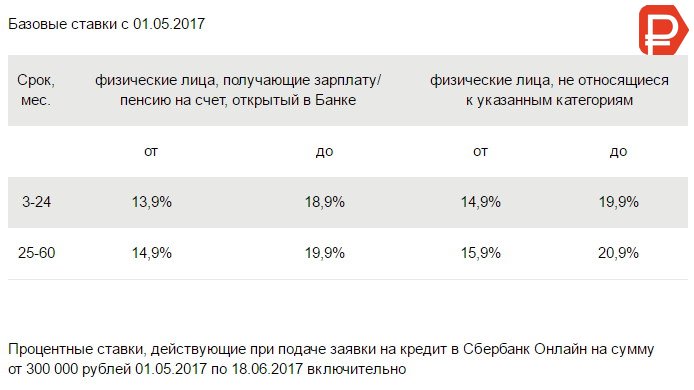

Как получить кредит, если все банки вам отказали

МОСКВА, 20 дек – ПРАЙМ, Валерия Княгинина. Реклама выгодных кредитов сегодня повсюду. Банки и микрофинансовые организации пытаются привлечь клиентов любыми путями — выгодные предложения, персональные условия, удобное оформление. Однако на деле получить кредит не так просто. Эксперты рассказали агентству «Прайм», по каким причинам вам могут не одобрить кредит и что нужно сделать для получения заветного «одобрено» при следующем обращении в банк.

Эксперт рассказал, почему не стоит брать кредит под Новый год

ОСНОВНЫЕ ПРИЧИНЫ ОТКАЗА

Причины для отказа в выдаче кредита одинаковы практически для каждого банка. Прежде чем принять решение, банк очень тщательно оценивает заемщика по ряду параметров. И чем больше сумма кредита, тем больше требований и более объемная оценка составляется. Так, например, банк может отказать в получении кредита, если заемщик не соответствует тому набору требований, которые указываются в конкретном предложении.

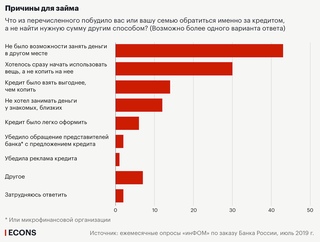

Самыми популярными причинами отказа в выдаче кредита служат недостаточный подтвержденный уровень дохода, высокая долговая нагрузка, а также плохая кредитная история — если заемщик ранее допускал просрочки по кредитам, поясняет первый вице-президент «Опоры России» Павел Сигал.

Кроме уровня зарплаты и кредитной нагрузки, банк оценивает профессию и место работы. Например, сложнее получить кредит людям рабочих специальностей, менее сложно – руководителям и офисным работникам.

«Если банк запрашивает копию трудовой книжки, то специалисты организации обязательно оценят трудовой стаж и то, насколько часто и по каким причинам заемщик меняет работу. Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — объясняет Сигал.

Если нет «белого» дохода, банк также в большинстве случаев откажет в выдаче денег (за исключением пенсионеров), добавляет директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

Еще одна причина для отказа – закредитованность, когда клиент уже имеет один или несколько кредитов в других банках, и они занимают более 40% его доходов, отмечает Тузов.

Каждый седьмой россиянин делает ремонт в кредит

Причиной отказа также может служить нежелание заемщика пойти на дополнительные услуги, которые банк предлагает, чтобы снизить ставку по кредиту – например, страхование жизни и здоровья. «Это также страховка банка на случай, если заемщик не сможет вернуть кредит, и отказ становится поводом, чтобы не выдавать заемные средства», – добавляет Сигал.

КАК ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Бывает, что плохая кредитная история образовалась из-за ошибки банка. Поэтому в первую очередь необходимо самостоятельно проверить свою кредитную историю.

Финансовый советник и эксперт по личным инвестициям Иван Капустянский советует заглянуть в Центральный каталог кредитных историй, где хранится информация о том, в каких бюро находится ваша история. После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

«Если ошибка банка подтвердилась, необходимо направить заказным письмом заявление в БКИ. Там обязаны перепроверить данные на основании заявления и исправить ошибку», — говорит он.

В случае отказа в кредите из-за реально плохой кредитной истории, ни в коем случае нельзя обращаться к тем, кто обещает полностью ее очистить – это мошенники.

«Единственная возможность улучшить кредитную историю — сделать так, чтобы в нее были внесены новые записи о новых кредитах, а затем они были успешно погашены. Соответственно заемщик становится исправным плательщиком», — считает Капустянский.

Так как крупный банк вряд ли сразу одобрит даже маленький кредит неблагонадежному заемщику, начинать нужно с организаций, которые выдают мелкие и дорогие займы и отправляют данные о займе в БКИ.

«Обычно те, кому отказали в кредите, идут в МФО, там можно получить деньги, но нужно внимательно читать договор, так как бывают очень высокие процентные ставки», — предостерегает Тузов.

После получения небольшого кредита, нужно пробовать одобрить кредитную карту в крупном банке, затем потребительский кредит и так далее. Самое важное при восстановлении кредитной истории – ни в коем случае не нарушать условия кредитного договора, отмечает Капустянский.

Кредитную историю может начать восстанавливать даже человек, который прошел процедуру банкротства физического лица. «Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечению года можно пробовать брать мелкую электронику в рассрочку или кредитную карту. Далее по нарастающей», — поясняет эксперт.

ПРАВИЛА НАДЕЖНОГО ЗАЕМЩИКА

Однако даже этот тернистый путь не гарантирует полное исправление кредитной истории. Поэтому гражданам, у которых сейчас нет проблем с финансовой дисциплиной, все равно стоит заботится о своей кредитной истории.

Для этого необходимо соблюдать несколько простых правил:

1. Выплаты по всем вашим кредитам не должны превышать 30% от бюджета.

2. Сформируйте запас денег на счету, чтобы эта сумма могла покрыть все ваши расходы на период от трех месяцев. Это необходимо на случай временной потери работы или возникновения непредвиденных ситуаций.

3. Попытайтесь оптимизировать ваши расходы, в том числе на обслуживание кредитов, например, рефинансировать их в случае снижения ставки, заключил Капустянский.

Почему в Украине дорогие кредиты, и как можно их удешевить | Громадское телевидение

Если у вас возникало желание купить дорогую вещь, на которую пока нет денег, то вы, вероятно, задумывались о кредите. Однако в отличие от остального мира, где кредиты стали частью повседневной жизни, украинцы воспринимают их как крайнюю меру из-за огромных процентных ставок. Почему кредиты в Украине такие дорогие, как их удешевить, и что обещает сделать для этого правительство уже в 2020 году, объясняет hromadske.

Какова стоимость кредитов в Украине и Европе?

Дорогие кредиты часто называют причиной замедления экономического развития, сложностей в ведении бизнеса и даже трудовой и бизнес-миграции (когда за границу выезжают целые небольшие предприятия).

По данным Национального банка Украины, на конец декабря 2019 года размер процентной ставки по кредитам в гривне для населения составлял в среднем 35% годовых. Для бизнеса стоимость заимствований колебалась от 15,7% до 19,6% годовых.

Для сравнения, в Европе (в странах, где валютой является евро), по данным Европейского центрального банка, средний размер процентных ставок для бизнеса и населения — 1,5-1,6% годовых. Разница более чем десятикратная.

Что влияет на ставки по кредитам?

Кредитная ставка — это стоимость денег. Для банков деньги являются таким же товаром, как для агропредприятий зерно или для металлургических комбинатов металлические трубы. Единственная разница в том, что за свой товар банки получают плату этим же товаром.

Стоимость кредитов зависит от многих факторов, которые часто даже сложно связать с банками и финансами. Однако ключевыми в определении процентных ставок остаются учетная ставка центрального банка, уровень риска в экономике и риск доверять деньги заемщику.

Учетная ставка

Учетная ставка — это размер процентов по кредитам, которые центральный банк (в Украине это Национальный банк, в ЕС — Европейский центробанк) выдает остальным банкам. В идеале, учетная ставка — это ставка, ниже которой банку выдавать кредиты не выгодно.

Для центрального банка учетная ставка это прежде всего инструмент, с помощью которого он регулирует инфляцию. Повышая учетную ставку, Нацбанк увеличивает стоимость кредитов и депозитов, чем стимулирует украинцев больше экономить средства. Снижение учетной ставки имеет обратный эффект и стимулирует людей больше тратить в конкретный момент, что влияет на рост цен.

В течение 2019 года Нацбанк неоднократно снижал размер учетной ставки. Последний раз это произошло в декабре, когда учетная ставка упала на 2 процентных пункта — до 13,5% годовых.

Несмотря на свою большую роль в формировании кредитного рынка, влияние учетной ставки на проценты по кредитам было незначительным, хотя в среднем кредитные ставки несколько уменьшились.

Выгода и риск

Кредит для финансового учреждения — это борьба двух «стихий»: желания заработать и страха потерять предоставлены взаймы деньги (или инвестиции). Кредитная ставка — это своеобразный маркер или точка равновесия этих «стихий». Недаром ее называют «платой за риск».

Это работает так: чем выше риск, тем больше процентная ставка. Однако чем выше процентная ставка, тем менее привлекательным для заемщика будет кредит, и тем меньше будут шансы, что его кто-нибудь сможет себе позволить.

Риски могут быть как внешними, то есть рисками работы в Украине в целом, так и внутренними (риски, связанные с конкретным заемщиком). Именно благодаря рискам, которые существуют в Украине, нам так дорого обходятся кредиты. Вот главные из них:

- война (риск эскалации конфликта: банк боится, что это может стать причиной потери активов заемщика и, соответственно, его способности вернуть деньги)

- отсутствие верховенства права (коррумпированные суды могут конфисковать активы заемщика, запретить ему заниматься своей деятельностью или признать, что кредитное соглашение с банком вообще не действительно).

Дело ПриватБанка — еще один пример того, почему суды так сильно влияют на стоимость кредитов. Национализацию ПриватБанка могут отменить через суд, что может привести к банкротству банка и потере сбережений более 20 миллионов его клиентов;

Дело ПриватБанка — еще один пример того, почему суды так сильно влияют на стоимость кредитов. Национализацию ПриватБанка могут отменить через суд, что может привести к банкротству банка и потере сбережений более 20 миллионов его клиентов; - высока вероятность того, что кредит не вернется. Эту вероятность можно рассчитать, проанализировав, по скольким кредитам в Украине не происходит никаких выплат. Без учета ПриватБанка (у которого большая часть всех выданных кредитов — это кредиты, выданные связанным с Игорем Коломойским компаниям, с помощью которых олигарх вывел из банка миллиарды долларов перед национализацией), около половины всех банковских кредитов — проблемные. То есть, проще говоря, вероятность, что банк выдаст кредит, а заемщик его не отдаст, составляет 50%.

Слово «кредит» вообще происходит от латинского credere, что переводится как «доверять». Однако как банки могут доверять в экономической ситуации, где почти каждая вторая выдана взаймы гривна ушла в небытие? Поэтому с этой точки зрения высокие ставки по кредитам можно понять.

Как удешевить кредиты в Украине?

1. Продолжать снижение учетной ставки. Здесь даже разгорелся конфликт между Национальным банком и Советом НБУ (органом, которому подотчетно правление Нацбанка). Рада начала критиковать НБУ за то, что учетная ставка снижается слишком медленно, обвиняя Нацбанк в «умышленном торможении экономического роста Украины». В свою очередь, Нацбанк считает, что если учетные ставки снизить слишком резко, то такое решение будет неэффективным.

2. Уменьшить количество проблемных кредитов, в частности, вернув выведенные из ПриватБанка деньги. Уже идут международные суды, в частности в Лондоне, в которых ПриватБанк достаточно успешно борется против своих бывших владельцев.

3. Реформировать судебную систему и обеспечить честное судопроизводство. В частности, в отношении того же ПриватБанка, суд по национализации которого многие называют показательным.

hromadske существует благодаря финансовой поддержке зрителей, мы — независимое медиа и у нас нет владельца.

Помоги журналистам и дальше делать свою работу, поддержи нас на платформе на Спільнокошт.

Помоги журналистам и дальше делать свою работу, поддержи нас на платформе на Спільнокошт.Что уже сейчас делают в Украине для удешевления кредитов?

Нацбанк продолжает снижать учетную ставку, и делает это достаточно активно.

Правительство подготовило законопроект, который сделает возвращение ПриватБанка Коломойскому невозможным. Благодаря этому законопроекту, над которым также работали в Национальном банке, хотят ликвидировать лазейку, которую хочет использовать Коломойский по делу ПриватБанка.

Дешевые кредиты за государственный счет планируют выдавать украинцам уже в 2020 году. Программа «Возвращайся и оставайся» предусматривает, что часть процентов по кредитам будет выплачивать государство из бюджета. На открытие или расширение небольших предприятий правительство планирует выдавать кредиты на сумму до 1,5 млн грн ($63,3 тыс. ) под 5-9% годовых (по сравнению с 15-19% годовых, которые действуют в банках в конце 2019 года). Также дешевые кредиты обещают фермерам на покупку земли после отмены моратория на ее продажу.

) под 5-9% годовых (по сравнению с 15-19% годовых, которые действуют в банках в конце 2019 года). Также дешевые кредиты обещают фермерам на покупку земли после отмены моратория на ее продажу.

Как дешевые кредиты повлияют на экономику?

Компания может позволить себе кредит только тогда, когда проценты по нему не превышают рентабельности (прибыльности) бизнеса. То есть, если с каждой потраченной гривны предприниматель получает 1,1 гривны дохода, а с каждой гривны взятого кредита ему нужно будет вернуть 1,2 гривны банку, то очевидно, что бизнес не потянет такой кредит.

Низкие процентные ставки должны сделать кредиты более доступными. Для бизнеса это возможность расширяться: покупать новое оборудование, производить больше продукции и, что самое главное, — трудоустраивать больше людей.

Поэтому доступные кредиты — это уменьшение безработицы, повышение производительности производства и доходов населения. Если доходы людей растут, то они могут покупать больше товаров, увеличивая спрос на них и стимулируя еще больший рост доходов компаний. Именно рост производства и является ростом экономики, то есть ВВП.

Именно рост производства и является ростом экономики, то есть ВВП.

Кредит в Беларуси

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №113, ЦБУ № 106, 122.

В связи с закрытием филиала № 113 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 113, ЦБУ № 106, 122 перед номером кредитного договора необходимо ввести цифры «113».

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №802, ЦБУ № 107, 108, 111, 117.

В связи с закрытием филиала № 802 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 802, ЦБУ № 107, 108, 111, 117 перед номером кредитного договора необходимо ввести цифры «127».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 127ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №121, ЦБУ № 112, 119, 124.

В связи с закрытием филиала № 121 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 121, ЦБУ № 112, 119, 124 перед номером кредитного договора необходимо ввести цифры «121».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 121ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №100, ЦБУ № 109, 115, 120.

В связи с закрытием филиала № 100 – Брестское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 100, ЦБУ № 109, 115, 120 перед номером кредитного договора необходимо ввести цифры «100».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 100ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №317, ЦБУ № 310, 311, 313, 318, 320.

В связи с закрытием филиала № 317 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 317, ЦБУ № 310, 311, 313, 318, 320 перед номером кредитного договора необходимо ввести цифры «317».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 317ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №312, ЦБУ № 314, 319, 322, 324.

В связи с закрытием филиала № 312 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 312, ЦБУ № 314, 319, 322, 324, перед номером кредитного договора необходимо ввести цифры «312».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 312ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №302, ЦБУ № 307, 308.

В связи с закрытием филиала № 302 ОАО «АСБ Беларусбанк» в г.Гомеле информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 302, ЦБУ № 307, 308 перед номером кредитного договора необходимо ввести цифры «302».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 302ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №300 — Гомельское областное управление, ЦБУ № 306, 309, 315, 316, 323, 326, 327.

В связи с закрытием филиала № 300 — Гомельское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 300, ЦБУ № 306, 309, 315, 316, 323, 326, 327 перед номером кредитного договора необходимо ввести цифры «300».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 300ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230.

В связи с закрытием филиала № 216 ОАО «АСБ Беларусбанк» в г.Полоцке информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230, перед номером кредитного договора необходимо ввести цифры «216».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 216ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №215, ЦБУ № 203, 210, 219, 222.

В связи с закрытием филиала № 215 ОАО «АСБ Беларусбанк» в г.Орша информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 215, ЦБУ № 203, 210, 219, 222, перед номером кредитного договора необходимо ввести цифры «215».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 215ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №200, ЦБУ № 207, 212, 218, 225.

В связи с закрытием филиала № 200 – Витебское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 200, ЦБУ № 207, 212, 218, 225, перед номером кредитного договора необходимо ввести цифры «200».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 200ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Уважаемые клиенты!

При оплате плательщиком кредита в отделениях банка необходимо предоставлять сведения о номере кредитного договора и фамилии, собственного имени, отчества (если таковое имеется) кредитополучателя.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №402, ЦБУ № 408, 419, 422.

В связи с закрытием филиала № 402 в г.Волковыске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 402, ЦБУ № 408, 419, 422, перед номером кредитного договора необходимо ввести цифры «402».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 402ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №413, ЦБУ № 403, 407, 411, 416, 417, 418, 423.

В связи с закрытием филиала № 413 в г.Лида ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 413, ЦБУ № 403, 407, 411, 416, 417, 418, 423, перед номером кредитного договора необходимо ввести цифры «413».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №413ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №400, ЦБУ № 401, 410, 415, 421, 424.

В связи с закрытием филиала № 400 – Гродненское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 400, ЦБУ № 401, 410, 415, 421, 424, перед номером кредитного договора необходимо ввести цифры «400».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №400ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №703, ЦБУ № 707, 709, 722.

В связи с закрытием филиала № 703 в г.Бобруйске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 703, ЦБУ № 707, 709, 722, перед номером кредитного договора необходимо ввести цифры «703».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 703ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727.

В связи с закрытием филиала № 714 в г. Кричеве ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727, необходимо перед номером своего кредитного договора ввести цифры «714».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 714ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728.

В связи с закрытием филиала № 700 — Могилевское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728, необходимо перед номером своего кредитного договора ввести цифры «700».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 700ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623.

В связи с закрытием филиала № 633 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623, необходимо перед номером своего кредитного договора ввести цифры «633».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 633ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 612, а также в ЦБУ №№ 602, 610, 616, 621.

В связи с закрытием филиала № 612 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 612, необходимо перед номером своего кредитного договора ввести цифры «612».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 612ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 601, а также в ЦБУ №№ 619, 632.

В связи с закрытием филиала № 601 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 601, необходимо перед номером своего кредитного договора ввести цифры «601».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 601ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 500 — Минского управления, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627

В связи с закрытием филиала № 500 — Минского управления, созданием на его базе Минского областного управления №500 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 500, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627 необходимо перед номером своего кредитного договора ввести цифры «500».

Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5002425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 514

В связи с закрытием филиала № 514 г.Минска, созданием на его базе ЦБУ № 514 г.Минска и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 514, необходимо перед номером своего кредитного договора ввести цифры «514».

Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5142425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 614

В связи с закрытием филиала № 614 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 614, необходимо перед номером своего кредитного договора ввести цифры «614».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 614ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Главная | Interactive Brokers U.

K. LimitedЗащита вашей конфиденциальности

Когда вы посещаете какой-либо сайт, на нем могут использоваться cookie-файлы и веб-маяки для сохранения или загрузки информации в вашем браузере. Такая информация обычно касается вас, ваших предпочтений или вашего устройства и требуется для поддержания корректной работы сайта. Как правило, она не имеет прямого отношения к вашей личности, однако она может использоваться для индивидуализации веб-материалов. Поскольку мы уважаем ваше право на конфиденциальность, вы можете отключить некоторые виды cookie-файлов и веб-маяков. Щелкните по заголовку одной из категорий, чтобы узнать больше и изменить настройки по умолчанию. Обращаем внимание, что блокировка некоторых видов cookies может повлиять на работу сайта и ограничить предлагаемые нами услуги.

Строго необходимые cookie-файлы

Строго необходимые cookie-файлы требуются для работы сайта и не могут быть отключены в нашей системе. Обычно они нужны для выполнения запрошенных вами операций (к примеру, конфигурация предпочтений конфиденциальности, вход в систему или заполнение форм). Вы можете настроить свой браузер так, чтобы он блокировал эти cookie-файлы или оповещал вас о них, но тогда некоторые разделы сайта перестанут работать. Эти cookie-файлы не хранят никакую личную информацию.

Обычно они нужны для выполнения запрошенных вами операций (к примеру, конфигурация предпочтений конфиденциальности, вход в систему или заполнение форм). Вы можете настроить свой браузер так, чтобы он блокировал эти cookie-файлы или оповещал вас о них, но тогда некоторые разделы сайта перестанут работать. Эти cookie-файлы не хранят никакую личную информацию.

Всегда активны

Эксплуатационные cookie-файлы и веб-маяки

Эксплуатационные cookie-файлы и веб-маяки позволяют нам фиксировать количество посещений и источники трафика для оценки и улучшения работы сайта. Они дают нам знать, какие страницы наиболее популярны и как посетители перемещаются по нашему сайту. Все данные файлов cookie и веб-маяков существуют в агрегированном виде и анонимны. При запрете этих cookie-файлов мы не сможем узнать о том, что вы посещали наш сайт, а также следить за его работой.

Функциональные cookie-файлы

Функциональные cookie-файлы позволяют нашему сайту предоставлять расширенные функции и персонализировать содержимое. Они могут использоваться нами или сторонними поставщиками, чьи услуги мы включили в наши страницы. Запрет этих cookie-файлов может привести к некорректной работе некоторых или всех подобных функций.

Они могут использоваться нами или сторонними поставщиками, чьи услуги мы включили в наши страницы. Запрет этих cookie-файлов может привести к некорректной работе некоторых или всех подобных функций.

Целевые cookie-файлы и веб-маяки

Целевые cookie-файлы и веб-маяки используются в различных разделах нашего сайта нашими рекламными партнерами. Это помогает соответствующим компаниям составить ваш потребительский профиль и отображать рекламу, связанную с вашими интересами, на других сайтах. Такие файлы предназначены не для хранения личных данных, а идентификации вашего уникального браузера и устройства. При запрете этих cookie-файлов и веб-маяков отображаемая реклама будет не так актуальна для вас. Мы не отслеживаем пользователей, когда они переходят на другие сайты, не являемся поставщиком целевой рекламы, а поэтому не реагируем на запросы «Не отслеживать».

Лучшие банковские кредиты февраля 2021 года

Все ли банки предлагают личные займы?

Нет, не все банки предлагают ссуды физическим лицам. Например, у Bank of America, одного из крупнейших финансовых институтов страны, их нет. Большинство личных займов не обеспечены залогом, то есть они не подкреплены активом, который кредитор может взять в случае дефолта, и некоторые банки не хотят рисковать. Другие просто не хотят иметь дело с расходами на кредитование и обслуживание относительно небольших, четырех- и пятизначных сумм.

Например, у Bank of America, одного из крупнейших финансовых институтов страны, их нет. Большинство личных займов не обеспечены залогом, то есть они не подкреплены активом, который кредитор может взять в случае дефолта, и некоторые банки не хотят рисковать. Другие просто не хотят иметь дело с расходами на кредитование и обслуживание относительно небольших, четырех- и пятизначных сумм.

Другими крупными банками, которые не предлагают необеспеченные кредиты физическим лицам, являются Capital One и Chase.

Что мне нужно для получения ссуды для физических лиц?

Если вы хотите получить личную ссуду в банке, вам нужно сначала оформить документы. Перед подачей заявки проверьте свой кредитный рейтинг и загрузите свой кредитный отчет через AnnualCreditReport.com. Это даст вам представление о том, имеете ли вы право на получение личного кредита в банке, а также о том, насколько низкими будут ваши процентные платежи.

Большинство банков требует от соискателей кредита от хорошего до отличного. Таким образом, вам может потребоваться более высокий кредитный рейтинг, чем, скажем, для обеспеченного кредита (который требует залога, например автокредит или ипотека) или даже кредитной карты. Тем не менее, если у вас есть солидная история погашений, вы избегаете максимального использования кредитных карт и можете доказать свою кредитоспособность, есть большая вероятность, что вы получите право на получение личного кредита в банке.

Таким образом, вам может потребоваться более высокий кредитный рейтинг, чем, скажем, для обеспеченного кредита (который требует залога, например автокредит или ипотека) или даже кредитной карты. Тем не менее, если у вас есть солидная история погашений, вы избегаете максимального использования кредитных карт и можете доказать свою кредитоспособность, есть большая вероятность, что вы получите право на получение личного кредита в банке.

Нужно ли мне быть существующим клиентом банка, чтобы получить ссуду?

Если вас интересует личный заем в банке, с которым вы не состоите в отношениях, перед подачей заявки убедитесь, что быть клиентом не обязательно.Не все банки просят заемщиков-физических лиц быть держателями счетов, но некоторые делают это или предлагают более выгодные условия текущим клиентам. Кроме того, вам может потребоваться открыть там текущий или сберегательный счет, чтобы воспользоваться скидками на автоматическую выплату кредита (платежи должны производиться с внутреннего счета).

Каковы альтернативы банковским займам?

Хотя многие банки предлагают ссуды для физических лиц, существуют некоторые ограничения. Как отмечалось выше, многие требуют, чтобы у вас был счет в банке, прежде чем воспользоваться личной ссудой.Другим может потребоваться больше времени, чтобы получить ссуду. Возможно, вы захотите изучить нижеприведенные альтернативы банкам для выдачи личных займов.

Кредитные союзы

Если у вас невысокая кредитоспособность, вы можете обратиться в ближайший к вам кредитный союз для получения личных ссуд. Хотя многие требуют открытия счета в кредитном союзе, многие из них могут конкурировать с годовой процентной ставкой и небольшими суммами заимствования. Это полезно, если вам не нужно брать слишком много на покрытие чрезвычайной ситуации.

Интернет-кредиторы

Многие онлайн-кредиторы или обычные банки предоставляют вам быстрый и легкий доступ к личным займам.Вы можете проверить, пройдете ли вы предварительную квалификацию до подачи заявки, что не повредит вашей кредитной истории. Если вы все же решите подать заявку, вы можете сделать это в течение нескольких минут онлайн, а не посещать филиал лично. После утверждения вы обычно можете получить средства довольно быстро — иногда в течение дня. Лучшие онлайн-кредиторы предлагают небольшие комиссии, гибкие условия погашения и конкурентоспособные годовые процентные ставки.

Если вы все же решите подать заявку, вы можете сделать это в течение нескольких минут онлайн, а не посещать филиал лично. После утверждения вы обычно можете получить средства довольно быстро — иногда в течение дня. Лучшие онлайн-кредиторы предлагают небольшие комиссии, гибкие условия погашения и конкурентоспособные годовые процентные ставки.

Лучшие банки для выдачи личных займов различаются в зависимости от ваших потребностей, но многие из них предлагают конкурентоспособные предложения для различных потенциальных заемщиков.Прежде чем вы решите взять личную ссуду в банке, обязательно сначала изучите все возможные варианты, включая альтернативы. В зависимости от ваших потребностей и того, насколько быстро вам понадобятся деньги, вы можете обнаружить, что некоторые банки или кредиторы более дружелюбны, чем другие. Если у вас уходит несколько дней или недель на то, чтобы подать заявку на ссуду и получить деньги, это не поможет в ситуации, требующей срочного решения.

Методология

Investopedia посвящена предоставлению потребителям беспристрастных и всесторонних обзоров индивидуальных кредитных организаций для всех потребностей в заимствовании. Мы собрали более двадцати пяти точек данных по более чем пятидесяти кредиторам, включая процентные ставки, комиссии, суммы ссуд и условия погашения, чтобы гарантировать, что наш контент поможет пользователям принять правильное решение о займе для своих нужд.

Мы собрали более двадцати пяти точек данных по более чем пятидесяти кредиторам, включая процентные ставки, комиссии, суммы ссуд и условия погашения, чтобы гарантировать, что наш контент поможет пользователям принять правильное решение о займе для своих нужд.

Сравните ставки по личным займам с нашими партнерами на Fiona.com

5 лучших личных займов на февраль 2021 года

Примечание редактора: годовые процентные ставки, указанные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС.CNBC будет обновлять по мере публикации изменений.

Персональные займы являются наиболее быстрорастущей категорией долга, увеличиваясь примерно на 12% в годовом исчислении с 2015 года. Это частично связано с ростом финансовых технологий и одноранговых кредитных компаний, которые делают доступ к этим займам дешевле и проще, чем когда-либо прежде.

Форма кредита в рассрочку, индивидуальные ссуды должны погашаться с регулярными приращениями в течение определенного периода времени. Многие видят в них доступную альтернативу кредитным картам, потому что личные ссуды часто имеют более низкие процентные ставки, чем кредитные карты, и потребители могут использовать их для финансирования практически любых расходов, от ремонта дома до расходов на переезд.Но это не значит, что это бесплатные деньги. Годовая процентная ставка по личным кредитам составляет в среднем 9,34%, согласно последним данным ФРС. Между тем, средняя процентная ставка по кредитной карте составляет около 16,43%.

Многие видят в них доступную альтернативу кредитным картам, потому что личные ссуды часто имеют более низкие процентные ставки, чем кредитные карты, и потребители могут использовать их для финансирования практически любых расходов, от ремонта дома до расходов на переезд.Но это не значит, что это бесплатные деньги. Годовая процентная ставка по личным кредитам составляет в среднем 9,34%, согласно последним данным ФРС. Между тем, средняя процентная ставка по кредитной карте составляет около 16,43%.

При составлении нашего списка лучших личных займов CNBC Select провела оценку десятков кредиторов. Мы рассмотрели ключевые факторы, такие как процентные ставки, комиссии, суммы займов и предлагаемые сроки, а также другие особенности, в том числе то, как распределяются ваши средства, скидки при автоплате, обслуживание клиентов и скорость получения средств.(Подробнее о нашей методологии см. Ниже.)

Выбор CNBC Select для пяти лучших личных кредитов

Часто задаваемые вопросы по личным кредитам

Лучший общий

Личные кредиты LightStream

На защищенном сайте LightStream

Годовая процентная ставка (APR)

от 2,49% до 19,99% * при подписке на автоплату

Цель кредита

Консолидация долга, ремонт дома, автокредитование, медицинские расходы, свадьба и другие

Суммы кредита

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Плата за просрочку

Плюсы

- Финансирование в тот же день через ACH или банковский перевод

- Сумма кредита до 100 000 долларов США

- Никаких комиссий за создание, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- LightStream устанавливает tr ee для каждой ссуды

Cons

- Требуется несколько лет кредитной истории

- Нет возможности платить вашим кредиторам напрямую

- Недоступно для студенческих ссуд или бизнес-ссуд

- Нет возможности для предварительного одобрения на веб-сайте (но предварительно квалификация доступна на некоторых сторонних кредитных платформах)

Для кого это? LightStream, подразделение SunTrust Bank по онлайн-кредитованию, предлагает ссуды под низкие проценты на гибких условиях для людей с хорошей кредитной или выше. LightStream известен тем, что предоставляет ссуды почти на все цели , за исключением высшего образования и малого бизнеса. Согласно веб-сайту компании, вы можете получить личную ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, консолидировать задолженность, покрыть медицинские расходы или оплатить свадьбу.

LightStream известен тем, что предоставляет ссуды почти на все цели , за исключением высшего образования и малого бизнеса. Согласно веб-сайту компании, вы можете получить личную ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, консолидировать задолженность, покрыть медицинские расходы или оплатить свадьбу.

Вы можете получить свои средства в тот же день, если вы подаете заявление в банковский рабочий день, ваше заявление одобрено, и вы подписываете электронное соглашение о займе и подтверждаете информацию о своем банковском счете для прямого депозита до 14:30 p.м. ET.

LightStream предлагает самые низкие годовые процентные ставки среди всех кредиторов в этом списке, в диапазоне от 2,49% до 19,99% годовых при подписке на автоплату. Процентные ставки варьируются в зависимости от цели кредита, и вы можете просмотреть все диапазоны на веб-сайте LightStream, прежде чем подавать заявку. Автокредиты начинаются с 2,49% годовых, а кредиты на консолидацию долга в настоящее время начинаются с 5,95% годовых. Это может быть изменено по мере колебания ставок ФРС.

Это может быть изменено по мере колебания ставок ФРС.

Если вы выберете вариант выставления счета для погашения, ваша годовая процентная ставка будет на половину процентной точки выше, чем при подписке на автоплату.Годовая процентная ставка фиксирована, что означает, что ваш ежемесячный платеж останется неизменным на протяжении всего срока действия кредита. Сроки варьируются от 24 до 144 месяцев — самый долгий вариант среди кредитов в нашем списке лучших.

LightStream не взимает комиссию за оформление, административные сборы или плату за досрочные выплаты.

Лучшее для консолидации долга

Marcus by Goldman Sachs Personal Loans

На защищенном сайте Marcus by Goldman Sachs

Годовая процентная ставка (APR)

6.От 99% до 19,99% годовых при подписке на автоплату

Цель кредита

Консолидация долга, улучшение дома, свадьба, переезд и переезд или отпуск

Суммы кредита

Условия

Кредит необходим

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Нет комиссий за оформление, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- Отправит прямой платеж до 10 кредиторов (для консолидации долга)

Консультации

- Не принимает совместные заявки и / или совместные заявки

Для кого это? Личный заем Marcus от Goldman Sachs — хороший выбор, если вы ищете личный заем без комиссии для финансирования консолидации долга.

Когда вы одобрены для получения ссуды Marcus для консолидации долга, компания спросит вас, хотите ли вы использовать прямые платежи для отправки денег максимум 10 кредиторам, что помогает гарантировать, что средства будут использоваться для прямого погашения вашего долга. . Чтобы выбрать этот вариант, вам нужно будет указать номера счетов и адреса ваших кредиторов, а также сумму (суммы), которые вы хотите заплатить. Маркус переводит все, что осталось, на ваш подключенный банковский счет.

Комиссия за прямые платежи не взимается.Вам следует продолжать производить все необходимые платежи на свой баланс, пока вы не увидите, что ваш долг выплачен, даже если вы уже отправили деньги ссуды кредитору. Отражение платежей в вашем аккаунте может длиться столько же, сколько и цикл выставления счетов, но вы не хотите пропустить платеж по ошибке и получить дополнительные проценты или штрафы за просрочку платежа.

Маркус также предлагает личные ссуды на улучшение дома, свадьбы, отпуска или поездки по пересеченной местности. Заемщики могут претендовать на получение ссуды с фиксированной ставкой до 40 000 долларов США.

Заемщики могут претендовать на получение ссуды с фиксированной ставкой до 40 000 долларов США.

Marcus предлагает конкурентоспособные годовые процентные ставки от 6,99% до 19,99% по своим личным кредитам при подписке на автоплату. Срок от 36 до 72 месяцев. Он также предлагает высокодоходный сберегательный счет с конкурентоспособным APY, помогая вам как зарабатывать, так и экономить деньги там, где это необходимо.

В отличие от LightStream, у Marcus на веб-сайте есть инструмент мягкого запроса, который позволяет вам просматривать возможные варианты кредита на основе вашего кредитного отчета, не влияя на ваш кредитный рейтинг.

Лучшее для рефинансирования долга с высокой процентной ставкой

SoFi Personal Loans

Годовая процентная ставка (APR)

5.От 99% до 22,56% при подписке на автоплату

Цель кредита

Консолидация / рефинансирование долга, улучшение жилья, помощь при переезде или медицинские расходы

Суммы займа

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Нет комиссий за оформление, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- Защита от безработицы, если вы потеряете работу

- DACA получатели могут подать заявление с кредитоспособным созаемщиком, который является гражданином США / постоянным резидентом, по телефону 877-936-2269

- . Может иметь более одного кредита SoFi одновременно (с разрешения штата)

- Может принять предложение о работе (для начнется в течение следующих 90 дней) в качестве подтверждения дохода

- Совместные заявители могут подать заявку

Может иметь более одного кредита SoFi одновременно (с разрешения штата)

Может иметь более одного кредита SoFi одновременно (с разрешения штата)Cons

- Заявители, которые re U.Держатели S. визы должны иметь более двух лет, оставшихся на визе, чтобы иметь право на участие.

- Совместное подписание не допускается (только совместные заявители)

Для кого это? SoFi начала рефинансировать студенческие ссуды, но с тех пор компания потратила средства, чтобы предложить личные ссуды до 100000 долларов в зависимости от кредитоспособности, что делает ее идеальным кредитором, когда вам нужно рефинансировать долг по кредитной карте с высоким процентом.

Если у вас есть долг под высокие проценты по одной или нескольким картам, и вы хотите сэкономить деньги за счет рефинансирования до более низкой годовой процентной ставки, SoFi предлагает простой процесс регистрации и подачи заявки, а также удобное приложение для управления вашими платежами.

Еще одним уникальным аспектом кредитования SoFi является то, что вы можете выбирать между переменной или фиксированной годовой процентной ставкой, в то время как большинство других личных кредитов предоставляются с фиксированной процентной ставкой. Переменные процентные ставки могут повышаться и понижаться в течение срока действия кредита, что означает, что вы потенциально можете сэкономить, если годовая процентная ставка снизится (но важно помнить, что годовая процентная ставка также может повышаться). Тем не менее, фиксированные ставки гарантируют, что вы будете получать одинаковый ежемесячный платеж в течение всего срока кредита, что облегчает планирование погашения.

Установив автоматические электронных платежей , , вы можете получить скидку 0,25% от вашей годовой процентной ставки. Вы также можете настроить онлайн-оплату счетов SoFi через свой банк или отправить бумажный чек.

После того, как вы подадите заявку и получите одобрение на получение личного кредита SoFi, ваши средства обычно должны быть доступны в течение нескольких дней после подписания вашего соглашения. Вы можете подать заявку на получение кредита и управлять им в мобильном приложении SoFi.

Вы можете подать заявку на получение кредита и управлять им в мобильном приложении SoFi.

Хотя получение значительной ссуды может нервировать, SoFi предлагает некоторую помощь, если вы потеряете работу: вы можете временно приостановить ежемесячный счет (с возможностью выплаты только процентов) на время поиска новой работы.Вы по-прежнему можете получать проценты, но ваша история платежей останется невредимой. Вы можете узнать больше о программе SoFi по защите от безработицы в разделе часто задаваемых вопросов.

Лучшее для небольших ссуд

PenFed Personal Loans

Информация о персональных ссудах PenFed Credit Union была собрана CNBC независимо и не анализировалась и не предоставлялась банком до публикации. PenFed застрахован на федеральном уровне Национальной администрацией кредитных союзов.

Годовая процентная ставка (APR)

Цель займа

Консолидация долга, улучшение жилья, медицинские расходы, автокредитование и многое другое

Суммы займа

Условия

Необходимый кредит

Комиссия за оформление

Штраф за досрочное погашение

Плата за просрочку

Плюсы

- Членство в кредитном союзе доступно любому

- Ссуды от 500 долларов США

- Можно получить физический документ в отделении

- Может подавать заявку вместе с созаемщиком

Консультации

- Средства поступают в виде физического чека

- Необходимо быть участником, чтобы получать средства (для подачи заявки членство не требуется)

- Необходимо оплатить ускоренную доставку, чтобы получить средства на следующий день

- Максимальная сумма кредита в размере 20 000 долларов США

- Комиссия за просрочку платежа в размере 29 долларов США

Для кого это? PenFed — это федеральный кредитный союз, который предлагает членство для широкой общественности и предоставляет ряд вариантов личных займов для консолидации долга, улучшения жилья, медицинских расходов, автокредитования и многого другого.

В то время как большинство кредиторов имеют минимум 1000 долларов для ссуды, вы можете получить ссуду в 500 долларов от PenFed на срок от одного до пяти лет. Вам не нужно быть участником, чтобы подать заявку, но вам нужно будет зарегистрироваться для членства PenFed и иметь 5 долларов на соответствующем сберегательном счете, чтобы получить свои средства.

Хотя ссуды PenFed являются хорошим вариантом для небольших сумм, одним из недостатков является то, что средства поступают в виде бумажного чека. Если рядом с вами есть отделение PenFed, вы можете забрать свой чек прямо в банке.Однако, если вы не живете рядом с филиалом, вам придется заплатить за ускоренную доставку, чтобы получить чек на следующий день.

годовых варьируются от 6,49% до 17,99%. Не все кандидаты будут иметь право на самую низкую ставку, а при автоплате скидки не предусмотрены.

Лучшее для финансирования на следующий день

Discover Personal Loans

Информация о Discover Personal Loans была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации. Discover Bank USA является членом FDIC.

Discover Bank USA является членом FDIC.

Годовая процентная ставка (APR)

Цель кредита

Консолидация долга, улучшение дома, свадьба или отпуск

Суммы займа

Условия

Необходимый кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку платежа

Плюсы

- Отсутствие комиссии за оформление заявки, отсутствие комиссии за досрочную выплату

- Решение в тот же день (в большинстве случаев)

- Возможность платить кредиторам напрямую

- 7 различные варианты оплаты от отправки чека до оплаты по телефону или через приложение

Консультации

- Плата за просрочку платежа в размере 39 долларов

- Без скидки при автоплате

- Нет соискателей или совместных заявок

Для кого это? Discover Personal Loans можно использовать для консолидации долгов, ремонта дома, свадеб и отпусков. Несмотря на отсутствие комиссии за выдачу кредита, Discover взимает плату за просрочку платежа в размере 39 долларов США, если вы не сможете погасить кредит вовремя каждый месяц.

Несмотря на отсутствие комиссии за выдачу кредита, Discover взимает плату за просрочку платежа в размере 39 долларов США, если вы не сможете погасить кредит вовремя каждый месяц.

Discover предлагает фиксированные годовые процентные ставки от 6,99% до 24,99% в зависимости от кредитоспособности. Нет штрафа за досрочную выплату кредита или дополнительные платежи в том же месяце для снижения процентов.

Если вы получаете ссуду на консолидацию долга, Discover может заплатить вашим кредиторам напрямую. После того, как вы одобрите и примете личный заем, вы можете связать счета кредитной карты, чтобы Discover отправляла деньги напрямую.Вам просто нужно предоставить такую информацию, как номера счетов, сумму, которую вы хотите заплатить, и информацию об адресе платежа.

Любые деньги, оставшиеся после выплаты кредиторам, могут быть переведены непосредственно на выбранный вами банковский счет.

Вы можете получить деньги уже на следующий рабочий день при условии, что ваше заявление было подано без ошибок (и кредит был получен в будний день). В противном случае ваши средства заберут не позднее, чем через неделю.

В противном случае ваши средства заберут не позднее, чем через неделю.

Часто задаваемые вопросы по личному кредиту

1.Как работают личные займы?

Персональные ссуды — это форма кредита в рассрочку, которая может быть более доступным способом финансирования больших расходов в вашей жизни. Вы можете использовать личный заем для финансирования ряда расходов, от консолидации долга до ремонта дома, свадеб, дорожных и медицинских расходов.

Перед тем, как брать ссуду, убедитесь, что у вас есть план того, как вы будете ее использовать и погасить. Спросите себя, сколько вам нужно, сколько месяцев вам нужно, чтобы с комфортом погасить его, и как вы планируете составить бюджет для новых ежемесячных расходов.(Узнайте больше о том, что следует учитывать при получении ссуды.)

Большинство сроков ссуды варьируются от шести месяцев до семи лет. Чем дольше срок, тем ниже будут ваши ежемесячные платежи, но обычно они также имеют более высокие процентные ставки, поэтому лучше выбрать самый короткий срок, который вы можете себе позволить. Принимая решение о сроке ссуды, подумайте, сколько вы в конечном итоге будете платить в виде процентов.

Принимая решение о сроке ссуды, подумайте, сколько вы в конечном итоге будете платить в виде процентов.

После того, как вы одобрили получение личной ссуды, деньги обычно поступают прямо на ваш текущий счет.Однако, если вы выберете ссуду для консолидации долга, иногда вы можете попросить кредитора оплатить счета вашей кредитной карты напрямую. Любые дополнительные наличные деньги будут зачислены на ваш банковский счет.

Ваш ежемесячный счет по кредиту будет включать платеж в рассрочку плюс проценты. Если вы думаете, что можете погасить ссуду раньше, чем планировалось, обязательно проверьте, взимает ли кредитор штраф за досрочное погашение или досрочное погашение. Иногда кредиторы взимают комиссию, если вы производите дополнительные платежи для более быстрого погашения долга, поскольку они теряют эти предполагаемые проценты.Комиссия может представлять собой фиксированную ставку, процент от суммы вашей ссуды или оставшуюся часть процентов, которую вы им должны. Ни у одного из кредиторов в нашем списке нет штрафов за досрочное погашение.

Как только вы получите деньги по ссуде, вы должны выплатить кредитору ежемесячными платежами, обычно начинающимися в течение 30 дней.

Когда ваш личный заем погашен, кредитная линия закрывается, и у вас больше нет доступа к ней.

2. Какова хорошая процентная ставка по индивидуальному кредиту?

Большинство личных займов выдаются с фиксированной процентной ставкой, поэтому ваш ежемесячный платеж остается неизменным на протяжении всего срока действия займа.В некоторых случаях вы можете взять личный заем с переменной ставкой. Если вы идете по этому пути, убедитесь, что ваши ежемесячные платежи меняются, если ставки повышаются или понижаются.

Согласно последним данным ФРС, средняя годовая процентная ставка по индивидуальному кредиту составляет 9,34%. Между тем, средняя процентная ставка по кредитной карте составляет около 16,43%. Учитывая, что средняя доходность на фондовом рынке с поправкой на инфляцию обычно превышает 5%, лучшие процентные ставки по личным займам будут ниже 5%. Таким образом, вы знаете, что можете зарабатывать больше, чем платите в виде процентов.

Таким образом, вы знаете, что можете зарабатывать больше, чем платите в виде процентов.

Однако не всегда легко получить личные ссуды с процентной ставкой ниже 5% годовых. Ваша процентная ставка будет определяться на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита.

3. Как определяется моя личная кредитная ставка?

Делая покупки для получения ссуды или кредитной карты под низкие проценты, помните, что банки ищут надежных заемщиков, которые своевременно производят платежи. Финансовые учреждения будут рассматривать ваш кредитный рейтинг, доход, историю платежей и, в некоторых случаях, денежные резервы, когда решают, какой годовой процент вам дать.

Чтобы получить одобрение на любой вид кредитного продукта (кредитная карта, ссуда, ипотека и т. Д.), Вы сначала подаете заявку и соглашаетесь позволить кредитору получить ваш кредитный отчет. Это помогает кредиторам понять, какой у вас долг, каковы ваши текущие ежемесячные платежи и какой дополнительный долг вы можете взять на себя.

После того, как вы подадите заявку, вам могут быть одобрены различные варианты ссуды. У каждого будет разный период времени для возврата кредита (ваш срок) и разная процентная ставка.Ваша процентная ставка будет определяться на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита. Как правило, ссуды на более длительный срок имеют более высокие процентные ставки, чем ссуды, которые вы возвращаете на более короткий период времени.

4. Каков срок кредита?

Срок ссуды — это период времени, в течение которого вы должны выплатить ссуду. Сроки обычно составляют от шести месяцев до семи лет. Как правило, чем дольше срок, тем меньше ежемесячные платежи и выше процентные ставки.

5. Насколько большой личный заем я могу получить?

Кредиторы предлагают широкий диапазон размеров ссуд от 500 до 100 000 долларов. Прежде чем подавать заявку, подумайте, сколько вы можете позволить себе вносить в качестве ежемесячного платежа, поскольку вам придется выплатить полную сумму кредита плюс проценты.

6. Сколько стоят личные займы?

Некоторые кредиторы взимают комиссию за выдачу или регистрацию, но ни один из займов в этом списке этого не делает. По всем личным займам начисляются проценты, которые вы платите в течение всего срока действия займа.Кредиторы из нашего списка не взимают с заемщиков плату за досрочное погашение ссуд, поэтому вы можете сэкономить на процентах, выплачивая более крупные платежи и быстрее выплачивая ссуду.

7. Общие определения личного кредита, которые вы должны знать

Вот некоторые общие условия личного кредита, которые вам необходимо знать перед подачей заявления.

- Совместные заявители или совместные заявки: Совместные заявители — это широкий термин, обозначающий другое лицо, которое помогает вам соответствовать требованиям, указав свое имя (и финансовые данные) в вашем заявлении.Со-заявитель может быть совладельцем или созаемщиком. Наличие второго заявителя может быть полезно, когда ваш кредитный рейтинг не так хорош, или если вы молодой заемщик, у которого не так много кредитной истории. Если ваш второй заявитель имеет хороший кредитный рейтинг, вам могут быть предложены более выгодные условия, включая право на получение более низкой годовой процентной ставки и / или более крупного кредита. В то же время кредитные рейтинги обоих заявителей будут затронуты, если вы не вернете ссуду, поэтому убедитесь, что ваш второй заявитель — это тот, с кем вы чувствуете себя комфортно, разделяя финансовую ответственность.

- Сопровождающие: Соподписывающие соглашаются помочь вам получить ссуду, но они несут ответственность за осуществление платежей только в том случае, если вы не можете это сделать. Сопровождающая сторона не получает ссуду и не обязательно принимает решения о том, как ее использовать. Тем не менее, на кредит со стороны подписавшихся будет отрицательно влиять, если основной заемщик пропускает платежи или не выполняет обязательства.

- Созаемщик: В отличие от совладельца, созаемщик несет ответственность за выплату кредита и принятие решения о его использовании. Созаемщики обычно участвуют в принятии решений о том, как использовать ссуду. Некоторые кредиторы рассматривают только двух созаемщиков с общим домашним или служебным адресом, поскольку это твердый показатель того, что они разделяют денежную ответственность взаимовыгодным образом. Кредитные рейтинги обоих созаемщиков окажутся на крючке, если один из них перестанет производить платежи или не выполнит свои обязательства.

- Прямые выплаты: Некоторые кредиторы предлагают прямые выплаты, когда вы выбираете консолидацию долга в качестве причины для получения личной ссуды.При прямых платежах кредитор платит вашим кредиторам напрямую, а затем переводит оставшиеся средства на ваш текущий или сберегательный счет. Пока вы не увидите, что остаток на вашем счете полностью оплачен, лучше продолжать производить платежи, чтобы избежать дополнительных штрафов за просрочку платежа и процентов.

- Штраф за досрочное погашение: Перед тем, как принять ссуду, посмотрите, взимает ли кредитор штраф за досрочное погашение или досрочное погашение. Поскольку кредиторы ожидают выплаты процентов за весь срок вашего кредита, они могут взимать с вас комиссию, если вы сделаете дополнительные платежи для более быстрого погашения долга.Комиссионные могут быть равны либо оставшимся процентам, которые вы должны были бы получить, либо проценту от вашего баланса выплат, либо фиксированной ставке.

- Комиссия за оформление: Комиссия за оформление — это единовременный авансовый платеж, который ваш кредитор вычитает из вашей ссуды для оплаты административных расходов и затрат на обработку. Обычно он составляет от 1% до 5%, но иногда взимается фиксированная ставка. Например, если вы взяли ссуду на сумму 20 000 долларов, а комиссия за оформление составила 5%, вы получите только 19 000 долларов, когда получите свои средства.Ваш кредитор получит 1000 долларов кредита из верхних , , и вам все равно придется выплатить полные 20 000 долларов плюс проценты. По возможности лучше избегать комиссии за оформление. Кредитный рейтинг от хорошего до отличного поможет вам получить ссуды без комиссии за оформление или административные сборы.

- Сравнение необеспеченных и обеспеченных ссуд: Большинство индивидуальных ссуд являются необеспеченными, то есть они не привязаны к залогу. Однако, если ваш кредитный рейтинг ниже, чем звездный, и вам сложно претендовать на получение лучших кредитов, иногда вы можете использовать автомобиль, дом или другой актив в качестве залога на случай невыполнения обязательств по своим платежам. .Например, Avant предлагает как обеспеченный, так и необеспеченный вариант кредита. Когда вы предоставляете актив в качестве обеспечения, вы даете своему кредитору разрешение вернуть его в собственность, если вы не выплачиваете свои долги вовремя и полностью.

Если ваш второй заявитель имеет хороший кредитный рейтинг, вам могут быть предложены более выгодные условия, включая право на получение более низкой годовой процентной ставки и / или более крупного кредита. В то же время кредитные рейтинги обоих заявителей будут затронуты, если вы не вернете ссуду, поэтому убедитесь, что ваш второй заявитель — это тот, с кем вы чувствуете себя комфортно, разделяя финансовую ответственность.

Если ваш второй заявитель имеет хороший кредитный рейтинг, вам могут быть предложены более выгодные условия, включая право на получение более низкой годовой процентной ставки и / или более крупного кредита. В то же время кредитные рейтинги обоих заявителей будут затронуты, если вы не вернете ссуду, поэтому убедитесь, что ваш второй заявитель — это тот, с кем вы чувствуете себя комфортно, разделяя финансовую ответственность. Поскольку кредиторы ожидают выплаты процентов за весь срок вашего кредита, они могут взимать с вас комиссию, если вы сделаете дополнительные платежи для более быстрого погашения долга.Комиссионные могут быть равны либо оставшимся процентам, которые вы должны были бы получить, либо проценту от вашего баланса выплат, либо фиксированной ставке.

Поскольку кредиторы ожидают выплаты процентов за весь срок вашего кредита, они могут взимать с вас комиссию, если вы сделаете дополнительные платежи для более быстрого погашения долга.Комиссионные могут быть равны либо оставшимся процентам, которые вы должны были бы получить, либо проценту от вашего баланса выплат, либо фиксированной ставке. Кредитный рейтинг от хорошего до отличного поможет вам получить ссуды без комиссии за оформление или административные сборы.

Кредитный рейтинг от хорошего до отличного поможет вам получить ссуды без комиссии за оформление или административные сборы.Наша методология

Чтобы определить, какие ссуды для физических лиц являются лучшими, CNBC Select проанализировала десятки ссуд для физических лиц в США, предлагаемых как онлайн, так и обычными банками, включая крупные кредитные союзы, которые предоставляются без комиссии за оформление или регистрацию, годовая процентная ставка с фиксированной процентной ставкой, а также гибкие суммы и условия ссуд для удовлетворения различных финансовых потребностей.

При сужении и ранжировании лучших личных займов мы сосредоточили внимание на следующих характеристиках:

- Отсутствие платы за оформление или регистрацию: Ни один из кредиторов в нашем списке лучших кредитов не взимает с заемщиков авансовую комиссию за обработку вашей ссуды.

- Годовая процентная ставка с фиксированной ставкой: Переменные ставки могут повышаться и понижаться в течение всего срока действия кредита. При фиксированной годовой процентной ставке вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование бюджета.

- Гибкие минимальные и максимальные суммы / условия ссуды: Каждый кредитор предоставляет различные варианты финансирования, которые вы можете настроить в зависимости от вашего ежемесячного бюджета и продолжительности погашения ссуды.

- Отсутствие штрафов за досрочное погашение: Кредиторы из нашего списка не взимают с заемщиков плату за досрочное погашение ссуд.

- Оптимизированный процесс подачи заявок: Мы рассмотрели вопрос о том, предлагают ли кредиторы решения об одобрении в тот же день и быстрый процесс подачи заявок онлайн.

- Служба поддержки клиентов: Каждый кредит в нашем списке предусматривает обслуживание клиентов по телефону, электронной почте или через защищенный обмен сообщениями в Интернете. Мы также выбрали кредиторов с онлайн-центром ресурсов или консультационным центром, чтобы помочь вам узнать больше о процессе получения личного кредита и ваших финансах.

- Выплата средств: Ссуды, указанные в нашем списке, доставляют средства в кратчайшие сроки либо посредством электронного банковского перевода на ваш текущий счет, либо в виде бумажного чека. Некоторые кредиторы (которые мы отметили) предлагают возможность платить вашим кредиторам напрямую.

- Скидки при автоплате: Мы отметили кредиторов, которые вознаграждают вас за участие в автоплате, снижая годовую процентную ставку на 0,25% до 0,5%.

- Лимиты выплат кредиторам и размеры ссуд: Вышеуказанные кредиторы предоставляют ссуды различных размеров от 500 до 100 000 долларов. Каждый кредитор объявляет свои соответствующие лимиты платежей и размеры ссуд, и завершение процесса предварительного утверждения может дать вам представление о том, какой будет ваша процентная ставка и ежемесячный платеж для такой суммы.

.png)

Изучив вышеупомянутые особенности, мы отсортировали наши рекомендации по наиболее подходящим для общих финансовых потребностей, консолидации и рефинансирования долга, небольших кредитов и финансирования на следующий день.

Обратите внимание, что ставки и структура комиссий, рекламируемых для личных займов, могут колебаться в соответствии со ставкой ФРС. Однако, как только вы примете свое кредитное соглашение, фиксированная годовая процентная ставка будет гарантировать процентную ставку, а ежемесячный платеж останется неизменным на протяжении всего срока кредита. Ваша годовая процентная ставка, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории и кредитоспособности. Чтобы взять ссуду, кредиторы проведут серьезный кредитный запрос и запросят полную заявку, в которой может потребоваться подтверждение дохода, подтверждение личности, подтверждение адреса и многое другое.

Чтобы взять ссуду, кредиторы проведут серьезный кредитный запрос и запросят полную заявку, в которой может потребоваться подтверждение дохода, подтверждение личности, подтверждение адреса и многое другое.

* Условия вашего кредита LightStream, включая годовую процентную ставку, могут отличаться в зависимости от цели, суммы, продолжительности срока и вашего кредитного профиля. Для получения самых низких ставок требуется отличный кредит. Цена указана со скидкой AutoPay. Скидка AutoPay доступна только до финансирования кредита. Тарифы без AutoPay на 0,50% выше. При условии утверждения кредита. Действуют условия и ограничения. Рекламируемые тарифы и условия могут быть изменены без предварительного уведомления. Пример платежа: ежемесячные платежи по ссуде в размере 10 000 долларов США по ставке 3.99% годовых при сроке на три года приведет к 36 ежемесячным платежам в размере 295,20 долларов США.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select, и не были рассмотрены, одобрены или иным образом подтверждены какой-либо третьей стороной.

Лучшие личные займы на 2020 год

Сейчас хорошее время для получения займа?

На самом деле, подходящее время для получения личного кредита зависит от ваших потребностей и вашего кредитного рейтинга.Процентные ставки по личным ссудам в значительной степени определяются кредитным рейтингом заемщика. Чем лучше оценка, тем ниже процентная ставка. Средняя процентная ставка по индивидуальному кредиту на август 2020 года составляет 11,88% при ставках от 5% до 36%. Поскольку COVID-19 оставил многих людей в трудном финансовом положении, многие кредиторы изменили свои варианты ссуд, снизили процентные ставки, снизили комиссии и разрешили отсрочку платежей. Возможно, вы сможете воспользоваться этими изменениями, но внимательно сравните свои варианты, прежде чем брать ссуду.

Раскрытие информации для рекламодателей | Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов. Мы полагаемся на основанные на доказательствах редакционные правила, регулярно проверяем достоверность нашего контента и полностью ограждаем редакцию от наших рекламодателей.Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

8 лучших личных займов 2020 года

Маркус — лучший в целом

Маркус от Goldman Sachs проверяет все возможности лучших онлайн-кредиторов. Персональные ссуды банка имеют несколько важных особенностей, которые делают Маркуса победителем. Во-первых, девиз кредитора: «Действительно, никаких комиссий. Когда-либо.» Вам не нужно беспокоиться о дополнительных сборах за подачу заявления, о ссуде или предоплате. Маркус даже не взимает плату за просрочку платежа.

Маркус даже не взимает плату за просрочку платежа.

Ставки по кредитам для физических лиц конкурентоспособны: от 6,99% до 19,99% с учетом скидки при автоплате. А специальная функция отсрочки платежа полезна, если происходит что-то неожиданное — Маркус позволяет отложить или отложить один платеж без процентов после того, как вы сделали 12 последовательных платежей вовремя и полностью. С вас не будет взиматься пени за просрочку платежа, и это не повлияет на ваш кредитный рейтинг.

LightStream — максимальная сумма кредита

LightStream — это подразделение Suntrust Bank по онлайн-кредитованию, предназначенное для клиентов, находящихся вне зоны обслуживания банка или предпочитающих решать свои финансовые задачи онлайн.Кредиты LightStream доступны на сумму до 100 000 долларов, поэтому вы можете профинансировать практически все, что вам нужно. LightStream не накладывает ограничений на то, что вы делаете с деньгами. Вы можете использовать ссуду для увеличения долга, покупки автомобиля или финансирования чрезвычайной ситуации.

Лимиты по ссуде высоки, но процентная ставка составляет всего 4,99% годовых, поэтому вам не нужно беспокоиться о том, что вы увязнете в выплате высоких процентов. А если вы одалживаете более высокую сумму, вы можете выбрать срок погашения до 144 месяцев, чтобы ваши ежемесячные платежи оставались доступными.Выберите автоплату, чтобы ежемесячные платежи по кредиту производились автоматически с вашего банковского счета, и LightStream предоставит вам скидку на процентную ставку в размере 0,50%.

Payoff — лучший вариант для консолидации кредитных карт

Payoff предлагает лучшие онлайн-ссуды для консолидации кредитных карт — это то, на чем специализируется Payoff. Кредитор не предлагает никаких других типов ссуд.

Если вам не хватает нескольких платежей по кредитным картам, подумайте о ссуде для консолидации долга. Это может упростить вашу жизнь и сэкономить деньги.Вам не придется беспокоиться о нескольких карточных платежах и сроках оплаты. А если вы забудете произвести платеж, вам не придется уплатить более одного штрафа за просрочку платежа.

Выплата ссуды объединяет весь ваш долг в один платеж. И разница в процентных ставках значительна — ставки по личным кредитам Payoff составляют всего 5,99%, по сравнению со средней процентной ставкой по карте от 15,53% до 22,76%.

Avant — Лучшее для среднего кредита

Если ваш кредитный рейтинг может быть лучше, ваши шансы получить одобрение на получение личного кредита лучше всего с Avant.Большинство кредиторов сохранят свои лучшие кредитные продукты для клиентов с высокими кредитными рейтингами. Согласно Avant, средний клиент, получающий ссуду, имеет кредитный рейтинг от 600 до 700. Кроме того, вы можете подать заявку на ссуду, чтобы узнать, что Avant готов предложить вам, не влияя на ваш кредит — Avant предоставляет только льготный кредит. Avant предлагает необеспеченные кредиты физическим лицам от 9,95% годовых.

Одна из лучших особенностей Avant — это программа рефинансирования кредитов. Большинство кредитов фиксируют процентную ставку на определенный период времени. Программа рефинансирования ссуд Avant направлена на построение отношений с кредитором. Если вы своевременно производили платежи по крайней мере за шесть месяцев, вы можете претендовать на рефинансирование ссуды на более выгодных условиях. Это может помочь вам получить более низкую процентную ставку по существующей ссуде или даже получить право на получение дополнительных средств.