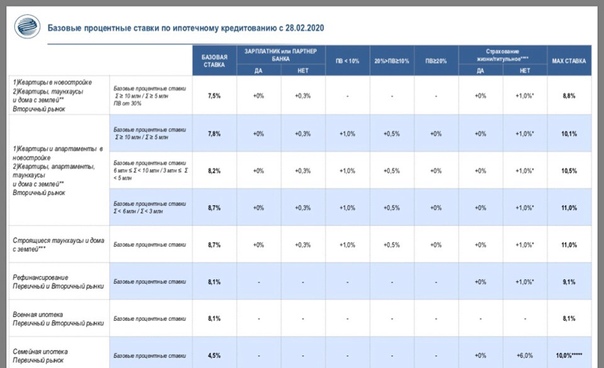

Взять ипотеку на вторичку — калькулятор ипотеки на вторичное жилье, рассчитать ипотечный кредит в 2021 году

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу. ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопросЧто будет со ставками по ипотеке? СИБДОМ

Продавцы и покупатели на рынке жилья ждут реакции Центробанка на ситуацию в экономике. Многое будет зависеть от того, повысит регулятор ключевую ставку или нет.

Если ключевая ставка вырастет и вместе с ней увеличатся ставки по ипотеке, упадет спрос на рынке жилья. Потому что желающих брать кредиты на таких условиях окажется немного. Поэтому главный вопрос сейчас: стоит ли ждать повышения процентов по ипотеке?

Ставки по ипотеке повысили отдельные банкиКазалось бы, 12 марта ответ на него был дан. Сначала генеральный директор госкомпании «ДОМ.РФ» Виталий Мутко заявил, что банки уже выдают ипотечные кредиты «себе в убыток». Затем первым повысил ставку по ипотеке «Юникредит банк». Кредиты подорожали на 1,5% не только для новых заемщиков, повышенная ставка распространяется и на тех, кто на тот момент уже имел одобрение на получение кредита. Заемщикам, которым первоначально согласовали выдачу ипотеки по ставке 8,4% (минимальная ставка, по которой банк кредитовал клиентов компаний — партнеров), стали предлагать кредиты под 9,9%.

Кредиты подорожали на 1,5% не только для новых заемщиков, повышенная ставка распространяется и на тех, кто на тот момент уже имел одобрение на получение кредита. Заемщикам, которым первоначально согласовали выдачу ипотеки по ставке 8,4% (минимальная ставка, по которой банк кредитовал клиентов компаний — партнеров), стали предлагать кредиты под 9,9%.

Объявил о повышении ставок с 31 марта «Транскапиталбанк» («ТКБ»). Новый размер ставки будет распространяться на заемщиков, которые обратятся в банк за кредитом после 31 марта. Собираются повысить ставку «Абсолют банк», «Райффайзенбанк», пишут «Ведомости».

Действующие ставки по ипотеке у лидеров рынка не изменились

Все это, казалось бы, говорит о том, что процентные ставки по ипотеке будут расти. Однако нужно смотреть, кто именно повысил ставки. Крупные игроки, на которых приходится 70% выдачи ипотеки, о повышении ставки пока не объявили. Из более чем десятка банков, которые предоставляют заемщикам кредиты на покупку жилья, об изменении ипотечных программ заявили единицы.

Что касается того, что банки уже выдают ипотеку себе в убыток, то для ряда кредитных организаций предоставление ипотеки по действующим низким ставкам и раньше было почти убыточным. Стоимость денег у разных банков разная, она одна для крупного банка — лидера на рынке ипотеки и совершенно другая для коммерческих банков. Соответственно, и доходность при выдаче жилищных кредитов у них различается.

До сих пор часть банков вынуждена была снижать ставки, давать дополнительные дисконты, работая практически себе в убыток, потому что им нужно было конкурировать за заемщиков с главными игроками на ипотечном рынке. Доход они планировали получить за счет наращивания количества клиентов. В изменившихся условиях этот расчет больше не оправдан, поэтому банки сразу объявили о том, что поднимают ставки.

Повышение ставок по ипотеке ударит по рынку недвижимости

И это уж точно не означает, что Центробанк повысит ключевую ставку 20 марта. Наоборот, ряд экспертов уверен, что этого не произойдет. Слишком многое от нее зависит. Значительная доля жилья сейчас приобретается в кредит. Заемщики привыкли к низким ставкам и на повышение процентов по ипотеке отреагируют тем, что на время откажутся от получения кредита. Как это происходит, мы все видели в прошлом году. Повышение ставок всего на 1–2% в начале 2019 года привело к падению спроса на рынке недвижимости.

Слишком многое от нее зависит. Значительная доля жилья сейчас приобретается в кредит. Заемщики привыкли к низким ставкам и на повышение процентов по ипотеке отреагируют тем, что на время откажутся от получения кредита. Как это происходит, мы все видели в прошлом году. Повышение ставок всего на 1–2% в начале 2019 года привело к падению спроса на рынке недвижимости.

К примеру, в Красноярске количество покупателей на рынке недвижимости тогда сократилось примерно на 30%. Все, у кого была потребность в улучшении жилищных условий, постарались взять кредит по низким ставкам в конце 2018 года и купили квартиры. Остальные ждали снижения процентов по ипотеке. Ситуация начала выправляться только во второй половине года, после того как процентные ставки по ипотеке достаточно снизились.

Повторится этот сценарий сейчас или нет, станет понятно в конце этой недели. Следующее заседание Центробанка, на котором будет обсуждаться ключевая ставка, состоится 20 марта. Его и ждут банки.

Ставка по льготной ипотеке в 2020 году не изменится

Пока же нельзя однозначно утверждать, вырастет ставка по ипотеке или останется на прежнем уровне. Единственное, в чем есть уверенность, — что не изменятся ставки по госпрограмме, по которой банки кредитуют семьи с детьми. Как бы ни менялись ставки в банках, проценты по ипотеке для льготников останутся прежними. Потому что разницу между существующей на этот момент рыночной ставкой и льготной им субсидирует государство.

Единственное, в чем есть уверенность, — что не изменятся ставки по госпрограмме, по которой банки кредитуют семьи с детьми. Как бы ни менялись ставки в банках, проценты по ипотеке для льготников останутся прежними. Потому что разницу между существующей на этот момент рыночной ставкой и льготной им субсидирует государство.

С остальными программами такой определенности нет. В 2014 году, после того как банки повысили ставки по кредитам до 15–16%, на первичном рынке запустили субсидированную государством ипотеку. Покупателей квартир в строящихся домах стали кредитовать под льготный процент не выше 12% годовых.

Вполне вероятно, что к такому решению, чтобы поддержать застройщиков в переходный период, могут вернуться и сегодня. В 2019 году строительная отрасль начала работать по новым правилам. Для того чтобы обеспечить спрос на квартиры в строящихся домах, на рынок могут вернуть госипотеку.

Льготная ипотека от 6,09%. Заполнить заявку онлайн

Заполнить заявку онлайн

Получите предварительное решение банка в течение 10 минут.

ПАО РОСБАНК Генеральная лицензия ЦБ РФ №2272 от 28.01.15

www.sibdom.ru Смотреть

ВТБ снижает ставки по ипотеке

С 5 августа ВТБ снижает на 0,5 п.п. ставки по всей линейке базовых ипотечных программ. Теперь кредит на готовое или строящееся жилье, а также рефинансирование действующей ипотеки другого банка можно оформить по ставке от 7,4% годовых, в рамках дальневосточной ипотеки — всего за 1%. Об этом на пресс-брифинге заявил заместитель президента-председателя правления ВТБ Анатолий Печатников.

Оформление ипотечного кредита со ставкой 7,4% теперь доступно клиентам при покупке жилья с первоначальным взносом от 50% или семьям, у которых с 1 января 2020 г. родился второй или последующий ребенок. Для зарплатных клиентов ставка на ипотеку составит от 8,1% (дисконт 0,3 п.п. от базового значения).

Для зарплатных клиентов ставка на ипотеку составит от 8,1% (дисконт 0,3 п.п. от базового значения).

В рамках программы госсубсидирования для клиентов, приобретающих недвижимость на Дальнем Востоке, ВТБ снижает ставку с 2% до рекордно низкого значения — 1%. Льготный кредит доступен на покупку квартиры в новостройке или приобретение уже готового жилья у застройщика на территории ДФО. Все ценовые параметры — с учетом комплексного страхования заемщика.

Клиенты с кредитами банков или организаций, не входящих в группу ВТБ, могут также рефинансировать свою ипотеку по ставке от 7,4%. Эти ценовые параметры доступны семьям, у которых с 1 января 2020 г. родился второй или последующий ребенок. Для заемщиков, получающих зарплату в ВТБ, ставка составит 8%, для клиентов других банков — 8,2%.

«В этом году основной фокус на ипотечном рынке направлен на программу господдержки с рекордно низкой ставкой в 6,5%. При этом мы понимаем, что она нацелена на поддержку заемщиков и строительного рынка в связи с пандемией и очевидно будет ограничена 2020 годом.

Самые низкие ставки по ипотеке 2020 года: на новостройки, вторичку

Невзирая на кризис, связанный с пандемией covid-2019, целевые займы на покупку жилья все же оформляются. Пусть и не в тех объемах, как в прошлом году, но спрос на эти продукты есть. Поэтому сервис Brobank.ru решил определить самые низкие ставки по ипотеке 2020 года в средине II квартала. Причем отдельно для новостройки и вторичного рынка.

Самые низкие ставки по ипотеке 2020 года на новостройку – ТОП-10

Зачастую, наиболее выгодные предложения предлагаются по программам, разработанным банками совместно с застройщиками. Основной их недостаток – ассортимент. Выбрать квартиру удастся только у тех юрлиц, которые аккредитованы кредитной организацией.

Основной их недостаток – ассортимент. Выбрать квартиру удастся только у тех юрлиц, которые аккредитованы кредитной организацией.

| Место | Банк | Минимальная ставка (% годовых) |

| 1 | Сбербанк | 5,9 |

| 2 | Банк ДОМ.РФ | 6,1 |

| 3 | Росбанк | 6,89 |

| 4 | Банк Левобережный | 7,19 |

| 5 | МИнБанк | 7,4 |

| 6 | Банк Возрождение | 7,45 |

| 7 | Газпромбанк | 7,5 |

| 8 | Азиатско-Тихоокеанский Банк | 7,6 |

| 9 | СНГБ Банк | 7,7 |

| 10 | Центр-Инвест | 7,75 |

Если рассматривать в целом все проверенные банки, то средняя минимальная ставка по ипотеке на жилье, относящееся к новостройке, находится на уровне 8,4% годовых.

Разница объясняется двумя нюансами. Во-первых, регулятор оценивает весь рынок в целом. Здесь же учтены относительно крупные банки, находящиеся в ТОП-100 рейтинга по объему своих активов. Во-вторых, в апреле и начале мая наблюдается тенденция на снижение ставок по ипотечным займам.

Причинами формирования более выгодных предложений в банках стали снижение спроса потребителей и ключевая ставка ЦБ РФ. Эти факты как раз и привели к необходимости уменьшения процентов.

Самые низкие ставки по ипотеке 2020 года на вторичку – ТОП-10

Средняя цена заемных средств на покупку вторички больше, чем для рынка новостроек. Разница составляет 0,26% годовых. Она практически соответствует среднерыночному уровню, зафиксированному ЦБ РФ на 1 апреля — 8,66% годовых.

| Место | Банк | Минимальная ставка (% годовых) |

| 1 | Росбанк | 6,89 |

| 2 | Банк Левобережный | 7,19 |

| 3 | МИнБанк | 7,4 |

| 4 | Банк Возрождение | 7,45 |

| 5 | Газпромбанк | 7,5 |

| 6 | Азиатско-Тихоокеанский Банк | 7,6 |

| 7 | Центр-Инвест | 7,75 |

| 8 | РНКБ Банк | 7,8 |

| 9 | Банк Таврический | 7,89 |

| 10 | ВТБ Банк | 7,9 |

Хоть незначительно, но рейтинги самых низких ставок по ипотеке на вторичку и новостройку отличаются. Разница не только в структуре ТОПов, но и его участников. Три банка, которых не было в предшествующем списке, стали замыкать текущий перечень.

Разница не только в структуре ТОПов, но и его участников. Три банка, которых не было в предшествующем списке, стали замыкать текущий перечень.

Среди структур, предлагающих самую выгодную ипотеку на вторичку, сразу четыре – региональные. То есть предоставляющие свои услуги не более чем в шести субъектах РФ. В то же время три – в списке лидеров страны по этому показателю.

Эти факты свидетельствуют о необходимости тщательного выбора наиболее подходящей программы кредитования. Ведь самую низкую ставку может предложить не только крупный банк, но и региональный. Особенно, учитывая возможные скидки для сотрудников отдельных предприятий, зарплатных клиентов и т.п.

Тенденции ипотечного кредитования в первой половине 2020 года

Ровно в течение года до момента внедрения режима самоизоляции ставка на ипотеку в России уменьшалась. Если на 1 мая 2019 года средний ее уровень по рынку составлял 10,56% годовых, то к 1 апреля достиг 8,62%. То есть цена целевых займов для покупки жилья уменьшилась на 1,94%.

Способствовало этому два фактора. Во-первых, стоимость средств для банков. С планомерным понижением ключевой ставки регулятором, уменьшались и проценты по ипотеке. Во-вторых, программы государственной поддержки. Их влияние нельзя исключать. Ведь переплата по ним меньше, чем по стандартным предложениям. Соответственно, они сокращали и среднюю ставку по стране.

Естественно, в тот же период наблюдался прирост задолженности по ипотечным займам. Относительно 1 мая 2019 года, 1 апреля 2020 она стала больше на 40,7%. Теперь же можно ожидать обратной динамики. Как минимум, значительного замедления прироста суммы долга по целевым кредитам. Причина – карантин, провоцирующий кризис.

Его следствием будут три основных фактора. Во-первых, замедление активности потребителей на рынках банковских услуг и недвижимости. Во-вторых, уменьшение числа платежеспособных клиентов за счет тех, у кого сократился реальный доход или полностью утрачен заработок. В-третьих, ужесточение требований кредиторов.

Относительно просрочки. В последнее время ее доля как увеличивалась, так и уменьшалась. Текущая ситуация должна провоцировать рост долгов, по которым нарушен график платежей. Хотя, для предотвращения такой ситуации внедрены кредитные каникулы. Соответственно, пусть и на фоне ухудшения ситуации в целом, критических показателей ждать не стоит. Если просрочка будет увеличиваться, то планомерно, и не до грандиозных уровней.

Методология составления рейтингов

Оценка охватывала крупные банки. В частности, входящие в ТОП-100 рынка по объему активов. Другие параметры, например, место регистрации и число регионов присутствия не играли роли.

Сведения взяты с официальных сайтов кредитных организаций. В частности, заявленных на ресурсе условий предоставления целевых займов.

Учитывая возможное отличие ставок по программам финансирования покупки новостройки и вторички, рейтинги разделены на два разных списка. Как видно из них, это является объективным шагом.

Во внимание взяты программы, направленные на покупку квартир. Отдельные предлоежния по таунхаусам, частным домам, земельным участкам и т.п. не учитывались.

Отдельные предлоежния по таунхаусам, частным домам, земельным участкам и т.п. не учитывались.

Места распределялись по минимальным процентам, заявленным на сайте банка. То есть с учетом практически всех возможных скидок. Например, зарплатным клиентам, в связи с крупной суммой займа, параметрами недвижимости и т.д.

Исключались понижения ставок только по двум нюансам. Во-первых, по ипотеке с государственной поддержкой. Ставки по ней фактически везде сопоставимы. Во-вторых, не учитывались отдельные программы, нацеленные на работу не с аккредитованными несколькими застройщиками, а одним определенным.

При одинаковых ставках ранжирование производится по доступности банков. То есть по числу регионов, в которых есть их структурные подразделения. Если эти параметры идентичны, то места определялись по объему активов. К слову, ни первое, ни тем более второе условие так и не были применены.

Источники:

Об автореДмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. [email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 0

Игорь Руденский: «Продление льготной ипотеки поддержит молодые семьи»

Региональное информационное агентство Пензенской области, пожалуй, — единственный источник новостей, где публикуются заметки, охватывающие не только Пензу, но и районы. Таким образом, мы представляем полную картину региона.

Таким образом, мы представляем полную картину региона.

На сайте РИА ПО публикуются не только новости Пензенской области, но и аналитические статьи, интервью на актуальные темы, обзоры и фоторепортажи.

Ежедневно по будням мы предлагаем читателям дайджест событий, произошедших в Сурском крае за минувший день.

Новостная лента Пензенской области раскрывает жизнь региона в сфере экономики, общества, спорта, культуры, образования, сельского хозяйства, ЖКХ, здравоохранения и медицины. Помимо этого, на наших страницах публикуется информация о предстоящих событиях, концертах и спортивных мероприятиях.

Вместе с тем, РИА Пензенской области размещает новости инвестиционной политики региона, происшествий, криминала, аварий и ДТП.

Ежедневно в режиме онлайн РИА ПО публикует оперативные и последние новости Пензы и районов Пензенской области. Читатели могут узнать об актуальных событиях Пензенского, Башмаковского, Бековского, Бессоновского, Вадинского, Земетчинского, Спасского, Иссинского, Городищенского, Никольскиого, Каменского, Кузнецкого, Нижнеломовского, Наровчатского, Лопатинского, Шемышейского, Камешкирского, Тамалинского, Пачелмского, Белинского, Мокшанского, Неверкинского, Сердобского, Лунинского, Малосердобинского, Колышлейского и Сосновоборского районов.

Новости Пензы и Пензенской области — здесь собраны последние и самые важные публикации о том, что сегодня происходит в городе: культурные, спортивные события, актуальные нововведения в сфере ЖКХ и строительства, происшествия, чрезвычайные ситуации, ДТП, аварии, криминальная хроника.

Мы также не оставляем без внимания достижения земляков: спортсменов, представителей культуры, науки и образования.

На страницах РИА Пензенской области оперативно публикуются не только фотографии с прошедших мероприятий, но и видео, а также инфографика.

Помимо этого, читателям периодически предлагаются тесты на знание Сурского края.

Новости Пензы и Пензенской области сегодня — это около ста ежедневных публикаций о том, что в данный момент актуально для жителей областного центра и региона.

На страницах РИА ПО ежемесячно публикуются материалы о вступающих в силу законах, которые коснутся жителей нашего региона.

Наше информационное агентство предоставляет читателям актуальный прогноз погоды в Пензе и Пензенской области на неделю и каждый день с указанием температуры воздуха, направления ветра и осадков. Прогноз сопровождается комментарием специалиста из регионального ЦГМС.

Riapo.ru – это новости Пензы, главные события, факты и мнения об актуальных и насущных вопросах и проблемах в регионе.

ЦБ обсуждает с правительством концепцию страхования ипотечников за счёт самих банков

Банки заманивают клиентов низкими рекламными ставками. Но в реальности они оказываются в два или в три раза выше. Все дело — в навязанной страховке. Она добавляется сверх этой стоимости и отказаться от неё невозможно. Точнее можно, но платить все равно придется двузначный процент. Формально выбор у заёмщиков есть, но в реальности — нет, пишет «Комсомольская правда».«Такое поведение абсолютно неэтично, — заявила глава Центробанка Эльвира Набиуллина в интервью «Комсомольской правде» на полях Петербургского международного экономического форума. — На эту тему мы с банками вели долгие дискуссии. Они обещали разработать внутренние стандарты этики по отношению к клиентам. Потому что клиентоориентированность должна быть реальной, а не формальной. Поскольку саморегуляции не произошло, мы предложили внести изменения в законодательство, чтобы все это отрегулировать. Практику навязывания клиентам страховок мы считаем неприемлемой».

Поскольку саморегуляции не произошло, мы предложили внести изменения в законодательство, чтобы все это отрегулировать. Практику навязывания клиентам страховок мы считаем неприемлемой».

По некоторым видам страховок клиент уже защищён. Он может отказаться от полиса и получить обратно свои деньги в течение 14 дней. Но когда клиенты стали чаще пользоваться буквой закона, банки нашли лазейку. Этот нюанс они теперь прописывают в договоре. Если человек отказывается от страховки, ему автоматически поднимают ставку.

«Эту проблему мы не оставим. Она очень важна. И с ней надо разбираться. Надеемся, что на основе жёстких правил в конечном счёте у банков сформируются и этические принципы», — пояснила глава Центробанка.

При этом самые большие потери у граждан — в сфере ипотеки. Страховка стоит около 1% от суммы долга в год. При этом обязательным видом считается лишь страхование имущества, а собственную жизнь и здоровье заёмщик страховать не обязан. Но это опять же в теории. На практике банки настойчиво навязывают комплексное страхование, которое становится заведомо дороже для человека, отмечает издание.

«Такое страхование сейчас очень дорого стоит. Оно довольно сильно увеличивает для людей стоимость ипотеки. А дорого оно стоит потому, что часто банки продают страховые продукты своих же страховых компаний, — объясняет Эльвира Набиуллина. — Поэтому мы вышли с инициативой, чтобы это делали сами банки — за свой счёт. Обсуждаем это с правительством, считаем, что это обязательно нужно делать».

По теме:

ЦБ предложил страховать ипотечных заёмщиков за счёт самих банков

ТОП – 10 банков по версии экспертов – новость, рейтинги и обзоры – ГдеЭтотДом.РУ

Минимальная ставка по жилищному кредиту в России в настоящий момент составляет 0,9% годовых! На таких условиях можно оформить займ в рамках программы «Дальневосточная ипотека». В целом же по стране ставки по ипотечным продуктам заметно выше. Специалисты консультационного центра ДОМ.РФ составили рейтинг банков с самыми низкими ипотечными ставками на начало мая.

Ипотека на новостройки в России начинает дорожать. По данным аналитиков госкомпании, размер средней ставки по кредитам на покупку квартир в строящихся домах за первую неделю мая вырос на 0,19 п.п. и составил 8,07% годовых. Для граждан, планирующих оформить такой кредит на стандартных рыночных условиях, минимальные процентные ставки стартуют от 7,5%.

Купить квартиру в Новой Москве, «старом» городе или в области на вторичном рынке с помощью жилкредита тоже становится все дороже. Средняя ставка по ипотеке на «вторичку», по подсчетам экспертов ДОМ.РФ, за первую неделю мая увеличилась на 0,27п.п. и достигла отметки в 8,33% годовых.

Наиболее выгодные условия рефинансирования также предлагает банк Открытие, где ставки по данному продукту начинаются от 7,5% годовых. На втором месте АК Барс (от 7,77%), на третьем — ВТБ (от 7,8%). Средняя ставка по рынку – 7,95% (+0,03 п.п.).

Если говорить о льготных программах, то здесь минимум переплат предусмотрено в рамках госпрограммы «Дальневосточная ипотека». Сразу по три банка предлагают программы всего под 0,9% (ДОМ.РФ, Россельхозбанк и Газпромбанк) и под 1% (Сбербанк, ВТБ, Открытие). В остальных финансовых организациях ставки чуть выше.

Займы по ипотеке с государственной поддержкой на покупку квартир в новостройках («Льготная ипотека под 6,5%») выдавались в среднем под 5,75%, что примерно на 0,02 п.п. ниже, чем неделей раньше. Самые выгодные условия в рамках данной госпрограммы предлагали:

Промсвязьбанк — от 5,45%

Газпромбанк – от 5,55%

Альфа-банк – от 5,59%

Открытие – от 5,59%

Райффайзенбанк – от 5,69%

Приобрести дом или квартиру с помощью еще одной льготной госпрограммы – «Семейная ипотека» — в отчетный период можно было в среднем под 4,85% (+0,02 п.п). Ставки ниже средней по рынку зафиксированы в Промсвязьбанке (4,5%), Райффайзенбанке (4,59%), АК Барсе (4,6%), Открытии (4,65%), Банке Санкт-Петербург (4,69%), Альфа-банке (4,69%), Сбербанке и Россельхозбанке (по 4,7%).

Купить дачу, индивидуальный дом или таунхаус с помощью специального банковского продукта можно было в среднем под 10,04% годовых.

Источник: ГдеЭтотДом.РУ

График ставок по 30-летней ипотеке| Исторические и текущие курсы

График 30-летних ставок по ипотеке: где сейчас ставки?

Если вы посмотрите на график 30-летних ставок по ипотечным кредитам, вы увидите, что нельзя пропустить: сегодня ставки низкие. Действительно низко.

Но помните, это всего лишь средние значения. Ваша ставка по ипотеке может быть выше или ниже, чем у «типичного» заемщика.

Проверьте свои ставки по ипотеке сегодня (5 июня 2021 г.)В этой статье (Перейти к…)

График динамики ставок по ипотеке: Где ставки направился?

Из-за пандемии коронавируса ставки по ипотечным кредитам резко выросли внизу, и большинство экспертов думают, что они не могут пойти намного дальше.

Во всяком случае, ставки по ипотеке, скорее всего, вырастут в

в ближайшие месяцы и годы по мере того, как выздоровление от COVID будет прогрессировать, и экономика начнет

улучшать.

Заемщикам не следует ожидать резкого скачка ставок.

Но в отличие от 2020 года, когда ставки по ипотечным кредитам снова и снова достигают рекордных минимумов, мы, вероятно, увидим более сильное движение вверх для ставок по 30-летним ипотечным кредитам и других ставок жилищного финансирования.

Те, кто готов купить дом или рефинансировать сейчас не следует ждать падения ставок; это вряд ли произойдет.

Но если планы покупки или рефинансирования вашего дома в будущем вам не стоит беспокоиться о каком-либо значительном увеличении ставок в ближайшем будущем. будущее. Доступное финансирование надолго.

Подтвердите новую ставку (5 июня 2021 г.)Средние 30-летние ипотечные ставки с 1972 года

Чтобы получить представление о сегодняшних процентных ставках по ипотеке, вот как 30-летние ставки менялись из года в год за последние четыре десятилетия.

| Год | Средняя оценка за 30 лет | Год | Средняя оценка за 30 лет | Год | Средняя оценка за 30 лет |

| 1972 | 7. 38% 38% | 1988 | 10,34% | 2004 | 5,84% |

| 1973 | 8,04% | 1989 | 10,32% | 2005 | 5,87% |

| 1974 | 9,19% | 1990 | 10,13% | 2006 | 6,41% |

| 1975 | 9.05% | 1991 | 9,25% | 2007 | 6,34% |

| 1976 | 8,87% | 1992 | 8,39% | 2008 | 6,03% |

| 1977 | 8,85% | 1993 | 7,31% | 2009 | 5,04% |

| 1978 | 9. 64% 64% | 1994 | 8,38% | 2010 | 4,69% |

| 1979 | 11,20% | 1995 | 7,93% | 2011 | 4,45% |

| 1980 | 13,74% | 1996 | 7,81% | 2012 | 3,66% |

| 1981 | 16.63% | 1997 | 7.60% | 2013 | 3,98% |

| 1982 | 16,04% | 1998 | 6,94% | 2014 | 4,17% |

| 1983 | 13,24% | 1999 | 7,44% | 2015 | 3,85% |

| 1984 | 13. 88% 88% | 2000 | 8,05% | 2016 | 3,65% |

| 1985 | 12,43% | 2001 | 6,97% | 2017 | 3,99% |

| 1986 | 10,19% | 2002 | 6,54% | 2018 | 4,54% |

| 1987 | 10.21% | 2003 | 5,83% | 2019 | 3,94% |

Могут ли снизиться 30-летние ставки по ипотеке?

Короткий ответ: ставки по ипотеке всегда можно понизить. Но вы не должны ожидать, что их ожидают этого.

Ставки по ипотеке действуют в

собственный рынок. Кредиторы контролируют ставки, которые они устанавливают, и многие из них

содержание, чтобы держать ставки (и маржу) немного выше.

Это помогает остановить волну покупателям жилья и рефинансирующим организациям и держать свою рабочую нагрузку под контролем.

Кроме того, ставки по ипотеке придется ответить до конца инвесторам.

Когда ставки падают слишком быстро, инвесторы начинают меньше платить за ценные бумаги, обеспеченные ипотекой (MBS) — финансовые инструменты, которые определяют ставки по ипотеке.

Это связано с тем, что инвесторы предполагают, что домовладельцы будут рефинансировать, быстрее выплачивая свои ссуды и снижая доходность процентов.

Меньше денег от инвесторов, в свою очередь, означает, что кредиторы должны поддерживать свои ставки немного выше или взимать заемщики большие комиссии за более низкие ставки.

Так что не ждите ипотеки ставки будут продолжать падать синхронно с остальным рынком.

Они могли толкнуть ниже, но

они с такой же вероятностью останутся на прежнем уровне. И рано или поздно они обязаны

подняться снова.

Историческая перспектива: Знаменательные годы для процентных ставок по ипотеке

Долгосрочная средняя ставка по ипотеке составляет около 8%. Это согласно записям Фредди Мака, датируемым 1971 годом.

Но ставки по ипотеке могут меняться много из года в год — даже изо дня в день.И за несколько лет многое повидал большие ходы, чем другие.

Вот только один мало, чтобы показать, как ставки часто противоречат общепринятым представлениям и неожиданно способами.

1981 — Абсолютный максимум

1981 год был худшим годом для процентных ставок по ипотеке. записывать.

Насколько плохо? Среднее Ставка по ипотеке в 1981 г. составляла 16,63%.

- Под 16,63% и 200 000 долл. США ипотека имеет ежемесячную стоимость основной суммы и процентов в размере 2800 долларов США

- по сравнению с долгосрочным кредитованием. В среднем это дополнительные ежемесячные расходы в размере 1300 долларов США или 15 900 долларов США в год

И это только среднее значение — некоторые люди платили больше.

За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, что было самой высокой недельной ставкой за всю историю наблюдений, и почти в пять раз превышало годовую ставку 2019 года.

2008 — Спад

2008 год стал последним вздохом ипотечного кризиса.

Финансирование недвижимости было доступный в 2008 году за 6,03% по данным Freddie Mac.

- Ежемесячная стоимость Ипотечный кредит на 200000 долларов составлял около 1200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки снизились стабильно.

2016 — рекордно низкий уровень

2016 г. — самая низкая годовая Ставка по ипотеке была зафиксирована с 1971 года. Фредди Мак говорит, что типичный 2016 год ипотека была оценена всего в 3,65%.

- Ипотечный кредит на сумму 200 000 долларов США 3.65% имеет ежемесячные затраты на основную сумму и проценты в размере 915 долларов США

- Это на 553 доллара США в месяц меньше чем долгосрочная средняя

Ипотечные ставки упали на в 2012 году, когда одна неделя в ноябре

в среднем 3,31%. Но некоторые показатели 2012 года были выше, а средний показатель за весь год был ниже.

в 3.66% при 30-летней ипотеке.

Но некоторые показатели 2012 года были выше, а средний показатель за весь год был ниже.

в 3.66% при 30-летней ипотеке.

2019 — Неожиданный сброс

В 2018 году многие экономисты предсказал, что ставки по ипотеке в 2019 году превысят 5,5%. Оказалось, что это не так.

Фактически в 2019 году ставки упали. средняя ставка по ипотеке снизилась с 4,54% в 2018 году до 3,94% в 2019 году.

- При 3,94% ежемесячная стоимость жилищного кредита в размере 200 000 долларов США составила 948 долларов США

- Это экономия в размере 520 долларов США в месяц или 6240 долларов США в год, когда по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось Ставки по ипотеке не могли быть намного ниже.Но 2020 год доказал, что думать неправильно очередной раз.

2021 — Самые низкие 30-летние ипотечные ставки за всю историю

Цены резко упали в 2020 году в ответ к пандемии коронавируса.

К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3% — и продолжала падать до нового рекордного минимума (в январе 2021 года) в 2,65% для 30-летней ипотеки с фиксированной ставкой.

- При 2,65% ежемесячная стоимость жилищного кредита в размере 200 000 долларов США составляет 806 долларов США в месяц без учета налогов и страхования

- Вы сэкономите 662 доллара США в месяц или 7900 долларов США в год — по сравнению со средним долгосрочным показателем 8% В соответствии с обещанием Федеральной резервной системы относительно низких процентных ставок после COVID ожидается, что ставки по ипотечным кредитам останутся низкими в течение многих лет.

Но, как мы видели в прошлом, прогнозы по ипотеке ставки часто ошибочны.

Вот почему при хороших ставках эксперты рекомендуют заблокировать одну, а не ждать потенциально более низких ставок через несколько недель или месяцев.

Факторы, влияющие на вашу ипотеку процентная ставка

Для Для среднего покупателя жилья отслеживание ставок по ипотеке помогает выявить тенденции. Но не каждый в равной степени заемщик получит выгоду от низких сегодняшних ставок по ипотеке.

Дом ссуды персонализированы для заемщика.Ваш кредитный рейтинг, первоначальный взнос, заем тип, срок кредита и сумма кредита повлияют на вашу ставку ипотеки или рефинансирования.

Это Также возможно согласование ставок по ипотеке. Дисконтные баллы могут обеспечить более низкую процентная ставка в обмен на предоплату наличными.

Let’s рассмотрим некоторые из этих факторов по отдельности:

Кредит Оценка

Кредит оценка выше 620 откроет больше возможностей для займов с более низкой процентной ставкой, хотя некоторые кредитные программы, такие как ссуды USDA, FHA и VA, могут быть доступны для лиц, не достигших 600 заемщики.

Если возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредит перед заимствованием. Вы можете сэкономить тысячи долларов за всю жизнь кредит.

Вниз Платеж

Выше авансовые платежи могут снизить вашу ставку по займам.

Мост ипотечные кредиты, в том числе ссуды FHA, требуют уменьшения как минимум на 3% или 3,5%.

И VA

ссуды и ссуды USDA доступны с первоначальным взносом 0%.Но если вы можете опустить 10%, 15% или даже 20%, вы можете претендовать на обычное ссуды с низкой ипотечной страховкой или без нее и серьезно снизят расходы на жилье.

Кредит Тип

Тип используемой ипотечной ссуды повлияет на вашу процентную ставку. Однако ваш тип кредита зависит от вашего кредитного рейтинга. Итак, эти два фактора очень взаимосвязаны.

Для Например, с кредитным рейтингом 580 вы можете претендовать только на получение субсидированной ссуды. например, ипотека FHA. Ссуды FHA имеют низкие процентные ставки, но идут с Страхование ипотеки независимо от того, сколько денег вы положили.

Кредит оценка 620 или выше может дать вам право на получение обычного кредита, и — в зависимости от вашего первоначального взноса и других факторов — возможно, более низкая ставка.

Ипотека с регулируемой процентной ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной процентной ставкой.

Однако эти ставки могут быть изменены по истечении первоначального периода с фиксированной ставкой.Так изначально более низкая ставка ARM может существенно вырасти через 5, 7 или 10 лет.

Кредит Срок

В этом пост мы отслеживали ставки по 30-летним ипотечным кредитам с фиксированной ставкой, но 15-летние Ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие ставки по займам.

с Ипотека на 15 лет, у вас будет более высокий ежемесячный платеж из-за более короткого срок кредита. Но в течение всего срока кредита вы сэкономите много денег на процентах. обвинения.

Под 3% годовых по жилищному кредиту в размере 200 000 долларов, вы заплатите 103 000 долларов в виде процентов с Срок погашения 30-летней ипотеки. Ипотека с фиксированной процентной ставкой на 15 лет будет стоить всего около 49000 долларов в виде процентов.

Кредит Сумма

Тарифы на необычно небольшие ипотечные кредиты — например, жилищный заем в размере 50 000 долларов — обычно ставки выше средних, потому что эти ссуды менее выгодны для кредитора.

Тарифы на крупная ипотечная ссуда, как правило, также выше, потому что кредиторы имеют более высокую риск потери. Крупные ссуды помогают покупателям покупать дорогостоящую недвижимость.

Скидка Очки

А Пункт дисконтирования может снизить процентную ставку на 0,25% в обмен на аванс. Дисконтная точка стоит 1% от суммы жилищного кредита.

Для Кредит на 200000 долларов, дисконтная точка будет стоить 2000 долларов авансом. Тем не менее заемщик со временем окупит первоначальные затраты благодаря полученной экономии по более низкой процентной ставке.

С процентные платежи разыгрываются с течением времени, покупатель, который планирует продать дом или рефинансирование в течение пары лет, вероятно, должно пропустить пункты дисконтирования и платите более высокую процентную ставку на время.

Некоторые котировки ставок предполагают, что покупатель дома купит уцененные пункты, поэтому обязательно проверьте перед тем, как заключить договор о ссуде.

Понимание вашего ежемесячного ипотечный платеж

В этом В статье мы сравниваем ежемесячные платежи по жилищному кредиту в размере 200 000 долларов США при различных процентные ставки.

Понять что эти примеры показывают только основную сумму и проценты — сумму, которую вы платите каждый месяц на остаток по кредиту и начисленные проценты.

В целом ваша ежемесячная ипотека выплата будет выше, чем просто сумма основного долга и процентов. Это потому, что там включены прочие расходы, в том числе:

- Налоги на имущество —Городские и уездные власти взимают ежегодные налоги на имущество для оплаты государственных услуг. Эти налоги обычно распределяются пропорционально на 12 месяцев и уплачиваются вашему кредитору вместе с ипотечным платежом

- Страхование домовладельцев — Страховые взносы домовладельцев составляют в среднем около 1000 долларов в год.Как и в случае с налогами на недвижимость, страховые взносы домовладельцев могут быть распределены на 12 месяцев и оплачены с помощью ипотечного кредита через счет условного депонирования .

- Сборы ТСЖ — Кондо, квартиры и закрытые жилые комплексы могут взимать ежегодные сборы Ассоциации домовладельцев, которые могут быть разбиты на ежемесячные платежи, добавленные к ипотеке

- Ипотечное страхование — Ссуды FHA, ссуды USDA и обычные ссуды с первоначальным взносом менее 20% требуют, чтобы заемщик оплатил страхование ипотеки.Страхование ипотеки стоит около 1% от суммы кредита каждый год, хотя ставки варьируются в зависимости от типа кредита и первоначального взноса. Для ссуды в размере 200000 долларов США, равной 2000 долларов США в год или 166 долларов США в месяц, к выплате по ипотеке добавляется

В совокупности, Налоги, сборы и премии нередко прибавляют несколько сотен долларов. к ежемесячному платежу по ипотеке.

Затраты на закрытие влияют на стоимость заимствования тоже

Проценты ставки имеют огромное влияние на стоимость заимствования на протяжении всего срока действия ипотеки ссуды, но важно не забывать и о стоимости авансовых платежей.

Затраты на закрытие обычно добавляют от 2% до 5% от суммы кредита. Затраты на закрытие включают комиссию за выдачу кредита, пункты дисконтирования, судебные издержки, комиссию за оценку, комиссию за право собственности и многое другое.

Многие покупатели жилья впервые не знают, что могут договориться о некоторых заключительных расходах, таких как комиссия кредитора за открытие сделки. Однако многие расходы заранее устанавливаются третьими сторонами. например, поверенные и оценщики.

В некоторых на ипотечных рынках продавец жилья поможет с закрывающими издержками.Но это до покупатель договаривается об этой части сделки. Риэлтор может помочь.

Когда выбирая ипотеку, покупатели жилья и рефинансирующие организации всегда должны думать о закрытии расходы вместе с процентными ставками.

Определите свою покупательную способность с ипотечный калькулятор

диаграммы и графики на этой странице показывают, как 30-летняя ипотека с фиксированной процентной ставкой меняются со временем и продолжают меняться.

Чтобы увидеть, как сегодняшние ставки по ипотечным кредитам влияют на вашу способность заимствования, воспользуйтесь нашим калькулятором ипотечных кредитов, который включает PMI и другие дополнительные расходы.

Сегодняшний исторически низкие процентные ставки увеличили покупательную способность за счет снижения ежемесячных выплаты заемщиков по всему спектру.

Когда заблокировать ставку по ипотеке

Следите за дневным тарифом изменения. Но если сегодня вы получите хорошую ставку по ипотеке, не стесняйтесь запереть его.

Помните, если вы можете 30-летняя ипотечная ставка ниже 3% или 4%, вы платите вдвое меньше, чем большинство американских покупатели жилья в новейшей истории.Это неплохая сделка.

Подтвердите новую ставку (5 июня 2021 г.)

Как рекордно низкие ставки по ипотеке все изменили в 2020 году

В то время как Соединенные Штаты, возможно, не были готовы к борьбе со смертельным вирусом, быстрый и надежный ответ со стороны Федерального резерва , наряду с изменением потребительских предпочтений, создал идеальный шторм, который привел к рекордному году для жилищной и ипотечной промышленности.

. Ставки по ипотечным кредитам упадут до рекордных минимумов в 16 раз по в течение 2020 года, при этом ожидается, что объем выдачи превысит 4 триллиона долларов.Когда началась пандемия, никто в жилищном секторе не прогнозировал лучший год за всю историю наблюдений. Наоборот.

Вот подробный анализ по месяцам того, что вызвало столь резкое падение ставок по ипотечным кредитам и как это повлияло практически на каждый сектор рынка жилья.

Январь

Инвесторы начали проявлять повышенную озабоченность по поводу экономических последствий вспышки коронавируса в Китае, в результате чего показатели достигли трехлетнего минимума — 3.51%, согласно исследованию первичного ипотечного рынка Фредди Мака (PMMS).

Когда заемщики воспользовались этими низкими ставками, экономисты начали замечать проблеск повышенной активности рефинансирования после того, как низкая явка рефинансирования в декабре предсказала возможное прекращение бума рефинансирования.

Но потребители по-прежнему интересовались запахом нового дома. Продажи новых домов выросли на 18,6% в годовом исчислении, поскольку заемщики зафиксировали низкие ставки по новым лотам — в сочетании с пятимесячным предложением домов, жилье ожидало сильного весеннего сезона.

Февраль

Повышенная неуверенность в отношении вируса вернула деньги на рынок облигаций США. Усиление конкуренции за ценные бумаги, обеспеченные ипотекой, привело к снижению доходности и, в конечном итоге, снижению ставок для заемщиков. Фактически, доходность эталонной 10-летней облигации Казначейства США упала в этом месяце до рекордно низкого уровня.

Хотя ставки колебались в диапазоне 5 базисных пунктов в течение месяца, к концу февраля они опустились до еще одного трехлетнего минимума на уровне 3.45%.

Но экономисты все еще не были уверены, что эти рекордные минимумы могут быть намного ниже. Аналитики Capital Economics ожидали, что расширенные возможности кредиторов и повышенная осторожность приведут к расширению спрэда доходности, однако не полностью приведут к более низким ставкам.

марта

Америка готовится, как и кредиторы. До объявления о чрезвычайном положении в стране 13 марта и временного увольнения 1,8 миллиона человек месяц начался с минимума в 3 по данным опроса Фредди Мака за последние 50 лет.29%. Спойлер — это не последний раз, когда ставки бьют собственный рекорд.

Важно отметить, что 23 марта председатель Федеральной резервной системы Джером Пауэлл объявил, что центральный банк будет осуществлять «неограниченные» покупки MBS, в результате чего средний 30-летний фиксированный ипотечный кредит к концу месяца снизился до 3,5% после нескольких скачков и падений. недели.

«По мере продвижения этих покупок вы увидите, что рынок казначейства и рынок MBS вернутся к нормальной рыночной функции, и это фактически поддержит экономическую активность», — сказал Пауэлл репортерам во время телеконференции 15 марта.

Тем не менее, это не помешало большинству кредиторов ограничивать новые источники и накапливать наличные.

Последовали увольнения в отрасли, некоторые компании закрылись, а покупатели iBuyers сделали паузу. Все это время обслуживающие ждали, пока разыграется кошмарный сценарий.Апрель

Еще один месяц зигзагов и очередной рекордно низкий уровень ставок в апреле закончился на уровне 3,23%.

Но образовалась уловка-22: хотя были доступны рекордно низкие ставки, миллионы потенциальных заемщиков не могли ими воспользоваться.Резкий рост безработицы сделал заимствования более рискованными, а ужесточение стандартов крупными и мелкими кредиторами оставило многих потребителей сторонними наблюдателями.

мая

Сюрприз — это еще один рекордный минимум! Ставки падают до 3,15% и помогают восстановиться покупательскому спросу с 35-летнего спада в середине апреля до повышения на 8% к концу мая.

Низкие ставки также продолжали подпитывать безумие рефинансирования для многих сегментов заемщиков, в то время как покупатели готовились к очень раннему летнему сезону покупки жилья.

Рекордно низкие ставки также начинают постепенное снижение цен на жилье.

июнь

Несмотря на неспокойный период для экономики, жилищное строительство зарекомендовало себя стабильно.

Не останавливаясь на достигнутом, Федеральная резервная система продолжала поддерживать ипотечные рынки, покупая на сумму около 4,5 миллиарда долларов в день ценных бумаг, содержащих ипотечные ссуды, предоставленные Fannie Mae, Freddie Mac и Ginnie Mae.

Опасения по поводу обвала жилья в основном развеялись, и кредиторы убивали ванильные 30-летние ссуды на покупку и рефинансирование.Ставки по ипотеке снова упали до 3,13% и держатся на прежнем уровне в течение последних двух недель июня благодаря снижению инфляционного давления и усилению отношения к покупателям жилья.

В то время как скачок рефинансирования ожидался после того, как облигации Федеральной резервной системы снизили доходность по ипотечным ценным бумагам, всплеск спроса на ссуды на покупку стал неожиданностью, сказал главный экономист Mortgage Bankers Association Майк Фратантони.

Кредиторы и обслуживающие компании начинают увеличивать число своих сотрудников, чтобы обслуживать всех заемщиков, борющихся за кусок пирога с низкими процентными ставками.Десятки тысяч рабочих были наняты для решения беспрецедентных проблем с производительностью. Хотя некоторые из крупных компаний нанимали неопытных сотрудников автобусами, опытные андеррайтеры получали зарплату намного выше 100000 долларов, часто с пятизначными бонусами.

Воспользовавшись низкими процентными ставками, некоторые кредиторы начали предлагать продукты на невиданных ранее уровнях. United Wholesale Mortgage попала в заголовки газет, предложив ставку всего 2,25% для кредитов VA (хотя, честно говоря, продукты со сверхнизкими ставками не всегда такие, какими кажутся).

июля

Впервые в истории опросов ставки упали ниже 3%, что в этом месяце трижды побило собственный рекорд до исторического минимума в 2,98%.

Рекордно низкие ставки по ипотечным кредитам стимулировали большее количество домохозяйств к рефинансированию — этот шаг, по словам многих экономистов, помог вложить больше денег в карманы для потребительских расходов, в то время как страна боролась с нестабильным уровнем безработицы.

К этому моменту Пауэлл сказал, что ФРС даже отдаленно не думает о повышении ставок.

«Мы выступаем, чтобы предоставить кредит в то время, когда рынок перестал функционировать», — сказал Пауэлл.

July также сообщил, что благодаря низким ставкам второй квартал 2020 года стал 12-летним максимумом для домовладений.

Некоторые кредиторы, не в силах справиться с производительностью, начали дросселировать свои трубопроводы.

августа

После восьмикратного достижения рекордного минимума в начале августа до 2,91%, ставкам удалось остаться на низком уровне, по-прежнему колеблясь ниже 3% в течение всего месяца.

Однако товарно-материальные запасы изо всех сил пытаются угнаться за спросом (кредиторы тоже; некоторые кредиторы не могут закрыть ссуды менее чем за два месяца).

Торговые войны оказывают повышательное давление на цены на жилье, и некоторые кредиторы даже навешивают на заемщиков пряник в размере 1,99% за обычную 30-летнюю ставку.

Окружающая среда также убедила множество ипотечных кредиторов стать публичными, к большому удовольствию их инвесторов, которые обычно являются частными инвестиционными компаниями. Первыми были Rocket Companies, но Guild, Caliber, LoanDepot, UWM, Finance of America, Better.com, SoFi, AmeriHome — все планируют IPO. К концу 2020 года на публичные рынки фактически вышли только Guild и Rocket.

Между тем, к середине месяца рефинансирование выросло до 65,7% от общего числа заявок. При такой большой активности рефинансирования GSE решают забрать свою долю и взимать комиссию в размере 50 базисных пунктов с покупаемых ими ипотечных кредитов. И кредиторы, и ОС полностью восприняли это как должное! Шутя! Люди взбесились!

Сентябрь

Весенняя покупка, переходящая в летнюю покупку, превращается в осеннюю покупку.Ставки побили свой собственный рекорд за 10 дней до сентября — 2,93%. Но спрос по-прежнему снижает шансы покупателей жилья.

В то время как ставки вызывают у заемщиков пренебрежение в некоторых из наиболее конкурентоспособных регионов, кредиторы пожинают плоды. Rocket Companies сообщила в этом месяце о прибыли в 3,5 миллиарда долларов во втором квартале года и даже прогнозировала от 82 до 85 миллиардов долларов в виде кредитов на третий квартал.

Планы по сохранению низких процентных ставок также проявились после того, как 13 членов Федерального комитета по открытым рынкам Федерального резерва заявили, что ожидают сохранения базовой ставки центрального банка около нуля до 2023 года.

Октябрь

Рекордно низкие ставки стали новой нормой, поскольку к концу месяца они упали до 2,8%. На данный момент ставки по ипотеке в среднем более чем на полный процентный пункт ниже, чем ставки за последние пять лет.

В то время как один конец рынка продолжал процветать за счет спроса, неожиданно 34% продавцов жилья заявили, что они не выходят на рынок из-за неопределенности COVID-19 в обзоре Zillow , и примерно 3 миллиона домовладельцев ожидают воздержания. .

ноября

Более слабые данные о потребительских расходах, на которые приходится большая часть экономического роста, привели к тому, что ипотечные ставки достигли 13-го рекордного минимума — 2,72%.

Индекс настроения покупателей на жилье Fannie Mae, составной индекс, предназначенный для отслеживания рынка жилья и желания потребителей продать или купить дом, также показал, что как потребители, так и отрасль уверены, что условия низких ставок сохранятся.

Исторически сложилось так, что президентские выборы могут сыграть с рынком, поскольку инвесторы обдумывают направление экономики.Тем не менее, наблюдатели, работающие в сфере жилищного и ипотечного кредитования, заявили, что процентные ставки будут продолжать колебаться вблизи исторических минимумов в течение следующих нескольких лет, независимо от того, кто занимает Белый дом.

Декабрь

Вакцина развернута, но траектория развития экономики еще не решена. Ставки в этом месяце трижды бьют собственный рекорд и в конечном итоге достигают 2,66% к 24-му.

По словам Сэма Хатера, главного экономиста Freddie Mac, рынок жилья готов закончить год высокими темпами, поскольку низкие ставки по ипотечным кредитам продолжают подпитывать спрос со стороны покупателей жилья и повышать активность рефинансирования.

В течение месяца процентным ставкам по ипотечным кредитам удалось сохранить рекордно низкие значения, несмотря на более высокую доходность казначейских облигаций, что противоречит типичной корреляции.

В полумесячном заявлении Федерального комитета по открытым рынкам говорится, что Федеральный резерв планирует поддерживать низкие процентные ставки до тех пор, пока условия на рынке труда и инфляция не будут соответствовать стандартам комитета. Председатель Пауэлл сказал, что восстановление инфляции до 2% займет «некоторое время».

***

Четверг знаменует собой окончательный отчет по ставкам на 2020 год, и HousingWire переполнен прогнозами экономистов и фанатов жилищного строительства относительно того, какие ставки будут расти в 2021 году.Ознакомьтесь с ними ниже и с новым годом!

- После объявления о намерении ФРС удерживать краткосрочные ставки на нулевом уровне в обозримом будущем, Фратантони сказал, что MBA полностью ожидает, что ФРС будет поддерживать низкие процентные ставки на нулевом уровне в ближайшие годы.

- Фрэнк Нотафт, главный экономист CoreLogic , ожидает, что начальные ставки по ARM останутся низкими, а 30-летние ссуды с фиксированной ставкой, вероятно, останутся ниже 3% в начале 2021 года и в среднем будут составлять около 3.1% в течение следующих двух лет.

- Марк Флеминг, главный экономист First American Financial Corporation, отметил, что в 2021 году консенсус-прогнозы предполагают, что 30-летняя фиксированная ставка по ипотеке, вероятно, составит 3% — с прогнозами в диапазоне от 2,8% до 3,3%, что повысит покупательную способность жилья и сохранит спрос на покупку устойчивый.

- Аналитик HousingWire Логан Мохташами прогнозирует, что ставки по ипотечным кредитам должны вырасти в течение года, поскольку экономика станет лучше.

24 декабря 2020 г. — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ставки по ипотеке достигли рекордно низкого уровня на этой неделе в 16-й раз в 2020 году — подарок в последнюю минуту для покупателей жилья и заемщиков, которые хотят зафиксировать более низкую ставку в преддверии нового года.

Согласно последнему исследованию рынка ипотечного кредитования Freddie Mac, средняя ставка по 30-летней фиксированной ипотеке упала до 2,66%, на 1 базисный пункт по сравнению с прошлой неделей. Средняя ставка по ипотеке на 15 лет упала на 2 базисных пункта до 2,19%. Базисная точка — одна сотая процентного пункта.

Рефинансирование набирает обороты перед Новым годом

Объем заявок на ипотеку (как на покупку жилья, так и на рефинансирование) вырос по сравнению с прошлым годом на фоне очередного раунда рекордно низких ставок по ипотеке.

Рефинансирование выросло на 4% по сравнению с предыдущей неделей и было на 124% выше, чем за тот же период прошлого года, согласно еженедельному опросу

по подаче заявок на ипотеку, проведенному Ассоциацией ипотечных банкиров (MBA) за неделю, закончившуюся 18 декабря 2020 года.Количество ипотечных кредитов на покупку домов выросло на 26% в годовом исчислении, но упало на 7% по сравнению с неделей ранее, что неудивительно, учитывая рождественские каникулы, которые являются исторически медленным периодом покупок.

«Ставки по ипотеке закрывают год на рекордно низком уровне. 30-летняя фиксированная ставка… на целый процентный пункт ниже, чем год назад », — говорит Джоэл Кан, заместитель вице-президента по экономическому и отраслевому прогнозированию MBA. «Увеличение числа заявок на рефинансирование на прошлой неделе было вызвано деятельностью FHA и VA, в то время как обычные рефинансирования немного снизились.Общая активность по рефинансированию была на 124% выше, чем в 2019 году, поскольку заемщики продолжают добиваться меньших ежемесячных платежей или других условий кредита ».

Ипотека с фиксированной процентной ставкой на 30 лет

По данным исследования Freddie Mac’s Primary Mortgage Market Survey, средняя ставка для контрольной 30-летней фиксированной ставки упала до 2,66%. На этот раз в прошлом году 30-летняя фиксированная ставка составила 3,74%.

Заемщики с 30-летней ипотекой с фиксированной процентной ставкой в размере 300 000 долларов США с сегодняшней процентной ставкой 2,66% будут платить 1 210,47 долларов США в месяц в качестве основной суммы и процентов (налоги и сборы не включены), как показывает калькулятор ипотечного кредита Forbes Advisor.Общая сумма процентов, выплачиваемых в течение срока кредита, составит 135 768,96 долларов США. Та же самая ипотека, полученная год назад, будет стоить дополнительно 63 783,24 доллара США в виде процентов в течение срока действия ссуды.

Ипотека с фиксированной процентной ставкой на 15 лет

Средняя процентная ставка по фиксированной ипотеке на 15 лет упала до 2,19%. На этот раз в прошлом году ипотека с фиксированной ставкой на 15 лет составляла 3,19%.

Заемщики с 15-летней ипотечной ссудой с фиксированной ставкой в размере 300 000 долларов США и сегодняшней процентной ставкой 2,19% выплатят 1 956 долларов США.88 в месяц в счет основной суммы и процентов (налоги и сборы не включены). Общая сумма процентов, выплачиваемых в течение срока действия ссуды, составит 52 239,19 долларов США.

ОРУЖИЙ 5/1

Средняя ставка по ипотеке с регулируемой процентной ставкой 5/1 не изменилась по сравнению с прошлой неделей, оставшись на уровне 2,79%. В прошлом году ARM 5/1 составляла 3,45%.

ARM — это жилищные ссуды, процентная ставка которых колеблется в зависимости от рынка. В случае ARM 5/1 первые пять лет имеют фиксированную ставку, а затем переходят на переменную ставку после этого.Это означает, что когда средняя ставка растет или падает, ваша ставка тоже.

Традиционно, у ARM более низкие процентные ставки, чем у опционов с фиксированной ставкой, что делает их привлекательным выбором для заемщиков, которые планируют продать до истечения фиксированного периода.

Что означают низкие ставки для заемщиков

Ставки по ипотечным кредитам находятся на рекордно низком уровне, поэтому это может быть подходящее время для многих людей, которые хотят сэкономить деньги на своем жилищном кредите или рефинансировать существующий ипотечный кредит. Если вы рефинансируете, знайте, что вы можете заплатить немного более высокую процентную ставку из-за новой комиссии за рефинансирование.

Заемщики, которые хотят получить самую низкую ставку, должны убедиться, что у них есть кредитный рейтинг не менее 760. Кредиторы оставляют свои сверхнизкие ставки для тех, у кого сильный кредитный профиль, поскольку это основной показатель того, что заемщики подвергаются низкому риску просроченные платежи или невыполнение обязательств. Фактически, с заемщиков с более низким кредитным рейтингом может взиматься плата на один процентный пункт или более выше, чем с заемщиков с очень хорошими или отличными оценками.

Прежде чем подавать заявление на ипотеку, проверьте свой кредитный рейтинг.Многие банки и кредитные карты позволяют делать это бесплатно. Один из способов относительно быстро улучшить свой результат — погасить долг. Вы также можете запросить кредит на своевременную оплату ежемесячных счетов, таких как счета за Интернет или коммунальные услуги.

Помимо вашего кредитного рейтинга, кредиторы будут рассматривать ваше отношение долга к доходу, или DTI. Это ваш общий ежемесячный долг, деленный на ваш ежемесячный валовой доход. По сути, это снимок того, сколько вы должны по сравнению с тем, сколько вы зарабатываете. Чем ниже ваш DTI, тем больше у вас шансов получить более низкую процентную ставку.Большинство кредиторов требуют минимального DTI в размере 43% только для того, чтобы претендовать на ипотеку или рефинансирование.

Наконец, исследования показали, что люди, совершающие покупки, обычно получают более низкие ставки, чем те, кто получает ипотеку от первого кредитора, с которым они разговаривают. Прежде чем подавать заявление, узнайте, какова текущая средняя процентная ставка, а также каков ваш кредитный рейтинг, доход, задолженность и расходы. Если кредиторы предлагают вам ставку, которая выше, чем вы ожидали, обязательно спросите их, почему, чтобы вы могли начать улучшать эти области, чтобы претендовать на более низкую ставку.

Помимо вашего кредитного рейтинга, кредиторы будут рассматривать ваше отношение долга к доходу, или DTI. Это ваш общий ежемесячный долг, деленный на ваш ежемесячный валовой доход. По сути, это снимок того, сколько вы должны по сравнению с тем, сколько вы зарабатываете. Чем ниже ваш DTI, тем больше у вас шансов получить более низкую процентную ставку. Большинство кредиторов требуют минимального DTI в размере 43% только для того, чтобы претендовать на ипотеку или рефинансирование.

Наконец, исследования показали, что люди, совершающие покупки, обычно получают более низкие ставки, чем те, кто получает ипотеку от первого кредитора, с которым они разговаривают.Прежде чем подавать заявление, узнайте, какова текущая средняя процентная ставка, а также каков ваш кредитный рейтинг, доход, задолженность и расходы. Если кредиторы предлагают вам ставку, которая выше, чем вы ожидали, обязательно спросите их, почему, чтобы вы могли начать улучшать эти области, чтобы претендовать на более низкую ставку.

31 декабря 2020 г. — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Средние ставки по двум из трех основных условий ипотеки упали на этой неделе, закончив 2020 год почти так же, как и большую часть года, побив рекордные минимумы.

Средняя ставка по 30-летней фиксированной ипотеке выросла на 1 базисный пункт до 2,67%, согласно последнему исследованию рынка ипотечного кредитования Freddie Mac. На прошлой неделе этот срок стал рекордно низким в 16-й раз в 2020 году. Фактически, 30-летняя ипотека упала более чем на полный процентный пункт за последние 12 месяцев.

Средняя 15-летняя ипотечная ставка упала на 2 базисных пункта до 2,17%, что является рекордным минимумом. Ставки по ипотеке с регулируемой ставкой 5/1 (ARM) также упали до рекордно низкого уровня, на 8 базисных пунктов до 2,71%. Базисная точка — одна сотая процентного пункта.

Объявляя свои окончательные средние ставки за год, Freddie Mac заявляет, что ожидает, что ставки останутся неизменными в 2021 году, признавая при этом, что они потенциально могут вырасти «незначительно с рекордно низкого уровня». Финансируемая государством организация заявила, что «устойчивый покупательский спрос и ограниченные запасы будут продолжать оказывать давление на рынки жилья, а также на рост цен на жилье.”

Ипотека с фиксированной процентной ставкой на 30 лет

Средняя ставка для контрольной 30-летней фиксированной ставки выросла до 2,67%, согласно исследованию первичного ипотечного рынка Freddie Mac. На этот раз в прошлом году 30-летняя фиксированная ставка составила 3,72%.

Заемщики с 30-летней ипотечной ссудой с фиксированной процентной ставкой в размере 300 000 долларов США с сегодняшней процентной ставкой 2,67% будут платить 1 212,85 долларов США в месяц в счет основной суммы долга и процентов (налоги и сборы не включены), как показывает калькулятор ипотечного кредита Forbes Advisor. Общая сумма процентов, выплачиваемых в течение срока действия ссуды, составит 136 337 долларов.45. Та же ипотека, полученная год назад, будет стоить дополнительно 61 990,67 долларов в виде процентов в течение срока действия ссуды.

Ипотека с фиксированной процентной ставкой на 15 лет

Средняя процентная ставка по фиксированной ипотеке на 15 лет упала до 2,17%. На этот раз в прошлом году ипотека с фиксированной процентной ставкой на 15 лет составляла 3,16%.

Заемщики с ипотекой с фиксированной ставкой на 15 лет в размере 300 000 долларов США с сегодняшней процентной ставкой 2,17% будут платить 1 954,10 доллара США в месяц в счет основной суммы долга и процентов (налоги и сборы не включены).Общая сумма процентов, выплачиваемых в течение срока действия ссуды, составит 51 737,88 долларов США.

ОРУЖИЙ 5/1

Средняя ставка по ипотеке с регулируемой процентной ставкой 5/1 упала на 8 базисных пунктов по сравнению с прошлой неделей до 2,71%. В прошлом году ARM 5/1 составляла 3,46%.

ARM — это жилищные ссуды, процентная ставка которых колеблется в зависимости от рынка. В случае ARM 5/1 первые пять лет имеют фиксированную ставку, а затем переходят на переменную ставку после этого. Это означает, что когда средняя ставка растет или падает, ваша ставка тоже.

Традиционно, у ARM более низкие процентные ставки, чем у опционов с фиксированной ставкой, что делает их привлекательным выбором для заемщиков, которые планируют продать до истечения фиксированного периода.

Что означают низкие ставки для заемщиков

Ставки по ипотечным кредитам находятся на рекордно низком уровне, поэтому это может быть подходящее время для многих людей, которые хотят сэкономить деньги на своем жилищном кредите или рефинансировать существующий ипотечный кредит. Если вы рефинансируете, знайте, что вы можете заплатить немного более высокую процентную ставку из-за новой комиссии за рефинансирование.

Заемщики, которые хотят получить самую низкую ставку, должны убедиться, что у них есть кредитный рейтинг не менее 760. Кредиторы оставляют свои сверхнизкие ставки для тех, у кого сильный кредитный профиль, поскольку это основной показатель того, что заемщики подвергаются низкому риску просроченные платежи или невыполнение обязательств. Фактически, с заемщиков с более низким кредитным рейтингом может взиматься плата на один процентный пункт или более выше, чем с заемщиков с очень хорошими или отличными оценками.

Прежде чем подавать заявление на ипотеку, проверьте свой кредитный рейтинг.Многие банки и кредитные карты позволяют делать это бесплатно. Один из способов относительно быстро улучшить свой результат — погасить долг. Вы также можете запросить кредит на своевременную оплату ежемесячных счетов, таких как счета за Интернет или коммунальные услуги.

Помимо вашего кредитного рейтинга, кредиторы будут рассматривать ваше отношение долга к доходу, или DTI. Это ваш общий ежемесячный долг, деленный на ваш ежемесячный валовой доход. По сути, это снимок того, сколько вы должны по сравнению с тем, сколько вы зарабатываете. Чем ниже ваш DTI, тем больше у вас шансов получить более низкую процентную ставку.Большинство кредиторов требуют минимального DTI в размере 43% только для того, чтобы претендовать на ипотеку или рефинансирование.

Наконец, исследования показали, что люди, совершающие покупки, обычно получают более низкие ставки, чем те, кто получает ипотеку от первого кредитора, с которым они разговаривают. Прежде чем подавать заявление, узнайте, какова текущая средняя процентная ставка, а также каков ваш кредитный рейтинг, доход, задолженность и расходы. Если кредиторы предлагают вам ставку, которая выше, чем вы ожидали, обязательно спросите их, почему, чтобы вы могли начать улучшать эти области, чтобы претендовать на более низкую ставку.

Помимо вашего кредитного рейтинга, кредиторы будут рассматривать ваше отношение долга к доходу, или DTI. Это ваш общий ежемесячный долг, деленный на ваш ежемесячный валовой доход. По сути, это снимок того, сколько вы должны по сравнению с тем, сколько вы зарабатываете. Чем ниже ваш DTI, тем больше у вас шансов получить более низкую процентную ставку. Большинство кредиторов требуют минимального DTI в размере 43% только для того, чтобы претендовать на ипотеку или рефинансирование.

Наконец, исследования показали, что люди, совершающие покупки, обычно получают более низкие ставки, чем те, кто получает ипотеку от первого кредитора, с которым они разговаривают.Прежде чем подавать заявление, узнайте, какова текущая средняя процентная ставка, а также каков ваш кредитный рейтинг, доход, задолженность и расходы. Если кредиторы предлагают вам ставку, которая выше, чем вы ожидали, обязательно спросите их, почему, чтобы вы могли начать улучшать эти области, чтобы претендовать на более низкую ставку.

исторических ставок по ипотеке | NextAdvisor с TIME

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы будем получать реферальную комиссию.Для получения дополнительной информации см. Как мы зарабатываем деньги.

Для заемщиков 2021 год начался так же, как закончился 2020 год — с рекордно низких ставок по ипотеке.

Итак, по-прежнему прекрасное время, чтобы рефинансировать ипотеку или подумать о покупке дома.

И пока экономика США все еще находится в состоянии рецессии, ожидается, что ставки останутся низкими. Многие эксперты видят потенциал роста ставок по ипотечным кредитам к концу 2021 года, но они останутся благоприятными по сравнению со средними историческими показателями.С 30-летними фиксированными ставками ниже 2,7% в 2020 году, даже резкое повышение на 1% оставит ставки намного ниже средних ставок от 5% до 6%, которые мы наблюдали всего 15 лет назад.

Прежде чем приступить к рефинансированию существующей ипотеки, вам необходимо понять, какие комиссии вы будете платить, которые включены в годовую процентную ставку (APR). Также важно понимать, что средние ставки рефинансирования могут не применяться к вашей ситуации. Ваш кредитный рейтинг и ваш кредит до стоимости (LTV) будут влиять на ставки по ипотеке, на которые вы сможете претендовать.

Исторические средние ставки по ипотеке за последние 23 месяца

На чем основаны процентные ставки по ипотеке?

Ни один государственный орган не устанавливает и не регулирует напрямую ставки по ипотечным кредитам. Скорее, они основаны на ряде более широких рыночных факторов. Все, от спроса на жилье до инфляции и общего состояния экономики, может влиять на ставки по ипотечным кредитам, а также ставки рефинансирования.

Обычно при сильной экономике и низком уровне безработицы ставки повышаются, потому что выше спрос.Но во время рецессии — подобной той, которую мы сейчас переживаем — ставки часто будут снижаться, поскольку кредиторы пытаются соблазнить меньшую группу заемщиков, желающих потратить деньги.

Денежно-кредитная политика, установленная Федеральной резервной системой, также может оказать значительное влияние на ставки по ипотечным кредитам, даже если они не устанавливают ставки напрямую. Когда Федеральная резервная система снижает ставку по федеральным фондам или покупает большое количество казначейских ценных бумаг, она оказывает понижательное давление на ставки по ипотечным кредитам.

Будет ли расти процентная ставка по ипотеке?В 2020 году пандемия и последовавшая за ней рецессия неоднократно приводили ставки по ипотечным кредитам к новым историческим минимумам.Учитывая, насколько низкими были ставки, следует ожидать их роста в будущем. Но когда они поднимутся и насколько высоко они поднимутся, зависит от нескольких факторов.

Как и когда экономика оправится от этой рецессии, вероятно, будет основным фактором, который приведет к повышению ставок. Логан Мохташами, аналитик жилищных данных HousingWire, считает, что восстановление нашей экономики и возможность роста показателей связаны с успешным внедрением вакцины. Таким образом, мы, вероятно, увидим сохраняющиеся низкие уровни до тех пор, пока уровень безработицы и другие экономические показатели не начнут возвращаться к уровню, предшествующему пандемии, говорит Мохташами.

Даже после того, как пандемия позади, показатели все равно должны быть исторически благоприятными по сравнению с двузначные ставки по ипотеке 70-х и 80-х годов.«Я был бы шокирован, если бы в своей жизни увидел ставку по ипотеке 6%», — говорит Мохташами. «Ставки снижались уже четыре десятилетия». Он считает, что, если правительство не примет крайние меры для стимулирования экономики, демографические тенденции и другие макроэкономические факторы будут поддерживать относительно низкие ставки в долгосрочной перспективе.

Как ставки по ипотеке влияют на ваш ежемесячный платеж

Ежемесячный платеж по ипотеке обычно включает ипотечные платежи, проценты и условное депонирование. И то, что на первый взгляд может показаться небольшим увеличением вашей процентной ставки, может иметь большое влияние на вашу прибыль.Поэтому важно сравнивать ипотечных кредиторов, чтобы убедиться, что вы получаете лучшую сделку.

В течение 30 лет повышение ставки на 0,5% по остатку ссуды в размере 250 000 долларов может стоить на 68 долларов больше в месяц и почти 25 000 долларов дополнительных процентов в течение срока ссуды.

Срок займа Сумма займа Процентная ставка Ежемесячный платеж Общая стоимость займа 30 лет 250 000 долларов США 3% 30 долларов США 38 долларов США Годы 250 000 долларов 3.5% 1,122 404 308 Как правило, ставки по 15-летним ипотечным кредитам ниже, чем по 30-летним, и, поскольку вы выплачиваете ссуду намного быстрее, они обычно дешевле. Таким образом, такое же повышение процентных ставок будет менее затратным в долгосрочной перспективе, но почти так же дорого из месяца в месяц.

Срок займа Сумма займа Процентная ставка Ежемесячный платеж Общая стоимость займа 15 лет 250 000 долларов 2.5% $ 1,666 300 092 $ 15 лет $ 250 000 3% $ 1,726 $ 310 783 Как ваш кредитный рейтинг влияет на вашу ставку?

Помимо макроэкономических факторов, которые находятся вне вашего контроля, ваша личная ситуация также будет влиять на процентную ставку, на которую вы имеете право. Ваш первоначальный взнос и кредитный рейтинг могут иметь большое влияние на вашу ставку по ипотеке.

Кредиторы устанавливают ставки по ипотечным кредитам в зависимости от того, насколько рискованными они считают ссуду.Таким образом, наличие более низкого кредитного рейтинга или меньшего первоначального взноса увеличит ставку, на которую вы, вероятно, будете претендовать. С другой стороны, улучшение вашего кредитного рейтинга и увеличение первоначального взноса могут иметь противоположный эффект и снизить вашу процентную ставку. Несмотря на то, что у каждого кредитора разные стандарты, первоначальный взнос в размере не менее 20% и кредитный рейтинг от 700 до 740 обычно дают вам самую низкую ставку по ипотеке.

Если у вас возникли проблемы с получением ипотечной ссуды или с получением приличной процентной ставки, возможно, вам больше повезет с ссудой, обеспеченной государством.Некоторые ипотечные кредиты поддерживаются различными департаментами федерального правительства и считаются менее рискованными для кредиторов. Есть ссуды, гарантированные Федеральным жилищным управлением (ссуда FHA), Департаментом по делам ветеранов (ссуда VA) и Министерством сельского хозяйства (ссуда USDA).

Что такое годовая процентная ставка?

Годовая процентная ставка или годовая процентная ставка показывает вам больше, чем просто процентную ставку по вашему кредиту. Он также включает многие сборы, которые вы платите по любой ипотеке или рефинансированию. Хотя процентная ставка по ипотечному кредиту является самой большой долгосрочной статьей расходов, связанной с жилищным кредитом, это не единственные расходы, на которые следует обращать внимание.Каждый раз, когда вы берете ипотеку, взимается авансовый платеж, известный как расходы на закрытие сделки. Сюда могут входить сборы, уплачиваемые оценщику и инспектору дома, а также сборы за выдачу ссуды и пункты дисконтирования. Все эти расходы складываются и легко могут составлять от 2% до 5% от суммы кредита.

Эти первоначальные затраты могут значительно варьироваться в зависимости от кредитора. Поэтому, если вы сравниваете кредитные предложения только на основе процентной ставки, вы можете в конечном итоге заплатить больше комиссионных, чем необходимо. Вот почему важно понимать APR.Если у одного займа более высокие брокерские комиссии, это будет отражено в годовом доходе, но не в процентной ставке. Таким образом, годовая процентная ставка дает вам лучшее представление об общей стоимости ипотеки.

История ставок по ипотечным кредитам за последние 12 месяцев