СБЕРЕЖЕНИЯ НАСЕЛЕНИЯ И ИХ ЗНАЧЕНИЕ В ЭКОНОМИКЕ РОССИИ | Опубликовать статью РИНЦ

Дегтярёва Е.В.

ORCID: 0000-0002-1825-0023, Кандидат экономических наук, доцент кафедры «Финансов, денежного обращения и кредита» Тюменского государственного университета

СБЕРЕЖЕНИЯ НАСЕЛЕНИЯ И ИХ ЗНАЧЕНИЕ В ЭКОНОМИКЕ РОССИИ

Аннотация

Проведено исследование значения сбережений населения (домохозяйств) в экономической жизни страны, а также роли домохозяйств на финансовом рынке, с учетом закономерностей поведения населения на финансовом рынке. Выявлены факторы, влияющие на экономическое поведение домохозяйств на рынке сбережений, определены направления инвестицирования финансовых ресурсов населения. Результатом исследования явилось выявление мотивов и факторов, влияющих на принятие решений по инвестированию свободных денежных средств является важным в современных условиях развития экономики России.

Ключевые слова: Домохозяйство, сбережения, инвестиции, вклады, экономическое поведение.

Degtyaryova E.V.

PhD in Economics, Associate professor of the department “Finance, monetary and credit”, Tyumen State University

SAVINGS OF THE POPULATION AND THEIR IMPORTANCE IN THE ECONOMY OF RUSSIA

Abstract

A study of the value of savings of the population (households) in the economic life of the country, as well as the role of the households in the financial market, based on population patterns of behavior in the financial market. The factors influencing the economic behavior of households in the savings market, the directions of investitsirovaniya financial resources of the population. The result of the study was to identify the motives and factors that influence the decision to invest free funds is important in modern conditions of development of the Russian economy.

Keywords: Home improvement, savings, investments, deposits, the economic behavior.

Домохозяйства играют очень важную роль в экономике не только целой страны, но и города, в котором они расположены. Естественно, что домохозяйства являются именно конечными потребителями товаров и услуг, так же они поставляют на рынок трудовые ресурсы и получают от этого доход. И, самым важным, является то, что домохозяйства являются значимым источником сбережений, с помощью которых фондируется инвестиционная деятельность.

В современных условиях все большее и большее значение приобретает такое понятие, как финансы домохозяйства. Следует отметить, что финансы домохозяйств важны не только на уровне одной ячейки общества, но и оказывают влияние на экономическую ситуацию в стране в целом. Домохозяйства есть наиболее адаптивный субъект, что является несравненным преимуществом в постоянно меняющийся экономике.

Современная ситуации в России свидетельствует о том, что население не готово инвестировать или осуществлять сбережения по ряду факторов, а именно:

- отсутствие знаний в области финансов;

- низкая степень доверия к инвестиционным компаниям, коммерческим банкам и пр.;

- отсутствие гарантий высокой и стабильной доходности;

- падение доходов и благосостояния населения;

- рост расходов на потребление.

Рассматривая сбережения населения или домохозяйств можно заключить, что это достаточно важный показатель качества жизни, а также, сбережения являются весомым ресурсом экономического развития регионов и страны в целом.

В современных условиях, сбережения населения рассматриваются как часть ресурсов домохозяйства, которая не используется ни на потребление, ни на уплату обязательных платежей и сборов.

Акцентируя внимание на сбережениях населения, можно увидеть тесную взаимосвязь между интересами домохозяйств, государства и определенных организаций, которые специализируются на предоставлении финансовых услуг (например, банки). Такая взаимосвязь появляется из того, что деньги населения – это ценный ресурс, который можно рассматривать как источник инвестирования. Это происходит путем перемещения денежных средств из сферы потребительского рынка в сферу оборота денежных средств предприятий.

В целом, можно отметить, что сбережения – достаточно объемное понятие, и единого варианта его определения в Российской Федерации нет. Так, одно из таких определений гласит, что денежные сбережения – это часть денежных доходов населения, предназначенных для удовлетворения будущих потребностей.

Таким образом, можно заключить, что по сути своей, денежные средства домохозяйств – это инструмент, благодаря которому достигается удовлетворение потребностей, значит в этом вопросе денежные средства, как и натуральные доходы имеют одинаковую первичную функцию. Что же касается накопления, то натуральные доходы, например, продукты, можно считать накоплением, если, допустим, иметь семена подсолнуха и вырастить часть из них. Кроме того, натуральные доходы через продажу приумножат денежные средства домохозяйства [4].

Основными формами сбережения для домохозяйств являются:

- вклады и депозиты в рублях и иностранной валюте;

- наличные деньги, хранящиеся «под подушкой»;

- вложения в ценные бумаги;

- резервы страховых взносов населения;

- вложения в недвижимость;

- вложения в драгоценные металлы, объекты тезаврации.

Следует отдельно отметить тот факт, что наличие множества разных форм сбережений могут принести владельцу не только дополнительный доход, но и страховку. Чтобы выбрать, какой способ накоплений подходит домохозяйствам следует обращать внимание на критерии:

- ликвидность – способность сбережений легко и быстро обращаться в деньги;

- безопасность – вероятность того, что внесенные средства вернуться обратно;

- норма дохода – получение дополнительного дохода;

- время, которое можно потратить на формирование портфеля, срок вложений.

Между всеми критериями существуют определенные закономерности:

- чем выше степень риска, тем выше норма дохода – такая закономерность существует для того, чтобы привлечь деньги;

- чем выше норма дохода, тем ниже ликвидность;

- увеличение срока вложения увеличивает норму дохода т.к. это уменьшает ликвидность и безопасность сбережений [6].

Так же, следует отметить, что у каждого домохозяйства может быть определенная модель экономического поведения, которая ориентируется на потребности в ячейке, а они, в свою очередь, позволят воспроизводить человеческий потенциал за счет получаемой материальной базы (как основная задача). К формам поведения в таком случае можно отнести:

- предпринимательское и трудовое – здесь идет речь о том, каким способом домохозяйство способно заработать деньги реализуя себя в предпринимательской деятельности, путем создания и реализации бизнес-проекта или же сам человек является рабочей единицей;

- сберегательное и финансовое – в данном поведении говорится о политики поведения ячейки, где сберегательное практически можно прировнять к накопительному и финансовое, соответственно, более активное использование своих ресурсов;

- формирование и распределение доходов;

- адаптационное поведение (в кризисный период) – поведение которое вырабатывается под те или иные кризисные ситуации, которые могут быть исключительно внутри домохозяйства (потеря денег, кража имущества, увольнение с работы) или изменения в экономике страны (скачок цен).

При всем этом разнообразии форм сбережений, модели поведения населения не такие обширные и основываются на некоторых факторах. Такие факторы могут быть вызваны возможностями участника домохозяйства, макроэкономическими показателями, но в большинстве своем, они носят психологический характер:

- перестраховка – когда перед домохозяйством стоит страх будущего и часть доходов откладывается «на черный день»;

- бережливость – когда устоявшиеся жизненные особенности индивида заставляют экономить на мелких приобретениях;

- отсроченная покупка – желание приобретения в будущем дорого предмета;

- контрактные обязательства – накопление средств для погашения кредита или выплаты ссуды [2].

Необходимо отметить, что в России процесс формирования сбережений имеет свою специфику. Данная особенность проявляется в том, что на российском рынке прослеживается ситуация, когда большое количество свободных денежных средств остается у населения. Данное обстоятельство рождает острую потребность в этих средствах у производственного сектора [1].

В итоге, каждая из сторон остается с нереализованными потребностями и интересами, так как отсутствует эффективная система привлечения сбережений домохозяйств в реальный сектор, которая должна оптимально отвечать интересам населения и предприятий. В результате сбережения домохозяйств зачастую имеют неорганизованный характер, что выражается в хранении дома неиспользуемых денег. Неорганизованные сбережения предотвращают появление мощного инвестиционного источника экономического роста России.

Практика показывает, что население предпочитает если не хранить дома сбережения, то использовать такие инвестиционные институты, как коммерческие банки, инвестиционные, а также страховые компании, негосударственные пенсионные фонды и другие. Так как количество вариантов вложений достаточно обширно, то в России возникает яркая необходимость унификации структуры сбережений доходов, сложившейся за последние годы [5].

Так же, следует отметить, что уровень сбережений зависит от большого количества факторов и отражает наличие различных социально-экономических причин их образования у различных домохозяйств, которые определяются как определенные мотивы. Наличие мотива, а также их отсутствие может позволить считать сбережения мотивированными или немотивированными. При этом следует отметить, что мотивы, побуждающие население делать сбережения, могут служить источником формирования сбережений домохозяйств. Это позволит классифицировать своеобразные целевые фонды. Именно, исходя из данных причин, которые побуждают население к формированию сбережений, можно представить следующую структуру фондов накопления домашних хозяйств:

- текущие фонды – на покупку товаров длительного пользования. Текущие фонды сбережений образуются в силу постепенного расходования текущего дохода. С каждым регулярным получением дохода они пополняются, а с постепенным использованием дохода на текущие потребительские цели – сокращаются;

- фонды накопления на непредвиденный случай и старость;

- фонды инвестиционных сбережений.

Из всего вышесказанного можно сделать вывод о том, что домохозяйства являются активным участником экономической жизни государства, потому что именно их поведение отражается на предложении различных услуг, уровне жизни и принятие некоторых важнейших решений государства.

Необходимо отметить, что на современном этапе, доходы российского населения вошли в период устойчивого спада, что подтверждают и приведенные статистические данные. И если в 2014 году можно было наблюдать резкое сокращение, то уже 2015 и 2016 годы показывают ежемесячное сокращение в динамике показателей доходов [3].

Данные Росстата свидетельствуют о том, что из-за экономических изменений, которые наблюдаются в последние годы домохозяйства Российской Федерации существенно изменили свое потребительское поведение. Так, в первом квартале 2015 года сумма расходов населения на покупку товаров и оплату услуг значительно снизилась. Почувствовав спад в таких показателях, как заработная плата и доходы в целом, население сократило свои расходы на такие товары, которые не являются необходимыми и могут подождать до улучшения ситуации. Кроме того, как известно, в какой то момент население из-за экономических и политических (война с Украиной, противостояние с США, действия в Сирии) домашние хозяйства предпочитали накапливать продуктовые запасы и покупать товары длительного пользования.

В современной ситуации, следует упомянуть, что не многие домохозяйства готовы к риску или вложению своих денежных средств в приумножающие активы по различным причинам. К таким причинам могут относиться:

- нехватка денежных средств;

- страх потери накопленных денег;

- недоверие к инвестиционным организациям;

- экономическая неграмотность;

- стереотипы.

Необходимо отметить, что в сложившихся условиях в конце 2016 и 2017 году ожидается снижения уровня жизни населения вследствие дальнейшего падения заработных плат, пенсий и иных доходов. В таких условиях рост доли средств, которые домохозяйства могут направить на сбережения – не возможен. Это прослеживается в переходе населения на режим экономии и минимизации потребления. Источающийся запас терпения и потребительской прочности домохозяйств негативно скажется на настроении, особенно на ориентированной части накоплений.

Можно быть полностью уверенным, в том, что домохозяйства на современном этапе, играют определенную и очень большую роль в экономике мира, страны и городов в частности. Так, экономика России на сегодняшний день нуждается в перераспределении денежных средств от тех, кто ими располагает (домохозяйства), к тем, кто в них нуждается. На сегодняшний день, традиционно, самым распространенным держателем большей части денежных средств является население, а, в это время, предприниматели и государство нуждаются в деньгах, то есть, речь идет о взаимодействии сбережений и инвестиций.

Список литературы / References

- Динамика финансовой активности населения России: аналитический доклад / Исследовательская группа Циркон. – Москва : ИНФРА-М, 2014. – с. 102-122.

- Национальная денежная система: теория, методология исследования, концепция развития в условиях модерниз. совр. эконом.: Монография / М.А. Абрамова. – М.: КУРС: НИЦ ИНФРА-М, 2015. – 380 с.

- Среднедушевые денежные доходы населения по Российской Федерации [Эдектронный ресурс] // Федеральная служба государственной статистики – URL: www.gks.ru/free_doc/new_site/population/urov/urov_11kv.htm (дата обращения 11.09.2016)

- Феетисов В. Д. Финансы и кредит : уч.пособие для студентов вузов, обучающихся по специальностям экономики и управления / В.Д. Фетисов, Т.В. Фетисова. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 455 с. doi: 10.18454/IRJ.2015.0001

- Финансы: Учебник / Дадашева А.З. – М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. – 178 с. doi: 10.18454/IRJ.2015.0001

- Хмыз О. В. Банковский сектор стран Центральной и Восточной Европы после кризиса //Банковское дело. – 2014.- № 4.- с.32-37.

Список литературы на английском языке / References in English

- Dinamika finansovoj aktivnosti naselenija Rossii: analiticheskij doklad [Dynamics of financial activity of the population of Russia: analytical report] / Zircon research group. – Moscow: INFRA-M, 2014 – p. 102-122. [in Russian]

- Nacionalnaja denezhnaja sistema: teorija, metodologija issledovanija, koncepcija razvitija v uslovijah moderniz. sovr. jekonom [The national monetary system: the theory, methodology of research, development concept modernized conditions. sovr. Economy].: Monograph / MA Abramov. – M .: Course: SIC INFRA-M, 2015. – 380p. [in Russian]

- Srednedushevye denezhnye dohody naselenija po Rossijskoj Federacii [Per capita income of the population of the Russian Federation] [Electronic resource] // the Federal State Statistics Service – URL: www.gks.ru/free_doc/new_site/population/urov/urov_11kv.htm (accessed: 11.09.2016) [in Russian]

- Fetisov V.D. Finansy i kredit: uche.posobiee dlja studentov vuzov, obuchajushhihsja po specialnostjam jekonomiki i upravlenija [Finance and Credit: Textbook. allowance for students studying in the field of Economics and Management] / V.D. Fetisov, T.V. Fetisov. – 3rd ed., Revised. and ext. – M.:UNITY-DANA,2015. – 455 p. doi: 10.18454/IRJ.2015.0001 [in Russian]

- Finansy: Uchebnik [Finance: A Textbook] / Dadashov AZ – M .: University textbook, SIC INFRA-M, 2016. – 178 p. doi: 10.18454/IRJ.2015.0001[in Russian]

- Khmyz O.V. Bankovskij sektor stran Centralnoj i Vostochnoj Evropy posle krizisa [Banking sector in Central and Eastern Europe after the crisis] / Banking. – 2014. – Number 4.- C. 32-37. [in Russian]

Глава 3. Сбережения и инвестиции Сбережения, их роль в экономике

То количество денег, которое получит человек в течение определенного времени принято называть номинальным доходом. Часть этого дохода должна пойти на оплату налогов и других первоочередных платежей (например, страховых взносов). Если из номинального дохода вычесть сумму налогов и первоочередных платежей мы получим располагаемый доход.

Каковы основные направления использования располагаемого дохода? Располагаемый доход может быть использован: во-первых, на личное потребление, во-вторых, на личные сбережения.

Сбережения – это располагаемый доход за вычетом расходов на личное потребление. На первый взгляд может показаться, что решение вопроса о том, какую часть располагаемого дохода использовать на цели потребления, а какую часть превратить в сбережения касается исключительно самого получателя дохода и зависит от его субъективных намерений. В действительности, соотношение между «потребляемой» и «сберегаемой» частью дохода оказывает большое влияние на многие экономические процессы, на экономику страны в целом. Пропорция между «потреблением» и «сбережением» предопределяет величину совокупных расходов (совокупного спроса) и величину совокупных сбережений в обществе со всеми вытекающими отсюда последствиями для экономики. Так например, увеличение текущих расходов населения на покупку товаров, услуг (потребительских расходов) приводит к расширению совокупного спроса, что, в свою очередь, может стимулировать экономический рост в стране. Чем выше доля дохода, направляемая на потребление, тем большая часть располагаемого дохода возвращается в производство, обеспечивая его нормальное функционирование.

Какова роль сбережений в экономике? Для отдельного человека сбережения – это отложенные потребности, возможность накопить необходимые средства для дорогостоящей покупки, возможный источник дополнительного дохода. Для экономики в целом, сбережения — это будущий спрос на товары и услуги. Но этим их роль не ограничивается. Раскрывая роль сбережений в экономике, особое внимание следует обратить на то, что сбережения (сбережения населения и накапливаемые временно свободные денежные средства предприятий) являются основным источником инвестиций в производство, в экономику. Инвестиции, т.е. вложение средств в основной капитал (новое строительство, реконструкцию, расширение и техническое перевооружение действующих предприятий и т. д.) служат основой развития производства и экономики страны в целом, основой экономического роста.

Какие факторы влияют на размеры сбережений? Среди достаточно большого числа факторов, оказывающих влияние на решение о сбережении части дохода и размер сбережений следует назвать: величину дохода и степень выгодности сбережений, которая определяется уровнем процентной ставки. Наряду с этим, на склонность к сбережениям может влиять общая макроэкономическая ситуация в стране, динамика общего уровня цен, ожидания потребителей и др.

Государственная политика поощрения сбережений и инвестиций – один из путей ускорения экономического роста, а, следовательно, и повышения уровня жизни населения.

13.2. Потребление и сбережение в экономике

Макроэкономический анализ предполагает конкретизацию некоторых категорий.

В аспекте материально-вещественного содержания совокупный спрос формируется из потребительского (расходы на товары широкого потребления и предметы роскоши) и инвестиционного (расходы на средства производства). С точки зрения стоимостного содержания совокупный спрос может не совпадать с размерами доходов населения: он может быть и больше, и меньше в зависимости от того, какая часть дохода изымается из оборота и превращается в сбережения или, наоборот, изымается из сбережений и становится частью совокупного дохода.

Потребление (С) – сумма денег, которые тратят люди на приобретение материальных благ и услуг для удовлетворения собственных потребностей.

Потребление – это выражение общего потребительского или платежеспособного спроса.

Потребление зависит от двух факторов: субъективного и объективного. К субъективному относится «психологическая» склонность людей к потреблению, а к объективным – уровень дохода и его распределение, цены, норма процента, ликвидные активы.

Потребление движется в том же направлении, что и доход.

Различают такие понятия как «средняя склонность к потреблению» и «предельная склонность к потреблению».

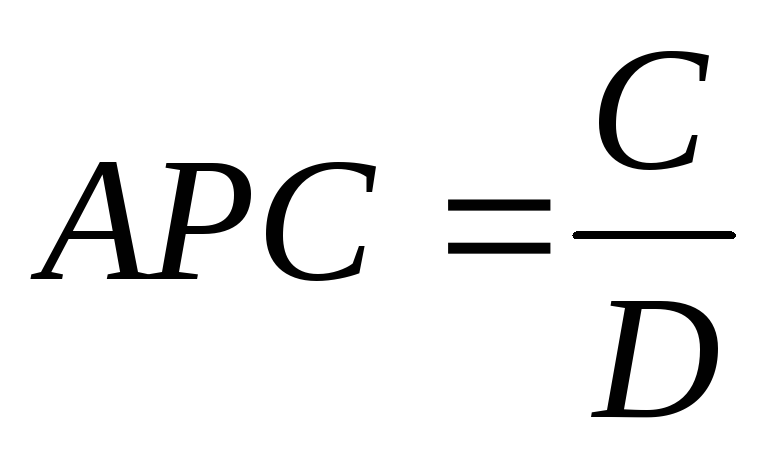

Под средней склонностью к потреблению (АРС) в экономической науке понимается «психологический фактор», отражающий желание людей покупать потребительские товары. Склонность к потреблению выражается как отношение потребляемой части национального дохода (С) ко всему национальному доходу:

,

,

где D – располагаемый доход.

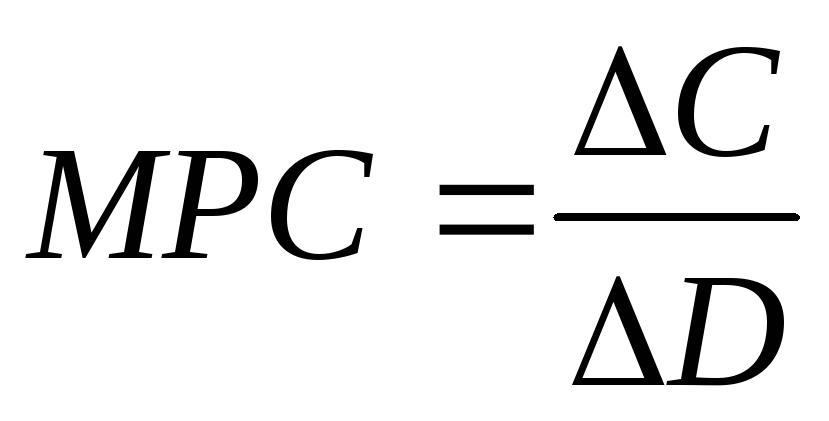

Предельная склонность к потреблению (МРС) выражает отношение любого изменения в потреблении к тому изменению в доходе, которое его вызвало:

.

.

Размер потребительских расходов в основном определяется уровнем доходов. А так как DC, то МРС1. Отсюда можно сделать выводы:

а) если МРС = 0, то, следовательно, С = 0, следовательно, потребления не будет; весь прирост доходов идет на сбережение;

б) Если МРС = ½, следовательно, ½ прироста дохода пойдет на сбережение, а ½ – на потребление;

в) если МРС = 1, то весь прирост дохода будет потреблен.

Однако человек не только потребляет, но и сберегает часть своего дохода на дальнейшие сбережения.

Под сбережением (S) экономическая наука понимает ту часть дохода, которая не потребляется. Сбережение означает сокращение потребления. Сбережения составляют основу для инвестиций.

Различают такие понятия как «средняя склонность к сбережению» и «предельная склонность к сбережению».

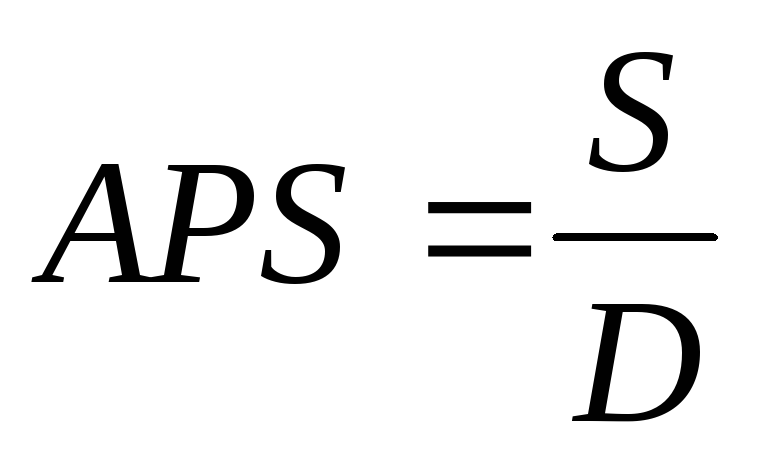

Средняя склонность к сбережению (АРS) выражается как отношение сберегаемой части национального дохода ко всему доходу (D), т.е.

.

.

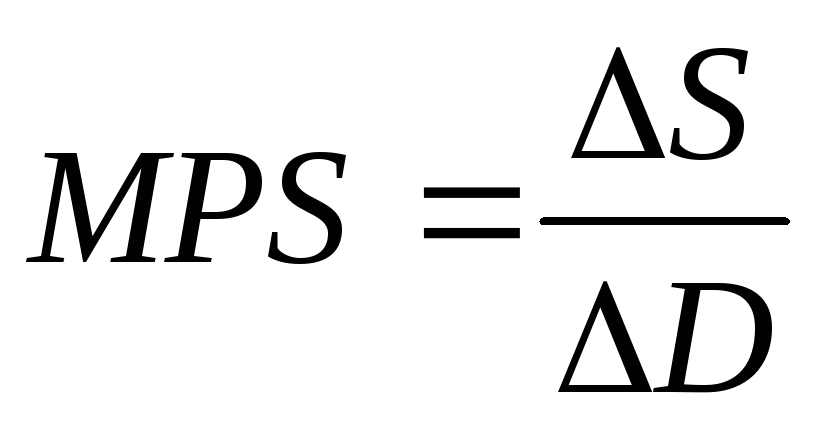

Предельная скорость к сбережению (МРS) представляет собой отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

.

.

Т.К. совокупный доход распадается на сбережение и потребление (D=C+S), то

Следовательно,

,

т.е.

,

т.е.  .

.

В натуральном выражении доход распадается на потребительские и капитальные товары.

Инвестиционный спрос (реальные инвестиции) – это объем выпускаемых капитальных (производственных) товаров. Макроэкономические модели базируются на равенстве сбережений инвестициям.

Инвестиции, с точки зрения вещественного содержания – это затраты на расширение и обновление производственных сил или их отдельных элементов. Они зависят от величины процентной ставки, а также от состояния экономики, стабильности денежного оборота, перспективы спроса на новую продукцию, стоимости основных факторов производства и т.д.

С точки зрения общественной формы, инвестиции – это затраты на расширение воспроизводства и обновления отношений экономической собственности, предусматривающие изменение структуры этих отношений.

Итак, инвестиции – это вложения в развития отношений экономической собственности на основе постоянного совершенствования производственных сил.

Если сбережения превышают инвестиции – неизбежна депрессия (спад, когда человек не доверяет своему государству).

Если инвестиции превышают сбережения, наступает опасность инфляционного бума (когда заработная плата незначительная).

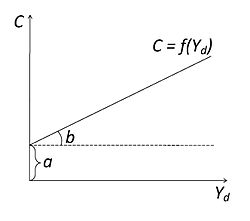

Функция потребления — Википедия

График функции линейного потребления

График функции линейного потребленияФункция потребления — функция, описывающая взаимосвязь между потреблением и располагаемым доходом.

Функция потребления — это функция, описывающая взаимосвязь между потреблением и располагаемым доходом[1]. Алгебраически это означает C=f(Yd){\displaystyle C=f(Y_{d})}, где f:R→R{\displaystyle f\colon \mathbb {R} \to \mathbb {R} } — это функция, которая связывает уровни располагаемого дохода Yd{\displaystyle Y_{d}} (доход после обязательных платежей, таких как налоги и трансфертные платежи) с уровнями потребления C{\displaystyle C}.

Как таковое, понятие функции потребления было введено в макроэкономику Джоном Мейнардом Кейнсом в работе «Общая теория занятости, процента и денег», опубликованной в 1936 году. Понятие было постепенно выработано в ходе ряда исследований, опубликованных начиная с февраля 1932 года. Кейнс использовал функцию в модели текущего потребления, связанного с доходом домашних хозяйств[2].

- Функция потребления И. Фишера

Непосредственным предшественником Кейнса, исследовавшим вопрос зависимости потребления от располагаемого дохода, был Ирвинг Фишер. В работе «The Theory of Interest» (1930) он развил теорию межвременного выбора[en], где показал, что на протяжении своей жизни люди берут или дают взаймы, чтобы «сгладить» уровень потребления на протяжении своей жизни. По словам Р. Талера и Р. Диманда, Фишер не только предвосхитил гипотезы жизненного цикла и постоянного дохода, но и их критику со стороны поведенческой экономики[3][4].

По Фишеру, потребление зависит от текущей стоимости дохода в данном периоде и дисконтированной стоимости будущего дохода[5]:

- C=Y1+Y21+r{\displaystyle C=Y_{1}+{\frac {Y_{2}}{1+r}}},

где r{\displaystyle r} — процентная ставка, Y1{\displaystyle Y_{1}} — располагаемый доход текущего периода, Y2{\displaystyle Y_{2}} — располагаемый доход в будущем.

- Кейнсианская функция потребления

Простейшей формой кейнсианской функции потребления является функция линейного потребления[6]:

C=a+b×Yd{\displaystyle C=a+b\times Y_{d}},

где a{\displaystyle a} — автономное потребление, которое не зависит от располагаемого дохода; другими словами, потребление при доходе, равном нулю. b×Yd{\displaystyle b\times Y_{d}} — это индуцированное потребление, которое зависит от уровня доходов. Параметр b{\displaystyle b} — предельная склонность к потреблению[en], который показывает, насколько увеличивается потребление при увеличении располагаемого дохода, то есть ∂C/∂Yd=b{\displaystyle \partial C/\partial Y_{d}=b}. Геометрически b{\displaystyle b} — это наклон функции потребления. Одно из основных допущений экономической теории Кейнса заключается в том, что этот параметр является положительным, но меньшим, чем единица, то есть b∈(0,1){\displaystyle b\in (0,1)}: «Основной психологический закон … состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход»[7][2].

Критика кейнсианской функции и последующее развитие[править | править код]

- Критика со стороны С. Кузнеца

В работе 1946 года «National Product since 1869», обобщающей статистические данные об экономике США за 1869—1940 годы, Саймон Кузнец показал, что функция потребления, предложенная Кейнсом, верна для короткого периода, но не оправдывается в длительном. Как показал Кузнец, долгосрочный рост доходов не приводил к снижению доли потребления в доходах[5].

Критика со стороны Кузнеца привела к развитию гипотезы постоянного дохода[en] Милтона Фридмана и гипотезы жизненного цикла[en] Ричарда Брумберга и Франко Модильяни. Модильяни и Брумберг (1954) пытались развить теоретическое понимание функции потребления на основе анализа доходов, получаемых потребителями на протяжении всей их жизни[8]. Фридман получил Нобелевскую премию за свою книгу «Теория функции потребления» (1957), в которой представлены несколько различных определений постоянного дохода[9][5].

- Функция потребления Модильяни

Совокупная функция потребления Модильяни и Брумберга в течение жизненного цикла[5]:

- C=αW+βY{\displaystyle C=\alpha W+\beta Y},

где α{\displaystyle \alpha } — предельная склонность к потреблению по накопленному богатству, β{\displaystyle \beta } — предельная склонность к потреблению по доходу, W{\displaystyle W} — располагаемое богатство, Y{\displaystyle Y} — ожидаемый доход.

- Функция потребления Фридмена

Потребление, по Фридмену, пропорционально постоянному (перманентному) доходу[5]:

- C=aYp{\displaystyle C=aY_{p}},

где a{\displaystyle a} — постоянный коэффициент, Yp{\displaystyle Y_{p}} — ожидаемый постоянный доход.

- Анализ в поведенческой экономике

В последнее время в рамках поведенческой экономики проводятся исследования, основанные на работе Джеймса Дьюзенберри 1949 года об относительных потребительских расходах. Согласно гипотезе относительного дохода[en] Дьюзенберри, доля доходов, которую индивид расходует на потребление, зависит не от их абсолютной величины, а от относительного положения индивида в иерархии распределения доходов[10]. В этих исследованиях поведенческие принципы рассматриваются в качестве микроэкономической основы для анализа агрегированной функции потребления[11].

- Функция потребления Р. Холла

Функция потребления Р. Холла в модели перманентного дохода определяется процессом случайных блужданий[12]:

- C+1=C+e+1{\displaystyle C_{+1}=C+e_{+1}},

то есть оценка домохозяйства своего перманентного дохода в этом периоде является лучшей оценкой перманентного дохода в будущем периоде. Потребление следующего периода C+1{\displaystyle C_{+1}} равно сумме потребления текущего периода C{\displaystyle C} и случайной величины e+1{\displaystyle e_{+1}}, определяющей непредвиденные шоки будущего периода.

- ↑ Мэнкью, 1994, с. 115-116.

- ↑ 1 2 Сакс, 1996, с. 105.

- ↑ Thaler R. Irving Fisher: Modern Behavioral Economist // The American Economic Review. — 1997. — Vol. 87. — P. 439—441.

- ↑ Dimand R. The Fall and Rise of Irving Fisher’s Macroeconomics // Journal of the History of Economic Thought. — 1998. — Vol. 20. — P. 191—201.

- ↑ 1 2 3 4 5 Вечкановы, 2011, с. 72-85.

- ↑ Вечкановы, 2011, с. 74.

- ↑ Кейнс, 2007, с. 117.

- ↑ Modigliani Brumberg, 1954.

- ↑ Friedman, 1957.

- ↑ Duesenberry, 1949.

- ↑ d’Orlando, F.; Sanfilippo, E. Behavioral foundations for the Keynesian consumption function (англ.) // Journal of Economic Psychology. — 2010. — Vol. 31. — P. 1035. — doi:10.1016/j.joep.2010.09.004.

- ↑ Сакс, 1996, с. 123.

- Вечканов Г.С., Вечканова Г. Р. Макроэкономика: учебник для вузов. — СПб.: Питер, 2011. — С. 72—85. — 448 с. — ISBN 978-5-91180-108-3.

- Кейнс Дж. Общая теория занятости, процента и денег. Избранное. — М.: ЭКСМО, 2007. — 960 с.

- Мэнкью Г. Макроэкономика. — М.: МГУ, 1994. — С. 115—116,574—610. — ISBN 5-211-03213-6.

- Сакс Дж. Д., Ларрен Ф. Б. Макроэкономика. Глобальный подход. — М.: Дело, 1996. — С. 105,123. — ISBN 5-7749-0004-5.

- Duesenberry, J. S. Income, Saving and the Theory of Consumer Behavior (англ.). — 1949.

- Friedman, M. A Theory of the Consumption Function. — 1957.

- Modigliani F., Brumberg R. Utility Analysis and the Consumption Function: An Interpretation of Cross-Section Data // Post-Keynesian Economics / K. Kurihara (ed.). — New Brunswick: Rutgers University Press, 1954. — P. 383—436.

Парадокс бережливости — Википедия

Материал из Википедии — свободной энциклопедии

Парадокс бережливости (англ. paradox of thrift, англ. paradox of saving) — парадокс в экономической науке, описанный американскими экономистами Уоддилом Кетчингсомruen и Уильямом Фостеромruen[1] и исследованный, в частности, Джоном Мейнардом Кейнсом и Фридрихом фон Хайеком[2].

Парадокс формулируется следующим образом: «Чем больше мы откладываем на чёрный день, тем быстрее он наступит». Если во время экономического спада все начнут экономить, то совокупный спрос уменьшится, что повлечет за собой уменьшение зарплат и, как следствие, уменьшение сбережений. То есть можно утверждать, что когда все экономят, то это неизбежно должно привести к уменьшению совокупного спроса и замедлению экономического роста.

Кейнсианская модель[править | править код]

В простой кейнсианской модели следовало, что для экономического роста необходимо увеличивать совокупные расходы, которые действуют подобно инъекциям, обусловливая рост совокупного дохода с эффектом мультипликатора. А все изъятое из потока расходов мультипликативно сокращает совокупный доход, подталкивая экономику к рецессии или депрессии. Отсюда следовал парадоксальный вывод: чем больше в экономике аккумулируется сбережений, тем беднее она становится. В таком виде парадокс представляется как дилемма заключенного, где сбережения выгодны для каждого человека по отдельности, но вредны для населения и экономики в целом.

Кейнс видел выход из рецессии через активное вмешательство государства в экономику (политика государственного регулирования). Кейнс и его последователи предлагали использовать для стабилизации экономики в первую очередь увеличение государственных расходов, поскольку это позволяет напрямую, а, следовательно, в максимальной степени влиять на совокупный спрос и с мультипликативным эффектом на совокупный выпуск и доход.

Лауреат Нобелевской премии по экономике Пол Кругман привёл парадокс бережливости как один из аргументов в пользу ведения политики увеличения государственных расходов[3]. По его мнению, в то время, когда домохозяйства вынуждены уменьшать расходы, экономика для оживления требует замены обычных потребителей правительством: именно правительство должно утвердить различные государственные программы.

Зато, по мнению конгрессмена от штата Техас Рона Пола, настоящее благосостояние может быть создано благодаря сбережениям, ограничению потребления нынешних благ для увеличения потребления благ в будущем.[4]

Классическая модель[править | править код]

Парадокс сбережений присутствует только в кейнсианской модели. В классической политической экономии сбережения фактически равны инвестициям. Поэтому, согласно представлениям классиков, при увеличении сбережений инвестиции возрастают на аналогичную величину. В результате сокращения дохода не происходит. Аналогично, если увеличивается предельная норма изъятия в результате роста любого из видов изъятий, то это компенсируется соответствующим ростом инъекций, и величина совокупного выпуска не меняется.

Генри Хэзлитт обратил внимание на то, что в «Общей теории …» Кейнс допустил ряд ошибок и неточностей в определении понятия «сбережения» и «инвестиции»[5]. В частности, Кейнс сначала определил сбережения и инвестиции таким образом, что они были идентичны и являются лишь разными аспектами одного явления. Но впоследствии Кейнс незаметно отказывается от этих определений и строит теорию экономических циклов при условии неравенства сбережений и инвестиций.

Австрийская модель[править | править код]

Представители австрийской школы считают, что сбережения, то есть отказ от потребления нынешних благ в пользу большего потребления в будущем, является основой экономического развития[6].