Сколько идет банковский перевод между банками

Все больше граждан страны проявляют интерес к поиску возможностей экономного перевода денежных ресурсов с помощью интернет технологий. Возможность произведения расчетов самостоятельно и без выстраивания в очередях банковских учреждений значительно упростила жизнь большинству людей. Удобно стало перебрасывать финансовые ресурсы из банка в банк с помощью межбанковского перевода. Однако, теперь важным нюансом для пользователей подобных систем стал вопрос о том, сколько идет банковский перевод.

Что такое межбанковский перевод

Межбанковский перевод – это платежная операция с использованием специальных каналов банковских учреждений, в обязательном порядке проходящих контроль в Центральном банке Российской Федерации. Раньше таким видом перевода денежных ресурсов пользовались в основном банки для оплаты сделок между собой, как правило, это были торговые операции на межбанковской бирже по покупке-продаже валюты или ценных бумаг. Этот вид взаиморасчетов между контрагентами более сложный в осуществлении и требует больше навыков в проведении банковских платёжных операций. Перевод между банками требует более внимательного отношения к внесению реквизитов получателя и обязательному знанию дополнительных данных по счёту.

Есть несколько видов межбанковских переводов

Виды межбанковских переводов

Различают несколько видов межбанковских платежей, которые известны в основном профессиональным банкирам. До недавнего периода такие платежи были доступны только финансовым предприятиям и юридическим лицам, которые используют в своей работе интернет-банк. Но сейчас каждый банк стремится увеличить ассортимент предоставляемых услуг для привлечения большей аудитории постоянных клиентов.

Разберем основные разновидности межбанковских платежей, которые известны на сегодняшний день:

- Договорные платежи на постоянной основе – проводятся между двумя контрагентами, которые применяют данную платежную систему на основании ранее достигнутой договоренности. В договоре прописывается периодичность и суммы платежей, которые перечисляются автоматически по заданным параметрам.

- Платежи через расчетно-кассовые центры (РКЦ) – в категорию этих платежей входят все операции клиентов коммерческих банков, взаиморасчеты между банками и ЦБ страны, а также операции в самой финансовой структуре.

- Клиринговые операции – применяются для оптимизации дебетовых и кредитных обязательств банков без привлечения наличных средств. Данный вид электронных расчетов позволяет банкам-партнерам не перестраховывать финансовые риски наличием резерва в главном банке.

Позволяя клиентам пользоваться системой межбанковских платежей, финансовые организации обеспечивают себя дополнительным каналом для получения стабильной прибыли.

Чтобы перевод дошел до адресата, нужно указать правильные реквизиты

Реквизиты для межбанка

Чтобы иметь возможность отправить межбанковский перевод необходимо точно указывать данные по платежу, поскольку от этого зависит его дальнейшее направление. Правильно внесенные реквизиты являются залогом успешного проведения платежа в системе и доставке его по месту назначения.

Для успешной отправки платежа между банками нужно указать в обязательном порядке следующие данные:

- БИК – идентификационный код банковского учреждения, который состоит из девяти цифр;

- данные расчетного счета получателя, которые составляют двадцать цифр;

- идентификационные данные получателя – ФИО для физических лиц и полное наименование предприятия для юридических лиц;

- иногда дополнительно требуется указать специальный код, присвоенный в налоговой инспекции – ИНН для физ.лиц и КПП для юр.лиц.

Помимо указанных реквизитов, дополнительно при заполнении платежного поручения нужно указать счет отправителя, с которого необходимо провести списание денежных средств, саму сумму перевода и его назначение. В назначении платежа требуется указать причину или основание для произведения перевода. Для юридических лиц такие данные крайне важны для правильного дальнейшего оприходования поступивших средств по бухгалтерским счетам.

Сроки осуществления переводов между банками

При выборе системы отправки денежных средств каждого клиента интересует вопрос – сколько идет межбанковский перевод. Все зависит от установленной на предприятии системы обработки платежей. Существуют определенные схемы, установленные для всех банков, по которым следует производить обработку платежных поручений. Каждое финансовое учреждение выбирает для себя систему обработки, соответствующую его запросам и техническим возможностям.

- Многорейсовая система проведения расчетных операций.

- Система непрерывной обработки платежных документов.

- Ускоренная процедура проведения банковских электронных платежей (БЭСП).

Время перевода денег по системам НОП или БЭСП иногда достигает нескольких секунд благодаря новейшим технологиям обработки и проверки данных. Такие платежные системы достаточно дорого стоят, и не каждый банк может себе позволить такую роскошь. Да и комиссия за проведение платежа по ускоренным каналам обработки будет в разы выше по сравнению с многорейсовой системой.

Есть определенные периоды обработки информации о банковских переводах

Многорейсовая система предполагает использование в своей работе определенного графика, согласно которого работают все банковские структуры. На протяжении рабочего дня Центральный банк в определенные временные промежутки принимает и обрабатывает платежные поручения. Выдача результата происходит через пару часов после обработки.

Основные периоды следующие:

| № периода | Прием данных | Обработка платежей и отправка результата |

| 1 | 10-00 | 12-00 |

| 2 | 11-15 | 15-00 |

| 3 | 14-15 | 17-00 |

| 4 | 16-15 | 20-00 |

| 5 | 19-00 | 22-00 |

Очень важно учитывать тот момент, что в выходные и нерабочие дни платежные системы ЦБ не работают.

Использование межбанковской системы взаиморасчетов позволяет клиентам значительно экономить на уплате комиссионных, поскольку расценки на них существенно ниже переводов с карты на карту.

Единственный момент при отправке необходимо сразу учесть, сколько дней идет банковский перевод. Если впереди выходные или праздники, то денежные средства не сразу попадут по заявленному адресу.

Вконтакте

Google+

Банковский перевод сроки зачисления. Сколько идет международный банковский перевод

(Редакция от 03.01.17)

Общая информация о межбанковских переводах

Что такое межбанковский перевод?

Это перевод денег из одного банка в другой, выполняемый банками через ЦБ.

Такие переводы возможны через следующие технические системы:

- МОП (многорейсовая обработка платежей)

- НОП (непрерывная обработка платежей)

- БЭСП (банковские электронные срочные платежи)

Переводы через НОП и БЭСП осуществляются практически в режиме реального времени, но они дороже и используются относительно редко, поэтому далее не рассматриваются. Тем не менее, имеет смысл поинтересоваться у банка, можно ли ими пользоваться. Возможно, когда-нибудь это будет Вам удобнее.

Кроме ЦБ, деньги из банка в банк возможно перемещать и путем перевода с карты на карту. Это совсем другая технология: такой перевод выполняется через международную платежную систему (в основном, MasterCard и Visa). Сервисы перевода предлагаются как банками, так и платежными системами (например, Яндекс.Деньги, Киви).

Существует еще один способ перевода: снять деньги в банкомате/кассе/ПВН одного банка и внести в банкомате/кассе/ПВН другого («межбанк ногами»). Иногда этот способ сильно выручает.

Вследствие разной природы у этих способов разные тарифы, сроки и лимиты.

Для чего держать деньги в банке?

Организации обязаны это делать, а вот для чего это простым гражданам?

- Безопасность

Не страшны ни воры, ни пожары, ни потеря. - Получение дохода

Если деньги лежат не просто так, а на вкладе или на карте-«копилке».

Для чего нужны межбанковские переводы?

На сегодняшний день в России более 600 банков. И организации, и физлица могут пользоваться хоть одним, хоть несколькими.

Очевидно, при покупке товаров или услуг деньги должны поступить от покупателя продавцу. Маловероятно, что они являются клиентами одного банка. Вот тут и вступают в дело межбанковские переводы. Организации используют их на ежедневной основе уже много десятилетий.

Физлица также вольны этим пользоваться. Как для оплаты товаров и услуг организаций, так и чтобы перевести деньги себе в другой банк, потому что, например, там вклад доходнее, или с карты другого банка проще снимать наличные. Или чтобы перевести деньги другому человеку. Мои деньги — что хочу, то и делаю.

Соответственно, можно переводить:

- самому себе

- другому человеку

- организации

Ничего сложного в этом нет.

Если Вам надоело стоять в очередях, чтобы оплатить жилищно-коммунальные услуги, узнайте реквизиты и шлите деньги межбанком.

Каковы главные «плюсы» межбанковского перевода?

Хранение и движение денег — вещь для государственной системы крайне важная, поэтому плотно ею контролируется. Как следствие, имеется кое-что положительное.

- Всегда работают

Вероятность сбоя минимальна. - Деньги не пропадут

Отправленные деньги придут именно в том размере, в котором были отправлены. Ничего не «потеряется» по дороге. Если какой-либо банк берет комиссию, то об этом обязательно сказано в его тарифах. Даже если что-то случится с переводом «в процессе», деньги появятся либо банке-отправителе, либо в банке-получателе. - Конфиденциальность

Никто посторонний не узнает, что Вы отправили или получили деньги. - Много вариантов воспользоваться бесплатно или дешево.

Каковы главные «минусы» межбанковского перевода?

- Не мгновенны

От команды на отправку денег из од

Как переводить деньги и платить за квартиру с карты Тинькофф выгодно

Выводы

- Совместный поход в бар или ресторан, раздача мелких долгов — с карты на карту.

- Перевести большую сумму без комиссии, но с задержкой — межбанк.

- Разделить бюджет с родственником — дополнительная карта.

- Переводить с зарплатной карты — с карты на карту, но лучше договориться с бухгалтером.

- Заплатить за ЖКХ — подписаться на счет через tinkoff.ru.

Саша Рай

издатель

После бара

Саша и Максим пьют в баре. Счет на двоих — 4800 Р. У Макса карта, у Саши наличные. Решили, что Макс платит картой, Саша оставляет на чай, а долг возвращает потом.

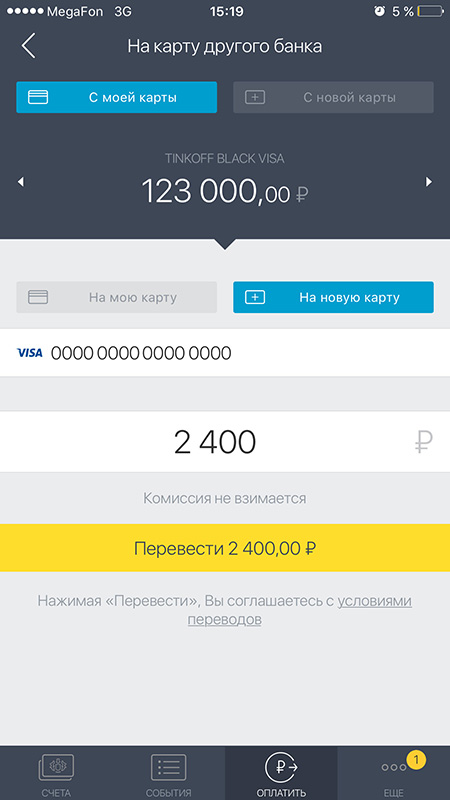

Как выгоднее: с карты на карту.

Представим, что у Саши уже есть Tinkoff Black. Он заходит в приложение и вбивает номер карты Макса.

Саше не нужно фотографировать чек, а Максиму — напоминать о долге. Всё можно решить на месте.

Какая карта у получателя, неважно: Саша может переводить до 20 000 Р без комиссии на карту любого банка.

Оплатить → С карты на карту

Оплатить → С карты на карту| Сколько | Комиссия | Скорость | Что нужно знать |

|---|---|---|---|

| 2200 Р, на карту любого банка | 0 Р, если переводить меньше 20 000 Р в месяц; если больше — 1,5% от перевода | 1—2 минуты. Некоторые платежи идут до пяти дней, но это редко | Номер карты того, кому хотите отправить деньги |

Сколько

2200 Р, на карту любого банка

Комиссия

0 Р, если переводить меньше 20 000 Р в месяц; если больше — 1,5% от перевода

Скорость

1—2 минуты. Некоторые платежи идут до пяти дней, но это редко

Что нужно знать

Номер карты того, кому хотите отправить деньги

За квартиру

Таня снимает однокомнатную квартиру. Платит 32 000 Р. Тане всё нравится, но есть неудобство: каждый месяц приходится везти конверт с деньгами на другой конец Москвы. Таня тратит на эту поездку половину выходного.

Чтобы сделать межбанковский перевод, Тане потребуются банковские реквизиты хозяина квартиры:

Деньги по межбанку идут дольше, чем с карты на карту. Обычная задержка — 1—2 рабочих дня. Поэтому если по договору Таня должна платить за квартиру не позднее пятого числа каждого месяца, то перевод лучше отправлять заранее — хотя бы числа первого.

Реквизиты нужно ввести только в первый раз, сайт их запомнит и сохранит в истории. А следующий шаг — сделать перевод регулярным: программа будет автоматически переводить 32 000 Р каждый месяц по введенным реквизитам. О том, что перевод ушел, вам сообщит смс. Отключить автоплатеж можно там же, в интернет-банке.

| Сколько | Комиссия | Скорость | Что нужно знать |

|---|---|---|---|

| 32 000 Р, на счет физического лица в другом банке | 0 Р | 1—5 дней, без учета выходных | ФИО получателя, БИК, расчетный счет |

Сколько

32 000 Р, на счет физического лица в другом банке

Скорость

1—5 дней, без учета выходных

Что нужно знать

ФИО получателя, БИК, расчетный счет

С зарплатной карты на основную

У Ивана две карты — зарплатная и Tinkoff Black. В день зарплаты он снимает наличные с зарплатной в родном банкомате, потом зачисляет их на Tinkoff Black через «Евросеть». Комиссии нет, зато есть боль и потерянное время.

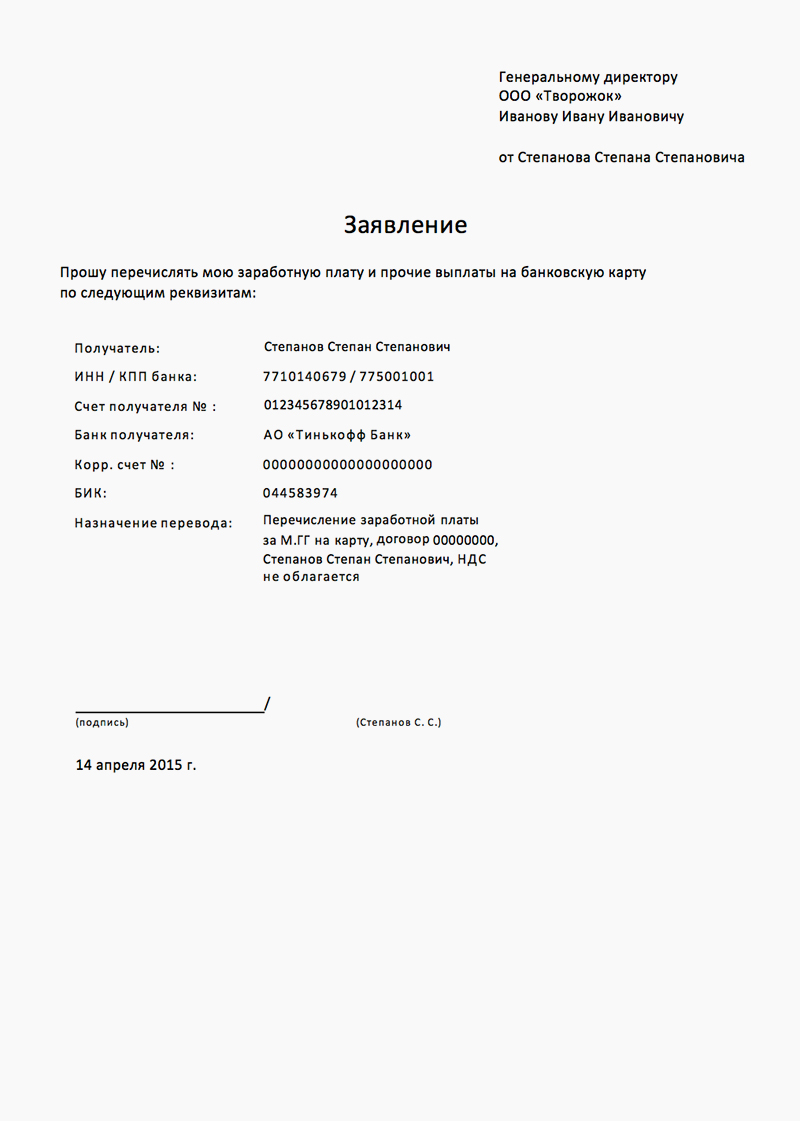

Для этого напишите заявление, чтобы зарплату переводили на нужную карту. Закон это разрешает. Попросите заявление для бухгалтерии у поддержки — через чат или почту. Или заполните вручную

Если у вас уже есть карта Tinkoff Black, попросите уже заполненный шаблон заявления через чат в интернет-банке или почту

Если у вас уже есть карта Tinkoff Black, попросите уже заполненный шаблон заявления через чат в интернет-банке или почтуЕсли бухгалтерия не хочет ничего делать, используйте обычный перевод с карты на карту. Скорее всего, зарплатный банк не возьмет комиссию за исходящий перевод. А Тинькофф-банк не берет комиссию, если вы переводите на его карту.

Воспользуйтесь таблицей пользователей Банков.ру, чтобы выяснить, возьмет ли ваш банк комиссию

| Сколько | Комиссия | Скорость | Что нужно знать |

|---|---|---|---|

| 60 000 Р, себе на карту Tinkoff Black | Зависит от зарплатного банка, сделайте тестовый перевод | Обычно: 2—3 минуты, редко: 2—4 дня | Номер карты банка, откуда забираете деньги |

Сколько

60 000 Р, себе на карту Tinkoff Black

Комиссия

Зависит от зарплатного банка, сделайте тестовый перевод

Скорость

Обычно: 2—3 минуты, редко: 2—4 дня

Что нужно знать

Номер карты банка, откуда забираете деньги

Бабушке в другой город

Каждый месяц Сергей отправляет 30 000 Р бабушке в Красноярск. Приходит в офис Почты России, оформляет перевод через «Киберденьги». Платит комиссию 235 Р + 2%, итого 835 Р. Обычно до бабушки перевод идет от 2 до 10 дней.

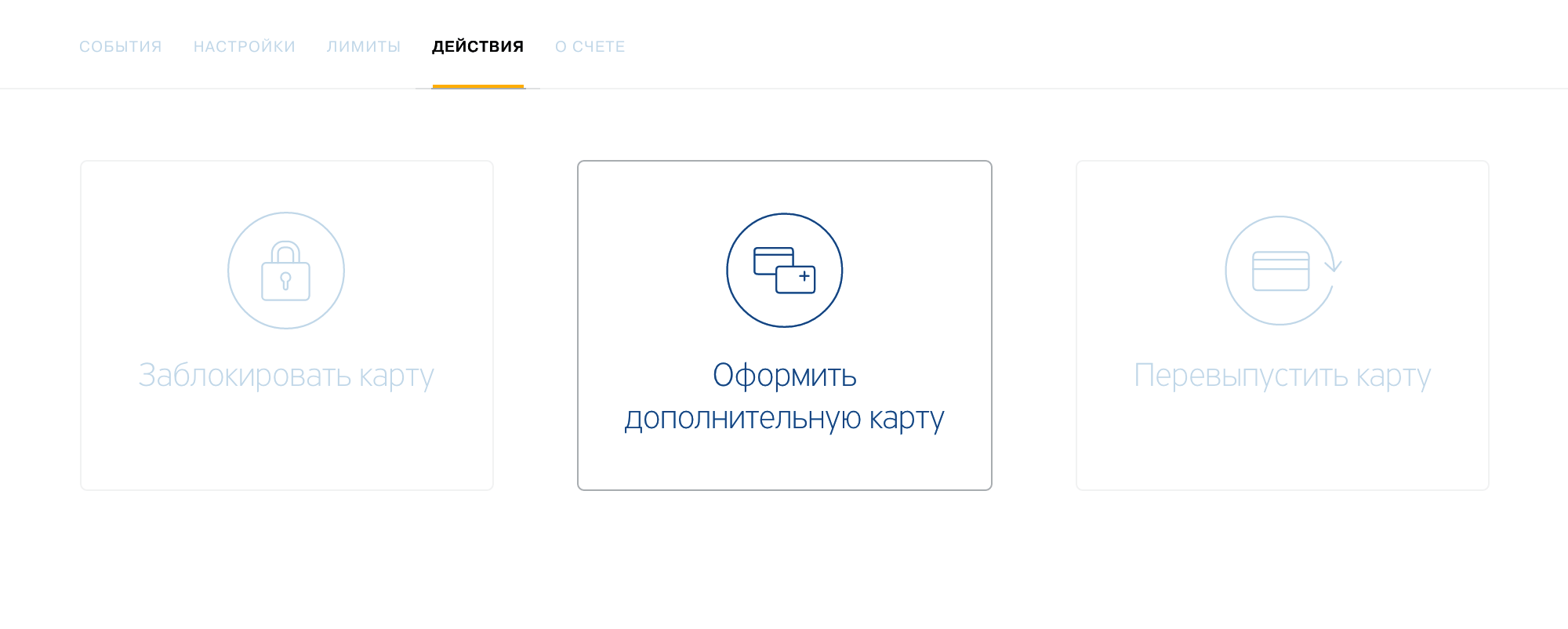

В Тинькофф-банке к основной карте можно привязать до пяти дополнительных бесплатных карт. Сергей оставляет заявку через ИБ, получает карту и посылает ее в Красноярск по почте:

Карта → Действия → Оформить дополнительную карту

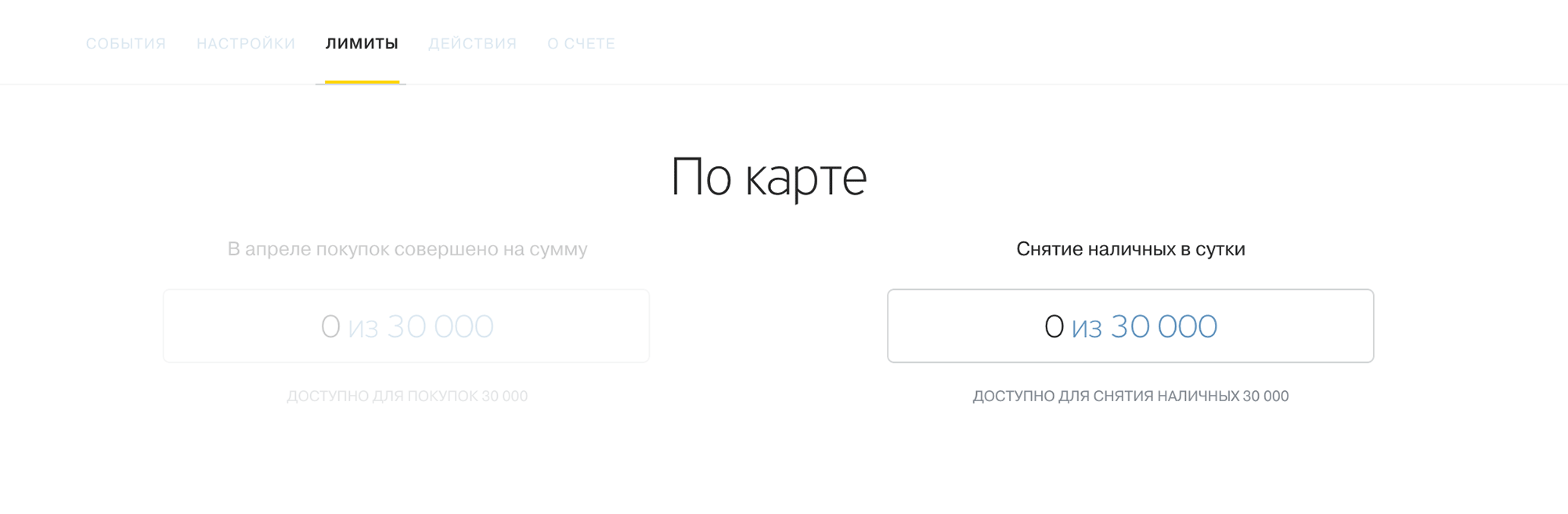

Карта → Действия → Оформить дополнительную картуТеперь Сергею не нужно ничего переводить: карта привязывается к основному счету. Бабушка спокойно тратит деньги с карты. Сергею нужно только поставить лимит:

Карта → Лимиты → На траты по карте

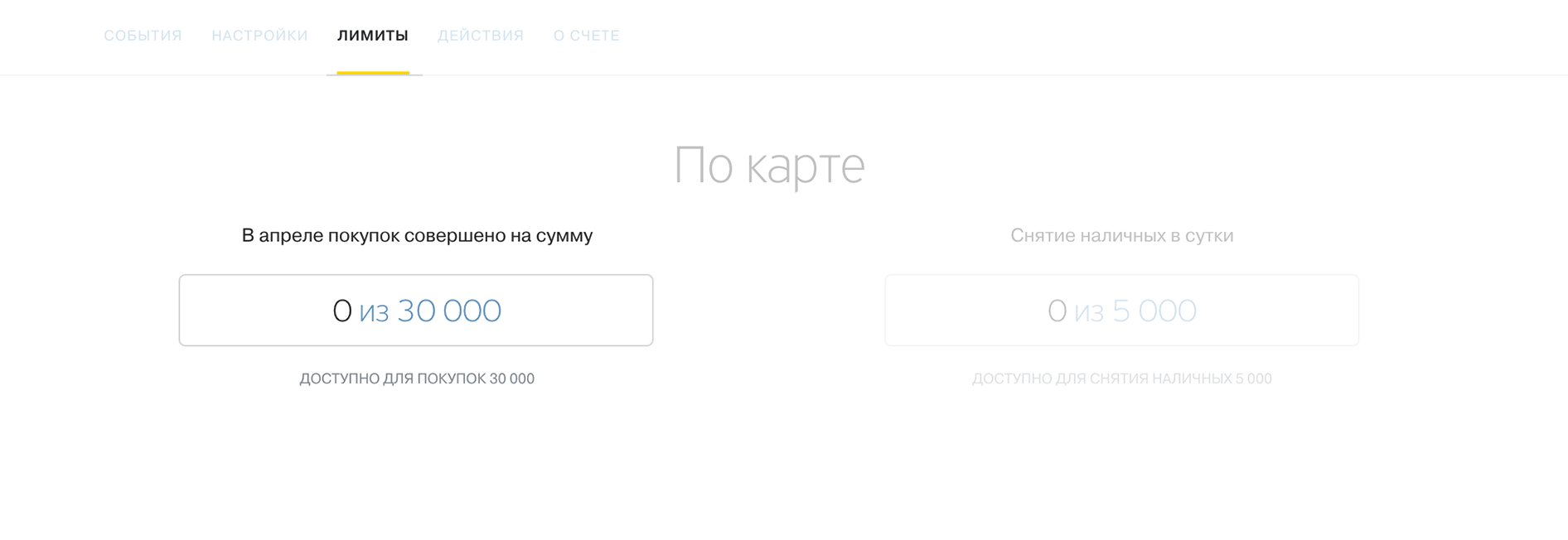

Карта → Лимиты → На траты по картеЕсли бабушке удобнее платить наличными, Сергей ставит лимит на снятие наличных в той же вкладке. Потом по телефону сообщает бабушке пин. Ей остается найти любой банкомат, чтобы снять 30 000 Р без комиссии.

Карта → Лимиты → На снятие наличных в сутки

Карта → Лимиты → На снятие наличных в сутки| Сколько | Комиссия | Скорость | Что нужно знать |

|---|---|---|---|

| Карта привязана к основному счету | 0 Р | Моментально | Ничего, интернет-банк и приложение сами покажут дополнительную карту |

Сколько

Карта привязана к основному счету

Скорость

Моментально

Что нужно знать

Ничего, интернет-банк и приложение сами покажут дополнительную карту

В Мосэнергосбыт

Олег идет оплачивать электричество в терминале «Киви». Забивает реквизиты на экране с глючащим тачскрином. Пару раз ошибается, нажимает не на ту кнопку, приходится вводить всё заново. А потом платит комиссию 2%.

Как выгоднее: заплатить через tinkoff.ru.

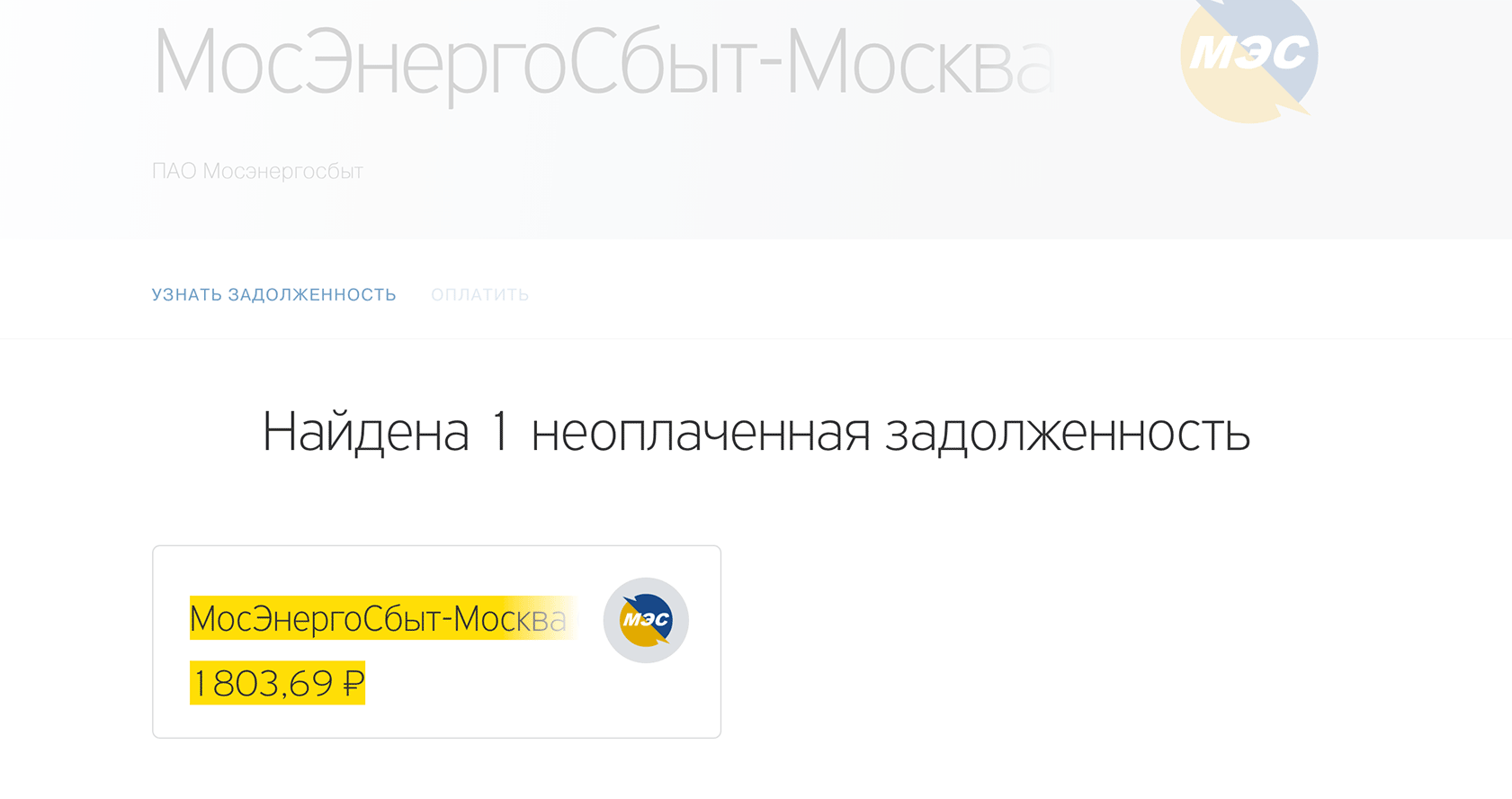

Олег заходит на сайт, вбивает номер своего лицевого счёта в Мосэнергосбыте и видит свои задолженности. Их можно сразу оплатить:

Платежи и переводы → Коммунальные платежи → Мосэнергосбыт → Узнать задолженность

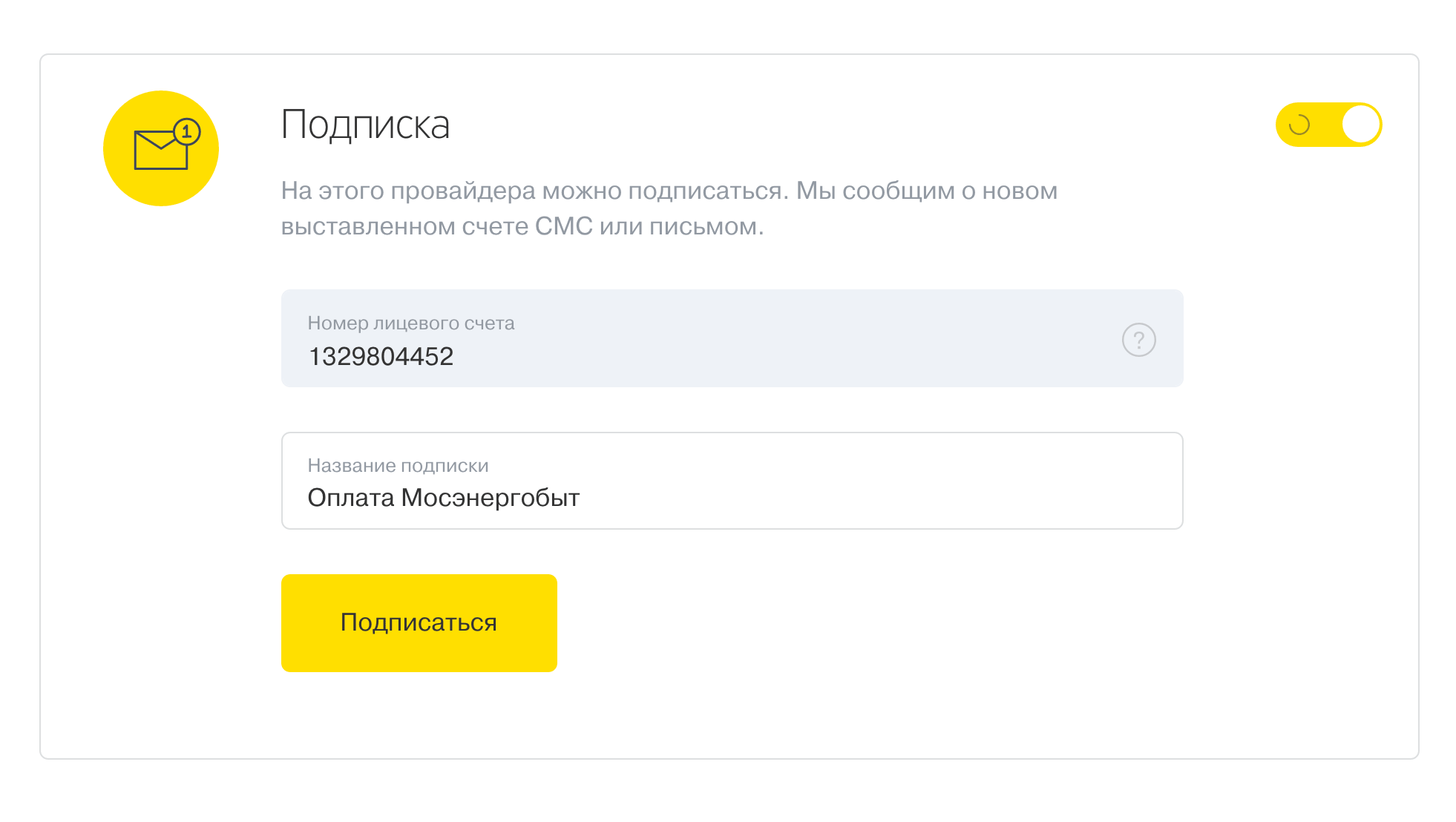

Платежи и переводы → Коммунальные платежи → Мосэнергосбыт → Узнать задолженностьКогда вы платите за коммунальные платежи, сайт может предложить подписаться на получение счетов:

Когда на ваше имя поступит новый счет, банк напомнит об оплате. Можно получать уведомление по смс или почтой.

| Сколько | Комиссия | Скорость | Что нужно знать |

|---|---|---|---|

| 3500 Р в Мосэнергосбыт | 0 Р | Моментально | Реквизиты управляющей компании (есть в квитанции) |

Сколько

3500 Р в Мосэнергосбыт

Скорость

Моментально

Что нужно знать

Реквизиты управляющей компании (есть в квитанции)

Выводы

- Совместный поход в бар или ресторан, раздача мелких долгов — с карты на карту.

- Перевести большую сумму без комиссии, но с задержкой — межбанк.

- Разделить бюджет с родственником — дополнительная карта.

- Переводить с зарплатной карты — с карты на карту, но лучше договориться с бухгалтером. Об этом — в одной из следующих статей.

Почему долго идут межбанковские переводы денег? СРОЧНО!

ничего не долго. в воскресенье банки не работают для юрлиц. поэтому его платеж был набит только в понедельник, деньги в этом случае к вам на счет поступают на следующий день, хотя некоторые банки дают возможность видеть их на корсчете, но распоряжаться ими можно все равно только на следующий день. Но например сбер дает возможность ими распоряжаться сразу НО за дополнительную плату. так что в первом случае все правильно. а во втором, он не выслал деньги в 16.10, а просто в клиент банке набил в это время платежку, а вот оператор в банке не сделала платежку до 16.30 и видимо в его банке это крайний срок (такое бывает) следовательно деньги уйдут только сегодня. Я вот одного не пойму: вы занимаетесь бизнесом , а такие вещи не знаете. вообще то это вам в вашем банке авангард сразу бы объяснили.

Потому что они имеют право 3 дня ваши деньги переводить!

Ну, насчет обеда не скажу… Обычная норма — прием платежей до 17 часов местного времени. После этого РКЦ уже не принимают платежи в другие банки. Говорят, что им нужно это принять, проверить, обработать, рассортировать по банкам-получателям и отправить. До еще и свериться с банками (с каждым в отдельности). Бывают и накладки — банк кинул в РКЦ, а РКЦ этот платеж не принял. Это может выплыть только после 21 часа, при сверке. Значит платеж так и будет до завтра лежать в банке-отправителе. И нужно учесть разницу в часовых поясах (если она есть) и то, что РКЦ не с 8 утра начинают рассылку — ждут, пока накопятся платежи. Идеальный вариант — когда между банками (отправителем и получателем) установлены так называемые корротношения. Тогда они сами обмениваются платежами, без участия РКЦ. И это проходит максимально быстро.