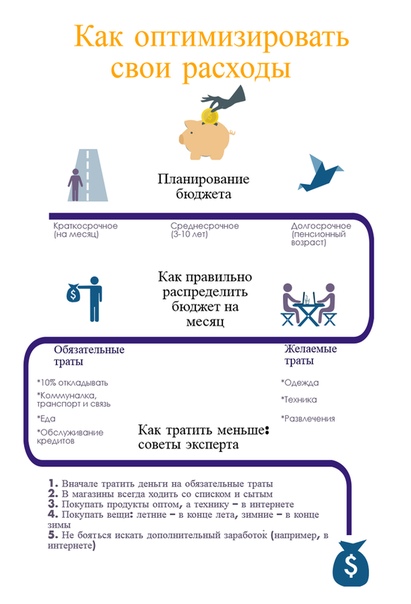

Как откладывать деньги, сколько откладывать, как экономить, куда и на что откладывать деньги, как правильно

Если вы ранее уже интересовались информацией о том, как грамотно планировать личный бюджет и читали какие-то статьи по этой теме, наверняка помните такой тезис, что ежемесячно 10% собственного дохода нужно откладывать. Многие специалисты в области финансов отмечают, что таким образом человек сможет быстро создать для себя «подушку финансовой безопасности». Отложить деньги можно не только на «чёрный день», но и для того, чтобы впоследствии иметь возможность сделать какую-то крупную покупку, «осилить» которую с одной зарплаты вы не сможете. В любом случае, имея дома стратегический финансовый запас, вы сможете быть уверены в том, что любая неприятная ситуация завтра не превратится для вас в личную катастрофу.

Содержание

Скрыть- Сколько откладывать денег

- Как экономить и откладывать деньги

- Куда откладывать деньги

- На что можно откладывать деньги

- Как правильно откладывать деньги с зарплаты

Сколько откладывать денег

Если вы хотите научиться накапливать деньги, вам необходимо понимать, какую сумму стоит откладывать. Это зависит от того, на что вы хотите отложить деньги: на что-то конкретное или просто так. Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя. Получили деньги, отсчитали десятую часть, убрали и забыли. Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Это зависит от того, на что вы хотите отложить деньги: на что-то конкретное или просто так. Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя. Получили деньги, отсчитали десятую часть, убрали и забыли. Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Как экономить и откладывать деньги

Чтобы откладывание денег было действительно эффективным, необходимо чётко планировать собственный бюджет. Для начала просто попробуйте записывать ежедневно (вплоть до копейки), какие траты у вас были. Сохраняйте чеки из супермаркетов, делайте записи о походах на рынок, оплате проезда в общественном транспорте и т.д. Уже через пару месяцев тотального контроля финансов вы сможете вычислить бесполезные и ненужные траты, которые можно безболезненно исключить..jpg)

Научитесь экономить. Составляйте список необходимых покупок при походе в магазин и строго придерживайтесь его. Откажитесь от ненужных расходов: кофе-брейков, спонтанных покупок и т.д. Вы сможете высвободить огромное количество финансовых средств, которые идут «не туда».

Куда откладывать деньги

Если вы запланировали крупную покупку, собирать деньги на которую придётся, 2-3 года, как минимум, позаботьтесь о том, чтобы ваши деньги попали в банк. Выбирайте надёжную финансовую структуру – банк с хорошей репутацией, ответственный перед своими клиентами. И открывайте депозит. Он необходим не только для того, чтобы ограничить самому себе доступ к отложенным деньгам, но и для того, чтобы инфляция не съедала ваши деньги с течением времени. Пополняемый депозит можно будет наполнять деньгами каждый месяц сразу после получения заработной платы. Проценты по депозиту можно оставлять на счету или использовать в качестве дополнительного дохода.

На что можно откладывать деньги

Для того, чтобы научиться откладывать деньги, вам самому необходимо определить собственные цели. То есть, зачем вы это делаете, на что планируете потратить деньги в будущем. Чем конкретнее и яснее будет ваша цель, тем проще вам будет экономить и безболезненно отказываться на время от определённого процента своих доходов. Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

То есть, зачем вы это делаете, на что планируете потратить деньги в будущем. Чем конкретнее и яснее будет ваша цель, тем проще вам будет экономить и безболезненно отказываться на время от определённого процента своих доходов. Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

Как правильно откладывать деньги с зарплаты

Для того, чтобы избежать соблазна потратить лишние деньги сразу после получения зарплаты, отложите заранее запланированную сумму на свой счёт в банке. Если вы пользуетесь онлайн-банкингом, а зарплату получаете на дебетовую карту, можете настроить в системе автоматический платёж, который при любом поступлении средств на карту 10% (или установленный вами размер) от суммы будет самостоятельно перечислять на депозитный счёт.

Совет от Сравни.ру: Учитывайте собственные расходы грамотно. Только так вы сможете быстро научиться планировать финансы и траты. Статистика показывает, что практически любой человек до 30% заработанных средств тратит зря. Проверьте и убедитесь в этом сами!

Сколько нужно откладывать с зарплаты, как правильно откладывать деньги в процентах

Предлагаю подискутировать на тему семейных финансов. Откладываете ли вы деньги от семейного дохода — на будущее? Если да, то какой процент и стоил ли это делать?

- В Советском союзе копить было особенно не на что. Многие товары доставались по знакомству. Работой государство обеспечивало, а на старость — была пенсия.

- В лихие 90-е — всё съедала инфляция.

- В нулевых мы вкусили сладость кредитов.

- Теперь пора учиться откладывать и копить.

Сколько откладывать? Обычно советуют иметь в запасе сумму, эквивалентную 6 зарплатам. То есть у вас всегда в шкафу должна лежать наличными сумма, на которую можно комфортно жить не менее полугода. Часть этой суммы можно положить в банк на вклад.

Когда начинать? Чем раньше, тем лучше. Хорошо когда дети учатся разумно расходовать деньги. Свои накопления можно делать уже в детстве. 25 лет, 35 — всё ещё не поздно.

Хотите зарабатывать на акциях? Подпишитесь на Телеграм-канал @adneinfo — здесь биржевые новости, тренды, лекции — рекомендую и новичкам и профи.

Как откладывать деньги?

Методик самодисциплинирования много. Но всё сводится к простым действия.

Платить себе. С поступления откладываешь 10%, а из оставшегося уже живешь.

Если на 100% как-то выживаешь, то на 90% вообще даже не заметишь разницы.

Если в данный момент висит кредитка или какой другой вид обязательств, то все накопления желательно пускать на погашение. Ипотека не в счет.

Ипотека не в счет.

Дополнительно с каждого прихода откладывать по 5-10% на какие-то нерегулярные покупки, например на технику, одежду, поездки, образование и т.д.

Самое важное — все что отложил — неприкосновенно, брать оттуда нельзя. Если взял — записал себе в долг, вернул вдвойне.

Не допускайте эмоциональных покупок и трат по принципу «чем я хуже».

А как вы копите деньги?

Автор поста: Alex HodinarЧастный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Сколько надо откладывать, чтобы обеспечить себя в старости

Общее правило таково: чем дольше человек сохраняет трудовую активность, тем дольше у него есть источник дохода в виде заработка и тем меньше ему нужно накоплений.

По данным банка HSBC, почти четверть всех пенсионеров в мире сначала совмещали работу с пенсией. Планируют в будущем поступить так же 56% работников. Этот процент ниже в развитых странах и максимален – в развивающихся странах Азии.

Сколько нужно накопить?

Потребности индивидуальны: кто-то хотел бы на пенсии активно путешествовать, а кто-то мечтает жить на любимой даче. Согласно одному из усредненных подходов, чтобы сохранить тот же уровень потребления при выходе на пенсию, ее размер должен составлять половину заработка, достигнутого к 40 годам. С возрастом становятся меньше или исчезают некоторые ранее значимые постоянные расходы: выплаты по ипотеке или кредитам, траты на содержание детей, регулярные расходы, связанные с ежедневной работой (транспорт, офисная одежда и др.).

По расчетам экспертов Fidelity Investments, одного из крупнейших в мире инвестиционных фондов с более чем 24 млн клиентов, чтобы пенсионные выплаты за счет накоплений составляли 45% бывшего ежемесячного заработка, необходимо накопить 10 годовых доходов при условии выхода на пенсию в 67 лет (8 – при выходе в 70 лет и 12 – в 65 лет).

Сколько для этого нужно откладывать?

Расчеты выше сделаны на основе предположения, что человек в 25 лет начинает откладывать на пенсию 15% своего заработка, и около 40% отчислений инвестирует на рынке акций. Регулярное пополнение накоплений и разумное управление ими позволяют накопить один годовой доход к 30 годам, три – к 40 и т. д.

Эти расчеты были сделаны для США – страны с устоявшимся финансовым рынком. Для России действует то же правило: чем раньше начать копить на пенсию, тем лучше. Всегда есть шанс проверить, не отстаете ли вы от условного графика, не стоит ли начать сберегать еще большую часть дохода.

Это не значит, что тем, кто, например, старше 40 лет, копить на пенсию уже поздно. Но чтобы накопить, придется, скорее всего, комбинировать более высокую долю отчислений с сокращением некоторых текущих расходов и, возможно, дольше работать.

Как научиться откладывать деньги | Вашифинансы

Сначала погасите долги или подумайте, как их уменьшить. Если у вас ипотека, проверьте – нет ли возможности рефинансировать ее на более выгодных условиях и хотя бы частично погасить досрочно.

Не влезайте в новые долги. Как? Подробнее об этом речь идет в разделах 3.2. Что делать с долгами и 2. Финансы на каждый день, но есть и короткий ответ — дисциплина. Не покупать лишнего, следить за ценами, сократить необязательные расходы и так далее.

Тем, у кого долгов нет, надо научиться жить на часть своих доходов. Вот некоторые известные рекомендации.

Откладывайте как минимум 10% каждой зарплаты

Если она идет на карточку, можно дать банку постоянное поручение перечислять их на накопительный счет. По сути, вам придется лишь убедить себя, что ваша зарплата на 10% меньше, и вам надо уложиться в этот бюджет.

На самом деле, это довольно мало. Такая политика позволит за два года скопить 2,5 месячных дохода. Это ровно то, что обычно рекомендуется как «подушка безопасности», сбережения на «черный день» – на случай, скажем, потери работы, болезни, аварии, каких-то других неприятностей.

Даже если не тратить эти 10-процентные сбережения ни на какие другие цели, за 40 лет трудового стажа удастся скопить примерно 8 годовых доходов (здесь не учитывается доход от инвестирования, лишь то, что деньги удастся уберечь от инфляции). Вы уверены, что этого хватит на достойную старость? И что за эти годы вы не будете делать крупных покупок, давать образование детям, платить за дорогое лечение? В общем, при ответственном отношении к своему будущему речь должна идти о 20–30% ежемесячно.

Откладывайте непредвиденные доходы

Иначе премия на работе, временная подработка, наследство и выигрыш в лотерею могут не улучшить, а ухудшить вашу личную финансовую ситуацию — к хорошему быстро привыкаешь, а рассчитывать на устойчивость таких доходов не приходится.

Поставьте себе цели

Попробуйте представить свою жизнь на несколько лет или даже десятилетий вперед. Через год, допустим, надо будет менять автомобиль, через 2–3 года – делать ремонт, через 10 лет – платить за образование детей, еще лет через 20–30 захочется уйти на пенсию. У каждого отложенного рубля должна быть цель.

У каждого отложенного рубля должна быть цель.

Реинвестируйте проценты

Полученные от ваших сбережений доходы (например, проценты по депозиту), лучше снова направлять в сбережения. Если этого не делать, инфляция будет постепенно «подъедать» ваши финансовые запасы.

Как только сбережения становятся ощутимыми, начинайте серьезнее следить за их доходностью.

Учитесь не только сберегать, но и инвестировать.

Победите в себе соблазн потратить часть отложенного на другие цели.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

почему не получается накопить состояние — Work.ua

Кажется, уже каждый знает о том, что для того, чтобы хоть немного разбогатеть, нужно откладывать 10% заработка, планировать бюджет, вести учет трат. Но с богатением, как и с похудением: знания вроде есть, а силы воли нет.

Хватит отмазок!

Хватит отмазок!Живете от зарплаты до зарплаты? Собираетесь начать копить, но не получается? Дело далеко не всегда в невысоком заработке. Ведь достаточно изучить методы разумной экономии и перестать бросать деньги на ветер. Да и наверняка вы не раз обещали себе следовать (или хотя бы попытаться) тем многочисленным советам из умных книг: составлять бюджет и откладывать часть зарплаты. Но потом, как назло, возникали обстоятельства непреодолимой силы. А планы на горы накоплений катились в… бездну.

Хватит это терпеть! Решили копить — копите. А Work.ua приводит контраргументы для самых популярных отговорок, которые как раз и мешают вам сколотить состояние.

Просто у меня был плохой день

Неудачный день — оправдание, несомненно, достойное. Но только не в том случае, если таких дней у вас в году 364. Впрочем, вариант, когда плохие дни случаются раз в 5 лет, но они плохи настолько, что ради успокоения вы сливаете все накопленное за последние 10, тоже не слишком хорош.

Привычка оправдывать необдуманные покупки неудачным днем или праздновать ими дни удачные, может в один день обнулить все ваши сбережения. Если вы жить не можете без того, чтобы не похвалить (или утешить) себя, то попытайтесь продумать систему нематериального поощрения: разрешите себе посмотреть на одну серию больше любимого сериала, соберитесь и поиграйте с друзьями в футбол или карты, оставьте домашние дела и лягте спать пораньше…

Я это заслужил

Конечно, вы усердно работали. И, конечно, вы что-то за это заслужили. Но согласитесь, что приятнее вознаградить себя чем-то по-настоящему ценным, чем устроить скудненький и кратковременный фейерверк в честь хорошо проделанной работы.

Гордитесь собой? Отложите финансовый эквивалент своей продуктивной работы в копилку или на депозит и подумайте о том, что прямо сейчас вы вознаградили себя, к примеру, 1/135 частью новой квартиры.

Я же трачу на важные вещи

Как устоять, увидев волшебное слово «распродажа», не купить вещь, если «Скидка до 70%»? Такие покупки способны съедать до нескольких тысяч в месяц.

Чтобы бороться со спонтанными покупками, нужно покупать только то, что вы купили бы, даже если бы оно стоило в 2 раза дороже. Также можно измерить цену вещи в стоимости вашего времени. Например, вы зарабатываете 300 грн в день. Посчитали? Ответьте себе: стоит ли того эта вещь.

Еще один вариант не поддаваться искушению распродаж: научитесь делать паузы. Собрались «выбросить» деньги на что-то якобы со скидкой? Отсчитайте эту сумму и отложите в сторону. Пару дней возьмите на размышление. Подумайте, так ли вам нужна облюбованная вещь. Если за 2-3 дня желание не исчезнет — покупайте. Если отпустило, добавьте эту сумму к своей подушке финансовой безопасности.

Начну копить, когда стану больше зарабатывать

Хм, в принципе, план неплох. Но давайте начистоту: вы уверены что это случится? Да, вы прекрасный специалист, лучший во вселенной продажник или суперталантливый дизайнер, но если последние годы ваш уровень зарплаты растет вместе с ценами, то хватит надеяться на удачу.

Наведите порядок в семейном бюджете. Чаще всего, когда люди, считающие, что у них все деньги расписаны до копейки, начинают вести учет расходов, обнаруживают, что тратят до трети своего дохода на всякую чепуху.

У меня все равно ничего не получается

Правда, совсем-совсем? Например, полгода вы вели семейный бюджет, откладывали N-сумму, а потом?

С накоплениями, как и со спортом. Наверняка вы неоднократно пробовали заниматься: начинали ходить в тренажерный зал, на фитнес, в бассейн. Первые раз пять вы очень старались, тренировались даже несколько дней в неделю. Но постепенно энтузиазм пропал. Вы появлялись на беговой дорожке все реже и реже. У вас много работы, вы очень устаете, не хватает времени, закончился абонемент. Да, да, знаем.

А слабо прозаниматься три года подряд каждый день или хотя бы через день? То-то и оно. Выдержать марафон гораздо сложнее, а управление денежными средствами, накопление, планирование — как раз марафон. Бессрочный. И начинать этот забег нужно не завтра, с понедельника или следующей зарплаты. Запишите свои траты уже сегодня после похода в супермаркет.

Запишите свои траты уже сегодня после похода в супермаркет.

Читайте также

Чтобы оставить комментарий, нужно войти.

Как правильно откладывать деньги

На чтение 6 мин. Просмотров 207 Обновлено

Эта статья участвует в «Ленивом конкурсе на лучшую статью» на блоге ленивого инвестора. Статья не совсем про инвестиции. Нет у меня большого опыта в этом деле. Изучаю опыт других, большого успеха пока не добился.

Откуда я взял тему статьи?

От слова «инвестиции» многие мои знакомые отмахиваются, как от мух:

— Какие инвестиции? Для этого миллионы надо. Где-то там, на Западе, не у нас. Откуда деньги-то на инвестиции взять? Тут на пиво и сигареты не хватает.

Вот для таких скептиков эта статья. Она не только о том, как откладывать деньги. Статья еще и о том, как из семейного бюджета выкроить деньги на инвестирование.

Статья еще и о том, как из семейного бюджета выкроить деньги на инвестирование.

Эти советы для тех, кто твёрдо решил откладывать деньги, но не знает, как правильно это делать. В статье нет подробных объяснений, почему надо откладывать именно так, а не иначе. Ответ один — потому что это работает.

Здесь нет теории. Все проверено на обезьянах личном опыте. Это не значит, что по-другому отложить деньги не получиться. Но для меня эффективно работает именно эта система. Она успешно прошла испытание временем и прекрасно показала себя в различных, иногда весьма непростых, жизненных ситуациях. С помощью этой системы можно откладывать деньги даже с маленькой зарплаты.

Систему легко адаптировать под свои цели и возможности. Но основные принципы лучше не нарушать.

Как откладывать деньги

Сделайте в Ecxel табличку. Записывайте все свои доходы и доходы тех, с кем у вас общий бюджет, источники доходов и сколько денег откладываете.

Начните откладывать 20% от любого дохода. Если получается прожить на остаток, через несколько месяцев начните откладывать 30%. Не преувеличивайте свои возможности. Лучше начать с 20% и постепенно дойти до 50%, чем начать с 50%, а потом, вздыхая, откатиться до 20%.

Иногда советуют откладывать определённую фиксированную сумму. Способ работает только в случае, когда вы точно знаете все свои доходы и расходы на год вперёд. Малейшее отступление — и способ перестаёт работать. Поэтому откладывайте процент — такой способ очень гибкий.

Самое главное правило, без которого у вас не получится накопить деньги. Выучите его, уясните, распечатайте большими буквами и повесьте на каждой стенке.

Откладывайте деньги сразу же, как только они к вам попали. Вы не должны ничего покупать, пока не отложите установленный процент. Практически везде дают стандартный совет: откладывайте столько-то процентов ежемесячно. Не вздумайте так делать. Откладывайте деньги с каждого поступления сразу. Не надо ждать конца месяца, все суммировать, и потом откладывать от общей суммы.

Моя жена справедливо называет это налогом. До того, как вы получаете возможность тратить кровно заработанное, государство забирает свою долю в виде налога. Делайте и вы так же. Получили деньги — заплатите налог самому себе сразу.

Всегда округляйте налог в большую сторону. 20% от аванса в 1328 гривен — 265,60. Отложите 300. И только потом тратьте остальное.

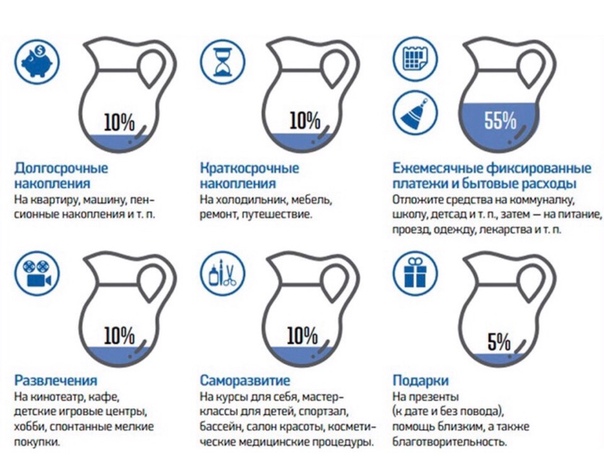

Куда откладывать деньги

Отложенные деньги делите на две части. Назовем условно: «заначка» и «капитал». Можете назвать по-своему. Делить тоже можно как угодно. Откладываете 20% — делите 10/10, откладываете 30% — можете делить 15/15, 10/20, 20/10.

Капитал

Капитал — это долгосрочное накопление. То, на что вам надо откладывать несколько лет — 5, 10 или больше. Капитал — это и есть деньги на инвестиции.

Возможные цели долгосрочного накопления:

- накопить на безбедную старость (почему бы и нет — отличная цель для инвестирования)

- накопить на квартиру или дом — себе, детям, для сдачи в аренду (тоже инвестиция)

- накопить на учёбу детям

С капитала деньги можно брать только в двух случаях:

- вы накопили желаемую сумму

- вопрос жизни и смерти

Больше никогда, ни на что, ни под каким предлогом, накопленные деньги с капитала не снимайте! Вариант — сейчас сниму как бы в долг, а потом отложу больше — не сработает!

Где хранить капитал

Прочитайте статью Как выбрать банк.

Для хранения капитала откройте в надежном банке депозит на год с возможностью пополнения. На больший срок меньше проценты. Первый депозит лучше открыть в национальной валюте – больше процент.

Важно: все начисленные на капитал проценты должны оставаться на капитале. Все деньги, которые вы откладываете в графу капитал вносите сразу на этот депозит.

Через год сумму, накопленную на капитале, разделите по разным валютам (нац. валюта, доллары, евро — пропорции определите сами) и по разным банкам.

Если у вас планы на капитал очень глобальные и долгосрочные, со временем часть денег инвестируйте в другие инструменты, кроме депозита. Какие именно? Заходите на блог ленивого инвестора, читайте, изучайте, применяйте. Он в инвестициях разбирается лучше, чем я. Я всего лишь у него учусь.

Заначка

С капиталом все просто: откладываете, накапливаете, постоянно увеличивая сумму. Но как быть, если вдруг понадобилась некая сумма денег? Залазить в капитал, в своё будущее, не хочется. Да и при досрочном расторжении депозита теряются проценты. Для таких случаев существует заначка.

Да и при досрочном расторжении депозита теряются проценты. Для таких случаев существует заначка.

Основные функции заначки

- Резервный фонд на случай «вылезания» за рамки месячного бюджета. Проще говоря, не рассчитали деньги от зарплаты до зарплаты. В этом случае берите деньги их заначки только на самое необходимое — питание (10 советов экономии на продуктах питания), проезд (Как сэкономить на проезде), связь, коммунальные услуги. Если лезете в заначку каждый месяц — пересмотрите свои расходы.

- Резервный фонд на чёрный день — остались без работы, внезапно проблемы со здоровьем.

- Накопление на крупные покупки — отпуск, ремонт, холодильник, телевизор, шуба. Все то, на что вы тратите деньги не каждый месяц, и даже не каждый год.

Для случаев описанных в пунктах 1 и 2, держите на заначке неснижаемый остаток. Его минимальный размер определите сами, но не меньше трех месяцев жизни (Сколько месяцев вы богаты?). Все, что накапливается свыше, тратьте на пункт 3.

Где хранить заначку

Для заначки откройте в другом банке (не в том, где храните капитал) текущий или карточный счёт с повышенными процентами, возможностью пополнения и свободного снятия денег. Эту карточку с собой не носите. Пусть лежит дома. Меньше соблазна.

Часть заначки (пункт 3) можно положить на краткосрочные депозиты — месяц-три. Валюта заначки — национальная. Начисленные проценты тоже оставляйте на заначке.

Ещё раз кратко важные моменты:

- откладывайте процент

- откладывайте сразу

- записывайте, сколько получаете и сколько откладываете

- капитализация процентов

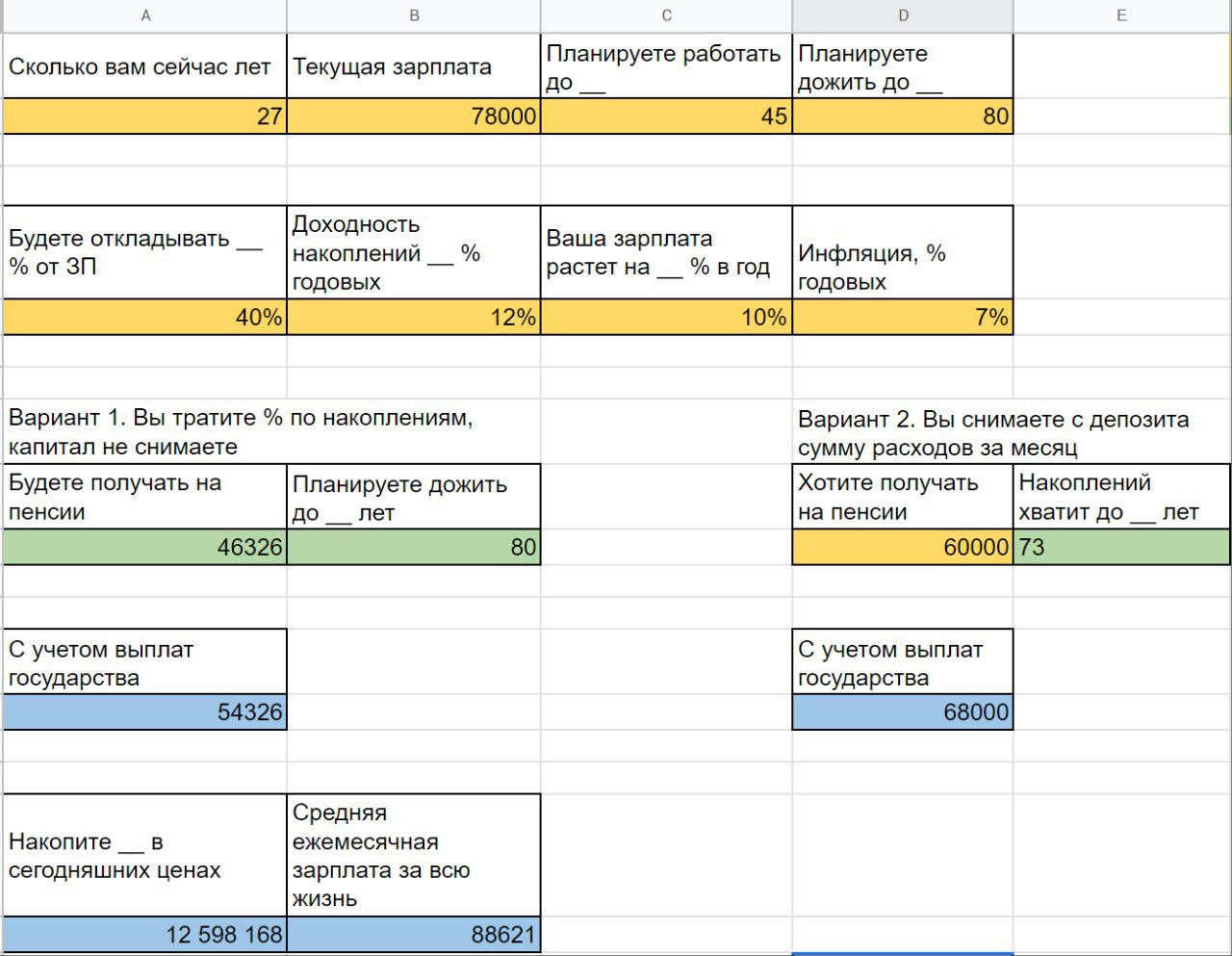

А теперь внимательно изучите эту схему:

Схема движения ваших денегКак и сколько откладывают читатели AIN.UA — опрос

11 Июня, 2020, 09:00

6501

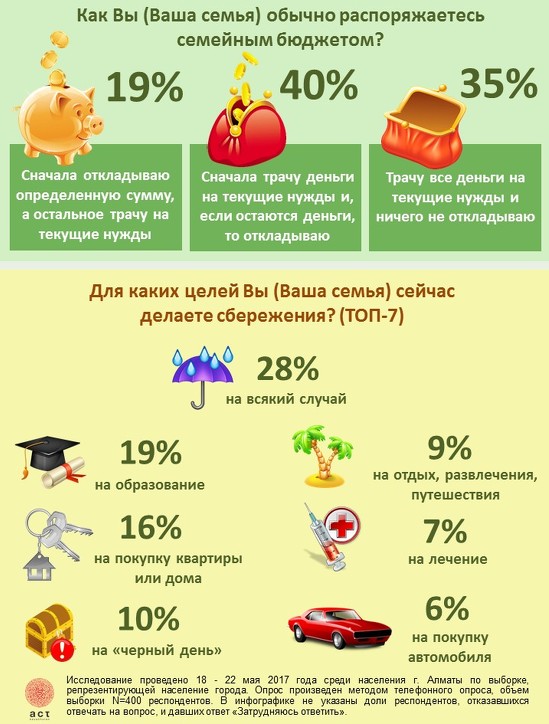

Редакция AIN. UA провела опрос на тему сбережений. В ходе исследования удалось выяснить, какую часть дохода откладывают украинцы и какие способы для этого выбирают. Почти 40% опрошенных удается сохранить 50% зарплаты.

UA провела опрос на тему сбережений. В ходе исследования удалось выяснить, какую часть дохода откладывают украинцы и какие способы для этого выбирают. Почти 40% опрошенных удается сохранить 50% зарплаты.

Исследование. Всего в опросе приняли участие 530 человек. Они отвечали на заданные AIN.UA закрытые вопросы, касающиеся суммы и методов сбережения средств. Ниже представлены результаты опроса. Мы также публикуем самые интересные способы накопления, которыми поделились читатели.

Сколько откладывают

- Исследование показало, что 37,4% опрошенных откладывают половину своего дохода. Интересным фактом является то, что почти 20% из них хранит сбережения в наличных. Остальные предпочитают откладывать на карту или оформлять банковский депозит.

- В тоже время, 21,5% рассказали о сохранении 10%. Наиболее распространенным способом для того, чтобы откладывать малую часть дохода является сохранение средств на карте.

- 17,7% опрошенных откладывают 20% дохода, 13,6% сохраняет 30%, меньше 10% — 40% всех денежных поступлений.

Как откладывают

Большинство опрошенных откладывают средства на карту (52,1%) или хранят в наличных (49,4%). 41,9% опрошенных выбирают депозит, а наименее популярным способом оказалось инвестирование.

Смешанная валютная корзина — наиболее распространенный метод для сбережений. На втором месте — доллар. Исключительно в гривне откладывают 20% опрошенных.

При этом, 83,8% опрошенных имеют финансовую подушку — накопления, предусмотренные на случай форс-мажорной ситуации (например, потеря работы и тд.).

Коронакризис и сбережения

Ранее нам удалось выяснить, что в большинстве случаев коронакризис никак не повлиял на фиксированную ставку зарплаты или вознаграждения сотрудников. Об этом рассказали 56,1% опрошенных (всего в опросе поучаствовало 2512 человек). Новое исследование показало, что 45,5% начали больше откладывать в этот период.

44% во время карантина откладывают также, как и ранее. 10,6% отметили, что пришлось взять средства со сбережений. Примечательно, что 50% из них ранее сохраняли 10% своего дохода.

Примечательно, что 50% из них ранее сохраняли 10% своего дохода.

«А как откладываете вы?»

Беру фиксированную сумму в начале месяца на одежду, технику и т.д, а остальное отправляю на белую карту «Монобанка». Также каждую пятницу на черную карту перечисляю фиксированную сумму на неделю.

Придумал интересный способ накопления — депозит на год без досрочного расторжения с ежемесячным пополнением в «Приват24». Например, накануне 8 марта открывается депозит, условно на 200 грн. Пополняется каждый месяц на 200 грн (по графику регулярным платежом или вручную). Выходит, что к следующему празднику будет определенный капитал. Таких депозитов нужно 5-7 (основные затратные периоды в году). Лучше ежемесячно немного откладывать и к празднику будет немного легче.

Стараемся жить на зарплату жены, а мою полностью откладывать — поскольку она в долларах. Обычный процесс: продать доллары с ФОП-счета, когда спред по курсу у «Приват24 для Бизнеса» и «Приват24 для физлиц», купить доллары для физлиц.

Дальше можно положить на самый краткосрочный депозит. Это позволяет не платить комиссию при снятии (или зачислении на карту для выплат, которая позволяет снимать без комиссии). Это самый простой вариант, если не рассматривать депозиты, к примеру.

Дальше можно положить на самый краткосрочный депозит. Это позволяет не платить комиссию при снятии (или зачислении на карту для выплат, которая позволяет снимать без комиссии). Это самый простой вариант, если не рассматривать депозиты, к примеру.Главное — бюджет семьи, далее — бюджет на месяц и потом — бюджеты на неделю. Для заполнения бюджета использую табличку в Google. Для ведения учета транзакций — приложение Дзен-мани (для iOS и Android), которое само с смс заполняет категории растрат.

Разложила все по конвертам: На мечту, на отдых, на бытовые, на личное, на поездки, на квартиру. Так потихоньку каждый конверт пополняется. В целом уже есть неплохая сумма.

Сколько я должен сэкономить? 50 30 20 Правило

Запланируйте звонок, чтобы поговорить с консультантом о ваших финансовых целях или планировании бюджета.

Когда кто-то спрашивает, сколько денег им следует откладывать каждый месяц, я бросаю им критический ответ:

«Каковы ваши цели сбережений?»

Это серьезный вопрос. Ваша идеальная норма сбережений зависит от ваших конкретных долгосрочных причин для сбережений.

Вы должны учитывать три графика:

Менее 1 года

Ваши краткосрочные сбережения можно использовать для отпуска на Арубе, покупки праздничных подарков или уплаты налогов.

Менее 1 декады

Вы можете использовать эти деньги, чтобы заменить посудомоечную машину, починить ремень привода ГРМ в автомобиле, покрыть крупную страховую франшизу, оставаться на плаву в перерывах между работой и внести первоначальный взнос за дом.

Срок службы

Выход на пенсию — это конечная цель долгосрочных сбережений.

Теперь вернемся к исходному вопросу: сколько вы должны экономить в месяц? Давайте разберем это по целям:

1. Выход на пенсию

Вам следует подумать о том, чтобы откладывать 10-15% вашего дохода на пенсию. Звучит устрашающе? Не волнуйтесь: совпадение с вашим работодателем, если оно у вас есть, считается. Если вы откладываете 5% своего дохода, а ваш босс соответствует еще 5%, вы получаете 10% сбережений. Наши онлайн-инструменты могут помочь вам рассчитать ваши потребности для выхода на пенсию и других финансовых целей.

Звучит устрашающе? Не волнуйтесь: совпадение с вашим работодателем, если оно у вас есть, считается. Если вы откладываете 5% своего дохода, а ваш босс соответствует еще 5%, вы получаете 10% сбережений. Наши онлайн-инструменты могут помочь вам рассчитать ваши потребности для выхода на пенсию и других финансовых целей.2. Скорая помощь

Вам также следует подумать о создании «чрезвычайного фонда», который может покрыть ваши расходы на проживание в течение 3–9 месяцев.

Как можно сэкономить такую крупную сумму? Сначала рассчитайте свой ежемесячный прожиточный минимум.Предположите, что если вы потеряете работу, вы пожертвуете роскошью, такой как педикюр или премиальный пакет кабельного телевидения. Сколько вам нужно, чтобы выжить?Разделите это число пополам. Можете ли вы сохранить это ежемесячно? Если это так, вы создадите шестимесячный чрезвычайный фонд в течение следующего года.

3. Все остальное

Составьте список основных расходов в течение следующего десятилетия, начиная от замены водосточных желобов и заканчивая закрытием свадьбы. (Если проще, перечислите широкие категории, такие как «ремонт дома», «праздники» и «свадьба».»)

(Если проще, перечислите широкие категории, такие как «ремонт дома», «праздники» и «свадьба».»)

Напишите вашу идеальную цель сбережений и крайний срок. Разделите на количество оставшихся месяцев, чтобы узнать, сколько вам следует сэкономить. Хотите заплатить наличными за машину за 10 000 долларов через пять лет? Вам понадобится 167 долларов в месяц.

Когда вы выполните это упражнение, вы, вероятно, обнаружите, что не можете накопить достаточно для каждой цели экономии в вашем списке. Теперь у вас есть четыре варианта:

- Переосмыслите свои цели сбережений

- Увеличьте сроки

- Сократите текущие расходы

- Заработайте больше

Большинство людей выбирают комбинацию из этих четырех вариантов.Вы можете решить, что будете счастливы, купив автомобиль за 7000 долларов, а на это потребуется всего 116 долларов в месяц. Вы сокращаете свой счет за кабельное телевидение на 50 долларов и берете услугу присмотра за детьми один раз в месяц, и вуаля — теперь вы готовы заплатить наличными за свою следующую машину.

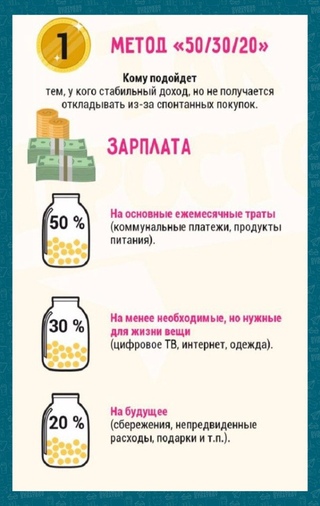

50/30/20 правило

Хотите более простой ответ? Без проблем. Вот последнее практическое правило, которое вы можете принять во внимание: не менее 20% вашего дохода должно идти на сбережения. Больше нормально; меньше может означать дольше экономить.

Не менее 20% вашего дохода должно идти на сбережения.

Между тем, еще 50% (максимум) должны идти на предметы первой необходимости, а 30% — на предметы личного пользования. Это называется эмпирическим правилом 50/30/20, и оно дает вам быстрый и простой способ распланировать свои деньги.

Если вы хотите оптимизировать свои сбережения, выполните упражнение, описанное выше.

Паула Пант

Паула Пант — журналист, занимающийся личными финансами, о которой рассказывали в MSN Money, Bankrate, Marketplace Money, бюллетене AARP и других.

TIAA спонсировала этот пост только в информационных целях.Паула Пант не связана с TIAA, и TIAA не делает никаких заявлений относительно точности или полноты любой информации в этом посте или иным образом предоставленной ею. Заявления г-жи Пант являются исключительно ее собственными и не поддерживаются и не рекомендуются TIAA.

Заявления г-жи Пант являются исключительно ее собственными и не поддерживаются и не рекомендуются TIAA.

Сколько нужно экономить каждый месяц?

Норма ваших личных сбережений — это не только доход или доход от инвестиций, но и самый важный фактор в обеспечении финансовой безопасности. Но сколько нужно сэкономить? 50 долларов в месяц? 50% от вашей зарплаты? Ничего, пока вы не выберетесь из долгов или не начнете зарабатывать больше денег?

Сколько нужно экономить каждый месяц?

Многие источники рекомендуют ежемесячно откладывать 20% вашего дохода.

Согласно популярному правилу 50/30/20, вы должны зарезервировать 50% своего бюджета на такие предметы первой необходимости, как аренда и еда, 30% на дискреционные расходы и не менее 20% на сбережения. (Правило 50/30/20 принадлежит сенатору Элизабет Уоррен, которая, как сообщается, преподавала его, когда была профессором по банкротству.)

Мы согласны с рекомендацией экономить 20% ежемесячного дохода. Но не всегда так просто предложить ВАМ правильный процент дохода.

Но не всегда так просто предложить ВАМ правильный процент дохода.

Если, например, вы хорошо зарабатываете, было бы разумно снизить расходы и сэкономить гораздо больший процент своего дохода.

С другой стороны, если экономия 20% вашего дохода кажется маловероятной или даже невозможной в данный момент, мы не хотим, чтобы вы расстраивались. Лучше сохранить что-то, чем ничего.

Но если вы хотите обезопасить себя до старости и иметь дополнительные деньги на то, что вам нужно, цифры предполагают, что 20% — это число, которого вы хотите достичь или превзойти.

Где стоит сэкономить?

Открытие сберегательного онлайн-счета — отличный способ начать экономить.Вы найдете одни из лучших ставок в Интернете (по сравнению с обычными), а доступ к своим средствам можно получить из любой точки мира.

Готовы начать экономить? Сравните самые высокие ставки по сберегательным счетам сегодня и откройте их уже сегодня!

Один онлайн-банк — это Chime , и есть дюжина причин, по которым они проявили себя в банковском мире.

Годовая ставка 0,50% применяется ко всем остаткам, и нет требований к минимальному депозиту или минимальному остатку для получения процентов.Все депозиты застрахованы FDIC на сумму не более 250 000 долларов США.

В дополнение к высокодоходному APY (который является одним из лучших показателей, которые вы можете найти в Интернете сегодня), Chime предлагает множество других потрясающих и уникальных функций:

- Spot Me — Отсутствие комиссии за овердрафт при использовании нулевого баланса. Chime покроет вас и просто вернет отрицательный баланс, когда вы сделаете еще один депозит, чтобы покрыть разницу.

- Ранний прямой депозит — Настройте прямой депозит и получайте деньги на несколько дней раньше, чем большинство людей в вашем офисе.

- Округление переводов — Каждый раз, когда вы совершаете покупку с помощью Chime, вы можете автоматически округлять сумму вашей покупки и переводить добавленные средства на ваш сберегательный счет. 30 центов здесь, 60 центов действительно начинают складываться.

30 центов здесь, 60 центов действительно начинают складываться.

30 центов здесь, 60 центов действительно начинают складываться.И последнее, но не менее важное: Chime может похвастаться более чем 38 000 бесплатных банкоматов. Они объединяют две большие сети, поэтому у вас не должно возникнуть проблем, если вы окажетесь рядом с банкоматом, чтобы бесплатно снять наличные.

Еще один заманчивый вариант — Aspiration , специализированный бренд, предлагающий до 1 штуки.00% APY (переменная), если вы используете их учетную запись Aspiration Plus; вы будете платить 15 долларов в месяц или 12,50 долларов в месяц, если вы платите ежегодно. Вам потребуется начальный депозит в размере 10 долларов США, но после этого требования к минимальному остатку отсутствуют.

Если вы предпочитаете, Aspiration предлагает обычный план, в котором вы выбираете ежемесячную плату — все, что вы считаете справедливым, но вы не будете получать проценты на свои сбережения.

Тем не менее, Aspiration дает вам множество замечательных льгот, которые помогут вам откладывать немного денег каждый месяц. Вот лишь несколько:

Вот лишь несколько:

- Кэшбэк — Вы получите кэшбэк за свои повседневные покупки, начиная с 0,5% возврата в Target, Walmart и CVS. Покупки в популярных магазинах, таких как Warby Parker и Blue Apron, могут принести вам от 3% до 5% кэшбэка. Зарабатывайте до 10% с Plus, покупая у подходящих социально ориентированных продавцов.

- Приветственный бонус — Если у вас есть бесплатный аккаунт Aspiration, потратите не менее 1000 долларов в первые 60 дней, и вы получите приветственный бонус в размере 100 долларов.Если у вас есть Aspiration Plus, потратьте не менее 1000 долларов в первые 60 дней, и вы получите приветственный бонус в размере 150 долларов.

- Снятие наличных в банкоматах без комиссии –Используйте свою карту в более чем 55 000 банкоматов AllPoint по всему миру и не платите никаких комиссий. Это больше, чем Citi, Chase и Bank of America вместе взятые.

Но что действительно выделяет Aspiration, так это его функциональные возможности. С каждым включенным движением вашей дебетовой карты Aspiration будет сажать дерево. Aspiration Plus также предоставляет компенсацию выбросов углерода для всех ваших покупок топлива.

Почему 20%?

Согласно нашему анализу, если вам 20 или 30 лет и может приносить среднюю доходность инвестиций 5% в год , вам нужно будет сэкономить около 20% своего дохода, чтобы иметь шанс добиться финансовой независимости. пока вы не стали слишком старыми, чтобы им наслаждаться.

Вот в чем дело: если вы хотите работать, как собака, каждый день, пока не умрете, возможно, вам не нужно столько копить. Конечно, вам все равно понадобится время от времени отдыхать и что-нибудь из фонда помощи на случай, если в вашей машине откашлит радиатор.

Кроме того, мы экономим, так что однажды нам больше не придется работать за деньги. Для большинства из нас этот день наступит не через много десятилетий, но есть обычные работающие люди, которые достигают его в возрасте 40 или даже 35 лет.

На что вы экономите?

Истинная финансовая независимость означает, что вы можете поддерживать выбранный вами образ жизни исключительно за счет процентов и дивидендов от ваших инвестиций.

Сколько денег вам нужно для этого сэкономить?

Хороший вопрос.Простой ответ: все зависит от обстоятельств. Это зависит от того, готовы ли вы жить за чертой бедности, нуждаетесь в двух домах и парусной лодке или находитесь где-то посередине. Это также зависит от того, насколько хорошо работают ваши инвестиции. Если вы можете заработать среднегодовую прибыль в размере 7% от своих денег, вы можете перестать работать с гораздо меньшим, чем если бы вы зарабатывали только 3%.

Для простоты мы будем использовать общее «правило 4%» , которое гласит, что теоретически вы можете снимать 4% своего основного баланса каждый год и жить на это неопределенное время.Это означает, что вам нужно будет сэкономить в 25 раз больше своих годовых расходов, чтобы стать финансово независимым . (Если математика вас не устраивает, помните, что 25 x 4 равно 100, а 100% = ваш общий баланс.)

(Если математика вас не устраивает, помните, что 25 x 4 равно 100, а 100% = ваш общий баланс.)

Конечно, есть проблемы с правилом 4%. Во-первых, сегодня нет безрисковых инвестиций с доходностью около 4%. Внезапная инфляция также может стать проблемой. Чтобы учесть это и для простоты, мы будем рассчитывать, сколько вам нужно сэкономить, исходя из вашего валового дохода (до налогообложения), а не расходов.

В нашем примере мы предполагаем, что вы хотите сэкономить в 25 раз больше своего годового дохода, чем своих годовых расходов. По умолчанию вы будете экономить больше, чем вам нужно (потому что, когда вы станете финансово независимыми, вы можете перестать экономить). Но при обсуждении источника дохода на всю оставшуюся жизнь лучше быть консервативным.

Сколько времени это займет?

В таблице ниже показано, сколько времени вам понадобится, чтобы накопить в 25 раз больше вашего дохода, исходя из процента от вашего дохода, который вы откладываете.(Мы предполагаем среднегодовую доходность 5%, чтобы учесть более агрессивное распределение активов во время экономии. )

)

| % сэкономленного дохода | Время, необходимое для экономии 25-кратного годового дохода |

|---|---|

| 1% | 100 лет |

| 2% | 86 лет |

| 5% | 67 лет |

| 10% | 54 года |

| 15% | 46 лет |

| 20% | 41 год |

| 25% | 37 лет |

| 50% | 26 лет |

| 75% | 21 год |

| 90% | 19 лет |

Как видите, , сэкономив 20% своего дохода, вы увеличите свой годовой доход в 25 раз всего за 40 лет. Это означает, что 30-летний молодой человек, который начинает экономить сегодня (при условии отсутствия ранее сбережений), достигнет этой цели на 71. Если вы сэкономите менее 20%, ваши деньги просто не вырастут до такой степени, что позволит вам жить только за счет интереса.

Это не так уж и страшно, обещаем!

Помните, что вам нужно только в 25 раз больше ваших годовых расходов, а не вашего дохода, чтобы стать финансово независимым. Чем меньше вы сохраните свои расходы, тем быстрее вы достигнете своей личной цели сбережений.Кроме того, наша таблица сбережений не учитывает налоги.

Счета с льготным налогообложением могут помочь

Для простоты наша диаграмма рассматривает поступающие деньги до налогообложения, предполагая, что вы будете платить налоги с поступающих денег. Но защищенных от налогов пенсионных счетов, таких как 401 (k) s и IRA, меняют это уравнение к лучшему.

Если вы воспользуетесь преимуществами этих счетов, вы сможете сэкономить 20% чистой прибыли или дохода после уплаты налогов.

Если вы имеете право на Roth IRA, используйте его! Деньги, которые вы вносите в Roth IRA, теперь возвращаются вам без уплаты налогов , когда вы старше, поэтому чем больше вы сэкономите на Roth, тем меньше вам нужно будет сэкономить в целом, потому что вам не придется платить налоги на вывод Roth на пенсию.

в 401 (k) также помогут облегчить боль, связанную с достижением 20% -ной нормы сбережений.

TIAA-CREF предполагает, что вы можете воспользоваться как минимум 5% -ным совпадением от вашего работодателя, когда вы вкладываете деньги в 401 (k). Это означает, что вам действительно нужно будет сэкономить всего 15% от зарплаты.

Плюс, если вы кладете деньги в 401 (k), эти деньги будут вычтены из вашей зарплаты до вычета налогов, а это означает, что каждый вычитаемый доллар сэкономит вам немного наличных после уплаты налогов.

Достижение 20% — пример

Допустим, вы зарабатываете 1200 долларов каждые две недели. После уплаты налогов это 1000 долларов. Ваша цель сбережений должна составлять 20% от чистого дохода (после вычета налогов) или 200 долларов с каждой зарплаты.

Если вы вносите взнос до налогообложения в 401 (k) в размере 5% от вашей зарплаты, и он совпадает с вашим работодателем, это означает, что вы откладываете 60 долларов из своего чека до вычета налогов (а ваш работодатель добавляет еще 60 долларов). Это 120 долларов на ваш пенсионный счет каждый месяц, а ваша зарплата после уплаты налогов сокращается только до 969 долларов.

Это 120 долларов на ваш пенсионный счет каждый месяц, а ваша зарплата после уплаты налогов сокращается только до 969 долларов.

Вы все еще должны себе 80 долларов. Вы можете вложить половину в Roth IRA для дополнительных пенсионных сбережений, а вторую половину — для создания чрезвычайного фонда. То, что вы с ним сделаете, не имеет такого значения, как тот факт, что вы его вообще сохранили.

Это означает, что после всех этих сбережений ваш получаемый на руки доход по-прежнему составляет 889 долларов каждые две недели , что лишь примерно на 11% меньше вашей предыдущей зарплаты в 1000 долларов. Воспользовавшись преимуществом совпадения с работодателем и вычетами до уплаты налогов, вам удалось увеличить норму сбережений почти вдвое.Поговорим о выгоде!

Благодаря экономии до уплаты налогов и согласованию с работодателем, сэкономить 20% вашей зарплаты становится немного проще.

Посчитайте, сколько вы можете сэкономить:

Что делать, если я просто не могу сэкономить столько?

Не переживай. Лучше сохранить что-то, чем ничего.

Лучше сохранить что-то, чем ничего.

Уже слышу крики из комментариев: «Как смешно! Я трачу почти все, что зарабатываю, и на аренду, и на еду, и на транспорт! Этот веб-сайт не поддерживает связь со своей аудиторией! »

Хорошо, хорошо.Если сценарий 20%, который я только что набросал, не соответствует вашей ситуации (которая будет уникальной для вас), тогда, пожалуйста, не думайте, что я говорю, что вы неудачник или болван. Как я уже сказал, мы считаем, что каждый должен стремиться к 20%, а не то, что каждый должен достичь этой цели с первой попытки.

Начни с малого. Начните с 1%. Когда это не так уж и плохо, поднимите до двух или даже трех. Может быть, вы наберете 5%, и это неплохо. Может быть, вы совершите сумасшедший скачок на 10%, и это заставит вас нервничать и сковать, и вы откажетесь.Это процесс, буквальный компромисс.

Не забывайте о цели в 20%. Это не даст вам расслабиться. Каждый раз, когда вы получаете прибавку, повышайте норму сбережений! Раньше вы прекрасно обходились без этих денег, и вы не должны упустить их, если никогда не привыкнете к ним.

Наконец, если вы в долгах, возможно, вы уже откладываете больше, чем думаете. Это потому, что выплата долга — это, по сути, сбережение наоборот.

Подумайте об этом так: однажды вы останетесь без долгов.Но вы уже много лет платите большие ежемесячные выплаты по своим долгам. Если вы вдруг начнете откладывать эти деньги, какова будет ваша норма сбережений?

Если вы не можете экономить 20% каждый месяц, другой вариант — это приложение, такое как Empower , которое автоматически откладывает вам деньги.

Все, что вам нужно сделать, это указать Empower, сколько вы хотите сэкономить, и Empower начнет анализировать ваш доход и ежедневные расходы. Если у вас есть лишние деньги, Empower отправит их в сбережения, но в те месяцы, когда вам кажется, что ваши расходы берут верх, Empower переместится меньше.Приложение сделает за вас всю тяжелую работу, позволяя вам сосредоточиться на управлении своими расходами.

Банковские услуги предоставляет nbkc bank, член FDIC.

Также попробуйте инвестировать

Если вы не можете откладывать значительную часть своей зарплаты каждый месяц, инвестирование один раз (прямо сейчас) может помочь вам начать экономить в долгосрочной перспективе.

Один из вариантов инвестиционной платформы — Betterment.

Betterment утверждает, что это «самый простой и разумный способ инвестирования», и мы согласны с этим.С Betterment ваши деньги будут автоматически инвестированы в индексные фонды. Но сначала Betterment задаст вам ряд вопросов, которые помогут определить ваши цели и устойчивость к риску.

Вы, наверное, задаетесь вопросом: сколько мне за все это нужно платить? На самом деле, не так много, как вы могли подумать. Комиссия Betterment проста — 0,25% от вашего общего портфеля . По сравнению с традиционными брокерскими фирмами это намного меньше.

Чтобы лучше понять все, что Betterment может предложить, вот наш полный обзор.

Я набрал 20% — что дальше?

Продолжай! Пока вы не лишаете себя сегодня, трудно сэкономить «слишком много».

Воспользуйтесь тем же советом, который мы давали тем, кто пытается достичь 20%: проверьте свои пределы и попытайтесь их увеличить. Наращивание силы (физической или финансовой) требует дисциплины и последовательности, а также готовности прислушиваться к своему телу (или к своему банковскому счету), когда оно говорит вам, что ваш текущий режим слишком интенсивен.

Но сэкономить больше — определенно хорошая идея. Эксперты по пенсионным вопросам говорят, что традиционная рекомендация в размере 15% дохода, честно говоря, слишком мала, чтобы гарантировать комфортную пенсию, и что 25 или 30% — более безопасная ставка.

Кроме того, имейте в виду, что если ваша цель — досрочно выйти на пенсию или когда-нибудь оставить хорошо оплачиваемую, но напряженную работу, норма ваших сбережений, вероятно, должна быть 50% или больше. Это может показаться невозможным, но это может заставить вас задуматься при принятии важных финансовых решений, таких как решение, сколько дома вы можете себе позволить или какую машину купить.

Самое главное начать экономить. Сколько будет варьироваться от человека к человеку, а также из года в год. Лучшая философия экономии, соответствующая нашим спортивным метафорам, исходит от Nike: просто сделай это.

Подробнее:

Идеальный процент ежемесячного дохода для экономии

Сколько денег нужно экономить каждый месяц? Есть много способов ответить на этот вопрос. Короткий ответ: вы должны откладывать минимум 20 процентов своего дохода. По крайней мере, от 10 до 15 процентов от этой суммы должно идти на ваши пенсионные счета.Остальные 5–10 процентов этой суммы должны пойти на сочетание создания резервного фонда, создания других долгосрочных сбережений и выплаты долга. Хотя это хорошее практическое правило, но это не единственный ответ. Если вы хотите получить более подробный ответ, читайте дальше.

Ваши финансовые цели

Чтобы глубже понять, сколько вам следует откладывать каждый месяц, начните с рассмотрения своих целей. Грубо говоря, ваши финансовые цели разделятся на три сегмента:

- Расходы, которые возникнут менее чем через год

- Расходы, которые возникнут менее чем через десять лет

- Очень долгосрочные расходы, которые возникнут через десять или более лет

Краткосрочные финансовые цели

Расходы, которые появятся менее чем за год, — это такие вещи, как отпуск на пляж, покупка праздничных подарков, обеспечение достаточного количества денег для уплаты налогов и сохранение сбережений для празднования дня рождения.

Другой пример краткосрочной финансовой цели — сэкономить шесть месяцев расходов в чрезвычайном фонде. Вы можете сделать это менее чем за год. Если вы хотите сэкономить 5000 долларов за девять месяцев, вам нужно будет вкладывать 555 долларов в месяц для достижения этой цели.

Долгосрочные финансовые цели

В категорию менее десяти лет включите такие расходы, как замена вашей техники, капитальный ремонт дома, покупка нового автомобиля (в идеале, оплата за него наличными) или внесение первоначального взноса за дом.

Чрезвычайно долгосрочные финансовые цели

Под эгидой более чем десятилетия ваши цели могут включать создание значительного сберегательного фонда колледжа для ваших детей или покупку второго дома. Конечно, вы также должны включить конечную цель долгосрочных сбережений: выход на пенсию.

Создание списка, планирование и расчет

Мы уже затронули тему выхода на пенсию, так что вы можете пока оставить это в стороне. В список расходов, на которые вы в настоящее время копите, включите все остальное, например свадьбы, ремонт дома, праздники, поездки и сбережения в колледже.Теперь запишите вашу идеальную цель экономии и крайний срок. Сделайте это для каждой цели в вашем списке. Затем разделите этот временной интервал на количество денег, необходимое для достижения каждой цели.

В список расходов, на которые вы в настоящее время копите, включите все остальное, например свадьбы, ремонт дома, праздники, поездки и сбережения в колледже.Теперь запишите вашу идеальную цель экономии и крайний срок. Сделайте это для каждой цели в вашем списке. Затем разделите этот временной интервал на количество денег, необходимое для достижения каждой цели.

Например, предположим, что вы хотите накопить на свадьбе сбережения в размере 10 000 долларов и планируете пожениться в течение следующих двух лет. Вам нужно будет откладывать 416 долларов в месяц в течение следующих 24 месяцев, чтобы достичь своей цели в 10000 долларов.

Выполните этот расчет для каждой цели в вашем списке.К тому времени, как вы закончите, вы, вероятно, поймете, что не можете сэкономить достаточно. Черт возьми, когда я впервые попробовал это упражнение, мои сбережения оказались больше, чем мой доход.

Что делать, если цели ваших сбережений превышают ваш доход

Что вы можете сделать, когда это произойдет? Во-первых, измените или сократите несколько своих целей. Вы можете купить более дешевую машину? Устроить менее дорогую свадьбу? Купите менее дорогой дом, для которого потребуется меньший первоначальный взнос?

Вы можете купить более дешевую машину? Устроить менее дорогую свадьбу? Купите менее дорогой дом, для которого потребуется меньший первоначальный взнос?

Затем посмотрите, как можно сократить текущие расходы.Отказ от кабельного телевидения может позволить вам сэкономить дополнительно 50 или 60 долларов в месяц, которые вы можете направить на достижение одной из ваших многочисленных целей по сбережению. Затем посмотрите, сможете ли вы продлить сроки достижения какой-либо из ваших целей.

Вам нужно заменить кухонную технику в этом году, или вы можете прожить со своей нынешней техникой еще несколько лет? Наконец, посмотрите, как вы можете заработать больше денег, например, работая фрилансером на стороне. Таким образом, есть два способа ответить на вопрос: «Сколько я должен экономить?».

Если вы хотите получить конкретный индивидуальный ответ на этот вопрос, вам нужно потратить не менее 30 минут на то, чтобы записать свои цели и предвидеть дорогостоящие покупки. Если вы хотите получить быстрый и грязный практический ответ, убедитесь, что вы экономите не менее 20 процентов своего дохода.

Если вы хотите получить быстрый и грязный практический ответ, убедитесь, что вы экономите не менее 20 процентов своего дохода.

Какую часть моей зарплаты мне следует сэкономить?

Если у вас есть работа на полную ставку с зарплатой, позволяющей оплачивать все свои счета каждый месяц, по-прежнему важно откладывать деньги на сберегательные и пенсионные счета.

Однако определить, сколько следует сэкономить, может быть немного сложно, поскольку это во многом зависит как от ваших краткосрочных, так и от долгосрочных целей.Вот несколько простых способов начать работу прямо сейчас.

Определите ваш доход после уплаты налогов

Во-первых, определите, какая у вас зарплата после уплаты налогов. Это скорректированная сумма, которую вы должны использовать, чтобы определить, сколько денег вам нужно работать каждый месяц. Если вы работаете на себя, примите это во внимание при расчете собственного дохода после уплаты налогов.Рассмотрите возможность составления бюджета с планом 50/30/20

Вам следует разбить свой ежемесячный доход после уплаты налогов на три категории: потребности, желания и сбережения, и установить процент, соответствующий каждой области.

потребностей (50 процентов): ваши потребности — это предметы, без которых вы не можете жить, например, продукты, аренда, ипотека или оплата кредитной картой, коммунальные услуги, медицинское страхование или оплата автомобиля. В идеале не более 50 процентов вашей зарплаты идет на эту категорию.

Хочет (30 процентов): вы хотите покупать по своему усмотрению, например, кабель и одежду. Эти предметы не важны для вашего выживания, но их приятно иметь.

Экономия (20 процентов): последние 20 процентов вашей зарплаты должны быть направлены на сбережения по этому плану.

Увеличьте свою экономию

Может быть проще, чем вы думаете, вложить больше в свои сбережения. Вот несколько советов по экономии, о которых следует помнить:

- Автоматизируйте свои сбережения, чтобы определенная сумма поступила на ваши сберегательные счета. Это сократит время, затрачиваемое на обработку чисел.

- Получите процент от вашей зарплаты на вашем текущем счете, а другой процент — на сбережения, когда вы подпишетесь на прямой депозит.

- Плати сначала себе.Прежде чем делать что-либо еще со своей зарплатой, возьмите часть своей зарплаты и положите ее прямо на свой сберегательный счет.

- Установите бюджет, которого вы можете придерживаться. Сокращая свои дискреционные расходы, такие как ужин в ресторане или походы по магазинам, вы можете сэкономить больше.

Накопление на пенсию

Помимо сбережений на непредвиденные обстоятельства и других целей (например, на каникулы или учебу в колледже), важно планировать долгосрочные финансовые цели, такие как выход на пенсию.

Если вы молоды, пенсию довольно легко отложить и беспокоиться о ней позже, но жизнь часто складывается не так, как вы планировали. Требуется тщательное планирование, чтобы убедиться, что о вас хорошо позаботятся после выхода на пенсию, особенно с учетом того, что продолжительность жизни растет, а полагаться исключительно на социальное обеспечение или пенсию рискованно.

Сумма, которая вам понадобится, зависит от ваших личных предпочтений и возраста. Как правило, финансовые специалисты предлагают откладывать от 10 до 15 процентов своего годового дохода на то, чтобы вести комфортный пенсионный образ жизни.

Как правило, финансовые специалисты предлагают откладывать от 10 до 15 процентов своего годового дохода на то, чтобы вести комфортный пенсионный образ жизни.

Кроме того, аннуитеты могут обеспечить гарантированный доход при выходе на пенсию. Узнайте больше об аннуитетах, чтобы узнать, подходят ли они вашим потребностям.

Вам следует пересматривать свои цели сбережений каждый год со своим финансовым консультантом, поскольку ваша зарплата может увеличиться, а ситуации в вашей личной жизни могут измениться. Регулярный пересмотр своего плана поможет вам понять, приближаетесь ли вы к достижению своих целей по сбережениям или вам нужно изменить свою стратегию.

Хотите узнать больше о том, как сэкономить? Ознакомьтесь с этими пятью советами по улучшению вашей пенсионной дорожной карты.

WEB.1428716.11.19

Сколько мне нужно для выхода на пенсию?

Ключевой частью пенсионного планирования является ответ на вопрос: «Сколько мне нужно для выхода на пенсию?» Ответ зависит от человека и во многом зависит от вашего дохода сейчас и образа жизни, который вы хотите получить на пенсии. Исследование, опубликованное Schwab Retirement Plan Services в 2019 году, иллюстрирует две вещи. Во-первых, 401 (k) участник считает, что им нужно в среднем 1,7 миллиона долларов для выхода на пенсию. Во-вторых, многие не идут по пути к этому.Взаимодействие с другими людьми

Исследование, опубликованное Schwab Retirement Plan Services в 2019 году, иллюстрирует две вещи. Во-первых, 401 (k) участник считает, что им нужно в среднем 1,7 миллиона долларов для выхода на пенсию. Во-вторых, многие не идут по пути к этому.Взаимодействие с другими людьми

Почему так? Причин может быть несколько. Но незнание того, сколько сэкономить, когда и как увеличить эти сбережения, может привести к дефициту в вашем «птичнике».

Ключевые выводы

- Сколько вам нужно накопить для выхода на пенсию, во многом зависит от вашего текущего дохода и образа жизни, которого вы хотите после выхода на пенсию.

- Многие американцы экономят недостаточно.

- Знание того, сколько вам нужно откладывать «по возрасту», может помочь вам не сбиться с пути и достичь своих пенсионных целей, и есть несколько простых формул, которые вы можете использовать, чтобы вычислить цифры.

Сбережения против инвестирования

Исследование Schwab показывает, что большинство людей — 64% — считают себя вкладчиками, а не инвесторами. В результате 54% из 401 (k) участников склонны помещать дополнительные пенсионные фонды на сберегательный счет вместо другого инвестиционного счета, такого как IRA, брокерский счет или счет медицинских сбережений (HSA). Проблема с этой стратегией заключается в том, что сберегательные счета обычно приносят гораздо меньшую прибыль (или вообще ничего) по сравнению с инвестиционными счетами.

В результате 54% из 401 (k) участников склонны помещать дополнительные пенсионные фонды на сберегательный счет вместо другого инвестиционного счета, такого как IRA, брокерский счет или счет медицинских сбережений (HSA). Проблема с этой стратегией заключается в том, что сберегательные счета обычно приносят гораздо меньшую прибыль (или вообще ничего) по сравнению с инвестиционными счетами.

Когда дело доходит до счетов 401 (k), многие люди используют подход к сбережениям и инвестированию по принципу «установил и забыл», согласно исследованию Schwab.Треть участников исследования, которые автоматически зарегистрировались в плане 401 (k), никогда не повышали уровень своего вклада. А 44% никогда не меняли свой инвестиционный выбор.

Вам нужно обращать внимание на 401 (k) и активно управлять им, чтобы он действительно увеличивался. Это также относится к другим инвестиционным счетам, включая IRA, брокерские счета и HSA. Для этого вам, вероятно, понадобится профессиональная помощь. Фактически, 95% участников опроса Schwab заявили, что они были бы «в некоторой степени» или «очень» уверены в принятии инвестиционных решений с помощью профессионала по сравнению с 80%, если бы им пришлось делать это самостоятельно.Взаимодействие с другими людьми

Фактически, 95% участников опроса Schwab заявили, что они были бы «в некоторой степени» или «очень» уверены в принятии инвестиционных решений с помощью профессионала по сравнению с 80%, если бы им пришлось делать это самостоятельно.Взаимодействие с другими людьми

В ранние и средние годы карьеры у вас есть время оправиться от любых потерь. Это хорошее время, чтобы взять на себя некоторые риски, которые позволят вам больше зарабатывать на своих инвестициях.

Сколько мне нужно на пенсию?

Большинство экспертов говорят, что ваш пенсионный доход должен составлять около 80% от вашей последней предпенсионной зарплаты. Это означает, что если вы зарабатываете 100 000 долларов в год на пенсии, вам необходимо не менее 80 000 долларов в год, чтобы вести комфортный образ жизни после ухода с работы.

Эта сумма может быть увеличена или уменьшена в зависимости от других источников дохода, таких как социальное обеспечение, пенсии и неполная занятость, а также таких факторов, как ваше здоровье и желаемый образ жизни. Например, вам может понадобиться больше, если вы планируете много путешествовать во время выхода на пенсию.

Например, вам может понадобиться больше, если вы планируете много путешествовать во время выхода на пенсию.

Пенсионные сбережения: правило 4%

Есть разные способы определить, сколько денег вам нужно накопить, чтобы получить желаемый пенсионный доход. Одна простая в использовании формула — разделить желаемый годовой пенсионный доход на 4%, что известно как правило 4%.

Например, чтобы получить 80 000 долларов, упомянутых выше, вам понадобится вложенное яйцо на пенсию в размере около 2 миллионов долларов (80 000 долларов ÷ 0,04). Эта стратегия предполагает доходность инвестиций в размере 5% (после уплаты налогов и инфляции), отсутствие дополнительного пенсионного дохода (например, социальное обеспечение) и образ жизни, аналогичный тому, который вы бы вели на момент выхода на пенсию.

Правило 4% не сработает, если вы не соблюдаете его из года в год. Потеря одного года на то, чтобы потратиться на крупную покупку, может иметь серьезные последствия, так как это снижает основную сумму долга, что напрямую влияет на сложный процент, от которого пенсионер зависит для поддержания своего дохода.

Пенсионные накопления по возрасту

Знание того, сколько вам следует откладывать для выхода на пенсию на каждом этапе своей жизни, поможет вам ответить на важнейший вопрос: «Сколько мне нужно для выхода на пенсию?» Вот две полезные формулы, которые помогут вам установить цели сбережений в зависимости от возраста на пути к пенсии.

Процент от вашей зарплаты

Чтобы выяснить, сколько вы должны были накопить на разных этапах своей жизни, полезно подумать о процентах или кратных вашей зарплате.

Fidelity предполагает, что к 30 годам у вас должна быть сумма накопленных сбережений, равная вашей годовой заработной плате. Для этого необходимо откладывать 15% вашей валовой заработной платы, начиная с 25 лет, и инвестировать не менее 50% в акции.

Интересно, что половина участников исследования Schwab заявили, что они вносили 10% или меньше своего дохода в свои 401 (k) s. Если только некая комбинация совпадения работодателя, дополнительных сбережений и погашения долга не компенсирует разницу, те респонденты исследования могут не справиться. Дополнительные критерии экономии, предлагаемые Fidelity, следующие:

Дополнительные критерии экономии, предлагаемые Fidelity, следующие:

- Возраст 40 лет — двукратная годовая зарплата

- Возраст 50 — четырехкратная годовая зарплата

- Возраст 60 лет — шестикратная годовая зарплата

- Возраст 67 лет — восьмикратная годовая зарплата

Более агрессивная формула

Другая, более агрессивная формула гласит, что вы должны ежегодно откладывать 25% своей валовой заработной платы, начиная с 20-летнего возраста. Цифра 25% экономии может показаться устрашающей. Но имейте в виду, что сюда входят не только удержания 401 (k) и соответствующие взносы от вашего работодателя, но и другие виды сбережений, упомянутые выше.

Если вы будете следовать этой формуле, это должно позволить вам накопить полную годовую зарплату к 30 годам. Сохранение той же средней нормы сбережений должно дать следующее:

- Возраст 35 лет — двукратная годовая зарплата

- Возраст 40 лет — трехкратная годовая зарплата

- Возраст 45 лет — четырехкратная годовая зарплата

- Возраст 50 — пятикратная годовая зарплата

- Возраст 55 лет — шестикратная годовая зарплата

- Возраст 60 лет — семикратная годовая зарплата

- Возраст 65 лет — восьмикратная годовая зарплата

Вне зависимости от того, пытаетесь ли вы следовать принципу экономии 15% или 25%, скорее всего, на вашу фактическую способность сберегать повлияют жизненные события, подобные тем, о которых сообщили участники Schwab. К ним относятся ремонт дома (37%), задолженность по кредитной карте (31%) и ежемесячные расходы (30%).

К ним относятся ремонт дома (37%), задолженность по кредитной карте (31%) и ежемесячные расходы (30%).

Итог

Многие американцы, вероятно, имеют возможность увеличить свои сбережения на большинстве этапов своей жизни. Если вы, как и большинство респондентов Schwab, можете начать с 401 (k), если у вас есть к нему доступ. Повышение нормы сбережений может даже снизить финансовый стресс, который в основном возникает из-за беспокойства о сбережениях, достаточных для выхода на пенсию, сообщает Шваб.

Иногда вы сможете сэкономить больше, а иногда и меньше.Важно максимально приблизиться к цели сбережений и проверять свой прогресс по каждому контрольному показателю, чтобы убедиться, что вы не сбиваетесь с пути.

Поскольку важность сбережений для выхода на пенсию настолько велика, мы составили списки брокеров для IRA и IRA Roth, чтобы вы могли найти лучшие места для создания этих пенсионных счетов.

Сколько денег я должен откладывать каждый год для выхода на пенсию?

Основные выводы

- Эмпирическое правило Fidelity: стремитесь ежегодно откладывать не менее 15% своего дохода до вычета налогов на пенсию.

- Хорошие новости: эта цель в 15% включает любые взносы, которые вы можете получить от своего работодателя.

- Помните: ваша личная целевая норма сбережений может варьироваться в зависимости от множества факторов, в том числе от того, когда вы планируете выйти на пенсию, от вашего пенсионного образа жизни, когда вы начали откладывать и сколько уже накопили.

Сколько я должен откладывать каждый год?

Узнайте больше о наших 4 ключевых показателях выхода на пенсию — годовой норме сбережений, коэффициенте сбережений, коэффициенте замещения дохода и потенциально устойчивом уровне вывода средств — и о том, как они работают вместе, в специальном отчете Viewpoints : План выхода на пенсию.Просмотреть увеличенное изображение

Кому не снится пенсионная мечта? Вашим может быть так же просто, как поздно спать или кататься на велосипеде в солнечный полдень, или столь же смело, как выпрыгнуть из самолета в возрасте 90 лет. Осуществить свою пенсионную мечту так, как вы хотите, означает сэкономить сейчас — и сэкономить достаточно, чтобы вы не приходится беспокоиться о деньгах на пенсии.

Осуществить свою пенсионную мечту так, как вы хотите, означает сэкономить сейчас — и сэкономить достаточно, чтобы вы не приходится беспокоиться о деньгах на пенсии.

Но на сколько хватит?

Наше эмпирическое правило: стремитесь экономить не менее 15% своего дохода до налогообложения 1 каждый год. Предполагается, что вы откладываете на пенсию с 25 до 67 лет. Вместе с другими шагами это должно помочь обеспечить вам достаточный доход для поддержания вашего нынешнего образа жизни на пенсии.

Как мы получили 15%? Во-первых, мы должны были понять, сколько люди обычно тратят на пенсии. Проанализировав огромное количество данных о национальных расходах, мы пришли к выводу, что большинству людей потребуется от 55% до 80% их предпенсионного дохода, чтобы поддерживать свой образ жизни на пенсии. 1

Однако не все эти деньги должны поступать из ваших сбережений. Некоторые из них, скорее всего, поступят из Службы социального обеспечения. Итак, мы посчитали и обнаружили, что большинству людей необходимо будет получать около 45% своего пенсионного дохода (до вычета налогов) за счет сбережений.А экономия 15% ежегодно в возрасте от 25 до 67 лет должна привести вас к этому. Если вам повезло с пенсией, ваша целевая норма сбережений может быть ниже.

Некоторые из них, скорее всего, поступят из Службы социального обеспечения. Итак, мы посчитали и обнаружили, что большинству людей необходимо будет получать около 45% своего пенсионного дохода (до вычета налогов) за счет сбережений.А экономия 15% ежегодно в возрасте от 25 до 67 лет должна привести вас к этому. Если вам повезло с пенсией, ваша целевая норма сбережений может быть ниже.

Хотя 15% может показаться большим количеством, если у вас есть пенсионный счет 401 (k) или другой пенсионный счет с работодателем или с разделением прибыли, это засчитывается в вашу годовую норму накоплений.

Вот гипотетический пример. Возьмем, к примеру, 25-летнюю Джоанну, которая зарабатывает 54 000 долларов в год. Мы предполагаем, что ее доход будет расти на 1,5% в год (после инфляции) и составит около 100 000 долларов к тому времени, когда ей исполнится 67 лет и она будет готова выйти на пенсию.По нашим оценкам, чтобы поддерживать ее предпенсионный образ жизни на протяжении всего периода выхода на пенсию, около 45 000 долларов США в год (с поправкой на инфляцию), или 45% от ее предпенсионного дохода в размере 100 000 долларов США, должны поступать из ее сбережений. (Остаток поступит из социального обеспечения.)

(Остаток поступит из социального обеспечения.)

Поскольку она пользуется преимуществом 5% -ного соотношения доллара к доллару со стороны своего работодателя при выплате взносов 401 (k), ей необходимо откладывать 10% своего дохода каждый год, начиная с 5400 долларов в этом году, что дает ей 15% от своего дохода. текущий доход.

Достаточно 15%?

Это, конечно, зависит от выбора, который вы сделаете перед выходом на пенсию — что наиболее важно, когда вы начнете сберегать и когда выйдете на пенсию. Также следует учитывать любые другие источники вашего дохода, такие как пенсия.

Теперь, когда вы знаете, какую норму сбережений следует учитывать, вот несколько шагов, которые нужно подумать, которые помогут вам ее достичь.

1. Начните рано

Самое важное, что вы можете сделать, — это начать экономить как можно раньше. Чем раньше вы начнете, тем больше у вас будет времени для роста ваших инвестиций и восстановления после неизбежных рыночных спадов.

Чем раньше вы начнете, тем больше у вас будет времени для роста ваших инвестиций и восстановления после неизбежных рыночных спадов.

Если до выхода на пенсию еще десятилетия, может быть трудно думать или заботиться об этом. «Но когда вы молоды, как раз самое время начинать откладывать на пенсию», — говорит старший вице-президент Fidelity Джин Томпсон.«Даже несмотря на то, что сбережения на будущее могут оказаться сложной задачей, если дать своим сбережениям дополнительные годы для роста, борьба того стоит — каждая небольшая часть, которую вы можете сэкономить, поможет».

Предполагается отсутствие остатка пенсионных сбережений до достижения старшего возраста.См. Сноски 2 и 3 ниже для получения дополнительной информации.

2.

Отсрочка выхода на пенсию

Отсрочка выхода на пенсиюНаше эмпирическое правило экономии 15% предполагает, что человек выходит на пенсию в возрасте 67 лет, когда большинство людей будут иметь право на получение полного пособия по социальному обеспечению. Если вы не планируете работать так долго, вам, вероятно, придется экономить более 15% в год. Если вы планируете работать дольше, при прочих равных условиях необходимая норма сбережений может быть ниже.

Другие шаги, которые нужно предпринять

Путь к пенсии — это путешествие, и есть шаги, которые вы можете предпринять на этом пути, чтобы наверстать упущенное. Вот 6 советов для начала:

- Пусть дядя Сэм поможет. Получите максимальную отдачу от льготных с точки зрения налогообложения сберегательных счетов, таких как традиционные 401 (k) s и IRA. Ваши взносы производятся до налогообложения, что снижает ваш текущий налогооблагаемый доход, а это означает, что вы получаете налоговую льготу в год, в котором вносите взносы.Кроме того, эти деньги могут расти без налогов, пока вы не снимете их на пенсии, когда они будут облагаться налогом как обычный доход. При использовании Roth 401 (k) s и IRA ваши взносы выплачиваются после уплаты налогов, но вы можете снимать деньги без уплаты налогов при выходе на пенсию — при соблюдении определенных условий. 4