Снижение издержек производства

Издержки производства предприятия

Процесс производства с экономической и организационной точки зрения достаточно сложный и многогранный процесс, требующий от предприятия достаточных усилий и труда. Любое производство – это затраты или их называют еще издержками.

Определение 1

Издержки производства – это расходы, которые, так или иначе, несет предприятие при изготовлении (производстве) товара, которой в дальнейшем продается на рынке.

Деятельность, направленная на снижение издержек предприятия очень важна, так как чем меньше будет потрачено расходов на изготовление товара, тем больше заработка будет у компании.

Существует множество возможностей, как снизить издержки на предприятии при производстве товаров. Эти возможности можно применять как в комплексе, так и отдельным перечнем, в зависимости от выбора стратегии руководящего состава компании.

Основные факторы снижения издержек производства

Усовершенствование технической базы производства на предприятии.

В данном случае речь идет о внедрении новых современных технических новинках, которые бы позволили частично или полностью механизировать или даже автоматизировать процесс производства товара. Новые технологии и техника должна в целом положительно отразиться на всем процессе производства:

- ускорить процессе производства;

- усовершенствовать производимый товар;

- высвободить «лишний» персонал;

- сделать товар более качественным и надежным;

- изменить конструкцию изготавливаемого продукта и т.п.

Замечание 1

В данном пути, снижение издержек будет происходить за счет использования более экономичного и продуктивного сырья в производстве, экономии рабочей силы, за счет компьютеризации производства, за счет полной переработки отходов и мусора от производственного процесса и т.д.

Эффективность применения такого метода снижения затрат также позволит усовершенствовать сам процесс производства: машины и оборудование станут возможно более легкими, лучше управляемыми, более компактными, энергосберегающими и т.д.

Усовершенствование процесса организации труда на производстве

Замечание 2

Персонал и оплата труда – одни из самых затратных статей на производственном цикле.

Данный путь направлен на совершенствование самого процесса труда с целью высвобождения «лишнего» персонала, повышения коэффициента производительности труда, развития специализации самого производства, разработки методик по улучшению использования основных фондов компании, снижение транспортных расходов и т.д.

За счет предложенных мероприятий должны сократиться расходы предприятия по организации работы персонала.

Замечание 3

Снижение условно-постоянных издержек предприятия за счет изменения состава и объема производимого товара.

Данный путь подразумевает мероприятия следующего характера: поменять номенклатуру производимого товара, изменить ассортимент выпускаемой продукции, снизить выплаты на амортизационные отчисления компании.

Эффективное использование природных ресурсов в производственном процессе

Этот путь подразумевает колоссальные изменения в процессе производства и добыче сырья. То есть необходимо пересмотреть полностью такие элементы производства как: подготовительные работы сырья, его добыча, обработка, переработка, заготовка, хранение, утилизация и т.п.

Если наладить полностью функциональный процесс, то есть возможность снижения переменных затрат компании, связанных как раз с этими процессами. Прочие пути, связанные с различными отраслями и факторами производства.

Здесь имеется в виду снижение издержек за счет освоения новых производств, а точнее новых видов продукции, которая и будет нести в себе новые технологии, новые возможности и т.д.

2. Издержки предприятия, их виды. Пути снижения издержек

Главным ограничителем прибыли являются издержки производства. Существуют разные способы их определения и измерения.

Под издержками производства обычно понимают затраты на изготовление продукции, которые называют экономическими или вмененными.

Они включают все платежи, причитающиеся собственникам ресурсов и достаточные для того, чтобы гарантировать стабильные поставки этих ресурсов для определенного производственного процесса.

Существуют внешние издержки, выплачиваемые в пользу поставщиков, самостоятельных поотношению к данному предприятию, атакже внутренние издержки, трактуемые как компенсация за самостоятельное использование предприятием собственных ресурсов.

Затраты делились на два вида: прямые, непосредственно связанные с созданием единицытовара; косвенные, необходимые для общего осуществления производственного процесса по данному виду продукции на промышленныхпредприятиях.

Все затраты имели «трудовой» характер, что соответствует марксистской теории издержек, основой которой являются две главные категории: издержки производства, издержки обращения

Издержки производства – это затраты па амортизацию средствтруда, сырье и материалы, затраты на заработную плату, т. е. расходы на производство, которые должны понести организаторы производства с целью создания товаров и последующего получения прибыли. Они меньше стоимости товара на величину прибыли.

Издержки обращениясвязаны с реализацией товаров. Они делятся на: 1) дополнительные (упаковка, сортировка, транспортировка и хранение товаров), т. е. обусловленные продолжением производства в сфере обращенияи увеличивающие стоимость товара в этой сфере; 2)

К. Маркс при анализе издержек абстрагировался отследующих важных моментов: 1) колебание цен вокруг стоимости; 2) изменениеиздержек в зависимости от количества производимой продукции.

Современные концепции издержек учитывают эти аспекты. В настоящее время в экономической теории сложилась новая классическая ситуация в определении стоимости товара на основе совмещения альтернативных теорий стоимости. Поэтому структура себестоимости дополнена следующими статьями: отчисления по обязательному медицинскому страхованию, платежи по обязательному страхованию имущества

Издержки взависимости от объема производства в краткосрочном периоде делятся на постоянные и переменные.

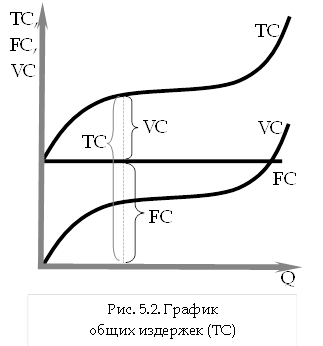

Постоянные издержки(FC – fixedcost) – денежные затраты, не зависящие от объема производства (расходы на содержание заводских зданий, машин и оборудования, рентные платежи, страховые взносы, жалованье управленческому аппарату), являющиеся обязательными даже в том случае, если предприятие вообще ничего не производит.

Переменные издержки(VC – variablecost – денежные затраты, находящиеся в зависимости от изменения объема производства (расходы на сырье, вспомогательные материалы, топливо, электроэнергию, транспортные услуги и большую часть трудовых ресурсов). Графическая интерпретация этих видов издержек представлена на рис. 6.1.

Сумма постоянных и переменных издержек образует общие(TC – totalcost), или валовые, издержки производства.Для предприятия это совокупность денежных затрат, необходимых для производства определенного объема продукции. Валовые издержки помере увеличения количества продукции возрастают, вследствие чего являются возрастающей функцией производства.

TC=FC+VC .

График функции общих издержек (TC) также можно вывести из рис. 6.2 путем параллельного сдвига кривой VC вверх на величину FC.

Рисунок

6.1. Переменные (VC)

и постоянные (FC)

издержки

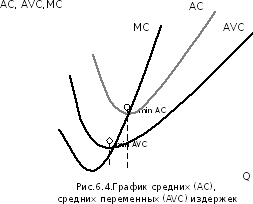

В то же время исследование общих издержек представляется для оценки деятельности предприятия менее значимым, чем изучение средних издержек, т. е. издержек, приходящихся на единицу продукции. Этот показатель необходим, например, для сравнения с ценой, которая всегда определяется на единицу продукции. Имеются три вида средних издержек: средние постоянные, средние переменные и средние общие издержки.

Средние постоянные издержки (AFC – averagefixedcost)определяются делением постоянных издержек на количество произведенной продукции. Так как постоянные издержки не изменяются в зависимости от объема производства, средние постоянные сокращаются по мере увеличения количества производимой продукции:

Средние переменные издержки (AVC – averagevariablecost

Средние общие издержки(ATC или AC – averagetotalcost) равнычастному от деления валовых издержекна количество произведенной продукции и показывают величину общих издержек, приходящуюся на единицу продукции:

Функция средних постоянных издержек будет убывающей, что следует из формулы: числитель остается неизменным (FC), а знаменатель (Q) растет, что вызывает уменьшение частного (AFC).

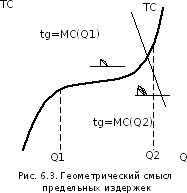

Чтобы принять решение относительно объема производства, необходимо знать дополнительные затраты, приходящиеся на каждую дополнительную единицу продукции. Такие издержки называют предельными (MC – marginalcost),они составляют разность между соседними значениями валовых издержек.

Поскольку постоянные издержки не меняются вслед за сдвигами в объеме выпуска продукции предприятия, предельные издержки определяются изменением только переменных издержек для каждой дополнительной единицы продукции:

ΔTC=ΔFC+ΔVC, ΔFC=0,

Если функция TC непрерывна и дифференцируема при всех Q, то функция предельных издержек может быть представлена как:

В этом случае геометрически MC для любого Q могут быть выражены углом наклона касательной к кривой TC (рис. 6.3). Знание предельных издержек имеет для предприятия очень важное значение, поскольку позволяет всегда контролировать их величину общих издержек.

По

мере роста переменных издержек возрастают

иваловые.

Пока предельные издержки меньше средних,

уменьшаются и последние. Это происходит

до тех пор, пока последнийприрост

предельных издержек меньше, чем среднее

всех предшествующих. Как только величина

предельных издержек начинает превышать

средние издержки, последние увеличиваются

(рис. 6.4).

Точка критического объема продукции (производства) определяется равенством рыночной цены и средних издержек. При критически низкой рыночной цене предприятие имеет возможность возместить свои переменные издержки, осуществляя производство товаров. Если цена упадет ниже данной точки, предприятие прекратит производство. Если попытаться продолжить производство, то доходы не будут покрывать переменные издержки. Прицене, превышающей критически низкую рыночную цену, предприятие продолжит производство товаров в соответствии с предельными издержками.

В действительности необходимо учитывать не только фактические затраты, но и альтернативные издержки, возникающие из-за возможности выбора между теми или иными экономическими решениями. Поскольку все виды ресурсов ограничены, для любого предприятия использование какого-либо из ресурсов в производстве того или иного товара является результатом выбора между несколькими вариантами, а величина издержек определяется денежной выручкой от наиболее выгодного из всех альтернативных способов использования ресурсов.

Наиболее эффективным путем увеличения прибыли является снижение издержек производства (себестоимости), что обусловливается действием основных факторов роста его эффективности: экономией сырья, материалов, топлива, энергии, улучшением использования основных фондов и трудовых, ресурсов. Различают народно-хозяйственные и внутрипроизводственные факторы снижения себестоимости.

К народно-хозяйственным факторам относятся технический прогресс в масштабах народного хозяйства и отрасли, рациональное размещение производства по стране, влияние природных условий и др.

Внутрипроизводственные факторы включают рост производительности труда; интенсификацию использования производственных мощностей; экономию материальных ресурсов; сокращение расходов на обслуживание производства и управление; рост качества продукции, в результате чего сокращаются эксплуатационные расходы предприятий-потребителей.

Способы снижения издержек, связанные с ресурсосбережением, оставаясь важными и в настоящее время, были характерны для периода, когда темпы полного обновления ассортимента изделий на предприятии составляли несколько лет. Сегодня в высокотехнологических отраслях (например, в электронной промышленности) жизненный цикл изделий сократился до нескольких месяцев. Поэтому главное внимание в своей деятельности предприниматели уделяют реализации и сбыту продукции, увеличению доли прибыли в общей сумме выручки от ее продажи. С целью сокращения времени обращения они опираются на современный маркетинг, используя такие методы, как «метод портфельного управления», «точное время» и др.

Производственная функция. РАВНОВЕСИЕ

производителя

Для изучения процесса производства экономическая теория использует производственную функцию, которая выражает закономерности размещения ресурсов.

Согласно трудовой теории стоимости новая стоимость создается трудом наемного рабочего, занятого в материальном производстве. Однако признается и косвенная роль в этом процессе постоянного капитала (средств производства).

Факторы производства не действуют изолированно. Согласно формуле Э. Денисона, прирост продукции равен сумме 3/4 прироста труда, 1/4 прироста капитала и технических изменений. Отсюда интерес к реальному вкладу факторов производства в создание продуктов, который выявляется через производственную функцию, представляемую в следующем виде:

Q=f(lα; kβ),

где Q – максимально достижимый объем выпуска продукции;

l, k – виды вовлекаемых в производство ресурсов;

α, β – коэффициенты эластичности выпуска по труду и капиталу.

Производственная функция лежит в основе построения кривой валовых издержек и выражает экономическую концепцию, согласно которой факторы производства являются взаимозаменяемыми.

Производственная функция – это техническое отношение, характеризующее максимум выпуска продукции, который может быть обеспечен той или иной совокупностью факторов производства. Задача сводится к выбору такого соединения факторов производства, которое позволит получить: а) максимум объема продукции; б) требуемое количество продукта с наименьшими издержками.

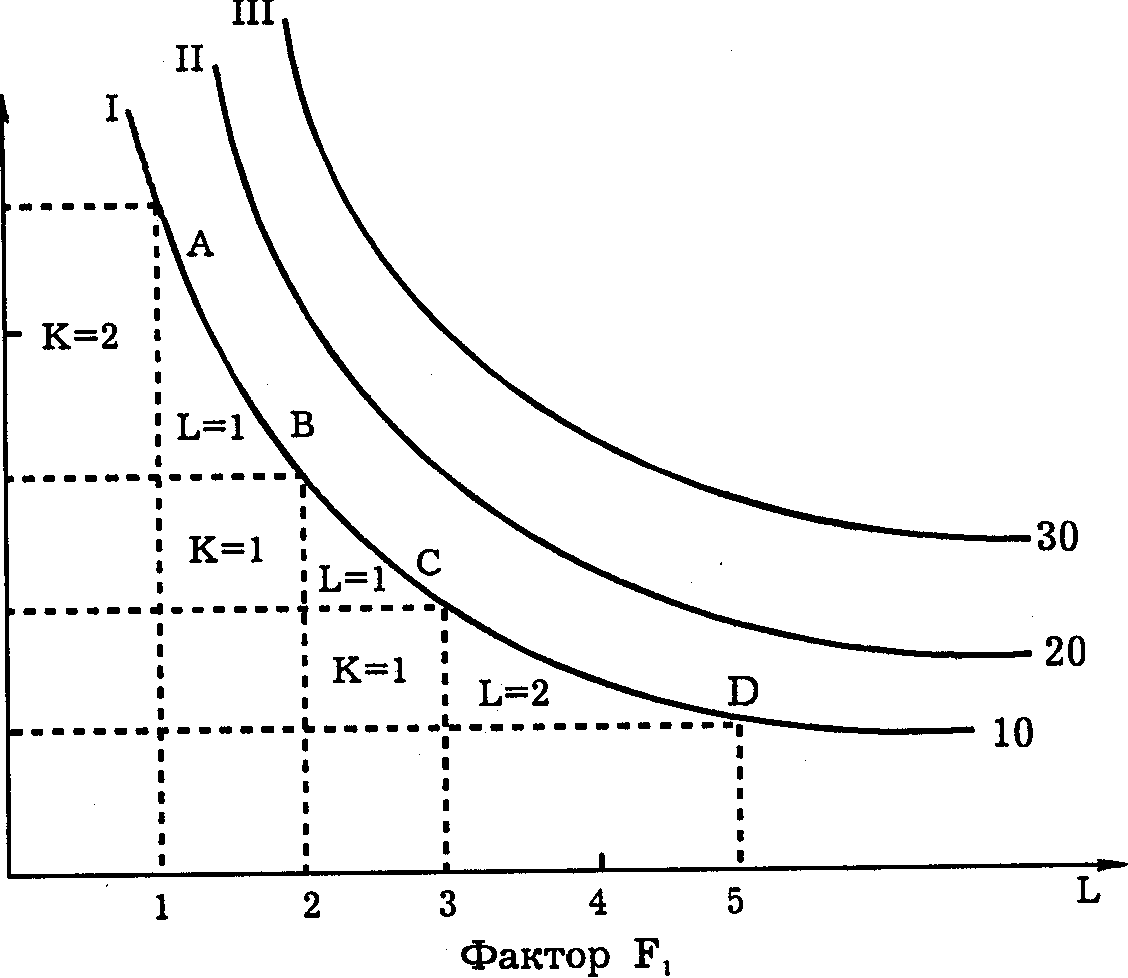

Графически производственную функцию можно изобразить в виде изокванты.Если изокванта является непрерывной линией, то число возможных комбинаций ресурсов будет бесконечным, что обеспечивает чрезвычайную гибкость принимаемых фирмой решений по организации производства продукции.

Изокванта, или кривая постоянного (равного) продукта (isoquant), — кривая, представляющая бесконечное множество комбинаций факторов производства (ресурсов), обеспечивающих одинаковый выпуск продукции. Изокванта, лежащая выше и правее другой, представляет собой больший объем выпускаемой продукции. Однако, в отличие от кривых безразличия, где суммарное удовлетворение потребителя точно измерить нельзя, изокванты показывают реальные уровни производства: 10 тыс., 20 тыс., 30 тыс. и т.д. Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определенных сочетаний ресурсов, называется картой изоквант (isoquantmup) (рис. 6.5).

‘:

‘:

Рис. 6.5 – Изокванты

Для рационального производителя проблема выбора оптимального сочетания ресурсов может быть поставлена лишь в пределах зоны технического замещения (субституции), т.е. в пределах кривой AD-MRTS.

MRTS=- или в приращении —

или в приращении — .

.

Уменьшение предельной нормы технического замещения одного фактора другим (в данном случае капитала трудом) свидетельствует о том, что эффективность использования любого ресурса ограничена. По мере замены капитала трудом отдача последнего (т. е. производительность труда) снижается. Аналогичная ситуация происходит и в ходе замены труда капиталом. Это означает, что

МРL х  — МРK х

— МРK х  К

= 0.

К

= 0.

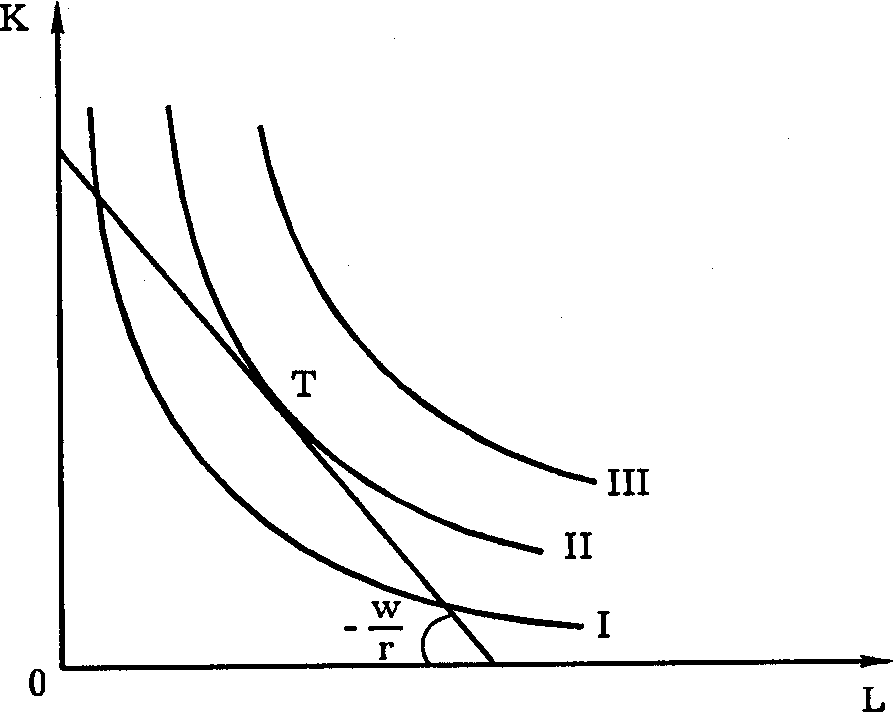

Анализ с помощью изоквант имеет для производителя очевидные недостатки, так как использует только натуральные показатели затрат ресурсов и выпуска продукции. Максимизировать выпуск при данных издержках позволяет прямая равных издержек, или изокоста. Если Р1 — цена фактора производства F1, а Р2 — цена F2, то, располагая определенным бюджетом С, наш производитель может купить Х единиц фактора F1, и Y единиц фактора F2:

C=P1X+P2Y

Y=-  X+

X+

Это уравнение прямой представляет комбинации ресурсов, использование которых ведет к одинаковым затратам, израсходованным на производство. Рост бюджета производителя или снижение цен ресурсов сдвигает изокосту вправо, а сокращение бюджета или рост цен — влево. Касание изоквантыс изокостой определяет положение равновесия производителя, поскольку позволяет достичь максимального объема производства при имеющихся ограниченных средствах, которые можно затратить на покупку ресурсов. Учитывая, что в точке Т (рис. 6.6) изокванта и изокоста имеют одинаковый наклон и что наклон изокванты измеряется предельной нормой технического замещения, можно записать условие равновесия как

MRTSLK=-  =-

=- .

.

Рис 6.6 — Равновесие производителя

4. Издержки производства. Пути снижения издержек

Издержки производства фирмы представляют собой расходование факторов производства при создании какого-либо товара или услуги.

С точки зрения экономистов, которых интересует деятельность фирмы, возможность её дальнейшего развития, это будет один ответ, для бухгалтеров, которые в основном отвечают за финансовый отчет и баланс фирмы, он будет иным. Таким образом, мы пришли к выделению экономических и бухгалтерских издержек.

Понимание издержек производства экономистами основывается на факте редкости ресурсов и возможности их альтернативного использования. Выбор определенных ресурсов для производства одного товара означает невозможность производства другого альтернативного товара. Другими словами издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг.

Экономические, или альтернативные издержки – это издержки, связанные с упускаемыми возможностями наилучшего из других альтернативных вариантов использования ресурсов.

Например, альтернативная стоимость рабочего времени, которое затачивает предприниматель, может быть равна, во-первых, заработной плате от которой он отказался, не продав свою рабочую силу другой фирме в качестве менеджера. При этом необходимо отметить, что заработная плата сторожа соседней фирмы не будет альтернативной стоимостью рабочего времени нашего предпринимателя, поскольку здесь играет роль система ценностей и приоритетов, существующая в данной экономической системе. Во-вторых, она может быть равна стоимости, возмещающей то свободное время, которым пожертвовал предприниматель.

Экономические издержки – выплаты, которые фирма обязана сделать, или те доходы, которые она обязана обеспечить поставщику ресурсов для того, что бы отвлечь их от использования в альтернативных производствах.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы.

Различие между экономическими и бухгалтерскими издержками станет более понятным, если мы введем понятие явных (внешних) и не явных (имплицитных или внутренних) издержек.

Явные (внешние) издержки – денежные выплаты, которые фирма производит поставщикам факторов производства, в том случае если факторы ей не принадлежат.

В число явных издержек входят:

— зарплата рабочих,

— жалование менеджеров,

— комиссионные выплаты торговым фирмам,

— выплаты банкам и другим поставщикам финансовых услуг,

— гонорары за юридические консультации,

— оплата транспортных расходов,

— амортизация оборудования,

— затраты на сырье и материалы и т.д.

Это бухгалтерские издержки.

Не явные (имплицитные или внутренние) издержки представляют собой или стоимость услуг факторов производства, которые используются, но не являются покупными, или альтернативные издержки использования ресурсов, принадлежащих владельцу фирмы, которые получены в обмен на явные (денежные) платежи. Данные издержки не предусмотрены контрактами обязательными для явных платежей, поэтому остаются не дополученными. Кроме того, фирма использует принадлежащее ей здание, но при этом она отказывается от имеющейся у неё возможности получения денежных платежей за сдачу здания кому-либо в аренду. Обычно фирмы не отражают не явные издержки в своей бухгалтерской отчетности, но они не становятся от этого менее реальными.

Степень различия между экономическими и бухгалтерскими издержками зависит от объема и видов ресурсов, предоставляемых фирме её владельцами, а так же от формы предпринимательства. Как правило, большие корпорации выплачивают всем занятым заработную плату, даже если они являются совладельцами фирмы. Таким образом, в корпорациях редко учитывается не явный заработок. Однако в них значительные средства вкладываются в оборудование и землю, в результате увеличиваются не явный (упущенный) процент вложенных средств и не явная (упущенная) арендная разработка рекомендаций в этой области – один из краеугольных камней.

Систематическое снижение издержек – основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является исключением из правил, но не правилом, как это было при административно-командной системе. Исследование проблем уменьшение издержек производства, камней всей экономической теории. ???

Можно выделить следующие основные направления снижения издержек во всех сферах национальной экономики:

использование достижений НТП;

совершенствование организации производства и труда;

государственное регулирование экономических процессов.

Прежде чем рассматривать направление экономии издержек, сделаем одно существенное замечание. Дело в том, что сама деятельность фирмы по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат, труда, капитала и финансов. Затраты на экономию издержек тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превышает затраты на обеспечение экономии. Естественно, что возможен и граничный вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик. На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности металлообрабатывающего станка. Наиболее высокими темпами этот процесс протекает в производстве электронной технике, полупроводников и в ряде других отраслей.

Использование достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетических ресурсов, а с другой – в создании новых, более эффективных машин, оборудования, новых технологических процессов.

Наиболее характерная черта НТП во второй половине ХХ столетия – переход к принципиально новому технологическому способу производства. Его преимущество пред существующим технологическим способом производство не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, новые услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Что касается совершенствования организации производства и труда, то этот процесс, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда сравнительна с экономией общественного труда дает более весомые результаты, о чем свидетельствует исследование экономического роста на основе использования производственной функции.

8

Оптимизация затрат, издержек и расходов компании

Оптимизация затрат и издержек компании – это поиск и внедрение более эффективного способа управления финансами. Без затрат не может существовать ни один бизнес. Однако расходы должны быть полезными: предприятие рентабельно, когда каждый потраченный рубль ведет к получению прибыли. Оптимизация издержек компании поможет повысить доходность, избежать экономических проблем и сохранить предприятие даже в кризисные времена

Содержание:

Оптимизация затрат компании

Оптимизация затрат компании: основные принципы

Существует три принципа, которых следует придерживаться во избежание лишних трат:

- планирование;

- контроль;

- дисциплина.

Планирование

Частая ошибка – контроль только затрат, без учета дохода. Нужно контролировать не только траты имеющихся денег, но и уделять внимание источникам дохода. В противном случае компании грозит дефицит средств и необходимость привлечения кредитов, что может в конечном итоге привести к банкротству.

Входящие и исходящие денежные потоки следует планировать заранее. Оптимизация издержек будет происходить более успешно, если у руководителя перед глазами всегда есть запланированные объемы доходов и расходов на ближайший месяц, квартал, год. В краткосрочной перспективе некоторые инвестиции могут казаться затратными, однако принесут большую выгоду в дальнейшем.

Пример подсчета затрат

Контроль

Руководитель предприятия всегда должен получать объективную информацию о состоянии бизнеса. Контроль расходов невозможен без учета последних.

На крупных предприятиях целесообразно создать отдел для работы над сокращением и оптимизацией издержек. Сотрудники такого отдела компании выполняют следующие виды работ:

- изучение факторов, которые влияют на затраты;

- проверка соответствия технических процессов на предприятии установленным нормам;

- выяснение причин сбоев в работе;

- контроль наличия сбоев во время отгрузки или приема товаров;

- выявление затаривания склада.

После сбора информации об издержках выполняется ее анализ, затем – сокращение и оптимизация выявленных расходов. Намечается и утверждается руководителем компании программа по уменьшению затрат. В нее могут входить мероприятия разного масштаба: от смены поставщиков до повышения эффективности работы с клиентами.

Дисциплина

Выбранная и утвержденная руководителем стратегия находит отражение в бюджете компании, и отступать от нее можно только в исключительных случаях. Соблюдение правил оценивается финансовыми службами, которые следят за обоснованностью расходов и пресекают ненужные траты. Решения о затратах денежных средств должны приниматься только несколькими ответственными лицами, которых назначает директор.

Экспресс-пути оптимизации расходов и издержек

Что представляет собой быстрая оптимизация затрат? Определение гласит, что это мероприятия по уменьшению издержек, эффект от проведения которых заметен в краткосрочной перспективе. Данный способ борьбы с издержками требует прекращения некоторых трат.

Для выделения лишних статей затрат нужно разделить все затраты компании на несколько групп по приоритету.

| Приоритет | Затраты |

| Очень высокий | Приобретение сырья, выплата заработной платы и остальные расходы, без которых деятельность предприятия невозможна. |

| Высокий | Реклама и маркетинг, оплата мобильной связи и другие траты, приостановка которых приведет к сбоям работы организации. |

| Средний | Льготы и бонусы для сотрудников: оплата санаторного лечения, корпоративных праздников. Финансирование таких мероприятий желательно, однако не обязательно. |

| Низкий | Оплата отдыха руководителя, покупка нового дорогого компьютера начальству и другие необоснованные траты. |

При выборе экспресс-стратегии снижения расходов нужно сразу прекратить финансирование последней категории и ограничить траты на затраты среднего приоритета. Уменьшать расходы на первые две категории не рекомендуется: такая оптимизация негативно скажется на работе компании.

Мероприятия по оптимизации и снижению расходов предприятия

Оптимизация затрат компании может быть выполнена следующими способами:

- Экономия на сырье. Разумеется, снижать издержки нужно не в ущерб качеству. Идеальное решение – не снижение качества материалов, а пересмотр договоров с поставщиками, поиск более выгодных предложений.

- Анализ и снижение затрат на электроэнергию, транспорт, телекоммуникации. Транспортный цех можно отдать на аутсорсинг, если основное направление деятельности компании не связано с оказанием транспортных услуг. Сократить затраты на электроэнергию можно традиционными способами: переход на энергосберегающее оборудование, контроль расхода.

- Оптимизация фонда оплаты труда, сокращение персонала. Часть функций компании иногда бывает выгоднее отдать на аутсорсинг. Не весь персонал выгодно оставлять в штате: например, человек для уборки помещений требуется только 1-2 раза в неделю.

Анализ доходов и расходов компании

Сокращение затрат и издержек на предприятии универсальными методами

Существуют универсальные способы оптимизации затрат компании. На любом предприятии можно оптимизировать или сократить следующие издержки:

- расходы на поддержание видимости высокого статуса: неоправданно дорогой офис, шикарная машина для руководителя компании, дорогие служебные телефоны;

- производственные потери: уменьшение расходов топлива, сырья, электроэнергии;

- скрытые, неявные затраты, устранение издержек от упущенных выгод: более рациональное размещение техники на производстве, использование человеческих ресурсов.

Результатом оптимизации лишних затрат станет выход эффективности работы компании на новый уровень.

Снижение себестоимости — 10 путей, факторы и план как понизить

Здравствуйте! Сегодня поговорим про снижение себестоимости. Себестоимость – это один из важнейших качественных показателей работы предприятия. Именно от ее величины зависит размер чистой прибыли, которую получает предприниматель. Снижая себестоимость продукции, можно повысить рентабельность вашего бизнеса. А как именно это сделать мы сейчас расскажем.

Что такое себестоимость и почему все стараются снизить этот показатель

Для того чтобы понять каким образом снижать себестоимость услуг или себестоимость товаров (производимой продукции), необходимо понять что означает слово «себестоимость».

Себестоимость – это общая сумма затрат, которая была потрачена на производство продукции и продвижение ее на рынке. Выражается в денежной форме и относится к издержкам производства.

Снижать расходы очень важно для предприятий, которые только начинают свою деятельность. Помимо того, как заработать деньги, нужно думать о том, чтобы закрепиться на рынке с продукцией хорошего качества, и при этом достичь как минимум уровня самоокупаемости.

Что является целью снижения себестоимости

- Возможность контролировать деятельность каждого элемента предприятия, с финансовой точки зрения;

- Повысить продуктивность работы управленческого аппарата, которая выражается в быстром принятии эффективных решений;

- Владеть реальной информацией, которая учитывается при составлении бюджета предприятия;

- Использовать гибкое ценообразование, которое позволяет расширить возможности предприятия и способствует созданию резервов;

- Возможность владеть ценной информацией о рыночной цене своего товара и продукции конкурентов;

- Возможность организовать выпуск качественной продукции по более низкой цене с меньшими расходами.

Снижение себестоимости продукции влечет за собой снижение цены на товар, благодаря чему продукция может более успешно конкурировать на рынке.

Факторы снижения себестоимости продукции

На снижение себестоимости влияет много факторов. Условно их можно разделить на следующие:

- Внутрипроизводственные – те, на которые руководители предприятия могут оказать непосредственное воздействие. К ним можно отнести: сокращение штата сотрудников, автоматизация отдельных процессов, мотивация персонала и т.д.

- Внепроизводственные – те, на которые не могут оказать влияние предприятие. Это стоимость топлива, сырья, тарифы, величина налоговых отчислений и т.д.

Пути снижения себестоимости продукции на предприятии

Предприниматель, который решил снизить себестоимость производимой продукции должен отчетливо понимать, что это дело не одного дня. В этот процесс будет вовлечено все производство. Ниже представлены основные методы снижения себестоимости.

Способ 1. Повышение производительности труда

Производительность труда показывает, какой объем работ выполняет каждый работник за единицу времени. Чаще всего персонал не заинтересован в быстром выполнении своих обязанностей. Сотрудники получают фиксированную заработную плату, независимо от качества и количества выполненных работ.

В таком случае перед руководителем стоит задача заставить работников выполнять больший объем за минимальное время. Это можно сделать с помощью мотивирующих бесед, материальных поощрений и т.д.

Также можно поменять систему оплаты. То есть работник не будет получать фиксированную зарплату каждый месяц. Размер его выплат напрямую будет зависеть от количества и качества произведенной им продукции. Таким образом, каждый работник будет стремиться выполнить как можно больше работы.

Способ 2. Автоматизация производства, внедрение инновационных технологий

В современном мире научились труд человека заменять машинным. Иногда это надежней и, бесспорно, экономически выгоднее. Для снижения себестоимости выпускаемого товара важно во всех процессах максимально автоматизировать производство.

Это позволит сократить штат работников, что влечет за собой сокращение расходов, связанных с выплатой заработной платы. С привлечением технологий в несколько раз повышается производительность труда и объем производимого товара.

Способ 3. Соблюдение режима экономии

В процесс экономии должны быть вовлечены все этапы производства. Необходимо рассчитать, где и сколько можно будет сэкономить денег, при этом, чтобы не ухудшилось качество продукции.

Способ 4. Правильный подбор партнеров

Любой производственный процесс подразумевает под собой тесное сотрудничество с большим количеством организаций. Это поставщики сырья, перевозчики и т.д. Очень важно грамотно подойти к подбору каждого из них.

Например, выбирая поставщиков сырья нужно обращать внимание на их географическое расположение. Отдавайте предпочтение поставщикам, которые находятся вблизи вашего производства. Так вы сэкономите на транспортных расходах.

Способ 5. Уменьшение расходов на содержание управленческого персонала

Некоторые предприятия имеют «раздутый» штат сотрудников, где практически на каждого работника приходится один руководитель. Для того чтобы начать экономить, необходимо пересмотреть должностные обязанности каждого сотрудника управленческого аппарата и по возможности несколько должностей объединить в одну.

В таком случае работники могут взбунтоваться, но вы можете предложить надбавку к зарплате или премии в размере 25-30% от их оклада. Таким образом, сократив одну должность, но выплачивая премии другим работникам, а на этом можно существенно сэкономить бюджет предприятия.

Способ 6. Повышение квалификации персонала

Для того чтобы работники производили более качественную продукцию, при этом уменьшилось количество брака, необходимо регулярно повышать квалификацию сотрудников.

Например, вы являетесь руководителем частного медицинского центра. В таком случае вашим сотрудникам не навредят курсы повышения квалификации, медицинские семинары и т. д. Именно там специалисты обмениваются опытом, узнают новое, знакомятся с инновационным оборудованием. Благодаря этому они свои знания применяют на практике, и количество благодарных пациентов увеличивается. Они же, в свою очередь, создают вам рекламу и привлекают других клиентов.

Способ 7. Сбережение сырья, топлива, электроэнергии и т. д.

Для того чтобы добиться снижения себестоимости производства, необходимо постоянно контролировать рациональность использования сырья. Например, если на швейной фабрике, где очень много ткани для пошива, мастера его не экономят и раскраивают материал бездумно, образовывается большое количество отходов.

Лучше заранее рассчитать, сколько необходимо сырья на производство единицы продукции и выдавать его рабочим в определенном количестве. Строгий учет также позволит избежать краж.

Помимо сырья, важно экономить и другие ресурсы, такие как топливо, электроэнергию и т. д. Как минимум нужно внедрить в производство энергосберегающую технику и научить персонал экономить электричество.

Способ 8. Укрупнение предприятия, кооперация

Расширяя производство, выпуская больший ассортимент продукции можно добиться снижения себестоимости работ. Также очень важно наладить механизированный выпуск товаров. Благодаря этому объемы производства увеличиваются, а цена на этот продукт уменьшается.

Способ 9. Уменьшения изготовления изделий с браком

На любом предприятии есть продукция с браком. Причиной этому может быть как человеческий фактор, так и не налаженная работа оборудования. Произведите анализ и выясните, что именно становится причиной частых браков и постарайтесь минимизировать этот фактор.

Способ 10. Идите «в ногу со временем»

Периодически исследуйте рынок, следите за спросом на выпускаемую вами продукцию и наблюдайте за конкурентами. Помимо этого, внедряйте новые технологии. Это касается не только оборудования, но и системы управления персоналом.

Это далеко не весь перечень мероприятий по снижению себестоимости продукции. Но именно они способны принести максимальный результат в минимальные сроки.