Образец с залоговым обеспечением (залогом имущества)

Оформляя сделку займа с процентами под залог мы тем самым стремимся обезопасить себя от проблем в будущем. И, тем не менее, недобросовестные должники встречаются часто. Поэтому важно оформить сделку с соблюдением всех нюансов, чтобы можно было защитить свои права.

Нередко деньги нужны “здесь и сейчас”. В подобных обстоятельствах договор займа — лучший выход. Основные плюсы: минимум формальностей по сравнению с получением кредита в банке и минимальные сроки.

Права участников

Основным регулирующим источником такой сделки является Гражданский кодекс Российской Федерации. Договор займа между физическими лицами (2021) с залогом заключается в том, что займодавец передает в долг заемщику ценные предметы или деньги, а тот в свою очередь обязуется их вернуть в указанное время. Документ будет считать заключенным только после передачи денег (или предмета).

Наличие имущественного или денежного обеспечения снижает риски и делает его еще более надежным.

Для оформления обязательно прописать:

- описание самого залога;

- стоимость;

- где он находится;

- как заимодатель может использовать имущество, если обязательства не будут исполнены.

В соглашение нужно указывать:

- Реквизиты сторон. Важно указывать не только место проживания, но и место регистрации;

- Сумма должна быть прописана прописью. Расчеты производятся в российских рублях;

- Дата погашения задолженности;

- Безвозмездная или возмездная форма;

- Штрафы в случае просрочки;

- Дата и место составления договора займа денежных средств между физическими лицами с залогом.

После того как денежная сумма утверждена и передана заемщику, он должен лично составить расписку. После возврата суммы обязательства заимодатель также составляет расписку о возврате.

Право залога вступает в силу после того как будет заключено соглашение, а последний начинает действовать после передачи имущества.

Сроки

Все даты предварительно обсуждаются и фиксируются на бумаге

Прекращение договора займа между физическими лицами с залогами

Прекращение и расторжение таких отношений — разные понятия. В первом варианте причинами могут быть:

- окончание срока;

- досрочное погашение задолженности;

- смерть должника.

Во втором случае возможны следующие причины для расторжения:

- несвоевременное погашение долга;

- если нарушены обеспечения по займу.

Форма

Существенное условие: заключение соглашения в письменной форме. Также желательно заверить его у нотариуса.

При нарушениях оформления договора, он может быть признан недействительным.

Когда гарантией является недвижимое имущество, нотариальная регистрация является не обязательной процедурой. Понадобится обязательна государственная регистрация ипотеки как обременения недвижимости.

Проценты

Сделка будет являться беспроцентной только если стороны указали это при оформлении документа. Если данный нюанс не был учтен, заимодатель может претендовать на получение дохода.

Воспользуйтесь шаблоном договор займа и залога между физическими лицами в сервисе FreshDoc и получите готовый образец!

Договор переуступки долга между юридическими лицами: образец трехстороннего соглашения

Кредиторы легко и просто решают вопросы с проблемными задолженностями – они их передают третьим лицам, которые имеют свои эффективные рычаги для взыскания долгов. Передача прав требования задолженности называется цессией. Это переуступка долга между юридическими лицами, которая оформляется в установленном законом порядке. Факт передачи прав на взыскание задолженности фиксируется соответствующим соглашением – договором цессии.

Содержимое страницы

Что означает переуступка долга

Суть цессии заключается в том, что основной кредитор передает право третьему лицу затребовать долг с должника. Стороны сделки заключают между собой соглашение о переуступке долга, причем участие и согласие самого должника в данном случае необязательно. Порядок и основные моменты передачи прав требования долга отражены в статье 382 Гражданского кодекса Российской Федерации. Согласно этому законодательному нормативному акту:

Стороны сделки заключают между собой соглашение о переуступке долга, причем участие и согласие самого должника в данном случае необязательно. Порядок и основные моменты передачи прав требования долга отражены в статье 382 Гражданского кодекса Российской Федерации. Согласно этому законодательному нормативному акту:

- Принадлежащее основному кредитору право требования задолженности переходит к другому лицу.

- Передать такое право кредитор может без согласия своего должника, если в первоначальном кредитном соглашении отсутствовал пункт о запрете передачи права на взыскание долга третьим лицам (за исключением отдельных случаев).

- Если цессия состоится в период действия договора кредитования, кредитор обязан уведомить должника в установленный срок о передаче права требования третьему лицу.

- Если в связи с передачей прав требования при отсутствии уведомления от кредитора должник понес дополнительные затраты, то компенсировать их обязаны оба кредиторы (предыдущий и настоящий).

Несмотря на то, что согласие должника на передачу прав требования задолженности и его участие при заключении сделки не требуется, в переуступке задействованы три стороны:

- Цедент – первоначальный кредитор, который желает переуступить свои долговые права третьему лицу.

- Цессионарий – лицо, изъявившее желание принять долговые права от цедента (основного кредитора).

- Должник – лицо, которое имеет определенные долговые обязательства перед цедентом.

Важно! Сторонами сделки могут выступать как физические, так и юридические лица. В редких случаях по согласованию сторон долг списывается, а между кредитором и должником заключается договор прощения задолженности.

Учитывая характер правовых отношений сторон и состав участников сделки, можно выделить три основные формы уступки долговых прав:

- Сделка заключается между физическими лицами. На практике такое встречается в ситуациях, когда близкие родственники берут на себя долговые обязательства друг друга, а также при оказании помощи в получении займа.

- Переуступка прав между юридическим и физическим лицами. Данная форма сделки распространена в ситуациях, когда основатели небольших компаний в случае их банкротства и ликвидации принимают лично на себя оставшиеся долги организации. Это значит, что они отвечают по долгам фирмы не как юридические, а как физические лица. Переуступать долговые обязательства между юридическим и физическим лицом можно в добровольном порядке или по решению суда. Пример: Мельник О.В. являлась единственным учредителем фирмы. В связи с кризисом компания обанкротилась и была ликвидирована.

- Заключение сделки между юридическими лицами. Данная форма цессии практикуется при реорганизации субъектов хозяйственной деятельности (предприятий, компаний, организаций и т.д.), или когда прежняя фирма не смогла рассчитаться с кредиторами, и ее долговые обязательства перешли на вновь созданную компанию. Пример: Состоялось слияние туристических компаний «ЛигаТур» и «Туристик-М». В результате было создано новое юридическое лицо с наименованием «Happy Holidays». Все долговые обязательства «ЛигаТур» и «Туристик-М» были переданы вновь созданной компании «Happy Holidays» на основании договора о переуступке прав требования долга. Даже после слияния двух фирм они по-прежнему несут ответственность перед своими кредиторами за выполнение долговых обязательств, но для этого им необходимо перезаключить договор кредитования, в котором должником выступает уже другое юридическое лицо.

Внимание! Согласно Информационному письму Президиума ВАС Российской Федерации №120 переуступка долговых прав возможна не только полностью, но и частично. Это значит, что кредитор может продать только определенную часть прав требования задолженности, а остальную часть он продолжит реализовать самостоятельно.

Заключение сделки по переуступке прав требования уместно в ситуациях, связанных с:

- Банковскими займами (целевые и нецелевые кредиты, автокредиты, потребительские займы и др.).

- Жилой недвижимостью (договор цессии распространен и в сфере незавершенного строительства, когда дольщик уступает свое право на квартиру в строящемся доме).

- Поставками предприятиям (продукция, оборудование, услуги и т.д.).

- Сделками купли-продажи и другими ситуациями.

Но гражданское законодательство определяет ряд случаев, когда переуступка прав требования невозможна и запрещена законом. Это:

- Выплата компенсации в результате причинения вреда здоровью.

- Компенсация морального ущерба на основании судебного решения.

- Возмещение ущерба за нарушение авторских (интеллектуальных) прав.

- Выплата алиментов.

Право требования выше перечисленных выплат и компенсаций не может быть передано третьим лицам. Заключение сделки цессии в данном случае противоречит федеральному законодательству и общепринятым нормам.

Переуступка прав требования между юридическими лицами

Заключение сделки по переуступке прав требования долга между юридическими лицами – достаточно распространенная практика. Особенности оформления передачи прав требования регламентируется Гражданским кодексом РФ – статьями 382, 390-392. Сделка оформляется соглашением, которое может быть следующих видов:

- Трехсторонний договор переуступки долга. Является самым верным и надежным вариантом оформления сделки, поскольку гарантирует возврат задолженности должником. Обычно возможность передачи долговых прав оговаривается еще на этапе заключения первоначального кредитного соглашения между основным кредитором и заемщиком. Но если этот момент не был согласован между сторонами ранее, его можно обсудить в процессе оформления переуступки. Получение согласия должника на передачу долговых прав его кредитором третьему лицу позволит избежать судебных разбирательств и избавит прежнего и настоящего кредитора от множества возможных проблем.

- Двухстороннее соглашение. В отличие от трехстороннего договора переуступки долга, двухстороннее соглашение заключается в отсутствие должника, то есть только между цедентом и цессионарием.

Обычно возможность передачи долговых прав оговаривается еще на этапе заключения первоначального кредитного соглашения между основным кредитором и заемщиком. Но если этот момент не был согласован между сторонами ранее, его можно обсудить в процессе оформления переуступки. Получение согласия должника на передачу долговых прав его кредитором третьему лицу позволит избежать судебных разбирательств и избавит прежнего и настоящего кредитора от множества возможных проблем.

Обычно возможность передачи долговых прав оговаривается еще на этапе заключения первоначального кредитного соглашения между основным кредитором и заемщиком. Но если этот момент не был согласован между сторонами ранее, его можно обсудить в процессе оформления переуступки. Получение согласия должника на передачу долговых прав его кредитором третьему лицу позволит избежать судебных разбирательств и избавит прежнего и настоящего кредитора от множества возможных проблем.Соглашение может быть двух видов:

- Возмездным – при передаче прав требования долга цедент получает определенную плату от цессионария.

- Безвозмездным – цессионарий приобретает долговые права на безвозмездной основе.

Договор стороны сделки могут заключать:

- При переуступке долговых прав (права требования долга).

- При переуступке долговых обязательств (когда ответственность за погашение долгов перед кредиторами на себя принимает другое лицо).

Важно! Независимо от содержания и вида договора переуступки, размер долга и условия его возврата остаются неизменными. Если сумма долга в результате цессии была увеличена, то разницу между прежним и настоящим долгом обязаны компенсировать цедент с цессионарием совместно.

Образец трехстороннего договора переуступки

Трехсторонний договор переуступки необходимо оформлять надлежащим образом в соответствии с требованиями гражданского законодательства РФ. В данном документе обязательно должны содержаться следующие сведения:

- Полная информация о сторонах сделки (наименование организаций, юридический адрес каждой из них, контактные номера телефонов).

- Указание причины возникновения задолженности и ее размера (сумма основного долга, начисленные проценты, пени, штрафы, неустойки).

- Права и обязанности должника, цедента и цессионария, а также степень их ответственности в случае уклонения от выполнения обязательств, возникших в результате заключения данной сделки.

- Возможность (или отсутствие таковой) внесения поправок, изменений или дополнений в условия данного соглашения, а также порядок и принципы решения возможных конфликтных ситуаций между сторонами соглашения.

- Банковские реквизиты, адреса и прочие контактные данные каждой из сторон.

- Мокрые печати организаций и подписи уполномоченных лиц.

Образец бланка трехстороннего договора о переуступке долгов между юридическими лицами доступен по ссылке.

Переуступка долгов между физическим и юридическим лицом

Основанием для заключения сделки цессии между юридическим и физическим лицом является невозможность взыскания долга кредитором с должника без привлечения третьих лиц. Распространенным примером такой сделки является ситуация, когда добросовестный руководитель (учредитель) организации берет на себя ответственность за выполнение долговых обязательств как физическое лицо. Такое происходит, когда компания обанкротилась и не имеет возможности самостоятельно отвечать по долгам.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Задать вопросДанная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Внимание! Необязательно, что физическое лицо принимало долговые обязательства фирмы на себя добровольно. Переход обязательств может состояться и по решению суда.

Договор цессии в большинстве случаев заключается при банкротстве и ликвидации предприятия, когда возникает необходимость делегирования долговых обязательств владельцу ликвидируемого юрлица. В данном случае договор переуступки также может быть как возмездным, так и безвозмездным. Но если бывший владелец компании принял на себя долговые обязательства не по своей воле, а по решению суда, то в случае с безвозмездным соглашением существует высокая вероятность признания его ничтожным. Поэтому чаще всего на практике встречаются сделки с оформлением возмездных договоров цессии.

Образец трехстороннего договора переуступки

Соглашение переуступки долговых прав между юрлицами и гражданами оформляется в установленном законодательством порядке. Если третьей стороной в соглашении между юрлицами выступал должник, то в данном случае роль третьей стороны сделки играет кредитор. Это обусловлено тем, что происходит не переуступка прав требования задолженности, а переуступка долговых обязательств.

В документе должны содержаться все сведения, которые перечислены выше (в пункте о договоре цессии между юрлицами). Единственным отличием является сама суть соглашения – переуступка задолженности и сведения о физическом лице, принимающим на себя долговые обязательства от цедента. Образец трехстороннего договора о переуступке прав требования долга можно скачать здесь.

Налоговые последствия

Для каждой из сторон цессии сделка имеет свои последствия:

- Для цедента – дополнительная статья доходов.

- Для цессионария – затраты.

Только для должника все остается неизменным – и сумма долга и условия его возврата. Меняется только номер счета и получатель.

Цессионарий учитывает затраты на приобретение прав требования долга как «Иные расходы». В случае погашения долга должником, цессионарий отображает зачисленную сумму как «Прочие доходы». В случае когда сумма долга меньше, чем расходы на приобретения права требования, данная сделка является убыточной и не отображается при расчете суммы налога на прибыль.

Согласно со статьей 153 Налогового кодекса РФ (пункт 153.5) расходы первоначального кредитора (цедента) определяются:

- Стоимостью товаров, работ, услуг, предоставление которых повлекло за собой возникновение задолженности.

- Размером кредитной задолженности (если речь идет о банковском займе).

- Размером фактического долга (в других случаях гражданско-правовых отношений).

Доходы цедента, возникшие в результате оформления сделки по переуступке долговых прав, определяются суммой денежных средств, полученных в качестве вознаграждения за такую переуступку. Если доходы превышают расходы первоначального кредитора, то сумма превышения расценивается как прибыль и является базой для налогообложения. Именно из этой суммы нужно вычесть налог на прибыль.

Если доходы превышают расходы первоначального кредитора, то сумма превышения расценивается как прибыль и является базой для налогообложения. Именно из этой суммы нужно вычесть налог на прибыль.

Особенности и правила определения базы налогообложения для вычета налога на прибыль излагаются в статье 279 Налогового кодекса РФ. А о налоговых последствиях в результате безвозмездной переуступки долговых прав идет речь в статье 217 (пункт 18.1) этого же законодательного акта.

Внимание! Статья 155 НК РФ гласит, что НДС начисляется только на разновидности сделок, ставшими причиной возникновения задолженности, право на взыскание которой передано цессионарию на основании договора купли-продажи. Налогообложению не подлежат сделки по переуступке прав требования долга, возникшего в результате реализации товаров и услуг.

Переуступка права требования долга по исполнительному листу

Должники не всегда согласны со сменой своего кредитора и нередко отказываются выплачивать остаток долга в пользу третьего лица – цессионария. Если сделка по переуступке прав требования состоялась на законных основаниях и была оформлена договором цессии, цессионарий может подать иск в суд.

Если сделка по переуступке прав требования состоялась на законных основаниях и была оформлена договором цессии, цессионарий может подать иск в суд.

Исковое заявление с требованием взыскать с должника, отказывающегося выполнять свои долговые обязательства, в большинстве случаев судом удовлетворяется. Исключением являются случаи, когда соглашение переуступки было признано ничтожным, и суд его аннулировал. В результате судебного решения оформляется исполнительный лист и открывается исполнительное производство.

Если в ходе исполнительного производства меняются стороны, об этом необходимо уведомить исполнителей, которые в принудительном порядке взыщут задолженность с ответчика. На этапе исполнения решения суда могут меняться как кредиторы, так и должники. К примеру, цессионарий умер (был ликвидирован), его право требования долга переходит к третьему лицу. В исполнительный лист вносятся соответствующие изменения, указывается сам факт смены одной из сторон (или сразу обеих) и имена (наименования) нового кредитора и должника.

Переуступка долговых прав – законный и эффективный способ решить вопрос с проблемной задолженностью. Происходит продажа долга третьим лицам. Тем самым основной кредитор возмещает свои убытки и избавляется от проблем с взысканием задолженности с должника. Цессионарий в свою очередь получает определенное вознаграждение, которое заключается в разнице стоимости права требования и размере самого долга.

Минфин России :: Глоссарий

Государственный долг — долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией.

Формы государственного долга — в соответствии с законодательством Российской Федерации (статья 97 Бюджетного кодекса Российской Федерации) в состав государственного долга включаются:

-

кредитные соглашения и договоры, заключенные от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями;

-

государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

-

договоры и соглашения о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

-

договоры о предоставлении Российской Федерацией государственных гарантий;

-

соглашения и договоры, в т.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.Внешний долг Российской Федерации — долговые обязательства Российской Федерации в иностранной валюте.

Государственные внешние заимствования — используются для покрытия дефицита Федерального бюджета, а также для погашения государственных долговых обязательств Российской Федерации.

Программа государственных внешних заимствований Российской Федерации — перечень внешних заимствований Российской Федерации на очередной финансовый год с разделением на несвязанные (финансовые) и целевые иностранные заимствования.

Реструктуризация долга — основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Государственные гарантии — способ обеспечения гражданско-правовых обязательств, в силу чего Российская Федерация — гарант дает письменное обязательство отвечать за исполнение лицом, которому дается государственная гарантия, обязательства перед кредиторами этого лица полностью или частично.

Государственная долговая книга Российской Федерации — книга, в которую заносится информация о долговых обязательствах Российской Федерации. Информация в книгу заносится в срок, не превышающий три дня с момента возникновения соответствующего обязательства. В государственную долговую книгу Российской Федерации вносятся сведения об объеме долговых обязательств (в том числе гарантий) Российской Федерации, о дате возникновения обязательств, формах обеспечения обязательств, об исполнении указанных обязательств полностью или частично, а также другая информация.

Государственные кредиты, предоставляемые Российской Федерацией — кредиты (займы), по которым у иностранных государств, их юридических лиц и международных организаций возникают долговые обязательства перед Российской Федерацией.

Инвестиционная политика — система мероприятий по оптимальному размещению капиталовложений с целью достижения желаемой доходности, обеспечения безопасности и ликвидности инвестиций.

Инвестиционный климат — экономические, денежно-кредитные, финансовые и иные условия работы предприятий, оказывающие воздействие на результаты инвестирования финансовых ресурсов.

Целевой иностранный кредит (заимствование) — форма финансирования проектов, включенных в Программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основе путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты включают связанные кредиты правительств иностранных государств, банков и фирм, а также нефинансовые кредиты международных финансовых организаций.

Связанные кредиты правительств иностранных государств, банков и фирм — форма привлечения средств на возвратной и возмездной основах для закупок товаров, работ и услуг за счет средств правительств иностранных государств, банков и фирм в основном в стране кредитора.

Нефинансовые кредиты международных финансовых организаций — форма привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов и проектов структурных реформ при участии и за счет средств международных финансовых организаций.

Международные финансовые организации — межгосударственные финансовые институты, специализирующиеся на кредитовании и других финансовых операциях в соответствии с уставами, утвержденными странами-членами.

Международный валютный фонд — ведущая международная валютно-финансовая организация, учрежденная в 1944 году в результате Бреттон-Вудских соглашений с целью поддержания стабильности международной валютной системы и снижения торговых и валютных барьеров между странами; координирует международное сотрудничество в валютно-финансовой сфере, финансирует страны-члены и консультирует их по различным экономическим вопросам, выпускает СДР; ресурсы МВФ состоят из взносов стран-членов и рыночных заимствований.

Международный банк реконструкции и развития — международная финансовая организация, учрежденная в результате Бреттон-Вудской конференции в 1944 г.; первоначально ориентировался на восстановление экономики стран Западной Европы, а сегодня, главным образом, кредитует развивающиеся государства на рыночных условиях под правительственные гарантии; не конкурирует с коммерческими банками и аккумулирует свои ресурсы путем выпуска долгосрочных облигаций; группа МББР включает также Международную финансовую корпорацию, Международную ассоциацию развития, Многостороннее агентство гарантий по инвестициям и другие международные финансовые организации.

Лондонский клуб — неинституциализированное объединение коммерческих банков-кредиторов, созданное для переговоров с официальными заемщиками (в случае России объединяет свыше 600 банков, деятельность которых координируется Банковским консультационным комитетом во главе с «Дойче банком»).

Парижский клуб — неинституциализированное объединение стран-кредиторов (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония), созданное в 1956 году для обсуждения и урегулирования проблем задолженности суверенных государств; Россия — член Парижского клуба с 1997 года.

Шаблон соглашения о бесплатном урегулировании задолженности — Образец — Word

Соглашение об урегулировании долга — это договор, подписанный между кредитором и должником для повторных переговоров или компромисса по долгу. Обычно это происходит, когда человек хочет произвести окончательный платеж по причитающемуся долгу. Должник предлагает платеж, размер которого меньше просроченной задолженности (обычно от 50% до 70%), если платеж может быть произведен немедленно.

После оплаты — После завершения последнего платежа Кредитор соглашается удалить все вредоносные публикации из кредитного отчета Должника.![]()

ДОГОВОР ОБ УПРАВЛЕНИИ ЗАДОЛЖЕННОСТЬЮ

Дата вступления в силу: ______________, 20___

Настоящее Соглашение предназначено для переговоров и урегулирования долга на следующих условиях:

Стороны . ______________ с почтовым адресом ______________, город ______________, штат ______________, именуется «Кредитор». ______________ с почтовым адресом ______________, город ______________, штат ______________, именуется «Должник».При совместном упоминании именуются «Стороны».

Погашение долга . Стороны понимают, что у Должника есть непогашенная задолженность перед Кредитором. Благодаря взаимному интересу Сторон они соглашаются, что этот непогашенный долг будет помечен как оплаченный, если Должник произведет платеж в размере ______________ долларов до ______________ 20___.

Постоплата . После того, как платеж был произведен Должником, Кредитор должен приложить все усилия, чтобы снять непогашенный долг с Агентств кредитной отчетности.

Подписываясь ниже, Стороны соглашаются соблюдать условия настоящего Соглашения.

Подпись должника ______________ Дата ______________

Подпись кредитора ______________ Дата ______________

Кроме того, Кредитор заявляет, что он не будет предоставлять дополнительную информацию, которая может повредить кредитному отчету Должника.

Кроме того, Кредитор заявляет, что он не будет предоставлять дополнительную информацию, которая может повредить кредитному отчету Должника.

1 — Решите, какой формат вы хотите получить, затем загрузите его

Соглашение на этой странице содержит документы, необходимые для приведения в действие Мирового соглашения.Загрузите его, используя одну из трех кнопок, представленных на этой странице, чтобы выбрать предпочитаемый формат (Adobe PDF, Microsoft Word (.docx) или Open Document Text (. odt))

odt))

2 — Создание запрошенной информации

Потребуется несколько сведений, чтобы сбалансировать формулировки настоящего Соглашения. Для начала закрепим стороны, которые намереваются заключить этот контракт. Сначала мы определим Кредитора. То есть сторона, которая держит долг. Запишите юридическое наименование кредитора на первом пустом месте в первом абзаце.Затем, используя вторую пустую строку, задокументируйте уличный адрес Кредитора. Наконец, в третьем и четвертом пробелах необходимо указать Город и Штат, связанные с Уличным Адресом Кредитора. Далее мы определим Должника. Это сторона, обязанная погасить задолженность перед Кредитором. Нам нужно будет задокументировать ту же информацию, что и о Кредиторе, в оставшейся части этого параграфа. Найдите пятый пробел в этом абзаце, затем запишите на нем полное имя должника.Продолжите отчет Должника, указав его или ее почтовый адрес, город и штат проживания на шестом, седьмом и восьми пробелах. В нескольких дополнительных областях также потребуется информация, начиная с «I. Дата вступления в силу.» Это дата, когда условия настоящего Соглашения вступят в силу или вступят в силу. Запишите название месяца, двузначный день и двузначный год первого календарного дня, когда настоящее Соглашение становится активным. Далее, в разделе «II. Текущая задолженность », нам нужно будет документально подтвердить полную текущую задолженность, которую Должник обязан выплатить Кредитору.Используйте пустую строку, помещенную после знака доллара в этом выписке, чтобы записать эту сумму денег. Третий пункт: «III. Задолженность по погашению »требует скорректированной суммы долга, установленной для целей этого документа и указываемой в пустой строке. Это сумма денег, которую Должник согласился выплатить в порядке, определенном здесь, в обмен на прощение долга Кредитора. Введите эту сумму в пустую строку после знака доллара в этом разделе. Раздел с надписью «IV. Платеж сформулирован таким образом, чтобы пояснить, как Сумма урегулирования должна быть выплачена Дебитору.Был предоставлен ряд флажков, чтобы это можно было сделать эффективно.

Дата вступления в силу.» Это дата, когда условия настоящего Соглашения вступят в силу или вступят в силу. Запишите название месяца, двузначный день и двузначный год первого календарного дня, когда настоящее Соглашение становится активным. Далее, в разделе «II. Текущая задолженность », нам нужно будет документально подтвердить полную текущую задолженность, которую Должник обязан выплатить Кредитору.Используйте пустую строку, помещенную после знака доллара в этом выписке, чтобы записать эту сумму денег. Третий пункт: «III. Задолженность по погашению »требует скорректированной суммы долга, установленной для целей этого документа и указываемой в пустой строке. Это сумма денег, которую Должник согласился выплатить в порядке, определенном здесь, в обмен на прощение долга Кредитора. Введите эту сумму в пустую строку после знака доллара в этом разделе. Раздел с надписью «IV. Платеж сформулирован таким образом, чтобы пояснить, как Сумма урегулирования должна быть выплачена Дебитору.Был предоставлен ряд флажков, чтобы это можно было сделать эффективно. Отметьте флажком «Чек», «Банковский перевод», «Сертифицированный чек» или «Наличные», чтобы указать, как Должник должен заплатить кредитору. Если ни один из них не определяет, как должна быть оплачена эта Расчетная сумма, отметьте поле «Другое» и сообщите Платежные инструкции, которые кредитор ожидает от должника при отправке требуемого платежа. Следующее предложение в этом пункте будет стремиться укрепить Дата, когда Кредитор должен получить Расчетную сумму от Должника.Найдите пустую строку после слов «… Сумма погашения долга до», затем введите название месяца и двузначный календарный день, когда кредитор должен получить этот платеж. В пустой строке после этого запишите двухзначный календарный год для этой даты. Следующей областью, требующей внимания, будет «XII. Применимое право ». Используйте пустую строку в этом пункте, чтобы указать штат, в котором условия этого контракта будут регулироваться и выполняться.

Отметьте флажком «Чек», «Банковский перевод», «Сертифицированный чек» или «Наличные», чтобы указать, как Должник должен заплатить кредитору. Если ни один из них не определяет, как должна быть оплачена эта Расчетная сумма, отметьте поле «Другое» и сообщите Платежные инструкции, которые кредитор ожидает от должника при отправке требуемого платежа. Следующее предложение в этом пункте будет стремиться укрепить Дата, когда Кредитор должен получить Расчетную сумму от Должника.Найдите пустую строку после слов «… Сумма погашения долга до», затем введите название месяца и двузначный календарный день, когда кредитор должен получить этот платеж. В пустой строке после этого запишите двухзначный календарный год для этой даты. Следующей областью, требующей внимания, будет «XII. Применимое право ». Используйте пустую строку в этом пункте, чтобы указать штат, в котором условия этого контракта будут регулироваться и выполняться.

3 — Обе стороны должны подписать этот документ для его оформления

Последним требованием этого контракта будет обязательство обеих сторон соблюдать его условия. Это можно сделать только с помощью датированных подписей обеих сторон.

Это можно сделать только с помощью датированных подписей обеих сторон.

Должник должен подписать настоящее Соглашение, чтобы официально заключить его. Ему или ей нужно будет найти слова «Подпись должника», а затем подписать пустую строку после них. Рядом с этим он или она должны ввести текущую дату. Наконец, Должник должен напечатать свое имя в пустой строке с надписью «Имя должника». Кредитор должен поставить свою подпись в строке «Подпись кредитора», а затем указать дату, когда он или она подписал этот документ в пустой строке. рядом с ним.Ниже этого Кредитор должен подписать свое Имя. Если Кредитор является Субъектом бизнеса, то физическое лицо, которое уполномочено этим Субъектом бизнеса подписывать этот документ от его имени, должно подписать свое Имя. При печати своего имени Сторона, подписавшая его, должна следовать за ним с юридическим названием юридического лица, как указано в первом абзаце (например, John Doe, 1X Corp.).

Соглашение об урегулировании задолженности— шаблон

A Соглашение об урегулировании задолженности — это документ, используемый Должником (лицом, имеющим задолженность) или Кредитором (лицом, которому причитаются деньги) для урегулирования непогашенной задолженности, которая причитается. Часто Должник оказывается не в состоянии выплатить всю сумму долга, который он должен Кредитору.

Часто Должник оказывается не в состоянии выплатить всю сумму долга, который он должен Кредитору.

Настоящее Соглашение позволяет обеим сторонам вести переговоры и прийти к консенсусу относительно меньшей суммы денег, которую Должник заплатит для погашения долга. Таким образом, Должник может позволить себе выплатить долг и уменьшить его влияние на состояние своего кредита, в то время как Кредитор может принять меньшую сумму, чтобы возместить часть своих потерь. Настоящее Соглашение может быть использовано либо для письменного изложения условий соглашения, по которому стороны договорились, либо для того, чтобы одна Сторона предложила другой Стороне условия урегулирования непогашенной задолженности.

Как пользоваться этим документом

Этот документ включает всех необходимых деталей, чтобы в письменной форме изложить условия соглашения между Должником и Кредитором по урегулированию задолженности . Во-первых, в документе изложены все соответствующие идентификационные данные , такие как соответствующие адреса Сторон, контактная информация и имена законных представителей (если применимо).

Затем документ включает наиболее важных характеристик соглашения между Сторонами, включая первоначальную сумму, которая причитается, новую сумму, которую Должник заплатит Кредитору, способ погашения и окончательный дата, когда Должник завершит выплату Кредитору.Наконец, в документ могут быть включены дополнительные сведения о соглашении, например, стороны соглашаются воздерживаться от судебных исков друг против друга или сохранять конфиденциальность деталей своего соглашения.

После того, как стороны заполнят документ и согласовали все соответствующие детали, они (или их законные представители) должны подписать документ и затем сохранить копии документа в надежном месте для дальнейшего использования.

Применимое право

регулируются законами штата в Соединенных Штатах, которые охватывают принципы долга, такие как необходимое оформленное письменное подтверждение, а также общие принципы контрактов, такие как формирование и взаимопонимание.

Как изменить шаблон

Вы заполняете форму. Документ создается у вас на глазах, когда вы отвечаете на вопросы.

В конце вы получите его в форматах Word и PDF бесплатно. Вы можете изменить и повторно использовать .

Шаблон платежного соглашения (бесплатный образец)

Настоящее платежное соглашение («Соглашение») заключено ____________________ («Дата вступления в силу») между ________________________, с адресом _____________________________ («Залог») и _________________, с адресом _______________________________, (« Должник »), индивидуально именуемое« Сторона », а вместе -« Стороны.”

ПОСКОЛЬКУ Должник должен Заемщику определенный долг; и

ПОСКОЛЬКУ, Должник и Должник желают заключить соглашение об увековечении этого долга и связанного с ним плана платежей;

НАСТОЯЩИМ, принимая во внимание взаимные обещания, договоренности и условия, содержащиеся в настоящем документе, Стороны соглашаются о нижеследующем:

Сумма долга.

Должник должен Должнику _____________________ долларов США («Долг»).- План платежей

.Стороны соглашаются со следующим Планом платежей.

Должник должен Должнику _____________________ долларов США («Долг»).

Должник должен Должнику _____________________ долларов США («Долг»)._______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________ («План платежей»)

Должник заявляет и гарантирует, что настоящий План платежей был разработан таким образом, чтобы Должник мог производить требуемые платежи, не вызывая дополнительных долгов или убытков.

Освобождение и возмещение. Вступая в этот План платежей, Заемщик соглашается освободить Должника от любых предыдущих требований, действий и / или обязательств, связанных с Задолженностью.

Стороны соглашаются, что настоящее Соглашение не освобождает Должника от каких-либо обязательств по уплате Задолженности.По умолчанию. Если Должник не выполняет свои платежи и не может устранить этот дефолт в разумные сроки, Заемщик будет иметь возможность объявить всю оставшуюся сумму Основной суммы и любые начисленные проценты, если применимо, незамедлительно подлежащими выплате.

Заявления и гарантии. Обе стороны заявляют, что они полностью уполномочены заключить настоящее Соглашение. Выполнение и обязательства любой из Сторон не будут нарушать или ущемлять права какой-либо третьей стороны или нарушать любое другое соглашение между Сторонами, индивидуально, и любым другим лицом, организацией или бизнесом или любым законом или правительственным постановлением.

Делимость положений.

В случае, если какое-либо положение настоящего Соглашения будет признано недействительным или не имеющим исковой силы, полностью или частично, эта часть должна быть отделена от остальной части Соглашения, а все другие положения должны оставаться в полной силе и действовать как действительные и подлежащие исполнению.Отказ от прав. Неспособность любой из Сторон осуществить какие-либо права, полномочия или привилегии в соответствии с условиями настоящего Соглашения не будет истолковываться как отказ от любого последующего или будущего использования этого права, полномочия или привилегии или осуществления любого другого права, полномочия. , или привилегия.

Юридические сборы. В случае возникновения спора, повлекшего судебный иск, выигравшая Сторона будет иметь право на оплату своих юридических услуг, включая, помимо прочего, гонорары своим адвокатам, сборы за взыскание и тому подобное.

Юридическое и обязательное соглашение. Настоящее Соглашение является юридическим и обязательным для исполнения Сторонами, как указано выше. Настоящее Соглашение может быть заключено и является юридическим и обязательным как в США, так и во всей Европе. Каждая из Сторон заявляет, что они имеют право заключать настоящее Соглашение.

Применимое право и юрисдикция. Стороны соглашаются, что действие настоящего Соглашения регулируется государством и / или страной, в которой обе Стороны проживают / ведут бизнес.В случае, если Стороны проживают / ведут бизнес в разных государствах и / или странах, настоящее Соглашение регулируется законодательством _________.

Полнота соглашения. Стороны признают и соглашаются с тем, что настоящее Соглашение представляет собой полное соглашение между Сторонами.

В случае, если Стороны желают изменить, добавить или иным образом изменить какие-либо условия, они должны сделать это в письменной форме, которая будет подписана обеими Сторонами.

Стороны соглашаются, что настоящее Соглашение не освобождает Должника от каких-либо обязательств по уплате Задолженности.

Стороны соглашаются, что настоящее Соглашение не освобождает Должника от каких-либо обязательств по уплате Задолженности. В случае, если какое-либо положение настоящего Соглашения будет признано недействительным или не имеющим исковой силы, полностью или частично, эта часть должна быть отделена от остальной части Соглашения, а все другие положения должны оставаться в полной силе и действовать как действительные и подлежащие исполнению.

В случае, если какое-либо положение настоящего Соглашения будет признано недействительным или не имеющим исковой силы, полностью или частично, эта часть должна быть отделена от остальной части Соглашения, а все другие положения должны оставаться в полной силе и действовать как действительные и подлежащие исполнению.

В случае, если Стороны желают изменить, добавить или иным образом изменить какие-либо условия, они должны сделать это в письменной форме, которая будет подписана обеими Сторонами.

В случае, если Стороны желают изменить, добавить или иным образом изменить какие-либо условия, они должны сделать это в письменной форме, которая будет подписана обеими Сторонами.

Стороны соглашаются с изложенными выше положениями и условиями, что подтверждается их подписями, а именно:

Задолженность

Подпись: _____________________________________

Имя: _____________________________________

Дата: _____________________________________

Должник

Подпись: _____________________________________

Имя: _____________________________________

Дата: _____________________________________

Что это такое и как написать

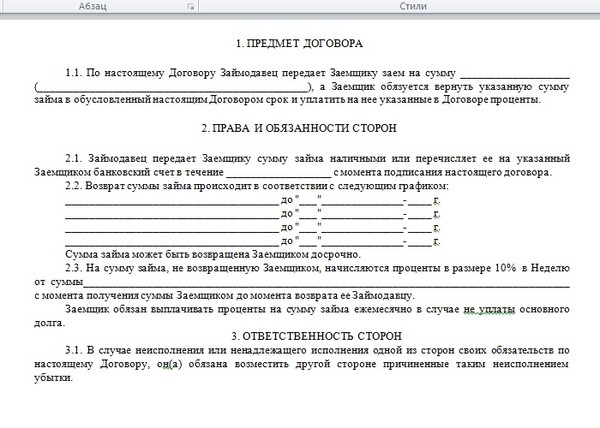

Индивидуальный кредитный договор — это письменный договор между двумя сторонами — обычно заемщиком и кредитором. В нем указывается, сколько денег заимствуется и условия, связанные с возвратом кредита. Этот письменный документ, также называемый индивидуальным кредитным договором или простым векселем, помогает защитить стороны в случае разногласий или споров. Заемщики могут рассчитывать на подписание контракта при получении финансирования от финансового учреждения, но они также могут захотеть рассмотреть возможность составления письменного соглашения, если ссужают деньги друзьям или семье.

В нем указывается, сколько денег заимствуется и условия, связанные с возвратом кредита. Этот письменный документ, также называемый индивидуальным кредитным договором или простым векселем, помогает защитить стороны в случае разногласий или споров. Заемщики могут рассчитывать на подписание контракта при получении финансирования от финансового учреждения, но они также могут захотеть рассмотреть возможность составления письменного соглашения, если ссужают деньги друзьям или семье.

Что такое договор личного кредита?

В качестве юридически обязывающего договора личное кредитное соглашение может быть заключено с официальным кредитором — например, с банком или кредитным союзом — или в более неформальной ситуации, например, с другом, который ссужает вам деньги.В основном, в нем говорится (среди прочего):

- Сколько вы занимаетесь

- Когда вы обещаете вернуть деньги

- Любые пошлины и / или штрафы, которые вы согласились оплатить, в зависимости от ситуации

В случае невыполнения обязательств по ссуде кредитор может подать иск в суд, чтобы вернуть свои деньги путем удержания заработной платы или другим способом.

Большинство личных займов являются необеспеченными, что означает, что вы обещаете выплатить средства в зависимости от вашей кредитоспособности как заемщика.Если вы составляете договор личного обеспеченного займа, вы должны предоставить залог, например машину или дом, в качестве резервной копии ссуды. Если вы не вернете ссуду, вы можете потерять залог перед кредитором. Обязательно ознакомьтесь с этим разделом в вашем соглашении.

При одалживании денег близкому другу или члену семьи рекомендуется составить официальное соглашение, чтобы избежать недоразумений, которые могут повлиять на ваши отношения. Хотя это может показаться излишним для небольших сумм, которые могут быть погашены к следующей зарплате, вы можете подумать о том, чтобы оформить документы для более крупных личных ссуд, погашение которых займет больше времени.

Что должно быть в договоре личного займа?

В договоре личного займа должна быть указана следующая информация:

- Имена и адреса кредитора и заемщика

- Информация о контрагенте, если применимо

- Сумма займа

- Дата предоставления кредита

- Ожидаемая дата погашения

- Процентная ставка, если применимо

- Годовая процентная ставка (APR), если применимо

- Условия платежа, включая то, будет ли заем выплачен по требованию, частями или единовременно, а также суммы и даты платежей

- Способ оплаты, например чек или наличные

- Разрешения на платеж, если требуется, например, для автоматического снятия средств с текущего счета

- Информация о способах урегулирования и / или урегулирования потенциальных споров

- Последствия и штрафы за просрочку или невыплату

- Варианты изменения условий кредита

- Штрафы за досрочное погашение кредита, если применимо

- Подписи кредитора и заемщика с указанием даты подписания

Как составить кредитный договор

Хотя у финансовых учреждений есть шаблоны, на которых они основывают свои личные кредитные соглашения, вам придется составлять свои собственные, если вы занимаетесь заимствованием у другого лица.

В зависимости от того, насколько сложны ваши личные обстоятельства, вы можете почувствовать необходимость нанять юриста, который проведет вас через этот процесс. Однако подход «сделай сам» вполне приемлем и имеет такую же юридическую силу. После того, как вы оба согласовали условия, вы можете захотеть нотариально заверить договор или попросить третью сторону выступить в качестве свидетеля во время подписания.

Это хорошая идея — собраться вместе, чтобы не только выработать основы, но и согласовать план действий в чрезвычайных ситуациях в худшем случае.Это может включать ответы на такие вопросы, как:

- Что произойдет, если заемщик не сможет справиться с выплатами?

- Какие сборы и штрафы были бы приемлемы для вас обоих?

Где найти образец договора личного займа

В Интернете нет недостатка в бесплатных или недорогих шаблонах, которые помогут вам составить индивидуальный кредитный договор. Хотя не все шаблоны договоров личного займа могут быть применимы к вашей ситуации, они могут помочь вам и убедиться, что вы не забыли важные моменты. Вот несколько сайтов, которые стоит рассмотреть:

Вот несколько сайтов, которые стоит рассмотреть:

FAQ: Договоры личного займа

Какие кредиторы требуют личные кредитные договоры?Финансовые учреждения, предлагающие ссуды для физических лиц, скорее всего, потребуют от вас подписания договора о ссуде для физических лиц. Сюда могут входить:

Однако неформальный кредитор, например, друг или член семьи, также может по своему усмотрению потребовать от вас составить и подписать соглашение.

Обязательна ли юридическая сила договора личного займа?Индивидуальный кредитный договор является юридически обязательным документом независимо от того, является ли кредитор финансовым учреждением или другим лицом.Если вы нарушите контракт, последствия будут такими же. Как заемщик, кредитор может подать на вас в суд или потерять актив или активы, использованные для обеспечения ссуды.

Можно ли изменить условия личного кредитного договора после его подписания обеими сторонами? Некоторые кредиторы могут быть открыты для условий реструктуризации, если вы докажете экономические трудности. Однако это остается на усмотрение кредитора.

Однако это остается на усмотрение кредитора.

Друзья и семья могут быть более гибкими, чем традиционные кредиторы.Но важно, чтобы любые изменения были задокументированы (подробнее об этом вскоре), согласованы в письменной форме обеими сторонами и приложены к исходному соглашению.

Доступны ли в Интернете шаблоны договоров семейного кредита?В Интернете доступны шаблоны договоров семейного кредита. Вы можете найти несколько примеров на этих сайтах:

Что должно быть включено в кредитный договор с залогом?Кредитное соглашение, которое включает обеспечение, должно включать пункт о том, что может произойти с активом, если заемщик не выполнит свои обязательства по ссуде.В нем следует четко указать обстоятельства, при которых залог может быть передан кредитору.

Следует ли оформить личный кредитный договор? Чтобы договор личного займа имел исковую силу, он должен быть задокументирован в письменной форме и подписан обеими сторонами. Вы можете сохранить копию в регистратуре вашего округа, если хотите, хотя по закону в этом нет необходимости. Обеим сторонам достаточно хранить свою копию, в идеале — в надежном месте.

Вы можете сохранить копию в регистратуре вашего округа, если хотите, хотя по закону в этом нет необходимости. Обеим сторонам достаточно хранить свою копию, в идеале — в надежном месте.

Что такое соглашение о погашении

Если вам интересно, «что такое соглашение о погашении», это соглашение между кредитором и заемщиком, определяющее законные права и обязанности по ссуде.Читать 3 мин.

1. Управление контрактом на основе проекта2. Обязательство арендодателя по погашению

3. Сумма погашения

4. Добровольное погашение по сравнению с вычетом дохода

Если вам интересно, «что такое соглашение о погашении», это соглашение между кредитором и заемщиком, в котором излагаются законные права и обязанности по ссуде.

Вы можете найти шаблоны договоров о погашении в Интернете, а также в своем банке или кредитном союзе. Эти шаблоны обычно подходят для ссуд, предоставляемых между двумя физическими лицами. Калькуляторы долга также могут быть ценным инструментом для определения правильных сумм погашения.

Калькуляторы долга также могут быть ценным инструментом для определения правильных сумм погашения.

Договоры о погашении долга должны включать следующую информацию:

- Личная контактная информация для всех сторон.

- Сумма привлеченных денег.

- Любые начисленные проценты.

- Дата начала выплаты.

- Сколько будет каждый платеж.

- Как долго продлится платеж.

Важно иметь подробный документ.Ваше соглашение должно включать в себя как можно больше информации, в том числе о том, что произойдет, если платежи должны быть остановлены, пересмотрены или уменьшены из-за непредвиденных ситуаций. Все вовлеченные стороны должны иметь копию окончательного соглашения, график того, когда были произведены платежи, и каков оставшийся баланс в случае спора.

Управление контрактами на основе проектов

В восьмой главе Справочника Министерства жилищного строительства и городского развития США (HUD) объясняются обязанности арендатора по выплате кредита, если домовладелец определил, что в полученных долларах жилищной помощи произошла ошибка. Если будет установлено, что необходимо соглашение о погашении, необходимо соблюдать следующие правила HUD:

Если будет установлено, что необходимо соглашение о погашении, необходимо соблюдать следующие правила HUD:

- Арендатор не несет ответственности за заниженную плату в результате ошибки арендодателя в соблюдении процедур HUD по определению размера арендной платы и пособий.

- Арендатор должен выплатить арендодателю любую переплату в долларах HUD, сделанную в течение пятилетнего срока, как указано в формах HUD-9887 и HUD-9887A.

- Арендодатель обязан иметь форму HUD-50059 (s) и показать, что она действовала для переплаты периода помощи, а также любую дополнительную информацию, необходимую для определения суммы, причитающейся арендодателю арендодателем.

Обязательство арендодателя по погашению

Если выяснилось, что переплата произошла из-за того, что арендатор предоставил неверную информацию, арендодателям не нужно немедленно возвращать HUD. Вместо этого будет заключено соглашение о погашении, позволяющее производить платежи в HUD по мере того, как арендодатель получает платежи от арендатора.

Арендодатели также несут ответственность за возмещение любых переплат, которые были признаны результатом ошибки арендодателя или несоблюдения инструкций HUD. Выплаты могут производиться единовременно или с течением времени за счет уменьшения помощи, получаемой на жилищную помощь, если единовременная выплата может поставить под угрозу финансовое состояние собственности.

Арендаторы, которым требуется выплатить переплату, могут сделать это за один раз или заключить договор о погашении, в котором обе стороны соглашаются с условиями погашения. Если арендатору требуется помощь в заключении соглашения о погашении кредита, с которым могут согласиться и он, и арендодатель, он может обратиться в консультационное агентство HUD по месту жительства.

Соглашение о погашении долга должно включать следующее:

- Возможность пересмотра соглашения в случае изменения дохода семьи на 200 долларов и более.

- Заявление, поясняющее, что выплата излишков производится в дополнение к обычной арендной плате.

- Датированные подписи арендатора и арендодателя.

Арендаторы, не вернувшие переплату, считаются нарушителями договора аренды, что может привести к прекращению проживания. В соглашении о погашении необходимо указать конкретный язык аренды, который показывает, как арендатор будет нарушать правила и находится под угрозой потери договора аренды.

Суммы погашения

Сумма погашения определяется тем, что арендатор может позволить себе в зависимости от своего дохода.Сумма погашения плюс первоначальная сумма арендной платы не может превышать 40 процентов скорректированного ежемесячного дохода семьи.

Добровольное погашение и удержание дохода

Сотрудник может пожелать погасить ссуду частями, а не вычетом из дохода. В этом случае кредитору необходимо предоставить договор о погашении, отвечающий следующим требованиям:

- Письменный документ.

- Включите подписи должника и кредитора.

- Изложите все условия плана погашения.

- Включите положение о вычете дохода в случае невыполнения обязательств, указав, что такой вычет не может превышать 15 процентов располагаемого дохода, если работник не согласился на большее в письменной форме.

Если вам нужна помощь с соглашением о погашении, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb или от их имени.

Шаблон кредитного договора Word Document

Обновлено

Кредитный договор — это договор между заемщиком и кредитором, в котором оговариваются условия предоставления кредита заемщику. Ссуду можно взять в кредитном учреждении, у друзей, члена семьи и т. Д..

Ссуду можно взять в кредитном учреждении, у друзей, члена семьи и т. Д..

Кредитный договор является существенным независимо от того, кому он передан. Даже если ссуду дают другу или члену семьи, всегда лучше заключить ссуду. Он служит юридическим документом для разрешения споров, которые могут возникнуть между заемщиком и кредитором позже.

Скачать образец формата «Кредитное соглашение»

Кредитный договор содержит следующую информацию:

- Сумма и срок ссуды: В соглашении о ссуде четко указывается сумма ссуды (также называемая основной суммой), предоставленной заемщику.В документе также указывается срок, на который предоставляется заем.

- Оговорка о процентах: В ней указывается процентная ставка, которая должна быть выплачена заемщиком вместе с основной суммой. Кроме того, в нем указаны штрафные проценты или дополнительные сборы, которые должны быть уплачены в случае невыплаты процентов и основной суммы.

- Положение о погашении: Это основной элемент кредитного соглашения. В этом пункте указывается, как и когда заемщик должен выплатить кредит кредитору.Выплата может быть единовременной или периодической. В случае периодических платежей в нем следует указать количество подлежащих оплате взносов и дату, когда наступает срок платежа.

- Пункт о предоплате: Предоплата означает досрочную выплату кредита, то есть оплату до установленного срока. Как правило, досрочное погашение кредита допускается после уплаты штрафных санкций. Штраф взимается, чтобы защитить кредитора от потери процентных платежей.

- Обеспечение ссуды: Ссуда может быть обеспечена или необеспечена.В случае обеспеченной ссуды, как правило, какой-либо актив, например, дом или автомобиль, передается в залог в качестве обеспечения ссуды. В случае невыполнения обязательств залог может быть использован для возврата суммы кредита.

Кредитный договор должен быть подписан обеими сторонами, чтобы избежать любых споров, которые могут возникнуть позже.

Как составить успешное соглашение об урегулировании долга

Каковы шаги в переговорах об урегулировании долга?

Погашение долга, такого как просрочка по счету кредитной карты, — это процесс, который вы можете изучить и выполнить самостоятельно.Или вы можете нанять компанию по урегулированию долгов или юриста, специализирующегося на потребительском праве, который проведет за вас переговоры. Даже если вы решите нанять кого-то другого для ведения переговоров за вас, вы должны знать три шага, которые вы предпримете, чтобы договориться об урегулировании долга.

Во-первых, нам нужно определить семь терминов, потому что некоторые слова имеют точное значение в этом контексте. Непонимание этих условий может навредить вам позже.

Поселок Волшебное слово для юристов, первоначальных кредиторов и коллекторских агентов, которое означает: «Окончательное разрешение претензии одной стороны против другой. «Сумма урегулирования может быть меньше суммы задолженности. Обратите внимание, что урегулирование не означает, что агент по сбору платежей может продать вашу учетную запись другому агенту по сбору платежей для дополнительных сборов. Расчет: окончательный .

«Сумма урегулирования может быть меньше суммы задолженности. Обратите внимание, что урегулирование не означает, что агент по сбору платежей может продать вашу учетную запись другому агенту по сбору платежей для дополнительных сборов. Расчет: окончательный .

Кредиторы не обязаны вести переговоры об урегулировании. Ваша задача — убедить сопротивляющегося кредитора, что урегулирование в их интересах.

Структурированные расчетыСтруктурированный расчет состоит из заранее определенного набора платежей в течение заранее установленного времени.

Агент по сбору платежейСуществует два типа агентов по сбору платежей: те, которые работают на контрактной основе для взыскания просроченных счетов; и те, которые покупают счета у первоначальных кредиторов. Агенты по взысканию долгов должны соблюдать Федеральный закон о справедливой практике взыскания долгов (FDCPA).

Первоначальный кредитор Банк, выпустивший кредитную карту, или поставщик медицинских услуг, оказавший услугу. Первоначальным кредиторам может не потребоваться соблюдать правила FDCPA, в зависимости от вашего штата проживания.

Первоначальным кредиторам может не потребоваться соблюдать правила FDCPA, в зависимости от вашего штата проживания.

Право на взыскание просроченной задолженности. Это может показаться нелогичным, но права на просроченную кредитную карту или медицинский долг считаются активом. Как и любой другой актив, коллекторские счета можно покупать, продавать или обменивать. Цена продажи инкассового счета обычно составляет небольшую часть его номинальной стоимости. Однако агент по сбору платежей имеет право взыскать номинальную стоимость счета.

Положения и условияДетали урегулирования, такие как сумма, когда и кому вы будете производить платеж.

Жесткий предел Сколько вы можете позволить себе заплатить в своем поселении согласно честному анализу семейного бюджета. Убедитесь, что вы не перерасходуете свое урегулирование, особенно структурированное урегулирование, потому что невыполнение урегулирования сейчас значительно затруднит достижение нового урегулирования по тому же долгу позже.

Три этапа переговоров об урегулировании долга:

1. Узнайте, кому принадлежит ваш счет для сбора платежейПерейти к AnnualCreditReport.com и найдите имя и контактную информацию своей учетной записи.

2. Позвоните агенту по сбору платежей или первоначальному кредиторуКоллекторские агенты покупают коллекцию по кредитной карте по 4-8 центов за доллар. Агенты по сбору платежей хотят получать в среднем около 11 центов на доллар в коллекциях — другими словами, удвоить свои деньги. Таким образом, начните с 5 центов за доллар, а затем продолжайте работу над серией предложений и встречных предложений.

Переговоры — это процесс.Не начинайте с последнего предложения. Начните с малого и объясните свою ситуацию личным языком, не проявляя эмоций. Слушайте их аргументы и четко отвечайте на них. Ваша задача — убедить их увидеть вашу сторону. Их задача — убедить вас платить больше. Если вы оба сыграете свои роли правильно, вы придете к соглашению.

Первоначальные кредиторы несколько отличаются друг от друга. Возможно, вам придется подождать, пока первоначальный кредитор не захочет договориться об урегулировании. По истечении 30 или более дней просрочки платежа по счету первоначальный кредитор начнет инкассо, что означает, что вскоре вы начнете получать маркетинговые «расчетные» письма со скидками от кредитора.Это дает вам понять, что ваш первоначальный кредитор готов к переговорам. Позвоните первоначальному кредитору, чтобы начать переговоры с двумя конкретными «игральными картами»:

- Ваш жесткий лимит и

- Причина невыплаты долга

Вам необходимо объяснить свои трудности, такие как плохое здоровье, потеря работы или сокращение рабочего времени, или предстоящий развод. Первоначальные кредиторы дадут передышку людям, которые могут оправдать свое пребывание в финансовой яме. У них меньше шансов договориться об урегулировании, если у вас нет объяснений, почему вы не платите долг.

Первоначальные кредиторы хотят большего, чем коллекторские агенты, покупающие инкассовые счета.