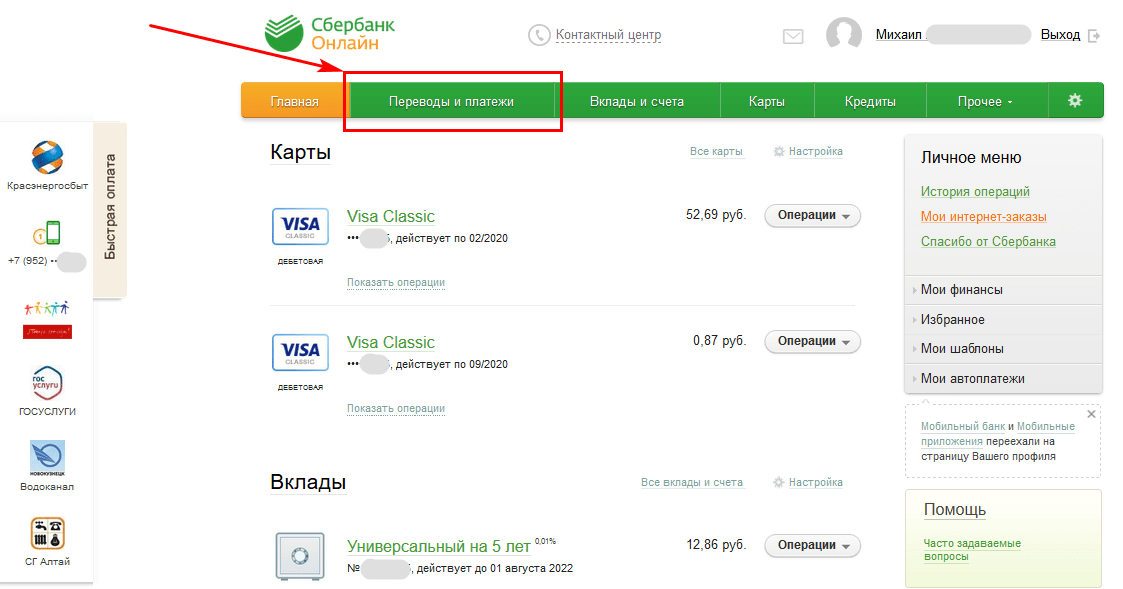

что делать в этой ситуации

Обращение к судебным приставам — одна из санкций, накладываемых на должников. В этом случае изъятие долга происходит в принудительном порядке, а средства могут списываться с имеющихся банковских карт и личных счетов. Очень часто владельцы кредиток, попавшие в подобную ситуацию, беспокоятся о возможности списании долга с кредитного лимита. Может ли произойти подобная ситуация, и как вернуть списанные деньги с карты приставами?

Содержание статьи

Имеет ли ФССП полномочия снимать деньги с кредитной карты

Данный вопрос регулируется статьей 81-й закона «Об исполнительном производстве». Несмотря на то, что в законодательстве не предусмотрено запрета на арест определенных сумм с кредитного счета, тем не менее, в большинстве случаев подобное решение считается незаконным и денежные средства на кредитках остаются нетронутыми. Необходимо отметить, что перед арестом банковских счетов ФССП всегда предупреждают должника заранее, высылая на его адрес письменное уведомление. Обычно человеку дается определенный срок для погашения задолженности или урегулирования вопроса мирным путем. Если письменное уведомление игнорируется, приставы обращаются в суд.

Процесс ареста денежных средств осуществляется следующим образом:

- Приставы получают судебное постановление, согласно которому банк должен предоставить им всю необходимую информацию о финансовых счетах должника;

- После получения запроса финансовая организация отправляет приставам данные по счетам. При этом целевое направление счетов остается в секрете. Что касается кредитных счетов, то их банки обычно не предоставляют, и они в этот список не попадают;

- После получения нужной информации приставы либо арестовывают карту, либо производят списание денежных средств со счета. Таким образом, ответ на вопрос могут ли судебные приставы снять деньги с кредитной карты, является положительным.

К сожалению, иногда банковские системы могут давать сбои, и тогда, номер счета кредитной карты так же попадает к приставам. Так как информацию о целевом назначении счетов банк держит в секрете, то приставы не знают, что производят списание средств с кредитки. В результате чего возникают ошибки и недоразумения.

Важно! Удержание средств с кредитки возможно только в том случае, если баланс счета положительный. Обычно это происходит в период его пополнения. В этом случае после списания денег приставами у клиента образуется еще один долг, но уже перед банком. Именно поэтому, если у вас имеются долги перед судебными приставами, не забывайте время от времени проверять баланс кредитной карты.

Списание денежных средств с кредитки возможно, но в большинстве случаев признается незаконным. Если вы оказались в подобной ситуации, приставы обязаны вернуть арестованные средства и разблокировать карту.

Может ли банк списать деньги по просьбе приставов?

Сотрудничество банка с судебными приставами является обязательным и устанавливается в судебном порядке. После того, как финансовая организация получит соответствующее постановление суда, она не имеет права отказать ФССП в предоставлении нужной информации. Согласно действующему законодательству, банки обязаны выдать приставам следующую информацию о должнике:

- номера расчетных счетов, а также выписки о количестве денежных средств, имеющихся на них;

- указать о любых других ценностях, которые могут храниться в банковских ячейках;

- предоставить полный отчет о движении средств на счетах клиента.

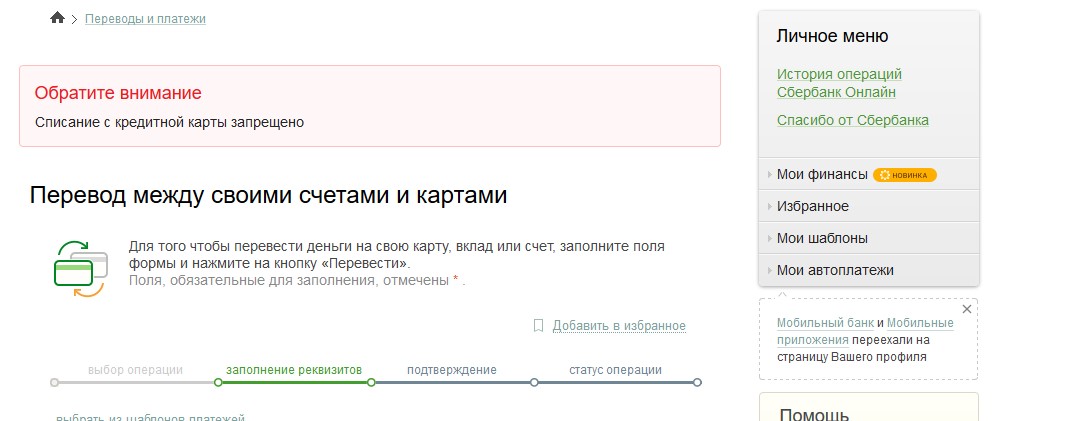

Таким образом, банк может списать денежные средства со счетов должника, однако кредитные счета при этом не затрагиваются.

Как реагировать, если деньги всё-таки списали?

Чаще всего кредитные карты клиентов имеют либо нулевой, либо отрицательный баланс, поэтому списание денег с них невозможно.

Ваши действия в этой ситуации должны быть следующими:

- Обратитесь в банк и запросите выписку, подтверждающую тот факт, что на счете находятся кредитные средства;

- После получения выписки вы должны обратиться в ФССП и написать соответствующее заявление о снятии ареста. Пишется такое заявление в двух экземплярах;

- Если по истечении 10 суток денежные средства не поступили на счет, а карточка осталась заблокированной, обращайтесь в суд.

Чаще всего денежные средства возвращаются владельцу в течение 7-10 дней. Необходимость судебного разбирательства возникает крайне редко.

Решение разногласий через судебные органы

Необходимость судебного разбирательства возникает в том случае, если приставы списали деньги с кредитной карты и отказываются возвращать денежные средства, ссылаясь на то, что данное действие не противоречит законодательству. В этом случае вы можете написать исковое заявление, как в прокуратуру, так и суд. Заявление подается по месту регистрации управления ФССП.

При написании заявления юристы рекомендуют указывать следующую информацию:

- точную сумму, удержанную приставами. Получить информацию по этому вопросу можно в банке;

- сумму убытков, которые вы понесли в результате списания, например, проценты, которые начисли вам банк;

- стоимость услуг адвоката или юриста, если вы обратились за помощью к специалистам.

Таким образом, вы сможете вернуть не только незаконно снятые деньги, но и покрыть расходы на их возвращение.

Мнение нашего эксперта

Списание денежных средств со счетов и карт клиента происходит только после того, как должник проигнорировал письменное обращение приставов с просьбой закрыть имеющуюся задолженность. Для того чтобы избежать подобной ситуации, ФССП рекомендует вовремя оплачивать счета, а в случае возникновения задолженностей пытаться урегулировать вопрос с кредиторами мирным путем.

Оценка статьи:

(1038 оценок, среднее 2 из 5)Поделиться в соцсетях:

Досрочное закрытие кредитной карты — законное право владельца пластика.

Банки увидели рост попыток списать долги по решению суда без приставов :: Финансы :: РБК

С чем связан рост требований о взыскании

Несмотря на пандемию, сомнительные схемы с использованием исполнительных листов стали популярнее, констатировал Банк России. По оценкам регулятора, за девять месяцев 2020 года объем незаконного обналичивания через этот канал вырос в 1,9 раза.

Читайте на РБК Pro

Подобные преступные схемы остаются «во многом технически неуязвимыми», замечает Соколова. Она напоминает, что у банков по сути нет законных оснований для отказа предъявителям подобных листов. Даже если банк сомневается в подлинности исполнительного документа и считает просьбу клиента о переводе подозрительной, он не может немедленно отказать ему в проведении операции на основании закона «О противодействии отмыванию».

ЦБ выявил резкий рост обнала через нотариусов и споры о зарплатеПартнер юридической компании «Арбитраж.ру» Владимир Ефремов не исключает, что в прошлом году банки действительно могли столкнуться с увеличением числа фиктивных исполнительных листов. «Банки вынуждены тщательнее проверять полученные документы и делать запросы в суды по факту их выдачи или фиктивности. Исполнение банком фиктивного исполнительного листа без надлежащей проверки приводит к необходимости компенсировать убытки клиенту, с которого необоснованно взыскали деньги», — напоминает он.

В Тинькофф Банке рост предъявляемых исполнительных листов во втором полугодии связывают с введением в начале года карантинных мер и «их влиянием на судебное делопроизводство». Пандемия «довольно сильно парализовала работу взыскателей со службой судебных приставов и многие кредиторы выбирали способ исполнения через банки», добавляет Ефремов.

Кроме того, в 2020 году количество блокировок счетов компаний в целом выросло, а с помощью исполнительных листов такие компании могут пытаться выводить деньги с собственных счетов, приводит еще одну версию юрист. «Порядок принятия и исполнения банками исполнительных листов четко регламентирован — если в заявлении и исполнительном документе отсутствуют ошибки, банк обязан произвести перевод денежных средств взыскателю. Именно простота списания средств привлекает лиц, которые таким образом пытаются вывести средства с заблокированных счетов организаций», — поясняет Ефремов.

«Порядок принятия и исполнения банками исполнительных листов четко регламентирован — если в заявлении и исполнительном документе отсутствуют ошибки, банк обязан произвести перевод денежных средств взыскателю. Именно простота списания средств привлекает лиц, которые таким образом пытаются вывести средства с заблокированных счетов организаций», — поясняет Ефремов.

Работая с исполнительными листами, банки оказываются «меж двух огней», считает руководитель направления «Разрешение IT & IP споров» юридической фирмы «Рустам Курмаев и партнеры» Ярослав Шицле: «С одной стороны, банк обязан незамедлительно обратить взыскание на денежные средства должника, с другой стороны, банки несут ответственность перед клиентами за необоснованное списание, а также перед государством — за игнорирование признаков незаконной легализации денежных средств». Юрист считает, что задержки в переводах по исполнительным листам могут быть связаны с тем, что банки не получают вовремя ответы от регулирующих органов.

ЦБ решил дать банкам возможность блокировать переводы по исполнительным листам, если есть подозрения на попытку отмывания или обналичивания денег. Пункт об этом внесен в список признаков сомнительных операций, но новые правила начнут действовать только с 1 октября 2021 года (pdf).

ЦБ впервые за восемь лет изменит основания для блокировки счетовВласти также обсуждают поправки в законодательство, чтобы пресечь незаконные транзакции и вывод денег через исполнительные документы. Один из пунктов — запрет на переводы по исполнительным листам в зарубежные банки, который должен пресечь механизм отмывания денег по «молдавской схеме». Работа над законопроектом возобновилась, но еще не завершена, писал РБК.

Эксперт АЮР рассказала, что делать,если приставы списали деньги со всех счетов одновременно

17 Декабря 2020

По данным управления по организации ведения государственного реестра и контроля деятельности юридических лиц, за 9 месяцев 2020 года количество жалоб на судебных приставов о нарушении закона о взыскании задолженности достигло 19,9 тыс. Одна из самых «популярных» — приставы списывают деньги со счетов должника сразу в нескольких банках. Почему так происходит и что делать в таком случае — выяснил ДОЛГ.РФ.

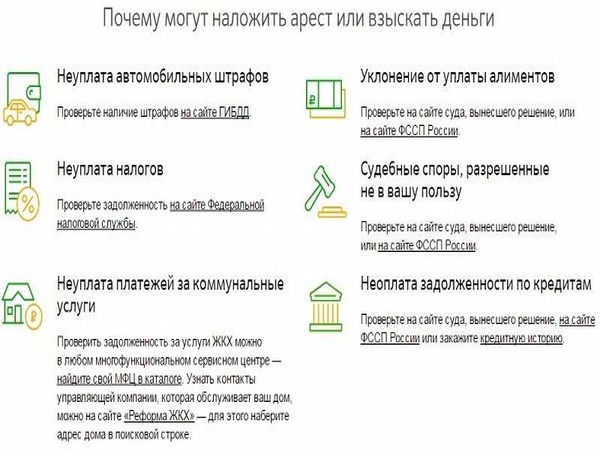

Порядок взыскания денежных средств с должников и перечень сумм, на какие средства оно может распространяться регламентированы в статье 70 ФЗ «Об исполнительном производстве». В ней говорится, что судебный пристав может обратить взыскание на денежные средства должника, которые хранятся в наличной и безналичной денежной форме, в любой валюте.

Основной источник дохода, на который будет наложено взыскание — заработная плата. Согласно действующему законодательству, приставы могут списать зарплату в счет покрытия долга, но не более 50%, объясняет адвокат Тимур Харди. В отдельных случаях закон допускает взыскание до 70% зарплаты. Помимо зарплаты взыскание может быть наложено и на другие источники дохода. Все карты и счета должника оказываются в доступе приставов и с них может быть произведено списание.

Если такое происходит, госслужащий обязан составить соответствующий акт. Изъятая сумма в тот же день или операционный день, следующий за ним, передается в банк и зачисляется на депозитный счет подразделения судебных приставов.

Естественно, что приставы не ограничиваются только одним счетом или одним банком. Запросы направляются верно, отмечает член Ассоциации юристов России Юлия Рамзенкова.

Запросы направляются верно, отмечает член Ассоциации юристов России Юлия Рамзенкова.

В рамках розыска денежных счетов должника судебный пристав направляет запросы во все возможные банки, где могут находиться счета. После того, как они будут обнаружены, госслужащий готовит и направляет требование о списании во все банки, которые подтвердили наличие счета должника. Банки обязаны это делать по закону.

Нередко возникают случаи, когда на депозитный счет судебных приставов перечисляет сумма большая, нежели размер долга. Так может случиться, если несколько банков одновременно отреагируют на требование пристава.

Если произошло списание большей суммы, чем та, которой достаточно для покрытия долга, остаток денежных средств хранится на депозитном счете подразделения судебных приставов. Эти деньги должны быть возвращены владельцу счета в течение определенного времени. Однако эксперты отмечают, что приставы часто не спешат с возвратом излишек списания — скорее, наоборот.

В такой ситуации должнику следует обратиться с письменным заявлением о возврате излишне списанной суммы денежных средств, которое пишется на имя руководителя службы судебных приставов. Его можно направить почтой, а почтовый чек об отправке сохранить до возврата денег, говорит Юлия Рамзенкова.

Кроме того, есть ситуации, когда двойного списания не было, однако у должника все же есть право требовать возврата списанных денежных средств. Это право применяется к доходам, на которые по закону нельзя распространять взыскание. К таким доходам относят:

- выплаты в случае потери кормильца;

- пособия по уходу за нетрудоспособным человеком;

- выплаты на детей;

- материнский капитал;

- алименты, если они уплачивались или взыскивались на несовершеннолетнего ребенка;

- деньги, которые были получены по причине нанесения вреда здоровью, а также предназначенные для возмещения морального вреда;

- пособия для инвалидов;

- выплаты лицам, которые пострадали от катастроф или стихийных бедствий;

- компенсации за проезд или покупку лекарств;

- командировочные;

- выплаты, которые производят госорганы после рождения или смерти человека;

- ряд страховых выплат.

Эксперты также напоминают, что судебные приставы не имеют права арестовывать кредитные и ссудные счета должника. Когда судебный пристав видит деньги на счете, он не всегда понимает, что именно это за средства. По этой причине должник сам должен собирать и предоставлять соответствующие доказательства, которые подтвердят характер выплат, уточняет член Ассоциации юристов России. Важно делать это незамедлительно после обнаружения ареста или списания. Точно таким же образом можно добиться возврата денежных средств и при двойном списании.

При этом, пристав обязан рассмотреть заявление должника о возврате ошибочно или излишне списанных денежных средств в течение 10 рабочих дней с того момента поступления заявление, согласно ст. 64.1 Закона об исполнительном производстве.

Стоит помнить, что в этот срок не включается:

- время на почтовую отправку заявления в ФССП, если оно направлено по почте;

- время на передачу заявления из канцелярии конкретному судебному приставу, ведущему исполнительное производство.

Срок не должен быть больше трех рабочих дней. Если к моменту рассмотрения заявления деньги находятся на счете ФССП, управление службы судебных приставов должно немедленно принять меры по возврату средств.

Если судебные приставы тянут с возвратом, тогда остается обращаться в суд, при этом требуя начисления законной неустойки.

Ранее ДОЛГ.РФ уже писал о противоречиях работы ФССП РФ. Также, Российская Ассоциация специалистов по работе с проблемными активами обращалась к главе УФССП России члену Президиума АЮР Дмитрию Аристову с предложением вернуться к обсуждению законопроекта о частных судебных приставах. Отмечалось, что такие структуры есть во многих странах мира и как правило показывают более высокие результаты по возврату долгов.

Источник: Долг РФ

Принудительное списание денег со счета должника

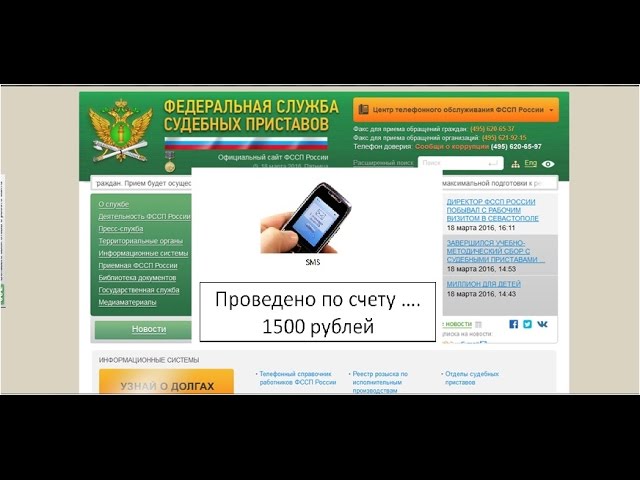

В последнее время нешуточные страсти разгорелись вокруг принудительного списания денег со счетов граждан, которые осуществляет Федеральная служба судебных приставов (ФССП).

Интернет насыщен историями о том, как ни в чем ни повинные люди внезапно получают СМС от своего банка, который сообщает, что у них списали деньги по исполнительному производству.

Возмущение людей вполне оправданно и понятно, но давайте попробуем разобраться как такое может произойти и как с этим можно бороться.

Для начала немного ликбеза: на каком основании могут быть принудительно списаны деньги со счета физического лица в банке?

Федеральный закон о банках и банковской деятельности (ст.27) устанавливает, что взыскание на денежные средства на счетах или на имущество, находящиеся на хранении в кредитной организации (в том числе, в банковских сейфах), может быть обращено только на основании исполнительных документов.

К исполнительным документам Закон об исполнительном производстве (ст.12 Федеральный закон от 02.10.2007 N 229-ФЗ) относит: исполнительный лист, судебный приказ, нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии, судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях, исполнительная надпись нотариуса при наличии соглашения о внесудебном порядке обращения взыскания на заложенное имущество, заключенного в виде отдельного договора или включенного в договор о залоге и постановления судебного пристава-исполнителя;

Таким образом, если у вас со счета списали деньги, прежде всего, нужно выяснить, что послужило основанием для списания денег. Не всегда это постановление судебного пристава-исполнителя.

Может ли списание со счета произойти внезапно для должника?

Может. Часто так и происходит.

Как видно из предыдущего пункта, документов для списания денежных средств со счета может быть множество. Тем не менее, всегда появлению исполнительного документа предшествует некий процесс, в котором, теоретически, должен участвовать должник. Должен, но не обязан! И дело вот в чем.

Есть такая статья 165.1 Гражданского кодекса РФ «Юридически значимые сообщения». Эта статья устанавливает, что юридически значимое сообщение «считается доставленным и в тех случаях, если оно поступило лицу, которому оно направлено (адресату), но по обстоятельствам, зависящим от него, не было ему вручено или адресат не ознакомился с ним».

То есть, если вам пришло уведомление из суда, что вас приглашают на судебное заседание, но вы в этот момент были в отпуске и не смогли получить повестку – это ваши проблемы. Считается, что вы были уведомлены.

Таким образом, возможна ситуация, когда прошел суд, потом возбудили исполнительное производство, пристав предложил вам добровольно исполнить решение суда, потом деньги автоматически списали. При этом, каждый раз вам направляли по почте уведомление, но вы его не получали по каким-либо причинам. Но по закону вы считаетесь уведомленным надлежащим образом!

Эту позицию недавно подтвердил Пленум Верховного суда в своем Постановлении №25 от 23.06.2015. В нем, в частности указано, что гражданин несет риск последствий неполучения юридически значимых сообщений, доставленных по его адресам, а также риск отсутствия по указанным адресам своего представителя.

Вывод простой: старайтесь обеспечить своевременное получение почты по адресу регистрации. (Хотя это вас не убережет от ситуации, когда письма отправляются по ошибочному адресу).

Что делать, если деньги списали необоснованно?

Действовать нужно немедленно. Важно соблюсти процессуальные сроки.

Шаг 1. Обратитесь за разъяснениями в банкБанк должен вам предоставить информацию по какому исполнительному документу произошло списание и кто его инициатор. Скорее всего, это будет постановление судебного пристава-исполнителя, но возможны и другие варианты. Например, какой-либо кредитор выиграл суд против вас, получил исполнительный лист и сразу отнес в банк, где у вас открыт счет. Закон это позволяет ему сделать.

Шаг 2. Ознакомьтесь с документами, на основании которых произошло списание денег.

Если в банке вам сообщили, что деньги были списаны на основании постановления пристава-исполнителя, нужно идти в местный отдел ФССП и выяснять у какого пристава находится ваше дело по исполнительному производству. Адрес вашего отделения ФССП определяется по месту регистрации. Удобно воспользоваться поиском на сайте ФССП https://r77.fssprus.ru/osp/

Нужно будет записаться на прием к приставу, чтобы ознакомиться с делом. Это может оказаться непростым делом, особенно в Москве. В назначенное время пристав может отсутствовать, либо будет огромная очередь. Нужно запастись терпением, и, возможно, не обойтись без жалоб к начальству.

В деле о исполнительном производстве должен находится исполнительный документ на основании которого оно было возбуждено. Если в банке сказали, что основанием послужил исполнительный лист, нужно ознакомиться с ним и снять копию.

В исполнительном документе будет указано решение суда или акт органа по делам об административных правонарушениях или иная информация о деле, послужившем основанием для взыскания.

Если вы не понимаете о каком деле идет речь, или само дело вам знакомо, но решение выносилось без вашего участия и вы с ним не согласны, нужно идти дальше (см. Шаг 3.)

Если же вы понимаете, что дело все равно проигрышное и возобновление производства по нему вам ничего не даст, то можно попытаться побороться с исполнительным сбором (см. Шаг 4.)

Шаг 3. Боремся с решением суда или иного органа

Итак, вы разобрались, что послужило основанием для возбуждения исполнительного производства и вы не согласны с решением уполномоченного органа.

Раз вы ничего о нем не знали, значит речь идет, скорее всего, о заочном решении.

Заочное решение суда может быть отменено в течение семи дня вручения вам копии решения (ст. 237 Гражданско-процессуального кодекса РФ). Для этого нужно обратится в суд с заявлением, в котором указать обстоятельства, свидетельствующие об уважительности причин вашей неявки в судебное заседание, о которых вы не имели возможности своевременно сообщить суду, и доказательства, подтверждающие эти обстоятельства, а также обстоятельства и доказательства, которые могут повлиять на содержание решения суда.

Жалоба на постановление по делу об административном правонарушении может быть подана в течение десяти суток со дня вручения или получения копии постановления (ст. 30.3 Кодекса РФ об административных правонарушениях).

Пропущенные сроки на обжалование могут быть восстановлены при наличии уважительных причин. Как указывалось выше, документ считается врученным даже после того, как он полежал на почте и вернулся к отправителю в связи с истечением срока хранения.

Придется постараться, чтобы доказать уважительность причины, по которой вы не смогли ознакомится с решением суда или иного органа. А также нужно доказать, что если бы вы присутствовали на рассмотрении дела, это могло бы повлиять на его исход.

Здесь универсальных рецептов быть не может. Все решается индивидуально.

Шаг 4 Исполнительский сбор

Если деньги были принудительно списаны со счета в банке на основании постановления пристава-исполнителя, это означает, что с вас еще могут взыскать дополнительно исполнительский сбор в размере 7% от взыскиваемой суммы, но не менее 1.000 р. или 5.000 р. для требований неимущественного характера (суммы указаны для физических лиц).

Дело в том, что в постановлении об возбуждении исполнительного производства пристав устанавливает пятидневный срок для добровольного исполнения требований взыскателя и предупреждает должника о принудительном исполнении указанных требований по истечении срока для добровольного исполнения с взысканием с него исполнительского сбора и расходов по совершению исполнительных действий.

Постановление должно отправляться по почте заказным письмом. При ознакомлении с делом в ФССП стоит обратить внимание на почтовые извещения и конверты. Бывает, что уведомления заполняются некорректно или вообще не отправляются должнику.

Возможно, это поможет обжаловать хотя бы уплату исполнительского сбора.

Итак, а теперь вкратце: Как не допустить принудительного списание денег со счета?

1. Прежде всего обеспечьте своевременное получение корреспонденции по адресу вашей регистрации.

Прежде всего обеспечьте своевременное получение корреспонденции по адресу вашей регистрации.

Даже, если вы уезжаете в отпуск, попросите, чтобы кто-то получал почту вместо вас. Если вы уезжаете надолго — оставьте доверенность на получение корреспонденции, так как заказные письма без доверенности на почте могут не дать.

2. Подпишитесь на сервисы автоматического уведомления

На сайте ФССП https://fssprus.ru/subs/ есть бесплатная подписка на уведомления об открытии исполнительных производств. Существует приложение для смартфонов, на котором также можно оформить подписку (называется «ФССП»)

На Портале городских услуг https://pgu.mos.ru можно получить информацию о начисленных штрафах ГИБДД и задолженностях по уплате налогов

Также о наличии штрафов ГИБДД можно узнать на их сайте https://www.gibdd.ru/check/fines/ а также, воспользовавшись многочисленными приложениями для мобильных устройств.

3. Не медлите, получив информацию о штрафе или возбуждении исполнительного производства.

Не согласны – разбирайтесь, обжалуйте.

Согласны – лучше заплатите добровольно с удобного Вам счета.

И тогда у вас не будет неприятных сюрпризов со списанием денег со счетов.

Василий Неделько

Арест кредитного счета — что делать, как снять

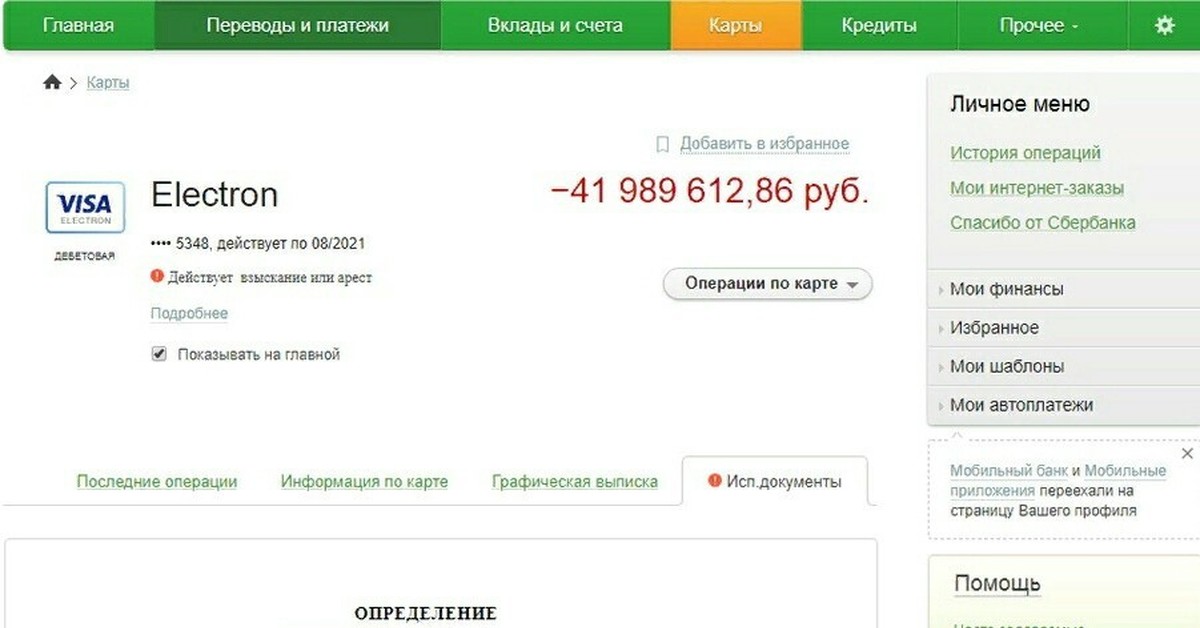

Арест кредитного счета в рамках исполнительного производства никакой практической пользы не несет — пристав не может взыскать с него средства, а у должника начинает формироваться новая задолженность. Имеет ли ФССП право блокировать кредитные счета и карты и что делать, если арест уже наложен, расскажем далее.

Блокировка кредитного счета

Арест кредитного счета — мера, побуждающая должника к погашению долга. Чаще всего о блокировке человек узнает случайно, когда не может внести очередной платеж, рассчитаться заемными средствами или снять деньги с кредитки. По заблокированному счету нельзя проводить никакие операции, в том числе направленные на погашение долга по нему. Снять кредитные деньги в счет долга по исполнительному производству приставы тоже не могут. Счет становится недоступным для любых действий.

По заблокированному счету нельзя проводить никакие операции, в том числе направленные на погашение долга по нему. Снять кредитные деньги в счет долга по исполнительному производству приставы тоже не могут. Счет становится недоступным для любых действий.

Важно! Основная проблема при блокировке как раз состоит в том, что заемщик не может вовремя внести ежемесячный платеж. Тогда кроме долга по исполнительному производству начинает расти долг перед банком по кредитному счету.

Имеет ли пристав право заблокировать кредитный счет?

Однозначного прямого ответа на вопрос, имеет ли право пристав арестовывать кредитный счет, законодательство об исполнительном производстве не содержит, однако и запрета на такие действия нет. Ст. 70, 80, 81 Закона об исполнительном производстве от 02.10.2007 № 229-ФЗ предусматривают возможность наложения ареста на денежные счета должника в банках. При этом различий между дебетовыми и кредитными счетами закон не проводит, на что и ссылаются приставы.

На практике блокировка происходит следующим образом:

- После возбуждения исполнительного производства пристав направляет в банки запросы о наличии счетов, открытых на имя должника.

- Банк выдает список всех счетов.

- Пристав выносит постановление о наложении ареста на счет, направляет его в банк.

- Банк блокирует счета по полученному постановлению, после чего должник уже не может выполнять по ним никаких операций.

Очевидно, что возможность блокировать кредитные счета входит в противоречие с законами логики, да и с законодательством об исполнительном производстве, которое целью ареста ставит исполнение требований исполнительного документа. На кредитных счетах собственных средств должника нет — на них размещены счета самого банка, которые предоставляются заемщику в пользование по условиям кредитного договора. Однако пока этот правовой пробел не устранен.

Пути решения проблемы

Вариантов, что делать, если приставы арестовали кредитный счет, два.

Вариант 1: подать ходатайство о снятии ареста

Первым делом нужно попробовать объяснить ситуацию судебному приставу-исполнителю, подав заявление о снятии блокировки со счета:

- Обратитесь в банк и получите справку о том, что счет является кредитным. Такую справку выдают как по потребительским кредитам, так и по кредитным картам. В документе будут указаны характеристики счета, факт отсутствия собственных средств должника на нем, а также остаток ссудной задолженности. Лучше взять справку с печатью.

- Выясните Ф.И.О. своего пристава-исполнителя и номер исполнительного производства. Информация доступна онлайн в базе исполнительных производств на сайте ФССП, в постановлении о возбуждении исполнительного производства или о наложении ареста на банковские счета.

- Составьте ходатайство о снятии ареста со счета, в котором укажите Ф.И.О., адрес и телефон должника, данные пристава, номер производства. Обязательно напишите, что арестованный счет является кредитным, а потому собственных средств у должника на нем нет. Также упомяните, что блокировка счета приводит к негативным последствиям — формированию новой задолженности. В качестве приложения приведите справку из банка.

- Подать ходатайство можно лично в отдел судебных приставов (ОСП) или по почте. При приеме канцелярия присвоит заявлению входящий номер, по которому можно проследить решение вопроса.

По ходатайству пристав обязан принять решение — снять арест или отказать должнику. Если придет отказ, его можно обжаловать начальнику ОСП или напрямую в суд.

Вариант 2: прекратить исполнительное производство

Еще один вариант, что делать при аресте кредитного счета судебными приставами — попытаться прекратить исполнительное производство. Блокировка всегда проводится не сама по себе, а в рамках исполнительных действий, направленных на погашение основного долга. Поэтому как только закрывается производство, снимаются и все обеспечительные меры.

В зависимости от конкретной ситуации, стоит попробовать:

- Оспорить долг. Если, например, речь идет о судебном приказе, о котором должник не знал, есть вероятность его оспорить. Часто встречаются такие «внезапные» блокировки и по исполнительным надписям нотариуса — крупные банки пользуются таким внесудебным методом взыскания долга. Исполнительную надпись тоже можно отменить через районный (городской) суд по месту нотариальной конторы. В любом случае, если судебное решение или исполнительную надпись нотариуса отменят, производство подлежит прекращению, а арест — снятию.

- Погасить основной долг. После полной уплаты долгов по исполнительному производству все блокировки автоматически снимут — не только со счетов, но и с недвижимости, автомобиля и другого имущества. Если возможности сразу рассчитаться нет, можно просить о рассрочке исполнения платежа суд, выдавший решение. В этом случае приставу нужно будет передавать копии документов о постепенном погашении долга. Однако достигнутое соглашение о рассрочке не гарантирует, что арест будет снят.

- Дождаться окончания производства в связи с недостатком имущества для взыскания. Иногда должник официально не трудоустроен и у него нет никакого имущества, кроме кредитного счета. В таких случаях пристав оканчивает исполнительное производства, не добившись погашения долга, в связи с тем, что с должника попросту нечего взять. Все аресты при этом тоже снимаются. Однако нужно помнить, что взыскатель не лишен права обратиться за получением долга к приставу вновь.

Самый эффективный вариант в данном списке — погасить долг полностью как можно быстрее. Это позволит не только разблокировать счет, но и отменить иные ограничения в виде запрета на выезд за границу, ареста собственности и иного имущества.

Итоги

Итак, если приставы арестовали кредитный счет, есть несколько вариантов действий по его разблокировке. Однако сегодня закон не защищает интересы должника и направлен на взыскание задолженности, поэтому самой эффективной мерой является погашение основного долга.

Источники:

закон «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

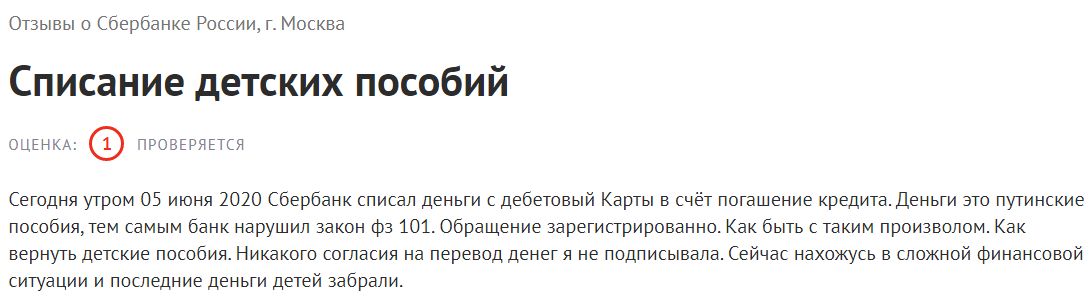

Приставы перестанут списывать со счетов должников социальные выплаты

С 1 июня вступили в силу поправки в федеральный закон № 12 «Об исполнительном производстве». Согласно им отныне взыскание по исполнительным листам не может быть обращено на денежные выплаты социального характера. То есть приставы уже не смогут наложить арест на счета россиян, с которых они получают социальные пособия.

К таким выплатам, в частности, относятся пособия на детей, алименты, компенсации, связанные с уходом за нетрудоспособными гражданами, командировочные, средства материнского капитала, в связи с рождением ребёнка, со смертью родных, с регистрацией брака и другие доходы такого рода — всего в законе порядка двух десятков пунктов.

До этого многие граждане неоднократно сталкивались с принудительным списанием в счет долга средств, на которые по закону обращение взыскания не допускается. Как пояснили «Степным вестям» в УФССП России по Республике Калмыкия, такое происходило из-за того, что приставы не могут знать о назначении средств на счетах должников.

«При поступлении

исполнительных документов к приставу должнику направляется постановление о

возбуждении исполнительного производства и уведомление о возможном списании

денег с его счетов. Единственная оговорка – представители закона не могут

списывать деньги со счетов должников, на которые поступили детские пособия

и алименты. Если человек сразу не расплачивается с долгами, то судебным

приставам дано право: с зарплатной карты разрешается списывать 50% от суммы на

счету, а с кредитной карты или лицевого счета – всю сумму полностью. При этом

должник должен предупредить судебного пристава, какая карта у него зарплатная и

перечисляются ли на нее какие-либо социальные выплаты», — пояснили в

региональном управлении Службы судебных приставов.

Кстати, согласно информации, приведенной на сайте ведомства, с 1 января по 21 мая сотрудниками УФССП РФ по РК было вынесено свыше 45 тысяч постановлений об обращении взыскания на денежные средства должников, находящиеся на счетах банках или кредитных организациях. Причем списание денежных средств со счетов должников в рамках исполнительных производств зачастую происходит в автоматическом режиме.

О том, каким образом нововведение будет реализовываться на практике в части банковской системы, мы попросили комментарий у пресс-службы Банка России.

«Чтобы при исполнительном производстве можно было отличить выплаты социального характера от других видов доходов гражданина, вводится их специальная маркировка. Обязанность по маркированию выплат возложена на выплачивающих их лиц. Ими могут быть, в том числе, и граждане, перечисляющие алименты.

В свою очередь банки должны предоставить возможность клиентам, перечисляющим деньги на счета граждан, указывать коды видов доходов. Эти коды установлены указанием Банка России и с 1 июня должны обозначаться в распоряжениях о переводе денежных средств. Например, код 1 должен применяться при переводе зарплаты и иных периодических выплат, в отношении которых законом установлены ограничения размеров удержания от 50% до 70%, а код 2 – при переводе на счёт гражданина определённых законом социальных пособий, которые не могут быть списаны.

Еще одно новшество – в платежном

поручении нужно указывать информацию о взысканной с

должника сумме. Эти меры позволят упорядочить систему списаний средств в счёт

погашения долга и исключить ситуацию,

когда для погашения долга приставы могли заблокировать счета с пенсиями по

потере кормильца, пособиями пострадавшим от чрезвычайных ситуаций или,

например, пособиями по причине вреда здоровью», — говорится в комментарии

Центробанка.

Что делать, если списали пенсию с карты

В некоторых случаях, зафиксированных российским законодательством, разрешено списывать с карты часть пенсии. Все они прописаны в ФЗ «О страховых пенсиях» (ст. 29), «О накопительной пенсии» (ст. 16) и «Об исполнительном производстве».

На каких основаниях пенсию могут списать

Списать пенсию с карты могут, если у её владельца есть задолженность перед кредитной организацией. Банк может удержать часть денег с карты пенсионера в том случае, когда в кредитном договоре зафиксирован такой пункт. Там же должна быть обозначена и максимальная сумма удержания.

Кроме того, удержать деньги с карты пенсионера могут судебные приставы, если им в работу поступило решение суда, согласно которому владелец карты должен рассчитаться с долгами. В этом случае с карточки может быть списана вся сумма, которая на ней находится на момент наложения ареста на счёт. Если она не погасила имеющуюся задолженность, в следующих месяцах в счёт долга будет уходить до 50% поступлений. А вот если возник долг по алиментам или из-за правонарушения, повлёкшего за собой вред здоровью, размер списания может вырасти и до 70%.

Когда списания с карты незаконны

Итак, мы уже выяснили, что для того, чтобы с карты списали пенсию, судебным приставам в работу должно поступить решение суда или при заключении договора с кредитной организацией в него был вписан соответствующий пункт. Без этого списания незаконны.

Кроме того, незаконным считается удержание денег с пенсии по утере кормильца, компенсации по уходу за нетрудоспособным гражданином, разовых выплат из бюджета (например, суммы, которую получают ветераны войны в честь для Победы), денег из фонда социального страховании, материнского капитала и денежной компенсации в счёт льгот у некоторых категорий льготников.

Пенсию списали. Что делать?

Если вы обнаружили, что пенсия с карты исчезла, нужно поступить следующим образом.

Первое. Обратитесь в Федеральную службу судебных приставов (ФССП) лично или через официальный сайт и узнайте, кто ведёт ваше исполнительное производство. На сайте в окно поиска введите свою фамилию, в полученных результатах напротив неё появятся ФИО пристава и номер телефона.

Второе. Выясните у пристава, что является основанием для списания с карты вашей пенсии. Если у вас есть документы, подтверждающие, что долги вы уже погасили, предъявите их специалисту. После их рассмотрения должно быть вынесено решение о разблокировке вашего счёта и возврате на него списанных по ошибке средств.

Третье. Если решение принято не в вашу пользу, но вы с этим не согласны – напишите заявление руководству ФССП, приложив к нему документы, которые подтверждают факт необоснованного списания денег с вашей карты.

Услуга «Защита прав заёмщиков» помогает разобраться с незаконными списаниями пенсий с карт.

судебных приставов. Возврат денег через Chargeback

Bailiffs. Возврат денег с помощью Chargeback

Поговорите с экспертом — 35

Получение денег от судебных приставов с помощью чарджбэка

Если вас обманом заставили перевести деньги судебному приставу с целью, которую вы считали подлинной, но на самом деле мошеннической, позвоните в свой банк, и они могут принудительно отменить перевод на ваш счет.

Смотрите также, отложенный возврат платежа — заставьте судебных приставов выплатить ваш долг!

Сообщите о преступлении в полицию онлайн через сайт местной полиции.Это даст номер преступления.

Позвоните в свой банк и сообщите номер преступления, скажите, что вы сообщили о мошенничестве на счете.

Если банк отправляет форму возврата платежа, верните ее в свой банк в течение 120 дней (дебетовая карта) или 90 дней (кредитная карта) с даты, когда вам стало известно о споре.

Попросите банк аннулировать карту и выпустить новую. Это останавливает попытки службы судебных приставов пополнить вашу карту.

Это останавливает попытки службы судебных приставов пополнить вашу карту.

Если ваш банк признает мошенничество, банк-получатель будет заморожен до тех пор, пока деньги не будут возвращены.

Ваш банк может сопротивляться отмене транзакции, поэтому вы должны четко указать свои основания и документальные доказательства, такие как квитанция от судебного пристава. Стоит отметить, что большинство сотрудников банка не знают о возвратных платежах, поэтому попросите поговорить с надзорным органом.

Используйте любое из следующих заведомо работоспособных оснований. НИКОГДА не используйте в форме слово «судебный пристав».

Продавец вынудил меня изменить данные моей карты, оказав на меня необоснованное давление, чтобы заставить меня совершить действие, которое я обычно не выполнял бы, и это представляет собой искажение фактов для получения денежного перевода.Я попросил продавца вернуть деньги, который отказался сделать это, нарушил договор и остался должен мне.

Возвратный платеж менее известен, чем раздел 75 Закона о потребительском кредите 1974 года, и сотрудники банков, работающие в местных отделениях на крупных улицах, могут не знать об этом правиле. Обычно это притворство. Это связано с тем, что схема возвратного платежа — это соглашение между эмитентами карт о возврате ваших денег, если что-то пойдет не так с транзакцией по дебетовой или кредитной карте.

Если вы можете назвать справочный номер полицейского преступления или номер происшествия, это укрепит ваше мнение.

Если вы платили кредитной картой, вы можете подать иск на свой банк и судебного пристава-исполнителя совместно в суд мелких тяжб за нарушение контракта в соответствии с разделом 75 Закона о потребительском кредите 1974 года. суд за неспособность удовлетворить возвратный платеж из-за отсутствия правовой поддержки схемы.

Если ваш возвратный платеж прошел успешно, компания-исполнитель уплачивает административный сбор в размере от 10 до 80 фунтов стерлингов в соответствии с условиями своего Соглашения о предоставлении услуг для торговых точек.

Если судебный исполнитель уже выплатил долг совету или кредитору до того, как вы применили возвратный платеж, то вам могут вернуть деньги дважды, потому что кредитор или совет вернут вам деньги, если вы успешно оспорите или обжалуйте первоначальный долг.

Некоторые банки вернут деньги на ваш счет сразу. Они могут оставить за собой право забрать деньги, если ваша претензия будет отклонена. некоторые банки заявляют, что проведут «расследование».

Пример основания для подачи заявки на возврат платежа

Пример подробного описания претензии для предъявления претензии

См. Также : Возврат платежа

Предупреждение:

Некоторые службы судебных приставов сердито реагируют, когда обнаруживают возврат платежа.В этом примере они могут даже прибегнуть к шантажу и сделать ложные заявления.

Если ваш банк отклонил ваш возвратный платеж, вы можете передать свое дело в Управление финансового надзора в течение шести месяцев с момента принятия окончательного решения, или вы можете подать на банк в суд, заполнив форму N1

Если вы заплатили судебному приставу кредитной картой, то у вас есть дополнительная защита Раздела 75 Закона о потребительском кредите 1974 года, который возлагает ответственность на компанию, выпускающую кредитную карту, и продавца, если что-то пойдет не так.

Это значительно укрепит ваше приложение, если вы подкрепите его под присягой, доказывая, что транзакция по карте была проведена под принуждением. Это увеличивает шансы получить быстрый возврат платежа до почти уверенности, и вы получите свои деньги обратно без судебного разбирательства.

Закон гласит, что после выплаты долга право принудительного исполнения перестает действовать. В параграфе 6 (3) Приложения 12 Закона о судах и правоприменении 2007 года говорится;

Собственность на все товары перестает быть связанной, когда происходит что-либо из вышеперечисленного —

(a) выплаченная сумма выплачена из доходов от продажи или иным образом;

(b) документ, в соответствии с которым могут быть реализованы полномочия, перестает действовать;

(c) власть перестает использоваться по любой другой причине.

Директива 31 о взятии под контроль товаров: Национальные стандарты 2014. Государства;

Правоохранительные агенты не должны добиваться взыскания сборов, если исполнительные полномочия перестали применяться.

В нормативных актах нет ничего, что позволяло бы компании судебных приставов возобновить действие ордера после того, как его право принудительного исполнения было прекращено.

Повлияют ли на вас долги ваших партнеров? | Блог | Авизование долга

Написано Челси Поттер 4 декабря 2019 года

Одна из наиболее частых проблем, которые выражают наши клиенты, заключается в том, повлияет ли на них долги их партнеров.Учитывая множество мифов, связанных с браком и долгами, мы подумали, что составим сообщение в блоге, в котором объясняется все, что вам нужно знать о том, как долг вашего партнера повлияет на вас.

ПОЛУЧИТЬ БЕСПЛАТНУЮ ПОМОЩЬ ПО ЗАДОЛЖЕННОСТИ

Заполните нашу простую трехэтапную форму, чтобы получить немедленную помощь и совет по вопросам задолженности.

КАК МЫ МОЖЕМ ПОМОЧЬ:

Мы предложим вам индивидуальное решение для долговых обязательств.

ПОЛУЧИТЬ БЕСПЛАТНУЮ ПОМОЩЬ ОНЛАЙН

Пожалуйста, введите ниже свой адрес электронной почты, чтобы получить доступ к нашему инструменту безопасного решения долговых обязательств; PlanFinder на следующем экране.

Брак и долгПринято считать, что, когда вы вступаете в брак, ваша кредитная история будет связана с созданием совместного дела вашим супругом. На самом деле это не так. Только совместный кредит свяжет вас и вашего супруга вместе, поэтому одного брака недостаточно, чтобы повлиять на ваш кредитный рейтинг.

Еще один распространенный миф, связанный с браком, заключается в том, что как только партнер меняет фамилию, его кредитная история удаляется, а его файл начинается заново. Это неверно — ваша кредитная история останется прежней, единственным отличием от вашего файла будет ваше новое имя, которое будет добавлено в качестве псевдонима. Если вы недавно вступили в брак, вам необходимо сообщить кредиторам об этом изменении имени, чтобы оно появилось в вашем файле. Только после того, как кредиторы обновят свою информацию, ваша кредитная история изменится, чтобы отразить это.

Это неверно — ваша кредитная история останется прежней, единственным отличием от вашего файла будет ваше новое имя, которое будет добавлено в качестве псевдонима. Если вы недавно вступили в брак, вам необходимо сообщить кредиторам об этом изменении имени, чтобы оно появилось в вашем файле. Только после того, как кредиторы обновят свою информацию, ваша кредитная история изменится, чтобы отразить это.

Хотя брака недостаточно, чтобы связать вас и кредитные файлы вашего партнера, совместные заявки на получение кредита будут создавать ассоциации между вами и вашим партнером.Независимо от того, откроете ли вы совместную учетную запись, подадите заявку на совместную кредитную карту или добавитесь к учетной записи с вашим партнером, все эти сценарии объединят вас и вашего партнера. Хотя это может быть замечательно для пар, имеющих солидную финансовую историю, если вы или ваш партнер имеете предысторию дефолтов, это может повлиять на файл другого.

Даже если ваши совместные счета обновлены и у вас нет текущих проблем с долгами, когда вы открываете совместный счет, ваш партнер становится финансовым партнером и будет назван так в вашем файле.Кредиторы могут выбрать поиск вашего партнера, и их история может повлиять на любые будущие заявки на получение кредита.

Если у вас или вашего партнера шаткая кредитная история, возможно, вам лучше разделить свои финансы и поработать над восстановлением нужного кредитного файла. Здесь вы можете найти наши советы по ремонту кредита.

Тайная финансовая жизнь Несмотря на то, что долг вашего партнера может повлиять на вашу способность получать ссуды или услуги, удивительно большое количество людей не обсуждают свои долги со своими близкими.Когда в прошлом году мы проводили исследование проблем с психическим здоровьем и деньгами, мы обнаружили, что 80% людей не рассказывают своим партнерам о своих долгах, потому что беспокоятся о том, как они отреагируют.

Финансовая конфиденциальность — это одно, но если тайные долги угрожают стабильности всей семьи, это может стать реальной проблемой — и дополнительным напряжением в отношениях. Прежде чем связывать свои финансы с партнером, важно убедиться, что вы знаете его кредитную историю.

Могли бы вы нести ответственность по долгам партнера?Одна вещь, которая пугает многих, — это то, несут ли они личную ответственность по долгам своего партнера.По большей части вы можете нести ответственность только по долгам, которые записаны на ваше имя или удерживаются совместно на ваше имя, поэтому, если у вас есть общая кредитная карта или банковский счет с овердрафтом, вам следует регулярно проверять баланс.

Если вы и ваш партнер несете солидарную ответственность по долгам, это не означает, что вы должны только половину денег — кредитор может потребовать, чтобы вы вернули всю сумму, если он не может получить ее от другого владельца счета.

Существуют некоторые счета за домохозяйство, такие как муниципальный налог, по которым вы будете считаться ответственными, если вы жили в собственности в течение определенного периода, но по большей части долги на имя вашего партнера остаются исключительно их ответственностью.

При этом, если вы делите ипотечный кредит, и ваш партнер сталкивается с банкротством, это может повлиять на вашу стабильность, хотя вы должны иметь возможность защитить свою половину любого капитала в собственности. Лучше всего получить совет, как только вы узнаете о проблеме; позвоните нам или попросите вашего партнера выйти на связь.

Когда партнер становится бывшим Есть много причин, по которым отношения рушатся, и стресс, вызванный долгом, является обычным.Однако, если у вашего партнера много неоплаченных долгов и он уезжает, вы можете обнаружить, что коллекторы и судебные приставы преследуют их по вашему адресу. Это может быть довольно страшно, но вы должны твердо стоять на своем и не допускать специалистов по взысканию долгов в свой дом. Объясните, что долги не ваши и ваш бывший партнер больше не живет по этому адресу.

Объясните, что долги не ваши и ваш бывший партнер больше не живет по этому адресу.

Если кредиторы продолжают преследовать вас за долги, за которые вы не несете ответственности, вы можете попросить агентства кредитных историй удалить ваши имена из вашей кредитной истории.Однако это будет возможно только в том случае, если у вас больше не будет никаких финансовых связей с бывшим, включая счета и долги на обоих ваших именах.

Поговорите с намиЕсли вы боретесь с долгами и беспокоитесь о том, чтобы рассказать об этом своему партнеру, или если вы беспокоитесь, что долговая ситуация вашего партнера требует надлежащего управления, то пора получить информированный совет по вопросам долга.

Наши квалифицированные и отзывчивые консультанты имеют опыт оказания помощи как частным лицам, так и домашним хозяйствам в решении их долгов, и они могут помочь вам найти лучшее решение для ваших финансовых трудностей.Это может быть План управления долгом или что-то более формальное, например, индивидуальное добровольное соглашение, но, пока вы не посоветуете, может быть трудно увидеть выход из долга, в котором вы оказались.

Позвоните нам сейчас по телефону 0800 280 2816. Это бесплатно, и мы можем помочь вам спланировать выход из долгов.

Подана по статье «Проживание в долг

»Эта статья была проверена и признана правильной на дату публикации, указанную выше, но имейте в виду, что с тех пор некоторые вещи могли измениться.Поэтому, пожалуйста, не полагайтесь на эту информацию как на констатацию факта, особенно если статья была опубликована некоторое время назад.

Судебный пристав | Агенты по обеспечению соблюдения | Темы консультирования по долгу

Что такое судебный пристав?

Судебный агент (или судебный исполнитель, как их чаще называют) — это лицо, которое работает от имени кредиторов. Если вы когда-нибудь смотрели такие передачи, как «, не могу заплатить, мы заберем его», , возможно, вы имеете представление о том, что делает судебный пристав, но не представляете полную картину.

Проще говоря, работа судебного пристава состоит в том, чтобы вернуть ваши товары в собственность, если вы нарушили условия платежа — ваши товары будут проданы на аукционе, чтобы компенсировать вашу задолженность. Несмотря на то, что они будут пытаться сделать это мирным путем, судебные приставы имеют право при определенных обстоятельствах силой проникнуть в ваш дом, чтобы вернуть ваши вещи во владение. Они также могут иметь право изъять ваш дом и обеспечить исполнение определенных ордеров на арест.

Как я узнаю, что в мой дом придет судебный пристав?

Судебный пристав никогда не должен появляться в вашем доме без предупреждения и без предварительного предупреждения.Фактически, они должны приходить к вам домой только через 7 дней после того, как они выдали вам Уведомление о принудительном исполнении . Это ваше официальное уведомление о том, что против вас начата исполнительная процедура. После того, как вы его получите, у вас будет 7 дней на то, чтобы выплатить долг или достичь соглашения о платежах с судебными приставами.

Если вы не заплатите долг или не придете к соглашению, судебный пристав (и) посетит ваш дом следующим. Судебные приставы должны посещать или входить в ваш дом только при следующих обстоятельствах:

- С 6 утра до 9 вечера (если только бизнес не занимается торговлей в нерабочие часы)

- Это может быть любой день недели, включая государственные и религиозные праздники

- Они должны использовать мирный вход

- Они могут войти через незапертую дверь, сарай или гараж (убедитесь, что вы держите их запертыми!)

- Они не могут войти, если единственный человек в собственности — ребенок до 16 лет или уязвимое лицо

Более того, судебные приставы могут посещать ваш дом только для взыскания следующих невыплаченных долгов:

- Муниципальный налог

- Деловые ставки

- Решения окружного суда

- Решения Высокого суда

- Штрафы магистратского суда

- Распоряжения о компенсации

- Алименты на ребенка

- Содержание

- Подоходный налог

- Государственное страхование 9024 3 НДС

- Аренда для бизнеса

Судебные приставы взимают плату в размере 75 фунтов стерлингов плюс НДС за выдачу Уведомления о принудительном исполнении (в дополнение к деньгам, которые они пытаются получить от вас), таким образом, переходя к соглашению о предварительном погашении с ними определенно лучший вариант.

Могу ли я что-нибудь сделать, чтобы судебные приставы не приходили ко мне домой?

Тот факт, что к вам был привлечен судебный пристав, не означает, что вы не можете его оспорить. Если судебный исполнитель взыскивает задолженность, которая была передана через Высокий или Окружной суд, вы можете обратиться в суд с просьбой приостановить принудительное исполнение.

Если вы пытаетесь отстранить судебных приставов, которые действуют от имени окружного суда, вам необходимо заполнить форму N245, которая представляет собой заявление о приостановлении действия ордера. Получить один из них легко — просто зайдите на www.gov.uk, чтобы загрузить его бесплатно, или получите его непосредственно в местном окружном суде. Получив форму, просто заполните ее (инструкции о том, как это сделать, включены в форму) и отправьте ее в местный окружной суд с уплатой сбора в размере 14 фунтов стерлингов.

Если вы подаете заявление о приостановлении действия судебного решения Высоким судом, вам необходимо подать заявление на отсрочку исполнения приговора, заполнив форму N244 — вы можете узнать больше о том, как это сделать, обратившись в местное бюро консультаций для граждан. .

Как судебные приставы могут проникнуть в мой дом силой?

Один из наиболее частых вопросов, которые мы получаем от клиентов по телефону, — могут ли судебные приставы проникнуть в их дома силой или нет.

Хотя мы можем полностью понять, почему вы можете беспокоиться о том, что судебные приставы ворвутся в ваш дом, есть вероятность, что до этого не дойдет. Судебные приставы принуждают въезд только в крайнем случае, и у вас будет много предварительного уведомления, прежде чем исполнение дойдет до этой стадии.

Более того, тип долга, который вы должны, не может быть тем, который судебный пристав может принудительно взыскать.

Типы долгов, которые судебные приставы МОГУТ принудительно въехать в ваш дом для взыскания, включают:

- Задолженность CSA

- Уголовные правонарушения, связанные с вождением автомобиля (например, штрафы за превышение скорости, штрафы за неуплату дорожного налога, отсутствие страховки )

- Штрафы уголовной полиции (например, пьянство и хулиганство, нападение, хранение наркотиков)

- Уклонение от оплаты общественного транспорта

- Штрафы за прогулы

- Задолженность по НДС

- Штрафы магистратского суда за уголовные правонарушения

- Штрафы Агентства по окружающей среде

Судебный исполнитель кроме того, вход будет происходить только через слесаря. Им никогда не следует пытаться протолкнуть вас в ваш дом, если только они не работают от имени налогового инспектора и не имеют ордера на принудительный въезд при первом посещении (это очень редко).

Судебные приставы НЕ МОГУТ принудительно войти в ваш дом, чтобы получить:

- Решения окружного суда (CCJ) по долгам, подпадающим под действие Закона о потребительском кредите, таким как необеспеченные ссуды, кредитные карты, каталоги, ссуды до зарплаты, карты магазинов и овердрафты

- Долги BrightHouse — товары для дома в рассрочку.

- Уведомления о плате за парковку

- Плата за перегрузку

- Задолженность по муниципальным налогам

- Деловые ставки

Если судебный пристав пытается проникнуть в ваш дом, чтобы получить сбор от имени любого из перечисленных выше пунктов, то они действуют незаконно, и вам следует позвонить полиция.

Помните — выплата суммы вашей задолженности означает, что судебный пристав не сможет принудительно проникнуть в ваш дом ни по какой причине. Вам даже не нужно платить всю сумму за один раз — в большинстве случаев судебный пристав берет единовременную выплату из общей суммы, а затем соглашается на план платежей, который вам доступен.

Что могут взять судебные приставы?

Если судебный исполнитель войдет в ваш дом (мирным или насильственным проникновением), он сможет арестовать товары, используя Соглашение о контролируемых товарах . В основном это включает в себя обход вашего дома судебным приставом и инвентаризацию всего вашего имущества, которое им разрешено брать, вместе с описанием предмета, его серийным номером и названием производителя.

Предметы, которые судебный пристав может конфисковать, включают (но не ограничиваются):

- Ваш автомобиль — обычно это первое, что смотрит судебный пристав, но если, например, вы курьер или торговец, который нужен их автомобиль для работы, возможно, вы сможете оставить его себе. Судебным приставам не разрешается конфисковывать любой жизненно важный для вашей работы автомобиль стоимостью менее 1350 фунтов стерлингов, но, если он чего-то стоит, они могут его забрать.

- Электрические предметы роскоши / гаджеты. Обычно это телевизоры, игровые консоли, компьютеры, ноутбуки или другие электрические устройства. Помните, судебные приставы хотят конфисковать только те вещи, которые могут быть проданы на аукционе, чтобы они могли вернуть долги, поэтому такие ценные вещи, как эта, занимают важное место в списке судебных приставов.

Судебным приставам не разрешается конфисковывать любой жизненно важный для вашей работы автомобиль стоимостью менее 1350 фунтов стерлингов, но, если он чего-то стоит, они могут его забрать.

Судебным приставам не разрешается конфисковывать любой жизненно важный для вашей работы автомобиль стоимостью менее 1350 фунтов стерлингов, но, если он чего-то стоит, они могут его забрать.Предметы, которые судебный исполнитель не может арестовать, включают:

- Транспортные средства для покупки в рассрочку — если у вас все еще есть задолженность по оплате за арендованный вами автомобиль, судебный пристав не сможет его забрать.

- Все, что важно для вашей повседневной жизни — это означает, что все, что освещает или обогревает ваш дом, находится вне пределов, а также любые мобильные или стационарные телефоны. Судебным приставам также не разрешается прикасаться к таким вещам, как плиты, микроволновые печи, стиральные машины, одежду, постельные принадлежности или медицинское оборудование.

- Все, что важно для вашей работы или учебы, стоимостью до 1350 фунтов стерлингов, например инструменты, книги и т. Д.

- Ценности, которые вам не принадлежат (если вы живете с кем-то другим, у этого человека может быть подтверждать принадлежность вещей квитанциями, подтверждениями покупок и т. д.)

- Домашние животные

- Стационарные или приспособленные предметы, такие как кухонные гарнитуры

- Столы и стулья, если у вас нет других в доме (или достаточно для всех, кто живет в доме)

После инвентаризации После того, как все изъятые предметы были завершены, и вы, и судебный исполнитель должны будете подписать Соглашение о контролируемых товарах. Вы можете попросить кого-нибудь подписать его от вашего имени (вы получите копию), если вы не присутствуете на повторном вступлении во владение, но это лицо должно быть старше 18 лет. Если вы откажетесь подписать его, судебный исполнитель просто вернет ваши вещи в собственность.

В зависимости от того, покроет ли возвращенное имущество ваш непогашенный долг, вам, возможно, придется прийти к соглашению о платеже с судебным приставом для погашения непогашенной задолженности.

Если судебный исполнитель заберет мои вещи, могу ли я их вернуть?

Да. Если судебный пристав возьмет под свой контроль ваше имущество, оно будет храниться на складе в течение 7 дней. После того, как они будут удалены, судебный исполнитель даст вам уведомление о продаже , в котором будет указано, когда и где ваше имущество будет продано.

Если вы сможете получить задолженность до истечения 7 дней, вам вернут все ваши товары.

Если вы не можете получить деньги, необходимые для возврата товаров, их можно продать на Ebay или на аукционе. После продажи вы получите уведомление о том, сколько были проданы ваши товары и есть ли у вас задолженность. Если ваши товары будут проданы на сумму, превышающую сумму вашей задолженности, вы получите оставшиеся деньги обратно.

Существует более одного типа судебных приставов?

Хотя все судебные приставы по сути выполняют одну и ту же работу, существуют разные типы судебных приставов для разных типов долгов.К ним относятся:

Сертифицированные / частные судебные приставы — уполномочены брать под контроль товары для взыскания задолженности по аренде, муниципального налога, бизнес-ставок и штрафов за парковку.

Судебные приставы графского суда — Работа с исполнительными распоряжениями, вынесенными через окружной суд, например, CCJ или судебная повестка на денежную сумму или распоряжения о владении имуществом.

Судебные приставы Высокого суда — Если кредитор имеет решение суда графства на сумму более 5000 фунтов стерлингов (включая расходы), он может передать решение в Высокий суд для исполнения — если долг не регулируется Законом о потребительском кредите, поскольку эти может быть приведено в исполнение только через окружной суд.

Судебные приставы магистратского суда — В основном занимаются денежной задолженностью по уголовным преступлениям.

Какие сборы могут взимать судебные приставы?

Как вы могли догадаться, разные типы судебных приставов взимают разную плату за выполнение своей работы. К ним относятся:

Графство Судебный пристав Сборы:

- Этап соответствия 75 фунтов стерлингов (плюс дополнительные 7%)

- Сбор за исполнение 235 фунтов стерлингов (+ 7,5%, если более 1500 фунтов стерлингов)

- Комиссия за продажу / утилизацию 110 фунтов стерлингов (+7.5%, если более 1500 фунтов стерлингов)

Сборы судебных приставов Высокого суда:

- Первая стадия исполнения 190 фунтов (+ 7,5%, если более 1000 фунтов стерлингов)

- Вторая стадия исполнения 495 фунтов стерлингов

- Продажа 525 фунтов стерлингов (+ 7,5%, если более 1000 фунтов стерлингов)

Как мне подать жалобу на судебного пристава ?

В то время как большинство судебных приставов действуют в рамках закона и ведут себя профессионально, есть, к сожалению, меньшинство, которое не может.Они могут пытаться действовать угрожающе или запугивать или пытаться захватить товары, когда они не должны этого делать. Некоторые могут попытаться действовать не в своих силах. Другие могут просто не следовать правильной процедуре, которую они должны делать, и нарушать законы, предназначенные для защиты людей в долгах.

В любом случае, если вы считаете, что судебный пристав ведет себя не так, как должен, у вас есть полное право подать жалобу. Вот как это сделать:

- Жалоба в службу судебных приставов

Это самый быстрый способ подать жалобу на конкретного судебного пристава или судебных приставов.

- Жалоба кредитору, на которого работает судебный пристав-исполнитель

Если подача жалобы в фирму судебного пристава не работает, следующим шагом должна быть жалоба кредитору. Вы можете проверить в Интернете, есть ли у кредитора официальная процедура рассмотрения жалоб или какие-либо кодексы поведения, на которые вы можете ссылаться, когда подаете жалобу на поведение судебного пристава.

- Жалоба в профессиональную или торговую организацию судебного пристава

Если жалоба кредитору фирмы судебного пристава не работает (и вы искренне недовольны обращением с вами), обратитесь к профессионалу. орган, подобный Ассоциации гражданского правопорядка.

Все органы, подобные этой, имеют право налагать дисциплинарные взыскания и даже исключать членство отдельных судебных приставов, и они могут присудить вам компенсацию за ваше лечение, если сочтут это необходимым.

Узнать, в каком суде зарегистрирован судебный исполнитель, можно по адресу www.certificatedbailiffs.justice.gov.uk

Если вам нужна дополнительная помощь, свяжитесь с нашей консультационной группой по телефону 0800 280 2816.

Чтобы загрузить эту страницу, пожалуйста, ознакомьтесь с нашим информационным бюллетенем о судебных приставах.

В долгах? Что худшего может случиться?

Компании по взысканию долгов и судебные приставы известны тем, что преследуют людей на работе и угрожают отправить их в тюрьму.

Кто за вами гонится за оплатой?

Важно знать, с кем вы имеете дело, чтобы иметь четкое представление о том, что они могут сделать и что вы можете с этим сделать.

Коллекторские компании используются банками и строительными обществами для погони за невыплаченными долгами по кредитным картам, овердрафтам и займам.

Их также используют для взыскания долгов:

Коммунальные предприятия

Кредитные компании до зарплаты

Нефинансовые предприятия

Однако они не обладают такими же полномочиями, как судебные приставы, и являются более серьезными. ограничены в том, что они могут делать.

ограничены в том, что они могут делать.

Знаете ли вы?

Есть разница между тем, что могут делать коллекторские компании и судебные приставы для возврата денег.

Назначение взыскателя долгов или судебного исполнителя во многом зависит от типа непогашенной задолженности.

Судебные приставы

Если компания по взысканию долгов не в состоянии вернуть ваши невыплаченные платежи и компания, которой вы должны деньги, успешно подает на вас в суд, может быть назначен судебный пристав.

Исключением являются случаи, когда вы не платите муниципальный налог или осуждены за правонарушение и не уплачиваете штраф. В этом случае суд может нанять частного судебного исполнителя для взыскания вашего долга.

Что они могут сделать, чтобы вернуть ваши долги?

В приведенных ниже руководствах мы отвечаем на все, что вам нужно знать о том, что сборщики долгов и судебные приставы могут сделать, чтобы вернуть деньги, которые вы должны:

Как работать с сборщиками долгов

Разрешено ли сборщикам долгов преследовать вас?

Могут ли сборщики долгов снимать деньги с вашего банковского счета?

Как подать жалобу на коллекторскую компанию

Можно ли получить выселение за неоплаченные долги?

Если у вас есть невыплаченная ипотечная или обеспеченная ссуда, размер займа напрямую зависит от стоимости вашего дома.

Повторное владение — это то, чего кредиторы стараются избегать, если это возможно. FCA также обязывает их попытаться найти другое решение, прежде чем предпринимать шаги по восстановлению вашего дома.

Если вы испытываете трудности с выплатами по ипотеке, рекомендуется как можно скорее поговорить со своим кредитором, чтобы узнать, что они предлагают.

А как насчет необеспеченных кредитов?

Если у вас есть необеспеченная ссуда или задолженность по кредитной карте, вы все равно можете потерять свой дом, если не сможете справиться со своими выплатами. Тем не менее, кредитор сначала должен получить постановление суда графства о предъявлении обвинения.

Тем не менее, кредитор сначала должен получить постановление суда графства о предъявлении обвинения.

Можно ли сесть в тюрьму за неуплаченные долги?

Если вы не совершили преднамеренное мошенничество и это не будет доказано в суде, вас нельзя отправить в тюрьму за неуплату долгов.

Судебные приставы и сборщики долгов Право на корректировку графика платежей

Если вы хотите изменить свое платежное поручение, как можно скорее свяжитесь с судебным приставом или кредитором и попросите пересмотреть условия выплаты.Вам также следует обратиться за помощью к специализированным благотворительным организациям, которые помогают с проблемами потребительской задолженности, например, к Step Change.

Ты должен знать- Вы можете использовать Resolver, чтобы подать жалобу на судебных приставов или фирму по взысканию долгов.

- При использовании Resolver неурегулированные жалобы передаются членской ассоциации судебных приставов / сборщиков долгов. Если проблема срочна и требует обращения в суд, сделайте это вне системы Resolver.

- Судебные приставы уполномочены взыскивать долги или товары, которые могут быть проданы для погашения долга.

- Коллекторы не являются судебными приставами. У них нет законного права конфисковать собственность, и у них не больше власти, чем у человека, которому вы должны деньги.

- Вы не обязаны впускать судебного пристава в свой дом, но если вы это сделаете, он может наложить арест на имущество. В большинстве случаев судебные приставы имеют право на мирный въезд. Это означает, что они не могут разбить стекло, но могут получить доступ через открытую дверь.

- Если они проникнут мирно, вы должны впустить судебного пристава в свой дом.Как только компания вошла в ваш дом, она может вернуться в любое время, чтобы забрать товары.

- Судебным приставам не разрешается протискиваться мимо вас или вставать ногой в дверь. Если они это сделают, сделайте снимок на свой телефон, если это возможно, и напомните им о своих правах.

- Кроме того, судебные приставы не могут посещать ваше помещение с 21:00 до 6:00, а также если там находятся лица моложе 16 лет или уязвимые (например, инвалиды).

- Постарайтесь погасить долг при первой же возможности.Чтобы избежать дополнительных сборов с судебных приставов, старайтесь заплатить до того, как они придут к вам.

- Судебным приставам не разрешается использовать угрожающее поведение или лгать, чтобы получить доступ к вашей собственности.

- Вы должны быть уведомлены как минимум за семь дней о том, что вас посещает судебный пристав. Это дает вам возможность погасить задолженность заранее.

Если они это сделают, сделайте снимок на свой телефон, если это возможно, и напомните им о своих правах.

Если они это сделают, сделайте снимок на свой телефон, если это возможно, и напомните им о своих правах.Различия между взыскателями и судебными приставами

Если ваша задолженность связана с кредитной картой, овердрафтом, платежом по мобильному телефону или чем-то подобным, ваши кредиторы не могут послать судебных приставов, но они могут воспользоваться услугами инкассатора.Если последние подойдут к вам, попросите их уйти и попросите, чтобы они связались с вами только письмом.

Если вы пропустили от трех до шести платежей, вы можете считаться не выполнившим свое первоначальное соглашение. К вашему счету могут быть добавлены проценты, а деньги списаны со связанных счетов.

Ваш долг может быть передан агентству по взысканию долгов, но у него не больше полномочий, чем у фирмы, которой вы должны деньги. Компания может обратиться в суд и подать заявку на решение окружного суда (CCJ).Суд установит условия выплаты долга: важно, чтобы вы их придерживались.

Судебные приставы или судебные исполнители будут проинструктированы о взыскании долга, если он связан с муниципальным налогом, подоходным налогом или подобным, или после судебного иска, в котором им предоставлено право изъятия предметов. Существуют различные типы судебных приставов, включая сертифицированных судебных исполнителей, судебных приставов высшего суда, судебных приставов окружных судов и судов по семейным делам, а также гражданских судебных исполнителей.

Чтобы воспользоваться услугами судебного пристава, кредиторы должны получить «исполнительный лист» в окружном суде.После выдачи ордера судебный исполнитель имеет определенные полномочия и может войти в дом должника и наложить арест на имущество.

Извещение судебного пристава

Если вы получили извещение судебного пристава по почте, вы можете выплатить оставшуюся сумму до того, как они придут к вам. Если вы не можете себе этого позволить, вам следует немедленно обратиться за советом в консультационную службу по вопросам долга, например, в Citizens Advice.

Не игнорируйте уведомление судебного пристава, так как вам неизбежно придется платить больше гонораров и расходов.

По закону судебный исполнитель должен уведомить вас о своем посещении как минимум за семь дней.

Удостоверение судебного пристава-исполнителя

Прежде чем впустить судебного пристава в вашу собственность или заплатить ему деньги, попросите предъявить его удостоверение личности. Это может быть значок, удостоверение личности или сертификат судебного исполнителя.

Документация

Судебный пристав должен выдать вам определенную документацию. Если вас посетил судебный пристав, но вы не получили никаких уведомлений или документов, вам следует попросить показать его удостоверение личности (в идеале через окно, так как вы не должны их просить) и немедленно обратитесь в компанию судебного пристава.Это должно задержать действия судебного пристава, и в должное время может быть выпущена новая документация.

При получении извещения судебного пристава необходимо проверить, что:

- Информация верна;

- Документация доставлена вам правильно;

- Вам предоставлен правильный срок уведомления.

Если в уведомлении есть ошибки или оно не содержит верной информации, вы можете подать жалобу судебному приставу. Они должны предпринять соответствующие действия, включая отсрочку уведомления и переиздание правильного уведомления.

Уведомление о посещении

Уведомление о принудительном исполнении должно быть отправлено вам до посещения судебного пристава. В нем сообщается о причинах предполагаемого визита и о том, как потенциально можно остановить действие, уплатив задолженность. В нем также будут подробно описаны любые другие варианты, которые у вас есть.

Контрольная запись

Если против вас вынесено решение суда высшей инстанции, и вы не выплачиваете свой долг, кредитор может обратиться в суд за контрольным листом. Это позволяет судебному приставу забрать у вас товары для покрытия долга и связанных с ним расходов.

Ордер контроля

Ордер на контроль выдается окружным судом, если в отношении вас уже вынесено судебное решение, вы не уплатили судебный штраф или задолжали алименты.

Гарантия поставки

Если суд выдает постановление о возврате каких-либо товаров кредитору, это называется ордером на доставку.

Доступ судебного исполнителя в собственность

Вы не должны впускать судебного пристава, и он обычно не может проникнуть внутрь (кроме случаев, когда у вас есть задолженность по налогам или уголовным штрафам).Если вы не впустите судебного пристава, они не смогут войти в ваш дом.

Пошлины судебных приставов

Пошлины, взимаемые судебными приставами, устанавливаются судом; кроме того, они могут взимать процент с суммы долга, если сумма долга превышает 1500 фунтов стерлингов (или 1000 фунтов стерлингов для судебных постановлений). С вас будет взиматься плата за каждый этап процесса, включая письма и посещения к вам. Если вы сможете выплатить долг как можно раньше, вы сэкономите на гонораре судебного пристава, который иногда бывает дорогостоящим.

Понимание полномочий взыскателя долгов

Инкассатор не имеет права беспокоить вас; вы обязаны держать своих кредиторов в курсе своей ситуации, но это не значит, что они могут звонить вам несколько раз в день. Вы можете попросить, чтобы они связались с вами только в письменной форме.

Вы можете попросить, чтобы они связались с вами только в письменной форме.

Они не могут нарушать законы о защите данных, поэтому они не могут разговаривать с вашей семьей, друзьями, соседями или работодателем о ваших долговых проблемах.

Они могут угрожать использовать судебных приставов, но — если вы не допустили дефолта по CCJ — они имеют в виду агента по сбору платежей, а не судебного пристава. Это часто используется как тактика запугивания: любой, кто посещает вашу собственность, имеет не больше власти, чем тот, кто звонит вам по телефону. Вам не нужно разговаривать с ними на пороге, если вы предпочитаете обсуждать вопросы по телефону или письмом, но они имеют право послать кого-нибудь к вам.Однако они не могут проникнуть в ваш дом силой и не могут забрать товары без вашего согласия.

Взыскатели и ссуды

Помните, что проценты и сборы могут быть добавлены к вашему счету в соответствии с исходным соглашением.

Деньги можно снимать с подключенных счетов. Например, если у вас есть кредитная карта и текущий счет в одном банке, деньги могут быть сняты с текущего счета для оплаты долга по кредитной карте. Банку для этого не требуется ваше разрешение.

Вам также может быть выдано уведомление по умолчанию, которое обычно отправляется после трех-шести пропущенных платежей. Это то, что ваши кредиторы обязаны отправлять по закону после того, как вы нарушили первоначальное соглашение.

Вы, кредиторы, можете подать заявление о вынесении решения окружного суда (CCJ). Если вы его получили, вы должны заполнить все документы и сделать предложение о погашении для рассмотрения судом. Суд установит сумму погашения, и важно, чтобы вы ее придерживались.