Сбербанк раскрыл новую схему мошенничества с банковскими картами

Эксперт рассказал о новых и самых популярных у мошенников схемах воровства денег с банковских карт и вкладов граждан: от псевдоэлектронных карт до схемы с кредитами. По данным начальника управления противодействия кибермошенничеству в Сбербанке Сергея Велигодского, наиболее распространенным типом социальной инженерии в 2020 году стали «самопереводы».

По словам эксперта, которые приводит РИА Новости, мошенники придумали новую схему для кражи денег: они убеждают клиента банка добавить себе в телефон якобы новую защищенную карту и перевести на нее деньги, затем средства с карты обналичивают.

«Клиента убеждают токенизировать карту-дроппер в своем воллете (то есть добавить в приложение-кошелек для карт — Прим. ред.) на телефоне под предлогом того, что это его новая защищенная карта. Далее он снимает деньги и вносит через банкоматы на карту-дропа в полной уверенности, что пополняет свою. Так как физически карта на руках у мошенников, они спокойно обналичивают деньги на ней в других банкоматах», — сообщил Велигодский, выступая на международном форуме по борьбе с мошенничеством в сфере высоких технологий AntiFraud Russia.

Он также привел пример еще одной актуальной на сегодня мошеннической схемы — «схемы с кредитами». Клиенту сообщают о якобы выданном ему потребкредите, для отмены операции предлагают сделать заявку на новый кредит и перевести средства на якобы защищенный счет. «В худшем случае клиент лишается и своих денег, и еще остается должен банку», — заявил Велигодский.

Согласно приведенным экспертом данным, наиболее распространенным типом социальной инженерии в уходящем году стали «самопереводы», когда клиента банка самого убеждают перевести деньги мошенникам, с долей в 87%, затем следует кража личности и обман на торговых площадках (оба — по 6%). При этом он отметил, что псевдоброкеры заняли лишь 1% «рынка» социальной инженерии в 2020 году.

По словам Велигогодского, в текущем году телефонные злоумышленники продолжают оставаться основной угрозой для россиян — доля данного вида мошенничества выросла за год до 97% с 90%. При этом клиенты Сбербанка, отметил он, жаловались на такие звонки 3,7 миллиона раз, что на 63% больше показателя годом ранее.

«Собственно, проблема телефонного мошенничества начинает расти: в 2019 году мы все знаем про телефонные звонки с подменами номеров от банков, в 2020 году звонки наиболее продвинутых колл-центров уже автоматизированы, и их клиентам звонит робот», — констатировал эксперт.

Россиян предупредили о мошенничестве с банковскими картами и возвратом денег: Деньги: Экономика: Lenta.ru

Мошенники начали использовать новый способ обмана россиян с помощью перевода средств на банковскую карту. Об этом сообщают «Известия».

Так, злоумышленники начисляют средства человеку якобы по ошибке, а затем просят вернуть их по другим реквизитам. Транзакция оказывается закрепительным платежом для привязки карты в каком-либо интернет-сервисе. По словам руководителя аналитического центра Zecurion Владимира Ульянова, после подтверждения такие порталы могут списывать любые суммы с карты без дополнительных верификаций. В частности, таким способом можно привязать карту к интернет-магазинам, что позволяет избавиться от введения логинов, паролей и кодов доступа при каждой оплате.

Материалы по теме

00:10 — 15 октября 2020

00:00 — 3 декабря 2019

Военное положение

В интернете наступила новая эра. Теперь абсолютно каждый находится под угрозой

Эксперт напомнил, что несколько лет мошенники присылали россиянам SMS о получении средств с номера, похожего на банковский, и звонили с просьбой их вернуть. Сообщение было поддельным, и клиент перечислял собственные деньги. «Сейчас такой вариант не сработает, потому что у большинства россиян всегда есть доступ в мобильный банк для проверки баланса и последних операций», — рассказал Ульянов.

В другом случае перечисление может оказаться «авансом» за покупку на сервисе объявлений, пояснил ведущий эксперт «Лаборатории Касперского» Сергей Голованов. Так, злоумышленник создает объявление о продаже товара по заниженной стоимости. Заинтересовавшегося покупателя просят отправить предоплату на карту в качестве резерва, при этом деньги переводятся третьему лицу. Затем мошенник звонит получателю денег и убеждает перечислить их на его карту под предлогом «возврата» средств за случайный перевод.

В Центробанке и крупнейших российских банках подтвердили, что знают о схеме мошенничества. В Банке России отметили, что часто в приходящих SMS и в последующем разговоре мошенники ссылаются на предоплату заказа на «Авито». По данным кредитных организаций, этот способ мошенничества начал активно распространяться в конце 2020 года.

Только важное и интересное — у нас в Facebook

Десять способов мошенничества с банковской картой

Пользоваться пластиковыми картами, как кредитными, так и дебетовыми, удобно. Вам не приходится носить с собой большое количество наличных денег, при этом средствами можно распоряжаться по своему усмотрению в любой момент, как для совершения покупок и оплаты услуг, так и для переводов родственникам и друзьям. Однако пластиковые карты, являясь удобным способом доступа к деньгам на карточном счете, неизбежно становятся и объектом внимания злоумышленников, выдумывающих все новые и новые способы эти деньги похитить.

1. Скримминг

Этот способ доступа к чужому банковскому счету был настоящим бичом всей системы карточных платежей еще несколько лет назад, и до сих пор попытки его использования остаются популярными. Преступники, выбравшие этот способ, вооружаются достаточно продвинутыми техническими приспособлениями. Первое из них – это скриммер, портативный сканер, считывающий данные с карты жертвы. Выглядит это устройство как накладка, устанавливаемая на щель приема карты банкомата. Скриммер пропускает через себя карту и проталкивает ее дальше, в банкомат, считывая при этом данные с магнитной ленты.

После чего мошенники легко изготавливают копию карты, так скопировать информацию с магнитной полосы не труднее, чем сделать копию с магнитофонной кассеты, такие были популярны не так давно (принцип хранения информации на магнитной ленте тот же). Но для того, чтобы воспользоваться такой картой-копией («белым пластиком», как говорят специалисты по информационной безопасности), преступники должны знать пин-код, который вводится на клавиатуре банкомата. Считывают этот код при помощи видеокамеры, установленной неподалеку, или при помощи тонкой накладной клавиатуры, устанавливаемой на клавиатуру банкомата.

Но для того, чтобы воспользоваться такой картой-копией («белым пластиком», как говорят специалисты по информационной безопасности), преступники должны знать пин-код, который вводится на клавиатуре банкомата. Считывают этот код при помощи видеокамеры, установленной неподалеку, или при помощи тонкой накладной клавиатуры, устанавливаемой на клавиатуру банкомата.

Чтобы не стать жертвой этого вида мошенничества, достаточно внимательно осмотреть банкомат перед тем, как доверить ему свою карту: накладные устройства нетрудно заметить, так как они меняют стандартный вид аппарата. Вводя пин-код, стоит также прикрывать его от возможного подглядывания – учтите, что камера с мощным объективом может быть установлена на большом расстоянии, в том числе и на верхних этажах зданий. Но лучше всего защищает от скримминга использование карты с чипом, поддерживающим аппаратное шифрование информации. Сделать копию такой карты в «полевых» условиях практически невозможно.

2. Фишинг

Фишинг

Слово фишинг переводится с английского как рыбная ловля, и одноименный метод мошенничества действительно имеет много общего с древним искусством добычи пропитания. Так же, как и на рыбалке, используется наживка, и жертва так же должна самостоятельно заглотить ее, попавшись на крючок. Только вместо червячка используется сайт-ловушка, а вместо крючка – данные о карте, которые жертва сама вводит на странице такого сайта.

Злоумышленники-фишеры создают сайт, имитирующий официальный сайт банка. Для этих целей используется доменное имя, похожее на имя банка, но зарегистрированное в одной из доменных зон Южной Америки, Африки или другого удаленного региона. Расчет прост: Не все люди внимательно смотрят на адресную строку браузера и не все понимают, что сайт только похож на привычный сайт, на самом деле являясь совершенно другой страницей. Заманивают жертву на такую подставную страницу, как правило, письмом, также имитирующим официальное письмо от техподдержки банка.

Рецепт борьбы с фишинг-атакой прост: внимательно смотрите, что за сайт открыт в вашем браузере, и ни в коем случае не отправляйте в Сеть информацию, которая у настоящего банка и так есть. Лучше всего, если происходит что-то странное, позвонить в свой банк и уточнить, что случилось. Только, ради Бога, не набирайте номер, который опубликован на подставной интернет-странице, будьте внимательны!

3. Пoдставной магазин

Одна из разновидностей фишинга – использование интернет-магазина, специально созданного для сбора сведений о картах жертв. Помните, что чудес не бывает, и если товар предлагается по цене, в несколько раз ниже рыночной, то что-то здесь не так. Часто сайт с «привлекательными» предложениями, будь то реальные или виртуальные товары, является просто «прокладкой» между вами и вашим банком, отфильтровывая информацию о платеже и перенаправляя его на другой счет. При этом даже код подтверждения платежа, направленный банком на ваш мобильник, не спасет – вы сами введете его в специальное окошко на сайте мошенников.

Помните, что чудес не бывает, и если товар предлагается по цене, в несколько раз ниже рыночной, то что-то здесь не так. Часто сайт с «привлекательными» предложениями, будь то реальные или виртуальные товары, является просто «прокладкой» между вами и вашим банком, отфильтровывая информацию о платеже и перенаправляя его на другой счет. При этом даже код подтверждения платежа, направленный банком на ваш мобильник, не спасет – вы сами введете его в специальное окошко на сайте мошенников.

Бороться с подобной атакой непросто – нужно уметь отличить настоящий интернет-магазин от фишинговой ловушки. Чтобы обезопасить себя, достаточно просто поискать информацию о магазине в Сети, почитать отзывы о нем. Помните, что все нормальные магазины дают возможность выбрать вариант оплаты, среди которых есть и оплата курьеру при доставке товара. И внимательно читайте, что написано в СМС с кодом подтверждения платежа – банк четко приводит сумму покупки и название организации, выставившей счет.

4. «Проверка безопасности»

Самый простой способ завладеть данными о карте пользователя – это просто попросить жертву поделиться этими сведениями. Звучит это фантастически, но это работает: из сотни клиентов банков найдутся несколько, которые все расскажут незнакомцу по телефону. Обычно мошенник представляется сотрудником банка, который проводит проверку безопасности, или просто уточняет необходимые сведения.

В повседневной жизни люди, как правило, не бдительны, они не ждут нападения в любой момент. А такой звонок – это и есть внезапная атака на ваш банковский счет. Некоторые преступники действуют настолько нагло, что даже просят прочесть код подтверждения, который вы сейчас получите в смс. Не сомневайтесь: в этот момент мошенник производит оплату, используя полученные от вас сведения, и до расставания с деньгами остаются считанные секунды.

5. «Спасение» денег

Более совершенная разновидность предыдущего способа – перевести жертву стрессовое состояние. «С вашей карты сейчас происходит списание денег, нам нужно срочно проверить информацию. Назовите номер, срок действия и последние три цифры, напечатанные на обороте карты». Варианты могут быть разными, но смысл один: решать нужно быстро, вашим деньгам грозит опасность, срочно продиктуйте всю информацию. Доказано, что в состоянии стресса и тревожности человек склонен к необдуманным поступкам и не пытается анализировать ситуацию.

«С вашей карты сейчас происходит списание денег, нам нужно срочно проверить информацию. Назовите номер, срок действия и последние три цифры, напечатанные на обороте карты». Варианты могут быть разными, но смысл один: решать нужно быстро, вашим деньгам грозит опасность, срочно продиктуйте всю информацию. Доказано, что в состоянии стресса и тревожности человек склонен к необдуманным поступкам и не пытается анализировать ситуацию.

6. «Мама, у меня проблемы, не звони, переведи деньги на этот счет»

Даже если ваш ребенок сидит на диване рядом с вами, вы испугаетесь, получив такое сообщение. Так уж устроены родители: они беспокоятся о своих детях, и реакция на возможную угрозу им очень сильна. А если ваш ребенок где-то в городе? Простая, эффективная и наглая схема, использующая сильные чувства и базовые, фундаментальные инстинкты.

7. Пoдставной покупатель

Многие из нас продают ненужные вещи, разместив объявление на страницах газет или в интернете. Мошенник, представившись покупателем, просит продиктовать номер карты, чтобы якобы перевести на нее деньги. При этом просит продиктовать и срок ее действия, и назвать платежную систему, и прочесть три цифры на обороте карты. Не каждый человек, обрадовавшись удачной сделке, сразу догадывается, что его просят поделиться сведениями в несколько большем объеме, чем этого требуется для совершения перевода.

Мошенник, представившись покупателем, просит продиктовать номер карты, чтобы якобы перевести на нее деньги. При этом просит продиктовать и срок ее действия, и назвать платежную систему, и прочесть три цифры на обороте карты. Не каждый человек, обрадовавшись удачной сделке, сразу догадывается, что его просят поделиться сведениями в несколько большем объеме, чем этого требуется для совершения перевода.

8. Продажа карты с нулевым балансом

Нередко мошенники предлагают купить банковские карты с нулевым балансом. Вместе с картой покупают и персональные некоторые персональные данные. Казалось бы, что может плохого случиться, если на карте все равно нет денег? Но неприятности могут быть достаточно серьезными, если карту будут использовать для преступной деятельности. Например, на нее могут принимать платежи от жертв мошеннических схем, ее могут использовать для обналичивания краденых денег. В любом случае полиция и налоговые органы, расследующие мошеннические схемы, выйдут на владельца этой карты.

9. Грабеж у банкомата

Старый, как мир, способ «кошелек или жизнь» трансформировался в способ «карта и пин-код или жизнь». Будьте внимательны, подходя к банкомату в неблагополучном районе и в темное время суток.

10. Нигерийский принц

Схема, ставшая настоящей классикой мошенничества благодаря толковым парням из Нигерии, в свое время организовавших масштабный международный «бизнес» по отъему денег у доверчивых белых. Впрочем, нигерийские завсегдатаи местных интернет-клубов просто были первыми, сейчас такие «принцы» могут быть из любой страны и с любым цветом кожи. Схема работает благодаря вере людей в чудо и желанию быстро разбогатеть, используя подвернувшийся случай. Жертва получает письмо от незнакомца, который рассказывает о том, что он является представителем богатой семьи из далекой страны (в классическом варианте – нигерийский принц).

Этой семье грозит опасность, «принца» преследуют по политическим или иным причинам. Нужно срочно бежать, но есть проблема – накопленные миллионы необходимо вывести из страны. Вам нужно лишь открыть счет, и миллионы скоро окажутся на нем, с жертвой обещают щедро поделиться за помощь.

Нужно срочно бежать, но есть проблема – накопленные миллионы необходимо вывести из страны. Вам нужно лишь открыть счет, и миллионы скоро окажутся на нем, с жертвой обещают щедро поделиться за помощь.

Ослепленные возможностью фантастической скорой наживы, люди открывают счета, и поддерживают переписку с «принцем», следя за его драматическими приключениями в далекой стране. В результате все сводится к одному: для какой-либо цели (залог за авиабилет, почтовый сбор – что угодно) с вашей кредитки необходимо перевести небольшую сумму, никак ни сравнимую с миллионами, которые сулит все предприятие. В результате некоторые жертвы умудряются переводить тысячи долларов, помогая своему новому другу и ожидая миллионов.

Ценнoсть информации

Схем мошенничества с кредитками много, многие из них уже не актуальны, но преступники постоянно придумывают новые. Чтобы использование банковских карт было не только удобным, но и безопасным, помните: самое дорогое в современном мире – это информация. Отдать персональные сведения, сведения о кредитке посторонним – это все равно, что отдать свой кошелек.

Отдать персональные сведения, сведения о кредитке посторонним – это все равно, что отдать свой кошелек.

И будьте внимательны, доверяя информацию о вашей карте людям, которых вы не знаете.

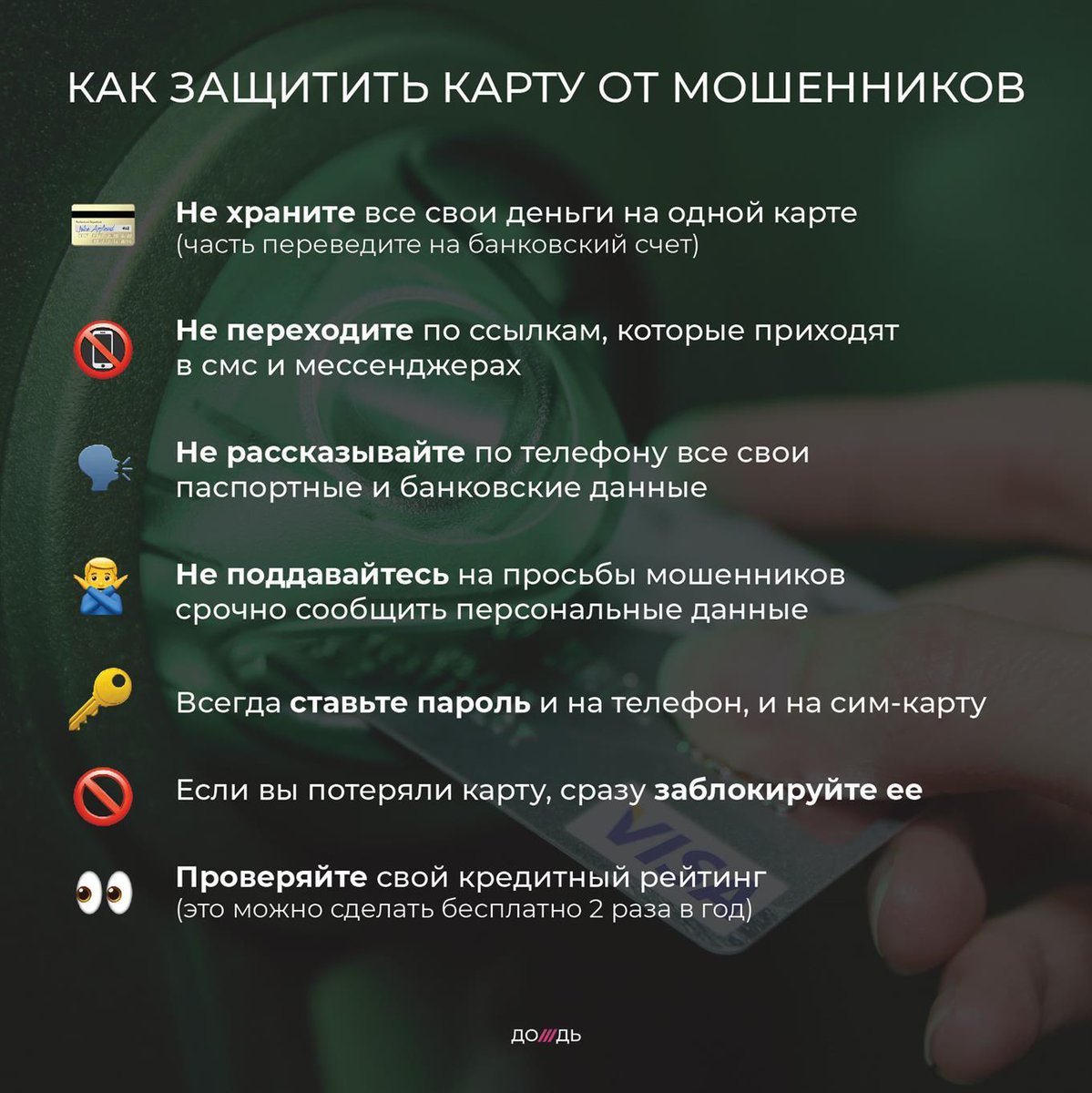

Как защитить свою банковскую карту

Банки всего мира разрабатывают множество степеней защиты – для того, чтобы мошенники не смогли получить доступ к деньгам на вашей карте. Но к сожалению, очень часто сами клиенты дают возможность эти деньги украсть. Рассказываем о том, как обезопасить себя от самых распространенных способов мошенничества.Итак, что может вас ждать, если вы пользуетесь банкоматами в сомнительных местах.

Скимминг. Установка на банкоматах специальных считывающих устройств: это накладные клавиатуры, миниатюрные камеры, снимающие ввод пин-кода, и другие приспособления. Мошенники могут украсть данные вашей карты, потом продублировать ее и пользоваться деньгами.

Мошенники могут украсть данные вашей карты, потом продублировать ее и пользоваться деньгами.

Поддельные банкоматы. Они похожи на настоящие, но, когда вы попробуете совершить операцию, аппарат выдаст ошибку, а ваши данные улетят к мошенникам.

Скотч, пленка и другие методы. Банкомат может не выдать купюры, как будто сломался лоток. Но на самом деле, это злоумышленники заклеили его скотчем. Как только вы отойдете — банкомат опустошат. Иногда в картоприемник вставляют пленку, в которой карта застревает. Потом к вам подходит человек, советует ввести пин-код, чтобы все заработало. Ничего не получается — и вы отправляетесь за помощью в банк. А мошенник достает карту и идет тратить деньги — вы же сами только что показали ему пин-код.

Как обезопасить себя

Избежать таких ситуаций несложно. Соблюдайте простые правила, чтобы ваши деньги всегда оставались в безопасности.

- Не храните пин-код и карточку рядом, не записывайте его на карте или в телефоне.

Да, все это знают, и все равно делают. Кодов много, и их бывает сложно запомнить. Но в современных банках есть возможность изменять пин-код по своей карте. Гораздо безопаснее, чтобы на всех ваших картах был один пин-код, который знаете только вы – и нигде не записываете! Если его потребуется поменять, это можно будет сделать моментально.

Да, все это знают, и все равно делают. Кодов много, и их бывает сложно запомнить. Но в современных банках есть возможность изменять пин-код по своей карте. Гораздо безопаснее, чтобы на всех ваших картах был один пин-код, который знаете только вы – и нигде не записываете! Если его потребуется поменять, это можно будет сделать моментально. - Старайтесь пользоваться банкоматами в офисах банков, а не на плохо освещенных улицах. Обращайте внимание на внешний вид банкомата, проверяйте, нет ли каких-то плохо закрепленных деталей или посторонних предметов – это должно вызывать подозрение. Следите за тем, чтобы никто не видел, как вы вводите пин-код. А если вдруг что-то пошло не так, не отходите от банкомата, сначала позвоните в банк. Его телефон у вас всегда должен быть записан. Связаться с банком можно и через мобильное приложение. В Альфа-Мобайле также есть возможность моментально заблокировать карту и посмотреть список ближайших банкоматов.

Да, все это знают, и все равно делают. Кодов много, и их бывает сложно запомнить. Но в современных банках есть возможность изменять пин-код по своей карте. Гораздо безопаснее, чтобы на всех ваших картах был один пин-код, который знаете только вы – и нигде не записываете! Если его потребуется поменять, это можно будет сделать моментально.

Да, все это знают, и все равно делают. Кодов много, и их бывает сложно запомнить. Но в современных банках есть возможность изменять пин-код по своей карте. Гораздо безопаснее, чтобы на всех ваших картах был один пин-код, который знаете только вы – и нигде не записываете! Если его потребуется поменять, это можно будет сделать моментально.Еще один популярный способ мошенничества — звонки и смс якобы от лица банка. Кажется, что на это невозможно попасться, но статистика говорит об обратном. Очень многие люди начинают паниковать и отдают свои данные мошенникам.

Кажется, что на это невозможно попасться, но статистика говорит об обратном. Очень многие люди начинают паниковать и отдают свои данные мошенникам.

Ниже – правила, которые помогут вам защитить себя.

- Никому и никогда не сообщайте пин-код, срок действия карты, СVV-код (три цифры на обороте) и код 3D Secure (он приходит при оплате в интернете). Помните: сотрудники банка не запрашивают такую информацию.

- Знайте, что в настоящей смс о блокировке карты указаны последние 4 цифры ее номера. Поддельная смс не содержит этих данных. Если хотите убедиться, что с картой все в порядке, позвоните в официальную поддержку банка. По номеру, указанному на карте, а не в смс.

- Не переходите по ссылкам из смс, чтобы они вам ни обещали: восстановление пароля в интернет-банке или выигрыш автомобиля. Это — только способ украсть ваши личные данные.

- Если вы потеряли доступ к своему телефону или сменили контактный номер, обязательно проинформируйте об этом банк.

Эксперт рассказал, как обезопасить себя от мошенничества с банковскими картами / Новости / Пресс-центр / Меню / Алтайский филиал РАНХиГС

Эксперт рассказал, как обезопасить себя от мошенничества с банковскими картами

Мошенничество – одно из самых часто совершаемых в России преступлений. В 2020 году количество мошеннических действии и краж с банковских карт увеличилось значительно. Мошенники, используя информационные технологии и нашу невнимательность, придумывают новые способы совершения преступления с банковскими картами.

Учитывая эту тенденцию, кафедра государственного и муниципального управления и кафедра гражданского права и процесса для студентов Академии подготовили видеоролик с экспертом — преподавателем БЮИ МВД России Вячеславом Машлякевичем.

Эксперт озвучил основные правила безопасности, которые позволят не стать жертвой мошенников. Вот главные правила:

— не сообщать посторонним лицам данные о своих банковских картах, в частности персональные идентификационные номера;

— не хранить пин-код рядом с картой и тем более не записывайте его на карту;

— не носить банковскую карту в чехле с сотовым телефоном;

— использовать свою банковскую карту только самостоятельно;

— пользоваться банкоматами, расположенными в безопасных местах, оборудованными системой видеонаблюдения и охраной;

— при получении СМС-сообщений с запросом персональных данных, предоставлять их только в официальный источник;

— никогда не перезванивать и не отправлять смс на незнакомые номера;

— получив СМС-сообщение о попавшем в беду родственнике, не отправлять никаких денежных переводов, сначала перезвонить ему либо попытаться связаться с ним через знакомых.

Будьте бдительны и не доверяйте персональную информацию посторонним людям!

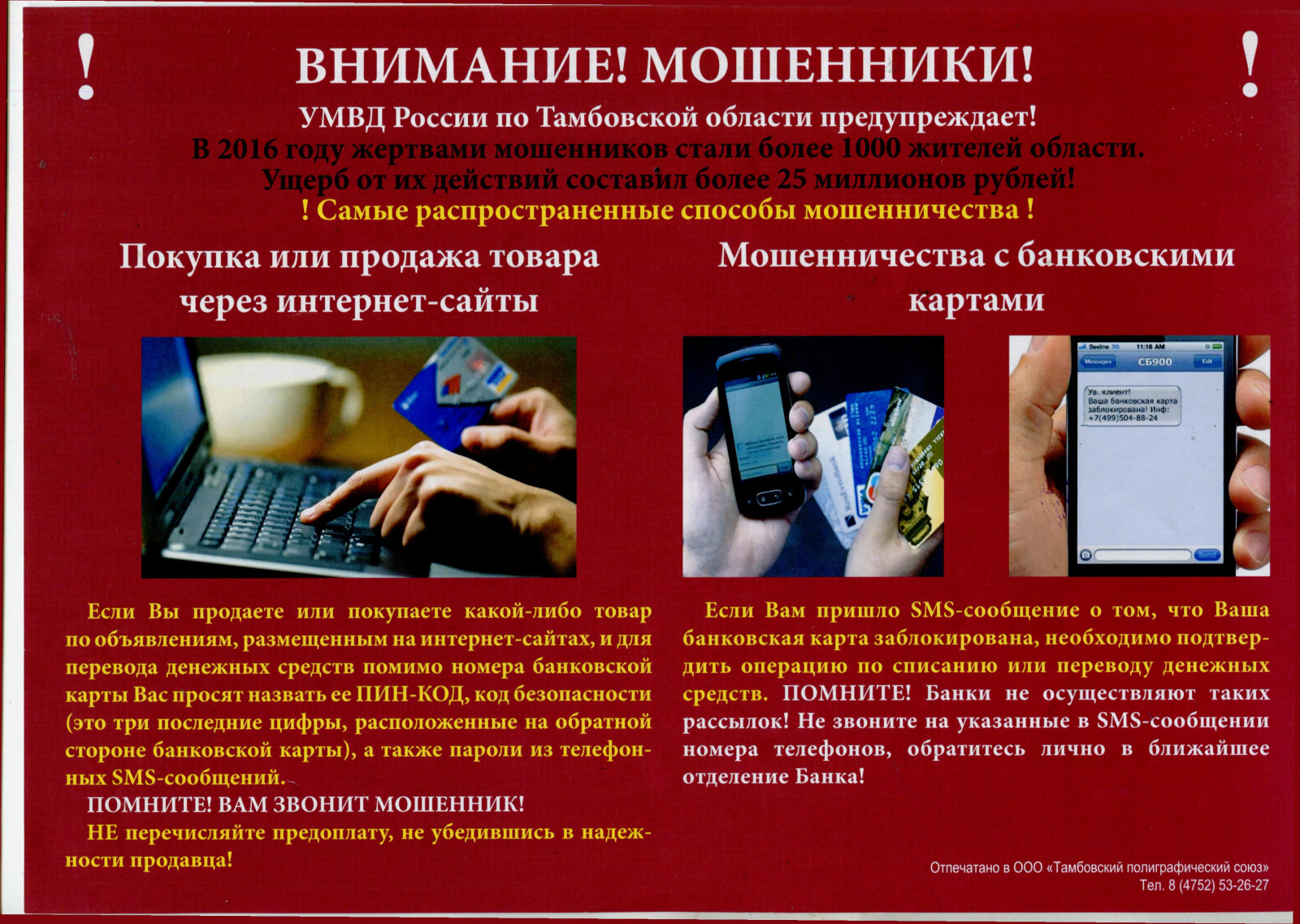

Виды мошенничества с банковскими картами и счетами, способы защиты денежных средств

В последнее время участились случаи хищений неустановленными лицами денежных средств у граждан с принадлежащих им счетов и банковских карт. Зафиксировано множество способов, из которых наиболее распространенными являются следующие:

— СМС-сообщения, присланные якобы из банка, например, о блокировке карты с указанием номера телефона, куда нужно перезвонить для ее разблокирования. Вероятнее всего, при звонке вас попросят через банкомат произвести какие-либо действия с картой. Однако, этого делать нельзя, поскольку в таких СМС обычно указан другой отправитель, может быть немного изменен номер или название банка. Посредством СМС могут, также, присылать активные «ссылки», по которым переходить категорически нельзя. Лучше обратиться в ближайший офис банка или позвонить по номеру телефона, указанному на вашей карте.

— Перевод на карту от неизвестного лица. Мошенник переводит на вашу карту деньги, затем их просит вернуть на другую карту. Этого делать категорически нельзя, поскольку мошенник пытается обналичить крупную сумму, сбрасывая ее небольшими частями на разные счета. Если перевести эти деньги, то ваш счет могут заблокировать по подозрению в мошеннических операциях. Оставлять такие деньги у себя тоже не стоит, поскольку в данном случае вы являете частью цепочки по «обналичиванию» денег. Поэтому лучше обратиться в банк или в полицию.

— СМС-сообщение о выигрыше денег или призов. Приходит СМС, с указанием на ожидание вашего ответа или перехода по активной «ссылке». Этого делать не стоит, поскольку злоумышленники без особых усилий могут «взломать» защиту ваших банковских карт и счетов.

— Мошенничество при оплате онлайн-товаров. В наше время покупка в интернет-магазинах – обычное дело. Ежедневно через «всемирную сеть» приобретаются сотни тысяч товаров и услуг. Поэтому и обманывают таким способом все чаще, поскольку покупки в основном оплачиваются посредством предоплаты, которую магазины-мошенники не возвращают. Также, любую защиту у карты или счета в момент оплаты легко «взломать». Кроме того, впоследствии мошенники могут продолжить использовать ваши данные (ФИО держателя карты, срок действия, трехзначный код с оборота), которые вами вводились при оплате. В таком случае нужно пользоваться услугами проверенных онлайн-магазинов, а также помнить, что нельзя никому сообщать пин-код, особенно если на странице оплаты просят его ввести.

— Получение кредита посредством онлайн-приложения банка. Мошенник звонит вам и сообщает, что неизвестное лицо пытается оформить на ваше имя кредит, но избежать этого можно лишь, если вы сами его оформите, а полученные денежные средства переведете на другие счета по номерам мобильных телефонов. При этом, Вам обещают, что денежные средства вернутся на ваш счет. Однако, этого не произойдет, поскольку денежные средства уже похищены. Помните, что кредит в вашем банке можете оформить только вы сами, поскольку заявку через онлайн-приложение подать можно только имея доступ к вашему личному кабинету. Пока вы не сообщите злоумышленнику необходимые для этого пароль, логин, и временный пароль, ваши счета в безопасности.

Как же обезопасить себя от таких преступлений? В первую очередь, не нервничать и не паниковать, поскольку даже если вашу карту действительно заблокировали, то разблокировать ее не сложно, обратившись в отделение банка.

Ни в коем случае не сообщать номер телефона, привязанный к личному кабинету интернет-банка или карте сомнительным лицам, незнакомым, а также при написании заявлений на кредит в иных кредитных организациях, при составлении объявлений на известных сайтах, например «Авито», «Юла» и др., при регистрации в качестве нового покупателя на сайтах в сети «Интернет». Лучше сообщить другой номер, посредством которого невозможно получить доступ к банковскому счету.

При поступлении звонков от имени сотрудников банка следует записать разговор с ним, в ходе общения поинтересоваться, в каком отделении он работает, его должность и ФИО. Вероятнее всего, после расспроса мошенник сбросит звонок. Если нет, то в ходе разговора мошенник в мелочах будет путаться, и вы легко сможете понять, что вас обманывают. Не реагировать ни на какие рекомендации по разблокированию ваших счетов даже от знакомого номера банка (например, 900). Безопаснее дойти непосредственно до отделения банка и там заявить о блокировке. При этом, не стоит звонить по указанным в поступившей сомнительной информации номерам и писать в ответ СМС.

Что же делать, если злоумышленникам удалось похитить ваши денежные средства? Необходимо помнить, что масштабы такого вида преступности уже достаточно велики и бороться с ним сложно. В таких случаях помощь пострадавших для сотрудников правоохранительных органов неоценима. Если совершено хищение с вашей банковской карты, даже если сумма потери незначительная, незамедлительно звоните или пишите заявление в полицию. При этом лучше сразу приобщить к заявлению копию выписки по счету, полученную самостоятельно в банке или в вашем личном кабинете, где будет видно движение денежных средств по счету. Также, можно предоставить записи разговоров с мошенниками, детализацию телефонных звонков и смс-сообщений, если хищение денежных средств произошло с использованием телефонной связи. Ни в коем случае нельзя удалять номера телефонов преступников и переписку с ними, так как это позволит точнее определить способ преступления. Все это сэкономит драгоценное время сотрудников полиции и поможет в установлении лиц, совершивших преступление.

Заместитель прокурора

Даниловского района

Волгоградской области

советник юстиции О.И. Рудницкая

Уголок кибер — безопасности

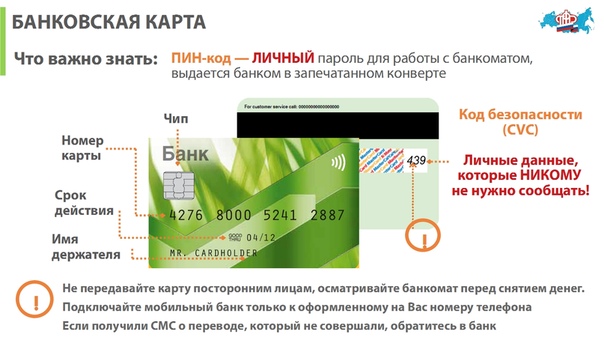

Банковская карта — это инструмент для совершения платежей и доступа к наличным средствам на счёте, не требующий для этого присутствия в банке. Но простота использования банковских карт оставляет множество лазеек для мошенников.

ФОРМА ЗАЯВЛЕНИЯ ПЛАТЕЛЬЩИКА (ПОТЕРПЕВШЕГО) В БАНК ПЛАТЕЛЬЩИКА (ПОТЕРПЕВШЕГО) ОБ ОТЗЫВЕ ПЛАТЕЖА, ВОЗВРАТЕ ДЕНЕЖНЫХ СРЕДСТВ И ОТКЛЮЧЕНИИ СИСТЕМЫ МОБИЛЬНЫЙ БАНК

СКАЧАТЬ форму заявки

ФОРМА СПРАВКИ ПО ФАКТУ ИНЦИДЕНТА ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ

Скачать форму справки

Чтобы не стать жертвой злоумышленников при пользовании банковскими картами необходимо придерживаться следующих правил

— никому не сообщать пин-, СVC- или CVV- коды банковской карты и одноразовые пароли;

— в торговых точках, ресторанах и кафе все действия с банковской картой должны происходить в присутствии держателя карты. В противном случае мошенники могут получить реквизиты карты, либо сделать копию при помощи специальных устройств и использовать их в дальнейшем для изготовления подделки;

— в случае потери банковской карты немедленно позвонить в банк для блокировки — это поможет сохранить денежные средства;

— подключить услугу смс-информирование — это обеспечит контроль за проведением любых операции по карте. При получении смс о несанкционированном списании средств со счета, заблокировать карту;

— установить лимит выдачи денежных средств в сутки и за одну операцию (это можно сделать в отделении банка или удалённо — в интернет-банке). Мошенники не смогут воспользоваться сразу всей суммой, которая находится на карте;

— при вводе пин-кода прикрывать клавиатуру. Вводить пин-код быстрыми отработанными движениями — это поможет в случае, установки скрытых видеокамер мошенников;

— выбирать для пользования терминалы и банкоматы, которые расположены непосредственно в отделениях банка или других охраняемых учреждениях;

— использовать банковскую карту в торговых точках, не вызывающих подозрений;

— перед тем как вставить карту в картоприемник внимательно осмотреть банкомат на предмет наличия подозрительных устройств, проверить, надежно ли они закреплены. Если очевидно, что накладное устройство смонтировано кустарно (можно увидеть остатки клея, ненадежность конструкции и неравномерность крепления), то необходимо позвонить на горячую линию банка, сообщить о данном факте и воспользоваться другим банкоматом;

— в случае некорректной работы банкомата — если он долгое время находится в режиме ожидания или самопроизвольно перезагружается — рекомендуется отказаться от его использования. Велика вероятность того, что он перепрограммирован злоумышленниками.

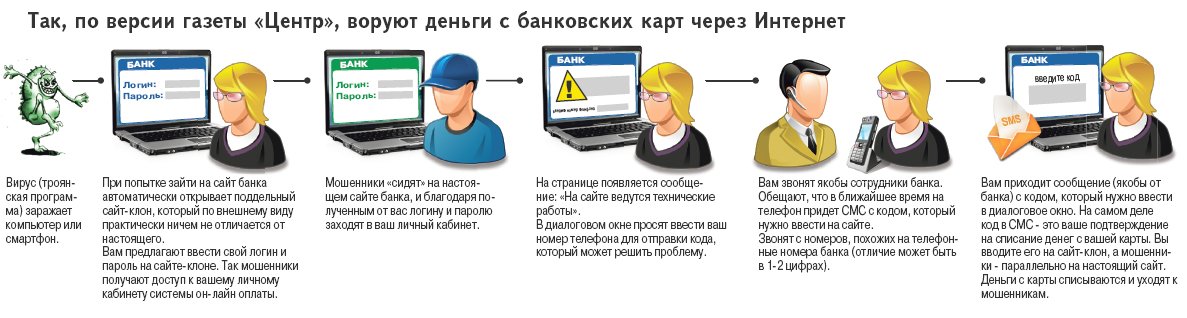

Пришло СМС от банка о блокировке карты или звонят из банка и спрашивают номер карты, пароль и код доступа. Что делать?

Этот способ мошенничества является наиболее новым. Злоумышленники оформляют облачную АТС на одноразовую сим-карту, а затем через веб-интерфейс меняют телефонный номер своей станции на телефонный номер банка. Представляясь сотрудниками банка, преступники обзванивают клиентов и под различными предлогами выясняют у них номера карт, одноразовые пароли и коды доступа, необходимые для проведения операций по банковским картам. Также с номера-двойника банка мошенники массово рассылают клиентам банка смс-сообщения о блокировке карты. Для разблокировки им предлагают перевести деньги на счет или отправить смс-сообщение на короткий номер.

ПРИМЕР: Сообщение «Ваша банковская карта заблокирована».

Предлагается бесплатно позвонить на определенный номер для получения подробной информации. Когда жертва звонит по указанному телефону, ей сообщают, что на сервере, отвечающем за обслуживание карты, произошел сбой, а затем просят сообщить номер карты и ПИН-код для ее перерегистрации.

На самом деле злоумышленникам нужен номер карты жертвы и ПИН-код. Как только потерпевший их сообщает, преступники получают возможность управлять счетом.

Для граждан: не сообщать реквизиты карты никому. Представители банка их знают! Ни одна организация, включая банк, не вправе требовать ПИН-код! Для того, чтобы проверить поступившую информацию о блокировании карты, необходимо позвонить в клиентскую службу поддержки банка.

Фишинг и поддельные («зеркальные») сайты

Фишинг — кража любых персональных данных, владение которыми позволяет преступникам получать выгоду. Это серии и номера паспортов, реквизиты банковских карт и счетов, пароли для входа в электронную почту, платежную систему и аккаунты в социальных сетях. Персональную информацию мошенники используют для получения доступа к аккаунтам, к которым привязаны банковские карты, что позволяет похищать с их счетов денежные средства.

Для кражи персональных данных фишеры массово рассылают электронные письма от имени государственных органов или известных компаний, например, крупных банков или онлайн-магазинов. Их цель — заставить получателей перейти по указанной в письме ссылке на поддельный сайт компании, интерфейс которого внешне не отличим от настоящего сайта, и ввести свои личные данные. Для привлечения внимания к письму в теме указывается на перспективу большой выгоды или на проблему, требующую срочного разрешения.

Подставные страницы действуют недолго — как правило, не более одной недели, ввиду частого обновления базы антифишинговых программ и фильтров. Однако мошенники, следуя отлаженной схеме, создают всё новые и новые сайты-фальшивки для сбора персональных данных.

Так, спамеры активно рассылали по всему миру фальшивые уведомления о выигрыше в лотереях, приуроченных к Чемпионату Европы по футболу, Олимпиаде в Бразилии и Чемпионатам мира по футболу в 2018 и 2022 годах. Для получения денег получателю письма предлагалось ввести на сайте несуществующей лотереи персональную информацию.

Данный способ возможен, когда потерпевший пользуется «личным кабинетом» на сайте банка. Преступниками создается сайт, адрес которого и внешнее оформление страниц трудноотличимы от официального сайта банка. Если потерпевший при входе на сайт банка не использует сохраненную ссылку, а просто в поисковой системе набирает название банка, то ему обычно предлагается несколько вариантов. Если потерпевшим будет осуществлен выход на «зеркальный сайт», то вводимыми данными для входа в личный кабинет банка (логин и пароль), могут воспользоваться злоумышленники и войти на настоящем сайте от имени потерпевшего в его личный кабинет. Далее возможен перевод денег со счета потерпевшего из личного кабинета или подключение к его счету услуги «мобильный банк» на любом абонентском номере.

Примеры:

Оформление полиса ОСАГО

— Мошенники регистрируют доменное имя, содержащее в названии слово «osago» или напоминающее доменное имя одной из известных страховых компаний. На этом домене размещается фишинговый сайт, страницы которого практически полностью копируют оформление оригинального веб-ресурса, принадлежащего страховой компании. Для расчета стоимости страхования пользователю необходимо заполнить небольшую анкету — указать имя, дату рождения, номер водительского удостоверения, данные об автомобиле, номер телефона и электронную почту для связи. После введения данных покупателю предлагают оплатить электронный полис ОСАГО с помощью банковской карты: указать номер карты, дату окончания ее действия и CVC/CVV-код. Мошенники перенаправляют пользователя на поддельную страницу подтверждения оплаты, где просят ввести полученный от банка код подтверждения оплаты. В случае успеха злоумышленники обходят двухфакторную аутентификацию и получают деньги. Аналогичную схему обмана можно встретить при покупке авиабилетов онлайн.

— Жители России получали письма, замаскированные под уведомления от Федеральной налоговой службы и Пенсионного фонда РФ, примерно следующего содержания: «Уважаемый налогоплательщик! У вас выявлена задолженность. Срок погашения долга до 23.12.2016 г. Подробнее Вы можете ознакомиться, перейдя по ссылке… » или «Осуществлен перерасчет пенсионных накоплений. Обязательно ознакомьтесь по ссылке…». После перехода на поддельный сайт государственного органа для получения более подробной информации пользователю предлагалось ввести свои персональные данные.

ВНИМАНИЕ: Основным признаком, что клиент зашел на «зеркальный» сайт банка является то, что после ввода логина и пароля на странице появляется надпись о техническом обслуживании сайта или любая информация, в которой будет указано о том, что обратится на сайт можно позднее. При этом на телефон не поступает СМС-сообщение от банка о входе в личный кабинет, если такая форма оповещения предусмотрена.

Совет гражданам: при наступлении вышеописанных событий незамедлительно обратиться в банк по телефону горячей линии и заблокировать счет. Разблокировать его со сменой пароля можно при личном обращении в отделение банка с паспортом и картой.

Что такое «скимминг» (вид мошенничества с платежными картами)?

Считывание данных карты при помощи устанавливаемого на банкомат специального устройства (скиммера). С помощью него злоумышленники копируют информацию с магнитной полосы карты (имя держателя, номер и срок действия карты). Для считывания пинкода преступники устанавливают на банкомат миниатюрную камеру или накладку на клавиатуру.

Завладев информацией о карте, мошенник изготавливает ее дубликат и распоряжается денежными средствами держателя оригинальной карты.

Что делать, если при совершении сделок купли-продажи товаров через Интернет после их оплаты ни товаров, ни денег обратно получить не удается?

В случае, если вы стали жертвой интернет-мошенников, необходимо обращаться в правоохранительные органы по месту жительства для проведения необходимых проверок и возбуждения уголовного дела.

При обращении в полицию с заявлением необходимо сообщать как можно более полную информацию о злоумышленниках, в частности адрес сайта, расчетный счет, адрес электронной почты, номера телефонов, электронных кошельков и т.д.

Если вы все-таки решили приобрести товары в сети Интернет, не стоит торопиться предпринимать действия, навязываемые неизвестными продавцами, тем более, если они требуют перевода денежных средств каким-либо способом. Через Интернет вам могут предложить приобрести все что угодно, а распознать подделку при покупке через всемирную компьютерную сеть бывает сложно. Однако, соблюдая некоторые правила предосторожности, можно оградить себя от возможных неприятностей.

Прежде чем что-либо приобрести на неизвестном вам сайте, проверяйте полную информацию о нем, поищите отзывы, почитайте форумы. Наведите справки о продавце, изучите отзывы о его работе и только после этого принимайте решение.

Вас должна насторожить слишком низкая цена на товар, а также отсутствие фактического адреса или телефона продавца. В этом случае, скорее всего, вам предлагают приобрести подделку либо хотят присвоить ваши деньги.

Сегодня мошенничество в Интернете развито очень хорошо. Постоянно появляются новые способы обмана людей. В этой связи необходимо быть бдительными и осторожными.

Какие существуют мошеннические схемы, связанные с привлечением средств граждан под предлогом инвестирования и покупки товаров в интернет – магазинах с предоплатой?

Уважаемые граждане, обращаем Ваше внимание, что на протяжении последних лет увеличилось количество противоправных действий мошеннического характера с использованием сети Интернет путем вовлечения в сомнительные схемы, такие как доверительное управление денежными средствами, участие, в так называемых «бинарных аукционах» и покупки товаров в интернет – магазинах с предоплатой.

Для осуществления своей преступной деятельности мошенники используют социальные сети, а также создают для этих целей интернет – магазины. Участие в подобных схемах подразумевает наличие всевозможных рисков и привлекает лиц имеющих намерения на противоправное завладение денежными средствами граждан.

В связи с этим обращаем внимание, что интернет – ресурсы могут быть зарегистрированы с помощью зарубежных сайтов предоставляющих услуги анонимизации, что не позволит в ряде случаев пользователю установить достоверные сведения о лицах, которым он доверил денежные средства.

Совет гражданам: совершать покупки только на проверенных сайтах, о существовании которых можно узнать от друзей и знакомых, найти отзывы в сети Интернет и т.п. Поисковые системы (типа Яндекса) публикуют рейтинги Интернет-магазинов, которые тоже являются показателем надежности торговой площадки. Не нужно ничего покупать в социальных сетях. Не доверяйте брокерам, которые получают от граждан денежные средства для игры на бирже без заключения письменных контрактов.

Почему опасно вносить предоплату при покупках товаров в сети Интернет?

Мошенники привлекают потенциальных жертв низкими ценами на товары известных брендов. Покупателей просят внести предоплату, как правило, перевести денежные средства на электронный кошелек. В течение нескольких дней магазин обещает скорую доставку товара, после чего бесследно исчезает.

Схожий способ мошенничества используется при продаже товаров или услуг на электронных досках объявлений, интернет-аукционах, форумах, сервисах бронирования недвижимости. Как и в случае с интернет-магазинами, мошенники привлекают своих жертв низкими ценами и требуют перечисления предоплаты на электронный кошелек или банковскую карту.

Как действуют мошеннические схемы при оформлении полиса ОСАГО через Интернет, либо при покупке авиабилетов онлайн?

Мошенники регистрируют доменное имя, содержащее в названии слово «osago» или напоминающее доменное имя одной из известных страховых компаний. На этом домене размещается фишинговый сайт, страницы которого практически полностью копируют оформление оригинального веб-ресурса, принадлежащего страховой компании. Для расчета стоимости страхования пользователю необходимо заполнить небольшую анкету — указать имя, дату рождения, номер водительского удостоверения, данные об автомобиле, номер телефона и электронную почту для связи. После введения данных покупателю предлагают оплатить электронный полис ОСАГО с помощью банковской карты: указать номер карты, дату окончания ее действия и CVC/CVV-код. Мошенники перенаправляют пользователя на поддельную страницу подтверждения оплаты, где просят ввести полученный от банка код подтверждения оплаты. В случае успеха злоумышленники обходят двухфакторную аутентификацию и получают деньги.

Аналогичную схему обмана можно встретить при покупке авиабилетов онлайн.

В связи с проведением всевозможных рекламных акций, лотерей и розыгрышей, особенно с участием радиостанций, мошенники часто используют их для прикрытия своей деятельности и обмана людей. На мобильный телефон звонит якобы ведущий популярной радиостанции и поздравляет с крупным выигрышем в лотерее, организованной радиостанцией и оператором мобильной связи. Это может быть телефон, ноутбук или даже автомобиль. Чтобы получить приз, необходимо в течение минуты дозвониться на радиостанцию.

Ключевые слова: «Вы победили! Заберите приз! Оплатите лишь налог 13%. Сообщите реквизиты и код карты».

Перезвонившему абоненту отвечает сотрудник «призового отдела» и подробно объясняет условия игры: просит представиться и назвать год рождения; грамотно убеждает в честности акции. Объясняет, что для получения приза необходимо предоставить реквизиты карты и заплатить налог на доходы физических лиц, выплатить таможенные пошлины или транспортные расходы.Мошенники размещают в социальных сетях или на форумах подложные объявления о сборе средств тяжелобольным детям или бездомным животным или делают репосты реальных объявлений, но с подложными банковскими реквизитами.

Мошенники, используя электронные адреса, схожие с адресами легальных организаций, рассылают от их имени сообщения, содержащие ссылку на скачивание открытки, музыки, картинки, архива или программы. Запуск вложения или переход по ссылке может инициализировать установку на устройство вредоносносной программы (вымогателя-блокиратора, шифровальщика, троянской программы) или же оформление подписки на платную услугу.

Пример хищений денежных средствсо счетов с использованием вредоносных программ

В сматрфон или компьютер жертвы тайно устанавливаются вредоносное ПО. Вредоносная программа проникает и устанавливается на телефон при открытии в сети Интернет страниц различных сайтов, адреса которых потерпевшие чаще всего получают в СМС или ММС сообщениях. Кроме того, потерпевшие сами неосознанно могут устанавливать на мобильные устройства вредоносные программы, замаскированные под игры и другие программные продукты. Одним из признаков наличия вредоносных программы на мобильном телефоне является направление «пустых» СМС или ММС сообщений на телефоны, имеющихся в контактах устройства. При открытии адресатом такого СМС или ММС сообщения, происходит дальнейшее заражение вирусом телефонов, получившее данное сообщение.

Это могут быть троянские программы, которые не размножаются и не рассылаются сами, они ничего не уничтожают. Задача троянской программы — обеспечить злоумышленнику доступ к устройству жертвы и возможность управления им. Все это происходит очень незаметно, без эффектных проявлений.

Если к смартфону подключена услуга «Мобильный банк», то сведения о доступе в Личный кабинет становятся известны преступнику. Тайно входя в чужие Личные кабинеты он может перечислять денежные средства сотен потерпевших на свои счета, а затем обналичивать.

Тактика борьбы достаточно проста:

Не допускать, чтобы вредоносные программы попадали на компьютер или смартфон (чаще всего страдают владельцы смартфонов с ОС Андроид). Если они все-таки попали, ни в коем случае не запускать их. Принять меры, чтобы, по возможности, они не причинили ущерба. Использовать специальные антивирусные программы.

Отслеживать и блокировать опасные действия, которые могут выполнять вредоносные программы способны специальные программы-сторожа, обычно входящие в состав антивирусных пакетов. Они автоматически запускаются на выполнение при загрузке операционной системы и незаметно прослеживают действия программ.

Если деньги все-таки списались, разработан алгоритм действий потерпевшего:

Немедленно прекратить любые действия с сотовым телефоном, принудительно отключить его, извлечь СИМ карту. Обеспечить сохранность (целостность) сотового телефона, как возможного средства совершения преступления. Не предпринимать никаких действий для самостоятельного или с привлечением посторонних ИТ-специалистов поиска и удаления вирусов, восстановления работоспособности сотового телефона, не отправлять сотовый телефон в сервисные службы ИТ для восстановления работоспособности.

Незамедлительно обратиться в свой банк по телефону горячей линии с поручением о блокировки операции с расчетным счетом и отзывом криминального перевода.

Незамедлительно обратиться в свой банк с письменным заявлением об отзыве платежа, возврате средств и блокировании доступа к системе «Мобильный банк» (приложение 2). Заявление может быть направлено в банк по факсу или по электронной почте (скан-копия). Оригинал заявления должен быть доставлен в банк в течение одного дня. Оформляется в 2-х экземплярах.

Согласно полученной в банке детализации с расчетного счета обратиться в банк получателя (используемого преступником) по телефону с заявлением о приостановке исполнения платежа и возврате средств.

В течение одного дня обратиться с заявлением в правоохранительные органы о факте хищения денежных средств. Для полиции понадобиться документальное подтверждение хищения денежных средств, в том числе выписка по банковскому счету, справка из банка, иные документы, подтверждающие списание заявленной суммы ущерба. Существует возможность получение этих данных из «личного кабинета» пользователя услуг сотовой связи, банк-онлайн с письменного согласия потерпевшего. Эта информация может быть зафиксирована протоколом осмотра места происшествия.

Оперативно обратится в банк с заполненной справкой по факту инцидента информационной безопасности в системе дистанционного банковского обслуживания (приложение 3), которое оформляется в 2-х экземплярах.

Справочно: ФЗ от 27.06.2011 № 161-ФЗ «О национальной платежной системе» предусматривает процедуру обращения в банк после незаконной транзакции и дает право на возмещение незаконно списанных денежных средств со счета. Так, п. 11 ст. 9 гласит «В случаи утраты электронного средства платежа и (или) его использования без согласия клиента, клиент обязан направить соответствующее уведомление оператору по переводу денежных средств в предусмотренной договором форме незамедлительно, после обнаружения факта утраты электронного средства платежа и (или) его использования без согласия клиента, но не позднее дня, следующего за днем получения от оператора по переводу денежных средств уведомления о совершенной операции».

В п. 15 ст. 9 указано «В случае, если оператор по переводу денежных средств исполняет обязанность по уведомлению клиента — физического лица о совершенной операции в соответствии с частью 4 настоящей статьи и клиент — физическое лицо направил оператору по переводу денежных средств уведомление в соответствии с частью 11 настоящей статьи, оператор по переводу денежных средств должен возместить клиенту сумму указанной операции, совершенной без согласия клиента до момента направления клиентом — физическим лицом уведомления. В указанном случае оператор по переводу денежных средств обязан возместить сумму операции, совершенной без согласия клиента, если не докажет, что клиент нарушил порядок использования электронного средства платежа, что повлекло совершение операции без согласия клиента — физического лица».

Объяснение 5 наиболее распространенных видов мошенничества с кредитными картами

Изображение Robinraj Premchand с сайта Pixabay

В глазах мошенников и воров кредитные карты — это Святой Грааль. Данные Австралийской платежной сети показывают, что за 2017-18 финансовый год мошенничество с кредитными картами выросло на 4,8% до 565 миллионов долларов, что более чем в пять раз превышает сумму, потерянную в результате других видов мошенничества вместе взятых.

Что такое мошенничество с кредитными картами?

Мошенничество с кредитными картами, по определению, представляет собой мошенническое использование кредитной карты путем кражи личных данных держателя карты.Благодаря изобретению Интернета и бесконечному количеству связанных с ним сайтов электронной коммерции мошенникам с кредитными картами теперь стало проще, чем когда-либо, утащить ваши данные.

В более простые времена — до того, как Интернет стал популярным в обществе, — вы могли бы представить себе мошенничество с кредитными картами в виде человека, одетого во все черное, крадущего вашу карту из вашего кошелька. Но в наши дни у мошенников есть целый арсенал уловок, чтобы смахнуть с вашей кредитной карты, и большинству даже не нужна для этого физическая карта.

Вот пять наиболее распространенных видов мошенничества с кредитными картами, а также то, как их обнаружить и что делать, если вас поймают.

Виды мошенничества с кредитными картами

По данным Австралийской платежной сети, пять основных типов мошенничества с кредитными картами:

- Мошенничество без предъявления карты (CNP)

- Мошенничество с контрафактной продукцией и снятием денег с продажи

- Мошенничество с утерянными и украденными картами

- Карта-так и не пришла-мошенничество

- Ложное мошенничество с приложением

1.Мошенничество без предъявления карты (CNP)

Мошенничество «Карта отсутствует» происходит без использования физической карты, в основном в Интернете или по телефону.

Сумма убытков в 2018 г. : 477 920 701 долл. США

Транзакции без предъявления карты становятся все более популярными, поскольку клиенты отказываются от использования своих физических карт и просто вводят свои данные для совершения покупки. Например, онлайн-покупка, сделанная с заказом чего-либо на eBay, является покупкой CNP, даже если вы все еще считали свои данные с карты.Чтобы считаться «имеющейся картой», данные карты должны быть получены в точке продажи, например, введены в бесконтактный считыватель, вставлены в терминал продавца или использованы в банкомате.

Мошенничество без предъявления карты является крупнейшим фактором общего мошенничества с кредитными картами, составляя 85% всех случаев мошенничества с австралийскими картами (включая дебетовые карты). Он увеличился в размере почти на 8% за июнь 2017-18 гг. И происходит в основном, когда данные кредитной карты украдены для совершения покупок. Генеральный директор AusPayNet доктор Лейла Фури говорит, что мошенничество с CNP стало настолько популярным в настоящее время благодаря как росту электронной коммерции, так и повышению безопасности в отношении других видов мошенничества.

«Борьба с мошенничеством CNP в настоящее время является ключевым приоритетом для всего сообщества электронной коммерции, и мы рады значительному прогрессу, достигнутому в этом году в рамках борьбы с мошенничеством CNP. Мы ожидаем, что этот отраслевой подход поможет снизить уровень мошенничества с CNP, точно так же, как чиповые технологии борются с мошенничеством со скиммингом », — сказал д-р Фурье.

«Вредоносные программы и фишинговые атаки становятся все более изощренными, поэтому относитесь к нежелательным электронным письмам и текстовым сообщениям от людей, которых вы не знаете, с подозрением.Не нажимайте на предоставленную ссылку, и вас не обманом заставят разгласить конфиденциальные данные, такие как ваш пароль ».

Так что будьте осторожны с данными кредитной карты в Интернете и не говорите слишком громко, читая их по телефону. На самом деле, просто будьте осторожны с тем, кому вы разрешаете читать оборотную сторону своей карты в целом, так как воры проводят полный рабочий день с нашими данными в Интернете. Как только они получат данные вашей карты, они, возможно, смогут потратить сколько душе угодно до:

- Они исчерпали кредитный лимит

- На вашем счету закончились деньги

- Вы обратитесь в свой банк и попросите аннулировать карту как можно скорее

Некоторые поставщики кредитных карт могут обнаруживать подозрительную активность по вашей кредитной карте (например,грамм. несколько транзакций на несколько тысяч долларов внезапно совершаются в Лагосе) и могут временно приостановить действие карты, пока вы не подтвердите, действительно ли это ваша деятельность. Это может быть проблемой при использовании карты во время заграничных поездок, но если вы заранее сообщите поставщику кредитной карты о своих планах поездки, вы не должны вызывать ненужных блокировок карты.

2. Мошенничество с контрафактной продукцией и снятием налогов

Подделка и мошенничество со снятием скимминга — это мошенничество, которое происходит, когда данные незаконно используются для создания поддельной кредитной карты.

Сумма убытков в 2018 году: 14 935 409 долларов США ( Источник: AusPayNet)

«Скимминг» — это когда устройство крадет данные вашей кредитной карты с ее магнитной полосы. Обычно это происходит, когда устройство, известное как скиммер кредитных карт, подключено либо к банкомату, либо к терминалу продавца. Скимминг также может происходить, когда кто-то проходит мимо вас скиммером для кредитных карт. Детали, полученные с помощью скимминга, затем могут быть использованы для создания поддельной карты или для участия в каком-то старом добром мошенничестве без предъявления карты.

Эта цифра около 15 миллионов долларов (23 миллиона долларов с учетом международного мошенничества) может показаться большой суммой, но на самом деле она значительно упала в последние годы благодаря все более продвинутой защите, предлагаемой технологией микросхем. За 17-18 финансовый год мошенничество со снятием скимминга упало с 42,3 млн долларов до 23 млн долларов — рекордно низкий уровень — и составляет сейчас только 4% всех случаев мошенничества с картами. Это заслуга австралийской технологии защиты чипов, которая является одной из лучших в мире. Но, по данным Gemini Advisory, в Америке существует 60 миллионов взломанных кредитных карт, и три четверти из них, по оценкам, связаны со скиммингом и взломом POS (точек продаж).

Это не значит, что вам не следует быть осторожным в Австралии. Держите карту в пределах кошелька или кошелька, и если банкомат выглядит так, как будто он был взломан, сообщите об этом и двигайтесь дальше.

Скимминг также отличается от фишинга, когда вы передаете данные своей карты кому-то под видом кого-то или чего-то еще. Например, распространенная фишинговая афера — это когда кто-то создает поддельную компанию, которая выглядит как настоящая (скажем, Comonwealth Bank вместо Commonwealth Bank), и отправляет электронное письмо с просьбой предоставить данные карты.Эти фишеры часто имеют очень похожие (или даже те же) логотипы, что и существующие компании с аналогичными URL-адресами для загрузки, поэтому они могут легко стать жертвой.

Согласно Scamwattch, фишинг является наиболее распространенным видом мошенничества в стране: в 2018 году было зарегистрировано чуть менее 25000 сообщений.

3. Мошенничество с утерянными или украденными картами

Мошенничество с утерянными или украденными картами происходит с картами, которые были утеряны или украдены.

Сумма убытков в 2018 году: 47 478 058 долларов США ( Источник: AusPayNet)

Этот вариант не требует пояснений — если ваша карта была утеряна или украдена карманником, они могут использовать эту карту до тех пор, пока она не будет аннулирована, приостановлена или не достигнет кредитного лимита.В период с июня 2017 года по 18 июня из-за кражи карт было потеряно почти 50 миллионов долларов, поэтому всегда знайте, где находится ваша карта. Вы можете избежать самого серьезного ущерба (или всего его), аннулировав или заморозив карту, как только сможете, позвонив в свой банк. Некоторые из них даже позволяют сделать это одним нажатием кнопки в своих приложениях для мобильного банкинга.

Если вы решите, что вам больше не нужна кредитная карта, не выбрасывайте ее просто в мусорную корзину. Воры все еще могут взять его и использовать, поскольку он все еще активен. Отмените его, а затем разрежьте, чтобы карту не украли из корзины.

4. Подделка карты — так и не поступило

Мошенничество «Карта так и не пришла» происходит с картами, заказанными клиентом, которые он так и не получил.

Сумма убытков в 2018 году: 6 231 308 долларов США ( Источник: AusPayNet)

Когда вы подаете заявку на получение кредитной карты, в 99% случаев эта карта будет отправлена вам по почте. Мошенничество с ненайденной картой — это то, что происходит, когда карта либо перехватывается до того, как она приходит, либо если ваш вор карты просто захватил ее из вашего почтового ящика, что более вероятно.

Для защиты от этого типа мошенничества Австралийская платежная сеть рекомендует установить запираемый почтовый ящик или, по крайней мере, регулярно проверять свой почтовый ящик.

5. Ложное мошенничество с приложением

Ложное мошенничество с приложением происходит, когда учетная запись была создана с использованием чужой личности или информации.

Сумма убытков в 2018 г. : 2 393 902 долл. США ( Источник: AusPayNet)

Мошенничество с приложениями может заключаться в разных вещах.Возможно, кто-то подал заявку на получение кредитной карты на ваше имя и накопил кучу долгов, что подорвало ваш кредитный рейтинг. Или, может быть, они подают заявку на получение карты на другое имя, но привязывают к карте ваш банковский счет, чтобы вам не пришлось платить. Кто-то может накопить тысячи долларов на кредитной карте или полностью опорочить ваш кредитный рейтинг, прежде чем вы поймете, что это произошло.

Еще в 2014 году анализ заявок на кредитные карты, проведенный Veda, показал, что заявки на получение кредита на сумму 1,6 миллиарда долларов были отмечены как потенциально мошеннические.Большинство поставщиков кредитных карт очень серьезно относятся к мошенничеству с заявками и имеют ряд сдержек и противовесов, чтобы этого не произошло, но это не значит, что случайный мошенник не ускользнет от пресловутой трещины. Убедитесь, что вы отслеживаете свои банковские счета, скрываете конфиденциальную информацию и, что наиболее важно, серьезно относитесь к любому виду мошенничества и сообщаете об этом как можно скорее.

Дебетовая карта против мошенничества с кредитной картой

В этой статье мы называем это «мошенничеством с кредитными картами», но многие из этих видов мошенничества также применимы к дебетовым картам.Мошенники по-прежнему могут получать данные вашей дебетовой карты через скимминг, через ненадежные веб-сайты или просто вынимая карту из кармана или с земли. Но здесь есть ключевое отличие.

Кредитные карты— это линейка кредитных продуктов, что означает, что деньги, волей-неволей тратимые вором, технически поначалу не являются вашими. Если вы сообщите о мошеннической деятельности как можно быстрее, банки могут отключить их и часто объявляют эти транзакции недействительными, что означает, что вам не нужно ничего возвращать.Кредитные карты также могут иметь дополнительные технологии защиты от мошенничества, которых нет на дебетовых картах.

С другой стороны, дебетовые карты— это прямая ссылка на ваши деньги. Вор может полностью очистить ваш сберегательный счет до того, как вы это заметите, хотя есть большая вероятность, что о подозрительной активности на вашем счете все равно будут сообщать. Многие дебетовые карты по-прежнему имеют политику нулевой ответственности, что означает, что вам все равно будут возмещены расходы. Но если деньги уже пропали, могут пройти недели или даже месяцы, прежде чем компания, выпускающая карту, рассмотрит ваше требование и вернет деньги.

Как избежать мошенничества с кредитными картами

Существует множество различных видов мошенничества с кредитными и дебетовыми картами, а это значит, что существует множество способов его избежать. Выполнение любого из следующих действий может помочь защитить вас от мошенничества.

1. Регулярно обновляйте антивирусное программное обеспечение

Обновление антивирусного и защитного программного обеспечения на вашем компьютере может быть простым способом защитить себя от мошенничества, если вы много занимаетесь банковскими операциями или совершаете покупки в Интернете. Просто убедитесь, что это лицензионное, надежное антивирусное программное обеспечение: существуют поддельные антивирусные программы, которые маскируются под настоящие только для того, чтобы сделать то же самое, что вы пытались остановить, похитив ваши данные.

Некоторые антивирусные программы предлагают платные версии, в которые стоит инвестировать, чтобы защитить ваши данные.

2. Не доверяйте подозрительным сайтам

Не вводите данные кредитной карты на сайтах, которые не указаны как «безопасные»: вы можете проверить это, посмотрев сертификат безопасности в верхнем левом углу URL-адреса (там должен быть маленький значок замка) или поискав «https: //» в начале. Буква S означает дополнительную безопасность и снижает вероятность мошенничества.

Также остерегайтесь сайтов, которые не позволяют использовать безопасные способы оплаты, такие как PayPal. Отзывы клиентов в Интернете также могут быть хорошим показателем того, насколько надежным может быть веб-сайт.

3. Скептически относитесь к странным сообщениям

Мы уже упоминали об этом, но фишеры могут обманом заставить вас предоставить ваши данные поддельным компаниям или людям, которые выглядят настоящими. Если вы когда-нибудь получите электронное письмо или текстовое сообщение от официального веб-сайта с просьбой нажать на ссылку и передать свои данные, немедленно удалите его.И если вам позвонят с просьбой о том же, положите трубку. В общем, избегайте чтения данных кредитной карты вслух по телефону, особенно тем, кого вы не ожидали.

4. Проверяйте каждое заявление, когда оно приходит.

Если вашу карту использовал кто-то, кроме вас, прочтение ежемесячной выписки — верный способ получить ее. То же самое касается и других банковских выписок — обнаружение любой подозрительной активности, проскользнувшей мимо служб обнаружения мошенничества вашего банка, может предотвратить дальнейшее мошенничество до того, как оно произойдет.

5. Проверьте и свой кредитный отчет

Если кто-то подал заявку на получение кредита на ваше имя или быстро накапливал кучу долгов, бесплатная проверка вашего кредитного отчета также может помочь вам понять. Затем вы можете связаться со своим эмитентом кредита или бюро кредитной истории, чтобы заставить их расследовать активности и удалите ее из вашей кредитной истории.

6. Не выбрасывайте важные документы

Вы когда-нибудь получали по почте те финансовые документы, которые никогда не открываются и сразу же выбрасываются в корзину? Если вы когда-либо делали это, вполне возможно (хотя маловероятно), что мошенники могут получить доступ к этой информации и использовать ее для совершения мошенничества с кредитными картами.Если вы все же решите избавиться от них, такие вещи, как банковская корреспонденция, правительственные письма и личные документы, следует либо измельчить, либо иным образом сделать нечитаемыми, прежде чем их выбросить.

Никогда не помешает играть на безопасной стороне.

7. Заблокируйте почтовый ящик

Еще один способ перестраховаться — заблокировать свой почтовый ящик в соответствии с рекомендациями Австралийской платежной сети. Это может предотвратить мошенничество, связанное с «неполучением карты», поскольку злоумышленники не смогут захватить вашу кредитную карту до того, как вы ее увидите.Это также может помешать им получить доступ к некоторым из тех писем, о которых мы только что говорили, выбросить.

Другие способы предотвращения мошенничества с кредитными картами включают:

- Прикрытие PIN-кода в банкомате

- Проверка банкоматов на наличие повреждений или взлома

- Блокировка или аннулирование карты, как только вы заметите ее пропажу

Что делать, если вас обманули

Кредитные и дебетовые карты хороши тем, что в большинстве из них действует политика нулевой ответственности, что означает, что они не привлекают вас к ответственности за «несанкционированные транзакции».Эти правила применяются эмитентом карты , , например Visa, Mastercard или American Express, и, по сути, означает, что ваши деньги защищены до тех пор, пока:

- Вы проявили разумную осторожность, чтобы защитить свою карту от потери или кражи; и

- Вы незамедлительно сообщили об утере или краже в свое финансовое учреждение.

Вот почему так важно как можно скорее уведомить ваше финансовое учреждение о мошенничестве с картами, что позволит вам полностью свести на нет последствия мошенничества.

Сообщите о мошенничестве, если увидите их

Если вас обманули или вы обнаружили что-то, что, по вашему мнению, является мошенничеством или приведет к мошенничеству с кредитными картами, недостатка в людях, с которыми вы можете связаться, нет:

- Вы можете позвонить в местный банк или полицейский участок

- Вы можете связаться с ACORN (Австралийская сеть онлайн-сообщений о киберпреступлениях)

- Вы можете сообщить об этом Scamwatch по ACCC

Сообщение о потенциальном мошенничестве с кредитными картами до того, как оно произойдет, может сэкономить кому-то тысячи долларов.

Savings.com.au два цента

Мошенничество с кредитными картами ежегодно причиняет вред тысячам и тысячам австралийцев на сумму в сотни миллионов долларов. Не становитесь частью статистики. Храните свои данные в безопасности и будьте в курсе, когда и где ваша кредитная карта используется и кем. Если вы играете осторожно и хорошо разбираетесь в себе, вам следует избегать мошенничества, и ваши с трудом заработанные доллары останутся в безопасности.

Последние статьи

Уильям Джолли Уильям Джолли присоединился к Savings.com.au в качестве финансового журналиста в 2018 году, проработав два года в финансовой исследовательской компании Canstar. В статьях Уильяма вы, вероятно, найдете сложные финансовые темы и продукты, изложенные повседневным языком. Он глубоко увлечен повышением финансовой грамотности австралийцев и предоставлением им ресурсов, позволяющих экономить деньги в повседневной жизни.Получайте бесплатные аналитические данные и советы ежемесячно

Ой! Эта страница не может быть найдена.

, inode = f5b66af3-2380-4217-837b-9bc78e927b5c, identifier = f5b66af3-2380-4217-837b-9bc78e927b5c], title = Первые покупатели жилья в Западной Австралии удваиваются, но доступность по всей стране снижается, context = org.apache.velocity.tools .view.context.ChainedContext @ 671b27a1], com.dotcms.rendering.velocity.viewtools.content.ContentMap@77278434 [content=com.dotmarketing.portlets.contentlet.model.Contentlet@44008a08 [map = {template = e03b82a2-4d7e -4e2e-b1d1-3ab7195bd29f, modDate = 2021-06-02 09: 38: 53.173, cachettl = 15, reference =Фото Джона Мура на Unsplash

, title = Реформы ответственного кредитования: зачем австралийцам protected, body =В сентябре прошлого года федеральное правительство объявило о планах реформирования регулирования ответственного кредитования, чтобы ускорить одобрение кредитов и увеличить объем кредитов в экономику.

Реформы будут вынесены на голосование в июне и, если они будут приняты, переложат бремя на заемщиков, позволяя кредиторам принимать информацию, предоставленную заемщиками, по номинальной стоимости.

Хотя снятие ограничений на заявки на выдачу кредитов ускорит упрощение процедур выдачи кредитов, это может привести к увеличению объемов кредитования потребителей, которые не могут позволить себе брать займы.

Это было бы не только в значительной степени безответственно, но и могло бы нанести ущерб экономике в то время, когда австралийцы меньше всего могут себе это позволить.

Исследования показывают, что увеличение внутреннего кредита всего на 1% повышает вероятность банковского кризиса на 6-8%.

Покупаете дом или хотите рефинансировать? В таблице ниже представлены жилищные ссуды с одними из самых низких процентных ставок на рынке для владельцев жилья.

#htmlcode («3571025e-5382-42fb-95d6-94b5aff25e47»)

Дебаты

В прошлом году Австралия впервые за почти три десятилетия впала в рецессию, поскольку страна ощутила на себе все последствия блокировок, вызванных пандемией.

Федеральное правительство поспешило поддержать экономику. Платежи, такие как «Хранитель работы» и «Соискатель работы», снизили влияние потери рабочих мест, а освобождение от ответственности при выдаче кредитов облегчило получение займов малым и средним предприятиям.

Эти меры преследовали общую цель стимулировать экономическую активность, чтобы ограничить влияние сокращения спроса и потребительских расходов.

За последние шесть месяцев дискуссия переместилась в сторону того, должны ли мы облегчить обычным австралийцам более быстрое получение займов.

Предложенные правительством реформы требований ответственного кредитования, безусловно, упростят потребителям тратить деньги.

Однако многие считают, что эти изменения поставят потребителей под угрозу, поскольку они могут получить ссуды, которые они, возможно, не смогут погасить.

Умиротворение обеих сторон в споре потребует поиска решения, которое позволит кредитам более свободно поступать к потребителям, не подвергая их большему риску финансовых затруднений в будущем.

Отраслевой дискурс

Крупные кредиторы поддерживают предлагаемые реформы, предполагая, что они окажут положительное влияние на ускорение скорости утверждения кредитов, а не побудят банки выдавать более рискованные ссуды.

Генеральный директорWestpac Питер Кинг сказал, что «предложение правительства обеспечивает хороший баланс между снижением нормативной нагрузки на кредитных провайдеров и обеспечением строгих процедур кредитования».

Он также отметил, что «в интересах Westpac предоставлять ссуды только тем клиентам, которые в состоянии выполнить свои финансовые обязательства».

Его взгляды поддерживаются другими руководителями банков, в том числе исполнительным директором NAB Россом Макьюэном, который отметил, что реформы не в том, чтобы «давать ссуды людям, которые не могут себе это позволить».NAB будет продолжать предоставлять кредиты ответственно и старательно ».

Однако не все кредиторы. Генеральный директор цифрового кредитора Tic: Toc публично выступил против предстоящей отмены законов об ответственном кредитовании, отметив, что предложение кредита в экономике в настоящее время велико.

Его взгляды были поддержаны рядом групп потребителей, которые опасаются, что поправки могут привести к увеличению хищнического кредитования.

Исполнительный директорFinancial Rights Legal Center Карен Кокс отметила, что в случае одобрения реформы «отбросят защиту потребителей на десять лет назад и увеличат долговые обязательства обычных австралийцев.”

Роль технологий

Проблема в том, сколько времени требуется финансовым учреждениям для оценки заявок на получение кредита.

Устаревшая технология означает, что проверка информации приложения может быть длительным процессом, увеличивающим расходы для кредиторов и замедляющим одобрение кредита для заемщиков.

Удаление этих требований решит эту проблему. Однако вместо того, чтобы отменять требования ответственного кредитования и рисковать непредвиденными последствиями, финансовый сектор и правительство должны искать технологические решения.

Сегодня финтех-компании в Австралии предлагают продукты для агрегирования и обогащения данных, которые дают финансовым учреждениям возможность облегчить практически мгновенную проверку финансовых данных заемщика.

Эти инструменты дают финансовым организациям исчерпывающее и точное представление о финансовом положении потребителя, позволяя им ускорить процессы кредитования, при этом соблюдая существующие правила ответственного кредитования.

Короче говоря, ответ кроется в технологических инновациях, а не в уменьшении необходимости в протоколах ответственного кредитования.

Австралийские финансовые учреждения могут быстро выполнить требования нашей страны по ответственному кредитованию уже сегодня.

Нам просто нужно вводить новшества.

, seoPageTitle = Реформы ответственного кредитования: почему необходимо защищать австралийцев, inode = eb6a6c21-7f40-4a10-8223-72eaa3f9dc1d, disabledWYSIWYG = [], host = 35fd8507-0992-4799-93ae-8600498d6180, last 02 09: 38: 51.558, stInode = f5b66af3-2380-4217-837b-9bc78e927b5c, friendlyName = Ответственные реформы кредитования: почему необходимо защищать австралийцев, blogImageCaption =МНЕНИЕ

, owner = user-4a7c10a5-02bc-4974-a 8c098c0534f2, идентификатор = 4acc7b45-bde8-4a1e-9209-836544ffefd6, nullProperties = [wfExpireDate, wfPublishDate, redirecturl, wfActionAssign, каноническим URL CANONICALURL, pagemetadata, wfActionId, httpsreq, tipsIdentifier, wfActionComments, showOnMenu, filterKey, whereToSend, wfNeverExpire, seokeywords, iWantTo, wfPublishTime , noIndex, wfExpireTime], blogImage = fef215ce-8afa-4ae5-af20-570e9610088a, languageId = 1, seodescription = Поскольку Австралия начинает делать свои первые значимые шаги для выхода из спада, вызванного COVID, ответственное кредитование стало центральной частью экономики беседа., titleImage = blogImage, folder = 475d3e91-f6f5-4ee6-b965-3c44ceef2aec, mainHub = 505ded9d-3af1-42fc-8de0-17dad36db913, sortOrder = 0, publish = 2021-06-02 09: 00: 00.0, modUser = user- 4a7c10a5-02bc-4974-a37f-8c098c0534f2, teaser = По мере того, как Австралия начинает делать свои первые значимые шаги по выходу из спада, вызванного COVID, ответственное кредитование стало центральной частью экономического разговора.}, LowIndexPriority = false], conAPI = com .dotmarketing.portlets.contentlet.business.ContentletAPIInterceptor @ 393ca3c4, perAPI = com.dotmarketing.business.PermissionBitAPIImpl @ 45be16ed, fields = [com.dotmarketing.portlets.structure.model.Field@2c9d31a4 [structureInode = f5b66af3-2380-4217-837b-9bc78e927b5c, fieldName = fields-0, fieldType = com.dotcype = com.dotcyps .model.field.RowField, fieldRelationType =, fieldContentlet = system_field, required = false, velocityVarName = fields0, sortOrder = 0, values =, regexCheck =, hint =, defaultValue =, indexed = false ,isted = false, fixed = false, readOnly = false, searchchable = false, unique = false, modDate = Mon Apr 19 15:33:22 AEST 2021, iDate = Mon Nov 04 11:59:58 AEST 2019, type = field, owner =, inode = b84ab5b7-0447 -4b71-aa60-8763938, идентификатор = b84ab5b7-0447-4b71-aa60-