Юрист научил, как не остаться должным банку после выплаты кредита

МОСКВА, 14 янв — ПРАЙМ. При полном погашении кредита необходимо закрыть кредитный счет. Некоторые банки делают это автоматически после погашения задолженности, но не все. Может случиться так, что счет будет открыт и за его обслуживание начнет начисляться плата, рассказал агентству «Прайм» старший юрист «BMS Law Firm» Владимир Шалаев.

Эксперт рассказал, почему не стоит брать кредит под Новый год

«Иногда закрыть счет можно в онлайн-приложении, если такой опции нет — пишите заявление в отделение банка. Также обязательно получите справку от банка об отсутствии задолженности. Это поможет, если возникнут какие-то споры с кредитным учреждением в дальнейшем», — рекомендует эксперт.

На практике также встречаются ситуации, когда после выплаты кредита оказывается, что у заемщика еще остались долговые обязательства перед банком. Это может быть связано с действием каких-либо дополнительных банковских продуктов. Так, нередко при выдаче кредита оформляются страховые услуги, кредитные и дебетовые карты, пакеты премиального обслуживания, отмечает он.

Так, нередко при выдаче кредита оформляются страховые услуги, кредитные и дебетовые карты, пакеты премиального обслуживания, отмечает он.

«При этом в период действия кредита по этим продуктам могут применяться льготные условия, например, совсем не начисляться плата. Соответственно, после закрытия кредита платежи начинают приходить в полном объеме, из-за чего образуется долг перед банком. Поэтому после погашения кредита стоит обратиться в банк, чтобы проверить наличие дополнительных продуктов», — поясняет Шалаев.

Эксперт рассказал, на каком вкладе выгоднее хранить деньги в 2021 году

Кроме того, образование задолженности возможно, если погашение займа осуществляется уже в рамках исполнительного производства. В этом случае банк продолжает начислять проценты до полного закрытия долга. Действия банка по начислению процентов в этом случае будут правомерными, — предупреждает юрист.

«В такой ситуации необходимо не только погасить задолженность и проценты, накопленные во время действия кредитного договора, но и сумму, которая образовалась уже в процессе судебного разбирательства и исполнительного производства», — заключил Шалаев.

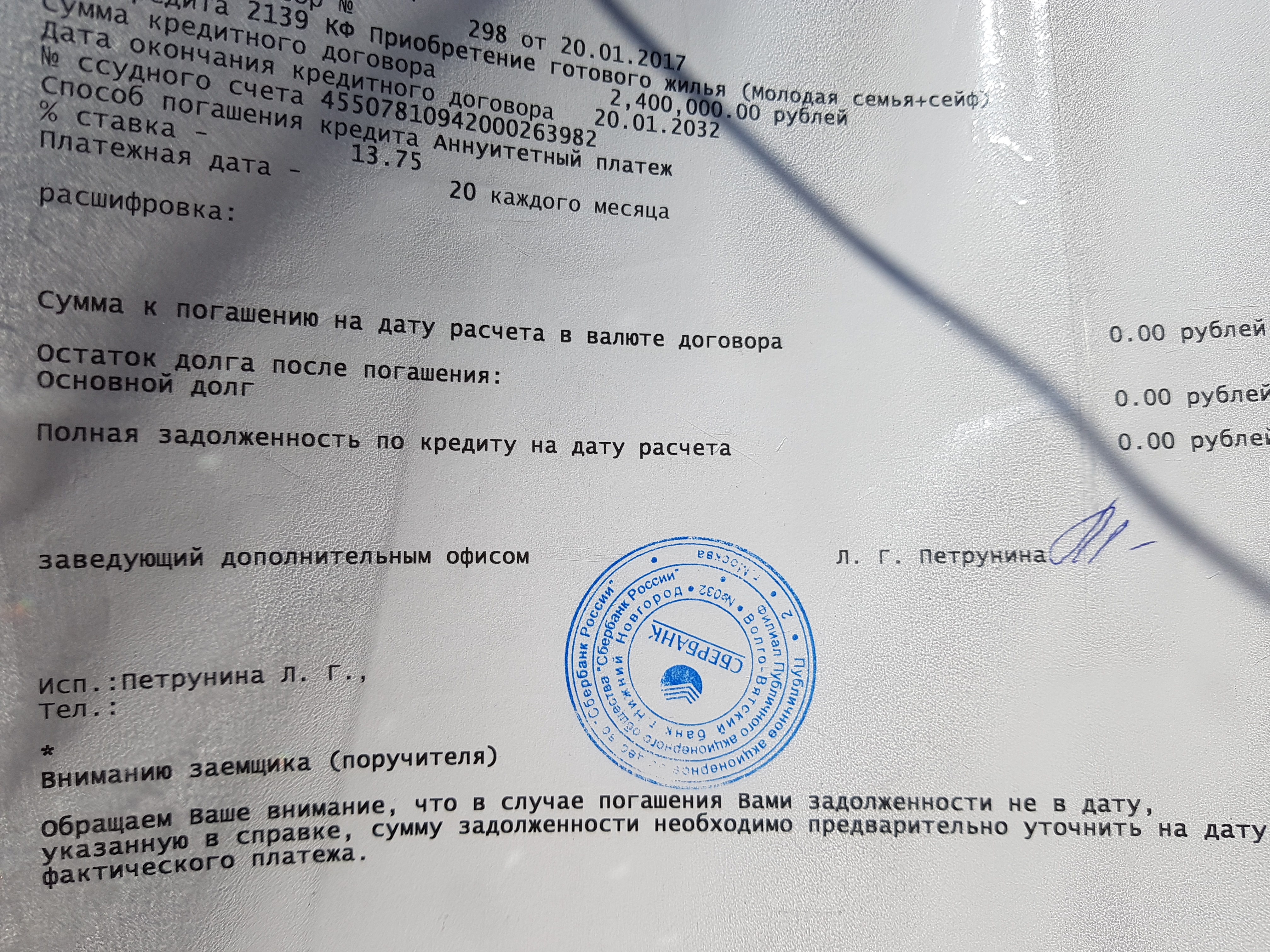

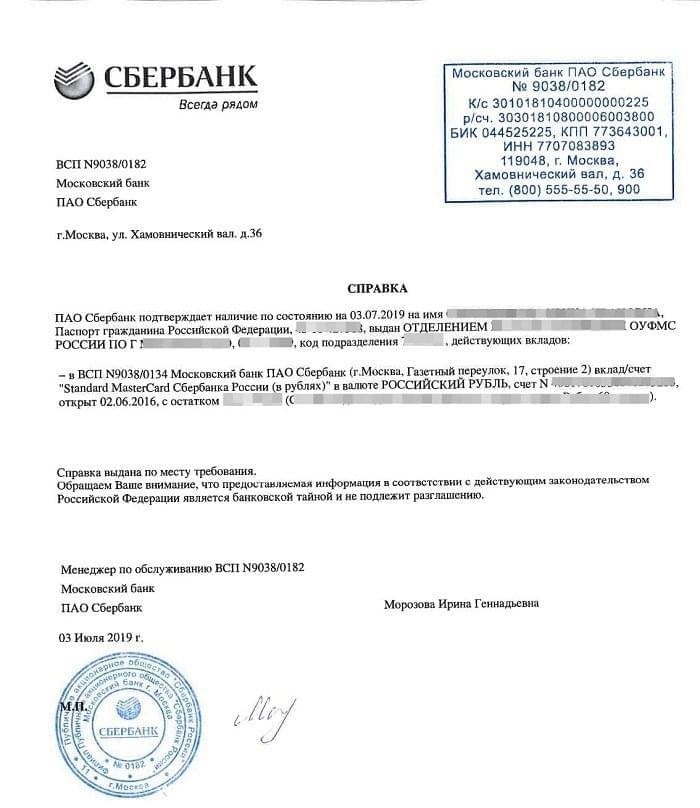

Справка о закрытии кредита в Альфа-Банке

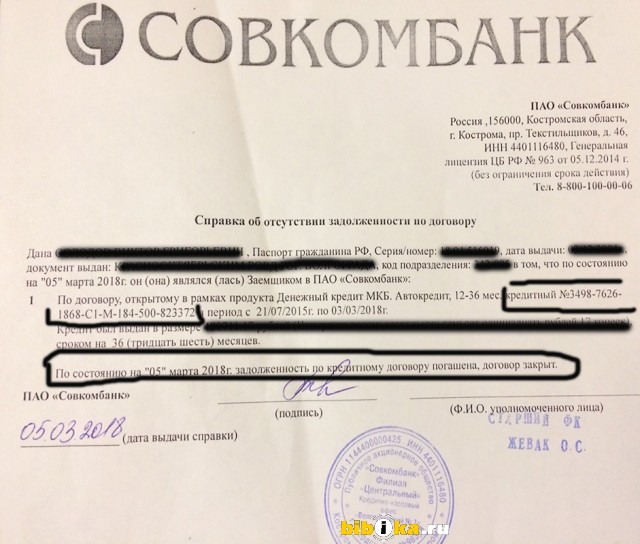

Справка о закрытии кредита в Альфа-Банке выдается только по запросу. Документ является подтверждением выполнения обязательств перед кредитором. При этом финансовая организация не обязана самостоятельно его формировать и отправлять бывшему заемщику. Клиент вправе заказать справку после выплаты задолженности на случай возможных претензий со стороны банка.

Процедура приобретения документа

Получить справку об отсутствии задолженности можно только после полного погашения кредита. Кроме основного долга нужно внести все начисленные проценты, пени и штрафы, если таковые были. Когда это условие соблюдено, отказать в оформлении документа банк не вправе.

Основанием для получения справки является запрос клиента. Оформить его можно в личном кабинете на сайте Альфа-Банка или в отделении. Документ выдается в тот же день, однако иногда случаются задержки до 3 суток. Писать отдельное заявление нет необходимости, просто сообщите сотруднику, что желаете получить подтверждение оплаты кредита. Вам сразу же распечатают справку из программы и поставят штамп кредитной организации.

Вам сразу же распечатают справку из программы и поставят штамп кредитной организации.

Важно! Справка о закрытии займа оформляется бесплатно.

Обратите внимание, что без комиссии можно получить только указанный документ. Если вы хотите запросить более подробную выписку, дубликат кредитного договора или какие-то другие бумаги, банк вполне может взять плату в соответствии с действующими тарифами. Узнать подробности вы сможете у банковского менеджера или по телефону горячей линии.

В справке о погашении кредита должна содержаться следующая информация. Реквизиты кредитной организации, дата и номер договора займа, его сумма, дата полной оплаты. Обратите внимание, что должна стоять подпись уполномоченного сотрудника и печать банка.

Бумагу отказываются выдавать

Согласно закону, отказать в выдаче справки о закрытии кредита банк не вправе, но только если он действительно погашен. Если оплата не прошла полностью, сотрудник сообщит вам об этом и предложит внести нужную сумму.

Если кредитная организация не объясняет причину отказа, а заем действительно погашен, следует обратиться к руководителю филиала. Требуйте официального ответа, почему вам отказываются выдать справку о выполненных обязательствах. С полученной бумагой следует обращаться в вышестоящие органы, прокуратуру или сразу в суд. Если правосудие решит, что действия банка неправомерны, сможете истребовать сумму за моральный вред.

Мнение клиента

Елена, г. Москва

Хочу сказать всем, кто собирается брать кредит в Альфа-Банке, не делайте этого! Расскажу почему на примере моего печального опыта. Вот с чем мне пришлось столкнуться.

- Банк не дает справку о закрытии кредита, хотя погашение давно прошло. Если вы повторно получите здесь ссуду и попросите справку о том займе, который уже закрыли, ничего не получите! Я выплатила долг полностью, а где-то через год оформила еще один кредит.

Ну и решила заодно взять справку, что предыдущий закрыт, но не тут-то было! Даже отметку о приеме заявления в работу пришлось добиваться с боем, и вот уже полгода мне не могут сформировать какую-то ерундовую справку.

Ну и решила заодно взять справку, что предыдущий закрыт, но не тут-то было! Даже отметку о приеме заявления в работу пришлось добиваться с боем, и вот уже полгода мне не могут сформировать какую-то ерундовую справку.

Ну и решила заодно взять справку, что предыдущий закрыт, но не тут-то было! Даже отметку о приеме заявления в работу пришлось добиваться с боем, и вот уже полгода мне не могут сформировать какую-то ерундовую справку.

Ну и решила заодно взять справку, что предыдущий закрыт, но не тут-то было! Даже отметку о приеме заявления в работу пришлось добиваться с боем, и вот уже полгода мне не могут сформировать какую-то ерундовую справку.Обратите внимание! При возникновении проблем следует обращаться на горячую линию банка или к управляющему данным отделением.

- Если вы подадите заявление о внесении изменений в БКИ, вам не дадут никакого документа, что приняли его в работу. Им дается всего 30 дней на ответ, но доказать факт получения обращения невозможно, на руках ничего нет! Когда пройдет отведенное время, не будет ни ответа банка, ни бумажки, что вы вообще к ним обращались! Как клиенту отслеживать этот срок и потом получать официальное письмо?

- Абсолютно никакой ответственности за предоставление неверной информации в Бюро кредитных историй! Даже если погашение вашего кредита пройдет точно в срок по графику, нет гарантии, что вы не окажетесь в числе должников! А это значит, что на займы в других банках можно и не рассчитывать!

- Нет никакой лояльности к постоянным клиентам. Я оплатила задолженность вовремя без единой просрочки, но при повторном обращении банк решил увеличить ставку аж в 2 раза! До 41% годовых!

Я оплатила задолженность вовремя без единой просрочки, но при повторном обращении банк решил увеличить ставку аж в 2 раза! До 41% годовых!

Я оплатила задолженность вовремя без единой просрочки, но при повторном обращении банк решил увеличить ставку аж в 2 раза! До 41% годовых!Еще хочу подтвердить слова тех, кто рассказывает о телефонном терроризме со стороны сотрудников Альфа-Банка. Они начинают беседу с предупреждения, что она записывается и сохраняется в банке. Конечно, вы отвечаете вежливо и адекватно. Но через несколько часов звонит другой сотрудник, который говорит абсолютно то же самое.

Тут уже нервы могут сдать у самого закаленного человека. Если вы потеряете терпение, вам сразу же начнут угрожать. После таких звонков и разговоров о кредитовании можно забыть навсегда, банковская история будет безнадежно испорчена. Да еще названивают друзьям, коллегам, родственникам.

Часто задаваемые вопросы: Mercedes-Benz Авангард Saint-Petersburg

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

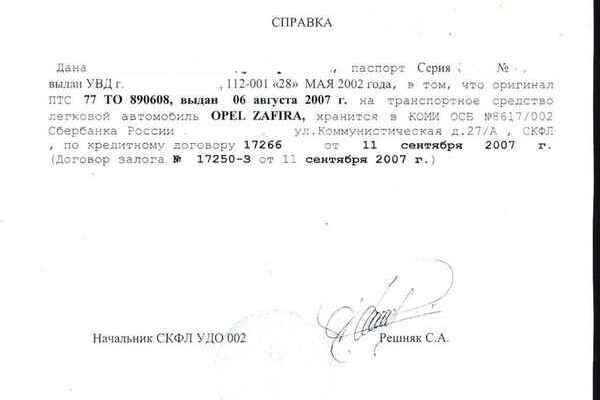

Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

В случае если Вам необходима справка о том, что Ваши обязательства по договору потребительского кредита исполняются (исполнялись) своевременно, Вам необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Образцы пунктов акта закрытия

Свидетельство закрытия . Получение Административным агентом сертификата, подписанного ответственным должностным лицом Заемщика, удостоверяющего (i) (A), что с 31 декабря 2013 года не происходило никаких событий или условий, которые имели или могли разумно ожидаться, индивидуально или в совокупность, чтобы вызвать существенное неблагоприятное изменение или существенное неблагоприятное влияние на финансовое состояние, результаты операций или бизнеса Заемщика и его Дочерних компаний, взятых в целом, за исключением случаев, раскрытых в Ежеквартальном отчете Заемщика (x) отчеты по форме 10-Q за финансовые кварталы, заканчивающиеся 31 марта 2014 г. , 30 июня 2014 г. и 30 сентября 2014 г., и (y) текущие отчеты по форме 8-K, поданные в SEC до Даты вступления в силу, ( B) не существует никаких исков, исков, расследований или судебных разбирательств, ожидающих рассмотрения или, насколько известно Заемщику, угроз в каком-либо суде или перед арбитром или государственным органом, которые, как разумно можно было бы ожидать, имели существенные неблагоприятные последствия, (C) что представитель ns и гарантии Заемщика, содержащиеся в Статье V или любом другом Кредитном документе, или которые содержатся в любом документе, предоставленном в любое время в соответствии с настоящим или в связи с ним или в связи с ним, должны быть верными и правильными во всех существенных отношениях до и с момента Дата, за исключением того, что (x) любое такое заявление и гарантия, квалифицированные по существенности или отсылке к существенным неблагоприятным последствиям, должны быть верными и правильными во всех отношениях на Дату вступления в силу и по состоянию на дату вступления в силу и (y) в той степени, в которой любое такое заявление и гарантия, в частности, относится к более ранней дате, каждое такое заявление и гарантия должны быть верными и правильными во всех существенных отношениях на такую более раннюю дату (за исключением того, что любое такое заявление и гарантия, которые квалифицируются по существенности или со ссылкой на существенные неблагоприятные последствия, должны быть правдивыми.

, 30 июня 2014 г. и 30 сентября 2014 г., и (y) текущие отчеты по форме 8-K, поданные в SEC до Даты вступления в силу, ( B) не существует никаких исков, исков, расследований или судебных разбирательств, ожидающих рассмотрения или, насколько известно Заемщику, угроз в каком-либо суде или перед арбитром или государственным органом, которые, как разумно можно было бы ожидать, имели существенные неблагоприятные последствия, (C) что представитель ns и гарантии Заемщика, содержащиеся в Статье V или любом другом Кредитном документе, или которые содержатся в любом документе, предоставленном в любое время в соответствии с настоящим или в связи с ним или в связи с ним, должны быть верными и правильными во всех существенных отношениях до и с момента Дата, за исключением того, что (x) любое такое заявление и гарантия, квалифицированные по существенности или отсылке к существенным неблагоприятным последствиям, должны быть верными и правильными во всех отношениях на Дату вступления в силу и по состоянию на дату вступления в силу и (y) в той степени, в которой любое такое заявление и гарантия, в частности, относится к более ранней дате, каждое такое заявление и гарантия должны быть верными и правильными во всех существенных отношениях на такую более раннюю дату (за исключением того, что любое такое заявление и гарантия, которые квалифицируются по существенности или со ссылкой на существенные неблагоприятные последствия, должны быть правдивыми. и исправить во всех отношениях на более раннюю дату), за исключением целей настоящего Раздела 4.01, заявления и гарантии, содержащиеся в Разделе 5.05, считаются относящимися к самым последним заявлениям, предоставленным согласно пунктам (a) и (b), соответственно, Раздела 6.04 и (D) о том, что неисполнение обязательств или Событие неисполнения обязательств не произошло. или продолжает действовать на Дату вступления в силу и (ii) текущие рейтинги долга.

и исправить во всех отношениях на более раннюю дату), за исключением целей настоящего Раздела 4.01, заявления и гарантии, содержащиеся в Разделе 5.05, считаются относящимися к самым последним заявлениям, предоставленным согласно пунктам (a) и (b), соответственно, Раздела 6.04 и (D) о том, что неисполнение обязательств или Событие неисполнения обязательств не произошло. или продолжает действовать на Дату вступления в силу и (ii) текущие рейтинги долга.Пояснение к стандартным документам закрытия ссуды

Аффидевиты закрытия

Существует множество аффидевитов, подписанных Покупателем, подтверждающих следующие вопросы:

Заявление под присягой на имя: Здесь покупателя просят подтвердить изменения в своих именах, которые появляются в файле ссуды кредитора, включая отчество, девичью фамилию и суффиксы (Sr, Jr, II).Это НЕ документ, в котором говорится, что Покупатель известен в этих вариантах за пределами закрытия, в реальном мире, и ТОЛЬКО в связи с подписываемыми кредитными документами.

Аффидевит о занятии: Покупатель признает, что его намерение состоит в том, чтобы занять недвижимость в качестве основного места жительства, и невыполнение этого намерения может считаться условием неисполнения обязательств.

Аффидевит о трудоустройстве и финансовом положении: Хотя может показаться, что это само собой разумеется, Покупатель сообщает Кредитору, что в его финансовом состоянии не произошло никаких существенных изменений, которые неизвестны Кредитору и которые могут заставить Кредитора рассматривать Покупателя как нет. больше не имеет права погасить ссуду.Они также подтверждают, что их место работы, указанное в FNMA 1003, не изменилось.

Соглашение об ошибках и упущениях: Мы все допускаем ошибки, и эта форма пытается исправить ошибки или упущения в закрывающих документах, и Покупатель признает, что Кредитор имеет право потребовать от них повторно оформить документ, содержащий ошибку, требующую исправления.

Сертификация от наводнения: Для всех ипотечных жилищных ипотечных кредитов с федеральным страхованием необходимо определить зону затопления обременяемой собственности, и, если установлено, что она находится в зоне наводнения, требующей приобретения страховки от наводнения, Покупатель должен приобрести полис от наводнения и условное депонирование для возобновление своих премий.Это требование действует в течение срока ссуды, и если в будущем будет определено, что недвижимость находится в пределах спроектированной зоны наводнения, Покупатель должен выполнить условия получения страховки от наводнения.

Прочие документы: Зависит от каждого Кредитора, но в целом эти документы предназначены для получения контактной информации Покупателя и не представляют материального интереса или цели, кроме заполнения информации или раскрытия информации, которая, по мнению Кредитора, может быть информационной или важной для Покупатель.

Документы титульной компании: Каждая Титульная компания будет иметь ряд документов для Покупателя, подтверждающих получение информации, принятие или отказ от услуг и политик защиты, которые они предоставляют, и может включать:

Предложение по страхованию прав собственности владельцев

Предложение о покрытии защиты при закрытии

Соответствие Акту Патриот

Определение Сертификата Сокращения

Что такое сертификат снижения?

Свидетельство о сокращении — это документ, предоставляемый кредитором, в котором четко указывается и разбивается остаток по ипотечному кредиту.

Ключевые выводы

- Свидетельство о сокращении — это документ, предоставляемый кредитором, в котором четко указывается и разбивается остаток по ипотечному кредиту.

- В большинстве случаев эти сертификаты также будут содержать информацию, относящуюся к исходной сумме ссуды и текущему причитающемуся балансу, включая любые комиссии или расходы, которые необходимо оплатить до закрытия ссуды.

- В случае ипотечных кредитов сертификаты сокращения могут быть запрошены для определения существующего баланса по ипотеке, которая будет выплачиваться посредством рефинансирования.Однако сертификаты снижения обычно не подходят для определения суммы выплаты, поскольку она не включает все комиссии.

.jpg)

Как работают сертификаты о скидках

Свидетельство о сокращении, также известное как отчет о выплате, обычно запрашивается, когда заемщик пытается погасить свою ипотечную задолженность. Сертификат получен непосредственно от обслуживающего лица ссуды и часто должен запрашиваться заемщиком или сторонним агентом, работающим от их имени.Информация, указанная в заявлении о выплате, считается достоверной для всех участников транзакции и будет использоваться для обеспечения точного остатка на балансе.

В большинстве случаев эти сертификаты также будут содержать информацию, относящуюся к исходной сумме кредита и текущему причитающемуся балансу, включая любые сборы или расходы, которые необходимо оплатить до закрытия ссуды. Эти сборы могут варьироваться от минимальных затрат на обработку сертификата до более дорогостоящих штрафов за предоплату.В сертификате также будут указаны все судебные издержки, которые могли быть понесены в течение срока действия ссуды.

Эти сборы могут варьироваться от минимальных затрат на обработку сертификата до более дорогостоящих штрафов за предоплату.В сертификате также будут указаны все судебные издержки, которые могли быть понесены в течение срока действия ссуды.

Дополнительные расходы и комиссии, связанные с выплатой кредита, не будут отображаться в кредитном отчете заемщика, поэтому цифра, указанная там как остаток, не подходит для определения суммы выплаты. В сертификате часто указываются условия ссуды, включая процентную ставку, и дату окончания срока действия выписки. Многие кредиторы также предоставляют суточные процентные ставки, чтобы можно было точно рассчитать баланс до даты.

Использование для получения сертификата о сокращении

В случае ипотечных кредитов сертификаты сокращения могут быть запрошены для определения существующего баланса по ипотеке, которая будет выплачиваться посредством рефинансирования. Кредитор, работающий с заемщиком над их рефинансированием, получит копию сертификата как часть проверки того, что заемщик имеет собственный капитал в своем доме для рефинансирования собственности. Новая сумма кредита должна будет покрыть непогашенный остаток по ипотеке, или заемщику потребуется предоставить дополнительные средства при закрытии сделки.

Новая сумма кредита должна будет покрыть непогашенный остаток по ипотеке, или заемщику потребуется предоставить дополнительные средства при закрытии сделки.

Заемщик может даже запросить выписку самостоятельно, если он искал точную сумму, которая потребовалась бы для полной выплаты ипотеки.

В некоторых случаях, например, с предполагаемой ипотекой FHA, потенциальный заемщик может искать доказательства оставшихся условий ипотеки, прежде чем он станет владельцем долга.

Автокредиты и другие счета с высоким балансом предоставляют отчеты о выплатах по запросу, чтобы убедиться, что любой досрочный платеж, произведенный по долгу, полностью его погасит.

Полный контрольный список для закрытия ссуды на коммерческую недвижимость Онлайн-веб-семинар — Онлайн-курсы

Изучите все аспекты процесса закрытия коммерческой недвижимости

Не рискуйте ошибиться — узнайте все тонкости процесса закрытия коммерческой недвижимости.

Подготовьтесь к возврату кредитов на коммерческую недвижимость, научитесь делать транзакции, в которых вы участвуете, более гладко, и выделите себя среди своих коллег, изучив тонкости составления полного и тщательного заключительного контрольного списка для коммерческой недвижимости. ссуды на недвижимость.Узнайте обо всей документации, которая может потребоваться с различных точек зрения (кредитор, поверенный, заемщик, титульная компания и т. Д.) Для заключения сделки по ссуде на коммерческую недвижимость. Кроме того, узнайте дополнительные приемы торговли, касающиеся сроков и деталей, которые помогут вашей транзакции пройти более гладко. Многие люди, участвующие в сделках по коммерческому ссуде, никогда полностью не понимают всех этапов и деталей, необходимых для заключения сложной сделки по ссуде на коммерческую недвижимость. В этом разделе будет представлен обзор, чтобы понять весь процесс, необходимый для закрытия сделки по ссуде на коммерческую недвижимость.Будет рассмотрено разъяснение документации, необходимой с точки зрения поверенного для заключения коммерческой кредитной сделки, а также того, из чего она состоит и почему она необходима. Лица, участвующие во всех аспектах коммерческой недвижимости, получат выгоду от лучшего понимания того, что происходит при закрытии сделки по ссуде коммерческой недвижимости, и более глубокого понимания документов, которые могут потребоваться в связи с этим.

Лица, участвующие во всех аспектах коммерческой недвижимости, получат выгоду от лучшего понимания того, что происходит при закрытии сделки по ссуде коммерческой недвижимости, и более глубокого понимания документов, которые могут потребоваться в связи с этим.

Охваченные темы

Эта программа охватывает три основные темы:

Кредитная документация — включая все необходимое для подтверждения финансирования коммерческой сделки.Сюда могут входить кредитные и ипотечные договоры, переуступка арендной платы и многое другое. Студенты узнают, на что следует обращать внимание и что является надлежащей должной осмотрительностью в этих вопросах.

Право собственности и вопросы геодезии — в том числе, как читать титульный документ, какие существуют типы обследований и когда их следует проводить, а также другие темы, касающиеся залогов, зонирования и землепользования.

Разные вопросы, не охваченные в первых двух модулях, такие как официальная документация, страхование, экологические отчеты и многое другое.

Варианты доставки программы

Полный курс по контрольному списку закрытия ссуды на коммерческую недвижимость был разработан для юристов, заинтересованных в получении базовых знаний, необходимых для консультации по этим типам вопросов. Чтобы упростить обучение, Lorman Education Services предлагает этот курс как веб-семинар OnDemand, доступ к которому можно получить в любое время с любого компьютера с подключением к Интернету.

Вы также можете загрузить версию курса в формате MP3 или отправить вам файлы PDF и MP3 на USB-накопителе.После успешного завершения этого курса вы можете претендовать на получение кредитов на продолжение юридического образования от большинства ассоциаций адвокатов штатов — посетите вкладку «Кредиты» на этой странице для получения дополнительной информации.

Закрытие коммерческой недвижимости — это лишь один из вариантов обучения, которые мы предлагаем профессионалам в области права. Зарегистрируйтесь и развивайте свою карьеру сегодня или просмотрите наш веб-сайт, чтобы увидеть полный список курсов.

Краткие факты о курсе:

- Узнайте все, что вам нужно знать о кредите на недвижимость

- Комплексная повестка дня, включающая полный контрольный список для закрытия ссуды на коммерческую недвижимость

- Изучите вместе с простыми инструкциями и демонстрациями

- Написано и разработано ведущими инструкторами по ссуде на недвижимость

- Свидетельство об окончании

- Доступно в нескольких форматах, из которых вы можете выбрать наиболее подходящий для себя формат

Доступен в:

- Вебинар OnDemand: Архивная презентация вебинара со звуком и слайд-шоу, включая загружаемое справочное руководство.Смотрите онлайн в любое время.

- Аудио и справочное руководство: файлы PDF и MP3, хранящиеся на USB-накопителе. Слушайте и читайте на любом совместимом устройстве.

- MP3 Download: Аудиозапись вебинара и справочное руководство, поставляемые путем загрузки. Слушайте в любое время на любом совместимом устройстве.

Слушайте в любое время на любом совместимом устройстве.

Слушайте в любое время на любом совместимом устройстве.Курс доставки

Эта программа доступна в нескольких форматах. После регистрации вам будет отправлено автоматическое приветственное письмо (пожалуйста, проверьте свой почтовый ящик для нежелательной почты, если он не получен, так как это автоматическое письмо), чтобы вы могли получить доступ к онлайн-курсу

Признание и аккредитация

Все студенты, завершившие этот курс, получат сертификат об окончании с проходным баллом (для онлайн-тестирования) и получат сертификат по электронной почте.

Этот курс предлагает Лорман.

ОБЩИЕ ТРЕБОВАНИЯ:

Требования к поступающим

Студенты должны иметь базовые навыки грамотности и счета.

Минимальное образование

Открытая запись. Предыдущее образование и академические достижения не требуются для поступления на этот курс.

Предыдущее образование и академические достижения не требуются для поступления на этот курс.

Требования к компьютеру

Студентам потребуется доступ к компьютеру и Интернету.

Минимальные технические характеристики компьютера:

Windows:

Microsoft Windows XP или новее

Современный и обновленный браузер (Internet Explorer 8 или новее, Firefox, Chrome, Safari)

MAC / iOS:

OSX / iOS 6 или новее

Modern и в актуальном состоянии Браузер (Firefox, Chrome, Safari)

Все системы

Пропускная способность Интернета 1 МБ или выше

Flash-плеер или браузер с возможностями видео HTML5 (в настоящее время Internet Explorer 9, Firefox, Chrome, Safari)

Для живых вебинаров:

Q: Что такое программа просмотра вебинаров?

A: Не на каждом веб-семинаре в режиме реального времени есть программа для просмотра веб-семинаров. Средство просмотра веб-семинаров — это онлайн-презентация PowerPoint®, которой будет управлять докладчик. Вы можете получить доступ к программе просмотра веб-семинаров по ссылке, указанной в электронном письме с подтверждением. Опять же, требуется доступ в Интернет.

Средство просмотра веб-семинаров — это онлайн-презентация PowerPoint®, которой будет управлять докладчик. Вы можете получить доступ к программе просмотра веб-семинаров по ссылке, указанной в электронном письме с подтверждением. Опять же, требуется доступ в Интернет.

В: Что такое веб-семинар в реальном времени?

A: Вебинар в прямом эфире — это программа обучения в реальном времени, в которой звук транслируется через Интернет или доступен по телефонным линиям, а письменные материалы доступны через Интернет. Требуется возможность приема аудио и видео на вашем компьютере.

В: Как мне получить доступ к веб-семинару в реальном времени?

A: После регистрации на веб-семинар вы получите электронное письмо с подтверждением со ссылкой и индивидуальным PIN-кодом для потоковой передачи звука через Интернет и доступа к справочным материалам.

Q: Как мне получить доступ к справочным материалам?

A: В вашем электронном письме с подтверждением есть ссылка на справочные материалы для вашего вебинара в реальном времени. Справочные материалы обычно доступны для загрузки за день или два до вебинара в реальном времени.

Справочные материалы обычно доступны для загрузки за день или два до вебинара в реальном времени.

Для ВЕБИНАРОВ OnDemand:

Вопрос: Что такое веб-семинар OnDemand?

A: Веб-семинары OnDemand — это онлайн-программы для самостоятельного изучения, которые позволяют вам зарабатывать кредиты на повышение квалификации в удобное для вас время. Каждая программа включает в себя загружаемое справочное руководство в формате PDF. Требуется программа просмотра PDF.

В: Мой веб-семинар OnDemand работает некорректно. Что я могу делать?

A: Для просмотра программы необходим Adobe Flash 9+ с включенным Javascript.

Мы обеспечиваем возврат денег за 7 дней на всех курсах

Сертификат о завершении курсаTitle — Классы недвижимости

Порядок закрытия правового титула при сделках с недвижимостью

Заголовок Заключительный сертификат Информация о курсе и регистрация

Даты / Время: Нажмите кнопку ниже, чтобы просмотреть предстоящие даты окончания курсового сертификата. Посмотреть расписание | Стоимость: 275 долларов Штат Нью-Йорк одобрен для продолжения образования в сфере недвижимости (15 часов) | Combo: 325 долларовCombo Package с классом Fair Housing и Law of Agency (чтобы удовлетворить ваши требования 22.5 часов CE) по сниженной цене 325 долларов. |

Задачи курса

Для предоставления персонала отрасли недвижимости (брокеров, продавцов и т. Д.), Адвокатов

(все предполагают, что у вас есть знания, чтобы завершить работу сразу после окончания учебы

после юридического факультета, теперь вы сможете помочь своей семье или друзьям с их закрытием)

и непрофессионалы лучше понимают, что происходит при закрытии, чтобы облегчить

процесс закрытия, а также предоставить практические знания о том, как закрывать

для титульной компании, если возникнет необходимость при закрытии или если студент пожелает поступить

в эту часть процесса с недвижимостью как часть их средств к существованию. Без каких-либо предварительных

опыта или этого класса будет сложно получить работу. Вам будет предоставлено

знания и информация для связи с титульными агентами / компаниями для закрытия сделки.

Без каких-либо предварительных

опыта или этого класса будет сложно получить работу. Вам будет предоставлено

знания и информация для связи с титульными агентами / компаниями для закрытия сделки.

Это будет курс практических навыков (как «как», так и «почему» требуются определенные формы, роль доводчика и т. Д.)

Материалы курса

- Образцы копий актов

- титульные отчеты с приложениями

- закладных и документы CEMA и сопроводительные документы, необходимые для регистрации того же

Об инструкторах

Инструктор: Нью-Йорк и Стейтен-Айленд — H.Ричард Адельман, титул ins.

Владелец агентства с более чем 3-х десятилетним опытом работы по закрытию сделок, банковский расчет

представитель и др. Он преподавал в SIBOR (Совете риэлторов Статен-Айленда) классы, связанные с титулами

и несколько лет в Нью-Йоркском университете.

Местоположение Лонг-Айленда — Джерри С. Лейбнер, практикующий адвокат, специализирующийся на недвижимости, имеет большой опыт работы в качестве консультанта продавца / покупателя, поверенного банка и специалиста по правовым вопросам.Он преподавал в качестве адъюнкт-профессора в течение двадцати лет и участвовал в качестве лектора в многочисленных курсах CLE по закрытию сделок с недвижимостью и роли титула ближе.

Расположение

Манхэттенский филиал132 Запад 36-й, 2-й этажНью-Йорк, NY 10018 * Используйте вход со стороны 139 West 35th St.по ночам и в выходные (Между 7-м и Бродвеем, северная сторона Macy’s) Телефон: (212) 967-7508 Маршрут | Фрипорт, Лонг-АйлендНазвание морского порта, пр. Вудклефт, 106, 2-й этаж (боковой вход) Вудклефт, 106, 2-й этаж (боковой вход) Фрипорт, Нью-Йорк | |

Статен-Айленд AVIV HADASH Synagogue — Nome Avenue, 432, |

Коронавирус (COVID-19) Сертификат закрытия заемщика

Homebridge потребует Сертификат заемщика на коронавирус (COVID-19), который будет предоставлен вместе с закрывающими документами по всех транзакций, включая некредитные кредиты.

Сертификат заемщика, подписанный всеми заемщиками, подтверждает, что у заемщика (-ов) не было , и не ожидает каких-либо неблагоприятных изменений в своем финансовом положении из-за COVID-19

Брокерские операции и EB-транзакции и документы о закрытии розыгрышей Homebridge

Homebridge предоставит сопроводительное письмо и Сертификат для рассмотрения заемщиком с первоначальным закрывающим раскрытием, сообщая заемщикам о Сертификации, которая потребуется при закрытии. Заемщик не обязан подписывать и возвращать Сертификат, прилагаемый к компакт-диску.

Заемщик не обязан подписывать и возвращать Сертификат, прилагаемый к компакт-диску.

- Если заемщик решит, что не подписывает Сертификат при закрытии ссуды, в сопроводительном письме заемщику будет рекомендовано связаться с брокером, который затем должен уведомить своего менеджера по работе с клиентами Homebridge, и закрытие будет продолжено , а не

- Если заемщик не , а свяжется с Брокером, закрытие будет продолжено, и Сертификация будет подписана заемщиком (ами) при закрытии

Операции НДЦ и операции EB оформление собственных закрывающих документов

NDC / EB несет ответственность за предоставление сертификата заемщика.Допускается сертификат Homebridge Borrower Certification или версия NDC / EB, содержащая аналогичный язык.

Сертификат заемщика Homebridge прилагается для справки (см. PDF), а также будет размещен в разделе «Общие формы» на странице «Формы» веб-сайта Homebridge по адресу www. HomebridgeWholesale.com

HomebridgeWholesale.com

Срок действия

- Брокерские и EB-транзакции (Homebridge использует документы ): действительно для транзакций, в которых первоначальный CD не был отправлен вечером в четверг, 23 апреля 2020 г.

- Транзакции NDC и EB (EB оформляет документы): Требуется для всех пакетов документов, датированных понедельником, 27 апреля 2020 г., и позже.Подписанный сертификат необходим для покупки файла компанией Homebridge .

Если у вас есть какие-либо вопросы, обратитесь к своему менеджеру по работе с клиентами.

Закрытие вашего жилищного кредита: как подготовить

Вы так долго ждали и работали, и вот наконец великий день настал. Вы подпишете много бумаг, передадите много денег и, наконец, получите ключи от своего нового дома. Закрытие завершит продажу и сделает вас домовладельцем.Давайте посмотрим, что на самом деле происходит, когда вы идете на закрытие.

Эта информация в этой главе поможет вам определить основные шаги и деловых людей, участвующих в закрытии сделки или урегулировании. Вы также узнаете о различных формах домовладения и о том, как они могут повлиять на продажу или наследование вашего дома.

Кто будет участвовать в закрытии?

Многие люди могут участвовать в продаже дома, но количество людей, присутствующих на закрытии, будет варьироваться в зависимости от законодательства штата и местных обычаев.Вы, вероятно, увидите продавца, агента продавца по недвижимости, вашего агента по недвижимости и человека, занимающегося заключением сделки, например адвоката, агента по условному депонированию или сотрудника по заключению сделки. У продавца может присутствовать поверенный по недвижимости. Если вы покупаете недвижимость с партнером, например супругом, другим родственником или другом, то все, чьи имена будут указаны в документах по ипотечному кредиту, должны присутствовать или быть представлены уполномоченным агентом. Если вы покупаете дом в новостройке, например в новом жилом комплексе кондоминиума, вы можете участвовать в групповой церемонии закрытия, на которой застройщик поселится с несколькими новыми домовладельцами одновременно.Или закрытие может быть закрытым только для вас и закрывающего агента.

Если вы покупаете дом в новостройке, например в новом жилом комплексе кондоминиума, вы можете участвовать в групповой церемонии закрытия, на которой застройщик поселится с несколькими новыми домовладельцами одновременно.Или закрытие может быть закрытым только для вас и закрывающего агента.

Вы также можете попросить юриста по недвижимости помочь вам при заключении сделки. Если вам интересно, зачем вам нужен собственный поверенный, примите во внимание, что могут возникнуть юридические вопросы, на которые ваш агент по недвижимости просто не сможет ответить. Если вы покупаете FSBO, вы должны быть уверены, что все требования закона соблюдены. Если вы покупаете дом в новом жилом комплексе, возможно, вы имели дело только с агентами застройщика на протяжении всей покупки.Кроме того, ваш агент по недвижимости не получит комиссию до завершения закрытия сделки, поэтому интересы вашего агента по недвижимости могут не полностью совпадать с вашими собственными в день расчета. Гонорары адвоката, которые вы платите при закрытии сделки, вполне могут быть компенсированы тем, что впоследствии вы избежите более дорогих проблем. Ваше заключение может быть настолько несложным, что вам не понадобится адвокат, но вы должны взвесить ценность его наличия.

Ваше заключение может быть настолько несложным, что вам не понадобится адвокат, но вы должны взвесить ценность его наличия.

В следующей таблице дается краткое представление о том, кто вовлечен и что каждый человек делает при закрытии.

Таблица 9-1. Кто участвует в закрытии сделок?

| Народ | Чем они занимаются | Что они получают |

|---|---|---|

| Покупатель |

|

|

| Продавец |

|

|

| Кредитор |

| |

| Агент (ы) по недвижимости |

|

|

| Поверенный по недвижимости |

| |

| Титульный поверенный / Титульная компания |

| |

| Эскроу-агент |

| |

| Закрывающий агент |

|

Что будет?

Закрытие или расчет — это юридический процесс, завершающий передачу права собственности на недвижимость от продавца к покупателю.Он обеспечивает интерес ипотечного кредитора в собственности в качестве обеспечения ссуды и гарантирует, что информация о смене владельца будет надлежащим образом внесена в публичные записи.

Как только начнется процесс закрытия покупки дома, обязательно найдите время, чтобы прочитать каждый документ и задать вопросы о том, чего вы не понимаете.

Вам необходимо убедиться в следующих важных моментах:

- Процентная ставка и другие условия ссуды — это то, что было обещано вам, когда ваша заявка на ссуду была одобрена.

- Имена и адреса на всех документах верны.

- Никаких необъяснимых сборов не было добавлено к вашим затратам на закрытие сделки.

- Цена продажи, ваш задаток и все суммы первоначального взноса указаны правильно во всех документах.

- Уже уплаченные сборы, такие как кредитный отчет и оценка, указаны в заключительных документах как «выплаченные после закрытия», поэтому вы не платите дважды за одни и те же услуги.

- Числа складываются правильно.

Скорее всего, документы, которые вы получите, будут правильными, но если это не так, вы должны указать на ошибки, так что не торопитесь и запросите копии всех документов за день или около того до закрытия.Вы можете решить, чтобы вам помогал поверенный по недвижимости. Вы получите копии каждого документа для личного учета. Храните эти документы вместе в надежном месте для использования в будущем. При подаче годовой налоговой декларации вам необходимо знать суммы уплаченных вами налогов и процентов по ипотеке.

Основной процесс — Вы вносите свой первоначальный взнос, принимаете ответственность за ипотечный кредит и получаете право собственности на недвижимость. Вы и продавец оплачиваете все сборы и сборы, связанные с транзакцией, агенты по недвижимости / брокеры и поверенные получат свои комиссионные или сборы.Продавец также получит прибыль от продажи. Ипотечная ссуда продавца будет выплачена, если только вы не возьмете на себя погашаемую ссуду . Новый акт, в котором вы указываете, что являетесь владельцем собственности, будет подан в соответствующие органы местного самоуправления и правительства штата. Наконец-то вы получите ключи от своего нового дома.

Оплата заключительному агенту должна производиться кассовым чеком; личный чек не принимается. Если ваш банк выписывает заверенный чек на ваш счет ИЛИ заключительному агенту, любой из вас может подписать и внести его.Таким образом, если что-то пойдет не так и расчет не будет завершен, вы сможете внести чек на свой счет. Пожалуйста, не выдавайте чек вам И агенту, потому что вам обоим придется подписать чек, прежде чем он будет депонирован.

Пожалуйста, не выдавайте чек вам И агенту, потому что вам обоим придется подписать чек, прежде чем он будет депонирован.

Установка даты —Закрытие обычно происходит через 30–60 дней после того, как продавец принимает ваше предложение. Ваш агент по недвижимости может помочь договориться о удобной дате закрытия, которая дает продавцу время для выполнения любых работ по уборке, техническому обслуживанию или ремонту, которые вы включили в свое предложение.Если дом построен недавно, это позволит вам провести окончательную проверку и выявить проблемы, которые строитель должен исправить, прежде чем вы вступите во владение. У вас будет время заказать страховой полис домовладельца и отправить его в офис вашего расчетного агента до закрытия. Обязательно проконсультируйтесь с кредитором, прежде чем соглашаться на дату закрытия. Если в одобрении ссуды установлена низкая процентная ставка, зафиксированная на определенный период времени, а процентные ставки по ипотеке растут, вы захотите закрыть ее до истечения срока действия ставки. Если процентные ставки падают, вы можете почувствовать меньшее давление, чтобы поспешить с закрытием.

Если процентные ставки падают, вы можете почувствовать меньшее давление, чтобы поспешить с закрытием.

Этот период от 30 до 60 дней также даст вам и продавцу время для организации переезда. Вы можете уведомить арендодателя за 30 дней, чтобы он освободил и вернул любой залог, внесенный за арендуемое жилье.

Продавец также сможет оформить новое жилье. В некоторых регионах для продавца может быть принято сохранять собственность в течение двух или трех дней после закрытия, но это не обязательно.По мере приближения даты закрытия, если продавец не может или не желает выезжать, вам может потребоваться совет юриста по недвижимости.

У вашего продавца могут возникнуть проблемы с закрытием другого дома, чтобы заменить тот, который вы только что купили. Адвокат по недвижимости может объяснить ваши варианты, в том числе:

- Задержка закрытия.

- Задержка вступления во владение недвижимостью.

- Заставить продавца освободить собственность.

Если вы решите отложить закрытие, убедитесь, что ваша фиксированная ставка по ипотеке не истечет и у вас не будет проблем с тем, чтобы остаться в вашем текущем жилье. Если вы решите поселиться, отложите вступление во владение недвижимостью; вам нужно будет обсудить с продавцом, сколько именно продлится отсрочка. Вам также нужно будет решить, каковы будут финансовые последствия этой задержки. Будет ли продавец платить вам арендную плату? Если да, то сколько?

Если вы решите поселиться, отложите вступление во владение недвижимостью; вам нужно будет обсудить с продавцом, сколько именно продлится отсрочка. Вам также нужно будет решить, каковы будут финансовые последствия этой задержки. Будет ли продавец платить вам арендную плату? Если да, то сколько?

Вы можете решить удержать часть денег на счете условного депонирования при закрытии, чтобы продавец не получил всю прибыль от продажи до тех пор, пока недвижимость не освободится. Вы также можете договориться о дополнительном осмотре собственности перед вступлением во владение.Если вы решите не задерживаться и вынудите продавца уйти, будьте готовы иметь дело с недовольным продавцом при закрытии сделки.

Постарайтесь не планировать закрытие на понедельник. Начисление процентов по кредиту обычно начинается за рабочий день перед закрытием. Если ваши кредитные документы напечатаны в пятницу в ожидании урегулирования в понедельник, вы будете платить проценты за три дня (выходные) вместо одного.

Некоторые люди выберут дату закрытия ближе к концу месяца, потому что пропорциональные проценты, которые они выплачивают при расчетах, меньше в конце месяца, чем в начале.Однако другие люди выберут дату в начале или в середине месяца, потому что заключительные будут менее заняты и с меньшей вероятностью совершат ошибки.

Ваш агент по недвижимости или кредитный специалист должен сообщить вам, когда и где состоится официальное закрытие сделки. Это может быть офис кредитора, адвокат, агент по закрытию сделки или другое место.

Заключительные документы — Вы уйдете с толстой папкой документов, многие из которых имеют странно звучащие имена.Каждый документ служит определенной цели и требуется кредитором, федеральным правительством или вашим местным правительством. Приложить следующие документы:

Заявление HUD-1 — В этом заявлении покупатель и продавец получают сводные и подробные списки всех затрат, связанных с продажей. Спросите об этом накануне, чтобы знать, с точностью до пенни, сумму денег, которую вы должны заплатить сертифицированным чеком при закрытии. Кроме того, получив HUD-1 Statement за день вперед, вы сможете сравнить детализированные затраты с затратами, указанными в вашей добросовестной оценке, и попросить разъяснений по поводу того, чего вы не понимаете.В заявлении HUD-1 учитывается несколько вещей:

Спросите об этом накануне, чтобы знать, с точностью до пенни, сумму денег, которую вы должны заплатить сертифицированным чеком при закрытии. Кроме того, получив HUD-1 Statement за день вперед, вы сможете сравнить детализированные затраты с затратами, указанными в вашей добросовестной оценке, и попросить разъяснений по поводу того, чего вы не понимаете.В заявлении HUD-1 учитывается несколько вещей:

- Условия, которые вы согласовали и описали в вашем договоре купли-продажи.

- Требования, установленные вашим кредитором.

- Действующее государственное и местное законодательство.

Взгляните на образец заявления HUD-1 на следующих страницах, чтобы увидеть, как он разделяет затраты в соответствии с их назначением и в зависимости от того, кто несет ответственность за оплату. Затем изучите страницы после заявления HUD-1, чтобы узнать больше о различных полях и о том, какая информация в них содержится.

После заявления HUD вы найдете образцы двух дополнительных важных закрывающих документов по ссуде: Оценка добросовестности HUD (GFE) и Заявление о раскрытии правдивой информации о кредитовании.

Важные пункты для проверки на HUD-1 Statement:

- Перед подписанием документа убедитесь, что имя и адрес продавца указаны правильно.

- Убедитесь, что имя и адрес кредитора указаны правильно, прежде чем подписывать документ.

- Обратите внимание на адрес, дату и время, указанные в полях «Место расчетов» и «Дата расчетов», чтобы вы могли быть уверены, что знаете, когда и где произойдет закрытие.

- Убедитесь, что вы все поняли в документе, прежде чем подписывать его. Не бойтесь задавать вопросы.

Ваш путеводитель по наиболее распространенным документам

Правдивое заявление о предоставлении кредита — Федеральный закон требует, чтобы ваш кредитор предоставил это заявление при подаче заявления на получение кредита. Если есть существенные изменения между ставками, условиями и суммами, указанными при подаче заявления, и фактическим ипотечным авизо, которое вы получаете при закрытии сделки, ваш кредитор должен предоставить пересмотренное Заявление о предоставлении правды, чтобы объяснить различия.

В дополнение к предыдущим примерам вы подпишете и получите много других документов. Ниже приведены некоторые из наиболее распространенных документов , которые вы увидите:

- Акт —Этот документ передает или передает право собственности на собственность.

- Первоначальная выписка об условном депонировании — Часть каждого ежемесячного платежа будет откладываться на счет условного депонирования для оплаты местных налогов на недвижимость и страховых взносов.

- Заявление о правде в предоставлении кредита — Федеральное законодательство требует, чтобы ваш кредитор предоставил это заявление при подаче заявки на получение кредита.Если есть существенные изменения между ставками, условиями и суммами, указанными при подаче заявления, и фактическим ипотечным авизо, которое вы получаете при закрытии сделки, ваш кредитор должен предоставить пересмотренное Заявление о предоставлении правды, чтобы объяснить различия.

- Ипотечная записка — это юридический договор, который вы подписываете, чтобы принять на себя ответственность за выплату суммы денег, предоставленной кредитором, а также процентов и сборов. В примечании указано, когда и в каком размере вы будете производить выплаты.Он также описывает штрафы за неуплату и шаги, которые ваш кредитор может предпринять для возврата инвестиций. Вы должны производить платежи, даже если вы не получаете выписки по счетам или купонную книжку. Ваши платежи подлежат оплате первого числа каждого месяца; платежи, поступившие после 16 числа, считаются просроченными. Если в вашей записке нет досрочного штрафа, вы можете предоплатить ссуду, выписав отдельный чек на дополнительную сумму сверх вашего ежемесячного платежа. Укажите в строке для памятки чека ТОЛЬКО ДЛЯ ОСНОВНОГО ЧЕКА и отправьте этот отдельный чек по почте своему кредитному агенту.

- Ипотека (договор доверительного управления) — Этот документ устанавливает «обременение» на ваш титул, передавая вашему кредитору часть права собственности на недвижимость до тех пор, пока ипотечная ссуда не будет погашена. В ипотеке подробно описывается сумма денег, которую вы занимаете, и условия, на которых вы соглашаетесь ее вернуть. В документе указаны суммы платежей и сроки оплаты. В нем также описывается, что может сделать кредитор, если вы не произведете согласованные платежи. Это включает ускорение выдачи ссуды, выкупа и перепродажу дома, а также получение судебного решения против вас.

- Доверительный акт —Это дополнение или поправка к контракту. ARM может иметь участников для установления условий, выходящих за рамки тех, которые обычно содержатся в ипотечной сделке.

- Полисы страхования титула — Ваши заключительные расходы будут включать оплату полиса, который защищает инвестиции кредитора от претензий против вашего владения недвижимостью. Это возместит кредитору сумму вашего ипотечного кредита, если по какой-либо причине ваша собственность будет юридически признана недействительной.Вам следует серьезно подумать о страховом полисе, чтобы защитить свои личные вложения. Если ваш титул аннулируется, страховой полис владельца возместит вам сумму вашего первоначального взноса и другие расходы.

- Полис страхования от рисков — Вы также оплачиваете эту страховку, которая защищает инвестиции кредитора в случае, если ваш дом будет поврежден или разрушен пожаром или ураганом. Чтобы обезопасить себя, убедитесь, что полис распространяется на все содержимое дома и покрывает ответственность.

- Полис страхования от наводнения — Ваш кредитор может потребовать эту страховку, если дом расположен в районе, подверженном наводнению, когда близлежащий ручей или река находятся в стадии наводнения.

- Сертификат проверки термитов (заражение древесины) — Эта проверка и сертификация требуются для многих ипотечных ссуд, обеспеченных федеральным фондом. Это может также потребоваться вашему государственному или местному правительству.

- S urvey certificate / plat —Эти документы показывают точное местоположение, размер и границы собственности, а также любые существующие сервитуты (чье-то законное право на использование собственности) или посягательства (незаконное использование кем-то недвижимость).

- Свидетельство о заселении — это заявление местного правительства о том, что ваш дом соответствует требованиям местных строительных норм. Для новых домов этот сертификат требуется до того, как вы сможете въехать. Для существующих домов сертификат может потребоваться, чтобы убедиться, что здание соответствует местным строительным нормам. Оплата сертификата является предметом переговоров между покупателем и продавцом. Вы можете попросить у агента по закрытию копии всех документов примерно за день до запланированного закрытия.Таким образом, вы сможете прочитать все и отметить непонятные моменты. У вас будет время попросить вашего риэлтора, заключительного агента или адвоката дать полные объяснения. Независимо от того, сколько документов вам передадут при закрытии, внимательно все прочтите и не подписывайте ничего непонятного. Некоторые документы могут устанавливать требования к месту жительства, предусматривать уголовное наказание или позволять кредитору отозвать ссуду, если вы сделаете ложные заявления.

В ипотеке подробно описывается сумма денег, которую вы занимаете, и условия, на которых вы соглашаетесь ее вернуть. В документе указаны суммы платежей и сроки оплаты. В нем также описывается, что может сделать кредитор, если вы не произведете согласованные платежи. Это включает ускорение выдачи ссуды, выкупа и перепродажу дома, а также получение судебного решения против вас.

В ипотеке подробно описывается сумма денег, которую вы занимаете, и условия, на которых вы соглашаетесь ее вернуть. В документе указаны суммы платежей и сроки оплаты. В нем также описывается, что может сделать кредитор, если вы не произведете согласованные платежи. Это включает ускорение выдачи ссуды, выкупа и перепродажу дома, а также получение судебного решения против вас.