Взял кредит для другого человека, а он не платит расписки нет

Сегодня очень распространенной ситуацией, является заем на свое имя для совершенно другого человека. Как утверждает статистика, множество подобных ситуаций заканчиваются крайне неприятно, так как официальные заемщики не могут заставить «неофициального» заемщика выплачивать ссуду.И это приводит к тому, что под давление банка, возможно и суда, человек чье имя прописано в документе выплачивает «не свой» кредит.

Согласитесь, ситуация довольно негативная и парадоксальная. По доброте душевной многие граждане попадают в настоящую кабалу, становятся жертвами мошенников. Для того, что бы избежать подобного стоит быть внимательным и придирчивым в подобных вопросах, а также прислушаться к нескольким советам.

• Во-первых, давайте рассуждать логически. Почему сам человек, который предлагает Вам взять кредит якобы для него и уверяет Вас, что действительно будет его выплачивать, не хочет оформлять все на себя? Первое, что должно приходить на ум, это тот факт, что у этого человека есть какие-либо проблемы с законом.

Очень часто подобные схемы «настоящего развода» придумывают не просто мошенники, а злостные неплательщики, за плечами которых много разных и не выплаченных ссуд.

• Во-вторых, у Вашего нового знакомого может быть судимость или другие проблемы с законом, и как Вы потом сможете получить свои деньги назад не известно.

Как же получить свой долг и не выплачивать кредит самому?

Многие заемщики после того, как оказывается, что по их кредиту долго не проводились ежемесячные взносы, объясняют сотрудникам банка, что он или она якобы взял кредит для другого человека. Граждане даже не представляют, какому риску подвергают себя.

Отношения банка и заемщика, никоим образом, не могут быть связанными с другим каким-либо лицом. То, как распорядится полученными деньгами (хоть спалить их, хоть раздать, проиграть в казино или что-то купить) – это личное дело заемщика, которые банк совсем не интересует.

Четкие правовые отношения клиента и банка обеспечивают Вас в гарантии исполнения банком его обязанностей, то же касается и клиента по отношению к банку.

Если все же Вы решаетесь взять кредит для другого человека, готовьтесь к тому, что эти деньги Вы, по сути, дарите другому человеку.

Взял кредит для другого человека а он не платит судебная практика

Вконтакте

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Взял кредит для другого человека а он не платит судебная практика». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Каким оформленным документом можно себя подстраховать при…читать ответы (1) Я оформляла кредит на себя, для другого человека, который обещал платить его, есть вся переписка, что он не отрицает это. В итоге сейчас он отказывается…читать ответы (2) Молодой человек взял для третьего лица на себя кредит (для друга на лечение), тот платил на протяжении года с пинка.

Сейчас необходимо произвести в рамках бракоразводного процесса раздел имущества, да, таким образом, что бы у отца не имелось имущества, в первую очередь мы речь ведем о доле в доме, которая может быть арестовано приставами. Если возможно необходимо об этом договориться с отцом маме, если нет диалога, то хотя бы убедить его о переоформлении доли на детей.

Если кредит оформлен на обоих супругов, где они являются созаемщиками

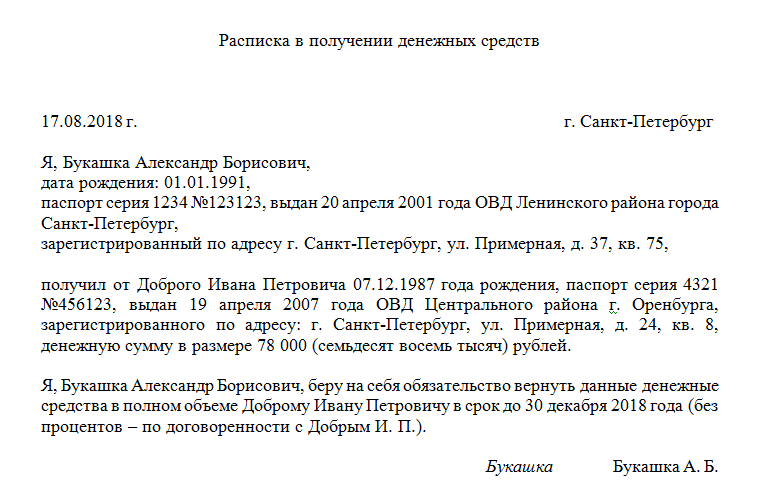

Передачу денег рекомендуется проводить при свидетелях, не менее двух человек. Желательно, чтобы они не состояли в родственной связи ни с одой из сторон.

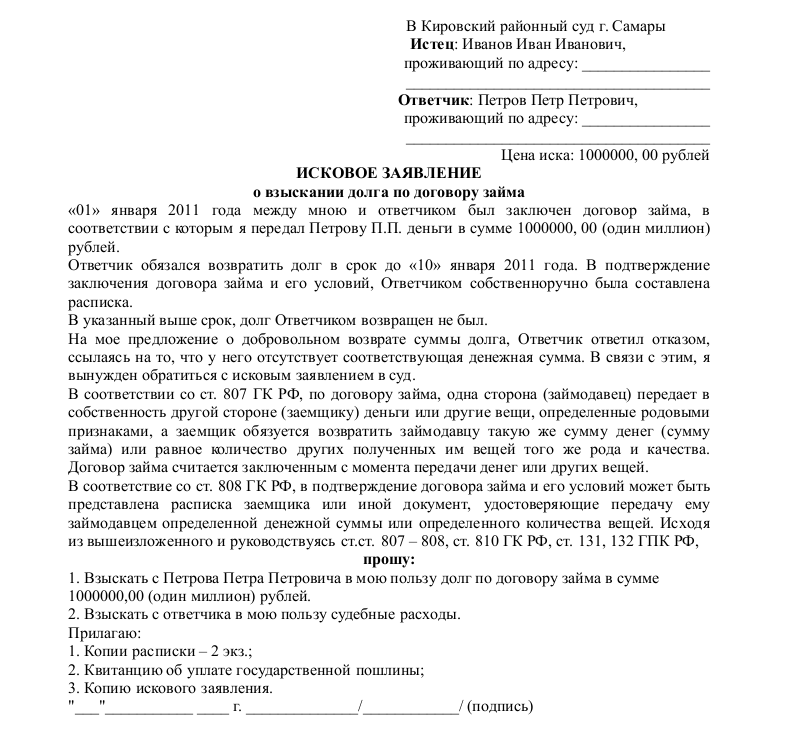

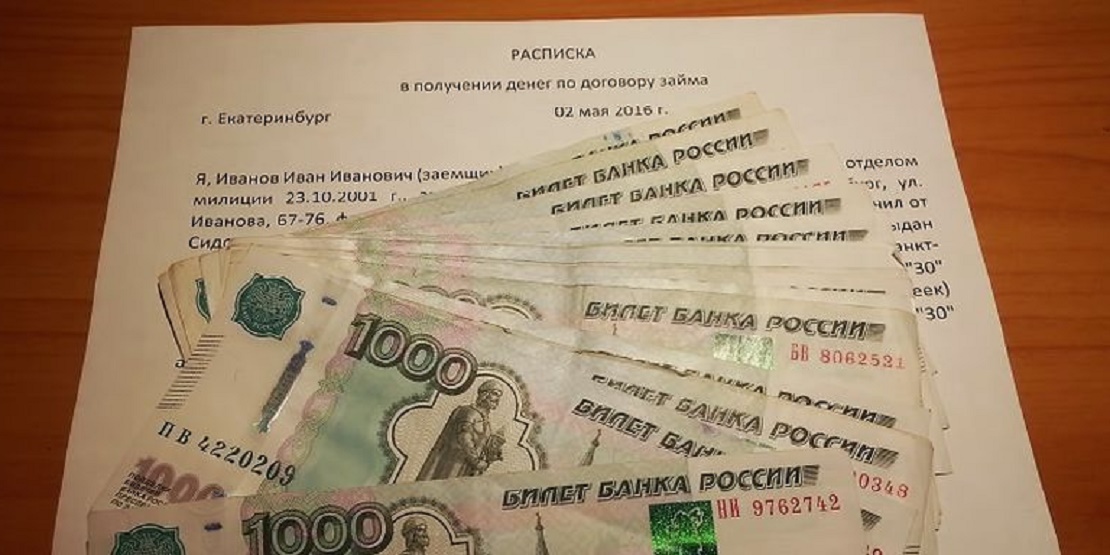

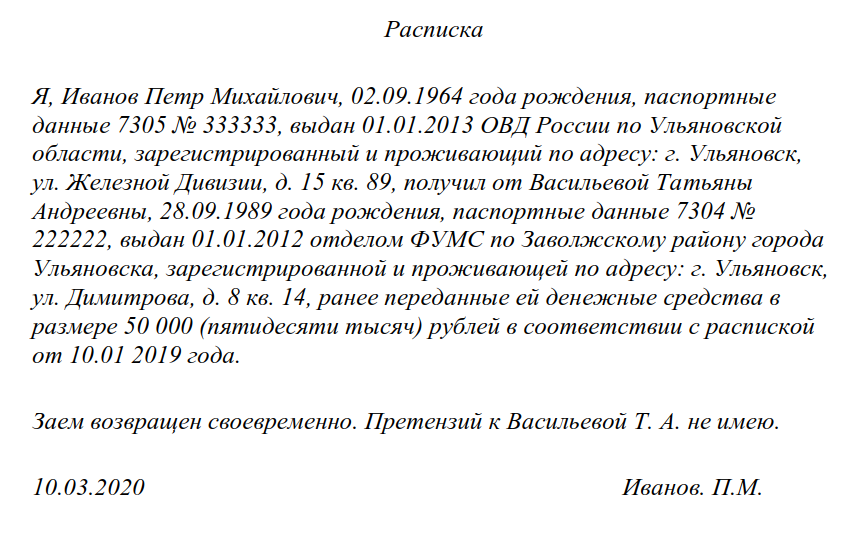

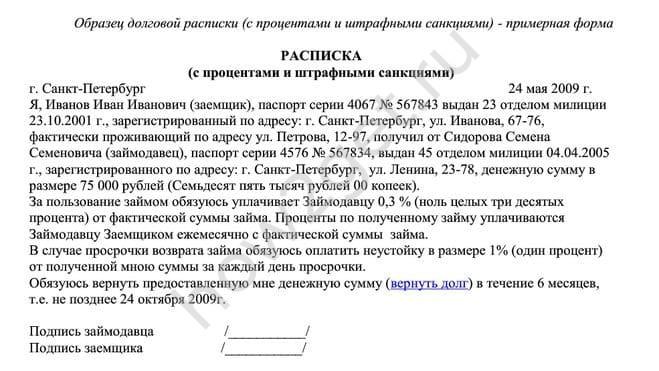

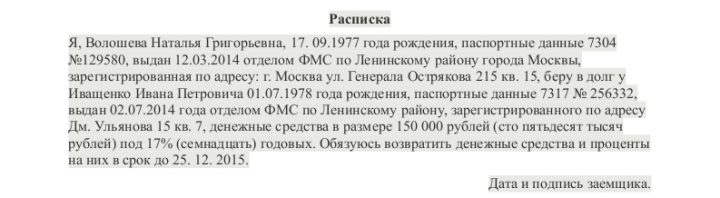

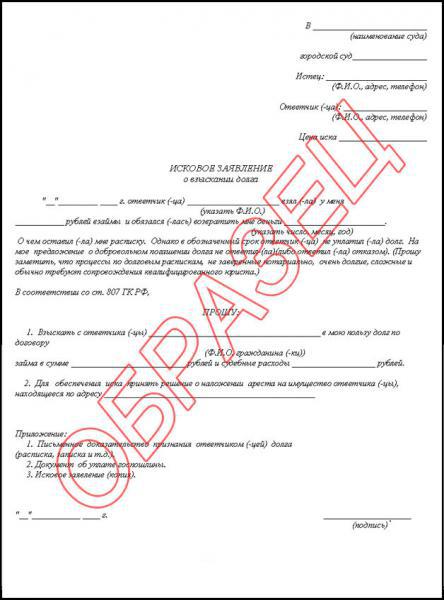

Судебная практика по взысканию долга по расписке положительная для кредитора. Главное доказательство в деле – письменный документ, что намного весомей свидетельских показаний.

То что Вы являетесь близким родственником, а заемщик пропал без вести и возможно уже его нет в живых. В случае, если человек действительно пропал, считать его умершим можно только по истечении 5-и лет.

В случае, если Вы не вступали в наследство – банк не имеет права требовать от Вас погашения обязательств умершего родственника. Если, несмотря на данное обстоятельство Вас, заставляют погасить кредит – обращайтесь в полицию и заявите о вымогательстве.

Самая страшная страна в которой люди быдло для своих чиновников, которые думают только о своем благополучии, а мы только и пашем на них, а уж учителей унизили так, что дальше не куда. Зарплату убавили в два раза, и платить не чем стало и за это теперь надо убивать. С кем останетесь и кто вам зарабатывать будет если всех перебьете?

Кредит для другого человека • Юридическая фирма ЮК «Ваш юристЪ»

До последнего пытайтесь договориться с человеком. Часто случается так, что друг не отрицает своей вины перед вами и пытается всеми способами найти деньги. В финансовое затруднение может попасть каждый, и это не значит, что друг априори плохой и решил вас обмануть.

Всё предложение — полный бред. Должник не должен ничего обосновывать. Суд обязан отменить судебный приказ, получив заявление о его отмене. Причины для отмены никто не обязан обосновывать. Достаточно написать «прошу отменить» — и всё.

Рассказываем о надежных МФО и показываем как не переплачивать при выборе займа. Если вы хотите стать финансово грамотными, знать о потребительских кредитах больше а также быть юридически подкованным — подписывайтесь!

Если у него нет денег и имущества, чтобы погасить кредит, то банк может потребовать в суде выделить долю мужа в вашем общем имуществе, чтобы потом судебные приставы могли изъять это имущество, а кредитору выплатить долг.

Что делать, если взял кредит для другого человека, а он не платит

Если у заимодателя нет расписки, вернуть деньги намного сложнее. Рассмотрим отдельно варианты возврата долга, переданного наличными или переводом на банковскую карту.

Что будет если не платить онлайн займ долгое время, ну примерно год? Если будет суд по микрозаймам, то я скажу, что мне нечем платить по микрозайм. Меня же не посадят за это? Скажите я смогу выплачивать частями?

Четкие правовые отношения клиента и банка обеспечивают Вас в гарантии исполнения банком его обязанностей, то же касается и клиента по отношению к банку.

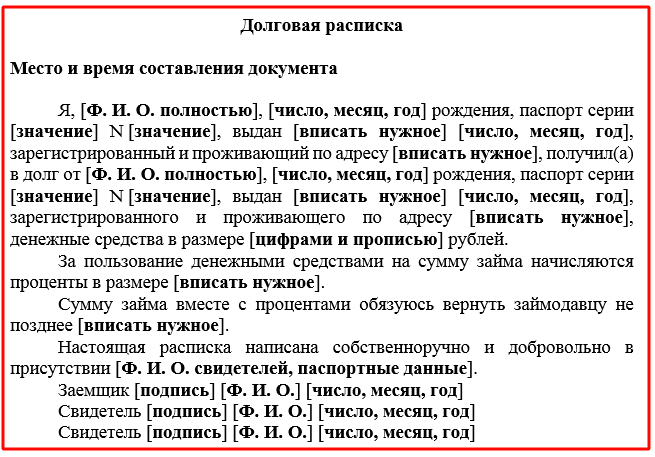

В соответствии с п. 1 ст. 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда заимодавцем является юридическое лицо, — независимо от суммы.

Что же делать, если муж не платит кредит? Ответ зависит в первую очередь от того по каким причинам кредит не выплачивается, поставлен ли банк в известность о временных трудностях (потеря работы, болезнь и т.д.). Если у вашей семьи есть действительно уважительная причина задерживать оплату, то стоит об этом известить банк, как можно быстрее.

Как показывает судебная практика, так как фактически кредит был оформлен на Ваши данные, Вам придется кредит возвращать лично, несмотря на то, что брали вы кредит не для…

Сегодня очень распространенной ситуацией, является заем на свое имя для совершенно другого человека. Как утверждает статистика, множество подобных ситуаций заканчиваются крайне неприятно, так как официальные заемщики не могут заставить «неофициального» заемщика выплачивать ссуду.

Стоимость услуг адвоката определяется в каждом случае индивидуально в зависимости от сложности дела, места производства, квалификации адвоката, и может отличаться от заявленной как в меньшую, так и в большую сторону.

Сегодня очень распространенной ситуацией, является заем на свое имя для совершенно другого человека.

Очевидно, что в данной ситуации для банка совершенно не интересны внутренние взаимоотношения граждан, для него единственным заемщиком и, соответственно, ответственным лицом будет гражданин, оформивший на себя кредитный договор. Если Ваш знакомый перестанет платить по кредиту, все риски будете нести Вы и только Вы.

Бывают ситуации, когда, Вам звонят из банка и требуют погасить кредит за кого либо из своих близких родственников. О существовании кредита у вашего родственника Вы могли и не догадываться.

Если должник не реагирует на претензию, можно обращаться в суд с заявлением на возврат суммы неосновательного обогащения. Заемщик не сможет документально подтвердить основания получения перевода. Вероятность положительного решения достаточно высокая.

Ввиду того, что в наследство можно вступить только по прошествии 6-и месяцев с даты кончины родственника. Представители банка или организации занимающейся взысканием просроченной задолженности до истечения этого срока не имеют право требовать от Вас погашения кредитных обязательств.

Взял кредит для другого человека, а он не платит. Расписки нет. Что делать? — распространённый вопрос среди банковских клиентов, умудрившихся взять груз чужих долгов на свои плечи. Чаще всего с такой проблемой сталкиваются поручители родственников или друзей – как правило, кредит оформляется «под честное слово».

С точки зрения заемщика: что делать, если поручитель выплачивает ваш долг

Первый вариант актуален для так называемых друзей и знакомых, которые «очень хорошие люди и никогда не обманут». Второй несет моральный характер – «как я могу просить расписку у родственника? Мы же семья!». По поводу кредита. Так как заём получался без Вашего ведома (Вы подпись не ставили) и он не пошел на семейные нужды, то кредит является личным долгом мужа. Вам даже этого не нужно доказывать в суде. У мужа и банка имеется обратная обязанность доказывать противное (что кредит совместный), если у них таки мысли и намерения имеются.

Вам даже этого не нужно доказывать в суде. У мужа и банка имеется обратная обязанность доказывать противное (что кредит совместный), если у них таки мысли и намерения имеются.

Вы изначально проигравший. Если вам нечем платить микрозайм, то лучшим выходом будет сотрудничество с МФО. Если не платить онлайн займ то вы только усугубите и выплатите в итоге гораздо больше! Не будьте идиотами и лучше вообще не берите микрозаймы, если не тянете проценты!

Из ваших объяснений следует, что именно вы заключили кредитный договор и получили денежные средства по нему в банке, затем указанные денежные средства были вами переданы вашему другу без оформления каких-либо документов или расписки.

Ответ на вопрос будет направлен вам на почту в кратчайшие сроки и опубликован на сайте. Для удобства пользования разработан рубрикатор вопросов и ответов.

Согласитесь, ситуация довольно негативная и парадоксальная. По доброте душевной многие граждане попадают в настоящую кабалу, становятся жертвами мошенников. Для того, что бы избежать подобного стоит быть внимательным и придирчивым в подобных вопросах, а также прислушаться к нескольким советам.

Я СОГЛАСНА С СЕРГЕЕМ ПЕТРОВИЧЕМ НАСЧЕТ АМНИСТИИ ПО КРЕДИТАМ.Я РАБОТАЛА КАК ПРОКЛЯТАЯ ЧТОБЫ ОТДАТЬ ДОЛГ-БРАЛА В 2014 ГОДУ.ОСТАЛОСЬ НЕМНОГО ПЛАТИТЬ И МЕНЯ СВАЛИЛ ИНСУЛТЬТ,НЕ ТО ЧТО РАБОТАТЬ.ХОЖУ С ТРУДОМ-ДОЛГ-ТО НЕБОЛЬШОЙ ЧУТЬ БОЛЬШЕ 100 ТЫС.НО ДОГОВОРИТСЯ С БАНКАМИ НЕ МОГУ-ХАМЯТ.УГРОЖАЮТ.ОБМАНЫВАЮТ.ВООБЩЕМ ДЕЛАЮТ ЧТО ХОТЯТ.И КАК ИМ ВЫГОДНО.МОЖЕТ НАШИМ ВЛАСТЯМ СТОИТ ОБРАТИТЬ ВНИМАНИЯ НА БАНКИ.?

Если все же вы решаетесь взять кредит для другого человека, готовьтесь к тому, что эти деньги вы, по сути, дарите другому человеку.

Стоит ли мне его выписать? И как я могу подтвердить , что деньги поставлены были на биржу? Чем мне все это грозит?

Хочется подчеркнуть, что и в случае получения такой расписки в суде у Вас могут возникнуть определенные трудности. Поэтому Вы можете поступить по-другому. Рассчитываете сумму кредита, вместе с процентами за тот срок, в течении которого Вы реально сможете погасить кредит. Ваш знакомый пишет Вам расписку на всю получившуюся сумму. При этом срок возврата Вы соотносите с моментом погашения Вами кредита.

Ваш знакомый пишет Вам расписку на всю получившуюся сумму. При этом срок возврата Вы соотносите с моментом погашения Вами кредита.

Согласно пункту 1 статьи 45 Семейного кодекса РФ по обязательствам одного из супругов взыскание может быть обращено лишь на имущество этого супруга. Если же имущества вашего мужа не хватит для погашения долга, то банк вправе требовать выдела доли вашего мужа из совместно нажитого имущества, для обращения на эту долю взыскания.

Часто встречается мнение, что принятые на себя другим лицом обязательства погашать кредит, взятый Вами – ничтожны и на них ссылаться нельзя. Представляется, что это не совсем так. Действительно, Вы не можете оправдаться перед банком, предъявив ему такую расписку. В случае неплатежей деньги все равно будут взысканы с Вас.

Супруги в стадии развода: кто должен платить кредиты?

Многие заемщики после того, как оказывается, что по их кредиту долго не проводились ежемесячные взносы, объясняют сотрудникам банка, что она или она якобы взял кредит для другого человека. Граждане даже не представляют, какому риску подвергают себя.

То, как распорядится полученными деньгами (хоть спалить их, хоть раздать, проиграть в казино или что-то купить) – это личное дело заемщика, которые банка совсем не интересует.

Каждый может столкнуться с ситуацией, когда взял кредит для другого человека, а он не платит. В таком случае поздно разбираться с причинами этого поступка. Нужно срочно предпринимать меры по возврату денег. Рассмотрим несколько вариантов развития событий.

В ином случае рисковать не стоит, ведь тюремное заключение может повториться неоднократно, а оплату долгов никто не отменял. Непогашенные долги, просрочки по старым кредитам – причины отказа, которыми должен руководствоваться не только банк, но и вы.

Что же делать, если муж не платит кредит ? Ответ зависит в первую очередь от того по каким причинам кредит не выплачивается, поставлен ли банк в известность о временных трудностях (потеря работы, болезнь и т.

д.). Если у вашей семьи есть действительно уважительная причина задерживать оплату, то стоит об этом известить банк, как можно быстрее.

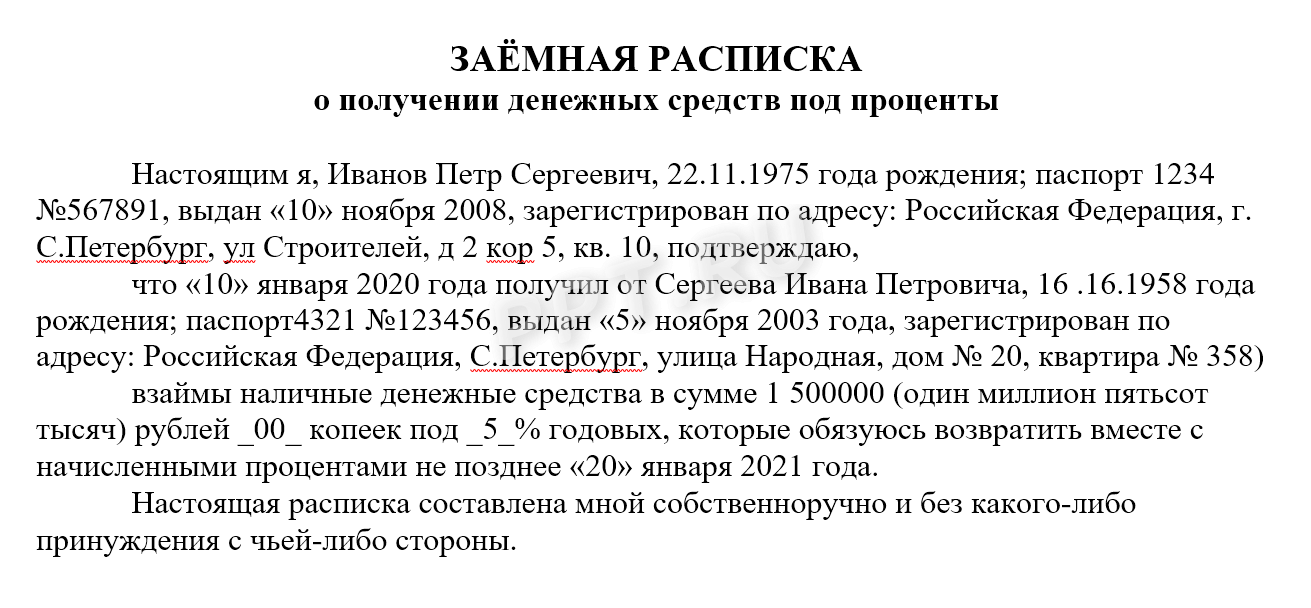

Очень часто в нашей практике встречаются случаи, когда расписка написана, но она не имеет юридической силы. Поэтому давайте рассмотрим указанные выше моменты более подробно.

Во избежание таких проблем лучше составить нотариальное соглашение о разделе супружеского имущества. Имущество можно делить так, что бы банку ничего ценного не досталось. В соглашении можно описать все имущество, например, и квартиру, но в нем обозначить какое имущество личная собственность, а какое совместная и подлежит разделу. Одним словом, описать подробно картину.

Вконтакте

Google+

Одноклассники

Похожие записи:

Раздел долгов при разводе: как правильно это сделать

В большинстве случаев при разводе нужно разобраться с миллионом дел: кто и где живет, с кем остаются дети, какие и у кого есть права на имущество и т. д. Но вместе с тем, помимо имеющихся активов, часто в семьях есть и пассивы — долги, которые также предстоит поделить. Какими они бывают, кто их должен платить и что делать с ипотекой после расторжения брака, Domofond.ru спросил у юристов и адвокатов.

SeventyFour/Depositphotos

Общие правила

В статье «Недвижимость и отношения» мы писали, что все нажитое в официальном браке после развода делится пополам (если нет брачного договора или другого соглашения). Примерно тот же принцип действует и в сфере долгов. Как отмечает руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов, общие долги супругов при разделе совместно нажитого имущества распределяются между ними пропорционально присужденным им долям. Другими словами, если доли супругов равны, то и долги делятся поровну.

Могу ли я забрать свою долю из квартиры?

Помимо алиментов: что ещё можно требовать от бывших супругов по новым поправкам в законе

Однако есть нюанс. Согласно ст. 45 СК РФ, долги супругов всегда предполагаются раздельными. Поэтому, если, к примеру, муж захочет их поделить после развода, ему нужно заявить об общности пассивов и доказать, что они сформировались из-за нужд семьи, а не его личных потребностей.

Согласно ст. 45 СК РФ, долги супругов всегда предполагаются раздельными. Поэтому, если, к примеру, муж захочет их поделить после развода, ему нужно заявить об общности пассивов и доказать, что они сформировались из-за нужд семьи, а не его личных потребностей.

Как признать долги общими

Универсальных доказательств признания долгов общими нет. Можно использовать чеки, расписки, выписки с банковских счетов. И лучше, если траты, например, с кредитной карты осуществлялись безналичными переводами непосредственно конечному получателю — строительному магазину, туристическому агентству и т. д. «Менее полезны, но допустимы показания свидетелей, фотографии. Если доказать ничего не удастся, долг полностью сохраняется за тем из супругов, который его создал: тот же кредит, потраченный на индивидуальную туристическую поездку, останется на супруге-путешественнике», — рассказывает кандидат юридических наук Елена Усачева.

Ипотечный долг

Часто при разводе делится долг по ипотечному кредиту. Здесь нужно помнить, что он — в отличие от долгов по потребительским кредитам — всегда совместный. «Как правило, банки привлекают второго супруга в качестве созаемщика. Однако это не имеет принципиального значения, потому что ипотечный кредит априори считается потраченным на семейные нужды, ведь в результате его использования супруги приобрели общее имущество — недвижимость. И здесь проблема доказывания необходимости раздела долга снимается», — комментирует Елена Усачева.

Как вывести бывшего мужа из кредитного договора?

Нужно ли согласие бывшего мужа на продажу квартиры?

В ситуации с ипотекой можно поступить следующим образом:

- продать недвижимость и погасить кредит;

- разделить в долях право собственности на недвижимость и сам кредит;

- оставить права на недвижимость и долг за одним из супругов.

Любой из указанных способов требует обращения в банк, который должен дать согласие на ту или иную операцию.

Важно! Если кто-то один перестанет платить по кредиту, выплачивать этот долг будет второй супруг (как созаемщик или поручитель). Тем не менее оплачивающий ипотеку супруг может отсудить у неплательщика или квартиру, или денежную компенсацию в размере выплаченной им части кредита.

Военная ипотека

В ситуации с военной ипотекой при разводе тоже возникает вопрос, кому принадлежат долги по этому кредиту. Вроде бы ответ на поверхности — конечно же, военнослужащему. Он является участником накопительно-ипотечной системы, первый взнос и выплаты по ипотеке за него осуществляет государство. Однако все не так просто. «На квартиру, купленную по военной ипотеке, распространяются все правила совместно нажитого имущества. Решение суда будет точно таким же, как и при разделе квартиры и долга по обычной ипотеке», — рассказывает Владислав Фролов.

Раздел имущества в разводе: сложные случаи

Как делить ипотечную квартиру при разводе?

Долги по ЖКХ

Есть еще один вид долгов, которые могут накопиться в семейных отношениях, — задолженности за жилищно-коммунальные услуги. Их нельзя взыскать за период брака, поскольку оплата ЖКХ производится из общего бюджета. Однако, если бывшие супруги после развода продолжают проживать в одном месте и один не платит за коммунальные услуги, у второго есть право обратиться в суд за взысканием половины долга. Но, как утверждает Владислав Фролов, есть вариант проще: одновременно с разделом совместно нажитого имущества лучше заявить требование о выделении доли в оплате ЖКХ. Сделать это можно как через МФЦ (если супруги договорились), так и через суд.

Впрочем, распределение подобных долгов зависит от того, кому принадлежала обслуживаемая недвижимость и для чего она использовалась. Исходя из опыта, Елена Усачева выделяет три классических ситуации.

Вариант 1: недвижимость принадлежала одному из супругов (например, приобретена до брака) и совместно супругами не использовалась (допустим, квартира сдавалась в аренду). Долги по оплате ЖКХ в этом случае являются личными долгами супруга-собственника.

Долги по оплате ЖКХ в этом случае являются личными долгами супруга-собственника.

Вариант 2: недвижимость принадлежала обоим супругам (приобретена в браке). В этом случае долг является общим долгом супругов и подлежит разделу, поскольку обязанность содержания имущества лежит на сособственниках. Если недвижимость изначально приобреталась супругами в долях (например, 1/3 супругу, 2/3 супруге), долг распределяется между ними в соответствии с этими долями.

Вариант 3: недвижимость принадлежала одному из супругов, но использовалась для проживания семьи. В этом случае ответственность по долгам в части платы за содержание жилого помещения и взносов на капитальный ремонт несет супруг-собственник, по остальным жилищно-коммунальным услугам — собственник и все совершеннолетние дееспособные члены семьи вместе (в том числе супруг собственника).

Можно ли продать квартиру без разрешения бывшего супруга?

Как оформить на себя квартиру, чтобы не делить ее при разводе?

Какие долги не подлежат разделу?

Есть ряд долговых обязательств, которые не подлежат разделу при расторжении брака. В первую очередь, это личные задолженности, а также пассивы, возникшие до вступления в брак. При этом обязательно нужно затронуть и тему фиктивных долгов. Они также не делятся.

«Нередко встречаются случаи составления фиктивных долговых расписок одним из супругов для того, чтобы за счет общего долга уменьшить часть имущества другого супруга и, соответственно, привлечь его к выплатам. Для доказательства притворности такой сделки в судебном процессе приходится прибегать к различного рода экспертизам: почерковедческой и психологической, проверке давности составления документа, анализу финансового состояния супругов и кредитора и т. д.», — комментирует адвокат Инна Белякова.

Кредит на свадьбу

Многие молодые россияне берут так называемый «кредит на свадьбу»: хочется ведь и справить пышное торжество, и устроить незабываемый медовый месяц где-нибудь в теплых странах. Однако частая история — кредит еще не погашен, а молодожены уже разводятся. Кто должен выплачивать этот долг? «Это потребительский кредит, который брался до заключения брака и был оформлен на одного человека: либо на одного из будущих супругов, либо на кого-то из родителей. И даже если эти деньги были рассчитаны на пару, такой долг не является совместным. Ибо общее имущество и общие долги возникают только после регистрации брака», — объясняет Владислав Фролов.

Однако частая история — кредит еще не погашен, а молодожены уже разводятся. Кто должен выплачивать этот долг? «Это потребительский кредит, который брался до заключения брака и был оформлен на одного человека: либо на одного из будущих супругов, либо на кого-то из родителей. И даже если эти деньги были рассчитаны на пару, такой долг не является совместным. Ибо общее имущество и общие долги возникают только после регистрации брака», — объясняет Владислав Фролов.

Несмотря на общие правила, каждая ситуация индивидуальна, и, как говорят эксперты, даже маленькая деталь может изменить ход дела. Поэтому не следует пренебрегать обращением к грамотному специалисту как при вступлении в долговое обязательство, так и при его разделе.

Не пропустите:

Должна ли я выделить долю в квартире бывшему мужу?

Во сколько обойдётся срочная продажа недвижимости

Покупать квартиру с долгами – это опасно?

Инструкция: как узнать, есть ли у вас долги за ЖКУ?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Что делать если взял кредит для другого человека, а он не платит!

Содержание

Взял кредит для другого человека, а он не платит. Расписки нет. Что делать? — распространённый вопрос среди банковских клиентов, умудрившихся взять груз чужих долгов на свои плечи. Чаще всего с такой проблемой сталкиваются поручители родственников или друзей – как правило, кредит оформляется «под честное слово».

Если вы оказались в этой ситуации, существует несколько способов решить вопрос.

Блок: 1/7 | Кол-во символов: 402

Источник: https://PanKredit.com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html

Банк уже предъявил иск в суд.

- Крайне не рекомендуется бегать от банка и не получать повестки.

- Если у вас есть возможность погасить хотя бы часть долга, вы можете связаться с банком и попробовать договориться о мировом соглашении и установить для себя вменяемые сроки и условия погашения долга.

- Если денег нет совсем, тогда получайте решение суда о взыскании с вас суммы долга и уже на стадии исполнения гасите долг судебным приставам (или просите рассрочку исполнения решения суда).

Блок: 2/4 | Кол-во символов: 484

Источник: https://paritet.guru/stati/svoy-chuzhoy-kredit-chto-delat-esli-vyi-vzyali-kredit-dlya-druga-a-on-perestal-platit.html

Почему это произошло со мной?!

Взяв ответственность за чужие долги, помните, что обязательства по выплатам будут одинаковыми для всех. При этом банк не учитывает, с какой целью были одолжены средства и каким образом заемщик распорядился ими. Даже если займ принадлежит другому человеку, отвечающим лицом выступает тот, чье имя и подпись указаны в кредитном договоре, соответственно, долг возвращать придется ему.

Согласно статистике, в большинстве случаев доверчивый заемщик остается в проигрыше и продолжает тянуть кредитное бремя до последнего. Почему так происходит? Первая и единственная причина такому явлению – излишняя доверчивость и чувство вины перед близким человеком.

Первый вариант актуален для так называемых друзей и знакомых, которые «очень хорошие люди и никогда не обманут». Второй несет моральный характер – «как я могу просить расписку у родственника? Мы же семья!».

Стоит помнить – в финансовых вопросах родственников и друзей не существует. В подтверждение этому вспомните — сколько раз на ваших глазах происходили семейные склоки на имущественной и финансовой почве?.

Даже если ваш друг/родственник проверен временем, никто не сможет дать гарантию на то, что вы не окажетесь в эпицентре событий. В конце концов, человек в любой момент может погибнуть.

Блок: 2/7 | Кол-во символов: 1268

Источник: https://PanKredit.com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Блок: 3/5 | Кол-во символов: 166

Источник: https://www. 9111.ru/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82/%D0%BE%D0%B1%D0%BC%D0%B0%D0%BD%D1%83%D0%BB%D0%B8_%D1%81_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%BC/

9111.ru/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82/%D0%BE%D0%B1%D0%BC%D0%B0%D0%BD%D1%83%D0%BB%D0%B8_%D1%81_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%BC/

Как избежать подобной ситуации?!

Чтобы не попасть в кредитную ловушку из-за доверчивости, необходимо хладнокровно и рационально подходить к чужим кредитам:

- Запомните: родственные и дружеские связи не имеют никакого отношения к кредитам. Вы можете одолжить близкому деньги или финансово помочь в экстренной ситуации, но брать на себя его долги вы не обязаны.

- Если к вам обратились с подобной просьбой, спросите у человека, почему он не желает оформлять кредит на себя. Может, ему банк отказал? Основные причины отказа в выдаче займа:

- криминальное прошлое;

- остались непогашенные долги;

- были просрочки по старым займам;

- человек неплатежеспособен.

Ни одна из перечисленных причин не является оправданием для вашего друга. Криминальное прошлое – ситуация неоднозначная. Если человека приговорили к лишению свободы по ошибке, можете рискнуть взять для него кредит ПОД РАСПИСКУ.

В ином случае рисковать не стоит, ведь тюремное заключение может повториться неоднократно, а оплату долгов никто не отменял. Непогашенные долги, просрочки по старым кредитам – причины отказа, которыми должен руководствоваться не только банк, но и вы.

Подумайте сами: если человек не боялся лезть на рожон с банком, который мог отнять у него имущество, что ему стоит обмануть вас? Ситуацию с неплатежеспособностью даже рассматривать не будем, ибо ее результаты очевидны.

Блок: 3/7 | Кол-во символов: 1331

Источник: https://PanKredit.com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html

Paritet.guru

Latest posts by Paritet.guru (see all)

Блок: 4/4 | Кол-во символов: 51

Источник: https://paritet.guru/stati/svoy-chuzhoy-kredit-chto-delat-esli-vyi-vzyali-kredit-dlya-druga-a-on-perestal-platit. html

html

Что делать, если уже оказался в подобной ситуации?!

Пошаговый алгоритм действий для тех, кто уже оформил кредит на другого человека и вынужден отдавать его сам:

Продолжайте выплачивать долги. Как бы не было неприятно платить, помните, что большая просрочка может обернуться проблемами для вас. Банк не интересует, для кого был предназначен займ. Даже если вы объясните ситуацию банковскому сотруднику, вам никто не поможет, так как документально обязанности друга не зафиксированы.

До последнего пытайтесь договориться с человеком. Часто случается так, что друг не отрицает своей вины перед вами и пытается всеми способами найти деньги. В финансовое затруднение может попасть каждый, и это не значит, что друг априори плохой и решил вас обмануть.

В такой ситуации важно не давить и не скандалить, а по-человечески поговорить. Можете договориться о полноценном возврате долга с процентами после того, как друг разрешит свои финансовые вопросы. Только эта договоренность должна быть зафиксирована на бумаге и нотариально заверена.

Переуступка долга возможна, но данную процедуру приветствуют не все банки. Для этого обратитесь в финорганизацию и объясните свое положение: «Взяла кредит на себя для другого человека, а он не платит. Что делать?» Если ваш банк готов переуступить задолженность – вам крупно повезло. В таком случае заемщика должен сопровождать юрист.

После того, как чужой долг был вами полностью погашен, а друг не торопится отдавать долги – берите расписку (смотреть пункт №2) и смело подавайте на него в суд. Здесь уже нужно выбирать одно – либо дружба, либо справедливость.

Блок: 4/7 | Кол-во символов: 1583

Источник: https://PanKredit.com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html

4. Кто может помочь, если нечем платить по кредиту – обзор ТОП-5 антиколлекторских агентств

Людям, попавшие в затруднительные финансовые ситуации, помогают юридические компании, специализирующиеся на банкротстве и несостоятельности гражданских лиц. Такие организации называют «антиколлекторами».

Такие организации называют «антиколлекторами».

Предлагаю вниманию читателей перечень 5 наиболее компетентных и популярных в РФ юридических фирм данного направления.

1) ОФИР

Компания с головным офисом в Москве, оказывающая услуги физическим лицам. Решает все вопросы, связанные с просроченными банковскими кредитами и невыполненными долговыми обязательствами.

Помощь профессиональных кредитных юристов (антиколлекторов), поддержка граждан, попавших в сложное финансовое положение, работа с банками, коллекторами, микрозаймовыми организациями, лизинговыми агентствами.

2) Первое Антиколлекторское Агентство

Фирма, работающая по вопросам долгов граждан и юрлиц перед банками, МФО и лизинговыми компаниями. Название компании говорит само за себя — любые антиколлекторские услуги, легальное списание долгов физическим лицам и юридическим субъектам.

Гарантия конфиденциальности, круглосуточные профессиональные консультации адвокатов и специалистов по банкротству. Опыт ведения сложных финансово-юридических дел, от которых отказались другие антиколлекторские компании.

3) Правильный курс

Квалифицированная помощь в решении любых проблем заемщиков. Среди преимуществ компании – большой штат опытных юристов и возможность удаленных консультаций с сотрудниками.

В бюро работают только профессиональные и опытные юристы, специализирующие по вопросам банкротства юридических субъектов и физлиц. Решение вопросов и конфликтных ситуаций, связанных с давлением на граждан коллекторов и банковских представителей.

4) Закон и правосудие

Профессиональная защита граждан в борьбе за свои законные права в отношении всевозможных долгов. Девиз компании «Закон на вашей стороне».

В штате компании — юристы с высшим уровнем квалификации, опытом работы по делам о банкротстве и доскональными знаниями Гражданского кодекса. Гарантия быстрого решения любых конфликтных ситуаций, снижение или отмена штрафов, перепрофилирование долговых обязательств.

5) STOP Collection

Агентство полного цикла с офисом в Петербурге. Основной специализацией компании является банкротство граждан (физических лиц).

Агентство защищает заемщиков от действий коллекторов и банков, возвращает незаконно взятые штрафы и комиссионные. Специализация компании — «банкротство под ключ» с учетом бюджета клиента. Курс на полное и наиболее выгодное для должников решение кредитной проблемы.

Для удобства представлю основные характеристики агентств в виде таблицы:

Блок: 5/7 | Кол-во символов: 2640

Источник: https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Блок: 5/5 | Кол-во символов: 149

Источник: https://www.9111.ru/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82/%D0%BE%D0%B1%D0%BC%D0%B0%D0%BD%D1%83%D0%BB%D0%B8_%D1%81_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%BC/

Что делать, если пришла повестка в суд от банка?!

Банк подаёт в суд на заемщика в том случае, если он отказывается выполнять свои обязанности. С кредитодателем договориться можно: например, подписать примирительное соглашение, на основе которого вы погашаете часть задолженности в определенный срок. В таком случае судебного разбирательства не будет.

Рекомендуем: «Как отстоять свои права в суде?!»

Если долг погашать нечем, а друг не желает брать ношу на себя, примите повестку в суд. Избегать судебного разбирательства, когда оно неизбежно, нет смысла, так как кредитодатель вас в любом случае найдет.

Обязательно привлеките к судебному процессу «провинившегося» друга в роли третьего лица. В таком случае результат разбирательства будет положительным для вас, и реально освобождение от обязанностей перед банком. Добросовестный друг не откажется отвечать перед законом, но что делать, если «провинившийся» скрылся?

Блок: 5/7 | Кол-во символов: 913

Источник: https://PanKredit. com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html

com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html

Количество использованных доноров: 4

Информация по каждому донору:

- https://paritet.guru/stati/svoy-chuzhoy-kredit-chto-delat-esli-vyi-vzyali-kredit-dlya-druga-a-on-perestal-platit.html: использовано 2 блоков из 4, кол-во символов 535 (6%)

- https://www.9111.ru/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82/%D0%BE%D0%B1%D0%BC%D0%B0%D0%BD%D1%83%D0%BB%D0%B8_%D1%81_%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%BC/: использовано 3 блоков из 5, кол-во символов 864 (9%)

- https://hiterbober.ru/personal-money/chto-budet-esli-ne-platit-kredit.html: использовано 1 блоков из 7, кол-во символов 2640 (28%)

- https://PanKredit.com/info/chto-delat-esli-vzyal-kredit-na-drugogo-cheloveka-a-on-ne-platit.html: использовано 5 блоков из 7, кол-во символов 5497 (58%)

Когда вы не можете вернуть деньги, взятые у друга

Занимать деньги у друга или члена семьи — рискованное дело. Если вы одолжили деньги у любимого человека, это может изменить динамику и баланс сил в отношениях.

Люди по-разному относятся к деньгам, и хотя один человек может прощать, когда вы не можете им вернуть долг, другой может преследовать вас, пока вы не заплатите. Если вы заняли деньги и обнаружили, что не можете их вернуть, важно сохранить отношения до тех пор, пока вы не сможете выплатить долг.

Хотя вы можете испытывать финансовое напряжение или даже смущение из-за того, что не можете выплатить то, что вы взяли взаймы, у вашего друга тоже есть сторона. Сочувствие к другу, у которого вы взяли взаймы деньги, может помочь вам решить, как лучше всего справиться с ситуацией.

Не избегайте их

Одна из худших вещей, которые вы можете сделать, когда кому-то задолжали, — избегать этого человека, особенно когда вы обычно звоните ему или часто с ним встречаетесь. Вы оба знаете, что все еще должны деньги, и то, что вы не говорите об этом, заставляет вашего любимого чувствовать себя неуважением. Это создает дополнительную нагрузку на ваши отношения и усугубляет тот факт, что вы не расплатились с ними.

Это создает дополнительную нагрузку на ваши отношения и усугубляет тот факт, что вы не расплатились с ними.

Не принимайте отношения как должное

Шекспир писал: «Ни заемщик, ни кредитор не могут быть, потому что ссуда часто теряет и себя, и друга…» Другими словами, не занимайте (и не ссужайте) деньги, потому что вы, вероятно, потеряете ссуженные деньги и свои друг. Не думайте, что из-за того, что вы взяли взаймы у друзей или родственников, вы можете не торопиться, чтобы вернуть деньги.Это самый верный способ потерять отношения из-за долга.

Будьте честны в своем финансовом положении

Иногда трудно поговорить с друзьями или родственниками о своих деньгах, но вы должны отбросить эти чувства и честно рассказать о том, что происходит, если вы хотите сохранить отношения. Не оправдывайся и не лги. Чаще всего ваш друг может почувствовать, что вы не совсем честны или используете предлоги, чтобы выиграть больше времени, и это еще больше усугубляет вашу невыплату.Открытость и уязвимость в отношении своих финансов может заставить друга более снисходительно относиться к тому, что вы испытываете. Если у вас серьезные финансовые проблемы, откройтесь и надейтесь, что ваш кредитор проявит милосердие.

Согласование нового плана погашения

Сообщите другу, что вы готовы выплатить свою задолженность, и постарайтесь разработать новый график погашения. Если вы пообещали выплатить все сразу и просто не можете себе этого позволить, предложите вместо этого внести платеж в рассрочку.И если друг хочет вернуть деньги раньше, чем вы сможете их вернуть, подумайте о том, чтобы предложить что-нибудь в обмен на долг — электронику, которой вы владеете, или услуги, которые вы можете предоставить.

Держись за новые модные вещи

Если вы купите что-то новое, ваш друг-кредитор / родственник, вероятно, будет обижаться на вас. В конце концов, если вы можете позволить себе покупать новые вещи, вы должны иметь возможность выплатить свой долг, верно? Ваш любимый человек может не сразу прийти и сказать это, но да, они действительно ожидают, что вы отложите покупку этих новых туфлей или нового компьютера до тех пор, пока не погасите с ними свой долг.

Плати долг как можно скорее

Долги близким отличаются от долгов перед банками и другими предприятиями. Банки не возражают, если вы не торопитесь с выплатой долга, при условии, что вы производите хотя бы минимальный платеж по долгу, потому что для этого они и работают. Взамен они будут взимать проценты с остатков, которые вы не выплачиваете сразу.

Ваш друг — не банк, и, вероятно, ему не нравится служить им. Из-за своей любви к вам они не могут принять те же меры против невыплаты, e.грамм. отправка сборщиков долгов за вами или разрушение вашего кредита. Проявите им такую же любовь и займите друга лучше, чем банку.

Тактично бороться с последствиями

Ваш друг или родственник имеет право расстраиваться из-за того, что вы не можете вернуть им долг сразу. Им не нужно снисходительно относиться к вам или прощать ваши долги. Дайте им возможность испытать эти эмоции, даже если вы думаете, что поступили бы иначе в этой позиции.

Извинитесь и продолжайте прилагать усилия, чтобы вернуть деньги.И если вы уклоняетесь от друга, извиняетесь, легкомысленно тратите деньги и не возвращаетесь по долгу, не удивляйтесь, если вы потеряете эти отношения навсегда.

Ваш друг или родственник может не преследовать вас за долг, как это сделал бы кредитор, но это не значит, что вы можете отказаться от его выплаты. Если вам небезразличны отношения, вы должны больше посвятить себя тому, чтобы вернуть долг любимому человеку, чем бизнесу или банку.

Выплата платежей вашему ипотечному агенту

Когда вы получаете ипотечный кредит, вы можете подумать, что кредитор будет удерживать и обслуживать ваш кредит до тех пор, пока вы не погасите его или не продадите свой дом.Часто бывает не так. На сегодняшнем рынке ссуды и права на их обслуживание часто покупаются и продаются. Во многих случаях компания, которой вы отправляете платеж, не является компанией, которая владеет вашим ссудой.

Дом — одна из самых дорогих покупок, которые вы совершите, поэтому важно знать, кто обрабатывает ваши платежи, и что вашим ипотечным счетом правильно управляют. Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, хочет, чтобы вы знали, чем занимается ипотечный обслуживающий персонал и каковы ваши права.

Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, хочет, чтобы вы знали, чем занимается ипотечный обслуживающий персонал и каковы ваши права.

Ипотечные службы: их обязанности; Ваши права

Служба ипотечного обслуживания отвечает за повседневное управление вашим счетом ипотечного кредита, включая сбор и зачисление ваших ежемесячных платежей по ссуде, а также работу с вашим счетом условного депонирования, если он у вас есть. С обслуживающим персоналом вы обращаетесь, если у вас есть вопросы по счету ипотечного кредита.

Счета условного депонирования

Счет условного депонирования — это фонд вашего обслуживающего персонала, в который вы вносите налоги на недвижимость и страхование домовладельцев.Ваш условный платеж обычно является частью ежемесячного платежа по ипотеке. Затем обслуживающий персонал использует ваш счет условного депонирования для оплаты налогов и страховки по мере их наступления в течение года. Если у вас нет счета условного депонирования, вы должны производить эти платежи самостоятельно.

Если ваша ипотечная обслуживающая организация ведет за вас счет условного депонирования, федеральный закон требует от обслуживающей организации своевременно производить платежи условного депонирования по налогам, страховке и любым другим объектам условного депонирования. В течение 45 дней после открытия счета обслуживающий персонал должен предоставить вам отчет, в котором четко указаны предполагаемые налоги, страховые взносы и другие ожидаемые суммы, которые должны быть уплачены в течение следующих 12 месяцев, а также ожидаемые даты и итоговые суммы этих платежей.

Служба ипотечного кредитования также должна предоставить вам бесплатный годовой отчет, в котором подробно описывается деятельность вашего счета условного депонирования, показывая, например, баланс вашего счета и отражая платежи по налогам на недвижимость, страхованию домовладельцев и другим объектам условного депонирования.

Передача обслуживания

Если ваша ссуда передана новому обслуживающему лицу, вы обычно получаете два уведомления: одно от вашего текущего ипотечного обслуживающего лица; другой от нового обслуживающего персонала. В большинстве случаев ваш текущий обслуживающий персонал должен уведомить вас по крайней мере за 15 дней до даты вступления в силу перевода, если вы не получили письменное уведомление о переводе при урегулировании.Дата вступления в силу наступает, когда первый платеж по ипотеке должен быть произведен по адресу нового обслуживающего лица. Новый обслуживающий персонал должен уведомить вас в течение 15 дней после даты вступления в силу перевода.

Оба уведомления должны включать:

- наименование и адрес нового сервисного центра

- дата, когда текущий обслуживающий персонал прекратит прием ваших платежей по ипотеке

- дата, когда новый обслуживающий персонал начнет принимать ваши ипотечные платежи Телефонные номера

- (бесплатные или сборные) для текущего и нового ипотечного обслуживающего персонала для информации о переводе

- , можете ли вы продолжить какое-либо дополнительное страхование, например, кредитное страхование жизни или страхование инвалидности; какие действия вы должны предпринять, чтобы сохранить покрытие; и изменятся ли условия страхования

- заявление о том, что перевод не повлияет на какие-либо условия ипотеки, кроме тех, которые напрямую связаны с обслуживанием ссуды.Например, если в вашем контракте указано, что вам разрешено самостоятельно оплачивать налоги на имущество и страховые взносы, новый обслуживающий персонал не может требовать от вас создания счета условного депонирования.

- заявление, в котором объясняются ваши права и что делать, если у вас есть вопросы или жалобы по поводу обслуживания вашего кредита.

После перевода существует 60-дневный льготный период: в течение этого времени с вас не может взиматься штраф за просрочку платежа, если вы по ошибке отправите свой ипотечный платеж старому обслуживающему персоналу.

Передача права собственности на ссуду

Право собственности и обслуживания вашего кредита может осуществляться одной или двумя компаниями. Если право собственности на ваш ссуду передается, новый владелец должен предоставить вам уведомление, которое включает:

- ФИО, адрес и телефон нового владельца кредита

- дата, когда новый владелец вступает во владение ссудой

- лицо, уполномоченное получать юридические уведомления и решающее вопросы по выплате кредита

- , где зафиксирована передача права собственности.

Новый владелец должен направить вам это уведомление в течение 30 дней с момента вступления во владение ссудой. Это дополнение к любым уведомлениям, которые вы можете получить о передаче прав на обслуживание вашей ссуды.

Проводка платежей

Обслуживающая компания должна зачислить платеж на ваш ссудный счет в день его получения. Некоторые потребители жаловались на то, что с них взимали штрафы за просрочку платежа, даже если они знают, что вносили платежи вовремя. Чтобы защитить себя, ведите подробный учет того, что вы заплатили, включая выписки по счетам, аннулированные чеки или выписки по банковскому счету.Вы также можете проверить историю своей учетной записи в Интернете. Если у вас возник спор, продолжайте вносить платежи по ипотеке, но уведомите об этом сервисную службу в письменной форме (см. Образец письма с жалобой) и сохраните копию своего письма и любых приложений для своих записей. Отправьте свою корреспонденцию заказным письмом на адрес, указанный обслуживающей организацией, и запросите квитанцию о вручении. Вы также можете отправить свое письмо и приложения по факсу или электронной почте. Обязательно следуйте инструкциям обслуживающего персонала и подтвердите номер факса или адрес электронной почты перед отправкой письма.Сохраните копии подтверждений передачи, подтверждений получения и ответов по электронной почте.

Страхование принудительного размещения

Очень важно иметь необходимое страхование имущества в вашем доме. Если вы этого не сделаете, ваш сервисный агент может приобрести страховку от вашего имени. Этот тип полиса известен как принудительное страхование. Обычно это стоит больше, чем обычная страховка, даже если она обеспечивает меньшее покрытие. Основная цель силовой политики — защитить владельца ипотеки.

Если вы этого не сделаете, ваш сервисный агент может приобрести страховку от вашего имени. Этот тип полиса известен как принудительное страхование. Обычно это стоит больше, чем обычная страховка, даже если она обеспечивает меньшее покрытие. Основная цель силовой политики — защитить владельца ипотеки.

Прочтите всю корреспонденцию от вашего ипотечного специалиста.Ваш ипотечный обслуживающий персонал может попросить вас предоставить копию вашего полиса страхования имущества. Оперативно отвечайте на запросы о страховании имущества и храните копии всех документов, которые вы отправляете своему ипотечному агенту.

Если вы считаете, что произошла ошибка в оформлении документов и ваше страховое покрытие является адекватным, предоставьте копию вашего страхового полиса обслуживающему персоналу. После того, как сервисный центр исправит ошибку, удалит принудительное покрытие и возместит стоимость принудительного полиса, убедитесь, что он удаляет любые штрафы за просрочку платежа или проценты, которые были начислены в результате покрытия.

Комиссии

Внимательно прочтите свои платежные ведомости, чтобы убедиться, что любые сборы, взимаемые обслуживающим агентом, являются законными, включая сборы, которые могли быть санкционированы вами или ипотечным договором для оплаты услуги. Если вы не понимаете, за что взимаются сборы, отправьте письменный запрос с подробным описанием и объяснением. Кроме того, если вы звоните своему ипотечному агенту, чтобы попросить об услуге, например, об отправке по факсу копий кредитных документов, обязательно спросите, есть ли комиссия за услугу и ее размер.

Особые соображения в отношении невыполненных ссуд

Если вы не осуществите один или несколько платежей по ипотечному кредиту, ваша ссуда погашается. Затем обслуживающий персонал может заказать «услуги по умолчанию» для защиты стоимости собственности. Эти услуги могут включать в себя осмотр имущества, чтобы убедиться, что вы по-прежнему живете в доме и обслуживаете его. Если за недвижимостью не ухаживают должным образом, обслуживающий персонал может заказать «услуги по сохранению собственности», такие как стрижка газонов, озеленение и ремонт или закладка разбитых окон и дверей.Стоимость этих услуг, которая может достигать сотен или тысяч долларов, взимается с вашего ссудного счета. Если обслуживающий персонал начинает лишать права выкупа вашего имущества, дополнительные расходы, такие как гонорары адвокатам, сборы за поиск права собственности и другие сборы за отправку и размещение уведомлений о выкупе, будут сняты с вашего ссудного счета. Это может добавить сотни или тысячи долларов к вашему ссуде и еще более затруднить получение ссуды в текущем состоянии и избежать потери права выкупа.

Если за недвижимостью не ухаживают должным образом, обслуживающий персонал может заказать «услуги по сохранению собственности», такие как стрижка газонов, озеленение и ремонт или закладка разбитых окон и дверей.Стоимость этих услуг, которая может достигать сотен или тысяч долларов, взимается с вашего ссудного счета. Если обслуживающий персонал начинает лишать права выкупа вашего имущества, дополнительные расходы, такие как гонорары адвокатам, сборы за поиск права собственности и другие сборы за отправку и размещение уведомлений о выкупе, будут сняты с вашего ссудного счета. Это может добавить сотни или тысячи долларов к вашему ссуде и еще более затруднить получение ссуды в текущем состоянии и избежать потери права выкупа.

Если вы оказались в такой ситуации, оставайтесь на связи со своим сервисным центром.У сервисных центров разные политики относительно того, когда они будут заказывать услуги по умолчанию. Некоторые могут не заказывать проверки собственности или работы по сохранению собственности, если вы каждый месяц сообщаете им, что вы все еще живете в доме, поддерживаете его в хорошем состоянии и работаете с ними над устранением дефолта в вашей учетной записи. Тем не менее, важно внимательно просматривать выписки по счетам и сомневаться в дополнительных сборах. Если сборы указаны в вашей выписке под общими заголовками, например, «прочие сборы» или «корпоративные авансы», как можно скорее обратитесь к обслуживающему персоналу в письменной форме, чтобы получить объяснение этих сборов и причин, по которым они были списаны с вашего счета.

Отчет о выплатеИзо всех сил пытаетесь внести платежи по ипотеке?

Если вам сложно произвести выплаты по ипотеке или вы пропустили платежи, обратитесь к своему обслуживающему персоналу. Когда вы пытаетесь решить проблемы со своим аккаунтом, крайне важно поддерживать связь. Если вам трудно связаться со своим обслуживающим персоналом или работать с ним, позвоните по номеру 1-888-995-HOPE, чтобы получить бесплатную индивидуальную консультацию от консультационных агентств по жилищным вопросам, сертифицированных Министерством жилищного строительства и городского развития США (HUD).

Эта общенациональная горячая линия, открытая круглосуточно и без выходных, обслуживается Фондом сохранения домовладения, некоммерческим членом Альянса участников ипотечной индустрии HOPE NOW и консультационных агентств, сертифицированных HUD. Чтобы получить бесплатные инструкции в Интернете, посетите www.hopenow.com .

Эта общенациональная горячая линия, открытая круглосуточно и без выходных, обслуживается Фондом сохранения домовладения, некоммерческим членом Альянса участников ипотечной индустрии HOPE NOW и консультационных агентств, сертифицированных HUD. Чтобы получить бесплатные инструкции в Интернете, посетите www.hopenow.com .Выписка о выплате — это документ, в котором указывается сумма, необходимая для полной выплаты ссуды. Как правило, обслуживающий персонал должен предоставить вам это заявление, если вы попросите об этом и следуете инструкциям.Ваш сервисный центр должен предоставить выписку в разумные сроки — обычно 5 рабочих дней — после получения вашего запроса.

Запросы и споры

Согласно федеральному закону, ваш ипотечный обслуживающий персонал должен незамедлительно отвечать на письменные запросы, известные как «квалифицированные письменные запросы» (см. Образец письма с жалобой). Если вы считаете, что с вас по ошибке списали штраф, штраф за просрочку платежа или другую плату, или если у вас есть другие проблемы с обслуживанием кредита, напишите своему обслуживающему персоналу.Включите номер своей учетной записи и объясните, почему вы считаете, что ваша учетная запись неверна. Отправляйте свою корреспонденцию по адресу, который обслуживающий персонал указывает для квалифицированных письменных запросов.

Сервисный центр должен отправить вам письменное подтверждение в течение 20 рабочих дней с момента получения вашего запроса. Затем в течение 60 рабочих дней сервисный центр должен исправить вашу учетную запись или определить ее правильность. Обслуживающий персонал должен отправить вам письменное уведомление о предпринятых действиях и причинах, а также имя и номер телефона человека, с которым можно связаться.

Не вычитайте спорную сумму из ипотечного платежа. Ваш обслуживающий персонал может счесть это частичным платежом и отказаться принять его. Ваш платеж может быть возвращен вам или помещен в «приостановленный» или «отложенный» счет до тех пор, пока вы не внесете оставшуюся часть платежа. В любом случае ваш обслуживающий персонал может взимать с вас плату за просрочку платежа или требовать неисполнения обязательств по ипотеке и начать процедуру обращения взыскания.

Образец письма-жалобы

Вот образец квалифицированного письменного запроса.Используйте этот формат для рассмотрения жалоб в соответствии с Законом о процедурах урегулирования сделок с недвижимостью (RESPA).

Образец аккредитива в бюро кредитных историй

Дата

Ваше имя

Ваш адрес

Ваш город, штат, почтовый индексТема: Номер вашей ссуды

Внимание: Служба поддержки клиентовИмя обслуживающего лица

Адрес

Город, штат, почтовый индексЭто «квалифицированный письменный запрос» в соответствии с разделом 6 Закона о процедурах расчетов с недвижимостью (RESPA).

Я пишу на:

Опишите проблему или вопрос, который у вас есть, и / или какие действия, по вашему мнению, следует предпринять.

Приложите копии любых связанных письменных материалов.

Опишите все разговоры со службой поддержки по поводу проблемы и с кем вы говорили.

Опишите любые предыдущие шаги, которые вы предприняли или попытки решить проблему.

Укажите номер телефона на случай, если представитель службы поддержки клиентов захочет вам позвонить.

Я понимаю, что в соответствии с разделом 6 RESPA вы должны подтвердить мой запрос в течение 20 рабочих дней и попытаться решить проблему в течение 60 рабочих дней.

С уважением,

Ваше имя

Справедливое взыскание долга

По закону коллектор — это лицо, которое регулярно взыскивает долги перед другими. Ваша ипотечная обслуживающая организация считается взыскателем долгов только в том случае, если ваша ссуда была неплатежеспособной на момент ее получения. В этом случае у вас есть дополнительные права.

В этом случае у вас есть дополнительные права.

Варианты оплаты частной студенческой ссуды

Важное обновлениеГрядут изменения в обслуживании вашей студенческой ссуды.Получили ли вы уведомление о том, что ваш кредит теперь обслуживается Firstmark Services, подразделением Nelnet? Посетите Firstmark Services для получения новых инструкций по оплате и обслуживания клиентов.

Ответственное управление студенческой ссудой (-ами) может помочь в достижении ваших будущих финансовых целей. У вас есть различные варианты выплат по студенческому кредиту, включая автоматические платежи, оплату онлайн, по телефону или почте или в отделении банка Wells Fargo.

Онлайн-переводы и платежи

Вы можете произвести платеж, переведя средства с депозитного счета в Wells Fargo или со счета, отличного от Wells Fargo, через Wells Fargo Online ® .

Войдите в Wells Fargo Online ® , выберите свою учетную запись студенческого кредита, затем выполните платеж.

Зачисление платежа на ваш счет может занять 1-2 рабочих дня. Платежи, полученные до полуночи по тихоокеанскому времени онлайн, вступают в силу с даты получения. Если они получены после полуночи по тихоокеанскому времени, они вступят в силу на следующий день.

Билл Pay

Если у вас есть соответствующая учетная запись в Wells Fargo, вы можете получать и оплачивать счета онлайн с помощью Wells Fargo Bill Pay.Вы получите уведомление по электронной почте о сроке оплаты счета и подтверждение платежа на следующий день после его отправки. Это быстрый и простой способ оплатить счет. Получите ответы на часто задаваемые вопросы о Bill Pay или узнайте больше о том, как работает Wells Fargo Online Bill Pay.

Войдите в Wells Fargo Online, чтобы получить доступ к Bill Pay.

Вы также можете произвести оплату через службу оплаты счетов другого учреждения. Войдите на их веб-сайт и убедитесь, что номер вашего счета и платежный адрес Wells Fargo верны, чтобы предотвратить любые задержки или ошибки при своевременной обработке вашего платежа.

Войдите на их веб-сайт и убедитесь, что номер вашего счета и платежный адрес Wells Fargo верны, чтобы предотвратить любые задержки или ошибки при своевременной обработке вашего платежа.

Почта, телефон или лично

Вы можете написать нам по электронной почте, позвонить нам или обратиться в отделение банка Wells Fargo для совершения платежа.

Отправьте платеж по почте:

Финансовые услуги Wells Fargo Education

P.O. Box 10365

Де-Мойн, IA 50306-0365

При отправке чека по почте напишите свой 10-значный номер счета на студенческую ссуду на лицевой стороне чека и приложите платежный купон, если таковой имеется. Мы не можем обрабатывать платежные инструкции, написанные на чеке или платежном купоне.

Чтобы найти свой 10-значный номер счета на студенческую ссуду, см. Верхний правый угол выписки по студенческой ссуде или позвоните нам по телефону 1-800-658-3567.

Платежи получены до 17:00. Центральное время по указанному выше платежному адресу будет действовать с даты получения. Если получено после 17:00 Центральное время они вступят в силу на следующий день.

Внесите оплату по телефону:

Чтобы произвести оплату по телефону, вы можете позвонить нам по телефону 1-800-658-3567.

Имейте доступ к 10-значному номеру счета студенческой ссуды, а также к информации о текущем счете. Вам понадобится номер вашего текущего счета и маршрутный номер, которые вы можете найти в нижней части ваших чеков.

Платежи, полученные Midnight Central Time по телефону, вступают в силу с даты получения.

Внесите оплату лично:

Если это более удобно, вы также можете принести платеж в любое отделение банка Wells Fargo.

Платежи, полученные в банковском отделении Wells Fargo до закрытия операций в этом месте, вступают в силу с даты получения.

Автоматический платеж

После того, как вы закончите школу и будете получать ежемесячные выписки по счетам, автоматические платежи могут быть полезным способом гарантировать, что вы никогда не пропустите платеж.

При автоматических платежах платежи автоматически списываются с вашего банковского счета каждый месяц, и вы можете претендовать на скидку 0,25% по процентной ставке .Эта скидка уменьшает сумму процентов, которые вы платите в течение срока кредита. Скидка за автоматический платеж может не изменить сумму вашего ежемесячного платежа в зависимости от типа полученной ссуды, но может уменьшить количество платежей или уменьшить сумму вашего окончательного платежа. Свяжитесь с нами по телефону 1-800-658-3567, чтобы узнать, имеет ли ваш кредит право на получение скидки по процентной ставке.

Независимо от того, есть ли у вас депозитный счет в Wells Fargo, вы можете войти в Wells Fargo Online, чтобы настроить автоматические платежи.

Или, если хотите, загрузите форму автоматического разрешения на оплату (PDF) и отправьте заполненную форму по адресу: Wells Fargo Education Financial Services, PO Box 5185, Sioux Falls, SD 57117-5185.

Новые клиенты по студенческим кредитам

Ваши студенческие ссуды появятся в онлайн-банке Wells Fargo обычно в течение 2–3 рабочих дней после первоначальной выплаты.

Есть вопросы или нужна помощь?

Если вы когда-либо столкнетесь с финансовыми трудностями и не можете произвести платеж, свяжитесь с нами по телефону 1-800-658-3567 для получения помощи.

Если у вас есть вопросы о выплате студенческой ссуды, свяжитесь с нами по телефону 1-800-658-3567 или посетите наши ответы на часто задаваемые вопросы о выплате студенческой ссуды.

Впервые в Wells Fargo Online?

С Wells Fargo Online вы можете удобно и безопасно управлять своей студенческой ссудой и оплачивать ее. Зарегистрируйтесь сейчасКогда мой работодатель может докупить мою зарплату?

Когда ваш работодатель вычитает деньги из вашей заработной платы, это «вычет». Некоторые называют это «стыковкой» заработной платы.Работодатели должны выдавать вам платежную ведомость каждый раз, когда они вам платят. В платежной ведомости должны быть указаны все удержания из вашей заработной платы. Ваш работодатель может удерживать только определенные вещи.

В платежной ведомости должны быть указаны все удержания из вашей заработной платы. Ваш работодатель может удерживать только определенные вещи.

- Ваш работодатель должен удержать некоторые деньги, например налоги, и деньги, назначенные судом, например алименты.

- Он может брать некоторые вычеты, на которые вы соглашаетесь и которые вы хотите вычесть, например, IRA или план медицинского страхования.

Вычеты, которые ваш работодатель должен вычесть из вашей зарплаты

- Государственные и федеральные налоги,

- Взносы на социальное обеспечение (FICA),

- Суд постановил увеличить заработную плату или перераспределить доход, например, алименты.

Вы можете запросить удержания

- Платежи кредитного союза,

- Страховые взносы,

- Жилье и питание. Существуют определенные правила относительно того, сколько и когда ваш работодатель может получить, 1

- Пенсионные взносы,

- Профсоюзные взносы или плата за услуги агентства,

- Взносы на благотворительность,

- Взносы в фонд отпуска, здоровья и социального обеспечения.

Что еще мой работодатель может снять с моего чека?

Единственные удержания, которые ваш работодатель может удерживать из вашей заработной платы, — это удержания, которые он должен делать, и удержания, на которые вы согласились.Ваш работодатель должен иметь ваше письменное согласие. Ваш работодатель не может принять решение о других удержаниях из вашей заработной платы по любой другой причине. 2

Иногда работодатели вынимают деньги из вашей заработной платы, чтобы возместить себе нехватку наличных или материальный ущерб.

Но это не законно.

Нехватка денежных средств

Если ваш работодатель считает, что вы являетесь причиной нехватки денежных средств, он или она должны доказать, что вы совершили преступление. Если они хотят, чтобы вы заплатили за нехватку наличных, они должны подать на вас в суд и доказать, что вы забрали деньги. Ваш работодатель не может просто платить вам меньше .

Ваш работодатель не может просто платить вам меньше .

Материальный ущерб

Ваш работодатель не имеет права вычитать из вашей заработной платы стоимость любого причиненного вами имущественного ущерба.

Он или она не может пристыковать вас за

- Стоимость общего износа имущества типа

- ущерба, нанесенного вами его или ее имуществу, а также

- единиц ущерба, нанесенного вами чужому имуществу.

Если ваш работодатель считает, что вы намеревались нанести ущерб собственности, он или она может попросить вашего разрешения вычесть стоимость ущерба из вашей заработной платы, или она может подать на вас в суд.Она может вычесть стоимость ущерба из вашей заработной платы только в том случае, если вы согласитесь в письменной форме. Вы не обязаны соглашаться. 3

Деловые расходы

Ваш работодатель не может удерживать стоимость инструментов, оборудования, моющих средств, газа, страховки или других своих деловых расходов из вашей заработной платы. Все это «обычные деловые расходы», которые должен оплачивать ваш работодатель. 4 Ему не разрешено заставлять вас платить за них.

Что делать, если я опаздываю или мой работодатель переплатил мне?

Иногда ваш чек может быть не на ту сумму, которую вы ожидали.Это меньше обычного. Похоже, ваш работодатель взимает с вас плату за опоздание или переплату. Но ваш работодатель должен платить вам только за ту работу, которую вы выполняете.

Опоздание

Ваш работодатель должен платить вам только за то время, которое вы работаете. Если вы обычно работаете с 9:00 до 17:00 или 40 часов в неделю, работодатель должен платить вам за все 40 часов.

Если вы приходите на работу после 9:00 утра, ваш работодатель должен платить вам только за то время, которое вы фактически проработали. Итак, если вы приходите в 9:30, ваш работодатель должен заплатить вам только 7.5 часов в тот день.

Переплата

Ваш работодатель может ошибиться и заплатить вам слишком много. Ваш работодатель должен платить вам только за то время, которое вы проработали.

Если ваш работодатель вам переплачивает, он может вычеркнуть это из другой зарплаты в будущем. Но она все равно должна платить минимальную зарплату по каждому чеку. Таким образом, она не может вычесть переплату из вашей зарплаты, если из-за этого ваша зарплата окажется ниже минимальной.

Если я займу деньги у своего босса, сможет ли она вернуть их себе, вычеркнув их из моей зарплаты?

№Если вы занимаетесь деньгами у своего босса, он должен получить ваше письменное разрешение, чтобы снять деньги с вашей зарплаты.

Может ли мой работодатель заставить меня заплатить за мою форму?

Нет. Если ваш работодатель говорит, что вы должны носить униформу, он должен за нее заплатить. Если униформу необходимо подвергнуть химчистке или постирать каким-либо особым образом, ваш работодатель должен возместить вам расходы на ее чистку.

Если вы можете стирать форму вместе с собственной одеждой и она не требует особого обращения, ваш работодатель не обязан возмещать вам расходы на ее стирку. 5

Что я могу сделать, если мой работодатель незаконно фиксирует мою зарплату?

Если ваш работодатель незаконно фиксирует вашу зарплату, вы можете подать иск в Генеральную прокуратуру. Если вы не уверены в какой-либо политике на вашей работе, позвоните на горячую линию Отдела справедливого труда Генерального прокурора (617) 727-3465.

Займы с защитой зарплаты Ответы на вопросы

От критериев приемлемости до объема предоставленного финансирования — это наиболее часто задаваемые вопросы, касающиеся ссуд, предлагаемых находящимся в затруднительном положении малым предприятиям. — Getty Images / fizkesИнформация в этой статье обновлена по состоянию на 01.03.2021.

______________

22 февраля 2021 г .: Администрация Байдена объявила об изменениях, которые повлияют на доступ к кредитам в рамках Программы защиты заработной платы (PPP). Управление малого бизнеса (SBA) будет принимать заявки на ссуды ГЧП только от предприятий и некоммерческих организаций с менее чем 20 сотрудниками в течение двух недель, начиная с 24 февраля.По истечении двухнедельного периода все другие компании, которые еще не подавали заявки на получение займов ГЧП первой и второй розыгрыша, смогут подавать заявки до 31 марта 2021 г. SBA также инициирует дополнительные изменения, призванные «открыть ГЧП для больше недостаточно обслуживаемых малых предприятий ». Узнайте больше от SBA здесь и посмотрите объяснение CO — о новых изменениях в ГЧП для малых предприятий здесь.

______________

Одна из самых обширных частей U.Ответом правительства США на сбои в работе предприятий из-за COVID-19 стало создание Программы защиты зарплаты (PPP). С момента создания в рамках этой программы было выдано кредитов на сумму более 500 миллиардов долларов. Однако программа менялась несколько раз с момента ее первоначального создания в марте 2020 года. Таким образом, многие малые предприятия с трудом справляются с некоторыми аспектами ГЧП, такими как право на участие и прощение.

Чтобы внести больше ясности, мы собрали некоторые из самых популярных вопросов, которые задавали и на которые давали ответы во время серии «Новости малого бизнеса» и Национальных ратушей малого бизнеса из США.С. Торгово-промышленная палата. На этих виртуальных мероприятиях были представлены комментарии экспертов по ГЧП и другим проблемам, с которыми сталкиваются малые предприятия в это неопределенное время.

Вот популярные вопросы, которые компании задают о ГЧП.

Как работает программа защиты зарплаты (PPP)?

Программа экстренного кредитования ГЧП была создана в рамках закона CARES на сумму 2 триллиона долларов в марте 2020 года и была уполномочена выделить более 600 миллиардов долларов в виде безвозвратных кредитов малому бизнесу.Первоначально на программу было выделено всего 350 миллиардов долларов, но в апреле Конгресс добавил еще 320 миллиардов долларов, чтобы помочь большему количеству предприятий. Конгресс еще раз продлил крайний срок подачи заявок на ГЧП до августа, а затем закрыл заявки на оставшуюся часть 2020 года.

В конце декабря 2020 года Конгресс принял Закон о борьбе с коронавирусом и дополнительных ассигнованиях на сумму 900 миллиардов долларов (CRRSAA), чтобы помочь большему количеству предприятий, пострадавших от COVID-19. CRRSAA устранил проблемы с ГЧП и вложил больше средств в программу, чтобы предприятия могли подавать заявки на ссуды ГЧП в первый и второй раз.Это также изменило критерии, которым должны соответствовать предприятия, чтобы иметь право на получение первичных и вторичных ссуд, и немного упростило прощение.

22 февраля 2021 года администрация Байдена объявила о новых изменениях в программе ГЧП, чтобы увеличить помощь малому бизнесу с недостаточным уровнем обслуживания. Во-первых, с 24 февраля по 9 марта существует двухнедельный эксклюзивный период для предприятий с менее чем 20 сотрудниками, которые могут подавать заявки на ссуды ГЧП первой и второй розыгрыша. Во-вторых, право на ГЧП было увеличено, чтобы включить неграждан, которые платят налоги, а также тех, кто совершил тяжкие преступления, не связанные с мошенничеством, и просрочку по студенческим ссудам.В-третьих, SBA изменило максимальную потенциальную сумму кредита ГЧП, на которую могут подавать заявки индивидуальные предприниматели и независимые подрядчики, основываясь на валовой прибыли, а не на чистой прибыли.

ссуд ГЧП выдаются частными кредиторами и кредитными союзами, а затем они поддерживаются Управлением малого бизнеса (SBA). Основная цель ГЧП — стимулировать малый бизнес к тому, чтобы удерживать работников на зарплате и / или повторно нанимать уволенных работников, потерявших заработную плату из-за сбоев в работе COVID-19. Если предприятия правильно тратят ссуду, можно простить всю сумму.

Как подать заявку на получение первого или второго кредита ГЧП?

Предприятия могут подавать заявки на ссуды ГЧП утвержденным SBA частным кредиторам, кредитным союзам и финтех-компаниям. Компании должны начать процесс с разговора с любым кредитором, с которым они в настоящее время работают, чтобы узнать, принимают ли они участие в программе ГЧП. Если у вас нет существующих кредитных отношений, вы можете подать заявку в финтех-компанию. У SBA также есть инструмент под названием Lender Match, который может помочь предприятиям найти утвержденного кредитора ГЧП.

Для последней волны займов ГЧП, одобренных в декабре 2020 года, заявки открылись для избранных кредиторов на уровне сообществ 11 января 2021 года, а затем открылись для других кредиторов в следующие недели. Заявки на получение последних займов ГЧП открыты до 31 марта 2021 года или до тех пор, пока не будет исчерпано все финансирование.

Чем отличаются займы ГЧП второй розыгрыша?

CRRSAA дало возможность предприятиям и некоммерческим организациям подавать заявки на второй заем ГЧП, если они соответствуют определенным критериям.Ссуды второго розыгрыша являются более целевыми, чем ссуды первичного финансирования ГЧП, и для соответствия требованиям предприятия должны: 1) ранее получать ссуды ГЧП и использовать всю сумму только для разрешенных целей; 2) иметь менее 300 сотрудников; и 3) имели сокращение валовой выручки на 25% в течение как минимум одного квартала 2020 года по сравнению с тем же кварталом 2019 года. Максимальный размер кредита для второго кредита ГЧП составляет 2 миллиона долларов по сравнению с 10 миллионами долларов для первого кредита ГЧП. Кроме того, SBA создало центр вторичных займов ГЧП, которые могут оказаться полезными.

Как мне рассчитать максимальную сумму для моей ссуды ГЧП?

Для первичных займов ГЧП предприятия и некоммерческие организации обычно могут запросить максимальную сумму займа, в 2,5 раза превышающую среднемесячный фонд заработной платы за 2019 год. Страховые выплаты также могут быть включены в расходы на заработную плату. SBA также создало пояснитель для первичных займов ГЧП, в котором излагаются расчеты для различных типов бизнеса.

Для кредитов ГЧП второй розыгрыша максимальная сумма кредита рассчитывается как 2,5-кратные среднемесячные расходы на заработную плату в 2019 или 2020 годах на сумму не более 2 миллионов долларов США.Для заемщиков в секторе жилья и питания они могут иметь право использовать более высокий расчет, в 3,5 раза превышающий среднемесячные расходы на заработную плату в 2019 или 2020 годах, но максимальная сумма остается на уровне 2 миллионов долларов. Обратитесь к бухгалтеру или финансовому консультанту, чтобы убедиться, что вы правильно рассчитываете сумму кредита.

Примечательно, что в марте 2021 года SBA изменило максимальный размер кредита, на который индивидуальные предприниматели и независимые подрядчики могут подавать заявки, основываясь на валовой прибыли, а не на чистой прибыли. Это означает, что если вы работаете не по найму или ведете индивидуальный бизнес, вам следует использовать новую формулу при подаче заявки на новый кредит ГЧП.Если у вас уже есть ссуда, вам следует уточнить у своего кредитора, сколько именно у вас ссуды ГЧП и можете ли вы увеличить ее, чтобы она соответствовала новой формуле.

Какие условия кредита?

Процентная ставка по всем займам ГЧП установлена на уровне 1%. Займы ГЧП, выданные до 5 июня 2020 года, подлежат погашению через два года. Займы, выданные после 5 июня 2020 года, имеют срок погашения пять лет. Максимальный размер ссуды для первой ссуды ГЧП составляет 10 миллионов долларов, а максимальный размер ссуды для второй ссуды составляет 2 миллиона долларов.Никаких личных гарантий или залога не требуется. Кроме того, как правительству, так и кредиторам, участвующим в ГЧП, не разрешается взимать с малых предприятий какие-либо сборы за обработку этих кредитов.

Могу ли я претендовать на получение первого или второго займа ГЧП?

Для первичных займов ГЧП большинство малых предприятий с числом сотрудников менее 500 и некоторые виды предприятий с числом сотрудников менее 1500 могут подать заявку, если они испытали снижение выручки в 2020 году. Многие 501 (c) (3) не- прибыль, 501 (c) (19) организации ветеранов, племенные предприятия и индивидуальные предприниматели / индивидуальные предприниматели имеют право подать заявку.По состоянию на декабрь 2020 года некоммерческие организации 501 (c) (6), местные СМИ и жилищные кооперативы были добавлены в список организаций, которые могут подавать заявки. Всем публично торгуемым компаниям запрещено получать ссуды в рамках ГЧП.

Предприятия могут подать заявку на ссуду ГЧП, если они работали 15 февраля 2020 года и в то время у них были оплачиваемые сотрудники (даже если владелец является единственным сотрудником). Пороговое значение в 500 сотрудников SBA включает все типы сотрудников: полный рабочий день, неполный рабочий день и любой другой статус.

Кредиторы также будут запрашивать «добросовестное подтверждение» того, что 1) неопределенные экономические условия делают запрос на ссуду необходимым для поддержки операций, и 2) заемщик будет использовать средства по ссуде для определенных целей, таких как начисление заработной платы и утвержденные расходы.

Как я могу получить прощение по ссуде ГЧП?

Вообще говоря, ссуда может быть полностью прощена, если не менее 60% было потрачено на заработную плату сотрудников. По состоянию на декабрь 2020 года остальные 40% могут быть использованы на следующее: (1) соответствующие проценты по ипотеке или обязательства по аренде; (2) коммунальные расходы; (3) операционные расходы, такие как коммерческое и бухгалтерское программное обеспечение; (4) имущественный ущерб, такой как разрушение в результате гражданских беспорядков, которое не было застраховано; (5) затраты поставщика на товары первой необходимости; и (6) расходы на защиту работников, такие как средства индивидуальной защиты (СИЗ) и средства защиты от чихания.

Прощение в первую очередь основано на продолжении работодателями выплат работникам в обычном размере в течение периода от восьми до 24 недель после предоставления ссуды. Работодатели должны попытаться сохранить численность персонала и фонд заработной платы на уровне до пандемии, чтобы полностью или частично списать ссуду.

Подробнее читайте в нашем руководстве по прощению ссуд ГЧП.

Что я могу сделать для максимального прощения ссуд ГЧП?