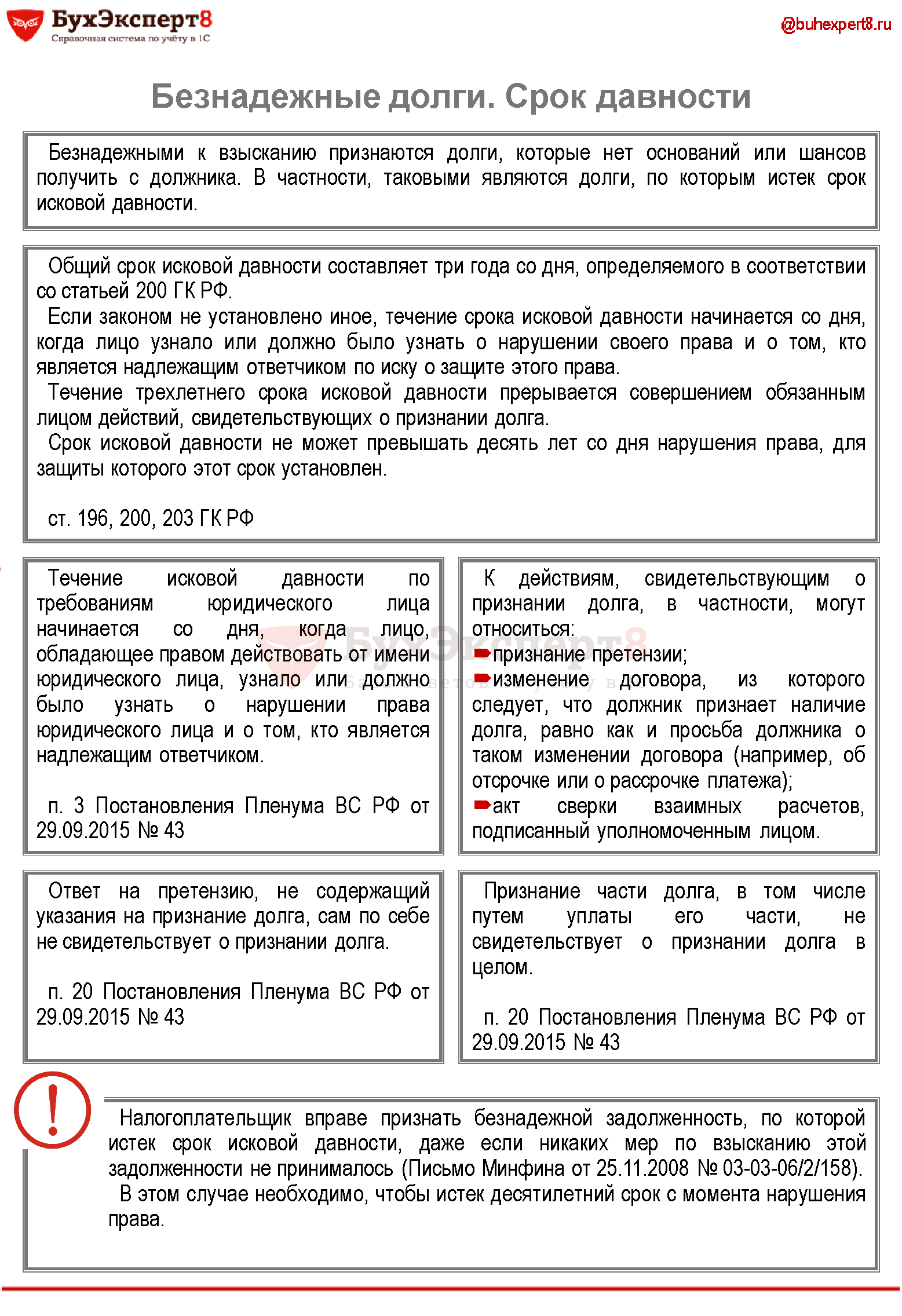

Суд затруднил банкам возврат займов после истечения исковой давности | «Дебет-Кредит»

Такую правовую позицию принял Верховный суд. Банкиры признают, что пытаются оспаривать возврат кредитов уже после истечения трех лет стандартного срока исковой давности. Однако если банк укажет в договоре больший срок исковой давности, заемщик может оказаться в суде и через десятилетия.

Верховный суд (ВСУ) защитил розничных заемщиков от банкиров, которые пытаются взыскать кредиты, срок исковой давности которых истек. В ходе судебного разбирательства о взыскании задолженности по потребительскому кредиту ВСУ сделал правовое заключение, подтвердив, что п. 7 ч. 11 ст. 11 закона «О защите прав потребителей» запрещает банку во внесудебном порядке требовать возврат займа, срок давности которого истек.

Текст с аргументацией судебного решения пока не обнародован. «Этот пункт направлен на то, чтобы установить судебный контроль над решением таких требований кредитора с целью защиты прав потребителя как более слабой стороны договора потребительского кредита»,

Это усложнит банкирам возврат средств. «Суть решения ВСУ в том, что в случае истечения срока исковой давности кредитор не может обратиться к заемщику с требованием вернуть потребительский кредит. Если кредитор все же обращается с таким требованием вне срока исковой давности, в том числе и в судебном порядке, суд обязан указать на незаконность его требований»,— объясняет юристОлег Радутный. Необходимость в разъяснении возникла из-за различной трактовки этой нормы судами. «Многие суды трактовали эту норму так, что именно заемщик должен заявить о применении срока исковой давности. 80% таких судебных решений принимаются в отсутствие заемщика. Суды и банки пользуются этим

Участники рынка признают, что банки часто подают иски по розничным кредитам после истечения трех лет после указанной в договоре даты полного погашения займа. «Но судебная практика по таким искам достаточно разная. Считается, что если нет подписи должника под документом об увеличении срока исковой давности, то общий срок — три года. А у некоторых банков есть просто заявление на заем, которое и является кредитным договором, а также ссылка на ознакомление с условиями кредитования, часто не подписываемыми должником

Юристы ПриватБанка акцентируют внимание на том, что хотя кредитору запрещено требовать возврата потребительского займа, срок давности которого истек, в законе нет положений о применении исковой давности независимо от наличия заявления стороны в споре.  Достаточно трудно обрабатывать такой объем и контролировать сроки подачи исков»,— отмечает Дмитрий Травянко.

Достаточно трудно обрабатывать такой объем и контролировать сроки подачи исков»,— отмечает Дмитрий Травянко.

Дискуссионными являются и сроки возврата долга. «На оспаривание потребительских кредитов действует общий срок исковой давности — три года, если иное не указано в договоре. Согласно законодательству, срок может быть увеличен, но не уменьшен. Поэтому у некоторых банков в договорах даже указывается срок давности 50 лет»,— объясняет Ростислав Кравец. По мнению Олега Радутного, если договор увеличивает срок исковой давности, то кредитор имеет право требовать возврата долга по потребительскому займу и в судебном, и во внесудебном порядке.

Елена Губарь

Когда могут простить долги? Мифы и реалии. Срок исковой давности.

Друзья,давайте разберемся в самых частых заблуждениях наших граждан в вопросе: Могут ли мне простить долги? Мы знаем, можно рефинансировать кредит, можно снизить проценты, можно убрать лишние штрафы за просрочки, но как часто мы слышим истории о прощенном долге, есть ли в них доля правды и как обстоит дело на практике?

Заблуждение №1: Срок подачи иска кредитором.

Не оплачиваю кредит более 3-х лет – он автоматически списан.

На практике: Гражданский кодекс гласит (ст. 196), что общий срок исковой давности составляет три года. С какого момента отсчитывать три года? Этот вопрос вызывает разногласия. Одни юристы полагают, что по каждому отдельному платежу нужно считать отдельно. Их оппоненты предлагают считать от даты окончания договора кредита или займа. Третьи ведут отсчет от даты последнего платежа.

Кто из них прав? Обратимся к законам. Статья 200 Гражданского кодекса РФ говорит о том, что считать нужно с того момента, как сторона, право которой нарушено, узнала об этом нарушении. Что это значит?

В кредитном договоре есть график платежей, согласно которому в определенное число каждого месяца нужно платить по кредиту. Как только вы просрочили платеж, банк узнает об этом.

То есть по каждому платежу срок исковой давности считается отдельно.

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?

Исковая давность по кредиту умершего заемщика

Здесь все зависит от условий договора поручительства. И возможны два варианта:

- Если в договоре поручительства есть пункт о том, что поручитель дает свое согласие в случае смерти должника отвечать за нового должника, то поручительство не прекращается. И после того, как будет установлен правопреемник (наследник умершего должника), поручитель продолжит нести ответственность по договору, но уже за другое лицо.

- Если в договоре поручительства нет пункта о том, что поручитель согласен отвечать за нового должника, то после перевода долга на другое лицо (наследник умершего должника), поручительство прекращается.

Если должник умер, то на срок поручительства это не влияет. Оно действует столько, сколько указано в договоре или год после окончания кредитного договора.

Срок исковой давности по кредитной карте

По кредитной карте так же, как и по кредиту, срок исковой давности составляет три года. В банковских договорах на предоставление кредитной карты обычно нет графика платежей. Однако условиями договора предусмотрено, что возвращать долг нужно по частям.

Например, такая формулировка: «заемщик обязан ежемесячно вносить не менее 10% использованного кредитного лимита не позднее даты такой-то».

Если не внесен очередной платеж, банк узнает об этом (ему становится известно о нарушенном праве), соответственно с даты просрочки и начинает течь исковая давность.

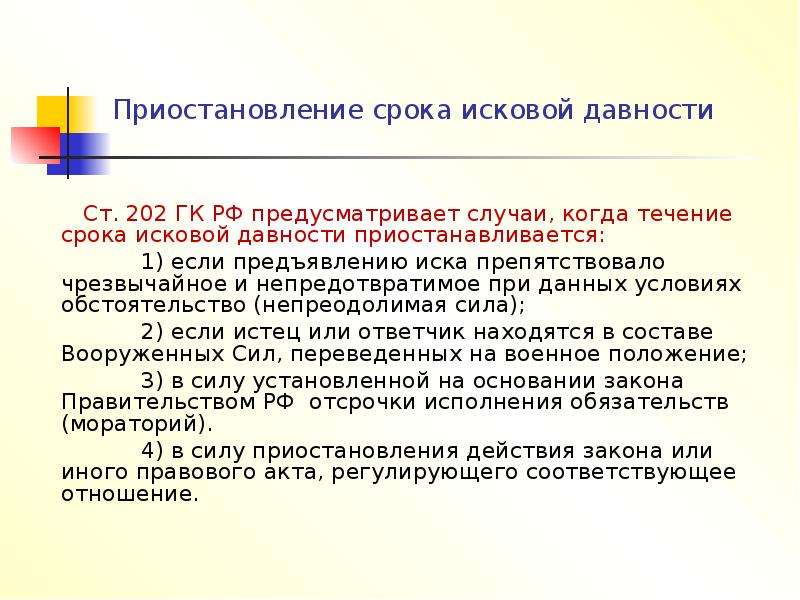

Срок исковой давности может прерываться.

Срок исковой давности может прерваться и три года нужно будет отсчитывать заново – в этом случае банк получит преимущество. Это произойдет, если вы:

- напишете заявление на продление кредита или отсрочку платежей;

- подпишете договор о реструктуризации – пересмотре условий кредитного договора, при котором платежи становятся меньше, а срок больше;

- получили претензию от банка с требованием вернуть долг и написали ответ, что не согласны с долгом;

- и другие действия, которые указывают на согласие с долгом.

Внимание! Если вы не хотите, чтобы банк получил возможность подать в суд после того, как срок исковой давности истек, не подписывайте никакие документы о признании долга.

Эти вопросы подробно разъясняет Верховный Суд в Постановлении Пленума от 29 сентября 2009 года номер 43 «О некоторых вопросах, связанных с применением норм гражданского кодекса Российской Федерации об исковой давности».

Бытует мнение: если внести любую сумму в счет погашения долга, то это будет расцениваться банком, как согласие должника с долгом и течение срока давности прервется.

Однако в Постановлении Пленума указано, что если заемщик внес только часть денег, то это не значит, что он признал долг в целом, следовательно, не прерывает исковую давность по остальным платежам.

На практике бывают случаи, когда срок прошел, а банк все равно обратился в суд, что делать в таком случае?

Срок исковой давности прошел, спишет ли банк долг?

Во-первых, не стоит надеяться на то, что банк пропустит срок и «кредит сгорит».

Во-вторых, банк может подать на вас в суд и по истечению срока исковой давности. Более того, суд может удовлетворить требование кредитора и описать ваше имущество. Но вы можете этого избежать, если будете правильно себя вести. Как именно?

Самым правильным решением будет обратиться к грамотному юристу. Компания «Банкрот-Эксперт» готова предложить вам профессиональный подход к решению ваших проблем!

В-третьих, если банк не идет в суд, то передает право требования (это называется договор цессии) коллекторам. А те начнут с усердием “выбивать” из вас долги, звонить на работу, родственникам, устраивать всякие пакости, угрожать и шантажировать. До сих пор на слуху случаи, когда коллекторы заклеивали двери должников клеем, разрисовывали стены подъезда, избивали должников и пытали их как рэкетиры бизнесменов в 90-х.

Благо, с 1 января 2017 года вступил в силу закон о защите прав граждан РФ от недобросовестных коллекторских агентств и микрофинансовых организаций, который призван обезопасить должников от подобных действий. Тем не менее, у коллекторов все равно остались инструменты морального давления.

Если вы испытываете трудности с коллекторами, то рекомендуем почитать материалы в нашей группе на тему того, как правильно себя с ними вести.

Случаи из судебной практики

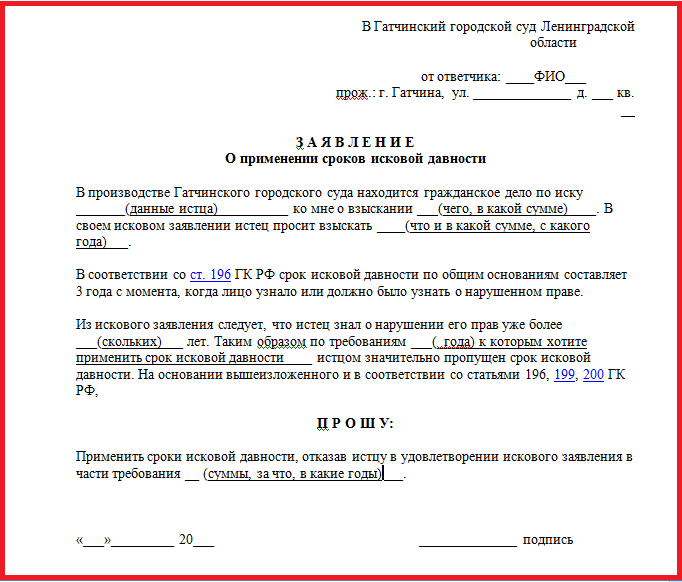

Светлана обжаловала решение суда первой инстанции.

В октябре 2016 года ей пришла повестка в суд. Как оказалось, банк подал в суд на взыскание задолженности по кредиту – основного долга, процентов, пени за просрочку за весь период с июня 2011 по октябрь 2016 года. Светлана заболела и в суд не явилась. Судья принял решение в пользу банка – взыскать всю сумму долга.

Светлана подала апелляционную жалобу – обжаловала решение в вышестоящий суд. Она сослалась на пропуск исковой давности и просила суд применить ст. 199 ГК. Апелляционный суд согласился с ее доводами и отменил решение суда первой инстанции – постановил отказать банку в иске.

Законна ли передача долга коллекторам

Обратите внимание, что истечение срока исковой давности не мешает банку продать долг коллекторам. Более того, это обычная практика. Конечно, банки, как правило, не ждут, пока пройдет три года, а избавляются от проблемных активов раньше.

В интернете много противоречивой информации о том, что передача долга коллекторам незаконна. Якобы это нарушение банковской тайны и закона о персональных данных.

Давайте разбираться.

Здесь все зависит от условий документов, которые вы подписывали на момент получение кредита: кредитный договор и согласие на обработку персональных данных и от даты получения кредита.

Если вы брали кредит до 1 июля 2014 года, то в кредитном договоре и в согласии на обработку персональных данных должно быть предусмотрено, что заемщик не против передачи данных третьим лицам. Тогда банк может передать долг коллекторам по закону.

1 июля 2014 года вступил в силу закон, согласно которому банк может передавать долг третьим лицам, даже если это не указано в договоре. Достаточно, чтобы в договоре не было прямого запрета на такие действия (ст. 12 Федерального закона «О потребительском кредите (займе))».

Если вы обнаружите, что долг передан коллекторам незаконно – жалуйтесь в Роскомнадзор.

Продолжение в следующей статье…

В статье использован материал с сайта myrouble.ru.

Какой срок давности по кредитам в банке?

- Что такое срок давности по кредиту?

- Какой срок исковой давности по кредиту?

- Как правильно считать срок исковой давности?

- В каких ситуациях невыплата по кредиту становится мошенничеством?

При оформлении кредита онлайн или в отделении банка большинство пользователей интересуются процентной ставкой, суммой переплаты и другими важными параметрами. При этом немногие обращают внимание на такой срок давности. И напрасно, ведь это условие также является достаточно важным. Рассмотрим подробно, имеет ли кредит срок давности, что это означает для заёмщика и какими могут быть последствия.

При этом немногие обращают внимание на такой срок давности. И напрасно, ведь это условие также является достаточно важным. Рассмотрим подробно, имеет ли кредит срок давности, что это означает для заёмщика и какими могут быть последствия.

Источник изображения: zkcrm.com

Что такое срок давности по кредиту?

Общий срок исковой давности по кредиту установлен в соответствии со статьёй 196 ГК РФ. Все договора имеют свой срок исполнения. Отсчёт исковой давности может начинаться по-разному, учитываются различные факторы. Если банковская организация примет решение о передаче долга третьему лицу, это не окажет влияния на отсчёт срока.

Списание кредита по сроку давности возможно по прошествии 3 лет с момента окончания действия соглашения, заключённого между заёмщиком и кредитной организацией. Если после этого банк подаёт в суд на заёмщика, он имеет право подать встречный иск о неправомерных действиях. Но это явление случается нечасто, банки редко забывают своих должников.

Какой срок исковой давности по кредиту?

Для определения начала отсчёта могут использоваться такие данные:

- Дата последнего платежа;

- Дата окончания кредитного договора;

- Последняя встреча заёмщика и кредитора;

Здесь есть свои нюансы. Если истёк срок исковой давности по кредиту, и заёмщику удастся подтвердить свою невиновность – деньги возвращать не придётся. Текущее законодательство, при определении срока, не разделяет заёмщиков на юридических и физических лиц. Различие состоит в том, что при подаче банковской организацией иска на юрлицо банк обращается в арбитражный суд, тогда как на физлицо – в общественный.

Источник изображения: baumhedlundlaw.com

Как правильно считать срок исковой давности?

Срок для всех одинаков: три года. Основная дилемма заключается в определении даты, с которой начинается отсчёт. Чтобы установить, какой срок давности долга по кредиту, некоторые суды принимают во внимание дату последнего совершённого клиентом платежа. Именно эту дату предпочитают заёмщики, и судьи часто стают на их сторону.

Именно эту дату предпочитают заёмщики, и судьи часто стают на их сторону.

По другой версии, отсчёт начинается после истечения действия кредитного договора. Некоторые суды считают это решение неверным, поскольку далеко не всегда банковские продукты имеют установленный срок действия – в качестве примера можно привести кредитную карту. Поэтому именно первый способ определения даты отсчёта считается правильным.

В каких ситуациях невыплата по кредиту становится мошенничеством?

Некоторые недобросовестные граждане могут попытаться использовать этот фактор для уклонения от уплаты по кредиту. Делать подобное крайне не рекомендуется, поскольку такое отношение может привести к негативным последствиям. Банковская организация может не только подать исковое заявление в суд, но и потребовать возбуждения дела о мошенничестве.

Чтобы избежать подобных неприятностей, оптимальным решением будет уведомить банковское учреждение о невозможности погашения задолженности. Сделать это лучше в письменном виде. Кроме того, чтобы не попасть под действие статьи о мошенничестве, можно доказать свою несостоятельность. Сделать это можно, если имеется залог, или были проведены несколько платежей. В виде доказательства отсутствия уклонения от оплаты может быть сумма остатка долга: если она несущественная, суд может встать на сторону заёмщика.

Срок исковой давности по кредиту

В современном мире время не стоит на месте, с каждым днем на рынке появляются разные товары, которые так и манят человека их приобрести. Но что делать, если нет денег на покупку? Тогда приходят на помощь банки, которые дают возможность купить необходимый товар в кредит. Довольно банальная история, но очень часто с неприятным продолжением. Кредит взят, а возвращать нечем. Как правило, последствия не очень приятны. Регулярные угрозы из банка способны разрушить даже самую устойчивую психику. Но если принято решение о не возврате заемных средств банку, это означает, что началась борьба с кредитором. И чтобы в ней победить, потребуется вооружиться всей доступной информацией для полной победы над «врагом».

И чтобы в ней победить, потребуется вооружиться всей доступной информацией для полной победы над «врагом».

Что такое срок исковой давности по кредиту

Итак, каждому должнику, необходимо знать о таком понятии, как срок исковой давности по кредиту. Что это означает?

Срок исковой давности предполагает определенное количество времени, которое выделяется банку для подачи в суд на должника, чтобы вытребовать с него задолженность. Когда истекает период, человек может не погашать задолженность по кредиту. А банк уже не сможет принудительно взыскать средства с заемщика. Срок исковой давности определен в 3 года.

Начало отсчета срока исковой давности по кредиту

Но при этом на законодательной базе предусмотрена возможность увеличить данный срок, в случае если есть согласие в письменном виде с обеих сторон. Иными словами, если должник готов подписать реструктуризацию долга с банком. Понятное дело, что если человек не планирует возвращать заемные средства, то он не подпишет банку свое согласие на продление срока исковой давности.

Но мало кто знает, что существует еще одно понятие срока исковой давности. Он заканчивается вместе с договором о кредите. Это и есть большой козырь в пользу должника. Довольно часто можно услышать, что срок претензии начинает отсчет со дня последней выплаты. Это не совсем так. На самом деле, если человек перестает платить по долговому обязательству, через 3 месяца банк может выставить должнику досрочное требование. Но это еще не беда. И с этим можно бороться.

Прерывание срока исковой давности

Один из важнейших вопросов, который беспокоит каждого должника, это может ли банк прервать срок исковой давности. Такая процедура существует, но только в том случае, если банк подал в суд на неплательщика и до окончания срока претензии выиграл процесс. В этом случае банк может подавать приставам судебный лист один раз в 36 месяцев. И, как итог, это не закончится никогда. Но даже если банк подал в суд до окончания срока давности, это еще не повод для паники.

В таком случае ответчик должен подготовить пакет определенных документов, благодаря которым он может попытаться выиграть дело. Конечно, будет правильным пригласить специалиста, который сможет выстроить правильную защиту. Но человек способен и сам справиться с некоторыми деталями. В суд можно предоставить факты, подтвержденные документально, о возникновении веских причин, при которых не было возможности уплатить долг перед банком.

Читайте также: Что делать, если возникла просрочка по кредиту

Может ли банк требовать возврата кредита после истечения срока исковой давности по кредиту

Довольно у многих неплательщиков возникает вопрос о том, может ли банк требовать вернуть кредитные средства после окончания срока исковой давности. Банк может потребовать деньги обратно и через 20 лет, но существуют нормы и правила для всех, даже для банков. Итак, если срок исковой давности прошел, а представители банка подали в суд, то человек должен знать свои права и все подводные камни, только в этом случае он выиграет судебный процесс:

— Если банк подал в суд, при этом прошло 3 года, это означает, что прошел срок исковой давности. Как итог, дело будет закрыто, но при этом необходимо предоставить документальное подтверждение в виде договора с банком;

— Суд будет на стороне неплательщика в следующем случае, если на протяжении 3 лет банк не заключил договор о реструктуризации с должником;

— Расписка из банка о просроченных платежах не может быть доказательством против должника;

— Все телефонные разговоры представителей банка с неплательщиком не могут быть доказательством;

— И последнее, если банк на протяжении 3 лет не пытался самостоятельно взыскать задолженность с должника, суд принимает сторону неплательщика. Что это значит: доказательством о самостоятельных попытках банка взыскать денежные средства могут послужить письма и уведомления. Но даже если сторона банка предоставит такие доказательства, любому юристу не составит сложности их опровергнуть.

Рекомендации для должников

Если должник хочет избежать выплаты по кредиту, то он должен действовать следующим образом: все контакты, телефонные разговоры, письменная переписка нежелательны. Если состоялся разговор с представителем банка и речь идет о реструктуризации долга, важно помнить, что в случае суда, такой вид договора послужит главным доказательством не в пользу должника. Поэтому реструктуризацию проводить запрещено. В случае, когда должника посещает коллектор, необходимо незамедлительно обратиться в соответствующие органы и написать заявление об угрозах со стороны данной службы. Но при всех неприятностях, которые могут доставить коллекторы, есть одна хорошая новость. Это значит, что у банка есть причина не обращаться в соответствующую инстанцию с исковым заявлением. И как итог, это первая хорошая новость для должника. По той причине, что до окончания срока исковой давности можно не опасаться поданного иска в суд.

В любом случае, если выбран такой путь, то потребуются по истине «железные нервы и выдержка». Ведь стоит учесть, что банк не занимается благотворительностью. Каждый выданный кредит подразумевает возврат с большими процентами.

И нужно быть готовым и к тому, что после истории с кредитом, ни один кредитор больше не выдаст должнику денежных средств. Право выбора всегда остается за человеком, но при любых обстоятельствах, прежде чем покупать вещи или иные товары в кредит, необходимо всегда взвешивать свои возможности. Порой, без определенного блага легко можно обойтись. И перед покупкой всегда нужно помнить о том, что человек тратит чужое, а отдавать придется свое. Естественно, что в таком щепетильном деле советы давать человеку нежелательно. И выбор всегда остается за должником.

Добавить комментарий

Если банк ходатайствует о применении срока исковой давности

Валютным ипотечникам. Если вы подали иск на предмет неосновательного обогащения вашего банка-кредитора по схеме, изложенной здесь (1, 2, 3, 4), а банк в ответ подает ходатайство на предмет отказать вам в удовлетворении иска по факту истечения срока исковой давности (Гл. 12 ГК РФ) — не надо расстраиваться – у вас всё по-прежнему замечательно, и даже лучше: к успешному разрешению дела в вашу пользу никаких теперь уже преград.

12 ГК РФ) — не надо расстраиваться – у вас всё по-прежнему замечательно, и даже лучше: к успешному разрешению дела в вашу пользу никаких теперь уже преград.

Пришло время предъявить последний аргумент.

Запомните номера статей ГК РФ: 196, 200, 1102, 1109. Откройте Гражданский кодекс и внимательно их изучите. И обязательно: п.23 — п.27 Постановления Пленума Верховного Суда РФ от 29 сентября 2015 г. N 43.

А я сейчас скажу, что с этим делать.

Банк в своем ходатайстве исходит из Статьи 200 ГК РФ (Начало течения срока исковой давности), где сказано: «…течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права«. И статьи 196 (Общий срок исковой давности), где сказано «Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200«.

Итак, банк-кредитор ходатайствует об отклонении вашего к нему иска на том основании, что вы должны были узнать о нарушенном в отношении вас праве еще тогда, при получении кредита в рублях, а с тех пор прошло более трех лет. Такой датой в д.сл. следует считать дату зачисления на ваш рублевый счет суммы в рублях РФ, отконвертированных из валюты кредита, списанной в продажу за рубли без вашего на то распоряжения.

Суд, перед тем как вынести определение о принятии ходатайства или его отклонении, обращается к вам с вопросом: нет ли у вас возражений.

Отвечайте: Уважаемый суд, против применения срока исковой давности возражаю.

Далее аргументируйте:

В силу п. 1 статьи 1102, неосновательное обогащение подлежит возврату во всех случаях, кроме перечисленных в статье 1109, а в силу п. 2 той же статьи правила, предусмотренные гл. 60 ГК РФ, применяются во всех случаях, независимо от того, чем было вызвано неосновательное обогащение.

ГК РФ Статья 1102. Обязанность возвратить неосновательное обогащение

- Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

- Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли.

ГК РФ Статья 1109. Неосновательное обогащение, не подлежащее возврату

Не подлежат возврату в качестве неосновательного обогащения:

2) имущество, переданное во исполнение обязательства по истечении срока исковой давности;

Из п.2 статьи 1109 следует, что срок исковой давности применительно к вашему делу относится только к тем ежемесячным платежам, которые вы последовательно вносили от начала действия кредитного договора, но не относится к тем ежемесячным платежам, которые вы вносили в течение последних трех лет до подачи иска.

Согласно п.23 — п.27 Постановления Пленума Верховного Суда РФ от 29 сентября 2015 г. N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности», по обязательствам, право требования по которым возникает не единовременно, а последовательно по дням или периодам, срок исковой давности исчисляется отдельно по каждому из них.

Ваши права нарушались ежемесячно, с тех пор как после заключения кредитного договора банк нарушил свои обязательства и не предоставил вам валюту кредита в личное распоряжение, самовольно списав с вашего валютного счета средства кредита в продажу за рубли.

Сумма неосновательного обогащения, относящаяся к деньгам, которые вы ежемесячно передавали банку-кредитору во исполнение своих обязательств в течение трех последних до даты подачи иска лет, подлежит обязательному возврату, т.к. ваш банк-кредитор взимал с вас эти денежные средства без установленных законом и договором оснований.

По закону и договору погашение кредита иностранной валютой обусловлено обязательством банка передать валюту кредита в ваше (заемщика) личное распоряжение. Но, поскольку банк-кредитор вместо валюты кредита передал заемщику рубли РФ, то заемщик, со своей стороны, должен и ежемесячные свои обязательства по погашению кредита исполнять в рублях РФ без учета колебаний курса указанной в договоре инвалюты.

Но, поскольку банк-кредитор вместо валюты кредита передал заемщику рубли РФ, то заемщик, со своей стороны, должен и ежемесячные свои обязательства по погашению кредита исполнять в рублях РФ без учета колебаний курса указанной в договоре инвалюты.

Еще раз, иными словами.

Вы свои «долларовые» обязательства исполняли последовательно, в течение всех этих лет, и столь же последовательно банк неосновательно обогащался. Поэтому срок исковой давности, если он будет предъявлен, может быть применен только за период, который истек три года назад от даты подачи вами иска.

Что касается трех последних лет, то суммы неосновательного обогащения, образовавшиеся внесением ежемесячных платежей за три последних года, банк обязан будет вам вернуть, т.к. срок исковой давности в отношении этих платежей не миновал.

Скачки курса вверх начались как раз в период 2013 – 2016,

а, значит, вы получите именно то, что вам нужно.

Срок давности — getting_started_selfhelp

Срок давности — это крайний срок подачи иска. Большинство исков ДОЛЖНЫ быть поданы в течение определенного периода времени. Как правило, как только срок давности по делу «истекает», иск больше не действует.Период времени, в течение которого вы можете подать иск, зависит от типа иска. Вот сроки давности для некоторых распространенных типов юридических споров:

- Травма: два года после травмы.Если травма не была обнаружена сразу, то это 1 год со дня обнаружения травмы.

- Нарушение письменного контракта: четыре года с даты разрыва контракта.

- Нарушение устного договора: два года с даты расторжения договора.

- Материальный ущерб: три года со дня причинения ущерба.

- Претензии к правительственным учреждениям: Вы должны подать иск в агентство в течение 6 месяцев (в некоторых случаях — 1 года) с момента происшествия.Если иск отклонен, вы можете подать иск в суд, но существуют строгие ограничения на срок, поэтому прочтите раздел о государственных претензиях и таблицу сроков давности ниже.

Некоторые преступления, например убийства, считаются настолько ужасными, что зачастую не имеют срока давности. См. Таблицу «сроков давности» во многих случаях.

Выяснить, когда истекает срок исковой давности по претензии, непросто. Если у вас есть сомнения по поводу того, как рассчитать имеющееся у вас время, обратитесь к юристу.Нажмите, чтобы получить помощь в поиске юриста. Ресурсы самопомощи вашего суда также могут помочь вам узнать больше о сроке давности по вашему делу. Щелкните, чтобы получить помощь от вашего суда.

Государственные претензииКогда вы подаете в суд на государственное учреждение, вы сначала должны подать специальный иск (так называемый «административный иск») в государственное учреждение или агентство, прежде чем подавать в суд. Вы должны использовать правительственную форму для подачи иска.

- В случае травмы или повреждения личного имущества вы должны подать административный иск в течение 6 месяцев с даты получения травмы.(Есть несколько исключений. Ознакомьтесь с разделами 905 и 911.2 Правительственного кодекса Калифорнии или поговорите с юристом.)

- В случае нарушения контракта и причинения ущерба недвижимому имуществу: Вы должны подать административный иск в течение 1 года с даты разрыва контракта или причинения ущерба недвижимому имуществу.

После того, как вы подадите иск, у правительства будет 45 дней на ответ. Если государственное учреждение отклонит вашу претензию в течение 45 дней, у вас есть 6 месяцев, чтобы подать иск в суд с даты, когда отказ был отправлен вам по почте или лично доставлен.Если вы не получите письмо с отказом, у вас есть 2 года на то, чтобы подать его со дня, когда произошел инцидент. Но не рассчитывайте, что у вас будет 2 года для подачи иска.

Срок давности по государственным искам может быть сложно определить. Если у вас есть сомнения относительно того, сколько у вас времени, поговорите с юристом. Нажмите, чтобы получить помощь в поиске юриста. Ресурсы самопомощи вашего суда также могут помочь вам узнать больше о сроке давности по вашему делу. Щелкните, чтобы получить помощь от вашего суда.

Нажмите, чтобы получить помощь в поиске юриста. Ресурсы самопомощи вашего суда также могут помочь вам узнать больше о сроке давности по вашему делу. Щелкните, чтобы получить помощь от вашего суда.

Иногда срок исковой давности приостанавливается («взимается») на определенный период времени, а затем снова начинает действовать. Например, толлинг может произойти, когда обвиняемый является несовершеннолетним, находится за пределами штата или в тюрьме или находится в невменяемом состоянии. Когда истекает причина толлинга (например, если несовершеннолетнему исполняется 18 лет, или обвиняемый возвращается в Калифорнию или выходит из тюрьмы, или если обвиняемый больше не сошел с ума), срок давности снова начинает действовать.

Дела, связанные с толлингом, могут быть очень сложными, и вам нужно поговорить с юристом.

В этой таблице перечислены наиболее распространенные периоды времени для возбуждения судебных исков, также известные как подача иска. Закон о сроках подачи исков содержится в разделах 312-366 Гражданского процессуального кодекса Калифорнии. Проверьте эти разделы кода, чтобы узнать, сколько времени у вас есть на подачу иска.

Проверьте разделы Гражданского процессуального кодекса, если проблема отличается от перечисленных здесь, потому что период времени для подачи иска может составлять от месяцев до многих лет.

ВАЖНО: Убедитесь, что вы прочитали закон, применимый к вашему конкретному делу, потому что могут быть исключения или другие законы, применимые к фактам в вашем случае. Поговорите с юристом, чтобы убедиться, что вы понимаете срок давности, применимый к вашему конкретному делу.

Тип проблемы (или случай) | Срок, в течение которого вы можете подать в суд (или быть привлеченным к суду) |

|---|---|

Травма человека. | 2 года |

Материальный ущерб. Ответчик повреждает или уничтожает вашу собственность с намерением или без намерения нанести ей ущерб. Например, захват вашей личной собственности (переоборудование), авария вашего автомобиля, проникновение на вашу собственность без разрешения (вторжение), мошенничество, нарушение и т. Д. Раздел 338 Гражданского процессуального кодекса Калифорнии. Код раздела 2725. | 3 года |

Клевета или клевета 900 22.Подсудимый порочит вас в печати, письменно или в картинках (клевета) или устно (клевета). Раздел 340 (c) Гражданского процессуального кодекса Калифорнии. | 1 год |

Устные контракты. Договоры, которые вы и ответчик не подписывали. Раздел 339 Гражданского процессуального кодекса Калифорнии (Большинство устных контрактов содержат письменную форму, например, e.g., квитанция, аннулированный чек и т. д. Это письмо может служить доказательством того, что у вас был устный договор.) | 2 года |

Письменные договоры. Калифорния Раздел Гражданского процессуального кодекса 337. | 4 года |

Известные (очевидные) проблемы (называемые «патентные дефекты») при проектировании улучшения недвижимого имущества, обследовании, строительстве и т. Д.и, как следствие, травмы имущества или людей. Калифорния Раздел Гражданского процессуального кодекса 337.1. Обычно это судебные процессы против архитекторов, подрядчиков или строителей. | 4 года |

Неизвестные (не очевидные) проблемы (так называемые «скрытые» дефекты) при проектировании улучшения недвижимого имущества, обследовании, строительстве, которые вызывают повреждение недвижимого или личного имущества.Калифорнийский Гражданский процессуальный кодекс, раздел 337.15. Обычно это судебные процессы против архитекторов, подрядчиков или строителей. | 10 лет |

Личное имущество, оставленное по адресу: гостиница, больница, дом отдыха, санаторий, пансион, общежитие или квартира и т. Д. Раздел 341a Гражданского процессуального кодекса Калифорнии. | 90 дней после выезда из помещения |

Против поставщика медицинских услуг (врачебная халатность). 1 год с даты, когда истец узнал или должен был узнать о травме, или 3 года с даты травмы, в зависимости от того, какая дата наступит раньше. Калифорнийский Гражданский процессуальный кодекс, раздел 340.5. Примечание: Если вы собираетесь подать в суд на поставщика медицинских услуг, вы ДОЛЖНЫ уведомить его за 90 дней до подачи заявления. | 1 год (В некоторых случаях 3 года. Прочтите закон). |

В отношении банка . Если банк заплатил по чеку, который был подписан без авторизации или на котором подпись была подделана. Калифорния Гражданский процессуальный кодекс, раздел 340. | 1 год с даты выплаты банком денежных средств. |

В отношении государственных учреждений или офисов . Эти дела требуют, чтобы вы подали специальный иск (так называемый «административный иск») в правительственное учреждение или агентство, прежде чем подавать в суд. Вы должны использовать правительственную форму для подачи иска.

| 6 месяцев с момента получения травмы для подачи административного иска OR 1 год Когда подавать Судебное дело зависит от того, отклонен ли ваш административный иск или нет.Если на ваш иск не ответят, поговорите с юристом, чтобы узнать, сколько времени у вас есть на подачу иска. |

Ответчик причиняет вам боль с намерением или без намерения причинить вам вред. Например, несчастные случаи с телесными повреждениями, смерть в результате противоправных действий, нападение, нанесение побоев, умышленное или неосторожное причинение эмоционального стресса, противоправное действие или халатность и т. Д. Раздел 335.1 Гражданского процессуального кодекса Калифорнии.

Ответчик причиняет вам боль с намерением или без намерения причинить вам вред. Например, несчастные случаи с телесными повреждениями, смерть в результате противоправных действий, нападение, нанесение побоев, умышленное или неосторожное причинение эмоционального стресса, противоправное действие или халатность и т. Д. Раздел 335.1 Гражданского процессуального кодекса Калифорнии.

6 (а) (2) .

6 (а) (2) .Может ли ваш кредит быть под угрозой?

Джаная Л. Картер, эсквайр.

Фирма Волк

Член USFN (CA, ID, OR, WA)

Хотя Северо-Запад традиционно отстает от остальной страны по многим юридическим вопросам, защита по истечении срока давности (и в этом отношении правонарушений) прочно вошла в штат Вашингтон.Все чаще заемщики в Вашингтоне добиваются тихого судебного решения о праве собственности в соответствии с RCW 7.28.300 на основании аргумента о сроке давности.

Векселя, как письменные контракты, подлежат шестилетнему сроку давности в соответствии с RCW 4.16.040 Вашингтона. Статут требует, чтобы действие по письменному контракту было начато в течение шести лет после одного из нескольких событий, в зависимости от типа ноты и поведения сторон. Суды Вашингтона постановили, что срок исковой давности начинает отсчитываться в рассрочку, когда наступает срок оплаты каждого платежа.Herzog v. Herzog, 23 Wash, 2d 382, 388, 161 P.2d 142 (1945). «Но если обязательство, которое должно быть оплачено частями, ускоряется, весь оставшийся баланс подлежит оплате, и срок давности вступает в силу для всех платежей, срок погашения которых ранее не наступил». 4518 S. 256th, LLC v. Gibbon , 195 Wash. App. 423, 434-35, 382 P.3d 1 (2016). Суды пояснили, что для того, чтобы произошло ускорение векселя, держатель векселя должен действовать «ясным и недвусмысленным образом, который эффективно уведомляет векселя о том, что держатель реализовал свое право на ускорение даты платежа. Glassmaker v. Ricard, 23 Wash. App. 35, 38, 593 P.2d 179 (1979). Таким образом, «требуются некоторые позитивные действия; какое-то действие, посредством которого держатель векселя сообщает плательщикам о своем намерении объявить к оплате весь долг ». Weinberg v. Naher, 51 Ваш. 591, 594, 99, стр. 736 (1909).

Glassmaker v. Ricard, 23 Wash. App. 35, 38, 593 P.2d 179 (1979). Таким образом, «требуются некоторые позитивные действия; какое-то действие, посредством которого держатель векселя сообщает плательщикам о своем намерении объявить к оплате весь долг ». Weinberg v. Naher, 51 Ваш. 591, 594, 99, стр. 736 (1909).

Традиционно проблемы со стороны заемщиков были сосредоточены на том, произошло ли ускорение или пытался ли кредитор получить платежи в рассрочку, выходящие за рамки срока давности.По крайней мере, на начальном этапе путь к успешной защите дела клиента о сроке давности казался ясным как вопрос установления легко различимых фактов. Даже в обстоятельствах, когда возникал вопрос о том, истек ли срок исковой давности, кредиторы могли приводить аргументы в пользу толлинга, отказа от ускорения путем аннулирования иска или прекращения, или в пользу отмены ускорения погашения долга.

В последнее время проторенная тропа заросла и стала менее заметной, поскольку суды первой инстанции и апелляционные суды Вашингтона, а также Апелляционный суд 9-го округа изменили ситуацию в отношении аргументов о сроке давности.В случаях, когда заемщик получил разрешение на банкротство и не представил кредитору частичные платежи после такого прекращения в течение следующих шести лет, существует вероятность того, что суд запретит исполнение доверительного договора кредитора или исключит его из запись названия как истекшая по времени.

Особого внимания заслуживают дела Edmundson v. Bank of America, NA , 194 Wash.App. 920, 931, 378 P3d 272 (2016), Silvers v. U.S. Bank Nat.Ass’n , 2015 WL 5024173 (W.D. Wash, 25 августа 2015 г.), и совсем недавно Hernandez v. Franklin Credit Mgmt. Corp. , No. C19-0207-JCC, 2019 U.S. Dist. LEXIS 136543 (Вашингтон, Вашингтон, 13 августа 2019 г.), U.S. Bank NA v. Kendall , 2019 Wash. App. LEXIS 1704, * 4, 2019 WL 2750171 (Wash. Ct. App. 2019) (отмечая, что, хотя залоговое право по доверительному документу не аннулируется в случае банкротства, период ограничения для принудительных действий «накапливается и начинает отсчитываться, когда последний оплата должна была быть произведена «до выписки»), и Jarvis v. Fannie Mae , Дело № C16-5194-RBL, 2017 U.S. Dist. LEXIS 62102 at * 6 (W.D. Wash.2017), aff’d mem. , 726 Фед. App’x. 666 (9-е округа 2018 г.) («Последний шестилетний период для обращения взыскания проходит с момента наступления срока выплаты последнего платежа … [который] может произойти после последнего платежа, подлежащего выплате до погашения личной ответственности заемщика по соответствующему векселю. «).

Fannie Mae , Дело № C16-5194-RBL, 2017 U.S. Dist. LEXIS 62102 at * 6 (W.D. Wash.2017), aff’d mem. , 726 Фед. App’x. 666 (9-е округа 2018 г.) («Последний шестилетний период для обращения взыскания проходит с момента наступления срока выплаты последнего платежа … [который] может произойти после последнего платежа, подлежащего выплате до погашения личной ответственности заемщика по соответствующему векселю. «).

В деле Edmundson, Апелляционный суд постановил, что прекращение ответственности заемщиков по делу о банкротстве, которое привело к прекращению их личной ответственности по векселю, привело к истечению срока давности, в пределах которого кредитор имел право на взыскание.Суд аргументировал это тем, что, поскольку заемщики перестали быть причитающимися по платежам после того, как постановление об освобождении от ответственности сняло их личную ответственность, срок исковой давности возник в связи с выплатой до погашения. Идентификатор . Это постановление было подтверждено судами в Сильверс, и Джарвис. В деле Silvers, Суд постановил, что право на принудительное исполнение Доверительного договора начало действовать с момента последнего платежа по Облигациям, и заемщики несут личную ответственность.Заемщики несли ответственность за оплату непосредственно перед их выплатой 25 января 2010 года, в результате чего срок давности начал действовать с 1 января 2010 года. В деле Jarvis , поданном заемщиками в качестве скрытого судебного иска, Суд вынес решение в упрощенном порядке. в пользу заемщиков, постановив, что в соответствии с RCW 7.28.300 заемщики имели право на тихий титул, поскольку их освобождение привело к истечению срока давности. Суд отметил, что «[t] он [банкротство] освобождение … предупреждает [s] кредитора о том, что истек срок исковой давности для обращения взыскания на имущество, удерживаемое в качестве обеспечения», и что «[t] последний причитающийся платеж начинается с последних шести- годовой период для приведения в исполнение договора доверительного управления для обеспечения ссуды. ”

”

В каждом из вышеупомянутых случаев заемщики прекращали производить регулярные платежи до прекращения их банкротства и после этого не производили платежей кредитору. Согласно общему пониманию, кредиторы могут изъять инструмент обеспечения, но будут лишены возможности получить какое-либо личное суждение в отношении заемщиков.

Но как быть со сценариями, в которых заемщик продолжает производить платежи в рассрочку после того, как объявил о своем банкротстве, и ссуда никогда не переходит в статус дефолта кредитором или его обслуживающим агентом.Недавние изменения в RCW 4.16.270 обеспечивают некоторое измеримое удобство в отношении ссуд в этом сценарии за счет кодификации общего права. В статуте говорится:

., когда платеж был или должен быть произведен по любому существующему контракту до истечения применимого срока исковой давности, независимо от того, является ли контракт переводным векселем, простым векселем, залогом или другим доказательством задолженности, если платеж производится после этого срок исковой давности возобновляется с момента совершения последнего платежа.Любой платеж по контракту, произведенный после истечения срока исковой давности, не должен возобновлять, восстанавливать или продлевать срок исковой давности.

RCW 4.16.270. Поскольку это изменение в законе произошло совсем недавно, в настоящее время не опубликовано ни одного случая, интерпретирующего результат пост-платежа заемщиком и его относительное влияние на сброс или перезапуск часов срока давности. Вопрос о том, истек ли срок давности, остается сложным и содержательным.Каждый сценарий ссуды уникален, и суды могут занять жесткую позицию по вопросам прекращения и срока давности, изложенным выше.

Чтобы уменьшить свой риск, для кредиторов критически важно внедрить процесс выявления ссуд, находящихся в состоянии банкротства, чтобы определить, была ли предоставлена выплата. После выявления кредиторы должны работать с местным юристом, чтобы определить, произошли ли возможные толлинговые события, определить крайний срок и разработать стратегии для инициирования обращения взыскания. Определенные события в истории ссуды, такие как усилия по уменьшению убытков, могут быть полезны в решении проблемы ссуды на основании срока давности.Например, в деле Thacker v. Bank of N.Y. Mellon , No. 18-5562 RJB, 2019 U.S. Dist. LEXIS 40734 (WD Wash. 13 марта 2019 г.), суд постановил, что свидетельство заемщика в связи с его заявками на изменение ссуды было письменным подтверждением долга, не свидетельствовало о намерении не платить его, и фактически перезапустил срок давности, позволяющий избежать потери по кредиту. Наконец, помимо Вашингтона могут быть и другие западные штаты, где срок давности аналогичным образом кодифицирован и, возможно, более строго интерпретируется судами.Кредиторы захотят рассмотреть возможность выявления этих состояний и оценки ссуд после погашения, чтобы определить риск, связанный с постановлением 9-го округа по делу Джарвис .

Авторские права © 2019 USFN. Все права защищены.

Осенний отчет USFN

Это сообщение не было отмечено тегами.

Срок давности | Федеральная служба по борьбе с преступностью

Каков срок давности по федеральным преступлениям?

Срок давности — это срок для предъявления обвинения обвиняемому.Общий федеральный срок давности для тяжких преступлений означает, что правительство больше не может возбуждать уголовные дела за правонарушение по прошествии 5 лет. Федеральный срок исковой давности — 18 USC 3282. В статуе указано:

За исключением случаев, когда иное прямо предусмотрено законом, никто не может быть привлечен к уголовной ответственности, предан суду или наказан за какое-либо преступление, кроме смертной казни, если только обвинительное заключение не будет установлено или информация не будет предъявлена в течение пяти лет после того, как такое преступление будет совершено..

Цель срока давности

Основная цель срока давности состоит в том, чтобы уберечь обвиняемых от необходимости защищаться от обвинений, которые имели место в столь далеком прошлом, что это делает невозможным надлежащую защиту. Во многих из этих случаев доказательства могут быть недоступны, что затрудняет защиту и доказательство своей невиновности. Это нарушило бы право обвиняемого на надлежащую правовую процедуру в соответствии с законом и право на справедливое судебное разбирательство, если бы судебное преследование проводилось в этих условиях

Довод о том, что срок давности истек, является защитой от уголовного обвинения, однако, если он не будет предъявлен до начала судебного разбирательства, обвиняемый, вероятно, отказался от своего права использовать это в качестве защиты.Для того, чтобы успешно использовать защиту по истечении срока давности, необходимо доказать, что уголовное дело или обвинительное заключение было предъявлено после истечения 5-летнего срока исковой давности. *

Исключения из Устава

Срок давности имеет исключения. Федеральный закон гласит, что общий 5-летний срок исковой давности применяется в каждом случае, если нет специального раздела кодекса, который продлевает срок давности для этого конкретного правонарушения.Для преступлений, караемых смертной казнью, таких как убийство, караемое смертной казнью, срок давности отсутствует (18 USC 3281). . Терроризм также не подлежит никакому сроку давности, если преступление повлекло смерть или серьезные телесные повреждения или вред (18 USC 3286). Сексуальные преступления против детей также не имеют срока давности (18 USC 3283).

Многие преступления «белых воротничков» имеют собственный срок давности. Например, преступление против Налоговой службы регулируется 26 USC 6531. Федеральный налоговый закон гласит, что обвинения в налоговых преступлениях, таких как уклонение от уплаты налогов, 26 USC 7201, непредставление налоговой декларации, 26 USC 7203, должны быть предъявлены в течение 6 лет с даты совершения правонарушения.

Крупное мошенничество против Соединенных Штатов имеет определенные условия для срока давности. Обвинение США в крупном мошенничестве установлено 18 USC 1031 и должно составлять не менее 1 000 000 человек. Лицо, виновное в правонарушении, при котором оно сознательно обманывает федеральное правительство в отношении любого гранта, контракта, ссуды, федеральной помощи и т. Д., Подлежит 10 годам лишения свободы в федеральной тюрьме. Срок давности за крупное мошенничество против США составляет 7 лет с даты совершения преступления.

Лицо, виновное в правонарушении, при котором оно сознательно обманывает федеральное правительство в отношении любого гранта, контракта, ссуды, федеральной помощи и т. Д., Подлежит 10 годам лишения свободы в федеральной тюрьме. Срок давности за крупное мошенничество против США составляет 7 лет с даты совершения преступления.

Есть случаи, когда срок исковой давности продлевается судом по ходатайству прокурора США. Вот несколько примеров:

- Первоначальные обвинения были отклонены. 18 USC 3288. Федеральные прокуроры могут восстановить обвинения еще на 6 месяцев после истечения срока давности.

- Преступление имело место в иностранном государстве или доказательства находятся на иностранной территории. 18 USC 3292.

В отношении иммиграционных правонарушений федеральный закон продлевает срок давности с 5 лет до 10 для следующих правонарушений:

- Использование поддельных или поддельных документов о гражданстве.18 USC 1423.

- Выдача себя за другое лицо в качестве заявителя, заявителя, петиционера или свидетеля в процедурах получения гражданства или натурализации. 18 USC 1424.

- Получение гражданства или натурализации незаконно. 18 USC 1425.

- Изготовление, продажа, распространение или воспроизведение поддельных, поддельных, поддельных или поддельных документов о гражданстве или натурализации. 18 USC 1426.

- Продажа документов о натурализации или гражданстве. 18 USC 1427.

- Невозможность сдать аннулированное свидетельство о натурализации. 18 USC 1428.

- Самостоятельная выдача паспорта. 18 USC 1541.

- Оформление ложного заявления в заявлении о выдаче паспорта. 18 USC 1542.

- Фальсификация, подделка, подделка, искажение или изменение паспорта. 18 USC 1543.

- По чужому паспорту. 18 USC 1544.

Срок давности для банков и других финансовых учреждений составляет 10 лет за следующие правонарушения:

- Банковское мошенничество (схема или уловка для обмана финансового учреждения). 18 USC 1344.

- Мошенничество с использованием почты (использование писем для мошенничества или уловки). 18 USC 1341.

- Мошенничество с использованием проводов (использование проводов, радио или телевидения в схемах или уловках для обмана). 18 USC 1343.

- Нарушение Закона об организациях, влияющих на рэкети, и коррупционных организациях (RICO), 18 USC 1962, которое основано на банковском мошенничестве в соответствии с 18 USC 1344.

- Получение комиссионных или подарков за получение ссуд. 18 USC 215.

- Кража, растрата или злоупотребление банковским служащим или служащим.18 USC 656.

- Хищение средств федерального финансового учреждения. 18 USC 657.

- Фальсификация банковских записей (отчетов, проводок или транзакций). 18 USC 1005.

- Фальсификация записей федерального финансового учреждения (отчеты, записи или транзакции) 18 USC 1006.

- Фальсификация, подделка или подделка заявления в Федеральную корпорацию страхования депозитов (FDIC). 18 USC 1007.

- Создание ложного заявления или отчета, или завышение стоимости активов для федерального займа 18 USC 1014.

- Сделать ложное заявление или отчет, или переоценить активы в отношении страхования и финансового учреждения. 18 USC 1033.

- Крупное мошенничество против США. 18 USC 1031

18 USC 1344.

18 USC 1344.Преступления сговора имеют совсем другой срок давности по сравнению с другими преступлениями. Например, в отношении заговоров, преследуемых по закону 18 USC 371, связанных с заговором с целью совершения федерального преступления или обмана Соединенных Штатов, закон начинает действовать с даты совершения последнего действия, являвшегося частью заговора.То же самое относится к заговорам с целью обмануть федеральное правительство, выдвигая сфабрикованные претензии в соответствии с 18 USC 286 и незаконным оборотом наркотиков 21 USC 846.

Может ли выборочное составление претензии обойти срок исковой давности? Высокий суд и Апелляционный суд Англии и Уэльса дают рекомендации | Испания | Глобальная юридическая фирма

Введение

В деле Munroe K Ltd против Bank of Scotland Plc [2018] EWHC 3583 (Comm) Суд дал ценные рекомендации в контексте финансовых услуг относительно того, может ли выборочное составление документов обойти срок исковой давности.

Фон

Истцы («Манро групп») заняли деньги у банка «Бэнк оф Шотланд плс» (Банк) в соответствии с кредитным соглашением. В период с 2006 по 2008 год Munroe Group заключила с Банком три процентных свопа для хеджирования своих затрат по займам.

Во время заключения сделок по свопам Банк провел расчет своей потенциальной будущей подверженности риску перед Munroe Group в результате свопов по «наихудшему» сценарию. Банк не сообщил Munroe Group о расчетах.

К 2009 году процентные ставки падали. Как следствие, Munroe Group выплатила Банку значительные суммы по свопам.

В 2015 году Munroe Group и Банк заключили соглашение о приостановлении действия любого срока исковой давности в будущем.

В 2017 году Munroe Group возбудила иск против Банка за нарушение правонарушений. Munroe Group утверждала, что Банк был обязан Munroe Group проявлять разумные навыки и осторожность при консультировании Munroe Group в отношении свопов и что Банк, не проинформировав Munroe Group о расчетах во время заключения сделок по свопам, нарушил это долг.Munroe Group потребовала возмещения убытков на сумму более 40 миллионов фунтов стерлингов. (Munroe Group также предъявила другие претензии, которые не имеют отношения к сообщенному решению Высокого суда.)

Банк отрицал, что у него была обязанность консультировать Munroe Group, и отрицал, что имело место какое-либо нарушение своих обязанностей, если не проинформировать Munroe Group о расчетах. Банк также утверждал, что иск был отклонен в соответствии с законом об исковой давности.

Закон 1980 года об ограничениях

Согласно статье 2 Закона об исковой давности 1980 года, обычный срок исковой давности для деликта по халатности составляет шесть лет с момента возникновения основания для иска.Датой возникновения основания для иска обычно является дата, когда впервые был причинен ущерб. Если бы Банк проявил халатность (что Банк отрицал), то ущерб был бы понесен при вступлении в свопы в 2006-2008 годах. Вследствие этого в течение 2012-2014 гг. Для любого иска будет прекращено ограничение срока давности.

Вследствие этого в течение 2012-2014 гг. Для любого иска будет прекращено ограничение срока давности.

Тем не менее, статья 14A Закона об исковой давности предусматривает продление срока исковой давности до (в целом) трех лет после того, как компания Munroe Group впервые получила знания, необходимые для подачи иска о возмещении ущерба в отношении соответствующего ущерба, и право подать такой иск ‘(s.14А (5)).

Знание включает «, что ущерб был полностью или частично отнесен на счет действия или бездействия, которое предположительно представляет собой небрежность » (раздел 14A (8) (a)).

Дело Хавард против Фосеттса [2006] 1 W.L.R. 682, Палата лордов дала руководство по проверке знаний в соответствии с разделом 14A (8) (a). Этого знания достаточно, чтобы оправдать начало рассмотрения претензии. Истец « должен знать фактическую сущность того, что впоследствии было заявлено в иске как халатность. ”Истец не может откладывать отсчет времени, ссылаясь на подробные факты, которые часто становятся известны только в ходе расследования возможной претензии.

Когда время для Munroe Group начало бежать?

Munroe Group заявила, что они не знали о существовании расчета до 2015 года. Они утверждали, что у них не было знаний для целей раздела 14A (8) (a), пока они не узнали о расчетах.

Примечательно, что в «Подробных сведениях о претензии Munroe Group» основное внимание уделяется расчету, а не другим потенциальным нарушениям обязанности консультировать, которые часто встречаются в претензиях, касающихся процентных свопов.

Munroe Group полагалась на Хаварда и утверждала, что расчет был « фактической сущностью того, что впоследствии было заявлено в иске как халатность. ». Если бы аргумент Munroe Group был правильным, то их требование не было бы ограничено.

Банк, также полагаясь на Хаварда, утверждал, что основная суть предполагаемой жалобы группы Манро заключалась в том, что Банк не информировал их о рисках свопов с разумной квалификацией и осторожностью. Munroe Group имела знания в соответствии с с.14A (8) (a) в 2009-2010 годах, когда он начал выплачивать Банку значительные суммы по свопам. Это было тогда, когда у Munroe Group было бы оправдание в расследовании любого предполагаемого иска. Расчет представлял собой подробный фактологический вопрос, который не мог отсрочить ход времени, и акцент на нем в Подробных сведениях иска не повлиял на это.

Если бы Банк был прав, то трехлетний период в соответствии со статьей 14А длился бы с 2009-2010 гг., И иск Munroe Group не имел бы ограничения.

Решение

В Высоком суде судья Ноулз постановил, что иск Манро Групп лишен исковой давности.При точном анализе причины иска, на которую полагалась Munroe Group, предполагаемая неудача Банка заключалась в том, что Банк не сообщил или не проинформировал Munroe Group об их потенциальной ответственности. Расчет был всего лишь деталью, которую Munroe Group не нужно было знать для прохождения времени в соответствии с разделом 14 (8) (a).

Munroe Group обратилась за разрешением на подачу апелляции, против которой Банк выступил в письменной форме. 28 марта 2019 года Апелляционный суд подписал постановление об отказе в подаче апелляции. Лорд-судья Мейлз выразил мнение, что в документе «Подробные сведения о претензии Munroe Group» особое внимание уделяется расчетам, которые не могут повлиять на то, когда «Munroe Group» приобрела знания в соответствии с разделом.14 (8) (а).

Дело дает ценное указание на то, что осторожные или избирательные ходатайства не могут обойти срок давности.

Пол Моррис, партнер, и Самсон Спаниер, старший юрист, Norton Rose Fulbright LLP представляли успешный банк.

УКО БАНК БАЛОТРА против РАМДЕО ОБРАБАТЫВАЮЩИЕ ЗАВОДЫ И ОРС | Высокий суд Раджастана | Суждение | Закон

HON’BLE MR. ДИПАК МАХЕШВАРИ, Дж. МИСТЕР. ДЖАГДИШ ВЬЯС, истцу. МИСТЕР. Б.Н. ШАРМА, респондентам.ПРИНЯТИЕ

HON’BLE MR. ДИПАК МАХЕШВАРИ, Дж. МИСТЕР. ДЖАГДИШ ВЬЯС, истцу. МИСТЕР. Б.Н. ШАРМА, респондентам. ПРИНЯТИЕ ————

МИСТЕР. Б.Н. ШАРМА, респондентам. ПРИНЯТИЕ ————

21. Эта первая апелляция в соответствии с разделом 96 УПК была подана истцом / апеллянтом на решение и постановление от 11.07.1996, вынесенное опытным окружным судьей Балотарой по гражданскому первоначальному иску № 29/1992, в соответствии с которым иск подан истцом. / Заявитель о взыскании денежных средств отклонен компетентным судом.

2.Кратко изложенные факты, послужившие основанием для немедленной апелляции, заключаются в том, что банк истца / истца подал иск о взыскании денег против ответчиков / ответчиков, среди прочего, утверждая, что он предоставил срочный заем в размере 15 000 рупий / — и 10 000 рупий / — в качестве денежной кредитной линии ответчику № 1 Ramdeo Processing Works, Balotra 28.1.1984 через его владельца Геварчанда. При этом ответчик №1 оформил необходимые документы в пользу банка-истца. Указанный срочный заем должен был быть погашен 30 равными частями вместе с процентной ставкой @ 14% годовых по согласованию между сторонами, а также была достигнута договоренность о выплате процентов @ 12% годовых по кредитной линии.В жалобе утверждалось, что 28 января 1984 года вексель вместе с обязательством также был оформлен ответчиком № 1 в пользу банка-истца в отношении денежной кредитной линии в размере 10 000 рупий. Ответчик № 2 Гебирам и ответчик № 3 Вирамчанд выступили поручителями по указанным займам, и они также выполнили гарантийные обязательства. 07.12.1990 ответчик № 1 выполнил письма-подтверждения в пользу банка-истца на сумму 24 289 рупий и 3 17 336,60 рупий, подлежащих уплате в счет срочной ссуды и суммы кредита наличными, соответственно.Утверждалось, что иск находится в пределах срока давности. Кроме того, в жалобе утверждалось, что, поскольку письмо-подтверждение от 07.12.1990 было оформлено ответчиком № 1, следовательно, ответчики № 2 и 3, выступающие поручителями, также обязаны выплатить непогашенную сумму ссуды. Общая сумма в размере 55 923 рупий остается невыплаченной против ответчика № 1 на обоих счетах, выписка по счету которой также была приложена вместе с иском. Истец, таким образом, потребовал общую сумму рупий.55 923 / — вместе с процентной ставкой 14% годовых в т.ч. 10.5.1992 г. до дня реализации оставшейся суммы и молился о принятии указа в свою пользу.

3. Ответчики № 2 и № 3 представили письменные заявления и отказались исполнять какие-либо гарантийные обязательства, а также заявили, что им ничего не известно об исполнении писем-подтверждений ответчиком № 1 7.12.1990. Кроме того, утверждалось, что письменная формулировка от 07.12.90 не входит в определение «подтверждения», а поручители не связаны таким подтверждением, и что они были ошибочно приняты в качестве стороны.Кроме того, также утверждалось, что иск не имеет ограничений. Они также утверждали, что они взяли ссуду в банке-истце для своих фирм, для чего банк-истец получил свои подписи в различных местах на 25-30 4 формах, и, похоже, банк-истец получил свои подписи на бланках. документы, относящиеся к банковской гарантии, при их закрытии в темноте. Далее утверждалось, что банк был обязан вернуть сумму ссуды при продаже товаров, которые были заложены в банке, и что в противном случае имело место нарушение условий соглашения.

4. Ответчик № 1 представил свое письменное заявление и признал, что подал заявку на получение срочной ссуды в размере 15 000 рупий и 10 000 рупий и кредита наличными. Он также признал, что подписал 25-30 форм, но утверждал, что эти формы были пустыми, которые впоследствии были заполнены менеджером банка в соответствии с его требованием. Он отрицал ответственность поручителей, а именно. ответчики № 2 и 3. Он также утверждал, что не подписывал никаких подтверждений 7 декабря 1990 г. и иск запрещен сроком давности, поскольку ссуда якобы была получена 28.01.01.1984 г., а подтверждение было сделано 7.12.1990. Кроме того, было заявлено, что заложенная недвижимость находится в Банке, и если какая-либо сумма подлежит выплате, то она должна была быть передана Банку во владение для взыскания непогашенной суммы, и должен был быть подан иск в отношении оставшейся суммы. Таким образом, молились о том, чтобы, если будет обнаружена задолженность против него, ему разрешили выплатить ее в рассрочку по 400 рупий в месяц.

55. На основании вышеупомянутых состязательных бумаг суд первой инстанции сформулировал целых двенадцать вопросов, как указано ниже: (1)? (2) 55 923 / -! ? (3) «0 2 3» 0 1 $%? (4) «0 1» 0 5 ‘%? (5)% «» ‘%’ ‘%’ — 0! ? (6) 1% ‘0!,:! ? (7) 23 ‘1%% 5 2 $ 3 0 $!, 6’ (8) »% 3 «% ‘- 0!? (9) 5 -%

6. Во время судебного разбирательства истец / апеллянт осмотрел Радхешьяма Шарму, управляющего филиалом, как PW-1, и Чакраворти Шарму, как PW-2, и получил 14 документов, представленных как Ex.1 — Ex.14. Подсудимые Геварчанд и Вирамчанд прошли обследование как DW / 1 и 6DW / 2 в защиту, а рецепт Геварчанда был выставлен как Ex.A / 1.

7. Научный суд после заслушивания обеих сторон и рассмотрения устных, а также документальных доказательств, имеющихся в протоколе, принял решение по иску на основании решения и постановления от 11.07.1996 против истца / апеллянта в связи с ограничением срока давности.

8. Стоит отметить, что изначально иск был подан в соответствии с Правилом 2 ГПК Приказа 37 . Заявление, поданное ответчиками о разрешении на защиту, было удовлетворено постановлением от 18 марта 1993 г. компетентным судом первой инстанции, и после этого разбирательство продолжилось как обычный денежный иск.

9. Вопрос №1 по подаче иска уполномоченным управляющим Банка решен в пользу истца / апеллянта.

10. Что касается вопросов № 2 и 3, компетентный суд первой инстанции постановил, что подсудимым причиталась сумма в размере 55 923 рупий, но возможность взыскания какой-либо суммы будет зависеть от решения о сроке исковой давности. Однако доказано, что до подачи иска ответчикам причиталась сумма в размере 55 923 рупий.

11. Что касается вопроса № 4, суд первой инстанции постановил, что 7 писем с подтверждением баланса от 30.6.1986 (Пример 8) и 1.7.1986 (Пример 9 ) были выполнены для счетов ответчиком №1, и то же самое подтверждено документально. Кроме того, компетентный суд первой инстанции постановил, что предоставление ссуды и исполнение писем с подтверждением баланса 30.6.1986 и 1.7.1986 и других писем с подтверждением баланса от 7.12.1990 Ex.12 и Ex.13 подтверждены в протоколе. Кроме того, суд первой инстанции постановил, что, поскольку оба признания долга, то есть Пример 12 и Пример 13, были сделаны после истечения срока исковой давности, они запрещены в силу ограничения и, таким образом, по этим признаниям с истекшим сроком погашения долг не может быть взыскан.Было доказано, что пример 14 был казнен ответчиком № 1, но суд первой инстанции отказался полагаться на эти документы, поскольку в жалобе не было упоминания об этом документе, а поскольку в рассмотрении примера 14 было отказано, иск был отклонен. считается запрещенным путем ограничения.

12. Хотя остальные вопросы № 5–11 были решены судом первой инстанции против ответчиков / ответчиков, но на основании ограничения иск, поданный истцом / апеллянтом, был отклонен компетентным судом.

13. Истец / истец оспорил оспариваемое решение, подав апелляцию. В ходе аргументов опытный адвокат истца утверждал, что компетентный суд первой инстанции нашел, что основные 8 вопросов доказаны в пользу истца, но иск не был отклонен из-за ограничения. Он утверждал, что ученый суд совершил ошибку, не приняв во внимание факты, касающиеся писем о возрождении Ex.12 и 13, а также письма Ex.14, написанного ответчиками, обещавшего выплатить причитающуюся сумму вместе с процентами в течение трех месяцев.Он также обратил внимание этого суда на положения , содержащиеся в разделе 25 (3) Закона о контрактах с Индией , и заявил, что буква Ex.14 подпадает под это положение и, таким образом, иск не может считаться запрещенным путем ограничения и причитающийся платеж должен быть объявлен декретом.

14. Напротив, опытный адвокат, выступавший для ответчиков / ответчиков, поддержал оспариваемое решение, утверждая, что изученный суд первой инстанции принял во внимание все относящиеся к делу факты и сделал правильный вывод, что письма о возрождении Исх.12 и 13 не могут продлить срок исковой давности, который уже истек. Нет таких правовых положений, которые могли бы продлить срок давности, который уже истек. Образованный суд первой инстанции также очень правильно проигнорировал букву Ex.14, потому что это письмо не упоминается в состязательных бумагах подателя апелляции. Установлено, что расхождение между состязательными бумагами и доказательствами не может дать истцу права полагаться на такие доказательства. Таким образом, он молился о том, чтобы апелляция была отклонена.

915. Рассмотрев аргументы, выдвинутые обоими образованными адвокатами, и ознакомившись с доказательствами, как устными, так и документальными, имеющимися в протоколе, мой вывод по этой апелляции следующий: —

16. Вопросы № 1 и 5–11 были решены компетентным судом первой инстанции в пользу истца, подавшего апелляцию, и противоположная сторона не обжаловала это решение. Вопрос № 2 и 3 также был решен в пользу истца в размере рупий.55 923 / — было неоплачено от ответчика к банку, подавшему апелляцию, но, как стало известно, суд первой инстанции пришел к выводу, что иск не может быть отклонен сроком давности. Таким образом, в рамках данной апелляции остается рассмотреть только этот момент относительно того, верен ли вывод, к которому пришел компетентный суд первой инстанции в отношении ограничения.

17. Посредством устных и документальных доказательств установлено, что 28 санкционировались санкции в отношении срочной ссуды в размере 15 000 рупий и ссуды наличными в размере 10 000 рупий.01.1984 Банк-апеллянт ответчику №1. Ответчики № 2 и 3 выступали поручителем по указанной ссуде. Письмо о возрождении Ex.8 было оформлено ответчиком 30.6.1986 в отношении лимита кредита наличными, Ex.9 было выполнено 1.7.1986 в отношении срочной ссуды. PW-1 Радхейшьям Шарма также заявил, что ответчик № 1 5 октября 1986 года перечислил 500 рупий на кредитный счет наличными, что было последним платежом, произведенным им. Аналогичным образом, последний платеж в счет срочной ссуды был произведен 21.10.1986. PW-

Я признал в своем перекрестном допросе, что после этого ни платеж не производился, ни причитающаяся сумма не была признана ответчиком в течение трех лет после этого. В качестве доказательства истца было официально заявлено, что оба письма о возрождении Ex.12 и 13 были написаны ответчиком №1 7.12.1990 на сумму 24 289 рупий и 17 336,60 рупий в счет срочного ссудного счета и лимита кредита наличными соответственно. Научный суд первой инстанции счел эти факты доказанными на основе имеющихся в протоколе доказательств, но пришел к выводу, что, поскольку ни подтверждения не было сделано, ни какой-либо платеж не был внесен на ссудные счета в течение трех лет после более ранних писем о возрождении, датированных 30.6.1986 и 1.7.1986. Срок давности уже истек, когда последующие письма о возрождении Ex.12 и

13 были написаны 7.12.1990, т.е. спустя более трех лет. Суд первой инстанции пришел к выводу, что после истечения срока давности иск не может быть возобновлен путем какого-либо последующего признания.

18. Когда вышеупомянутый вывод исследуется на пробном камне положений , содержащихся в разделах 18 и 19 Закона об исковой давности 1963 года, , он представляется юридически правильным.Согласно разделу 18 Закона об исковой давности, если признание какой-либо ответственности сделано до истечения установленного срока для иска, новый срок исковой давности должен исчисляться с момента, когда такое признание было сделано. Аналогично, согласно Разделу

19 Закона об исковой давности 1963 года, в котором платеж в счет долга или процентов производится до истечения установленного периода, новый срок исковой давности исчисляется с даты, когда платеж был произведен.Как обсуждалось выше, последний платеж, произведенный ответчиком в счет погашения срочной ссуды и лимита по кредиту наличными, был 5.10.1986 и 21.10.1986, а письма о возобновлении Ex.8 и 9 были сделаны 30.6.1986 и 1.7.1986 Таким образом, для выполнения следующих писем возрождения Исх.12 и 13 7.12.1990 существовал перерыв более чем в три года. Таким образом, при расчете обоими способами прошло более трех лет с даты последнего произведенного платежа или с даты последних писем о возрождении. Были буквы возрождения Исх.12 и 13 были изготовлены в течение трех лет, т.е. до 20.10.1989, что могло бы возобновить срок давности. Но по истечении указанного периода исполнение этих букв возрождения Исх. 12 и 13 от 7.12.1990 не могут помочь истцу, подающему апелляцию. С этой точки зрения вывод, сделанный ученым судом первой инстанции, кажется правильным.

19. Образованный адвокат истца сослался на решение по делу M / s. Р. Сурешчандра и Ко.Против. РС. Vadnere Chemical Works & Ors., Сообщается в AIR 1991 Bombay p.44 , в котором обещание выплатить просроченный долг считается компромиссом по смыслу раздела 25 (3) Индийского контракта. Он также полагался на решения, вынесенные по делу Hiralal & Ors. Против. Badkulal & Ors., Сообщается в AIR 1953 (Sup. Court) p.225 и Jeevraj & Anr. Против. Lalchand & Ors., Сообщается в AIR 1969 Rajasthan p.192 .На основании этих постановлений опытный адвокат истца утверждал, что письмо Ex.-14, написанное ответчиком Геварчаном, можно рассматривать как соглашение о полной или частичной оплате долга, платеж которого кредитор мог бы потребовать, если бы не закон. об ограничении иска, как это предусмотрено в разделе 25 (3) раздела 25 (3) Индийского Закона о контрактах.

20. Опытный адвокат ответчика опроверг этот аргумент, заявив, что нельзя полагаться на письмо Ex.14, поскольку упомянутое письмо никогда не упоминалось Банком, подавшим апелляцию, в своих состязательных бумагах.При прочтении жалобы становится ясно, что, тем не менее, была сделана ссылка на письма о возрождении от 13.06.1990 и 7.12.1990 в параграфе

.3 и 5 жалобы, но нигде не упоминается упомянутое письмо Исх.14 от 21.4.1992 о предъявлении иска в течение срока исковой давности.

21. Этот фактологический аспект также был рассмотрен авторитетным судом первой инстанции, и поэтому письмо Исх.14 не использовалось им. Мотивы, приведенные в этом отношении авторитетным судом, представляются разумными и логичными.Когда есть расхождения между состязательными бумагами и доказательствами, такие доказательства не могут быть приняты во внимание, которые вообще не упоминались в состязательных бумагах. Более того, если рассматривать перекрестный допрос подсудимого Геварчанда в отношении письма Ex.14, он выразил свое незнание относительно того, был ли Ex.14 написан Управляющим или кем-то другим. В любом случае, он не признал, что написал это письмо Ex.14, поэтому это не может рассматриваться как документ, на основании которого иск может быть рассмотрен в рамках ограничения.Таким образом, когда письмо Ex.14 не считается надежным документом в отсутствие каких-либо состязательных бумаг по этому поводу, аргумент в свете раздела 25 (3) статьи Закона о контрактах с Индией не может быть подтвержден.

22. Аналогичным образом, если рассматривать в свете решения, вынесенного по делу Jeevraj (см. Выше), этот документ, похоже, не поможет Банку, подавшему апелляцию, поскольку он не является документом по своему характеру двусторонним актом. Соответствующая часть указанного постановления воспроизводится в следующей редакции: —

.… … … Подтверждение согласно S.19 может быть односторонней сделкой. Это может быть действие ответчика, на которое истец не выразил своего согласия. Такой односторонний акт может быть хорошим подтверждением, если выполнены условия S.19. Но такие действия не являются соглашением, и на основании такого документа не может быть возбуждено дело. Но документ может быть двусторонним по своему характеру, согласно которому ответчик признает свою обязанность выплатить определенную сумму кредитору. Если такой документ содержит явное обещание заплатить, будет мало оснований для утверждения, что он не может служить основанием для иска.Для того, чтобы признание легло в основу иска, должны быть двусторонние акты, которые приводят к заключению соглашения, имеющего юридическую силу.

23. С учетом вышеизложенного, я считаю, что решение и постановление от 11.7.1996, вынесенное компетентным судом первой инстанции, признано юридически правильным, и на данном этапе апелляции не требуется никакого вмешательства в указанное решение. Таким образом, апелляция отклоняется и соответственно отклоняется. Решение и постановление научного суда оставляется в силе.(ДИПАК МАХЕШВАРИ), Дж. Арун / PS

3-й контур: каждый платеж нарушает RESPA, начинается новый период ограничений | Вайнер Бродский Кидер PC

Апелляционный суд третьего округа США недавно подтвердил отклонение коллективного иска RESPA против национального банка, посчитав, что иск был несвоевременным, но в процессе суд не согласился с другими судами, которые рассчитали срок исковой давности. для требований RESPA с даты закрытия кредита.

Два названных истца по основному делу, предполагаемому коллективному иску, получили ипотечные кредиты от банка в 2005 и 2006 годах.Те же два заемщика были членами предложенной категории в отдельном иске в 2011 году. В том более раннем случае истцы утверждали, что банк получил откаты в нарушение RESPA после направления домовладельцев в ипотечные страховщики, которые затем получили перестрахование от дочерней компании банка. . Предыдущий групповой иск был отклонен как несвоевременный в 2013 году, и пока он находился на рассмотрении, эти истцы подали новый групповой иск в качестве названных истцов и заявили о схожих нарушениях RESPA. В суде заемщики утверждали, что их иск был своевременным, несмотря на одногодичный срок исковой давности RESPA, основанный на: (i) правиле раздельного начисления, утверждающем, что каждый откат является дискретным нарушением со своим собственным сроком давности; и (ii) поскольку подача первого группового иска означала срок исковой давности для их требований до ноября 2013 года, когда он был отклонен, что сделало их иск своевременным.