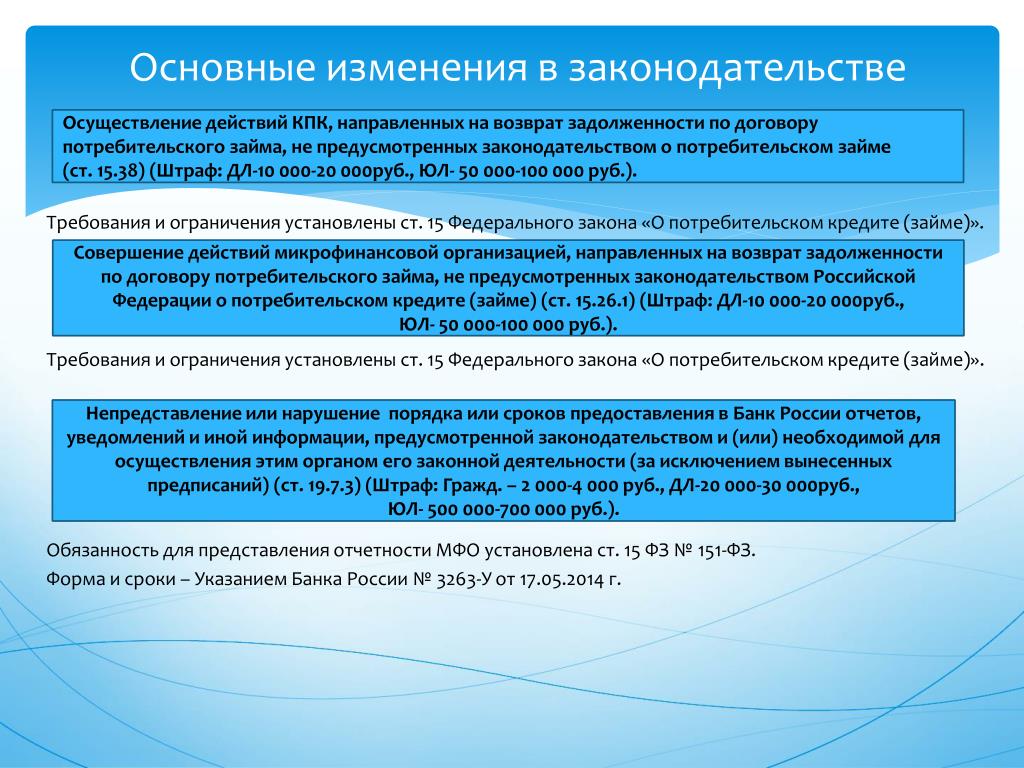

Прокурор разъясняет — Прокуратура Республики Ингушетия

Федеральным законом от 27.12.2019 № 483-ФЗ внесены изменения в ст.ст. 7 и 11 Федерального закона «О потребительском кредите (займе)» и ст. 9.1 Федерального закона «Об ипотеке (залоге недвижимости)», а также Федеральным законом от 27.12.2019 № 489-ФЗ внесены изменения в ч. 2 ст. 958 Гражданского кодекса Российской Федерации.

Изменения коснулись положений о потребительском кредитовании, которые предоставят потребителю возможность вернуть часть денежных средств, потраченных на страховку.

Так, ст. 11 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» дополнена положениями, по которым в случае досрочного полного погашения потребительского кредита или займа страховая компания должна будет вернуть часть страховой премии заемщику.

Установлено, что для этого необходимо соблюдение следующих условий:

— заемщик выступает страхователем по договору добровольного страхования, который обеспечивает исполнение кредитных или заемных обязательств;

— заемщик подал заявление о возврате части премии;

— отсутствуют события с признаками страхового случая.

При этом если заемщик был застрахован через банк, то деньги должен будет вернуть именно банк.

Кроме того, в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Данные положения применяются в случае отсутствия событий, имеющих признаки страхового случая, и не применяются к договорам страхования, которые заключены в соответствии со ст. 31 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Изменения не будут распространяться на договоры, которые заключены до 01.09.2020.

О вступлении в силу изменений в Федеральный закон «О потребительском кредите (займе)»

01 сентября 2020 вступил в силу Федеральный закон от 27.

Уплаченная страховщику страховая премия, в случае полного и досрочного погашения кредита, подлежит возврату страхователю за вычетом части страховой премии пропорционально времени, в течение которого действовало страхование. Страховщик должен будет возвратить страховую премию в срок, не превышающий 7 рабочих дней со дня получения заявления о таком возврате от заёмщика.

Таким образом, основанием для возврата соответствующей суммы является письменный отказ заемщика от договора страхования (участия в программе страхования) и досрочное погашение кредита.

Если договор страхования заключается банком от своего имени в интересах и с добровольного согласия заемщика (путем подключения к программам коллективного страхования), то возврат страховой премии при досрочном погашении кредита (за вычетом части страховой премии пропорционально времени, в течение которого действовало страхование) осуществляется непосредственно банком.

Возврат части страховой премии осуществляется только при отсутствии событий, имеющих признаки страхового случая, в период действия договора страхования.

Указанные нововведения будут применяться к договорам страхования, заключенным после 1 сентября 2020г.

Также, статья 11 Федерального закона от 21.12.2013 №353-ФЗ «О потребительском кредите (займе)» была дополнена частью 11, согласно которой, в случае отказа заемщика от договора добровольного страхования, заключенного в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), в течение 14 календарных дней со дня его заключения, страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме. Такой возврат осуществляется по письменному заявлению заёмщика в течение 7 рабочих дней со дня его получения

Если страхователь отказался от договора добровольного страхования до возникновения обязательств страховщика по заключенному договору, уплаченная страховая премия возвращается в полном объёме. В случае, если страхователь отказался от договора после даты начала его действия, страховщик вправе удержать часть страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала его действия до даты прекращения его действия.

В случае, если страхователь отказался от договора после даты начала его действия, страховщик вправе удержать часть страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала его действия до даты прекращения его действия.

Договор добровольного страхования считается прекратившим своё действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования. Возврат страховой премии осуществляется по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя.

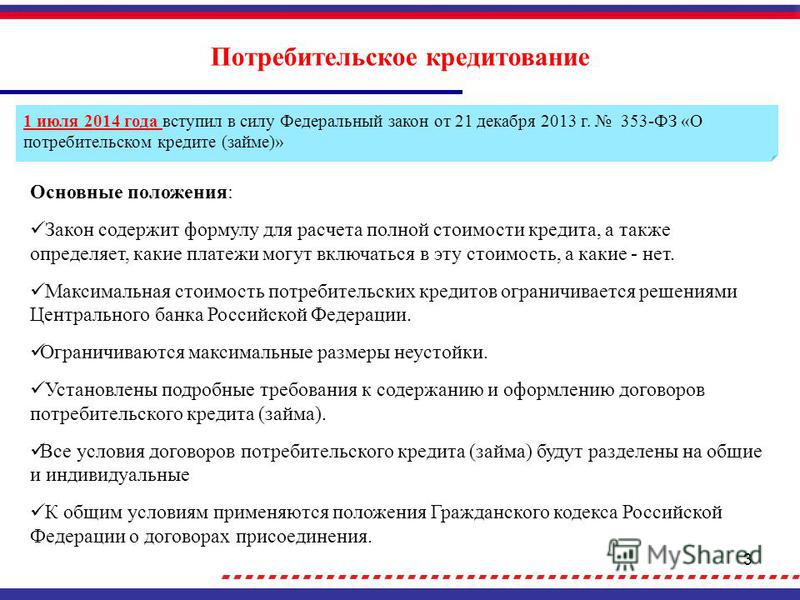

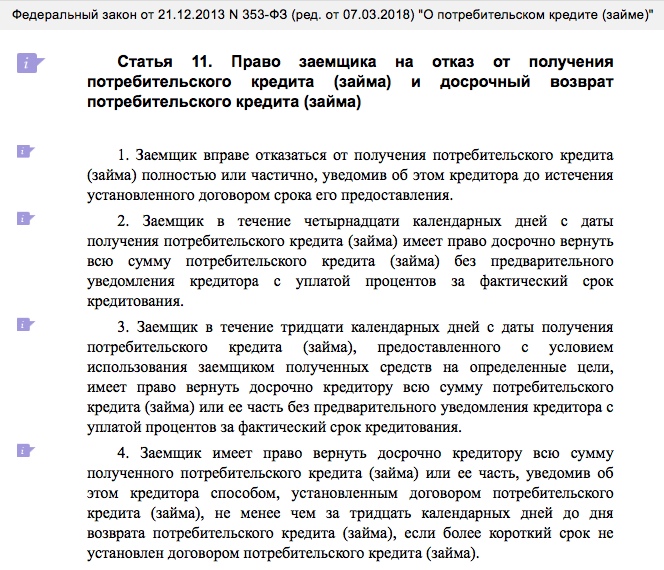

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию.

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

Документы — Правительство России

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа

Принят Государственной Думой 1 апреля 2020 года

Одобрен Советом Федерации 2 апреля 2020 года

Статья 1

Внести в Федеральный закон от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2004, № 31, ст. 3233; 2005, № 25, ст. 2426; 2006, № 25, ст. 2648; 2008, № 44, ст. 4982; 2010, № 45, ст. 5756; 2011, № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2013, № 30, ст. 4084; № 49, ст. 6336; № 52, ст. 6975; 2014, № 30, ст. 4219; № 52, ст. 7543; 2015, № 27, ст. 4001; 2016, № 1, ст. 46; 2017, № 14, ст. 1997; № 18, ст. 2661; № 30, ст. 4456; 2018, № 11, ст. 1584, 1588; № 18, ст. 2557; № 24, ст. 3400; № 32, ст. 5115; 2019, № 27, ст. 3538; № 29, ст. 3857; № 31, ст. 4423, 4430; № 52, ст. 7787) следующие изменения:

2790; 2004, № 31, ст. 3233; 2005, № 25, ст. 2426; 2006, № 25, ст. 2648; 2008, № 44, ст. 4982; 2010, № 45, ст. 5756; 2011, № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2013, № 30, ст. 4084; № 49, ст. 6336; № 52, ст. 6975; 2014, № 30, ст. 4219; № 52, ст. 7543; 2015, № 27, ст. 4001; 2016, № 1, ст. 46; 2017, № 14, ст. 1997; № 18, ст. 2661; № 30, ст. 4456; 2018, № 11, ст. 1584, 1588; № 18, ст. 2557; № 24, ст. 3400; № 32, ст. 5115; 2019, № 27, ст. 3538; № 29, ст. 3857; № 31, ст. 4423, 4430; № 52, ст. 7787) следующие изменения:

1) статью 4 дополнить пунктами 186 и 187 следующего содержания:

«186) во взаимодействии с Правительством Российской Федерации реализует мероприятия по повышению уровня финансовой грамотности населения и субъектов малого и среднего предпринимательства в Российской Федерации;

187) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику по обеспечению доступности финансовых услуг для населения и субъектов малого и среднего предпринимательства в Российской Федерации;»;

2) часть первую статьи 18 дополнить пунктом 1713 следующего содержания:

«1713) утверждает стратегию повышения доступности финансовых услуг в Российской Федерации;»;

3) главу VII1 дополнить статьями 454 и 455 следующего содержания:

«Статья 454. Банк России во взаимодействии с Правительством Российской Федерации реализует мероприятия по повышению уровня финансовой грамотности населения и субъектов малого и среднего предпринимательства в Российской Федерации.

Банк России во взаимодействии с Правительством Российской Федерации реализует мероприятия по повышению уровня финансовой грамотности населения и субъектов малого и среднего предпринимательства в Российской Федерации.

Статья 455. Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику по обеспечению доступности финансовых услуг для населения и субъектов малого и среднего предпринимательства в Российской Федерации.

Банк России один раз в три года принимает стратегию повышения доступности финансовых услуг в Российской Федерации.».

Статья 2

Внести в Федеральный закон от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)» (Собрание законодательства Российской Федерации, 1998, № 29, ст. 3400; 2002, № 7, ст. 629; 2005, № 1, ст. 42; 2008, № 52, ст. 6219; 2009, № 1, ст. 14; 2011, № 50, ст. 7347; 2016, № 27, ст. 4294; 2017, № 48, ст. 7052; 2019, № 18, ст. 2200) следующие изменения:

1) абзац первый пункта 1 статьи 10 дополнить словами «или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»;

2) в пункте 11 статьи 131:

а) абзац первый после слов «Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» дополнить словами «или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»;

б) абзац четвертый дополнить словами «(за исключением случая изменения условия обязательства, обеспеченного ипотекой, в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»)»;

3) абзац первый пункта 11 статьи 134 после слов «Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» дополнить словами «или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа», после слов «третье лицо» дополнить словами «(за исключением случая изменения условия обязательства, обеспеченного ипотекой, в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»)»;

4) абзац первый пункта 11 статьи 136 после слов «Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» дополнить словами «или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа», после слов «третье лицо» дополнить словами «(за исключением случая изменения условия обязательства, обеспеченного ипотекой, в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»)»;

5) в пункте 2 статьи 23:

а) абзац второй после слов «Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» дополнить словами «или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»;

6) абзац четвертый дополнить словами «(за исключением случая изменения условия обязательства, обеспеченного ипотекой, в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»)».

Статья 3

Внести в Федеральный закон от 11 ноября 2003 года № 152-ФЗ «Об ипотечных ценных бумагах» (Собрание законодательства Российской Федерации, 2003, № 46, ст. 4448; 2005, № 1, ст. 19; 2006, № 31, ст. 3440; 2012, № 53, ст. 7606; 2013, № 30, ст. 4084; № 51, ст. 6699; 2016, № 1, ст. 81; 2018, № 53, ст. 8440; 2019, № 18, ст. 2200; № 31, ст. 4420) следующие изменения:

1) часть 7 статьи 13 после слов «Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» дополнить словами «или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»;

2) абзац четвертый части 1 статьи 14 дополнить словами «или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Статья 4

Внести в статью 4 Федерального закона от 30 декабря 2004 года № 218-ФЗ «О кредитных историях» (Собрание законодательства Российской Федерации, 2005, № 1, ст. 44; № 30, ст. 3121; 2013, № 51, ст. 6683; 2014, № 26, ст. 3395; 2015, № 1, ст. 29; № 27, ст. 3945; 2017, № 1, ст. 9; 2018, № 32, ст. 5120; 2019, № 18, ст. 2200, 2201) следующие изменения:

1) подпункт «г» пункта 2 части 3 дополнить словами «или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»;

2) часть 41-1 дополнить словами «, а также информация об отсутствии платежей по договору займа (кредита), которые не уплачены в течение льготного периода, предоставленного в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»;

3) подпункт «г» пункта 2 части 7 дополнить словами «, а также отдельно о внесении изменений и (или) дополнений к договору займа (кредита) по требованию заемщика в соответствии со статьей 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Статья 5

Часть 15 статьи 61-1 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» (Собрание законодательства Российской Федерации, 2013, № 51, ст. 6673; 2019, № 18, ст. 2200) после слов «льготного периода» дополнить словами «не допускается начисление неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа), за исключением неисполнения или ненадлежащего исполнения заемщиком обязательств по уплате в течение льготного периода платежей, размер которых был уменьшен на основании его требования, указанного в части 1 настоящей статьи, а также», дополнить предложением следующего содержания: «Сумма процентов, неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа), не уплаченная заемщиком до установления льготного периода, фиксируется и уплачивается после уплаты в соответствии с частью 20 настоящей статьи платежей, указанных в части 18 настоящей статьи. «.

«.

Статья 6

1. Заемщик — физическое лицо, индивидуальный предприниматель (далее в настоящей статье — заемщик), заключивший до дня вступления в силу настоящего Федерального закона с кредитором, указанным в пункте 3 части 1 статьи 3 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)», кредитный договор (договор займа), в том числе кредитный договор (договор займа), обязательства по которому обеспечены ипотекой, вправе в любой момент в течение времени действия такого договора, но не позднее 30 сентября 2020 года обратиться к кредитору с требованием об изменении условий такого договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком (далее — льготный период), при одновременном соблюдении следующих условий:

1) размер кредита (займа), предоставленного по такому кредитному договору (договору займа), не превышает максимального размера кредита (займа), установленного Правительством Российской Федерации для кредитов (займов), по которому заемщик вправе обратиться с требованием к кредитору о предоставлении льготного периода в соответствии с настоящим Федеральным законом, в случае такого установления. Максимальный размер кредита (займа) для кредитов (займов), по которому заемщик вправе обратиться с требованием к кредитору о предоставлении льготного периода, может быть установлен Правительством Российской Федерации в абсолютном значении и (или) в относительном значении в зависимости от дохода заемщика с учетом региональных особенностей;

Максимальный размер кредита (займа) для кредитов (займов), по которому заемщик вправе обратиться с требованием к кредитору о предоставлении льготного периода, может быть установлен Правительством Российской Федерации в абсолютном значении и (или) в относительном значении в зависимости от дохода заемщика с учетом региональных особенностей;

2) снижение дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа) за месяц, предшествующий месяцу обращения заемщика с требованием, указанным в настоящей части, более чем на 30 процентов по сравнению со среднемесячным доходом заемщика (совокупным среднемесячным доходом заемщиков) за 2019 год. Правительство Российской Федерации вправе определить методику расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков) для целей применения настоящей статьи;

3) на момент обращения заемщика с требованием, указанным в настоящей части, в отношении такого кредитного договора (договора займа) не действует льготный период, установленный в соответствии со статьей 61-1 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)».

2. Указанное в части 1 настоящей статьи требование заемщика — индивидуального предпринимателя вместо приостановления исполнения заемщиком своих обязательств может предусматривать уменьшение размера платежей в течение льготного периода. Заемщик — индивидуальный предприниматель не вправе обратиться к кредитору в соответствии с настоящей статьей с требованием об изменении условий кредитного договора (договора займа), в отношении которого был установлен льготный период по требованию этого заемщика в соответствии со статьей 7 настоящего Федерального закона.

3. Требование заемщика, указанное в части 1 настоящей статьи, должно содержать указание на приостановление исполнения своих обязательств по кредитному договору (договору займа) или в случае, предусмотренном частью 2 настоящей статьи, на уменьшение размера платежей в течение льготного периода. В требовании заемщик указывает, что льготный период устанавливается в соответствии с настоящим Федеральным законом.

4. Заемщик вправе определить длительность льготного периода не более шести месяцев, а также дату начала льготного периода. Дата начала льготного периода не может отстоять более чем на 14 дней, предшествующих обращению с требованием, указанным в части 1 настоящей статьи. Дата начала льготного периода по кредитному договору (договору займа), обязательства по которому обеспечены ипотекой, не может отстоять более чем на один месяц, предшествующий обращению с требованием, указанным в части 1 настоящей статьи. В случае, если заемщик в своем требовании не определил длительность льготного периода, а также дату начала льготного периода, льготный период считается равным шести месяцам, а датой начала льготного периода считается дата направления требования заемщика кредитору.

Дата начала льготного периода не может отстоять более чем на 14 дней, предшествующих обращению с требованием, указанным в части 1 настоящей статьи. Дата начала льготного периода по кредитному договору (договору займа), обязательства по которому обеспечены ипотекой, не может отстоять более чем на один месяц, предшествующий обращению с требованием, указанным в части 1 настоящей статьи. В случае, если заемщик в своем требовании не определил длительность льготного периода, а также дату начала льготного периода, льготный период считается равным шести месяцам, а датой начала льготного периода считается дата направления требования заемщика кредитору.

5. Требование заемщика, указанное в части 1 настоящей статьи, представляется кредитору способом, предусмотренным договором, или с использованием средств подвижной радиотелефонной связи с абонентского номера, информация о котором предоставлена заемщиком кредитору. Кредитор обязан обеспечить возможность получения от заемщика требования, указанного в части 1 настоящей статьи, с использованием средств подвижной радиотелефонной связи.

6. Кредитор, получивший требование заемщика, указанное в части 1 настоящей статьи, в срок, не превышающий пяти дней, обязан рассмотреть указанное требование и в случае его соответствия требованиям настоящей статьи сообщить заемщику об изменении условий кредитного договора (договора займа) в соответствии с представленным заемщиком требованием, направив ему уведомление способом, предусмотренным договором, а в случае, если требование заемщика было направлено с использованием средств подвижной радиотелефонной связи, также по абонентскому номеру подвижной радиотелефонной связи, информация о котором предоставлена кредитору заемщиком.

7. Условие, указанное в пункте 2 части 1 настоящей статьи, считается соблюденным, пока не доказано иное. Кредитор вправе запросить у заемщика документы, подтверждающие соблюдение условия, указанного в пункте 2 части 1 настоящей статьи. В этом случае заемщик обязан представить указанные документы не позднее 90 дней после дня представления им кредитору требования, указанного в части 1 настоящей статьи. В случае непредставления заемщиком в установленный срок документов, подтверждающих соблюдение условия, указанного в пункте 2 части 1 настоящей статьи, срок их представления продлевается кредитором на 30 дней при наличии у заемщика уважительных причин непредставления таких документов в установленный срок, о которых заемщик должен известить кредитора. Непредставление заемщиком указанных документов до окончания предусмотренного частью 6 настоящей статьи предельного срока рассмотрения кредитором требования заемщика не является основанием для отказа заемщику в изменении условий кредитного договора (договора займа). Кредитор обязан не позднее пяти дней после дня представления заемщиком документов, подтверждающих соблюдение условия, указанного в пункте 2 части 1 настоящей статьи, или после дня получения информации по своему запросу в соответствии с частью 8 настоящей статьи рассмотреть указанные документы (информацию) и в случае, если такие документы (информация) подтверждают соблюдение условия, указанного в пункте 2 части 1 настоящей статьи, направить заемщику уведомление о подтверждении установления льготного периода.

В случае непредставления заемщиком в установленный срок документов, подтверждающих соблюдение условия, указанного в пункте 2 части 1 настоящей статьи, срок их представления продлевается кредитором на 30 дней при наличии у заемщика уважительных причин непредставления таких документов в установленный срок, о которых заемщик должен известить кредитора. Непредставление заемщиком указанных документов до окончания предусмотренного частью 6 настоящей статьи предельного срока рассмотрения кредитором требования заемщика не является основанием для отказа заемщику в изменении условий кредитного договора (договора займа). Кредитор обязан не позднее пяти дней после дня представления заемщиком документов, подтверждающих соблюдение условия, указанного в пункте 2 части 1 настоящей статьи, или после дня получения информации по своему запросу в соответствии с частью 8 настоящей статьи рассмотреть указанные документы (информацию) и в случае, если такие документы (информация) подтверждают соблюдение условия, указанного в пункте 2 части 1 настоящей статьи, направить заемщику уведомление о подтверждении установления льготного периода. Кредитор направляет заемщику указанное уведомление способом, предусмотренным договором, а в случае, если требование заемщика было направлено с использованием средств подвижной радиотелефонной связи, также по абонентскому номеру подвижной радиотелефонной связи, информация о котором предоставлена кредитору заемщиком. В случае направления кредитором заемщику уведомления о подтверждении установления льготного периода или в случае, если кредитор не воспользовался предусмотренным настоящей частью правом в течение 60 дней после дня получения требования заемщика, указанного в части 1 настоящей статьи, установление льготного периода признается подтвержденным.

Кредитор направляет заемщику указанное уведомление способом, предусмотренным договором, а в случае, если требование заемщика было направлено с использованием средств подвижной радиотелефонной связи, также по абонентскому номеру подвижной радиотелефонной связи, информация о котором предоставлена кредитору заемщиком. В случае направления кредитором заемщику уведомления о подтверждении установления льготного периода или в случае, если кредитор не воспользовался предусмотренным настоящей частью правом в течение 60 дней после дня получения требования заемщика, указанного в части 1 настоящей статьи, установление льготного периода признается подтвержденным.

8. Кредитор вправе запросить информацию, подтверждающую соблюдение условия, указанного в пункте 2 части 1 настоящей статьи, в федеральном органе исполнительной власти, осуществляющем функции по контролю и надзору за соблюдением законодательства о налогах и сборах, Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования. Кредитор, направивший указанный запрос, не вправе запрашивать у заемщика документы, подтверждающие соблюдение условия, указанного в пункте 2 части 1 настоящей статьи. Согласие заемщика на предоставление указанной информации считается полученным с момента направления заемщиком требования, указанного в части 1 настоящей статьи. Кредитор обязан проинформировать заемщика о факте направления указанного запроса, а также о содержании полученной по запросу информации, если она указывает на несоответствие представленного заемщиком требования, указанного в части 1 настоящей статьи, условию, указанному в пункте 2 части 1 настоящей статьи. В этом случае заемщик вправе представить документы, подтверждающие условие, указанное в пункте 2 части 1 настоящей статьи, в срок, предусмотренный частью 7 настоящей статьи.

Кредитор, направивший указанный запрос, не вправе запрашивать у заемщика документы, подтверждающие соблюдение условия, указанного в пункте 2 части 1 настоящей статьи. Согласие заемщика на предоставление указанной информации считается полученным с момента направления заемщиком требования, указанного в части 1 настоящей статьи. Кредитор обязан проинформировать заемщика о факте направления указанного запроса, а также о содержании полученной по запросу информации, если она указывает на несоответствие представленного заемщиком требования, указанного в части 1 настоящей статьи, условию, указанному в пункте 2 части 1 настоящей статьи. В этом случае заемщик вправе представить документы, подтверждающие условие, указанное в пункте 2 части 1 настоящей статьи, в срок, предусмотренный частью 7 настоящей статьи.

9. Если не установлено иное, документами, подтверждающими соблюдение условия, указанного в пункте 2 части 1 настоящей статьи, могут являться:

1) справка о полученных физическим лицом доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год;

2) выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона Российской Федерации от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации»;

Официальный сайт Администрации Коровяковского сельсовета Глушковского района Курской области

Нормативные правовые и иные акты в сфере противодействия коррупции Просмотров: 19

АДМИНИСТРАЦИЯ КОРОВЯКОВСКОГО СЕЛЬСОВЕТА ГЛУШКОВСКОГО РАЙОНА

КУРСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

от 29. 01.2021 года № 6

01.2021 года № 6

Коровяковка

О мерах по реализации Указа Президента Российской Федерации

от 10 декабря 2020 года № 778 «О мерах по реализации отдельных

положений Федерального закона «О цифровых финансовых активах,

цифровой валюте и о внесении изменений в отдельные

законодательные акты Российской Федерации»

В соответствии с Федеральным законом от 25 декабря 2008 года № 273-ФЗ «О противодействии коррупции», в связи с принятием Федерального закона от 31 июля 2020 года № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» и на основании Указа Президента Российской Федерации от 10 декабря 2020 года № 778 «О мерах по реализации отдельных положений Федерального закона «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации», Администрация Коровяковского Глушковского района Курской области ПОСТАНОВЛЯЕТ:

- Установить, что с 1 января по 30 июня 2021 года включительно граждане, претендующие на замещение муниципальных должностей Администрации Коровяковского сельсовета Глушковского района Курской области, а также муниципальные служащие Администрации Коровяковского сельсовета Глушковского района Курской области, замещающие должности муниципальной службы Администрации Коровяковского сельсовета Глушковского района Курской области вместе со сведениями, представляемыми по форме справки, утвержденной Указом Президента Российской Федерации от 23 июня 2014 года № 460 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации», представляют уведомление о принадлежащих им, их супругам и несовершеннолетним детям цифровых финансовых активах, цифровых правах, включающих одновременно цифровые финансовые активы и иные цифровые права, утилитарных цифровых правах и цифровой валюте (при их наличии) по форме согласно приложению № 1 к Указу Президента Российской Федерации от 10 декабря 2020 года № 778 «О мерах по реализации отдельных положений Федерального закона «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

- Уведомление, предусмотренное пунктом 1 настоящего постановления, представляется лицами, претендующими на замещение должностей муниципальной службы Администрации Коровяковского сельсовета Глушковского района Курской области, для замещения которых федеральными конституционными законами или федеральными законами не установлены иные порядок и формы представления соответствующих сведений.

- Уведомление, предусмотренное пунктом 1 настоящего постановления, представляется по состоянию на первое число месяца, предшествующего месяцу подачи документов для замещения соответствующей должности.

- Утвердить прилагаемые изменения, которые вносятся в некоторые постановления Администрации Коровяковского сельсовета Глушковского района Курской области по вопросам противодействия коррупции.

- Контроль за исполнением настоящего постановления возложить на Заместителя Главы Администрации Коровяковского сельсовета Глушковского района Курской области.

- Постановление вступает в силу с момента обнародования.

Глава Коровяковского сельсовета

Глушковского района

Курской области В.И.Тынников

§ 1026.11 Учет кредитовых остатков; закрытие аккаунта.

1. Управляющий имением. Для целей § 1026.11 (c) термин «администратор» означает администратора, исполнителя или любого личного представителя имущества, который уполномочен действовать от имени этого имущества.

2. Примеры. Ниже приведены примеры разумных процедур, которые удовлетворяют этому правилу:

я. Эмитент карты может отклонить будущие транзакции и закрыть счет после получения разумного уведомления о смерти потребителя.

ii. Эмитент карты может кредитовать счет на оплату сборов и сборов, взимаемых после даты получения разумного уведомления о смерти потребителя.

iii. Эмитент карты может отказаться от ответственности за все списания со счета после получения разумного уведомления о смерти клиента.

iv. Эмитент карты может уполномочить агента заниматься вопросами в соответствии с требованиями этого правила.

v. Эмитент карты может потребовать от управляющих имуществом предоставить документацию, подтверждающую полномочия действовать от имени имения.

vi. Эмитент карты может создать или назначить отдел, бизнес-подразделение или канал связи для администраторов, например конкретный почтовый адрес или бесплатный номер, для решения вопросов в соответствии с требованиями этого правила.

vii. Эмитент карты может направить администраторов, которые звонят по бесплатному номеру службы поддержки клиентов или отправляют корреспонденцию по почте на адрес для общей корреспонденции, соответствующему представителю службы поддержки клиентов, отделу, бизнес-подразделению или каналу связи для решения вопросов в соответствии с с требованиями этого правила.

2. Заявление администратора усадьбы. Эмитент карты может получить запрос на сумму остатка на счете умершего потребителя в письменной форме или по телефону от управляющего имуществом. Если запрос сделан в письменной форме, например, по почте, запрос получен в день получения корреспонденции эмитентом карты.

3. Своевременная выписка о балансе. Эмитент карты должен раскрыть остаток на счете умершего потребителя по запросу администратора имущества умершего.Эмитент карты может предоставить сумму, если таковая имеется, в письменном заявлении или по телефону. Это не препятствует эмитенту карты предоставлять сумму баланса соответствующим лицам, кроме администратора, таким как супруга или родственник умершего, которые указывают, что они могут выплатить любой баланс. Это положение не освобождает эмитентов карт от требований предоставлять периодические отчеты в соответствии с § 1026.5 (b) (2). Периодическая выписка в соответствии с § 1026.5 (b) (2) может удовлетворять требованиям § 1026.11 (c) (2), если они предоставлены в течение 30 дней с момента получения запроса администратором недвижимости.

Периодическая выписка в соответствии с § 1026.5 (b) (2) может удовлетворять требованиям § 1026.11 (c) (2), если они предоставлены в течение 30 дней с момента получения запроса администратором недвижимости.

4. Наложение комиссий и процентов. Раздел 1026.11 (c) (3) не запрещает эмитенту карты взимать комиссионные и финансовые сборы в связи с периодической процентной ставкой на основе остатков за дни, предшествующие дате получения эмитентом карты запроса в соответствии с § 1026.11 (c ) (2). Например, если последний день платежного цикла — 30 июня и эмитент карты получает запрос в соответствии с § 1026.11 (c) (2) 25 июня эмитент карты может взимать проценты, начисленные до 25 июня.

5. Пример. 1 марта эмитент карты получает запрос от администратора о размере остатка на счете умершего потребителя. 25 марта эмитент карты сообщает администратору, что остаток составляет 1000 долларов. Если эмитент карты получает платеж в полном объеме на сумму 1000 долларов 24 апреля, он должен отказаться или возместить любые дополнительные проценты, начисленные на баланс 1000 долларов в период с 25 марта по 24 апреля.Если 25 апреля эмитент карты получает платеж в размере 1000 долларов США, эмитент карты не обязан отказываться от уплаты процентов на баланс в размере 1000 долларов США за период с 25 марта по 25 апреля. Если эмитент карты получает частичный платеж в размере 500 долларов США 24 апреля, эмитент карты не обязан отказываться от уплаты процентов по остатку в размере 1000 долларов США за период с 25 марта по 25 апреля.

Если эмитент карты получает платеж в полном объеме на сумму 1000 долларов 24 апреля, он должен отказаться или возместить любые дополнительные проценты, начисленные на баланс 1000 долларов в период с 25 марта по 24 апреля.Если 25 апреля эмитент карты получает платеж в размере 1000 долларов США, эмитент карты не обязан отказываться от уплаты процентов на баланс в размере 1000 долларов США за период с 25 марта по 25 апреля. Если эмитент карты получает частичный платеж в размере 500 долларов США 24 апреля, эмитент карты не обязан отказываться от уплаты процентов по остатку в размере 1000 долларов США за период с 25 марта по 25 апреля.

6. Приложение к сводным счетам. Эмитент карты может взимать сборы и сборы со счета умершего потребителя, если на счете остается совместный владелец счета.Однако, если на счету умершего потребителя остается только авторизованный пользователь, эмитент карты не имеет права взимать комиссии и сборы.

См. Толкование пункта 11 (c) Своевременное погашение имущественных долгов

в Приложении I

Толкование пункта 11 (c) Своевременное погашение имущественных долгов

в Приложении I

The Fed — Потребительский кредит

Текущая версия PDF Загрузка данных

Дата выпуска * : 5 февраля 2021 г.Декабрь 2020

В 2020 году возобновляемый кредит уменьшился 11.2 процента, а невозобновляемое кредитование увеличилось на 3,9 процента, в результате чего общий объем потребительского кредита практически не изменился. Потребительский кредит увеличился с учетом сезонных колебаний в годовом исчислении на 2,7 процента в четвертом квартале и на 2,8 процента в декабре.

Непогашенный потребительский кредит

1 С учетом сезонных колебаний. Миллиарды долларов, если не указано иное.| 2019 | 2020 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 п | 4 квартал | 1 квартал | 2 квартал | Q3 r | 4 квартал р | окт р | ноя р | декабрь п. | |

| Общее изменение в процентах (годовая ставка) 2 | 6.8 | 5,3 | 4,8 | 4,6 | 0,0 | 4,1 | 1,0 | -5,6 | 1,8 | 2,7 | 1,3 | 4,0 | 2,8 |

| вращающийся | 6,9 | 6,0 | 3,6 | 3,8 | -11.2 | 3,4 | -7,6 | -30,8 | -4,0 | -3,7 | -6,6 | -0,8 | -3,6 |

| Невозвращаемая 3 | 6,8 | 5,1 | 5,2 | 4,9 | 3,9 | 4,3 | 4,0 | 3. 2 2 | 3,7 | 4,7 | 3,7 | 5,5 | 4,8 |

| Общий расход (годовой) 2,4 | 230,1 | 192,3 | 181,5 | 182,5 | -1,2 | 169,9 | 41,2 | — 233,6 | 75,7 | 112.0 | 52,0 | 167,1 | 116,8 |

| вращающийся | 61,7 | 57,7 | 36,8 | 39,6 | -123,0 | 37,1 | -83,4 | -332,4 | -40,0 | -36,2 | -65,4 | -7,8 | -35. 4 4 |

| Невозобновляемая 3 | 168,4 | 134,5 | 144,7 | 142,9 | 121,8 | 132,8 | 124,6 | 98,7 | 115,8 | 148,2 | 117,4 | 175,0 | 152,2 |

| Всего непогашенных | 3,620.8 | 3 813,0 | 3 998,1 | 4 180,7 | 4 184,2 | 4 180,7 | 4 195,7 | 4137,3 | 4 156,2 | 4 184,2 | 4 160,6 | 4 174,5 | 4 184,2 |

| вращающийся | 960,3 | 1 018,1 | 1,054. 6 6 | 1094,2 | 975,9 | 1 094,2 | 1 078,1 | 995,0 | 985,0 | 975,9 | 979,5 | 978,9 | 975,9 |

| Невозвращаемая 3 | 2 660,4 | 2 795,0 | 2 943,6 | 3086,5 | 3,208.3 | 3086,5 | 3 117,6 | 3 142,3 | 3171,2 | 3 208,3 | 3 181,0 | 3195,6 | 3 208,3 |

| Условия кредита Без сезонной корректировки. | |||||||||||||

| Процентные ставки коммерческих банков 5 | |||||||||||||

| Автокредитование на покупку нового автомобиля | |||||||||||||

| 48 месяцев | 4.30 | 4,61 | 5,03 | 5,39 | 5,09 | 5,45 | 5,29 | 5,13 | 4,98 | 4,95 | нет данных | 4,95 | нет данных |

| 60 месяцев | 4,14 | 4,33 | 5,02 | 5. 31 31 | 5,02 | 5,37 | 5,15 | 5,14 | 4,98 | 4,80 | нет данных | 4,80 | нет данных |

| Тарифы кредитной карты | |||||||||||||

| Все счета | 12,35 | 12,89 | 14,22 | 15,05 | 14.71 | 14,87 | 15,09 | 14,52 | 14,58 | 14,65 | нет данных | 14,65 | нет данных |

| Счета начисленные проценты | 13,56 | 14,44 | 16,04 | 16,98 | 16,28 | 16,88 | 16. 61 61 | 15,78 | 16,43 | 16,28 | нет данных | 16,28 | нет данных |

| Кредиты физическим лицам | |||||||||||||

| 24 мес | 9,69 | 10,13 | 10,32 | 10,32 | 9,51 | 10,21 | 9,63 | 9.50 | 9,26 | 9,65 | нет данных | 9,65 | нет данных |

| Финансовые компании (автокредиты) 6 | |||||||||||||

| Процентные ставки | 5,1 | 5,4 | 6,1 | 6,4 | 5,3 | 6,1 | 6. 1 1 | 4,8 | 5,0 | нет данных | нет данных | нет данных | нет данных |

| Срок погашения (мес.) | 66 | 67 | 66 | 67 | 69 | 67 | 68 | 71 | 68 | нет данных | п. а. а. | нет данных | нет данных |

| Финансируемая сумма (долл.) | 28 601 | 29 288 | 30 173 | 31 311 | 34 686 | 31 692 | 32 724 | 36 675 | 34 660 | нет данных | нет данных | нет данных | п.а. |

Процент, если не указано иное.

Процент, если не указано иное.Непогашенный потребительский кредит (уровни)

1 Без сезонной корректировки. Миллиарды долларов.

Миллиарды долларов.| 2019 | 2020 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 п | 4 квартал | 1 квартал | 2 квартал | 3 квартал г | 4 квартал р | окт р | ноя р | дек п. | |

| Итого | 3,620.8 | 3 813,0 | 3 998,1 | 4 180,7 | 4 184,2 | 4 180,7 | 4 140,0 | 4 089,8 | 4 135,5 | 4 184,2 | 4 141,5 | 4 160,3 | 4 184,2 |

| Основные держатели | |||||||||||||

| Депозитарные учреждения | 1562. 6 6 | 1633,2 | 1 687,4 | 1,774,0 | 1 689,4 | 1,774,0 | 1712,6 | 1 646,8 | 1 651,4 | 1 689,4 | 1 650,9 | 1665,6 | 1 689,4 |

| Финансовые компании | 548,4 | 541.3 | 534,4 | 537,7 | 551,8 | 537,7 | 528,5 | 536,4 | 546,7 | 551,8 | 549,4 | 551,9 | 551,8 |

| Кредитные союзы | 380,3 | 418,4 | 469,2 | 482. 4 | 495,1 | 482,4 | 483,3 | 486,4 | 493,6 | 495,1 | 495,7 | 496,5 | 495,1 |

| Федеральное правительство 7 | 1 049,3 | 1145,6 | 1236,3 | 1319,2 | 1,383.0 | 1319,2 | 1350,6 | 1,355,8 | 1 379,4 | 1,383,0 | 1381,1 | 1381,7 | 1,383,0 |

| Некоммерческие и образовательные учреждения 8 | 41,3 | 35,1 | 31,3 | 27,7 | 25. 3 | 27,7 | 26,5 | 25,7 | 25,5 | 25,3 | 25,4 | 25,4 | 25,3 |

| Нефинансовый бизнес | 38,9 | 39,4 | 39,6 | 39,6 | 39,6 | 39,6 | 38.5 | 38,7 | 38,9 | 39,6 | 38,9 | 39,1 | 39,6 |

| Основные виды кредита, предоставленные держателем | |||||||||||||

| Оборотная | 960,3 | 1 018,1 | 1 054,6 | 1 094,2 | 975,9 | 1,094. 2 2 | 1 022,8 | 953,8 | 945,1 | 975,9 | 942,7 | 956,6 | 975,9 |

| Депозитарные учреждения | 859,5 | 912,0 | 946,8 | 983,1 | 874,8 | 983,1 | 919,1 | 853.9 | 846,6 | 874,8 | 844,0 | 856,7 | 874,8 |

| Финансовые компании | 25,5 | 26,6 | 23,7 | 21,9 | 17,1 | 21,9 | 19,1 | 18,3 | 16,9 | 17. 1 1 | 17,0 | 17,0 | 17,1 |

| Кредитные союзы | 53,1 | 58,4 | 62,6 | 67,8 | 62,6 | 67,8 | 64,3 | 61,1 | 61,0 | 62,6 | 61,0 | 62,0 | 62.6 |

| Федеральное правительство 7 | . .. .. | … | … | … | … | … | … | … | … | … | … | … | … |

| Некоммерческие и образовательные учреждения 8 | … | … | … | … | … | . .. .. | … | … | … | … | … | … | … |

| Нефинансовый бизнес | 22,2 | 21,1 | 21,4 | 21.4 | 21,4 | 21,4 | 20,3 | 20,6 | 20,6 | 21,4 | 20,7 | 20,9 | 21,4 |

| Невозобновляемая | 2 660,4 | 2 795,0 | 2 943,6 | 3086,5 | 3 208,3 | 3086. 5 | 3 117,2 | 3 135,9 | 3190,4 | 3 208,3 | 3,198,8 | 3 203,7 | 3 208,3 |

| Депозитарные учреждения | 703,0 | 721,2 | 740,5 | 790,8 | 814,6 | 790,8 | 793.5 | 792,9 | 804,8 | 814,6 | 806,9 | 808,9 | 814,6 |

| Финансовые компании | 522,8 | 514,7 | 510,7 | 515,9 | 534,7 | 515,9 | 509,4 | 518,1 | 529. 8 8 | 534,7 | 532,4 | 534,9 | 534,7 |

| Кредитные союзы | 327,2 | 360,0 | 406,6 | 414,7 | 432,5 | 414,7 | 419,0 | 425,3 | 432,6 | 432,5 | 434.7 | 434,6 | 432,5 |

| Федеральное правительство 7 | 1 049,3 | 1,145,6 | 1236,3 | 1319,2 | 1,383,0 | 1319,2 | 1350,6 | 1 355,8 | 1 379,4 | 1,383,0 | 1381,1 | 1,381. 7 7 | 1383,0 |

| Некоммерческие и образовательные учреждения 8 | 41,3 | 35,1 | 31,3 | 27,7 | 25,3 | 27,7 | 26,5 | 25,7 | 25,5 | 25,3 | 25,4 | 25,4 | 25.3 |

| Нефинансовый бизнес | 16,7 | 18,3 | 18,2 | 18,2 | 18,2 | 18,2 | 18,2 | 18,1 | 18,3 | 18,2 | 18,3 | 18,2 | 18,2 |

| Памятка | |||||||||||||

| Студенческие ссуды 9 | 1,405. 3 3 | 1 488,9 | 1 570,5 | 1 646,4 | 1 707,3 | 1 646,4 | 1 674,7 | 1 680,3 | 1 704,9 | 1 707,3 | нет данных | нет данных | 1 707,3 |

| Автокредиты 10 | 1 065,1 | 1,104.6 | 1,142,7 | 1,187,0 | 1228,0 | 1,187,0 | 1,187,1 | 1 202,7 | 1,219,0 | 1,228,0 | нет данных | нет данных | 1,228,0 |

Непогашенные потребительские кредиты (потоки)

1 Без сезонной корректировки. Миллиарды долларов, годовая ставка.

Миллиарды долларов, годовая ставка.| 2019 | 2020 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 п | 4 квартал | 1 квартал | 2 квартал | 3 квартал r | 4 квартал р | окт р | ноя р | декабрь п. | |

| Итого | 230.1 | 192,3 | 181,5 | 182,5 | -1,2 | 252,9 | -181,4 | -201,1 | 182,9 | 194,9 | 72,3 | 225,4 | 287,2 |

| Основные держатели | |||||||||||||

| Депозитарные учреждения | 107. 9 9 | 70,6 | 50,6 | 86,6 | -89,3 | 218,3 | -264,3 | -263,1 | 18,1 | 152,2 | -5,4 | 176,5 | 285,5 |

| Финансовые компании | -13,0 | -7,1 | -6.9 | 3,4 | 14,0 | 6,4 | -36,8 | 31,3 | 41,4 | 20,2 | 32,4 | 29,8 | -1,5 |

| Кредитные союзы | 38,0 | 38,1 | 50,8 | 13,2 | 12,7 | -4. 7 7 | 3,3 | 12,5 | 29,0 | 6,0 | 24,6 | 10,1 | -16,8 |

| Федеральное правительство 7 | 99,6 | 96,3 | 90,7 | 83,0 | 63,7 | 33,0 | 125.4 | 20,7 | 94,5 | 14,3 | 20,7 | 7,0 | 15,3 |

| Некоммерческие и образовательные учреждения 8 | -3,6 | -6,2 | -3,9 | -3,6 | -2,4 | -3,1 | -4,5 | -3. 4 4 | -0,9 | -0,6 | -0,4 | -0,5 | -1,0 |

| Нефинансовый бизнес | 1,2 | 0,5 | 0,2 | 0,0 | 0,0 | 2,9 | -4,6 | 0,9 | 0,8 | 2,9 | 0.5 | 2,5 | 5,7 |

| Основные виды кредита, предоставленные держателем | |||||||||||||

| Оборотная | 61,7 | 57,7 | 36,8 | 39,6 | -123,0 | 196,5 | -304,4 | — 275,8 | -34,8 | 123. 1 1 | -29,5 | 167,5 | 231,4 |

| Депозитарные учреждения | 57,7 | 52,5 | 35,1 | 36,3 | -113,1 | 185,7 | — 275,0 | -260,7 | -29,4 | 112,8 | -30,9 | 152.8 | 216,5 |

| Финансовые компании | -0,2 | 1,1 | -2,9 | -1,9 | -4,8 | -6,1 | -11,0 | -3,4 | -5,4 | 0,6 | 0,6 | 0,5 | 0,6 |

| Кредитные союзы | 3. 6 6 | 5,3 | 4,2 | 5,2 | -5,1 | 13,5 | -13,8 | -12,9 | -0,2 | 6,3 | -0,1 | 11,0 | 8,0 |

| Федеральное правительство 7 | … | … | … | … | … | . .. .. | … | … | … | … | … | … | … |

| Некоммерческие и образовательные учреждения 8 | … | … | … | … | … | … | … | … | … | . .. | … | … | … |

| Нефинансовый бизнес | 0,5 | -1,1 | 0,3 | 0,0 | 0,0 | 3,4 | -4,7 | 1.1 | 0,2 | 3,4 | 0,8 | 3,1 | 6,3 |

| Невозобновляемая | 168,4 | 134,5 | 144,7 | 142,9 | 121,8 | 56,4 | 123,0 | 74,8 | 217,7 | 71. 8 8 | 101,8 | 57,8 | 55,8 |

| Депозитарные учреждения | 50,2 | 18,2 | 15,4 | 50,3 | 23,8 | 32,6 | 10,7 | -2,4 | 47,4 | 39,4 | 25,4 | 23.7 | 69,0 |

| Финансовые компании | -12,8 | -8,1 | -4,1 | 5,2 | 18,8 | 12,5 | -25,8 | 34,7 | 46,8 | 19,6 | 31,7 | 29,3 | -2,2 |

| Кредитные союзы | 34. 3 | 32,8 | 46,6 | 8,1 | 17,8 | -18,2 | 17,1 | 25,4 | 29,2 | -0,4 | 24,6 | -0,9 | -24,8 |

| Федеральное правительство 7 | 99,6 | 96,3 | 90.7 | 83,0 | 63,7 | 33,0 | 125,4 | 20,7 | 94,5 | 14,3 | 20,7 | 7,0 | 15,3 |

| Некоммерческие и образовательные учреждения 8 | -3,6 | -6,2 | -3,9 | -3. 6 6 | -2,4 | -3,1 | -4,5 | -3,4 | -0,9 | -0,6 | -0,4 | -0,5 | -1,0 |

| Нефинансовый бизнес | 0,7 | 1,6 | -0,2 | 0,0 | 0,0 | -0.5 | 0,1 | -0,2 | 0,7 | -0,5 | -0,3 | -0,6 | -0,6 |

| Памятка | |||||||||||||

| Студенческие ссуды 9 | 85,1 | 83,6 | 81,6 | 75,8 | 61,0 | 21. 2 2 | 113,2 | 22,7 | 98,2 | 9,8 | нет данных | нет данных | 9,8 |

| Автокредиты 10 | 71,9 | 39,5 | 34,2 | 44,3 | 41,0 | 25,8 | 0,5 | 62.3 | 65,4 | 35,8 | н. о. о. | н.о. | 35,8 |

Последнее обновление: 5 февраля 2021 г.

ссуд до зарплаты | Информация для потребителей FTC

«Мне просто нужно достаточно денег, чтобы продержаться до дня выплаты жалованья.

ПОЛУЧИТЬ НАЛИЧНЫЕ ДО ДНЯ ОПЛАТЫ! … 100 долларов ИЛИ БОЛЬШЕ … БЫСТРО».

Реклама по радио, телевидению, в Интернете, даже по почте.Они касаются ссуд до зарплаты, ссуд наличными, ссуд под чек, ссуд с просроченными чеками или ссуд с отложенными депозитами. Федеральная торговая комиссия, национальное агентство по защите прав потребителей, заявляет, что, независимо от названия, все эти небольшие краткосрочные ссуды с высокими ставками от кассиров, финансовых компаний и других организаций предоставляются по очень высокой цене.

Вот как они работают: заемщик выписывает личный чек, подлежащий оплате кредитору, на сумму, которую человек хочет занять, плюс комиссию, которую они должны заплатить за заимствование. Компания выдает заемщику сумму чека за вычетом комиссии и соглашается удерживать чек до наступления срока погашения кредита, обычно до следующей выплаты заемщику. Или, с разрешения заемщика, компания переводит заемную сумму — за вычетом комиссии — на текущий счет заемщика в электронном виде. Сумма кредита должна быть списана в следующий день выплаты жалованья. Комиссии по этим займам могут быть процентными от номинальной стоимости чека — или они могут быть основаны на приращении заемных денег: скажем, плата за каждые 50 или 100 долларов заемных.С заемщика взимается новая комиссия каждый раз, когда предоставляется или «пролонгируется» один и тот же кредит.

Компания выдает заемщику сумму чека за вычетом комиссии и соглашается удерживать чек до наступления срока погашения кредита, обычно до следующей выплаты заемщику. Или, с разрешения заемщика, компания переводит заемную сумму — за вычетом комиссии — на текущий счет заемщика в электронном виде. Сумма кредита должна быть списана в следующий день выплаты жалованья. Комиссии по этим займам могут быть процентными от номинальной стоимости чека — или они могут быть основаны на приращении заемных денег: скажем, плата за каждые 50 или 100 долларов заемных.С заемщика взимается новая комиссия каждый раз, когда предоставляется или «пролонгируется» один и тот же кредит.

Федеральный Закон о правде в кредитовании рассматривает ссуды до зарплаты как другие виды кредита: кредиторы должны раскрывать стоимость ссуды. Кредиторы до зарплаты должны предоставить вам плату за финансирование (сумму в долларах) и годовую процентную ставку (APR — стоимость кредита на годовой основе) в письменной форме, прежде чем вы подпишетесь на ссуду. Годовая процентная ставка зависит от нескольких факторов, включая сумму, которую вы заимствуете, процентную ставку и начисляемые вам расходы по кредиту, а также продолжительность вашего кредита.

Годовая процентная ставка зависит от нескольких факторов, включая сумму, которую вы заимствуете, процентную ставку и начисляемые вам расходы по кредиту, а также продолжительность вашего кредита.

Кредит до зарплаты, то есть денежный аванс, обеспеченный личным чеком или выплачиваемый электронным переводом, является очень дорогим кредитом. Как дорого? Допустим, вам нужно занять 100 долларов на две недели. Вы выписываете личный чек на 115 долларов с оплатой 15 долларов за заем. Служба обналичивания чеков или кредитор до выплаты жалованья соглашается держать ваш чек до следующего дня выплаты жалованья. Когда наступает этот день, либо кредитор депонирует чек, и вы погашаете его, заплатив 115 долларов наличными, либо вы пролонгируете ссуду, и с вас взимается дополнительная плата на 15 долларов, чтобы продлить финансирование еще на 14 дней.Если вы соглашаетесь на электронные платежи вместо чека, вот что произойдет в следующий день выплаты жалованья: компания списывает полную сумму ссуды с вашего текущего счета электронным способом или продлит ссуду на дополнительные 15 долларов. Стоимость первоначальной ссуды в размере 100 долларов США составляет 15 долларов США, а годовая процентная ставка составляет 391 процент. Если пролонгировать ссуду три раза, расходы на финансирование вырастут до 60 долларов, чтобы получить взаймы 100 долларов.

Стоимость первоначальной ссуды в размере 100 долларов США составляет 15 долларов США, а годовая процентная ставка составляет 391 процент. Если пролонгировать ссуду три раза, расходы на финансирование вырастут до 60 долларов, чтобы получить взаймы 100 долларов.

Альтернативы ссудам до зарплаты

Прежде чем вы решите взять ссуду до зарплаты, рассмотрите несколько альтернатив.

- Рассмотрите возможность получения небольшой ссуды от вашего кредитного союза или небольшой кредитной компании. Некоторые банки могут предлагать краткосрочные ссуды на небольшие суммы по конкурентоспособным ставкам. Местная общественная организация может предоставлять людям ссуды для малого бизнеса. Денежный аванс по кредитной карте также возможен, но он может иметь более высокую процентную ставку, чем другие источники средств: узнайте условия, прежде чем принять решение. В любом случае делайте покупки в первую очередь и сравнивайте все доступные предложения.

- Купите кредитное предложение с самой низкой стоимостью. Сравните годовую процентную ставку и плату за финансирование, которая включает плату за ссуду, проценты и другие расходы по кредиту. Вы ищете самую низкую годовую процентную ставку. Военнослужащие имеют особую защиту от сверхвысоких сборов или ставок, а все потребители в некоторых штатах и округе Колумбия имеют определенные меры защиты, связанные с ограничениями ставок. Даже с такой защитой ссуды до зарплаты могут быть дорогими, особенно если вы пролонгируете ссуду и несете ответственность за уплату дополнительных комиссий. Другие кредитные предложения могут иметь более низкие ставки и более низкие цены.

- Если у вас возникли проблемы с платежами, как можно скорее свяжитесь со своими кредиторами или специалистом по ссуде и попросите больше времени. Многие могут захотеть работать с потребителями, которые, по их мнению, действуют добросовестно. Они могут предложить продление ваших счетов; обязательно выясните, какова будет плата за эту услугу — просрочку платежа, дополнительный финансовый сбор или более высокую процентную ставку.

- Обратитесь в местную консультационную службу по потребительскому кредитованию , если вам нужна помощь в разработке плана погашения долга с кредиторами или в составлении бюджета.Некоммерческие группы в каждом штате предлагают потребителям рекомендации по кредитованию бесплатно или по низкой цене. Вы также можете узнать у своего работодателя, кредитного союза или жилищного управления бесплатные или недорогие программы кредитного консультирования.

- Составьте реалистичный бюджет , , включая ежемесячные и ежедневные расходы, и планируйте, планируйте, планируйте. Старайтесь избегать ненужных покупок: затраты на небольшие повседневные вещи, такие как чашка кофе, складываются. В то же время постарайтесь накопить немного сбережений: небольшие депозиты действительно помогают.План сбережений, каким бы скромным он ни был, может помочь вам избежать займов на случай чрезвычайных ситуаций. Например, экономия комиссии по кредиту до зарплаты в размере 300 долларов на шесть месяцев может помочь вам создать буфер на случай финансовых чрезвычайных ситуаций.

- Узнайте, есть ли у вас — или предложит ли ваш банк — защиту от овердрафта на вашем текущем счете. Если вы регулярно используете большую часть или все средства на своем счете и допустили ошибку в записях учетной записи, защита от овердрафта может помочь защитить вас от дальнейших проблем с кредитом.Узнайте, какие условия защиты от овердрафта вам доступны — сколько она стоит и что покрывает. Некоторые банки предлагают «защиту от отказов», которая может покрывать индивидуальные овердрафты по чекам или электронное снятие средств, как правило, за определенную плату. Это может быть дорогостоящим и не может гарантировать, что банк автоматически оплатит овердрафт.

Сравните годовую процентную ставку и плату за финансирование, которая включает плату за ссуду, проценты и другие расходы по кредиту. Вы ищете самую низкую годовую процентную ставку. Военнослужащие имеют особую защиту от сверхвысоких сборов или ставок, а все потребители в некоторых штатах и округе Колумбия имеют определенные меры защиты, связанные с ограничениями ставок. Даже с такой защитой ссуды до зарплаты могут быть дорогими, особенно если вы пролонгируете ссуду и несете ответственность за уплату дополнительных комиссий. Другие кредитные предложения могут иметь более низкие ставки и более низкие цены.

Сравните годовую процентную ставку и плату за финансирование, которая включает плату за ссуду, проценты и другие расходы по кредиту. Вы ищете самую низкую годовую процентную ставку. Военнослужащие имеют особую защиту от сверхвысоких сборов или ставок, а все потребители в некоторых штатах и округе Колумбия имеют определенные меры защиты, связанные с ограничениями ставок. Даже с такой защитой ссуды до зарплаты могут быть дорогими, особенно если вы пролонгируете ссуду и несете ответственность за уплату дополнительных комиссий. Другие кредитные предложения могут иметь более низкие ставки и более низкие цены.

Практический результат по ссудам до зарплаты: попробуйте найти альтернативу. Если вам необходимо использовать один, попробуйте ограничить его количество. Берите в долг ровно столько, сколько вы можете позволить себе заплатить следующей зарплатой — и у вас еще будет достаточно денег, чтобы успеть до следующей зарплаты.

Защита для военных потребителей

Ссуды до зарплаты (и некоторые другие виды финансирования), предлагаемые военнослужащим и их иждивенцам, должны включать определенные меры защиты в соответствии с федеральным законом и правилом Министерства обороны. Например, для ссуд до зарплаты, предлагаемых после 1 октября 2007 г., годовая процентная ставка для военных не может превышать 36%. Большинство комиссий и сборов, за некоторыми исключениями, включены в стоимость проживания. Кредиторы также не могут, например, требовать использования чека или доступа к банковскому счету для ссуды, обязательного арбитража и необоснованных юридических уведомлений.Военным потребителям также должна быть предоставлена определенная информация о стоимости ссуды и ваших правах. Кредитные соглашения, нарушающие защиту, недействительны. Кредиторы, предлагающие ссуды до зарплаты, могут попросить соискателей ссуды подписать заявление о своей военной принадлежности.

Даже с такой защитой ссуды до зарплаты могут быть дорогостоящими, особенно если вы пролонгируете ссуду. Вместо этого вы можете получить финансовую помощь от обществ военной помощи, таких как Армия чрезвычайной помощи, ВМС и Общество помощи морской пехоты, Общество помощи ВВС или Служба взаимопомощи береговой охраны.Вы можете взять взаймы у семьи или друзей или получить аванс на зарплату от работодателя. Если вам по-прежнему нужен кредит, ссуды от кредитного союза, банка или небольшой кредитной компании могут предложить вам более низкие ставки и более низкие цены. У них могут быть специальные предложения для поступающих в армию, и они могут помочь вам открыть сберегательный счет. Денежный аванс на вашу кредитную карту возможен, но это может быть дорогостоящим. Перед подпиской узнайте условия любого кредита. Вы можете запросить бесплатную юридическую консультацию по заявке на получение кредита в офисе юридической помощи или финансовую консультацию у консультанта по потребительским кредитам, в том числе по поводу отсрочки платежей.

Вместо этого вы можете получить финансовую помощь от обществ военной помощи, таких как Армия чрезвычайной помощи, ВМС и Общество помощи морской пехоты, Общество помощи ВВС или Служба взаимопомощи береговой охраны.Вы можете взять взаймы у семьи или друзей или получить аванс на зарплату от работодателя. Если вам по-прежнему нужен кредит, ссуды от кредитного союза, банка или небольшой кредитной компании могут предложить вам более низкие ставки и более низкие цены. У них могут быть специальные предложения для поступающих в армию, и они могут помочь вам открыть сберегательный счет. Денежный аванс на вашу кредитную карту возможен, но это может быть дорогостоящим. Перед подпиской узнайте условия любого кредита. Вы можете запросить бесплатную юридическую консультацию по заявке на получение кредита в офисе юридической помощи или финансовую консультацию у консультанта по потребительским кредитам, в том числе по поводу отсрочки платежей.

Военные потребители могут связаться с Министерством обороны по бесплатному телефону 24 часа в сутки, 7 дней в неделю, по телефону 1-800-342-9647 или на сайте www. m militaryonesource.com. Доступна информация о правилах Министерства обороны, альтернативах ссудам до зарплаты, финансовому планированию и другим рекомендациям.

m militaryonesource.com. Доступна информация о правилах Министерства обороны, альтернативах ссудам до зарплаты, финансовому планированию и другим рекомендациям.

Эта статья ранее была доступна как Ссуды до зарплаты, равные очень дорогим деньгам: потребители настоятельно рекомендуют рассмотреть альтернативы.

Потребительский кредит Определение | Bankrate.com

Что такое потребительский кредит?Потребительский кредит, также называемый потребительской задолженностью, — это кредит, предоставляемый физическим лицам на покупку товаров или услуг.Потребительский кредит, чаще всего связанный с кредитными картами, также включает другие кредитные линии, в том числе некоторые ссуды.

Более подробное определение Существует два типа потребительского кредита: возобновляемый кредит и кредит в рассрочку. С возобновляемым кредитом человек получает определенную сумму кредита и может использовать его, когда ему это нужно, как с кредитной картой.

При кредитовании в рассрочку лицо платит определенное количество платежей фиксированной суммы до тех пор, пока кредит не будет погашен.

Потребительский кредит обычно распространяется на материальные товары, обычно быстро обесценивающиеся товары, такие как автомобили или электроника, например телевизоры. Он не включает инвестиционные покупки, такие как акции, облигации, недвижимость и аналогичное имущество.

Жилищный кредит не будет считаться потребительским кредитом, потому что покупка недвижимости считается инвестицией, а приобретенная недвижимость будет считаться активом.

Обычно за использование потребительского кредита, будь то рассрочка или возобновляемый счет, взимается комиссия.В любом случае человек обычно выплачивает проценты, если у него есть остаток, а также пени за просрочку, если они не производят платежи вовремя.

Потребители также обычно должны ежемесячно вносить минимальную сумму на баланс. В случае кредита в рассрочку они также могут столкнуться с возвращением предмета во владение, если они не производят свои платежи, а также с штрафами за неуплату согласованной суммы.

Хотите знать, сколько времени потребуется для погашения остатка по кредитной карте? Используйте этот калькулятор, чтобы выяснить это.

Пример потребительского кредитаЕсли у вас есть кредитная карта, это считается потребительским кредитом, потому что вы используете ее для покупки услуг и материальных товаров вместо инвестиционных продуктов, таких как недвижимость или акции.

У вас есть заранее определенная сумма, которую вы можете потратить, и вы можете использовать ее на все, от обеда вне дома до мебели для дома, электроники или других материальных товаров. Если у вас есть кредитная линия в конкретном магазине, она также считается потребительским кредитом, поскольку действует примерно так же.

Вы ищете более эффективные способы управления расходами по кредитной карте? Вот семь стратегий, чтобы выбраться из долгов раз и навсегда.

Какие марихуаны получили благословение Reddit? — 24/7 Wall St.

Потребительские товары

11 февраля 2021 г. 11:37

11:37

Дни славы для акций марихуаны начались в конце 2017 и начале 2018 года. Затем, в сентябре 2018 года, рынок этих акций начал падать, и к марту 2020 года акции упали на 90% по сравнению с цены в июле 2018г.

Проблемы отражали ряд проблем для новой отрасли: слишком много товаров и недостаточный спрос, падение цен на черном рынке, где продавцы не платили налоги, и медлительная канадская регулирующая система, ограничивающая торговые точки. В конце концов, эти проблемы разрешились, но акции производителей марихуаны не начали расти до конца ноября прошлого года, когда стало ясно, что новым президентом США станет Джо Байден.

Избрание Байдена и выборы двух демократов из Грузии в США.Сенат США в январе вселил в отрасль (и акционеров) надежду на то, что список марихуаны в США как опасный наркотик будет снят, и что продажа каннабиса станет законной на всей территории Соединенных Штатов.

Эта надежда помогает подтолкнуть запасы марихуаны к недавним максимумам, но они все еще далеки от пиков 2018 года. Вот как шесть ведущих акций каннабиса показали себя с августа 2018 года:

Вот как шесть ведущих акций каннабиса показали себя с августа 2018 года:

Из этих акций Tilray произвела наибольший шум за последние несколько дней. В среду акции компании выросли более чем на 50% после того, как компания объявила о подписании сделки о том, чтобы стать единственным поставщиком лекарственной марихуаны в Соединенном Королевстве.

Однако в этом сочетании был и дополнительный фактор. Частные инвесторы, которые следят за ставками Reddit r / wallstreetbets, также подскочили на акции. Некоторых привлекла сделка с Великобританией, а других, вероятно, привлек низкий интерес к отрасли. Согласно данным S3 Analytics, короткий интерес к индустрии каннабиса составляет почти 5 миллиардов долларов, из которых 20 акций составляют 4,86 миллиарда долларов, а шесть акций нашей группы составляют около 4,1 миллиарда долларов от общей суммы.Включая GW Pharmaceuticals, которую приобретает Jazz Pharmaceuticals, на долю семи наиболее коротких акций каннабиса приходится около 4,5 млрд долларов коротких интересов отрасли.

Около одной трети общего количества акций в обращении Tilray (30,8 миллиона из 95,2 миллиона) были короткими на 29 января, а по состоянию на конец среды чуть менее 22% акций (около 21 миллиона) были короткими. Но почти 51 миллион коротких акций перешли из рук в руки в среду, что составляет более четверти от общего объема акций компании, составляющего почти 199 миллионов проданных акций.

29 января (последняя отчетная дата для коротких позиций) около 14,2% (примерно 25,9 млн акций) акций Aurora Cannabis были закрыты. По состоянию на среду около 17% (в среднем за семь дней) были короткими. Короткие позиции по Aphria на конец января составили 16,7 млн акций (около 5,4% от общего количества акций), а средний семидневный процент по коротким позициям упал до 7,7%.

Короткая заинтересованность Canopy Growth составила чуть более 22 миллионов акций на январскую отчетную дату (9.6% от общего количества акций) и около 14% акций в настоящее время короткие. Короткая доля участия Cronos в январе составила чуть более 26 миллионов акций (14,4% от общего количества), а 17,7 миллиона акций в настоящее время находятся в короткой позиции.

Короткая процентная ставка по «Солнечным часам» на 29 января составляла 72,8 миллиона акций (около 17% от общего объема размещения), а текущая семидневная средняя процентная ставка составляет 7,6%. Но в среду было продано более 200 миллионов коротких акций. А в четверг торги солнечными часами, вероятно, снова вызовут сокращение коротких продаж.

Среди этой группы акций только Солнечные часы в середине утра четверга торговались с повышением. Солнечные часы подорожали более чем на 14%, до 3,39 доллара за 52-недельный диапазон от 0,14 до 3,96 доллара. Этот максимум был объявлен ранее утром.

После чудовищной среды в среду акции Tilray упали примерно на 31% в начале четверга, в то время как Aphria упала примерно на 18%, Canopy Growth упала примерно на 16%, Cronos упала примерно на 14%, а Aurora упала почти на 13%.

ТАКЖЕ ЧИТАЙТЕ: Goldman Sachs повышает целевые цены по 4 акциям, что резко снизило прибыль за 4 кварталПолучите нашу бесплатную информационную рассылку по инвестициям

Кредит | финансы | Britannica

Кредит , сделка между двумя сторонами, в которой одна (кредитор или кредитор) предоставляет деньги, товары, услуги или ценные бумаги в обмен на обещанный будущий платеж другой стороной (должником или заемщиком). Такие операции обычно включают выплату процентов кредитору. Кредит может предоставляться государственными или частными учреждениями для финансирования коммерческой деятельности, сельскохозяйственных операций, потребительских расходов или государственных проектов.

Такие операции обычно включают выплату процентов кредитору. Кредит может предоставляться государственными или частными учреждениями для финансирования коммерческой деятельности, сельскохозяйственных операций, потребительских расходов или государственных проектов.

Подробнее по этой теме

Великая депрессия: международное кредитование и торговля

Некоторые ученые подчеркивают важность других международных связей.Иностранное кредитование Германии и Латинской Америки значительно увеличилось в …

.Большинство современных кредитов предоставляется через специализированные финансовые учреждения, из которых коммерческие банки являются самыми старыми и наиболее важными. В современной индустриальной экономике банки могут расширять и увеличивать объем кредита за счет создания новых депозитов для своих клиентов-ссудополучателей.

Кредитор должен оценивать каждую ссуду, которую он предоставляет, на основе характера заемщика (его намерения выплатить), его способности погашать (исходя из его потенциала получения дохода) и его залога (заложенное имущество в случае невыполнения обязательств) в кредит). Условия кредитных операций могут регулироваться государством для предотвращения злоупотреблений со стороны клиентов и кредиторов, а также для направления кредита в определенные секторы экономики.

Условия кредитных операций могут регулироваться государством для предотвращения злоупотреблений со стороны клиентов и кредиторов, а также для направления кредита в определенные секторы экономики.

В областях, для которых адекватное частное финансирование недоступно, правительство может предоставлять кредит. Программы государственного кредитования, часто в сочетании с государственными системами сбора сбережений, обеспечивают большую часть жилищного финансирования во многих странах Европы и Азии. В США государственный кредит часто предоставляется на жилищное строительство, малый бизнес и сельское хозяйство.

Оформите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишись сейчас Коммерческие банки как в промышленно развитых, так и в менее развитых странах часто неохотно предоставляют сельскохозяйственные кредиты из-за высокого риска; такие ссуды обычно выдаются только очень крупным хозяйствам. Помимо государственного кредита, системы кооперативного кредитования были особенно важны в менее развитых странах, где они часто являются единственным источником средств, доступных для мелких фермеров под разумные процентные ставки.

(СМОТРЕТЬ) ‘Minamata’ (2020) Скачать фильм в формате Full HD онлайн бесплатно — фильм daily

Смотрите здесь: ПОСМОТРЕТЬ ФИЛЬМ

ИНФОРМАЦИЯ О ФИЛЬМЕ

Военный фотограф У. Юджин Смит едет в Японию, где документирует разрушительные последствия отравления ртутью в прибрежных районах.

Минамата — драматический фильм 2020 года режиссера Эндрю Левитаса, основанный на книге Эйлин Миоко Смит и Юджина Смит. В фильме снимается Джонни Депп (который также является продюсером) в роли Смита, американского фотографа, который задокументировал последствия отравления ртутью для жителей Минаматы, Кумамото, Япония.

Премьера фильма состоялась 21 февраля 2020 года на Берлинском международном кинофестивале. Его релиз в кинотеатрах США запланирован на 5 февраля 2021 года компанией American International Pictures (первый фильм компании с момента выхода фильма «Как побороть высокую стоимость жизни» ( 1980)), а в Соединенном Королевстве 12 февраля 2021 г. — Vertigo Releasing.

— Vertigo Releasing.

Жанр: драма

Язык оригинала: английский

Директор: Андрей Левитас

Продюсер: Джонни Депп, Билл Джонсон, Дэвид Кесслер, Эндрю Левитас

Сценарист: Дэвид Кесслер

Дата выхода (в кинотеатрах): 5 февраля 2021 г., ограничено

Продолжительность: 1ч 55м

Компания производства: Infinitum Nihil, Kreo Films FZ

Смотрите здесь: ПОСМОТРЕТЬ ФИЛЬМ

Литой

Джонни Депп в роли Юджина Смита

Хироюки Санада как Мицуо Ямадзаки

Минами Хинасе как Эйлин

Билл Найи в роли Роберта Хейза

Дзюн Кунимура как Дзюнъити Нодзима

Таданобу Асано как Тацуо Мацумура

Рё Касэ как Киёси

Кэтрин Дженкинс в роли Милли

Масаёши Ханеда

Акико Ивасе в роли Масако Мацумура

Смотреть видео Minamata (2020) StreamiNG HD

Минамата (2020) Полный фильм

Minamata (2020) релизы фильмов

Смотреть фильмы онлайн бесплатно 2020

Смотреть Минамата (2020) FullMovie online

Minamata (2020) Смотреть онлайн фильм целиком

Minamata (2020) Полный английский фильм

Смотреть Минамата (2020) полный английский фильм

Смотреть Минамата (2020) полный фильм к югу от Франции

Minamata (2020) Английский фильм, фильм целиком,

Minamata (2020) Полный фильм Eng Sub

Смотреть Минамата (2020) полный фильм субтитры

Смотреть Минамата (2020) полный фильм спойлер

Minamata (2020) Полный фильм онлайн

Minamata (2020) полный поток фильмов бесплатно

Смотреть Минамата (2020) полный фильм скачать

Смотреть Минамата (2020) полный фильм SG

Minamata (2020) полный фильм TW

Minamata (2020), полный английский фильм Скачать

Minamata (2020) Français Complete

Minamata (2020) Subtítulos en español

Минамата (2020) Фильм Фулда Норска

Minamata (2020) Голландская версия

Минамата (2020) Полный фильм Бельгия Версия Фильм

Загрузить Minamata (2020) Movie HDRip

❏ ПОТОКОВЫЕ МЕДИА ❏