Вклады для пенсионеров в банках Екатеринбурга | проценты, сроки

ЦБ РФна 27 фев $ 74,4373 (+0,9626) € 90,3743 (+0,8748) КС 4,25% год МС 4,466% год Finam.

- Ф — начисление процентов по фиксированной ставке на конкретный срок

- Ш — начисление процентов по периодам

- П — пополнение

- Пр — пролонгация

- К — капитализация процентов

- Р — расходные операции

- Л — льготное расторжение вклада

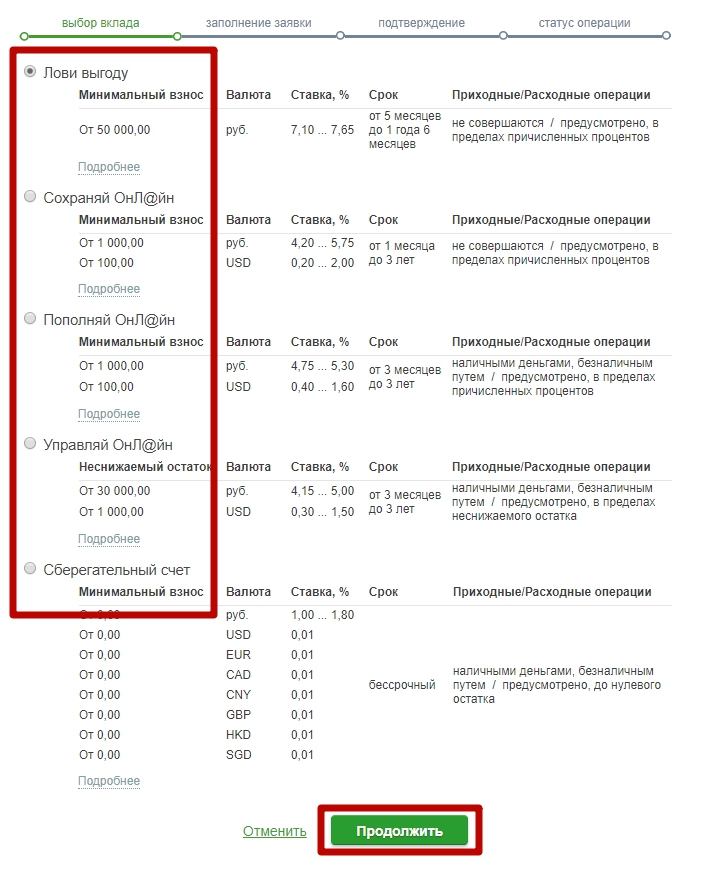

На странице размещена сводная таблица и подробные условия самых выгодных пенсионных вкладов банков Екатеринбурга в 2016 году. Данный вид вклада можно открыть только при наличии пенсионного удостоверения. Банки предлагают вклады для пенсионеров с максимальными процентами и рядом дополнительных возможностей: пополнение, капитализация, расходные операции, досрочное расторжение и т.д. Удобный поиск по фильтрам поможет в выборе вклада с высоким процентом данной категории граждан.

Данный вид вклада можно открыть только при наличии пенсионного удостоверения. Банки предлагают вклады для пенсионеров с максимальными процентами и рядом дополнительных возможностей: пополнение, капитализация, расходные операции, досрочное расторжение и т.д. Удобный поиск по фильтрам поможет в выборе вклада с высоким процентом данной категории граждан.

Смотрите также

Вклады с капитализацией и пополнением, Вклады с частичным снятием и пополнением, Вклады с капитализацией, Пополняемые вклады, Вклады с частичным снятием без потери процентов, Сезонные вклады, Вклады для пенсионеров, Вклады с подарками, Детские вклады, Мультивалютные вклады, Вклады онлайн, Накопительные счета, Вклады с ежедневным начислением процентов, Вклады с ежемесячной выплатой процентов, Вклады с выплатой процентов впередНашли ошибку? Выделите текст и нажмите Ctrl+Enter

Вклад «Пенсионный сберегательный» | Банк «Кубань Кредит»

Дополнительные условия

- Увеличенная процентная ставка на 0,1% для клиентов, выбравших способ доставки пенсии через Банк «Кубань Кредит»

- Получение информации об операциях по счету вклада в виде СМС-сообщения – бесплатно

- Открытие вклада с использованием сервиса «Кубань Кредит Онлайн» не предусмотрено

Условия досрочного расторжения

- При востребовании вклада в течение первых 366 дней (включительно) с даты заключения/ пролонгации договора вклада проценты выплачиваются по ставке вклада «До востребования»

- При востребовании вклада по истечении 366 дней с даты заключения/ пролонгации договора вклада проценты выплачиваются по 1/2 ставки вклада

Вклад открывается для лиц, достигших общеустановленного пенсионного возраста (в соответствии с законодательством Российской Федерации), без предоставления документа, подтверждающего право на получение трудовой пенсии по старости. Для остальных категорий граждан открытие вклада осуществляется при предъявлении документа, подтверждающего право на получение выплаты (пенсии).

Для остальных категорий граждан открытие вклада осуществляется при предъявлении документа, подтверждающего право на получение выплаты (пенсии).

Особые условия

Возможность досрочного востребования суммы вклада без потери процентов (кроме процентов за текущий месяц востребования вклада, которые выплачиваются по ставке вклада «До востребования») с целью приобретения недвижимого имущества у застройщиков – партнеров Банка. С перечнем застройщиков – партнеров Банка можно ознакомиться на официальном сайте kk.bank в разделе «Застройщики» Как пенсия может быть в радость?-

Банк «Кубань Кредит» является участником системы страхования вкладов. Все вклады Банка «Кубань Кредит» застрахованы в порядке, на условиях и размерах, которые установлены Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23.12.2003г. Подробную информацию можно узнать по телефону Агентства по страхованию вкладов 8 800 200-08-05 или на сайте www.

Вклад для пенсионеров «Забота» в банке Клюква: рассчитать, открыть

Как к Вам обращаться *

Телефон

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г.

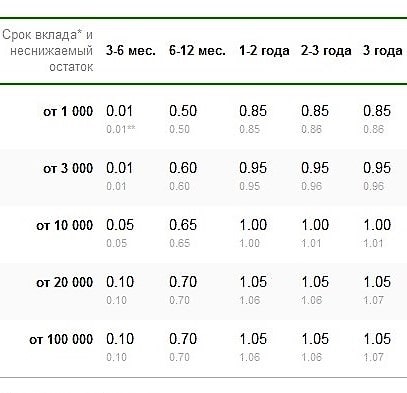

Вклад «Новый Пенсионный»

Основные условия

- Срок вклада — 366 дней;

- Ставки — до 5,25% годовых в рублях РФ, до 0,95% в долларах США;

- Валюта вклада — рубли РФ, доллары США;

- Ежемесячное начисление и выплата процентов;

- Частичные выдачи — не предусмотрены;

- Возможность пополнения;

- Заключение договора — при предъявлении пенсионного удостоверения1.

Валюта

Срок

Параметры

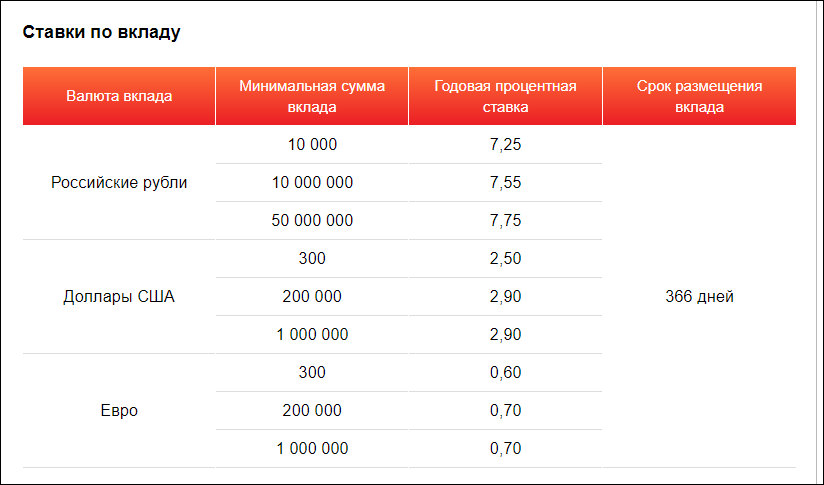

Ставки по вкладу

| Валюта вклада | Минимальная сумма вклада | Годовая процентная ставка | Срок размещения вклада |

|---|---|---|---|

| Российские рубли | 10 000 | 4,75 | 366 дней |

| 10 000 000 | 5,05 | ||

| 50 000 000 | 5,25 | ||

| Доллары США | 300 | 0,75 | |

| 200 000 | 0,95 | ||

| 1 000 000 | 0,95 |

Ставки по вкладу

При досрочном расторжении договора.

| Валюта вклада | Минимальная сумма вклада | Годовая процентная ставка | Срок фактического нахождения денежных средств во вкладе |

|---|---|---|---|

| Российские рубли | 10 000 | 3,05 | от 279 до 365 дней |

| 10 000 000 | 3,25 | ||

| 50 000 000 | 3,55 | ||

| 10 000 | 2,05 | от 181 до 278 дней | |

| 10 000 000 | 2,25 | ||

| 50 000 000 | 2,55 | ||

| 10 000 | 0,001 | от 91 до 180 дня | |

| 10 000 000 | 0,001 | ||

| 50 000 000 | 0,001 | ||

| Доллары США | 300 | 0,55 | от 279 до 365 дней |

| 200 000 | 0,7 | ||

| 1 000 000 | 0,7 | ||

| 300 | 0,4 | от 181 до 278 дней | |

| 200 000 | 0,5 | ||

| 1 000 000 | 0,5 | ||

| 300 | 0,001 | от 91 до 180 дня | |

| 200 000 | 0,001 | ||

| 1 000 000 | 0,001 |

Подробные условия

Условия договора вклада «Новый Пенсионный»

Процентные ставки по вкладу «Новый Пенсионный»

1 В случае отсутствия пенсионного удостоверения — документ Пенсионного фонда РФ (территориальных органов ПФР), министерств и ведомств, осуществляющих пенсионное обеспечение, негосударственных пенсионных фондов, социальной защиты населения, подтверждающих принадлежность Вкладчика к указанной льготной категории граждан.

Вклады для физических лиц | Фора-Банк

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

| Название вклада | Ставка | Срок, дней | Частичное снятие | Пополнение |

|---|---|---|---|---|

| Максимальный доход + ₽ | Ставка 4,70 % | Срок, дней 1098 | Частичное снятие Не предусмотрено | Пополнение Без пополнения |

| Максимальный доход + (Онлайн) ₽ | Ставка 4,75 % | Срок, дней 1098 | Частичное снятие Не предусмотрено | Пополнение Без пополнения |

| Максимальный комфорт ₽ $ | Ставка 3,65 % | Срок, дней 367 | Частичное снятие Предусмотрено | Пополнение С пополнением |

| Накопительный ₽ $ | Ставка 4,00 % | Срок, дней 181, 367, 730, 1098 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Накопительный (Онлайн) ₽ | Ставка 4,10 % | Срок, дней 181, 367, 730, 1098 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Пенсионный ₽ | Ставка 4,00 % | Срок, дней 181, 367, 730 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Пенсионный (Онлайн) ₽ | Ставка 4,10 % | Срок, дней 181, 367, 730 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Универсальный VIP ₽ $ | Ставка 4,10 % | Срок, дней 181, 367, 730, 1098 | Частичное снятие Предусмотрено | Пополнение С пополнением |

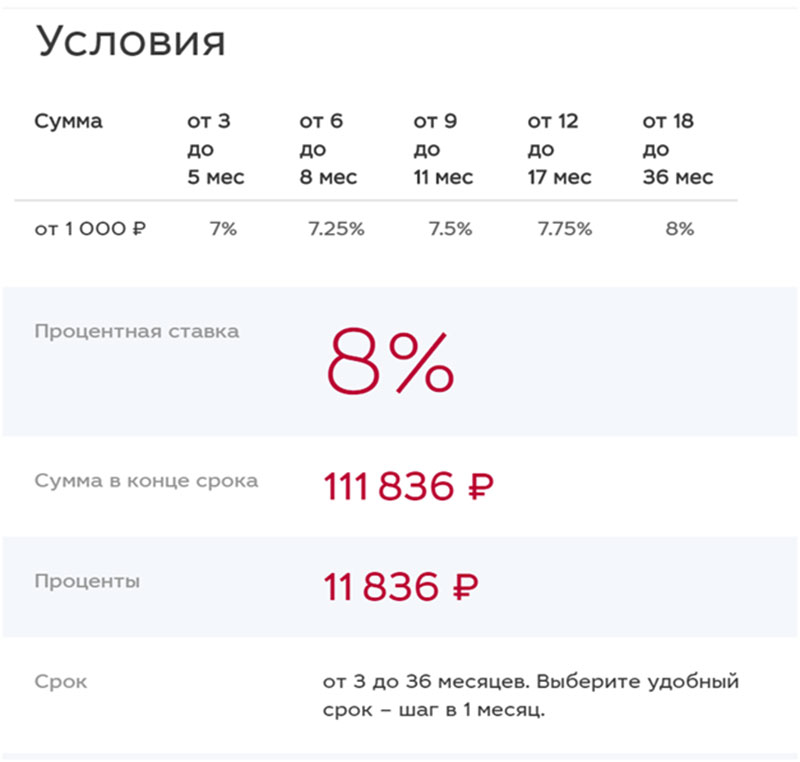

пенсионеров по банковским депозитам с фиксированной ставкой 8%.

Ставки FD 5 банков здесь

Ставки FD 5 банков здесьСрочные вклады (FD) часто являются предпочтительным вариантом инвестирования для пожилых людей. Все ведущие кредиторы, включая Государственный банк Индии (SBI), ICICI Bank, HDFC Bank и другие, предоставляют пожилым людям проценты в размере 50 базисных пунктов сверх обычных клиентов. Процентные ставки по срочным депозитам падают.Но некоторые небольшие финансовые банки (SFB) продолжают предлагать относительно более высокие ставки на фоне падающей процентной ставки. Вот сравнение ставок FD, предлагаемых некоторыми небольшими финансовыми банками.

Давайте посмотрим на процентную ставку FD, предлагаемую небольшими финансовыми банками, такими как Suryoday, Fincare, Utkarsh, North East и Jana, для пожилых людей:

Suryoday Small Finance Bank последние процентные ставки FD для пожилых людей, вступившие в силу 15 сентября

Для вкладов со сроком погашения от 7 до 45 дней Suryoday Small Finance Bank предоставляет 4. 5% годовых. На срок от 46 дней до 90 дней, от 91 дня до 6 месяцев, свыше 6 месяцев до 9 месяцев, банк дает 5,5%, 6% и 6,75% годовых соответственно. FD со сроком погашения от 9 месяцев до 1 года будут приносить 7% годовых, а сроком от 1 до 2 лет — 7,25%. Срочные вклады со сроком погашения от 2 до 3 лет принесут 7,65%. По вкладам со сроком погашения от 3 до 5 лет банк дает процентную ставку 7,75%. Банк дает самые высокие проценты по вкладам со сроком погашения 5 лет — 8%. Для ФД со сроком погашения от 5 до 10 лет Suryoday Small Finance Bank дает 7.5%

5% годовых. На срок от 46 дней до 90 дней, от 91 дня до 6 месяцев, свыше 6 месяцев до 9 месяцев, банк дает 5,5%, 6% и 6,75% годовых соответственно. FD со сроком погашения от 9 месяцев до 1 года будут приносить 7% годовых, а сроком от 1 до 2 лет — 7,25%. Срочные вклады со сроком погашения от 2 до 3 лет принесут 7,65%. По вкладам со сроком погашения от 3 до 5 лет банк дает процентную ставку 7,75%. Банк дает самые высокие проценты по вкладам со сроком погашения 5 лет — 8%. Для ФД со сроком погашения от 5 до 10 лет Suryoday Small Finance Bank дает 7.5%

От 7 дней до 14 дней 4.5%

От 15 дней до 45 дней 4.5%

От 46 дней до 90 дней 5.5%

От 91 дня до 6 месяцев 6%

От 6 месяцев до 9 месяцев 6,75%

От 9 месяцев до менее 1 года 7,00%

От 1 года до 2 лет 7,25%

От 2 лет до 3 лет 7,65%

От 3 лет до менее 5 лет 7,75%

5 лет 8%

Выше От 5 до 10 лет 7.5%

Fincare Small Finance Bank последние процентные ставки FD для пенсионеров, вступающие в силу 3 сентября

Fincare Small Finance Bank предлагает срочные вклады от 7 дней до 7 лет с процентной ставкой от 4% до 8% для пожилых людей. Для вкладов со сроком погашения менее одного года Fincare Small Finance Bank дает 6,5% годовых. От 12 месяцев до 18 месяцев 7,5%, от 18 месяцев до 1 дня до 24 месяцев 7,6%. Fincare Small Finance Bank предлагает самую высокую процентную ставку в размере 8% для вкладов со сроком погашения от 36 месяцев до 42 месяцев.

Для вкладов со сроком погашения менее одного года Fincare Small Finance Bank дает 6,5% годовых. От 12 месяцев до 18 месяцев 7,5%, от 18 месяцев до 1 дня до 24 месяцев 7,6%. Fincare Small Finance Bank предлагает самую высокую процентную ставку в размере 8% для вкладов со сроком погашения от 36 месяцев до 42 месяцев.

От 7 дней до 45 дней 4%

От 46 дней до 90 дней 4.5%

От 91 дня до 180 дней 5%

От 181 дня до 364 дней 6.5%

От 12 месяцев до 15 месяцев 7,45%

15 месяцев 1 от дня до 18 месяцев 7,5%

18 месяцев от 1 дня до 21 месяца 7,6%

21 месяц от 1 дня до 24 месяцев 7,6%

24 месяца от 1 дня до 30 месяцев 7,75%

от 30 месяцев от 1 дня до 36 месяцев 7,75%

36 месяцев 1 день — 42 месяца 8%

42 месяца 1 день — 48 месяцев 7.50%

48 месяцев 1 день — 59 месяцев 7,50%

59 месяцев 1 день — 66 месяцев 7%

66 месяцев 1 день — 84 месяца 6%

Utkarsh Small Finance Bank последние действующие процентные ставки ФД для пенсионеров 1 сентября

ФД со сроком погашения от 7 до 90 дней и от 46 до 90 дней будут иметь процентную ставку 3,75% и 4,25% соответственно. FD со сроком погашения от 91 дня до 180 дней 5% и от 181 дня до 364 дней 7%. Для вкладов со сроком погашения в один год до 699 дней кредитор дает 7.75%. Utkarsh Small Finance Bank дает самую высокую процентную ставку по депозитам со сроком погашения 700 дней. По вкладам со сроком погашения 700 дней банк дает 8% годовых. Для ФД со сроком погашения от 701 дня до 3652 дня Utkarsh Small Finance Bank дает 7,75%.

FD со сроком погашения от 91 дня до 180 дней 5% и от 181 дня до 364 дней 7%. Для вкладов со сроком погашения в один год до 699 дней кредитор дает 7.75%. Utkarsh Small Finance Bank дает самую высокую процентную ставку по депозитам со сроком погашения 700 дней. По вкладам со сроком погашения 700 дней банк дает 8% годовых. Для ФД со сроком погашения от 701 дня до 3652 дня Utkarsh Small Finance Bank дает 7,75%.

От 7 дней до 45 дней 3.75%

От 46 дней до 90 дней 4,25%

От 91 дня до 180 дней 5%

От 181 дня до 364 дней 7%

365 дней до 699 дней 7.75%

700 дней 8.00 %

701 дней до 3652 дней 7.75%

North East Small Finance Bank последние процентные ставки FD для пенсионеров, вступающие в силу 1 сентября

Для вкладов со сроком погашения от 7 до 90 дней банк дает 4,5% годовых. Для ФД со сроком погашения 91–180 дней и 181–364 дня North East Small Finance Bank дает 5% и 5,75% соответственно. Для ФД со сроком погашения от 365 дней до 729 дней банк дает 7,50% годовых. North East Small Finance Bank предоставляет самую высокую процентную ставку в размере 8% по депозитам со сроком погашения от 730 дней до менее 1095 дней.Для 1096 дней до 1825 дней 7% и 1826 дней до 3650 дней с процентной ставкой 6,25%.

North East Small Finance Bank предоставляет самую высокую процентную ставку в размере 8% по депозитам со сроком погашения от 730 дней до менее 1095 дней.Для 1096 дней до 1825 дней 7% и 1826 дней до 3650 дней с процентной ставкой 6,25%.

7-14 дней 4.5%

15-29 дней 4.5%

30-45 дней 4.5%

46-90 дней 4.5%

91-180 дней 5%

181-364 дней 5.75%

От 365 дней до 729 дней 7,50%

730 дней до менее 1095 8%

От 1096 дней до менее 1825 дней 7%

1826 дней до менее чем 3650 дней 6.25%

Jana Small Finance Bank последние процентные ставки FD для пенсионеров, вступившие в силу 11 августа

Jana Small Finance Bank предоставляет от 4% до 8% процентных ставок по FD сроком от 7 дней до 10 лет. Банк дает самую высокую процентную ставку по депозитам со сроком погашения от 2 до 3 лет. Эти вклады будут приносить пенсионерам процентную ставку 8%. Последние процентные ставки ФД Jana Small Finance Bank вступают в силу с 11 августа

7-14 дней 4%

15-60 дней 4. 75%

75%

61-90 дней 6%

91-180 дней 6.5%

181-364 дня 7%

1 год [365 дней] 7,4%

> 1 год — 2 года 7,5%

> 2 Годы — 3 года 8%

> 3 года — <5 лет 7,5%

5 лет 7,5%

> 5 лет — 10 лет 7%

Подпишитесь на информационные бюллетени Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на рассылку новостей.

Банковские фиксированные ставки по вкладам 7,5%, 8% (пенсионеры). Последние ставки FD здесь

Есть много банков, которые предлагают процентные ставки от 7% до 7,5% по фиксированным депозитам (ФД). Некоторые малые финансовые банки предлагают выгодные процентные ставки по срочным вкладам для обычных клиентов, а также для пенсионеров с выбранными сроками погашения.

Jana Small Finance Bank последние процентные ставки FD

Jana Small Finance Bank дает 2.Процентная ставка от 5% до 7,25% по ФД сроком от 7 дней до 10 лет. Пожилые люди получают дополнительные 50 базисных баллов на эти депозиты. Для пенсионеров по этим вкладам будет применяться процентная ставка от 3% до 7,75%. Банк предоставляет самую высокую процентную ставку по депозитам со сроком погашения от 3 лет до менее 5 лет. Эти депозиты будут приносить процентную ставку в размере 7,25% и 7,75% для обычных клиентов и пожилых людей соответственно. По депозитам со сроком погашения от 1 года до 3 лет и более 5 лет банк дает 7%.

Для пенсионеров по этим вкладам будет применяться процентная ставка от 3% до 7,75%. Банк предоставляет самую высокую процентную ставку по депозитам со сроком погашения от 3 лет до менее 5 лет. Эти депозиты будут приносить процентную ставку в размере 7,25% и 7,75% для обычных клиентов и пожилых людей соответственно. По депозитам со сроком погашения от 1 года до 3 лет и более 5 лет банк дает 7%.

> 1 год — 2 года 7.00%

> 2 года — 3 года 7.00%

> 3 года — <5 лет 7.25%

5 лет 7.00%

Также читал | Подталкивание к здоровью — это просто мираж

Последние процентные ставки ФД Северо-Восточного Малого Финансового Банка

Северо-Восточный Малый Финансовый Банк дает процентную ставку от 3% до 7,5% по ФД со сроком погашения от 7 дней до 10 лет. Банк предоставляет самую высокую процентную ставку по вкладам со сроком от 730 дней до менее чем 1095 дней.Эти вклады будут приносить 7,5% процентов обычным клиентам и 8% пенсионерам. Банк предоставляет процентную ставку 7% по ФД со сроком погашения от 365 дней до 729 дней.

Банк предоставляет процентную ставку 7% по ФД со сроком погашения от 365 дней до 729 дней.

от 365 дней до 729 дней 7%

от 730 дней до менее чем 1095 7,50%

Suryoday Small Finance Bank последние процентные ставки FD

Ставка FD Suryoday Bank колеблется от 4% до 7,50% для обычных клиентов. Банк дает самую высокую процентную ставку по депозитам со сроком погашения 5 лет.Эти вклады будут иметь процентную ставку 7,50%. Ставка ФО в Suryoday Bank составляет от 4,5% до 8% для пенсионеров. Банк дает самую высокую процентную ставку по депозитам со сроком погашения 5 лет. Эти вклады будут иметь процентную ставку 8%.

От 2 до 3 лет 7,15%

От 3 до 5 лет 7,25%

5 лет 7,50%

От 5 до 10 лет 7%

Utkarsh Small Finance Bank Последние процентные ставки FD

Utkarsh Small Finance Bank предоставляет процентную ставку от 3% до 7% для населения и 3.От 50% до 7,50% пенсионерам по ФО со сроком погашения от 7 дней до 10 лет. Банк дает самую высокую процентную ставку по вкладам со сроком погашения 700 дней. Эти вклады будут приносить пенсионерам 7,5% годовых. Для обычного клиента процентная ставка составит 7%.

Банк дает самую высокую процентную ставку по вкладам со сроком погашения 700 дней. Эти вклады будут приносить пенсионерам 7,5% годовых. Для обычного клиента процентная ставка составит 7%.

700 дней 7%

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Сводка по месячной процентной ставке | Корпорация Гарантии пенсионных пособий

Примечание относительно немедленных и отсроченных единовременных процентных ставок ERISA 4022 — До 2021 года PBGC использовала структуру немедленных и отсроченных процентных ставок для определения суммы единовременной суммы вознаграждения участника в соответствии с положениями о выплате вознаграждения PBGC (29 CFR 4022).Начиная с 2021 года, PBGC использует для этой цели процентные ставки IRS 417 (e) (3) и, как следствие, больше не публикует устаревшие немедленные и отсроченные ставки. Однако в своем положении о выплате пособий (29 CFR 4022) PBGC предоставляет таблицу, которая позволяет практикующим специалистам определять немедленные и отсроченные процентные ставки на месяцы после декабря 2020 года в соответствии с исторической методологией PBGC. Дополнительную информацию см. В окончательном правиле PBGC 4022 от 9 сентября 2020 г.

Дополнительную информацию см. В окончательном правиле PBGC 4022 от 9 сентября 2020 г.

Цель этого обзора — предоставить в одном месте сводку текущих процентных ставок, которые относятся к различным расчетам, требуемым в соответствии с Разделом IV ERISA.PBGC публикует это резюме каждый месяц, как только становится доступной вся новая информация. Веб-страницы с конкретными ставками, содержащие дополнительную информацию и исторические данные для каждого типа ставок, включенных в это резюме, доступны на веб-странице процентных ставок PBGC.

Тарифы меняются каждый месяц

| Описание | Какой тариф используется для | Самый актуальный доступный (-ые) | Когда используется ставка |

|---|---|---|---|

| Премии с переменной ставкой | Эти ставки, ставки спотовых сегментов, используются для определения премии с переменной ставкой (VRP), если в плане нет действующего выбора для использования Альтернативной цели финансирования премии. Эти ставки определяются и публикуются IRS. |

| Это ставки спот-сегмента за январь 2021 года. Они используются планами с плановыми годами, начинающимися в феврале 2021 года, для определения VRP 2021 или 2022, в зависимости от того, использует ли план «правило ретроспективного анализа». Веб-страница процентной ставки VRP предоставляет дополнительную информацию о применимости. |

Ставки, изменяющиеся каждый календарный квартал

Ставки в приведенной ниже таблице обновляются в ежемесячных сводках процентных ставок за март, июнь, сентябрь и декабрь. Для всех остальных месяцев ставки идентичны сводке за предыдущий месяц.

| Описание | Какой тариф используется для | Самый актуальный доступный (-ые) | Когда используется ставка |

|---|---|---|---|

| ERISA 4044 Аннуитеты | Эти ставки используются для определения приведенной стоимости начисленных выплат при увольнении. |

| Оценка с 1 января 2021 г. по 90 241 Оценка на 31 марта 2021 г. |

| Просроченные выплаты страховых взносов | PBGC взимает проценты за просроченные платежи PBGC, используя ставку IRC раздела 6601 (a) (то есть, сколько IRS взимает за просроченные налоговые платежи). Также могут применяться штрафы за просрочку платежа.Для получения дополнительной информации см. Сборы за просрочку платежа. Те же самые ставки также используются для расчета определенных процентных сборов, применимых, когда PBGC является доверенным лицом плана (например, проценты по обязательным взносам, не выплаченным на дату прекращения). | 3,00% | Начисленные проценты С 1 января 2021 г. по 90 241 31 марта 2021 г. |

| Ответственность за просрочку отказа | Если правила, принятые планом, не предусматривают иное, это процентная ставка планов для нескольких работодателей:

| 3,25% | Проценты, начисленные или начисленные с 1 января 2021 г. по 90 241 31 марта 2021 г. |

Топ-5 банков с фиксированными банковскими вкладами для пожилых людей

Для пожилых людей срочные вклады (FD) являются одним из наиболее распространенных финансовых инструментов для вложения своих денег. Они предпочитают инвестировать большую сумму своих денег в банковские ФД, поскольку основная сумма инвестиций считается более безопасной по сравнению с инвестициями в акционерный капитал, а первые также предлагают гарантированный доход в виде процентного дохода.Вот некоторые особенности срочных вкладов для пенсионеров:

Обычно пенсионеры открывают счет FD в банке, в котором у них уже есть существующий сберегательный счет. Некоторые банки настаивают на том, чтобы физическое лицо открыло в них сберегательный счет, прежде чем принимать ФД от физического лица. Однако другие могут принимать FD от человека, даже если сберегательный счет не открыт. Если у вас еще нет сберегательного счета в банке, он попросит вас завершить процедуру «Знай своего клиента» (KYC).

Если у вас еще нет сберегательного счета в банке, он попросит вас завершить процедуру «Знай своего клиента» (KYC). Вы должны будете предоставить самозаверяющую копию документа, удостоверяющего личность (ID), такую как PAN, подтверждение адреса, такое как удостоверение личности избирателя, паспорт и т. Д., И последние цветные фотографии вместе с должным образом заполненной формой KYC. Не забудьте взять с собой оригинальные идентификаторы, так как служащий банка попросит их предоставить их для проверки.

Чтобы иметь право на инвестирование в FD как пенсионер, должностные лица банка подтвердят ваш возраст по предоставленным вами документам. Обычно банк следует определению пенсионера, как указано в Законе о подоходном налоге.Пожилым людям обычно предлагаются более высокие процентные ставки по сравнению с населением в целом. Как правило, банки предлагают процентную ставку на 0,50% выше. Пожилые люди могут выбрать, хотят ли они получать регулярные выплаты процентов (нескумулятивный вариант) для покрытия своих расходов или на момент наступления срока погашения (совокупно) вместе с основной суммой.

Топ 5 пенсионеров процентные ставки банковских FD

Срок владения: 1 год

| Название банка | Процентная ставка (%), начисленная за квартал 10 0006 | в | |

| Индусинд Банк | 7.00 | 10718.59 | |

| RBL Bank | 7.00 | 10718.59 | |

| Ujjivan Small Finance Bank | 7.00 | 10718.59 | |

| Equitas Банк | 6,55 | 10671,26 |

Срок владения: 2 года

| Название банка | 000 Какая процентная ставка (%)| , начисленная 9000 кв. в | |

| AU Small Finance Bank Ltd | 7.00 | 11488.82 |

| DCB Bank | 7. 00 00 | 11488.82 |

| Indusind Bank | 7.00 | 11488.82 |

| 11488,82 |

Срок владения: 3 года

| Название банка | Процентная ставка (%) Сколько составит 9000 9000 905 кв. | |

| AU Small Finance Bank | 7.25 | 12405.47 |

| DCB Bank | 7.25 | 12405.47 |

| Equitas Small Finance Bank Ltd | 7.15 | 12368.97 | 7,00 | 12314,39 |

Срок владения: 5 лет

| Название банка | Процентная ставка (%), начисленная на , квартал | |

| Банк DCB | 7. 25 25 | 14322.61 |

| AU Small Finance Bank | 7.00 | 14147.78 |

| Indusind Bank | 7.00 | 14147.78 |

| Equit Банк | 6,75 | 13974,99 |

Данные по состоянию на 25 февраля 2021 г. ежегодно.

- Минимальная и максимальная сумма инвестиций

.Это налоговое освобождение работает следующим образом: пожилой гражданин может требовать вычета до 50 000 рупий процентного дохода, полученного от этих организаций, в качестве вычета из общей валовой прибыли до налогообложения.

.Это налоговое освобождение работает следующим образом: пожилой гражданин может требовать вычета до 50 000 рупий процентного дохода, полученного от этих организаций, в качестве вычета из общей валовой прибыли до налогообложения.Кроме того, TDS не будет вычитаться из процентных платежей, произведенных до 50 000 рупий в течение одного финансового года. Чтобы избежать вычета TDS, пенсионер может подать в банк форму 15H.

FD обычно предлагают возможность преждевременного отказа, что может помочь вам удовлетворить срочные потребности. Однако банк может наложить штраф за досрочное изъятие ФД.Размер штрафа, который будет вычтен из суммы вашего FD, варьируется в зависимости от банка.В настоящее время некоторые банки не взимают штраф за досрочное снятие средств. Кроме того, некоторые банки также предлагают FD без возможности досрочного снятия. Поэтому желательно проверить правила относительно того же.

Вы можете использовать FD в качестве обеспечения для получения кредита. Максимальный размер санкционированного кредита обычно составляет определенный процент от основного депозита. Этот процент может варьироваться в зависимости от банка. Также доступна возможность выдвижения ФД.При размещении FD важно, чтобы вы четко и четко упомянули кандидата, чтобы вашим законным наследникам не пришлось преодолевать трудности, чтобы потребовать деньги. При выдвижении заявки необходимо заполнить отдельную форму, известную как Форма DA1. Банки в настоящее время предлагают возможность автоматического продления при наступлении срока погашения. Это означает, что если никакие инструкции не упоминаются во время открытия счета, то FD будет автоматически продлен в дату погашения. Автоматическое продление FD осуществляется на тот же период, на который оно было первоначально размещено, по процентной ставке, действовавшей на дату автоматического продления.

Этот процент может варьироваться в зависимости от банка. Также доступна возможность выдвижения ФД.При размещении FD важно, чтобы вы четко и четко упомянули кандидата, чтобы вашим законным наследникам не пришлось преодолевать трудности, чтобы потребовать деньги. При выдвижении заявки необходимо заполнить отдельную форму, известную как Форма DA1. Банки в настоящее время предлагают возможность автоматического продления при наступлении срока погашения. Это означает, что если никакие инструкции не упоминаются во время открытия счета, то FD будет автоматически продлен в дату погашения. Автоматическое продление FD осуществляется на тот же период, на который оно было первоначально размещено, по процентной ставке, действовавшей на дату автоматического продления.Вам может потребоваться посетить отделение банка в дату погашения, если вы хотите получить выручку от погашения на свой сберегательный счет, если вы не дали инструкций для этого в форме открытия FD.

Заявление об ограничении ответственности: приведенные выше данные / информация могут быть изменены, поэтому, прежде чем принимать какое-либо решение на их основе, свяжитесь с соответствующим банком / учреждением.

По любым вопросам или изменениям, пожалуйста, напишите нам по адресу [email protected] или позвоните нам по телефону 022-66353963.

Сравнить сберегательные счета пенсионеров с высоким процентом

Сберегательные счета пенсионера специально разработаны для удовлетворения потребностей австралийцев старше 55 лет или получающих государственную пенсию, например, Age Pension. Однако не все счета предлагают одинаковые высокие процентные ставки или уровень обслуживания.

Если вам больше 55 лет или вы находитесь на пенсии, это руководство может помочь вам сравнить сберегательные счета, транзакционные счета и срочные вклады, чтобы максимально увеличить остаток сбережений.

Сортировать по:| Имя | Продукт | ||||||||

|---|---|---|---|---|---|---|---|---|---|

0,7% | 0% | 0 долл. США | Отлично, если вам больше 55 лет и вы хотите зарабатывать более высокую ставку на своих сбережениях. |

7″>

7″>| Имя | Продукт | ||||||||

|---|---|---|---|---|---|---|---|---|---|

1,2% | 1,1% | 0 долл. США | Постоянно, переменная 1.2% годовых когда вы ежемесячно вносите на счет не менее 20 долларов США и совершаете 5 или более транзакций по дебетовой карте Visa со связанного транзакционного счета MyState. Бонусный процент доступен для остатков до 250 000 долларов США. | ||||||

0,1% | 0,1% | 0% | 0 долл. | Постоянно, переменная 0.1% годовых когда вы ежемесячно вносите на счет не менее 20 долларов США и совершаете 5 или более транзакций по дебетовой карте Visa со связанного транзакционного счета MyState. Бонусные проценты доступны для остатков до 25 000 000 долларов США. | |||||

3% | 0,2% | 2,8% | 0 долл. США | Если вам от 18 до 29 лет, вы можете заработать 3% p. | |||||

0,55% | 0,2% | 0,35% | 0 долл. США | Если вам 18–29 лет, вы можете заработать 0.55% годовых переменная ставка каждый месяц вы увеличиваете свой баланс (без учета процентов) и совершаете 5+ покупок с расчетной дебетовой карты со своей связанной учетной записи Westpac Choice до баланса в размере 30 000 долларов США. | |||||

0,25% | 0,05% | 0,2% | 0 долл. США | Постоянно, переменная 0.25% годовых когда вы увеличиваете свой баланс на $ 300 + в месяц. Получайте бонусные проценты, даже если вы снимаете деньги в течение месяца. Доступно на балансе до 5 000 000 долларов США. | |||||

0,4% | 0,2% | 0 долл. США | Постоянно, переменная 0.4% годовых каждый месяц вы вносите деньги и следите за тем, чтобы в конце месяца ваш баланс был выше, чем в начале. Отсутствие ежемесячной платы за ведение счета. | ||||||

0% | 0% | 0 долл. США | Постоянно, переменная 0% годовых когда вы увеличиваете свой баланс на $ 300 + в месяц. | ||||||

1,1% | 0,35% | 0,75% | 0 долл. США | Начальная ставка 1,1% годовых.сроком на 4 месяца с возвратом к ставке 0,35% годовых. Доступно на балансе до 500 000 долларов США. | |||||

0,35% | 0% | 0 долл. США | Начальная ставка 0,35% годовых. в течение месяцев, возвращаясь к ставке 0.35% годовых Доступно на балансе до 500 000 долларов США. | ||||||

0,8% | 0,01% | 0,79% | 0 долл. США | Постоянно, переменная 0,8% годовых ставка, когда вы вносите минимум 200 долларов в месяц и не снимаете деньги. | |||||

0,01% | 0,01% | 0% | 0 долл. США | Постоянно, переменная 0,01% годовых ставка, когда вы вносите не менее $ 0 каждый месяц и не снимаете средства. Доступно на балансе до 250 000 долларов США. |

1″>

1″> США

США а. переменная ставка каждый месяц вы увеличиваете свой баланс (без учета процентов) и совершаете 5+ покупок с расчетной дебетовой карты со своей связанной учетной записи Westpac Choice до баланса в размере 30 000 долларов США.

а. переменная ставка каждый месяц вы увеличиваете свой баланс (без учета процентов) и совершаете 5+ покупок с расчетной дебетовой карты со своей связанной учетной записи Westpac Choice до баланса в размере 30 000 долларов США.

2″>

2″> Получайте бонусные проценты, даже если вы снимаете деньги в течение месяца. Доступно на балансе до 5 000 000 000 долларов США.

Получайте бонусные проценты, даже если вы снимаете деньги в течение месяца. Доступно на балансе до 5 000 000 000 долларов США. 35″>

35″> Доступно на балансе до 250 000 долларов США.

Доступно на балансе до 250 000 долларов США.| Имя | Продукт | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

— | — | 0,91% | — | 0.95% | 1,20% | Зарабатывайте 0,10% годовых бонус за лояльность при продлении срока. | |||||

0,40% | 0,50% | 0,40% | 0,50% | 0,55% | 0,40% | Заблокируйте свои деньги с помощью срочного депозита в банке AMP и наслаждайтесь выгодной выгодной ставкой без комиссий. | |||||

0.75% | — | — | 0,75% | — | — | Подходит для клиентов с депозитами от 10 000 до 249 999 долларов США. | |||||

0.60% | 0,60% | 0,70% | 0,60% | 0,70% | 0,75% | 0,60% | Заблокируйте свои деньги с помощью срочного депозита в банке AMP и наслаждайтесь выгодной выгодной ставкой без комиссий. |

9″>

9″> 4″>

4″> 75″>

75″>

65″>

65″> 4″>

4″> 4″>

4″>

1″>

1″> 1″>

1″> 2″>

2″>Загрузить еще

Как работает накопительный счет пенсионера?Сберегательный счет пенсионера с высокими процентами работает почти так же, как и типичный сберегательный счет, предлагаемый австралийским банком. Одно из ключевых отличий заключается в том, что многие из них будут иметь комбинированные счета, предлагая выплату процентов по остатку, при этом обеспечивая неограниченный доступ с помощью дебетовой карты и оплаты счетов. Это упрощает управление сбережениями и повседневными расходами из одной удобной учетной записи.

Счета пенсионеров также обычно имеют многоуровневую структуру процентных ставок. Таким образом, чем больше денег на вашем счете, тем выше будет ваша процентная ставка. Например, если на вашем счету меньше 50 000 долларов, ваша процентная ставка может составлять 1% в год, однако она может возрасти до 2% в зависимости от того, какой у вас счет.

Таким образом, чем больше денег на вашем счете, тем выше будет ваша процентная ставка. Например, если на вашем счету меньше 50 000 долларов, ваша процентная ставка может составлять 1% в год, однако она может возрасти до 2% в зависимости от того, какой у вас счет.

Чтобы претендовать на получение пенсионного счета, вы должны соответствовать определенным критериям, которые могут различаться в зависимости от того, на какой счет вы подаете заявку. В большинстве случаев вы должны быть не моложе 55 лет, выходить на пенсию или быть зарегистрированным для получения пенсии.Не во всех аккаунтах есть эти требования, поэтому их важно проверить.

Как найти лучший накопительный счет пенсионера?

Обстоятельства у каждого человека разные, а это значит, что не существует универсальной учетной записи. Прежде чем открыть счет для пожилых людей, важно проверить, какие функции он предлагает, которые лучше всего помогут вашим деньгам расти в течение пенсионных лет. Сравнивая различные доступные учетные записи, обратите внимание на следующие особенности:

- Без комиссии. Вы не хотите терять пенсионные деньги из-за ежемесячных платежей. Ищите сберегательные счета с высокими процентами, на которые не накапливаются дополнительные расходы.

- Конкурентоспособные ставки. Убедитесь, что ставки, предлагаемые для вашего баланса, конкурентоспособны с другими аналогичными счетами.

- Доступность. Многие сберегательные счета пенсионеров с высоким процентом связаны с вашим операционным счетом, что дает вам легкий доступ с помощью дебетовой карты. Вы также можете настроить прямые депозиты на счет и дебетование для оплаты ваших ежемесячных расходов.

- Доступные банкоматы. Если вы собираетесь снимать наличные, проверьте сеть банкоматов банка, чтобы убедиться, что вы всегда сможете найти такой поблизости.

- Проверить объект. Если вы все еще проводите транзакции с использованием банковских чеков, поищите счет, который позволяет это делать бесплатно.

- Дебетовая карта. Если вы также хотите иметь возможность делать покупки непосредственно со своего сберегательного счета для пенсионеров с высокими процентами, убедитесь, что на дебетовой карте есть логотип кредитной карты.

Вы не хотите терять пенсионные деньги из-за ежемесячных платежей. Ищите сберегательные счета с высокими процентами, на которые не накапливаются дополнительные расходы.

Вы не хотите терять пенсионные деньги из-за ежемесячных платежей. Ищите сберегательные счета с высокими процентами, на которые не накапливаются дополнительные расходы.

Какие плюсы и минусы использования накопительного пенсионного счета?

Плюсы- Гибкость. Сберегательные счета пенсионеров с высоким процентом структурированы таким образом, чтобы пожилым людям было проще заботиться о своих финансовых потребностях из одного места.

- Комиссии. Банки обычно не взимают комиссию за использование сберегательного счета пенсионеров с высокими процентами.

- Диминг. Теперь, когда вступают в силу новые правила, пенсионеры будут иметь более низкий доход со своих сберегательных счетов с высоким процентом.

- Бонусные проценты. Из-за характера этих счетов получение бонусных процентов по остаткам редко бывает возможным.

- Условия. Если бы вы выбрали срочный вклад как часть своего пенсионного накопительного плана, у вас были бы ограничения в том, когда вы могли бы снимать средства.

Какова цель рассуждения?

Для австралийцев, получающих пенсию или социальное пособие, считается, что считается, что их доход со сберегательных счетов с начислением процентов. Уменьшая эту сумму, будет казаться, что пенсионер не будет зарабатывать так много, что, возможно, позволит ему получать больше пособий.Чем сберегательный счет с высокими процентами пенсионера отличается от пенсионного сберегательного счета?

Пенсионный сберегательный счет (RSA) создается заранее и используется по достижении вами определенного возраста для финансирования ваших пенсионных лет. Сберегательный счет с высокими процентами для пенсионеров — это сберегательный счет, который открывается после достижения вами определенного возраста, чтобы упростить управление пенсионными деньгами.

Уменьшая эту сумму, будет казаться, что пенсионер не будет зарабатывать так много, что, возможно, позволит ему получать больше пособий.

Уменьшая эту сумму, будет казаться, что пенсионер не будет зарабатывать так много, что, возможно, позволит ему получать больше пособий.Вас также может заинтересовать

Топ-5 банков с фиксированными банковскими вкладами для пожилых людей

Для пожилых людей срочные вклады (FD) являются одним из наиболее распространенных финансовых инструментов для вложения своих денег. Они предпочитают инвестировать большую сумму своих денег в банковские ФД, поскольку основная сумма инвестиций считается более безопасной по сравнению с инвестициями в акционерный капитал, а первые также предлагают гарантированный доход в виде процентного дохода.

Вот некоторые особенности срочных вкладов для пенсионеров:

Обычно пенсионеры открывают счет FD в банке, в котором у них уже есть существующий сберегательный счет.Некоторые банки настаивают на том, чтобы физическое лицо открыло в них сберегательный счет, прежде чем принимать ФД от физического лица. Однако другие могут принимать FD от человека, даже если сберегательный счет не открыт. Если у вас еще нет сберегательного счета в банке, он попросит вас завершить процедуру «Знай своего клиента» (KYC). Вы должны будете предоставить самозаверяющую копию документа, удостоверяющего личность (ID), такую как PAN, подтверждение адреса, такое как удостоверение личности избирателя, паспорт и т. Д., И последние цветные фотографии вместе с должным образом заполненной формой KYC.Не забудьте взять с собой оригинальные идентификаторы, так как служащий банка попросит их предоставить их для проверки.

Чтобы иметь право на инвестирование в FD как пенсионер, должностные лица банка подтвердят ваш возраст по предоставленным вами документам.

Обычно банк следует определению пенсионера, как указано в Законе о подоходном налоге. Пожилым людям обычно предлагаются более высокие процентные ставки по сравнению с населением в целом. Как правило, банки предлагают процентную ставку на 0,50% выше.Пожилые люди могут выбрать, хотят ли они получать регулярные выплаты процентов (нескумулятивный вариант) для покрытия своих расходов или на момент наступления срока погашения (совокупно) вместе с основной суммой.

Обычно банк следует определению пенсионера, как указано в Законе о подоходном налоге. Пожилым людям обычно предлагаются более высокие процентные ставки по сравнению с населением в целом. Как правило, банки предлагают процентную ставку на 0,50% выше.Пожилые люди могут выбрать, хотят ли они получать регулярные выплаты процентов (нескумулятивный вариант) для покрытия своих расходов или на момент наступления срока погашения (совокупно) вместе с основной суммой. Топ 5 пенсионеров процентные ставки банковских FD

Срок владения: 1 год

| Название банка | Процентная ставка (%), начисленная за квартал 10 0006 | в | |

| Индусинд Банк | 7.00 | 10718.59 | |

| RBL Bank | 7.00 | 10718.59 | |

| Ujjivan Small Finance Bank | 7. 00 00 | 10718.59 | |

| Equitas Банк | 6,55 | 10671,26 |

Срок владения: 2 года

| Название банка | 000 Какая процентная ставка (%)| , начисленная 9000 кв. в | |

| AU Small Finance Bank Ltd | 7.00 | 11488.82 |

| DCB Bank | 7.00 | 11488.82 |

| Indusind Bank | 7.00 | 11488.82 |

| 11488,82 |

Срок владения: 3 года

| Название банка | Процентная ставка (%) Сколько составит 9000 9000 905 кв. | |

| AU Small Finance Bank | 7.25 | 12405. 47 47 |

| DCB Bank | 7.25 | 12405.47 |

| Equitas Small Finance Bank Ltd | 7.15 | 12368.97 | 7,00 | 12314,39 |

Срок владения: 5 лет

| Название банка | Процентная ставка (%), начисленная на , квартал | |

| Банк DCB | 7.25 | 14322.61 |

| AU Small Finance Bank | 7.00 | 14147.78 |

| Indusind Bank | 7.00 | 14147.78 |

| Equit Банк | 6,75 | 13974,99 |

Данные по состоянию на 25 февраля 2021 г.

ежегодно.

ежегодно.- Минимальная и максимальная сумма инвестиций

Кроме того, TDS не будет вычитаться из процентных платежей, произведенных до 50 000 рупий в течение одного финансового года. Чтобы избежать вычета TDS, пенсионер может подать в банк форму 15H.

Чтобы избежать вычета TDS, пенсионер может подать в банк форму 15H.

В настоящее время некоторые банки не взимают штраф за досрочное снятие средств. Кроме того, некоторые банки также предлагают FD без возможности досрочного снятия. Поэтому желательно проверить правила относительно того же.

Вы можете использовать FD в качестве обеспечения для получения кредита. Максимальный размер санкционированного кредита обычно составляет определенный процент от основного депозита. Этот процент может варьироваться в зависимости от банка. Также доступна возможность выдвижения ФД.При размещении FD важно, чтобы вы четко и четко упомянули кандидата, чтобы вашим законным наследникам не пришлось преодолевать трудности, чтобы потребовать деньги. При выдвижении заявки необходимо заполнить отдельную форму, известную как Форма DA1. Банки в настоящее время предлагают возможность автоматического продления при наступлении срока погашения. Это означает, что если никакие инструкции не упоминаются во время открытия счета, то FD будет автоматически продлен в дату погашения. Автоматическое продление FD осуществляется на тот же период, на который оно было первоначально размещено, по процентной ставке, действовавшей на дату автоматического продления.

При выдвижении заявки необходимо заполнить отдельную форму, известную как Форма DA1. Банки в настоящее время предлагают возможность автоматического продления при наступлении срока погашения. Это означает, что если никакие инструкции не упоминаются во время открытия счета, то FD будет автоматически продлен в дату погашения. Автоматическое продление FD осуществляется на тот же период, на который оно было первоначально размещено, по процентной ставке, действовавшей на дату автоматического продления.Вам может потребоваться посетить отделение банка в дату погашения, если вы хотите получить выручку от погашения на свой сберегательный счет, если вы не дали инструкций для этого в форме открытия FD.

Заявление об ограничении ответственности: приведенные выше данные / информация могут быть изменены, поэтому, прежде чем принимать какое-либо решение на их основе, свяжитесь с соответствующим банком / учреждением.

По любым вопросам или изменениям, пожалуйста, напишите нам по адресу etigdb@timesgroup. com или позвоните нам по телефону 022-66353963.По истечении срока, если вы не предоставите нам новые инструкции, ваш Срочный депозит будет автоматически продлен на такой же срок с текущей процентной ставкой, применимой к этому сроку. Когда ваши средства обновляются на тот же фиксированный срок, что и раньше, применимая процентная ставка может быть выше или ниже, чем процентная ставка, полученная вами в предыдущий срок, из-за того, что ставки, которые мы предлагаем, меняются время от времени. Любое снятие части или всех средств до наступления срока платежа подлежит уведомлению за 31 день.В качестве альтернативы в конце срока, если вы захотите изменить размер своего Срочного депозита, вы можете уведомить нас за 2 календарных дня до, но не позднее, чем через 7 календарных дней после даты погашения и:

com или позвоните нам по телефону 022-66353963.По истечении срока, если вы не предоставите нам новые инструкции, ваш Срочный депозит будет автоматически продлен на такой же срок с текущей процентной ставкой, применимой к этому сроку. Когда ваши средства обновляются на тот же фиксированный срок, что и раньше, применимая процентная ставка может быть выше или ниже, чем процентная ставка, полученная вами в предыдущий срок, из-за того, что ставки, которые мы предлагаем, меняются время от времени. Любое снятие части или всех средств до наступления срока платежа подлежит уведомлению за 31 день.В качестве альтернативы в конце срока, если вы захотите изменить размер своего Срочного депозита, вы можете уведомить нас за 2 календарных дня до, но не позднее, чем через 7 календарных дней после даты погашения и:

- Переведите вложение на другой срочный вклад;

- Внести или снять с срочного депозита;

- Получите полную сумму вашего срочного депозита на выбранный вами счет;

- Получить полную сумму чеком;

National Seniors Australia Ltd ABN 89 050 523 003 размещает депозиты в качестве уполномоченного представителя (AR 282736) Auswide Bank Ltd, ABN 40 087 652 060 Лицензия на финансовые услуги Австралии 239686.