Можно ли не платить кредит, если у банка отозвали лицензию? ‐ Сберометр

Может быть такая ситуация: взял человек в банке ипотеку, потребительский или автокредит, а лицензию у банка отозвали. Означает ли это, что все, можно гулять? «Кому должна, я всем прощаю». Конечно же, нет.

Сейчас разберемся, что же происходит в таком случае.

Как оплатить кредит

Раньше вариант был по сути один. После отзыва лицензии надо было обращаться в Агентство по страхованию вкладов (АСВ). Оно становится конкурсным управляющим для всех банков, у которых была лицензия на привлечение вкладов населения. А чтобы физлицам выдавать кредиты, такую лицензию нужно иметь.

Затем АСВ выдавал должникам новые реквизиты, чтобы платить по кредиту. На них надо было делать межбанковские переводы.

Некоторое время назад АСВ открыло специальный сайт — https://www.payasv.ru/ (https://www.payasv.ru/). Там есть несколько возможностей:

- Внести платеж картой онлайн прямо на сайте.

- Узнать, где можно оплатить в реальности, то есть оффлайн, без комиссии. Для каждого банка и города свой набор таких точек. Чаще всего это отделения или банкоматы других банков. Но есть в списке таких точек офисы Билайн, «Золотой короны» и других небанковских компаний.

В общем, варианты есть. Условия по кредиту по умолчанию остаются такими же. Если есть сложности и требуется реструктуризация, можно обратиться по контактам АСВ с заявлением. Статистика удачных реструктуризаций нам неизвестна.

Что будет, если не платить кредит?

Вариант почти такой же, как и с банком. С той лишь разницей, что у агентства нет большого отдела по взысканию долгов. Поэтому просрочка, насколько я знаю, быстрее передается коллекторам.

Если же им не удается выбить долг, то дальше – суд, взыскание по исполнительному листу, списания с карточек и все те меры, которые применяются и с действующими банками.

@svinfin

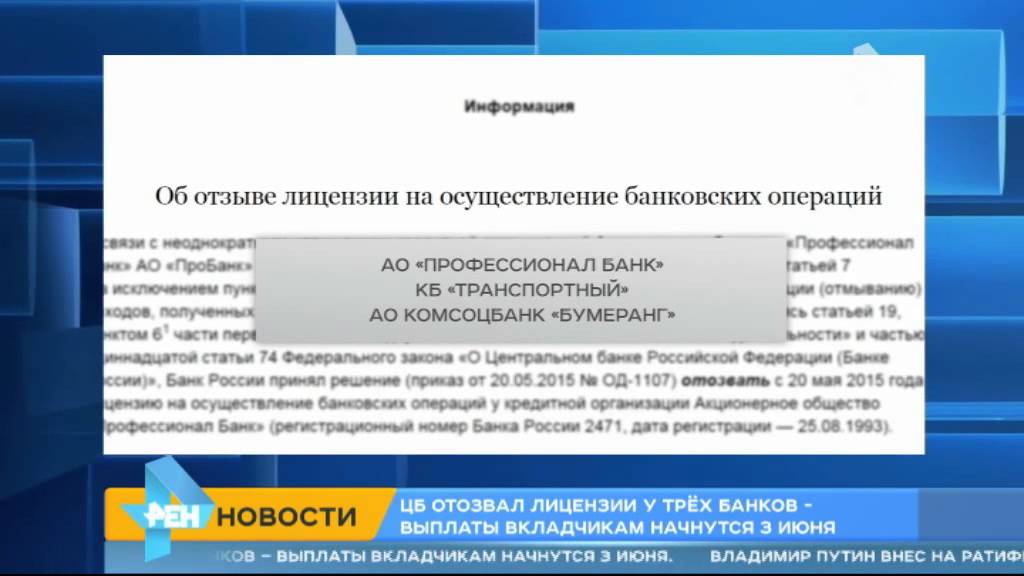

Что происходит с кредитами при отзыве лицензии у банка.

В этом году Центральный банк отозвал более 10 лицензий у российских банков. Поэтому многие клиенты все чаще задают себе вопрос: «Нужно ли платить кредит после закрытия банка?».

Процедура отзыва лицензии

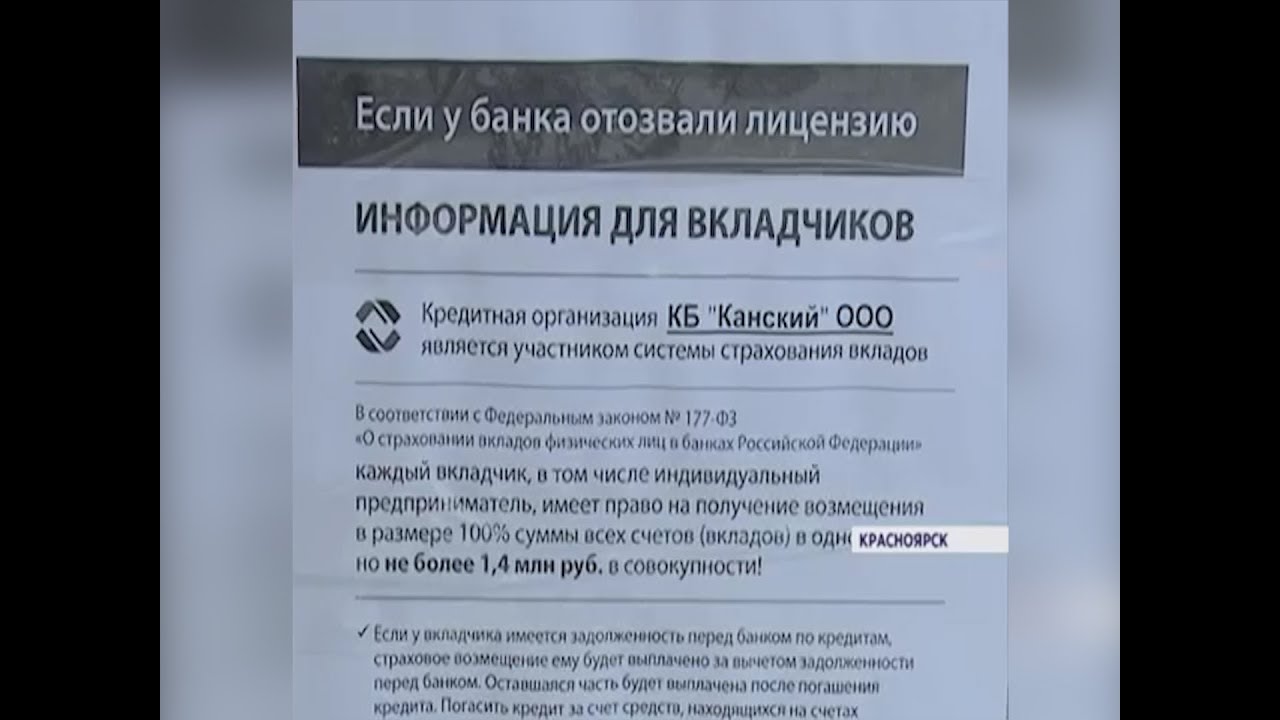

Если у банка, в котором у клиента оформлен кредит, отозвали лицензию, то радоваться по поводу того, что теперь не нужно кредит выплачивать, не стоит. Процедура отзыва лицензии — очень сложный процесс, и чем крупнее банк, тем сложнее этот процесс. Центральный банк старается провести ликвидацию банка так, чтобы максимально исполнить все его обязательства. То есть необходимо рассчитаться со всеми вкладчиками и организациями, которые кредитовали ликвидированный банк. Гарантия возврата вкладов при ликвидации банка имеется только при условии их страхования кредитной организацией.

После отзыва лицензии ЦБ РФ для ведения дел ликвидируемого банка назначает руководителя. Если ему не удается наладить работу банка, то кредитную организацию ликвидируют. Руководитель ликвидации должен максимально рассчитаться со всеми долгами банка, и для этого он может использовать его активы. К активам банка относятся не только имущество и денежные средства, имеющиеся на его счетах, но и обязательства заемщиков банка. То есть клиентов, которые оформили кредиты в этом банке.

Первые действия клиента, банк которого ликвидирован

Не платить кредит не получится. Наоборот узнав о ликвидации своего кредитора, клиент должен в первую очередь уточнить о поступлении своих последних платежей (есть ли они на счете), так как при смене руководства и закрытии отделений возможны сбои в работе банка. Если с последним платежом возникли какие-то проблемы, то необходимо с чеком об оплате обратиться в отделение банка для подтверждения внесения клиентом средств.

Уточнить состояние своего счета клиент может по телефону горячей линии, так как после отзыва лицензии официальный телефон банка продолжает работать и консультировать клиентов.

Что происходит с кредитами ликвидированного банка

Во время ликвидации с кредитами клиентов работает временная администрация. На официальном сайте закрытого банка и на сайте ЦБ РФ есть документы, которые содержат всю необходимую информацию для оплаты кредита (адреса работающих отделений и реквизиты для оплаты). На этом этапе по кредитам отменены штрафы и пени за просрочку, клиент гасит только основной долг, проценты по нему и, если предусмотрены договором, дополнительные комиссии.

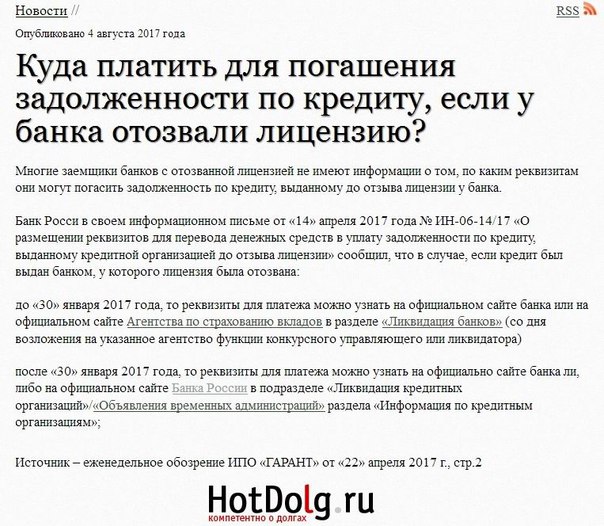

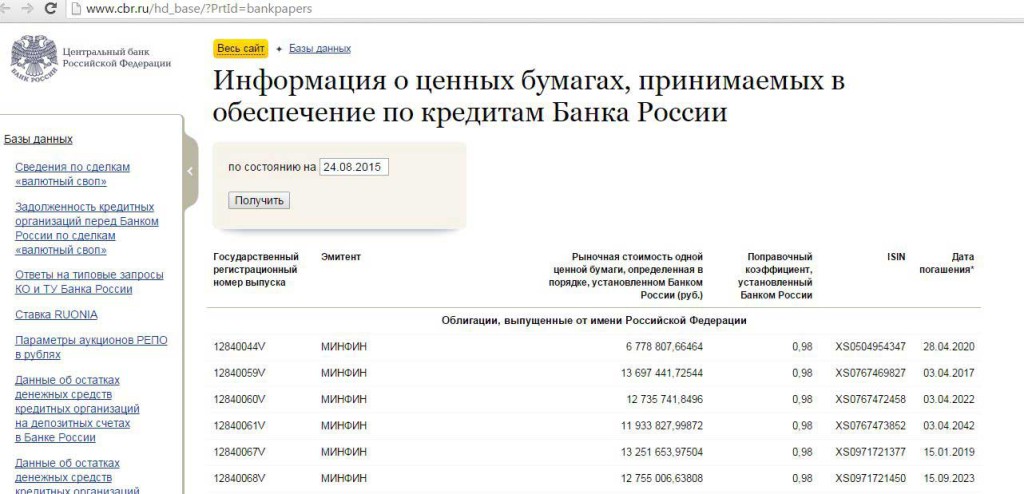

Реквизиты для погашения кредита в Мастер Банке, опубликованные на сайте ЦБ РФ.

После ликвидации кредиты банка распродаются другим кредитным организация. Об этом клиента предупреждают письменно. Также письменно клиенту сообщают об изменении реквизитов для оплаты кредита. То есть если кредит клиента продают другому банку, то теперь клиент должен уже ему. В случае продажи кредита клиента в новый банк обслуживание кредита будет производиться в соответствии со старым кредитным договором. То есть будут учитываться все штрафы и пени при несоблюдении условий договора. Поэтому в этом случае следует подробнее уточнить способы оплаты в новом банке, срок поступления средств на счет и другие нюансы, касающиеся погашения кредита, чтобы избежать просрочек.

Об этом клиента предупреждают письменно. Также письменно клиенту сообщают об изменении реквизитов для оплаты кредита. То есть если кредит клиента продают другому банку, то теперь клиент должен уже ему. В случае продажи кредита клиента в новый банк обслуживание кредита будет производиться в соответствии со старым кредитным договором. То есть будут учитываться все штрафы и пени при несоблюдении условий договора. Поэтому в этом случае следует подробнее уточнить способы оплаты в новом банке, срок поступления средств на счет и другие нюансы, касающиеся погашения кредита, чтобы избежать просрочек.

Права клиентов ликвидированного банка

На любом из этапов ликвидации клиента не могут заставить погасить кредит досрочно. Он может это сделать только по своему желанию. Так же только с согласия клиента новый банк может заключить с ним новый кредитный договор. В этом случае клиент должен удостовериться, что его условия не хуже первоначального договора.

Самое главное для клиента, попавшего в такую ситуацию узнать всю необходимую информацию и продолжать выплачивать кредит.

Скрипт кредитного калькулятора для вашего сайта доступен по ссылке.

советы и мнения экспертов – Nordestivest.ru

Лицензию у банка могут отозвать в любой момент, если организация сталкивается с определенными проблемами и находится на грани банкротства или ведет не совсем законную деятельность. И в такой ситуации большинство пользователей беспокоятся о своих вкладах и счетах, а также кредитах. И если вклады клиенты могут получить в форме страховой выплаты, то заемщикам будет сложнее.

Важные сведения, которые нужно помнить

После того, как отозвана лицензия, запускается процедура ликвидации или реорганизации, и в этот период довольно сложно разобраться, что делать. Очень важно контролировать ситуацию и не впадать в панику, и изучить собственный кредитный договор, в котором прописаны обязанности сторон в любой ситуации.

Самое важное, что нужно осознать и запомнить:

- нельзя прекращать выплаты, поскольку потом будут просрочки и неустойки;

- ни один кредит никто не забудет и не простит;

- при управлении временной администрацией банк может изменить реквизиты;

- ипотеку могут передать другим организациям или продать другому банку.

На сегодня в более чем 300 банках запущен процесс ликвидации, потому вопрос о том, что будет с ипотеками и займами, очень актуален. При ликвидации в банке полный контроль над всеми процессами банковской организации передается сторонним представителям из АСВ. Именно они в дальнейшем принимают решения касательно дальнейшего развития банка.

Что делать заемщикам с ипотекой?

Несмотря на отозванную лицензию, заемщик обязан продолжать выплачивать средства по ипотеке. Но с условием возможной смены реквизитов необходимо обязательно уточнять актуальные данные для платежей. В противном случае платежи могут потеряться и их не учитывают, а это очень важно! Для получения информации есть ряд возможностей:

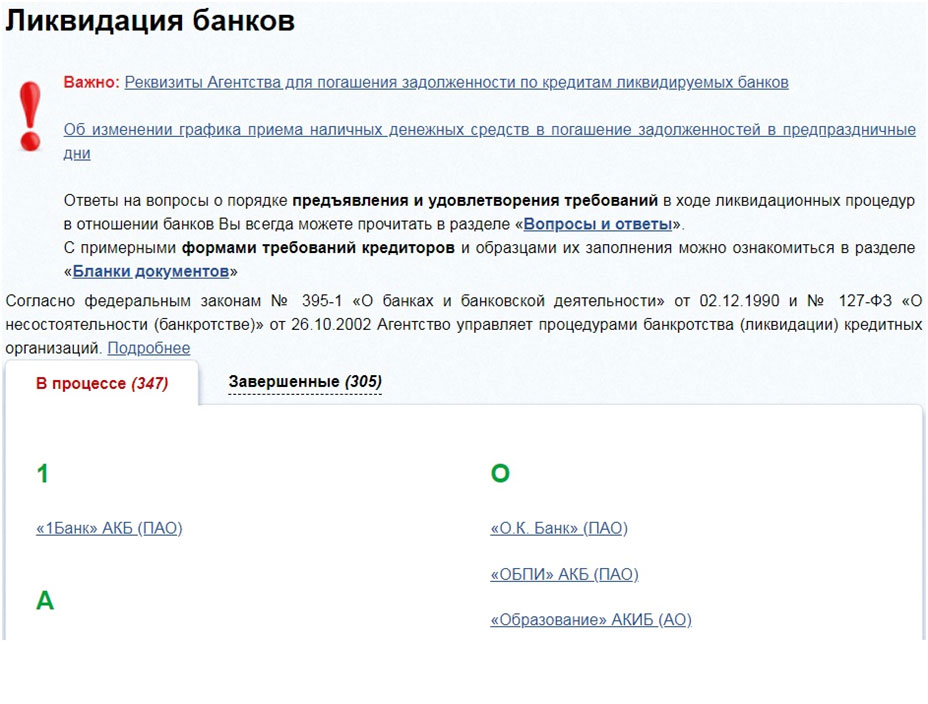

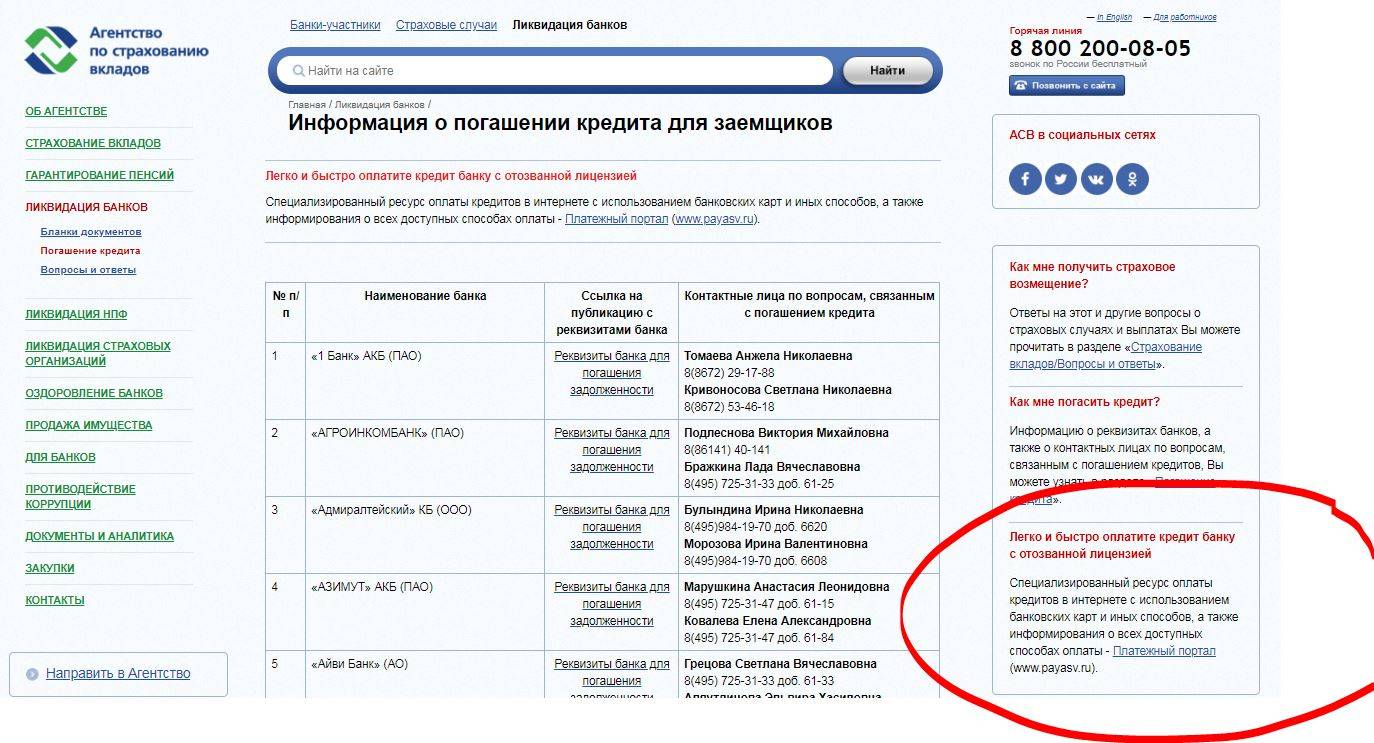

- АСВ на своем сайте в соответствующем разделе «Ликвидация банков» публикует важные данные о процессах ликвидации каждой банковской структуры, а также актуальные реквизиты. Именно там можно найти правильную информацию, и на этот сайт стоит заходить регулярно перед внесением очередного платежа.

- Также сведения о реквизитах возможно уточнить и в новой банковской организации, которая получила все права на это. Организации-правопреемники могут получать выплаты по разным схемам, включая возможную продажу ипотеки.

- Не менее актуальным будет обращение за сведениями о новых реквизитах к временной администрации в старом банке, где человек брал кредит. Представители временной администрации обязаны своевременно предоставлять любую важную информацию клиентам банка, подлежащего ликвидации.

Ликвидация, санация или банкротство банковских организаций — это процессы длительные и сложные. В этот период реквизиты могут измениться несколько раз. Конечно, временная администрация банка обязана информировать обо всех изменениях, однако не стоит полагаться только на это — стоит самостоятельно озаботиться этим вопросом и отслеживать сведения в открытых источниках. Нельзя пускать все на самотек, поскольку можно в итоге, выплачивая регулярно задолженность, попасть в списки злостных неплательщиков!

Что, если новые реквизиты не были предоставлены?

Бывают такие ситуации, когда клиент банка не знает, куда переводить обязательные платежи. Это происходит иногда при продаже задолженностей и кредитов, а также передаче задолженностей другим организациям или структурам. Может и новый кредитор через некоторое время перепродать задолженность, и в итоге человек может пройти через целую череду банков, пока выплатит всю сумму задолженности по ипотеке. Что делать, если человек не может получить новые реквизиты, и соответствующей информации нет на сайте АСВ?

Это происходит иногда при продаже задолженностей и кредитов, а также передаче задолженностей другим организациям или структурам. Может и новый кредитор через некоторое время перепродать задолженность, и в итоге человек может пройти через целую череду банков, пока выплатит всю сумму задолженности по ипотеке. Что делать, если человек не может получить новые реквизиты, и соответствующей информации нет на сайте АСВ?

Все просто. По законодательству человек имеет право внести соответствующую сумму на депозит любого официального нотариуса, и тогда не начисляются в результате неустойки после того, как банковские организации приведут в порядок свои дела. Однако тут есть ряд важных условий:

- по месту исполнения обязательств отсутствует кредитор, банк закрыт и отсутствует информация о новых реквизитах даже на сайте АСВ;

- нет возможности узнать, кто конкретно получил на сегодняшний день право получать выплаты по ипотеке от клиентов ликвидированного банка;

- кредитор отказывается принимать платежи по определенным причинам или возможность погашения задолженности через депозит нотариуса предусмотрена договором или соглашением с пользователем.

После принятия денег от клиента в этом случае нотариус самостоятельно передает соответствующие сведения кредиторам или их представителям.

Можно ли не платить ипотеку, если у банка отозвали лицензию? Ответ однозначен — нет, нельзя.

Центробанк отозвал лицензию у банка. Могу не платить кредит?

В последнее время нередко можно услышать, что Центробанк отозвал лицензию у какого-то очередного российского банка. Бытует распространенное мнение, что в данном случае, те, кто имеют кредиты в этом банке, могут его не платить. Действительно ли стоит радоваться заемщику этого кредитного учреждения, думая, что теперь он ничего не должен?

Центробанк отозвал лицензию-есть повод для радости?

Здесь можно ответить однозначно– заемщики, имеющие кредит в банке, у которого отозвали лицензию, по-прежнему ему должны! Данный вопрос, по большей части, важен для вкладчиков банка, а не для заемщиков.

Отзыв лицензии, скорее всего, будет сопровождаться процедурой санации (восстановление платежеспособности банкрота). В это время Центробанк назначит какой-либо из банков ответственным за выплату средств, которые обанкротившийся банк должен вкладчикам. Также, этот банк будет отвечать за сбор денег, которые должны банку-банкроту. Однозначно, те кредиты, которые были выданы банком при наличии лицензии, будут собраны.

В это время Центробанк назначит какой-либо из банков ответственным за выплату средств, которые обанкротившийся банк должен вкладчикам. Также, этот банк будет отвечать за сбор денег, которые должны банку-банкроту. Однозначно, те кредиты, которые были выданы банком при наличии лицензии, будут собраны.

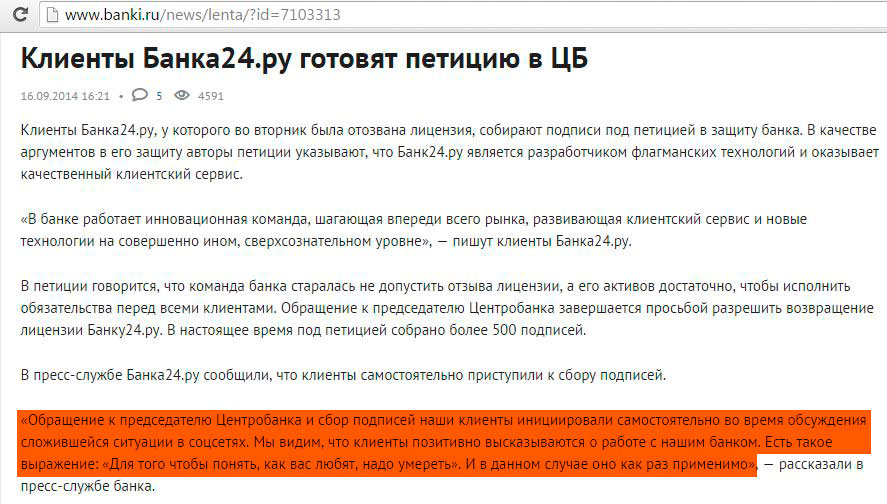

Нужно отметить, что во время процедуры санации банк-банкрот, может затерять часть документов или кредитных договоров и не передать их новому ответственному банку. Если ваш договор окажется в числе потерянных, то это будет означать, что банк будет звонить и требовать погашение долга, но не обратиться в суд из-за недостаточности документов. Если же обратиться, вы можете попробовать доказать отсутствие права требования новым банком ваш долг. Чтобы это сделать, нужно быть достаточно подготовленным или обратиться за помощью к кредитному юристу.

Также есть шанс, что закончится срок исковой давности. Подробнее об этом прочитайте в статье Срок исковой давности, что это такое и как действуют банки?

Вывод можно сделать такой, отзыв лицензии у банка никак не влияет на наличие долга у вас и не означает, что можно не выполнять свои кредитные обязательства. С другой стороны есть небольшой шанс, что ваша «кредитная участь» будет облегчена, за счет истечения срока исковой давности или потери документов со стороны обанкротившегося банка. Как вы сами понимаете, рассчитывать на это, как на основной шанс избавиться от долга неправильно. Гораздо лучше проконсультироваться у опытного юриста, как вам выйти из сложной кредитной ситуации.

С другой стороны есть небольшой шанс, что ваша «кредитная участь» будет облегчена, за счет истечения срока исковой давности или потери документов со стороны обанкротившегося банка. Как вы сами понимаете, рассчитывать на это, как на основной шанс избавиться от долга неправильно. Гораздо лучше проконсультироваться у опытного юриста, как вам выйти из сложной кредитной ситуации.

Что происходит после отзыва лицензии у банка? Как платить кредит в банке который лишили лицензии?

Закрытие банка не означает списание долга. Кредит в банке с отозванной лицензией придется погашать, иначе долг может обернуться проблемами. Как вести себя с кредитором, у которого отозвали лицензию?

Что происходит с кредитом после банкротства банкаОтзыв лицензии Центробанком – это первый шаг к полной ликвидации финучреждения. Причин для закрытия банка может быть несколько:

- падение рейтинга по данным ЦРБ;

- нехватка средств для выплат процентных ставок и самих вкладов;

- резкий скачок дебиторской задолженности;

- невыполнение требований ЦРБ по страхованию рисков;

- ограничение доступа к международному капиталу;

- невыполнение обязательств по отношению с клиентами и контрагентами.

Если хотя бы один из этих признаков можно отнести к банку, то отзыв лицензии неизбежен. После того, как банк лишили лицензии, проходит еще время до его полного закрытия. Это время уходит на то, чтобы:

- в суде прошла процедура банкротства;

- прошла распродажа или передача имущества банка, в том числе кредитных договоров.

Все средства, отданные банком под проценты или взятые на депозит, – это активы финансового учреждения. Закрытие банка — не повод для списания текущих портфелей, ведь это фактически такое же имущество, как недвижимость или серверное оборудование. Поэтому у ликвидированных банков всегда есть приемник – организация, государство или другой банк, который выкупает все обязательства и права закрытого банка.

Банк перестает существовать, но у клиента, взявшего кредит, обязательства сохраняются, только изменяется адресат. Закрыть долг можно единственным способом – полностью его погасить.

Если клиент узнает, что у банка отозвана лицензия, расслабляться нельзя. Необходимо подтянуть финансовую дисциплину: вносить платежи вовремя и сохранять все квитанции об оплате. О проблемах банков клиенты узнают через СМИ, однако данную информацию необходимо проверить:

Необходимо подтянуть финансовую дисциплину: вносить платежи вовремя и сохранять все квитанции об оплате. О проблемах банков клиенты узнают через СМИ, однако данную информацию необходимо проверить:

- зайти на официальный сайт банка;

- посетить отделение банка лично;

- поискать информацию на сайте ЦРБ или в Едином федеральном реестре сведений о банкротстве.

Во время процедуры банкротства активами банка может временно управлять Агентство по страхованию вкладов – организация, занимающаяся погашением задолженности банка перед вкладчиками. АСВ также управляет кредитными активами. Поэтому проверить положение банка можно и на официальном сайте агентства. Долговые обязательства будут переданы, третьей стороне.

Почему необходимо продолжать платитьСогласно статье 385 Гражданского кодекса РФ, должник не обязан платить по обязательствам, если старый кредитор не сообщил о передаче долга другому и новый не доказал, что имеет полномочия на получение средств по кредиту. Ссылаясь на данную норму, клиенты думают «пересидеть» срок исковой давности — 3 года — и не осуществлять платежи. Однако это чревато тем, что накануне исчерпания срока новый кредитор может предъявить претензии о неуплате по кредиту, штрафы и пеню. Погашать кредит придется, только с большими финансовыми потерями.

Как платить кредит, если у банка отозвали лицензиюСогласно статье 14 Закона «О потребительском кредите», банк вправе потребовать возврата всей суммы сразу, если клиент два месяца не платил по обязательствам.

Уведомление о том, что банк лишен лицензии и начата процедура банкротства, должно прийти каждому клиенту. Это может быть сделано с помощью рассылки смс, по электронной почте, заказным письмом или телефонным звонком. Сообщить о ситуации может:

- старый кредитор;

- АСВ;

- новый кредитор.

После того, как кредитор сменился, необходимо заключить с ним новый договор. Условия выплат по кредиту не меняются вплоть до сроков ежемесячной платы, однако документы следует изучить на предмет возможных нововведений и условий. Самое важное — это изменение реквизитов, по которым следует вносить средства.

Самое важное — это изменение реквизитов, по которым следует вносить средства.

Если клиент не знал, что у банка отозвана лицензия, и платеж поступил по старым реквизитам, то средства в качестве погашения кредита могут не засчитать и появится задолженность. В данном случае при получении новых реквизитов, следует заплатить еще раз. Уплаченные средства прежнему кредитору будут храниться на его депозитном счете. Их в качестве вклада обязано вернуть АСВ.

Куда платить, когда банк ликвидированПри ликвидации банка, в котором есть и кредит, и депозит, погасить долг взаимозачетом не получится. Сначала нужно получить средства от агентства, а потом распоряжаться ими по своему усмотрению, в том числе и для закрытия долга.

После того, как завершилась процедура банкротства, АСВ приступает к ликвидации банка. Все дела банка на данный период курирует агентство. Осуществлять платежи по кредиту необходимо также ему. Уже после передачи активов новому владельцу, АСВ рассылает сообщение об этом всем клиентам. До этого вся информация доступна на официальном ресурсе организации.

На сайте АСВ в разделе «ликвидация банков» необходимо выбрать рубрику «погашение кредитов», найти название банка, в котором брался кредит, и новые реквизиты, по которым следует вносить платежи.

Если информации о будущем банка нигде нет, но офис его закрыт, сообщений о передаче кредита не поступало, следует проверить данные о себе, которые клиент предоставлял банку. Если клиент сменил место жительство, банк или АСВ об этом не узнает. Возможно, уведомление пришло на старый номер телефона или на прежний адрес.

В редких случаях, когда банк закрыт и нет о нем информации, стоит себя обезопасить. Вносить платежи по прежним реквизитам опасно. Но не платить нельзя. Клиент банка может обратиться к нотариусу, передав на депозит средства, предназначенные на платеж по кредиту. В случае разбирательства закон будет на стороне клиента. У нотариуса регистрируется заявление, в котором указывается название банка, сумма долга и ежемесячных платежей, а также причина, по которой невозможно осуществить платеж. Нотариус самостоятельно найдет реквизиты правопреемника банка и передаст необходимую сумму денег с депозита. Однако данная процедура платная.

Нотариус самостоятельно найдет реквизиты правопреемника банка и передаст необходимую сумму денег с депозита. Однако данная процедура платная.

Невыплата по кредитным обязательствам банку, который лишился лицензии, не отличается от игнорирования платежей действующему финучреждению. Поэтому при долгой задержке выплат банк-правопреемник имеет право подать иск в суд. На основании существующего договора старого банка с клиентом, суд вынесет решение в пользу кредитной организации.

В решении суда будет определено в какой срок клиент обязан погасить долги. В случае неисполнения судебного решения, дело будет передано в службу судебных приставов, которая наделена широкими полномочиями по взысканию:

- изымать необходимую сумму платежей из заработной платы или других доходов;

- наложит арест на имущество;

- реализовать имущество, находящееся в залоге и полученной суммой возместить убытки банка, остальное передать клиенту;

- запретить должнику выезд за границу.

Во многих кредитных договорах клиенты вписывают поручителя. В случае, если должнику нечем оплачивать кредит, банк будет взымать средства с указанного лица.

Как платить по ипотеке, если у банка отозвали лицензию?

Когда происходит ликвидация банка или у него отзывают лицензию, у ипотечного заёмщика возникает закономерный вопрос — куда пойдут его платежи по задолженности, стоит ли вообще теперь выплачивать кредит и каким образом это нужно делать?

Чтобы ответить все эти вопросы, давайте посмотрим, что происходит с кредитами в ликвидируемых банках. Пока идёт процедура отзыва лицензии, в кредитно-финансовом учреждении Центральным Банком РФ устанавливается временное руководство. В этом качестве обычно выступает Агентство по страхованию вкладов, его задача — реализовать все активы банка с наибольшей выгодой, независимо от того, будет ли банк ликвидирован или продолжит своё существование после реорганизации и оздоровления. Выданные ипотечные кредиты являются активами банка и продаются на специально организованных тендерах.

Так как ипотечные кредиты выдаются с обязательным оформлением закладной, то продажа такого кредита стороннему банку осуществляется путём продажи этой закладной. То есть обязательства ипотечного заёмщика не исчезают, а переадресовываются другому банку. Поэтому ответ на вопрос «платить или не платить» однозначный – платить и вовремя! Выплаты должны идти в соответствии с графиком платежей во избежание последующего взыскания задолженности или её увеличения.

Клиенту кредитно-финансового учреждения, у которого была отозвана лицензия, следует связаться с руководством своего банка и получить необходимые дополнительные указания по погашению задолженности. Это очень важный момент. Если осуществление платежей на расчётный счёт кредитно-финансового учреждения не представляется возможным, заёмщику будет необходимо организовать депозит у нотариуса. Все документы, подтверждающие произведённые платежи, необходимо сохранять в обязательном порядке.

Если заёмщик осуществляет платежи на расчётный счёт банка- кредитора, лучшим решением будет указывать свои реквизиты в платёжках – фамилию, имя отчество, номер договора ипотечного кредитования для того чтобы платежи не затерялись или не остались, так сказать, в невыясненных. Если последний платёж был произведён заёмщиком незадолго до отзыва лицензии у банка, то не лишним будет связаться с руководством кредитно-финансового учреждения и проконтролировать, был ли платёж учтён для поступления информации в Бюро кредитных историй.

По ипотеке, которая была оформлена с государственной поддержкой, лучше всего уточнять актуальные реквизиты перед каждым платежом. Если ипотека была выдана по линии ДОМ.РФ, а банк являлся только агентом для проведения сделки, плательщик будет гасить задолженность через другую организацию, реквизиты которой можно уточнить в ДОМ.РФ. В целом заёмщики не обязаны отслеживать ситуации по изменению реквизитов, но всё же подстраховать себя лишним не будет.

Условия договора ипотечного кредитования, такие как процентная ставка, срок кредита и размер выплат по нему, в случае отзывы лицензии у банка меняться не могут. Это заемщику гарантирует действующее законодательство.

Ещё один важный момент: после окончательного перехода ипотечной задолженности к следующему банку-кредитору нужно подписать дополнительное соглашение к договору ипотечного кредитования о смене банка-кредитора или заключить трёхстороннее соглашение о смене залогодержателя.

Подробнее о том, как действовать в таких ситуациях, вы можете узнать на сайте www.дом.рф

Что делать с кредитом, если у банка отозвали лицензию

Первое, что должен помнить каждый заёмщик банка, лишившегося лицензии: ни в коем случае не переставать выплачивать кредитный долг. В большинстве случаев меняются только реквизиты для оплаты. Иногда требуются кое-какие действия.

Кому и куда теперь платить

После отзыва лицензии в период проведения банкротства или ликвидации в банке работает временная администрация. Она занимается всеми вопросами по обязательствам клиентов.

Она занимается всеми вопросами по обязательствам клиентов.

Непогашенные задолженности передаются новому банку. Заёмщика должны известить в письменной форме о том, что право требования относительно кредита переходит к другой организации. Новая организация, соблюдая законодательство, так же должна оповестить об этом должника.

Если никаких оповещений не приходило, возможно, что реквизиты для оплаты не изменились и можно продолжать платить, как и раньше (на всякий случай сохраняя все квитанции об оплате), но лучше всё-таки лично явиться в отделение банка и уточнить этот вопрос.

На каких условиях продолжать платить

Кредитный договор и его условия продолжат действовать, то есть останутся прежними. Новый кредитор не может их изменить, но может воспользоваться ими по полной программе. Например, если в договоре прописано, что банк имеет право в одностороннем порядке потребовать досрочное погашение кредита. Так что внимательно перечитайте свой договор, чтобы не возникало споров.

Важно! Новый кредитор может предложить разорвать действующий договор со старым банком и заключить новый. Заёмщик имеет право не соглашаться. Но имеет смысл изучить новый договор, вдруг он выгоднее.

Как правило, при смене банка меняются и платёжные реквизиты для погашения долгов заёмщиками. Чтобы узнать новые реквизиты, обратитесь ко временной администрации банка или позвоните в контактный центр (контакты либо на сайте банка, либо на сайте Центробанка).

Если подошло время очередной выплаты по кредиту, а возможности внести деньги нет (закрыты отделения, не работают банкоматы, операции по счетам приостановлены), надо направить заказное письмо в банк на имя временной администрации с просьбой предоставить реквизиты для перевода денег.

Что с платежами до закрытия банка?

Предыдущие платежи должны быть учтены новым кредитором. Но это не всегда получается. Во избежание конфликтных ситуаций нужно сохранять квитанции об оплате долга. А если кредит был погашен как раз перед прекращением работы банка, надо брать справку о закрытии счёта и полного погашения кредита.

Имеет смысл хранить квитанции об оплате задолженности 3 года, после чего срок их исковой давности истечёт, и никто не сможет потребовать с клиента деньги.

Во время периода ликвидации штрафы и пени за просрочки не начисляются, но это не значит, что можно платить с опозданием.

Тем, кто читал эти статьи, выдали медаль за финансовую грамотность

Когда неоплаченные счета по студенческой ссуде означают, что вы больше не можете работать

Отстанете по выплате студенческой ссуды, потеряете работу.

Мало кто осознает, что ссуды, которые они берут на оплату образования, могут в конечном итоге подорвать их карьеру. Но в 19 штатах государственные органы могут изъять выданные государством профессиональные лицензии у жителей, которые не выплатили свои долги за образование. Другой штат, Южная Дакота, приостанавливает действие водительских прав, в результате чего людям практически невозможно добраться до работы.

По мере роста уровня долга кредиторы принимают все более жесткие меры, чтобы преследовать людей, которые не получают студенческие ссуды. Получение профессиональных лицензий является особенно карательным.

Получение профессиональных лицензий является особенно карательным.

У пожарных, медсестер, учителей, юристов, массажистов, парикмахеров, психологов и брокеров по недвижимости приостановлено действие или аннулировано.

Определить количество людей, потерявших лицензии, невозможно, потому что многие государственные агентства и комиссии по лицензированию не отслеживают информацию.По запросам The New York Times на публичные записи было выявлено не менее 8700 случаев, когда лицензии были отозваны или подверглись риску приостановления в последние годы, хотя это число почти наверняка занижает истинное число.

Шеннон Отто, живущая в Нэшвилле, может точно определить момент, когда она осознала, что хочет стать медсестрой. Ей было 16 лет, она следила за своей тетей, которая работала в отделении неотложной помощи. Она изумленно уставилась на то, как врач с помощью рукоятки сверлил отверстие в черепе пациента. Она хотела быть частью действия.

Потребовались годы учебы и тысячи долларов ссуд, но в конце концов она нашла работу своей мечты в Теннесси, штате, испытывающем нехватку медсестер.

Затем, проработав более десяти лет, у нее начались эпилептические припадки. Они прибыли без предупреждения, ужасающими порывами. Она не могла заботиться о себе, не говоря уже о ком-либо еще. Не имея возможности работать, она не выплатила свои студенческие ссуды.

В конце концов г-жа Отто взяла под контроль свои припадки и была готова вернуться к работе и возобновить выплаты по своему долгу.Но Медсестринский совет Теннесси приостановил действие ее лицензии после того, как она не выполнила свои обязательства. По ее словам, чтобы получить обратно лицензию, ей придется заплатить более 1500 долларов. Она не могла.

«Мне очень нравилась моя работа, и кажется невероятным, что я больше не могу ею заниматься», — сказала г-жа Отто.

В условиях стремительного роста студенческой задолженности — ссуды теперь являются крупнейшим источником семейного долга помимо ипотечных кредитов — равно как и дефолты. Кредиторы всегда преследовали недобросовестных заемщиков: подавая иски, удерживая их заработную плату, налагая арест на их собственность и взыскивая возврат налогов. Блокировка лицензий — более агрессивное оружие, и штаты используют его от имени себя и федерального правительства.

Блокировка лицензий — более агрессивное оружие, и штаты используют его от имени себя и федерального правительства.

Сторонники малоизвестных законов штата о лицензировании говорят, что они в интересах налогоплательщиков. Многие студенческие ссуды обеспечиваются гарантиями правительства штата или федерального правительства, которое оплачивает счета в случае дефолта заемщика. Утверждается, что, столкнувшись с потерей лицензий, должники найдут деньги.

Но критики с обеих сторон говорят, что законы сбивают некоторых заемщиков с финансового обрыва.

[Обновление: два сенатора, Марко Рубио и Элизабет Уоррен, планируют ввести в действие закон , не позволяющий штатам приостанавливать действие лицензий заемщиков студенческих ссуд, объявивших дефолт.]

Теннесси — один из самых агрессивных штатов при отзыве лицензий это видно из записей. С 2012 по 2017 год официальные лица сообщили в профессиональные лицензионные агентства о более чем 5400 человек. Многие — неизвестно сколько — лишились лицензий. Некоторые, как г-жа Отто, потеряли карьеру.

Многие — неизвестно сколько — лишились лицензий. Некоторые, как г-жа Отто, потеряли карьеру.

«Это привлекает внимание», — сказал Питер Абернати, главный специалист по оказанию помощи и соблюдению нормативных требований Корпорации помощи студентам штата Теннесси, государственной комиссии, отвечающей за соблюдение закона. «Они дали обещание федеральному правительству вернуть эти средства. Это последнее средство, чтобы вернуть их к оплате ».

В Луизиане совет медсестер в прошлом году уведомил 87 медсестер о невыплате их студенческих ссуд и о том, что их лицензии не будут продлены до тех пор, пока они не станут текущими по выплате.

Восемьдесят четыре расплатились по долгам. Согласно отчету, опубликованному советом медсестер, трое, которые этого не сделали, теперь не могут работать в поле.

«Это все равно что прострелить себе ногу, лишить этих людей единственного способа вернуться на правильный путь», — сказал Даниэль Зольников, республиканский представитель штата Монтана.

Людей, не возвращающих свои ссуды, наказывают «снижением кредитных рейтингов, отслеживанием коллекторских агентств и просто залоговым удержанием».«На свободном рынке уже есть решение. Что государство делает с этим молотком? »

В 2015 году г-н Зольников вместе с депутатом Моффи Функом, демократом, выступил соавтором законопроекта, запрещающего Монтане отзывать лицензии у людей с неоплаченной студенческой задолженностью — редкий случай двухпартийности.

Заинтересованность правительства в принуждении студентов-заемщиков к выплате своих долгов уходит корнями в политику, принятую более 50 лет назад.

В 1965 году президент Линдон Б.Джонсон подписал Закон о высшем образовании, в соответствии с которым были созданы программы финансовой помощи для поступающих в колледж. Чтобы побудить банки выдавать студенческие ссуды, правительство предложило им страховку: если заемщик объявил дефолт, он вмешался и взял счет. Федеральное правительство полагалось на сеть агентств штата, чтобы управлять программой и преследовать просроченных заемщиков. (С 2010 года федеральное правительство напрямую финансирует все студенческие ссуды, а не полагается на банки.)

(С 2010 года федеральное правительство напрямую финансирует все студенческие ссуды, а не полагается на банки.)

К концу 1980-х годов убытки правительства превысили 1 миллиард долларов в год, и государственные агентства начали экспериментировать с агрессивной тактикой сбора.В некоторых штатах увеличилась заработная плата. Другие налагают залог на автомобили и дома заемщиков. Техас и Иллинойс прекратили продление профессиональных лицензий лицам с неразрешенными долгами.

Федеральный департамент образования призвал другие штаты действовать аналогичным образом. «Отказывать неплательщикам в профессиональных лицензиях до тех пор, пока они не примут меры к выплате», — призывало министерство в 1990 году.

Два года назад Южная Дакота приказала властям удерживать различные лицензии у людей, которые должны государству. Около 1000 жителей лишены водительских прав из-за долгов перед государственными университетами, а 1500 людям запрещено получать разрешения на охоту, рыбалку и кемпинг.

«Это было весьма успешно, — сказал Натан Сандерсон, директор по политике и операциям губернатора Денниса Даугарда. Государственный центр по сбору долгов, который занимается погашением различных долгов, включая просроченные налоги и штрафы, с момента открытия в прошлом году принес 3,3 миллиона долларов. Большая часть этого вернулась в бедные города и округа.

Но Джефф Барт, уполномоченный в округе Миннехаха в Южной Дакоте, сказал, что законы недальновидны и что «лучше иметь людей для оплачиваемой работы.”

В штате с ограниченным общественным транспортом люди, лишенные водительских прав, часто не могут попасть на работу.

«Я не люблю, когда люди пропускают свои долги, — сказал г-н Барт, — но государство забирает фунт мяса».

Г-н Сандерсон возразил, что людям не нужно выплачивать свои долги для восстановления своих лицензий — достаточно было составить план выплат.

Но эти планы платежей могут быть недоступны некоторым заемщикам.

Табита Макардл заработала 48 000 долларов, когда начала работать учителем в Хьюстоне. Мать-одиночка, она не могла справиться с ежемесячными выплатами по студенческой ссуде в 800 долларов. В марте Агентство образования Техаса включило ее в список из 390 учителей, чьи сертификаты нельзя продлить, пока они не выплатят стабильные платежи. Теперь у нее нет лицензии.

Мать-одиночка, она не могла справиться с ежемесячными выплатами по студенческой ссуде в 800 долларов. В марте Агентство образования Техаса включило ее в список из 390 учителей, чьи сертификаты нельзя продлить, пока они не выплатят стабильные платежи. Теперь у нее нет лицензии.

Рэнди Вайнгартен, президент Американской федерации учителей, работавший над отменой этих законов, назвал их «равносильными тюрьме для современных должников».

Государства различаются своими правилами и механизмами обеспечения соблюдения. Некоторые, например, Теннесси, тщательно отслеживают, сколько заемщиков пострадало, но другие не ведут даже неофициальные подсчеты.

В Кентукки Управление по оказанию помощи в высшем образовании отвечает за уведомление лицензионных советов в случае дефолта заемщика. По словам Мелиссы Ф. Джастис, юриста агентства, у агентства нет общего списка людей, о которых оно сообщило.

Но когда агентство рассылает уведомления по умолчанию, комиссии по лицензированию принимают меры. Запрос публичных записей в совет медсестер штата показал, что лицензии по крайней мере 308 медсестер в Кентукки были отозваны или помечены для проверки.

Запрос публичных записей в совет медсестер штата показал, что лицензии по крайней мере 308 медсестер в Кентукки были отозваны или помечены для проверки.

В некоторых штатах законы не действуют. На Гавайях есть широкий закон, принятый в 2002 году, который позволяет приостанавливать действие профессиональных лицензий, если заемщик не выплачивает студенческую ссуду. Но лицензионный совет штата никогда этого не делал, сказал Уильям Нхиеу, пресс-секретарь Гавайского министерства торговли и по делам потребителей, потому что ни одно государственное или федеральное агентство по студенческим ссудам не называло его имен просроченных заемщиков.

Должностные лица из Аляски, Айовы, Массачусетса и Вашингтона также заявили, что их законы не соблюдаются.Оклахома и Нью-Джерси отменили или нарушили свои законы в прошлом году при поддержке обеих партий.

Но там, где законы остаются в силе, они преследуют людей, пытающихся выплатить ссуды.

Дебра Карри, медсестра из Джорджии, задержала выплату по студенческому кредиту, когда взяла десятилетний отпуск на работе, чтобы вырастить своих шестерых детей. В 2015 году, проработав два года назад, она получила письмо, в котором говорилось, что действие ее лицензии медсестры будет приостановлено, если она не свяжется со штатом, чтобы разработать план выплат.

В 2015 году, проработав два года назад, она получила письмо, в котором говорилось, что действие ее лицензии медсестры будет приостановлено, если она не свяжется со штатом, чтобы разработать план выплат.

58-летняя госпожа Карри немедленно ответила на уведомление, но государственные чиновники все равно лишили ее лицензии — ошибка, как ей сказали. На его восстановление ушла неделя.

«Это было травмирующе, — сказала г-жа Карри. Сейчас она ежемесячно платит своим кредиторам около 1500 долларов, что составляет почти половину ее зарплаты. Она сказала, что опасается, что ее долг снова поставит под угрозу ее трудоспособность.

«Я действительно хочу вернуть ссуду», — сказала она. «Как вы думаете, я смогу вернуть деньги, если у меня не будет работы?»

В чем разница между приостановленной и отозванной лицензией?

Понимание разницы между приостановленной лицензией и отозванной лицензией важно, если вы столкнулись с проблемами из-за определенных типов нарушений правил дорожного движения. Чем серьезнее ваше нарушение, тем суровее могут быть наказания.

Чем серьезнее ваше нарушение, тем суровее могут быть наказания.

Приостановленная лицензия — это не то же самое, что отозванная лицензия. Приостановленная лицензия — это временные трудности, а отозванная лицензия — навсегда.

Что такое приостановленные водительские права?

Приостановление действия водительских прав означает, что ваши права временно не действуют. Вы не можете легально водить автомобиль с приостановленными правами.

Приостановленные лицензии бывают двух типов: бессрочные и бессрочные.Окончательное приостановление действия вашей лицензии закончится, как только период приостановки закончится и вы заплатите необходимые сборы за прекращение приостановки (которые зависят от штата).

Лицензии могут быть приостановлены по разным причинам, а правонарушения различаются в зависимости от штата, но вот несколько общих причин для определенных приостановлений:

- Нарушение движения, связанное с алкоголем или наркотиками

- Вождение без страховки ответственности

- Получение слишком большого количества штрафов за нарушение правил дорожного движения

Бессрочное приостановление действия означает, что действие вашей лицензии будет приостановлено до тех пор, пока вы не предпримете каких-либо действий, таких как оплата штрафных санкций (или алиментов / налогов в некоторых штатах). В некоторых штатах действие вашей лицензии также может быть приостановлено на неопределенный срок на основании административного надзора, если у вас есть медицинское состояние, которое создает для вас опасность в дороге.

В некоторых штатах действие вашей лицензии также может быть приостановлено на неопределенный срок на основании административного надзора, если у вас есть медицинское состояние, которое создает для вас опасность в дороге.

Если вас поймают за рулем с приостановленными правами, это приведет к дополнительным штрафам, включая штрафы и возможное аннулирование ваших прав. Если вы попали в аварию, простое мисдиминор может перерасти в тяжкое преступление.

Что такое отозванные водительские права?

Аннулированные водительские права означают, что ваши права были полностью аннулированы и не могут быть восстановлены.Чтобы снова получить лицензию, вам нужно будет запросить одобрение в DMV вашего штата, оплатить все причитающиеся вам гражданские штрафы и пройти процесс лицензирования вашего штата, который обычно включает письменный тест и дорожный тест. Конечно, бесплатно это не будет.

Если вы сдадите тесты, вам будет выдано новое водительское удостоверение — старые не будут восстановлены. Общие причины отзыва включают следующее:

- Вождение без страховки

- Признание виновным в серьезном нарушении правил дорожного движения

- Провал дорожного экзамена DMV

- Ложное заявление в водительских правах или заявлении на регистрацию автомобиля

Также возможно отозвать ваши водительские права или даже навсегда отозвать их из-за нескольких нарушений правил вождения, состояния здоровья или возраста.Взаимодействие с другими людьми

Статус вашей лицензии и страховка

Статус ваших водительских прав важен, когда речь идет о страховании вашего автомобиля.

Предупреждение

Если действие ваших водительских прав приостановлено или отозвано, вероятно, ваш страховой полис не будет продлен.

Можно застраховать автомобиль без водительских прав, но найти страховую компанию, готовую это сделать, непросто. Ожидайте, что станете исключенным водителем и заплатите более высокую ставку.

Если вас поймают за вождением, когда ваши права аннулированы или приостановлены, ваш страховщик почти наверняка отменит ваше покрытие, потребует специального (дорогостоящего) покрытия или резко повысит ваши ставки.

Если вы не уверены в статусе ваших водительских прав, во многих штатах есть инструменты для проверки статуса в Интернете. В некоторых штатах вы можете бесплатно ввести свою информацию и получить результат, хотя в большинстве штатов вам, вероятно, придется заплатить сбор за запрос данных о вождении.

Получив эту информацию, вы можете приступить к определению, как работать с восстановлением, если это необходимо.

Ключевые выводы

- Приостановление действия водительских прав означает, что ваши права временно не действуют.Дисквалификации могут быть окончательными или бессрочными.

- Отозванные водительские права означают, что ваши права были полностью аннулированы и не могут быть восстановлены. Водительское удостоверение может быть отозвано или даже окончательно аннулировано из-за нескольких нарушений правил вождения, состояния здоровья или возраста.

- Если вас поймают за вождением, когда ваши права аннулированы или приостановлены, ваша страховая компания почти наверняка отменит ваше страховое покрытие, потребует дорогостоящее покрытие или резко повысит ваши ставки.

изо всех сил пытаются вернуть свои студенческие ссуды? Эти штаты аннулируют вашу лицензию на работу

Задолженность по студенческим ссудам — одно из самых больших бремени для молодых американцев, которое недавно увеличилось до 1,5 триллиона долларов и превысило задолженность по автомобилям и кредитным картам. Миллионы изо всех сил пытаются вернуть деньги, взятые взаймы за образование, которое, как им сказали, обеспечит им финансовый успех, но многие штаты по всей стране запретили людям работать, если они еще не выплатили свои ссуды.

Четырнадцать штатов по всей стране в настоящее время вводят политику приостановления, отказа или отзыва профессиональных лицензий у заемщиков, не позволяя им работать и, в конечном итоге, полностью погашать свои ссуды. Эта практика применяется к широкому кругу профессий, от массажистов, парикмахеров и пожарных до психологов, юристов и маклеров по недвижимости.

Эта практика применяется к широкому кругу профессий, от массажистов, парикмахеров и пожарных до психологов, юристов и маклеров по недвижимости.

Лицензия отозвана

С более чем 8,9 миллионами получателей федеральных студенческих ссуд, которые, как сообщается, не могут выполнить свои обязательства, и до 40 процентов заемщиков по студенческим ссудам рискуют не выплачивать свои платежи к 2023 году, эти ограничительные меры только затрудняют им выход из долгов. .

900 медицинских работников Флориды получили уведомления от Совета здравоохранения о том, что, если они не выплатят задолженность по студенческой ссуде, их лицензии будут приостановлены.

В одном недавнем примере, в прошлом месяце 900 медицинских работников Флориды получили уведомления от Совета здравоохранения Флориды, в которых им сообщалось, что, если они не выплатят задолженность по студенческой ссуде, их лицензии будут приостановлены. Дениз Торман, в прошлом сертифицированная помощница медсестры в штате, лишилась лицензии в прошлом году из-за того, что задерживала выплаты.

«У вас больше нет лицензии, у вас больше нет средств к существованию, больше нет заботы о ваших пациентах. Насколько это справедливо? » в прошлом месяце она рассказала местному филиалу ABC WFTS .

Степень применения этих законов варьируется от штата к штату, но те, у кого есть такие правила, тем не менее, заявляют о своем праве отозвать профессиональные лицензии. В 2017 году The New York Times сообщила, что в последние годы было «не менее 8700 случаев, когда лицензии были отобраны или подвергались риску приостановления» из-за невыплаты студенческих ссуд, «хотя эти цифры почти наверняка занижают истинное число.”

Четырнадцать штатов в настоящее время заявляют о своем праве аннулировать профессиональные лицензии по невыплаченным займам: Калифорния, Гавайи, Нью-Мексико, Техас, Луизиана, Миссисипи, Джорджия, Флорида, Арканзас, Миннесота, Теннесси, Массачусетс, Айова и Южная Дакота, Айова и Южная Дакота. Законы Айовы разрешают отзыв всех выданных штатом лицензий, например водительских прав, в то время как Южная Дакота может отзывать водительские права, лицензии на охоту и рыбалку, а также разрешения на размещение кемпингов и парков.

Национальное бремя

Для многих американцев возможность работать в специализированной сфере была первой причиной, по которой они решили залезть в долги.Усилия обеих партий в Сенате США теперь направлены на то, чтобы не допустить, чтобы штаты отказывали заемщикам в возможности работать из-за просроченных кредитов.

Политика штата, отменившая или приостановившая действие лицензий просрочившим ссуду заемщикам на обучение, затрагивает удивительное количество работников.

Сенатор Марко Рубио (R-FL) и Элизабет Уоррен (D-MA) недавно объединились, чтобы ввести Закон о защите рабочих мест для заемщиков (защита рабочих мест) (S.609). Это второй раз, когда они предлагают такой тип законодательства.Согласно пресс-релизу, опубликованному на прошлой неделе офисом Рубио, закон «не позволит штатам приостанавливать действие, отзывать или отказывать в выдаче профессиональных лицензий штата только потому, что заемщики задерживают выплаты по федеральным студенческим ссудам». Закон, который дает штатам два года после его принятия, предлагает защиту для водительских прав, лицензий учителя, профессиональных лицензий и «аналогичную форму лицензирования для законной работы в определенной области».

Закон, который дает штатам два года после его принятия, предлагает защиту для водительских прав, лицензий учителя, профессиональных лицензий и «аналогичную форму лицензирования для законной работы в определенной области».

«Неправильно угрожать средствам к существованию заемщика, отозвав профессиональную лицензию у тех, кто изо всех сил пытается выплатить студенческие ссуды, и это лишает трудолюбивых американцев достойной работы», — сказал Рубио, объявляя закон.

Государственная политика отзыва или приостановления действия лицензий просрочившим ссуду заемщикам на обучение затрагивает удивительное количество работников, в основном потому, что количество профессий, требующих выданной государством лицензии, с 1950-х годов увеличилось в четыре раза.

«На национальном уровне почти 20 процентов рабочих имеют лицензии, по сравнению с 5 процентами в начале 1950-х годов», — говорится в недавнем отчете исследователей Института юстиции (IJ).

К их чести, некоторые штаты уже отказались от этих ограничений экономической свободы.

IJ проанализировали данные из 36 штатов, чтобы подсчитать бремя этих выданных правительством лицензий, оценив, что они обходятся американцам в два миллиона рабочих мест ежегодно. Кроме того, они сообщили, что «[b] консервативная мера потери экономической ценности, лицензирование может стоить национальной экономике 6 миллиардов долларов. Однако более широкий и, вероятно, более точный показатель предполагает, что реальная стоимость может достигать 184 миллиардов долларов или более ».

К их чести, некоторые штаты уже отказались от этих ограничений экономической свободы. Forbes сообщает, что в прошлом году «Аляска, Иллинойс, Северная Дакота, Вирджиния и Вашингтон отменили действующие по умолчанию законы о приостановлении действия лицензий на работу», и еще восемь человек рассматривают аналогичный закон в этом году. Законодательный орган Кентукки только что принял закон, запрещающий лицензирующим агентствам приостанавливать действие профессиональных полномочий заемщиков.

Корень проблемы

Федеральное правительство сыграло центральную роль в кризисе задолженности по студенческим ссудам и резком росте стоимости высшего образования.Как недавно объяснил FEE, Закон о высшем образовании 1965 года, который поставил налогоплательщиков на крючок для получения ссуд, предоставленных частными кредитными учреждениями, помог создать пузырь высшего образования, стоимость которого с момента его принятия увеличилась на 1600 процентов.

К 1980-м непогашение по студенческим кредитам уже становилось проблемой. В 1990 году Министерство образования последовало примеру нескольких штатов, таких как Техас и Иллинойс, которые уже начали вводить законы, ограничивающие выдачу лицензий заемщикам, если они задерживают платежи.«Отказывайте неплательщикам в профессиональных лицензиях до тех пор, пока они не примут меры к погашению», — говорится в подробном руководстве департамента под названием «Сокращение невыплаты студенческих кредитов: план действий».

Спустя почти 30 лет студенческие ссуды продолжают оказывать давление на людей и экономику в целом. То, что федеральное правительство выдает людям ссуды, помогая им влезть в долги, а затем защищает их от работы, чтобы рассчитаться с ними, только добавляет оскорбления к травмам.

Департамент финансовых институтов штата Аризона

Пересмотренные законодательные акты штата Аризона

Три раздела пересмотренного статута штата Аризона обеспечивают основу для регулирования различных финансовых учреждений и предприятий.Следующие ссылки ведут прямо на сайт законодательного органа штата Аризона (www.azleg.gov) и указанный раздел ARS.

ARS — Заголовок 6

ARS — Заголовок 32

ARS — Заголовок 44

Изменения устава AZDFI 2019

Изменения Устава AZDFI 2018

Изменения устава AZDFI 2018

Изменения в Уставе 2016 г.

Изменения в Уставе AZDFI в 2015 г.

Изменения в Уставе AZDFI в 2014 г.

Изменения в Уставе AZDFI в 2013 г.

Изменения в Уставе AZDFI в 2012 г.

Раздел 6 — Банки и финансовые учреждения

Глава 1 ФИНАНСОВЫЕ УЧРЕЖДЕНИЯ

6-101 Определения

Статья 2 Департамент финансовых учреждений

6-110 Департамент финансовых учреждений

6-111 Суперинтендант; встреча; квалификации; зарплата

6-112 Заместитель суперинтенданта; экзаменаторы; персонал

6-113 Действия запрещены; офицеры; сотрудники

6-114 Воздушные платежи запрещены; применимость; льготы

6-115 Передатчики страховых премий; требуется своевременная оплата; гражданская взыскание

6-116 Продажа ценных бумаг; раскрытие информации

Статья 3 Полномочия и обязанности

6-121 Осмотр; надзор

6-122 Суперинтендант; орган власти; обязанности; освобождение

6-123 Суперинтендант; мощности

6-123. 01 Требования к отпечаткам пальцев; сборы

01 Требования к отпечаткам пальцев; сборы

6-124 Расследования; неопровержимые показания и предъявление документов; самообвинение

6-125 Ежегодная экспертная оценка финансовых учреждений и предприятий; расходы на зарубежную экспертизу; платеж

6-126 Заявочные взносы для финансовых учреждений и предприятий

6-127 Распределение доходов

6-128 Совместные проверки; приемка федеральных нормативных и иных уполномоченных экспертиз

6-129 Записи; раскрытие и ограничения на раскрытие; доказательная сила

6-129.01 Документы предприятия открыты для публичного ознакомления

6-130 Ограничение личной ответственности

6-131 Право на подачу иска и защиту в исках; ограничение ответственности; присуждение гонораров и других расходов

6-131.01 Назначение суперинтенданта в качестве управляющего; присуждение имущества, сборы и расходы

6-132 Нарушение титула; гражданское взыскание

6-133 Нарушения; классификация

6-134 Ложные заявления о финансовом состоянии; классификация

6-135 Управление оборотного фонда; использование фонда

6-135. 01 Управляющий фонд оборотного капитала; использование фонда

01 Управляющий фонд оборотного капитала; использование фонда

6-136 Нарушение порядка или судебного запрета; штраф

6-137 Приостановить и воздержаться от исполнения приказов; судебные запреты; общественная проверка

6-138 Слушания

6-139 Судебное рассмотрение

Статья 4 Приобретение контроля над банком, трастовой компанией или сберегательно-ссудной ассоциацией

6-141 Определения

6-142 Незаконный контроль

6-143 Освобожденные лица и операции

6-144 Приобретение контроля; одобрение суперинтенданта

6-145 Заявка на одобрение

6-146 Существенное изменение факта; подача исправленных отчетов

6-147 Отказ в подаче заявки; основания

6-148 Неспособность действовать по заявке в качестве разрешения

6-149 Определение контроля одного лица другим; слух; уведомление

6-150 Назначение суперинтенданта в качестве агента для обслуживания процесса; экспедирование процесса; согласие на подсудность

6-151 Судебные запреты

6-153 Приобретение голосующих ценных бумаг в нарушение статьи; ограничение прав как акционера; судебный запрет

Статья 5 Процедура увольнения офицера

6-161 Приостановление, отстранение или запрет; слух; уведомление

6-162 Временный запрет; Судебный запрет

6-163 Судебный контроль

6-164 Гонорары и расходы адвокатов

6-165 Исполнение приказа

Глава 2 БАНКОВСКАЯ ОРГАНИЗАЦИЯ И РЕГУЛИРОВАНИЕ

Статья 1 Общие положения 6-1

Декларация целей

6-182 Переходный период

6-183 Права, полномочия и привилегии национальных банков

6-184 Общие корпоративные и банковские полномочия; побочные полномочия; страхование вкладов; членство в федеральном резервном банке и банке жилищного кредита; агентство

6-185 Заседания Совета директоров; рассмотрение; отчет о невыполнении кворума

взаимоотношений.

6-186 Годовой аудит и отчет

6-187 Право на объявление дивидендов; ограничение

6-188 Облигации и страхование; покрытие

6-189 Обязательства капитала; одобрение; конвертируемость

6-190 Банковские отделения; стандарты и срок утверждения; закрытие; банкоматы

6-191 Иностранные банки; дополнительные полномочия; отдельные счета; дополнительные офисы; определение

6-192 Инвестиции в международные и иностранные банковские и финансовые корпорации; ограничение; согласие; исключения

6-193 Дочерние компании банков и холдинговых компаний; полномочия

Статья 2 Разрешение на осуществление банковских операций

6-201 Полномочия на ведение банковской деятельности; исключение

6-202 Существующие банки

6-203 Заявление на получение банковского разрешения; организационное приложение; окончательная заявка

6-204 Выдача банковского разрешения; доверительный бизнес; условное одобрение; слух; банкирский банк; определения

6-205 Срок разрешения; сдаваться; отзыв

Статья 3 Слияние, объединение и преобразование национальных и государственных банков

6-211 Определения

6-212 Результирующий национальный банк

6-215 Сохранение несогласованных активов; разрешение; максимальное значение

6-216 Продолжение бизнеса и юридического лица

6-217 Экстренное приобретение государственного финансового учреждения

Статья 4 Счета

6-231 Депозитные счета

6-232 Полномочия поверенного; уведомление об отзыве; платеж после уведомления

6-233 Отказ от банковского депозита; требуется постановление суда; определения

6-234 Депозит несовершеннолетних; план школьных сбережений

6-235 Банковские вклады на два или более имен; выплата оставшемуся в живых

6-236 Оплата депозитов в доверительное управление

6-237 Выплата депозита иностранному личному представителю

Статья 5 Правила ведения бизнеса

6-241 Банковские дни; уведомление; закрытие

6-242 Сохранение банковских записей; нормативно-правовые акты; выбытие

6-243 Приобретение имущества для погашения или защиты ссуд

6-244 Займы банком; учет как капитал

6-245 Залог имущества; переучет; исключение из требований безопасности

6-246 Разрешенные инвестиции; ограничения

Статья 6 Резервы

6-271 Резервы под депозиты; правило; ограничения

6-272 Депозиты, освобожденные от обязательных резервов

6-273 Форма резервов; ограничения

6-275 Расчет резервов

Статья 7 Аризонский межгосударственный банк и Закон о сберегательно-ссудной ассоциации

6-321 Определения

6-322 Межгосударственные приобретения; одобрение суперинтенданта; исключение

6-324 De novo въезд в определенные финансовые учреждения

6-325 Неспособность принять меры по заявке в качестве одобрения

6-326 Отказ в подаче заявки; основания

6-327 Применимые законы и правила; соглашения о сотрудничестве; Освобождение от заключения договоров

6-328 Лимиты концентрации депозитов

6-329 Депозитные производственные отделения

6-330 Права, полномочия и привилегии зарубежных банков

6-331 Правоприменение

Статья 9 Ссуды

6-351 Определения

6-352 Ограничение обязательств перед банком; исключения; определения

6-353 Обязанности директоров, должностных лиц и сотрудников; отчеты

6-354 Ссуды на основной капитал или обязательства по капиталу банка

6-355 Ссуды на изменение

Статья 11 Доверительный бизнес

6-381 Полномочия банка на ведение доверительного бизнеса

6-382 Полномочия банка как доверительного управляющего

6-383 Выявление и разделение фидуциарных активов

6-384 Депонирование фидуциарных фондов

6-385 Дочернее доверительное управление корпоративным доверительным управляющим

6-386 Инвестиции через доверительное управление ; государственные обязательства

Статья 12 Запрещенная практика; Штрафы

6-391 Несанкционированное ведение банковской деятельности; ложное представление

6-394 Запрещенное владение или контроль над финансовым учреждением и участие в страховании вкладов; активы и резервы страховщика

Статья 13 Ликвидация и роспуск

6-395 Владение суперинтендантом и управление

6-395. 01 Полномочия суперинтенданта

01 Полномочия суперинтенданта

6-395.02 Федеральная корпорация по страхованию вкладов в качестве получателя

6-395.03 Полномочия федеральной корпорации по страхованию вкладов в ожидании судебного разбирательства

6-395.04 Право суброгации федеральной корпорации по страхованию вкладов

6 -395.05 Последствия конкурсного производства для залогов и ограничений

6-395.06 Права, полномочия и обязанности получателя

6-395.07 Продажа активов банка; право занимать деньги; судебный запрет; слух

6-395.08 Отказ от контрактов и аренды при ликвидации

6-395.09 Уведомление заявителям о ликвидации

6-395.10 Распоряжение невостребованным имуществом

6-395.11 Приоритет требований; проценты

6-395,12 Выплата требований и распределение акционерам при ликвидации

6-395,13 Добровольная ликвидация и роспуск

6-395,14 Аннулируемые сделки

6-395,15 Уведомление о принятии; эффект

Глава 3 СБЕРЕЖЕНИЯ И ССУДОВЫЕ АССОЦИАЦИИ

Статья 1 Общие положения

6-401 Определения

6-402 Объем главы; заявление в федеральные ассоциации и федеральные сберегательные кассы

6-403 Запреты

6-404 Общие корпоративные полномочия

6-405 Право на получение займов

6-405. 01 Капитальные векселя и долговые обязательства

01 Капитальные векселя и долговые обязательства

6-406 Дополнительные полномочия

Статья 2 Формирование и лицензирование

6-407 Заявители и начальный капитал

6-408 Заявление о разрешении на организацию

6-409 Выводы и слушания

6-410 Утверждение суперинтенданта и выдача разрешения на организацию

6-411 Подписка на капитал и временную организацию

6-412 Завершение организации

6-413 Содержание учредительных документов

Статья 3 Членство и управление

6-414 Члены

6-415 Собрания членов

6-416 Дата записи для голосования, дивидендов и других целей

6-417 Директора

6- 418 Отказ от уведомления

6-419 Должностные лица

6-420 Bo количество руководителей и служащих

6-421 Доступ к бухгалтерским книгам и записям; общение с участниками

Статья 4 Капитал

6-422 Виды капитала; личное имущество

6-423 Счета

6-424 Доли гарантийного капитала; природа; вознаграждение

6-425 Доли гарантийного капитала; разрешение на выдачу; минимальная сумма

6-426 Доли гарантийного капитала; права существующих акционеров

6-427 Доли гарантийного капитала; рекламное объявление; продажи; сбор подписки

6-428 Списание или уменьшение доли гарантийного капитала

6-429 Выдача, доставка и передача сертификатов и бухгалтерских книг

6-430 Кто может иметь капитал и членство

6- 432 Последствия выплаты несовершеннолетнему или доверительному управляющему

6-433 Выплата в случае потери трудоспособности или смерти владельца собственного счета

6-434 Акции и счета некоторых ассоциаций как юридические инвестиции; депозит фидуциарных денег

6-435 Добровольное снятие счетов

6-436 Срок погашения акций

6-437 Принудительное выбытие счетов

6-438 Разрешенные сборы, применимые к членам

6-439 Счета, подлежащие удержанию

6-440 Распределение прибыли

6-442 Дивиденды и проценты

6-443 Бонусные планы

6-444 Рекламная деятельность запрещена

Статья 5 Инвестиции и полномочия 6-446 Прочие инвестиции и полномочия

6-449 Общие условия кредитного договора

6-450 Соглашения об изменении

6-451 Обслуживание кредитов

6-452 Покупка недвижимого или личного имущества на принудительной продаже

6-453 Покупка недвижимости для офиса и сдачи в аренду

6-454 Оценка р. недвижимость в собственности

недвижимость в собственности

6-456 Последствия несанкционированных инвестиций и ссуд; Ответственность должностных лиц

6-457 Аттестации

6-458 Благодарности

Статья 6 Добровольные корпоративные изменения

6-459 Поправки к уставу

6-460 Порядок внесения поправок в устав

6-461 Существующие ассоциации; принятие статей и подзаконных актов

6-462 Преобразование из федеральной ассоциации в федеральную

6-463 Преобразование из федеральной в ассоциацию штата

6-464 Эффект преобразования

6-465 Слияние ассоциаций или корпорации

6-466 Последствия слияния

Статья 7 Добровольная ликвидация

6-467 Полномочия по ликвидации

6-468 Решение о ликвидации; принятие плана

6-469 Выборы ликвидаторов; отчет; Надзор

6-470 Защита и ликвидация активов

6-471 Подача и оплата требований

6-472 Окончательное распределение и роспуск

Статья 8 Надзор

6-474 Учетная практика и записи

6-475 Филиал

6-476 Проверка

6-477 Аудит бухгалтером

6-478 Отчеты суперинтенданту и членам

6-479 Информация для федеральных органов власти

6- 482 Ресивер; встреча; передача активов; полномочия; ответственность

6-483 Порядок ликвидации; права лица, передающего акции

6-484 Незаконное использование имени; классификация

Статья 9 Реабилитация и реорганизация

6-486 Реабилитация ассоциаций; определение плана

6-487 Предложение плана; петиция; уведомление о слушании

6-488 Слушание; справедливость плана

6-489 Согласие, необходимое для работы плана; исключения

6-490 Время предоставления согласия; юрисдикция суда

6-491 Эффект утверждения и согласия

6-492 Апелляции

6-493 Определение ценных бумаг; Право на выпуск в рамках плана

6-494 Полномочия доверенных лиц

Статья 10 Прочие положения

6-495 Сохранение полномочий перед законодательным органом

6-496 Применимость других законодательных актов

6-497 о существующих ассоциациях

Глава 4 КРЕДИТНЫЕ СОЮЗЫ

Статья 1 Общие положения

6-501 Определения

6-502 Отчеты и проверки

6-503 Бухгалтерский учет и записи

6-504 Реклама

Статья 2 Создание кредитного союза

6-506 Порядок организации

6-507 Свидетельство о допущении; подача в комиссию корпорации; свидетельство о регистрации

6-508 Свидетельство об организации и устав

6-509 Исключительное использование имени; исключение

6-510 Основное место деятельности; филиал; банкоматы

6-511 Кредитный союз за пределами штата

6-512 Финансовый год

Статья 3 Полномочия кредитного союза

6-516 Общие полномочия

6-517 Федеральный паритет

Статья 4 Членство

6-521 Членство

6-522 Члены организации

6-523 Заявки на членство

6-524 Прекращение членства

6-525 Встречи участников

6- 526 Созыв внеочередных собраний

6-527 Ответственность участников

Статья 5 Управление делами

6-531 Полномочия и ответственность директоров; голосование

6-532 Выборы правления

6-533 Вознаграждение должностным лицам

6-534 Конфликт интересов

6-535 Должностные лица

6-536 Исполнительный комитет

6-537 Определенные обязанности директоров; страхование

6-538 Кредитный комитет

6-539 Кредитный менеджер

6-540 Кредитные специалисты

6-541 Аудит

6-542 Отстранение и отстранение должностных лиц

6-543 Действия без собрания

Статья 6 Счета

6-551 Акционерные счета

6-552 Дивиденды

6-553 Депозитные счета

6-554 Вывод средств

6-555

Несовершеннолетние 6-556 Многосторонние счета

6-557 Залог

6-558 Страхование счета участника

6-559 Счета поощрения сбережений

Статья 7 Ссуды

6-561 Назначение и условия ссуд ; Штрафы за досрочное погашение

6-562 Процентные ставки и другие сборы

6-563 Прочие кредитные программы

6-564 Ссуды должностным лицам

Статья 8 Другие услуги для участников

6-571 Страхование участников

6-572 Групповые закупки

6-573 Инструменты денежного типа

6-574 Пенсионные счета

Статья 9 Инвестиции

6-576 Инвестиционное управление

6-577 Разрешенные инвестиции

Статья 10 Резервы

6-581 Переводы в регулярный резерв

6-582 Использование регулярного резерва

6-583 Специальные резервы

Статья 11 Роспуск

6-584 Добровольный роспуск

6 -585 Вынужденное расторжение 9023 1 6-586 Распределение активов ликвидируемого кредитного союза

Статья 12 Изменение корпоративного статуса

6-587 Слияние или объединение кредитных союзов

6-588 Преобразование кредитного союза

Статья 13 Корпоративный кредитный союз

6-591 Организация

6-592 Цели; членство

6-593 Полномочия корпоративного кредитного союза; федеральный паритет

6-594 Участие в центральной системе

6-595 Резервы

Глава 5 ПОТРЕБИТЕЛЬСКИЕ КРЕДИТОРЫ

Статья 1 Общие положения

6-601 Определения

6-602 -603 Лицензия; содержание заявки; сборы; без права передачи

6-604 Выдача лицензии; лицензионный год; требования

6-605 Отказ в продлении; приостановка; отзыв

6-606 Бизнес ограничен лицензированными местами; ограничения

6-607 Книги; учетные записи; записи; доступ

6-608 Годовой отчет лицензиата; гражданский штраф за непредоставление документов

6-609 Ставки отчетности; изменение ставок; ежеквартальный отчет суперинтенданта

6-610 Последствия отзыва, приостановления или отказа от ранее существовавшего контракта; обесценение договоров

6-611 Запрещенные действия

6-612 Правила

6-613 Ограничения; безнадежные ссуды

6-614 Несоблюдение

6-615 Иностранные ссуды; взаимность

Статья 2 Требования к займам потребительских кредиторов

6-631 Раскрытие информации; штраф

6-632 Финансовые расходы

6-633 Расчет финансовых расходов

6-634 Предварительный расчет потребительского кредита

6-635 Прочие допустимые комиссии; годовая отчетность

6-636 Страховое обеспечение кредита; аннулирование; уведомление

6-637 Срок; платежи

6-638 Другое страхование

6-639 Кредиты от кражи или мошенничества; потребитель не несет ответственности; исправление кредитной информации

Глава 6 КОМПАНИИ ПО УПРАВЛЕНИЮ ДОЛГОМ

Статья 1 Общие положения

6-701 Определения

6-702 Исключения

6-703 Требуется лицензия

6-704 Заявление на получение лицензии ; облигации; договор

6-705 Филиалы и агентства

6-706 Сборы

6-707 Выдача лицензии; отображать; аннулирование при расторжении

6-708 Отказ; отзыв или приостановление действия лицензии

6-709 Требования

6-710 Запреты

6-714 Реклама

6-715 Запреты

6-716 Сборы

ESCROW Глава 7

ESCROW Статья 1 Администрация

6-801 Определения

6-802 Подтверждение отчета о проверке; штраф

Статья 2 Лицензирование

6-811 Исключения

6-812 Иностранные корпорации

6-813 Лицензия агента; непередаваемый; проводка

6-814 Порядок лицензирования; поручительство

6-815 Продление лицензии

6-816 Сборы

6-817 Отказ в лицензии; приостановка; отзыв

Статья 3 Положения

6-831 Записи

6-832 Ежегодный аудит; отчет

6-833 Арест имущества ослабленного эскроу-агента

6-833. 01 Приоритет распределения при приеме на производство

6-834 Депозит денежных средств; определение

6-835 Предел иска

6-836 Комиссионные; другие соображения запрещены

6-837 Обязанность агента условного депонирования предоставлять записи депонирования для проверки; нарушение; классификация

6-838 Сдача лицензии

6-839 Продолжающаяся юрисдикция

6-840 Запреты; определения

6-841 Структура внутреннего контроля; определение

6-841.01 Фидуциарный долг; уведомление о возвращенном чеке

6-841.02 Надежность страховщика титула; закрывающее защитное письмо; определение

6-841.03 Уведомление о незастрахованных денежных средствах; правила

6-843 Выплаты; применимость

Статья 4 Ставки условного депонирования

6-846 Создание ставок условного депонирования

6-846.01 Подача ставок условного депонирования

6-846. 02 Обоснование ставок условного депонирования

02 Обоснование ставок условного депонирования

6-846.03 Отклонение заявок на условное депонирование

6-846.04 Отклонения в ставках условного депонирования; гражданское взыскание

Глава 8 ТРАСТОВЫЕ КОМПАНИИ

Статья 1 Общие положения

6-851 Определения

6-852 Исключения и разрешенная деятельность

6-853 Требуется свидетельство; исключения

6-854 Заявление на получение сертификата

6-854.01 Учредительный договор; одобрение; изменения

6-854.02 Совет директоров; номер; устав

6-855 Комиссии

6-856 Минимальный капитал; дивиденды; прочие требования

6-857 Выдача свидетельства; слушание

6-859 Записи; аудиты; сохранение записей; защита; страхование; связь; план на случай непредвиденных обстоятельств

6-860 Обязанность доверительного управляющего, ответственного за депонирование или агента по предоставлению трастовых или условных записей для проверки; нарушение; классификация

6-861 Отчеты

6-862 Целевые фонды

6-863 Приостановление действия или отзыв сертификата

6-864 Продолжающаяся юрисдикция

6-865 Небезопасное состояние; конкурсное право

6-866 Предел судебного иска

6-867 Название трастовой компании

6-868 Облигация верности; потребности

6-869 Встречи; отчеты; протокол экспертизы; отклик; штрафы

6-870 Доверительный комитет

6-870. 01 Прием других экзаменов; соглашения о сотрудничестве

01 Прием других экзаменов; соглашения о сотрудничестве

6-870.02 Запрещенные действия

Статья 2 Закона о едином общем целевом фонде

6-871 Создание общих целевых фондов

6-872 Судебная отчетность

6-873 Единообразие толкования

6-874 Краткое название

Статья 3 Разрешение на прием сберегательных счетов и срочных вкладов

6-881 Определения

6-882 Сберегательные счета и срочные вклады; страхование; снятие; уведомление

Глава 9 ИПОТЕЧНЫЕ БРОКЕРЫ, ИПОТЕЧНЫЕ БАНКИРЫ И ИДЕНТЫ ЗАЙМА

Статья 1 Ипотечные брокеры

6-901 Определения

6-902 Исключения

6-903 Ипотечные брокеры Требуются ипотечные брокеры квалификации; заявление; связь; сборы; продление

6-904 Выдача лицензии; обновление; неактивный статус; лицензия на филиал; заявление; пошлина

6-905 Отказ, приостановление или отзыв лицензий

6-906 Необходимые методы бухгалтерского учета и записи; условное депонирование денежных средств; раскрытие информации

6-907 Требуемое раскрытие информации инвесторам

6-908 Испытательная комиссия; тестирование поступающих; одобрение суперинтенданта; определение

6-909 Запрещенные действия

6-910 Несоблюдение требований не влияет на срок действия ссуды

6-911 Действующая военная служба; компенсация

6-912 Свидетельство об освобождении от уплаты налогов

6-913 Преобразование в лицензию коммерческого ипотечного брокера

Статья 2 Ипотечные банкиры

6-941 Определения

6-942 Исключения

6-943 Требуется лицензирование ипотечных банкиров; квалификации; заявление; связь; сборы; продление

6-944 Выдача лицензии; обновление; лицензия на филиал; заявление; пошлина

6-945 Отказ, приостановление действия или отзыв лицензий

6-946 Необходимые методы бухгалтерского учета и записи; возвратные депозиты; периодические платежи на арест; раскрытие информации

6-947 Запрещенные действия

6-948 Несоблюдение требований не влияет на срок действия кредита

6-949 Преобразование в лицензию ипотечного брокера

Статья 3 Коммерческие ипотечные банкиры

6-971 Определения 6-972 Исключения

6-973 Требуется лицензирование коммерческих ипотечных банкиров; квалификация

6-974 Заявление на получение лицензии; выдача или отказ; сборы

6-975 Облигации или другие ценные бумаги

6-976 Ответственное физическое лицо; сотрудники

6-977 Отображение и использование номера лицензии

6-978 Согласие суперинтенданта на передачу, уступку или получение контроля над лицензиатом; определение

6-979 Основное место деятельности; лицензия на филиал; смена адреса

6-980 Ежегодное продление; истечение срока действия при отказе от продления

6-981 Неактивный статус

6-982 Отказ, приостановление или отзыв лицензий

6-983 Необходимые методы бухгалтерского учета и записи; условное депонирование денежных средств; раскрытие информации

6-984 Запрещенные действия

6-985 Несоблюдение требований не влияет на срок действия ссуды

Инициаторы ссуды по статье 4

6-991 Определения

6-991. 01 Исключения

01 Исключения

6-991.02 Запрещенные действия

6-991.03 Лицензирование; обновление; квалификации; заявление; сборы

6-991.04 Выдача лицензии; уведомление от нанимающего ипотечного брокера, ипотечного банкира, потребительского кредитора или зарегистрированного освобожденного лица; обновление; неактивный статус; изменение адреса; пошлина

6-991.05 Отказ, приостановление или отзыв лицензий

6-991.07 Экзамен; платеж; определение

6-991.08 Разумные усилия для обеспечения выгодной ссуды для заемщика

6-991.09 Фонд взыскания ипотеки; лимиты ответственности

6-991.10 Платежи в ипотечный фонд

6-991.11 Срок давности; вручение повестки; заявка на оплату; недостаточные денежные средства; определение

6-991.12 Извещение о предъявлении иска должнику; ответ

6-991,13 Исправление недостатков в заявке

6-991,14 Расследование и обнаружение

6-991,15 Окончательное решение и постановление по претензии; уведомление

6-991. 16 Право истца обжаловать отказ в иске; служба уведомления об апелляции; отклик; непредставление ответа