Классификация инвестиций.

Классификация инвестиций.

По объектам вложения капитала разделяют реальные и финансовые инвестиции.

Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги, с целью получения дохода.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции предприятия.

Прямые инвестиции в свою очередь можно подразделить на:

Стратегические инвестиции — это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, в иных регионах и т. п.

Базовые инвестиции — это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее сфере деятельности, том же регионе и т. п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложениями по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных активов.

Новационные инвестиции можно подразделить на две группы:

инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка,

инвестиции по обеспечению безопасности в широком смысле слова.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

Наиболее распространенно через посредников осуществляет инвестиции население, для прямого инвестирования необходимо обладать некоторыми навыками в управлении производством, а также иметь определенный минимальный размер средств. По этим же причинам не превращается непосредственно в инвестиции и часть прибыли предприятий.

В зависимости от того, каким образом осуществляется передача денежных средств от поставщиков к потребителям, на финансовом рынке можно выделить два основных канала.

Один канал — это рынок банковских кредитов. Банки аккумулируют временно свободные денежные средства юридических и физических лиц, выплачивая за привлеченные средства определенный процент, а затем предоставляет под более высокий процент кредиты заемщикам (тем, кто осуществляет реальные инвестиции). Таким образом, процесс движения денег от их собственника к заемщику опосредуется банком.

Во многих случаях такой способ передачи денежных средств отвечает интересам собственника денег, так как, хотя последний и получает от банка более низкий процент, но тем самым он перекладывает риск невозврата денег заемщиком на банк. Помимо надежности банковские вклады являются высоколиквидными, так как вкладчик может легко забрать свои средства. Кроме того, вложения денежных средств в банки являются доступными даже для самых мелких вкладчиков (собственников сбережений).

Наряду с банковскими кредитами в широких масштабах осуществляют привлечение свободных денежных средств с помощью выпуска ценных бумаг.

При определенных обстоятельствах этот способ в большей мере отвечает интересам и поставщиков, и потребителей инвестиционных ресурсов. Поставщики ресурсов (собственники сбережений) зачастую могут вкладывать свои средства на более выгодных условиях, чем банковские, вклады. Чаще всего достаточно простой является процедура вложений, осуществляемая путем купли-продажи ценных бумаг. Кроме того, если ценные бумаги обладают достаточно высокой ликвидностью, то инвестор может в случае необходимости достаточно легко вернуть затраченные средства, продав принадлежащие ему ценные бумаги.

С точки зрения потребителей инвестиционных ресурсов, выпуск ценных бумаг имеет также определенные преимущества перед банковскими кредитами. У них (потребителей капитала) появляется возможность привлекать денежные средства многих поставщиков капитала и собирать требуемые большие суммы. Кроме того, средства могут быть привлечены на более длительный срок, иногда на неограниченное время, если речь идет о выпуске акций.

Итак, рынок банковских кредитов и рынок ценных бумаг в современных условиях становятся необходимыми звеньями инвестиционного процесса, основными каналами, по которым сбережения превращаются в инвестиции и используются для развития производства.

По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

По уровню инвестиционного риска выделяют следующие виды инвестиций:

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

Частные инвестиции характеризуют вложения средств физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

По отраслевой направленности инвестиции классифицируют в разрезе отдельных отраслей и сфер деятельности. Например, инвестиции в промышленность, сельское хозяйство, энергетику и т. п.

государственной политики в области привлечения иностранных инвестиций.

что это такое и где его посмотреть

Инвестиции в основной капитал — это комплекс расходов, которые направлены на выполнение строительных работ, расширение, реконструкцию и восстановление основных фондов, что приводит к увеличению первоначальной цены объектов. Сюда же можно отнести расходы на покупку нового оборудования, машин, выращивание новых насаждение и так далее. Целью инвестиций в основной капитал (ИОК) является увеличение прибыли и развитие бизнеса. При этом с 2001 года налог на добавленную стоимость при подобных вложениях не учитывается.

В чем сущность?

Для стабильного развития и конкурентоспособности на рынке каждая компания работает над оптимизацией технологий, повышением экономической эффективности и увеличением уровня финансирования наиболее важных проектов. Руководство ставит перед собой долгосрочную задачу развития предприятия и увеличения прибыли в будущем.

В процессе производства (вне зависимости от его направления) компания расходует разные ресурсы, в результате чего рынок получает новую продукцию. Потребляемые ресурсы могут иметь различный характер — деньги, а также нематериальные и материальные активы. Упомянутые выше факторы обеспечиваются основным капиталом. Вот почему своевременные инвестиции в этот сектор важны для поддержания предприятия «на плаву» и повышения его конкурентоспособности.

Кроме того, ИОК обеспечивают более гибкое регулирование ценовой политики в отношении выпускаемого товара, рост дохода и обновление производства.

В глобальном плане под ИОК понимаются:

- Расходы на модернизацию и возведение различных объектов, приобретение машин, инвентаря и техники, которая классифицируется с позиции внеоборотных средств.

- Вложения в биологические ресурсы.

- Инвестиции в объекты интеллектуальной собственности.

ИОК могут осуществляться за счет личных или кредитных средств, а также денег, которые поступили в компанию в пределах соглашений мены, долевого участия и других.

Основные виды ИОК

Сегодня существует несколько видов инвестиций в основной капитал, которые разделяются по секторам финансовых вложений:

- Строительство.

- Сельское, рыбное и лесное хозяйство.

- Промышленность.

- Ресторанный и отельный бизнес.

- Торговая сфера.

- Транспорт и связь.

- Ремонт автомобилей и бытовых устройств.

- Сделки, связанные с объектами недвижимости.

- Обучение.

- Сектор государственного управления.

- Коммунальные и индивидуальные услуги.

- Спорт и культура.

- Финансовая деятельность.

Во всех рассмотренных направлениях можно четко проследить основной капитал, объем которого может меняться в зависимости от параметров эффективности.

Состав и структура

При рассмотрении ИОК, как правило, понимаются затраты на покупку, возведение или установку основных фондов в производственной сфере. В основе решения, касающегося начала инвестиционной деятельности, лежит стратегия компании или форс-мажорные обстоятельства, связанные с поломкой оборудования, пожаром, затоплением или другими ситуациями.

В состав инвестиционной стратегии включается политика будущих вложений, подразумевающая выбор наиболее перспективных направлений для инвестирования на ближайшие годы. Политика представляет собой набор принципов и правил, в том числе касающихся ИОК. В ней учитывается фонд развития, процесс обновления основных средств, источники инвестирования, виды инвестиций налоговая политика и другие моменты.

Структура ИОК разделяется по видам основных фондов. Наибольший объем денежных вложений направляется на сферу строительства (около 60%), а остальные — на покупку готовых зданий (сооружений), приобретение оборудования, автомобилей и прочих материальных ценностей, необходимых для деятельности предприятия.

К инвестициям в основной капитал не относится:

- Приобретение основных фондов, которые раньше были на балансе других компаний.

- Расходы на покупку недвижимости в многоквартирных домах (речь идет о жилой недвижимости).

- Затраты на приобретение наделов земли, а также различных объектов природопользования.

- Оформление арендных соглашений, приобретение лицензии, а также маркетинговых связей. Последние относятся к активам непроизводственного характера.

Источники финансирования

В процессе деятельности компания сама определяет источники инвестиций в основной капитал. Принятие решений во многом зависит от показателей и основных факторов деятельности предприятия. В основе источников ИОК лежат активы предприятия, его отчисления (доходные и амортизационные), а также другие производственные инструменты, среди которых патенты на выпускаемые товары, марки на продукцию, а также ПИФы.

Отдельного внимания заслуживают акции предприятия (если они имеются). Наличие ценных бумаг играет ключевую роль во многих случаях, как для отдельных предприятий, так и для экономики страны в целом. Что касается отчислений, они поступают в виде банковских займов от частных лиц или компаний, инвестиций из-за границы, а также формируются за счет бюджетных средств.

Инвесторы часто возлагают надежду на индекс инвестиций в основной капитал. Чаще всего именно он воспринимается как основной параметр, сигнализирующий об эффективности вложений и перспективах для инвестора. Но стоит учесть, что на результат инвестиций влияет и ряд других параметров:

- Текущая политика государственных органов власти.

- Прогнозы, которые предоставляют инвесторы.

- Качество и удобство налоговых реформ для людей.

- Благоприятность финансовой среды для привлечения средств со стороны.

Если рассматривать конкретные регионы страны или отдельно взятые компании, тогда на объем ИОК может влиять:

- Правильность применения ресурсов, которые участвуют в обороте.

- Эффективность проектов, направленных на инвестирование средств.

- Уровень конкурентоспособности товара.

В случае, когда правительство или компания осуществляют непродуманные вложения, объем ОИК снижается к минимуму. При этом инфляция показывает, как перемещаются привлеченные и личные средства.

Источники формирования средств условно делятся на следующие категории:

- Для собственных средств компании это амортизационные отчисления и доход.

- Для привлеченных денег — кредиты, оформленные в банке, вложения из-за рубежа, кредиты у других компаний, внебюджетные деньги, бюджетные средства и другие источники.

Направления ИОК

Одним из важных факторов инвестиционной политики предприятия является распределение вложений по направлениям. Сегодня можно выделить несколько перспективных и популярных среди компаний вариантов:

- Долгосрочные вложения в капстроительство различных объектов, относящихся к производственным фондам. Сюда же можно отнести объекты социального и культурного назначения. Такой тип инвестиций, как правило, находит отражение в учете под видом объектов незаконченного строительства.

- Вложения в основные средства. Здесь речь идет об инвестициях, которые до конца финансового года должны быть завершены вводом сооружений (зданий) в состав основных средств. Один из ключевых моментов касается ввода объектов в эксплуатацию, который производится на основании актов приемки и сдачи, а также специального назначения.

- Вложения в ценные бумаги, такие как облигации, векселя банков, акции. К этой же категории относятся долгосрочные займы, в которых кредитодателем является другое предприятие.

- Инвестиции в активы нематериального характера. К этой категории относятся вложения неденежного характера, не имеющие материального вида. Перенос стоимости на конечный товар производится плавно и в течение долгого времени. Важно, чтобы нематериальные активы имели правильное документальное оформление, корректно идентифицировались и несли в себе экономическую выгоду.

Рассмотренные выше направления ИОК являются стандартными и получили наибольшую популярность у компаний различных размеров. В свою очередь, руководители должны контролировать оставшуюся часть внеоборотных активов после каждого очередного вложения средств. Важно, чтобы объем инвестиций не превышал размер долгосрочных обязательств и своего капитала.

Особенности учета

Законодательная власть отдельное внимание уделяет правильности учета вложений в основной капитал, который числится на балансе компании. Как только этот капитал создан и нашел отражение в учете, он попадает под юрисдикцию приказа под номером 91н Минфина РФ. Если основные средства еще не поставлены на учет, бухгалтер компании берет во внимание другой документ — Приказ №94н.

Упомянутая бумага вводит в действие счет «08», подразумевающий инвестиции во внеоборотные активы. Он применяется в компаниях для отражения вложений в роли объекта учета. После того, как инвестиции приводят к появлению или покупке основного средства, учет ведется уже на другом счете — 01 (Основные средства).

На восьмом счете могут отражаться расходы, которые производятся с применением разных источников — за счет кредитных, личных или бюджетных средств. Здесь же показываются затраты на модернизацию и поддержание производственных мощностей компании на высоком уровне, а также покупку оборудования машин и других объектов.

Организация, которая ведет учет вложений в основные средства, вправе открыть к «восьмому» счету несколько субсчетов, где будет учитываться покупка, строительство и другие действия. При этом счет 08 можно отнести к активным, ведь в нем по дебету прописываются инвестиции в оборотный капитал, а по кредиту списываются расходы компании во время использования активов. Конечная информация находит отражение в отчетности в конце года.

5. Классификация инвестиций по объектам вложения средств и целям инвестирования

Базисным признаком классификации инвестиций является объект вложения средств.

По объектам вложения средств:

— Реальные (Вложения в материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.). Важнейшая составляющая — инвестиции, осуществляемые в форме капитальных вложений)

— Финансовые (.Вложения в различные финансовые активы — ценные бумаги, паи и долевые участия, банковские депозиты и т.п.)

По цели инвестирования:

-Прямые (Вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.)

-Портфельные (Вложения в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков.)

6. Классификация инвестиций по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам.

По срокам вложений

-краткосрочные (до1 г.)

-среднесрочные (1-3)

-долгосрочные (свыше 3 лет)

По формам собственности на инвестиционные ресурсы:

-частные

-государственные

-смешанные

— иностранные

— совместные

По региональному признаку.

-национальные (внутри данной страны)

-зарубежные

По отраслевому признаку — инвестиции в различные отрасли экономики.

По рискам:

-агрессивные Высокая степень риска и высокая прибыльность, низкая ликвидность.

-умеренные Средняя степень риска, средняя прибыльность и ликвидность.

-консервативные Низкая степень риска, низкая прибыльность, высокая ликвидность

По сфере вложений различают производственные и непроизводственные инвестиции.

В зависимости от места в инвестиционном процессе:

-нетто-инвестиции При приобретении или основании предприятия.

-экстенсивные Расширение производственного потенциала

-реинвестиции Покупка или изготовление новых средств производства.

-брутто-инвестиции Нетто-инвестиции и реинвестиции

7. Классификация инвестиций в форме капитальных вложений

Капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

А) Оборонительные — снижение риска по приобретению сырья, комплектующих изделий, на удержание уровня цен, на защиту от конкурентов и т.д.

Б) Наступательные — поиск новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции.

В) Социальные — улучшение условий труда персонала.

Г) Обязательные — связаны с удовлетворением государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента.

Д) Представительские — поддержание престижа предприятия.

В зависимости от места в инвестиционном процессе:

-нетто-инвестиции При приобретении или основании предприятия.

-экстенсивные Расширение производственного потенциала

-реинвестиции Покупка или изготовление новых средств производства.

-брутто-инвестиции Нетто-инвестиции и реинвестиции

В экономическом анализе применяется и иная группировка инвестиций, осуществляемых в форме капитальных вложений:

А) На замену оборудования, изношенного физически и/или морально.

Б) На модернизацию оборудования. Их целью является прежде всего сокращение издержек производства или улучшение качества выпускаемой продукции.

В) В расширение производства. Задачей такого инвестирования является увеличение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств при расширении спроса на продукцию или переход на выпуск новых видов продукции;

Г) На диверсификацию, связанные с изменением номенклатуры продукции, производством новых видов продукции, организацией новых рынков сбыта.

Д) Стратегические инвестиции — на внедрение достижений НТП, повышение степени конкурентоспособности продукции, снижение хозяйственных рисков. Посредством стратегических инвестиций реализуются структурные изменения в экономике, развиваются ключевые импортозамещающие производства или конкурентоспособные экспортно-ориентированные отрасли.

виды и источники :: SYL.ru

Перед тем как ознакомиться с тем, что представляют собой инвестиции в основной капитал, стоит рассмотреть оба понятия по отдельности. Это поможет более подробно разобраться в них и избежать ошибок в дальнейшем.

Понятие инвестиций и основного капитала

Инвестиции представляют собой долгосрочные вложения капитала в объекты различных видов деятельности для получения дохода в дальнейшем.

Основным капиталом является имущество предприятий, которое выражено в денежном эквиваленте. К нему можно отнести материальные ценности организации, а также финансовые и нематериальные активы.

Понятие инвестиций в основной капитал

Инвестиции в основной капитал – это вложения, которые будут способствовать приобретению, созданию, а также расширению основных фондов предприятия. Результатом данного процесса может стать сооружение новых объектов и модернизация оборудования, покупка необходимых транспортных средств и инструментов. Кроме того, выполняются другие действия, направленные на развитие того или иного субъекта экономики.

На сегодняшний день подобные инвестиции занимают преимущественную часть общего количества вложений каждой организации. Стоит отметить, что объем инвестиций в основной капитал является непостоянным. Этот показатель может меняться достаточно часто в зависимости от потребностей предприятия.

Виды рассматриваемых инвестиций

Рассматривая сферы финансового вложения, выделяют такие виды инвестиций:

- строительство;

- ведение сельского хозяйства;

- лесное хозяйство и охота;

- рыбное хозяйство;

- промышленность;

- торговля;

- область ресторанного и отельного бизнеса;

- сфера связи и транспорт;

- ремонт оборудования и бытовых изделий;

- торговля и аренда объектов недвижимости;

- охрана здоровья;

- область государственного управления;

- образование;

- финансовая деятельность;

- предоставление индивидуальных и коммунальных услуг;

- культура и спорт.

В указанных сферах деятельности инвестиции в основной капитал стабильно прослеживаются. Стоит учитывать, что их показатели изменяются в зависимости от эффективности. Необходимо ознакомиться с условиями, которые имеют значение для обеспечения ее достаточного уровня.

Факторы, которые влияют на эффективность инвестиций

Различные факторы оказывают влияние на показатели инвестиций в основной капитал, что сказывается на функционировании предприятия. Ими на общегосударственном уровне могут быть:

- целесообразность экономической политики, которая проводится в стране;

- социальная обстановка в стране;

- показатели совершенства систем налогообложения;

- наличие и суть инвестиционных рисков в определенном государстве для капиталовкладчиков;

- условия, которые созданы для привлечения капиталов из-за рубежа.

Необходимо учитывать условие: финансирование инвестиций в основной капитал может снизиться, что станет результатом недостаточной эффективности инвестиционной политики в государстве. Одним из основных факторов, который может отобразиться на этом, является степень инфляции в стране.

Когда рассматриваются отдельные регионы государства и определенные предприятия, на объем вложений могут повлиять:

- уровень применения производственных основных фондов и мощности;

- конкурентоспособность распространяемой продукции;

- качество и эффективность инвестиционных проектов, реализуемых организациями;

- рациональность в процессе обращения с ресурсами предприятия.

Учитывая данные факторы, можно увеличить объем инвестиций, поступающих в основной капитал.

Источники вкладов в основной капитал

Разделяя факторы, которые оказывают влияние на инвестиции в основной капитал, счет бухгалтерского учета составляет компания. Стоить отметить, что источниками финансовых потоков являются средства, принадлежащие предприятию, программные продукты, торговые марки, патенты, а также активы земельных фондов.

Инвестиции в основной капитал также могут поступать из привлеченных активов благодаря выпуску акций компании. Они обладают особым влиянием на структуру вложений. Стоит также учитывать, что денежные взносы могут выделяться группами промышленно-фондового типа, а также акционерными обществами и холдинговыми компаниями. Подобные инвестиции вкладываются по безвозвратному принципу и именно их можно назвать одними из наиболее эффективных источников экономического развития организаций и экономики в целом.

Что необходимо для привлечения инвестиций?

Никто не будет заниматься благотворительностью и вкладывать средства в деятельность, не имея при этом выгоды. По этой причине составляется специальный инвестиционный договор, в котором указывается объект, обязательства обеих сторон, их ответственность и сроки. На его основе инвестор получает право на свою долю прибыли.

В подобном партнерстве риск существует лишь для инвестора, потому что он не может быть полностью уверен в прибыльности предпринимательской деятельности. При этом если компания не получит дохода, она не должна будет выплачивать ничего инвестору.

Без особых причин совершать вклады также инвесторы не станут. Для привлечения средств необходимо составить грамотный бизнес-план. Он должен отображать и обосновывать прибыльность вложений. Требуется предварительно обдумывать условия, на которых компания согласится на инвестирование. Кроме того, стоит продумать детали, присутствующие в данном процессе. В противном случае предприниматель может оказаться в неопределенной ситуации.

Инвестиции в основной капитал несложно привлечь, к тому же это выгодное взаимодействие для обоих участников сделки. По этой причине также просто найти инвестора для действительно прибыльного дела.

1.4. Теория капитала

Сущность капитала. Источники и формы капитала. Рынок капитала

Капитал – это экономический ресурс, наряду с трудом, землей и предпринимательскими способностями. Термин «капитал» имеет много значений. Подобный подход идет от классиков политической экономии: А. Смит рассматривал капитал как накопленный труд, Д. Рикардо считал, что капитал — это средства производства. К.Маркс связывал капитал с отношениями эксплуатации по поводу производства и присвоения прибавочной стоимости.

Разные определения встречаются и у современных экономистов. К.Макконнелл и С.Брю и в своей работе «Экономикс» пишут, что понятие «капитал»охватывает все произведенные средства производства, то есть все виды инструментов, машины, оборудование, фабрично-заводские, складские, транспортные средства и т.п. Авторы подчеркивают два момента:капитал состоит из благ длительного пользования, созданных экономикой для производства других товаров, и второе – «капитал» не подразумевает деньги.

Р.М.Нуреев в «Курсе микроэкономики» пишет: «Различают две основные формы капитала: физический (материально-вещественный) капитал (машины, здания, сооружения, сырье и т. д.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт и т.д.). Строго говоря, человеческий капитал — это особая разновидность трудовых ресурсов. Поэтому под капиталом в собственном смысле слова обычно подразумевают только физические, материальные факторы».

А.И.Добрынин и Л.С.Тарасевич соединяют две трактовки. Во-первых, капитал есть физический капитал, ресурс, а следовательно, рынок капиталов– это один из рынков где объектом выступает экономический ресурс. То есть существует рынок труда, рынок земли и рынок капитала.

Во-вторых, под капиталом на рынке финансов понимается денежный капитал. Поэтому рынок капиталоввыступает одной из составляющих частей ссудных капиталов.

Взгляды на капитал разнообразны, но все они едины в одном: капитал ассоциируется со способностью приносить доход. Итак, можно дать следующее, наиболее общее определение капитала: капитал есть сумма средств, необходимых для предпринимательской деятельности и позволяющая получать поток дохода (прибыли).

Капитал есть движение, есть возрастание стоимости. Капитал движется, функционирует в различных формах: денежной, производительной, товарной.

Изначально он выступает в денежнойформе. Обладая денежными ресурсами, предприниматель покупает средства производства и рабочую силу. В результате денежный капитал превращается впроизводительный (реальный)капитал. В процессе производства различные элементы физического капитала ведут себя неодинаково. Одна часть функционирует на протяжении длительного времени (здания, машины, оборудование) — от нескольких лет до 40—50 и более лет и переносит свою стоимость на создаваемые товары по частям. Другая используется однократно (сырье, материалы), и свою стоимость полностью переносит на созданные товары. Первую часть капитала называют основным капиталом, вторую — оборотным.

В процессе производства стоимость производимого блага возрастает, создается товар, который обязательно должен обладать ценностью для покупателей, а капитал приобретает товарнуюформу. Предприниматель возвращается на товарный рынок, но уже в качестве продавца, возросшая стоимость вновь превращается в денежный капитал. Для того чтобы процесс производства был непрерывным, каждый индивидуальный капитал должен одновременно находится во всех трех формах, причем в определенной количественной пропорции.

В зависимости от сферы вложения капитал делят на промышленный, торговый и ссудный. Исторически торговый капитал возник раньше промышленного, и долгое время был господствующим видом капитала. Другой формой капитала является ссудный капитал, т.е. денежный капитал, который предоставляется в ссуду на определенное время с условием выплаты процента. Источником ссудного капитала являются временно свободные денежные средства, которые состоят из временно свободных средств предприятий, фирм, а также денежных средств населения.

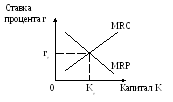

На рынке капитала сталкиваются спрос и предложение на капитал. Спрос осуществляют предприниматели, а предложение капитала осуществляют домашние хозяйства. Взаимодействие поставщиков и потребителей осуществляется через разветвленную сеть финансовых посредников: коммерческие банки, инвестиционные фонды, брокерские конторы и т. д. Их функцией является аккумуляция небольших сбережений домашних хозяйств в огромные суммы финансовых средств и размещение их среди потребителей капитала.Таким образом, субъектами сделок на рынке капитала выступают фирмы, банки, биржи, домохозяйства. Объектом сделок является капитал в одной из конкретных фирм. Целью всех сделок является получение дохода независимо от сферы применения капитала.

Доход на капитал будет произведен лишь в том случае, если собственник капитала (первичный собственник – домохозяйство) передаст капитал для производительного использования предпринимателю (или сам станет предпринимателем). Предприниматель получит прибыль, и часть её передаст собственнику капитала в виде процента. Ссудный процент — это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение. Домохозяйства отдают часть денегв кредит, отказываясь от текущего потребления, и рассчитывают на определенную компенсацию как плату за воздержание от потребления текущего.MRC– это те потери, которые несет владелец капитала, отказываясь от его альтернативного использования (цена упущенных возможностей). Следовательно, чем выше будет процент, тем больше будет предложение капитала.

В свою очередь, заемщик, получая возможность использовать ресурсы сегодня, должен за это уплатить. С другой стороны, каждый, кто пожелает взять капитал в кредит для сегодняшнего его использования, сопоставит потери, которые принесет ему уплата процента, и пользу, которую представляет для него приобретение капитала. Причем, согласно закону убывающей отдачи, каждая последующая единица капитала приносит все меньшую отдачу. Предельная доходность капитала (MRР) убывает. А чем меньше доходность единицы капитала, тем меньше готов заплатить за нее предприниматель. Поэтому зависимость между ставкой процента и величиной спроса на капитал обратная.

Равновесная ставка процента определяется на рынке капитала путем сравнения полезности капитала и издержек (воздержания, ожидания) от отказа использовать капитал в настоящее время. Равновесие на рынке капитала складывается при равенстве спроса и предложения: MRC=MRP.

Рис. 5. Равновесие рынка капитала

Цена капитала — ставка ссудного процента — зависит от следующих факторов:

размера капитала, отданного в ссуду;

срока, на который предоставляется ссуда;

риска;

уровня инфляции.

В зависимости от последнего фактора различают номинальную и реальную ставку процента. Номинальная ставка — это денежная цена капитала в данный период времени, тот ежегодный процент, который заемщик должен платит кредитору за пользование ссудой. Реальная ставка — это номинальная ставка, скорректированная на уровень инфляции.

Реальная ставка процента = номинальная ставка – уровень инфляции

Вложение капитала внутри страны и за рубежом в Рынок капитала часто называют рынком инвестиций. Под инвестициями (капиталовложениями) понимают затраты на производство и накопление средств производства и увеличение материальных запасов, увеличение запасов капитала в экономике.

Большинство вложений капитала носит долгосрочный характер. Для принятия решения о вложении капитала необходимо сопоставить ожидаемый доход с затратами. Но затраты осуществляются сегодня, а доход будет получен в будущем. Иными словами, необходимо определить, какую сумму денег следует заплатить сейчас, чтобы через определенный срок иметь желаемый доход.

В мировой практике подобные расчеты делаются двумя способами: а) ожидаемый доход на капитал или, другими словами, рентабельность сравнивают с текущей рыночной ставкой процента по ссудам; б) сопоставляют величину сегодняшних затрат и будущих доходов, что называется процедурой дисконтирования.

Например, предприниматель намеревается вложить капитал в сумме один миллион денежных единиц и получить доход через год 100 тысяч денежных единиц. Уровень дохода таких вложений составит 10 %. Проект рентабельный, но если банк в этот период дает 15 %, вложения в данный проект осуществлять не выгодно. Проект выгоден, если ожидаемый доход на капитал не ниже или равен ставке процента по ссудам.

Литература: 4, 5, 17, 21, 23

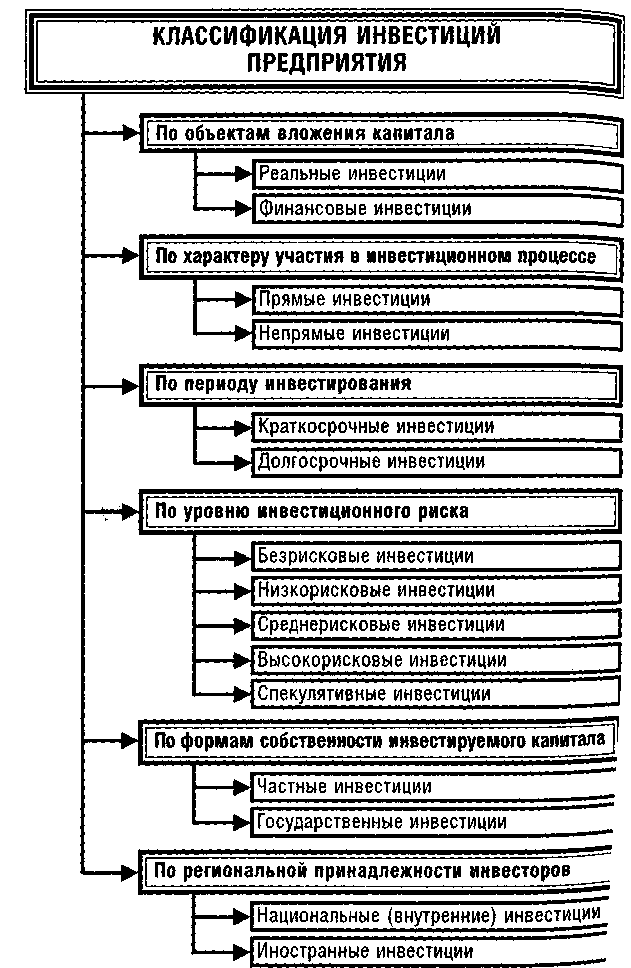

1.4. Классификация инвестиций предприятия

Осуществляемые предприятиями инвестиции характеризуются многими видами. В экономической теории и хозяйственной практике, связанной с инвестиционным процессом предприятий, применяется более ста терминов, характеризующих различные виды инвестиций. В связи с этим, в целях обеспечения эффективного и целенаправленного управления инвестициями предприятия необходимо в первую очередь систематизировать их терминологию.

В числе основных классификационных признаков можно выделить следующие:

Объект вложения капитала

Характер участия в инвестиционном процессе

Воспроизводственная направленность

Степень зависимости от дохода

Отношение к предприятию-инвестору

Период осуществления

Совместимость осуществления

Уровень доходности

Уровень инвестиционного риска

Уровень ликвидности.

Формы собственности инвестируемого капитала

Характер использования капитала

Региональные источники привлечения капитала

Региональная направленность инвестируемого капитала

Отрасли и сферы деятельности

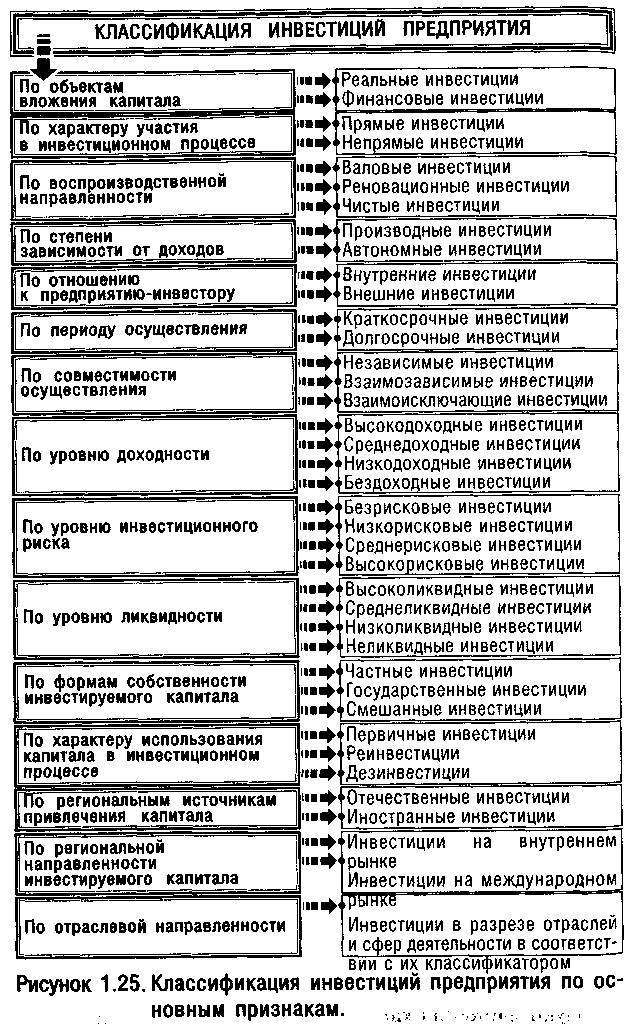

Классификация видов инвестиций предприятия в разрезе предлагаемых классификационных признаков представлена на рис. 1.25.

Рассмотрим более подробно отдельные виды инвестиций предприятия в соответствии с приведенной их классификацией по основным признакам.

По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

Реальные (или капиталообразующие) инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом в ценные бумаги, с целью получения дохода.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды других предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

По воспроизводственной направленности выделяют валовые, реновационные и чистые инвестиции.

Валовые инвестиции характеризуют общий объем капитала, инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. В экономической теории понятие валовых инвестиций связывается, как правило, с вложением капитала в реальный сектор экономики. На уровне предприятия под этим термином часто понимают общий объем инвестированного капитала в том или ином периоде.

Реновационные инвестиции характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде.

Чистые инвестиции характеризуют объем капитала, инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В экономической теории под этим термином понимается чистое капиталообразование в реальном секторе экономики. В количественном выражении чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов предприятия в определенном периоде.

По степени зависимости от доходов разделяют производные и автономные инвестиции.

Производные инвестиции прямо коррелируют с динамикой объема чистого дохода (прибыли) через механизм его распределения на потребление и сбережение.

Автономные инвестиции характеризуют вложение капитала, инициированное действием факторов, не связанных с формированием и распределением чистого дохода (прибыли), например, технологическим прогрессом, природоохранных мероприятий и других.

По отношению к предприятию инвестору выделяют внутренние и внешние инвестиции.

Внутренние инвестиции характеризуют вложение капитала в развитие операционных активов самого предприятия-инвестора.

Внешние инвестиции представляют собой вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.

По периоду осуществления выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

По совместимости осуществления различают инвестиции независимые, взаимозависимые и взаимоисключающие.

Независимые инвестиции характеризуют вложения капитала в такие объекты инвестирования (инвестиционные проекты, финансовые инструменты), которые могут быть реализованы как автономные (независящие от других объектов инвестирования и не исключающие их) в общей инвестиционной программе (инвестиционном портфеле) предприятия.

Взаимозависимые инвестиции характеризуют вложения капитала в такие объекты инвестирования, очередность

реализации или последующая эксплуатация которых зависит от ДРУГИХ объектов инвестирования и может осуществляться лишь в комплексе с ними.

Взаимоисключающие инвестиции носят, как правило, аналоговый характер по целям их осуществления, характеру технологии, номенклатуре продукции и другим основным параметрам и требуют альтернативного выбора.

По уровню доходности выделяют следующие виды инвестиций:

Высокодоходные инвестиции. Они характеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке.

Среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы, примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке.

Низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли.

Бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта.

По уровню инвестиционного риска выделяют следующие виды инвестиций:

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого Дохода и практически гарантировано получение расчетной реальной суммы чистой инвестиционной прибыли.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают так называемые спекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

По уровню ликвидности инвестиции предприятия подразделяются на следующие основные виды:

Высоколиквидные инвестиции. К ним относятся такие объекты (инструменты) инвестирования предприятия, которые быстро могут быть конверсированы в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости. Основным видом высоколиквидных инвестиций предприятия являются краткосрочные финансовые вложения.

Среднеликвидные инвестиции. Они характеризуют группу объектов (инструментов) инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

Низколиквидные инвестиции. К ним относятся объекты (инструменты) инвестирования предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости по истечении значительного периода времени (от полугода и выше). Основным видом низколиквидных инвестиций являются незавершенные инвестиционные проекты, реализованные инвестиционные проекты с устаревшей технологией, некотируемые на фондовом рынке акции отдельных малоизвестных предприятий.

Неликвидные инвестиции. Они характеризуют такие виды инвестиций предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы на инвестиционном рынке лишь в составе целостного имущественного комплекса).

По формам собственности инвестируемого капитала выделяют частные, государственные и смешанные инвестиции.

Частные инвестиции характеризуют вложения капитала физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

Смешанные инвестиции предполагают вложения как частного, так и государственного капитала в объекты инвестирования предприятия.

По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции.

Первичные инвестиции характеризуют использование вновь сформированного для инвестиционных целей капитала за счет как собственных, так и заемных финансовых ресурсов.

Реинвестиции представляют собой повторное использование капитала в инвестиционных целях при условии предварительного его высвобождения в процессе реализации ранее выбранных инвестиционных проектов, инвестиционных товаров или финансовых инструментов инвестирования.

Дезинвестиции представляют собой процесс изъятия ранее инвестированного капитала из инвестиционного оборота без последующего его использования в инвестиционных целях (например, для покрытия убытков предприятия). Их можно охарактеризовать как отрицательные инвестиции предприятия.

По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции.

Отечественные инвестиции характеризуют вложения национального капитала (домашних хозяйств, предприятий или государственных органов) в разнообразные объекты инвестирования резидентами данной страны.

Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны.

По региональной направленности инвестируемого капитала различают инвестиции на внутреннем и международном рынках.

Инвестиции на внутреннем рынке характеризуют вложения капитала как резидентов, так и нерезидентов на территории данной страны.

Инвестиции на международном рынке (или международные инвестиции) характеризуют вложения капитала резидентов Данной страны за пределами внутреннего ее рынка.

По отраслевой направленности инвестиции разделяются в разрезе отдельных отраслей и сфер деятельности в соответствии с их классификатором. Такая форма классификации инвестиций связана с государственным регулированием инвестиционного процесса в масштабах страны, а также оценкой инвестиционной привлекательности отдельных отраслей (сфер деятельности) в процессе реального и финансового инвестирования предприятия.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он тем не менее не исчерпывает всего многообразия видов инвестиций предприятия, используемых в научной терминологии и практике инвестиционного менеджмента. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления инвестициями предприятия.

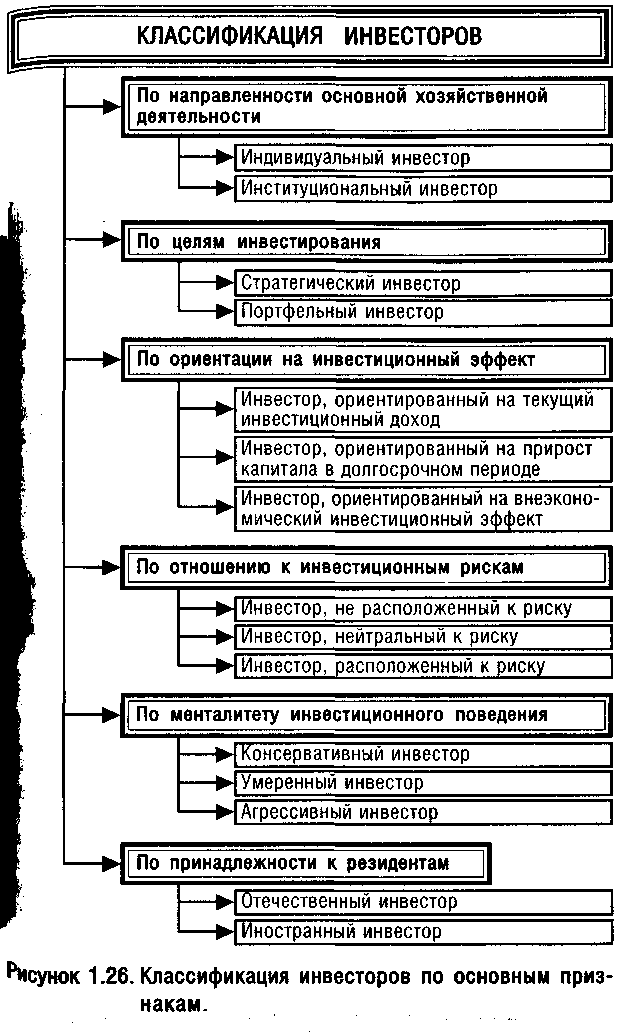

Осуществляя инвестиционную деятельность предприятие выступает как инвестор. Инвесторы классифицируются по следующим основным признака (рис. 1.26).

По направленности основной хозяйственной деятельности разделяют индивидуальных и институциональных инвесторов.

Индивидуальный инвестор представляет собой конкретное юридическое или физическое лицо, осуществляющее инвестиции для развития своей основной хозяйственной (операционной) деятельности.

Институциональный инвестор представляет собой юридическое лицо — финансового посредника, аккумулирующего средства индивидуальных инвесторов и осуществляющих инвестиционную деятельность, специализированную, как правило, на операциях с ценными бумагами. Основными институциональными инвесторами выступают инвестиционные компании, инвестиционные фонды и т.п.

По целям инвестирования выделяют стратегических и портфельных инвесторов.

Стратегический инвестор характеризуется как субъект инвестиционной деятельности, ставящий своей целью приобретение контрольного пакета акций (преимущественной доли уставного капитала) для обеспечения реального управления предприятием в соответствии с собственной концепцией его стратегического развития.

Портфельный инвестор характеризуется как субъект инвестиционной деятельности, вкладывающий свой капитал в разнообразные объекты (инструменты) инвестирова^-ния исключительно с целью получения инвестиционной прибыли. Такой инвестор не ставит своей целью реальное участие в управлении стратегическим развитием предприятиями-эмитентами.

По ориентации на инвестиционный эффект инвесторов подразделяют на следующие виды:

Инвестор, ориентированный на текущий инвестиционный доход. Такой инвестор формирует свой инвестиционный портфель преимущественно за счет краткосрочных финансовых вложений, а также отдельных долгосрочных инструментов инвестирования, приносящих регулярный текущий доход (например, купонных облигаций).

Инвестор, ориентированный на прирост капитала в долго-срочном периоде. Такой инвестор вкладывает свой капитал преимущественно в реальные операционные активы предприятия, а также в долгосрочные финансовые инструменты инвестирования (акции, долгосрочные бескупонные облигации и т.п.).

Инвестор, ориентированный на внеэкономический инвестиционный эффект. Такой инвестор, вкладывая свой капитал в объекты инвестирования, ставит перед собой социальные, экологические и другие внеэкономические цели, не рассчитывая на получение инвестиционной прибыли.

По отношению к инвестиционным рискам инвесторов подразделяют следующим образом:

Инвестор, не расположенный к риску. Таким термином характеризуют субъектов инвестиционной деятельности, которые избегают осуществления средне- и высокорисковых инвестиций даже несмотря на справедливое возмещение роста уровня риска дополнительным уровнем инвестиционного дохода.

Инвестор, нейтральный к риску. Этим термином характеризуют субъектов инвестиционной деятельности, которые согласны принимать на себя инвестиционный риск только в том случае, если он будет справедливо компенсирован дополнительным уровнем инвестиционного дохода.

Инвестор, расположенный к риску. Таким термином характеризуют субъектов хозяйствования, склонных идти на инвестиционный риск даже в тех случаях, когда он недостаточно справедливо компенсирован дополнительным уровнем инвестиционного дохода.

По менталитету инвестиционного поведения, определяемого выбором инвестиций по шкале уровня их доходности и риска, выделяют следующие группы инвесторов:

Консервативный инвестор. Этим термином характеризуется субъект хозяйствования, выбирающий объекты (инструменты) инвестирования по критерию минимизации уровня инвестиционных рисков, несмотря на соответственно низкий уровень ожидаемого по ним инвестиционного дохода. Такой инвестор заботится прежде всего об обеспечении надежности (безопасности) инвестиций.

Умеренный инвестор. Таким термином характеризуется субъект хозяйствования, выбирающий такие объекты (инструменты) инвестирования, уровень доходности и риска которых примерно соответствуют среднерыночным условиям (по соответствующему сегменту рынка).

Агрессивный инвестор. Этим термином характеризуют субъекта хозяйствования, выбирающего объекты (инструменты) инвестирования по критерию максимизации текущего инвестиционного дохода, невзирая на сопутствующий им высокий уровень риска.

По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Такое разделение инвесторов используется предприятием в процессе осуществления совместной инвестиционной деятельности.

Классификация форм инвестиций и видов инвесторов позволяет целенаправленно осуществлять управление инвестиционной деятельностью предприятия.

3.1 В зависимости от объектов вложения капитала

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции. Под реальными инвестициями понимается вложение средств (капитала) в создание реальных активов (как материальных, так и нематериальных), связанных с осуществлением операционной деятельности экономических субъектов, решением их социально-экономических проблем. Под финансовыми инвестициями понимается вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги.

Финансовые инвестиции либо имеют спекулятивный характер, либо ориентированы на долгосрочные вложения. Формами финансоных инвестиций являются вложения в долевые и в долговые ценные бумаги, а также депозитные банковские вклады.

Спекулятивные финансовые инвестиции ориентированы на получение инвестором желаемого инвестиционного дохода в конкретном периоде времени. Финансовые инвестиции, ориентированные на долгосрочные вложения, как правило, преследуют стратегические цели инвестора, связаны с участием в управлении объекта, в который нкладываются капиталы.

Реальные инвестиции, в свою очередь, подразделяют на материальные (вещественные) и нематериальные (потенциальные). Потенциальные инвестиции используются для получения нематериальных благ. В частности они направляются на повышение квалификации персонала, проведение научно-исследовательских и опытно-конструкторских работ, получение товарного знака (марки) и т. п. Материальные инвестиции предполагают вложения прежде всего в средства производства. Их, в свою очередь, можно подразделить на:

(1) стратегические инвестиции;

(2) базовые инвестиции;

(3) текущие инвестиции;

(4) новационные инвестиции. Назначение этих инвестиций и их роль в наращивании производственного потенциала различны.

Стратегические инвестиции — это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение цолостных имущественных комплексов в иной сфере деятельности, и иных регионах и т. п.

Базовые инвестиции — это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее, сфере деятельности, том же регионе и т. п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложениями по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных активов.

Новационные инвестиции можно подразделить на две группы: (а) инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка, и (б) инвестиции по обеспечению безопасности в широком смысле слова. Речь идет об инвестициях, связанных с включением в состав предприятия технологических структур, гарантирующих бесперебойное и эффективное обеспечение производства необходимыми сырьем, комплектующими, обслуживанием технологического производства (ремонт, наладка, разработка технической документации и т. п.).

Для каждого из выделенных видов, типов инвестиций характерны свои уровни риска. Так, например, среди материальных инвестиций наиболее высокий уровень риска характерен для инвестиций по созданию новых предприятий, производств и наименьший уровень — для текущих инвестиций.

Зависимость между типом инвестиций и уровнем их риска прежде всего определяется возможностью прогноза состояния внешней для инвестора среды после завершения инвестиций. В нашем случае создание новых предприятий, новых производств, как правило, связано с освоением, выпуском новых видов продукции (услуг) для рынка. Однако поведение рынка на перспективу трудно предвидеть, поскольку оно характеризуется высокой степенью неопределенности. В то же время повышение эффективности существующего производства посредством текущих инвестиций, как правило, связано с минимальными опасностями негативных последствий для инвесторов.