Правительство упростит получение налогового вычета при покупке жилья

https://realty.ria.ru/20201210/ndfl-1588599820.html

Правительство упростит получение налогового вычета при покупке жилья

Правительство упростит получение налогового вычета при покупке жилья

Правительство одобрило проект, который упрощает порядок получения налоговых вычетов по НДФЛ при приобретении недвижимости. Документ направят в Госдуму в… Недвижимость РИА Новости, 10.12.2020

2020-12-10T14:36

2020-12-10T14:36

2020-12-10T18:08

жилье

госдума рф

министерство финансов рф (минфин россии)

федеральная налоговая служба (фнс россии)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e4/0c/0a/1588603259_0:119:3072:1847_1920x0_80_0_0_3e75aaecf7e80b8dbd18ba9897ff23b9.jpg

МОСКВА, 10 дек — РИА Новости. Правительство одобрило проект, который упрощает порядок получения налоговых вычетов по НДФЛ при приобретении недвижимости. Документ направят в Госдуму в ближайшее время.Чтобы получить право на вычет потребуется только заполнить заявление в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС). С помощью автоматизированной системы налоговики сами запросят необходимую информацию, например, из банка, который выдал ипотечный кредит, и вернут средства налогоплательщику на его счет. Кроме того, по словам премьер-министра России Михаила Мишустина, проверка данных будет происходить быстрее и деньги поступят на счет значительно раньше, а не в течение трех месяцев, как это принято сейчас.Налоговый вычет – это сумма, уменьшающая размер дохода, с которого уплачивается налог. Иногда под вычетом подразумевается возврат части ранее уплаченного НДФЛ (13%) в связи, например, с покупкой жилья.Подготовленный Минфином проект об изменениях в части первую и вторую налогового кодекса касается самых популярных у налогоплательщиков имущественных вычетов по расходам на покупку жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете (ИИС).

Документ направят в Госдуму в ближайшее время.Чтобы получить право на вычет потребуется только заполнить заявление в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС). С помощью автоматизированной системы налоговики сами запросят необходимую информацию, например, из банка, который выдал ипотечный кредит, и вернут средства налогоплательщику на его счет. Кроме того, по словам премьер-министра России Михаила Мишустина, проверка данных будет происходить быстрее и деньги поступят на счет значительно раньше, а не в течение трех месяцев, как это принято сейчас.Налоговый вычет – это сумма, уменьшающая размер дохода, с которого уплачивается налог. Иногда под вычетом подразумевается возврат части ранее уплаченного НДФЛ (13%) в связи, например, с покупкой жилья.Подготовленный Минфином проект об изменениях в части первую и вторую налогового кодекса касается самых популярных у налогоплательщиков имущественных вычетов по расходам на покупку жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете (ИИС). Действующий механизм получения вычетов требует подачи налоговой декларации по НДФЛ с документами, подтверждающими право на вычеты. Только после этого человек может вернуть 13% подоходного налога от суммы кредита, а также с уплаченных процентов.

Действующий механизм получения вычетов требует подачи налоговой декларации по НДФЛ с документами, подтверждающими право на вычеты. Только после этого человек может вернуть 13% подоходного налога от суммы кредита, а также с уплаченных процентов.

https://realty.ria.ru/20200902/nalogi-vychet-1576633115.html

https://realty.ria.ru/20200813/1575736786.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

жилье, госдума рф, министерство финансов рф (минфин россии), федеральная налоговая служба (фнс россии)

МОСКВА, 10 дек — РИА Новости. Правительство одобрило проект, который упрощает порядок получения налоговых вычетов по НДФЛ при приобретении недвижимости. Документ направят в Госдуму в ближайшее время.«Гражданам хотят упростить и ускорить получение некоторых вычетов по налогу на доходы физлиц (НДФЛ). В новом формате для этого не потребуется подтверждающих документов и визита в налоговую», — сообщается на сайте правительства.

Чтобы получить право на вычет потребуется только заполнить заявление в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС). С помощью автоматизированной системы налоговики сами запросят необходимую информацию, например, из банка, который выдал ипотечный кредит, и вернут средства налогоплательщику на его счет. Кроме того, по словам премьер-министра России Михаила Мишустина, проверка данных будет происходить быстрее и деньги поступят на счет значительно раньше, а не в течение трех месяцев, как это принято сейчас.

Налоговый вычет – это сумма, уменьшающая размер дохода, с которого уплачивается налог. Иногда под вычетом подразумевается возврат части ранее уплаченного НДФЛ (13%) в связи, например, с покупкой жилья.

2 сентября 2020, 14:56

Получить налоговые вычеты в России станет прощеПодготовленный Минфином проект об изменениях в части первую и вторую налогового кодекса касается самых популярных у налогоплательщиков имущественных вычетов по расходам на покупку жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете (ИИС).

Действующий механизм получения вычетов требует подачи налоговой декларации по НДФЛ с документами, подтверждающими право на вычеты. Только после этого человек может вернуть 13% подоходного налога от суммы кредита, а также с уплаченных процентов.

13 августа 2020, 14:04

В России могут ввести новый налоговый вычет на коммерческую недвижимостьИнтерфакс-Недвижимость / Правительство упростит получение налогового вычета за квартиру по ипотеке

10 декабря 2020, 12:52

Фото: Пресс-служба мэра и правительства Москвы, Денис Гришкин

Москва. 10 декабря. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Правительство РФ упростит процедуру получения налогового вычета за покупку квартиры по ипотеке, сообщил премьер-министр Михаил Мишустин.

«Многие семьи сейчас улучшают свои жилищные условия с помощью ипотеки, при этом они имеют возможность получить имущественный вычет, то есть вернуть 13% подоходного налога от суммы кредит и с уплаченных процентов. Но все мы знаем, что сбор различных документов и деклараций вызывает у людей трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — сказал Мишустин на заседании правительства в четверг.

Он пояснил, что теперь для получения права на имущественный вычет потребуется лишь заполнить заявление в личном кабинете налогоплательщика и оно будет сформировано автоматически.

«Это избавит человека от необходимости документально подтверждать свое право, всё сделает автоматизированная система Федеральной налоговой службы. Она обработает информацию, обратившись к необходимым источникам. Например, в банк, который выдал ипотечный кредит, и в случае положительного решения вернет средства налогоплательщика на его счет», — подчеркнул премьер.

Он добавил, что проверка данных будет занимать значительно меньше времени и при минимальных усилиях заявителя.

«Деньги поступят значительно раньше, а не в течение трех месяцев, как это принято сейчас», — заверил Мишустин.

Налоговый вычет по военной ипотеке в 2019 году

До сих пор бытует мнение среди военнослужащих, что имущественный налоговый вычет можно получить со всей суммы, затраченной на покупку квартиры по военной ипотеке, потому как ранее, такие прецеденты случались. На сегодняшний день, позиция судов различных инстанций по этому вопросу однозначная и направлена на защиту интересов государства: «Так как источником финансирования являются бюджетные деньги, то требовать с них налоговый вычет участник НИС не имеет права».

Приводим также официальные разъяснения Федеральной налоговой службы по данному вопросу

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата приобретения жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

105.1 НК РФ).

Налоговый вычет участнику НИС положен в ТОЛЬКО в случаях если:

- для приобретения квартиры были внесены собственные накопления, для увеличения общей денежной суммы;

- были внесены собственные средства в счет погашения процентов по ипотеке;

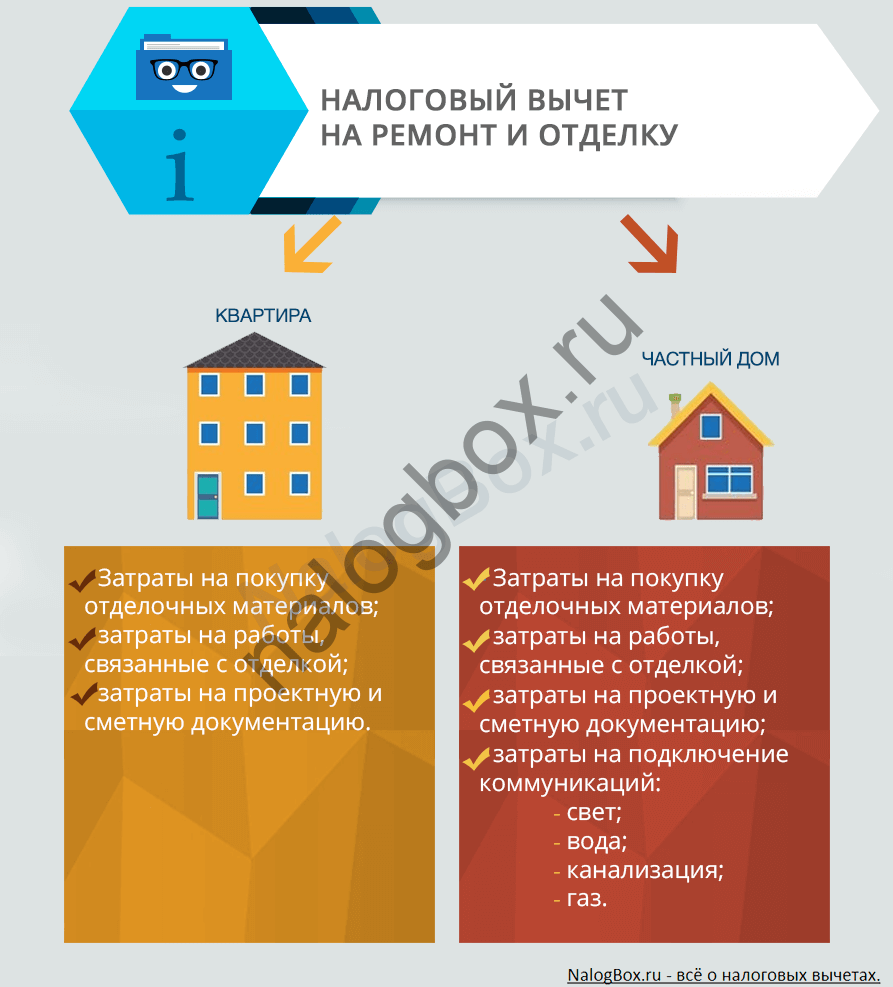

- потрачены средства на покупку отделочных материалов (только в случае покупки квартиры в строящемся доме);

- были траты на работы по ремонту жилого помещения или траты на разработку сметной и проектной документации.

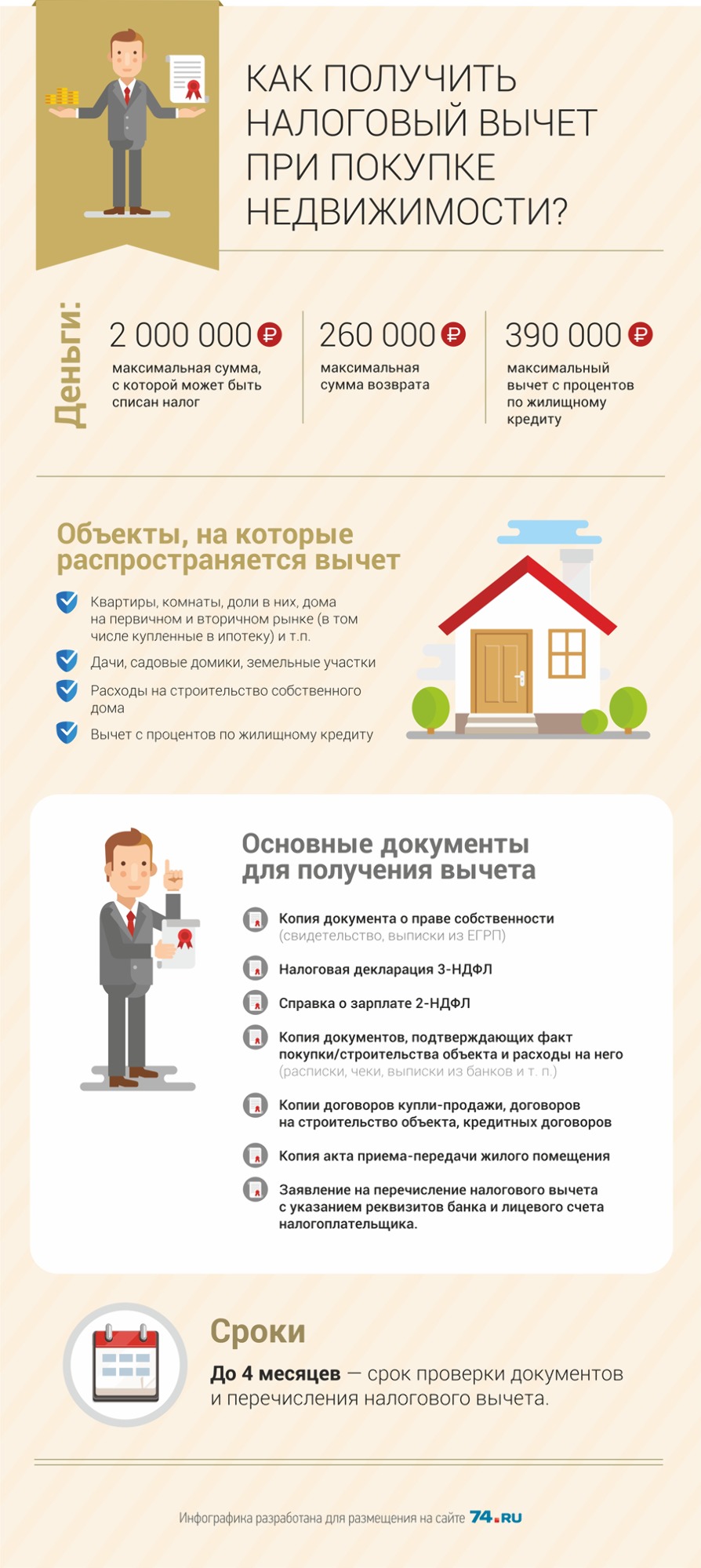

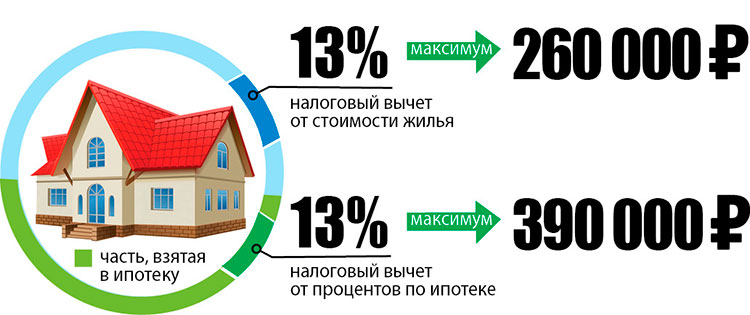

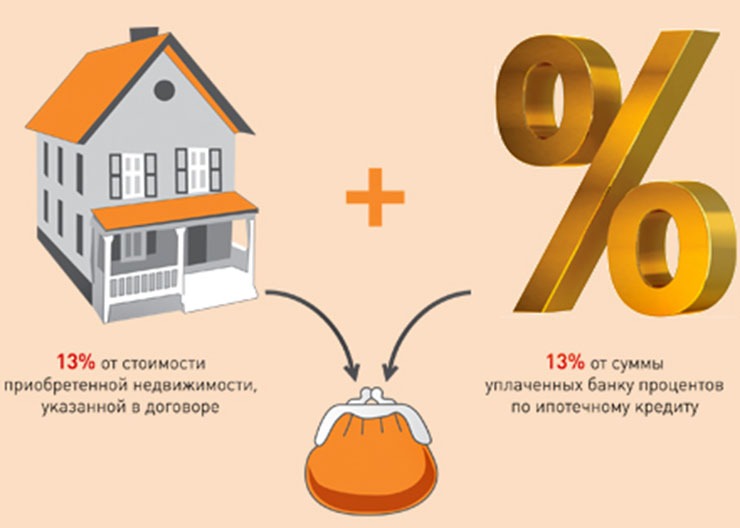

Согласно статье 220 налогового кодекса, граждане, уплачивающие подоходный налог, при покупке квартиры имеют право на возврат 13% от стоимости жилья.

2 000 000 Р

максимальная сумма расходов на приобретение жилья на территории Российской Федерации, с которой будет исчисляться налоговый вычет

Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.3 000 000 Р

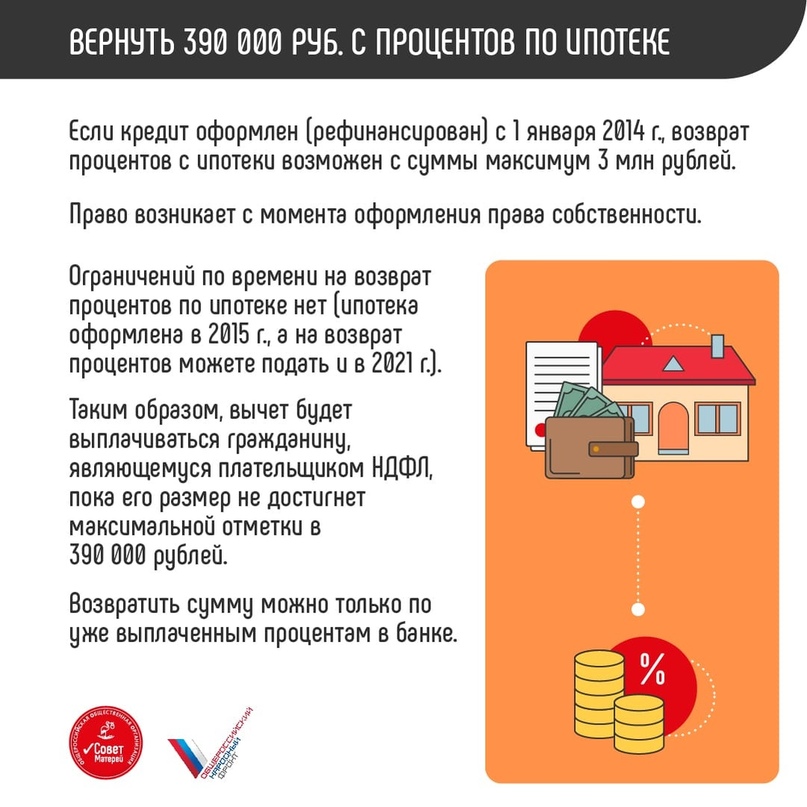

максимальная сумма расходов на приобретение жилья при погашении процентов по целевым займам (кредитам), с которой будет исчисляться налоговый вычет

ВАЖНО ЗНАТЬ!

ЕЛСИ ВЫ ДОСТРОЧНО ПОГАСИЛИ КРЕДИТ выданный по военной ипотеке, то налоговый вычет вы получите ТОЛЬКО с оплаченных процентов, а не с основного долга, как многие военнослужащие ошибочно полагают!!!

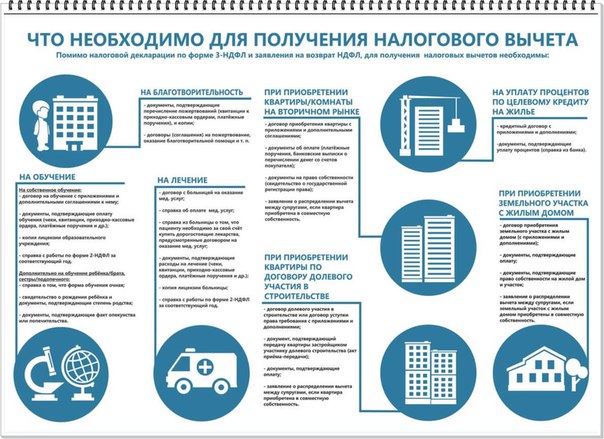

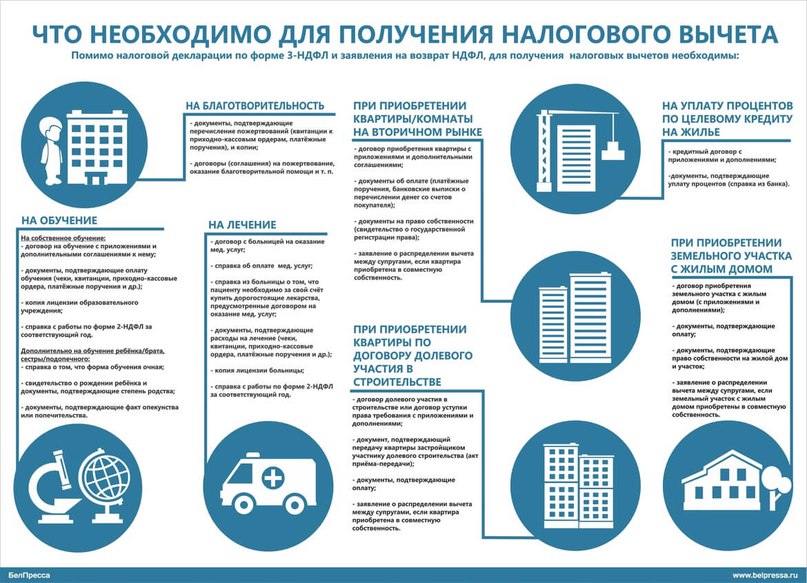

Для получения имущественного налогового вычета по окончанию года военнослужащему необходимо предоставить в налоговую по месту регистрации следующие документы:

- Налоговую декларацию 3-НДФЛ

Справку о доходах 2-НДФЛ

В Министерстве обороны для ее получения необходимо обратиться в Единый расчетный центр Министерства обороны Российской Федерации (ЕРЦ МО РФ)

Горячая линия» ЕРЦ МО РФ: 8 (800) 737-7-737, адрес электронной почты: erc@mil.

Копии документов, подтверждающих право на жильё

+ договор о приобретении квартиры, акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру;

с 15 июля 2016 года Росреестр больше не выдает свидетельства о государственной регистрации права. После 15 июля 2016 года право на вычет при покупке квартиры подтверждает выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРН).

Выписку ЕГРН можно получить через сайт rosreestr.ru.

+ при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

- Копии платежных документов

Бесплатная консультация специалиста по всем вопросам связанным с военной ипотекой

Налоговые льготы для владельцев второго дома

Если вы думаете о покупке второго дома для отпуска, получения дохода от сдачи в аренду или возможного проживания для выхода на пенсию, с финансовой точки зрения имеет смысл воспользоваться всеми доступными налоговыми льготами.

Закон о сокращении налогов и рабочих местах (TCJA) изменил принцип работы налоговых льгот, например, снизил размер удержания процентов по ипотеке.Тем не менее, даже с этими изменениями, есть полезные налоговые льготы, которые могут помочь сделать владение вторым домом более доступным. Вот краткое изложение.

Ключевые выводы

- Если вы перечисляете вычеты, проценты по ипотеке, скорее всего, будут вычитаться из налогооблагаемой базы до определенного предела.

- К вычету по ипотеке применяются разные правила в зависимости от того, является ли второй дом личным или арендуемым.

- Вы можете вычесть проценты по ссуде под залог собственного капитала, но только если средства используются для ремонта дома.

- Вы можете вычесть налог на недвижимость со своего второго дома, но есть ограничения.

- Закон о сокращении налогов и рабочих местах изменил количество действующих налоговых льгот.

Удержание процентов по ипотеке

Вычеты по ипотечным кредитам уже давно хвалят как способ сделать владение домом более доступным. TCJA, вступивший в силу в декабре 2017 года, изменил размер сбережений за счет вычета процентов по ипотеке как для основного, так и для второго дома.

Лица, подающие индивидуальные документы, и лица, состоящие в браке, в большинстве случаев могут вычесть проценты по ипотеке в размере до 750 000 долларов.Это относится к любому личному жилью, будь то первое или второе. Предыдущий лимит составлял 1 миллион долларов по ипотечной задолженности, который по-прежнему применяется к жилищным кредитам, полученным до 16 декабря 2017 года.

К вычету по ипотеке применяются разные налоговые правила в зависимости от того, считается ли ваш второй дом личным местом жительства или арендуемой недвижимостью. При аренде также играет роль процент времени, в течение которого вы арендуете недвижимость, а не проживаете в ней самостоятельно.

Налоговые льготы для владельцев вторичного дома

Удержание процентов на личное проживание

Если ваше второе имущество является личным местом жительства, вы имеете право вычесть проценты по ипотеке так же, как и в случае с основным домом — до 750 000 долларов, если вы одиноки или женаты, регистрируя совместную регистрацию.Лимит составляет 375 000 долларов, если вы состоите в браке и подаете документы отдельно.

Чтобы иметь право на вычет, ипотека должна представлять собой обеспеченный долг на квалифицированный дом, которым вы владеете, и вы должны перечислить свои вычеты, заполнив Приложение A.

Лимит процентов по ипотеке в размере 1 млн долларов вернется в 2025 году, когда истечет срок действия TCJA, если законодатели не примут меры для сохранения закона.

Удержание процентов за сданное в аренду жилье

Правила усложняются, если вы хотите брать налоговые вычеты за арендуемую недвижимость.Важно то, сдаете ли вы недвижимость в аренду на весь год или на часть, и как часто вы используете ее в личных целях. Использование вами собственности подпадает под одну из трех категорий:

Использование вами собственности подпадает под одну из трех категорий:

Недвижимость сдается менее 15 дней в году

Вы можете арендовать дом менее чем на 15 дней в течение налогового года, не сообщая о доходах в IRS. Дом считается личным местом жительства, а это значит, что вы не можете вычитать расходы на аренду. Но вы можете вычесть проценты по ипотеке и налоги на недвижимость, как и в случае любого дома.Взаимодействие с другими людьми

Это особое правило применяется, даже если вы снимаете дом за 10 000 долларов за ночь. Раздел 280A (g) Налогового кодекса гласит, что деньги не нужно включать в ваш валовой доход, при условии, что дом сдавался в аренду менее чем на 15 дней в году.

Недвижимость сдается на 14 и более дней в году, и вы редко ею пользуетесь

Ваш дом считается арендуемой собственностью, а не личным местом жительства, если он арендуется на 14 или более дней в году, и если ваше личное использование собственности не превышает 14 дней в году, или 10% от количества дней дом был сдан в аренду. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Если вы соответствуете этому требованию, то доход от собственности отражается как доход от аренды. Вы также можете вычесть расходы на аренду, в том числе проценты по ипотеке, налоги на недвижимость, расходы на страхование, сборы, уплаченные управляющим недвижимостью, коммунальные услуги и амортизацию собственности. Однако вы должны распределять эти расходы между вашим личным использованием собственности и временем ее аренды.

Стоит отметить, что дни, потраченные на ремонт дома, не считаются личным использованием.Можно превысить 14-дневный лимит, если вы остались в своей собственности для проведения технического обслуживания. Планируйте задокументировать свои действия по техническому обслуживанию, сохранив квитанции, чтобы доказать, что вы не просто отдыхали в те дни.

Вы пользуетесь недвижимостью более 14 дней и редко сдаете ее в аренду

Если вы остаетесь в собственности более 14 дней в году или более 10% от общего количества дней, в течение которых она была сдана в аренду, то второй дом считается личным местом жительства. Это означает, что вы можете вычесть проценты по ипотеке и налоги на недвижимость, как и в случае любого дома, но вы не можете требовать убытков от аренды.Если член вашей семьи использует собственность (включая вашего супруга, братьев и сестер, родителей, бабушек и дедушек, детей и внуков), эти дни считаются личными днями, если вы не получаете справедливую арендную плату во время этих семейных поездок.

Это означает, что вы можете вычесть проценты по ипотеке и налоги на недвижимость, как и в случае любого дома, но вы не можете требовать убытков от аренды.Если член вашей семьи использует собственность (включая вашего супруга, братьев и сестер, родителей, бабушек и дедушек, детей и внуков), эти дни считаются личными днями, если вы не получаете справедливую арендную плату во время этих семейных поездок.

Удержание процентов по жилищному кредиту

Помимо вычета процентов по ипотеке, вы можете списать проценты по ссуде под залог собственного капитала. Однако TCJA также изменил эти правила.

Раньше вы могли брать взаймы под собственный капитал и вычитать проценты вне зависимости от того, использовались ли вырученные средства для погашения кредитной карты, отпуска или покупки второго дома.Теперь вы можете вычесть проценты по долгу собственного капитала только в том случае, если средства были использованы «на покупку, строительство или существенное улучшение дома налогоплательщика, обеспечивающего ссуду». Кроме того, как и по старым правилам, ссуда должна быть обеспечена вашим основным или вторым домом и не может превышать стоимость дома.

Согласно этим положениям, если вы хотите вычесть проценты на второй дом, вы должны иметь на него ипотеку. Если вы взяли взаймы под собственный капитал своего первого дома для финансирования покупки второго дома, этот процент не может быть вычтен.Как и в случае с ипотекой, вы можете вычесть проценты по долгу собственного капитала на сумму до 750 000 долларов, если вы одиноки или состоите в браке и подаете совместную регистрацию (375 000 долларов, если вы подаете заявление о браке отдельно).

Лимит распространяется на все ваши долги по ипотеке и собственному капиталу. Если у вас уже есть ипотечная задолженность на сумму 750 000 долларов или более, вы не сможете потребовать вычета процентов по ссудам под залог недвижимости, превышающим эту сумму.

Удержание налога на имущество

Вы можете вычесть налог на недвижимость со своего второго дома и, если на то пошло, со всей вашей собственности. Однако и здесь TCJA внес изменения, которые влияют на эти вычеты.

Однако и здесь TCJA внес изменения, которые влияют на эти вычеты.

Вы больше не можете вычитать всю сумму налога на недвижимость, которую вы уплатили за принадлежащую вам недвижимость. Теперь общая сумма государственных и местных налогов, подлежащих вычету, включая налоги на имущество и подоходный налог, ограничена 10 000 долларов США за налоговую декларацию или 5 000 долларов США, если вы состоите в браке и подаете отдельно. Многие люди, которые покупают второй дом, могут уже превысить этот предел со своим первым домом, и поэтому не увидят дополнительной экономии на налогах со своего второго дома.Взаимодействие с другими людьми

Продам второй дом

Если вы продаете свое основное место жительства, закон разрешает налогоплательщикам исключать из вашего дохода прирост капитала на сумму до 250 000 долларов. Пары, состоящие в браке и подающие совместно, могут исключить прирост капитала на сумму до 500 000 долларов США. Однако это касается только продажи первичного жилья. Когда вы продаете свой второй дом, вы должны уплатить налог на прирост капитала со всей своей прибыли.

Когда вы продаете свой второй дом, вы должны уплатить налог на прирост капитала со всей своей прибыли.

Сделав свой второй дом своим основным домом, вы потенциально можете уменьшить удар по приросту капитала.Во-первых, вам нужно будет прожить во второй собственности не менее двух лет из пяти лет, предшествующих ее продаже. Это квалифицирует недвижимость как ваше основное место жительства. Кроме того, чтобы иметь право на исключение, вы не могли воспользоваться исключением из прироста капитала при продаже другого дома в течение двухлетнего периода до продажи этого нового основного места жительства.

1031 Биржи

Если ваша вторая собственность предназначена для бизнеса или инвестиций, вы можете отложить налоги на прирост капитала согласно обмену 1031.Этот обмен, известный как подобный обмен, включает в себя продажу имущества и замену его аналогичным имуществом. После того, как вы продали первоначальную недвижимость, вы должны определить ее замену в течение 45 дней и приобрести ее в течение 180 дней. Затем прирост капитала откладывается до тех пор, пока новое имущество не будет продано (хотя можно постоянно откладывать налоги с дальнейшими аналогичными обменами).

Затем прирост капитала откладывается до тех пор, пока новое имущество не будет продано (хотя можно постоянно откладывать налоги с дальнейшими аналогичными обменами).

Чтобы получить право на подобный обмен, необходимо выполнить несколько условий. Налогоплательщик должен владеть недвижимостью не менее двух лет до продажи.В каждый из двух 12-месячных периодов до продажи налогоплательщик должен сдавать недвижимость в аренду не менее чем на 14 дней. Кроме того, личное пользование недвижимостью налогоплательщиком не может превышать 14 дней в году или 10% дней аренды дома.

Наконец, заменяемая собственность также должна соответствовать тем же условиям: она должна храниться не менее двух лет после обмена аналогичного вида; арендуется минимум на 14 дней в году; и не может использоваться для личного пользования более 14 дней в году или 10% дней, в течение которых дом был сдан в аренду.Взаимодействие с другими людьми

Поскольку налоговое законодательство сложное и периодически меняется, рекомендуется проконсультироваться с квалифицированным специалистом по налогам на недвижимость, который объяснит соответствующие налоговые последствия и законы и поможет вам определить наиболее выгодную стратегию владения для вашей ситуации.

Итог

Если это осуществимо с финансовой точки зрения, владение вторым домом может стать отличным вложением в отпуск или сдачу в аренду, а также может стать подходящим основным домом во время выхода на пенсию.Но поскольку владение любым домом сопряжено со значительным финансовым бременем, от ипотеки и налогов до технического обслуживания и ремонта, в ваших интересах узнать о налоговых последствиях владения вторым домом для вас.

налоговых вычетов для домовладельцев — NerdWallet

Вы можете получить некоторые федеральные налоговые льготы для владения домом, если перечисление вычетов в налоговой декларации за 2020 год имеет финансовый смысл.

Но это большее «если», чем раньше.

Хотя налоговые вычеты для домовладельцев могут составлять в сумме тысячи долларов, требовать их стоит проблем, только если все ваши детализированные вычеты превышают стандартные вычеты IRS.

Стандартный вычет за 2020 налоговый год составляет:

24 800 долларов для супружеских пар, подающих совместную регистрацию, что на 400 долларов больше, чем в 2019 налоговом году.

12 400 долларов США для лиц, не подающих документы и состоящих в браке, подающих раздельно, что на 200 долларов больше, чем в предыдущем году.

18 650 долларов США для глав домохозяйств, до 300 долларов США.

Чтобы решить, следует ли детализировать, суммировать домовладельцев и другие налоговые вычеты, на которые вы имеете право. Если сумма больше стандартного вычета, то перечислите.Если нет, возьмите стандартный вычет. Вот налоговые вычеты, которые домовладельцы должны включить в расчет.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Проценты по ипотеке

Обычно это самый большой налоговый вычет для домовладельцев, которые вносят в список. Часть каждого платежа по ипотеке идет на проценты по ссуде. Вы можете удерживать уплаченные вами проценты до предела, который зависит от того, когда вы взяли ипотеку.

16 декабря 2017 г. и позднее: вы можете вычесть проценты по ипотечному долгу на сумму до 750 000 долларов (или до 375 000 долларов, если вы состоите в браке и подаете отдельно).

14 октября 1987 г. — 15 декабря 2017 г .: Вы можете вычесть проценты по ипотечному долгу на сумму до 1 миллиона долларов (500 000 долларов, если состоят в браке и подаются отдельно).

Если вы рефинансировали ипотеку, лимит зависит от даты выдачи старой ссуды. Если ипотека была выдана до 14 октября 1987 г., все проценты по ипотеке могут быть вычтены.

Ваш ипотечный обслуживающий персонал будет ежегодно присылать выписку с указанием суммы уплаченных вами процентов.

Проценты по ссуде под собственный капитал

Проценты по ссуде под собственный капитал и по кредитной линии могут быть вычтены, но только если вы потратили заемные деньги на улучшение дома. До того, как в 2018 году вступил в силу закон о налоговой реформе 2017 года, вы могли вычесть проценты, даже если вы использовали деньги для других целей, например, для оплаты обучения в колледже.

Ваш кредит под залог собственного капитала или долг HELOC засчитывается в общий лимит ипотечного долга для вычета процентов.Таким образом, если ваша первая ипотека превышает лимит франшизы, проценты по кредиту собственного капитала не будут вычитаться.

Дисконтные баллы

Если вы находитесь в пределах лимита по вычету всех процентов по ипотеке, вы также можете вычесть дисконтные баллы, уплаченные вами при закрытии ипотеки. Некоторые домовладельцы покупают пункты дисконтирования, чтобы снизить процентную ставку по ипотеке. Один дисконтный пункт стоит 1% от суммы ипотеки.

Термин «баллы» может сбивать с толку, потому что некоторые кредиторы называют свои комиссии «пунктами выдачи займов».«Эти баллы идут на оплату расходов кредиторов по предоставлению ссуды, и они не подлежат вычету из налогооблагаемой базы. Вычету могут быть только баллы дисконтирования, уплаченные для снижения процентной ставки.

Налог на недвижимость

Вы можете получить налоговую льготу для уплаты налогов на имущество, но есть предел. Вы можете вычесть до 10 000 долларов США (5 000 долларов США, если вы состоите в браке и подаете отдельную заявку) налога на имущество в сочетании с государственными и местными налогами на прибыль или налогами с продаж.

Вы можете вычесть до 10 000 долларов США (5 000 долларов США, если вы состоите в браке и подаете отдельную заявку) налога на имущество в сочетании с государственными и местными налогами на прибыль или налогами с продаж.

Расходы на домашний офис

Вы можете вычтите расходы на домашний офис, если вы работаете не по найму и используете часть дома регулярно и исключительно для своего бизнеса.

Вы можете использовать «упрощенный метод» IRS или свои фактические расходы, чтобы вычислить сумму вычета расходов на домашний офис. На веб-сайте IRS представлена подробная информация об определении того, имеет ли ваш домашний офис право на налоговый вычет, и есть рабочие листы для расчета суммы вычета.

Улучшение дома, необходимое по медицинским показаниям

При определении вычетов из медицинских расходов вы можете включить стоимость установки медицинского оборудования или других необходимых с медицинской точки зрения улучшений дома, которые принесут пользу вам, вашему супругу или иждивенцу.

Постоянные улучшения, которые увеличивают стоимость вашего дома, подлежат вычету только частично. Стоимость франшизы уменьшается на величину увеличения стоимости имущества.

Многие улучшения, делающие дом более доступным, такие как строительство входных пандусов, расширение дверных проемов или установка перил и опорных решеток, обычно не увеличивают стоимость дома и могут быть полностью вычтены.

Взносы по ипотечному страхованию

Стоимость ипотечного страхования в настоящее время вычитается.Вычет включает сумму, уплаченную за частное ипотечное страхование для обычных ссуд и ипотечное страхование по ссудам FHA. Он также включает гарантийный взнос по жилищным кредитам USDA и плату за финансирование VA для ипотечных кредитов VA. По сообщению IRS, сумма, которую вы заплатили за страхование ипотеки, рассматривается как процент по ипотеке.

Чтобы претендовать на этот налоговый вычет за 2020 налоговый год, договор ипотечного страхования должен быть подписан после 2006 года, а ваш скорректированный валовой доход должен быть менее 109 000 долларов США или 54 500 долларов США при раздельной подаче заявления о браке в форму 1040 или 1040-SR, строка 8b. Сумма, которую вы можете вычесть, может быть уменьшена, если ваш скорректированный валовой доход превышает 100 000 долларов США (50 000 долларов США при раздельной подаче документов в браке).

Сумма, которую вы можете вычесть, может быть уменьшена, если ваш скорректированный валовой доход превышает 100 000 долларов США (50 000 долларов США при раздельной подаче документов в браке).

Срок вычета по ипотечному страхованию истек в конце 2017 года, но Конгресс расширил его, включив в него страховые взносы, уплаченные до конца 2020 года.

Расходы домовладельцев, не подлежащие вычету из налогооблагаемой базы

Вот сводка расходов, которые могут Без вычета:

Сборы ТСЖ.

Налоги на перевод или гербовые сборы.

Сдам за проживание в доме до закрытия.

Затраты на получение или рефинансирование ипотеки, такие как принятие ссуды, кредитный отчет и плата за оценку.

Конфискованные депозиты, авансовые платежи или задаток.

Налоговые вычеты для новых покупателей дома

Налоговые вычеты — это не деньги, которые вы получаете обратно при возмещении, но они уменьшают ваш налогооблагаемый доход, что потенциально снижает ваш налоговый счет. Давайте рассмотрим некоторые вычеты, которые могут делать домовладельцы.

Давайте рассмотрим некоторые вычеты, которые могут делать домовладельцы.

Проценты по ипотеке

Новая ипотека означает, что вам потребуется немного больше работы, когда придет время подавать налоговую декларацию. Однако, в конце концов, дополнительная работа того стоит. Возможно, самый важный налоговый вычет, о котором вам нужно знать, — это проценты по ипотеке. В конце года проверьте форму 1098 от своего кредитора, чтобы узнать, сколько процентов по ипотеке вы заплатили.

В большинстве случаев проценты по жилищному кредиту полностью вычитаются.Однако есть пределы. Во-первых, ипотека должна быть направлена на строительство, покупку или реконструкцию вашего дома. Это называется задолженностью по приобретению дома. Вы также можете вычесть проценты только на свой основной дом и отдельную резиденцию на время отпуска.

Во-вторых, существуют ограничения на сумму ипотечного кредита, который вы можете получить.

Из-за изменений, внесенных в Закон о сокращении налогов и занятости в 2017 году, если вы получили ипотечный кредит 15 декабря 2017 года или позднее, предел суммы долга по ипотечному кредиту, который вы можете запросить, составляет 750 000 долларов США для одиноких людей, глав семьи. или совместные заявители (или 375 000 долларов для лиц, состоящих в браке и подающих отдельно).

или совместные заявители (или 375 000 долларов для лиц, состоящих в браке и подающих отдельно).

Если вы приобрели дом до этой даты, ваш дедушка попал под старые ограничения, которые составляли 1 миллион долларов или 500 000 долларов, если вы состоите в браке и подали отдельно.

Если вы возьмете упомянутый выше ипотечный процентный кредит, вы все равно можете вычесть свои проценты, но вам необходимо уменьшить вычет на сумму кредита.

Ипотечные пункты

Проще говоря, ипотечные пункты — это предоплата процентов. Вы можете приобрести баллы, чтобы снизить процентную ставку при получении кредита.Приобретая баллы, вы можете сэкономить деньги в долгосрочной перспективе, если останетесь дома в течение определенного периода времени, в зависимости от количества приобретенных баллов.

Например, если у вас есть ипотечный кредит на 200 000 долларов и вы покупаете два балла, вы должны будете заплатить 4 000 долларов за эти баллы при закрытии сделки. (Каждый балл составляет 1% от стоимости вашей ипотеки. ) Эти баллы становятся частью ваших заключительных расходов.

) Эти баллы становятся частью ваших заключительных расходов.

Если покупка баллов снижает ваш платеж по ипотеке на 250 долларов в месяц, вам придется оставаться в своем доме не менее 16 месяцев, чтобы окупиться.По прошествии этого времени вы начнете класть деньги обратно в карман.

Следует отметить, что в большинстве случаев вы не можете списать ипотечные баллы сразу. Вы должны распределить вычет на срок ипотеки. Есть некоторые исключения.

Государственные и местные налоговые вычеты (SALT)

Вы также можете вычесть государственные и местные налоги, а также налоги на недвижимость. Теперь этот вычет ограничен 10 000 долларов. Этот предел представляет собой сумму комбинированных государственных и местных налогов на недвижимость и налогов на прибыль или , но не налогов на прибыль / имущество и налогов с продаж.

До принятия Закона о сокращении налогов и занятости в 2017 году вы могли списывать каждый доллар государственных и местных налогов.

Удержание процентов по ипотеке или стандартное удержание

Как и большинство домовладельцев в прошлом налоговом сезоне, вы, возможно, обнаружили, что больше не можете списывать налоги на недвижимость или требовать вычета процентов по ипотеке.

Это не обязательно означает, что ваши налоги выросли. Это изменение связано с тем, что стандартный вычет удвоился, что лишает многих домовладельцев необходимости перечислять свои домашние расходы.Вот сводка правил, касающихся домовладельцев.

Связано: Вычитается ли налог на закрытие затрат?

Стандартный вычет

Популярные чтения

5 вопросов, которые нужно задать при покупке дома

Купи продайНет глупых вопросов, которые можно задать агенту по недвижимости.

Могу ли я уволить моего агента по недвижимости?

Купи продайИногда просто не получается.Вот как попрощаться, когда вы несчастны.

5 стратегий сохранения отношений для любой пары, покупающей дом

Купи продай Покупка дома — это увлекательно. Спорите при покупке дома? Не так много. Вот как сохранить мир во время охоты за домом.

Спорите при покупке дома? Не так много. Вот как сохранить мир во время охоты за домом.

Стандартный вычет — это сумма, которую каждый может потребовать независимо от того, есть ли у него вычеты или нет. Он резко вырос после изменения налогового законодательства и снова вырос, постепенно, в 2019 налоговом году.Сейчас это 24 400 долларов для состоящих в браке пар, подающих совместную регистрацию (по сравнению с 24 000 долларов в 2018 налоговом году). Это 18 350 долларов для главы семьи (по сравнению с 18 000 долларов). И 12 200 долларов для одиночных игр (по сравнению с 12 000 долларов).

Гораздо больше людей сейчас обнаруживают, что стандартный вычет больше, чем их детализированное списание.

Доля домовладельцев, которым теперь выгодно перечислять свои отчисления (включая проценты по ипотечным кредитам и налоги на недвижимость) в соответствии с новыми правилами, упала с примерно одного из трех до примерно одного из 10.

Самые популярные в сфере налогов

Вычеты по налогу на арендную недвижимость

Налоги Что вы можете вычесть, например налог на имущество, а что нельзя, но банок определенно больше, чем нельзя.

Объяснение процесса обжалования налога на имущество

Налоги6 шагов к обжалованию вашего счета по налогу на недвижимость.

Как долго хранить налоговую отчетность и многое другое: контрольный список

НалогиДля большинства налоговых вычетов вам необходимо хранить квитанции и документы не менее 3 лет.

Покупка дома? Что нужно знать о налогах

НалогиВот информация о том, что подлежит вычету из налогооблагаемой базы при покупке дома.

Как новый налоговый закон влияет на домовладение

НалогиВ наши дни у вычета процентов по ипотеке и других налоговых вычетов для домовладельцев меньше покупателей. Вот что нужно знать.

«Это не обязательно означает, что те, кто больше не учитывается, будут платить больше налогов», — говорит Эван Лиддиард, бухгалтер и директор федеральной налоговой политики Национальной ассоциации риэлторов в Вашингтоне, округ Колумбия.C. «Это просто означает, что они больше не будут получать налоговые льготы при покупке дома или владении им».

Так вы по-прежнему перечисляете или сейчас находитесь в зоне стандартных вычетов? Этот калькулятор может дать вам оценку.

Если ответ — стандартный вычет, вы обнаружите, что ваши налоговые формы немного проще, если вы не перечисляете их, — говорит Лиддиард. Но компромисс заключается в том, что наша налоговая система больше не дает большинству домовладельцев налоговых преимуществ перед теми, кто арендует. Инструкции для формы 1040 IRS можно найти здесь.

Личное освобождение

Увеличение стандартного вычета для домовладельцев и не домовладельцев имеет обратную сторону: нет личного освобождения. Вы больше не можете освобождать от уплаты своего дохода 4150 долларов на каждого члена вашей семьи. И это может уменьшить преимущество вычета по более высокому стандарту, в зависимости от вашей конкретной ситуации.

Например, одиночный

человек все еще может выйти вперед. Ее увеличение стандартного вычета на 5850 долларов больше, чем 4200 долларов, потерянных персоналом. отмена освобождения.

отмена освобождения.

Но рассмотрим семью из четырех человек в налоговой категории 22% с двумя детьми старше 16 лет. В 2019 налоговом году у них больше нет личных льгот на общую сумму 16 800 долларов. Более высокий стандартный вычет стоит для них на 2 574 доллара больше в их налоговой категории (11 700 долларов x 22%). Но потеря льгот обойдется им в дополнительные 3 696 долларов (16 800 долларов x 22%). Таким образом, они теряют 1122 доллара (3696–2574 доллара).

Однако, если двое детей младше 16 лет, семья получает дополнительные налоговые льготы на детей в размере 2000 долларов США. Это более чем компенсирует убыток от потеря льгот, приводящая к снижению налогов на 878 долларов (1122 доллара — 2000 долларов).Однако те, у кого есть дети постарше, теряют освобождение без компенсация увеличения детских кредитов.

Вывод: состав вашей семьи, вероятно, повлияет выиграли вы или проиграли в соответствии с новым налоговым законодательством.

Удержание процентов по ипотеке

Налоговое законодательство ограничивает процентные ставки по ипотеке, которые вы можете списать при сумме кредита не более 750 000 долларов. Однако, если ваш заем был выдан до 14 декабря 2017 года, он аннулируется, и старая максимальная сумма в 1 миллион долларов по-прежнему применяется.Поскольку у большинства людей ипотечный кредит не превышает 750 000 долларов, лимит не повлияет на них.

Однако, если ваш заем был выдан до 14 декабря 2017 года, он аннулируется, и старая максимальная сумма в 1 миллион долларов по-прежнему применяется.Поскольку у большинства людей ипотечный кредит не превышает 750 000 долларов, лимит не повлияет на них.

Но если вы живете в дорогом месте (например, в Сан-Франциско, где средняя цена жилья превышает миллион долларов) или у вас просто очень дорогой дом, федеральные налоговые законы могут означать, что вы не сможете списание процентов, уплаченных по долгу сверх лимита в 750 000 долларов.

Удержание государственных и местных налогов

Государственные и местные налоги (SALT на жаргоне CPA), которые вы платите, включая подоходный налог, налог с продаж и налог на имущество, являются списанием по статьям.Но. Налоговые правила гласят, что вы не можете вычесть более 10 000 долларов со всех ваших государственных и местных налогов вместе взятых, независимо от того, женаты вы или женаты. (Это 5000 долларов на человека, если вы женаты, но подаете отдельную заявку. )

)

Лимит ОСВ — плохая новость для жителей регионов с высокими налогами. Большинство домовладельцев примерно в 20 штатах ежегодно списывают более 10 000 долларов в виде ОСВ, поэтому они потеряют часть этого вычета. «Это нанесет ущерб людям в регионах с высокими налогами, таких как Нью-Йорк и Калифорния», — говорит Лиза Грин-Льюис, CPA и эксперт TurboTax в Калифорнии.Типичные жители Нью-Йорка, например, брали на вычет ОСВ около 22 000 долларов на семью.

Удержание арендной платы за имущество

Если вы являетесь домовладельцем, нет ограничений на размер процентов по ипотечному долгу, а также государственных и местных налогов, которые вы можете списать при аренде недвижимости. И вы можете списать операционные расходы, такие как страхование, уход за газоном и коммунальные услуги, в Графике E.

Ссуды под залог собственного капитала

Вы можете списать проценты по собственному капиталу или по второй ипотечной ссуде (если перечислите).Но вы можете сделать это только в том случае, если вы использовали вырученные средства для существенного улучшения своего дома и только если общая сумма, в сочетании с вашей первой ипотечной ссудой, не превышает лимит в 750 000 долларов (1 миллион долларов для кредитов, существующих на 15 декабря 2017 г. ) . Если вы использовали ссуду под акцию для оплаты медицинских расходов, поездки в круиз или чего-либо, кроме ремонта дома, эти проценты не подлежат налогообложению.

) . Если вы использовали ссуду под акцию для оплаты медицинских расходов, поездки в круиз или чего-либо, кроме ремонта дома, эти проценты не подлежат налогообложению.

Вот вам к сведению: Если вы взяли ссуду под акции до налоговых изменений 2017 года и использовали ее, скажем, для оплаты обучения вашего ребенка в колледже, вы должны прекратить списание этих процентов.

Прощение ипотечного долга и премии по ипотечному страхованиюДва вычета, пропавшие в конце 2017 года, вернулись. По крайней мере, до 2020 года.

Если вы продали свое основное место жительства на короткий срок и кредитор списал часть вашего долга по ипотеке, вам не нужно платить налог с прощенной суммы.

Также в 2020 налоговом году будет вычет по частному ипотечному страхованию. Однако имейте в виду, что это касается только тех, кто публикует статьи, зарабатывающие не более 109 000 долларов в год.

4 налоговых совета для домовладельцев

Если вы не пользуетесь вычетом процентов по ипотеке и другие меры, эти стратегии могут помочь снизить ваши налоговые обязательства.

1. Одинокие люди могут получить больше налоговых льгот от покупки дома , говорит Лиддиард. «Они часто могут достичь (и потенциально превысить) стандартный вычет быстрее, чем супружеские пары. Это потому, что дом для одного не вдвое дешевле дома для двоих». С помощью этого налогового калькулятора вы можете проверить, сколько вы должны или вернетесь в соответствии с новым законом.

2. Задолженность по студенческому кредиту подлежит вычету, до 2 500 долларов, если вы выплачиваете, независимо от того, перечисляете вы или нет.

3. Детализированы благотворительные отчисления и некоторые медицинские расходы . Если вы щедры или у вас был большой год для оплаты медицинских счетов, их, в сумме с процентами по ипотеке, а также государственными и местными налогами, может быть достаточно, чтобы вы перевалили за стандартный вычет и попали в зону списания.

4. Если ваша ипотека превышает предел в 750 000 долларов, выплатит ее на быстрее , чтобы вы не съели невычитаемые проценты. Вы можете ежемесячно добавлять немного к основной сумме или делать 13-й платеж каждый год.

Какие налоговые льготы дает домовладение?

Налоговый кодекс предоставляет несколько льгот для владельцев домов. Основное преимущество заключается в том, что владельцы не платят налоги на вмененный доход от аренды собственного дома. Им не нужно считать арендную стоимость своих домов налогооблагаемым доходом, даже если эта стоимость является такой же прибылью на инвестиции, как дивиденды по акциям или проценты по сберегательному счету.Это форма дохода, которая не облагается налогом.

Домовладельцы могут вычитать как проценты по ипотеке, так и платежи по налогу на имущество, а также некоторые другие расходы из своего федерального подоходного налога, если они перечисляют свои вычеты. При правильно функционирующем подоходном налоге весь доход будет облагаться налогом, и все затраты на получение этого дохода будут вычитаться. Таким образом, в хорошо функционирующем подоходном налоге должны быть вычеты по ипотечным процентам и налогам на недвижимость. Однако наша нынешняя система не облагает налогом вмененный доход от аренды, который получают домовладельцы, поэтому обоснование вычета затрат на получение этого дохода неясно.

Однако наша нынешняя система не облагает налогом вмененный доход от аренды, который получают домовладельцы, поэтому обоснование вычета затрат на получение этого дохода неясно.

Наконец, домовладельцы могут исключить до определенного предела прирост капитала, который они получают от продажи дома. Все эти льготы более ценны для налогоплательщиков в группах с более высоким подоходным налогом, чем для налогоплательщиков с более низким налогом.

Вмененная рента

Покупка дома — это инвестиция, часть прибыли которой дает возможность жить в доме бесплатно. В отличие от доходов от других инвестиций, доход от домовладения — то, что экономисты называют «вмененной арендной платой» — исключается из налогооблагаемого дохода.Арендодатели, напротив, должны учитывать в качестве дохода получаемую ими арендную плату, а арендаторы не могут вычитать арендную плату, которую они платят. Домовладелец фактически является одновременно и домовладельцем, и съемщиком, но налоговый кодекс рассматривает домовладельцев как арендаторов, игнорируя их одновременную роль в качестве собственников жилья. По оценкам Управления налогового анализа (OTA) Министерства финансов США, исключение вмененной ренты сократило федеральные доходы почти на 121,3 млрд долларов в 2019 финансовом году.

По оценкам Управления налогового анализа (OTA) Министерства финансов США, исключение вмененной ренты сократило федеральные доходы почти на 121,3 млрд долларов в 2019 финансовом году.

Удержание процентов по ипотеке

Домовладельцы, перечисляющие вычеты, могут уменьшить свой налогооблагаемый доход, вычитая проценты по ипотеке.Налогоплательщики, не владеющие своими домами, не имеют сопоставимой возможности вычитать проценты, уплаченные по долгу, возникшему при покупке товаров и услуг.

Закон о сокращении налогов и занятости (TCJA) ограничил эту важную налоговую льготу для домовладельцев. До TCJA вычет ограничивался процентами, уплаченными по долгу до 1 миллиона долларов, понесенному в связи с покупкой или существенным ремонтом дома. Домовладельцы также могли вычесть проценты, уплаченные по долгу собственного капитала на сумму до 100 000 долларов, независимо от того, как они использовали заемные средства.TCJA ограничил вычет процентами по ипотечному долгу на сумму до 750 000 долларов, возникшему после 14 декабря 2017 года, для покупки или улучшения первого или второго дома.

По оценкам OTA, вычет процентов по ипотеке в 2019 финансовом году обошелся примерно в 25,1 миллиарда долларов. До вступления в силу TCJA, по оценкам OTA, стоимость вычета процентов по ипотеке в 2018 финансовом году составила бы 74,5 миллиарда долларов. потому что другие положения TCJA привели к тому, что намного меньше налогоплательщиков стали перечислять свои вычеты, и в небольшой степени из-за более низкого предела вычитаемых процентов по ипотеке.По оценкам Центра налоговой политики Urban-Brookings, только около 8 процентов налоговых единиц воспользовались вычетом в 2018 году по сравнению с примерно 20 процентами в 2017 году, до принятия TCJA.

Удержание налога на имущество

Домовладельцы, перечисляющие вычеты, также могут уменьшить свой налогооблагаемый доход за счет вычета налогов на недвижимость, которые они платят за свои дома. Этот вычет фактически представляет собой перевод федеральных средств в юрисдикции, которые взимают налог на имущество (в основном местные, но также и правительства некоторых штатов), что позволяет им получать доходы от налога на имущество с меньшими затратами для своих избирателей. По оценкам OTA, этот вычет сэкономил миллионам домовладельцев в общей сложности 6 миллиардов долларов в виде подоходного налога в 2019 финансовом году. Стоимость этого вычета значительно снизилась из-за TCJA, поскольку количество домовладельцев было меньше, а также потому, что TCJA установил общий предел в размере 10 000 долларов США на государственные и местные налоги, которые могут удержать налогоплательщики.

По оценкам OTA, этот вычет сэкономил миллионам домовладельцев в общей сложности 6 миллиардов долларов в виде подоходного налога в 2019 финансовом году. Стоимость этого вычета значительно снизилась из-за TCJA, поскольку количество домовладельцев было меньше, а также потому, что TCJA установил общий предел в размере 10 000 долларов США на государственные и местные налоги, которые могут удержать налогоплательщики.

Прибыль от продаж жилья

Налогоплательщики, продающие активы, обычно должны платить налог на прирост капитала с любой прибыли, полученной от продажи. Но домовладельцы могут исключить из налогооблагаемого дохода до 250 000 долларов США (500 000 долларов США для заявителей совместно) прироста капитала от продажи своих домов, если они удовлетворяют определенным критериям: они должны поддерживать дом в качестве основного места жительства в течение двух из предшествующих пяти лет, и они, как правило, могли не требовать исключения из прироста капитала для продажи другого дома в течение предыдущих двух лет. По оценкам OTA, положение об исключении сэкономило домовладельцам 43,6 млрд долларов на подоходном налоге в 2019 финансовом году.

По оценкам OTA, положение об исключении сэкономило домовладельцам 43,6 млрд долларов на подоходном налоге в 2019 финансовом году.

Эффект от удержаний и исключений

Вычеты и исключения, доступные домовладельцам, дороже для налогоплательщиков в более высоких налоговых категориях, чем для тех, кто находится в более низких категориях. Например, вычет 2000 долларов из уплаченного налога на недвижимость экономит налогоплательщику в верхней налоговой группе 37 процентов 740 долларов, но экономит налогоплательщику в группе 22 процентов только 440 долларов. Кроме того, несмотря на то, что они составляют лишь около 26 процентов всех налоговых единиц, лица с доходом в размере 100000 долларов и более получили более 90 процентов налоговых льгот от вычета процентов по ипотеке в 2018 году.Эта разница в значительной степени обусловлена тремя факторами: по сравнению с домовладельцами с более низким доходом, люди с более высоким доходом сталкиваются с более высокими предельными налоговыми ставками, обычно платят больше процентов по ипотеке и налога на недвижимость и с большей вероятностью будут указывать вычеты в своих налоговых декларациях.

Обновлено май 2020 г.

Вычитается ли налог на проценты по ипотеке?

Домовладение дает некоторые уникальные налоговые льготы. Одним из них является удержание процентов по ипотеке, которое позволяет вам списать все или часть процентов, которые вы выплачиваете, в счет ипотечного кредита.

Хотите убедиться, что вы полностью воспользовались этим списанием? Вот что вам нужно знать.

Что такое вычет налога на проценты по ипотеке?

Налоговый вычет по ипотечным процентам — это списание специально для домовладельцев, которые используют ипотеку (банковский кредит) для покупки своего дома.

Налогоплательщики могут вычесть все проценты, уплаченные по своей ипотечной ссуде, а также стоимость любых ипотечных баллов, выплаченных в этом году, из своих годовых налоговых деклараций. Но ссуда должна соответствовать определенным требованиям.

Кредит должен быть:

- Используется для покупки или строительства дома, на который предоставляется ссуда

- Используется для «существенного улучшения» дома, что IRS определяет как добавление к стоимости вашего дома, продление жизни вашего дома или адаптацию дома для новых целей

Остаток кредита также должен упасть:

- Менее 750 000 долларов США, если они поданы после 15 декабря 2017 г. (375 000 долларов США для состоящих в браке налогоплательщиков, подающих раздельную регистрацию) ИЛИ

- Менее 1 миллиона долларов США, если они поданы в период с 13 октября 1987 г. по 15 декабря 2017 г. (500 000 долл. США при раздельном подаче документов, состоящих в браке)

(375 000 долларов США для состоящих в браке налогоплательщиков, подающих раздельную регистрацию) ИЛИ

(375 000 долларов США для состоящих в браке налогоплательщиков, подающих раздельную регистрацию) ИЛИВычет может быть использован для первичных ипотечных кредитов, ссуд под залог недвижимости и кредитных линий (HELOC), а также ссуд на вторичное жилье, если они соответствуют вышеуказанным требованиям.Если у вас есть две ссуды под залог жилья, IRS учитывает общую сумму закладных. Например, для полного вычета общая сумма двух ипотечных жилищных кредитов должна быть менее 750 000 долларов.

Если вы заплатили не менее 600 долларов в виде процентов, ваш кредитор отправит вам (до 31 января) форму 1098 с общей суммой процентов, которые вы уплатили за год.

Дом — это не просто дом. IRS определяет «дом» как недвижимость со «удобствами для сна, приготовления пищи и туалета», которые могут описывать вашу часто используемую лодку, передвижной дом или жилой дом.

Как получить вычет процентов по ипотеке

Чтобы воспользоваться налоговым вычетом по ипотечным процентам, вы должны использовать форму Приложения A для детализации ваших налогов вместо стандартного вычета.

Закон о сокращении налогов и занятости от 2017 года увеличил стандартный вычет до 24 800 долларов США для супружеской пары, 12 200 долларов США для одинокого человека и 18 350 долларов США для главы семьи.

По словам Сары Лавдас, финансового директора компании Maryland & Delaware Group of Недвижимость Long & Foster.«Есть ситуации, в которых нет смысла больше перечислять», — сказала она The Balance по электронной почте.

Если вы планируете вычесть проценты по ипотеке, Lavdas рекомендует объединить другие списания, такие как пожертвования на благотворительность, налоги на недвижимость, чрезмерные медицинские расходы и другие, чтобы увидеть, не превышают ли они вашу стандартную сумму вычета. Имейте в виду, что существуют ограничения для некоторых из этих списаний — например, 10 000 долларов США по местным налогам и налогам на имущество штата.

В целом, по словам Лавдаса, меньше людей перечисляют вычеты из-за более высокого стандартного вычета.Тем не менее, никогда не помешает спросить своего налогового консультанта. «Из всех вычетов проценты по ипотеке во многих случаях являются наиболее ценными, поэтому их не следует упускать из виду», — сказала она.

Чтобы узнать, выгоден ли вычет процентов по ипотеке в вашем сценарии, или если у вас более сложная ситуация (например, домашний офис), которая может повлиять на то, считается ли ваш дом «подходящим», подумайте о том, чтобы поговорить с бухгалтером или финансовым консультантом.

Когда ваш процент по ипотеке не подлежит вычету?

Вы не можете удерживать проценты, если заем был использован для финансирования аренды недвижимости на полный рабочий день.Чтобы иметь право на вычет, вы должны использовать дом более 14 дней в году или 10% от количества дней, которые он сдает в аренду — в зависимости от того, что больше.

К счастью, если вы не соответствуете этому требованию, есть другой вариант. «Если вы владеете арендуемой собственностью с ипотекой и получаете доход от аренды, у вас есть возможность вычесть проценты по ипотеке в Графике E, где вы перечисляете бизнес-вычеты», — сказал Лавдас.

Кроме того, вы не можете удерживать проценты по любой части ссуды, которая не используется для оплаты вашего дома.Если вы использовали деньги из рефинансирования с выплатой наличных для оплаты счетов за медицинские услуги, поездки или обучения вашего ребенка в колледже, вы не могли бы списать проценты, уплаченные по этой части ипотеки.

Вот пример. Предположим, вы задолжали 100 000 долларов по ипотеке. Вы берете ипотечную ссуду для рефинансирования наличными на сумму 200 000 долларов. Вы получаете 100 000 долларов наличными. Вы тратите 50 000 долларов из этих денег на улучшение своего дома и кладете еще 50 000 долларов в счет долга по кредитной карте.

В этом сценарии вы можете вычесть проценты, уплаченные только на 150 000–100 000 долларов по существующей ипотеке, которая обеспечила дом, плюс 50 000 долларов, использованных для улучшения вашего дома. Проценты, уплаченные с суммы долга по кредитной карте в размере 50 000 долларов, не подлежат вычету.

Проценты, уплаченные с суммы долга по кредитной карте в размере 50 000 долларов, не подлежат вычету.

Ключевые выводы

- Налоговый вычет по ипотечным процентам позволяет вам списать все проценты, уплаченные по ипотечному кредиту за этот год.

- Ссуды должны соответствовать определенным требованиям к балансу и использоваться для покупки, строительства или улучшения дома.

- Чтобы получить налоговый вычет, вам необходимо детализировать с помощью формы Приложения А.

- Из-за недавнего увеличения стандартного вычета налоговый вычет по ипотечным процентам не всегда окупается с финансовой точки зрения.

Что такое налоговая скидка для первого покупателя жилья? Он все еще существует?

Налоговая скидка для покупателей жилья впервые появилась во время финансового кризиса 2008 года, чтобы сделать покупку дома более доступной для американцев. Хотя существуют различные другие ипотечные программы и ссуды, налоговые положения здесь предназначались исключительно для тех, кто покупает жилье впервые. Проще говоря, он предлагал покупателям жилья значительную налоговую скидку за год, в котором они приобрели свой дом.К сожалению, этого кредита больше нет. Ниже мы обсудим, что дала программа налоговых льгот, и рассмотрим дополнительные ипотечные программы, которые все еще могут помочь вам сэкономить на вашем первом доме. Финансовый консультант также может помочь вам спланировать покупку дома и определить, на какие вычеты и кредиты вы можете претендовать.

Администрация Обамы ввела в действие федеральный налоговый кредит для впервые покупателя жилья в 2008 году. Созданный в ответ на финансовый кризис 2008 года, Закон о жилищном строительстве и восстановлении экономики (HERA) позволил новым покупателям жилья получить налоговый кредит в размере до 7 500 долларов в первый раз. год инициативы.В 2009 году Конгресс увеличил сумму, которую могут заработать впервые покупатели, до 8000 долларов. По прошествии первых двух лет в HERA произошли небольшие изменения. В рамках этой инициативы покупатели жилья впервые могли получить налоговый кредит или жилищный кредит, который они должны были выплатить позже. Хотя изменения были незначительными, миссия осталась прежней: помогать тем, кто впервые покупает жилье.

По прошествии первых двух лет в HERA произошли небольшие изменения. В рамках этой инициативы покупатели жилья впервые могли получить налоговый кредит или жилищный кредит, который они должны были выплатить позже. Хотя изменения были незначительными, миссия осталась прежней: помогать тем, кто впервые покупает жилье.

Если вы все еще ищете кредит для первого покупателя жилья, его, к сожалению, больше нет.Программа завершилась в 2010 году. Тем не менее, люди, купившие дома до 2010 года, все еще могут воспользоваться инициативой налогового кредита. В частности, вы все еще можете иметь право на участие, если закрытие сделки произошло 30 сентября 2010 г. или ранее. Однако люди, купившие дома после 2010 г., не получат налоговой льготы.

Хотя налоговой льготы больше не существует, вы все равно можете получить помощь по ипотеке через другие ипотечные программы. Эти стимулы для впервые покупателя жилья различаются как на уровне штата, так и на местном уровне.Но вы можете начать процесс поиска с онлайн-исследования. Одно из лучших мест для поиска таких стимулов — это веб-сайты местных органов власти и правительства штата. Департамент жилищного строительства и городского развития (HUD) также предлагает несколько вариантов ссуд и грантов для покупателей жилья. Вы также захотите изучить кредиторов в вашем районе. В большинстве случаев они смогут дать подробный профессиональный совет о существующих программах и процессе подачи заявок. Наконец, хотя и не во всех программах налоговых льгот, вы также можете подать заявку на ссуды Freddie Mac, Fannie Mae и FHA.Каждый вариант ссуды позволяет получить ипотечный ссуду даже при первоначальном взносе от 3%.

Эти стимулы для впервые покупателя жилья различаются как на уровне штата, так и на местном уровне.Но вы можете начать процесс поиска с онлайн-исследования. Одно из лучших мест для поиска таких стимулов — это веб-сайты местных органов власти и правительства штата. Департамент жилищного строительства и городского развития (HUD) также предлагает несколько вариантов ссуд и грантов для покупателей жилья. Вы также захотите изучить кредиторов в вашем районе. В большинстве случаев они смогут дать подробный профессиональный совет о существующих программах и процессе подачи заявок. Наконец, хотя и не во всех программах налоговых льгот, вы также можете подать заявку на ссуды Freddie Mac, Fannie Mae и FHA.Каждый вариант ссуды позволяет получить ипотечный ссуду даже при первоначальном взносе от 3%.

Хотя налоговая скидка для впервые покупателя жилья больше не предусмотрена, существуют и другие вычеты, которые вы можете запросить, если являетесь домовладельцем. Самым большим из них является вычет процентов по ипотеке, который позволяет вычитать проценты по ипотеке на сумму до 750 000 долларов.

Самым большим из них является вычет процентов по ипотеке, который позволяет вычитать проценты по ипотеке на сумму до 750 000 долларов.

Проценты по ипотеке — это процентные платежи по жилищному кредиту.Комиссия сопровождает большинство жилищных кредитов, когда кредиторы используют дом в качестве залога по ипотеке. Проценты по ипотеке обычно предоставляются по фиксированной ставке, регулируемой ставке или их комбинации. Процентная ставка с фиксированной ставкой будет взимать с заемщика установленный процент процентов в течение срока кредита. Однако процентная ставка по ипотеке с регулируемой процентной ставкой колеблется в зависимости от поведения рынка. Это означает, что сумма процентов, которую вы платите в месяц, будет варьироваться. Наконец, гибридная ипотека с регулируемой ставкой имеет начальную фиксированную процентную ставку.Однако процентные ставки колеблются после окончания начального периода.

Налоги на недвижимость также являются отличным инструментом для удержаний. Вы можете списать свои ежегодные налоги на недвижимость в год их уплаты. Что касается ипотечного страхования, вы можете получить страховой взнос, если вы заплатили первоначальный взнос менее 20% от первоначальной стоимости дома. Согласно закону IRS, ваш взнос по ипотечному страхованию считается процентом по ипотеке, который вы можете вычесть в Приложении А формы 40.

Вы можете списать свои ежегодные налоги на недвижимость в год их уплаты. Что касается ипотечного страхования, вы можете получить страховой взнос, если вы заплатили первоначальный взнос менее 20% от первоначальной стоимости дома. Согласно закону IRS, ваш взнос по ипотечному страхованию считается процентом по ипотеке, который вы можете вычесть в Приложении А формы 40.

Хотя вы больше не можете воспользоваться налоговой льготой для первого покупателя жилья, вы все равно можете сэкономить много денег на налогах за счет других налоговых льгот.Варианты ипотеки обычно различаются в зависимости от города и штата, но не беспокойтесь. Основные вычеты, которыми может воспользоваться любой домовладелец, включают налоги на недвижимость, проценты по ипотеке, а также страховые и ипотечные баллы. Налоговая льгота для первого покупателя жилья исчезла, но ваша способность сэкономить на первой покупке определенно отсутствует. Сумма, которую вы сэкономите, в конечном итоге будет зависеть от вашего стремления исследовать и находить доступные программы и варианты в вашем районе.

- Процесс покупки дома может быть довольно трудоемким, поэтому важно определить свое финансовое положение и определить, нужна ли вам ипотечная страховка.Если вы не думаете, что сможете внести 20% первоначальный взнос при первой покупке, помните, что существует множество вариантов жилищного кредита и ипотеки. Чтобы найти правильный вариант, потребуется лишь немного тщательного исследования.

- Перед тем, как оформить крупную ипотеку, может быть полезно встретиться с финансовым консультантом, чтобы узнать, что вы можете себе позволить и как это повлияет на ваши финансы и налоги. Инструмент поиска финансовых консультантов SmartAsset может помочь вам найти советников в вашем районе. Просто ответьте на несколько вопросов о своем финансовом положении и целях, и инструмент предоставит вам профили местных консультантов, которые могут помочь.

Фото предоставлено: © iStock.com / skynesher, © iStock. com / sureeporn, © iStock.com / undefined undefined

com / sureeporn, © iStock.com / undefined undefined