Дадут ли кредит с плохой кредитной историей?

Для начала нужно разобраться, что считать плохой кредитной историей. Ее могут испортить просрочки, микрозаймы, заявки на кредиты, мошенники, ошибки и т. д. Одни факторы блокируют доступ к кредитованию на годы, другие можно исправить за пару часов. В статье разберем основные негативные факторы и способы их устранить.

Сведения о банкротстве

Отметка о банкротстве появляется в титульной части кредитной истории и хранится там пять лет. Формально банкрот может обратиться в банк за кредитом, но вряд ли он получит одобрение в течение пяти лет. Хотя в сети встречаются исключения, например, Сбербанк повторно выдал кредит банкроту и во второй раз прогорел.

Активные просрочки

У активных просрочек платежа в кредитной истории статус «Просрочен»

Активными называются просрочки, которые заемщик допускает прямо сейчас по действующему кредиту.

Получить кредит с просрочкой можно в двух случаях: обратиться в МФО, в котором «закроют глаза» на просрочки до 30 дней или предложить кредитору залог. Кредитором в таком случае будет либо частный инвестор, либо кредитный кооператив.

Исторические просрочки

Исторические просрочки — просрочки в прошлом. Они портят кредитную историю в трех случаях: когда просрочен последний взятый кредит, когда с момента просрочки прошло меньше года и когда продолжительность просрочки больше месяца. Чем больше срок просрочки по кредиту и чем меньше времени прошло с момента последней просрочки, тем меньше шансов получить кредит. Влияние исторических просрочек на кредитную историю удобно отслеживать с помощью кредитного скоринга.

Негативное влияние исторических просрочек заемщики перекрывают новыми исправно выплаченными кредитами. Это могут быть кредитные карты или кредиты на технику. Таким образом заемщик демонстрирует банку, что просрочки остались в прошлом, теперь ему можно доверить крупный кредит.

Таким образом заемщик демонстрирует банку, что просрочки остались в прошлом, теперь ему можно доверить крупный кредит.

Отказы по заявкам на кредит

Фрагмент кредитной истории с отказом по заявке на кредит

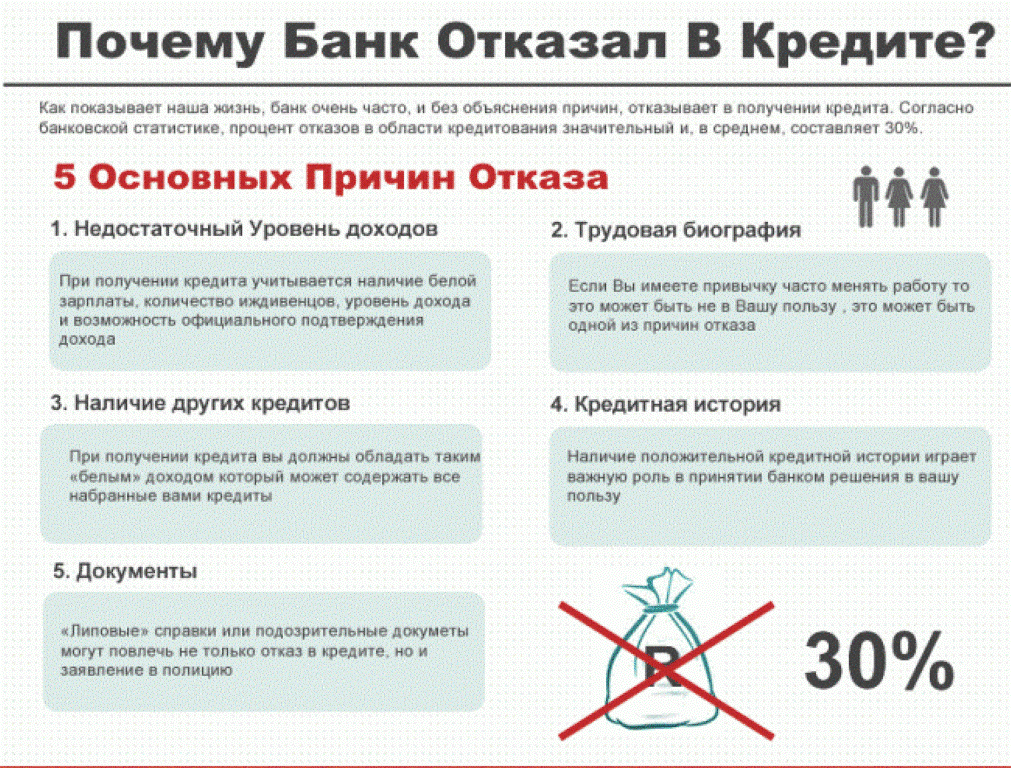

Все отказы по кредитам фиксируются в кредитной истории с указанием причины. Каждый последующий банк видит отказы предыдущих. Чем больше у заемщика отказов, тем ниже шансы получить кредит. Имеют значение и причины отказов:

• кредитная политика кредитора;

• кредитная история заемщика;

• избыточная долговая нагрузка на заемщика;

• несоответствие информации о заемщике, указанной заемщиком в Заявлении, сведениям, которыми располагает кредитор;

• прочее.

Причины, кроме первой и последней, явно указывают заемщику на проблемы: найти проблемы в кредитной истории, снизить долговую нагрузку или перепроверить персональные данные, которые хранятся в кредитной истории. После решения проблемы можно повторно обращаться за кредитом.

Частые заявки на кредит

Титульная часть кредитной истории. За три года заемщик подавал 58 заявок на кредит и 51 раз получал отказ

За три года заемщик подавал 58 заявок на кредит и 51 раз получал отказ

Частые заявки на кредит говорят банку, что заемщик остро нуждается в заемных средствах и не слишком избирательно подходит к выбору кредитора. Это негативный фактор, который снижает шансы на кредит. Чтобы количество заявок не портило кредитную историю, обращайтесь за кредитом не чаще трех раз в месяц.

Микрозаймы

Даже исправно выплаченные микрозаймы — негативный фактор для банков

Если заемщик регулярно берет микрозаймы, банк воспринимает это как нестабильное финансовое состояние: заемщику не хватает денег зарплаты. В интернете можно найти информацию, что микрозаймы помогают улучшить кредитную историю. На самом деле это не совсем так. Кредитную историю помогают улучшить специальные программы — когда микрозайм выдается на длительный срок и выплачивается небольшими частями. Займы «до зарплаты» делают только хуже.

Чтобы снизить негативное влияние микрозаймов, не обращайтесь в МФО 3—6 месяцев. Затем пробуйте получить кредит.

Затем пробуйте получить кредит.

Ошибки в кредитной истории

Рекомендуем проверять кредитную историю на наличие ошибок перед обращением в банк. О том, как исправить ошибки, читайте в истории Игоря. Когда данные обновятся, можно повторно обращаться в банк за кредитом.

Чужие кредиты

В кредитной истории могут появляться чужие кредиты по двум причинам: происки мошенников и задвоение данных. Мошенники либо оформляют кредит на утерянный паспорт, либо берут кредит онлайн по паспортным данным. Про мошеннические кредиты мы написали два материала:

• Ивану отказывают в рефинансировании, потому что мошенники испортили кредитную историю

• Мошенники оформляют кредиты по копии паспорта

Задвоение данных — это когда данные одного заемщика попадают в кредитную историю другого. Чаще всего жертвами таких ошибок становятся люди с распространенными фамилиями: Ивановы, Кузнецовы, Смирновы и т. д. Например, Максим Кузнецов не мог получить кредит, потому что в его кредитную историю попали данные полного тезки, который просрочил несколько кредитов.

Чаще всего жертвами таких ошибок становятся люди с распространенными фамилиями: Ивановы, Кузнецовы, Смирновы и т. д. Например, Максим Кузнецов не мог получить кредит, потому что в его кредитную историю попали данные полного тезки, который просрочил несколько кредитов.

Чтобы своевременно реагировать на мошенников и задвоение данных, регулярно проверяйте кредитную историю.

Как увеличить шансы на кредит, если у вас плохая кредитная история

Если срочно нужны деньги и некогда исправлять кредитную историю, попробуйте дать кредитору дополнительные гарантии. Это может быть залог, созаемщики или поручитель.

Рентабельный залог, например, квартира в центре мегаполиса, перекрывает почти любой негатив в кредитной истории. С одним уточнением: кредитором будет необязательно банк. Это может быть частный инвестор или КПК.

Созаемщик поможет решить проблему высокой кредитной нагрузки, потому что его доход прибавляется к доходу заемщика.

Если у заемщика плохая кредитная история, при этом хорошая у поручителя, кредит могут одобрить.

Если у заемщика плохая кредитная история, при этом хорошая у поручителя, кредит могут одобрить.Запомнить

• Кредит с плохой кредитной историей получить можно. Но для начала нужно разобраться, что именно испортило кредитную историю.

• Хуже всего кредитуют банкротов и заемщиков с активными просрочками.

• Если нет очевидных причин для отказа в кредите, запросите кредитную историю. Возможно, ее испортили ошибки или мошенники.

• Залог, созаемщик и поручитель увеличат шансы на кредит с плохой кредитной историей.

Как получить займ с плохой кредитной историей на карту?

Срочно нужен займ с плохой кредитной историей, но банки отказываются его давать? Отказ объясняют плохой кредитной историей? Да, это серьезная помеха в получении очередного кредита. МФО готовы прийти вам на помощь. Но сначала разберемся, что это такое, откуда берется этот негативный сценарий, кем и где фиксируется и как его изменить.

Что может быть виной появления плохой кредитной истории?

Отрицательная запись в истории ваших платежей может быть результатом ошибок учреждений,осуществляющих с вами взаиморасчеты.

Например:

— информация о закрытии долга не поступила в УБКИ;

— в платежных документах даны ошибочные реквизиты;

— в хронологии зафиксированы чужие займы;

— имеется повторная запись о бывших кредитах.

Репутация аккуратного плательщика может быть подмочена по вашей вине.

Это происходит, если у вас:

— открытые кредиты;

— невыплаченные алименты;

— просроченные платежи.

Нахождение под судом или следствием сейчас или прежде тоже может стать причиной отказа в денежной субсидии. Присутствие одного или более пунктов из этого списка — серьезное препятствие к получению очередного банковского кредита. Получить кредит без отказа — https://creditonline365.com.ua/kredit-bez-otkaza в таком случая гораздо сложнее.

Источник информации о кредитной истории

Личность заемщика, оставившего в банке заявку на получение кредита, проверяется на предмет неоплаченных счетов, просрочек по платежам и наличия непогашенных задолженностей. Сведения о транзакциях всех, кто хотя бы один раз обращался в финансовую организацию, хранятся в базе данных Бюро кредитных историй. Туда же стекаются сведения об оплате коммунальных платежей, штрафов, налогов и так далее.

Сведения о транзакциях всех, кто хотя бы один раз обращался в финансовую организацию, хранятся в базе данных Бюро кредитных историй. Туда же стекаются сведения об оплате коммунальных платежей, штрафов, налогов и так далее.

Справка: кредитная история — это фиксация всех финансовых операций субъекта в базе данных Национального банка Украины. Хранится десять лет со дня совершения последней транзакции.

Три структурных ветви бюро кредитных историй Украины:

1. Украинское БКИ.

2. Всеукраинское БКИ.

3. Международное БКИ.

Все кредитно-финансовые организации, действующие на территории страны, отправляют в эти бюро сведения о долговых обязательствах клиентов.

Выдача кредитов банками осуществляется после проверки этих сведений. Если комиссия в записях транзакций обнаружит какие-либо нарушения, в займе будет отказано.

Плохая кредитная история? Банки отказывают в кредите? Не отчаивайтесь! Приходите к нам и мы поможем вам не только деньгами, но и улучшением кредитной истории!

Пять причин обратиться за займом в МФО

Финансовая стратегия нашего микрофинансовых компаний строится на лояльном отношении к клиентам. МФО более терпимы к ошибкам в вашей финансовой биографии и всегда готовы оказать поддержку в трудную минуту.

МФО более терпимы к ошибкам в вашей финансовой биографии и всегда готовы оказать поддержку в трудную минуту.

Пять причин обратиться к МФО за финансовой помощью:

1.Не требуются поручители, не нужны сведения об имуществе.

2. Максимально быстрое рассмотрение заявок.

3. Мгновенное поступление средств после одобрения на карту.

4. Возможность подать заявку через интернет в любое время суток.

5. Возможность получения солидной суммы (14 950 гривен) новыми и постоянными клиентами.

Получение займа в МФО — шанс улучшить кредитную историю

Все кредитные компании отправляют в базу данных сведения о совершенных транзакциях. Таким образом, оформление и своевременное возвращение микрозаймов в МФО откроет новую, чистую страницу вашей кредитной биографии.

Три полезных совета по формированию хорошей кредитной истории

При оформлении займов придерживайтесь эти трех правил и у вас всегда будут хорошая КИ:

1. Откройте кредитную историю с получения одного-двух потребительских кредитов в микрофинансовой организации и аккуратно их погасите.

2. Не берите взаймы суммы, превышающие ваши возможности и вовремя их возвращайте.

3. Не вступайте в кредитные пирамиды, занимая деньги в одной организации для того, чтобы погасить долги в другой.

Приходите в МФО, получите займы, перезагрузите кредитную историю, придерживайтесь наших советов и будьте всегда с деньгами!

Как в Саратове взять кредит с плохой кредитной историей?

На сайте «Саратов 24» стартовала новая рубрика «Что делать, если…». В ней мы будем рассказывать о том, что делать или куда обращаться в той или иной ситуации.

Независимо от того, по каким причинам у потенциального заемщика низкий кредитный рейтинг, большинство банков откажет ему в кредите. Даже небольшие просрочки могут стать причиной того, что заявка будет отклонена. Но иногда встречаются и организации, которые относятся более лояльно к своим клиентам. Финансовый портал #ВЗО сделал подборку таких банков и подготовил несколько советов для тех, у кого очень низкий кредитный рейтинг.

Как взять деньги, если кредитный рейтинг низкий

Кредитная политика в каждом банке разная, поэтому некоторые из них откажут несмотря ни на что. Другие рискнут и выдадут кредит, если воспользоваться следующими советами:

• Предоставить залог. Если по кредиту есть обеспечение, банку легче одобрить заявку. В таком случае при нарушении обязательств заложенное имущество можно реализовать и вернуть свои деньги. В качестве залога чаще всего принимается автомобиль или недвижимость, стоимость которой выше запрашиваемой суммы.

• Внести большой первый взнос. Такое условие часто присутствует при оформлении кредита на покупку. Так банк будет видеть, что человек умеет планировать и распоряжаться финансами. Вносить лучше от 30% до 50% от стоимости товара.

• Обратиться в зарплатный банк. Обычно они гораздо лояльнее к клиентам, которые получают у них зарплату. В таких ситуациях они видят размер ежемесячно поступающих доходов. Часто для получения кредита в этом случае даже не требуется справка о доходах — вместо этого достаточно выписки со счета.

• Предоставить поручителя. Если кредитная история испорчена, не каждый знакомый захочет выступить в качестве поручителя по кредиту. Но можно попросить об этом родственников, заверив их, что вы решили исправлять кредитную историю и будете вовремя вносить все платежи.

• Согласиться не невыгодные условия. Даже если банк одобрит кредит, было бы неправильно ожидать, что условия будут привлекательными для заемщика. Скорее всего, кредитная организация предложит короткий срок, небольшую сумму и высокую ставку. Кроме того, скорее всего придется оформить страховку. Но в случае с испорченной кредитной историей согласиться на все условия, выплатить этот кредит вовремя, чтобы в дальнейшем можно было бы рассчитывать на более интересные условия.

Если ничего не помогло, работайте над улучшением кредитной истории.

Как в Саратове улучшить кредитную историю

Для того, чтобы повысить кредитный рейтинг можно выполнить несколько шагов:

• Закрыть текущие долги, как минимум — внести просроченные платежи;

• Уменьшить общее количество кредитов, так как этот фактор влияет на величину рейтинга;

• Взять небольшой кредит или займ и вовремя его выплатить;

• Взять кредитную карту и несколько месяцев активно ей пользоваться.

Главное, что нужно помнить — не обращайтесь за помощью в улучшению кредитной истории в сомнительной организации. Они являются мошенниками, у которых вы потеряете время, деньги и личные данные. “Почистить” и внести несуществующие данные в кредитную историю невозможно.

Автор Альфия Богапова

Подпишись на ВКонтакте: там публикуются самые интересные новости!Нашли ошибку на странице?

Выделите её и нажмите Ctrl + Enter

10 банков и 17 МФО, где выдадут кредит с плохой кредитной историей и просрочками + как его получить

Около четверти россиян имеют непогашенные задолженности. По разным обстоятельствам, не всегда удаётся производить очередную выплату точно срок, но задержка даже на один день фиксируется.

И как следствие, человек приходит в банк, чтобы оформить новый кредит, но ему отказывают. А виной всему погрешности при выплате старых долгов. Я расскажу вам, как получить кредит с плохой кредитной историей и просрочками.

Что такое кредитная история

Кредитная история — эта информация о заемщике, которая показывает, как качественно он возвращает деньги, полученные в банке. Эти сведения используют банки, когда принимают решение о выдаче кредита.

Кредитные организации по запросу могут посмотреть историю кредитования клиента, из которой видно в том числе, как добросовестно заемщик выплачивал прошлые кредиты, нет ли у него текущих задолженностей, и на основании этого делают вывод: какова вероятность, что заемщик вернет ссуду? Можно ли ему дать в долг средства? Если да, то какую сумму и на каких условиях? И нередко на основании данных кредитной истории банки не одобряют получение ссуды.

Какая бывает кредитная история — уровни испорченности кредитного рейтинга

Кредитная история бывает четырех уровней:

- Идеальная — полное отсутствие просрочек по кредиту за всё время отношений с банками. Если вы платите займ строго по графику или даже раньше, то у вас идеальная кредитная история. Этот вид встречается редко.

- Хорошая — есть небольшие просрочки (не более 5 дней). Заемщик с такой историей считается добросовестным.

- Испорченная — заемщик не платит по кредиту долгое время (до 6 месяцев), но в итоге гасит его.

- Плохая — у клиента много просрочек и непогашенных займов.

Если вы платите займ строго по графику или даже раньше, то у вас идеальная кредитная история. Этот вид встречается редко.

Если вы платите займ строго по графику или даже раньше, то у вас идеальная кредитная история. Этот вид встречается редко.Банки охотнее выдают деньги клиентам с идеальной или хорошей кредитной историей. Но если она испорченная или плохая, то получить кредит сложно. Кредитная история хранится и обрабатывается в бюро кредитных историй (далее — БКИ). Туда она поступает от финансовых организаций, в которых клиент брал займы.

Почему портится кредитная история — 8 причин

Выделю 8 распространенных факторов, которые портят кредитную истории. Представлю причины у десяти заемщиков для наглядности.

Причина 1 — просрочки. Екатерина привыкла платить банку тогда, когда вспоминает о своем кредите. Как итог — образовались просрочки, набежали пени, и кредитная история заметно испортилась.

Как итог — образовались просрочки, набежали пени, и кредитная история заметно испортилась.

На заметку. Просрочка — не самая неприятная ситуация. Гораздо хуже, если долг по кредиту на стадии взыскания через судебных приставов, или заемщик признал себя банкротом. Восстановить кредитную историю будет сложно.

Причина 2 — навязчивость. Павел не получил кредит в банке, но не отчаялся. Он начал кидать заявки во все организации сразу — получил отказ в каждом из 20 банков. Это значительно ухудшило кредитный рейтинг Павла.

Важно. Если вам отказали в двух банках, то не стоит обращаться в другие. Лучше изучить свою кредитную историю.

Причина 3 — слишком много кредитов. У Ольги 5 кредитных карт и 3 кредита, которые исправно платит. Но в новом займе девушке отказали.

Если у клиента много кредитных карт и незакрытых займов, то банк посчитает, что заемщик не умеет контролировать свои расходы/доходы. Не каждая финансовая организация рискнет выдавать новый кредит таким заемщикам.

Не каждая финансовая организация рискнет выдавать новый кредит таким заемщикам.

К сведению. Отсутствие кредитных карт и кредитов также настораживает банк, т.к. нет возможности убедиться в надежности заемщика.

Причина 4 — суд на банк. Николай судился с банком, который включил без его согласия в договор страховку. Он выиграл разбирательство и получил компенсацию, а через год подал заявку на кредит в этот банк. Ему отказали.

Отстаивание нарушенных прав — это хорошо и справедливо, но не всегда выгодно. Банки боятся сталкиваться с клиентами, которые любят обращаться в суд.

Причина 5 — ненадежный банк. Василий взял кредит в небольшом банке, о котором раньше ничего не слышал. После внесения очередного платежа мужчина узнал, что банк объявил себя банкротом. А позже Василий увидел, что кредитная история испорчена, т.к. последний платеж не пошел в счет долга, а завис. Итог — образовалась просрочка, набежали пени, испортилась кредитная история.

Причина 6 — поручительство. Знакомый Евгения попросил его стать поручителем, т.к. хотел взять большую сумму в банке. Но этот же знакомый оказался безответственным заемщиком и перестал платить по кредиту. Появились просрочки. Теперь Евгений гасит чужие долги, испортил себе кредитный рейтинг и никогда больше не будет поручителем.

На заметку. Если вы планируете обратиться в банк за деньгами, то не идите в поручители.

Причина 7 — досрочное погашение долга. Екатерина ответственно подходит к выплате кредита. Она привыкла закрывать займы досрочно, как только появляются деньги.

Конечно, балл в рейтинге кредитной истории не снизится, но банки не любят давать деньги таким заемщикам. Прибыль от процентов маленькая, т.к. они не успевают набежать, значит выгоды от сотрудничества нет.

Причина 8 — ошибки банка. Иногда случается, что сотрудник банка допускает ошибку при передаче данных в БКИ, отправляет их с задержкой или вообще не отправляет. Не исключена угроза кражи личных данных и оформления кредита без ведома заемщика. Указанная причина случается реже всего, зачастую виновен в испорченной кредитной истории сам заемщик.

Не исключена угроза кражи личных данных и оформления кредита без ведома заемщика. Указанная причина случается реже всего, зачастую виновен в испорченной кредитной истории сам заемщик.

В кредитной истории ошибки — что делать

Ошибки в кредитной истории не исключены, т.к.она собирается в полуавтоматическом режиме частями из нескольких банков. Если уверены, что ваша кредитная история хорошая (не было просрочек, и всё закрыто), но в банке получили отказ — это повод поискать ошибки в документе.

Важно. Следите за кредитной историей самостоятельно. Банки не перепроверяют информацию, полностью доверяя сведениям из БКИ.

Представим, что вы заказали кредитную историю в БКИ (как это сделать читайте ниже) и заметили ошибку — закрытый кредит висит открытым и с просрочкой. Чтобы исправить ошибку, напишите заявление в БКИ.

В каждом БКИ свои бланки для заявлений — они есть на сайтах бюро. Скачайте или попросите скинуть через сайт (не откажут).

Чтобы долго не искать, вот бланки заявлений по трем основным БКИ:

Эквифакс (ПДФ, 175 КБ)

Национальное бюро кредитных историй (ПДФ, 68 КБ)

Объединенное кредитное бюро (ПДФ, 787 КБ)

На заметку. Некоторые бюро позволяют заполнить шаблон заявления и отправить по электронке или обычной почтой. Другие — написать в свободной форме в офисе БКИ.

После получения заявления БКИ передает его в банк для разъяснений. Затем банк отвечает на заявление и исправляет ошибку. Бюро ответит вам в течение 30 суток со дня получения заявления.

Важно. Вы имеете право написать напрямую в банк, но лучше отправить заявление в бюро. Это быстрее и эффективнее. Если ошибочные данные в нескольких БКИ, то заявления придется разослать в каждое.

Как узнать свою кредитную историю через БКИ

Сейчас в Государственном реестре бюро кредитных историй содержится 12 БКИ — ознакомьтесь со списком (xlsx, 18,4 КБ). Вы вправе два раза в год бесплатно запрашивать информацию в каждом из них.

Наиболее популярные коммерческие БКИ, куда чаще всего поступает информация по кредитам: Национальное бюро кредитных историй (НБКИ), Эквифакс, Объединенное кредитное бюро и Кредитное бюро Русский Стандарт.

Государственный реестр БКИ на сайте ЦБ РФ

В какие БКИ отправлять запросы — узнать список через Госуслуги

Перед тем как получить свою кредитную историю, узнайте, в каких БКИ она хранится, чтобы не делать запросы во все 12. Как получить список БКИ через Госуслуги:

Шаг 1. Зайдите на портал Госуслуг, введя логин и пароль.

Шаг 2. Кликните на раздел с услугами, далее — Налоги и финансы.

Раздел налогов и финансов на Госуслугах

Шаг 3. Выберете кнопку “Сведения о бюро кредитных историй”.

Сведения о бюро кредитных историй

Шаг 4. Кликните на ссылку после заголовка “Электронная услуга”, затем — “Заполнить заявку в электронном виде”.

Заполнить заявку

Шаг 5. На следующей странице высветятся ваши данные (ФИО, паспорт, СНИЛС). Кликните “Подать заявление”.

На следующей странице высветятся ваши данные (ФИО, паспорт, СНИЛС). Кликните “Подать заявление”.

Появится запись о том, что заявление подано и ниже адрес электронном почты, куда придет результат.

Уведомление о подаче заявления

Буквально через 6 минут я получила необходимую информацию — на почту и в личный кабинет Госуслуг.

К сведению. Срок оказания услуги — 1 день. Она бесплатная.

Ответ на запрос

В списке БКИ оказалось 3 организации.

БКИ

Как узнать БКИ через сайт Центрального банка России

Шаг 1. Зайдите на официальный сайт ЦБ РФ и в левом списке выберете раздел “Кредитные истории” и затем — запрос на предоставление сведений.

Запрос на предоставление сведений

Шаг 2. Кликните на кнопку “субъект” — означает, что вы делаете запрос как физлицо на получение сведений о своих БКИ.

Запрос кредитной истории субъектом

Далее у вас спросят, знаете ли код субъекта кредитной истории. Код субъекта — это своеобразный ПИН-код, необходимый для одной единственной цели: для получения доступа на сайте ЦБ к сведениям о кредитных бюро с вашей историей.

Код субъекта — это своеобразный ПИН-код, необходимый для одной единственной цели: для получения доступа на сайте ЦБ к сведениям о кредитных бюро с вашей историей.

Обычно он создается при получении кредита. Если вы хотите завести ваш код субъекта в любое другое время, или вы его забыли, обратитесь в любую кредитную организацию или БКИ с паспортом, и вам бесплатно выдадут код.

Код субъекта кредитной истории

Шаг 3. Если знаете свой код, кликните на первую кнопку. Останется заполнить небольшую анкету и отослать данные. Ответ получите на электронную почту.

Ввод данных для запроса

Как отправить запрос в БКИ на получение кредитной истории

После того как получили список БКИ, где есть ваша кредитная история, получите ее одним из методов:

- Лично — напишите заявление на получение кредитной истории в самом БКИ. Этот способ подходит для любого БКИ.

- Через сайт бюро. Некоторые БКИ предлагают заказать услугу по проверке истории по интернету.

На заметку. Варианты получения кредитной истории уточняйте на сайте бюро — через чат, по телефону или электронную почту.

Я заказывала кредитную историю в БКИ “Эквифакс” через их сайт. Алгоритм таков:

Шаг 1. Зайдите на сайт БКИ “Эквифакс”.

Главная страница сайта БКИ Эквифакс

Шаг 2. Кликните на красный прямоугольник “Кредитная история бесплатно”. На следующей странице система предложит пройти регистрацию: стандартно или через Госуслуги.

Регистрация

Шаг 3. Я кликнула на регистрацию через Госуслуги. Далее согласитесь с условиями использования сервиса.

Условия использования сервиса

Шаг 4. Прочитайте о способе регистрации через Госуслуги (если выбрали этот метод).

Способ регистрации на сайте

Шаг 5. Кликните “Дальше”. Система перекинет вас на сайт Госуслуг для входа. После авторизации появится запрос на подтверждение предоставления личных данных БКИ “Эквифакс”. Кликните “Предоставить”.

Кликните “Предоставить”.

Предоставление права доступа

Шаг 6. Откроется окно с вашими данными на сайте БКИ (ФИО, паспорт). На эти данные вас зарегистрируют в сервисе.

Шаг 7. Заполните небольшую анкету — требуется для авторизации на сайте.

Анкета для авторизации на сайте

Шаг 8. На указанную почту придет письмо, откройте и кликните “Жми сюда”.

Подтверждение почты

Шаг 9. После откроется страница с подтверждением номера телефона — введите код из СМС.

Код из СМС для подтверждения телефона

Шаг 10. На этом регистрация завершена!

Уведомление о регистрации на сайте

Теперь получим кредитную историю. Начнем:

Шаг 1. Авторизуйтесь. У меня при регистрации данные автоматически сохранились, и вводить ничего не нужно.

Авторизация в личном кабинете

Шаг 2. В личном кабинете найдите кнопку “Получить кредитную историю бесплатно”. Кликните — услуга отправится в корзину.

Кликните — услуга отправится в корзину.

Покупка услуги

Шаг 3. Готово. Напомню, что это бесплатно — пусть запись о покупке не пугает. Теперь перейдите в раздел “История заказов” или “Мои услуги”. Ждите, пока сформируют отчет.

История заказов

Шаг 4. Через 3 минуты на почту пришло уведомление о том, что кредитный отчет готов. Кликните скачать.

Скачайте и посмотрите пример кредитной истории (ПДФ, 240 КБ)

На что смотрит банк при выдаче кредита

Принимая решение, банк анализирует множество показателей. В целом анализ делится на 3 блока:

- Оценка кредитоспособности на основе скоринговой системы.

- Анализ кредитной истории.

- Анализ платежеспособности по итогу изучения документов.

Каждый банк использует свою схему проверки клиентов. Некоторые ограничиваются автоматической проверкой (скорингом), другие — используют лишь проверку специалистами банка (вручную), третьи — анализируют информацию скорингом, затем проверяют самостоятельно (анализ кредитной истории, просмотр документов, звонки родственникам и т. д.).

д.).

Дополнительно клиентов проверяют по базам: налоговой, базе исполнительных производств ФССП, миграционной службы, полиции, ГИБДД и других. Отдельно проверяют подлинность документов, справок о доходах, звонят на работу и домой. Способов проверки — масса. Остановимся на скоринге и кредитной истории.

Что такое скоринг

Скоринг — это автоматическая обработка информации о заемщике, на основе которой делается вывод о платежеспособности клиента. Работает так: вы подаете заявку на кредит/кредитную карту и отвечаете на вопросы (семейное положение, наличие недвижимости, зарплата, сфера деятельности и т.д.). Компьютер на основе ваших ответов проставляет баллы. Если наберете достаточное количество баллов, то решение о выдаче кредита будут рассматривать специалисты банка.

Вот так выглядит скоринговый балл (внизу скрина) в кредитной истории.

Информация о кредитных картах и скоринговом балле в кредитной истории. Фото: https://www.banki.ru/forum/?PAGE_NAME=message&FID=114&TID=301801&MID=6981386#message6981386. Автор: Farest

Автор: Farest

Автоматическая проверка делит клиентов по уровню риска. Затем сотрудники предлагают продукт банка, соответствующий параметрам заемщика. Пример: Заемщик обратился в банк за кредитом 300 тысяч. На основе данных скоринговой системы сотрудник банка предложил клиенту не 300 тысяч, а 150.

Во МФО чаще используют только скоринговую проверку клиентов. Если заемщик не получил достаточный балл, то его анкету не рассматривают. Если после скоринга решение принимает человек, то есть вероятность одобрения займа. С человеком легче договориться.

На что смотрят в кредитной истории

Банкам проще всего определить надежность клиента, рассмотрев его кредитную историю. Особое внимание обращают на следующие данные:

- Число открытых и закрытых кредитов.

- Количество и длительность просрочек.

- Количество кредитов, переданных приставам и коллекторам.

- Наличие статуса банкрота, объявления о несостоятельности (дата последнего).

- Число обращений в бюро кредитных историй — заемщиком и другими организациями.

Важно. Отсутствие кредитной истории — минус для заемщика, т.к. банкам сложно прогнозировать вероятность возврата денег и надежность клиента. Таким заемщикам предъявляют более строгие требования.

На скрине показан раздел из кредитной истории обо всех имеющихся кредитных договорах клиента. А именно сведения о:

- Типе договора (потребительский кредит, ипотека, микройзайм и т.д.).

- Источнике информации: банк или МФО.

- Сумма займа.

- Дата начала и предполагаемого окончания договора.

- Текущая задолженность.

- Дата актуальности информации.

- Период наихудшей просрочки.

Информация о договорах и скоринговый балл из кредитной истории

Можно ли получить кредит с плохой кредитной историей

Есть шанс получить кредит, в том числе потребительский, с испорченной кредитной историей, но он небольшой. Крупный банк наверняка откажет в заявке, если:

- Просрочки по предыдущим кредитам более 60 дней.

- Есть несколько незакрытых кредитов.

- Заемщик объявил себя банкротом.

- Взыскание предыдущего займа передано судебным приставам или коллекторам.

Кредиты заемщикам с плохой историей зачастую выдают маленькие молодые банки или МФО.

Кредитная история — это ключевой показатель, на который ориентируются банки. Поэтому почти все финансовые организации ее смотрят.

Если кредиты открыты, и образовались просрочки, то шанс получить новый кредит очень маленький. Ситуация лучше, если были просрочки, но займ в итоге закрыт.

Что касается получения крупной суммы (автокредит, ипотека, потребительский кредит), то лучше не надеяться на удачу, а поправить кредитную историю. Особенно если есть незакрытые кредиты с большими просрочками.

Посмотрите видео о том, как взять ипотеку с плохой кредитной историей:

Каковы минусы займов с плохой кредитной историей

Если заемщику одобрили займ с плохим кредитным прошлым (скорее всего в МФО), то его ждет ряд минусов:

- Сумма значительно ниже, чем хотелось бы.

- Срок погашения короткий.

- Проценты выше.

- Требуются дополнительные документы, подтверждающие доход или залог.

Для обычного клиента условия лояльнее, но заемщику с проблемной историей доверять больше деньги на длинный срок боятся. Зато это способ внести положительные коррективы в свою кредитную историю.

Как не нарваться на мошенников — 6 правил

В момент, когда срочно нужны деньги, человек готов на многое. Одни судорожно ищут банк или МФО, не читая условия — лишь бы дали. Другие — готовы довериться любому, кто пообещает помочь, даже если требуется сперва оплатить услугу. Лучше сохранять трезвое мышление, быть скептиком и перепроверять информацию, иначе к проблемам с деньгами прибавятся нервы и новые долги.

6 советов, как не попасть на мошенника:

- Не доверяйте людям, предлагающим исправить вашу кредитную историю. Исправить способны только вы, внеся в историю положительные моменты.

- Не ведитесь, если вам предлагают помочь получить одобрение от банка путем подделки справки о доходах, данных о месте работы и т. д.

- Внимательно читайте, что подписываете. Если вам предлагают большую сумму под маленький процент (с плохой кредитной историей) — это повод насторожиться. Были случаи, когда вместе с договором на займ заемщик подписывал документ о продаже недвижимости.

- Если вам пришло СМС или позвонили, предлагая взять кредит (далее не важно что), то для начала проверьте, действительно ли это банк. Что делать: перезвоните в банк (по номеру, указанному на официальном сайте) и уточните, связывались ли с вами.

- Проверяйте рейтинг финансовой организации, ищите отзывы, читайте форумы. Если у МФО нет офиса и сайта или настораживают указанные контакты для связи — уходите.

- Если вам позвонили из банка с предложением взять кредит, но просят сначала заплатить за страховку (или за что-либо иное), приводя убедительные доводы — не ведитесь. Банк не имеет права получать деньги до заключения договора.

д.

д.Главное! Не вбивайте на подозрительных сайтах свои личные данные, не сообщайте их по телефону.

Мошенники наберут десяток займов на ваше имя, а найти их вряд ли получится.

Мошенники наберут десяток займов на ваше имя, а найти их вряд ли получится.Список действующих МФО смотрите в Каталоге МФО на banki.ru. Информацию по действующим банкам ищите в поисковике на banki.ru (по названию или по номеру лицензии).

Поиск банков России

Можно ли исправить кредитную историю

Если вы нашли компанию, предлагающую исправить плохую кредитную историю, не соглашайтесь. Законных способов переписать или удалить сведения из истории не существует. Исправить можно только информацию, содержащую ошибки.

Единственный способ исправить историю — закрыть текущие просрочки и исправно платить в будущем. Чтобы внести в кредитную историю данные о прилежной оплате кредитов, возьмите небольшой займ в МФО (на 5 тысяч) или кредитку и выплатите без просрочек. Проценты высокие, но кредитная история станет лучше.

К сведению. Информация о кредитах хранится в БКИ 10 лет с момента последнего изменения. Если вы в течение 10 лет не брали займы, кредитная история начинается с чистого листа.

Это можно рассматривать как неудобный, но надёжный способ исправить её.

Это можно рассматривать как неудобный, но надёжный способ исправить её.Узнайте, что учесть перед исправлением кредитной историей:

Стоит ли пользоваться спецпрограммами банков по исправлению кредитной истории

Микрофинансовые организации и некоторые банки (“Кредитный доктор” от Совкомбанка) предлагают исправить кредитную историю получением новых займов. Суть: вам выдают займ под большой процент (или несколько займов последовательно), который вы возвращаете — тем самым показывая банку свою платежеспособность. Потом в этом же банке получаете нормальный кредит (так делает Совкомбанк).

Важно. Предыдущие просрочки из кредитной истории не уходят. Выплата микрозаймов не гарантирует улучшение истории. Некоторые банки с подозрением смотрят на заемщика, который брал микрозайм.

О программе “Кредитный доктор”

Как получить кредит с плохой кредитной историей без отказа

Банки не выдают займы клиентам с плохим кредитным прошлым, потому что не уверены, что им вернут деньги и полагающиеся проценты. Выход — убедить банк, что вы способны вернуть сумму.

Способ 1 — убедите банк в финансовой состоятельности

Чтобы убедить банк в своей платежеспособности, предоставьте доказательства. Например, Сбербанк принимает следующие документы, подтверждающие доход:

- Справка с работы о доходах за последние 6 месяцев (2-НДФЛ).

- Подтверждение доходов от аренды-найма жилого или нежилого помещения.

- Документ, подтверждающий доход от использования интеллектуальной собственности.

- Документ о получении вознаграждения по договору гражданско-правового характера (за оказание строительных, бухгалтерских и иных услуг).

Подробнее о перечне документов и требований к ним читайте в Приложении Сбербанка (ПДФ, 540 КБ).

В качестве подтверждения платежеспособности предъявляют справку о наличии имущества. Банки доверяют заемщикам, которые уже пользуются их продуктами (кредитная или дебетовая карта, к примеру).

Способ 2 — оформите кредитную карту

Многие банки выдают кредитные карты охотнее и быстрее, чем кредиты. Но не стоит надеяться на большую сумму и низкую процентную ставку. Чем хуже кредитное прошлое, тем меньше дадут и выше будет процент.

Но не стоит надеяться на большую сумму и низкую процентную ставку. Чем хуже кредитное прошлое, тем меньше дадут и выше будет процент.

Банки постепенно повышают лимит, если видят, что клиент исправно возвращает потраченные деньги. К тому же это помогает внести положительные записи в кредитную историю, и увеличивает шансы получить кредит в этом же банке.

Воспользуйтесь сервисом “Мастер подбора кредитных карт” — там рассчитают ваш рейтинг и подберут кредитку с более высокой вероятностью одобрения.

На заметку. Почти все банки позволяют оформлять кредитки через свой сайт, некоторые высылают их почтой. Среди них: Ренессанс Кредит, Райффайзен, Тинькофф, БинБанк, Альфа-банк, Ситибанк.

Как работает сервис по подбору кредитной карты

Способ 3 — возьмите кредит под залог

Залог в виде квартиры или авто повышает вероятность одобрения кредита, но не гарантирует получение необходимой суммы. Перед решением взять займ под залог недвижимости убедитесь, что сможете вернуть долг.

Кредиты дают под залог:

- Недвижимого имущества — квартиры, дома (Сбербанк, Тинькофф, Совкомбанк, Альфа-банк и другие).

- Автомобиля (Тинькофф, Сбербанк, Восточный).

- Ценных бумаг (Сбербанк, Гарант-Инвест).

Перед решением взять кредит под залог жилья, проанализируйте плюсы и минусы. К преимуществам относится:

- Получение крупной суммы — зависит от стоимости залога (достигает 10-30 миллионов).

- Выгодная ставка — благодаря залогу ставка ниже, а срок кредита длиннее.

Недостатки:

- Не каждый объект недвижимости подходит для залога. Требования стоит уточнить в банке.

- Квартиру или дом нельзя продать пока не погасите кредит.

- Риск потерять квартиру при неуплате кредита.

Кредит под залог квартиры в Тинькофф

Способ 4 — возьмите экспресс-займ

Самый простой способ получить деньги — взять микрозайм. Из минусов: сумма зачастую небольшая, процент внушительный и сроки возврата сжатые. Плюс — выдают по одному паспорту без поручителей и справок.

Важно. Берите займ только в крайнем случае, когда срочно необходимы деньги, и есть уверенность, что вернете.

Большинство МФК и МКК не обращают внимание на кредитные истории. Но и они отказывают проблемным заемщикам, если до этого брали деньги в МФО и не вернули, если клиент предоставляет недостоверную информацию, не соответствует минимальным требованиям организации (младше 18 лет, не трудоустроен и т.д.).

Если решили взять микрозайм, то изучите сайт МФО, внимательно читайте условия, посмотрите отзывы. Большинство организаций перечисляют деньги на карту или электронный кошелек после заявки через интернет.

Важно. Некоторые МФО предоставляют первый займ под 0% — берете 5 тысяч и возвращаете 5 тысяч (если уложились в срок). Например Манимэн, Монеза.

Способ 5 — найдите поручителей

Шанс получить кредит с плохой историей увеличивается, если заемщик приведет поручителя, а лучше нескольких. Важно, чтобы поручители были платежеспособны и с положительной кредитной историей — банк обязательно проверит это и попросит подтверждающие документы.

Важно, чтобы поручители были платежеспособны и с положительной кредитной историей — банк обязательно проверит это и попросит подтверждающие документы.

На заметку. Допустимы поручители среди физлиц и юрлиц. Ознакомьтесь с Условиями договора поручительства Сбербанка (ПДФ, 260 КБ).

Способ 6 — возьмите займ в молодом, небольшом или непопулярном банке

Если у вас плохая кредитная история, то легче взять займ в молодом и непопулярном банке. Крупные организации внимательнее рассматривают клиентов, мелкие — лояльнее. Несколько подобных банков: Интерпромбанк, Газэнергобанк, СКБ Банк.

На заметку. Перед подачей заявки в молодой банк, изучите о нем отзывы.

Способ 7 — привлеките кредитного брокера или эксперта

Стоит ли привлекать профессионала для получения кредита — спорный вопрос. В функции брокеров входит:

- Консультация о кредитных продуктах, существующих на рынке.

- Определение банков, теоретически готовых выдать кредит.

- Сбор документов для подачи заявки на кредит.

- Переговоры с банком для получения одобрения по кредиту.

- Разъяснение клиенту пунктов договора и подводных камней.

- Присутствие на подписании договора.

Важно. Привлечение эксперта — не гарант одобрения кредита.

Подробнее о том, кто такой кредитный брокер, смотрите в видео:

Признаки легального брокера:

- Регистрация в ЕГРЮЛ или ЕГРИП.

- Четкие расценки услуг: фиксированная стоимость сбора документов, консультаций, процент от запрашиваемой в банке суммы клиентом.

- Отсутствие невыполнимых обещаний. Честный брокер не гарантирует одобрение большой суммы безработному с плохой кредитной историей за маленькое вознаграждение.

Обратите внимание! Помощь брокера заключается не только в получении кредита прямо сейчас.

Если кредитная история сильно запущена, то может уйти год на ее восстановление.

Если кредитная история сильно запущена, то может уйти год на ее восстановление.Пример совета от брокера по улучшению кредитной истории

Список кредитных брокеров в вашем городе на яндекс услугах. Не забудьте выбрать свой город.

Способ 8 — возьмите товары в магазине в рассрочку

Если цель получения кредита — покупка мебели, бытовой техники и других товаров, то лучше воспользуйтесь рассрочкой. Шанс получить товар в рассрочку с плохой кредитной историей значительно выше, чем взять кредит.

Заполнить анкету на получение карты рассрочки: Халва, Совесть.

Наша статья о картах рассрочки: Халва и Совесть.

Способ 9 — оформите кредит у частного лица

Частный займ — это получение денег от физлица. Тут 2 варианта:

- Взять сумму у родственника/друга — многие выдают беспроцентно. Иными словами — в долг.

- Получить коммерческий займ с процентами.

Во втором случае обязательно составляется расписка (в первом — как договоритесь).

Плюсы частных займов:

- Быстрое оформление и получение денег.

- Не нужны справки с работы.

- Индивидуальные условия возврата денег.

- Не смотрят на кредитную историю.

Минусы:

- Большая вероятность попасть на мошенника.

- Высокие проценты.

Важно. Частный займ дороже банковского из-за большого риска невозврата, т.к. обе стороны договора не защищены. По этой же причине найти порядочное частное лицо для получения денег непросто.

Отношение к частным займам в форуме banki.ru

Способ 10 — попросите оформить займ третье лицо

Представим ситуацию:

Маше понадобились деньги. Она нашла подходящий банк — проценты небольшие, с учетом ее зарплаты она легко погасит займ без просрочек. Но в банке отказали, т.к. кредитная история неудовлетворительная.

Маша может пойти в более лояльный банк или улучшить кредитную историю, взяв кредитку, но эти варианты ей не нравятся: проценты выше, ждать не хочется. Девушка нашла выход: по ее просьбе сестра оформила кредит в выбранном банке на себя, а Маша ежемесячно давала деньги на его погашение.

Девушка нашла выход: по ее просьбе сестра оформила кредит в выбранном банке на себя, а Маша ежемесячно давала деньги на его погашение.

Обратите внимание. Способ основан на доверии. Нередко близкий родственник прекращает оплачивать кредит: спаситель получает плохую кредитную историю, выплачивает долги, закрывает себе путь в банк.

Кому в получении кредита точно откажут

Не всегда причиной отказа является плохая кредитная история. Если вашему другу с испорченной историей одобрили кредит, а вам с похожей историей отказали, то вполне вероятно, что вы просто не подходите под критерии банка (как вариант!). Среди явных причин бывают:

- Несоответствие требуемому возрасту. Некоторые МФО выдают займы с 21-23 лет. Нередко банки отказывают людям старше 65 лет.

- Наличие судимости. Банки пробивают информацию о потенциальном клиенте по различным базам, в т.ч. выясняют, судим ли он, есть ли долги по налогам, включен ли базу приставов и т.д.

- Отсутствие официальной работы. В условиях часто прописано требование о наличии официального заработка. Так что фрилансерам без подтвержденных доходов и безработным откажут.

- В заявке на кредит указана недостоверная информация. Если вы пытаетесь обмануть банк, указав неверное место работы или заработок больше реального, то это заметят и точно откажут.

В условиях часто прописано требование о наличии официального заработка. Так что фрилансерам без подтвержденных доходов и безработным откажут.

В условиях часто прописано требование о наличии официального заработка. Так что фрилансерам без подтвержденных доходов и безработным откажут.Даже если подходите под критерии банка и у вас хорошая кредитная история — это не гарантирует получение денег. Тем более шанс снизится до нуля, если не соответствуете требованиям и имеете плохую кредитную историю.

Какие банки дают кредит с плохой кредитной историей — 17 МФО и 10 банков

Banki.ru представил Топ 17 проверенных МФО, дающих займы клиентам с плохой кредитной историей:

- Platiza.

- СмсФинанс.

- Cash Bus.

- Kviku.

- MoneyMan.

- Moneza.

- Веб-займ.

- Creditplus.

- LIME.

- Миг Кредит.

- Отличные наличные.

- До зарплаты.

- Взаимно.

- Турбозайм.

- Smart Credit.

- Car money.

- Ezaem.

Список надежных МФО для получения займа с плохой кредитной историей

10 банков, которые выдают кредит клиентам с неидеальной кредитной историей:

- Восточный банк.

- Ренессанс кредит.

- Ситибанк.

- Почта банк.

- ОТП-банк.

- Хоум Кредит.

- Совкомбанк.

- СКБ-банк.

- Тинькофф банк.

- Уральский банк реконструкции и развития.

Важно. Нельзя дать 100% гарантии, что какой-либо банк даст кредит с плохой кредитной историей. Каждый банк оценивает клиентов по своим критериям, в том числе кредитную историю.

Посмотрите полезное видео о возможности оформления кредита с плохой кредитной историей в банке и МФО:

Шпаргалка

- Кредитная история — это документ, показывающий банку, как качественно вы выплачиваете взятые займы. Банки анализируют вашу кредитную историю, когда рассматривают заявку на кредит.

- Вы имеете право 2 раза в год проверить историю бесплатно в любых БКИ (их 12). Чтобы узнать, в каких именно хранится история, сделайте запрос на Госуслугах или сайте ЦБ РФ.

- Если плохая кредитная история связана с ранее допущенными просрочками, но кредит по итогу закрыт, то шанс получить новый займ есть. Сложнее, когда кредит открытый, и просрочки по нему более 60 дней. Совсем маленький шанс на получение денег — когда заемщик объявлял себя банкротом, долг перешел к приставам или коллекторам.

- Не подавайте заявки во все организации подряд. Банки смотрят на количество отказов в других банках — это настораживает.

- Заказывайте отчет о кредитной истории хотя бы 1 раз в год, чтобы убедиться в отсутствие ошибок. Если они есть, то пишите заявление в БКИ, чтобы исправили.

- Нет законных методов переписать кредитную историю, которая не содержит ошибок. Если вам предлагают убрать из нее информацию о задолженности или добавить сведения о якобы закрытом кредите — не верьте, это мошенники.

- Если кредитная история сильно запущена, то лучше исправьте ее, а не подавайте заявки на новый кредит. Для исправления закройте имеющиеся долги, попробуйте взять кредитку и исправно платить по ней — внесите положительные моменты в свой отчет.

- 10 лет — срок хранения сведений в кредитной истории.

- Если деньги необходимы сейчас, то: возьмите кредитку (ее проще получить), оформите рассрочку (если требуется купить дорогостоящие товары), возьмите микрозайм (внимательно подбирайте МФО), оформите займ у частного лица под расписку, попросите близкого человека взять кредит за вас (а платежи вносите самостоятельно).

- Брокер — это тот, кто помогает взять кредит с плохой кредитной историей.

- Не берите деньги, если не уверены, что вернете — особенно под большой процент.

Банки анализируют вашу кредитную историю, когда рассматривают заявку на кредит.

Банки анализируют вашу кредитную историю, когда рассматривают заявку на кредит.

А у вас был опыт исправления кредитной истории? Может, удавалось взять деньги с плохой кредитной историей? Поделитесь опытом в комментариях.

как взять кредит с плохой кредитной историей

Кредитные предложения для заемщиков с плохой кредитной историей существуют

Как взять кредит с плохой кредитной историей Фото: http://chris-ley. de

Получить статус заемщика с плохим кредитным рейтингом легче, чем кажется. Нужно всего пару раз внести выплаты по кредиту с задержкой. И вы в черном списке у банкиров. В этом обзоре мы будем разбираться, как взять кредит с плохой кредитной историей.

Как взять кредит с плохой кредитной историей: пошаговое руководство

Как проверить кредитную историю: основные сервисы

Как проверить кредитную историю Фото: UBKI.UA

Перед тем, как брать кредит, желательно проверить свою кредитную историю. Так вы узнаете, на что можно рассчитывать, обращаясь за кредитом в банк или другое финансовое учреждение. Проверка кредитной истории заинтересует и тех, что уже получил отказ в кредите без видимых причин. Так клиенты смогут обнаружить просрочку в выплатах, о которой они, возможно, и не догадывались.

- На сайте Бюро кредитных историй — ubki.ua. Если ваш номер мобильного уже фигурировал в кредитных договорах, достаточно ввести дату рождения. Сервис автоматически найдет документы и определит кредитную историю. Если нет – придется ввести дополнительные персональные данные. Стоимость услуги — 50 грн.

Если нет – придется ввести дополнительные персональные данные. Стоимость услуги — 50 грн.

Если нет – придется ввести дополнительные персональные данные. Стоимость услуги — 50 грн.Как проверить кредитную историю на сайте УБКИ

- В Приват24 (онлайн или в терминалах).

Онлайн эту услугу можно заказать в разделе «Мои счета» за 50 гривен. Сервис покажет задолженность по текущим кредитам в таблице.

Как проверить кредитную историю на сайте ПриватБанка

Как исправить кредитную историю: простые приемы

Если проверка кредитной истории подтвердила ваши подозрения и рейтинг оказался плохим, есть шанс его исправить. Как правило, банки смотрят на кредитную историю заемщика за последние два года. На этом периоде и стоит сконцентрироваться.

- Рейтинг улучшится автоматически, если вы закроете текущие кредиты

- Кредитная история будет выглядеть лучше, если последние займы будут погашаться вовремя. Поэтому перед тем, как думать о крупном кредите, специалисты советуют оформить несколько небольших займов, вплоть до потребительских кредитов в залах торговых центров

- Ответственное использование кредитной карты — тоже плюс для кредитного рейтинга.

Как получить кредит с плохой кредитной историей: берем количеством

Если вы уже сделали все возможное, чтобы улучшить кредитный рейтинг, пришло время заняться поиском банка, который все же даст вам деньги. Ваши шансы взять кредит с плохой кредитной историей (хоть и подкорректированной) вырастут, если вы направите заявки сразу в несколько банков. Можно оценить свои шансы онлайн – такую опцию предлагают многие украинские финучреждения. Также заветная цель станет более достижимой, если вы готовы заплатить за кредит более высокие проценты.

В надежде привлечь вкладчиков, банки охотнее открывают кредитные карты. Поэтому если вас волнует, где взять кредит без справки о доходах – обратите внимание на банковские карты. Перечень кредиток, которые можно оформить без справки – по ссылке.

Как взять кредит с плохой кредитной историей: помощь брокера

Где получить кредит, если ты в черном списке

Если вы снова получили отказ, есть повод задуматься о том, как взять кредит находясь в черном списке. В этом помогут профессионалы. Брокеры проанализируют кредитную историю и постараются убедить банк в том, что сейчас ваше материальное положение позволит оплатить кредит. А предыдущие задержки с выплатами были допущены по уважительной причине.

В этом помогут профессионалы. Брокеры проанализируют кредитную историю и постараются убедить банк в том, что сейчас ваше материальное положение позволит оплатить кредит. А предыдущие задержки с выплатами были допущены по уважительной причине.

Однако нужно помнить, что брокеру придётся отдать определенный процент от суммы полученного кредита.

Где взять кредит с плохой кредитной историей в Украине: идем на все

100% гарантию на получение кредита в банке с плохой кредитной историей не даст никто. Поэтому, если в очередной раз вам отказали в банковском кредите, а деньги нужны, придётся потратиться на высокие комиссии в пунктах быстрого кредитования. Для оформления такого кредита требуется только паспорт и код. Но процентная ставка достигнет 700% в год. Поэтому шанс получить займ выше, чем в банке.

Если кредит нужен срочно – можно прибегнуть к онлайн-кредитованию. Подробнее о том, как и где взять кредит онлайн, а также о процентах и сроках — читайте в нашем материале — как взять кредит через Интернет: рекомендации и полезные советы.

Как взять кредит находясь в черном списке: лайфхак

Взять кредит без проверки кредитной истории в Украине тоже можно. Ведь для безнадежно плохих кредитных историй существуют ломбарды. Однако не стоит рассчитывать на лояльные процентные ставки.

Выплачивайте кредиты вовремя!

ВАС ЗАИНТЕРЕСУЕТ — Как и где взять кредит в Украине: ТОП-7 способов

Как срочно взять кредит если у вас плохая кредитная история— «БезБанка»

В наше время принято жить в кредит. Кредиты, по примеру западных стран, берут на то, чтобы сделать ремонт, купить машину или квартиру, даже на то, чтобы собрать ребенка в школу или съездить в отпуск. Однако важно не только вовремя брать ссуды, но и аккуратно выплачивать их.

Если у вас возникли финансовые проблемы, и вам необходимо срочно получить кредит, вы, разумеется, отправитесь в банк. В банке вас попросят написать заявку, а также потребуют информацию, которая должна подтвердить вашу платежеспособность и то, что вы вернете ссуду в более-менее разумные сроки. Одним из важнейших пунктов, которые будут проверять работники банка, является кредитная история.

Одним из важнейших пунктов, которые будут проверять работники банка, является кредитная история.

Интересно, что человек, который уже неоднократно брал и успешно возвращал кредиты, будет встречен более приветливо, чем тот, кто никаких ссуд в банке никогда не брал. Самая сложная для получения денег ситуация, когда у вас плохая кредитная история. Это одна из самых частых причин отказа в кредите физическому лицу.

Кроме того, в ссуде вам откажут, если вы не сможете предоставить подтверждения своих доходов или если вы относитесь к группам риска в силу возраста, социального положения и демографического статуса.

Кредитная история заемщиков хранится в специальных бюро, где можно найти записи обо всех ссудах, неоплаченных счетах с кредитной системой оплаты и т. д. Такие БКИ (бюро кредитных история) появились сравнительно недавно, но благодаря их деятельности уже накоплена солидная база информации. Если вы взяли займ и не вернули или же просрочили выплаты, все эти неблаговидные факты станут известны и позволят усомниться в вашей добропорядочности и перспективности в качестве клиента.

Где и как взять кредит без справок?

Итак, раз уж ситуация сложилась неблагоприятно, не стоит сетовать на судьбу, нужно попытаться выяснить, как взять кредит с плохой кредитной историей, и возможно ли это в принципе.

Имейте в виду, если вам в каком-то из банков отказали в кредите, совсем не обязательно, что это произошло именно из-за плохой кредитной истории. Обязательно запросите отчет о вашей кредитной истории и сами решите, стоит ли вам беспокоиться на этот счет.

Если долг или текущие кредитные просрочки действительно имеют место, банк вряд ли пойдет вам навстречу. Но если у вас есть несколько уже полностью выплаченных займов и нарушения не слишком серьезные и к тому же официальная работа с неплохой зарплатой, стоит собрать пакет документов, подтверждающих эти сведения, и тогда ваши шансы на получение кредита будут достаточно высоки.

Если же у вас действительно плохая история кредитов, то придется искать пути получения кредита без справок, с минимальными условиями. Чтобы узнать, где взять кредит без справок, попробуйте отправить онлайн-заявки в несколько банков. Так вы сможете оценить вероятность получения банковского кредита. Не требуйте многого, отнеситесь с пониманием к тому, что вам могут предложить не самые выгодные условия. Помните, что новый кредит — это ваш первый шаг к исправлению кредитной истории, отнеситесь к выплатам ответственно.

Чтобы узнать, где взять кредит без справок, попробуйте отправить онлайн-заявки в несколько банков. Так вы сможете оценить вероятность получения банковского кредита. Не требуйте многого, отнеситесь с пониманием к тому, что вам могут предложить не самые выгодные условия. Помните, что новый кредит — это ваш первый шаг к исправлению кредитной истории, отнеситесь к выплатам ответственно.

Кроме того, можно попробовать получить кредитную карту. Сегодня для привлечения как можно большего количества клиентов условия для получения кредитных карт существенно смягчаются. Часто не требуют справок о доходах, без проблем выдают карту безработным и лицам, чья кредитная история неидеальна. Разумеется, придется опять же отослать онлайн-заявки в несколько банков, предоставляющих подобные услуги.

Одной из самых удачных идей, если вам требуется не слишком большая сумма, будет получение интернет-займа, скажем, с помощью системы БезБанка. Здесь вы можете сами выбрать своего кредитора с теми условиями, которые покажутся вам наиболее привлекательными. Удобная система аукционов, оперативное решение по кредиту, возможность производить все операции, не покидая квартиры, — система онлайн-микрокредитов позволит вам получить 20–30 тысяч без особых проблем. Процентная ставка здесь может быть выше, чем в банке, но зато и справок никто не потребует.

Удобная система аукционов, оперативное решение по кредиту, возможность производить все операции, не покидая квартиры, — система онлайн-микрокредитов позволит вам получить 20–30 тысяч без особых проблем. Процентная ставка здесь может быть выше, чем в банке, но зато и справок никто не потребует.

что дает, где и как узнать и можно ли улучшить свою кредитную историю?

Словосочетание «кредитная история» знакомо каждому, кто хотя бы раз брал кредит. По сути, это некое досье на человека, содержащее всю информацию о финансовых обязательствах и платежах из всех организаций, которые обслуживают клиентов по денежному долгу. Именно от кредитной истории зависит, есть ли шанс на новый заем или нет.

Как узнать свою кредитную историю: доверяй банкам, но проверяй

Даже самая мелкая оплошность в выплатах кредита (займа) может существенно снизить кредитный рейтинг. При этом нередко встречаются ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Должник считает, что погасил финансовые обязательства полностью, но несколько копеек, оставшихся неуплаченными, банк автоматически рассматривает как задолженность, а в итоге страдает кредитная история.

Должник считает, что погасил финансовые обязательства полностью, но несколько копеек, оставшихся неуплаченными, банк автоматически рассматривает как задолженность, а в итоге страдает кредитная история.

Чтобы подобные неприятности не происходили, во-первых, после финальных выплат следует брать в банке справку о погашении долга, а во-вторых, нужно периодически проверять собственную кредитную историю.

На заметку

Любая кредитная история состоит из четырех частей[1]. По запросу субъекта она выдается в полном объеме, а по запросу кредитора — только информационная часть, в которой содержатся сведения о полученных кредитах, об отказах в кредитовании с указанием причин, о пропуске платежей (только о двух и более подряд), о поручительстве[2].

Согласно законодательству любой гражданин имеет право бесплатно, но не более двух раз в год (один раз на бумажном носителе), получить свою кредитную историю. Само собой, за вознаграждение можно получить выписку неограниченное количество раз[3].

Если человек кредитовался только в одном банке, он может обратиться туда лично, явившись с паспортом в одно из отделений либо воспользовавшись услугой интернет-банка.

При наличии кредитов в нескольких банках ситуация несколько усложняется. Кредитная история обычно хранится в одном из кредитных бюро (БКИ), и, чтобы получить ее, необходимо знать, в каком именно. Для этого требуется код субъекта кредитной истории, который обычно указан в тексте кредитного договора. Если заемщик знает свой код, то можно воспользоваться онлайн-услугой на сайте Центробанка России в Центральном каталоге кредитных историй. На указанный адрес электронной почты клиент получит ответ с указанием нужного ему БКИ. После этого останется только направить письменный запрос или явиться лично в соответствующее бюро для получения информации.

С 31 января 2019 года появился еще один способ бесплатно получить информацию о нужном БКИ — через портал «Госуслуги»[4]. Для этого нужно зарегистрироваться на сайте и обязательно обзавестись подтвержденной учетной записью. Декларируемое время оказания услуги — один час.

Декларируемое время оказания услуги — один час.

Стоит понимать, что ознакомиться с самой кредитной историей ни через Центральный каталог, ни через «Госуслуги» не получится. Для этого можно воспользоваться, например, сайтом банка, в котором был получен кредит, или сайтами выбранных БКИ. Кроме того, в интернете существует немало компаний, которые за плату предлагают за 15 минут узнать все нюансы кредитной истории. Однако следует учитывать, что достоверность подобной информации, полученной не из первых рук, сомнительна.

Важно!

В связи с участившимися случаями мошенничества в интернете Центробанк РФ предостерегает граждан от передачи третьим лицам конфиденциальной информации, такой как паспортные данные и код субъекта кредитной истории.

Если заемщик не знает свой код, запросить Центральный каталог кредитных историй можно письменно либо через почтовое отделение, либо через один из банков. Для этого необходимо явиться лично с паспортом, составить запрос и заверить подпись и паспортные данные. Кроме того, можно обратиться в любое БКИ при условии, что в нем есть сотрудник, уполномоченный работать с подобным запросом.

Кроме того, можно обратиться в любое БКИ при условии, что в нем есть сотрудник, уполномоченный работать с подобным запросом.

Если заемщик желает уточнить, не было ли в отношении него через суд возбуждено дело о взыскании долгов, он может обратиться в Федеральную службу судебных приставов (ФССП). Доступ к электронному банку данных по всем исполнительным производствам есть прямо на сайте этой организации. Чтобы получить информацию, нужно лишь ввести фамилию, имя и отчество, а также регион, в котором зарегистрирован клиент. Для удобства оплатить долг можно прямо на сайте ФССП.

Узнать о наличии задолженности клиент может и после звонка из банка или коллекторского агентства, которому этот долг был передан.

Плохая кредитная история: откуда берется и чем грозит?

Откуда же вообще берутся плохие кредитные истории? Вина за испорченную историю может лежать и на банке-кредиторе, и на самом заемщике. Чаще всего вина банка заключается в допущении ошибок при передаче информации в БКИ. Например, возможна такая ситуация: заемщик подал заявку на новый кредит, согласовал его получение, но в итоге передумал и деньги брать не стал. Банк же при этом уже подал сведения о заемщике в БКИ, и у человека появился незакрытый кредит. Ошибки могут быть и другими, но суть остается прежней — у заемщика нет шансов получить очередной кредит, пока он не исправит ситуацию. Для этого потребуется все перепроверить и обратиться в банк с заявлением о передаче в БКИ истинной информации. Именно из-за возможных ошибок специалисты рекомендуют время от времени контролировать кредитную историю, особенно если человек планирует брать крупный кредит.

Например, возможна такая ситуация: заемщик подал заявку на новый кредит, согласовал его получение, но в итоге передумал и деньги брать не стал. Банк же при этом уже подал сведения о заемщике в БКИ, и у человека появился незакрытый кредит. Ошибки могут быть и другими, но суть остается прежней — у заемщика нет шансов получить очередной кредит, пока он не исправит ситуацию. Для этого потребуется все перепроверить и обратиться в банк с заявлением о передаче в БКИ истинной информации. Именно из-за возможных ошибок специалисты рекомендуют время от времени контролировать кредитную историю, особенно если человек планирует брать крупный кредит.

Заемщик может снизить свой кредитный рейтинг по следующим причинам:

- Пропуск любого ежемесячного платежа или наличие длительных и регулярных просрочек. Информация об этом сразу же попадает в кредитную историю. Пропустить очередной платеж клиент может из-за проблем с деньгами, забывчивости или несвоевременного внесения денег.

- Непогашение кредита до конца. После уплаты итоговой суммы могут остаться непогашенными буквально несколько копеек, на которые впоследствии насчитываются проценты, и долг продолжает расти. Заемщик, как правило, узнает об этом только после того, как банк передает задолженность коллекторам для взыскания.

- Мошеннические кредиты. В этом случае заемщик сознательно не погашает платежи, надеясь на то, что банк не найдет способов заставить его выполнять свои обязательства.

Другой вид мошеннических кредитов — это кредиты, взятые по чужим документам. В этом случае «официальный заемщик» является потерпевшим, но его кредитная история тем не менее страдает. Если в ней появился кредит, который человек не оформлял, сразу же необходимо подать заявление в полицию.

Плохая кредитная история чревата для заемщика сложностями с получением новых кредитов: информацию о недобросовестном погашении удалить из кредитной истории невозможно.

Конечно, есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. А банки имеют на это полное право. Чтобы передать долг, банк может:

А банки имеют на это полное право. Чтобы передать долг, банк может:

- заключить с коллектором агентское соглашение о взыскании долга. При этом кредитор остается прежним, а коллектор выступает от имени самого банка, получая процент от суммы долга за работу. Деньги должник возвращает на счет банка;

- продать проблемную задолженность (заключить договор цессии), в результате чего все права кредитора переходят к коллекторскому агентству. Гражданским кодексом РФ это разрешено, при этом упоминание о цессии в кредитном договоре необязательно. Сумма задолженности не меняется, в нее включаются все штрафы и пени, которые накопились у клиента к моменту передачи задолженности.

На заметку

По проданному просроченному долгу обычно приостанавливается взимание штрафов и процентов, поэтому этот вариант для должника более удобен.

По закону, регулирующему деятельность коллекторских агентств[5], кредитор обязан проинформировать должника о продаже долга в течение 30 рабочих дней. Это делается либо по почте заказным письмом, либо другим способом, предусмотренным в соглашении между должником и кредитором[6].

Это делается либо по почте заказным письмом, либо другим способом, предусмотренным в соглашении между должником и кредитором[6].

Коллекторское агентство также направляет должнику уведомление о том, что отныне именно оно является новым кредитором.

Получив такое уведомление, не стоит впадать в панику. Прежде всего следует убедиться, что кредитор сменился в соответствии с законодательством. Необходимо запросить у агентства договор цессии, чтобы не возникло сомнений в ее законности, а затем проверить, числится ли агентство в реестре Федеральной службы судебных приставов (ФССП). Это очень важный нюанс, поскольку только зарегистрированные агентства работают в рамках закона. Большинство жалоб на некорректное, а порой и опасное для жизни должника поведение коллекторов относится как раз к работе тех, кто не числится в реестре ФССП, а значит, и вовсе не имеет права вмешиваться в процесс возврата задолженности.

Кстати, даже по манере общения коллектора можно определить, является ли он представителем официальной организации: агент обязательно должен представиться, сказать, от какого именно агентства он работает, и сообщить регистрационный номер.

Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю. У агентств есть различные пути и варианты возврата денег по финансовым обязательствам, и коллекторы готовы обсуждать их с клиентами, согласными на добровольное погашение долгов.

- Во-первых, возможна реструктуризация долга, то есть изменение режима погашения на более благоприятный для должника. Один из распространенных видов реструктуризации — уменьшение суммы ежемесячного платежа, срок погашения при этом увеличивается. Разные коллекторские агентства имеют и разные варианты реструктуризации.

- Во-вторых, агентство может помочь в продаже залогового имущества, например квартиры, содействует в поиске потенциального покупателя, получении согласия банка и оформлении необходимых документов.

- В-третьих, в некоторых агентствах можно получить помощь в организации платежей без комиссии, что существенно облегчает процедуру погашения долга.

- В-четвертых, для должников, показавших себя добросовестными плательщиками, возможно частичное списание штрафов.

Не стоит избегать общения с представителями официальных коллекторских агентств. Официальный коллектор выступает, по сути, как консультант, дающий профессиональные советы по поводу того, как быстрее и удобнее выплатить просроченный кредит. После погашения долга рекомендуется снова поинтересоваться своей кредитной историей и получить выписку из нее в БКИ или на сайте ФССП, чтобы убедиться в отсутствии неоплаченных кредитов.

Лучшие ссуды с плохой кредитной историей в феврале 2021 года

Руководство по банковскому проценту для выбора лучшего личного кредита для плохой кредитной истории

Автор: Ханне Гундерсен

По состоянию на воскресенье, 21 февраля 2021 года

Зачем доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Перечисленные здесь ссудодатели выбираются на основе таких факторов, как кредитные требования, годовая процентная ставка, суммы ссуд, комиссии и т. Д.

Лучшие ставки по плохим кредитам в феврале 2021 года

| Плохие кредиты | Плохой кредитный рейтинг | Не указано | 5,99% –35,99% | Не указано | 10 000 |

| Выскочка | Ограниченная кредитная история | 620 | 8.27% –35,99% | 1000 долларов США | 50 000 долл. |

| OneMain Financial | Обеспеченные кредиты | Не указано | 18,00% –35,99% | 1500 долларов США | 20 000 долл. США |

| ТД Банк | Низкие ставки | Не указано | 6.99% -21,9% | 2 000 долл. США | 50 000 долл. США |

| Avant | Диапазон вариантов погашения | 580 * | 9,95% –35,99% | 2 000 долл. США | 35 000 долл. США |

| LendingPoint | Малые кредиты | 585 | 9.99% –35,99% | 2 000 долл. США | 25 000 долл. США |

| Обновление | Быстрое финансирование | 620 | 6,94% –35,97% (с автоплатой) | 1000 долларов США | 50 000 долл. |

| LendingClub | Онлайн-опыт | 600 | 8.05% –35,89% | 1000 долларов США | 40 000 долл. США |

США

США США

США* Минимальный кредитный рейтинг Avant составляет 580 FICO и 550 Vantage.

Что нужно знать о плохих кредитах

Как коронавирус влияет на плохие кредиты?

Из-за последствий COVID-19 многие банки и онлайн-кредиторы корректируют свои предложения по личным кредитам. Но в то время как заемщики, у которых уже есть личные ссуды, могут иметь возможность отсрочить платежи или отказаться от комиссии, потенциальные заемщики могут столкнуться с более серьезными препятствиями, чем обычно, из-за того, что банки стремятся минимизировать риск.Некоторые меняют процентные ставки, в то время как другие начали предлагать новые ссуды на нужды борьбы с коронавирусом.

«В целом, заемщики с менее положительным кредитным рейтингом могут найти более ограниченные возможности заимствования из-за спада COVID-19», — говорит Марк Хэмрик, старший экономический аналитик Bankrate. «Те, кто в противном случае мог бы иметь право на получение ссуд в лучшие времена, относятся к тем, кому с экономической точки зрения будет труднее получить их в эти более сложные времена».

«Те, кто в противном случае мог бы иметь право на получение ссуд в лучшие времена, относятся к тем, кому с экономической точки зрения будет труднее получить их в эти более сложные времена».

Тем не менее, есть и хорошие новости: «К счастью, низкие процентные ставки помогают сдерживать расходы по займам для тех, кто на них претендует.Одна из наших мантр заключается в том, что всегда выгодно делать покупки по лучшим ценам. Даже если один кредитор не желает квалифицировать заемщика для определенного продукта, вполне может быть другой кредитор, который это сделает ».

Если у вас менее чем звездный кредит и вы не уверены, получите ли вы одобрение, попробуйте начать поиск ссуды в банке, в котором открыт ваш текущий или сберегательный счет. Вы также можете воспользоваться опциями предварительной квалификации с кредиторами, которые уже специализируются на ссудах с плохой кредитной историей.

Что такое безнадежные ссуды?

Плохая кредитоспособность — это низкий кредитный рейтинг или короткая кредитная история. Такие вещи, как просрочка платежей или превышение лимита по кредитным картам, могут снизить ваш кредитный рейтинг.

Ссуды на случай плохой кредитной истории — это вариант для людей, чья кредитная история отражает некоторые финансовые ошибки, или людей, у которых не было времени на создание кредитной истории. Эти ссуды либо обеспечены (обеспечены залогом, например, дом или автомобиль), либо необеспечены. Процентные ставки, комиссии и условия для этих типов ссуд различаются в зависимости от кредитора.

Различные банки, кредитные союзы и онлайн-кредиторы предлагают ссуды тем, у кого низкая кредитоспособность, но порог для того, что считается «кредитоспособным заемщиком», варьируется в зависимости от учреждения. Некоторые кредиторы предъявляют более строгие требования, чем другие, поэтому при поиске ссуды важно внимательно присмотреться к ним.

Расчетная годовая процентная ставка по шкале оценок FICO

| Отлично | 800–850 | 21% | 10. |

| Очень хорошо | 740–799 | 25% | 10,3% –12,5% |

| Хорошо | 670–739 | 21% | 13,5% –15,5% |

| Ярмарка | 580–669 | 17% | 17,8% –19,9% |

| Очень плохо | 300–579 | 16% | 28.5% –32% |

3% –12,5%

3% –12,5%Что считается плохой кредитной историей?

Существует несколько моделей кредитного рейтинга, которые можно использовать для проверки своего кредитного рейтинга, но система кредитного рейтинга FICO является одной из самых популярных. Оценки FICO варьируются от 300 до 850, при этом нижние баллы считаются плохими или удовлетворительными.

Согласно FICO, плохой кредитный рейтинг находится в следующих диапазонах:

- Справедливый кредит: от 580 до 669.

- Плохая кредитоспособность: от 300 до 579.

Плохой или справедливый кредитный рейтинг может повлиять на вашу способность получить одобрение на получение ссуды и даже может повлиять на вашу способность снимать квартиру или покупать дом. Если вы действительно получите одобрение на получение ссуды с плохой кредитной историей, с вас, вероятно, будут взиматься самые высокие процентные ставки и более высокие комиссии. Однако есть долгосрочные привычки, которые вы можете развить, чтобы улучшить свой кредитный рейтинг, например, полностью оплачивать счета каждый месяц и регулярно проверять свой кредитный отчет на предмет ошибок.

Что составляет плохой кредитный рейтинг?

FICO рассчитывает ваш кредитный рейтинг, используя пять частей информации:

- История платежей (35 процентов).

- Суммы задолженности (30 процентов).

- Длина кредитной истории (15 процентов).

- Новый кредит (10 процентов).

- Кредитный микс (10 процентов).