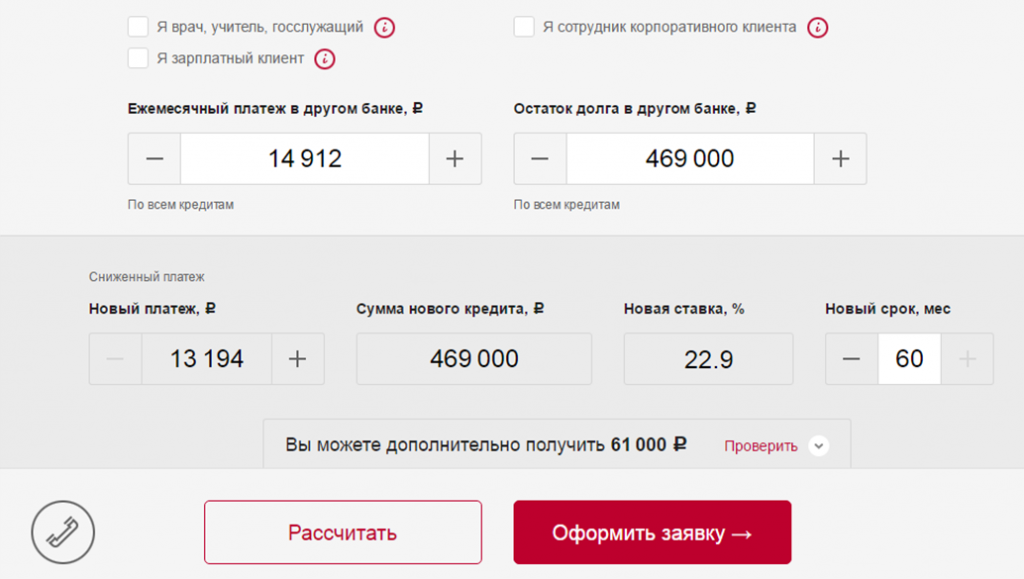

Кредит на рефинансирование кредитов других банков

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул.

24. 05.2014 в 11:48 05.2014 в 11:48 | #1939 |

Озадачился рефинансированием кредита жены, так как не хочетя выплачивать конские проценты, но столкнулся с тем, что рефинансировать не очень то и выгодно, так как потратишь больше времени на сбор документов и хождение в банки. А экономия минимальна окажется. Почему банки сознательно не говорят о том, что их рефинансирование это по сути просто обычный кредит? | |

| 26.05.2014 в 19:55 | #1940 |

Ну почему же не говорят? Рефинансирование — это, грубо говоря, кредит в другом банке под более низкие проценты. | |

| 07.06.2014 в 11:12 | #1941 |

Рефинансирование очень даже выгодно. Вопрос в другом из какого банка в какой вы хотите перейти и для каких целей.

Если, например, из «Русского стандарта» в «Росбанк», то получите экономию на процентах, комиссиях, страховке, в «Росбанке» они меньше. | |

| 14.06.2014 в 17:39 | #1942 |

При рефинансировании Вы получите передышку, и сэкономите хоть немного, не думаю, что откажетесь от такой возможности. | |

| 05.08.2014 в 02:08 | #1943 |

Калина Гречишникова | В продолжение к предыдущему посту хотелось бы сказать, что банк — это коммерческая организация, а не благотворительная, так что в оказании услуги по рефинансированию Вашей задолженности банк вкладывает и свою выгоду. |

| 08.08.2014 в 15:23 | #1944 |

Сергей Лаврищев |  Предположим у Вашей жены кредит на достаточно длительный срок, Вы данный кредит взяли на определенных условиях в банке, т.е. с определенной процентной ставкой. С течением времени у банка могу появляться более выгодные предложения по кредиту, т.е., например, с более выгодной процентной ставкой, и банки порой сами звонят своим клиентам (знаю, что такое практикует Сбербанк) и предлагают перекредитоваться (т.е. иными словами предлагают рефинансирование) на более выгодных условиях. Поэтому, думаю, рефинансирование это скорее плюс, чем минус. В своё время у меня была проблема с оплатой по кредиту в Приват банке, банально нечем было платить, и банк пошёл мне на встречу и предложил взять новый кредит, по более выгодным процентным ставкам, перекрыв тем самым мои долги перед банком и платить мне реально уже стало меньше. И для меня фактически было время так сказать перевести дух, и уже спокойно всё выплатить, при этом я не попал в черный список кредитных историй. Предположим у Вашей жены кредит на достаточно длительный срок, Вы данный кредит взяли на определенных условиях в банке, т.е. с определенной процентной ставкой. С течением времени у банка могу появляться более выгодные предложения по кредиту, т.е., например, с более выгодной процентной ставкой, и банки порой сами звонят своим клиентам (знаю, что такое практикует Сбербанк) и предлагают перекредитоваться (т.е. иными словами предлагают рефинансирование) на более выгодных условиях. Поэтому, думаю, рефинансирование это скорее плюс, чем минус. В своё время у меня была проблема с оплатой по кредиту в Приват банке, банально нечем было платить, и банк пошёл мне на встречу и предложил взять новый кредит, по более выгодным процентным ставкам, перекрыв тем самым мои долги перед банком и платить мне реально уже стало меньше. И для меня фактически было время так сказать перевести дух, и уже спокойно всё выплатить, при этом я не попал в черный список кредитных историй. |

16. 08.2014 в 21:40 08.2014 в 21:40 | #1945 |

Рефинансирование может быть выгодным, но далеко не всегда, поэтому с ним нужно быть осторожным, все просчитать, прежде чем приступать к оформлению. Большинство кредитов гасится аннуитетным образом, то есть вначале в большей степени погашается процент, а основной долг очень медленно снижается. Если оформить рефинансирование, когда первоначальный кредит был взять не так давно, то оно будет выгодным. Если же уже больше половины срока прошло, то смысла в нем не будет, итак почти все проценты выплачены. | |

01. 12.2016 в 02:12 12.2016 в 02:12 | #1946 |

Юлия Казначеева | А вот нам тут сказали , будто тем , кто делает рефинансирование есть возможность , что больше ни один банк не даст кредит…. Вот интересно, так ли это? Есть ли кто то, кто делал рефинансирование, а потом когда все выплатил ещё брал кредит? |

13. 03.2017 в 18:18 03.2017 в 18:18 | #1947 |

Евгения Каменская | Рефинансируют кредиты обычно проблемные заёмщики. Если, например, они не могут вносить ежемесячный платеж, то им увеличивают сроки кредитования, платеж становится меньше. А, как правило. проблемный заемщикам потом да, сложно получить кредит. |

17. 03.2017 в 23:09 03.2017 в 23:09 | #1948 |

Женя Колтыкова | Я тоже так понимаю, что рефинансирование-это признание в том, что по действующим условиям клиент -выплатить кредит не может. |

| 19.04.2017 в 05:58 | #1949 |

То, что рефинансирование кредита в том же банке зависит от доли уплаченных процентов, понятно. | |

| 29.05.2017 в 19:14 | #1951 |

Света Николаева | У нас кредит в другом банке без просрочек, но мы хотим взять кредит в другом банке и нам предложили рефинансирования. |

| 31.05.2017 в 18:32 | #1952 |

Мне вообще позвонили с банка и предложили рефинансирование (после расспросов естли кредит) Вот думаю перенести кредит в другой банк под другой процент… | |

15. 02.2018 в 22:20 02.2018 в 22:20 | #1955 |

у меня кредит в двух банках. на данный момент я не работаю( сократили).. довела до судебного регулирования….хочу взять в банке кредит погасить все кредиты. платить один ! как быть если банки не дают кредит а платить уже не в силах.. | |

| 17.09.2019 в 08:03 | #136346 |

рефинансирование на максимально выгодных условиях можно найти только подав 1 заявку сразу 1000 инвесторов. | |

| 23.09.2019 в 02:01 | #136372 |

Krex | Не понял про инвесторов. |

Соответственно уменьшатся ежемесячные выплаты и выплата в целом. Если ухудшилась жизненная ситуация, то надо делать рефинансирование с увеличением срока кредитования, тогда ежемесячные выплаты уменьшатся значительно.

Сейчас многие банки предлагают такую услугу, надо внимательно смотреть условия. Лучше подойти к кредитному эксперту, он все посчитает, сделает примерный график и вы примете решение.

Документов при рефинансировании надо меньше, чем при кредитовании.

Соответственно уменьшатся ежемесячные выплаты и выплата в целом. Если ухудшилась жизненная ситуация, то надо делать рефинансирование с увеличением срока кредитования, тогда ежемесячные выплаты уменьшатся значительно.

Сейчас многие банки предлагают такую услугу, надо внимательно смотреть условия. Лучше подойти к кредитному эксперту, он все посчитает, сделает примерный график и вы примете решение.

Документов при рефинансировании надо меньше, чем при кредитовании. .. При общем подсчете экономии результат может быть значительным.

Вы рассчитывали что, предлагая вам, рефинансирование банк просто выдаст необходимую сумму и помашет ручкой? так не бывает… Банк, таким образом, переманивая клиентов у конкурентов наращивает свою базу…

.. При общем подсчете экономии результат может быть значительным.

Вы рассчитывали что, предлагая вам, рефинансирование банк просто выдаст необходимую сумму и помашет ручкой? так не бывает… Банк, таким образом, переманивая клиентов у конкурентов наращивает свою базу… И если все верно подсчитать, то далеко не всегда рефинансирование — синоним слова «выгода» для Вас. Порой это лишь возможность платить меньше за отчетный период времени, но данных отчетных периодов станет на порядок больше.

И если все верно подсчитать, то далеко не всегда рефинансирование — синоним слова «выгода» для Вас. Порой это лишь возможность платить меньше за отчетный период времени, но данных отчетных периодов станет на порядок больше. А какое отношение к этому имеет другой банк? Не все ли им равно, как у меня построен аннуитетный кредит?

А какое отношение к этому имеет другой банк? Не все ли им равно, как у меня построен аннуитетный кредит? Если мы так сделаем то потом в дальнейшем сможем взять кредит в первом банке

Если мы так сделаем то потом в дальнейшем сможем взять кредит в первом банке Иначе вы потеряете время и разочаруетесь, ведь будете ходить от стола к столу… и не факт, что вам дадут добро на справедливые условия…

Иначе вы потеряете время и разочаруетесь, ведь будете ходить от стола к столу… и не факт, что вам дадут добро на справедливые условия… Если заявку сразу и везде раскидывать, рефинансирование точно не дадут. Это такой же кредит, как и обычный потреб. Поэтому и законы те же действуют. Если человек активно ищет кредит и раскидывает заявки не глядя, значит, у него какая-то жесть. Банки будут видеть это в кредитной истории и отказывать.

Если заявку сразу и везде раскидывать, рефинансирование точно не дадут. Это такой же кредит, как и обычный потреб. Поэтому и законы те же действуют. Если человек активно ищет кредит и раскидывает заявки не глядя, значит, у него какая-то жесть. Банки будут видеть это в кредитной истории и отказывать.Какие банки предлагают выгодные условия рефинансирования

Кредитный рынок в РК развивается за счет займов физическим лицам. После нескольких лет непрерывного роста корпоративные займы в 2017 году уменьшились на 7,4% год-к-году и составили 8,2 трлн тенге. Розничные кредиты, напротив, в 2017 году показали стремительный рост — сразу на 12,3% за год, до 4,5 трлн тенге. Доля займов физлиц в ссудном портфеле увеличилась за год с 31,4% до 35,7%. Такие данные приводит ranking. kz.

kz.

Рост портфеля займов физлицам обусловлен резким увеличением объема потребительских кредитов — на 15,2% за год, до 2,9 трлн тенге. Доля потребов от розничных займов составила по итогам 2017 года уже 64,4% против 62,8% годом ранее.

Примечательно, что показатели «чистоты» кредитных портфелей физлиц вполне приемлемы. Так, объем просрочки составил всего 8,4% для всех розничных займов, и лишь 7,3% — в сегменте потребкредитования.

В условиях переключения банковского сектора на розницу усиливается не только конкуренция за новых заемщиков, но и борьба за уже вовлеченных в кредитование клиентов БВУ.

Рефинансирование уже существующих займов — действенный способ привлечь новых клиентов, сохранить низкие показатели просрочки в быстрорастущей сфере потребкредитования и при этом обеспечить высокие темпы роста самого портфеля.

Всего рефинансирование потребительских кредитов предлагают 12 БВУ из 32 на рынке РК. Однако лишь 6 БВУ из них готовы предоставить займы без обеспечения, наиболее доступные для клиентов, желающих снизить кредитную нагрузку. Рефинансировать имеющиеся кредиты по более выгодным ставкам и при этом получить дополнительный заем можно уже лишь у 5 банков, однако один из них работает только со своими клиентами (в рамках зарплатных проектов или с пенсионерами, получающими через этот банк пенсию).

Рефинансировать имеющиеся кредиты по более выгодным ставкам и при этом получить дополнительный заем можно уже лишь у 5 банков, однако один из них работает только со своими клиентами (в рамках зарплатных проектов или с пенсионерами, получающими через этот банк пенсию).

4 БВУ предлагают рефинансирование кредитов всем надежным заемщикам без ограничений: АТФБанк, Нурбанк, Альфа-Банк и Qazkom.

Примечательно, что в условиях растущей конкуренции сегмент рефинанса становится максимально клиентоориентированным. Так, к примеру, АТФБанк предлагает по специальной акции в подарок до 100 000 тенге, при рефинансировании займа со сроком более 36 месяцев и на сумму свыше 1,5 млн тенге.

Максимальный срок займа в сегменте рефинансирования — до 60 месяцев у АТФБанка, Нурбанка и Qazkom, 48 месяцев — у Альфа-Банка и Нурбанка (для клиентов от 21 до 23 лет).

Самая низкая эффективная ставка рефинансирования на рынке у Qazkom — от 20,6%, следом идет АТФБанк — от 21,8%.

Максимальная сумма займа у всех 4 БВУ — до 5 млн тенге, однако у Нурбанка действует дополнительное ограничение для клиентов от 21 до 23 лет — до 1 млн тенге.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Рефинансирование кредитов: перекредитование в банках Украины

Возможные последствия для клиента в случае пользования потребительскими кредитами

Заключение и обслуживание по договору о предоставлении потребительского кредита согласно определенной программе кредитования требует уплаты заемщиком услуг банка и/или третьих лиц. Подробнее в разделе «Документы»

Риск несвоевременного выполнения обязательств по договору о предоставлении потребительского кредита в случае ненадлежащего ознакомления клиента с условиями/документами перед заключением кредитного договора и/или по договору ипотеки (залога, поручительства).

Риск мошенничества, связанного с несанкционированным использованием идентификационных документов/данных клиента.

В случае нарушения заемщиком условий кредитного договора заемщик уплачивает неустойку (штраф, пеню).

В определенных кредитным договором и/или договором ипотеки (залога, поручительства) случаях банк имеет право: требовать досрочного погашения платежей по кредиту и возмещения убытков, причиненных ему нарушением обязательства, обратить взыскание на переданное в ипотеку жилье, имущественные права на него или другое недвижимое/движимое имущество в соответствии с законодательством Украины, а в случае недостаточности средств, полученных от реализации переданного в ипотеку (залог) имущества для погашения требования по договору о предоставлении потребительского кредита, на личное имущество клиента может быть обращено взыскание для погашения кредита; обратиться в судебные органы в порядке, определенном законодательством Украины.

Банк имеет право передать информацию о задолженности в кредитное бюро/Кредитный реестр Национального банка Украины, в том числе относительно негативной кредитной истории, которая может учитываться банком при принятии решения о предоставлении кредита в будущем.

Валютные риски: покупка-продажа валюты для выполнения обязательств по кредитному договору осуществляется по инициативе банка исключительно во время договорного списания средств со счетов клиента. При покупке-продаже валюты банк применяет текущий рыночный курс на дату покупки-продажи валюты, при этом комиссия банка при покупке/продаже иностранной валюты за гривны взимается согласно тарифам банка «Пивденный». Подробнее

Банку запрещается требовать от клиента приобретения любых товаров или услуг у банка, а также родственного или связанного с ним лица как обязательного условия предоставления этих услуг (кроме предоставления пакета банковских услуг).

Банк не имеет права вносить изменения в заключенные с клиентами договора в одностороннем порядке, если иное не установлено договором или законом.

Отказаться от получения рекламных материалов можно, обратившись в Центр клиентской поддержки по номеру 0 800 30 70 30 (бесплатно по Украине).

Рефинансирование от 8% годовых от Белгазпромбанка

Коммерческая недвижимость, еще пару лет назад приносившая солидный доход владельцам, сегодня стала источником головной боли для арендодателей. Выплаты по кредитам, которые привлекались для строительства, иногда превышают выручку. Возросшая конкуренция «вымыла» часть арендаторов, для сохранения остальных пришлось серьезно снижать ставки.

В итоге владельцам бизнесов и индивидуальным предпринимателям приходится «залезать» в личные сбережения только для того, чтобы расплачиваться с банком.

При этом эксперты отмечают – ожидать возвращения золотых времен, когда ставки арендной платы достигали 25 евро за «квадрат» (а в престижных бизнес-центрах – и больше), не приходится. В лучшем случае, ставки «отскочат» от дна через полтора-два года, до отметки 15 евро за квадратный метр. Кредиты же – и немалые! – приходится выплачивать сегодня. Специалисты «Белгазпромбанка» утверждают, что варианты снижения кредитной нагрузки на бизнес существуют.

Кредиты же – и немалые! – приходится выплачивать сегодня. Специалисты «Белгазпромбанка» утверждают, что варианты снижения кредитной нагрузки на бизнес существуют.

«Оптимальный вариант для этого – рефинансирование кредитов в нашем банке. Разработанная нами программа позволяет снизить ежемесячные платежи – в отдельных случаях практически вдвое», — подчеркивает заместитель начальника управления экспертизы розничных кредитов «Белгазпромбанка» Елена Белковец.

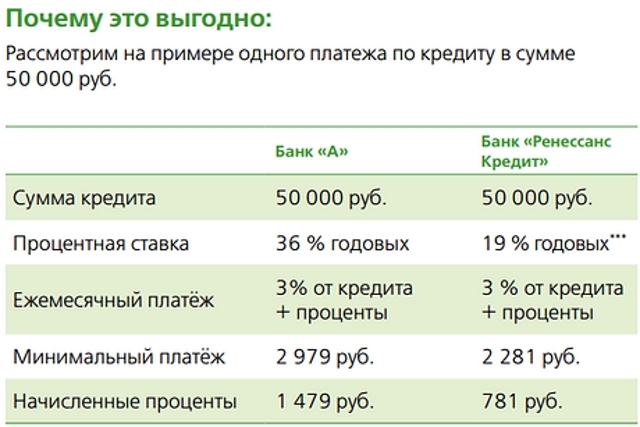

Почему это выгодно?

Ключевой момент, отличающий предложение «Белгазпромбанка» – в рамках рефинансирования здесь готовы выдать один из самых «длинных» кредитов на белорусском рынке. При этом не важно, сколько времени у вас остается до погашения существующего кредита – год или пять.

«Мы предлагаем малому бизнесу рефинансировать взятые в любом банке Беларуси кредиты , под залог недвижимости на срок до 10 лет. Это позволяет значительно снизить ежемесячные выплаты по основному долгу», — отмечает Елена Белковец. Похожие стандартные предложения в других банках составляют 5-7 лет.

Похожие стандартные предложения в других банках составляют 5-7 лет.

Кроме этого, Белгазпромбанк предлагает выгодные ставки по кредитам в иностранной валюте — в евро можно получить кредиты под ставку 8 — 8,9% годовых в зависимости от наличия валютной выручки, а в долларах 9 -9,9% годовых.

Учитывая нелегкую экономическую ситуацию на рынке, банк может пойти навстречу бизнесу. «Мы понимаем, насколько нелегко сейчас арендодателям. Поэтому компаниям, рефинансирующим у нас кредиты, мы можем разработать индивидуальный, облегченный график выплат на первые два года. Уверены: за это время они смогут решить возникшие у них проблемы», — подчеркивает собеседница.

«Для рефинансирования кредита можно обращаться в отделение нашего банка. Необходимо предоставить стандартный пакет документов для получения кредита с целью погашения существующей задолженности (кредита) в другом банке. Конкретные же условия обсуждаются после рассмотрения пакета», — рассказывает Елена Белковец.

Кредит предоставляется под залог недвижимости – ее бесплатно оценят штатные оценщики банка. Для юрлиц также требуется поручительство собственника бизнеса. И еще – вам предложат перевести обслуживание компании в «Белгазпромбанк». Настаивать не будут, однако, если вы откажетесь, процентная ставка по кредиту будет выше.

Предложение рассчитано только на малый бизнес. Размеры рефинансирования никто не ограничивает, но банк ориентируется на суммы от 50 тыс. до 1 млн. долларов. При желании кредитополучателя кредит может быть рефинансирован в другой валюте – например, не в долларах США, а в евро.

Пример с арендодателями помещений — это не догма. Это могут быть производственные предприятия и юридические лица, оказывающие услуги, в свое время взявшие кредит на приобретение производственных или офисных помещений, но у которых в результате девальвации белорусского рубля объем денежной выручки в валютном эквиваленте снизился, что затрудняет осуществление выплат по кредиту в прежних объемах.

И это еще не все — если вы имеете кредиты в других банках под более высокую ставку, Белгазпромбанк готов рефинансировать ваши кредиты независимо от целей на которые они были получены. Главное — удовлетворительное финансовое состояние и наличие ликвидного залога в виде недвижимости или транспортных средств, а в небольших суммах (до 25 000 долларов США) и вовсе готовы рефинансировать только под поручительство, без залога имущества.

«Обращаем внимание: для нас очень важна хорошая кредитная история клиентов. А заниматься рефинансированием «проблемных» клиентов мы и вовсе не можем – хотя бы потому, что по закону не имеем права погашать просроченные кредиты в других банках», — подчеркнули в «Белгазпромбанке».

Устанавливаем контакт: как стать идеальным собеседником

Зрительный контакт

Для начала можно попробовать с простого. Вам может помочь даже просто взгляд собеседнику в глаза. Но важно помнить о том, что все всем должна быть мера: если пялиться на него минутами, он может счесть это за некрасивое поведение или подумает, что плохо выглядит. Можно придерживаться правила 7 секунд. В течение этого времени смотрите собеседнику в глаза, потом посмотрите между них или на нос. Это можно чередовать.

Можно придерживаться правила 7 секунд. В течение этого времени смотрите собеседнику в глаза, потом посмотрите между них или на нос. Это можно чередовать.

Невербальные ответы

Порой недостаточно только прислушиваться к тому, что и с какой интонацией вам говорят. Попробуйте посмотреть на то, как ваш собеседник жестикулирует и с каким выражением лица он повествует. Чтобы распознать истинное настроение человека, обратите внимание на его позу и мимику: если человек скрестил руки или ноги, то это означает, что он вам не очень доверяет, или в тех случаях, когда отводит взгляд от вас, он может просто некомфортно себя чувствовать. Так будет достаточно немного нагнуться и несколько раз кивнуть, чтобы человек понял, что ваше внимание находится только на нем и он может рассказать вам самое сокровенное.

Уважение

Как бы это ни было очевидным, но многие забывают ценить собеседника. Ни один человек, любящий себя и осознающий, насколько дороги его мысли, не станет рассказывать о своих проблемах и доверяться тому, кто его перебивает или перетягивает одеяло на себя. Поэтому для того, чтобы человеку было приятно с вами общаться, не забывайте про уважение к ближнему. Ведь без этого невозможно добиться от окружающих понимания ценности даже ваших мыслей и внутреннего мира. Получить удовольствие от беседы поможет умение выслушать другого и чувство такта, а именно когда стоит высказывать свое мнение, а когда нет.

Поэтому для того, чтобы человеку было приятно с вами общаться, не забывайте про уважение к ближнему. Ведь без этого невозможно добиться от окружающих понимания ценности даже ваших мыслей и внутреннего мира. Получить удовольствие от беседы поможет умение выслушать другого и чувство такта, а именно когда стоит высказывать свое мнение, а когда нет.

Если же вам есть что сказать в противовес точке зрения собеседника, то делать это нужно аккуратно, даже несмотря на все негативные эмоции, которые вы испытываете. Постарайтесь для начала проанализировать то, что вы хотели бы сказать, и исключите из этого все то, что могло бы обидеть. Каждый имеет право на наличие своего мнения, и без уважения к этому невозможно построить хороший диалог.

“Нет” стеснению!

Если показать, что вы заинтересованы в собеседнике и в том, что он вам говорит, можно значительно облегчить процесс доверия. Самый простой способ — это задавать вопросы. Для человека такое поведение будет означать не только то, что вы увлечены беседой, но и то, что вы внимательно слушаете. Также можно похвалить собеседника и сказать ему, что вам приятно с ним общаться.

Не ищите выгоду

Безусловно, проблемы есть у каждого, и при первой же возможности хочется выговориться и поделиться мыслями с ближним. Но перетягивание одеяла на себя может быть расценено попросту как бестактное и невежливое поведение. Более того, если хотите поднять свое настроение за счет указания собеседнику на больное, то это может стать тревожным звонком человеку о том, что необходимо прекратить с вами общение.

Лекарством от многих проблем является всего-то искренний смех. Он не только разряжает напряженную ситуацию, но и поднимает настроение. Поэтому если человек рассказывает вам о том, как же ему плохо, не бойтесь поделиться историей вашего неудачного опыта. И главное — это преподнести ее как нечто смешное. Ведь самоирония может развеселить не только собеседника, но и повысить вашу самооценку.

Источник: flytothesky.ru

8 лучших компаний по рефинансированию ипотеки за март 2021 года

Лучшие кредиторы по рефинансированию ипотеки на 2021 год

Мы выбрали следующих кредиторов в качестве лучшего рефинансирования компаний, потому что у них большой опыт, хорошие варианты кредитования и сильные рейтинги удовлетворенности клиентов.

Мы рекомендуем сравнить несколько из этих кредиторов, чтобы увидеть, какой из них лучше всего подходит для вашей ситуации.

Лучшая компания по рефинансированию для вас будет зависеть от ваш текущий кредит, ваши финансы и ваши долгосрочные цели.

Проверьте свои ставки рефинансирования сегодня (4 марта 2021 г.)Компания | Оценка удовлетворенности клиентов J.D. Power 2019 1 | Жалобы на 1000 клиентов 2 | Минимальный кредитный рейтинг |

Быстрые займы | 880/1000 | 0,47 | 580 |

Fairway Independent Mortgage Co. | 865/1000 | 0,08 | 580 |

Ипотечная компания «Гильдия» | 864/1000 | 0,28 | 620 |

Банк США | 852/1000 | 0,92 | 620 |

кредит Депо | 849/1000 | 0,59 | 580 |

Гарантированная ставка | 846/1000 | 0.33 | 580 |

США * | 900/1000 | 0,75 | 620 |

ВМС Федеральный кредитный союз * | 882/1000 | 0,74 | 580 |

* USAA и Федеральный кредитный союз ВМС обслуживают только e нынешних и бывших военнослужащих США и их супругов

Примечание редактора: отчеты по ипотеке могут быть компенсированы некоторыми из этих кредиторов, если вы решите работать с ними.Однако это не влияет на наши обзоры. Смотрите наши полные редакционные раскрытия.

В этой статье (Перейти к…)

Лучшие рефинансирующие компании: Наши отзывы

Чтобы найти восемь лучших ипотечных кредитов рефинансировать кредиторов, мы начал со списка 25 самых популярных ипотечных компаний в США

Затем мы сузили выбор по нескольким ключевым критериям:

Вот почему мы выбираем лучший вариант рефинансирования ипотеки компания выделялась среди остальных.

Найдите лучшего кредитора для рефинансирования (4 марта 2021 г.)8 лучших компаний по рефинансированию ипотечных кредитов

1. Quicken Loans

>> Прочитать полный обзор Quicken Loans

Quicken Loans быстро выросла и стала одной из Крупнейшие в Америке ипотечные кредиторы и кредиторы рефинансирования. И вы понимаете почему.

В 2019 году Квикен возглавил школу J.D. Power в США. Исследование удовлетворенности получением ипотеки 10-й год подряд. И это имеет рейтинг A + от Better Business Bureau.

Помимо отличного обслуживания клиентов, существует ряд преимущества рефинансирования с Quicken:

- Кредит варианты — Quicken предлагает широкий спектр вариантов рефинансирования, включая ссуды FHA и VA. Кроме того, он предлагает 30- и 15-летние ссуды, большие ссуды, и продукт под названием «ВАША кредит», который позволяет вам самостоятельно выбирать срок кредита

- Заемщик требования — Quicken говорит, что клиенты могут рефинансировать, начиная с кредитного рейтинга. всего 580, а отношение долга к доходу достигает 50 процентов, хотя фактические требования будут различаться в зависимости от заемщика.

Клиенты также могут иметь возможность рефинансирования с высоким соотношением суммы кредита к стоимости, если они имеют право на оптимизированное рефинансирование FHA.

Ракетная ипотека

Rocket Mortgage — это 100-процентная дочерняя компания Quicken Loans. Итак, мы объединяем и то, и другое.

Основное различие между ними заключается в том, что Rocket еще больше ориентирован на онлайн-заявки и обработку ссуд.

Если вы технофил, возможно, вам понравится Rocket Mortgage. Получить рефинансирование можно быстро и легко, практически без участия человека. Но если это ваш кошмар, придерживайтесь Quicken.

Получите ставки рефинансирования от Rocket Mortgage сегодня (4 марта 2021 г.)

2. Независимая ипотека Fairway

Fairway занял второе место в рейтинге J.D. Power 2019, сразу после Quicken Loans. Итак, вот еще один кредитор, который знает, как удовлетворить своих клиентов. Предлагает:

- Широкий портфель продуктов рефинансирования, включая FHA, VA, USDA, обычные, большие и фиксированные и регулируемые ссуды

- Удобная онлайн-обработка, подтвержденная исчерпывающей информацией на ее веб-сайте

- Удобный телефонный доступ к профессиональным консультантам

- Отличное мобильное приложение

- Ссуды лицам с кредитным рейтингом от 620

Единственная претензия? Вы должны передать большой объем личной информации, прежде чем сможете получить расценку на ставку рефинансирования от Fairway.Но с такими звездными оценками обслуживания клиентов это может стоить дополнительных усилий.

3. Ипотечная компания «Гильдия»

Гильдияотстала всего на одно очко от Fairway в опросе J.D. Power 2019 года. Таким образом, вы можете предположить, что его обслуживание клиентов столь же исключительное.

Guild меньше Quicken и Fairway, но по-прежнему входит в десятку крупнейших ипотечных кредиторов Америки. Доставляет:

- Достаточно обширный портфель рефинансируемых ссуд, похожий на другие.Но это не так уж важно для крупных кредитов

- Лицензия на выдачу ипотечных кредитов в 48 штатах

- Возможности для личных встреч с филиалами в 31 штате, на западе и юге страны

- Утверждения с минимальным кредитным рейтингом 620 — или 580 для ссуд VA и 600 для ссуд USDA

- Будут рассмотрены альтернативные источники кредита, которые другие часто игнорируют

Следует отметить один недостаток: комиссии кредиторов Гильдии часто выше, чем у некоторых других кредиторов.

4.Банк США

>> Прочитать полный обзор US Bank

US Bank занимает почетное четвертое место в рейтинге J.D. Опрос степени удовлетворенности клиентов.

Но больше его клиентов жалуются в CFPB по сравнению с другими кредиторами в этом списке. И это относительно количество выданных ипотечных кредитов.

Тем не менее, это надежный выбор для вашего короткого списка потому что предлагает:

Обратная сторона? В нашем сравнении цен мы обнаружили, что рекламируемые тарифы и затраты US Bank не всегда были самыми низкими.

5. ссудный депо

>> Прочитать полный обзор CreditDepot

Digital-first заемDepot — один из самых быстрорастущих ипотечных кредиторов в стране.

Его рост в значительной степени был основан на технологических инновациях, подкрепленных «внимательной заботой о клиентах», что означает обширную личную поддержку со стороны профессионалов.

LoanDepot предлагает:

- «mello smartloan», запатентованная технология, которая, по утверждению компании, может сократить время, необходимое для обработки ссуды и закрытия. личная альтернатива тем, кто живет рядом с ним

- Минимальный кредитный рейтинг 580, хотя вам, вероятно, понадобится более высокий для большинства кредитных продуктов

Что касается недостатков, это еще один кредитор, который хочет знать много о вас, прежде чем дать вам хотя бы намек на сделку, на которую вы можете претендовать.

6. Гарантированная ставка

>> Прочитать полный обзор гарантированных ставок

Каждая компания в нашем списке лучших ипотечных кредитов кредиторы рефинансирования имеют первоклассную репутацию в сфере обслуживания клиентов. И Гарантированная ставка не исключение.

Но этот кредитор предлагает нечто большее: ставки рефинансирования, которые не просто конкурентоспособны, но на самом деле лучше многих других.

Ключевые особенности гарантированной ставки:

- Лучше ставок, чем у многих его конкурентов, но только для тех, у кого хорошие или отличные кредит

- Лицензионный предоставляет ссуды в 50 штатах и управляет физическими филиалами в 46

- Великих онлайн-технологии для тех, кто предпочитает работать в киберпространстве, а также хорошие поддержка по телефону

- Broad портфель продуктов рефинансирования

Прежде чем обращаться за кредитными предложениями от Гарантированной ставки, знайте, что этот кредитор лучше всего работает с высококвалифицированными заемщиками.

Если ваш кредит находится в нижней части диапазона, вы можете поискать варианты рефинансирования ипотеки в другом месте.

Лучшие компании по рефинансированию VA

У большинства ипотечных компаний нет проблем с обслуживанием и рефинансированием кредитов VA. Но есть несколько кредиторов, которые специализируются на кредитовании VA — и это одни из лучших компаний по рефинансированию.

- USAA Federal Savings Bank — набрал 900 баллов по опросу J.D. Power по сравнению с 880 баллами Quicken Loans.Прочтите полный обзор USAA .

- Navy Federal Credit Union — набрал 882 балла и имеет одни из самых низких показателей VA, которые мы когда-либо видели. Прочтите полный обзор ипотечного кредитования ВМС США

Мы не включая USAA и Navy Federal вместе с другими ведущими компаниями по рефинансированию, потому что эти кредиторы ограничивают членство военнослужащим.

Чтобы претендовать на ипотеку или рефинансирование с одним из этим кредиторам вы должны быть действующим военнослужащим, ветераном или имеющий право супруг.

Если что действительно относится к вам, тогда мы рекомендуем начать с одной из этих компаний в ваш поиск лучшей ставки рефинансирования.

Проверьте свое право на участие у ведущих кредиторов VA сегодня (4 марта 2021 г.)

Ставки рефинансирования сегодня

Посмотреть текущие ставки рефинансирования в реальном времени можно здесь

Ставки рефинансирования резко упали наряду с другими процентными ставками по ипотеке в 2020 году в связи с пандемией коронавируса потрясла экономику.

Квалифицированный домовладельцы смогли рефинансировать огромные сбережения, в том числе те, кто купил только год или два назад, когда ставки уже считались «исторически сложившимися» низкий.’

Имейте в виду, что ставки рефинансирования, как и ставки покупки жилья, уникальны для каждого клиента. Ваша собственная оценка зависит от размера вашей ссуды, кредита, долгов и множества других факторов.

Если вы заемщик «высшего уровня» с отличной кредитной историей, большой первоначальный взнос и мало долгов, вам могут предложить гораздо более низкую ставка рефинансирования по сравнению со средними показателями, которые вы видите в рекламе.

Аналогично, ожидайте увидеть более высокие процентные ставки, если у вас более низкий кредитный рейтинг, более высокий долг уровни или очень маленький капитал.

Узнайте актуальные ставки рефинансирования по ссылке ниже.

Проверьте свою ставку рефинансирования здесь (4 марта 2021 г.)Прогнозы ставки рефинансирования

Возможно, вы не начнете рефинансирование на этой неделе или даже в этом месяце. В этом случае вы, вероятно, задаетесь вопросом, какие ставки рефинансирования будет выглядеть в следующем году.

Чтобы дать вам представление о том, чего ожидать, мы провели рефинансирование в 2021 году. прогнозы рейтингов от некоторых из ведущих жилищных властей США

Рефинансирование ставки в 2021 году — прогнозы от ведущих авторитетов

| Жилищное управление | 30-летний прогноз ставки по ипотеке на 2021 год |

| Fannie Mae | 2.7% |

| Фредди Мак | 3,2% |

| Ассоциация ипотечных банкиров | 3,3% |

Долгосрочные Прогнозы процентных ставок, конечно, никогда не бывают жесткими.

В 2019 г. например, эти агентства ожидали, что ставки останутся на уровне от 3,6% до 3,8%. в течение 2020 года. Никто не ожидал пандемии коронавируса и ее влияния на ипотечные рынки.

Но это мы знаем наверняка: с учетом того, что ставки находятся на историческом минимуме, сейчас отличный время рефинансировать существующую ипотеку.

Найдите и зафиксируйте низкую ставку рефинансирования (4 марта 2021 г.) Лучшая компания по рефинансированию ипотеки для васВся идея этой статьи — рассказать вам о лучших компаниях по рефинансированию ипотечных кредитов.

Но давайте будем честными: лучший кредитор для одного человека может не быть лучшим для другого.

Это потому, что ваши ставки рефинансирования будут уникальными. тебе. Они основаны на таких факторах, как:

- Ваш кредитный рейтинг и кредитный отчет

- Размер вашего первоначального взноса по отношению к рыночной стоимости дома

- Какая часть вашего ежемесячного дохода идет на другие долги

И каждая компания взвешивает эти факторы по-разному, что означает ваши затраты на рефинансирование будет варьироваться от одного кредитора к другому.

Сравните оценки ведущих кредиторов рефинансирования (4 марта 2021 г.)Как определяются ставки рефинансирования?

Ваш ставка рефинансирования основана на трех основных факторах:

- Рынок — Обычно ставки повышаются или понижаются в то время, когда вы рефинансирование?

- Кредитор — Может ли кредитор предложить низкую ставку по ссуде, которую вы хотите? Некоторые кредиторы рефинансирования обслуживают определенных клиентов или типы ссуд, поэтому у вас есть найти тот, который будет работать в ваших обстоятельствах

- Вы — Ваша ставка зависит также от индивидуальных факторов, таких как ваш кредитный рейтинг, отношение долга к доходу, стоимость дома, собственный капитал и т. д.Вы будете получить самые низкие ставки с высоким кредитным рейтингом (думаю, 720 и выше), низкими долгами, и не менее 20% собственного капитала в вашем доме

Это означает, что ваш текущий кредитор может быть не лучшим для вас ставка на рефинансирование.

Если ваши личные обстоятельства изменились с тех пор, как вы купил ваш дом, другой жилищный кредит компания может теперь будьте лучше подготовлены, чтобы заботиться о вас.

То же самое и с рекомендациями, которые вы получаете от семьи и друзей. Если только их профиль заемщика не очень как и ваш, их идеальный кредитор, вероятно, не будет вашим.

Найдите лучшего кредитора для рефинансирования

Фактически, единственный способ найти лучшую ипотеку компании рефинансирования для вас, чтобы присмотреться.

В конце концов, немногие из нас проверяют только одного продавца, когда покупка новой машины, телевизора или омывателя. И экономия, которую вы получите, выбрав Лучшее рефинансирование ипотеки намного больше, чем те.

В 2018 году Фредди Мак провел опрос, в результате которого было получено:

«Наше исследование показывает, что заемщики могут сэкономить в среднем 1500 долларов в течение срока кредита, получив одно дополнительное предложение по ставке и в среднем около 3000 долларов на пять предложений.

« Заемщики могли бы сэкономить в среднем 1500 долларов… за счет получения одной дополнительной ставки и в среднем около 3000 долларов на пять котировок. ”- Фредди Мак

«Тем не менее, почти половина потребителей не делает покупки по более выгодным ценам, прежде чем взять ипотечный кредит на покупку или рефинансирование дома. Хуже того, многие потребители, похоже, не осознают, что ставки, предлагаемые кредитными учреждениями, сильно различаются ».

Бюро финансовой защиты потребителей соглашается, заявляя: «Исследование Бюро показывает, что отсутствие сравнительного анализа ипотечного кредита обходится среднему покупателю жилья примерно в 300 долларов в год и во многие тысячи долларов в течение срока кредита.”

Как получить одобрение лучших компаний по рефинансированию ипотечных кредитов

Получить одобрение лучших сделок от лучших кредиторов рефинансирования теоретически достаточно просто. Но когда дело доходит до практичности, может быть сложнее.

Есть три основных стратегии:

- Повысьте свой кредитный рейтинг — Оплачивайте каждый счет вовремя, не увеличивайте остаток на кредитной карте и не открывайте новые счета и не закрывайте существующие в течение месяцев, предшествующих вашей заявке

- Выплата долгов — Чем ниже доля вашего дохода, которую вы должны выплачивать, чтобы поддерживать текущие долги, тем лучше

- Накапливайте сбережения — Если вы можете оплачивать заключительные расходы за столом, вам не придется вкладывать их в ссудить или принять более высокую процентную ставку

Выплатить долги и накопить сбережения? Это может потребовать некоторых жертв.Просто помните, ваш кредитор, скорее всего, вознаградит вас за это.

Другой способ получить наилучшую ставку рефинансирования — это сравнить цены и внимательно сравнить получаемые вами предложения.

>> По теме: Как получить лучшую ставку рефинансирования

Повредит ли мой кредитный рейтинг проверка ставок рефинансирования?

Вы, наверное, читали, что каждый раз, когда вы подаете заявку на ссуду, ваш кредитный рейтинг мало что теряет. И это верно в большинстве случаев.Но не тогда, когда вы покупаете ипотечный кредит. По крайней мере, если вы делаете это в течение определенного периода времени.

FICO® — компания, которая стоит за наиболее широко используемыми в Америке технологиями кредитного скоринга. И объясняет, как работает его последняя версия:

«Для этих типов ссуд [ипотека и рефинансирование ипотеки] FICO Scores игнорирует запросы, сделанные за 30 дней до оценки. Таким образом, если вы найдете ссуду в течение 30 дней, запросы не повлияют на ваши оценки, пока вы оцениваете покупки.

«Если вы найдете ссуду в течение 30 дней, запросы не повлияют на вашу оценку , пока вы оцениваете покупки». –FICO

Кроме того, FICO Scores проверяет ваш кредитный отчет на предмет запросов о покупках старше 30 дней. Если ваши оценки FICO найдут их, ваши оценки будут рассматривать запросы, которые приходятся на типичный период покупок, как всего один запрос. “

Тем не менее, вы можете предпочесть направлять все запросы на котировки рефинансирования в течение 14 дней.Это потому, что старые версии FICO использовали этот период, и некоторые кредиторы все еще используют их.

И VantageScore, который является основным конкурентом FICO, по-прежнему дает вам всего две недели.

Сравните ставки рефинансирования здесь (4 марта 2021 г.)Когда рефинансировать ипотеку

Большинство домовладельцев рефинансируют по одной из двух причин:

- Чтобы получить более низкую ставку по ипотеке, а также уменьшить их ежемесячный платеж

- Чтобы извлечь часть капитала, который они создали в своем доме, используя «рефинансирование наличными»

Прочтите другие, не менее законные причины, чтобы рефинансирование.Но сначала давайте кратко рассмотрим эти два.

Ставка и срок рефинансирования

Вы можете сократить ежемесячные выплаты по ипотеке, рефинансировав более низкую процентную ставку. Просто убедитесь, что сумма, которую вы сэкономите, соответствует сумме, которую вы заплатите в связи с заключительными расходами по новому кредиту.

Воспользуйтесь нашим калькулятором рефинансирования, чтобы рассчитать ежемесячную экономию по более низкой ставке.

Часто вы можете сократить ежемесячный платеж, даже если вы не получаете существенно более низкую ставку. Это потому, что вы будете переставлять часы по ипотеке.

Предположим, у вас есть существующий 30-летний кредит на 10 лет. Если вы перефинансируете новую 30-летнюю ипотеку, вы распределите стоимость покупки дома на 40 лет, а не на 30.

Больше платежей = меньше платежей. Это просто базовая арифметика.

Но помните: переустановка часов стоит вам в долгосрочной перспективе, потому что вы платите проценты дольше.

Обмен ARM на ипотеку с фиксированной процентной ставкой

Если вы имеете ипотеку с регулируемой процентной ставкой (ARM), и ваша низкая начальная ставка установлена на уровне истекает срок действия, вы можете перейти на ипотеку с фиксированной ставкой, выполнив рефинансирование.

После их вводные ставки истекают, регулируемые ставки по кредитам меняются каждый год в зависимости от ипотечные рынки. Это означает, что вы рискуете потерять процентную ставку и платеж. будет расти, если рынки изменят направление.

Сейчас, из Конечно, сейчас отличное время, чтобы зафиксировать фиксированную ставку на длительный срок.

Рефинансирование при обналичивании

Если вы накопили какой-то значительный капитал в своем доме, вы можете получить часть его в виде наличных денег (или, что более вероятно, чека или банковского перевода).

И вы можете потратить деньги на все, что захотите: от капитального ремонта или покупки второго дома до открытия нового бизнеса.

Но не надейтесь, что сможете извлечь всю свою домашнюю собственность.

Многие программы и кредиторы захотят, чтобы у вас была «подушка» собственного капитала. Это может составлять 20% от рыночной стоимости дома. Но правила различаются.

Проверьте свое право на получение рефинансирования (4 марта 2021 г.)Рефинансирование для более раннего погашения кредита

Чем дольше вы должны большую сумму денег, тем больше вы будете платить проценты.И это применимо даже при низком ставка по ипотеке.

Вот почему некоторые домовладельцы рефинансируют срок.

Возможно, вы захотите торговать в течение 30-летнего ипотека на 10, 15 или 20 лет. И некоторые кредиторы дадут вам еще большая гибкость, позволяющая выбрать срок погашения кредита самостоятельно.

Это отличный способ сэкономить деньги в долгосрочной перспективе. Но он открыт не для всех, потому что это означает, что ваши ежемесячные платежи будут стрелять.

Так что вам нужно иметь много свободных денег в конце каждого месяца, чтобы серьезно подумать об этом варианте.

Сколько? Воспользуйтесь калькулятором рефинансирования, чтобы вычислить

Рефинансирование для избавления от ипотечного страхования

Если рыночная стоимость вашего дома как минимум на 20% превышает остаток по ипотечному кредиту, вы обычно можете попросить своего кредитора прекратить взимать с вас ипотечную страховку.

Но это не работает со всеми программами, включая ссуды FHA.

Если у вас есть одна из них, вам нужно рефинансировать другую программу, чтобы освободиться от этих ужасных взносов по ипотечному страхованию.

Рефинансирование с небольшим капиталом или без него

Все вышеперечисленные варианты, вероятно, потребуют от вас, по крайней мере, некоторого капитала, а возможно, и довольно большого. И вам, вероятно, тоже понадобится приличный кредитный рейтинг.

Но некоторые ипотечные программы предлагают помощь домовладельцам с небольшим капиталом или низким кредитным рейтингом.

Возможно, вы даже сможете рефинансировать, если вы «находитесь под водой» — это означает, что вы задолжали по дому больше, чем оно того стоит в настоящее время.

Если это описывает вас, загляните в одну из этих программ рефинансирования:

Оптимизация ссуд рефинансирования не требует проверки кредитоспособности и оценки жилья.

Это означает, что вы можете снизить свои ежемесячные платежи, даже если ваш баланс по ипотеке превышает рыночную стоимость вашего дома. И даже если ваш кредитный рейтинг упал.

Но учтите — вы не сможете снять наличные с помощью этих программ. И вам нужно будет своевременно вносить платежи по ипотеке за период, прежде чем вы получите право на участие в программе.

Тем не менее, для многих эти программы рефинансирования невероятно ценны.

Проверьте свое право на упрощение рефинансирования (4 марта 2021 г.)FAQ по рефинансированию ипотеки

Должен ли я рефинансировать свою текущую ипотечную компанию?Ваша текущая ипотечная компания может предложить вам лучшую сделку по рефинансированию.Действительно, некоторые кредиторы награждают лояльность домовладельцев более низкими ставками, если они продолжают заниматься рефинансированием.

Однако от вас не требуется рефинансирование в вашей текущей ипотечной компании. Многие домовладельцы экономят тысячи, делая покупки вокруг и находя компанию по рефинансированию, которая может предложить им более низкую ставку.

Сколько времени нужно на рефинансирование?Обычно рефинансирование дома занимает от 35 до 45 дней. Но сколько времени займет рефинансирование и , будет зависеть от многих факторов, в том числе от эффективности вашего кредитора и от того, как быстро вы подадите документы.

Фактически, просроченные документы — одна из самых больших задержек рефинансирования. Так что заранее соберите все документы, которые могут вам понадобиться. И обязательно отвечайте на вопросы и запросы как можно быстрее, чтобы ускорить процесс.

Каковы средние затраты на закрытие рефинансирования?Для обычного рефинансирования ожидайте, что вы заплатите примерно от 2% до 5% от стоимости вашего дома в счетах закрытия.

Как скоро вы сможете рефинансировать ипотеку?Часто вы можете начать новое рефинансирование до того, как чернила высохнут на ваших последних.Многие из лучших компаний по рефинансированию ипотечных кредитов (и другие кредиторы) не устанавливают лимитов между рефинансированием. Однако вам, вероятно, придется подождать шесть месяцев до рефинансирования, если у вас есть ссуда, обеспеченная VA, FHA или USDA. Некоторые кредиторы применяют этот лимит и для негосударственных займов.

Вредит ли рефинансирование вашей кредитной истории?Проверка ставок рефинансирования не повредит вашему кредитному рейтингу, если вы получите все котировки ставок с интервалом от двух недель до месяца. Единственный способ, которым может пострадать ваш кредитный рейтинг, — это если ваша ипотека будет вашей единственной кредитной ссудой.Это может повлиять на ваш «средний возраст аккаунтов» (AAoA). Однако AAoA составляет всего 15% от вашего кредитного рейтинга. И у большинства людей есть другие кредитные линии помимо ипотеки. Так что не стоит терять сон.

Что делать, если моя существующая ипотека имеет штраф за предоплату?Это маловероятно, но возможно, что по вашей существующей ипотеке был начислен штраф за досрочное погашение, особенно если вы получили ссуду до 2014 года.

В этом случае вам необходимо сбалансировать штраф в своем анализе затрат.Если ваши сбережения от рефинансирования превышают ваши расходы по займу, вы все равно можете сэкономить с новым займом.

Глоссарий по рефинансированию ипотеки

Эти определения могут помочь вам сориентироваться в наших обзорах:

Ипотека — Успешное создание новой ипотеки или рефинансирования. Таким образом, «originator» и «originate» — всего лишь вариации этого

.Рефинансирование при поддержке государства — Включая те, которые частично гарантированы Федеральной жилищной администрацией (ссуды FHA), Департаментом по делам ветеранов (ссуды VA) и Министерством сельского хозяйства (ссуды USDA)

Jumbo-ипотечные кредиты —Jumbo-ипотечные кредиты позволяют вам брать кредиты, превышающие стандартные лимиты (в настоящее время 548 250 долларов США и выше, в зависимости от того, где вы живете).Таким образом, вы можете занять несколько миллионов долларов, если вы соответствуете требованиям

.Условные займы — A.K.A. «Соответствующие ссуды» — это ссуды, которые соответствуют руководящим принципам кредитования, установленным Fannie Mae и Freddie Mac

.Отношение долга к доходу — Отношение долга к доходу (DTI) — это пропорция вашего ежемесячного дохода, которая идет на погашение всех ваших долгов, включая вашу новую ипотеку. Чем он ниже, тем лучше

Соотношение суммы кредита и стоимости — Коэффициент отношения кредита к стоимости (LTV) — это пропорция рыночной стоимости вашего дома, которую вы берете в долг.Думайте об этом как о противоположности вашего первоначального взноса (для покупки) или суммы капитала, который вы оставляете (для рефинансирования). Итак, если ваш первоначальный взнос составляет 3%, ваш LTV составляет 97%, а если вы кладете 20%, ваш LTV составляет 80%

Минимальный первоначальный взнос — минимальная сумма, которую вы можете внести для финансирования дома. Зависит от ипотечного продукта:

- Ссуды VA и USDA — нулевой первоначальный взнос

- Ссуды FHA — 3,5% от рыночной стоимости дома или более

- Обычные ссуды — 3% от рыночной стоимости дома или более

- Если вы положите вниз на 20% , а иногда и меньше, можно избежать ипотечного страхования

Все еще неясно? Щелкните ссылки в каждом описании для получения более подробных объяснений.

Начните рефинансирование сегодня

Большинство домовладельцев найдут то, что им нужно, в одном из восемь лучших компаний рефинансирования, перечисленных выше.

Чтобы получить лучшую ставку рефинансирования и низкие затраты на закрытие, сделайте обязательно сравните оценки кредита от нескольких разных компаний, прежде чем рассчитаться на одной.

Подтвердите новую ставку (4 марта 2021 г.)1 Показатели удовлетворенности J.D. Power взяты из исследования удовлетворенности первичной ипотечной ссудой в США за 2019 год.Общие баллы основаны на рейтингах 4 602 респондентов. Оцениваемые области включают: процесс подачи заявки / утверждения, общение, закрытие ссуды и предложения ссуды

2 Жалобы на 1000 клиентов на основе количества официальных жалоб, поданных против компании, деленного на общее количество источников рефинансирования этой компании в 2018 году. Жалобы получены из базы данных жалоб Бюро финансовой защиты потребителей (CFPB), и информация о происхождении взята из отчета CFPB о тенденциях в области ипотечного кредитования за 2018 год)

7 лучших ипотечных кредиторов 2021 года по версии Money

Являясь крупнейшим кредитным союзом в мире, занимающим шестое место в рейтинге кредиторов VA в стране и одним из лучших ипотечных кредиторов по степени удовлетворенности клиентов, согласно J.Д. Пауэр, Федеральный кредитный союз военно-морского флота (NFCU) — один из двух наших лучших кандидатов на военную службу. Более того, NFCU с 324 филиалами считается нашим лучшим кредитором для оказания личной помощи.

NFCU обслуживает все свои ипотечные кредиты собственными силами в течение всего срока действия ссуд, что может быть важно для клиентов, желающих вести бизнес исключительно с кредитором, которого они исследовали и выбрали.

СсудыVA обеспечены государством, поэтому процентная ставка по ним не одинакова для разных кредиторов.Тем не менее, заемщики, изучающие ипотечные продукты через NFCU, могут воспользоваться преимуществом совпадения процентных ставок. Если вы найдете более выгодную ставку в другом месте, NFCU сопоставит ее или предоставит вам вычет в размере 1000 долларов из ваших заключительных расходов.

Членство открыто для военнослужащих, находящихся на действительной военной службе, а также для резервистов, ветеранов, пенсионеров и пенсионеров.

ПОСЛЕДНИЕ НОВОСТИ НА ЯНВАРЬ 2021 ГОДА

Военно-морской флот Федеральный ответ на COVID-19

Navy Federal предлагает подходящим участникам план воздержания, который временно приостанавливает ежемесячные выплаты по ипотеке.Членам также будет предоставлена возможность производить платежи, пропущенные во время воздержания.

«Мы понимаем, что некоторые члены Военно-морского флота сейчас переживают беспрецедентный опыт. Наше обязательство было и будет заключаться в том, чтобы поддерживать наших членов, насколько это возможно», — сказала Джанель Эллисон, вице-президент отделения по урегулированию ипотечных кредитов и акционерному капиталу. в ВМФ Федерал. Последние подробности о снисходительности NFCU к ипотечным заемщикам можно найти на сайте NavyFederal.org, нажав кнопку ответа на COVID-19 в верхней части главной страницы.

Кроме того, закрытие ипотечного кредита может занять больше времени, чем обычно, но Navy Federal соблюдает первоначальные заблокированные ставки в свете COVID-19. Для получения дополнительной информации о других личных займах, чеках или переводах посетите их блог, посвященный ответам на COVID-19.

Лучшие ипотечные компании по рефинансированию 2021

В тяжелой тени коронавируса многие банки и кредитные учреждения идут на особые уступки домовладельцам, борющимся с экономическим спадом 2020 года.Хотя коронавирус создал трудности для некоторых американских семей, он также предоставил прекрасную возможность рефинансировать ваш жилищный кредит на гораздо более выгодных условиях.

Найти лучшую компанию по рефинансированию ипотечных кредитов непросто — вы соглашаетесь платить новой компании долгие годы, поэтому вам следует найти время, чтобы выбрать лучшую. Мы использовали нашу запатентованную систему измерения SimpleScore для оценки и анализа лучших компаний по рефинансированию, чтобы облегчить ваше решение.

Мы следуем строгой редакционной политике, направленной на то, чтобы наши авторы и редакторы оставались независимыми.В статьях могут упоминаться продукты наших партнеров, поэтому здесь вы найдете дополнительную информацию о том, как мы зарабатываем деньги.

Как мы зарабатываем деньги

Simple Dollar — независимый издатель и сервис сравнения, поддерживаемый рекламой. Компенсация Simple Dollar выплачивается в обмен на размещение спонсируемых продуктов и услуг в избранном или переход по ссылкам, размещенным на этом веб-сайте. Эта компенсация может повлиять на то, как, где и в каком порядке появляются товары. Простой доллар не включает все компании или все доступные продукты.

Текущие ставки рефинансирования

Согласно последнему обзору крупнейших ипотечных кредиторов страны, проведенному Bankrate, это текущие средние ставки рефинансирования для 30-летних, 15-летних фиксированных ставок и ставок рефинансирования с регулируемой ставкой 5/1 среди другие.

| Продукт | Процентная ставка | Годовая процентная ставка |

|---|---|---|

| 30-летняя ставка рефинансирования | 3.200% | 3.330% |

| 30-летняя ставка рефинансирования FHA | 2.890% | 3,730% |

| 30-летняя ставка рефинансирования VA | 2,980% | 3.200% |

| 30-летняя Jumbo ставка рефинансирования | 3.200% | 3,250% |

| 20-летний фиксированный Ставка рефинансирования | 3,100% | 3,280% |

| Фиксированная ставка рефинансирования на 15 лет | 2,540% | 2,720% |

| Джамбо ставка рефинансирования на 15 лет | 2,540% | 2,590% |

| 10/1 Ставка рефинансирования ARM | 3.210% | 3,960% |

| 5/1 Ставка рефинансирования ARM | 3,080% | 4,040% |

| 5/1 Ставка рефинансирования Jumbo ARM | 3,030% | 3,950% |

| 7/1 Ставка рефинансирования ARM | 3,040% | 3,900% |

| 7/1 Jumbo Rate ARM | 3,140% | 3,880% |

Данные по ставкам на 02.03.2021

6 лучших компаний по рефинансированию ипотечных кредитов в 2021 году

Краткий обзор кредиторов, занимающихся рефинансированием ипотечных кредитов

| Кредитор | Фиксированный год на 30 лет | Минимальный кредитный рейтинг | Сборы |

| Sofi | Различается | Различается | Комиссия кредитора: варьируется |

| Bank of America | 2.82% | 620 | Комиссия за оформление: варьируется Затраты на закрытие: 2% — 5% |

| Santander Bank | Различается | Различается | Комиссия за оценку: варьируется Комиссия за возврат платежа: 30 долларов США Комиссия за сбор платежей: 10 долларов США для онлайн-платежей 15 долларов США с агентом по обслуживанию клиентов |

| Rocket Mortgage | 3,18% | 580 | Комиссия за оформление: обычно от 0,5% до 1% от ссуды |

| Третья федеральная сбережения | 3.060% | Различается | Затраты на закрытие: 295-595 долларов США для недорогих кредитов Чек возврата: 36 долларов США Комиссия за подачу заявления: отсутствует Комиссия за предоплату: отсутствует |

| Raymond James Bank | 3,38% | 640 | Различается |

Лучшее для привилегий участников — SoFi

Хотя ставки SoFi находятся на одном уровне с ведущими кредиторами, занимающимися рефинансированием ипотечных кредитов, может быть немного сложно найти конкретную информацию — позвоните кредитору для получения дополнительной информации.Присоединяйтесь к революции онлайн-ипотечного кредитования вместе с SoFi — кредитором, который превращает домовладение в социальный клуб. онлайн-кредитор чрезвычайно выгоден. Кроме того, SoFi дает некоторую гибкость в отношении обычных условий кредитов рефинансирования, предлагая 30-, 20-, 15- и 10-летние условия по ипотеке. Его ставки рефинансирования конкурентоспособны, но минимальный кредитный рейтинг немного выше, чем у некоторых домовладельцев.

Примечание. Информация о кредиторе (минимальный кредитный рейтинг и минимальный первоначальный взнос) относится к обычной ссуде на покупку. Для получения дополнительной информации о займах рефинансирования посетите сайт кредитора.

Лучшая фиксированная годовая процентная ставка на 15 лет — Bank of America

Все, что вам нужно, это компьютер, чтобы работать с рефинансированием Bank of America. Конкурентоспособные ставки и низкие комиссии делают Bank of America отличным выбором для рефинансирования ипотеки.

SimpleScore

3.8 / 5.0

SimpleScore Bank of America 3.8Bank of America — один из немногих кредиторов, которые фактически предоставляют расчетный ежемесячный платеж за свои варианты рефинансирования. Это переводит условия кредитования в формат, понятный заемщикам. Когда вы рефинансируете свою 15-летнюю фиксированную ипотеку, вы также можете выбрать вариант обналичивания, который может дать вам дополнительные деньги при закрытии, которые можно использовать для ваших более неотложных нужд.

Примечание. Информация о кредиторе (минимальный кредитный рейтинг и минимальный первоначальный взнос) относится к обычной ссуде на покупку.Для получения дополнительной информации о займах рефинансирования посетите сайт кредитора.

Лучшая фиксированная годовая процентная ставка на 30 лет — Santander

У банка Santander нет большой зоны обслуживания или присутствия в Интернете, но он предлагает ставки, которые конкурируют с его более крупными конкурентами. Жителям Северо-Востока понравится удобство Сантандера не для финансирования автомобилей, но и для рефинансирования домов.

Мин. Кредит

Не указан

SimpleScore

3,8 / 5,0

SimpleScore Santander 3.8Когда вы работаете с Santander, у вас есть возможность рефинансировать свой 30-летний фиксированный кредит с нулевым или трех баллов. Есть дополнительный бонус в секторе розничной торговли, который позволяет вам встретиться с реальным кредитным специалистом, а не при более неформальной онлайн-заявке. Сантандер доступен только в 11 штатах и Вашингтоне, округ Колумбия, поэтому, хотя варианты рефинансирования прекрасны, многие домовладельцы не могут претендовать на него. Обратите внимание, однако, что Santander взимает различные сборы за оценку, плату за просрочку платежа и плату за возвращенный платеж.Если у вас возникли проблемы с своевременной выплатой по текущей ипотеке, возможно, лучше не осуществлять рефинансирование в этом банке.

Примечание. Информация о кредиторе (минимальный кредитный рейтинг и минимальный первоначальный взнос) относится к обычной ссуде на покупку. Для получения дополнительной информации о займах рефинансирования посетите сайт кредитора.

Лучшее для быстрого рефинансирования — Rocket Mortgage

Ставки по ипотечным кредитам для Rocket Mortgage необычны, и вам не нужен потрясающий кредит, чтобы получить квалификацию.У Rocket Mortgage есть сила Quicken Loans с одними из самых низких доступных ставок.

SimpleScore

3,4 / 5,0

SimpleScore Rocket Mortgage 3.4Rocket Mortgage обеспечивает быстрое и простое обслуживание с полным онлайн-доступом и низкими комиссиями. Ставки являются одними из самых конкурентоспособных, и Rocket Mortgage может похвастаться лучшим обслуживанием клиентов с отличной оценкой от J.D. Power. При поддержке Quicken Loans компания Rocket Mortgage упростила процесс выдачи ипотечных кредитов и рефинансирования, в первую очередь с помощью мобильного приложения.

Примечание. Информация о кредиторе (минимальный кредитный рейтинг и минимальный первоначальный взнос) относится к обычной ссуде на покупку. Для получения дополнительной информации о займах рефинансирования посетите сайт кредитора.

Лучшее для минимальных комиссий — Третий федеральный сберегательный и ссудный

Третий федеральный упростил задачу, установив одну ставку для своих ипотечных продуктов, но менее откровенно в отношении требований к участникам. Третий федеральный сберегательный фонд — это равные возможности, дающие одну ставку для всех подходящих заемщиков.

Мин. Кредит

Не указано

Мин. Первоначальный взнос

Не указан

SimpleScore

4,5 / 5,0

SimpleScore Третья федеральная сберегательная и ссуда 4,5Удовлетворенность клиентов Нет данных

Существует 60-дневная блокировка ставок, при которой большинство компаний взимает комиссию за более крупные крупные ссуды, Третий федеральный вместо этого предлагает скидки. Если вы имеете право на получение займа в поддержку сообщества, вы можете получить выгоду от нулевых затрат на закрытие и годовых ставок примерно на 2% ниже обычных.В противном случае комиссия за закрытие составляет 295 долларов, если вы выберете Smart ARM или 10-летнее фиксированное рефинансирование.

Примечание. Информация о кредиторе (минимальный кредитный рейтинг и минимальный первоначальный взнос) относится к обычной ссуде на покупку. Для получения дополнительной информации о займах рефинансирования посетите сайт кредитора.

Лучшее для гибкости — Raymond James Bank

Выберите размер ссуды и выберите один из семи различных видов ипотечных продуктов для идеальной индивидуальной настройки. Получите индивидуальное обслуживание от Раймонда Джеймса по поводу рефинансирования ипотеки, но будьте готовы работать в тесном сотрудничестве с представителем своего кредитора, потому что в Интернете для вас мало что можно найти.

Мин. Авансовый платеж

3% (зависит от типа кредита и помощи при первоначальном взносе)

SimpleScore

4,3 / 5,0

SimpleScore Raymond James Bank 4,3Жесткое / мягкое извлечение кредита 4

Удовлетворенность клиентов Нет данных

Raymond James Банк не только доступен во всех 50 штатах, но также не имеет требований к минимальному размеру кредита для действительно гибкого и настраиваемого опыта. Однако, несмотря на наличие множества продуктов, вы не найдете процесс подачи заявки в Интернете, поэтому вам придется позвонить для получения дополнительной информации.

Примечание. Информация о кредиторе (минимальный кредитный рейтинг и минимальный первоначальный взнос) относится к обычной ссуде на покупку. Для получения дополнительной информации о займах рефинансирования посетите сайт кредитора.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки — это мощный финансовый шаг, позволяющий домовладельцам заменить первоначальную ипотечную ссуду на новую ссуду на новых условиях и по новым ставкам. Компания по рефинансированию ипотечных кредитов предложит домовладельцам новые ставки для уменьшения ежемесячных платежей и / или более длительные сроки для продления срока ссуды.Вы можете выполнить рефинансирование в новой компании по рефинансированию ипотечных кредитов или придерживаться существующей, если это выгодно.

Зачем рефинансировать ипотечный кредит

Существует ряд причин, по которым вы можете захотеть рефинансировать ипотечный кредит, но самая популярная из них заключается в том, что таким образом вы сэкономите деньги на процентах. Для большинства домовладельцев рефинансирование предполагает получение более низкой процентной ставки, чем текущая ссуда. Именно поэтому сейчас происходит много рефинансирования. Рекордные процентные ставки увеличили интерес к кредитам на покупку и рефинансирование из-за того, сколько денег вы потенциально можете сэкономить, взяв кредит сейчас, а не в будущем.

Еще одним движущим фактором для рефинансирования является изменение типа ссуды или срока вашего текущего жилищного ссуды. Допустим, у вас есть ипотечный кредит с регулируемой процентной ставкой, размер фиксированной части которого истекает. Вы можете выбрать рефинансирование, чтобы вместо этого получить предсказуемость ссуды с фиксированной ставкой. Или вы, возможно, приобрели свой дом с 15-летним сроком кредита, а затем столкнулись с некоторыми финансовыми препятствиями. Возможно, вы захотите рефинансировать ипотечный кредит на 20 или 30 лет, чтобы получить дополнительную подушку для вашего ежемесячного бюджета.

В конечном счете, есть масса причин, по которым люди финансируют. То, для чего вы рефинансируете, будет зависеть от вашей конечной цели.,

Как работает рефинансирование ипотеки

Жилищный заем не длится всего несколько месяцев или лет, как личный заем; вместо этого он может длиться 30 лет и более. За столько лет может произойти многое, и ваши потребности, скорее всего, изменятся. Именно тогда рефинансирование ипотеки может стать неоценимым подспорьем для вашей семьи.

Процесс рефинансирования очень похож на процесс рефинансирования вашего первоначального жилищного кредита.Необходимо предоставить множество документов, а ваш кредитный рейтинг и история платежей будут иметь большое значение при принятии решения о предоставлении вам новой ссуды.

Хотя для рефинансирования ипотеки может потребоваться некоторая работа, этот процесс может многое получить. Это не идеальный вариант для домовладельцев, которые намереваются переехать или продать дом в ближайшие годы, но если вы обосновались в своем доме и вам необходимо скорректировать текущее финансирование, это может быть правильным решением для вас.

Новый курс

Когда в начале 2020 года разразился новый коронавирус, мир замер, и рынки в ответ обрушились. С такими низкими ставками многие домовладельцы ухватились за возможность воспользоваться невероятной экономией, которую они могли бы принести.

Однако не требуется глобальной пандемии, чтобы обеспечить выгодные ставки по ипотечным кредитам. Если вы изначально финансировали свой дом в то время, когда ставки были очень высокими, вы могли бы сэкономить много денег за счет рефинансирования, когда рыночные ставки упадут.

Новые условия кредита

Беспричинным не называют. Когда вы впервые покупаете дом, это, вероятно, серьезно сказывается на вашем бюджете, но с годами ваша экономическая ситуация может измениться. Вы можете не только получить более выгодную процентную ставку, но иногда и более выгодные условия кредита. Вы можете сократить срок кредита или перейти с ипотечной ссуды с регулируемой ставкой на фиксированную ставку, которая обеспечит большую стабильность.

Когда рефинансировать ипотеку?

Рынок — не единственное, что может указывать на подходящее время для рефинансирования вашего дома.Большинство домовладельцев будут рефинансировать, когда они собираются получить хотя бы 1% -ное снижение ставок по своему жилищному кредиту, но если ваше рефинансирование основано на необходимости, у вас, вероятно, есть личные обстоятельства, которые не будут ждать, пока рынок изменится в вашу пользу.

Ситуация у всех разная, но она всегда идеальна, если вы можете получить выгоду от более низких процентных ставок и лучших условий при рефинансировании ипотечного кредита.

COVID-19 и рынок жилья

Пандемия COVID-19 оказала ряд неожиданных последствий на рынок жилья.В настоящее время мы наблюдаем рекордно низкие процентные ставки, которые предоставляют покупателям и рефинансаторам огромную возможность занимать деньги по чрезвычайно низким ставкам. Было много недель, когда мы видели, как ставки падали ниже 3%, что было неслыханно для прошлого года в то время.

Это не только привело к падению ставок рефинансирования до одного из самых низких значений, которые мы когда-либо видели, но и вызвало нехватку жилья на рынках по всей стране. При столь низких процентных ставках покупатели и рефинансирующие организации пользуются возможностью экономии денег, созданной COVID.

Жилищный кризис ощущают не только крупные и пользующиеся повышенным спросом мегаполисы, такие как Сан-Франциско или Нью-Йорк. Маленькие города по всей Америке наводнены покупателями жилья, которые бегут из густонаселенных городов в более сельские районы. Этот спрос вызвал не только дефицит жилья. Это также привело к ежедневным колебаниям процентных ставок из-за спроса. Ставки по-прежнему невероятно низкие, несмотря на колебания, но об этом следует помнить, когда вы выбираете ставки.

Кредиторы также ужесточили свои параметры утверждения, чтобы снизить спрос и защитить себя от дефолта. Экономика сейчас нестабильна из-за COVID, и миллионы людей терпят или рискуют не выплачивать свои кредиты. Чтобы избежать большего количества проблем, некоторые кредиторы требуют более высокие кредитные рейтинги, больше денег или низкое отношение долга к доходу для утверждения заемщиков ссуд.

Хорошая новость заключается в том, что даже если в настоящее время вы проявляете терпение, правила недавно изменились, и теперь вы можете осуществлять рефинансирование после того, как вы перестали проявлять терпение.Итак, если вы пытаетесь рефинансировать и беспокоитесь из-за того, что недавно проявили терпение, COVID внес изменение в это правило, которое работает в вашу пользу.

Как выбрать для вас лучший вариант рефинансирования ипотеки

Когда вы берете на себя обязательства по предоставлению кредита, очень важно, чтобы он был подходящим для вас и содержал условия, которые вы можете выполнить.

Вот как найти лучшее место для рефинансирования ипотеки

- Выберите ссуду для рефинансирования ипотеки.

Существует множество различных продуктов ипотечных кредитов, которые вы можете использовать для рефинансирования жилищного кредита. Ипотечные кредиты с фиксированной ставкой доступны на разную продолжительность, например, на 15 и 30 лет, а также существует возможность рефинансирования с регулируемой ставкой. Вам также следует рассмотреть варианты рефинансирования от Федеральной жилищной администрации, Министерства сельского хозяйства и Управления по делам ветеранов для домашних хозяйств военнослужащих. - Сравните процентные ставки.

Условия кредита для каждого кредитора могут быть самыми разными, и не только по процентной ставке.Вам также следует подумать о продолжительности ссуды, чтобы убедиться, что она соответствует потребностям вашей семьи. - Не забываем про комиссии.

Комиссия за рефинансирование ипотеки может сильно различаться от кредитора к кредитору. Даже у лучших компаний по рефинансированию ипотечных кредитов есть свои расходы на такие вещи, как сборы за выдачу кредита, штрафы за просрочку платежа, сборы за подачу заявления и штрафы за досрочное погашение, если вы выплачиваете свой кредит досрочно. Прочтите мелкий шрифт и сравните эти сборы с другими расходами, связанными с каждой ссудой, чтобы найти тот, который лучше всего подойдет вам. - Рассмотрите критерии приемлемости.

У некоторых поставщиков услуг рефинансирования есть критерии отбора, такие как кредитный рейтинг или требования к доходу. Убедитесь, что вы выяснили, каковы критерии, прежде чем подавать заявку — нет смысла тратить время на кредитора, если вы знаете, что вам откажут.

Часто задаваемые вопросы по ипотеке

Что мне нужно сделать перед рефинансированием?Когда вы подаете заявку на получение любого вида ссуды, первое, что сделает заимодавец, — это вытащит ваш кредитный отчет.Прежде чем подавать заявку на рефинансирование ипотеки, вы должны вытащить копию своего кредитного отчета, чтобы вы могли видеть, что увидят кредиторы. Если у вас более низкий кредитный рейтинг, вы можете сэкономить время и свой кредитный рейтинг, перейдя в другую компанию по рефинансированию, вместо того, чтобы подавать заявку на ссуду, на которую вас не утвердят.

Каковы текущие ставки по ипотеке?Поскольку США продолжают бороться с COVID-19, рынки продолжают колебаться в ответ. Когда мир остановился и рынок жилья резко упал, это представило очень прибыльную возможность для тех, кто смог использовать снижение процентных ставок по своим существующим жилищным кредитам.

Поскольку лето медленно приносит с собой открытие американского бизнеса, текущие ставки по ипотечным кредитам на 2020 год по-прежнему намного ниже, чем мы видели в последние годы. Это представляет собой очень прибыльную возможность для тех домохозяйств, которым удалось избежать когтей COVID-19 и которые достаточно финансово устойчивы, чтобы рефинансировать свою ипотеку.

Слишком долго, не читали?

Поскольку коронавирус вызывает падение процентных ставок, это может быть очень выгодным временем для домовладельцев для рефинансирования ипотечных кредитов.Хотя вам по-прежнему нужно будет претендовать на получение ссуды, вы можете воспользоваться более низкими процентными ставками и конкурентоспособными условиями, которые могут сэкономить вам тысячи долларов и сократить срок действия ссуды на годы.

Мы приветствуем ваши отзывы об этой статье и хотели бы услышать о вашем опыте использования ипотечной ссуды для рефинансирования s, которую мы рекомендуем. Свяжитесь с нами по телефону [email protected] с комментариями или вопросами.

Лучшие и худшие банки Америки 2021

The U.Федеральная резервная система приняла ряд мер по спасению, которые помогли крупнейшим банкам Америки кредитовать предприятия, потребителей и домовладельцев во время пандемии коронавируса.

(Фото Лю Цзе / Синьхуа через Getty Images)Для крупнейших банков Америки последние двенадцать месяцев были одним из самых серьезных испытаний их устойчивости в истории. Пандемия коронавируса практически остановила экономику США на несколько месяцев, вызвав огромные изменения в деловых и потребительских привычках. Крупные и мелкие кредиторы, от четырех мегабанков Америки до небольших региональных фирм, с честью прошли свое испытание.

Несмотря на одни из самых резких падений валового внутреннего продукта и занятости, когда-либо наблюдавшиеся, банки смогли обслуживать своих клиентов и оставаться прибыльными. В 2020 году в США было всего четыре банкротства банков, несмотря на чрезвычайные экономические обстоятельства. По данным Федеральной корпорации по страхованию вкладов, только около 5% банков в стране были убыточными, а около 53% банков сообщили о ежегодном увеличении прибыли в 2020 году.

Нетронутая форма — это результат эффективных чрезвычайных мер, введенных Вашингтоном, которые разморозили рынки корпоративных и ипотечных кредитов, предложили стимулы и помощь малому бизнесу для Мэйн-стрит и позволили повсеместно проявить терпение.Эти факторы помогли фирмам сыграть свою роль финансового винтика, смазывающего американскую экономику.

Корпорации использовали низкие ставки для выпуска и рефинансирования долгов по рекордным ставкам в 2020 году, создавая денежную подушку. Домовладельцы сделали то же самое, воспользовавшись почти рекордно низкими процентными ставками для покупки домов или сокращения своих процентных расходов. Технологии также сыграли большую роль в процессе цифровой трансформации банковской отрасли. Потребители могут управлять своими финансами в мобильных приложениях во время карантина, а не во временно закрытых банковских отделениях, а цифровые изменения помогают повысить прибыльность.

Звездные показатели не только помогли экономике пережить пандемию, но и подготовили Соединенные Штаты к огромному экономическому буму, поскольку американцы заражены Covid-19, и экономика полностью восстановилась. Миллениалы массово выходят на рынок жилья, такие отрасли, как программное обеспечение и технологии, быстро развиваются, и компании скоро перейдут в наступление в таких областях, как путешествия, развлечения и розничная торговля.

Щелкните здесь, чтобы увидеть полный список лучших банков Америки.