с накопительной пенсией или без

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения: направить всю сумму страховых взносов работодателя на финансирование только страховой пенсии или распределить эту сумму на финансирование накопительной и страховой пенсий.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, представляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных баллов. При формировании только страховой пенсии максимальное количество годовых пенсионных баллов 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования и страховой, и накопительной пенсии максимальное количество годовых пенсионных баллов 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

Важно отметить, что даже в этом случае все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Как отказаться от дальнейшего формирования накопительной пенсии

При отказе от формирования накопительной пенсии тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

.

Для того чтобы отказать от формирования накопительной пенсии необходимо подать в ПФР соответствующее заявление. До истечения года, в котором подано заявление об отказе, застрахованное лицо вправе отозвать его также подав соответствующее заявление.

Пенсионные накопления, сформированные в рамках Программы государственного софинансирования пенсий, и средства материнского капитала, направленные на формирование накопительной пенсии, входят в общую сумму пенсионных накоплений гражданина в системе обязательного пенсионного страхования. Участники Программы могут отказаться от формирования накопительной пенсии по обязательному пенсионному страхованию, но смогут и дальше участвовать в Программе: уплачивать добровольные взносы, получать софинансирование от государства и инвестиционный доход. Владельцы сертификата на материнский (семейный) капитал тоже могут выбрать вариант пенсионного обеспечения без формирования накопительной пенсии, однако они все равно вправе направить средства МСК или их часть на формирование пенсионных накоплений.

Узнать больше о реализации права выбора варианта пенсионного обеспечения можно на сайте Пенсионного фонда России или по телефону: 8-800-775-5445 (звонок бесплатный по всей России).

Бланк заявления об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса

Как продолжить дальнейшее формирование страховой и накопительной пенсий

При формировании страховой и накопительной пенсий тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

.

В настоящее время право выбора варианта пенсионного обеспечения в отношении будущих пенсионных накоплений сохраняется у лиц, 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование. У них сохраняется возможность принять решение:

• формировать только страховую пенсию;

• формировать страховую и накопительную пенсию одновременно.

До 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

Куда обратиться

1. При отказе от финансирования накопительной пенсии

Заявление об отказе от финансирования накопительной пенсии подается следующими способами:

• лично (через представителя) в ПФР – в любую клиентскую службу территориального органа ПФР. При этом установление личности и проверку подлинности подписи гражданина осуществляет сотрудник территориального органа ПФР;

• по почте. При этом установление личности и проверку подлинности подписи гражданина осуществляет нотариус или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, или должностное лицо консульских учреждений Российской Федерации, если гражданин находится за пределами РФ;

• в форме электронного документа через портал www.gosuslugi.ru.

2. При выборе дальнейшего формирования страховой и накопительной пенсий

Выбор формирования страховой и накопительной пенсии доступен только для граждан, 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2015 года. Чтобы в дальнейшем формировать страховую и накопительную пенсии, им следует в течение пяти лет с момента первого начисления страховых взносов подать заявление о выборе управляющей компании либо негосударственного пенсионного фонда с направлением 6% тарифа страховых взносов на финансирование накопительной пенсии. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года

Выбор вариантов пенсионного обеспечения в системе обязательного пенсионного страхования

В 2014-2015 гг.

В соответствии с принятыми федеральными законами, гражданам 1967 года рождения и моложе, зарегистрированным в системе обязательного пенсионного страхования, в 2014 и 2015 годах предоставлена возможность выбора тарифа страхового взноса на накопительную часть трудовой пенсии: либо оставить 6%, как ранее, либо отказаться от дальнейшего формирования накопительной части пенсии, тем самым направив все страховые взносы, которые за них уплачивают работодатели, на формирование страховой части пенсии.

Таким образом, если гражданин принял решение отказаться от формирования пенсионных накоплений, страховые взносы, уплаченные за него работодателем в Пенсионный фонд России – в размере индивидуального тарифа (16%) – будут направляться на формирование его страховой части пенсии. Важно отметить, что даже в этом случае все ранее сформированные пенсионные накопления граждан подлежат инвестированию и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

Если граждане, которые никогда не подавали заявление о выборе управляющей компании (УК), включая «Внешэкономбанк», или негосударственного пенсионного фонда (НПФ), так называемые «молчуны», желают, чтобы и в последующие годы страховые взносы в размере 6% тарифа индивидуального тарифа по-прежнему направлялись на формирование накопительной части трудовой пенсии, им следует до 31 декабря 2015 года подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд гражданину необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Таким образом, выбор 6% тарифа накопительной части пенсии сопряжен с выбором управляющей компании или негосударственного пенсионного фонда. В то же время выбрать или сменить УК или НПФ можно одновременно с отказом от дальнейшего формирования пенсионных накоплений; для этого нужно будет подать заявление об отказе от финансирования накопительной части трудовой пенсии и направлении на финансирование страховой части трудовой пенсии всей суммы страховых взносов по индивидуальному тарифу.

У тех, кто не подаст заявление до 31 декабря 2015 года и останется так называемым «молчуном», пенсионные накопления перестают формироваться за счет поступления новых страховых взносов работодателя, а все страховые взносы будут направляться на формирование страховой части пенсии.

Для граждан, которые в предыдущие годы хотя бы единожды подавали заявление о выборе УК, включая «Внешэкономбанк», либо НПФ, и оно было удовлетворено, на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа. При этом дополнительного заявления для перечисления 6% на накопительную часть пенсии им подавать не придется. В то же время эта категория граждан имеет возможность отказаться от дальнейшего формирования накопительной части пенсии, для чего необходимо подать соответствующее заявление.

Таким образом, гражданин может, как формировать, так и отказаться от формирования накопительной части пенсии в пользу страховой, будучи как клиентом ПФР, так и негосударственного пенсионного фонда.

Важно отметить, что у граждан, которые в течение 2013 года подали заявления о выборе государственной управляющей компании «Внешэкономбанк» с тарифом 2%, с 2014 года по умолчанию накопительная часть прекращает формироваться: их страховая часть увеличивается за счет направления всех страховых взносов на страховую часть пенсии (подача заявления не требуется). Если эти граждане подадут заявление о выборе УК либо НПФ в течение 2014-2015 годов, то тогда они продолжат формировать накопительную часть в размере 6%.

Письменное заявление о выборе страховщика по обязательному пенсионному страхованию можно подать в любой территориальный орган ПФР. Заявление также можно подать по почте или с курьером; при этом установление личности и проверку подлинности подписи гражданина осуществляет нотариус.

Уточнить, какой страховщик сегодня формирует ваши пенсионные накопления, можно, получив выписку из вашего индивидуального лицевого счета в ПФР, обратившись в клиентскую службу ПФР или через сайт www.gosuslugi.ru.

Граждане, которым с 1 января 2014 года будут впервые начисляться страховые взносы, смогут в течение 5 лет с момента первого начисления им взносов выбирать, на финансирование какой части пенсии направить 6%. До принятия ими решения 6% тарифа будут перечисляться в страховую часть. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет.

При выборе соотношения процентов формирования страховой и накопительной части пенсии следует помнить о том, что страховая часть гарантированно увеличивается государством за счет ежегодной индексации по уровню инфляции и с учетом индекса роста доходов ПФР в расчете на одного пенсионера. Средства же накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином негосударственный пенсионный фонд или управляющая компания. Доходность пенсионных накоплений зависит от результатов их инвестирования, может быть и убыток от инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов.

Как выбрать вариант пенсионного обеспечения в системе обязательного пенсионного страхования

Данная информация предназначена для граждан 1967 года рождения и моложе, у которых за счет обязательных взносов работодателей формируются пенсионные накопления в системе обязательного пенсионного обеспечения. Приведенные ниже варианты предоставляют гражданину возможность как формировать, так и отказаться от дальнейшего формирования накопительной части пенсии в пользу страховой, будучи как клиентом ПФР, так и негосударственного пенсионного фонда. Все перечисленные ниже заявления подаются только в Пенсионный фонд России – в любую клиентскую службу ПФР.

Гражданин… | … хочет со следующего года отказаться от формирования пенсионных накоплений и увеличить формирование пенсионных прав на страховую пенсию | … хочет продолжать формирование пенсионных накоплений |

«Молчун»* | По умолчанию с 2014. Никаких действий предпринимать не надо. | Необходимо подать заявление о выборе любого инвестпортфеля ГУК «ВЭБ» или ЧУК, или о переводе пенсионных накоплений в НПФ. Чтобы заявление о переводе в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо. |

Гражданин впервые подает в 2014-2015 гг. заявление о выборе УК или о переходе из ПФР в НПФ. | Одновременно или позднее в том же году необходимо подать заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. | Достаточно подать заявление о выборе любого инвестпортфеля ГУК «ВЭБ» или ЧУК, или о переходе в НПФ. Других заявлений подавать не требуется. Чтобы заявление о переводе пенсионных накоплений в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо. |

Гражданин подал в 2013 году заявление о выборе инвестпортфеля ГУК «ВЭБ» с пометкой 2% или о переходе из НПФ в ПФР с указанием ГУК «ВЭБ» с пометкой 2%. | Никаких действий предпринимать не надо. | Необходимо подать заявление о выборе любого инвестпортфеля ГУК «ВЭБ» или ЧУК, или о переводе пенсионных накоплений в НПФ. Чтобы заявление о переводе в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо. |

«Не молчун», который в 2013 году подал заявление о выборе любого инвестпортфеля ГУК «ВЭБ» с пометкой 6%, страховщик – ПФР. Менять страховщика в 2014-2015 гг. не желает. | Необходимо подать заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. | Никаких действий предпринимать не надо |

«Не молчун», который в 2013 году подал заявление о выборе любого инвестпортфеля ГУК «ВЭБ» с пометкой 6% , страховщик – ПФР. Желает сменить инвестиционный портфель «ВЭБ» или управляющую компанию. | Одновременно с подачей заявления о выборе инвестпортфеля или УК или позднее в том же году необходимо подать заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. | Необходимо подать заявление о выборе инвестпортфеля или УК. |

«Не молчун». Страховщик – НПФ. Менять страховщика не желает | Необходимо подать заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. | По умолчанию с 2015 года. Никаких действий предпринимать не надо |

«Не молчун». Страховщик ПФР или НПФ. Желает сменить страховщика. | Необходимо подать заявление о переходе из ПФР в НПФ или из НПФ в ПФР и в том же году – одновременно или позднее – заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. | Необходимо подать заявление о переходе из ПФР в НПФ, из одного НПФ в другой НПФ или о переходе из НПФ в ПФР. Чтобы заявление о переводе в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо. |

«Не молчун», чьи пенсионные накопления находятся в любом инвестпортфеле ГУК «ВЭБ» или в ЧУК, страховщик – ПФР, или в НПФ. Гражданин в 2014 году подал заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. | Никаких действий предпринимать не надо. | Необходимо после подачи заявления об отказе в 2014 году отозвать поданное заявление, подав соответствующее заявление, или в 2015 году подать заявление о выборе любого инвестпортфеля ГУК «ВЭБ» или ЧУК, или о переводе пенсионных накоплений в НПФ. Чтобы заявление о переводе в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо.. |

Граждане, за которых с 1 января 2014 года или в последующие годы впервые уплачиваются страховые взносы в рамках системы обязательного пенсионного страхования. | Никаких действий предпринимать не надо. | До 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов, необходимо подать заявление о выборе УК или о переходе в НПФ. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет (включительно). |

* Гражданин, который никогда заявлений не писал либо писал, но заявления не были удовлетворены ПФР. Его пенсионные накопления находятся в расширенном инвестиционном портфеле государственной управляющей компании «Внешэкономбанк» (ГУК «ВЭБ»), страховщик по обязательному пенсионному страхованию – ПФР.

Новые формы заявлений в настоящее время находятся на регистрации в соответствующих федеральных органах власти. Согласно нормам ГК гражданин может реализовать право выбора варианта пенсионного обеспечения путем подачи заявления в простой письменной форме.

Выбор варианта пенсионного обеспечения в системе обязательного пенсионного страхования

27 февраля 2014 11:57

В соответствии с принятыми федеральными законами, гражданам 1967 года рождения и моложе, зарегистрированным в системе обязательного пенсионного страхования, в 2014 и 2015 годах предоставлена возможность выбора тарифа страхового взноса на накопительную часть трудовой пенсии: либо оставить 6%, как ранее, либо отказаться от дальнейшего формирования накопительной части пенсии, тем самым направив все страховые взносы, которые за них уплачивают работодатели, на формирование страховой части пенсии.

Таким образом, если гражданин принял решение отказаться от формирования пенсионных накоплений, страховые взносы, уплаченные за него работодателем в Пенсионный фонд России – в размере индивидуального тарифа (16%) – будут направляться на формирование его страховой части пенсии. Важно отметить, что даже в этом случае все ранее сформированные пенсионные накопления граждан подлежат инвестированию и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

Если граждане, которые никогда не подавали заявление о выборе управляющей компании (УК), включая «Внешэкономбанк», или негосударственного пенсионного фонда (НПФ), так называемые «молчуны», желают, чтобы и в последующие годы страховые взносы в размере 6% тарифа индивидуального тарифа по-прежнему направлялись на формирование накопительной части трудовой пенсии, им следует до 31 декабря 2015 года подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд гражданину необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Таким образом, выбор 6% тарифа накопительной части пенсии сопряжен с выбором управляющей компании или негосударственного пенсионного фонда. В то же время выбрать или сменить УК или НПФ можно одновременно с отказом от дальнейшего формирования пенсионных накоплений; для этого нужно будет подать заявление об отказе от финансирования накопительной части трудовой пенсии и направлении на финансирование страховой части трудовой пенсии всей суммы страховых взносов по индивидуальному тарифу.

У тех, кто не подаст заявление до 31 декабря 2015 года и останется так называемым «молчуном», пенсионные накопления перестают формироваться за счет поступления новых страховых взносов работодателя, а все страховые взносы будут направляться на формирование страховой части пенсии.

Для граждан, которые в предыдущие годы хотя бы единожды подавали заявление о выборе УК, включая «Внешэкономбанк», либо НПФ, и оно было удовлетворено, на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа. При этом дополнительного заявления для перечисления 6% на накопительную часть пенсии им подавать не придется. В то же время эта категория граждан имеет возможность отказаться от дальнейшего формирования накопительной части пенсии, для чего необходимо подать соответствующее заявление.

Таким образом, гражданин может, как формировать, так и отказаться от формирования накопительной части пенсии в пользу страховой, будучи как клиентом ПФР, так и негосударственного пенсионного фонда.

Важно отметить, что у граждан, которые в течение 2013 года подали заявления о выборе государственной управляющей компании «Внешэкономбанк» с тарифом 2%, с 2014 года по умолчанию накопительная часть прекращает формироваться: их страховая часть увеличивается за счет направления всех страховых взносов на страховую часть пенсии (подача заявления не требуется). Если эти граждане подадут заявление о выборе УК либо НПФ в течение 2014-2015 годов, то тогда они продолжат формировать накопительную часть в размере 6%.

Граждане, которым с 1 января 2014 года будут впервые начисляться страховые взносы, смогут в течение 5 лет с момента первого начисления им взносов выбирать, на финансирование какой части пенсии направить 6%. До принятия ими решения 6% тарифа будут перечисляться в страховую часть. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет.

При выборе соотношения процентов формирования страховой и накопительной части пенсии следует помнить о том, что страховая часть гарантированно увеличивается государством за счет ежегодной индексации по уровню инфляции и с учетом индекса роста доходов ПФР в расчете на одного пенсионера. Средства же накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином негосударственный пенсионный фонд или управляющая компания. Доходность пенсионных накоплений зависит от результатов их инвестирования, может быть и убыток от инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов.

|

При этом Пенсионный фонд напоминает, что с 2014 года изменен порядок выбора страховщика по обязательному пенсионному страхованию в части формирования пенсионных накоплений. Страховщиком по ОПС может выступать или Пенсионный фонд Российской Федерации, или негосударственный пенсионный фонд по вашему выбору. Если вы выбираете для управления своими пенсионными накоплениями частную управляющую компанию, то вашим страховщиком по ОПС все равно остается ПФР. Раньше подать заявление о выборе негосударственного пенсионного фонда можно было в любом НПФ. НПФ, будучи трансферагентом Пенсионного фонда России, передавал эти данные в ПФР, и на их основании пенсионные накопления гражданина переводились в НПФ. Сегодня подать заявление о переходе в НПФ, о переходе из негосударственного пенсионного фонда в другой НПФ или обратно в Пенсионный фонд России, а также заявление об отказе от дальнейшего формирования пенсионных накоплений, можно в любой клиентской службе ПФР. При этом заявление по-прежнему можно подать по почте или с курьером; установление личности и проверка подлинности подписи застрахованного лица в этом случае осуществляется нотариусом. |

Уточнить, какой страховщик сегодня формирует ваши пенсионные накопления, можно, получив выписку из вашего индивидуального лицевого счета в ПФР, обратившись в клиентскую службу ПФР или через сайт www.gosuslugi.ru.

Как выбрать вариант пенсионного обеспечения в системе обязательного пенсионного страхования

Данная информация предназначена для граждан 1967 года рождения и моложе, у которых за счет обязательных взносов работодателей формируются пенсионные накопления в системе обязательного пенсионного обеспечения. Приведенные ниже варианты предоставляют гражданину возможность как формировать, так и отказаться от дальнейшего формирования накопительной части пенсии в пользу страховой, будучи как клиентом ПФР, так и негосударственного пенсионного фонда. Все перечисленные ниже заявления подаются только в Пенсионный фонд России – в любую клиентскую службу ПФР.

|

Гражданин… |

… хочет со следующего года отказаться от формирования пенсионных накоплений и увеличить формирование пенсионных прав на страховую пенсию |

… хочет продолжать формирование пенсионных накоплений |

|

«Молчун»* |

По умолчанию с 2014. Никаких действий предпринимать не надо. |

Необходимо подать заявление о выборе любого инвестпортфеля ГУК «ВЭБ» или ЧУК, или о переводе пенсионных накоплений в НПФ. Чтобы заявление о переводе в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо. |

|

Гражданин впервые подает в 2014-2015 гг. заявление о выборе УК или о переходе из ПФР в НПФ. |

Одновременно или позднее в том же году необходимо подать заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. |

Достаточно подать заявление о выборе любого инвестпортфеля ГУК «ВЭБ» или ЧУК, или о переходе в НПФ. Других заявлений подавать не требуется. Чтобы заявление о переводе пенсионных накоплений в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо. |

|

Гражданин подал в 2013 году заявление о выборе инвестпортфеля ГУК «ВЭБ» с пометкой 2% или о переходе из НПФ в ПФР с указанием ГУК «ВЭБ» с пометкой 2%. |

Никаких действий предпринимать не надо. |

Необходимо подать заявление о выборе любого инвестпортфеля ГУК «ВЭБ» или ЧУК, или о переводе пенсионных накоплений в НПФ. Чтобы заявление о переводе в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо. |

|

«Не молчун», который в 2013 году подал заявление о выборе любого инвестпортфеля ГУК «ВЭБ» с пометкой 6%, страховщик – ПФР. Менять страховщика в 2014-2015 гг. не желает. |

Необходимо подать заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. |

Никаких действий предпринимать не надо |

|

«Не молчун», который в 2013 году подал заявление о выборе любого инвестпортфеля ГУК «ВЭБ» с пометкой 6% , страховщик – ПФР. Желает сменить инвестиционный портфель «ВЭБ» или управляющую компанию. |

Одновременно с подачей заявления о выборе инвестпортфеля или УК или позднее в том же году необходимо подать заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. |

Необходимо подать заявление о выборе инвестпортфеля или УК. |

|

«Не молчун». Страховщик – НПФ. Менять страховщика не желает |

Необходимо подать заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. |

По умолчанию с 2015 года. Никаких действий предпринимать не надо |

|

«Не молчун». Страховщик ПФР или НПФ. Желает сменить страховщика. |

Необходимо подать заявление о переходе из ПФР в НПФ или из НПФ в ПФР и в том же году – одновременно или позднее – заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. |

Необходимо подать заявление о переходе из ПФР в НПФ, из одного НПФ в другой НПФ или о переходе из НПФ в ПФР. Чтобы заявление о переводе в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо. |

|

«Не молчун», чьи пенсионные накопления находятся в любом инвестпортфеле ГУК «ВЭБ» или в ЧУК, страховщик – ПФР, или в НПФ. Гражданин в 2014 году подал заявление об отказе от финансирования накопительной части в пользу страховой части трудовой пенсии. |

Никаких действий предпринимать не надо. |

Необходимо после подачи заявления об отказе в 2014 году отозвать поданное заявление, подав соответствующее заявление, или в 2015 году подать заявление о выборе любого инвестпортфеля ГУК «ВЭБ» или ЧУК, или о переводе пенсионных накоплений в НПФ. Чтобы заявление о переводе в НПФ было удовлетворено, с выбранным НПФ в этом же году надо заключить договор, с УК заключать договор не надо.. |

|

Граждане, за которых с 1 января 2014 года или в последующие годы впервые уплачиваются страховые взносы в рамках системы обязательного пенсионного страхования. |

Никаких действий предпринимать не надо. |

До 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов, необходимо подать заявление о выборе УК или о переходе в НПФ. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет (включительно). |

* Гражданин, который никогда заявлений не писал либо писал, но заявления не были удовлетворены ПФР. Его пенсионные накопления находятся в расширенном инвестиционном портфеле государственной управляющей компании «Внешэкономбанк» (ГУК «ВЭБ»), страховщик по обязательному пенсионному страхованию – ПФР.

Новые формы заявлений в настоящее время находятся на регистрации в соответствующих федеральных органах власти. Согласно нормам ГК гражданин может реализовать право выбора варианта пенсионного обеспечения путем подачи заявления в простой письменной форме.

с накопительной пенсией или без?

28 августа 2017 11:13

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения: направить всю сумму страховых взносов работодателя на финансирование только страховой пенсии или распределить эту сумму на финансирование накопительной и страховой пенсий.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Право сделать выбор в пользу дальнейшего формирования пенсионных накоплений сохраняется у граждан 1967 года рождения и моложе, за которых страховые взносы на обязательное пенсионное страхование впервые начали начисляться с 1 января 2014 года. Такое право у них сохраняется до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов. Если указанные лица по истечении пятилетнего периода с момента первого начисления взносов не достигли 23 лет, указанный период продлевается до 31 декабря того года, в котором им исполнится 23 года (включительно).

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются. Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных баллов. При формировании только страховой пенсии максимальное количество годовых пенсионных баллов 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования и страховой, и накопительной пенсии максимальное количество годовых пенсионных баллов 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

Важно отметить, что даже в случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

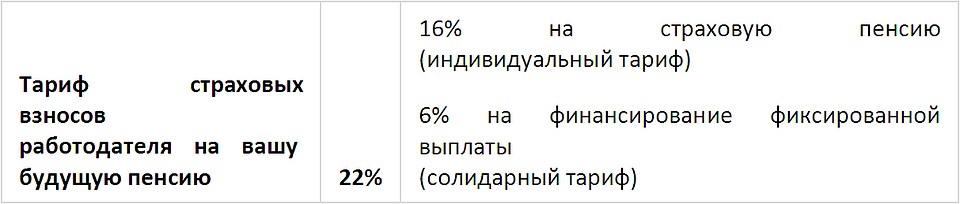

Как отказаться от дальнейшего формирования накопительной пенсии

При отказе от формирования накопительной пенсии тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов работодателя на вашу будущую пенсию | 22% | 16% на страховую пенсию (индивидуальный тариф) 6% на финансирование фиксированной выплаты (солидарный тариф) |

Для того чтобы отказаться от формирования накопительной пенсии необходимо подать в ПФР соответствующее заявление. До истечения года, в котором подано заявление об отказе, застрахованное лицо вправе отозвать его, также подав соответствующее заявление.

Пенсионные накопления, сформированные в рамках Программы государственного софинансирования пенсий, и средства материнского капитала, направленные на формирование накопительной пенсии, входят в общую сумму пенсионных накоплений гражданина в системе обязательного пенсионного страхования. Участники Программы могут отказаться от формирования накопительной пенсии по обязательному пенсионному страхованию, но смогут и дальше участвовать в Программе: уплачивать добровольные взносы, получать софинансирование от государства и инвестиционный доход. Владельцы сертификата на материнский (семейный) капитал тоже могут выбрать вариант пенсионного обеспечения без формирования накопительной пенсии, однако они все равно вправе направить средства МСК или их часть на формирование пенсионных накоплений.

Как продолжить дальнейшее формирование страховой и накопительной пенсий

При формировании страховой и накопительной пенсий тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов работодателя на вашу будущую пенсию | 22% | 10% на страховую пенсию и 6% на накопительную пенсию (индивидуальный тариф) 6% на финансирование фиксированной выплаты (солидарный тариф) |

В настоящее время право выбора варианта пенсионного обеспечения в отношении будущих пенсионных накоплений сохраняется у лиц, 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование. У них сохраняется возможность принять решение:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

Куда обратиться

При отказе от финансирования накопительной пенсии

Заявление об отказе от финансирования накопительной пенсии подается следующими способами:

- лично (через представителя) в ПФР – в любую клиентскую службу территориального органа ПФР. При этом установление личности и проверку подлинности подписи гражданина осуществляет сотрудник территориального органа ПФР;

- по почте. При этом установление личности и проверку подлинности подписи гражданина осуществляет нотариус или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, или должностное лицо консульских учреждений Российской Федерации, если гражданин находится за пределами РФ;

- в форме электронного документа через портал www.gosuslugi.ru, в Личном кабинете застрахованного лица на сайте ПФР

- При выборе дальнейшего формирования страховой и накопительной пенсий

Выбор формирования страховой и накопительной пенсии доступен только для граждан, 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2015 года. Чтобы в дальнейшем формировать страховую и накопительную пенсии, им следует в течение пяти лет с момента первого начисления страховых взносов подать заявление о выборе управляющей компании либо негосударственного пенсионного фонда с направлением 6% тарифа страховых взносов на финансирование накопительной пенсии. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

Пресс-служба

Отделения Пенсионного фонда РФ

по Кабардино-Балкарской республике

г. Нальчик, ул. Чернышевского 181 «а»,

Офис № 316

Вебсайт: http://www.pfrf.ru/branches/kbr/news/

E-mail: [email protected]

с накопительной пенсией или без

18 марта 2015 14:01

Нарьян-Мар, 18 марта 2015 года. В 2015 году каждый гражданин 1967 года рождения и моложе может выбрать для себя вариант пенсионного обеспечения: направить всю сумму страховых взносов работодателя на финансирование только страховой пенсии или распределить эту сумму на финансирование накопительной и страховой пенсий.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. Средства же накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином негосударственный пенсионный фонд или управляющая компания. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не защищены от инфляции.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных баллов. При формировании только страховой пенсии максимальное количество годовых пенсионных баллов 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования и страховой, и накопительной пенсии максимальное количество годовых пенсионных баллов 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

Важно отметить, что даже в этом случае все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

Как отказаться от дальнейшего формирования накопительной пенсии

При отказе от формирования накопительной пенсии тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, тариф распределяется таким образом:

Тариф страховых взносов работодателя на Вашу будущую пенсию | 22% | 16% на страховую пенсию (индивидуальный тариф) 6% на финансирование фиксированной выплаты (солидарный тариф) |

Для «молчунов»:

«Молчунам», то есть гражданам, которые никогда не подавали в Пенсионный фонд России (ПФР) заявление о выборе управляющей компании или негосударственного пенсионного фонда, никаких дополнительных действий предпринимать не надо. Их пенсионные накопления автоматически перестают формироваться и все страховые взносы будут направлены на финансирование страховой пенсии.

Для «не молчунов»:

Гражданам, которые в предыдущие годы хотя бы один раз подавали заявление о выборе управляющей компании или негосударственного пенсионного фонда, необходимо подать в ПФР соответствующее заявление.

Пенсионные накопления, сформированные в рамках Программы государственного софинансирования пенсий, и средства материнского капитала, направленные на формирование накопительной пенсии, входят в общую сумму пенсионных накоплений гражданина в системе обязательного пенсионного страхования. Участники Программы могут отказаться от формирования накопительной пенсии по обязательному пенсионному страхованию, но смогут и дальше участвовать в Программе: уплачивать добровольные взносы, получать софинансирование от государства и инвестиционный доход. Владельцы сертификата на материнский (семейный) капитал тоже могут выбрать вариант пенсионного обеспечения без формирования накопительной пенсии, однако они все равно вправе направить средства МСК или их часть на формирование пенсионных накоплений.

Бланк заявления об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса Как продолжить дальнейшее формирование страховой и накопительной пенсий

При формирования страховой и накопительной пенсий тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, тариф распределяется таким образом:

Тариф страховых взносов работодателя на Вашу будущую пенсию | 22% | 10% на страховую пенсию и 6% на накопительную пенсию (индивидуальный тариф) 6% на финансирование фиксированной выплаты (солидарный тариф) |

Для «молчунов»:

«Молчунам», то есть гражданам, которые никогда не подавали в Пенсионный фонд России (ПФР) заявление о выборе управляющей компании или негосударственного пенсионного фонда, следует до 31 декабря 2015 года подать заявление о выборе управляющей компании либо негосударственного пенсионного фонда.

Для «не молчунов»:

Гражданам, которые в предыдущие годы хотя бы один раз подавали заявление о выборе управляющей компании или негосударственного пенсионного фонда, по которым принято положительное решение, никаких дополнительных заявлений подавать не требуется.

Бланк заявления о переходе из ПФР в НПФ Бланк заявления о переходе из НПФ в ПФР Бланк заявления о переходе из одного НПФ в другой НПФ Проект бланка заявления о выборе инвестиционного портфеля (управляющей компании) Перечень документов при выборе управляющей компании или негосударственного пенсионного фонда

Куда обратиться

1. При отказе от финансирования накопительной пенсии

Заявление об отказе от финансирования накопительной пенсии подается следующими способами:

- лично (через представителя) в ПФР – в любую клиентскую службу территориального органа ПФР. При этом установление личности и проверку подлинности подписи гражданина осуществляет сотрудник территориального органа ПФР;

- по почте. При этом установление личности и проверку подлинности подписи гражданина осуществляет нотариус или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, или должностное лицо консульских учреждений Российской Федерации, если гражданин находится за пределами РФ;

- в форме электронного документа через портал www.gosuslugi.ru или через «Кабинет застрахованного лица» на официальном сайте ПФР.

2. При выборе дальнейшего формирования страховой и накопительной пенсий

Чтобы в дальнейшем формировать страховую и накопительную пенсии, следует до 31 декабря 2015 года подать заявление о выборе управляющей компании либо негосударственного пенсионного фонда. Уточнить, у какого страховщика — ПФР или негосударственного пенсионного фонда — формируются пенсионные накопления, можно, получив выписку из индивидуального лицевого счета в ПФР, обратившись в территориальный органа ПФР или через сайт www.gosuslugi.ru.

Получить более подробную информацию о выборе варианта пенсионного обеспечения Вы можете, обратившись в клиентскую службу Отделение Пенсионного фонда РФ по НАО по адресу: Нарьян-Мар г., Ленина ул., д. 21, каб. 4, 1 этаж или отдел организации персонифицированного учета каб.17, 2 этаж.

Телефон для справок 4-57-20.

Пресс-служба Отделения ПФР по НАО

О праве выбора варианта пенсионного обеспечения

22 марта 2016 11:00

В соответствии с частью 1 статьи 33.3 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» 31 декабря 2015 года истек срок для принятия решения гражданами о выборе варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса.

В связи с этим застрахованными лицами, формирующими средства пенсионных накоплений в ПФР, которые ранее не осуществляли выбор инвестиционного портфеля (управляющей компании) и не меняли страховщика по обязательному пенсионному страхованию, а также застрахованными лицами, ранее отказавшимися от формирования накопительной пенсии, выбор тарифа на финансирование накопительной пенсии («6» или «0») не может быть произведен. У таких граждан далее за счет поступающих страховых взносов будут формироваться пенсионные права только на страховую пенсию. Если у данных лиц на индивидуальном лицевом счете уже есть пенсионные накопления, то они продолжат инвестироваться и будут выплачены застрахованному лицу после его выхода на пенсию.

Исключение составляют граждане 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование, которые вправе осуществить выбор варианта пенсионного обеспечения до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, при подаче заявления о переходе (досрочном переходе) в негосударственный пенсионный фонд либо заявления о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

В случае если указанные лица по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование не достигли возраста 23 лет, период выбора варианта пенсионного обеспечения продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет (включительно).

О первом расчете средств пенсионных накоплений подлежащих, отражению на индивидуальном лицевом счете застрахованного лица, по истечении пяти лет с года начала формирования накоплений у текущего страховщика (ПФР)

В соответствии с нормами статьи 10.1 Федерального закона от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» и статьи 36.2-1 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» текущий страховщик (ПФР) отражает (фиксирует) в специальной части индивидуального лицевого счета застрахованного лица средства пенсионных накоплений по состоянию на 31 декабря года, в котором истекает пятилетний срок с года начала формирования накоплений у текущего страховщика. Отражению (фиксации) подлежит фактически сформированные средства пенсионных накоплений, а при наличии отрицательного результата инвестирования в пятилетнем периоде, страховщиком производится восполнение на его покрытие до гарантируемой суммы – суммы фактически уплаченных страховых взносов, дополнительных страховых взносов, взносов на софинансирование, средств (части средств) материнского (семейного) капитала, направленных на накопительную пенсию.

Первый расчет размера средств пенсионных накоплений для указанных целей (первая пятилетняя фиксация) осуществляется в соответствии с нормами частей 8, 12 статьи 11 Федерального закона от 28 декабря 2013 года № 410-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и отдельные законодательные акты Российской Федерации» в следующие сроки:

Год, с которого страховщик (ПФР) стал текущим страховщиком для застрахованного лица | Сроки выполнения ПФР расчета первой пятилетней фиксации средств пенсионных накоплений |

2011 и ранее | по состоянию на 31 декабря 2015 года |

2012 | по состоянию на 31 декабря 2016 года |

2013 | по состоянию на 31 декабря 2017 года |

2014 | по состоянию на 31 декабря 2018 года |

2015 | по состоянию на 31 декабря 2019 года |

Аналогичный расчет средств пенсионных накоплений подлежащих, отражению на индивидуальном лицевом счете застрахованного лица, осуществляется текущим страховщиком (ПФР) каждые последующие пять лет.

О способах формирования средств пенсионных накоплений застрахованными лицами

В соответствии со статьями 36.7, 36.8 и 36.11 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» застрахованное лицо до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений может воспользоваться правом на переход не чаще одного раза в год из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд либо из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, подав заявление о переходе либо заявление о досрочном переходе.

На основании заявления о переходе переход застрахованного лица осуществляется в году, следующем за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи такого заявления.

На основании заявления о досрочном переходе переход застрахованного лица осуществляется в году, следующем за годом подачи такого заявления.

Отличие заявления о переходе от заявления о досрочном переходе заключается не только в различных сроках рассмотрения таких заявлений, сроках фактического перехода к новому страховщику и сроках перевода средств пенсионных накоплений, но и в различном порядке расчета средств пенсионных накоплений, подлежащих передаче при таких переходах.

Определение размера средств пенсионных накоплений, подлежащих передаче Пенсионным фондом Российской Федерации при переходе (досрочном переходе) застрахованного лица в негосударственный пенсионный фонд производится в соответствии со статьей 34.1 Федерального закона от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

Определение размера средств пенсионных накоплений, подлежащих передаче при переходе (досрочном переходе) застрахованного лица из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд или в Пенсионный фонд Российской Федерации производится в соответствии со статьей 36.6-1 Федерального закона от 7 мая 1998 года «О негосударственных пенсионных фондах».

О порядке расчета средств пенсионных накоплений, подлежащих передаче в 2016 году по заявлениям застрахованных лиц о досрочном переходе, поданным в 2015 году

Заявления о досрочном переходе из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд и из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд, поданные застрахованными лицами в 2015 году были рассмотрены Пенсионным фондом Российской Федерации до 1 марта 2016 года. При этом расчет подлежащих передаче выбранному страховщику средств пенсионных накоплений следующий:

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2011 году и ранее, в 2015 году по состоянию на 31 декабря 2015 года отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2016 году будут переданы:

— в случае положительного результата инвестирования в 2015 году – сумма средства пенсионных накоплений, отраженная в год первой пятилетней фиксации, включая инвестиционный доход 2015 года;

— в случае отрицательного результата инвестирования в 2015 году – фактически сформированные средства пенсионных накоплений с учетом гарантийного восполнения инвестиционного убытка.

- В отношении застрахованных лиц, начавших формировать пенсионные накопления у текущего страховщика (ПФР) в 2012 – 2015 годах, новому страховщику в 2016 году будут переданы:

— в случае положительного результата инвестирования в 2015 году – фактически сформированные средств пенсионных накоплений без инвестиционного дохода за 2015 год;

— в случае отрицательного результата инвестирования в 2015 году – фактически сформированные средства пенсионных накоплений без восполнения инвестиционного убытка.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

О порядке расчета средств пенсионных накоплений, подлежащих передаче в 2017 году по заявлениям застрахованных лиц о досрочном переходе, поданным в 2016 году

Заявления о досрочном переходе из НПФ в ПФР, из ПФР в НПФ и из НПФ в НПФ, поданные застрахованными лицами в 2016 году, рассматриваются Пенсионным фондом Российской Федерации до 1 марта 2017 года. При этом расчет подлежащих передаче выбранному страховщику средств пенсионных накоплений следующий:

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2011 году и ранее, в 2015 году по состоянию на 31 декабря 2015 года отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2017 году будут переданы:

— в случае положительного результата инвестирования в 2016 году — сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, средства пенсионных накоплений, поступившие в 2016 году без инвестиционного дохода 2016 года;

— в случае отрицательного результата инвестирования в 2016 году – сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, средства пенсионных накоплений, поступившие в 2016 году с учетом полученного в 2016 году убытка от инвестирования без гарантийного восполнения инвестиционного убытка.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2012 году, в 2016 году по состоянию на 31 декабря 2016 года будет отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2017 году будут переданы:

— в случае положительного результата инвестирования в 2015 — 2016 годах — сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, включающая фактически сформированные средства пенсионных накоплений и инвестиционный доход;

— в случае отрицательного результата инвестирования в 2015 — 2016 годах – фактически сформированная сумма средств пенсионных накоплений с учетом гарантийного восполнения инвестиционного убытка.

- В отношении застрахованных лиц, начавших формировать пенсионные

накопления у текущего страховщика (ПФР) в 2013, 2014, 2015 годах, новому страховщику в 2017 году будут переданы:

— в случае положительного результата инвестирования в 2015 — 2016 годах — фактически сформированные средства пенсионных накоплений без инвестиционного дохода 2015 — 2016 годов;

— в случае отрицательного результата инвестирования в 2015 — 2016 годах — фактически сформированные средства пенсионных накоплений с учетом отрицательного результата инвестирования в 2015 – 2016 годах.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

- В отношении застрахованных лиц, начавших формировать пенсионные накопления у текущего страховщика (ПФР) в 2016 году, выбранному страховщику в 2017 году будут переданы:

— в случае положительного результата инвестирования в 2016 году – фактически сформированные средства пенсионных накоплений без инвестиционного дохода за 2016 год;

— в случае отрицательного результата инвестирования в 2016 году – фактически сформированные средства пенсионных накоплений с учетом отрицательного результата инвестирования в 2016 году.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

О порядке расчета средств пенсионных накоплений, подлежащих передаче в 2020 (2021) году по заявлениям застрахованных лиц о переходе, поданным в 2015 (2016) году

При подаче застрахованным лицом заявления, предусматривающего переход к выбранному страховщику с года, следующего за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи заявления о выборе (переход через 5 лет) в 2015 (2016) году, текущим страховщиком (ПФР) выбранному страховщику в 2020 (2021) году передаются средства пенсионных накоплений, отраженные в специальной части индивидуального лицевого счета, включая полученный инвестиционный доход, или гарантийное восполнение в случае отрицательного инвестиционного результата.

Внимание! Если гражданин принимает решение о смене страховщика, то есть о переводе средств пенсионных накоплений из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику через пять лет. Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

ПФР рекомендует гражданам 1967 г.р. и моложе до конца года определиться с вариантом пенсионного обеспечения

01 декабря 2015 16:54

Месяц остался до конца года и окончания периода выбора варианта пенсионного обеспечения в системе обязательного пенсионного страхования для граждан 1967 г.р. и моложе. Они могут выбрать один из двух вариантов: формировать только страховую пенсию или страховую и накопительную пенсии.

Если гражданин принял решение отказаться от дальнейшего формирования пенсионных накоплений, все страховые взносы, уплаченные за него работодателем в Пенсионный фонд России – в размере индивидуального тарифа (16%) – будут направляться на формирование его страховой пенсии. Важно отметить, что все ранее сформированные пенсионные накопления граждан подлежат инвестированию и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

Если граждане, которые никогда не подавали заявление о выборе управляющей компании (УК), включая «Внешэкономбанк», или негосударственного пенсионного фонда (НПФ) для инвестирования своих пенсионных накоплений, так называемые «молчуны», желают, чтобы и в последующие годы страховые взносы в размере 6% тарифа по-прежнему направлялись на формирование накопительной пенсии, им следует до 31 декабря 2015 года подать заявление в ПФР о выборе варианта пенсионного обеспечения с формированием накопительной пенсии, либо выбрать УК либо НПФ.

В то же время выбрать или сменить УК или НПФ можно одновременно с отказом от дальнейшего формирования пенсионных накоплений; для этого нужно будет подать заявление об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии всей суммы страховых взносов.

У тех, кто не подаст заявление до 31 декабря 2015 года и останется так называемым «молчуном», пенсионные накопления перестают формироваться за счет поступления новых страховых взносов работодателя (не ранее 2017 года), а все страховые взносы будут направляться на формирование страховой пенсии.

Для граждан, которые в предыдущие годы хотя бы единожды подавали заявление о выборе УК, включая «Внешэкономбанк», либо НПФ, и оно было удовлетворено, на накопительную пенсию будет по-прежнему перечисляться часть страховых взносов, начиная с 2017 года, если государство примет решение о возобновлении формирования пенсионных накоплений за счет обязательных страховых взносов. При этом дополнительного заявления для перечисления 6% на накопительную пенсию им подавать не надо. В то же время эта категория граждан имеет возможность отказаться от дальнейшего формирования пенсионных накоплений за счет новых страховых взносов, для чего необходимо подать соответствующее заявление в ПФР.

Таким образом, гражданин может как продолжить формировать, так и отказаться от дальнейшего формирования накопительной пенсии в пользу страховой пенсии, будучи как клиентом ПФР, так и негосударственного пенсионного фонда. Право выбора впервые предоставлено гражданам. До 2014 года у всех работающих граждан 1967 года рождения и моложе формировалась и страховая, и накопительная пенсии, а у граждан 1966 года и старше только страховая пенсия.

Отказ от формирования накопительной пенсии за счет новых взносов не означает сокращения пенсионных прав или снижения будущего размера пенсии. То есть страховые взносы (6% тарифа страховых взносов), которые могли бы направляться на формирование новых пенсионных накоплений граждан, выбравших вариант пенсионного обеспечения с одновременным формированием и страховой и накопительной пенсии, направляются на формирование только страховой пенсии. Таким образом, в любом случае все страховые взносы участвуют в формировании пенсии в системе обязательного пенсионного страхования. Кроме того, если при варианте формирования одновременно накопительной и страховой пенсий, пенсионных баллов начисляется на 37,5% меньше, чем при формировании только страховой пенсии, то при формировании только страховой пенсии гражданам начисляется максимальное количество баллов со всей суммы страховых взносов. К примеру, в 2017 году можно получить 8,26 пенсионных балла за год против 5,16, если бы часть страховых взносов шла на формирование пенсионных накоплений.

Выбор варианта пенсионного обеспечения не связан с выбором страховщика: к примеру, гражданин может оставить пенсионные накопления у своего текущего страховщика (ПФР или НПФ) и выбрать любой из вариантов пенсионного обеспечения.

Граждане, за которых страховые взносы впервые начали начисляться с 1 января 2014 года, смогут в течение 5 лет с момента первого начисления выбирать, на финансирование какой части пенсии направить 6% тарифа страховых взносов работодателя. До принятия ими решения все страховые взносы будут перечисляться на формирование страховой пенсии. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет.

При этом Пенсионный фонд напоминает, что с 2014 года изменен порядок выбора страховщика по обязательному пенсионному страхованию в части формирования пенсионных накоплений.

Страховщиком по ОПС может выступать или Пенсионный фонд Российской Федерации, или негосударственный пенсионный фонд по вашему выбору. Если вы выбираете для управления своими пенсионными накоплениями частную управляющую компанию, то вашим страховщиком по ОПС все равно остается ПФР.

Сегодня подать заявление о выборе варианта пенсионного обеспечения, переходе в НПФ, о переходе из негосударственного пенсионного фонда в другой НПФ или обратно в Пенсионный фонд России можно в любой клиентской службе ПФР и в большинстве МФЦ. При этом заявление по-прежнему можно подать по почте или с курьером. Установление личности и проверка подлинности подписи застрахованного лица в этом случае осуществляется нотариусом.

Уточнить, какой страховщик сегодня формирует ваши пенсионные накопления и какой у вас вариант пенсионного обеспечения, можно, получив выписку из вашего индивидуального лицевого счета в ПФР, обратившись в клиентскую службу ПФР, Личный кабинет застрахованного лица на сайте ПФР www.pfrf.ru или через сайт www.gosuslugi.ru.

Бланки заявлений на выбор варианта пенсионного обеспечения размещены на сайте ПФР в разделе «О пенсионных накоплениях».

По состоянию на 1 декабря 2015 года нет решения о продлении срока выбора варианта пенсионного обеспечения, поэтому ПФР рекомендует до конца года определиться с выбором. При этом, для граждан, у которых пенсионные накопления уже находятся в НПФ или когда-либо они выбирали страховщика или управляющую компанию, в 2016 году и далее сохраняется право отказаться от дальнейшего формирования пенсионных накоплений за счет новых обязательных страховых взносов на ОПС.