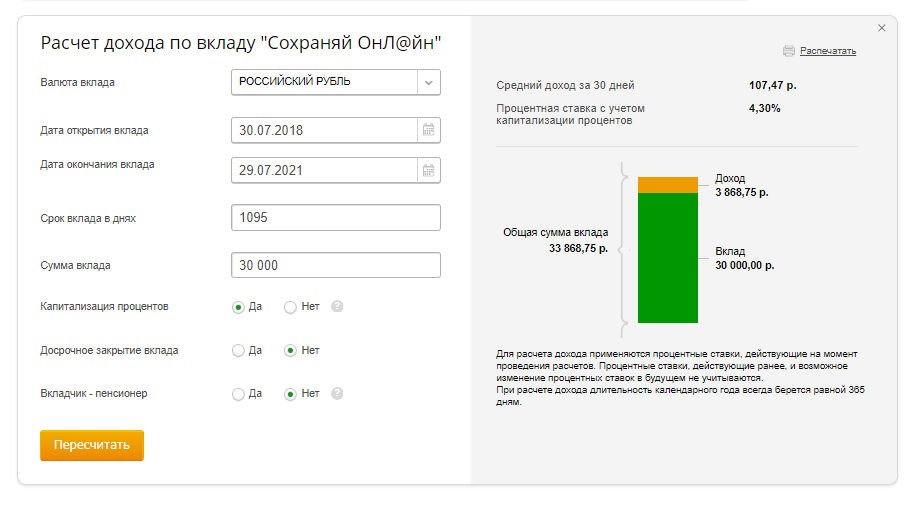

Вклад «Специальный-конверсионный»

Вклад «Специальный-конверсионный»

Срочный вклад «Специальный-конверсионный» предназначен для размещения рублевого эквивалента ранее вложенных денежных средств в иностранной валюте по окончании срока действующего вклада либо в случае его досрочного расторжения.

Валюта вклада:

рубли РФ

! | Может быть открыт клиентами

Банка, имеющими действующий срочный вклад в долларах США или евро либо

денежные средства, размещенные не позднее 31.03.2014 на вкладах «До

востребования» в долларах США или евро. При переводе денежных средств с вклада, открытого в иностранной валюте, на вклад «Специальный-конверсионный» конвертация производится по курсу ЦБ РФ, установленному на день заключения договора вклада «Специальный- конверсионный». |

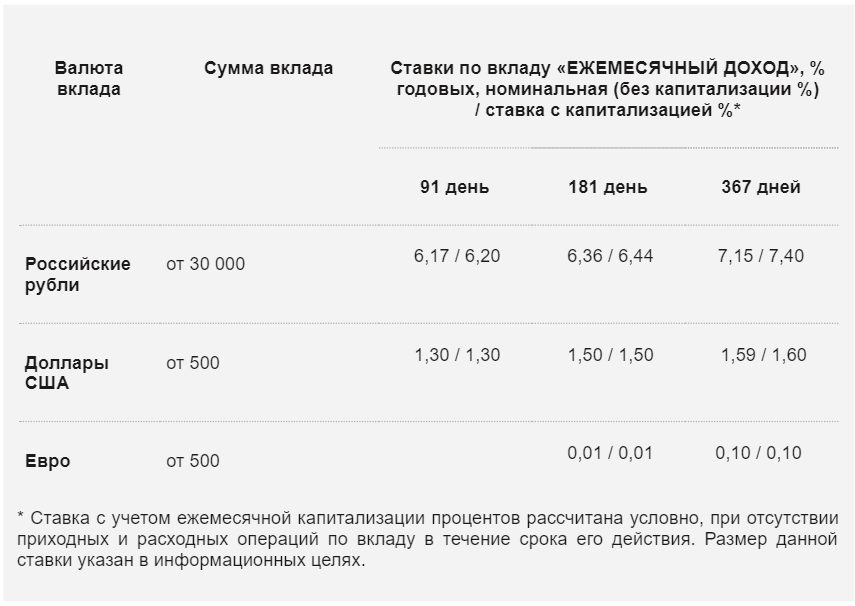

Процентные ставки для привлечения денежных средств в срочный вклад физических лиц «Специальный-конверсионный»:

| Минимальная сумма вклада | Сроки и процентные ставки (% годовых) | ||||

| выплата процентов в конце срока вклада | ежемесячная выплата процентов | ||||

| 181 дн. | 367 дн. | 181 дн. | 367 дн. | ||

| 1 000 000,00 | 6,50% | 8,50% | 6,00% | 7,00% | |

| 10 000 000,00 | 7,25% | 9,00% | 6,50% | 8,00% | |

Дополнительная информация

Дополнительные взносы

Дополнительные взносы по данному вкладу не предусмотрены.

Частичные выдачи

Возможны до суммы неснижаемого остатка, равной минимальной сумме вклада для каждого порогового значения. Совершение Вкладчиком расходной операции, при

которой нарушается неснижаемый остаток, будет являться досрочным

расторжением договора вклада.

Совершение Вкладчиком расходной операции, при

которой нарушается неснижаемый остаток, будет являться досрочным

расторжением договора вклада.

Выплата процентов

По выбору Вкладчика:

- ежемесячно путем:

- перечисления на текущий карточный счет, открытый в Банке1;

- перечисления на счет вклада «До востребования», открытый в Банке;

- в конце срока действия вклада путем присоединения к сумме вклада.

1 в случае открытия вклада в пользу третьего лица услуга выплаты процентов на карточный счет, открытый в Банке, не предоставляется

Пролонгация вклада

Пролонгация по данному вкладу не предусмотрена.

Досрочное востребование

Документы

Что задумали банки. Россияне закрывают вклады в валюте не просто так

МОСКВА, 4 ноя – ПРАЙМ, Валерия Княгинина. Объем средств на валютных счетах физлиц в сентябре снизился более чем на миллиард долларов. Из них около 400 миллионов долларов граждане вывели с вкладов сроком от месяца до года, а 780 миллионов долларов — с более долгосрочных, подсчитали в «Коммерсанте».

Какие банковские карты нужны, а от каких лучше отказаться

Снятие средств происходило несмотря на падение рубля – с начала года он просел почти на треть относительно доллара. При этом лидерами по оттоку валютных вкладов стали Сбербанк, ВТБ, Альфа-банк и Райффайзенбанк – именно в этих кредитных организациях находится немалая часть средств населения.

Опрошенные «Прайм» эксперты связывают подобные действия россиян с экстремально низкими ставками доходности и добавляют, что сами банки косвенно в этом «виноваты» – они подталкивают население к закрытию валютных вкладов.

ПОД ПОДУШКОЙ НАДЕЖНЕЕ

Если внимательно присмотреться к данным, то россияне не перестают выводить валюту со счетов на протяжении всего года. И главная причина – экстремально низкие ставки доходности, уверены эксперты. В тех банках, где зафиксирован наибольший отток – Сбер и ВТБ – по доллару ставки находятся на уровне 0,35% — 0,5% годовых. Для многих вкладчиков такой уровень доходности выглядит непривлекательным.

В условиях, когда инфляция съедает проценты по вкладам, населению кажется, что выгоднее держать денежные средства в наличной валюте «под подушкой». Такой подход эксперты объясняют недоверием людей к банковской системе, обостряющимся в кризис.

«Россияне хорошо помнят прошлые кризисы, когда схлопывались банки, замораживались средства, а потом выдавались в рублях по удобному курсу. Учитывая, что экономический кризис продолжает разворачиваться, граждане понимают, что надежнее все же по старинке — под матрасом», — отмечает генеральный директор FinHelp Павел Вешаев.

ДИВЕРСИФИКАЦИЯ ВАЛЮТЫ

Толчком для вывода валюты стала вторая волна ослабления рубля, схожая с той, что мы видели в марте, считает председатель правления Банка «Фридом Финанс» Геннадий Салыч. В марте и сентябре, когда число новых зараженных коронавирусом начало расти, более половины клиентов банков продавали доллары и евро, а летом, когда пандемия пошла на спад – покупали.

Такое поведение объясняется разными мотивами. Во-первых, ряду граждан пришлось аккумулировать свои накопления для организации быта в связи с сокращением или полной утратой дохода. Во-вторых, люди бояться рисковать своими активами и диверсифицируют накопления.

Немаловажную роль сыграло внедрение программы льготного ипотечного кредитования под 6,5%, которая спровоцировала рост цен на квартиры, отмечает аналитик Бробанк Дмитрий Сысоев.

Угроза накоплениям: на что лучше заменить вклады в валюте

По его словам, это в совокупности подтолкнуло тех, кто только планировал оформлять кредит, заключать договор прямо сейчас.

«Цены на жилье меняются почти с той же пропорцией, что и курс валют. Иногда более интенсивно, иногда – менее. В то же время их динамика сопоставима. Поэтому все понимают, что такая конвертация не вызовет убытков», — объясняет он.

НИКАКИХ ПОСЛЕДСТВИЙ

При этом эксперты не видят в выводе валюты из банков физическими лицами угрозы ни для банков, ни для экономики страны в целом.

Сейчас фактически сами банки подталкивают население к тому, чтобы оно закрывало валютные вклады и конвертировало их в более маржинальные продукты — в покупку инвестиционных продуктов, накопительные рублевые счета, в первый взнос по ипотеке, в потребление, считает Салыч.

«Причина такой маркетинговой политики в том, что банкам сейчас попросту некуда вкладывать валюту: кредиты внутри РФ в долларах и евро составляют ничтожно малую долю, а за рубежом валютные бумаги приносят им меньше 1% в год», — объясняет он.

К тому же, нельзя забывать и о факторе регулирования со стороны ЦБ, который ограничивает валютную позицию банков из соображений санкционных рисков.

«То, что мы сейчас наблюдаем, можно называть медленной управляемой дедолларизацией. У государства нет никаких причин грубо запрещать хождение валюты или фиксировать курс. Граждане сейчас добровольно выводят валюту со счетов, потому им так выгоднее», — считает Салыч.

В настоящее время на банковских вкладах у россиян находится чуть более 80 миллиардов долларов и еще около 20 миллиардов долларов в виде наличных. Существенная доля этих средств рано или поздно будет конвертирована в национальную валюту.

С другой стороны, государству по большому счету не так уж и интересны эти 100 млрд долларов, так как у ЦБ одних только резервов 600 миллиардов долларов и еще около 200 миллиардов долларов в кубышке ФНБ, заключил он. И эти сбережения стабильно растут – в долларовом эквиваленте объем ФНБ за год вырос на 50 миллиардов долларов, а резервы впервые в истории преодолели отметку в 600 миллиардов долларов.

Вклады для физических лиц | Фора-Банк

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

Вклады

денежные средства:

— отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные

— залоговых счетах и счетах эскроу (открываемых для расчетов по сделкам купли-продажи недвижимого имущества или для расчетов по договорам участия в долевом строительстве)

— малые предприятия, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», за исключением лиц, являющихся кредитными организациями и некредитными финансовыми организациями в соответствии с Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)

— товарищества собственников недвижимости

— потребительские кооперативы, за исключением лиц, признаваемых в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» некредитными финансовыми организациями

— казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации

— общины коренных малочисленных народов Российской Федерации

— религиозные организации

— благотворительные фонды

— некоммерческие организации — исполнители общественно полезных услуг, которые соответствуют требованиям, установленным Федеральным законом от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях», и сведения о которых содержатся в реестре некоммерческих организаций — исполнителей общественно полезных услуг.

Депозит в иностранной валюте | SMBC Trust Bank

Депозит в иностранной валюте

Сберегательный депозит в иностранной валюте PRESTIA MultiMoney

Накопительный вклад в иностранной валюте PRESTIA MultiMoney разработан специально для управления активами и подходит для временного депонирования средств для инвестирования. Депозиты можно делать в 17 валютах.

Переводит доллары США между сберегательным депозитом в иностранной валюте PRESTIA MultiMoney и U.Сберегательный счет S. Dollar бесплатен.

Срочный вклад в иностранной валюте

Клиенты могут выбирать из 17 различных иностранных валют и различных сроков депозита в соответствии со своими инвестиционными потребностями.

Проценты будут выплачиваться в депонированной иностранной валюте или в японских иенах, как указано клиентом в день депозита при выборе «Тип ежемесячной выплаты процентов (Ежемесячная улыбка)».

Срочный депозит Step Up

Step Up Time Deposit — это срочный депозит в иностранной валюте, по которому выплачиваются ежемесячные проценты, причем процентная ставка увеличивается каждые шесть месяцев. В частности, двухлетние депозитные периоды делятся на четыре «ступенчатых» периода, каждый продолжительностью шесть месяцев, и применяемые процентные ставки повышаются на каждый «ступенчатый» период. (Применимые процентные ставки будут определены на дату депозита.)

Клиенты могут гибко управлять активами в соответствии с тенденциями изменения валютных курсов и процентных ставок.

Обратите внимание

Этот продукт влечет за собой некоторые риски, такие как потеря основной суммы в японских иенах.

Пожалуйста, внимательно прочтите «Информационный меморандум и предконтрактный документ» и убедитесь, что вы полностью понимаете продукт, связанные с ним риски и комиссионные, прежде чем совершать транзакцию.

Подробную информацию о риске потери основной суммы, комиссионных, других соображениях, доступных валютах и т. Д. См. Здесь.

Название компании: SMBC Trust Bank Ltd.

- Продукты и услуги, представленные здесь, могут быть недоступны или не могут быть предоставлены клиентам по различным причинам, определяемым SMBC Trust Bank. Мы заранее просим вашего понимания.

Облигации по депозитам в иностранной валюте (депозиты в иностранной валюте)

Сводка по депозитам в иностранной валюте

Депозит, вносимый в иностранной валюте.Процентная ставка определяется валютой депозита, сроком и т. Д., А проценты выплачиваются в депонированной иностранной валюте. Пополнение / снятие средств должно производиться в / в иностранной валюте..jpg) Также допускается запуск / снятие депозита с / на иен.

Также допускается запуск / снятие депозита с / на иен.

Комиссия

- Курс, по которому иена конвертируется в другую валюту (курс TTS), и курс, по которому иностранная валюта конвертируется в иену (курс TTB) для каждого из них, включает комиссию за обмен валют, предписанную SMBC Trust Bank (см. описание комиссии).В результате потеря основной суммы и процентов может произойти, если иена не упадет по отношению к иностранной валюте на маржу, превышающую комиссию за обмен, а не только в случае, если валюта депозита обесценивается по отношению к иене.

- При внесении / снятии наличной иностранной валюты взимается комиссия за обслуживание (2 иены за доллар США, 3 иены за евро). Для получения более подробной информации, пожалуйста, обратитесь к списку сборов за обслуживание.

Комиссия за обмен валюты (иена за 1 иностранную валюту)

- USD / AUD / NZD / GBP / CAD / CHF / EUR / SGD / TRY

- 1 иена для конвертации в или из 1 иностранной валюты;

2 иены за конвертацию в 1 иностранную валюту и обратно - HKD / ZAR / CNY

- 0.40 йен за конвертацию в 1 иностранную валюту или обратно;

0,80 иен за конвертацию в 1 иностранную валюту и обратно - NOK / SEK / DKK / MXN

- 0,30 иены за конвертацию в 1 иностранную валюту и обратно;

0,60 иен за конвертацию в 1 иностранную валюту и обратно - бат

- 0,08 иены для конвертации в 1 иностранную валюту и обратно;

0,16 иены за конвертацию в 1 иностранную валюту и обратно

- * Комиссия может быть изменена без предварительного уведомления в любое время.

- * SMBC Trust Bank работает только с китайскими юанями в офшорах и использует «CNY» для обозначения юаней (женьминби), финансируемых в офшорах

. рынок, на основе кода валюты, используемого в глобальной системе расчетов, в то время как оншорный юань обращается на материковой части

рынок, на основе кода валюты, используемого в глобальной системе расчетов, в то время как оншорный юань обращается на материковой части

. Китай.

рынок, на основе кода валюты, используемого в глобальной системе расчетов, в то время как оншорный юань обращается на материковой части

рынок, на основе кода валюты, используемого в глобальной системе расчетов, в то время как оншорный юань обращается на материковой части Назначенная организация по разрешению споров

Ассоциация японских банкиров

Контакты: Центр по работе с клиентами JBA Телефон: 0570-017109 или 03-5252-3772

Другое важное уведомление

- Отмена «Срочного депозита в иностранной валюте» не допускается до наступления срока погашения, в том числе тех, которые были пролонгированы автоматически, за исключением того, что SMBC Trust Bank определяет, что отмена неизбежна.В случае, если аннулирование считается неизбежным, вкладчика могут потребовать уплатить комиссию за расчет в связи с изменениями финансовых обстоятельств и т. Д. «Срочный вклад Step Up» может быть отменен по истечении первых 6 месяцев с даты внесения депозита.

- Депозиты в иностранной валюте не покрываются страхованием вкладов.

- Депозит в валютах стран с формирующимся рынком имеет относительно более высокие риски, чем в развитых странах.

- Для транзакций в ZAR, CNY, TRY, MXN и т. Д., условия могут быть ограничены (сроки пополнения и снятия средств и т. д.). Во время рыночных непредвиденных обстоятельств и т. Д., Которые SMBC Trust Bank считает необходимыми, операции в иностранной валюте могут быть приостановлены без предварительного уведомления.

- Преобладающая рыночная ставка применяется в принципе, когда транзакции доступны через PRESTIA Online и PRESTIA Mobile. Однако публично объявленный курс (включая комиссии за обмен валют) применяется ко всем транзакциям в китайских юанях, шведских кронах, датских кронах или мексиканских песо, а транзакции в этих валютах недоступны в будние дни и в праздничные дни.

Август, 2019

SMBC Trust Bank Ltd.

1-3-1, Ниси-Симбаши, Минато-ку, Токио 105-0003

Услуги в иностранной валюте | Первый Гражданский Банк

2,500 Новый вступительный бонус

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards.Не действует с другими рекламными предложениями.

Очки заработка

На уровне Accelerated Rewards вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса учетной записи для вознаграждений за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы на другие банковские продукты First Citizens:

- Возврат денежных средств на текущий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет в счет личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита на счет должны быть выполнены через веб-сайт Программы, однако выписку по возврату кредита на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards.Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

вашему директору.

Держатели карт уровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

также доступны для путешествий, включая авиабилеты, отели, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредитная выписка на соответствующую сумму в долларах будет зачислена на вашу карту First Citizens Rewards, которая использовалась для покупок на сумму более 100 долларов.Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены после регистрации и доступны на веб-сайте программы FirstCitizensRewards.com при входе в систему.

Правила программы могут быть изменены или отменены без предварительного уведомления.

ПОЛОЖЕНИЯ О ДЕПОЗИТАХ В ИНОСТРАННОЙ ВАЛЮТЕ И СПЕЦИАЛЬНЫХ ДЕПОЗИТАХ RENMINBI БАНКА КИТАЯ

(выпущены Банком Китая 1 января 1983 г.)

СОДЕРЖАНИЕ

I. ПОЛОЖЕНИЯ КИТАЙСКОГО БАНКА ДЛЯ ДЕЯТЕЛЬНОСТИ 9000 ВАЛЮТЫ

II. ПОЛОЖЕНИЯ БАНКА КИТАЯ ДЛЯ ДЕПОЗИТОВ В ИНОСТРАННОЙ ВАЛЮТЕ (КАТЕГОРИЯ B)

III. ПРАВИЛА КИТАЙСКОГО БАНКА ПО СПЕЦИАЛЬНЫМ ДЕПОЗИТАМ RENMINBI

I. Депозиты в соответствии с этими положениями обрабатываются Банковским департаментом Главного офиса Банка Китая и внутренними филиалы и подотрасли.

Статья 2. Счет для вкладов могут открывать следующие органы, предприятия и организации:

(1) Иностранные дипломатические, консульские и коммерческие представительства, органы международных органов и представительства неправительственных организаций. дислоцируется в Китае;

дислоцируется в Китае;

(2) китайские и иностранные предприятия и организации, созданные в зарубежных странах или в регионах Гонконга и Макао;

(3) Действующие в Китае предприятия с зарубежным китайским капиталом или иностранным капиталом или совместным китайским и иностранным капиталом;

(4) Государственные органы, организации, школы, государственные предприятия и учреждения и коллективные городские и сельские хозяйственные органы в Китае;

(5) Прочие с разрешения Банка Китая.

Статья 3. На вышеуказанный счет можно депонировать следующие виды иностранной валюты:

(1) Перечисленная иностранная валюта в конвертируемой валюте, привезенная или отправленная в Китай из-за границы или регионов Гонконга и Макао. Если иностранная валюта находится в иностранных банкнотах, банкноты должны быть сначала проданы банку при его текущей покупке. курс, а выручка конвертируется в иностранную валюту в качестве текущего курса продажи до зачисления на счет.Где иностранный валютный счет не подлежит оплате сразу, сумма может быть зачислена на счет только после инкассации банком;

(2) Валютные фонды предприятий, работающих с зарубежным китайским капиталом или иностранным капиталом или совместным китайским и иностранным капиталом капитал;

(3) Валюта, хранящаяся в государственных органах, предприятиях, учреждениях и организациях Китая с одобрения правительства отдел валютного контроля;

(4) Другие виды иностранной валюты, которые Банк Китая согласился принять на депозит.

Статья 4. Вклады бывают двух видов: срочный вклад и текущий вклад. Проценты уплачиваются по ставкам, опубликованным Руководителем. Офис Банка Китая.

(1) Срочный депозит принимает форму депозитного сертификата, выданного на имя вкладчика, и должен быть создан и отозван.

полностью единовременно. Срок погашения может составлять 3 месяца, полгода, 1 год или 2 года. Первоначальный депозит не должен быть меньше

чем эквивалент 10 000 юаней. Если процентная ставка изменяется до срока погашения, проценты по депозиту все равно выплачиваются.

по ставке, первоначально установленной на момент депозита. Если депозит возобновляется после наступления срока погашения, процентная ставка, действующая на дату

продления применяется.

Если процентная ставка изменяется до срока погашения, проценты по депозиту все равно выплачиваются.

по ставке, первоначально установленной на момент депозита. Если депозит возобновляется после наступления срока погашения, процентная ставка, действующая на дату

продления применяется.

(2) Текущий депозит имеет две формы: депозитная книга и текущий счет. Первоначальный депозит не должен быть меньше эквивалента 1 000 юаней. Снятие средств может быть произведено в любое время либо путем предъявления депозитной книги, либо с помощью квитанции о снятии средств, но без овердрафта. позволено.В случае, если владелец текущего счета в Китае желает использовать чеки, необходимо получить одобрение банка, поскольку особой необходимости, но проценты по текущим счетам с использованием чеков не допускаются.

Депозиты ограничены 5 видами валют, а именно: доллар США, фунт стерлингов, гонконгский доллар, немецкая марка и японский йен. Депозиты в других валютах зачисляются на счет только после того, как соответствующая валюта была конвертирована в одну. из вышеупомянутых 5 валют по действующему обменному курсу.

Статья 5. К заявлению об открытии счета для депозита должны быть приложены документ, удостоверяющий личность, письмо-заявление и образец. подпись. Если установлен фиксированный вклад, банк выдает вкладчику фиксированный депозитный сертификат в депозите вкладчика. имя, тогда как если это текущий вклад, банк выдает вкладчику депозитную книжку или извещение об открытии учетной записи.

Статья 6. Использование депозитов:

(1) Денежные средства на депозите могут быть переведены на размещение внутри или за пределами Китая.

(2) Денежные средства на депозите можно конвертировать в ренминби по действующему обменному курсу.

(3) Денежные средства вклада могут быть переведены на другой счет в иностранной валюте, открытый в банке.

(4) С разрешения банка иностранные банкноты могут быть проданы персоналу вкладчика для удовлетворения потребностей их отправления. из Китая. В принципе, переводы за границу должны производиться в той же валюте, что и депонированные. Если переводы производятся

в любой другой иностранной валюте они будут рассматриваться так же, как если иностранная валюта покупается и продается банком.

из Китая. В принципе, переводы за границу должны производиться в той же валюте, что и депонированные. Если переводы производятся

в любой другой иностранной валюте они будут рассматриваться так же, как если иностранная валюта покупается и продается банком.

Использование депозита государственными органами, организациями, школами, государственными предприятиями и учреждениями, коллективами городских и сельских хозяйственные органы и предприятия, работающие с совместным китайским и иностранным капиталом в Китае, должны соответствовать иностранным правила валютного контроля страны.

Статья 7. При наступлении срока погашения фиксированный депозит может быть отозван против депозитного сертификата и образца подписи, ранее оставленного с банк или в соответствии с заранее оговоренной процедурой.Текущий депозит может быть снят с депозитной книги и квитанции о снятии средств. или в соответствии с заранее оговоренной процедурой.

Статья 8. Срочный вклад может быть продлен по истечении срока его действия путем представления депозитного сертификата и образца подписи в банк. или в соответствии с заранее оговоренной процедурой. Если срочный депозит не снимается или не возобновляется по истечении срока, проценты за период после срока погашения рассчитывается по ставке для текущих депозитов, действующей на дату погашения.Где снимается фиксированный депозит до наступления срока погашения в связи с особой необходимостью выплачиваются проценты по текущим депозитам, действующим на дату изъятия.

Статья 9. В случае утери депозитного сертификата, депозитной книжки, чеков или грифа (печати) поклажедатель незамедлительно предъявляет

письменное требование об остановке платежа в банке против справки, выданной отделением вкладчика, или других документов первоначально

согласовано. После одобрения банка вкладчику может быть выдан новый депозитный документ или разрешен новый образец подписи.

заменить старую.Если депозит был снят другими лицами до получения банком требования об остановке платежа,

банк не несет ответственности.

Статья 10. При закрытии счета вкладчик возвращает в банк депозитную книгу, сертификат или неиспользованные чеки вместе с другими. сопутствующие документы, если таковые имеются.

Статья 11. Банк несет ответственность за конфиденциальность депозита вкладчика.

Статья 12. Эти правила публикуются и вводятся в действие Главным офисом Банка Китая.

II. ПРАВИЛА БАНКА КИТАЯ ПО ВАЛЮТНЫМ ДЕПОЗИТАМ (КАТЕГОРИЯ B)

Статья 1. Депозиты в соответствии с этими правилами обрабатываются Банковским отделом Главного офиса Банка Китая и внутренним банком. филиалы и подотрасли.

Статья 2. Счет для вкладов может быть открыт на свое имя иностранным гражданам, иностранным гражданам китайского происхождения, иностранным китайцам. соотечественники из Гонконга и Макао, проживающие за границей или в регионах Гонконг и Макао, лица, совершающие краткосрочный визит в Китай, иностранные персонал иностранных дипломатических и консульских представительств и иностранных представительств, находящихся в Китае, иностранные технические специалисты, корреспонденты, ученые, эксперты, моряки, студенты и стажеры, проживающие в стране, а также граждане Китая, которые разрешены государственными постановлениями сохранить иностранную валюту для себя.

Статья 3. На вышеуказанный счет можно депонировать следующие виды иностранной валюты:

(1) иностранная валюта в конвертируемой валюте, переводимая или ввозимая в Китай из-за границы или из регионов Гонконга и Макао;

(2) Если ввозимая иностранная валюта представлена иностранными банкнотами, банкноты должны быть сначала проданы банку на его месте. регулирующий курс покупки и выручка конвертируются в иностранную валюту по действующему курсу продажи до того, как счет может быть зачислен.Если счет в иностранной валюте не подлежит оплате немедленно, сумма может быть зачислена на счет только после ее получения банк;

(3) Денежные переводы из Китая за границу для покупки домов;

(4) Другие виды иностранной валюты, которые Банк Китая согласился принять на депозит.

Статья 4. Вклады бывают двух видов: срочный вклад и текущий вклад. Деньги можно беспрепятственно зачислять на них или снимать с них. Интерес оплачиваются по ставке, опубликованной Главным офисом Банка Китая.Основная сумма и проценты могут быть переведены за границу на зрелость.

(1) Срочный депозит принимает форму депозитного сертификата, выданного на имя вкладчика, и должен быть создан и отозван. полностью единовременно. Срок погашения может составлять 3 месяца, полгода, 1 год или 2 года. Первоначальный депозит не должен быть меньше чем эквивалент RMB50. Если процентная ставка изменяется до наступления срока погашения, проценты по депозиту все равно выплачиваются в ставка, первоначально установленная на момент депозита.Если депозит возобновляется после наступления срока погашения, процентная ставка, действующая на дату продления применяется.

(2) Текущий депозит принимает форму депозитной книжки. Снятие средств может быть произведено в любое время по предъявлении депозитной книжки. В начальный депозит не должен быть меньше эквивалента 20 юаней.

(3) Депозиты ограничены 5 видами валют, а именно: доллар США, фунт стерлингов, гонконгский доллар, немецкая марка и японский йен. Депозиты в других валютах зачисляются на счет только после того, как соответствующая валюта была конвертирована в одну. из вышеупомянутых 5 валют по действующему обменному курсу.

Статья 5. К заявлению об открытии счета для вкладов необходимо приложить письмо-заявление и образец подписи. Если что

является фиксированным вкладом, банк выдает вкладчику фиксированный депозитный сертификат на имя вкладчика, тогда как

если это текущий вклад, банк выдает вкладчику депозитную книжку. Лица, проживающие за границей или в Гонконге и

Регионы Макао могут связаться с банком по почте, и в соответствии с договоренностями для них будет открыт счет для вкладов.В таком

в случае, если депозитный сертификат или депозитная книжка может храниться на хранении в банке, и выдается свидетельство о хранении

вкладчику.

Статья 6. При наступлении срока погашения фиксированный депозит может быть отозван против депозитного сертификата и образца подписи, ранее оставленного с банк или в соответствии с заранее оговоренной процедурой. Текущий депозит может быть снят с депозитной книги и квитанции о снятии средств. или в соответствии с заранее оговоренной процедурой.

Статья 7. Использование вкладов

(1) Депозит может быть переведен за границу.

(2) Депозит может быть конвертирован в ренминби по действующему обменному курсу для использования в Китае или переведен родственникам в стране. с особыми привилегиями, предоставляемыми зарубежным китайским денежным переводам в соответствии с правилами.

(3) Залог может использоваться для оплаты путевых расходов посетителей в Китае;

(4) Когда вкладчик покидает Китай, иностранные банкноты могут быть проданы ему в зависимости от обстоятельств по его заявлению и с одобрение банка.Валюта, переводимая за границу, в принципе должна быть той же самой валюты, что и депонированная. Если другой вид валюты переводится, случай будет рассматриваться как покупка и продажа иностранной валюты банком.

Статья 8. Если срочный вклад не отозван по истечении срока, банк может продлить его на другой аналогичный период.

Если снятие средств производится до наступления срока погашения в связи с особой необходимостью, проценты на полученную сумму должны выплачиваться по ставке, действующей в настоящее время. по депозитам, действующим на дату снятия, в то время как на оставшуюся невыбранную сумму по-прежнему начисляются проценты по разрешенной ставке во время депозита.

Статья 9. В случае утери депозитной книжки, депозитного сертификата или грифа (печати) вкладчик подает письменное заявление в

банк для остановки платежа против его удостоверения личности или других первоначально согласованных документов. С одобрения банка,

депоненту может быть выдан новый депозитный документ или разрешен новый образец подписи вместо старого. Если депозит

был отозван обманным путем до получения банком требования об остановке платежа, банк не несет никакой ответственности.

Если депозит

был отозван обманным путем до получения банком требования об остановке платежа, банк не несет никакой ответственности.

Статья 10. При закрытии счета вкладчик возвращает в банк депозитную книгу или депозитный сертификат вместе с другими соответствующими документы, если есть.

Статья 11. Банк несет ответственность за конфиденциальность депозита вкладчика.

Статья 12. Настоящие правила публикуются и вводятся в действие Главным офисом Банка Китая.

III. ПРАВИЛА БАНКА КИТАЯ ПО СПЕЦИАЛЬНЫМ ДЕПОЗИТАМ RENMINBI

Статья 1. Депозиты в соответствии с этими положениями обрабатываются Банковским департаментом Главного офиса Банка Китая и внутренними филиалы и подотрасли.

Статья 2. Счет для вкладов могут открывать следующие органы, предприятия, организации и физические лица:

(1) Иностранные дипломатические, консульские и коммерческие представительства, органы международных органов и представительства неправительственных организаций. дислоцируется в Китае;

(2) предприятия и организации, созданные за границей или в регионах Гонконга и Макао;

(3) Действующие в Китае предприятия с зарубежным китайским капиталом или иностранным капиталом или совместным китайским и иностранным капиталом;

(4) Иностранные граждане, зарубежные китайцы и соотечественники из Гонконга и Макао, проживающие в Китае или за его пределами;

(5) Граждане Китая, которым разрешено государственное регулирование, оставляют себе иностранную валюту.

(6) Прочие с разрешения Банка Китая.

Статья 3. Иностранная валюта следующих видов может быть конвертирована в ренминби по действующему обменному курсу и зачислена на вышеупомянутые счет:

(1) Денежные переводы из-за границы или регионов Гонконга и Макао в пользу депозитной единицы или физического лица;

(2) Если иностранная валюта, ввезенная или отправленная в страну из-за границы или из регионов Гонконга и Макао, находится в иностранных банкнотах,

счет будет зачислен только после того, как банкноты будут конвертированы в ренминби по действующему курсу покупки иностранных банкнот. Счет в иностранной валюте, который не подлежит немедленной оплате, зачисляется на счет только после взыскания банком;

Счет в иностранной валюте, который не подлежит немедленной оплате, зачисляется на счет только после взыскания банком;

(3) Другие виды иностранной валюты с согласия банка.

Статья 4. Депозиты хранятся на имя вкладчика и бывают двух видов: текущий депозит и депозитная книга. Проценты должны быть рассчитывается по ставке для текущих депозитов, опубликованной Народным банком Китая. Если депонент или физическое лицо требует использование чеков из-за особой необходимости, требуется одобрение банка, но не допускаются проценты по текущим депозитам с помощью чеков.Первоначальный депозит должен быть не менее 1000 юаней для представительных органов, предприятий и организаций, а также 20 юаней для физических лиц.

Статья 5. Для открытия счета вкладчик должен предоставить в банк документ, удостоверяющий личность, письмо-заявление и образец подписи. или следуйте уже согласованным процедурам.

Статья 6. Использование вкладов

(1) Основная сумма депозита и проценты по депозиту могут быть конвертированы в иностранную валюту по действующему обменному курсу для перевода за границу;

(2) Денежные средства на депозите могут быть переведены на счет в юанях или сняты банкнотами в юанях с предоставленными особыми привилегиями. на денежные переводы из Китая за границу в соответствии с правилами.Переведенные или снятые таким образом средства не подлежат повторному депонированию. в аккаунте.

(3) Депозит может быть переведен на другой специальный счет в юанях, открытый в банке.

Использование депозита предприятиями, работающими с совместным китайским и иностранным капиталом в Китае, должно соответствовать иностранным правила валютного контроля страны.

Статья 7. В случае утери депозитной книжки или грифа (печати) вкладчик должен письменно уведомить банк о прекращении платежа против

удостоверение личности или другие изначально согласованные документы.С одобрения банка может быть выдан новый депозитный документ. выдается депоненту или новый образец подписи разрешается заменить старый. Если депозит был снят другими лицами

до получения банком уведомления о прекращении платежа банк не несет никакой ответственности.

выдается депоненту или новый образец подписи разрешается заменить старый. Если депозит был снят другими лицами

до получения банком уведомления о прекращении платежа банк не несет никакой ответственности.

Статья 8. При закрытии счета вкладчик возвращает в банк депозитную книгу и неиспользованные чеки вместе с другими соответствующими документами, если есть.

Статья 9. Банк несет ответственность за конфиденциальность депозита вкладчика.

Статья 10. Настоящие правила публикуются и вводятся в действие Главным офисом Банка Китая.

Депозитный счет FCNR и процентные ставки FCNR

- Продление без проблем: Автоматическое продление основной суммы долга и процентов по истечении срока

- Легкое перемещение: Основная сумма и начисленные проценты подлежат полной репатриации

- Налоговые льготы: Заработанные проценты не облагаются налогом в Индии

- Привлекательные варианты ссуд: Ссуды до 85% от вашего депозита по привлекательной процентной ставке (Максимум рупий.500 лакх)

- Быстрая обработка: Уведомление о подтверждении электронного депозита (E-DCA) на ваш адрес электронной почты в течение 1 рабочего дня (если вы подписались на получение выписки со счета по электронной почте)

FCNR Преимущества фиксированного счета

Вот четыре преимущества наличия счета в FCNR:

- Выражено в иностранной валюте, поэтому колебания обменного курса не влияют.

- Лучшая доходность в иностранной валюте с привлекательными курсами FCNR

- Полная репатриация денежных средств, будь то основная сумма или проценты

- Проценты, полученные по депозитам FCNR, не облагаются налогом.

- Нет ограничений на получение кредитов под счета FCNR в Индии и за рубежом.

Обратите внимание:

- Залог будет зарегистрирован на полученную сумму нетто за вычетом соответствующих сборов / сборов, которые могут применяться во время перевода / оформления чека

- В случае запроса на бронирование FCNR (B) FD посредством банковского перевода / денежных переводов запрос на FCNR (B) FD будет обработан только в том случае, если имя плательщика и получателя совпадают. Для получения полной информации, пожалуйста, посетите Условия использования .

Для получения полной информации, пожалуйста, посетите Условия использования

Для получения полной информации, пожалуйста, посетите Условия использованияРазница между счетами FCNR, NRO и NRE

Ключевые различия между счетами FCNR, NRO и NRE приведены в таблице ниже:

Сведения | FCNR | NRO | NRE |

Номинал | Иностранная валюта | Индийская валюта | Индийская валюта |

Тип счета | Периодический депозит / Срочный депозит | Расчетный счет / сберегательный счет / Периодический депозит / Срочный депозит | Расчетный счет / сберегательный счет / Периодический депозит / Срочный депозит |

Репатриация денежных средств | Без ограничений | Нет ограничений на проценты, основная сумма возвращается в пределах установленных лимитов | Без ограничений |

Налогообложение процентных доходов | Освобождение от уплаты | Облагаемый налогом | Освобождение от уплаты |

Как открыть счет в FCNR?

Счет в FCNR можно открыть через интернет-банкинг, iMobile или в ближайшем отделении в любой из свободно конвертируемых иностранных валют. Следует отметить, что разные иностранные валюты имеют разные процентные ставки FCNR .

Следует отметить, что разные иностранные валюты имеют разные процентные ставки FCNR .

Как перевести средства на счет FCNR?

Денежные средства могут быть переведены на счет FCNR с вашего счета NRE в Индии или любого счета в иностранной валюте за пределами Индии. Когда вы переводите средства со счета NRE, переводимая сумма будет конвертирована в иностранную валюту по действующему обменному курсу, а затем депонирована в эквиваленте иностранной валюты.Кроме того, необходимо отметить, что пополнение счета FCNR невозможно со стороннего счета

| Закрытие FD | При наступлении срока погашения Любая сумма | Преждевременное закрытие | |

|---|---|---|---|

| Менее 10 лакх индийских рупий или эквивалент | 10 лакхов или эквивалент и больше | ||

Одноместный | Интернет-банк или Мобильный банк или Служба поддержки клиентов | Интернет-банк, мобильный банк или служба поддержки клиентов | |

Более одного заявителя | Интернет-банк или мобильный банк При отправке запроса необходимо загрузить следующие документы; Запрос на закрытие депозитного депозита, подписанный всеми держателями вкладов и Копии паспортов каждого вкладчика, подписанные встречной подписью (самозаверяющие). | Следующие физические документы необходимо отправить курьером по адресу ICICI Bank Limited NRI HUB, RPC Mumbai Autumn Estate, 5th Floor, A Wing Near Mhada, Chandivali, Andheri (E) Mumbai — 400 072, Индия. Запрос на закрытие депозитного депозита, подписанный всеми держателями вкладов и Копии паспортов каждого депозитного держателя, заверенные встречной подписью (самозаверяющие) и Аннулированный чек (оригинал) NRE SB или NRO SB счет хранится под тем же идентификатором клиента, что и закрываемый депозит. | |

* Депозит будет забронирован на полученную сумму нетто за вычетом соответствующих сборов / сборов, которые могут применяться во время перевода / оформления чека.

Какую выгоду дает счет срочного депозита в иностранной валюте?

В инвестировании диверсификация является важным инструментом снижения подверженности риску — разнообразный портфель способен поглощать рыночные колебания для получения стабильной долгосрочной прибыли.Хотя существует множество способов диверсификации инвестиционного портфеля, одним из таких вариантов является счет с фиксированным депозитом в иностранной валюте (FCFD). Но что именно представляет собой этот тип учетной записи и каковы преимущества использования учетной записи FCFD?

Что такое срочный депозитный счет в иностранной валюте?

Срочные депозитные счета в иностранной валюте (FCFD) — это счета, предлагаемые банками, на которых вкладчик может покупать и хранить иностранную валюту в банке на определенный срок, получая при этом определенный процент.

Большинство счетов FCFD принимают популярные мировые валюты, включая доллар США, евро, китайский юань, австралийский доллар, британский фунт и многие другие. Когда срок действия счета FCFD истекает, вкладчик может продать сумму по преобладающему курсу, чтобы вернуть свой депозит в своей национальной валюте. В качестве альтернативы вкладчик может хранить средства на своем текущем счете в иностранной валюте или продлить FCFD на другой фиксированный срок. Если преобладающий обменный курс выше, чем курс покупки, вкладчики получат некоторую прибыль.

Кроме того, счета FCFD также приносят проценты по истечении срока, как и обычный депозитный счет с фиксированным депозитом в ринггите. Процентная ставка зависит от выбранного вкладчиком срока.

Преимущества открытия валютного депозитного счета

На практике фиксированный депозитный счет в иностранной валюте полезен в качестве инструмента хеджирования от колебаний иностранной валюты. Это замечательно, если вы часто инвестируете за границу, ведете бизнес, связанный со сделками с зарубежными сторонами, или в настоящее время у вас есть поддерживаемые вами члены семьи, которые учатся в других странах (или если вы планируете отправить их за границу).

Это замечательно, если вы часто инвестируете за границу, ведете бизнес, связанный со сделками с зарубежными сторонами, или в настоящее время у вас есть поддерживаемые вами члены семьи, которые учатся в других странах (или если вы планируете отправить их за границу).

Инвестируя в счет FCFD, вы покупаете валюту и сохраняете ее для будущего использования, при этом блокируя обменный курс. Если наша домашняя валюта обесценивается, ваша иностранная валюта становится более ценной, так как обменный курс теперь будет выше.

Кроме того, хранение вашей иностранной валюты на счете FCFD безопаснее, чем хранение ее наличными дома, где она подвержена потерям в той или иной форме. Хранение их на счете FCFD также приносит проценты, поэтому вы можете увеличить свой депозит двумя способами!

Однако, как и любое вложение, обратите внимание, что инвестирование в счет FCFD сопряжено с определенным уровнем риска.Вы можете потерять некоторую стоимость купленной валюты, если ее обменный курс упадет по истечении срока погашения FD, но у вас всегда есть выбор не конвертировать ее в вашу домашнюю валюту. Вы можете либо продлить FCFD на другой фиксированный срок, либо «припарковать» его на текущем счете в иностранной валюте и конвертировать его только тогда, когда курс будет для вас выгодным.

Обычно риск колебаний обменного курса ниже, чем бросание всех ваших денег в более рискованные инвестиции, такие как акции. Низкий риск FCFD является одним из факторов, почему многие инвесторы используют их для диверсификации своих инвестиционных портфелей.

Не забывайте, что срочные депозитные счета в иностранной валюте также защищены PIDM на сумму до 250 000 ринггитов на каждого вкладчика.

Где открыть срочный депозитный счет в иностранной валюте в Малайзии?

Многие крупные банки Малайзии предлагают счета в формате FCFD. Например, фиксированный депозитный счет в иностранной валюте Банка Китая позволяет вкладчикам делать вклады в долларах США (USD) и китайских юанях (CNY).

Первоначальная сумма депозита на счете FCFD в Банке Китая также невелика, что делает его доступным для малазийцев из всех слоев общества.Вы можете внести всего от 100 до 1000 юаней, что вполне реально даже для начинающих индивидуальных инвесторов. Срок депозита варьируется от одного месяца до 12 месяцев — большая гибкость для краткосрочных или долгосрочных вкладчиков.

Bank of China не только позволяет вам открыть счет FCFD и внести меньшую сумму, чем в большинстве других банков, он также дает вам конкурентоспособные процентные ставки до 1,90% годовых для вашего фиксированного депозита в долларах США и FD в китайских юанях до 2,85% годовых.Это может показаться не таким высоким, как обычные фиксированные депозиты в ринггите, но колебания курса иностранной валюты означают, что они могут колебаться в вашу пользу — потенциально принося больше, чем обычные фиксированные депозиты в ринггите. Банки обновляют свои процентные ставки FCFD на своих веб-сайтах, поэтому обязательно сравните их, прежде чем принимать решение.

Как открыть срочный депозитный счет в иностранной валюте

Если вы готовы добавить FCFD в свою инвестиционную стратегию и хотели бы внести депозит на счет FCFD в Банке Китая, вам просто нужно зайти в любой из их филиалов со своим IC, подтверждающими документами и, конечно же, суммой, которую вы хочу обменять на иностранную валюту.

Для получения дополнительной информации посетите страницу FCFD Банка Китая или просто позвоните в Банк Китая по телефону +603 2059 5566.

фиксированная ставка по депозиту в иностранной валюте

Срочный вклад в иностранной валюте HSBC предоставляет множество вариантов валюты. Обновлено в 08:55:42 11 декабря 2020 г. По вопросам специальных ставок по крупным депозитам обращайтесь в Казначейство по тел: 0112-206768, 0112206769, 0112206757, 0112206756, 0112206755, 0112206754 и 0112206759. Получите более высокую процентную ставку, даже имея всего лишь день владения при депозите в иностранной валюте. Легко открыть. Закрывать. Войдите в систему. Валютный контроль может применяться время от времени к определенным иностранным валютам. Пересмотрены процентные ставки по внутренним срочным депозитам (2 крор и выше), в т.ч. Особенности и преимущества PIA (применимо только для срочного депозита в сингапурских долларах) Выбор срока от 6 месяцев; Зарабатывайте дополнительно 0,10% годовых Депозиты в иностранной валюте подвержены колебаниям обменного курса, которые могут создавать возможности и риски. Валютный контроль может применяться время от времени к определенным иностранным валютам.Однако обратите внимание, что ваш фиксированный депозит может быть продлен на срок, не превышающий 7 лет после первоначальной даты погашения. Этот счет предоставляет льготную процентную ставку, которая позволяет вам надежно и стабильно накапливать свой капитал. Процентную ставку, применимую к фиксированным депозитам в иностранной валюте, можно посмотреть на странице «Ставки и тарифы» этого сайта. Торговый счет Premier в иностранной валюте. Срочный вклад в иностранной валюте. Внесите свою иностранную валюту на фиксированный период и получайте более высокие проценты В случае, если не было предоставлено никаких инструкций по истечении срока погашения (т.е. Более высокая доходность с возможностью хеджирования рисков В целом, депозиты ACU предлагают более высокие процентные ставки, чем фиксированные депозиты в сингапурских долларах, что позволяет инвесторам… Низкий минимальный депозит. Вы можете выбрать как сберегательный, так и фиксированный депозитный счет. Требуется минимальная сумма размещения в зависимости от типа валюты. Досрочное снятие средств (частичное или полное) и пополнение основной суммы не допускается. Счет для звонков в иностранной валюте Действует с. Действует с 07.12.2020 Депозиты на депозитные счета в иностранной валюте можно разделить на три типа: 1. Льготы. Ставки по депозитам; SMS-оповещение; K-Payroll Benefits; Карта. Счет срочного депозита в иностранной валюте предлагает вам гарантированную фиксированную ставку, которая может быть фиксированной от 30 дней до 12 месяцев. Двухвалютный депозит: фиксированный депозит с переменными сроками в зависимости от валюты платежа. Источник в иностранной валюте, 2. Будьте в курсе фиксированных ставок по депозитам в иностранной валюте, предлагаемых CIMB Bank SG. Фиксированные ставки депозита для счетов PFC / BFC.Срочный депозит HKD. Торговый счет в иностранной валюте-i. Вы можете открыть срочный депозит в иностранной валюте на срок 1,3,6,12 месяцев. Вы можете открыть свой счет с минимальной суммой 50 000 в соответствующей иностранной валюте. Откройте счет сегодня и наслаждайтесь фиксированными доходами в нескольких валютах. Внутренний источник дохода без обременений. Настройте продолжительность срока и инструкцию по продлению срока погашения в соответствии с вашими индивидуальными предпочтениями. Прибыль по депозитам в иностранной валюте будет зависеть от обменных курсов, преобладающих на момент их погашения, если произойдет какая-либо конвертация.Счет с фиксированным депозитом в иностранной валюте Легко совершайте регулярные международные операции или увеличивайте средства за границей для инвестиций в недвижимость, обучения вашего ребенка и многого другого. Наша азиатская валютная единица («ACU») позволяет корпорациям делать широкий спектр срочных вкладов в иностранной валюте. * Процентная ставка остается фиксированной на протяжении всего срока депозита. Курс валюты% годовых Срочный депозитный счет; Специальный срочный депозитный счет Taweesub; Гибкий фиксированный депозит плюс защита семьи; Срочный депозитный счет Super Senior; Текущий аккаунт; Депозитный счет в иностранной валюте; Базовый банковский счет; Учетная запись K-eSavings; Гиды.Процентные ставки по депозитам в иностранной валюте. Лучшие ставки с фиксированным депозитом в Кении. Не забудьте взять с собой паспорт с копией визы, чтобы подтвердить свой статус нерезидента, если это возможно. Это необходимо для нашей идентификации. Большая гибкость. Легкость… Гибкое управление валютами и получение максимальных процентных доходов. Сбережения в сингапурских долларах и ставки фиксированных депозитов Ставки по фиксированным депозитам в иностранной валюте; Тарифы. Доллар США (USD) 2,00%: британский фунт (GBP) 1,00%: евро (EUR) 0,40%: австралийский доллар (AUD) 1.75%: канадские доллары (CAD) 0,50%:… Вы получите привлекательные процентные ставки по фиксированному депозиту в иностранной валюте. Клиентам рекомендуется проверять последние курсы валют в филиале, где хранится ваш счет, перед выполнением любых операций по продаже. Прибыль по вкладам в иностранной валюте будет зависеть от обменных курсов, преобладающих на момент их погашения, если произойдет какая-либо конвертация. Ситибанк предлагает услуги срочных вкладов в иностранной валюте в 11 различных валютах. … FCFD получают выгоду от более высоких процентных ставок, чем стандартные срочные депозиты.Чтобы узнать больше о срочных вкладах в иностранной валюте, нажмите здесь. Для получения дополнительной информации посетите веб-сайт CIMB SG прямо сейчас. Это особенно актуально, когда они вкладываются на длительный срок. Привлекательные процентные ставки. КСБ Банк. Срочные депозиты в иностранной валюте Печать. № процента, добавляемого к преобладающей ставке по вашим депозитам; Автоматическое продление: по истечении срока ваш депозит будет автоматически продлен на тот же срок с преобладающей процентной ставкой. # Ставки могут быть изменены без предварительного уведомления. Ставки указаны по отношению к малайзийским ринггитам.для возобновления фиксированного депозита или перевода средств на ваш счет в иностранной валюте), текущая ставка сбережений … Все вклады Standard Chartered Bank Brunei имеют гарантированную защиту в размере до 50 000 BND на вкладчика в соответствии с Приказом о защите вкладов 2010 года. Профиль группы; Профиль филиала; Связь с инвесторами; Расположение филиала в Сингапуре; BEA Group Network; Тарифы. Вот лучшие ставки по фиксированным депозитам в Кении в 2020 году. Ставки по фиксированным депозитам в иностранной валюте; Кибербанкинг. Срочный депозит в иностранной валюте может помочь вам управлять мультивалютными денежными потоками при конкурентных процентных ставках.Если не было получено никаких инструкций по реинвестированию, HSBC автоматически продлит Срочный депозит на тот же период по ставке, преобладающей на этот день. Закрыть Особенности. Внутренний источник дохода с обременением, 3. Сбережения. Процентная ставка, применяемая с даты депозита, будет той, которая предлагается в момент внесения депозита. Подайте заявку на открытие счета с фиксированным депозитом в иностранной валюте и увеличьте объем средств для использования на международном уровне. Если вы совершаете регулярные зарубежные транзакции, эта учетная запись для вас. Депозиты, не защищенные Приказом, включают: (1) депозиты, которые не подлежат выплате в Брунее-Даруссаламе, (2) депозиты денежного рынка, (3) структурированные депозиты, инвестиции в премиальной валюте, паевые инвестиционные фонды, облигации и структурированные векселя, (4)… иностранные Валюта.KCB предлагает конкурентоспособную фиксированную ставку по депозитам в местной и иностранной валюте. Счет для звонков в иностранной валюте Действует с. Срочный депозит в местной валюте. Различные инвестиционные периоды в соответствии с вашими требованиями к операционному денежному потоку. OCBC Wing Hang предлагает 14 иностранных валют на ваш выбор, а также льготные процентные ставки, конкурентоспособные обменные курсы, низкие спреды обменных курсов, обслуживание предварительно установленных заказов на покупку / продажу и более длительные часы торговли. Фиксированный депозит в иностранной валюте Seylan — это идеальный ответ, который обеспечивает лучшую доходность вашей иностранной валюты.Фиксированный депозит — сингапурский доллар и иностранная валюта Сохраните фиксированную сумму денег в сингапурских долларах и иностранной валюте по фиксированной процентной ставке. Узнайте больше о Cyberbanking. Срочный депозит iSAVvy в иностранной валюте — это депозитный счет, которым можно управлять только через Maybank2u.com.sg. Узнать больше о функциях. Услуга депозитного счета в иностранной валюте предназначена для деловых людей, физических лиц и иностранцев, помогает снизить риск колебания обменного курса, максимизировать эффективность в иностранной валюте… Особенности счета.Срочный депозит в гонконгских долларах и иностранной валюте. Доступны различные теноры. Конкурентоспособные и привлекательные процентные ставки. Отказ от ответственности: отображаемые ставки по мультивалютным депозитам являются ориентировочными и предназначены только для справки. Они называются фиксированными депозитами в иностранной валюте (FCFD) — и вот почему вам нужно в них инвестировать. Обзор кибербанкинга; Авторизоваться; Условия и положения кибербанкинга; ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ; Советы по безопасности; График технического обслуживания; О компании BEA SG. Получите этот и другие привилегии с фиксированным депозитом в предпочтительной иностранной валюте CIMB уже сегодня! Гибкое вложение.1. В случае автоматического продления применяется процентная ставка за тот же срок срочного депозита в иностранной валюте и валюта, предлагаемая на каждый срок погашения. Выберите любую иностранную валюту для инвестирования. Срочный депозит в иностранной валюте. Максимальной суммы Срочного депозита не существует, однако применяются минимальные суммы. Иностранная валюта: Срочный вклад — Срок: 1 МЕСЯЦ 3 МЕСЯЦ 6 МЕСЯЦ 9 МЕСЯЦ 12 МЕСЯЦ Вступает в силу с; Call Account Действует с. Узнать больше о функциях. Депозитные ставки в фунтах стерлингов вступают в силу с 14.Май.2020 27.05.2020; Проценты по CC, OD с 1 мая 2019 г .; Штраф за досрочное снятие вкладов с 01.04.2017; на основе предельной стоимости средств. Ставка ссуды (исторические данные); Процентные ставки по внутренним срочным депозитам на 10 лет; Процентные ставки Сбербанка на 10 лет Получите более высокую процентную ставку даже при наличии только одного дня владения, если вы вкладываете депозит в иностранной валюте. Заполните соответствующую анкету и передайте в филиал. Получите этот и другие привилегии с фиксированным депозитом в иностранной валюте CIMB сегодня! Срочный депозит в иностранной валюте — С фиксированным депозитом в иностранной валюте клиенты могут получить потенциально более высокую прибыль на нашем счете с фиксированным депозитом в иностранной валюте.

Легко открыть. Закрывать. Войдите в систему. Валютный контроль может применяться время от времени к определенным иностранным валютам. Пересмотрены процентные ставки по внутренним срочным депозитам (2 крор и выше), в т.ч. Особенности и преимущества PIA (применимо только для срочного депозита в сингапурских долларах) Выбор срока от 6 месяцев; Зарабатывайте дополнительно 0,10% годовых Депозиты в иностранной валюте подвержены колебаниям обменного курса, которые могут создавать возможности и риски. Валютный контроль может применяться время от времени к определенным иностранным валютам.Однако обратите внимание, что ваш фиксированный депозит может быть продлен на срок, не превышающий 7 лет после первоначальной даты погашения. Этот счет предоставляет льготную процентную ставку, которая позволяет вам надежно и стабильно накапливать свой капитал. Процентную ставку, применимую к фиксированным депозитам в иностранной валюте, можно посмотреть на странице «Ставки и тарифы» этого сайта. Торговый счет Premier в иностранной валюте. Срочный вклад в иностранной валюте. Внесите свою иностранную валюту на фиксированный период и получайте более высокие проценты В случае, если не было предоставлено никаких инструкций по истечении срока погашения (т.е. Более высокая доходность с возможностью хеджирования рисков В целом, депозиты ACU предлагают более высокие процентные ставки, чем фиксированные депозиты в сингапурских долларах, что позволяет инвесторам… Низкий минимальный депозит. Вы можете выбрать как сберегательный, так и фиксированный депозитный счет. Требуется минимальная сумма размещения в зависимости от типа валюты. Досрочное снятие средств (частичное или полное) и пополнение основной суммы не допускается. Счет для звонков в иностранной валюте Действует с. Действует с 07.12.2020 Депозиты на депозитные счета в иностранной валюте можно разделить на три типа: 1. Льготы. Ставки по депозитам; SMS-оповещение; K-Payroll Benefits; Карта. Счет срочного депозита в иностранной валюте предлагает вам гарантированную фиксированную ставку, которая может быть фиксированной от 30 дней до 12 месяцев. Двухвалютный депозит: фиксированный депозит с переменными сроками в зависимости от валюты платежа. Источник в иностранной валюте, 2. Будьте в курсе фиксированных ставок по депозитам в иностранной валюте, предлагаемых CIMB Bank SG. Фиксированные ставки депозита для счетов PFC / BFC.Срочный депозит HKD. Торговый счет в иностранной валюте-i. Вы можете открыть срочный депозит в иностранной валюте на срок 1,3,6,12 месяцев. Вы можете открыть свой счет с минимальной суммой 50 000 в соответствующей иностранной валюте. Откройте счет сегодня и наслаждайтесь фиксированными доходами в нескольких валютах. Внутренний источник дохода без обременений. Настройте продолжительность срока и инструкцию по продлению срока погашения в соответствии с вашими индивидуальными предпочтениями. Прибыль по депозитам в иностранной валюте будет зависеть от обменных курсов, преобладающих на момент их погашения, если произойдет какая-либо конвертация.Счет с фиксированным депозитом в иностранной валюте Легко совершайте регулярные международные операции или увеличивайте средства за границей для инвестиций в недвижимость, обучения вашего ребенка и многого другого. Наша азиатская валютная единица («ACU») позволяет корпорациям делать широкий спектр срочных вкладов в иностранной валюте. * Процентная ставка остается фиксированной на протяжении всего срока депозита. Курс валюты% годовых Срочный депозитный счет; Специальный срочный депозитный счет Taweesub; Гибкий фиксированный депозит плюс защита семьи; Срочный депозитный счет Super Senior; Текущий аккаунт; Депозитный счет в иностранной валюте; Базовый банковский счет; Учетная запись K-eSavings; Гиды.Процентные ставки по депозитам в иностранной валюте. Лучшие ставки с фиксированным депозитом в Кении. Не забудьте взять с собой паспорт с копией визы, чтобы подтвердить свой статус нерезидента, если это возможно. Это необходимо для нашей идентификации. Большая гибкость. Легкость… Гибкое управление валютами и получение максимальных процентных доходов. Сбережения в сингапурских долларах и ставки фиксированных депозитов Ставки по фиксированным депозитам в иностранной валюте; Тарифы. Доллар США (USD) 2,00%: британский фунт (GBP) 1,00%: евро (EUR) 0,40%: австралийский доллар (AUD) 1.75%: канадские доллары (CAD) 0,50%:… Вы получите привлекательные процентные ставки по фиксированному депозиту в иностранной валюте. Клиентам рекомендуется проверять последние курсы валют в филиале, где хранится ваш счет, перед выполнением любых операций по продаже. Прибыль по вкладам в иностранной валюте будет зависеть от обменных курсов, преобладающих на момент их погашения, если произойдет какая-либо конвертация. Ситибанк предлагает услуги срочных вкладов в иностранной валюте в 11 различных валютах. … FCFD получают выгоду от более высоких процентных ставок, чем стандартные срочные депозиты.Чтобы узнать больше о срочных вкладах в иностранной валюте, нажмите здесь. Для получения дополнительной информации посетите веб-сайт CIMB SG прямо сейчас. Это особенно актуально, когда они вкладываются на длительный срок. Привлекательные процентные ставки. КСБ Банк. Срочные депозиты в иностранной валюте Печать. № процента, добавляемого к преобладающей ставке по вашим депозитам; Автоматическое продление: по истечении срока ваш депозит будет автоматически продлен на тот же срок с преобладающей процентной ставкой. # Ставки могут быть изменены без предварительного уведомления. Ставки указаны по отношению к малайзийским ринггитам.для возобновления фиксированного депозита или перевода средств на ваш счет в иностранной валюте), текущая ставка сбережений … Все вклады Standard Chartered Bank Brunei имеют гарантированную защиту в размере до 50 000 BND на вкладчика в соответствии с Приказом о защите вкладов 2010 года. Профиль группы; Профиль филиала; Связь с инвесторами; Расположение филиала в Сингапуре; BEA Group Network; Тарифы. Вот лучшие ставки по фиксированным депозитам в Кении в 2020 году. Ставки по фиксированным депозитам в иностранной валюте; Кибербанкинг. Срочный депозит в иностранной валюте может помочь вам управлять мультивалютными денежными потоками при конкурентных процентных ставках.Если не было получено никаких инструкций по реинвестированию, HSBC автоматически продлит Срочный депозит на тот же период по ставке, преобладающей на этот день. Закрыть Особенности. Внутренний источник дохода с обременением, 3. Сбережения. Процентная ставка, применяемая с даты депозита, будет той, которая предлагается в момент внесения депозита. Подайте заявку на открытие счета с фиксированным депозитом в иностранной валюте и увеличьте объем средств для использования на международном уровне. Если вы совершаете регулярные зарубежные транзакции, эта учетная запись для вас. Депозиты, не защищенные Приказом, включают: (1) депозиты, которые не подлежат выплате в Брунее-Даруссаламе, (2) депозиты денежного рынка, (3) структурированные депозиты, инвестиции в премиальной валюте, паевые инвестиционные фонды, облигации и структурированные векселя, (4)… иностранные Валюта.KCB предлагает конкурентоспособную фиксированную ставку по депозитам в местной и иностранной валюте. Счет для звонков в иностранной валюте Действует с. Срочный депозит в местной валюте. Различные инвестиционные периоды в соответствии с вашими требованиями к операционному денежному потоку. OCBC Wing Hang предлагает 14 иностранных валют на ваш выбор, а также льготные процентные ставки, конкурентоспособные обменные курсы, низкие спреды обменных курсов, обслуживание предварительно установленных заказов на покупку / продажу и более длительные часы торговли. Фиксированный депозит в иностранной валюте Seylan — это идеальный ответ, который обеспечивает лучшую доходность вашей иностранной валюты.Фиксированный депозит — сингапурский доллар и иностранная валюта Сохраните фиксированную сумму денег в сингапурских долларах и иностранной валюте по фиксированной процентной ставке. Узнайте больше о Cyberbanking. Срочный депозит iSAVvy в иностранной валюте — это депозитный счет, которым можно управлять только через Maybank2u.com.sg. Узнать больше о функциях. Услуга депозитного счета в иностранной валюте предназначена для деловых людей, физических лиц и иностранцев, помогает снизить риск колебания обменного курса, максимизировать эффективность в иностранной валюте… Особенности счета.Срочный депозит в гонконгских долларах и иностранной валюте. Доступны различные теноры. Конкурентоспособные и привлекательные процентные ставки. Отказ от ответственности: отображаемые ставки по мультивалютным депозитам являются ориентировочными и предназначены только для справки. Они называются фиксированными депозитами в иностранной валюте (FCFD) — и вот почему вам нужно в них инвестировать. Обзор кибербанкинга; Авторизоваться; Условия и положения кибербанкинга; ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ; Советы по безопасности; График технического обслуживания; О компании BEA SG. Получите этот и другие привилегии с фиксированным депозитом в предпочтительной иностранной валюте CIMB уже сегодня! Гибкое вложение.1. В случае автоматического продления применяется процентная ставка за тот же срок срочного депозита в иностранной валюте и валюта, предлагаемая на каждый срок погашения. Выберите любую иностранную валюту для инвестирования. Срочный депозит в иностранной валюте. Максимальной суммы Срочного депозита не существует, однако применяются минимальные суммы. Иностранная валюта: Срочный вклад — Срок: 1 МЕСЯЦ 3 МЕСЯЦ 6 МЕСЯЦ 9 МЕСЯЦ 12 МЕСЯЦ Вступает в силу с; Call Account Действует с. Узнать больше о функциях. Депозитные ставки в фунтах стерлингов вступают в силу с 14.Май.2020 27.05.2020; Проценты по CC, OD с 1 мая 2019 г .; Штраф за досрочное снятие вкладов с 01.04.2017; на основе предельной стоимости средств. Ставка ссуды (исторические данные); Процентные ставки по внутренним срочным депозитам на 10 лет; Процентные ставки Сбербанка на 10 лет Получите более высокую процентную ставку даже при наличии только одного дня владения, если вы вкладываете депозит в иностранной валюте. Заполните соответствующую анкету и передайте в филиал. Получите этот и другие привилегии с фиксированным депозитом в иностранной валюте CIMB сегодня! Срочный депозит в иностранной валюте — С фиксированным депозитом в иностранной валюте клиенты могут получить потенциально более высокую прибыль на нашем счете с фиксированным депозитом в иностранной валюте.