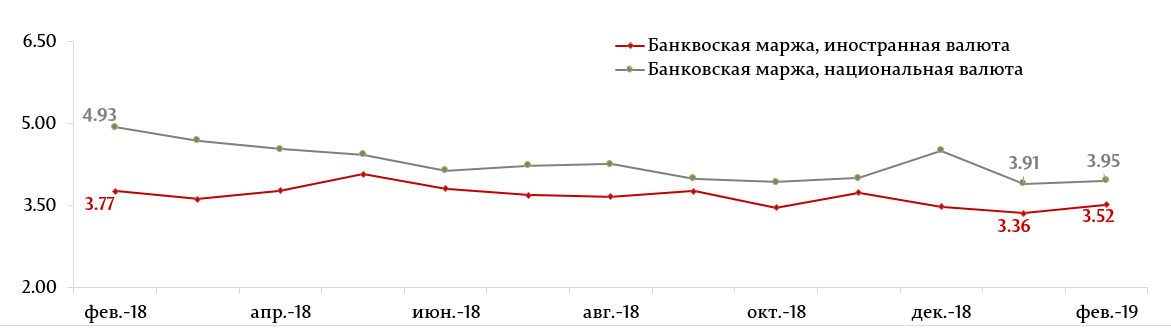

Операции с наличной иностранной валютой

Операции с наличной иностранной валютой

Операционные кассы, осуществляющие валютные операции, работают во всех офисах банка Курган.Виды операций:

Покупка наличной иностранной валюты за наличную валюту Российской Федерации;

Продажа наличной иностранной валюты за наличную валюту Российской Федерации;

Прием наличной иностранной валюты при осуществлении операций по переводу денежных средств из Российской Федерации по поручению физических лиц без открытия банковских счетов;

Выдача наличной иностранной валюты при осуществлении операций по переводу денежных средств в Российскую Федерацию без открытия банковских счетов в пользу физических лиц;

Прием наличной иностранной валюты для зачисления на банковские счета, счета по вкладу физических лиц в иностранной валюте;

Прием наличной иностранной валюты для зачисления на банковские счета, счета по вкладу физических лиц в валюте Российской Федерации;

Выдача наличной иностранной валюты с банковских счетов, счетов по вкладу физических лиц в иностранной валюте;

Выдача наличной иностранной валюты с банковских счетов, счетов по вкладу физических лиц в валюте Российской Федерации;

Прием денежных знаков иностранных государств (группы иностранных государств) для направления на инкассо;

Прием наличной иностранной валюты при осуществлении операций по переводу денежных средств на территории Российской Федерации по поручению физических лиц резидентов без открытия банковских счетов в пользу резидентов;

Выдача наличной иностранной валюты при осуществлении операций по переводу денежных средств на территории Российской Федерации без открытия банковских счетов, полученной от физических лиц резидентов, в пользу физических лиц резидентов.

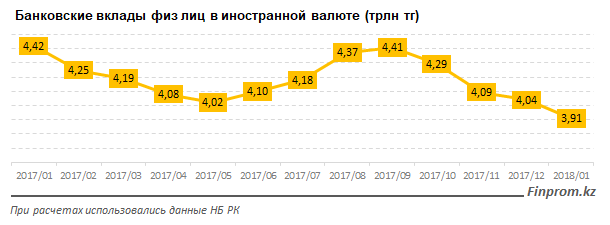

Объем банковских вкладов (депозитов) юридических и физических лиц в рублях и иностранной валюте, привлеченных кредитными организациями (по данным на 01.10.07)

Expert.ru — Объем банковских вкладов (депозитов) юридических и физических лиц в рублях и иностранной валюте, привлеченных кредитными организациями (по данным на 01.10.07)

Объем банковских вкладов (депозитов) юридических и физических лиц в рублях и иностранной валюте, привлеченных кредитными организациями (по данным на 01.10.07)

| Регион/Дата | Юридические лица | Физические лица | ||||

|---|---|---|---|---|---|---|

| в рублях | в иностранной валюте | всего | в рублях | в иностранной валюте | всего | |

| Всего по России | 1 218 022,10 | 1 200 286,60 | 2 418 308,70 | 4 007 734,80 | 615 640,90 | 4 623 375,70 |

| Алтайский край | 1 835,10 | 58,00 | 1 893,10 | 30 582,60 | 1 495,80 | 32 078,40 |

| Красноярский край | 9 711,50 | 121,80 | 9 833,30 | 53 893,00 | 3 053,10 | 56 946,10 |

| Иркутская область | 5 192,40 | 216,40 | 5 408,80 | 45 456,80 | 2 388,20 | 47 845,00 |

| Кемеровская область | 6 447,10 | 50,90 | 6 498,00 | 52 677,60 | 2 507,30 | 55 184,90 |

| Новосибирская область | 12 140,10 | 51 010,20 | 55 812,00 | 3 174,80 | 58 986,80 | |

| Омская область | 2 293,80 | 87,40 | 2 381,20 | 36 150,70 | 2 259,00 | 38 409,70 |

| Томская область | 2 302,70 | 0,00 | 2 302,70 | 21 973,30 | 1 347,80 | 23 321,10 |

| Читинская область | 3 391,10 | 105,70 | 3 496,80 | 11 714,70 | 551,70 | 12 266,40 |

| Республика Бурятия | 505,50 | 7,50 | 513,00 | 9 063,40 | 316,40 | 9 379,80 |

| Республика Алтай | 338,30 | 0,00 | 338,30 | 1 412,20 | 38,90 | 1 451,10 |

| Республика Тыва | 33,70 | 0,00 | 33,70 | 1 209,90 | 25,20 | 1 235,10 |

| Республика Хакасия | 551,00 | 0,00 | 551,00 | 5 686,10 | 312,90 | 5 999,00 |

| СФО | 44 742,30 | 39 517,70 | 84 260,00 | 325 632,40 | 17 471,10 | 343 103,50 |

| Источник: ЦБ РФ | ||||||

Челябинвестбанк предлагает следующие услуги для физических лиц:

Условия и ставки по вкладам в долларах США, привлекаемым ОАО «ЧЕЛЯБИНВЕСТБАНК» с 25.12.2014 г.

Условия и ставки по вкладам в Евро, привлекаемым ОАО «ЧЕЛЯБИНВЕСТБАНК» с 16.

Вклады до востребования и картсчета:

Примечание: При досрочном расторжении договора проценты по вкладу рассчитываются по ставке вклада до востребования, действовавшей в БАНКЕ в период действия договора. В случае выдачи со вкладов до востребования наличной иностранной валюты с текущих счетов и вкладов, внесенных в тот же день, взимается комиссия — 10 %, но не менее 10 долларов США. 1 Дальновидный — Предусмотрено право частичного изъятия средств за исключением суммы неснижаемого остатка 500 EURO или долларов США. При расторжении договора или частичном изъятии средств производится перерасчет процентов: за последние 70 дней проценты выплачиваются по ставке 0.5% годовых (перерасчет процентов). 2 Призовой — Предусмотрено право частичного изъятия средств за исключением суммы неснижаемого остатка 500 EURO или долларов США. При расторжении договора или частичном изъятии средств производится перерасчет процентов: за последние 70 дней проценты выплачиваются по ставке 0.5% годовых (перерасчет процентов). Контактный телефон: (351) 268-00-88 | ||||||||||||

04.2015 г.

04.2015 г.

Вклады для физических лиц в Алтайском крае и Республике алтай

УСЛОВИЯ ПРИЕМА ВКЛАДОВ В ООО КБ «АЛТАЙКАПИТАЛБАНК»

- ОБЩИЕ ПОЛОЖЕНИЯ

1. 1. Условия приема в ООО КБ «Алтайкапиталбанк» вкладов (далее – Условия приема вкладов) определяют порядок приема ООО КБ «Алтайкапиталбанк» от физических лиц (далее соответственно – банк, Вкладчик) вкладов «до востребования» и на определенный срок (срочные вклады) (далее – Вклады) в валюте Российской Федерации и иностранных валютах.

1. Условия приема в ООО КБ «Алтайкапиталбанк» вкладов (далее – Условия приема вкладов) определяют порядок приема ООО КБ «Алтайкапиталбанк» от физических лиц (далее соответственно – банк, Вкладчик) вкладов «до востребования» и на определенный срок (срочные вклады) (далее – Вклады) в валюте Российской Федерации и иностранных валютах.

1.2. Виды вкладов и основные условия по ним определены в Основных условиях вкладов.

1.3. Основные условия вкладов и Условия приема вкладов размещаются банком на специальных стендах (и/или в папках), расположенных в помещениях банка, внутренних структурных подразделений банка, осуществляющих операции по вкладам населения и/или на на Интернет-сайте банка: www.capitalbank.ru.

1.4. Вкладчиками могут выступать только граждане Российской Федерации.

1.5. Открытие Вкладчикам счетов по вкладу производится банком при условии наличия у клиента правоспособности (дееспособности).

1.6. Основанием открытия счета по вкладу является заключение Договора банковского вклада и представление всех документов, определенных законодательством Российской Федерации. Привлечение средств во вклады оформляется Договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Письменная форма Договора банковского вклада может быть оформлена вкладной книжкой.

Привлечение средств во вклады оформляется Договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Письменная форма Договора банковского вклада может быть оформлена вкладной книжкой.

Вкладная книжка не выдается Вкладчику в случае оформления вклада Договором в письменной форме. Подтверждением операции по счету/счетам вклада служит выписка по вкладному счету, которая выдается Вкладчику по первому требованию.

1.7. Перечень документов и сведений, необходимых для идентификации клиентов, устанавливается законодательством Российской Федерации.

1.8. Вкладчику может быть отказано в открытии счета по вкладу, если не представлены документы, подтверждающие сведения, необходимые для идентификации Вкладчика, либо представлены недостоверные сведения, а также в иных случаях, предусмотренных законодательством Российской Федерации.

1.9. Открытие счета по вкладу завершается, а банковский счет, счет по вкладу является открытым с внесением записи об открытии соответствующего лицевого счета в Книгу регистрации открытых счетов.

1.10. Датой начала срока вклада, является день размещения во вклад денежных средств в размере не менее суммы вклада, установленной в Договоре, Основных условиях вкладов.

1.11. Датой окончания срока вклада, размещенного на определенный срок, является последний день срока вклада. Если последний день срока вклада приходится на нерабочий день, то дата окончания срока вклада переносится на первый рабочий день, следующий за последним днем срока вклада. Датой окончания Договора является день получения Вкладчиком всей суммы вклада.

1.12. Первоначальное размещение денежных средств во вклад, пополнение вклада, в случае, если последнее предусмотрено Договором, Основными условиями вкладов производится Вкладчиком путем внесения наличных денежных средств либо безналичным путем.

1.13. Возврат вклада, частичное снятие денежных средств, в случае если последнее предусмотрено Договором, Основными условиями вкладов, может производиться как наличными денежными средствами, так и в безналичном порядке, на основании письменного распоряжения Вкладчика о перечислении денежных средств по указанным им реквизитам.

1.14. Перевод денежных средств со счета вклада осуществляется исключительно на основании распоряжения Клиента – физического лица (заявления), а расчетные документы, необходимые для проведения указанной банковской операции, составляются и подписываются банком.

1.15. За проведение операций по счетам вкладов банк может взимать комиссии согласно установленных банком Тарифов. Тарифы размещаются на специальных стендах (и/или в папках), расположенных в помещениях банка, внутренних структурных подразделений банка, осуществляющих операции по вкладам населения и/или на Интернет-сайте банка www.capitalbank.ru.

- При выявлении банком операции, соответствующей признакам осуществления перевода денежных средств без согласия Клиента, до осуществления списания денежных средств со Счета банк уведомляет Клиента любыми доступными средствами о приостановлении исполнения Распоряжения Клиента о совершении такой операции в соответствии с требованиями Законодательства и необходимости подтверждения Клиентом возобновления исполнения Распоряжения, если Клиент согласен на совершение данной операции.

- Доступными средствами для уведомления Клиента считаются звонок или сообщение на:

– телефон, указанный Клиентом в Алфавитной карточке.

При неполучении от Клиента подтверждения возобновления исполнения Распоряжения банк возобновляет исполнение Распоряжения по истечении двух рабочих дней после направления уведомления Клиенту.

- В случае получения банком от оператора по переводу денежных средств, обслуживающего плательщика, уведомления о приостановлении до осуществления зачисления денежных средств на счет вклада получателя средств, банк приостанавливает на срок до пяти рабочих дней со дня получения такого уведомления зачисление денежных средств на счет вклада получателя средств в сумме перевода денежных средств и незамедлительно связывается с Клиентом по телефону, указанному Клиентом в Алфавитной карточке с целью:

- информирования Клиента о приостановке зачисления денежных средств;

- запроса документов, подтверждающих обоснованность получения переведенных денежных средств.

После получения от банка запроса документов, указанного в п. 1.16. настоящих Условий, Клиент обязан предоставить банку подтверждающие документы не позднее пяти рабочих дней с момента получения запроса от банка.

- В случае непредставления в течение пяти рабочих дней со дня совершения банком, действий, предусмотренных п. 1.16. настоящих Условий, получателем средств документов, подтверждающих обоснованность получения переведенных денежных средств, банк осуществляет возврат денежных средств оператору по переводу денежных средств, обслуживающему плательщика, не позднее двух рабочих дней после истечения указанного пятидневного срока.

- В случае невозможности осуществления банком действий, указанных в п. 1.16. настоящих Условий по независящим от банка причинам банк осуществляет возврат денежных средств оператору по переводу денежных средств, обслуживающему плательщика, не позднее двух рабочих дней после истечения указанного пятидневного срока.

1.19. В случае утраты вкладной книжки, банк по заявлению Вкладчика выдает последнему новую вкладную книжку. После окончания действия Договора вкладная книжка передается Вкладчиком и остается в банке либо Вкладчик оформляет заявление об утрате вкладной книжки, если книжка была утеряна Вкладчиком, но заявление об ее утрате и выдаче новой вкладной книжки от Вкладчика в банк не поступало.

В случае утраты вкладной книжки, банк по заявлению Вкладчика выдает последнему новую вкладную книжку. После окончания действия Договора вкладная книжка передается Вкладчиком и остается в банке либо Вкладчик оформляет заявление об утрате вкладной книжки, если книжка была утеряна Вкладчиком, но заявление об ее утрате и выдаче новой вкладной книжки от Вкладчика в банк не поступало.

1.20. В случае утраты Договора, банк по заявлению Вкладчика выдает последнему ксерокопию Договора.

1.21. Вклады застрахованы в порядке, размере и на условиях, которые установлены Федеральным Законом о страховании вкладов физических лиц в банках Российской Федерации. Ответы на вопросы о системе страхования вкладов можно получить на сайте Агентства в сети Интернет: www.asv.org.ru.

2.НАЧИСЛЕНИЕ И ВЫПЛАТА ПРОЦЕНТОВ

2.1. банк выплачивает Вкладчику проценты на сумму вклада в размере, определяемом Договором, Основными условиями вкладов.

2.2. Проценты на сумму Вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата Вкладчику включительно, а если ее списание со счета Вкладчика произведено по иным основаниям, до дня списания включительно.

2.3. Определенный Договором, Основными условиями вкладов размер процентов на Вклад, внесенный Вкладчиком на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных Договором обстоятельств, не может быть односторонне изменен банком, если иное не предусмотрено законом.

2.4. Если иное не предусмотрено Договором, Основными условиями вкладов, банк вправе изменять размер процентов, выплачиваемых на вклады «до востребования».

2.5. Выплата начисленных процентов производиться в сроки определенные в Договоре, Основными условиями вкладов.

- ПРОДЛЕНИЕ ВКЛАДА

3.1. В случаях, когда Вкладчик не требует возврата суммы срочного вклада по истечении срока, Договор считается продленным на условиях вклада «до востребования», если иное не предусмотрено Договором, Основными условиями по вкладу. Сумма вклада «до востребования» выдается полностью или частично по первому требованию Вкладчика. Договор вклада «до востребования» считается расторгнутым в день возникновения нулевого остатка на счете вклада.

3.2. Если Договором, Основными условиями по вкладу предусмотрена пролонгация Вклада и Вкладчик не предъявил требование о возврате суммы Вклада вместе с причитающимися процентами в день окончания срока Вклада, Договор считается пролонгированным на тот же срок под процентную ставку и на условиях, действующих по данному Вкладу на дату пролонгации. При этом размер суммы Вклада равен сумме, находящейся на счете Вклада на дату пролонгации Договора.

Договор может быть пролонгирован на новый срок неоднократно, если это предусмотрено Договором, Основными условиями по вкладу, без явки Вкладчика в банк, при этом началом очередного срока Договора считается день, следующий за датой окончания предыдущего срока Договора.

Если на дату истечения срока Вклада прием Вкладов данного вида прекращается, Договор не пролонгируется. Сумма Вклада и причитающиеся проценты перечисляются на вклад до востребования Вкладчика открытый в банке.

3.3.В случае указанном в п.3.2. банк имеет право изменить номер счета по Вкладу в порядке, установленном нормативными документами банка России, с уведомлением Вкладчика при его обращении в банк.

- РАСТОРЖЕНИЕ ВКЛАДА

4.1. Договор может быть расторгнут в любое время по инициативе и по первому требованию Вкладчика на условиях указанных в Основных условиях вкладов.

4.2. В случаях, когда вклад внесенный Вкладчиком на условиях его выдачи по истечении определенного срока возвращается Вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в Договоре, Основных условиях вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам «до востребования», если Договором, Основными условиями вкладов не предусмотрен иной размер процентов.

4.3 В случае досрочного истребования вклада внесенного Вкладчиком на условиях его выдачи по истечении определенного срока, условиями которого предусмотрено ежемесячная, ежеквартальная выплата процентов, Вкладчик обязан выплатить банку сумму процентов, выплаченных по вкладу со дня начала срока вклада по ставке вклада, указанной в Договоре, Основных условиях вклада. Обязательства Вкладчика, прекращаются их зачетом в счет встречных обязательств банка по возврату вклада и удержанием банком сумм, подлежащих выплате Вкладчику из суммы вклада при ее выплате Вкладчику, либо со счета «до востребования», на который выплачивались проценты, при наличии на нем необходимого остатка денежных средств.

Обязательства Вкладчика, прекращаются их зачетом в счет встречных обязательств банка по возврату вклада и удержанием банком сумм, подлежащих выплате Вкладчику из суммы вклада при ее выплате Вкладчику, либо со счета «до востребования», на который выплачивались проценты, при наличии на нем необходимого остатка денежных средств.

Данное условие применяется, если Договором, Основными условиями вкладов не предусмотрено сохранение процентной ставки по Договору в случае досрочного расторжения.

4.4. Расторжение Договора является основанием для закрытия счета. Счет подлежит закрытию при отсутствии денежных средств на счете не позднее рабочего дня, следующего за днем расторжения Договора; при наличии денежных средств на счете на день расторжения Договора – не позднее рабочего дня, следующего за днем списания денежных средств, находящихся на счете.

4.5. При отсутствии в течение двух лет денежных средств на счете Вкладчика и операций по этому счету, банк вправе отказаться от исполнения Договора.

Переводы в иностранной валюте

Переводы иностранной валюты с личного счета:

Отправляйте иностранную валюту родным и близким в любую точку мира, решайте свои финансовые вопросы и погашайте валютные кредиты с личного счета Датабанка, затрачивая при этом минимум времени и сил!

Мы гарантируем:

- Надежность;

- Понятный и быстрый алгоритм перевода;

- Высокую скорость перевода: по России в течение 1–2 дней, в другие страны – в течение 1–3 дней.

Переводы на территории Российской Федерации:

- Резидентами ? юридическое или физическое лицо, зарегистрированное в определённом государстве и полностью подчиняющееся его национальному законодательству. при переводе иностранной валюты с одного счета на другой счет на имя одного лица

- Нерезидентами

?

юридические, физические лица, действующие в одном государстве, но постоянно зарегистрированные и проживающие в другом. при переводе иностранной валюты другим физическими лицам нерезидентам

- Резидентами и нерезидентами при переводе денежных средств в счет погашения кредита, выданного уполномоченным банком в иностранной валюте

при переводе иностранной валюты другим физическими лицам нерезидентам

при переводе иностранной валюты другим физическими лицам нерезидентамМеждународные переводы:

Переводы иностранной валюты за границу с банковских счетов физических лиц, открытых в офисах Датабанка, (зачисление иностранной валюты, поступившей из-за границы, на счет физического лица) осуществляются в порядке, установленном валютным законодательством.

Быстро, удобно и безопасно доставим ваш перевод в иностранной валюте получателю без открытия счета!

Мы гарантируем:

- Надежность;

- Понятный и быстрый алгоритм перевода;

- Высокую скорость перевода — по России в течение 1–2 дней, в другие страны – в течение 1–3 дней;

- низкие комиссии и выгодный курс обмена валют.

Для резидентов

Расчеты между физическими лицами-резидентами на территории России в иностранной валюте не производятся – перевод возможен только за границу

Для осуществления международного перевода в иностранной валюте без открытия текущего счета:

- предъявите документ, удостоверяющий личность

- оформите заявление на перевод

- внесите наличные средства в кассу Банк

Обратите внимание! В соответствии с Указанием ЦБ РФ от 30. 03.2004 № 1412-У, резидент имеет право переводить за границу без открытия банковского счета иностранную валюту в сумме, не превышающую в эквиваленте 5000 долларов США в день.

03.2004 № 1412-У, резидент имеет право переводить за границу без открытия банковского счета иностранную валюту в сумме, не превышающую в эквиваленте 5000 долларов США в день.

Для нерезидентов

Физическое лицо-нерезидент может осуществлять переводы иностранной валюты из Российской Федерации, если он ранее:

- перевел иностранную валюту в Российскую Федерацию

- снял наличную иностранную валюту со своего текущего валютного счета, открытого в уполномоченном банке

- купил наличную иностранную валюту на внутреннем валютном рынке Российской Федерации в порядке, установленном Центральным Банком России

- ввез наличную иностранную валюту с соблюдением таможенного законодательства Российской Федерации

- получил иностранную валюту от продажи платежных документов в иностранной валюте уполномоченному банку в порядке, установленном Центральным Банком России

Физические лица-нерезиденты осуществляют переводы без открытия банковского счета в сумме, не превышающей эквивалент 5000 долларов США в день.

Переводы в иностранной валюте

Банковские переводы в иностранной валюте осуществляются через корреспондентские счета «ИНТЕРПРОГРЕССБАНК» (Акционерное общество).

Банк осуществляет переводы в иностранной валюте с датой валютирования «Текущий операционный день», если расчетный документ поступил в Банк:

- до 15-00 часов московского времени для платежей в долларах США

- до 12-00 часов московского времени для платежей в евро

- до 10-00 часов московского времени для платежей в швейцарских франках

- до 11-00 часов московского времени для платежей в иных иностранных валютах

При наличии доступного лимита остатка на счете и своевременного предоставления документов по операциям, подлежащим валютному контролю.

Для осуществления перевода в иностранной валюте резиденту необходимо предоставить в Банк:

- поручение/заявление на перевод иностранной валюты

справку о валютных операциях, заполненную с учетом требований Инструкция Банка России от 4 июня 2012 г.

N 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»- документы, связанные с проведением валютных операций, указанных в справке о валютных операциях в случаях, если они не были представлены ранее

N 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»

N 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»Валютные операции между резидентами запрещены, за исключением операций, перечисленных в статье 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

При первом переводе денежных средств со своего счета в уполномоченном банке (например, в «ИНТЕРПРОГРЕССБАНК» (Акционерное общество) на свой счет, открытый за рубежом, резидент обязан предъявить банку уведомление налогового органа с отметкой о принятии указанного уведомления.

Об открытии (закрытии) таких счетов и об изменении их реквизитов резиденты обязаны уведомить налоговые органы по месту своего учета не позднее одного месяца со дня открытия (закрытия) или изменения реквизитов таких счетов соответственно.

Банк рекомендует клиентам для передачи в Банк платежных документов, документов валютного контроля использовать систему «Клиент-ТелеБанк».

Зачисление денежных средств в иностранной валюте на счета юридических лиц и физических лиц осуществляется «ИНТЕРПРОГРЕССБАНК» (Акционерное общество) бесплатно в день их поступления.

Вся иностранная валюта, поступающая в адрес юридического лица-резидента, зачисляется Банком на транзитный счет резидента. В соответствии с действующим валютным законодательством (Закон РФ № 173-ФЗ, Инструкция Банка России № 111-И) резидент обязан предоставить в Банк следующие документы:

справку о валютных операциях, заполненную с учетом требований Инструкция Банка России от 4 июня 2012 г. N 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»

распоряжение о продаже валютной выручки (ее части) и/или перечислении суммы иностранной валюты, оставшейся после осуществления продажи, на свой расчетный счет в иностранной валюте

- документы, связанные с проведением валютных операций, указанных в справке о валютных операциях в случаях, если они не были представлены ранее

| Доллары США | |||

| Банк-корреспондент | Номер счета | Валюта счета | SWIFT |

| ПАО «СБЕРБАНК» (SBERBANK) | 30109840400000001221 | USD | SABRRUMM |

| Евро | |||

| Банк-корреспондент | Номер счета | Валюта счета | SWIFT |

| ПАО «СБЕРБАНК» (SBERBANK) | 30109978000000001221 | EUR | SABRRUMM |

| ТКБ БАНК ПАО (TRANSKAPITALBANK) | 30109978100000000188 | EUR | TJSCRUMM |

| Фунты стерлингов Соединенного королевства | |||

| Банк-корреспондент | Номер счета | Валюта счета | SWIFT |

| ТКБ БАНК ПАО (TRANSKAPITALBANK) | 30109826100000000188 | GBP | TJSCRUMM |

| Швейцарские франки | |||

| Банк-корреспондент | Номер счета | Валюта счета | SWIFT |

| ТКБ БАНК ПАО (TRANSKAPITALBANK) | 30109756500000000188 | CHF | TJSCRUMM |

| Китайские юани | |||

| Банк-корреспондент | Номер счета | Валюта счета | SWIFT |

| АКБ «БЭНК ОФ ЧАЙНА» (BANK OF CHINA (RUSSIA)) | 30109156200000000168 | CNY | BKCHRUMM |

В странах Европейского Союза и/или Европейской зоны, а также ряде других стран мира, единственным идентификатором счета бенефициара является IBAN (International Bank Account Number) для платежей в пользу клиентов банков этих стран.

Если в поручении на перевод средств в иностранной валюте в пользу бенефициара, счет которого открыт в банке страны, где в качестве идентификатора счета бенефициара является IBAN, счет получателя не будет соответствовать формату IBAN и/или не будет указан код банка бенефициара (SWIFT), банки имеют право не выполнять такое поручение, при этом могут удерживать дополнительную комиссию за возврат средств. Данное требование распространяется на платежи во всех иностранных валютах в пользу клиентов банков стран, указанных в списке ниже.

С целью обеспечения своевременного выполнения платежных поручений клиентов в «ИНТЕРПРОГРЕССБАНК» (Акционерное общество) принимаются к исполнению только те поручения на перевод средств, где указан идентификационный код банка бенефициара (SWIFT) и номер счета бенефициара в формате IBAN, если счет бенефициара открыт в банке страны, где идентификатором счета бенефициара является IBAN.

Список стран,

для которых указание номеров счетов в формате IBAN является обязательным*

| Albania Andorra Austria Republic of Azerbaijan Bahrain Belgium Bosnia and Herzegovina Brazil Bulgaria Costa Rica Croatia Cyprus Czech Republic Denmark Dominican Republic Estonia Finland France Georgia Germany Gibraltar Greece Guatemala Hungary Iceland Ireland Israel Italy Jordan Kazakhstan Kuwait Latvia | Lebanon Principality of Liechtenstein Lithuania Luxembourg Macedonia, Former Yugoslav Republic of Malta Mauritania Mauritius Republic of Moldova Monaco Montenegro The Netherlands Norway Pakistan Palestine, State of Poland Portugal Romania Qatar San Marino Saudi Arabia Serbia Slovak Republic Slovenia Spain Sweden Switzerland Tunisia Turkey United Arab Emirates United Kingdom Virgin Islands, British |

* Список стран может быть изменен

Мы открыты для вашего мнения

У вас есть предложение или отзыв? Дайте нам знать. Мы развиваемся, чтобы создавать самые полезные услуги и сервисы, и вы можете нам в этом помочь.

Мы развиваемся, чтобы создавать самые полезные услуги и сервисы, и вы можете нам в этом помочь.

Информация о налогооблажении дохода по вкладам от Банка Русский Стандарт

С 15 декабря 2014 по 31 декабря 2015 года

В соответствии со ст. 214.2 и 217 Налогового кодекса РФ доходы в виде процентов, начисляемых по вкладу в банке, облагаются налогом, если процентная ставка по вкладу превышает:

- ставку рефинансирования Банка России, увеличенную на десять процентных пунктов, по вкладам в рублях РФ (с 15 декабря 2014 по 31 декабря 2015 года ставка рефинансирования составила 8,25%, т. е. налогом облагается доход по вкладам со ставкой, превышающей 18,25% годовых).

- 9% годовых по вкладам в иностранной валюте.

При этом налогом облагается часть дохода по вкладу, превышающая сумму, рассчитанную по ставке 18,25% по вкладам в рублях или 9% по вкладам в иностранной валюте.

С 1 января 2016 года

Расчет предельных сумм процентов, начисляемых по рублевым вкладам физических лиц и не подлежащих налогообложению налогом на доходы физических лиц в соответствии со ст. 214.2 Налогового кодекса РФ, производится исходя из действующей ставки рефинансирования Банка России, увеличенной на пять процентных пунктов.

214.2 Налогового кодекса РФ, производится исходя из действующей ставки рефинансирования Банка России, увеличенной на пять процентных пунктов.

Превышение суммы процентов, начисленной в соответствии с условиями договора банковского вклада, над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования Банка России, увеличенной на пять процентных пунктов, подлежит налогообложению налогом на доходы физических лиц.

Размер ставки рефинансирования Банка России с 27 июля 2020 года составляет 4,25%.

С 27 июля 2020 года не подлежит налогообложению сумма начисленных по договорам банковского вклада процентов, не превышающая 9,25 % годовых (4,25 % + 5 п.п.).

Налоговая ставка по процентным доходам установлена в размере:

- 35% — для налоговых резидентов РФ;

- 30% — для лиц, не являющихся налоговыми резидентами РФ.

Налоговыми резидентами, в соответствии с налоговым кодексом, признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 месяцев подряд. Период нахождения физического лица в России не прерывается на выезд за границу для краткосрочного (менее шести месяцев) лечения и обучения.

Период нахождения физического лица в России не прерывается на выезд за границу для краткосрочного (менее шести месяцев) лечения и обучения.

Банк Русский Стандарт как налоговый агент самостоятельно исчисляет сумму налога, занимается ее удержанием и перечислением.

С 1 января 2021 года

Налоговая база будет определяться налоговым органом как превышение суммы доходов в виде процентов, полученных по всем вкладам во всех банках России в течение календарного года, над суммой процентов, рассчитанных по ключевой ставке от 1 000 000 ₽. Налог начисляется в размере 13% для резидентов и нерезидентов.

Налог на доходы, полученные с 2021 года, физическому лицу необходимо оплачивать самостоятельно по полученному налоговому уведомлению до 1 декабря следующего года.

Банк больше не будет рассчитывать и удерживать НДФЛ с суммы процентов по банковским вкладам, а будет только подавать информацию в ИФНС.

Подробнее о налогообложении с 2021 года — в разделе «Вопросы и ответы».

Что такое мультивалютный счет и как его получить

Мультивалютный счет позволяет хранить несколько валют на одном счете, иногда с помощью дебетовой карты, чека, ACH и банковского перевода. Мультивалютные счета бывают в форме счетов прямого депозита (DDA), счетов денежного рынка (MMA) и депозитных сертификатов (CD). Некоторые мультивалютные счета похожи на стандартные текущие счета для повседневных операций, в то время как другие предназначены для клиентов, желающих делать сбережения в иностранной валюте.

Мультивалютные счета позволяют легко отправлять и получать деньги из-за границы. Этот тип учетной записи идеально подходит для путешественников, поскольку вы живете за пределами границ. Хотя в наши дни мультивалютные счета менее распространены в США, они относительно распространены за рубежом, в том числе в Великобритании и Австралии.

Но будьте готовы. Эксперты говорят, что мультивалютные счета требуют более высоких комиссий, чем некоторые другие счета. Существуют комиссии за транзакции, комиссии за снятие средств в банкоматах и т. Д.Некоторые банки даже взимают ежегодную комиссию за управление счетом и требуют, чтобы вы вносили минимальную сумму для открытия счета.

Эксперты говорят, что мультивалютные счета требуют более высоких комиссий, чем некоторые другие счета. Существуют комиссии за транзакции, комиссии за снятие средств в банкоматах и т. Д.Некоторые банки даже взимают ежегодную комиссию за управление счетом и требуют, чтобы вы вносили минимальную сумму для открытия счета.

Мультивалютный счет дает множество преимуществ, в том числе благоприятный обменный курс, но это еще не все. Владельцы мультивалютных счетов пользуются снижением риска, когда речь идет о потерях и спреде ставок из-за разницы во времени между входящими и исходящими мультивалютными потоками.Мультивалютные счета улучшают качество обслуживания клиентов, поскольку отпадает необходимость в обращении в зарубежные центры обслуживания клиентов и больше.

Счета с несколькими валютами позволяют предприятиям совершать и получать платежи в местной и иностранной валюте без необходимости конвертации в результате каждой транзакции. Даже процесс открытия банковского счета может быть проще для мультивалютной схемы, поскольку вам может не потребоваться обмен валюты во время регистрации.

Даже процесс открытия банковского счета может быть проще для мультивалютной схемы, поскольку вам может не потребоваться обмен валюты во время регистрации.

В некоторых финансовых учреждениях вы даже можете получить платежную карту, привязанную к мультивалютным счетам.Мультивалютные счета представляют собой элегантное решение для управления денежными потоками в глобальной деревне. Мультивалютные соглашения позволяют вам удерживать баланс в иностранной валюте, тратить или переключаться между валютами по своему усмотрению. Верно. Вы можете держать баланс в одной иностранной валюте, а затем вернуться к своей местной валюте по своему усмотрению. (могут взиматься комиссии)

По мере того, как мир становится все более взаимосвязанным, клиенты банков хотят иметь мультивалютные счета. Компании и частные лица могут защитить себя от всевозможных потенциальных угроз личному и корпоративному богатству, от местных беспорядков до колебаний обменного курса.

Какие еще возможные преимущества мультивалютного счета? Управление вашими финансовыми делами в нескольких валютах может облегчить жизнь гражданам мира. Предприниматели-одиночки, работающие с глобальными клиентами или поставщиками, также могут получить выгоду от мультивалютного счета. Вот некоторые из перечисленных преимуществ мультивалютных счетов:

Предприниматели-одиночки, работающие с глобальными клиентами или поставщиками, также могут получить выгоду от мультивалютного счета. Вот некоторые из перечисленных преимуществ мультивалютных счетов:

- Вы можете хранить свои деньги в нескольких валютах на одном счете

- Вы можете переключаться между несколькими валютами и экономить на комиссии за конвертацию

- Если ваша учетная запись предлагается поставщик, регулируемый Управлением финансового надзора (FCA) или FDIC, например, вы можете получить страховку по определенным депозитам

- Оптимизация управления денежными потоками в иностранной валюте

- Упростите сбор и выплату средств без конвертации в U.Долларов

- Инициируйте банковские переводы для своего мультивалютного счета (ов)

Предприятия с глобальным бизнесом часто управляют несколькими валютами в ходе своей деятельности. С мультивалютным счетом они могли вместо этого получать платежи в нескольких валютах на один счет, а не на несколько. Мультивалютные счета также полезны в следующих случаях:

Мультивалютные счета также полезны в следующих случаях:

- Ваш бизнес участвует в международной торговле, включая экспорт и импорт

- Вы продаете товары через Интернет через границу

- Вы управляете интернет-магазином во многих валютах

- Вы нанимаете сотрудников за границу или работаете с фрилансерами в других странах.

- Вы являетесь индивидуальным предпринимателем, который работает с международными клиентами.

Физические лица и предприятия сэкономят на операциях с иностранной валютой, уменьшив зависимость от курсов обмена валют.

Мультивалютные счета предлагают гибкостьПрежде чем выбрать подходящий для вас мультивалютный счет, вы должны подумать, что вам нужно. Например, важно знать все учетные записи, сборы за обработку и обработку для определенных валют и транзакций. Обязательно ознакомьтесь со следующим, прежде чем выбирать мультивалютный счет:

- Соответствует ли иностранная валюта, предлагаемая банком, валютам, в которых вы ведете бизнес.

- Взимает ли банк комиссию за конвертацию валюты?

- Есть ли ограничения на транзакции?

- Сколько времени обычно занимает транзакция в домашнем банке и на счетах за границей?

- Можно ли переводить, вносить и снимать средства по телефону, через Интернет или в отделении? Какие комиссии?

Отчетность по международным активам может быть проще с мультивалютным счетом, поскольку вы можете хранить более одного актива в одном месте.Отслеживать депозиты и снятие средств можно так же просто, как один ежемесячный отчет, независимо от валюты.

Программное обеспечение для учета нескольких валют может упростить управление вашими иностранными активами и пассивами. Многие малые предприятия могут даже не нуждаться в счетах в иностранной валюте, в зависимости от объема их международных транзакций.

Где я могу получить мультивалютный счет? Финансовые учреждения предлагают счета, которые позволяют юридическим и физическим лицам хранить деньги в нескольких валютах.

EQIBank предлагает мультивалютный счет в оффшорном финансовом центре. Эта учетная запись без полей оснащена функциями, которые вам нравятся в большинстве других учетных записей.

Он регулируется регулирующим органом ведущего оффшорного финансового центра Карибского бассейна, Доминики, и регулируется центральным банком страны, а также Восточно-Карибским центральным банком.

Мы предлагаем вам дебетовые и кредитные карты, которые позволяют с легкостью тратить и снимать наличные в банкоматах из любой точки мира.

Наша инновационная глобальная банковская платформа может облегчить вашу жизнь и помочь вам все организовать.

Вот некоторые из преимуществ мультивалютного счета EQIBank:

- Доступ к мультивалютному счету (-ам) онлайн

- Наслаждайтесь персонализированным обслуживанием от специализированного персонального банкира

- Наслаждайтесь налоговой нейтральностью, которая обеспечивается оффшорный финансовый центр

- Быстрые переводы в 180 стран

Подайте заявку сейчас на счет в EQIBank

Какие существуют денежный и валютный рынки? Какие силы влияют на спрос и предложение на этих рынках?

Деньги и валютные рынки являются ключевыми компонентами финансовой системы

Денежные рынки — это финансовые рынки, на которых покупаются и продаются краткосрочные финансовые активы. По определению, финансовые активы, такие как акции и облигации, которые торгуются на этих рынках, имеют срок погашения не более одного года. Ежедневно на этих рынках совершается транзакция на сумму более миллиарда долларов. Финансовые учреждения, корпорации, правительства и Казначейство США активно работают на денежных рынках, корректируя свои краткосрочные портфели.

По определению, финансовые активы, такие как акции и облигации, которые торгуются на этих рынках, имеют срок погашения не более одного года. Ежедневно на этих рынках совершается транзакция на сумму более миллиарда долларов. Финансовые учреждения, корпорации, правительства и Казначейство США активно работают на денежных рынках, корректируя свои краткосрочные портфели.

Валютные рынки облегчают обмен одной иностранной валюты на другую.Большинство обменов производится на банковских депозитах и в долларах США. Ежедневно проводятся торги иностранной валютой на сумму более триллиона долларов; Валютные дилеры проводят большинство операций. Компании, финансовые учреждения, правительства, инвесторы и частные лица используют валютные рынки для корректировки своих валютных резервов.

Внутренние денежные рынки

Денежные рынки предоставляют важный механизм в экономике для перевода краткосрочных средств от кредиторов к заемщикам.1 Для корпораций, правительств и финансовых учреждений с временным избытком средств эти рынки предоставляют эффективные средства для кредитования других корпораций, правительств и частных лиц, у которых есть временная потребность в средствах. Таким образом, денежные рынки представляют собой краткосрочный спектр финансовых рынков, на которых торгуются ценные бумаги, срок погашения которых составляет не более года.

Таким образом, денежные рынки представляют собой краткосрочный спектр финансовых рынков, на которых торгуются ценные бумаги, срок погашения которых составляет не более года.

Ключевые характеристики денежного рынка: 2

- «В целом характеризуется высокой степенью сохранности принципала.«

- Большинство рынков являются неформальными« телефонными »рынками с низкими операционными издержками.

- Активы обычно выпускаются в крупных номиналах, часто в 1 миллион долларов или более.

- Большинство инструментов денежного рынка являются ликвидными, что означает, что они могут быть быстро конвертируется в денежные активы без значительных потерь

Ежедневно на денежных рынках обращаются миллиарды долларов.Несколько важных инструментов денежного рынка перечислены ниже: 3

- U.S. Казначейские векселя

- Краткосрочные ценные бумаги Федерального агентства

- Коммерческие ценные бумаги

- Федеральные фонды

- Чистые евродолларовые займы отечественными банками из их собственных зарубежных филиалов

- Депозитные сертификаты крупного номинала (100 000 долларов США или более )

Процентные ставки денежного рынка

Силы, влияющие на процентные ставки на денежном рынке, различны и могут отражать условия спроса и предложения в различных инструментах денежного рынка..jpg) Существуют также более широкие факторы, влияющие на процентные ставки на всех денежных рынках и рынках капитала. Роуз отмечает, что казначейские векселя без риска дефолта и с активным вторичным рынком обычно дают самую низкую ставку на денежном рынке, и что другие инструменты, похоже, движутся вместе со ставками казначейских векселей. Гудфренд и Велпли, однако, указывают, что текущие и ожидаемые процентные ставки по федеральным фондам являются «… базовыми ставками, к которым привязаны все другие ставки денежного рынка.«Эта взаимосвязь отражает использование ставки по федеральным фондам Федеральной резервной системой при проведении денежно-кредитной политики4.

Существуют также более широкие факторы, влияющие на процентные ставки на всех денежных рынках и рынках капитала. Роуз отмечает, что казначейские векселя без риска дефолта и с активным вторичным рынком обычно дают самую низкую ставку на денежном рынке, и что другие инструменты, похоже, движутся вместе со ставками казначейских векселей. Гудфренд и Велпли, однако, указывают, что текущие и ожидаемые процентные ставки по федеральным фондам являются «… базовыми ставками, к которым привязаны все другие ставки денежного рынка.«Эта взаимосвязь отражает использование ставки по федеральным фондам Федеральной резервной системой при проведении денежно-кредитной политики4.

Валютные рынки играют важную роль

Валютные рынки играют важную роль в содействии трансграничной торговле, инвестициям. и финансовые транзакции. Эти рынки позволяют фирмам, совершающим транзакции в иностранной валюте, конвертировать валюты или депозиты, которые они имеют, в валюту или депозиты, которые они хотят. Большинство сделок проводится дилерами по обмену валюты; в обычный день они обрабатывают более триллиона долларов при обмене иностранной валюты только на доллары США. Важность валютных рынков возросла с ростом мировой экономической активности, торговли и инвестиций, а также с появлением технологий, которые делают возможными обмен информацией и торговлю в реальном времени.

Большинство сделок проводится дилерами по обмену валюты; в обычный день они обрабатывают более триллиона долларов при обмене иностранной валюты только на доллары США. Важность валютных рынков возросла с ростом мировой экономической активности, торговли и инвестиций, а также с появлением технологий, которые делают возможными обмен информацией и торговлю в реальном времени.

Факторы, влияющие на изменение обменного курса

Ряд факторов может влиять на обменные курсы, в том числе следующие, указанные Роузом (1994):

- Состояние платежного баланса.Страна, испытывающая торговый дефицит, обычно сталкивается с понижательным давлением на ее обменный курс.

- Спекуляции относительно будущей стоимости валюты. Спекулянты покупают или продают валюту, когда видят выгодные возможности.

- Внутренние экономические и политические условия. Ухудшение экономических условий и инфляция обычно отрицательно сказываются на обменных курсах.

- Интервенция центрального банка. Центральные банки могут покупать или продавать валюту, чтобы влиять на стоимость своей валюты.

Центральные банки могут покупать или продавать валюту, чтобы влиять на стоимость своей валюты.

Центральные банки могут покупать или продавать валюту, чтобы влиять на стоимость своей валюты.Примечания

1. См. Кук (1993), редактор, Инструменты денежного рынка, Федеральный резервный банк Ричмонда, стр. 1.

2. Повар, стр. 1

3. Прочие инструменты денежного рынка включают банковские акцепты и соглашения РЕПО по ценным бумагам. Кроме того, на рынках фьючерсов, опционов и свопов обычно используются инструменты денежного рынка.

4. См. Cook (1993), глава 2, стр. 7, Goodfriend, Marvin, and William Whelpley, Federal Funds.«

Ссылки

Кук, Тимоти К. и Роберт К. Ларош, редакторы. (1993) Инструменты денежного рынка , Федеральный резервный банк Ричмонда, Ричмонд, Вирджиния.

Федеральный резервный банк Нью-Йорка. Все о… валютном рынке США , 23 июля 2001 г.

http://www.ny.frb.org/pihome/

Роуз, Питер С. Деньги и рынки капитала , Ирвин, Берр Ридж, Иллинойс, пятое издание, 1994.

См. Другие ответы доктора экона:

Что заставляет ставки по казначейским векселям расти и падать? Как экономика влияет на ставки казначейских векселей? декабрь 2000 г.

/education/activities/drecon/2000/0012.html

Почему торговый дефицит ослабляет валюту? , октябрь 1999 г.

/education/activities/drecon/1999/9910.html

Полное руководство по счетам в иностранной валюте в Индии

Счета в иностранной валюте — это вариант для индийцев, которые хотят делать депозиты за рубежом, или тех, кто хочет защитить себя от колебаний обменного курса внутри страны.

В счетах в иностранной валюте в Индии существуют разные типы в зависимости от того, являетесь ли вы внутренним резидентом или индийцем-нерезидентом. Кроме того, если вы зарабатываете в иностранной валюте, например, как экспортер, существуют счета получателей обмена, которые помогут снизить комиссию за обмен.

С более простыми вариантами, такими как TransferWise для перемещения денег туда и обратно и без привязки к срочным депозитам, эти счета становятся менее актуальными. Читайте дальше, чтобы узнать больше о счетах в иностранной валюте в Индии и о том, как они работают.

Читайте дальше, чтобы узнать больше о счетах в иностранной валюте в Индии и о том, как они работают.

| Если вам нужна действительно глобальная услуга, позволяющая отправлять и получать деньги в более чем 59 валютах, ознакомьтесь с TransferWise |

|---|

Как работает счет в иностранной валюте?

Счет в иностранной валюте — это счет, который предлагается во многих банках Индии. Это уникально, потому что вместо того, чтобы держать баланс в рупиях, вы храните деньги в иностранной валюте здесь, в Индии. Доступная иностранная валюта будет зависеть от банка, который вы используете для открытия.

Счет может быть сберегательным, текущим или срочным. И его может пройти любой человек, который является жителем Индии. ¹

Счет резидента в иностранной валюте (внутренний)

Внутренний счет в иностранной валюте резидента может быть открыт в форме беспроцентного счета. RBI определяет резидента как человека, проживающего в стране более 182 дней. Это могут быть иностранцы, которые работают или ведут бизнес в Индии.

Это могут быть иностранцы, которые работают или ведут бизнес в Индии.

Вы можете использовать иностранную валюту в следующих ситуациях для открытия счета резидента в иностранной валюте (внутренней):

- Иностранная валюта, полученная в качестве платежа или услуги во время пребывания за границей или от нерезидента, посещающего Индию

- Иностранная валюта, полученная в качестве подарка или гонорара, полученного вами из-за границы или посещающим нерезидентом

- Любые излишки неизрасходованной иностранной валюты, полученные вами во время зарубежных поездок

- Подарки родственника

- Выручка от экспорта товаров / услуг

- Иностранная валюта, полученная вами в результате страховых выплат по страхованию жизни, погашения или возвращенной стоимости.

Если вы попадаете в любую из этих категорий, вы можете отдать иностранную валюту зарегистрированному дилеру или банку и открыть счет для себя или совместно с другим резидентом²

Счет нерезидента в иностранной валюте

Нерезидент, который является OCI или NRI, может открыть счет нерезидента в иностранной валюте в Индии. Счет нерезидента в иностранной валюте может быть только срочным вкладом, а не сберегательным или текущим счетом для резидентов. Срок депозита должен составлять минимум 1 год и максимум 5 лет.

Счет нерезидента в иностранной валюте может быть только срочным вкладом, а не сберегательным или текущим счетом для резидентов. Срок депозита должен составлять минимум 1 год и максимум 5 лет.

Вы можете пополнить счет посредством входящего денежного перевода из-за границы в валюту по вашему выбору на счете нерезидента в иностранной валюте. Это может быть доход, полученный вами за пределами страны, включая доход от аренды или пенсии³

Счет нерезидента в иностранной валюте, как правило, имеет несколько дополнительных вариантов с точки зрения валюты для хранения средств. Обратитесь в предпочтительный банк, чтобы найти тот, который лучше всего подходит для вас.

Счет валютных получателей

Счет для обменных сотрудников в иностранной валюте — это специальный счет для тех, кто зарабатывает в иностранной валюте, особенно за счет экспорта.Это средство, которое позволяет компаниям и частным лицам экономить на сборах, не обменивая свои доходы на рупии.

Счет получателей в иностранной валюте аналогичен счету в национальной валюте в том смысле, что существует не так много вариантов хранения валют. Большинство из них ограничены долларами США, евро и британскими фунтами стерлингов. Он может быть открыт только как текущий счет и не может приносить проценты.

Большинство из них ограничены долларами США, евро и британскими фунтами стерлингов. Он может быть открыт только как текущий счет и не может приносить проценты.

Какие банки имеют счета в иностранной валюте?

Большинство крупных банков Индии предлагают счета в иностранной валюте.Но валюта, которую вы можете держать, зависит от банка, в котором вы работаете. Вот краткая разбивка банков и валют, которые они предлагают

| Банки | Валюта, доступная для внутренних счетов в иностранной валюте | Валюта, доступная для счетов нерезидентов в иностранной валюте |

|---|---|---|

| SBI | GBP, USD, Euro | USD, GBP, EURO, CAD, JPY , или AUD |

| ICICI bank | GBP, USD, Euro, Yen | USD, GBP, EUR, JPY, CAD, AUD, SGD, HKD и CHF |

| Axis bank | GBP, USD, Euro , Иена | USD, GBP, EURO, JPY, AUD и CAD |

| HDFC bank | GBP, USD, Euro | USD, GBP, EURO, CAD, JPY или AUD |

Вы можете открыть счет в Интернете, в местном отделении или в одном из банков, с которыми у вас есть текущие отношения.

Перевод на счета в иностранной валюте

Счет в иностранной валюте может показаться интересным вариантом для хранения и перемещения иностранной валюты в Индии. Но, как упоминалось выше, для этого доступно лишь несколько валют. Есть также новые возможности, такие как TransferWise, которые помогут вам перевести деньги непосредственно на счет в местном банке в более чем 59 валютах.

А как насчет перевода денег на счет в иностранной валюте? Если вы не используете подходящего партнера, стоимость перевода денег на один из этих счетов может действительно начать расти.Из-за комиссии за транзакцию и слабого обменного курса денежный перевод может начать обходиться вам дороже, чем вы думаете. Единственный способ обойти это — иметь международного платежного партнера, который будет понятен, предан и прост в обращении с вашим кошельком.

Позвольте TransferWise позаботиться о ваших международных платежах

С TransferWise вы в надежных руках, хотите ли вы отправить деньги на свои счета в иностранной валюте или из Индии по всему миру. С TransferWise вы всегда будете получать среднерыночный обменный курс, это тот же курс, который вы видите в Google или Reuters и который используют сами банки.

С TransferWise вы всегда будете получать среднерыночный обменный курс, это тот же курс, который вы видите в Google или Reuters и который используют сами банки.

Здесь нет наценок или скрытых комиссий. Тогда все, что вам нужно будет заплатить, это небольшую комиссию за конвертацию, независимо от того, отправляете ли вы деньги из Индии или привозите деньги. Вы можете использовать TransferWise для переводов непосредственно на банковские счета по всему миру. Таким образом, вы больше не ограничены лишь несколькими валютами или банками.

TransferWise гарантирует, что ваш доллар или рупия сможет растянуться настолько, насколько это возможно, поэтому ваши кровно заработанные деньги не будут съедены комиссиями. Выведите свои международные платежи на новый уровень с TransferWise и сэкономьте деньги при переводе денег в Индию и из Индии.

Источники, использованные для этой статьи:

- Как работает счет FCA

- Счет резидента в иностранной валюте (внутренний)

- Счет нерезидента в иностранной валюте

- Счет в иностранной валюте для обменных сотрудников

Все источники проверены на 16 марта 2020 г.

Эта публикация предназначена только для общих информационных целей и не предназначена для освещения всех аспектов рассматриваемых тем.Он не является советом, на который вам следует полагаться. Вы должны получить консультацию специалиста или специалиста, прежде чем предпринимать или воздерживаться от каких-либо действий на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц. Предыдущие результаты не гарантируют похожий исход. Мы не делаем никаких заявлений, не даем никаких гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

турок обращаются к депозитам в иностранной валюте в условиях неопределенности

МЭТТ СМИТ: Огромные государственные расходы помогли облегчить финансовые трудности жителей Бахрейна во время пандемии, но перед королевством стоит сложная задача — сократить свой дефицит и увеличить государственные доходы без ущерба для восстановления экономики.

По оценке Международного валютного фонда (МВФ), ВВП Бахрейна в 2020 году сократился на 4,9 процента, поскольку пандемия снизила внутреннее потребление и снизила доходы от нефти.Это сокращение было бы более серьезным без пакета государственной поддержки в размере 4,5 миллиарда бахрейнских динаров (11,97 миллиарда долларов), что составляет примерно одну треть годового ВВП.

Поддержка включала кредитную линию центрального банка в размере 3,7 млрд динаров, позволяющую отсрочить ссуду и предоставить дополнительное кредитование, при этом банкам было дано указание не взимать дополнительные проценты во время отпуска для погашения.

Касса по безработице покрывала заработную плату в частном секторе в течение как минимум трех месяцев, при этом были отменены различные сборы, в том числе муниципальные и арендная плата за землю.Правительство также платило компаниям и частным лицам за электроэнергию как минимум в течение трех месяцев и увеличивало расходы на здравоохранение.

До недавнего всплеска случаев коронавируса (COVID-19) экономическая активность Бахрейна медленно возвращалась в нормальное русло, хотя и без приезжих из-за границы, сказал Нишит Лахотия, руководитель отдела исследований бахрейнского Sico Bank.

«У людей был больший располагаемый доход, отчасти потому, что они не выезжали за пределы Бахрейна и снова начали тратить деньги внутри страны», — сказал Лахотия.«Вы заметили гораздо большую активность в торговых центрах, но одной покупательной способности местного населения недостаточно для поддержки розничного сектора».

МВФ прогнозировал, что экономика Бахрейна восстановится в 2021 году, увеличившись на 2,3 процента. Ожидается, что ограничения на передвижение останутся в силе на сухопутной границе Саудовской Аравии с Бахрейном до середины мая, после праздника Ид аль-Фитр.

«Сфера услуг Бахрейна, особенно розничная торговля и гостиничный бизнес, во многом зависит от посетителей из Саудовской Аравии», — сказал Лахотия. «Мы ожидаем восстановления экономики, вероятно, во второй половине 2021 года.”

«Мы ожидаем восстановления экономики, вероятно, во второй половине 2021 года.”

Общие государственные расходы выросли на 4,7 процента в годовом исчислении, что является самым высоким показателем в Персидском заливе по оценкам Коммерческого банка Абу-Даби (ADCB).

«В Бахрейне произошло значительное ухудшение налогово-бюджетной политики, что потребует значительных мер налогово-бюджетной реформы — корректировка, которую необходимо внести в страну, будет сложной, — сказала Моника Малик, главный экономист ADCB.

«До пандемии Бахрейн добился неплохих успехов в своей среднесрочной программе фискальной реформы, но затем резко снизил расходы из-за COVID.”

Правительство повысит цены на газ для ключевых отраслей промышленности примерно на 6,66 процента в апреле — цены на бензин, электричество и воду уже выросли за последние несколько лет. По оценке МВФ, Бахрейн сократил свои субсидии на ископаемое топливо до 2 процентов ВВП в 2019 году с 4 процентов в 2017 году. Бахрейн также может последовать за Саудовской Аравией в повышении налога на добавленную стоимость (НДС) до 10-15 процентов с нынешних 5 процентов.

Бахрейн также может последовать за Саудовской Аравией в повышении налога на добавленную стоимость (НДС) до 10-15 процентов с нынешних 5 процентов.

По словам Малика, хотя и необходимы, но такие меры — наряду с сокращением государственных расходов — будут оказывать давление на восстановление экономики Бахрейна, поскольку воздействие пандемии ослабнет.Дальнейшее сокращение расходов будет трудным для реализации, S&P Global написало в ноябрьской записке, в которой были подтверждены свои кредитные рейтинги Бахрейна, сохранен стабильный прогноз и отмечалось, что правительство, вероятно, получит дополнительную поддержку от своих соседей, если в этом возникнет необходимость.

Бахрейн получает 150 000 баррелей нефти ежедневно с нефтяного месторождения Абу Сафа в Саудовской Аравии, что обеспечивает три четверти суточной добычи острова, составляющей 200 000 баррелей в день. Углеводороды составляют менее 20 процентов экономики Бахрейна, но обеспечивают более 70 процентов доходов государства, отмечает S&P. Хотя Бахрейн ввел НДС в 2019 году, режим низкого налогообложения на острове означает, что он уязвим для капризов нефтяного сектора и имеет мало инструментов для увеличения доходов в случае падения цен на нефть.

Хотя Бахрейн ввел НДС в 2019 году, режим низкого налогообложения на острове означает, что он уязвим для капризов нефтяного сектора и имеет мало инструментов для увеличения доходов в случае падения цен на нефть.

Что еще более позитивно, ненефтяные доходы правительства выросли после введения НДС с 1,3 млрд долларов в 2018 году до 2,3 млрд долларов в прошлом году, несмотря на пандемию.

В 2023 году валовой долг достигнет 120 процентов ВВП, без учета займов от других членов Совета сотрудничества стран Залива.Растущие долги Бахрейна привели к увеличению выплат до 17 процентов расходов в 2020 году с 6,5 процента в 2014 году.

Малик предупредил, что Бахрейн не может позволить себе продолжать тратить так много средств на обслуживание своих долгов. «Вот почему Бахрейну рано или поздно придется провести финансовые реформы», — сказала она. «Растущие долги Бахрейна увеличит счет погашения процентов … потребности в финансировании будут довольно большими для Бахрейна, и ему, вероятно, потребуется дополнительная поддержка со стороны ССЗ. ”

”

Бахрейну удалось неуклонно сократить бюджетный дефицит с 4,3 млрд долларов в 2016 году до 1,5 млрд долларов в 2019 году, из которых 1,4 млрд долларов возникли за счет расходов на обслуживание долга. Однако меры по борьбе с COVID привели к тому, что дефицит бюджета в 2020 году снова вырос до 4,4 миллиарда долларов, или 13,1 процента ВВП.

«Правительство пытается сократить расходы за счет повышения эффективности, однако для сокращения бюджетного дефицита ниже 1,5 миллиарда долларов необходимо сосредоточить внимание на дальнейшем увеличении государственных доходов», — заявила Лахотия из SICO.

В дополнение к пакету поддержки ССЗ в размере 10 миллиардов долларов, который начался в 2018 году и израсходовал 6,3 миллиарда долларов, Бахрейн также получил 3,5 миллиарда долларов из 7,5 миллиарда долларов из Фонда развития ССЗ, как показывает недавний проспект эмиссии облигаций острова.

Тем не менее, несмотря на пандемию, прямые иностранные инвестиции (ПИИ) в Бахрейн составили 885 миллионов долларов в 2020 году, что на 6 процентов больше, чем в прошлом году. «Бахрейн по-прежнему привержен нашей долгосрочной цели диверсификации нашей экономики», — сказал Махмуф Аль Аради, со-главный инвестиционный директор Совета экономического развития Бахрейна.«Мы по-прежнему стремимся сделать Бахрейн одним из лучших и наиболее простых мест в регионе и во всем мире для создания и работы».

«Бахрейн по-прежнему привержен нашей долгосрочной цели диверсификации нашей экономики», — сказал Махмуф Аль Аради, со-главный инвестиционный директор Совета экономического развития Бахрейна.«Мы по-прежнему стремимся сделать Бахрейн одним из лучших и наиболее простых мест в регионе и во всем мире для создания и работы».

Он процитировал исследование аудиторов KPMG, которое показало, что операционные расходы в Бахрейне на 20-35 процентов ниже, чем в его соседях.

«Бахрейну удалось привлечь иностранные инвестиции даже в 2020 году», — добавил Лахотия. «В стране хорошая регулирующая структура, благоприятная для инвесторов; стоимость жизни разумная. Это дружественная к экспатриантам страна с сильным кадровым резервом и ИКТ-инфраструктурой мирового класса, что делает ее привлекательной для компаний, которые могут переехать в Бахрейн или заново создать свою компанию.”

Корпоративный депозит до востребования в иностранной валюте

Введение

Корпоративный валютный депозит до востребования относится к валютным («иностранным») средствам, деноминированным в свободно конвертируемой валюте, депонированным на корпоративном валютном депозитном счете, открытом в BANK OF KUNLUN, организациями, зарегистрированными в Китае и за его пределами, или иностранными учреждениями в Китай. Корпоративный валютный депозитный счет может быть текущим или капитальным.

Корпоративный валютный депозитный счет может быть текущим или капитальным.

Функция

Облегчает оплату и расчет в иностранной валюте; для защиты средств клиентов и получения процентного дохода.

Целевые клиенты

Корпоративные и институциональные клиенты.

Бизнес-процесс

1) Открыть текущий счет в иностранной валюте

а. Местные организации, отвечающие следующим условиям, могут открыть текущий счет в иностранной валюте: иметь разрешение или регистрацию в компетентных органах на открытие иностранного бизнеса или получение валютной выручки на текущих счетах; Получение валютных поступлений из специальных источников и для определенных целей, таких как пожертвования, помощь и международный почтовый перевод

г.Местные организации, которые обращаются в Государственную валютную администрацию (SAFE) для открытия текущего счета в иностранной валюте, должны предоставить следующие документы:

(1) Заявление на открытие счета

(2) Оригинал и копия деловой лицензии или свидетельства о регистрации

(3) Оригинал и копия разрешения на ведение иностранного бизнеса, выданного компетентными органами, или Свидетельства о валютной регистрации предприятий с иностранным финансированием, или документального подтверждения валютных поступлений по текущим счетам (например, обменная продажа)

(4) Оригинал и копия свидетельства о коде организации

(5) Прочие требования SAFE

Иностранные учреждения в Китае, которые обращаются в Государственную валютную администрацию (SAFE) для открытия текущего счета в иностранной валюте, должны предоставить следующие документы:

(1) Письменное разрешение учреждения учреждения, выданное компетентными органами

(2) Свидетельство о регистрации, выданное Государственным управлением промышленности и торговли

После рассмотрения и утверждения SAFE выдаст одобрение на открытие текущего счета в иностранной валюте или форму регистрации счета в иностранной валюте для иностранных учреждений в Китае.

г. Внутренние операции финансируемых Китаем юридических лиц открывают счет в БАНКЕ КУНЛУН, представляя Разрешение на открытие текущего счета в иностранной валюте, а десять дней спустя представляют четвертый экземпляр разрешения на открытие текущего счета в иностранной валюте в местный офис банка. БЕЗОПАСНО получить Сертификат об использовании счета в иностранной валюте.

Предприятия с иностранным капиталом открывают счет в БАНКЕ КУНЛУН, предъявляя разрешение на открытие валютного текущего счета и свидетельство о валютной регистрации предприятий с иностранным капиталом.

Иностранные учреждения в Китае открывают счет в BANK OF KUNLUN, предъявляя регистрационную форму счета в иностранной валюте для иностранных учреждений в Китае.

г. Местные организации могут открыть один текущий счет в иностранной валюте в одном банке. Открытие текущих счетов в иностранной валюте одного и того же характера, но в разных валютах в одном банке не требует дополнительного одобрения SAFE.

В регионах, где используется информационная система управления валютными счетами, соответствующие национальные организации могут подать заявку в SAFE на открытие более одного текущего счета в иностранной валюте без каких-либо ограничений по количеству счетов и банков.

2) Открытие счета капитала в иностранной валюте (кроме торгового счета акций B)

а. Местные организации, которые обращаются в SAFE для открытия счета движения капитала в иностранной валюте, должны предоставить следующие документы:

(1) Заявление на открытие счета

(2) Для открытия ссудных счетов для выдачи и погашения соответственно — оригинал кредитного договора и свидетельство о регистрации внешнего долга или свидетельство о регистрации валютной ссуды (перекредитование); для открытия специального счета для эмиссии акций в иностранной валюте — проспект, утвержденный регулирующими органами по ценным бумагам, и другие сопутствующие документы; для открытия специального счета для реализации активов — документы, утвержденные уполномоченными органами, соглашения и план использования выручки

Предприятия с иностранным капиталом для открытия счета операций с капиталом должны предоставить следующие документы:

(1) Заявление на открытие счета

(2) Свидетельство о валютной регистрации предприятий с иностранным капиталом и другие сопутствующие документы

Иностранные юридические и физические лица, подающие заявку на открытие временного специального счета, должны предоставить следующие документы:

(1) Заявление на открытие счета

(2) Ваучер на денежный перевод или письмо о намерениях инвестирования

После рассмотрения и утверждения SAFE выдает Уведомление об открытии счета.

г. Заявитель открывает счет в BANK OF KUNLUN, предъявив Подтверждение SAFE для открытия счета в иностранной валюте.

Sony Bank — Важные вопросы, касающиеся депозитов в иностранной валюте

Депозиты в иностранной валюте влекут за собой некоторые риски, такие как потеря основной суммы.

При проведении операций в иностранной валюте обязательно принимайте решение об инвестировании самостоятельно после подтверждения следующих данных, а также «Положений и условий для сберегательного счета в иностранной валюте», «Подробное описание сберегательного счета в иностранной валюте» и « Документ, доставленный до заключения договора об открытии сберегательного счета в иностранной валюте »на нашем английском сайте.

1. Риски, связанные с депозитами в иностранной валюте

Депозиты в иностранной валюте — Общие вопросы

Депозиты в иностранной валюте связаны с риском колебаний обменного курса. Поскольку обменный курс колеблется в соответствии с движениями на валютном рынке, основная сумма может измениться, когда сумма, которую вы внесли на счет, и сумма, которую вы получаете во время вывода, конвертируются в одну и ту же валюту. Существует риск потери основной суммы в зависимости от рыночных тенденций.Кроме того, когда вы покупаете или продаете иностранную валюту, вы будете нести разницу между TTB (курсом при продаже иностранной валюты) / TTS (курсом при покупке иностранной валюты) и TTM (справочным курсом) в качестве стоимости обмена, соответственно. Следовательно, даже если цена на валютном рынке не колеблется между моментом депозита и моментом снятия средств, сумма, которую вы получаете при снятии, может быть ниже суммы, которую вы внесли. (см. «3. Комиссия за депозит в иностранной валюте»).

Существует риск потери основной суммы в зависимости от рыночных тенденций.Кроме того, когда вы покупаете или продаете иностранную валюту, вы будете нести разницу между TTB (курсом при продаже иностранной валюты) / TTS (курсом при покупке иностранной валюты) и TTM (справочным курсом) в качестве стоимости обмена, соответственно. Следовательно, даже если цена на валютном рынке не колеблется между моментом депозита и моментом снятия средств, сумма, которую вы получаете при снятии, может быть ниже суммы, которую вы внесли. (см. «3. Комиссия за депозит в иностранной валюте»).

2.Страхование вкладов

Депозиты в иностранной валюте — Общие вопросы

Депозиты в иностранной валюте не покрываются страхованием вкладов.

3. Комиссия за депозит в иностранной валюте

Депозиты в иностранной валюте — Общие вопросы

Когда вы покупаете или продаете иностранную валюту, вы будете нести разницу между TTB (курсом при продаже иностранной валюты) / TTS (курсом при покупке иностранной валюты) и TTM (справочным курсом) как стоимостью иностранной валюты, соответственно. Следовательно, даже если цена на валютном рынке не колеблется между моментом депозита и моментом снятия средств, сумма, которую вы получаете при снятии, может быть ниже суммы, которую вы внесли.

Следовательно, даже если цена на валютном рынке не колеблется между моментом депозита и моментом снятия средств, сумма, которую вы получаете при снятии, может быть ниже суммы, которую вы внесли.

(При применении вознаграждений Club S к комиссии за обмен будет применена скидка. Поскольку скидка также может применяться во время кампаний, следующие комиссии за обмен следует понимать как максимальные суммы.)

Стандартная комиссия за обмен валюты

Сделки против иен

- Доллар США

- 0.15 иен за доллар США

- Евро

- 0,15 иены за евро

- Британский фунт

- 0,45 иены за британский фунт стерлингов

- Австралийский доллар

- 0,45 иены за 1 австралийский доллар

- Новозеландский доллар

- 0,45 иены за новозеландский доллар

- Канадский доллар

- 0,45 иены за канадский доллар

- Швейцарский франк

- 0,45 иены за швейцарский франк

- Гонконгский доллар

- 0. 09 йен за гонконгский доллар

- Бразильский реал

- 0,9 иены за бразильский реал

- Китайский юань (CNH)

- 0,3 иены за китайский юань (CNH)

- Южноафриканский рэнд

- 0,2 иены за Южноафриканский рэнд

- Шведская крона

- 0,09 иены за шведскую крону

09 йен за гонконгский доллар

09 йен за гонконгский долларОперации против долларов США

- Евро

- 0,0018 долларов США за евро

- Британский фунт

- 0.005 долларов США за 1 британский фунт стерлингов

- Австралийский доллар

- 0,005 Долларов США за 1 Австралийский доллар

- Новозеландский доллар

- 0,005 долларов США за новозеландский доллар

- Канадский доллар

- 0,005 канадских долларов за доллар США

- Швейцарский франк

- 0,005 швейцарских франков за доллар США

- Гонконгский доллар

- 0,025 гонконгских долларов за доллар США

- Бразильский реал

- 0. 025 бразильских реалов за 1 доллар США

- Китайский юань (CNH)

- 0,025 китайских юаней (CNH) за 1 доллар США

- Южноафриканский рэнд

- 0,025 Южноафриканских рандов за доллар США

- Шведская крона

- 0,009 Шведских крон за доллар США

025 бразильских реалов за 1 доллар США

025 бразильских реалов за 1 доллар США4. Аннулирование до наступления срока погашения

Счет срочного вклада в иностранной валюте

В принципе, аннулирование до наступления срока погашения не допускается.Если вы отменили свой срочный вклад до наступления срока его погашения, 10% от контрактной процентной ставки или процентной ставки по сберегательному счету в иностранной валюте на дату отмены (в зависимости от того, что меньше) будут применяться задним числом к дате депозита. Однако, если у вас есть форвардная валютная операция, выполненная для счета срочного депозита в иностранной валюте, отмена не допускается ни по какой причине.

Бразильский депозитный счет в реальном времени

Аннулирование до наступления срока погашения не допускается.

Если Sony Bank сочтет это неизбежным и примет запрос об отмене до наступления срока погашения, 10% от контрактной процентной ставки или процентной ставки по сберегательному счету в бразильских реалах на дату отмены (в зависимости от того, что ниже) будут применяться задним числом к дате депозита. Кроме того, в случае отмены до наступления срока платежа, заказчик несет плату за отмену (3% от основной суммы).

В таких случаях сумма, которую вы получаете при выводе средств, может быть меньше суммы, которую вы внесли на счет, и существует риск потери основной суммы.

5. Право на внесение депозитов в иностранной валюте

- Счета в принципе доступны лицам старше 15 лет. Однако, если клиенту меньше 20 лет, ему могут быть запрещены определенные транзакции.

- Мы ограничиваем депозиты в иностранной валюте для тех, кто выбрал «С учетом инвестиций в активы, но имеет нулевую терпимость к риску потери основной суммы» в качестве «Цели инвестиций» в своем «Финансовом профиле», поскольку депозиты в иностранной валюте влекут за собой риск потери основной суммы.

Операции клиентов младше 20 лет

Операции в иностранной валюте

- Открытие сберегательного счета в иностранной валюте (* 1)

- Аннулирование валютного сберегательного счета (* 2)

- Исходящий перевод в иностранной валюте (из Sony Bank) (* 3)

- Входящий перевод в иностранной валюте (в Sony Bank)

Sony Bank WALLET Visa Debit function

- Снятие местной валюты в банкоматах за границей

- Функция «Помощь по счету в йенах»; Эта функция автоматически снимает средства с вашего сберегательного счета в иенах по обменному курсу (TTS) и зачисляет их на ваш сберегательный счет в иностранной валюте, если остаток на вашем сберегательном счете в иностранной валюте недостаточен.

- Расчет в иностранной валюте

- Невозможно открыть счет в бразильских реалах или китайских юанях (CNH).

- Основная сумма и невыплаченные проценты на момент аннулирования зачисляются на сберегательный счет клиента в иенах.

- Нерезиденты Японии не могут осуществлять исходящие переводы в иностранной валюте.

Операции в иностранной валюте недоступны

- Покупка иностранной валюты

- Продажа иностранной валюты

- Открытие срочного счета в иностранной валюте

- Заявка на структурированный депозит в иностранной валюте

6.Прочие важные вопросы

Депозиты в иностранной валюте — Общие вопросы

- Если у вас нет счета в Sony Bank, вы должны сначала открыть его. После подачи заявки на открытие счета на получение банковской карты уходит около 10 рабочих дней.

- Операции клиентов могут быть отложены из-за временных проблем с доступом, вызванных скачками трафика, и в результате клиенты могут не иметь доступа к сайту обслуживания в желаемое время.

- Денежный перевод в иностранной валюте в Sony Bank будет депонирован на сберегательный счет в иностранной валюте с преобладанием той же валюты (бразильский реал или китайский юань (CNH) не обрабатываются).

- Сбережения в иностранной валюте, депонированные в Sony Bank, можно переводить в местные или зарубежные банки.

(Китайский юань (CNH) и бразильский реал к переводу не принимаются). - Наличные в иностранной валюте и дорожные чеки не принимаются.

- Обратите внимание, что процентные ставки по депозитам в иностранной валюте могут изменяться в связи с изменениями в среде процентных ставок и т. Д.

Операции с валютой развивающихся стран