Кредитные расчёты увидеть не хотите ли? Новые возможности с новым сайтом «Выберу.ру»

Финансовый портал «Выберу.ру» входит в 2020 год с облегчённым современным дизайном, улучшенным калькулятором кредитов, ипотеки и вкладов, новым разделом новостей. В расширенной новостной ленте теперь не только актуальное из мира экономики, бизнеса и финансов, но и обзор лучших продуктов и читательские истории. А главное — не сочтите за каламбур — наша главная страница. Мы подготовили несколько слов о том, чего мы добились в 2019 году и какие цели ставим перед собой в будущем.

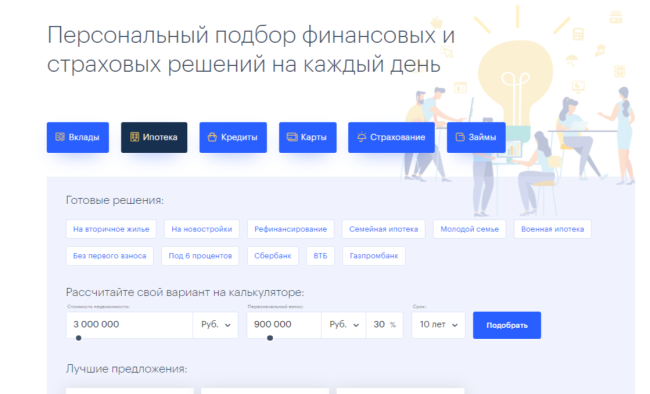

Новая главная страница

«Фишка» обновлённой главной страницы «Выберу.ру» — в подаче функционала сервиса. Мы вывели основные разделы сайта в форме кнопок быстрого доступа к страницам «Вклады», «Ипотека», «Кредиты», «Карты», «Страхование» и «Займы». В каждой кнопке спрятан калькулятор, который помогает посетителю рассчитать нужный финансовый продукт на персональных условиях, не уходя с главной страницы. Со скрытым калькулятором не придётся переходить в меню, искать нужный раздел и переключаться между страницами. Рядом с калькулятором собраны готовые решения, которые представила команда сайта. Например, в кнопке «Кредиты» — подборка рефинансирования, займов наличными, под залог недвижимости, программы ведущих банков.

Ниже расположились подборки лучших предложений по версии пользователей «Выберу.ру» и клиентов банков — это ещё одно решение разработчиков, которое поможет не листать сайт, а сразу найти выгодный продукт.

Меню мы также обновили. С помощью новой «шапки» сайта и меню, которое спряталось в названии «Выберу.ру» в левом верхнем углу, навигация стала проще.

Главная страница — это единая точка входа, через которую вы быстро перейдёте в нужный раздел и найдёте интересный продукт. Калькуляторы на главной — это наша главная «фишка», здесь мы новаторы и модернизаторы, пока такого решения ни у кого нет, — рассказывает директор по продукту «Выберу.ру» Юлия Деньгина

Сайт — быстрее, «воздуха» — больше

«Выберу.ру» встречает пользователей современным фронтом на базе React. «Шапка» сайта и авторизация реализованы в формате отдельных сервисов в лучшей традиции микросервисной архитектуры. Команда модернизировала инфраструктуру и кодовую базу. Более 80% микросервисов контейнезировали и перевели на последнюю версию NET Core 3.1. Сервисы работают в отказоустойчивой среде с балансировкой и репликацией. Обновлённый и современный UI-Kit облегчает работу дизайнерам и верстальщикам.

Теперь у нас всё построено на микросервисной архитектуре. Все калькуляторы на rear-компонентах, а это значит — быстрая работа, отказоустойчивость. Скорость загрузки страницы выросла, по данным Google Page Speed, на несколько десятков процентных пунктов как для десктопа, так и для мобайла. И сейчас мы лидеры по скорости загрузки страниц среди основных конкурентов, — рассказывает ведущий разработчик «Выберу.ру» Владислав Приймак

При разработке бэкенда платформы команда «Выберу.ру» использует последнюю версию фреймворка от компании Microsoft – ASP Net Core 3.1. Миграция на этот фреймворк принесла сайту не только высокую производительность, но и множество возможностей, например, запуск высоконагруженных сервисов на высокоскоростных Linux-серверах. Но разработчики пошли ещё дальше и упаковали платформу в Docker-контейнеры и запустили это на кластере из Linux-серверов. С помощью технологий оркестрации «Выберу.ру» добивается лёгкой масштабируемости и отказоустойчивости. А вот фронтенд команда прокачала не только использованием последней версии ASP Net Core, но также благодаря интеграции с React, что позволяет делать динамичные и отзывчивые интерфейсы для взаимодействия с пользователем.

Наш новый сайт сложно назвать просто сайтом, это целая платформа, построенная с помощью микросервисов с использованием самых современных технологий, — добавил Владислав Приймак

Сейчас на новую платформу переведена только малая часть сайта, но со временем переедут не только старые разделы, но и множество новых.

Новая концепция представления информации о финансовых продуктах

Оформление сайта стало минималистичным и лёгким. На главной странице мы оставили только важную информацию, которая поможет сделать окончательный выбор: скрытые калькуляторы, курсы валют, последние новости, рейтинги банков, подборка советов и рекомендаций от экспертов «Выберу.ру».

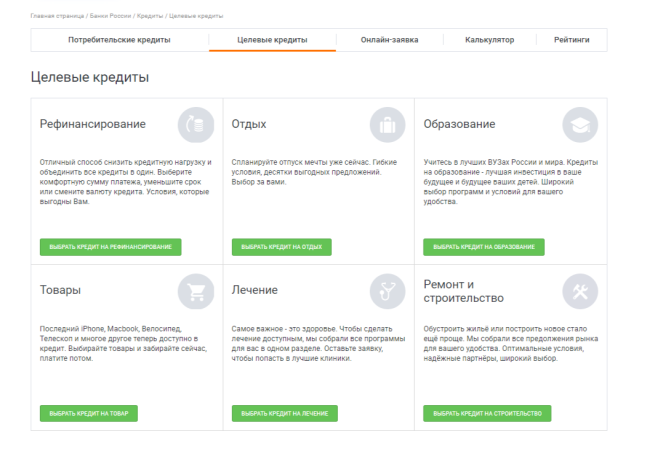

Сейчас мы обновляем каждый раздел. Первой стала страница «Кредиты», в основе которой лежит микросервисная архитектура. Посетитель заходит в раздел и встречается с калькулятором кредитов и подбором готовых решений. Страница отвечает на популярные и насущные запросы пользователя: рефинансирование, кредиты наличными и под залог недвижимости, без справок и поручителей, программы ведущих банков и даже для клиентов с плохой кредитной историей, — рассказывает Юлия Деньгина

В обновлённом разделе — только важные параметры расчёта и быстрый поиск кредитов на любые цели.

В обновлённом разделе — только важные параметры расчёта и быстрый поиск кредитов на любые цели.

Обновлённый раздел помогает быстрее найти и подобрать кредит на персональных условиях. Пользователь может усовершенствовать поиск, добавить требования и найти продукт с расчётом ставки, переплаты и полной стоимости ссуды.

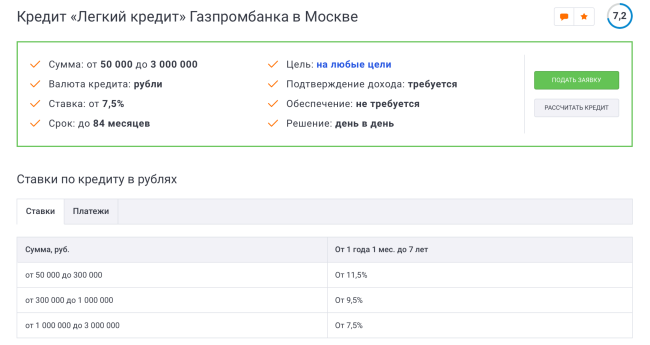

Карточка продукта — главное, что видит пользователь, когда выбирает кредит, ипотеку или вклад. Ничего лишнего, только актуальная информация о сумме, ставке, сроках. Если это ипотека — точный размер первоначального взноса, цели и рынка жилья. У вкладов — информация о капитализации, выплате процентов, снятии и пополнении. У кредитов — сведения о подтверждении доходов, цели и обеспечении. Внутри карточки можно сделать точный расчёт доходности депозита или суммы кредита или ипотеки с переплатой и примерным графиком платежей.

Внутри карточки продукта на первом месте — главные условия тарифа.

Внутри карточки продукта на первом месте — главные условия тарифа.

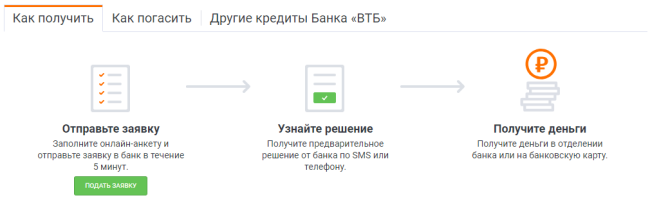

Ещё одна «фишка» новых карточек — пошаговая инфографика о том, как получить и погасить ссуду: с момента отправления заявки до способов оплаты.

Раздел «Новости» на «Выберу.ру»

Обновлённый раздел новостей — ещё один большой шаг навстречу пользователю. Мы обновили весь новостной раздел.

Редакция «Выберу.ру» пишет новости экономики и финансов, собирает аналитику экспертов и собственные аналитические материалы. Авторы общаются с пользователями сайта, публикуют истории читателей. Журналисты анализируют рейтинги лучших продуктов по версии команды «Выберу.ру»: ТОП кредитов, ипотечных программ, вкладов и пластиковых карт. Сейчас мы готовим материалы о лучших продуктах 2019 года, — делится директор службы информации и связей с общественностью «Выберу.ру» Ирина Андриевская

В обновлённой ленте — не только новости экономики и финансов, но и обзор повестки дня.

В обновлённой ленте — не только новости экономики и финансов, но и обзор повестки дня.

Бесконечная лента со скроллингом позволяет сразу читать предыдущий материал в подборке. Новый дизайн ленты, разбавленный иллюстрациями редакционного художника, делает подачу текста более яркой и запоминающейся.

Раздел «Помощник» мы также обновили и переработали, добавив больше визуальных элементов, а также дополнительный инструмент оценки качества материала. Небольшой виджет под текстом помогает читателю оценить пользу статьи, а нам — понять, насколько интересные материалы мы пишем, — добавляет Юлия Деньгина

В новом разделе «Полезные советы» — статьи про жизнь: как сэкономить на ипотеке, понять, что такое инфляция и ВВП, разобраться в подводных камнях налогов и штрафов.

В разделе «Помощник» — полезные статьи и инструкции к банковским и страховым продуктам и услугам.

В разделе «Помощник» — полезные статьи и инструкции к банковским и страховым продуктам и услугам.

Планы и перспективы

Несмотря на то, что «Выберу.ру» — сервис молодой, портал уже вошёл в ТОП площадок сравнения финансовых продуктов и соревнуется с ведущими конкурентами в этой области. Это главное достижение команды в минувшем году. С нами сотрудничают всё новые и новые банки.

Мы в топе по скорости загрузки страниц, количеству просмотров и времени визита. Трафик такого качества позволяет нам несильно отставать от лидеров по количеству заявок на финансовые продукты, а по ипотечным заявкам — быть практически на одном уровне. По крайней мере, так говорят представители банков, отзываясь о нашем сервисе, — рассказывает генеральный директор компании DD Planet, разработчика «Выберу.ру», Григорий Бурденко

Ежегодно аудитория «Выберу.ру» увеличивается как минимум в 2 раза. По мере работы и роста посетителей, у сайта появляются новые возможности и направления развития. В предстоящем году мы планируем развивать сервисы для бизнеса и самозанятых.

Наша основная цель — создать комфортную экосистему, в рамках которой человек, не обладающий финансовым образованием, легко проанализирует предложения банков, выберет оптимальное решение, скомбинирует различные финансовые продукты, в которых со временем возникнет необходимость, — заключил Григорий Бурденко

Команда «Выберу.ру» стремится к тому, чтобы на нашем сайте вы могли купить любые финансовые услуги, начиная от кредита и заканчивая страховкой для путешественников. Так же, как в одном супермаркете вы можете купить продукты на любой вкус и кошелёк.

Самые лучшие инвестиции — в знания

Подпишитесь на рассылку финансовых новостей, чтобы знать о деньгах все самое важное!

Самые лучшие инвестиции — в знания

Подпишитесь на рассылку финансовых новостей, чтобы знать о деньгах все самое важное!

Спасибо, мы отправили вам

письмо с подтверждением

Самые лучшие инвестиции — в знания

Подпишитесь на рассылку финансовых новостей, чтобы знать о деньгах все самое важное!

КомментироватьКредит Новые возможности Челябинвестбанк ставка от 12.5% от 3 до 15 лет 05.02.2020.

Условия кредита

- Валюта счета RUB

- Цель кредита

- просто деньги

- Комиссии

- Обеспечение

залог

на выбор

- Страхование

- имущественное, личное и титульное

- имущественное и титульное

+ 2 п.п. к базовой ставке

- имущественное и личное

+ 1,5 п.п. к базовой ставке

- имущественное

+ 3,5 п. п. к базовой ставке

- имущественное, личное и титульное

Таблица ставок

| Сумма | от 3 до 15 лет |

|---|---|

| от 300 000 ₽ до 10 000 000 ₽ | |

| |

Требования и документы

- Категория заемщиков

- работники по найму

- индивидуальные предприниматели

- владельцы или совладельцы собственного бизнеса

- Возраст заемщика

для мужчин

- от 21 года на дату получения кредита

- до 65 лет на дату погашения кредита

для женщин

- от 21 года на дату получения кредита

- до 65 лет на дату погашения кредита

Стаж работы - на последнем месте не менее 6 месяцев

- Регистрация

- постоянная на территории РФ

- постоянная / временная в регионе предоставления кредита

- Доход

подтверждение основного дохода

на выбор

- справка по форме 2-НДФЛ

- справка по форме 3-НДФЛ

- справка по форме банка / запрос работодателю

+ 0,25 п. п. к базовой ставке

- справка по форме 2-НДФЛ

- Документы

- документы по предоставляемому залогу

- страховое свидетельство гос-го пенсионного страхования

- трудовой договор

- трудовая книжка

- военный билет или документ, подтверждающий отсрочку от армии

- паспорт

- заявление-анкета

- полный список документов представлен на сайте банка

Выдача и погашение

Выдача

- Срок рассмотрения заявки

до 5 дней

(рабочих)

- Оформление кредита

- Режим выдачи

- единовременно

- Форма выдачи

Погашение

- Порядок погашения

- аннуитетные платежи

- Досрочное погашение

полное

- моратория нет

- платного периода нет

- моратория нет

- платного периода нет

- Нарушение обязательств по кредиту 0,1% в день от суммы просроченного платежа

- Способ оплаты

- кассы

- безналичный платеж со счета в другом банке

- почта РФ

Экспертиза Банки.ру

- Плюсы

- возможность предоставления кредита ИП и собственникам бизнеса;

- возможность снижения процентной ставки при оплате единовременной комиссии;

- крупная сумма кредита

- Минусы

- срок рассмотрения заявки — до 5 дней;

- требуется имущественное страхование;

- повышенная процентная ставка при отказе от личного / титульного страхования;

- требуется регистрация в регионе предоставления кредита

- Особые ограничения

- повышенная ставка для физических лиц, являющихся учредителями и соучредителями компаний, индивидуальными предпринимателями;

- повышенная ставка при подтверждении дохода справкой по форме банка

Дата актуализации: 27.01.2020 14:49. При сумме кредита «Новые возможности» 300000 ₽ сроком на 5475 д по ставке 12.5% годовых ежемесячный платеж составит 3698 ₽, а общая переплата — 365 640 ₽

Расчет платежа является приблизительным и осуществляется по методике Банки.ру

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Читать ещё

Кредит «Новые возможности» в 13

кейс от Банка Хоум Кредит

Банк Хоум Кредит приурочил новую рекламную кампанию, состоящую из множества кинематографичных историй, к выпуску нового продукта Банка – карты рассрочки.

За креатив кампании отвечает английское агентство Therapy London, за транскреацию, креативную локализацию контента – креативное агентство J.Walter Thompson Russia (JWT), за продакшн – Dago, медиапартнер – агентство DaVinci (холдинг OMD).

- Съемочный процесс

Съёмки проходили в Москве. За 5 суток было отснято 23 видеосюжета. На кастинг пришло более 700 актеров, из них было отобрано 30. Среди участников видео – дети со своими настоящими родителями. Съемки для видео- и фото-рекламы шли параллельно.

Режиссер ролика, Neda Morfova, специализируется на съемках в формате real life, одним кадром. Также использовался такой прием, как «съемка подглядыванием».

Одна из задач, которую поставила режиссер перед съемочной группой – сделать все максимально приближенно к реальной жизни: актеры снимались почти без мэйк-апа, а съемочную площадку специально «захламляли», чтобы пространство было похоже на реальные квартиру, кафе и т.д.

- Задача видео-ролика

Кампания Банка Хоум Кредит нацелена на то, чтобы изменить привычные правила шопинга, сделать покупки более простыми, разнообразными и доступными. Банк стремится улучшить качество жизни своих клиентов не только за счет покупок, но и прежде всего за счет положительных эмоций, которые позволяют не стоять на месте.

Задачи, которые стояли перед креативной командой:

- Вывести новое позиционирование банка «Банк новых возможностей», который позволяет жить здесь и сейчас, не откладывая удовольствие от покупки на завтра.

- Ассоциировать новый продукт банка – карту рассрочки — не с приобретением материальных благ, а с эмоциями, которые мы получаем от их использования.

- Почему сейчас?

В 2017 году Банк Хоум Кредит объявляет о новом позиционировании бренда и меняет подход к традиционному шопингу: теперь это smart-шопинг с бонусами, онлайном и рассрочками. Клиентам больше не нужно ждать и переплачивать. Банк дает им возможность приобрести товар тогда, когда он действительно необходим, и получить эмоции от его использования как можно скорее.

Осенью 2017 года Банк Хоум Кредит запускает новый продукт – карту рассрочки, которая позволяет совершать покупки здесь и сейчас, не откладывая на завтра. Чтобы пользоваться данной картой, не надо искать партнеров банка: приобрести товар можно в любом магазине, а оплата разделится на несколько ежемесячных платежей.

Карта принимается абсолютно по всему миру везде, где есть платежный терминал по приему банковских карт, а также в сети Интернет.

- Уникальность кампании

«Мы знаем, что часто за покупкой стоит нечто большее, чем просто приобретение товара. Это заветное желание, планы, стремление к переменам. Это эмоции, которые делают людей счастливыми. Именно поэтому мы позиционируем себя как «Банк новых возможностей». И развиваем свой бизнес таким образом, чтобы предоставить эти новые возможности нашим клиентам», – отмечает Заместитель Председателя Правления Банка Хоум Кредит Артем Алешкин.

- Основной месседж ролика

Новая концепция бренда — жить здесь и сейчас, не откладывая на завтра то, что можно сделать уже сегодня. Еще одна идея кампании – ассоциировать продукты банка не с приобретением материальных благ, а с эмоциями, которые мы получаем от их использования. Банк делает важные вещи доступными. Поэтому слоган рекламной кампании — «Банк новых возможностей».

Ролики иллюстрируют возможности, которые потребители получают, делая покупки с помощью сервиса Home Credit Bank. Каждый ролик состоит из маленьких живых кинематографичных историй.

Сюжеты ролика визуализируют 3 слогана банка:

«Банк, с которым можно расслабиться»

«Банк, который закончит ремонт»

«Банк, с которым она наконец-то скажет «ДА»

Заключительная мысль видео-ролика – «С новой картой рассрочки Банка Хоум Кредит любые покупки в рассрочку без переплат. Абсолютно везде».

- Уникальность ролика

Основные продукты розничных банков — это рассрочки и кредиты. Обычно их позиционируют как средство для покупки чего-то материального. Например, человеку нужен холодильник, и банк говорит ему: возьми у нас деньги, и получишь холодильник.

Хоум Кредит решил отойти от этой концепции, чтобы продукты банка ассоциировались не с конкретными покупками, а с эмоциями, которые человек получает от их использования. Банк не просто помогает человеку купить холодильник или мобильный телефон — банк охлаждает для него напитки, помогает найти дорогу и оставаться на связи с близкими.

На этой идее построен креатив для видео-роликов.

При съемках использовались традиционные (компьютерная графика, совмещение слоев, композинг и т.д.) и нетрадиционные спецэффекты. Например, оператор использовал такие оригинальные приемы, как «magic moment» — переход из одной реальности в другую.

- Подводные камни

- Ограниченное время (всего 5 суток на 23 видеосюжета).

- Погода – нестабильное московское лето.

- Пробки: съемочной группе приходилось часто менять локации и перемещаться по столичным дорогам.

- Известные персоны

В съемках приняли участие: Николь Плиева (участница шоу «Лучше всех!») – «звездочка» на роликах (ролик про Маркетплейс) и Гамзат Лукоев (участник шоу «Каникулы в Мексике») – сильный мужчина, который делает ремонт.

Клиент

Банк Хоум Кредит, лидер на российском рынке POS-кредитования

Заместитель Председателя Правления – Артем Алешкин

Директор по маркетингу – Мария Бурак

Старший бренд менеджер – Маргарита Усманова

Creative Lead – Виталий Грибанов

Head of Media – Максим Комаровский

Команда:

Therapy London (креатив)

CEO — Neale Hunt

Creative Director — Howard Fretten

Client Services Director — Alan McCulloch

Senior Account Director — James Nelson

J.Walter Thompson Russia (креативная локализация контента)

Creative Director — Анна Гладкова

Senior TV producer — Ксения Рукавишникова

Client Service Director — Анна Малкова

Group Account Director — Алёна Бобровник

Account manager — Мария Сорокина

Dago (продакшн)

Режиссер — Neda Morfova (делала ролики для Coca-Cola и McDonalds)

Оператор — Nenad Boroevich

2й режиссер — Елена Алашеева

Заместитель директора — Ольга Ларионова

Head of production — Екатерина Казначеева

Продюсеры — Дмитрий Сапожников, Татьяна Бортник

Песня

Композиция – Life is a miracle

Руководитель студии, композитор, музыкальный продюсер — Константин Мальцев

Композитор, аранжировщик — Рамазан Калакуток

Композитор, аранжировщик – Никола Щег,

Автор текста – Яна Блиндер

Певица — Юлия Плаксина

5 фактов про кредиты, о которых знают не все заёмщики

Можно ли после отказа в кредите подать заявку повторно?

Если банк отказал в кредите, потому что заёмщик не предоставил какие-то документы, допустил ошибку в анкете или, например, запросил слишком крупную сумму, то даже после исправления этих недочётов ему придётся проходить всю процедуру заново. У банков нет механизма подачи повторной заявки, то есть потенциальный заёмщик будет вынужден оформлять новую через какое-то время. В среднем срок для подачи новой заявки после получения отказа составляет 1–2 месяца.

Почему может быть сложно рефинансировать кредит?

Рефинансирование — это получение нового кредита на более выгодных условиях для погашения одного или нескольких старых займов. Другими словами, заёмщик не получает деньги на руки, они сразу перечисляются в счёт действующего кредита. Но это не единственная его отличительная черта. Частые причины отказа в рефинансировании могут быть связаны с другими особенностями:

- банки не рефинансируют займы МФО;

- рефинансировать кредит в том же банке в большинстве случаев нельзя. Зачем банку заменять клиенту действующий и стабильно выплачиваемый кредит на более дешёвый? Как правило, банки согласны рефинансировать свой же кредит только в связке с кредитами других банков, объединив их в один;

- заёмщик должен внести по действующему кредиту не менее шести платежей перед рефинансированием;

- не должно быть открытых просрочек по кредиту. Многие ошибочно воспринимают рефинансирование как возможность закрыть долги по кредитам и вернуться в график платежей.

Нужно ли объяснять, откуда деньги, при досрочном погашении кредита?

Полное досрочное погашение крупного кредита может обернуться вопросами со стороны банка. С одной стороны, по закону клиент не обязан объяснять банку источник появления денег для досрочного погашения. С другой стороны, по словам генерального директора «Правокард» Станислава Каплана, банк может руководствоваться тем, что операции с денежными средствами на сумму от 600 тысяч ₽ подлежат контролю. «И тогда банк может запросить документы, объясняющие происхождение денег. Банк может отказать вам в совершении любой операции, сочтя её подозрительной (чётких критериев тут нет — комплаенс банка определяет). При этом незаконность требований банка или налоговой можно доказать в суде», — отмечает эксперт.

Зачем хранить справки о закрытии кредита?

Срок исковой давности составляет три года, однако справку о закрытии кредита лучше хранить и после этого периода, по возможности — бессрочно. «Поскольку могут возникнуть недоразумения, в том числе связанные с человеческим фактором в банке, когда после закрытия кредита он “оживает”. Это бывает редко, но очень неприятно и влияет на кредитную историю, — объясняет основатель “Клуба Создателей Капитала” Максим Колесниченко. — В том числе если возникнут вопросы по кредитной истории в БКИ, справки о закрытии кредита будут значительным подспорьем в их решении».

Сколько времени можно не платить по кредиту, прежде чем это станет проблемой?

Начисление штрафных санкций при просрочке платежа по кредиту происходит сразу, звонки от службы взыскания банка начинают поступать также обычно оперативно. А вот в суд подать банк может в любое время. Законодательных ограничений никаких нет.

«По ипотечным кредитам иски подаются быстро, поскольку у банка есть залог, который он “с полным правом” может забрать у должника: на практике с момента образования задолженности до иска в суд проходит 3–6 месяцев. По потребительским кредитам сроки могут быть разными: всё зависит от специфики банка, особенности работы коллекторов и служб взысканий, поведения заёмщика, размера кредита. Как правило, чем больше сумма кредита, тем активнее банк включается в процесс. Но не стоит надеяться на то, что если у вас небольшая сумма долга, банк “забудет” про задолженность. Суды завалены исками кредиторов на суммы в 50–100 тысяч ₽ (включая штрафы и проценты)», — говорит основатель компании «Стопдолг» Алексей Дёмин.

Задайте свой вопрос (про кредиты и не только) на сервисе «Вопрос-ответ».

12 финансовых правил, которые помогут нажить состояние, если пользоваться ими каждый день

Ребята, мы вкладываем душу в AdMe.ru. Cпасибо за то,

что открываете эту

красоту. Спасибо за вдохновение и мурашки.

Присоединяйтесь к нам в Facebook и ВКонтакте

У каждого из нас наверняка есть желания и мечты, которые зачастую требуют немалых финансовых вложений. Вот и приходится нам на пути к своей цели учиться обращаться с деньгами, чтобы накопить нужную сумму. Да-да, ведь это целое искусство, и его тоже нужно постигать. Все это перестает быть пустой фантазией и начинает претворяться в жизнь, стоит лишь взять на вооружение правила, которые уже доказали свою эффективность.

Часто наши финансовые трудности сводятся не к тому, какой суммой мы располагаем, а насколько правильно ею распоряжаемся. Мы в AdMe.ru постоянно находимся в поисках решений, которые помогают делать нашу жизнь еще удобнее. Вот и на этот раз мы делимся с вами 12 секретами экономии бюджета. Читайте и пользуйтесь.

1. Учитывайте стоимость ношения вещей

Часто наше желание сэкономить играет с нами злую шутку. Действительно, есть базовые вещи, которые мы используем день за днем и на качестве которых не стоит экономить. Ведь покупая дешевую вещь низкого качества, мы будем вынуждены совершать подобные покупки с регулярной частотой.

Конечно, следует исходить из возможностей собственного бюджета, но не стоит пренебрегать и тем, что реальная стоимость продукции определяется не ее ценником, а тем, сколько она вам прослужит. А если конкретнее, просто запомните формулу: реальная стоимость изделия = цена покупки / количество раз использования — и пользуйтесь ею при совершении каждой важной покупки.

2. Установите ограничитель для ежедневных расходов

Планирование расходов — одно из важных правил грамотного подхода к финансам. После того как вы запланируете дни «крупных и оптовых покупок», попробуйте ограничить сумму ежедневных трат. Это позволит вам перестать спускать деньги и избежать соблазна заглянуть в магазин в поисках чего-нибудь вкусненького.

Поэтому обдумайте сумму, которую мы можете тратить незапланированно (выпить кофе, заплатить за дополнительный проезд в транспорте и т. д.), и старайтесь не допустить перерасхода.

3. Удовлетворяйте потребности, а не желания

По большому счету, потребностей у человека не так уж и много: вода, еда, жилье, одежда, безопасность, хорошие отношения с другими людьми, самостоятельные решения. Удовлетворяя потребность, мы решаем насущную проблему, в конечном итоге это приносит нам больше удовольствия.

Идя навстречу сиюминутным желаниям, мы часто действуем импульсивно и приобретаем бесполезный хлам, что не только опустошает наши карманы, но и приносит немало разочарований. Поэтому каждый раз, когда вы задумываетесь о покупке очередной вещи, полезно задать себе вопрос: действительно ли вам нужна эта вещь? какую вашу потребность она решает?

4. Меняйтесь вещами

В последнее время становится все более популярной практика обмена вещами. Как правило, у всех нас есть хорошие вещи, которые лежат без дела или которые мы крайне редко используем. Почему бы не задействовать их потенциал на полную мощность? И даже дачи подходят для этого дела: можно найти желающих провести там выходные даже в другом городе.

Также можно обмениваться книгами, одеждой, игрушками. Делать это можно с друзьями или с незнакомыми людьми на сайтах. Этим вы не только сбережете кругленькую сумму денег, но еще и поспособствуете экологичному потреблению — дадите вещам вторую жизнь.

5. Не покупайте новую машину

Финансовый эксперт Дэйв Рэмси пишет, что только 39 % богатых людей выбирают новые люксовые автомобили. Большая часть населения с очень высоким уровнем дохода ездит на Hyundai, Toyota или Honda и чаще всего покупает подержанные, а не новые авто. Приобретение подержанной машины выгодно: покупатели тратят меньше времени и денег на исправление ошибок, связанных с покупкой нового автомобиля, и имеют больше средств на своем счете.

6. Платите больше, чем минимальный платеж по кредиту

Большинство людей предпочитают вносить минимальный платеж за погашение кредита. И на первый взгляд это кажется вполне разумным решением, особенно если бюджет ограничен.

Однако даже если выплаты близятся к концу, досрочное погашение все равно выгоднее. Почему? Потому что проценты начисляются ежедневно. Да, их считают на остаток долга. Чем он меньше, тем меньше доля процентов в платеже по кредиту, но все равно она есть.

7. Оптимизируйте самые «дорогие» статьи бюджета

Почему брать кредиты выгодно? / Habr

Все наверняка слышали фразы типа «Кредиты — кровь бизнеса». С другой стороны, народная мудрость говорит: «Берешь чужое и на время, а отдаешь своё и навсегда».Если у вас ипотека или кредитомобиль, то вы знаете на собственной шкуре, какой это тяжелый груз — и, возможно, не понимаете, почему предпринимателю хочется взять кредит в банке, когда достаточно своих средств. Если вас волнуют слова «стартап» и «венчурный капитал», то вы также должны понимать, зачем нужны чужие деньги.

Кредит для бизнеса и кредит для потребителя — немножко разные кредиты 😉

Под катом — простой пример работы финансового рычага. Многим он покажется слишком очевидным, но, надеюсь, кто-то найдет пользу для себя.

Как это работает?

Допустим, вам предложили участие в бизнесе (или вы сами создали такой бизнес), который приносит за год 40% операционной прибыли. Довольно рядовой такой бизнес, хороший, но не супервыгодный.

Ещё вам известно, что банк на соседней улице предлагает кредиты под 30% годовых. Наконец, налоговое законодательство вашей страны обязывает заплатить налог на прибыль в размере 20%.

Числа для примера взяты круглые, наглядные, но они близки к реальным.

Год первый

У вас есть 1000 полновесных тугриков, которые вы хотите вложить в бизнес. Опасаясь нехорошего, кредитов вы не берете — только собственный капитал. Теперь считаем.

За год успешного труда вы заработаете 400 тугриков. Кредитов нет, вы никому ничего не должны, так что они ваши… за исключением того, что на 20% накладывает лапу государство — вы выплачиваете налог 400 × 20% = 80, и чистоганом остаётся 320 тугриков.

Рентабельность вашего капитала — 32%, то есть на вложенный тугрик вы получили сверху 32 тугроцента. И капитал ваш на месте, продолжает работать, а если хотите, можете изъять его обратно (напоминаю, это сферический бизнес в вакууме).

Год второй

Воодушевленные таким раскладом, в следующем году вы тоже решили вложить одну тысячу, но на этот раз своих средств — только 700 тугриков. Недостающие 300 вы берёте в банке.

Тысяча вложенных денег приносит опять же 400 тугриков дохода, но вам теперь нужно выплатить проценты по кредиту. Вы охотно платите: 300 × 30% = 90. Внимание: выплата процентов банку происходит до налогообложения — это ваши расходы, и это важно. Итого у вас осталось 400 – 90 = 310 тугриков. Это прибыль, из которой платится налог: 310 × 20% = 62 тугрика достаются бюджету страны, а ваша чистая прибыль составляет 248 новеньких, блестящих тугриков.

В прошлом году было побольше (320), но ведь и вкладывали вы больше, так что посчитаем рентабельность: 248 / 700 = 35.4%

Вот в чем дело: рентабельность оказалась выше. Вы взяли кредит, расплатились за него, и на каждый тугрик получили более 35 тугроцентов. Капитал по-прежнему можно оставить; а можно изъять, вернув банку тело кредита — 300, и свои собственные средства — 700.

Год третий

Перевозбудившись от успехов, теперь вы решаете ограничить своё участие только двумя сотнями тугриков (остальным применение найдётся в новом бизнесе), а 800 берёте в кредит. Расчёты в таблице:

| Год | 1-й | 2-й | 3-й |

| Собственный капитал | 1000 | 700 | 200 |

| Заёмный капитал | 0 | 300 | 800 |

| Всего капитала | 1000 | 1000 | 1000 |

| Операционная прибыль | 400 | 400 | 400 |

| Проценты по кредиту | 0 | 90 | 240 |

| Прибыль после выплаты процентов | 400 | 310 | 160 |

| Налог | 80 | 62 | 32 |

| Чистая прибыль | 320 | 248 | 128 |

| Рентабельность | 32.0% | 35.4% | 64.0% |

Итого на каждый вложенный тугрик вы получили целых 64 тугроцента!

Если бы в первый год вы, кроме своей тысячи, взяли ещё кредит на 4000, вы и расплатились бы по кредиту, и вдвое увеличили бы чистую прибыль.

Где же наё подвох?

Так что мешает составить хитрый план:

- вообще не вкладывать своих денег

- взять в банке сразу миллиард

- …

- PROFIT!

Причина проста: с ростом доли заёмных средств растёт риск банка. Под кредит у вас потребуют залог, потребуют финансовые отчёты. И если во втором году видно, что в случае провала бизнеса у вас останется достаточно собственных средств, чтобы погасить и тело кредита, и проценты, то в третьем году дело хуже — если вы обанкротитесь, банку взять будет нечего.

Поэтому чем больше кредитов вы берете, тем дороже они обходятся: банк будет повышать процентную ставку по мере роста рисков, пока представитель кредитного комитета не скажет: «Извините, с такой структурой капитала вам рассчитывать не на что».

Так на какой же доле кредита остановиться?

Поддерживать правильное, выгодное соотношение собственных и заёмных средств — задача финансовой службы предприятия, и задача непростая. Точные цифры зависят и от условий, вынесенных в начало топика, и от характера производства, и от множества других факторов. Навскидку специалисты советуют ориентироваться на коэффициент финансового левериджа около «50/50». Но многие предприятия в последние годы, на волне доступных кредитов, доводили долю заёмного капитала до 70% и даже выше; и это одна из основных причин текущего кризиса (о чём на Хабре уже писали).

Так что берите кредиты (если вам их дают, конечно), но берите с большой осторожностью. Успеха и процветания вам!

PS: прошу прощения у финансистов за не очень точную терминологию.

PPS: настоящий тугроцент называется мунгу 😉

Финансовая грамотность для чайников: что нужно знать перед тем, как взять кредит

Какими бывают кредиты

От вида займа зависит, сколько вам дадут денег и на каких условиях. Правильно выбранный кредит — залог того, что вы сможете отдать его вовремя и практически безболезненно.

Читать статью →

Что стоит знать о процентах по кредиту

AndreyPopov/depositphotos.com

AndreyPopov/depositphotos.comРешать, как вы будете гасить заём, нужно до того, как вы его возьмёте. Помогут тактика и стратегия. Но перед этим нужно внимательно изучить, что влияет на проценты по кредиту.

Читать статью →

Почему могут отказать в кредите

ankomando/depositphotos.com

ankomando/depositphotos.comКажется, что взять деньги в долг у банка очень просто. Но это не так: в кредитном учреждении тщательно оценят вашу платёжеспособность. Причём менеджер обратит внимание на такие вещи, которые даже в голову не могут прийти далёкому от этого человеку.

Читать статью →

Как проверить кредитную историю

Одна из причин, почему вам отказывают в займе, — плохая кредитная история. Поэтому её лучше проверить заранее.

Читать статью →

Как по кредитной истории узнать причину отказа

Банки скрывают систему оценки клиентов, чтобы избежать возможного мошенничества. Но даже в полном цифр документе с вашей кредитной историей можно найти ответы на вопрос, почему отказали в займе. Надо только знать, где искать.

Читать статью →

Как исправить кредитную историю

Maglara/Shutterstock.com

Maglara/Shutterstock.comЕсли вы поняли, что история ваших отношений с банками печальная, возьмите себя в руки и всё исправьте. Правда, для этого понадобится время.

Читать статью →

Как получить кредит в любом банке

Если хотите получить заём, придётся выполнить домашнюю работу и подготовиться к встрече с кредитным менеджером. Учтите все мелочи.

Читать статью →

Можно ли взять кредит, если официально вы безработный

Постоянный доход — одна из гарантий вашей платёжеспособности. Но, если вы не можете подтвердить свой заработок, кредит вам всё равно дадут. Правда, не везде и не на выгодных условиях.

Читать статью →

Можно ли оформить кредит по копии паспорта

Этот животрепещущий вопрос обычно задают, когда переживают, что мошенники возьмут кредит на чужое имя. Однако и в других случаях эта тема может интересовать, ситуации разные бывают. Лайфхакер вместе с юристом расставляет все точки над i.

Читать статью →

Как читать договор, чтобы ничего не упустить

Всё самое важное — условия погашения кредита, общие затраты на него, возможные штрафы и комиссии — будет указано в договоре. Важно прочитать его внимательно и не раз, чтобы не дать себя обмануть.

Читать статью →