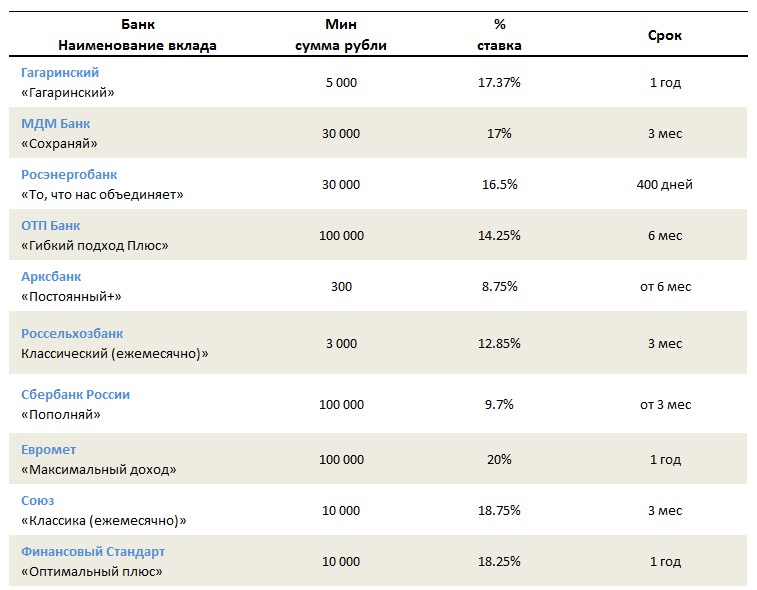

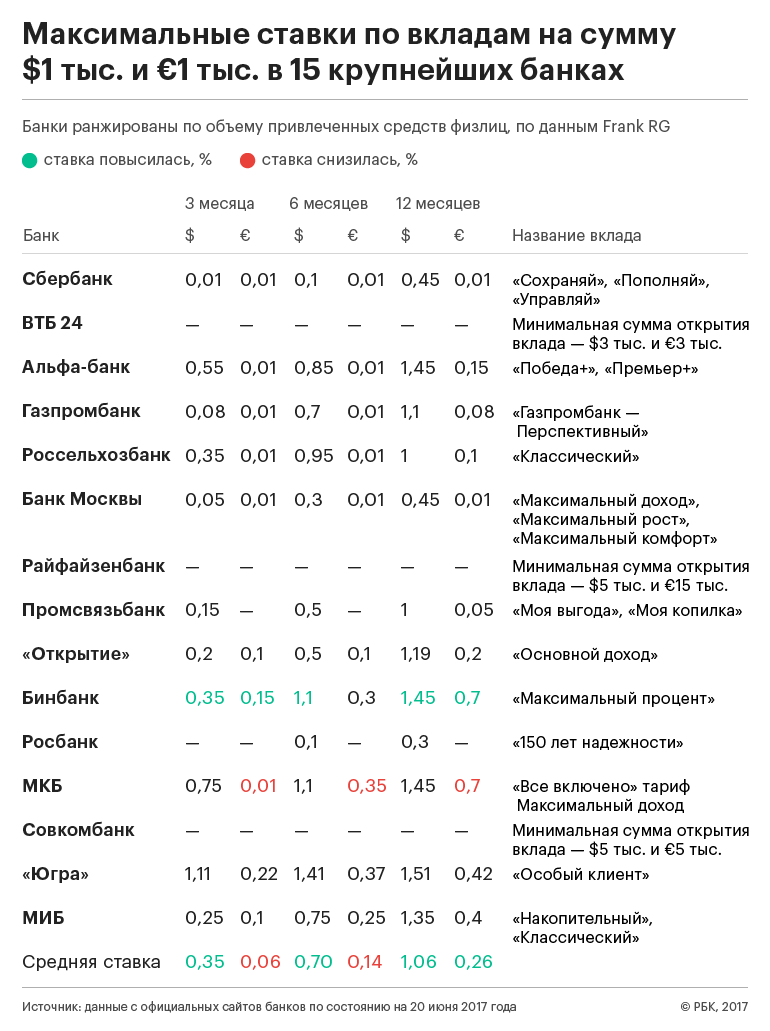

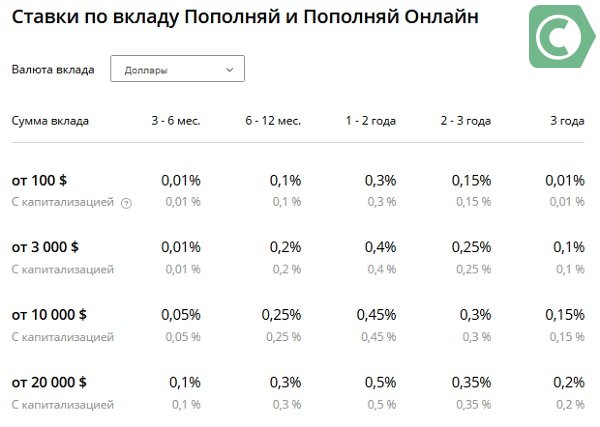

Выгодные вклады на полгода в рублях в банках Екатеринбурга

ЦБ РФна 9 фев $ 74,2602 (−0,8505) € 89,4019 (−0,4831) КС 4,25% год МС 4,486% год Finam.

| Вклад | Максимальная ставка | Возможность пополнения | Возможность снятия |

|---|---|---|---|

Вклад может быть открыт с использованием Системы «Интернет-Банк» |

Ставка: 5.0% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Доход Онлайн

Простой срочный вклад, открываемый дистанционно. |

Ставка: 4,5% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический

Простой способ сохранить и приумножить ваши деньги. |

Ставка: 4,2% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический доход

|

Ставка: 4,2% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Кошелек

Вклад «Кошелёк» — отличное решение для тех, кто не хочет ждать окончания срока вклада, чтобы использовать прибыль. |

Ставка: 3,5% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Кубышка

Вклад предназначен для открытия на длительный срок с целью накопления сбережений |

Ставка: 3,7% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Гарантия

Предназначен для пенсионеров: вклад поможет сохранить и приумножить денежные средства. |

Ставка: 4,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Гарантия плюс

Другой вариант пенсионного вклада дает возможность сохранить сбережения и ежемесячно получать «прибавку» к пенсии. |

Ставка: 4,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Сберегательный

Пенсионный вклад, который поможет накопить денежные средства и позволит пользоваться начисленными процентами. |

Ставка: 3,6% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Сберегательный плюс

Пенсионный вклад для максимального накопления денежных средств. |

Ставка: 3,6% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

VIP-портфель

Вклад для VIP-клиентов с комплексными условиями: возможность пополнения и частичного снятия вклада. |

Ставка: 4,6% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Привилегия

Вклад для VIP-клиентов с возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Gold. |

Ставка: 4,7% |

Возможность пополнения: Да |

Возможность снятия: |

|

Статус

Вклад для VIP-клиентов с повышенной процентной ставкой и возможностью ежемесячного использования начисленных процентов. |

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: |

|

До востребования

Хранение временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Пенсионный Челиндбанка

Данный вклад аналогичен вкладу «до востребования». Предназначен для социальной категории – пенсионеры. |

Ставка: 3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Онлайн

Вклад онлайн для хранения временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

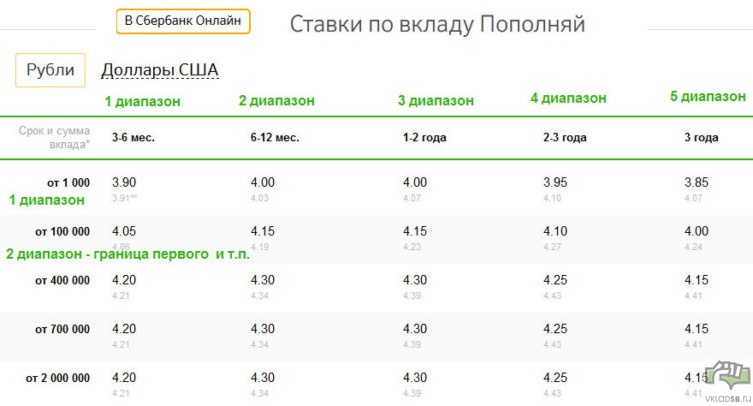

.jpg)

Ставка | Доход 60 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 60 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 58 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 53 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 52 500 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 52 500 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 51 000 ₽ | Выплата процентов Ежеквартально, В конце срока | ||

Ставка | Доход 50 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 50 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 50 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 49 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 48 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 48 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 47 500 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 47 500 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 47 000 ₽ | Выплата процентов Ежеквартально | ||

Ставка | Доход 47 000 ₽ | Выплата процентов Ежедневно | ||

Ставка | Доход 46 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 46 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 46 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 46 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 300 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 44 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 44 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 44 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 43 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 43 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 43 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 42 500 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 42 500 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 42 500 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 42 000 ₽ | Выплата процентов Ежемесячно |

Ставки по депозитам в Украине 2021: ТОП-10 прибыльных предложений

Доходность депозитов все еще падает, хотя уже почти достигла своего дна – почти касается учетной ставки по гривневым и ниже доходности ОВГЗ

Доходность депозитов все еще падает, хотя уже почти достигла своего дна – почти касается учетной ставки по гривневым и ниже доходности ОВГЗ. И вот некоторые банки начали понемногу увеличивать ставки, правда, только по вкладам в гривне. Доходность валютных депозитов по-прежнему заморожена.

И вот некоторые банки начали понемногу увеличивать ставки, правда, только по вкладам в гривне. Доходность валютных депозитов по-прежнему заморожена.

Чуда не случилось: с начала 2021 года ставки по депозитам еще немного снизились. Правда, темпы их снижения значительно замедлились. Да и падение ставок произошло, в основном, по гривневым вкладам.

Согласно Украинскому индексу ставок по депозитам физлиц (UIRD), в период с 1 по 20 января доходность трехмесячных депозитов в гривне снизилась на 0,18 п. п. – до 7,95% годовых, шестимесячных – на 0,27 п. п., до 8,21% годовых, девятимесячных – на 0,19 п. п., до 8,62% годовых и доходность 12-месячных депозитов упала на 0,28 п. п. – до 8,5% годовых.

А вот по валютным вкладам ставки практически не изменились. Только по годовым депозитам в евро доходность с начала января просела на 0,1 п. п. – до 0,56%. И это предсказуемо, так как и по депозитам в долларах, и по евро снижать доходность в принципе уже некуда. Некоторые банки и вовсе предлагают по валютным вкладам 0,01% годовых. То есть формально депозит существует, но доходность его такова, что клиент просто не захочет размещать в банке деньги.

Некоторые банки и вовсе предлагают по валютным вкладам 0,01% годовых. То есть формально депозит существует, но доходность его такова, что клиент просто не захочет размещать в банке деньги.

Впрочем, банкиры и не обещали повышения ставок. По крайней мере, пока. Да и многое будет зависеть от учетной ставки, которую Национальный банк на заседании 21 декабря оставил на прежнем уровне. В любом случае, запас снижения ставок уже исчерпан. Поэтому они либо замрут на нынешнем уровне, либо медленно пойдут вверх.

Обратно к 10% годовыхНа самом деле, в некоторых банках ставки по гривневым вкладам уже подросли. Например, в ноябре 2020 года наивысшую доходность по трехмесячным депозитам в национальной валюте предлагали Укрэксимбанк и Альфа-Банк – 8,5% годовых. В январе на первое место по доходности вышел Универсал Банк, который готов по трехмесячным вкладам платить 9% годовых. В ноябре он давал не более 7,5%. В то же время, слегка подрезали проценты ПриватБанк и Ощадбанк: с 7,5% годовых по вкладам на три месяца до 7% и 7,25% соответственно. Но в ПриватБанке за продление дают 0,5 п. п. к ставке. Так что если вкладчик переразмещает депозит на новый срок, он, по сути, ничего не теряет.

Но в ПриватБанке за продление дают 0,5 п. п. к ставке. Так что если вкладчик переразмещает депозит на новый срок, он, по сути, ничего не теряет.

Больше всех Универсал Банк предлагает в январе и по шестимесячным, и по годовым депозитам – 9 и 10% годовых соответственно. Откровенно говоря, таких ставок у крупных банков не было с сентября 2020 года. Подтянул вверх доходность и банк «Пивденный». По полугодовым депозитам – с 7,5% в ноябре до 8% годовых в январе, а по 12-месячным – с 8,5% до 8,75% годовых.

А вот Ощадбанк и ПриватБанк, наоборот, доходность снизили. Ощад – с 8% до 7,75% по вкладам на шесть месяцев и с 8,5% до 8% по вкладам на год, Приват – с 8% до 7,5% годовых по шестимесячным депозитам и с 8,5% до 8% – по годовым.

Наименее выгодные условия размещения всех гривневых депозитов предлагают Райффайзен Банк Аваль, ОТП Банк, Кредобанк и банк «Креди Агриколь». У них доходность вкладов балансирует в пределах 4,5–6,75%, в зависимости от срока. В итоге, три последних банка из упомянутых выше даже не попали в ТОП-10 нашего обзора.

Средние и небольшие банки по-прежнему более щедры, чем лидеры рынка. В них до сих пор можно получить в гривне до 11–12% годовых. Наилучшие условия по депозитам в нацвалюте предлагает банк «Альянс», который несколько месяцев не снижает доходность. Вклады на три и шесть месяцев там приносят 10,5% годовых, вклады на год – 12%. Хотя если выплата процентов производится ежемесячно, доходность будет на 0,25 п. п. ниже. Поэтому выгоднее получать проценты, когда срок вклада истек.

Чуть меньше дает Акордбанк. Если доверить гривну этому банку до полугода, можно получить 10–10,25% годовых, а за год заработать 10,5%. Третье место по доходности держит А-Банк: гривневые депозиты там приносят от 9,5% до 10,5%.

Что примечательно: передовики по ставкам занимают далеко не самые первые места в рейтинге надежности «Денег». Что неудивительно и вполне привычно.

На 0,5 п. п., по сравнению с осенью 2020 года, снизил процентные ставки Банк инвестиций и сбережений. На три, шесть и 12 месяцев он предлагает депозиты под 8%, 9,5% и 10% соответственно.

На три, шесть и 12 месяцев он предлагает депозиты под 8%, 9,5% и 10% соответственно.

Еще больше срезали доходность депозитов Мегабанк и Идея Банк. Проценты по вкладам на три месяца там упали с 9% и 8,85% годовых – до 8% годовых, по вкладам на полгода – с 9,5% и 9,35% до 8% и 8,25% годовых соответственно, по 12-месячным депозитам – с 10% и 9,35% до 8,5% и 9% соответственно.

Вылетел из ТОП-10 по шестимесячным и годовым депозитам банк «Форвард», который дает в январе по вкладам 7,5% и 8,1%. В ноябре этот же банк платил 9,5% и 10% соответственно. То есть на 1,9–2 п. п. больше.

Наименьшую доходность по гривневым вкладам предлагают лидеры рейтинга надежности среди средних и небольших банков – Правэкс Банк и Пиреус Банк. Они готовы платить клиентам, в зависимости от срока депозита, 6–8% годовых, не более.

Стабильно мало в валютеПредельная доходность по валютным депозитам все также не превышает 2% годовых, за редким исключением. Самые скупые, как обычно, крупнейшие банки. По долларовым вкладам на полгода больше всех платит государственный Укрэксимбанк – 1,3% годовых, следом за ним Укргазбанк – 1,25% годовых. Причем, по сравнению с ноябрем ничего не поменялось: доходность ровно такая же. Годовые вклады в американской валюте наиболее выгодные в Таскомбанке и Укрэксимбанке – 2% и 1,8% соответственно.

Самые скупые, как обычно, крупнейшие банки. По долларовым вкладам на полгода больше всех платит государственный Укрэксимбанк – 1,3% годовых, следом за ним Укргазбанк – 1,25% годовых. Причем, по сравнению с ноябрем ничего не поменялось: доходность ровно такая же. Годовые вклады в американской валюте наиболее выгодные в Таскомбанке и Укрэксимбанке – 2% и 1,8% соответственно.

Слегка снизились проценты по долларовым депозитам на полгода в Универсал Банке – с 0,75% до 0,5% годовых. А вот по годовым депозитам в этом же банке доходность, наоборот, выросла – с 0,75% до 1%. В других банках – без изменений.

По евро картина тоже плюс-минус стабильная. Как и в конце 2020 года, в январе наилучшую доходность по депозитам в евровалюте на шесть месяцев дает Укрэксимбанк – 0,9% годовых, по вкладам на год – Таскомбанк, 1,25%. Универсал Банк слегка поднял проценты по депозитам в евро – доходность увеличилась на 0,25 п. п. В итоге сейчас банк по полугодовым и годовым вкладам начисляет 0,5%.

Среди крупных системных банков евро не жалуют ПриватБанк, Альфа-Банк и банк «Пивденный». Независимо от срока депозита, они платят всего лишь 0,01% годовых. То есть почти ноль.

Выгоднее, но с рискомВ средних и небольших банках депозит в долларах может принести до 2,35–2,85%. Такие условия размещения вклада дает Акордбанк. Он, кстати, на предпоследнем месте рейтинга надежности «Денег». Чуть меньше, 2,25% на полгогда и 2,75% на год, предлагает по доллару банк «Альянс». В Мегабанке по вкладу на шесть месяцев можно претендовать на 1,75% годовых, по депозиту на год – на 2%.

Снизил доходность долларовых вкладов Банк инвестиций и сбережений: на 0,5 п. п. – до 1,25% годовых для депозитов на полгода и на 0,25 п. п. – до 1,75% для вкладов на год. Еще больше обрушил ставки банк «Форвард». Вместо прежних 1,5% годовых он дает по долларовым вкладам на шесть месяцев 0,4%, на год – 1,05%.

Акордбанк лидирует и по доходности депозитов в евро. В этом банке ставка на полгода – 2,1%, на год – 2,6%. Банк «Альянс» платит 1,75% и 2,25% соответственно, а Мегабанк – 1,75% и 2%. К слову, ранее Мегабанк по евро платил 2,25% по вкладам на полгода и 3% – по годовым депозитам.

Банк «Альянс» платит 1,75% и 2,25% соответственно, а Мегабанк – 1,75% и 2%. К слову, ранее Мегабанк по евро платил 2,25% по вкладам на полгода и 3% – по годовым депозитам.

Банк инвестиций и сбережений решил снизить ставки. Доходность по вкладам в евро на полгода упала на 0,35 п. п. – до 0,9% годовых, по вкладам на год – на 0,25 п. п., до 1%.

Меньше всего предлагают по депозитам в евровалюте МТБ Банк, Правэкс Банк, Пиреус Банк и Идея Банк. Там доходность едва доходит до 1% годовых. А в некоторых из перечисленных банков она не превышает 0,5% годовых.

P. S. Данные в таблицах – по состоянию на 11.11.2020. Указаны места в рейтинге надежности, опубликованном в номере журнала «Деньги» № 420-421 от 19 ноября 2020 года, стр. 26, раздельно для крупных, а также небольших розничных банков.

Напоминаем, что журнал «Деньги» можно приобрести по этой ссылке.

В Нацбанке допускают, что ставки по депозитам продолжат падать — Минфин

При отсутствии потрясений на рынке можно ожидать дальнейшего снижения ставок по гривневым вкладам, хотя и значительно медленнее, чем в 2020 году. Об этом в колонке ЭП рассказал заместитель начальника управления системных рисков департамента финансовой стабильности НБУ Николай Остролуцкий.

Что будет с депозитными ставками

По словам Остролуцкого, в конце 2020 года снижение ставок по гривневым депозитам притормозило. Причина проста: ставки находятся на исторически низком уровне, поэтому запаса для дальнейшего снижения стоимости депозитов не так много.

В то же время у многих стран-соседей ставка по срочным депозитам ниже текущей инфляции, а в Украине — пока выше.

Что может помешать дальнейшему удешевлению депозитов

«Прежде всего — появление устойчивых девальвационных ожиданий, которые могут всколыхнуть историческую память граждан о валюте как надежном вложении. Однако рынок уже седьмой год определяет обменный курс, который колеблется в обе стороны, и выиграть на нем вкладчику сложно», — комментирует начальник.

Кроме того, по его словам, объем международных резервов значительный, а девальвация 2020 года вкладчиков не испугала: гривневые средства на банковских счетах выросли за год более чем на 25%, а валютные — на несколько процентов в долларовом эквиваленте.

«В случае отсутствия потрясений на рынке можно ожидать дальнейшего снижения ставок по гривневым вкладам, хотя и значительно медленнее, чем в 2020 году. А ставки по валютным средствам уже достигли дна», — подытожил он.

Напомним

Как писал «Минфин» в депозитном обзоре, банки с депозитным портфелем в 1 млрд грн продолжают «резать» доходность вкладов. Максимальная ставка по депозитам в гривне на 12 месяцев упала с 11,5% до 11,25% годовых.

Ставки по депозитам в гривне

- Коммерческий Индустриальный Банк снизил ставки по вкладам на все сроки — на 0,5% годовых. Например, депозит на 6 или 9 месяцев сейчас принесет годовой доход 10%. Больше всего здесь упала доходность «коротких» вкладов (на 1% годовых) — до 8,5% годовых.

- Банк Січ уменьшил проценты по депозитам на 6 и 12 месяцев — до 8,5% и 10% годовых соответственно. Вклады на 9 месяцев, наоборот, подорожали на 0,5% годовых — до 9% годовых.

- В Кредитвест Банке депозиты в национальной валюте подешевели сразу на 0,5−1,75% годовых. Сейчас на вкладах на 6 месяцев здесь можно заработать 8% годовых, на 12 месяцев — 8,5% годовых.

Ставки по депозитам в долларе

- Кредитвест Банк «срезал» доходность вкладов на все сроки — на 0,5% -1,25% годовых. Например, депозит в банке на 6 месяцев принесет всего 1% годовых, на 12 месяцев — 2% годовых.

- Банк Січ немного уменьшил проценты по вкладам на 3 и 9 месяцев — до 0,75% и 0,65% соответственно.

Ставки по депозитам в евро:

- В Банке Січ просела доходность вкладов на 3 и 9 месяцев — до 0,75% и 0,65% годовых соответственно.

- В Кредитвест Банке подешевели депозиты на все сроки — на 0,5% -0,75% годовых. Теперь открыть вклад в банке на полгода можно под 1% годовых, на год — под 1,5% годовых.

Лучшие 6-месячные ставки CD в июле 2020 года

Получение 6-месячной ставки CD

6-месячный CD может быть разумным вариантом для новых инвесторов, которые ищут более высокие процентные ставки, чем вы можете получить от других типов коротких позиций. срочные инвестиции — особенно инвесторы, которые не готовы надолго откладывать свои деньги.

Депозитные сертификаты, также известные как компакт-диски, представляют собой банковские счета с очень высокими процентными ставками в обмен на блокировку ваших денег на определенный период времени.Компакт-диски — популярный выбор среди обычных потребителей, потому что они практически не связаны с риском, пока банк застрахован FDIC. Компакт-диски также чрезвычайно гибки, так как продолжительность срока может варьироваться от нескольких месяцев до нескольких лет. На более коротком конце этого диапазона находятся 6-месячные компакт-диски: депозитные сертификаты, которые могут быть отозваны через шесть месяцев. Поскольку 6-месячные CD имеют такой короткий срок, ставки 6-месячных CD являются одними из самых низких для депозитных сертификатов.

Поскольку 6-месячные CD имеют такой короткий срок, ставки 6-месячных CD являются одними из самых низких для депозитных сертификатов.

Компакт-диски — отличное место для вложений в краткосрочные финансовые обязательства, такие как свадьба или семейный отдых.Они также могут быть полезными финансовыми инструментами для лестницы компакт-дисков.

Раскрытие информации для рекламодателей |Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Раскрытие редакционной политики Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов.Мы полагаемся на основанные на доказательствах редакционные правила, регулярно проверяем достоверность нашего контента и держим редакцию в полной изоляции от наших рекламодателей. Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

8 лучших 6-месячных ставок CD в июле 2020 года

Ally — 0,65% APY

Ally предлагает 6-месячные CD с 10-дневной гарантией лучшей ставки, то есть если процентные ставки вырастут в течение первых 10 дней после открытия , банк выполнит более высокую ставку.

Barclay’s — 0,65% APY

Если у вас не так много денег для инвестиций, Barclay’s — отличный выбор. Минимального остатка для открытия счета нет, если вы зарабатываете не менее 0,01 доллара в день в виде процентов.

Capital One — 0,25% APY

CD Capital One, предназначенные только для онлайн-доступа, застрахованы на федеральном уровне, как и обычные депозитные сертификаты, но удобны и могут быть установлены где угодно. Выплаты по процентам можно получать ежемесячно или единовременно в конце срока.Capital One не требует минимального баланса.

Charles Schwab — 0,15% APY

Charles Schwab предлагает краткосрочные CD с фиксированными процентными ставками, которые менее рискованны, чем другие торговые услуги. Вы также можете воспользоваться удобными онлайн-инструментами и предупреждениями о сроках погашения компакт-дисков. Schwab CD OneSource® позволяет вам реинвестировать и покупать компакт-диски через других эмитентов, имея при этом возможность отслеживать все ваши инвестиции в одном месте.

Discover — 0,45% APY

В дополнение к 6-месячному компакт-диску Discover предлагает депозитные сертификаты со сроками до 10 лет.Хотя процентная ставка по 6-месячному CD является скромной, для 12-месячного CD ставка подскакивает до 1,50%.

Marcus — 0.60% APY

Счета Marcus CD можно открыть онлайн за считанные минуты, если вы можете достичь минимального баланса в 500 долларов. Банк также предоставляет 10-дневную гарантию процентной ставки, что означает, что вы получите более высокую процентную ставку, если она повысится в первые 10 дней после открытия вашего счета.

Synchrony — 0,50% APY

Synchrony предлагает своим 6-месячным держателям счетов компакт-дисков конкурентоспособную процентную ставку.Однако для открытия депозитного сертификата необходимо вложить не менее 2000 долларов. Как и большинство других банков, Synchrony взимает штрафы за досрочное снятие средств, но вы можете снять их со своего процентного баланса в любое время.

TIAA Bank — 0,75% APY

Этот 6-месячный CD имеет одну из самых высоких процентных ставок, но также и самый высокий неснижаемый остаток; вы должны вложить не менее 5000 долларов, чтобы открыть счет. Однако уникальный «залог доходности» TIAA обещает, что его процентные ставки всегда будут в пределах 5% лучших конкурентов.

Сравните 8 лучших 6-месячных ставок CD на апрель 2020 года| Банк | Годовой APY | Минимальный депозит |

| Ally | 0,65% | Нет минимум |

| Barclays | 0,65% | Нет минимум |

| Capital One | 0,25% | Нет минимум |

| Charles Schwab | 0. 15% | $ 1,000 |

| Откройте для себя | 0,45% | 2,500 $ |

| Marcus | 0,60% | $ 500 |

| TIAA Bank | 0,75% | $ 5,000 |

| 0,55 % | 2,000 $ |

Отказ от ответственности: Текущие ставки по состоянию на 30.06.2020.

Что такое 6-месячный компакт-диск?

6-месячный компакт-диск — это депозитный сертификат, который «созревает» через шесть месяцев.После выбора суммы для инвестирования у вас не будет доступа к этим средствам в течение шести месяцев, если вы не заплатите большой штраф за снятие средств. По истечении срока вы получите обратно свои первоначальные вложения и начисленные проценты. В обмен на хранение ваших наличных денег на счете компакт-диски часто предлагают более высокие процентные ставки, чем любые другие депозитные счета (такие как текущие, сберегательные счета и счета денежного рынка). Воспользуйтесь нашим калькулятором компакт-дисков, чтобы узнать, сколько денег вы можете заработать за один срок.

Воспользуйтесь нашим калькулятором компакт-дисков, чтобы узнать, сколько денег вы можете заработать за один срок.

6-месячные компакт-диски по сравнению с другими сберегательными механизмами

6-месячные компакт-диски против сберегательных счетов

Высокодоходный сберегательный счет по-прежнему является лучшим местом для хранения большей части ваших сбережений, поскольку он позволяет снимать и переводить средства до шести раз в месяц, при этом принося солидные проценты. Между тем, вы не можете снять ни цента с депозитного сертификата до истечения срока (если вы не хотите уплатить штраф). Если вы хотите вложить часть своих сбережений в счет с небольшой, но гарантированной доходностью, компакт-диск может стать идеальным решением.Но откладывайте только наличные, если вы уверены, что они вам не понадобятся на период действия CD, а оставшуюся часть своих сбережений положите на высокодоходный сберегательный счет.

6-месячные компакт-диски против счетов денежного рынка

Как и сберегательный счет, счета денежного рынка предлагают большую гибкость, чем 6-месячный компакт-диск. Вы сможете снимать деньги со счета денежного рынка до шести раз в месяц без штрафных санкций. Однако для некоторых счетов денежного рынка требуется относительно высокий минимальный баланс, поэтому 6-месячный компакт-диск может быть лучшим выбором, если у вас ограниченные средства для работы.Хотя счета денежного рынка часто дают более высокие процентные ставки, чем сберегательные счета в традиционном обычном банке, они все же не так высоки, как депозитный сертификат.

Вы сможете снимать деньги со счета денежного рынка до шести раз в месяц без штрафных санкций. Однако для некоторых счетов денежного рынка требуется относительно высокий минимальный баланс, поэтому 6-месячный компакт-диск может быть лучшим выбором, если у вас ограниченные средства для работы.Хотя счета денежного рынка часто дают более высокие процентные ставки, чем сберегательные счета в традиционном обычном банке, они все же не так высоки, как депозитный сертификат.

6-месячные компакт-диски по сравнению с 1-летними и 3-летними компакт-дисками

Депозитные сертификаты доступны различной длины, включая шесть месяцев, один год и три года. Чем дольше срок, тем выше процентная ставка, поэтому 3-летний CD принесет больше интереса, чем 6-месячный CD. Просто имейте в виду, что у вас не будет доступа к своим средствам в течение гораздо более длительного периода времени.

Последнее слово 6-месячные ставки CD не так прибыльны, как долгосрочные ставки CD, но 6-месячный компакт-диск по-прежнему является достойным вариантом для людей, которые только начинают инвестировать и хотят попробовать вариант с низким уровнем риска в первую очередь. Лучшие ставки 6-месячного CD могут превышать 1%, что дает вам несколько долларов в конце срока, которые вы можете использовать для своих следующих инвестиций.

Лучшие ставки 6-месячного CD могут превышать 1%, что дает вам несколько долларов в конце срока, которые вы можете использовать для своих следующих инвестиций.

Лучшие цены на компакт-диски на 6 месяцев — февраль 2021 г.

Каждый раз, когда вы вкладываете деньги на компакт-диск, вы обещаете оставить деньги там на определенный период времени.Когда вы получаете 6-месячный компакт-диск, деньги остаются на депозитном счете в течение шести месяцев. Поскольку вы хотите заблокировать деньги, банк может быть готов платить вам более высокую прибыль с этих денег.

Если вы хотите узнать, сколько процентов вы можете заработать на 6-месячном компакт-диске, попробуйте калькулятор Bankrate, который поможет вам оценить потенциальный доход. Шесть месяцев могут быть недолгим сроком, но они могут быть полезны, когда дело доходит до достижения целей сбережений или создания лестницы чрезвычайных сбережений.

Сводка лучших 6-месячных ставок CD Февраль 2021 г.

| Банк | APY | Минимальный депозит для APY |

| Quontic Bank | 0. 60% 60% | $ 500 |

| Limelight Bank | 0,50% | 1 000 долл. США |

| Первый Интернет-банк Индианы | 0,45% | 1 000 долл. США |

| ВМС Федеральный кредитный союз | 0.45% | 1 000 долл. США |

| Федеральный кредитный союз Bethpage | 0,40% | $ 50 |

| EmigrantDirect | 0,40% | 1 000 долл. США |

| Bank5 Connect | 0,35% | $ 500 |

| Golden 1 Credit Union | 0,35% | $ 500 |

| Кредитный союз сообщества Delta | 0,35% | 1 000 долл. США |

| Randolph-Brooks FCU | 0.35% | 1 000 долл. США |

| Школы Первый федеральный кредитный союз | 0,35% | 20 000 долл. США |

Примечание. Годовая процентная доходность (APY) указана по состоянию на 29 января 2021 г. Ставки для некоторых продуктов могут отличаться в зависимости от региона.

Ставки для некоторых продуктов могут отличаться в зависимости от региона.

Выше представлены наиболее широко доступные 6-месячные ставки CD. Сравните эти предложения, а затем подсчитайте, сколько процентов вы заработаете, когда ваш CD созреет.

Вкладчики, которые хотят получить немного дополнительного прироста и зафиксировать доходность в течение определенного периода времени, часто обращаются к депозитным сертификатам (CD).Компакт-диск может помочь вам достичь ваших целей по сбережениям, будь то долгосрочные или краткосрочные.

Доходность CD, как правило, соответствует траектории Treasurys, и на нее могут повлиять действия Федеральной резервной системы. Однако, как только вы зафиксируете доходность, вы можете ожидать, что она будет постоянной в течение всего срока действия CD — даже если ставки упадут.

Вот что вам нужно знать об использовании 6-месячного компакт-диска в ваших интересах.

Bankrate. Руководство по выбору правильной ставки CD

Почему вы можете доверять Bankrate

Bankrate имеет более чем четырехдесятилетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология определения лучших ставок CD для Bankrate

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы следуем строгим правилам, чтобы наши редакционные материалы были беспристрастными и не подвергались влиянию рекламодателей.Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет точности.

Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.

Чтобы найти лучшие компакт-диски, наша редакционная группа анализирует различные факторы, такие как: годовой процентный доход (APY), минимум, необходимый для получения этого APY (или для открытия компакт-диска), а также наличие или отсутствие широкого доступа к нему. Все счета на этой странице застрахованы Федеральной корпорацией страхования вкладов (FDIC) или Национальным фондом страхования акций кредитных союзов (NCUA).

Выбирая лучший компакт-диск для вас, подумайте о том, для чего нужны деньги и когда вам понадобится доступ к ним, чтобы избежать штрафов за досрочное снятие средств.

Лучшие банки, предлагающие 6-месячные ставки CD на февраль 2021 года

Quontic Bank: 0,60% годовых, минимальный депозит 500 долларов для открытия

Quontic Bank — это онлайн-банк, который предлагает четыре условия CD: 6 месяцев, 1 год, 2 года и 3 года.Для открытия всех компакт-дисков требуется минимум 500 долларов.

Quontic Bank также предлагает высокодоходный сберегательный счет и счет денежного рынка. Оба платят конкурентоспособную доходность и имеют низкие минимальные начальные депозиты.

Limelight Bank: 0,50% годовых, минимальный депозит 1000 долларов США

Limelight Bank является подразделением Capital Community Bank. Штаб-квартира находится в Прово, штат Юта.

Штаб-квартира находится в Прово, штат Юта.

Limelight Bank предлагает только компакт-диски на своем веб-сайте и требует минимального депозита в размере 1000 долларов по всем четырем условиям.Если вы ищете компакт-диск со сроком годности более трех лет, вам придется поискать в другом месте.

Первый интернет-банк Индианы: 0,45% годовых, минимальный депозит в размере 1000 долларов для этого APY.

Первый интернет-банк Индианы был первым финансовым учреждением, застрахованным Федеральной корпорацией по страхованию депозитов (FDIC), полностью работающим в режиме онлайн, согласно веб-сайту банка. Первый Интернет-банк Индианы был открыт в феврале 1999 года и доступен во всех 50 штатах.

First Internet Bank предлагает восемь условий CD, сберегательный счет денежного рынка с конкурентоспособной доходностью, сберегательный счет и два текущих счета.

Федеральный кредитный союз военно-морского флота: 0,45% годовых, минимальный депозит в размере 1000 долларов США

Федеральный кредитный союз военно-морского флота насчитывает более 9 миллионов членов и является крупнейшим кредитным союзом в мире. Имеет глобальную сеть из 340 филиалов. Штаб-квартира Navy Federal Credit Union находится в Вене, штат Вирджиния.

Имеет глобальную сеть из 340 филиалов. Штаб-квартира Navy Federal Credit Union находится в Вене, штат Вирджиния.

Членство в Федеральном кредитном союзе ВМФ открыто для всех сотрудников Министерства обороны и береговой охраны, гражданских лиц, контрактного персонала, ветеранов и их семей.

Помимо компакт-дисков, Navy Federal Credit Union также предлагает текущие и сберегательные счета, ссуды и кредитные карты.

Федеральный кредитный союз Bethpage: 0,40% годовых, минимальный депозит 50 долларов

Федеральный кредитный союз Bethpage был основан в 1941 году для людей, работающих в Grumman.

Федеральный кредитный союз Bethpage находится в г. Бетпейдж, штат Нью-Йорк. Он насчитывает более 400 000 членов и предлагает девять условий на компакт-дисках. Трехмесячный CD — самый короткий срок, а пятилетний CD — самый длинный. Bethpage также предлагает 39-месячный ускоренный компакт-диск.

Помимо компакт-дисков, Bethpage предлагает текущие счета, сберегательные счета, ссуды и другие финансовые продукты.

EmigrantDirect: 0,40% годовых, минимальный депозит 1000 долларов для открытия

EmigrantDirect — это подразделение Emigrant Bank.

EmigrantDirect имеет компакт-диски со сроками от 16 месяцев до 10 лет. Для всех этих компакт-дисков требуется минимальный депозит в размере 1000 долларов США.

Что касается сбережений, у EmigrantDirect есть сберегательный счет American Dream. На этом сберегательном счете нет комиссий или платы за обслуживание.

Bank5 Connect: 0,35% годовых, минимальный депозит 500 долларов

Bank5 Connect является подразделением BankFive.Bank5 Connect существует с 2013 года, а BankFive ведет свою историю с 1855 года.

Bank5 Connect предлагает компакт-диски, сберегательный и текущий счет.

Кредитный союз Golden 1: 0,35% годовых, минимальный депозит 500 долларов

Кредитный союз Golden 1 насчитывает 1 миллион членов, а его главный офис находится в Сакраменто, Калифорния. Кредитный союз Golden 1 имеет 72 филиала в Калифорнии и существует примерно с тех пор 1933. Членство в кредитном союзе Golden 1 открыто для всех жителей Калифорнии.

Членство в кредитном союзе Golden 1 открыто для всех жителей Калифорнии.

Не калифорнийцы могут присоединиться к Golden 1 Credit Union, если они являются зарегистрированным домашним партнером или членом семьи члена. Они также могут присоединиться, если они являются членами одной из выбранных групп сотрудников.

Помимо компакт-дисков, Golden 1 Credit Union также предлагает счет денежного рынка, текущие и сберегательные счета. Кредитный союз также имеет кредитные карты и ссуды.

Кредитный союз сообщества Delta: 0,35% годовых, минимальный депозит 1000 долларов

Кредитный союз сообщества Delta начал свою деятельность как Кредитный союз сотрудников Delta в 1940 году.Его основали восемь сотрудников Delta Air Lines. Кредитный союз сообщества Delta насчитывает более 400 000 членов и имеет 26 филиалов в метро Атланты и три филиала за пределами Джорджии.

В кредитный союз сообщества Delta приглашаются все, кто живет или работает в метро Атланты, а также сотрудники более 150 предприятий. Delta Air Lines, Chick-fil-A и UPS являются одними из правомочных предприятий.

Delta Air Lines, Chick-fil-A и UPS являются одними из правомочных предприятий.

Федеральный кредитный союз Randolph-Brooks: 0,35% годовых, минимальный депозит $ 1 000

Федеральный кредитный союз Randolph-Brooks был основан в 1952 году, его штаб-квартира находится в Лайв-Оук, штат Техас.

Федеральный кредитный союз Randolph-Brooks имеет более 55 отделений. У него есть как минимум одно место в Остине, Корпус-Кристи и Сан-Антонио.

Помимо компакт-дисков, он предлагает действительно бесплатную учетную запись, которая не требует минимального баланса и не имеет ежемесячной платы.

Первый федеральный кредитный союз школ: 0,35% годовых, минимальный депозит 20 000 долларов в год

Школы Первый федеральный кредитный союз был образован во время Великой депрессии в 1934 году. Кредитный союз, созданный школьными работниками, имеет 50 отделений.

SchoolsFirst Federal Credit Union имеет низкие минимальные остатки на счете и условия CD от 30 дней до 5 лет. Компакт-диски в этом кредитном союзе имеют четыре уровня баланса: 500, 20 000, 50 000 или 100 000 долларов.

Компакт-диски в этом кредитном союзе имеют четыре уровня баланса: 500, 20 000, 50 000 или 100 000 долларов.

Коронавирус и ваши деньги

Пандемия COVID-19 создала финансовые трудности для миллионов американцев.

Хотя ставки CD вряд ли вырастут в этой среде, их стабильность может предложить некоторый комфорт тем, у кого есть лишние деньги.Ставка на CD остается неизменной в течение срока депозита, и владелец счета точно знает, когда этот срок закончится. С фиксированными процентными ставками компакт-диски также являются отличным выбором, чтобы избежать взлетов и падений фондового рынка.

Поиск лучших 6-месячных ставок CD

Чтобы найти лучшие 6-месячные ставки CD, вкладчики должны ответить на два вопроса:

- Какую доходность я могу разумно ожидать от заработка?

- В каком направлении движутся процентные ставки?

Ставки стабилизируются.Если вы ищете компакт-диск для краткосрочного использования, лучше поискать компакт-диски по лучшей цене.

Чем меньше продолжительность срока CD, тем меньшие проценты вы можете рассчитывать получить. Чтобы найти лучшие 6-месячные ставки CD, оцените предложения онлайн-банков и кредитных союзов. Старайтесь избегать счетов с высокими комиссиями и минимальными требованиями к депозиту.

Часто задаваемые вопросы о 6-месячных компакт-дисках

Кому следует открывать 6-месячный компакт-диск?

Шесть месяцев — один из самых коротких сроков для вкладчиков, заинтересованных в компакт-дисках. Это продукт, который лучше всего подходит для потребителей с конкретными краткосрочными целями, которые ищут временное место для хранения денег, которые в ближайшее время будут использоваться для определенных целей, например, средства для предстоящей свадьбы, отпуска или первоначального взноса за дом.Шестимесячный компакт-диск также может быть местом для хранения денег, которые вы надеетесь вложить в более рискованный инвестиционный инструмент.

Чем дольше срок вашего CD, тем выше доходность, которую вы, вероятно, будете иметь в своем распоряжении. Это означает, что доходность 6-месячных CD обычно относительно невысока. Подумайте, имеет ли смысл хранить деньги на более ликвидном счете, например, на сберегательном или денежном счете. Таким образом, вы не рискуете потерять интерес, если вам понадобятся деньги, которые вы спрятали до того, как истекут шестимесячные часы.

Это означает, что доходность 6-месячных CD обычно относительно невысока. Подумайте, имеет ли смысл хранить деньги на более ликвидном счете, например, на сберегательном или денежном счете. Таким образом, вы не рискуете потерять интерес, если вам понадобятся деньги, которые вы спрятали до того, как истекут шестимесячные часы.

Сравнение 6-месячных компакт-дисков с другими сберегательными механизмами

При рассмотрении 6-месячного компакт-диска рекомендуется сравнить его с другими доступными учетными записями и понять, когда он может быть правильным выбором для вас, а когда другие варианты могут оказались лучшим решением.

6-месячный компакт-диск или сберегательный счет

Поскольку вы готовы хранить деньги на компакт-диске в течение определенного периода времени, вы обычно получаете более высокую ставку с компакт-диском, чем сберегательный счет. Фактически, ваша ставка может быть на 10 базисных пунктов выше для 6-месячного компакт-диска, чем для сберегательного счета.

Однако сберегательные счета более доступны. Со сберегательным счетом вы не столкнетесь с штрафами за досрочное снятие средств, как если бы вы постучали по 6-месячному компакт-диску до того, как он созреет.

6-месячный CD по сравнению со счетом денежного рынка

Существует большая вероятность того, что вы получите более высокую доходность на 6-месячном CD, чем на счете денежного рынка. Итак, если вы ищете более высокий доход на безопасном счете, имеет смысл использовать компакт-диск вместо счета денежного рынка.

С другой стороны, счет денежного рынка намного доступнее, чем шестимесячный компакт-диск.Возможно, вы даже сможете использовать дебетовую карту для доступа к средствам на счете денежного рынка — чего нельзя сделать с компакт-дисками.

6-месячный CD против 1-летнего CD против 5-летнего CD

Лучшая доходность обычно доступна для CD с более длительным сроком погашения. Итак, если вы готовы заблокировать свои деньги на год или даже на пять лет, вы можете получить более высокую ставку.

Однако преимущество 6-месячного компакт-диска в том, что вы знаете, что сможете получить доступ к деньгам в более короткие сроки.Поскольку компакт-диск обычно сопровождается штрафом за досрочное снятие, вы должны быть готовы хранить свои деньги на компакт-диске до конца срока, иначе вы потеряете часть процентного дохода.

Как максимально использовать 6-месячный компакт-диск

6-месячный компакт-диск хорошо подходит для целей краткосрочной экономии. Если вы хотите отложить деньги на какую-то конкретную цель, но беспокоитесь, что у вас возникнет соблазн использовать эти средства, шестимесячный компакт-диск поможет затруднить получение денег. Вы можете хранить деньги в безопасности на счете, застрахованном FDIC (или NCUA), до тех пор, пока они не понадобятся.

Вы также можете использовать шестимесячный компакт-диск в лестнице аварийного фонда. Установив лестницу компакт-дисков, которая включает краткосрочные компакт-диски, можно воспользоваться преимуществами немного более высокой доходности, зная, что часть ваших денег будет доступна для непредвиденных расходов в ближайшем будущем.

Максимизируйте силу сложных процентов

Любой, кто пытается сэкономить, может получить 6-месячный компакт-диск. Поскольку вы можете столкнуться со штрафом за досрочное снятие средств, у вас может быть меньше соблазна преждевременно использовать свои сбережения.

Годовая процентная доходность, или APY, включает эффект начисления процентов. Это проценты, полученные по вашему первоначальному депозиту в дополнение к процентам, полученным сверх других процентных доходов.

Что нужно иметь в виду, имея 6-месячный компакт-диск

Прежде чем вы приобретете 6-месячный компакт-диск, важно понять возможные недостатки. Штраф за досрочное снятие, вероятно, является самой большой проблемой. Если вы получите доступ к своим средствам до истечения шести месяцев, вы заплатите штраф.

Кроме того, доходность 6-месячного компакт-диска зачастую не намного выше, чем доходность традиционного сберегательного счета.Вы можете делать покупки по самым высоким ставкам, но вам, возможно, придется соблюдать минимальные суммы депозита, чтобы получить максимальную доходность.

Тщательно обдумайте свои варианты, прежде чем двигаться дальше с 6-месячным компакт-диском.

Резюме: Лучшие ставки CD на 6 месяцев

- Quontic Bank: 0,60% годовых, минимальный депозит 500 долларов

- Limelight Bank: 0,50% годовых, минимальный депозит в размере 1000 долларов США для открытия

- Первый интернет-банк штата Индиана: до 0,45% годовых, минимальный депозит в размере 1000 долларов США

- Федеральный кредитный союз ВМС: 0.45% годовых, минимальный депозит 1000 долларов

- Федеральный кредитный союз Bethpage: 0,40% годовых, минимальный депозит 50 долларов

- EmigrantDirect: 0,40% годовых, минимальный депозит 1000 долларов

- Bank5 Connect: 0,35% годовых, минимальный депозит 500 долларов

- Кредитный союз Golden 1: 0,35% годовых, минимальный депозит 500 долларов

- Кредитный союз сообщества Delta: 0,35% годовых, минимальный депозит 1000 долларов

- Федеральный кредитный союз Randolph-Brooks: 0,35% годовых, минимальный депозит 1000 долларов

- школ Первый федеральный кредитный союз: 0. 35% годовых, минимальный депозит в размере 20 000 долларов США за годовой доход

35% годовых, минимальный депозит в размере 20 000 долларов США за годовой доход

35% годовых, минимальный депозит в размере 20 000 долларов США за годовой доходУзнать больше о других терминах CD:

Узнать больше о CD:

Инвестиции в компакт-диски на 6 месяцев для краткосрочной экономии

Одним из лучших способов краткосрочных сбережений является 6-месячный компакт-диск: депозитный сертификат сроком на шесть месяцев. Вкладчики и инвесторы, покупающие шестимесячные компакт-диски, обычно ищут процентные ставки по депозитам, которые выше, чем у более ликвидных финансовых продуктов, таких как стандартный сберегательный счет.Они также могут захотеть построить лестницу CD во время роста процентных ставок.

Как работают шестимесячные компакт-диски

Депозитные сертификаты или компакт-диски — это депозитные счета, по которым выплачивается установленная процентная ставка в течение определенного периода времени, который является сроком действия компакт-диска. Компакт-диски обычно имеют минимальную сумму депозита, например 1000 долларов, и банк или финансовое учреждение обычно взимает комиссию, если владелец компакт-диска снимает основную сумму до окончания срока, также известного как срок погашения.

Например, если вы вкладываете 1000 долларов в шестимесячный компакт-диск с годовой процентной доходностью (APY) в размере двух процентов, ваша процентная ставка в конце срока, при условии, что произведена только одна процентная выплата, составит 10 долларов, что приведет к окончанию баланс $ 1010. Некоторые банки могут производить ежемесячные выплаты по процентам, которые являются сложными, что означает, что вы можете заработать более 10 долларов в течение этого периода.

В конце срока, непосредственно перед наступлением срока погашения, держатель CD имеет возможность продлить CD на другой срок.Это решение будет уместным, если владельцу компакт-диска не понадобятся их деньги в течение следующих шести месяцев.

Преимущества и недостатки 6-месячных компакт-дисков

Наиболее распространенными условиями CD являются 6-месячные, однолетние, 18-месячные, двухлетние и пятилетние компакт-диски. Как правило, чем дольше срок действия CD, тем выше процентная ставка, выплачиваемая держателю CD. Следовательно, если вы хотите купить 6-месячный компакт-диск, это обычно означает, что ваша цель сбережений является краткосрочной. В частности, если вам нужны деньги для определенной цели в течение одного года, но не менее шести месяцев, шестимесячный компакт-диск может стать для вас разумным выбором.

Следовательно, если вы хотите купить 6-месячный компакт-диск, это обычно означает, что ваша цель сбережений является краткосрочной. В частности, если вам нужны деньги для определенной цели в течение одного года, но не менее шести месяцев, шестимесячный компакт-диск может стать для вас разумным выбором.

Однако некоторые вкладчики и инвесторы покупают шестимесячные компакт-диски как средство краткосрочного инвестирования при повышении процентных ставок. Причина этого в том, что ставки по CD обычно повышаются по мере увеличения преобладающих процентных ставок, контролируемых Федеральной резервной системой. Однако по компакт-дискам с более длительным сроком погашения процентная ставка останется прежней до истечения срока.

Преимущества

- Ликвидность: Если вам нужен доступ к вашему принципу в краткосрочной перспективе, 6-месячный CD имеет преимущество перед CD с более длительным сроком погашения, потому что снятие средств до наступления срока погашения повлечет за собой комиссию за досрочное снятие или штраф. Следовательно, 6-месячные CD более ликвидны, чем CD с более длительным сроком погашения.

- Более высокие процентные ставки, чем на сберегательных счетах: На денежные счета в банках либо не выплачиваются проценты, либо процентные ставки по ним близки к нулю, например 0,1 процента. В простых процентах это один пенни в год на каждые 100 долларов на депозите. Шестимесячные компакт-диски могут приносить доход в размере одного процента, двух процентов или более.

- Инвестирование с целью повышения процентных ставок: Когда процентные ставки растут, ставки по краткосрочным депозитам также увеличиваются.По этой причине более короткие сроки погашения имеют преимущество перед более длинными сроками погашения в условиях роста процентных ставок.

Недостатки

- Штрафы за досрочное снятие: Если вам необходимо снять наличные со своего 6-месячного компакт-диска до даты погашения (в течение 6 месяцев после первоначального депозита), финансовое учреждение, в котором вы держите компакт-диск, взимает штраф за досрочное снятие. За компакт-диски со сроком погашения менее одного года банки обычно взимают проценты за три месяца.

- Низкие процентные ставки: Хотя шестимесячные CD действительно приносят более высокие проценты, чем средний сберегательный счет в банке, процентные ставки почти всегда ниже, чем CD с более длительным сроком погашения.

За компакт-диски со сроком погашения менее одного года банки обычно взимают проценты за три месяца.

За компакт-диски со сроком погашения менее одного года банки обычно взимают проценты за три месяца.Кто должен покупать шестимесячные компакт-диски

Перед покупкой 6-месячного компакт-диска обязательно внимательно изучите преимущества и недостатки. Физические лица или компании, желающие получать более высокие процентные ставки по вкладам, которые не нужны в течение как минимум шести месяцев, могут получить выгоду от покупки 6-месячных компакт-дисков.Когда процентные ставки растут, вкладчики и инвесторы, желающие воспользоваться более высокими ставками продления, также могут подумать о покупке 6-месячных компакт-дисков.

Заявление об ограничении ответственности: информация на этом сайте предназначена только для обсуждения и не может быть неверно истолкована как инвестиционный совет. Ни при каких обстоятельствах эта информация не является рекомендацией покупать или продавать ценные бумаги.

Ни при каких обстоятельствах эта информация не является рекомендацией покупать или продавать ценные бумаги.

КАК ЭФФЕКТИВНО РАСЧЕТАТЬ ПРОЦЕНТНЫЕ СТАВКИ

Простой процент упрощает расчет процентов, но усложняет преобразование кривой доходности.Взгляните на надежный способ сделать это проще.

ЖАРГОННАЯ ПРОБКА

Прежде всего, уточним:

|

1. КРИВАЯ ДОХОДНОСТИ

Кривая доходности описывает сегодняшние рыночные ставки годовых для фондов с фиксированной ставкой и разными сроками погашения.

Например:

Таблица 1: Ставки нулевого купона

СРОК СРОКА (мес. ) ) | ЦЕНОВАЯ СТАВКА НА ГОД |

| 0–3 | 4,0% |

| 0-6 | 4,2% |

| 0-9 | 4,4% |

Текущая процентная ставка для средств от 0 до 3 месяцев составляет 4% годовых. Котировки для более длинных сроков погашения немного выше.

2. ПРОСТОЙ ПРОЦЕНТ

Простая процентная основа — это давняя рыночная конвенция. Он был разработан для быстрого и надежного расчета процентов до изобретения современных калькуляторов.

Простой процент рассчитывает фактические процентные ставки и котировки, при этом проценты по процентам не включаются в рыночную рыночную ставку годовых. Простая процентная база — это рыночная конвенция для определения процентных ставок на краткосрочные периоды. «Краткосрочный» означает до одного года включительно.

Фактическая процентная ставка за данный период затем вычисляется из простой процентной ставки путем прямого умножения указанной годовой ставки. Для иллюстрации давайте работать в фунтах стерлингов и использовать целые месяцы. Чтобы максимально упростить наш номер

Для иллюстрации давайте работать в фунтах стерлингов и использовать целые месяцы. Чтобы максимально упростить наш номер

, давайте внесем ровно 1 фунт стерлингов на 0–3 месяца.

В году, конечно, 12 месяцев (а не три). Таким образом, фактическая процентная ставка за трехмесячный период (3/12 года) — это не указанные 4%, а, скорее,

.(3/12 х 0.04) x £ 1 = 0,01 фунта стерлингов.

Эта фактическая сумма процентов также известна как «периодические проценты» .

Общая сумма денежных средств (основная сумма + проценты), которую мы получаем через три месяца, составляет:

1,01 фунта стерлингов (= (1 + (3/12 x 0,04)) x 1 фунт стерлингов).

Аналогичным образом, общая процентная ставка по депозиту на 0-6 месяцев (6/12 года) по котируемой ставке 4,2% годовых (из Таблицы 1 выше) составляет:

(6/12 x 0,042) x 1 фунт стерлингов = 0,021 фунта стерлингов.

И общая сумма денег, которую мы получаем через шесть месяцев, составляет:

(1 + (6/12 х 0. 042)) x 1 фунт стерлингов = 1,021 фунта стерлингов

042)) x 1 фунт стерлингов = 1,021 фунта стерлингов

Теперь ваша очередь.

Пожалуйста, рассчитайте (i) проценты и (ii) общую сумму возвращенных денежных средств из депозита от 0 до 9 месяцев в размере 1 фунт стерлингов. Котировочная ставка составляет 4,4% годовых. Ответы находятся в конце статьи 1

3. НУЛЕВАЯ СТАВКА КУПОНОВ

Все ставки, с которыми мы работали до сих пор, были с нулевыми купонами. Все они применимы к наличным деньгам, внесенным или взятым сегодня (время 0) и возвращенным со всеми процентами в самом конце.

Например, наш депозит на 0-6 месяцев выше включает следующие денежные потоки:

(1) Мы платим 1 фунт сейчас и

(2) Получаем обратно (1 + (6/12 х 0.042)) x 1 фунт стерлингов = 1,021 фунта стерлингов через шесть месяцев.

4. СТАВКА ПЕРЕДАЧИ

Форвардные процентные ставки немного отличаются. Это ставки, которые мы можем зафиксировать сегодня, для срочных вкладов или займов, начиная с будущего.

Таблица 2: Форвардные ставки

| СРОК СРОКА (мес.) | ЦЕНОВАЯ СТАВКА НА ГОД |

| 0–3 | 4,0000% |

| 3-6 | 4.3564% |

Например, ставка на 3-6 месяцев составляет 4,3564% годовых. Это означает, что мы можем заблокировать себя сегодня, чтобы внести наличные через три месяца, чтобы вернуть наши деньги с заранее согласованными процентами через следующие три месяца. Проценты будут рассчитываться по заранее согласованной процентной ставке 4,3564% годовых, применяемой на 3/12 года.

Этот коэффициент 3/12 необходим, потому что перспективный период в 3-6 месяцев составляет три месяца.

Предположим, что для депозита имеются наличные в размере 1 фунта стерлингов.01.

Это также сумма, доступная из нашего депозита с более ранним сроком погашения на 0–3 месяца (= (1 + (3/12 x 0,04)) x 1 фунт стерлингов). Запираемся сегодня, чтобы внести эти 1,01 фунта стерлингов по адресу:

Запираемся сегодня, чтобы внести эти 1,01 фунта стерлингов по адресу:

- Время 3 месяца вернем:

(1 + (3/12 x 0,043564)) x 1,01 фунта стерлингов = 1,021 фунта стерлингов на срок 6 месяцев.

Это точно такая же сумма денег, которую мы получили от нашего альтернативного депозита с нулевым купоном на весь период 0–6 месяцев, который также вернул нам 1,021

фунтов стерлингов (см. Раздел «Простые проценты» ранее).

БЕСПЛАТНЫХ ОБЕДОВ БЕЗ

Два приведенных выше расчета являются примерами принципа «без бесплатного обеда». Оба альтернативных способа структурирования депозита на 0-6 месяцев производят точно такой же шестимесячный денежный поток в размере 1,021 фунта стерлингов.

Если две эквивалентные сделки не принесут точно такой же конечный денежный поток в 1,021 фунта стерлингов, все участники рынка предпочтут более выгодную сделку. Спрос и предложение на рынке затем вызовут изменение рыночных цен до тех пор, пока соответствующие денежные потоки не вернутся в точный баланс, как и раньше. 2

2

Это известно как рыночный принцип ценообразования « без арбитража ». Мы можем использовать «без арбитража» для расчета предполагаемых форвардных процентных ставок, конвертируя из заданных нулевых купонных ставок.

РАСЧЕТ ПРЕДВАРИТЕЛЬНЫХ ЦЕН: 3-6 МЕСЯЦЕВ

Форвардная рыночная процентная ставка (или доходность) связывает два связанных будущих денежных потока на рынке.

Например, окончательные денежные потоки от наших двух депозитов с нулевым купоном:

- £ 1,01 за 3 месяца

- £ 1.021 в срок 6 месяцев

Сегодня мы можем взять на себя обязательство внести 1,01 фунта стерлингов через три месяца на следующий трехмесячный период. Этот депозит должен вернуть 1,021 фунта стерлингов по истечении срока 6 месяцев. Это принцип «без арбитража», проиллюстрированный:

Соответствующая периодическая ставка доходности определяется следующим образом: ((Денежные средства в конце) ÷ (Денежные средства в начале)) — 1

В данном случае периодическая ставка:

(1,021 фунта стерлингов ÷ 1,01 фунта стерлингов) — 1

= 1,0891% процентов за три месяца.

Как мы видели, краткосрочные процентные ставки указываются как простые ставки годовых.

Следовательно, (простые годовые) котируемые ставки умножаются на 3/12, чтобы вычислить фактические проценты за трехмесячный период. Таким образом, чтобы преобразовать периодическую ставку на три месяца (1,0891%) в простую котируемую годовую ставку, нам необходимо произвести противоположную корректировку.

То есть умножить на 12/3:

1,0891% x 12/3

= 4,3564% годовая котируемая форвардная ставка для срока погашения 3-6 месяцев.

4,3564% — это действительно та цифра, которую мы видели ранее в Таблице 2 и которую мы уже подтвердили ранее в разделе, озаглавленном «Форвардная ставка».Таким образом, наша конверсия «без арбитража» для преобразования нулевых купонных ставок в форвардные дает правильный ответ.

РАСЧЕТ ПРЕДВАРИТЕЛЬНЫХ ЦЕН: 6-9 МЕСЯЦЕВ

И снова ваша очередь.

Вы подсчитали ранее, что окончательный денежный поток от 0–9-месячного депозита в размере 1 фунта стерлингов с котировкой 4,4% годовых составляет 1,033 фунта стерлингов. Убедитесь, что вас все еще устраивает этот расчет. Если вам нужно освежиться, см. Ответ 1 в конце этой статьи.

Убедитесь, что вас все еще устраивает этот расчет. Если вам нужно освежиться, см. Ответ 1 в конце этой статьи.

Теперь используйте (1) 1,033 фунта стерлингов за девять месяцев и (2) 1 фунт стерлингов.021 через шесть месяцев (с нашего нулевого купонного депозита на 0–6 месяцев) для расчета форвардной котировки на 6–9 месяцев.

Подсказка: следуйте приведенному выше шаблону: ((1,021 фунта стерлингов ÷ 1,01 фунта стерлингов) — 1) x 12/3, но перенесите все вперед на три месяца. Ответ в конце.3

Расчет сложного процентного дохода по сберегательным вкладам каждый месяц

Может быть сложно вкладывать деньги в сбережения каждый месяц, но это может помочь вам узнать, какой будет будущая стоимость ваших вкладов.Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.

Сначала введите свои первоначальные вложения и ежемесячный депозит, который вы планируете сделать. Затем укажите годовую процентную ставку и количество месяцев, которые вы хотели бы учитывать. Нажмите РАССЧИТАТЬ, и вы получите два числа: будущую стоимость вашего счета и ваш общий процентный доход. Вы также можете установить ставку подоходного налога и уровень инфляции, чтобы увидеть, как эти факторы повлияют на вашу общую сэкономленную сумму и покупательную способность ваших денег.После подсчета доходов вы можете нажать кнопку СОЗДАТЬ ПЕЧАТНЫЙ ОТЧЕТ в нижней части калькулятора, чтобы создать отчет. Финансовые учреждения, которые в настоящее время предлагают вкладчикам высокодоходные сбережения, перечислены под калькулятором.

Нажмите РАССЧИТАТЬ, и вы получите два числа: будущую стоимость вашего счета и ваш общий процентный доход. Вы также можете установить ставку подоходного налога и уровень инфляции, чтобы увидеть, как эти факторы повлияют на вашу общую сэкономленную сумму и покупательную способность ваших денег.После подсчета доходов вы можете нажать кнопку СОЗДАТЬ ПЕЧАТНЫЙ ОТЧЕТ в нижней части калькулятора, чтобы создать отчет. Финансовые учреждения, которые в настоящее время предлагают вкладчикам высокодоходные сбережения, перечислены под калькулятором.

Сложные проценты: будущая стоимость ежемесячных сбережений

Когда вы начнете планировать свое финансовое будущее, в какой-то момент вам нужно будет решить проблему сложных процентов. Вопреки распространенному мнению, компаундирование предназначено не только для гуру Уолл-стрит.Это выгодно всем, кто хочет инвестировать в свое будущее. Сложные проценты могут помочь вам составить удобный пенсионный план и со временем увеличить доходность ваших инвестиций. n, где:

n, где:

- FV представляет будущую стоимость инвестиции

- PV представляет собой приведенную стоимость инвестиций

- i представляет собой процентную ставку, полученную за каждый период

- n представляет количество периодов

Вышеупомянутый калькулятор рассчитывает проценты ежемесячно после каждого депозита.Депозиты вносятся в начале каждого месяца. Если вы хотите делать депозиты в конце каждого месяца, вычтите первый депозит из первоначальной суммы сбережений. Например, если вы накопили 1000 долларов и хотите внести 100 долларов в конце месяца, вы должны установить свой первоначальный депозит на уровне 900 долларов.

Большинство банков США ежедневно добавляют сложные проценты на счет и добавляют их на счет в конце месяца на основе среднего дневного баланса за каждый месяц.

Выгода от начисления процентов

Преимущество сложных процентов простое: это отличный способ со временем заработать больше денег. Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени. В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать проценты ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет параллельно сравнивать частоты сложения.

Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени. В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать проценты ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет параллельно сравнивать частоты сложения.

В следующей таблице показано, как инвестировали 10000 долларов в год по ставке 2.3% годовых приносят проценты в течение года с разной частотой начисления сложных процентов.

| Частота смешивания | APR | APY | Проценты |

|---|---|---|---|

| Годовой | 2,3% | 2.30000% | 230,00 долл. США |

| Ежеквартально | 2,3% | 2,31991% | $ 231,99 |

| Дважды в месяц | 2. 3% | 2,322 15% | $ 232.22 |

| Ежемесячно | 2,3% | 2,3 24 40% | $ 232,44 |

| Раз в полгода | 2,3% | 2,32553% | $ 232,55 |

| 2 раза в неделю | 2,3% | 2,32561% | $ 232,56 |

| Еженедельно | 2,3% | 2,3 26 13% | 232 доллара.61 |

| Ежедневно | 2,3% | 2,32 658% | $ 232.66 |

| Непрерывный | 2,3% | 2,3 26 65% | $ 232.67 |

Более частое начисление сложных процентов приводит к более высокому процентному доходу, а более высокая годовая процентная доходность способствует дальнейшему росту, когда процентным ставкам разрешено увеличивать процентные ставки в течение многих лет.

Чем раньше, тем лучше

Даже если начать откладывать никогда не поздно, лучше начинать начислять сложные проценты как можно раньше, чтобы у вашего депозита было больше времени для роста.Если вам 33 года и вы начинаете накапливать 100 долларов в месяц под 1,5 процента годовых, то к 70 годам вы заработаете почти 60 000 долларов. Сравните это с началом в возрасте 66 лет, когда вы заработали всего 5000 долларов к 70 годам. 70 лет.

Работает в обе стороны

Возможно, вы слышали термин «сложные проценты», используемый в отношении ссуды или долга, которые вы должны. К сожалению, начисление сложных процентов может работать в обоих направлениях, и вы всегда должны стремиться заработать, а не платить. Если предположить, что ваша компания, выпускающая кредитную карту, взимает 20% процентов с любого невыплаченного остатка, ваш баланс в 1000 долларов может легко превратиться в долг в 1200 долларов к концу года.Если вы быстро погасите долги, сложные процентные ставки не сильно повредят. Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на проценты.

Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на проценты.

Хотя сложный процент не сделает вас богатым в одночасье, это отличный способ постепенно увеличивать свое богатство. Однако имейте в виду, что эта концепция также работает в пользу ваших должников.

Изменить настройки конфиденциальности

Какова процентная ставка по фиксированному депозиту на 6 месяцев

Если вы хотите сделать краткосрочное вложение, но при этом максимально увеличите свой доход, фиксированный депозит (FD) может быть вашим самым безопасным выбором.FD хороши тем, что вы можете выбрать, хотите ли вы инвестировать всего на 7 дней или заблокировать свои деньги на 10 лет.

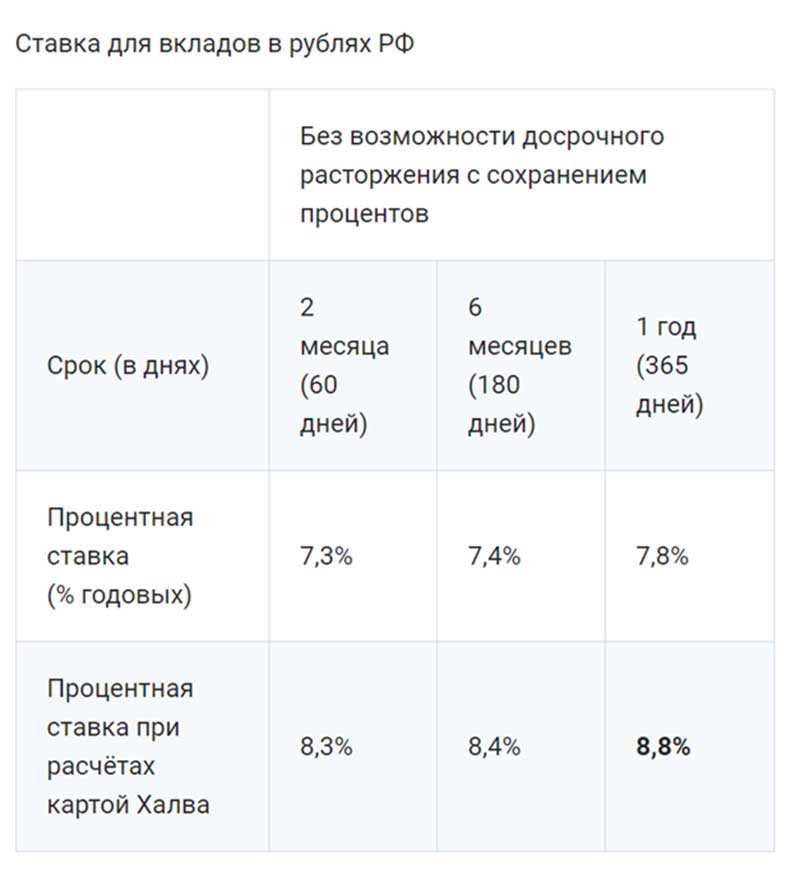

Каковы проценты по 6-месячному FD? Процент, который вы зарабатываете, зависит от суммы, которую вы инвестируете. Если вы инвестируете с AU Bank в 6-месячный FD, вы будете зарабатывать до 8,80% * в год. интерес. Итак, давайте рассмотрим несколько примеров (не забывайте, что AU Bank ежегодно увеличивает процентные ставки). * Применяются правила и условия.

интерес. Итак, давайте рассмотрим несколько примеров (не забывайте, что AU Bank ежегодно увеличивает процентные ставки). * Применяются правила и условия.

- На 1 лакх рупий вы можете заработать.6900. Сумма вашего погашения будет рупий. 1,06,900.

- рупий. 5 лакхов, вы можете заработать рупий. 34 500. Итак, вы вернетесь рупий. 1,34,500.

- На 10 лакх рупий вы зарабатываете рупий. 69 000. Итак, вы получите рупий. 1,69,00 вернулись к вам.

- рупий. 20 лакхов, вы зарабатываете рупий. 1,28,000. Итак, ваша сумма погашения составляет рупий. 21,28,000.

Чем больше ваши вложения, тем больше выплата.

Как рассчитать проценты по фиксированному депозиту за 6 месяцев?Обычно люди не любят смотреть на формулы.Их сложно понять, и производить вычисления кажутся слишком сложными. Итак, вы заметите, как банки и множество других интернет-порталов предоставляют калькуляторы практически для всего. В калькуляторе фиксированных процентов по депозиту вы можете ввести следующие данные:

- Главный

- Владение

- Процентная ставка

- Компаундная основа

Как только вы это сделаете, калькулятор покажет вам сумму процентов FD, которую вы можете заработать, а также сумму вашего погашения.

Хотя формулы кажутся сложными, как только вы их поймете, на самом деле все очень просто. Вы можете рассчитать сумму погашения FD по следующей формуле:

П (1+ в / н) нт

Где

P = Основная сумма

i = номинальная процентная ставка

t = время или срок полномочий

n = Частота добавления

Для номинальной процентной ставки вам необходимо разделить процентную ставку на 100.Итак, 6,90 / 100 = 0,069. Давайте покажем вам, как рассчитать сумму погашения FD на примере. Допустим, вы инвестируете 10 лакхов на 6 месяцев (т.е. 0,5 года) под 6,90% годовых, вы получаете

P = 10 000 000 рупий

i = 0,069

n = 1 (так как он начисляется ежегодно, банк начисляет проценты только один раз в год)

т = 0,5

Таким образом, получаем 10,00,000 (1 + 0,069 / 1) 1×0,5

Упрощенное до 10,00,000 x (1,069) 0,5

1. 069 в степени 0,5 = само 1,069

Итак, 10,00,000 x 1,069 = 10,69,000

Это может показаться сложным, но после небольшого изучения вы легко научитесь.

Является ли ежемесячная выплата процентов хорошим вариантом?

Это зависит от того, что вы хотите получить от своего FD. Учитывая, что это всего лишь 6 месяцев, было бы лучше, если бы проценты накапливались на вашем депозитном счете. Вот почему:

Проценты будут рассчитываться на основную сумму + проценты, которые вы зарабатываете каждый месяц.Таким образом, ваша сумма погашения будет выше, если вы выберете выплату по истечении срока.

Однако, если вам нужен ежемесячный доход, то вариант ежемесячных выплат — отличный вариант! Ежемесячная выплата доступна для всех, будь то обычный гражданин, пенсионер или NRI.

Убедитесь, что ваш банк предоставляет вам такую возможность. Например, AU Bank предоставляет вам такую возможность, если вы инвестируете на срок от 3 месяцев.

Если у вас есть свободные деньги, которые вам не нужны в течение как минимум 6 месяцев, инвестирование в FD — это быстрый и безопасный способ немного заработать на процентах. Итак, вкладывайтесь в срочный депозит! Ваши деньги делают за вас всю работу, в то время как вы пожинаете их плоды.

Итак, вкладывайтесь в срочный депозит! Ваши деньги делают за вас всю работу, в то время как вы пожинаете их плоды.

Лучшие цены на компакт-диски на 6 месяцев на февраль 2021 года

Что такое 6-месячный компакт-диск?

Депозитные сертификаты или компакт-диски — это финансовые продукты, которые обеспечивают фиксированную процентную ставку по вашему депозиту, если вы оставляете свои деньги в банке или кредитном союзе на определенный период времени.

Срок погашения компакт-дисков составляет от трех месяцев до десяти лет.Как правило, чем больше продолжительность CD, тем выше процентная ставка, которую финансовое учреждение готово предложить. Таким образом, хотя 6-месячные компакт-диски — и даже 9-месячные — не связывают ваши деньги надолго, они также не предлагают той доходности, которую вы могли бы получить с более длительным сроком погашения.

Практически все компакт-диски предлагаются банками или кредитными союзами с федеральной страховкой. Почти все банковские сертификаты защищены страховкой FDIC, тогда как сертификаты, предлагаемые кредитными союзами, обычно гарантированы NCUA.Это означает, что депозиты до 250 000 долларов США безопасны, даже если само учреждение столкнется с финансовыми проблемами. Всегда полезно проверить, предлагает ли банк или кредитный союз такую защиту — просто найдите логотип FDIC или NCUA.

Почти все банковские сертификаты защищены страховкой FDIC, тогда как сертификаты, предлагаемые кредитными союзами, обычно гарантированы NCUA.Это означает, что депозиты до 250 000 долларов США безопасны, даже если само учреждение столкнется с финансовыми проблемами. Всегда полезно проверить, предлагает ли банк или кредитный союз такую защиту — просто найдите логотип FDIC или NCUA.

Депозитарные учреждения устанавливают свои собственные процентные ставки по компакт-дискам, и эти ставки могут сильно отличаться от одного банка или кредитного союза к другому. Согласно данным, которые мы собрали по десяткам учреждений по всей стране, наиболее высокооплачиваемые поставщики компакт-дисков предлагают доходность до пяти раз выше, чем в среднем по отрасли для продуктов той же продолжительности.Таким образом, рекомендуется присмотреться к магазинам и найти тот, который платит за более высокий уровень спектра.

Как работает 6-месячный компакт-диск?

Каждый компакт-диск имеет определенный срок погашения, дату, когда вам разрешено снимать свои средства без уплаты штрафа. Банки и кредитные союзы обычно предлагают ряд сертификатов, которые нравятся клиентам либо с краткосрочным горизонтом сбережений (как в случае с 6-месячным CD), либо с долгосрочным горизонтом.

Банки и кредитные союзы обычно предлагают ряд сертификатов, которые нравятся клиентам либо с краткосрочным горизонтом сбережений (как в случае с 6-месячным CD), либо с долгосрочным горизонтом.

Для каждой продолжительности CD учреждение будет публиковать годовую процентную доходность, или APY, которая отражает процент процентов, уплаченных по счету, с учетом номинальной процентной ставки и частоты, с которой эти проценты начисляются.

Большинство компакт-дисков используют сложные проценты, что немного увеличивает доходность. В случае сертификата, который составляет ежедневно, годовая процентная ставка делится на 365 и умножается на остаток, чтобы определить выплату процентов. Это ежедневное начисление процентов затем добавляется к балансу при расчете процентов на следующий день. Обычно проценты зачисляются на счет ежемесячно или ежеквартально.

Что произойдет, если вы заберете деньги раньше срока?

Большинство финансовых учреждений вычитают часть процентов, накопленных на вашем счете, если вы снимаете средства с компакт-диска до наступления срока погашения. В случае 6-месячного компакт-диска потеря процентов на три или даже шесть месяцев довольно типична. Так что есть сильный стимул не трогать свои деньги, пока сертификат не достигнет срока погашения.

В случае 6-месячного компакт-диска потеря процентов на три или даже шесть месяцев довольно типична. Так что есть сильный стимул не трогать свои деньги, пока сертификат не достигнет срока погашения.

Некоторые места предлагают компакт-диски «без штрафов», но есть одна загвоздка: они, как правило, предлагают более низкий доход, чем стандартные компакт-диски. Более того, они часто требуют, чтобы вы вытащили весь баланс и закрыли счет, если вы сделаете досрочное снятие.

Действительно, все банки и кредитные союзы взимают штраф за досрочное снятие CD.Прежде чем совершить переход на компакт-диск, важно выяснить, является ли политика учреждения мягкими, разумными или обременительными штрафами, и это может помочь вам выбрать один из двух сопоставимых сертификатов.

Кому подходят 6-месячные компакт-диски?

Даже в условиях низких процентных ставок CD, как правило, предлагают значительно более высокую доходность, чем традиционные сберегательные счета и счета денежного рынка.

По этой причине шестимесячные компакт-диски могут быть хорошим вариантом, если вы знаете, что вам не понадобится доступ к своим средствам в течение как минимум шести-девяти месяцев.Это когорта, в которую входят люди, которые откладывают деньги на первый взнос на дом или откладывают средства на большую поездку.

Как и сберегательные счета, почти все компакт-диски застрахованы FDIC или NCUA. Таким образом, пока ваш депозит не превышает 250 000 долларов, вы не можете потерять основную сумму в одном из этих учреждений. Напротив, инвестирование в акции и даже в корпоративные облигации может быть рискованным в такой короткий промежуток времени; если они потеряют ценность в течение шести месяцев, вам придется понести убытки.

Одной из альтернатив компакт-дискам, которую вы могли бы рассмотреть для краткосрочных нужд, являются высокодоходные сберегательные счета, подобные тем, которые предлагают Ally, Marcus и другие онлайн-банки.Как правило, их доходность лишь немного ниже, чем у компакт-дисков, но нет ограничений на то, когда вы можете вывести свои деньги. Просто убедитесь, что вы проверили их требования к минимальному балансу и график комиссий, чтобы убедиться, что вы не пострадали после того, как сделаете большой вывод.

Просто убедитесь, что вы проверили их требования к минимальному балансу и график комиссий, чтобы убедиться, что вы не пострадали после того, как сделаете большой вывод.

Чем отличаются банки и кредитные союзы?

Банки и кредитные союзы предлагают аналогичные финансовые продукты, включая компакт-диски. Но в отличие от банков кредитные союзы — это некоммерческие организации, принадлежащие их клиентам.В целом это означает, что они отказываются от большой прибыли и вместо этого предлагают более низкие ставки по кредитным продуктам и более высокую доходность по процентным счетам.

Еще одно различие между ними заключается в том, что кредитные союзы требуют членства. В некоторых случаях вы должны жить или работать в определенной географической области или быть сотрудником определенной компании.

Но некоторые кредитные союзы, включая перечисленные в этом списке, предлагают возможность вступить практически любому взрослому человеку. Например, он может позволить вам получить членство, сделав пожертвование определенному благотворительному фонду или вступив в аффилированные организации, такие как Американский совет потребителей.

Если вы не хотите блокировать свои деньги на какое-то время и хотите более легкий доступ к ним, вы можете рассмотреть возможность открытия высокодоходного сберегательного счета в качестве альтернативы. Ниже приведены некоторые варианты сберегательных счетов от наших партнеров, которые могут быть конкурентоспособными по ставкам, которые вы можете заработать на компакт-дисках. Следует отметить, что в отличие от CD, где ваша ставка зафиксирована, со сберегательным счетом банк или кредитный союз могут изменить вашу ставку в любое время.

.