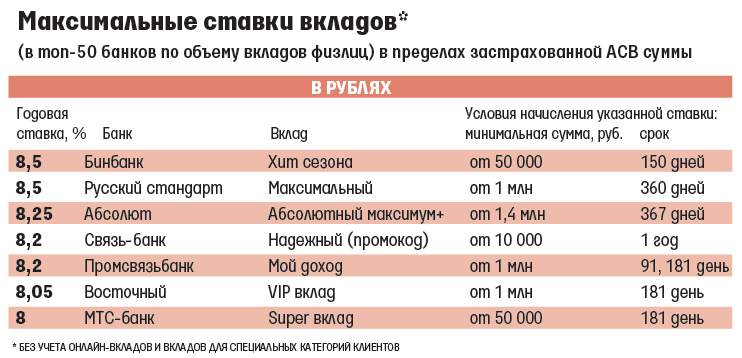

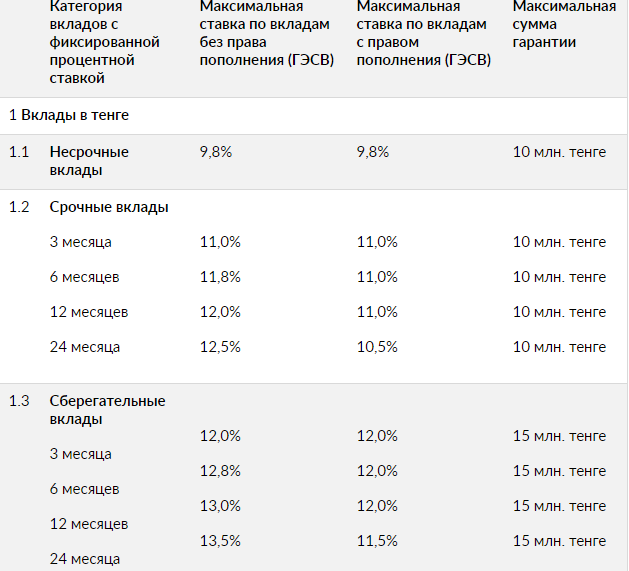

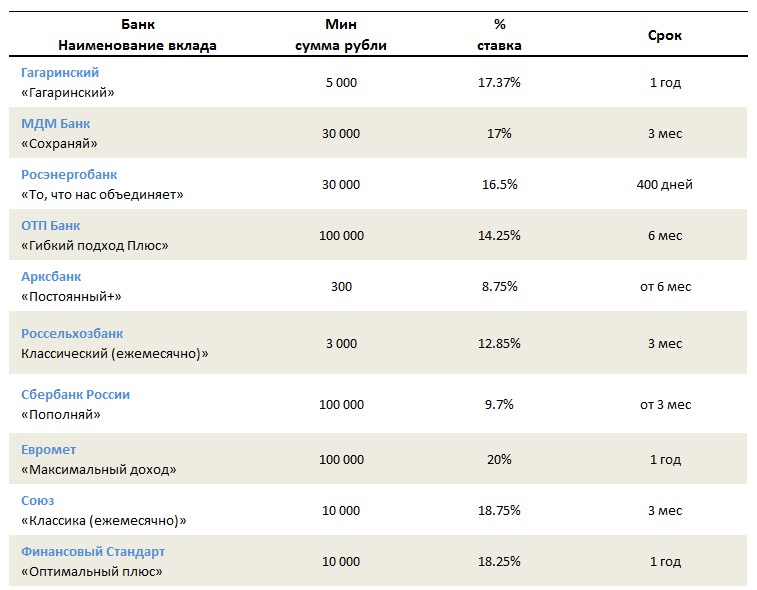

Вклады в Москве максимальная ставка 6.9% на сегодня 20.02.2021

Каждый человек копит деньги с разными целями. Однако многие не понимают, что хранение сбережений дома — не лучшее решение. Вместо того, чтобы приносить доход своему владельцу, они лишь теряют свою реальную стоимость из-за инфляции. К тому же, зачастую люди не сдерживаются и тратят деньги. Однако вклады в Москве помогут вам не только сохранить финансы, но и приумножить их в соответствии с договором.

На сегодняшний день этот продукт — универсальный инструмент для вложения. В отличие от рынка акций или драгоценных металлов, вам не нужны специальные знания или постоянный анализ экономической ситуации. Вы просто находите подходящее предложение и подписываете договор. При этом в большинстве организаций нет каких-либо ограничений по минимальным взносам, а если они и есть, то небольшие.

Сам контракт очень важен, поэтому до его подписания вам необходимо ознакомиться с текстом лично. Для этого попросите у сотрудников банка дать образец в печатном или электронном виде и внимательно прочитайте все пункты, особенно написанные мелким шрифтом и помеченные звездочкой.

Какая самая высокая ставка в Москве?

Максимальная ставка по вкладам в Москве- 6.9% годовых на 20.02.2021.

Какие плюсы есть у вкладов?

Главный плюс услуги, помимо стабильного дохода, это надежность. Счета потребителей защищает государство на законодательном уровне через программу обязательного страхования. Поэтому в случае ликвидации или отзыва лицензии вам выплатят компенсацию. Однако она ограничена 1,4 млн рублями, что не мешает вам разделить превышающую это ограничение сумму и поместить ее в несколько организаций, исключив различные риски.

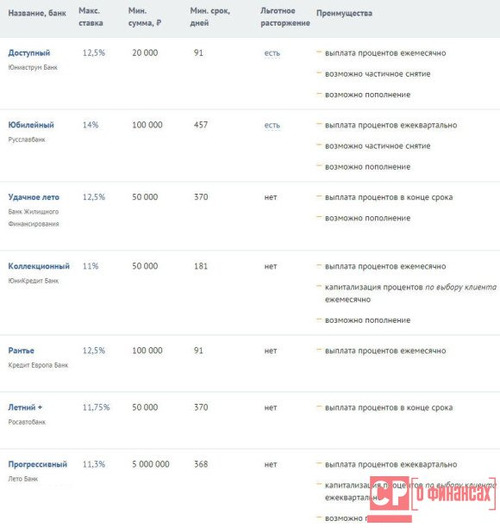

Следующий аспект, который мы рассмотрим — типы счетов. Первый из них — срочный. В этом случае вы помещаете средства на определенный временной промежуток. Разумеется, вы вправе подать заявление на досрочное снятие, однако с большой вероятностью банк откажет в выплате накопившихся процентов. При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

Второй вариант — до востребования — идет по низкой ставке. Все дело в том, что организации невыгодно держать финансы у себя, зная, что владелец имеет право потребовать их вернуть в любое время. Такой продукт предпочитают та категория клиентов, кому достаточно факта надежности, а потенциальная прибыль их мало интересует.

Сколько предложений по вкладам действуют в Москве?

На сегодня в Москве действуют 1210 предложений.

Онлайн-помощник

На Banki.ru вы найдете актуальные на рынке продукты. Здесь собрана достоверная информация, которую наши специалисты ежедневно проверяют и обновляют. Сравнив услуги по их основным параметрам — а это процентная ставка, стоимость открытия и комиссии, вы сможете принять верное решение, и раздел рейтингов поможет вам в выборе организации. Banki.ru — крупнейший финансовый супермаркет Рунета, успешно функционирующий более десяти лет.

Вклады в банках Москвы ТОП 20 в 2021, сравнение процентных ставок, условия депозитов

Строгий режим экономии, упорный труд, наследство или подарок могут способствовать появлению у вас свободной суммы средств, которой можно распорядиться самыми разными способами: спрятать деньги в тайное место, вложиться в бизнес, купить недвижимость и т.п. В последнее время все большую популярность получают вклады в Москве. Они позволяют гарантированно сохранить капитал, в том числе и за счет государственной страховки, а также получить дополнительный доход в виде выплачиваемых процентов.

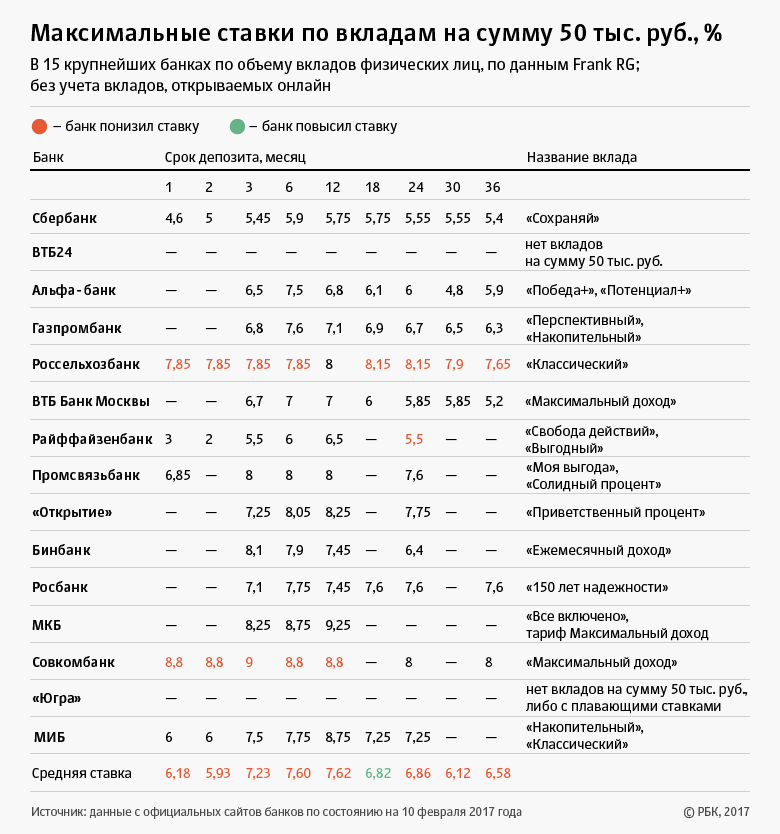

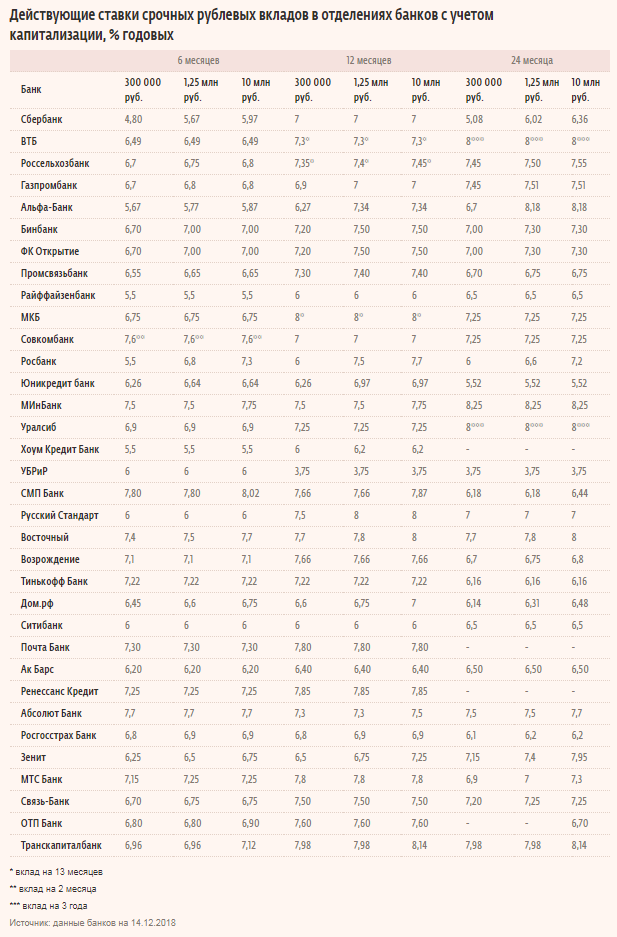

Ставки по вкладам в банках Москвы

Поскольку проценты по вкладам в Москве во многим определяют, какая сумма по депозиту будет добавлена к изначальной, многие считают их самым главным условием вклада и на этом основании делают выбор программы и банка.

Конечно же, ставки по депозитам оказывают большое влияние на доходность депозитов в Москве, но не только они могут уменьшить или увеличить вашу прибыль.

- срочные вклады с жестким ограничением периода хранения сбережений характеризуются самыми высокими процентами;

- бессрочные или краткосрочные вклады обычно сопровождаются более низкими ставками по вкладам в банках Москвы.

Таким образом, если вы хотите открыть вклад под высокие проценты, то постарайтесь грамотно спланировать свой бюджет, чтобы быть готовым к соблюдению определенных ограничений:

- запрет на закрытие банковского вклада в Москве раньше установленного срока;

- запрет на частичное снятие средств, размещенных на вкладе.

Нарушение данных правил по вкладам в банках Москвы могут привести к штрафным санкциям от банка и уменьшению изначальной ставки.

Кроме этого, вы можете выбрать под себя период выплат процентов. Вариантов существует несколько:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Начисляются все проценты по вкладам физических лиц в Москве ежедневно, но могут отличаться друг от друга наличием капитализации.

В каком банке Москвы лучше открыть вклад?

В 2021 году с депозитами работают очень многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др.

Чтобы открыть вклад в Москве на самых лучших условиях, придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами.

Быстро получить всю необходимую информацию по действующим вкладам вам поможет депозитный калькулятор на этой странице:

- Введите ваши требования к депозиту.

- Получите полный список актуальных вкладов в банках Москвы на сегодня обновленные.

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе.

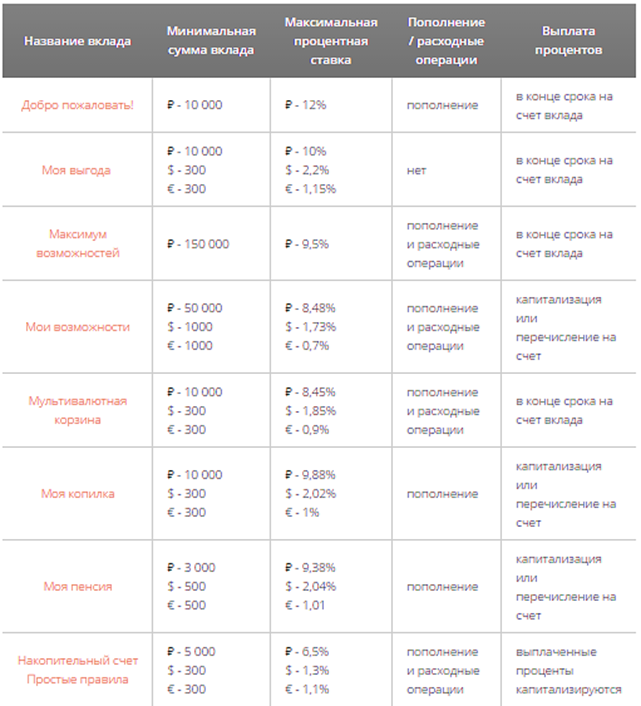

Дополнительная информация по вкладам в Москве

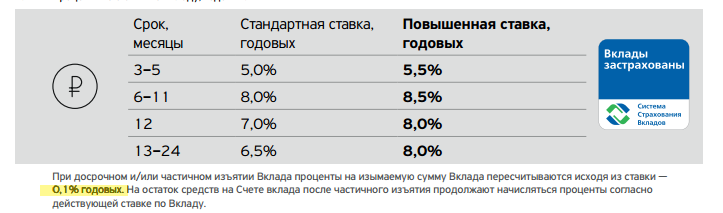

Вклад «Максимальный доход»: классический вклад с привлекательной процентной ставкой, всё включено, Расчет вклада

Оставить заявку Расчет

Условия вашего вклада

Процентная ставка

%

Сумма в конце срока

Проценты

48 750 ₶

Срок

3 мес. / 95 дней

/ 95 дней

Сумма вклада

Максимальная — без ограничений

Пополнение

Не предусмотрено

Частичное снятие

Не предусмотрено

Предусмотрена автоматическая пролонгация

Начисление процентов

В конце срока с причислением к сумме вклада

Досрочное расторжение

По ставке вклада «До востребования»

Управление вкладом при изменении тарифного плана

Возможность добавления опции «частичное снятие»

Возможность добавления опции «пополнение»

Возможность добавления опции «ежемесячная капитализация процентов»

Возможность добавления опции «выплата процентов на счет»

Требования

Возраст от 14 лет

Для тех, кто еще не является клиентом Банка, необходимо обратиться в офис лично

Москарта — бесплатно!

Необходимые документы

Документ, удостоверяющий личность

Оставить заявку

Дистанционное открытие вклада

Теперь, для того, чтобы открыть вклад, не обязательно посещать отделение МКБ.

Если у Вас на счете есть средства для первоначального взноса, то вклад можно открыть в мобильном и интернет-банке МКБ Онлайн.

Отправить заявку

В отделении

В МКБ Онлайн

Дата рождения

Мобильный телефон

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие Банку (ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» г. Москва, Луков переулок, д. 2, стр. 1) в соответствии

с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю,

что, дав такое согласие, я действую добровольно и в своих интересах. Под обработкой персональных данных понимается любое действие (Операция)

или совокупность действий (Операций), совершаемых с использованием средств автоматизации или без использования таких средств

с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение,

использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных, а именно сведений,

отраженных в настоящей заявке, любым не запрещенным законодательством способом по усмотрению Банка. Целями обработки персональных данных являются:

принятие Банком решения о предоставлении мне любого банковского продукта на срок, необходимый для принятия такого решения; в случае моего участия в

стимулирующей акции/ мероприятиях, проводимых Банком; также для целей формирования Банком клиентской базы сроком на 5 (Пять) лет (по истечении указанного срока,

согласие считается продленным на 3 (Три) года при отсутствии сведений об его отзыве), а также для целей заключения Договора и обслуживания моих счетов,

Картсчета, Кредита на срок действия Договора, оказания мне услуг партнерами Банка и принятия соответствующего решения об этом.

Москва, Луков переулок, д. 2, стр. 1) в соответствии

с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю,

что, дав такое согласие, я действую добровольно и в своих интересах. Под обработкой персональных данных понимается любое действие (Операция)

или совокупность действий (Операций), совершаемых с использованием средств автоматизации или без использования таких средств

с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение,

использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных, а именно сведений,

отраженных в настоящей заявке, любым не запрещенным законодательством способом по усмотрению Банка. Целями обработки персональных данных являются:

принятие Банком решения о предоставлении мне любого банковского продукта на срок, необходимый для принятия такого решения; в случае моего участия в

стимулирующей акции/ мероприятиях, проводимых Банком; также для целей формирования Банком клиентской базы сроком на 5 (Пять) лет (по истечении указанного срока,

согласие считается продленным на 3 (Три) года при отсутствии сведений об его отзыве), а также для целей заключения Договора и обслуживания моих счетов,

Картсчета, Кредита на срок действия Договора, оказания мне услуг партнерами Банка и принятия соответствующего решения об этом. Согласие может быть отозвано

путем направления мною письменного уведомления Банку. Настоящим я признаю и подтверждаю, что в случае необходимости Банк вправе поручить обработку моих

персональных данных для достижения вышеуказанных целей третьему лицу (в том числе некредитной и небанковской организации). Также, я даю Банку согласие на

передачу моих персональных данных третьим лицам в целях взыскания задолженности по любому Банковскому продукту, предусматривающему предоставление кредита,

на срок до полного исполнения обязательств перед кредитором.

Согласие может быть отозвано

путем направления мною письменного уведомления Банку. Настоящим я признаю и подтверждаю, что в случае необходимости Банк вправе поручить обработку моих

персональных данных для достижения вышеуказанных целей третьему лицу (в том числе некредитной и небанковской организации). Также, я даю Банку согласие на

передачу моих персональных данных третьим лицам в целях взыскания задолженности по любому Банковскому продукту, предусматривающему предоставление кредита,

на срок до полного исполнения обязательств перед кредитором.

Оставить заявку

Наш сотрудник свяжется с вами в течение дня, примет недостающие данные и договорится об удобном времени визита в отделение

Отлично! Заявка отправлена.

Мы свяжемся с вами в ближайшее время, чтобы уточнить детали и договориться о времени визита в отделение

Присоединяйтесь к нам в соцсетях

Что-то пошло не так

Не удалось отправить заявку

Попробовать сноваОфисы работают с 10 до 21 без выходных

Если вы уже клиент МКБ — оформите вклад в ближайшем платежном терминале

Терминалы работают круглосуточно

Если вы уже клиент МКБ — оформите вклад не приходя в офис из личного кабинета в МКБ Онлайн или МКБ Мобайл

Войти в МКБ ОнлайнВ других вкладах 500 000 ₶ на 1 год

Персональное банковское обслуживание

MKB Private Bank — это вклады на индивидуальных условиях и возможность выбора стратегии управления капиталом: самостоятельное инвестирование с прямым доступом на рынок, персональное финансовое консультирование и доверительное управление.

Дивидендная доходность многих акций обгонит ставки по вкладам и ОФЗ

Как сообщило агентство Bloomberg, ссылаясь на собственные источники в дипломатических кругах, если пакет мер будет одобрен всеми 27 странами Евросоюза, то в силу ограничения вступят уже в марте 2021 года. В поддержку санкций выступают прибалтийские государства, Польша и Швеция.

В то же время Германия и Италия считают, что новые рестрикции против России могут повредить экономическим интересам ЕС.

«Брюссель не хочет сжигать все мосты с Москвой», – прокомментировал агентству один из собеседников.

Ранее, 12 февраля, давая интервью журналисту Владимиру Соловьеву для Youtube-канала «Соловьев Live», глава российского Министерства иностранных дел Сергей Лавров заявил, что если Евросоюз введет санкции, создающие риски для чувствительных сфер российской экономики, «Москва готова к разрыву отношений с Брюсселем».

Насколько возможен сценарий разрыва отношений, чем он чреват как для России, так и для Европы – об этом «Финансовая газета» поговорила с доктором экономических наук, экспертом Бизнес-школы Финансового университета при правительстве России Константином Ордовым.

Константин Ордов

– Заявление министра иностранных дел России Сергея Лаврова о возможном разрыве отношений между нашей страной и Евросоюзом, на мой взгляд, является неким гипотетическим предположением. Де-факто, это больше похоже на детскую игру «Кто первый моргнет», когда рассказывают какие-то ужасные истории на ночь.

Если мы попытаемся рационально подойти к анализу этих высказываний и экономической подоплеке событий, мы понимаем, что ни одного убедительного довода для разрыва отношений нет, причем ни у нашего государства, ни у стран ЕС. Особенно, если принимать во внимание, что сейчас, после кризиса, Европа находится не в лучшем положении: все оптимистичные прогнозы восстановления экономики не сбываются – это мы видим по второму месяцу 2021 года. А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

Так что нервозность в экономических показателях заставляет страны «кивать» друг на друга, и искать иные факторы, чтобы отвлечь внимание от действительно насущных проблем и необходимости больше внимание уделять развитию экономики.

Это мы попытались сделать срез сегодняшнего дня. Но если попробуем посмотреть на тренд в среднесрочной и долгосрочной перспективе, мы увидим, что мир уже давно живет в глобализованной экономике, и только глубокая интеграция позволяет бизнесу быть эффективным. В настоящее время уже выстроились транснациональные цепочки, когда и компании, и целые государства вынуждены в них встраиваться. И в этом смысле «опускание железного занавеса» уже невозможно себе представить.

Сам по себе факт каких-то недопониманий в политической сфере не так часто выражается в экономической. А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

Впрочем, здесь стоит обратить внимание, как подобные речи о вероятности разрыва, влияют на инвестиционный климат. На мой взгляд, они являются воистину разрушительными. Причем, для России они являются более разрушительными, нежели для Европы, потому, что мы-то ожидаем прямых иностранных инвестиций, финансовый и фондовый рынки зависят от иностранных спекулянтов. И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

И в этом смысле, мне кажется, нам совсем не выгодно поддаваться каким-либо провокациям со стороны иностранных чиновников и бюрократов.

– То есть, вы полагаете, что Сергею Лаврову не стоило выражать столь жесткую риторику?

– Может, и стоило. Но тогда, думаю, нам стоит объяснить, что вызвало необходимость подобной риторики – какая рациональная цель и задача преследовались.

Действительно, когда тебя «задирают», ты можешь на нервах что-то ответить, как-то отреагировать. Но это не способ решения проблемы, это раз, не способ достижения – это два, и, что главное, это не способ развиваться.

От подобной риторики Россия не получает плюсов с точки зрения уважения других стран, и стимулов для сотрудничества с другими государствами. Мы не решаем наши внутренние экономические проблемы, потому что наша продуктовая зависимость от импорта составляет от 60 до 70%.

Получается, мы одной стороны боремся с повышением цен на продукты питания, а с другой – понимаем, что в случаях даже временных перебоев по некоторым товарам, нам гарантирован либо дефицит, либо взлет цен.

Необходимо не забывать, что мы с вами живем в современном мире. Это когда-то давно, на заре становления государства, главными целями были охрана и безопасность. Сегодня это перестает быть главным и первичным, а во главу угла встают экономические цели. И одна из главных, – обеспечение достойного уровня жизни наших граждан. Думаю, сегодня все задачи нашего государства должны быть направлены на реализацию социальных функций, на создание более комфортных условий для населения. И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

– И тем ни менее, если чисто гипотетически представить, что разрыв во взаимоотношениях России и Евросоюза состоялся – какие риски возникнут у нашей страны и чем чревата ситуация для ЕС?

– На мой взгляд, самые страшные санкции для России и российской экономики, как мы считали еще недавно, это отключение системы SWIFT и запрет на продажу энергоресурсов, нефти например. Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Взять хотя бы такой пример: Соединенные Штаты Америки вводят санкции против нашей страны, а другие государства, даже если они с денными мерами не согласны, все равно, по большей части, присоединяются к ограничительным мерам. Вот и здесь, если встанет вопрос о разрыве наших отношений с Европой, – на чьей стороне будут другие государства? Боюсь, мы неприятно удивимся. Ведь мы столкнемся не только с разрывом с Европой, но и со многими нашими давнишними контрагентами.

Если мы говорим про товарооборот, то Европа – наш крупнейший торговый партнер. Если мы говорим про финансы – финансовый рынок обрушится, это совершенно понятно.

По некоторым группам товаров мы зависимы от импорта из стран Евросоюза. По технологичным товарам мы существенно зависим от ЕС, а потому разрыв взаимоотношений вызовет настоящий паралич российской экономики.

Важно, конечно, помнить, что у нас есть накопленные в немыслимых объемах золотовалютные резервы, поэтому, возможно, у России будет некий гандикап, – в продолжение разговора об игре «Кто первый моргнет».

Если резервы помогут нам какое-то время относительно «не замечать» проблему, а апокалипсис в экономике наступит не сразу, до тех пор, пока у нас будет возможность использовать наши ресурсы, то европейцы обычно не так готовы к риску, к потерям.

Мы с вами говорим, насколько болезненны для наших компаний санкции, которые уже введены, а ограничение на ввоз технологий уже негативно сказывается на нашем потенциале. Тем не менее, сегодня мы сохраняем ряд отраслей, где у нас есть первенство и лидерство. Однако в случае новых рестрикций, мы рискуем их потерять, и у нас не останется надежд и потенциала для развития.

Это, конечно, страшно представить такое!

Что меня в этой ситуации успокаивает, что нет доводов за разрыв – ни у европейцев, по большому счету, ни у нас. Потому, что проиграют все, и проиграют существенно.

– Я понимаю, что в политике лучше воздерживаться от прогнозов, но, тем не менее, когда, на ваш взгляд, можно ждать потепления отношений между Россией и ЕС?

– А, может, в конце концов, его, потепления, и не стоило бы ждать?

Я – за рациональность. И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

Мир глобален. Я думаю, что нам с вами было бы лучше всячески разделить бизнес и политику…

– То есть – «мухи – отдельно, котлеты – отдельно»?..

– Да, нужно отделять и не путать их. Как бы политики не ругались, мы видим, что к закрытию бизнесов это не ведет.

Пандемия и экономический кризис могут стать холодным душем, если в нынешнем, 2021 году не увидим тех темпов восстановления, которых ждали мы, и которых ждала Европа. И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

лучших курсов компакт-дисков в феврале 2021 года

Что такое компакт-диск?

CD — это «срочный вклад», по которому выплачивается фиксированная процентная ставка на определенный период времени. Для большинства людей компакт-диск — это счет, который вы используете в банке или кредитном союзе, но вы также можете покупать компакт-диски через брокерские счета. В любом случае вы выбираете период времени для инвестирования в компакт-диск, и за это время вы получаете проценты.

Как работают компакт-диски?

CD хранит ваши деньги в течение определенного периода времени (например, шесть месяцев или два года), а ваш банк или кредитный союз выплачивает вам проценты в зависимости от суммы вашего депозита и продолжительности срока.

Когда вы используете компакт-диск, вы обычно берете на себя обязательство оставить деньги на счете. В обмен на это обязательство банки обычно платят более высокие процентные ставки, чем по более ликвидным сберегательным счетам. Но если вам понадобятся деньги до истечения срока, возможно, вам придется заплатить штраф за досрочное снятие.

Как действуют штрафы за досрочное снятие средств?

Банки и кредитные союзы часто наказывают вас за снятие средств с компакт-диска до истечения срока. Во многих случаях они рассчитывают штраф как процент в размере определенного количества месяцев.Например, Discover Bank взимает проценты в размере шести месяцев, если вы выйдете из годового CD раньше. Этот штраф увеличивается до суммы процентов за 18 месяцев для 5-летних компакт-дисков.

Выплата штрафа никогда не доставляет удовольствия, и это может быть особенно проблематичным, если вы обналичиваете деньги в начале срока. В зависимости от того, как долго ваши деньги хранятся на компакт-диске, вы можете даже получить меньше, чем изначально внесли.

Какие плюсы и минусы компакт-дисков?

Объяснение профи : За компакт-диски часто выплачиваются более высокие процентные ставки, чем вы можете заработать на сберегательном счете. Банки и кредитные союзы, как правило, платят больше, если вы соглашаетесь заблокировать свои деньги на определенный период времени. Кроме того, если процентные ставки падают (и банк платит новым клиентам по более низким ставкам), вы продолжаете зарабатывать такую же более высокую APY на протяжении всего срока действия вашего CD.

Банки и кредитные союзы, как правило, платят больше, если вы соглашаетесь заблокировать свои деньги на определенный период времени. Кроме того, если процентные ставки падают (и банк платит новым клиентам по более низким ставкам), вы продолжаете зарабатывать такую же более высокую APY на протяжении всего срока действия вашего CD.

Объяснение минусов : Чтобы заработать более высокую ставку, вы должны взять на себя обязательство оставить свои деньги в банке. Досрочное снятие средств может привести к штрафам за досрочное снятие средств, что может свести на нет ваши доходы. Кроме того, если процентные ставки вырастут, вы можете застрять с относительно низкой ставкой до тех пор, пока не наступит срок погашения вашего CD.

Как можно управлять этими рисками?

Чтобы снизить ваш риск, некоторые банки предлагают ликвидные компакт-диски, которые позволяют вам заблаговременно вывести средства или запросить повышение ставки. Но бесплатного обеда не бывает. Эти продукты могут начинаться с более низких цен, чем стандартные компакт-диски, что вполне справедливо, учитывая, что вы можете легко выйти. Подробнее об этом в разделе компакт-диска без штрафов ниже. Вы также можете использовать лестничную стратегию для решения некоторых проблем, связанных с инвестированием в компакт-диски.

Эти продукты могут начинаться с более низких цен, чем стандартные компакт-диски, что вполне справедливо, учитывая, что вы можете легко выйти. Подробнее об этом в разделе компакт-диска без штрафов ниже. Вы также можете использовать лестничную стратегию для решения некоторых проблем, связанных с инвестированием в компакт-диски.

Что такое лестница для компакт-дисков?

Лестница компакт-дисков — это набор из нескольких приобретаемых вами компакт-дисков с разными сроками погашения, что помогает избежать блокировки всех ваших денег сразу. При таком подходе вы можете приобрести серию компакт-дисков со сроком погашения с шагом в шесть месяцев. В результате у вас периодически появляются наличные для запланированных (и внеплановых) нужд, или вы можете купить новый компакт-диск по текущему курсу. Например, если у вас есть 10 000 долларов на компакт-диски, вы можете инвестировать следующее:

- 6-месячный CD: 2500 долларов

- 12-месячный CD 2500 долларов

- 18-месячный CD 2500 долларов

- 24-месячный CD: 2500 долларов

В идеале каждый раз, когда созревает один из этих компакт-дисков, вы должны покупать новый 24-месячный компакт-диск на вырученные средства, чтобы начать цикл снова.

Ставки могут быть выше или ниже, когда вы реинвестируете в новый компакт-диск, но постоянное движение денег по-прежнему может иметь преимущества. Вы сохраняете гибкость и избегаете вкладывать все свои деньги в долгосрочные компакт-диски в неподходящее время.

Надежны ли деньги на компакт-диске?

Когда ваши средства застрахованы на федеральном уровне, они защищены от банкротства банков и кредитных союзов. Сразу после банкротства банка может возникнуть небольшая задержка в получении денег (или вообще ее отсутствие), но когда вы используете компакт-диски, вы, вероятно, и так не планировали использовать средства немедленно.Чтобы убедиться, что ваши деньги защищены, обратите внимание на следующие типы покрытия:

- Страхование FDIC в банках

- Страхование NCUA в кредитных союзах с федеральным страхованием

Обе эти программы страхуют ваши деньги на сумму до 250 000 долларов на каждого вкладчика для каждого учреждения, поэтому очень важно, чтобы ваши остатки не превышали застрахованные лимиты. Вы можете иметь возможность застраховать более 250 000 долларов в одном месте, в зависимости от названия ваших счетов.

Вы можете иметь возможность застраховать более 250 000 долларов в одном месте, в зависимости от названия ваших счетов.

Что влияет на скорость CD?

Несколько факторов влияют на то, сколько вы зарабатываете на компакт-диске.Во-первых, банки решают, насколько конкурентоспособными они хотят быть. Если у них есть аппетит к новым клиентам, они могут подтолкнуть ставки выше. На ставки CD также влияют экономические факторы. По мере того, как ставки повышаются или падают на финансовых рынках, сбережения и ставки CD, как правило, изменяются синхронно, хотя они могут не реагировать немедленно (особенно когда пришло время платить вам больше).

Длина вашего компакт-диска имеет решающее значение. В общем, вы можете ожидать, что более долгосрочные компакт-диски будут платить больше, потому что вы берете на себя больший риск — вы совершаете больше месяцев или лет неизвестности.Но отношения не всегда такие прямые, как вы думаете. Например, если банки думают, что ставки могут упасть в следующие несколько лет, долгосрочные CD могут выплачивать ставки, которые аналогичны (или ниже) годовому и двухлетнему CD.

Как показывает практика, долгосрочные CD имеют более высокие ставки, чем краткосрочные CD. Тем не менее, стоит сравнить ставки нескольких банков по любым интересующим вас условиям.

Что следует искать на компакт-диске?

Делая покупки в банках, найдите компакт-диск, который лучше всего подходит для ваших финансов.Обратите особое внимание на приведенные ниже функции.

- Процентная ставка : Чем выше ставка, тем быстрее растут ваши деньги. Самый простой способ сравнить ставки — использовать годовую процентную доходность (APY), которую банки обычно предоставляют вам. Эта цитата учитывает частоту начисления сложных процентов и помогает вам сравнить яблоки с яблоками.

- Минимальный депозит : Сколько нужно вложить, чтобы использовать компакт-диск? Некоторые банки не устанавливают минимума, в то время как другие могут потребовать более 1000 долларов для начала работы.

- Сборы : Ежемесячные сборы на счетах компакт-дисков редки, но разумно убедиться, что вы не будете платить дополнительные сборы за использование компакт-дисков. Все, что вы заплатите, уменьшит ваш заработок.

- Взносы за вступление : Все кредитные союзы, которые мы включаем в наши лучшие списки компакт-дисков, доступны по всей стране, но иногда от вас требуется сделать пожертвование организации, чтобы вступить в кредитный союз. Эта плата обычно небольшая, но это еще один шаг, через который вам нужно перепрыгнуть, чтобы получить компакт-диск.

- Штрафы : Изучите штрафы за досрочное снятие средств и оцените, насколько велика вероятность того, что вам придется досрочно вывести деньги. Взвесьте все за и против жидких компакт-дисков.

Все, что вы заплатите, уменьшит ваш заработок.

Все, что вы заплатите, уменьшит ваш заработок.Подсчитайте, сколько еще вы можете заработать, получив самую высокую ставку, и решите, действительно ли это вам нужно. Если у вас относительно небольшой остаток на счете, разница в несколько десятых процента может не иметь большого значения, и могут быть другие факторы, которые более важны для вас.

Сравнивая банки, вы можете заметить формулировки о частоте начисления сложных процентов (например, ежедневное или ежемесячное начисление сложных процентов). При прочих равных условиях более частое добавление рецептур лучше. Но вы можете игнорировать эти детали, просто сравнивая APY каждого банка, включая комплексные.

При прочих равных условиях более частое добавление рецептур лучше. Но вы можете игнорировать эти детали, просто сравнивая APY каждого банка, включая комплексные.

Что такое компакт-диск без штрафных санкций?

Некоторые компакт-диски позволяют снимать деньги до погашения. Эти «без штрафных» или «ликвидные» компакт-диски могут обеспечить гибкость на случай непредвиденных расходов и других ситуаций.Например, вам может быть разрешено снимать 100% денег, которые вы вносите, через шесть дней, но по счету выплачивается гарантированная процентная ставка в течение 11 месяцев.

В чем подвох? Во многих случаях компакт-диски без штрафов запускаются с более низкой скоростью, чем стандартные негибкие компакт-диски. Вы получаете преимущество гибкости, и у банка меньше уверенности в том, как долго он сможет использовать ваши деньги. В результате вы зарабатываете чуть меньше.

Нужно ли платить налоги с процентов по компакт-дискам?

Обычно вы должны платить налог с процентов, которые вы зарабатываете с компакт-дисков на налогооблагаемых счетах, включая совместные счета, индивидуальные счета и другие типы счетов. Если вы используете компакт-диски на пенсионном счете, таком как IRA, вы, как правило, не будете платить налоги на прибыль каждый год, но вы можете иметь задолженность по налогам, когда снимаете выплаты с этого счета.

Налоговые правила сложные, и они периодически меняются. Спросите своего налогового консультанта, как распоряжаться процентами, которые вы получаете от своих компакт-дисков.

Какие есть альтернативы компакт-дискам?

Компакт-диски — отличный инструмент для приумножения ваших денег, но другие продукты банков и кредитных союзов также могут помочь.

Сберегательные счетаСберегательные счета обеспечивают большую гибкость, когда вам нужны деньги, но они не имеют фиксированной ставки. Это может сработать в вашу пользу, когда ставки поднимутся. Но если ставки упадут или останутся на прежнем уровне, вам, возможно, будет лучше купить компакт-диск.

Счета денежного рынка Они похожи на сберегательные счета, но могут облегчить расходование денег с вашего счета. Некоторые счета денежного рынка предоставляют дебетовую карту или чековую книжку для расходов, в то время как другие могут потребовать от вас перевести свои сбережения на текущий счет перед тем, как потратить.

Некоторые счета денежного рынка предоставляют дебетовую карту или чековую книжку для расходов, в то время как другие могут потребовать от вас перевести свои сбережения на текущий счет перед тем, как потратить.

Если вы предпочитаете мгновенный доступ к счету, мы заключили партнерские отношения со следующими банками, чтобы предложить вам высокодоходные сберегательные счета и счета денежного рынка, представленные в таблице.

лучших депозитных сертификатов (CD) и ставок на февраль 2021 г.

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Возможно, вы уже сталкивались с термином «CD» при поиске нового сберегательного счета.Депозитные сертификаты — более известные как компакт-диски — являются еще одним средством сбережений, предлагаемым банками и кредитными союзами для хранения ваших наличных денег и получения процентов с течением времени.

Однако, в отличие от традиционного или высокодоходного сберегательного счета, как только вы открываете компакт-диск, вы не можете получить доступ к этим средствам до истечения срока, также известного как срок погашения. Если вам нужен дополнительный стимул не трогать свои сбережения, компакт-диск может быть разумным шагом, поскольку вы можете быть наказаны за любое досрочное снятие средств. В конце срока вы получаете свой первоначальный депозит плюс начисленные вами проценты.

CD также предлагают фиксированные процентные ставки, поэтому ваши деньги растут без риска падения вашей ставки (что может произойти с высокодоходными сберегательными счетами), и вам гарантируется доход, не беспокоясь о волатильности фондового рынка.

Выбирая компакт-диск, вы должны решить, как долго вы хотите хранить свои деньги. Срок действия CD составляет от трех месяцев до пяти лет, и, как правило, чем больше срок, тем выше процентная ставка (иногда превосходящая ставки, предлагаемые лучшими высокодоходными сберегательными счетами).

Чтобы определить, какие компакт-диски в целом являются лучшими, CNBC Select проанализировала и сравнила десятки счетов компакт-дисков, предлагаемых онлайн-банками и обычными банками, включая крупные кредитные союзы. Мы обнаружили, что годовая процентная доходность (APY), предлагаемая онлайн-банками и кредитными союзами, намного превышает таковую, предлагаемую большинством национальных обычных банков. Хотя у многих кредитных союзов есть хорошие варианты CD, они не вошли в наш окончательный список, потому что большинству требуется членство, что может потребовать от вас преодолеть несколько препятствий, чтобы получить право.

При ранжировании наших пяти лучших CD-счетов мы учитывали срок действия, процентную ставку, минимальный депозит и простоту использования. В конечном итоге мы отдавали предпочтение аккаунтам с рейтингом выше среднего. По данным Федеральной корпорации по страхованию депозитов (FDIC), средний национальный доход по депозитам на сумму менее 100 000 долларов составляет от 0,05% до 0,34% соответственно.

Все компакт-диски, которые мы выбрали для нашего рейтинга, предлагают APY, более чем в два раза превышающие средний национальный показатель, имеют страхование FDIC, нулевую ежемесячную плату за обслуживание (что типично для компакт-дисков) и низкие минимальные депозиты, требующие 1000 долларов или меньше для открытия счета.(См. Нашу методологию для получения дополнительной информации о том, как мы выбираем лучшие учетные записи компакт-дисков.)

Если эти компакт-диски не совсем соответствуют вашим потребностям, есть много других вариантов помимо этих основных учетных записей, в том числе компакт-диски без штрафных санкций (для легкого вывода средств ), дополнительные компакт-диски (для внесения дополнительных взносов), большие компакт-диски (для крупных депозитов) и компакт-диски IRA (для выхода на пенсию), и это лишь некоторые из них.

Вот выбор CNBC Select для лучших компакт-дисков:

Лучший трехмесячный компакт-диск

Высокоскоростной компакт-диск BrioDirect

Информация о высокоскоростном компакт-диске BrioDirect была собрана CNBC независимо и не проверялась или предоставляется банком до публикации. Стерлинг Нэшнл Банк является членом FDIC.

Стерлинг Нэшнл Банк является членом FDIC.

Годовая процентная доходность (APY)

Минимальный остаток

500 долларов США для открытия и начала получения процентов

Ежемесячная плата

Штраф за досрочное снятие

Для 3-месячного CD: 90 дней процентов , независимо от того, заработано или нет

Плюсы

- APY выше среднего

- Сложные проценты и кредиты в день погашения

- Низкий минимальный остаток

- Без ежемесячных сборов

- На веб-сайте легко перемещаться

Минусы

- Вы не можете получить доступ к своим деньгам до окончания срока действия CD

- Штраф за досрочное снятие

Для кого это? Это хороший выбор для новичков, которые хотят опробовать компакт-диск, поскольку для этого нужно заблокировать свои деньги только на короткий период времени.Если у вас есть планы на ближайшее время, например, большая поездка, трехмесячный компакт-диск может помочь вам сэкономить (и приумножить) ваши деньги, сохраняя при этом их недоступность, чтобы у вас не возникало соблазна их потратить.

О BrioDirect High-Rate CD: BrioDirect — это цифровая дочерняя компания Sterling National Bank, которая имеет филиалы в Нью-Йорке и Нью-Джерси и предлагает компакт-диски и высокодоходные сберегательные счета в Интернете.

Согласно данным FDIC, средняя национальная ставка за 3-месячный CD составляет 0,07% годовых.При фиксированной процентной ставке 0,50% годовых, высокоскоростной компакт-диск BrioDirect предлагает процентную ставку, которая более чем в 7 раз превышает среднюю по стране.

BrioDirect ежедневно начисляет проценты и зачисляет их на ваш счет в конце срока. Минимальный депозит составляет 500 долларов для открытия высокоскоростного компакт-диска BrioDirect, и если вы снимете свои деньги раньше, вы получите штраф в размере 90-дневных процентов, независимо от того, заработали вы проценты или нет.

По истечении срока действия вашего контракта компакт-диск автоматически продлевается на следующий трехмесячный срок по текущей ставке. В противном случае у владельцев счетов есть 7-дневный льготный период после даты погашения для снятия средств или внесения дополнительных средств без штрафных санкций.

В противном случае у владельцев счетов есть 7-дневный льготный период после даты погашения для снятия средств или внесения дополнительных средств без штрафных санкций.

На веб-сайте BrioDirect легко перемещаться. Чтобы открыть учетную запись на компакт-диске в Интернете, вам потребуются водительские права, паспорт или государственное удостоверение личности. и номер социального страхования. Новые клиенты могут вносить свои первоначальные депозиты через платежную систему ACH с существующего текущего или сберегательного счета, а также посредством чека или банковского перевода.

Лучший шестимесячный компакт-диск

iGObanking High-Yield iGOcd®

Информация о iGObanking High-Yield iGOcd® была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации.Флашинг Банк является членом FDIC.

Годовая процентная доходность (APY)

Минимальный остаток

1000 долларов США для открытия и начала получения процентов

Ежемесячная плата

Штраф за досрочное снятие

Для шестимесячного CD: Равно трем месяцев простых процентов на сумму, которую вы снимаете

Плюсы

- APY выше среднего

- Сложные проценты ежедневно

- Низкий минимальный остаток

- Отсутствие ежемесячных комиссий

- Штраф за досрочное снятие менее строг, чем другие На веб-сайте

- есть подробный раздел часто задаваемых вопросов.

- Предлагает компакт-диски «Подарки для банкинга» с более высокими процентными ставками, а также бесплатные подарки

Минусы

- Вы не можете получить доступ к своим деньгам до истечения срока действия вашего компакт-диска

- Штраф за досрочное снятие средств, хотя и меньше строго, чем другие

- Проценты начисляются на ваш счет ежемесячно

Who’s th это для? Если вы ищете немного более длительный срок, 6-месячный компакт-диск может быть хорошим вариантом.Вы заработаете немного больше процентов в течение дополнительных трех месяцев, но вам не нужно ждать целый год, чтобы получить свои средства.

Об iGObanking High-Yield iGOcd: iGObanking — это подразделение онлайн-банкинга Flushing Bank, коммерческого банка с филиалами по всему Нью-Йорку. Он предлагает множество продуктов в Интернете, включая сберегательные и текущие счета, денежные рынки и компакт-диски.

По данным FDIC, средняя процентная ставка по 6-месячному CD составляет 0,11% годовых. При фиксированной ставке 0,60% годовых, iGObanking High-Yield iGOcd® предлагает процентную ставку, которая более чем в 5 раз превышает среднюю по стране.

При фиксированной ставке 0,60% годовых, iGObanking High-Yield iGOcd® предлагает процентную ставку, которая более чем в 5 раз превышает среднюю по стране.

iGObanking ежедневно начисляет проценты и ежемесячно зачисляет их на ваш счет. Минимальный депозит составляет 1000 долларов США, чтобы открыть iGObanking High-Yield iGOcd, и если вы снимете деньги раньше, вы можете получить штраф в размере трех месяцев простых процентов на сумму, которую вы снимаете.

По истечении срока действия ваш компакт-диск автоматически обновляется по процентной ставке, предлагаемой iGObanking на тот момент.Вы также можете получить доступ к своим деньгам, добавить дополнительные средства на свой компакт-диск или перевести зрелый компакт-диск (включая проценты) на другой онлайн-счет iGObanking или на другой счет в другом финансовом учреждении.

На веб-сайте iGObanking есть подробный раздел часто задаваемых вопросов для заинтересованных клиентов, а также компакт-диски «Подарки для банкинга», которые предлагают более длительные сроки и более высокие процентные ставки для клиентов, желающих внести более крупные вклады. Клиенты также получают бесплатный подарок из подарочного каталога банка, например, спортивное снаряжение и отдых.Для открытия компакт-диска GiftsforBanking требуется минимальный баланс в размере 25000 долларов США, а стоимость подарка увеличивается с увеличением суммы депозита.

Клиенты также получают бесплатный подарок из подарочного каталога банка, например, спортивное снаряжение и отдых.Для открытия компакт-диска GiftsforBanking требуется минимальный баланс в размере 25000 долларов США, а стоимость подарка увеличивается с увеличением суммы депозита.

Чтобы открыть высокодоходный iGOcd iGObanking, вам необходимо заполнить онлайн-заявку. Подготовьте свой номер социального страхования или ITIN / TIN, действующий почтовый адрес (почтовые ящики не принимаются), а также ваш текущий банковский счет в США и маршрутный номер для внесения первоначального депозита.

Лучший однолетний компакт-диск

CFG Community Bank CD

Информация о компакт-диске CFG Community Bank была собрана CNBC независимо и не проверялась и не предоставлялась банком перед публикацией.Capital Funding Group является членом FDIC.

Годовая процентная доходность (APY)

Минимальный остаток

500 долларов США для открытия и начала зарабатывать проценты

Ежемесячная плата

Штраф за досрочное снятие

Для 1-летнего CD: При условии штраф; Вывод средств в течение шести дней после открытия счета будет стоить вам 7-дневного пени.

Плюсы

- APY выше среднего

- Низкий минимальный остаток на всех компакт-дисках

- Без ежемесячных комиссий

- Предлагает 13-месячный компакт-диск с одноразовым выводом без штрафа

Минусы

- Вы не можете получить доступ к своим деньгам до истечения срока действия вашего CD

- Штраф за досрочное снятие, за исключением 13-месячного CD, за который взимается одноразовый штраф — бесплатный вывод

- Веб-сайт не такой удобный, как другие

Для кого это? Составление плана не касаться своих сбережений в течение 12 месяцев может стать важным решением, если вы привыкли использовать эти деньги каждые пару месяцев.Тем не менее, APY, который вы можете заработать с одногодичным компакт-диском, может опередить то, что предлагают лучшие высокодоходные сберегательные счета, плюс вы фиксируете эту ставку. Если через год у вас состоится крупное событие, такое как свадьба, или вы планируете купить дом, годовой компакт-диск — это безопасное место, чтобы спрятать эти деньги.

О CFG Community Bank CD: CFG Bank — это общественный банк со штаб-квартирой в Мэриленде, который является дочерней компанией Capital Funding Group. Он предлагает как корпоративные, так и личные банковские продукты онлайн и в своих физических отделениях.

Согласно данным FDIC, средняя ставка по стране для годовых CD составляет 0,16% годовых. При фиксированной ставке 0,67% годовых, CFG Community Bank CD предлагает процентную ставку, которая более чем в 4 раза превышает среднюю по стране.

Минимальный депозит составляет 500 долларов, чтобы открыть компакт-диск CFG Community Bank. Для тех, кто хочет открыть компакт-диск на более длительный срок, CFG Bank предлагает такое же низкое требование минимального баланса в размере 500 долларов на всех своих компакт-дисках, что выделяет этот банк среди других.

13-месячный CD CFG Bank также заслуживает внимания.Несмотря на то, что он предлагает более низкий процентный доход в размере 0,62%, владельцы счетов могут воспользоваться единовременным снятием средств без штрафных санкций. Если вы снимете деньги в течение шести дней после открытия счета, это будет стоить вам 7-дневного пени. Все остальные CD-счета от CFG Bank подлежат штрафу за досрочное снятие в зависимости от продолжительности срока.

Если вы снимете деньги в течение шести дней после открытия счета, это будет стоить вам 7-дневного пени. Все остальные CD-счета от CFG Bank подлежат штрафу за досрочное снятие в зависимости от продолжительности срока.

По истечении срока действия вашего CD вы можете снять всю сумму или обновить / поменять диски.

Веб-сайт CFG Bank не так удобен для пользователей, как другие в этом списке, но заинтересованные вкладчики могут подать заявку на открытие счета онлайн.Чтобы подать заявку, вам понадобится номер социального страхования, ваш физический адрес в США и водительские права или удостоверение личности государственного образца. Для внесения первоначального депозита для открытия счета CFG Bank требует электронного перевода ACH.

Лучший трехлетний CD

First National Bank of America CD

Информация о First National Bank of America CD была собрана CNBC независимо и не проверялась и не предоставлялась банком перед публикацией. First National Bank of America является членом FDIC.

Годовая процентная доходность (APY)

Минимальный остаток

1000 долларов США для открытия и начала зарабатывать проценты

Ежемесячная плата

Штраф за досрочное снятие

Для 3-летних CD (или любого CD от 24 до 47 месяцев): равняется 360 процентным дням

Плюсы

- APY выше среднего

- Низкий минимальный остаток

- Отсутствие ежемесячных комиссий

- Частичное снятие средств разрешено в зависимости от срока действия CD

- Веб-сайт предоставляет полезный раздел часто задаваемых вопросов.

Минусы

- Проценты начисляются ежеквартально и добавляются на счет CD в это время

- Вы не можете получить доступ к своим деньгам до истечения срока действия вашего CD, за исключением частичного снятия

- Штраф за досрочное снятие

Для кого это? С правильным трехлетним CD вы можете заработать больше процентов, чем на многих высокодоходных сберегательных счетах. Но с более длительным сроком у вас не будет легкого доступа к этим деньгам в течение некоторого времени. Если вы ожидаете, что процентные ставки упадут, может быть хорошо зафиксировать ставку, поэтому открытие CD среднего уровня имеет смысл. С другой стороны, если есть сообщения о том, что ставки могут вырасти (чего не было на момент написания этой статьи) в течение следующих нескольких месяцев, вы можете подождать, чтобы не заблокировать низкие ставки на несколько месяцев. годы.

Но с более длительным сроком у вас не будет легкого доступа к этим деньгам в течение некоторого времени. Если вы ожидаете, что процентные ставки упадут, может быть хорошо зафиксировать ставку, поэтому открытие CD среднего уровня имеет смысл. С другой стороны, если есть сообщения о том, что ставки могут вырасти (чего не было на момент написания этой статьи) в течение следующих нескольких месяцев, вы можете подождать, чтобы не заблокировать низкие ставки на несколько месяцев. годы.

О First National Bank of America CD: First National Bank of America (FNBA) — это банк в Мичигане, предлагающий личные компакт-диски и высокодоходные сберегательные счета в Интернете.

По данным FDIC, средняя национальная ставка для трехлетнего CD составляет 0,26% годовых. При фиксированной процентной ставке 0,75% CD First National Bank of America предлагает годовую процентную ставку, которая более чем вдвое превышает средний показатель по стране.

FNBA начисляет проценты ежеквартально и в это время добавляет их на счет CD. Минимальный депозит составляет 1000 долларов США для открытия CD First National Bank of America . Хотя FNBA разрешает частичное снятие средств в зависимости от срока действия вашего CD, существуют штрафы за снятие всех ваших сбережений до наступления срока погашения CD.Штраф за трехлетний компакт-диск (или любой компакт-диск между 24–47 месяцами) равен 360 дням процентов (почти полный год).

Минимальный депозит составляет 1000 долларов США для открытия CD First National Bank of America . Хотя FNBA разрешает частичное снятие средств в зависимости от срока действия вашего CD, существуют штрафы за снятие всех ваших сбережений до наступления срока погашения CD.Штраф за трехлетний компакт-диск (или любой компакт-диск между 24–47 месяцами) равен 360 дням процентов (почти полный год).

Когда наступает срок погашения первого национального банка Америки CD, у владельцев счетов есть несколько вариантов. Компакт-диск будет автоматически продлен на еще один трехлетний срок по предлагаемой в настоящее время ставке, если пользователи не решат перейти на новый срок компакт-диска с текущими ставками, снять часть и пролонгировать оставшуюся часть или снять все свои средства. При наступлении срока погашения существует 10-дневный льготный период, когда владельцы счетов могут добавлять средства на свой компакт-диск.

Веб-сайт FNBA, как и сайт iGObanking, также предлагает полезный раздел часто задаваемых вопросов. Владельцы новых счетов могут вносить свои вклады посредством ACH-перевода с внешнего текущего или сберегательного счета.

Владельцы новых счетов могут вносить свои вклады посредством ACH-перевода с внешнего текущего или сберегательного счета.

Лучший пятилетний CD

Ally Bank High Yield CD

Информация о High Yield CD собрана CNBC независимо и не проверялась и не предоставлялась банком перед публикацией. Ally Bank является членом FDIC.

Годовая процентная доходность (APY)

Минимальный остаток

Ежемесячная плата

Штраф за досрочное снятие

Для 5-летних компакт-дисков (или любого компакт-диска, который составляет 49 месяцев и более): Равно до 150 дней процентов

Плюсы

- APY выше среднего

- Проценты начисляются ежедневно

- Нет минимального остатка на всех компакт-дисках

- Нет ежемесячных сборов

- Предлагает различные варианты компакт-дисков для повышения вашего APY или снять без штрафа

- 0.05% вознаграждение за лояльность автоматически добавляется к продлению учетной записи CD

- Простой в использовании веб-сайт, мобильное приложение и высококлассное обслуживание клиентов

Минусы

- Вы не можете получить доступ к своим деньгам до истечения срока действия вашего CD

- Раннее Штраф за вывод средств (если вы не открыли компакт-диск Ally’s No Penalty)

Для кого это? 5-летний компакт-диск хорош для тех, кто хочет откладывать деньги на важные расходы в будущем, такие как первоначальный взнос за дом, потому что более долгосрочные компакт-диски обычно предлагают более высокую норму прибыли. Они также являются хорошим выбором при высоких процентных ставках, потому что вы можете зафиксировать более высокий процент годовых. Просто убедитесь, что у вас есть отдельный сберегательный счет, к которому можно получить доступ в случае возникновения чрезвычайной ситуации.

Они также являются хорошим выбором при высоких процентных ставках, потому что вы можете зафиксировать более высокий процент годовых. Просто убедитесь, что у вас есть отдельный сберегательный счет, к которому можно получить доступ в случае возникновения чрезвычайной ситуации.

О Ally Bank High Yield CD: Ally Bank — это онлайн-банк, предлагающий ряд высококлассных финансовых продуктов. CNBC Select также рекомендует онлайн-сберегательный счет Ally и текущий текущий счет Ally Interest. У банка есть простое в использовании мобильное приложение и круглосуточная служба поддержки клиентов, доступная по телефону, в онлайн-чате или в приложении.Ally Bank предлагает все: от текущих и сберегательных счетов до торговых платформ, личных кредитов и рефинансирования ипотеки.

По данным FDIC, средняя национальная ставка для 5-летнего CD составляет 0,34% годовых. При фиксированной процентной ставке 0,85%, высокодоходный CD Ally Bank предлагает процентную ставку, которая более чем вдвое превышает средний показатель по стране.

Ally Bank ежедневно взимает проценты, и самое лучшее в Ally Bank High Yield CD (и во всех его предложениях) — это отсутствие минимального депозита для открытия счета.У банка также есть множество вариантов компакт-дисков, в том числе компакт-диск с повышением ставки, компакт-диск без штрафа и компакт-диск с выбором, если вы ищете что-то иное, кроме 5-летнего счета.

Досрочное снятие денег с 5-летнего компакт-диска Ally (или компакт-диска со сроком действия 49 месяцев и более) может стоить вам 150 дней процентов (при условии, что компакт-диск был приобретен или продлен 7 декабря 2013 г. или позднее. ). Сначала он вычитается из начисленных процентов, а затем, при необходимости, из основной суммы.

Когда наступит срок погашения вашего компакт-диска, вы можете бесплатно снять деньги в течение 10-дневного льготного периода.Чтобы планировать заранее, вы можете запланировать перевод до наступления срока погашения, чтобы перевести средства на другой счет Ally или на внешний банковский счет. В противном случае, если вы не предпримете никаких действий, Ally автоматически продлит срок действия CD. Банк также автоматически вознаграждает владельцев счетов, когда они продлевают свой CD, добавляя 0,05% вознаграждения за лояльность к их счету CD, что немного повысит ваш APY.

В противном случае, если вы не предпримете никаких действий, Ally автоматически продлит срок действия CD. Банк также автоматически вознаграждает владельцев счетов, когда они продлевают свой CD, добавляя 0,05% вознаграждения за лояльность к их счету CD, что немного повысит ваш APY.

Веб-сайт Ally прост в использовании. Чтобы открыть учетную запись CD, вам понадобятся ваши основные личные данные и номер социального страхования.Перед тем, как зарегистрироваться, ознакомьтесь с Руководством по продукту Straight Talk, которое легко использовать и содержит информацию об услугах, комиссиях и правилах Ally Bank.

Как работают компакт-диски

Когда вы кладете деньги на компакт-диск, вы получаете фиксированную процентную ставку в течение определенного времени на деньги, которые вы вкладываете при открытии счета. Срок действия колеблется от трех месяцев до пяти лет, и обычно чем дольше срок, тем выше APY.

Хотя компакт-диск похож на сберегательный счет, они отличаются парой очень важных моментов.

- Вы можете положить деньги на CD только один раз в начале срока. Вы не можете делать дополнительные взносы в течение срока действия CD. Иногда требуется минимальный депозит (обычно 500 долларов и выше).

- Вы не сможете получить доступ к своим деньгам до истечения срока, иначе вы получите штраф за досрочное снятие средств. Штрафные сборы могут варьироваться в зависимости от вашего банка и срока действия вашего CD, но обычно это проценты, полученные за определенное количество дней или месяцев, или проценты, которые вы бы заработали.Как правило, чем больше срок действия CD, тем дороже штраф за вывод.

Когда срок погашения CD истекает (по истечении срока действия), вкладчики могут вернуть свои деньги в дополнение к процентам, заработанным с течением времени, или они могут выбрать перевод денег на новый CD.

Одна из причин, по которой вы можете захотеть рассмотреть компакт-диск вместо высокодоходного сберегательного счета, заключается в том, что сберегательные счета имеют переменные APY, а с компакт-диском вы фиксируете ставку в день открытия счета. Это может быть хорошо, если вы откроете счет при высоких процентных ставках.Это не так уж и здорово, если вы откроете счет после того, как ФРС снизила процентные ставки, что он недавно сделал в ответ на экономические последствия пандемии коронавируса.

Это может быть хорошо, если вы откроете счет при высоких процентных ставках.Это не так уж и здорово, если вы откроете счет после того, как ФРС снизила процентные ставки, что он недавно сделал в ответ на экономические последствия пандемии коронавируса.

CD обычно не имеют ежемесячной платы и застрахованы на федеральном уровне, поэтому ваши деньги защищены, что делает их одним из самых безопасных способов сбережения.

Наша методология

Чтобы определить, какие депозитные сертификаты (CD) предлагают наилучшую прибыль на ваши деньги, CNBC Select проанализировала десятки счетов CD, предлагаемых онлайн и обычными банками, включая крупные кредитные союзы.Мы сузили наш рейтинг, рассматривая только те высокодоходные или традиционные компакт-диски, которые предлагают конкурентоспособные APY или ставки выше среднего, а также низкие минимальные депозиты, требующие 1000 долларов или меньше для открытия счета и нулевые ежемесячные сборы за обслуживание (что составляет типично для компакт-дисков).

Мы не включили в этот список компакт-диски, предлагаемые кредитными союзами, а также специальные типы компакт-дисков, такие как компакт-диски без штрафных санкций (для легкого снятия средств), дополнительные компакт-диски (для внесения дополнительных взносов), большие компакт-диски (для крупных депозитов). и компакт-диски IRA (для выхода на пенсию).

При рейтинге наших пяти лучших счетов CD мы оценили лучших в следующих категориях: 3-месячный CD, 6-месячный CD, 1-летний CD, 3-летний CD и 5-летний CD.

Хотя учетные записи, которые мы выбрали в этой статье, постоянно оцениваются как имеющие одни из самых высоких показателей APY, мы также сравнили каждую учетную запись CD по ряду функций, включая штрафы за досрочное снятие средств, функции веб-сайта и мобильных устройств, страховые полисы и отзывы клиентов, когда имеется в наличии. Мы также рассмотрели варианты депозита пользователей и частоту увеличения процентов.

Все CD-счета, включенные в этот список, застрахованы FDIC на сумму до 250 000 долларов на человека. Если вы открываете совместный CD с супругом, лимит страхования удваивается.

Если вы открываете совместный CD с супругом, лимит страхования удваивается.

Ставки и структура комиссионных, которые банки рекламируют для своих счетов CD, не имеют вечной гарантии. Они могут быть изменены без предварительного уведомления и часто колеблются в соответствии с ставкой ФРС. Однако если вы открываете счет CD, вы будете заблокированы в APY, предлагаемой при открытии счета, на весь срок.

Ваш заработок зависит от срока действия CD, суммы депозита, APY, предлагаемой при открытии счета, и любых связанных с этим сборов. Как правило, более длительный срок с большим депозитом и более высокой процентной ставкой принесет вам больше всего денег. Любое досрочное снятие средств может повлечь за собой штрафные санкции, которые снизят ваш основной баланс / прибыль.

Чтобы впервые открыть счет CD в банке, большинство банков и учреждений требуют внесения новых денег на депозит, то есть вы не можете переводить деньги, которые уже были на счете в этом банке.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Лучшие цены на компакт-диски на февраль 2021 года

Сколько стоят компакт-диски?

Хотя средний показатель по стране является хорошим индикатором направления ставок — и того, насколько они изменились за определенный период времени, — это не то, что вам следует учитывать при покупке компакт-дисков.Вместо этого ищите самые доступные тарифы на национальном уровне, которые намного выше средних показателей по отрасли.

Возьмем, к примеру, однолетние компакт-диски. Текущий средний показатель по стране составляет всего 0,16% годовой процентной доходности (APY). Однако сегодняшнее самое высокооплачиваемое учреждение будет платить вам 0,90% годовых за то же годовое обязательство — это более чем в пять раз больше. Аналогичным образом, для трехлетних компакт-дисков вы в настоящее время можете зарабатывать 1,30% годовых вместо 0,25% в среднем по отрасли.

Если у вас есть наличные, вы можете припарковаться на какое-то время, но хотите заработать больше, чем лучшие сбережения, и счета денежного рынка принесут вам чистую прибыль, наше исследование лучших национальных доступных ставок для каждого основного срока CD может привести вас к максимальной доходности. .

.

Имейте в виду, что доходность CD по-прежнему считается облагаемой налогом как процентный доход как на уровне штата, так и на федеральном уровне, что повлияет на общий доход, который вы можете получить.

Как работает компакт-диск?

Открытие компакт-диска очень похоже на открытие любого стандартного банковского депозита. Разница в том, на что вы соглашаетесь, когда подписываете пунктирную линию (даже если эта подпись теперь цифровая). После того, как вы осмотритесь и определите, какие компакт-диски вы откроете, завершение процесса ограничит вас четырьмя вещами:

- Процентная ставка: Заблокированные ставки положительны в том смысле, что они обеспечивают четкую и предсказуемую доходность вашего депозита в течение определенного периода времени.Банк не может позже изменить ставку и, следовательно, уменьшить ваш доход. С другой стороны, фиксированная доходность может навредить вам, если позже ставки существенно вырастут и вы упустите возможность воспользоваться более высокооплачиваемыми компакт-дисками.

- Срок: Это период времени, в течение которого вы соглашаетесь оставить свои средства на депозите, чтобы избежать каких-либо штрафов (например, 6-месячный компакт-диск, 1-летний компакт-диск, 18-месячный компакт-диск и т. Д.). в «срок погашения», когда ваш CD полностью созрел и вы можете снять свои средства без штрафных санкций.

- Основная сумма: За исключением некоторых специальных компакт-дисков, допускающих дополнительные депозиты, это сумма, которую вы соглашаетесь внести на компакт-диск во время открытия.

- Учреждение: Банк или кредитный союз, в котором вы открываете свой компакт-диск, будет определять аспекты соглашения, такие как штрафы за досрочное снятие средств (EWP) и будет ли ваш компакт-диск автоматически реинвестирован, если вы не предоставите другие инструкции в момент погашения.

Как только ваш CD будет учрежден и профинансирован, банк или кредитный союз будет управлять им, как и большинством других депозитных счетов, с ежемесячными или ежеквартальными отчетными периодами, бумажными или электронными отчетами и, как правило, ежемесячными или ежеквартальными выплатами процентов, депонируемыми на ваш баланс CD, где проценты увеличатся.

Плюсы и минусы компакт-дисков

ПлюсыПредлагает более высокую ставку, чем вы можете заработать на сберегательном счете или счете денежного рынка

Выплачивает гарантированную, предсказуемую доходность, избегая волатильности и потерь, которые возможны с акциями и облигациями

Застрахован на федеральном уровне, если открыт в банке FDIC или кредитном союзе NCUA

Может помочь избежать соблазна тратить, так как досрочное снятие средств влечет за собой штраф

Не может быть ликвидировано до срока погашения без штрафа за досрочное снятие

Обычно приносит меньше, чем акции и облигации могут со временем

Получает фиксированную ставку доходности независимо от того, повышаются ли процентные ставки в течение срока

Что такое лестница для компакт-дисков и зачем ее создавать?

У инвесторов Smart CD есть особая тактика для защиты от изменений процентных ставок с течением времени и максимизации своей прибыли. Это называется лестницей CD, и она позволяет вам получить доступ к более высоким ставкам, предлагаемым 5-летними условиями CD, но с той особенностью, что часть ваших денег становится доступной каждый год, а не каждые пять лет. Вот как это сделать.

Это называется лестницей CD, и она позволяет вам получить доступ к более высоким ставкам, предлагаемым 5-летними условиями CD, но с той особенностью, что часть ваших денег становится доступной каждый год, а не каждые пять лет. Вот как это сделать.

Вначале вы берете сумму денег, которую хотите вложить в компакт-диски, и делите ее на пять. Затем вы вкладываете одну пятую средств в высокодоходный 1-летний компакт-диск, еще одну пятую — в 2-летний компакт-диск с самым высоким доходом, еще одну пятую — на 3-летний компакт-диск и так далее через 5-летний компакт-диск. Допустим, у вас есть 25 000 долларов.Это даст вам пять компакт-дисков разной длины, каждый из которых стоит 5000 долларов.

Затем, когда через год наступает срок погашения первого компакт-диска, вы берете полученные средства и открываете первоклассный 5-летний компакт-диск. Через год наступит срок погашения вашего первоначального двухлетнего CD, и вы вложите эти средства в еще один пятилетний CD. Вы продолжаете делать это каждый год с любым компакт-диском, срок погашения которого наступает, пока не получите портфель из пяти компакт-дисков, каждый из которых приносит 5-летнюю годовую процентную ставку, но с одним из них, срок погашения каждые 12 месяцев, что делает ваши деньги немного более доступными, чем если бы все он был заперт на пять лет.

Что считается хорошей ставкой для компакт-диска

Что делает компакт-диски привлекательными в качестве инвестиционного инструмента, так это не их доходность, а их безрисковый характер. Когда вы открываете компакт-диск, вы заранее точно знаете, какую процентную ставку вы будете зарабатывать и на какой срок. За исключением некоторых специальных компакт-дисков, курс вашего сертификата гарантирован и заблокирован на весь срок действия сертификата, что означает, что ваш возврат будет предсказуемым и безопасным.

К их безрисковой природе добавляется тот факт, что компакт-диски, как и другие депозитные продукты банков и кредитных союзов, застрахованы на федеральном уровне от банкротства банков.В зависимости от финансового учреждения, предлагающего их, компакт-диски застрахованы либо Федеральной корпорацией страхования депозитов (FDIC), либо Национальной администрацией кредитных союзов (NCUA).

Минимальная цена CD может составлять от 250 до 500 долларов, и вы найдете множество вариантов с минимальной стоимостью до 1000 долларов.![]() Что касается дюрации, то большинство компакт-дисков имеют срок от шести месяцев до пяти лет, хотя в некоторых банках существуют более короткие и более длинные сертификаты. Более крупные депозиты и более длительные сроки обычно приносят более высокие процентные ставки, хотя рекламные сертификаты часто нарушают это общее правило.Процентные ставки, доступные по наиболее высокооплачиваемым компакт-дискам, обычно соответствуют текущему уровню инфляции, поэтому практически любая ставка, превышающая эту, является хорошей сделкой. Часто онлайн-банки и кредитные союзы предлагают лучшие ставки CD.

Что касается дюрации, то большинство компакт-дисков имеют срок от шести месяцев до пяти лет, хотя в некоторых банках существуют более короткие и более длинные сертификаты. Более крупные депозиты и более длительные сроки обычно приносят более высокие процентные ставки, хотя рекламные сертификаты часто нарушают это общее правило.Процентные ставки, доступные по наиболее высокооплачиваемым компакт-дискам, обычно соответствуют текущему уровню инфляции, поэтому практически любая ставка, превышающая эту, является хорошей сделкой. Часто онлайн-банки и кредитные союзы предлагают лучшие ставки CD.

Увеличение доходности компакт-дисков

Стратегия №1 для того, чтобы заработать как можно больше от инвестиций в компакт-диски, состоит в том, чтобы прилежно искать самые высокие ставки. После этого следующая по важности стратегия — сохранить инвестированные средства в течение всего срока действия CD, чтобы избежать штрафа за досрочное снятие средств, которое снизит ваши доходы.

Но в жизни случаются неожиданные вещи, и вы можете обнаружить, что у вас нет другого выбора, кроме как рано заработать на компакт-диске. Из-за этой возможности вам будет полезно обратить внимание на штрафы за досрочное снятие различных компакт-дисков, которые вы рассматриваете, прежде чем вы сделаете свое окончательное обязательство.

Из-за этой возможности вам будет полезно обратить внимание на штрафы за досрочное снятие различных компакт-дисков, которые вы рассматриваете, прежде чем вы сделаете свое окончательное обязательство.

Это также полезно при сравнении двух довольно похожих компакт-дисков, чтобы проверить их периоды сложения. Преимущество более частого расчета и начисления процентов со временем складывается, поэтому старайтесь избегать компакт-дисков, которые предлагают только годовое начисление сложных процентов.

В то время как CD традиционно являются инвестициями с фиксированной ставкой, CD с переменной ставкой все же существуют. Если вы считаете, что процентные ставки могут значительно вырасти, вы можете воспользоваться сертификатом, процентная ставка которого корректируется в течение срока действия CD. Эти сертификаты иногда называют компакт-дисками «поднять ставку» или «повысить ставку».

Между тем, индексированные или структурированные компакт-диски предлагают вам шанс заработать процент от прибыли от фондового или товарного индекса. Это может привести к гораздо более высокой доходности, чем у традиционных компакт-дисков, но с гораздо большим риском.

Это может привести к гораздо более высокой доходности, чем у традиционных компакт-дисков, но с гораздо большим риском.

Webquest биомы экосистемы

Молитвенная проповедь в трудные времена

Александра Крэнфорд и Аарон Йон

Биомы мира. Биомы определяются как «основные сообщества мира, классифицированные в соответствии с преобладающей растительностью и характеризующиеся адаптацией организмов к этой конкретной среде» (Campbell 1996). Важность биомов невозможно переоценить. Биомы менялись и перемещались много раз за историю жизни на Земле. Powered by Создайте свой собственный уникальный веб-сайт с настраиваемыми шаблонами.Начало работы

AP Melissa-Aimi «Наука об окружающей среде 5.1» В рамках Оценки экосистем на пороге тысячелетия были разработаны четыре вероятных сценария для изучения будущего опустынивания и благосостояния людей до 2050 года и в последующий период. Различные сценарии основаны либо на усилении глобализации, либо на усилении регионализации, каждый из которых сочетается либо с реактивным, либо с упреждающим способом решения экологических проблем.

Прямоугольный импульсный matlab

Как проверить дату истечения срока действия ssl сертификата на сервере iis

Биом — это большая область определенных групп растений и животных, которые адаптированы к их конкретной среде.2. Что определяет, какой тип биома может существовать в регионе? Климат и география региона 3. Каждый биом состоит из множества экосистем, сообщества которых адаптировались к небольшим различиям в климате и окружающей среде внутри … Изучение биомов и экосистем Попросите учащихся изучить экосистему, в которой они живут. Проведите мозговой штурм, в ходе которого класс придумывает все элементы своей экосистемы и то, как все элементы взаимодействуют.

Какое из следующих преобразований всегда будет давать совпадающее число_

Приложение по аренде автомобилей на java

Ученые делят мир на большие природные зоны, называемые биомами.Вы, наверное, слышали о биомах пустыни и тропических лесов. Каждый биом известен определенными видами растений и животных. Но что на самом деле лежит в основе биома, так это его климат.

Но что на самом деле лежит в основе биома, так это его климат.

Ленточная пила Delta 28 203

Danmachi volume 14 online

Просмотрите каждый биом и заполните таблицу ниже. Несколько примеров для растений / животных — это нормально. Биом Типы растений Типы животных Детали и климат (погода) Тропические леса Тундра Тайга Пустыня Умеренный (лиственный лес) Луга 1.Опишите листья деревьев, обитающих в тайге.

Эрзули дайила

Газонный трактор Gilson

WebQuest по наземным биомам мира Что такое биом? Перейдите на следующий веб-сайт и ответьте на следующие вопросы: 1. Что такое биом? Биом — это большая географическая область, состоящая из различных групп растений и животных, которые адаптированы к этой конкретной среде 2. Что определяет, какой тип биома может существовать в регионе? Климат и география 3.

Самая старая ДНК в мире, секвенированная у мамонтов возрастом миллион лет

Согласно исследованию, опубликованному в среду, согласно исследованию, опубликованному в среду, из зубов мамонтов, похороненных в сибирской вечной мерзлоте более миллиона лет, была получена самая старая в мире последовательность ДНК.

Исследователи сказали, что три экземпляра, одному примерно 800000 лет и двум более миллиона лет, дают важные сведения о гигантских млекопитающих ледникового периода, включая древнее наследие шерстистого мамонта.

Геномы намного превосходят самую старую ранее секвенированную ДНК — лошадь, датируемую 780 000–560 000 лет назад.

«Эта ДНК невероятно стара. Образцы в тысячу раз старше останков викингов и даже предшествуют существованию людей и неандертальцев », — сказала Лав Дален, профессор эволюционной генетики в Центре палеогенетики в Стокгольме, старший автор исследования, опубликованного в журнале Nature.

Мамонты были впервые обнаружены в 1970-х годах в Сибири и хранились в Российской академии наук в Москве.

Исследователи сначала датировали образцы геологически, сравнив их с другими видами, такими как мелкие грызуны, которые, как известно, являются уникальными для определенных периодов времени и обнаруживаются в тех же осадочных слоях.

Это говорит о том, что двое из млекопитающих были древними степными мамонтами, возрастом более миллиона лет.

Самый молодой из троих — один из самых первых шерстистых мамонтов, найденных на Земле.

— Головоломка ДНК —

Они также извлекли генетические данные из крошечных образцов порошка из каждого зуба мамонта, «по сути, как щепотка соли, которую вы положите на свою обеденную тарелку», — сказал Дален на брифинге для прессы.

Хотя он распался на очень маленькие фрагменты, ученые смогли секвенировать десятки миллионов пар химических оснований, которые составляют цепи ДНК, и провести оценку возраста на основе генетической информации.

Это говорит о том, что самый старый мамонт, названный Крестовкой, даже старше, примерно на 1 год.Возраст 65 миллионов лет, второму, Адыче, около 1,34 миллиона лет, а самой молодой Чукочье 870 тысяч лет.

Дален сказал, что несоответствие для самого старого мамонта могло быть недооценкой в процессе датировки ДНК, а это означает, что возраст существа, вероятно, был около 1,2 миллиона лет, как предполагают геологические данные.

Но он сказал, что, возможно, этот образец действительно был старше и в какой-то момент растаял из вечной мерзлоты, а затем застрял в более молодом слое отложений.

Фрагменты ДНК были похожи на головоломку из миллионов крошечных кусочков, «намного меньше, чем вы могли бы получить из современной высококачественной ДНК», — сказал ведущий автор Том ван дер Валк из Лаборатории науки для жизни Упсальского университета.

Используя геном африканского слона, современного родственника мамонта, в качестве схемы для своего алгоритма, исследователи смогли реконструировать части геномов мамонта.

Исследование показало, что более старый мамонт из Крестовки представляет собой ранее неизвестную генетическую линию, которая, по оценкам исследователей, расходилась с другими мамонтами около двух миллионов лет назад и была предком тех, которые колонизировали Северную Америку.

В ходе исследования также прослежена линия происхождения от адычинского степного мамонта, которому миллион лет, до Чукочии и других более поздних шерстистых мамонтов.

Он обнаружил варианты генов, связанные с жизнью в Арктике, такие как волосатость, терморегуляция, жировые отложения и устойчивость к холоду у более старых особей, что позволяет предположить, что мамонты были волосатыми задолго до появления шерстистого мамонта.