Плюсы и минусы Военной ипотеки

Темы, касающиеся реализации программы Военной ипотеки, много раз обсуждались в средствах массовой информации, на форумах, в социальных сетях. В свою очередь, Правительство уделяет пристальное внимание решению наиболее сложных и важных вопросов, путем утверждения законов, упрощающих покупку жилья, рефинансирования заемных средств и др.

Программа «Военная ипотека» безусловно, является привлекательной формой кредитования. Военнослужащие, становясь участниками НИС, используют государственные субсидии и займы для жилищного обеспечения. По истечении трехлетнего периода военнослужащему открывается доступ к накопительным средствам для покупки квартиры. При увольнении, участник вправе получить дополнительные средства, если выслуга будет более десяти лет.

Как и любая другая, данная программа кредитования имеет свои положительные и отрицательные стороны. Плюсы военной ипотеки очевидны, и на сегодняшний день любой офицер, заключая контракт на прохождения службы, имеет возможность получить полную информацию о правилах участия, оценить ее достоинства. Также, существующие пробелы в реализации законодательных актов программы ипотечного кредитования, так сказать, минусы военной ипотеки, не являются основанием отказа от государственных субсидий.

Плюсы Военной Ипотеки

Участник НИС, после подписания договора ЦЖЗ с «Росвоенипотекой», имеет свой личный накопительный счет, куда ежемесячно поступают взносы из федерального бюджета, которыми впоследствии он сможет распоряжаться. Индексирование накоплений закреплено ПП №15 от 18.02.2016, которые увеличивают возможный доход от инвестирования накоплений, учитывая кризисную ситуацию прошедшего года.

К положительным моментам, плюсам военной ипотеки, можно отнести факторы, которые являются основополагающими принципами накопительно-ипотечной системы:

- Получение возможности использования ЦЖЗ, для покупки квартиры уже через 3 года, после вступления в НИС. Учитывая общую сумму субсидий и ипотечного займа, уже на этом этапе можно определить, на какое жилье по ценовому фактору может претендовать участник на этот момент. Принять решение о применении льготных субсидий или продолжении их накопления.

- Выбор жилплощади. Военнослужащий вправе самостоятельно определить варианты жилья; новостройка, вторичный рынок или подписать ДДУ на строительство.

- Приобретение нескольких объектов недвижимости

- Соединение накоплений обоих супругов-участников, для покупки квартиры.

- Отсутствие ограничения по выбору площади жилья. При наличии личных сбережений, учитывая ЦЖЗ и кредитные средства, можно не ограничиваться с выбором.

- После увольнения, при повторном восстановлении/продолжении службы, есть возможность восстановить накопления

- Использование материнского капитала, для досрочного погашения займа, уплаты первоначального взноса по кредиту.

- Повторное использование ВИ, при условии снятия обременения, уже имеющейся жилплощади.

Минусы военной ипотеки

Кризис 2014 года повлиял на индексацию накоплений следующего года. Так в 2015 году показатель уменьшился и в 2016 остался на прежнем уровне, что привело к возникновению долговых «хвостов» у участников НИС.

К основным минусам военной ипотеки можно отнести:

- Увольнение при выслуге до 10 лет, предполагает возврат государству накоплений, займа, выплату процентов по кредиту за счет собственных сбережений.

- Сумма дополнительных выплат при расторжении контракта не гарантирует полное погашение кредитного залога.

- Жилье находится в двойном обременении, до момента полного погашения участником всех кредитных обязательств.

- Расходы на оформление документов, страхования происходят за счет военнослужащих.

Принимая во внимание все изложенные факторы, нельзя не сказать, что плюсов военной ипотеки значительно больше чем минусов. Учитывая все положительные и отрицательные стороны программы, можно найти правильный вариант использования льготного государственного кредитования.

1. Военная ипотека: плюсы и минусы. Основные НПА, регулирующие военную ипотеку.

- Подробности

- Категория: Военная ипотека

- Опубликовано: 17 апреля 2017

- Автор: admin

- Просмотров: 16548

Раздел 1. Военная ипотека: плюсы и минусы. Основные НПА, регулирующие военную ипотеку.

Накопительно-ипотечная система жилищного обеспечения военнослужащих (НИС) стала одним из основных способов обеспечения военнослужащих постоянным жильем. Поэтому ежегодно военнослужащие, которые только заключили контракт, или те, у кого уже наступило право воспользоваться программой, сталкиваются с массой вопросов касаемо механизма реализации программы «Военная ипотека». Команда Начфин.инфо в связи с ежегодной актуальностью темы разработала целый раздел, посвященный военной ипотеке и ее правовых аспектов. Итак, накопительно-ипотечная система жилищного обеспечения военнослужащих, в народе попросту – военная ипотека, представляет собой механизм реализации права военнослужащего на жилье, является одним из способов приобретения жилья, регулируемых законодательством о накопительно-ипотечной системе, а также условиями банковской программой «Военная ипотека».

Основные нормативно-правовые акты, которые регулируют механизм НИС:

-

Федеральный закон от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

-

Постановление Правительства РФ от 15 мая 2008 г. N 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих»

-

Приказ Министра обороны РФ от 24 апреля 2017 г. № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации»

-

Приказ Министра обороны РФ от 23 декабря 2015 г. N 820 «Об утверждении типовых договоров, необходимых для реализации Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов»

-

Постановление Правительства РФ от 17 ноября 2005 г. N 686 «Об утверждении Правил выплаты участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения»

Задать вопрос специалисту по жилью вы можете во всплывающей форме в этом разделе сайта >>>

ПЛЮСЫ

-

- Возможность приобрести не только готовое жилье, но и в строящемся доме, а также имеется возможность приобрести дом с земельным участком.

- Возможность приобрести несколько объектов недвижимости

- Возможность продать приобретенную квартиру в любое время, не дожидаясь окончания службы

- Возможность приобрести совместно жилье, если оба супруга военнослужащие

-

Наличие собственности у военнослужащего и членов его семьи не играет никакой роли ни в процессе приобретения жилья, ни в процессе получения допсредств

- Площадь жилья не ограничивается никакими законодательными нормами, при наличии свободных собственных денежных средств военнослужащий может приобрести жилье любой площади.

- Теперь имеется возможность восстановления накоплений у вновь поступивших на службу после увольнения по собственному желанию.

МИНУСЫ

-

После приобретения жилья, военнослужащий должен осознавать, что может оказаться в сложной ситуации, если решит уволиться. Увольняться необходимо имея выслугу минимум 10 лет и по льготной статье, иначе придется все уплаченные денежные средства вернуть государству.

- Военнослужащий должен понимать, что при увольнении и возникновении права на допвыплаты – этих допвыплат может не хватить на полное погашение остатка по банковскому кредиту

- Военнослужащий должен учитывать, что государство платит за него только пока он служит и погашать все долги после увольнение оно не обязано. По всем обязательствам военнослужащий отвечает перед банком самостоятельно.

Задать вопрос специалисту по жилью вы можете во всплывающей форме в этом разделе сайта >>>

Накопительно-ипотечная система предусматривает обязательное и добровольное участие в ней. Кто относится к добровольной и обязательной категории читайте в следующем разделе >>>

Смотрите также:

Новости | Все минусы и плюсы военной ипотеки

19.01.2017

Военная ипотека – это льготная система ипотечного кредитования, созданная на государственной основе для военнослужащих.

Бесспорно, военная ипотека значительно повысила имидж военной службы и облегчила решение «квартирного вопроса» для множества семей. Уже практически 400 тысяч военных купили жилую недвижимость по программе НИС . Новая система постепенно вытесняет старую схему жилищного обеспечения военнослужащих и по вероятности к 2028 году станет единственно возможной.

Несмотря на 10-летнй стаж военной ипотеки, до сих пор самым востребованным вариантом является оформление кредита на покупку недвижимости в коммерческом банке. По мнению большинства, получение кредита не требует никаких финансовых затрат со стороны военнослужащего-участника накопительно-ипотечной системы (НИС): ипотеку погашает государство. Но все ли так гладко, как кажется?

Порядок оформления льготной ипотеки имеет определённый алгоритм: после получения военнослужащим свидетельства участника НИС, необходимо обратиться в банк для подачи кредитной заявки, и в случае принятия банком положительного решения, заключить ипотечный договор с кредитором и договор займа с Росвоенипотекой.

Материалы по теме

Сегодня список банков, предлагающих условия кредитования по военной ипотеке достаточно большой. К слову сказать, он постоянно расширяется, тем самым порождая здоровую конкуренцию в борьбе за новых заемщиков — участников НИС. В настоящий момент абсолютными лидерами рынка военной ипотеки являются:

- Сбербанк;

- ВТБ24;

- Связь-банк;

- Газпромбанк.

На выбор заемщику предлагается покупка квартиры в новостройке, приобретение недвижимости на вторичном рынке, а также ипотека на частный дом с земельным участком или таун-хаус.

Особенности военной ипотеки

Несмотря на наличие выбора финансовых институтов и условий предоставления кредита, необходимо быть готовым к ряду нюансов, встретиться с которыми предстоит каждому участнику НИС при оформлении ипотеки на приобретение недвижимости. К сожалению, довольно сложно назвать их приятными, но как говорится, «предупрежден — значит вооружен».

Первая дилемма, с которой столкнется каждый военнослужащий, получивший свидетельство участника НИС – выбор банка -кредитора. Большинство банков работают по принципу – кредитовать только там, где физически представлен банк, то есть филиал или дополнительные офисы. И это уже сужает круг при выборе кредитора.

Все кредитно-финансовые учреждения строго соблюдают стандарты определенные законодательно и контролируемые ФГКУ «Росвоенипотека», тем не менее, условия кредитования у них могут различаться. Например, разные банки предлагают разные процентные ставки, предъявляют различные требования к размеру первоначального взноса и т.д. Именно поэтому, прежде чем приступить к изучению программ кредитования, важно определиться:

1. с местом, где будет покупаться недвижимость по военной ипотеке, и рассмотреть программы только тех банков, которые представлены в интересующем регионе;

2. с типом покупаемой недвижимости: квартира у физлица или у строительной компании, либо частный дом с землей, таун-хаус.

Стоит отметить, что на сегодняшний день все банки-партнеры НИС работают с новостройками, а вот обстановка с кредитованием жилых домов не самая лучшая. По ситуации на январь 2017 года – дома по военной ипотеке кредитуют только Сбербанк, ВТБ24, Связь-банк, РНКБ и Россельхозбанк. При этом наличие программы кредитования домов с землей у банка РНКБ чисто формальное – в связи с «внутренними» проблемами в оформлении собственности на территории Крыма, купить дом на полуострове в ипотеку практически не возможно.

Процентная ставка – один из наиболее важных аспектов в военной ипотеке. Необходимо понимать, военная ипотека, по какой бы льготной ставке она не оформлялась – это ипотека, которая подразумевает под собой плату за пользование кредитом, т.е. проценты, а значит, в любом случае переплаты не избежать. И чем вдумчивее военнослужащий подойдет к данному вопросу, тем меньше он заплатит банку процентов. Не стоит надеяться на то, что «агент» подберет выгодный Вам банк! «Агенты» ведут в те банки, которые удобны именно им, по тем или иным причинам, а не участнику НИС.

Процентная ставка – один из наиболее важных аспектов в военной ипотеке. Необходимо понимать, военная ипотека, по какой бы льготной ставке она не оформлялась – это ипотека, которая подразумевает под собой плату за пользование кредитом, т.е. проценты, а значит, в любом случае переплаты не избежать. И чем вдумчивее военнослужащий подойдет к данному вопросу, тем меньше он заплатит банку процентов. Не стоит надеяться на то, что «агент» подберет выгодный Вам банк! «Агенты» ведут в те банки, которые удобны именно им, по тем или иным причинам, а не участнику НИС.

Размер кредита – важнейшая составляющая спокойной жизни участников военной ипотеки. Если кредит оформлен на максимальную сумму, рассчитанную до предельного возраста, военнослужащий-заемщик обязан осознавать, что ему предстоит служить до «предельного», т.к. пока он служит, государство за него платит. Но не стоит всецело полагаться на то, что государство полностью погасит кредит. В случае развития в стране негативных сценариев, военнослужащему напомнят, что именно он подписал кредитный договор, и именно он вступил с банком в гражданско-правовые отношения – ни Росвоенипотека, ни военное ведомство, а он. И именно с него при увольнении на пенсию, в случае наличия «долговых хвостов» по военной ипотеке, банк будет требовать погашения.

Следующий вопрос, на который стоит обратить внимание – размер первоначального взноса, который установлен для выдачи кредита.

При разработке программы «Военная ипотека» планировалось, что в качестве первоначального взноса участник НИС будет использовать средства с именного счета, которые аккумулировались там с момента включения в НИС. Но как показала действительность, накоплений не всегда хватает. Во многом это зависит от продолжительности участия в НИС: чем дольше срок, тем больше накоплений находится на счету и, соответственно, тем больший размер взноса можно произвести.

При разработке программы «Военная ипотека» планировалось, что в качестве первоначального взноса участник НИС будет использовать средства с именного счета, которые аккумулировались там с момента включения в НИС. Но как показала действительность, накоплений не всегда хватает. Во многом это зависит от продолжительности участия в НИС: чем дольше срок, тем больше накоплений находится на счету и, соответственно, тем больший размер взноса можно произвести.

В случае необходимости увеличения стоимости покупки, а, следовательно, и первоначального взноса, — воспользоваться льготной программой кредитования получится только при привлечении собственных сбережений. Ведь наличие первоначального взноса – одно из основных требований банка.

Нельзя не коснуться и дополнительных расходов, которые неотъемлемо сопровождают процесс получения кредита по военной ипотеке. Прежде всего, к ним стоит отнести: оплату работы оценочной компании за подготовку отчета об оценке приобретаемого объекта недвижимости, страхование объекта залога и государственную пошлину за регистрацию договора ипотеки.

Подводные камни военной ипотеки

Отдельной строкой стоит выделить последствия не льготного увольнения военнослужащего из Вооруженных сил, воспользовавшегося программой военная ипотека.

Если участник НИС уволится из Вооруженных сил до полного погашения кредита, то государство перестанет погашать за него ипотеку и ему придется самостоятельно разбираться с банком, а также вернуть в бюджет целевой жилищный займ в полном объеме.

Если участник НИС уволится из Вооруженных сил до полного погашения кредита, то государство перестанет погашать за него ипотеку и ему придется самостоятельно разбираться с банком, а также вернуть в бюджет целевой жилищный займ в полном объеме.

Важно! В случае увольнения военнослужащего-заемщика кредитор имеет право изменить условия по предоставленному кредиту, т.к. заемщик перестал быть льготной категорией граждан.

Льготы не потеряют только те, кто уволится по основаниям, предусмотренным 117 ФЗ, а именно:

— имеется 20-ка военной выслуги, даже если она льготная;— увольнение после 10-ти «календарей» по льготным статьям – сокращение, болезнь (ограничено годен), по достижении предельного возраста военнослужащего, в связи с серьезными семейными обстоятельствами;

— случае, когда состояние здоровья не позволяет служить и комиссия признала военного полностью не годным.

Компания «Военный Переезд» оказывает участникам НИС большой комплекс услуг, в т.ч. осуществляет бесплатные юридические консультации по телефону 8-800-100-97-67. Специалисты «Военного Переезда» в сжатые сроки осуществят подбор высоколиквидного жилья участникам НИС, возьмут на себя процедуру сбора и проверки всех документов по сделке, помогут получить кредит с негативной кредитной историей.

Плюсы и минусы военной ипотеки, стоит ли брать

В настоящее время все военнослужащие могут решить жилищный вопрос при помощи государства. Соответствующая программа действует на территории всей страны. У военной ипотеки есть плюсы и минусы, которые следует учитывать.

Преимущества и недостатки военной ипотеки

К однозначным преимуществам программы относятся следующие моменты:

- Отсутствие требований к стажу. Ранее люди могли ждать своих квартир годами. Сейчас ситуация совсем иная — каждый представитель внутренних войск может получить жильё от государства в кратчайшие сроки.

- Отсутствие привязки к прописке. Граждане, которые прописаны у родителей или других родственников, не лишаются права на участие в программе. Также не становится препятствием для получения ипотеки наличие регистрации в жилье супруга.

- Свободный выбор квартиры. Человек самостоятельно определяется с районом проживания, метражом квартиры, количеством комнат. Можно приобретать любую жилплощадь, стоимость которой соответствует предоставляемой сумме денег.

- Сохранение прав при переезде. Если военнослужащего переводят в другую местность, он сохраняет все права на ипотечную квартиру. В новом месте он без проблем получает служебное жильё.

Есть у данной программы и свои недостатки:

- Невозможно приобрести дом или участок земли под строительство.

- Сумма ипотечного кредита небольшая, поэтому выбор подходящих объектов недвижимости очень ограничен.

- В случае увольнения из вооружённых сил придётся самостоятельно возвращать не только оставшуюся сумму кредита, но и все внесённые ранее государством деньги.

Стоит ли брать

Если у человека отсутствует перспектива приобретения собственного жилья, и он не планирует бросать военную службу, подобная ипотека становится вполне приемлемым вариантом решения жилищного вопроса. При наличии же спорных моментов стоит подумать о целесообразности наложения на себя подобных обязательств.

Учитывая все положительные и отрицательные стороны военной ипотеки, перед принятием решения следует тщательно проанализировать все возможные варианты развития событий в будущем.

Оцените статью: Поделитесь с друзьями!как получить, кому положена и как устроена

В России действует государственная программа субсидирования ипотеки для военных.

Светлана Фатеева

работает с экспертами по льготным программам

Пока гражданин служит, кредит за него выплачивает государство. Это и есть главное отличие военной ипотеки от гражданской.

Но все слишком сложно — нужно разобраться в требованиях к участникам и изучить тонкости. Я работаю с экспертами госпрограмм на покупку жилья и знаю, как все устроено. Расскажу о том, что это за программа и как военному принять в ней участие.

Что такое военная ипотека

Чтобы повысить престиж воинской службы, государство помогает военным приобрести свое жилье. Оно как бы говорит: «Служи мне долго и честно, а я тебе помогу с жильем». Военный сам выбирает квартиру, а государство выдает ипотеку и платит по ней, пока военный служит. Если он выполнит все условия программы, квартира остается в его собственности. Если нет, например решит досрочно уволиться со службы, придется вернуть все бюджетные деньги и выплатить кредит самостоятельно. И это главный минус этой программы.

В вооруженных силах России служат по призыву или по контракту. Льготная программа распространяется только на тех, кто заключил контракт. Она не зависит от семейного положения, детей или наличия другой недвижимости. Даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку.

Я военнослужащий по контракту, вот что дает мне Россия

Государство не ограничивает военного в месте покупки жилья: если служит на Чукотке, а квартиру хочет купить в Москве, так можно.

Купить квартиру по программе военной ипотеки может любой, кто участвует в специальной программе накопительно-ипотечной системы.

Что за накопительно-ипотечная система

Целевой жилищный заем состоит из накопительной и инвестиционной частей. Для накопительной части государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса индексируют с учетом инфляции в начале года. Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

В первое время эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита, но они все равно пока еще будут принадлежать государству. Когда военный прослужит не менее 20 лет или уволится после 10 лет службы по уважительным основаниям, например если его часть расформировали, они станут его собственностью. Если уволится раньше, деньги придется вернуть.

280 010 Ргодовой взнос на счет участника НИС в 2019 году

Государство поручило исполнять эту программу Росвоенипотеке. Это специальное подразделение Минобороны, которое сопровождает программу информационно и контролирует ее.

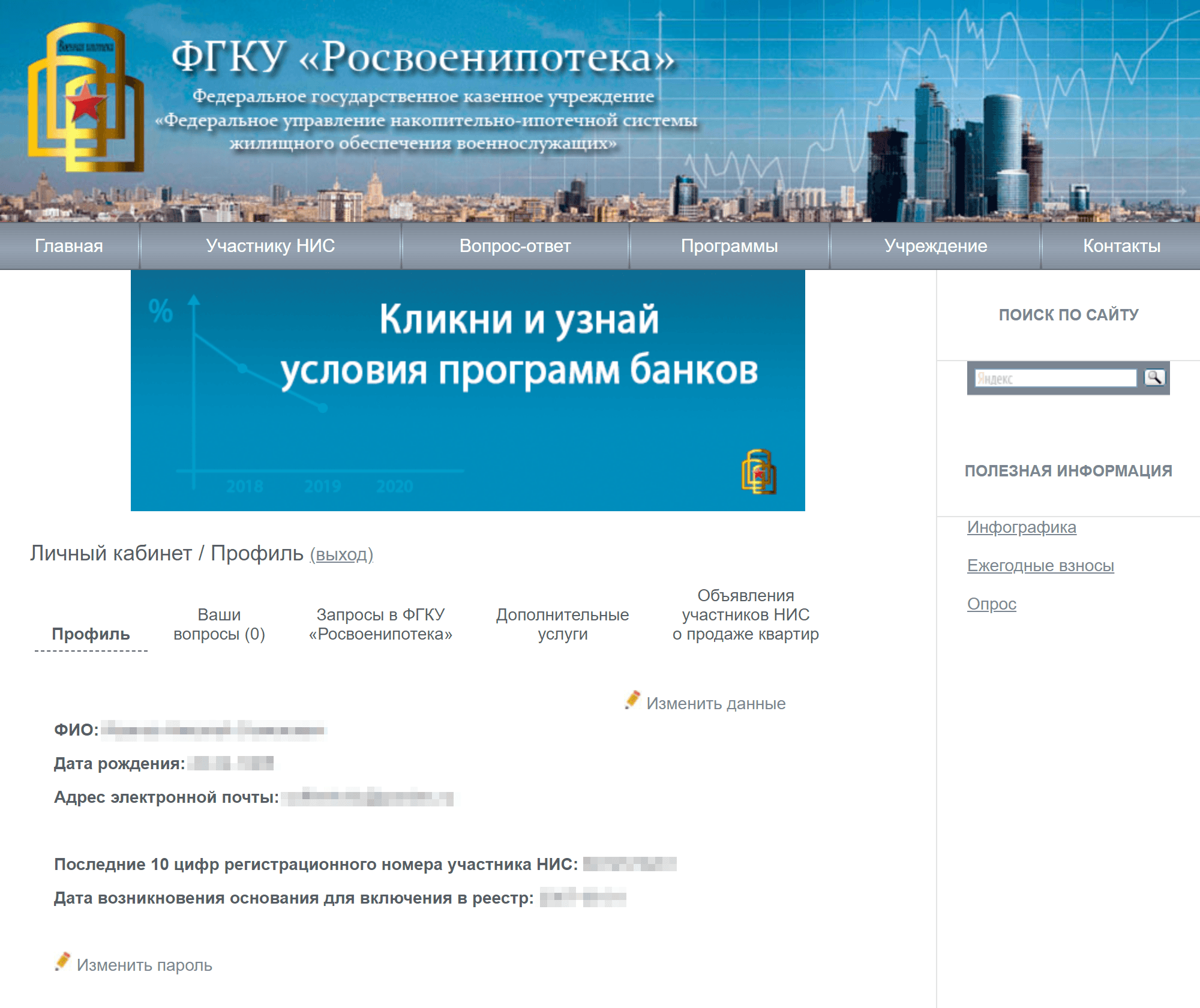

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженности

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженностиКак попасть в реестр накопительно-ипотечной системы

Чтобы получить заем, нужно стать участником накопительно-ипотечной системы и иметь основания для включения. Для этого необходимо выполнить три условия: служить в вооруженных силах по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Кто может стать участником программы. Участвовать могут не все, а только определенные законом категории военнослужащих, например:

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- прапорщики и мичманы, прослужившие по контракту три года;

- сержанты, старшины, солдаты, матросы, которые заключили второй контракт;

- военнослужащие из запаса, которые заключили второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны — они приравнены к военнослужащим.

Какие нужны основания. Даже если военнослужащий принадлежит к нужной категории, он попадет в реестр участников, только когда для этого появятся основания. Их перечень указан в законе. Например, если окончил военный вуз, заключил контракт и получил первое воинское звание офицера или прослужил по контракту как мичман больше трех лет.

п. 12 постановления правительства № 89 — категории участников и основания для включения в НИС

За этим следит воинская часть: оформляет данные, заводит личную карточку участника накопительно-ипотечной системы и прикрепляет ее к личному делу.

Приказ министра обороны № 245

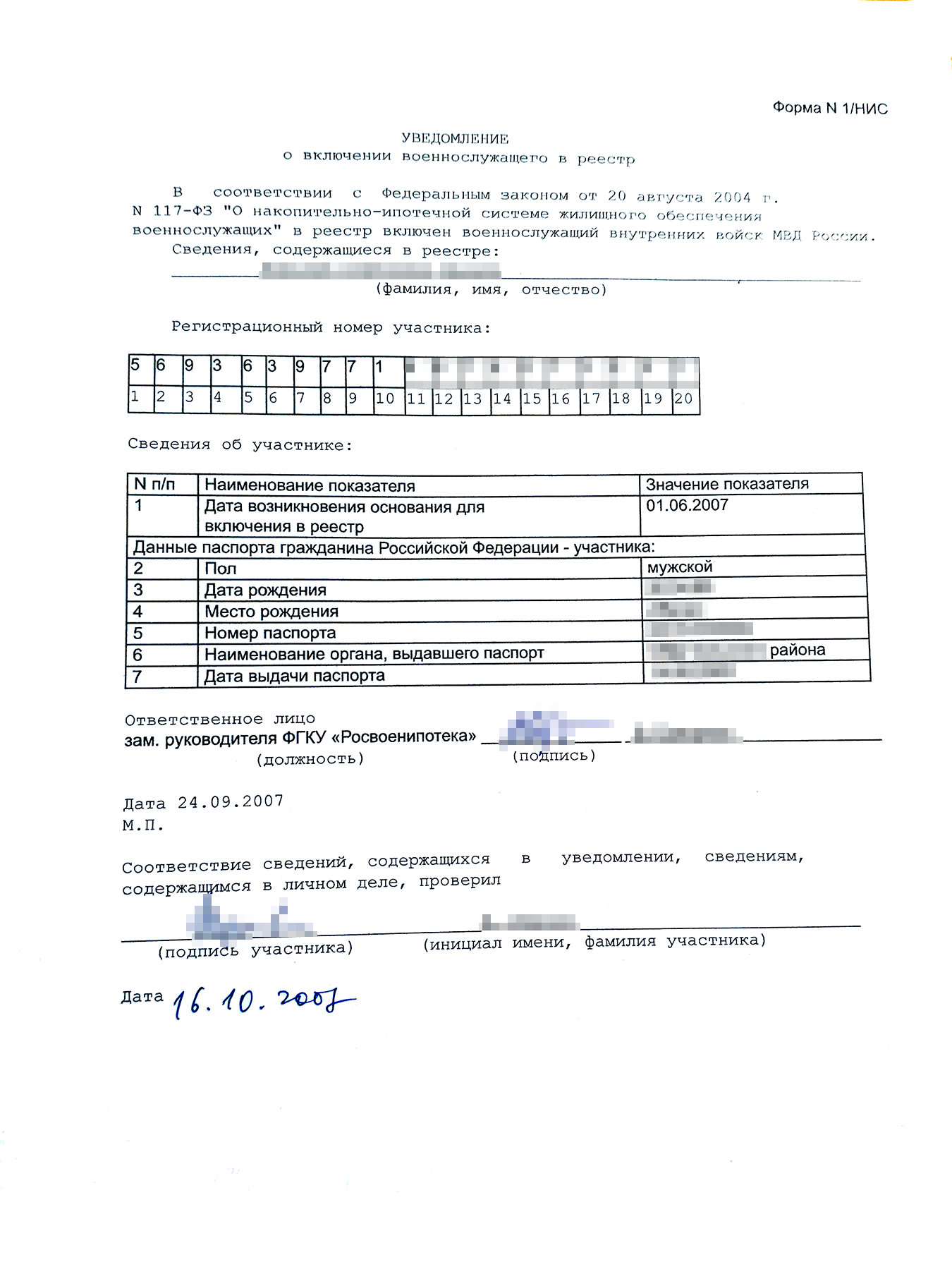

После этого департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. А Росвоенипотека выдает уведомление, где указан его регистрационный номер, и открывает на этот номер именной накопительный счет. По номеру на сайте Росвоенипотеки легко проверить сумму на именном счете, которая накопилась к этому моменту за счет взносов и инвестирования. Номер счета заносится в личное дело военного.

Программа начала работать только с 2005 года, и автоматически к ней подключают тех, у кого появляются основания. Но у многих военных основания возникли еще до того, как программа появилась, например если человек служит уже 30 лет. Такие военные могут подать рапорт на имя командира воинской части, чтобы участвовать в программе добровольно.

Форма рапорта на включение в реестр НИСDOC, 29 КБ

Чтобы подать документы для включения в реестр, потребуются:

- Личная карточка участника накопительно-ипотечной системы.

- Копия рапорта для военнослужащих, которые подавали рапорт.

- Копия паспорта военнослужащего.

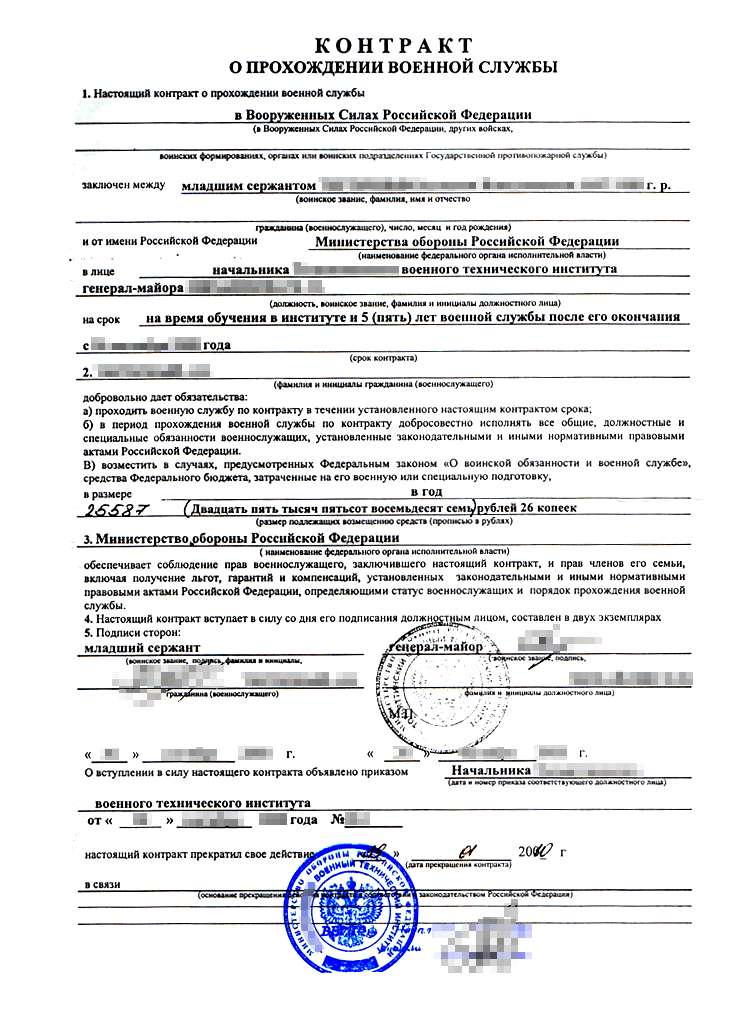

- Копия контракта о прохождении военной службы.

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документов

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документов В контракте прописан срок службы и звание военнослужащего

В контракте прописан срок службы и звание военнослужащегоСвидетельство о праве на целевой жилищный заем

Спустя три года с того момента, как военный попал в накопительно-ипотечную систему, он может получить целевой жилищный заем. Для этого он подает рапорт на имя командира воинской части и в течение трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Форма рапорта на получение свидетельстваDOC, 29 КБ

Свидетельство действует ограниченный срок — 6 месяцев. Если за это время военный не успеет купить жилье или использовать деньги с накопительного счета, свидетельство придется получать заново.

Сумму, которая накопилась за это время, можно узнать в личном кабинете участника накопительно-ипотечной системы.

Как происходит покупка жилья

Для покупки жилья военный может использовать целевой жилищный заем, материнский капитал и личные сбережения. Иногда даже хватает только займа, например если военный решил воспользоваться накоплениями в конце срока службы и добавил свои сбережения. Если средств не хватает — можно взять кредит. В стоимости жилья военного никто не ограничивает. Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Банк выдает кредит военному на такой срок, чтобы он мог погасить его до конца службы. Многие банки считают 45 лет как предельный возраст пребывания на службе и выдают кредит на срок, оставшийся до момента, пока военному не исполнится 45 лет. Это условие и процентная ставка банка учитываются при расчете суммы кредита.

Ставки банков по программе военной ипотеки на июнь 2019 года:

Открытие — 9,2%,

Россельхозбанк — 9,5%,

Дом-рф — 10,3%

Например, военнослужащий оформляет военную ипотеку под 9,5% годовых на 20 лет. Размер ежемесячной выплаты в 2019 году — 23 334 Р. С такими выплатами максимальная сумма кредита составит 2 502 000 Р.

Как оформить военную ипотеку

Чтобы оформить кредит, понадобится паспорт гражданина РФ и свидетельство о праве на получение целевого жилищного займа. Вот как это выглядит по шагам:

- Военный выбирает банк и подходящее жилье. Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус.

- Заключает предварительный договор купли-продажи с продавцом или долевого участия с застройщиком.

- Подписывает кредитный договор с банком. В банке для него открывается счет.

- Заключает договор целевого жилищного займа с Росвоенипотекой, после чего на счет в банке переводятся деньги с накопительного счета. Эта сумма предназначена для первоначального взноса.

- Регистрирует право собственности с двойным обременением в пользу государства и банка. Предоставляет в банк свидетельство о праве собственности и выписку из ЕГРН. Оформляет страхование имущества.

- Банк переводит деньги продавцу квартиры: целевой жилищный заем и сумму ипотечного кредита.

- Военный предоставляет свидетельство о праве собственности и выписку из ЕГРН в Росвоенипотеку. Росвоенипотека перечисляет ежемесячные платежи автоматически на счет банка, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Банки, в которых можно оформить военную ипотеку

Аккредитованные объекты

Дополнительные расходы по оформлению ипотечного кредита оплачивает военнослужащий:

- Имущественное страхование — 0,3–0,5% от суммы кредита.

- Оценка — от 3000 Р.

- Госпошлина: 2000 Р — регистрация прав собственности, 1000 Р — регистрация договора купли-продажи, 300 Р — выписка из ЕГРН.

Как вернуть кредит или страховку

Если военный уволился

Также имеет значение, как военный уволился. По закону он получает право использовать накопления, если уволился по уважительным основаниям. Если уволился без уважительных оснований, должен вернуть все потраченные на него деньги.

По уважительным основаниям. К ним относится служба больше двадцати лет либо не меньше десяти лет при условии, что военный:

- достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к службе;

- уволен в связи с организационно-штатными мероприятиями;

- уволен по семейным обстоятельствам, например если второй супруг тоже военнослужащий и его переводят в другое место.

Также уважительным основанием считается признание военно-врачебной комиссией военного не годным к службе.

Если военный погиб, умер либо признан безвестно отсутствующим, его исключают из программы. Семья может принять на себя обязательства по ипотеке и продолжить погашать кредит за счет начислений на его накопительный счет.

При досрочном увольнении по уважительным основаниям накопительный счет участника закрывается, но остается право на получение дополнительных денежных накоплений. Их можно использовать для погашения военной ипотеки или на другие нужды.

Для расчета суммы дополнительных накоплений учитывают ежемесячную базовую выплату текущего года и количество месяцев и дней, которые оставалось прослужить до выслуги в 20 лет. Сумма перечисляется единовременно в течение трех месяцев после подачи заявления. Она идет на погашение задолженности по целевому жилищному займу и ипотеке или на указанные военным реквизиты.

Постановление правительства № 686 — правила выплаты дополнительных накоплений

Например, военный увольняется по состоянию здоровья в ноябре 2018 года. Продолжительность его выслуги к моменту увольнения — 10 лет 3 месяца. Это значит, что до 20 лет он не дослужил 9 лет и 9 месяцев. Ежемесячная выплата в 2018 году — 22 372 Р, то есть сумма дополнительных накоплений за оставшийся срок составит 2 617 524 Р.

Если он увольняется по уважительным основаниям, но право на использование еще не наступило, вернуть долг нужно в течение десяти лет. В этом случае проценты не начисляются. Возвращать долг он будет каждый месяц. Платеж будет считаться так:

Ежемесячный платеж = сумма долга по целевому жилищному займу / 120 месяцев

Без уважительных оснований. Если военный уволился, но еще не получил право использовать накопления, он становится должником перед государством. Теперь он обязан вернуть все деньги по договору целевого жилищного займа: первоначальный взнос и все ежемесячные перечисления в счет погашения ипотеки.

ч. 4 постановления правительства № 370 — порядок погашения и возврата ЦЖЗ

Если военный уволен по основаниям из пункта 76 порядка погашения ЦЖЗ, например лишен воинского звания или перестал быть гражданином РФ, то на долг начисляются проценты по ставке ЦБ РФ на дату исключения из накопительно-ипотечной системы. Вернуть долг нужно в течение 10 лет со дня увольнения.

При повторном восстановлении. По закону военнослужащие, которые уволились по окончании контракта после 18 марта 2017 года и снова поступили на военную службу, не теряют деньги на накопительном счете за предыдущий срок участия в накопительно-ипотечной системе.

Если военный купил жилье с использованием целевого жилищного займа и ипотеки, уволился по окончании контракта, а затем заключил новый контракт и восстановился на военной службе, он перестает быть должником. В этом случае он должен самостоятельно погасить лишь выплаты по кредиту за период между контрактами.

Как снять обременение

Квартира, купленная с использованием целевого жилищного займа и ипотечного кредита, — собственность военного, но находится в залоге у банка и государства. То есть чтобы свободно распоряжаться собственностью, нужно снять два обременения.

Обременение в пользу государства снимается в двух случаях: если у военнослужащего возникло право использовать накопления или если он уволился без уважительных оснований и вернул долг. После этого в течение 30 дней Росвоенипотека направляет в Росреестр заявление о снятии обременения в пользу государства.

Как снять обременение с квартиры

Как только заявление поступило в Росреестр, в течение 3 рабочих дней он снимает обременение в пользу государства и подтверждает это документом.

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте Росвоенипотеки

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте РосвоенипотекиВоенным, исключенным из реестра накопительно-ипотечной системы до 1 января 2016 года, и тем, кто вернул средства целевого жилищного займа и продолжает службу, нужно подать заявление на снятие обременения с квартиры в Росвоенипотеку.

Формы заявлений на снятие обременения

После этого в течение 30 рабочих дней Росвоенипотека направляет заявление в Росреестр о погашении ипотеки в пользу государства. А после подтверждения из Росреестра отправляет участнику накопительно-ипотечной системы уведомление.

Рефинансирование военной ипотеки

Военную ипотеку можно рефинансировать — перевести в другой банк с меньшей процентной ставкой по кредиту. На счете продолжит накапливаться сумма, которую можно использовать по своему усмотрению после возникновения права использовать накопления.

Рефинансировать можно не в любом банке, а только в тех, в которых разрешило государство.

При рефинансировании военной ипотеки Росвоенипотека закрывает обязательства по старому кредиту и не может в этот же месяц платить новому кредитору. Поэтому первый раз новому банку платит сам военный. Обычно это сумма не выше той, что государство ежемесячно выплачивает за военного по ипотеке. Также на плечи военного лягут расходы на имущественное страхование и госпошлину.

Налоговый вычет по военной ипотеке

По военной ипотеке тоже можно получить налоговый вычет, но при одном условии: если заемщик использовал для покупки жилья собственные средства. Оформить налоговый вычет на бюджетные деньги не получится.

На покупку квартиры за 3 600 000 Р оформлена военная ипотека. Первоначальный взнос за счет накоплений участника накопительно-ипотечной системы — 865 468 Р, своих средств — 292 532 Р. Еще военный получил кредит в банке на 2 442 000 Р. То есть налоговый вычет можно оформить только с 292 532 Р. 13% от этой суммы — 38 029 Р.

Если муж и жена — военнослужащие

Если жилье покупается в ипотеку, на супругов оформляется кредитный договор, где один из супругов указан как основной заемщик. В этом случае Росвоенипотека перечисляет средства целевых жилищных займов на его банковский счет.

Раздел квартиры при разводе

Имущество, приобретенное в браке, считается совместно нажитым и подлежит разделу при разводе. Исключение — имущество, которое куплено за счет денег, имеющих специальное целевое назначение. По закону квартира по военной ипотеке не совместно нажитое имущество, так как при ее покупке использованы средства целевого жилищного займа. Та часть квартиры, которая куплена на эти средства, разделу не подлежит.

Если в семье один военный, бывшие супруги будут делить пополам только личные вложения, которые использовались при покупке жилья. Если есть брачный договор или документальное подтверждение размера участия одного из супругов, делить личные вложения могут в других пропорциях.

Но в судебной практике появились случаи, когда суд делит квартиру в равных долях. Вот как решают этот вопрос:

- квартиру делят на равные доли, а бывшие супруги оформляют отдельный кредит на каждую долю;

- квартира остается в собственности военного, но он выплачивает супруге денежную компенсацию за ее долю;

- банк выставляет квартиру на продажу. На вырученные средства бывшие супруги погашают кредит и делят остаток между собой.

Определение Верховного суда № 58-КГ16-25

Запомнить

- Получить кредит можно спустя три года участия в накопительно-ипотечной системе.

- Свидетельство участника накопительно-ипотечной системы действует шесть месяцев. Если за это время не купить жилье, придется оформлять свидетельство заново.

- На покупку квартиры можно использовать целевой жилищный заем, ипотечный кредит, материнский капитал и собственные средства.

- Если военнослужащий уволится до того, как наступит право на использование накоплений, он обязан вернуть государству сумму по договору целевого жилищного займа.

- На квартиру накладывают сразу два обременения: в пользу государства и банка.

- Военную ипотеку тоже можно рефинансировать.

Основные минусы военной ипотеки — Все, что нужно знать заемщику

Проявлением заботы государства о военнослужащих, нуждающихся в улучшении жилищных условий, стало внедрение специальной программы кредитования на особых льготных условиях, получившей в народе название «военная ипотека».

О положительных сторонах господдержки написано много, мы же в этой статье рассмотрим именно минусы военной ипотеки.

Военнослужащие, которым нужно приобрести жилье, участвуют в накопительно-ипотечной системе. Данная госпрограмма стартовала более 10 лет назад, и с той поры с ее помощью собственную жилплощадь приобрели тысячи людей в погонах.

Как показывает практика, основные минусы военной ипотеки заключаются в условиях предоставления помощи государства. Проще говоря, все льготы и господдержка осуществляются только в период действительной службы в рядах ВС.

Таким образом, если по каким-либо причинам человек покидает военную службу, то при увольнении тут же прекращается любая помощь в погашении ипотеки, и бывший военнослужащий остается один на один со своими долгами.

Государственная организация “Росвоенипотека” берет на себя обязательства перед банком по погашению кредита только на время, пока заемщик является военнослужащим – это и есть главный минус столь удачной системы господдержки.

Многочисленные отзывы клиентов программы «Военная ипотека» свидетельствуют о больших проблемах с условиями программы. Существуют ограничения, связанные с оформлением недвижимости, например, покупка возможна только в случае, если собственник владеет жильем не менее трех лет.

Владельцы квартир, зная о том, что сделка сопровождается массой бюрократических преград и подразумевает сбор большого количества документов, просто отказываются от продажи недвижимости военнослужащим.

Возможно это видео будет полезным:

Программа «Военная ипотека» будет работать и в 2016 году, однако есть вероятность индексации цен на кредит с учетом инфляции, что не делает ее выгоднее.

Почитайте также:

Страховка квартиры по военной ипотеке

Решая, стоит ли брать ипотеку по спецпрограмме, есть смысл учесть, что заключив договор ипотеки, человек связывает себя с военной службой на долгие годы, поскольку, уволившись, он останется единственным должником безо всяких льгот.

1. Военная ипотека: плюсы и минусы. Основные НПА, регулирующие военную ипотеку.

- Подробности

- Категория: Военная ипотека

- Опубликовано: 17 апреля 2017

- Автор: admin

- Просмотров: 16549

Раздел 1. Военная ипотека: плюсы и минусы. Основные НПА, регулирующие военную ипотеку.

Накопительно-ипотечная система жилищного обеспечения военнослужащих (НИС) стала одним из основных способов обеспечения военнослужащих постоянным жильем. Поэтому ежегодно военнослужащие, которые только заключили контракт, или те, у кого уже наступило право воспользоваться программой, сталкиваются с массой вопросов касаемо механизма реализации программы «Военная ипотека». Команда Начфин.инфо в связи с ежегодной актуальностью темы разработала целый раздел, посвященный военной ипотеке и ее правовых аспектов. Итак, накопительно-ипотечная система жилищного обеспечения военнослужащих, в народе попросту – военная ипотека, представляет собой механизм реализации права военнослужащего на жилье, является одним из способов приобретения жилья, регулируемых законодательством о накопительно-ипотечной системе, а также условиями банковской программой «Военная ипотека».

Основные нормативно-правовые акты, которые регулируют механизм НИС:

-

Федеральный закон от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

-

Постановление Правительства РФ от 15 мая 2008 г. N 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих»

-

Приказ Министра обороны РФ от 24 апреля 2017 г. № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации»

-

Приказ Министра обороны РФ от 23 декабря 2015 г. N 820 «Об утверждении типовых договоров, необходимых для реализации Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов»

-

Постановление Правительства РФ от 17 ноября 2005 г. N 686 «Об утверждении Правил выплаты участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения»

Задать вопрос специалисту по жилью вы можете во всплывающей форме в этом разделе сайта >>>

ПЛЮСЫ

- Возможность приобрести жилье в собственность уже через три года после вступления в НИС независимо от звания военнослужащего

- Возможность приобрести не только готовое жилье, но и в строящемся доме, а также имеется возможность приобрести дом с земельным участком.

- Возможность приобрести несколько объектов недвижимости

- Возможность продать приобретенную квартиру в любое время, не дожидаясь окончания службы

- Возможность приобрести совместно жилье, если оба супруга военнослужащие

- Наличие собственности у военнослужащего и членов его семьи не играет никакой роли ни в процессе приобретения жилья, ни в процессе получения допсредств

- Площадь жилья не ограничивается никакими законодательными нормами, при наличии свободных собственных денежных средств военнослужащий может приобрести жилье любой площади.

- Теперь имеется возможность восстановления накоплений у вновь поступивших на службу после увольнения по собственному желанию.

МИНУСЫ

- После приобретения жилья, военнослужащий должен осознавать, что может оказаться в сложной ситуации, если решит уволиться. Увольняться необходимо имея выслугу минимум 10 лет и по льготной статье, иначе придется все уплаченные денежные средства вернуть государству.

- Военнослужащий должен понимать, что при увольнении и возникновении права на допвыплаты – этих допвыплат может не хватить на полное погашение остатка по банковскому кредиту

- Военнослужащий должен учитывать, что государство платит за него только пока он служит и погашать все долги после увольнение оно не обязано. По всем обязательствам военнослужащий отвечает перед банком самостоятельно.

Задать вопрос специалисту по жилью вы можете во всплывающей форме в этом разделе сайта >>>

Накопительно-ипотечная система предусматривает обязательное и добровольное участие в ней. Кто относится к добровольной и обязательной категории читайте в следующем разделе >>>