Как вернуть долг без расписки?

Бесплатная консультация юриста по телефону:

Ситуация, когда средства передаются в отсутствии договора очень часто приводит к проблемам с последующим возвратом. В определенных случаях дело может решиться мирным образом, но нередко человек прибегает к взысканию денег всеми возможными способами. Как сегодня можно взыскивать долг без расписки, как осуществляется возврат, и на что указывает судебная практика — об этом будет подробно рассказано далее.

Как вернуть долг без расписки?

Возврат можно осуществить несколькими путями: надеяться на благонадежность самого должника, обратиться в суд, либо воспользоваться помощью профессиональных взыскателей. Но ни один из этих вариантов не гарантирует возврат. К примеру, не каждый человек захочет ждать, пока его должник сам решит вернуть средства. Вопрос возврата может не решиться таким образом очень долго.

Что касается обращения в суд, то и здесь все очень сложно.

Можно ли вернуть деньги если есть свидетели?

Проблема здесь заключается в том, что при наличии только одной расписки оснований для законного взыскания крайне мало. Теоретически это сделать можно, но судебная практика показывает совершенно обратное. К основному доказательству потребуется приложить свидетельские показания, заключения экспертиз (в частности почерковедческих), и всю относящуюся к делу информацию.

Многие интересуются, как вернуть долг без расписки со свидетелями? В этом случае даже не следует обращаться в суд, потому что ничем не подкрепленный иск не будет принят к рассмотрению. Более того, и ни одно коллекторское агентство не станет работать с таким портфелем. Причиной этому будет являться отсутствие даже самого элементарного документального основания. Поэтому при таких обстоятельствах вернуть средства законными методами не получится.

Более того, и ни одно коллекторское агентство не станет работать с таким портфелем. Причиной этому будет являться отсутствие даже самого элементарного документального основания. Поэтому при таких обстоятельствах вернуть средства законными методами не получится.

Возврат денег без расписки и свидетелей

Возврат средств, конечно, возможен в любом случае, но только незаконными методами. Здесь следует понимать, что обратившись в суд, к юристам или долговым организациям, нужно иметь на руках подтверждение. Ничем не подкрепленные обвинения в сторону другого гражданина могут расцениваться как клевета, и судебная практика по таким процессам более богата. Поэтому если нет вообще никаких подтверждений, то не идя в разрез с законом, вернуть деньги не получится. Как вернуть долг без расписки и свидетелей — это не решаемый в настоящее время вопрос.

Возврат долга без расписки судебная практика

Чтобы вернуть средства, необходимо проделать следующее:

- привлечь свидетелей;

- оплатить проведение ряда экспертиз;

- услуг юристов.

Помимо этого необходимо собрать как можно больше доказательств своей правоты. Эта информация будет полезна для тех, кто не знает, как доказать суду без расписки, что вам должны деньги.

Можно ли взыскать долг без расписки через коллекторов?

Возврат денег можно полностью доверить специальным фирмам — коллекторским агентствам. За небольшой процент от долга в определенных случаях они реально могут помочь вернуть средства. Если интересно, начиная с какой суммы коллекторы согласятся взыскать долг с должника, то следует знать, что дело здесь вообще не в сумме. Профессиональные взыскатели берутся за работу даже за самые небольшие вознаграждения. Но только при наличии документального оформления сделки. Без каких-либо оснований коллекторы не станут взаимодействовать с должником.

Взыскание долга без расписки через суд исковое заявление

За составлением такого заявления лучше всего обращаться к профессиональным юристам. Желательно, чтобы это были специалисты в области займов и кредитования. Но надо быть готовым к тому, что скорее всего суд не примет данное заявление. И формулировка будет всегда одной — ввиду отсутствия оснований. Судебная практика указывает именно на такой исход.

Но надо быть готовым к тому, что скорее всего суд не примет данное заявление. И формулировка будет всегда одной — ввиду отсутствия оснований. Судебная практика указывает именно на такой исход.

Как не отдать долг без расписки?

Конечно, к закону это не будет иметь никакого отношения, но можно попробовать отрицать факт передачи средств. Если возникнут разногласия, то следует запросить какие-либо доказательства. Но средства обязательно следует вернуть. Любой долг должен предполагать последующий возврат.

Бесплатная консультация юриста по телефону:

Взыскание долга без расписки — услуги юриста по возврату долгов в Москве и МО

Взыскание долга без расписки является одним из самых сложных дел в категории финансовых споров. Отсутствие расписки серьезно ухудшает положение кредитора. Ему придется искать другие доказательства существования долга и невыполнения обязательств со стороны заемщика. Оптимальным вариантом в этой ситуации будет обращение к опытному юристу, который специализируется на делах о возврате долгов.

Компания ПравоЗащита предлагает кредиторам – физическим лицам – услуги по взысканию долгов с недобросовестных заемщиков. Наши юристы обладают необходимыми знаниями и опытом для успешного ведения подобных споров. Для ознакомления с обстоятельствами дела и оценки правовой позиции клиента мы проводим бесплатные консультации. Если кредитор планирует начать процедуру по взысканию долга, он должен предоставить нам:

- информацию о должнике;

- любые доказательства передачи денежных средств должнику: показания свидетелей, выписки с банковских счетов или через систему интернет-банкинга; запись разговора с должником о возврате долга.

Если клиент не располагает нужными доказательствами, мы подскажем, как их получить. Советы юриста будут абсолютно законными и при этом весьма эффективными. После сбора доказательной базы профессионал разработает дальнейший план действий. Это может быть:

- обращение в правоохранительные структуры с заявлением о мошенничестве;

- переговоры с заемщиком с целью заключить мировое соглашение;

- инициирование судебного разбирательства путем подачи иска.

В зависимости от ситуации юрист выберет оптимальный способ возврата долга и окажет содействие на всех этапах процедуры. Юрист выступит посредником на переговорах с заемщиком и постарается убедить его вернуть деньги добровольно. Профессионал найдет множество аргументов, чтобы склонить должника к заключению мирового соглашения.

Если заемщик уклоняется от общения или его местонахождение неизвестно, остается только обращение в полицию или суд. В любом случае юрист проконсультирует клиента относительно правильной линии поведения, а в некоторых случаях возьмет на себя переговоры с представителями государственных органов. Если дело дошло до суда, юрист займется подготовкой к процессу и будет защищать интересы доверителя в ходе разбирательства.

В случае положительного судебного решения кредитор получает исполнительный лист, который дает основания для взыскания долга. Наши юристы проконтролируют работу судебных приставов, чтобы ускорить процедуру возврата денежных средств.

Взыскание долгов: как вернуть долг?

Как взыскать налоги с юридических лиц в 2021 году

Как взыскать налоговую задолженность с юридических лиц в 2021 году: порядок и сроки…

Посмотреть04.03.2021

Как написать жалобу в 2021 году

Как правильно составить жалобу в 2021 году: образец написания жалобы, правила написания…

Посмотреть04.03.2021

Как написать претензию в 2021 году

Как составить претензию в 2021 году: образец претензии, как правильно написать, куда…

Посмотреть28.01.2021

Взыскание долгов с наследников

Взыскание задолженности с наследников: взыскание имущества, кредита, алиментов,…

Посмотреть26.01.2021

Как взыскать долги с ИП, прекратившего деятельность. Этапы процедуры взыскания,…

Этапы процедуры взыскания,…

26.01.2021

Взыскание задолженности по договору лизинга

Взыскание задолженности по договору лизинга, порядок взыскания, документы, виды споров.…

Посмотреть26.01.2021

Взыскание задолженности с должника банкрота

Взыскание задолженности с должника банкрота. Как взыскать долг после банкротства.…

Посмотреть14.01.2021

Погашение долга имуществом

Погашение долга имуществом должника: как выплатить долг имуществом, способы, виды…

13.01.2021

Защита от субсидиарной ответственности

Защита от субсидиарной ответственности: как избежать привлечения к ответственности,…

Посмотреть13.01.2021

Заявление об отмене судебного приказа

Заявление об отмене судебного приказа в 2020 году. Скачать образец документа, как…

Посмотреть24.11.2020

Взыскание задолженности по кредиту

Судебное взыскание задолженности по кредиту: судебный приказ, как составить иск о…

Посмотреть24. 11.2020

11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

Посмотреть19.11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17.11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Посмотреть16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

Посмотреть15.11.2020

Субсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть13. 11.2020

11.2020

Субсидиарная ответственность при банкротстве

Субсидиарная ответственность при банкротстве в 2020 году. Когда привлекают директора…

Посмотреть12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть11.11.2020

Взыскание долга без расписки

Как можно вернуть долг без расписки: способы и пошаговая инструкция. Исковое заявление…

Посмотреть10.11.2020

Обжалование решения арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09.11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28. 10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

Посмотреть20.10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть30.09.2020

Срок исковой давности по взысканию долга

Срок исковой давности по взысканию долгов с физических лиц, по кредитам, по коммунальным…

Посмотреть17.09.2020

Взыскание долга по договору займа: способы взыскания задолженности, проблемы, этапы процедуры

Взыскание задолженности по договору займа в 2020 году — этапы и порядок процедуры…

Посмотреть09.09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

Посмотреть23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04.06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть20. 05.2020

05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12.05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

Посмотреть28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23.04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17. 04.2020

04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17.04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги

В настоящее время в экономически и социально сложный финансовый период свободные…

Посмотреть09.04.2020

Финансовая кома: что делать, если ваш бизнес умирает

Как услуга «Каникулы по оплате долгов» может спасти ваш бизнес

Посмотреть08.04.2020

Как не потерять деньги по доброте душевной?

Любое поручительство по кредиту начинается с просьбы — чаще дружеской, реже партнерской.…

Посмотреть27.03.2020

Когда требуется взыскивать долг?

Пока вы ждете и ведётесь на «завтраки» должника — он спокойно переводит с себя имущество…

Посмотреть20.03.2020

Как избежать наказания за дробление бизнеса?

Если со стороны налогового органа выявят признаки незаконного дробления, то избежать…

Посмотреть11. 12.2019

12.2019

Учитывается ли имущество супруга при банкротстве?

Должно ли имущество супруга быть продано в банкротстве?

Посмотреть11.12.2019

Какую ответственность несет номинальный директор?

Расскажем причины, риски и как вычислить «номинала»

Посмотреть04.06.2019

Образец заявления о взыскании задолженности

Бизнес Гарант (полезная информация) — Образец заявления о взыскании задолженности

Посмотреть18.05.2019

Заявление в суд

Отменить судебный приказ о взыскании задолженности можно в течении 10 суток после…

Посмотреть21.03.2019

Заявление о взыскании долга – как правильно оформить

Образец составления искового заявления о взыскание долгов от экспертов Бизнес-Гарант.…

Посмотреть18.07.2017

Претензионные работы с должниками

Бизнес Гарант (полезная информация) — Претензионные работы с должниками

Посмотреть18. 07.2017

07.2017

Взыскание долгов по исполнительному листу

Бизнес Гарант (полезная информация) — Взыскание долгов по исполнительному листу

Посмотреть18.07.2017

Уголовное преследование должников

Бизнес Гарант (полезная информация) — Уголовное преследование должников

Посмотреть18.07.2017

Преимущества работы с нами

Бизнес Гарант (полезная информация) — Преимущества работы с нами

Посмотреть18.07.2017

Взыскание долгов в судебном порядке

Бизнес Гарант (полезная информация) — Взыскание долгов в судебном порядке

Посмотреть18.07.2017

Кредиторам / взыскателям

Бизнес Гарант (полезная информация) — Кредиторам / взыскателям

Посмотреть18.07.2017

Юристы по лизинговым спорам

Бизнес Гарант (полезная информация) — Юристы по лизинговым спорам

Посмотреть18.07.2017

Как взыскать долг по расписке?

Как взыскать долг по расписке: исковое заявление, ошибки при составлении расписки,…

Посмотреть18. 07.2017

07.2017

Как переуступить дебиторскую задолженность

Бизнес Гарант (полезная информация) — Как переуступить дебиторскую задолженность

Посмотреть18.07.2017

Условия переуступки долгов

Бизнес Гарант (полезная информация) — Условия переуступки долгов

Посмотреть18.07.2017

Арбитражные споры

Бизнес Гарант (полезная информация) — Арбитражные споры

Посмотреть18.07.2017

Помощь на стадии исполнительного производства

Бизнес Гарант (полезная информация) — Помощь на стадии исполнительного производства

Посмотреть18.07.2017

Сопровождение налоговых споров

Бизнес Гарант (полезная информация) — Налоговые споры

ПосмотретьВзыскание долга без расписки – услуги по возврату долга Вымпел-М

Взыскание долга без расписки – сложная, но решаемая задача, если за ее выполнение возьмется опытный юрист. Компания «Вымпел-М» работает с проблемными долговыми обязательствами более 20-ти лет. В нашем активе – тысячи успешных дел, среди которых есть и возврат долгов без расписки. Штат компании состоит из бывших сотрудников силовых ведомств и структур госбезопасности, финансовых экспертов и консультантов. Деятельность «Вымпел-М» осуществляется в правовом поле под контролем Прокуратуры и СК РФ.

Взыскание долгов с физических лиц без расписки

Главная задача при взыскании долгов с физических лиц без расписки – подтвердить факт передачи денег. Для этого используют:

- свидетельские показания

- фото- и видеофайлы

- выписки из банка о движении средств

- аудиозаписи телефонных разговоров

- переписку в мессенджерах, соцсетях, по электронной почте

Многие недобросовестные должники полагают, что без расписки кредитор не сможет вернуть деньги законным путем. Однако ГК РФ позволяет гражданам заключать устные сделки (ст. 159) и наделяет их такой же юридической силой, как и письменные договоры (ст. 434).

434).

Первый этап взыскании долга по договору займа без расписки – передать существующие доказательства и информацию о должнике компании «Вымпел-М». Наши сотрудники проанализируют ситуацию и подберут оптимальный вариант: возврат долгов без расписки без суда, с помощью альтернативных методов и судебных инстанций.

Помощь юриста по возврату долга без расписки

Профессионалы «Вымпел-М» оказывают правовую помощь на внесудебном этапе, в суде и на стадии исполнительного производства. В компетенцию специалистов входит:

- анализ финансового состояния должника

- формирование доказательной базы

- переговорная и претензионная работа

- взаимодействие с правоохранительными органами

- составление процессуальных документов

- судебное представительство

- содействие на этапе принудительного взыскания

Цель наших сотрудников – фактическое получение денег доверителем. Для этого используют обеспечительные меры относительно имущества должника и имущественных прав ответчика, обращают взыскание на его доходы или истребуют долг с супруга. Услуги «Вымпел-М» оплачиваются по результату, в размере 15–30 % от суммы долга.

Для этого используют обеспечительные меры относительно имущества должника и имущественных прав ответчика, обращают взыскание на его доходы или истребуют долг с супруга. Услуги «Вымпел-М» оплачиваются по результату, в размере 15–30 % от суммы долга.

Возврат долгов без расписки без суда

Внесудебная процедура подразумевает переговоры с должником, подачу претензии о возврате долга без расписки, переуступку права требования третьим лицам или обращение в правоохранительные структуры с заявлением о мошенничестве. Большинство дел с нашим участием благополучно завершаются на внесудебном этапе. В сложных ситуациях практикуется обращение в суд.

Судебное взыскание долга без расписки

Заявление о возврате долга без расписки подают в суд общей юрисдикции по месту проживания/нахождения ответчика. Помимо суммы задолженности кредитор может требовать с ответчика неустойку (ст.395 ГК), возмещение морального вреда (ст. 15 ГК) и судебных расходов (ст. 98 ГК). Судебная практика по взысканию долгов без расписки свидетельствует, что при обоснованной правовой позиции суд в 80% случаев будет на стороне истца.

Исковое заявление о взыскании долга без расписки

Исковое заявление о взыскании долга без расписки составляют согласно требованиям ст. 131 ГК РФ. В иске о возврате долга без расписки описывают значимые обстоятельства спора, перечисляют доказательства по делу и меры досудебного урегулирования, заявляют требования к ответчику, ходатайствуют об истребовании дополнительных доказательств. Исковый документ играет основополагающую роль на процессе, поэтому его подготовку лучше доверить нашим юристам.

| Услуга | Стоимость |

|---|---|

| Возврат долга | От 15% до 30% от возвращенной суммы |

Способы возврата долга без расписки

В жизни случаются ситуации, когда человеку нужна финансовая помощь, и для того, чтобы не обращаться в специальные учреждения по выдаче займа (банки, микро кредитные организации), вполне возможно одолжить денежные средства у друзей, коллег, близких.

Обычно одолжив деньги, обе стороны договариваются о сроке возврата, но не каждый задумывается о том, чтобы в момент передачи суммы составить расписку или документ подтверждающий образование долга перед заемщиком.

Способы возврата долга без расписки

Обычно устные договоренности не дают гарантий на возврат долга. И когда подходит период возврата денег, заимодавец сталкивается с тем, что заемщик не может(неплатежеспособен) вернуть займ. И тогда возникает вопрос, как вернуть деньги без расписки? Куда обращаться? Какие предоставить доказательства?

Мирный путь возврата долга

Для начала можно пойти мирным путем и поговорить с должником, возможно дав ему еще время на возврат долга, и уговорить его на составление расписки. Однако если этот способ оказался безрезультативным, нужно переходить к более жесткому возврату денежных средств. При этом желательно не терять контакт с заемщиком (звонки, переписка) для дальнейшего использования информации для доказательств.

Сбор аудио и видео доказательств

Для дальнейших ваших действий вам понадобится собрать как можно больше доказательств о том, что вы являетесь заимодавцем, и заемщик отказывается, либо тянет время с возвратом денежных средств. Вы можете записать телефонный разговор через специальное приложение на мобильном телефоне, где речь должна идти об возврате долга (сумме, цели займа, дате выдачи денежных средств). Также при личных встречах, можно записать разговор на диктофон, привести с собой свидетеля, который сможет со стороны сделать видеозапись диалога.

Текстовые и почтовые доказательства

При наличии у должника электронной почты, аккаунтов в социальных сетях, можно вести переписку по поводу возврата долга, и в дальнейшем распечатать переписку для предоставления доказательства в суд. При отказе заемщика от своих слов, опираясь на то что переписка подделана, суд может направить запрос в социальную сеть или провайдеру услуг о наличии переписки.

Обращение в полицию

Перед обращением в правоохранительные органы, нужно отправить официальное письмо с требованием о возврате денежных средств, понятно изложенными фактами. Письмо должно быть отправлено с описью вложения, обязательно использование уведомления о факте вручения заказного письма.

Письмо должно быть отправлено с описью вложения, обязательно использование уведомления о факте вручения заказного письма.

Далее составляем заявление в ОВД, с подробным описанием ситуации между вами и должником, дата и время передачи денег в займ, реквизиты должника (ФИО, паспортных данных, если имеются, места жительства), просьбы о возврате денежных средств.

В Уголовном кодексе предусмотрено преступление, состоящее в хищении денежных средств через обман и злоупотребление доверием. Другими словами – это мошенничество. Такая статья закона вполне подходит должнику, не возвращающему денег, пользуясь отсутствием доказательств.

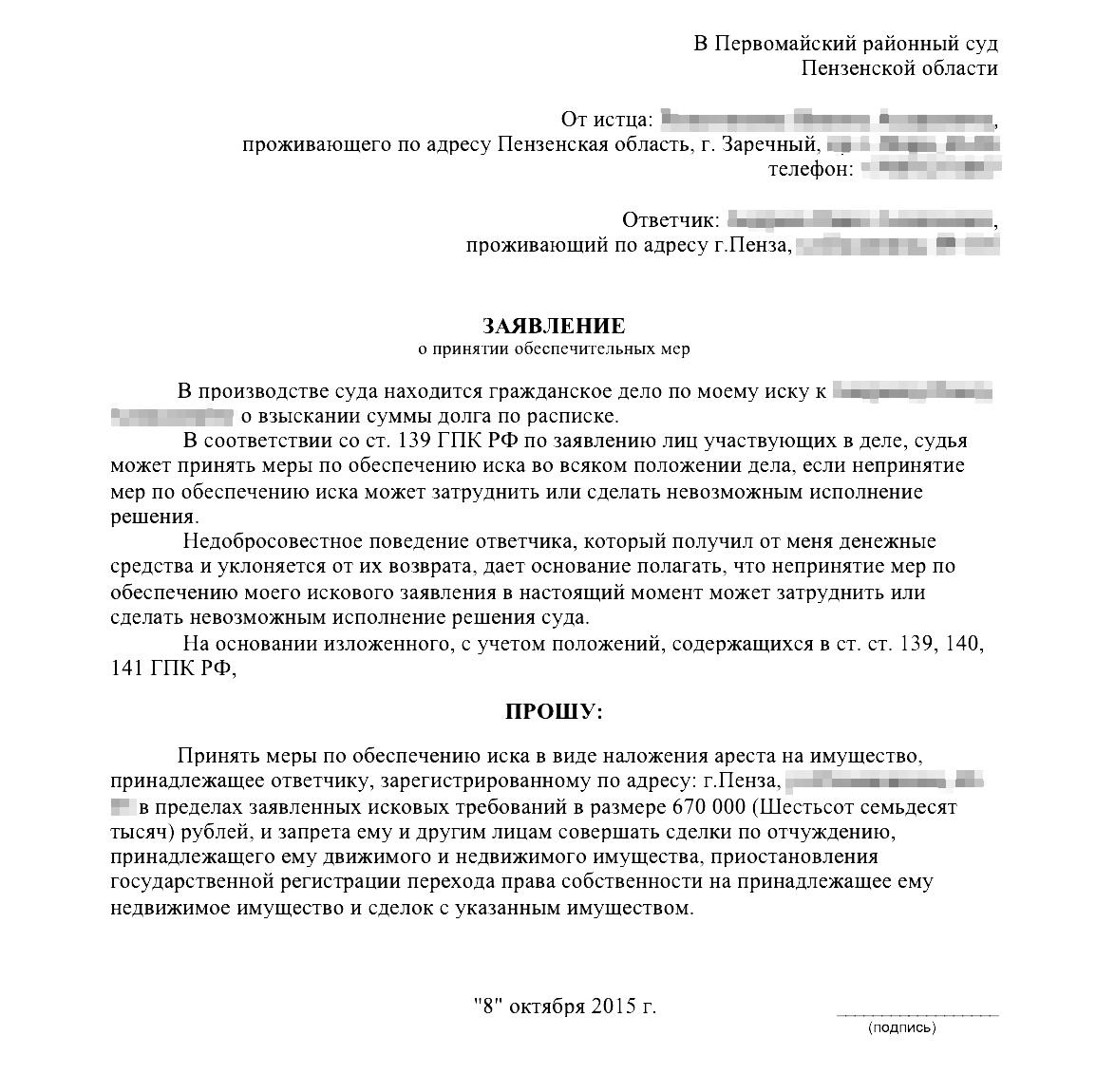

Обращение в суд

Если предыдущие способы по возврату долга не помогли, тогда нужно обращаться в суд с исковым заявлением. К судебному заявлению необходимо подкрепить все собранные доказательства (суд рассматривает обстоятельства дела исключительно с формальной точки зрения), письменное ходатайство о наложении ареста на имущество должника, заранее взяв справку из ЕГРП о наличии имущества заемщика.

Рассмотрение дела и решение суда

Завершающий этап — это постановление суда. В ходе судебного разбирательства, суд исследует представленные доказательства, выясняет условия предоставления займа и на основании этого выносит решение.

Решение может быть в вашу пользу, тогда начинается взыскивания с заемщика долга в принудительной форме, то есть начинают работать судебные приставы.

Или решение может быть принято не в вашу пользу, если не предоставлено достаточно доказательств и отклонить ваш иск. Возврат денежных средств без расписки и соответствующих документов займа является весьма трудоёмкой процедурой. Поэтому, перед тем как вы соберетесь давать в долг денежные средства, заранее продумайте все шаги и составьте расписку или совершите факт передачи денежных средств в присутствии третьих лиц (нотариуса).

Поделиться с друзьями

Подпишитесь в соц сетях

Публикуем ссылку на статью, как только она выходит. Отдельно даём знать о важных изменениях в законах.

Ссылки по теме:

Исполнительное право

В юридической науке является устоявшейся и всеобще признаваемой точка зрения о том, что эффективност…

Взыскание долгов

|

Вопросы взыскания денежных средств и связанные с этим проблемы и конфликты стали довольно частыми факторами в повседневной жизни современного общества. Если Вы давали деньги в долг и у Вас есть на руках договор займа, долговая расписка или какой — либо другой документ подтверждающий, что Вы действительно давали деньги в долг, то Ваши шансы на возврат задолжности гораздо выше, чем если бы договор был бы заключён только в устной форме. Помимо этого, Вы вправе взыскать с должника компенсацию за просроченное время выплаты долга и за уклонение от их возврата. |

|||

Помощь адвоката по взысканию долгов включает:

Первоочередной задачей при возникновении задолжности является досудебное урегулирование вопроса. В некоторых случаях это является необходимой процедурой, без которой суд может не принять судебный иск к рассмотрению. Опытный адвокат всегда постарается разрешить вопрос мирным путём ( досудебным ), применив все существующие на практике варианты.

Получить долг без судебного вмешательства гораздо легче и быстрее, чем расскачивать огромный механизм принудительного взыскания с должника в судебном порядке.

Очень важным является грамотно составить претензию и привести обоснованные аргументы должнику о том, что добровольный возврат долга без суда будет наиболее предпочтительным и безболезненным способом для обеих сторон.

В случае если должник не идёт на переговоры, откзывается вернуть задолжность добровольно или попросту не имеет возможности вернуть долг, адвокат приступает к подготовке заявления в судебные инстанции.

Взыскание долгов — особая категория дел в юридической практике. Квалифицированная юридическая помощь при взыскании долгов реально увеличит шансы на успех Вашего дела!

Свяжитесь с нами для более подробной информацией…

Взыскание долгов в Казани: взыскать задолженность с физического лица через адвоката

Долговые обязательства – это корень серьезной проблемы, на фоне которой разрушаются отношения не только между частными лицами, но и между деловыми партнерами. Если каждая сторона уверена в своей правоте, то не остается другого выхода, как только осуществлять возврат долга в суде.

В нашей компании стоимость услуги взыскание долга по договору в Казани, приемлема и доступна для большинства клиентов. Делом занимаются профессиональные юристы и адвокаты с многолетним опытом работы, все документы составляются в соответствии с нормами действующего законодательства и со ссылками на конкретные статьи и судебную практику.

| Цены на услуги по взысканию задолженности | |

| Стоимость консультационной поддержки при взыскании задолженности | |

|---|---|

| Ответы на вопросы удаленно: по телефону, онлайн чаты, электронная почта | Бесплатно |

| Устные консультации | от 1 000 |

| Письменные заключения | от 3 000 |

| Выездные консультации | от 5 000 |

| Изучение материалов дела и предоставление рекомендаций | от 4 000 |

| Цены на подготовку документов при взыскании задолженности | |

| Претензии | от 2 000 |

| Иски | от 3 000 |

| Ходатайства | от 2 000 |

| Заявления | от 1 500 |

| Жалобы | от 2 000 |

| Договоры | от 5 000 |

| Мировые соглашения | от 4 000 |

| Внесение требований в реестр кредиторов должника | от 5 000 |

| Цены на представительские услуги при взыскании задолженностей в судах | |

| Переговоры | от 5 000 |

| Разовые участия в судебных заседаниях | от 5 000 |

| Комплексное сопровождение процедуры взыскания через суд | от 15 000 |

| Сопровождение дела в первой инстанции суда общей юрисдикции | от 15 000 |

| Апелляционный суд | от 15 000 |

| Кассационная инстанция | от 15 000 |

| Представительство интересов в ВС РФ | от 25 000 |

| Представительство на заседании кредиторов при инициировании должником процедуры признания финансовой несостоятельности | от 5 000 |

| Получение решений суда | от 2 000 |

| Получение в суде исполнительных листов для взыскания | от 2 000 |

| Цены сопровождения дела у приставов при взыскании задолженности | |

| Передача приставам листов, на основании которых осуществляется взыскание | от 2 000 |

| Поиск отделения ФССП, в котором активно занимаются взысканием задолженностей | от 1 000 |

| Контроль работы приставов при взыскании | от 7 000 |

| Обжалование незаконных решений приставов | от 5 000 |

| Помощь в поиске активов при взыскании | от 7 000 |

| Содействие аресту имущества должника | от 5 000 |

| Содействие наложению ограничений на выезд за пределы РФ | от 3 000 |

| Перечень услуг юристов при взыскании задолженности | |

| Взыскание долгов по кредитам; | от 15000 |

| Взыскание долгов по распискам; | от 10000 |

| Возвращение денежных средств при отсутствии расписки; | от 16000 |

| Взыскание задолженностей по зарплате; | от 9900 |

| Помощь в получении задолженности по алиментам; | от 9900 |

| Возврат денег при неисполнении стороной договора обязательств; | от 15000 |

| Взыскание долгов с банкротов; | от 15000 |

| Взыскание средств со страховщиков; | от 10000 |

| Привлечение к работе службы коллекторов для досудебного урегулирования спора; | от 5000 |

| Составление плана реструктуризации задолженности; | от 5000 |

| Подготовка плана регулярных выплат; | от 5000 |

| Анализ финансового состояния должника; | от 6000 |

| Переговоры с работодателем должника; | от 3000 |

| Переговоры с представителями банка, в котором у должника есть расчётный счёт, депозит; | от 3000 |

| Подготовка соглашений об отсрочке в выплате долга; | от 3000 |

| Составление договора о рассрочке; | от 3000 |

| Сопровождение процедуры банкротства должника. | от 80000 |

Поможем взыскать долг даже в сложных ситуациях

Цена услуги, помогающей человеку вернуть долг через судебное слушание, в нашей компании разумна и обоснована. Прежде чем начать возврат долга по расписке, договору купли/продажи, аренды или другой разновидности договора, мы внимательно изучим детали и документы, относящиеся к спору.

Мы предлагаем следующие услуги по взысканию задолженности:

- Анализ исходной ситуации и проверка необходимых документов. Оценка имущества должника, проверка сроков давности;

- Подготовка искового заявления о взыскании задолженности, составленное со ссылками на действующее законодательство;

- Подготовка и направление должнику претензии и соблюдение досудебного порядка. Переговоры;

- Юридическое сопровождение дела в суде под ключ;

- Сопровождение исполнительного производства (контроль приставов) для своевременного исполнения решения суда;

- Обжалование судебных актов на случай не согласия, ведение исполнительного производства;

Бесплатная консультация по возврату долгов для Вас и Ваших близких.

Мы беремся только за выигрышные дела и поэтому перед началом работы заполняем анкету, которую тщательно проверят наш адвокат и по итогам говорим вам есть ли перспектива взыскания долга.

Юридический центр “ТАТЮРГАРАНТ” – это команда опытных юристов, которые оказывают юридические услуги в городе Казани и Республике Татарстан. Наш центр работает как с физическими, так и с юридическими лицами.

ТАТЮРГАРАНТ — ДАЁТ ГАРАНТИИ А НЕ ОБЕЩАНИЯ

6 причин, по которым нас выбрали клиенты

- Безупречная репутация.

100% дел по взысканию долгов, за которые мы взялись — успешно завершены. - Реальная перспектива.

Бесплатно изучим Ваше дело, и дадим 100% результат, если это возможно. - Фиксированная стоимость

Озвученные цены на услуги по взысканию долгов в Казани останутся неизменными до конца сотрудничества. - Выгодные условия.

Предлагаем выгодные условия сотрудничества, даже услуги в рассрочку! - Оперативность.

Заинтересованы положительно решить любое дело как можно быстрее. - Конфидециальность.

Мы гарантируем конфиденциальность полученной от Вас информации.

Перечисленные качества – это не просто обещания, а уверенность в эффективном решении вопроса, подтвержденная сотнями выигранных дел и споров. Стоимость услуги взыскания задолженности полностью соответствует высокому качеству работы наших юристов, поэтому является обоснованной и разумной.

Ильнур Сабиров,

генеральный директор «ТАТЮРГАРАНТ».

Многолетний опыт сопровождения гражданских и арбитражных дел.

Благодарственные письма от клиентов

Долг уголовного правосудия: Консультации по потребительскому долгу от NCLC

Это седьмая статья из серии статей NCLC, в которых даются советы семьям, испытывающим финансовые затруднения. В других статьях рассказывается о преследовании по сбору долгов, медицинском долге, обратной ипотеке, изъятии автомобилей, изъятии заработной платы и банковских счетов, а также о долгах перед IRS. Щелкните здесь , чтобы просмотреть список со ссылками на все статьи этой серии.

Важной и все более распространенной категорией потребительского долга являются штрафы, сборы, доплаты и другие расходы, оцениваемые судами, государственными учреждениями или даже частными лицами в результате нарушения закона потребителя — все, от штрафов за нарушение правил дорожного движения до платы за использование назначенный государством адвокат на премию по коммерческому залогу.Невыплата этих долгов по уголовному правосудию может иметь серьезные последствия, и вам никогда не следует игнорировать их, а вместо этого следует понимать свои права и обращаться с этими долгами осторожно и разумно.

Эта статья поможет вам определить ваши долги по уголовному правосудию, объясняет, почему такие долги требуют немедленного и внимательного рассмотрения, а затем дает советы по работе с этими долгами. В статье объясняются ваши меры по защите от лишения свободы за неуплату, даются советы о том, как сохранить ваши водительские права, когда они были приостановлены из-за неуплаты долга по уголовному правосудию, а также описывается ваша способность получить план платежей или иным образом уменьшить или отложить платеж.Наконец, в статье излагаются ваши права в ответ на взыскание задолженности по уголовному правосудию — что долг слишком старый, что закон штата защищает ваш доход или активы от ареста, и что может и что не может сделать заявление о банкротстве в отношении уголовного правосудия. долг. Больше, чем для большинства других долгов, рекомендуется совет адвоката, и в этой статье есть советы по его поиску.

Определение типа имеющейся у вас задолженности по уголовному правосудию

Когда вы получаете дань за долг, важно определить, является ли это долгом уголовного правосудия, и если да, то тип долга и кому он должен.Это часто будет определять, как вы отреагируете на этот долг. Если вы считаете, что это, возможно, задолженность по уголовному правосудию, обратитесь к своему адвокату, ведущему уголовное дело, и попросите его прислать информацию о том, сколько вы должны, кому, за что и какие у вас есть варианты оплаты. Если у вас нет адвоката, обратитесь к секретарю суда, в компанию или правительственное учреждение, требующее оплаты.

Виды государственного и судебного долга:

- • Штрафы : Денежные штрафы налагаются судами в качестве наказания за нарушение, проступок или уголовное преступление.

- • Сборы : Сборы или расходы с пользователей взимаются, чтобы помочь правительству возместить затраты на судебное преследование, тюремное заключение или надзор за обвиняемыми по уголовным делам или иным образом оплатить затраты правовой системы. Примеры включают гонорары присяжных, расходы на свидетелей-экспертов, расходы на экстрадицию, расходы на содержание под стражей и расходы на назначенных адвокатов. В отличие от штрафов, сборы и расходы не предназначены для наказания, и взимаемая сумма может зависеть от стоимости предоставления услуги или на основе заранее установленного графика.

- • Дополнительные сборы : Дополнительные сборы — это фиксированная плата или процент, добавляемый к штрафу для финансирования определенной государственной функции, а не привязанный к затратам, связанным с судебным преследованием ответчика.

- • Проценты, сборы, расходы по плану платежей и штрафы : Если вы не оплатите немедленно штраф, пошлину или дополнительную плату, сумма может вырасти вместе с процентами, расходами на сбор, штрафами за просрочку платежа и расходами, связанными с план оплаты.

- • Реституция : Ответчик выплачивает реституцию, чтобы компенсировать потерпевшим от преступлений убытки, понесенные в результате действий ответчика.Обычно его отправляют жертве, но в некоторых штатах его отправляют в правительственное учреждение.

Долги перед частными компаниями. Удивительно, но многие долги по уголовному правосудию теперь причитаются частным компаниям, а не государству. Эти частные компании могут предлагать и взимать с вас плату за залог, тюремный телефон и услуги видеосвязи, дебетовые карты, испытательный срок, программы реабилитации по решению суда и GPS-мониторинг. Ваши права могут отличаться в отношении долгов перед частной компанией и перед государством.

Кто сейчас хочет взыскать долг? Часто правительство, суд или частное лицо, которое наложило на вас долг, является лицом, которое сейчас пытается взыскать долг. В других случаях частные агентства по взысканию долгов даже нанимаются для взыскания долгов перед государством.

Почему вы должны уделять особое внимание долгам уголовного правосудия

В некоторых штатах неуплата долгов по уголовному правосудию может привести к тюремному заключению. Непогашенная задолженность по уголовному правосудию может привести к вашему аресту по ордерам, связанным с задолженностью, и к заключению в тюрьму в ожидании слушания, чтобы объяснить причины вашей неуплаты.Ваш платеж также может быть условием вашего приговора или испытательного срока, и ваш испытательный срок продлен до выплаты долга. Многие программы «с чистого листа», исключающие судимости, требуют, чтобы участники полностью выплатили свои штрафы и сборы.

Если у вас есть непогашенная задолженность по уголовному правосудию, от вас могут потребовать явиться на очередные слушания в суде, что может нарушить ваши другие обязанности. Правительство также может арестовать ваши налоговые возмещения, банковские счета и часть вашей заработной платы, компенсировать ваши государственные пособия и даже наложить арест на вашу собственность.Государственные учреждения также могут нанять сборщиков долгов и сообщить о вашей задолженности в кредитное бюро.

Неоплаченная задолженность по уголовному правосудию также может со временем увеличиваться из-за обязательных процентов, штрафов за просрочку или невыплату или других затрат на взыскание, которые начисляются с даты вынесения судебного решения или просроченной оплаты. В некоторых штатах проценты могут начисляться даже тогда, когда вы находитесь в тюрьме или тюрьме.

По этим причинам обратите пристальное внимание на задолженность по уголовному правосудию. И правительства, и частные компании обладают уникальной способностью — помимо того, что доступно большинству других кредиторов — обеспечить взыскание долгов по уголовному правосудию через систему уголовного права.Это высокоприоритетные долги, которые должны быть приоритетными перед кредитными картами, медицинскими и многими другими долгами.

Внимательно читайте любую почту от судов или государственных органов. Явитесь на встречи в суде или свяжитесь с судом как можно скорее, если вы не можете назначить эту дату. Если обращение в суд мешает работе или иным образом является затруднением, спросите о способах подачи отчетов или платежей в суд через Интернет или по телефону, а не лично. Если вы не можете оплатить долги по уголовному правосудию, объясните суду или государственному учреждению, почему вы не можете заплатить.Поговорите с адвокатом о способах списания или уменьшения вашего долга.

Риски использования залогодержателя. Если вы не можете внести залог, то залогодержатель может уплатить ваш залог и взимать с вас премию в размере около 10% от суммы залога. Вы навсегда теряете эти 10%, даже если явитесь в суд и даже выиграете дело. Вы также соглашаетесь с тем, что вы и любой, кто гарантирует ваш залог, должны выплатить поручителю, если вы не явитесь и залог будет аннулирован.

Если залог аннулирован, вы или ваши поручители, предоставившие имущество в качестве обеспечения ссуды, можете потерять это имущество, если сумма не будет выплачена немедленно.Вы и ваши поручители также, вероятно, подвергнетесь жестким и обманным попыткам взыскания, включая угрозы отправить арестованных обратно в тюрьму без законного основания для этого, вынуждая соруководителей залога передать имущество, которое использовалось в качестве залога в случаях, когда арестованный выполнил условия залога и запугивал или задерживал лиц, чтобы заставить их уплатить страховые взносы. Залогоправители могут стремиться получить нераскрытые или незаконные сборы и могут обманывать условия договора об освобождении под залог и ваши правовые возможности.Не всегда верьте тому, что говорит вам залогодержатель.

Защита от лишения свободы за невыплату уголовного долга

Если вам грозит тюремное заключение за неуплату долга по уголовному правосудию, вам следует обратиться к юристу и отстоять свои конституционные права. Правительство не должно сажать вас в тюрьму, потому что вы не можете позволить себе выплатить долг. Верховный суд США постановил, что заключение вас в тюрьму за долги без серьезного рассмотрения вашей платежеспособности или наличия альтернативных наказаний является неконституционным.

Тем не менее, не все суды на практике рассматривают вашу платежеспособность, а некоторые делают это лишь поверхностно или неадекватно. Здесь может помочь адвокат. Вы можете попросить суд назначить для вас бесплатного адвоката или обратиться в местный офис государственного защитника, в бюро юридических услуг или в ассоциацию адвокатов за помощью в поиске адвоката.

Если у вас нет адвоката, вы должны сообщить суду, что вы не можете выплатить судебный долг и не должны быть наказаны по этой причине.Будьте готовы объяснить, почему вы не можете позволить себе выплату долга, и предоставить доказательства своей неспособности платить, например, подтверждение вашего дохода, необходимых расходов для вас и своей семьи, получения государственных пособий, непогашенных долгов и причин, по которым вы не смогли работать или зарабатывать больше, например, инвалидность, лишение свободы, обязанности по уходу за детьми или безуспешные попытки найти новую работу.

Чем больше информации и подробностей вы задокументируете, тем лучше. Документирование вашего финансового положения — это , а не оценка характера.В большинстве случаев честное сообщение о финансовых затруднениях поможет вам и не приведет к дополнительному тюремному заключению из-за вашей неспособности платить.

Сохранение или восстановление водительских прав

Сорок три штата и округ Колумбия приостанавливают действие миллионов водительских прав за неуплату за нарушение правил дорожного движения, а также другие долги по уголовному правосудию, даже если вы не можете позволить себе оплатить штраф. Во многих штатах управление автомобилем с приостановленными правами является правонарушением, которое может привести к уголовному обвинению, нарушению условного или условно-досрочного освобождения, а также к дополнительным штрафам и сборам.

Восстановление приостановленных водительских прав может быть обременительным процессом. Во многих штатах приостановка действует до тех пор, пока вы либо полностью не оплатите все свои долги по уголовному правосудию перед штатом, либо не войдете в план платежей для этого. В некоторых штатах также взимается дополнительная плата за восстановление.

Обратитесь в Департамент транспортных средств вашего штата, чтобы узнать, из-за каких долгов по уголовному правосудию ваша лицензия была приостановлена, и как восстановить ее.Используя эту информацию, свяжитесь с соответствующим судом или государственным учреждением, перед которым имеется задолженность. Спросите, сколько вы должны и имеете ли вы право на план оплаты или альтернативные варианты оплаты, такие как общественные работы. Если в то время, когда вы находились в заключении, по долгу начислялись проценты, вы можете попросить об отказе от уплаты процентов.

Если ваш долг в суде связан с испытательным сроком, условно-досрочным освобождением или условным тюремным заключением, вы можете проконсультироваться с адвокатом по уголовным делам, прежде чем обращаться в суд самостоятельно.Хотя это маловероятно, возможно, что обращение в суд по поводу неуплаченного долга может привести к тому, что суд примет меры принудительного характера против вас.

Планы платежей и другие способы отсрочки или сокращения платежа

В частности, с помощью адвоката вы можете уменьшить или даже аннулировать (часто называемое «переводом») ваш долг по уголовному правосудию, полностью или частично. Кроме того, вы можете войти в план платежей или изменить план, который вы используете в настоящее время, в зависимости от вашего финансового положения или других соответствующих факторов.В некоторых штатах суды также могут полностью приостановить ваши выплаты на определенный период, если вы получаете государственные пособия или имеете небольшой доход.

Многие штаты разрешают судьям, исходя из финансовых трудностей, изменять или аннулировать задолженность по уголовному правосудию перед правительством. Вы можете запросить это облегчение на слушании, чтобы показать причину невыплаты, на слушании по испытательному сроку или статусу платежа, или через утвердительное ходатайство в суд о выплате долга.

План выплат может быть хорошим способом управления выплатой долга по уголовному правосудию, который вы не можете позволить себе выплатить сразу.Согласитесь только на план платежей, который вы можете себе позволить. Скажите честно о своей способности делать будущие платежи. Как можно скорее спросите о вариантах оплаты; ваша способность участвовать в плане оплаты может зависеть от того, как долго вы просрочили свои платежи. В некоторых штатах вы должны запросить план платежей до того, как ваш долг будет отправлен в коллекторское агентство.

Иногда юристы могут договориться с сотрудником службы пробации или другим должностным лицом по надзору, чтобы у вас было больше времени для оплаты.Опять же, это легче сделать, если вы поднимете его как можно скорее.

Общественные работы как альтернатива. Если вы не можете отказаться от долгов по уголовному правосудию и не можете их выплатить, по крайней мере, в некоторых штатах вы можете попросить суд рассмотреть возможность общественных работ вместо штрафа или сбора. Общественные услуги могут быть для вас отличным вариантом, если работа будет значимой, способствует развитию полезных профессиональных навыков или связей и является достаточно удобной. Но это не для всех, особенно если у вас есть физические или умственные недостатки, проблемы со злоупотреблением психоактивными веществами, отсутствие доступа к транспорту или негибкий график из-за работы или обязанностей по уходу за ребенком или других обязанностей.Если у вас есть долги от разных судов , возможно, будет невозможно выполнить общественные работы для каждого из них одновременно.

Заявление о ваших правах против взыскания

Срок давности. В некоторых штатах по прошествии определенного количества лет вам больше не нужно платить свой невыплаченный долг по уголовному правосудию. Сколько лет это будет, зависит от вашего штата — ответ можно найти в законах, которые иногда называют «сроком давности» или «статутом о покое», или законах, которые гласят, что через определенное количество лет ваш долг по уголовному правосудию будет «списан .С другой стороны, долг федерального суда по уголовному правосудию может быть взыскан в течение двадцати лет после того, как долг был наложен, или вы были освобождены из-под стражи по основному обвинению, в зависимости от того, что наступит позже.

Защита активов и доходов от обнищания. Хотя правительства могут арестовать часть вашей заработной платы, вашего банковского счета и других активов для выплаты вашего долга по уголовному правосудию, существуют ограничения в их возможности сделать это. Как объяснялось в предыдущей статье , федеральный закон защищает большую часть вашей заработной платы, выплат по социальному обеспечению, дополнительного дохода (SSI), VA и некоторых других федеральных пособий от ареста для выплаты долга по уголовному правосудию.

Может ли суд штата или агентство наложить арест на ваше государственное пособие штата , ваш банковский счет или даже ваш дом, автомобиль или другое имущество — более сложный вопрос. Активы, которые охраняются законом об освобождении от уплаты налогов, различаются в зависимости от штата, но могут включать в себя общественные выплаты штата, инструменты вашей торговли, ваш дом и автомобиль до определенной стоимости и даже определенную сумму наличных денег. Тем не менее, в некоторых штатах эти законы об освобождении от уплаты налогов не применимы , а не к взысканию задолженности по уголовному правосудию.Лучше всего найти юриста, который поможет вам понять, какая часть вашего дохода и имущества может быть арестована для выплаты долгов по уголовному правосудию и какая часть защищена от ареста.

Заявление о банкротстве. Банкротство — мощный инструмент для работы с долгами уголовного правосудия. Заявление о банкротстве может полностью устранить часть вашей задолженности по уголовному правосудию и обеспечить упорядоченный способ оплаты тех долгов по уголовному правосудию, которые банкротство не может устранить.

Банкротствотакже может позволить вам воспользоваться преимуществами государственных программ для удаления или опечатывания вашей судимости, которая в противном случае может быть недоступна вам из-за непогашенной задолженности по уголовному правосудию.Подача заявления о банкротстве также может защитить ваши водительские права или регистрацию транспортного средства от приостановки, если это приостановление основано на неуплате вами штрафов за нарушение правил дорожного движения или другой судебной задолженности, которую вы можете погасить в случае банкротства.

Помощь, которую вы получите от долга по уголовному правосудию путем подачи заявления о банкротстве, будет зависеть от того, подаете ли вы заявление в соответствии с главой 7 или главой 13. Целью банкротства по главе 7 будет полное устранение или «погашение» определенных долгов. Банкротство по главе 7 может погасить только определенные долги уголовного правосудия, но не большинство других видов.Он не может погасить долги за трафик, парковку и другие штрафы и гражданские штрафы. Также не подлежат уплате в главе 7 о банкротстве долги уголовного правосудия, вытекающие из постановления суда о возмещении ущерба. Родители могут погасить задолженность по реституции на основании действий несовершеннолетнего.

Более сложным является вопрос о том, подлежат ли погашению долги, основанные на «затратах» и дополнительных сборах, в главе 7 о банкротстве, таких как расходы на судебное преследование, гонорары неимущей защиты, затраты на испытательный срок и дополнительные сборы, начисленные ответчику.Также сложным является вопрос о том, подлежит ли конфискованный залог и задолженность по облигациям, причитающейся либо государству, либо залогодержателю, при банкротстве по главе 7. Вам следует обсудить эти вопросы с адвокатом по делам о банкротстве.

Глава 13 о банкротстве предложит более эффективные варианты решения проблемы задолженности по уголовному правосудию. Когда вы подаете заявление о банкротстве в соответствии с главой 13, вы представляете план по выплате своим кредиторам всей или части того, что им причитается. Когда вы успешно выполнили свой план по главе 13, вы получаете выписку, которая обычно покрывает большую часть вашей задолженности по уголовному правосудию.

В главе 13 о банкротстве вы можете распределить выплату по всем своим долгам по уголовному правосудию частями в течение срока действия вашего плана по главе 13, обычно от трех до пяти лет. Кроме того, за исключением штрафных санкций или реституции, предусмотренных как часть приговора по уголовному делу, вам, как правило, не нужно платить 100% своих долгов по уголовному правосудию в течение срока действия плана. Вместо этого вам, возможно, придется заплатить только 10 центов или даже ноль центов за доллар, если ваш доход достаточно низок и ваши активы полностью освобождены от налога.В случае штрафов и возмещения вы должны произвести полную оплату, но вы можете сделать это частями в течение трех-пяти лет вашего плана по главе 13.

Обращение за юридической консультацией. Если у вас низкий или нулевой доход, вы можете получить бесплатное юридическое представительство по вопросам задолженности по уголовному правосудию, особенно если вам грозит тюремное заключение за неуплату. Если вас представлял адвокат в уголовном деле, по которому были наложены штрафы, гонорары или другие долги, вы можете связаться с этим адвокатом.Ваш адвокат может представлять вас или, по крайней мере, проконсультировать вас по поводу ваших вариантов решения проблемы долга или направить вас к другому юристу, который сможет. Если вас не представлял адвокат при наложении долга, вы можете узнать, доступна ли юридическая помощь, обратившись в суд, который наложил долг, или в офис местного государственного защитника.

Офисы юридических услуг, адвокаты, работающие на общественных началах, связанные с местными ассоциациями адвокатов, и другие гражданские поверенные также могут играть важную роль в представлении интересов клиентов в процедурах, связанных с взысканием задолженности, в том числе когда лишение свободы представляет собой потенциальный риск.Адвокаты, обладающие опытом взыскания долгов и представлением интересов неимущих клиентов, могут оказать ценную услугу, защищая клиентов при взыскании долгов или представляя их на слушаниях, связанных с невыплатой в рамках уголовного правосудия. Кроме того, юридические услуги и адвокаты на общественных началах могут предоставить ценное представление в утвердительных судебных разбирательствах по изменению долгового обязательства или плана погашения.

Коллекторы долгов и Закон

Тем на странице:

Кто такие сборщики долгов?

Коллекторы долгов регулируются как федеральными законами, так и законами штата.Коллекторы долгов включают в себя коллекторские агентства, поверенных, кредиторов, собирающих деньги для кого-то другого, и кредиторов, собирающих под другим именем, а также других лиц. В соответствии с Законом о справедливой практике взыскания долгов (FDCPA) кредиторы, собирающие деньги для себя, не являются «сборщиками долгов».

Определения

- Кредитор: лицо или компания, которым вы должны деньги.

- Сторонние сборщики долгов: компании, нанятые для взыскания долгов от имени другого лица, например кредитора.

- Покупатели долгов: компании, которые платят кредиторам за покупку долговых портфелей. Это может дать покупателю долга право собственности на долг и возможность предъявить иск о взыскании денег.

Подробнее о FDCPA

Требования к лицензированию коллекторского агентства

Закон штата Мэриленд требует, чтобы агентства по сбору платежей получали лицензию от Министерства труда, лицензирования и регулирования. Любые судебные решения, полученные бизнесом, не имеющим лицензии на момент подачи заявки, недействительны.Срок для признания судебного решения недействительным из-за отсутствия лицензии коллекторского агентства не ограничен. Вы можете проверить статус лицензии коллекторского агентства через NMLS, многостороннюю платформу лицензирования.

Если вы считаете, что компания работает как нелицензионное коллекторское агентство, вам следует обратиться к юристу

В соответствии с Федеральным законом о практике взыскания долгов сборщики долгов не могут …

- Позвонить до 8:00 или после 21:00.

- Позвоните, напишите или посетите вас на работе, если ваш работодатель не разрешает это.

- Свяжитесь с вами во время проверки долга.

- Свяжитесь с вами, если вы письменно скажете коллекционеру не связываться с вами (кредитор может подать в суд).

- Расскажите кому-нибудь еще, почему коллекционер хочет с вами связаться.

- Обманывать вас или угрожать причинить вам боль, использовать ненормативную лексику или слишком часто звонить.

- Ложь о долге или о том, что произойдет, если ты не заплатишь. Например, они не могут сказать, что вы попадете в тюрьму, если не заплатите, или что они возьмут чек социального обеспечения или пенсии, если вы не заплатите.

- Свяжитесь с вами напрямую, если они знают, что вы представлены адвокатом. Вместо этого они должны связаться с вашим адвокатом.

Прочтите закон: Кодекс Соединенных Штатов, раздел 15, глава 41. Подраздел V

По закону Мэриленда сборщики долгов не могут …

- Применять или угрожать силой или насилием.

- Угрожает уголовным преследованием, за исключением случаев нарушения уголовного законодательства.

- Раскрывать или угрожать раскрытием информации, влияющей на вашу репутацию с точки зрения кредитоспособности, если они знают, что эта информация является ложной.

- Свяжитесь с вашим работодателем по поводу долга до вынесения окончательного решения.

- Раскрывать или угрожать раскрыть кому-либо, кроме вас и вашего супруга (или, если вы несовершеннолетний, ваших родителей), информацию, влияющую на вашу репутацию, если они знают, что лицо, о котором сообщает коллектор, не имеет законного потребность в информации.

- Общайтесь с вами или с кем-либо, кто связан с вами, в необычные часы, слишком часто или таким образом, чтобы беспокоить, угнетать или оскорблять.

- Используйте ненормативную лексику при общении с вами или с кем-либо, кто связан с вами.

- Требовать, пытаться или угрожать реализовать право, зная, что это право не существует.

- Используйте сообщение, которое напоминает юридический или судебный процесс или выглядит как санкционированное, выданное или одобренное государственным органом или юристом.

Ознакомьтесь с законом: Кодекс Md, § 14-201 коммерческого права — 204

Если коллекционер нарушает закон или закон

- Свяжитесь с отделом защиты прав потребителей Генерального прокурора Мэриленда или позвоните по их горячей линии по телефону (410) 528-8662.

- Свяжитесь с уполномоченным по финансовому регулированию Министерства труда, лицензирования и регулирования штата Мэриленд (DLLR).

- Свяжитесь с Бюро финансовой защиты потребителей (CFPB) и / или Федеральной торговой комиссией (FTC).

- Подайте иск против сборщика долгов за нарушение Закона штата Мэриленд о взыскании долгов, который распространяется на физических и юридических лиц, осуществляющих сбор платежей для себя, а также сборщиков долгов. Закон предусматривает, что любой сборщик, нарушивший какое-либо положение Закона, несет ответственность за любой ущерб, непосредственно причиненный нарушением, включая ущерб, причиненный эмоциональным расстройством или душевным страданием, понесенным с или без сопутствующей физической травмы.

- Sue в соответствии с Федеральным законом, который обычно распространяется только на взыскателей долгов. Вы можете сделать это в суде штата или федеральном суде. Если вы выиграете, вы можете получить реальный ущерб плюс до 1000 долларов дополнительных убытков. Вы также можете получить гонорары адвоката.

Покупатели долговых обязательств

Покупатели долга — это компании или частные лица, которые покупают долги у других кредиторов по очень низкой цене. Часто первоначальный кредитор или другой покупатель долга продавали долг, потому что не могли взыскать. Покупатели долга покупают долг, а затем сами пытаются взыскать его.

Покупатели долговых обязательств должны…

- Соблюдайте те же правила, что и сборщики долгов в соответствии с Федеральным законом о практике взыскания долгов и Законом Мэриленда, упомянутыми выше.

- Предоставьте подтверждение долга, включая документ, подписанный потребителем при открытии кредитной карты, или выписку, показывающую, что потребитель использовал счет.

- Предоставьте доказательства того, что они владеют долгом, включая список предыдущих владельцев и все документы, связанные с продажей долга.

- Опишите размер вашей задолженности, включая основную сумму, проценты и штрафы за просрочку платежа.

Часто задаваемый вопрос о взыскании долгов

Что будет, если я не смогу выплатить свои долги? Могут ли меня посадить в тюрьму?

Нет. Суд не посадит вас в тюрьму за неуплату потребительского долга, такого как счет по кредитной карте, медицинский счет или арендная плата. Однако суд может выписать наложение на теле, если вы не явитесь по приказу. не позволяют выплатить потребительский долг, закон ограничивает действия кредитора по его взысканию. Кредитор МОЖЕТ привлечь вас в суд и вынести приговор против вас.Если кредитор вынес решение против вас, он может удержать вашу зарплату или попросить у суда деньги на вашем банковском счете. Однако суд не может использовать большинство федеральных пособий для выплаты долга.

Неуплата других видов долгов, таких как алименты или реституция, назначенная после осуждения по уголовному делу, может привести к тюремному заключению.

Что сделает необеспеченный кредитор, если я не выплату долг?

Если вы не платите долг, кредитор может позвонить вам или написать вам с просьбой выплатить долг.Кредитор может отправить ваш долг в коллекторское агентство. Коллекторское агентство также может позвонить и написать. Иногда эти звонки или письма могут вызывать беспокойство. Если вы напишете письмо в коллекторское агентство и попросите их прекратить с вами связаться, они должны прекратить с вами связываться. Однако это не помешает им подать на вас в суд.

Образец писем «Не звонить»

Если кредитор предлагает мне соглашение об оплате, должен ли я устанавливать план платежей?

Вы можете заключить платежное соглашение с кредитором, если вы можете позволить себе выплатить долг.Если вы согласны с планом оплаты, получите согласие в письменной форме. Сохраните копии чеков или корешков денежных переводов, которые вы используете для выплаты долга. Важно вести записи, подтверждающие, что вы производили платежи или погашали долг.

Нет необходимости устанавливать тарифный план. Если вы не можете позволить себе производить платежи, вам не следует соглашаться на тарифный план.

Как невыплата долга повлияет на мой кредит?

Когда вы не платите долг, большинство кредиторов сообщают об этом в национальные кредитные бюро.Вот как вы получаете «плохую репутацию». Если у вас плохой кредит, у вас могут возникнуть проблемы с арендой квартиры, покупкой автомобиля, страховкой или получением кредита. Это также может затруднить вам поиск работы.

Если я не оплачу долг, может ли кредитор подать на меня в суд?

Да. Если вы не заплатите, кредитор может подать против вас в суд. Вы должны ответить на иск к установленному сроку, чтобы сохранить свои права, иначе вы можете проиграть по умолчанию, потому что не ответили на иск.Если кредитор выиграет судебный процесс, он получит решение. Решение — это окончательное судебное постановление, в котором говорится, что вы должны деньги кредитору. Если кредитор вынес решение против вас, он может удержать вашу зарплату или попросить у суда деньги на вашем банковском счете.

Может ли кредитор получить мое социальное обеспечение или государственную помощь?

Обычно нет. Суд может лишь при определенных обстоятельствах получить федеральные пособия — для уплаты налогов, алиментов, алиментов или студенческих ссуд.Вне этих обстоятельств кредиторы не могут получить доступ к государственным льготам. Примеры государственных пособий включают социальное обеспечение, дополнительный доход (SSI), пособия для ветеранов, пособия по безработице, компенсацию рабочим и временную денежную помощь. Кредиторы также не имеют доступа к некоторым другим частным пособиям по инвалидности и большинству пенсий.

Может ли кредитор забрать деньги с моего банковского счета?

Если кредитор вынес решение против вас, он может попросить у суда деньги на вашем банковском счете.Это может привести к тому, что банк заблокирует ваш счет и выплатит деньги кредитору. Однако вы можете помешать кредитору забрать ваши деньги, если на вашем счете есть 6000 долларов или меньше, или если деньги на вашем счете поступают от Социального обеспечения или других государственных или пенсионных пособий.

Если ваш банковский счет заморожен, вам нужно будет подать в суд документ, называемый «ходатайством», чтобы получить ваши деньги. Вам следует немедленно обратиться к юристу за помощью. Вы должны подать ходатайство в течение 30 дней, чтобы получить максимальную защиту.

Может ли кредитор получить мою зарплату?

Если кредитор вынес решение против вас, он может попросить суд обязать вашего работодателя «поднять» вашу заработную плату. Когда суд взыскивает вашу заработную плату, ваш работодатель выплачивает часть вашей заработной платы непосредственно кредитору. Ваша заработная плата не может быть удержана, если ваша располагаемая заработная плата меньше, чем в 30 раз превышает минимальную почасовую заработную плату в неделю. * В любом случае не может быть удержано более 25% вашей располагаемой заработной платы. Это означает, что вы будете получать не менее 75% располагаемой заработной платы.Ваша располагаемая заработная плата — это ваша заработная плата за вычетом необходимых вычетов из федеральных, государственных и местных налогов, социального обеспечения, страхования от безработицы, пенсионных систем государственных служащих и медицинского страхования. Это не относится к алиментам на ребенка, которые не являются потребительским долгом.

* Это означает, что суд не может удержать вашу заработную плату, если вы зарабатываете менее 217,50 долларов в неделю.

Может ли кредитор забрать мое личное имущество, например, мою мебель или одежду?

Если кредитор вынес решение против вас, он может попросить суд потребовать от шерифа изъять или «взыскать» часть вашего личного имущества.Затем кредитор может попросить шерифа продать эту собственность и выплатить деньги от этой продажи кредитору. Для кредитора очень необычно пытаться продать вашу личную собственность, потому что продажа собственности часто обходится дороже, чем ее стоимость. Кредиторы не могут продать какую-либо вашу собственность, если «справедливая рыночная стоимость» всей вашей собственности не превышает 6000 долларов. «Справедливая рыночная стоимость» — это деньги, которые вы могли бы получить за недвижимость в ее текущем состоянии, если бы продали ее на распродаже поместья или двора.Это НЕ то, что вы заплатили за недвижимость.

Кредит: Взыскание долга — Справочник потребителей | Бюро защиты прав потребителей

Практика взыскания долгов, будь то кредиторы, коллекторские агентства или поверенные, — частый и часто эмоционально заряженный источник жалоб потребителей.

Предисловие | Руководство пользователя | Содержание | Печатать Справочник

Практика взыскания долгов, будь то кредиторами, коллекторскими агентствами или адвокатами, является частым и часто эмоционально заряженным источником жалоб потребителей.Многие люди, оказавшиеся перед взысканием долга, могут уже испытывать широкий спектр финансовых и личных трудностей. Взыскание долгов — дополнительное унижение. Хотя должники обязаны соблюдать свои контракты (за некоторыми исключениями для банкротств), они не должны подвергаться преследованиям и обманным методам взыскания ссуд.

Чрезмерно усердные, а иногда и недобросовестные сборщики долгов сделали сферу взыскания долгов историей злоупотреблений.Некоторые из наиболее распространенных нарушений включают:

- Повторные телефонные звонки поздно вечером или рано утром

- Оскорбительная или угрожающая лексика

- Обращение к друзьям, соседям или работодателям по поводу долга

- Использование обмана для получения информации о потребителе (например, притворство при проведении телефонного опроса)

- Использование обмана для принуждения к оплате, например, выдавая себя за юриста, заявляя о возбуждении судебного процесса или используя канцелярские принадлежности, которые выглядят как официальное сообщение суда или правительства

В ответ на такие злоупотребления законодательные акты штата Нью-Гэмпшир и федеральные законы регулируют и контролируют время, порядок и содержание процедур взыскания, а также предоставляют потребителям средства защиты от злоупотреблений взысканием.

Закон

Практика взыскания долгов регулируется двумя законами: Законом штата Нью-Гэмпшир о недобросовестной, обманчивой или необоснованной практике взыскания долга (RSA 358-C) (Закон штата) и Федеральным законом о справедливой практике взыскания долгов (15 U.S.C. § 1692-1695) (FDCPA). Кроме того, Федеральная торговая комиссия (FTC) разработала руководящие принципы для индустрии сбора платежей, в которых описаны конкретные действия и методы, которые FTC считает нарушающими FDCPA.

Виды покрываемых долгов

Закон штата и FDCPA охватывают действия по взысканию долгов с потребителей, возникающие из «потребительских долгов», понесенных в основном для личных, семейных или домашних целей.Это охватывает почти весь спектр личных транзакций, по которым потребитель может иметь задолженность, включая розничное финансирование, покупки по кредитным картам, автокредиты, а также первую и вторую ипотеку. Никакая минимальная или максимальная сумма в долларах не запускает и не отменяет защиту, доступную в соответствии с любым законом.

Закон штата и FDCPA обеспечивают почти параллельную защиту потребителей. Коллекторы долгов, работающие в Нью-Гэмпшире, должны соблюдать требования как Закона штата, так и FDCPA.Возмещение, предлагаемое потребительским должникам, которых беспокоит недобросовестное взыскание долга, несколько отличается.

Типы покрываемых коллекторов

Наиболее важное различие между этими двумя законами заключается в том, что Закон штата применяется к кредиторам, собирающим причитающиеся им долги в ходе своей обычной деятельности, в то время как FDCPA обычно этого не делает.

В соответствии с Законом штата коллектором является: любое лицо, которое прямым или косвенным действием, поведением или практикой принудительно или пытается взыскать задолженность… в результате транзакции по потребительскому кредиту.Это определение в равной степени применимо к:

- Кредиторы, пытающиеся взыскать задолженность непосредственно перед ними

- Коллекторские агентства, пытающиеся взыскать от имени кредиторов плату или комиссию

- Факторы (компании, покупающие или принимающие уступку просроченной дебиторской задолженности от кредиторов, обычно со скидкой, а затем инициирующие взыскание с потребителей от своего имени)

- Компании по возвращению во владение, специализирующиеся на изъятии собственности, принадлежащей потребителям, но с учетом обеспечительных интересов («компании репо» обычно специализируются на изъятии профинансированных автомобилей у потребителей, которые не выплатили автокредиты).

Пример: Офис-менеджер доктора Хелпера, Тони Тру, отвечает за взыскание просроченных счетов. Тони старается быть как можно более понимающей, но у врача тоже есть счета. Когда доктор Хелпер получает жалобы на чрезмерно рьяные меры, которые Тони использует для взыскания долгов с пациентов, она обнаруживает, что действия Тони подпадают под действие Закона штата, но не FDCPA.

FDCPA применяется к коллекторским агентствам, факторам и компаниям по возвращению во владение, но исключает большинство кредиторов, пытающихся взыскать причитающиеся им долги в ходе их собственного бизнеса.Однако это исключение не распространяется на кредиторов, которые предполагают, что их усилия по взысканию денег выполняются третьей стороной.

FDCPA распространяется на некоторых «сборщиков долгов», которые могут не подпадать под действие Закона штата. Например, FDCPA прямо распространяется на юристов, которые действуют как сборщики долгов. Вопрос о том, применяется ли Закон штата к адвокатам, остается нерешенным.

Пример: Компания Jollytime использует собственного юриста, Sage Law, для взыскания долгов и поэтому обычно не подчиняется FDCPA.Однако, если г-жа Лоу не представится должнику как сотрудница компании Jollytime, должник может подумать, что Jollytime уже «передала дело» независимым юристам. В этом случае FDCPA будет применяться к Jollytime и мисс Лоу.

Как защищаются должники

Закон штата и FDCPA запрещают сборщикам долга заниматься определенными видами деятельности и предоставляют должникам некоторую защиту в процессе взыскания долга.В целом оба устава:

- Требовать взыскание задолженности четко идентифицировать себя и природу какой-либо задолженности по вопросу в их общении с потребителями

- Запретить широкий спектр действий сборщиков долгов

- Установить права потребителя на ограничение типа, частоты и места контактов сборщика долгов с потребителем

- Установить средства правовой защиты потребителей, включая установленный законом ущерб, в случае нарушения сборщиками долгов требований и запретов любого Закона

Что должны делать сборщики долгов

Коллектор долга должен указать в любом письменном или телефонном общении с потребителем:

- Идентификационный и служебный адрес

- Имя человека, звонящего по телефону

- Личность человека или компании, для которых взыскатель пытается взыскать долг.

Кроме того, в соответствии с FDCPA, сборщики долгов должны сопровождать первоначальный телефонный контакт письменным сообщением в течение 5 дней, содержащим следующую информацию:

- Сумма долга

- Личность человека или компании, для которых коллектор пытается взыскать взысканный долг

- Заявление о том, что потребитель может подать письменный запрос в течение 30 дней, чтобы сборщик долга идентифицировал первоначального кредитора, если он отличается от текущего кредитора (это положение предназначено для определения первоначального источника долга, если он был продан или переуступлен коллекторское агентство)

- Заявление о том, что потребитель может уведомить сборщика долгов в письменной форме в течение 30 дней о том, что он или она оспаривает долг, и что сборщик долга должен предоставить потребителю документы, подтверждающие оспариваемую задолженность, или копию любого судебного решения против потребителя

- Заявление о том, что если потребитель не уведомит сборщика долгов в течение 30 дней о том, что он или она оспаривает любой или весь заявленный долг, сборщик долгов будет считать, что долг действительный.

Чего не могут сделать сборщики долгов

Особо запрещен широкий спектр действий по взысканию долгов. Обычно эти запрещенные действия делятся на две категории: действия, направленные на запугивание, преследование или раздражение потребителей-должников; и действия, которые являются несправедливыми, вводящими в заблуждение или вводящими в заблуждение.

- Запрещается использовать нецензурную лексику или ненормативную лексику, а также угрозы насилием. FDCPA также запрещает любую угрозу уголовного преследования или причинения вреда личности, имуществу или репутации потребителя.Сборщики долгов даже привлекались к ответственности за использование ругательств на этнической почве, ругательств, оскорблений, таких как «лжец», «бездельник» и «мошенник», а также за угрозы «испортить» кредитный рейтинг.

- Взыскателям долга запрещается связываться с потребителями-должниками в необычное время или время, заведомо неудобное для потребителя. Фактически FDCPA указывает, что звонки совершаются до 8:00 и после 21:00. (в часовом поясе потребителя), как правило, неуместны. Если сборщик долгов знает или имеет основания полагать, что неурочные часы не неудобны для потребителя (например, если потребитель работает в ночное время), то с ним можно связаться в другое время.

- Коллекторы не могут повторно звонить потребителю-должнику или вовлекать потребителя-должника в бесконечный телефонный разговор.

- Как Закон штата, так и FDCPA заявляют, что сборщики долгов не могут связываться с потребителями-должниками по месту работы при определенных обстоятельствах:

Запрещенные действия

Ряд вводящих в заблуждение или обманных приемов со стороны сборщиков долгов категорически запрещен.Коллектор не может вводить должников в заблуждение относительно того, кем они являются, не может вводить должников в заблуждение относительно долгов, не может вводить в заблуждение относительно того, какие действия они будут предпринимать, или делать какие-либо ложные заявления для получения информации.

- Коллекторы не могут вводить в заблуждение, кем они являются, или искажать документы путем:

- Использование вымышленных имен

- Выдает себя за поверенного, государственного, местного или федерального должностного лица, сотрудника правоохранительных органов или суда