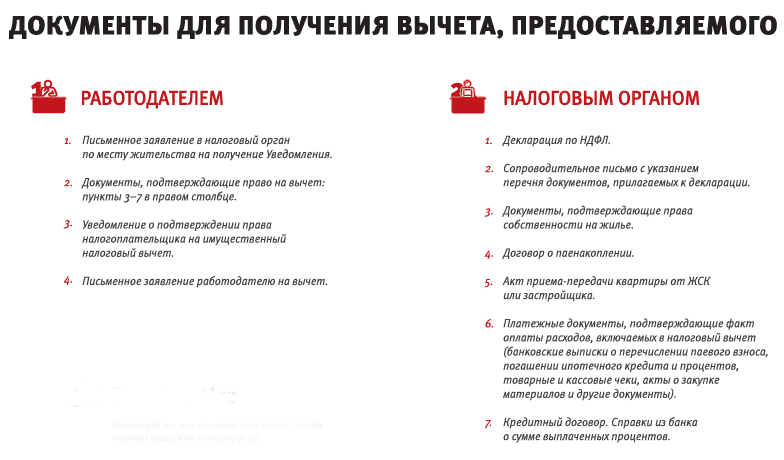

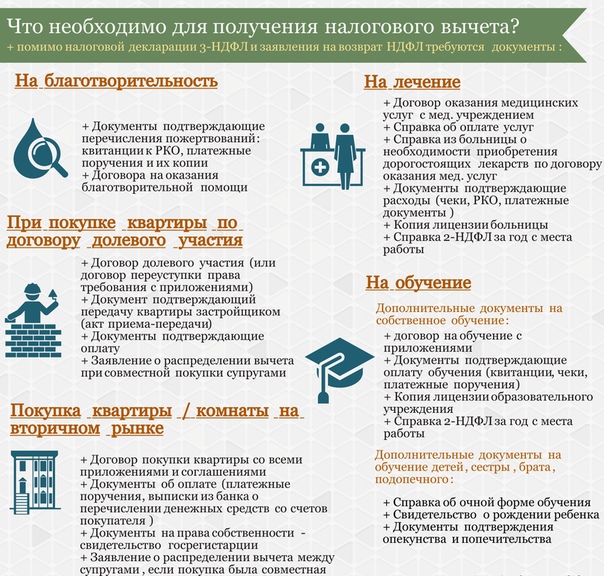

Какие документы нужны для налогового вычета по ипотеке: список и расширенный перечень

Заемщики, пользующиеся ипотечным кредитом, имеют право на получение налоговых льгот в виде возмещения части расходов по погашению и обслуживанию задолженности. Список документов для налогового вычета, порядок подачи является стандартным, независимо от кредитора и заемщика.

Содержание

Скрыть- Какие документы нужны для налогового вычета за ипотеку?

- Полный список документов для налогового вычета

- Требования к документам

- Порядок подачи документов

Заявление на вычет оформляется по единой форме. В 2018 году она не изменилась.

Какие документы нужны для налогового вычета за ипотеку?

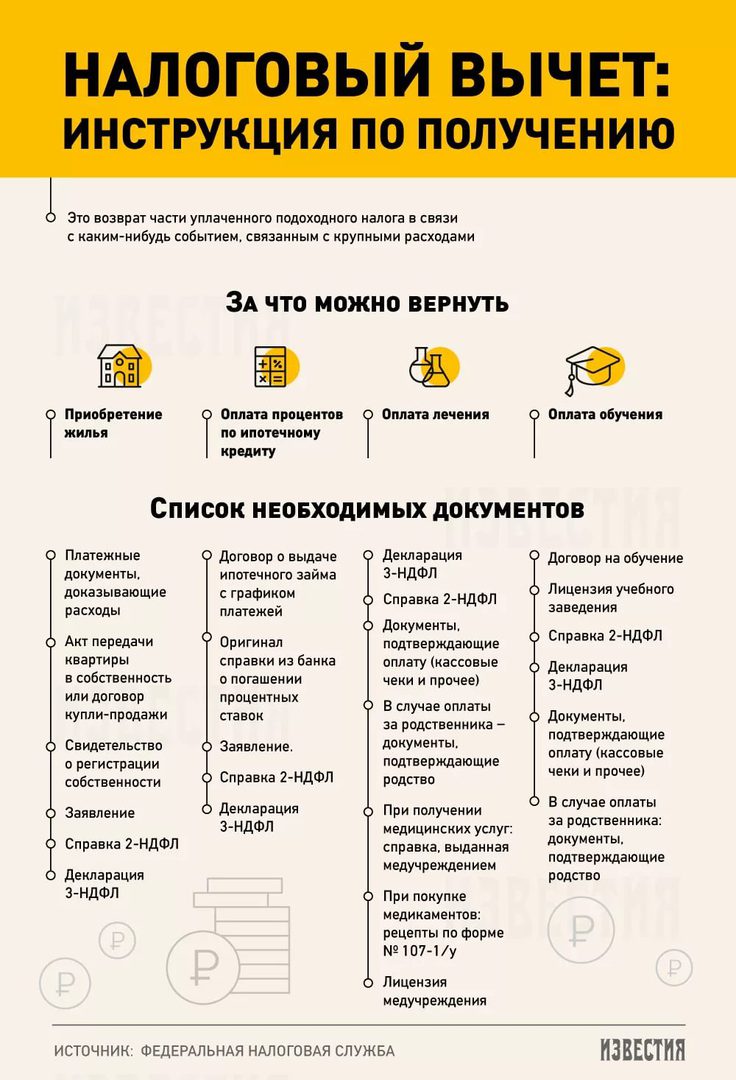

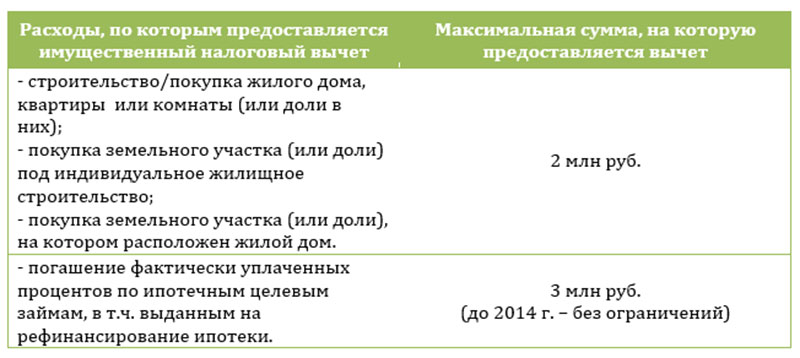

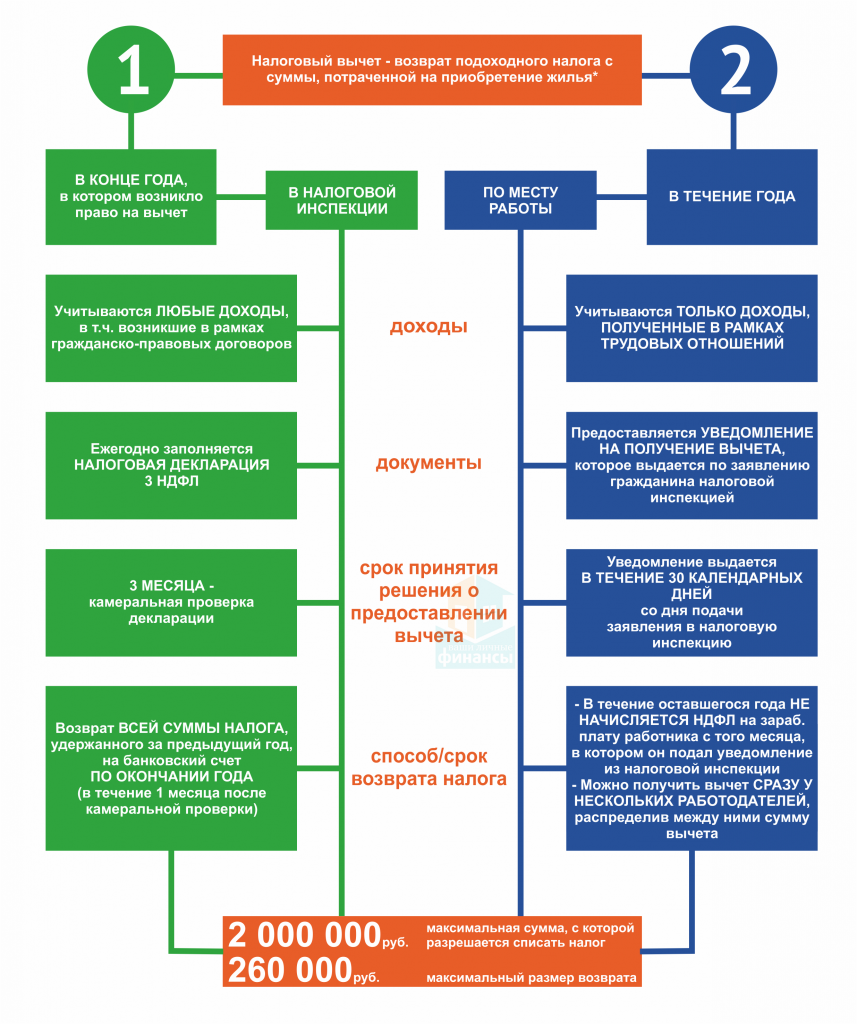

Имущественный налоговый вычет включает в себя возмещение части расходов на покупку недвижимости и на уплату части процентов. Возмещение процентов производится после выплаты средств для возмещения расходов на покупку объекта недвижимости. Список документов для данных операций немного разный.

Список документов для данных операций немного разный.

Полный список документов для налогового вычета

Список для возмещения расходов на покупку недвижимости:

- Паспорт.

- Для возмещения налогового вычета заемщик подает в налоговую инспекцию декларацию по ф. 3-НДФЛ. Форму документа можно скачать через интернет. Заемщик вводит Ф.И.О., паспортные данные, рассчитывает сумму налога, подлежащую к возврату, заполняет сведения о доходах и уплаченных налогах, вводит сведения для расчета вычетов: сумму расходов, вид собственности, сведения об объекте и т. д. Чтобы не оформлять декларацию, заемщик может обратиться за возмещением к своему работодателю. Потребуется только собрать необходимые документы и написать заявление.

- Заявитель должен подтвердить сумму дохода справкой по ф. 2 НДФЛ за период, в котором оформляется вычет. Она оформляется через бухгалтерию предприятия-работодателя.

- Документ, подтверждающий совершение сделки. Им могут являться договор купли-продажи, долевого участия, переуступки.

- Выписка из Единого Государственного Реестра Недвижимости (ЕГРН), подтверждающая приобретение имущества. Если приобретался земельный участок, на него также предоставляется выписка из Реестра. Исключение составляет оформление вычета при участии в долевом строительстве, когда собственность на объект не оформлена. В этом случае необходим Акт приема-передачи объекта.

- Документы, подтверждающие факт совершения расчетов с продавцом. Если средства были перечислены на счет продавца, как это делается при ипотеке, то фактом совершения сделки будет являться заверенная банком выписка по счету. Когда у объекта несколько собственников, но оплата за жилье перечисляется со счета титульного заемщика, созаемщики, для возможности оформления вычета, должны написать доверенность плательщику на перечисление их части взноса. Если расчет был произведен наличными, то доказательством совершения сделки будет служить расписка продавца о получении денег.

- Когда собственником части недвижимости является ребенок до 18 лет, вычет с его доли может быть переоформлен на одного (или обоих) родителей. В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.

- При приобретении собственности в браке, потребуется свидетельство о браке, соглашение супругов о разделении долей для распределения имущественного вычета.

В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.

В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.Если заемщик получил выплату по возмещению расходов на приобретение объекта недвижимости, он может оформлять документы на возмещение процентов. Для этого потребуется собрать дополнительно к основным, следующий пакет документов:

- Документ, подтверждающий сумму фактически уплаченных процентов. Он формируется в банке-кредиторе. Обычно банки предоставляют справку в течение дня бесплатно. Дополнительно заемщик предоставляет фактическое подтверждение ежемесячных взносов по уплате процентов: квитанции, чеки, выписки. При обращении за вычетом впервые, следует подтвердить уплату первоначального взноса.

- Оригинал кредитного договора с графиком погашения.

Требования к документам

Все документы подаются в оригинале с приложением копий. После проверки документов, оригиналы будут возвращены заявителю, кроме декларации и справок 2–НДФЛ.

Форма заявления является стандартной. В ней заявитель должен указать год возмещения, его сумму, наименование работодателей, опись прилагаемых документов.

Дополнительно в заявлении указываются реквизиты для перечисления средств. Это может быть счет заемщика в банке, карточный счет, ссудный счет (для направления денег в погашение задолженности).

Порядок подачи документов

Документы подаются ежегодно, если у недвижимости несколько собственников, то каждый собирает отдельный пакет документов и самостоятельно подает его.

Документы подаются с января месяца за предыдущие налоговые периоды, максимально за 3 года.

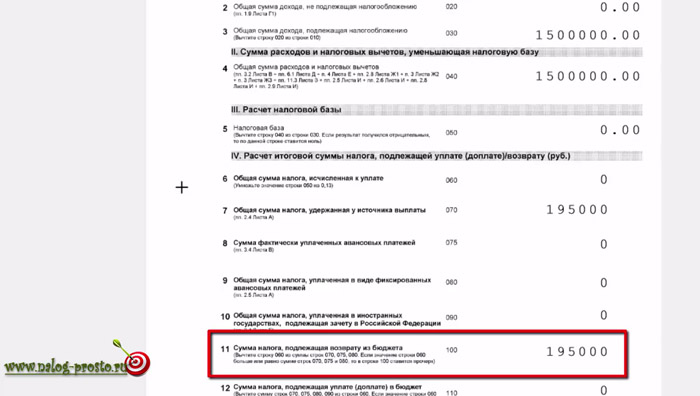

Пример заполнения декларации 3 НДФЛ по ипотечным процентам:

youtube.com/embed/bsOTlrefdZM»/>

youtube.com/embed/bsOTlrefdZM»/>

Какие документы нужны в налоговую для возврата 13 процентов за ипотеку?

Имущественный налоговый вычет согласно закону Российской Федерации при покупке жилья, можно вернуть добрую часть средств. А именно до 13%.

А для того чтобы оформить имущественный вычет при покупке квартиры, дома или участка через налоговую инспекцию, Вам понадобятся следующие документы:

- Налоговая декларация по форме 3-НДФЛ. В ИФНС подается оригинал декларации.

- Паспорт или документ, его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской). Заметка: копия паспорта не входит в обязательные документы по закону, но во многих налоговых инспекциях требуют ее приложить.

- Справка о доходах по форме 2-НДФЛ. Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал справки 2-НДФЛ. Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей.

- Заявление на возврат налога с реквизитами счета, на который налоговая инспекция перечислит Вам деньги. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление на возврат налога при имущественном вычете.

- Договор купли-продажи или договор долевого участия. В ИФНС подается заверенная копия договора.

- Платежные документы, подтверждающие факт оплаты жилья (обычно это платежные поручения, квитанции об оплате или расписки). В ИФНС подаются заверенные копии платежных документов.

- Выписка из ЕГРН (свидетельство о государственной регистрации права собственности). В ИФНС подается заверенная копия выписки (свидетельства о регистрации). Заметка: если Вы приобрели квартиру по договору долевого участия, то выписка (свидетельство) не является обязательным документом (соответственно, ее можно не подавать в налоговый орган).

- Акт приема-передачи жилья. В ИФНС подается заверенная копия акта. Заметка: если Вы приобрели квартиру по договору купли-продажи, то акт приема-передачи не является обязательным документом (соответственно, его можно не подавать в налоговый орган).

В ИФНС подается заверенная копия акта. Заметка: если Вы приобрели квартиру по договору купли-продажи, то акт приема-передачи не является обязательным документом (соответственно, его можно не подавать в налоговый орган).

В ИФНС подается заверенная копия акта. Заметка: если Вы приобрели квартиру по договору купли-продажи, то акт приема-передачи не является обязательным документом (соответственно, его можно не подавать в налоговый орган).Если приобретение квартиры производилось с помощью ипотеки (или жилищного кредита) и производится возврат денег по уплаченным процентам, то дополнительно представляются:

- Кредитный договор с банком. В ИФНС подается заверенная копия договора.

- Справка об удержанных процентах за год (ее Вы получаете в банке, который выдал Вам кредит). В ИФНС подается оригинал справки. Заметка: некоторые налоговые инспекции могут также запросить копии платежных документов, подтверждающих факт оплаты кредита (квитанции, чеки, платежные поручения, выписки и т.п.).

В случае покупки имущества супругами в совместную собственность дополнительно предоставляются:

- Заявление об определении долей. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление об определении долей в совместной собственности;

- Копия свидетельства о заключении брака.

В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление об определении долей в совместной собственности;

В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление об определении долей в совместной собственности;В кризис людям труднее выплачивать любой долг, кредит, ипотеку. Мы с коллегами тоже не остались в стороне и потратили время на написание статьи по этому поводу: «Что делать с ипотекой в кризис?» Вы, как и любой читатель, можете ознакомиться с ней здесь. Так же просьба ставить лайк! Это для нас лучшая благодарность за наши труды. Спасибо.

Возврат процентов по ипотеке

Недвижимость, приобретаемая с привлечением средств по ипотечным кредитам, как правило, становится серьёзным бременем для семейного бюджета заёмщика.

Поскольку погашение долга перед банком включает выплаты не только по телу кредита, так и процентов по нему, общие затраты на покупку квартиры или другого недвижимого имущества составляют внушительную сумму, заметно превосходящую рыночную стоимость жилья. В такой ситуации возможность снизить финансовую нагрузку хотя бы в части процентных выплат облегчает финансовое положение заёмщика, и будет правильным ей воспользоваться.

В такой ситуации возможность снизить финансовую нагрузку хотя бы в части процентных выплат облегчает финансовое положение заёмщика, и будет правильным ей воспользоваться.

Возврат процентов по ипотеке – дело добровольное и требует инициативы со стороны заёмщика. Эта процедура проводится при оформлении налогового вычета.

Как оформить налоговый вычет по процентам по ипотеке?

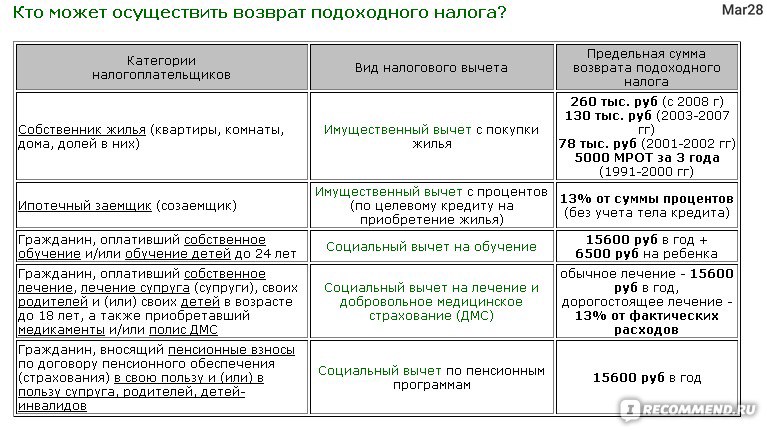

Налоговым кодексом установлено право физического лица на получения налогового вычета (возвращения части уплаченного налога на доходы) в различных ситуациях, в том числе и при приобретении жилья в ипотеку.

Возврату подлежит определённая часть налога, связанная как с покупкой недвижимости, так и с выплатой процентов по кредиту, причём эти позиции могут отрабатываться как вместе, так и по отдельности.

В этом разделе мы расскажем о том, как оформить вычет по процентным выплатам по ипотеке.

Прежде всего следует иметь в виду, что размер вычета не может превышать сумму уплаченного за отчётный год НДФЛ. Это означает, что процедура может быть не единовременной, а растянуться на годы.

Это означает, что процедура может быть не единовременной, а растянуться на годы.

Вычет не выплачивается в натуральной (денежной форме), он реализуется в форме сокращения (обнуления) уплачиваемых физическим лицом налогов.

Единовременная полная выплата возможна лишь при условии погашения долга, а частичная – по фактически уплаченным процентам. Для реализации своего права на получение возмещения по уплате налогов заёмщик должен представить в орган налоговой службы документы в следующем составе:

- заявление на получение вычета;

- копию паспорта;

- декларацию по форме 3-НДФЛ;

- справку (справки) о доходах по форме 2-НДФЛ;

- кредитный договор;

- график выплат по кредиту;

- справку банка о размере выплаченных процентов.

Отказ налогового органа в положительном решении по заявлению заёмщик может оспорить в суде.

Как рефинансировать ипотеку и не потерять право на налоговый вычет? в 2021 году

Владельцы жилплощади, взятой в ипотеку, часто переплачивают за нее довольно много. Право на налоговый вычет в таком случае является хорошим шансом возвратить себе небольшую сумму, которая была потрачена на выкуп недвижимости. Даже при рефинансировании ипотечного кредита право возврата налога в виде оплаченных процентов по кредиту сохраняется. Но этот процесс имеет некоторые юридические особенности и может потеряться. Если вы хотите сохранить налоговый вычет, уделите 10 минут прочтению этого материала.

Право на налоговый вычет в таком случае является хорошим шансом возвратить себе небольшую сумму, которая была потрачена на выкуп недвижимости. Даже при рефинансировании ипотечного кредита право возврата налога в виде оплаченных процентов по кредиту сохраняется. Но этот процесс имеет некоторые юридические особенности и может потеряться. Если вы хотите сохранить налоговый вычет, уделите 10 минут прочтению этого материала.

Что такое рефинансирование?

Рефинансирование ипотечного кредита — это процедура, позволяющая сэкономить некоторую сумму денежных средств на процентах, повысить сумму кредита и т.д.

После завершения процесса вам предоставляется более выгодный по ставке кредит, а предыдущий покрывается за счёт выданных средств. Этот инструмент позволяет снизить проценты по кредиту, поэтому желающих провести рефинансирование предостаточно. Часто рефинансирование ипотеки происходит в другом банке, поскольку конкуренты часто предлагают проценты лучше.

Рефинансируем ипотеку: пошаговая инструкция

Перекредитование ипотеки проходит так:

-

Подача заявления на рефинансирование в банковское учреждение.

-

Ожидание одобрения.

Прохождение процедуры оформления ипотеки в новом банке.

-

Погашение долгового обязательства в первом банке.

Нюансы оформления налогового вычета

Покупая жильё в ипотеку, каждый человек может вернуть некоторую сумму денежных средств. Для этого вам понадобится подать в налоговую всю документацию по 1 и 2 кредиту:

-

залоговые на квартиру;

-

договора ипотеки и рефинансирования;

-

оценку жилплощади;

-

документ с рабочего места и т.

Узнать полный список документов вы можете, обратившись с запросом в ФНС по месту регистрации. Исходя из правил, налоговая выполнит проверку в течение 3 месяцев, а ещё месяц выделит на начисление денежных средств на личный счёт налогоплательщика, который претендует на налоговые выплаты. Поэтому главный совет: наберитесь терпения.

Комплексный ремонт квартир под ключ

Всё включено

В стоимость ремонта входит всё: работы, материалы, документы.Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта.Цена известна заранее

Стоимость ремонта фиксируется в договоре.Фиксированный срок ремонта

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Срок закреплен в договоре.

Срок закреплен в договоре.Как сохранить право на налоговый вычет при рефинансировании ипотечного кредита?

Чтобы сохранить право на возврат денег, серьезно отнеситесь к сбору и подаче документов. ФНС постановила, что число перекредитования не ограничивается. Проходить через данную программу можно неограниченное количество раз.

Однако, выдача нового кредита должна быть для погашения первого займа. Этот момент должен быть зафиксирован документально в новом соглашении. Существует ряд обязательств, при которых эта возможность утрачивается. Маленькая юридическая неточность при оформлении нового кредита — и крупной суммы денежных средств вам не видать.

Когда в рефинансировании могут отказать?

Отказ в выдаче налогового вычета будет осуществляться в следующих ситуациях:

-

Если в договоре не указана такая цель кредита, как рефинансирование ипотеки. В этом случае есть решение. Обращаясь в банковское учреждение, попросите прочитать типовой договор, в котором уточните, как именно прописывается цель кредита. Если же такое все же случилось, возьмите у сотрудников документ для налоговой, чтобы у контролирующего специалиста из инспекции не было причин для отказа.

-

Если в последнем соглашении отсутствуют ссылки на первый и все дальнейшие ипотечные договора, которые тоже необходимо направить на погашение долга.

Матвыгода и рефинансирование: как не допустить переплат?

В ряде ситуаций налоговая может отказать в запросе и даже начислить налог на материальную выгоду в количестве 35% от суммы ежемесячного дохода. Такое может произойти:

Такое может произойти:

-

При перерасчёте долларов или евро в рубли, при котором списывается часть суммы.

-

-

Если разница между процентной ставкой первого и последнего кредита составляет более 30%.

Важно! Сэкономленные проценты облагаются налогом в 35%, а списанный долг — 13%. И если подоходный можно частично возвратить, то налог на матвыгоду не подлежит возврату.

Существует несколько законных методов, которые позволяют не оплачивать налог на матвыгоду. Но для этого необходимо иметь соответствующие навыки в этой сфере, знать лазейки в налоговом и российском законодательстве.

Полноправно сэкономленные деньги вы сможете потратить позже на комплексный ремонт. Сотрудники добросовестной компании, работающей «под ключ», сделают всю работу без вашего участия.

Форма 1098: Определение процентной ставки по ипотеке

Что такое форма 1098: Заявление о процентах по ипотеке?

Форма 1098: Отчет о процентах по ипотеке — это форма Службы внутренних доходов (IRS), которая используется налогоплательщиками для отчета о сумме процентов и связанных с этим расходов, уплаченных по ипотеке в течение налогового года, когда сумма составляет 600 долларов США или более. Связанные расходы включают баллы, уплаченные при покупке недвижимости. Баллы относятся к предоплаченным процентам по жилищному кредиту для повышения ставки по ипотеке, предлагаемой кредитным учреждением.

Форма 1098 служит двум целям. Во-первых, кредиторы должны сообщать о выплатах процентов, превышающих 600 долларов США, которые они получили за год. IRS использует эту информацию для обеспечения надлежащей финансовой отчетности кредиторов и других организаций, получающих процентные платежи. Во-вторых, он используется домовладельцами, чтобы определить, сколько процентов они заплатили за год при расчете вычета процентов по ипотеке.

IRS использует эту информацию для обеспечения надлежащей финансовой отчетности кредиторов и других организаций, получающих процентные платежи. Во-вторых, он используется домовладельцами, чтобы определить, сколько процентов они заплатили за год при расчете вычета процентов по ипотеке.

Ключевые выводы:

- Форма 1098 используется для отчета о выплате процентов по ипотеке за год.

- Эта форма должна быть выдана кредиторами, если выплаченные проценты домовладельца по ипотеке составляют 600 долларов или более.

- Вам понадобится форма 1098 при подаче налоговой декларации, если вы планируете подать заявку на вычет процентов по ипотеке.

Кто может подавать форму 1098: Заявление о процентах по ипотеке?

Если вы заплатили 600 долларов или более за предыдущий год в виде процентов и баллов по ипотеке, ваш кредитор должен отправить вам форму 1098. Если вы заплатили менее 600 долларов, вы не получите форму 1098.Эти расходы могут быть использованы в качестве вычетов в форме подоходного налога США (Таблица A), которая уменьшает налогооблагаемый доход и общую сумму, причитающуюся IRS.

IRS требует от ипотечного кредитора предоставить вам форму 1098, если ваше имущество считается недвижимым. Недвижимость — это земля и все, что построено, выращено или прикреплено к земле. Имущество, за которое выплачиваются проценты по ипотеке, должны соответствовать стандартам IRS, которые определяют дом как пространство, в котором есть основные жизненные удобства: кухня и санузел и спальная зона.Дома, кондоминиумы, мобильные дома, лодки, кооперативы и жилые трейлеры — все это квалифицируется как дом согласно IRS.

Также должна быть квалифицирована и сама ипотека. Согласно IRS, квалифицированная ипотека включает первую и вторую ипотечные ссуды, ссуды под залог недвижимости и рефинансированные ипотечные кредиты.

Нужна ли вам форма 1098 или нет, зависит от того, планируете ли вы указывать свои вычеты в форме Приложения А. Требование вычета уплаченных процентов по ипотеке, когда это может уменьшить ваш общий налогооблагаемый доход. Однако есть несколько правил, которые следует знать о вычете процентов по ипотеке.

Однако есть несколько правил, которые следует знать о вычете процентов по ипотеке.

- Вы должны быть основным заемщиком и производить платежи по ссуде.

- Вы можете вычесть проценты по общей ипотечной задолженности в размере 750 000 долларов или меньше, если задолженность возникла 16 декабря 2017 г. или после этой даты (предел для более старой ипотечной задолженности составляет 1 миллион долларов).

Если все это относится к вам, то вам потребуется форма 1098 для вычета процентов по ипотечному кредиту, которые вы уплатили по жилищному кредиту за текущий налоговый год.Если у вас есть несколько подходящих ипотечных кредитов, вы получите отдельную форму 1098 для каждой из них.

Все копии формы 1098 доступны на веб-сайте IRS.

Как заполнять форму 1098: Удержание процентов по ипотеке

Налогоплательщикам не нужно заполнять форму 1098, потому что информация, включенная в форму, уже была предоставлена в IRS. Скорее, налогоплательщики используют информацию, представленную в форме 1098, если они планируют вычесть свои платежи по ипотеке. Если вы планируете подавать налоговую декларацию в электронном виде, введите информацию из формы в соответствующие поля своей налоговой декларации, чтобы записать информацию о вычете процентов.Взаимодействие с другими людьми

Если вы планируете подавать налоговую декларацию в электронном виде, введите информацию из формы в соответствующие поля своей налоговой декларации, чтобы записать информацию о вычете процентов.Взаимодействие с другими людьми

Если вы впервые получаете форму 1098, вы можете задаться вопросом, как ее разобраться. При рассмотрении вашего заявления следует обратить внимание на 11 полей.

- Графа 1: Полученные от заемщика проценты по ипотеке. В этом поле показано, сколько процентов вы заплатили своему кредитору за год.

- Вставка 2: Непогашенная основная сумма залога. В этом поле отображается сумма задолженности по основной сумме ссуды.

- Графа 3: Дата выдачи ипотеки. Это показывает дату возникновения вашей ипотеки.

- Графа 4: Возврат переплаченных процентов. Если вы переплатили проценты по ипотеке, которые были возвращены, они будут указаны здесь.

- Вставка 5: Взносы по ипотечному страхованию. Если вы оплачиваете частную ипотечную страховку или взносы по ипотечному страхованию по ссуде, эти суммы указываются здесь.

- Графа 6: Баллы, выплачиваемые при покупке основного жилья. В этом поле показаны ипотечные баллы, которые вы можете вычесть.

- Графы с 7 по 11. В них содержится информация об ипотеке и самой собственности.

При просмотре формы 1098 важно убедиться, что вся ваша личная информация, включая ваше имя, адрес и идентификационный номер налогоплательщика, верна.

Другие соответствующие формы

Форма 1098: Удержание процентов по ипотеке — одна из четырех форм, включающих число 1098. Все формы 1098 относятся к вычетам. Три другие версии формы 1098 — это форма 1098-C, форма 1098-E и форма 1098-T.

Форма 1098-C

В форме 1098-C подробно описываются пожертвования автомобилей, лодок и самолетов благотворительным организациям, которые передают автомобили нуждающимся или продают их по ценам ниже рыночных.Он регистрируется и сообщается организацией-получателем и включает дату дарения, тип транспортного средства, идентификационный номер транспортного средства (VIN) и стоимость транспортного средства.

Форма 1098-E

В форме 1098-E указываются проценты, уплаченные по квалифицированным студенческим кредитам в течение налогового года. Уплаченные проценты могут быть вычтены налогоплательщиком, который получит форму с подробной информацией о том, сколько процентов было выплачено в этом году. Он отправляется кредитным учреждением, если в качестве процентов было выплачено не менее 600 долларов США, хотя налогоплательщик может получить форму на суммы менее 600 долларов США.Взаимодействие с другими людьми

Форма 1098-Т

Форма 1098-T предоставляет информацию о послесреднем обучении и связанных с ним платах в течение года. Он подается образовательным учреждением и может использоваться для расчета налоговых вычетов и кредитов, связанных с образованием, таких как американский налоговый кредит (AOTC) и пожизненный кредит на обучение (LLC). В форме также указываются любые стипендии и гранты, полученные через школу, которые могут уменьшить допустимые вычеты или кредиты налогоплательщика.

Документы, которые вам понадобятся для подачи заявления на ипотеку

Раскрытие редакционной политикиКогда вы начинаете искать дом, вы также должны начать искать все документы, которые вам понадобятся, прежде чем подавать заявление на ипотеку.

Вот список того, что вам может понадобиться:

- долги и ежемесячные платежи

- W-2s

- 1009 формы

- комиссии по продажам

- доход по безработице

- доход по инвалидности

- алименты и алименты

- прочие доходы

Если вы подаете заявление лично в банк или ипотечную компанию, запланируйте взять с собой все эти документы. Кредитор сделает копии.

Если вы оформляете ипотеку через Интернет, кредитор предоставит вам список документов по факсу, электронной или обычной почте.Если вы отправляете их по почте, отправляйте копии, а не оригиналы. Включите каждую страницу любой банковской или брокерской выписок, даже если там нет ничего важного.

Некоторые кредиторы могут быть навязчивыми. Если они абсолютно настаивают на том, чтобы увидеть оригиналы, вы можете получить фотокопии, нотариально заверенные как настоящие, но это будет стоить вам несколько долларов.

Документы, необходимые для подачи заявления на ипотеку

1. Долги и ежемесячные платежиВ заявках на ипотеку вас просят указать все долги и то, сколько вы тратите каждый месяц на все, от аренды до текущей ипотеки (плюс страхование от рисков, налоги на имущество, ипотечное страхование, взносы ассоциации домовладельцев и жилищные ссуды или кредитные линии) для кредитных карт, автокредитов, студенческих ссуд, алиментов и алиментов.

Ваш кредитор должен знать, сколько вы должны, требуемые ежемесячные платежи, имя и адрес кредитора, а также номера счетов. Сохраните копии ваших последних счетов, чтобы вы могли найти и точно сообщить эту информацию.

Однако вам не нужно подавать какие-либо из этих счетов. Кредитор сверит эту информацию с вашим кредитным отчетом, который не только перечислит все ваши долги, но также покажет, своевременно ли вы оплачиваете свои счета.

Иногда задолженность не отображается в вашем кредитном отчете, но вы все равно должны указывать ее в своем заявлении на ипотеку.Умышленное искажение информации об обязательствах (или активах) является мошенничеством.

Если у вас нет кредитной истории, ваш кредитор может проверить у вашего арендодателя и поставщика коммунальных услуг историю своевременных платежей.

2. W-2 для дохода от вашей работыКредиторы будут хотеть W-2 за последние два года, а также ваши последние квитанции о заработной плате, показывающие ваш доход за последние 30 дней. Если у вас более одной работы, принесите W-2 и самые свежие квитанции о заработной плате со всех них.

Если вы регулярно повышаете свою зарплату за счет сверхурочных, кредитор может добавить это к вашей базовой заработной плате при определении отношения долга к доходу и размера кредита, на который вы можете претендовать.

В большинстве случаев ваш работодатель должен документально подтвердить, что вы получали доход за сверхурочную работу в течение последних двух лет и можете рассчитывать на его получение как минимум в течение следующих трех лет.

Кредиторы также попросят предоставить подписанные копии ваших налоговых деклараций за последние два года, даже если они также попросят вас заполнить формы, позволяющие им запрашивать копии ваших налоговых деклараций непосредственно в Налоговой службе.

Если у вас никогда раньше не было дома, вы будете шокированы бесконечными, часто неожиданными расходами и отстоем времени. Страхование может быть проблемой. Счета за коммунальные услуги зачастую просто потрясающие. И все ломается. Много вещей. Некоторые из них могут подождать. Некоторые из них необходимо исправить прямо сейчас, чтобы ваш дом не упал, не сгорел или даже не убил вас. Вот как справиться с тем, что вас ждет.

3,1009 для дохода от самозанятости Если вы работаете не по найму, вам потребуются полные федеральные налоговые декларации за последние два года, включая все графики и формы, относящиеся к вашему бизнесу.Некоторые кредиторы также попросят отчет о прибылях и убытках за год до даты, но не многие.

Кредиторы могут также захотеть увидеть копии форм 1099 от ваших клиентов, показывающих, сколько они заплатили за год, или копии последних чеков, показывающих ваш текущий доход.

Большинство банков и ипотечных компаний не будут предоставлять ссуды самозанятым, пока они не проработают самостоятельно как минимум два полных года.

Если вы работаете на кого-то еще и также занимаетесь индивидуальной трудовой деятельностью, вам потребуются документы для обеих должностей, если вы хотите, чтобы ваш доход от обеих работ учитывался при определении суммы, имеющей право на получение кредита.

4. Комиссионные с продажКомиссионные с продаж могут использоваться в качестве квалифицируемого дохода, если налоговые декларации, квитанции о заработной плате и подтверждение занятости показывают, что вы получали их в течение последних двух лет.

Кредиторы хотят знать, какой у вас базовый оклад, а в продажах он может быть довольно низким. Ваши комиссионные могут удваиваться, утраиваться или даже увеличиваться в четыре раза каждый год.

При наличии необходимой документации кредитор может использовать большее число.

5.Доход по безработицеЕсли вы работаете в сезонной сфере, которая включает регулярные увольнения — сельское хозяйство, рыболовство, туризм — ваши выплаты по страховке от безработицы могут быть засчитаны как часть вашего регулярного дохода.

Вам нужно будет доказать, что вы работали по одной и той же сезонной работе в течение последних двух лет, и кредитор попросит вашего работодателя подтвердить, что вы, вероятно, будете повторно приняты на работу в следующем сезоне.

Большинство государственных чеков по безработице, как и большинство квитанций о заработной плате, показывают заработок за год до текущей даты.Если нет, вы можете запросить справку в агентстве.

Если вы не можете, принесите корешок чека, используйте ксерокопию последнего чека или выписку из банковского счета с указанием депозита.

6. Доход по инвалидности Кредиторы будут учитывать доход по инвалидности. Вам понадобится копия вашего полиса по инвалидности или справки о пособиях из источника вашего дохода по инвалидности (обычно страховой компании или вашего работодателя) с указанием права на участие, а также суммы и частоты выплат.

Вам понадобится копия вашего полиса по инвалидности или справки о пособиях из источника вашего дохода по инвалидности (обычно страховой компании или вашего работодателя) с указанием права на участие, а также суммы и частоты выплат.

Если ваше пособие по нетрудоспособности поступает от Управления социального обеспечения, вам потребуется письмо о выплате пособия SSA или подтверждение текущего квитанции.

Бюро финансовой защиты потребителей сообщило кредиторам, что они не могут запрашивать у врачей какие-либо подробности вашего состояния здоровья и должны предполагать, что выплаты по инвалидности будут продолжаться в обозримом будущем, если в ваших документах не указано иное.

7. Алименты и алиментыВы можете засчитывать алименты и алименты как доход, если у вас есть постановление суда, требующее выплаты и доказательство того, что они действительно производились в течение последних шести месяцев.

Делайте копии чеков и храните банковские выписки, подтверждающие, что деньги регулярно вносились.

Поскольку у этих видов дохода есть определенная дата истечения срока, вам нужно будет показать, что вы будете продолжать получать их в течение следующих трех лет.

Если одному из ваших детей скоро исполнится 18 лет, алименты обычно прекращаются, и кредитор не разрешает вам включить их в ваше заявление. Возраст детей и время прекращения поддержки обычно указываются в постановлении суда.

8. Прочий доходЕсли вы получаете какой-либо другой регулярный доход — пенсию, пособие по случаю потери кормильца, пособие на машину от вашего работодателя, годовой бонус, социальное обеспечение, даже роялти от программного обеспечения, книг или музыки — вы можете рассчитывать это, если вы можете это задокументировать.

Общее правило заключается в том, что вы должны доказать, что получали этот доход регулярно в течение последних 12 месяцев и можете рассчитывать на его получение как минимум в течение следующих трех лет.

Используйте письма или заявления, разъясняющие, на что вы имеете право, а также квитанции чеков, фотокопии ваших последних чеков или выписки из банка с указанием фактических вкладов.

Если доход поступает из другой страны, он должен быть включен в федеральную налоговую декларацию, чтобы засчитывать соответствующий доход.

9. АктивыЕсли у вас есть компакт-диски, сберегательные счета, пенсионные счета, акции, облигации, полис страхования жизни с денежной стоимостью или недвижимостью, вам потребуется подтверждение права собственности и рыночная стоимость.

Два ваших последних отчета из банка или брокера обычно удовлетворяют кредиторов в отношении акций, облигаций и денежных авуаров.

Для земли или другой недвижимости вам понадобятся документы и другие документы. Ваш кредитор определит его текущую стоимость.

Если на какой-либо из ваших счетов были какие-либо необычно большие депозиты (которые превышают 50% вашего общего ежемесячного дохода, соответствующего критериям ипотеки), кредитору необходимо будет знать, откуда пришли деньги. Кредитор хочет убедиться, что он не получен от другой ссуды, которая не указана в вашем заявлении и может помешать вам выплатить ипотечный кредит.

Если источник депозита не указан в вашей банковской выписке, вам необходимо задокументировать его.

Например, если вы продали машину за наличные, вы можете предоставить копию передачи права собственности или, если вы недавно получили наличные в качестве свадебного подарка, копии приглашения на свадьбу может быть достаточно.

10. Ссуды VAЕсли вы подаете заявку на ссуду VA, вам потребуется справка о праве на получение от Департамента по делам ветеранов.

Для этого требуется форма VA 26-1880 и подтверждение ваших услуг, обычно ваши выписки.

Обычно ваш кредитор может подать ваши документы онлайн непосредственно в VA и получить ваш сертификат для вас.

Если в настоящее время вы проходите регулярную действительную службу, данные в системе VA обычно могут подтвердить ваше право на участие. Если вы находитесь в резерве, вам необходимо будет предъявить последний отчет о ежегодных пенсионных баллах и свидетельство о достойной службе.

Если вы получаете помощь в выплате авансового платежа от программы на уровне сообщества, программы штата или округа, попросите предоставить вам необходимые документы для вашего кредитора.

Если вы получаете помощь в выплате первоначального взноса от друга или члена семьи, вам понадобится письмо от дарителя, в котором говорится, что деньги являются не ссудой, а подарком, который не подлежит возврату.

Если — это ссуда , это изменит отношение вашего долга к доходу и может повлиять на размер займа.

12. Страхование домовладельцевЕсли вы рефинансируете имеющуюся ссуду, вам также понадобится страница деклараций страхового полиса вашего домовладельца.Этот документ исходит от страховой компании и показывает срок действия полиса, покрытие и годовой взнос.

Наконец, не удивляйтесь, если ваш кредитор попросит больше. После жилищного кризиса банки и ипотечные компании стали намного тщательнее и требовательнее относиться к документации.

7 типов документов, необходимых для рефинансирования

Соберите эти документы перед тем, как начать процесс рефинансирования, чтобы оптимизировать вашу ссуду.

В наши дни, когда так много людей подают заявки на рефинансирование, процесс рефинансирования может занять намного больше времени, чем вы ожидаете.Вы не можете контролировать, насколько ваш кредитор подкреплен приложениями. Тем не менее, вы можете ускорить процесс, собрав все необходимые документы перед началом процесса рефинансирования.

Вспомните свою первоначальную ипотеку и все документы, которые вам нужно было собрать. Для рефинансирования документация по рефинансированию практически такая же. Общая цель — доказать кредитору различные аспекты ваших финансов.

У всех кредиторов немного разные требования, но вы можете поспорить, что они, вероятно, попросят документы следующих семи категорий:

1) Подтверждение дохода: для подтверждения вашего дохода обычно требуются следующие документы.

2) Страхование: вам, вероятно, потребуется предоставить документацию для двух видов страхования:

Страхование домовладельцев, чтобы убедиться, что у вас достаточно текущего покрытия для вашего дома.

Страхование титула, чтобы помочь вашему кредитору проверить налоги, имена в титуле и юридическое описание собственности.

3) Кредитная информация: вам понадобится недавний кредитный рейтинг и кредитные отчеты.

4) Ежемесячная долговая нагрузка: хотя ваш кредитор сможет увидеть ваши долги во время проверки кредитоспособности, вам все равно придется учитывать эти долги.Это означает сбор документов для таких вещей, как:

Ваша текущая ипотека

Ссуды под залог собственного капитала

Кредитные карты

Автокредиты

Студенческие ссуды

5) Общая сумма активов: вам необходимо задокументировать все свои финансовые активы, кроме вашего дома. Это означает документирование таких вещей, как:

Это означает документирование таких вещей, как:

6) Оценка: Ваш кредитор, вероятно, также запросит текущую оценку дома.

7) Оценка стоимости ссуды: Кредитор обычно также запрашивает некоторую оценку (возможно, неофициальную) того, сколько стоит ваш дом по сравнению с тем, что вы должны по существующей ссуде.

Как только вы соберете всю эту информацию, все должно быть гладко, верно? В идеальном мире — да. Ожидайте много задержек, независимо от того, насколько хорошо организованы дела с вашей стороны. Не то чтобы это повод не делать рефинансирование, но знание того, чего ожидать, может сделать процесс немного менее разочаровывающим.

Дополнительная информация:

Подписание окончательных кредитных документов: на что обращать внимание

В этой статье:

Вы подписываете много документов, когда покупаете и финансируете дом. Но именно эти окончательные кредитные документы обязывают вас совершить покупку и ипотеку, поэтому внимательно их изучите.

- Окончательная заявка на получение кредита должна точно отражать ваш доход, активы и объект недвижимости.

- В вашем окончательном раскрытии подробно описаны условия и комиссии вашего кредита

- Убедитесь, что ваша личная информация и способ присвоения должности верны

Гораздо проще сделать это заранее дома и ответить на вопросы, чем в сжатые сроки в титульном офисе.

Подтвердите новую ставку (28 февраля 2021 г.)Прочтите и осознайте, прежде чем подписывать

Ваша дата закрытия — также известная как «дата подписания» — может быть беспокойной. Это потому, что сегодня вам нужно прочитать много бланков и поставить на них свою подпись. Многие из этих документов многословны и запутаны. Но важно понять их перед подписанием.

Почему это делается в спешке и под давлением? Вместо этого вы можете запросить копию этих документов раньше. Это дает вам возможность просматривать эти документы в удобном для вас темпе.И вы можете узнать обо всем, чего вы не понимаете, у своего поверенного или ответственного за закрытие дела.

Узнайте об этих приоритетных документах задолго до даты закрытия. И знайте, что искать в этих документах, включая мелкий шрифт. Это поможет избежать серьезных сожалений в дальнейшем.

Заключительное раскрытие

Ожидается, что в дату закрытия вы подпишете несколько форм, заметок и документов. И одно из самых важных — это заключительное раскрытие (CD). Поэтому ваш кредитор должен предоставить вам этот документ за три рабочих дня до запланированного закрытия.Бюро финансовой защиты потребителей рекомендует проверить:

- Ваше написание имени

- Эта сумма, срок, цель, продукт и тип кредита соответствуют вашей последней оценке кредита

- Ваша процентная ставка

- Есть ли у вашего кредита штраф за досрочное погашение?

- Есть ли у вашей ссуды балансовый платеж?

- Что ваш предполагаемый общий ежемесячный платеж соответствует вашей последней оценке кредита

- Если у вас есть элементы предполагаемых налогов, страховки и взносов, которых нет на условном депонировании

- Что ваши заключительные расходы соответствуют вашей последней ссуде

- Что ваша касса к закрытию соответствует вашей последней оценке кредита.

Еще четыре окончательных кредитных документа

Другие важные бумаги, которые вы также можете ожидать при закрытии, включают:

Вексель

Это ваше согласие на выплату ипотеки. В нем должна быть указана общая сумма займа; процентная ставка; последствия просрочки платежа; и, если у вас есть регулируемая ставка, объяснение того, как ваша ставка может измениться.

Доверительный акт

Повторяя информацию из простого векселя, этот документ определяет ваши права заемщика.Это также дает вашему кредитору право требовать вашу собственность путем обращения взыскания, если вы не соблюдаете условия ипотеки. Посмотрите внимательно на формулировку внутри. Например, в разделе «размещение» должно быть указано, что вы будете проживать в доме в качестве основного места жительства.

Кроме того, в разделе «опасные вещества» говорится, что вам не разрешается хранить опасные материалы в вашем доме. А в разделе «ускорение» указано, что ваш кредит может быть просрочен, если вы не внесете своевременные платежи по ипотеке или не соблюдаете условия кредита. Одно из таких условий — если вы продаете недвижимость, вы должны вернуть ссуду.

Одно из таких условий — если вы продаете недвижимость, вы должны вернуть ссуду.

Первоначальное раскрытие условного депонирования

В этой выписке указаны точные суммы, которые вы будете вносить на свой счет условного депонирования (конфискации), если он у вас есть. В нем должна быть разбита ваша основная сумма и процентные платежи, а также указаны суммы конфискованных сумм для страхования и налогов.

В следующем разделе показано, как расходуются ваши средства условного депонирования (конфискации). Ищите строки, которые показывают ваш ежемесячный платеж условного депонирования, любые снятия средств для покрытия налогов и страхования, а также текущий баланс аккаунта.

Реквизиционное право

Вот форма, которая включается только при рефинансировании основного места жительства. В таком случае вы имеете право аннулировать кредит в течение трех рабочих дней. Если вы не рефинансируете, вы не имеете права отменить его после закрытия.

Но подождите; есть еще

Перечисленные выше документы являются наиболее важными, но не единственными документами, которые вы получите. Другие, менее важные элементы, включенные в ваш стек для проверки и подписания, могут включать:

- Сертификационная форма заемщика. Этот документ подтверждает, что вся информация, предоставленная вами в процессе подачи заявки, является точной и полной.

- Ошибки и пропуски / соглашение о соответствии. Подписывая эту форму, вы разрешаете своему кредитору исправить ошибки в вашем кредитном пакете. Это может включать отсутствующий документ или подпись. Вы должны помочь кредитору в устранении этих проблем.

- Заявление об обслуживании. Эта форма указывает, может ли ваше обслуживание ссуды быть переуступлено, продано или передано другой стороне, пока ссуда остается непогашенной

- Документы государственного и местного самоуправления. Они соответствуют требованиям местного правительства и правительства штата. Обычно они используются для сбора информации и защиты ваших прав

Обычно они используются для сбора информации и защиты ваших прав

Обычно они используются для сбора информации и защиты ваших правПочему стоит разобрать мелкий шрифт

Все эти документы требуют очень внимательного изучения.

«Обычно вы берете на себя обязательство выплатить большую сумму денег. И эти ежемесячные платежи будут продолжаться в течение многих лет », — говорит Марк Ли Левин, профессор школы управления недвижимостью и строительством Бернса Денверского университета.«Вы не можете позволить себе ошибиться».

Оспаривать подписанный вами юридический документ — тяжелая работа. Просто спросите Дж. Кейта Бейкера, координатора программы ипотечного банкинга и преподавателей в North Lake College.

«Допустим, вы попали в суд из-за спора по поводу одного из документов. Суды почти всегда соглашаются с написанным значением ипотеки. Адвокаты кредитора обычно пишут на этом языке. Таким образом, заемщик почти всегда проигрывает спор », — говорит Бейкер.

Бейкер видел много случаев сожаления заемщиков.

«Многие судьи абсолютно не симпатизируют тем, кто говорит, что не понимал или не читал то, что они подписали», — говорит он.

Упреждающие действия, которые вы можете предпринять

Чтобы предотвратить угрызения совести заемщика, попробуйте следующие советы:

Получите закрывающие документы заранее. Полный комплект этих документов запросите у вашего заключительного. Сделайте это одновременно с вашим заключительным раскрытием, как минимум за три дня до закрытия.

Попросите юриста прочитать эти документы. «Было бы хорошо, если бы вас представлял адвокат», — говорит Левин. «Обычно это самое крупное финансовое обязательство, которое большинство людей берут на себя в своей жизни».

Внимательно проверьте цифры. «Убедитесь, что заемная сумма равна сумме, которая была указана в смете ссуды и закрывающих формах раскрытия информации. И убедитесь, что вексель выставлен только на эту сумму », — говорит Бейкер.

Проверьте сумму денег, которую вам нужно привлечь к закрытию. «Это страница 3 заключительного раскрытия вкладки« Расчет наличных средств для закрытия », — отмечает Бейкер.

Главный вывод здесь — прочитать важные вещи, предпочтительно до вашего дня закрытия. Если у вас есть вопросы по кредиту, позвоните своему кредитору и ничего не подписывайте, пока не будете удовлетворены ответами.

Подтвердите новую ставку (28 февраля 2021 г.)5 лучших документов для ипотечного кредитора

Покупка дома — захватывающее время, но подача заявки на ипотеку может быть стрессовой. Когда вы подаете заявку на ссуду, ваш кредитор запросит у вас несколько документов.Отличный способ снизить стресс при подаче заявления на ипотеку — убедиться, что у вас есть все документы, которые могут вам понадобиться, прежде чем вы начнете процесс подачи заявления. Ниже приведены 5 основных документов, которые понадобятся вашему ипотечному кредитору, чтобы вы могли быть готовы, когда придет время.

Формы W-2 и налоговые декларации

В части вашего заявления на ипотеку указывается ваш доход, поэтому вам нужно будет предоставить свои самые последние формы W-2 и налоговые декларации, чтобы доказать это. Каждый год ваш работодатель должен присылать вам новую форму W-2 для подачи налоговой декларации, а после подачи вы должны сохранять копию своей налоговой декларации.Эти документы подробно описывают вашу финансовую историю, которая поможет вашему кредитору определить, сколько ипотечного кредита вы можете себе позволить. Если у вас их еще нет под рукой, начните собирать их как можно скорее.

Где их найти: документы W-2 должны быть доступны у вашего работодателя, а ваши налоговые декларации могут быть дома, их можно получить через CPA, налоговую службу или налоговую службу.

Квитанции о выплате

Ваш кредитор также, вероятно, попросит вас предоставить последние платежные квитанции, обычно на 30 дней.Эти квитанции о заработной плате показывают кредитору, что вы зарабатываете сейчас, и помогают лучше заполнить вашу финансовую картину. В то время как формы W-2 и налоговые декларации могут рассказать кредитору о том, что вы сделали в прошлом году, квитанции о зарплате дают им более точную картину вашего финансового положения.

В то время как формы W-2 и налоговые декларации могут рассказать кредитору о том, что вы сделали в прошлом году, квитанции о зарплате дают им более точную картину вашего финансового положения.

Где их найти: квитанции о заработной плате можно получить у вашего работодателя или в службе расчета заработной платы.

Выписки из банка

Чтобы лучше понять ваше финансовое положение, ваш кредитор может попросить вас предоставить свои банковские выписки.Просмотр ваших банковских выписок позволяет кредитору получить хорошее представление о том, сколько поступает и уходит с ваших банковских счетов на регулярной основе, а также предупреждает его о любых крупных транзакциях, не связанных с начислением заработной платы и покупками, которые могут им понадобиться. больше документации, например, о подарках и других депозитах. Обычно кредиторы хотят видеть банковские выписки по вашим счетам за два месяца.

Где их найти. Выписки из вашего банковского счета можно запросить через ваш банк или вы можете получить самостоятельно через поставщика услуг онлайн-банкинга.

Идентификация

Как и в большинстве финансовых операций, ипотека требует удостоверения личности. В этом случае ваш кредитор попросит у вас водительские права для подтверждения вашей личности. Если у вас нет водительских прав, вы можете предъявить паспорт или другой документ, удостоверяющий личность государственного образца. Если вы не являетесь гражданином США, ваш кредитор может также запросить подтверждение законного постоянного проживания.

Где их найти: Если вы потеряли удостоверение личности или у вас его нет, вы можете обратиться в Департамент транспортных средств, местное управление социального обеспечения или через Департамент внутренней безопасности.

Подтверждение резервов

Вы можете подумать, что первоначальный взнос может быть единственной вещью на вашем банковском счете, в которой заинтересован ваш кредитор, но это не так. После внесения авансового платежа ваш кредитор хочет убедиться, что на ваших счетах достаточно средств, чтобы начать выплаты по ипотеке сразу после закрытия. Чтобы повысить ваши шансы на одобрение ссуды, кредиторы хотят видеть, что на ваших счетах достаточно денег, чтобы не только покрыть ваши расходы на закрытие сделки и первоначальный взнос, но и как минимум на три месяца выплат по ипотеке.

Чтобы повысить ваши шансы на одобрение ссуды, кредиторы хотят видеть, что на ваших счетах достаточно денег, чтобы не только покрыть ваши расходы на закрытие сделки и первоначальный взнос, но и как минимум на три месяца выплат по ипотеке.

Где их найти. Получите доступ к информации о своем счете через банк, чтобы предоставить кредитору подтверждение наличия резервов.

Хотя ваш кредитор потребует много документов и может запрашивать их на протяжении всего процесса, наличие этих 5 документов перед подачей заявки на ипотеку гарантирует, что вы получите хорошее начало при подаче заявки и поможет процессу пройти гладко.

И не забывайте, когда вы подаете заявку на жилищный кредит, есть ипотечный кредит, который предлагает помощь при первоначальном взносе, конкурентоспособные ставки и кредиторов по всему штату.Поговорите со своим кредитором о том, как NC Home Advantage Mortgage ™ может помочь вам упростить приобретение жилья, и узнайте больше на сайте www.nchomeadvantagemortgage. com.

com.

вопросов от ипотечных кредиторов

Заявки на ипотеку могут занять много времени и утомить — в конце концов, на кону много денег.

Кредиторы разработали процесс подачи заявки на ипотеку для сбора доказательств, подтверждающих, что заемщик может и будет своевременно погасить ссуду. Это доказательство включает в себя все, от того, сколько денег вы зарабатываете, до вашей истории выплат.

Возможно, вам придется ответить на сложные, личные и, казалось бы, тривиальные финансовые вопросы. Лучшее, что вы можете сделать, — это подготовиться.

«Вы должны быть готовы объяснить любые несоответствия в вашей кредитной истории, такие как просроченные платежи по счетам, передача в коллекторское агентство или банкротство», — говорит Дон Буп, создатель ипотечного кредита в Linear Home Loans. «Если вы думаете, что такие ситуации возникнут, это хорошая идея — иметь наготове даты, суммы и причины».

Перед подачей заявления ознакомьтесь с необходимыми документами и вопросами, которые задаются при подаче заявки на ипотеку. Еще лучше подготовьте свои документы и подумайте о получении предварительного разрешения от кредитора, чтобы ускорить процесс, как только вы определите потенциальный дом.

Еще лучше подготовьте свои документы и подумайте о получении предварительного разрешения от кредитора, чтобы ускорить процесс, как только вы определите потенциальный дом.

Вот список распространенных вопросов при подаче заявления на ипотеку:

Работа и доход

- Где вы работаете?

- Сколько вы зарабатываете? (Вы должны будете задокументировать доход с копиями налоговых деклараций IRS, а также дать кредитору разрешение запросить копию вашей налоговой декларации. Если вы получите зарплату, вы предоставите копии квитанций о заработной плате и W-2.)

- Как долго вы на работе?

- Как определяется ваш доход — стабильная зарплата или нерегулярный доход? (Если ваш доход варьируется, возможно, вам потребуется предоставить подробную информацию.)

Что работает в вашу пользу:

- Вы можете подтвердить стабильную работу (два или более лет) у того же работодателя или по той же профессии.

Что усложняет заявку:

Долг

- Какие текущие долги у вас есть? Сюда входят автокредиты, алименты, студенческие ссуды и кредитные карты. (Вас могут попросить задокументировать ваши повторяющиеся долги, предоставив копии ваших счетов.)

Что работает в вашу пользу:

- Ваши ежемесячные выплаты по долгу составляют 36 или менее процентов дохода до вычета налогов, и вы в последнее время не совершали крупных покупок (например, автомобиля).

Что усложняет подачу заявления:

- По вашим кредитным картам исчерпаны лимиты, или на ежемесячные выплаты по долгу приходится более 36 процентов вашего дохода до вычета налогов.

Сбережения и активы

- Сколько у вас денег в банке?

- Сколько вы накопили на 401 (k), акциях, облигациях, паевых инвестиционных фондах и других инвестиционных счетах? (Вас попросят предоставить копии брокерских выписок.)

Что работает в вашу пользу:

- Вы можете доказать, что после закрытия у вас будет как минимум двухмесячный платеж по ипотеке в банке.

Что усложняет заявку:

- У вас будет мало денег в банке после первоначального взноса и закрытия.

Первоначальный взнос

- Каков размер первоначального взноса?

- Откуда берутся деньги на первоначальный взнос — все ли они из ваших сбережений, или некоторые из них были подарком от семьи или грантом от некоммерческой организации? (Вы должны будете документально подтвердить источник своего первоначального взноса, предоставив копии банковских и брокерских отчетов за несколько месяцев, а также письма от дарителей и грантодателей.)

Что работает в вашу пользу:

- Первоначальный взнос поступает из сбережений или за счет собственного капитала дома, который вы продаете. Еще лучше: первоначальный взнос составляет 20 процентов и более.

Что усложняет заявку:

- У вас возникли проблемы с документированием происхождения авансового платежа.

Цель кредита

- Вы берете кредит на покупку дома или для рефинансирования текущей ипотеки?

- Если это рефинансирование, вы хотите снять наличные при закрытии? Если да, то сколько?

Что работает в вашу пользу:

- Заем предназначен для покупки дома или простого рефинансирования по ставке и сроку без снятия наличных.

Что усложняет заявку:

Использование и тип недвижимости

- Какой адрес?

- Планируете ли вы жить в доме круглогодично, или это инвестиционная недвижимость или недвижимость для отдыха?

- Это дом, дуплекс, кондоминиум или кооператив?

Что работает в вашу пользу:

- Дом представляет собой отдельно стоящий дом на одну семью, который будет использоваться в качестве основного места жительства.

Что усложняет заявку:

- Недвижимость представляет собой дуплекс или кондоминиум, или будет использоваться как дом для отдыха или доходная аренда.

Примечание. «Сложно» не означает «невозможно». Это означает, что вам, возможно, придется предоставить больше документации, что решение о ссуде может занять больше времени или вам, возможно, придется заплатить более высокие проценты и / или комиссионные. Другими словами, вы можете столкнуться с большим количеством препятствий и вопросов, чем заемщик, подавший более простую заявку на получение кредита.

Вопросы, которые никогда не следует задавать ипотечному кредитору:

Хотя из приведенного выше списка может показаться, что ипотечные кредиторы могут спрашивать вас о чем угодно, по словам Даррина К., есть несколько красных линий.Англичанин, старший кредитный специалист по развитию сообщества в интернет-банке Quontic. По его словам, эти вопросы находятся в его списке «не спрашивать»:

- Сексуальная ориентация

- Инвалид

- Планы расширения семьи (Кредитор может спросить, сколько у вас детей в настоящее время и их возраст, но он не может спросить, планируете ли вы иметь больше детей или проводить дискриминацию в зависимости от семейного статуса.)

- Политические или религиозные убеждения

- История болезни

Кроме того, хотя кредитор может спросить о некоторых из этих категорий, он не может проводить дискриминацию по признаку расы, религии, цвета кожи, возраста, семейного положения, пола или национального происхождения.

Какие документы необходимы для покупки дома

Будьте готовы подкрепить документацией каждое заявление, которое вы подаете в своем заявлении на ипотеку. Тогда вы не будете так ошеломлены, когда вам придется искать утверждения W-2 и 401 (k).

Требования к документам различаются в зависимости от заявителей и кредиторов, но если, например, у вас есть IRA или доход от сдачи в аренду собственности, скорее всего, вам нужно будет это доказать.

Подтверждение дохода

Кредитор хочет знать, что вы сможете погасить ссуду.Как минимум, вам необходимо предоставить:

- Форма W-2 за предыдущий год

- Ваша последняя квитанция о заработной плате

- Ваши налоговые декларации за прошлый год

В зависимости от вашей истории доходов и размера ссуды вам, возможно, придется предоставить дополнительные документы. Например, для получения ипотеки, если вы работаете не по найму, часто требуется еще больше документации, такой как отчеты о прибылях и убытках вашего бизнеса или формы 1099, если вы работаете по контракту.

Заработок вне постоянной работы

Если вы зарабатываете деньги из других источников, вам также необходимо предоставить подробную информацию об этом.Тот, кто получает алименты или алименты, скорее всего, должен будет показать кредитору копию постановления о разводе. Того, кто получает доход от сдачи в аренду, могут попросить копию договора аренды.

Долги

Вам нужно будет составить полный список всех ваших долгов, включая кредитные карты, студенческие ссуды, автокредиты, алименты и выплаты алиментов, а также выписки, в которых указаны остатки и минимальные ежемесячные платежи.

Активы

Будьте готовы представить инвентаризацию активов, включая банковские выписки, инвестиционные записи, пенсионные счета, недвижимость и автомобили, а также любые другие важные объекты.

Банк хочет быть уверенным, что у вас достаточно сбережений для покрытия любых непредвиденных расходов после того, как вы закроете дом. Они также могут потребовать доказательства того, что вы внесли первоначальный взнос со своего собственного счета, а не в качестве займа от кого-то другого.

Прочие документы

Возможно, вам придется подписать форму IRS 4506-T, которая позволяет кредитору получить расшифровку вашей налоговой декларации из IRS. В некоторых случаях кредитор хочет убедиться, что то, что вы ему объявили, соответствует тому, что вы заявили в IRS.Форма проверяет, что вся информация в ваших W-2, 1099 или 1040 совпадает с информацией в вашем заявлении на получение кредита.

Если в течение последних нескольких лет у вас было банкротство, у вас могут попросить документы об освобождении от банкротства. В некоторых случаях банкротство может отображаться в вашем кредитном отчете на срок до 10 лет. Даже если с тех пор вы находитесь на прочной финансовой основе, кредитор захочет убедиться, что вы рассчитались со своими кредиторами.

Подробнее:

См. Отзывы ведущих кредиторов:

Общие сведения о налоговых формах по ипотеке на конец года

Налоговый сезон может быть напряженным для сбора документов, необходимых для подачи налоговой декларации, и мы хотим помочь. Эта статья предоставит обзор, который поможет вам в процессе подготовки налоговой декларации, и ответит на многие часто задаваемые вопросы.

Эта статья предоставит обзор, который поможет вам в процессе подготовки налоговой декларации, и ответит на многие часто задаваемые вопросы.

Ваши налоговые документы на конец года: Отчет 1098

Одним из наиболее важных документов, которые вы должны иметь в наличии, является Отчет 1098 на конец года. В этом отчете указываются проценты по ипотечному кредиту, которые вы уплатили по ипотечному кредиту в течение календарного года, и он передается в налоговую службу.

Хотя в выписке 1098 указана общая сумма процентов, уплаченных вами в течение календарного года, это может быть не общая сумма процентов, которую вы можете требовать.В правилах IRS указывается, сколько ежемесячных или двухнедельных платежей с процентами можно требовать, а также максимальную сумму процентов, которую можно требовать. Узнайте у своего налогового консультанта о конкретных налоговых льготах, возможных в вашей ситуации.

В выписке 1098 вы увидите другие поля, которые могут содержать или не содержать информацию, применимую к вашей ипотечной ссуде за отчетный налоговый год.

Поля формы 1098 могут включать:

- Очки, выплачиваемые при закрытии покупки основного жилья

- Возврат переплаченных процентов

- Любые взносы по ипотечному страхованию, уплаченные в течение года

В отчете 1098 также указывается непогашенный остаток основной суммы долга по состоянию на 1 января отчетного налогового года и дату выдачи ипотечного кредита.Вы также можете увидеть поле с надписью «Другое», которое содержит налогов на имущество , просроченных платежей , основной уплаченной суммы и конечного остатка основной суммы . Ни одна из сумм, указанных в графе «Другое», не сообщается в IRS.

Когда я получу свою форму 1098?

Это очень важно, потому что это влияет на процесс подготовки налоговой декларации и своевременную подачу налоговой декларации. Бумажная копия формы 1098 отправляется по почте не позднее 31 января по адресу st , следующего за отчетным налоговым годом.

Пожалуйста, дайте несколько недель на доставку по почте, так как обычно это занято. Tim e. На конверте с вашей выпиской 1098 написано: «Важная налоговая информация прилагается». Однако для онлайн-доступа к ипотеке информация 1098, по оценкам, будет доступна онлайн в середине января, следующего за отчетным налоговым годом. Если у вас есть онлайн-доступ, проверьте это в течение этого периода.

Если вам нужна копия выписки 1098 и у вас есть доступ к ипотеке в Интернете, вы можете просмотреть и распечатать свой 1098 онлайн.Кроме того, поскольку ваша информация 1098 содержит , уже были переданы в налоговую службу, вы можете просто сообщить номера, которые отображаются в Интернете или предоставлены вам представителем службы поддержки клиентов. Бумажная копия — , а не , необходимая для IRS.

Если вам по-прежнему нужна дубликат формы 1098, запросы можно отправить, связавшись со службой поддержки клиентов. Имейте в виду, что повторяющиеся 1098 запросов не будут приняты до середины февраля, следующего за отчетным налоговым годом. Возможно, будет лучше получить доступ к 1098 онлайн и распечатать его дома или создать PDF-файл для отправки вашему налоговому инспектору.

Существуют особые обстоятельства в отношении налоговой отчетности на конец года, которые также необходимо учитывать, например, в случае, когда ваш ипотечный обслуживающий персонал сменил в течение налогового года. В этом случае в результате этого изменения вы можете получить два неполных отчета за 1098 год. Пожалуйста, свяжитесь с каждым ипотечным обслуживающим персоналом, если у вас есть вопросы о неполном 1098 году.

Можно ли изменить имя в моей форме 1098 для налоговой отчетности?

№1098 должна оставаться на имя основного заемщика, как указано в вашей закладной.

Можно ли отправить номер 1098 по факсу или электронной почте?

Выписку 1098 нельзя отправить по факсу или по электронной почте; его можно отправить только почтой США. Но помните, что если у вас есть онлайн-доступ, вы можете просматривать и распечатывать информацию 1098 без бумажной копии.

Ваши налоговые документы на конец года: 1099 Выписки

Когда я получу свой 1099-INT?

Форма 1099 процентов обычно называется 1099-INT.Этот документ отправляется, если у вас был счет условного депонирования, на котором в течение налогового года были начислены проценты в размере 10,00 долларов США или более. Если ваша учетная запись заработала менее 10 долларов США на процентах, форма не будет отправлена. Вы должны получить его одновременно с 1098, и он должен быть доступен для онлайн-доступа одновременно.

Не все счета условного депонирования приносят проценты, и если это происходит с вашей учетной записью, заработанная сумма определяется правилами штата; это не связано с процентной ставкой по ипотечному кредиту. Сумма начисленных процентов условного депонирования включает изменения суммы средств на вашем счете условного депонирования.

А как насчет 1099 налоговых форм для особых ситуаций?

Есть несколько других налоговых документов на конец года, которые могут быть отправлены в зависимости от вашей индивидуальной ситуации.