Возврат излишне уплаченных процентов при досрочном погашении кредита

Добрый день!

Согласно ст.418 ГК РФ, обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

Обязательство прекращается смертью кредитора, если исполнение предназначено лично для кредитора либо обязательство иным образом неразрывно связано с личностью кредитора.

Согласно ст.367 ГК РФ, поручительство прекращается с прекращением обеспеченного им обязательства. Прекращение обеспеченного обязательства в связи с ликвидацией должника после того, как кредитор предъявил в суд или в ином установленном законом порядке требование к поручителю, не прекращает поручительство.

Если основное обязательство обеспечено поручительством в части, частичное исполнение основного обязательства засчитывается в счет его необеспеченной части.

Если между должником и кредитором существует несколько обязательств, только одно из которых обеспечено поручительством, и должник не указал, какое из обязательств он исполняет, считается, что им исполнено необеспеченное обязательство.

Договор поручительства может предусматривать заранее данное согласие поручителя в случае изменения обязательства отвечать перед кредитором на измененных условиях. Такое согласие должно предусматривать пределы, в которых поручитель согласен отвечать по обязательствам должника.

Поручительство прекращается с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель в разумный срок после направления ему уведомления о переводе долга не согласился отвечать за нового должника.

Согласие поручителя отвечать за нового должника должно быть явно выраженным и должно позволять установить круг лиц, при переводе долга на которых поручительство сохраняет силу.

Смерть должника, реорганизация юридического лица — должника не прекращают поручительство.

Поручительство прекращается, если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем.

Предъявление кредитором к должнику требования о досрочном исполнении обязательства не сокращает срок действия поручительства, определяемый исходя из первоначальных условий основного обязательства.

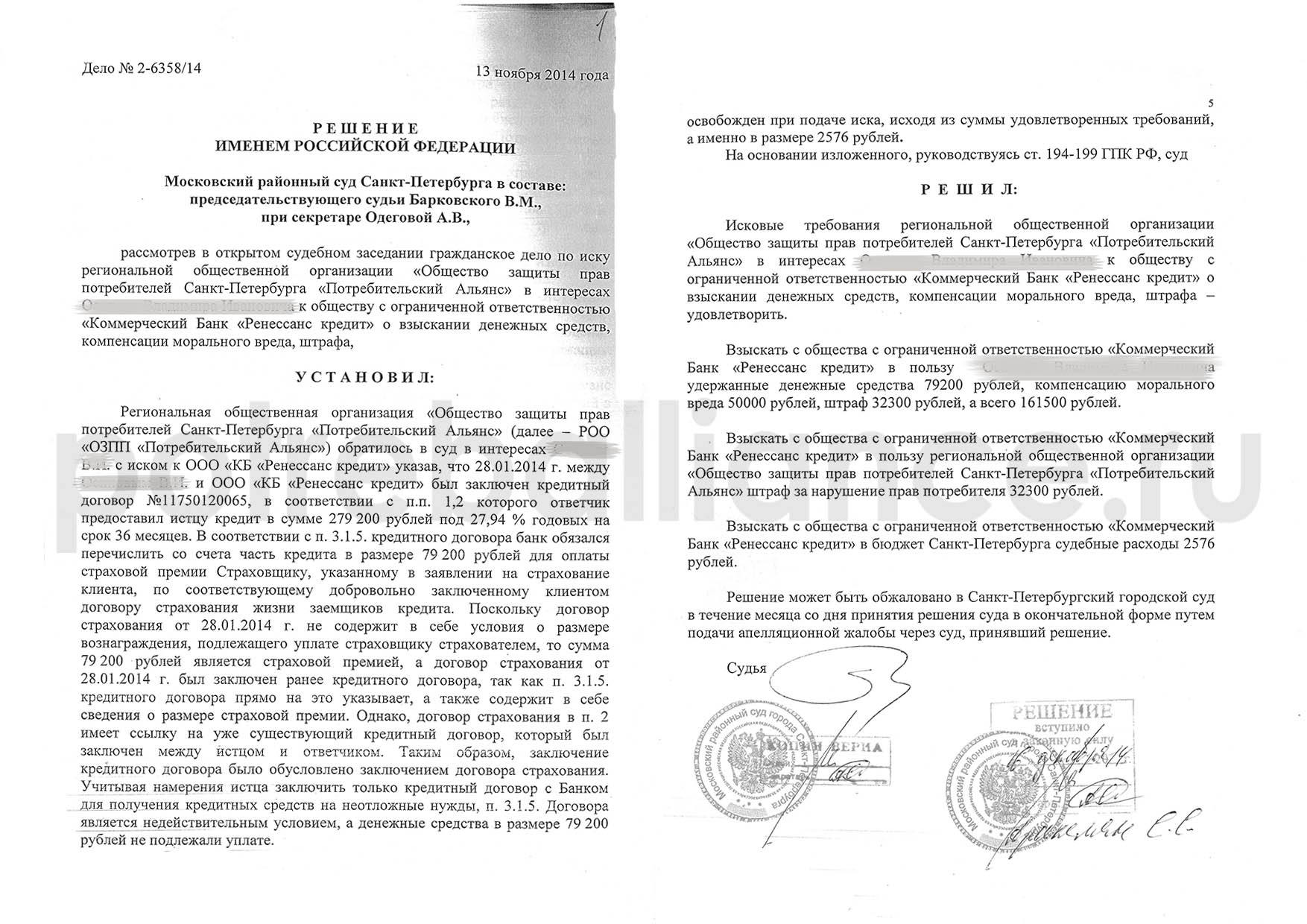

Банк отказывается делать перерасчет процентов при досрочном погашении кредита

Согласно п. 4 ст. 809 ГК РФ в случае досрочного возврата суммы займа, предоставленного под проценты в соответствии с п. 2 ст. 810 указанного Кодекса, заимодавец вправе получить с заемщика проценты, которые начислены включительно до дня возврата этой суммы или ее части. Однако не всегда суд встает на сторону заемщика.

В большинстве случаев, в кредитном договоре указано, что погашение кредита и уплата начисленных процентов производится ежемесячными аннуитетными платежами в соответствии с графиком платежей по формуле.

Решения, в которых суд отказывал в перерасчете

Данная формула составлена таким образом, что в состав первых платежей большую часть суммы составляют проценты за пользование кредитом. Из совокупного толкования данных положений кредитного договора, следует, что проценты за пользование заемщиком предоставленными денежными средствами должны начисляться исходя из количества дней в каждом процентном периоде и исключительно на сумму остатка по основному долгу, имеющуюся на начало соответствующего периода. Банк не вправе продолжать начислять проценты за пользование кредитом в случае его полного досрочного погашения.

Ссылка истца на то обстоятельство, что она пользовалась кредитом 138 месяцев, а проценты по кредиту уплатила за 192 месяцев, является несостоятельной, поскольку как усматривается из расчета и графика платежей, сумма процентов за каждый процентный период неодинакова, ее размер зависит от остатка основного долга и периода пользования этим остатком.

Апелляционное определение Московского городского суда от 16.01.2019 по делу N 33-1235/2019

Такой же точки зрения придерживается и Верховный суд. В Определении Верховного суда РФ от 29.05.2018 №5-КГ18-46 он указал, что проценты за пользование кредитом начисляются исходя из предусмотренной договором ставки на сумму кредита, фактически находившуюся в пользовании заемщика, и за период фактического пользования этой суммой.

Таким образом, переплата процентов может иметь место в случае начисления процентов на сумму большую, чем та, которая находилась в пользовании заемщика, либо за период, когда пользование займом или его соответствующей частью прекратилось вследствие их возврата.

Само по себе досрочное погашение кредита не предполагает перерасчет уже согласованных с банком и выплаченных процентов исходя из даты фактического погашения долга.

Апелляционное определение Московского городского суда от 02.08.2018 по делу N 33-31506/2018

Решения, в которых суд удовлетворял требования

Санкт-Петербургский городской суд в своем апелляционном определении от 24.05.2018 №33-8422/2018 поддержал решение суда первой инстанции об обязании перерасчета процентов до даты фактического погашения полной суммы.

Выводы апелляционной инстанции заключались в том, что гражданин-потребитель, заключивший кредитный договор с банком или иной кредитной организацией, вправе отказаться от исполнения указанного договора в любое время при условии оплаты фактически понесенных кредитором расходов, связанных с исполнением обязательств по данному договору и состоящих из полученной от кредитора денежной суммы и процентов на нее за период использования кредита.

Кроме того, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена.

Апелляционное определение Санкт-Петербургского городского суда от 24.05.2018 N 33-8422/2018

Той же позиции придерживается Московский городской суд. В своем определении от 12.03.2018 по делу №33-9630/2018 суд указал, что проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

Истцы погасили долг по кредитному договору досрочно, фактически пользовались кредитом 6,5 лет, в то время как проценты, включенные в аннуитетные платежи, были исчислены из времени пользования кредитом равного 15 годам.

Апелляционное определение Санкт-Петербургского городского суда от 24.

05.2018 N 33-8422/2018

05.2018 N 33-8422/2018

05.2018 N 33-8422/2018Заключение

Каждый случай индивидуальный, однако я придерживаюсь мнения, что требование о перерасчете процентов при досрочном погашении кредита является законным и обоснованным.

- Анализ документов

- Перспективы и риски

- Рекомендации со ссылками на нормы права

- Юридический анализ

- Составление документов

- Инструкции для самостоятельной подачи

- Сбор доказательств

- Исковое, возражения, ходатайства и подача в суд

- Юрист на каждом заседании

озвучьте проблему — я предложу решение

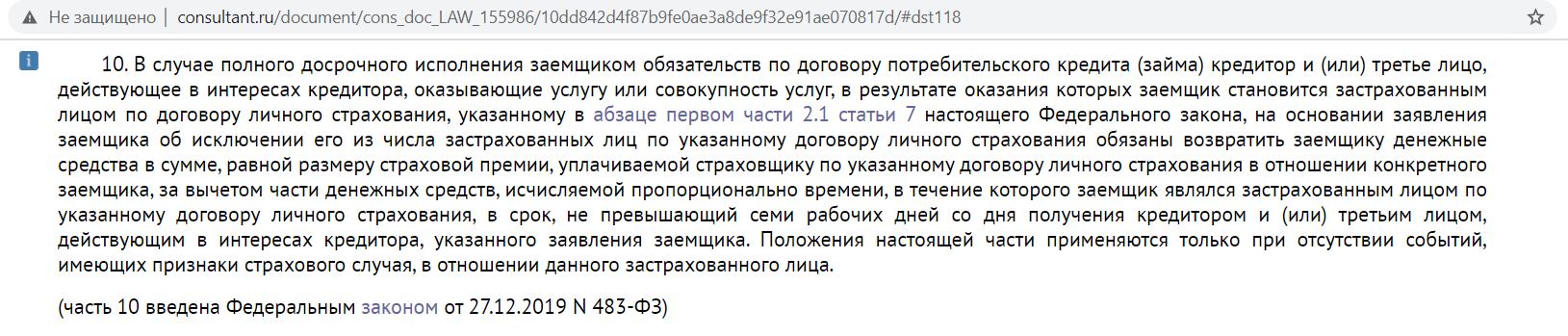

Возврат страховки при досрочном погашении кредита

Возврат страховки при досрочном погашении кредита

С 1 сентября 2020 года при досрочном погашении кредита банки будут обязаны возвращать заемщикам часть уплаченной страховой премии. Обзор юриста Консультационной группы ТИМ Елены Казанцевой.

От какой страховки можно отказаться?

Заемщик по договору потребительского кредита вправе отказаться от любой страховки:

- с полным возвратом страховой премии в случае отказа в 14-дневный срок со дня заключения договора страхования,

- или в течение всего срока действия договора страхования с возвратом части страховой премии пропорционально остававшемуся сроку действия страховки.

Одно из главных нововведений состоит в том, что теперь банк обязан по результатам первичного скрининга принимать решение о том, готов ли он предоставить кредит заемщику независимо от того, будут ли имущество или его жизнь застрахованы. Банк

обязан предложить потенциальному заемщику условия кредитования с учетом страховки и без нее, а выбор уже стоит за потребителем.

Что происходит, если заемщик отказывается от страховки

Если в кредитном договоре была предусмотрена обязанность заключить договор страхования, то при отказе от страховки или неисполнении обязанности самостоятельно застраховаться в установленный срок кредитор вправе увеличить процентную ставку по кредиту, если такое право было предусмотрено кредитным договором.

При этом процентная ставка по потребительскому кредиту может быть увеличена не только до озвученной при заключении договора альтернативы без страховки, но и вплоть до процентной ставки по аналогичным кредитам, которая действует на момент принятия банком решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

Таким образом, законодатель с одной стороны оградил потребителей от навязывания страховки под угрозой отказа в предоставлении кредита. С другой – отказавшийся от уже заключенного договора страхования заемщик не обведет банк вокруг пальца, взяв кредит под низкий процент и вернув страховую премию. Наоборот, он рискует оказаться должником со ставкой по кредиту выше, чем в изначально озвученной «незастрахованной» версии условий кредита.

Тем не менее, повышение процентной ставки урегулировано законом. Это значит, что для ухудшения условий кредита есть рамки, и они продиктованы рынком – предложениями по кредитованию для всех потребителей, а не условиями конкретного кредитного договора. Поэтому не удастся удержать заемщика в страховании включением в договор условий о повышении ставки выше рыночных значений, прикрывающих ответственность за отказ от страховки.

Поскольку теперь банк не сможет оградить себя от недостаточно платежеспособных заемщиков ограниченным предложением выдать им кредит только со страховкой, возрастет число отказов в кредитовании на этапе обращения в банк и оценки им доходов и документов заемщика. Нововведения вероятно повлекут повышение

процентных ставок по кредитам без обеспечения залогом или поручительством, а возможно и сокращение выдачи необеспеченных кредитов.

Кроме того, содержащееся в законе право заемщика выбрать иного страхователя вместо предложенного банком, увеличит интерес к стороннему страхованию. Возможно, появятся предложения с очень дешевой страховкой у мелких страховых компаний.

В то же время не стоит забывать, что кредитование, а не страховка, является приоритетным источником заработка банка. Излишнее злоупотребление повышением процентной ставки чревато понижением спроса на потребительское кредитование. Поэтому правила рынка не позволят банкам упускать заемщиков с большей платой за кредит, чем цена страховки.

Модели страхования

В настоящий момент используются две разные модели страхования:

- включение в программу страхования в качестве застрахованного лица и

- заключение договора страхования от своего лица.

В первом случае у банка и страховой организации уже имеется заключенный договор страхования, застрахованными лицами по которому являются заемщики, включенные в список застрахованных лиц. Банк берет плату за включение в программу, которая по сути является страховой премией, подлежащей оплате банком (страхователем по договору) в пользу страховщика (страховой организации).

У заемщика же страховые правоотношения возникают с банком, а не страховой организацией, поэтому при отказе от страховки заемщик формально отказывается от включения в список застрахованных лиц. Соответственно, плата за включение в программу страхования не может быть взыскана непосредственно со страховщика, ведь была получена им в свою очередь от банка. Поэтому заемщик, заплативший страховую премию банку, истребует денежные средства именно от банка.

Во втором случае – при заключении договора страхования от своего имени — заемщик сам является страхователем и перечисляет страховую премию страховщику от своего лица, указывая себя

застрахованным лицом. В этом случае банк не выступает посредником и обязанность вернуть страховую премию лежит на страховщике.

В рассматриваемых поправках к федеральным законам «О потребительском кредите (займе)» N 353-ФЗ от 21.12.2013 и «Об ипотеке (залоге недвижимости)» N 102-ФЗ от 16.07.1998 урегулирована обязанность по возврату страховой премии и в том, и в другом случае, поэтому премия будет возвращена той организацией, в пользу которой ее перечислил потребитель.

Банки больше не смогут зарабатывать на страховании

Согласно новым изменениям в случае досрочного погашения кредита и в отсутствии страхового случая как банк, заключивший договор страхования в интересах заемщика, так и (при иной модели правоотношений) страховщик, с которым заемщик сам заключил страховой договор, обязаны вернуть заемщику часть страховой премии, пропорционально покрывающую оставшийся срок страхования.

По сути, страховщик (или банк) лишается возможности зарабатывать на страховании периода, в котором ни у банка, ни у заемщика уже нет интереса в страховании применительно к возврату денежных средств. То есть, правило пропорционального возврата не позволяет заработать на неосновательном обогащении за период после отказа от договора, которое и ранее можно было взыскать в судебном порядке, ссылаясь на неравноценность встречного предоставления и то, что только часть страховой премии эквивалента оказанным услугам.

Можно ли отказаться от страховки, по которой сумма страховой премии зависит от суммы оставшегося основного долга?

Во-первых, для договоров, в которых сумма страховой премии зависит от суммы кредита, указанная привязка является лишь порядком определения цены договора страхования, что не делает страховку обязательной. Поэтому от такой страховки тоже можно отказаться.

Во-вторых, если страховая премия уплачена за страховой период, который уже истек, то ее возврат не предусмотрен законом. При заключении договора страхования с регрессивным размером страховой премии расчет суммы страховой премии является пропорциональным сумме кредита. В таком случае страховщик обоснованно взимает страховую премию тем выше, чем выше сумма, которую он покрывает при наступлении страхового случая. Соответственно, возврат страховой премии будет производиться за вычетом платы за

застрахованность прошедшего периода, хотя он стоил дороже, чем в период, когда стоимость страховки уменьшилась.

В таком случае страховщик обоснованно взимает страховую премию тем выше, чем выше сумма, которую он покрывает при наступлении страхового случая. Соответственно, возврат страховой премии будет производиться за вычетом платы за

застрахованность прошедшего периода, хотя он стоил дороже, чем в период, когда стоимость страховки уменьшилась.

Важно не путать страховую премию, поставленную в зависимость от цены кредита с манипулированием условиями, когда страховщик, чтобы обосновать непропорциональность возврата страховой премии, произвольно утверждает, что первые месяцы стоят дороже, а далее действует дисконт. Плата за страховку должна иметь прямую связь с теми услугами, которые оказываются потребителю, а именно: со страхованием от определенных рисков, на определенный период и на согласованную сумму. Поэтому в случае, когда условия договора страхования предусматривают условия оплаты, не сопоставимые с самой деятельностью по страхованию, такие условия не могут влиять на расчет страховой премии и ее возврата.

Как кредитор будет знать, что застрахованы обязательства именно по соответствующему кредиту?

Взаимосвязь с кредитом следует из условий самого договора страхования, которыми определяется выгодоприобретатель по договору. Если им является банк, то ему будет перечислена сумма невозвращенного кредита.

Законом предусмотрено право на отказ от абсолютно любого договора добровольного страхования и, как было указано ранее, возможность отказа от любой страховки обеспечена обязанностью банка предоставить заемщику условия кредитования без страховки.

Закон закрепил отношения, уже сложившиеся по поводу возврата части страховой премии при досрочном погашении кредита

Закон максимально защищает интересы банков, но однозначно отдает право выбора между кредитом и кредитом со страховкой потребителю, лишая банк возможности предлагать исключительно второй вариант. Соответственно, заемщик может получить кредит, не заключая договор страхования вовсе,

поскольку банк не вправе ему отказать по мотиву отсутствия страховки и обязан предложить условия кредитования.

Банку выгоден застрахованный заемщик не только потому, что он выплачивает страховую премию, но и потому, что интересы банка по возврату денежных средств обеспечены правом на получение страховой выплаты. Поэтому банки по-прежнему будут предлагать заключение договоров страхования с более низким процентом по кредиту в случае его заключения и нерасторжения в течение всего периода действия договора.

Отказываться от страховки после заключения договора было также невыгодно до рассматриваемых изменений, потому что банки оставляли за собой право увеличить процентную ставку. Теперь же это право ограничено – повысить процент можно до размера ставки, действовавшей на момент заключения кредитного договора без страховки или действующей на момент такого повышения. Поэтому после вступления изменений в силу последствия отказа от страховки станут понятнее и справедливее.

Удар по банкам можно констатировать только в части возврата неиспользованной страховой премии при досрочном погашении кредита, но такая точечная практика уже существовала в случае проявления инициативы самим заемщиком. В данном случае мы видим очередной пример прямого указания в законе на правовую норму, которая и ранее была сформирована судебной практикой и выводилась из правил о расторжении договора возмездного оказания услуг и норм о неосновательном обогащении.

Обзор составлен Еленой Казанцевой, юристом Консультационной группы ТИМ.

Если у вас возникли вопросы по теме возврата страховки при досрочном погашении кредита, то мы с радостью ответим на них. Пишите: [email protected]

Перерасчет кредита: возврат процентов по кредиту

Отношение банков к клиентам можно охарактеризовать как честное. Напрямую заемщиков не обманывают, но никогда не упускают возможности получить с Вас больше легальным путем. Например, за счет переплаты по предоставленному кредиту. Закон предоставляет заемщикам возможность вернуть эти деньги.

Каждый отданный кредитору рубль – это Ваше потраченное время, усилия и какие-никакие деньги!!! Вы имеете право на возврат излишне уплаченных процентов по кредиту, если погашение произведено досрочно. По статье 809 ГК РФ, средства, выплачиваемые кредитору, сначала идут на погашение переплаты и в последнюю очередь непосредственно предоставленных средств. При аннуитетных платежах практически всегда образуется переплата. Наш кредитный адвокат поможет отстоять свои интересы: профессионально и в срок.

Как добиться возврата процентов по кредиту?

- Расчет процентов. Сначала рекомендуется произвести расчет излишне уплаченных процентов по кредиту. Обратитесь в банк и потребуйте предоставить документ, содержащий данную информацию. Кредитор не имеет права отказать заемщику. После получения соответствующего документа можно рассчитать размер переплаты.

- Претензионный порядок. Возможно, проблему удастся решить без суда – обратитесь в банк с соответствующей претензией в кредитную организацию. С большой вероятностью кредитор откажет в ее удовлетворении. Обычно претензия на возврат процентов по кредиту рассматривается неделю, максимум 10 рабочих дней. После получения отказа в письменном виде Вы имеете полное право взыскать сумму переплаты через суд.

- Судебный порядок решения проблемы. Подготовьте документы для возврата проценты по кредиту придется «выбивать» в суде. Вам потребуется: договор с банком, сведения о платежах, отказ кредитора по претензии, исковое заявление.

Причина предоставления средств не имеет значения – возврат процентов при досрочном погашении ипотечного кредита осуществляется по аналогичной схеме. Иски на сумму до 50 000 р. рассматриваются мировыми судами. При более существенных суммах проблема решается через районный суд. Необходимо обращаться в территориальное отделение суда.

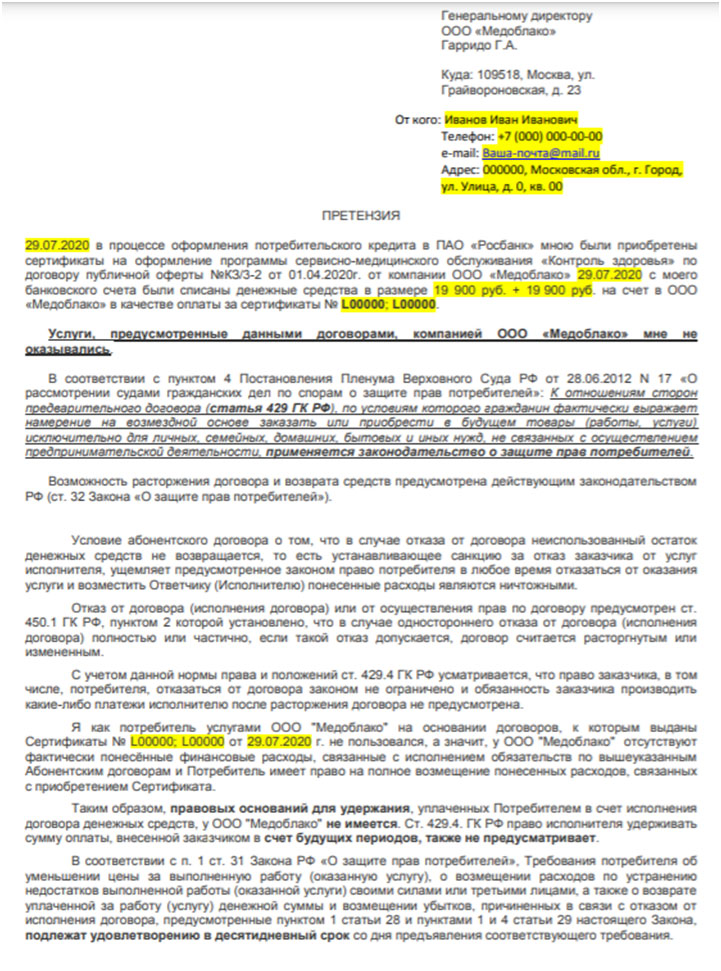

Исковое заявление о возврате излишне уплаченных процентов по кредиту

Получив в кредитном учреждении отказ в возврате излишне уплаченных сумм по кредиту, необходимо преступать к подготовке искового заявления. Первое на что надо обратить внимание – это на вид сложившихся между Вами правовых отношений. Наиболее часто такие споры возникают с участием рядовых граждан – потребителей, а, следовательно, на данные правоотношения, будет распространяться закон о защите прав потребителей. Его безусловным преимуществом, является право предъявления искового заявления о возврате излишне уплаченных процентов по кредиту, без уплаты государственной пошлины, а возможность предъявления второстепенных требований, усиливающих ответственность кредитного учреждения.

Первое на что надо обратить внимание – это на вид сложившихся между Вами правовых отношений. Наиболее часто такие споры возникают с участием рядовых граждан – потребителей, а, следовательно, на данные правоотношения, будет распространяться закон о защите прав потребителей. Его безусловным преимуществом, является право предъявления искового заявления о возврате излишне уплаченных процентов по кредиту, без уплаты государственной пошлины, а возможность предъявления второстепенных требований, усиливающих ответственность кредитного учреждения.

Начиная работу с исковым заявлением, рекомендуем Вам начать его подготовку в следующем порядке:

- Определить подсудность спора, то есть место рассмотрения вашего спора. Закон о защите потребителей допускает возможность предъявления иска в суд по месту нахождения/жительства потребителя. Однако данное условие не лишает права предъявления иска в суд по месту нахождения кредитного учреждения;

- Указать участников вашего спора. В вашем случае непосредственно вы будите истцом, ответчиком будет выступать кредитная организация.

- В описательной части Вашего заявления необходимо указать все обстоятельства иска, а также их нормативное обоснование. Стоит отметить, что в рассматриваемом случае именно на вас будет лежать обязанность доказать наличие факта переплаты основанное на расчет.

- В конце Вашего заявления необходимо указать перечень приложений и не забыть подписать иск перед его отправкой. Кстати поджать Ваше заявление можно как на личном приеме в приемной суда, так и по средствам почтовой связи или иных курьерских услуг.

Как рассчитать излишне уплаченные проценты по кредиту?

Прежде всего необходимо понимать для себя, что проценты по займу, установленные кредитным договором, уплачиваются только за период его пользование. Соответственно ранее рассчитанный процент по кредиту, при условии досрочного возврата средств, подлежит безусловному снижению..jpg) Ранее во взаимоотношениях с кредитными организациями, существовала такая практика, что в случае частичного-досрочного погашения кредита, банк автоматически производил перерасчет пол всему договору, и уменьшал сумму ежемесячного платежа.

Ранее во взаимоотношениях с кредитными организациями, существовала такая практика, что в случае частичного-досрочного погашения кредита, банк автоматически производил перерасчет пол всему договору, и уменьшал сумму ежемесячного платежа.

Что касается самой суммы определения размера процентов, подлежащих возврату, то вы можете произвести ее расчет самостоятельно, а также прибегнуть к помощи онлайн калькуляторов, которые в настоящее время совершенствуются все больше и больше. После определения суммы переплаты, вы можете смело обращаться в кредитную организацию.

Действующие законодательство безусловно представляет возможность оспорить условия возврата процентов по кредиту, если это необходимо. Иногда в договоре указывается запрет на возмещение переплаты банком клиенту – данное условие противоречит российским законам. Производя перерасчет процентов при досрочном погашении, будьте предельно внимательны. Многие люди пользуются специальными программами-калькуляторами.

Согласно устоявшейся практике российской судебной системы, обычно заемщики выигрывают спор с банком и получают свои деньги обратно. Главное – правильно рассчитать размер исковой суммы и предоставить в суд все необходимые документы. Если возникнут сложности, обращайтесь к нам — мы решим Вашу проблему!!!

Читайте также по вопросам:

С нами уменьшение платежей по кредитам в срок

Узнайте, как получить отсрочку кредита в банке по ссылке

Составим жалобу в Центробанк на Сбербанк РФ профессионально

Автор статьи:© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

А.В. Кацайлиди

как вернуть страховку при досрочном погашении ипотеки

Возврат денег за страхование жизни – головная боль для любого заёмщика, погасившего ипотеку досрочно. Далеко не всем удаётся отвоевать часть страховой премии. Многое зависит от вида и правил страхования, условий договора и политики конкретной компании. Разберёмся, когда можно вернуть средства, куда обращаться и как отстоять свои права.

Разберёмся, когда можно вернуть средства, куда обращаться и как отстоять свои права.

Можно ли отказаться от страхования жизни и здоровья

Согласно законодательству РФ, обязательным при оформлении ипотеки является только страхование заложенного имущества (ст. 31 ФЗ «Об ипотеке»). Страхование жизни и здоровья фактически навязывается банками, хотя формально это предоставление более выгодных условий при согласии заёмщика на страховку. На деле выбора нет – намного дешевле заплатить за страховку, чем согласиться на более высокий процент по кредиту. Например, по ипотечным программам Сбербанка при отказе от личного страхования ставка увеличивается на 1%.

Для борьбы с этим с 1 июня 2016 года вступило в силу указание Банка России о «периоде охлаждения» – 5-ти рабочих днях, в течение которых клиент вправе расторгнуть договор добровольного страхования и вернуть средства в полном объёме. С 1 января 2018 года этот период был увеличен до 14-ти календарных дней. Однако период охлаждения не помогает тем, кто досрочно гасит ипотеку спустя какое-то время. Как правило, они сталкиваются с отказом страховой компании вернуть часть премии.

Нужно учитывать, что отказ от полиса в «период охлаждения» приводит к повышению процентной ставки.

Гражданский кодекс РФ устанавливает, что при досрочном прекращении договора страхования из-за того, что возможность наступления страхового случая отпала, страховщик имеет право на часть страховой премии. Сумма рассчитывается пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора по другим основаниям страховая премия по общему правилу не возвращается (ст. 958 ГК РФ). Именно эти формулировки до настоящего времени так и не получили однозначного толкования в судебной практике, поэтому в каждом случае приходится учитывать условия страхования. Однако вполне однозначно то, что банк не может заставить вас оформлять страхование повторно, если у вас уже есть договор страхования на момент обращения в кредитную организацию. Правда, есть нюансы.

Правда, есть нюансы.

Виды страховой суммы

Важное значение имеет вид страховой суммы – она может быть снижающейся и плоской. В первом случае сумма равна задолженности по кредиту на дату наступления страхового события. Соответственно, если человек досрочно погасил кредит, сумма равняется нулю. Страховой договор при этой схеме является дополнительным по отношению к кредитному договору, поэтому вы имеете право на возврат части премии.

Это подтверждает судебная практика, которая не совсем однозначна по таким делам. Так, Апелляционным определением Верховного суда Республики Коми от 01.04.2016 года признаны правомерными требования заёмщика, досрочно погасившего кредит, на возврат части страховой премии. Основание – обнуление страховой суммы при отсутствии задолженности по кредитному договору, что подтверждает дополнительный характер страхового договора.

С другим видом страховой суммы сложнее. Плоская сумма остается неизменной, поэтому полис действует до конца срока договора, а не до момента полного погашения ипотеки. Это делает его самостоятельным, поэтому обосновать отказ от него и право на возврат части страховой премии будет намного сложнее. Сумма возврата спустя несколько лет обычно небольшая, поэтому расторжение договора может быть и невыгодным.

Не стоит забывать о том, что иногда банки предлагают заключить не индивидуальный договор страхования, а подключиться к коллективному. Стороной этого договора будет банк, поэтому вы не сможете его расторгнуть. В этом случае надо внимательно изучать условия «выхода» из этого соглашения – у некоторых банков условия лояльные, и вы сможете получить назад часть средств.

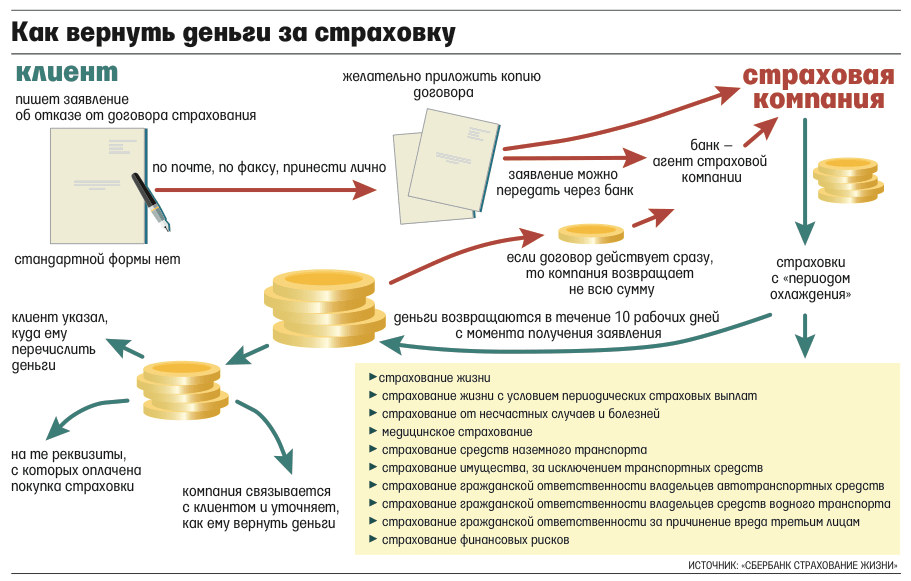

Как вернуть деньги

Очень важный момент – правила страхования. Это первое, что стоит изучить после кредитного и страхового договоров.

Обязательно попросите распечатать и дать вам правила на момент подписания договора, так как они часто меняются, и в новой редакции может уже не быть выгодных вам условий. Если вы уже заключили договор страхования, изучите условия его расторжения, посмотрите, как рассчитывается в этих случаях сумма возврата.

После полного погашения ипотеки сначала подайте заявление в страховую компанию, с которой у вас заключён договор. К нему приложите:

- копию паспорта;

- копию кредитного договора;

- справку из банка о полном погашении задолженности.

Заявление обычно подаётся по установленному образцу, но главное, чтобы в нём было указано о досрочном расторжении договора и возврате части страховой премии. Причём подавать заявление нужно именно в страховую компанию, в банк – только в том случае, если страховка входила в пакет банковских услуг.

Если страховая компания отказывает, то единственный вариант – обратиться в суд. Проверьте договор на наличие пункта об обязательном досудебном порядке разрешения конфликтов. Если такой пункт есть, отправьте в компанию претензию, в которой еще раз укажите свои требования и срок ответа на них. После окончания срока смело обращайтесь в суд. Приложите к исковому заявлению те же документы, договор страхования и копию претензии.

В заявлении стоит ссылаться на 958 статью ГК РФ, договор страхования, правила компании, а также указать на вынужденный характер заключения договора, его второстепенный характер и потерю значения после погашения ипотеки. Судебная практика неоднозначна, однако это означает, что шансы выиграть дело есть – многое будет зависеть от позиции конкретного судьи и того, сможете ли вы его убедить в своих доводах.

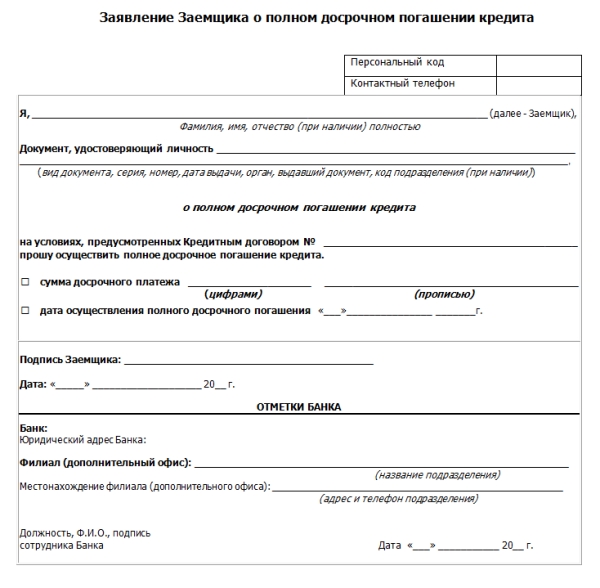

Вправе ли банк отказать в досрочном погашении кредита и потребовать уплаты процентов за весь срок выдачи кредита?

Срок и порядок погашения кредита заемщиком относятся к существенным условиям кредитного договора, которые устанавливаются по соглашению сторон (п. 1 ст. 432, п. 1 ст. 810, п. 2 ст. 819 ГК РФ; п. 5 ч. 4, п. 2 ч. 9 ст. 5 Закона от 21.12.2013 N 353-ФЗ).

По общему правилу заемщик вправе вернуть кредит и уплатить проценты за его использование досрочно, то есть ранее предусмотренного кредитным договором срока, если предварительно уведомил об этом кредитора. Однако в ряде случаев такое уведомление не требуется.

Однако в ряде случаев такое уведомление не требуется.

Право заемщика на досрочное погашение потребительского кредита

Заемщик, получивший кредит для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (потребительский кредит), вправе возвратить его досрочно полностью или по частям, уведомив об этом кредитора не менее чем за 30 календарных дней до возврата. Более короткий срок может быть установлен кредитным договором (п. 2 ст. 810, п. 2 ст. 819 ГК РФ; п. 1 ч. 1 ст. 3, ч. 4 ст. 11 Закона N 353-ФЗ).

Без предварительного уведомления кредитора заемщик вправе вернуть (ч. 2, 3 ст. 11 Закона N 353-ФЗ):

1) всю сумму потребительского кредита в течение 14 календарных дней с даты его получения;

2) сумму целевого кредита, полностью или частично, в течение 30 календарных дней со дня его получения.

В кредитном договоре может быть установлено требование о досрочном возврате части потребительского кредита только в день совершения очередного платежа по договору в соответствии с графиком платежей, но не позднее 30 календарных дней со дня уведомления кредитора о таком возврате (ч. 5 ст. 11 Закона N 353-ФЗ).

Примечание. Условие кредитного договора о запрете досрочного возврата кредита, а также о взимании комиссии за его досрочный возврат нарушают права заемщика как потребителя (п. 12 Информационного письма Президиума ВАС РФ от 13.09.2011 N 146).

Уплата процентов при досрочном погашении потребительского кредита

При досрочном погашении кредита заемщик должен уплатить проценты, начисленные на возвращаемую сумму за время фактического пользования ею включительно до дня возврата данной суммы. Кредитор должен представить вам перерасчет процентов в течение пяти календарных дней с момента получения уведомления о досрочном возврате кредита (п. 4 ст. 809, ч. 6, 7 ст. 11 Закона N 353-ФЗ).

Судебная практика также подтверждает право заемщика как потребителя в любое время отказаться от исполнения кредитного договора при условии оплаты фактически понесенных кредитором расходов, состоящих из полученной от кредитора денежной суммы и процентов на нее за период использования кредита (ст. 32 Закона от 07.02.1992 N 2300-1; Определение Верховного Суда РФ от 10.02.2015 N 89-КГ14-5).

32 Закона от 07.02.1992 N 2300-1; Определение Верховного Суда РФ от 10.02.2015 N 89-КГ14-5).

Исходя из сказанного банк-кредитор не вправе требовать с заемщика при досрочном погашении кредита уплаты процентов за весь срок кредитования, указанный в кредитном договоре.

График платежей при частичном досрочном погашении кредита

Порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате потребительского кредита относится к условиям кредитного договора, которые согласовываются кредитором и заемщиком индивидуально (п. 7 ч. 9 ст. 5 Закона N 353-ФЗ).

При досрочном возврате части потребительского кредита кредитор обязан предоставить заемщику полную стоимость потребительского кредита, если она изменилась, а также уточненный график платежей по договору, если такой график ранее предоставлялся заемщику (ч. 8 ст. 11 Закона N 353-ФЗ).

При частичном досрочном погашении кредита возможны два варианта перерасчета графика платежей:

1) пересчет ежемесячного платежа с сохранением срока кредита;

2) сохранение размера ежемесячного платежа при уменьшении срока выплаты кредита.

Связанные ситуации

Как расторгнуть кредитный договор? Узнать →

Как досрочно погасить кредит и вернуть часть страховой премии? Узнать →

В каких случаях банк может досрочно взыскать сумму кредита и проценты? Узнать →

Подготовлено на основе материала

профессора кафедры банковского права

МГЮА им. О.Е. Кутафина

Алексеевой Д.Г.

Возврат навязанной банком страховки

При получении кредита — особенно автокредита! — банки часто навязывают страхование жизни и здоровья. Откажетесь подписывать договор страхования — и кредит вам банк просто не выдаст или выдает под существенно более высокие проценты. Страховые платежи становятся дополнительной, часто существенной и абсолютно не нужной вам финансовой нагрузкой. Можно ли ее избежать? Давайте разбираться.

Теоретически возможно.

Но…

Но…Согласно указаниям Банка России от 20.11.2015 г. №3854-У введен обязательный минимальный 14-дневный срок охлаждения, в течение которого страхователь может расторгнуть навязанный договор страхования. То есть если с момента заключения вами договора страхования не прошло еще 14 дней, договор вы можете расторгнуть, обратившись в любой офис страховой компании, с которой вы заключили договор. Или отправив в страховую компанию уведомление о расторжении договора в письменном виде, если офиса страховой в вашем городе нет. Так что теоретически это возможно.

Но не все так просто. Поскольку случаи расторжения договора страхования после заключения кредитного договора участились, банки приняли свои меры. Сейчас на практике встречаются два основных варианта банковского кредитного договора, включающего навязанную страховку.

Вариант первый: кредитный договор без обязательного страхования

Вам предлагают заключить кредитный договор без обязательного страхования, но в итоге говорят, что он согласован только при дополнительном страховании каких-либо рисков. В данных кредитных договорах нет обязательных условий, но для получения кредита вам приходится заключить какой- либо договор страхования. В таких случаях смело расторгайте договор страхования в течение 14 дней после его заключения — никаких санкций вам не грозит. Кстати, могут предложить заключить не договор страхования, а договор на дополнительные услуги: помощь юриста и так далее. Такие договоры вы также смело можете расторгнуть.

Вариант второй: снижение процентов при условии страхования

Банк предлагает вам хорошие проценты по кредитному договору, но в обязательных условиях указывает, что данная процентная ставка действует только при наличии договора страхования жизни и здоровья. Если Вы расторгните договор страхования, то будут увеличены проценты по договору. В данном случае расторгать договор обычно бессмысленно, так как с учетом выросшего процента по кредиту разницы в ежемесячном платеже практически не будет. Хотя, конечно, разницу стоит посчитать — на всякий случай.

Хотя, конечно, разницу стоит посчитать — на всякий случай.

Некоторые компании предлагают услуги по расторжению договора страхования и заключению другого, более дешевого договора. Это действительно может сработать, однако далеко не всегда — зависит от того, как составлен банковский договор. Например, иногда банки оговаривают, что для сохранения сниженной ставки по кредиту страхование должно быть осуществлено на определенных условиях или в определенной страховой компании. Так что к таким предложениям необходимо относиться очень внимательно и досконально разбираться во всех нюансах.

Возврат страховой премии при досрочном погашении кредита

На что еще необходимо обратить внимание. При досрочном погашении кредита не всегда (а точнее — очень редко) можно вернуть часть страховой премии за тот период, когда кредит уже фактически погашен — а это иногда достаточно большая часть денег. Этот пункт необходимо уточнять отдельно. Совершенно точно есть банки, которые возвращают часть премии при досрочном погашении кредита. Так что обязательно задайте сотруднику банка этот вопрос. И попросите показать вам соответствующий пункт в кредитном договоре — иногда случается, что сотрудники банка оказываются некомпетентны и выдают ложную информацию. В таких случаях доказать что-либо после будет затруднительно.

Сегодня к нам часто обращаются именно с вопросами по возврату части страховой премии при досрочном погашении кредита, когда банк ссылается на то, что договором возврат не предусмотрен. То есть договор вы, конечно, расторгнуть можете, но денег страховая (банк) не вернет. К сожалению, по таким делам судебная практика скорее отрицательная. Иными словами, обычно дела в суде проигрываются. Суды ссылаются на то, что стороны установили такие условия — и да, они действительно прописаны в договоре. Так что будьте внимательны, смотрите что подписываете.

Есть вопросы? Нужна консультация по кредитному договору?

Звоните нам по телефону +7(343) 302-28-48 в Екатеринбурге, +7(3452) 28-39-98 в Тюмени и +7(3462) 75-82-45 в Сургуте или закажите обратный звонок через форму на сайте.

Кредитные договоры и штрафы — Allen & Overy

Марк Холиоук ( г-н Холиоук, ) хотел купить недвижимость на окраине Белгравии. Он повысил цену покупки из ряда источников, включая необеспеченный личный заем в размере 12 миллионов фунтов стерлингов от CPC Group Ltd ( CPC ). После того, как КТК заявила, что г-н Холиоак объявил дефолт, он заключил ряд дополнительных соглашений с КТК, по которым был изменен график кредита в обмен на уплату г-ном Холиоаком платы за продление (соглашения о продлении ).

Имущество в конечном итоге было продано г-ном Холиоаком, а комиссия за заем и продление срока была выплачена КТК. Г-н Холиоак предъявил иск о выплате сумм, уплаченных КТК, по ряду юридических оснований. В этой статье основное внимание уделяется его утверждению о том, что определенные пункты кредитного договора и договоров о продлении являются штрафными санкциями.

Г-н Холиоак пытался заявить, что три типа статей являются уголовно наказуемыми, но не удовлетворил ни одну из претензий.

Забастовка первый: пункт о досрочном погашении

Пункт в кредитном соглашении давал г-ну Холиоуку возможность досрочно погасить ссуду при условии, что все проценты, которые должны были быть начислены в течение срока ссуды, также были погашены.Судья не счел это наказанием. Положение не предназначено для работы с нарушением; он регулировал, какие суммы подлежали выплате при досрочном погашении. В деле Makdessi Верховный суд постановил, что доктрина штрафов применяется только к положениям контракта, действующим в случае нарушения контракта.

Действие данного пункта заключалось в обеспечении получения КТК процентов, которые были бы начислены в течение срока ссуды, независимо от того, была ли ссуда выплачена досрочно. Таким образом, данная оговорка была частью основных обязательств г-на Холиоука и не подпадала под действие правила о штрафной оговорке.

Хотя в этом не было необходимости улаживать этот вопрос, судья рассмотрел договор условного депонирования, заключенный г-ном Холиоаком. В акте предусматривалось, что в случае, если г-н Холиоук (среди прочего) не завершит выплаты по ссуде, он будет освобожден от всех обязательств по ссудному соглашению, и вся сумма ссуды, включая проценты, будет выплачиваться в качестве нового обязательство на следующий рабочий день. Сам по себе документ не обязывал г-на Холиоока полностью погашать ссуду.В результате этого дела г-н Холиоук согласился выплатить ссуду и проценты не в качестве штрафа за нарушение контракта, а как следствие ни рефинансирования, ни завершения ссуды. Таким образом, обязательство не подпадало под действие правила о штрафах. Судья посчитал, что это «может быть примером умного драфта».

В акте предусматривалось, что в случае, если г-н Холиоук (среди прочего) не завершит выплаты по ссуде, он будет освобожден от всех обязательств по ссудному соглашению, и вся сумма ссуды, включая проценты, будет выплачиваться в качестве нового обязательство на следующий рабочий день. Сам по себе документ не обязывал г-на Холиоока полностью погашать ссуду.В результате этого дела г-н Холиоук согласился выплатить ссуду и проценты не в качестве штрафа за нарушение контракта, а как следствие ни рефинансирования, ни завершения ссуды. Таким образом, обязательство не подпадало под действие правила о штрафах. Судья посчитал, что это «может быть примером умного драфта».

Забастовка вторая: комиссия за продление кредита

В соответствии с соглашениями о продлении, которые давали г-ну Холиоуку больше времени для выплаты кредита, оговорки о плате за продление были в двух формах:

1.сборы за продление срока, которые, если они будут выплачены в соответствии с согласованным графиком, уменьшат сумму задолженности; и

2. сборы за продление срока, которые подлежали уплате в любом случае, без резерва на уменьшение суммы долга к оплате.

Опять же, судья не счел ни один из типов оговорки о плате за продление срока действия правилом в отношении штрафов. Гонорары были «явным образом выплачены в обмен на продление срока», и если суммы подлежат уплате в соответствии с контрактом, стороны вправе решать, за что эти суммы подлежат уплате.В данном случае плата за продление срока была, «в реальном и существенном» смысле, платежами в обмен на вознаграждение, а не платежами, причитающимися в результате нарушения обязательств.

Третий удар: оговорки о двойной процентной ставке

Соглашения о продлении требовали выплаты дополнительных процентов на суммы, которые уже включали ранее начисленные проценты («двойные проценты»). Судья рассмотрел два сценария, в которых взимались «двойные проценты»:

— Проценты, которые должны были быть причитаться, «даже если бы г-н Холиоук неукоснительно соблюдал график погашения». В этом сценарии правило о штрафных санкциях не могло быть задействовано, поскольку соответствующее положение не действовало на нарушение.

В этом сценарии правило о штрафных санкциях не могло быть задействовано, поскольку соответствующее положение не действовало на нарушение.

— Проценты, которые не были бы начислены, если бы г-н Холиоук придерживался графика платежей. Судья постановил, что «несоблюдение графика погашения» было спусковым крючком для начисления процентов, и это «несомненно было нарушением соглашения». Таким образом, в этом пункте применяется правило о штрафных санкциях.

Во втором сценарии вопрос заключался в том, защищает ли эта оговорка законный деловой интерес и была ли эта защита, тем не менее, «экстравагантной, чрезмерной или недобросовестной».Судья снова вынес решение против г-на Холиоока по этому поводу, поскольку пункты, предусматривающие, что весь остаток долга подлежит выплате в случае неисполнения обязательств, являются стандартными положениями, и начисление дополнительных процентов сверх этой суммы также является стандартной практикой.

Как отметил судья, для этого есть прочная коммерческая основа: «если должник не выполняет свои обязательства, кредитор не только лишается своих денег, но и подвергается повышенному кредитному риску».

КОММЕНТАРИЙ

Этот случай демонстрирует, что тщательно сформулированные обязательства могут повлиять на то, как суд применяет правило в отношении штрафных оговорок.Похоже, что обязательства, применимые не при нарушении контракта, а вместо этого при невыполнении условия, не могут подпадать под действие правила, запрещающего штрафные санкции. Это также нашло отражение в решении Апелляционного суда от Edgeworth Capital 2 . В этом деле суд постановил, что положение о перекрестном неисполнении обязательств не противоречит правилу о штрафах, поскольку подлежащая уплате плата не имеет ничего общего с убытками за нарушение контракта; он подлежал выплате при наступлении определенного события.Это дело, как и дело Edgeworth Capital , также, возможно, демонстрирует нежелание суда использовать штрафное правило для нарушения стандартных положений о ссуде.

Сноска:

1 Ангельская звезда [1988] 1 Ll Rep 122.

2 Edgeworth Capital (Luxembourg) SARL & anr v Ramblas Investments BV [2016] EWCA Civ 412.

Дополнительная информация

Это краткое изложение дела является частью ежемесячной публикации Allen & Overy Litigation and Dispute Resolution Review.Если вы хотите получить эту публикацию, свяжитесь с Эми Эдвардс, [email protected].

Судебный процессNavient Corp., крупный поставщик частных и федеральных студенческих ссуд, сталкивается с шестью судебными исками, в которых утверждается, что они нанесли ущерб заемщикам по студенческим ссудам на протяжении всего процесса погашения. Иски еще не рассмотрены, и на их завершение могут уйти годы. А пока вот ответы на типичные вопросы заемщиков:

У.Бюро финансовой защиты потребителей и генеральные прокуроры Иллинойса и Вашингтона подали иск против Navient в январе 2017 года. Генеральный прокурор Пенсильвании подал иск в октябре 2017 года. Генеральные прокуроры Калифорнии и Миссисипи подали иски в июне и июле 2018 года соответственно.

Среди прочего, CFPB утверждает, что, по крайней мере, с января 2010 года, Navient имеет:

Настроенных борющихся заемщиков на многократное воздержание вместо планов погашения, ориентированных на доход, и

Предоставлено неясной информации о том, как -зарегистрироваться в планах погашения, ориентированных на доход, и как претендовать на разрешение на совместное подписание.

CFPB просит Navient выплатить компенсацию заемщикам, которым, по словам агентства, был нанесен ущерб. Согласно информационному бюллетеню за октябрь 2017 г., Navient считает претензии CFPB «необоснованными» и заявляет, что иски основаны на новых стандартах обслуживания, которые применяются задним числом.

Подробнее о судебных процессах Navient

Иллинойс, Вашингтон и Пенсильвания иски предъявляют аналогичные претензии к обвинениям CFPB. Они также утверждают, что Navient, когда он был частью Sallie Mae, предоставлял субстандартные ссуды студентам, особенно тем, кто посещал коммерческие школы.В 2014 году Navient отделился от Sallie Mae Bank, одного из крупнейших частных кредиторов студенческих ссуд.

В августе 2017 года судья окружного суда США отклонил ходатайство Navient о прекращении дела CFPB. В настоящее время дело движется к процессу сбора доказательств, которые могут привести к дальнейшим ходатайствам, судебному разбирательству или урегулированию, говорит Сюзанна Мартиндейл, штатный поверенный Союза потребителей, подразделения Consumer Reports, занимающегося политикой и действиями.

Судебные процессы могут длиться годами «из-за огромного количества доказательств», которые CFPB и штаты собрали в ходе своих расследований, говорит Мартиндейл.

В сентябре 2019 года в ходе судебного процесса была обнаружена служебная записка, проливающая свет на стратегию Navient по сбору платежей по кредитам. Он был написан в 2010 году старшим директором бывшей материнской компании Navient Салли Мэй. Что касается темы терпения, в меморандуме говорилось: «Наш боевой клич остается« удержать их, удержать их, заставить их отказаться от мяча ». Иными словами, мы очень либерально относимся к снисходительности, когда выясняется, что заемщик не может платить наличными или использовать другие программы льгот.»

CFPB и генеральные прокуроры штатов утверждают, что Navient уводил заемщиков от планов погашения, ориентированных на доход, и в пользу терпимости — временной паузы в выплатах. Терпение можно использовать во многих ситуациях, таких как потеря работы или любое другое снижение дохода. Однако , снисходительность может увеличить общую задолженность заемщиков, потому что проценты продолжают расти и добавляются к основной сумме, когда погашение начинается снова..jpg)

Погашение, основанное на доходе, с другой стороны, позволило бы заемщикам, испытывающим финансовые трудности, продолжать производить платежи, установленные в размере часть их дискреционного дохода.Платежи меняются по мере изменения дохода, но запись о непрерывных платежах помогает засчитать 20 или 25 лет, необходимых для получения права на прощение остатка. Платежи, пропущенные из-за воздержания, — нет Кроме того, планы, ориентированные на доход, помогают ограничить размер начисленных процентов и предотвратить их добавление к основной сумме кредита.

Navient заявляет, что «улучшит» работу своих колл-центров, чтобы лучше обслуживать заемщиков федеральных студенческих ссуд, которые потенциально имеют право на помощь в рамках программы прощения ссуд на государственные услуги, путем их идентификации и предоставления информации.

Эти новые меры являются частью соглашения с Американской федерацией учителей в июне 2020 года. Профсоюз утверждал, что практика Navient привела к тому, что государственным служащим было отказано в прощении ссуды или они упустили лучший план выплат.

Мировое соглашение также включает взнос в размере 1,75 миллиона долларов в некоммерческую организацию, которая будет называться некоммерческой организацией, которая будет предоставлять образование и консультации по студенческим займам для государственных служащих, согласно сообщению от 19 июня 2020 года.

В соответствии с новым соглашением Navient будет обучать своих представителей службы поддержки распознавать слова и фразы, указывающие на то, что заемщик может иметь право на PSLF или другой план погашения кредита.

«Соглашение является хорошей иллюстрацией того, как заемщики и обслуживающие организации могут работать вместе на благо обеих сторон», — сказал Рэнди Вейнгартен, президент Американской федерации учителей, в выпуске. «Он подтверждает, что PSLF является жизненно важной программой для многих выпускников, которые отказываются от более высоких зарплат в корпоративном секторе, чтобы служить обществу».

Предполагается, что Navient самостоятельно отчитается о соблюдении этих новых правил, но неясно, кому.

Не существует такой вещи, как «прощение студенческих ссуд Navient», и маловероятно, что заемщики Navient получат компенсацию, которую запрашивает CFPB в ближайшее время.

Navient заемщики с федеральными студенческими ссудами могут иметь право на одну из федеральных программ прощения студенческих ссуд, например прощение ссуд на государственные услуги или прощение через план погашения, ориентированный на доход. Однако прощение через эти программы требует усердия, и это не сразу. Например, для получения права на получение PSLF требуется не менее 10 лет своевременных платежей.

Служба обслуживания студенческих ссуд — это компания, которой вы ежемесячно производите платежи.Не всегда одна и та же компания изначально ссужала вам деньги.

Вот как узнать, какая компания обслуживает ваши студенческие ссуды:

Для федеральных ссуд: войдите на сайт Федеральной помощи студентам, используя свой идентификатор FSA. Нажмите на синие числа в таблице ссуд, чтобы просмотреть более подробную информацию о каждой ссуде, включая «Текущий сервисный центр ED». Это может быть Navient или другая компания, например FedLoan Servicing, Great Lakes Higher Education или Nelnet.

Для частных ссуд: если ваши ссуды на обучение не зарегистрированы в Федеральной системе помощи студентам, ссуды являются частными.Войдите в свою учетную запись онлайн-кредита, если она у вас есть, или проверьте свою последнюю выписку по кредиту. Компания, обслуживающая счет или отправляющая выписку, является вашим кредитным агентом.

Не уверены, какие у вас ссуды: федеральные, частные или и то, и другое? Navient обслуживает как федеральные, так и частные кредиты. Проверьте свой кредитный отчет, чтобы увидеть все свои долги за образование, включая федеральные и частные студенческие ссуды.

Как я могу сменить специалиста по обслуживанию студенческих ссуд?

Можно сменить обслуживающего персонала по студенческим ссудам посредством консолидации федеральных студенческих ссуд или рефинансирования частных студенческих ссуд.Но не следует проводить консолидацию или рефинансирование исключительно для смены обслуживающего персонала, поскольку с каждым из них связаны потенциальные риски, — говорит Адам Мински, юрист из Бостона, специализирующийся на студенческих ссудах. Кроме того, нет никакой гарантии, что вам будет лучше с другим сервисным центром.

«Остальные обслуживающие — это не совсем радуга и солнце», — говорит Мински.

Рассматривайте вопрос о рефинансировании только в том случае, если вы можете комфортно позволить себе свои расходы, выплаты по студенческому кредиту и другие долги, и у вас есть хороший кредит.После того, как вы рефинансируете федеральные студенческие ссуды, они больше не будут иметь права на планы погашения с учетом дохода или программы прощения.

Следует ли консолидировать свои студенческие ссуды?

Как и многие другие варианты студенческой ссуды, все зависит от обстоятельств. Прежде чем принять решение, взвесьте все за и против.

Преимущества консолидации:

Возможность выбора нового сервисного центра.

Объедините несколько федеральных займов в один.

Сохраните право на участие в программах погашения и прощения с учетом дохода.

Может снизить выплаты за счет продления срока погашения.

Недостатки консолидации:

Прогресс, достигнутый в отношении прощения ссуд, будет стерт.

Не снижает процентную ставку и не экономит деньги.

Может продлить период погашения, со временем увеличивая процентные расходы.

Что еще я могу сделать, чтобы защитить себя?

Даже если вы не можете сменить обслуживающего персонала, есть несколько вещей, которые вы можете сделать, чтобы озвучить свои опасения и защитить себя как заемщика: подать жалобу, проверить свой кредитный отчет на наличие ошибок, узнать о вариантах погашения и следить за компании, которые взимают плату за помощь по студенческому кредиту.

Подать жалобу на студенческий кредит

Если вы обслуживаете Navient, вы можете подать жалобу в Управление защиты прав потребителей Navient. Позвоните по телефону 888-545-4199 или по электронной почте [адрес электронной почты защищен] Затем вы можете подать жалобу в одну или несколько из следующих организаций:

Если жалоба не помогает, вы можете связаться с Федеральной группой омбудсменов по оказанию помощи студентам. Этот метод следует использовать только в крайнем случае, говорит Федеральное бюро помощи студентам. Перед обращением заполните всю информацию в Контрольном списке информации омбудсмена.Когда вы будете готовы связаться, с нами можно связаться:

Телефон: 877-557-2575 По почте: Министерство образования США Группа омбудсменов FSA P.O. Коробка 1843 Monticello, KY 42633

Проверьте свой кредитный отчет на наличие ошибок

CFPB также утверждает, что Navient неверно указал счета заемщиков-инвалидов как «дефолтные», когда заемщики фактически получили помощь по ссуде через государственную программу выплаты пособий по полной и постоянной инвалидности. Чтобы избежать такой ошибки, которая может серьезно повредить вашему кредитному рейтингу, проверьте свой кредитный отчет на наличие ошибок.Вы можете получать один бесплатный отчет о кредитных операциях каждый год от каждого из трех основных кредитных бюро: Equifax, Experian и TransUnion.

Узнайте быстрее о вариантах погашения

Служащие, занимающиеся обслуживанием студенческих ссуд, должны помочь вам разобраться в различных вариантах погашения. Узнав о возможностях самостоятельно, вы сможете обеспечить соответствие своего кредитного учреждения этому стандарту. Однако каждый из следующих вариантов имеет риски.

Планы погашения, ориентированные на доход, могут снизить ваши ежемесячные выплаты по федеральному студенческому кредиту, установив ограничение на выплату в процентах от вашего дохода.Они также предлагают прощение ссуды после того, как вы внесете своевременные платежи в течение 20 или 25 лет, в зависимости от плана.

Программы прощения студенческих ссуд, такие как прощение государственных ссуд, могут облегчить вашу задолженность по федеральной студенческой ссуде, если вы работаете на определенного типа работодателя и своевременно вносите платежи в течение определенного периода времени.

Федеральная консолидация не снижает ваши ежемесячные платежи и не экономит ваши деньги, но иногда необходимо иметь право на получение выплат с учетом дохода или программу прощения.Консолидацию часто путают с рефинансированием студенческой ссуды, которое является способом сэкономить деньги на процентах за счет более низкой ставки. Но если вы рефинансируете федеральные студенческие ссуды, вы потеряете возможность прощения и погашения федеральной ссуды.

Остерегайтесь компаний, которые взимают плату за помощь.

Вы можете бесплатно подписаться на указанные выше варианты. Но некоторые компании, не связанные с Министерством образования, используют некачественную практику обслуживания студенческих ссуд, взимая плату за привлечение заемщиков к участию в бесплатных федеральных программах студенческих ссуд.Так называемые компании по облегчению бремени задолженности студентов часто рекламируют такие сообщения, как «Прощение студенческой ссуды Обамы» в Facebook и Google. Если вас соблазняет такое предложение, знайте, что вам не нужно платить за помощь по студенческому кредиту.

Если ваш обслуживающий персонал не отвечает на ваши вопросы по студенческому кредиту, обратитесь за помощью в Департамент образования или в офис генерального прокурора вашего штата.

Дисконтированная выплата (DPO) Определение

Что такое дисконтированная выплата (DPO)?

Дисконтированная выплата (DPO) — это погашение обязательства на сумму, меньшую, чем основной баланс.Выплаты со скидкой часто возникают в сценариях проблемных кредитов, но они также могут быть включены в качестве условий контракта в другие виды деловых операций.

Ключевые выводы

- Дисконтированная выплата — это погашение обязательства на сумму, меньшую, чем основной баланс.

- DPO часто возникают со сценариями проблемной задолженности.

- DPO обычно являются последним средством для кредиторов, потому что они часто связаны с убытками.

- DPO также могут быть частью договорного соглашения, которое позволяет заемщику досрочно погасить обязательство в качестве стимула без каких-либо негативных последствий.

Понимание дисконтированной выплаты

Дисконтированная выплата — это деловой термин, который может возникать в нескольких различных сценариях. Чаще всего это может быть частью переговоров о выплате кредитору суммы ниже общей причитающейся суммы. Его также можно использовать в некоторых деловых операциях в качестве стимула к досрочному погашению обязательства.

Проблемная задолженность

DPO может быть одной из альтернатив для решения проблем, связанных с просроченной задолженностью. В случае просрочки долга кредитор обычно соглашается на DPO после того, как все другие варианты будут исчерпаны.В некоторых случаях DPO может также быть частью урегулирования дела суда о банкротстве, в котором в качестве части окончательного соглашения доставляется приказ о выплате суммы ниже обязательства. В большинстве случаев DPO проблемной задолженности кредитор берет на себя убыток в размере стоимости взятого по контракту долга и процентов, которые заемщик больше не обязан платить.

Обеспеченные залогом ссуды, которые заканчиваются DPO, предлагают особый случай расчета, поскольку они имеют обеспечение, которое снижает риски для кредитора. В случае DPO ссуды, обеспеченной активами, кредитор может согласиться на дисконтированный уровень выплаты, одновременно используя право на арест базового актива.В некоторых случаях кредитор может иметь возможность выйти на уровень безубыточности или принять меньший убыток из-за разницы в стоимости собственного капитала и стоимости выплаты актива, на который взыскивается взыскание.

Условия контракта

В некоторых деловых операциях, включая кредитные соглашения, кредитор может включать пункт договора, который предлагает заемщику скидку на выплату без каких-либо последствий. В этих случаях DPO служит стимулом для заемщика быстрее погасить свои обязательства. Некоторые из преимуществ для кредитора — это получение большего количества авансовых денежных средств и снижение рисков неисполнения обязательств, поскольку платежи производятся и обязательства выполняются в более короткие сроки.

Некоторые договоры о кредиторской задолженности также могут подпадать под категорию DPO. Например, продавец может включать такие условия, как 10 net 30, что дает покупателю 10% скидку на оплату счета в течение 30 дней.

Пример дисконтированной выплаты

У каждого DPO будут свои обстоятельства и условия. DPO могут быть выгодны, когда они предлагают заемщику или покупателю преимущество. Часто, однако, с ними ведутся переговоры, чтобы остановить отрицательную кредитную историю или достичь окончательного урегулирования задолженности.После согласования проблемного DPO между заемщиком и кредитором заемщик обычно должен собрать капитал для выплаты ссуды единовременным платежом к указанной дате в ближайшем будущем.

Одним из примеров ситуации, когда дисконтированная выплата может быть особенно полезной при использовании, является участие стороннего промежуточного кредитора. Промежуточный заем предполагает участие третьей стороны, которая предоставляет заемщику денежные средства для погашения DPO, а также увеличивает дополнительный капитал на новых условиях.Этот сценарий может быть полезен, когда сохранение залога важно, но по-прежнему оставляет заемщику непогашенный остаток, часто с более высокой процентной ставкой, чем ранее. Сумма DPO обычно формирует новое обязательство по собственности. Промежуточные кредиторы могут также потребовать от заемщика вложить в актив значительную часть капитала, чтобы иметь достаточный запас прочности по промежуточной ссуде.

Программа помощи в погашении ссуд

Закон о сокращении затрат и доступе к колледжу

Юристам, заинтересованным в этой программе, также может быть интересно прочитать о две федеральные программы: 1.Закон о сокращении затрат и доступе к колледжу, подписанный в октябре, 2007; 2. Программа выплаты студенческой ссуды адвокатом по гражданским правовым вопросам.

Подробная информация об этих программах и Equal Justice Works

Ниже приводится краткое изложение политик и рекомендаций OSB LRAP:

Право на участие в программе

Соответствующая занятость: Соответствующая занятость включает работу в качестве практикующего юриста в штате Орегон в организациях по оказанию гражданской юридической помощи, других частных некоммерческих организациях, обеспечивающих прямое юридическое представительство лиц с низкими доходами в качестве государственных защитников или в качестве заместителей окружного прокурора.Судебные клерки и поверенные, назначаемые в индивидуальном порядке, не имеют права.

Требования к лицензии / резидентству / окончанию учебы: Кандидаты на участие в программе должны иметь лицензию на практику в Орегоне. Участие в программе не ограничивается выпускниками юридических школ штата Орегон или жителями штата Орегон при условии, что заявитель работает в Орегоне.

Верхний предел зарплаты: Кандидаты с заработной платой на момент подачи первоначального заявления сумма, превышающая 70 000 долларов США, не будет допущена к участию в Программе.

Допустимая / минимальная задолженность: Все долг выпускников и студентов бакалавриата на имя абитуриентов будет иметь право на помощь в погашении. Кандидаты с правомочными задолженность на момент подачи заявки менее $ 35 000 не будет приниматься во внимание. для участия в программе.

Преимущества программы

Программа предоставит простительную ссуду (ссуду LRAP) в размере до 7 500 долларов США в год на каждого участника программы в течение максимум трех лет подряд. Консультативный комитет оставляет за собой право по своему усмотрению корректировать сумму кредита LRAP и / или продолжительность участия в зависимости от изменений в доступности финансирования программы. Программа ежегодно освобождает от ссуд на один год, если Участник имел соответствующую квалификацию работы в предыдущем году и выплатил по крайней мере сумму своей ссуды LRAP по своим студенческим ссудам. Только полный год (12 месяцев с 15 апреля, даты окончания срока подачи заявления) квалифицированного трудоустройства засчитывается для прощения ссуды LRAP.

Консультативный комитет оставляет за собой право по своему усмотрению корректировать сумму кредита LRAP и / или продолжительность участия в зависимости от изменений в доступности финансирования программы. Программа ежегодно освобождает от ссуд на один год, если Участник имел соответствующую квалификацию работы в предыдущем году и выплатил по крайней мере сумму своей ссуды LRAP по своим студенческим ссудам. Только полный год (12 месяцев с 15 апреля, даты окончания срока подачи заявления) квалифицированного трудоустройства засчитывается для прощения ссуды LRAP.

Процедуры программы

Заявки: Кандидаты должны быть членами OSB, уже занятыми на соответствующей работе, до крайнего срока подачи заявок. Кандидаты не могут начинать процесс подачи заявки до получения результатов экзамена на адвоката.

Критерии отбора: Соответствие требованиям по заработной плате, долгу и трудоустройству для участия в Программе не дает заявителю автоматического права на получение ссуды LRAP. Если Консультативному комитету необходимо выбрать кандидатов, отвечающих критериям приемлемости по заработной плате, долгу и трудоустройству, он может принять во внимание следующие факторы:

- Продемонстрированная приверженность государственной службе;

- Финансовые потребности

- Отношение образовательного долга к доходу;

- Чрезвычайные личные расходы;

- Вид и место работы; и

- Помощь по другим программам помощи в погашении ссуд;

Консультативный комитет оставляет за собой право согласовать каждый фактор другой вес, и сделать выбор среди других равно квалифицированных претенденты.

Следующие факторы, в дополнение к заработной плате соискателя, полученной от соответствующей работы, могут быть приняты во внимание при определении размера заработной платы соискателя. доход:

- Прибыль и прочие доходы, указанные в последней налоговой декларации заявителей

- Приносящие доход активы;

- Медицинские расходы;

- Расходы по уходу за ребенком;

- Алименты на ребенка; и

- Прочая соответствующая финансовая информация.

Если подходящих кандидатов больше, чем потенциальных участников Программы в течение определенного года, Консультативный комитет будет хранить материалы, представленные другими заявителями, в течение шести месяцев на случай, если выбранный человек не будет участвовать в Программе.

Выплата ссуды : Участники программы, которые теряют право на участие в программе из-за того, что они оставляют соответствующую работу, должны выплатить ссуды LRAP, включая проценты, на любые суммы, которые ранее не были прощены.

Хронология программы

15 апреля:

Заявления должны быть отправлены по почте или доставлены в офис адвокатуры штата Орегон. Если 15 апреля приходится на субботу или воскресенье, крайний срок продлевается до следующего понедельника.

1 июня:

Кандидаты уведомлены, были ли они отобраны для участия в Программе

15 июня:

Подписанный вексель

примечания к оплате для всех участников

1 июля:

Первоначальный LRAP

выдано кредита

Формы заявок

Следующий крайний срок подачи заявок — 15 апреля 2021 года.

Отправляйте заполненные заявки по адресу: Программа помощи в погашении ссуд OSB, 16037 SW Upper Boones Ferry Road, Tigard, Oregon 97281.

Для рассмотрения заявки должны включать все следующие документы:

Формы для новых абитуриентов

Личное заявление: Прикрепите выписку (не более 2 страницы) с описанием вашей предыдущей деятельности в сфере общественных интересов и ваши карьерные планы на следующие пять лет.

Формы для действующих участников

Участники LRAP

В 2007 году, в первый год программы, Консультативный комитет LRAP отобрал семь кандидатов для участия.

За последние пять лет для участия в 2015 году было отобрано четырнадцать кандидатов, в 2016 году — двадцать два, в 2017 году — четырнадцать, в 2018 году — восемнадцать и двадцать три — в 2019 году.

Эти юристы практикуют в разных регионах штата, включая общественность. защитники, помощники окружных прокуроров и юристы в различных юридических некоммерческих организациях, которые непосредственно представляют интересы лиц с низкими доходами.

Консультативный комитет LRAP

| Алан Рапплея, Стул (Хиллсборо) | Советник округа Вашингтон |

| Джефф Д. Осье (Сент-Хеленс) | Окружная прокуратура округа Колумбия |

| Эрик В. Бонн (Юджин) | Gleaves Swearingen LLP |

| Элейн Дж.Коричневый (Тигард) | Gordon & Polscer |

| Меган Э. Коллинз (Портленд) | Служба юридической помощи Коллегии адвокатов штата Орегон |

| Марти МакКосленд (Салем) | Юридический колледж университета Уилламетт |

| Джастин Р. Мортон (Пендлтон) | Межгорный общественный защитник |

| Алан Раппли (Хиллсборо) | Советник округа Вашингтон |

| Трейси Росси (Портленд) | Член BOG, Центр женского лидерства |

| Мэй Цай (Портленд) | Avamere Health Services |

За дополнительной информацией обращайтесь к Кэтрин Петрекка, cpetrecca @ osbar.орг , (503) 431-6355.

История закона о банкротстве, студенческих ссуд и списания долгов

До 1976 года, когда был принят новый закон о банкротстве, студенческие ссуды, как и большинство других финансовых обязательств, могли быть погашены в рамках процедуры банкротства. На тот момент программам студенческих ссуд не было еще двух десятилетий, а задолженность по студенческим ссудам еще не достигла тех стратосферных размеров, которые определяли его в 21 веке.

На тот момент программам студенческих ссуд не было еще двух десятилетий, а задолженность по студенческим ссудам еще не достигла тех стратосферных размеров, которые определяли его в 21 веке.

В том году в значительной степени необоснованные утверждения о том, что студенческие должники злоупотребляли системой банкротства, привели к первым ограничениям на погашение задолженности по студенческим ссудам.В последующие десятилетия эти ограничения были еще более ужесточены. Мало что было сделано в их обращении вспять, несмотря на опасения, что они несправедливо настроили систему против выпускников колледжей с долгами.

Хотя существуют и другие формы облегчения долгового бремени, в частности отсрочка и погашение с учетом дохода с последующим прощением по истечении установленного периода, критики ограничений банкротства утверждают, что этих вариантов недостаточно. Некоторые судьи по делам о банкротстве начали предлагать частичное погашение студенческой ссуды в соответствии с расплывчатыми положениями, которые допускают это в соответствии с действующим законодательством о банкротстве.

Закон о банкротстве

Процедуры банкротства, какими бы травматичными они ни были, предназначены для того, чтобы предоставить гражданам чистый финансовый статус. Освобождая их от огромных долгов, погашение долгов путем банкротства позволяет людям начать свою жизнь заново. Большинство видов долгов могут быть погашены при банкротстве, за некоторыми исключениями. Примечательно, что некоторые виды налоговой задолженности, долга, возникшего в результате преступной деятельности, а также долга, связанного с алиментами супруга и ребенка, освобождены от уплаты.

Прецеденты прекращения банкротства буквально библейские.Книга Второзакония предписывает так называемое правило семи лет :

«В конце каждых семи лет вы должны давать освобождение. И вот способ освобождения: каждый кредитор должен освободить то, что он одолжил своему соседу или своему брату, потому что было провозглашено освобождение Господа ».

Библейские предписания, в которых говорится о прощении долгов, также можно найти в Исход , Левит , Книге Иоанна и Книге Матфея .Большинство неавраамических религий также призывают к этой практике. Эти религиозные предписания нашли отражение в правовых системах по всему миру.

Первый закон о банкротстве в Соединенных Штатах был принят в 1800 году с внесенными в него существенными изменениями в различные периоды вплоть до первого десятилетия этого столетия.

Истерия по поводу злоупотребления студенческой ссудой и банкротством

Начиная с 1970-х годов журналисты и законодатели начали выражать озабоченность по поводу возможности того, что студенческие должники могут злоупотреблять системой банкротства как средством выхода из-под своей ссуды после окончания учебы.Особую озабоченность у этих критиков вызывало представление о том, что студенты-медики и студенты юридических факультетов, получившие образование со значительным долгом, могут попытаться его погасить, несмотря на потенциальный доход, который позволит им выплатить его с относительной легкостью. Никаких доказательств фактического насилия представлено не было.

Комиссия Конгресса США по законам о банкротстве, сформированная в 1970 году, опубликовала свои выводы по студенческим ссудам в отчете за 1973 год. Этот отчет содержал рекомендации, которые были призваны развеять эти опасения, в частности предлагалось запретить погашение задолженности по студенческому кредиту в течение пяти лет после начала погашения и установить стандарт чрезмерных трудностей.

Три года спустя Конгресс поручил Счетной палате правительства провести исследование по этому вопросу. Было обнаружено, что относительно высокий процент (18%) образовательных ссуд не использовался, но также менее 1% были выплачены в результате банкротства.

Несмотря на эти незначительные выводы, Поправки об образовании 1976 г. (стр. 61) приняли рекомендацию Комиссии по банкротству, согласно которой студенческие ссуды не могут быть погашены в случае банкротства до пяти лет после начала периода погашения, за исключением любых неоправданных трудностей.

Поправки были поддержаны.

Сторонник, член палаты представителей Джон Эрленборн из Иллинойса утверждал, что «… если вскоре после окончания учебы и до того, как появится возможность получить активы для погашения долга, [студенты-должники] попытаются выполнить это обязательство, я говорю, что это равносильно мошенничеству. ”

Однако другие сочли новые ограничения слишком драконовскими.

Член палаты представителей Джеймс О’Хара из Мичигана заявил, что регулирование «… рассматривает ссуды на образование точно так же, как закон теперь относится к ссудам, полученным в результате мошенничества, уголовного преступления или уклонения от алиментов.Никакая другая законно полученная потребительская ссуда… не может считаться преступной, как это положение применяется к каждой ссуде на образование ».

Дальнейшие законодательные изменения, касающиеся Закона о банкротстве и студенческих ссуд

В 1978 году исключение для выплаты студенческих ссуд в случае банкротства было перенесено из Закона о высшем образовании в Кодекс США о банкротстве в 11 USC 523 (a) (8) с принятие Закона о реформе банкротства. Хотя законопроект, написанный в Палате представителей, предлагал отменить реформы 1976 года, версия Сената преобладала.Поправка, внесенная в следующем году, уточнила, что пятилетний лимит применяется к займам, обеспеченным «… полностью или частично государственным органом или некоммерческим высшим учебным заведением».

В 1984 г. Закон о банкротстве и федеральном судопроизводстве 1984 г. еще более ужесточил правила прекращения банкротства, исключив «высшее образование» из формулировки законодательства. Это расширило ограничения на выписку, включив в них частные ссуды, обеспеченные некоммерческими организациями, а также государственные ссуды.

Закон о борьбе с преступностью 1990 года продлил срок, до которого может начаться процедура банкротства, до семи лет после начала выплаты.

В 1991 году шестилетний срок давности по взысканию просроченных ссуд, установленный в 1985 году, был полностью отменен Техническими поправками о высшем образовании.

Ужесточение ограничений

Дальнейшее законодательство было еще менее щедрым по отношению к студентам-должникам. К 1998 году семилетний период, по истечении которого задолженность по студенческим ссудам потенциально могла быть ликвидирована посредством процедуры банкротства, также был отменен с принятием другого набора поправок к высшему образованию.Таким образом, туманное определение «чрезмерных трудностей» было единственным оставшимся положением в соответствии с законом о банкротстве, по которому студенческие ссуды могли быть погашены.