Вклады в долларах. Депозиты в иностранной валюте в Минске

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Каждому клиенту ОАО «Технобанк» предлагает возможность открыть выгодные вклады в иностранной валюте на удобный срок и на привлекательных условиях.

«Наше будущее» — валютный депозит, рассчитанный на родителей, которые предпочитают планировать будущее своих детей на долгосрочный период. Его преимущество заключается в стабильно высокой ставке, возможности дополнительного пополнения, капитализации и выплате процентов за каждый месяц. Вклад в валюте на 5 лет — это стабильный способ сохранения и преумножения сбережений, которые послужат надёжным фундаментом для будущего вашего ребенка.

Среди предложений Банка существуют вклады в долларах на более короткие сроки. К таким относится депозит «Новый», рассчитанный на 2 года, с минимальной суммой взноса в 1000 долларов США. Валютный вклад «Отличный» — для того, кто не желает ждать, а готов получить прибыль уже после первого года. Максимально доступный срок — 365 дней, минимальный взнос — от 100 долларов США.

Депозит «Новая вершина» — выгодное предложение, доступное в долларах, евро и белорусских рублях. Дополнительное преимущество отзывного вклада — это возможность его закрытия до конца установленного срока при срочной необходимости возврата денежных средств.

Оформить вклады в иностранной валюте вы можете в отделениях банка в Минске, а также во всех областных городах: Могилеве, Витебске, Гомеле, Гродно и Бресте.

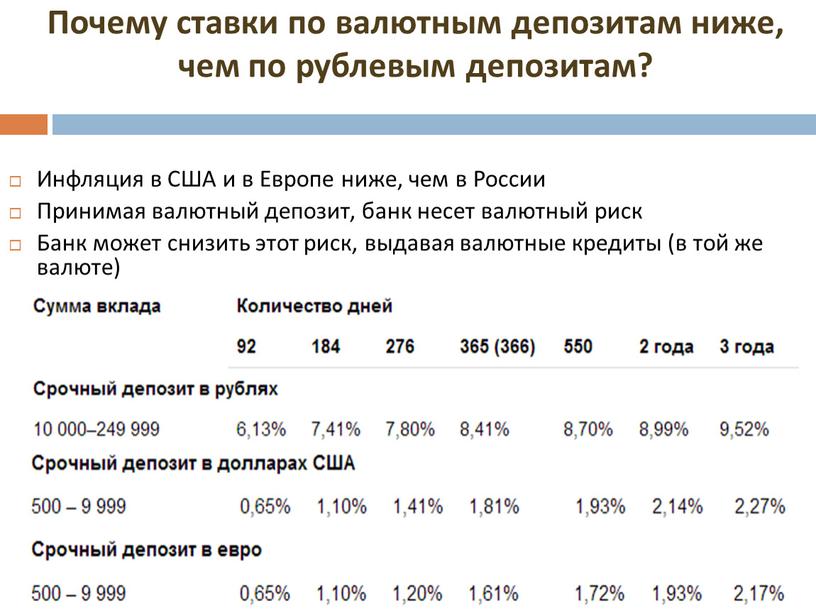

Вклады нашего Банка предлагаются в долларах и евро. Доступны также депозиты в белорусских и российских рублях.

Где оформить вклад

Минск

Гомель

Гродно

- бульвар Ленинского комсомола, 7а

- Тел: +375 152 48-58-82

Брест

Могилев

Витебск

Как пользоваться калькулятором вкладов

ОАО «Технобанк» предлагает гибкие и выгодные условия кредитовании для физических лиц на любые нужды: потребительский кредит наличными или кредитную карточку, рефинансирование кредита, уже взятого в другом банке, кредит на покупку автомобиля, рассрочку в сети партнёров Технобанка.

Широкая линейка продуктов позволит каждому выбрать для себя наиболее подходящие условия: без поручителей, с доступными процентными ставками, оформление от 1,5 часа.

Кредитный калькулятор поможет быстро подобрать лучшее предложение которое соответствует вашим требованиям:

• выберите сумму, а так же срок кредитования

• укажите ваш среднемесячный доход в белорусских рублях

• выберите вариант обеспечения по кредиту

Произведите расчет онлайн, и узнайте перечень подходящих для вас кредитных продуктов, а также необходимую сумму ежемесячного платежа с учетом требуемой суммы и процентной ставки по кредиту.

Где оформить вклад в долларах?

Открыть вклад в долларах можно с помощью интернет-банкинга или офлайн в следующих отделениях Банка:

МинскГродно

- бульвар Ленинского комсомола, 7а

- Тел: +375 152 48-58-82

Открыть банковский вклад в Технобанке – это возможность не только обеспечить безопасные условия хранения ваших средств, но и обеспечить себе стабильный пассивный доход.

В данный момент по Вашему запросу ничего не найдено, попробуйте изменить параметры фильтра

обратите внимание

Есть вопросы?

Мы подберем для Вас оптимальное предложение или просто дадим ценный совет.

8 (017) 388-57-57 Пн-пт: с 8:00 до 20:00 ,Сб: с 09:30 до 19:00, Вс: с 9:30 до 17:00

ОТ ИДЕИ ДО ПРИБЫЛИ — ОДИН БАНК

Вклады в белорусских рублях и долларах — Калькулятор вкладов в рублях и валюте

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул.

Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул.

Вклады в иностранной валюте в Беларусбанке на 2021 год

Вклады в иностранной валюте Беларусбанка – это хорошая возможность безопасно хранить свои деньги, имея наряду с этим ежемесячную капитализацию. Удобно открывать их именно в иностранной валюте – ставки по вкладам в 2021 году зависят от выбранного предложения в банке.

Насчитывается капитализация в зависимости от количества дней в месяце с учетом остатка, но вычетом подоходного налога.

Особенности депозитов в иностранной валюте:

- Удобные сроки.

- Выбор валюты на усмотрение.

- Выгодное оформление.

- Большие периоды.

- Разнообразные программы.

Подробные условия Беларусбанка, на которых открываются вклады в белорусских рублях описаны в этой статье.

Срочные вклады в иностранной валюте Беларусбанка

Вклады валютные для физических лиц предлагаются Беларусбанком по разной схеме – от названия программы и зависят ее условия и вычисляется фиксированный процент. В отдельную категорию популярности входят срочные вклады Беларусбанка в иностранной валюте, которые помимо своей защищенности, обладают еще и доступностью.

Для оформления срочного депозита можно посетить любое отделение Беларусбанка в Могилеве или в Гомеле. А также возможно осуществить открытие дистанционно с использованием надежного сервиса интернет-банкинга.

Срочные вклады в иностранной валюте позволяют значительно увеличить собственные накопления. Заключаются они на разные временные периоды с разграничением по капитализации процентов.

Интернет-облигации

АСБ Беларусбанк позволяет реализовать интернет-облигации, которые представляются в виде безналичных денег на карт-счете.

Главной особенностью интернет-облигаций является то, что они не выдаются на руки и для их приобретения нет необходимости лично посещать банковское отделение.

Выписка по счету «депо» является подтверждением для владельца облигаций. Доход по этим вкладам не отяжеляется подоходным налогом, а начисление процентов осуществляется автоматически.

Условия интернет-облигацийПо сравнению с бумажными, интернет-облигации отличаются преимуществами:

- Выгода (отсутствуют лишние комиссии).

- Удобство (имеется постоянный доступ к валютным облигациям).

- Надежность (утрата облигаций невозможна за счет того, что они хранятся в безопасном депозитарии Беларусбанка).

Полезное видео:

com/embed/VfHURpfD9lE» frameborder=»0″ allowfullscreen=»allowfullscreen»>

com/embed/VfHURpfD9lE» frameborder=»0″ allowfullscreen=»allowfullscreen»>

Интернет-депозит-Тренд Отзывный

Депозиты Беларусбанка в иностранной валюте разграничиваются на несколько интересных категорий, в которую входит «Интернет-депозит-Тренд Отзывный». Вклад является срочным, а управлять им можно удаленно с помощью платежной карточки.

Выделяется этот депозит за счет таких преимуществ:

- Можно пополнять.

- Оформление и управление без надобности посещения отделения банка.

- Капитализация процентов раз в месяц.

- Возврат средств посредством перевода с присутствующими процентами.

| Условия депозита для возврата, мес. | 3 | 6 | 12 | 18 | 23 |

|---|---|---|---|---|---|

| Размер процентной ставки в $ валюте | 0.8 | 1 | 1.5 | 1.6 | 1.7 |

| Размер % для вклада в евро | 0. 3 3 | 0.35 | 0.4 | 0.45 | 0.5 |

| min первичный взнос | 100 $ или евро | ||||

| min единовременный взнос | 10 $ или евро | ||||

| Досрочное разорвание договора | Осуществляется с перерасчетом процентной ставки | ||||

Интернет-депозит-Тренд Безотзывный

Валютный вклад «Интернет-депозит-Тренд Безотзывный» позволяет управлять своими накоплениями через систему онлайн. С использованием карточки Беларусбанка можно открыть срочный безотзывный депозит в иностранной валюте.

Преимущества:

- Помесячная капитализация процентов.

- Открытие вклада дистанционно.

- Возможность увеличения депозитного счета.

- Удобный плановый возврат с процентами.

Размер годовых в долларах начисляется пропорционально месяцам:

- 3 мес. – 1 %.

- 6 мес. – 1,4 %.

- 12 мес. – 1,8 %.

- 18 мес. – 1,9 %.

- 23 мес. – 2 %.

– 1,8 %.

– 1,8 %.Размер процентов изменяется Беларусбанком после одностороннего предварительного одобрения. Более точную информацию по этому и другим депозитам можно узнать через простой набор 147.

На какие проценты рассчитывать при открытии вклада? Это зависит от срока пользования им и от вложенной изначально суммы.

Видео по теме:

Классик Отзывный до года

Характеризуется депозит«Классик Отзывный до года» следующим:

- Выбор срока хранения — 95 или 185 суток.

- При необходимости досрочное погашение с перерасчетом процентов.

- Возможность пополнения.

- Совершение расходных операций с учетом остатка невостребованных %.

| Условия накопления 95/185 дней | 95 | 185 |

|---|---|---|

| % годовых | 0. 2 2 | 0.4 |

| min сумма, дол. или евро | 100 | 100 |

| Автоматическое перезаключение на другой срок | Осуществляется, но не более двух раз | Не осуществляется |

Классик Отзывный свыше года

Депозит «Классик Отзывный свыше года» предназначен для хранения иностранной валюты в пределах 18 месяцев. Его можно пополнять и досрочно расторгать договор с перерасчетом процентных показателей.

Имеет следующие преимущества:

- Можно открыть на имя другого лица.

- Работает схема ежемесячной капитализации.

- Можно пополнять счет физлица без ограничений.

Осуществляется его предоставление банком с учетом таких требований:

- min сумма – 100 $, евро.

- Автоматическое перезаключение не предусмотрено.

- 1,1% годовых, если средства вложены в долларах.

- 0,4% годовых для валютного вклада в евро.

Классик Безотзывный до года

Вклад Беларусбанка «Классик Безотзывный до года» можно открыть на 3, 6 или 9 месяцев. Разрешается совершать платежные операции, а остаток невостребованных и капитализированных процентов будет учтен. Досрочно возвратить вложенные средства нельзя просто так (для этого требуется разрешение банка).

Плюсы:

- Открытие на имя другого лица возможно.

- Капитализация процентов ежемесячно.

- Пополнять разрешается без ограничений.

Автоматическое перезаключение договора не предусмотрено по этому типу депозита. Начисление процентов зависит от количества месяцев:

- 0,5 % — 3 мес.

- 0,8 % — 6 мес.

- 0,9 % — 9 мес.

Классик Безотзывный свыше года

Срочный депозит «Классик Безотзывный свыше года» в иностранной валюте можно оформить на срок 30 или 36 месяцев.

Досрочный возврат накопленных средств невозможно осуществить без разрешения финансового учреждения.

Расходные операции проводятся с учетом капитализированных остатков, поэтому клиент не остается в проигрыше.

Условия для вложений в рос. нац. валютеУсловия использования:

- Высокий процентный показатель.

- Помесячная капитализация процентов.

- Можно открыть на имя другого физлица.

- Внесение минимальной суммы не менее 100 $ или евро.

- Пролонгация на новый срок не осуществляется.

- 1,6 % на 30 мес. и 1,8 % на 36 мес.

Интересное видео:

Вклады в иностранной валюте Беларусбанка до востребования

Имеются в Беларусбанке и вклады в иностранной валюте особой категории, которые так и называются «До востребования».

Их преимущества заключаются в следующем:

- Можно открыть на имя другого физлица.

- Срок неопределен, за который можно совершать разные приходные и расходные операции.

Депозитом «До востребования» могут пользоваться все физлица, начиная с вложения минимальной иностранной единицы. Оформляется на неопределенный срок, но ставка для него является нефиксированной и зависит от продолжительности в годах.

Выгоду владелец вклада получит и при пользовании им один год, и при пользовании более пяти лет. В своем отношении депозит является универсальным, учитывая его весомые преимущества.

До востребования

Депозитный счет «До востребования» — это накопительный счет, который отличается неограниченным сроком хранения иностранной валюты. Приходные операции можно совершать неограниченно с внесением наличных средств, тоже касается и расходных операций.

| Условия получения депозита «До востребования» | Время хранения иностранной валюты – неограниченное | |

|---|---|---|

| Процент | 0,1 для долларов | 0,1 для евро |

| Стартовая сумма | 1 $ | 5 евро |

| Автоматическое продление | отсутствует | отсутствует |

Текущие счета

Каждый сберегательный счет в Беларусбанке доступен для просмотра и управления в дистанционных системах интернет-банкинга.

На текущих счетах клиента можно хранить иностранную валюту в неограниченном количестве, накопляя проценты. Вместе с этим ограничений в расходных и приходных операциях нет.

Открыть такой счет можно и с нулевым остатком в отличие от других предложений банка. Снимать деньги разрешается наличными или путем безналичного перевода, также разрешается и пополнять текущий счет.

| Срок хранения на сберегательном счету | Без ограничений |

|---|---|

| min сумма | Нет ограничений |

| Ставка годовых | 0,1% |

Калькулятор вкладов

Специально для предварительных расчетов создан онлайн калькулятор, который в любое время суток сможет произвести предварительный расчет.

Чтобы воспользоваться калькулятором, необходимо ввести только три параметра:

- Сумму.

- Валюту.

- Название вклада.

Как только будут заполнены все необходимые строки, следует нажать кнопку «Рассчитать». После этого появится информация о выплате процентов и сведенья о самом депозите.

Хранение вклада заказчик выбирает на усмотрение с учетом того, что платежи пополняются по схеме ежемесячной капитализации.

Загрузка …Заключение

Процентные ставки по всем в кладамНа сегодня Беларусбанк предлагает несколько разновидностей вкладов, которые стартуют от 100 базовых единиц в иностранной валюте или от 1 доллара. Прежде чем остановить выбор на конкретном банковском продукте, стоит учесть его преимущества и свои возможности.

Осуществлять открытие накопительных счетов в Беларусбанке можно как в рублях, так и в иностранной валюте. Получать заметную выгоду наряду с этим клиент может при долгосрочном оформлении. Открывая некоторые счета, нет необходимости в обязательном посещении банковского отделения.

Получать заметную выгоду наряду с этим клиент может при долгосрочном оформлении. Открывая некоторые счета, нет необходимости в обязательном посещении банковского отделения.

Для общего сравнения вкладов можно оценить процентные ставки:

- «Классик Безотзывный» — в € или $ ставка годовых 1,5 %, а в рублях – 5,5 %.

- «Отзывный на год» — при оформлении на 185 дней предлагается 0,4 % годовых.

- «Отзывный свыше …» — 1,1 % при оформлении на срок 18 мес. В иностранной валюте и 5 % в рублях.

- «Интернет-депозит-Тренд Безотзывный» — 1,8 %, если оформление на 12 мес. и 2 % при оформлении на 23 мес.

- «Интернет-депозит Отзывный» — начиная с трех месяцев ставка стартует с 0,8 %, а при оформлении на срок 18 мес. она вырастает уже до 1,6 %.

Не трудно заметить, что ставка по депозитам в Беларусбанке растет пропорционально сроку, на который планируется оформлять накопления. Правило соблюдается при условии, что не нарушена срочность, так как размер процентных ставок применяется к срочным банковским накоплениям. В соответствии с подписанным договором ставка может поменяться в одностороннем порядке.

В соответствии с подписанным договором ставка может поменяться в одностороннем порядке.

Узнать подробности по интересуемому вопросу поможет служба Беларусбанка через короткий набор 147.

следователей Гомельской области констатировали стремительный рост киберпреступлений в области | Новости

Следователи Гомельской области отметили стремительный рост киберпреступлений в регионе

21.12.2020

По сравнению с аналогичным периодом прошлого года, в этом году в Гомельской области значительно выросло количество преступлений в сфере высоких технологий (статьи 212, 349-355 Уголовного кодекса Беларуси). Например, за 10 месяцев 2020 года было зарегистрировано 2295 преступлений данной категории, что почти вдвое больше, чем в 2019 году (1177).Следует отметить, что в текущем году по республике наблюдается тенденция к росту таких преступлений (7694 в 2019 году, 16304 в 2020 году).

Наибольший рост преступности в области отмечен на территории Гомеля (+370), Жлобинского района (+122), Мозырского района (+143), Речицкого района (+111) и Светлогорского района (+93).

Почти 90% от общего количества преступлений данной категории составляют преступления, предусмотренные ст. 212 УК РФ, когда действия преступников связаны с хищением имущества с использованием компьютерных технологий.

Преступная практика хищения денег с карточных счетов граждан через вишинг по-прежнему широко распространена. Фигуранты преступности под предлогом сотрудников банка звонят на мобильные телефоны людей и с помощью психологических манипуляций убеждают их предоставить информацию о наличии банковских карт и их реквизитах. Чаще всего преступники предоставляют потенциальной жертве ложную информацию о подозрительных попытках перевода или изъятия денег с карточных счетов и необходимости пресечения незаконных транзакций.С первых минут разговора фейковые банкиры придерживаются оскорбительного стиля общения, задают множество вопросов, не давая собеседнику возможности осмыслить поступающую информацию. Для большей правдоподобности называют известные им имя и отчество держателя карты, в своей речи используют банковскую терминологию. Криминальные деятели часто маскируют свой номер телефона под реальный номер банка.

Криминальные деятели часто маскируют свой номер телефона под реальный номер банка.

Нередки случаи, когда преступники под видом специалистов широкого профиля «Беларусбанк» предлагают клиентам других банковских учреждений бесплатную услугу по предотвращению кибератак на их карточные счета.Так, в августе этого года такой «консультант» убедил 32-летнего жителя Гомеля, что кто-то пытался снять деньги с его карты. Используя психологическое давление, преступник обманом заставил его узнать реквизиты карт «Беларусбанк» и «Белгазпромбанк», а также SMS-коды для подтверждения операций. В результате гомельчанин потерял свои сбережения в национальной и иностранной валюте в размере 15 тысяч рублей в эквиваленте.

В октябре 62-летний житель Мозыря, не являющийся держателем карты «Беларусбанка», рассказал преступнику реквизиты своих четырех карт других банков и одной карты своей жены.В результате противоправных действий с карточных счетов супругов было списано более 41 тысячи рублей.

В ряду фейковых банкиров, помимо различных запугиваний, есть заманчивые предложения по удаленной регистрации прибыльных вкладов, электронные письма о переформатировании системы безопасности банка и необходимости заполнения анкеты с указанием реквизитов карты, а также другие ухищрения.

Фишинг — распространенный способ кражи денег с карточных счетов людей — действия, направленные на получение конфиденциальной информации (паспортные данные, реквизиты банковской карты, логин и пароль для интернет-банкинга и т. Д.)) путем отправки ссылок на поддельные Интернет-страницы. Чаще всего преступные сети используются пользователями торговых онлайн-площадок. Киберпреступник выдает себя за покупателя и просит продавца предоставить реквизиты банковской карты для перевода денег. Затем мошенник отправляет продавцу фишинговую ссылку на поддельную страницу онлайн-банкинга, содержащую запрос на ввод данных пользователя и подтверждающий SMS-код для якобы подтверждения перевода. Получив необходимую информацию, преступник снимает деньги с карточного счета.Как правило, общение между злоумышленником и жертвой происходит исключительно через мессенджеры.

Получив необходимую информацию, преступник снимает деньги с карточного счета.Как правило, общение между злоумышленником и жертвой происходит исключительно через мессенджеры.

В начале ноября житель Житковичей разместил объявление о продаже ботильонов на Куфаре. Потенциальный покупатель связался с ней через WhatsApp и попросил передать обувь на условиях полной предоплаты с помощью курьерской службы. Покупатель отправил на сайт фишинговую ссылку для ввода реквизитов банковской карты, на которую необходимо перевести деньги за покупку.Потерпевший указал реквизиты карты рассрочки, с которой впоследствии было списано почти 2000 рублей.

Согласно правилам использования банковской карты, запрещено передавать ее в пользование третьим лицам, раскрывать реквизиты. Однако на практике держатели карт часто по разным причинам игнорируют меры безопасности.

Например, 71-летний житель Житковичей передал свою карту социальному работнику территориального центра социального обслуживания населения. В течение года женщина помогала ему по хозяйству, покупала продукты и оплачивала коммунальные услуги. Поначалу пенсионер внимательно следил за движением средств на текущем счете, но, переболев, ослабил контроль. Помощник воспользовался этим и провел несколько операций по снятию денег со своей карты на общую сумму не менее 1600 рублей. Теперь она в статусе подозреваемой.

В течение года женщина помогала ему по хозяйству, покупала продукты и оплачивала коммунальные услуги. Поначалу пенсионер внимательно следил за движением средств на текущем счете, но, переболев, ослабил контроль. Помощник воспользовался этим и провел несколько операций по снятию денег со своей карты на общую сумму не менее 1600 рублей. Теперь она в статусе подозреваемой.

В центре внимания преступников по-прежнему находятся владельцы мобильных телефонов, которые предоставляют свои средства связи третьим лицам во временное пользование.Под разными предлогами криминальные деятели просят у граждан телефон, подключаются к услуге v-banking, получают у оператора связи быстрый кредит в размере до 100 рублей и переводят деньги на их счет.

В производстве уголовного розыска Управления Следственного комитета по Гомельской области возбуждено уголовное дело в отношении пяти несовершеннолетних, которые на полгода обманули доверчивых жителей Гомеля таким способом. Преступники, в основном под предлогом срочной блокировки утерянной карты, просили телефон у гомельчан в возрасте от 10 до 18 лет. Потерпевшими по делу признан 61 человек, 26 из которых были установлены следователем в ходе расследования.

Потерпевшими по делу признан 61 человек, 26 из которых были установлены следователем в ходе расследования.

Сотрудники Следственного комитета рекомендуют держателям банковских карт внимательно ознакомиться с правилами безопасного использования, размещенными на официальных сайтах банковских учреждений.Следователи призывают пользователей социальных сетей и посетителей интернет-сайтов критически воспринимать всю информацию, поступающую извне.

Официальный представитель Департамента

Следственного комитета по Гомельской области

Мария Кривоногова

Ставки на кредитно-депозитном рынке

| 2019 | январь — декабрь 2019 | 2020 | январь — декабрь 2020 | |||||

|---|---|---|---|---|---|---|---|---|

| Январь | Январь | Март | июнь | Сентябрь | Декабрь | |||

А. Средние процентные ставки в белорусских рублях Средние процентные ставки в белорусских рублях | ||||||||

| 1. По вновь привлеченным банковским депозитам | ||||||||

| юридические лица * | ||||||||

| спрос | 3,00 | 3,00 | 3,00 | 3,00 | 3,00 | 9,32 | 3,00 | 3.04 |

| до 1 года | 6,97 | 7,39 | 6,79 | 7,00 | 8,20 | 14,82 | 12,37 | 10,25 |

| более 1 года | 8,35 | 8,70 | 7.55 | 7,37 | 9,24 | 13,91 | 12,36 | 9,55 |

| физические лица | ||||||||

| спрос | 0,19 | 0,48 | 0,76 | 0,71 | 0,43 | 0,93 | 1. 11 11 | 0,79 |

| до 1 года | 8,72 | 8,82 | 8,62 | 8,20 | 11,51 | 15,16 | 18,17 | 12,95 |

| более 1 года | 11,85 | 12.22 | 11,72 | 11,21 | 11,95 | 11,65 | 10,43 | 11,48 |

| 2. По вновь предоставленным кредитам банков | ||||||||

| юридические лица | ||||||||

| до 1 года | 11,13 | 11,18 | 10.88 | 10,74 | 11,34 | 10,89 | 10,82 | 11,02 |

| более 1 года | 10,78 | 10,50 | 10,74 | 10,57 | 10,37 | 10,36 | 10,37 | 10. 46 46 |

| физические лица | ||||||||

| до 1 года | 9,13 | 8,91 | 7,80 | 8,25 | 8,42 | 8,67 | 8,28 | 8,49 |

| более 1 года | 10.89 | 11,03 | 9,88 | 10,43 | 9,82 | 9,09 | 9,03 | 9,90 |

| B. Средние процентные ставки в иностранной валюте | ||||||||

| 3. По вновь привлеченным банковским депозитам | ||||||||

| юридические лица * | ||||||||

| спрос | 0.20 | 0,19 | – | 0,07 | 0,05 | – | 0,05 | 0,06 |

| до 1 года | 0,98 | 1,19 | 1. 01 01 | 0,79 | 0,79 | 1,50 | 1.31 | 1,13 |

| более 1 года | 1,61 | 1,30 | 1,07 | 0,90 | 0,81 | 1,13 | 1,15 | 1,04 |

| физические лица | ||||||||

| спрос | 0.10 | 0,10 | 0,10 | 0,09 | 0,09 | 0,09 | 0,08 | 0,09 |

| до 1 года | 0,76 | 0,67 | 0,34 | 0,27 | 0,46 | 0,90 | 1.09 | 0,61 |

| более 1 года | 2,23 | 2,04 | 1,24 | 0,96 | 1,57 | 1,75 | 1,92 | 1,47 |

4. По вновь предоставленным кредитам банков По вновь предоставленным кредитам банков | ||||||||

| юридические лица | ||||||||

| до 1 года | 4.28 | 4,44 | 3,58 | 3,88 | 4,21 | 4,33 | 5,22 | 4,12 |

| более 1 года | 6,05 | 5,03 | 4,20 | 4,46 | 4,94 | 5,21 | 4.93 | 4,83 |

| физические лица | ||||||||

| до 1 года | – | – | – | – | – | – | – | – |

| более 1 года | – | – | – | – | – | – | – | – |

Методологические комментарии:

Методологические комментарии к расчету показателей приведены в разделе 7 «Методические примечания к таблицам Бюллетеня банковской статистики.

* К 2015 году — юридические лица и государственные органы; с 2015 года — юридические лица.

Ливанские банки потребляют доллары, чтобы поддерживать привязку, но экономика находится в состоянии стагнации

БЕЙРУТ (Рейтер) — Ливанские банки снимают ограничения, чтобы привлечь доллары, поскольку страна стремится сохранить привязку валюты двухлетней давности, предлагая высокую доходность клиенты, желающие обменять свою твердую валюту на долгосрочные депозиты в ливанских фунтах.

Мужчина считает ливанские фунты в обменном пункте в Бейруте, Ливан, 16 августа 2018 года.REUTERS / Mohamed Azakir

Это один из признаков решимости Ливана поддерживать монетарную стабильность, поскольку предупреждения политических лидеров об экономическом кризисе подпитывают слухи, которые побудили центральный банк неоднократно заявлять о надежности привязки.

Но высокие процентные ставки центрального банка, которые удерживают денежный поток в банки, увеличивают риск в финансовой системе и душат и без того депрессивную экономику. Все это происходит в период возобновления политической неопределенности, поскольку Ливан приближается к трем месяцам без правительства.

Все это происходит в период возобновления политической неопределенности, поскольку Ливан приближается к трем месяцам без правительства.

В связи с низкими темпами роста и традиционными источниками иностранной валюты — туризм, недвижимость и иностранные инвестиции — подорванными годами региональной напряженности, Ливан теперь больше полагается на миллиарды долларов депозита ливанцев-эмигрантов в местных банках.

Банки покупают государственный долг, который покрывает огромную государственную задолженность и дефицит страны.

Существует широкое согласие с тем, что Ливан — третье в мире государство с наибольшей задолженностью — нуждается в срочной финансовой реформе, чтобы помочь экономике и снизить зависимость от операций центрального банка, которые Международный валютный фонд называет нетрадиционными.

Но после парламентских выборов в мае политикам не удалось сформировать правительство, которое могло бы справиться с дефицитом, укрепить доверие к финансовой системе и разблокировать миллиарды донорского финансирования.

Ориентация на высокие процентные ставки дорого обходится.

«Сегодня приоритетом для центрального банка является повышение ставок для привлечения капитала и сохранения капитала в иностранной валюте в Ливане, чтобы мы могли продолжить политику стабилизации фунта, что является главным приоритетом», — сказал Раед Хури, временная экономика Ливана. министр, сообщил Рейтер в прошлом месяце.

«Это причина политической и валютной стабильности Ливана и доверия к Ливану. Конечно, эти факторы не обходятся дешево. Цена высока для нашей экономики ».

Обычные ливанцы ощущают на себе последствия слабой экономики. Кредитование сокращается, и деловая активность падает вместе с ценами в секторе недвижимости, который когда-то был столпом экономики.

Ежегодные темпы роста упали до 1-2 процентов, с 8 до 10 процентов за четыре года до сирийской войны, а отношение долга к ВВП Ливана в конце 2017 года превысило 150 процентов, МВФ сказал.

Центральный банк в последний раз повышал процентные ставки в конце 2017 года на 2 процентных пункта в ответ на кризис, вызванный отставкой премьер-министра Саада аль-Харири, который позже был отменен.

Но почти два месяца назад банки начали звонить клиентам по телефону, спрашивая, есть ли у них иностранная валюта — в стране или за границей — чтобы они могли делать депозиты, чтобы получать процентные ставки до 15 процентов по пятилетним депозитам в ливанских фунтах.

Другие предложения, услышанные Рейтер, включают 10 процентов на один год и 11 процентов на двухлетние условия с минимальным депозитом от 20 000 до 50 000 долларов.

Средневзвешенная процентная ставка по депозитам в ливанских фунтах составила 6,7 процента в июне, что является самым высоким показателем с декабря 2009 года. Средняя ставка по долларовым депозитам составила 4,1 процента, что является самым высоким показателем с февраля 2008 года.

А после кризиса Харири средний срок депозитов в ливанских фунтах увеличился с 40 дней в октябре до 120 дней сегодня, сказал главный экономист Bank Audi Марван Баракат.

Банки конвертируют наличные деньги клиентов в местную валюту и депонируют доллары в центральном банке, что после ряда сложных операций дает банкам еще более привлекательную прибыль.

«Сейчас существует большая конкуренция между банками за привлечение депозитов», — сказал глава отдела исследований BlomInvest Bank Марван Майкл. «Центральный банк пытается высосать все доллары с рынка».

Но растущая зависимость от банковских депозитов для финансирования государства — и все более высокая степень подверженности банков суверенному долгу, что влечет за собой это, — делает Ливан и его банки более восприимчивыми к политическим потрясениям.

«Положение банков стало хрупким, уязвимым перед ситуацией в государственном секторе», — сказал Туфик Гаспар, экономист и бывший советник Международного валютного фонда в Вашингтоне.Он сказал, что половина балансов банков — это депозиты в центральных банках.

«Две трети их балансов — это ссуды государственному сектору, определяемому как центральный банк и правительство, о чем свидетельствуют казначейские векселя», — сказал Гаспар.

Гаспар в прошлом году написал документ, в котором говорилось, что политика центрального банка по предложению высоких процентных ставок по доллару приводит к «растущим убыткам» центрального банка и «отрицательным чистым резервам».

Масштаб этих убытков, однако, не известен широкой публике, поскольку «центральный банк не публиковал отчеты о прибылях и убытках с 2002 года», — сказал Гаспар агентству Рейтер.

Что необычно, так это то, что центральный банк отреагировал на отчет и заявил, что его политика процентных ставок соответствует профилю рисков Ливана. Что касается непубликации своих годовых отчетов, центральный банк заявил, что он должен ежегодно отчитываться о своем балансе и счетах прибылей и убытков министру финансов, и сказал, что центральный банк «продолжает получать устойчивую и существенную прибыль». .

Уязвимость Ливана перед политическими потрясениями была продемонстрирована в ноябре, когда Харири неожиданно подал в отставку во время визита в Саудовскую Аравию, что вызвало временный отток средств из его страны.

Кризис разрешился в считанные недели, когда Харири отменил свою отставку, но привязка валюты оказалась под давлением. Зарубежные активы центрального банка, за исключением золота, восстановили то, что они потеряли, защищая фунт, и достигли к концу июля 44,4 млрд долларов.

Стоимость заимствований для простых ливанцев также была увеличена после того, как центральный банк, обеспокоенный объемом ликвидности ливанского фунта, поступающей на рынок, начал в октябре сокращать схемы стимулирования и субсидий, которые он использовал в течение многих лет для поддержки банковского сектора. кредитование жилищного и других секторов экономики.

Приветствуя усилия центрального банка по поддержанию притока депозитов перед лицом многочисленных нагрузок на Ливан, МВФ заявил, что долг Ливана является «неприемлемым» и требуется «немедленная и существенная корректировка бюджета».

Многие в Ливане спрашивают, почему политики не откладывают в сторону свои разногласия, чтобы поставить экономику на более прочную основу.

«Если мы продолжим в том же духе, рано или поздно у нас случится финансовый кризис», — сказал Гаспар.

Дополнительная отчетность Тома Перри; Под редакцией Самиа Накхул и Джайлс Элгуд

Депозитный сертификат (CD) — Обзор, как это работает, за и против

Что такое депозитный сертификат (CD)?

Депозитный сертификат (CD) относится к финансовому продукту, который предлагается финансовыми учреждениями, такими как банки и кредитные союзы. Кредитный союз Кредитный союз — это тип финансовой организации, которая принадлежит и управляется ее членами.Кредитные союзы предоставляют своим членам различные финансовые услуги, включая текущие и сберегательные счета и ссуды. Это некоммерческие организации, которые стремятся предоставлять высококачественные финансовые услуги, которые позволяют клиентам получать определенный уровень процентов по своим вкладам, а взамен они должны оставить депозит нетронутым в течение определенного периода времени, иначе они рискуют заплатить штраф за досрочное снятие.

Бизнес-модель банков

Практически каждый банк или кредитный союз будет предлагать депозитные сертификаты или другие финансовые продукты, похожие на компакт-диски.Когда вы думаете о бизнес-модели банка, в простейшей форме, он будет принимать депозиты от физических лиц, которым сейчас деньги не нужны. Банк хранит деньги в безопасности и ссужает часть денег другим людям, которым они нужны. Чтобы побудить людей внести свои деньги, банки будут платить определенный процент.

Банк получает прибыль, взимая более высокие проценты с ссудных денег, чем проценты, выплачиваемые вкладчикам. Однако банки обязаны возвращать средства вкладчиков всякий раз, когда они снимают их.Следовательно, существует риск того, что многие вкладчики могут вывести свои средства одновременно.

Для снижения такого риска банки удерживаются на определенном уровне резервирования Коэффициент резервирования Коэффициент резервирования — также известный как коэффициент банковских резервов, требование банковского резервирования или коэффициент резервирования денежных средств — представляет собой процент депозитов, которые финансовое учреждение должно держать в резерве. как наличные. Центральный банк — это учреждение, которое определяет необходимый размер нормы резервирования. или коэффициент капитала. Коэффициент показывает, какая часть банковских депозитов должна храниться в случае стрессовых сценариев, когда многие вкладчики могут пожелать снять свои средства одновременно.

Риск также можно снизить с помощью депозитных сертификатов, поскольку они хранятся в течение фиксированного периода времени, обеспечивая большую безопасность для банков.

Как работают депозитные сертификаты

Несмотря на то, что каждый банк предлагает компакт-диски, каждый из них может предлагать свои продукты на разных условиях. Например, банки могут предлагать разные уровни процентных ставок. Как правило, процентная ставка, которую предлагает CD, выше, чем на типичном сберегательном счете Сберегательный счет Сберегательный счет — это типичный счет в банке или кредитном союзе, который позволяет человеку вносить, обезопасить или снимать деньги, когда возникает необходимость.Со сберегательного счета обычно выплачиваются проценты по вкладам, хотя ставка довольно низкая. или другие продукты денежного рынка, потому что их не разрешается снимать или перепродавать.

Открытие компакт-диска в банке аналогично открытию любого банковского депозитного счета. Однако ключевое различие заключается в том, что, когда вы соглашаетесь поместить свои деньги на компакт-диск, вы фиксируете определенные факторы, касающиеся депонированных средств:

- Процентная ставка

- Срок или продолжительность депозита

- Принципал

- Учреждение

Процентная ставка

Процентная ставка, которая предлагается при подписании компакт-диска, становится заблокированной в течение периода времени, для которого предназначен компакт-диск. Процентная ставка обычно колеблется в зависимости от процентных ставок на рынке. Поскольку CD обычно короче по длине, процентная ставка, которую приносит CD, тесно связана с процентной ставкой, устанавливаемой центральными банками страны.

Процентная ставка обычно колеблется в зависимости от процентных ставок на рынке. Поскольку CD обычно короче по длине, процентная ставка, которую приносит CD, тесно связана с процентной ставкой, устанавливаемой центральными банками страны.

В США это называется ставкой по федеральным фондам Ставка по федеральным фондам В Соединенных Штатах под ставкой по федеральным фондам понимается процентная ставка, которую депозитарные учреждения (например, банки и кредитные союзы) взимают с других депозитных учреждений за однодневное кредитование капитала из своих резервные остатки на беззалоговой основе., который установлен Федеральной резервной системой. Банк не может изменить ставку, если процентные ставки в конечном итоге снизятся. С другой стороны, клиент должен оставить деньги на депозите, если процентная ставка в конечном итоге вырастет.

Срок

Длина, назначенная для компакт-диска, заблокирована после подписания. Это период времени, в течение которого средства не могут быть сняты без наложения штрафа. Компакт-диски бывают разной длины (6-месячный, 1-летний, 2-летний и т. Д.).Срок истекает в дату погашения, которая представляет собой самую раннюю дату, когда средства могут быть сняты без пени.

Компакт-диски бывают разной длины (6-месячный, 1-летний, 2-летний и т. Д.).Срок истекает в дату погашения, которая представляет собой самую раннюю дату, когда средства могут быть сняты без пени.

Основная сумма

Сумма, которая должна быть депонирована на компакт-диске, фиксируется при подписании. Стандартной основной суммы не существует, и для каждого компакт-диска она может существенно различаться.

Учреждение

Банк или финансовое учреждение, в котором открывается компакт-диск, определит детали соглашения, такие как штрафы и место размещения средств на компакт-диске по истечении срока.

Преимущества компакт-дисков

1. Безопасность

Депозитные сертификаты обычно считаются одним из самых безопасных видов инвестиций. Во-первых, фиксированная процентная ставка фиксирует размер дохода, который будет получен, уменьшая волатильность прибыли для инвестора. Кроме того, залог гарантирует банк, который его выдает.

2. Более высокая доходность, чем сберегательные счета

Более крупные банки, как правило, поддерживаются государством, поэтому риск дефолта очень мал.Кроме того, компакт-диски предлагают более высокую доходность, чем большинство сберегательных счетов или счетов денежного рынка, что выгодно для тех, кто не нуждается в своих средствах в настоящий момент, но все же хотел бы получить безопасный доход от инвестиций.

Недостатки CD

1. Недостаток ликвидности

Депозитные сертификаты характеризуются нехваткой ликвидности, так как они заблокированы на определенное время. Хотя они могут быть отозваны раньше, за это взимается штраф.Штраф делает очень непривлекательным досрочное снятие средств.

2. Относительно низкая доходность

Хотя CD предлагают более высокую доходность, чем сберегательные счета, есть много других инвестиций и классов активов, которые предлагают более высокую доходность, включая большинство акций и других типов облигаций.

Ссылки по теме

CFI является официальным поставщиком сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA®. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть вашу карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Доступный баланс Доступный баланс Доступный баланс владельца счета — это сумма средств на его счете, которая можно получить немедленно. Его можно рассматривать как количество

- Счет денежного рынка (MMA) Счет денежного рынка (MMA) Счет денежного рынка (MMA) — это тип сберегательного счета, который имеет черты текущего счета, а именно, он поставляется с чеки и / или дебетовая карта

- Оборотный инструмент Оборотный инструмент Оборотный инструмент — это документ, который гарантирует выплату определенной суммы денег определенному лицу (получателю).

- Проверка счетов и сберегательных счетов Проверка счетов и сберегательных счетов Клиент банка может выбрать открытие текущих счетов и сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты. Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

Процентные ставки по сбережениям достигли дна, когда выросли банковские депозиты

Никогда еще американцы не откладывали столько денег и не зарабатывали на них так мало.

По данным Федеральной корпорации по страхованию депозитов, для тех, кто хранит наличные, средняя ставка по сберегательным счетам снижается до 0,05% или даже меньше в некоторых крупнейших розничных банках. его базовая ставка практически равна нулю для борьбы с экономическими последствиями кризиса с коронавирусом. (Хотя ФРС не имеет прямого влияния на ставки по депозитам, они, как правило, коррелируют с изменениями целевой ставки по федеральным фондам. )

)

В то же время с начала вспышки Covid-19 банковские депозиты резко выросли, что привело к росту ставок. еще ниже и позволяя банкам сокращать то, что они платят вкладчикам.

При таком большом количестве американцев, которые не работают, норма личных сбережений — сколько люди откладывают в процентах от их располагаемого дохода — достигла исторического значения 33% в апреле.

С тех пор этот рекорд снизился, поскольку программы помощи в связи с пандемией начали сворачиваться. Однако, согласно последним данным Бюро экономического анализа США, этот показатель по-прежнему составляет около 13%, что выше, чем за четыре десятилетия.

«Даже при крайне низких процентных ставках банки были завалены депозитами сразу после падения спроса на кредиты», — сказал Грег МакБрайд, главный финансовый аналитик Bankrate.com.

Еще из Personal Finance:

Большинство американцев не могут позволить себе экстренные расходы в размере 1000 долларов

Как выбраться из этого отпуска на фоне Covid-19

Как стимулирующие чеки на 600 долларов могут повлиять на ваш возврат налогов

Пока экономика продолжает бороться, ФРС заявила, что будет держать ставки на низком уровне. По словам Макбрайда, это означает, что вкладчики не должны питать особых надежд на лучшую сделку в предстоящем году.

«Если спрос на ссуду начнет расти, это может стать катализатором повышения ставок, но мы должны добиться этого в первую очередь», — сказал он.

Альтернативы для хранения денег

Исторически старомодный депозитный сертификат был достойным способом зафиксировать немного более высокий доход.

В настоящее время средние годовые ставки CD составляют чуть менее 0,5%, что означает, что вкладчики блокируют средства ниже уровня инфляции и почти ничего не получают взамен.

Компакт-диски, которые предлагают самую высокую доходность, обычно имеют более высокие требования к минимальному депозиту и требуют более длительных сроков погашения. Сейчас эти урожаи не лучше.

«Доходность компакт-дисков находится на рекордно низком уровне по всему спектру зрелости», — сказал Макбрайд. «В более длительных сроках погашения очень мало преимуществ».

Банки, работающие только в режиме онлайн, такие как Marcus by Goldman Sachs и CIT Bank, предлагают несколько более высокую доходность, отчасти благодаря более низким накладным расходам, чем традиционные банки. Однако даже самые конкурентоспособные банки также неуклонно снижают ставки.

Всего год назад высокодоходные сберегательные счета предлагали 1,75%. Теперь средняя доходность сберегательного онлайн-счета равна 0.51% по сравнению с 0,54% в декабре.

«Мы никогда не видели такого спада», — сказал Кен Тумин, основатель DepositAccounts.com.

За последний месяц они отметили самое незначительное снижение с начала пандемии, что говорит о том, что «мы, возможно, достигли дна», — добавил Тумин.

На данный момент лучшим вариантом могут быть высокодоходные текущие счета с вознаграждением, сообщил Тумин, которые предлагаются в некоторых региональных банках и кредитных союзах.

«Ставки там тоже падают, но не так сильно, как онлайн-сберегательные счета.»

Текущая средняя доходность на этих счетах составляет 1,54%, хотя не все клиенты будут соответствовать требованиям.

В отличие от обычных текущих счетов, которые часто устанавливают требования к минимальному балансу, на высокодоходных счетах максимальный лимит остатка составляет от 10 000 до 20 000 долларов США, в зависимости от в банке, а также может потребовать минимальное количество ежемесячных транзакций по дебетовой карте среди других условий.