Россиянам разрешат выкупать свои долги у банков, пишут СМИ

https://ria.ru/20190830/1558065340.html

Россиянам разрешат выкупать свои долги у банков, пишут СМИ

Россиянам разрешат выкупать свои долги у банков, пишут СМИ

Министерство экономического развития разработало законопроект, позволяющий гражданам выкупить у банков и микрофинансовых организаций свои просроченные долги до… РИА Новости, 03.03.2020

2019-08-30T10:28

2019-08-30T10:28

2020-03-03T15:45

россия

общество

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/155700/77/1557007763_0:0:2886:1624_1920x0_80_0_0_50cb3abfa289e608dd8b7c8faa008aa6.jpg

МОСКВА, 30 авг — РИА Новости. Министерство экономического развития разработало законопроект, позволяющий гражданам выкупить у банков и микрофинансовых организаций свои просроченные долги до передачи их коллекторам, пишет газета «Коммерсант». Документ предполагает поправки в законы о взыскании долгов физлиц и о микрофинансовой деятельности. Как отмечается в пояснительной записке, «из-за трудной жизненной ситуации должник может оказаться «неспособен далее исполнять свои обязательства». В этих случаях банки часто отказывают в просьбе о реструктуризации долга и продают его коллекторским агентствам, которые зачастую связаны с руководством банка. Стоимость сделки обычно составляет всего несколько процентов от полной стоимости кредита, а покупатели нередко «ущемляют права должника», отмечают авторы законопроекта. Поэтому ведомство предлагает обязать кредиторов перед заключением договора с коллекторами предлагать выкупить долг у самого заемщика. Также должник может получить право в любое время перекупить свой долг по двукратной цене у нового владельца (либо за половину цены, если докажет, что покупатель долга знал о нарушении банком обязанности предложить выкуп долга самому должнику).Предполагается, что такие правила будут распространяться только на добросовестных заемщиков и не коснутся злостных неплательщиков.

Документ предполагает поправки в законы о взыскании долгов физлиц и о микрофинансовой деятельности. Как отмечается в пояснительной записке, «из-за трудной жизненной ситуации должник может оказаться «неспособен далее исполнять свои обязательства». В этих случаях банки часто отказывают в просьбе о реструктуризации долга и продают его коллекторским агентствам, которые зачастую связаны с руководством банка. Стоимость сделки обычно составляет всего несколько процентов от полной стоимости кредита, а покупатели нередко «ущемляют права должника», отмечают авторы законопроекта. Поэтому ведомство предлагает обязать кредиторов перед заключением договора с коллекторами предлагать выкупить долг у самого заемщика. Также должник может получить право в любое время перекупить свой долг по двукратной цене у нового владельца (либо за половину цены, если докажет, что покупатель долга знал о нарушении банком обязанности предложить выкуп долга самому должнику).Предполагается, что такие правила будут распространяться только на добросовестных заемщиков и не коснутся злостных неплательщиков.

https://ria.ru/20190717/1556593391.html

https://ria.ru/20190815/1557540336.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/155700/77/1557007763_0:0:2732:2048_1920x0_80_0_0_bb05dd569487edbedf94fe08c1098192.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, общество, экономика

МОСКВА, 30 авг — РИА Новости. Министерство экономического развития разработало законопроект, позволяющий гражданам выкупить у банков и микрофинансовых организаций свои просроченные долги до передачи их коллекторам, пишет газета «Коммерсант».Документ предполагает поправки в законы о взыскании долгов физлиц и о микрофинансовой деятельности. Как отмечается в пояснительной записке, «из-за трудной жизненной ситуации должник может оказаться «неспособен далее исполнять свои обязательства».

17 июля 2019, 01:04

СМИ сообщили о резком росте закредитованности россиянВ этих случаях банки часто отказывают в просьбе о реструктуризации долга и продают его коллекторским агентствам, которые зачастую связаны с руководством банка. Стоимость сделки обычно составляет всего несколько процентов от полной стоимости кредита, а покупатели нередко «ущемляют права должника», отмечают авторы законопроекта.

Поэтому ведомство предлагает обязать кредиторов перед заключением договора с коллекторами предлагать выкупить долг у самого заемщика. Также должник может получить право в любое время перекупить свой долг по двукратной цене у нового владельца (либо за половину цены, если докажет, что покупатель долга знал о нарушении банком обязанности предложить выкуп долга самому должнику).

Предполагается, что такие правила будут распространяться только на добросовестных заемщиков и не коснутся злостных неплательщиков.

15 августа 2019, 15:02

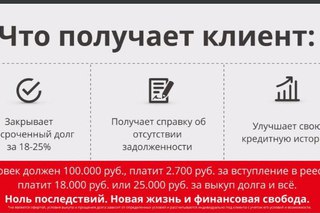

Орешкин предложит упрощенно банкротить людей с высокими долгамиПомощь в выкупе кредита у банка. Рассказываю почему это законно и эффективно.

По данным Национальной ассоциации профессиональных коллекторских агентств (НАПКА) трудности с погашением кредита испытывает каждый четвертый заемщик, причем количество просроченных кредитов постоянно растет.В большинстве случаев неоплата кредитов связана с финансовыми трудностями, которые испытывает население на фоне быстрого роста потребительских цен, за которым рост доходов не успевает.

Как бы ни складывалась жизненная ситуация, кредит есть кредит, и просто забыть о нем не получится. Единственный способ избавиться от бремени – закрыть обязательства перед банком.

Ситуация облегчается тем, что просрочка возврата долга является проблемой не только для самого заемщика, но и для банка.

Чтобы не остаться без денег и вернуть хотя бы их часть, банки продают проблемные кредиты коллекторам, которые бросают все свои силы на взыскание долга. В ход идут все возможные средства: бесконечные телефонные звонки должнику, родственникам и работодателю, личные визиты коллекторов по месту жительства и работы.

Несмотря на то, что сейчас не девяностые, и методы работы коллекторов приближаются к цивилизованным, так или иначе их присутствие в жизни должника неизбежно создает психологическое давление.

Продажа долга коллекторам – самая распространённая схема решения проблемы просроченных кредитов, однако, не единственная: банк может продать долг и обычному гражданину, главное – желание этого гражданина купить долг.

Я – юрист с большим стажем работы и внушительным багажом успешных дел, помогу Вам избавиться от долгов перед банками за символическое вознаграждение.

Ваша выгода при сотрудничестве со мной колоссальна: в результате моей услуги Ваш долг сократится на 70-75%, а остаток Вы сможете погасить с рассрочкой.

Кроме того, процедура погашения долга будет строиться на комфортных психологических условиях, в которых Вы перестанете быть должником и станете полноправным партнером.

Как это работает?

Сначала я абсолютно бесплатно изучаю ситуацию конкретного должника. Если в его ситуации возможно выкупить долг у банка, с должником заключается договор.

После заключения договора я обращаюсь в банк с предложением выкупить долг клиента, а если быть более правильным, заключить со мной договор уступки права требования по кредитному договору (цессии).

После рассмотрения моего предложения банк озвучит сумму, по которой я смогу выкупить Ваш долг. Практика показывает, что сумма выкупа всегда гораздо меньше, чем сумма реальной задолженности клиента перед банком.

Практика показывает, что сумма выкупа всегда гораздо меньше, чем сумма реальной задолженности клиента перед банком.

Далее с банком заключается договор, согласно которому только я смогу требовать от клиента возврата денег по кредитному договору, а все отношения клиента с банком по проблемному кредиту прекращаются. Приятным бонусом является предоставление банком справки об отсутствии задолженности.

Траты клиента на закрытие долга складываются из цены, которую я уплачиваю за выкуп долга перед банком, и оплаты моих услуг. Как правило, в общей сложности эти траты не превышают 25-30% от первоначальной задолженности.

Почему это законно?

Как мы уже говорили ранее, работа происходит на основании уступки права требования (цессии).

Согласно части 1 статьи 382 Гражданского кодекса Российской Федерации право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования).

В соответствии с ч. 1 ст. 12 Федерального закона от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)» банк имеет право уступить право требования по договору потребительского кредита (займа) любому физическому лицу при соблюдении трех условий:

1) В договоре потребительского кредита (займа) нет запрета на уступку права требования;

2) По договору возникла просроченная задолженность;

3) От заемщика получено письменное согласие на уступку права требования по договору потребительского кредита (займа) конкретному физическому лицу.

При этом уступка прав требования возможна как до обращения банка в суд, так и после, даже на стадии исполнительного производства (после передачи долга судебным приставам).

Почему банку выгодно переуступить права требования по просроченному кредиту?

Самая очевидная причина, по которой банки стремятся избавиться от проблемных долгов, «продав» их, — возможность вернуть хотя бы часть денег, которые были выданы заемщику.

Однако это не самая главная причина.

Любой банк понимает, что ему не вернутся все деньги, которые он отдал в заем. Невозврат займов — это заранее просчитанный банком риск, который закладывается в банковский продукт, проще говоря – в проценты, которые выплачиваются всеми заемщиками за пользованием деньгами банка.

Главная причина избавиться от проблемных кредитов – репутация и рейтинг банка.

Общая задолженность заемщиков по кредитам, выданным банком, составляет его кредитный портфель.

Существует такое понятие, как рисковый кредитный портфель – это долги проблемных заемщиков, не вносящих ежемесячные платежи или допускающих большие просрочки, не отвечающих на звонки банка и т.д.

Чем больше рисковый кредитный портфель, тем хуже показатели банка и тем больше вероятность для банка оказаться банкротом или остаться без лицензии, без которой работать невозможно.

Поэтому банки стараются расстаться с проблемной задолженностью как можно быстрее.

Взыскание долга собственными силами для банка проблематично, потому что оно подразумевает работу сотрудников банка, которая должна оплачиваться. При этом штат юристов в банках ограничен, а вести работу по взысканию просроченной задолженности долго, трудоёмко и далеко не всегда эффективно и результативно.

Поэтому банки стремятся «продать» проблемные долги, даже за минимальную стоимость, а кто именно купит у банка долг – коллекторы или обычный человек — для банка, по сути, значения не имеет.

Почему заемщику выгодно самому инициировать процесс выкупа долга через своего посредника, не дожидаясь продажи долга коллекторам?

1) При заключении договора цессии банком со мной аннулируются все штрафы, пени и неустойки, которые должник должен быть заплатить банку за невнесение обязательных платежей в срок.

Коллекторам же перейдет вся задолженность, которая уже образовалась у клиента к моменту продажи долга, включая штрафные санкции.

2) При заключении договора со мной клиенту останется заплатить не всю сумму долга, а только 70-75% от нее, потому что, в отличие от коллекторов, я прибавлю к сумме выкупа долга, которую потребует банк, только символическое вознаграждение за услуги и не буду требовать оплаты всей суммы задолженности, которая была у клиента перед банком.

3) После заключения договора уступки права требования в Бюро кредитных историй не будет направляться информация о просрочке, а значит, кредитная история начнет улучшаться немедленно.

4) Клиенту не придется общаться с коллекторами;

5) У клиента останется все имущество.

Почему стоит работать именно со мной?

Интернет полон предложений мошенников, и отличить того, кто действительно может помочь избавиться от долгов, от обманщика не всегда просто.

Чтобы грамотно провести процедуру выкупа проблемного долга у банка, красивого сайта и громких обещаний недостаточно: нужен набор определенных знаний и компетенций.

Как практикующий юрист, рекомендую серьезно отнестись к выбору посредника, который будет вести переговоры с банком и с которым у вас сложатся договорные отношения.

Со своей стороны я гарантирую полное юридическое сопровождение процедуры выкупа долга, которое уже включено в стоимость моих услуг.

Всю работу я провожу от своего лица и имени, поэтому клиент может быть уверен в моей компетентности и добросовестности.

Выкуп долга у банка

В последнее время набирает популярности тенденция, когда выкуп долга у банка производится физическими лицами. Такие решения оказываются выгодными как получателю кредита, так и самому банку. Институт коллекторов продемонстрировал достаточно невысокую эффективность — процент возврата проблемных кредитов оказался ниже, чем затраты на коллекторские действия в совокупности с репутационными потерями банков. Выкуп долга у банка третьим лицом — достаточно эффективный способ продажи права требования, так как таким образом банк получает максимально возможную сумму по проблемному кредиту.

Но не только банки заинтересованы в процедуре выкупа долга по договору цессии.

Договором цессии называют договор, предусматривающий переуступку банком прав требования по кредитным обязательствам заемщика другому лицу.

Для заемщика выгоды такой сделки более чем очевидны:

- Возможность избежать неустойки, пени и прочих штрафных санкций;

- Банки распродают проблемные кредиты по минимальным ставкам, поэтому у заемщика появляется шанс получить собственный кредит по стоимости ниже номинальной, даже с учетом комиссии посредника.

Следует заметить, что прямой выкуп кредитных обязательств непосредственно самим кредитуемым лицом или лицом, являющимся поручителем по данному кредиту, в Украине находится под запретом, так как подобные сделки могут нести в себе потенциальную коррупционную составляющую. Подобные действия не приветствуются и в других странах — даже там, где не существует прямого запрета, банки очень неохотно идут на перепродажу права требования самому заемщику.

Выкуп долга у банка по договору цессии в случае его ликвидации

Когда банк признан неплатежеспособным и подлежит ликвидации проблемы с выплатами кредитной задолженности могут возникнуть даже у добросовестных плательщиков, даже с учетом того, что правопреемник права требования не имеет права ужесточать условия кредита и требовать к выплате сумму, превышающую текущий долг заемщика.

Неприятные сюрпризы подстерегают заемщиков в самых неожиданных моментах — например, в местности, где проживает должник, может не оказаться банка, через который можно погасить задолженность и по этой причине оплата плановых взносов становится затруднительной.

У граждан Украины начиная с февраля текущего года появилась возможность произвести покупку своего кредита, минуя коллекторские компании. И, хотя прямой выкуп по-прежнему остается под запретом, по новому Регламенту ФГВФЛ разрешен выкуп долга у ликвидируемого банка физическими лицами, что существенно расширяет круг потенциальных покупателей кредитных портфелей и дает гораздо больше возможностей для заемщиков, желающих выкупить свой кредит у неплатежеспособного банка.

Альфа Юрист Портфолио сайтов и Landing Page

- — Здравствуйте, наш банк дает кредиты под честное слово. Не желаете заключить договор?

— Давайте. А если я не верну?

— Вам будет стыдно перед Всевышним, когда вы перед ним предстанете.

— О, когда это еще будет. ..

— Вот, если десятого не вернете, одиннадцатого предстанете. - ____________________________________

— Ты умрешь в нищете, совсем один, окруженный только страданиями и болью.

— Простите, что вы сказали?

— Я говорю, распишитесь здесь и кредит ваш.

..

..-У нас ничего не растет! Это у Вас проблемы растут

-А заявление об этих форсмажорных обстоятельствах Вы в банк писали?….. Так, и что? ….Куда послали?

-Чем дольше Вы его будете скрывать, тем дальше придется возить ему передачи!

-Это я Вам говорю, я не говорю, что Вы это говорите!

-Вы ребенок 79-го года рождения!?… Да?……Ну, я тоже младенец…

-Причем тут то, что другие тоже не платят? Я же не лезу к Вам в кошелек. Хотя следовало бы.

-Скажите этим сотрудникам почты, что если они не примут у Вас платеж, приедет прокуратура и посадит их на 15 суток!

-Вам будут всегда звонить! С утра пораньше и вечером попозже!

-Под машину попали? Поздравляю! Без переломов? Жалко…

-Да мне без разницы кто тут прописан, а кто нет! Мне нужна гражданка Иванова Мария Ивановна, 1978 года рождения, русская, несудимая… пока…

-Опять завтра? Вы меня постоянно завтраками кормите, прямо бесплатное питание на работе.

Так что давайте-ка завтра Вы оплатите 1500. Пусть завтрак у меня повкуснее будет!

Так что давайте-ка завтра Вы оплатите 1500. Пусть завтрак у меня повкуснее будет! -Вставайте с кровати и идите платить, с такими долгами много спать вредно!

-Она обещала оплатить за Вас? Вас обманули, она – мошенница, обманщица и ворюга!

Оплатите долг и подайте заявление в милицию – ее поймают и резиновыми палками изобьют!

-Мария Ивановна, я Вас одинокой не делал!

-Кто Вас убьет? Никто не убьет, пока деньги не заплатите.

-Вы нормальный или пьете?

-Т.е. она оставила Вам сына и скрылась в Москву – разгонять тоску?

-Он тут давно не живет, Вы с ним не общаетесь, а письма идут? А серьезные ребята еще не приезжали?

-А Вы симпатичная? Давайте я вас на лето приглашу в Москву отрабатывать долг?

-Я прекрасно понимаю по-русски и даже великолепно пишу стихи!

-Алло! Ну что же вы молчите? Ну, хоть аллокните разок!

-На что вы тогда живете? Вы вообще живете?

-Ваши обещания как паровоз Москва-Владивосток.

-Мы продадим ваш долг OOO «Солнечный нежданчик»

-Добрый день Иван Иванович, вы можете сказать мне что-нибудь приятное?

-У вас трое детей? Имея кредит на 50 тысяч, вы еще и пополняете свое семейство?

-Здравствуйте, Вы попали в отдел рассрочки — это навсегда.

-Здравствуйте! Меня зовут Гаджи Ханович и более того…

-Вы поняли смысл банка?

-Алло, ну скажите «Здравствуйте», не молчите, ну скажите, пожалуйста, «алло»!

-Вы можете стараться, стараться и ничего не выстарать!

-Мне Ваша уверенность в погашении долга, как собаке пятый клещ!!!

-Иван Иванович, давайте не будем друг перед другом «бэтменов» лепить!

-Как Ваш супруг деньги ищет? Сидит на печи и кричит: «пакупаю гваздыка, прадаю гваздыка»?

к. у кассирши была диарея!

к. у кассирши была диарея! -Да я не беру Вас на слабо, я и так вижу, что вам слабо.

-Иван Иваныч, не тяните, у Вас долг растет. Зачем Вам нужно обогащать владельцев Банка? Если есть лишние деньги, лучше займитесь меценатством, помогите детям-сиротам!

-Лучше платите через почту, потому, что когда засунете деньги в банкомат, может «Кряк» и свет вырубиться!

-Мы Вам не надоели, я Вам первый раз надоедаю!

-Звоню Вам из агентства ХХХХХХХ, фамилия моя по-прежнему Юркевич.

-Стараться будете на своем приусадебном участке – помидоры разводить!

-Не важно, как меня зовут, Пантелеймон Бешеный меня зовут, передайте ей привет от Пантелеймона.

-Вы только ля-ля-ля-ля. Размазываете сопли по тарелке и говорите, что это каша.

-Боярыня, возьмитесь всей семьей за руки и дружненько готовьтесь к суду. Вы будете центральным забегающим.

-Я подставляю себя под руководством ХХХХХХХбанка, отдуваюсь, а он в ус не дует!

-Кто-кто звонит? Микки-маус звонит!

-У Вас там, в Нижнем Новгороде, есть рынок, тамошним азербайджанцам продадим Ваш долг! Они отнимут у вас квартиру, и будут там хранить помидоры!

-Вы понимаете, что я Вас не понимаю?

-Я на Вас не кричу, звоните, узнавайте, кто на Вас кричит!

-Вы его дед или просто дед?

-Вы виноваты от А до Я!

-Пусть не старается.

У нее слишком мало мозгов, чтобы быть Березовским!

У нее слишком мало мозгов, чтобы быть Березовским! -Значит, не туда попал? Не туда попадают обычно по темноте, а я туда попал!

-Иван Иванович, несмотря на мой детский голос, я — взрослая женщина, одна троих детей подняла!

-Беспокою Вас по поводу Вашего любимого замечательного ХХХХХХХХбанка!

— Вы думаете то, что у Вас ребенок позволяет Вам набрать кредитов и не платить? Не переживайте, в зонах есть ДМР – дом матери и ребенка!

— Вы выслушайте меня сначала, а потом перебивайте!

-Я не девушка, я – Оксана Александровна!

— Где Вы работаете? А зачем Вам в тайге понадобился телефон за 7 тысяч?

— Кто я такой? Лучше бы Вы никогда не узнали, кто я такой!

-Я Вас слушать тоже не хочу! Я Ларису Ивановну хочу!

— «Я болела», да у нас вся страна больная!

— Судебный пристав принесет Вам «письмо счастья». Можете переписать его и отправить четырем друзьям!

-Иван Иванович, не расслабляйтесь! Давайте не будем пропускать платеж и экспериментировать с судьбой!

-Только представьте – Вас, взрослого уважаемого человека – и судить будут.

-Алло! Иван Иванович?! ПРОСНУЛИСЬ?!

Эксперты оценили предложение МЭР по выкупу долгов россиянами

МОСКВА, 30 авг — ПРАЙМ, Анна Подлинова. Минэкономразвития предлагает внести поправки в два действующих закона – о взыскании долгов с физлиц и о микрофинансовых организациях (МФО), чтобы заемщики с просроченной задолженностью могли выкупать свои долги по минимальной стоимости вместо их передачи коллекторам, сообщает газета «Коммерсант».

Инициатива разработана для помощи россиянам, оказавшимся в трудной жизненной ситуации и неспособным выплачивать кредиты. Согласно предлагаемым поправкам, кредиторы перед уступкой своих прав требований будут обязаны предложить заемщикам выкупить собственный долг, В то же время за банком или МФО остается право отказать заемщику в просьбе.

Данная инициатива вряд ли найдет однозначную поддержку среди игроков финансового рынка, полагают опрошенные агентством «Прайм» эксперты. Безусловно, инициатива хороша для заемщиков, так как они смогут выкупать долги по более низким ценам, чем уплачивать их, минуя сложные взаимоотношения с коллекторами. Однако это может привести к злоупотреблению данной возможностью. Люди могут специально перестать платить по долгам в надежде, что выкупят их потом гораздо дешевле.

Однако это может привести к злоупотреблению данной возможностью. Люди могут специально перестать платить по долгам в надежде, что выкупят их потом гораздо дешевле.

ИНИЦИАТИВА ДЛЯ ЛЮДЕЙ

Это хорошая инициатива для должников и очень спорная для банков и МФО, считает специалист департамента контроля качества юридической компании «Амулекс» Ирина Забарская. При ее реализации должники получат шанс выкупа своего просроченного долга по мизерной цене. Цель инициативы — помощь людям, оказавшимся в сложной жизненной ситуации, защита их от коллекторов, которые, несмотря на принятие закона, регулирующего их деятельность, в большинстве случаев действуют незаконно, отмечает она.

ЦБ и МЭР разошлись в оценке того, как потребкредитование влияет на рецессию

По ее мнению, если сведения о том, что цена продажи кредитного долга составляет 2,8% от его действительной стоимости, достоверны, то деятельность коллекторов будет невыгодной в случае принятия поправок.

«Так как есть вероятность потерять половину уплаченных денег в случае, если банк не предоставит доказательств предложения о выкупе долга должнику», — поясняет она.

Но если банки продают кредиты коллекторам по другим ценам, значительно большим, чем указанные 2,8%, то должники, находясь в сложной жизненной ситуации, все равно не смогут выкупить даже часть своего долга. В этом случае исчезновение коллекторов остается под вопросом.

СНИЖЕНИЕ ПЛАТЕЖНОЙ ДИСЦИПЛИНЫ

Очевидно, вряд ли такую инициативу поддержат банки и МФО, говорит Забарская. Ведь в этом случае огромное количество должников просто перестанут платить по имеющимся кредитам в надежде в будущем выкупить их за совсем другие деньги.

«Если стоимость продажи долгов по кредитам столь ничтожно мала, то для защиты заемщиков от коллекторов, возможно, лучшим выходом был бы полный запрет коллекторской деятельности», — убеждена она.

Напротив, начальник аналитического управления банка БКФ Максим Осадчий считает, что законодательная возможность выкупа россиянами своих просроченных долгов до их передачи коллекторам может привести к снижению платежной дисциплины заемщиков и росту плохих долгов в банках.

«Эта новация может привести к снижению платежной дисциплины заемщиков и росту плохих долгов. Зная о возможности выкупить свой долг, заемщики будут намеренно отказываться обслуживать свои долги, чтобы воспользоваться этим правом», — полагает он.

При этом «добросовестным» неплательщикам вряд ли поможет такая инициатива МЭР. «Если у них не было денег на частичное обслуживание долга, что удерживало бы банк от продажи их долга коллекторам. Откуда у них возьмутся деньги на выкуп долга? Угроза передачи долга коллекторам – мощный фактор дисциплинирования заемщиков», — уверен эксперт.

В свою очередь партнер юридической компании «Нафко» Павел Иккерт считает, что инициатива вообще не окажет существенного влияния ни на рынок цессии (переуступка прав), ни на рост портфелей просроченной задолженности, переданной коллекторам.

Палка о двух концах. Чем опасно и привлекательно кредитование

По его словам, в подавляющем большинстве случаев нарушение заемщиком своих обязательств перед кредитором, будь то банк или МФО, исходит из превышения суммы долга над объемом свободных средств. Второй главной причиной формирования просрочки является потеря основного источника дохода, уточняет он.

То есть, если заемщик-должник не может исполнять свои обязательства перед банком или микрофинансовой организацией, совершая регулярные платежи, вряд ли он сможет погасить свой долг путем совершения существенно превышающего их единовременного платежа, заключает он.

Выкуп долга

Возможно ли выкупить долг у банка? Да, это возможно, но гарантировать, что именно Ваш банк согласится продать именно Ваш долг, никто не сможет. Так как одного нашего желания выкупить Ваш дог недостаточно, необходимо еще и решение банка на продажу Вашего долга. Для положительного решения должны быть соблюдены определенные условия:

1) Кредит должен быть беззалоговым. Долг по ипотечному кредиту выкупить, практически, невозможно. По автокредиту иногда возможно, так как не всегда есть залог и зачастую должник даже не знает, что юридически его автомобиль не является в залоге у банка, хотя и ПТС лежит в банке.

2) Должна быть задолженность по ежемесячным кредитным платежам, желательно от трех месяцев. Банк не будет продавать долг, если он не считается «плохим».

3) Самостоятельно выкупить свой долг вы не можете, это нарушит сам принцип кредитования. Выкуп долга должен предлагать цессионарий, это, кстати, не обязательно должно быть юридическое лицо, это может быть Ваш друг или знакомый, но мы настоятельно рекомендуем проводить данное мероприятие через нашу компанию и под контролем наших юристов. Слишком много подводных камней может быть в договоре цессии. И без юристов можно заплатить деньги и остаться с долгом.

4) Банк должен начать считать Вас несостоятельным, то есть банк необходимо убедить, что у Вас за душой нет ни официальной работы с белой зарплатой, ни имущества. И если даже банк выиграет суд, то судебные приставы не смогут взыскать с Вас долг и будут закрывать дело актом о невозможности взыскания. Одним словом, нужно заставить банк поверить, что законным путем с Вас денег не получить.

5) Вы должны стать проблемой для банка. Банки очень часто пользуются тем, что должники плохо знают свои права и законы Российской Федерации. Это говорит о том, что при желании почти всегда можно найти основания для подачи в суд. Судебные тяжбы, а еще лучше судебные решения не в пользу банка, обязательно приведут банк к финансовым потерям. И это будет хорошим толчком для принятия решения о продаже Вашего долга.

6) Предложенная сумма выкупа должна быть выше суммы, за которую у банка выкупают долг коллекторские агентства. Адекватная стоимость выкупа долга с заложенным процентом нашей компании составляет от 25% до 50% от суммы тела долга с процентами без штрафов, неустоек, пеней.

Другими словами, у банка должно быть ощущение, как в поговорке: «с поганой овцы хоть шерсти клок». Но и при этих условиях гарантировать, что банк продаст данный долг нельзя. Поэтому, как правило, наша компания делает эту процедуру параллельно с процедурой реструктуризации кредита.

Герман Греф: Долг не терпит скидок

Глава Сбербанка раскритиковал идею выкупа заемщиком своей задолженности у банка

Второй день Восточного экономического форума изобиловал деловыми новостями. В большинстве своем они затрагивали личные финансы, остальные в основном крутились вокруг сырьевой оси. Глава Сбербанка Герман Греф назвал странной идею о праве заемщиков выкупать долги с дисконтом.

В большинстве своем они затрагивали личные финансы, остальные в основном крутились вокруг сырьевой оси. Глава Сбербанка Герман Греф назвал странной идею о праве заемщиков выкупать долги с дисконтом.

«В банковских правилах, и писаных, и не писаных, существует железная норма — никогда не продавать долг самому должнику, потому что это вызовет волну неплатежей. Если должник сможет взять кредит, потом 30 дней по нему не платить, а потом с дисконтом его купить, вы представляете, что будет? Боюсь, что это приведет к переоценке всех рисков», — заявил Греф.

Прежде чем предлагать такие вещи, их надо серьезно обсуждать с банковским сообществом, считает он, а принятие инициативы может привести к волне неплатежей.

Бурно обсуждаемая инициатива минэкономразвития на стадии идеи, скорее всего, и умрет. О связанных с нею рисках высказался и глава ВТБ Андрей Костин. Ранее замминистра экономического развития Илья Торосов сообщил, что министерство рассматривает идею разрешить заемщикам в трудной ситуации выкупать собственные долги у банков по той же цене, по которой она предлагается коллекторам.

Герман Греф: В банках существует железная норма — никогда не продавать долг самому должнику, потому что это вызовет волну неплатежей

Рост самого проблемного сегмента — потребкредитования — будет и дальше замедляться, ипотека, напротив, имеет все шансы расти опережающими темпами. Как заявил на ВЭФ генеральный директор ДОМ.РФ Александр Плутник, ставка по ипотеке может опуститься ниже 8% не к 2024 году, как предполагает нацпроект, а раньше.

Глава минэнерго Александр Новак рассказал, что Россия и Белоруссия в ближайшее время могут приступить к переговорам о цене на газ с 2020 года. Первый заместитель министра природных ресурсов и экологии Денис Храмов сообщил, что министерство предлагает ввести повышенный коэффициент в размере 3,5 к расходам на геолого-разведочные работы в Арктике при расчете налога на прибыль (сейчас он составляет 1,5). По его словам, идея уже нашла понимание в минфине. Как сообщил «РГ» на ВЭФ глава минприроды Дмитрий Кобылкин, министерство готово ввести налоговые стимулы для геологоразведки в Арктике, однако пока только для отечественных компаний. «Все, что касается арктической зоны и работы на шельфе, это дорогостоящие процессы, и они требуют специального налогового стимулирования, которое мы разрабатываем, пока рассматриваем только для отечественных компаний», — отметил он.

«Все, что касается арктической зоны и работы на шельфе, это дорогостоящие процессы, и они требуют специального налогового стимулирования, которое мы разрабатываем, пока рассматриваем только для отечественных компаний», — отметил он.

Погашение | Глоссарий | Bloxxter

Что такое погашение?

Погашение — это погашение ссуды или урегулирование других долгов с кредитором. Поэтому погашение является важным понятием в кредитной системе и ключевым компонентом многих финансовых операций с банками, кредитными учреждениями или частными кредиторами.

Как работает погашение ссуд

Любой, кто берет ссуду, должен в какой-то момент вернуть заемные деньги, что называется погашением или погашением.Практически по каждой ссуде также начисляются проценты; эти проценты должны быть выплачены в дополнение к выплате. То же самое касается других расходов, связанных с ссудой. На практике это часто приводит к путанице, если не проводится различие между выплатой, процентами и другими расходами по частям ссуды. Долг погашается, когда выплачивается вся ссуда, а также проценты и другие расходы. В случае потребительской ссуды это может произойти через несколько месяцев, тогда как в случае ссуды на строительство срок погашения обычно составляет много лет или даже десятилетий.

Долг погашается, когда выплачивается вся ссуда, а также проценты и другие расходы. В случае потребительской ссуды это может произойти через несколько месяцев, тогда как в случае ссуды на строительство срок погашения обычно составляет много лет или даже десятилетий.

В чем разница между погашением и общей задолженностью?

Погашение относится к погашению взятой суммы кредита и, следовательно, является только частью общей суммы долга. В обмен на предоставление суммы ссуды и связанный с ней риск неисполнения обязательств кредитор обычно получает процентную долю в дополнение к сумме ссуды. Проценты обычно рассчитываются как процент от суммы кредита и прибавляются к сумме кредита. В некоторых случаях кредитное соглашение между заемщиком и кредитором также регулирует другие расходы, такие как сборы за обработку или затраты на внеплановое погашение, если большие суммы могут быть погашены вне графика.Во многих формах ссуды погашение выплачивается в виде регулярных платежей, которые распределяются в течение срока ссуды. Рассрочка обычно состоит из погашения, процентной части и любых других расходов.

Рассрочка обычно состоит из погашения, процентной части и любых других расходов.

Какие существуют формы погашения?

Существуют разные способы погашения суммы кредита или долга. Для многих ссуд, таких как личный ссуда, финансирование собственности, ипотечная ссуда или инвестиционная ссуда, составляется план погашения, который предусматривает регулярную, обычно ежемесячную выплату взноса по ссуде.Однако есть и формы займов без регулярных платежей. В основном различают следующие формы погашения:

Ссуда в рассрочку: при этом типе ссуды выплачиваются регулярные платежи, которые включают как погашение, так и проценты. Сумма взноса непрерывно уменьшается, так как часть выплаты остается прежней, но процентная часть уменьшается в течение срока из-за постоянно уменьшающейся остаточной задолженности.

Аннуитетные ссуды: Аннуитетные ссуды часто используются, особенно для финансирования строительства.Здесь взнос остается на том же высоком уровне, так что часть погашения непрерывно увеличивается, в то время как сумма процентов уменьшается из-за постоянно уменьшающейся остаточной задолженности.

Срочная ссуда: В отличие от ссуды в рассрочку или аннуитетной ссуды, сумма ссуды не выплачивается регулярными платежами в случае ссуды с окончательным сроком погашения (срочной ссуды). Вместо этого погашение оставшейся задолженности должно быть произведено на определенную контрольную дату.

Банковский овердрафт: этот тип кредита часто предоставляется для корпоративных счетов, а овердрафт для частных текущих счетов также является кредитом текущего счета.Проценты начисляются до тех пор, пока сумма кредита не будет погашена, но весь долг может быть погашен в любое время в любой сумме.

Воздушный заем: Воздушный заем часто используется для финансирования легковых автомобилей, где большая часть погашения выплачивается в виде окончательного платежа. В случае ссуды на воздушном шаре есть план погашения, но нет регулярных и постоянно высоких платежей.

Что произойдет, если возникнет сбой в выплате?

Погашение — ключевой компонент всех кредитных операций и финансирования. Однако, если у заемщика отсутствует ликвидность, погашение может быть прервано. В случае ипотечных кредитов, например, это происходит чаще, если происходят непредвиденные события, такие как безработица или болезнь. Поскольку такая ссуда выплачивается в течение многих лет, риск невыплаты кредита относительно высок. Если вы не можете обслужить свой взнос по кредиту, вам следует как можно скорее связаться с кредитором. После консультации с банком часто можно согласовать временную приостановку выплаты взноса по финансированию строительства, это также называется отсрочкой.В этом случае причитающиеся платежи не отменяются, а только откладываются. Обе стороны могут заключить новое соглашение о погашении, которое будет более удобным для заемщика. Например, срок ссуды может быть увеличен, так что отдельные платежи по ссуде будут сокращены. Однако это не только выгодно для заемщика, поскольку более долгосрочная ссуда обычно также увеличивает сумму процентов, которая должна быть выплачена банку, так что общий долг перед банком выше.

Однако, если у заемщика отсутствует ликвидность, погашение может быть прервано. В случае ипотечных кредитов, например, это происходит чаще, если происходят непредвиденные события, такие как безработица или болезнь. Поскольку такая ссуда выплачивается в течение многих лет, риск невыплаты кредита относительно высок. Если вы не можете обслужить свой взнос по кредиту, вам следует как можно скорее связаться с кредитором. После консультации с банком часто можно согласовать временную приостановку выплаты взноса по финансированию строительства, это также называется отсрочкой.В этом случае причитающиеся платежи не отменяются, а только откладываются. Обе стороны могут заключить новое соглашение о погашении, которое будет более удобным для заемщика. Например, срок ссуды может быть увеличен, так что отдельные платежи по ссуде будут сокращены. Однако это не только выгодно для заемщика, поскольку более долгосрочная ссуда обычно также увеличивает сумму процентов, которая должна быть выплачена банку, так что общий долг перед банком выше.

Как срок кредита, проценты и возврат кредита влияют друг на друга?

Как правило, высокая процентная ставка и короткий срок кредита снижают процентную ставку, в то время как низкая процентная ставка и длительный срок ссуды увеличивают сумму уплачиваемых процентов и, следовательно, общую задолженность — таким образом ссуда становится дороже.В случае ссуд на недвижимость и финансирования строительства фиксированная процентная ставка в течение нескольких лет также может повысить процентную ставку.

Определение выкупа

Что такое искупление?

Термин «погашение» используется по-разному в финансовом и деловом мире в зависимости от контекста. В финансах погашение описывает погашение любой ценной бумаги с фиксированным доходом денежного рынка в дату погашения актива или до нее. Инвесторы могут осуществить выкуп, продав часть или все свои инвестиции, такие как акции, облигации или паевые инвестиционные фонды.Однако в бизнесе и маркетинге потребители часто обменивают купоны и подарочные карты на товары и услуги.

Погашения могут вызвать прирост капитала или убытки.

Общие сведения о погашениях

Люди, инвестирующие в ценные бумаги с фиксированным доходом, получают регулярные процентные выплаты по фиксированной стоимости. Эти инструменты могут быть погашены до или в день погашения. В случае погашения в момент погашения инвестор получает номинальную стоимость или номинальную стоимость ценной бумаги.

Корпорации, выпускающие облигации или другие ценные бумаги, могут платить инвесторам выкупную стоимость, когда они выкупают свои ценные бумаги в срок или до даты погашения. Выплата процентов обычно прекращается раньше, чем они это делают. Стоимость выкупа обычно выше номинальной стоимости облигации. Таким образом, выкуп этих облигаций, называемых так называемыми облигациями, производится по цене надбавки выше номинала.

Чтобы инвестор взаимного фонда мог произвести выкуп, инвестор должен проинформировать своего управляющего фондом о своем запросе. Управляющий должен обработать заявку в течение определенного времени и распределить средства инвестору. Сумма, причитающаяся инвестору, обычно представляет собой текущую рыночную стоимость его акций за вычетом любых комиссий и других сборов.

Управляющий должен обработать заявку в течение определенного времени и распределить средства инвестору. Сумма, причитающаяся инвестору, обычно представляет собой текущую рыночную стоимость его акций за вычетом любых комиссий и других сборов.

Как потребители, мы часто получаем выгоду в повседневной жизни. Например, купон или подарочная карта — это форма погашения, потому что стоимость купона или карты погашается для получения товара или услуги.

Ключевые выводы

- В финансах погашение описывает погашение ценных бумаг с фиксированным доходом, таких как привилегированные акции или облигации, в дату погашения или до нее.

- Инвесторы паевых инвестиционных фондов могут потребовать выкупа всех или части своих акций.

- Погашения могут вызвать прирост капитала или убытки.

Прирост капитала и убытки от погашения

Выкуп инвестиций может привести к приросту капитала или убытку, которые признаются по инвестициям с фиксированным доходом и акциям паевых инвестиционных фондов. Налогообложение прироста капитала уменьшается на убытки от капитала, признанные в том же году. Прибыли и убытки паевых инвестиционных фондов включены в тот же расчет прироста капитала.

Налогообложение прироста капитала уменьшается на убытки от капитала, признанные в том же году. Прибыли и убытки паевых инвестиционных фондов включены в тот же расчет прироста капитала.

Чтобы рассчитать прирост капитала или убыток от выкупа, инвестор должен знать основу затрат. Облигации можно купить по цене, отличной от номинальной или номинальной стоимости облигации.

Предположим, например, что инвестор покупает корпоративную облигацию с номинальной стоимостью 1000 долларов США по дисконтированной цене 900 долларов США и получает номинальную стоимость 1000 долларов США, когда облигация выкупается при наступлении срока погашения. Инвестор имеет прирост капитала в размере 100 долларов за год, и налоговые обязательства по приросту компенсируются любыми потерями капитала. Если тот же инвестор покупает корпоративную облигацию с номинальной стоимостью 1000 долларов за 1050 долларов и облигация выкупается за 1000 долларов при наступлении срока погашения, потери капитала в 50 долларов уменьшают прирост капитала в 100 долларов для целей налогообложения.

Типы погашений

Большинство погашений производится за наличные. Поэтому, когда инвестор взаимного фонда запрашивает выкуп, компания по управлению фондом выдает инвестору чек на акции по рыночной стоимости. Но есть случаи, когда выкуп может производиться натурой.

Выкуп в натуральной форме

Натуральные погашения — это платежи за ценные бумаги или другие инструменты, а не за деньги, например своп. Редко используемые в индустрии паевых инвестиционных фондов, выкуп в натуральной форме обычен для биржевых фондов (ETF).Управляющие фондами могут почувствовать, что выплаты могут причинить вред долгосрочным инвесторам; поэтому вместо выплаты наличных тем, кто желает выйти из фонда, они предлагают позиции в других ценных бумагах на пропорциональной основе.

ETF обычно считаются более благоприятными для налогообложения, чем паевые инвестиционные фонды. Выпуская акции в натуральной форме, ETF не должен продавать ценные бумаги для сбора денежных средств для выплат по выкупу. Это, в свою очередь, устраняет необходимость в распределении прироста капитала, сокращая налоговые обязательства инвестора.

Это, в свою очередь, устраняет необходимость в распределении прироста капитала, сокращая налоговые обязательства инвестора.

Погашение паевых инвестиционных фондов

Выкуп паев фонда в пользу компании паевого инвестиционного фонда должен произойти в течение семи дней после получения запроса на выкуп от инвестора.Поскольку паевые инвестиционные фонды устанавливаются только один раз в день, инвесторы, желающие выкупить свои деньги, должны разместить заказ до закрытия рынка или до времени, установленного взаимным фондом. Деньги выкупаются по стоимости чистых активов фонда (СЧА) за день, которая рассчитывается как сумма стоимости активов фонда, меньшая, чем его обязательства. После завершения продажи клиенты обычно получают свои средства, включая любую прибыль, посредством чека или прямого депозита на свой банковский счет.

Некоторые паевые инвестиционные фонды могут иметь комиссию за выкуп в виде вспомогательной нагрузки.Внутренняя нагрузка — это плата за продажу — процент от стоимости фонда, которая со временем снижается. Если инвестор держит акции фонда в течение более длительного периода времени, внутренняя нагрузка, взимаемая при выкупе акций, будет меньше.

Если инвестор держит акции фонда в течение более длительного периода времени, внутренняя нагрузка, взимаемая при выкупе акций, будет меньше.

Инвестиции в паевые инвестиционные фонды предназначены для физических лиц, которые покупают и держат акции фонда на длительный срок, а продажа паев фонда через короткий период времени приводит к более высоким затратам для инвестора. Инвестор оплачивает коммерческие расходы и ежегодные сборы за профессиональное управление портфелем, а также бухгалтерские и юридические расходы фонда.

Расходы на погашениеи процентные ставки в рамках Национальной банковской системы США по JSTOR

Процентные ставки в рамках Национальной банковской системы США (1863-1914), по-видимому, подразумевают, что банки не смогли воспользоваться возможностью арбитража по двум причинам: доходность государственных облигаций превышала налоговую ставку при выпуске банкнот примерно на 150 базисных пунктов и краткосрочные процентные ставки менялись в зависимости от сезона. В этой статье исследуется, могут ли затраты на погашение облигаций объяснить наблюдаемые процентные ставки.Мы представляем модель, в которой затраты на погашение создают спред между ставкой налога на выпуск векселей и доходностью облигаций, и в которой временные сезонные колебания спроса на валюту вызывают сезонные колебания краткосрочных процентных ставок. Калибровка модели по фактическим данным подтверждает выводы модели. Кроме того, показано, что процентные ставки не меняются в зависимости от сезона, когда банки не несут расходы на погашение облигаций.

В этой статье исследуется, могут ли затраты на погашение облигаций объяснить наблюдаемые процентные ставки.Мы представляем модель, в которой затраты на погашение создают спред между ставкой налога на выпуск векселей и доходностью облигаций, и в которой временные сезонные колебания спроса на валюту вызывают сезонные колебания краткосрочных процентных ставок. Калибровка модели по фактическим данным подтверждает выводы модели. Кроме того, показано, что процентные ставки не меняются в зависимости от сезона, когда банки не несут расходы на погашение облигаций.

Основанный в 1969 году журнал «Деньги, кредит и банковское дело» (JMCB) является ведущим

профессиональный журнал, на который ссылаются ученые, исследователи и

политики в области денег и банковского дела, кредитных рынков,

регулирование финансовых институтов, международных платежей, портфеля

менеджмент, денежно-кредитная и фискальная политика.JMCB представляет собой широкий

спектр точек зрения и специализаций в своих областях благодаря

консультативный совет, младшие редакторы и рецензенты из академических,

финансовые и государственные учреждения по всему миру.

Издательство Университета штата Огайо было основано в 1957 году и в настоящее время издает 50-60 новых книг в год. Мы специализируемся на литературных и культурных исследованиях, (включая комиксы, нарративную теорию, викторианские исследования и средневековые исследования), американских исследованиях, риторике и коммуникации, гендерных и сексуальных исследованиях, а также расовых и этнических исследованиях (включая исследования чернокожих и латинские исследования).Мы также приобретаем книги по региональным исследованиям о нашем издании Trillium, творческие работы, о нашем издании Mad Creek и лингвистику. В дополнение к своим книгам, Press издает ряд известных журналов, включая Inks, журнал Общества изучения комиксов, American Periodicals, Victorians, North American Journal of Celtic Studies и Narrative.

Как погасить сберегательные облигации — советник Forbes

сберегательных облигаций США использовались поколениями обычных американцев для получения стабильной и низкорисковой прибыли на инвестиции в виде денежных сбережений. В зависимости от типа сберегательной облигации и доступных процентных ставок на момент ее покупки сберегательные облигации могут обеспечить более высокую доходность, чем сберегательный счет в банке, если вы готовы подождать несколько лет до погашения облигации.

В зависимости от типа сберегательной облигации и доступных процентных ставок на момент ее покупки сберегательные облигации могут обеспечить более высокую доходность, чем сберегательный счет в банке, если вы готовы подождать несколько лет до погашения облигации.

обычно считаются безопасными, стабильными и низкорисковыми инвестициями, поскольку они выпускаются Казначейством США и поддерживаются полностью доверием и кредитоспособностью правительства Соединенных Штатов. Сберегательные облигации — это форма государственного долга. Когда вы покупаете сберегательную облигацию, вы ссужаете деньги федеральному правительству и соглашаетесь с тем, чтобы правительство выплатило вам эти деньги в течение определенного периода времени по определенной процентной ставке.

Некоторые люди могут вспомнить, как в детстве ходили в банк и получали сберегательный залог в размере 50 долларов в качестве подарка на день рождения; сберегательные облигации можно купить себе или подарить. Возможно, вы недавно обнаружили несколько старых сберегательных облигаций, о которых вы не знали, или унаследовали некоторые сберегательные облигации от любимого человека. Вам может быть интересно, как погасить свои сберегательные облигации или каковы последствия: стоит ли по-прежнему хранить старую сберегательную облигацию, сделанную много лет назад, или вам следует обналичить ее сейчас?

Возможно, вы недавно обнаружили несколько старых сберегательных облигаций, о которых вы не знали, или унаследовали некоторые сберегательные облигации от любимого человека. Вам может быть интересно, как погасить свои сберегательные облигации или каковы последствия: стоит ли по-прежнему хранить старую сберегательную облигацию, сделанную много лет назад, или вам следует обналичить ее сейчас?

Есть несколько типов U.S. сберегательные облигации, некоторые из которых больше не выпускаются, но по-прежнему приносят проценты или увеличивают стоимость. Некоторые сберегательные облигации настолько стары, что, возможно, они больше не приносят процентов или не повышают стоимость, и их следует погашать наличными. Другие сберегательные облигации могут быть погашены наличными в любое время, но владелец облигации может не получить полную сумму денежной стоимости облигации, если он решит погасить свои сберегательные облигации до определенного периода времени.

Если вы владеете сберегательными облигациями США, убедитесь, что вы понимаете детали того, сколько стоит облигация, как ваш тип сберегательной облигации работает для начисления процентов и достижения срока погашения, а также любых других факторов, которые влияют на то, когда и следует ли вы погашать сберегательные облигации.

Типы сберегательных облигаций США

Существует несколько типов сберегательных облигаций США, выпущенных на протяжении многих лет, некоторые из которых больше не предлагаются государством, но по-прежнему принадлежат инвесторам. В зависимости от вашей ситуации у вас может быть сберегательный залог, который больше нельзя купить и по которому больше не начисляются проценты, но его можно обменять на наличные.

Существует два типа сберегательных облигаций, которые в настоящее время продаются Казначейством США: сберегательные облигации серии EE и сберегательные облигации серии I.Облигации более старых серий, включая облигации серии E и HH, могут по-прежнему принадлежать вкладчикам в США

.серии EE

Сберегательные облигации серии EE продаются в электронном виде через TreasuryDirect и приносят фиксированную процентную ставку. Облигации, купленные с мая по октябрь 2020 года, имеют процентную ставку 0,10% и продаются по номинальной стоимости (вы покупаете облигацию на 100 долларов за 100 долларов наличными). До 2012 года сберегательные облигации ЭЭ выпускались на бумаге и продавались за половину номинальной стоимости. Например, вы можете купить облигацию за 100 долларов, и она будет стоить 200 долларов при погашении через определенный период времени.

До 2012 года сберегательные облигации ЭЭ выпускались на бумаге и продавались за половину номинальной стоимости. Например, вы можете купить облигацию за 100 долларов, и она будет стоить 200 долларов при погашении через определенный период времени.

EE приносят проценты в течение 30 лет или до тех пор, пока вы не погасите облигацию наличными; вы должны удерживать облигацию в течение как минимум одного года, прежде чем выкупить ее, и, если вы выкупите облигацию до пяти лет, вы должны утратить проценты на сумму предыдущих трех месяцев. После пяти лет владения облигацией штраф за погашение облигации не взимается, и вы можете получить всю сумму заработанных процентов.

серии I

Сберегательные облигации серии I продаются в электронном виде на TreasuryDirect, а также могут быть приобретены в бумажной форме, используя возврат налога IRS.Процентная ставка по облигациям серии I складывается из двух частей: фиксированной процентной ставки, доступной в момент покупки облигации, и уровня инфляции, рассчитываемого дважды в год. Ставка по облигациям серии I, приобретенным с мая по октябрь 2020 года, в настоящее время составляет 1,06%.

Ставка по облигациям серии I, приобретенным с мая по октябрь 2020 года, в настоящее время составляет 1,06%.

В дополнение к этим типам сберегательных облигаций существует несколько старых типов сберегательных облигаций, которые больше не продаются, но все еще принадлежат им и могут по-прежнему выплачивать проценты. Если у вас есть такие сберегательные облигации, возможно, вы захотите в ближайшее время погасить их.

серии E

Сберегательные облигации серии Eбыли введены в обращение в 1941 году как защитные облигации. Позже миллионы американцев купили знаменитые облигации времен Второй мировой войны для финансирования военных действий.

Облигации серии Eбыли заменены облигациями серии EE в 1980 году; последние облигации серии E перестали приносить проценты в 2010 году. Но в случае, если вы все еще владеете облигацией серии E или унаследовали облигацию серии E, вы можете погасить ее за наличные.

серии HH

Сберегательные облигации HH серии были выпущены с 1980 по 2004 год и имели срок погашения 20 лет, поэтому некоторые из этих облигаций по-прежнему приносят доход до 2024 года. Если вы хотите выкупить облигацию серии HH, вам необходимо отправить ее в Treasury Retail Securities Services по определенному адресу со специально подписанной формой; ваш банк не может обналичить эти облигации за вас, но они могут помочь вам в этом процессе.

Если вы хотите выкупить облигацию серии HH, вам необходимо отправить ее в Treasury Retail Securities Services по определенному адресу со специально подписанной формой; ваш банк не может обналичить эти облигации за вас, но они могут помочь вам в этом процессе.

Существует также несколько других типов старых серий сберегательных облигаций, таких как облигации на восстановление побережья Мексиканского залива (выпущенные до 2007 года для помощи в финансировании усилий по оказанию помощи после ураганов на побережье Мексиканского залива) и облигации патриотов (выпущенные до 2011 года для обеспечения финансирования антитеррористической деятельности после 9:00. / 11), которые больше не продаются U.S. Treasury, но они могут приносить проценты или иметь денежную стоимость. Если вы или ваш любимый человек владеете какой-либо из этих старых серий сберегательных облигаций, убедитесь, что вы понимаете свои варианты обналичивания облигаций.

Определение стоимости ваших сберегательных облигаций

Стоимость сберегательной облигации зависит от нескольких факторов: какой это тип сберегательной облигации, когда она была выпущена и была ли она продана по номинальной стоимости или в процентах от номинальной стоимости. Если у вас есть сберегательная облигация, которая была приобретена в электронном виде на TreasuryDirect, вы должны иметь возможность видеть все подробности о стоимости вашей облигации на своем онлайн-счете.

Если у вас есть сберегательная облигация, которая была приобретена в электронном виде на TreasuryDirect, вы должны иметь возможность видеть все подробности о стоимости вашей облигации на своем онлайн-счете.

Однако многие люди по-прежнему владеют сберегательными облигациями, выпущенными на бумаге. Если у вас есть старая бумажная облигация, вы можете использовать бесплатный инструмент калькулятора на TreasuryDirect, чтобы определить стоимость вашей облигации. Введите серию облигации (EE, I и т. Д.), Серийный номер, номинал и дату выпуска, и вам будет предоставлен номер, соответствующий текущей стоимости облигации.

После того, как вы узнаете, сколько стоит ваша облигация, вы можете решить, выкупить ли облигацию наличными. Есть несколько вопросов, над которыми вы должны подумать, прежде чем вы решите погасить свои сберегательные облигации:

- Была ли облигация полностью погашена? Если по вашей облигации больше не выплачиваются проценты и она полностью погашена, вы также можете обналичить ее и получить эти деньги для других целей.

- Достигнута ли полная номинальная стоимость облигации? Некоторые облигации были проданы за половину номинальной стоимости и могут быть погашены за полную номинальную стоимость только по прошествии определенного времени. Убедитесь, что вы имеете право на получение всей суммы наличных денег, которую ожидали получить.

- Придется ли вам платить пени? Если у вас есть облигация, которой вы владеете всего несколько лет, возможно, вы не сможете погасить облигацию без уплаты штрафа в виде конфискации процентов по облигации за несколько месяцев.Если вы готовы отказаться от этого интереса, то погасите облигацию. Но убедитесь, что вы знаете о последствиях.

- Почему вы обналичиваете облигацию — что вы хотите делать с этими деньгами? Сберегательные облигации предназначены для хранения ваших сбережений и обеспечения стабильной процентной ставки в течение нескольких лет. Почему вы обналичиваете эту облигацию сейчас? Можете ли вы заработать более высокий доход от своих сбережений, инвестируя в фондовый рынок или вкладывая деньги на высокодоходный сберегательный счет? Вам нужны наличные на короткий срок или деньги для крупной покупки?

Во всех случаях убедитесь, что ваше решение обналичить сберегательные облигации является частью более крупного плана, соответствует вашей терпимости к риску и временному горизонту инвестирования и способствует достижению ваших общих финансовых целей.

Как погасить сберегательные облигации

Есть несколько различных способов обналичить («выкупить») свои сберегательные облигации. Если ваша сберегательная облигация была приобретена в электронном виде, например, одна из облигаций серии EE или серии I, вы можете погасить свои облигации онлайн через свой счет TreasuryDirect и получить деньги на свой текущий или сберегательный счет в течение нескольких рабочих дней.

Если у вас есть бумажный сберегательный залог, вы часто можете погасить его в местном банке или кредитном союзе. По данным Министерства финансов, более 95% сберегательных облигаций обналичиваются в местных банках и кредитных союзах.Но некоторые старые серии сберегательных облигаций нельзя погасить непосредственно в банке или кредитном союзе; в этом случае вам нужно будет заполнить специальную форму FS Form 1522 и отправить залог в отдел розничной безопасности Казначейства с заверенной подписью и прямыми инструкциями по депозиту.

Даже если ваш банк или кредитный союз не может обналичить более старую облигацию за вас, или если у вас есть особые обстоятельства, например необходимость выкупить облигацию, унаследованную как часть имущества умершего человека, банк, как правило, сможет помочь вам понять процесс погашения облигации и может подтвердить свою подпись в форме казначейства. Итак, если сомневаетесь, начните с посещения банка.

Налоговые последствия погашения сберегательных облигаций США

Процентный доход по сберегательным облигациям США облагается федеральным подоходным налогом, но не подоходным налогом штата или местным налогом. В зависимости от вашей общей налоговой ситуации проценты по сберегательной облигации также могут облагаться федеральным или штатным налогом на наследство / налогом на наследство, федеральным налогом на дарение и акцизным налогом.

Ваш процентный доход от сберегательной облигации США можно сообщать в IRS в течение каждого года, когда были начислены проценты, или вы можете сообщать процентный доход сразу после погашения облигации.Поговорите с профессиональным налоговым консультантом, чтобы решить, какой метод отчетности подходит для вашей общей налоговой ситуации.

Чтобы узнать больше о том, как погасить сберегательные облигации, ознакомьтесь с руководством Министерства финансов. Прежде чем погашать сберегательную облигацию, убедитесь, что вы понимаете детали своей конкретной сберегательной облигации и готовы справиться с возможными штрафами по процентам или налоговыми последствиями. И будьте готовы поговорить с профессиональным финансовым консультантом о том, как лучше использовать свои сберегательные облигации для достижения ваших долгосрочных финансовых целей.

И будьте готовы поговорить с профессиональным финансовым консультантом о том, как лучше использовать свои сберегательные облигации для достижения ваших долгосрочных финансовых целей.

Банковский долг: парадокс банковского долга | Отчеты по классам активов

Особенность банковского долга в том, что он может быть выпущен учреждениями с сильным балансом

Ключевые точки

- Высокодоходный банковский долг может быть выпущен учреждениями с сильным балансом

- В Европе больше возможностей для высокодоходных инвестиций, чем в банках США.

- В Европе больше заемных средств и больше активов на банковских балансах

- Настроение в отношении высокодоходных банковских долгов было циклическим

Мировой финансовый кризис 2008 года привлек внимание к банковскому сектору.За последнее десятилетие многое изменилось, в том числе для инвесторов в высокодоходные долговые обязательства, но банковский долг может быть неотъемлемой частью любого портфеля.

Инвесторы в корпоративные высокодоходные облигации обычно вкладывают средства в средние компании со слабым балансом.

Однако высокодоходный банковский долг может быть выпущен организациями с сильным балансом, которые выпускают ценные бумаги со спекулятивными рейтингами, поскольку они подчинены более высокому долгу, включая депозиты.

Их функция — действовать в качестве буферов рискового капитала наряду с собственным капиталом, а для высокодоходных инвесторов ценные бумаги, такие как ценные бумаги с условным конвертируемым капиталом (CoCos), могут быть альтернативой корпоративной высокой доходности.

Однако спрос на такие инструменты варьируется в зависимости от географического положения, при этом американские инвесторы избегают использования высокодоходных банковских долгов. Напротив, европейские инвесторы в целом более комфортны.

До финансового кризиса банковская система была более подвержена заемным средствам, говорит Ник Бринд, портфельный менеджер Polar Capital. Рисковый капитал в форме долговых инструментов первого уровня, таких как гибридный капитал и привилегированные акции, должен был быть списан в кризис, чтобы действовать как амортизатор.Однако этого не произошло.

Рисковый капитал в форме долговых инструментов первого уровня, таких как гибридный капитал и привилегированные акции, должен был быть списан в кризис, чтобы действовать как амортизатор.Однако этого не произошло.

Перед кризисом регулирующие органы хотели иметь долг под залог банка, который возникнет, если капитал упадет ниже определенного уровня. Он был установлен на уровне 7% в Великобритании и 5,125% в континентальной Европе. Дополнительные CoCo с капиталом первого уровня (AT1) были разработаны для этого и должны быть списаны или конвертированы в капитал.

Возможности инвестирования в высокодоходный банковский долг значительно различаются в зависимости от географической юрисдикции. Банки США и Азии в целом более капитализированы, чем европейские.В США, например, многие ипотечные кредиты секьюритизированы, поэтому не включаются в банковские балансы.

В целом, есть больше возможностей для высокодоходных инвестиций в банки в Европе, чем в США, говорит Тим Кроумер, управляющий глобальным кредитным портфелем в Payden & Rygel. В Европе очень много высокодоходных субординированных выпусков.

«Банки США — довольно безопасное вложение средств прямо сейчас, особенно с учетом повышения процентных ставок, что увеличивает чистую процентную маржу для банков; экономика преуспевает, поэтому банки — относительно безопасное место для инвестиций, и доходность отражает это », — говорит Кроумер.

Американские банки, отмечает Бринд, имеют гораздо больше капитала в форме собственного капитала, меньше зависят от рынков облигаций для финансирования и больше зависят от депозитов. Есть некоторые возможности для вложения в высокодоходные банковские долговые обязательства в США с такими эмитентами, как Ally Financial, которая была крупным эмитентом.

Однако Кроумер добавляет предостережение. «Вам не платят много, так как ожидается, что они будут повышены до инвестиционного уровня, и спред аналогичен». Он утверждает, что помимо чисто высокодоходных компаний инвесторы не получают достаточной компенсации в виде высокодоходного банковского долга США. «Привилегированные облигации некоторых крупных банков, таких как JP Morgan, на самом деле не дают высокодоходной доходности», — говорит он. «Даже переходя к более мелким региональным банкам, таким как Sun Trust, вы получаете доходность, которая по-прежнему находится в пределах тех, которые видны в индексе высокой доходности».

«Привилегированные облигации некоторых крупных банков, таких как JP Morgan, на самом деле не дают высокодоходной доходности», — говорит он. «Даже переходя к более мелким региональным банкам, таким как Sun Trust, вы получаете доходность, которая по-прежнему находится в пределах тех, которые видны в индексе высокой доходности».

Высокая доходность наблюдается у номинированных в долларах CoCos, выпущенных европейскими банками, которые дают доходность 6-7%, что близко к высокодоходному индексу. «Многие высокодоходные инвесторы в США склонны уклоняться от этого», — говорит Кроумер. «Остаточный риск для них настолько велик, что если они все же пойдут на урегулирование и должны списать ценные бумаги, инвесторы увидят очень мизерное восстановление.Они не включены в индекс высокодоходных ценных бумаг США, поэтому людям не обязательно владеть ими, и они будут покупать эти ценные бумаги только тогда, когда они торгуются со значительным дисконтом по отношению к индексу ».

В Европе больше заемных средств и больше активов на банковских балансах, хотя многие из них относятся к ипотечным кредитам с меньшим риском, но они имеют большую долю заемных средств и имеют гораздо больше субординированных облигаций.

«Подавляющее большинство, за исключением небольших банков, выпустили CoCos в рамках своей структуры капитала», — говорит Бринд.Есть некоторые крупные европейские эмитенты, такие как Deutsche Bank, UniCredito и Monte dei Paschi, которые имеют субординированные облигации с высокодоходными рейтингами и с ними связаны гораздо большие риски.

Кроумер отмечает, что Европа предлагает много устаревших субординированных ценных бумаг. Раньше они считались капиталом, но больше не учитываются, и по какой-либо причине банкам может быть невыгодно их выкупать. «Они по-прежнему могут приносить привлекательную доходность для высокодоходных инвесторов. Например, у Lloyds есть унаследованные ценные бумаги, такие как Lloyds Bank 13% Perpetual Capital Securities, которые приносят около 6% в фунтах стерлингов и хеджируются обратно в доллары, дают около 8% и могут быть изъяты раньше, что повысит доходность.”

CoCos получают признание за пределами США, но даже в Европе их признание потребовало времени. Изначально, говорит Бринд, многие естественные инвесторы с фиксированным доходом рассматривали CoCos как квазиакционерный капитал, в то время как инвесторы в акции рассматривали их как фиксированный доход. Негативное отношение изменилось, поскольку доходность 8% и 9% была привлекательной, и были созданы несколько специализированных фондов CoCo.

Изначально, говорит Бринд, многие естественные инвесторы с фиксированным доходом рассматривали CoCos как квазиакционерный капитал, в то время как инвесторы в акции рассматривали их как фиксированный доход. Негативное отношение изменилось, поскольку доходность 8% и 9% была привлекательной, и были созданы несколько специализированных фондов CoCo.

Некоторые менеджеры, такие как Амунди, инвестировали в CoCos с самого начала рынка, но придерживаются проблем, исходящих от банков, которые являются крупными национальными чемпионами.Они предлагают надбавку к доходности по сравнению с корпоративным долгом с аналогичным кредитным рейтингом.

«Возможности инвестирования в высокодоходный банковский долг значительно различаются в зависимости от географической юрисдикции. Банки США и Азии в целом более капитализированы, чем европейские »

По данным Moody’s, четыре китайских банка входят в десятку крупнейших эмитентов CoCo с 2010 года. Они находятся рядом с ANZ, Barclays, Commonwealth Bank of Australia, Credit Suisse, HSBC и UBS.По данным Moody’s, эмиссия CoCo снизилась по сравнению с традиционными эмитентами в Китае, Великобритании, Австралии и Швейцарии, частично уравновешенная увеличением эмиссии азиатскими компаниями, такими как сингапурская DBS Group, которая выпустила 2,3 миллиарда долларов (2 миллиарда евро) в первом полугодии. 2018 г.

Падение новых выпусков может быть объяснено тем фактом, что многие из крупнейших банков уже увеличили необходимое количество рискового капитала, говорит Марина Коэн, глава европейского отдела высокой доходности Amundi.

Отношение к высокодоходным банковским долгам было циклическим.У банков намного больше капитала, чем десять лет назад, качество активов намного лучше, и они списали много безнадежных долгов. В результате большой приток капитала в CoCos снизился до 5,5% в конце 2017 года, говорит Бринд. В 2018 году произошло обратное, и в конце ноября доходность составила около 7%.

Хотя доходность значительно выросла, инвесторы видят риск событий в некоторых итальянских банках и в Deutsche Bank. Но Бринд отмечает, что до кризиса 2008 года банковские спреды были более узкими, чем корпоративные.После кризиса, несмотря на то, что балансы банков были лучше, спреды были шире, чем корпоративные. Это нелогично, но, возможно, в этом заключается возможность.

722 Погашение в главе 7 Банкротство

722 Погашение — Глава 7 Банкротство

722 Погашение — Сохранение надежного транспортного средства для большинства должников важно для получения нового старта после банкротства. Есть несколько вариантов сохранения автомобиля во время и после возбуждения дела о банкротстве. 722 Погашение — важная опция, которая может позволить вам уменьшить сумму вашей задолженности за свой автомобиль. В случае банкротства по главе 7 вы можете получить погашение 722, что позволяет вам уменьшить остаток вашей текущей ссуды на автомобиль до текущей рыночной стоимости автомобиля. Это может быть очень полезным вариантом, поскольку амортизация большинства транспортных средств значительно ниже суммы задолженности по автокредиту.

Это может быть очень полезным вариантом, поскольку амортизация большинства транспортных средств значительно ниже суммы задолженности по автокредиту.

При выкупе 722 вы можете запросить постановление суда, которое позволяет вам выплатить вашей компании по автокредиту единовременную сумму, равную рыночной стоимости вашего автомобиля.Это означает, что если ваш автокредит составляет 20 000 долларов, а рыночная стоимость вашего автомобиля составляет 15 000 долларов, решение суда о выкупе 722 позволяет вам выплатить свой автомобиль, предоставив компании по автокредиту единовременную выплату в размере 15 000 долларов. В большинстве случаев это может сэкономить вам деньги, поскольку рыночная стоимость транспортного средства в большинстве случаев ниже, чем текущая задолженность по нему. Конечно, у большинства людей, которые переживают банкротство, нет единовременной выплаты для выплаты их транспортных средств. Один из вариантов решения этой проблемы — найти компанию, которая работает с 722 погашениями, которая профинансирует единовременную выплату.

ФИНАНСИРОВАНИЕ ИЛИ ПОЛУЧЕНИЕ ЗАЙМА 722 НА ВЫКУП

722 Кредиты на погашение доступны из различных источников, включая банки, кредитные союзы, или вы можете просто захотеть получить личный заем через друзей или родственников. Ниже приведены несколько компаний, которые предлагают 722 ссуды на погашение:

Банк США: www.722redemption.com

Ссуды с нуля: www.freshstartloans.com

К сожалению, большинство ссуд, предлагаемых в виде 722 ссуд на погашение, имеют высокие процентные ставки, которые не всегда в ваших интересах.Важно, чтобы вы ознакомились с условиями погашения ссуды 722, чтобы определить, остается ли уменьшенный остаток по ссуде выгодным при повышении процентной ставки. Заем может остаться выгодным, если уменьшившийся остаток по кредиту будет достаточно значительным, чтобы уменьшить ваши ежемесячные платежи и сократить период выплат.

Вам необходимо будет подать заявление на получение ссуды на погашение 722 через одну из этих компаний до подачи ходатайства в суд. Кредитная компания рассмотрит вашу ситуацию и сначала определит, готовы ли они предложить вам ссуду на погашение 722.Если вы одобрены для получения ссуды на погашение 722, тогда в суд подается ходатайство о погашении 722.

Кредитная компания рассмотрит вашу ситуацию и сначала определит, готовы ли они предложить вам ссуду на погашение 722.Если вы одобрены для получения ссуды на погашение 722, тогда в суд подается ходатайство о погашении 722.

КАК РАБОТАЕТ 722 REDEMPTION?

Код банкротства позволяет вам выплачивать единовременную выплату для выкупа личного имущества у обеспеченного держателя залога. Вы должны заплатить розничную стоимость товара единовременно, а не в течение определенного периода времени. Выкуп чаще всего используется для транспортных средств, но может использоваться для ювелирных изделий, мебели и электроники. Вы не можете использовать выкуп для снижения стоимости вашего дома, поскольку это относится только к личной собственности, а не к недвижимости.

В соответствии с 11 USC 722 Кодекса о банкротстве вы можете выкупить материальную личную собственность из залогового права путем выплаты обеспеченному кредитору единовременной суммы в соответствии с главой 7 «Банкротство». Затем обеспеченный кредитор должен освободить залоговое право, удерживаемое на обеспеченном имуществе. Для применения 722 выкупа собственность должна быть:

Затем обеспеченный кредитор должен освободить залоговое право, удерживаемое на обеспеченном имуществе. Для применения 722 выкупа собственность должна быть:

- Материальная личная собственность, предназначенная в первую очередь для личного, семейного или домашнего использования.

- Товары, которые обычно соответствуют требованиям

- Транспортные средства, бытовая мебель, бытовая техника, инструменты, ювелирные изделия

- Оплатите обеспеченное требование единовременным платежом

- Единовременный платеж, который требуется, основан на розничной стоимости.

- Как правило, для транспортного средства она основана на розничной стоимости, указанной Edmunds, Kelley Blue Book или NADA.

Если вы хотите выкупить свой автомобиль в рамках банкротства по главе 7, вам необходимо подать заявление на получение ссуды на погашение 722. Как правило, процентная ставка может быть выше из-за риска для кредитора. После того, как вы получили ссуду на погашение 722 и попали в банкротство согласно главе 7, будет подано ходатайство о выкупе автомобиля. Если ходатайство удовлетворено судом, то обеспеченному кредитору будет выплачена единовременная сумма, основанная на розничной стоимости транспортного средства.Затем обеспеченный кредитор должен отказаться от удержания транспортного средства.

Если ходатайство удовлетворено судом, то обеспеченному кредитору будет выплачена единовременная сумма, основанная на розничной стоимости транспортного средства.Затем обеспеченный кредитор должен отказаться от удержания транспортного средства.

Ваша компания по ссуде на покупку автомобиля может не согласиться с основанием вашей оценки и может возразить против вашего ходатайства, заполнив ответ, в котором описываются основания для возражения. Важно, чтобы вы предоставили доказательства, подтверждающие вашу основу для определения стоимости автомобиля. Вы можете приложить копию Kelley Blue Book Valuation, в которой подробно описаны все характеристики вашего автомобиля и пробег (вы можете использовать другие методы для оценки розничной стоимости автомобиля).

ЗДЕСЬ ОБРАЗЕЦ ДВИЖЕНИЯ 722 ДЛЯ ВОСКУПЛЕНИЯ:

ДВИЖЕНИЕДЛЯ ВОССТАНОВЛЕНИЯ В соответствии с 11 U.S.C. 722

ТЕПЕРЬ ПРИХОДИТ к должнику (НАЗВАНИЕ АДВОКАТА ИЛИ ФИРМЫ)., И перемещает этот Почетный суд в соответствии с 11 U. S.C. 722 и Правило 6008 о банкротстве для Распоряжения о выкупе, и заявляет в поддержку этого:

S.C. 722 и Правило 6008 о банкротстве для Распоряжения о выкупе, и заявляет в поддержку этого:

I. ПРОЦЕДУРНЫЕ ТРЕБОВАНИЯ ПОД 11 U.SC. §722