ГУ ПФР №5 напоминает о выплате пенсионных накоплений правопреемникам

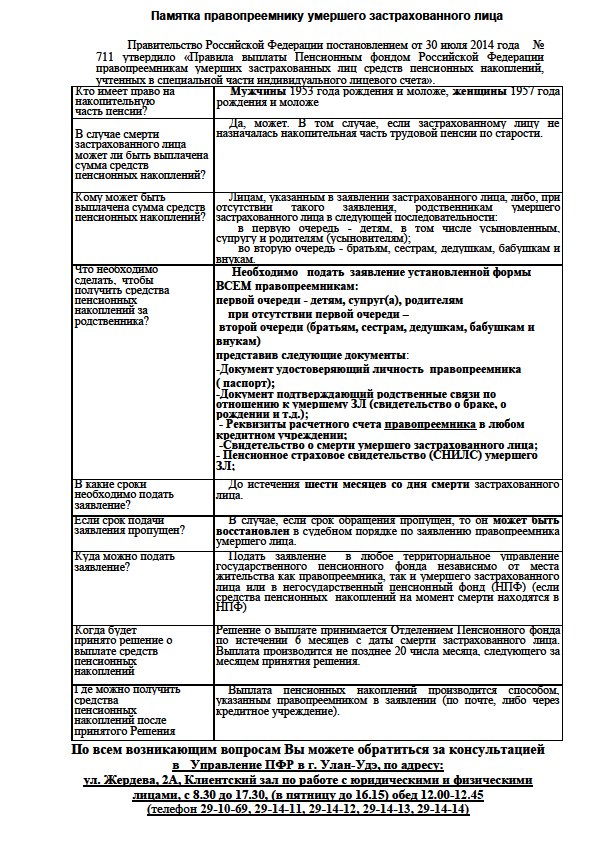

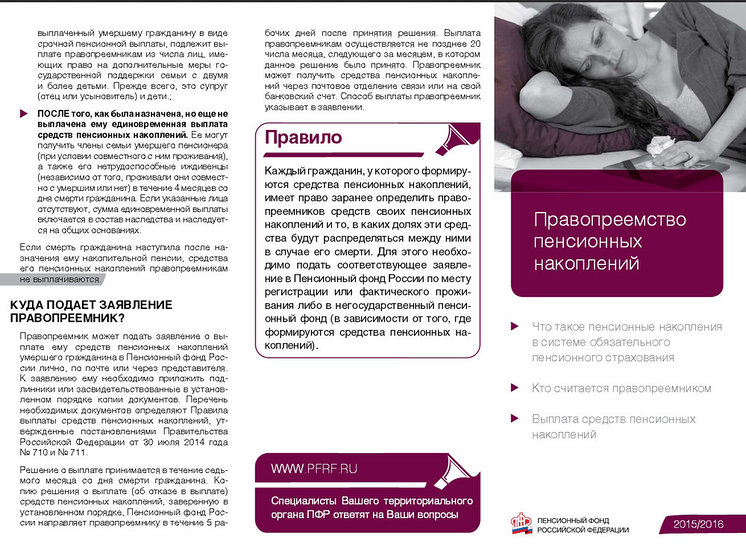

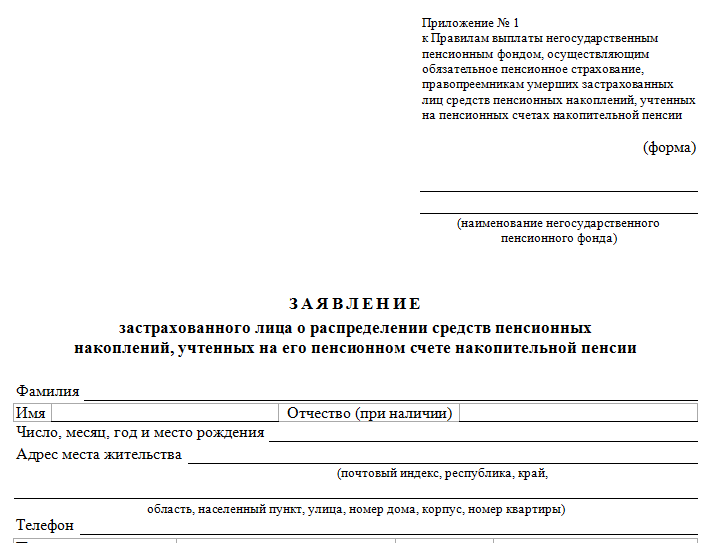

Гражданин имеет право заранее определить правопреемников средств своих пенсионных накоплений и то, в каких долях будут распределяться между ними эти средства в случае его смерти. Для этого следует подать заявление о распределении средств пенсионных накоплений в ПФР или в НПФ, если пенсионные накопления формируются в нем.

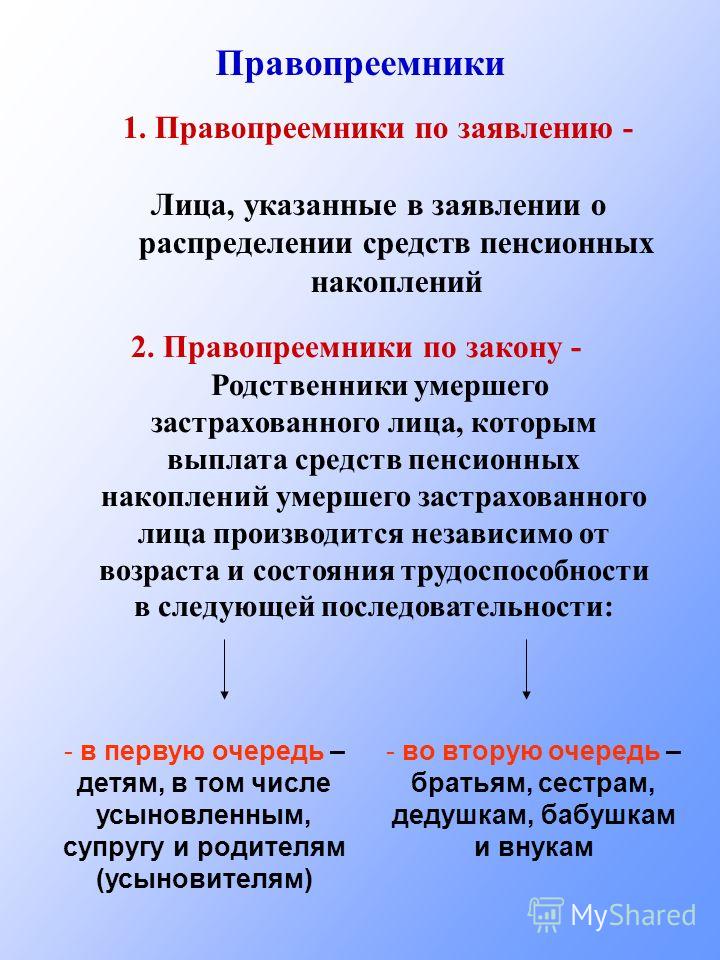

При отсутствии такого заявления, пенсионные накопления умершего застрахованного лица выплачиваются правопреемникам по закону: в первую очередь — детям, супругу и родителям умершего, во вторую очередь — братьям, сестрам, дедушкам, бабушкам и внукам.

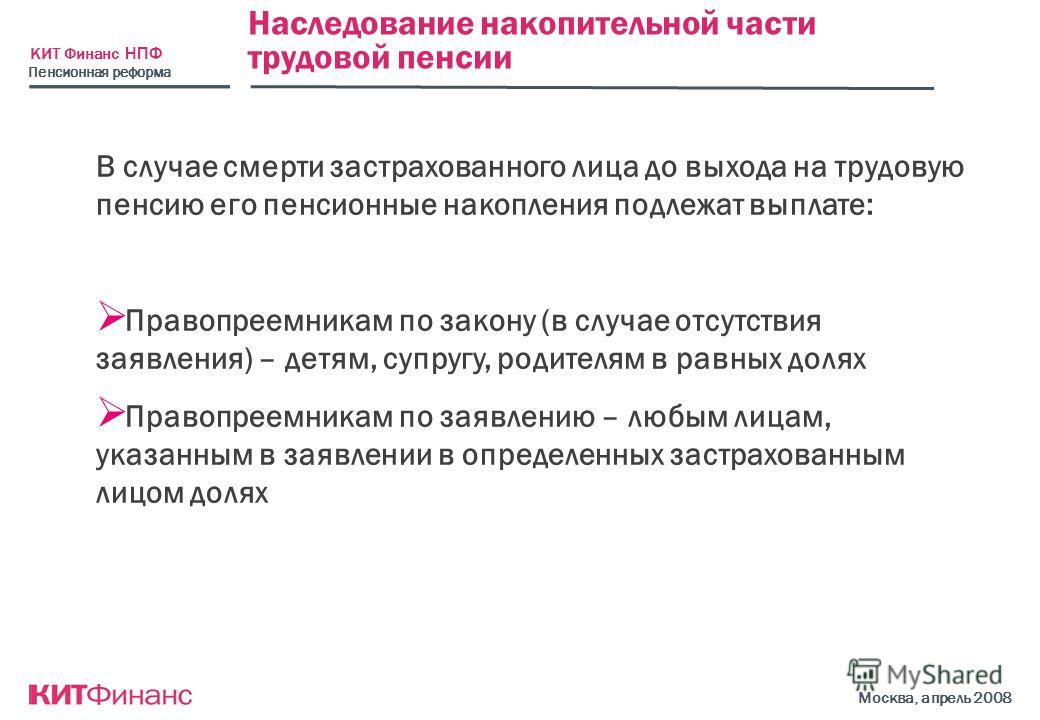

Накопления перечисляются правопреемникам в случае смерти зарегистрированного лица до момента назначения ему накопительной пенсии.

За выплатами правопреемники могут обращаться в течение полугода со дня смерти родственника, подав заявление в любой территориальный орган Пенсионного фонда.

Выплата средств пенсионных накоплений родственникам одной очереди осуществляется в равных долях, а правопреемники второй очереди имеют право на получение средств пенсионных накоплений только в случае, если отсутствуют родственники первой очереди.

Для получения информации о размере своих пенсионных накоплений, следует запросить справку о состоянии индивидуального лицевого счета. Это можно сделать

О порядке выплаты пенсионных накоплений можно узнать на сайте Пенсионного фонда Российской Федерации в разделе «Гражданам» — «Будущим пенсионерам» — «О пенсионных накоплениях» — «Выплата пенсионных накоплений правопреемникам».

как получить правопреемнику – Администрация Янегского сельского поселения

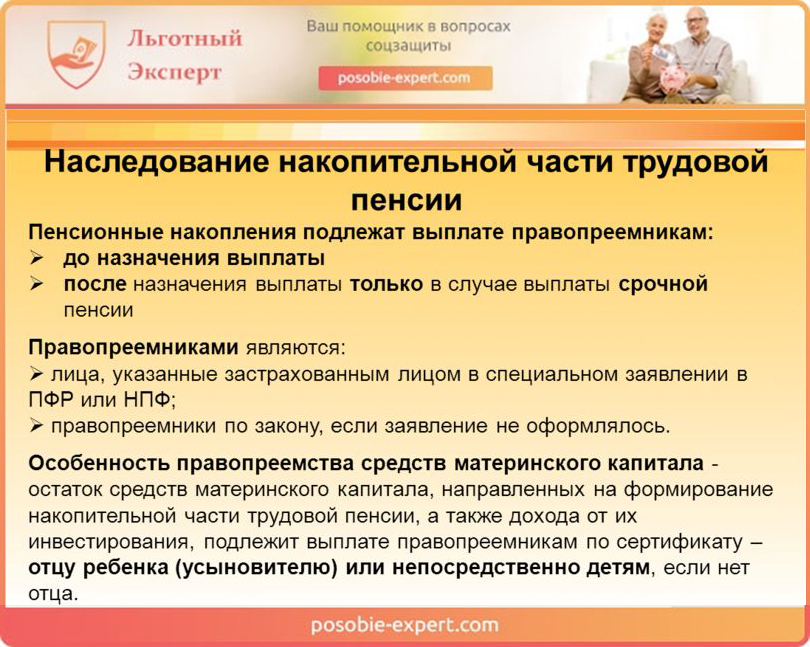

Действующим законодательством Российской Федерации предусмотрена выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица в случае, если смерть застрахованного лица наступила до назначения ему накопительной части трудовой пенсии или до перерасчета размера этой части пенсии с учетом дополнительных пенсионных накоплений.

Страховые взносы на накопительную часть трудовой пенсии имеют следующие категории застрахованных лиц:

– мужчины 1953 года рождения и моложе;

– женщины 1957 года рождения и моложе.

При этом правопреемникам могут выплачиваться только те страховые взносы на накопительную часть трудовой пенсии, которые фактически поступили в бюджет ПФР и учтены в специальной части индивидуального лицевого счета умершего застрахованного лица.

Выплата средств пенсионных накоплений умершего застрахованного лица производится правопреемникам по закону первой очереди: детям, в том числе усыновленным, супругу и родителям (усыновителям), а при их отсутствии – правопреемникам по закону второй очереди: братьям, сестрам, бабушкам, дедушкам и внукам.

Напоминаем, средства пенсионных накоплений включают в себя:

-суммы страховых взносов на накопительную пенсию, перечисленные работодателем в рамках обязательного пенсионного страхования на финансирование накопительной пенсии;

-суммы уплаченных гражданами дополнительных страховых взносов на накопительную пенсию; суммы взносов работодателей, если они являются третьей стороной Программы государственного софинансирования пенсий, а также суммы взносов, перечисленных государством на софинансирование формирования пенсионных накоплений;*

-сумма средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии;

-доход от инвестирования указанных средств.

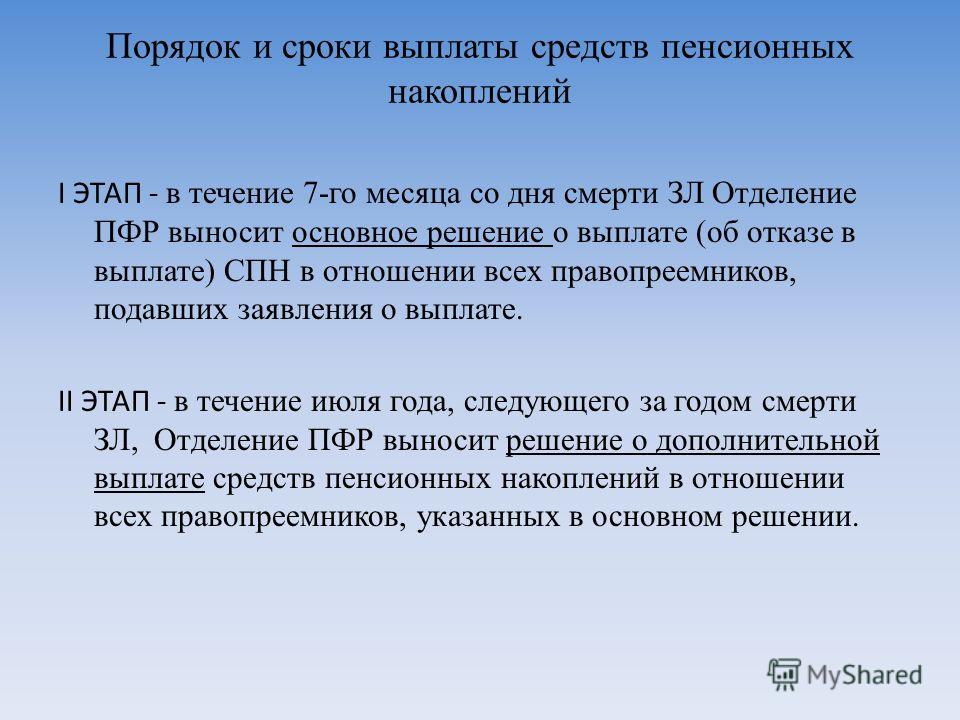

Для получения выплаты правопреемникам необходимо обратиться с соответствующими документами не позднее шести месяцев со дня смерти застрахованного лица в территориальный орган Пенсионного фонда либо негосударственного пенсионного фонда (в зависимости от того, где умершим застрахованным лицом формировались пенсионные накопления на дату его смерти).

Решение о выплате принимается в седьмом месяце со дня смерти застрахованного лица, выплата производится в соответствии с Постановлением Правительства РФ № 711** не позднее 20-го числа месяца, следующего за месяцем, в котором принято соответствующее решение.

Всю необходимую информацию о правилах выплаты можно получить на сайте Пенсионного фонда в разделе «Будущим пенсионерам», в подразделе «О пенсионных накоплениях».

*Федеральный закон от 30 апреля 2008 года №56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»

**Постановление Правительства РФ от 30 июля 2014 года № 711 «Об утверждении Правил выплаты Пенсионным фондом Российской Федерации правопреемникам умерших застрахованных лиц средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов»

УПФР в Подпорожском районе Ленинградской области (межрайонное)

Средства пенсионных накоплений — правопреемники имеют право

Накопительная пенсия — средства, которые аккумулируются на протяжении трудовой деятельности гражданина для того, чтобы после выхода на заслуженный отдых выплачивать ему накопительную пенсию.

Существенным отличием пенсионных накоплений от страховой пенсии является то, что накопленные средства выплачиваются правопреемникам умершего застрахованного лица, если смерть наступила до установления накопительной пенсии.

Напоминаем, средства пенсионных накоплений включают в себя:

- суммы страховых взносов на накопительную пенсию, перечисленные работодателем в рамках обязательного пенсионного страхования на финансирование накопительной пенсии;

- суммы уплаченных гражданами дополнительных страховых взносов на накопительную пенсию; суммы взносов работодателей, если они являются третьей стороной Программы государственного софинансирования пенсий, а также суммы взносов, перечисленных государством на софинансирование формирования пенсионных накоплений;*

- сумма средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии;

- доход от инвестирования указанных средств.

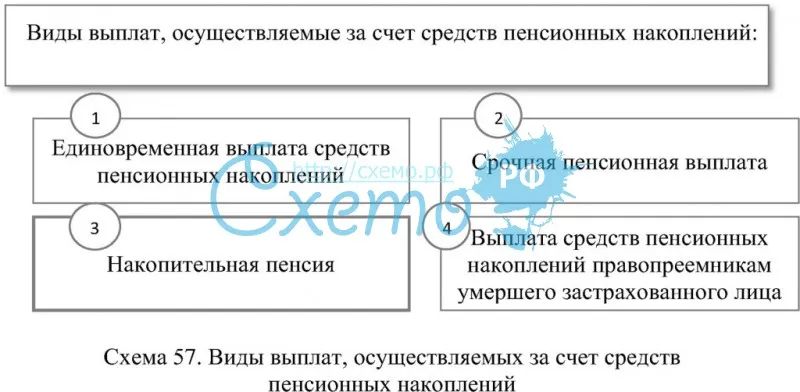

Пенсионные накопления могут быть выплачены в виде:

- единовременной выплаты;

- срочной пенсионной выплаты;

- накопительной пенсии.

Если смерть застрахованного лица наступила до назначения ему накопительной пенсии (установления срочной или единовременной пенсионной выплаты) или до перерасчета размера этой пенсии, то выплата средств пенсионных накоплений осуществляется правопреемникам.

Для получения выплаты правопреемникам необходимо обратиться с соответствующими документами не позднее шести месяцев со дня смерти застрахованного лица в любое Управление ПФР, либо негосударственный пенсионный фонд (в зависимости от того, где умершим застрахованным лицом формировались пенсионные накопления на дату его смерти).

Решение о выплате принимается в седьмом месяце со дня смерти застрахованного лица, выплата производится в соответствии с Постановлением Правительства РФ № 711***

Всю необходимую информацию о правилах выплаты можно получить на сайте Пенсионного фонда в разделе «Будущим пенсионерам», в подразделе «О пенсионных накоплениях».

*Федеральный закон от 30 апреля 2008 года №56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»

***Постановление Правительства РФ от 30 июля 2014 года № 711 «Об утверждении Правил выплаты Пенсионным фондом Российской Федерации правопреемникам умерших застрахованных лиц средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов»

УПФР в Центральном районе Санкт-Петербурга

Администрация Добринского сельского поселения Официальный сайт

О выплате пенсионных накоплений правопреемникам

О выплате пенсионных накоплений правопреемникам

Гражданин имеет право заранее определить правопреемников средств своих пенсионных накоплений и то, в каких долях будут распределяться между ними эти средства в случае его смерти.

При отсутствии такого заявления, пенсионные накопления умершего застрахованного лица выплачиваются правопреемникам по закону: в первую очередь — детям, супругу и родителям умершего, во вторую очередь — братьям, сестрам, дедушкам, бабушкам и внукам.

Накопления перечисляются правопреемникам в случае смерти зарегистрированного лица до момента назначения ему накопительной пенсии.

За выплатами правопреемники могут обращаться в течение полугода со дня смерти родственника, подав заявление в любой территориальный орган Пенсионного фонда. Если пенсионные накопления на дату смерти гражданина формировались в негосударственном пенсионном фонде, правопреемникам следует обращаться за выплатой в этот фонд. Если правопреемник пропустил этот срок, то восстановить его он может только в судебном порядке.

Выплата средств пенсионных накоплений родственникам одной очереди осуществляется в равных долях, а правопреемники второй очереди имеют право на получение средств пенсионных накоплений только в случае, если отсутствуют родственники первой очереди.

Для получения информации о размере своих пенсионных накоплений, следует запросить справку о состоянии индивидуального лицевого счета. Это можно сделать в личном кабинете гражданина на сайте Пенсионного фонда, на портале государственных услуг, с помощью мобильного приложения «ПФР Электронные сервисы» и в территориальных органах ПФР.

О порядке выплаты пенсионных накоплений можно узнать на сайте Пенсионного фонда Российской Федерации в разделе «Гражданам» — «Будущим пенсионерам» — «О пенсионных накоплениях» — «Выплата пенсионных накоплений правопреемникам».

Новости — Официальный сайт администрации Волгограда

О выплате пенсионных накоплений правопреемникам

Гражданин

имеет право заранее определить правопреемников средств своих пенсионных

накоплений и то, в каких долях будут распределяться между ними эти средства в

случае его смерти. Для этого следует подать заявление о распределении средств

пенсионных накоплений в ПФР или в НПФ, если пенсионные накопления формируются в

нем.

При отсутствии такого заявления, пенсионные накопления умершего застрахованного лица выплачиваются правопреемникам по закону: в первую очередь — детям, супругу и родителям умершего, во вторую очередь — братьям, сестрам, дедушкам, бабушкам и внукам.

Накопления перечисляются правопреемникам в случае смерти зарегистрированного лица до момента назначения ему накопительной пенсии.

За выплатами правопреемники могут обращаться в течение полугода со дня смерти родственника, подав заявление в любой территориальный орган Пенсионного фонда. Если пенсионные накопления на дату смерти гражданина формировались в негосударственном пенсионном фонде, правопреемникам следует обращаться за выплатой в этот фонд. Если правопреемник пропустил этот срок, то восстановить его он может только в судебном порядке.

Выплата средств пенсионных накоплений родственникам одной очереди осуществляется в равных долях, а правопреемники второй очереди имеют право на получение средств пенсионных накоплений только в случае, если отсутствуют родственники первой очереди.

Для получения информации о размере своих пенсионных накоплений, следует запросить справку о состоянии индивидуального лицевого счета. Это можно сделать в личном кабинете гражданина на сайте Пенсионного фонда, на портале государственных услуг, с помощью мобильного приложения «ПФР Электронные сервисы» и в территориальных органах ПФР.

О порядке выплаты пенсионных накоплений можно узнать на сайте Пенсионного фонда Российской Федерации в разделе «Гражданам» — «Будущим пенсионерам» — «О пенсионных накоплениях» — «Выплата пенсионных накоплений правопреемникам».

502-П | Банк России

В случае если Фондом получены сведения от Пенсионного Фонда Российской Федерации о корректировке средств пенсионных накоплений умерших застрахованных лиц, в соответствии с которой Фонд должен уменьшить ранее признанные суммы пенсионных накоплений, направленные в резерв по обязательному пенсионному страхованию, Фонд должен признать кредиторскую задолженность Фонда перед Пенсионным Фондом Российской Федерации на сумму корректировки и отразить в бухгалтерском учете следующие бухгалтерские записи:

уменьшение резерва по обязательному пенсионному страхованию:

Дебет счета № 34713 «Резерв по обязательному пенсионному страхованию»

Кредит счета № 71304 «Уменьшение пенсионных обязательств»;

увеличение средств пенсионных накоплений на сумму, ранее направленную в резерв по обязательному пенсионному страхованию:

Дебет счета № 71303 «Увеличение пенсионных обязательств»

Кредит счета № 34701 «Пенсионные накопления по договорам обязательного пенсионного страхования на этапе накопления»;

уменьшение средств пенсионных накоплений на основании сведений, полученных от Пенсионного фонда Российской Федерации:

Дебет счета № 34701 «Пенсионные накопления по договорам обязательного пенсионного страхования на этапе накопления»

Кредит счета № 71304 «Уменьшение пенсионных обязательств»;

отражение задолженности перед Пенсионным фондом Российской Федерации:

Дебет счета № 71303 «Увеличение пенсионных обязательств»

Кредит счета № 48401 «Расчеты с Пенсионным фондом Российской Федерации по переводу средств пенсионных накоплений».

В случае если Фондом получены сведения от Пенсионного Фонда Российской Федерации о корректировке средств пенсионных накоплений умерших застрахованных лиц, в соответствии с которой Фонд должен уменьшить ранее признанные суммы пенсионных накоплений, выплаченные правопреемникам, Фонд должен признать дебиторскую задолженность правопреемника перед Фондом и кредиторскую задолженность Фонда перед Пенсионным Фондом Российской Федерации на сумму корректировки средств пенсионных накоплений умерших застрахованных лиц и отразить следующие бухгалтерские записи:

уменьшение обязательств по средствам пенсионных накоплений, сформированных в пользу правопреемников умерших застрахованных лиц:

Дебет счета № 34710 «Средства пенсионных накоплений, сформированные в пользу правопреемников умерших застрахованных лиц»

Кредит счета № 71304 «Уменьшение пенсионных обязательств»;

увеличение средств пенсионных накоплений умерших застрахованных лиц, которые ранее были направлены в резерв по обязательному пенсионному страхованию:

Дебет счета № 71303 «Увеличение пенсионных обязательств»

Кредит счета № 34701 «Пенсионные накопления по договорам обязательного пенсионного страхования на этапе накопления»;

уменьшение средств пенсионных накоплений умерших застрахованных лиц на основании сведений, полученных от Пенсионного фонда Российской Федерации:

Дебет счета № 34701 «Пенсионные накопления по договорам обязательного пенсионного страхования на этапе накопления»

Кредит счета № 71304 «Уменьшение пенсионных обязательств»;

отражение задолженности перед Пенсионным фондом Российской Федерации:

Дебет счета № 71303 «Увеличение пенсионных обязательств»

Кредит счета № 48401 «Расчеты с Пенсионным фондом Российской Федерации по переводу средств пенсионных накоплений»;

отражение перед Фондом задолженности правопреемника по излишне выплаченной сумме средств пенсионных накоплений:

Дебет счета № 48404 «Расчеты по выплатам»

Кредит счета № 71304 «Уменьшение пенсионных обязательств»;

отражение увеличения средства пенсионных накоплений, сформированные в пользу правопреемников умерших застрахованных лиц на суммы, эквивалентные излишне начисленным и выплаченным суммам правопреемникам:

Дебет счета № 71303 «Увеличение пенсионных обязательств»

Кредит счета № 34710 «Средства пенсионных накоплений, сформированные в пользу правопреемников умерших застрахованных лиц».

Фонд в течение срока исковой давности может взыскивать излишне выплаченные суммы с правопреемников и осуществлять возврат пенсионных накоплений в Пенсионный Фонд Российской Федерации, либо Фонд может принять решение о возмещении излишне выплаченных сумм за счет собственных средств.

Передай: как передать пенсию кому-то другому | Пенсии

Вы работали и копили на протяжении всей жизни, так что пенсия обеспечит вас на жизнь после выхода на пенсию. Теперь, благодаря изменениям в налогообложении пенсий, большая часть вашего фонда может пережить вашу смерть и обеспечить доход или кладезь для ваших близких еще долго после того, как вы уйдете.

Это связано с тем, что, хотя пенсии не учитываются в качестве чьего-либо имущества для целей налога на наследство, до недавнего времени существовал значительный налог в размере 55% от пенсии по случаю смерти.Это было отменено в апреле как часть правительственной «пенсионной революции», которая также ознаменовала конец требования для вкладчиков обменивать сбережения на покупку аннуитета

Сейчас есть огромная возможность оставить часть или всю свою травку. своим близким с экономией налогов.

В общих чертах, если вы умрете до достижения 75-летнего возраста, ваши получатели не будут платить налоги на оставшиеся им пенсионные накопления. Это означает, что богатство, накопленное за счет пенсии, может быть передано по наследству без потери налогового убежища или каких-либо налоговых сборов, независимо от того, были ли сняты средства.

В день вашего 75-летия ваши пенсионные активы подлежат налогообложению, но только по предельной ставке подоходного налога. Если пособия принимаются в виде единовременной выплаты сегодня, будет применяться сбор в размере 45%, хотя это произойдет в связи с изменением в апреле 2016 года, когда будет применяться предельная ставка подоходного налога получателя.

Вы можете назначить кого-либо унаследовать ваш оставшийся пенсионный фонд в качестве счёта для использования. Это означает, что получатели могут вкладывать средства в пенсионную корзину, которую они унаследовали, когда и когда захотят.

Чтобы убедиться, что вы можете передать свою пенсию экономически эффективным образом, необходимо сделать несколько вещей.

Во-первых, получите единовременную денежную сумму в размере 25%, не облагаемую налогом, до того, как вам исполнится 75 лет. Если вы этого не сделаете, она будет считаться облагаемой налогом. Ян Нейсмит из компании Scottish Widows говорит: «Почти во всех случаях вы должны брать не облагаемые налогом наличные».

Во-вторых, как советует Джули Хатчисон из Standard Life: «Проверьте, позволяет ли ваш пенсионный план передавать свои сбережения эффективным с точки зрения налогообложения способом». Старые стили пенсионных схем могут не позволять вашим бенефициарам унаследовать ваш фонд в качестве счета для выборки. «Возможно, вам потребуется перейти на более современную пенсию, которая подходит», — добавляет она, хотя это может вызвать проблемы: «Иногда ценные гарантии применяются к пенсиям более старшего возраста. ”

”

Следующим шагом будет предоставление поставщику медицинских услуг актуальных данных о назначенных бенефициарах вашего пенсионного фонда. Это может включать использование выражения желания.

«Для многих будет сюрпризом, что ваша воля не справляется с этой задачей», — говорит Хатчисон. «Пенсионные учреждения должны позволить вам назначать своих получателей, когда вы начнете вносить взносы в свою пенсию или в любое другое время. Должна быть возможность легко изменить получателя, а некоторые позволяют сделать это онлайн.”

Можно назначить более одного бенефициара и решить, в какой пропорции вы хотите, чтобы каждый человек получил выгоду.

Схемы с установленными выплатами Если вы пользуетесь установленным пособием или пенсией до последнего заработка, из которой выплачивается доход, и вы хотите передать свои деньги получателю после смерти, вам могут сказать, что вы можете перевести ваш банк в другую схему, которая позволяет вам получить доступ к своим деньгам. Будьте очень осторожны с этим.

Будьте очень осторожны с этим.

«Передача плана с установленными выплатами — это односторонний шаг», — предупреждает Натан Лонг из Hargreaves Lansdown.«Если вы сделаете решительный шаг, вы не сможете вернуться назад, и в действительности большинству членов, вероятно, будет лучше сохранить свою схему в неприкосновенности. Некоторым может быть выгодна передача, но это исключение, а не правило ».

Распределение сбережений Вы можете назвать любое количество получателей пенсии. Например, если у вас есть внуки, может быть более эффективным с точки зрения налогообложения оставить часть своей пенсии непосредственно им после того, как вам исполнится 75 лет. Таким образом, каждый внук сможет максимально использовать свои налоговые льготы в размере 10 600 фунтов стерлингов — так что, если у них нет других источников дохода, каждый из них может снимать до 10 600 фунтов стерлингов из вашей пенсии ежегодно без уплаты налогов.Напротив, если вы умрете после 75 лет и оставите пенсию своим детям, они должны будут уплатить самую высокую ставку подоходного налога при выходе из пенсии.

Ян Дьял, глава отдела имущественного планирования в Towry, говорит: «Один из вариантов, который вы можете рассмотреть при использовании формы выражения желания, — это назначить траст, а не отдельных лиц. Если вы выберете этот вариант, создание подходящего траста потребует юридических консультаций и, следовательно, затрат, поэтому вам нужно будет четко понимать, какие преимущества это может дать в ваших личных обстоятельствах.

Кроме того, деньги, вложенные в траст, облагаются налогом по-другому, и потенциально инвестиции будут менее эффективными с точки зрения налогообложения, чем если бы деньги оставались в пенсии. Однако доверие предлагает больший уровень контроля, чем просто передача пенсии кому-то другому ».

Инвестиционная стратегия для наследниковЕсли ваш главный приоритет — сохранить пенсионный фонд, чтобы будущие поколения могли получить прибыль, стоит по-новому взглянуть на то, куда вкладываются ваши деньги.

Обычно вы сокращаете риски более рискованных инвестиций, таких как акции, и переключаете их на менее волатильные активы, такие как денежные средства или облигации, по мере достижения пенсионного возраста.

Но если вы заинтересованы только в том, чтобы оставить свои деньги бенефициарам, вы можете рассчитывать на то, что ваши инвестиции будут продолжать расти в долгосрочной перспективе, возможно, в течение десятилетий. Это означает, что вам может быть удобнее оставлять свои деньги вложенными в более рискованные акции.

Что дальше?Следующая дата в дневнике — корректировка налоговых начислений на единовременные выплаты, унаследованные в случае смерти человека после 75 лет.В настоящее время единовременное снятие средств облагается налогом в размере 45%, но с 6 апреля 2016 года такое снятие средств будет облагаться налогом как доход и, следовательно, будет подлежать только ставкам налога на прибыль. Нейсмит говорит: «Новый режим все еще находится в зачаточном состоянии, и, хотя ничего другого не запланировано, мы ожидаем некоторых корректировок по мере того, как правительство отлаживает процесс».

Смотрите это пространство…

Возьмите единовременную выплату или целевые пожизненные выплаты

Встреча пожилых супружеских пар с финансовым консультантом

Getty Images

Для выходящих на пенсию работников, которым предоставляется возможность выбора единовременной или пожизненной пенсии На их решение может повлиять одна вещь: думают ли они, что работодатель сможет выполнить свои долгосрочные обязательства.

И поскольку некоторые компании работают, чтобы восстановить свою финансовую основу в условиях экономического удара, вызванного пандемией, проблема может оказаться более серьезной, чем обычно.

«Это одно из самых важных соображений, которое сотрудники должны учитывать при проведении такого рода анализа», — сказал сертифицированный специалист по финансовому планированию Лесли Бек, владелец и руководитель Compass Wealth Management в Рутерфорде, штат Нью-Джерси. «Многие опасаются, что их компания останется жизнеспособной».

Больше от Invest in You:

У большинства американцев нет денег на детей

Вот что вам нужно знать о выходе на пенсию

Как договориться о лучшем пакете для досрочного выхода на пенсию

Количество частных пенсионных планов — которые работодатели финансируют от имени работников — со временем сокращается, поскольку компании перекладывают бремя пенсионных сбережений на сотрудников через планы 401 (k) или другие планы с установленными взносами.

По данным Министерства труда, в 1975 году действовало более 103 000 пенсионных планов. К 2017 году это число упало до 46700 человек. В то же время планы с установленными взносами выросли с 207 700 до 662 800 человек.

Одна сложная часть принятия решения о том, как получать пенсионные пособия, заключается в том, что пенсионерам в целом нравится идея гарантированного дохода на всю оставшуюся жизнь, считают эксперты. Это часто делает выбор непрерывных платежей более привлекательным, чем единовременную выплату.

«Люди смотрят на риски, которые мы наблюдали на финансовых рынках в этом году, и говорят:« Я не хочу рисковать, я хочу стабильные выплаты », — сказал CFP Крис Чен, стратег по вопросам благосостояния из Insight Financial Strategists в Уолтеме, штат Массачусетс. .

Если вы хотите оставаться участником плана, убедитесь, что вы уверены в способности компании производить эти будущие платежи. Хотя федеральная корпорация по гарантиям пенсионных пособий (PBGC) вмешается, если компания не сможет выполнить свои обязательства, она может выплатить только определенную часть обещанных пособий.

«Если компания обанкротится или не сможет выполнить свои обязательства, последнее средство защиты — это PBGC», — сказал Бек.

Хорошая новость заключается в том, что в программе PBGC с одним работодателем профицит составляет 8,7 миллиарда долларов. По данным Американской академии актуариев, если один из этих планов потерпит неудачу, PBCG, как правило, будет поддерживать выплаты в размере до 70 000 долларов в год на участника в возрасте 65 лет.

«Вот где PBCG должна заставить людей чувствовать себя комфортно», — сказала Линда Стоун, старший научный сотрудник академии.

Однако, согласно последнему годовому отчету агентства, ожидается, что программа страхования нескольких работодателей агентства, которая покрывает пенсии 10,8 миллиона американцев, станет неплатежеспособной в течение 2025 финансового года. (Пенсии для нескольких работодателей — это пенсии, которые обслуживают несколько компаний.)

Люди смотрят на риски, которые мы наблюдали на финансовых рынках в этом году, и говорят: «Я не хочу рисковать, я хочу стабильные выплаты».

Крис Чен

Стратег по благосостоянию с Insight Financial Strategists

«Если вы работаете по многопрофильному плану и получаете [единовременную выплату] предложение, это то, о чем стоит подумать.»… гарантии не так хороши, как у единственного работодателя», — сказал Стоун.

PBGC наблюдает или выплачивает ежемесячные пенсионные пособия в пределах установленных законом ограничений примерно 1 миллиону пенсионеров, чьи планы закончились или потерпели неудачу. На неделе агентство объявило, что взяло на себя пенсионный план для The McClatchy Company, владельца 30 газет, включая Miami Herald и The Kansas City Star. McClatchy объявил о банкротстве в феврале и впоследствии был продан компании Chatham Asset Management, хедж-фонду. .Пенсионный план охватывает 24 000 нынешних и будущих пенсионеров.

Есть также некоторые пенсии, не покрываемые PBGC, включая государственные или местные планы.

Выбор единовременной выплаты

Если вы присматриваетесь к единовременной выплате, что чаще встречается в плане для одного работодателя, имейте в виду, что предлагаемая сумма, как правило, ниже по сравнению с суммой, которую вам обещают получить с течением времени. , если вы останетесь в плане.

, если вы останетесь в плане.

Однако, поскольку процентные ставки, как правило, низкие, предложения единовременной выплаты были больше, чем они были бы, если бы ставки были высокими.В основном, когда процентные ставки повышаются, вариант гарантированного дохода выше, а паушальные суммы снижаются.

Кроме того, если вы решите остаться в пенсионном плане вместо получения единовременной выплаты, имейте в виду, что сумма, которую вы будете получать, может быть фиксированной на всю жизнь — пенсии, как правило, не имеют поправки на стоимость жизни.

«Сумма не уменьшится в номинальном выражении в долларах, но снизится в покупательной способности», — сказал Чен.

Кроме того, хотя некоторые пенсии предлагают супружеские пособия — i.е., когда вы умрете, ваш муж или жена продолжат получать часть выплат — наследникам ничего не останется. Другими словами, ваша смерть (или смерть вашего супруга) прекращает обязательства плана перед вами.

Напротив, если вы возьмете единовременную выплату, у вас могут остаться деньги в конце вашей жизни, которые могут быть оставлены наследникам, не являющимся супругами. Конечно, для этого нужно не тратить все это — согласно исследованию Metlife, проведенному в 2017 году, 20% людей, получавших единовременную выплату либо из пенсионного плана, либо из плана 401 (k), исчерпали эти деньги в среднем за 5 с половиной лет.

Конечно, для этого нужно не тратить все это — согласно исследованию Metlife, проведенному в 2017 году, 20% людей, получавших единовременную выплату либо из пенсионного плана, либо из плана 401 (k), исчерпали эти деньги в среднем за 5 с половиной лет.

Также имейте в виду, что если вы возьмете единовременную выплату и не перенесете ее на индивидуальный пенсионный счет или другой подходящий вариант, вы будете платить налоги с распределения. Если вы переводите деньги в IRA, вам нужно будет решить, как инвестировать эти активы для удовлетворения ваших потребностей в доходах.

Как бы то ни было, любое решение должно приниматься в контексте остальной части вашего финансового плана, говорят консультанты. И, опять же, стоит убедиться, что вы верите в долгосрочную жизнеспособность данной компании.

«Людям нравятся свои пенсии, потому что они смотрят на ежемесячные выплаты до конца своей жизни», — сказал Чен. «Проблема в том, что да, некоторые пенсионные планы довольно сильны, и есть большая вероятность, что они будут продолжать платить, как ожидалось, но не все».

Американская академия актуариев предлагает бесплатный ресурс для всех, кто нуждается в помощи в принятии решений о пенсии. Также есть инструмент долголетия, который может помочь вам увидеть, как долго вы действительно можете прожить и что это означает для вашего пенсионного планирования.

Пенсии могут стать налоговой ловушкой для некоторых американцев, говорят экономисты (12/96)

НОВОСТИ

02.12.96

КОНТАКТЫ: Кэтлин О’Тул, служба новостей (415) 725-1939;

электронная почта [email protected]

КОММЕНТАРИЙ: Джон Шовен, Центр исследований экономической политики (415) 725-1569

Пенсии могут стать налоговой ловушкой для некоторых американцев, считают экономисты

Согласно новому исследованию экономистов Джона Шовена из Стэнфорда и Дэвида Уайза из Гарварда, экономисты среднего класса, а также богатые, сталкиваются с серьезными налоговыми проблемами при выплате своих пенсий в результате изменений в налоговом законодательстве за последние годы.

Когда значительная пенсия передается наследникам, как показывают Шовен и Уайз, налоговые ставки на последние сэкономленные доллары могут достигать уровня от 92 до 99 процентов. Когда пенсионные деньги используются вкладчиком или его или ее супругой при выходе на пенсию, максимальная предельная ставка для жителей Калифорнии составляет 61,5 процента, ставка, которая на 15 процентов выше максимальной предельной ставки государственного и федерального подоходного налога.

По словам Шовена, большинство профессиональных финансовых консультантов, вероятно, не предупредили своих клиентов, которые могут пострадать.

«Хотя люди прекрасно понимают, что пенсии позволяют им экономить доллары до налогообложения и увеличивать доходность своих инвестиций без текущего налогообложения, у нас сложилось впечатление, что очень немногие люди знают, как облагаются налогом пенсионные активы при выходе или смерти владельца пенсия », — написали он и Уайз.

У людей, которые достаточно взрослые, чтобы получать пенсии в течение следующих трех лет, есть хорошие новости: начиная с января Конгресс временно приостановил акцизный налог на крупные выплаты пенсий. 1. Налог будет восстановлен в 2000 году, поэтому люди, которым до этого момента не исполнилось 59,5 лет, не имеют права на льготу.

1. Налог будет восстановлен в 2000 году, поэтому люди, которым до этого момента не исполнилось 59,5 лет, не имеют права на льготу.

Хотя эти налоги негативно влияют на меньшинство американцев, возможно, в пределах 1-2 процентов рабочей силы, сказал Шовен, «затронутые домохозяйства, вероятно, составляют значительную часть общих личных сбережений». По его словам, как только эти домохозяйства узнают о налоговых последствиях, они, вероятно, изменят свои сберегательные привычки и могут принять решение потреблять больше своих доходов.

«Лично я считаю, что стране необходимо поощрять сбережения, в значительной степени, как бы это ни происходило».

Исследование, опубликованное Стэнфордским центром исследований экономической политики, показывает, что налоги на относительно крупные пенсионные сбережения могут быть намного выше, чем налоги на прирост капитала, о снижении которых Конгресс часто говорит о снижении с нынешней максимальной ставки в 28 процентов, чтобы стимулировать инвестиции. Генри Аарон, экономист по государственным финансам из Брукингского института.

Генри Аарон, экономист по государственным финансам из Брукингского института.

Аарон и Чарльз МакЛюр, старший научный сотрудник Института Гувера, который был руководителем налоговой политики президента Рейгана, говорят, что они согласны с авторами исследования, что высокие налоги на пенсии — плохая экономическая политика. Они также считают маловероятным, что Конгресс намеревался установить такие высокие налоги, как они есть. По их словам, налоговые комитеты, возможно, никогда не подсчитывали совокупное влияние налоговых изменений за последние годы на пенсии.

«Вероятно, их подняли так высоко по неосторожности.Это не укладывается ни в одну оправданную налоговую позицию, о которой я могу думать », — сказал МакЛюр.

«Мне и моему соавтору потребовалось значительное время, чтобы понять, как взаимодействуют эти налоговые законы, и мы просто изучали один узкий аспект» налогового законодательства, — сказал Шовен.

Аарон отметил, что в исследовании использовались примеры людей, которых большинство людей сочли бы средним классом, а не богатыми. «Я думаю, когда члены комитета по путям и средствам осознают это, они изменят это. Как они это изменят — это другой вопрос», — сказал он.

«Я думаю, когда члены комитета по путям и средствам осознают это, они изменят это. Как они это изменят — это другой вопрос», — сказал он.

Кто пострадал

По словам Шовена, дополнительные налоги на пенсии могут применяться к небогатым людям, если они регулярно откладывают пенсии. «Если вы не являетесь тем, кто копит 30 или более лет с вкладом от 8 до 10 процентов вашего дохода, вы, вероятно, не пострадали».

«Но тот, кто зарабатывает 40 000 долларов к 50 годам, что примерно соответствует среднему доходу для 50-летних, мог бы накопить достаточные пенсионные фонды, чтобы вызвать дополнительные налоги», — сказал он, если бы они или их работодатель постоянно вносили около 10 процентов зарплата к пенсии.Пенсия, которая составляет 1,2 миллиона долларов к тому времени, когда человеку исполняется 70 лет, достаточно велика, чтобы взимать акцизный сбор, а это означает, что накоплений в диапазоне от 300000 до 500000 долларов к тому времени, когда человеку исполнится 45 или 50 лет, может быть достаточно для введения акцизных сборов. позже, особенно если человек умирает, не успев потратить большую часть пенсии.

позже, особенно если человек умирает, не успев потратить большую часть пенсии.

«Главный урок исследования состоит в том, что пенсионное планирование и имущественное планирование — это две разные вещи», — сказал он. «Я думаю, что многие специалисты по финансовому планированию теперь объединяют эти темы и в основном советуют вам больше откладывать на пенсии, если у вас есть возможность.»

По словам Шовена, когда люди умирают со значительными неизрасходованными сбережениями, их наследникам обычно становится лучше и никогда не становится хуже, если на момент смерти эти сбережения хранятся вне пенсионного плана. Это потому, что налоговый закон 1986 года облагал пенсионные фонды дополнительным налогом, который не применяется к другим унаследованным активам.

Под пенсиями понимаются все «квалифицированные» пенсионные накопления, включая пенсионные планы с установленными выплатами, спонсируемые работодателем, 401 (k) s, индивидуальные пенсионные счета и счета Keogh. Это транспортные средства, которые позволяют людям укрывать часть своего текущего дохода от текущих подоходных налогов, одновременно откладывая средства на пенсию. Они стали преобладающим способом спасения американцев.

Это транспортные средства, которые позволяют людям укрывать часть своего текущего дохода от текущих подоходных налогов, одновременно откладывая средства на пенсию. Они стали преобладающим способом спасения американцев.

«Большинство людей считают, что эти пенсии — одно из немногих оставшихся отличных налоговых убежищ, наряду с владением домом и муниципальными облигациями», — сказал Шовен. Откладывая уплату подоходного налога до выхода на пенсию, инвестор пенсии получает проценты по долларам до налогообложения. При обычных сбережениях в банке или корпоративных облигациях у инвестора есть только доллары после уплаты налогов для инвестирования, и он должен ежегодно платить налоги с прибыли.

С пенсией люди платят подоходный налог, когда они забирают деньги при выходе на пенсию, или их наследники платят подоходный налог, когда они унаследовали пенсию. Применяемые ставки подоходного налога — это те, которые применяются во время выхода или наследования. В своем исследовании Уайз и Шовен предположили, что существующие ставки подоходного налога сохранятся.

Много налоговых изменений

Однако, чтобы проиллюстрировать, насколько сильно изменилось общее налогообложение пенсий за последние 14 лет, Шовен и Уайз сравнили налоги, причитающиеся с последних 100000 долларов, вложенных в пенсии трех гипотетических 70-летних, которые умерли с 1 долларом.9 миллионов состояний в 1982, 1984 и 1996 годах. Все трое пенсионеров накопили 1,2 миллиона долларов в сегодняшних долларах в своем обычном пенсионном плане к моменту своей смерти. Кроме того, у каждого из них было 600 000 долларов в непенсионных активах, таких как дом, и они накопили 100 000 долларов в качестве дополнительной пенсии. Предполагается, что их наследники проживают в Калифорнии, чтобы можно было рассчитывать налоги конкретного штата, а также федеральные налоги.

Наследники пенсионера, умершего в 1982 году, должны были бы уплатить подоходный налог в размере около 40 000 долларов с дополнительной пенсии в 100 000 долларов, если бы они находились в самой высокой налоговой категории того года — около 40 процентов. Другими словами, они платили только обычные налоги штата и федеральный подоходный налог на пенсии и не платили налог на наследство.

Другими словами, они платили только обычные налоги штата и федеральный подоходный налог на пенсии и не платили налог на наследство.

Наследникам человека, умершего в 1984 году, пришлось бы заплатить почти вдвое больше налогов, или около 70 000 долларов из 100 000 долларов. Это потому, что в 1983 году Конгресс решил ограничить исключение пенсий из налогов на наследство только первыми 100 000 долларов пенсионных активов.

В 1984 году Конгресс снова принял меры, чтобы отменить исключение в размере 100 000 долларов для всех, кто умер после этого года, а в 1986 году он решил добавить дополнительный 15-процентный акцизный налог на «чрезмерные» пенсии, налог, с которым не взимались другие активы.В результате наследники третьего лица в примере, которые умерли в этом году, заплатили бы 85 400 долларов в виде налогов из дополнительной пенсии в 100 000 долларов. «У них будет достаточно денег, чтобы купить автомобиль эконом-класса», — сказал Шовен.

В худшем случае, который он подсчитал, Шовен недавно рассказал аудитории университетского городка, что наследник штата Нью-Йорк с самым высоким подоходным налогом в этом штате будет платить более 99 процентов налогов, оставляя только 270 долларов из наследства дополнительной пенсии в размере 100000 долларов.

Уязвимые сотрудники вузов

«Жители Стэнфорда очень уязвимы для этих налогов, потому что у нас, как правило, долгая карьера и очень щедрый пенсионный план», — сказал Шовен. Сотрудники Стэнфорда и университет вместе обычно вносят 15 процентов годовой зарплаты сотрудника в пенсионный план с установленными взносами. Сотрудник также может выбрать дополнительную оплату на дополнительный пенсионный счет на той же основе с отсроченным налогообложением.

Например, в своей собственной ситуации Шовен сказал: «Мне, вероятно, не следовало бы больше откладывать [на пенсию], и все же, если они изменят закон, я, возможно, пожалел бы об этом.«Пенсии, — отметил он, — в любом случае подвержены более высокой степени неопределенности, чем другие инвестиции, просто потому, что все налоги уплачиваются в конце, когда они обналичиваются, а недавняя история показывает, что налоговое законодательство может кардинально измениться за короткое время.

Аарон сказал, что он один из пенсионеров, которые будут платить дополнительные налоги на свою пенсию за то, что по закону накопили слишком много. «Я должен сказать, что, поддерживая статью Джона, я действую в своих личных интересах», — сказал он.

«Я должен сказать, что, поддерживая статью Джона, я действую в своих личных интересах», — сказал он.

Акцизы фактически представляют собой два отдельных налога: один на так называемые «чрезмерные выплаты» вкладчикам и их супругам, а другой — на «чрезмерные накопления», оставшиеся в пенсии после их смерти.

В дополнение к обычным подоходным налогам сверхнормативный налог на распределение взимает 15-процентный налог с любого ежегодного распределения, полученного пенсионером или супругом, которое превышает 155 000 долларов в сегодняшних долларах. Он индексируется с учетом инфляции, поэтому сумма распределения, которая приводит к уплате налога, со временем будет меняться.

Налог на сверхнормативное накопление выплачивается получателями унаследованных пенсионных активов, которые превышают стоимость единовременного пожизненного аннуитета, выплачивающего 155 000 долларов в год для лица, продолжительность жизни которого равна продолжительности жизни умершего. Другими словами, правительство подсчитало, что человеку в возрасте 85 лет нужно меньше пенсионных накоплений, чем человеку, которому 75 лет, и таким образом снижает размер пенсии, освобожденной от акцизного налога, по мере того, как человек стареет. Налог откладывается, когда активы передаются пережившему супругу.

Налог откладывается, когда активы передаются пережившему супругу.

Временное отстранение от уплаты налогов, инвестиционные стратегии

По словам Шовена, у некоторых людей с крупными пенсионными накоплениями будет возможность полностью или частично снять свои пенсионные фонды в течение следующих трех лет, чтобы избежать чрезмерного налога на распределение.

Конгресс в этом году добавил к законопроекту о минимальной заработной плате положение, предусматривающее трехлетнее окно, начиная с 1997 года, в котором люди, имеющие право на получение пенсионных выплат, могут снимать пенсионные деньги без уплаты налога на распределение сверх нормы. По словам Шовена, временная приостановка налога была направлена на повышение собираемости государственного подоходного налога в следующие три года, чтобы помочь сбалансировать краткосрочный федеральный бюджет. Планируется, что налог вернется в действие в 2000 году.Наследники тех, кто умирает с большими пенсиями в ближайшие три года, не получают аналогичного окна по налогу на сверхнормативные накопления.

По словам Шовена, люди, которые рассчитывают на относительно высокие накопления в будущем, могут захотеть пересмотреть свои инвестиционные стратегии. По его словам, как можно больше сберегать с помощью пенсионных выплат, как правило, является хорошим советом, особенно для бэби-бумеров, которые сталкиваются с неуверенностью в том, будут ли их пособия по социальному обеспечению такими же хорошими, как пособия сегодняшних пенсионеров.

«Но в нашей газете говорится, что в некоторых случаях пенсии можно превзойти. Не всегда правильно откладывать больше в пенсионном плане, особенно если то, что вы пытаетесь сделать, — это в конечном итоге обеспечить своих детей или других получателей помощи».

В целом, по его словам, люди, которые потенциально могут столкнуться с пенсионными акцизными налогами, могут подумать о том, чтобы сначала держать на пенсионном счете те активы, которые будут облагаться наиболее жесткими налогами, если они будут инвестированы вне пенсионного плана. Это позволяет им получить максимальную выгоду от отсрочки налогообложения пенсии.

Это позволяет им получить максимальную выгоду от отсрочки налогообложения пенсии.

«Если вы хотите иметь общий портфель, состоящий из акций с нулевым или низким уровнем роста дивидендов, акций коммунальных предприятий с высокими дивидендами и долгосрочных корпоративных облигаций, — сказал Шовен, — имеет смысл разместить все корпоративные облигации и акции коммунальных предприятий внутри плана. прежде чем какие-либо из акций роста, облагаемых сравнительно небольшим налогом, будут помещены внутрь «.

-30-

Кэтлин О’Тул

Исследование пенсионного налога можно получить за 5 долларов в Стэнфордском центре исследований экономической политики (публикация No.476). Для заказа звоните (415) 725-6668 или факс (415) 723-8611.

Единовременная выплата или ежемесячная пенсия?

Ключевые выносы

Получение единовременной или ежемесячной выплаты зависит от:

- Ваш пенсионный доход и основные расходы

- Средняя продолжительность жизни

- Планы передачи имущества

Столкнувшись с растущими пенсионными расходами и большей нестабильностью, компании все чаще предлагают своим нынешним и бывшим сотрудникам критически важный выбор: получить единовременную выплату сейчас или оставить свой пенсионный план.

«Компании предлагают эти выкупы как способ уменьшить размер будущих пенсионных обязательств, что в конечном итоге снижает влияние пенсионного плана на финансовые показатели компании», — говорит Джон Бек, старший вице-президент Fidelity Investments по консультированию по льготам. «С точки зрения сотрудника, решение сводится к компромиссу между потоком доходов и кучей денег, которые доступны ему или ей сегодня».

Выкуп пенсии может быть предложен любому нынешнему или бывшему сотруднику фирмы.У вас может быть личная выгода от бывшего работодателя, или ваша нынешняя компания может предлагать вам единовременный выкуп пенсии задолго до вашего выхода на пенсию.

В любом случае, вот как обычно работает предложение о единовременной выплате пенсии: ваш работодатель выдает уведомление о том, что к определенной дате соответствующие сотрудники должны решить, обменивать ли ежемесячное пособие в будущем на единовременное пособие сумма платежа. Если вы выберете единовременную выплату, вы или соответствующий план, отвечающий критериям налогообложения, такой как IRA, скорее всего, получите чек или пролонгацию IRA из пенсионного фонда компании на эту сумму и пенсионные обязательства (или установленные выплаты) компании перед вами. закончится.В качестве альтернативы, если вы решите сохранить свои ежемесячные пособия, ничего не изменится, за исключением того, что возможность получения единовременной выплаты может быть удалена по истечении периода действия предложения.

Процесс относительно прост, но решение о том, какой вариант выбрать, может быть сложным. Вот некоторые рекомендации для каждого варианта:

Ведение ежемесячного платежа

Пенсионные планы обычно предусматривают выплату установленной суммы каждый месяц с даты выхода на пенсию до конца вашей жизни («аннуитет»).Вы также можете получать пожизненные выплаты, которые продолжаются вашему супругу после вашей смерти. 1

Однако у этих ежемесячных платежей есть недостатки:

- Если вы больше не работаете в компании, которая делает это предложение, размер вашего пособия обычно не увеличивается с настоящего момента до даты вашего выхода на пенсию. Кроме того, как только вы начнете получать пожизненные аннуитетные выплаты, сумма вашего платежа обычно не будет обеспечиваться защитой от инфляции. В результате ваши ежемесячные пособия могут со временем потерять покупательную способность.Годовой уровень инфляции в 3%, средний с 1926 года, сократит размер вашего пособия вдвое через 24 года.

- Использование пенсионного пособия в качестве пожизненного аннуитета означает, что ваша способность получать выплаты частично зависит от способности вашей компании их производить. Если ваша компания сохраняет пенсию и не может производить выплаты, федеральное агентство под названием Pension Benefit Guaranty Corporation (PBGC) выплатит часть пенсии в пределах установленного законом лимита. Максимальный выигрыш, гарантированный PBGC в 2020 году, составляет 5 812 долларов США.50 в месяц (постоянная рента) для большинства людей, выходящих на пенсию в возрасте 65 лет. Ежемесячная гарантия ниже для пенсионеров до 65 лет и старше для тех, кто выходит на пенсию после 65 лет. Если ответственность за ваши выплаты переходит к страховой компании, она будет страховая компания, а не пенсионный план, который отвечает за ваши гарантии. 2

Кроме того, как только вы начнете получать пожизненные аннуитетные выплаты, сумма вашего платежа обычно не будет обеспечиваться защитой от инфляции. В результате ваши ежемесячные пособия могут со временем потерять покупательную способность.Годовой уровень инфляции в 3%, средний с 1926 года, сократит размер вашего пособия вдвое через 24 года.

Кроме того, как только вы начнете получать пожизненные аннуитетные выплаты, сумма вашего платежа обычно не будет обеспечиваться защитой от инфляции. В результате ваши ежемесячные пособия могут со временем потерять покупательную способность.Годовой уровень инфляции в 3%, средний с 1926 года, сократит размер вашего пособия вдвое через 24 года.Некоторые работодатели также рассматривают возможность покупки аннуитетов для тех, кто не выбирает единовременное предложение. В этом случае размер вашего пособия не изменится, за исключением того, что название страховой компании будет указано на чеках, которые вы получите при выходе на пенсию, а гарантированный доход будет обеспечивать страховая компания. 3 (Как и в случае с единовременными выплатами, компании, передающие аннуитеты страховой компании, могут исключить пенсионные обязательства из своих бухгалтерских книг.)

Получение единовременной выплаты

Единовременный платеж может показаться привлекательным. Вы отказываетесь от права на получение будущих ежемесячных выплат в обмен на выплату наличных сейчас — обычно это актуарная чистая приведенная стоимость вашего пособия в возрасте 65 лет, дисконтированная до сегодняшнего дня. Получение денег вперед дает вам гибкость. Вы можете инвестировать его самостоятельно, и если у вас остались активы на момент вашей смерти, вы можете оставить их своим наследникам.

Получение денег вперед дает вам гибкость. Вы можете инвестировать его самостоятельно, и если у вас остались активы на момент вашей смерти, вы можете оставить их своим наследникам.

Однако следует помнить о следующих предостерегающих факторах:

- Вы несете ответственность за то, чтобы средств хватило на весь период выхода на пенсию.

- Ваши инвестиции могут быть подвержены колебаниям на рынке, которые могут увеличить или уменьшить стоимость ваших активов и доход, который вы можете получить от них.

- Размер единовременной выплаты обратно пропорционален процентным ставкам — как правило, по мере роста процентных ставок значения единовременной выплаты будут уменьшаться.

- Если вы не переводите выручку непосредственно в IRA или план, соответствующий требованиям работодателя, например 401 (k) или 403 (b), распределение будет облагаться налогом как обычный доход и может подтолкнуть вас к более высокой налоговой категории. Если вы воспользуетесь распределением до достижения возраста 59½ лет, с вас также может быть уплачен 10% штраф за досрочное снятие средств.

- Вы можете использовать часть или всю единовременную выплату для приобретения аннуитета — как правило, немедленного аннуитета — который может обеспечить ежемесячный поток дохода, а также защиту от инфляции или другие дополнительные функции, встроенные в стоимость.Но, как индивидуальный покупатель, вы, возможно, не сможете заключить со страховой компанией такую выгодную сделку, как выгода, которую вы получили бы, взяв аннуитет пенсионного плана, поэтому аннуитет может или не может дублировать ежемесячный пенсионный платеж, который вы бы получали получено от вашего работодателя. Вам также необходимо тщательно выбрать поставщика аннуитета, уделяя особое внимание кредитному рейтингу компании, и убедиться, что вы прочитали и поняли условия аннуитета.

Сделайте свой выбор

Что лучше: единовременная выплата или сохранение пенсии, зависит от ваших личных обстоятельств.Вам нужно будет оценить ряд факторов, в том числе упомянутые выше и следующие:

- Ваш пенсионный доход и основные расходы. Гарантированный доход, такой как социальное обеспечение, пенсия и фиксированные аннуитеты, просто означает то, на что вы можете рассчитывать каждый месяц или год, и это не зависит от рыночной и инвестиционной доходности. Если ваш гарантированный пенсионный доход (включая доход от пенсионного плана) и ваши основные расходы (такие как питание, жилье и медицинское страхование) примерно равны, лучшим вариантом может быть сохранение ежемесячных выплат, поскольку они играют решающую роль. в удовлетворении ваших основных потребностей в пенсионном доходе.Если ваш гарантированный доход превышает ваши основные расходы, вы можете подумать о получении единовременной выплаты. Вы можете использовать его часть для покрытия своих ежемесячных расходов, а остальное инвестировать для роста.

Эти сравнения могут быть относительно простыми, если вы уже на пенсии, но составить точную картину ваших пенсионных доходов и расходов может быть сложно, если вы все еще работаете. Остерегайтесь соблазна использовать единовременную выплату для погашения долга по кредитной карте или покрытия других текущих расходов — и не только из-за большого налогового счета, с которым вы, вероятно, столкнетесь.«Паушальные выплаты поступают из денежного пула, предназначенного специально для выхода на пенсию», — объясняет Бек. «Доступ к этим фондам по другой причине ставит под угрозу качество вашей пенсии».

- Долговечность. И ваша ежемесячная выплата пособия, и единовременная сумма были рассчитаны с использованием актуарных расчетов с учетом вашего текущего возраста, таблиц смертности и процентных ставок, установленных IRS. Но эти оценки не принимают во внимание вашу личную историю здоровья или продолжительность жизни ваших родителей, бабушек и дедушек, братьев и сестер.Если вы ожидаете, что продолжительность жизни будет выше среднего, вам может потребоваться предсказуемость регулярных выплат. Наличие потока платежей, который гарантированно продлится всю жизнь, может быть утешительным. Однако, если вы ожидаете, что продолжительность жизни будет короче средней по личным причинам, например по семейному медицинскому анамнезу, единовременная выплата может быть более выгодной.

- Планы передачи имущества. После того, как вы подумали о пенсионных доходах и расходах и спланировали адекватную подушку для защиты от инфляции, долголетия и инвестиционных рисков, уместно принять во внимание планы передачи богатства.С пенсионными планами у вас часто нет возможности передать пособие детям или внукам. Проконсультируйтесь с поверенным по имущественному планированию.

Гарантированный доход, такой как социальное обеспечение, пенсия и фиксированные аннуитеты, просто означает то, на что вы можете рассчитывать каждый месяц или год, и это не зависит от рыночной и инвестиционной доходности. Если ваш гарантированный пенсионный доход (включая доход от пенсионного плана) и ваши основные расходы (такие как питание, жилье и медицинское страхование) примерно равны, лучшим вариантом может быть сохранение ежемесячных выплат, поскольку они играют решающую роль. в удовлетворении ваших основных потребностей в пенсионном доходе.Если ваш гарантированный доход превышает ваши основные расходы, вы можете подумать о получении единовременной выплаты. Вы можете использовать его часть для покрытия своих ежемесячных расходов, а остальное инвестировать для роста.

Гарантированный доход, такой как социальное обеспечение, пенсия и фиксированные аннуитеты, просто означает то, на что вы можете рассчитывать каждый месяц или год, и это не зависит от рыночной и инвестиционной доходности. Если ваш гарантированный пенсионный доход (включая доход от пенсионного плана) и ваши основные расходы (такие как питание, жилье и медицинское страхование) примерно равны, лучшим вариантом может быть сохранение ежемесячных выплат, поскольку они играют решающую роль. в удовлетворении ваших основных потребностей в пенсионном доходе.Если ваш гарантированный доход превышает ваши основные расходы, вы можете подумать о получении единовременной выплаты. Вы можете использовать его часть для покрытия своих ежемесячных расходов, а остальное инвестировать для роста.Движение вперед

Выкуп пенсии следует оценивать в контексте вашей общей пенсионной картины. Если вам предложат этот вариант, проконсультируйтесь с экспертом, который сможет дать вам объективный совет по поводу вашего выбора.Наконец, имейте в виду, что все больше корпораций продолжают рассматривать возможность выполнения своих пенсионных обязательств, поэтому рекомендуется поддерживать связь со старыми работодателями. «Если вы оставили пенсию у бывшего работодателя, в ближайшие годы вам, скорее всего, предложат единовременную выплату», — говорит Бек. «Держите администратора вашего бывшего работодателя в курсе вашего текущего адреса, потому что вы можете упустить эту возможность, если ваш работодатель не сможет вас найти».

Следующие шаги

- Прежде всего, убедитесь, что вы знаете, есть ли у вас пенсионное пособие у вашего нынешнего или бывшего работодателя, и постоянно обновляйте свою контактную информацию в этих компаниях.Вы не можете даже рассматривать предложение, если не знаете, что оно существует.

- Получите исчерпывающее представление о своем пенсионном плане в нашем Центре планирования и руководства и изучите изменения, которые могут помочь вам лучше подготовиться.

- Если вы решите брать единовременную выплату вместо ежемесячных пенсионных выплат, вы можете рассмотреть возможность перехода на IRA. Прямой перенос с плана вашего работодателя на вашего провайдера IRA (попечителя на попечителя) не будет подлежать немедленному налогообложению и может быть лучшим способом сохранить статус этих денег с отсрочкой налогообложения.Вам следует проконсультироваться со своим налоговым консультантом.

Если вы все же получили предложение о единовременной выплате, обсудите его с доверенным финансовым консультантом. Обстоятельства у всех разные. То, что подходит вашему другу, соседу, коллеге или родственнику, может не подходить вам.

Следующие шаги для рассмотрения

Ролловер IRAДайте вашим деньгам шанс и дальше расти без налогов.

Лучшие варианты пенсионных выплат — Consumer Reports

Если у вас есть пенсия и вы можете выбирать между аннуитетом и единовременной выплатой, не зацикливайтесь, пытаясь подсчитать, какой вариант будет платить вам больше в течение вашей жизни.Чтобы определить это, вам нужно знать две непознаваемые вещи: как долго вы проживете и сколько принесут ваши инвестиции, если вы выберете единовременную выплату. Имеет смысл сосредоточиться на своей пенсии в контексте вашего общего финансового плана. Для начала задайте себе два вопроса:

• Как я буду оплачивать счета после выхода на пенсию? Чтобы определить, следует ли аннулировать пенсионные выплаты для оплаты текущих счетов, составьте смету своих постпенсионных расходов.Кроме того, оцените размер пособия по социальному обеспечению, которое вы получите, с помощью оценщика выхода на пенсию на его сайте. Социальное обеспечение похоже на частную пенсию, только слаще, потому что оно индексируется с учетом инфляции. Если Социальное обеспечение покроет все или большую часть ваших счетов, вам может не понадобиться или не захочется еще один годовой доход.

Если Социальное обеспечение не покрывает ваши расходы, возможно, имеет смысл использовать вашу пенсию в качестве аннуитета. Но подумайте дважды, если у вас мало или совсем нет дополнительных активов.Если вы аннулируете пенсию, у вас не будет никаких ликвидных активов для покрытия чрезвычайных расходов, таких как капитальный ремонт дома или уход за больными.

Вы можете спросить администратора своего пенсионного плана, можете ли вы аннулировать часть своего пособия, а остальное получить единовременно, но большинство планов не предлагают такой возможности. Или вы можете взять все деньги единовременно, использовать часть из них для покупки годового дохода от страховой компании, а остальное оставить в инвестициях, которые вы контролируете.

Если вам посчастливилось иметь план 401 (k), а также пенсию, вы можете использовать свою пенсию в качестве аннуитета и использовать деньги из вашего 401 (k) в экстренных случаях.Большинство 401 (k) предлагают только единовременные выплаты, которые затем можно перенести в IRA.

• Как мой переживший супруг (а) будет справляться с этим? Федеральный закон предполагает, что ваш супруг должен будет продолжать получать ежемесячные чеки из вашей пенсии после вашей смерти. Таким образом, аннуитет по совместному проживанию, который покрывает всю вашу жизнь и жизнь вашего супруга, является вариантом по умолчанию для большинства планов, если только ваш супруг не согласится в письменной форме отказаться от него. Он платит меньше, чем пожизненный аннуитет, потому что ожидается, что он будет выплачиваться в течение более длительного времени.

Парам, работающим с двумя профессионалами, может не потребоваться защита, предлагаемая этим законом. Например, если ваш супруг (а) также зарабатывает приличную пенсию, каждый из вас может предпочесть получать пожизненную ренту. Или вы можете выбрать совместную ренту и пособие по случаю потери кормильца, в то время как ваш супруг (а) получает единовременную выплату.

Держитесь подальше от так называемых планов максимизации пенсий, предлагаемых страховыми агентами. В этой схеме вы берете свою пенсию в качестве единовременной ренты за ее более высокую выплату и покупаете полис страхования жизни. Если вы умрете первым, ваш супруг (а) инвестирует выручку.Предполагается, что чистый доход, который вы оба собираете, будет больше, чем сумма, которую вы получили бы с совместной пенсией и пенсией по случаю потери кормильца, даже после оплаты страхового полиса долларами после уплаты налогов. Но такие планы могут легко развалиться. Возможно, вы не сможете позволить себе достаточно большой страховой полис. Или вы можете годами платить огромные страховые взносы, а затем позволить им истечь, потому что вы больше не можете себе этого позволить.

Пенсионеры, взвешивайте единовременную пенсию с осторожностью

Если ваш пенсионный план предлагает вам единовременную выплату, следует ли вам брать деньги и бежать?

В связи с недавним изменением политики IRS, больше пенсионеров, вероятно, столкнутся с этим вопросом в ближайшем будущем.В марте IRS открыло двери для планов с установленными выплатами, чтобы предлагать единовременные выплаты пенсионерам, которые в настоящее время получают пенсионные выплаты. Это отмена заявления IRS 2015 года, свидетельствующего о его намерении запретить пенсионерам паушальные выплаты.

Несмотря на то, что IRS заявляет, что «продолжит изучение вопроса», недавнее уведомление широко рассматривается как зеленый свет для спонсоров пенсионных планов, которые могут соблазнительно размахивать горшками с деньгами перед пенсионерами. И это настораживает защитников пенсионных пособий, которые говорят, что люди, получающие единовременные выплаты, часто оказываются обманутыми.Изменение политики — это «неожиданная удача для компаний и потеря для пенсионеров», — говорит Карен Фридман, исполнительный вице-президент Центра пенсионных прав.

Выбор между пенсионным аннуитетом и единовременной выплатой — это серьезное и, как правило, безотзывное решение. В некоторых случаях единовременная выплата может иметь смысл, в зависимости от вашей продолжительности жизни и других активов. Но если вы выберете единовременную выплату, вы откажетесь от гарантированного дохода, который можно было бы сохранить для вашей жизни и жизни вашего супруга. Вы берете на себя риск и расходы, вкладывая деньги самостоятельно, и повышаете вероятность того, что можете стать жертвой противоречивого инвестиционного совета или финансового мошенничества.Если вы передумаете и используете единовременную выплату для покупки индивидуального аннуитета, ежемесячная выплата может быть намного ниже, чем пенсионная выплата.

Мы уже видели этот фильм. В период с 2012 по 2015 год ряд крупных работодателей, полагаясь на решения IRS в частных письмах, предлагали единовременные пенсионные выплаты пенсионерам, которые уже получали пособия. Уведомление IRS 2015 г. фактически положило конец этим предложениям, хотя формальных положений, запрещающих такую практику, так и не было издано. Между тем компании продолжают делать предложения о единовременной выплате бывшим сотрудникам, которые имеют право на пенсию, но еще не начали получать свое пособие.На эту практику не повлияло объявление IRS 2015 года и поворот в этом году, и она «не ослабевает», — говорит Рик Джонс, старший партнер группы пенсионных решений в Aon.

Предложения единовременной выплаты — лишь один из признаков растущих усилий работодателей по сокращению своих обязательств по пенсионным планам. Многие работодатели также приобрели договоры группового аннуитета у страховых компаний, передав часть или все свои пенсионные обязательства страховщику.

Паушальная сумма или пожизненная пенсия? Принятие решения

Если вам предлагается единовременная выплата, вам, помимо прочего, необходимо серьезно подумать о продолжительности жизни, величине пожизненных пенсионных пособий и других гарантированных источников дохода.Имейте в виду, что работодатели не всегда помогают участникам плана принять осознанное решение. Исследование 2015 года, проведенное Счетной палатой правительства США, показало, что в пакетах единовременной информации, предоставляемой спонсорами плана, часто не хватало важной информации, например, о том, как размер единовременной выплаты сравнивается с пожизненными пенсионными выплатами.

Если вам нужна помощь в оценке предложения о единовременной выплате, подумайте о том, чтобы проконсультироваться с фидуциарным консультантом, который стремится действовать в ваших интересах. Консультант может рассчитать приведенную стоимость ваших будущих пенсионных пособий, используя различные предположения о продолжительности вашей жизни и процентных ставках, и сравнить ее с единовременной выплатой.Это процесс, которому Ева Каплан, специалист по планированию только гонораров из Беркли-Хайтс, штат Нью-Джерси, следует с клиентами, стоящими перед этим решением, — и в целом пожизненная пенсия оказывается более выгодной, — говорит она.

Другой способ определить размер единовременной выплаты: используйте онлайн-инструмент, такой как momentannuities.com, для расчета ежемесячного дохода, который вы получили бы, если бы вложили единовременную сумму в аннуитет. Вы можете обнаружить, что ежемесячный доход намного ниже, чем ваше пенсионное пособие, отчасти потому, что страховщики на розничном рынке используют другие предположения о процентных ставках и смертности, чем те, которые используются спонсорами плана.Индивидуальные аннуитеты для женщин также дороже, чем для мужчин, исходя из более продолжительной средней продолжительности жизни женщин, в то время как пенсионные планы не имеют права вносить корректировки в зависимости от пола. Согласно исследованию GAO, типичный 65-летний мужчина потеряет 17% своего ежемесячного пенсионного дохода, если он примет единовременную выплату и потратит ее на приобретение ренты вне плана, в то время как 65-летняя женщина проиграет. 24%.

Если вы думаете об инвестировании единовременной суммы на рынке, взвесьте инвестиционные сборы, которые съедят вашу прибыль, а также ваше потенциальное воздействие противоречивых советов.Помните, что у консультантов, взимающих комиссию, основанную на активах, есть стимул рекомендовать вам брать единовременную сумму вместо пенсии: чем больше баланс вашего счета, тем больше их зарплата.

Примите во внимание вашего супруга и других потенциальных наследников. Пенсия может обеспечить стабильный гарантированный доход до тех пор, пока второй супруг не умрет, тогда как единовременная выплата не дает никаких гарантий, что у пережившего супруга что-нибудь останется. Также учтите возможность того, что вы или ваш супруг (а) столкнетесь со снижением когнитивных способностей в более поздние годы, что затруднит получение единовременной выплаты.Однако, если у вас большое гнездовое яйцо и ваша основная цель — оставить что-нибудь для своих детей или других наследников, единовременная выплата может быть лучшим выбором.

Не отказываться от пенсии, опасаясь банкротства работодателя. Если ваш бывший работодатель выплачивает ваши пособия, и эта компания обанкротится, корпорация Pension Benefit Guaranty Corporation, скорее всего, возьмет на себя выплаты. Существуют ограничения на пособия, которые может выплачивать PBGC — для 65-летнего человека с единовременным пожизненным аннуитетом месячный максимум составляет около 5600 долларов в 2019 году.Но большинство пенсионеров получают тот же уровень дохода, когда PBGC берет на себя план. Если частный страховщик выплачивает вашу пенсию, а эта компания терпит неудачу, государственная гарантийная ассоциация гарантирует вам пособие в определенных пределах. Найдите ссылку на ассоциацию государственных гарантий на сайте nolhga.com.

Независимо от того, какой вариант выплаты вы выберете, просмотрите свою последнюю пенсионную ведомость, чтобы убедиться, что ваш статус перехода и расчет вашего пособия верны. Если вам нужна помощь в устранении ошибок при расчете пособий или других проблем с пенсиями, обратитесь в U.S. Управление программы пенсионного консультирования по старению. Перейдите на сайт Pensionhelp.org, чтобы найти программу в вашем районе.

Закон о пенсионных планах и пенсиях

Денежные средства, которые остаются на пенсионном счете после вашей смерти, считаются частью вашего имущества и могут быть переведены бенефициарам без прохождения завещания. Однако использование пенсионных планов в качестве инструмента имущественного планирования ограничено. По достижении возраста 70½ лет вам, как правило, необходимо ежегодно снимать определенную сумму с пенсионного счета, чтобы избежать штрафов.Это потому, что учетная запись предназначена для вас, а не для ваших наследников. В результате у вас может не остаться много денег на пенсионном счете, если вы проживете долгую жизнь.

Традиционные и Roth IRA

Вы можете открыть обычный индивидуальный пенсионный счет (IRA), сделав взносы. Они не облагаются налогом до определенной суммы (5 500 долларов США по состоянию на 2018 год), и люди в возрасте 50 лет и старше могут делать дополнительные ежегодные взносы, которые также не подлежат налогообложению. Вы можете контролировать, как вкладываются деньги на эти счета, и вы не платите налог на деньги, которые зарабатываются на счетах, хотя вы платите налог на деньги в качестве дохода, когда снимаете их со счета.IRA для малого бизнеса и людей, ведущих собственный бизнес, известны как SEP-IRA. У них более высокие лимиты взносов, которые определяются в соответствии с чистым доходом человека.

Основное преимущество Roth IRA заключается в том, что вам не нужно начинать снимать с него деньги каждый год по достижении определенного возраста. Вы можете оставить все деньги в своем Roth IRA для детей или других бенефициаров. Деньги, которые идут в Roth IRA, уже облагаются налогом, а доходы со счета не облагаются налогом.Если средства оставались на счете пять лет, при их снятии платить налог на прибыль не нужно.

Вы можете назвать нескольких бенефициаров традиционной IRA или Roth IRA, и вы можете определить, как распределить между ними содержимое учетной записи. Кроме того, вы можете указать альтернативных получателей для каждого основного получателя. Альтернативные бенефициары могут получить долю основного бенефициара, если основной бенефициар умирает или не может получить ее по иным причинам. (Вы должны знать, что если вы живете в государстве с общественной собственностью, ваш супруг будет иметь долю в половине денег, которые вы заработали во время брака, если они не подпишут отказ от этого права.)

Всегда получайте согласие супруга (-и) в письменной форме, прежде чем называть другое лицо получателем пенсионного обеспечения. Некоторые планы, такие как 401 (k) s, по закону должны переходить к вашему супругу, если они явно не откажутся от этого права в письменной форме. Более того, развод не прекращает автоматически это право; вы захотите вручную изменить получателя.

401 (k) Планы

Работодатели могут предоставить сотрудникам возможность перечислять часть своего дохода до налогообложения в эти планы.Затем работодатель также может вносить взносы на счет, и вся сумма инвестируется. Правила вывода со счета в зависимости от вашего возраста такие же, как и в традиционных IRA. Любые остатки средств после вашей смерти переходят к одному названному бенефициару, который, как правило, должен быть выжившим супругом, если таковой существует. Некоммерческие организации могут предлагать аналогичные планы, известные как планы 403 (b).

Любые средства, оставшиеся в этих планах после смерти сотрудника, могут быть переведены в IRA бенефициара. Это означает, что ожидаемая продолжительность жизни бенефициара определяет сумму снятия средств в любом конкретном году.В результате получатель может иметь возможность снизить свои подоходные налоги, распределяя снятие средств на длительный период, вместо того, чтобы получать содержимое IRA умершего человека одним блоком.

Пенсии

Работодателям не нужно предлагать пенсионный план или выплачивать пособия любому получателю, указанному работником. Пенсионный план контролируется бизнесом, а не сотрудником, и сотрудник фактически не владеет активами в плане. В некоторых ситуациях супруг (а) работника может иметь право на получение пособия по пенсионному плану после смерти работника, но это не гарантируется.Вы также можете или не можете назначать бенефициаров для получения пособий по вашему пенсионному плану, поскольку работодатель устанавливает требования плана.

Налоговые последствия в случае смерти

Бенефициары, как правило, не платят подоходный налог с унаследованного имущества, за исключением случаев использования отложенных налоговых пенсионных счетов.

В то время как деньги в пенсионных планах технически облагаются федеральным налогом на имущество после вашей смерти, налог, возможно, не потребуется платить, если только стоимость вашего имущества не огромна.Однако бенефициары должны платить подоходный налог с денег, оставшихся в пенсионных планах, отличных от IRA Roth, в случае смерти держателя плана. (Могут быть некоторые исключения для оставшихся в живых супругов, которые имеют свои собственные IRA и могут переводить деньги из IRA умершего супруга в свой собственный IRA.) Поскольку деньги в Roth IRA уже облагались налогом, их не нужно снова облагать налогом, когда бенефициар наследует его, хотя доходы на счете после этого могут облагаться налогом.

.