Вправе ли ИФНС приостановить операции по залоговому счету?

Морозов И. В., налоговый консультант, член Палаты налоговых консультантов, редактор-эксперт журнала «Упрощенная бухгалтерия»

Вправе ли ИФНС приостановить операции

по залоговому счету?

ПРОБЛЕМА

Вправе ли инспекция взыскивать налоги и иные обязательные платежи за счет денежных средств на залоговых счетах налогоплательщика? Могут ли контролеры приостановить операции по таким счетам?

РЕШЕНИЕ

В случае неуплаты (неполной уплаты) налога в установленный срок обязанность по его уплате исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента) – организации или индивидуального предпринимателя в банках и его электронные денежные средства, за исключением средств на специальных избирательных счетах, специальных счетах фондов референдума (п.

ПОЛЕЗНО ЗНАТЬ

В соответствии с п. 2.8 Инструкции ЦБ РФ от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» залоговый счет относится к специальным банковским счетам.

Залоговый счет

Залоговый счет не выделен в качестве отдельного банковского счета в гражданском законодательстве. При этом он определен в главе, посвященной обеспечению исполнения обязательств, в частности, залогу (§ 3 ч. I ГК РФ). Правила о залоге прав по договору банковского счета применяются и к банковскому вкладу (п. 8 ст. 358.9 ГК РФ). Статья 358.6 ГК РФ позволяет заключить договор залога права. В соответствии с ним деньги, которые получил должник залогодателя в счет исполнения обязательства, право или требование по которому заложено, зачисляются на залоговый счет. Собственником счета является залогодатель.

Залог возникает с момента уведомления банка о залоге прав и представления ему копии договора залога. Если же залогодержателем является банк, заключивший с клиентом (залогодателем) договор залогового счета, залог возникает с момента заключения договора залога прав по банковскому счету (ст. 358.11 ГК РФ).

Если же залогодержателем является банк, заключивший с клиентом (залогодателем) договор залогового счета, залог возникает с момента заключения договора залога прав по банковскому счету (ст. 358.11 ГК РФ).

К договору об открытии залогового счета применяются правила гл. 45 ГК РФ (ч. 7 ст. 358.9 ГК РФ). Счет может быть открыт банком клиенту независимо от заключения на момент его открытия договора залога прав по договору банковского счета.

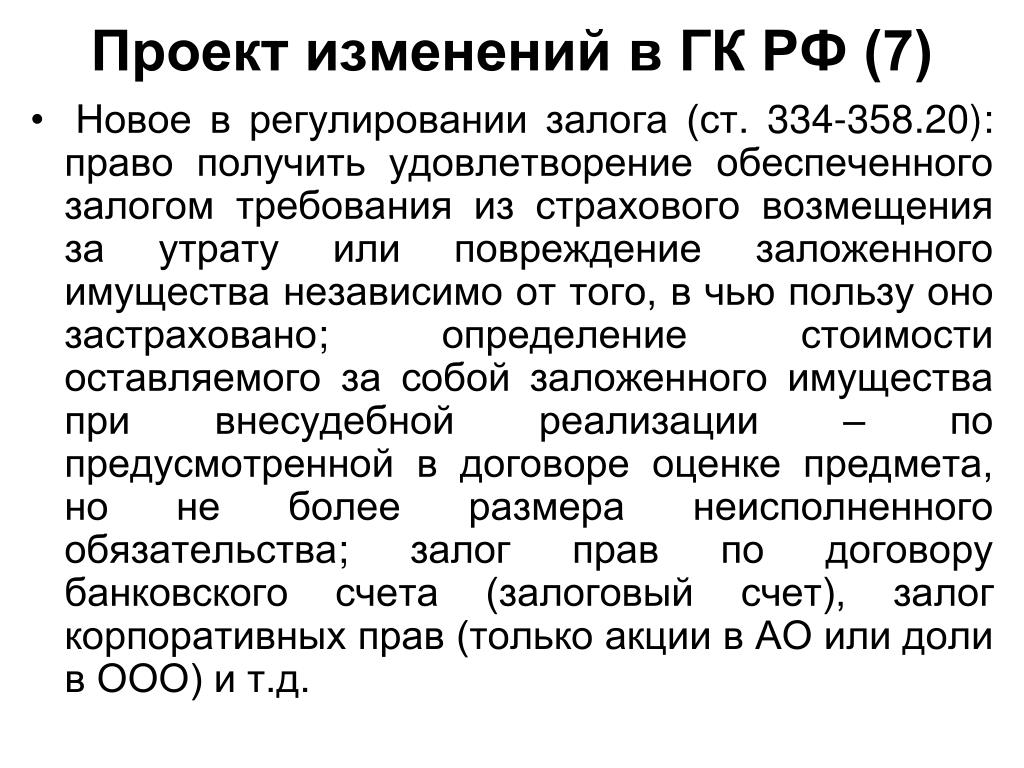

Вместе с тем ст.ст. 358.12–358.14 ГК РФ предусмотрены ограничения, которые применяются к залоговым счетам, денежные средства по которым заложены. Так, в силу ч. 1 ст. 358.12 ГК РФ банк обязан проводить операции по залоговому счету согласно правилам § 3 и иным положениям Гражданского кодекса, другим законам и банковским правилам, а в части, ими не урегулированной, в соответствии с соглашением, заключенным между банком, залогодателем и залогодержателем.

По правилам ч. 3 ст. 358.12 ГК РФ при заключении договора залога прав залогодателя по договору банковского счета в отношении твердой денежной суммы залогодатель без согласия в письменной форме залогодержателя не вправе давать банку распоряжения, в результате исполнения которых сумма денежных средств на залоговом счете станет ниже указанной твердой денежной суммы, а банк не вправе исполнять такие распоряжения.

Таким образом, в случае заключения указанного договора налогоплательщик-залогодатель не вправе самостоятельно распоряжаться суммой средств на залоговом счете, являющейся предметом залога, следовательно, налогоплательщик обладает ограниченным правом собственности на такие денежные средства на залоговом счете.

О праве налоговиков взыскивать с залогового счета денежные средства

В Налоговом кодексе не прописана возможность взыскивать инспекцией денежные средства с залоговых счетов, как и не установлены правила приостановления операций по таким счетам.

ПОЛЕЗНО ЗНАТЬ

Приостановление операций по счету означает прекращение банком всех расходных операций по нему (ст. 76 НК РФ).

Напомним, приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и штрафа (если иное не предусмотрено п.п. 3 и 3.

Для целей применения Налогового кодекса и иных актов законодательства о налогах и сборах счетами признаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета (п. 2 ст. 11 НК РФ).

Кроме того, согласно ч. 2 ст. 358.14 ГК РФ правила о списании денежных средств, предусмотренные гл. 45 ГК РФ о банковском счете, не применяются к денежным средствам, находящимся на залоговом счете. Речь идет, в частности, о правилах:

- списания денежных средств со счета, установленных ст. 854 ГК РФ;

- очередности списания денежных средств со счета, предусмотренных ст. 855 ГК РФ;

- ограничения распоряжения счетом, закрепленных в ст. 858 ГК РФ.

Из изложенного следует: предусмотренные ст.ст. 46 и 76 НК РФ меры по обращению взыскания налогов и иных обязательных платежей, предусмотренных Налоговым кодексом, на денежные средства, находящиеся на счетах в банках, и приостановлению операций по счетам в банках не применяются к залоговым счетам в части средств, являющихся предметом залога.

В письме Минфина России от 14.02.2017 № 03-02-07/2/8206 сделаны аналогичные выводы, свидетельствующие о том, что названные меры не распространяются на залоговые счета, открытые организации (залогодателю), в части средств, являющихся предметом залога. Объясняется это также тем, что в силу положений гражданского законодательства организация-залогодатель обладает ограниченным правом собственности на денежные средства, хранящиеся на таких счетах. Этот факт является ключевым при решении вопроса о полномочиях налоговиков по взысканию денежных средств с указанных счетов в счет погашения недоимки, а также в части приостановления по ним операций.

Соглашение о залоге прав по договору банковского счета

Настоящее Соглашение представляет собой сделку, в которой собственник определенного имущества/прав (далее «Залогодатель»)

Особенность настоящего Соглашения заключается в том, что в залог передаются права пользования специальным залоговым счетом, открытом в банковском или ином финансовом учреждении. Такое право пользование включает в себя (1) право распоряжения денежными средствами, находящимися на залоговом счету; и (2) право списания денежных средств

На усмотрение сторон настоящего Соглашения, передаваемые в залог права по залоговому счету могут обеспечивать:

(1) выполнение обязательств Залогодателя перед Залогодержателем по ранее заключенному договору/сделке между ними; или

(2) выполнение обязательств третьих лиц (далее «Должник») перед Залогодержателем по ранее заключенным договорам/сделкам между Должником и Залогодержателем.

Обращаем внимание, что в залог могут быть переданы исключительно права пользования по специальным залоговым счетам, в то время как передача права пользования по расчетным, текущим, депозитным и иным видам счетов не допускается.

Разработанный проект Соглашения дает возможность сторонам определить следующие ключевые моменты:

(1) суть, срок выполнения и цена основного обязательства, обеспечиваемого залогом прав по договору банковского счета;

(2) сумма и валюта денежных средств, вносимых на залоговый счет для обеспечения обязательства, а также срок их внесения;

(3) перечень оснований, при которых Залогодержатель имеет право требовать досрочного выполнения основного обязательства

(4) требования к сохранности залогового права пользования, а также порядок его замены;

(5) взаимные гарантии сторон, а также иные положения.

Особенности заключения Соглашения о залоге прав по договору банковского счета

Важной составляющей данного Соглашения является наличие у Залогодателя специального залогового счета. В случае его отсутствия у Залогодателя, смысл Соглашения теряется, поскольку отсутствуют счет, права по которому и передаются по данному Соглашению в залог.

Залогодатель имеет возможность открыть залоговый счет в любом из банковских или финансовых учреждений на усмотрение Залогодателя. В связи с чем использование данного Соглашения возможно в таких двух ситуациях:

(1) Залогодержатель, который выступает кредитором Должника по основному обязательству, по совместительству является банком, в котором Залогодателем открывается залоговый счет для последующей передачи прав по договору банковского счета в залог Залогодержателю. В таком случае банк, где открыт залоговый счет, и Залогодержатель являются одним и тем же лицом.

(2) Залогодержатель, который выступает кредитором Должника по основному обязательству, и обслуживающий банк, в котором Залогодателем открывается залоговый счет, являются двумя разными лицами.

В первом случае право залога у Залогодержателя возникает с момента заключения и подписания данного Соглашения сторонами. Во втором случае право залога у Залогодержателя возникает в дату направления подписанной копии данного Соглашения в обслуживающий банк, в котором открыт залоговый счет.

Отличие от Договора залога товаров в обороте

Основополагающее отличие заключается в виде имущества, передаваемого в залог для обеспечения выполнения обязательств Должника перед Залогодержателем. Так, согласно Договора залога товаров в обороте в залог передаются исключительно товары (техника, продукты, лекарства и т.п.).

Отличие от Договора залога движимого имущества

Ключевое различие состоит в виде имущества, передаваемого в залог для обеспечения выполнения обязательств Должника перед Залогодержателем. Так, согласно Договора залога движимого имущества в залог передаются только транспортные средства, объекты культурного наследия и иные виды движимого имущества, за исключением товаров в обороте.

Отличие от Договора залога долей/акций

Разница двух документов заключается в виде имущества, передаваемого в залог для обеспечения выполнения обязательств Должника перед Залогодержателем. Так, согласно Договора залога долей/акций в залог передаются (1) корпоративные права в уставном капитале общества с ограниченной ответственностью; или (2) акции акционерного общества.

Так, согласно Договора залога долей/акций в залог передаются (1) корпоративные права в уставном капитале общества с ограниченной ответственностью; или (2) акции акционерного общества.

Отличие от Договора залога обязательственных прав

Единственное отличие заключается в виде прав, передаваемых в залог для обеспечения выполнения обязательств Должника перед Залогодержателем. Так, по Договору залога обязательственных прав в залог передается имущественное право (требование) Залогодателя к своему должнику (т.е. третьему лицу, с которым Залогодатель заключил ранее сделку/соглашение, по которому должник обязуется в пользу Залогодателя выполнить определенные действия).

Отличие от Договора залога недвижимого имущества

Основополагающее отличие заключается в виде имущества, передаваемого в залог для обеспечения выполнения обязательств Должника перед Залогодержателем. Так, согласно Договора залога недвижимого имущества в залог передается недвижимость (квартира, гараж, дом, земельный участок и т. п.).

п.).

Как использовать документ

Документ готов к использованию в ежедневной работе банковских и финансовых учреждений, зарегистрированных на территории Российской Федерации, сотрудникам юридических отделов предприятий, организаций и учреждений как частной, так и государственной формы собственности.

На стороне Залогодателя и Залогодержателя могут выступать юридические и физические лица, а также индивидуальные предприниматели.

Для того, чтоб документ имел юридическую силу, достаточно его подписания обеими сторонами Соглашения, с последующим проставлением печатей (если одна из сторон Соглашения является юридическим лицом). По желанию сторон, настоящее Соглашение может быть удостоверено нотариально, в таком случае оно вступает в силу с момента его нотариального удостоверения.

Перед фактическим осуществлением взыскания на предмет залога Залогодержатель должен в обязательном порядке направить должнику и Залогодателю соответствующее уведомление о намерении провести взыскание.

Применимое законодательство

Проект настоящего Соглашения о залоге прав по договору банковского счета составлен в соответствие с действующими нормами Главы 23 Гражданского кодекса Российской Федерации, а также устоявшейся практики заключения договоров такого вида.

Как изменить шаблон

Вы заполняете форму. Документ создается у вас на глазах по мере того, как вы отвечаете на вопросы.

По завершению вы получите его в форматах Word и PDF. Вы можете изменять его и использовать его повторно.

счет эскроу, номинальный счет и залоговый счет

С 01 июля 2014 года вступают в силу изменения в части первую и вторую Гражданского кодекса Российской Федерации, согласно которым глава 45 «Банковский счет» дополняется статьями 860.1 – 860.10, а параграф «Залог» главы 23 излагается полностью в новой редакции, благодаря чему банки будут открывать три новых вида счетов: счета эскроу, номинальные счета и залоговые счета.

Счет эскроу.

По договору счета эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром. Вознаграждение банка как эскроу-агента не может взиматься из денежных средств, находящихся на счете эскроу, если иное не предусмотрено договором.

К отношениям сторон в связи с открытием, обслуживанием и закрытием счета эскроу применяются общие положения о банковском счете, если иное не предусмотрено ГК РФ или не вытекает из существа отношений сторон.

Если иное не предусмотрено договором, зачисление на счет эскроу иных денежных средств депонента, помимо депонируемой суммы, указанной в договоре условного депонирования денежных средств, не допускается, и ни депонент, ни бенефициар не вправе распоряжаться денежными средствами, находящимися на счете эскроу, без возникновения оговоренных оснований. При возникновении оснований, предусмотренных договором условного депонирования денежных средств, банк обязан выдать бенефициару депонированную сумму или перечислить ее на указанный им счет.

При возникновении оснований, предусмотренных договором условного депонирования денежных средств, банк обязан выдать бенефициару депонированную сумму или перечислить ее на указанный им счет.

Право требовать от банка предоставления сведений, составляющих банковскую тайну, имеют как депонент, так и бенефициар.

Закрытие счета эскроу осуществляется банком по истечении срока действия или прекращения по иным основаниям договора условного депонирования денежных средств. Правило о том, что договор банковского счета расторгается по заявлению клиента в любое время, не применяются к отношениям по счету эскроу.

Номинальный счет.

Номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу или другим лицам – бенефициару (бенефициарам). Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат бенефициару. Договор номинального счета может быть заключен как с участием, так и без участия бенефициара.

Договор номинального счета может быть заключен как с участием, так и без участия бенефициара.

В случае если на номинальном счете учитываются денежные средства нескольких бенефициаров, денежные средства каждого бенефициара должны учитываться банком на специальных разделах номинального счета при условии, что в соответствии с законом или договором номинального счета обязанность по учету денежных средств бенефициаров не возложена на владельца счета.

Существенным условием договора номинального счета является указание бенефициара либо порядка получения информации от владельца счета о бенефициарах, а также основание их участия в отношениях по договору номинального счета. На банк может быть возложена обязанность контролировать использование владельцем счета денежных средств в интересах бенефициара в пределах и в порядке, которые предусмотрены законом или договором.

Приостановление операций по номинальному счету, арест или списание денежных средств, находящихся на номинальном счете, по обязательствам владельца счета, за исключением обязательств, предусмотренных статьями 850 и 851 ГК РФ, не допускается.

Арест или списание денежных средств с номинального счета по обязательствам бенефициара допускается по решению суда.

Залоговый счет.

Законом или договором залога права может быть предусмотрено, что денежные суммы, полученные залогодателем от его должника в счет исполнения обязательства, право (требование) по которому заложено, зачисляются на залоговый счет залогодателя. К такому счету применяются правила о договоре залога прав по договору банковского счета.

Залог на основании договора залога прав по договору банковского счета возникает с момента уведомления банка о залоге прав и предоставления ему копии договора залога. В случае если залогодержателем является банк, заключивший с клиентом (залогодателем) договор залогового счета, залог возникает с момента заключения договора залога прав по банковскому счету.

Без согласия залогодержателя стороны договора банковского счета, права по которому заложены, не вправе вносить в него изменения, а также совершать действия, влекущие прекращение такого договора.

Банк по требованию залогодержателя, предъявленному в письменной форме, обязан предоставлять ему сведения об остатке денежных средств на залоговом счете, об операциях по указанному счету и о предъявленных по счету требованиях, а также о запретах и об ограничениях, наложенных на указанный счет. Порядок и сроки предоставления банком таких сведений залогодержателю определяются банковскими правилами, а в части, ими не урегулированной, соглашением, заключенным между банком, залогодателем и залогодержателем.

В общем случае залогодатель вправе распоряжаться свободно денежными средствами на залоговом счете.

При заключении договора залога прав залогодателя по договору банковского счета в отношении твердой денежной суммы залогодатель без согласия в письменной форме залогодержателя не вправе давать банку распоряжения, в результате исполнения которых сумма денежных средств на залоговом счете станет ниже указанной твердой денежной суммы, а банк не вправе исполнять такие распоряжения.

После получения банком уведомления в письменной форме залогодержателя о неисполнении или ненадлежащем исполнении должником обеспеченного залогом обязательства банк не вправе исполнять распоряжения залогодателя, в результате исполнения которых сумма денежных средств на залоговом счете станет ниже суммы, эквивалентной размеру обеспеченного обязательства, указанному в договоре залога.

При обращении взыскания на заложенные права по договору банковского счета в соответствии со статьей 349 ГК РФ в судебном или во внесудебном порядке требования залогодержателя удовлетворяются путем списания банком на основании распоряжения залогодержателя денежных средств с залогового счета залогодателя и выдачи их залогодержателю или зачисления их на счет, указанный залогодержателем. Правила о реализации заложенного имущества, установленные статьями 350 — 350.2 ГК РФ, в этих случаях не применяются.

Правила о списании денежных средств, предусмотренные положениями главы 45 ГК РФ о банковском счете, не применяются к денежным средствам, находящимся на залоговом счете.

Справки по номинальным, залоговым счетам и счетам эскроу могут быть предоставлены третьим лицам в случаях и в порядке, которые предусмотрены Гражданским кодексом Российской Федерации.

Дистанционное обучение банковскому делу в ПрофБанкинг

|

Отзыв нашего слушателя

Сейчас на курс

|

Что такое текущий счет? | Основы работы с текущим счетом

Если вы не знаете, что такое текущий счет, вы не одиноки. В наши дни около 9 миллионов семей в США все еще не имеют банковского счета. 1

В наши дни около 9 миллионов семей в США все еще не имеют банковского счета. 1

Проще говоря, текущий счет определяется как банковский счет, предназначенный для повседневных расходов. Проверка счетов позволяет вам легко получить доступ к своим деньгам через банкоматы и дебетовые карты после внесения чеков или наличных денег на ваш счет.

Текущие счета также поставляются с бумажными чеками, если требуется. Они могут пригодиться, если, например, у вас есть домовладелец, который принимает только эту форму оплаты. Однако чеки становятся менее популярными, поскольку все больше людей и компаний принимают дебетовые карты и другие электронные платежи. 2 При наличии учетной записи Capital One® 360 Checking® ваша первая чековая книжка будет бесплатной. После этого вы заплатите небольшую комиссию за любые дополнительные чековые книжки.

Преимущества расчетного счета Итак, почему вы должны открывать текущий счет и для чего вы используете текущий счет? Вы можете использовать текущий счет для управления деньгами, которые вы зарабатываете и тратите. Возможность видеть, сколько поступает и уходит ежемесячно, может помочь вам лучше отслеживать, куда на самом деле идут ваши деньги. Открытие текущего счета может позволить вам более эффективно использовать свои деньги. Вот некоторые распространенные варианты использования для проверки счетов:

Возможность видеть, сколько поступает и уходит ежемесячно, может помочь вам лучше отслеживать, куда на самом деле идут ваши деньги. Открытие текущего счета может позволить вам более эффективно использовать свои деньги. Вот некоторые распространенные варианты использования для проверки счетов:

Если вы получите дебетовую карту при открытии нового текущего счета, она придет по почте с инструкциями по выбору PIN-кода — это «личный идентификационный номер», который поможет защитить вашу учетную запись.После настройки вы можете использовать свою дебетовую карту, чтобы покупать все, от продуктов до бензина и билетов в кино. Обязательно запомните свой PIN-код, так как вас могут попросить ввести его во время транзакции — если только вы не решите, что транзакция будет обрабатываться как «кредит», когда вам просто нужно будет указать свой Джон Хэнкок.

Вы также можете делать покупки в Интернете с помощью дебетовой карты. Вас могут попросить ввести такую информацию, как ваше имя, адрес и номер дебетовой карты, а также дату истечения срока действия и трехзначный код на обратной стороне вашей карты.Некоторые интернет-магазины сохранят эту информацию для вас, если вы захотите, чтобы в будущем можно было быстро совершать покупки.

Вас могут попросить ввести такую информацию, как ваше имя, адрес и номер дебетовой карты, а также дату истечения срока действия и трехзначный код на обратной стороне вашей карты.Некоторые интернет-магазины сохранят эту информацию для вас, если вы захотите, чтобы в будущем можно было быстро совершать покупки.

Как бы вы ни использовали дебетовую карту, деньги будут поступать прямо с вашего текущего счета, что может сэкономить вам время на посещение банка или банкомата. Просто не забывайте следить за своим балансом, чтобы никогда не тратить больше, чем у вас есть (подробнее об этом чуть позже).

Одной из популярных функций большинства текущих счетов является возможность оплачивать счета через Интернет всего за несколько кликов. 3 От коммунальных услуг до кредитных карт, как правило, счета можно оплачивать, не выходя из офиса, дивана или автомобиля (как только вы окажетесь в безопасности в парке). В области оплаты счетов на веб-сайте вашего банка вы можете ввести такую информацию, как компания, которой вы хотите произвести оплату, и номер счета в вашем счете. Ваш банк может помочь, если вам понадобится небольшой совет. После создания каждой учетной записи вы увидите всех получателей платежей и, если поставщик предлагает, ваши ежемесячные счета в одном месте, что может упростить отслеживание их и труднее забыть.Это поможет вам избежать просроченных платежей и потенциальных комиссий.

Ваш банк может помочь, если вам понадобится небольшой совет. После создания каждой учетной записи вы увидите всех получателей платежей и, если поставщик предлагает, ваши ежемесячные счета в одном месте, что может упростить отслеживание их и труднее забыть.Это поможет вам избежать просроченных платежей и потенциальных комиссий.

Некоторые банки даже позволяют подписаться на получение текстовых или электронных уведомлений, чтобы сообщить вам, когда должен быть выставлен счет, если ваш баланс упадет ниже определенной суммы или когда был сделан депозит или снятие средств.

Посещение банка или другого пункта обналичивания чеков каждый раз, когда вам платят, может быть проблемой, не говоря уже о задержках, которые могут возникнуть в выходные и праздничные дни.

При использовании прямого депозита ваш работодатель переводит вашу зарплату прямо на ваш банковский счет.Без обналичивания чеков или дорожных расходов. Если вам интересно, спросите своего работодателя, предлагает ли он прямой депозит и с чего начать. Обычно это вопрос заполнения одной формы. Просто держите под рукой информацию о вашем банковском счете.

Если вам интересно, спросите своего работодателя, предлагает ли он прямой депозит и с чего начать. Обычно это вопрос заполнения одной формы. Просто держите под рукой информацию о вашем банковском счете.

Вы даже можете разделить свою зарплату между несколькими разными счетами, если хотите. Вы можете положить большую часть своего чека на текущий счет для легкого доступа и повседневных нужд, а меньшую сумму отправить на сберегательный счет. Для некоторых людей это самый простой способ привыкнуть экономить, потому что это делается автоматически.

Давайте перейдем к основам текущего счета. После того, как вы откроете свой текущий счет, вы должны поддерживать текущий баланс. Это означает документирование каждого вывода или депозита, который вы делаете со своей учетной записи, чтобы вы могли отслеживать свой баланс. Это может помочь вам избежать чрезмерного использования средств на вашем счету и получения комиссии.

Поддержание текущего баланса более эффективно, чем использование квитанций банкоматов или онлайн-приложений для определения баланса вашего счета. Это связано с тем, что некоторые платежи не снимаются сразу и не отражаются в чернилах квитанции или в приложении немедленно. Поддерживая текущий баланс, вы сможете учитывать эти расходы. Кроме того, это может помочь вам найти расхождения в банке. 4

Это связано с тем, что некоторые платежи не снимаются сразу и не отражаются в чернилах квитанции или в приложении немедленно. Поддерживая текущий баланс, вы сможете учитывать эти расходы. Кроме того, это может помочь вам найти расхождения в банке. 4

Теперь вы можете спросить: «Для чего вы используете текущий счет?»

Поскольку люди используют деньги по-разному, нет правильного ответа для всех.Но если вы посмотрите, какие текущие счета могут предложить разные банки — онлайн или в местном отделении, — вам нужно подумать о нескольких вещах:

Узнайте, сколько денег вам нужно будет внести, чтобы открыть новый текущий счет. Некоторые банки требуют внесения первоначального депозита, в то время как другие позволяют вам открыть счет и добавить деньги позже.

Посмотрите, взимает ли банк ежемесячную плату за обслуживание или комиссию за овердрафт.

Избегая этого, вы можете сохранить больше денег в вашем кошельке, и это уже победа.Существуют бесплатные текущие счета и банкоматы, а также варианты защиты от овердрафта, которые могут защитить вас от комиссий, если вы потратите больше, чем есть на вашем счете (упс). Хотя Capital One 360 Checking, как правило, является бесплатным, возможны комиссии за овердрафт и недостаточность средств (NSF). Ознакомьтесь с этой ссылкой, чтобы получить полную информацию.

Избегая этого, вы можете сохранить больше денег в вашем кошельке, и это уже победа.Существуют бесплатные текущие счета и банкоматы, а также варианты защиты от овердрафта, которые могут защитить вас от комиссий, если вы потратите больше, чем есть на вашем счете (упс). Хотя Capital One 360 Checking, как правило, является бесплатным, возможны комиссии за овердрафт и недостаточность средств (NSF). Ознакомьтесь с этой ссылкой, чтобы получить полную информацию.Вы даже можете найти текущие счета, по которым выплачиваются проценты — это деньги, которые вы можете заработать, просто храня деньги в банке. Хотя текущие счета обычно приносят меньше процентов, чем сберегательные счета5, возможно, стоит изучить их, потому что каждая копейка на счету.

Наконец, убедитесь, что выбранный вами банк застрахован FDIC. Это золотой стандарт в банковском деле, который обеспечивает защиту ваших денег от банкротства банка до допустимых пределов.

Избегая этого, вы можете сохранить больше денег в вашем кошельке, и это уже победа.Существуют бесплатные текущие счета и банкоматы, а также варианты защиты от овердрафта, которые могут защитить вас от комиссий, если вы потратите больше, чем есть на вашем счете (упс). Хотя Capital One 360 Checking, как правило, является бесплатным, возможны комиссии за овердрафт и недостаточность средств (NSF). Ознакомьтесь с этой ссылкой, чтобы получить полную информацию.

Избегая этого, вы можете сохранить больше денег в вашем кошельке, и это уже победа.Существуют бесплатные текущие счета и банкоматы, а также варианты защиты от овердрафта, которые могут защитить вас от комиссий, если вы потратите больше, чем есть на вашем счете (упс). Хотя Capital One 360 Checking, как правило, является бесплатным, возможны комиссии за овердрафт и недостаточность средств (NSF). Ознакомьтесь с этой ссылкой, чтобы получить полную информацию. Если вы подумываете об открытии текущего счета, подумайте, что вам нужно от банковского счета. Если вам нужен счет для повседневных расходов с легким доступом к вашим деньгам, текущий счет может вам подойти.Большинство из них имеют дебетовые карты, которые обычно можно использовать везде, где принимаются кредитные карты. 5

Если вам нужен счет для повседневных расходов с легким доступом к вашим деньгам, текущий счет может вам подойти.Большинство из них имеют дебетовые карты, которые обычно можно использовать везде, где принимаются кредитные карты. 5

обычно используются для денег, к которым вы не планируете часто получать доступ. На сберегательных счетах установлен ежемесячный лимит снятия средств, и на них нет дебетовых карт. 6 Однако они обычно имеют более высокие процентные ставки, чем текущие счета. 5

Теперь, когда смысл текущего счета более понятен, вы можете решить, подходящее ли это место для хранения денег.

Новые услуги для взлома банковских счетов на рынке

Количество взломов банковских счетов растет Хакеры проводят кибератаки на свои сети и требуют выкуп. В 2019 году группа хакеров под названием Sodinokibi взяла в заложники сеть валютной компании и потребовала выкуп в размере 4,6 миллиона фунтов стерлингов.

Многие хакеры предоставляют услуги денежных переводов массам через свои веб-сайты, например, hackfunding.su . Веб-сайт предоставляет обширную информацию о незаконной деятельности банков, которые являются законными, и о том, как они взламывают банк без какого-либо программного обеспечения для взлома банковских счетов.

Как работают эти денежные переводы?

Эти веб-сайты предлагают свои услуги взлома людям во всем мире вместо того, чтобы предлагать программное обеспечение для взлома банковских счетов. Они взимают заранее определенную номинальную плату за каждый перевод банковского счета. Они работают, как и любые другие службы денежных переводов в Интернете, но делают это, взламывая банк с помощью своего мощного и смертоносного вируса и бот-сетей, чтобы взломать банковский счет, переводить все деньги, необходимые клиенту, а затем удалять все следы своего присутствия из банка. онлайн-реестр.

Как взломать банковский счет?

Многие люди разочаровываются, когда им требуются деньги и у них нет другого выбора, кроме как взять ссуду в банке. Люди часто ищут темные пути и в Интернете ищут программы для взлома банковских счетов.

Люди часто ищут темные пути и в Интернете ищут программы для взлома банковских счетов.

Теперь с этими сайтами денежных переводов они заявляют, что просто переводят необходимые деньги на ваш счет без какого-либо программного обеспечения для взлома банковских счетов. Они автоматизировали вредоносное ПО; их вирус собирает учетные данные нескольких банковских счетов по всему миру.

Вирус довольно эффективен для получения сведений об аккаунте, банковском сервере и даже для доступа к базе данных банка. Они размещают этот вирус в Интернете, и когда человек использует свои учетные данные для доступа к своему банковскому счету в Интернете, он фиксирует его личные банковские реквизиты, и вуаля они получают то, что хотят.

Что они от вас требуют?

Когда вы обращаетесь к ним за средствами, они задают довольно стандартные вопросы, например, ваше имя и сколько денег вы хотите, но чтобы сначала перевести эти средства на свой банковский счет, вы должны заплатить им за их услуги. После оплаты им потребуется ваш

После оплаты им потребуется ваш

- Название банка:

- Имя счета:

- Номер счета:

- Номер маршрутизации / IFSC / код Swift / IBAN:

- 2000 — 4000 долларов — 450 долларов

- 5000 долларов — 7000 долларов — 750 долларов

- 8000 долларов — 10 000–1 050 долларов США

Сколько они взимают за денежные переводы?

Каждая компания взимает разные ставки в соответствии с ними. Ниже приводится список сумм перевода (их комиссии), взимаемых хакфандингом.Сайт SU.

Сумма перевода — Комиссия

Они также предлагают VIP-пакеты

- 50000 долларов США (VIP) — 5250 долларов США

- 100000 долларов США (VIP) — 10 100 долларов США

- 200000 долларов США (VIP) — 20 200 долларов США

Если перевод превышает лимит долларов США на 200000 долларов США, они хотят, чтобы вы связались с ними в частном порядке.

Стандартное клиринговое время для денежных переводов также отличается от компании к компании.Hackfunding.su обещает от 2000 до 100000 долларов за перевод на любой текущий, сберегательный, текущий или стандартный счет. Для переводов, превышающих отметку в 200 000 долларов, они также обрабатывают их при условии, что они проверят вашу личную учетную запись и знают ее характер.

Для средств, превышающих 200 000, комиссия не упоминается, если учетная запись не является коммерческой или компанией, они переведут ее на любой другой счет, но сборы становятся высокими, и вы можете связаться с ними для переговоров. Если клиент из Великобритании, США, Европы, Канады или Австралии, компания предоставляет запрашиваемые средства в тот же день.Если перевод осуществляется в России, Сингапуре или Дубае, перевод задерживается на день или два.

Они предоставляют свои услуги почти во всех странах, и, поскольку они не используют никакого программного обеспечения для взлома банковских счетов, а если вашего нет в списке, просто скажите им, что у них есть доступная сеть хакеров.

Являются ли веб-сайт и предоставляемые им услуги Законными?

За последние пару лет многие веб-сайты появляются и заявляют, что взламывают для вас банки и переводят большие суммы денег на ваши банковские счета, но некоторые веб-сайты делают все эти взломы, но возникает важный вопрос, являются ли они тем, что они утверждают, что они — лучшие хакеры в мире — почему они действуют через веб-сайт, и ни одно правительство или какой-либо другой соответствующий орган ничего не делает с этим.

Мой совет, если вы заинтересованы, начните с небольшого банковского перевода, но задайте себе один вопрос, могут ли они взломать банк, что мешает им взломать ваш банковский счет и забрать все эти деньги из банка.

PSA: с

Дня святого Валентина eBay может не разрешить продавать товары без банковского счета. В 2002 году eBay купил PayPal за 1,5 миллиарда долларов, превратив его в — то же самое, что и при покупке и получении денег за товары, которые вы продаете на огромном аукционе. Но когда-то счастливая пара рассталась годами — и в День святого Валентина некоторые продавцы, возможно, больше не смогут продавать товары на eBay вообще , не подключив вместо этого старый банковский счет.

Но когда-то счастливая пара рассталась годами — и в День святого Валентина некоторые продавцы, возможно, больше не смогут продавать товары на eBay вообще , не подключив вместо этого старый банковский счет.

Сегодня утром я получил последнее предупреждение о том, что мне нужно добавить банковский счет до 14 февраля, иначе «ваша возможность пересматривать или обновлять существующие объявления или создавать новые объявления будет отключена».

eBay сообщает The Verge , что это не крайний срок для каждого продавца — он развертывается поэтапно, и быстрое сканирование сети показывает, что это продолжается как минимум пару лет. Это тоже не последний этап, поскольку eBay сообщает нам, что внедрение не будет завершено до 2022 года.Но я подозреваю, что дело идет быстро: я получил это сообщение, несмотря на то, что редко когда-либо продавал товары на eBay, и компания сообщает мне, что к концу этого года «большинство продавцов» будут осуществлять платежи, управляемые eBay.

Между прочим, поиск банковского счета и включение его в свой профиль может быть не единственной неприятностью. Вы могли бы ждать своих денег намного дольше, как указывает сайт управляемых платежей eBay:

Теоретически, от трех до шести рабочих дней — это долгий срок для ожидания денег, которые могли бы мгновенно появиться на вашем PayPal.(Тем не менее, моя последняя распродажа на eBay также не привела к немедленному переводу моих средств в PayPal. Пожмите плечами смайлики.)

Положительным моментом является то, что eBay утверждает, что большинство продавцов действительно должны платить более низкую комиссию, чем раньше, и предоставляет на этой странице множество примеров из практики, но это не похоже на то, что eBay действительно передает сбережения. Раньше eBay обычно брал 10% -ную скидку, а PayPal — 2,9% -ную скидку, что в общей сложности составляло 12,9% от вашего дохода; теперь eBay получит 12,35% скидку в тех же ситуациях.

Хотя изображение eBay (выше) может выглядеть так, как будто вы экономите большую часть денег, убивая посредника, вы можете увидеть (если внимательно присмотреться), что размеры этих столбцов вводят в заблуждение. Новый посредник — eBay.

Прямой депозит и ваш второй стимулирующий чек: что нужно знать до крайнего срока в пятницу

Второй раунд стимулирующих чеков уже в пути, но у вас все еще есть вопросы.

Анджела Ланг / CNET IRS имеет до пятницы, 15 января, чтобы доставить ваш второй стимулирующий чек на сумму до 600 долларов путем прямого депозита, почтового чека или карты EIP. Если вы один из десятков миллионов американцев, которые имеют право на получение платежа (хотя на этот раз не все имеют право на получение пособия), IRS автоматически отправит вам второй стимулирующий чек. Но, к сожалению, у вас нет особого контроля над тем, как IRS будет производить этот платеж и когда.

Если вы один из десятков миллионов американцев, которые имеют право на получение платежа (хотя на этот раз не все имеют право на получение пособия), IRS автоматически отправит вам второй стимулирующий чек. Но, к сожалению, у вас нет особого контроля над тем, как IRS будет производить этот платеж и когда.

Это может расстраивать и заставлять вас проверять свой банковский счет каждый день, чтобы узнать, поступил ли депозит вашего второго платежа. Вам также может быть интересно, сколько денег вы получите (вы можете использовать наш калькулятор, чтобы оценить сумму), и могут ли они прийти вместо этого по почте. (Для отслеживания второго чека у вас есть два бесплатных варианта: инструмент IRS Get My Payment может помочь вам проверить статус вашего платежа, и, если он поступает по почте, у USPS есть инструмент, который будет отслеживать его до вашего дома.)

Ситуация не совсем простая, но мы разбили все, что вам нужно знать о стимулирующих проверках и прямом депозите ниже. (Вот что происходит с третьей проверкой стимула на сумму около 2000 долларов. ) Эта история недавно была обновлена.

) Эта история недавно была обновлена.

Получу ли я чек на прямой депозит?

IRS подсчитывает итоги второй проверки стимулов, а Казначейство США сокращает выплаты. Похоже, они все еще отправляются людям, у которых уже есть прямой депозит в IRS.В настоящее время нет возможности зарегистрировать вашу информацию, если вы еще не зарегистрированы в IRS.

Это означает, что если у IRS еще нет вашей банковской информации, вы, скорее всего, получите бумажный чек или карту EIP по почте — в этом случае следите за тем, чтобы чек поступил в следующий раз. неделю (в случае, если транзит занимает несколько дней). Инструмент IRS «Get My Payment» может помочь отследить, как будет доставлен ваш чек.

Что делать, если возникла проблема с прямым переводом?

Это могло случиться.IRS уже столкнулось с проблемами при отправке стимулирующих платежей миллионам людей, которые используют программное обеспечение для подготовки налогов, такое как TurboTax и Jackson Hewitt. IRS и эти компании работают над решением проблемы и правильным направлением стимулирующих денег правильным получателям. Если у вас возникнут проблемы и возникнет ошибка (подробнее см. Ниже), вам, возможно, придется подождать, пока IRS и Казначейство решат проблему, или потребовать свои деньги в течение налогового сезона, используя возвратный кредит на восстановление.

Если у вас возникнут проблемы и возникнет ошибка (подробнее см. Ниже), вам, возможно, придется подождать, пока IRS и Казначейство решат проблему, или потребовать свои деньги в течение налогового сезона, используя возвратный кредит на восстановление.

Сейчас играет: Смотри: Проверка второго стимула: все, что вам нужно знать

3:22

Как IRS могло бы получить мои банковские реквизиты для второго чека?

- Ваша последняя поданная налоговая декларация, если вы получили возмещение путем прямого депозита в 2019 году.

- Если вы зарегистрировали свою банковскую информацию для первой проверки через онлайн-инструмент IRS «Get My Payment».

- Вы предоставили банковскую информацию с помощью инструмента «Не подающие документы: введите здесь платежную информацию», если вы обычно не подаете налоговую декларацию.

- От другого федерального агентства, которое выдает вам льготы, например Управления социального обеспечения, Департамента по делам ветеранов или Совета по пенсионному обеспечению железных дорог.

Что произойдет, если мой стимулирующий чек не придет к пятнице?

янв.15 — это крайний срок, установленный Конгрессом в декабрьском законопроекте о стимулах, когда IRS и Казначейство США должны прекратить присылать новые чеки стимулирования посредством прямого депозита и по почте.

Любой, кто не получит второй стимулирующий чек, отсортированный по этой дате, должен будет предпринять дополнительный шаг и потребовать его в качестве возвратного кредита на восстановление в рамках налогового сезона этого года, предположительно с исключениями для людей, обычно не требующих подачи налогов .

Это означает, что время получения оплаты будет сильно различаться в зависимости от того, когда вы сможете заполнить налоговую декларацию и как быстро IRS обработает вашу налоговую декларацию.Например, люди, подавшие заявку в феврале, могут получить свои вторые стимулирующие деньги за несколько месяцев до тех, кто подает заявку в апреле. Неясно, приведет ли подача заявления о продлении налога к дальнейшим отсрочкам.

Могу ли я по-прежнему подписаться на получение второго стимулирующего чека посредством прямого депозита, а не по почте?

В первом раунде IRS позволяет людям вводить информацию о своем прямом депозите с помощью онлайн-инструмента, чтобы потенциально получить платеж быстрее. Фактически, IRS поддержало это, установив крайний срок для подачи новых заявок 13 мая.Что касается второй проверки, IRS не позволяет вам предоставить свою банковскую информацию, если у агентства ее еще нет, или изменить ее, если информация о прямом депозите, которую IRS имеет, устарела.

Однако, если вам все же необходимо использовать процесс возврата возмещения, вы можете зарегистрироваться, чтобы получить любой возврат налога посредством прямого депозита при подаче налоговой декларации за 2020 год.

Возможно, вам потребуется создать прямой депозит в IRS, если у вас его еще нет.

Сара Тью / CNETЧто произойдет, если мои банковские реквизиты изменились для прямого депозита?

При первых проверках стимулов вы можете использовать инструменты Get My Payment и Non-Filers, чтобы предоставить IRS свою банковскую информацию.Однако IRS заявило, что не позволяет людям изменять информацию о прямом депозите для стимулирующего платежа, который он имеет в файле. Это гарантия от мошенничества.

С новыми чеками IRS не принимает новую или измененную банковскую информацию. Агентство сообщает, что если IRS пытается произвести платеж на закрытый банковский счет, финансовое учреждение должно вернуть платеж в IRS. IRS заявила, что рассматривает варианты исправления этих платежей, и заявила, что если вы не получили свой платеж в полном объеме к моменту подачи налоговой декларации за 2020 год, вы можете потребовать ее в качестве возврата возмещения в своей налоговой декларации.

IRS заявила, что рассматривает варианты исправления этих платежей, и заявила, что если вы не получили свой платеж в полном объеме к моменту подачи налоговой декларации за 2020 год, вы можете потребовать ее в качестве возврата возмещения в своей налоговой декларации.

Если вы переехали, вы можете сообщить IRS свой новый почтовый адрес.

Нужен ли мне банковский счет, чтобы получить чек прямым переводом?

По данным Института урбанистики, люди с банковскими счетами и прямым вкладом (непропорционально белые) с большей вероятностью получат первую стимулирующую проверку к концу мая, чем люди, которые идентифицируют себя как чернокожие, латиноамериканцы или находятся за чертой бедности. Это было напрямую связано с группами, у которых с большей вероятностью были банковские счета, и которые подавали эту информацию в IRS для облегчения декларации о прямом налоге на депозиты.

Bank of America, JPMorgan Chase, Wells Fargo и несколько других крупных банков теперь предлагают более доступные банковские счета без чеков в рамках программы, которая упрощает людям открытие банковских счетов.

Подробнее : Извините, не все получат второй стимулирующий платеж

Если третий чек будет одобрен, какая информация потребуется IRS для открытия нового счета для прямого депозита?

Хотя IRS не принимает новую банковскую информацию для второго чека через инструмент «Получить мой платеж», если он это делает для возможного третьего чека, вы захотите иметь под рукой тип своего банковского счета, а также маршрут и номера счетов.У вас есть несколько способов найти эту банковскую информацию.

Банковский веб-сайт : Веб-сайт вашего банка может отображать ваш маршрут и номера счетов. Войдите в учетную запись, которую хотите использовать, и найдите нужные числа.

Банковское приложение : Если у вашего банка есть приложение, оно может отображать ваш счет и номера маршрутов. В приложении коснитесь учетной записи, которую хотите использовать, чтобы просмотреть номера учетной записи и маршрутизации.

Распечатанный чек : Внизу чека вы, скорее всего, увидите три набора чисел: Первый набор из девяти чисел — это ваш маршрутный номер. Второй набор от 8 до 12 цифр — это номер вашего счета. Третий набор — тот, который вам не нужен для прямого депозита, поскольку это номер отдельного чека.

Второй набор от 8 до 12 цифр — это номер вашего счета. Третий набор — тот, который вам не нужен для прямого депозита, поскольку это номер отдельного чека.

Посетите эту страницу IRS, чтобы получить дополнительную помощь в определении маршрута и номеров счетов.

Чтобы узнать больше о проверках, вот как подсчитать, сколько денег вы можете получить за вторую проверку стимула, и все, что вам нужно знать о квалификации стимула сейчас. Вот что происходит с третьей проверкой стимула.

Избегайте комиссий со своей дебетовой карты для стимулирующих платежей

(CNN) —

Сейчас идет второй раунд стимулирующих выплат, и большинство людей получают свои деньги либо через чек, либо через прямой депозит. Но министерство финансов объявило, что, как и в первый раз, некоторые американцы вместо этого получат платеж в виде карты экономического воздействия (EIP).

Но министерство финансов объявило, что, как и в первый раз, некоторые американцы вместо этого получат платеж в виде карты экономического воздействия (EIP).

Не все, кто получил платеж на карту EIP в первом раунде, на этот раз получат карту EIP, а некоторые люди, получившие чек в прошлый раз, получат карту на этот раз. Но если вы получили карту EIP в прошлом году, ваш новый платеж будет добавлен к вашей старой карте , а не . Вы получите либо новую карту по почте, либо чек.

Если вы получаете карту EIP вместе со вторым стимулирующим платежом, то это, по сути, предоплаченная дебетовая карта Visa, и вы, вероятно, знаете, что с предоплаченной дебетовой карты часто взимается комиссия. К счастью, использовать карту относительно просто, и с вас не будет взиматься плата.

Если у вас есть личный банковский счет, лучше всего перевести весь баланс дебетовой карты на свой собственный счет. Вы можете совершать переводы с карты на свой банковский счет бесплатно, а лимит составляет относительно высокие 2500 долларов в день.Это означает, что большинство людей должно иметь возможность переводить всю свою стимулирующую выплату одним махом.

Чтобы перевести деньги со своей дебетовой карты Stimulus на свой банковский счет, перейдите на веб-сайт карты EIP или используйте мобильное приложение Money Network и выберите вариант «Перевести деньги». Для перевода вам понадобятся как маршрутный номер, так и номер вашего банковского счета.

Если у вас нет банковского счета, вы также можете делать покупки с помощью карты везде, где принимаются дебетовые карты Visa, без взимания комиссии. В том числе в магазинах, в Интернете или по телефону. А если вы физически находитесь в магазине, вы также можете получить деньги обратно при совершении покупки без дополнительной оплаты.

В том числе в магазинах, в Интернете или по телефону. А если вы физически находитесь в магазине, вы также можете получить деньги обратно при совершении покупки без дополнительной оплаты.

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

ФОТО: iStock

При использовании дебетовой карты Stimulus в любом магазине, который принимает карты Visa, комиссия не взимается.

Также можно выписать чек из денег на вашей дебетовой карте Stimulus, но для этого вам нужно позвонить в службу поддержки и попросить прислать вам чеки Money Network.Плата за эти чеки не взимается, но вам нужно звонить и получать номер транзакции каждый раз, когда вы выписываете чек, поэтому это не самый удобный способ.

Вместо этого полностью переведя деньги со своей дебетовой карты Stimulus на свой банковский счет, вы можете легко использовать их для платежей, в которых дебетовая карта Visa не принимается, например, для оплаты аренды или ипотеки. Кроме того, если деньги находятся в вашем собственном аккаунте, вы можете сэкономить часть из них, чтобы использовать их в дальнейшем, особенно если вы создали план расходов.

Независимо от того, какой из этих методов вы используете, все они являются безопасными способами получения стимулирующих денег без дополнительных затрат. Но что не следует делать со своей дебетовой картой Stimulus?

Вы можете получить наличные со своей дебетовой карты Stimulus в любом банкомате до 1000 долларов в день (хотя некоторые банковские лимиты банкоматов могут быть ниже). Однако важно, чтобы вы использовали правильный банкомат, чтобы он не требовал дополнительных затрат.

Однако важно, чтобы вы использовали правильный банкомат, чтобы он не требовал дополнительных затрат.

Когда вы используете свою дебетовую карту в банкомате в сети AllPoint, вы вообще не платите комиссию.Вы можете найти список всех сетевых банкоматов на сайте EIP Card.

Но если вы используете машину за пределами этой сети, вы рискуете уплатить не один, а две отдельные комиссии. Во-первых, Метабанк, который выпускает карту от имени Казначейства, будет взимать с вас комиссию в размере 2 долларов каждый раз, когда вы снимаете наличные в несетевом банкомате (хотя он откажется от комиссии один раз при первом снятии наличных в банкомате).

Во-вторых, владелец самого банкомата может взимать с вас комиссию, которая может варьироваться от 99 центов до нескольких долларов, в зависимости от машины. Кроме того, если вы находитесь за пределами США, Метабанк взимает с вас еще более высокую комиссию в размере 3 долларов за снятие наличных в банкомате, независимо от того, какой автомат вы используете, плюс любые дополнительные сборы, взимаемые оператором банкомата.

Кроме того, если вы находитесь за пределами США, Метабанк взимает с вас еще более высокую комиссию в размере 3 долларов за снятие наличных в банкомате, независимо от того, какой автомат вы используете, плюс любые дополнительные сборы, взимаемые оператором банкомата.

Поэтому, если вы собираетесь снимать наличные со своей дебетовой карты Stimulus через банкомат, убедитесь, что вы делаете это только в сетевом банкомате в США.

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

ФОТО: iStock

Остерегайтесь комиссий при использовании дебетовой карты Stimulus в банкоматах.

cnn.com/_components/paragraph/instances/paragraph_659F764F-C2A4-69D6-7619-E415D3874F5E@published» data-editable=»text»>

Пока мы говорим о банкоматах, если вы не знаете, сколько денег у вас осталось на своей дебетовой карте Stimulus, не используйте банкомат, чтобы узнать это. Каждый раз, когда вы запрашиваете баланс в банкомате, Метабанк взимает с вас комиссию в размере 25 центов.

cnn.com/_components/paragraph/instances/paragraph_659F764F-C2A4-69D6-7619-E415D3874F5E@published» data-editable=»text»>

Пока мы говорим о банкоматах, если вы не знаете, сколько денег у вас осталось на своей дебетовой карте Stimulus, не используйте банкомат, чтобы узнать это. Каждый раз, когда вы запрашиваете баланс в банкомате, Метабанк взимает с вас комиссию в размере 25 центов.Эти 25 центов могут показаться не очень большими, но они могут быстро накапливаться, особенно если вы решите использовать банкомат в качестве основного метода отслеживания остатков денег на карте.

Что еще хуже, вы будете платить эту комиссию независимо от того, используете ли вы сетевой или несетевой банкомат.А если вы используете банкомат, не являющийся сетевым, владелец банкомата может взимать дополнительную плату.

Чтобы узнать, сколько денег осталось на вашей карте без взимания комиссии, либо зайдите в Интернет и найдите ее на веб-сайте EIP Card, либо позвоните в службу поддержки по телефону (800) 240-8100. Использование любого из этих методов для получения баланса бесплатно.

Хотя теоретически вы можете снять деньги со своей стимулирующей дебетовой карты, зайдя в любой банк или кредитный союз с логотипом Visa, это один из худших способов получить наличные с вашей карты.Это потому, что с вас будет взиматься комиссия в размере 5 долларов за использование кассира в банке для получения стимулирующих денег.

Опять же, с вас не будет взиматься плата в первый раз, когда вы сделаете это, но после этого вы будете получать эту плату каждый раз, независимо от того, находитесь ли вы в стране или из нее. Кроме того, банку разрешено взимать собственную комиссию в дополнение к 5 долларам, которые взимает Metabank, даже если вы снимаете деньги впервые.

Кроме того, банку разрешено взимать собственную комиссию в дополнение к 5 долларам, которые взимает Metabank, даже если вы снимаете деньги впервые.

Даже если вы не можете добраться до сетевого банкомата, вам все равно лучше использовать несетевой банкомат, чем физически идти в банк, при условии, что плата, взимаемая владельцем банкомата в сочетании с комиссией Metabank в 2 доллара, составляет ниже, чем комиссия за снятие средств через кассира.

ФОТО: iStock / eipc.com

Не теряйте стимулирующие деньги из-за комиссии по дебетовой карте.

К счастью, стимулирующие EIP-карты не страшны, когда дело доходит до сборов, но есть несколько, от которых вам придется уклоняться. Помните, что во всех случаях, прежде чем использовать дебетовую карту Stimulus в первый раз, вам необходимо активировать ее и установить 4-значный PIN-код, позвонив в службу поддержки клиентов по телефону (800) 240-8100 и подтвердив свою личность.

Помните, что во всех случаях, прежде чем использовать дебетовую карту Stimulus в первый раз, вам необходимо активировать ее и установить 4-значный PIN-код, позвонив в службу поддержки клиентов по телефону (800) 240-8100 и подтвердив свою личность.

Наконец, никогда никому не сообщайте свой PIN-код, даже если кто-то звонит, якобы из банка или государственного учреждения. Ваш PIN-код всегда должен оставаться в секрете, который известен только вам. Но если вы сохраните свой PIN-код и убедитесь, что используете только свою дебетовую карту для стимулирующих платежей без комиссии, вы можете оставить каждый доллар своих стимулирующих денег себе.

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

Хотите, чтобы стимул проверил раньше? Сделай это сейчас

Вы можете попытаться ускорить платеж, убедившись, что у вас все в порядке, прежде чем новый законопроект о стимулировании будет вынесен на голосование.

Сара Тью / CNETНалоговый сезон начинается завтра, 12 февраля. Поэтому, если вы так и не получили недостающие деньги по стимулированию в результате первого или второго чека или думаете, что сможете получить третий чек по стимулированию, эти советы могут помочь вам быстрее получить платеж.

На данный момент мы знаем, что IRS объединяет этот налоговый сезон с выплатой недостающих стимулирующих денег в виде кредита со скидкой на восстановление. Приближается срок проведения третьей проверки стимулов на сумму до 1400 долларов на человека, поскольку Конгресс предпринял ряд решительных шагов, в результате которых следующий законопроект о стимулировании COVID-19 должен быть одобрен быстро, даже несмотря на сопротивление.

Приближается срок проведения третьей проверки стимулов на сумму до 1400 долларов на человека, поскольку Конгресс предпринял ряд решительных шагов, в результате которых следующий законопроект о стимулировании COVID-19 должен быть одобрен быстро, даже несмотря на сопротивление.

Знание того, чего ожидать, и устранение любых потенциальных будущих препятствий может помочь вам получить и то, и другое быстрее — наши рекомендации приведены ниже. У нас также есть дополнительная информация о том, как третий чек может стать более «целевым», и о том, сколько денег вы можете получить в виде третьего стимулирующего платежа.(Мы также можем помочь, если вам нужно выяснить типичные проблемы, которые вызывают задержки для миллионов людей и семей, включая изменение адреса или открытие банковского счета.) Эта история часто обновляется.

Подайте налоговую декларацию сейчас, если вы заявляете о пропаже стимулирующих денег

Если вы один из миллионов людей, которые не получили стимулирующие деньги, на которые вы имели право в первом или втором раунде выплат, вы можете заявить, что деньги в вашей федеральной налоговой декларации за 2020 год в качестве кредита со скидкой на восстановление (оцените, какую сумму вам могут причитать с помощью калькуляторов стимулирующих чеков CNET для второго и первого платежей). IRS заявило, что начнет обработку деклараций 12 февраля, и, по оценкам, первые возмещения будут отправлены посредством прямого депозита в первую неделю марта, но может быть уже 19 февраля. Крайний срок для подачи вашей федеральной налоговой декларации. — 15 апреля.

IRS заявило, что начнет обработку деклараций 12 февраля, и, по оценкам, первые возмещения будут отправлены посредством прямого депозита в первую неделю марта, но может быть уже 19 февраля. Крайний срок для подачи вашей федеральной налоговой декларации. — 15 апреля.

Мы рекомендуем подавать налоговую декларацию как можно раньше, а затем настроить прямой депозит в IRS (подробнее об этом ниже). Выполнение обоих этих действий не только поможет вам быстрее получить возврат налога за счет недостающих стимулирующих денег, но также повысит вероятность того, что вы получите свой третий стимулирующий чек раньше, особенно если он будет принят во время налогового сезона.Вот как отследить возврат налога после подачи заявки.

Сейчас играет: Смотри: Проверка стимулов № 3: что вам нужно знать

2:59

Укажите или исправьте свои банковские реквизиты при подаче налоговой декларации

Создание счета для прямого депозита, который напрямую связан с вашим банковским счетом при подаче налоговой декларации за 2020 год, принесет вам два преимущества. Вы получите налоговую декларацию (с добавленным бонусным кредитом на восстановление за недостающие стимулирующие деньги) быстрее. IRS заявило, что лучший и самый быстрый способ получить возврат налога — это бесплатно внести его в электронном виде на ваш банковский счет. Вы можете настроить прямой перевод на три разных банковских счета, если хотите разделить возврат налога между ними.

Вы получите налоговую декларацию (с добавленным бонусным кредитом на восстановление за недостающие стимулирующие деньги) быстрее. IRS заявило, что лучший и самый быстрый способ получить возврат налога — это бесплатно внести его в электронном виде на ваш банковский счет. Вы можете настроить прямой перевод на три разных банковских счета, если хотите разделить возврат налога между ними.

Если вы настроили прямой перевод и подали налоговую декларацию в электронном виде с помощью налогового программного обеспечения, такого как TurboTax, вы также можете рассчитывать на более быстрый возврат, чем если бы вы распечатали и отправили декларацию по почте.IRS ожидает, что девять из 10 налогоплательщиков получат возмещение в течение 21 дня с момента подачи электронной заявки на прямой депозит, если с их налоговой декларацией нет проблем.

Включение информации о вашем прямом депозите в налоговую декларацию имеет еще одно преимущество: если и когда будет одобрен третий стимулирующий чек, люди с прямым депозитом, настроенным через IRS, обычно будут одними из первых в очереди, кто получит свои деньги, в отличие от тех, кто кому отправили чек или карту EIP. Вот сколько стимулирующих денег вы можете получить с чеком на 1400 долларов.

Вот сколько стимулирующих денег вы можете получить с чеком на 1400 долларов.

Убедитесь, что в IRS есть ваш текущий адрес (в том числе и в USPS).

Если вы переехали после подачи налоговой декларации за 2019 год (или в любое время во время пандемии коронавируса), вам нужно сделать две вещи, чтобы убедиться, что ваш стимул вы можете получить чек и другую важную информацию о платеже: Сообщите USPS и IRS, куда вы пошли.

Вы должны сообщить им свой новый адрес, даже если ваше новое местонахождение является временным — вы всегда можете обновить свои данные, если снова переедете.Даже если ваш первый или второй платеж поступил посредством прямого депозита (что означает, что потенциальный третий платеж, вероятно, тоже будет), вы все равно хотите убедиться, что ваш адрес актуален, чтобы вы получили письмо IRS, подтверждающее, когда он отправил ваш платеж. Если письмо придет, а ваших средств нет, вы не узнаете, что у вас есть проблема, которую нужно решить, что, скорее всего, вы сделаете, запросив отслеживание платежа IRS. (Если вы потеряете письмо, вот как получить содержащуюся в нем информацию.)

(Если вы потеряете письмо, вот как получить содержащуюся в нем информацию.)

Вот как изменить свой адрес с USPS и IRS.

Подготовили ли вы все до того, как будет принято решение о новой проверке? Пришло время действовать.

Анджела Ланг / CNETУбедитесь, что данные вашего банковского счета актуальны.

Если ваш банковский статус изменится или если вы закроете банковский счет, который IRS имеет для вас, оно может задержать получение вашего стимулирующего платежа — возможно, возврат платежа будет произведен раньше. это когда-нибудь достигнет вас.

IRS сообщило, что у него есть несколько способов найти вашу банковскую информацию. Это включает получение его из вашей налоговой декларации за 2019 год (и, вероятно, из вашей налоговой декларации за 2020 год, когда вы ее отправите), из приложения IRS Get My Payment или инструмента Non-Filers, если вы использовали его в прошлом году, или из другого федерального агентства, которое использует ваши банковские данные для выдачи пособий, таких как Управление социального обеспечения (если вы получаете пособия SSDI или SSI). Но если эта информация устарела, банк вернет платеж правительству, в результате чего вам придется подать заявку на возвратный кредит на восстановление, чтобы вернуть эти деньги вместе с возмещением налога.

Но если эта информация устарела, банк вернет платеж правительству, в результате чего вам придется подать заявку на возвратный кредит на восстановление, чтобы вернуть эти деньги вместе с возмещением налога.

Если у вас нет банковского счета, вы хотите его и не знаете, с чего начать, несколько крупных банков, в том числе Bank of America, JPMorgan Chase и Wells Fargo, теперь предлагают более доступные банковские счета без чеков в рамках поддерживаемая государством попытка помочь людям войти в банковскую систему.

Для первого и второго платежа подтвердите, что вы имеете право на получение денег.

Это относится ко второму стимулирующему чеку на данный момент. Не все имели право на повторную проверку стимулов, поскольку некоторые правила отбора изменились после первого раунда.Скорее всего, правила снова изменятся, если будет одобрена третья проверка.

Вот кто прошел во второй раунд, исходя из вашего общего дохода по налогам за 2018 или 2019 год:

- Если вы подаете один и зарабатываете менее 87000 долларов

- Если вы подаете заявление в качестве главы семьи и зарабатываете менее 124 500 долларов

- Если вы подаете заявление вместе со своим супругом и зарабатываете менее 174 000 долларов

Однако в зависимости от вашей ситуации было много исключений и правил, и то же самое, вероятно, будет справедливо для будущего третьего чека (вы можете найти более подробный список квалификаций проверки стимулов здесь).

Ваш второй чек не может быть использован для выплаты просроченных алиментов.

Сара Тью / CNETБудет ли IRS оформлять мой стимулирующий чек в отношении любого долга, который я должен?

По большей части, ваши стимулирующие деньги принадлежат вам, чтобы использовать их по своему усмотрению. Но есть определенные исключения, особенно для тех, кто требует деньги в качестве налоговой скидки.

В соответствии с Законом CARES (это то, что установило первую проверку стимулов в марте), если вы задолжали более 150 долларов в виде просроченных алиментов (так называемая задолженность), ваше государство могло оставить за собой право частично или полностью выделить ваши первые стимулы чек на основании суммы вашей задолженности.Однако вторая проверка стимулов, одобренная в декабре, не могла быть использована для просроченных алиментов. Это изменение было широко воспринято федеральными агентствами и агентствами штата. Узнайте больше о том, как алименты влияют на проверку стимулов здесь.

Узнайте больше о том, как алименты влияют на проверку стимулов здесь.

С помощью первого стимулирующего чека частные банки и кредиторы смогли изъять платеж для покрытия любой непогашенной задолженности. Тем не менее, некоторые штаты, например Калифорния, издали приказы, запрещающие банкам и кредиторам использовать ваш стимулирующий чек. С помощью второй стимулирующей проверки ваш платеж был защищен от банковского взыскания, а также от частных кредиторов и сборщиков долгов, согласно тексту закона.Однако отдельные банки могут использовать эти деньги для покрытия комиссии за овердрафт, и эти меры защиты не распространяются на возвратный бонус на восстановление.

Третья проверка стимулов будет проводиться по тому же протоколу, если это предложение (PDF) будет принято в качестве закона.

Для получения дополнительной информации узнайте, как может выглядеть ваша проверка стимулов, если вы получаете SSI или SSDI, если у вас есть иждивенцы, если вы молодой взрослый, если вам больше 65 лет или вы пенсионер.

IRS отправило вторые стимулирующие платежи на неправильные банковские счета

Но некоторые налогоплательщики, использующие инструмент «Get My Payment» на веб-сайте IRS для отслеживания своих льгот по стимулированию, видят, что деньги были депонированы на банковский счет, который они не знают.

IRS связало проблему с временными банковскими счетами, которые были созданы для возврата ссуд или других банковских продуктов от таких налоговых органов, как Turbo Tax, Jackson Hewitt и H&R Block.

«IRS и партнеры налоговой отрасли предпринимают немедленные шаги для перенаправления стимулирующих платежей на правильный счет для пострадавших», — говорится в заявлении IRS, добавив: «Это не показатель мошенничества».

В сообщении в блоге о сбое стимулирующих платежей TurboTax сообщила, что работает с Казначейством и IRS, чтобы исправить эту проблему, заявив, что по состоянию на пятницу стимулирующие платежи переводились на банковские счета миллионов клиентов, пострадавших от Ошибка.

«Мы ожидаем, что большая часть этих платежей будет доступна в тот же день, но банкам может потребоваться несколько рабочих дней на обработку», — говорится в сообщении. «Платеж будет зачислен на тот же банковский счет, на который клиенты получили возврат налога за 2019 год.

TurboTax сообщил, что клиенты, ожидающие стимулирующего платежа, получат электронное письмо о депозите. Для получения дополнительной информации о стимулах Turbo Tax направляет клиентов на сайт turbotax.intuit.com/coronavirus.

«К сожалению, из-за ошибки IRS миллионы платежей были отправлены не на те счета, и некоторые из них могли не получить стимулирующий платеж.Мы неустанно работали с Казначейством и IRS, чтобы получить стимулирующие выплаты нашим клиентам », — заявили в компании. «Мы знаем, насколько важны эти средства для стольких американцев, и сожалеем, что ошибка IRS вызвала задержку».

В своем твите H&R Block сказал: «IRS определяет, куда были отправлены вторые стимулирующие платежи, и в некоторых случаях деньги были отправлены на другой счет, чем первый стимулирующий платеж прошлой весной».

H&R Block заявила, что решила проблему для своих клиентов в начале этой недели, поскольку клиенты получали свои стимулирующие платежи посредством прямого депозита или чека или на свою предоплаченную карту Emerald Mastercard.

Клиентам, которые еще не получили свои стимулирующие деньги, рекомендуется позвонить по телефону 1-800-HRBLOCK (472-5625). Вопросы также можно отправлять через Twitter на адрес @HRBlockAnswers, но без личной информации. «У нас есть автоматизированные инструменты и оперативная помощь экспертов, готовых помочь», — говорится в заявлении компании, отправленном по электронной почте.

«Мы осознаем, насколько важны эти стимулирующие платежи для наших клиентов, и неустанно работаем с нашим банком-партнером и Казначейством США, чтобы быстро найти решение для максимально быстрого распределения этих денег», — сказал Джексон Хьюитт в сообщении на Facebook.

IRS сообщило, что люди, которые видят, что их прямой депозитный платеж идет на банковский счет, который они не распознают в инструменте «Get My Payment», должны продолжать отслеживать инструмент и свой банковский счет на предмет стимулирующего депозита.

Агентство также предупредило, что «номера счетов и даты потенциальных депозитов могут не отображать номер счета», поскольку они работают над исправлением этой проблемы.

Ошибка похожа на ту, которая произошла с первым раундом стимулирующих выплат на сумму 1200 долларов этой весной. Люди, подававшие налоги через H&R Block, TurboTax и другие службы, не могли получить свои платежи, потому что у IRS не было информации об их прямом депозите.

Второй стимулирующий платеж обеспечивает до 600 долларов США для физических лиц и 1200 долларов США для пар, подающих документы совместно, а также дополнительные 600 долларов США на ребенка младше 17 лет, отвечающего требованиям. Платежи отправляются тремя способами: автоматически путем прямого депозита, через отправленный по почте чек или на предоплаченная дебетовая карта.

Согласно второму пакету стимулов, Министерство финансов имеет до января.