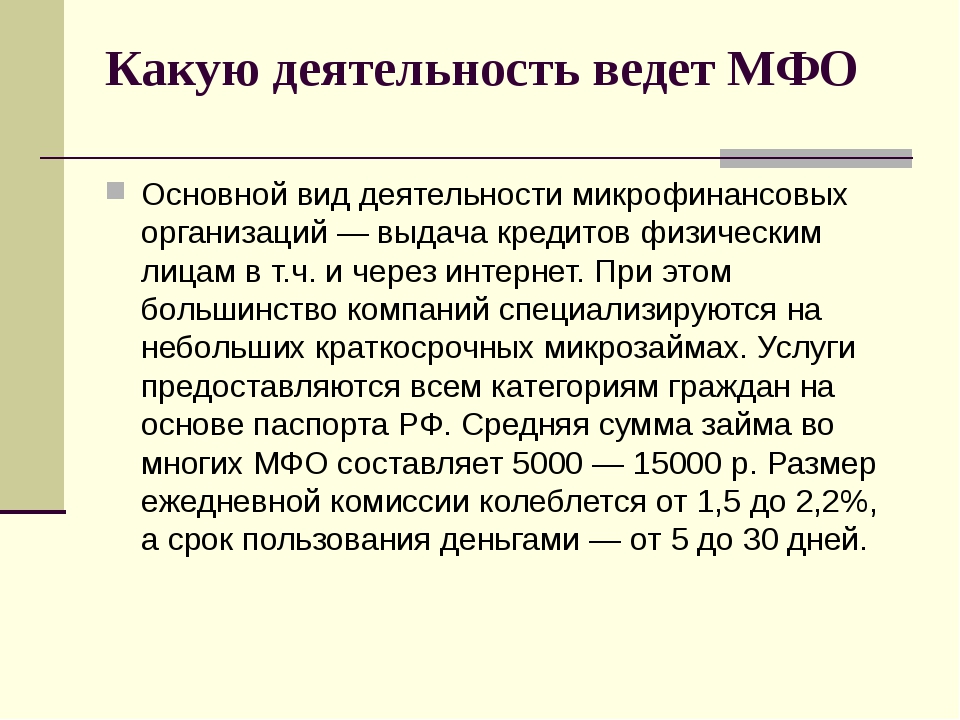

Россияне жалуются на новые неправомерные комиссии МФО

МОСКВА, 3 дек — ПРАЙМ. Россияне жалуются финансовым уполномоченным на новые виды мошенничества при получении микрофинансовых услуг: микрофинансовые организации (МФО) предлагают якобы дополнительные услуги за плату, говорится в сообщении службы обеспечения деятельности финансового уполномоченного.

Эксперт назвала сроки восстановления доходов россиян

«Самые распространенные случаи — это предоставление якобы дополнительных услуг за плату. Для этого используются различные юридические конструкции, например, с клиентом заключаются агентские или иные договоры в дополнение к договору займа, и фактически взимаются дополнительные средства за сам процесс оформления займа и за погашение займа», — приводятся в сообщении слова главного финансового уполномоченного Юрия Воронина.

Некоторые микрофинансовые организации предоставляют клиенту доступ в интернете к сервису по подбору займа, на котором заемщик сам заполняет заявление и впоследствии заключает по нему договор, при этом с клиента взимают плату за использование сервиса. «Взимание платы за сам процесс рассмотрения и выдачи денег является неправомерным», — добавил главный финансовый уполномоченный.

Кроме того, микрофинансовые организации при погашении долга заемщиков берут с него деньги за перевод средств. МФО в таком случае предоставляет возможность погашения займа с использованием платежных банковских карт на официальном сайте организации и делает это платной услугой, указано в сообщении.

«Взимание дополнительных комиссий с заемщика возможно лишь за те дополнительные услуги, которые представляют для него самостоятельную ценность», — заключил Воронин.

Новый порядок рассмотрения споров потребителей с микрофинансовыми организациями действует в России с 1 января 2020 года: до подачи иска к кредитной организации потребитель обязан обратиться к финансовому уполномоченному. За десять месяцев этого года финансовому уполномоченному поступило 591 обращение по спорам в отношении МФО.

Эксперты: возможное ограничение числа выдач займов в первую очередь затронет МФО — Экономика и бизнес

МОСКВА, 26 марта. /ТАСС/. Внесенный в Госдуму законопроект, дающий ЦБ РФ право прямо ограничивать число выдач кредитов, направлен на поддержание долговой нагрузки заемщиков на приемлемом уровне и в первую очередь затронет деятельность российских микрофинансовых организаций (МФО), считают опрошенные ТАСС рейтинговые агентства.

24 марта в Госдуму был внесен законопроект, дающий Банку России полномочия устанавливать прямые количественные ограничения на привлечение кредитов, чтобы замедлить чрезмерный рост необеспеченного потребительского кредитования. Документ инициирован главой комитета Госдумы по финансовому рынку Анатолием Аксаковым и первым зампредседателя этого комитета Игорем Дивинским.

«Конечной целью регулятора и инициаторов законопроекта является предотвращение закредитованности населения, вынужденного в тяжелой финансовой ситуации брать кредиты и займы по высоким ставкам, что потенциально может вылиться в череду банкротств физических лиц. Применение указанных в законе ограничений после его вступления в силу будет зависеть от экономической ситуации и темпов роста необеспеченных портфелей и в основном затронет МФО», — полагает старший аналитик банковских рейтингов НРА (Национальное рейтинговое агентство) Надежда Караваева.

Подобное регулирование не окажет существенного влияния на динамику розничного кредитования, поскольку основной объем выдач приходится на заемщиков с приемлемым уровнем долговой нагрузки, комментирует управляющий директор рейтингового агентства НКР Михаил Доронкин. «Ограничения скорее направлены на предотвращение накапливания рисков в системе по мере исчерпания качественных заемщиков», — считает эксперт.

В отличие от банковского сектора для рынка МФО подобные требования могут быть существенными в связи с тем, что количество активных кредитов и займов у заемщиков, как правило, не является стоп-фактором для выдачи займов МФО, отмечает старший директор по банковским рейтингам рейтингового агентства «Эксперт РА» Игорь Алексеев.

Сроки принятия закона

Закон может вступить в силу уже в 2022 году, считает директор группы рейтингов финансовых институтов АКРА Ирина Носова, но сроки начала его применения будут зависеть от того, как будет восстанавливаться экономика после пандемии и реальные располагаемые доходы населения. «В случае, если реальные располагаемые доходы граждан будут падать, спрос на необеспеченные кредиты может быть активным, но некачественным — заведомо ведущим к ухудшению качества кредитного портфеля банков», — отмечает аналитик.

Она сообщает, что из проекта закона не ясно, как именно будут применяться вводимые ограничения, но скорее, они будут использованы точечно, «однако в таком случае должны быть разработаны достаточно четкие ориентиры по банковским показателям, так как от них будет зависеть степень воздействия на тот или иной банк».

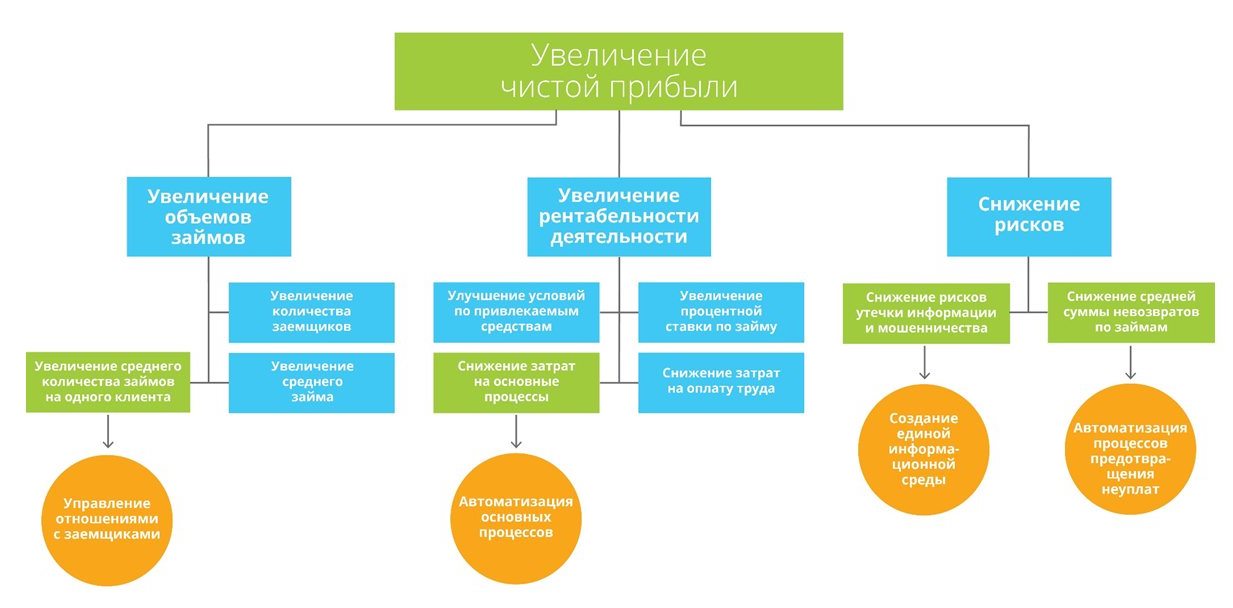

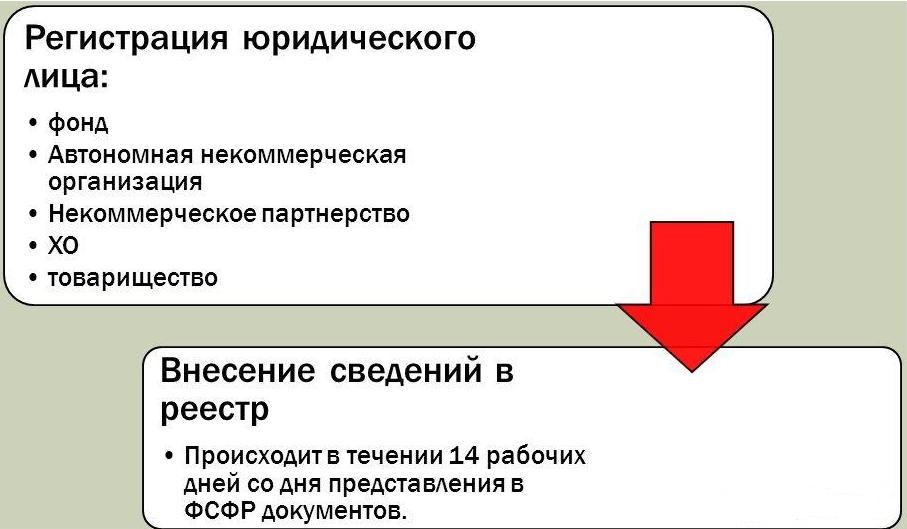

Автоматизация микрофинансовых организаций (МФО)

Высокий спрос на финансовые услуги сделал микрофинансирование одной из быстроразвивающихся форм бизнеса.

Потребность населения в заемных средствах постоянно возрастает, банковская система не может их полностью удовлетворить, и в этой ситуации микрофинансовые компании заняли устойчивое место на рынке.

Микрофинансирование неразрывно связано с обработкой большого количества данных, грамотной проверкой документов, четким контролем оплат. Важно организовать каждый этап деятельности максимально эффективно.

«1С-Рарус» поможет это сделать с помощью решения «

Программа «1С-Рарус:Микрофинансовая организация» оптимизирует ведение операционного и управленческого учета в микрофинансовых организациях. С ее помощью автоматически строится оптимальная стратегия оценки заемщика, контролируется кредитная история и сроки возврата денежных средств.

Управление микрофинансовой организацией еще никогда не было таким легким

- Удобная система учета.

Вся клиентская база хранится в единой системе. Можно забыть о «неповоротливых» таблицах в Excel. - Максимальное упрощение рабочего процесса

Полная автоматизация всех этапов деятельности сотрудников, начиная с обмена данными кредитных историй и оформлением заявки на получение денежных средств и заканчивая закрытием договора.

- Прозрачный и быстрый расчет займов.

Автоматическое формирование графика выплат, суммы платежей, сроков погашения. - Преобразование во все популярные электронные форматы.

Информация из системы конвертируется во все популярные форматы, с которыми взаимодействует платформа «1С:Предприятие».

- Продуманная интеграция

Интеграция с программой «1С-Рарус:Некредитная финансовая организация» обеспечивает синхронизацию кассовых операций, формирование документов, получение и передачу информации о платежах, выдачу займов через наличные и безналичные операции.

Хотите самостоятельно оценить возможности программы?

Скачайте бесплатную демо-версию решения «1С-Рарус:Микрофинансовая организация» прямо сейчас!

Получите бесплатный демо-доступ

Подключитесь к нашему серверу удаленно и посмотрите сами, как работает интересная вам программа.

Техническая поддержка решений отраслевой автоматизации

- Работаем по стандартам ISO 9001:2015

- Осуществляем выездные и удалённые консультации

- Оперативно реагируем на обращения

Обратиться за технической поддержкой

Узнать больше об условиях

Результаты автоматизации: отзывы клиентов и истории успеха

История успеха

Сетров Андрей Николаевич

региональный директор микрофинансовой организации «Летай Деньги»

Для меня важно всегда быть в курсе текущих дел и задач.

История успеха

Шустов Александр Александрович

генеральный директор ООО МФО «МАНИ ФАННИ»

Автоматизация учета ООО МФО «МАНИ ФАННИ» выполнена с помощью типового решения «1С-Рарус:Микрофинансовая организация» (статус «1С:Совместимо») системы программ «1С:Предприятие 8». Специалистами «1С-Рарус» произведена демонстрация возможностей программного продукта, выполнена установка программного обеспечения, проведено обучение пользователя работе в системе.

Статьи по теме «Автоматизация микрофинансовых организаций»

В современных экономических условиях частные потребители и представители малого бизнеса все острее испытывают потребность в использовании заемных средств. Но банковская система не способна в полной мере удовлетворить этот спрос.

Презентации и демонстрационные ролики

Bankir.ru — Bankir.Ru

Микрофинансисты вернулись к старой схеме подмены одних видов займов другими для увеличения полной стоимости кредита / займа (ПСК), пишет «Коммерсант». Она изменилась незначительно, но позволяет получать еще больше процентов за счет представления POS-займа займом с иным обеспечением.

Как сообщил один из клиентов МКК «Кредит лайн», в рамках сервиса «Paylate — Доверительная оплата» компания предоставляет услуги потребительского кредитования в розничных сетях, в том числе в крупной розничной сети МТС. Согласно договору займа, он с помощью заемных средств приобрел мобильный телефон Samsung, защитное стекло, страховку для стекла от «Альфа-Страхования», сим-карту, тарифный план от МТС и пр. Обеспечением по займу являются приобретенное за счет него имущество и обязательное право требования. Для займов «с иным обеспечением» предельная полная сумма кредита, установленная на I квартал ЦБ, составляет 129,5%, по POS-займу, которым, по сути, является продукт, максимально допустимая ПСК — 41,937%. В договоре указана ПСК — 101,6%.

Согласно договору займа, он с помощью заемных средств приобрел мобильный телефон Samsung, защитное стекло, страховку для стекла от «Альфа-Страхования», сим-карту, тарифный план от МТС и пр. Обеспечением по займу являются приобретенное за счет него имущество и обязательное право требования. Для займов «с иным обеспечением» предельная полная сумма кредита, установленная на I квартал ЦБ, составляет 129,5%, по POS-займу, которым, по сути, является продукт, максимально допустимая ПСК — 41,937%. В договоре указана ПСК — 101,6%.

В МКК «Кредит лайн» сообщили, что «каждый субъект правоотношений вправе самостоятельно оценивать условия договорных обязательств, в которые он вступает, и принимать решение относительно допустимости данных условий применительно к себе». В СРО «Мир», куда входит МКК «Кредит лайн», отметили, что «вопросы, относящиеся к ПСК, находятся вне поля компетенции СРО, вместе с тем при выявлении такого рода информации она передается регулятору и сохраняется в риск-профиле компании в СРО».

В ЦБ сообщили, что «постоянно ведут мониторинг исполнения поднадзорными организациями рекомендаций» и «если выявляются нарушения, то Банк России применяет меры в рамках установленных полномочий вплоть до принятия решения о выводе финансовой организации с рынка».

По словам экспертов, устанавливаемые ЦБ значения ПСК не являются рекомендательными, в ФЗ «О потребительском займе (кредите)» указывается, что на момент заключения договора с заемщиком полная стоимость займа в процентах годовых не может превышать 365% годовых или рассчитанное ЦБ среднерыночное значение ПСК в процентах годовых для соответствующей категории займов. В данном случае нарушение налицо, считают эксперты. Как правило, если ЦБ видит такое нарушение в первый раз, то выносится предупреждение и устанавливается надзор.

Займы в самоизоляции: как коронавирус ударил по ломбардам и МФО

- Алексей Ильин

- Би-би-си

Автор фото, Andrey Makhonin/TASS

Экономический кризис, вызванный пандемией коронавируса, затронул те сектора, которые обычно в кризис ощущают себя более или менее стабильно. На проблемы жалуются ломбарды и микрофинансовые организации (МФО).

На проблемы жалуются ломбарды и микрофинансовые организации (МФО).

В этом году реальные доходы россиян упадут на 6%, заявил в среду министр экономического развития Максим Решетников.

Многие россияне остались без работы и постоянного дохода на фоне мер самоизоляции. В большинстве регионов страны уже почти два месяца закрыты многие виды бизнеса — непродуктовые магазины, салоны красоты, фитнес-клубы и другие. Часто работники предприятий из этих сфер говорят о том, что им платят зарплату не в полной мере или вообще не платят.

Однако в условиях пандемии сходить в банк за кредитом, взять в долг «до зарплаты» или просто что-то заложить в ломбарде оказалось также почти невозможно. Банки, микрофинансовые организации и ломбарды попали под жесткое регулирование со стороны Центрального банка России и ограничили свою работу из-за карантина.

Некоторые МФО, например, сообщают о росте спроса на микрокредиты, но выдать они их не могут. Банки же говорят о том, что их клиенты собираются лишь реструктурировать долги.

Микрокредиты в пандемию

В периоды падения доходов россияне часто обращаются в микрофинансовые организации. Считается, что там получить небольшой заем проще, хотя и процент по кредиту выше.

Однако в апреле количество выданных микрозаймов в России упало на 35% по сравнению с мартом, говорится в статистике Национального бюро кредитных историй.

МФО в марте-мае фиксировали прирост количества заявок на микрозаймы по сравнению с предыдущими месяцами и аналогичными месяцами в прошлом году, рассказали Би-би-си в саморегулируемой организации «Микрофинансирование и развитие» (СРО «МиР»). В организации Max.Credit Би-би-си также сообщили о росте спроса на микрокредиты на уровне 20-30%.

Но удовлетворить растущий спрос МФО не могут во многом из-за ограничений со стороны регулятора.

Аналитики «Эксперта РА», например, отмечают, что из-за регулирования МФО пересматривают свои стратегии: теперь они выдают уже не «займы до зарплаты», а предлагают более сложные услуги. Многие мелкие МФО продолжают уходить с рынка, отмечают эксперты.

Многие мелкие МФО продолжают уходить с рынка, отмечают эксперты.

В саморегулируемой организации подтверждают, что даже в кризис и пандемию МФО вынуждены отказывать в кредитах. «Компании продолжают активно пересматривать свою кредитную политику в сторону сдерживания выдач, поэтому в тот же период (апрель-май) выросла доля отказов. Что интересно, компании стали чаще отказывать практически сразу — на моменте прескоринга (до подачи запроса в бюро кредитных историй, в частности), чтобы снизить свои расходы», — объясняет директор СРО «МиР» Елена Стратьева.

По компаниям, специализирующиеся на офлайн-займах, ударила и самоизоляция: в таких условиях они были вынуждены приостановить выдачу кредитов.

В «Эксперт РА» прогнозируют, что в 2020 году спрос на микрокредиты все же вырастет. Аналитики это связывают с тем, что людям, потерявшим работу, экстренно будут нужны деньги на текущие расходы, а многим из них банки откажут в кредитах. При этом качество заемщиков будет снижаться.

Автор фото, Vladimir Smirnov/TASS

Закрытые ломбарды и комиссионки

Еще один способ быстро получить своего рода заем — это ломбарды. Роль ломбардов особенно возрастает в условиях, когда малый бизнес в России фактически парализован и многие незащищенные слои населения, включая мигрантов, находятся в «подвешенном» состоянии и не могут обратиться в банки, рассказывает в беседе с Би-би-си председатель совета Национального объединения ломбардов Алексей Лазутин.

«Получается, что ломбарды — чуть ли не единственный финансовый институт, способный удовлетворить потребности в небольших займах для очень существенной доли граждан России и мигрантов», — говорит Лазутин.

Однако сейчас ломбарды тоже переживают непростые времена: из-за введенного в стране режима самоизоляции люди зачастую опасаются посещать эти организации, многим из которых вообще пришлось закрыться.

По словам основателя и владельца сети ломбардов «Залог успеха» Александра Олейника, в период пандемии посещаемость ломбардов снизилась более чем в два раза, а сейчас эти показатели еще не вернулись на предыдущие позиции.

«Некоторые говорят, что для ломбардов настали золотые времена, но это неправда. Золото, которое входит в ломбард, оно должно и выходить оттуда. Ситуация с продажей ювелирных изделий ухудшается — народ, к сожалению, нищает, покупательная способность падает, и продать эти изделия будет сложнее, поэтому происходит разбалансировка бизнеса», — сетует Олейник в беседе с Би-би-си.

С ним соглашается и гендиректор ломбардной сети «Фианит-ломбард» Станислав Боронин. Он отмечает, что в последнее время увеличивается доля невыкупленного имущества, так как многие клиенты потеряли свой доход и не могут вернуть заложенные вещи. Для таких заемщиков ломбард вынужден предоставлять отсрочку как минимум на три месяца, следуя рекомендациям Центробанка.

«Многие ломбарды, которые находятся в торговых центрах, до сих пор не работают — по нашей компании это порядка 11% точек. Первый месяц мы испытывали постоянные нападки со стороны полиции, местных администраций, Роспотребнадзора, бесконечные проверки. ЦБ нас напрямую не поддержал и не выразил четкую позицию по поводу того, можем мы работать или нет», — рассказывает Боронин.

Из-за многочисленных проверок и ограничений со стороны властей владельцы ломбардов часто вынуждены уходить в «серую» зону и действовать под видом комиссионных магазинов, которые могут работать без надзора со стороны Центробанка и других регуляторов.

Однако уже в ближайшее время владельцы ломбардов ожидают роста числа клиентов, которым будут необходимы срочные микрозаймы. По прогнозам Алексея Лазутина, начиная с июня 2020 года спрос существенно увеличится и до конца 2020 года рост может составить от 35 до 50%.

Автор фото, Kirill Kukhmar/TASS

Кредитные каникулы вместо новых кредитов

В обычные банки россияне в условиях кризиса и пандемии идут неохотно. Количество всех кредитных заявок в первую неделю апреля по отношению к третьей неделе марта сократилось почти вдвое — на 49,7%, сообщает НБКИ.

Об апрельском снижении интереса клиентов к кредитам Би-би-си сообщили в пяти крупных российских банках: Сбербанке, ВТБ, «Открытии», Росбанке и Райффайзенбанке.

По действующим кредитным обязательствам россияне платить тоже не торопятся: все больше заемщиков предпочитают воспользоваться кредитными каникулами, объявленными властями страны в качестве одной из мер поддержки населения.

Так, в Сбербанке сообщают, что число заявок на реструктуризацию задолженности за последние два месяца значительно превысило объемы всего прошлого года. О росте интереса заемщиков к кредитным каникулам говорят также в Росбанке.

Глава управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский объясняет эту ситуацию тем, что клиенты стали «более консервативно оценивать свое финансовое положение и предпочитают создать финансовую подушку безопасности на случай непредвиденных трудностей».

По словам директора департамента кредитного бизнеса банка «Открытие» Михаила Чамрова, в среднем банки одобряют три из четырех заявок на кредитные каникулы по розничным кредитам. «Четверть заявок банками отклоняется, как правило, потому что ситуация клиента не соответствует критериям закона о сокращении дохода», — поясняет он.

Для тех, кто сегодня все же намеревается получить кредит в банке, сделать это становится все сложнее. В кризисных условиях банки стали более дотошно проверять финансовое состояние своих клиентов и выдавать ссуды только самым надежным заемщикам.

По данным НБКИ, по итогам апреля 2020 года банки одобряли гражданам лишь каждую пятую заявку на кредит (20,7%): этот показатель стал минимальным с 2017 года, когда в бюро начали проводить такие подсчеты.

Об ужесточении оценок кредитного риска клиентов Би-би-си рассказали, например, в Росбанке и в банке «Открытие».

Клиенты финансовых организаций на этом фоне все чаще демонстрируют недовольство. Как отмечается в аналитическом обзоре Банка России «Финансовый пульс», количество жалоб граждан на деятельность банков и МФО выросло на 24,5% за неделю с 14 по 20 мая. Самой актуальной проблемой для недовольных граждан стало как раз погашение кредитов, включая реструктуризацию и рефинансирование, отмечается в документе.

Как отмечается в аналитическом обзоре Банка России «Финансовый пульс», количество жалоб граждан на деятельность банков и МФО выросло на 24,5% за неделю с 14 по 20 мая. Самой актуальной проблемой для недовольных граждан стало как раз погашение кредитов, включая реструктуризацию и рефинансирование, отмечается в документе.

При этом ЦБ пока не видит в сложившемся кредитном кризисе серьезных проблем для банковской сферы. Как заверил во вторник зампред Банка России Дмитрий Тулин, в нынешних условиях российские банки могут выдержать «шок в два раза более сильный, чем шоки 2008 и 2014 годов».

«Мы уверены, что возможный уход с рынка отдельных слабых банков не вызовет негативных системных последствий», — добавил Тулин.

О программе АК-Кредит: Управление МФО

О программе

АК-Кредит: Управление микрофинансовой организацией

Среда разработки: Встроенный язык «1C Предприятие-8».

Назначение: Автоматизация учета микрофинансовых организаций (КПК, КПКГ, СКПК, ПО, МФО, ФПП и т.д.) и гарантийных фондов

Скачать Руководство пользователя

Распространение: Более 200 реальных внедрений по РФ. Список действующих пользователей с контактами для получения информации из «первых рук» высылается по Вашему запросу.

- Достоинства программы

- Основные блоки программы

- Отчетность программы

- Внедрение программы

- Ознакомиться с программой

- Почему АК-Кредит?

ДОСТОИНСТВА:

- Высокая скорость работы программы.

- Очень высокая скорость обработки клиента на кассовом месте за счет автоматической разбивки платежа на остаток, процент и штраф и быстрой печати договоров займов, сбережений, залога, поручительства, квитанций ПКО, РКО и других печатных форм непосредственно в момент выдачи займа или получения сбережения.

- Интеллектуальный поиск клиентов.

- Очень большое количество различных аналитических отчетов.

- Разворачиваемые отчеты, т.е. любая цифра расшифровывается.

- Дружественный интерфейс и простота эксплуатации программы.

- Возможность работы в сети на неограниченное количество пользователей.

- Высокая надежность хранения данных.

- Гибкая система расчетов займов и сбережений (разные схемы расчета, ставки процентов).

- Возможность подключения неограниченного количества внешних печатных форм, уникальных для каждой организации. Например: Договор займа, сбережений, поручительства, квитанции ПКО, РКО и т.д.

- Возможность вести учет в разрезе нескольких филиалов/доп. офисов.

- Возможность вести учет в разрезе нескольких кассовых мест.

- Возможность настройки уровня доступа к данным программы для разных пользователей.

- Учет подоходного налога по двум показателям: начисленный налог и удержанный налог.

- Быстрое внедрение и переход с других программ за счет использования адаптирующего механизма.

- Сопровождение программного продукта и горячая линия по телефону, ICQ, Remote Admin, Skype.

- Возможность работы на неограниченном удалении филиалов от основного офиса посредством использования РИБ механизма.

- Защита от некорректных или злоумышленных действий пользователя.

- Возможность работы в «тонком» и «вэб» клиенте.

- Гибкая система настройки прав доступа и интерфейсов пользователя.

ОСНОВНЫЕ БЛОКИ:

1. Займы

- Несколько схем расчета процентов по займам: От остатка, от суммы, по шаблону (остатка), кредитная линия (банковская схема), аннуитет от суммы, аннуитет от остатка, по шаблону (от суммы), псевдоостаток.

- Несколько вариантов расчета штрафа (пени): От суммы, от долга, от остатка, от долга + %.

- Неограниченное число видов займов.

- Любые процентные ставки.

- Любой срок займа (в месяцах/в днях).

- Расчет штрафов при просрочке платежей.

- Автоматическое распределение номинала (остатка), процента и штрафа при платеже в одном платежном документе.

- Работа с залогом и поручительством.

2. Сбережения

- Неограниченное число видов сбережений.

- Любые процентные ставки.

- Любой срок сбережений (в месяцах/в днях).

- Пролонгируемые сбережения.

- Автокапитализация процентов.

- Возможность начисления процентов по пониженной ставке при досрочном расторжении договора.

- Возможность начисления процентов после окончания действия договора.

- Псевдовалютные расчеты.

- Расчет начисленного и удержанного подоходного налога.

- Подготовка и выгрузка сведений о доходах в формат 2НДФЛ.

- Возможность оформления в залог по займу.

- Возможность причисления процентов на паевой взнос (КПКГ).

- Переоформление на новых условиях.

3. Взносы и фонды

- Неограниченное число видов фондов.

- Возвратные и невозвратные фонды.

- Возможность начислять проценты на фонды.

- Членские взносы.

4. Работа с просрочкой

- Автоматический поиск должников.

- Учет судебных исков.

- Печать полного пакета документов для подачи в суд: исковое заявление, справка-расчет, карточка займа, иск.

- Расчет государственной пошлины по искам.

- Учет долгов по искам.

- Изменение действующих условий договоров займов.

- Мировые соглашения.

- Пролонгация и переоформление договоров займов.

- Начисления процентов и пеней по судебному решению.

5. Депонент

- Возможность перевести все средства клиента (например, в случае его смерти) на «депонент», при этом прекращается начисление процентов по всем договорам этого клиента.

6. Кассовые операции

- Любые операции по займам, сбережениям, фондам.

- Прочие операции.

7. Безналичные операции

8. Операции по расчетному счету

- Любые операции по займам, сбережениям, фондам.

9. Учет заявок (очереди) на займы

- Учет заявок.

- Проверка участников (внутренняя по базе АК-Кредит и внешняя по запросам в БКИ).

10. Выгрузка в бюро кредитных историй. Получение кредитного отчета из БКИ.

- Сибирское, Национальное, Объединенное, Эквифакс, МБКИ Кредо, БКИ Поволжье.

11. SMS-информирование

- Возможность автоматической рассылки через флэш-модем или оператора SMS-рассылок («Простор СМС», «А-Дата», ЦИТ «Омега» и т.д.).

- Автоматическое заполнение SMS по заданному шаблону (уведомление должнику, заемщику, сберегателю, напоминание о предстоящем платеже, поздравление и т.д.).

- Автоматическая рассылка СМС по событиям: Предупреждение об очередном платеже по графику, наступление просрочки платежа, поздравление с днем рождения клиента и т.д.

- Автоматическая рассылка СМС по документам системы: кассовые, банковские, безналичные и т.д.

ОТЧЕТНОСТЬ:

1. Отчеты по наличным операциям:

- Кассовая книга (унифицированная форма).

- Аналитический отчет.

- Операционный отчет.

- Операционный дневник.

- Журнал-ордер кассовых операций.

2. Отчеты по безналичным операциям:

- Аналитический отчет.

- Операционный отчет.

3. Отчеты по банковским операциям:

- Аналитический отчет.

- Операционный отчет.

- Журнал-ордер банк.

4. Отчеты по займам:

- Отчет о займах, процентах и штрафах (представлен в виде оборотно-сальдовой ведомости по каждому из показателей).

- Отчет о должниках (выявление неплательщиков).

- Карточка займа (включает все операции по конкретному займу).

- Справка-расчет займа (подробная расшифровка расчета займа с формулами расчета).

- Кредитный калькулятор (рассчитывает платежи или выплаты по любому договору займа или вклада на любую дату).

- Уведомление (требование для погашения задолженности).

- График платежей (формирует график гашения по любым критериям).

- Отчет о заявках на займы (очередь на займы, непогашенные заявки).

- Прогноз платежей по займам (прогнозирование платежей в соответствии с графиками).

- Отчет по поручителям.

- Отчет для ОВС.

- Анализ займов.

- Построение календарного плана поступлений по займам с учетом переплат и недоплат.

- Проверка перекрестного поручительства заемщиков.

5. Отчеты по сбережениям:

- Отчет о сбережениях, процентах и налогах (представлен в виде оборотно-сальдовой ведомости по каждому из показателей).

- Карточка сбережений (включает все операции по конкретному сбережению).

- Справка-расчет сбережения (подробная расшифровка расчета вклада с формулами).

- Прогноз выплаты сбережений и процентов.

- Отчет по сторно процентам.

- Отчет по сбережениям по срокам окончания договоров.

- Сбережения с окончившимся сроком.

- Анализ сбережений.

6. Отчет по фондам

- Оборотно-сальдовая ведомость.

- Карточка фонда.

7. Прочая отчетность

- Отчет по судебным искам(представлен в виде оборотно-сальдовой ведомости по каждому из показателей)

- Статистические данные (анализ займов, сбережений, фондов, клиентов в разрезе полов, категорий (социальных групп населения), мест работ и т.д.)

- Финансовый анализ.

- Кредитная история (Все операции по клиенту с момента его вступления)

- Книга учета доходов и расходов (для организаций находящихся на упрощенной системе налогообложения)

- Отчет о заложенном имуществе, анализ обеспечения займов

- Отчетность в СРО (для КПК)

- Отчет в Росфинмониторинг по необычным сделкам(ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВОМУ МОНИТОРИНГУ ПРИКАЗ N 103 от 8 мая 2009 г.).

- Финансовые нормативы (приказ Министерства финансов Российской Федерации N 51н от 7 мая 2013 г.).

- Отчет в центральный банк РФ для КПК (Указание Банка России от 05.08.2014 N 3356-У).

- Отчет в ФСФР(федеральная служба по финансовым рынкам) — Показатели деятельности МФО.

- Отчет в центральный банк РФ — вычисление резерва по просроченным займам для КПК (Указание Банка России от 14.07.2014 N 3322-У «О порядке формирования кредитными потребительскими кооперативами резервов на возможные потери по займам»)

- Отчет в центральный банк РФ — вычисление резерва по просроченным займам для МФО (Указание Банка России от 14.07.2014 N 3321-У «О порядке формирования микрофинансовыми организациями резервов на возможные потери по займам»).

Наши внедрения на сайте фирмы «1С»

Закажите себе презентацию программы в удобное для себя время!

Презентация проводится посредством подключения клиента к серверу ООО «Эверест», что исключает необходимость установки 1C клиентом!

Вы можете заказать БЕСПЛАТНЫЙ демо-доступ к программе АК-Кредит 3 прислав письмо на электронный ящик [email protected] c указанием полного названия организации, ИНН, а также контактного лица (ФИО и телефон).

Резервы на возможные потери по займам МФО

Налоговое законодательство позволяет микрофинансовым организациям (далее — МФО) создавать различные виды резервов, но их перечень ограничен и предназначен лишь для тех, кто платит налог на прибыль, исчисляя ее методом начисления. Те же, кто использует кассовый метод признания доходов и расходов, лишены этого права. Так как создание резервов не является обязанностью компании, понятно, что решение о резервировании сумм должно найти свое отражение в учетной политике МФО для целей налогообложения (далее — налоговая политика). Какие нюансы налогового резервирования следует учесть в налоговой политике МФО, мы рассмотрим в данной статье.

Те же, кто использует кассовый метод признания доходов и расходов, лишены этого права. Так как создание резервов не является обязанностью компании, понятно, что решение о резервировании сумм должно найти свое отражение в учетной политике МФО для целей налогообложения (далее — налоговая политика). Какие нюансы налогового резервирования следует учесть в налоговой политике МФО, мы рассмотрим в данной статье.

Анализ главы 25 «Налог на прибыль организаций» НК РФ позволяет отметить, что МФО, как плательщики налога на прибыль, использующие метод начисления, имеют возможность формировать резерв по сомнительным долгам (ст. 266 НК РФ). Согласно пп. 7 п. 1 ст. 265 НК РФ отчисления в данный резерв включаются в состав внереализационных расходов. Микрофинансовые организации вправе, кроме резервов по сомнительным долгам, предусмотренных статьей 266 Налогового кодекса РФ (далее — НК РФ), создавать резервы на возможные потери по займам в порядке, предусмотренном статьей 297.3 НК РФ. Право создания данного резерва установлено для МФО с 1 января 2014 г. на основании Федерального закона от 2 ноября 2013 г. №301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Таким образом, как следует из буквального толкования пункта 1 статьи 297.3 НК РФ МФО вправе создавать два вида резервов:

- резерв по сомнительным долгам;

- резерв на возможные потери по займам.

Как показывает практика, в основном резервирование сумм МФО связано со списанием задолженности заемщиков. Так как создание резервов является правом налогоплательщика, а не обязанностью, свое решение об их создании или отказе от них необходимо закрепить в своей налоговой политике. В частности, это подтверждается и налоговыми органами в письме УФНС России по г. Москве от 09.04.2007 г. №20-12/031921. Аналогичный вывод следует из письма УФНС России по г. Москве от 20.06.2011 г. №16-15/[email protected] «О создании резерва по сомнительным долгам для целей налогообложения прибыли». При этом на принятие решения о создании того или иного вида резерва могут влиять самые разные факторы, например специфика деятельности компании, численность работающего персонала, финансовое положение МФО или иные условия хозяйствования. Несмотря на довольно широкий спектр налоговых резервов, всем им присущи общие правила. В первую очередь это касается, как уже было отмечено, добровольности создания. Вторым общим свойством нужно признать тот факт, что при резервировании сумм соответствующие затраты покрываются за счет созданного резерва. Тем не менее каждый из возможных налоговых резервов создается по своим правилам, поэтому рассмотрим основные вопросы резервирования, которые должны найти свое отражение в налоговой политике МФО.

При этом на принятие решения о создании того или иного вида резерва могут влиять самые разные факторы, например специфика деятельности компании, численность работающего персонала, финансовое положение МФО или иные условия хозяйствования. Несмотря на довольно широкий спектр налоговых резервов, всем им присущи общие правила. В первую очередь это касается, как уже было отмечено, добровольности создания. Вторым общим свойством нужно признать тот факт, что при резервировании сумм соответствующие затраты покрываются за счет созданного резерва. Тем не менее каждый из возможных налоговых резервов создается по своим правилам, поэтому рассмотрим основные вопросы резервирования, которые должны найти свое отражение в налоговой политике МФО.

Резерв на возможные потери по займам МФО

Суммы отчислений в резервы на возможные потери по займам, сформированные в порядке, установленном Указанием Банка России от 14.07.2014 №3321-У «О порядке формирования микрофинансовыми организациями резервов на возможные потери по займам» в соответствии с Федеральным законом от 02.07.2010 года №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», включаются МФО в состав внереализационных расходов в течение отчетного (налогового) периода. Суммы резервов на возможные потери по займам используются МФО при списании с баланса безнадежной задолженности по займам в порядке, установленном Центральным банком Российской Федерации. Вместе с тем, следует отметить, что при принятии МФО решения о списании с баланса безнадежной задолженности по займам прекращается начисление процентов на данную задолженность, если начисление таких процентов не прекращено ранее в соответствии с договором.

Суммы резервов на возможные потери по займам, отнесенные на расходы и не полностью использованные в отчетном (налоговом) периоде на покрытие убытков по безнадежной задолженности по займам, могут быть перенесены на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого резерва должна быть скорректирована на сумму остатков резерва предыдущего отчетного (налогового) периода. В случае, если сумма вновь создаваемого в отчетном (налоговом) периоде резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов в последнее число отчетного (налогового) периода. В случае, если сумма вновь создаваемого резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в последнее число отчетного (налогового) периода (п. 4 ст. 297.3 НК РФ).

В случае, если сумма вновь создаваемого в отчетном (налоговом) периоде резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов в последнее число отчетного (налогового) периода. В случае, если сумма вновь создаваемого резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в последнее число отчетного (налогового) периода (п. 4 ст. 297.3 НК РФ).

Резервы на возможные потери по займам формируются по микрозаймам, выданным микрофинансовой организацией со дня внесения сведений о ней в государственный реестр микрофинансовых организаций.

Резервы на возможные потери по займам формируются ежеквартально по состоянию на последнее число квартала при наличии не исполненных (полностью либо частично) заемщиками обязательств по микрозаймам перед микрофинансовой организацией, а также в отношении обязательств по реструктурированным микрозаймам, установленных по результатам инвентаризации задолженности по микрозаймам по состоянию на последнее число квартала. Инвентаризацией задолженности по микрозаймам в целях настоящего Указания признается осуществляемая микрофинансовой организацией проверка числящейся по состоянию на последнее число квартала задолженности по выданным микрозаймам с целью выявления и определения продолжительности просроченных платежей по микрозаймам.

В пункте 3 Указаний Банка России от 14 июля 2014 г. №3321-У «О порядке формирования микрофинансовыми организациями резервов на возможные потери по займам» установлено, что резервы на возможные потери по займам формируются:

- по сумме основного долга по микрозаймам, в которую не включаются: платежи в виде процентов за пользование микрозаймом, комиссионные вознаграждения, неустойки, иные платежи в пользу микрофинансовой организации, вытекающие из договора микрозайма;

- по сумме требований по начисленным процентным доходам по микрозаймам, в которые включаются проценты за пользование микрозаймом, а также любые заранее установленные договором микрозайма доходы по микрозайму.

Учитывая изложенное, если в соответствии с учетной политикой для целей налогообложения микрофинансовая организация формирует резервы на возможные потери по займам, то эти резервы покрывают сумму основного долга и все проценты, предусмотренные договором. При этом резерв сомнительных долгов по процентам по такому займу не формируется, поскольку статьей 266 НК РФ предусмотрено, что для налогоплательщиков — микрофинансовых организаций не признается сомнительной задолженность, по которой в соответствии со статьей 297.3 НК РФ предусмотрено создание резервов на возможные потери по займам. Аналогичная позиция отражена в письме ФНС России от 01.10.2015 N ГД-4-3/17136@.

В соответствии с пунктом 10 Указания №3321-У формирование резервов на возможные потери по займам осуществляется МФО в размере не менее:

- 5 процентов от установленной Указанием №3321-У суммы резервов на возможные потери по займам в срок не позднее 31 декабря 2014 года;

- 30 процентов от установленной Указанием №3321-У суммы резервов на возможные потери по займам в срок не позднее 31 декабря 2015 года;

- 60 процентов от установленной Указанием №3321-У суммы резервов на возможные потери по займам в срок не позднее 31 декабря 2016 года;

- 100 процентов от установленной Указанием №3321-У суммы резервов на возможные потери по займам в срок не позднее 31 декабря 2017 года.

Микрофинансовые организации обязаны обеспечить надлежащее оформление документов, используемых для целей расчетов резервов на возможные потери по займам. Документы МФО, используемые для целей расчетов резервов на возможные потери по займам, подлежат хранению в порядке, установленном федеральными законами и иными нормативными правовыми актами.

Резерв по сомнительным долгам МФО

Создавать такой резерв в налоговом учете на основании ст. 266 НК РФ может любой налогоплательщик (в том числе МФО), работающий по методу начисления, имеющий сомнительные долги. В то же время для некоторых категорий налогоплательщиков ст. 266 НК РФ предусматривает специальные правила резервирования. В первую очередь это касается микрофинансовых организаций. МФО вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, так как у них не признается сомнительной задолженность, по которой в соответствии со ст. 297.3 НК РФ предусмотрено создание резервов на возможные потери по займам.

266 НК РФ предусматривает специальные правила резервирования. В первую очередь это касается микрофинансовых организаций. МФО вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, так как у них не признается сомнительной задолженность, по которой в соответствии со ст. 297.3 НК РФ предусмотрено создание резервов на возможные потери по займам.

Напомним, что в налоговом учете сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ). Обращаем ваше внимание на то, что в данном случае речь идет о любой задолженности, возникшей из договора на реализацию товаров (работ, услуг), сроки оплаты по которым просрочены.

Кроме того, не включаются в состав сомнительных долгов суммы задолженности перед налогоплательщиком по займам и по договорам уступки прав требования, данные разъяснения дает Минфин России в своих письмах от 4 февраля 2011 г. N 03-03-06/1/70, от 12 мая 2009 г. N 03-03-06/1/318 и других. Согласны с таким подходом и арбитры, на что указывает Постановление ФАС Московского округа от 26 марта 2010 г. N КА-А40/2553-10 по делу N А40-95723/08-98-494.

Причем заметьте, что критерий сомнительного долга в части срока представляет собой лишь условие о периоде времени, до истечения которого имеющаяся задолженность не может быть включена в состав резерва по сомнительным долгам. Поэтому отнести в состав сомнительных долгов вы можете даже ту задолженность, по которой сроки оплаты в договоре не указаны. Главное, чтобы имел место факт просрочки оплаты, вытекающий из общих сроков исполнения обязательств, установленных ст. 314 Гражданского кодекса Российской Федерации.

Как определено ст. 266 НК РФ сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности. Причем так как в НК РФ не установлен самостоятельный порядок ее проведения, то в налоговой политике следует прописать порядок инвентаризации дебиторской задолженности. Например, можно закрепить положение о том, что инвентаризация дебиторской задолженности проводится налогоплательщиком в порядке, определенном правилами бухгалтерского учета.

Причем так как в НК РФ не установлен самостоятельный порядок ее проведения, то в налоговой политике следует прописать порядок инвентаризации дебиторской задолженности. Например, можно закрепить положение о том, что инвентаризация дебиторской задолженности проводится налогоплательщиком в порядке, определенном правилами бухгалтерского учета.

Напомним, что с 1 января 2013 г. при ведении бухгалтерского учета организации руководствуются нормами Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (далее — Закон №402-ФЗ), в соответствии с которым обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами. До появления федеральных и отраслевых стандартов организации ведут бухгалтерский учет в соответствии с правилами, разработанными и утвержденными Минфином России до 1 января 2013 г. Указанные особенности применения Закона №402-ФЗ установлены п. 1 ст. 30 Закона №402-ФЗ. Об этом сообщалось в информации Минфина России №ПЗ-10/2012 «О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете». Следовательно, при проведении инвентаризации дебиторской задолженности можно воспользоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13 июня 1995 г. №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Кстати, в налоговой политике МФО следует привести состав документов, используемых для оформления результатов инвентаризации. Для этих целей может использоваться акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ИНВ-17, унифицированная форма которого утверждена Постановлением Госкомстата России от 18 августа 1998 г. №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

На основании полученных данных организация группирует дебиторскую задолженность своих контрагентов следующим образом:

- сомнительная задолженность со сроком возникновения до 45 дней;

- сомнительная задолженность со сроком возникновения от 45 до 90 дней включительно;

- сомнительная задолженность со сроком возникновения более 90 дней.

Статья 266 НК РФ определяет, что задолженность со сроком возникновения до 45 дней не участвует в формировании резерва, задолженность со сроками возникновения от 45 до 90 включительно включается в состав резерва в размере 50%, а задолженность, превышающая 90 дней, формирует резерв в полном объеме. При этом, в налоговом учете расходы на создание резерва по сомнительным долгам — нормируемые. У микрофинансовых организаций сумма создаваемого резерва по сомнительным долгам не может превышать 10% от суммы доходов, определяемых в соответствии с гл. 25 НК РФ, за исключением доходов в виде восстановленных резервов (п. 4 ст. 266 НК РФ).

После порядка формирования резерва следует отметить, в составе каких расходов учитываются суммы резервирования. На основании пп. 7 п. 1 ст. 265 НК РФ отчисления в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного (налогового периода). Статьей 266 НК РФ определено, что сумма созданного резерва может направляться МФО лишь на покрытие убытков от безнадежных долгов. В силу этого в налоговой политике следует привести критерии признания долга безнадежным, то есть нереальным к взысканию. Напомним, что в налоговом учете безнадежным долгом признается долг, если выполняется любое из следующих условий:

- по долгу истек установленный срок исковой давности;

- обязательство должника прекращено:

- вследствие невозможности его исполнения;

- на основании акта государственного органа;

- в случае ликвидации фирмы.

Напоминаем, что с 1 января 2013 года долги, невозможность взыскания которых подтверждена постановлением судебных приставов (при выполнении некоторых условий), также признаются безнадежными долгами для целей налогообложения. Это касается ситуаций возврата взыскателю исполнительного документа по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Для признания долга безнадежным достаточным является выполнение любого из указанных условий, на что Минфин России обращает внимание в письме от 16 ноября 2010 г. №03-03-06/1/725. При наличии нескольких оснований одновременно долг признается безнадежным в период возникновения первой из причин, на что указывает Минфин России в письме от 22 июня 2011 г. №03-03-06/1/373. В состав безнадежных долгов Минфин России относит и обязательства, прекращенные в связи со смертью должника, на что, в частности, указывает Минфин в письме от 18 января 2010 г. №03-03-06/1/8.

Если к концу отчетного (налогового) периода, на начало которого был создан резерв, часть его осталась неиспользованной, то эту сумму МФО вправе перенести на следующий отчетный (налоговый) период. Если МФО использует это право, то его необходимо закрепить в налоговой политике и привести порядок корректировки резерва, формируемого на следующий год. При этом используется технология корректировки, установленная п. 5 ст. 266 НК РФ, согласно которой если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва предыдущего года, то разница подлежит включению в состав внереализационных доходов МФО в текущем отчетном (налоговом) периоде. Если же сумма вновь создаваемого резерва больше, чем сумма остатка резерва предыдущего года, то разница включается во внереализационные расходы в текущем отчетном (налоговом) периоде.

MFO — Условия использования

MFO обязуется защищать конфиденциальность всех пользователей.

Собранная информация

Тип и объем информации, которую MFO получает и хранит, зависит от того, как Пользователи используют Сайт. Пользователям не предлагается предоставлять какую-либо личную информацию для доступа к Сайту. Сайт размещен на внешнем сервере. Как подробно описано ниже в разделе «Файлы cookie и данные об использовании», во время посещения пользователем Сайта веб-серверы MFO собирают (с использованием функции анонимайзера) файлы cookie, данные об использовании, а также страну и географическое положение. Эта информация используется для создания совокупной статистики, например, при доступе к Сайту, страницах, которые ссылаются на Сайт, типе веб-браузеров, используемых Пользователями, и просматриваемых страницах. Эти статистические данные помогают МФО понять, как используется Сайт, и предоставляют МФО ценную информацию для улучшения Сайта в будущем.

Эта информация используется для создания совокупной статистики, например, при доступе к Сайту, страницах, которые ссылаются на Сайт, типе веб-браузеров, используемых Пользователями, и просматриваемых страницах. Эти статистические данные помогают МФО понять, как используется Сайт, и предоставляют МФО ценную информацию для улучшения Сайта в будущем.

Файлы cookie

Файлы cookie — это текстовые файлы, которые хранятся в компьютерной системе через Интернет-браузер.

Многие Интернет-сайты и серверы используют файлы cookie.Многие файлы cookie содержат так называемый идентификатор файла cookie. Идентификатор файла cookie — это уникальный идентификатор файла cookie. Он состоит из строки символов, с помощью которой Интернет-страницы и серверы могут быть назначены конкретному Интернет-браузеру, в котором был сохранен файл cookie. Это позволяет посещаемым интернет-сайтам и серверам отличать отдельный браузер субъекта данных от других интернет-браузеров, содержащих другие файлы cookie. Определенный интернет-браузер можно распознать и идентифицировать с помощью уникального идентификатора файла cookie.

Сайт MFO использует два типа файлов cookie: функциональные файлы cookie и аналитические файлы cookie:

1. Функциональные файлы cookie. Сайт MFO устанавливает три файла cookie, которые важны для его функциональности и не хранят данные пользователя. Эти файлы cookie (1) хранят язык сайта, а не язык пользователя, (2) переносят информацию по страницам, обновляются и сообщают о любых ошибках, и (3) записывают выбор пользователя в соглашении о файлах cookie. Эти файлы cookie зашифрованы и не собирают персонализированные данные пользователя.

2. Аналитические файлы cookie. Cookie-файл Google Analytics с функцией анонимности позволяет проводить веб-аналитику. Веб-аналитика — это сбор и анализ данных пользователей с целью оптимизации Сайта, оценки использования Сайта и предоставления онлайн-отчетов, отражающих действия на Сайте. Google Analytics собирает, в частности:

(1) используемые типы и версии браузеров

(2) операционная система, используемая системой доступа

(3) Сайт, с которого система доступа достигает нашего Сайта (так называемые рефереры)

(4) подсайты

(5) дата и время доступа к Интернет-сайту

(6) сокращенный адрес Интернет-протокола (IP-адрес)

(7) Интернет-провайдер системы доступа

(8) любые другие аналогичные данные и информацию, которые могут быть использованы в случае атак на наши системы информационных технологий.

Используя файлы cookie, MFO может предоставлять Пользователям более удобные услуги, которые были бы невозможны без настройки файлов cookie. С помощью файлов cookie сайт может быть оптимизирован с учетом потребностей пользователей. Любое использование файлов cookie на этом Сайте служит цели предоставления пользователям доступа к Сайту в соответствии с Условиями обслуживания.

Пользователи могут в любое время запретить установку Функциональных файлов cookie через этот Сайт с помощью соответствующей настройки используемого Интернет-браузера и, таким образом, могут навсегда запретить установку файлов cookie.Кроме того, уже установленные файлы cookie могут быть удалены в любое время через Интернет-браузер или другое программное обеспечение. Это возможно во всех популярных интернет-браузерах.

Начиная с 1 октября 2019 года новый пользователь сайта может отказаться от использования аналитических файлов cookie. Аналитические файлы cookie, установленные до этой даты, можно удалить, загрузив и установив надстройку браузера по следующей ссылке: https://tools.google.com/dlpage/gaoptout.

Данные об использовании

Используя данные об использовании, MFO не делает никаких выводов о субъекте данных.Скорее, эта информация нужна для:

(1) правильно передать содержание нашего Сайта

(2) оптимизировать содержание нашего сайта

(3) обеспечивает долгосрочную жизнеспособность наших систем информационных технологий и технологий сайта

(4) предоставлять правоохранительным органам информацию, необходимую для уголовного преследования в случае кибератаки.

Таким образом, MFO анализирует анонимно собранные данные и информацию статистически с целью повышения защиты данных и безопасности данных нашего предприятия, а также для обеспечения оптимального уровня защиты обрабатываемых нами персональных данных.Анонимные данные файлов журнала сервера хранятся отдельно от всех личных данных, предоставленных пользователем.

Защита данных при приеме на работу

MFO не собирает личную информацию (такую как имя, адрес, номер телефона или адрес электронной почты Пользователей) на Сайте, если только Пользователи не предоставят ее при подаче заявления о приеме на работу с помощью веб-формы на Сайте.

Как добровольно предоставлено Пользователем, адрес электронной почты Пользователя и другие личные данные будут храниться MFO в безопасной среде и будут использоваться только в сочетании с заявлением о приеме на работу.Данные персонала должны обрабатываться и храниться столько времени, сколько требуется в соответствии с целью, для которой они были собраны. MFO не передает личные данные Пользователей третьим лицам ни в какой форме, ни при каких обстоятельствах.

MFO собирает и обрабатывает персональные данные соискателей, представленные в электронном виде с помощью веб-формы на Сайте. Если МФО заключает трудовой договор с заявителем, информация, представленная на Сайте, будет храниться вне сервера Сайта с целью обработки трудовых отношений в соответствии с требованиями законодательства.Если с заявителем не заключен трудовой договор, содержимое заявки будет стираться путем периодического автоматического удаления. Соискатель работы может в любое время запросить изменение или удаление своих личных данных, написав по адресу [email protected]. После получения такого запроса, если МФО продолжает хранить личные данные соискателя работы, МФО предпримет соответствующие действия в отношении запроса.

Определения — MFO Premium

Ниже приведены определения различных терминов, используемых на Сайт МФО Премиум.Обычно определения описывают риск и показатели эффективности рейтинговой системы МФО, впервые описанные в наш комментарий за июнь 2013 г. Представляем рейтинг MFO Fund Ratings. Они также описывают используемые термины в Lipper Global Data Feed (LGDF) для паевых инвестиционных фондов США, биржевых фондов (ETF), закрытых фондов (CEF) и страховых фондов. 12b-1 Фактическая ставка вознаграждения

Историческая сумма расходов на распределение и / или обслуживание акционеров, уплаченных фондом за последний финансовый год,

который был выплачен в соответствии с планом распределения фонда 12b-1. См. Раздел 12b-1 Закона об инвестиционных компаниях 1940 года.

См. Раздел 12b-1 Закона об инвестиционных компаниях 1940 года.

Советник

Название компании, которая несет повседневную ответственность за инвестирование и мониторинг активов в портфеле фонда для достижения инвестиционных целей фонда. В некоторых случаях,

Советник, или Советник, может называться « SubAdviser ». Кроме того, Советник или Управляющая компания могут нанять Субадвайзера для управления портфелем фонда.

Возраст

Возраст фонда в годах, основанный на количестве полных месяцев с момента создания фонда (или, как правило, назад к 1960 году, который является началом базы данных Lipper).

- Возрастная группа классифицирует фонд по возрасту на основе достижения самого длительного из этих пяти окон оценки с фиксированным периодом: 1, 3, 5, 10 и 20 лет.

Lipper предоставил оценку активов портфеля фонда, разбитых по категориям капитала, облигаций, денежных средств и т. Д., Выраженных в процентах от активов под управлением.

- Распределение акций включает все долевые ценные бумаги, зарегистрированные в США, американские депозитарные расписки (АДР), паевые инвестиционные фонды, привилегированные акции (включая конвертируемые) и иностранные долевые ценные бумаги.

- Облигации или распределение с фиксированным доходом включает все государственные ценные бумаги, корпоративные облигации, муниципальные облигации, иностранные облигации, конвертируемые облигации и все паевые инвестиционные фонды с фиксированным доходом.

- Распределение активов портфеля Денежные средства включает денежные средства, их эквиваленты (включая фонды денежного рынка) и активы за вычетом обязательств.В эту категорию включаются все инструменты со сроком погашения не более одного года. Инвестиции, попадающие в эту категорию, включают соглашения о выкупе.

- Распределение активов портфеля Прочие , выраженное в процентах от активов под управлением, включает права, варранты, опционы, фьючерсы, паевые инвестиционные фонды (которые не входят в категории наличных денег, облигаций и акций) и золотые слитки.

Разница между фактической доходностью фонда и ожидаемой доходностью с учетом его эталона и уровня риска, измеряемого бета-версией, для выбранного периода отображения,% / год или%, если период меньше 12 месяцев.В форме уравнения альфа = фактическая доходность — бета * контрольная доходность. Альфа часто считается мерой навыков управляющего фондом или добавленной стоимости.

Годовая процентная доходность (APR)

Среднегодовая ставка фонда

общий доход каждый год за оцененный период. Это абстрактное число или так называемая «геометрическая доходность», поскольку фактическая годовая доходность может быть

значительно выше или ниже среднего, но в годовом исчислении значительно

облегчает сравнение показателей фонда.Годовая процентная ставка эквивалентна

CAGR, или сложная годовая ставка доходности. Это отражает

реинвестирование дивидендов и распределения прироста капитала, в то время как

за вычетом расходов фонда, комиссионных, но без учета нагрузки . Уравнение для APR можно найти здесь. Для периодов отображения (или оценки) менее 12 месяцев MultiSearch не рассчитывает годовую процентную ставку; в таких случаях годовая процентная ставка будет означать абсолютный процент доходности.

- Рейтинг APR представляет собой процентильный порядок ранжирования годовой процентной ставки фонда в пределах категории за указанный период оценки… только самый старый класс акций. Обычно фондам с самой высокой годовой процентной ставкой назначается 1%, а фондам с самой низкой — 100%.

Если в категории меньше 100 фондов, эти лимиты будут отличаться. Например, если фондов всего 20, то фонду с самой высокой годовой процентной ставкой будет назначено 5%. Поэтому при оценке этого показателя учитывайте количество пиров. Кроме того, APR Rank использует простую методологию последовательного упорядочивания,

менее сложный, чем показатель APR Rating; следовательно, фонды со сравнимыми или даже идентичными значениями годовых получат последовательное ранжирование.

- Рейтинг годовой процентной ставки представляет собой квинтильный рейтинг годовой процентной ставки фонда в пределах категории за указанный период оценки. Он использует аналогичную методологию, что и Рейтинг МФО. Рейтинг APR 5 означает «Лучшее» в категории.

- Годовая процентная ставка по сравнению с аналогичным периодом представляет собой годовую процентную доходность (APR) фонда по сравнению со средним значением в своей категории за указанный период оценки. Может быть сокращено как « AvP ».

- Абсолютная процентная доходность — это общий или совокупный процент доходности за указанный период оценки.Он отражает реинвестирование дивидендов и распределения прироста капитала с вычетом расходов фонда, комиссий, но без учета нагрузки .

Среднегодовая норма доходности выше безрисковой средней нормы доходности за оцениваемый период. В частности, он рассчитывается путем вычитания годовой ставки 3-месячного казначейского векселя из годовой ставки фонда.

Активы под управлением (AUM)

Если не указано иное, AUM — это общие чистые активы для всех классов акций фонда на конец последнего месяца в единицах по $ M.Может быть сокращено как «Активы под управлением ». В таблице классов акций на странице профиля риска «AUM на класс акции, $ M».

разбивка AUM по отдельным классам акций.

- Позиция AUM — это числовой рейтинг AUM фонда, рассчитываемый двумя способами: 1) по сравнению со всеми фондами и 2) по сравнению с фондами той же категории. Позиция AUM, равная 1, присваивается фонду с самым высоким AUM. Когда предоставляются показатели AUM Position, показатели Fund Count

также предусмотрены как для всех фондов, так и для фондов в категории, чтобы можно было сделать относительные оценки.Например, Wellington Fund (VWELX) Vanguard занимал 15-ю позицию из 9371 фонда из 9371 фонда в месяц, закончившийся июнь 2016 г. , и позицию AUM 2 из 144.

фонды в категории «Рост целевого размещения смешанных активов».

, и позицию AUM 2 из 144.

фонды в категории «Рост целевого размещения смешанных активов».

, и позицию AUM 2 из 144.

фонды в категории «Рост целевого размещения смешанных активов».Название инвестиционной компании или продукта. Глобальный поток данных Lipper (LGDF) включает пять продуктов: паевые инвестиционные фонды, биржевые фонды (ETF), биржевые ноты (ETN), закрытые конечные фонды (CEF) и страховые фонды. Для удобства поиска и систематизации в MFO добавлены индексы и средние значения.

- Когда пользователь выбирает Asset Universe из средних значений , MultiSearch представит средние значения всех показателей применительно к 175 категориям за выбранный период оценки. Эти средние значения обычно основываются на старейшем классе акций; Исключениями являются ER, доходность, комиссия 12b-1 и нагрузка, которые включают все классы акций. Кроме того, для удобства, AUM — это сумма или итоговая сумма по категории, а не среднее значение. Символ для этих средних значений — «AV-«, за которым следует код категории Lipper.

Процент месяцев, в течение которых фонд превышал средний показатель по категории за указанный период оценки. Например, если ежемесячная доходность фонда превышает средний показатель за 8 месяцев календарного года, средний показатель за этот год составит 66,7%.

Отклонение медвежьего рынка (BMDEV)

Чистое отклонение фонда в сторону понижения в месяцы медвежьего рынка. Чистое отрицательное отклонение включает только доходность фонда ниже нуля. По сути, BMDEV указывает типичный годовой процент

снижение основано только на доходности фонда в месяцы медвежьего рынка.Рынок представлен индексом S&P 500 для фондов акций и индексом U.S. Aggregate Bond для фондов облигаций.

Morningstar определяет месяцы медвежьего рынка следующим образом: «ежемесячное падение ниже 3% для фондов акций и ежемесячное падение ниже 1% для фондов с фиксированной доходностью [облигаций]».

MFO расширяет определение до смешанных активов и альтернативных фондов, используя ежемесячный порог падения 2,2% индекса US6040 Balanced, а также применяет порог падения капитала 3% к товарным фондам. BMDEV используется при определении рейтинга медвежьего рынка.

BMDEV используется при определении рейтинга медвежьего рынка.

- Рейтинг медвежьего рынка («Медвежий рейтинг») представляет собой децильный рейтинг (от 1 до 10, где 1 — фонд, наиболее устойчивый к медвежьему рынку) фондов определенного типа (например, акции, облигации, смешанные активы) на основе отклонения медвежьего рынка (BMDEV). Начиная с октября 2019 года, этот показатель относится к другим фондам данного типа; ранее он относился к другим фондам данной категории. Рейтинги медвежьего рынка описаны далее в Выявление устойчивых к медвежьему рынку фондов в хорошие времена, а также Более надежная метрика нижнего рынка.

- Счетчик медвежьего рынка (BMCNT) — это количество месяцев медвежьего рынка за указанный период оценки. Ограничение метрики BMDEV и, по сути, всех отрицательных показателей — это когда мало чего нет. обратная сторона за указанный период оценки. BMDEV должен включать не менее трех месяцев медвежьего рынка для расчета.

Мера риска волатильности фонда по сравнению с рынком в целом. Бета-коэффициент рынка, или коэффициент бета, равен 1.00. Любой фонд с бета-коэффициентом выше 1,00 считается более волатильным, чем рынок, и поэтому его более рискованно держать, тогда как ожидается, что фонд с бета-коэффициентом ниже 1,00 будет расти или падать медленнее, чем рынок. Рынок в данном случае — это S & P500. (См. «Против стада».)

Cap, в среднем по рынку

Средневзвешенная рыночная капитализация долевых ценных бумаг в портфеле, взвешенная в долларовом выражении. Может быть сокращено как « Cap Avg. ».»

Захват

Сумма положительной или отрицательной доходности фонда по отношению к различным индексам, измеренная за указанный период оценки. В настоящее время для Capture Metrics используются четыре индекса: S&P 500 Monthly Reinvested Index, Barclays US Aggregate Total Return Index, US Balanced SP500 / USBond 60/40 Total Return Index и MSCI All Country World минус US Gross Dividends Reinvested Index. Сокращенные обозначения MFO Symbol для этих индексов: SP500, USBond, US6040 и ACIxUS соответственно.

Сокращенные обозначения MFO Symbol для этих индексов: SP500, USBond, US6040 и ACIxUS соответственно.

Вот конкретные показатели захвата:

- Upside Capture сравнивает положительную доходность фонда, состоящую из положительных доходностей на конец месяца, с одним из четырех индексов за указанный период оценки, измеряемых в процентах. Таким образом, по сравнению с SP500, доходность 120% означает, что фонд перенастроил или «получил» на 20% больше положительной прибыли, чем SP500, за указанный период оценки.

- Downside Capture сравнивает отрицательную доходность фонда, состоящую из отрицательной доходности на конец месяца, с одним из четырех индексов за указанный период оценки, измеряемой в процентах.Таким образом, по сравнению с SP500, 80% -ное уменьшение нижней стороны означает, что фонд перенастроил или «захватил» только 80% нижней стороны, чем SP500 за указанный период оценки.

- Коэффициент захвата — это просто отношение верхнего и нижнего захвата. Значения больше 1.0 означают, что у фонда больше возможностей для роста, чем для убытков по сравнению с его справочным фондом … это хорошо!

- Месяцы вверх — это просто количество месяцев с положительной доходностью индекса за указанный период оценки.

- Месяцы снижения — это просто количество месяцев с отрицательной доходностью индекса за указанный период оценки.

Категория

Как правило, текущий инвестиционный стиль фонда, определенный Липпером. Существует 176 категорий или классификаций, таких как стоимость с большой капитализацией, базовые облигации и альтернативы.

Длинная / короткая позиция.Удобная справочная таблица большинства вариантов категорий:

Краткое описание категории МФО. Подробное описание можно найти здесь и

здесь

, а также хорошее, хотя и устаревшее, сравнение с категориями Morningstar здесь. Подробное описание категорий Morningstar можно найти здесь.

Подробное описание категорий Morningstar можно найти здесь.

Составные рейтинги

Попытка объединить рейтинги риска и доходности фонда за несколько фиксированных периодов в единый рейтинг, аналогично «общему» рейтингу Morningstar.Где показатели Morningstar

Композитные рейтинги МФО взвешены по периодам 3, 5 и 10 лет, а также по периодам 1, 3, 5, 10 и 20 лет, в зависимости от обстоятельств.

Четыре составных рейтинга MFO: MFO Risk , MFO Rating (то есть, рейтинг Martin), APR рейтинг и рейтинг Sharpe . Интересно отметить, что Риск МФО имеет тенденцию быть более последовательным в разные периоды оценки, чем Рейтинг МФО. Тем не менее, риск составного МФО может возрасти, по крайней мере временно, если фонд, особенно более молодой фонд, испытает тяжелый период, скажем, в последние 12 месяцев.

Веса основаны на возрастной группе фонда:

- 20:30% для 20-летнего ранжирования, 25% для 10-летнего, 20% для 5-летнего, 15% для 3-летнего и 10% для 1-летнего.

- 10: 40% на 10 лет, 30% на 5 лет, 20% на 3 года и 10% на 1 год.

- 5: 50% на 5 лет, 30% на 3 года и 20% на 1 год.

- 3: 75% на 3 года и 25% на 1 год.

- 1: 100% на 1 год

Находится на странице матрицы корреляции MultiSearch и часто обозначается как « R ». Он пытается измерить тенденцию движения двух фондов (их месячный общий доход) к совместному движению.Значения r могут находиться в диапазоне от -1,00 до 1,00. Чем ближе к 1,00, более двух фондов вели себя аналогичным образом. Чем ближе к -1.00, тем больше два фонда вели себя противоположно друг другу. Значения, близкие к 0,00, означают, что средства не коррелированы и ведут себя независимо друг от друга. Более подробный описание можно найти здесь и здесь. (См. Также Диверсифицированный портфель менее коррелированных классов активов и Против стада.)

Текущая просадка (CDD)

Процент просадки в текущем месяце, если таковая имеется, в стоимости фонда ниже ее предыдущего максимума за период

оценен. Нулевой НПК означает, что фонд восстановил любую просадку за период.

оценен. Этот хороший сценарий произошел со многими фондами в 2020 году, что стало неожиданным результатом на конец года после того, как реакция рынка на COVID-19 сильно ударила по большинству фондов в марте.

Нулевой НПК означает, что фонд восстановил любую просадку за период.

оценен. Этот хороший сценарий произошел со многими фондами в 2020 году, что стало неожиданным результатом на конец года после того, как реакция рынка на COVID-19 сильно ударила по большинству фондов в марте.

CUSIP

Обозначение из 9 символов / цифр. Согласно SEC, это означает Комитет по единым процедурам идентификации ценных бумаг. Номер CUSIP идентифицирует большинство финансовых инструментов,

в том числе: акции всех зарегистрированных U.Юридические и канадские компании, коммерческие ценные бумаги, а также государственные и муниципальные облигации США.

Давида

Краткое изложение подробного профиля фонда MFO, почти все написано Дэвидом: «Положительный» , «Смешанный» , «Отрицательный» .

Рекомендовано ли в профиле, что фонд стоит рассматривать, возможно, из-за продуманного исполнения и успешной репутации его менеджера (ов)? Если это так, он получает «Положительный» .Или профиль больше похож на ожидание лучшего или хммм … не так много инвестиций менеджера в фонд? Затем он получает «Смешанный» .

Или, наконец, в профиле говорилось, что инвестиционная методология была запутанной или нелогичной? Затем это переводится в «Отрицательный» .

Это не рекомендация покупать или продавать, а подумать дальше … или нет.

Отношение долга к собственному капиталу (D / E), в среднем

Отношение общей суммы долга к общей сумме капитала, которое определяет степень, в которой капитал фирмы предоставлен владельцами или кредиторами.Более высокое отношение общего долга к общему капиталу означает, что компания

предпочла финансировать свой рост за счет заемных средств, а не за счет собственного капитала. Он рассчитывается путем деления общей суммы долга за последний квартал на собственный капитал за последний квартал. Тогда средневзвешенное значение

рассчитывается путем суммирования произведений стоимости портфеля в% и соотношения заемных и собственных средств, как показано в следующем примере.

Выплата дивидендов

Коэффициент, представляющий процент прибыли, выплачиваемой в качестве дивидендов.Он рассчитывается путем деления текущих годовых дивидендов на акцию на прибыль на акцию за двенадцать месяцев. Средневзвешенное значение

затем рассчитывается путем суммирования произведения процентной стоимости портфеля и коэффициента выплаты годовых дивидендов.

Период отображения

Период оценки, в течение которого применяются критерии отбора. Пользователи MultiSearch могут выбрать один из 64 различных периодов (срок действия, с начала года, многолетний и многомесячный, а также полный, рыночный циклы вниз и вверх).Последние описаны здесь. Значения показателей периода в таблице результатов MultiSearch относятся к выбранному периоду.

Отклонение вниз рынка (DMDEV)

Чистое отклонение фонда в сторону убытка в отрицательные рыночные месяцы. Чистое отрицательное отклонение включает только доходность фонда ниже нуля. По сути, DMDEV указывает типичный годовой процент

снижается только на основании результатов деятельности фонда в отрицательные рыночные месяцы. Рынок представлен индексом S&P 500 для фондов акций и товарных фондов, U.S. Агрегированный индекс облигаций для фондов облигаций и сбалансированный индекс US6040 для фондов смешанных активов и альтернативных фондов.

Этот показатель является дополнением к Bear Market Deviation (BMDEV).

- Рейтинг пониженного рынка («понижательный рейтинг») представляет собой децильный рейтинг (от 1 до 10, где 1 — фонд, наиболее устойчивый к понижению рынка) фондов определенного типа (например, акции, облигации, смешанные активы) на основе отклонения рынка в сторону понижения (DMDEV). Для получения дополнительной информации см. Более надежная метрика нижнего рынка.

- Счетчик падающего рынка (DMCNT) — это количество месяцев падающего (отрицательного) рынка за указанный период оценки. Ограничение метрики DMDEV и, по сути, всех отрицательных показателей — это когда мало чего нет. обратная сторона за указанный период оценки. Для расчета DMDEV должен включать не менее трех месяцев рыночного спада.

обратная сторона за указанный период оценки. Для расчета DMDEV должен включать не менее трех месяцев рыночного спада.

обратная сторона за указанный период оценки. Для расчета DMDEV должен включать не менее трех месяцев рыночного спада.Еще один показатель волатильности фонда, но он измеряет только отклонение в сторону уменьшения.В частности, он измеряет доходность фонда ниже безрисковой нормы доходности, которая является Ставка 90-дневного казначейского векселя (также известная как наличные). Денежный рынок и очень краткосрочный фонды облигаций обычно имеют отрицательные отклонения, очень близкие к ноль, поскольку они обычно возвращают ставку казначейских векселей или выше. Запас фонды обычно имеют самые высокие отклонения в сторону убытка, особенно на медвежьих рынках. В рейтинговой системе MFO DSDEV указывает типичное процентное снижение ниже средней избыточной доходности a фонд испытал за год.Уравнение для DSDEV можно найти здесь.

- Рейтинг DSDEV представляет собой квинтиль рейтинга понижательного отклонения (DSDEV) фонда в пределах категории за указанный период оценки. Он использует ту же методологию, что и рейтинг MFO, за исключением случая DSDEV, чем ниже, тем лучше. Таким образом, рейтинг DSDEV, равный 1, означает «Лучшее» в категории.

Эффективный срок погашения — это мера срока погашения облигаций портфеля с учетом того, что облигации могут иметь резервы на покупку или продажу.Годы до погашения рассчитывается с даты следующего отзыва и даты данных для ценных бумаг с правом отзыва, а также с даты погашения и даты данных для ценных бумаг с правом отзыва. Используйте средневзвешенное значение, когда расчет эффективного срока погашения на уровне портфеля. В портфеле используются только ценные бумаги с фиксированным доходом.

Расширенная стратегия

Указывает на использование фондом кредитного плеча, хеджирования или нетрадиционных холдингов. Такие фонды не , а составляют портфели только длинных традиционных вложений в акции, облигации или наличные деньги. К сожалению, база данных Lipper не содержит явного «короткого» или хеджированного распределения; следовательно, метод, обычно используемый для вывода Расширенной стратегии, — это если «Другое»

распределение портфеля превышает 1%, или если распределение капитала, облигаций или денежных средств превышает 101% или ниже -1%. По умолчанию помечаются средства со следующими подтипами

как имеющая расширенную стратегию: торговые фонды, альтернативные фонды и товары. Для средств, найденных на панели инструментов профильных фондов, оценка расширенной стратегии основана на проспекте фонда.

и / или интервью с менеджером.

К сожалению, база данных Lipper не содержит явного «короткого» или хеджированного распределения; следовательно, метод, обычно используемый для вывода Расширенной стратегии, — это если «Другое»

распределение портфеля превышает 1%, или если распределение капитала, облигаций или денежных средств превышает 101% или ниже -1%. По умолчанию помечаются средства со следующими подтипами

как имеющая расширенную стратегию: торговые фонды, альтернативные фонды и товары. Для средств, найденных на панели инструментов профильных фондов, оценка расширенной стратегии основана на проспекте фонда.

и / или интервью с менеджером.

Оценка ESG