Какие бывают кредиты в банках для физических лиц на цели

Еще с древних времен люди пользовались кредитами. Возникло это понятие во времена правления царя Соломона. В те времена это была вынужденная мера для жизни не очень обеспеченных людей. С каждым веком кредит подразумевал займы на различных условиях: сразу это был просто долг, затем помимо долга возвращались и определенные проценты.

В наше время предлагается множество кредитов на различных условиях. Но каждый должен понимать, что представляет собой кредит и какой из кредитов будет выгоднее.

С начало разберем само понятие «кредит». Само слово происходит от латинского «creditum» и переводиться, как «заем». Оно означает предоставление банком или иной организацией денежных средств заемщику в необходимом ему размере на определенных условиях, которые прописаны в договоре. Важным условием кредитованием является выплата процентов от суммы займа.

Необходимо понимать какие бывают кредиты, и отличать кредиты для физических и юридических лиц. Далее рассмотрим, какие выделяют типы кредитов.

Кредиты для физических лиц.

Такие кредиты можно разделить по следующим признакам: по срокам и прямому назначению.

Виды кредитов по срокам.

В зависимости от сроков кредиты делят на:

- краткосрочные: кредиты выдаются сроком до года.

- среднесрочные: минимально оформляются на год, максимально – на три года.

- долгосрочные: кредит дается на три и более лет.

Виды кредитов по назначению

По назначению выделяют следующие виды кредитования:

- потребительское;

- автомобильное;

- ипотечное;

- социальное;

- доверительное;

Рассмотрим особенности каждого кредита.

Потребительские кредиты

Эти кредиты даются на нужды потребителя, например ремонт квартиры, покупка дорогого оборудования. Сумма займа не слишком велика. Условия кредитования зависят от ежемесячного дохода, репутации физического лица. Ставки по такому кредиту высокие. Кредитование, как правило, среднесрочное, но может предоставляться и на длительный срок.

Автомобильное кредитование

Данный кредит оформляется на покупку автомобиля, вне зависимости покупается ли новое или поддержанное транспортное средство. Процентная ставка маленькая и зависит от того, какой автомобиль приобретается: при покупке отечественного авто она будет меньше, чем при покупке иномарки. Срок такого займа колеблется от года до десяти лет. Если кредит оформляется через банк, то потребуется залог, которым является сам автомобиль. Кредит также обязывает застраховать автомобиль и жизнь лица, приобретающего авто.

Ипотечное кредитование

Кредит оформляются на приобретение недвижимости. Процентные ставки низкие. Но выплаты будут достаточно большими ежемесячно. Первоначальный взнос в среднем будет порядка 10-15% от суммы ипотеки. Сроки такого кредитования самые большие среди остальных видов кредита и составляют 15 лет и более.

Социальные кредиты

Такое кредитование предоставляется различным группам населения страны на особых условиях.

Самыми известными кредитами из данной группы являются: кредиты на строительство жилья для военных, ипотеки для молодых семейных пар, кредиты на получение образования.

Ипотечный кредит для военных заключается в том, что если он берет квартир в кредит, то платит, лишь часть кредита, остальную часть суммы погашает государство.

Кредит на образование тоже очень выгоден. Проценты по такому кредиту невысокие, также в некоторых банках есть возможность выплаты кредита после того, как закончиться учеба. Плюсом такого кредита является еще и то, что если студент учиться и заканчивает с отличием, то проценты кредита еще становятся ниже.

Доверительные кредиты

Такие кредиты оформляются на незначительную сумму, но с высокой процентной ставкой. Заемщик может не сообщать о цели взятия кредита. Преимуществом этого вида кредита является минимальное количество документов – для оформления понадобиться только паспорт.

Разновидностью доверительного кредита является кредит на неотложные нужды. Это кредитование осуществляется без поручительства и залога. Оформляется при предъявлении удостоверения личности. Кредитование также предполагает высокие проценты.

Кредитные карточки

Оформление кредитной карточки — это самый популярный вид кредит. Сейчас это самый распространенный и популярный кредит. С помощью карточки можно совершать любые покупки. К плюсам кредитки можно отнести то, что возможно совершать покупки, даже если на данный момент нет денег. Однако минусом в том, что процентные ставки очень высокие и нельзя задерживать платежи, потому как штрафные санкции очень большие.

Кредиты для юридических лиц.

Банки предусматривают также кредиты для различных организаций, являющимися юридическими лицами. Видов таких кредитований также огромное количество и у всех их свои особенности и условия. Популярными и распространенными являются:

- универсальные кредиты;

- коммерческая ипотека;

- лизинг;

- факторинг.

Универсальные кредиты

Эти кредиты не предполагают каких-либо условий и используются для развития бизнеса. Они делятся на несколько подвидов: кредит на оборотный капитал, инвестиционный кредит другие.

Кредитование оборотного капитала позволяет пополнять оборотные средства предприятия.

Инвестиционное кредитование помогает приобретать новые помещения, развивать бизнес в новом направлении. Главным условием для его получения является необходимость предоставить бизнес-план, с четким указанием этапов развития предприятия.

Коммерческая ипотека

Это вид кредита подобен ипотечному кредиту для физических лиц. Отличия состоят в том, что под залог будут рассматриваться все объекты: и те, что уже имеются в собственности, и те, которые приобретаются.

Лизинг

Весьма популярный вид кредитования у юридических лиц. Лизинг представляет собой, так называемое имущество в рассрочку. Юридическое лицо становиться собственником имущества взятого в лизинг только после полной выплаты денежных средств лизинговой компании.

Гарантия банка

Распространенной услугой, которая предоставляется банком, является его гарантия. С помощью его предприятия, которые не могут по каким-либо причинам выплатить долги в срок, могут обратиться в банк. Банк погашает долги, а потом взимает денежные средства с предприятия.

Платежи по кредитам

Определившись с типом кредита важно понять, как оплачивать кредит. Для этого важно знать, какие бывают платежи по кредитам.

Существует два вида платежа:

- аннуитетный;

- дифференцированный;

Дифференцированный платеж заключается в том, что с каждой выплатой процент будет становиться меньше, и соответственно ежемесячный платеж также будет уменьшаться.

При аннуитетном способе оплаты определяется равная сумма платежа согласно договору. При таком способе заемщик будет платить равные части суммы займа до конца выплат.

Зная, какие кредиты бывают, какие условия предлагают различные его виды, какие будут платежи можно легко определиться с выбором.

Формы и виды кредитования физических лиц

Библиографическое описание:

Митрофанов Д. Е. Формы и виды кредитования физических лиц // Молодой ученый. 2017. №14. С. 388-390. URL https://moluch.ru/archive/148/41679/ (дата обращения: 10.02.2020).

В настоящее время кредит является неотъемлемой частью рыночных отношений и как бы не хотелось думать иначе, но без этой экономической категории просто не обойтись. Экономические отношения между кредитором и заемщиком в результате кредитования принято разделять на виды, каждый из которых имеет уникальные характеристики и свою историю.

Ключевые слова: виды кредитов, виды физических кредитов, кредитование, банковский кредит

At present, credit is an integral part of market relations and, as it were, would not be otherwise, but without this economic category it simply does not get by. Economic relations between creditors and borrowers as a result of lending were divided into species, each of which has unique characteristics and its history.

Key words: types of loans, types of physical loans, loans, bank credit

Ростовщический кредит.

Простейший и самый старый вид кредитования известный истории. Ростовщический кредит представлял из себя ссуду и в IV веке имел сходства с нынешним ипотечным кредитованием. Особенностями данного вида кредитования был во-первых большой период кредитования, во-вторых невероятно огромные процентные ставки (свыше 570 %) и третьей чертой был залог, под который брался кредит. Залог мог быть самым разным от членов семьи до залога недвижимости или земли.

В современном обществе ростовщический кредит встречается при «серых» сделках, когда заемщик не знает ситуацию на рынке кредитов или просто находится в безвыходной ситуации. Так же подобных вид кредитования можно встретить в странах со слабо развитой кредитной системой, например, Самолия, Филипины, страны Латинской Америки.

В настоящее время принято различать следующие формы кредитования физических лиц: коммерческий, банковский, потребительский и ипотечный.

Коммерческий кредит.

Современный коммерческий кредит — это кредит предоставляемый организациями друг другу в виде товарных единиц или услуг. Для оформления данного кредита используется договор купли-продажи (вексель). Кроме того, вексель выступает лишь дополнением к основному договору и регламентирует порядок расчета между кредитором и покупателем. Оформить такой договор могут любые юридические и иногда физические лица, без обращения в специализированные кредитно-финансовые организации.

Основным преимуществом коммерческого кредита перед банковским является то, что процентная ставка намного ниже. Это объясняется выгодой для обеих сторон. Так же немаловажным преимуществом является возможность вложить процентную ставку в стоимость товара или услуги предоставляемой покупателю. Недостатком коммерческого кредита является ограниченность со стороны государства размером товарного запаса продавца (нельзя продать больше, чем может хранить производитель), а так же недостаточная осведомленность о кредитоспособности покупателя.

Банковский кредит.

Основной формой кредитования в рыночной экономике на сегодняшний день является банковский кредит. Данный вид кредитования осуществляется только в денежном эквиваленте и происходит по следующей схеме:

Рис. 1.

Так как кредитование производится исключительно в денежной форме (в отличие от коммерческого) это убирает огромное количество рамок таких как: размер кредита, сроки, направление средств и множество других. При оформлении такого вида кредита банки руководствуются лишь кредитной историей клиента и его кредитоспособностью.

Основной особенностью банковского кредита является во-первых то, что банк оперирует преимущественно деньгами своих вкладчиков, предоставляя их на временное хранение заемщикам. Во-вторых это то, что заемщик обязуется выплатить ссудный процент по кредиту, обычно он составляет от 7 до 20 % в зависимости от размера и направления денег.

Потребительский кредит.

Потребительский кредит — это вид займа предоставляемый банками, компаниями, а так же иными финансовыми учреждениями населению с возможностью рассрочки до трех лет. Потребительский кредит может быть предоставлен не только в денежном эквиваленте, а так же в товарном виде. При оформлении кредита непосредственно на торговой точке происходит более доскональное изучение потребностей тех социальных групп, на которые данная точка ориентирована. Иными словами банк прорабатывает специальные условия кредитования для каждой социальной группы людей и для каждой конкретной ситуации. Размер и процентная ставка по кредиту могут быть совершенно различными для разных людей. При данном виде кредитования банк руководствуется огромным количеством факторов, таких как личность и доходность заемщика, наличие обеспечения, положительная кредитная история и другие. Исходя из этих факторов выбирается способ возвращения ссуды, а так же процентная ставка.

Следует поподробнее описать способ возвращения денег при оформлении потребительского кредита. Банки предоставляют возможность вернуть займ аннуитентными платежами. Это равномерно распределенные платежи по всему сроку кредитования, которые включают в себя остаток долга и сумму начисленных процентов. При расчете ежемесячного платежа данным способом общая сумма выплат будет больше, чем при расчете дифференцированном методом. Дифференцированные платежи — это способ погашения кредита при котором заемщик выплачивает ежемесячную часть долга и проценты начисляются на остаток средств, в этом и есть основное различие этих двух способов. Банки же для увеличения собственной прибыли намного чаще выбирают аннуитентный способ выплат.

Ипотечный кредит.

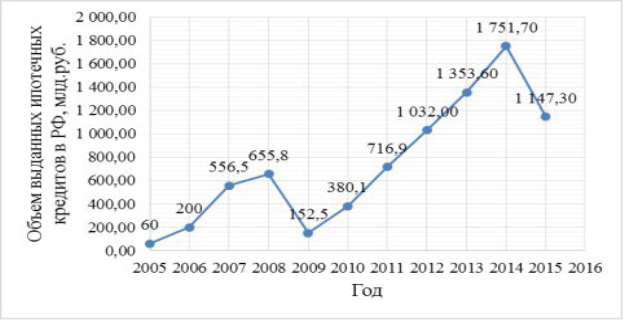

Кредит на покупку жилого имущества или ипотечный кредит сильно востребован среди граждан. Однако с 2016 года идет снижение объемов выданных ипотечных кредитов. По данным с официальных источников прослеживается впервые за последние 10 лет отрицательная статистика ипотечного кредитования населения.

Рис. 2.

Более низкие показатели связанны с тем, что с весны 2015 года произошло удорожание ипотеки из-за повышение ставки Центробанка России. На сегодняшний день она составляет 16–21 %.

Главным преимуществом ипотечного кредитования является то, что человек начинает пользоваться жильем сразу после оформления кредита, а оплату производит частями на протяжении всего срока кредитования. При выдаче кредита банки руководствуются следующей информацией о заемщике: образование, количество детей, доход, период на который выдается кредит и суммой первого взноса.

Литература:

- Митрофанов Д. Е. Основные принципы управления финансами // Молодой ученый. — 2017. — № 13.

- Формы кредита // URL: http://www.grandars.ru/student/bankovskoe-delo/formy-kredita.html (дата обращения: 4.04.2017)

- Кредиты: виды, формы, типы, сущность, функции // URL:http://v-kredit.net/(дата обращения: 4.04.2017)

- Лаврова М. И., Худорошкова М. А. Проблемы развития ипотечного кредитования в России // Молодой ученый. — 2016. — № 10.5. — С. 36–38.

Основные термины (генерируются автоматически): банковский кредит, потребительский кредит, процентная ставка, вид кредитования, кредит, ростовщический кредит, коммерческий кредит, денежный эквивалент, ипотечный кредит, оформление кредита.

Понятие и принципы банковского кредитования физических лиц

Тратьте меньше, чем зарабатываете, — вот вам и философский камень.

Б.Франклин

Нельзя не согласиться со словами великого политика и дипломата 18 века. Однако, по мере того как развивается общество, растут и его потребности. Кто-то желает обладать дорогим автомобилем, кто-то мечтает о собственном особняке. Не всегда наши возможности отвечают потребностям. Мало кто из современных граждан для достижения желаемого предпочитает копить денежные средства. Большинство хочет обладать всеми благами незамедлительно, поэтому и обращается в банк за кредитом.

На сегодняшний день кредит является одним из условий развития нынешней экономики, ее составляющим звеном. Поэтому банковское кредитование физических лиц получило очень широкое распространение. Для банков это одно из приоритетных и доходных направлений деятельности. Каждый банк формирует свою кредитную политику. Распространение новых продуктов и банковских услуг реализовывается с учетом потребностей различных возрастных и социальных категорий населения в кредитах: на образовательные цели; на покупку потребительских товаров и неотложные нужды; на приобретение жилья; автомобиля и т. д. Следовательно, кредитные отношения стали жизненной нормой в современном обществе.

Важно отметить, что термин «кредит» широко используется в действующем законодательстве, однако прямой юридической формулировки данного понятия, которая отражала бы его правовое содержание, не существует, как и не существует определения «банковского кредитования физических лиц». Также в нормативно-правовых актах не обозначены принципы, на которых строятся кредитные отношения. Что касается юридической литературы, то, на наш взгляд, понятие «банковского кредитования физических лиц» освещено недостаточно. Поэтому целью данной статьи является формулировка определения и принципов «банковского кредитования физических лиц».

Как говорилось выше в российском законодательстве нет прямой дефиниции «банковский кредит», есть только косвенные ссылки, из которых можно выделить составляющие элементы понятия «кредит». Так ст. 819 п.1 ГК РФ гласит: «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее» [1]. Отсюда следует, что кредит — это денежные средства, предоставляемые банком (кредитором) заёмщику на условиях возвратности, с выплатой заемщиком процентов за использование этих средств.

В научной литературе можно встретить следующие определения термина «банковский кредит»:

— денежная ссуда, выдаваемая банком на определенный срок на условиях возвратности и оплаты кредитного процента [2];

— предоставление банком денег или других вещей, определенных родовыми признаками, физическому лицу исключительно для личных, семейных, домашних или иных нужд, не связанных с осуществлением предпринимательской деятельности, на основании договора кредитования [3];

— движение ссуженной стоимости, имеющей непроизводительное назначение, на принципе возвратности, обеспеченной трудовыми доходами заемщика — физического лица [4].

Таким образом, можно сказать, что банковский кредит — это, с одной стороны, денежные средства, предоставляемые банком заемщику на условиях возвратности. С другой стороны, это определенный вид экономических и правовых отношений, позволяющий заемщику удовлетворить финансовые потребности, а кредитору получить дополнительный доход.

Как известно, кредитование физических лиц осуществляется при соблюдении принципов кредитования, которые являются основой системы кредитования, отражают сущность и содержание кредита. На некоторые из принципов есть непрямые указания в законодательных актах. В ст. 1 ФЗ «о банках и банковской деятельности» говорится: «банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств юридических и физических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц» [5]. Указ Президента РФ от 10 июня 1994 г. N 1180«О жилищных кредитах» гласит: «Жилищное кредитование осуществляется при соблюдении основных принципов кредитования: целевого использования, обеспеченности, срочности, платности, возвратности» [6]. Отсюда следует, что к основным принципам кредитования физических лиц относятся: возвратность, срочность, платность, обеспеченность и целевое назначение кредита. Рассмотрим подробнее данные понятия:

1. Возвратность кредита — один из самых главных принципов кредитования, без которого существование кредита не имело бы смысла. Данный принцип означает, что по завершении срока кредитного договора заемные средства должны быть возвращены кредитору в полном объеме (основной долг) и с процентами. Подразумевается не только возврат кредита в конечный срок, но и возможность промежуточного погашения ссуды

2. Срочность кредита устанавливает необходимость возврата кредита в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Сроки кредитования устанавливаются банком исходя из сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат, но не выше нормативных.

3. Принцип платности кредита — обуславливает право кредитора на получение с заемщика процентов на сумму ссуженных средств, в размерах и в порядке, определенных договором. Платность кредита обеспечивает банку получение прибыли на собственные нужды.

4. Принцип обеспеченности кредита означает гарантию защиты интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Обеспечением кредита могут быть денежные средства заемщика, залог какого-либо имущества, поручительство.

5. Целевое назначение кредитапредусматривает необходимость использования денежных средств на определенную деятельность заемщика, заранее одобренную банком.

После того как мы выяснили что такое «банковский кредит» и сформулировали основные принципы кредитования, следует дать определение понятию «банковское кредитование физических лиц». Важно подчеркнуть, что к физическим лицам относятся граждане, обладающие правоспособностью и дееспособностью.

Исходя из всего изложенного, можно заключить, что «банковское кредитование физических лиц» — четко регламентированная деятельность банка, направленная на удовлетворение личных нужд дееспособных граждан, путем предоставления денежных средств на условиях, закрепленных в кредитном договоре, основанная на принципах возвратности, срочности, платности, обеспеченности и целевой направленности.

Литература:

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. № 14-ФЗ // Собрание законодательства РФ. 29.01.1996. № 5. ст. 410; Собрание законодательства РФ. 06.04.2015. № 14. ст. 2022.

2. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. М. 2007.

3. Алексеев А. А. Правовое регулирование банковского кредитования физических лиц. Дис. канд. юрид. наук: 12.00.03 Москва: 2008.

4. Жиркина Н. И. Кредитование физических лиц: содержание, роль и принципы организации //Вопросы экономики и права. 2011. № 4.

5. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395–1 // Собрание законодательства РФ. 05.02.1996. № 6. ст. 492; Собрание законодательства РФ. 27.04.2015. № 17. (часть IV), ст. 2473.

6. Указ Президента РФ от 10 июня 1994 г. N 1180«О жилищных кредитах»// Собрании законодательства РФ. 14.02.1994. № 7. ст. 692.

ЕГЭ. Экономика. Тема 20. Кредит. Страхование |

Кредит – это ссуда в денежной или товарной форме, предоставляемая кредитором заёмщику.

Функции кредита

- регулирующая – кредит способствует непрерывному процессу производства, способен формировать сбалансированную экономику.

- перераспределительная – удовлетворение временных потребностей юридических и физических лиц за счёт временно свободных денежных средств других лиц

- стимулирующая – кредит стимулирует заёмщика к трудовой деятельности, которая поможет ему вернуть кредит.

Принципы кредитования

- возвратность – кредит будет возвращён кредитору

- срочность– кредит выдаётся на определённый срок

- платность – кредит возвращается с процентами

- гарантированность – государство гарантирует защиту прав обеих сторон

- обеспеченность – защищает кредитора от невозврата кредитов.

Виды обеспечения ссуд:

- Материальные ценности, оформленные под залог

- Гарантии посредников — поручителей

- Страховые полисы

Заёмщик – организация или физическое лицо, берущее кредит в банке.

Кредитор – кто предоставляет кредит.

Кредитное соглашение – договор между кредитором и заёмщиком, составленный в письменной форме, в котором оговариваются условия предоставления и возвращения кредита.

Дифференцированность кредита – это различный подход банков к заёмщикам от их реальных возможностей погасить ссуду ( первоклассные и сомнительные)

Платёжеспособность – способность заёмщика погасить кредит в срок с процентами.

Виды кредита

По способу кредитования

- коммерческий ( натуральный)- предприниматели кредитуют друг у друга при покупке и продаже товаров .Он осуществляется в товарной форме, выдаётся вексель – долговое обязательство заёмщика уплатить сумму с процентами в определённый срок.

- банковский ( денежный) – банки выдают денежные ссуды .

По целевому назначению

- потребительский – для приобретения потребительских товаров с отсрочкой платежа

- ипотечный – долгосрочная ссуда на приобретение жилья под залог имущества

- ростовщический – выдаётся под очень высокие проценты ( до 300%)

По кредиторам и вкладчикам

- государственный — выдаётся государством или местными органами власти

- международный – кредитные отношения между государствами, межгосударственными банками и корпорациями

По срокам выплаты

- краткосрочный (до года)

- среднесрочный ( от года до 5 лет)

- долгосрочный (свыше 5 лет)

Новые формы кредита

- Лизинг (англ. leasing от англ. to lease — сдать в аренду) – долгосрочная аренда движимого и недвижимого имущества (кредит этот всегда долгосрочный)

- Факторинг (англ.factoring от англ. factor — посредник, торговый агент)– посредническая операция банка по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

- Форфэтинг (англ.forfaiting от фр. à forfait — целиком, общей суммой) – это приобретение финансовым агентом ( форфэйтором) обязательства заёмщика перед кредитором.

Тенденции развития системы кредитования в РФ

- наблюдается отток иностранного капитала из российской экономики в связи с напряжённой международной обстановкой.

- замораживание счетов российских вкладчиков в иностранных банках увеличивает степень доверия к банкам России.

- увеличение спроса на краткосрочные кредиты и кредиты по ипотеке.

- продолжение государственной поддержки банков, предоставление кредитов на укрепление банковской системы.

- Увеличение объёмов кредитования из федерального бюджета.

- создание благоприятных условий для кредитования среднего и малого бизнеса (снижение процентной ставки, увеличение суммы кредита и срока его выплаты)

- улучшение требований к заёмщику

- снижение ставок по кредитам в крупных российских банках, увеличение доверия к ним со стороны граждан.

- предоставление кредитов по ипотеке на длительный срок (от 10 до 25 лет)

Таким образом, устойчивость кредитной системы – одно их условий эффективного развития страны в целом.

Страхование

Страхование – финансовое обеспечение от возможного ущерба.

Функции страхования

- рисковая – возмещение убытков

- предупредительная – проведение мер по предупреждению, страхового случая, минимизации ущерба при этом

- контрольная – строго целевое назначение средств из страхового фонда.

- сберегательная – проведение особого вида страхования — накопительного, когда организация предлагает страховую защиту и одновременно выполняет роль сберегательного учреждения.

Страховая деятельность – сфера деятельности по страхованию физических и юридических лиц.

Цель страховой деятельности : обеспечение защиты имущественных интересов физических и юридических лиц РФ при наступлении страхового случая.

Задачи организации страхования

- проведение единой, целенаправленной политики по организации страхования

- установление принципов страхования

- формирование механизма страхования

Принципы страхования

- свободный выбор страховщиком — страхователя и вида страхования

- наличие страхового интереса – то есть наличие собственности, опасности пр.

- страхование риска – то есть страхуется событие, произошедшее случайно, а не спровоцировано страховщиком.

- наивысшее доверие сторон

- выплата страхового возмещения, максимальная добросовестность со стороны страхователя

Виды страхования

По объекту страхования

—личное (жизни, от несчастных случаев, медицинское)

—имущественное (транспорт, грузы, финансовые риски, имущество)

—ответственности (заемщика за непогашение кредита, владельцев автотранспортных средств)

По форме вовлечения в систему страховых отношений

- обязательное – осуществляется в силу закона, страховая защита связана с интересами общества.

- добровольное – добровольное заключение договора между страховщиком и страхователем.

Обязательное страхование:

- медицинское

- государственное личное страхование госслужащих

- личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью

- страхование жизни и здоровья членов экипажей самолетов;

- страхование пассажиров

- страхование ответственности при причинении вреда при строительстве

- противопожарное страхование

По страхователям

- государственное – страховщиком выступает государство

- негосударственное — страховщиком выступают негосударственные юридические лица, предусмотренные законом.

Страховой полис — документ, удостоверяющий процесс страхования юридического или физического лица.

Страховой случай – это событие, предусмотренное договором страхования или законом, с наступлением которого страховщик обязан выплатить страхователю или третьим лицам сумму, указанную в договоре.

Материал подготовила: Мельникова Вера Александровна

.