Виды кредитных карт

Отличается ли чем-нибудь золотая чипованная карта от платиновой без чипа? Сравни.ру расскажет о том, играет ли цвет пластика на его преимущества.

Содержание

Скрыть- По типу

- По платёжной системе

- По преимуществам

- Краткое описание карт

Кредитные карты можно классифицировать по нескольким критериям: типу, виду платёжной системы и преимуществам.

По типу

- Стандартные. Карта содержит магнитную полосу, на которой хранится информация, позволяющая через банкомат получить доступ к банковскому счёту. Это наиболее распространенный вид карт.

- Чиповые. Помимо магнитной полосы содержат микропроцессор, позволяющий хранить в 80 раз больше информации, чем на ней. Эти карты могут обрабатывать и сохранять все данные по банковскому счёту. Обеспечивают самую высокую защиту от мошенников.

По платёжной системе

Существует два вида платёжных систем: международные и локальные. К международным относятся: Visa, MasterCard, American Express и Diners Club. К локальным платёжным системам можно отнести: Сберкард (карты принимаются только в отделениях Сбербанка и в организациях-партнёрах), Union Card, NPS и другие. Чем выше статус у платёжной системы – тем в большем количестве точек принимаются её карты. Как правило, вид платёжной системы не влияет на дополнительные платежи держателя по карте.

По преимуществам

- Классические. Содержат стандартный вид услуг, предполагающий обычное обслуживание и кредитную линию. Оформляются всем клиентам по умолчанию.

- Золотые. Имеют повышенный кредитный лимит, более комфортные условия обслуживания счёта, спецпредложения по оплате товаров и услуг.

- Платиновые. Привилегированные карты, подчеркивающие высокий статус обладателя. Включают дополнительный сервис, например, в виде круглосуточной поддержки специалиста банка, службу консьержа (вызов такси, справочную информацию), дополнительную страховку при выезде за рубеж, скидки при покупках в магазинах и т.

- Кобрендинговые. Соединены с бонусными программами (чаще всего авиакомпаний или торговых сетей) – каждый расход по карте приносит вам бонусные баллы, которые можно потратить для получения ряда преимуществ.

Краткое описание карт

| Название | Особенность |

| Visa Electron | Дебетовая карта без возможности ухода в минус (овердрафта). Принимается к оплате во всем мире, кроме Ирландии, Австралии, Канады и США. Имеет самую низкую систему защиты. |

| Visa Electron Instant Issue | Карта, выпускаемая в вашем присутствии. На ней отсутствует фамилия и имя владельца. Картой нельзя расплачиваться через интернет. |

| Visa Electron non-Personalised | Карта без указания вашего имени. Ею можно расплачиваться в магазинах, но нельзя совершать покупки через интернет. |

| Visa Classic | Универсальная карта, принимая для расчётов по всему миру, в том числе и через интернет. |

| Visa Classic Instant Issue | Универсальная карта, выпускаемая в вашем присутствии. |

| Visa Unembossed Classic | Карта, номер которой и данные о владельце не вытеснены, а просто пропечатаны. Несмотря на это, карта принимается почти повсеместно. |

| Visa Gold | Привилегированная карта с повышенным кредитным лимитом, а также рядом бесплатных сервисов и предоставлением различных скидок. |

| Visa Platinum | Элитная карта, включающая бесплатные услуги, скидки, страхование и другие сервисы. |

| Visa Infinite | Самая престижная карта с высоким кредитным лимитом, бесплатным консьержем, страхованием, программами защиты, скидками и персональным обслуживанием. |

| MasterCard Maestro | Самая дешёвая из карт платёжной системы. Имеет низкую степень защиты. С её помощь можно совершать покупки и делать платежи. Однако она не обслуживается через терминалы и автоматы самообслуживания. Однако она не обслуживается через терминалы и автоматы самообслуживания. |

| MasterCard Electronic | Карта без тесненного номера и имени владельца. Часто предназначена для новичков. С её помощью можно совершать покупки в магазинах, но нельзя делать платежи через интернет. |

| MasterCard Unembossed | Не имеет рельефных надписей. С её помощью можно совершать покупки, как в магазинах, так и в интернете. |

| MasterCard Standard | Стандартная карта, принимающаяся везде. |

| MasterCard Gold | Привилегированная карта с дополнительными возможностями: круглосуточной поддержкой, страховкой, скидками. |

| MasterCard Platinum | Имеет повышенный кредитный лимит, услугу круглосуточного консьержа и другие бонусы при обслуживании. |

| MasterCard World | Специальная карта для людей, которые часто путешествуют из одной страны в другую. Обслуживается по специальной программе, ее обладатель имеет страховую защиту, на карту распространяется система скидок. |

| DinersClub International | Карта распространена в США и ряде стран Европы. В России для оплаты принимается крайне редко. |

| Золотая корона | Карта платежной системы «Золотая корона». Имеет ряд скидок и удобна тем обладателям, которые часто совершают переводы денег третьим лицам. |

Совет Сравни.ру: Выбирайте карту не по её цвету, а по реальным преимуществам, которые она вам даёт.

классификация кредиток, основные типы, на что обратить внимание

Перед оформлением карты важно учесть не только лимит, процентную ставку и льготный период. Важно выбрать, какого вида будет карта – магнитная или чиповая, с бонусами или без, обычная или «золотая». От этого будут во многом зависеть способы ее использования и ограничения для нее.

Мы объясним, на что нужно обращать внимание при выборе карты для той или иной цели. Также в статье вы узнаете, какие типы кредитных карт выпускают крупные российские банки.

Мы объясним, на что нужно обращать внимание при выборе карты для той или иной цели. Также в статье вы узнаете, какие типы кредитных карт выпускают крупные российские банки.Кредитные карты можно разделить на несколько видов по следующим признакам:

- По техническому устройству — чиповые, магнитные, магнитно-чиповые, виртуальные

- По платежной системе — международные (Visa, MasterCard. American Express, UnionPay, JCB) и местные (МИР)

- По бонусным программам — кобрендовые, с кэшбэком (деньгами, баллами, милями), с рассрочкой, благотворительные

- По статусу в системе — электронные, классические, золотые, платиновые, премиальные, элитные

Рассмотрим эту классификацию подробнее

По техническому устройству

С технической точки зрения практически все пластиковые карты делятся на магнитные и чиповые. У первых вся информация о карте хранится на специальной магнитной полосе. У вторых – на электронном чипе, встроенном в карту. В России больше всего распространены карты, у которых есть и полоса, и чип.

Магнитная карта, в отличие от чиповой, проще в изготовлении и стоит дешевле, но уровень безопасности таких карт очень низок. Магнитную полосу могут легко скопировать мошенники с помощью специального устройства. Чиповая карта намного надежнее и способна хранить больше информации о счете. Для такой карты иногда доступна бесконтактная оплата – для использования достаточно поднести карту к считывателю.

Кредитная карта может существовать и без пластикового носителя — тогда она считается виртуальной. При этом она имеет те же основные реквизиты, что и обычная — номер, срок действия и CVC-код.Виртуальные карты предназначены, в первую очередь, для безналичных платежей — чтобы воспользоваться ей, достаточно ввести реквизиты в форму оплаты на сайте продавца и подтвердить операцию SMS-кодом. Но иногда такие карты могут поддерживаться приложениями для оплаты смартфоном с NFC (Apple Pay и аналогичными) — тогда ими можно пользоваться и в офлайне.

По платежной системе

Платежные системы бывают глобальные и местные. Глобальные системы предоставляют свои карты банкам большинства стран мира. Карточки глобальных систем принимаются к оплате в любой стране, где действует система. Карты этих систем принимаются к оплате как внутри страны, так и за ее пределами. Эти платежные системы также позволяют открыть счет в долларах или евро.

Крупнейшими глобальными платежными системами являются американские Visa, MasterCard и American Express, китайская UnionPay и японская JCB. В России большой популярностью пользуется Visa, а MasterCard стоит на втором месте. В них выпускает кредитки большинство российских банков. UnionPay и JCB встречаются реже — в основном, у банков, работающих на Дальнем Востоке. Карты в системе American Express в России выпускает только один банк — Русский Стандарт. Они распространены, в основном, среди состоятельных клиентов.

Местные платежные системы действуют в пределах одной страны или одного банка и редко выходят за эти пределы. Возможности их ограничены по сравнению с глобальными системами. Например, они не позволяют открыть счет в иностранной валюте. Примеры местных систем России – Про100, Золотая Корона и МИР. Про100 не функционирует с 2016 года, а Золотая Корона почти не распространена. В системе МИР выпускаются, в основном, дебетовые карты — кредитки в ней есть только у Россельхозбанка, Зенита и некоторых других банков.

Подробнее о том, какие бывают платежные системы и какие карты в них выпускаются, вы можете узнать здесь.

По бонусным программам

Чтобы привлечь внимание к своим услугам и дать больше возможностей клиентам, банки предлагают кредитные карты с бонусными программами. Часто банк выпускает кредитные карты совместно с различными компаниями – такие карты называются кобрендинговыми. Расплачиваясь такой картой за товары или услуги компании, держатель получает дополнительные преимущества.

Рекомендовано для васКарта с бонусами от авиакомпании позволяет накапливать «мили», чтобы оплачивать ими билеты и проживание в отеле (например, Аэрофлот от Сбербанка). Карта от крупного магазина дает скидки и бонусы в этом магазине (например, Перекресток от Альфа-Банка). Карта, выпущенная совместно с благотворительным фондом, позволит вам отчислять небольшие взносы с каждой покупки в фонд — обычно банк выплачивает их за свой счет (например, Подари жизнь от Сбербанка).

Карта от крупного магазина дает скидки и бонусы в этом магазине (например, Перекресток от Альфа-Банка). Карта, выпущенная совместно с благотворительным фондом, позволит вам отчислять небольшие взносы с каждой покупки в фонд — обычно банк выплачивает их за свой счет (например, Подари жизнь от Сбербанка).

Многие кредитки предлагают функцию кэшбэка по карте – возврата части потраченной суммы обратно на счет карты. Такая карта позволяет экономить до 5-10% от покупки, а по специальным предложениям от магазинов-партнеров — до половины суммы. Кэшбэк может совмещаться с кобрендингом – например, при покупках в магазине-партнере действует и скидка, и возврат суммы. Пример карты с кэшбэком — Платинум от банка Русский Стандарт.

Иногда кредитные карты позволяют оплачивать различные покупки в рассрочку. В таком случае стоимость покупки погашается по частям без процентов или по минимальной ставке. Рассрочка может действовать в любых магазинах или только у партнеров банка. Существуют так называемые карты рассрочки, которые предусматривают только такой способ оплаты. К такому типу относится Халва.

По статусной категории

Статусная категория карты влияет на уровень безопасности, качество обслуживания и преимущества при использовании. Соответственно и условия оформления у этих карт отличаются. По этой классификации карты делятся на:

- Электронные. Это банковские карты с базовым набором услуг, которые обычно делаются в течение одного дня. Такие карты можно использовать только для снятия денег и безналичной оплаты, пользоваться ими в Интернете чаще всего нельзя.

- Классические. Самый распространенный вид карт, их выпускают все банки и платежные системы. Они хорошо защищены, везде принимаются к оплате, могут использоваться за границей. Чтобы получить карту, нужно предоставить банку все нужные документы и получить согласие.

- Статусные. Бывают четырех уровней – золотые, платиновые, премиальные и элитные. Такие карты обладают большими лимитами и для них предоставляются дополнительные услуги. Например, персональное обслуживание в банке, возможность страхования карты, скидки и дополнительные предложения при оплате товаров и услуг. Чем выше уровень карты, тем больше у нее привилегий. Вместе с этим растут плата за обслуживание и требования банка к владельцу.

Такие карты обладают большими лимитами и для них предоставляются дополнительные услуги. Например, персональное обслуживание в банке, возможность страхования карты, скидки и дополнительные предложения при оплате товаров и услуг. Чем выше уровень карты, тем больше у нее привилегий. Вместе с этим растут плата за обслуживание и требования банка к владельцу.

Такие карты обладают большими лимитами и для них предоставляются дополнительные услуги. Например, персональное обслуживание в банке, возможность страхования карты, скидки и дополнительные предложения при оплате товаров и услуг. Чем выше уровень карты, тем больше у нее привилегий. Вместе с этим растут плата за обслуживание и требования банка к владельцу.Какие кредитные карты предлагают банки России

В этой таблице представлены сведения о том, какие кредитные карты с особенностями — системами, бонусами и статусами — предлагают популярные российские банки:

|

Банк |

Доступные платежные системы |

Доступные бонусы |

Доступные статусные категории |

Примеры |

|

Сбербанк |

Visa, MasterCard |

Баллы Спасибо, мили Аэрофлота, благотворительность |

Классическая, золотая, платиновая, премиальная |

Классическая, Аэрофлот, Подари жизнь |

|

Альфа-Банк |

Visa, MasterCard |

Кэшбэк, мили, баллы партнеров |

Классическая, золотая, платиновая, премиальная |

100 дней без процентов, AlfaTravel, Яндекс Плюс |

|

Тинькофф |

Visa, MasterCard, МИР |

Баллы Браво, мили, баллы партнеров, благотворительность |

Классическая, золотая, платиновая, премиальная |

Тинькофф Платинум, All Airlines, All Games, Нашествие |

|

ВТБ |

Visa, MasterCard |

Баллы Мультибонус |

Золотая, премиальная |

Карта возможностей |

|

Восточный Банк |

Visa, UnionPay |

Кэшбэк |

Электронная, классическая, золотая, платиновая, премиальная |

Просто карта, Рассрочка на все, Кэшбэк |

|

Русский Стандарт |

Visa, MasterCard, American Express, Diners Club |

Баллы RSB, мили, баллы партнеров, рассрочка |

Классическая, золотая, платиновая, премиальная, элитная |

Платинум, RSB Travel Platinum, American Express |

|

Зенит |

Visa, MasterCard, МИР, UnionPay |

Кэшбэк, баллы партнеров |

Классическая, золотая, платиновая |

Платинум, Кредитная МИР, Автокарта |

|

Россельхозбанк |

Visa, MasterCard, МИР, JCB |

Баллы Урожай, баллы партнеров, благотворительность |

Классическая, золотая, платиновая |

Карта хозяина, Амурский тигр, Роснефть, Panasonic |

Как выбрать вид кредитной карты?

Исходите из ваших возможностей и назначения будущей кредитки. Оптимальный выбор – классическая карта международной платежной системы и известного банка с льготным периодом и бонусами за покупки. Такую карту можно свободно использовать для любых покупок, она подойдет для заграничных поездок, для нее часто доступны кэшбэк и другие бонусы. Хотите и можете подчеркнуть свой статус – оформляйте золотую или премиальную карту. Собираетесь редко использовать кредитные средства – возьмите простую с небольшим лимитом и недорогим обслуживанием. Кроме того, вы можете завести себе разные карты для разных целей – одну для покупок, другую для путешествий, третью про запас.

Оптимальный выбор – классическая карта международной платежной системы и известного банка с льготным периодом и бонусами за покупки. Такую карту можно свободно использовать для любых покупок, она подойдет для заграничных поездок, для нее часто доступны кэшбэк и другие бонусы. Хотите и можете подчеркнуть свой статус – оформляйте золотую или премиальную карту. Собираетесь редко использовать кредитные средства – возьмите простую с небольшим лимитом и недорогим обслуживанием. Кроме того, вы можете завести себе разные карты для разных целей – одну для покупок, другую для путешествий, третью про запас.

Итак, кредитные карты различаются по нескольким признакам:

- По техническому устройству:

- магнитные

- чиповые

- магнитно-чиповые

- виртуальные

- По платежной системе:

- в международных платежных системах (Visa, MasterCard, AmEx, UnionPay, JCB)

- в местных платежных системах (МИР)

- По бонусам:

- кобрендовые карты

- карты с кэшбэком

- карты с милями

- благотворительные карты

- карты рассрочки

- По статусу:

- электронные

- классические

- золотые

- платиновые

- премиальные

- элитные

Ассортимент кредитных карт разных видов в России очень велик — вы сможете легко выбрать предложение, которое подойдет вашим целям.

А какими кредитными картами чаще пользуетесь вы? Поделиться своим опытом и рассказать о наиболее выгодных предложениях вы можете в комментариях к этой статье.

Источники

Инфографика

Расчетная или кредитная карта? | SEB banka

Платежные карты стали уже привычным способом расчетов, обладающим различными дополнительными функциями. Чтобы не запутаться в широком ассортименте предлагаемых карт, нужно начать с того, что есть два основных вида платежных карт – расчетные и кредитные. Чем они отличаются друг от друга?

Чтобы не запутаться в широком ассортименте предлагаемых карт, нужно начать с того, что есть два основных вида платежных карт – расчетные и кредитные. Чем они отличаются друг от друга?

Расчетные карты

Название указывает на главную функцию этих карт – возможность рассчитываться в магазинах, кафе, авиакомпаниях, гостиницах и в любом другом месте, где есть устройство, считывающее информацию с карты (POS-терминал). Расчетная карта также позволяет делать покупки в интернете и узнавать, сколько денег есть на банковском счету. С этой картой вы можете пользоваться своими личными деньгами, которые вносятся на счет, например, зарплатой, пособиями или гонорарами.

Сегодня и расчетные, и кредитные карты можно персонализировать, выбрав для них особый дизайн, а также выбрать функцию, обеспечивающую бесконтактные расчеты, если речь о небольших суммах – карту не нужно вставлять в POS-терминал и вводить PIN-код. Кроме того, бесконтактную функцию можно и вовсе отключить, если она покажется ненужной.

Родители нередко выбирают расчетные карты для своего ребенка, чтобы их первый финансовый опыт был безопасным и наглядным.

Кредитные карты

Кредитная карта помимо функций расчетной карты позволяет пользоваться установленным банком кредитным лимитом вплоть до 200% от ежемесячных доходов. Это предоставляет возможность осуществлять более крупные покупки, а также облегчает жизнь во время путешествий, позволяя бронировать номер в гостиницах и авиабилеты, автоматически конвертируя деньги в местную валюту и обеспечивая возможность дополнительно приобрести страхование путешествий на выгодных условиях.

Обычно кредитная карта нужна также для того, чтобы взять напрокат автомобиль – как для расчетов за эту услугу, так и в качестве гарантии безопасности, поскольку является убедительным подтверждением платежеспособности. Кредитную карту так же, как и расчетную, можно персонализировать, выбрав индивидуальный дизайн, и использовать для проведения бесконтактных расчетов на небольшие суммы.

Кредитная карта – это своего рода и вопрос престижа. Например, в предложение карты Mastercard World Elite входят как услуги личного ассистента за рубежом, так и приоритетное прохождение контроля безопасности в аэропорту. Даже сдержанный дизайн этой карты свидетельствует об определенной избранности.

Следует также иметь в виду, что у кредитных карт обычно более высокая (по сравнению с расчетными) комиссионная плата за снятие наличных в банкоматах.

Как отличить карты?

Иногда даже сами торговцы путают расчетные и кредитные карты или не видят между мини разницы. Например, в магазинах, которые не принимают наличные, по-прежнему можно встретить надпись «принимаем только кредитные карты», хотя на самом деле речь скорее всего идет о платежных картах в целом (независимо от их типа).

В то же время отличить расчетную карту от кредитной очень просто, на ней должно быть написано debit (расчетная карта) или credit (кредитная карта). Выделенные буквы или другие признаки больше не считаются отличительным знаком того или иного вида карты.

Какую карту выбрать?

Люди и их привычки настолько разные, что одного ответа на этот вопрос нет. Для кого-то важен престиж и страхование путешествия, для другого — возможность рассчитываться, используя функцию бесконтактных расчетов. Оптимальный комплект мог бы состоять из расчетной карты, привязанной к повседневным расчетам зарплатного счета, и кредитная карта для более крупных покупок, непредвиденных расходов и путешествий.

Платежных карты международных организаций Visa и Mastercard сегодня принимаются в большинстве стран мира, но по-прежнему есть торговцы, которые отдают предпочтение сделкам с наличными деньгами, поэтому и ими стоит запастись.

Выбор карты определяют разные жизненные ситуации, и хорошо, что мы можем выбрать подходящие для этого возможности осуществления расчетов.

Янис Мейстарс

Дети и деньги — 31.

05.2017 Первая банковская карта для вашего ребенка

Начинаются школьные каникулы, когда дети становятся более активными и независимыми. Это идеальное время, чтобы научить их обращаться с деньгами, например, рассчитываясь платежной картой. А их родителям не будет нужно волноваться о том, что ребенок носит при себе наличные, которые может потерять.

Подробнее

Платежные карты — 10.02.2018

Защитные элементы на платежных картах

На лицевой стороне всех банковских платежных карт указаны рельефные цифры и буквы. Обычно это имя и фамилия владельца, номер и срок действия карты. Но это лишь малая толика информации, которую содержат платежные карты и которая нужна для безопасности расчетов.

Подробнее

05.2017

05.2017 Виды платежных карт

Пластиковая банковская карта является собственностью банка. Она выдается клиенту для пользования. Банковская карта не может использоваться лицом, не являющимся ее держателем без ведома держателя.

Банковские карты подразделяются на различные виды, в зависимости от владельца карточного счета, режима функционирования и принадлежности к определенной системе платежей.

Банковские карты подразделяются:

- личная банковская карта — позволяет ее держателю распоряжаться денежными средствами, учитываемыми на карточном счете физического лица. Личные банковские карты могут использоваться другими лицами (к примеру, членами семьи, друзьями и другими);

- корпоративная банковская карта — позволяет ее держателю (уполномоченному сотруднику юридического лица) распоряжаться денежными средствами, учитываемыми на карточном счете. Корпоративная банковская карта предназначается исключительно для осуществления безналичных расчетов и не может быть использована для выплаты заработной платы и других выплат социального характера, а также для выплаты наличных денежных средств.

Корпоративная банковская карта предназначается исключительно для осуществления безналичных расчетов и не может быть использована для выплаты заработной платы и других выплат социального характера, а также для выплаты наличных денежных средств.

Корпоративная банковская карта предназначается исключительно для осуществления безналичных расчетов и не может быть использована для выплаты заработной платы и других выплат социального характера, а также для выплаты наличных денежных средств.По режиму функционирования карты подразделяются:

- дебетовая банковская карта — позволяет ее держателю распоряжаться денежными средствами, в пределах остатка на соответствующем карточном счете для оплаты товаров (работ, услуг) и (или) получения наличных денежных средств на условиях договора между эмитентом и держателем банковской карты;

- кредитная банковская карта — позволяет ее держателю осуществлять операции сверх остатка средств на соответствующем карточном счете для оплаты товаров (работ, услуг) или получения наличных денежных средств на условиях договора между эмитентом и держателем банковской карты.

В зависимости от эмиссии банковские карты подразделяются:

- системная банковская карта — эмитируется по соглашению с действующей платежной организацией в рамках правил, устанавливаемых платежной организацией, включающей двух и более эмитентов;

- собственная банковская карта — эмитируется вне соглашений с действующими платежными организациями в рамках правил, устанавливаемых непосредственно эмитентом;

- кобейжинговая банковская карта — фукционирует в нескольких платежных системах, логотипы которых размещены на лицевой стороне карты.

Работники банка имеют право требовать от держателя карты документ, удостоверяющий личность (паспорт, ID-карта и другие), при осуществлении банковской операции.

Держатель банковской карты вправе:

- осуществлять операции с использованием банковской карты в порядке и на условиях, предусмотренных договором с банком и правилами платежной организации;

- получать от банка эмитента полную информацию о правилах ее использования и пределах ответственности держателя и эмитента банковской карты по операциям с ее использованием;

- получать от банка полную информацию о совершенных операциях;

- требовать, в соответствии с заключенным договором, от банка возмещения убытков, причиненных в результате ненадлежащего исполнения эмитентом своих обязательств;

- запрашивать у эмитента оформления и эмиссии дополнительных банковских карт, позволяющих по его согласию распоряжаться его карточным счетом;

- отказаться от использования банковских карт с последующим закрытием карточного счета.

Держатель банковской карты обязан:

- выполнять условия договора, правила и инструкции пользования банковской картой;

- выполнять правила и порядок пользования банковской картой, установленные платежной организацией;

- в кратчайшие сроки сообщать банку эмитенту об утрате банковской карты и обо всех известных ему случаях несанкционированного доступа к банковской карте.

Подробную информацию о банках можно получить по данной ссылке.

Контакты банков:

- Телефон доверия Центрального банка: (+998 71) 200-00-44;

- Телефоны и адреса коммерческих банков;

- Кредитные организации.

Виды пластиковых карт | Финансы для Людей

В последнее десятилетие количество пластиковых карт растет очень высокими темпами. Это связанно с простотой использования и получения карт и удешевлением их производства. Например, сегодня можно оформить банковскую пластиковую карту в течение 15-20 минут практически в любом отделении банка с минимальным перечнем документов, ну а скидочную карту вам могут выдать бесплатно и мгновенно. Примечательно, что, говоря о пластиковых картах, мы подразумеваем банковскую кредитную или дебетовую карты, хотя сами постоянно пользуемся, как минимум, несколькими видами карт.

Каждый вид карт имеет свою историю, преимущества и недостатки, назначение, особенности. А в повседневную жизнь этот небольшой кусок пластмассы вошёл и прочно в ней укоренился благодаря своей миниатюрности и возможности быстрой и удобной идентификации владельца карты в торговых заведениях, банках и различных местах для предоставления ему полного спектра услуг, скидок, привилегий и т.д.

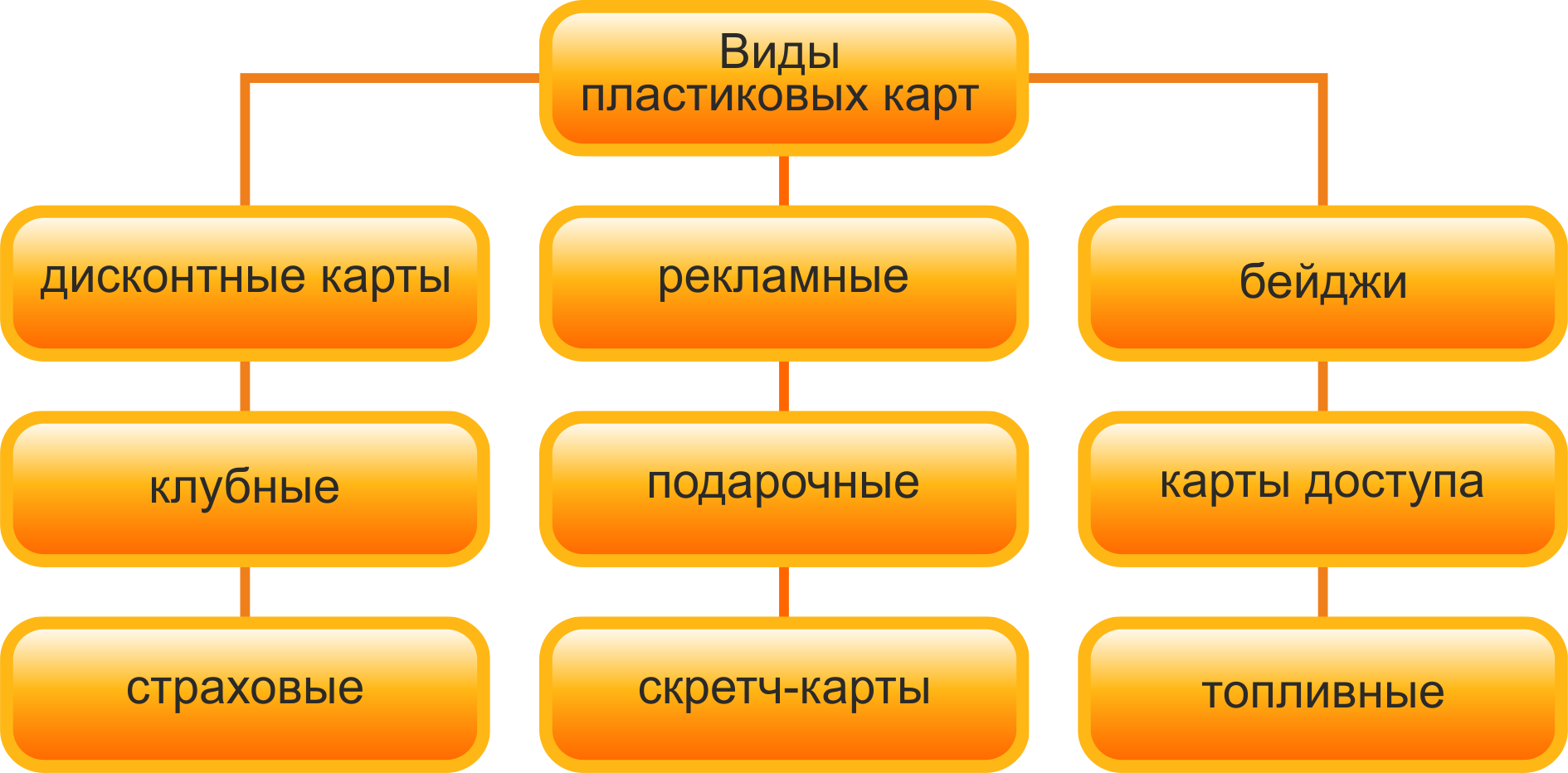

Все пластиковые карты можно разделить на два вида:

- Платежные;

- Неплатежные.

Из этого следует, что первый вид пластиковых карт предназначен для работы с деньгами, а второй – нет. Далее рассмотрим подвиды пластиковых карт поподробнее.

Неплатежные пластиковые карты

К неплатежным пластиковым картам относятся те карты, которые не работают непосредственно с деньгами. Сюда можно отнести множество видов:

- Дисконтные;

- Клубные, корпоративные, профсоюзные;

- Идентификационные, индивидуальные, смарт-карты.

Дисконтные пластиковые карты

Модные бутики, отели, магазины или другая подобная организация для привлечения и удержания клиентов использует дисконтные карты. Дисконтные карты дают право приобрести товары в этом магазине (или другой организации) с небольшими скидками. В торговых сетях скидки могут достигать 50% и более. Дисконтные карты с оригинальным дизайном могут использоваться и как модный аксессуар и как свидетельство принадлежности владельца карты сообществу покупателей (возможно привилегированному).

Дисконтные карты дают право приобрести товары в этом магазине (или другой организации) с небольшими скидками. В торговых сетях скидки могут достигать 50% и более. Дисконтные карты с оригинальным дизайном могут использоваться и как модный аксессуар и как свидетельство принадлежности владельца карты сообществу покупателей (возможно привилегированному).

Клубные карты

К этой же категории можно отнести корпоративные, профсоюзные и подобного рода карты. Клубные карты порой могут принести большую пользу её владельцу. К примеру, в высокоразвитых странах жители состоят в различных автомобильных клубах и платят членские взносы (до 500 евро в год). У каждого участника автомобильного клуба есть своя клубная карта, на которой указывается уникальный членский номер. Если человек попадает в пробку, аварию или другую нестандартную ситуацию, то он может позвонить на телефонный номер клуба, сообщить свой членский номер и ему бесплатно вышлют скорую помощь или ремонтную службу. Иной раз и вертолёт прилетит – всякое бывает.

Идентификационные карты

Идентификационные карты (они же – бейджи или бэджи) предназначены для удостоверения личности владельца, переноса информации и ограничения доступа. Обычно на карты доступа наносят фотографию владельца, его ФИО, даты выдачи и окончания срока действия, специальные номера и другие служебные отметки. Такие карты используются так же как электронный ключ и позволяют автоматизировать учёт и систему допуска на предприятии или в любом другом учреждении. Владелец такой карты может пройти в любое место завода или организации, на территории которого действует карта. Также с помощью этой карты управляющий может при желании отследить, когда, где и сколько времени владелец карты находился на предприятии.

Часто можно встретить современные студенческие и читательские билеты, изготовленные в виде пластиковой карты. Их несомненным преимуществом является удобство в использовании, возможность хранения информации об их владельце и высокая степень защиты от подделок.

В простейшем случае роль пропусков могут выполнять бэйджи с фотографией и индивидуальными данными о владельце карты. Бэйджи выпускаются для сотрудников предприятий, магазинов, ресторанов, для торговых представителей, а также для участников выставок и прочих общественных мероприятий. Грамотный дизайн и хорошо подобранная цветовая гамма позволяют сделать бэйдж предметом, достойно представляющим его владельца.

Платежные пластиковые карты

Основное предназначение платёжных пластиковых карт – оплат товаров и услуг, а также получение наличных денег в банкоматах. Основная часть платежных карт выпускается банками. Банковские карты делятся на кредитные и дебетовые.

Дебетовые карты

Дебетовые (или, по простому – дебетные) карты чаще всего используются для получения заработной платы. Ежемесячно владелец карты получает на неё зарплату, а затем, либо снимает деньги в банкомате, либо расчитывается по карте, либо копит и преумножает (на некоторых картах есть такая возможность). Наличие зарплатной карты у работника предприятия сильно упрощает жизнь бухгалтерии. Исчезает надобность в перевозке крупных сумм в день выдачи зарплаты.

Дебетовую карточку может получить в банке любой желающий – как бесплатное приложение к открытому в банке расчётному счёту (например, в случае открытия вклада в банке) или взятому кредиту. На счёт дебетовой карты могут происходить отчисления с вашего расчётного счёта или проценты со вклада. С неё же вы можете переводить деньги на расчётный счёт, предназначенный для погашения кредита в банке.

Таким образом, дебетовая карта является удобным способом взаимодействия с расчётным счетом в банке, где хранятся средства держателя карты, с возможностью снять, положить или перевести свои деньги по карте на любую другую карту или счёт в банке.

Дебетная карта даёт возможность пользоваться средствами лишь в пределах доступного остатка на депозитном счёте, к которому она привязана. Основная функция дебетовых карт заключается в замене бумажных денег при расчётах и осуществлении безналичных платежей собственными средствами клиента. Соответственно, пользоваться кредитными деньгами банка владелец такой карты не сможет (в отличие от кредитных карт и дебетовых карт с разрешённым овердрафтом). Хотя иногда возможен несанкционированный (технический) овердрафт.

Основная функция дебетовых карт заключается в замене бумажных денег при расчётах и осуществлении безналичных платежей собственными средствами клиента. Соответственно, пользоваться кредитными деньгами банка владелец такой карты не сможет (в отличие от кредитных карт и дебетовых карт с разрешённым овердрафтом). Хотя иногда возможен несанкционированный (технический) овердрафт.

Кредитные карты

Кредитная карта отличается от дебетовой карты лишь наличием кредитных средств на счету. Кредитные средства при необходимости можно использовать, но необходимо вернуть в течении определенного времени, иначе придется платить проценты. Кредитная карта – это современный финансовый инструмент, доступный каждому, который значительно расширяет понятие потребительского кредита, как такового. Держатель такой карты может распоряжаться кредитными средствами банка, выпустившего карту, когда угодно, где угодно и сколько угодно – в пределах кредитного лимита, установленного банком. С преимуществами кредитной карты можно ознакомиться в одноименной статье.

Кредитные карты, в свою очередь, могут быть эмбоссированные и неэмбоссированные. Различие между ними нанесении идентификационной информации на лицевую сторону карты. Если на кредитке буквы и цифры выдавлены рельефным рисунком – значит, она является эмбоссированной. Это может пригодиться для расчёта за услуги в тех местах, где нет пост-терминала или банкомата. К примеру, поужинали вы в кафе где-нибудь в загородной глуши, и вот вам приносят расчет. Вы смотрите в него и понимаете, что у вас не хватает налички, чтобы расплатиться. Тогда вас может выручить кредитка. Вы даёте свою кредитку кассиру, тот кладёт её в устройство под названием эмбоссер, и на специальном силиконовом материале делает отпечаток (слип) лицевой тороны карты. Далее кассир печатает два чека с суммой, которую нужно снять с карты, на которых вы расписываетесь. Один чек остаётся в кафе, а второй вместе со слипом уходит в банк для оплаты.

В России такая практика не прижилась, что связано с относительно недавним появлением кредитных карт для широких слоёв населения и развитием сотовой связи и электроники – сейчас миниатюрный считыватель карты может себе позволить любая торговая точка.

Неэмбоссированные пластиковые карты не имеют на своей поверхности никакой рельефно нанесенной информации. Любая информация на карте выжигается. Основное назначение неэмбоссированных пластиковых карт – электронные платежи. Обычно все именные или персонифицированные карты (на карте гравируется имя и фамилия держателя) в России, а также некоторые неперсонифицированные (без имени владельца) являются эмбоссированными.

Пластиковые карты электронных платежных систем

Многие платежные системы, среди которых Webmoney, Яндекс-деньги и другие, имеют свои пластиковые карты. Это, по большому счёту, полноценные кредитные карты. Особенностью таких карт является тот факт, что они привязаны не к счёту в банке, а к счету электронного кошелька платежной системы. Т.е. владелец карты при оплате тратит деньги со своего электронного кошелька. В настоящее время есть возможность вывести денежные средства с любой платёжной системы на карту любого банка, поэтому карты электронных платёжных систем , скорее, дань моде и рекламный ход компании для продвижения своего брэнда.

Сервисные карты

Сервисные карты предназначены для работы с банкоматами. С помощью таких карт происходит инкассация, тестирование карт-ридера, диспенсера и других составных частей банкомата. В подробности вдаваться здесь мы не будем, пусть этим занимаются узконаправленные специалисты. Стоит лишь сказать, что сервисные карты является самыми ёмкими картами, с их помощью можно снять все деньги из банкомата (эти занимаются инкассаторы). Подобные сервисные карты могут применяться для других технически сложных и автоматических устройств.

В данной статье мы вкратце пробежались по основным видам пластиковых карт. Некоторые карты мы не упомянули: топливные, подарочные, рекламные, страховые, визитки. Но их можно отнести к перечисленным в обзоре категориям пластиковых карт.

Некоторые карты мы не упомянули: топливные, подарочные, рекламные, страховые, визитки. Но их можно отнести к перечисленным в обзоре категориям пластиковых карт.

Основное представление о современных пластиковых картах вы получили, ну а более подробное описание вы сможете найти на страницах сайта.

.

Типы платежных карт

Дебетовая карта

Дебетовая карта позволяет переводить деньги в электронном виде с одного банковского счета на другой. С кредитной картой у вас есть много вариантов. Например, у вас может быть лимит овердрафта, который позволяет вам превышать доступный баланс, но он ограничен определенной суммой. Вы также можете легко снимать деньги в банкоматах или банковских автоматах, а также иметь возможность расплачиваться своей картой в магазинах. Если у вас нет лимита овердрафта, вы не сможете превысить доступный остаток при совершении платежей, однако, если вы это сделаете, ваш банк будет взимать установленную сумму, если вы не получите эту сумму, выплаченную указанная дата.Некоторые дебетовые карты теперь также являются бесконтактными, что означает, что вам не нужно вводить свой PIN-код, если сумма покупки меньше установленной.Кредитная карта

Кредитная карта не привязана к вашей дебетовой карте; однако это кредитная линия, которая по-прежнему позволяет вам делать немедленные покупки. Ваша кредитная карта будет ограничена установленной суммой, что означает, что вы не можете превысить этот лимит при попытке совершить покупку. Многие компании, выпускающие кредитные карты, со временем увеличат ваш лимит, если вы докажете, что можете вернуть их до установленного срока, что позволит вам занять более крупные суммы денег в более поздний срок.При использовании кредитной карты вам будет предложено ежемесячно вносить минимальный платеж. Можно выплатить сумму, превышающую требуемый вам лимит, и это особенно выгодно, если вы хотите избежать начисления процентов. При использовании кредитных карт общее правило заключается в том, что чем быстрее вы выплачиваете свою карту, тем меньше процентов вы должны платить в конце.

Платежная карта

Платежная карта очень похожа на кредитную карту; однако вы можете занять столько денег, сколько захотите, в любой момент. Вы будете получать годовую плату со своей платежной карты, но вам также будет предоставлено множество льгот, которые могут дать вам доступ в залы ожидания в аэропорту и даже страховку.Платежные карты идеальны для тех, кто много тратит, и для людей с высоким доходом, но не все имеют право на них, потому что вам может потребоваться соответствовать минимальному требованию дохода. Однако, когда вы тратите деньги на платежную карту, вам нужно будет вернуть полную сумму к указанной дате. Вы не можете расплатиться со временем, и у вас не будет возможности вернуть минимальную сумму. Есть много банков, у которых есть платежные карты, и они очень похожи на кредитные карты, но схема окупаемости сильно отличается.Отсроченная дебетовая карта

Отсроченная дебетовая карта — это когда покупка совершается в обычном режиме, но вместо того, чтобы сразу снимать оплату, она снимается через несколько дней.При использовании дебетовой карты вас обычно просят ввести свой пин-код в качестве подтверждения. Однако с отсроченной дебетовой картой вам будет предложено подписать квитанцию в качестве доказательства вашей покупки. Баланс на карте с отсроченным долгом обычно положительный, и на погашение списания часто уходит 2-3 дня. Однако причитающиеся деньги могут быть очищены быстрее, поэтому вы должны убедиться, что деньги находятся на счете в момент снятия платежа. Если денег нет, то вы получите комиссию, и это может быть незаметно для вас, пока вы не проверите свою выписку, поскольку деньги не выходят сразу.Обратите внимание, что данная дебетовая карта Visa с отсрочкой платежа:

, — это не немедленная дебетовая карта.

— не кредитная карта.

Покупки не будут списываться с вашего счета до даты вашей ежемесячной выписки, что позволит вам заработать до 30 дней дополнительных процентов на стоимость этих покупок. Однако они отображаются в вашем аккаунте как «ожидающие рассмотрения» и списываются с вашего доступного баланса по мере их получения от Visa.

Однако они отображаются в вашем аккаунте как «ожидающие рассмотрения» и списываются с вашего доступного баланса по мере их получения от Visa.

Некоторые розничные торговцы / поставщики услуг могут взимать дополнительную плату, если вы используете свою дебетовую карту Visa Deferred-Debit Card для оплаты их товаров или услуг.Это связано с тем, что в системе транзакций Visa карты с отсроченным дебетом рассматриваются как кредитные карты. Следовательно, если розничный торговец / поставщик услуг имеет знаки / уведомления или каким-либо иным образом сообщает вам, что с кредитных карт взимается дополнительная плата, тогда их надбавки будут применяться к вашей транзакции и будут списаны с вашего счета как часть вашей транзакции. Также обратите внимание, что если продавец / поставщик услуг сообщает вам, что они не принимают кредитные карты, это означает, что они не будут принимать вашу дебетовую карту с отсроченным платежом.Поскольку отсроченная дебетовая карта Visa обрабатывается в Системе транзакций Visa как кредитная карта, важно отметить, что ее нельзя использовать для погашения остатков по кредитной карте.

Какие существуют способы оплаты

В наши дни мир действительно для вас, когда дело касается оплаты всего и вся. Но при таком большом выборе у вас может закружиться голова, когда дело доходит до того, что к чему, поэтому мы избавились от хлопот и составили руководство по девяти основным предлагаемым способам оплаты.

Дебетовая карта

Существует три основных типа дебетовых карт:

- Виза

- Mastercard

- Maestro

И когда люди решают платить одним из них, деньги, которые они тратят, вычитаются прямо с их банковского баланса.

Все три разновидности дебетовой карты работают одинаково: клиент платит своей картой (с помощью чипа и PIN-кода, бесконтактно, по телефону или онлайн), а затем деньги снимаются непосредственно со своего счета — обычно в тот же день, но в в некоторых случаях это может занять 48-72 часа.

могут быть полезной альтернативой ношению наличных, но исследования показывают, что люди обычно импульсивно тратят больше на пластик, поскольку они менее ограничены.

Кредитная карта

Кредитные карты используются во многом так же, как дебетовые карты, но главное отличие заключается в том, что клиенты платят кредитом, то есть деньгами, которые они вернут позже.

Когда кто-то берет кредитную карту, ему дается кредитный лимит — сумма, которую он может потратить, — и когда он его использует, он соглашается выплатить остаток плюс проценты.Три наиболее распространенных эмитента кредитных карт:

- Виза

- Mastercard

- Американский экспресс

С помощью кредитной карты люди могут расплачиваться онлайн, с помощью чипа и PIN-кода, бесконтактно или по телефону. Кредитные карты могут быть полезны для разделения затрат на более дорогостоящие покупки, но сопряжены с риском того, что люди потратят деньги, которых у них нет, и могут с трудом выплатить долг.

Карта предоплаты

Карты предоплаты — альтернатива наличным деньгам.Их можно использовать так же, как дебетовые и кредитные карты, но человеку не нужен аккаунт, чтобы иметь его. Вместо этого они пополняются наличными по мере необходимости — так же, как мобильный телефон с оплатой по факту.

Карты предоплатыможно использовать для онлайн-платежей с использованием чипа и PIN-кода или бесконтактно, поэтому они несут гибкость других пластиковых опций без риска накопления долгов. Однако с пользователя будут взиматься соответствующие сборы.

Бесконтактный

Бесконтактные платежи набирают обороты, и они популярны из-за того, насколько быстро и легко их совершать.Клиенты просто нажимают свою карту или телефон на карточном автомате, и Боб — ваш дядя, они заплатили (используя технологию ближнего поля).

Бесконтактные платежи можно производить с помощью кредитной, долговой или предоплаченной карты, а также с помощью мобильного телефона. Обратной стороной этого метода является беспокойство по поводу того, насколько легко для вора будет потратить деньги с использованием чужой карты, и по этой причине транзакции по бесконтактной карте ограничены 30 фунтами стерлингов.

Обратной стороной этого метода является беспокойство по поводу того, насколько легко для вора будет потратить деньги с использованием чужой карты, и по этой причине транзакции по бесконтактной карте ограничены 30 фунтами стерлингов.

По телефону

Есть два способа оплаты с телефона.

Apple и Android Pay

Если они поместят данные своей кредитной или дебетовой карты в «кошелек» своего телефона, они смогут начать оплачивать покупки в Интернете или при личной встрече всего одним щелчком мыши.

При использовании этого метода потребители не ограничены лимитом бесконтактных операций в 30 фунтов стерлингов, потому что здесь задействованы дополнительные функции безопасности: для Apple требуется отпечаток пальца, а для Android — пароль. Технология работает с использованием радиочастотной идентификации и технологии ближнего поля.

Телефонные платежи

Второй способ оплаты с телефона — это предоставление данных своей карты на линии, что для вас является отличным способом принимать платежи издалека.

Это работает с использованием виртуального терминала — они предоставляют свои данные, и вы вставляете их в терминал на своей стороне. Виртуальные терминалы оборудованы по последнему слову техники безопасности и могут использоваться со всеми основными кредитными и дебетовыми картами.

Наличные

До прошлого года наличные деньги оставались наиболее часто используемым способом оплаты и чаще всего использовались для повседневных покупок с более низкой стоимостью, таких как плитка шоколада в магазине на углу или билет на поезд. Его быстро использовать, и вы получаете свои деньги сразу же, так что вы точно знаете, где вы собираетесь.

С точки зрения вашего клиента, одним из плюсов наличных денег является то, что они в некоторой степени ограничивают их расходы, потому что они с меньшей вероятностью будут тратить деньги, когда у них в кармане ограниченная сумма денег. Однако когда дело доходит до получения наличных, это может быть немного менее удобно, поскольку им нужно найти банкомат (некоторые из которых взимают плату), попросить возврат денег или отправиться в банк.

Шах

Чеки становятся вымирающей породой, и их распространенность с каждым годом снижается. По сути, они представляют собой бумажный ваучер, связанный с текущим счетом людей и обычно используемый для оплаты счетов или торговцев.

Использовать их довольно просто и бесплатно, но человек, выписывающий чек, должен убедиться, что на его счете достаточно денег, чтобы покрыть расходы, поэтому вам никогда не следует принимать чек от того, кому вы не доверяете.

Интернет-банкинг

Интернет-банкинг или Интернет-банкинг можно использовать для любых видов платежей. Пользователь должен будет зарегистрироваться в своем банке, прежде чем он сможет начать работу, но после того, как он будет запущен, его можно использовать для перевода денег кому угодно прямо со своего банковского счета.

С помощью онлайн-банкинга можно настроить прямой дебет, постоянные платежи или разовые платежи друзьям, семье или бизнесу.

По электронной почте

Для покупателя простой и понятный способ оплаты товаров в Интернете — это ссылка, отправленная по электронной почте. Человек, продающий товары (то есть вы), создает настраиваемую ссылку, отправляет ее покупателю, и как только она открывается, он попадает на безопасную страницу оплаты, где он может завершить транзакцию без необходимости какого-либо взаимодействия.

Варианты оплаты по ссылке принимают все основные кредитные и дебетовые карты и могут избавить вас от хлопот при оплате товаров или счетов — просто убедитесь, что ваши электронные письма выглядят законно, иначе люди могут с осторожностью передавать свои данные.

Если вам нужна помощь в принятии различных способов оплаты, мы вам поможем. От бесконтактных, мобильных и онлайн-платежей до телефонных платежей и способов оплаты по ссылке — свяжитесь с нашей командой экспертов сегодня по телефону 0808 274 2017, чтобы узнать, чем мы можем помочь.

Доступные типы платежных карт

Если вы хотите покупать или продавать товары или услуги с помощью платежных карт, существует шесть основных типов карт , о которых следует знать:

1. Кредитные карты:

- позволяет держателю карты тратить до указанного кредитного лимита

- предлагает владельцу счета беспроцентный период

- требует, чтобы владелец счета выплачивал по крайней мере минимальную сумму каждый месяц, но взимал проценты с невыплаченного остатка

- не начисляются проценты, если счет полностью оплачен к указанной дате

2.Дебетовые карты:

- выдаются вместе с расчетным счетом банка или жилищно-коммунального хозяйства.

- ограничивает держателя карты средствами, доступными на этом счете, плюс любой овердрафт, если таковой имеется

3. Платежные карты:

- может потребовать от владельца счета уплаты годового сбора

- предоставляет держателю карты период кредита, но, чтобы избежать дополнительных комиссий, он должен выплачиваться в полном объеме каждый месяц.

4.Карты предоплаты :

- может быть предоставлен предварительно загруженным — например, для оплаты расходов персоналу

- позволяют предприятиям управлять расходами и контролировать их

- доступны в разных валютах, поэтому могут использоваться как альтернатива визитным карточкам

- обычно несут различные сборы и сборы

5. Визитные карточки:

- работают так же, как и другие бизнес-кредитные или платежные карты

- может предложить персоналу удобный способ оплаты командировочных расходов

- часто предлагают дополнительные преимущества, такие как туристическая страховка или валютные услуги.

6.Карты покупки:

- , как правило, предназначены только для покупателей крупного бизнеса или органов государственного сектора

- предназначены для сокращения бумажной волокиты и необходимости в заказах на поставку.

Выдача платежных карт персоналу

За исключением дебетовых карт, которые должны использоваться подписывающим лицом, все другие типы платежных карт, описанные выше, могут быть выданы сотрудникам для совершения ими покупок, связанных с бизнесом.

Технология бесконтактных платежей

Бесконтактные карты используют защиту, встроенную в чиповые карты и карты с PIN-кодом, и могут использоваться для транзакций на небольшие суммы в 45 фунтов стерлингов или меньше.Целью бесконтактных платежей является ускорение транзакций.

Подробнее о бесконтактных картах.

Типы способов оплаты — Zuora

Кредитные карты

Кредитные карты на сегодняшний день являются наиболее распространенной формой онлайн-платежей. В США существует около двух кредитных карт на мужчину, женщину и ребенка, а среди тех, у кого есть кредитные карты, в среднем около 3,5 карт на держателя кредитной карты. Эмитентами кредитных карт обычно являются банки и кредитные союзы, и они проделали большую работу по популяризации этого метода оплаты, продавая различные кредитные карты различным слоям населения.

При отправке платежей по кредитной карте на шлюз обычно требуется несколько секунд, чтобы отправить платеж и получить ответ. Это может занять больше времени в зависимости от трафика, но обычно для завершения транзакции требуется не более 10 секунд.

Записи неактивных кредитных карт хранятся до тех пор, пока вы не удалите их в Zuora.

Уровни кредитных карт

Существует множество уровней кредитных карт в зависимости от бренда / сети карты. Например, у Visa есть Visa Traditional, Visa Traditional Rewards и Visa Signature.Каждый из этих типов карт имеет разные уровни преимуществ, начиная от базовых функций, таких как нулевая ответственность, до расширенных функций, таких как круглосуточные услуги консьержа. Стоимость приема этих различных типов карт различна для продавцов, и в типичной многоуровневой (квалифицированной, неквалифицированной, средне квалифицированной) структуре дисконтных ставок торговец соглашается платить больше, чтобы принять бонусные карты, чем они бы приняли. базовая карта. Конечно, продавец практически не контролирует тип карты, которую потребитель извлекает из своего кошелька для оплаты, поэтому банки активно продают эти поощрительные карты потребителям, частично финансируя вознаграждения за счет более высокого торгового обмена и взимая с клиента фиксированную годовую плату. за возможность зарабатывать призовые баллы.

Код CVV

Проверочное значение карты (CVV) или код безопасности кредитной карты (CSC) — это трех- или четырехзначное число, расположенное на лицевой или оборотной стороне кредитной или дебетовой карты. Как продавец, вы можете запросить код CVV / CSC у держателей карт, чтобы уменьшить количество мошеннических транзакций и подтвердить личность своего клиента. Код CVV / CSC может быть введен конечным клиентом и передан на шлюз для авторизации карты при первом создании способа оплаты в Zuora или при обновлении метода оплаты.

Этот код не хранится в Zuora (и не используется для регулярных платежей). Правила PCI запрещают хранить эту информацию во избежание доступа к ней других лиц.

Дебетовые карты

Дебетовые карты выпускаются банком, в котором у держателя карты есть текущий счет, а небанковские организации не могут выпускать дебетовые карты. Средства с карты снимаются напрямую с банковского счета, либо сразу (дебет PIN), либо через несколько дней (дебет подписи). Из-за того, что средства защищены от реальных средств на банковском счете, риск неплатежа держателем карты ниже, чем для кредитных карт, и поэтому стоимость обслуживания дебетовых карт обычно намного ниже для банков, хотя это не обязательно переводить на снижение затрат на прием карт для продавца.

Записи неактивных дебетовых карт хранятся до тех пор, пока вы не удалите их в Zuora.

Подпись Дебет

Дебетовые картыSignature — это карты Visa или MasterCard, которые связаны с вашим банковским счетом и требуют подписи держателя карты во время совершения платежа, как и кредитная карта. Хотя дебетовый обмен намного ниже, чем кредитный обмен, поставщики торговых счетов обычно обеспечивают подписанный дебетовый прием по той же цене для продавца, и многие продавцы совершенно не осознают разницу.Дебетовые транзакции с подписью фактически проходят по кредитным рельсам, в отличие от дебетовых транзакций по PIN-коду, которые проходят по дебетовым рельсам. Подписное дебетование иногда называют автономным дебетом, потому что транзакции, проводимые с помощью подписных дебетовых карт, требуют 2–3 дней для отражения на балансе счетов пользователей.

Дебетовые картыSignature имеют логотип своей сети подписи (Visa или MasterCard) на лицевой стороне карты, и на каждой дебетовой карте может быть только один логотип для подписи.

Дебетовый PIN-код

Дебетовые картыс PIN-кодом требуют электронной авторизации каждой транзакции, и дебетовые операции немедленно отражаются в учетной записи пользователя.Транзакция дополнительно защищается с помощью PIN-кода, который предварительно устанавливает пользователь. Дебетовые сети по PIN-коду: Star, Nyce, Pulse, AccelExchange и другие. На карте может быть несколько дебетовых сетей с ПИН-кодом, и логотипы каждой из этих сетей расположены на обратной стороне дебетовой карты.

Справка по кредитной карте (CCRef) Транзакции

Токенизация — это процесс замены конфиденциальных данных кредитной карты / платежа уникальным, сгенерированным заполнителем или «токеном».Токены сами по себе не имеют значения и бесполезны, если система компании каким-либо образом взломана. Например, если чей-то фактический номер кредитной карты был 1223 3456 5678 6789, он может стать AGDV234MUD54367 при создании токена. Токен генерируется случайным образом, и нет никакого алгоритма для восстановления исходного номера карты.

Токены не меняют способ обработки платежа продавца. Как и кредитные карты, токены используются для продаж, возмещения, аннулирования и кредитования клиентов. Токенизация сводит к минимуму объем данных, которые необходимо хранить бизнесу, и повышает безопасность транзакций по кредитным картам и электронной коммерции, при этом соблюдая отраслевые стандарты и правительственные постановления.

Некоторые платежные шлюзы поддерживают токены, которые можно идентифицировать как одноразовые или многоразовые. Одноразовый токен используется для представления конкретной отдельной транзакции. Многофункциональный токен представляет собой конкретный номер основного счета (PAN) и может использоваться для отслеживания отдельного PAN в нескольких транзакциях. Многофункциональный токен всегда сопоставляет конкретное значение PAN с тем же значением токена в системе токенизации.

Банковские переводы / электронные переводы денежных средств (EFT)

Банковские переводы — это способ оплаты от банка клиента к торговому банку.

Zuora поддерживает следующие типы платежей прямым дебетом:

- Прямой въезд в Австралию (BECS)

- Прямой дебет: ACH

- Новая Зеландия, прямой въезд (BECS NZ)

- Единая платежная зона в евро (SEPA)

- Прямой дебет UK (BACS)

- Дания Прямой дебет (Betalingsservice)

- Швеция Прямой дебет (Autogiro)

- Предварительно авторизованный дебет в Канаде (PAD)

Прямой дебет предъявляет особые требования к тому, как платежи фиксируются, обрабатываются для сбора и управляются.

ACH / Прямой дебет

ACH, Direct Debit, E-check и другие — это форма EFT (электронные переводы денежных средств) и средство получения платежа от клиента путем снятия средств непосредственно с его банковского счета и перевода их на счет продавца. В разных странах он называется по-разному, например, в США он может называться ACH, а в Великобритании — прямым дебетом.

Механика прямого дебета

Прямой дебет во всех странах разработан с использованием одной или нескольких ассоциаций клиринговых палат в каждой стране.Некоторые из них включают государственные органы (например, Федеральный резерв является членом американского NACHA, который обрабатывает 60% транзакций ACH в США), а другие являются ассоциациями только банков (например, базирующаяся в США EPN, обрабатывающая оставшиеся 40% транзакций). ACH). Эти клиринговые палаты корректируют кредитование и дебет всех банковских счетов в своих банках-членах на основе чистых расчетов. Благодаря этой модели расчетной палаты прямой дебет занимает 2-7 рабочих дней.

Плюсы и минусы прямого дебета

Одним из самых сильных преимуществ платежей прямым дебетом является то, что существует фиксированная комиссия за транзакцию, которая может быть значительно меньше комиссии за обработку кредитной карты.Для сравнения, комиссии по кредитной карте обычно основываются на процентном соотношении от суммы продажи. Итак, если у вас есть платеж в размере 1000 долларов США, продавец может заплатить 30 долларов США в качестве комиссии по кредитной карте (используя 3% в качестве примера) или 0,50 долларов США в качестве комиссии за прямой дебет (например, 0,50). Стоимость платежа, инициированного продавцом (называемого прямым дебетом или предавторизованным платежом), выше, чем стоимость платежа, инициированного покупателем (также называемого удаленным платежом), из-за присущих ему рисков, но в любом случае они намного ниже, чем комиссия по кредитной карте.Zuora поддерживает прямой дебет по инициативе продавца.

Важным недостатком прямого дебета является надежность процесса утверждения. Операция по кредитной карте немедленно утверждается для оплаты, что означает, что счет в порядке и имеется доступный баланс. При транзакциях прямого дебета немедленное подтверждение платежа отсутствует. Вместо этого сеть прямого дебета ответит первоначальным одобрением или отказом после проверки формата номера банковского счета и номера маршрута транзита, а также другой конкретной информации о прямом дебете.Как и в случае с чеками, вы можете принять и обработать платеж, но требуется 5-7 дней, чтобы узнать, был ли платеж отклонен (и не оплачен) или был принят (и оплачен) банком после расчета. Отклонения могут быть вызваны различными причинами, такими как недостаток средств или закрытый счет. Самая большая разница между обработкой ACH и транзакциями по кредитной карте заключается в том, что при транзакции по кредитной карте продавец эффективно получает средства от потребителя с гарантией оплаты, но ACH не предоставляет никаких гарантий.

Для подавляющего большинства продавцов более низкие затраты на обработку транзакций более чем компенсируют убытки от отклоненных платежей по прямому дебету, поэтому в целом это более экономичный вариант.

SEPA (Единая зона платежей в евро)

Схемы прямого дебета SEPA (SDD) позволяют продавцу (биллеру) получать средства со счета клиента (плательщика) при условии, что заказчик выполнил подписанное поручение. Мандат разрешает продавцу получить платеж и дать указание банку клиента оплатить этот сбор.Формы мандата предоставляются продавцом или поставщиками услуг.

Apple Pay

Apple Pay — это мобильный способ оплаты (цифровой кошелек) от Apple Inc., который позволяет пользователям совершать платежи с помощью iPhone, Apple Watch, iPad или Mac.

Когда вы добавляете кредитную или дебетовую карту в Apple Pay, фактические номера карт не сохраняются ни на устройстве, ни на серверах Apple. Вместо этого назначается уникальный номер учетной записи устройства, который зашифровывается и надежно хранится в Secure Element на вашем iPhone или Apple Watch.Каждая транзакция авторизуется с помощью одноразового уникального номера с использованием вашего номера учетной записи устройства, и вместо использования кода безопасности с обратной стороны вашей карты Apple Pay создает динамический код безопасности для безопасной проверки каждой транзакции.

Чтобы включить Apple Pay на своем веб-сайте, см. Apple Pay в Интернете для получения дополнительной информации.

Apple Pay поддерживается следующими интеграциями платежного шлюза в Zuora:

Обратитесь в службу поддержки Zuora Global и в службу поддержки шлюза, чтобы включить Apple Pay в вашем клиенте.

Цифровой кошелек

Цифровой кошелек — это электронное устройство, которое позволяет человеку совершать покупки в Интернете с помощью компьютера или смартфона. Цифровые кошельки можно привязать к банковскому счету человека или использовать как кредитную карту.

Только платежные шлюзы PayPal Express Checkout и PayPal Payflow Pro поддерживают метод оплаты PayPal E-Wallet.

Карта предоплаты и подарочная карта

Все платежные шлюзы, поддерживаемые Zuora (кроме PayPal Adaptive), поддерживают оплату предоплаченными картами и подарочными картами.Сюда входят платежи от Visa, MasterCard и Amex.

Знакомство с принципами работы предоплаченных и подарочных карт

Предлагая множество различных способов оплаты, вы сможете привлечь больше клиентов. Однако важно понимать, как работают эти разные способы оплаты и чем они отличаются друг от друга. Например, предоплаченные карты и подарочные карты имеют денежную стоимость, которая добавляется к карте. Как только денежная сумма полностью израсходована, карта исчерпывается, и дальнейшие платежи с нее сниматься не могут.Клиент не может потратить сумму, превышающую сумму, указанную на карте, и при обработке платежей по этим типам карт на его счету не выполняется проверка кредитоспособности (авторизация).

Если ваша компания принимает эти типы карт, убедитесь, что у вас есть рабочий процесс, который обрабатывает неудачные платежи и отклонения карт, чтобы вы могли предупреждать клиентов и запрашивать альтернативные методы. Если ваша компания не желает принимать предоплаченные или подарочные карты для регулярных платежей, может быть сложно идентифицировать эти карты, чтобы предотвратить их прием.Предоплаченные и подарочные карты выглядят и работают так же, как кредитные карты.

Вот несколько вещей, которые вы можете сделать, чтобы ваше приложение не принимало эти карты, как кредитную карту:

- Проверить AVS и отклонить транзакции, если AVS не соответствует.

- Проверьте идентификационные номера банка (BIN). Таблицы / списки BIN обычно находятся в Интернете, и вы можете отклонить способы оплаты из списка BIN для предоплаченных или подарочных карт.

Банковские переводы

Электронные переводы позволяют осуществлять высоконадежный перевод денежных средств между банковскими счетами в режиме реального времени или почти в реальном времени с использованием таких сетей, как Fedwire (США) или Swift (международная).Разница между электронными переводами и прямым дебетом или другими моделями расчетной палаты заключается в том, что средства перемещаются напрямую с одного конкретного счета на другой, а не являются частью массового расчета между банками. Другим преимуществом является то, что телеграфные переводы позволяют осуществлять международные (трансграничные) платежи, которые клиринговые палаты работают только в границах страны, в которой они находятся, за исключением Европы, где SEPA (Единая зона платежей в евро) допускает перекрестные платежи. -пограничные трансферы.

Банки взимают плату как с отправителя, так и с получателя. Банк-отправитель обычно взимает комиссию отдельно от переводимых средств, в то время как банк-получатель и банки-посредники вычитают комиссию из переводимых денег, так что получатель получает меньше, чем отправил отправитель.

Прием способа оплаты

Продавцы часто сталкиваются с вопросом, какие способы оплаты принимать. Принимая решение о выборе способов оплаты, обратите внимание на следующие факторы.

Увеличение продаж

Могу ли я увеличить продажи, приняв дополнительную форму оплаты? American Express обычно имеет более высокую стоимость приема, чем MasterCard и Visa. Однако для многих продавцов (например, продавцов в аэропортах) имеет экономический смысл принять Amex, а не терять потенциальные продажи богатым людям с высокими расходами, которые предпочитают накапливать бонусные баллы или мили на Amex, или дорожным воинам, вооруженным расходами — счета, компании которых устанавливают политику, предписывающую использование Amex для возмещения расходов.Они предпочли бы заплатить немного больше за карту, чем потерять большую продажу. Конечно, математика работает по-разному для торговцев, которые продают товары по низким ценам или управляют магазинами в местах, которые не посещаются такими покупателями. И если у некоторых из ваших клиентов нет кредитных карт или они предпочитают не использовать их, альтернативы, такие как ACH, вероятно, будут хорошим вложением.

Стоимость приемки

Некоторые формы оплаты более дорогостоящие, чем другие. Например, кредит Amex часто стоит больше, чем кредит Visa, который, в свою очередь (в зависимости от вашего конкретного контракта), может стоить больше, чем дебетовые карты Visa или MC Signature.Сопоставьте это с альтернативными издержками отказа от принятия карты (см. Выше).

Ставки за мошенничество и возвратные платежи

Стоимость мошенничества, хотя и незначительна, за исключением определенных отраслей (например, путешествия), является дополнительным соображением при проведении анализа затрат и выгод. Некоторые способы оплаты, как правило, имеют более низкие ставки возвратных платежей, что может быть связано с демографическими данными держателей карт, сценариями использования (онлайн или офлайн) и торговлей.

Дней до финансирования

Некоторые способы оплаты включают удерживаемую сумму или имеют более длительный интервал между расчетом по транзакции их обработчиком и финансированием / кредитованием их банковского счета продавца.

Определение кредитной карты

Что такое кредитная карта?

Кредитная карта — это тонкий прямоугольный кусок пластика или металла, выпущенный банком или компанией, предоставляющей финансовые услуги, который позволяет держателям карт брать в долг средства для оплаты товаров и услуг у продавцов, которые принимают карты к оплате. Кредитные карты требуют, чтобы держатели карт возвращали заемные деньги, плюс любые применимые проценты, а также любые дополнительные согласованные платежи либо в полном объеме к дате выставления счета, либо в течение определенного периода времени.Примером кредитной карты является Chase Sapphire Reserve. (Вы можете прочитать наш обзор кредитной карты Chase Sapphire Reserve, чтобы получить хорошее представление обо всех различных атрибутах кредитной карты).

В дополнение к стандартной кредитной линии эмитент кредитной карты может также предоставить держателям карт отдельную кредитную линию (LOC), позволяющую им занимать деньги в виде денежных авансов, к которым можно получить доступ через кассиров банка, банкоматы или кредитную карту. проверка удобства. Такие денежные авансы обычно имеют другие условия, такие как отсутствие льготного периода и более высокие процентные ставки, по сравнению с теми операциями, которые имеют доступ к основной кредитной линии.Эмитенты обычно заранее устанавливают лимиты заимствования на основе кредитного рейтинга человека. Подавляющее большинство предприятий позволяют клиентам совершать покупки с помощью кредитных карт, которые остаются одним из самых популярных сегодня способов оплаты при покупке потребительских товаров и услуг.

Изображение Сабрины Цзян © Investopedia 2020Что такое кредитные карты

Кредитные карты обычно взимают более высокую годовую процентную ставку (APR) по сравнению с другими формами потребительских кредитов. Процентные сборы на любые неоплаченные остатки, списанные с карты, обычно взимаются примерно через месяц после совершения покупки (за исключением случаев, когда действует вступительное предложение 0% годовых в течение начального периода времени после открытия счета), если ранее не было неоплачено. остатки были перенесены с предыдущего месяца с на , и в этом случае льготный период для новых сборов не предоставляется.

По закону эмитенты кредитных карт должны предложить льготный период продолжительностью не менее 21 дня, прежде чем начнут начисляться проценты по покупкам. Поэтому выплата остатков до истечения льготного периода является хорошей практикой, когда это возможно. Также важно понимать, начисляет ли ваш эмитент проценты ежедневно или ежемесячно, поскольку первое приводит к более высоким процентным платежам до тех пор, пока не выплачивается баланс. Это особенно важно знать, если вы хотите перевести баланс своей кредитной карты на карту с более низкой процентной ставкой.Ошибочное переключение с карты ежемесячного накопления на ежедневную потенциально может свести на нет экономию от более низкой ставки.

Лица с плохой кредитной историей часто ищут обеспеченные кредитные карты, которые требуют внесения наличных денег, что дает им соразмерные кредитные линии.

Типы кредитных карт

Большинство основных кредитных карт — , включая Visa, Mastercard, Discover и American Express — , выпускаются банками, кредитными союзами или другими финансовыми учреждениями.Многие кредитные карты привлекают клиентов, предлагая такие стимулы, как авиамили, аренда номеров в отелях, подарочные сертификаты крупным розничным торговцам и возврат денег за покупки. Эти типы кредитных карт обычно называют бонусными кредитными картами.

Чтобы повысить лояльность клиентов, многие национальные розничные торговцы выпускают фирменные версии кредитных карт, при этом на лицевой стороне карт красуется название магазина. Хотя обычно потребителям легче получить кредитную карту магазина, чем основную кредитную карту, карты магазина можно использовать только для покупок у розничных продавцов-эмитентов, которые могут предлагать держателям карт такие льготы, как специальные скидки, рекламные уведомления или специальные распродажи. .Некоторые крупные розничные торговцы также предлагают совместные кредитные карты Visa или Mastercard, которые можно использовать где угодно, а не только в розничных магазинах.

Обеспеченные кредитные карты — это тип кредитной карты, при которой владелец карты обеспечивает ее залогом. Такие карты предлагают ограниченные кредитные линии, которые равны по стоимости гарантийным депозитам, которые часто возвращаются после того, как держатели карт демонстрируют неоднократное и ответственное использование карты с течением времени. Эти карты часто ищут люди с ограниченной или плохой кредитной историей.

Подобно защищенной кредитной карте, предоплаченная дебетовая карта — это тип защищенной платежной карты, где доступные средства соответствуют деньгам, которые кто-то уже разместил на связанном банковском счете. Напротив, необеспеченные кредитные карты не требуют залога или залога. Эти карты, как правило, предлагают более высокие кредитные линии и более низкие процентные ставки по сравнению с обеспеченными картами.

Создание кредитной истории с помощью кредитных карт

Обычные незащищенные карты и защищенные карты при ответственном использовании могут помочь потребителям создать положительную кредитную историю, одновременно предоставляя возможность совершать покупки в Интернете и устраняя необходимость носить с собой наличные.Поскольку оба типа кредитных карт сообщают о платежах и покупательной деятельности крупным кредитным агентствам, держатели карт, которые используют свои карты ответственно, могут получить высокие кредитные рейтинги и потенциально расширить свои кредитные линии, а — в случае обеспеченных карт — потенциально могут обновить на обычную кредитную карту.

Типы кредитных карт

Существует три типа счетов кредитных карт: кредитные карты, выпущенные банком (например, Visa и MasterCard), карты магазинов / приоритетных карт (например, Bay и Sears) и карты путешествий / развлечений, также называемые платежными картами (например, American Express. или Diner’s Club).

- Кредитные карты, выпущенные банком Эти типы карт предлагают потребителям широкий выбор с точки зрения годовой платы, связанной с картой, программ вознаграждений и скидок, дополнительных льгот, таких как страхование путешествий, а также взимаемой процентной ставки по непогашенным остаткам. Кредитные карты, выпущенные канадскими финансовыми учреждениями, имеют процентную ставку от 9% до более 20% с ежегодной комиссией от 0 до 150 долларов и более.

На некоторых кредитных картах предусмотрены бонусные программы, позволяющие накапливать баллы за покупки, которые можно потратить на товары и услуги, особенно на путешествия.Однако обычно они идут с более высокими процентными ставками. Точно так же аффинити-карты выделяют определенный процент доходов, получаемых картой, любимой благотворительной организации или другой ассоциации, например, любимой альма-матер.

- Карты магазина Эти типы карт обычно принимаются только в торговых точках, принадлежащих ассоциированному розничному продавцу или обслуживающей компании, и часто имеют процентные ставки по неоплаченным остаткам от 24 до почти 30%. Карты магазина обычно не имеют годовой платы. Преимущество этого типа карты заключается в том, что они часто связаны со скидками или программами вознаграждения, предлагаемыми конкретным магазином или розничным продавцом.

- Карты для путешествий / развлечений (платные) Эти карты предлагают неограниченные кредитные лимиты, что означает, что держатели карт должны выплачивать весь баланс каждый месяц. Платежные карты обычно имеют высокие ежегодные сборы и высокую процентную ставку за просрочку платежа (обычно около 30%). Однако эти карты часто имеют более длительные льготные периоды, чем другие карты, и имеют связанные с ними программы вознаграждений.

Веб-сайт Управления потребителей финансовых услуг Канады представляет собой отличный ресурс и включает интерактивные инструменты, предназначенные для помощи в ответах на вопросы о кредитных картах.

Разница и почему вам нужно знать

Наша цель номер один в DollarSprout — помочь читателям улучшить их финансовую жизнь, и мы регулярно сотрудничаем с компаниями, которые разделяют это видение. Если покупка или регистрация осуществляется по ссылкам наших Партнеров, мы получаем компенсацию за переход. Узнайте больше здесь.

Дебетовая и кредитная карты выглядят практически одинаково.

У них есть 16-значные номера карт, ПИН-коды и даты истечения срока действия. Однако дебетовая карта привязана к вашему банковскому счету, а кредитная карта позволяет вам занимать деньги у эмитента карты.

Хотя обе карты обеспечивают защиту и удобство при ношении наличных, между этими двумя типами карт есть некоторые существенные различия, которые могут существенно повлиять на ваш кошелек.

При выборе карты для считывания важно понимать разницу между дебетовой и кредитной.

Обзор дебетовой карты

Дебетовая карта выглядит как кредитная. Они даже имеют тенденцию нести отметку крупной сети кредитных карт, такой как Visa или Mastercard. При всем сходстве выделяется одно существенное различие: откуда берутся деньги для оплаты покупки.

Банки и кредитные союзы предлагают дебетовую карту при открытии нового счета. Карта позволяет вам получить доступ к средствам, даже если вы не в банке-эмитенте. Когда вы совершаете покупку или снимаете наличные с помощью дебетовой карты, деньги снимаются непосредственно с вашего текущего счета.

Если денег недостаточно для покрытия расходов, банк отказывает в транзакции. Это важный вариант, поскольку кредитная карта снимает вашу покупку с кредитной линии, которую вы платите позже.

Обзор кредитной карты

Кредитные карты не связаны с любым текущим или сберегательным счетом, который у вас может быть. Чтобы совершить покупку, вы занимаете деньги у компании-эмитента кредитной карты. Ваша способность тратить зависит от вашего кредитного лимита. Как правило, более высокие кредитные рейтинги позволяют устанавливать более высокие лимиты расходов.

С помощью кредитной карты вы не оплачиваете покупку сразу. Кредитная компания платит продавцу и добавляет сумму к балансу вашего счета. Обычно он выставляет счет на оплату один раз в месяц.