Как распределить и вести семейный бюджет

Семейный бюджет должен быть общим и максимально честным. Это главное условие, которое следует соблюдать во избежание скандалов и ссор в семье. И чтобы касса не была время от времени пуста, траты необходимо контролировать. Чтобы предупредить взаимные обвинения, сделайте общие траты запланированными и прозрачными. О том, как ставить финансовые цели, вести бюджет и планировать траты, читайте в статье.

Фото: InstaMam.ru

Как распределить семейный бюджет правильно

Что такое семейный бюджет? Это определенная сумма денег, которую зарабатывают супруги. Но важно, чтобы траты были распланированы. Только грамотное ведение бюджета станет гарантией развития семейного благосостояния.

Контроль доходов и расходов точно пригодится супругам, чей месячный достаток низкий или средний.

Многие семьи даже при определенных финансовых ресурсах не понимают, куда девается резерв. И денег постоянно не хватает. Все это из-за неграмотного управления средствами.

В этом случае пересмотрите финансовый аспект. Поначалу ведение бухгалтерии покажется скучным занятием. Но вскоре превратится в полезную и увлекательную привычку.

Фото: scalar.usc.edu

Как использовать практику планирования бюджета на деле? Чтобы составить план доходов и расходов, выполните следующие действия:

- Посчитайте траты на оплату коммунальных услуг, питание, поездки, одежду и обувь, домашнего любимца, карманные деньги детям.

- Если зарплаты не совмещаются в общий семейный фонд, поделите траты: жена покупает продукты, а муж оплачивает услуги и транспортные расходы.

- Подумайте, на чем можно сэкономить. Собирайте чеки, чтобы сделать траты прозрачными.

- Используйте общий банковский счет. Привяжите к нему банковские карты. Установите мобильное приложение, где автоматически отображают траты.

- Не забудьте оставить личное пространство. Эксперты настоятельно рекомендуют откладывать 10–20% от дохода с целью накопления. Используйте общие накопительные счета.

- Ставьте цели. Копите на автомобиль или заграничное путешествие. Обговорите цель и стремитесь к ней вместе.

Что решает такое планирование? Метод весьма эффективен, так как позволяет корректировать траты. Совместное честное ведение бюджета — это возможность избежать импульсивных трат, ненужных покупок и незапланированных развлечений.

Осмысленно подходите к расходам, не тратьте то, чего не имеете. Вскоре увидите, насколько быстро вы закроете кредиты, раздадите накопившиеся долги и перейдете к накопительству.

Читайте также: Как составить бизнес-план в Казахстане?

Как вести семейный бюджет

Фото: lifehacker.ru

Как показывает статистика, все богатые люди составляют жесткий финансовый график. Если вы решили планировать бюджет, учитывать расходы придется ежедневно. Уже в конце первого месяца такая тактика покажет, где было потрачено лишнее. Но эффективные коррективы лучше вносить после трех месяцев ведения бюджета.

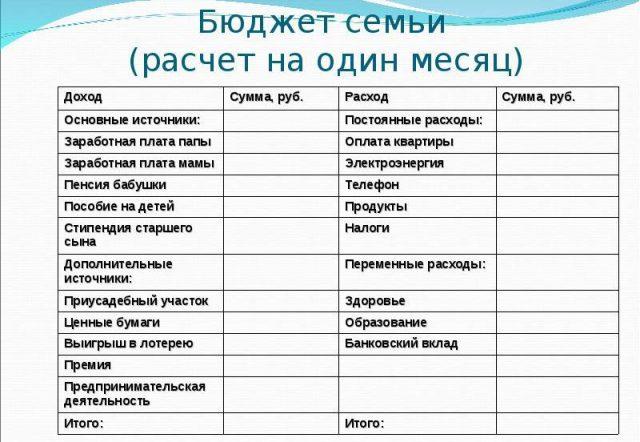

Все траты запомнить не получится. Поэтому для планирования заведите отдельный блокнот либо тетрадь и записывайте туда ежедневно расходы и доходы. Или создайте специальную таблицу в Excel. Эффективны специальные программы для ведения домашней бухгалтерии онлайн.

Выберите понравившийся способ из таких:

Как вести семейный бюджет в тетради? Лучше всего после каждой траты вносить соответствующую запись, прикладывая чек. Для удобства разделите тетрадный лист на такие разделы:

- дата;

- трата;

- сумма;

- итоговая сумма за день.

В тетрадь заносите абсолютно все расходы, включая запланированные траты, поездки в метро, покупку шоколадного батончика или бутылки минеральной воды, деньги, одолженные другу.

Через короткое время вы заметите, что мелкие расходы вырастают в приличную сумму расходов. Не берите с собой лишние наличные деньги. А при внезапных порывах что-то купить не спешите доставать банковскую карту. Учитесь себя контролировать.

Каждая потраченная за день копейка должна найти отражение в тетради учета. Преимущества такого ведения — простота и удобство. Но чтобы проанализировать расходы за несколько месяцев, придется потратить много времени.

Чтобы использовать табличный редактор, необходимы хотя бы начальные знания и компьютер. Научитесь вводить формулы в ячейки для выполнения автоматических расчетов и формировать графические отчеты.

При вписывании ежедневных трат в таблицу Excel общая потраченная сумма выводится автоматически. Поэтому использовать программу выгодно: вам не придется тратить много времени. Плюс в том, что если вести семейный бюджет в Excel, файлы можно копировать и дублировать. Сохраните таблицы на флеш-носителе или в телефоне и работайте с ними как дома, так и в офисе.

Единственный минус контроля бюджета в Еxcel — из-за случайного сбоя документ может быть автоматически удален. Поэтому желательно иметь копии.

Фото: 1001vieclam.com

- Онлайн-бухгалтерия.

Разработаны специальные сайты и приложения, адаптированные под ведение бюджета. Они бывают платными и бесплатными.

Такой метод также имеет плюсы — ведение онлайн-бухгалтерии предусматривает, что вам нет необходимости устанавливать программу на свой ПК. При наличии интернета вы будете считать расходы на любом гаджете, включая телефон и планшет.

К минусам такого метода относится то, что сервис в какой-то момент может оказаться недоступным или вовсе пропасть.

Обучаясь премудростям ведения семейного бюджета, решайте финансовые проблемы по мере их поступления. Не отказывайтесь совсем от развлечений, это может привести к раздражительности и срывам. Но только корректные расчеты и строгий контроль трат помогут грамотно распланировать бюджет и сосредоточиться на накоплении.

Читайте также: Что такое мониторинг?

Как распределить семейный бюджет

Всем большой и пламенный привет! Порою деньги выступают в качестве самого настоящего яблока раздора между мужчиной и женщиной. Хочется тратить огромные суммы в свое удовольствие и не задумываться о том, что именно эти финансы могли бы пригодиться на что-то более стоящее. Планирование семейного бюджета – важная функция каждой создавшейся ячейки общества. Не все люди бывают богатыми, далеко не каждый может позволить себе купить что-то дорогое. Вот почему лучше все записывать и обговаривать со своей половинкой, а затем, приходить к общему выводу: стоит ли тратить баснословную сумму на задуманное или нет. Может быть, есть пошаговый анализ правильного распределения семейного бюджета, который обязательно поможет в дальнейшем?

Зачем уметь распределять семейный бюджет?

Обладая жадным отношением к деньгам, очень сложно договориться, да и вообще прийти к общему знаменателю. Когда человек видит перед собой крупные суммы или представляет себе их, то первое, о чем он думает – это об их скорейшей трате. По статистике, 75% людей в первые минуты абсолютно не задумываются о своих половинках, родителях и даже детях, когда держат в руках «большие» деньги. Вот почему планирование семейного бюджета – это неотъемлемая часть двух людей. Вступив в брак, заработок стал общим, и неважно кто и сколько получает. Соответственно, трата сумм – единая. Чтобы не возникало ссор, недомолвок и конфликтов, лучше всего заняться планированием финансов. У каждого разное представление о том, что такое бюджет. Но общий вывод, как ни крути, все равно должен быть. Семья – это одна большая команда, которая должна быть всегда вместе, даже в таких тонких вещах, как финансы. Во-первых, это настоящие доверительные отношения между половинками. Во-вторых, это обоюдное решение и согласие. В-третьих, это соединение двух зарплат в одну, что помогает увеличить доход в несколько раз.

Грамотное распределение семейного бюджета

Психологи делят мужчин и женщин на две группы, в которых слабый пол отвечает за продукты питания, оплату коммунальных услуг и одежду, а сильный – за транспорт, непредвиденные расходы, накопления и технику. Кстати, именно такой способ планирования уже вошел в уклады многих семей.

- Фиксирование. Мужчины этим не занимаются, а вот женщины – в самый раз. Нет ничего проще, чем завести блокнот, куда нужно вписывать все растраты, даже если эта не самая значительная покупка. Таким образом, подсчитав расходы за неделю или месяц, можно понять, сколько средств необходимо откладывать на продукты, одежду и многое другое. Фиксирование наименований и цен – лучшее планирование, которым пользовались еще наши бабушки и дедушки.

- Средства на “черный день”. Неважно, есть ли накопления или нет, имеются ли сильные траты или нет. В любом случае, каждая семья должна иметь “заначку”, которая периодически пополняется. Только в экстренном случае разрешается брать оттуда средства, если ситуация критичная. Деньги, отложенные на “черный день”, это как палочка-выручалочка. Многие считают, что в этом и состоит главная цель планирования бюджета.

- Анализ трат. Хороший способ распределить семейный бюджет – это проанализировать важность и необходимость вещи, которую хочется взять. Конечно, жвачка или пакет молока – это уже чересчур. Но такая покупка как машина, хороший пылесос или путевка за границу, требует перед собой разговора со своей половинкой. Чтобы с точностью быть уверенным в том, что данная трата жизненно необходима, стоит взвесить все за и против, задуматься, действительно ли это так важно прямо сейчас. Только в этом случае планирование бюджет будет верным.

- Приоритеты. Иногда стоит жертвовать своими желаниями в пользу чего-то по-настоящему важного. Например, не сходить лишний раз в кино, а заплатить за интернет. Пускай это мелочь, но зато необходимая. Семейный бюджет из того и состоит, что порою нужно от чего-то отказываться в пользу более важного и нужного. И не стоит расстраиваться по этому поводу, ведь впоследствии вещь, которую хочется приобрести или место, куда всегда была мечта сходить, обязательно осуществится.

- Практичность. Иногда, чтобы сохранить деньги и распределить средства в семье, нужно отталкиваться от вариантов, которые более практичны. Например, не тратить деньги на дорогой ресторан, а закупить необходимые продукты и приготовить блюда ничуть не хуже в домашних условиях. Или, например, подождать пару недель, пока появится акция на технику, которая необходима. Такое планирование бюджета достаточно умное, а главное – практичное.

- Хочется – трать. В то же время, планирование – это не значит, что теперь необходимо только советоваться и тратить финансы после их одобрения. Если женщине важно приобрести косметику, сходить в салон красоты или взять перекусить – она обязательно пойдет и сделает это. То же самое относится и к мужчине, ведь такие расходы как смена резины на летнюю и зимнюю или покупка рабочего инвентаря – самостоятельное решение каждого. Не нужно контролировать друг друга в тратах, у каждого все равно должны быть небольшие карманные деньги.

Плюсы планирования семейного бюджета

- контроль собственных расходов

- правильный и осознанный выбор необходимого

- прислушивание ко второй половинке

- отсутствие долгов, а может и кредитов

- отсутствие постоянных конфликтов, связанных с финансами

- доверие и прочность отношений

- дисциплинированность

Минусы планирования семейного бюджета

- постоянная экономия, ограниченность (но это происходит только в том случае, если приходится ущемлять себя каждый раз).

Раздельный семейный бюджет

Хорошо, что мы живем в России, здесь принято объединяться и иметь что-то общее. В европейских странах, например, все наоборот. Муж зарабатывает и оставляет все деньги себе, жена поступает точно так же. Как правило, такую модель поведения имеют успешные люди, для которых нет необходимости вести семейный бюджет, у них нет проблем, они могут позволить себе абсолютно все. Иностранцы тратят деньги так, как считают нужным, не советуясь со своими половинками. Примерно 50% населения Европы живет по таким принципам – и это считается нормальным. В любом случае, если провести параллель с Россией, то здесь богатые и успешные люди все равно пытаются порою иметь что-то общее – ведь это сближает и укрепляет брак. Кто-то находит для себя лишь одни плюсы, и раздельный бюджет становится идеальной формой отношений. Другие же, наоборот, считают, что на основе этого семья не создается. На этот счет у каждого свое мнение.

Смешанный тип ведения семейного бюджета

В основном, так планируют свои расходы и доходы те, кто половину суммы откладывает в общее, а другую часть забирает себе. Около 25% людей относятся к этой модели поведения. Как правило, совместная касса пополняется быстро, так как никто на собственные нужды из нее деньги не берет. Те, кто живет в гражданском браке, очень часто относятся именно к смешанному типу. Почему данное планирование семейного бюджета очень удобно?

- Это честность. Например, если один в паре зарабатывает меньше другого. У людей есть возможность оставить карманные деньги себе, не углубляясь в то, сколько именно составляет этот остаток. Личные средства всегда важны, так как непредвиденные расходы могут возникнуть неожиданно.

- Это доверие, ведь вкладываясь в общий бюджет и планируя его, у людей нет друг от друга никаких тайн. 70% в единую копилку, остальные 30% – важные личные расходы.

Золотое правило для семьи

Джон Смит, известный семейный психолог в Америке, написал в своей книге, что каждая семья должна придерживаться лишь одного золотого правила. Его точность и краткость очень четко вписываются в любое планирование. Слова Смита таковы: имея что-то общее, советуясь и приходя к единому знаменателю, тратя финансы сообща и пользуясь чем-то вместе, люди становятся не просто семьей, а единым целом. Джон Смит утверждает, что деньги не всегда становятся камнем преткновения между мужчиной и женщиной, они могут помочь любви и доверию стать еще крепче и сильнее.

Планирование семейного бюджета – дело нелегкое, но интересное. Теперь, можно быть в курсе точной суммы растрат за неделю и целый месяц. А так же, можно сразу понять, на что следует тратиться, а что необходимо исключить из постоянных покупок. Грамотное распределение семейного бюджета сближает людей и делает отношения прочными, не это ли самое главное в жизни?

Обязательно прочтите статьи по теме:

До новых встреч!

Распределение семейного бюджета. Как распределить семейный бюджет?

03.01.2014 50 867 8 Время на чтение: 10 мин.

В этой публикации речь пойдет про распределение семейного бюджета: я расскажу, какие ошибки люди чаще всего допускают при распределении доходов в семье и как правильно распределить семейный бюджет. Рекомендую обратить внимание на эту тему, поскольку от грамотного распределения семейного бюджета зависит не только финансовое, но и психологическое состояние семьи.

Как правильно распределить семейный бюджет?

Итак, как вы уже знаете, среднестатистический бюджет семьи складывается из двух источников денежных поступлений (доходы каждого из супругов) и четырех направлений их расходования (общесемейные расходы, расходы на детей, личные расходы каждого из супругов). Распределение семейного бюджета заключается в том, чтобы правильно распределить эти две статьи доходов в четыре статьи расходов.

Как показывает практика и опыт общения с другими людьми, к сожалению, большинство людей не умеют правильно распределять семейный бюджет. В результате возникает типичная ситуация «вечно не хватает денег», в которой люди готовы обвинять кого угодно, но только не себя.

Практически никто не признается себе в том, что одной из важнейших причин нехватки денег в семье является безграмотное распределение семейного бюджета и неспособность вести управление домашними финансами.

Как обычно происходит распределение семейного бюджета

Давайте сначала рассмотрим, как происходит распределение бюджета семьи в большинстве семей. Опишу среднестатистическую ситуацию, которую, я уверен, вы можете наблюдать если не на своем примере, то на примере своих знакомых, друзей, коллег и т.д.

Итак, наступает долгожданный день зарплаты. Это событие в семье принято «отмечать», как минимум, балуя себя разными вкусностями, а как максимум — посиделками и гуляниями в увеселительных учреждениях. Да и ребенку надо обязательно что-то купить, чтобы чувствовал, что папа или мама получили деньги.

Ошибка №1: Солидная часть бюджета семьи расходуется на личные нужды в день поступлений (или в первые дни).

Затем семья вспоминает, что у нее «висит» задолженность по коммунальным платежам, которую можно закрыть «пока есть деньги», ну хотя бы частично, ведь должно еще остаться «на что жить».

Ошибка №2: Средства на погашение долгов направляются не в первую очередь.

Остается совсем немного денег, а впереди еще почти целый месяц, надо чем-то питаться и кормить детей. Семья начинает стараться максимально «ужать» свои расходы на текущие нужды. Ни на что, кроме питания, денег просто не остается, но и продукты покупаются в режиме жесткой экономии: только самое необходимое.

Ошибка №3: Неравномерное распределение денег на личные нужды на протяжении месяца.

И тут возникает форс-мажорная ситуация: вышел из строя холодильник, заболел ребенок, нагрянули гости… Все это требует дополнительных расходов, достаточно существенных для семейного бюджета. А денег уже нет. Приходится занимать у знакомых, или брать всевозможные мгновенные кредиты, которые еще больше усугубляют финансовое положение семьи, ведь они тянут за собой колоссальные дополнительные расходы.

Ошибка №4: Отсутствие резервов в семейном бюджете, которое приводит к образованию долгов при возникновении непредвиденных ситуаций.

Таким образом, в следующем месяце нагрузка на бюджет семьи возрастет еще больше за счет появления новых долгов, а также дополнительных платежей по их обслуживанию (процентов и комиссий). А если и в следующем месяце возникнет подобная форс-мажорная ситуация? Долги вырастут еще больше, и семья постепенно скатится в финансовую яму, выбраться из которой гораздо сложнее, чем туда попасть.

Сможет ли семья, в которой распределение семейного бюджета происходит приблизительно таким образом, когда-нибудь выбраться из-под черты бедности? Собрать какой-то капитал, обеспечивающий дополнительный пассивный доход? Накопить деньги на крупную покупку, ремонт или просто съездить куда-нибудь в отпуск? Маловероятно. Поэтому, думая о том, как распределить семейный бюджет, постарайтесь изменить свои стереотипы и не допускать подобных ошибок.

Как должно происходить распределение семейного бюджета

А теперь поговорим о том, как правильно распределить семейный бюджет, не допуская подобных ошибок, приводящих к полному финансовому разорению и проживанию всей жизни в долгах и ужасных условиях. Рассмотрим основные этапы грамотного распределения семейного бюджета.

Этап 1. Погашение долгов. Если в семье есть долги любого характера (кредиты, задолженность по платежам, займы у знакомых и родственников и т.д.), то все денежные поступления в первую очередь должны направляться на погашение долгов. Причем, желательно погашать задолженность наперед, с опережением графика: чем быстрее вы избавитесь от долгов и кредитов, тем быстрее снизится нагрузка на семейный бюджет, и вы сможете направлять денежные поступления в более полезные статьи расходов.

Этап 2. Создание резервов, сбережений, капитала. При наличии задолженностей этот этап можно пропускать до полного избавления от долгов, т.к. это важнее. Но если долгов в семье нет, этот этап становится первым и самым главным. Здесь вы должны использовать правило сначала заплати себе, сформулированное знаменитыми финансистами, специалистами по управлению личными финансами, и доказавшее свою важность и значимость на опыте миллионов людей. То есть, в первую очередь вы должны создать себе «задел» на будущее, тем самым, заплатив себе, а затем уже платить деньги другим, оплачивая текущие расходы.

Эти три формы денежных активов имеют существенное различие в своем предназначении, и я бы советовал создавать их именно в такой последовательности (сначала — резервы, потом — сбережения, потом — капитал). Каждый месяц достаточно выделения средств из семейного бюджета в какой-то один из перечисленных активов: в тот, который в данный момент наиболее актуален.

Этап 3. Оплата постоянных расходов. На этом этапе распределения семейного бюджета необходимо оплатить все постоянные ежемесячные расходы (коммунальные платежи, обучение, мобильную связь, Интернет и т.д.).

Этап 4. Распределение денег на личные нужды. И вот только на этом, последнем этапе, необходимо равномерно распределить средства для оплаты текущих расходов. Чтобы сделать это наиболее точно и грамотно — используйте различные методы оптимизации расходов.

Теперь вы знаете, как распределить семейный бюджет. Как видите, в этом нет ничего сложного, сложно в данном случае другое: заставить себя вести управление личными финансами именно так, как нужно это делать, а не так, как вы привыкли, вообще не уделяя этому внимания.

Настроить себя в этом плане на верный лад вам поможет планирование семейного бюджета и учет домашних финансов. Осуществляя эти действия, вы всегда будете заранее знать, как распределить семейный бюджет и контролировать выполнение поставленных планов.

На этом все. Оставайтесь на Финансовом гении, чтобы научиться правильно вести управление личными финансами, и чтобы ваша финансовая грамотность всегда была на высоком уровне. До новых встреч!

Как правильно вести и распределять семейный бюджет – доступно всем

Автор статьи

Яна Пазенко

Время на чтение: 6 минут

АА

Всегда ценность женщины в разы становилась выше, если она была хозяйственная и умела распределять деньги, а в семье всегда были накопления и «сытая» жизнь у всех членов семьи. Дом такой женщины называли «полная чаша».

Всегда ценность женщины в разы становилась выше, если она была хозяйственная и умела распределять деньги, а в семье всегда были накопления и «сытая» жизнь у всех членов семьи. Дом такой женщины называли «полная чаша».

Такая женщина умела вести семейный бюджет, и деньги в семье были всегда.

Что такое семейный бюджет?

При одинаковых доходах, многие семьи умудряются жить лучше, чем другие. При этом кушают все те же продукты, не шикуют, но все необходимое есть. В чем же дело?

Дело — в умелом распределении бюджета!

Разумный бюджет семьи помогает правильно распределять, разумно экономить и накапливать деньги при любых доходах.

Как на самом деле нужно уметь распределять деньги в семейном бюджете?

Всего 2 пути:

- Путь экономии.

- Путь накопления.

Схема распределения семейного бюджета

Формула распределения:

10% х 10% х 10% х 10% х 10% и 50%

% считается от суммы дохода;

10% — заплати себе, или стабилизационный фонд.

В идеале, он должен содержать сумму, равную среднемесячным вашим расходам, помноженным на 6. Эта сумма даст вам возможность в привычных для вас условиях — и с доходом, как сейчас — безбедно прожить. Даже, если вы потеряете работу — и не сможете ее найти 6 месяцев.

У нас нет этого главного умения — платить себе деньги. Мы платим за работу всем, но только не себе. Себя мы оставляем всегда в конце очереди на получение. Платим в магазине за продукты продавцу, контролеру в автобусе, а себе почему-то не платим.

Делать это необходимо сразу со всех приходов денег к вам, со всех поступлений. Эта сумма у вас начнет быстро накапливаться, а с ней придет спокойствие и уверенность в завтрашнем дне. Стрессовое состояние от нехватки денег уйдет.

10% — отложи на радости

Эта сумму обязательно нужно иметь и тратить ее на какие-то приятные для себя вещи. Например, походы в кафе, в кино, какие-то желанные для вас приобретения, которые обязательно доставят вам радость. На поездки, путешествия. На то, что вам хочется, и приятно для вас.

10% — на инвестиции, на акции или другие вложения

Эти деньги должны стать началом вашего пассивного дохода. Можете покупать на них ценные монеты, которые всегда можно продать, или копите на инвестиционную квартиру.

А может, это будут накопления в разной валюте. Учитесь инвестированию.

10% — на развитие каких-то новых навыков – или, проще говоря, на свое образование

Учится необходимо всегда. Либо повышать свою экспертность в своей области знаний, либо изучать что-то новое, и обязательно двигаться в этом направлении всегда.

10% — на благотворительность

Возможно, для вас это — дело будущего. Но учиться этому необходимо обязательно. Все богатые люди занимались этим, и их доход вырос в разы.

С миром необходимо делиться, тогда и мир поделится с вами. Это так. Примите, как аксиому!

Оставшиеся 50% необходимо распределить на жизнь на месяц:

- Питание

- Квартплата и коммунальные платежи

- Транспорт

- Обязательные платежи

- И т.д.

Это — идеальная схема распределения, но вы можете сами менять %, как удобно вам.

Схема ведения семейного бюджета в таблице доходов и расходов

Вести семейный бюджет лучше всего в таблице доходов и расходов. Собирайте все чеки. Записывайте все приходы и расходы.

На помощь вам придут различные приложения в телефоне, и на сайте банков, где у вас есть карточный счет. Привычка вести такие записи обязательно приведет вас к тому, что вы увидите — где и как вы тратите ваши деньги. А где можно начать экономить и накапливать средства.

Рациональное распределение денег в семейном бюджете обязательно приведет вас к процветанию!

Советы по ведению семейного бюджета:

- Закройте все кредитные карты.

- Откройте депозитный счет для накопления денег.

- Планируйте все траты на месяц.

- Покупайте товары со скидкой.

- Закупайте основные продукты на неделю.

- Следите за бонусами и распродажами, они принесут экономию в бюджет.

- Ищите способы пассивного дохода.

- Повышайте свою финансовую грамотность.

- Составляйте для себя отчеты по бюджету.

- Разумно экономьте на своем комфорте, иначе вы сорветесь и потратите лишние деньги не на то, что планировали.

- Привыкайте к бюджету и сделайте его своим помощником.

- Радуйтесь, что вы ведете такое интересное дело — делаете капитал для себя.

Богатые люди творчески подходят к ведению бюджета, что-то усовершенствуют, инвестируют свои деньги, покупают ценные ликвидные вещи. Это большое творчество – делать деньги для себя!

Автор статьи

Автор

Поделитесь с друзьями:Как супругам вести семейный бюджет, чтобы не развестись и сохранить семью

Самая сложная и провокационная тема – это вопрос распределения денег в семье. Вопрос распределения возникает всегда, когда в распоряжении человека оказываются какие-либо ресурсы и есть лица, заинтересованные в получении этих ресурсов.

Ресурсы могут быть материальными (деньги, имущество) и временными (от слова «время»). Все, наверное, замечали, что у каждого человека всегда найдется окружение, которое так или иначе начинает покушаться на эти ресурсы: деньги и время.

Для того, чтобы соблюсти интересы каждой заинтересованной стороны (мужа, жены, детей и других участников), нужно придерживаться некоторых правил распределения ресурсов.

Давайте разберемся с деньгами. Поделюсь с вами тремя вариантами распределения, которые у меня сложились на основе наблюдения и собственного опыта. Еще это можно назвать прикладным использованием знаний, полученных из курса политологии университета: «по-коммунистически», «по-социалистически», «по-рыночному».

Вариант I. По-коммунистически: от каждого по способностям – каждому по потребностям

«От каждого по способностям – каждому по потребностям» – это принцип коммунистического общества, известный еще со времен Карла Маркса. Давайте разберемся, как этот принцип распределения доходов и расходов используется в семейном бюджете, а так же преимущества и недостатки этого способа.

Первая разновидность

Допустим, в семье работает (приносит доход) один из супругов, как правило – это муж. Он работает, зарабатывает, супруга все тратит.

Помните фильм «Интердевочка» Петра Тодоровского по одноимённой повести Владимира Кунина? Один из самых популярных фильмов времён перестройки и лидер советского проката 1989 года. Вполне обеспеченный мужчина-иностранец имел неплохой доход и уровень жизни до тех пор, пока не появилась законная супруга. Супруга, оказавшись за границей, начала вести жизнь по принципу «каждому по потребностям». К чему это привело?

- Во-первых, к недовольству супруга-иностранца и ухудшению отношений.

- Во-вторых – к существенным тратам: при подсчетах оказалось, что «сумасшедший» по советским меркам доход был не так уж и велик.

- В-третьих – семейное счастье оказалось под угрозой отчасти из-за неправильного финансового поведения супруги.

Вторая разновидность

В семье оба супруга работают, зарабатывают кто сколько может (от каждого по способностям). У каждого из супругов периодически возникают свои личные потребности: кому-то хочется обновить себе машину, купить себе новый ноутбук или телевизор в кредит, встречаться каждую неделю с друзьями.

Другому супругу (то есть супруге) в это время приходится кормить семью и тратить все свои заработанные средства на текущие расходы (каждому по потребностям).

Так происходит сплошь и рядом в случае развода: супруга уходит от мужа с одним чемоданом: без ложек, поварешек, миксеров и прочего совместно нажитого имущества. А супруг тем временем успевает прикупить себе новую машину и прочую дорогостоящую технику, за которую выплачивал кредит, и которая, естественно, остается в его доме.

Вариант II. По-социалистически: от каждого по способностям – каждому по труду

«От каждого по способностям – каждому по труду» – так называемый «принцип социализма». Как это применяется в современных семьях: муж и жена работают, зарабатывают, деньги попадают в один «котел» и тратятся на общие семейные цели или личные нужды в пределах заработанных средств. При этом совершенно не важно, кто и какой вклад внес в семейный бюджет – «от каждого по способностям». А способности могут быть разными.

Например, у супруги – бизнес-леди и мужа-бюджетника. Мизерный доход одного из супругов покрывается доходами другого. При чем, созданные активы становятся общей совместной собственностью со всеми вытекающими отсюда последствиями…

Недостатки «коммунистической» и «социалистической» системы распределения семейного бюджета очевидны:

- Доходы: недовольство одного из супругов тем, что другой мало зарабатывает или не зарабатывает совсем. В этом случае менее ответственная половина обычно говорит: «Сколько могу – столько и приношу». Зачем напрягаться, стремиться повышать свой доход, если уверен, что супруга (супруг) сама справится? Ведь «от каждого по способностям»! В этом случае дыры в семейном бюджете приходится латать тому из супругов, кто более ответственен. У того, кто «везет все на себе», возникает чувство обиды и законный вопрос: «А почему только я? Для чего создавали семью?»

- Расходы: один из супругов считает, что вторая половина нерационально расходует семейный бюджет. Нет единого мнения, как распоряжаться деньгами. Деньги уходят сквозь пальцы, а результатов в виде капитала и активов и нет. Потому что «каждому по потребностям», а потребности у каждого разные и не согласованные друг с другом!

- Совместный бюджет: один из супругов недоволен тем, что вторая половина только малую часть дохода отдает в семейный бюджет (от каждого по способностям), а большую часть дохода тратит на свои личные нужды (каждому по потребностям). В некоторых семьях довольствуются малым: небольшой занятостью, небольшой нагрузкой на работе, небольшой ответственностью и как следствие, небольшой зарплатой (каждому по труду) на уровне прожиточного минимума.

Тема денег во многих семьях считается запретной. Хотя ссоры на этой почве обогнали в процентном отношению сцены ревности и занимают лидирующее место в категории «семейные ссоры». А это значит только одно – супруги изначально не договорились о том, как будет вести семейный бюджет.

Вопрос по теме: Кто-нибудь договаривался перед началом совместной жизни, как и из каких доходов будет формироваться семейный бюджет? Как он будет распределяться? Будет ли он совместный или личный? Кто будет распоряжаться деньгами и вести домашнюю бухгалтерию?

Думаю, таких людей, договорившихся еще до вступления в брак, то есть «на берегу», будет не так уж много. Верно говорил Зигмунд Фрейд «Деньги и секс очень похожи». А доктор Фрейд разбирался в этих вопросах!

Люди стесняются обсуждать денежные вопросы, стараются обходить их стороной, боятся показаться крохоборами, надеются, что все само собой образуется. Но само собой ничего не происходит, если не приложить к этому усилий. Поэтому и ссоры на этой почве занимают лидирующее место.

Если среди вас есть люди, до начала совместной жизни договорившиеся о вопросах формирования и распределения семейного бюджета – напишите мне свою историю, отправьте сообщением на адрес: [email protected] или личным сообщением ВКонтакте. Тех, чьи истории окажутся реалистичными и поучительными, ждет специальный подарок.

Для тех, кто еще не задумывался, как в вашей семье будет осуществляться ведение семейного бюджета, а так же для тех, кто хочет систематизировать, привести семейный бюджет в порядок, избавиться от хаоса и семейных ссор, я расскажу про это. Этот способ распределения называется «по-рыночному: от каждого по договоренности, каждому в соответствии с бюджетом».

Вариант III. По-рыночному: от каждого по договоренности – каждому в соответствии с бюджетом

Этот способ относится к раздельному ведению семейного бюджета: то есть у супругов есть (или может быть) свой личный бюджет (доходы-расходы, активы-пассивы), а часть доходов, пропорционально определенной доли, они направляют в общий семейный бюджет. Как это выглядит, расскажу на примере и покажу на схеме.

Пример. В семье из 4-х человек (муж, жена, двое детей) оба супруга работают, каждый ведет свой личный бюджет и часть дохода направляют на общесемейные нужды (в общий семейный бюджет).

Для общих семейных расходов у них выделено 7 статей: «Продукты», «Квартплата», «Аптека», «Расходы на старшего ребенка», «Расходы на младшего ребенка», «Развлечения, отдых, подарки», «Прочее».

Личный бюджет супруги состоит из таких статей расхода: 7 перечисленных выше плюс «Резервный капитал. Создание активов», «Одежда, обувь», «Уход за собой», «Бензин», «Рост, развитие, обучение».

Личный бюджет супруга: 7 перечисленных выше общих статей расхода плюс «Резервный капитал. Создание активов», «Одежда, обувь», «Бензин», «Хобби», «Развлечения, отдых».

На семейном совете они выбрали финансового директора (супругу) и договорились, что доходная часть общего семейного бюджета будет формироваться таким образом: 60% на общие расходы выделяет супруг, 40% – супруга. Общие расходы, согласно 7 общим статьям расходов, они осуществляют самостоятельно, то есть не складывают выделенные суммы в общий котел, а сами все покупают, собирают чеки, семейный финансовый директор расписывает расходы по статьям затрат. В конце месяца подводятся итоги.

Таким же образом они договорились создавать активы: 60/40. То есть на приобретение совместных активов они будут выделять деньги в соответствии со своей долей. Если будет приобретена квартира, то в таблице «Активы» супруг запишет рыночную стоимость квартиры в соответствии со своей долей 60%, а супруга в соответствии со своей – 40%. Движение их денежных средств можно изобразить в виде схемы (см.рисунок).

Создавать активы можно и индивидуально, либо в любой другой пропорции. Самое главное в вопросах распределения денег – это уметь договариваться.

Я вам рассказала про 3 способа, выбирайте для себя самый оптимальный. Берите его за основу, применяйте, умейте договариваться, живите дружно!

Читайте, применяйте, делитесь успехами!