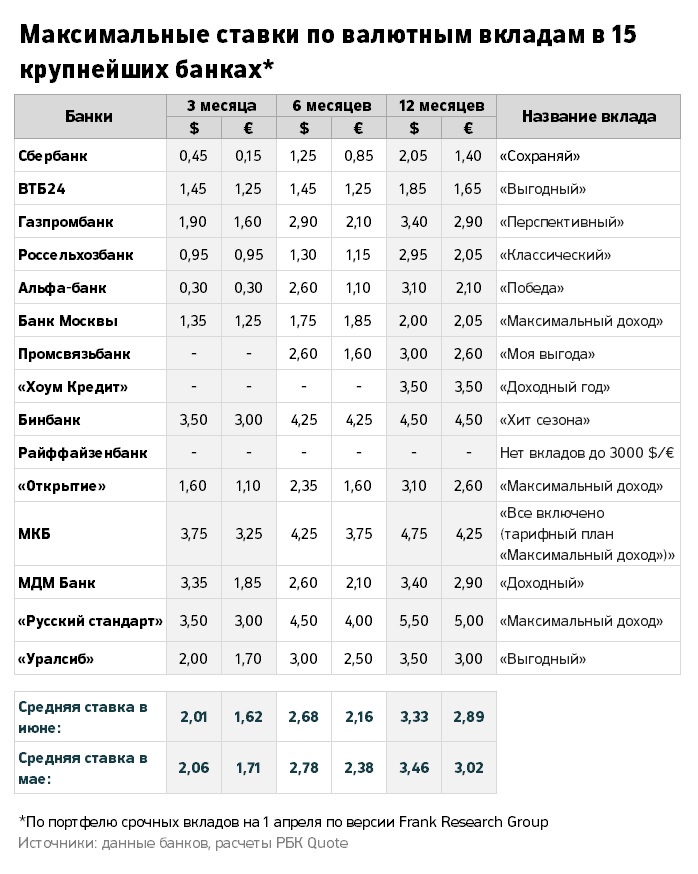

Российские банки приготовились повысить ставки по вкладам: Банки: Экономика: Lenta.ru

Российские банки готовятся повышать ставки по рублевым вкладам на фоне изменения политики Центробанка. Об этом пишет издание VTimes.

В пятницу, 12 февраля, ЦБ в очередной раз сохранил ключевую ставку на уровне 4,25 процента годовых из-за ускорившейся инфляции и усилившихся инфляционных рисков. По итогам заседания совета директоров Банка России его глава Эльвира Набиуллина сообщила, что потенциал для смягчения денежно-кредитной политики, по мнению регулятора, исчерпан. По оценке аналитиков, вероятность снижения ставки в 2021 году мала. Часть банкиров полагают, что ставки по вкладам останутся на текущем уровне довольно долго. Например, такое мнение высказали в «МТС банке» и «Абсолют банке». По мнению других, кредитным учреждениям придется понемногу повышать ставки по депозитам. Основной причиной может стать прогнозируемый ЦБ рост кредитования, отметил гендиректор агентства «Бизнесдром» Павел Самиев.

К концу 2020 года доля средств физических лиц в пассивах банков достигла минимального значения за последние два года. «Но при росте кредитования депозиты населения становятся банкам нужны, чтобы фондировать растущий портфель», — пояснил Самиев. То есть, чтобы просто сохранить имеющиеся пассивы населения, банкам нужно стимулировать россиян пролонгировать депозиты. Сделать это можно с помощью повышения ставок. По мнению Самиева, крупнейшие российские банки вскоре начнут двигаться в этом направлении. Гендиректор Frank RG Юрий Грибанов отметил, что банкам нужно уравновесить активы и пассивы, в том числе за счет повышения ставки. Однако он не ждет значительной корректировки. По его прогнозу, она не превысит 0,5 процентного пункта.

Перспективу повышения ставок не исключили в Сбербанке. ВТБ в 2021 году не менял ставок по вкладам, но продлил срок действия зимних промовкладов с повышенными ставками. Аналогичным образом поступили Газпромбанк и «Открытие». Некоторые кредитные учреждения уже повысили доходность депозитов.

Быстрая доставка новостей — в «Ленте дня» в Telegram

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных днейЯ проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России через интернет-приемную www.cbr.ru/Reception

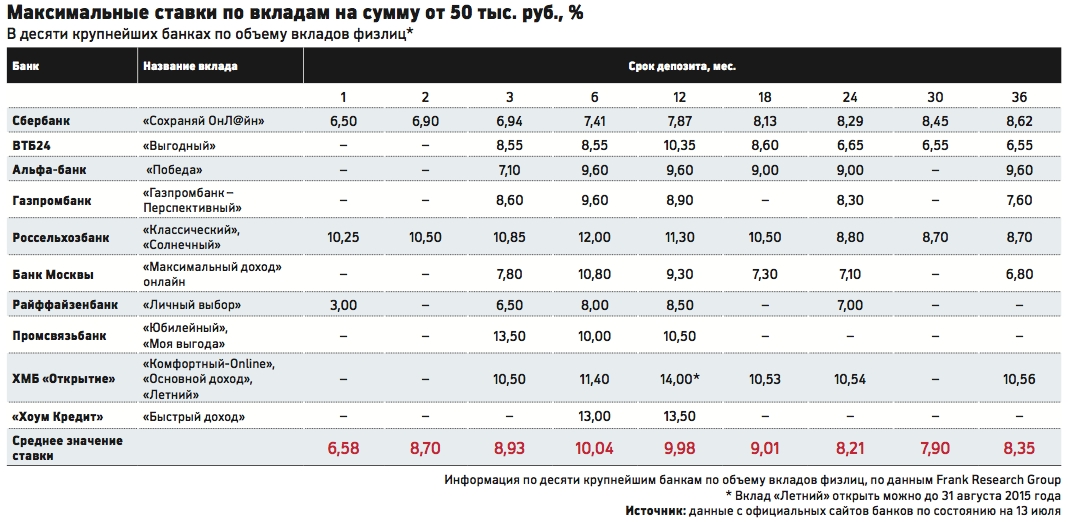

Ставки по вкладам в банках упали ниже 5%. Такого еще не было

Банк России опубликовал данные по максимальным процентным ставкам по вкладам в рублях в крупнейших банках. По результатам мониторинга, во II декаде июня 2020 г. они опустились до новых исторических минимумов — 4,99%.

По результатам мониторинга, во II декаде июня 2020 г. они опустились до новых исторических минимумов — 4,99%.

В I декаде июня 2020 г. они составляли 5,01%.

Оценка ставок по вкладам проводится на основе анализа предложения десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Открытие, Промсвязьбанк, Россельхозбанк.

Тренд на снижение процентных ставок по вкладам начался на фоне снижения инфляции и сокращения ключевой ставки ЦБ РФ. Падение доходностей вкладов приводит к тому, что инвесторы начинают искать более привлекательные способы вложения средств, стимулируя приток денег на фондовый рынок.

В III декаде марта 2020 г. тренд на снижение процентных ставок по вкладам был сломлен. Подъем ставок по вкладам связан в том числе с ростом доходностей по государственным облигациям на фоне рисков влияния коронавируса на мировую и отечественную экономику.

Мы отмечали, что рост ставок по вкладам в мае может быть временным явлением, связанным с потребностью банков в привлечении депозитов. Разница между доходностью ОФЗ и депозитов была довольно велика и должна была постепенно снизиться и привести к возобновлению тренда на падение процентных ставок по вкладам.

Сейчас доходность индикативных однолетних ОФЗ 26205 находится на уровне 4,28%, то есть разрыв еще сохраняется. В перспективе это может привести к дальнейшему снижению процентных ставок по вкладам.

В пользу тренда на падение доходностей депозитов играет мягкая денежно-кредитная политика Банка России. На последнем заседании совета директоров ЦБ ключевая ставка была снижена до рекордно низкого уровня — 4,5%.

Глава Банка России Эльвира Набиуллина на онлайн-конференции по итогам заседания отметила, что в будущем возможна как пауза в смягчении ДКП, так и дальнейшее снижение ключевой ставки.

«Действительно, мы будем рассматривать целесообразность снижения ставки в зависимости от той информации, которую мы будем получать, в зависимости от уточнения прогнозов. Вполне возможна и пауза, но возможно и снижение ставки. Что называется, не предрекаем», — сказала она.

В случае продолжения снижения ключевой ставки падение доходностей вкладов может быть продолжено, стимулируя приток средств на фондовый рынок.

БКС Брокер

Тарифы на сберегательные счета Ситибанка | Банковская ставка

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте.Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Citibank — это группа розничных банковских услуг Citigroup, предлагающая сберегательные счета.

На некоторых рынках вы можете найти лучшую ставку, предлагаемую крупным банком на его онлайн-сберегательном счете; однако не все сберегательные счета Citi предлагают мгновенные выплаты. Размер заработка сберегателей зависит от их баланса и их взаимоотношений с банком.

В банковском деле с Citi вы также можете воспользоваться круглосуточной поддержкой банка по телефону и мобильным банковским приложением, которое выгодно отличается от некоторых конкурентов.

Ситибанк получил 4,1 из 5 общих рейтингов банка.

Ситибанк по сберегательным ставкам

Ситибанк предлагает многоуровневые ставки в зависимости от ваших отношений и баланса в банке.

Давайте подробнее рассмотрим высокодоходный сберегательный счет Ситибанка, который является частью банковского пакета Citi, но доступен только на определенных рынках.

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 14 января 2020 года. Годовая процентная доходность для некоторых продуктов может отличаться в зависимости от региона.

| Имя счета | APY | Минимальный депозит |

| Счет ускоренных сбережений Citi | 0.50% | $ 0 |

Давайте подробнее рассмотрим стандартные тарифы для клиентов, у которых есть пакет Citigold Account.

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0,04% | 0,04% | Менее 10 000 долл. США |

| Citi Savings | 0.06% | 0,06% | 10 000–24 999,99 долл. США |

| Citi Savings | 0,10% | 0,10% | 25 000–99 999,99 долл. США США |

| Citi Savings | 0,12% | 0,12% | 100 000–49 9 999 долл. США |

| Citi Savings | 0,15% | 0,15% | 500 000 долл. США + |

Давайте подробнее рассмотрим клиентов, у которых есть пакет Citi Priority Account.

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0,04% | 0,04% | Менее 10 000 долл. США |

| Citi Savings | 0,06% | 0,06% | 10 000–24 999,99 долл. США |

| Citi Savings | 0,10% | 0,10% | 25 000–99 999 долл. США.99 |

| Citi Savings | 0,12% | 0,12% | 100 000–49 9 999,99 долл. США |

| Citi Savings | 0,15% | 0,15% | 500 000 долл. США + |

Давайте подробнее рассмотрим клиентов, у которых есть пакет «Счет в Ситибанке».

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0.04% | 0,04% | Менее 10 000 долл. США |

| Citi Savings | 0,04% | 0,04% | 10 000–24 999,99 долл. США |

| Citi Savings | 0,08% | 0,08% | 25 000–99 999,99 долл. США |

| Citi Savings | 0,10% | 0,10% | 100 000–49 9 999,99 долл. США |

| Citi Savings | 0,13% | 0,13% | 500 000 долл. США + |

Давайте подробнее рассмотрим клиентов, у которых есть пакет Basic Account.

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0,04% | 0,04% | Менее 24 999,99 долл. США |

| Citi Savings | 0,06% | 0,06% | 25 000 долл. США + |

Давайте подробнее рассмотрим пакет Access Account.

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0.04% | 0,04% | Менее 24 999,99 долл. США |

| Citi Savings | 0,06% | 0,06% | 25 000 долл. США + |

Citi также предлагает рекламные APY.

Сравнение нормы сбережений Citigroup с высокодоходными банками

Счет Citi Accelerate Savings находится в верхнем эшелоне по доходности. Хотя есть некоторые банки, предлагающие более высокую доходность, вы будете достаточно близки к вершине, и, вероятно, не стоит переходить в новый банк.Однако он доступен только на некоторых рынках.

Для Citi Savings вы можете найти все виды счетов с более высокой доходностью. Vio Bank, Quontic Bank и Live Oak Bank относятся к числу банков, предлагающих одни из самых высоких ставок.

Другие варианты сбережений в Citibank

Если вы живете в штатах, где открыт счет Citi Accelerate Savings, это, вероятно, лучший вариант сбережения, который вы найдете в банке. Вы можете открыть процентный текущий счет, но ставка близка к нулю.Банк также предлагает компакт-диски; однако у большинства компакт-дисков процентная ставка ниже, чем у высокодоходного сберегательного счета банка.

Тарифы на сберегательный счетBarclays | Банковская ставка

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.

Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.

Ключевые принципы

Мы дорожим вашим доверием. Наша миссия — предоставлять читателям точную и беспристрастную информацию, и у нас есть редакционные стандарты, которые гарантируют, что это произойдет.Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между рекламодателями и редакцией. Наша редакционная группа не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать правильные решения в отношении личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы.Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте.Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Barclays предлагает ограниченный выбор банковских продуктов в США, включая сберегательный счет. Ставка на сберегательном счете онлайн-банка конкурентоспособна, и нет минимального остатка, необходимого для открытия счета.

Хотя банк предлагает сберегательный счет с приличными ставками, вы все равно можете найти более высокие APY в других местах.

Barclays заработал 4,7 из 5 звезд в обзоре Bankrate по своим депозитным продуктам.

Ставки по сберегательному счету BarclaysИнтернет-банк предлагает только один сберегательный счет и предлагает одинаковую ставку независимо от вашего баланса.

| Имя счета | Процентная ставка | APY | Минимальный депозит |

| Сберегательный онлайн-счет | 0.45% | 0,45% | Без минимального депозита |

Примечание. Годовая процентная доходность (APY) указана по состоянию на 23 декабря 2020 г. Годовая процентная доходность может варьироваться в зависимости от региона.

Сравнение сберегательного счета Barclays с высокодоходными банками

Barclays предлагает привлекательную ставку для своего сберегательного счета. Однако сберегательный счет Barclays Online — не самый конкурентоспособный счет на рынке. Вы можете получить более высокий APY в нескольких других банках, включая Vio Bank и Popular Direct.Прежде чем выбрать сберегательный счет, ознакомьтесь с лучшими доступными на сегодняшний день счетами.

Однако сберегательный счет Barclays Online — не самый конкурентоспособный счет на рынке. Вы можете получить более высокий APY в нескольких других банках, включая Vio Bank и Popular Direct.Прежде чем выбрать сберегательный счет, ознакомьтесь с лучшими доступными на сегодняшний день счетами.

Другие варианты экономии в Barclays

Если вы хотите заблокировать свои деньги на определенный период времени, стоит подумать о компакт-дисках Barclays. С компакт-дисками банка вы можете воспользоваться рядом вариантов терминов, которые могут помочь вам построить лестницу компакт-дисков. Сроки, доступные на компакт-дисках, варьируются от трех месяцев до пяти лет.

лучших сберегательных счетов с высокой доходностью в апреле 2021 года

Неважно, рабочий вы или очень богатый — всем нужен чрезвычайный фонд.И нет лучшего места для хранения сбереженных денег, чем сберегательный счет с высокими процентами.

Высокодоходные сберегательные счета используются для средств на случай чрезвычайных ситуаций и хранения сбережений на случай будущих событий. Они платят доход выше среднего, что позволяет вкладчикам быстрее достигать своих финансовых целей. CD — это депозитные счета, по которым, как правило, выплачивается более высокая доходность, чем на традиционных сберегательных счетах и счетах денежного рынка.

Средний сберегательный счет приносит 0,07% годовой процентной доходности (APY).Многие из крупнейших банков страны платят меньше этой суммы.

Устали получать доход около этого среднего? Подумайте о внесении изменений, и вы обнаружите, что в некоторых онлайн-банках доходность будет примерно в семь раз выше. Сравните ставки среди лучших на сегодняшний день широко доступных сберегательных счетов с высокой процентной ставкой, чтобы найти подходящий для вас счет.

Почему вы можете доверять Bankrate

Bankrate имеет более чем четырехдесятилетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология создания лучших высокодоходных сберегательных счетов Bankrate

Редакционная группа Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.Чтобы найти лучшие сберегательные счета, наша редакционная группа анализирует различные факторы, такие как APY, требования к минимальному балансу и широкая доступность. Все перечисленные ниже счета застрахованы FDIC в банках или Национальным фондом страхования долей кредитных союзов в кредитных союзах NCUA.

Обзор лучших высокодоходных сберегательных онлайн-счетов

- Live Oak Bank — 0,60% APY

- Vio Bank — 0,57% годовых

- Alliant Credit Union — 0,55% годовых

- Comenity Direct — 0.55% APY

- Quontic Bank — 0,55% APY

- Popular Direct — 0,55% APY

- CIBC Bank USA — 0,52% годовых

- Ally Bank — 0,50% годовых

- Ситибанк — 0,50% годовых

- Маркус от Goldman Sachs — 0,50% годовых

- Synchrony Bank — 0,50% годовых

- Salem Five Direct — 0,50% годовых

- TIAA Bank — 0,50% годовых

- Федеральный кредитный союз Пентагона — 0,45% годовых

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 1 апреля 2021 года.Редакция Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Что такое высокодоходный сберегательный счет?

Высокодоходные сберегательные счета — это тип депозитных счетов, которые можно найти как в сетевых, так и в обычных учреждениях. Эти финансовые инструменты обычно платят более высокую процентную ставку, чем традиционные сберегательные счета, и почти всегда предлагают лучшую доходность, чем традиционные текущие счета.

Но не только более высокие процентные ставки отличают высокодоходные сберегательные счета от других сберегательных продуктов.

Вот лишь несколько самых больших финансовых преимуществ высокодоходных сберегательных счетов:

- Более высокие APY: Высокодоходные сберегательные счета обычно предлагают значительно более высокие процентные ставки, чем традиционные сберегательные продукты. Это означает, что вы можете больше зарабатывать на своих деньгах и быстрее достигать целей по сбережению.

- Отсутствие комиссии или низкая комиссия: На высокодоходных сберегательных счетах, как правило, отсутствуют ежемесячные комиссии и низкие комиссии за такие вещи, как недостаточность средств.Это особенно верно в отношении высокодоходных сберегательных счетов в онлайн-банках.

Безопасны ли высокодоходные сберегательные счета?

Как и традиционные сберегательные продукты, безопасность является основой высокодоходных сберегательных счетов.

Застрахованные на сумму до 250 000 долларов США в банках Федеральной корпорацией по страхованию вкладов и в кредитных союзах Национальным фондом страхования акций кредитных союзов (на каждого вкладчика, на учреждение, на каждую категорию собственности) высокодоходные сберегательные счета предлагают безопасное место для спрятать наличные, зарабатывая проценты.

Это делает высокодоходные сберегательные счета хорошим местом для хранения средств на случай чрезвычайных ситуаций, крупных расходов и краткосрочных сбережений.

Имейте в виду, что онлайн-банки обычно предлагают более высокие ставки и более выгодные условия для этих типов счетов, чем национальные обычные банки. Онлайн-банки не несут затрат, связанных с обычными учреждениями, и могут переложить эту экономию на клиентов в виде более высокой доходности.

Лучшие высокодоходные сберегательные счета в апреле 2021 года

1.Live Oak Bank — 0,60% годовых, минимальный начальный депозит $ 0

Live Oak Bank был основан в 2008 году. Интернет-банк предлагает конкурентоспособную доходность на своем сберегательном счете. Как и в большинстве интернет-банков, сберегательный счет Live Oak Bank не требует ежемесячной платы за обслуживание. Также не требуется поддерживать минимальный баланс.

В дополнение к своему сберегательному счету Live Oak Bank также предлагает семь условий компакт-дисков. Штаб-квартира Live Oak Bank находится в Уилмингтоне, Северная Каролина.

2. Вио Банк — 0.57% APY, минимальный начальный депозит 100 долларов

Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank. MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Высокодоходный онлайн-сберегательный счет Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY.

3. Кредитный союз Alliant — 0,55% годовых, минимальный начальный депозит 100 долларов

В 1935 году было основано то, что сейчас называется Alliant Credit Union, как Кредитный союз сотрудников United Airlines.В настоящее время Alliant насчитывает 500 000 членов.

На вашем сберегательном счете с высокой процентной ставкой должно быть не менее 5 долларов, чтобы он оставался открытым. Вам также необходимо поддерживать среднесуточный минимальный баланс в размере 100 долларов США, чтобы получать проценты по этому счету.

4. Comenity Direct — 0,55% годовых, минимальный начальный депозит 100 долларов США

Comenity Direct — это онлайн-банк, который предлагает как высокодоходный сберегательный счет, так и пять условий компакт-дисков. Comenity Direct запустила эти сберегательные продукты в 2019 году. Для высокодоходного сберегательного счета необходимо открыть счет на 100 долларов.

5. Quontic Bank — 0,55% годовых, минимальный начальный депозит 100 долларов США

Quontic Bank был основан в 2005 году, его штаб-квартира находится в Нью-Йорке. Quontic Bank называет себя Adaptive Digital Bank.

Вам нужно всего 100 долларов, чтобы открыть сберегательный счет Quontic Bank High Yield. У аккаунта нет ежемесячной платы за обслуживание.

В дополнение к этому сберегательному счету Quontic Bank также предлагает четыре условия CD. Эти компакт-диски имеют срок от шести месяцев до трех лет и требуют минимального депозита в 500 долларов.

6. Popular Direct — 0,55% годовых, минимальный начальный депозит $ 5 000

Popular Direct предлагает сберегательный счет и срочные компакт-диски. Как сберегательный счет Popular Direct, так и его компакт-диски предназначены для постоянных вкладчиков, поскольку для счета Ultimate Savings требуется минимальный депозит в размере 5000 долларов, а для его компакт-дисков — минимальный депозит в размере 10 000 долларов.

Все депозитные счета Popular Direct открываются через Popular Bank.

7. CIBC Bank USA — 0,52% годовых, минимальный начальный депозит 1000 долларов США

CIBC Bank USA, ранее называвшийся PrivateBank and Trust Company, был основан в 1991 году и расположен в Чикаго.Он был переименован в CIBC Bank USA.

CIBC Bank USA называет свой цифровой банкинг CIBC Agility. CIBC предлагает как 9-месячный компакт-диск, так и компакт-диск на 1 год онлайн. Он также предлагает сберегательный счет CIBC Agility Online, который предлагает конкурентоспособную доходность.

8. Ally Bank — 0,50% годовых, минимальный начальный депозит 0 долларов

Ally Bank был основан в 2004 году, его штаб-квартира находится в Сэнди, штат Юта. В 2009 году GMAC Bank был преобразован в Ally Bank. В 2012 году Ally Bank превысил 1 миллион клиентских счетов в Ally Bank, и в настоящее время их насчитывается около 2.25 миллионов клиентов.

Помимо компакт-диска без штрафов, Ally Bank также предлагает текущий счет, счет денежного рынка, срочные компакт-диски, два условия компакт-диска с повышением ставки.

9. Ситибанк — 0,50% годовых, минимальный начальный депозит 0 долларов

Счет Citi Accelerate Savings имеет конкурентоспособную APY на некоторых рынках. Он недоступен в некоторых крупных штатах, таких как Калифорния и Нью-Йорк. На сберегательном счете не требуется минимальный остаток для открытия счета.

Есть 4 доллара.50 ежемесячных сборов за обслуживание, если ваш сберегательный счет не связан с текущим счетом Citi. Вы можете избежать этой комиссии, сохраняя средний ежемесячный баланс не менее 500 долларов на своем сберегательном счете, если он не связан с текущим счетом Citi.

Ежемесячная плата за обслуживание составляет 10 долларов США, если у вас есть привязанный текущий и сберегательный счет, и вы не отвечаете требованиям для отказа от комиссии.

10. Marcus by Goldman Sachs — 0,50% годовых, минимальный начальный депозит 0 долларов

Marcus от Goldman Sachs является брендом Goldman Sachs Bank USA.Маркус предлагает сберегательный счет, различные компакт-диски и три условия компакт-дисков без штрафных санкций.

Его сберегательный счет не требует минимального начального депозита и не имеет ежемесячной платы за обслуживание. Marcus от Goldman Sachs — приложение для iOS и Google Play.

11. Synchrony Bank — 0,50% годовых, минимальный начальный депозит 0 долларов

Synchrony Bank предлагает конкурентоспособную доходность по 12 срокам. Доступны все стандартные условия CD, обычно предлагаемые банками и кредитными союзами.

Если Synchrony Bank получит ваш депозит в виде компакт-дисков в течение 15-дневного периода, а ставка по компакт-дискам увеличится, вы получите более высокую ставку.

Банк также предлагает сберегательный счет и счет денежного рынка. Сберегательный счет имеет конкурентоспособную APY и не требует минимального остатка.

12. Salem Five Direct — 0,50% годовых, минимальный начальный депозит 10 долларов

Salem Five Direct — это онлайн-подразделение Salem Five. Salem Five была основана в 1855 году в Салеме, штат Массачусетс.

Salem Five была основана в 1855 году в Салеме, штат Массачусетс.

Salem Five Direct клиенты со сберегательным счетом eOne получают конкурентоспособную прибыль на всех остатках до 1 000 000 долларов.

КлиентыSalem Five Direct могут провести транзакцию в филиале Salem Five, но это будет стоить вам 9 долларов.95. Жители всех 50 штатов могут открыть счет Salem Five Direct.

13. TIAA Bank — 0,50% годовых, минимальный начальный депозит $ 1000

TIAA Bank является подразделением TIAA, FSB. По состоянию на март 2020 года у TIAA Bank было 10 финансовых центров, все из которых расположены во Флориде. TIAA предлагает условия CD от трех месяцев до пяти лет.

Для открытия компакт-дискаTIAA Bank требуется 1000 долларов, и вы получите напоминание о том, что срок погашения вашего компакт-диска наступает на 20 дней раньше этой даты.

14. Федеральный кредитный союз Пентагона — 0.45% годовых, минимальный начальный депозит 5 долларов

Федеральный кредитный союз Пентагона (PenFed) был основан в 1935 году. Он насчитывает более 2 миллионов членов, а его главный офис находится в Маклине, штат Вирджиния.

PenFed содержит девять терминов на компакт-дисках. Они варьируются от шестимесячного до семилетнего компакт-диска.

Что следует учитывать при выборе высокодоходного сберегательного счета

Вот несколько важных моментов, которые следует учитывать при поиске высокодоходного сберегательного счета.

Годовая процентная доходность

Одним из наиболее важных факторов при выборе высокодоходного сберегательного счета является APY.

APY включает эффект компаундирования. Это проценты, полученные по вашему первоначальному депозиту в дополнение к процентам, полученным сверх других процентных доходов

И в случае APY, чем выше, тем лучше. Но важно сопоставить APY с требованиями для получения дохода.

Например, банк X платит несколько более высокую процентную ставку, чем банк Y, но банк X имеет более высокие требования к минимальному депозиту и минимальному балансу, чем банк Y. Если вы можете выполнить требования банка X, это стоит рассмотреть.В противном случае банк Y может быть лучшим выбором.

Если вы можете выполнить требования банка X, это стоит рассмотреть.В противном случае банк Y может быть лучшим выбором.

Вы можете использовать калькулятор сложных процентов Bankrate для расчета своего потенциального дохода на любом сберегательном счете.

Как часто меняются ставки

Помимо APY, вам также необходимо учитывать тенденцию банка или кредитного союза к корректировке процентных ставок. В отличие от компакт-дисков, которые фиксируют процентную ставку на определенный период времени, доходность сберегательных счетов, как правило, варьируется. Это означает, что они могут измениться в любой момент.

Банк может понижать или повышать APY по разным причинам.Ставка по вашему сберегательному счету может увеличиться, если банк пытается привлечь больше вкладов, предлагая временную рекламную ставку. Или более широкие экономические факторы — такие как три снижения процентных ставок Федеральной резервной системой в 2019 году и два чрезвычайных снижения ставок ФРС из-за коронавируса в марте 2020 года — вынудили банки и кредитные союзы снизить свои ставки. Доходность некоторых вкладчиков в последние месяцы снизилась, поскольку ФРС снизила базовую ставку.

Остерегайтесь наживки и подмены, так как APY экономии обычно переменны.Подумайте, как часто банк предлагает дразнящие ставки, которые могут колебаться, и определите, как может выглядеть ваш потенциальный доход через год. Для большего спокойствия рассмотрите компакт-диск или поищите сберегательные счета с гарантией процентной ставки от шести месяцев до одного года.

Требуемый минимальный депозит

Требуемый минимальный начальный депозит может иметь большое значение при принятии решения о том, какой высокодоходный сберегательный счет выбрать.

Минимальные суммы депозита различаются в зависимости от банка — некоторым не требуется ничего для открытия счета, а некоторым требуется депозит в размере 10 000 долларов США или более.

Рассмотрите свой бюджет и решите, сколько вы реально можете инвестировать, сравнивая высокодоходные сберегательные продукты. Если вы пытаетесь достичь определенной цели, спросите себя, сколько вы готовы сэкономить и в течение какого периода времени.

Если вы пытаетесь достичь определенной цели, спросите себя, сколько вы готовы сэкономить и в течение какого периода времени.

Чем больше вы инвестируете и чем выше процентная ставка, тем быстрее сложные проценты помогут вам достичь вашей цели. Но если вы не можете получить определенную минимальную сумму, лучше всего выбрать аккаунт, для которого требуется меньше финансовых обязательств.

Часто встречаются онлайн-банки, в которых нет требований к минимальному открытому депозиту или минимальному остатку. Вы также можете найти онлайн-банки, которые не взимают ежемесячную плату за обслуживание. И у некоторых из них не будет никаких из этих требований и сборов.

Счета, требующие более высокого минимального депозита, могут не предлагать более высокую доходность. Перед открытием счета обязательно ознакомьтесь с минимальными требованиями к депозиту во всех учреждениях, которые вы рассматриваете. Многие из лучших сберегательных счетов с высокой доходностью требуют минимального начального депозита в размере 100 долларов США или меньше.

Требуемый минимальный баланс

На некоторых высокодоходных сберегательных счетах не только требуется минимальный депозит для открытия счета, но также может потребоваться минимальный баланс, чтобы заработать APY или избежать комиссий.

Одна из распространенных комиссий, взимаемых банками за несоблюдение минимального остатка на счете, называется «ежемесячной комиссией за обслуживание». Но часто, пока вы поддерживаете минимальный баланс, банк отказывается от комиссии.

Как и минимальные суммы депозита, требования к минимальному балансу могут варьироваться от 0 до более чем 10 000 долларов.

При взвешивании требований к минимальному балансу для различных высокодоходных сберегательных счетов важно учитывать, как часто вам нужно будет получать доступ к деньгам и сможете ли вы поддерживать баланс, чтобы заработать APY.

Варианты снятия средств

Перед открытием сберегательного счета любого типа важно подумать, как часто вам нужно будет получать доступ к деньгам.

Регламент D, также известный как «Reg D», является причиной, по которой вкладчики могут быть ограничены шестью транзакциями / снятием средств в месяц со сберегательных счетов или счетов денежного рынка.Это включает в себя онлайн-переводы на разные счета, переводы по телефону, автоматические переводы, овердрафты, а также чековые или дебетовые переводы. Но снятие средств или переводы, сделанные в банкомате или лично в банке, не засчитываются в этот лимит.

Однако временное окончательное правило, введенное в прошлом году Советом Федеральной резервной системы, приостановило применение ограничения на шесть переводов и сделало это количество неограниченным. У банков теперь может быть более высокий ежемесячный лимит. Например, American Express National Bank теперь позволяет снимать или переводить до девяти денег в месяц.Но некоторые банки могут по-прежнему иметь лимит в шесть транзакций. Поэтому обратитесь в свой банк, чтобы узнать о его политике и лимитах.

Кроме того, у всех банков есть свои возможности и правила вывода и перевода средств. Поэтому очень важно погрузиться в детали учетной записи перед регистрацией.

Терминология высокодоходного сберегательного счета

- APY: Это означает годовую процентную доходность и включает эффекты начисления сложных процентов.

- Проценты: Заработанные деньги, обычно зачисляемые на ваш счет ежемесячно или ежеквартально.

- Минимальный остаток: Это минимальная сумма денег, которая должна храниться на счете. Обычно с вас будет взиматься ежемесячная плата за обслуживание, если в вашем аккаунте будет меньше этой суммы.

- Сложные проценты: проценты, по которым начисляются проценты.

- Ликвидность: Насколько легко вы можете получить доступ к своим деньгам.

- Ежемесячная плата за обслуживание: Комиссия, взимаемая банком за невыполнение определенного баланса на счете или за невыполнение других требований.

Наилучшие варианты использования высокодоходного сберегательного счета

Высокодоходные сберегательные счета можно использовать для любых сберегательных целей. Вот некоторые из лучших вариантов использования высокодоходного сберегательного счета:

Первоначальный взнос за ваш основной или второй дом

Традиционные соответствующие ссуды обычно требуют первоначального взноса в размере не менее 5 процентов. Это увеличивает до 20 процентов, чтобы избежать страхования частной ипотечной ссуды.

Ссуды FHA требуют первоначального взноса в размере не менее 3,5 процентов.

Вот сколько вам нужно будет сэкономить для внесения первоначального взноса на дом за 200 000 долларов:

- На 20 процентов меньше: 40 000 долларов.

- Падение на 5 процентов: 10 000 долларов.

- : снижение на 3,5 процента: 7000 долларов.

Сохранение такой суммы может занять некоторое время. Но высокодоходный сберегательный счет может помочь вам быстрее достичь своей цели.

Вот общая оценка того, сколько времени потребуется, чтобы накопить 20-процентный, 5-процентный и 3,5-процентный первоначальный взнос на дом за 200 000 долларов, при условии, что у вас есть высокодоходный сберегательный счет с выплатой 0,6 процента годовых.

- 20 процентов: три года. (Первоначальный депозит в размере 1000 долларов США, а затем внесение 1076 долларов США.36 каждый месяц)

- 5 процентов: один год. (Первоначальный депозит в размере 1000 долларов США, а затем 749,50 долларов США каждый месяц в течение года.)

- 3,5 процента: шесть месяцев (первоначальный депозит в размере 1000 долларов США, а затем около 999 долларов США каждый месяц).

Накопление на покупку автомобиля

Предполагая, что вы собираетесь профинансировать покупку автомобиля, вам все равно придется внести первоначальный взнос. Еще лучше сэкономить и оплатить автомобиль наличными, чеком или официальным банковским чеком, так как это сэкономит вам платежи по процентам и комиссии за финансирование.

Планируйте свадьбу сейчас

Экономия сейчас, во время пандемии, может окупиться для тех, кто планирует пожениться в будущем. Согласно исследованию The Knot 2019 Real Wedding Study, средняя стоимость свадьбы по стране составляет 33 900 долларов. И это не считая медового месяца. Высокодоходный сберегательный счет — одно из лучших мест для денег на свадьбу, потому что он ликвидный, безопасный — если он находится на счету, застрахованном FDIC, в рамках установленных правил и ограничений — и может предлагать конкурентоспособный доход. Если у вас есть год для сбережений, вам нужно будет откладывать около 2741 доллар в месяц на высокодоходном сберегательном счете с выплатой 0.6 процентов годовых, чтобы сэкономить около 33 900 долларов на свадьбе. Это при начальном депозите в 1000 долларов.

Для части сбережений в колледже

Накладывая деньги на образование ребенка, лучше всего начать рано и часто откладывать. Накопительные планы для колледжей, такие как 529, могут быть отличным решением, главным образом потому, что в 529 деньги растут без налогов. Кроме того, они не облагаются налогом, когда деньги идут на оплату учебы в колледже.

Но стоимость обучения в колледже может быстро подскочить, и высокодоходный сберегательный счет может стать хорошей альтернативой в последнюю минуту, когда важна экономия.

Чтобы успешно использовать высокодоходный сберегательный счет для оплаты обучения в колледже, вам необходимо установить цель сбережений и рассчитать ежемесячные инвестиции, необходимые для ее достижения.

Например, предположим, что вам нужно 50 000 долларов на обучение в колледже, а ваш ребенок учится в седьмом классе. Если вы откроете сберегательный счет, приносящий 0,6% годовых, вам нужно будет вносить около 806,43 долларов в месяц, чтобы достичь своей цели к тому времени, когда он или она отправится в колледж. Это при начальном депозите в 1000 долларов.

Вы можете использовать калькулятор цели сбережений Bankrate, чтобы составить график достижения целей сбережений.

Семейный отдых

Семейный отдых может быть захватывающим приключением, но он также может оказаться тяжелым для кошелька. К счастью, может помочь высокодоходный сберегательный счет.

Чтобы правильно использовать высокодоходный сберегательный счет для накопления денег для семейного отдыха, вам нужно сначала решить, сколько вы хотите потратить и когда вы хотите поехать.

Тогда подумайте о том, чтобы составить бюджет на проезд, проживание, питание и прочее.

Как быстро высокодоходный сберегательный счет может помочь вам достичь своей цели?

Если вы планируете потратить 2000 долларов на отпуск через 12 месяцев, вам нужно будет откладывать около 159 долларов в месяц на высокодоходном сберегательном счете с оплатой 0,6 процента годовых. Это с начальным депозитом в 100 долларов.

Другие способы применения высокодоходного сберегательного счета

Высокодоходные сберегательные счета предназначены не только для крупных расходов.

Фактически, одна из лучших целей, которую может выполнять высокодоходный сберегательный счет, — это место для вашего чрезвычайного фонда.Это фонд, который обычно покрывает расходы на проживание от трех до шести месяцев в случае неожиданного увольнения или замены вышедшего из строя кондиционера жарким летом.

Часто задаваемые вопросы о высокодоходных сберегательных счетах

Почему наиболее высокодоходные сберегательные счета открываются онлайн?

Лучшие высокодоходные сберегательные счета обычно находятся в Интернете. Онлайн-банки, как правило, предлагают наиболее конкурентоспособную доходность по своим счетам. Одна из причин, по которой эти банки могут платить больше, заключается в том, что у них меньше расходов, поскольку у них нет филиалов.Но этим онлайн-банкам также нужен способ привлечь ваше внимание. Часто способ добиться этого — высокая доходность.

Многие онлайн-банки также не взимают ежемесячную плату за обслуживание своих счетов, а некоторые из них также не имеют требований к минимальному балансу или минимальному открытому депозиту.

Поиск лучших сберегательных счетов с высокой процентной ставкой

Некоторые банки предлагают многоуровневые процентные ставки. Чтобы получить максимальную доходность, вам, возможно, придется держать на своем счете большую сумму денег. Например, банк может предложить высокую доходность, но ему может потребоваться депозит в размере не менее 25 000 или даже 100 000 долларов, чтобы заработать эту APY.

Некоторые сберегательные счета предлагают конкурентоспособную доходность, не требуя большого минимального депозита. Такие счета идеально подходят для вкладчиков, которые создают свой чрезвычайный фонд.

Подсчитайте, сколько вы готовы заработать со всеми этими предложениями, с помощью нашего простого калькулятора сбережений. Прежде чем выбирать новый банк, рассмотрите другие факторы, в том числе комиссии, цифровые возможности, а также доступ к отделениям и банкоматам. И взгляните на обзоры экспертов Bankrate о популярных банках с высокодоходными сберегательными счетами.

Установлены ли ставки по высокодоходным сберегательным счетам?

На высокодоходных сберегательных счетах, предлагающих начальную ставку, эта фиксированная ставка может быть предложена на ограниченное время. Однако эти счета может быть трудно найти в условиях нынешних ставок. Большинство высокодоходных сберегательных счетов будут иметь переменную APY. Это означает, что доходность может измениться. Тем, кто ищет фиксированную доходность, стоит обратить внимание на депозитные сертификаты. Компакт-диск без штрафа может быть хорошим вариантом для людей, которые ищут как фиксированный APY, так и доступ к своим деньгам без штрафных санкций.

Как работают высокодоходные сберегательные счета?

Высокодоходные сберегательные счета помогут вам зарабатывать больше, чем на обычном сберегательном счете. Годовая процентная доходность (APY) сберегательного счета в среднем по стране составляет всего около 0,07% годовых. Но это всего лишь средний показатель. Существуют сберегательные счета, приносящие еще меньшую доходность, — некоторые из них предлагаются крупными обычными банками.

Когда вы кладете деньги на высокодоходный сберегательный счет, на нем начисляются проценты. Затем проценты, которые обычно начисляются ежемесячно или ежеквартально, начинают приносить проценты.Это сложные проценты, и именно поэтому ваши деньги начинают действительно расти с течением времени.

Доходность высокодоходных сберегательных счетов обычно варьируется. Другими словами, они могли увеличиваться или уменьшаться. Тем не менее, примерно с июня 2019 года наблюдается тенденция к снижению.

Стоит ли того на сберегательных счетах?

За последний год почти на всех сберегательных счетах снизилась доходность. Но если у вас есть деньги, которые только что лежали на беспроцентном счете, получение большего процента на высокодоходном сберегательном счете, вероятно, того стоит.Получение конкурентоспособного APY поможет балансу счета со временем расти (при условии, что вы не снимаете средства) и поможет ему лучше справляться с долгосрочной инфляцией. Деньги, которые не растут, со временем неизбежно теряют покупательную способность.

Почему в 2020 году снизилась норма высокодоходных сбережений?

Федеральная резервная система начала снижение ставок в июле 2019 года. Три снижения ставок в 2019 году (июль, сентябрь и октябрь) отменили треть повышения ставок с декабря 2015 года по декабрь 2018 года.

В марте два внеплановых чрезвычайных снижения ставок ФРС снизила ставку по федеральным фондам до нуля — на том же уровне, на котором она была с декабря 2008 года по декабрь 2015 года.В марте ФРС отреагировала быстро, снизив ставки из-за рисков, связанных с коронавирусом, для экономических перспектив в 2020 году и в последующий период. С тех пор самые высокодоходные сберегательные счета сокращались, на несколько базисных пунктов время от времени.

APY на высокодоходных сберегательных счетах, как правило, перемещаются до или после того, как ФРС снизит ставку по федеральным фондам. Вот почему почти все высокодоходные сберегательные счета сократились примерно с июня 2019 года.

Вот посмотрите, например, на доходность сбережений Ally Bank:

- 24 июня 2019 г .: 2.2 процента APY

- 25 июня 2019 г .: 2,1% годовых

- 20 декабря 2019 г .: 1,6% годовых

- 31 марта 2021 г .: 0,5% годовых

Доходность других высокодоходных сберегательных счетов за тот же период времени снизилась.

Хотя вы, вероятно, не получите такой высокой доходности, как если бы в начале этого года на сберегательном счете, все же стоит получить конкурентоспособную доходность из вашего чрезвычайного фонда или любых других денег, которые вам нужно сохранить.Конечно, всегда удостоверяйтесь, что это связано с банком Федеральной корпорации по страхованию вкладов (FDIC) и в пределах лимитов и правил FDIC.

Застрахованы ли высокодоходные сберегательные счета FDIC?

Ваши банковские вклады на высокодоходном сберегательном счете защищены федеральными банковскими правилами. Если ваши деньги на высокодоходном сберегательном счете хранятся в банке, застрахованном Федеральной корпорацией страхования депозитов, ваши деньги в безопасности. Если ваш банк обанкротится, вы получите обратно свои деньги и начисленные проценты. Покрытие автоматическое.В прошлом FDIC заявляет, что оплачивает страховку в течение нескольких дней после закрытия банка.

Однако есть ограничения. FDIC покрывает до 250 000 долларов на каждого вкладчика, на каждую категорию собственности, на одно учреждение, застрахованное FDIC. Вы не хотите выходить за рамки. Например, если у вас есть 25 000 долларов на сберегательном счете и 250 000 долларов на компакт-диске в том же банке, остается незастрахованным 25 000 долларов на депозитах в этой категории владения. Вы подвергаете свои средства риску, если превышаете лимит, застрахованный FDIC.

Еще раз проверьте, что банковский счет, который вы рассматриваете, застрахован FDIC.Вы можете использовать инструмент BankFind FDIC, чтобы найти учреждения, застрахованные FDIC. Убедившись, что банк, с которым вы хотите работать, застрахован, вы сможете вздохнуть спокойно, наблюдая за ростом ваших средств.

Доступность высокодоходных сбережений

Выбирая высокодоходный сберегательный счет, подумайте о том, как вы хотите взаимодействовать с банковским учреждением. Комфортно ли вам пользоваться полностью онлайн-банкингом, или вы также хотели бы получить несколько вариантов личного обслуживания?

Большинство высокодоходных сберегательных счетов предлагают онлайн-банки.Это означает, что вам, вероятно, придется отказаться от доступа к физическому филиалу, чтобы заработать наивысший процент APY. Но у вас по-прежнему будет доступ к своим сбережениям, когда они вам понадобятся. В отделениях банка действуют ограниченные часы работы, из-за которых вы не можете общаться с банкиром. В режиме онлайн вы можете управлять своим сберегательным счетом 24/7. Большинство банков также предлагают поддержку колл-центра.

Есть исключения из этих общих правил. Например, Capital One предлагает привлекательную ставку на свой высокодоходный сберегательный счет, а также имеет несколько физических отделений, которые вы можете посетить.Другой пример — PNC Bank, который в некоторых штатах предлагает высокодоходный сберегательный счет в дополнение к работе с филиальной сетью.

Как открыть высокодоходный сберегательный счет

Если вы хотите создать свой чрезвычайный фонд, сэкономить на отпуск или что-то еще, высокодоходный сберегательный счет может помочь вам в достижении ваших целей. Открыть высокодоходный сберегательный счет тоже относительно просто. Вот что вам нужно сделать:

1. Сделайте покупки около — высокодоходные сберегательные счета предлагают онлайн-банки, традиционные банки с физическим адресом и кредитные союзы.Самая важная часть процесса — поискать лучший высокодоходный сберегательный счет с желаемыми функциями (например, мобильное приложение с хорошими отзывами или бесплатный счет).

Вы, вероятно, найдете более высокие предложения APY в онлайн-учреждениях, потому что у них не так много накладных расходов на поддержку и передачу сбережений вкладчикам.

Рассматривая варианты, думайте и не только о APY. Сравните цены, сборы и предлагаемые услуги, чтобы найти то, что вам подходит.

2.Заполните заявку — После того, как вы выбрали высокодоходный сберегательный счет, вам нужно будет заполнить заявку. Это может показаться неудобством. Но это займет всего несколько минут. Банк или кредитный союз, скорее всего, запросит личную информацию, включая номер ваших водительских прав, номер социального страхования, почтовый адрес и дату рождения.

Во многих случаях вы сможете заполнить заявку онлайн.

3. Пополните свой счет — Как только вы получите одобрение, пора пополнить ваш счет.У вас есть несколько вариантов. Вы можете пополнить свой счет, связав текущий счет со своим новым сберегательным счетом и переведя деньги с чека на сбережения. Некоторые банки также позволяют сделать снимок чека и внести мобильный депозит на новый счет. В зависимости от банка вы также можете пополнить свой новый сберегательный счет наличными, банковским переводом или отправив чек по почте.

Убедитесь, что на счету достаточно денег, чтобы удовлетворить минимальные требования к депозиту.Банк может взимать с вас плату за обслуживание или предлагать вам более низкую, чем ожидалось, процентную ставку, пока вы не достигнете необходимого минимального баланса.

Что делать, если вы не можете получить разрешение на открытие высокодоходного сберегательного счета?

Сначала спросите свой банк, почему вы не смогли открыть высокодоходный сберегательный счет. В зависимости от ответа вы можете перейти на веб-сайт ChexSystems и запросить отчет, чтобы узнать, является ли ваша банковская история причиной.

ChexSystems — это национальное агентство по информированию потребителей, которое отслеживает некоторые из ваших банковских историй.История обналичивания чеков, любые подозрения в мошенничестве и закрытые счета — вот некоторые вещи, которые могут появиться в отчете ChexSystems.

Экстренные сбережения американцев истощены во время пандемии

Только 39 процентов американцев могут использовать свои сбережения для оплаты чрезвычайной ситуации, которая стоит 1000 долларов, согласно исследованию Bankrate, проведенному в декабре 2020 года и опубликованному в январе. Это постоянная проблема, которая еще больше проявляется в пандемии.

Согласно опросу Bankrate, проведенному летом, почти в три раза больше американцев имеют меньше сбережений на случай чрезвычайных ситуаций (35 процентов), чем они имели до пандемии коронавируса.

Как накопить чрезвычайные сбережения во время пандемии

Наличие резервного фонда с расходами на проживание от трех до шести месяцев может помочь вам пережить неожиданное событие, такое как поломка системы кондиционирования воздуха или поломки посудомоечной машины. Без фонда на случай чрезвычайной ситуации вы можете получить долги или потратить деньги, не предназначенные для чрезвычайных ситуаций. Примером может служить использование ваших пенсионных сбережений для финансирования чрезвычайной ситуации.

Для создания резервного фонда ключевым моментом является составление бюджета. Ваш бюджет покажет вам, куда идут ваши деньги.Если вы тратите больше, чем зарабатываете, вам необходимо скорректировать бюджет или увеличить доход.

Один из лучших способов создать резервный фонд — автоматизировать процесс, чтобы вы не забыли сэкономить. Вы можете сделать это, автоматически переведя часть вашей зарплаты на высокодоходный сберегательный счет. Труднее тратить деньги, которые никогда не поступают на ваш текущий счет. Вы также можете настроить повторяющийся перевод со своего чека на свои сбережения.

Любой дополнительный заработок — отличная возможность сэкономить.Прежде чем тратить подарок, стимулирующие деньги или любые неожиданные деньги, постарайтесь сэкономить хотя бы часть их. Вы будете рады, что сделали это, когда произойдет неизбежная чрезвычайная ситуация.

Вы захотите поместить этот чрезвычайный фонд на высокодоходный сберегательный счет, чтобы он приносил конкурентоспособный доход. После создания чрезвычайного фонда с расходами от трех до шести месяцев вы можете подумать о том, чтобы вложить более долгосрочные деньги в компакт-диски.

После создания чрезвычайного фонда с расходами от трех до шести месяцев вы можете подумать о том, чтобы вложить более долгосрочные деньги в компакт-диски.

Просто имейте в виду, что компакт-диски обычно имеют штрафы за досрочное изъятие.Но компакт-диск без штрафа может быть лучшим из обоих миров — фиксированный APY и возможность снимать свои деньги практически в любой момент, когда вам это нужно.

Посчитайте, прежде чем выбирать сберегательный счет.

Обратите внимание на процентные ставки — ключевой момент при сравнении сберегательных счетов. Но вы также должны использовать калькулятор, чтобы вычислить некоторые числа.

Допустим, вы выбираете между сберегательным счетом, на котором в среднем по стране выплачивается 0,07 процента годовых, и на счету, на котором выплачивается 0,6 процента годовых.Если вы вкладываете 2000 долларов, разница между суммами процентов, которые вы заработаете на одном из счетов в год, составляет около 10,40 доллара. Но если вы вносите 50 000 долларов, вы заработаете около 260 дополнительных долларов, выбрав счет с более высокой доходностью. Это предполагает, что экономия APY останется неизменной в течение года. Поскольку APY сбережений обычно варьируется, это маловероятно при текущих тарифах.

Если вы ищете безопасную учетную запись, которая приносит больше процентов, обратите внимание на лучшие высокодоходные компакт-диски.Как и сберегательные счета, они застрахованы федеральным правительством и предлагают гарантированную доходность. Вы также можете использовать таблицу сбережений Bankrate для сравнения лучших сберегательных счетов.

Выводы на высокодоходные сберегательные счета

В целом высокодоходные сберегательные счета можно использовать для различных целей. От вашего чрезвычайного фонда до сбережений для первоначального взноса — высокодоходные сберегательные счета могут сыграть важную роль в вашем более широком финансовом плане. Если вы ищете аккаунт, который поможет вам сэкономить, но при этом обеспечит легкий доступ к вашим деньгам, стоит подумать о высокодоходном сберегательном счете.

Воспользуйтесь нашим кратким обзором проверенных банковских обзоров и APY, чтобы выбрать высокодоходный сберегательный счет, который подходит именно вам.

Лучшие высокодоходные сберегательные онлайн-счета на апрель 2021 года

Более надежные высокодоходные сберегательные счета на апрель 2021 года

| Учреждение | APY | Рейтинг сбережений | Описание | Страхование |

|---|---|---|---|---|

| American Express | 0.40% | 5 звезд | American Express — это онлайн-банк, который предлагает круглосуточное обслуживание клиентов и до девяти выплат за цикл выписки. | Член FDIC |

| Barclays | 0,40% | 4,4 звезды | Barclays — это онлайн-банк, в котором не взимается ежемесячная плата за обслуживание. Также не требуется минимальный депозит для открытия этого счета. | Член FDIC |

| Capital One | 0.40% | 4.9 звезды | Capital One предлагает банковские продукты, онлайн-услуги и около 381 филиалов. Здесь также есть кафе Capital One. Учетная запись Capital One 360 Performance Savings не требует минимального депозита для открытия этой учетной записи, и вам не требуется поддерживать определенный баланс в учетной записи. | Член FDIC |

| ЦИТ Банк | до 0,40% | 4.0 звезды | Строитель сбережений CIT рекомендует вам экономить, давая вам более высокую процентную ставку за внесение как минимум 100 долларов в месяц.Вы также можете получить этот доход при балансе не менее 25000 долларов. | Член FDIC |

| Доступ граждан | 0,40% | 4,2 звезды | Citizens Access был запущен в июле 2018 года и предлагает сберегательный счет, для которого требуется минимальный начальный депозит в размере 5000 долларов США. Вы хотите сохранить на этом сберегательном онлайн-счете не менее 5000 долларов, чтобы зарабатывать конкурентоспособную APY. Вы хотите сохранить на этом сберегательном онлайн-счете не менее 5000 долларов, чтобы зарабатывать конкурентоспособную APY. | Член FDIC |

| Откройте для себя банк | 0.40% | 4,4 звезды | Сберегательный онлайн-счетDiscover Bank не требует минимального депозита для открытия счета и не требует ежемесячной платы за обслуживание. | Член FDIC |

| PNC Банк | 0,40% | 4,4 звезды | Счет PNC High Yield Savings предлагает конкурентоспособную доходность на определенных рынках. Счет не требует начального депозита и не имеет ежемесячной платы за обслуживание. | Член FDIC |

| PurePoint Financial | 0.40% | 4.8 звезды | PurePoint Financial требует открытия депозита на сберегательный счет в размере 10 000 долларов США. Вам нужно будет сохранить баланс более 10 000 долларов, чтобы зарабатывать более конкурентоспособную APY. | Член FDIC |

Подробнее:

Средние процентные ставки по сберегательным счетам на 2020 год: сравнение по банкам

По данным FDIC, средняя процентная ставка по сберегательным счетам в настоящее время составляет 0,05%. Эта ставка применяется как к обычным депозитам на сумму менее 100 000 долларов США, так и к крупным депозитам на сумму более 100 000 долларов США.

Однако эта ставка может значительно колебаться в зависимости от таких факторов, как тип финансового учреждения, в котором вы работаете, и баланс вашего счета — и, как показывает этот список, он может платить, чтобы совершать покупки. В этой статье исследуются средние процентные ставки по сберегательным счетам в крупнейших банках США, а также ставки по сберегательным счетам в онлайн-банках и по связанным текущим и сберегательным счетам.

Процентные ставки по сберегательным счетам в крупнейших банках США.

С.

С.Ниже приведены текущие годовые процентные ставки для стандартных предложений сберегательных счетов в крупнейших банках США в зависимости от их активов под управлением. Наше исследование неизменно показало, что ставки во многих из этих традиционных банков почти никогда не обеспечивают наилучшего возврата ваших сбережений, особенно по сравнению с онлайн-сберегательными счетами, предлагаемыми цифровыми банками.

Имейте в виду, что эти ставки могут меняться в зависимости от вашего местоположения, баланса вашего счета и других факторов. Также обратите внимание, что ставки ниже — и в последующих разделах — относятся к годовой процентной доходности (APY) счетов, которая учитывает процентную ставку и период начисления сложных процентов, чтобы предоставить единую ставку, которая представляет, сколько вы заработаете от Ваш депозит в течение одного года.

| Банк | Экономия APY * | Минимальный остаток | |

| Chase Bank | 0,01% | $ 0 | |

| Bank of America | 0,01% | ||

| Wells Fargo Bank | 0,01% | $ 0 | |

| Citibank | 0,04% | $ 0 | |

| US Bank | 0,01% | $ 0 | |

| BB&T | 0.01% | $ 0 | |

| PNC | 0,01% | $ 1 | |

| TD Bank | 0,05% | $ 0 | |

| Capital One | 0,50% | $ 0 | |

| Bank | 0,05% | $ 0 | |

Обратите внимание, что эти банки располагаются в порядке от наибольшего к наименьшему, измеряемого активами под управлением. Цены указаны по состоянию на 13.11.2020. Цены указаны по состоянию на 13.11.2020. | |||

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Процентные ставки для сберегательных счетов в крупнейшем U.С. Бэнкс «,» <<< "," <<< "], [" \ u003Cstrong \ u003EBank \ u003C \ / strong \ u003E "," \ u003Cstrong \ u003ESavings APY * \ u003C \ / strong> «,» \ u003Cstrong \ u003EMinimum Balance \ u003C \ / strong \ u003E «], [» Chase Bank «,» 0,01% «,» 0 долл. США «], [» Bank of America «,» 0,01% «,» 0 долл. США «], [» Wells Fargo Bank »,« 0,01% »,« 0 долларов США »], [« Ситибанк »,« 0,04% »,« 0 долларов США »], [« США Bank »,« 0,01% »,« 0 долларов США »], [« BB&T »,« 0,01% »,« 0 долларов США »], [« PNC »,« 0,01% »,« 1 доллар США »], [« TD Bank »,« 0,05% »,« 0 долларов США »], [« Capital One »,« 0,50% »,« 0 долларов США »], [« Charles Schwab Bank »,« 0,05% »,« 0 долларов США »], [« \ u003Cem \ u003EN »Обратите внимание, что Порядок, в котором эти банки появляются, — от наибольшего к наименьшему, если судить по активам под управлением.Ставки действительны по состоянию на 13.11.2020. \ U003C \ / em \ u003E «,» <<< "," <<< "]]," footnote ":" "," hasMarginBottom ": true," isExpandable ": true," isSortable ": false," maxWidth ":" 1215 "," minWidth ":" 100% "," showSearch ": false," sortColumnIndex ": 0," sortDirection ":" asc "}

Процентные ставки по сберегательным счетам в интернет-банках

Банки, работающие только в режиме онлайн, известны тем, что предлагают более высокие процентные ставки по сберегательным счетам. Поскольку у них более низкие накладные расходы, они часто могут передать эту экономию своим клиентам за счет более высоких ставок.

Вы можете убедиться в этом на практике, сравнив приведенную выше диаграмму процентных ставок по сберегательным счетам в крупнейших банках США со ставками в таблице ниже, в которой перечислены самые высокие ставки по сберегательным счетам для онлайн-банков.

Помните, что ставки могут отличаться в зависимости от вашего местоположения, баланса счета или других факторов.

| Банк | Экономия APY * | Минимальный остаток | ||

| Партнерский банк | 1.00% | $ 0 | ||

| ConnectOne Bank | 0.90% | $ 2,500 | ||

| Fitness Bank | 0.85% | $ 100 | ||

| SmartyPig | 0.80 First% | 41 $ 0.01 32 900 Foundation (Экономия онлайн) | 0,75% | $ 0,01 |

| SFGI Direct | 0,67% | $ 1 | ||

| TAB Bank | 0,65% | $ 1 | ||

| Popular Direct | 0.65% | $ 0 | ||

| Axos Bank | 0,61% | $ 0 | ||

| Salem Five Direct | 0,61% | $ 0 | ||

| Цены указаны на 13.11.2020 | ||||

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Процентные ставки сберегательного счета в интернет-банках», «<<<", "<<<" ], ["\ u003Cstrong \ u003EBank \ u003C \ / strong>«, «\ u003Cstrong \ u003ESavings APY * \ u003C \ / strong \ u003E», «\ u003Cstrong \ u003EMinimum Balance \ u003C \ / strong \ u003E»], «Аффирм Банк», «1. 00% »,« 0 долларов США »], [« ConnectOne Bank »,« 0,90% »,« 2500 долларов США »], [« Фитнес-банк »,« 0,85% »,« 100 долларов США »], [« SmartyPig »,« 0,80% » , «0,01 доллара США»], [«Первый фонд фонда (онлайн-сбережения)», «0,75%», «0,01 доллара США»], [«SFGI Direct», «0,67%», «1 доллар США»], [«TAB Bank», » 0,65% »,« 1 доллар США »], [« Popular Direct »,« 0,65% »,« 0 долларов США »], [« Axos Bank »,« 0,61% »,« 0 долларов США »], [« Salem Five Direct »,« 0,61 % «,» $ 0 «], [» \ u003Cem \ u003ERприведенные значения верны на 11 \ / 13 \ / 2020 \ u003C \ / em \ u003E «,» <<< "," <<< "]]," сноска «:» »,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex »: 0, «sortDirection»: «asc»}

00% »,« 0 долларов США »], [« ConnectOne Bank »,« 0,90% »,« 2500 долларов США »], [« Фитнес-банк »,« 0,85% »,« 100 долларов США »], [« SmartyPig »,« 0,80% » , «0,01 доллара США»], [«Первый фонд фонда (онлайн-сбережения)», «0,75%», «0,01 доллара США»], [«SFGI Direct», «0,67%», «1 доллар США»], [«TAB Bank», » 0,65% »,« 1 доллар США »], [« Popular Direct »,« 0,65% »,« 0 долларов США »], [« Axos Bank »,« 0,61% »,« 0 долларов США »], [« Salem Five Direct »,« 0,61 % «,» $ 0 «], [» \ u003Cem \ u003ERприведенные значения верны на 11 \ / 13 \ / 2020 \ u003C \ / em \ u003E «,» <<< "," <<< "]]," сноска «:» »,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex »: 0, «sortDirection»: «asc»}

Процентные ставки по связанным текущим и сберегательным счетам

В последние годы многие вкладчики хранят свои наличные деньги на счетах другого типа — счетах управления денежными средствами.Эти счета работают как гибридные чек-сберегательные счета, и хотя они предлагаются финтех-компаниями, а не реальными банками, они по-прежнему могут предлагать защиту FDIC, сотрудничая с банками, которые выступают в качестве хранителей ваших вкладов. Одним из многих преимуществ счетов для управления денежными средствами является то, что они часто предлагают более высокие APY, чем традиционные сберегательные счета.

Ниже приведены основные счета для управления денежными средствами согласно DepositAccounts, основанные на таких факторах, как APY, нулевая ежемесячная плата за обслуживание и общий упор на банковское дело, а не на инвестирование.Обратите внимание, что эти ставки могут различаться в зависимости от географического положения, и для некоторых из них может потребоваться выполнение определенных требований (например, использование связанной дебетовой карты определенное количество раз в месяц) для получения APY.

| Финансовое учреждение | Экономия APY * | Мин. Остаток Остаток |

| Aspiration Plus | 1.00% | $ 0 |

| Simple | 0.60% | $ 0.01 |

| Денежный резерв Betterment | 0,40% | $ 0 |

| Денежный счет Wealthfront | 0,35% | $ 0 |

| Empower | 0,25% | $ 0 |

| Soon % | $ 500 | |

| Цены указаны на 13.11.2020 | ||

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Процентные ставки сберегательного счета для основных счетов управления денежными средствами», «<<<", "< << "], [" \ u003Cstrong \ u003EFinancial Institution \ u003C \ / strong \ u003E "," \ u003Cstrong \ u003ESavings APY * \ u003C \ / strong> «,» \ u003Cstrong \ u003EMin Balance \ u003C \ / strong \ u003E «], [» Стремление Плюс «,» 1.00% »,« 0 долларов США »], [« Простой »,« 0,60% »,« 0,01 доллара США »], [« Улучшенный денежный резерв »,« 0,40% »,« 0 долларов США »], [« Денежный счет Wealthfront »,« 0,35 % «,» $ 0 «], [» Empower «,» 0,25% «,» 0 долл. США «], [» SoFi Money «,» 0,25% «,» 500 долларов США «], [» \ u003Cem \ u003ERприбавка к 11 \ / 13 \ / 2020 \ u003C \ / em \ u003E «,» <<< "," <<< "]]," footnote ":" "," hasMarginBottom ": true," isExpandable ": true," isSortable «: false,« maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex »: 0,« sortDirection »:« asc »}

Лучшие процентные ставки по сберегательным счетам на апрель 2021 года

Что такое сберегательный счет с высокими процентами?

Сберегательный счет с высокими процентами, также известный как сберегательный счет с высокой доходностью, помогает вам приумножать свои деньги, сохраняя их доступность. На сберегательных счетах часто выплачиваются проценты по вашим вкладам, но процентные ставки варьируются от банка к банку. Уникальность счетов с высокими процентами делает их относительно высокая ставка на вашем балансе: максимальные ставки на этих счетах часто в 20 или более раз превышают среднюю норму сбережений по стране, что увеличивает ваш заработок.

По мере того как вы зарабатываете проценты на своих сбережениях, вы можете оставить деньги на своем счете и позволить средствам накапливаться. Другими словами, вы получаете проценты по процентным платежам, полученным в предыдущие месяцы.Чем выше ваша ставка, тем быстрее растут ваши деньги.

На что следует обратить внимание при использовании высокодоходного сберегательного счета?

Процентная ставка — это характеристика, на которую большинство людей обращают внимание при покупке высокодоходного сберегательного счета. Сравните банки и выберите конкурентоспособную ставку, но не игнорируйте другие важные функции.

- Низкие комиссии имеют решающее значение : Если вы платите ежемесячную плату за обслуживание, вы можете потерять все доходы в своем аккаунте (или даже увидеть, что баланс вашего аккаунта падает каждый месяц).

- Убедитесь, что ваши деньги будут в безопасности. : Банки должны быть застрахованы FDIC, а самые безопасные кредитные союзы должны обеспечивать покрытие NCUSIF.

- Выберите банк, с которым будет удобно работать с . Оцените, как вы будете использовать счет, и найдите банк, который соответствует вашим потребностям. Например, если вы хотите часто вносить чеки, убедитесь, что банк предлагает депозит с мобильного телефона. Если вы регулярно снимаете наличные, выбирайте банк с удобной сетью банкоматов или скидками на банкоматы.

Почему меняются ставки по сберегательным счетам?

Процентная ставка на вашем сберегательном счете со временем меняется.В некоторых случаях ставка остается неизменной в течение длительных периодов времени. Но когда ставки в экономике в целом меняются, банки обычно движутся синхронно с этими изменениями. Если ФРС снизит ставки, есть большая вероятность, что ставки на вашем сберегательном счете останутся на прежнем уровне или упадут. Когда ставки повышаются, банки, как правило, повышают ставки, но не обязательно так быстро, как вам хотелось бы.

Но когда ставки в экономике в целом меняются, банки обычно движутся синхронно с этими изменениями. Если ФРС снизит ставки, есть большая вероятность, что ставки на вашем сберегательном счете останутся на прежнем уровне или упадут. Когда ставки повышаются, банки, как правило, повышают ставки, но не обязательно так быстро, как вам хотелось бы.

Почему процентные ставки в одних банках выше, чем в других?

Размер процента, который вы зарабатываете, может немного отличаться, но процентные ставки, как правило, ниже в крупных обычных банках и выше в онлайн-банках.

Банки повышают ставки, когда хотят собрать деньги. Если им нужно получить депозит в дверь, высокая ставка по сберегательным счетам привлекает клиентов. С другой стороны, если им не нужны наличные, они могут снизить ставки.

У банков разные подходы к зарабатыванию денег. Некоторые принимают депозиты и ссужают их, в то время как другие используют более разнообразный подход (получение дохода и комиссионных от других услуг, таких как кредитные карты и вспомогательный бизнес).

Организационная структура также важна.У некоторых банков есть акционеры, требующие от банка роста (и / или разделения доходов с акционерами), и эти требования могут затруднить выплату высоких ставок вкладчикам. Однако некоторые банки могут хранить только то, что им необходимо для оплаты счетов, и делить остальную часть доходов (от кредитов, комиссий за банкоматы и т. Д.) С держателями счетов. Последней модели, скорее всего, подойдут небольшие банки и кредитные союзы.

Облагаются ли проценты по сберегательному счету налогом?

Проценты, которые вы зарабатываете на своем сберегательном счете, обычно облагаются налогом как доход.Ваш банк обычно сообщает о ваших доходах в форме 1099-INT, и вы должны предоставить эту информацию своему составителю налоговой декларации или включить ее в свою налоговую декларацию.

Следите за 1099-INT по почте во время налогового сезона. Вы также можете загрузить форму через портал онлайн-банкинга. Но во многих случаях банки не предоставляют 1099-INT, если вы не зарабатываете не менее 10 долларов в течение года.

Вы также можете загрузить форму через портал онлайн-банкинга. Но во многих случаях банки не предоставляют 1099-INT, если вы не зарабатываете не менее 10 долларов в течение года.

С индивидуальных счетов, совместных счетов и других счетов, подлежащих налогообложению, вы будете платить налог с процентов, полученных в качестве дохода за год.Но если ваша учетная запись является частью пенсионного счета, такого как IRA, вы можете отложить или избежать налогообложения этих процентов.

Средние банковские процентные ставки по сбережениям, компакт-дискам, денежным рынкам и займам

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Информационная компания S&P Global отслеживает процентные ставки, предлагаемые банками для различных продуктов, от сберегательных счетов и компакт-дисков до личных кредитов.

Вот средние процентные ставки по нескольким различным продуктам, предлагаемым банками:

По данным S&P Global, средняя процентная ставка по сберегательному счету составляет 0,07%. Но это не значит, что на ваших деньгах невозможно заработать больше.

Средний сберегательный онлайн-счет приносит гораздо более высокую процентную ставку, чем обычный счет в обычном банке. Высокодоходные сберегательные счета, которые работают так же, как обычные сберегательные счета, но приносят больше процентов, являются отличным способом заставить ваши деньги работать усерднее.

Вот несколько популярных онлайн-банки которые предлагают высокодоходные сберегательные счета и их процентные ставки:

CD — это популярный способ сохранить рост денег без риска для фондового рынка. Эти счета блокируют деньги на определенное время, обычно от одного месяца до пяти лет в зависимости от вашего банка. Хотя снятие денег до истечения срока влечет за собой штраф, эти счета имеют преимущество более высоких процентных ставок, чем типичные сберегательные счета или

счета денежного рынка

, в среднем.

Эти счета блокируют деньги на определенное время, обычно от одного месяца до пяти лет в зависимости от вашего банка. Хотя снятие денег до истечения срока влечет за собой штраф, эти счета имеют преимущество более высоких процентных ставок, чем типичные сберегательные счета или

счета денежного рынка

, в среднем.

Стоит отметить, что процентные ставки по CD могут меняться в зависимости от того, сколько денег вы вкладываете.По данным S&P Global, вот средняя процентная ставка для компакт-диска за 10 000 долларов:

Не все проверка учетных записей зарабатывайте проценты, но есть несколько аккаунтов, которые предлагают этот бонус.

В среднем, текущие счета, приносящие проценты, приносят 0,05%. Однако имейте в виду, что это средний показатель, поэтому на определенных аккаунтах можно заработать больше или меньше.

Вот процентные ставки, предлагаемые несколькими текущими счетами:

Счета денежного рынка, как правило, приносят немного больше процентов, чем сберегательные счета.Счета денежного рынка мало чем отличаются от сберегательных, и они также являются хорошим местом для хранения денег, когда они должны оставаться ликвидными и расти.

Вот средние процентные ставки по счетам денежного рынка, согласно данным S&P Global:

Процентные ставки сильно различаются в зависимости от того, что вам нужно для финансирования. В настоящее время ипотечные кредиты, как правило, имеют самые низкие процентные ставки среди всех типов ссуд. Персональные ссуды имеют самую высокую процентную ставку среди всех ссудных продуктов, в основном потому, что это необеспеченные ссуды.