Приходят письма от коллекторов | «101.Кредит»

Переписка с коллекторами. Что делать при получении письма от коллекторов о срочном погашении кредита? Что если письмо о долге пришло по ошибке? Как реагировать на почтовые отправления о взыскании долга?

Заполните заявку на услуги антиколлектора – помощь заемщику при общении с взыскателями будет нелишней. Консультации для планирования стратегии поведения и содействие в составлении ответных документов пригодятся, если к вам пришло письмо от коллекторов.

Избавление от долгов!

Бесплатная консультация!

Укажите сумму Вашей задолженности

100 000 ₽

Прежде чем «идти в гости» коллекторы стремятся установить контакт в переписке. В письменном виде, кстати, они очень осторожны в выражениях, поэтому нервы ваши останутся в порядке, если вы полностью сведете общение к обмену документами, не будете ждать звонков или личного визита.

Что делать, если приходят письма от коллекторов?

Обнаружили письмо с уведомлением о необходимости погасить долг не кредитору, а иной организации – сначала воспользуйтесь советами, как узнать продал ли банк кредит коллекторам, и только потом спешите связываться с отправителем. Банк обязан подтвердить, что он передал право требования именно этому коллекторскому агентству, да и сами взыскатели также должны предъявить соответствующие документы.

Только когда все прояснится, тогда и можно общаться с коллекторами. Ваша цель – не переплачивая вернуть свой долг в комфортные сроки, задача коллектора – заставить вас заплатить как можно быстрее и больше за счет дополнительных комиссий и поборов.

Поэтому вам нужно выяснить реальный размер задолженности, который вы по закону должны выплатить, и найти компромисс по периоду погашения обязательств. Звоните коллекторам, назначайте встречу и общайтесь, чтобы прийти к единому решению.

Чтобы минимизировать риск угроз от коллекторов, ведите видео- или аудиозапись всех ваших переговоров и предупреждайте их об этом. При нарушении ваших прав, давлении с их стороны, неправомерном поведении – пишите жалобы на коллекторское агентство.

При нарушении ваших прав, давлении с их стороны, неправомерном поведении – пишите жалобы на коллекторское агентство.

Вы можете пожаловаться (в Роспотребнадзор или профессиональную ассоциацию коллекторов — НАПКА), и в случае если приходят письма от коллекторов с исковым заявлением, ведь подобные документы действительны лишь при рассмотрении судом. Отправляя вам типовой иск или другие документы без печатей и подписи, не имеющие юридической силы, сборщики долгов просто пытаются запугать и ввести в заблуждение.

В почтовом ящике письмо от коллекторов кому-то другому

Бывают ситуации, когда приходят письма от коллекторов на другого человека. Если он вам не знаком, то все равно не отмахивайтесь, иначе они придут на дом лично. Если вы нашли в ящике лишь уведомление о заказном письме на чужое имя, то следует сходить в почтовое отделение с паспортом и сообщить, что адресат не проживает и не зарегистрирован по вашему адресу. Письма вернутся коллекторам с пометкой «выбыл/не проживает».

Если пришло обычное письмо на чужое имя и на конверте указаны контактные данные отправителя, то также лучше позвонить или отправить e-mail коллекторам с объяснением, что «здесь таких нет». Это намного проще, чем выслушивать претензии выбивателей долгов совсем незаслуженно, когда они заявятся с визитом.

Но обычно письмо о долгах приходит с уведомлением и забрать его может только лично сам заемщик на почте по предъявлению паспорта. Так как, если информация попадет в чужие руки, то коллекторы нарушат законодательство о неразглашении персональных данных. Поэтому они не вправе писать о проблемах даже родственникам должника.

Когда просрочен платеж по кредиту, сначала банк-кредитор старается самостоятельно повлиять на заемщика и получить от него деньги. Но если с платежами совсем все плохо, то долг может быть продан коллекторам и они уже приступят к взысканию долгов.

Специалист по взысканию просроченной задолженности

Пришло письмо от коллекторов, что делать?

Рассылка писем от так называемых коллекторских фирм и агентств, тон и содержание которых варьируется от обманчиво-дружеского, с предложением «скидок и льгот» по выплате кредита до оскорбительного и даже угрожающего, с обещанием «визитов домой», описи имущества и даже причинения вреда здоровью должника в наши дни приобрела массовый характер.

Вызвано это в первую очередь тем, что наши граждане не выплачивают взятые кредиты. Редко можно встретить человека, который не купился на рекламные посулы банков («сколько взял – столько и отдал», «мы вам верим и денег дадим» и пр.) и различных микрофинансовых организаций, многочисленные офисы и конторы которых имеются практически на каждой остановке общественного транспорта.

Суммы кредитов разные, проценты по займам, особенно у МФО – грабительские. Один раз решив, что без кредита – ну просто никак, человек берёт в долг определённую сумму и подписывает кредитный договор, как правило, его не читая. Взятые деньги очень быстро тратятся, а долг выплачивать приходится долгие месяцы, а то и годы. А платить не хочется, а бывает, что и нечем. Сумма долга увеличивается ежемесячно за счёт процентов, пеней и штрафов за просрочку. Сначала должнику идут напоминания от банка, а потом за взыскание берутся коллекторы. Что делать, если пришло письмо от коллекторов?

Важно!Получив письмо с требованием выплаты долга, сначала нужно убедиться, что письмо предназначено именно вам. Если вы кредитов никаких не брали, никаких товаров в рассрочку не покупали – письмо можно спокойно выбросить и о нём забыть.

Если долг есть – то и в этом случае не следует платить деньги по указанным в письме реквизитам. Если банк переуступил или продал ваш долг коллекторам – он должен был известить вас, как должника о смене кредитора.

В любом случае, прежде чем требовать выплат, любой «коллектор» должен подтвердить документально своё право что-либо требовать. Самое бесполезное в этом случае – вступать в переписку или переговоры с этими «взыскателями». В суд коллекторы обращаются крайне редко, основной метод их работы – «прессинг», оказание психологического давления на должника.

Не стоит верить обещаниям «списания» долга. Часто в своих письмах они указывают примерно так: «В настоящее время проходит акция – Вы в срок указанный нами оплачиваете только 25% (или любой другой процент) долга, а остальные 75% вам спишутся».

Важно! Поэтому в случае имеющегося долга по кредитам лучше коллекторам не платить, а ждать судебной повестки.

Уменьшить сумму долга вправе только суд, путём снижения штрафных санкций. И суд обязательно проверяет правомерность и основательность притязаний «взыскателя».И если нет законных оснований для смены кредитора, то есть требования коллекторов ничем не обоснованы – в иске им откажут.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует —

Пришло письмо с угрозами из банка. Что делать?

Несмотря на требования Банка об исполнении Вами условий договора и предупреждения о возможных последствиях, обязательный минимальный платёж Вами на данный момент не оплачен.

Просим ознакомиться с наиболее интересным для Вас содержанием статей 33 и 68 ФЗ «Об исполнительном производстве»:

Статья 33. Место совершения исполнительных действий и применения мер принудительного исполнения.

Исполнительные действия совершаются, и меры принудительного исполнения применяются судебным приставом-исполнителем по его месту жительства, месту пребывания или местонахождению его имущества. В случае отсутствия сведений о местонахождении должника, его имущества по последнему известному месту жительства или месту пребывания должника.

и Статьи 68. Меры принудительного исполнения.

Мерами принудительного исполнения являются:- обращение взыскания на имущество должника, в том числе на денежные средства и ценные бумаги;

- обращение взыскания на имущественные права должника, в том числе на право получения платежей по найму, аренде.

- обращение в регистрирующий орган для регистрации перехода права на имущество, с должника на взыскателя

- совершение от имени и за счет должника действия, указанного в исполнительном документе, в случае, если это действие может быть совершено без личного участия должника;

- принудительное вселение взыскателя в жилое помещение;

- принудительное выселение должника из жилого помещения;

- иные действия, предусмотренные федеральным законом или исполнительным документом.

Получить всю необходимую информацию Вы можете, обратившись в Банк по телефону: 8-800-555-57-75 (круглосуточно, звонок по России бесплатно).

С уважением, Отдел урегулирования сложных ситуаций «Тинькофф Банк» (Акционерное Общество)

Тревожная весть: банки и МФО уведомят заемщиков о коллекторах по SMS | Статьи

Банки и микрофинансовые организации (МФО) должны будут по SMS и электронной почте оповещать клиентов о привлечении к взысканию их задолженности коллекторов. К разработке соответствующего законопроекта приступил комитет Госдумы по финансовому рынку. Об этом «Известиям» рассказал его председатель Анатолий Аксаков. Участники рынка поддержали нововведение. По словам экспертов, новый способ уведомления будет более эффективным, чем нынешний — заказным письмом. Впрочем, некоторые заемщики могут сменить номер телефона или указать неверный e-mail при подаче заявки на кредит, и в этом случае у кредиторов также возникнут сложности с информированием клиентов.

Поправки, обязующие банки и МФО оповещать заемщиков по SMS и электронной почте о привлечении профессиональных взыскателей к возврату задолженности, планируется внести в закон о коллекторской деятельности. По словам Анатолия Аксакова, сейчас складывается ситуация, когда граждане не в курсе, что к взиманию долга привлечены коллекторы, а те уже начинают свою работу. Причем взыскатели не всегда соблюдают закон и звонят гражданам и их родственникам ночью или рано утром, информируют работодателей о проблемах клиента, инициируют встречи с ним чаще двух раз в неделю.

Причем взыскатели не всегда соблюдают закон и звонят гражданам и их родственникам ночью или рано утром, информируют работодателей о проблемах клиента, инициируют встречи с ним чаще двух раз в неделю.

По действующему законодательству, кредиторы должны сообщать заемщикам о привлечении взыскателей заказным письмом по почте с уведомлением о вручении. А коллекторы не могут беспокоить граждан в период с 22 часов до 8 часов в будни и с 21 часов до 9 часов в выходные, встречи с должниками ограничены двумя в неделю.

В Центробанке не ответили на вопрос «Известий» о том, насколько уведомление заемщиков о привлечении коллекторов по электронным каналам связи повлияет на эффективность сбора долгов. В Сбербанке, ВТБ и Почта Банке поддержали нововведение. По их мнению, оно будет способствовать более оперативному уведомлению заемщиков. В остальных банках из топ-40 не ответили на вопросы «Известий» о том, как законопроект отразится на их работе. В крупнейших МФО «Езаем», «Монеза» и «Городская Сберкасса» также поддержали инициативу комитета по финрынку.

Преимущество заказного письма в том, что отправитель может быть уверен: оно дошло до адресата, считает директор по развитию бизнеса «БКС Премьер» Антон Граборов. Но это срабатывает только в том случае, если получателя удастся найти по конкретному адресу и вручить ему документ, уточнил эксперт. Достаточно много людей живет не по месту регистрации, заказные письма сначала ждут их на почте, а потом возвращаются отправителю, констатировала эксперт федерального проекта по финансовой грамотности «Финшок» Татьяна Кирик. К тому же люди нечасто забирают такие документы, особенно зная, что они могут прийти из банка, где должник получал заем, добавил зампред Локо-банка Андрей Люшин. Замдиректора аналитического департамента «Альпари» Анна Кокорева добавила, что часть граждан, получая уведомления, забывают сходить на почту, а некоторые игнорируют извещение намеренно, надеясь, что оттянут сроки встречи с профвзыскателями.

Оповещение с помощью SMS и электронной почты будут эффективнее, поскольку человек прочитает их везде, где бы не находился, указал Антон Граборов. Новый способ уведомления является более оперативным и позволяет перехитрить «умных» должников, добавляет Анна Кокорева. В этом случае игнорировать его не получится, пояснила она. Но все равно не существует 1стопроцентно эффективного способа оповещения — неплательщик может, например, сменить номер телефона или указать неправильный адрес электронной почты при подаче заявки на кредит, посетовал Антон Граборов.

Новый способ уведомления является более оперативным и позволяет перехитрить «умных» должников, добавляет Анна Кокорева. В этом случае игнорировать его не получится, пояснила она. Но все равно не существует 1стопроцентно эффективного способа оповещения — неплательщик может, например, сменить номер телефона или указать неправильный адрес электронной почты при подаче заявки на кредит, посетовал Антон Граборов.

Эксперт Международного финансового центра Гайдар Гасанов уверен: сэкономленное на новом методе оповещений время положительно повлияет на должников, они смогут раньше начать преинимать меры для решения своих проблем.

ЧИТАЙТЕ ТАКЖЕ

как бороться с надоедливыми коллекторами?

Почти каждый слышал о таких людях, как коллекторы. Многие даже имели с ними дело. Первое, что приходит в голову — это надоедливые граждане, требующие деньги. Вместе с тем, коллекторы часто действуют незаконно. К примеру, звонят среди ночи или даже приходят в гости. «Выбивание» долга — работа коллекторов. Однако, что делать, когда Вы никому ничего не должны, то есть на Вас повесили чужую задолженность. Более того, человек, который должен уплатить ее, неизвестен. Как действовать, когда на Ваш домашний адрес приходит письмо на некоего «Крылова» с огромной суммой долга, а если нежелательный гость еще и заявился к Вам домой, и чего не имеют права делать коллекторы. Обо всем этом — далее в статье.

Кто такие коллекторы?

Коллектор — это тот человек, который является так называемым банковским помощником. Это — вирус, который проедает изнутри, сопровождается наглостью, надоедливостью и вызывает психологическое давление. Так по сути коллектора представляет тот человек, который имел «удовольствие» с этим работником пообщаться. В общем, коллектор выполняет свою работу. Делает это тогда, когда банку выгодно. Если человек задолжал финучреждению большую сумму, банк не захочет доводить дело до суда, потому что потеряет большинство денег. Поэтому подключает коллектора. Между ним и кредитором заключается договор. Таким образом, обязанности и права переходят на сторону коллектора.

Между ним и кредитором заключается договор. Таким образом, обязанности и права переходят на сторону коллектора.

Такая деятельность не урегулирована ни одним законодательным актом. И в КВЭДе (классификаторе видов экономической деятельности), такого вида нет. Исходя из этого, коллекторские компании называют себя теми, кто предоставляет юридические или информационные услуги. Незаконной же такую деятельность также нельзя назвать. Работа руководствуется Конституцией Украины, Гражданским кодексом, Хозяйственным кодексом, ЗУ «О банках и банковской деятельности» и др.

Чего не должен делать коллектор?

Вам на домашний адрес приходит письмо на какого-то чужого человека, о котором Вы впервые слышите, а потом еще и начинаются непрерывные звонки с угрозами. Вы говорите, что такой здесь не проживает и вы его даже не знаете. Однако Ваши слова коллекторы игнорируют. Наиболее распространенным способом выбивания долга являются звонки в поздний или ранний час (например, в 4 утра). Эта схема предполагает психологическое давление, когда человек не может понять, что и к чему. А с той стороны начинают обвинять и угрожать. Конечно, не все. Однако в большинстве случаев, так и происходит.

Следовательно, такие действия запрещены законом:

- звонить и приходить домой с 22:00 до 7:00. Это — хулиганство;

- неожиданные визиты и переговоры с должником, если они не согласованы;

- угрожать жизни, здоровью и имуществу или должнику или его семье;

- подрывать репутацию, унижать;

- нарушать покой и общественный порядок;

- «вешать лапшу», что человек задолжал гораздо больше, чем есть на самом деле;

придуриваться работником суда, прокуратуры, полиции и др.; - врываться к Вам домой, проводить опись имущества, фотографировать или снимать на видео;

- распространять конфиденциальную информацию о должнике, сумме его долга третьим лицам и тому подобное.

Некоторые действуют все-таки адекватно. Сначала покупают долг, дальше Вас письменно информируют о том, что произошла смена кредитора. А затем направляют претензию или иск в суд.

А затем направляют претензию или иск в суд.

Как не стать жертвой коллекторов? Ваши действия

В том случае, если Вы действительно является должником, то лучше цивилизованно договориться с коллекторской компанией. Однако Вы имеете право требовать данные о первичного кредитора, номер и тип договора (факторинг, представление интересов). А также данные самого коллектора (что за компания, номер и дату оформленного договора между ней и кредитором). Для ознакомления можете попросить заверенные копии документов. Без них невозможно узнать, на правовых основаниях ли действуют коллекторы, не мошенники ли случайно. За незаконные действия предполагается открытие уголовного производства. Поверьте, это точно не на руку коллекторам и само судебное дело не в их интересах. Поэтому и занимаются некоторые угрозами и давлением.

Вместе с тем, Вы можете самостоятельно обратиться в суд по поводу договора и требовать выписку, обосновать Вашу задолженность. Коллекторы, как правило, пользуются неосведомленностью со стороны должников.

Звонки. По мнению экспертов, не нужно вести телефонные разговоры, скорее настоять на личной встрече. Можно договориться о месте и времени с представителями коллекторской компании. Если звонить не перестают, напомните коллекторам о о таких нормах статтей как «Пытки» (127), УК о «Принуждении к выполнению или невыполнению гражданско-правовых обязательств» (335).

При постоянных звонках и угрозах Вы можете пожаловаться в правоохранительные органы. Лучше это сделать со свидетелями.

Постучали в дверь. Неважно, будь то работа или Ваш дом, коллекторов пускать не надо. Согласно статье 30 Конституции Украины, проникновение может быть только по судебному решению.

Встреча. Полномочия коллектора лучше проверить. Это — имя, фамилия, должность, название компании, а также его конкретные обязанности (ведение переговоров, получения денег, имущества). Если такие гости посетили предпринимателя, то стоит требовать копии лицензий Госфинуслуг на проведение факторинга.

Документы. Лучше не подписывать никаких документов, даже «формальных». Стоит попросить подробно ознакомить с вопросом, а ответ вы дадите впоследствии и то письменно. Также ничего не нужно отдавать и передавать. Письменный способ общения — лучший.

Письмо с повесткой в суд. Не ведитесь! Коллекторы не любят суды. А информационное письмо с так называемой повесткой может быть подделкой. Это не трудно понять, если нет живой подписи. Хотя коллекторы надеются на неосведомленность граждан и таким образом выбивают деньги.

Куда обращаться за помощью?

В случае незаконных действий коллектора, стоит обратиться к правоохранителям, написать заявление в полицию, прокуратуру или в органы внутренних дел. Рассматривают заявление, как правило, от 3 до 10 дней.

При этом свою позицию необходимо четко сформулировать, аргументировать.

Еще один вариант — общественные организации. К примеру, Ассоциация коллекторского бизнеса Украины. Работники обрабатывают все входные жалобы, причем без церемоний привлекают правоохранителей.

К тому же, сейчас есть специальные антиколлекторские компании. Они за вознаграждение помогают должникам.

Итак, с коллекторами общаться можно, но осторожно. Не показывайте, что Вы боитесь и не поддавайтесь влиянию. Если Вы действительно задолжали деньги, спокойно договоритесь, но при встрече и проверкой всех данных. Если в Ваш адрес пришло письмо на имя незнакомца, можете проигнорировать его. Тот долг исключительно того человека, а не Ваш. Когда же начинаются звонки и визиты, уверенно вызывайте полицию, тем более, если врываются в помещение. Вы со своей стороны можете ответить угрозой, но законной. Скажите, что обратитесь в полицию, а вопрос решать будете только через суд. Скорее всего, от Вас отстанут.

Если Вам необходима юридическая помощь, информацию о консультировании Вы можете получить на сайте.

Банк требует погасить кредит, который не брал. Что делать?

Письмо от неизвестного отправителя или звонок с незнакомого номера, как правило, не сулит ничего хорошего. В лучшем случае нагрузят рекламой, а то и неприятный сюрприз преподнесут. Таким сюрпризом может оказаться требование банка погасить кредит, который человек не брал. О том, как вести себя в таких ситуациях, расскажем в этой статье.

В лучшем случае нагрузят рекламой, а то и неприятный сюрприз преподнесут. Таким сюрпризом может оказаться требование банка погасить кредит, который человек не брал. О том, как вести себя в таких ситуациях, расскажем в этой статье.

В каких случаях банк требует вернуть «чужой» долг

Когда банк направляет требование о погашении задолженности по кредиту человеку, который его не получал, это не означает, что финучреждение пустилось во все тяжкие. Например, берёт случайного человека на испуг: а вдруг раскошелится…

Одна из возможных причин, по которой банк требует вернуть чужой долг – наличие ошибок в данных информационной системы финучреждения. Например, неверно указан номер телефона клиента. Это может быть результатом халатности менеджера при оформлении кредита.

Другая ситуация – получение кредита по чужим документам.

Это сознательные, злонамеренные действия мошенников, стремящихся нажиться преступным путём. По ряду программ банки предлагают оформить заём только по паспорту. Такие условия действуют, например, по кредитам Тинькофф Банка. Злоумышленники используют утерянный или похищенный документ. При этом они могут действовать самостоятельно или находиться в сговоре с сотрудником финучреждения.

Ещё одна причина обращения с требованием погасить долг – поручительство. Иногда поручители относятся к этой роли формально, идя навстречу настоятельным просьбам родственников или знакомых и забывая о своих обязанностях после подписания документов. В случае невозможности для заёмщика погасить долг это делает поручитель, поэтому требование банка обосновано, и его придётся исполнять.

Что и как надо выяснить

Если пришло письмо или поступил звонок с требованием погасить долг по кредиту, а «с ходу» разрешить недоразумение не удалось, то нужно договориться о визите в банк, не вступая в словесную перепалку. Первым делом следует выяснить, каким образом человек, который не брал кредит и не оформлял поручительство, оказался должником финучреждения. Для этого следует лично посетить отделение.

Для этого следует лично посетить отделение.

У специалиста нужно запросить документы, на основании которых банк требует погасить задолженность.

Это может быть кредитный договор, договор поручительства и иные документы, имеющие отношение к делу. Они предоставляются как по устному запросу, так и по заявлению в письменном виде, в зависимости от установленного порядка.

В ходе ознакомления с документами нужно обратить самое пристальное внимание на:

- персональные и контактные данные, содержащиеся в документах;

- ксерокопии страниц паспорта заёмщика;

- подпись в кредитном договоре.

Как действовать, чтобы урегулировать ситуацию

Для разрешения проблемы подаётся заявление (претензия) о несогласии с требованиями банка. Если по результатам ознакомления с документами выявились несоответствия в данных, признаки подделки, это надо указать. Сотрудник наверняка попросит оставить подпись и сделать ксерокопию паспорта для последующей сверки.

При утере паспорта правильным будет приложить копию соответствующего заявления, заверенную в органе внутренних дел. Если в день заключения кредитного договора человек был в другом городе, то прикладывается документальное подтверждение этого факта. После визита в банк следует отправиться в полицию и подать заявление о мошенничестве с приложением копий документов, имеющих отношение к делу.

По составленной претензии банк проводит внутреннее расследование, о результатах которого заявитель будет проинформирован. Если финучреждение сообщит о снятии требования погасить долг, то вопрос будет решён.

Однако при обращении банка в суд придётся доказывать непричастность к получению кредита. Вероятность благоприятного исхода для банка мизерна. К тому же к финучреждению можно подать встречный иск о выплате компенсации за потрёпанные нервы и затраченное на разбирательство время.

Если вы не брали кредит и не являетесь поручителем другого заёмщика, то первое, что нужно сделать – сохранять спокойствие. Когда приходит письмо или поступает звонок с требованием погасить долг, можно отказаться его выполнять. Но правильным будет разобраться в ситуации, тем более что просто так банк или коллекторы вряд ли отстанут. Конечно, доказывать, что ты «не верблюд», неприятно, но только так можно избежать усугубления проблемы.

Когда приходит письмо или поступает звонок с требованием погасить долг, можно отказаться его выполнять. Но правильным будет разобраться в ситуации, тем более что просто так банк или коллекторы вряд ли отстанут. Конечно, доказывать, что ты «не верблюд», неприятно, но только так можно избежать усугубления проблемы.

Что делать если пришло письмо от коллекторов с датой 9 11

Что делать, если пришло письмо от коллекторов?

Есть ли для письма от коллекторов основание?

Что делать если коллекторы прислали письмо, а долг действительно существует?

Является ли письмо от коллекторов официальным документом?

Как правило, официальные документы содержат конкретные пункты, позволяющие считать эти документы официальными.

Речь идёт о следующих пунктах:

- Исходящий номер;

- Настоящая подпись;

- Печать организации;

- Официальный бланк организации.

Чего нельзя делать, при получении письма от коллекторов?

Пришло письмо от коллекторов. Стоит ли на него отвечать?

В 2004 году с красным дипломом закончил юридический факультет. С 2007 года специализируется на кредитных спорах.

Ваш e-mail не будет опубликован. Обязательные поля помечены *

Какую силу имеют письма от коллекторов? Что делать если они приходят?

○ Видео.

○ Законодательство в сфере регулирования коллекторской деятельности.

Действия по возврату просроченной задолженности регулируются:

○ Какие действия могут выполнять коллекторы.

Перечень возможных действий регулируется ст. 4 Закона о коллекторах.

✔ Присылать письма.

✔ Звонить должнику.

✔ Назначать встречи.

✔ Сколько звонков и писем может поступать?

С начала 2017 года в Закон внесены изменения, ограничивающие действия коллекторов. Теперь они не могут:

- Лично посещать должника чаще, чем раз в неделю.

- Совершать звонки чаще 2 раз в течение 7 дней.

Также им запрещается звонить с 10 вечера до 8 утра в будние дни, с 8 вечера и до 9 утра в выходные.

Таким образом, ежедневный контакт с должником запрещен, и несоблюдение данного условия является основанием для жалобы.

○ Какую силу имеют письма от коллекторов?

Подобные письма имеют юридическую силу только в том случае, если составлены на официальных бланках и имеют:

- Исходящий номер.

- Живая подпись (не отсканированная и не отксерокопированная).

- Печать агентства.

○ Стоит ли отвечать на письмо?

○ Чего нельзя делать при получении письма?

Получив подобное письмо не стоит:

Кроме того, получив письмо, крайне важно сохранять спокойствие и не совершать необдуманных поступков.

○ Куда обратиться, если коллекторы нарушают закон или тревожат безосновательно?

Пожаловаться на действия коллекторов можно, направив заявление в один из следующих органов:

✔ Заявление о неправомерных действиях коллекторов.

Здесь можно скачать образцы заявлений в различные структуры.

○ Советы юриста:

✔ Может ли случиться, что у заключенного договора пройдет срок исковой давности по возвращению долга?

✔ Коллекторы постоянно присылают письма с требованием оплатить долг, которого нет и не было. Как действовать в таком случае?

Специалист Сергей Рад подробно расскажет о полномочиях коллекторов и как реагировать на их письма.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Что делать если пришло письмо от коллекторов с датой 9 11

Многоканальная бесплатная горячая линия

Как реагировать на письмо, когда задолженность отсутствует

Что делать при реально существующем долге

Имеют ли письма от взыскателей юридическую силу

Российское законодательство предусматривает два вида переписки:

Чтобы письмо могло считаться официальным, оно должно быть напечатано на бланке агентства и иметь:

- Исходящий номер.

- Живую подпись (не скан и не ксерокопию).

- Печать компании.

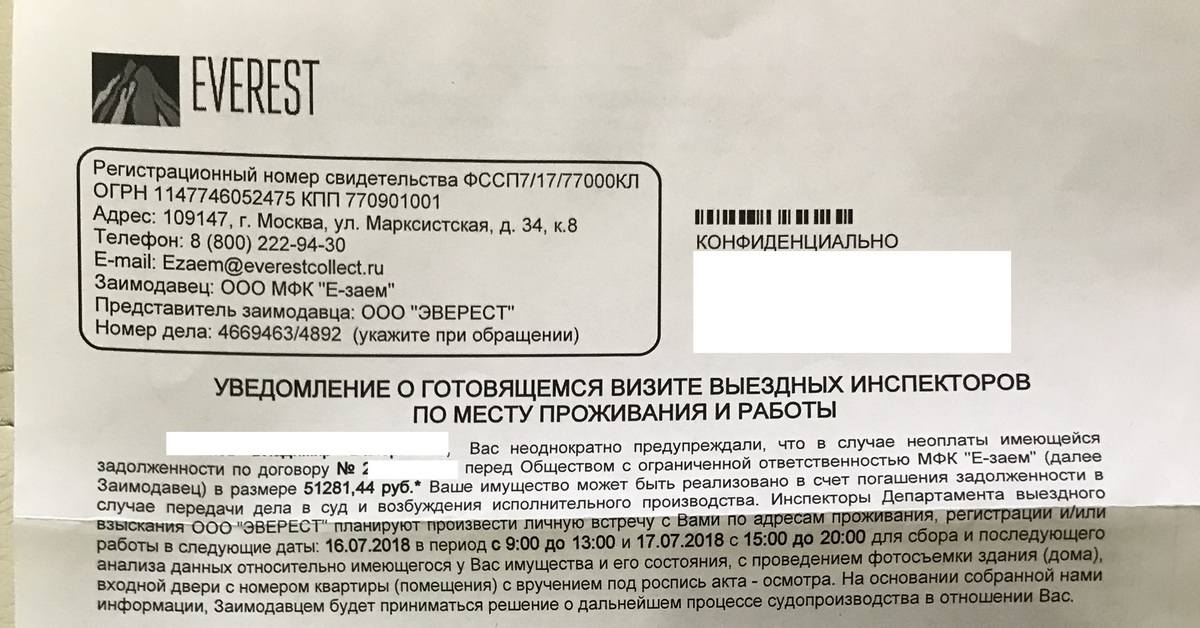

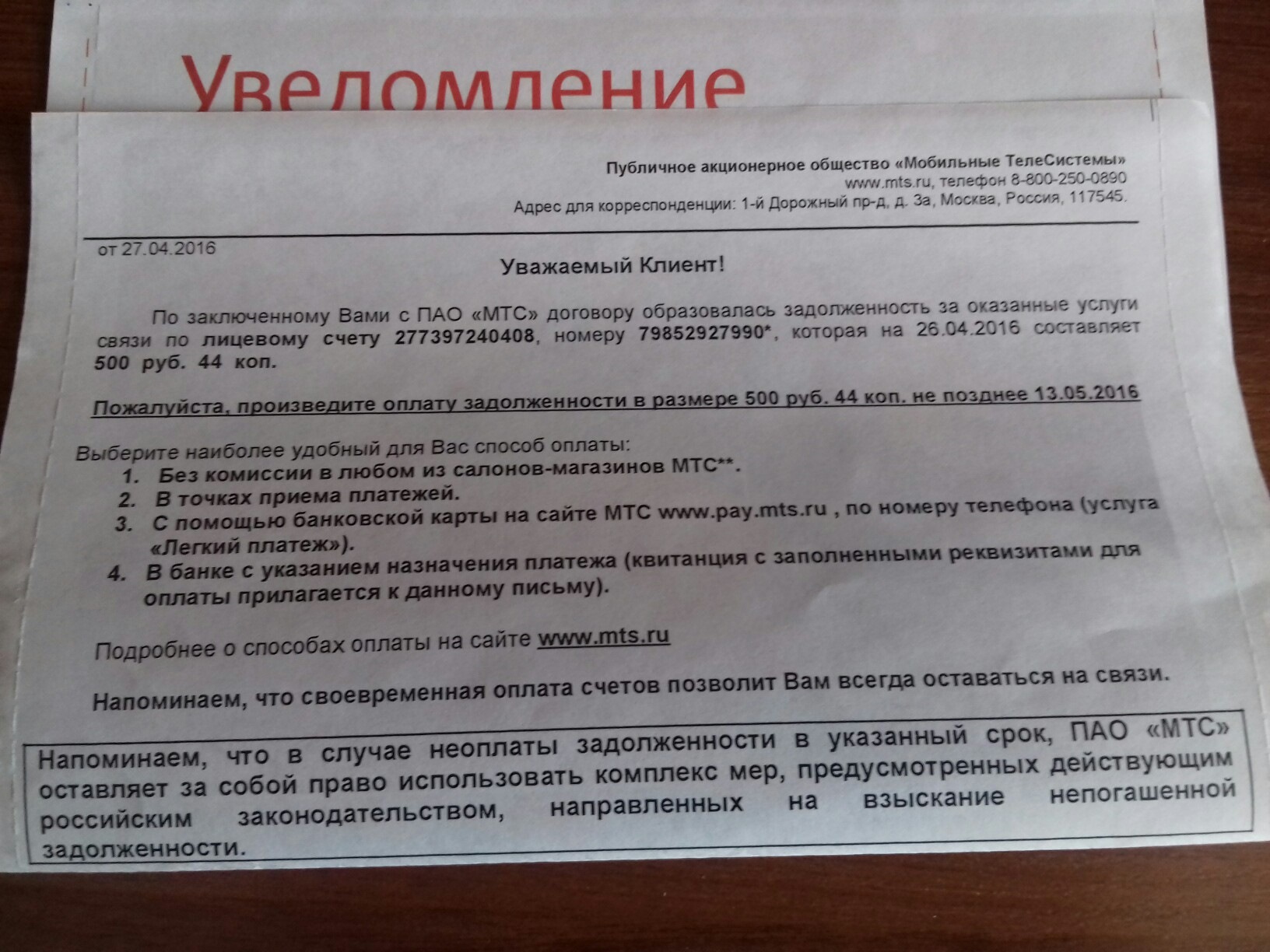

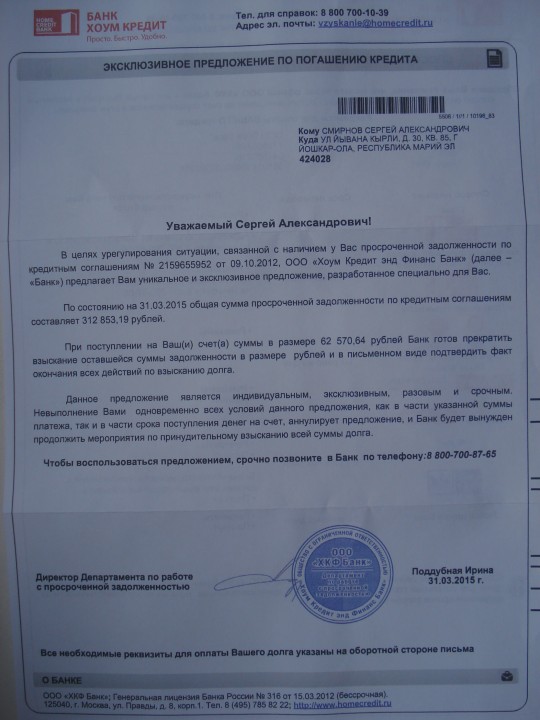

Письма коллекторов о задолженности по связи

Как быть, если коллекторы напрашиваются в гости

г. Москва, ЮВАО, р-н Люблино, м. Печатники,

Люблинская улица, 42, 3 этаж, офис 309

Алексей Терехов-Ким

При отправке комментария на публикацию, Вы соглашаетесь на обработку персональных данных — Политика о персональных данных

Пришло письмо от коллекторов

1.1. Обратитесь в МГТС, пусть выдадут квитанцию, что долгов нет и напишите жалобу в ФССП.

2.1. Можно пожаловаться на данных коллекторов.

» Открыть полный текст документа «

5.2. НЕ платите. иначе прервется срок исковой давности и. все сначала.

8.1. Доброе время суток. Отправляйте их в суд. Там на пишите заявление о пропущенном сроке исковой давности.

10.1. Здравствуйте! Можно оспорить любой долг, который на Вас повесили, если Вы к нему не имеете отношения.

12. Пришло письмо от мфо или от коллекторов, возможно что ко мне приедут взыскать задолженность или лучше дождаться суда?

12.1. Никто к вам без решения суда не имеет права ездить.

Общаться с кем либо или нет — решать только Вам.

Звонки на работу запрещены 230-ФЗ независимо от согласия должника.

Жалобу на неправомерные действия коллекторов необходимо направлять в ФССП.

Кроме того, рекомендую к прочтению следующие статьи:

Как выбраться из «ловушки» микрозаймов? Подробнее >>>

Как снизить сумму долга по микрозайму в 6 и более раз – пример из судебной практики

Как выиграть суд у банка по кредиту

Можно но нет смысла.

Если у вас остались вопросы, обращайтесь личным сообщением на майл [email protected]

16. Заказала эйвон и не оплатила около 3 т. пришло письмо от коллекторов, что придут всё опишу и сумма уже 21000

18.1. Не верьте письмам и и коллекторам на слово. Убедиться вы можете только из решения суда если оно имеется вообще.

23.2. Теперь уже Вы ничего не измените, поэтому платить нет необходимости.

С Уважением, Адвокат – Степанов Вадим Игоревич.

24.1. Эльза, и не платите. Пусть подают на Вас в суд. В случае продолжения звонков — напишите на них жалобу в прокуратуру.

25.1. Коллекторам платить бесполезно. Посылайте всех в суд.

25.2. Конечно нужно прежде узнать основания передачи ваших долгов для взыскания коллекторам.

26. Муж оформил кредитную карту в 2010, пришло письмо от коллекторов, долг 60000. как быть, ведь срок давности истек?

26.1. Здравствуйте! А причем тут срок исковой давности? Исковая давность применяется только судом и только по заявлению ответчика.

Пусть данный вопрос так называемые коллекторы решают законным образом в Судебном порядке.

Удачи вам Владимир Николаевич

г. Уфа 09.11.2018 г.

31.2. Это правомочной нарушений нет.

32. Возник долг в 4000 тыс, пришло письмо от коллекторов с долгом в 20000 тыс, можно ли оплатить только основную часть долга?

32.4. А у вас документы на руках, что вы должны коллектору? Странные люди.

34.2. Пугалки коллекторов. Заявление в полицию, прокурору от родителей, что угрозы и т.д.

36. Взяла займ в манимен 30000, не плачу, пришло письмо от коллекторов, что приедут оценивать имущество. Имеют ли они на это право?

37.1. ЗДравствуйте, вы имеете право его запросить и исполнять требвания пока старому должнику.

38. Если пришло письмо от коллекторов, они действительно могут приехать?

38.1. Запросите договор переуступки прав. Можете и впускать коллекторов. Это ваше право удачи вам.

40. Могут ли приехать коллекторы домой если от них пришло письмо?

41.1. Всяко бывает. Некоторые даже дома поджигали должников.

42. Могут ли приехать коллекторы для описи имущества если от них пришло письмо о предстоящем выезде? Суда не было.

43.1. Здравствуйте. От звонков и визитов коллекторов можно отделаться, направив 1 заявление.

44.1. Здравствуйте. От звонков и визитов коллекторов можно отделаться, направив 1 заявление.

46.1. День добрый.

Не признаете этот долг? Вот что надо делать.

Коллекторы устанавливают до миллиарда контактов с потребителями ежегодно. Их работа — следить за тем, чтобы они собирали деньги у правильных людей. Но иногда они достигают не того человека. В других случаях они на самом деле являются частью мошенничества с фиктивным взысканием долга.

Если вы не признаете долг, вот что вы можете сделать:

Узнайте, с кем вы имеете дело . Спросите имя коллекционера, название компании, ее адрес и номер телефона.Законные сборщики предоставят эту информацию.

Не сообщайте дополнительную личную информацию . Сборщик может попросить вас подтвердить личную информацию. Если у сборщика неправильная информация, например адрес или номер телефона, которые вы никогда не использовали, не исправляйте ошибку, используя правильную информацию . И не сообщайте никакой другой личной информации. Если это не ваш долг, но у коллекционера теперь есть для вас нужная личная информация, вам может быть труднее оспорить долг позже.

Отказывайтесь обсуждать задолженность до тех пор, пока не получите «уведомление о подтверждении». Коллекционеры должны отправить вам письменное уведомление. Он сообщает вам, сколько денег вы должны, имя кредитора и что делать, если вы не думаете, что вы должны деньги. Это уведомление может помочь вам выяснить, есть ли у вас задолженность.

Сделай свою детективную работу . Обратитесь к компании, которая, по словам коллекционера, является первоначальным кредитором. Они могут помочь вам выяснить, является ли долг законным — и , если этот коллектор имеет право взыскать долг.Кроме того, получите бесплатный годовой отчет о кредитных операциях онлайн или по телефону 877-322-8228 и посмотрите, появляется ли там задолженность.

Обжаловать задолженность в письменной форме . Если вы считаете, что не должны частично или полностью по долгу, или просто не признаете его, отправьте сборщику письмо с оспариванием этого долга. Как можно точнее объясните, почему вы считаете долг неправильным, но предоставьте как можно меньше личной информации. После получения уведомления о подтверждении у вас будет 30 дней на то, чтобы отправить это письмо.

По закону коллектор должен перестать связываться с вами, хотя долг никуда не денется.Но, если коллектор пришлет вам письменное подтверждение долга, он может снова связаться с вами.

И, если в вашем кредитном отчете указана неверная информация, оспорите и это. Вы можете использовать эти образцы писем, используя адрес, указанный в вашем кредитном отчете.

Для получения дополнительной информации см. Нашу страницу взыскания долгов.

Как поступать с взыскиваемой задолженностью

Вы оказались в взыскании с задолженностью? Если это так, вы, вероятно, столкнетесь с звонками от сборщиков долгов с требованием оплаты.Но прежде чем платить доллар в счет долга, убедитесь, что вы понимаете, как это происходит, как лучше всего решить проблему с вашим счетом и что это означает для вашего кредита.

Независимо от того, почему ваш долг перешел в взыскание, важно разобраться с уведомлением о взыскании. В противном случае вы можете попасть в суд.

Вот что делать, если невыплаченная задолженность переходит в взыскание:

Время погашения долгов

Зарегистрируйтесь, чтобы связать и отслеживать все, от карт до ипотечных кредитов, в одном месте.

Как долги попадают в взыскание

Путь к взысканию долга долог. Он начинается, когда долг остается неоплаченным в течение определенного периода времени, обычно через 30 дней после установленной даты. Просроченный платеж может быть объявлен просроченным. Вы будете получать уведомления и, возможно, звонки с требованием оплаты. В какой-то момент, обычно через 180 дней, кредитор — например, компания, выпускающая кредитные карты, банк или поставщик медицинских услуг — отказывается от попытки взыскания.

В какой-то момент, обычно через 180 дней, кредитор — например, компания, выпускающая кредитные карты, банк или поставщик медицинских услуг — отказывается от попытки взыскания.

Затем первоначальный кредитор может продать долг коллекторскому агентству для возмещения убытков.Он может приносить только гроши на доллар, но это лучше, чем иметь старый долг в бухгалтерских книгах и ничего не получать.

Если ваш долг будет продан, вы начнете получать уведомления о взыскании долга от другой компании. Это тот же долг, и вы все еще должны заплатить — просто третье лицо купило право взыскания.

Работа с взыскиваемой задолженностью

Не принимайте опрометчивых решений при работе с взыскателем; вы можете в конечном итоге ухудшить вашу ситуацию.Выполните следующие действия:

1. Ознакомьтесь с фактами: вы имеете право получать письма с подтверждением долга и письма с подтверждением долга; используй это. Вы должны получить подтверждающее письмо от сборщика долгов в течение пяти дней после первого контакта. Проверьте его, чтобы узнать о возрасте, сумме и истории долга, а также информацию о том, кто пытается взыскать. Проконсультируйтесь со своими собственными записями, включая отчеты о кредитных операциях, чтобы подтвердить детали счета. Если вам нужна дополнительная информация, запросите письмо с подтверждением долга.

2. Знайте свои права: узнайте о своих правах потребителей в соответствии с Законом о добросовестном взыскании долгов, чтобы вы знали, что коллекторы не имеют права делать — например, звонить вам в неподходящее время, угрожать вам арестом или использовать непристойные выражения. В некоторых штатах есть даже больше защиты потребителей; найдите законы своего штата в Интернете или обратитесь в офис генерального прокурора, чтобы узнать больше.

3. Найдите свой путь: два наиболее распространенных способа справиться с задолженностью в взыскании — это выбор метода выплаты или оспаривание долга как ошибочного.

Есть несколько вариантов оплаты счета коллекций.

Независимо от того, что вы выберете, не давайте сборщику разрешение на доступ к вашему банковскому счету, указав номер своей дебетовой карты или настроив автоматическое дебетование. Если вы заключаете соглашение о плане выплат или о погашении долга в размере, меньшем, чем причитающийся, получите соглашение в письменной форме, чтобы вы могли привлечь к ответственности сборщика.Вы можете оспорить задолженность, если она не принадлежит вам или вы ее уже погасили.Агентство должно прекратить сбор средств и провести расследование. В течение этого времени он не может указывать проблему в ваших кредитных отчетах. Если он сочтет долг действительным, коллектор отправит вам документы, подтверждающие счет. В противном случае он прекратит попытки взыскать долг.

Независимо от того, что вы выберете, не давайте сборщику разрешение на доступ к вашему банковскому счету, указав номер своей дебетовой карты или настроив автоматическое дебетование. Если вы заключаете соглашение о плане выплат или о погашении долга в размере, меньшем, чем причитающийся, получите соглашение в письменной форме, чтобы вы могли привлечь к ответственности сборщика.

Независимо от того, что вы выберете, не давайте сборщику разрешение на доступ к вашему банковскому счету, указав номер своей дебетовой карты или настроив автоматическое дебетование. Если вы заключаете соглашение о плане выплат или о погашении долга в размере, меньшем, чем причитающийся, получите соглашение в письменной форме, чтобы вы могли привлечь к ответственности сборщика.Если вы имеете дело с IRS по поводу удержания налога, примите меры, чтобы избежать его превращения в налоговый сбор.

Как задолженность по взысканию влияет на ваш кредит

Как правило, взыскания остаются в ваших кредитных отчетах в течение семи лет с момента, когда счет изначально стал просроченным.Исключение составляют медицинские счета, которые поступают на сборы, но позже оплачиваются страховщиком; те выпадают из ваших кредитных отчетов после оплаты.

Некоторые из новых моделей оценки, такие как VantageScore 3.0 и FICO 9, игнорируют оплаченные коллекции. Но кредитные рейтинги FICO 8, наиболее широко используемые при принятии решений о кредитовании, будут учитывать даже выплаченные сборы, если первоначальный долг превышал 100 долларов.

Как и другие отрицательные отметки, сборы, показываемые в ваших кредитных отчетах, повредят вашей кредитной истории, но со временем эффект уменьшится.Однако есть несколько способов получить счет взыскания из вашего кредитного отчета.

Взыскания и судебные решения

Неоплаченные счета взыскания могут в конечном итоге привести вас в суд — или, по крайней мере, с судебной повесткой.

В каждом штате есть срок давности по выплате долга, после которого на вас больше нельзя будет предъявить иск о выплате по закону. Обратите внимание, однако, что срок действия долга не истекает, и коллекторы все еще могут связаться с вами по этому поводу — они просто не могут подать в суд.

Как убрать пятна с вашего кредитного отчета

Счета по сбору платежей обычно придерживаются ваших кредитных отчетов в течение семи лет с момента, когда счет впервые стал просроченным.

Но вы можете захотеть их снять раньше; невыплаченные сборы могут заставить вас плохо выглядеть перед потенциальными кредиторами. И хотя новые версии кредитных рейтингов FICO и VantageScore игнорируют выплаченные сборы, многие кредиторы по-прежнему используют старые формулы, которые учитывают даже выплаченные сборы против вас.

Знайте, где находится ваш кредит

Проверьте свой бесплатный кредитный отчет и посмотрите свой балл. Ваша информация обновляется еженедельно, так что вы можете отслеживать изменения.

Вот шаги, чтобы удалить счет взыскания из вашего кредитного отчета:

1.Сделайте свою домашнюю работу

Получите информацию о долге из двух источников: из ваших кредитных отчетов и ваших собственных записей.

До 20 апреля 2022 года вы можете еженедельно получать бесплатный кредитный отчет от каждого из трех основных кредитных бюро с помощью AnnualCreditReport.com. Кроме того, вы можете проверять свой бесплатный кредитный отчет на NerdWallet так часто, как захотите, вместе с бесплатным кредитным рейтингом от TransUnion.

Соберите свои собственные записи для получения подробной информации об учетной записи, включая ее возраст и историю платежей.

Между ними проверьте эти данные:

Состояние счета (оплачено, списано, закрыто)

Дата, когда задолженность была просрочена и больше никогда не обновлялась Подробности прямо, вы можете решить, какой подход работает для вас.

2. Если в вашем отчете по ошибке указано взыскание, оспорите его.

У вас может быть счет взыскания в вашем кредитном отчете, которого там не должно быть.Возможно, он слишком старый, чтобы о нем можно было сообщить, или сама коллекция неверна.

Слишком старый, чтобы о нем сообщать: просроченные счета должны исчезнуть из вашего кредитного отчета через семь лет после даты, когда они впервые стали просроченными и оставались просроченными. Но так бывает не всегда. В отношении долгов, которые задерживаются дольше, чем следовало бы, подайте спор в любое кредитное бюро, которое все еще перечисляет задолженность.

Если бюро кредитных историй допустило ошибку в вашем отчете — например, если вы не распознаете аккаунт или платный аккаунт отображается как неоплаченный, — соберите документацию, подтверждающую ваш случай.Затем подайте спор, используя онлайн-процесс кредитного бюро, по телефону или по почте. У бюро есть 30 дней для ответа.

Взыскание некорректно: если вы считаете, что ошибка была совершена коллектором, а не кредитным бюро, попросите коллектор проверить долг, чтобы убедиться, что он ваш. Обратите внимание, что у вас есть 30 дней с даты, когда сборщик впервые связался с вами, чтобы оспорить действительность долга. Если сборщик не может выполнить проверку, сбор должен быть снят с ваших отчетов. Последующие действия, чтобы убедиться.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

3. Если вы уже выплатили долг: запросите удаление гудвила

Вы можете попросить текущего кредитора — первоначального кредитора или сборщика долгов — о так называемом «удалении гудвила».

Напишите сборщику письмо с объяснением ваших обстоятельств и причин, по которым вы хотите снять долг, например, если вы собираетесь подать заявление на ипотеку.Нет гарантии, что ваш запрос будет принят, но спросить ничего страшного. Запись о своевременных платежах с момента выплаты долга поможет вашему делу.

Ваша кредитная история по-прежнему будет показывать просроченные платежи, приведшие к действию взыскания, но удаление самого взыскания устраняет источник ущерба.

4. Маловероятный вариант: оплатить удаление

В соответствии с соглашением о плате за удаление сборщики задолженности снимают счет взыскания с вашего кредитного отчета в обмен на оплату долга.Учетная запись сбора будет удалена, но отрицательная информация о просроченных платежах первоначальному кредитору останется.

Однако получение платы за удаление встречается редко, потенциально неэтично и скоро устареет. Поскольку сборщики долгов должны сообщать точную информацию кредитным агентствам, удаление правильной информации попадает в серую зону.

Как ответить на письмо о взыскании налогов

Прежде чем отвечать, важно знать свои права как потребителя, поскольку информация, которой вы делитесь с коллекционерами, может и будет использована против вас, если ваше дело будет передано в суд.Решающее значение имеет то, как вы будете общаться с коллекторским агентством. Вот первые шаги, которые вы должны знать при работе с письмом о коллекциях.

1. Оцените свои варианты оплаты

Если у вас есть кредитный счет, на который вы не совершали платежи, это может отрицательно повлиять на ваш кредит. Помимо трудностей с открытием новых кредитных счетов или получением разрешения на получение ссуды, невыплата долга может привести к агрессивным действиям со стороны сборщиков долгов. Сборщики долгов, часто ищущие обещания выплаты, обучаются вести переговоры с должниками в обмен на погашение непогашенного остатка.

Независимо от вашей финансовой способности выплатить долг, воздержитесь от импульсивных обещаний сборщикам долгов до подтверждения того, что долг принадлежит вам.

2. Спросите письмо с подтверждением долга

Письмо с подтверждением долга — это документ, который по закону требуется от сборщиков долгов, в котором указаны детали взыскания. Вы можете использовать письмо с подтверждением долга, чтобы подтвердить точность и законность рассматриваемого долга. Сюда входит сумма невыплаченного долга, то, действительно ли лицо, указанное в письме, является вами, а также другие детали, касающиеся взыскания, которые могут помочь вам оспорить задолженность при необходимости.

Вот что обычно включает письмо о проверке долга:

Сумма долга в долларах

Имя и информация о первоначальном кредиторе

Заявления о сроках действия и сроках погашения долга

Ясные точки из контакта

Ваше право оспорить взыскание, а также инструкции и требуемый график

Коллектор также должен предоставить дополнительную информацию о долге или первоначальном кредиторе, если вы запросите в течение 30 дней с момента получения письма с подтверждением долга.

3. Ответ на письмо о подтверждении долга

Планируете ли вы проверить, оспорить или запросить дополнительную информацию о долге, указанном в письме о проверке долга, у вас есть 30 дней, чтобы сделать это, прежде чем коллектор сможет сделать юридические предположения о ваших право собственности на неоплаченную задолженность.

Например, если вы не можете оспорить свой долг в течение 30 дней с момента получения письма о подтверждении долга, ваш коллектор может принять долг как действительный и ваш.

Когда дело доходит до выплаты долга, важно время. Убедитесь, что вы прочитали письмо о подтверждении долга, напечатанное мелким шрифтом, и незамедлительно ответите, если вам потребуется дополнительная информация.

Знание своих прав

В зависимости от штата, в котором вы живете, и типа вашего долга, существуют сроки давности, разработанные для определения структуры и обоснования сроков взыскания долга.

Их основная цель — указать, сколько времени кредитор или сборщик долгов может на законных основаниях подать на вас в суд, чтобы добиться платежа.Задолженность подразделяется на четыре различных типа соглашений:

Устные соглашения

Письменные контракты

Векселя

Открытые счета

Срок давности, соответствующий вашей задолженности, составляет определяется на основании того, как был согласован ваш долг. По истечении срока давности по невыплаченному долгу он считается «просроченным», и сборщик по закону не может подать на вас в суд или угрожать подать в суд.

Коллекторы, однако, могут продолжать попытки взыскать долг. Если они знают и знают, что срок погашения задолженности истек, они по закону обязаны раскрыть эту информацию заранее. Убедитесь, что вы знаете срок исковой давности по долгу, прежде чем делать векселя или производить платежи сборщику долгов.

Определенные вами действия, такие как внесение частичного платежа, могут привести к переустановке часов для долга с истекшим сроком давности, что позволит коллекционеру подать на вас в суд для взыскания причитающейся суммы в полном объеме.

Закон о справедливой практике взыскания долгов

Федеральная торговая комиссия учредила Закон о справедливой практике взыскания долгов (FDCPA) для защиты населения от незаконного преследования со стороны сборщиков долгов. FDCPA защищает от ложных или вводящих в заблуждение заявлений, злоупотреблений или чрезмерного общения и недобросовестных действий в отношении сборщиков долгов.

К нарушениям FDCPA со стороны взыскателей долга относятся: искажение суммы долга, введение в заблуждение или ложь о том, почему они связываются с вами, подача ложных претензий или угроз, чтобы заставить вас заплатить.Эти нарушения FDCPA являются серьезным правонарушением, и важно привлечь к ответственности сборщиков долгов за их деловую практику.

Если вы столкнулись с проблемой взыскания долгов, которая, по вашему мнению, нарушает ваши права в соответствии с FDCPA, вы можете сообщить об этом взыскателю. Обратитесь в Федеральную торговую комиссию, генеральную прокуратуру вашего штата или в Бюро финансовой защиты потребителей, чтобы подать иск.

Если вам неясны подробности своего долга или вы считаете, что вам было предъявлено неправомерное обвинение, обратитесь к взыскателю долга, чтобы запросить дополнительную информацию.Для получения дополнительной помощи в вашем конкретном случае взыскания долга, возможно, стоит поговорить с юристом, который специализируется на вопросах задолженности.

Работа с инкассовыми письмами, отправленными вам по ошибке

Многие коллекторские агентства используют широкую сеть, пытаясь взыскать старые долги. Вы можете получить письмо, предназначенное для кого-то другого, возможно, кого-то с похожим именем. Важно оперативно решить эту проблему.

Советы по борьбе с ошибочными усилиями по взысканию

- Никогда не платите коллекторскому агентству по долгу, который у вас нет.Это может показаться странным, но такое бывает. Сборщики долгов настойчивы, и иногда потребители платят чужой долг только для того, чтобы заставить коллектора уйти. Это плохая идея.

- Не сообщайте коллекторскому агентству дополнительную личную информацию. Чем меньше они знают о вас, тем лучше. Если вы уже получили инкассовое письмо, которое вам не принадлежит, тогда коллектор сбит с толку, и вы не должны усугублять путаницу, добровольно предлагая какую-либо дополнительную информацию.

- Проверьте свой кредитный отчет.На всякий случай закажите бесплатные годовые кредитные отчеты, чтобы убедиться, что эти долги не были по ошибке добавлены к вашей кредитной истории. Если в ваш кредит был указан не ваш долг, загрузите наше бесплатное руководство для потребителей по хорошей кредитной истории, чтобы получить полные инструкции по исправлению вашего кредитного отчета. Если поддельное инкассовое письмо является результатом кражи личных данных, посетите наш бесплатный курс по предотвращению кражи личных данных прямо здесь, в Академии FIT.

- Если задолженность, указанная в письме о инкассо, не принадлежит вам, и в вашем кредитном отчете не было указано ничего неправильного, вы все равно не должны игнорировать эти письма о взыскании.Напишите короткое письмо в коллекторское агентство, информируя их об их ошибке. Отправьте копию письма Генеральному прокурору штата и приложите копию полученного вами оригинала письма о инкассо.

- Если коллектор не двигается с места и настаивает на том, что долг принадлежит вам, ваш следующий шаг — написать письмо о подтверждении долга. Ознакомьтесь с Руководством для потребителей по хорошей кредитной истории для получения дополнительной информации об этом процессе.

- Если вы определили, что задолженность действительно действительна и вам нужна помощь в ее регулярных выплатах, обратитесь к одному из наших сертифицированных кредитных консультантов для бесплатного конфиденциального консультирования.

Последние мысли

Имея дело с взыскателями долгов, вы должны незамедлительно ответить и оспорить любые долги, которые не являются вашими, в течение 30 дней с момента получения их письма. Если вы проигнорируете эти письма о сборе, коллекционер может возбудить против вас судебный иск. Вы можете предотвратить это, приняв быстрые меры для оспаривания любых незаконных долгов.

Фото: mirvettium

Как доказать, что долг не ваш

Сборщики долгов несут ответственность за взыскание просроченных счетов, и у них есть много тактик, которые они могут использовать для этого, включая звонки, отправку писем, включение долга в ваш кредитный отчет и предъявление вам иска.С ними достаточно сложно справиться, когда долг принадлежит вам, но еще хуже, когда это не так.

Неточное взыскание долга могло произойти из-за того, что кто-то открыл счет на ваше имя и не оплатил счет, а иногда оплаченные долги случайно отправляются в инкассо. В некоторых случаях недобросовестные сборщики долгов создают фальшивые долги, надеясь, что потребители будут напуганы и заставят их платить, даже не сомневаясь в реальности долга. Если у вас есть какие-либо сомнения относительно того, принадлежит ли вам долг, важно следовать правильным шагам.

Определите, является ли долг вашим

Не думайте, что из-за того, что взыскание кажется странным, и вы не помните, что у вас был счет у этого кредитора, взыскание долга не ваше. Всегда есть вероятность, что вексель проскользнул сквозь щель или что вы просто не узнаете имя первоначального кредитора. Например, ссуда могла быть продана другому обслуживающему персоналу или, как и в случае с розничными кредитными картами, банк, выдающий кредитную карту, имеет другое название, чем магазин, в котором вы зарегистрировались для получения кредитной карты.

Предел отчетности и срок давности

Количество усилий, которые вы прикладываете для оспаривания долга, зависит от того, сколько действий коллектор может предпринять против вас в отношении долга, исходя из предельного срока кредитной отчетности и срока давности для вашего штата. Предельный срок кредитной отчетности — это максимальный период времени, в течение которого кредитные бюро могут сообщить о долге, и для большинства счетов он составляет семь лет с последней даты просрочки. Например, в 2020 году сборщики долгов не могут сообщать о долгах с 2012 года.Срок давности — это время, когда долг подлежит исполнению по закону. Гораздо менее вероятно, что коллектор подаст на вас в суд, если долг выходит за рамки срока давности, но в этом случае это не имеет значения, потому что долг не ваш.

Оспаривание долга

У вас есть право запросить подтверждение долгов, которые коллекторские агентства просят вас выплатить. После того, как вы запросили доказательство, коллектор должен прекратить усилия по взысканию долга, пока он не докажет, что вы задолжали по долгу и что коллектор имеет право взыскать долг.Пока они не докажут это, вы не должны получать никаких звонков, писем, новостей из кредитного бюро или судебных исков.

Вы можете оспорить долг с коллектором, отправив так называемое письмо о подтверждении долга. В этом письме просто говорится, что вы не поверите, что долг принадлежит вам, и что сборщик долга должен прислать вам подтверждение долга. Отправьте письмо заказным письмом, чтобы у вас было подтверждение того, когда оно было отправлено и получено.

Проверьте свой кредитный отчет

Одно дело — понести кредитный ущерб для ваших инкассовых счетов; недопустимо иметь проблемы с кредитом для инкассовых счетов, которые вам не принадлежат.Если сборщики долгов связываются с вами по поводу долга, есть большая вероятность, что о долге сообщили в кредитные бюро. Получите копию своего кредитного отчета из всех трех основных кредитных бюро — Experian, TransUnion, Equifax — и проверьте, был ли зарегистрирован счет для взыскания. Вы должны проверить все три, потому что некоторые агентства по сбору платежей отчитываются во все три бюро, а другие — только в одно или два. & Nbsp; Если вы обнаружите долг, оспорите его с кредитными бюро.

Счета инкассации могут повредить ваш кредитный рейтинг, помешать вам получить одобрение кредитных карт и ссуд и заставить вас платить более высокие процентные ставки или залоговые депозиты.У вас есть право на получение точного кредитного отчета, что означает, что вы можете оспаривать счета инкассации, которые вам не принадлежат. Напишите письмо в каждое кредитное бюро, в котором будет указано неточное взыскание долга в вашем кредитном отчете. Объясните, что учетная запись не принадлежит вам, и предоставьте копии всех имеющихся у вас доказательств, подтверждающих ваше требование.

Не игнорируйте долг

Вне поля зрения, неуверенности не обязательно является хорошей стратегией для работы с взысканием долгов, даже если это не ваше взыскание.Если задолженность не указана в вашем кредитном отчете, выходит за рамки срока кредитной отчетности или за пределами срока давности, вам не о чем беспокоиться. Даже когда все это правда, вы не можете считать само собой разумеющимся, что коллектор не будет повторно определять срок долга и добавлять его в ваш кредитный отчет. Или они все равно могут подать иск, надеясь, что вы не явитесь в суд, и они автоматически выиграют против вас приговор.

Вы можете помешать взыскателю звонить вам простым письмом о прекращении и воздержании.В письме вам нужно только попросить сборщика долгов прекратить связываться с вами по поводу долга. Как только сборщик долгов получит ваше письмо, он сможет связаться с вами еще раз, чтобы сообщить, какое действие, если таковое будет, он предпримет следующим. После этого сборщику запрещено связываться с вами по поводу долга. Отправьте письмо заказным письмом.

Если вы попросите сборщика долгов перестать звонить вам, это не остановит его от использования других тактик взыскания, таких как подача иска или включение долга в ваш кредитный отчет.Лучше всего сообщить коллекционеру, что это не ваш долг, предоставить доказательства любых произведенных вами платежей или запросить подтверждение у сборщика.

Когда коллекторы плохо себя ведут

Вы можете подать в суд на сборщика, который продолжает взыскивать долг после того, как вы выполнили все необходимые шаги для оспаривания долга и запроса подтверждения. Адвокат, имеющий опыт ведения дел о взыскании долгов, сможет сказать вам, есть ли у вас законный иск, и поможет вам продолжить рассмотрение дела в суде.Вам также следует привлечь адвоката, если коллекторское агентство подает на вас в суд. Несмотря на то, что это не ваш долг, вы хотите иметь наилучшую возможную юридическую защиту.

Обратитесь в Бюро финансовой защиты потребителей (CFPB), если сборщик долгов или кредитные бюро не отвечают должным образом. Например, если коллектор продолжает взыскивать с вас задолженность после того, как не ответил на ваше письмо с подтверждением долга, или если кредитное бюро продолжает перечислять задолженность в вашем кредитном отчете после того, как вы ее оспорили.Вы можете подать жалобу на веб-сайт CFPB.

Что такое письмо с подтверждением долга и нужно ли оно вам?

Знакомая сцена? После тяжелого рабочего дня вы подъезжаете к себе домой и проверяете почту. Это задача, которую вы уже боитесь, потому что в почтовом ящике всегда ничего нет, кроме плохих новостей — старых счетов, новых счетов, пограничных угроз со стороны взыскателей долгов. Этого достаточно, чтобы заставить вас снова сесть в машину, ехать, пока не кончится бензин, и начать там новую жизнь! Но вы стремитесь выбраться из долгов, поэтому вы больше не бежите в горы (или убегаете от счетов).В эти дни вы сталкиваетесь с головой кредиторов и коллекционеров!

Итак, предположим, пришло новое уведомление от коллекторского агентства. Вы узнаете имя первоначального кредитора, но не узнаете сумму. На самом деле сумма выглядит намного выше, чем вы помните, даже с учетом процентов. Прежде чем платить по чужому долгу, вам необходимо запросить письмо с подтверждением долга. И согласно федеральному закону, сборщик долгов должен предоставить вам его. Давайте подробнее рассмотрим, почему так важно письмо с подтверждением долга.

Роль письма об оценке долга

В зависимости от суммы вашего долга вы, возможно, не сразу знаете, сколько вы должны или кому вы должны. Или может появиться какой-то счет, о котором вы никогда не слышали. Но только то, что у вас есть газель, способная погасить все долги, которые встречаются на вашем пути, не означает, что вы должны принимать все, что говорит коллектор, за чистую монету.

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Подумайте об этом удивительном факте: в 2019 году Федеральная торговая комиссия (FTC) получила 75 200 жалоб от потребителей на сборщиков долгов. 1 Колоссальные 45% этих жалоб касались попыток взыскания непогашенной задолженности. 2 Это определенно не нормально.

Ваш «долг» может быть даже ненастоящим. Или ваш долг может быть многолетним — продан, перепродан и перепродан еще раз. Кредиторы продают непогашенные долги коллекторским агентствам, которые затем выпускают своих собак, чтобы они пришли за вами.Но эти агентства не обладают лучшими навыками ведения документации. Ошибки случаются и ошибки обычны.

Это означает, что вы можете быть:

Вам необходимо проверить или подтвердить, что коллектор говорит о вашей задолженности. В соответствии с Законом о справедливой практике взыскания долга (FDCPA) они должны отправить вам письмо в течение пяти дней с момента первого контакта с уведомлением о ваших правах на подтверждение долга. Первый контакт — это первый раз, когда сборщик долгов обращается к вам по поводу конкретного долга, будь то по телефону или по почте.

Что сообщает письмо об оценке долга

Когда вы получите письмо с подтверждением долга, в нем должно быть указано несколько вещей, в том числе:

- Сколько вы должны

- Какого кредитора они представляют?

- Возможность оспорить сумму долга в течение 30 дней, иначе долг будет признан действительным

- Подтверждение того, что если вы оспариваете задолженность в течение 30 дней, ваша задолженность будет проверена по почте в течение следующих 30 дней.

- И заявление о том, что если вы запрашиваете дополнительную информацию о первоначальном кредиторе, коллектор или агентство должны предоставить ее в течение 30 дней.

Но это еще не все, что вы можете сделать, чтобы защитить себя, двигаясь вперед.

Что делать, если коллекторское агентство не может подтвердить долг?

Если что-то выглядит подозрительно в выписках или счетах, которые вы получаете от взыскателя долга (например, вы не знаете сумму или кредитора), вы можете запросить письмо с подтверждением долга. Вы должны подать запрос в течение 30 дней, чтобы обеспечить защиту федеральных органов власти. Еще один способ защитить себя в этом процессе — это отправить письменный запрос на подтверждение долга, а затем отправить его заказным письмом с уведомлением о вручении.Таким образом вы можете подтвердить, что ваш запрос был получен.

Согласно FDCPA, взыскатель долга должен ответить на запрос о подтверждении долга. Если они этого не делают, они нарушают закон. Вы можете сообщить о них генеральному прокурору вашего штата, Федеральной торговой комиссии или Бюро финансовой защиты потребителей (CFPB). Вы также можете подать иск на сумму до 1000 долларов плюс убытки. 3

Будьте настороже с этими денежными монстрами. Храните копии каждого документа и отслеживайте все контакты, включая телефонные звонки, с взыскателями долгов.

Что делать после получения письма об оценке долга

Как только вы получите письмо с подтверждением долга, внимательно прочтите его и убедитесь, что в нем нет ошибок. Если долг ваш, вам нужно его погасить. В конце концов, именно здесь резина встречается с дорогой в Baby Step 2.

Будьте так же безжалостны и беспощадны в выплате долга, как ваши сборщики долгов преследовали вас. Побочная суета, дополнительные часы на работе, продажа всего того, что пылится в вашем подвале — это ваше время, чтобы бросить все, что у вас есть, в долг.Но если вы получили письмо с подтверждением долга, а что-то все еще кажется неправильным, вам нужно написать письмо с подтверждением долга.

Как написать письмо о проверке долга

После того, как коллектор получит ваш запрос на подтверждение долга, он должен прекратить общение с вами, пока не ответит на ваш запрос. Никаких телефонных звонков, писем и сообщений о своей задолженности в кредитные бюро. Но за это время вы можете сделать еще больше.

Итак, есть письмо о подтверждении долга — документ, который вы запрашиваете у сборщика долгов , с указанием вашей задолженности, кому и важной информацией о следующих шагах.И еще есть письмо о проверке долга . Это письмо, которое вы пишете и отправляете на номер взыскателя долга заказным письмом с уведомлением о вручении, оспаривая долг. Похожие имена, разные цели. Используйте этот бесплатный образец письма, чтобы написать собственное письмо с подтверждением долга.

Письмо об оценке долга

Письмо о проверке долга

Кто его отправляет?

Взыскатель

Вы

Что там написано?

Обрисовывает специфику вашего долга

Официально оспаривает информацию в письме о проверке долга

Сколько времени на ответ?

У вас есть в течение 30 дней с момента первого контакта, чтобы запросить письмо с подтверждением долга.

У вас есть в течение 30 дней с момента получения письма с подтверждением долга отправить письмо с подтверждением долга.

Это важно: у вас есть всего 30 дней, чтобы ответить на письмо с подтверждением долга. Если вы не оспариваете задолженность в течение 30 дней, она считается действительной. Это означает, что коллектор может продолжать связываться с вами. Вы можете отправить спор через 30 дней. Но в этот момент долг считается действительным, и сборщику долгов по-прежнему разрешено по закону продолжать связываться с вами.

В вашем письме о проверке долга должна содержаться просьба к взыскателю предоставить вам следующее:

- Доказательство того, что этот долг принадлежит вам, как подписанный договор

- Подтверждение суммы вашей задолженности на основании последней выписки или счета

- Последнее действие по счету

- И доказательство того, что сборщик долгов имеет законное право и лицензию на погашение этого долга в вашем штате

Ответ коллекционера

Если коллектор не может проверить ваш долг, он не сможет продолжать преследовать вас за это.