пошаговая инструкция — сервис срочных выписок ЕГРН.Реестр

Обременение – это ограничения, которое покупатель получает вместе с жильем при его покупке в ипотеку. Человек может пользоваться недвижимостью, но распоряжаться не в полном объеме. Могут возникнуть определенные трудности при продаже квартиры, сдаче ее в аренду или, например, дарении. Как только заемщик гасит сумму кредита, обременение будет снято. Как это происходит и что нужно сделать, давайте разбираться.

Виды обременений

Существует обременение принудительное, когда квартиру у вас забирают за долги под залог. И обременение добровольное. Когда человек сам соглашается на такие условия, например, берет ипотеку. Нас интересует последнее.

Итак, вы берете квартиру в ипотеку. Как только в Едином государственном реестре недвижимости появляется строчка о том, что вы собственник, одновременно производится пометка о том, что на имуществе обременение.

Ограничения, которые наступают после покупки квартиры в ипотеку

- Согласие банка.

- Ограниченный ремонт. Пока квартира находится в залоге у банка, всю законную перепланировку вашего жилья нужно также согласовывать с кредитором.

- Другие ограничения. Каждый банк при заключении кредитного договора может прописать свои условия. Например, чтобы уехать в долгое путешествие, вам нужно будет обязательно предупредить финансовую организацию.

Как снять обременение?

Шаг 1. Гасим ипотеку в срок или выплачиваем досрочно

Обременение на квартиру и все сопутствующие ограничения снимут только после того, как вы полностью погасите всю сумму ипотеки.

Шаг 2. Делаем запрос на снятие обременения

Как правило, в разных банках свои условия. Какие-то кредитные организации не требуют обращения в Росреестр, а запускают этот процесс самостоятельно. После последнего платежа кредитная организация должна отправить вам смс о начале снятия обременения с недвижимости. На все действия у банка может уйти около месяца. Как только обременение снимут, вам сообщат.

После последнего платежа кредитная организация должна отправить вам смс о начале снятия обременения с недвижимости. На все действия у банка может уйти около месяца. Как только обременение снимут, вам сообщат.

Но есть финансовые организации, где ограничения могут снять, только после обращения клиента. Для этого нужно подать документы в МФЦ лично или воспользоваться сайтом Росреестра.

Важно! Как только кредит погашен, сразу приступайте к процессу снятия обременений, чтобы не было потом никаких спорных ситуаций. Тянуть с этим делом не стоит.

Шаг 3. Собираем документы

Для того, чтобы вы могли полностью распоряжаться своим имуществом, нужно верно собрать все документы. В перечень обязательных бумаг входит:

- Документ о погашении кредита. Эту справку вам выдадут в банке. Ее можно получить сразу после внесения последней суммы;

- Закладная. В этом документе указано, что вы предоставляли банку свою недвижимость в залог.

- Документ о праве собственности. Сейчас это выписка ЕГРН. Она содержит всю информацию о квартире и подтверждает ваше право собственности на квартиру. Ее можно заказать буквально за полчаса на сайте ЕГРН.реестр;

- Паспорт и кредитный договор.

Шаг 4. Подаем документы

Весь пакет документов нужно отнести в МФЦ и на месте написать заявление. А также можно отправить электронные варианты через сайт Росреестра. Но для этого потребуется электронная подпись.

Шаг 5. Проверяем снятие обременений

После подачи документов у государственной организации есть примерно три рабочих дня, чтобы рассмотреть ваше заявление. На жилье по долевому договору понадобится на два дня больше.

В целом на весь процесс от сбора документов до получения справки о снятии ограничений можно уйти больше месяца. По истечению срока можно проверить, сняли ли вам обременение. Сделать это можно несколькими способами:

- Зайти на сайт Росереестра. Посмотрите внимательно, там не должно быть пометки, что квартира в ипотеке;

- Через Госуслуги – в разделе «Недвижимость» в графе обременения и ограничения будет стоять прочерк.

Посмотрите внимательно, там не должно быть пометки, что квартира в ипотеке;

Посмотрите внимательно, там не должно быть пометки, что квартира в ипотеке;Шаг 6. Получаем выписку ЕГРН

В некоторых случаях просто проверки недостаточно и требуется документальное подтверждение. Например, сразу после снятия ограничений вы решили продать имущество или подарить. Тогда нужно заказать выписку ЕГРН. В ней рядом с пометкой об ограничении прав должно стоять «не зарегистрировано».

Важно! Получение выписки – это платная услуга. Срок действия документа не более месяца, все зависит от ее наполнения. Чтобы быстро получить справку с актуальными данными, воспользуйтесь сервисом ЕГРН.Реестр

Текст: Дарья Морозова

Особенности досрочного погашения ипотеки 🏠

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту.

Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга. Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Что делать после выплаты ипотеки в Сбербанке

После того как срок действия ипотечного договора завершится, заёмщику необходимо сделать еще ряд важных шагов.

Последний платеж по ипотеке и закрытие ссудного счета

Перед погашением ипотеки, даже если заемщик очень точно вносил очередные платежи согласно графику, лучше уточнить размер последнего платежа. Так нужно поступить обязательно, если кредит погашается досрочно. Но даже при своевременной оплате это не будет лишним. Сделать это можно через систему «Сбербанк Онлайн» либо узнать у сотрудника в отделении банка.

Для досрочной оплаты потребуется заявление. В нем нужно указать:

- Предполагаемую дату оплаты.

- Свои данные.

- Точную сумму платежа.

- Дату и номер договора ипотеки.

Читайте также: Оплата договора страховки по ипотеке через Сбербанк Онлайн

Получение справки об отсутствии задолженности

Итак, последний платеж сделан. Далее необходимо сделать запрос на получение справки об отсутствии задолженности. Она потребуется в дальнейшем для снятия обременения с квартиры. Да и вообще этот документ очень важен: в течение трех лет после полного погашения кредита банк может предъявить претензии и потребовать оплатить оставшуюся задолженность. Такое иногда случается по причине технических сбоев или ошибок сотрудников кредитной организации. Со справкой доказать отсутствие долга будет несложно.

Она потребуется в дальнейшем для снятия обременения с квартиры. Да и вообще этот документ очень важен: в течение трех лет после полного погашения кредита банк может предъявить претензии и потребовать оплатить оставшуюся задолженность. Такое иногда случается по причине технических сбоев или ошибок сотрудников кредитной организации. Со справкой доказать отсутствие долга будет несложно.

Кроме того, одновременно следует закрыть ссудный счет. Для этого нужно написать заявление и приложить к нему договор ипотеки. Желательно еще предоставить квитанции об оплате, чтобы банку было проще произвести сверку платежей. Факт Сбербанк подтвердит, выдав справку о закрытии счета.

Возврат закладной

Следующий шаг – возврат закладной. Этот документ потребуется для снятия обременения по залогу. Для этого надо выполнить ряд действий:

- Подать в банк заявление на возврат документа.

- Дождаться обработки заявления кредитной организацией.

- При получении закладной на руки необходимо составить акт приема-передачи.

Очень важно, чтобы банк не просто вернул этот документ, но и поставил на нем отметку о полном погашении задолженности.

Снятие обременения

Это самый продолжительный этап. Чтобы снять обременение с квартиры, сначала нужно подать заявление. Оно составляется на специальном бланке. Заёмщик ставит на нем свою подпись, а после этого его подписывает и представить банка.

Далее нужно подготовить пакет документов. В него включаются:

- Паспорт заемщика. Если в договоре участвовали созаёмщики, то их паспорта также будут нужны.

- Договор ипотеки, на котором также имеется отметка о том, что все платежи сделаны.

- Договор купли-продажи квартиры.

- Свидетельство на право собственности на недвижимость, которое было выдано при совершении сделки. В нем содержится отметка об обременении.

- Квитанция об уплате госпошлины.

Все эти документы подаются в Росреестр. После их проверки организация назначает дату, когда заемщик сможет получить на руки документ о

Получение нового свидетельства на квартиру

Получив в Росреестре документы с изменениями, необходимо сделать запись в ЕГРН о том, что обременение снято, а квартира больше не является предметом залога. В результате собственник получает на руки новое свидетельство о регистрации, где уже нет отметки об ограничении.

Возврат страховки

При досрочном погашении ипотеки имеет смысл обратиться в банк с заявлением о возврате страховки. Дело в том, что страховая премия рассчитывается на весь срок действия ипотечного договора. Если он прекратил свое действие раньше даты, указанной в нем, то часть неиспользованных денег можно вернуть. Для этого опять же потребуется заявление. Кроме того, надо приложить к нему справку о погашении задолженности. В случае если страховая компания откажется возвращать неиспользованную часть страховой премии, то следует обращаться в суд.

В случае если страховая компания откажется возвращать неиспользованную часть страховой премии, то следует обращаться в суд.

Если кредит был погашен материнским капиталом

Если часть ипотеки в Сбербанке была погашена за счет материнского капитала, то нужно выделить части жилья в пользу детей. Обычно в таком случае еще при оформлении кредитного договора составляется дополнительное соглашение о выделении долей. Оформить доли необходимо в течение полугода после погашения кредита. Размер каждой из долей не может быть меньше 12 кв. метров. Сделать это можно добровольно. Если же между супругами возникают разногласия по поводу размера долей, то придется решать вопрос в суде.

Процесс погашения кредита материнским капиталом проводится так:

- Банк выдает справку с подтверждением остатка долга по ипотеке.

- Заемщик готовит пакет документ (договор, паспорта и их копии, полученную справку) и передает их в ПФР вместе с заявлением на оплату материнского капитала.

- После рассмотрения документов Пенсионный фонд перечисляет денежные средства Сбербанку.

- По получении денег выполняется процедура закрытия кредита.

Оформлять документы необходимо через Росреестр. Для этого нужно написать заявление, приложить документы о погашении кредита, оплате государственной пошлины и о размере долей. В результате будет выдано столько свидетельств, сколько владельцев будет у квартиры, то есть каждому собственнику выдается отдельный документ.

Заключение

После того как последний платеж по ипотечному кредиту сделан, нужно оформить ряд документов, чтобы вступить в полное владение недвижимостью. Кроме того, эти бумаги потребуются и для доказательства отсутствия долга перед банком. Ведь в течение трех лет от даты закрытия договора кредитная организация может предъявить требования об уплате остатка задолженности. Этими документами легко будет подтвердить полное исполнение своих обязанностей.

Как снять обременение после выплаты ипотеки

Если недвижимость куплена в ипотеку, то пока долг не будет выплачен, продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Это называется обременением. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН. Мы собрали 5 главных вопросов об обременении и с удовольствием на них ответили.

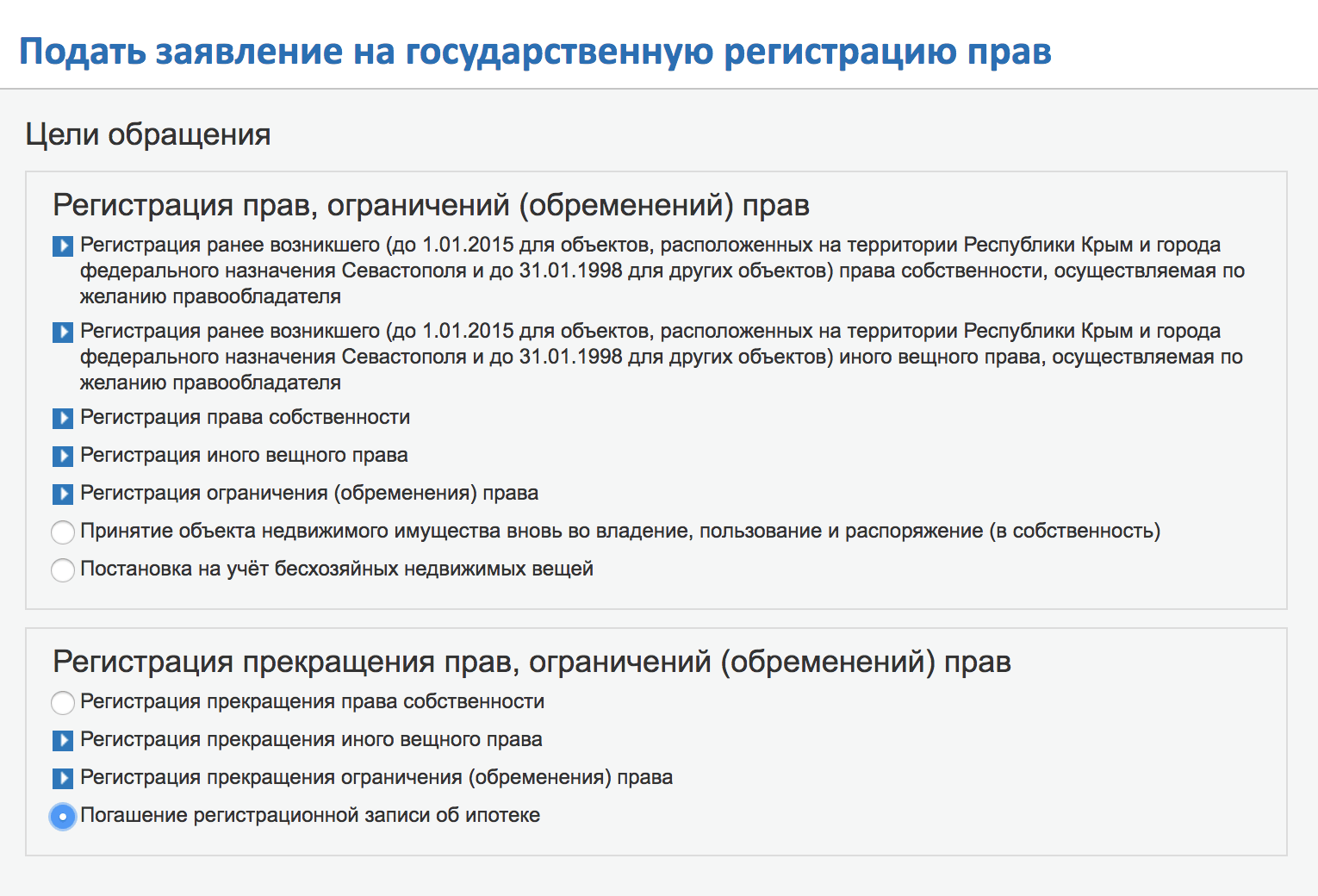

1. Как снять обременение с недвижимости?

Если ипотека оформлена в Сбербанке, процесс начнется автоматически после того, как вы полностью погасите кредит. То есть самому больше ничего делать не нужно.Такой порядок введен с 1 июля 2018 года, когда вышли поправки в закон об ипотеке. Изменения разрешают банкам снимать обременение в одностороннем порядке во всех случаях. Раньше для этого владельцу недвижимости нужно было идти в МФЦ или Росреестр, причем иногда вместе с представителем банка.

2. Как понять, что с моей недвижимости снимают обременение?

Если вы оформили ипотеку в Сбербанке, то на следующий день после внесения последнего платежа банк пришлет смс о том, что процесс снятия обременения начался. Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом. Перед тем, как вносить последний платеж, вспомните, не меняли ли вы номер телефона? Если да, нужно будет прийти заранее в любой офис Сбербанка и сообщить действующий телефон.

Когда обременение будет снято, вы также получите смс об этом. Перед тем, как вносить последний платеж, вспомните, не меняли ли вы номер телефона? Если да, нужно будет прийти заранее в любой офис Сбербанка и сообщить действующий телефон.

3. Мне не пришло смс. Что делать?

Не переживайте, возможно вы поменяли номер и смс пришло на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение. Об этом — ниже. Если же вы уверены, что номер верный — оформите заявление на ДомКлик. Специалисты все проверят и сообщат, когда обременение будет снято.

4. Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто.

- Бесплатно в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. Зайдите в личный кабинет с главной страницы, для авторизации введите логин и пароль от Госуслуг. Откройте раздел «Мои объекты», в нем отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра или на ДомКлик. Учтите, это платная услуга.

Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. Зайдите в личный кабинет с главной страницы, для авторизации введите логин и пароль от Госуслуг. Откройте раздел «Мои объекты», в нем отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. Зайдите в личный кабинет с главной страницы, для авторизации введите логин и пароль от Госуслуг. Откройте раздел «Мои объекты», в нем отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.5. Можно ли продать недвижимость с обременением?

Можно, но банк должен дать согласие на сделку. Такие ситуации рассматриваются в индивидуальном порядке. Здесь есть несколько вариантов:

- Вы продаете квартиру человеку, который будет оформлять ипотеку в Сбербанке. В этом случае деньги после продажи будут направлены на полное погашение вашего кредита. Вы получите разницу между стоимостью квартиры при продаже и остатком по кредиту. Ваши обязательства будут выполнены. Обременение будет переоформлено на нового владельца квартиры.

- Можно договориться с покупателем. Деньгами от продажи погасить ипотеку досрочно и снять обременение. А потом оформить саму продажу.

- Можно отдать в залог банку что-то другое. Тогда обременение снимут и недвижимость можно будет продать.

Вернуться к списку

Оформление квартиры в собственность после погашения ипотеки

Когда произведена выплата последнего ипотечного платежа, заемщик начинает чувствовать себя полноправным владельцем своего жилья.

Но есть нюанс: чтобы квартира после закрытия кредита окончательно стала собственностью, требуется снять с нее обременение. Даже после погашения долга обременение не снимается автоматически. Для этого требуется выполнить несколько простых, но обязательных действий.

Обременение залоговой недвижимости

Любая сделка с ипотечной квартирой осложняется тем, что банк накладывает на жилье обременение. Суть этой юридической процедуры проста: кредитор хочет быть уверен, что после заключения договора клиент не сможет продать ипотечное жилье без ведома банка. Если даже заемщик найдет покупателя, Росреестр откажет в регистрации перехода права собственности на залоговую квартиру в обход кредитной организации.

Суть этой юридической процедуры проста: кредитор хочет быть уверен, что после заключения договора клиент не сможет продать ипотечное жилье без ведома банка. Если даже заемщик найдет покупателя, Росреестр откажет в регистрации перехода права собственности на залоговую квартиру в обход кредитной организации.

Обременение при необходимости можно снять до полного погашения кредита на определенных условиях. Это происходит, когда клиент банка хочет досрочно погасить и кредит за счет средств от продажи залоговой квартиры. Сделки с залоговой недвижимостью не редкость, схемы оформления уже отработаны. Поэтому не следует относиться к покупке квартиры в ипотеке с предубеждением — банк контролирует законность действий заемщиков.

Как переоформить квартиру после выплаты ипотеки

Чтобы снять залог с квартиры, после финальной выплаты обратитесь в кредитную организацию. Менеджер выдаст оригинал закладной с пометкой банка на оборотной стороне документа. В пометке указываются следующие данные:

- дата последней выплаты;

- банк не имеет претензий к заемщику, поскольку заемщик выполнил все обязательства по договору ипотеки в полном объеме;

- подпись сотрудника банка;

- печать кредитной организации.

Иногда оригинал закладной хранится у самого заемщика. Банковские работники мотивируют такое «доверие» к клиентам так — в банке важный документ может потеряться, а заемщик сохранит его.

Важно: даже при наличии на руках закладной гражданин не сможет самостоятельно снять обременение — без отметки банка и других сопутствующих бумаг Росреестр не примет документы.

Далее нужно обратиться в МФЦ, дождаться назначенного времени и принести с собой пакет документов:

- закладная с отметкой банка;

- заявление на снятие обременения с предмета залога;

- банковское письмо о погашении долга по форме учреждения;

- паспорта всех владельцев жилья;

- оплаченная квитанция государственной пошлины;

- нотариально заверенный договор купли-продажи.

Если при подаче документов вместе с собственниками присутствует банковский работник, не нужно предоставлять кредитное соглашение. Если в МФЦ собственники пришли без банковского представителя — договор кредита необходим.

Если в МФЦ собственники пришли без банковского представителя — договор кредита необходим.

Важно: если нет времени на походы в МФЦ и ожидание в очередях, подайте заявку удаленно. В Росреестре в 2018 году такая услуга доступна гражданам при наличии электронно-цифровой подписи. Даже если ЭЦП нет, имеет смысл ее сделать — в будущем она не раз упростит владельцу процесс пользования государственными услугами. Оформить документы через интернет намного быстрее, чем тратить на это личное время.

Особые условия

Если родители потратили материнский капитал на ипотеку, доли в квартире после снятия залога нужно оформить на детей. Это можно будет сделать после получения в Росреестре выписки из ЕГРН со специальной пометкой.

В случае, когда требуется оформить права на новостройку, нужно дождаться сдачи новостройки в эксплуатацию. Право на подачу документов в Росреестр есть у собственника и у застройщика. Если вы выбрали второй вариант, будьте готовы подождать. Самостоятельно собирать бумаги хлопотнее, зато быстрее. Снятие обременения можно совместить с оформлением права собственности, если долг погашен одновременно с окончанием строительства.

Самостоятельно собирать бумаги хлопотнее, зато быстрее. Снятие обременения можно совместить с оформлением права собственности, если долг погашен одновременно с окончанием строительства.

Досрочное погашение ипотеки не повлечет каких-либо особенностей при снятии документов.

Что будет, если не снять обременение

Теоретически можно забрать из банка письмо, закладную и прочие бумаги и отложить обращение в Росреестр на потом. Но без этой процедуры невозможно:

- дарить, обменивать и продавать недвижимость;

- законно сдавать квартиру в аренду;

- оформить новый залог на жилье при необходимости.

Полный порядок в документах по ипотеке — гарантия того, что в дальнейшем заемщику легче будет получить одобрение на следующий кредит. Поэтому обременение снимать надо сразу после окончательного расчета с кредитором.

Инструкция как снять обременение с квартиры после погашения ипотеки

Полным погашением кредита на квартиру трудности ипотечной эпопеи не заканчиваются. Остаётся ещё решить вопрос о том, как снять обременение с квартиры после погашения ипотеки. Этот процесс может таить в себе много неприятностей.

Остаётся ещё решить вопрос о том, как снять обременение с квартиры после погашения ипотеки. Этот процесс может таить в себе много неприятностей.

Что такое ипотечное обременение и зачем его снимать?

Обременение подразумевает определённые ограничения, накладываемые на недвижимость в процессе выдачи ипотечного кредита. В результате кредитная организация, оформившая заём, получает некоторые права на заложенное имущество, которые частично компенсируют риски при невозврате кредитных средств. Банк утрачивает все юридические права на жилое помещение только после снятия с квартиры обременения после закрытия ипотеки.

По закону ограничения на отчуждение жилья накладываются и при его покупке у физлица в рассрочку. В этом случае не нужно даже подписание договора ипотеки.

Обременение жилой недвижимости накладывает такие ограничения в сфере юридических сделок:

- Заёмщик не сможет подарить, продать или заложить ипотечную квартиру без согласия банка. Все эти сделки, даже если были составлены и подписаны соответствующие договоры, не будут иметь юридической силы до их регистрации в Росреестре. Но внести информацию об отчуждении Регистрационная палата не сможет, так как на недвижимость наложено обременение. Не запрещается завещать ипотечную квартиру, потому что завещание не требует регистрационных действий с указанным в нём имуществом.

- Могут возникнуть сложности, если без согласия банка прописывать в заложенной жилой недвижимости чужих людей, кроме членов семьи. Это ограничения зачастую прописаны в самом кредитном договоре, поэтому следует внимательно читать его текст перед подписанием. Невозможность прописать несовершеннолетних детей может привести к сложностям с посещением учебных и медицинских учреждений. Хотя ограничение в оформлении прописки не совсем соответствует законодательству, но обращение в суд в случае возникновения проблемы отнимет много времени и сил.

- Сдать квартиру арендаторам официально на длительный срок (больше года) заёмщик также не сможет, если запрет на эти действия прописан в кредитном договоре. Законодательство РФ не запрещает сдавать в аренду ипотечные квартиры, но банки стараются ограничить возможность возникновение каких-либо прав на залоговое имущество.

Но внести информацию об отчуждении Регистрационная палата не сможет, так как на недвижимость наложено обременение. Не запрещается завещать ипотечную квартиру, потому что завещание не требует регистрационных действий с указанным в нём имуществом.

Но внести информацию об отчуждении Регистрационная палата не сможет, так как на недвижимость наложено обременение. Не запрещается завещать ипотечную квартиру, потому что завещание не требует регистрационных действий с указанным в нём имуществом.

После выплаты займа на приобретённую квартиру обременение можно и не снимать. Но банк, выдававший кредит, может закрыться через несколько лет и тогда собрать список документов для снятия обременения по ипотеке, и выполнить необходимые процедуры станет очень трудно.

Пошаговая процедура снятия обременения с квартиры

Последний платёж по ипотеке – это редкий случай, когда человек с радостью расстаётся с принадлежащими ему деньгами. Перед погашением необходимо обратиться к сотруднику банка для уточнения необходимой суммы взноса в день посещения банка.

Перечень документов для снятия обременения по ипотеке

ФЗ от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» предусматривает исчерпывающий перечень документов для всех случаев обращения за снятием обременения с квартиры:

- Подписанное совместно с банком заявление на снятие обременения по ипотеке, образец которого Росреестр размещает на своём сайте.

- Заявление владельца закладной.

- Заявления заёмщика с представлением закладной, на которой проставлена отметка банка об исполнении всех финансовых обязательств по кредитному договору.

- Решение суда с требованием прекратить ипотеку (если было удовлетворено исковое заявление о снятии обременения по ипотеке через суд).

При обращении в Росреестр необходимо предъявить документы только по одному из указанных пунктов. На практике предоставление указанных документов не является достаточным основанием для снятия ограничений с заложенной недвижимости.

Дополнительно необходимо предоставить:

- Паспорт заёмщика-залогодателя. Если квартира принадлежит нескольким собственникам, то необходимы паспорта их всех.

- Если подаётся совместное заявление с банком: документы, удостоверяющие полномочия работника кредитной организации (копии страниц устава, приказы, доверенности) и его паспорт.

- Копия кредитного договора.

- Документы на квартиру. Предоставляются оригиналы и копии договора приобретения недвижимости.

- Не будет лишним взять в банке справку о полном погашении задолженности по займу.

Обязательно проконсультируйтесь с работниками вашего банка по пакету документов, так как они часто сталкиваются с требованиями конкретного регионального представительства Росреестра. Документы для снятия обременения с квартиры по ипотеке в МФЦ аналогичны, подаваемым в Росреестр.

Госпошлина за снятие обременения ипотеки в 2017 году не оплачивается, процедура снятия ограничений бесплатна.

Порядок действий для снятия обременения

Снять обременение с квартиры после полной оплаты ипотеки в Сбербанке или другом кредитном учреждении можно как самостоятельно, так и воспользовавшись помощью сторонних организаций.

Рассмотрим, как снимается обременение после выплаты ипотеки. После погашения в кассе банка последнего ипотечного платежа необходимо:

- Потребовать от сотрудника кредитной организации все необходимые банковские документы для выведения квартиры из залога. Если оформлялась закладная, то нужно на ней сделать надпись о полном погашении займа.

- Подготовить весь пакет документов для обращения в территориальный орган Росреестра.

- Прийти в МФЦ или Регистрационную палату с документами и подать заявление на снятие обременения с квартиры. Если бумаги подаются совместно с банковским работником, то его присутствие при подаче заявления обязательно. Снять обременение по ипотеке через госуслуги на сайте Росреестра невозможно, потому что по закону требуется личное присутствие всех участников сделки в государственном органе.

- Подать заявление на выдачу новой выписки из ЕГРН, где отсутствует отметка о наличии обременения.

- Получить долгожданную выписку из ЕГРН на свою квартиру. Обременение ипотеки содержится в выписке из ЕГРП, по этому документу можно удостовериться, что залог «погашен».

Если оформлялась закладная, то нужно на ней сделать надпись о полном погашении займа.

Если оформлялась закладная, то нужно на ней сделать надпись о полном погашении займа.При желании можно дополнительно расторгнуть страховой договор на недвижимость и получить часть уплаченных по нему средств. Этот шаг бывший заёмщик делает на своё усмотрение. Если не требовать расторжения страховки, то квартира будет под финансовой гарантией ещё несколько месяцев.

Если не требовать расторжения страховки, то квартира будет под финансовой гарантией ещё несколько месяцев.

Особенности военной ипотеки и долевого строительства

Если жилая недвижимость приобреталась по военной ипотеке, тогда для снятия обременения требуется также отправленное почтой заявление Росвоенипотеки.

После истечения срока его рассмотрения собственник может обратиться в Росреестр для получения подтверждающих документов о снятии обременения.

При возникновении ипотеки вследствие подписания договора о долевом строительстве, для её погашения необходимо:

- заявление генерального застройщика;

- акт ввода дома в эксплуатацию;

- акт передачи квартир собственникам.

Процедура вывода недвижимости из залога при долевом строительстве осуществляется самим застройщиком.

Как снять обременение с квартиры после погашения ипотеки ВТБ 24

В ВТБ-банке ипотечное обременение снимается с некоторыми особенностями, которые только облегчают заёмщику этот процесс.

После последнего кредитного платежа необходимо набрать номер 8(800)100-24-24 и согласовать место для встречи с сотрудниками банка. Далее можно пойти двумя путями.

Первый путь. Если в ВТБ оформлялась закладная, то можно заказать её оригинал в отделении банка. Документы будут готовы в течение 10 дней. Закладная подаётся в территориальное отделение Росреестра с заявлением залогодателей. Преимущества этого пути в том, что нет необходимости посещения Регистрационной палаты сотрудником банка.

Второй путь. Если ипотечный договор не подразумевал оформление закладной, то погашение обременения происходит по стандартной процедуре путём подачи заёмщиком совместного с сотрудником банка заявления в Росреестр.

Сроки снятия обременения по ипотеке в Росреестре

Если документы в Росреестр поданы все и без ошибок, то снять обременение с квартиры после полной оплаты ипотеки в МФЦ(часто подать документы в МФЦ удобнее, чем Росреестр), и получить выписку из ЕГРН можно будет максимум через три дня. Сроки могут сдвинуться, если у государственного органа большая загруженность или возникли вопросы по предъявленным документам.

Сроки могут сдвинуться, если у государственного органа большая загруженность или возникли вопросы по предъявленным документам.

Спорные ситуации при снятии обременения

Выплата кредита и получение подтверждающей это банковской справки не гарантирует отсутствие проблем в будущем. Какие могут возникнуть спорные ситуации:

- Из-за технических проблем или человеческого фактора возможна недоплата по кредиту. Данная ситуация может возникнуть уже после снятия обременения. Заёмщик должен разобраться в законности банковских требований. Если они законны, то лучше оплатить требуемую сумму, так как юридическая служба банка обязательно подаст на вас в суд, а это чревато проблемами и дополнительными расходами.

- Процесс выведения квартиры из залога может затянуться из-за административно-кадровых проблем в кредитной организации. Если сотрудники отделения временно не имеют полномочий на подпись документов, связанных с ипотечными договорами, то они не смогут подписать документы банка, требуемые Росреестром. Фактически заёмщик становится заложником внутренних банковских проблем.

- Кредит был погашен несколько лет назад, квартира не была выведена из-под залога, а банк ликвидировали. Бывший заёмщик в такой ситуации может очень долго искать уполномоченное лицо для подписания заявления на снятие обременения. Поэтому рекомендуется выводить из залога жилое помещение сразу после погашения кредита.

Занятые люди могут воспользоваться услугами юридических посредников для снятия обременения с квартиры. За определённую сумму можно оформить на них доверенность на снятие обременения по ипотеке, образец которого есть у каждого нотариуса. За вознаграждение посредники сделают за вас всю работу, и в конце отдадут вам в руки готовую выписку из ЕГРН, подтверждающую право собственности на ваше жильё.

Функция PV (DAX) — DAX

-

000Z» data-article-date-source=»ms.date»>07/02/2020

000Z» data-article-date-source=»ms.date»>07/02/2020 - Чтение занимает 2 мин

В этой статье

Вычисляет текущую стоимость кредита или инвестиции на основе постоянной процентной ставки.Calculates the present value of a loan or an investment, based on a constant interest rate. PV можно использовать с периодическими постоянными платежами (например, по ипотеке или другому кредиту) и (или) для оценки будущей ценности, которая является целью инвестиции.You can use PV with either periodic, constant payments (such as a mortgage or other loan), and/or a future value that’s your investment goal.

СинтаксисSyntax

PV(<rate>, <nper>, <pmt>[, <fv>[, <type>]])

ПараметрыParameters

| ТерминTerm | ОпределениеDefinition |

|---|---|

| raterate | Процентная ставка за период.The interest rate per period. Например, если вы взяли кредит на автомобиль под 10 % готовых и вносите ежемесячные платежи, процентная ставка в месяц составляет 0,1/12, или 0,0083.For example, if you obtain an automobile loan at a 10 percent annual interest rate and make monthly payments, your interest rate per month is 0.1/12, or 0.0083. Введите 0,1/12 или 0,0083 в формулу в качестве значения rate.You would enter 0.1/12, or 0.0083, into the formula as the rate. Например, если вы взяли кредит на автомобиль под 10 % готовых и вносите ежемесячные платежи, процентная ставка в месяц составляет 0,1/12, или 0,0083.For example, if you obtain an automobile loan at a 10 percent annual interest rate and make monthly payments, your interest rate per month is 0.1/12, or 0.0083. Введите 0,1/12 или 0,0083 в формулу в качестве значения rate.You would enter 0.1/12, or 0.0083, into the formula as the rate. |

| npernper | Общее число периодов платежей за аннуитет.The total number of payment periods in an annuity. Например, если вы взяли кредит на автомобиль на четыре года и вносите ежемесячные платежи, срок кредита состоит из 4*12 (или 48) периодов.For example, if you get a four-year car loan and make monthly payments, your loan has 4*12 (or 48) periods. Введите 48 в формулу в качестве значения nper.You would enter 48 into the formula for nper. |

| pmtpmt | Платеж, производимый в каждый период, который не может измениться в течение аннуитета. The payment made each period that cannot change over the life of the annuity. Как правило, pmt включает в себя основную суммы и проценты, а не другие сборы или налоги.Typically, pmt includes principal and interest but no other fees or taxes. Например, ежемесячные платежи при кредите на автомобиль на сумму \10 000 долл. США на четыре года под 12 % составят \263,33 долл. США.For example, the monthly payments on a \$10,000, four-year car loan at 12 percent are \$263.33. Введите –263,33 в формулу в качестве значения pmt.You would enter -263.33 into the formula as the pmt. |

| fvfv | (Необязательно) Будущая стоимость или денежный остаток, которого вы хотите достичь после последнего платежа.(Optional) The future value, or a cash balance you want to attain after the last payment is made. Если значение fv не указано, предполагается, что оно равно BLANK.If fv is omitted, it is assumed to be BLANK. Например, если вы хотите накопить \50 000 долл. США на какую-то цель за 18 лет, будущая стоимость будет составлять \50 000. For example, if you want to save \$50,000 to pay for a special project in 18 years, then \$50,000 is the future value. Затем вы можете взять примерную процентную ставку и рассчитать, сколько необходимо откладывать каждый месяц.You could then make a conservative guess at an interest rate and determine how much you must save each month. For example, if you want to save \$50,000 to pay for a special project in 18 years, then \$50,000 is the future value. Затем вы можете взять примерную процентную ставку и рассчитать, сколько необходимо откладывать каждый месяц.You could then make a conservative guess at an interest rate and determine how much you must save each month. |

| типtype | (Необязательно) Номер 0 или 1, указывающий срок платежа.(Optional) The number 0 or 1 which indicates when payments are due. Если тип не указан, предполагается, что он равен 0.If type is omitted, it is assumed to be 0. Допустимые значения перечислены ниже в этой таблице.The accepted values are listed below this table. |

Параметр type принимает следующие значения:The type parameter accepts the following values:

| Задать тип равнымSet type equal to | Если платежи должны вноситьсяIf payments are due |

|---|---|

| 0 или не указано0 or omitted | В конце периодаAt the end of the period |

| 11 | В начале периодаAt the beginning of the period |

Возвращаемое значениеReturn Value

Текущая стоимость кредита или инвестиции. The present value of a loan or investment.

The present value of a loan or investment.

RemarksRemarks

Для указания rate и nper должны использоваться одинаковые единицы.Make sure that you are consistent about the units you use for specifying rate and nper. При ежемесячных платежах по кредиту на четыре года с годовой процентной ставкой 12 % вычислите rate по формуле 0,12/12, а nper — по формуле 4*12.If you make monthly payments on a four-year loan at 12 percent annual interest, use 0.12/12 for rate and 4*12 for nper. Если вы вносите ежегодные платежи по одному кредиту, rate будет составлять 0,12, а nper — 4.If you make annual payments on the same loan, use 0.12 for rate and 4 for nper.

Следующие функции применяются к годовым выплатам:The following functions apply to annuities:

- CUMIPMTCUMIPMT

- CUMPRINCCUMPRINC

- FVFV

- IPMTIPMT

- PMTPMT

- PPMTPPMT

- PVPV

- RATERATE

- XIRRXIRR

- XNPVXNPV

Аннуитет — это серия постоянных денежных выплат, производимых за непрерывный период.

An annuity is a series of constant cash payments made over a continuous period. Например, кредит на автомобиль или ипотека — это аннуитет.For example, a car loan or a mortgage is an annuity. Дополнительные сведения см. в описании каждой функции для аннуитета.For more information, see the description for each annuity function.В функциях аннуитета вносимые вами платежи, например депозит для накопления, представлены отрицательным числом; полученные деньги, например дивиденды, представляются положительным числом.In annuity functions, cash you pay out, such as a deposit to savings, is represented by a negative number; cash you receive, such as a dividend check, is represented by a positive number. Например, депозит в размере \1000 долл. США в банк будет представлен аргументом –1000, если вы вкладчик, и аргументом 1000, если вы представляете банк.For example, a \$1,000 deposit to the bank would be represented by the argument -1000 if you are the depositor and by the argument 1000 if you are the bank.

{\text{nper}} — 1}{\text{rate}} \bigg) + \text{fv} = 0$$Если ставка равна 0, то:If rate is 0, then:

$$(\text{pmt} \times \text{nper}) + \text{pv} + \text{fv} = 0$$$$(\text{pmt} \times \text{nper}) + \text{pv} + \text{fv} = 0$$

An annuity is a series of constant cash payments made over a continuous period. Например, кредит на автомобиль или ипотека — это аннуитет.For example, a car loan or a mortgage is an annuity. Дополнительные сведения см. в описании каждой функции для аннуитета.For more information, see the description for each annuity function.

An annuity is a series of constant cash payments made over a continuous period. Например, кредит на автомобиль или ипотека — это аннуитет.For example, a car loan or a mortgage is an annuity. Дополнительные сведения см. в описании каждой функции для аннуитета.For more information, see the description for each annuity function.type округляется до ближайшего целого числа.type is rounded to the nearest integer.

Возвращается ошибка, если:An error is returned if:

Эта функция не поддерживается для использования в режиме DirectQuery при использовании в вычисляемых столбцах или правилах безопасности на уровне строк (RLS).This function is not supported for use in DirectQuery mode when used in calculated columns or row-level security (RLS) rules.

ПримерExample

| DataData | ОписаниеDescription |

|---|---|

| \500,00 долл. США\$500.00 | Деньги, выплачиваемые из страхового аннуитета в конце каждого месяца. Money paid out of an insurance annuity at the end of every month. Money paid out of an insurance annuity at the end of every month. |

| 8 %8% | Процентная ставка за выплаченные средства.Interest rate earned on the money paid out. |

| 2020 | Количество лет, в течение которых будут выплачиваться средства.Years the money will be paid out. |

Рассмотрим следующий запрос DAX:The following DAX query:

EVALUATE

{

PV(0.08/12, 12*20, 500.00, 0, 0)

}

Возвращает текущее значение аннуитета на основе указанных выше условий.Returns the present value of an annuity using the terms specified above.

| [Значение][Value] |

|---|

| –59 777,1458511878-59777.1458511878 |

Эти 10 шагов делают его официальным

Не знаете, что делать после выплаты ипотеки?

Есть несколько важных препятствий, через которые нужно пройти, чтобы сделать это знаменательное событие официальным. После всей этой тяжелой работы по выплате ипотечного кредита давайте убедимся, что вы перечеркнули все свои «Т» и расставили точки над «Я». Процедура выплаты ипотеки может сбивать с толку!

После всей этой тяжелой работы по выплате ипотечного кредита давайте убедимся, что вы перечеркнули все свои «Т» и расставили точки над «Я». Процедура выплаты ипотеки может сбивать с толку!

Я прошел через все эти шаги несколько лет назад, когда наша семья досрочно выплатила ипотечный кредит. Для меня было удивительно, сколько шагов нужно было сделать, чтобы просто выплатить долбаный долг.Тем не менее, мы следовали «правилам», поэтому нам больше никогда не пришлось это делать!

Вот 10 шагов, которые я прошел для нашей процедуры выплаты ипотеки.

1. Запрос отчета о выплате ипотечного кредитаЯ думал, мы могли бы просто отправить последний платеж по ипотеке, и все будет готово. Нет! Очевидно, вам нужно позвонить в свою ипотечную компанию и устно запросить «выписку по ипотеке».

Справка о выплате ипотечного кредита — это документ, в котором подробно описывается остаток по вашему кредиту — сумма вашей задолженности по ипотеке.

Сделайте этот момент для себя веселым! Это первый раз, когда вы можете сказать кому-то из своей ипотечной компании: «Мы хотели бы выплатить нашу ипотеку сегодня!»

Не удивляйтесь, если представитель отнесется к этому с меньшим энтузиазмом, чем вы. Наш представитель был готов помочь и поздравил нас с важным моментом в нашей жизни, но я мог сказать, что она не танцевала так весело, как я.

Во время телефонного разговора вы выберете «Срок погашения».По сути, это означает, что вам нужно будет отправить последний платеж до этой даты, чтобы не взимать дальнейшие проценты. Для справки, мы сделали этот телефонный звонок в начале месяца и установили «Срок погашения до конца месяца» на конец месяца.

2. Оплата сборов за выписку по ипотекеВ зависимости от вашего штата при выплате ипотеки могут быть включены дополнительные сборы. Нам пришлось заплатить 30 долларов «сбор за выписку» и 14 долларов «сбор за регистрацию».

Последний удар в сторону от ипотечной компании, прежде чем они предоставят вам свободу!

Вот справка о выплате ипотечного кредита, которую я получил от своего провайдера «Freedom Mortgage».

Ипотечные компании могут не принимать обычные онлайн-платежи или персональные чеки в качестве окончательного платежа. У нас был выбор: сертифицированный чек или банковский перевод.

Мы пошли в местный банк и запросили банковский перевод. Он попал в наш аккаунт практически сразу. Когда мы вернулись из банка домой, я проверил онлайн, и у него был прекрасный баланс $ 0 .

4. Узнайте о своем балансе условного депонированияВ зависимости от того, когда вы погасите ссуду, у вас, скорее всего, будет остаток условного депонирования, содержащий средства для будущих платежей в страхование вашего домовладельца и налоги на имущество.

Спросите в ипотечной компании о текущем балансе условного депонирования и о том, сколько вы получите обратно. Что касается нас, мы получили чек на сумму около 2000 долларов через две недели после выплаты кредита.

Что касается нас, мы получили чек на сумму около 2000 долларов через две недели после выплаты кредита.

Не тратьте эти деньги сейчас! Он понадобится вам для оплаты счетов вручную.

5. Обратитесь в страховую компанию вашего домовладельцаТеперь, когда у вас больше нет счета условного депонирования, вам нужно будет оплатить страховку домовладельца в будущем. Для нас это была возможность максимизировать наши доходы от путешествий, поместив наш годовой страховой платеж на нашу кредитную карту вместо оплаты через условное депонирование.

Обратитесь к страховой компании вашего домовладельца и сообщите им, что вы выплатили ипотечный кредит и будете производить платежи в будущем.

Спросите их об автоматических способах выставления счетов, чтобы случайно не пропустить этот важный платеж каждый год.

6. Свяжитесь с офисом вашего города или поселка Так же, как и страхование домовладельца, ваши налоги на недвижимость также оплачивались через условное депонирование. Теперь вы отвечаете за их оплату.

Теперь вы отвечаете за их оплату.

Свяжитесь с вашими городскими властями и сообщите им, что вы выплатили ипотечный кредит и теперь будете платить налог на недвижимость.

В нашем городке была удобная система онлайн-платежей, которая впечатляла для государственного сайта!

Семья Хилл в банке досрочно выплачивает ипотеку! 7. Отмена автоматического платежа по ипотекеЕсли вы не отмените автоматический платеж по ипотеке в следующем месяце, вы можете случайно заплатить больше, чем планировали.Войдите в свой онлайн-аккаунт и убедитесь, что все готово.

Это может показаться глупым, но, судя по некоторым комментариям, которые мы получили к этой статье, такое может случиться! Когда дело доходит до ваших денег, тройная проверка может иметь большое значение.

8. Корректируйте свой бюджет соответственноОтслеживание ваших расходов и сбережений стало еще более важным, когда вы не получаете ипотеку!

Запланируйте фонд погашения для страхования домовладельца и налогов на имущество в своем ежемесячном бюджете . Вы же не хотите, чтобы эти дорогостоящие товары удивили вас в будущем.

Вы же не хотите, чтобы эти дорогостоящие товары удивили вас в будущем.

Для планирования наших ежемесячных расходов, включая страхование домовладельцев и налоги на имущество, мы любим Mint. Помимо Mint, существуют десятки других бюджетных онлайн-приложений, которые помогут вам отслеживать свои домашние расходы.

Это также время для принятия важных решений по поводу этих вновь обретенных денег.

Что дальше после выплаты ипотеки?Поскольку мы с женой производили дополнительные выплаты по основной сумме долга, у нас было еще 2300 долларов, которые нужно было потратить в первый месяц свободы ипотеки.Для нас это было немного ошеломляюще!

Мы решили распределить дополнительные деньги следующим образом:

Здесь мы наслаждаемся солнцем в Кабо-Сан-Лукас после того, как мы выплатили нашу ипотеку 9. Получите официальное письмо от вашего (бывшего) ипотечного провайдера Примерно через 30 дней после того, как вы сделаете последний платеж, вы получите официальное письмо от ипотечной компании о том, что ваш заем полностью выплачен. Вы хотите сохранить это для своих записей.

Вы хотите сохранить это для своих записей.

Или вы можете создать кадр, как мы. Рамка или без рамки, обязательно сохраните ее на всякий случай.

10. Получить документы о выдаче ипотекиВаша ипотечная компания предоставит «документы о выдаче ипотечного кредита», подтверждающие, что ипотечный кредит составляет , не более . Обязательно поговорите со своим кредитором, чтобы понять, когда эти документы будут отправлены клерку вашего округа для обработки.

Вы также должны получить копию этих документов, которую вы будете хранить для себя.В зависимости от вашей конкретной ситуации вам может потребоваться обратиться к секретарю округа, чтобы получить копию самостоятельно.

Часто задаваемые вопросы о том, что делать после выплаты ипотеки

С момента написания этой статьи несколько лет назад я получил много вопросов и комментариев (см. Ниже). Прочитать эту информацию очень помогает другим людям, которые выплачивают свою ипотеку, поэтому не стесняйтесь добавлять информацию ниже, чтобы помочь другим, поскольку они официально заявляют о своей свободе от ипотеки.

Вот несколько повторяющихся вопросов:

Хорошо, я выплатил ипотеку.Как мне доказать, что дом принадлежит мне?

Когда вы изначально купили дом, у вас должен быть документ под названием «Гарантийный договор». Ваш нотариально заверенный гарантийный акт является доказательством права собственности на ваш дом.

Другими способами доказать, что вы владеете домом, являются следующие:

- Письмо об удовлетворении ипотечного кредита

- Документация, подтверждающая, что ни одна ипотечная компания не связана со страховкой вашего домовладельца

- Предоставление копии вашей Таблицы E на основе прошлых личных налоговых деклараций (показывающих, что вы не получаете вычет процентов по ипотеке)

Должен ли я использовать банковский перевод или банковский чек для официальной выплаты ипотеки?

Все зависит от вашего банка, вашего кредитора и вашей конкретной ситуации.

В комментариях ниже вы обнаружите, что некоторые люди смогли использовать ACH для совершения последнего платежа, в то время как другим (например, мне) пришлось использовать банковский перевод.

Свяжитесь со своим поставщиком ипотечных кредитов и убедитесь, что вы понимаете, какие шаги необходимо предпринять, чтобы оформить выплату по ипотеке!

Какие комиссии и расходы связаны с выплатой моей ипотеки?

Эти сборы зависят от вашего штата и конкретной ситуации. В этой статье мы видели сборы от 40 до 260 долларов за такие сборы, как:

- Плата за регистрацию

- Комиссия за выписку

- Расчетный процент

- Плата за повторную передачу / выпуск

- Плата за ускорение

- Сбор за регистрацию округа

Не забудьте заранее узнать, какие комиссии вам следует ожидать в процессе выплаты ипотечного кредита.Даже если до вас осталось несколько месяцев, звонок своему ипотечному кредитору заранее и начало разговора не повредит.

Последние мысли о том, что делать после выплаты ипотеки

После всех этих шагов не забудьте отпраздновать ОГРОМНЫЙ момент без ипотечного кредита со своими близкими. Некоторые люди живут с ипотекой всю свою жизнь… не вы. Вы без ипотеки!

Некоторые люди живут с ипотекой всю свою жизнь… не вы. Вы без ипотеки!

Вот как праздновала наша сумасшедшая семья:

Вы думаете, что делать после выплаты ипотеки?

Пожалуйста, дайте нам знать в комментариях ниже.В разделе комментариев есть немало других людей, подобных вам.

Итак, вы выплатили ипотеку. Что теперь?

Вы отправили последний платеж по ипотеке, проверили свой баланс и прочитали эти три с трудом заработанных слова: «Выплачено полностью».

Поздравляю, вы наконец-то завершили процесс выплаты ипотечного кредита и пополнили ряды владельцев недвижимости, которые могут претендовать на право собственности на свои дома бесплатно.

Итак, что будет дальше?

Есть ряд важных документов, которые вы можете получить по почте, и есть несколько обязанностей, которые вам нужно взять на себя сейчас, когда ни один банк не имеет права удержания вашего дома. Однако точный процесс будет зависеть от вашего штата, ипотечного кредитора и типа ипотеки. Вот на что обращать внимание после того, как вы выплатили ипотечный кредит.

Однако точный процесс будет зависеть от вашего штата, ипотечного кредитора и типа ипотеки. Вот на что обращать внимание после того, как вы выплатили ипотечный кредит.

Какие документы я получу после выплаты ипотеки?

Вам может быть интересно, что происходит с документами после выплаты ипотеки, и получите ли вы официально право собственности на свой дом. Фактически, первое, на что вам следует обратить внимание после выплаты ипотеки, — это письмо, отправленное вам вашим кредитором, включая несколько ключевых документов, связанных с вашей ссудой.

Документы, которые могут быть выданы после оплаты вашего дома:

- Справка о том, что ваш баланс оплачен полностью

- Ваш аннулированный вексель

- Сертификат удовлетворения

- Ваша аннулированная ипотека или доверительный акт

Когда вы впервые взяли ипотеку, вы подписали вексель, в котором обещали выплатить ссуду через определенное количество лет и под определенную процентную ставку. Фактически, это то, что мы на самом деле имеем в виду, когда говорим, что берем или выплачиваем ипотеку.

Фактически, это то, что мы на самом деле имеем в виду, когда говорим, что берем или выплачиваем ипотеку.

Ваша ипотека — или, в некоторых штатах, ваш «договор доверительного управления» — это документ, который дает вашему кредитору законный интерес в вашей собственности.

Ваш кредитор должен был подать его в земельную книгу вашего местного города или округа после того, как вы взяли ссуду.

Как мне доставить документ на дом?

После того, как вы выплатили ссуду, ваш кредитор должен отправить вам по почте исходный вексель со словами «Выплачен и аннулирован» или что-то подобное, чтобы явно указать, что вы выполнили свой долг.

Примерно в то же время кредитор мог также отправить справку об удовлетворении требований в офис вашего города или округа, который затем выпустит вашу ипотеку или документ и обновит свои записи, чтобы показать, что вы являетесь единственным владельцем своего дома.

Однако не все кредиторы выпускают оригинальные документы, и некоторые из них делают это очень медленно.

Ваш кредитор может послать вам свидетельство об удовлетворении требований вместо или в дополнение к вашему векселю. Если это так, вам придется лично подать его в местный архив.

В любой ситуации вы обязаны проверить в своем местном офисе, что ваша ипотека была освобождена, и что ни один кредитор не имеет права удержания вашего дома.

Если ваша ипотека включала кредитную линию собственного капитала:

- Ваш кредитор может не аннулировать вашу ипотеку, поскольку вы все равно можете взять ссуду под свою закладную.

- Возможно, вам придется обратиться к своему кредитору с просьбой о расторжении вашего кредитного соглашения.

Если вы не получили аннулированный вексель или свидетельство об удовлетворении от кредитора в течение нескольких недель после последнего платежа:

- Обратитесь к своему кредитору, чтобы попросить предоставить документы.

- Получите и сохраните оригиналы документации, относящейся к вашей ипотеке и ссуде.

- Уточните в местном архиве, что ваша ипотека была отменена.

Помимо обращения в регистратуру, вы можете создать кредитный отчет в качестве второго подтверждения того, что с вашим именем не связана никакая непогашенная ипотека. Это можно сделать бесплатно один раз в год в каждом из трех основных кредитных бюро на AnnualCreditReport.com.

За что я теперь несу ответственность, расплатившись за дом?

Когда вы закрыли свой дом, ваш кредитор, вероятно, потребовал, чтобы вы согласились выплачивать дополнительную сумму денег каждый месяц, которая была помещена на счет условного депонирования для уплаты налогов на недвижимость и страховых взносов домовладельцев от вашего имени.

Теперь, когда вы, заемщик, выплатили ссуду и стали единственным владельцем недвижимости, вам придется выполнять эти обязанности самостоятельно.

К счастью, ваш ипотечный кредитор мог потребовать от вас уплаты суммы, немного превышающей необходимую для оплаты этих счетов. Если какие-либо излишки средств остались на вашем счете условного депонирования после того, как вы отправили последний платеж по ипотеке, ваш кредитор должен отправить вам чек на эту сумму.

Обязательно спросите своего кредитора, осталась ли какая-либо сумма на вашем счете условного депонирования и когда вы получите возмещение.

Мы рекомендуем:

- Внесение этого возмещения на банковский счет, который будет использоваться в качестве вашего собственного ежемесячного хранилища расходов на недвижимость.

- Определите сумму, которую ваш кредитор ежемесячно переводит на ваш счет условного депонирования, и начните хранить такую же сумму на своем собственном банковском счете.

Таким образом, вы никогда не будете удивлены большим налоговым счетом.

Вы по-прежнему платите налог на недвижимость после оплаты вашего дома?

Теперь, когда ни один кредитор не подает налоги на недвижимость от вашего имени, вам нужно будет платить их напрямую, в соответствии с законодательством о налоге на имущество вашего штата или муниципалитета.

В штатах и округах налоги на недвижимость взимаются по-разному: в некоторых регионах взимается плата только раз в год, в других — раз в квартал.

Изучите законы о налоге на недвижимость в вашем регионе, чтобы определить, где и как часто следует отправлять платежи.

Обновите полис страхования домовладельцев

Как только вы убедитесь, что ваша ипотека или доверительный договор аннулированы, обратитесь в свою страховую компанию домовладельцев и сообщите ей, что вы являетесь единственным владельцем застрахованного имущества.

Это важный шаг, поскольку любой поименованный страхователь имеет право на получение выплаты, если вы подадите заявление о страховании домовладельца.

Если ваш дом поврежден и вы подаете претензию, указание имени вашего бывшего кредитора в полисе может привести к тому, что ваша страховая компания отправит кредитору часть суммы претензии. Это только вызовет у вас задержки и разочарования, особенно если вы заплатили большую сумму за ремонт в ожидании возмещения.

В дополнение к обновлению домовладельцев, указанных в вашем полисе, убедитесь, что вы:

- Настройте будущие страховые взносы, которые будут вычитаться с вашего собственного банковского счета.

- Отмена действующего страхового полиса домовладельцев.

обеспечивает защиту от ответственности, если кто-то получает травмы на вашей собственности, а также от ряда опасностей, которые могут значительно повредить ваш дом.

Без страховки случайное падение или укус собаки может привести к серьезному судебному разбирательству.

Точно так же пожар или другое бедствие может оставить вас на крючке из-за полной стоимости вашего дома и всего вашего имущества.

Такая потеря может оказаться больше, чем вы сможете оправиться, особенно если вы приближаетесь к пенсии.

К счастью, многие страховые компании предлагают скидки при наступлении важных событий, таких как погашение ипотеки или выход на пенсию.

Узнайте у страховщика, имеете ли вы право на скидку. Если вы этого не сделаете, подумайте о сравнении предложений нескольких страховых компаний в вашем районе, чтобы найти более доступный полис.

Что делать с лишними деньгами каждый месяц

Теперь, когда вам больше не нужно платить по ипотеке, каждый месяц у вас будет излишек наличных денег.

У вас может возникнуть соблазн использовать эти средства, чтобы побаловать себя новой игрушкой или отпуском, о котором вы мечтали, и, конечно же, вы этого заслуживаете. Не многие люди остаются в одном доме достаточно долго, чтобы увидеть конец своей ипотеки.

Однако могут быть и другие финансовые обязательства, которые вам следует рассмотреть, прежде чем тратить деньги на себя. Вот три вещи, которые вы должны сделать с этими дополнительными деньгами.

Погасить прочие долги

Если вы, наконец, выплатили свой долг по ипотеке, продолжайте эту тенденцию, применяя ежемесячный платеж по ипотеке к другим долгам.

Начните с долгов под высокие проценты, например, с невыплаченных остатков по кредитным картам. Как только этот долг будет выплачен, перейдите к долгу со следующей по величине процентной ставкой, например, любые платежи за автомобиль или любые студенческие ссуды, за которые вы несете ответственность.

Отказ от ипотечной ссуды — это освобождение, но полное освобождение от долгов еще лучше.

Пополните свой чрезвычайный фонд

Каждая семья должна работать над созданием фонда социальной защиты, который может покрыть непредвиденные медицинские ситуации, дорогостоящий ремонт дома или расходы на четыре-шесть месяцев, если вы потеряете работу.

Если у вас еще нет такого фонда или он недостаточно профинансирован, перенаправьте сюда свой предыдущий платеж по ипотеке, пока вы не накопите целевую сумму.

Догнать пенсионные накопления и другие инвестиции

Если вы погасили все долги и создали резервный фонд, вашей следующей задачей должно стать обеспечение выхода на пенсию.

Если вы еще этого не сделали, используйте дополнительные наличные деньги, чтобы максимизировать свои ежегодные взносы в IRA. Каждому человеку в возрасте до 50 лет разрешено инвестировать до 5500 долларов США в Roth или традиционную IRA в 2018 году, а каждому человеку старше 50 лет разрешено внести 6500 долларов США.

Кроме того, если ваш работодатель предлагает программу 401 (k) с соответствием компании, убедитесь, что вы вносите достаточно, чтобы заработать хотя бы максимальное соответствие.

Помимо пенсионных сбережений, многие семьи имеют другие цели в области инвестиций и сбережений, например:

- Средства на новую машину

- Отпуск после выхода на пенсию

- Обучение их детей в колледже.

После того, как ваши финансовые приоритеты будут в порядке и вы погасите все долги, вознаградите себя за прохождение всех этих этапов.

Отправьтесь в путешествие со своими близкими или займитесь благотворительностью, которая имеет для вас значение. Вы много работали, чтобы стать тем, кем вы являетесь. Найдите время, чтобы насладиться этим.

Вы много работали, чтобы стать тем, кем вы являетесь. Найдите время, чтобы насладиться этим.

Что нужно знать о выплате по ипотеке

Бесплатное и чистое жилье — впечатляющая веха в финансовом плане. Вы должны предпринять шаги, чтобы ваш последний платеж был зачислен быстро, а залог по ипотеке был снят с вашего титула, чтобы вы могли продать свой дом, когда захотите, без лишних хлопот.Кроме того, страхование домовладельцев и налоги на недвижимость больше не будут оплачиваться с условного депонирования, поэтому вы будете нести ответственность за счета.

Примерно за 30–60 дней до того, как вы планируете совершить последний платеж, запросите расчет суммы выплаты у своего кредитора или обслуживающего лица (см. Контактную информацию в ежемесячной выписке). Потребители часто упускают эту возможность упростить процесс выплаты, говорит Билл Пинкертон, старший вице-президент Wells Fargo Home Mortgage. Поскольку вы платите по ипотеке в просрочку, вы можете быть должны больше, чем вы думаете: платеж за этот месяц покрывает основную сумму и проценты за прошлый месяц, а вкладка для процентов увеличивается ежедневно, пока ссуда остается открытой. Или вы могли бы задолжать меньше, чем ожидаете, если бы вы время от времени вносили предоплату.

Или вы могли бы задолжать меньше, чем ожидаете, если бы вы время от времени вносили предоплату.

Как правило, обслуживающий персонал должен предоставить расценки на выплату в течение семи дней с момента вашего запроса. Ваш сервисный центр установит дату истечения срока действия котировки, после чего проценты будут снова начисляться. В дополнение к основной сумме и процентам за последний месяц вы должны будете заплатить сбор (обычно от 25 до 50 долларов) за подачу запроса в отдел регистрации недвижимого имущества вашего округа об освобождении залога от вашего титула. Вы также можете получить штраф за предоплату, если того требуют условия вашего займа, плюс любые неуплаченные штрафы за просрочку платежа.Для окончательного платежа ваш обслуживающий персонал может потребовать банковский перевод с вашего банковского счета (который будет стоить от 15 до 20 долларов США) или банковский чек (от 7 до 10 долларов США).

В большинстве штатов обслуживающий персонал должен подать запрос об освобождении в регистратор округа в течение 30 дней после выплаты. По словам Паулы Э. Мейер, юриста по недвижимости из округа Ориндж, штат Калифорния, обслуживающий персонал иногда не успевает уложиться в срок. В таких случаях она отправляет письмо с требованием обслуживающему персоналу заказным письмом, что, в зависимости от штата, может вызвать штраф против обслуживающего персонала.

По словам Паулы Э. Мейер, юриста по недвижимости из округа Ориндж, штат Калифорния, обслуживающий персонал иногда не успевает уложиться в срок. В таких случаях она отправляет письмо с требованием обслуживающему персоналу заказным письмом, что, в зависимости от штата, может вызвать штраф против обслуживающего персонала.

Эскроу-платежи своими руками . Если обслуживающий персонал оплатил ваши счета по налогам на недвижимость и страхованию домовладельцев, от наводнений и ураганов со счета условного депонирования, он должен отправить вам чек на возмещение любого остатка в течение 20 дней после выплаты и закрыть счет. Позвоните в свою страховую компанию и налоговый отдел, чтобы убедиться, что вы получите счета в будущем, и подтвердите сроки оплаты. Рассмотрите возможность настройки автоматических платежей со своего текущего счета или счета кредитной карты.

Даже если вы получили письмо с подтверждением от своего обслуживающего персонала и на вашем счету отображается нулевой баланс, вы не будете иметь права собственности на свой дом, пока округ не зарегистрирует запрос на освобождение, что может занять от недели до пары месяцы. Когда вы получаете копию выпуска с датой записи и идентификационным номером документа округа, это решено. Либо кредитор, либо округ отправит его по почте, либо вам, возможно, придется забрать его в офисе регистратора.

В вашем страховом полисе или полисах ваша кредитная организация указана как «дополнительное застрахованное лицо» для защиты ее интересов в вашем доме; попросите страховщиков удалить имя обслуживающей организации. Прежде чем они это сделают, они, вероятно, попросят у вас копии записанного запроса на выпуск и вашего документа.

Когда вы получите оригинал аннулированного ипотечного векселя, подайте его или создайте рамку. И похлопайте себя по спине.

Что делать после выплаты ипотеки

Теперь вам нечего делать, кроме как продолжать платить налоги на недвижимость и убедиться, что кредитор снял залоговое удержание, которое он наложил на ваш дом, когда ты получил ссуду.

Во-первых, если ваши налоги на недвижимость были уплачены в рамках кредита с условным условным депонированием налога на недвижимость, вам необходимо убедиться, что вы начали получать счет по налогу на недвижимость напрямую. Поскольку вы не будете производить ежемесячные платежи, кредитор больше не будет оплачивать этот счет от вашего имени.

Поскольку вы не будете производить ежемесячные платежи, кредитор больше не будет оплачивать этот счет от вашего имени.

Хорошая новость заключается в том, что кредитор, вероятно, держал дополнительные средства сверх того, что вы фактически задолжали по налогам. И когда-нибудь (через пару недель после вашего последнего платежа) вы должны получить этот резерв обратно в виде чека от вашего кредитора. Сделайте отметку в календаре, чтобы связаться с кредитором, если вы не получили эти средства через четыре недели после выплаты ссуды.

Плохая новость заключается в том, что теперь вам нужно будет отложить достаточно денег для выплаты налога на недвижимость и страхования домовладельцев (если кредитор также платил эту премию).Поскольку большинству людей может быть сложно выплачивать единовременную выплату дважды в год, мы предлагаем вам открыть банковский счет и ежемесячно вносить ту же сумму, что и ипотечный кредит, до тех пор, пока у вас не будет достаточно денег для уплаты налогов на недвижимость и страховых взносов домовладельцев. . (Если вы не делали этого в течение нескольких лет, вы можете поискать у нескольких кредиторов, чтобы увидеть, можете ли вы снизить взносы по страхованию имущества.)

. (Если вы не делали этого в течение нескольких лет, вы можете поискать у нескольких кредиторов, чтобы увидеть, можете ли вы снизить взносы по страхованию имущества.)

Как только ваш кредитор получит от вас окончательную сумму выплаты, ссуда оплачивается полностью.Затем кредиторам необходимо подготовить акт освобождения от залога или освобождение от залога, чтобы очистить право собственности на собственность. После того, как вы зарегистрировались, выпуск уведомляет мир о том, что вы выплатили ссуду и что залоговое право, которое кредитор прикрепил к собственности, когда вы получили ипотеку, больше не действует.

Вы также должны получить обратно от кредитора аннулированный оригинал векселя и аннулированный оригинал ипотеки, которые вы подписали, когда брали ссуду. Убедитесь, что вы ведете хорошую документацию, чтобы потом не получить от кого-то утверждения о том, что вы не выплатили ссуду полностью, или о том, что вы должны ему деньги по той же ссуде, которую вы выплатили.

Имейте в виду, что кредиторы часто не рассылают документы об освобождении от ответственности или письма об освобождении от залога, как мы думаем, что они должны. Но вы можете позвонить своему кредитору и попросить компанию подготовить и разослать релиз для записи. Документ должен быть записан в вашем местном офисе записи актов гражданского состояния или в другом офисе, отвечающем за ведение делопроизводства в округе, в котором находится недвижимость.

Когда вы звоните кредитору, спросите отдел, который занимается освобождением от залога, а затем спросите, сколько времени потребуется кредитору, чтобы получить отправленные документы.

Возможно, вам придется постоянно сверяться с местным регистратором документов, чтобы убедиться в том, что освобождение от удержания подано. Возможно, вы сможете сделать это онлайн, так как многие бюро регистрации актов размещают эти публичные записи в Интернете.

Последнее замечание: обязательно позвоните в свою страховую компанию домовладельцев и скажите им, что вы выплатили ссуду и что кредитора больше не нужно указывать в качестве кредитора в вашем страховом полисе домовладельцев.

Опять сложная часть позади. Вы внесли платежи, и дом теперь ваш, свободный и чистый.И это, друг, достойно праздника.

Илайс Глинк — создатель серии веб-семинаров и электронных книг из 18 частей под названием «Намеренный инвестор: как добиться огромного успеха в сфере недвижимости», а также автор многих книг по недвижимости. Она также ведет «Минуту о недвижимости» на своем канале в YouTube. Сэмюэл Дж. Тамкин — поверенный по недвижимости из Чикаго. Свяжитесь с Илайсом и Сэмом на ThinkGlink.com.

Что делать после выплаты ипотеки: 7 основных шагов

Более 60% населения Америки владеют домом.Это число может стать неожиданностью для некоторых, учитывая, насколько популярным стал рынок аренды, особенно в больших и дорогих городах, таких как Нью-Йорк и Лос-Анджелес.

Если вам посчастливилось быть частью группы домовладельцев, то вам спасибо. На самом деле, вы никогда не будете владеть своим домом, пока не выплатите ипотеку.

В этом и заключается цель того, что нужно делать после выплаты ипотечного кредита!

Очень немногие говорят о шагах, которые домовладельцы должны предпринять после выплаты последнего долга.Ниже мы сломаем эту тенденцию, поделившись прагматическими шагами, которые вы должны предпринять, чтобы ваша жизнь после выплаты домашнего долга прошла гладко.

1. Дважды проверьте свой баланс

Прежде чем вы пройдете через все этапы, которыми мы собираемся поделиться, вы должны дважды проверить, действительно ли ваш дом оплачен. Некоторые домовладельцы отслеживают свои долги с помощью сторонних приложений или с помощью ручки и бумаги, которые иногда не соответствуют банковским записям.

Лучший способ узнать, где у вас домашний долг, — это зайти на сайт вашего банка или позвонить ему. Убедитесь, что сумма вашего жилищного кредита составляет 0,00 долларов США, что отрицательное значение, или он был полностью удален из вашей учетной записи.

Убедитесь, что сумма вашего жилищного кредита составляет 0,00 долларов США, что отрицательное значение, или он был полностью удален из вашей учетной записи.

Если вы заметили неточность, обратитесь в банк лично с соответствующей документацией, чтобы проработать ее.

2. Обратитесь к своему кредитору за инструкциями