Мошенничество в сети Интернет

Интернет — удобный способ получить доступ к любой информации, имеющейся в сети. Благодаря интернету люди могут свободно общаться друг с другом на расстоянии, вести дела, продавать и покупать различные товары, заказывать услуги и оказывать их.

Однако интернет может нести за собой опасность. И безобидные, на первый взгляд, покупки, переписки и иные действия в интернете могут повлечь за собой большие потери. Интернет в Республике Беларусь зачастую используется мошенниками для извлечения прибыли из наивных людей.

В этой статье Вы найдете ответы на вопросы: каковы основные виды мошенничества в интернете и как не попасться на удочку интернет-мошенников, как обезопасить себя, своих близких от их действий, что делать и куда обращаться, если Вы стали жертвой мошенничества в сети Интернет, а также как минимизировать потери денежных средств, в случае скомпрометированных данных?

За какими реквизитами охотятся мошенники?

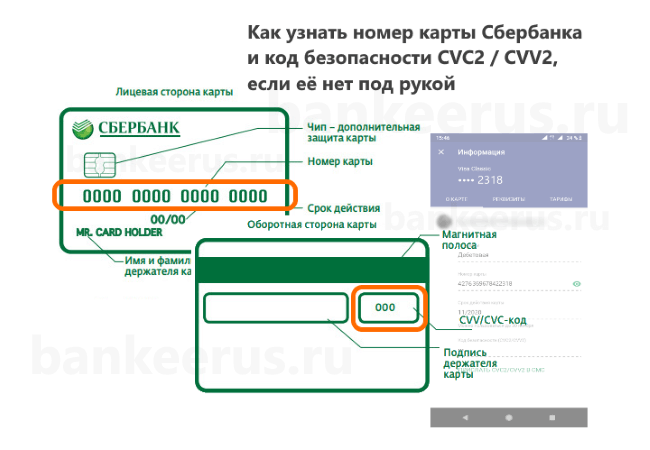

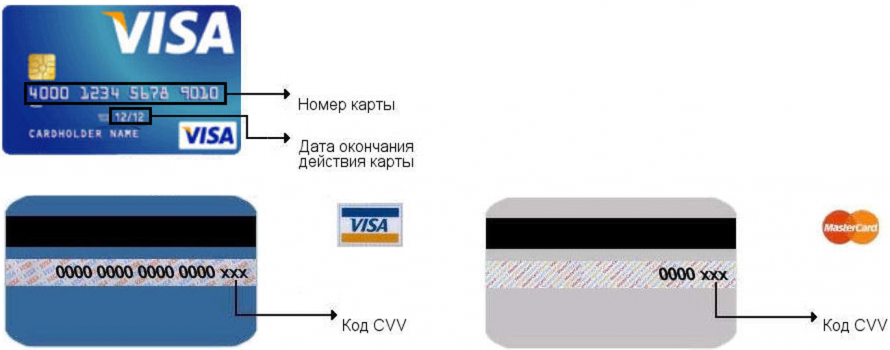

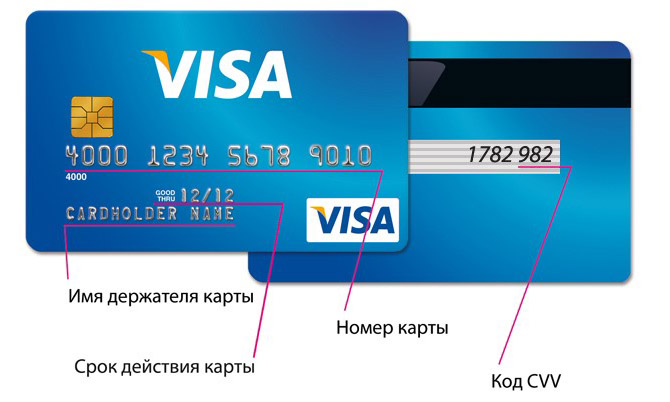

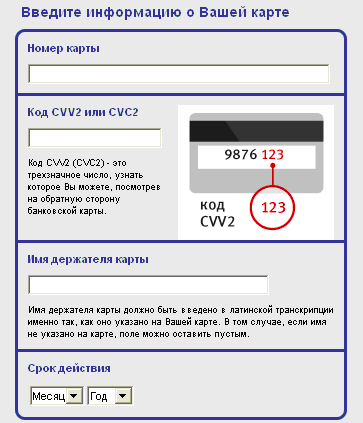

Реквизиты карты — это информация, которую Вы можете увидеть (прочитать) на самом «пластике»:номер из 16 цифр, имя и фамилия владельца, срок действия и трехзначный код безопасности на обратной стороне.

По правилам платёжных систем реквизиты категорически запрещено сообщать посторонним. Если банк узнает, что Ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Но кое-что сообщать всё-таки можно.

Разберёмся на примере, какую информацию содержит Ваша пластиковая карта.

- Четырёхзначный номер печатается прямо под 1-й группой цифр номера карты. Все цифры полностью совпадают с 1-й группой цифр эмбоссированного номера карты.

- Здесь имя и фамилия указываются в латинской транскрипции.

- Срок действия картынаходится ниже номера. Карта действует до последнего дня месяца, указанного на лицевой стороне.

- Логотип и голограммаплатёжной системы говорят о том, какая система предоставляет услуги по проведению платёжных операций по этой карте.

- Номер карты – это индивидуальный набор цифр именно вашей карты, номер доступа к банковскому счету.

- Чип – это миникомпьютер, который помнит всю информацию по карте. Карты с чипом более безопасны, чем те, у которых есть только магнитная полоса.

- Технология PayPass/PayWave. Это система бесконтактных платежей.

- Здесь красуется логотип банка-эмитента.

- Магнитная полоса – полоса, содержащая необходимые данные для проведения расчётов с использованием платёжной карточки.

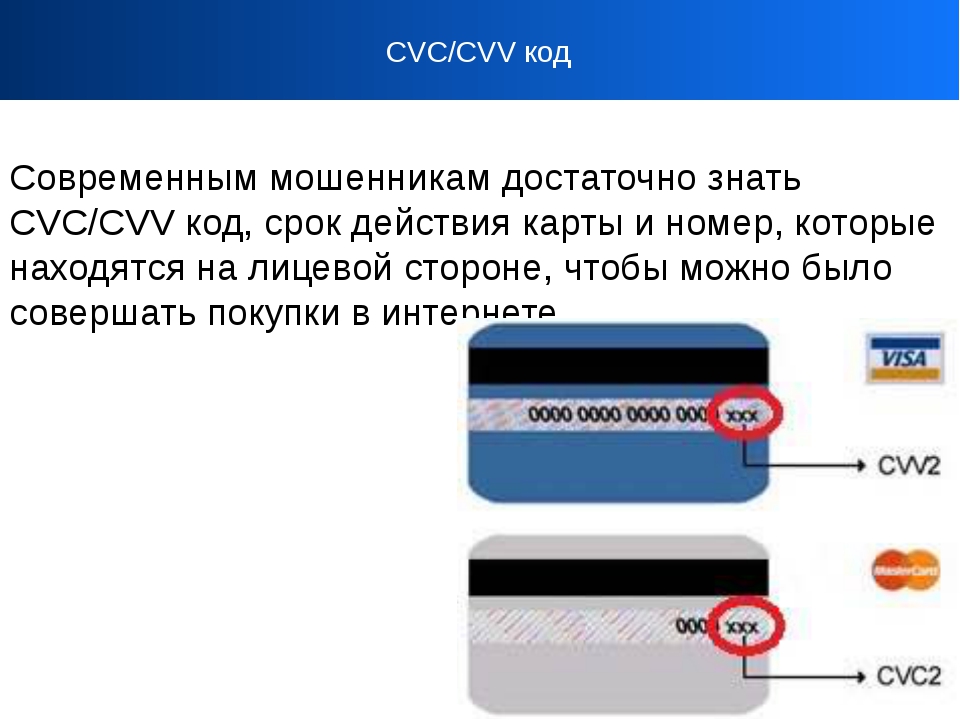

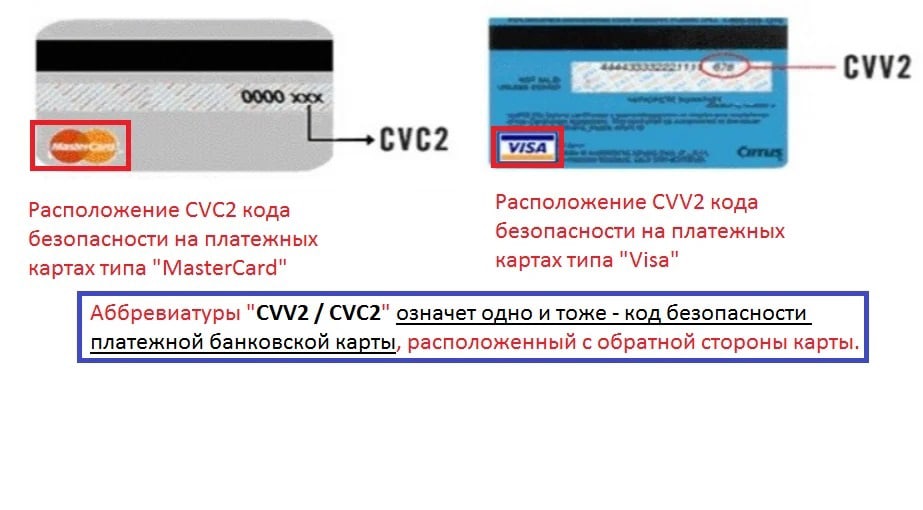

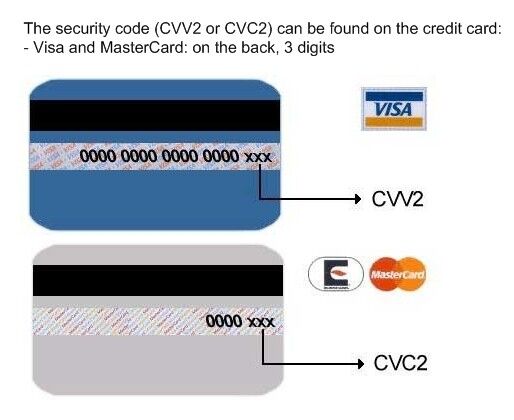

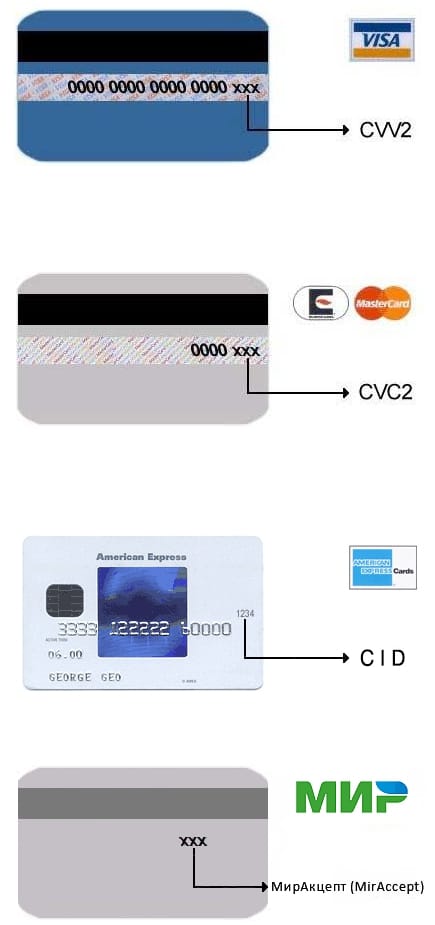

- CVV2 (CVC2) – трехзначный код на оборотной стороне карточки.

- Полоса для подписи – место, где держатель ставит свою подпись.

Что можно сделать, если знать данные карты?

Зная реквизиты карты, злоумышленник может совершать любые платежи, начиная с оплаты товаров и заканчивая мгновенными денежными переводами.

Важно! Помните, кто знает все данные карты, владеет полным доступам к денежным средствам.

Никогда не сообщайте своих личных данных непроверенным людям. Сотрудники банка никогда не будут у вас просить пароль для доступа к банковскому счету.

Каких данных будет достаточно злоумышленникам, для совершения операции?

В идеале для оплаты требуются все данные: номеркарты, срок действия, код безопасности и код из СМС. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Есть сайты, например, «Амазон», требует три реквизита карты: номер, имя и срок действия карты. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Что делают мошенники, зная реквизиты карт?

- Зная только номер карты, срок действия и фамилию, можно оплатить на некоторых интернет-магазинах;

- Зная номер карты, срок действия, фамилию и CVV2 код, можно забронировать отели, авто, совершить денежные переводы в сети интернет;

- Зная номер карты, срок действия, фамилию, CVV2 код и код из смс, то возможны любые операции в сети Интернет.

<Что будет, если сообщить кому-то номер карты и имя?

Если у кого-то есть только номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга (вид интернет-мошенничества, целью которого является получение доступа к конфиденциальным данным пользователей): представиться банком и выудить у вас другую информацию.

Обратите внимание! Если вам неожиданно на почту или в социальной сети написал ваш знакомый или родственник с просьбой перевести деньги не спешите выполнять его просьбу. Злоумышленники могут взломать его аккаунт и массово рассылать сообщения с целью наживы.

Важно! Если что-либо у Вас вызывает подозрение, советуем Вам не обращаться к подобным контрагентам, т.к. они могут быть мошенниками. Обязательно проверяйте информацию о продавце в сети Интернет.

Рассмотрим некоторые распространённые виды мошенничеств в Интернете.

1. Вы можете получить СМС-сообщение или письмо в котором, Вы якобы являетесь победителем в лотерее, либо Вы получили якобы открытку или Вам предлагают скачать программу по ссылке.

Перейдя по ссылке Вы можете случайно получить вирус на Ваш телефон или компьютер или оформить подписку на платные услуги.

2. Мошенники, якобы продающие товар или оказывающие услуги, зачастую размещают свои объявления на досках объявлений, например, avito.ru. Они

3. Мошенники зачастую могут использовать против Вас информацию, которую Вы разместили в сети интернет в открытом доступе:

- Ваши фотографии;

- Ваш номер телефона;

- Ваш адрес.

Полученную информацию они могут использовать, в частности, для вымогательства у Вас денежных средств за нераспространение той или иной личной информации.

Важно! Советуем Вам избегать распространения Вашей личной информации в сети Интернет, пользоваться настройками приватности в социальных сетях, в том числе не пересылать личную информацию, фотографии незнакомым людям или людям, доверие к которым вызывает сомнение, для того, чтобы не стать случайной жертвой мошенника.

4. В интернете могут встретиться различные подставные сайты, самый распространенный сайт — требующий якобы уплату штрафа за якобы просмотр порнографических изображений в сети Интернет.

Для того, чтобы избавиться от сообщения о якобы штрафе Вам необходимо перезагрузить компьютер, завершить принудительно работу браузера, а на смартфонах достаточно выключить интернет и закрыть вкладку браузера.

! Ни в коем случае не стоит перечислять деньги мошенникам.

5. Еще один вид подставных сайтов: сайты, похожие на популярные социальные сети или платежные сервисы, требующие у Вас ввода пароля и логина, но не перенаправляющие Вас в социальную сеть.

Эти сайты воруют пароли и логины у пользователей, при помощи которых в дальнейшем осуществляется взлом аккаунтов в социальных сетях и распространение спама, кража личной информации или денежных средств.

Для того, чтобы обезопасить себя от подобных сайтов всегда проверяйте при вводе пароля правильность интернет-адреса той страницы, на которой Вы осуществляете ввод пароля.

Важно! Гарантия безопасности страницы — защищенное соединение https, о котором пишет Ваш браузер в адресной стоке при использовании официального сайта социальной сети или интернет-банков.

Так называемые сайты — „лохотроны”, которые обещают Вам получение заоблачных денежных средств, продают некие видеоуроки по бизнесу или просто предлагают сыграть в игру типа интернет-казино.

Подобные сайты направлены исключительно на то, чтобы завладеть Вашими денежными средствами. Это обман во всех случаях.

6. Зачастую мошенники предлагают в социальных сетях якобы возможность быстрого и легального заработка больших сумм денег или легкого взятия кредита.

Важно! Помните, что во всех случаях такие предложения ложны. Мошенники будут пытаться завладеть данными Вашего паспорта и оформить на Вас микрозаймы либо попросту оставят Вас без денег, втянув, к примеру, в финансовую пирамиду.

В случае, если данные Вашей карты стали известны третьим лицам или же с Вашей карты стали списывать денежные средства, то немедленно блокируйте карту .

СИТУАЦИЯ 1

В последние годы широкую популярность получили смс-рассылки или электронные письма с сообщениями о выигрыше автомобиля либо других ценных призов. Для получения «выигрыша» злоумышленники обычно просят перевести на электронные счета определенную сумму денег, мотивируя это необходимостью уплаты налогов, таможенных пошлин, транспортных расходов и т.д. После получения денежных средств они перестают выходить на связь либо просят перевести дополнительные суммы на оформление выигрыша.

Оградить себя от подобного рода преступлений предельно просто. Прежде всего необходимо быть благоразумным. Задумайтесь над тем, принимали ли вы участие в розыгрыше призов? Знакома ли вам организация, направившая уведомление о выигрыше? Откуда организаторам акции известны ваши контактные данные? Если вы не можете ответить хотя бы на один из этих вопросов, рекомендуем вам проигнорировать поступившее сообщение.

Если вы решили испытать счастье и выйти на связь с организаторами розыгрыша, постарайтесь получить от них максимально возможную информацию об акции, условиях участия в ней и правилах ее проведения. Помните, что упоминание вашего имени на Интернет-сайте не является подтверждением добропорядочности организаторов акции и гарантией вашего выигрыша.

Любая просьба перевести денежные средства для получения выигрыша должна насторожить вас. Помните, что выигрыш в лотерею влечет за собой налоговые обязательства, но порядок уплаты налогов регламентирован действующим законодательством и не осуществляется посредством перевода денежных средств на электронные счета граждан и организаций или т.н. «электронные кошельки».

Будьте бдительны и помните о том, что для того, чтобы что -то выиграть, необходимо принимать участие в розыгрыше. Все упоминания о том, что ваш номер является «счастливым» и оказался в списке участников лотереи, являются, как правило, лишь уловкой для привлечения вашего внимания.

СИТУАЦИЯ 2

Нередки случаи мошенничеств, связанных с деятельностью Интернет-магазинов и сайтов по продаже авиабилетов. Чем привлекают потенциальных жертв мошенники? Прежде всего — необоснованно низкими ценами. При заказе товаров вас попросят внести предоплату, зачастую путем внесения денежных средств на некий виртуальный кошелек посредством терминала экспресс-оплаты. Далее магазин в течение нескольких дней будет придумывать отговорки и обещать вам скорую доставку товара, а потом бесследно исчезнет либо пришлет некачественный товар.

Цель подобных сайтов – обмануть максимальное количество людей за короткий срок. Создать Интернет-сайт сегодня – дело нескольких минут, поэтому вскоре после прекращения работы сайт возродится по другому адресу, с другим дизайном и под другим названием.

Если вы хотите купить товар по предоплате помните, что серьезные Интернет-магазины не будут просить вас перечислить деньги на виртуальный кошелек или счет мобильного телефона. Поищите информацию о магазине в сети Интернет, посмотрите, как долго он находится на рынке. Если вы имеете дело с сайтом крупной или известной вам компании, убедитесь в правильности написания адреса ресурса в адресной строке вашего браузера. При необходимости потребуйте от администраторов магазина предоставить вам информацию о юридическом лице, проверьте ее, используя общедоступные базы данных налоговых органов и реестр юридических лиц. Убедитесь в том, что вы знаете адрес, по которому вы сможете направить претензию в случае, если вы будете недовольны покупкой.

Поищите информацию о магазине в сети Интернет, посмотрите, как долго он находится на рынке. Если вы имеете дело с сайтом крупной или известной вам компании, убедитесь в правильности написания адреса ресурса в адресной строке вашего браузера. При необходимости потребуйте от администраторов магазина предоставить вам информацию о юридическом лице, проверьте ее, используя общедоступные базы данных налоговых органов и реестр юридических лиц. Убедитесь в том, что вы знаете адрес, по которому вы сможете направить претензию в случае, если вы будете недовольны покупкой.

СИТУАЦИЯ 3

Заметно участились случаи рассылки смс-сообщений, содержащих информацию о том, что банковская карта абонента заблокирована в силу ряда причин. Иногда подобные сообщения содержат призыв перевести деньги для разблокировки карты, иногда абонента просят позвонить или отправить смс на короткий номер.

Необходимо помнить о том, что единственная организация, которая сможет проинформировать вас о состоянии вашей карты – это банк, обслуживающий ее. Если у вас есть подозрения о том, что с вашей картой что –то не в порядке, если вы получили смс-уведомление о ее блокировке, немедленно обратитесь в банк. Телефон клиентской службы банка обычно указан на обороте карты. Не звоните и не отправляйте сообщения на номера, указанные в смс-уведомлении, за это может взиматься дополнительная плата.

СИТУАЦИЯ 4

Один из популярных способов мошенничеств, основанных на доверии связан с размещением объявлений о продаже товаров на электронных досках объявлений и интернет-аукционах. Как правило, мошенники привлекают своих жертв заниженными ценами и выгодными предложениями и требуют перечисления предоплаты путем перевода денежных средств на электронный кошелек.

Благоразумие поможет и здесь. Внимательно изучите объявление, посмотрите информацию о лице, разместившем его. Если торговая площадка имеет систему рейтингов продавцов, изучите отзывы, оставленные другими покупателями, не забывая, однако, о том, что преступники могут оставлять положительные отзывы о себе, используя дополнительные учетные записи. Воспользуйтесь Интернет-поиском. Иногда достаточно ввести в форму поиска телефонный номер или сетевой псевдоним продавца для того, чтобы обнаружить, что эти данные уже использовались в целях хищения денежных средств и обмана покупателей.

Если торговая площадка имеет систему рейтингов продавцов, изучите отзывы, оставленные другими покупателями, не забывая, однако, о том, что преступники могут оставлять положительные отзывы о себе, используя дополнительные учетные записи. Воспользуйтесь Интернет-поиском. Иногда достаточно ввести в форму поиска телефонный номер или сетевой псевдоним продавца для того, чтобы обнаружить, что эти данные уже использовались в целях хищения денежных средств и обмана покупателей.

Посмотрите среднюю стоимость аналогичных товаров. Чересчур низкая стоимость должна вызвать у вас подозрение. Если продавец требует перечислить ему полную или частичную предоплату за приобретаемый товар на электронный счет, подумайте, насколько вы готовы доверять незнакомому человеку. Помните, что перечисляя деньги незнакомым лицам посредством анонимных платежных систем, вы не имеете гарантий их возврата в случае, если сделка не состоится.

СИТУАЦИЯ 5

Покупать авиабилеты через Интернет удобно. Вам не нужно никуда ехать и стоять в очередях. Вы выбираете рейс, дату, оплачиваете билет и получаете его спустя несколько секунд. Сегодня многие люди выбирают именно такой способ приобретения билетов на самолет.

Естественно, мошенники не могут оставить данную сферу без внимания. За последний год существенно увеличилось количество жалоб на обман при покупке электронных билетов. Создать Интернет-сайт по продаже авиабилетов – дело нескольких часов, на смену его названия, адреса и внешнего оформления требуется еще меньше времени. Как правило, обман раскрывается не сразу, некоторые узнают о том, что их билетов не существует, лишь в аэропорту. Это дает мошенникам возможность перенести свой Интернет-ресурс на новое место и продолжать свою преступную деятельность под другим названием.

Чтобы не испортить себе отдых или деловую поездку стоит внимательно отнестись к покупке авиабилетов через сеть Интернет. Воспользуйтесь услугами Интернет-сайта авиакомпании или агентства по продаже билетов, давно зарекомендовавшего себя на рынке. С осторожностью отнеситесь к деятельности неизвестных вам сайтов, особенно тех, которые привлекают ваше внимание специальными предложениями и низкими ценами. Не переводите деньги на электронные кошельки или счета в зарубежных банках. Не поленитесь позвонить в представительство авиакомпании, чтобы убедиться в том, что ваш рейс существует и билеты на него еще есть. Эти простые правила позволят вам сэкономить деньги и сберечь нервы.

С осторожностью отнеситесь к деятельности неизвестных вам сайтов, особенно тех, которые привлекают ваше внимание специальными предложениями и низкими ценами. Не переводите деньги на электронные кошельки или счета в зарубежных банках. Не поленитесь позвонить в представительство авиакомпании, чтобы убедиться в том, что ваш рейс существует и билеты на него еще есть. Эти простые правила позволят вам сэкономить деньги и сберечь нервы.

СИТУАЦИЯ 6

Если вы получили СМС или ММС сообщение со ссылкой на скачивание открытки, музыки, картинки или какой -нибудь программы, не спешите открывать её. Перейдя по ссылке вы можете, сами того не подозревая, получить на телефон вирус или оформить подписку на платные услуги.

Посмотрите, с какого номера было отправлено вам сообщение. Даже если сообщение прислал кто -то из знакомых вам людей, будет не лишним дополнительно убедиться в этом, ведь сообщение могло быть отправлено с зараженного телефона без его ведома. Если отправитель вам не знаком, не открывайте его.

Помните, что установка антивирусного программного обеспечения на мобильное устройство — это не прихоть, а мера позволяющая повысить вашу безопасность.

СИТУАЦИЯ 7

Многие люди сегодня пользуются различными программами для обмена сообщениями и имеют аккаунты в социальных сетях. Для многих общение в сети стало настолько привычным, что практически полностью заменило непосредственное живое общение.

Преступникам в наши дни не нужно проводить сложные технические мероприятия для получения доступа к персональным данным, люди охотно делятся ими сами. Размещая детальные сведения о себе в социальных сетях, пользователи доверяют их тысячам людей, далеко не все из которых заслуживают доверия.

Общение в сети в значительной мере обезличено, и за фотографией профиля может скрываться кто угодно. Поэтому не следует раскрывать малознакомому человеку такие подробности вашей жизни, которые могут быть использованы во вред. Помните о том, что видео и аудиотрансляции, равно как и логи вашей сетевой переписки, могут быть сохранены злоумышленниками и впоследствии использованы в противоправных целях.

Помните о том, что видео и аудиотрансляции, равно как и логи вашей сетевой переписки, могут быть сохранены злоумышленниками и впоследствии использованы в противоправных целях.

Не забывайте, что никто лучше вас самих не сможет позаботиться о сохранности той личной информации, которой вы не хотите делиться с общественностью.

Скрывать нельзя показывать. Рассказываем, почему не стоит… | by Рокетбанк

Рассказываем, почему не стоит выкладывать фотографии вашей карты в интернете и какие данные нужны мошенникам, чтобы ею воспользоваться

Если вы в восторге от своей карты и банка (ни на что не намекаем), и хотите поделиться её фото с друзьями, проследите, чтобы изображение карты было примерно таким:

Показываем на примерах, что смогут сделать мошенники с разным набором данных вашей карты.

Одного номера карты будет мало, но в нём есть вся необходимая для мошенников информация.

Первые 6 цифр — это БИН карты (банковский идентификатор), который платёжная система присваивает банку для определённого типа карт.

Первая цифра карты всегда указывает на платёжную систему:

MasterCard — 5

Maestro — 3, 5 или 6

VISA — 4

Мир — 2

Так, например, все карты Рокетбанка начинаются с 5321 3000 0000 0000. Эти данные не обязательно скрывать.

Цифры с 7 по 15 — это идентификационный номер карты, в котором зашифрован тип карты (дебетовая/кредитная), валюта карты, регион и так далее.

16-ая цифра — это проверочное число, по которому можно проверить правильность указанного номера карты.

Зная банк, выпустивший карту, мошенникам не составит труда подобрать срок её действия. Банки выпускают карты одного типа на конкретный срок. А если прикинуть, что фото с подписью «Моя новая карта ❤» было опубликовано в апреле 2019 года, то сроком действия карты наверняка будет 04/24. С этим набором данных покупку смогут провести некоторые заграничные интернет-магазины и сервисы.

Имя владельца на карте расширяет набор магазинов, где можно потратить ваши деньги. К иностранным добавляются ещё и отечественные торговые точки и платёжные сервисы. Проблема состоит и в том, что многие магазины не проверяют имя, поэтому в строке для ввода можно указать любое. А если и проверят, то мошенникам снова не составит особого труда найти вас в социальных сетях. Где-то ведь они уже взяли номер вашей карты.

С этим набором операцию проведет огромное количество интернет-магазинов и сервисов как за границей, так и в России.

Это Флеш Рояль для мошенника. Другими словами, он сможет сделать абсолютно все, обладая этими данными. Не составит никакого труда привязать вашу карту к ApplePay или другому сервису, а также провести оплату в любом интернет-магазине.

Никому не называйте код из смс от банка. Совсем никому. Даже «сотрудникам банка». Настоящие банковские работники никогда его не спросят. В последнее время участились случаи мошенничества, когда номер входящего звонка подменяется на банковский, а «сотрудник службы безопасности» переключает звонок на робота, которому можно назвать этот код. Нет, ни роботу, ни живому человеку, ни внеземным формам жизни. Абсолютно никому.

Если вы увидели в ленте своего приложения неизвестную покупку или перевод через незнакомый сервис:

– Заблокируйте карту в приложении или позвоните в банк;

– Напишите в поддержку, где вам подскажут дальнейшие действия.

Как защитить свою банковскую карту от мошенников?

В последнее время заметно участились случаи кражи денег с банковских карт. Особенно вишинг – вид телефонного мошенничества, позволяющий с помощью умелых психологических методик получить конфиденциальную информацию. Например, номер карты или логин и пароль от входа в систему дистанционного банковского обслуживания. Как только эти данные попадают к мошенникам, они беспрепятственно могут распоряжаться счетом. О том, как не оказаться в подобной ситуации и защитить свои финансы, рассказывает директор дивизиона розничного бизнеса ОАО «Белагропромбанк» Анна Свистунова.

– Анна Андреевна, под кого чаще всего маскируются мошенники, чтобы заполучить необходимую информацию?

– Обычно они представляются сотрудниками банка или службы безопасности, а также работниками органов служб по борьбе с мошенничеством. На людей это производит впечатление и многие верят.

Работают все примерно по такой схеме: сначала говорят, что в данный момент с карточки человека пытаются несанкционированно перевести средства. Затем в целях проведения операции по предотвращению мошеннических действий просят сообщить данные о том, в каком банке он обслуживается и примерный остаток по счету, утверждая, что вся эта информация будет направлена в нужное финансовое ведомство. Через некоторое время клиенту поступает звонок с подменного номера якобы от имени банка, в котором открыт карточный счет. Злоумышленники уточняют Ф.И.О., идентификационный номер, номер паспорта и полный номер карточки. Далее доверительно сообщают, что есть короткий интервал времени для приостановления операции и просят передать им все коды, которые будут поступать на телефонный номер клиента. После этого доступ к счету открыт, а вместе с этим и все манипуляции с ним.

– Можно ли по телефонному разговору понять, кто звонит: настоящий или фейковый представитель банка?

– Сотрудники банка никогда не спрашивают номер вашей карточки, ПИН-код, CVV-код, а также коды, пришедшие от имени вашего банка эсэмэской. Вообще, мошенник готов прикинуться кем угодно, лишь бы выведать данные: не только работником банка, но и родственником, другом, попавшим в беду. Ни в коем случае не воспринимайте всерьез инсинуации незнакомых людей. Даже если кому-то и правда требуется ваша помощь, лучше самому перезвонить этому человеку или его родственникам и все уточнить.

– С помощью чего преступники узнают первоначальные данные клиента? Тот же мобильный телефон или электронную почту. ..

..

– Существует два основных источника получения данных о потенциальных жертвах мошенничества. Первый – через различные сайты объявлений, где люди сами указывают свой номер телефона. То же самое можно встретить в соцсетях. Иногда бывают случаи, когда пользователи в своем профиле размещают фотографии страниц паспорта, данные родственников и другую конфиденциальную информацию, которая затем используется мошенниками для установления доверительных отношений с клиентом. Второй – база данных покупателей, полученная мошенниками путем взлома сайтов интернет-магазинов. Зная о человеке личные детали, легче выведать нужные данные, необходимые для кражи. Поэтому старайтесь размещать в интернете минимальную информацию о себе и близких, особенно это касается фото документов, чеков, номеров телефонов. Выманивают реквизиты карт и для «предоплаты» через интернет-площадки бесплатных объявлений.

К слову, нередки случаи взлома страниц пользователей в социальных сетях и отправки с них ложных писем друзьям, родственникам с просьбой предоставить реквизиты платежных карточек, логины и пароли, паспортные данные и так далее. Как правило, для решения якобы сложившихся трудностей и проблем пользователя. В таком случае лучше созвониться с человеком, чтобы все уточнить и сообщить ему о взломе аккаунта. Также если вы подозреваете, что с профиля друга пишет незнакомый человек, можно задать личные вопросы, ответы на которые знает небольшой круг людей.

– Как можно защитить данные своей банковской карты?

– Первое: никому не сообщать персональные данные, такие, например, как личный номер паспорта! Если говорить непосредственно о платежных карточках, то в секрете следует хранить ПИН-код и все реквизиты – пароли от интернет-банкинга, данные из СМС-сообщений, CVV-код, который находится на задней стороне карточки. Для того чтобы обезопасить себя от нападок мошенников, можно подключить СМС-оповещение по карте, а также услугу 3D-Secure. СМС-оповещения помогут контролировать все списания с карточки, а сервис 3D-Secure защитит от несанкционированных операций, если товары и услуги оплачиваются через интернет. Но важно помнить – никогда не стоит переходить по ссылкам из писем и СМС-сообщений от незнакомцев. Их активация может подключить хакерскую программу, используемую для получения персональных данных.

СМС-оповещения помогут контролировать все списания с карточки, а сервис 3D-Secure защитит от несанкционированных операций, если товары и услуги оплачиваются через интернет. Но важно помнить – никогда не стоит переходить по ссылкам из писем и СМС-сообщений от незнакомцев. Их активация может подключить хакерскую программу, используемую для получения персональных данных.

– А с вишингом что делать?

– Сегодня вишинг в самом деле очень популярный вид преступной деятельности. В этом случае мошенникам не обязательно проникать в систему защиты устройств и заниматься ее взломом. Клиент, попавший во власть мошенника-психолога, самолично сообщает ему способы «прохода» через любое количество степеней защиты. Главный способ борьбы с вишингом – информирование людей и повышение их финансовой грамотности. Безусловно, наш банк, понимая всю ответственность перед клиентами, обеспечивает своевременное, регулярное и оперативное их информирование посредством различных каналов связи (размещение информации на стендах в операционных залах подразделений банка, на официальном сайте, в аккаунтах Белагропромбанка в соцсетях, в статьях в прессе, в новостных сюжетах на национальных телеканалах, рассылка информации в ежемесячных выписках по счетам по электронной почте, персональное сообщение при входе в систему «Интернет-банкинг») о мерах предосторожности в отношении платежных инструментов, о случаях мошенничества.

– Анна Андреевна, а если все же позвонили, как правильно поступать?

– Ни в коем случае не сообщайте никаких данных. Постарайтесь поскорее завершить разговор. Если после этого у вас появились подозрения, что с карточкой совершена мошенническая операция, немедленно ее заблокируйте. Сделать это можно несколькими способами. Первый – обратившись в круглосуточную Службу сервиса клиентов Банковского процессингового центра по телефону (+375 17) 299-25-26 (или по указанным на оборотной стороне карточки телефонам). Второй – посредством услуги «USSD-банкинг», отправив следующий запрос: *250*5*1*ХХХХ#, где ХХХХ – последние 4 цифры номера карточки. Третий – при помощи системы «Интернет-банкинг», зайдя в раздел «Ваши карточки» – «Управление карточками», где необходимо выбрать нужную карточку и нажать кнопку «Блокировать карточку», далее следовать инструкциям на экране. Четвертый – с использованием соответствующих пунктов меню в мобильных приложениях или при помощи системы «СМС-банкинг», отправив на номер 1250 сообщение «block <пароль>», где <пароль> – это пароль пользователя системы «СМС-банкинг». После блокировки карты необходимо обратиться в банк для детального разбирательства по вашей ситуации.

Второй – посредством услуги «USSD-банкинг», отправив следующий запрос: *250*5*1*ХХХХ#, где ХХХХ – последние 4 цифры номера карточки. Третий – при помощи системы «Интернет-банкинг», зайдя в раздел «Ваши карточки» – «Управление карточками», где необходимо выбрать нужную карточку и нажать кнопку «Блокировать карточку», далее следовать инструкциям на экране. Четвертый – с использованием соответствующих пунктов меню в мобильных приложениях или при помощи системы «СМС-банкинг», отправив на номер 1250 сообщение «block <пароль>», где <пароль> – это пароль пользователя системы «СМС-банкинг». После блокировки карты необходимо обратиться в банк для детального разбирательства по вашей ситуации.

Вадим Банный, «Сельская газета», 28 марта 2020 г.

Не отдавать даже на минуту. Воронежские эксперты раскрыли правила защиты банковской карты. Последние свежие новости Воронежа и области

Первый финансовый семейный фестиваль Черноземья прошел в воронежском Доме молодежи в воскресенье, 10 ноября. Игры и лекции посетили более 2 тыс. человек разных возрастов и профессий. Цель бесплатного фестиваля – доказать, что разобраться в финансовых тонкостях может каждый.

Самые маленькие гости приняли участие в игре «Магазин», показали свои знания в финансовой викторине «Правда или ложь» и попробовали себя в ментальной арифметике. Старшеклассников заинтересовала лекция «Бизнесмен из школы: пути заработка подростков». Взрослые посетители фестиваля выбирали мастер-классы и лекции по личным предпочтениям. Кто-то хотел послушать о мошенничествах с банковскими картами, а кто-то – о современных цифровых трендах.

Журналист РИА «Воронеж» поговорила со спикерами семейного фестиваля – экспертами в банковской сфере – и записала ключевые тезисы о защите банковских карт.

Можно ли давать свою карту в руки другому человеку?

Банковская карта – только ваша. Ее нельзя передавать посторонним лицам, например официантам. Если они, например, говорят, что терминал для оплаты находится в другой комнате, правильным будет пройти в ту комнату и лично расплатиться (хотя сейчас во многих общепитах существуют беспроводные терминалы, которые приносят прямо к столику клиента).

Если они, например, говорят, что терминал для оплаты находится в другой комнате, правильным будет пройти в ту комнату и лично расплатиться (хотя сейчас во многих общепитах существуют беспроводные терминалы, которые приносят прямо к столику клиента).

Что может случиться, если вы передадите свою банковскую карту и она исчезнет из вашего поля зрения даже на минуту? Злоумышленник может скопировать данные карты. Для этого ему даже не потребуются специальные устройства – он может просто сфотографировать или переписать номер, срок действия и CVV/CVC карточки. Эту информацию можно использовать, например, для оплаты покупок в интернет-магазинах.

Участники фестиваля заметили, что в воронежском общественном транспорте можно наблюдать такую картину: человек заходит в заднюю дверь автобуса, впереди толпа людей, а терминал для оплаты только у водителя, и пассажир просит передать свою банковскую карту через весь салон автобуса, чтобы стоящие впереди приложили ее к терминалу. Заместитель управляющего Отделением Воронеж ГУ Банка России по ЦФО Анна Сухова ответила: «Представляете, через сколько рук пройдет в тот момент ваша карта? И можете ли вы быть уверенным, что кто-то не скопировал ее данные в этой толпе? Ни в коем случае нельзя так оплачивать проезд. Только своими руками».С какого возраста ребенок может получить банковскую карту?

По Гражданскому кодексу РФ дети могут совершать мелкие бытовые покупки уже с шести лет, поэтому с этого же возраста ребенку можно оформить его первую банковскую карту. Но дети могут пользоваться только дополнительными картами, которые привязаны к родительским. То есть на «детской» карте будут указаны имя и фамилия ребенка, но банковский счет будет мамы или папы.

Благодаря таким картам исчезает потребность выдавать детям наличные деньги, которые можно потерять и которые могут украсть или отнять, – воры и хулиганы скорее предпочтут вытащить из рюкзака или куртки наличку, чем карту. Также, расплачиваясь картой, ребенок не запутается со сдачей.

В случае с банковской картой родители могут определить ежедневный или недельный лимит, который будет доступен ребенку. Взрослые получат возможность наблюдать за тем, как их ребенок распоряжается карманными деньгами: тратит все сразу или распределяет. Затем на семейном совете можно обсудить все возникшие финансовые вопросы. Правда, есть в безналичной оплате и минус: ребенок проще расстается с «виртуальными» деньгами, поэтому для некоторых подростков научиться финансовому планированию легче с помощью наличных сбережений.

А вот открыть собственный счет в банке и завести личную карту подросток сможет, только когда ему исполнится 14 лет и он получит паспорт.

Как защитить банковскую карту от мошенников?

Эти правила должны знать все независимо от возраста.

Не храните ПИН-код от банковской карты в одном месте с картой – например, в кошельке. И тем более не записывайте его на карте. Если вам сложно запомнить ПИН-код, вы всегда можете изменить его на более удобный для вас.

Прикрывайте клавиатуру банкомата или платежного терминала рукой, когда набираете ПИН-код. Это простое правило сейчас многие игнорируют, особенно в супермаркетах, когда за вами стоит большая очередь. Тем не менее не стесняйтесь это делать, а если совершаете операции в банкомате и очень близко к вам стоит человек, попросите его отойти на пару шагов. Обычно люди спокойно реагируют на такую просьбу.

Если потеряли карту, нужно ее заблокировать через мобильное приложение либо сообщив в банк. Дети должны сразу сообщить об утере родителям (если карта детская). В каждом банке существуют свои правила при блокировке карты клиентом. Если вы сообщили об утере карты и поставили блокировку, то карту могут заблокировать навсегда, а вам оформят перевыпуск.

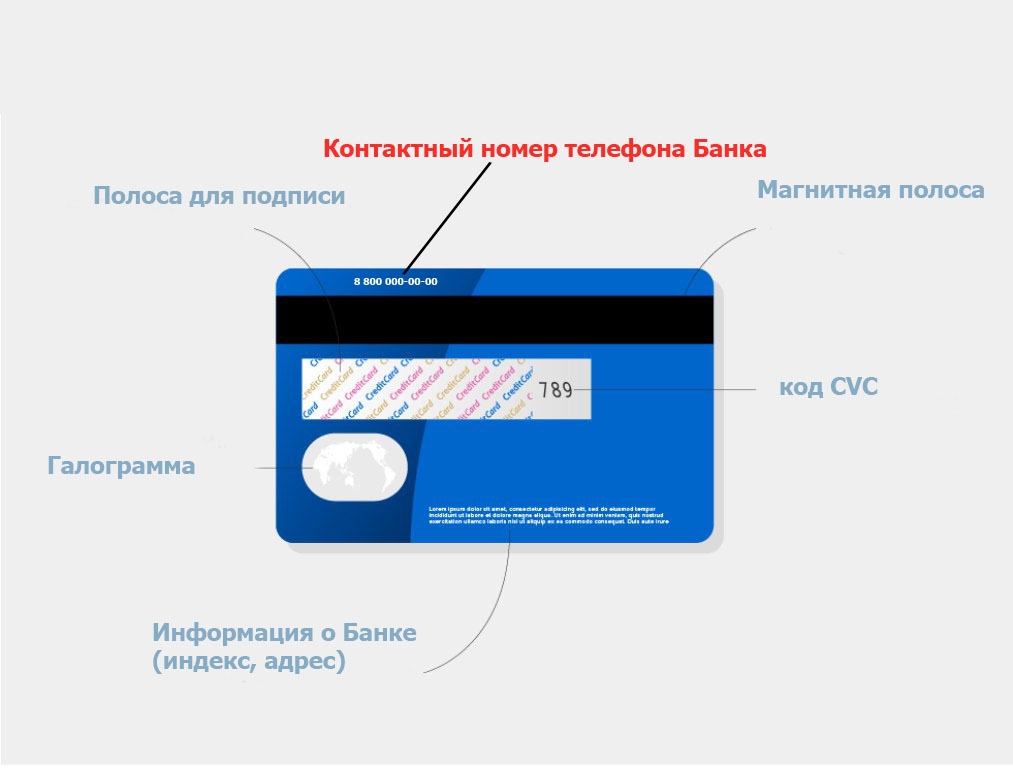

Помните, что конфиденциальные данные карты – срок действия, фамилию владельца, CVV/CVC, код – у вас не имеет права спрашивать никто из посторонних. Безопасно называть только номер карты: его могут спрашивать, например, когда хотят перевести вам деньги. Но если вы поняли, что явно звонят мошенники, лучше не говорить и номер карты.

Но если вы поняли, что явно звонят мошенники, лучше не говорить и номер карты.

Как избежать скиммеров?

Мошенники могут установить на банкомате видеокамеру или скиммер – устройство, которое копирует данные с магнитной карты. Оно выглядит как клавиатура банкомата, ее незаметно крепят поверх оригинальной, и, нажимая фальшивые клавиши, человек, сам того не зная, передает мошенникам данные своей карты. Злоумышленники, используя украденные данные, могут изготовить копию вашей карты.

Чтобы избежать такого мошенничества, используйте банкоматы в охраняемых местах: отделениях банка, больших торговых точках. В таких местах существует видеонаблюдение, и мошенники вряд ли будут рисковать, устанавливая там скиммеры. Они предпочтут одиноко стоящий на малолюдной улице банкомат.

Как мошенники могут выманить деньги с банковской карты?

Есть такое понятие, как социальная инженерия, – 97% случаев мошенничества с банковскими картами относятся именно ней. Социальная инженерия – это комплекс психологических приемов в общении, позволяющий ввести человека в заблуждение с целью выведать нужную информацию. Так мошенники выманивают у людей данные их карт и получают доступ к их деньгам.Мошенники обзванивают по базе данных потенциальных жертв. Люди перечисляют незнакомцам свои средства. А если они сами перевели деньги, то, к сожалению, банк не вернет средства. Но сообщить о мошеннической атаке в банк и в полицию нужно даже в этом случае, чтобы мошенников могли вычислить.

Чтобы не попасться в сети телефонных мошенников, нужно знать их основные ловушки. У таких злоумышленников есть определенная схема разговора. Они знают, как продолжить беседу, даже если человек на это не настроен, знают «крючки», за которые можно зацепиться разговоре. Чаще всего мошенники давят на страх, торопят, чтобы человек не мог быстро и трезво оценить ситуацию.

Они знают, как продолжить беседу, даже если человек на это не настроен, знают «крючки», за которые можно зацепиться разговоре. Чаще всего мошенники давят на страх, торопят, чтобы человек не мог быстро и трезво оценить ситуацию.

Схема 1: карту заблокировали

Самая распространенная сейчас схема – это звонки мошенников с подменных номеров. Мошенник звонит через виртуальную АТС, на мобильном телефоне жертвы при этом определяется официальный телефон банка. В большинстве случаев мошенник представляется сотрудником службы безопасности банка, сообщает о том, что по карте проходит подозрительная операция, вот-вот спишутся все деньги, и, чтобы остановить этот процесс, необходимо срочно сообщить данные карты, CVV-код или код из SMS. Так как мошенники знают фамилию, имя и отчество жертвы, торопят и создают стрессовую ситуацию. Человек верит и сообщает всю необходимую информацию, лишаясь таким образом денег. Эксперты советуют при подобном звонке положить трубку, самостоятельно перезвонить в банк по номеру горячей линии (он указана на карте) и узнать, действительно ли есть проблема с вашей картой. Причем номер нужно набирать вручную, не перезванивать по сброшенному, чтобы вновь не попасть на линию к мошенникам.

Схема 2: родственник попал в беду

Это один из самых старых, но до сих пор живучих методов телефонных мошенников. Вам звонят и сообщают, что кто-то из родных стал виновником ДТП, покалечил человека (вариантов «неприятностей» много») и, чтобы устранить проблему, нужно перевести определенную сумму денег на некий счет. Не паникуйте! Сразу же позвоните родственнику, который якобы в беде. В 99% случаев ваш близкий возьмет трубку и скажет, что у него все в порядке.

Схема 3: перевод не тому

Вы видите, что пришло SMS с зачислением некой неожидаемой суммой. Сразу же после этого вам звонят и говорят, что это был ошибочный перевод, – перепутали всего одну цифру в номере карты или счета – и просят вернуть деньги другому получателю. Ничего не переводите! Сначала проверьте баланс своей карты – возможно, никакого зачисления не было, а SMS с суммой пришло с номера, похожего на банковский. Если сумма все-таки была перечислена, обратитесь в свой банк и напишете заявление об ошибочном зачислении денег. Может быть, мошенник действительно перевел вам сумму – вы перечислите ее на указанный им счет, который официально не имеет к мошеннику никакого отношения, а злоумышленник потом напишет в отделении банка заявление об ошибочном переводе на вашу карту. Тогда с вашей карты в официальном порядке снимут зачисленную сумму, но доказать, что уже ее отдали, вы не сможете.

Ничего не переводите! Сначала проверьте баланс своей карты – возможно, никакого зачисления не было, а SMS с суммой пришло с номера, похожего на банковский. Если сумма все-таки была перечислена, обратитесь в свой банк и напишете заявление об ошибочном зачислении денег. Может быть, мошенник действительно перевел вам сумму – вы перечислите ее на указанный им счет, который официально не имеет к мошеннику никакого отношения, а злоумышленник потом напишет в отделении банка заявление об ошибочном переводе на вашу карту. Тогда с вашей карты в официальном порядке снимут зачисленную сумму, но доказать, что уже ее отдали, вы не сможете.

Схема 4: компенсация

Мошенники часто представляются сотрудниками Банка России, прокуратуры, суда, Министерства здравоохранения, Министерства финансов и других учреждений. Зачем? Чтобы человек на другом конце провода начал волноваться, «ведь просто так оттуда не звонят», и потерял бдительность. Почувствовав растерянность, злоумышленник сообщает радостную новость: вам положено возмещение ущерба от действий мошенников – компенсация за купленные медицинские товары или услуги экстрасенсов. Если для получения обещанной компенсации «сотрудник» попросит вас что-то оплатить (подоходный налог, налог на прибыль, банковский сбор, обязательную страховку, госпошлину, комиссию за перевод денег), а тем более попросит предоставить паспортные данные или банковские реквизиты, это телефонный мошенник.

Не следуйте никаким указаниям, ничего не оплачивайте и не предоставляйте личную информацию: у настоящих сотрудников она уже есть.

Заметили ошибку? Выделите ее мышью и нажмите Ctrl+Enter

Зеленоград — Новости — Мошенники научились отправлять сообщения с номера 900 Сбербанка

Мошенники научились использовать сервисы Сбербанка для отправки сообщений с номера 900, сообщает ТАСС. Так они убеждают жертв, что действительно работают в банке и им можно доверять.

Чтобы отправить смс с номера 900, злоумышленники пользуются сервисом по дистанционному резервированию расчетного счета для индивидуальных предпринимателей. Они заполняют простую анкету, указывая в ней номер телефона жертвы, которая получает сообщение с номера 900.

Они заполняют простую анкету, указывая в ней номер телефона жертвы, которая получает сообщение с номера 900.

Схема выглядит так. Мошенник связывается с клиентом банка, представляется сотрудником службы безопасности и сообщает о несанкционированной операции по счету, а также о неудачных попытках входа в интернет-банк. Чтобы якобы обезопасить средства клиента, мошенник предлагает открыть резервный счет в банке. Для этого нужно пройти «верификацию», назвав номер карты и срок ее действия. Так злоумышленники получают конфиденциальную платежную информацию.

Чтобы убедить жертву в причастности к работе банка, мошенник предлагает направить клиенту сообщение с номера 900 для открытия резервного счета. Клиент в этот же момент получает сообщение с короткого номера Сбербанка с предложением услуги «Дистанционного резервирования счета» и код для подтверждения номера. Злоумышленник подчеркивает, что присланный код ему сообщать не нужно, что еще больше вводит жертву в заблуждение.

В банке ТАСС подтвердили, что через сайт с их сервисами любой человек, зная номер мобильного телефона, может направить человеку сообщение с номера 900. «Какие-то данные у них [мошенников] есть — номер телефона — и с помощью него они вам сообщение направили… Это может сделать любой человек, неважно сотрудник или нет. Это сообщение сформировано от банка с помощью номера телефона и каких-то других данных, которые у них есть», — сообщил оператор в кол-центре. Способов решения этой проблемы в банке не предложили.

На сайте Сбербанка есть инструкция, как распознать мошенника. Настоящий сотрудник:

- всегда обращается по имени-отчеству;

- никогда не просит конфиденциальные сведения: полные реквизиты карты (номер карты, ПИН- и CVV-код), CVC-пароли банка;

- никогда не требует совершать операций с картой.

Для связи с клиентами Сбербанк использует, в основном, три номера: 900, 8-800-555-55-50 и 8-495-500-55-50. Другие телефоны можно посмотреть здесь.

Общие правила безопасности при использовании платежных карт

Правила безопасности при пользовании платежных карт ПАО «Проминвестбанк» (Файл: pdf). Рекомендуем скачать Правила для удобства использования.

Рекомендуем скачать Правила для удобства использования.

Сразу по получении платежной карты откройте конверт с PIN-кодом, запомните его и уничтожьте содержимое конверта или, в крайнем случае, сохраните в месте, доступном только Вам (сейф).

Не пишите PIN-код на платежной карте и не храните записанный PIN-код вместе с платежной картой на бумаге или другом носителе информации.

Запишите номер своей платежной карты и номер телефона филиала Банка, где Вы получили платежную карту. В случае утери платежной карты Вам следует немедленно уведомить Банк по этому номеру +38 (044) 279-51-61.

- Не передавайте платежную карту в пользование другому лицу.

- Никому не сообщайте свой PIN-код, даже жене, мужу, детям, внукам, сожителям, коллегам, соседям, предпринимателям.

- Никому не сообщайте номер платежной карты (16 цифр) по телефону, СМС, в письме, кроме случаев, когда Вы лично позвонили по телефону в Контакт-центр Банка, выдавшего Вам платежную карту, и назвали оператору Контакт-центра номер платежной карты.

- Никому не сообщайте CVV2 / CVC2 (код доступа к Интернет-операции по платежной карте) по телефону, СМС, в письме.

- Никому не сообщайте месяц и год окончания срока действия платежной карты по телефону, СМС, в письме.

- Сотрудники Банка или платежные системы Visa и MasterCard никогда не будут спрашивать у Вас по телефону, в СМС или в письме номер платежной карты, CVV2 / CVC2, месяц и год окончания срока действия платежной карты.

- Если сотрудники Банка звонят на Ваш контактный номер телефона, они спрашивают только Ваши фамилию, имя, отчество и дату рождения. Никаких других данных сотрудники Банка не называют и не спрашивают!

- Сотрудники Банка или платежные системы Visa и MasterCard никогда не будут посылать Вам в СМС или в письме ссылки на сайты, где нужно ввести данные платежной карты (номер платежной карты, CVV2 / CVC2, месяц и год окончания срока действия платежной карты), помните, что эти сайты – фальшивые. Впоследствии полученная информация используется для проведения мошеннических операций по Вашей платежной карте в Интернете.

- Не храните номер платежной карты, CVV2 / CVC2, месяц и год окончания срока действия платежной карты на бумаге, в телефоне, смартфоне, планшете, ноутбуке, домашнем или рабочем компьютере.

- Не оставляйте платежную карту без присмотра (особенно в торговых точках, барах, ресторанах, гостиницах, кассах любых учреждений).

- Проверяйте движение средств на Вашем текущем счете не реже одного раза в месяц.

- Заключите с Банком договор для получения SMS-уведомлений о движении средств по текущему счету: на Ваш мобильный телефон при каждой операции с текущим счетом будет поступать отчет.

- Измените кодовое слово в отделении Банка в случае, если Вы получили платежную карту на предприятии.

- Изменяйте кодовое слово 1 раз в год с целью предотвращения возможного мошенничества, когда телефонную идентификацию проходят подставные лица, завладевшие Вашими идентификационными данными (кодовое слово, номер паспорта, ИНН, дата рождения, адрес проживания или прописки).

Впоследствии полученная информация используется для проведения мошеннических операций по Вашей платежной карте в Интернете.

Впоследствии полученная информация используется для проведения мошеннических операций по Вашей платежной карте в Интернете.- Не выпускайте платежную карту из поля зрения (даже если обслуживающие устройства находятся в другом помещении, возьмите платежную карту и идите в другое помещение и собственноручно проведите операцию в терминале).

- Не подписывайте больше двух чеков по одной операции (при оформлении операции с помощью механического устройства – импринтера – не больше трех). Подпись на чеке – это Ваше разрешение списать с Вашего текущего счета средства.

- Не подписывайте чек, на котором не указана итоговая сумма. Подписывая такой чек, Вы даете возможность списать с Вашего текущего счета любую сумму.

- При неправильном оформлении чека требуйте его аннулирования в Вашем присутствии. В ином случае с Вашего текущего счета могут списать другую сумму.

- Старайтесь пользоваться одними и теми же банкоматами, запомнить вид их клавиатуры и отверстия для платежной карты. Не пользуйтесь банкоматом, который Вы не знаете, поскольку он может содержать мошеннические устройства. Не пользуйтесь банкоматом с плохим освещением, или если он находится в глухом, труднодоступном месте. Не пользуйтесь банкоматом, если заметили, что на нем установлены лишние устройства, которых Вы не замечали раньше. Это могут быть устройства, установленные мошенниками для получения данных Вашей платежной карты или получения Ваших средств.

- Если Вы заметили, что человек перед Вами использует много платежных карт, а особенно, если они белого цвета, уведомьте об этом Банк, за задержание такого лица Банк выплатит вознаграждение. При обнаружении неизвестного устройства на банкомате Банка необходимо сообщить по номеру +38 (044) 279-51-61, за что Банк выплатит вознаграждение. Не позволяйте посторонним лицам увидеть Ваш PIN-код во время его введения, при вводе PIN-кода пытайтесь свободной рукой прикрыть клавиатуру так, чтобы посторонний человек не увидел Ваш PIN-код.

- Старайтесь не ошибаться при вводе PIN-кода, ведь после трех неправильных попыток платежная карта может быть заблокирована банкоматом.

- Будьте оперативными при работе с банкоматом и решите заранее, какая сумма денег Вам нужна.

- На принятие Вами решения в каждом пункте меню отводится около 30 секунд. Если на протяжении этого времени Вы не сделаете свой выбор, банкомат вернет Вам платежную карту, а в случае, если Вы не заберете платежную карту, банкомат изымет ее в целях безопасности.

- После завершения операции проверьте, забрали ли Вы из банкомата платежную карту, деньги, квитанцию (выдается банкоматом по Вашему требованию).

- Не доверяйте посторонним лицам, если те вмешиваются в Вашу работу с банкоматом, даже если эти лица (лицо) представляются работниками Банка или специалистами по обслуживанию банкомата.

- Старайтесь не держать на виду Ваш кошелек и полученные из банкомата деньги. Не считайте полученные деньги, если возле банкомата присутствуют посторонние лица.

- Храните выданные банкоматом квитанции о проведенных операциях. Вы всегда можете запросить выписку о движении средств непосредственно в банкомате. Это позволит контролировать списание средств с Вашего текущего счета.

- Помните, если Вы не получили средства в банкомате, хотя запрос на это сделали, возможно, это – мошенничество, признаком этого является наличие вблизи человека, внимательно наблюдающего за Вашими действиями, такие мошенники устанавливают устройство – ловушку, предотвращающее выдачу платежной карты или средств Клиенту с дальнейшим их присвоением мошенником, в таком случае, не отходя от банкомата, позвоните в Банк по телефону +38 (044) 279-51-61 и сообщите о возможном мошенничестве.

Не пользуйтесь банкоматом, который Вы не знаете, поскольку он может содержать мошеннические устройства. Не пользуйтесь банкоматом с плохим освещением, или если он находится в глухом, труднодоступном месте. Не пользуйтесь банкоматом, если заметили, что на нем установлены лишние устройства, которых Вы не замечали раньше. Это могут быть устройства, установленные мошенниками для получения данных Вашей платежной карты или получения Ваших средств.

Не пользуйтесь банкоматом, который Вы не знаете, поскольку он может содержать мошеннические устройства. Не пользуйтесь банкоматом с плохим освещением, или если он находится в глухом, труднодоступном месте. Не пользуйтесь банкоматом, если заметили, что на нем установлены лишние устройства, которых Вы не замечали раньше. Это могут быть устройства, установленные мошенниками для получения данных Вашей платежной карты или получения Ваших средств.

Компьютерный вирус – компьютерная программа (вредоносный код), отличительной чертой которой является способность сбора информации о данных платежных карт (номер платежной карты, CVV2 / CVC2, срок окончания действия платежной карты), которые хранятся / вводятся на компьютере, ноутбуке, планшете, смартфоне, телефоне, зараженном вирусом.

- Убедитесь, что в поле «Адрес» выбранного сайта указан именно необходимый web-адрес, а не просто похожий на него. При оплате или введении конфиденциальной информации о платежной карте необходимо обратить внимание, чтобы сайт был защищен: в адресной строке браузера адрес обязательно должен начинаться с https:// (а не просто http://), а в окне браузера должен появиться значок «закрытый замочек – ».

- Никогда не вводите PIN-код платежной карты в Интернете. Никогда не вводите данные платежной карты во всплывающих (pop-up) окнах. Обратите внимание, что для введения CVV2 / CVC2 на защищенных сайтах используется «виртуальная клавиатура», а на мошеннических и незащищенных – нет.

- Избегайте проведения оплат за товары, услуги, коммунальные платежи с публичного компьютера (кафе, бара, ресторана, гостиницы, библиотеки, почты, других торгово-сервисных предприятий, оказывающих услуги доступа в Интернет), в случае, если этого не избежать, включайте в браузере режим «частного просмотра» (InPrivate Browsing).

- Не храните на платежной карте сумму денег больше, чем нужно для осуществления одноразового платежа в Интернете. Пополняйте текущий счет непосредственно перед проведением платежа или блокируйте платежную карту для онлайн-расчетов и снимайте это ограничение перед процессом оплаты. Еще один вариант – открыть специальную платежную карту для Интернет-платежей, которую можно будет в случае необходимости пополнить с основной платежной карты.

- Обязательно установите на компьютере Firewall, лицензионный антивирус, следите за его своевременным обновлением.

- Устанавливайте только лицензионные операционные системы, своевременно обновляйте программное обеспечение.

- Обращайте внимание на папки со случайными именами (состоящими из набора символов) в корневых папках (диска С:), удаляйте их, а также обращайте внимание на лишние файлы при автозагрузке, если Вы их не выбирали, удаляйте их из окна загрузки.

- Установите лимит на суммы / количество операций для расчетов в Интернете.

Компрометация идентификационных данных – это использование Вашего текущего счета в мошеннических целях мошенником, владеющим достаточным количеством информации о Вас, чтобы ответить на идентификационные вопросы в телефонном разговоре с сотрудником Банка и получить доступ к Вашему текущему счету.

Мошенник, зная идентификационную информацию о Вас (контрольное кодовое слово, номер паспорта, ИНН, дату рождения, адрес проживания или прописки), может без Вашего ведома:

- Изменить адрес проживания, а спустя некоторое время сообщить, что платежная карта утеряна / украдена и заказать новую платежную карту по другому почтовому адресу.

- Изменить контактный номер телефона и, таким образом, перенаправить СМС о проведении операций по платежной карте / идентификационные звонки службы мониторинга, Контакт-центра Банка и других подразделений Банка на свой (мобильный) номер телефона.

- Увеличить / снять авторизационные лимиты на проведение операций и снять все Ваши средства или потратить их на товары и услуги.

- Аннулировать (снять) счетчики неправильно введенного PIN-кода.

- Интернет: в социальных сетях ВКонтакте, Одноклассники, ВСети, Я.ру, Facebook, Google+, Tumblr, Twitter, Avaaz, Ask.fm, Badoo, Dudu, Flickr, Foursquare, Instagram, Last.fm, LinkedIn, LiveJournal, MySpace, Mixi, Orkut, Renren, Sina Weibo, SoundCloud, Tagged, посещая открытые страницы и взламывая закрытые страницы, Ваши электронные почтовые ящики, кошельки.

- Когда Вы передаете персональные данные посторонним лицам и организациям в магазинах, на улице, принимая участие в акциях, розыгрышах, получениях скидок (карточек на скидки) на товары и услуги.

- В других местах, где Вы предоставляете номер паспорта, ИНН, дату рождения, адрес проживания или прописки.

Как найти хозяина карты, которую вы нашли

Если вы еще ни разу не находили чужой пластиковой карты, то, рано или поздно, это произойдет. Потерять карту довольно неприятное событие для ее держателя. Особенно, если эта карта зарплатная, да еще накануне зарплаты. Поэтому, найдя карту, у вас появится отличный шанс сделать доброе дело, вернув карту хозяину. Сегодня подумаем, как можно это сделать и что для этого нужно.

Что делать с найденной картой. Стоит ли оставить карту себе?

Первым делом смотрим на срок действия. Если карта просрочена развивать бурную деятельность по ее возврату не стоит. Никакой пользы владельцу вы не принесете, зато потратите свое время на поиски.

Если карта действующая, то начинаем искать.

Первая мысль, которая может возникнуть — это воспользоваться картой. Делать этого точно не следует по нескольким причинам.

- Во-первых, вам неизвестен ПИН-код, а воспользоваться картой без него будет затруднительно.

- Во-вторых, это не только непорядочно, но и является уголовно наказуемым деянием. Когда вас поймают, вам будет светить статья 159.3 УК РФ: «Мошенничество с использованием банковских карт». А это карается лишением свободы до двух лет. Найти же воспользовавшегося картой человека не составляет труда. Камеры в магазинах или банкоматах прилежно запишут соответствующее видео.

- В-третьих, скорее всего, найденная карта все равно заблокирована.

Необходимо запомнить главное: пользоваться найденной картой нельзя.

Как найти владельца?

Карты бывают двух видов: именная и безымянная. На первых указывается имя держателя, на вторых вместо имени указана техническая информация (например «INSTANT ISSUE», «MOMENTUM»). Способы вернуть карту бывают разные. Одни работают только для именных карт, другие можно назвать универсальными, для которых не имеет значения наличие имени на карте.

Читайте также: Дебетовая карта Райффайзенбанка. Все что нужно знать перед получением

Универсальный способ.

Самый простой и очевидный способ, отнести карту в банк-эмитент. Каждая банковская карта в обязательном порядке имеет логотип и реквизиты выпустившей ее организации. Это требование платежных систем, и при отсутствии этой информации дизайн карт просто не пройдет соответствующего согласования. А наличие логотипа – это прямое указание, какой банк нам нужен. Обращаемся в любое отделение и передаем карту операционисту. Стоит написать расписку о факте передачи. Все же операционист тоже человек, и у него может возникнуть соблазн воспользоваться картой, а обвинить в этом вас. Лучше побыть немного параноиком, чем потом доказывать свою невиновность.

Экзотические способы.

Можно вернуть карточку в банк отправив ее с помощью почты. Если вы ознакомитесь с информацией на

обороте карты, то увидите надпись «банк просит нашедшего вернуть карту по указанному адресу». Именно по адресу, указанному на обороте карты, можно отправить заказное письмо с уведомлением, вложив туда пластик. Конечно, это займет больше времени и потребует финансовых затрат. Но этот способ работает, и не описать его было бы неправильно.Можно и позвонить по указанному на обороте телефону службы поддержки. Заблокировав карту через оператора вы можете оставить сообщение ее владельцу. Когда держатель карты обнаружит потерю и обратится для ее блокировки, ему передадут ваши контакты и, если карта ему нужна, он с вами свяжется.

Еще одним способом вернуть карту в банк-эмитент является… просто вставить ее в любой работающий банкомат. Лучше, конечно, если это будет банкомат того банка, которому принадлежит выпущенная карта. Вы вставляете карту, нажимаете кнопку «Отмена» на клавиатуре. После чего терпеливо наблюдаем, как через 30 секунд банкомат втянет карту обратно. На этом вся процедура завершена. Следует отметить несколько нюансов такого способа. Если банкомат принадлежит банку-эмитенту карты, то у ее держателя есть шансы получить пластик обратно и продолжить его использование. Если же это банкомат «чужой» — то карта будет отправлена в банк-эмитент после проведения процедур, предотвращающих возможность ее несанкционированного использования. Проще говоря, карта будет разрезана в соответствии с требованиями платежных систем.

Читайте также: Что делать если нашли пластиковую карту? Как вернуть ее владельцу?

Хорошо, если карта принадлежит банку, который позволяет отправлять СМС ее владельцу. Например, Сбербанку. Если вы делаете перевод по номеру карты, сервис Сбербанка позволяет отправить ее владельцу любое СМС-сообщение. То есть, сделав перевод на 1 рубль, вы можете написать свои контакты, и владелец карты их обязательно получит. Почему этот способ я отношу в категорию экзотических? Только потому, что я пока не сталкивался с подобными сервисами у других банков.

Способ для именных карт.

Если на карте есть имя, можно распространить объявление о находке. Не важно, каким способом: через интернет или в виде объявлений на столбах. Стоит заранее продумать, как вы идентифицируете владельца.

Одним из вариантов является просьба при получении предъявить ПИН-конверт от найденной карты. Либо, не указывая в объявлении полный номер карты, попросить назвать все 16 цифр. Имейте ввиду, что если в объявлении вы указываете полный номер карты и просите, например, назвать банк-эмитент, это не является надежной идентификацией. Ведь по первым 6 цифрам номера можно с абсолютной точностью узнать не только какой банк выпустил карту, но даже ее тип (Electron, Classic, Gold и т.п.). Не нужно прикладывать к объявлению фотографии карты, особенно со всех сторон. Этим вы не поможете ее владельцу, а сделаете только хуже. Ведь вы сообщите не только номер и имя владельца, но и CVV код.Что делать, если хозяин не найден.

Если вы сделали все, что могли, а хозяин так и не объявился, скорее всего, карта ему не нужна. По правилам карту необходимо вернуть банку-эмитенту, так как это является его собственностью. Но если вы этого не сделаете, никто вас не арестует. Вы можете оставить карту себе и повесить ее в рамочку. Можете отдать в банк любым из уже описанных способов. Можете просто выбросить ее. Если вы выбрали последний вариант, предварительно разрежьте карту по магнитной полосе и чипу. Это необходимо, чтобы следующий, кто ее найдет, не смог ей воспользоваться.

Читайте также: Дебетовая доходная карта IQ Card

И последнее, о чем хотелось бы сказать. Если найденная вами карта не имеет логотипов банка, ее стоит сразу уничтожить. Такие карты используются только в двух случаях:

- так называемая «карта инкассатора». Эти карты используются при инкассации банкоматов для закрытия операционного цикла. С ее помощью нельзя получить деньги или открыть банкомат, это чисто техническая карта.

- «карта-клон». Такие карты используются карточными мошенниками. Когда с помощью скиминговых устройств похищается номер карты и ее ПИН-код, изготавливается ее дубликат (или клон). Такой клон всегда делается на белом пластике, поскольку это очень дешево и никак не мешает использованию в банкоматах.

Скорее всего, найденная вами карта уже заблокирована. И разыскивать ее владельца бессмысленно. Но бывают случаи, когда блокировки еще не произошло, тогда вы сэкономите ее владельцу не только деньги, но и время.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Что нужно знать о CVV-номере кредитной карты — советник Forbes

Редакционное примечание: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyСовершая покупку в Интернете или по телефону, вы заметите, что номер вашей кредитной карты и дата истечения срока действия — не единственная информация, которая вам нужна.Существует функция безопасности, называемая CVV или кодом подтверждения карты, которая потребуется поставщику для обработки транзакции. Вот как найти свой CVV и почему это так важно.

Что означает CVV?

CVV означает «проверочная стоимость карты». Это трех- или четырехзначное число, которое есть на большинстве дебетовых и кредитных карт.

В отрасли существует несколько других сокращений для этой функции безопасности.

Назначение CVV

Поскольку технология карточек с чипами позволила резко сократить количество случаев мошенничества с физическими карточками, преступники переключили свое внимание на цифровую сферу.Создание поддельных карт уступило место краже информации в Интернете. Введите CVV, который банки и эмитенты кредитных карт используют для уменьшения числа мошеннических цифровых транзакций.

Есть два CVV, связанных с большинством дебетовых или кредитных карт. Первый кодируется на магнитной полосе, используемой для личных транзакций; второй виден на карте. Это то, что вы должны ввести при совершении онлайн-покупки.

В то время как опытным хакерам сравнительно легко получить доступ к номерам кредитных карт и срокам их действия, CVV гораздо сложнее отследить.Во многом это связано с отраслевыми правилами. В соответствии со стандартами PCI (индустрии платежных карт) продавцы могут хранить номер вашей кредитной карты и дату истечения срока действия, но не могут хранить ваш CVV. Таким образом, хотя вам может не понравиться вводить номер для каждой онлайн-транзакции, это обеспечивает дополнительный уровень безопасности.

Где найти CVV?

Как найти CVV зависит от типа вашей карты. Для карт Visa, Mastercard и Discover вы найдете трехзначный код на обратной стороне, обычно внутри или чуть выше полосы для подписи.American Express делает все по-другому, размещая четырехзначный CVV спереди над логотипом Amex.

Есть ли разница между CVV и PIN-кодом?

ПИН-код — это созданный пользователем «личный идентификационный номер». В большинстве случаев ПИН-код состоит из четырех цифр, хотя некоторые банки требуют более длинные номера. Кредитные карты используют PIN-коды для получения наличных, а дебетовые карты используют их для снятия наличных или инициирования покупки. Ни один из этих PIN-кодов не совпадает с CVV.

CVV автоматически генерируются эмитентом кредитной карты и печатаются на карте.Хотя банк может изначально предоставить PIN-код при выпуске вашей дебетовой или кредитной карты, это только временно. В большинстве случаев вам потребуется изменить его на указанный вами номер. У вас нет такого контроля над CVV.

Есть ли у новой карты новый CVV?

В целях безопасности не существует двух карт с одинаковым CVV. Если вы зарегистрируетесь для получения новой кредитной карты или замените существующую, вы получите новый код; то же самое применяется, если срок действия вашей текущей карты истекает и вы получаете замену.Даже если номер вашей кредитной карты точно такой же, у вас все равно будет другой CVV.

Как создаются CVV?

Как оказалось, CVV — это не случайные трех- или четырехзначные числа. Скорее, банки генерируют их, используя четыре части информации: номер основного счета, четырехзначную дату истечения срока действия, пару ключей DES (стандарт шифрования данных) и трехзначный служебный код. По понятным причинам точные используемые алгоритмы неизвестны.

Как я могу защитить свой CVV?

Чтобы не стать жертвой мошенничества с кредитными картами, вы должны защищать свой CVV, как и любую другую важную финансовую информацию.Вот семь простых способов предотвратить попадание вашего CVV в чужие руки.

- Установите антивирусное программное обеспечение на свой компьютер. Это будет сканировать на наличие вирусов, программного обеспечения для ввода с клавиатуры и других инструментов, которые хакеры используют для кражи личной информации.

- Защитите паролем домашнюю сеть Wi-Fi. Если вы этого не сделаете, любой в пределах досягаемости сможет подключиться, отслеживать ваш интернет-трафик и отслеживать отправляемую вами информацию.

- Вводите данные своей кредитной карты только на проверенных веб-сайтах. Избегайте веб-сайтов без «https:» в адресе; то же самое касается тех, у которых не отображается замок SSL в окне браузера.

- Используйте VPN, когда находитесь вдали от дома. Хотя дома это может быть излишним, во время путешествий или использования общедоступного Wi-Fi вам следует использовать программное обеспечение VPN для защиты вашей личной информации.

- Не публикуйте фотографии своей кредитной карты ни с друзьями, ни в социальных сетях. Кто-то может совершить несанкционированные покупки с использованием данных вашей карты.

- Игнорировать нежелательные запросы о предоставлении вашей личной информации. Если кто-то запрашивает данные вашей кредитной карты по телефону или электронной почте, спросите, зачем они им нужны. Если таким образом необходимо передать конфиденциальную финансовую информацию, как правило, лучше, если вы будете инициатором взаимодействия.

- Регулярно проверяйте активность своего аккаунта. Просмотрите свои транзакции онлайн или когда выписка придет по почте, чтобы убедиться, что вы одобрили каждую из них. Если вы не заметили списание, немедленно обратитесь в свой банк.Возможно, вам понадобится новая карта.

Чип-карты EMV и динамический CVV

Банки и продавцы усилили безопасность личных транзакций с введением дебетовых и кредитных карт на основе чипов. Эта технология позволяет изменять внутренний код каждый раз при считывании карты, что является значительным усовершенствованием магнитной полосы. Неудивительно, что это очень эффективно снижает мошенническую деятельность.

Но как насчет транзакций CNP (без предъявления карты), например, транзакций, совершаемых онлайн или по телефону? Очевидно, что физический чип бесполезен; поэтому на вашей карте напечатан CVV.Однако наиболее опытные преступники иногда могут получить доступ к CVV, даже если торговцам запрещено хранить их в цифровом виде.

Предлагаемое решение этой проблемы называется «динамический CVV», поскольку оно позволяет печатному коду изменяться через заданный интервал времени. Это могло произойти на миниатюрном экране с питанием от литиевой батареи на задней стороне карты. Это может показаться гарантированным успехом, но, хотя технология имеет явные преимущества, она не идеальна. Выбор частоты смены кода имеет свои трудности, и карты, вероятно, будут в четыре-пять раз дороже в производстве, чем существующие модели.Тем не менее, экономия на мошенничестве может более чем компенсировать возросшие производственные затраты.

Соответственно, были разработаны и другие методы создания динамических CVV, но пока ни один из них не получил широкого распространения.

Безопасно ли выдавать свой код CVV?

Таким образом, при совершении покупок в Интернете можно безопасно вводить свой CVV , но вы должны придерживаться известных, уважаемых компаний и веб-сайтов.Вы обнаружите, что в настоящее время большинству интернет-магазинов требуется CVV для покупок, что обнадеживает, потому что это означает, что они активно пытаются предотвратить мошеннические транзакции, происходящие на их сайте.

Вам также следует убедиться, что вы используете антивирусное программное обеспечение, такое как AVG AntiVirus FREE, чтобы защитить себя при совершении покупок в Интернете.Он не только защищает ваши устройства от вредоносных программ, но также блокирует небезопасные ссылки, загрузки и вложения электронной почты, чтобы вы не попали в мошенничество с кредитными картами.

Как насчет выдачи моего CVV в автономном режиме?

Вас также могут попросить ввести код безопасности вашей кредитной карты при обработке платежа по телефону.Как и в случае с онлайн-транзакциями, это обычно безопасно — вам просто нужно быть уверенным, что никто не подслушивает детали, которые вы сообщаете (поэтому при этом избегайте общественных мест).

С другой стороны, при личной покупке товара или услуги вы не должны никогда, предоставлять данные вашего CVV. На самом деле, продавцу или поставщику услуг нет необходимости запрашивать это. CVV не отображается при обычном сканировании карты, и при необходимости у розничных продавцов и поставщиков услуг есть другие способы подтверждения того, что вы являетесь уполномоченным держателем карты — например, подпись или другой вид идентификации.

Передача CVV для покупок, совершенных в автономном режиме, не служит никакой другой цели, кроме как предоставить кому-то возможность украсть информацию. Потому что, если бы они сделали это, у них было бы все необходимое, чтобы продолжить и совершить кучу мошеннических онлайн-транзакций.

Советы по обеспечению безопасности

Чтобы избежать проблем с безопасностью или мошенничества с кредитными картами, вы можете сделать несколько вещей:

Совершайте покупки в Интернете только на авторитетных веб-сайтах , которым вы доверяете.И когда вы это сделаете, следуйте нашим семи золотым правилам безопасных покупок в Интернете.

Установите надежное программное обеспечение для обеспечения кибербезопасности , такое как AVG AntiVirus FREE, на свой компьютер, планшет и смартфон. Это поможет вам избежать вредоносных программ и фишинговых сообщений, которые могут привести вас на поддельные веб-сайты, предназначенные для кражи ваших личных данных.

Всегда внимательно следите за своей банковской выпиской, чтобы определить любые несанкционированные списания.

Никогда не зачитывайте полную информацию о своей кредитной карте в общественном месте.И никогда не записывайте их нигде, чтобы кто-то другой их нашел.

Избегайте совершения платежей по телефону с помощью кредитной карты, если только вы не звоните напрямую и не получаете номер из надежного источника. Известно, что мошенники часто обзывают жертв холодных звонков и убеждают их, что деньги должны немедленно за проблему, которой не существует.

Не указывайте CVV при личной обработке платежа. Это никогда не должно требоваться, и если кто-то скажет вам иное, вы должны быть очень подозрительными!

Добавить дополнительную защиту от мошенничества с кредитными картами

Хотя осторожность с CVV и номером кредитной карты поможет вам избежать мошенничества, вы можете добавить дополнительный уровень защиты с помощью надежного инструмента кибербезопасности, такого как AVG AntiVirus FREE.Блокируйте хакеров, вирусы и вредоносное ПО, а также фишинговые атаки в виде небезопасных ссылок и вложений электронной почты. AVG работает в фоновом режиме, обеспечивая круглосуточную защиту, чтобы вы могли спокойно делать покупки в Интернете.

по Команда AVG Signal на 13 сентября 2018 г.Обновление 18 августа 2020 г.

CVV, CVC, CVV2, номер CCV

Если вы торговец и моргаете, вы можете упустить важную деталь в нашем постоянно меняющемся мире платежей.Это связано с тем, что безопасность платежей, как и платежные технологии в целом, с каждым годом продолжает расти и развиваться.

Продавцы часто говорят, что безопасность платежей — одна из самых сложных (не говоря уже о пугающих) темах для понимания. Мы стремимся изменить это здесь, в Merchant Maverick. Итак, ищете ли вы легкое для понимания объяснение «кодов безопасности кредитных карт», определения CVV / CVV2 или хотите узнать больше о том, как код CVV / CVV2 влияет на процесс оформления заказа, оставайтесь с нами. .Мы рассмотрим все примечательные моменты, когда речь идет об этом довольно загадочном коде безопасности платежной карты на обратной стороне (а иногда и на лицевой стороне) почти каждой кредитной или дебетовой карты.

Что такое номер CVV на кредитной карте?

Что такое номер CVV на кредитной карте и где его найти? Кроме того, что такое номер CVV2, и это то же самое, что и CVV? CVV кредитной карты (или иногда CVV2) — это трех- или четырехзначное число, напечатанное на каждой кредитной карте, с которой вы столкнетесь в наши дни.Этот небольшой код не хранится в чипе EMV или магнитной полосе, поскольку его цель — гарантировать, что у любого, кто совершает покупку, есть карта при себе. Цель использования кода CVV — предотвратить несанкционированное использование кредитной карты в любой транзакции без карты. Обычно это означает онлайн-покупки, но это также может включать транзакции, введенные вручную.

Альтернативные имена для кодов безопасности кредитных карт

Прежде чем мы углубимся в этот пост, нам нужно обратиться к слону в комнате — потому что, если мы этого не сделаем, все может запутаться.Вы можете встретить более одного названия для CVV , потому что не все платежные бренды пришли к согласию в отношении одного и того же термина (см. Рисунок). В зависимости от того, с кем вы разговариваете, вы можете услышать любой из следующих терминов, но все они относятся к одному и тому же:

- Значение проверки карты (CVV или CVV2): Visa и Mastercard

- Код подтверждения карты (CVC) : Этот термин относится к коду CVV / CID

- Идентификационный номер карты (CID): Discover и American Express

Где найти код CVV на карте

Visa, Mastercard и Discover помещают этот цифровой код на обратной стороне своих карт рядом с полем для подписи.Однако American Express предпочла поместить свой CID на лицевую сторону карты. Независимо от того, где вы его найдете, код делает то же самое — помогает продавцу подтвердить, что владелец карты несет ответственность за покупку.

Вот краткая сводная таблица:

| Эмитент | Имя | Расположение | Количество цифр |

|---|---|---|---|

| Виза | CVV / CVV2 | Оборотная сторона карты | 3 |

| Mastercard | CVV / CVV2 | Оборотная сторона карты | 3 |

| American Express | CID | Лицевая сторона карты | 4 |

| Откройте для себя | CID | Оборотная сторона карты | 3 |

Обратите внимание, что этот код не передается, когда кредитная карта проводится смахиванием, окунанием или касанием во время транзакции с ее предъявлением.Номер CVV — это еще один уровень безопасности, который помогает продавцам предотвращать различные виды мошенничества и снижать их ответственность. Продолжайте читать, чтобы узнать больше причин, по которым вам следует заботиться — и куда идти дальше.

Зачем нужен код CVV?

Как мы упоминали выше, если вы принимаете платежи по телефону или открываете интернет-магазин, защитный код кредитной карты предоставляет дополнительный способ подтвердить, что владелец карты покупает у вас. Но это не единственная причина, по которой вам понадобится номер CVV / CVV2 во время транзакции.

Основные бренды карт начали требовать от продавцов предоставлять этот код при транзакциях без предъявления карты в 2018 году. Почему они это сделали? Потому что онлайн-мошенничество увеличивается. LexisNexis отметила в своем отчете 2018 True Cost Of Fraud , что стоимость мошенничества также растет. В 2017 году каждый доллар (1 доллар) мошенничества обходился продавцу в 2,77 доллара. Однако в 2018 году это число увеличилось в среднем до 2,94 доллара. И, к сожалению, если вы находитесь в цифровом пространстве, стоимость еще выше.