Как устроена банковская карта. Почему это важно знать

Банковская карта — надежный и компактный хранитель ваших денег, но при ежедневном использовании мало кто интересуется ее устройством. Почему это необходимо знать? Ответ смотрите ниже.

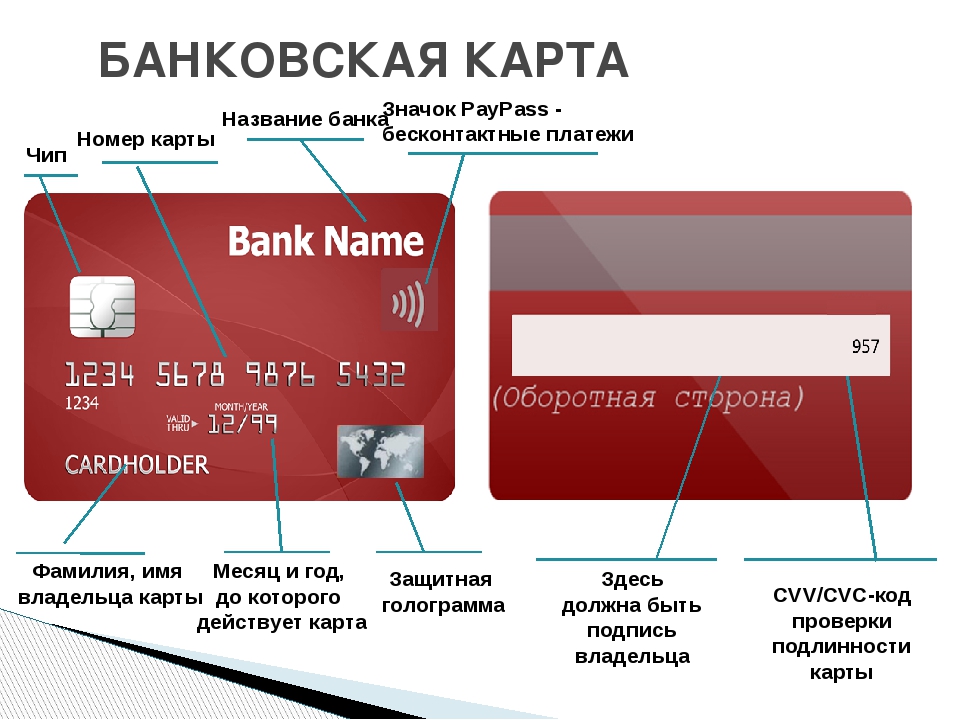

Устройство карты

Карты изготавливаются из пластмассы или картона, покрытым пластиковой оболочкой. При выборе материала учитывается его прочность и устойчивость к повреждениям.

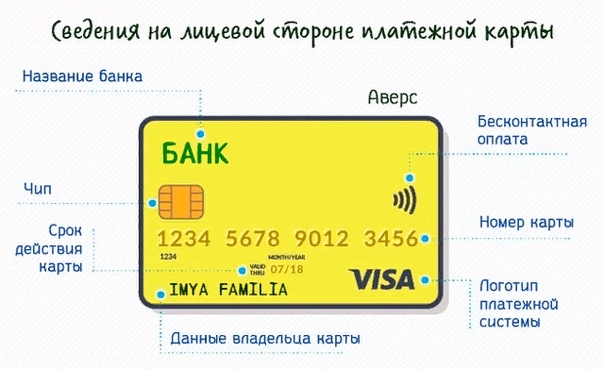

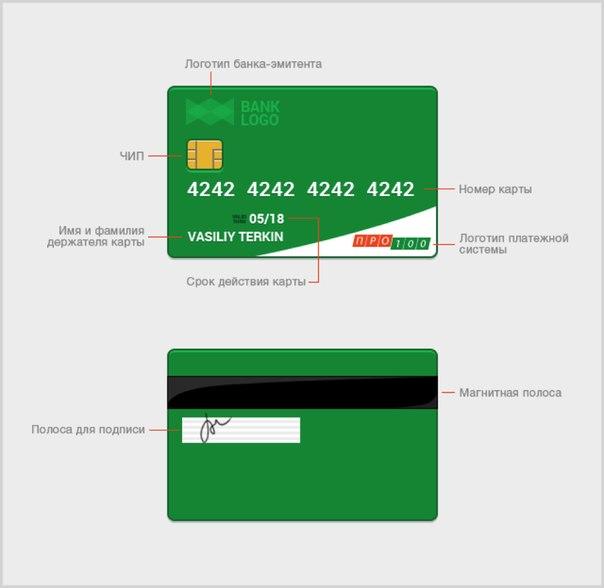

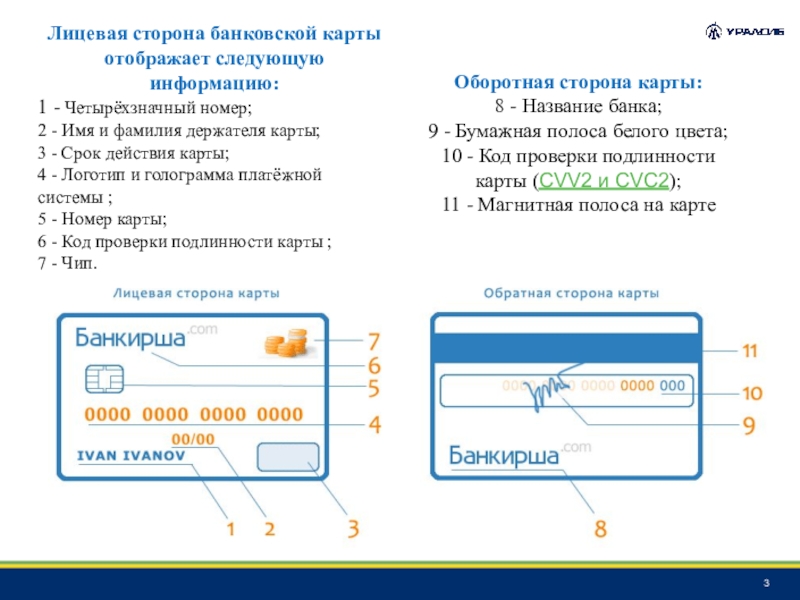

Лицевая сторона пластиковой карты

Лицевая сторона карты

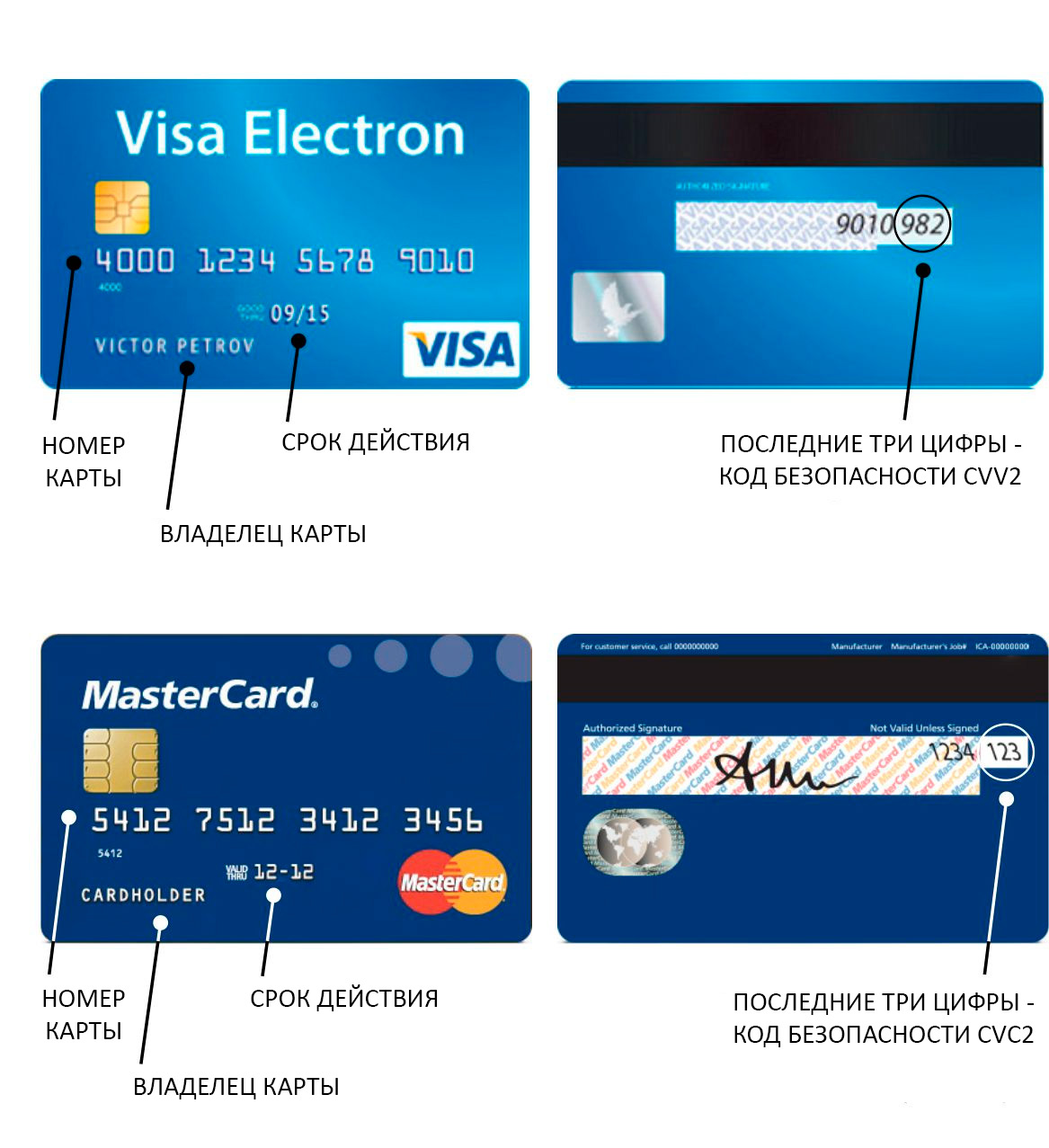

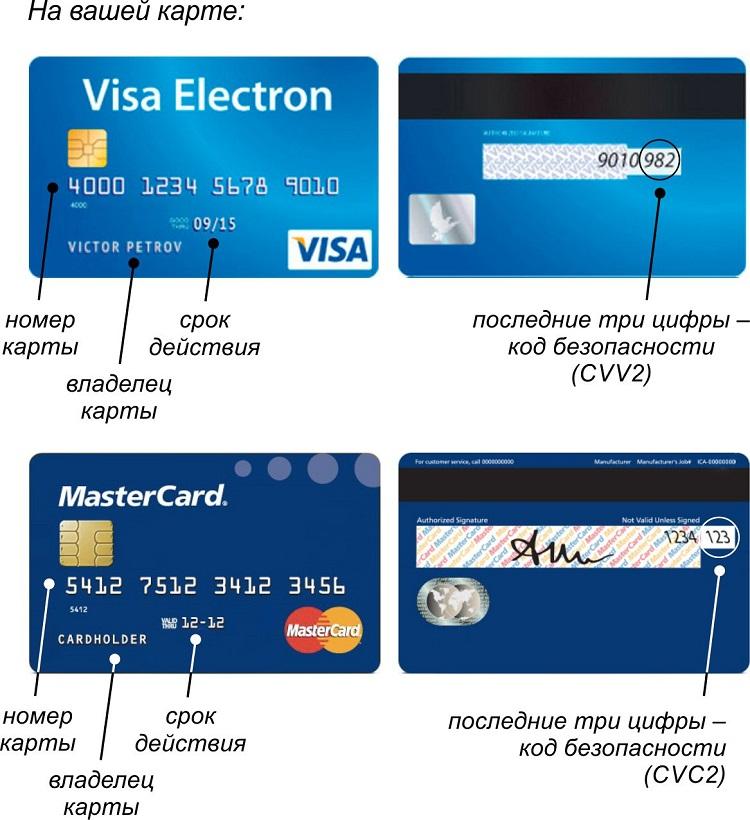

- Номер карты. Индивидуальный номер вашей карты состоит из 13–19 цифр. Чаще всего встречаются карты с 16-значным номером.

- Имя владельца карты. Здесь латиницей указаны имя и фамилия владельца. Банковские карты могут быть как именными, так и неименными. Во втором случае на месте имени владельца написано INSTANT CARD.

- Срок действия карты. У каждой карты есть свой «срок годности» — от 1 до 5 лет. По окончании срока действия банк выпускает новую карту.

- Чип. Это микропроцессор, который содержит информацию о карте и ее владельце. Чип нужен для идентификации клиента, когда он пользуется картой в терминале или банкомате.

- Логотип платежной системы. Здесь указывается логотип банка, который выпустил карту, или лого платежной системы. Это Visa, MasterCard или «Мир». Иногда на карточке есть оба логотипа.

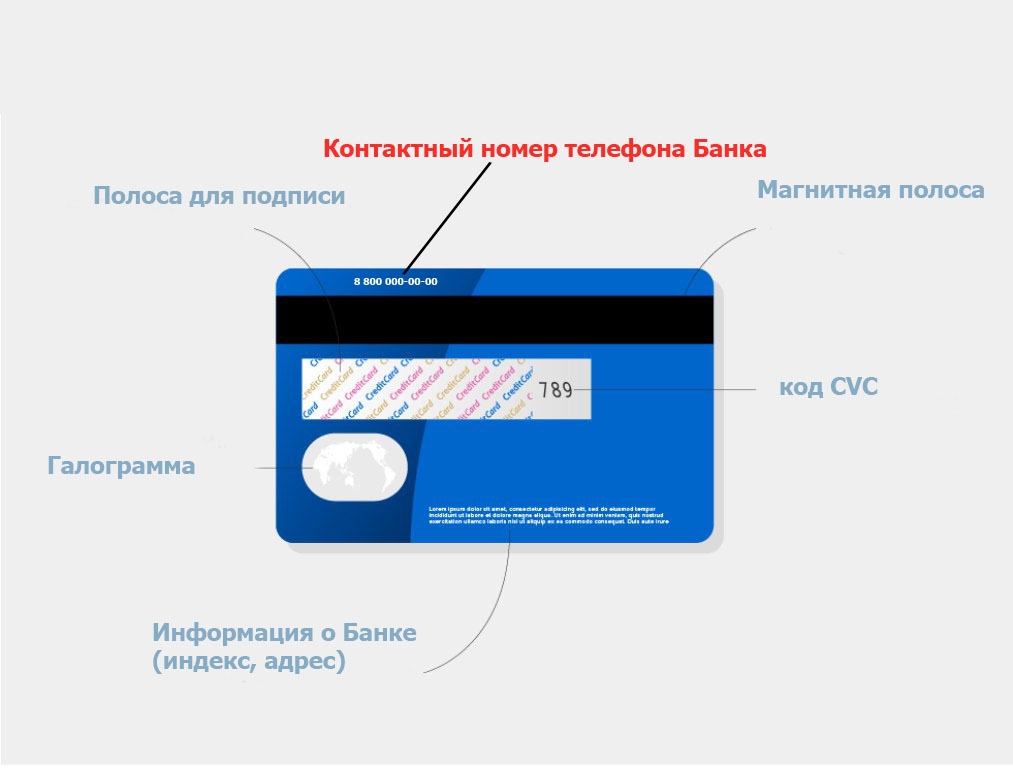

Обратная сторона пластиковой карты

Обратная сторона карты

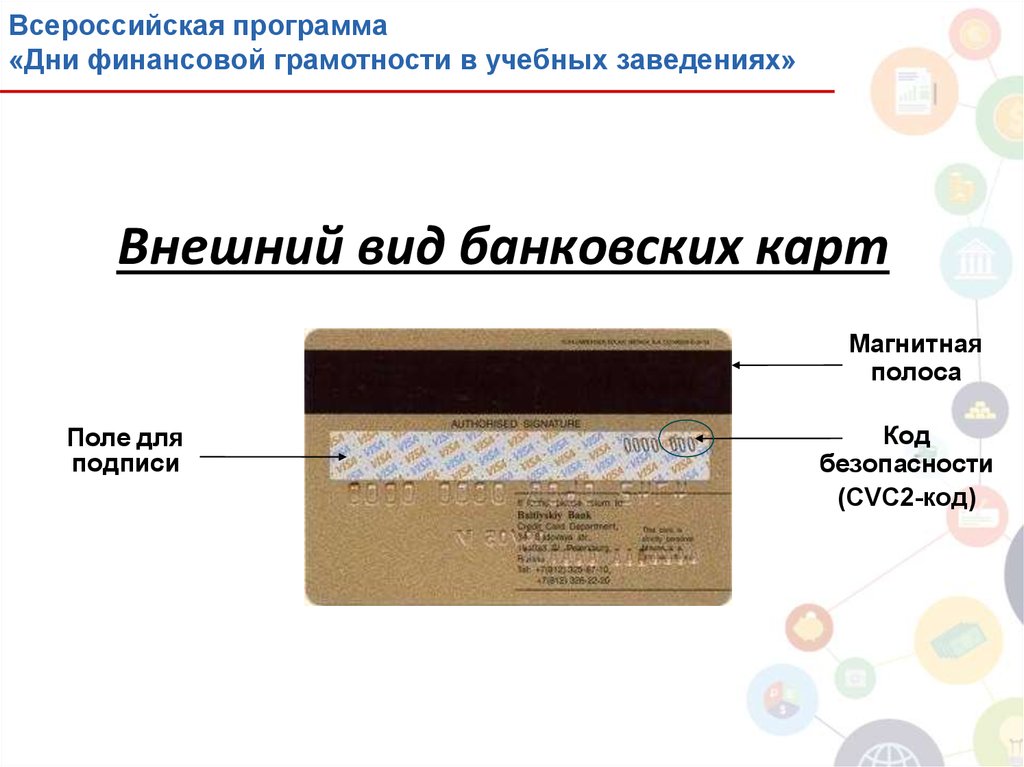

- Место для подписи. Полоса предназначена для образца подписи владельца. Подписывать необходимо специальной ручкой, которая не стирается и не размазывается при длительном пользовании. Карта без подписи считается недействительной.

- CVV/CVC. Расшифровывается как Card Verification Value или Card Validation Code. CVV находится на обратной стороне карты VISA и состоит из трех цифр. Платежная система MasterCard имеет аналогичный код проверки подлинности — CVC.

Трехзначный код служит для дополнительной проверки безопасности при совершении покупок онлайн.

Трехзначный код служит для дополнительной проверки безопасности при совершении покупок онлайн. - Магнитная полоса. Полоса, как и чип, содержит информацию о карте и ее держателе, но она менее надежна. Старые банковские карты выпускались только с магнитной полосой. Впоследствии обнаружилось, что полоса может размагнититься или перегреться и прийти в негодность. Поэтому с 2015 года ЦБ обязал банки выпускать все карты с чипом.

- Голограмма платежной системы. Служит защитой от подделки, которая может располагаться и на лицевой стороне карты.

Трехзначный код служит для дополнительной проверки безопасности при совершении покупок онлайн.

Трехзначный код служит для дополнительной проверки безопасности при совершении покупок онлайн.Почему важно знать, как устроена карта

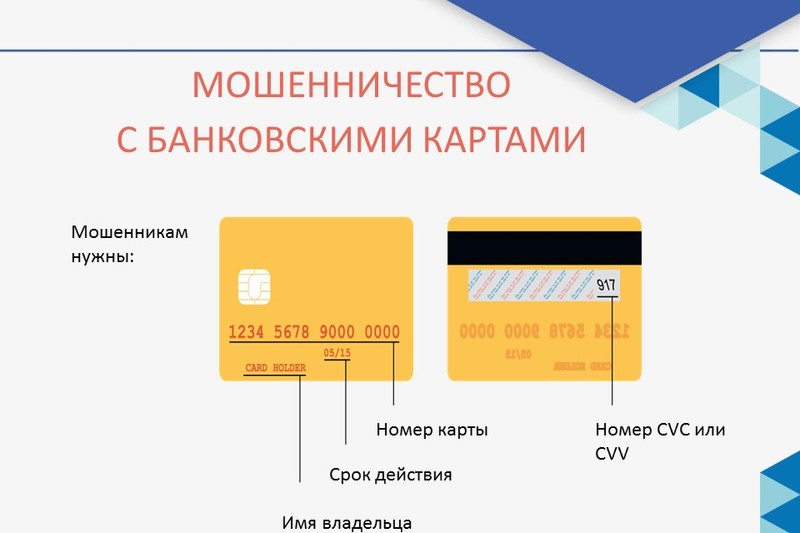

Одной из самых важных причин является безопасность. Случаи, когда мошенники снимают все чужие деньги с банковской карты, нередки. Очень часто владельцы банковских карт сами давали доступ к своим накоплениям, называя секретные данные карты с помощью которых можно вывести деньги.

Прежде всего необходимо знать, какие сведения о своей карте вы можете предоставлять, а какие нет.

Часто мошенники запрашивают CVV/CVC под предлогом перевода денег. А для этого нужен только номер карты. Если у вас попросили что-то кроме номера, скорее всего, это мошенники. Если вы передали эти данные, то банк будет не в силах что-то сделать, ведь, по-сути, владелец сам отдал свои деньги.

Карты, имеющие только магнитную полосу, находятся в наибольшей зоне риска. Информация о накоплениях и владельце защищена от копирования, если содержится на чипе. С магнитной полосой все иначе.

Мошенники могут считать данные с помощью специальных средств, затем сделать дубликат карточки и снять деньги со счета. Также полученная информация может быть использована для покупок в магазинах или через интернет.

В зоне риска находятся и карты с чипом, несмотря на то, что они защищены от копирования данных. Сейчас активно используется система PayPass, которая позволяет расплачиваться без пин-кода. Мошенник просто поднесет терминал к вашему карману с картой и спишет деньги.

Чтобы избежать утечки данных, не передавайте свою карту никому, не оставляйте ее без присмотра и никогда не озвучивайте свой пин-код.

Автор статьи: Елена Левенец

Финансовый эксперт и главный редактор портала «Кредит Знаток». Окончила экономический факультет Харьковского национального университета имени В. Н. Каразина. Более 10 лет работает в банковской сфере, обладает высокой экспертизой в области финансовых и банковских продуктов.

от металла до металла — компания Smart Engines.

05.06.2020 г.

Все новые технологии базируются на знании и анализе того, откуда они появились и как изменялись с течением времени. Для улучшения технологий распознавания банковских карт, которыми мы занимаемся в Smart Engines, очень полезно знать, откуда берут начало банковские карты как технология, их историю и как они эволюционировали за сто с небольшим лет.

В современном мире мгновенным проведением платежа с использованием банковской карты или даже исключительно ее электронного двойника в мобильном телефоне никого не удивишь. При этом сама карта — кусок пластика или — для экстрапремиальных вариантов — ценного металла, продолжает развиваться как самостоятельное изделие. Сегодня для большинства жителей планеты может показаться удивительным, тот факт что банковские карты появились задолго до создания WWW (Интернета), а выдавленная (эмбоссированная) надпись, которая сегодня используется, скорее, для защиты карты от подделки и придания ей «статуса», являлась первым прообразом автоматического ввода данных клиента.

О том, что роднит банковскую карту и футляр для очков

Первые прототипы платежных карт появились в начале XX века и изготавливались из картона. От них не требовалось быть чересчур износостойкими: их не вставляли в банкоматы или в другие считывающие устройства. Их требовалось лишь предъявлять при совершении покупки в магазине, кафе или автозаправке. Говорить о какой-то интеграции карты с единой информационной банковской системой не приходилось: задача первых карт — идентифицировать владельца и обозначить его платежеспособность в конкретной сети магазинов, АЗС или сетей питания. Сегодня мы бы назвали эти карты картами лояльности.

Сегодня мы бы назвали эти карты картами лояльности.

В начале 1920-х платежные карты начали распространяться в сфере торговли топливом. В 1924 году General Petroleum Corporation в Калифорнии начала выпускать то, что они называли «льготными картами» (courtesy card), и другие сетевые АЗС быстро последовали их примеру. Картонные платежные карточки были выданы постоянным клиентам по всем США. С помощью этой карты клиент мог расплачиваться за бензин, а также покупать сопутствующие товары на любой из сетевых станций, которые могли находиться на значительном расстоянии друг от друга, что позволяло удержать путешествующего по стране клиента.

Первые карты, как и другие документы, изготавливались из картона. Так как ими пользовались значительно чаще, чем, скажем, паспортом, они быстро приходили в негодность и их приходилось менять, что доставляло неудобства и организациям, которые выдавали карты, и клиентам. Масштабная модернизация карт произошла в 1928 году, когда бостонская компания Farrington Manufacturing, специализировавшаяся на изготовлении металлических гравированных шкатулок и футляров, выпустила прообраз металлической карты лояльности — Charga Plate, которые быстро вошли в обиход торговых сетей.

Эмбоссирование как шаг к искусственному интеллекту

На выпущенных картах был выдавлены (эмбоссированны) данные владельца. Покупатель, совершая покупку, передавал продавцу карту, который при помощи специального пресса — импринтера — делал отпечаток карты покупателя на квитанции. То есть карта служила оттиском, подтверждающим покупку товара держателем карты. Эмбоссирование упрощало и ускоряло взаимодействие покупателя и и продавца, так как избавляло продавца от необходимости вручную заполнять квитанцию о продаже и вносить в неё данные покупателя. Если представить данную операцию в современном мире то, по сути, с помощью такой карты ставилась печать на чек, подтверждающая покупку товара конкретным клиентом.

Инновация, как сообщала реклама, позволяла экономить время на диктовке имени продавцу, позволяла идентифицировать клиента в любом магазине, и снижала вероятность ошибки при заполнении адреса доставки и выставления счета.

www.ebay.com

Ручное устройство для эмбоссирования, способ нанесения надписи на металлические пластины, и устройство для постановки оттиска на слипе были запатентованы, как и фирменный шрифт Farrington OCR 7b. Фактически с разработанной и запатентованной технологии изготовления металлических эмбоссированных жетонов началась история распознавания образов — Optical Character Recognition, OCR — на которой базируются принципы распознавания банковских карт и сегодня.

Карты с выдавленным именем владельца и индивидуальным номером сохранились и сегодня и используются в тех местах, где торговля ведется в отсутствие интернета: как и раньше карту «прокатывают» в специализированном устройстве, которое оставляет оттиск данных на бумажном «слипе». Владелец карты уходит с покупкой, а продавец идет к телефону и авторизует платеж по телефону. С такими процедурами путешественник сталкивается в странах, где развитие торговли опережает развитие информационных технологий.

Чип не роскошь

Появившиеся в середине XX века банковские карты представляли собой уже более сложный платежный инструмент, задачей которого было не только идентифицировать клиента, но и предоставить продавцу информацию о состоянии его банковского счета, а также обеспечить как можно более быстрое взаимодействие с банком и проведение транзакции. На картах появились магнитные полосы, содержащие необходимые данные, а позже карты стали снабжаться электронным чипом, обеспечивающим более быстрое взаимодействие с кассовым аппаратом.

По своей форме и виду до недавнего времени карты существенно не эволюционировали. Созданные по формату стандартной визитной карточки — размером примерно 55*90 мм (сегодня стандарт указывает точный размер 85,6Х53,98Х0,76 мм), они существуют и сегодня, удобно помещаясь в бумажник.

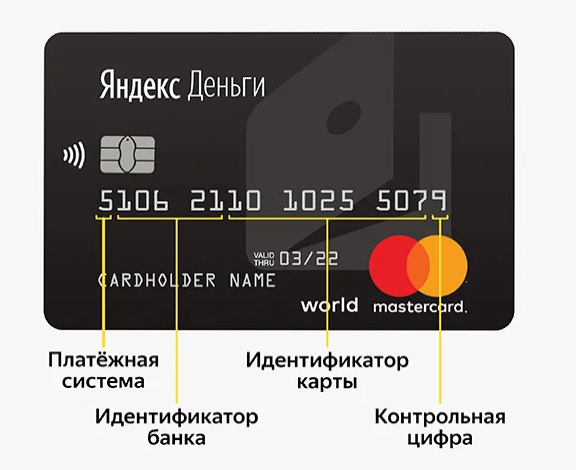

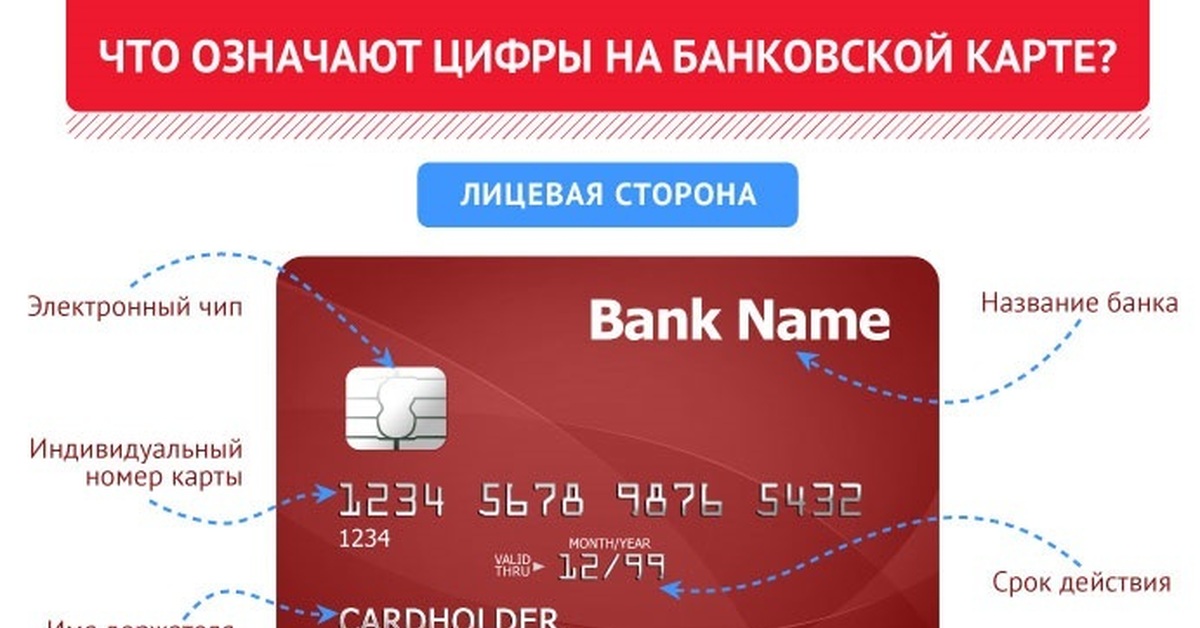

Формат номера кредитной карты в наши дни определяется международным стандартом ISO 7812. В большинстве случаев номер кредитной карты состоит из 16 цифр. Такие номера используются наиболее распространенными в мире платежными системами VISA и MasterCard. При этом встречаются номера карт, состоящие из 19 или 13 цифр.

Что в надписи тебе моей?

Первые 6 цифр номера — это уникальный номер банка, выпустившего карты — Issuer Identification Number (IIN) или Bank Identification Number (BIN).

При этом первый знак номера, нанесенного на платежную карту, идентифицирует платежную систему, в которой эта карта работает. Номера карт родоначальника кредитных карт Diners Club, а также система American Express, или региональная японская платежная система JCB начинаются с цифры 3, цифра 4 обозначает принадлежность карты к системе VISA, 5 — принадлежит MasterCard (с этой же цифрой на первой позиции выпускаются карты Diners Club на территории США и Канады). С цифрой 6 на первом месте выпускаются карты платежными системами Discover, Laser и InstaPayment. Российская платежная система МИР использует в первой позиции цифру 2.

На лицевой стороне большинства карт нанесены фамилия и имя держателя карты. Имя обычно наносится латинскими символами в международной транскрипции, иногда дублируется на национальном языке. На лицевой стороне карты как правило указывается также срок её действия.

Под первыми четырьмя цифрами, нанесенными шрифтом «OCR 7b» дублируются первые четыре или 6 знаков номера платежной карты, которые отображаются на чеках и платежных квитанциях.

Когда электроника не выручает

Автоматизация процессов взаимодействия банковских карт и платежных терминалов позволила банкам при выпуске карт массового использования отойти от принципа эмбоссирования, упростив процесс персонификации пластиковой болванки, при этом расширив возможности ее электронной начинки. Сегодня магнитная полоса на карте дублируется контактным и бесконтактным чипом, позволяющим проводить взаимодействие с терминалами без необходимости вставлять их в считывающее устройство. Реквизиты пользователя наносятся на карту менее затратными чем эмбоссирование методами лазерной печати, гравировкой (indent) и плоской печатью (flat printed).

Важно, что с развитием сферы удаленных платежей при помощи мобильного телефона, вновь, как и сто лет назад, возникает необходимость разработки и совершенствования технологий автоматизации ввода карточных данных в платежные системы там, где невозможно взаимодействие на уровне чипа. Карта снова становится носителем визуальной информации, значимой для проведения платежа. Только теперь стоит задача упростить внесение данных в систему не для продавца, а для пользователя.

Современная технология автоматического распознавания банковских карт Smart CardReader, как и первые механические машины, проставлявшие оттиск карты на слипе, направлена на автоматизацию распознавания и ввода реквизитов с различных банковских карт. Система автоматически находит и распознает номер, срок действия и имя владельца на картах разных форматов и различным типом печати.

Нестандартная карта: маркетинг или что-то кроме?

Банковская карта давно стала обыденным предметом, которым пользуются миллиарды людей во всем мире. Рынок банковских карт развивается самостоятельно, и поэтому банки стараются привлечь клиентов картами, которые значительно отличаются от карт конкурентов.

Несмотря на сложность электронных систем идентификации в банковских картах, визуально они не позволяют в значительной мере дифференцировать клиента как держателя карты. В борьбе за клиентов и подчеркивание их премиального статуса, банки выпускать нестандартные карты, используя особенные цветовые и дизайнерские решения, создавая текстурную и зеркальную поверхность, применяя различные методы ламинирования и фольгирования.

При изготовлении карт начали использоваться новые материалы — прозрачный и фактурный пластик. И вновь — как и сто лет назад — появились металлические карты, но уже не медные, а из драгоценных и просто дорогих сплавов. Кроме этого некоторые банки выпускают карты нестандартного размера, а также с нетиповым размещением основных реквизитов: в вертикальной ориентации или на обратной стороне.

Все эти нестандартные ходы, конечно, положительно влияют на привлечение клиента, но доставляют хлопот системам, связанным с обработкой таких карт. Мы постоянно развиваем нашу технологию Smart CardReader и научили ее достаточно успешно справляться с трудностями распознавания карт, связанными возникающими артефактами при использовании необычных материалов и с нестандартным расположением реквизитов. Даже если карту держать «вверх ногами».

Эксперт назвал способ обезопасить детские банковские карты от мошенников | Новости | Известия

Руководитель направления «Лаборатории Касперского» по детской онлайн-безопасности Андрей Сиденко в беседе с «РИА Новости» в понедельник, 31 августа, рассказал, как обезопасить от мошенников банковскую карту, заведенную специально для ребенка и отданную ему в пользование.

По словам эксперта, прежде всего такие карты в банковской системе рассматриваются как обычные платежные средства, поэтому нужно научить ребенка пользоваться картой и кратко ознакомить его с повесткой цифровой безопасности.

Так, детям следует знать, из каких элементов состоит банковская карта, для чего они нужны, а также понимать, что никому нельзя рассказывать данные с карты, даже тем людям, которые представляются сотрудниками банка. Кроме того, важно помнить пин-код, а не записывать его, отмечает телеканал «Звезда».

Сиденко также посоветовал потренироваться с детьми совершать бесконтактную оплату в магазинах, а также делать онлайн-покупки. Важно также объяснить ребенку, что нельзя вводить данные своей карты на подозрительных сайтах или во время использования беспарольного Wi-Fi.

Эксперт отметил, что у детских карт есть возможность заблокировать покупки в интернете. Он указал на то, что родителям не лишним будет установить суточный лимит для трат, чтобы избежать необдуманных покупок ребенка, а также мошенников.

Специалист добавил, что сама карта может потеряться, или ребенок оставит ее дома, поэтому можно закрепить ее в качестве платежного средства в гаджетах, чтобы всегда иметь под рукой.

Как отмечает старший партнер консультационной компании «ПАКК» Вадим Финогенов, детскую банковскую карту можно завести ребенку уже с шестилетнего возраста. Она выпускается на имя ребенка, но привязывается к банковскому счету родителей. Ребенок сможет расплачиваться такой картой в школьной столовой, в магазине или транспорте, а родитель будет получать уведомления о каждой покупке, пишет сайт aif.ru. С 14 лет, после получения паспорта, у подростка появится возможность открыть уже собственный счет в банке и получить банковскую карту к нему, но с согласия родителей.

25 августа сообщалось, что мобильные операторы вместе с банками создадут антифрод-систему, блокирующую звонки мошенников клиентам от лица кредитных организаций, а также вызовы от злоумышленников, сделанные якобы от клиентов в сами банки.

от металла до металла — Финансы на vc.ru

Все новые технологии базируются на знании и анализе того, откуда они появились и как изменялись с течением времени. Для улучшения технологий распознавания банковских карт, которыми я занимаюсь в Smart Engines, очень полезно знать, откуда берут начало банковские карты как технология, их историю и как они эволюционировали за сто с небольшим лет. Вот про это я сегодня и расскажу.

{«id»:131907,»url»:»https:\/\/vc.ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla»,»title»:»\u042d\u0432\u043e\u043b\u044e\u0446\u0438\u044f \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u0438\u0445 \u043a\u0430\u0440\u0442: \u043e\u0442 \u043c\u0435\u0442\u0430\u043b\u043b\u0430 \u0434\u043e \u043c\u0435\u0442\u0430\u043b\u043b\u0430″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla&title=\u042d\u0432\u043e\u043b\u044e\u0446\u0438\u044f \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u0438\u0445 \u043a\u0430\u0440\u0442: \u043e\u0442 \u043c\u0435\u0442\u0430\u043b\u043b\u0430 \u0434\u043e \u043c\u0435\u0442\u0430\u043b\u043b\u0430″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla&text=\u042d\u0432\u043e\u043b\u044e\u0446\u0438\u044f \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u0438\u0445 \u043a\u0430\u0440\u0442: \u043e\u0442 \u043c\u0435\u0442\u0430\u043b\u043b\u0430 \u0434\u043e \u043c\u0435\u0442\u0430\u043b\u043b\u0430″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla&text=\u042d\u0432\u043e\u043b\u044e\u0446\u0438\u044f \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u0438\u0445 \u043a\u0430\u0440\u0442: \u043e\u0442 \u043c\u0435\u0442\u0430\u043b\u043b\u0430 \u0434\u043e \u043c\u0435\u0442\u0430\u043b\u043b\u0430″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u042d\u0432\u043e\u043b\u044e\u0446\u0438\u044f \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u0438\u0445 \u043a\u0430\u0440\u0442: \u043e\u0442 \u043c\u0435\u0442\u0430\u043b\u043b\u0430 \u0434\u043e \u043c\u0435\u0442\u0430\u043b\u043b\u0430&body=https:\/\/vc.ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla&text=\u042d\u0432\u043e\u043b\u044e\u0446\u0438\u044f \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u0438\u0445 \u043a\u0430\u0440\u0442: \u043e\u0442 \u043c\u0435\u0442\u0430\u043b\u043b\u0430 \u0434\u043e \u043c\u0435\u0442\u0430\u043b\u043b\u0430″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u042d\u0432\u043e\u043b\u044e\u0446\u0438\u044f \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u0438\u0445 \u043a\u0430\u0440\u0442: \u043e\u0442 \u043c\u0435\u0442\u0430\u043b\u043b\u0430 \u0434\u043e \u043c\u0435\u0442\u0430\u043b\u043b\u0430&body=https:\/\/vc.ru\/finance\/131907-evolyuciya-bankovskih-kart-ot-metalla-do-metalla»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

39 144 просмотров

В современном мире мгновенным проведением платежа с использованием банковской карты или даже исключительно ее электронного двойника в мобильном телефоне никого не удивишь. При этом сама карта — кусок пластика или — для экстрапремиальных вариантов — ценного металла, продолжает развиваться как самостоятельное изделие. Сегодня для большинства жителей планеты может показаться удивительным, тот факт что банковские карты появились задолго до создания WWW (Интернета), а выдавленная (эмбоссированная) надпись, которая сегодня используется, скорее, для защиты карты от подделки и придания ей «статуса», являлась первым прообразом автоматического ввода данных клиента.

О том, что роднит банковскую карту и футляр для очков

Первые прототипы платежных карт появились в начале XX века и изготавливались из картона. От них не требовалось быть чересчур износостойкими: их не вставляли в банкоматы или в другие считывающие устройства. Их требовалось лишь предъявлять при совершении покупки в магазине, кафе или автозаправке. Говорить о какой-то интеграции карты с единой информационной банковской системой не приходилось: задача первых карт — идентифицировать владельца и обозначить его платежеспособность в конкретной сети магазинов, АЗС или сетей питания. Сегодня мы бы назвали эти карты картами лояльности.

В начале 1920-х платежные карты начали распространяться в сфере торговли топливом. В 1924 году General Petroleum Corporation в Калифорнии начала выпускать то, что они называли «льготными картами» (courtesy card), и другие сетевые АЗС быстро последовали их примеру. Картонные платежные карточки были выданы постоянным клиентам по всем США. С помощью этой карты клиент мог расплачиваться за бензин, а также покупать сопутствующие товары на любой из сетевых станций, которые могли находиться на значительном расстоянии друг от друга, что позволяло удержать путешествующего по стране клиента.

Первые карты, как и другие документы, изготавливались из картона. Так как ими пользовались значительно чаще, чем, скажем, паспортом, они быстро приходили в негодность и их приходилось менять, что доставляло неудобства и организациям, которые выдавали карты, и клиентам. Масштабная модернизация карт произошла в 1928 году, когда бостонская компания Farrington Manufacturing, специализировавшаяся на изготовлении металлических гравированных шкатулок и футляров, выпустила прообраз металлической карты лояльности — Charga Plate, которые быстро вошли в обиход торговых сетей.

Масштабная модернизация карт произошла в 1928 году, когда бостонская компания Farrington Manufacturing, специализировавшаяся на изготовлении металлических гравированных шкатулок и футляров, выпустила прообраз металлической карты лояльности — Charga Plate, которые быстро вошли в обиход торговых сетей.

Эмбоссирование как шаг к искусственному интеллекту

На выпущенных картах был выдавлены (эмбоссированны) данные владельца. Покупатель, совершая покупку, передавал продавцу карту, который при помощи специального пресса — импринтера — делал отпечаток карты покупателя на квитанции. То есть карта служила оттиском, подтверждающим покупку товара держателем карты. Эмбоссирование упрощало и ускоряло взаимодействие покупателя и и продавца, так как избавляло продавца от необходимости вручную заполнять квитанцию о продаже и вносить в неё данные покупателя. Если представить данную операцию в современном мире то, по сути, с помощью такой карты ставилась печать на чек, подтверждающая покупку товара конкретным клиентом.

Инновация, как сообщала реклама, позволяла экономить время на диктовке имени продавцу, позволяла идентифицировать клиента в любом магазине, и снижала вероятность ошибки при заполнении адреса доставки и выставления счета. И просуществовали Сharga Plates вплоть до вхождения в обиход настоящих кредиток. Вот такую карту (ни разу не использованную!), ставшую сегодня раритетом, можно купить на аукционе:

Ручное устройство для эмбоссирования, способ нанесения надписи на металлические пластины, и устройство для постановки оттиска на слипе были запатентованы, как и фирменный шрифт Farrington OCR 7b. Фактически с разработанной и запатентованной технологии изготовления металлических эмбоссированных жетонов началась история распознавания образов — Optical Character Recognition, OCR — на которой базируются принципы распознавания банковских карт и сегодня.

Фактически с разработанной и запатентованной технологии изготовления металлических эмбоссированных жетонов началась история распознавания образов — Optical Character Recognition, OCR — на которой базируются принципы распознавания банковских карт и сегодня.

Карты с выдавленным именем владельца и индивидуальным номером сохранились и сегодня и используются в тех местах, где торговля ведется в отсутствие интернета: как и раньше карту «прокатывают» в специализированном устройстве, которое оставляет оттиск данных на бумажном «слипе». Владелец карты уходит с покупкой, а продавец идет к телефону и авторизует платеж по телефону. С такими процедурами путешественник сталкивается в странах, где развитие торговли опережает развитие информационных технологий.

Чип не роскошь

Появившиеся в середине XX века банковские карты представляли собой уже более сложный платежный инструмент, задачей которого было не только идентифицировать клиента, но и предоставить продавцу информацию о состоянии его банковского счета, а также обеспечить как можно более быстрое взаимодействие с банком и проведение транзакции. На картах появились магнитные полосы, содержащие необходимые данные, а позже карты стали снабжаться электронным чипом, обеспечивающим более быстрое взаимодействие с кассовым аппаратом.

По своей форме и виду до недавнего времени карты существенно не эволюционировали. Созданные по формату стандартной визитной карточки — размером примерно 55*90 мм (сегодня стандарт указывает точный размер 85,6Х53,98Х0,76 мм), они существуют и сегодня, удобно помещаясь в бумажник. На карте как и раньше основными реквизитами остаются имя клиента и номер карты, привязанной к расчетному счету. В номере счета закодирован тип используемой платежной системы, идентификационный номер банка и личный номер клиента.

На карте как и раньше основными реквизитами остаются имя клиента и номер карты, привязанной к расчетному счету. В номере счета закодирован тип используемой платежной системы, идентификационный номер банка и личный номер клиента.

Формат номера кредитной карты в наши дни определяется международным стандартом ISO 7812. В большинстве случаев номер кредитной карты состоит из 16 цифр. Такие номера используются наиболее распространенными в мире платежными системами VISA и MasterCard. При этом встречаются номера карт, состоящие из 19 или 13 цифр.

Что в надписи тебе моей?

Первые 6 цифр номера — это уникальный номер банка, выпустившего карты — Issuer Identification Number (IIN) или Bank Identification Number (BIN).

При этом первый знак номера, нанесенного на платежную карту, идентифицирует платежную систему, в которой эта карта работает. Номера карт родоначальника кредитных карт Diners Club, а также система American Express, или региональная японская платежная система JCB начинаются с цифры 3, цифра 4 обозначает принадлежность карты к системе VISA, 5 — принадлежит MasterCard (с этой же цифрой на первой позиции выпускаются карты Diners Club на территории США и Канады). С цифрой 6 на первом месте выпускаются карты платежными системами Discover, Laser и InstaPayment. Российская платежная система МИР использует в первой позиции цифру 2.

Цифры, стоящие на позициях с 7 по 15 формируют Account Number — номер владельца счета, уникальных для каждого клиента. Последняя цифра номера — контрольная сумма (Checksum), рассчитываемая по определенному алгоритму и необходимая для проверки корректности введенных данных.

Последняя цифра номера — контрольная сумма (Checksum), рассчитываемая по определенному алгоритму и необходимая для проверки корректности введенных данных.

На лицевой стороне большинства карт нанесены фамилия и имя держателя карты. Имя обычно наносится латинскими символами в международной транскрипции, иногда дублируется на национальном языке. На лицевой стороне карты как правило указывается также срок её действия.

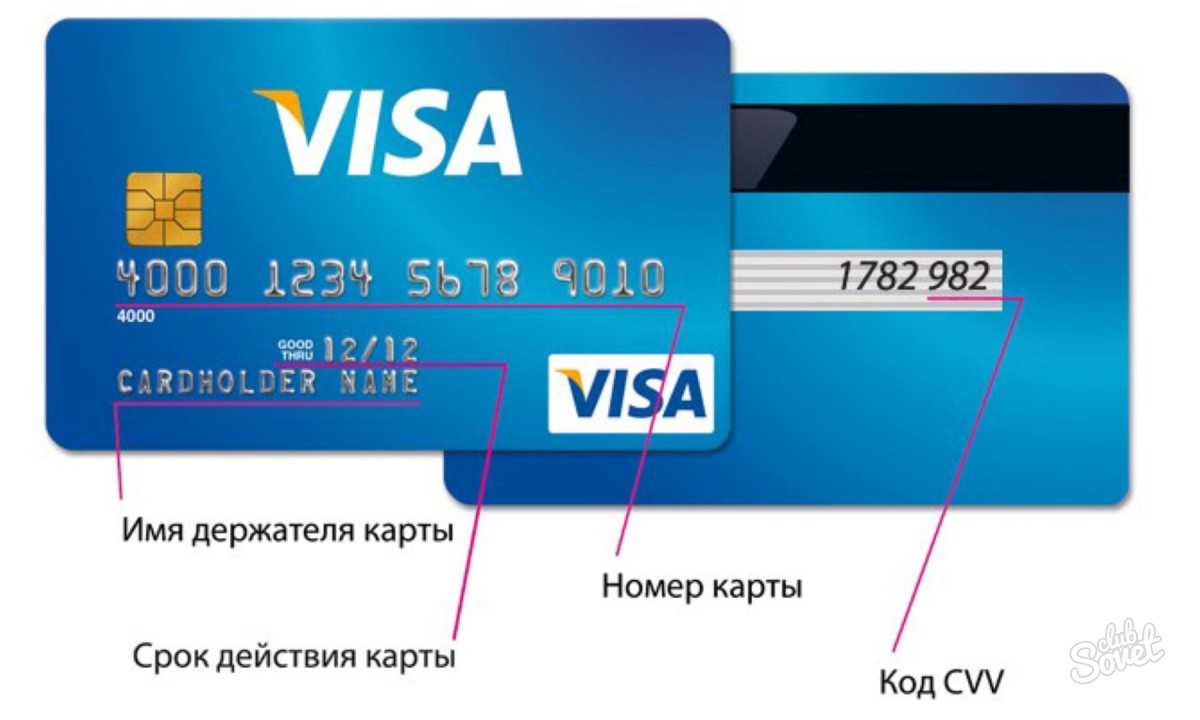

Под первыми четырьмя цифрами, нанесенными шрифтом «OCR 7b» дублируются первые четыре или 6 знаков номера платежной карты, которые отображаются на чеках и платежных квитанциях. На лицевой стороне карты может указываться и другая информация, позволяющая упростить идентификацию карты. На обратной стороне карты расположен проверочный код: в системе VISA он называется CVV (card verification value), Master Card CVC (card validation code), в системе МИР — card verification parameter), состоящий из трёх цифр. Они являются дополнительной ступенью защиты карты от неправомерного использования, однако сейчас утрачивают свою актуальность в связи с развитием способов многофакторной аутентификации.

Когда электроника не выручает

Автоматизация процессов взаимодействия банковских карт и платежных терминалов позволила банкам при выпуске карт массового использования отойти от принципа эмбоссирования, упростив процесс персонификации пластиковой болванки, при этом расширив возможности ее электронной начинки. Сегодня магнитная полоса на карте дублируется контактным и бесконтактным чипом, позволяющим проводить взаимодействие с терминалами без необходимости вставлять их в считывающее устройство. Реквизиты пользователя наносятся на карту менее затратными чем эмбоссирование методами лазерной печати, гравировкой (indent) и плоской печатью (flat printed).

Реквизиты пользователя наносятся на карту менее затратными чем эмбоссирование методами лазерной печати, гравировкой (indent) и плоской печатью (flat printed).

Важно, что с развитием сферы удаленных платежей при помощи мобильного телефона, вновь, как и сто лет назад, возникает необходимость разработки и совершенствования технологий автоматизации ввода карточных данных в платежные системы там, где невозможно взаимодействие на уровне чипа. Карта снова становится носителем визуальной информации, значимой для проведения платежа. Только теперь стоит задача упростить внесение данных в систему не для продавца, а для пользователя.

Современная технология автоматического распознавания банковских карт Smart CardReader, как и первые механические машины, проставлявшие оттиск карты на слипе, направлена на автоматизацию распознавания и ввода реквизитов с различных банковских карт. Система автоматически находит и распознает номер, срок действия и имя владельца на картах разных форматов и различным типом печати.

Нестандартная карта: маркетинг или что-то кроме?

Банковская карта давно стала обыденным предметом, которым пользуются миллиарды людей во всем мире. Рынок банковских карт развивается самостоятельно, и поэтому банки стараются привлечь клиентов картами, которые значительно отличаются от карт конкурентов.

Несмотря на сложность электронных систем идентификации в банковских картах, визуально они не позволяют в значительной мере дифференцировать клиента как держателя карты. В борьбе за клиентов и подчеркивание их премиального статуса, банки выпускать нестандартные карты, используя особенные цветовые и дизайнерские решения, создавая текстурную и зеркальную поверхность, применяя различные методы ламинирования и фольгирования.

В борьбе за клиентов и подчеркивание их премиального статуса, банки выпускать нестандартные карты, используя особенные цветовые и дизайнерские решения, создавая текстурную и зеркальную поверхность, применяя различные методы ламинирования и фольгирования.

При изготовлении карт начали использоваться новые материалы — прозрачный и фактурный пластик. И вновь — как и сто лет назад — появились металлические карты, но уже не медные, а из драгоценных и просто дорогих сплавов. Кроме этого некоторые банки выпускают карты нестандартного размера, а также с нетиповым размещением основных реквизитов: в вертикальной ориентации или на обратной стороне.

Все эти нестандартные ходы, конечно, положительно влияют на привлечение клиента, но доставляют хлопот системам, связанным с обработкой таких карт. Мы постоянно развиваем нашу технологию Smart CardReader и научили ее достаточно успешно справляться с трудностями распознавания карт, связанными возникающими артефактами при использовании необычных материалов и с нестандартным расположением реквизитов. Даже если карту держать «вверх ногами».

Лучше, чем Apple Card: Банковская карта Samsung объединяет все остальные карты

Пользователи устройств Apple давно привыкли к тому, что их любимая компания может не торопиться с внедрением новых технологий, но это совершенно не мешает ей воплощать их лучше, чем конкуренты. Так было и с AMOLED-дисплеями, которые защищает от выгорания специальный механизм, и распознаванием лиц, которое работает на базе 3D-камеры, и даже виджетами, которые вышли не в пример лучше, чем на Android. Однако есть у Apple и собственные инновации. Например, фирменная банковская карта, которую до неё не додумался сделать никто. Но Samsung смогла сделать лучше.

Например, фирменная банковская карта, которую до неё не додумался сделать никто. Но Samsung смогла сделать лучше.

Samsung Pay Card позволяет контролировать расходы, получать кэшбек, но при этом умеет ещё и объединять разные карты

Почему ритейлеры терпеть не могут Apple Card

Этим летом Samsung запустила собственную банковскую карту Samsung Pay Card. Первой страной, где пользователи могли подать на неё заявку, стали США, однако уже сейчас корейская карта добралась и до Великобритании, тогда как Apple Card по-прежнему доступна только в Штатах. Однако её преимущество состоит не только и не столько в более широком охвате и выгодном кэшбеке в размере 5% на покупки в Samsung и 1% — в остальных местах, а в способности объединить в себе все банковские карты разом. То есть Samsung Pay Card позволяет связать уже имеющиеся кредитки и дебетовки, выбирая нужную непосредственно перед оплатой.

Универсальная банковская карта

Связка карт стала возможна благодаря партнёрству Samsung с MasterCard и финтех-стартапом Curve. Он давно занимается выпуском универсальной банковской карты, поэтому корейцы заключили с ним соглашение о сотрудничестве и получили доступ к безопасной технологии унификации «пластика». В результате держатель Samsung Pay Card может привязать к ней карты даже тех банков, которые не поддерживают Samsung Pay, или не имеют встроенного NFC-чипа для бесконтактной оплаты. Кстати, скорее всего таким образом к Samsung Pay Card можно привязать даже Apple Card.

Вице-президент Сбербанка назвал Apple Card просто ещё одной кредиткой

Сейчас людям как никогда нужно безопасное платёжное средство, на которое они могут положиться целиком и полностью. Мы очень рады возможности вернуть полный контроль над платежами в руки наших клиентов, запустив Samsung Pay Card. Благодаря нашему партнёрству с Curve карта Samsung Pay Card предлагает все функции, которые можно ожидать от платёжного сервиса в 2020 году.

Она включает в себя мгновенные уведомления о проведении транзакций и бесконтактные платежи, — заявил Конор Пирс, вице-президент Samsung в Великобритании.

Она включает в себя мгновенные уведомления о проведении транзакций и бесконтактные платежи, — заявил Конор Пирс, вице-президент Samsung в Великобритании.Зачем нужна Samsung Pay Card

Цель Samsung Pay Card состоит в том, чтобы избавить пользователей от всех банковских карт в принципе

Как по мне, Samsung сделала очень правильный и нужный шаг, унифицировав банковские карты. Несмотря на то что Apple реализовала очень удобный платёжный сервис, по-настоящему восхитить он смог только американцев, у которых до выхода Apple Card не было настолько удобного приложения, позволяющего следить за финансами. А вот россиян этим не удивить. У нас уже давно большинство банков предлагают своим клиентам супер-удобные приложения, в рамках которых можно выполнять многие действия без необходимости обращаться в офис.

Goldman Sachs назвал Apple Card самой успешной кредиткой, несмотря на убытки

Важно понимать, что Samsung Pay Card – это не карта в прямом смысле слова. По сути, это цифровой сервис, который позволяет сохранить данные банковских карт и расплачиваться ими бесконтактным способом, используя Samsung Pay. То есть физического воплощения у сервиса Samsung, как у Apple Card, нет. Впрочем, я бы не стал называть это недостатком. Всё-таки Samsung Pay Card ориентируется на то, чтобы в принципе избавить пользователей от кошельков и портмоне. Поэтому идея не выпускать физического «пластика» в принципе выглядит логично и обоснованно.

Эксперт рассказал, как обезопасить банковскую карту ребенка от взлома

https://ria.ru/20200831/karta-1576504794.html

Эксперт рассказал, как обезопасить банковскую карту ребенка от взлома

Эксперт рассказал, как обезопасить банковскую карту ребенка от взлома

Многие родители заводят для детей отдельную банковскую карту, пытаясь еще со школы научить их финансовой самостоятельности. Как обезопасить карту ребенка от… РИА Новости, 31.08.2020

2020-08-31T03:20

2020-08-31T03:20

2020-08-31T03:21

россия

лаборатория касперского

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22. img.ria.ru/images/156166/33/1561663304_0:178:3012:1872_1920x0_80_0_0_8fb658d667d1e2e250a462867a4b4b36.jpg

img.ria.ru/images/156166/33/1561663304_0:178:3012:1872_1920x0_80_0_0_8fb658d667d1e2e250a462867a4b4b36.jpg

МОСКВА, 31 авг — РИА Новости. Многие родители заводят для детей отдельную банковскую карту, пытаясь еще со школы научить их финансовой самостоятельности. Как обезопасить карту ребенка от мошенников, рассказал РИА Новости руководитель направления «Лаборатории Касперского» по детской онлайн-безопасности Андрей Сиденко.»Расскажите, из каких элементов состоит банковская карта: номер, срок действия, чип, магнитная лента, фамилия и имя держателя карты, CVV-код. Объясните, что нельзя никому сообщать эти данные, даже если тот, кто их попросит, будет представляться сотрудником безопасности банка. Данные карты не стоит отправлять или хранить в мессенджерах или постить в социальных сетях. Ребенок должен понимать, что пин-код от карты нужно запомнить, а не оставлять его в заметках или на бумажке в кошельке», — советует он.Помимо этого, стоит на практике показать ребенку, как пользоваться банкоматом и терминалом оплаты в магазине, а также функцией бесконтактной оплаты. Так злоумышленники не смогут ввести его в заблуждение. «Расскажите, как безопасно покупать онлайн: не вводить данные карты на подозрительных ресурсах, на сайтах, которые не используют шифрование (они начинаются с http, без s на конце), не совершать покупки, когда ребенок заходит в интернет через незапароленные точки Wi-Fi в общественных местах, например, в кафе», — рекомендует Сиденко.Эксперт напомнил, что физическую карту можно потерять, поэтому ее стоит добавить в платежное приложение на смартфон или в смарт-часы, а также привязать к аккаунту Apple, Google или другим сервисам. «Таким образом карта будет всегда под рукой, при этом на ней все так же будут действовать лимиты на суточные расходы», — сказал он.

https://ria.ru/20200827/bank-1576385462.html

https://ria.ru/20200827/khakery-1576374361.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/156166/33/1561663304_141:0:2872:2048_1920x0_80_0_0_ae2f0a3b1cc0107f6de200bbc82558ab.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, лаборатория касперского, общество

МОСКВА, 31 авг — РИА Новости. Многие родители заводят для детей отдельную банковскую карту, пытаясь еще со школы научить их финансовой самостоятельности. Как обезопасить карту ребенка от мошенников, рассказал РИА Новости руководитель направления «Лаборатории Касперского» по детской онлайн-безопасности Андрей Сиденко.«С точки зрения информационной безопасности подобные карты являются полноценным банковским платежным средством и защищены такими же механизмами, что и обычные. Чтобы обезопасить банковскую карту ребенка, есть несколько общих рекомендаций. Прежде всего, стоит научить ребенка самого пользоваться картой и объяснить ему основы цифровой безопасности», — сказал эксперт.

«Расскажите, из каких элементов состоит банковская карта: номер, срок действия, чип, магнитная лента, фамилия и имя держателя карты, CVV-код. Объясните, что нельзя никому сообщать эти данные, даже если тот, кто их попросит, будет представляться сотрудником безопасности банка. Данные карты не стоит отправлять или хранить в мессенджерах или постить в социальных сетях. Ребенок должен понимать, что пин-код от карты нужно запомнить, а не оставлять его в заметках или на бумажке в кошельке», — советует он.

Ребенок должен понимать, что пин-код от карты нужно запомнить, а не оставлять его в заметках или на бумажке в кошельке», — советует он.

27 августа 2020, 15:23

Эксперт предположил причины утечки данных банковских карт с маркетплейсаПомимо этого, стоит на практике показать ребенку, как пользоваться банкоматом и терминалом оплаты в магазине, а также функцией бесконтактной оплаты. Так злоумышленники не смогут ввести его в заблуждение. «Расскажите, как безопасно покупать онлайн: не вводить данные карты на подозрительных ресурсах, на сайтах, которые не используют шифрование (они начинаются с http, без s на конце), не совершать покупки, когда ребенок заходит в интернет через незапароленные точки Wi-Fi в общественных местах, например, в кафе», — рекомендует Сиденко.

«Не лишним будет установить суточный лимит на операции по банковской карте. Это, кстати касается и тех карт, с помощью которых вы часто расплачиваетесь в интернете. У детских карт есть возможность блокировки покупок в интернете. Так можно уберечь семейный бюджет от необдуманных трат на игровых порталах, в магазинах приложений, или же в случае мошеннических действий с картой», — добавил он.

Эксперт напомнил, что физическую карту можно потерять, поэтому ее стоит добавить в платежное приложение на смартфон или в смарт-часы, а также привязать к аккаунту Apple, Google или другим сервисам. «Таким образом карта будет всегда под рукой, при этом на ней все так же будут действовать лимиты на суточные расходы», — сказал он.

27 августа 2020, 12:41

Group-IB раскрыла группу хакеров, крадущих данные банковских картСтраница не найдена

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Определение банковской карты

Что такое банковская карта?

Банковская карта — это любая карта, выпущенная против депозитного счета, например, карта банкомата или дебетовая карта. Иногда эта фраза также используется для обозначения Visa и MasterCards, поскольку они также выпускаются банками, но являются кредитными картами и не связаны напрямую с депозитным счетом.

Иногда эта фраза также используется для обозначения Visa и MasterCards, поскольку они также выпускаются банками, но являются кредитными картами и не связаны напрямую с депозитным счетом.

Использование банковских карт может быть ограничено; некоторые из них можно использовать только в банкоматах или для определенных покупок. Для использования большинства банковских карт банкоматов также требуется PIN-код.

Ключевые выводы

- Банковская карта — это карта, которая связана с депозитным счетом, включая карты банкоматов и дебетовые карты.

- Подобно другим типам карт, банковские карты могут использоваться для покупок в электронной коммерции и других видов расходов, при этом сумма списывается непосредственно со счета во время транзакции.

- В настоящее время большинство банковских карт имеют чипы EMV в целях безопасности в дополнение к стандартной магнитной полосе.

Как работают банковские карты

Снятие средств или платежи с помощью банковских карт обычно приводят к немедленному соответствующему изменению баланса счета, на котором они выпущены.Это контрастирует с кредитными картами, которые ежемесячно выдают выписки с остатками, которые должны быть оплачены к определенной дате.

Многие банковские карты связаны либо с Visa, либо с MasterCard. Несмотря на то, что покупки списываются с депозитных счетов, покупки можно совершать в «кредит» везде, где принимаются карты Visa или MasterCard.

Характеристики банковской карты

Большинство банковских карт теперь имеют так называемые чипы EMV в целях безопасности, хотя у большинства все еще есть магнитная полоса для считывания.Чипы EMV — это официальное название блестящего квадратного чипа, встроенного в новые кредитные карты. Эти чипы обеспечивают повышенный уровень безопасности для предотвращения взлома учетных записей, что является результатом многочисленных случаев широко распространенного мошенничества с дебетовыми картами на протяжении многих лет. Многие магазины теперь принимают только банковские карты со встроенными чипами в целях безопасности.

Многие магазины теперь принимают только банковские карты со встроенными чипами в целях безопасности.

Банковские карты также могут использоваться для покупок в электронной коммерции, что позволяет держателю карты использовать средства со счетов, привязанных к его картам, для совершения транзакций в Интернете. Покупки, совершенные с помощью банковской карты, даже в электронном виде, могут быть защищены банком-эмитентом от мошенничества.

Во многих случаях банковские карты привязаны к текущим счетам, поэтому любые средства, выпущенные для покрытия покупок, будут сниматься с этих счетов. Банковские карты также могут позволить держателям карт получать доступ к другим типам счетов, таким как сберегательный счет, при использовании в банкомате. Это может быть для таких целей, как проверка баланса счета, внесение депозита на эти счета или перевод между счетами.

Поощрение банковских карт

Банки могут предлагать держателям карт различные стимулы для использования своих банковских карт, сравнимые с льготами, предлагаемыми компаниями, выпускающими кредитные карты. Например, банк может предлагать программы, в которых покупки, сделанные с использованием банковских карт, связанных с текущими счетами, также требуют номинальной части денег при каждом использовании карты и добавляют эти средства на сберегательный счет держателя карты.

Возможно, что банк выдаст свою собственную возобновляемую кредитную линию, связанную с компанией-эмитентом кредитной карты, которая также может использоваться с банкоматом для доступа к связанным счетам.Существуют также предоплаченные карты, на которые загружены средства, которые могут быть ограничены и иметь доступ только к уменьшающемуся балансу.

Определение банковской карты | Bankrate.com

Что такое банковская карта? Банковская карта — это платежная карта, выпущенная банком. Банковские карты позволяют клиентам получать доступ к средствам на текущих или сберегательных счетах или совершать покупки по кредитной линии. Карты банкоматов, дебетовые и кредитные карты считаются типами банковских карт.

Карты банкоматов, дебетовые и кредитные карты считаются типами банковских карт.

Прямоугольные банковские карты с уникальными серийными номерами были впервые выпущены Flatbush National Bank в Бруклине в 1946 году, а затем — Franklin National Bank в Нью-Йорке в 1951 году.Эти первые банковские карты были ограничены покупками в небольшом списке местных розничных продавцов. Карта Diner’s Club была создана в 1950 году для избранной группы элитных ресторанов, что вдохновило American Express на создание аналогичной платежной карты для оплаты командировочных расходов.

Эти ранние платежные карты были сделаны из картона, но к началу 1960-х банковские и платежные карты были сделаны из пластика с увеличенными серийными номерами, что облегчало использование бланков под копирку для регистрации платежей. В 1970-х годах технология магнитной полосы была добавлена к банковским картам, и сегодня почти все банковские карты представляют собой смарт-карты, которые включают микрочипы и хранилище данных для аутентификации пользователей и транзакций.

Банковские карты обычно имеют логотип компании, обрабатывающей платеж, например Visa или Mastercard. Карты банкоматов, которые не являются дебетовыми или кредитными картами, не имеют такого логотипа, потому что клиенты не могут использовать их для покупок. Кроме того, банки иногда могут сотрудничать с другими организациями для выпуска совместных и партнерских карт с логотипом или соответствующим изображением партнерского бренда.

Используя инструмент сравнения Bankrate, вы можете найти кредитную карту с возвратом денег, которая будет вознаграждать вас за повседневные покупки.

Пример банковской картыСуществует четыре категории банковских карт:

- Банкоматные карты: Эти карты позволяют клиенту снимать, вносить или переводить деньги с любого банкомата. Кроме того, карты банкоматов позволяют клиенту получить аванс наличными, проверить баланс своего счета и произвести платеж по кредиту.

- Дебетовые карты: Также называемые чековыми картами, дебетовые карты сочетают в себе функции банкоматной карты и чека, дебетовые карты позволяют владельцу счета делать покупки в розничных магазинах, а также работают как банкоматные карты.При использовании в качестве чека средства автоматически выводятся с соответствующего счета.

- Предоплаченная дебетовая карта: Предоплаченная дебетовая карта содержит установленную сумму денег и позволяет только держателю карты потратить остаток на карте. Как только деньги закончатся, клиент должен пополнить карту.

- Кредитные карты: Форма возобновляемой ссуды, кредитные карты позволяют клиенту совершать покупки по кредитной линии. Если остаток погашается до конца месяца, проценты по кредиту не начисляются.По остаткам на счету более одного месяца начисляются проценты.

Кредитные карты Mastercard

Что такое Mastercard?

Mastercard — одна из самых популярных компаний по выпуску кредитных карт в мире. Он служит сетью для миллионов кредитных и дебетовых карт, облегчая транзакции между потребителями и предприятиями.

Mastercard не выпускает кредитные или дебетовые карты, поэтому не устанавливает такие условия, как процентные ставки и вознаграждения. Вместо этого он предоставляет платежную сеть, которую компании используют для приема карточных платежей, переводя деньги с вашего карточного счета на счет продавца.

Разумно иметь при себе карту Mastercard, даже в качестве запасной, потому что вы почти никогда не застрянете, не имея возможности заплатить. Практически все берут Mastercard — она широко распространена в США и за рубежом, примерно так же, как Visa.

Вы можете получить карту Mastercard у многих разных эмитентов карт. Citi, Capital One и Bank of America предоставляют довольно много, и вы также найдете их во многих кредитных союзах.

См. Лучшие карты MasterCard ниже, а затем дополнительную информацию о сети и ее картах.

Какие кредитные карты Mastercard самые лучшие?

Это действительно зависит от того, что вы ищете, но мы выбираем лучшие карты Mastercard:

Лучшее для вознаграждений по фиксированной ставке: Citi Double Cash

Citi

® Double Cash Card — предложение BT на 18 месяцевНаш рейтинг

Мин. уровень кредита Хороший

Подробности

Годовая комиссия $ 0

Обычная годовая ставка 13,99% — 23,99% (переменная)

- Зарабатывайте 2% с каждой покупки с неограниченным кэшбэком в размере 1% при покупке, плюс дополнительный 1% при оплате этих покупок.

- Чтобы получить кэшбэк, оплачивайте как минимум причитающийся минимум вовремя. Предложение о переводе баланса

- : начальная годовая процентная ставка 0% на переводы баланса в течение 18 месяцев. После этого переменная годовая процентная ставка будет составлять 13,99% — 23,99% в зависимости от вашей кредитоспособности.

- Балансные переводы не приносят кэшбэк.

- Если вы переводите остаток, с ваших покупок будут взиматься проценты, если вы не выплачиваете весь остаток (включая переводы остатка) в установленный срок каждый месяц.

- Существует комиссия за перевод баланса в размере 5 долларов или 3% от суммы каждого перевода, в зависимости от того, что больше.

- Стандартная переменная годовая процентная ставка для Citi Flex Plan составляет 13,99–23,99% в зависимости от вашей кредитоспособности. Предложения Citi Flex Plan предоставляются по усмотрению Citi.

Citi — рекламодатель кредитной карты Insider.

С 2% кэшбэка за все, что вы покупаете, и без ежегодной платы, трудно превзойти Double Cash в плане простоты и ценности вознаграждения. Вы получите 1% за покупки и 1% за платежи; вы должны заплатить как минимум минимум, чтобы получить вознаграждение.

Best for Cash Back Bonus Категории: Chase Freedom Flex

Chase Freedom Flex℠

Подробности

Ежегодная комиссия 0 долл. США

США

Обычный годовой доход 14.99% — 23,74% Переменная

Freedom Flex может многое предложить: возврат 5% кэшбэка в чередующихся категориях бонусов, возврат 5% на определенные дорожные расходы (вау!) И возврат 3% на покупки в ресторанах и аптеке. Благодаря удивительно высоким тарифам на поездки и обеды, а также трехмесячному членству в DoorDash DashPass вы можете легко получить много от этой карты.

Лучшее для премиум-путешествий: Citi Prestige

Карта Citi Prestige®

Наш рейтинг

Мин. уровень кредита Хороший

Подробности

Ежегодная комиссия 495 долларов США

Обычный годовой процент 16.99% –23,99% Переменная

- 5X баллов ThankYou за авиаперелеты и рестораны

- 3X балла ThankYou в отелях и круизных маршрутах

- Нет ограничений на количество очков, которые вы можете заработать

- Награды никогда не истекают

- Кредит на поездку в размере 250 долларов США

- Бесплатно 4 th ночей бесплатно при проживании в отелях, соответствующих критериям, максимум два раза в год

- Бесплатный Priority Pass Выберите членство

- Global Entry или TSA Pre✓ Кредит на регистрационный взнос

- Отсутствие комиссии за зарубежные транзакции

- 495 долларов в год

Citi — рекламодатель кредитной карты Insider.

Забронируйте длительное проживание в отеле в Prestige, и вы получите четвертую ночь бесплатно — даже если вы остановились на шикарном курорте с невероятными ценами. Этот бонус ограничен двумя раза в год, и вам нужно бронировать через ThankYou.com, но вы можете получить серьезную выгоду, если остановитесь в дорогих отелях. Есть также отличные категории бонусов для путешествий и обедов, а также некоторые другие удобные преимущества, которые сделают сделку более сладкой, а также отсутствие комиссии за зарубежную транзакцию.

Лучшее для денежных переводов: Citi Diamond Preferred

Карта Citi® Diamond Preferred®

Наш рейтинг

Мин. уровень кредита Хороший

уровень кредита Хороший

Подробности

Годовая комиссия $ 0

Обычная годовая процентная ставка 14,74% — 24,74% (переменная)

- 0% начальная годовая процентная ставка на 18 месяцев для покупок с даты открытия счета и 0% начальная годовая процентная ставка на 18 месяцев для переводов баланса с даты первого перевода. После этого переменная годовая процентная ставка составит 14,74% — 24,74%, в зависимости от вашей кредитоспособности. Переводы баланса должны быть выполнены в течение 4 месяцев с момента открытия счета.

- Комиссия за перевод баланса составляет 5 долларов или 3% от суммы каждого перевода, в зависимости от того, что больше

- Получите бесплатный доступ к онлайн-счету FICO® Score.

- С Citi Entertainment® получите специальный доступ для покупки билетов на тысячи мероприятий, включая концерты, спортивные мероприятия, рестораны и многое другое.

- Совершайте покупки с уверенностью, зная, что у вас есть надежные преимущества защиты, включая ответственность в размере 0 долларов США за несанкционированные покупки и решения Citi ® для кражи личных данных.

- Стандартная переменная годовая процентная ставка для Citi Flex Plan составляет 14,74–24,74% в зависимости от вашей кредитоспособности. Предложения Citi Flex Plan предоставляются по усмотрению Citi.

Citi — рекламодатель кредитной карты Insider.

Если у вас есть остаток на кредитной карте с высокой годовой процентной ставкой, вы платите большие проценты, что делает ваш долг еще более дорогим. Но вы можете перевести этот баланс на карту, например Diamond Preferred, и получить долгое время для выплаты долга без процентов, потенциально сэкономив сотни или тысячи долларов. В этом случае вы получите начальную годовую процентную ставку в размере 0% на 18 месяцев, а затем вступит в силу обычная годовая процентная ставка 14,74–24,74% (переменная).

Лучшее для плохой кредитной / строительного кредита: Capital One Secured

Secured Mastercard® от Capital One

Наш рейтинг

Мин. уровень кредита Плохой

уровень кредита Плохой

Подробности

Годовая комиссия $ 0

Обычная годовая процентная ставка 26,99% (переменная)

Изо всех сил пытаетесь восстановить свою кредитную историю и поднять свой кредитный рейтинг после некоторых просроченных платежей или счетов для инкассо? Кредитные карты могут быть полезными инструментами на этом пути, , если вы обязуетесь использовать их ответственно , и защищенная карта Capital One может быть для вас.

В этом случае вас попросят внести возвращаемый гарантийный залог в размере 49, 99 или 200 долларов; но независимо от того, какой у вас обязательный депозит, вы начнете с кредитного лимита в 200 долларов. Это необычно для обеспеченных кредитных карт, и это хороший способ получить лимит, превышающий размер вашего депозита. Вы можете внести больше, если хотите, до 1000 долларов США по кредитной линии на 1000 долларов США.

Награды Best for Business: Capital One Spark Miles

Capital One Spark Miles для бизнеса

Наш рейтинг

Мин.уровень кредита Хороший

Подробности

Годовой взнос 0 долл. США за первый год; 95 долларов после этого

Обычная годовая процентная ставка 20,99% (переменная)

Информация, относящаяся к программе Capital One Spark Miles for Business, была собрана компанией Credit Card Insider и не проверялась и не предоставлялась эмитентом или поставщиком этого продукта.

Spark Miles долгое время была фиксированной карточкой для деловых поездок с солидными 2-кратными милями на все, но Capital One увеличил ее на 5-кратные мили на отели и аренду автомобилей, забронированных через Capital One Travel.У него есть два преимущества, которые вы обычно не видите на картах с таким уровнем комиссии: кредит Global Entry / TSA PreCheck и возможность переводить мили выбранным авиакомпаниям и отелям-партнерам, потенциально увеличивая их ценность.

Типы кредитных карт Mastercard

Кредитные карты Mastercard бывают разных типов, которые также называются уровнями или уровнями. Уровень вашей карты поможет определить преимущества, которые вы получаете в сети кредитной карты.

Уровень вашей карты поможет определить преимущества, которые вы получаете в сети кредитной карты.

Нижние уровни имеют самые основные преимущества, которые включают защиту ответственности в размере 0 долларов и, возможно, некоторые другие.Более высокие уровни могут иметь более ценные меры защиты, такие как гарантия покупки, а также льготы, такие как скидки на поездки, кредиты Lyft и членство в ShopRunner. Чтобы получить более высокий уровень, вам, как правило, необходимо платить годовой взнос и / или получить разрешение на получение кредитного лимита в размере определенной суммы.

Mastercard время от времени обновляет типы своих карт, но когда дело доходит до потребительских кредитных карт, вы обычно видите три:

- Платиновая карта Mastercard

- World Mastercard

- World Elite Mastercard

А для визитных карточек чаще всего в обращении используются следующие два типа:

- Бизнес-карта Mastercard Platinum

- World Elite Mastercard для бизнеса

Вы также можете найти несколько других типов Mastercard, например дебетовые карты, предоплаченные дебетовые карты, предоплаченные проездные и подарочные карты.Для них вы увидите такие уровни, как:

- Стандартная дебетовая карта Mastercard

- Расширенная дебетовая карта Mastercard

- Мировая дебетовая карта Mastercard

Дебетовые карты Mastercard могут включать многие из тех же средств защиты и преимуществ, которые вы получаете от кредитной карты Mastercard. Но дополнительные услуги, которые вы получаете с кредитными картами, как правило, немного лучше. Узнайте больше о том, чем кредитные карты сравниваются с дебетовыми, и почему мы обычно рекомендуем использовать кредитные карты.

Часто задаваемые вопросы

Что лучше: Mastercard или Visa?

Ни Mastercard, ни Visa не обязательно «лучше», особенно для среднего потребителя.По большей части они предлагают те же виды сетевых преимуществ, как защита ответственности в размере 0 долларов, защита покупок и страхование от несчастных случаев в поездках.

Mastercard и Visa во всем мире принимаются примерно одинаково; в этом отношении они являются двумя ведущими сетями кредитных карт. Mastercard известна тем, что обычно предлагает более низкий курс конвертации валюты, что может иметь значение, если вы много тратите за пределами США, хотя для большинства держателей карт это не так много.

Вы можете выбрать конкретную карту Mastercard или Visa, если у нее есть функция, на которую вы положили глаз.Но в большинстве случаев это не имеет значения. Узнайте больше о различиях между Mastercard и Visa здесь.

Где номер карты Mastercard?

Конкретное местоположение номера счета кредитной карты, а также местоположение CVV кредитной карты будет зависеть от эмитента карты (не Mastercard).

Номер карты будет либо на лицевой, либо на оборотной стороне (в наши дни эмитенты чаще помещают их на обратной стороне). CVV, трехзначный номер для Mastercards, обычно находится на обратной стороне, часто рядом с полем для подписи.

Изображение карты с номером счета кредитной карты для Secured Mastercard® от Capital One.

В редких случаях, например, с Apple Card, на карте не напечатан номер карты или CVV, чтобы повысить безопасность. Подробности доступны только в цифровом виде.

Является ли Citi Double Cash Mastercard?

Да, Citi ® Double Cash Card — 18-месячное предложение BT (обзор) — это Mastercard, и это тоже потрясающе!

Вы получаете 2% кэшбэка за все покупки без ограничений, что делает эту карту одной из самых универсальных.1% начисляется за покупки и 1% за платежи. Чтобы получить вознаграждение, необходимо произвести минимально необходимый платеж.

Существуют ли дебетовые карты Mastercard?

Да, существует множество дебетовых карт Mastercard, в том числе предоплаченные карты Mastercard.

Несколько вариантов от популярных брендов — это PayPal Prepaid Mastercard® (Обзор) и Дебетовая карта Venmo.

Дебетовые карты отличаются от кредитных карт во многих отношениях. Некоторые люди используют их, чтобы лучше управлять своими деньгами или если они не могут быть одобрены для использования кредитных карт.Но обычно мы предлагаем использовать кредитную карту, потому что кредитная карта имеет ряд преимуществ перед дебетовой.

Некоторые люди используют их, чтобы лучше управлять своими деньгами или если они не могут быть одобрены для использования кредитных карт.Но обычно мы предлагаем использовать кредитную карту, потому что кредитная карта имеет ряд преимуществ перед дебетовой.

Является ли карта Discover картой Mastercard?

Нет — кредитные карты Discover не являются Mastercards.

Discover — это сеть оплаты кредитными картами, подобная Mastercard. Это также эмитент кредитных карт.

В большинстве случаев карта будет одновременно подключена только к одной сети — это будет Mastercard, Discover, Visa или American Express.

Но, может быть, вам интересно, является ли карта Capital One картой Mastercard? А как насчет карты Chase или Citi? Ответ: «может быть.”

Эмитенты, такие как Capital One и Chase, могут предоставлять карты либо в сети Visa, либо в сети Mastercard, по своему усмотрению. Некоторые эмитенты придерживаются одной сети, а другие диверсифицируют. Самый простой способ узнать сеть карты — поискать логотип сети; Если вы не видите логотип, это может быть кредитная карта магазина, которую можно использовать только с этим конкретным продавцом и, возможно, с его аффилированными лицами.

Лучшие кредитные карты

Посмотрите наши любимые карты от различных сетей и эмитентов.

Откройте для себя кредитные карты: обзор и сравнение

Discover — довольно щедрый эмитент кредитных карт. Все карты Discover имеют достойные программы возврата денег, даже студенческие и защищенные карты, а также низкие начальные годовые ставки и отсутствие ежегодных сборов.

Однако если вы ищете льготы, вы будете разочарованы; Карты Discover раньше обеспечивали базовую защиту покупок и путешествий, но теперь кэшбэк — основная функция.

Тем не менее, карты Discover — это легкий вход в игру с кредитными картами — ими легко пользоваться, их относительно легко получить, а в службу поддержки клиентов легко обратиться, если у вас возникнут какие-либо вопросы.

| Карточка | Награды |

|---|---|

| Discover it® Cash Back |

|

| Discover it® хром |

|

| Discover it® Miles |

|

| Откройте для себя it® Кэшбэк для студентов |

|

| Discover it® Student хром |

|

| Discover it® Secured |

|

| Откройте для себя it® Business Card |

|

Кэшбэк 5% за каждую покупку

Кэшбэк 5% за каждую покупкуКэшбэк

Discover it® Cash Back

Наш рейтинг

Мин. уровень кредита Хороший

Подробности

Годовая комиссия $ 0

Регулярный APR См. условия

Кэшбэк Discover it® — это классический вариант, который используют многие владельцы кредитных карт впервые. У него высокая ставка возврата денег для карты без годовой платы, а чередующиеся категории бонусов привлекательны.

Возможно, вам тоже подойдет, если вы делаете различные покупки в течение года (а кто этого не делает?). Просто обратите внимание на максимальный квартальный лимит расходов.

| Расходы на вознаграждение |

|---|

|

|

| Начальное бонусное предложение |

|---|

|

| квартал | Категории кэшбэка 5% (2021) |

|---|---|

| январь — март | Продуктовые магазины, Walgreens, CVS |

| апрель — июнь | Заправочные станции, оптовые клубы, отдельные потоковые сервисы |

| июль — сентябрь | Рестораны, PayPal |

| октябрь — декабрь | Amazon. com, Target.com, Walmart.com com, Target.com, Walmart.com |

Основные характеристики

- Бесплатная кредитная оценка: Проверьте свой рейтинг FICO Score 8 на основе кредитного отчета TransUnion.

- Покупка и перевод остатка Годовая процентная ставка: См. Условия См. Условия, затем см. Условия

- Без комиссии за зарубежную транзакцию

- Годовая плата: $ 0

Инсайдерский совет

Существует также карта Discover it с логотипом NHL® Discover it®.Он имеет в основном те же денежные вознаграждения, льготы и условия, но также предоставляет скидки в онлайн-магазине NHL и на NHL.tv (и вы можете выбрать логотип NHL для дизайна своей карты).

Discover it® chrome

Наш рейтинг

Мин. уровень кредита Хороший

Подробности

Годовая комиссия $ 0

Регулярный APR См. условия

Хром Discover it® потенциально может быть весьма полезным в первый год с 4% эквивалентом кэшбэка в бонусных категориях.Но в остальном это не слишком увлекательно, и мы обычно не рекомендуем его, потому что вы получите эту ставку только в течение первого года, а квартальный лимит расходов довольно низкий.

| Расходы на вознаграждение |

|---|

|

|

| Начальное бонусное предложение |

|---|

|

Основные характеристики

- Бесплатная кредитная оценка: Проверьте свой рейтинг FICO Score 8 на основе кредитного отчета TransUnion.

- Покупка и перевод остатка Годовая процентная ставка: См. Условия См. Условия, затем см. Условия

- Без комиссии за зарубежную транзакцию

- Годовая плата: $ 0

Путешествие

Мили Discover it®

Наш рейтинг

Мин. уровень кредита Хороший

Подробности

Годовая комиссия $ 0

Регулярный APR См. условия

Единственная проездная картаDiscover не очень интересна. Карта Discover it® Miles не имеет ничего общего с поездками, если не считать названия (раньше у нее был небольшой кредит на Wi-Fi авиакомпании, но теперь его нет).

Поскольку каждая миля Discover стоит 1 цент, независимо от того, как вы ее погасите, эта карта по сути обеспечивает возврат 1,5% кэшбэка за все, что вы покупаете, путешествуете или иным образом — неплохая сделка, но не особенно полезна для проживания в отеле и авиабилетов. Вместо этого возьмите проездной с бонусными категориями для таких покупок.

| Расходы на вознаграждение |

|---|

|

| Начальное бонусное предложение |

|---|

|

Основные характеристики

- Бесплатная кредитная оценка: Проверьте свой рейтинг FICO Score 8 на основе кредитного отчета TransUnion.

- Купить Годовая ставка: См. Условия См. Условия, затем условия

- Перенос остатка Годовая ставка: См. Условия См. Условия, затем См. Условия

- Без комиссии за зарубежную транзакцию

- Годовая плата: $ 0

Студент

Discover it® Кэшбэк для студентов

Наш рейтинг

Мин. уровень кредита Ограниченная кредитная история

уровень кредита Ограниченная кредитная история

Подробности

Годовая комиссия $ 0

Регулярные условия APR См.

Discover it® Student Cash Back — одна из лучших студенческих кредитных карт — ее программа вознаграждений на удивление хороша для карт, предназначенных для ограниченной кредитной истории или без нее.

Фактически, награды и льготы такие же, как и у обычных программ Discover it, плюс хорошая оценка за хорошую успеваемость. Но вступительные процентные ставки не так важны.

| Расходы на вознаграждение |

|---|

|

|

| Начальное бонусное предложение |

|---|

|

| квартал | Категории кэшбэка 5% (2021) |

|---|---|

| январь — март | Продуктовые магазины, Walgreens, CVS |

| апрель — июнь | Заправочные станции, оптовые клубы, отдельные потоковые сервисы |

| июль — сентябрь | Рестораны, PayPal |

| октябрь — декабрь | Amazon.com, Target.com, Walmart.com |

Основные характеристики

- Бесплатная кредитная оценка: Проверьте свой рейтинг FICO Score 8 на основе кредитного отчета TransUnion.

- Купить Годовая ставка: См. Условия См. Условия, затем условия

- Перенос остатка Годовая ставка: См. Условия См. Условия, затем См. Условия

- Без комиссии за зарубежную транзакцию

- Годовая плата: $ 0

Условия См. Условия, затем условия

Условия См. Условия, затем условияDiscover it® Student chrome

Наш рейтинг

Мин.уровень кредита Ограниченная кредитная история

Подробности

Годовая комиссия $ 0

Регулярные условия APR См.

Chrome Discover it® Student похож на Chrome Discover it, приведенный выше — и, как и базовая версия, этот студенческий билет не может предложить ничего, кроме Cashback Match в первый год. Но если вы студент с ограниченными кредитными картами, который много тратит на бензин и питание, это может вам пригодиться.

| Расходы на вознаграждение |

|---|

|

|

| Начальное бонусное предложение |

|---|

|

Основные характеристики

- Бесплатная кредитная оценка: Проверьте свой рейтинг FICO Score 8 на основе кредитного отчета TransUnion.

- Купить Годовая ставка: См. Условия См. Условия, затем условия

- Перенос остатка Годовая ставка: См. Условия См. Условия, затем См. Условия

- Без комиссии за зарубежную транзакцию

- Годовая плата: $ 0

Обеспеченный

Discover it® Secured

Наш рейтинг

Мин. уровень кредита Плохой

уровень кредита Плохой

Подробности

Годовая комиссия 0 долл. США

Регулярный APR См. условия

Защищенная картаDiscover впечатляет.Это больше похоже на вашу обычную бонусную карту с категориями кэшбэка и бонусом за регистрацию. Но для этого требуется залог в размере от 200 до 2500 долларов, а ваш кредитный лимит будет равен депозиту.

Это лучший вид защищенной карты, потому что Discover будет проверять ваши действия по кредитной и карточной карте каждые восемь месяцев: если вы проявили ответственное поведение, ваш депозит может быть возвращен, и вы можете продолжать пользоваться картой. Это удобная функция, потому что вам не нужно закрывать учетную запись, чтобы получить обратно свой депозит, что не всегда хорошо для вашей кредитной истории.

| Расходы на вознаграждение |

|---|

|

|

| Начальное бонусное предложение |

|---|

|

Основные характеристики

- Бесплатная кредитная оценка: Проверьте свой рейтинг FICO Score 8 на основе кредитного отчета TransUnion.

- Годовая ставка за покупку: См. Условия

- Перенос остатка Годовая ставка: См. Условия См. Условия, затем См. Условия

- Без комиссии за зарубежную транзакцию

- Годовая плата: $ 0

Бизнес

Discover it® Business Card

Наш рейтинг

Мин. уровень кредита Хороший

Подробности

Годовая комиссия $ 0

Регулярный APR См. условия

условия

Простой вариант для владельцев малого бизнеса, визитная карточка Discover it®, предлагающая небольшую сумму возврата денег за все, что вы покупаете.Такие карты с фиксированной ставкой хорошо сочетаются с бизнес-кредитными картами, которые имеют бонусные категории, такие как канцелярские товары или услуги Интернета / телефона.

| Расходы на вознаграждение |

|---|

|

| Начальное бонусное предложение |

|---|

|

Основные характеристики

- Бесплатная кредитная оценка: Проверьте свой рейтинг FICO Score 8 на основе кредитного отчета TransUnion.

- Купить Годовая ставка: См. Условия См. Условия, затем условия

- Перенос остатка Годовая процентная ставка: См. Условия

- Без комиссии за зарубежную транзакцию

- Годовая плата: $ 0

Откройте для себя возможности кредитной карты

КартыMost Discover обладают следующими функциями и преимуществами.

- Отсутствие годовых или зарубежных комиссий за транзакции, отказ от платы за просрочку платежа за первый раз: Вы не найдете подобных сборов, что делает использование карт Discover довольно дешевым, если вы избегаете процентов и других сборов.Ваш первый просроченный платеж будет прощен, что может быть удобно для новых держателей карт.

- Cashback Match: Каждая карта Discover удваивает все вознаграждения кэшбэка, которые вы зарабатываете в первый год, уникальная функция, которая дает эквивалент 10% возврата с двумя картами Discover it Cash Back — отличная сделка, особенно для карты без годовой комиссии. (Мили Discover it Miles зарабатывают мили, а не кэшбэк, и они также будут удвоены). Кэшбэк-бонус будет доставлен в конце вашего первого года.

- Начальные предложения годовой процентной ставки: Все карты Discover поставляются с каким-либо вводным предложением годовой процентной ставки, например 0% для покупок или переводов баланса в течение определенного периода времени.

- Бонус за погашение подарочной карты: Обменяйте свои награды на подарочные карты, и каждый раз вы будете получать как минимум 5 долларов, что делает этот метод погашения самым ценным. В то время как большинство программ вознаграждения предоставляют меньше подарочных карт или дают ту же сумму, что и кредиты в выписке, Discover предоставляет лучшие возможности.

- Кредитная карта: Discover Держатели карт могут бесплатно проверить свой кредитный рейтинг FICO Score 8 на основе своих кредитных отчетов TransUnion. Если вы не являетесь держателем карты Discover, вы все равно можете пользоваться сервисом, но вместо этого ваша оценка FICO будет получена из вашего кредитного отчета Experian (вы можете использовать обе стороны сервиса одновременно).