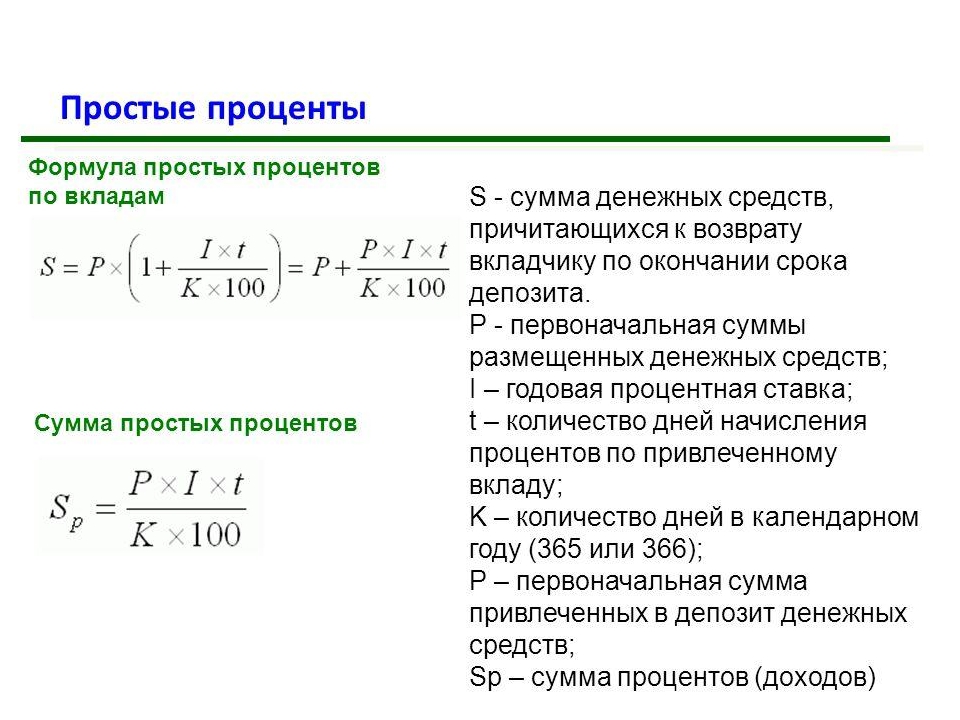

Модели простых и сложных процентов

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

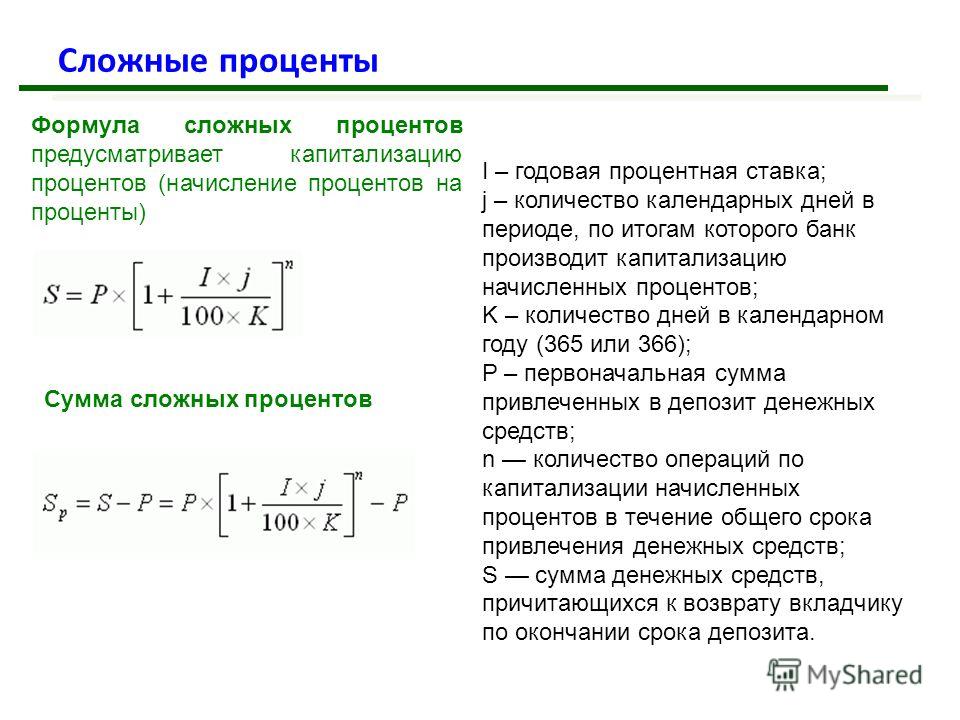

Узнать стоимостьПри расчете наращения и дисконтирования денежных средств могут использоваться модели простых и сложных процентов.

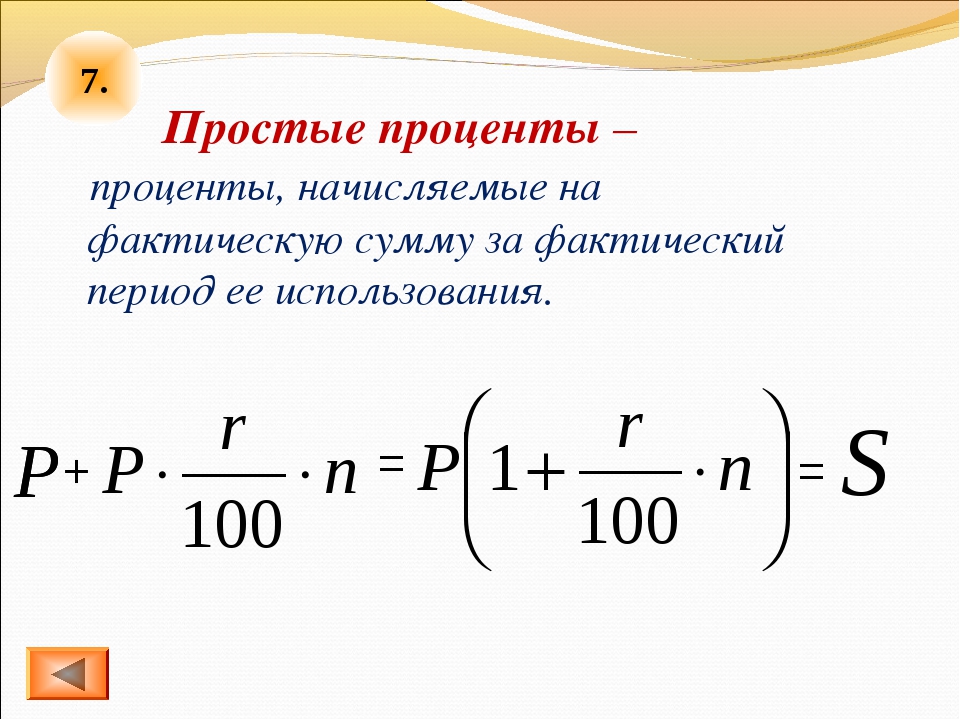

Простой процент представляет собой сумму, которая начисляется от исходной величины стоимости вложения в конце одного периода, определяемого условиями вложения средств (месяц, квартал, год). Расчет суммы простого процента S в процессе наращения вложений проводят по формуле

(5.3)

По окончании каждого периода инвестиция увеличивается на величину kt. Поэтому будущая стоимость инвестиции FVс учетом начисленных процентов определяется по формуле.

(5.4)

Множитель (1 + kt) представляет собой коэффициент наращения простых процентов. При расчете суммы простого процента в процессе дисконтирования, или суммы дисконта D, используется формула

(5.5)

Сложным процентом называется сумма, которая образуется в результате вложения средств при условии, что сумма начисленного простого процента не выплачивается после каждого периода, а присоединяется к сумме основного вклада и в последующем доход исчисляется с общей суммы, включающей также начисленные и невыплаченные проценты.

Расчет суммы вложения в процессе его наращения по сложным процентам производится по формуле (5.1), а в процессе дисконтирования — по формуле (5.2). Сумма сложного процента определяется как разность между окончательной и первоначальной суммами вклада.

В финансово-экономических расчетах коэффициент (1 + k)t называют коэффициентом, или множителем наращения, а также ставкой процента, нормой доходности, нормой прибыли, а коэффициент 1/(1 + k)t — коэффициентом дисконтирования, дисконтной ставкой, дисконтом, учетной ставкой. Очевидно, что оба коэффициента связаны между собой, поэтому, зная один показатель, можно определить другой.

Очевидно, что оба коэффициента связаны между собой, поэтому, зная один показатель, можно определить другой.

Одним из ключевых понятий является понятие денежного потока как совокупности притоков и/или оттоков денежных средств, имеющих место через равные временные интервалы.

Денежный поток, срок которого ограничен, называется срочным. Если притоки (оттоки) осуществляются неопределенно долго, денежный поток называется бессрочным.

Если притоки (оттоки) осуществляются в начале периодов, денежный поток называется пренумерандо, если в конце периодов – постнумерандо.

Известны две задачи оценки денежного потока с учетом фактора времени: прямая и обратная. Первая позволяет оценить будущую стоимость денежного потока, вторая – оценить приведенную стоимость денежного потока.

Частный случай денежного потока – аннуитет, однонаправленный денежный поток, элементы которого имеют место через равные временные промежутки. Другое определение аннуитета подчеркивает, что элементы такого потока, кроме того, должны быть одинаковы по величине.

Ускоренные методы оценки денежных потоков основаны на применении для простоты вычислений специальных таблиц, с помощью которых при заданных параметрах указанных коэффициентов и периодов инвестирования можно определить текущую и будущую стоимость денежных средств.

Один из алгоритмов упрощенных расчетов — Правило 72-х. Для небольших значений процентной ставки можно найти число периодов, за которое исходная сумма удвоится при наращении ее по этой ставке с использованием формулы сложных процентов, путем деления 72-х на процентную ставку, выраженную в процентах.

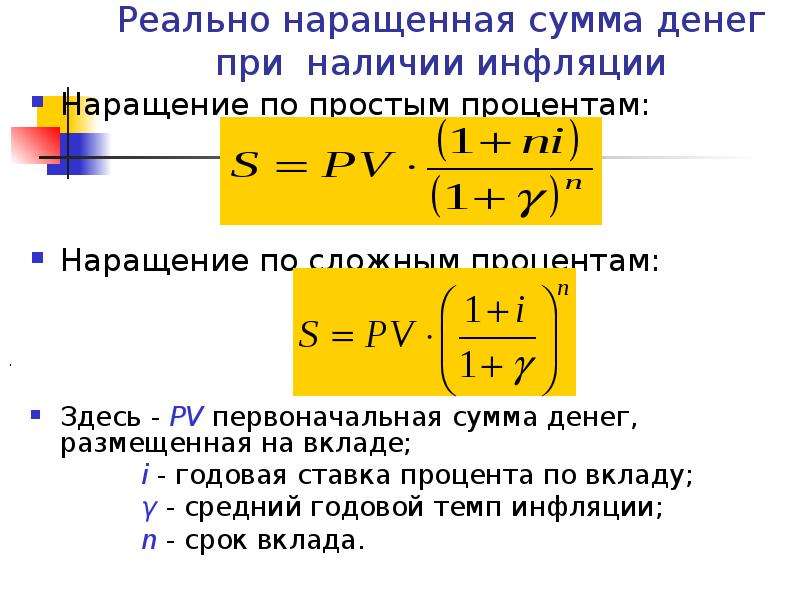

Учет уровня инфляции в финансово-экономических расчетах осуществляется путем корректирования соответствующих формул: делением на (1+ Inf), где — темп прироста ИПЦ (индекса потребительских цен). Например:

.(5.6)

Чаще вычисляют не , а нетто-ставку :

.

При уровне инфляции 2-7% годовых можно считать, что

=i— Inf

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам.

Страница не найдена

Согласие на обработку персональных данныхНастоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированным в соответствии с законодательством РФ по адресу:

Настоящее Согласие выдано мною на обработку следующих персональных данных:

— Телефон.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.

Простые и сложные проценты

Список дополнительных материалов

Простые проценты по кредиту или депозиту в банке — это когда через год вам возвращают некоторый заранее определенный процент от изначальной суммы. Вы его забираете и на следующий год происходит то же самое. Проценты могут выплачивать не раз в год, а даже каждый месяц. Главное, что вы их забираете, а не добавляете к изначальной сумме. Формула для расчета капитала через n лет при ставке p% годовых:

\(A_n=A_0\cdot(1+n\cdot\frac{p}{100})\), где \(A_n\) — сумма через n лет, \(A_0\) — начальная сумма

Если же начисленные проценты каждый раз не забирать, а добавлять к общей сумме, то при следующем начислении будут начисляться проценты не только на основную сумму, но и на добавленные ранее проценты. {nk}$$

{nk}$$

Класс: алгебра 6-й класс

Сложность: средняя

Подготовка к ЗНО: обязательно

Подготовка к ДПА 9класс: обязательно

Для закрепления полученных знаний, вы можете воспользоваться тестом

Формула простых и сложных процентов

Простой процент против сложного процента

Простой процент против сложного процента: обзор

Проценты — это стоимость заимствования денег, когда заемщик платит кредитору комиссию за ссуду. Проценты, обычно выражаемые в процентах, могут быть простыми или сложными. Простой процент основан на основной сумме кредита или депозита. Напротив, сложные проценты основаны на основной сумме и процентах, которые накапливаются по ней за каждый период.Простые проценты начисляются только на основную сумму ссуды или депозита, поэтому их легче определить, чем сложные проценты.

Простой процент основан на основной сумме кредита или депозита. Напротив, сложные проценты основаны на основной сумме и процентах, которые накапливаются по ней за каждый период.Простые проценты начисляются только на основную сумму ссуды или депозита, поэтому их легче определить, чем сложные проценты.

Ключевые выводы

- Проценты — это стоимость заимствования денег, когда заемщик платит кредитору комиссию за ссуду.

- Как правило, простые проценты, выплачиваемые или полученные в течение определенного периода, представляют собой фиксированный процент от основной суммы, которая была заимствована или предоставлена в ссуду.

- Сложные проценты начисляются и добавляются к накопленным процентам за предыдущие периоды, поэтому заемщики должны уплачивать проценты по процентам, а также основную сумму долга.

Простые проценты

Простой процент рассчитывается по следующей формуле:

Взаимодействие с другими людьми Простой интерес знак равно п × р × п где: п знак равно Основная сумма р знак равно Годовая процентная ставка п знак равно Срок кредита, лет \ begin {align} & \ text {Simple Interest} = P \ times r \ times n \\ & \ textbf {где:} \\ & P = \ text {Основная сумма} \\ & r = \ text {Годовая процентная ставка} \\ & n = \ text {Срок кредита, в годах} \\ \ end {выровнен} Простой процент = P × r × n, где: P = основная сумма r = годовая процентная ставка = срок кредита в годах

Как правило, простые проценты, выплачиваемые или полученные в течение определенного периода, представляют собой фиксированный процент от основной суммы, которая была заимствована или ссужена. Например, предположим, что студент получает ссуду с простой процентной ставкой для оплаты одного года обучения в колледже, которое стоит 18 000 долларов, а годовая процентная ставка по ссуде составляет 6%. Студент погашает ссуду в течение трех лет. Выплачиваемая сумма простых процентов составляет:

Например, предположим, что студент получает ссуду с простой процентной ставкой для оплаты одного года обучения в колледже, которое стоит 18 000 долларов, а годовая процентная ставка по ссуде составляет 6%. Студент погашает ссуду в течение трех лет. Выплачиваемая сумма простых процентов составляет:

Взаимодействие с другими людьми $ 3 , 2 4 0 знак равно $ 1 8 , 0 0 0 × 0 . 0 6 × 3 \ begin {align} & \ $ 3,240 = \ 18 000 $ \ times 0,06 \ times 3 \\ \ end {align} 3240 долларов = 18000 долларов × 0,06 × 3

а общая выплаченная сумма составляет:

Взаимодействие с другими людьми $ 2 1 , 2 4 0 знак равно $ 1 8 , 0 0 0 + $ 3 , 2 4 0 \ begin {align} & \ 21 240 долларов = \ 18 000 долларов США + \ 3 240 долларов США \\ \ end {align} 21 240 долл. США = 18 000 долл. США + 3 240 долл. США

Сложные проценты

Сложные проценты начисляются и добавляются к накопленным процентам за предыдущие периоды; Другими словами, он включает проценты по процентам. t — P \\ & \ textbf {где:} \\ & P = \ text {Основная сумма} \\ & r = \ text {Годовая процентная ставка} \\ & t = \ text {Применяется процентная ставка за количество лет} \\ \ конец {выровнен}

Сложные проценты = P × (1 + r) t − P, где: P = основная сумма r = годовая процентная ставка t = количество лет, в течение которых начисляются проценты

t — P \\ & \ textbf {где:} \\ & P = \ text {Основная сумма} \\ & r = \ text {Годовая процентная ставка} \\ & t = \ text {Применяется процентная ставка за количество лет} \\ \ конец {выровнен}

Сложные проценты = P × (1 + r) t − P, где: P = основная сумма r = годовая процентная ставка t = количество лет, в течение которых начисляются проценты

Он рассчитывается путем умножения основной суммы на единицу плюс годовая процентная ставка, повышенная на количество сложных периодов, а затем минус уменьшение основной суммы за этот год.В случае сложных процентов заемщики должны выплачивать проценты как на проценты, так и на основную сумму.

Примеры простых и сложных процентов

Ниже приведены несколько примеров простых и сложных процентов.

Пример 1

Предположим, вы вложили 5000 долларов в годовой депозитный сертификат (CD), по которому выплачиваются простые проценты под 3% годовых. Процент, который вы заработаете через год, составит 150 долларов:

Взаимодействие с другими людьми $ 5 , 0 0 0 × 3 % × 1 \ begin {align} & \ $ 5,000 \ times 3 \% \ times 1 \\ \ end {align} 5000 долларов США × 3% × 1

Пример 2

Продолжая приведенный выше пример, предположим, что ваш депозитный сертификат можно обналичить в любое время, а проценты выплачиваются вам пропорционально. Если вы обналичите компакт-диск через четыре месяца, сколько вы заработаете в виде процентов? Вы получите 50 долларов: $ 5 , 0 0 0 × 3 % × 4 1 2 \ begin {выровнено} & \ 5 000 $ \ times 3 \% \ times \ frac {4} {12} \\ \ end {выровнено}

5000 долларов США × 3% × 124

Если вы обналичите компакт-диск через четыре месяца, сколько вы заработаете в виде процентов? Вы получите 50 долларов: $ 5 , 0 0 0 × 3 % × 4 1 2 \ begin {выровнено} & \ 5 000 $ \ times 3 \% \ times \ frac {4} {12} \\ \ end {выровнено}

5000 долларов США × 3% × 124

Пример 3

Предположим, Боб занимает 500 000 долларов на три года у своего богатого дяди, который соглашается взимать с Боба простые проценты под 5% годовых. Сколько Бобу придется выплачивать проценты каждый год и каковы будут его общие проценты через три года? (Предположим, что основная сумма останется неизменной в течение трех лет, т.е.д., полная сумма кредита будет выплачена через три года.) Бобу придется платить 25000 долларов в качестве процентов каждый год:

Взаимодействие с другими людьми $ 5 0 0 , 0 0 0 × 5 % × 1 \ начало {выровнено} & \ 500 000 долларов \ раз 5 \% \ раз 1 \\ \ конец {выровнено} 500 000 долларов США × 5% × 1

или 75 000 долларов США в виде процентов по истечении трех лет:

Взаимодействие с другими людьми $ 2 5 , 0 0 0 × 3 \ begin {align} & \ 25 000 $ \ times 3 \\ \ end {align}

25 000 долл. США × 3

США × 3

Пример 4

Продолжая приведенный выше пример, Бобу необходимо дополнительно занять 500 000 долларов на три года.К сожалению, его богатый дядя отключен. Таким образом, он берет ссуду в банке под 5% годовых, начисляемых ежегодно, с полной суммой ссуды и выплатой процентов через три года. Каков будет общий процент, выплачиваемый Бобом?

Поскольку сложные проценты рассчитываются на основе основной суммы и накопленных процентов, вот как они складываются:

Взаимодействие с другими людьми После первого года выплаты процентов знак равно $ 2 5 , 0 0 0 , или же $ 5 0 0 , 0 0 0 (Основная сумма займа) × 5 % × 1 После второго года выплата процентов знак равно $ 2 6 , 2 5 0 , или же $ 5 2 5 , 0 0 0 (Основная сумма займа + проценты за первый год) × 5 % × 1 После третьего года выплата процентов знак равно $ 2 7 , 5 6 2 .5 0 , или же $ 5 5 1 , 2 5 0 Основная сумма займа + проценты за первый год и два) × 5 % × 1 Общая сумма процентов к уплате через три года знак равно $ 7 8 , 8 1 2 . 5 0 , или же $ 2 5 , 0 0 0 + $ 2 6 , 2 5 0 + $ 2 7 , 5 6 2 . 5 0 \ begin {align} & \ text {После первого года, выплата процентов} = \ 25 000 долларов США \ text {,} \\ & \ text {или} \ 500 000 долларов США \ text {(Основная сумма займа)} \ times 5 \% \ times 1 \\ & \ text {После второго года выплата процентов} = \ 26 250 долларов США \ text {,} \\ & \ text {или} \ 525 000 долларов США \ text {(основная сумма кредита + проценты первого года)} \\ & \ times 5 \ % \ times 1 \\ & \ text {После третьего года, выплата процентов} = \ 27 562 доллара США.50 \ text {,} \\ & \ text {или} \ $ 551 250 \ text {Основная сумма займа + проценты за первый год} \\ & \ text {и два)} \ times 5 \% \ times 1 \\ & \ text {Общая сумма процентов к уплате через три года} = \ 78 812,50 долларов США \ text {,} \\ & \ text {или} \ 25 000 долларов США + \ 26 250 долларов США + \ 27 562,50 долларов США \\ \ end {выровнено}

После первого года проценты к уплате = 25000 долларов США или 500000 долларов США (основная сумма кредита) × 5% × 1 После второго года подлежащие выплате проценты = 26 250 долларов США или 525000 долларов США (основная сумма кредита + проценты первого года) × 5% × 1 После третьего года процентные выплаты = 27 562,50 долларов США, или 551 250 долларов США по основной сумме кредита + проценты за первый и второй годы) × 5% × 1 Общая сумма процентов, подлежащих выплате через три года = 78 812 долларов США.

5 0 , или же $ 2 5 , 0 0 0 + $ 2 6 , 2 5 0 + $ 2 7 , 5 6 2 . 5 0 \ begin {align} & \ text {После первого года, выплата процентов} = \ 25 000 долларов США \ text {,} \\ & \ text {или} \ 500 000 долларов США \ text {(Основная сумма займа)} \ times 5 \% \ times 1 \\ & \ text {После второго года выплата процентов} = \ 26 250 долларов США \ text {,} \\ & \ text {или} \ 525 000 долларов США \ text {(основная сумма кредита + проценты первого года)} \\ & \ times 5 \ % \ times 1 \\ & \ text {После третьего года, выплата процентов} = \ 27 562 доллара США.50 \ text {,} \\ & \ text {или} \ $ 551 250 \ text {Основная сумма займа + проценты за первый год} \\ & \ text {и два)} \ times 5 \% \ times 1 \\ & \ text {Общая сумма процентов к уплате через три года} = \ 78 812,50 долларов США \ text {,} \\ & \ text {или} \ 25 000 долларов США + \ 26 250 долларов США + \ 27 562,50 долларов США \\ \ end {выровнено}

После первого года проценты к уплате = 25000 долларов США или 500000 долларов США (основная сумма кредита) × 5% × 1 После второго года подлежащие выплате проценты = 26 250 долларов США или 525000 долларов США (основная сумма кредита + проценты первого года) × 5% × 1 После третьего года процентные выплаты = 27 562,50 долларов США, или 551 250 долларов США по основной сумме кредита + проценты за первый и второй годы) × 5% × 1 Общая сумма процентов, подлежащих выплате через три года = 78 812 долларов США. 3 — \ 500 000 долл. США \\ \ end {выровнено}

Общая сумма процентов, подлежащих уплате через три года = 78 812,50 долларов США или 500 000 долларов США (основная сумма кредита) × (1 + 0,05) 3 — 500 000 долларов США

3 — \ 500 000 долл. США \\ \ end {выровнено}

Общая сумма процентов, подлежащих уплате через три года = 78 812,50 долларов США или 500 000 долларов США (основная сумма кредита) × (1 + 0,05) 3 — 500 000 долларов США

Этот пример показывает, как формула для сложных процентов возникает из выплаты процентов по процентам, а также основной суммы.

Как рассчитать простой процент и сложный процент | Руководства по дому

Автор: Даниэль Смит Обновлено 30 января 2021 г.

Понимание процентов и того, как они рассчитываются, является одним из наиболее фундаментальных и важных шагов, которые вы можете предпринять для управления своими финансами.Это поможет вам заработать больше денег, когда вы вносите депозит или ссуду, сэкономите больше денег, когда вы занимаетесь, и поможет вам спланировать свое финансовое будущее.

Общие сведения о простом проценте

Проценты — это стоимость заимствования денег с течением времени. Если вы решите одолжить кому-то деньги, эти деньги будут недоступны вам на период ссуды, и вы рискуете вообще не получить их обратно. Вы могли бы использовать эти деньги для других целей в течение этого времени, поэтому вы взимаете с заемщика плату за то, чтобы он позволил им использовать эти деньги в течение этого времени.

Если вы решите одолжить кому-то деньги, эти деньги будут недоступны вам на период ссуды, и вы рискуете вообще не получить их обратно. Вы могли бы использовать эти деньги для других целей в течение этого времени, поэтому вы взимаете с заемщика плату за то, чтобы он позволил им использовать эти деньги в течение этого времени.

Если вы одалживаете деньги, значит, вы должны кредитору проценты, а также первоначальную сумму. Наконец, если вы вносите деньги в банк или кредитный союз, учреждение выплачивает вам проценты за привилегию иметь ваши деньги для их использования в течение этого времени, поясняет The Balance.

Основная сумма — это первоначальная сумма, предоставленная, взаймы или депонированной. Проценты обычно выражаются в процентах, предназначенных для выплаты основной суммы долга.Этот процент рассчитывается в течение года и в финансовом контексте часто называется годовой процентной ставкой или годовой процентной ставкой. Однако для большинства расчетов процентов вам нужно будет выражать процентную ставку в виде десятичной дроби, а не в процентах. Годовая процентная ставка 5 процентов конвертируется в 0,05.

Годовая процентная ставка 5 процентов конвертируется в 0,05.

Расчет простых процентов

Простые проценты рассчитываются ежегодно только по первоначальной основной сумме, и команда Investopedia дает формулу: I = P x r x t Где I — процентная ставка в долларах, P — основная сумма долга в долларах, r — процентная ставка, выраженная в десятичной дроби, а t — период времени в годах.

Например, вы занимаетесь 1000 долларов у друга: он взимает с вас простую процентную ставку в размере 5 процентов, и вы возвращаете ссуду через три года. Для расчета процентов примените формулу: (1000 долларов США) x (0,05) x (3) = 150 долларов США. Общая сумма, которую вы должны своему другу в конце периода, равна основной сумме долга плюс проценты, или 1150 долларов.

Понимание простых процентов — это первый шаг к принятию обоснованных решений о займах, кредитовании и инвестировании. Из приведенного выше примера вы видите, что одолжение этих денег у вашего друга обходится вам в 150 долларов, и, возможно, было бы дешевле взять ссуду в банке.Однако большинство финансовых учреждений используют сложные проценты, а не простые проценты.

Из приведенного выше примера вы видите, что одолжение этих денег у вашего друга обходится вам в 150 долларов, и, возможно, было бы дешевле взять ссуду в банке.Однако большинство финансовых учреждений используют сложные проценты, а не простые проценты.

Общие сведения о сложных процентах

Вспомнив, что проценты — это стоимость заимствования денег с течением времени, представьте, что вы одолжили деньги другу. Чем дольше ваш друг хранит эти деньги, тем больше возможностей их использовать. Вы решаете со временем взимать с подруги больше, пока она не вернет вам деньги. Это идея сложных процентов.

При сложных процентах стоимость заимствования денег в течение данного периода времени добавляется или «усугубляется» к основной сумме долга, а затем становится основой для начисления процентов в течение следующего периода времени — так что вы начисляете проценты на интерес.Вы в конечном итоге начисляете проценты на все большую и большую сумму, создавая «эффект снежного кома».

Сложные проценты легче всего понять на примере. Представьте, что вы ссужаете своему другу 1000 долларов под 5 процентов. Каждый год вы не получаете эти деньги обратно, вы увеличиваете проценты и пересчитываете причитающуюся сумму. Поскольку вы делаете это один раз в год, процентная ставка увеличивается ежегодно.

Расчет сложных процентов

Первый год, расчет с использованием I = P x r x t такой же, с t = 1, потому что рассматриваемый период — это только первый год.Однако с каждым последующим годом вы добавляете проценты за этот год к общей сумме задолженности за предыдущий год:

Год 1: I = P xrxt = 1000 долларов x 0,05 x 1 = 50 долларов

Теперь общая сумма задолженности, A , равно I + P или 1050 долларов.

Год 2 : I = A x r x t = 1050 долларов США x 0,05 x 1 = 52,50 доллара США

Баланс нового счета составляет 1050 долларов США + 52,50 доллара США = 1 102,50 доллара США. Последний раз в третий год вычисляется с использованием этого нового числа для A и округления в большую сторону.

Последний раз в третий год вычисляется с использованием этого нового числа для A и округления в большую сторону.

Год 3 : I = A x r x t = 1 102,50 доллара США x 0,05 x 1 = 55,13 доллара США

Это 5-процентная процентная ставка, начисляемая ежегодно в течение трех лет. По истечении трех лет ваш друг должен вам в общей сложности 1157,63 доллара. Это на 7,63 доллара больше, чем если бы вы взимали простые проценты.

Простой процент (несложный процент) — примеры и формула

Что такое простой процент?

Простой процент — это расчет процентов, который не принимает во внимание эффект начисления сложных процентов.Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов.

Для заемщика выгодны простые проценты, поскольку общие процентные расходы будут меньше без эффекта начисления сложных процентов. Для кредитора выгодны сложные проценты, поскольку общие процентные расходы в течение срока ссуды будут больше.

Для кредитора выгодны сложные проценты, поскольку общие процентные расходы в течение срока ссуды будут больше.

Формула простого процента

Простой процент: I = P x R x T

Где:

- P = Основная сумма

- R = Процентная ставка

- T = Количество периодов

Период должен быть выражен для того же промежутка времени, что и ставка. Если, например, процентная ставка выражена в годовой ставке, например, в ссуде с процентной ставкой 5% годовых (годовой), то количество периодов также должно быть выражено в годах.Обратите внимание, что иногда изменения процентных ставок могут выражаться в базисных пунктах Базисные баллы (BPS) Базисные баллы (BPS) — это обычно используемая метрика для измерения изменений процентных ставок. Базисная точка — одна сотая процента. См. Примеры. Это метрика (BPS). Возможно, вам, как финансовому профессионалу, стоит потратить время на то, чтобы узнать, как конвертировать BPS в процентные ставки.

Если процентная ставка выражена как годовая цифра, но соответствующий период времени меньше года, то процентная ставка должна быть пропорционально рассчитана на один год.Например, если процентная ставка составляет 8% в год, но рассматриваемый расчет требует ежеквартальной процентной ставки, то соответствующая процентная ставка составляет 2% в квартал. 2% за квартал эквивалентны простой процентной ставке в 8% годовых. Однако в случае сложных процентов дело обстоит иначе.

Примеры простых процентов

Пример № 1

Г-н Альбертсон планирует разместить свои деньги в депозитном сертификате, срок погашения которого составляет три месяца.Основная сумма составляет 10 000 долларов, а процентная ставка составляет 5% ежегодно. Он хочет подсчитать, сколько процентов он заработает за эти три месяца.

I = P x R x T

I = 10000 долларов США x 5% / год x 3/12 года

I = 125 долларов США

Пример № 2

Сара хочет занять деньги у своей матери Ей предлагается пятилетний беспроцентный заем в размере 7000 долларов с годовой процентной ставкой 3%. Каковы общие процентные расходы Сары?

Каковы общие процентные расходы Сары?

I = P x R x T

I = 7000 долларов США x 3% в год * 5 лет

I = 1050 долларов США

Общие приложения простого интереса

Простые проценты имеют много реальные приложения, такие как следующие:

# 1 Облигации

Облигации выплачивают проценты без начисления процентов в форме купонной выплаты.Эти купонные выплаты не реинвестируются / не начисляются автоматически и поэтому являются примером простых процентов.

# 2 Ипотека

Может показаться удивительным узнать, что большинство ипотечных кредитов основаны на несложных процентах. Несмотря на то, что выплаты основного долга различаются, проценты всегда считаются выплаченными в настоящее время в полном объеме, и, таким образом, на сами проценты отсутствует эффект сложного процента.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Простой калькулятор процентов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по несложным процентным ставкам. CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ™. Программа сертификации «Стать сертифицированным аналитиком финансового моделирования и оценки» (FMVA) ® призвана помочь любому стать финансовым аналитиком мирового уровня. Эти дополнительные ресурсы CFI будут очень полезны, чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру:

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ™. Программа сертификации «Стать сертифицированным аналитиком финансового моделирования и оценки» (FMVA) ® призвана помочь любому стать финансовым аналитиком мирового уровня. Эти дополнительные ресурсы CFI будут очень полезны, чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру:

- Эффективная годовая процентная ставка Эффективная годовая процентная ставка Эффективная годовая процентная ставка ставка, скорректированная с учетом начисления сложных процентов за определенный период.Проще говоря, эффективный счет

- к уплате процентов к уплате процентов к уплате представляет собой счет обязательств, отображаемый на балансе компании, который представляет собой сумму начисленных процентных расходов

- Что такое финансовое моделированиеЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансового положения компании.

представление. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

представление. Обзор того, что такое финансовое моделирование, как и зачем его создавать. - Ресурсы по финансовому моделированию Финансовое моделирование Бесплатные ресурсы и руководства по финансовому моделированию для изучения наиболее важных концепций в удобном для вас темпе.Эти статьи научат вас лучшим методам финансового моделирования с сотнями примеров, шаблонов, руководств, статей и многого другого. Узнайте, что такое финансовое моделирование, как построить модель, навыки работы с Excel, советы и уловки

представление. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

представление. Обзор того, что такое финансовое моделирование, как и зачем его создавать.Простой процент против сложного процента: в чем разница?

Основные выводы

Как мы все знаем, бесплатных денег не бывает. Независимо от того, являетесь ли вы инвестором или частным потребителем, будут случаи, когда вам потребуется занять средства для инвестиций и покупок.Затраты, связанные с заимствованием денег, называются «процентами». Как заемщик, вы должны понимать разницу между простыми процентами и сложными процентами , чтобы точно знать, во сколько вам обойдутся заемные деньги. В этом руководстве будут рассмотрены простые и сложные проценты, а также разница между этими двумя типами.

В этом руководстве будут рассмотрены простые и сложные проценты, а также разница между этими двумя типами.

Что есть интерес?

Проценты — это сумма, которую вы взимаете, когда занимаете деньги. Чаще всего вам начисляются проценты при получении кредита в банке или совершении покупок по кредитной карте.Это часто выражается как APR, что означает годовую процентную ставку. При получении ссуды могут применяться два основных типа процентов: простые проценты или сложные проценты. Продолжайте читать, чтобы узнать разницу между простым и сложным процентами.

[Хотите, чтобы ваши деньги работали на вас? Посетите наш БЕСПЛАТНЫЙ онлайн-курс по недвижимости, чтобы узнать, как стратегии пассивного дохода в сфере недвижимости могут помочь вам в достижении ваших финансовых целей. ]

Простой интерес против.Сложный процент

Финансовое учреждение может рассчитывать проценты двумя способами: простой и сложный.

Простые проценты рассчитываются с использованием только основной суммы ссуды.

Сложные проценты рассчитываются с использованием основной суммы ссуды плюс проценты, накопленные за предыдущие периоды.

Ключевое различие между простым процентом иСложные проценты — это сумма процентов, которые вы в конечном итоге будете выплачивать в течение срока ссуды. Вы можете воспринимать его название как подсказку; простые проценты легче понять и рассчитать по сравнению с их аналогом. Поскольку вы выплачиваете проценты только с основной суммы кредита, простые проценты являются более доступным вариантом для заемщиков.

Сложные проценты быстро увеличивают непогашенный остаток, поскольку проценты накапливаются сами по себе. Как заемщик, вы должны максимально избегать сложных процентов.Например, кредитные карты связаны с высокими годовыми процентными ставками (APR) или процентами, которые начисляются ежегодно. Заемщики часто оказываются в затруднительном положении, когда кажется, что их проценты накапливаются быстрее, чем они могут выплатить основную сумму долга.

С другой стороны, высокие темпы роста сложных процентов — отличная новость для кредиторов и инвесторов. Это мощный инструмент для накопления богатства, когда вы можете использовать его в своих интересах.

Как рассчитать простой процент

Поскольку простые проценты рассчитываются только с основной суммы кредита, их легко рассчитать.Для расчета простых процентов используйте следующую формулу:

Простой процент = P x r x n

В этом случае переменная P — это ваша основная сумма, r — ваша годовая процентная ставка, а n — срок ссуды, выраженный в годах.

Все, что вам нужно сделать, это взять основную сумму ссуды и умножить ее на процентную ставку, а затем умножить полученное число на количество лет, на которые вы берете ссуду. В следующем разделе мы покажем вам несколько примеров.

Примеры простых процентов

Пример 1

Допустим, вы берете взаймы 10 000 долларов в банке А для финансирования покупки автомобиля. Вам была предложена простая процентная ставка 5 процентов со сроком кредита 5 лет. Сумма простых процентов, которые вы заплатите, в дополнение к основной сумме в размере 10 000 долларов, будет составлять 2500 долларов:

Вам была предложена простая процентная ставка 5 процентов со сроком кредита 5 лет. Сумма простых процентов, которые вы заплатите, в дополнение к основной сумме в размере 10 000 долларов, будет составлять 2500 долларов:

10 000 долл. США x 0,05 x 5 = 2 500 долл. США

Пример 2

В следующем примере предположим, что вы берете личную ссуду у своей семьи на покупку первого дома.Они любезно ссужают вам 40 000 долларов под 2% годовых. Говорят, вы можете медленно окупить его в течение следующих 10 лет. В итоге вы заплатите 8000 долларов процентов по этой сделке.

40 000 долларов США x 0,02 x 10 = 8 000 долларов США

Как работает сложный процент?

Сложный процент немного сложнее, чем его аналог, простой процент. Опять же, сложные проценты начисляются и добавляются к любым процентам, которые уже были накоплены в предыдущие периоды. Другими словами, проценты приносят собственные проценты.n — 1]

В приведенной выше формуле P — это общая сумма основного долга, r — процентная ставка, а n — продолжительность ссуды, выраженная в годах. Вы вычисляете сложные проценты, умножая основную сумму ссуды на единицу плюс процентную ставку, которая повышается до количества лет ссуды минус один. Вы также можете указать другой составной период, чтобы узнать, сколько сложных процентов вы получите в любой момент периода ссуды. Гораздо проще объяснить, как работает эта формула, на конкретных примерах.

Вы вычисляете сложные проценты, умножая основную сумму ссуды на единицу плюс процентную ставку, которая повышается до количества лет ссуды минус один. Вы также можете указать другой составной период, чтобы узнать, сколько сложных процентов вы получите в любой момент периода ссуды. Гораздо проще объяснить, как работает эта формула, на конкретных примерах.

Примеры сложных процентов

Пример 1

Давайте воспользуемся тем же примером, что и раньше, чтобы вы могли увидеть, насколько сложный процент увеличит вашу сумму погашения. На этот раз вы берете ссуду в размере 10 000 долларов в банке А, но процентная ставка составляет 5%. Срок кредита еще 5 лет. В этом случае вам придется выплатить 2 762,82 доллара США в виде сложных процентов. В предыдущем примере простой процент составлял 2500 долларов. Сложная ставка увеличивает выплату процентов на 262 доллара.5–1] = 10 000 (0,27628)

Пример 2

Опять же, давайте вернемся к примеру 2 выше и заменим простую процентную ставку на сложную процентную ставку. Ваша семья ссужает вам 40 000 долларов, которые можно погасить в течение 10 лет. Однако на этот раз они просят у вас 2% годовых по этому кредиту, которые будут начисляться ежегодно. Вместо выплаты процентов в размере 8000 долларов это будет 8 759,78 долларов при ежегодном начислении. Это примерно на 760 долларов больше, чем раньше.

Ваша семья ссужает вам 40 000 долларов, которые можно погасить в течение 10 лет. Однако на этот раз они просят у вас 2% годовых по этому кредиту, которые будут начисляться ежегодно. Вместо выплаты процентов в размере 8000 долларов это будет 8 759,78 долларов при ежегодном начислении. Это примерно на 760 долларов больше, чем раньше.

40 000 долларов [(1+.10–1] = 40 000 (0,21899)

долларов СШАСводка

Как вы узнали из приведенных выше примеров, очень важно понимать разницу между простыми процентами и сложными процентами. Сложные проценты начисляются намного быстрее, чем простые проценты, и могут привести к выплате сотен дополнительных долларов по процентам. Как заемщику, сложные проценты могут работать против вас. Однако имейте в виду, что вы могли бы воспользоваться его преимуществами, если бы вместо этого вы могли заниматься инвестированием или кредитованием.Когда речь идет о финансах, всегда полезно проанализировать плюсы и минусы и понять, во что вы ввязываетесь.

Есть ли у вас какие-нибудь уловки, чтобы сохранить в памяти формулы простых процентов и сложных процентов? Нам бы очень хотелось их услышать! Поделитесь в комментариях ниже:

Вы хотите иметь возможность выйти на пенсию с комфортом в финансовом отношении?

Наш новый онлайн-курс по недвижимости поможет вам узнать, как инвестировать в арендуемую недвижимость, что поможет увеличить ваш ежемесячный денежный поток.Опытный инвестор Тан Меррилл разделяет основные принципы инвестирования в недвижимость, которые лучше всего работают на сегодняшнем рынке недвижимости.

Зарегистрируйтесь на наш БЕСПЛАТНЫЙ однодневный веб-семинар по недвижимости и начните узнавать, как инвестировать в сегодняшний рынок арендной недвижимости!

Простой и сложный процент — определения, пояснения, формулы, примеры

Проценты можно определить как плату за пользование заемными деньгами. Это расходы для человека, который занимает деньги, и доход для человека, который ссужает деньги. Проценты начисляются на основной суммы по определенной ставке за определенный период. Например, 10% в год, 4% в квартал или 2% в месяц и т. Д. Основная сумма означает сумму денег, которая изначально была заимствована у физического лица или финансового учреждения. Это не включает проценты. На практике проценты начисляются одним из двух способов. Это:

Проценты начисляются на основной суммы по определенной ставке за определенный период. Например, 10% в год, 4% в квартал или 2% в месяц и т. Д. Основная сумма означает сумму денег, которая изначально была заимствована у физического лица или финансового учреждения. Это не включает проценты. На практике проценты начисляются одним из двух способов. Это:

- метод простых процентов; и

- Метод сложных процентов

Эти два метода кратко описаны ниже:

Метод простого процента:

В соответствии с этим методом проценты начисляются только на первоначально предоставленную заемщику сумму (основную сумму).При использовании этого метода проценты не начисляются на накопленные проценты. Простые проценты обычно взимаются по краткосрочным займам.

Простая формула процента:

Простой процент можно легко рассчитать по следующей формуле:

Где;

- I = Простые проценты в долларах

- P = Основная сумма

- i = процентная ставка

- n = количество периодов

Пример 1:

Кредит в размере 10 000 долларов выдан сроком на 6 лет. Рассчитайте сумму, которую заемщик должен выплатить кредитору, если начисляются простые проценты по ставке 5% в год.

Рассчитайте сумму, которую заемщик должен выплатить кредитору, если начисляются простые проценты по ставке 5% в год.

Решение:

P = 1000 долларов США; i = 5%; п = 5

Подставив значения P, i и n в формулу простого процента:

I = P × i × n

= 10 000 долларов США × 5% × 6

= 10 000 долл. США × 0,05 × 6

= 3000 долларов США

В конце шестого года кредитору будет возвращена сумма в размере 13 000 долларов (10 000 долларов в качестве основного долга + 3 000 долларов по процентам за шесть лет).

Метод сложных процентов:

Очень распространено начисление процентов. Согласно этому методу, проценты начисляются на основную сумму плюс накопленные проценты. Сумма процентов за период добавляется к сумме основной суммы для расчета процентов за следующий период. Другими словами, проценты реинвестируются, чтобы заработать больше процентов. Проценты могут начисляться ежемесячно, ежеквартально, раз в полгода или ежегодно. Рассмотрим следующий пример, чтобы понять всю процедуру сложения.

Рассмотрим следующий пример, чтобы понять всю процедуру сложения.

Пример 2:

Предположим, вы внесли 100 долларов в банк на пять лет по ставке 5% годовых, начисленных ежегодно. Проценты за первый год будут рассчитаны на 100 долларов, и в конце первого года у вас будет 105 долларов (100 долларов основной суммы + 5 долларов по процентам). Проценты за второй год будут рассчитаны на 105 долларов, а в конце второго года у вас будет 110,25 доллара (105 долларов по основной сумме + 5,25 процента). Процентная ставка за третий год будет рассчитана на основе 110,25 доллара, а в конце третьего года у вас будет 115 долларов.76 (110,25 основной суммы + 5,51 процентов). В следующей таблице показан расчет на 5-летний период инвестирования.

В системе сложных процентов, когда проценты добавляются к основной сумме, полученная цифра известна как сложная сумма . В приведенной выше таблице совокупная сумма на конец каждого года была рассчитана в последнем столбце. Обратите внимание, что сложная сумма в конце года становится основной суммой для расчета процентов на следующий год.

Обратите внимание, что сложная сумма в конце года становится основной суммой для расчета процентов на следующий год.

Сумма сложного процента и формула сложных процентов:

Вышеупомянутая процедура вычисления количества соединения и сложных процентов является длительной и требует много времени. К счастью, доступны формулы для вычисления сложной суммы и сложных процентов за любое количество периодов.

(i). Формула количества соединения:

Где;

- A = Общая сумма

- P = Основная сумма

- i = процентная ставка

- n = количество периодов

(ii).Формула сложных процентов:

Сложные проценты = Сложная сумма — Основная сумма

Пример 3:

Городской банк выдал физическому лицу ссуду в размере 100 долларов США сроком на 5 лет. Процентная ставка по этому кредиту составляет 5%, а проценты начисляются ежегодно. Вычислить

- соединение кол-во

- сложные проценты

1.

Расчет количества соединения:

Расчет количества соединения:А = П (1 + я) п

= 1000 долларов США × (1 + 5%) 5

= 1000 долларов × (1 +.05) 5

= 1000 долларов × (1,05) 5

= 1000 долларов × 1,276

= 1276 долларов США

2. Расчет сложных процентов:

После того, как сложная сумма была вычислена, сумма процентов, полученных за период инвестирования, может быть вычислена путем вычитания основной суммы из сложной суммы. В этом примере основная сумма составляет 1000 долларов, а сложная сумма, вычисленная выше, составляет 1276 долларов. Сумма сложных процентов за пятилетний период может быть рассчитана следующим образом:

Сложные проценты = Сложная сумма — Основная сумма

= 1276–1000 долларов

= 276 долларов США

Использование будущей стоимости таблицы в 1 доллар для вычисления составной суммы:

Самый короткий и простой способ вычислить сложную сумму — использовать будущее значение таблицы $ 1. Эта таблица содержит значение (1 + i) n для данного значения i и n. После нахождения в таблице значения (1 + i) n основная сумма просто умножается на значение, чтобы найти сложную сумму. Затем основная сумма вычитается из составной суммы, чтобы получить сумму сложных процентов для данной процентной ставки и периода времени.

Эта таблица содержит значение (1 + i) n для данного значения i и n. После нахождения в таблице значения (1 + i) n основная сумма просто умножается на значение, чтобы найти сложную сумму. Затем основная сумма вычитается из составной суммы, чтобы получить сумму сложных процентов для данной процентной ставки и периода времени.

= 1000 долларов США × (1 + 5%) 5

= 1000 долларов × 1,276 *

= 1276 долларов США

Сложные проценты: 1276–1000 долларов = 276 долларов

* Стоимость (1 + 5%) 5 от будущей стоимости 1 $ таблицы: 5 периодов; Процентная ставка 5%.

Таблицы будущих значений широко используются в бухгалтерском учете и финансах, чтобы сэкономить время и избежать ненужных вычислений.

А Д В Е Р Т И С Е М Е Н Т

Сложные проценты больше, чем простые проценты:

Сложные проценты больше, чем простые проценты. Причина очень проста. При простой системе процентов проценты начисляются только на основную сумму, тогда как при системе сложных процентов проценты рассчитываются как на принципах, так и на накопленных процентах. Рассмотрим следующий пример для объяснения этого момента:

Рассмотрим следующий пример для объяснения этого момента:

Пример 4:

Женщина внесла 6000 долларов на сберегательный счет. Банк выплачивает проценты по ставке 9% годовых.

Требуется: Рассчитайте сумму процентов, которая будет заработана за 12-летний период:

- если проц просто?

- , если проценты начисляются ежегодно?

Решение:

(1) Простой процент:

= 6000 долларов × 0.09 × 12

= 6 480 долларов США

(2) Сложные проценты:

= 6000 долларов США × (1 + 9%) 12

= 6000 долларов США × 2,813 *

= 16 878 долл. США

Сложные проценты = 16 878 долл. США — 6000 долл. США

= 10 878 долларов США

Обратите внимание, что сложные проценты больше, чем простые проценты, на 4 398 долларов (10 878 — 6 480 долларов).

* Стоимость (1 + 9%) 12 от будущей стоимости 1 $ таблицы: 12 периодов; Процентная ставка 9%.

Попробуйте наш простой калькулятор процентов и калькулятор сложных процентов

Рашид Джавед (М.Com, ACMA)

Простые и сложные проценты | Бухгалтерия для менеджеров

Результат обучения

- Расчет простых и сложных процентов

Когда человек берет ссуду, большинство кредиторов взимают проценты по ссуде. Проценты — это плата или сдача за заем денег, обычно процентная ставка, взимаемая за год. Мы можем вычислить простые проценты, найдя процентную ставку от заимствованной суммы, а затем умножив ее на количество лет, в течение которых проценты заработаны.Другой тип процентов рассчитывается как на первоначально внесенные деньги, так и на заработанные проценты, и называется сложным процентом. Начнем с простого интереса.

Уравнение простого процента

[латекс] I = p \ cdot {r} \ cdot {t} [/ латекс]

Где:

[латекс] I [/ латекс] — это проценты, уплаченные

[latex] p [/ latex] — это основная сумма — первоначальная сумма займа

[latex] r [/ latex] — это процентная ставка , годовая ставка, записанная в виде десятичной дроби

[латекс] т [/ латекс] — это время кредита, выраженное в годах или частях года

Пример

Казначейские облигации (казначейские ноты) — это облигации, выпущенные федеральным правительством для покрытия его расходов. Предположим, вы получаете казначейские банкноты [латекс] на 1000 долларов [/ латекс] с годовой ставкой [латекс] 4 \% [/ латекс] со сроком погашения в [латекс] 2 [/ латекс] года. Сколько процентов вы заработаете?

Предположим, вы получаете казначейские банкноты [латекс] на 1000 долларов [/ латекс] с годовой ставкой [латекс] 4 \% [/ латекс] со сроком погашения в [латекс] 2 [/ латекс] года. Сколько процентов вы заработаете?

Определите информацию, приведенную в проблеме.

Проценты ([латекс] I [/ латекс]): неизвестно

Принципал ([латекс] п [/ латекс]): [латекс] 1000 $ [/ латекс]

Оценка ([латекс] r [/ латекс]): [латекс] 4 \% = 0,04 [/ латекс]

Время ([латекс] т [/ латекс]): [латекс] 2 [/ латекс] года

Поместите информацию в простое уравнение процентов.

[латекс] I = 1000 \ cdot0.04 \ cdot2 [/ латекс]

Умножить.

[латекс] I = 80 [/ латекс]

Ответ

Вы заработаете [латекс] 80 долларов [/ латекс] в виде процентов.

В следующем видео вам показано, как узнать, сколько процентов заработано на указанной сумме инвестиций.

Пример

Друг просит одолжить [латекс] 240 долларов [/ латекс], предлагая вернуть вам [латекс] 250 долларов [/ латекс] в течение 1 месяца. Какой годовой процентной ставке это эквивалентно?

Какой годовой процентной ставке это эквивалентно?

Определите информацию, приведенную в проблеме.Здесь ваш друг возвращает на 10 долларов больше, чем занимал, так что это и есть проценты.

Проценты ([латекс] I [/ латекс]): [латекс] 10 долларов [/ латекс]

Принципал ([латекс] п [/ латекс]): [латекс] 240 $ [/ латекс]

Ставка ([латекс] r [/ латекс]): неизвестно

Время ([латекс] т [/ латекс]): [латекс] 1 [/ латекс] месяц

Преобразуйте время в годы.

[латекс] 1 \, \, \ text {month} = \ frac {1} {12} \, \, \ text {year} [/ latex]

Поместите информацию в простое уравнение процентов.

[латекс] 10 = 240 \ cdot {r} \ cdot \ frac {1} {12} [/ латекс]

Перегруппируйте и упростите.

[латекс] \ begin {array} {l} 10 = r \ cdot240 \ cdot \ frac {1} {12} \\\\ 10 = r \ cdot \ frac {240} {12} \\\\ 10 = r \ cdot20 \ end {array} [/ latex]

Разделить, чтобы отменить умножение.

[латекс] r = 10 \ div20 = 0,50 [/ латекс]

Перепиши в процентах.

[латекс] 0,50 = 50 \% [/ латекс]

Ответ

Это эквивалентно годовой процентной ставке [латекс] 50 \% [/ латекс].

В следующем примере видео показано, как определить годовую простую процентную ставку.

Заявления с простым процентом обычно включают в себя вложение денег или получение займа. Для решения этих приложений мы продолжаем использовать ту же стратегию для приложений, которую мы использовали ранее в этой главе. Единственная разница в том, что вместо перевода для получения уравнения мы можем использовать простую формулу процента. Мы предоставим примеры того, как найти заработанные проценты, рассчитать процентную ставку и как найти основную сумму с учетом ставки и заработанных процентов.

Чтобы найти интерес, мы начнем с решения простого приложения для получения процентов.

пример

Натали положила [латекс] \ text {\ $ 12,500} [/ latex] на свой банковский счет, где он будет приносить проценты [latex] \ text {4%} [/ latex]. Сколько процентов будет получать Натали через [латекс] 5 [/ латекс] лет?

Решение

Нас просят найти интерес, [латекс] I [/ латекс].

Организуйте данную информацию в список.

[латекс] I =? [/ Латекс]

[латекс] p = 12 500 долларов США [/ латекс]

[латекс] r = 4 \% [/ латекс]

[латекс] t = 5 [/ латекс] лет

| Напишите формулу. | [латекс] I = Prt [/ латекс] |

| Замените данную информацию. | [латекс] I = \ влево (12,500 \ вправо) \ влево (0,04 \ вправо) \ влево (5 \ вправо) [/ латекс] |

| Упростить. | [латекс] I = 2,500 [/ латекс] |

| Проверьте свой ответ. Является ли [latex] \ text {\ $ 2,500} [/ latex] разумным интересом к [latex] \ text {\ $ 12,500} [/ latex] в течение [latex] 5 [/ latex] лет? | |

| При процентной ставке [latex] 4 \ text {%} [/ latex] в год, через [latex] 5 [/ latex] лет процент будет составлять [latex] 20 \ text {%} [/ latex] главный.[Latex] 20 \ text {%} [/ latex] of [latex] \ text {\ 12,500} [/ latex] равняется [latex] \ text {\ 2,500} [/ latex]? Да. | |

| Напишите полное предложение, которое отвечает на вопрос. | Интересует [латекс] \ text {\ 2,500} [/ латекс]. |

Бывают случаи, когда вы знаете сумму процентов, полученных по определенной основной сумме за определенный период времени, но не знаете ставку. Например, это может произойти, когда члены семьи ссужают или занимают деньги между собой, вместо того, чтобы иметь дело с банком.В следующем примере мы покажем, как найти скорость.

пример

Лорен одолжил своему брату [латекс] 3000 долларов [/ латекс], чтобы он помог ему купить машину. В [латексе] \ text {4 года} [/ латексе] его брат выплатил ему [латекс] 3000 долларов [/ латекс] плюс [латекс] 660 долларов [/ латекс] в качестве процентов. Какая была процентная ставка?

Покажи ответ Решение

Нас просят найти процентную ставку [латекс] r [/ латекс].

Организуйте данную информацию.

[латекс] I = 660 [/ латекс]

[латекс] P = 3000 долларов США [/ латекс]

[латекс] r =? [/ Латекс]

[латекс] t = 4 [/ латекс] лет

| Напишите формулу. | [латекс] I = Prt [/ латекс] |

| Замените данную информацию. | [латекс] 660 = \ влево (3000 \ вправо) r \ влево (4 \ вправо) [/ латекс] |

| Умножить. | [латекс] 660 = \ влево (12,000 \ вправо) r [/ латекс] |

| Разделить. | [латекс] \ Large \ frac {660} {12,000} \ normalsize = \ Large \ frac {\ left (12,000 \ right) r} {12,000} [/ latex] |

| Упростить. | [латекс] 0,055 = r [/ латекс] |

| Перейти к процентной форме. | [латекс] 5,5 \% = r [/ латекс] |

| Проверьте свой ответ. [Латекс] 5,5 \% [/ латекс] разумная процентная ставка для выплаты вашему брату? | |

| [латекс] I = Prt [/ латекс] | |

| [латекс] 660 \ stackrel {?} {=} \ Left (3,000 \ right) \ left (0,055 \ right) \ left (4 \ right) [/ latex] | |

| [латекс] 660 = 660 \ квадратик \ галочка [/ латекс] | |

| Напишите полное предложение, которое отвечает на вопрос. | Процентная ставка [латекс] 5.5 \% [/ латекс]. |

В следующем видео мы используем простую формулу процента, чтобы найти процентную ставку с учетом суммы взятых в долг и суммы, если проценты выплачиваются.

Бывают случаи, когда вы берете ссуду на крупную покупку, и сумма основной суммы не ясна. Это может произойти, например, при покупке автомобиля, когда дилер добавляет стоимость гарантии к цене автомобиля. В следующем примере мы решим простую заявку на процентную ставку для принципала.

пример

Эдуардо заметил, что в его новых документах по автокредиту указано, что при процентной ставке [латекс] \ text {7,5%} [/ латекс] он будет платить [латекс] \ text {\ $ 6 596,25} [/ латекс] в качестве процентов сверх [ латекс] 5 [/ латекс] лет. Сколько он взял взаймы, чтобы заплатить за машину?

Покажи ответ Решение

Нас просят найти основной, [латекс] P [/ латекс].

Организуйте данную информацию.

[латекс] \ begin {array} {ccc} \ hfill I & = & 6,596,25 \ hfill \\ \ hfill P & = &? \ Hfill \\ \ hfill r & = & \ text {7.5%} \ hfill \\ \ hfill t & = & \ text {5 лет} \ hfill \ end {array} [/ latex]

| Напишите формулу. | [латекс] I = Prt [/ латекс] |

| Замените данную информацию. | [латекс] 6,596,25 = P \ влево (0,075 \ вправо) \ влево (5 \ вправо) [/ латекс] |

| Умножить. | [латекс] 6,596,25 = 0,375P [/ латекс] |

| Разделить. | [латекс] \ Large \ frac {6,596.25} {0.375} \ normalsize = \ Large \ frac {0.375P} {0.375} [/ latex] |

| Упростить. | [латекс] 17 590 = P [/ латекс] |

| Проверьте свой ответ. [Latex] \ text {\ $ 17 590} [/ latex] — это разумная сумма для займа на покупку автомобиля? | |

| [латекс] I = Prt [/ латекс] | |

| [латекс] 6,596,25 \ stackrel {?} {=} \ Left (17,590 \ right) \ left (0,075 \ right) \ left (5 \ right) [/ latex] | |

| [латекс] 6 596,25 = 6 596,25 \ четырехугольник \ галочка [/ латекс] | |

| Напишите полное предложение, которое отвечает на вопрос. | Заемная сумма составила [латекс] 17 590 долларов [/ латекс]. |

В простой формуле процента ставка процента дается как годовая ставка, ставка за один год. Таким образом, единицы времени должны быть в годах. Если время указано в месяцах, мы переводим его в годы.

пример

Кэролайн получила [латекс] 900 долларов [/ латекс] в качестве подарка на выпускной и вложила их в депозитный сертификат [латекс] на 10 [/ латекс] месяцев, который принес [латекс] 2,1% [/ латекс] процентов.Какой процент принесла эта инвестиция?

Покажи ответ Решение

Нас просят найти интерес, [латекс] I [/ латекс].

Организуйте данную информацию.

[латекс] \ begin {array} {ccc} \ hfill I & = &? \ Hfill \\ \ hfill P & = & \ text {\ $ 900} \ hfill \\ \ hfill r & = & \ text {2.1%} \ hfill \\ \ hfill t & = & \ text {10 месяцев} \ hfill \ end {array} [/ latex]

| Напишите формулу. | [латекс] I = Prt [/ латекс] |

| Подставьте данную информацию, конвертируя 10 месяцев в [latex] \ Large \ frac {10} {12} [/ latex] года. | [латекс] I = 900 $ \ left (0,021 \ right) \ left (\ Large \ frac {10} {12} \ normalsize \ right) [/ latex] |

| Умножить. | [латекс] I = 15,75 [/ латекс] |

| Проверьте свой ответ. [Latex] \ text {\ $ 15.75} [/ latex] — это разумная сумма интереса? | |

| Если бы Кэролайн инвестировала [латекс] \ text {\ $ 900} [/ latex] на целый год под [латекс] 2 \ text {%} [/ latex] проценты, сумма процентов составила бы [латекс ] \ text {\ $ 18} [/ латекс]. Да, [латекс] \ text {\ 15 $.75} [/ latex] разумно. | |

| Напишите полное предложение, которое отвечает на вопрос. | Полученные проценты составили [латекс] \ text {\ $ 15.75} [/ латекс]. |

В следующем видео мы показываем пример того, как рассчитать сумму процентов, заработанных на казначейской ноте. {t} [/ латекс]

где

- A ( t ) — стоимость счета,

- т измеряется в годах,

- P — начальная сумма счета, часто называемая основной суммой, или, в более общем смысле, приведенная стоимость,

- r — годовая процентная ставка (APR), выраженная в десятичной дроби, и предполагается, что проценты начисляются только один раз в год

В нашем следующем примере мы рассчитаем стоимость счета после десяти лет начисления процентов ежегодно.

Пример

Если мы инвестируем [латекс] 3000 долларов [/ латекс] в инвестиционный счет, выплачивая [латекс] 3 \% [/ латекс] проценты, начисляемые ежегодно, сколько будет стоить этот счет через [латекс] 10 [/ латекс] лет?

Покажи ответПоскольку мы начинаем с [латекс] 3000 долларов [/ латекс], [латекс] P = 3000 [/ латекс]. Наша процентная ставка [латекс] 3 \% [/ латекс], поэтому [латекс] r = 0,03 [/ латекс]. Мы хотим знать стоимость счета в [latex] 10 [/ latex] годах, поэтому мы ищем [latex] A (10) [/ latex], значение, когда [latex] t = 10 [/ latex] .{10} \ hfill & \ text {Заменить, используя заданные значения}. \\ \ text {} \ hfill & \ приблизительно 4031,75 \ hfill & \ text {Округлить до двух десятичных знаков}. \ end {array} [/ latex]

Счет будет стоить около [латекса] 4 031,75 доллара [/ латекса] через [латекс] 10 [/ латекс] лет.

Иногда вам будет предложено указать окончательную общую сумму на счете после начисления процентов. Убедитесь, что после решения для заработанных процентов вы добавляете их обратно в основную сумму, чтобы получить общую сумму.

Теперь мы рассмотрим пример, в котором для определения основной суммы используется формула сложных процентов.

Пример

ПланA 529 — это план сбережений в колледже, который позволяет родственникам вкладывать деньги в оплату будущего обучения ребенка в колледже; счет растет без налогов. Лили хочет создать учетную запись 529 для своей новой внучки и хочет, чтобы она выросла до [латекса] 40 000 долларов [/ латекса] за [латекс] 18 [/ латекс] лет. Она считает, что на счету будет 6% годовых. С точностью до доллара, сколько сейчас Лили нужно будет вложить на счет?

Покажи ответНоминальная процентная ставка [латекс] 6 \% [/ латекс], поэтому [латекс] r = 0.{18}} \ hfill & = P \ hfill & \ text {Изолировать} P. \ hfill \\ P \ hfill & \ приблизительно 14 013,75 \ hfill & \ text {Разделить и округлить до ближайшего доллара}. \ Hfill \ end { array} [/ latex]

Лили нужно будет вложить [латекс] 14 013,75 долларов [/ латекс], чтобы получить [латекс] 40 000 долларов [/ латекс] через [латекс] 18 [/ латекс] лет.

Внесите свой вклад!

У вас была идея улучшить этот контент? Нам очень понравится ваш вклад.

Улучшить эту страницуПодробнее

Простой и сложный процент: в чем разница?

Проценты — это процент от первоначальной суммы или «основной суммы», добавленной к этой основной сумме за определенный период времени.В случае ссуды этим периодом времени будет согласованный период времени, в течение которого вы должны погасить ссуду. С инвестиционным или сберегательным вкладом он будет действовать в течение всего срока действия инвестиции или пока на сберегательном счете есть деньги. В этой статье мы рассмотрим и сравним простые и сложные методы начисления процентов.

Связано: Ваш путеводитель по карьере в области финансов

Что такое простой процент?

Простые проценты — это процент от основной суммы долга, регулярно добавляемый к этой основной сумме.Его можно выразить следующей формулой:

i = p x r

Другими словами, процент (i) — это сумма основной суммы (p), умноженная на процентную ставку (r). Это дает вам сумму процентов, которая будет добавляться к основной сумме в каждом периоде начисления, например, каждый год. Например, если вы хотите узнать, сколько процентов будет добавлено в течение срока ссуды, вы должны умножить эти проценты на период времени:

i = pxrxt

В этой формуле t — это продолжительность. кредита.

Как работают простые проценты?

Как работает простой процент, можно продемонстрировать на следующих примерах:

- Пример 1: Вы берете ссуду на сумму 5000 долларов США с погашением в течение пяти лет. Банк взимает с вас простую процентную ставку в размере 2,8 процента. Используя формулу i = p x r x t, вы можете рассчитать общую сумму простых процентов, которую вам придется заплатить: 5000 x 0,28 x 5, что составляет 700 долларов. Вы заплатите в общей сложности 700 долларов в виде простых процентов в течение 5 лет.

- Пример 2: Вы вносите 1000 долларов на сберегательный счет, на который ежемесячно начисляются простые проценты в размере 2,8%. Ежемесячная процентная ставка составляет 1000 x 0,028, что составляет 28 долларов США. Через 15 лет общая сумма начисленных простых процентов составит 5 040 долларов. То есть 1000 х 0,028 х 180 (количество месяцев в 15 лет).

По теме: Узнайте о том, как стать CPA (сертифицированный бухгалтер)

Что такое сложные проценты?

Сложные проценты — это процент от основной суммы, включая все ранее начисленные проценты.Другими словами, в каждый период начисления процентов сумма процентов, добавленных к основной сумме, рассчитывается на основе основной суммы плюс проценты, начисленные в предыдущем периоде. Для расчета суммы сложных процентов, которые вы будете накапливать каждый год, вы можете использовать следующую формулу:

i = px (1 + r) t — p

В этой формуле p — основная сумма, r — это процентная ставка, а t — количество периодов начисления или начисления сложных процентов в году.Если количество периодов начисления сложных процентов в год больше одного, вам необходимо скорректировать формулу следующим образом:

i = px (1 + r / t) txy — p

В этой версии формулы y — количество лет.

Связано: Узнайте, как стать штатным бухгалтером

Как работают сложные проценты?

Сложные проценты — это наиболее распространенная форма процентов, которую вы можете увидеть. Он используется, например, при открытии кредитной линии.Он также используется для расчета процентов, которые начисляются на ваши деньги, если вы открываете процентный счет. Чтобы помочь вам понять, как это работает, приведем пример:

Вы открыли сберегательный счет с депозитом в 5000 долларов. Банк применяет сложную процентную ставку в размере 2,8 процента. Проценты начисляются каждый месяц.

Через месяц к вашим инвестициям добавились проценты на 11,67 долларов. Вы получите это, применив формулу: 5,000 x (1 + (0,028 / 12)) 1-5,000. Через два месяца у вас будет 23 доллара.36 процентов. Это результат 5,000 x (1 + (0,028 / 12)) 2 — 5,000. По истечении трех месяцев общая сумма процентов составит 35,08 доллара США или 5 000 x (1 + (0,028 / 12)) 3 — 5 000. К концу первого года вы добавите 141,81 доллара в виде сложных процентов.

По истечении пяти лет вы добавите 750,43 доллара США в виде сложных процентов.

Если бы банк добавлял сложные проценты к вашему вкладу годовыми платежами, цифры были бы другими. По истечении первого года вы бы добавили к своему депозиту 140 долларов США в виде сложных процентов.Через два года процентная ставка составит 283,92 доллара. К концу третьего года ваши сложные проценты составят 431,86 доллара. В конце пятого года к вашему депозиту будет добавлено 740,31 доллара в виде сложных процентов.

Это демонстрирует, что сложные проценты, применяемые к сберегательному счету или инвестициям, тем лучше работают для вас, чем чаще они начисляются. Однако для платежа по кредиту вы бы предпочли менее частые начисления.

Простой и сложный процент: различия

Между простым и сложным процентами есть некоторые существенные различия:

- Простой процент легче вычислить.

- Простые проценты — это всегда одна и та же сумма, поскольку это процент от основной суммы. Сумма сложных процентов будет разной в каждый период начисления, поскольку она представляет собой процент от основной суммы плюс проценты, заработанные или начисленные на текущий момент.