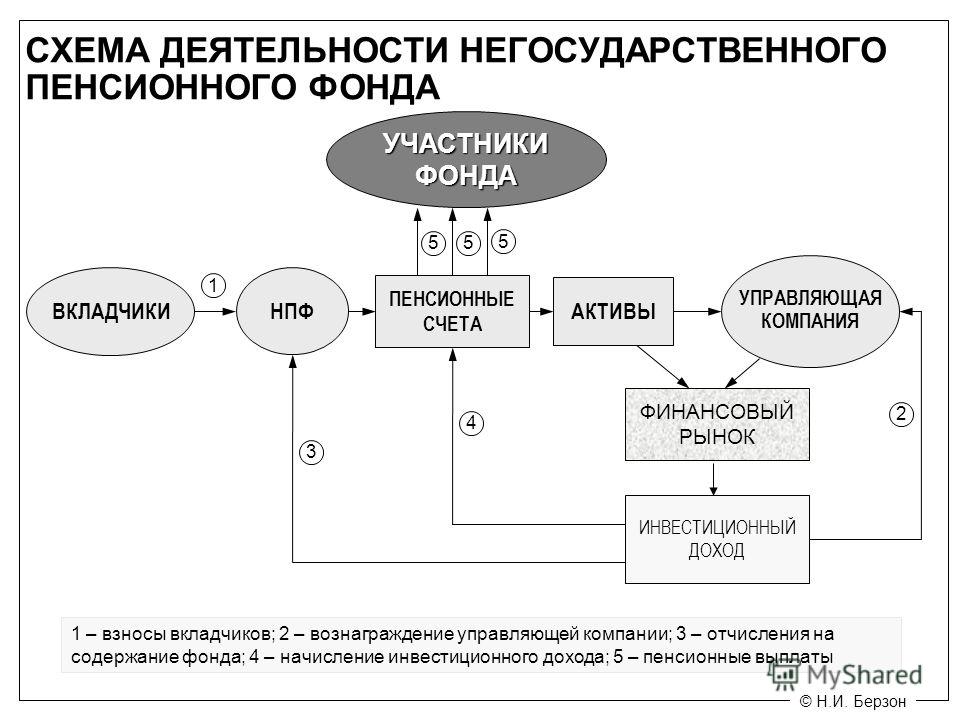

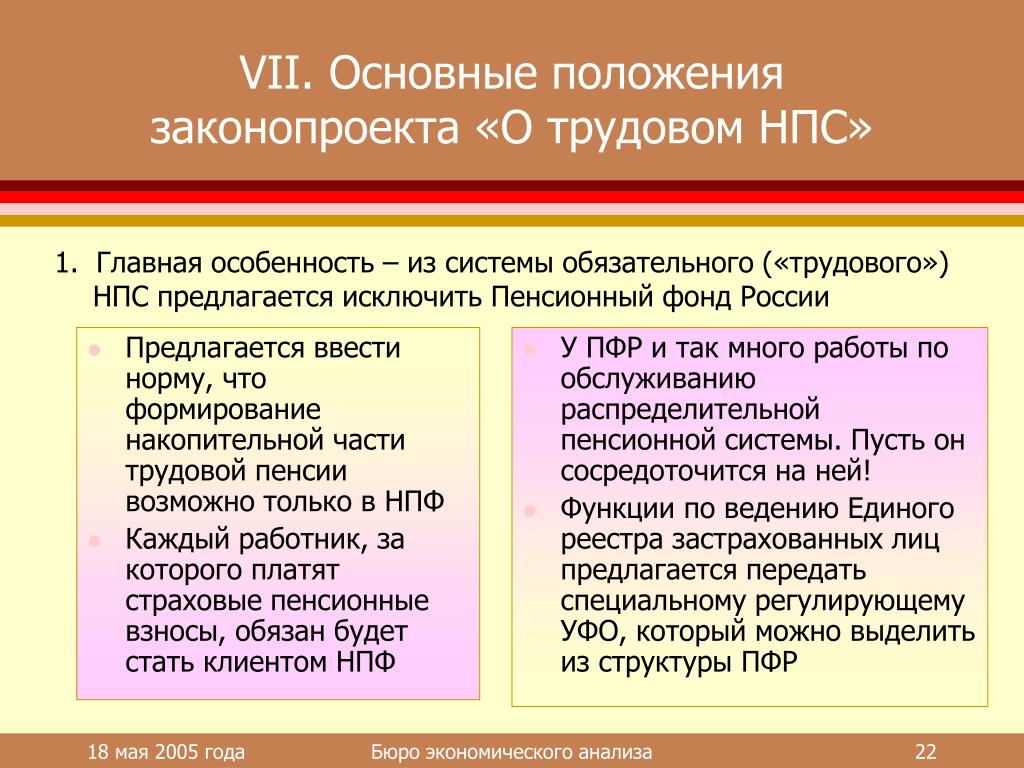

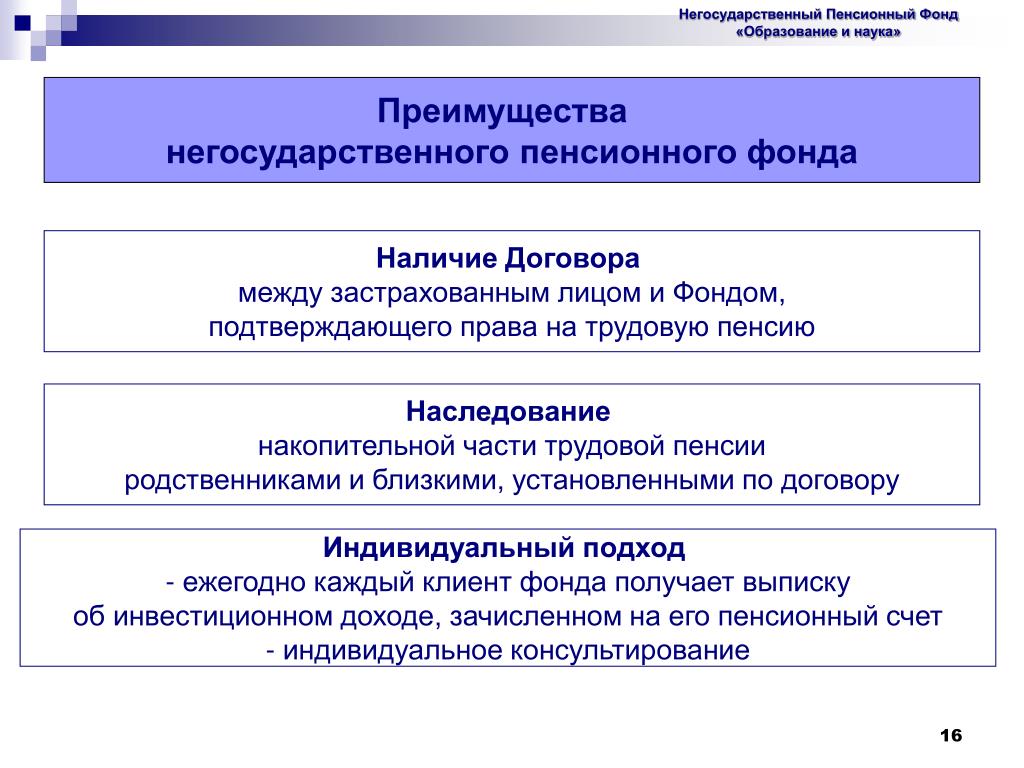

Функции негосударственного пенсионного фонда

Функции негосударственного пенсионного фонда

определены статьей 8 Федерального закона от 07.05.1998 N 75-ФЗ (ред. от 29.06.2015) «О негосударственных пенсионных фондах».

Негосударственный пенсионный фонд осуществляет свою деятельность на основании

-

Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах»,

-

других федеральных законов и иных нормативных правовых актов РФ, а также

-

нормативных актов Банка России, Устава и Правил негосударственного пенсионного фонда.

Негосударственный пенсионный фонд в соответствии с Уставом негосударственного пенсионного фонда выполняет следующие функции:

-

разрабатывает правила негосударственного пенсионного фонда;

-

заключает договоры негосударственного пенсионного обеспечения и договоры об обязательном пенсионном страховании;

-

аккумулирует пенсионные взносы и средства пенсионных накоплений;

-

ведет пенсионные счета негосударственного пенсионного обеспечения;

-

информирует вкладчиков, участников и застрахованных лиц негосударственного пенсионного фонда о состоянии указанных счетов;

-

заключает договоры с иными организациями об оказании услуг по организационному, информационному и техническому обеспечению деятельности негосударственного пенсионного фонда;

-

определяет инвестиционную стратегию при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений;

-

формирует пенсионные резервы, организует размещение средств пенсионных резервов и размещает пенсионные резервы негосударственного пенсионного фонда;

организует инвестирование средств пенсионных накоплений негосударственного пенсионного фонда;

-

заключает договоры с управляющими компаниями, специализированными депозитариями, другими субъектами и участниками отношений по негосударственному пенсионному обеспечению и обязательному пенсионному страхованию;

-

рассматривает отчеты управляющей компании (управляющих компаний) и специализированного депозитария о финансовых результатах деятельности по размещению средств пенсионных резервов и инвестированию средств пенсионных накоплений негосударственного пенсионного фонда;

-

расторгает договоры с управляющей компанией (управляющими компаниями) и специализированным депозитарием по основаниям, предусмотренным Федеральным законом N 75-ФЗ «О негосударственных пенсионных фондах» и законодательством РФ;

-

принимает меры, предусмотренные законодательством РФ, для обеспечения сохранности средств негосударственного пенсионного фонда, находящихся в распоряжении управляющей компании (управляющих компаний), с которой (которыми) расторгается (прекращается) договор доверительного управления;

-

ведет в установленном порядке бухгалтерский и налоговый учет негосударственного пенсионного фонда;

ведет обособленный учет средств пенсионных резервов и средств пенсионных накоплений;

-

осуществляет актуарные расчеты;

-

производит назначение и осуществляет выплаты негосударственных пенсий участникам негосударственного пенсионного фонда;

-

производит назначение и выплату накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты застрахованным лицам либо выплаты их правопреемникам в соответствии с Федеральным законом N 75-ФЗ «О негосударственных пенсионных фондах», Федеральным законом «О накопительной пенсии» и Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений»;

-

осуществляет выплаты выкупных сумм вкладчикам и (или) участникам (их правопреемникам) или перевод выкупных сумм в другой негосударственных пенсий фонд, перевод средств пенсионных накоплений в случае перехода застрахованного лица в другой негосударственных пенсий фонд или Пенсионный фонд РФ, а также перевод средств материнского капитала, направленных на формирование накопительной пенсии, с учетом результата их инвестирования, в Пенсионный фонд РФ в соответствии с уведомлением Пенсионного фонда РФ о передаче средств материнского капитала в связи с отказом застрахованного лица от направления средств материнского капитала на формирование накопительной пенсии или в случае смерти застрахованного лица до назначения накопительной пенсии или срочной пенсионной выплаты;

-

принимает меры по обеспечению полной и своевременной уплаты вкладчиками негосударственного пенсионного фонда пенсионных взносов;

-

предоставляет информацию о своей деятельности в порядке, установленном Банком России;

формирует выплатной резерв для осуществления выплаты накопительной пенсии в порядке, предусмотренном Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений»;

- осуществляет иные функции для обеспечения уставной деятельности негосударственного пенсионного фонда.

Негосударственный пенсионный фонд вправе самостоятельно осуществлять ведение пенсионных счетов либо заключать договоры на оказание услуг по ведению пенсионных счетов с иными организациями.

Оплата расходов, связанных с обеспечением уставной деятельности негосударственного пенсионного фонда, производится за счет собственных средств негосударственного пенсионного фонда, за исключением расходов, связанных с размещением средств пенсионных резервов и инвестированием средств пенсионных накоплений.

Оплата расходов, связанных с размещением средств пенсионных резервов и инвестированием средств пенсионных накоплений

- производится соответственно из средств пенсионных резервов и средств пенсионных накоплений.

Оплата расходов, связанных с выплатой и доставкой накопительной пенсии, осуществлением срочной пенсионной выплаты, единовременной выплаты,

производится за счет собственных средств негосударственного пенсионного фонда.

Если у Вас имеются какие-либо вопросы по нарушению Ваших прав, либо Вы попали в затруднительную жизненную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать Вас по данному вопросу.

НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ В НПФ

Статья 8 закона О негосударственных пенсионных фондах № 75-ФЗ

1. Фонд осуществляет свою деятельность на основании настоящего Федерального закона, других федеральных законов и иных нормативных правовых актов Российской Федерации, а также нормативных актов Банка России, устава и правил фонда.

2. Фонд в соответствии с уставом выполняет следующие функции:

разрабатывает правила фонда;

заключает пенсионные договоры и договоры об обязательном пенсионном страховании;

аккумулирует пенсионные взносы и средства пенсионных накоплений;

ведет пенсионные счета негосударственного пенсионного обеспечения;

абзац утратил силу с 1 января 2015 года. — Федеральный закон от 28. 12.2013 N 410-ФЗ;

12.2013 N 410-ФЗ;

абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 410-ФЗ;

информирует вкладчиков, участников и застрахованных лиц о состоянии указанных счетов;

заключает договоры с иными организациями об оказании услуг по организационному, информационному и техническому обеспечению деятельности фонда;

абзац утратил силу с 1 января 2008 года. — Федеральный закон от 06.12.2007 N 334-ФЗ;

определяет инвестиционную стратегию при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений;

абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 410-ФЗ;

формирует пенсионные резервы, организует размещение средств пенсионных резервов и размещает пенсионные резервы;

организует инвестирование средств пенсионных накоплений;

заключает договоры с управляющими компаниями, специализированными депозитариями, другими субъектами и участниками отношений по негосударственному пенсионному обеспечению и обязательному пенсионному страхованию;

абзацы шестнадцатый — восемнадцатый утратили силу с 1 января 2008 года. — Федеральный закон от 06.12.2007 N 334-ФЗ;

— Федеральный закон от 06.12.2007 N 334-ФЗ;

рассматривает отчеты управляющей компании (управляющих компаний) и специализированного депозитария о финансовых результатах деятельности по размещению средств пенсионных резервов и инвестированию средств пенсионных накоплений;

расторгает договоры с управляющей компанией (управляющими компаниями) и специализированным депозитарием по основаниям, предусмотренным настоящим Федеральным законом и законодательством Российской Федерации;

принимает меры, предусмотренные законодательством Российской Федерации, для обеспечения сохранности средств фонда, находящихся в распоряжении управляющей компании (управляющих компаний), с которой (которыми) расторгается (прекращается) договор доверительного управления;

ведет в установленном порядке бухгалтерский и налоговый учет;

ведет обособленный учет средств пенсионных резервов и средств пенсионных накоплений;

осуществляет актуарные расчеты;

производит назначение и осуществляет выплаты негосударственных пенсий участникам;

производит назначение и выплату накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты застрахованным лицам либо выплаты их правопреемникам в соответствии с настоящим Федеральным законом, Федеральным законом «О накопительной пенсии» и Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений»;

абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 410-ФЗ;

— Федеральный закон от 28.12.2013 N 410-ФЗ;

осуществляет выплаты выкупных сумм вкладчикам и (или) участникам (их правопреемникам) или перевод выкупных сумм в другой фонд, перевод средств пенсионных накоплений в случае перехода застрахованного лица в другой фонд или Пенсионный фонд Российской Федерации, а также перевод средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, с учетом результата их инвестирования, в Пенсионный фонд Российской Федерации в соответствии с уведомлением Пенсионного фонда Российской Федерации о передаче средств (части средств) материнского (семейного) капитала в связи с отказом застрахованного лица от направления средств (части средств) материнского (семейного) капитала на формирование накопительной пенсии или в случае смерти застрахованного лица до назначения накопительной пенсии или срочной пенсионной выплаты;

принимает меры по обеспечению полной и своевременной уплаты вкладчиками пенсионных взносов;

предоставляет информацию о своей деятельности в порядке, установленном Банком России;

формирует выплатной резерв для осуществления выплаты накопительной пенсии в порядке, предусмотренном Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений»;

осуществляет иные функции, связанные с деятельностью по негосударственному пенсионному обеспечению, включая досрочное негосударственное пенсионное обеспечение, и обязательному пенсионному страхованию.

3. Фонд вправе самостоятельно осуществлять ведение пенсионных счетов либо заключать договоры на оказание услуг по ведению пенсионных счетов с иными организациями.

4. Утратил силу. — Федеральный закон от 07.03.2018 N 49-ФЗ.

НПФ / АО «Главная дорога»

Негосударственные пенсионные фонды инвестируют в инфраструктурные проекты

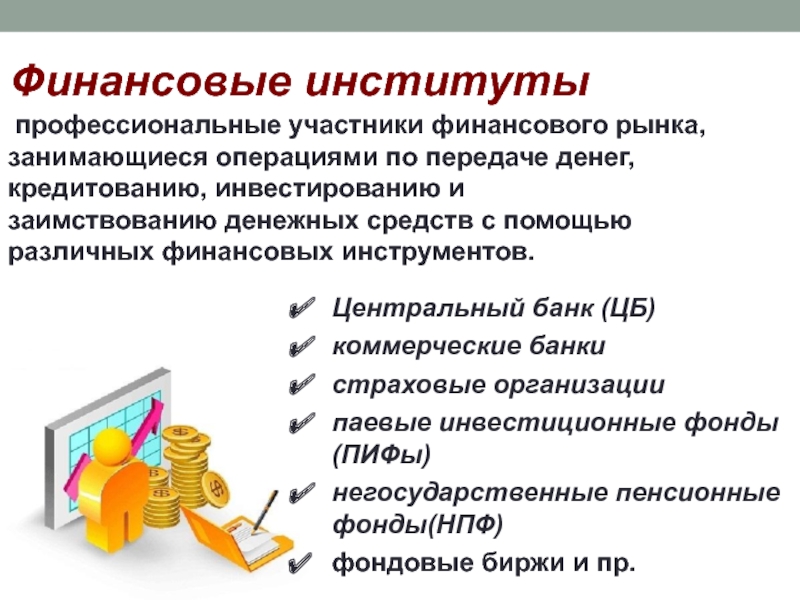

Негосударственные пенсионные фонды (НПФ) созданы с целью содействия гражданам в обеспечении их материальной независимости по достижении пенсионного возраста. Они аккумулируют пенсионные и страховые взносы, организуют их эффективное инвестирование, осуществляют учет, назначение и выплату будущей пенсии.

В соответствии с законодательством РФ, деятельность фондов строго контролируется государством и регулятором (Центральный банк РФ), а также независимыми актуарными и аудиторскими организациями. Кроме того, аналогично банковским вкладам, пенсионные накопления граждан гарантированы государством в лице специально созданного Агентства по страхованию вкладов (АСВ).

Инвестирование пенсионного капитала имеет долгосрочный характер, и свою специфическую цель – обеспечить доходность, превышающую инфляцию. Это в значительной степени отличает НПФ от других участников финансового рынка: пенсионные фонды имеют меньший аппетит к риску, но также в соответствии с российским законодательством не могут инвестировать в высокорисковые активы.

По данным Банка России www.cbr.ru, в настоящее время более 30 млн россиян формируют свою будущую пенсию в негосударственных пенсионных фондах, а их будущие пенсии уже сейчас работают для развития реального сектора экономики России, позволяя возводить новые масштабные инфраструктурные проекты, увеличивать производственные мощности, создавать новые рабочие места.

Яркими примерами таких проектов, причем уже реализованных, являются: участок трассы М1 «Москва-Минск» в обход подмосковного Одинцово, физкультурно-оздоровительные комплексы в Нижегородской области, системы переработки и утилизации твердых бытовых отходов по всей России.

Уже введенные в эксплуатацию, эти объекты не только приносят пользу потребителям автодорожных, коммунальных и спортивных услуг, выполняя важнейшие социальные и экономические функции, но и обеспечивают доход на вложенные инвестиции для негосударственных пенсионных фондов, которые направляют полученные средства на формирование пенсий граждан России.

Положительный опыт инвестирования пенсионных средств в инфраструктурные проекты чрезвычайно распространённое явление и в международной практике. Дороги и мосты, больницы и перинатальные центры, школы и спортивные комплексы – строительство и эксплуатация таких нужных людям объектов осуществляется с использованием долгосрочных средств пенсионных фондов в США, Латинской Америки, стран Европы и Азии.

5 советов, как выбрать негосударственный пенсионный фонд

По традиции именно в конце года россияне чаще всего начинают задумываться о выборе или смене пенсионного фонда для размещения своих накоплений. При этом часто возникает вопрос, как не ошибиться с выбором, и на что обратить внимание при заключении договора.

При этом часто возникает вопрос, как не ошибиться с выбором, и на что обратить внимание при заключении договора.Мы поможем разобраться в вопросе и расскажем, какие шаги предпринять, чтобы доверить накопления в надежные руки.

Что такое негосударственный пенсионный фонд (НПФ)?

Основные функции, которые выполняет любой НПФ — это управление денежными средствами граждан в рамках обязательного пенсионного страхования и негосударственного пенсионного обеспечения и выплата пенсий. Фонд управляет накопительной пенсией, начисляет доход по итогам каждого года и выплачивает пенсию. Кроме того, с помощью НПФ вы можете формировать дополнительную, негосударственную пенсию, заключив договор негосударственного пенсионного обеспечения (НПО).

Ваши средства инвестируются фондом, и по итогам года на ваш счет начисляется доход. При этом деятельность фондов строго регламентирована законодательством, а пенсионные накопления клиентов застрахованы Агентством по страхованию вкладов.

Вы можете самостоятельно выбрать, какой НПФ будет управлять вашими накоплениями. Мы советуем ответственно подойти к этому вопросу, так как от работы НПФ зависит, насколько вырастет сумма ваших пенсионных накоплений в будущем.

Сравниваем, выбираем и анализируем: как выбрать НПФ?

Вот 5 ключевых параметров, на которые следует обратить внимание, если вы хотите сделать осознанный выбор.

1. Надежность

Посмотрите, есть ли у фонда лицензия на ведение деятельности по обязательному пенсионному страхованию и негосударственному пенсионному обеспечению.

Узнайте позицию фонда в независимом рейтинге. Рейтинги регулярно формируются такими агентствами, как: «Эксперт РА» или «НРА». Рейтинг показывает, насколько фонд способен выполнять свои финансовые обязательства. Высокая надежность определяется рейтингом класса «А». Узнать рейтинг можно на сайте независимого агентства.

2. Учредитель

Рекомендуем внимательно посмотреть на список акционеров фонда и решить, к кому вы испытываете большее доверие. Тем более, что все данные об учредителях находятся в открытом доступе.

Тем более, что все данные об учредителях находятся в открытом доступе.

3. Доходность

Основная причина, по которой многие принимают решение в пользу того или иного негосударственного пенсионного фонда — это результаты инвестирования пенсионных накоплений (ОПС) и пенсионных резервов (НПО). Обязательно обращайте внимание на показатели инвестиционной деятельности НПФ. Они размещены на сайтах фондов и на сайте Банка России. Обязательно оцените доходность, начисленную фондами за 5-7 лет. Принимать в расчет стоит именно доходность, показанную фондами на таких периодах, а не за 1-2 года.

Так, например, накопленная доходность инвестирования средств пенсионных накоплений, распределенная на счета застрахованных лиц — клиентов АО НПФ ВТБ Пенсионный фонд (обязательное пенсионное страхование) за 2015-2019 гг., составила 51,26%, что соответствует средней доходности в размере 8,63% в год*.

4. Стаж

Это важный показатель надежности фонда. Чем старше фонд – тем он надежней. Отлично, если фонд успешно работает на рынке более 15 лет.

Чем старше фонд – тем он надежней. Отлично, если фонд успешно работает на рынке более 15 лет.

5. Сервис

Этот показатель включает в себя удобство пользования сайтом и дистанционные сервисы, которые есть у фонда. Например, возможность удаленно контролировать свои накопления и процесс их инвестирования через личный кабинет, а также возможность заключить договор НПО и осуществлять по нему взносы онлайн, не выходя из дома. Немаловажно и наличие круглосуточной поддержки клиентов.

Следуя всем пяти параметрам, вы сможете выбрать надежный фонд для формирования своего пенсионного капитала.

Рекомендуем целенаправленно изучить профильные сайты. Основной интерес представляют сайты Банка России и самих негосударственных пенсионных фондов. Информации, размещенной на них достаточно, чтобы принять взвешенное решение, основываясь на пяти параметрах, о которых мы писали выше.

* Результаты инвестирования в прошлом не определяют доходов в будущем. Государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов. Перед заключением договора необходимо ознакомиться со Страховыми и Пенсионными Правилами, Ключевыми информационными документами, а также Уставом Фонда.

Государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов. Перед заключением договора необходимо ознакомиться со Страховыми и Пенсионными Правилами, Ключевыми информационными документами, а также Уставом Фонда.

как решить проблему пенсионных средств «молчунов» :: Мнение :: РБК

Дело в том, что ВЭБ — это институт развития, учреждение с особым регуляторным статусом. При этом наблюдается отток пенсионных накоплений из ВЭБа: будущие пенсионеры уходят в частные НПФ. Этому есть несколько причин, в том числе активные действия НПФ и пассивные действия ПФР и ВЭБа, не предпринимающих никаких действий для защиты и привлечения новых клиентов.

Получив статус НПФ, Внешэкономбанк, скорее всего, будет кровно заинтересован в сохранении и привлечении клиентов. Но на конкурентном рынке все игроки должны работать в равных условиях и подпадать под регулирование законодательства для НПФ, то есть под 75-ФЗ «О негосударственных пенсионных фондах» и другие нормативные акты и указания Банка России. НПФ должны соблюдать требования к организации риск-менеджмента, проходить стресс-тестирование и нести фидуциарную ответственность за принятые инвестиционные решения. Отсутствие равных условий и наделение ВЭБа специальными полномочиями вне рамок действующего законодательства о НПФ поставит в неравноправное положение участников пенсионного рынка, что приведет к резкому сокращению конкуренции и монополизации отрасли.

НПФ должны соблюдать требования к организации риск-менеджмента, проходить стресс-тестирование и нести фидуциарную ответственность за принятые инвестиционные решения. Отсутствие равных условий и наделение ВЭБа специальными полномочиями вне рамок действующего законодательства о НПФ поставит в неравноправное положение участников пенсионного рынка, что приведет к резкому сокращению конкуренции и монополизации отрасли.

Читайте на РБК Pro

Государственный накопительный

На наш взгляд, есть вариант, который позволит решить все противоречия, — выделить из Пенсионного фонда России государственный накопительный пенсионный фонд (ГНПФ) и передать его как отдельную структуру в ВЭБ.

Пенсионный фонд РФ сейчас выплачивает и страховые, и накопительные пенсии. У этих выплат разный принцип фондирования и финансирования. Обособление в новую структуру бизнес-процесса инвестирования и выплаты накопительных пенсий не вызовет никаких изменений в функциях ПФР по выплате страховых пенсий.

ГНПФ должен будет получить лицензию как НПФ, его деятельность будет контролироваться Банком России. У него не должно быть особого статуса — те же правила по достаточности капитала, соблюдению нормативов и отчетности. ВЭБ как государственная управляющая компания давно настроил все инвестиционные процессы. В плане юридической техники подобный сценарий может быть реализован через внесение поправок в 75-ФЗ «О негосударственных пенсионных фондах» и в закон о бюджете ПФР.

Позже правительство может принять решение о подчиненности ГНПФ — например, передать его акции с баланса ПФР на баланс ВЭБа. За ПФР в таком случае останется ведение единого реестра застрахованных лиц. Ведь именно ПФР исторически учитывает все поступившие от работодателя взносы, передает информацию в НПФ и удовлетворяет решения о переходах граждан между НПФ.

Эту функцию целесообразно сохранить за ПФР и после возможного введения ИПК, а также наделить его функциями центрального администратора. Ведь создание новой альтернативной инфраструктуры потребует колоссальных инвестиций, изменения нормативно-правовой базы, а также приведет к тому, что работодателям надо будет выстраивать технологическое взаимодействие с совершенно новой для них организацией.

Плюсы создания государственного накопительного пенсионного фонда, во-первых, в выравнивании юридического статуса «молчунов» и клиентов НПФ. Пенсионные права «молчунов» в ПФР — это обязательства государства, пенсионные права клиентов НПФ — это обязательства коммерческих организаций. При переходе застрахованного лица в НПФ меняется юридический статус этих обязательств, что вызывает вопросы у специалистов по гражданскому праву.

Во-вторых, появится заинтересованность ГНПФ в сохранении клиентской базы, и он будет развивать сервисы для «молчунов».

В-третьих, именно такой фонд может составить реальную конкуренцию квазигосударственным НПФ, роль которых в последнее время существенно возросла.

Как и концепция ИПК, сценарий наделения ВЭБа функциями негосударственного пенсионного фонда должен обсуждаться с экспертами. Это касается не только технических вопросов регулирования, но и оценки последствий принятия таких решений. Усилия государства по перезапуску накопительной компоненты позволяют решить задачу повышения устойчивости всей пенсионной системы. Тема формирования накопительной пенсии может получить новое развитие в связи с появлением такого игрока, как государственный накопительный фонд: все нововведения, от проектов для инвестирования до развития услуг НПФ, изначально будут подстраиваться под специфические требования к пенсионным фондам.

Тема формирования накопительной пенсии может получить новое развитие в связи с появлением такого игрока, как государственный накопительный фонд: все нововведения, от проектов для инвестирования до развития услуг НПФ, изначально будут подстраиваться под специфические требования к пенсионным фондам.

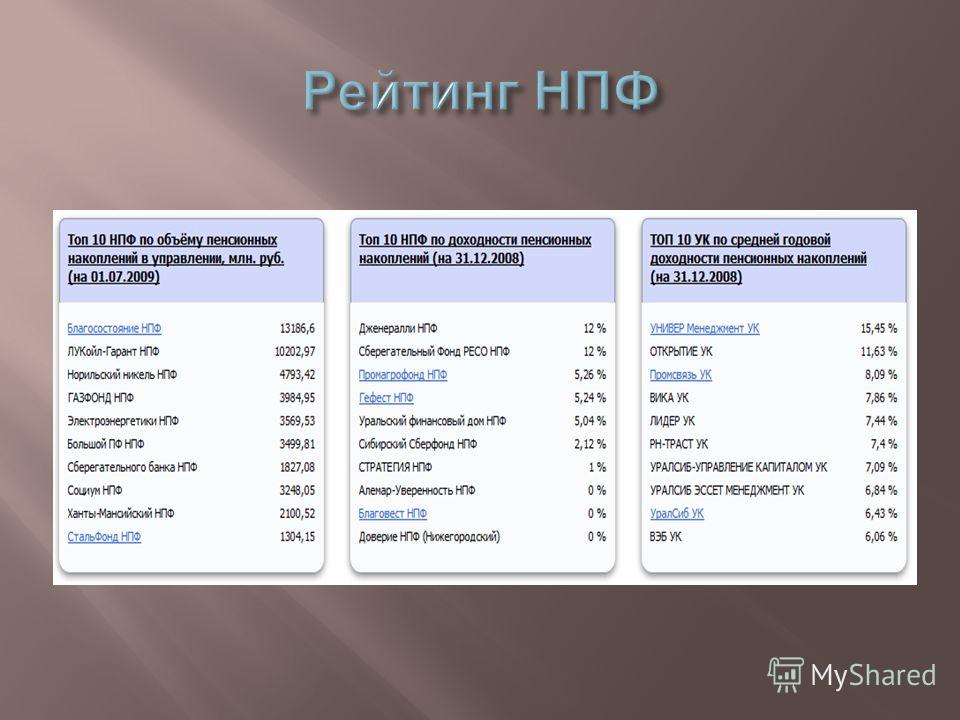

Описание рейтинга надежности негосударственных пенсионных фондов

Рейтинг надежности негосударственных пенсионных фондов (НПФ) — один из видов рейтингов, присваиваемых Агентством, является некредитным (специализированным) и представляет собой субъективное мнение Агентства о возможностях НПФ по управлению инвестиционным процессом и его качестве, исходя из таких ключевых характеристик, как: история деятельности фонда, качество менеджмента (управления), квалификация персонала, рыночные позиции, основные показатели деятельности, управление рисками, качество управления инвестициями и ресурсы, поддерживающие данные функции.

При определении уровня рейтинга Агентство делает больший акцент на анализе качественных факторов, тенденциях деятельности и стабильности компании, а не на ее отдельных финансовых показателях и/или коэффициентах.

Шкала, используемая для выражения данного мнения Агентства, не является взаимозаменяемой, сопоставимой или эквивалентной со шкалами, используемыми для других видов некредитных (специализированных) рейтингов.

РЕЙТИНГ НАДЕЖНОСТИ НЕГОСУДАРСТВЕННЫХ ПЕНСИОНННЫХ ФОНДОВ НЕ ЯВЛЯЕТСЯ КРЕДИТНЫМ РЕЙТИНГОМ, не связан с оценкой способности рейтингуемого лица исполнять принятые на себя финансовые обязательства и не отражает мнение Агентства о кредитоспособности, или финансовой надежности, или финансовой устойчивости НПФ.

ОГРАНИЧЕНИЯ РЕЙТИНГА НАДЕЖНОСТИ НЕГОСУДАРСТВЕННЫХ ПЕНСИОНННЫХ ФОНДОВ:

- Рейтинг не дает прогноза о вероятности возникновения финансовых трудностей у НПФ в течение какого-либо периода времени;

- Рейтинг не представляет собой мнения о ликвидности и/или качестве портфеля ценных бумаг НПФ;

- Рейтинг не представляет собой никакого иного мнения о каком-либо качестве НПФ относительно его финансовых показателей, кроме как мнения о возможностях рейтингуемого лица по управлению инвестиционным процессом и качестве.

Агентство вправе изменить или отозвать рейтинг надежности НПФ в любой момент времени на основании информации, полученной, по мнению Агентства, из надежных источников, и/или информации, полученной от рейтингуемого лица в рамках регулярного мониторинга, либо в связи с непредставлением информации НПФ.

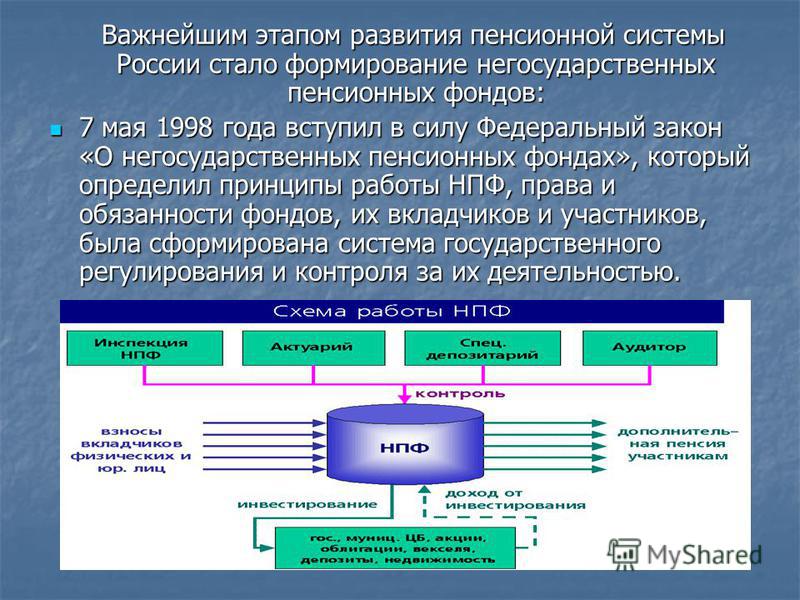

Функции и структура негосударственных пенсионных фондов

Особое производство

Действующее в России законодательство предполагает особую форму производства по следующим уголовным делам:В отношении несовершеннолетних граждан и лиц, признанных невменяемыми, применяется особый порядок задержания, избрания меры пресечения и производства отдельных следственных действий. Рассмотрение в суде уголовных дел частного обвинения также имеет свою специфику.

интернет-биржа студенческих ра…

подробнееМетоды правового регулирования заработной платы

Система правого регулирования, а также методы регулирования заработной платы на территории Российской Федерации подчинено определенному ряду положений, которые основаны на законодательных принципах. К таким положениям относятся следующие параметры:

К таким положениям относятся следующие параметры:

Статья 129 Трудового кодекса Российской Федерации дает четкое и точное определение такому понятию, как оплата труда конкретного работника. Заработная пл…

Продление коллективного договора

Статья 43 Трудового кодекса РФ регламентирует вопросы продления коллективного договора. В частности, допускается заключение коллективного договора на срок не более 3 лет, он вступает в силу со дня подписания его сторонами либо со дня со дня, который был установлен коллективным договором.

Стороны имеют право на продление действия коллективного договора, однако он не должен превышать 3 года. Исходя …

Прокурорский надзор как вид деятельности

Принципы организации и деятельности пронизывают правовые нормы, которые регламентируют деятельность прокуратуры, выступают стержнем всей системы прокурорского надзора. Прокурорские работники при исполнении своих обязанностей и при реализации прокурорского надзора, должны руководствоваться принципами, что обуславливает верное применение ФЗ «О прокуратуре…», принятие законных и обоснованных решений….

Прокурорские работники при исполнении своих обязанностей и при реализации прокурорского надзора, должны руководствоваться принципами, что обуславливает верное применение ФЗ «О прокуратуре…», принятие законных и обоснованных решений….

Перспективы бизнеса — Вложение активов негосударственных пенсионных фондов в облигации

Негосударственные пенсионные фонды играют важную роль в развитии экономики. Развитие системы негосударственного пенсионного обеспечения, в которую входят негосударственные пенсионные фонды, соответствует основным положениям Стратегии устойчивого развития Украина — 2020. Важность выбора областей инвестирования для негосударственных пенсионных фондов приводит к необходимости дальнейшего изучения и поиска путей улучшения инвестиционного процесса.Целью статьи является разработка теоретических и методологических аспектов инвестирования активов негосударственных пенсионных фондов в облигации. Объект исследования — инвестиционная деятельность негосударственных пенсионных фондов. Используются следующие методы: вертикальный и горизонтальный анализ, SWOT-анализ, регрессионный анализ, графические и табличные методы. Установлено, что эффективное инвестирование активов негосударственных пенсионных фондов обеспечивает увеличение стоимости активов, что, в свою очередь, позволяет участникам негосударственных пенсионных фондов повышать качество жизни.Вовлечение негосударственных пенсионных фондов на фондовый рынок и их взаимодействие с другими субъектами на этом рынке проиллюстрировано на примере инвестиций в облигации. Проанализирован рынок облигаций Украины на 2013-2017 годы и определена тенденция к развитию. Обоснованы возможности и угрозы вложения средств негосударственных пенсионных фондов в облигации. Получил дальнейшее развитие подход к определению влияния факторов на доходность государственных облигаций, в частности облигаций внутренних государственных займов и облигаций предприятий.

Объект исследования — инвестиционная деятельность негосударственных пенсионных фондов. Используются следующие методы: вертикальный и горизонтальный анализ, SWOT-анализ, регрессионный анализ, графические и табличные методы. Установлено, что эффективное инвестирование активов негосударственных пенсионных фондов обеспечивает увеличение стоимости активов, что, в свою очередь, позволяет участникам негосударственных пенсионных фондов повышать качество жизни.Вовлечение негосударственных пенсионных фондов на фондовый рынок и их взаимодействие с другими субъектами на этом рынке проиллюстрировано на примере инвестиций в облигации. Проанализирован рынок облигаций Украины на 2013-2017 годы и определена тенденция к развитию. Обоснованы возможности и угрозы вложения средств негосударственных пенсионных фондов в облигации. Получил дальнейшее развитие подход к определению влияния факторов на доходность государственных облигаций, в частности облигаций внутренних государственных займов и облигаций предприятий. Данный подход, в отличие от существующих, предусматривает использование регрессионного анализа и учитывает изменения внешней среды по факторам (индекс потребительских цен и доходов населения по государственным облигациям, количество предприятий и учетная ставка Национального банка Украина для облигаций предприятий). Это имеет практическое значение и позволит улучшить стратегию инвестирования активов НПФ в облигации.

Данный подход, в отличие от существующих, предусматривает использование регрессионного анализа и учитывает изменения внешней среды по факторам (индекс потребительских цен и доходов населения по государственным облигациям, количество предприятий и учетная ставка Национального банка Украина для облигаций предприятий). Это имеет практическое значение и позволит улучшить стратегию инвестирования активов НПФ в облигации.

Пенсионная и пенсионная система штата Мэриленд

Государственная пенсионная система и пенсионная система (ГСПС) администрируют смерть, пособия по инвалидности и пенсии от имени более 412000 человек члены.К ним относятся действующие и бывшие госслужащие, учителя, государственная полиция, судьи, правоохранительные органы.

Наша миссия

Для управления пособиями по случаю потери кормильца, инвалидности и пенсионного обеспечения

участников Системы, и обеспечить достаточное

активы доступны для финансирования выплат в установленный срок.

Наш взгляд

Государство, которое обеспечивает полностью финансируемую пенсионную систему, которая доступны для всех участвующих работодателей и гарантируют адекватные пособия по инвалидности, потере кормильца и пенсии.

Система

SRPS определяется несколькими работодателями с более чем 150 местными добровольно участвующие государственные органы. Наш основной спонсор — штат Мэриленд.

Система обеспечивает важное покрытие как во время членского трудовая карьера и после выхода на пенсию. Основные преимущества и услуги включая следующее:

- Защита потерпевших, если участник умирает до выхода на пенсию;

- Страхование инвалидности в случае, если участник не может продолжать работать из-за инвалидности или болезни;

- Базовое ежемесячное пенсионное пособие на основе возраст, служба и заработная плата при выходе на пенсию;

- Варианты выплаты непрерывного пособия члену оставшийся в живых; а также

- Ежегодная корректировка стоимости жизни.

Доска

Системой управляет Попечительский совет, состоящий из 15 человек. В Совет выполняет следующие высокоуровневые функции:

- Управление многомиллиардными инвестициями портфолио;

- Принять актуарные допущения, необходимые для надлежащего финансирования система;

- Утверждение пенсий по инвалидности; а также

- Принятие правил, положений, политик и необходимых процедур управлять различными планами.

Агенство

Государственное пенсионное агентство помогает в выполнении Правлением обязанности следующими способами:

- Сбор взносов;

- Курирующий управление инвестиционным портфелем;

- Консультирование членов; а также

- Управление выплатой пособий в случае смерти, потери трудоспособности и выхода на пенсию для 12 отдельных пенсионных планов, предусмотренных законом.

Пенсионная система сотрудников города Нью-Йорка

Пенсионная система служащих города Нью-Йорка (NYCERS) была основан Законодательным собранием штата Нью-Йорк в 1920 году с 13 331 члены.Сегодня NYCERS превратился в крупнейшую муниципальную система пенсионного обеспечения государственных служащих в Соединенных Штатах с большим количеством более 350 000 активных членов и пенсионеров, включая гражданских сотрудники, такие как канцелярские работники, бухгалтеры и социальные рабочие и служащие в униформе, такие как исправительное учреждение Нью-Йорка Офицеры и санитарные работники.

План с установленными выплатами

NYCERS — это пенсионный план с установленными выплатами. Установленная выгода

пенсионные планы для государственных служащих предлагают льготы, которые

определены законом.Как правило, пенсионные пособия выплачиваются из

такие планы основаны на количестве лет службы, возрасте и

компенсационная база. Другие виды льгот, такие как ссуды,

Пособия по инвалидности и смерти также предлагаются и указаны в

закон. Все выплачиваемые пособия финансируются работником и работодателем.

вкладов и от доходов от инвестированных активов

система.

Система с несколькими работодателями

NYCERS — государственный служащий с несколькими работодателями с разделением затрат

пенсионная система.Помимо города Нью-Йорка (различные

агентств, правлений и комиссий), члены работают на общественных

приносят пользу корпорациям, таким как Управление транзита Нью-Йорка и

Корпорация здравоохранения и больниц Нью-Йорка.

Служба поддержки клиентов

NYCERS выполняет множество функций для активных членов и пенсионеров

одинаково. Помимо прочего, ежегодно NYCERS выпускает примерно

50000 кредитов и тысячи процессов возврата и выкупа

Приложения. Для пенсионеров NYCERS подтверждает пенсию.

пособия, рассчитывает корректировку стоимости жизни и многое другое.

Подход, ориентированный на клиента

NYCERS специализируется на ориентированном на клиента подходе к качеству

оказание услуг. Будь то модернизация информационных технологий

инфраструктура, облегчение доступа к информации, развитие

обновление обслуживания клиентов или внедрение повышенной безопасности

меры, NYCERS стремится поддерживать качество обслуживания

доставка для всех наших членов, пенсионеров и бенефициаров.

Заявление о миссии NYCERS

Основная функция пенсионного обеспечения сотрудников города Нью-Йорка Система должна управлять установленными законом пенсионными выплатами своих члены, пенсионеры и бенефициары.

Наши талантливые, профессиональные и преданные своему делу сотрудники преданы делу для предоставления первоклассных услуг за счет:

- Своевременная правильная выплата пособий.

- Использование современных технологий для установления новых стандартов совершенство предоставляемых нами услуг.

- Максимизация возврата инвестиций на средства системы с соответствующий уровень риска.

АНАЛИЗ ЭКОНОМИЧЕСКО-ФИНАНСОВОГО ОПЫТА СТРАН МИРА В СИСТЕМЕ ПЕНСИОННОГО СТРАХОВАНИЯ

Алескерова Ю.В. (2009). Кредитование регионального АПК. Збірнык научных практик, т. 17, нет. 2. С. 645–648. Каменец-Подольский.

Алескерова Ю., Мулык Т., Федоришина Л. (2018). Совершенствование методов анализа кредитной защиты Отчеты основных сельскохозяйственных предприятий. Балтийский журнал экономических исследований, т. 4, вып. 2. С. 1–7. DOI: 10.30525 / 2256-0742 / 2018-4-2-1-7

Алескерова Ю., Федоришина Л. (2018).Анализ инвестиционной деятельности предприятий Украины. Тенденции развития экономической системы: опыт стран Восточной Европы и перспективы Украины.

Алескерова Ю. В. (2008). Анализ состояния и эффективности кредитной поддержки воспроизводства основных фондов сельскохозяйственных предприятий. Облік и финансы АПК, т. 3, стр.125–129.

Алескерова Ю., Федоришина Л., Коваль Н. (2018). Особенности обеспечения ссуды на воспроизводство основных средств сельскохозяйственного назначения. Балтийский журнал экономических исследований, т. 4, вып. 4. С. 1–5. DOI: 10.30525 / 2256-0742 / 2018-4-4-1-5

Рогач С., Вдовенко Л., Полищук О. (2019). Сельское хозяйство Украины в рамках совместной политики Европейского Союза. Балтийский журнал экономических исследований, т. 5, вып. 3. С. 178–183.DOI: 10.30525 / 2256-0742 / 2019-5-3-178-183

Плахтий Т., Федоришина Л., Томчук О. (2019). Социально-экономическая составляющая льготного налогообложения доходов физических лиц. Балтийский журнал экономических исследований, т. 5, вып. 2. С. 171–175. DOI: 10.30525 / 2256-0742 / 2019-5-2-171-175

Мироненко М., Полова О., Прилуцкий А., Смогло О. (2017). Финансово-экономические аспекты развития биоэнергетики в контексте обеспечения энергетической независимости Украины.Проблемы и перспективы в управлении. 15 (4), стр. 243–253.

Мироненко, М., Полова, О., Хаецкая, О., и Коваль, Н. (2018). Капитализация банков: теория, практика и направления обеспечения. Банки и банковские системы, вып. 13 (1), стр. 173–183. DOI: 10.21511 / BBS.13 (1) .2018.16

Полова О., Руда О. (2019). Современные технологии в экономике и управлении. Коллективная научная монография: Академия управления в Ополе.

Полова, О.(2018). Оценка инвестиционной привлекательности региона. Материалы конференции VII Международной научной конференции «Проблемы и перспективы социально-экономического развития территорий» (4–7 апреля 2018 г., Ополе, Польша). Академия управления и администрирования в Ополе.

Полёва, О. Л. (2017). Управление финансовыми ресурсами сельскохозяйственных предприятий. Науки Европы. Прага. Vol. 3. нет. 11 (11), стр. 58–63

Гусонка Д., Полова О.(2018). Стратегические направления развития аграрного рынка Украины в современных условиях международной торговли. Международный журнал инженерных технологий и исследований в области управления. Индия. Vol. 5 (9), стр. 14–22. DOI: 10.5281 / zenodo.1435155

Тодосийчук В. Л. (2018). Концептуальные принципы управления финансовыми ресурсами государственного предприятия. Инфраструктура рынка, Vol.26. С. 56–64.

Критцер Б. Э. (1996). Приватизация социального обеспечения: опыт Чили. Бюллетень социального обеспечения. № 3. С. 45–55.

Кубичек (2005). Ставки взносов в накопительные пенсионные системы в новых странах-членах. Исследования в области международного бизнеса и финансов № 19, вып. 2, с. 266–280.

Леон, Дж. Х. (2005). Старение населения и пенсионная реформа в малой открытой экономике с неторгуемыми товарами. Журнал управления экономической динамикой, №6. С. 265–290.

Николас Джордж (2002). Шведские вкладчики остаются прикрепленными к состоянию своих фондов. Financial Times. 25 марта.

Оскар Черранголо (2003). Пенсионная реформа в Латинской Америке. Конференция «Приватизация государственных пенсионных систем — силы, опыт, перспективы». Вена. 19–21 июня.

Роберт Хольсманн (2003). Пенсионная реформа в Европе: процесс и прогресс (мягкая обложка). Июнь.

НАСРА

Резолюции, принятые членами НАСРА, являются основой законодательных приоритетов и инициатив и определяют позицию ассоциации по вопросам, влияющим на государственную пенсионную отрасль, в том числе:

Принципы пенсионного обеспечения и устойчивости планов

Постановление 2018-01 — Стандарты учета системы пенсионного обеспечения государственных служащих и актуарные методологии

Резолюция 2016-01 — Руководящие принципы разработки и обеспечения устойчивости государственной пенсионной системы

Резолюция 2011-01 — Дисциплина финансирования в пенсионных системах государственных служащих

Надежное управление государственными пенсионными фондами

Постановление 2017-01 — Координационный совет государственных пенсий (КППК)

Резолюция 2011-02 — Политика этики и требования к раскрытию информации для сотрудников государственных и местных пенсионных систем, попечителей и поставщиков услуг

- Резолюция

2006-03 — Раскрытие информации о деятельности мягких долларов

Резолюция 2003-05 — Государственные пенсионные системы: операционные риски с установленными выплатами и соответствующими планами и меры контроля для снижения этих рисков

Резолюция 2000-01 — Государственные пенсионные системы: заявления об основных инвестиционных рисках и общепринятых методах устранения этих рисков

Федеральная политика, укрепляющая финансирование государственного плана, администрирование и основные принципы пенсионного обеспечения

РЕЗОЛЮЦИЯ 2019-01 — Оценка рисков государственной пенсионной системы

ПОСКОЛЬКУ:

- Риск присущ любой пенсионной системе, независимо от ее структуры и финансирования; и

- Государственные пенсионные системы управляют многими типами рисков, включая риски, связанные с инвестициями, взносами, операциями, демографическими данными, льготами, судебными разбирательствами, а также политическими и экономическими условиями; и

- Понимание этих рисков, их компромиссов, возможностей, которые они представляют, и их потенциальных последствий имеет важное значение для эффективного администрирования и управления планом; и

- Надлежащее управление рисками способствует не только осмотрительному инвестированию пенсионных активов, но также развитию и поддержанию соответствующей системы выплат, подходящей политики пенсионного обеспечения и операционного контроля; и

- Государственные пенсионные системы, профессионалы отрасли и организации, которые их представляют, разработали и внедрили давние руководящие принципы, средства контроля и методы управления для управления ключевыми инвестиционными и операционными рисками; и

- Государственные пенсионные системы оценивают риски финансирования на периодической основе с помощью актуарного анализа, исследований моделирования активов и пассивов, сценариев и стресс-тестов, анализа чувствительности и других форм оценки; и

- Актуарные стандарты практики также требуют, чтобы актуарные оценки и соответствующий актуарный анализ выявляли и оценивали риски, которые могут повлиять на будущее финансовое состояние государственных пенсионных планов; и

- Государственные пенсионные системы по своей природе уникальны для каждой регулирующей юрисдикции, с индивидуальными механизмами управления, структурами льгот, политикой финансирования, демографическим составом, участием работодателей, финансовыми условиями, терпимостью к риску, политической средой и другими отличительными характеристиками; и

- Оценка риска финансирования должна учитывать эти отличительные особенности и фокусироваться как на положительных, так и на отрицательных результатах, чтобы предоставить заинтересованным сторонам и политикам полную и точную оценку потенциального состояния системы.

ПОЭТОМУ ПРИНИМАЕТСЯ РЕШЕНИЕМ, что Национальная ассоциация государственных пенсионных администраторов считает:

- Пенсионные системы должны проводить оценку финансовых рисков через определенные промежутки времени и в зависимости от обстоятельств; и

- Факторы и методы, используемые при оценке риска государственного пенсионного финансирования, должны соответствовать реальным условиям, с которыми сталкиваются отдельные государственные пенсионные системы, и, следовательно, должны быть полезными для принятия решений фидуциарами системы и информативными для заинтересованных сторон, специфичными для каждой системы, в соответствии с финансированием каждой системы. политика и практика, а также правовая база правительства (правительств), спонсирующего систему, и должны справедливо отражать вероятность их фактического возникновения.

Утверждено 6 августа 2019 г.

РЕЗОЛЮЦИЯ 2019-02 — Поддержка строгих фидуциарных стандартов в инвестициях в пенсионные системы

ГДЕ:

Системы пенсионного обеспечения государственных и местных государственных служащих управляют активами, чтобы обеспечить пенсионный доход миллионам рабочих, пенсионеров и их бенефициаров, которые полагаются на попечителей системы и других доверенных лиц для инвестирования этих активов в свою исключительную выгоду.

Подавляющее большинство систем пенсионного обеспечения государственных служащих следуют фидуциарным принципам, включая стандарты разумного инвестирования или другие фидуциарные стандарты, установленные в законах штатов.

Работодатели, служащие и пенсионеры несут расходы в связи с недостаточной производительностью инвестиций в пенсионные системы штата и местных органов власти.

Предложения федерального правительства или штата о направлении или ограничении инвестиций, включая те, которые направлены на получение экономических или социальных выгод, отличных от инвестиционного дохода от плана, которые требуют принятия ставок доходности ниже рыночных, нарушат фидуциарные обязанности и поставят под угрозу риск планов -стандарты возврата и инвестиционная политика.

ТЕПЕРЬ ПОЭТОМУ ПРИНИМАЕТСЯ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов:

Поддерживает строгие фидуциарные стандарты, установленные законом правительствами штата и местными властями, и поддерживает инвестиционные стратегии, первостепенной целью которых является финансовая безопасность активов пенсионных фондов.

Противостоит любым попыткам, прямо или косвенно, направить или повлиять на инвестиции в пенсионную систему штата или местного самоуправления в обход фидуциарной ответственности попечителей.

Резолюция с поправками 1996-06

Принят 6 августа 2019 г.

РЕЗОЛЮЦИЯ 2018-01 — Стандарты учета системы пенсионного обеспечения государственных служащих и актуарные методологии

ГДЕ:

- Стандарты бухгалтерского учета и актуарные методы, относящиеся к пенсионным планам штата и местного самоуправления, развивались с годами, каждый из которых имеет целью предоставить соответствующую информацию для различных целей: 1) стандартизированная отчетность о финансовом положении и состоянии государственных пенсионных планов и органов государственного управления. которые их спонсируют, и 2) оценки, которые дают информацию и обеспечивают систематическое финансирование пенсий на достаточной, достаточно стабильной и предсказуемой основе; и

- Полезность таких расчетов государственных пенсий прямо пропорциональна степени, в которой они отражают реалистичный результат при соответствующих и применимых обстоятельствах; и

- Информация, которая не основана на соответствующих юридических и финансовых принципах пенсионного плана, не является полезной для принятия решений и представляет собой риск неправильного использования или неверной интерпретации стоимости, финансового состояния и финансового положения пенсионного плана; и

- Правительственный совет по стандартам бухгалтерского учета (GASB) признан правительствами, бухгалтерской отраслью и рынками капитала в качестве официального источника общепринятых принципов бухгалтерского учета (GAAP) для правительств штатов и местных органов власти; и

- В рамках этой компетенции GASB публикует стандарты финансовой отчетности и раскрытия информации о том, как государственные и местные органы власти и их пенсионные планы отчитываются, признают и оценивают свои пенсионные обязательства, и недавно завершил многолетний процесс обзора и значительного пересмотра этих стандартов, которые в настоящее время в результате; и

- При выпуске этих новых стандартов учета государственных пенсий GASB рассмотрел и отклонил использование рыночных расчетов обязательств для государственных планов, активы которых, согласно прогнозам, будут достаточными для выполнения прогнозируемых выплат вознаграждений, вместо этого утвердив расчет обязательств на основе ожидаемых доходов от инвестиций и текущих выплат. начисления по большинству планов; и

- Эти новые стандарты также отделили государственный пенсионный учет от финансирования, потребовав от спонсоров государственных пенсионных планов включать нефинансированные обязательства в свою финансовую отчетность, и перенесли актуарные взносы и предположения, которые лежат в их основе, в финансовые примечания, наряду с 10-летним правительством. история пенсионных взносов; и

- Национальные ассоциации, представляющие губернаторов, законодательные собрания штатов, должностных лиц штатов и местных органов власти, а также специалистов по государственным финансам, совместно издали руководящие принципы, призывающие руководителей штатов и местных властей обеспечить актуарное определение их пенсионного обеспечения в разумных пределах; и

- Совет по актуарным стандартам (ASB) устанавливает актуарные стандарты практики (ASOP), которые определяют факторы U.S. актуарии должны учитывать, документировать и раскрывать; и

- ASB пересматривает ASOP, применимые к пенсиям, и предлагает изменения, касающиеся допущений и раскрытия информации, которые включают, среди прочего, требуемый расчет и раскрытие рыночных обязательств с использованием либо доходности Казначейства США, либо доходности долговых обязательств с фиксированной доходностью с наивысшим рейтингом. ценные бумаги; и

- Такая мера отклоняется от подхода ASB, основанного на принципах, и предписывает единый для всех расчет всех пенсий, включая пенсионные системы штата и местного самоуправления, которые имеют различные правовые конструкции, влияющие на начисление пенсий, риски, финансирование и регулируемость; и

- Государственные планы не только уникальны друг от друга, но и существенно отличаются от пенсий в других секторах, в том числе:

- Государственные спонсоры пенсионных систем постоянно заботятся о постоянных временных горизонтах и принципиально других потоках доходов и характеристиках устойчивости, чем организации в других секторах экономики;

- Правовые ограничения запрещают многим спонсорам государственных планов отказываться от участия в плане и фактически препятствуют прекращению действия плана; и

- Большое и постоянно растущее число правительств штатов и местных органов власти встроили элементы распределения рисков или переменных выплат в свои пенсионные планы; и

- Требование государственных планов производить и оплачивать такие расчеты, которые в прошлом были неверно истолкованы, неправильно использовались и добавляли путаницу, противоречит законам, регулирующим план, и является пустой тратой ограниченных государственных ресурсов.

СЕЙЧАС ПОЭТОМУ ПРИНИМАЕТСЯ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов:

- Поддерживает полезные для принятия решения измерения, которые отражают уникальные и различные юридические и финансовые конструкции, регулирующие государственные планы, в том числе

- постоянный характер планов и их спонсоров,

- применимы защиты льгот и

- разумные ожидания относительно будущего роста активов и начисления выгод.

- Противник навязывания универсальных рыночных расчетов, которые противоречат соответствующей правовой и финансовой структуре государственных пенсионных планов.

Изменяет Резолюцию 2012-01, которая вносит поправки 2010-02

Утвержден 7 августа 2018 г.

[НАЗАД]

РЕЗОЛЮЦИЯ 2017-01 — Координационный совет государственного пенсионного обеспечения (PPCC)

ГДЕ:

- Льготы, установленные в рамках планов с установленными выплатами в государственном секторе, принимаются и в конечном итоге подлежат надзору со стороны избираемых народом государственных органов, общественности и независимых попечительских советов.

- В результате пенсионные системы штата и местного самоуправления подчиняются конституционному, статутному и прецедентному праву штата и должны соответствовать широкому спектру требований на уровне штата и на местном уровне.

- Федеральное правительство попыталось наложить неподходящие федеральные требования к пенсионным планам штата и местным пенсионным планам, которые дублируют, противоречат или отменяют законы штата или местные законы о пенсиях.

- В результате коллективных усилий федеральные директивные органы и регулирующие органы пришли к признанию уровня надзора и регулирования со стороны правительства штата и местного самоуправления, а также широкого охвата, возможностей пенсионных накоплений и значимых льгот, предоставляемых работникам государственного сектора, и внесли уточнения в федеральные законы, которые принимать во внимание уникальные вопросы политики, влияющие на общественные планы.

- Сообщения прессы о проблемных пенсионных системах продолжают подрывать эти усилия и создают проблемы, влияющие на все государственные планы, независимо от размера и типа.

- Проблемы затронут членство каждой из организаций в PPCC — Национальной ассоциации государственных пенсионных администраторов (NASRA), Национального совета по пенсионным вопросам учителей (NCTR) и Национальной конференции по пенсионным системам государственных служащих (NCPERS).

- Постоянное и открытое общение между ассоциациями выгодно для всех.

- Стандарты государственных пенсий, координируемые PPCC, имеют большое значение для поощрения членских систем к достижению признанных на национальном уровне стандартов администрирования, финансирования и разработки планов.

- Эти стандарты должны продолжать развиваться по мере развития управления государственными пенсионными системами.

ТЕПЕРЬ ПОЭТОМУ ПРИНИМАЙТЕ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов поддерживает стандарты государственного пенсионного обеспечения Координационного совета по государственным пенсиям и призывает к продолжению развития этих стандартов, а также к открытому обсуждению и координации между ассоциациями-членами.

Измененное постановление 1996-03 от 9 августа 2006 г.

Изменено 2006-01, 8 августа 2017 г.

[В начало]

РЕЗОЛЮЦИЯ 2016-01 — Руководящие принципы разработки и обеспечения устойчивости государственной пенсионной системы

ТОГДА КАК:Пенсионные системы штата и местного самоуправления должны уравновешивать многочисленные цели заинтересованных сторон:

Для сотрудников — конкурентоспособное вознаграждение, которое включает обеспечение дохода при выходе на пенсию

Для работодателей — инструмент управления, позволяющий максимизировать обучение и опыт, вложенный в их сотрудников, и упорядоченное повышение квалификации персонала

Для налогоплательщиков: предоставление государственных услуг наиболее эффективным и рентабельным образом

Устойчивость государственных пенсионных систем поддерживается за счет долгосрочных инвестиционных и финансовых стратегий; законодательные, договорные и, в некоторых случаях, конституционные гарантии льгот; а также возможность корректировать планы, структуры финансирования и регулирующие положения с учетом меняющихся потребностей в рабочей силе и финансовых реалий; и

Необходимые периодические изменения, которые имеют историю в пенсионных планах государственных и местных органов власти, требуют открытого государственного законодательного и регулирующего процесса с участием всех заинтересованных сторон — правительства, их планы, их сотрудников (которые обычно участвуют в финансировании своей пенсии) и других налогоплательщики; и

Этот открытый публичный процесс требует честной, беспристрастной и актуальной информации о государственном финансировании и долгосрочных целях пенсионной политики, на которую не должны оказывать чрезмерное влияние прогнозы, которые включают несвязанные обязательства в области здравоохранения или нерелевантные показатели корпоративного сектора или которые исключают соответствующие данные о неэффективности и неэффективности. резкие переходные затраты на закрытие, а не на корректировку существующих планов; и

Различия в дизайне планов, финансовых условиях и правовых рамках по всей стране не позволяют найти универсальные решения, а, скорее, требуют целого ряда индивидуальных подходов, согласованных соответствующими заинтересованными сторонами, для наилучшего обеспечения безопасности жизнеспособность каждого спонсора и его государственная и местная пенсионная система в очень долгосрочной перспективе; и

Несмотря на эту изменчивость, большинство правительств штатов и местных органов власти сохранили основные элементы структуры государственных пенсионных планов, доказавшие наилучший баланс пенсионного обеспечения, управления персоналом и экономической эффективности, а именно:

Обязательное участие .Почти все государственные и местные органы власти требуют участия в пенсионной программе в качестве условия приема на работу.

Разделение затрат между работодателями и работниками . Государственные служащие обычно обязаны вносить часть своей заработной платы в государственную или местную пенсию.

Объединенные и профессионально управляемые активы . Государственные пенсионные фонды могут получать более высокую прибыль при более низких комиссиях за счет объединенных инвестиций, которые управляются профессионально, имеют большее разнообразие портфелей и большую экономию за счет масштаба.

Целевое замещение дохода. Большинство государственных пенсионных программ нацелены на замену определенного процента предпенсионной заработной платы в определенном возрасте и / или годах государственной службы, чтобы способствовать упорядоченному продвижению кадров и пенсионному обеспечению.

Выплаты пожизненного пособия. Подавляющее большинство правительств штатов и местных органов власти не допускают единовременного распределения пособий; скорее, они требуют, чтобы пенсионеры получали большую часть или всю пенсию в рассрочку в течение своей пенсионной жизни.Многие также периодически корректируют стоимость жизни, чтобы обуздать влияние инфляции.

Пособия по случаю потери кормильца и инвалидности. Многие государственные и местные пенсионные программы включают в свои пенсионные программы меры защиты по случаю потери кормильца и по инвалидности, что особенно важно для должностей, выполняющих опасные обязанности, или в план общественной безопасности.

Дополнительная экономия. Правительства часто спонсируют дополнительный план сбережений в дополнение к общему пенсионному плану, чтобы позволить участникам отложить дополнительную часть своей зарплаты в ожидании пенсионных потребностей, а некоторые правительства предоставляют соответствующие взносы и функции автоматического зачисления / повышения для поощрения участия.

Эти основные компоненты структуры государственных пенсионных планов необходимы для разумной пенсионной политики, и их следует не только сохранить в текущих и будущих планах выплат в государственном секторе, но также следует использовать при разработке пенсионных планов для сотрудников, не относящихся к государственному сектору; и

Федеральная политика должна поддерживать эти основные особенности дизайна государственных пенсий и гибкость государственных и местных органов власти для удовлетворения местных потребностей и интересов, а также должна поощрять разработку аналогичных характеристик дизайна в пенсионных планах за пределами государственного сектора;

СЕЙЧАС ПОЭТОМУ ПРИНИМАЕМ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов поддерживает следующие руководящие принципы пенсионного обеспечения и устойчивости государственного плана:

Участие всех соответствующих заинтересованных сторон, включая государственных работодателей, их планы, их сотрудников, бенефициаров планов и пенсионеров, а также других налогоплательщиков в обсуждениях и процессах, касающихся разработки и механизмов финансирования государственных пенсионных планов

Принятие решений на основе политики, которое признает цели пенсионного обеспечения и управления персоналом в системах пенсионного обеспечения государственных служащих и которое основано на объективной и актуальной информации, которая достоверно отражает долгосрочный временной горизонт и экономические последствия финансирования государственного плана, достаточность пособий, и выплаты пособий

Индивидуальные решения, реализованные заинтересованными сторонами, работающими в рамках государственных и местных законодательных и регулирующих процессов

Сохранение основных незаменимых элементов структуры государственного плана, а именно обязательное участие, совместное финансирование, целевое замещение дохода, объединенные инвестиции и риски долголетия, а также выплаты пособий на протяжении всей жизни

Устранение препятствий федеральной политики к сохранению этих элементов дизайна централизованного пенсионного плана в государственном секторе и принятие федеральной политики, поощряющей их включение в частный сектор.

Утверждено постановлением 2010-10 11 августа 2010 г.

Изменено в июне 2016 г.

[НАЗАД]

РЕЗОЛЮЦИЯ 2011-01 — Дисциплина финансирования в пенсионных системах государственных служащих

ПОСКОЛЬКУ:

- Пенсионные планы

для государственных служащих разработаны для достижения целей в области людских ресурсов по набору и удержанию персонала для спонсирующей их государственной организации, а также цели государственной политики по обеспечению сотрудников государственных органов и местных органов власти сбалансированным, надлежащим образом финансируемым и безопасным доходом при выходе на пенсию, обычно через план, предусматривающий систематическое распределение пособий в течение срока их службы по окончании трудовой деятельности; и

Активы пенсионных систем государства и местного самоуправления находятся в доверительном управлении и предназначены для выплаты этих будущих выплат пенсионного дохода; и

Основной целью систем пенсионного обеспечения государственных служащих является установление и получение взносов, которые со временем будут оставаться примерно на уровне процента от фонда заработной платы, чтобы обеспечить доступность и устойчивость пособий, справедливость затрат между поколениями и согласованность бюджетных операций; и

Предсказуемость и стабильность требуемых затрат являются основой составления бюджета государственного сектора и позволяют директивным органам и, в конечном итоге, налогоплательщикам оценить основную истинную стоимость любой долгосрочной государственной программы и введение элементов, которые могут вызвать большие колебания в требуемых пенсионных затратах. было бы излишне разрушительным в финансовом отношении, запутанным и контрпродуктивным; и

Дисциплинированное финансирование пенсионных систем государственных служащих имеет решающее значение для минимизации затрат, максимизации прибыли от инвестиций и обеспечения долгосрочной жизнеспособности траста; и,

Установленная политика финансирования может принести пользу пенсионным планам, участникам, работодателям и другим заинтересованным сторонам за счет четкого определения целевых целей финансирования, политики стабилизации взносов с течением времени и приверженности надежному финансированию; и

Корректировки выплат должны производиться только в сочетании с анализом потребностей работника и работодателя и продуманным планом финансирования стоимости корректировок в соответствии с политикой финансирования;

ТЕПЕРЬ ПОЭТОМУ ПРИНИМАЕТСЯ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов:

Поддерживает дисциплинированное финансирование установленных выплат и усилия по обеспечению финансовой безупречности пенсионных систем государственных служащих, а также поощряет все государственные и местные пенсионные системы к принятию четкой политики финансирования, которая определяет цели финансирования, целевые уровни финансирования, обязательство выполнять актуарные взносы и стратегии поддерживать предсказуемые и уравновешенные расходы в соответствии с доступными и устойчивыми планами, обеспечивающими гарантированный пенсионный доход на протяжении всей жизни.

Измененные резолюции 1996-02

Измененная резолюция 2009-03

Принят 10 августа 2011 г.

[ВЕРНУТЬСЯ]

РЕЗОЛЮЦИЯ 2011-02 — Политика этики и требования к раскрытию информации для сотрудников государственных и местных пенсионных систем, попечителей и поставщиков услуг

ПОСКОЛЬКУ:

Пенсионные системы штатов и местных органов власти играют жизненно важную роль в обеспечении финансовой безопасности миллионов американцев;

Очень важно, чтобы участники пенсионной системы, бенефициары, налогоплательщики и спонсирующие организации были уверены в честности решений, влияющих на активы и финансовое состояние пенсионного фонда;

Персоналу пенсионной системы, попечителям и поставщикам услуг поручено управление и инвестирование траста, и на них возложена высшая юридическая и моральная ответственность; и

Пенсионные системы штата и местного самоуправления имеют право и ответственность требовать от персонала, попечителей и поставщиков услуг соблюдения самых высоких этических норм и стандартов раскрытия информации для обеспечения выполнения фидуциарных обязанностей.

СЕЙЧАС ПОЭТОМУ ПРИНИМАЕТСЯ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов:

1. Призывает государственные пенсионные системы к строгому соблюдению и обеспечению соблюдения применимых требований к раскрытию информации и этических политик, которые требуют неопровержимого поведения со стороны персонала системы, попечителей и поставщиков услуг, в том числе:

Безраздельная лояльность к фонду: доверительные управляющие государственных фондов должны соблюдать высочайшие этические стандарты, принимать все решения в наилучших интересах участников системы, ставя эти интересы выше всех других интересов с бескомпромиссной жесткостью.

Открытое и честное принятие решений: доверенные лица государственных фондов должны действовать добросовестно, объективно и независимо и принимать решения справедливо, честно и открыто, обмениваясь информацией с другими доверенными лицами и всеми заинтересованными сторонами для повышения качества решений системы. -процесс изготовления.

Due Diligence: Доверительные управляющие государственных фондов, в том числе те, которые имеют контракт на предоставление услуг системе, должны быть знакомы с применимым законодательством и принимать все разумные меры, необходимые для обеспечения полного и точного понимания траста, конфликта интересов, финансового раскрытие информации и другие законы этики, применимые к системе.

Оценка взаимоотношений с другими лицами: Доверительные управляющие государственных фондов должны тщательно изучить законы о доверительном управлении и конфликте интересов, применимые к системе, чтобы гарантировать, что отношения доверительных управляющих с другими сторонами не несовместимы с обязанностями системы и поставщиками услуг в системе. должны разглашать соответствующую коммерческую деятельность, отношения и союзы, включая, среди прочего: i) все услуги, которые фирма, ее руководители или любые аффилированные лица предоставляют, которые приносят доход, ii) если фирма полностью или частично принадлежит другим фирмам или организациям, или если фирма владеет другими фирмами или организациями, которые продают услуги государственным пенсионным системам, и iii) если фирма, ее руководители или любое аффилированное лицо имеет какие-либо стратегические союзы с фирмами, которые продают услуги государственным пенсионным системам.

2. Считает, что государственные и местные пенсионные системы должны проявлять бдительность в постоянном контроле за соблюдением этих стандартов, обеспечивая полную прозрачность при принятии решений и устраняя конфликты интересов, как реальные, так и предполагаемые.

Объединенные резолюции 1999-06, 2004-02 и 2005-01

Принят 10 августа 2011 г.

[ВЕРНУТЬСЯ]

РЕЗОЛЮЦИЯ 2009-01 — Защита инвесторов

ПОСКОЛЬКУ:

Будущая жизнеспособность U.С. Экономика в значительной степени зависит от доверия инвесторов к рынкам капитала, включая надежность (i) базовой финансовой информации, касающейся корпоративных операций, (ii) кредитоспособности и (iii) нормативных гарантий для защиты инвестора и стабильности система.

Государственные пенсионные системы коллективно инвестируют триллионы долларов в финансовое благополучие миллионов работающих и пенсионеров и их семей, а их широко диверсифицированные портфели делают их доступными для глобальных рынков капитала.

В соответствии со своими фидуциарными обязанностями все государственные пенсионные системы обязаны проявлять инициативу в проведении реформ, призванных обеспечить дополнительные гарантии для инвесторов и резко снизить вероятность корпоративных злоупотреблений, системных рисков и связанных с ними финансовых катастроф.

ПОЭТОМУ ПРИНИМАЕТСЯ ТЕПЕРЬ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов:

Поддерживает усилия по восстановлению и модернизации разумных регулирующих структур для защиты общественных интересов и восстановления доверия к системе рынка капитала, обеспечивая:

Повышение независимости, стандартов и надзора за рейтинговыми агентствами, аудиторами и бухгалтерами.

Улучшенные правила раскрытия финансовой информации, которые требуют точных и понятных финансовых отчетов и дополнительной прозрачности в отношении финансовой деятельности, включая торговлю ценными бумагами, учет участников, деятельность по оценке кредитоспособности и риски контрагентов.

Более эффективный регулирующий надзор с независимостью, полномочиями и финансовыми ресурсами для более эффективного выполнения необходимых принудительных мер, защиты и улучшения прав акционеров, расширения доступа к информации и повышения доверия инвесторов к финансовому рынку.

Монитор системных рисков с возможностью сбора достаточной информации на глобальном рынке капитала для выявления потенциальных рисков, а также для защиты собственности.

Сохранение способности государственных пенсионных систем инвестировать во все рынки капитала для обеспечения роста и снижения риска за счет оптимального сочетания инвестиций для выполнения своих фидуциарных обязательств.

Считает, что долгосрочные институциональные инвесторы будут играть важную роль в обеспечении терпеливого и стабильного капитала на финансовом рынке и в содействии усилиям по восстановлению экономики страны.

Резолюция 2006-02 с внесенными поправками, принята 6 апреля 2009 г.

Дальнейшие изменения и приняты 5 августа 2009 г.

[ВЕРНУТЬСЯ]

РЕЗОЛЮЦИЯ 2007-01 — Управление и регулирование пенсионных планов государственных служащих

ПОСКОЛЬКУ:

Пенсионные планы государственных и местных органов власти находятся в доверительном управлении на сумму более трех триллионов долларов, что позволяет разумно инвестировать активы в исключительную выгоду почти 20 миллионов сотрудников, пенсионеров и их бенефициаров.

Льготы, устанавливаемые в рамках планов с установленными выплатами в государственном секторе, утверждаются и в конечном итоге подлежат надзору со стороны избираемых народом государственных органов, общественности и независимых попечительских советов.

На протяжении многих лет предпринимались попытки наложить неподходящие федеральные требования к пенсионным системам штата и местного самоуправления, которые дублируют, противоречат или отменяют законы штата и местные пенсионные законы, а также рассматривают предложения по ограничению их инвестиционных возможностей или налогообложению взносов в план. , активы или инвестиционная прибыль.

В это время Конгресс продолжал в конечном итоге признавать широкий охват, возможности пенсионных накоплений и значимые льготы, предоставляемые работникам государственного сектора, и, в отличие от частных пенсионных планов, которые исключены из законов штата и регулируются исключительно федеральным законом, государственные пенсионные планы подпадают под обширное государственное и / или местное регулирование и имеют всеобъемлющие законы, установленные статутом через открытый законодательный процесс, которые обеспечивают строгое регулирование их пенсионных планов и надежную защиту участников плана и активов.

Государственные пенсионные планы финансируются на актуарной основе, как правило, за счет ежегодных отложенных по налогу взносов, вносимых как работодателем, так и работником, регулярно проверяются и имеют всеобъемлющие требования к отчетности и раскрытию информации.

Пенсионные планы государственных служащих подкреплены полным доверием и доверием со стороны спонсирующих их правительственных юрисдикций, которые являются постоянными учреждениями, которые имеют твердую моральную, договорную, а в некоторых случаях и конституционную приверженность своим пенсионным обязательствам, что гарантирует государственным и местным служащим и пенсионеры будут получать пенсионные пособия, на которые они имеют право.

Такая защита льгот и долгосрочная устойчивость практически исключают возможность принудительной ликвидации активов в государственном секторе и не имеют себе равных в других секторах рабочей силы США, где будущие уровни пособий и начисления не гарантированы, а спонсоры плана могут выйти из бизнеса. приобретены или объявлены о банкротстве.

ТЕПЕРЬ ПОЭТОМУ ПРИНИМАЕТСЯ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов:

Поддерживает федеральную законодательную и нормативную базу, которая признает и поощряет уникальные конструкции и меры защиты, присущие пенсионным системам штата и местного самоуправления.

категорически возражает против попыток введения дополнительных федеральных правил в отношении пенсионных планов государственных и местных органов власти, ограничений на гибкость их плана или вариантов инвестирования, а также налогообложения взносов или доходов.

считает, что для пенсионных систем государственных и местных органов власти требуются особые модели отчетности, раскрытия информации и бухгалтерского учета, а также наличие независимого органа по стандартизации, представляющего и сосредоточенного на уникальных потребностях государственного сектора и его заинтересованных сторон.

Резолюции 2002-04 и 1996-04 с поправками

Принят 8 августа 2007 г.

[ВЕРНУТЬСЯ]

РЕЗОЛЮЦИЯ 2007-02 — Здравоохранение пенсионеров

ПОСКОЛЬКУ:

Стоимость медицинского обслуживания увеличивается со скоростью, которая угрожает его доступности для пенсионеров и способности работодателей помочь в финансировании медицинского страхования пенсионеров.

Более высокие затраты, которые берут на себя как работодатели, так и пенсионеры, требуют внесения изменений в план плана и / или внесения изменений в страховые взносы для защиты долгосрочной жизнеспособности планов медицинского обслуживания пенсионеров на основе работодателя.

Доступность недорогого медицинского обслуживания имеет решающее значение для качества жизни каждого человека, особенно пенсионеров с фиксированным доходом и самой дорогой возрастной группы для страхования.

Почти семь миллионов государственных служащих, вышедших на пенсию, которые получают пенсионные пособия от государственных пенсионных систем, тратят большую часть своего бюджета на здравоохранение.

Многие государственные пенсионные системы взяли на себя ответственность за предоставление своим пенсионерам группового медицинского страхования и за финансирование всех или части расходов на медицинское обслуживание своих пенсионеров.

штатов продемонстрировали творческий подход и новаторство в своих усилиях по обеспечению доступности медицинского обслуживания для пенсионеров, однако способность штатов влиять на доступность и доступность медицинской помощи становится все более ограниченной.

Правительственный совет по стандартам бухгалтерского учета принял изменения в бухгалтерском учете, обязывающие государственных работодателей признавать как стоимость нынешних пенсионеров, так и стоимость будущих пенсионеров, что может усугубить законодательные ограничения штата на расходы и еще больше поставить под угрозу эти важные льготы для миллионов государственных служащих и пенсионеров.

Федеральное правительство может рассмотреть варианты политики, касающиеся доступа к медицинскому обслуживанию и его доступности для пенсионеров.

СЕЙЧАС ПОЭТОМУ ПРИНИМАЕТСЯ РЕШЕНИЕ, что Национальная ассоциация государственных пенсионных администраторов:

Поддерживает рассмотрение на федеральном уровне предложений по оказанию помощи пенсионерам в оплате возросших расходов на здравоохранение, позволяя им исключать страховые взносы и / или медицинские расходы из их налогооблагаемого пенсионного дохода.

Поддерживает постоянный обмен информацией между пенсионными планами штата и другими государственными или местными правительственными учреждениями, отвечающими за администрирование и финансирование программ здравоохранения пенсионеров, с целью обмена передовым опытом и успешными стратегиями сдерживания затрат.

признает, что многие из рассматриваемых в настоящее время предложений федерального правительства и штата могут представлять только временные решения и что необходимо инициировать общенациональные дебаты для обсуждения долгосрочной структуры системы здравоохранения и программы Medicare в Соединенных Штатах.

Постановления с поправками 2003-03

Принят 8 августа 2007 г.

[ВЕРНУТЬСЯ]

РЕЗОЛЮЦИЯ 2006-03 — Раскрытие информации о деятельности Soft Dollar

ПОСКОЛЬКУ:

Практика мягкого доллара исторически приводила к тому, что значительные объемы финансовой деятельности не разглашались спонсорами плана.