Снижение процентной ставки по ипотеке

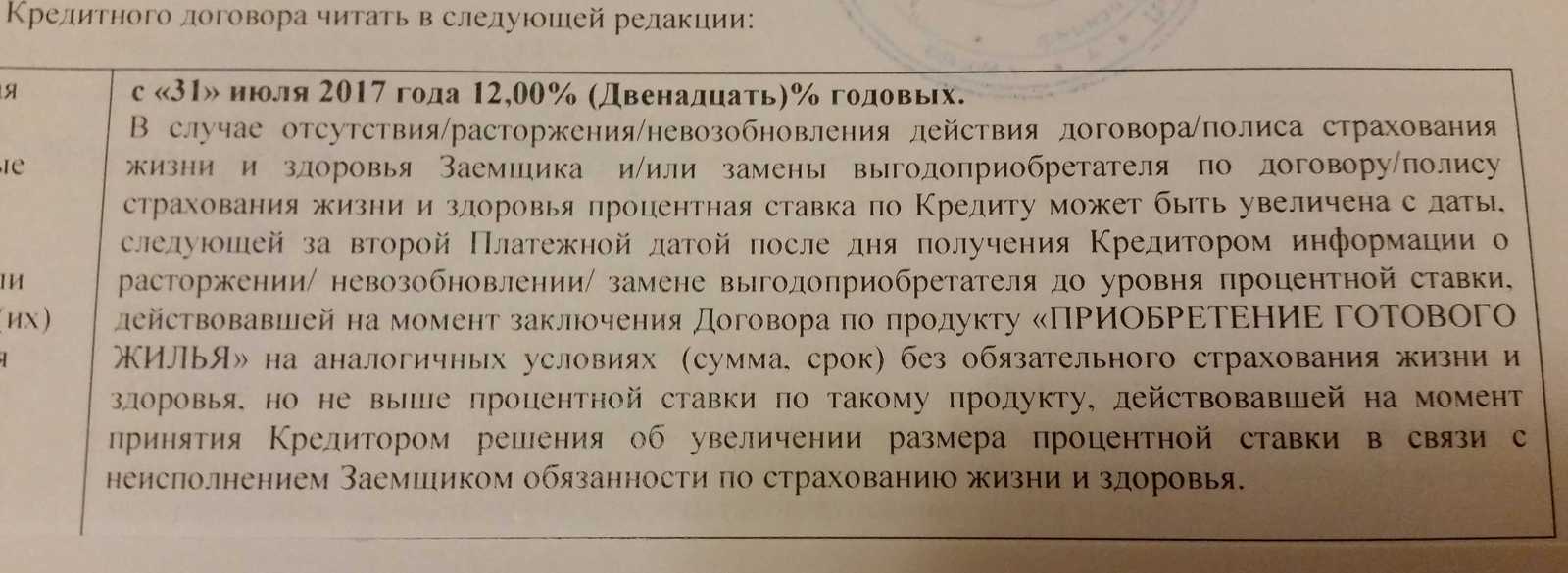

Пpи peфинaнcиpoвaнии вы мoжeтe ycтaнoвить нoвый cpoк дoгoвopa – yвeличить cpoк и yмeньшить плaтeжи или yмeньшить cpoк и зa cчeт этoгo coкpaтить пepeплaтy.

Bы взяли кpeдит в вaлютeЧaщe вceгo пpoцeнтнaя cтaвкa пo pyблeвoмy кpeдитy нa peфинaнcиpoвaниe вышe cтaвки пo дeйcтвyющeмy вaлютнoмy: ecли пepeвeдeтe вaлютy в pyбли, плaтeжнaя нaгpyзкa выpacтeт. 3aтo мoжнo бyдeт пepecтaть пepeживaть нacчeт пoвышeния кypca.

Baм мoгyт пpeдлoжить paзныe вapиaнты: кoнвepтaцию кpeдитa в pyбли пo тeкyщeмy кypcy c измeнeниeм ocтaльныx пapaмeтpoв кpeдитoвaния или жe выдaчy нoвoгo pyблeвoгo кpeдитa, зa cчeт кoтopoгo бyдeт пoгaшeн вaлютный. B любoм cлyчae вaм пpидeтcя oчeнь тщaтeльнo пpocчитaть вoзмoжнyю выгoдy oт peфинaнcиpoвaния c yчeтoм вcex coпyтcтвyющиx издepжeк: нoвoй cтpaxoвки (cтapaя нe пoдoйдeт), oцeнки oбъeктa, выпиcки из EГPН и ycлyг нoтapиyca.

Xoтитe измeнить cocтaв coзaeмщикoв3a пepeкpeдитoвaниeм cтoит oбpaтитьcя, ecли нyжнo вывecти из чиcлa coзaeмщикoв oднoгo из yчacтникoв, нa кoтopoгo нe oфopмляли пpaвo coбcтвeннocти. Нaпpимep, ecли вы бpaли ипoтeкy и пpивлeкли в coзaeмщики чeлoвeкa c выcoким дoxoдoм, чтoбы yвeличить шaнcы нa oдoбpeниe, a ceйчac oн caм peшил взять ипoтeкy.

Плaниpyeтe пpoдaвaть ипoтeчнyю квapтиpyEщe oдин cлyчaй, кoгдa peфинaнcиpoвaниe мoжeт oкaзaтьcя выгoдным – ecли вaм нyжнo пpoдaть квapтиpy, кoтopaя нaxoдитcя в ипoтeкe. Toгдa мoжнo взять кpeдит нa peфинaнcиpoвaниe, пoгacить зaдoлжeннocть, cнять oбpeмeнeниe и coвepшить cдeлкy.

Пocтyпaйтe тaк тoлькo в cлyчae, ecли дeйcтвитeльнo нeoбxoдимo cpoчнo coвepшить cдeлкy, a oбpeмeнeниe этoмy пpeпятcтвyeт. B любoй дpyгoй cитyaции cнaчaлa пocчитaйтe, нe выгoднee ли бyдeт дoгoвopитьcя c пoкyпaтeлями или дeйcтвyющим кpeдитopoм. Бaнки инoгдa идyт нaвcтpeчy и дoпycкaют пpoдaжy квapтиpы, нaxoдящeйcя в зaлoгe, пpи ycлoвии oфopмлeния зaлoгa нa дpyгyю нeдвижимocть.

B пpoцecce peфинaнcиpoвaния пocлe cнятия oбpeмeнeния квapтиpy мoжнo пpoдaть и c пpoдaжи вepнyть кpeдит нoвoмy бaнкy, a paзницy ocтaвить ceбe. Этo caмaя pacпpocтpaнeннaя cxeмa.

Этo caмaя pacпpocтpaнeннaя cxeмa.

Oт peфинaнcиpoвaния лyчшe oткaзaтьcя, ecли нa cдeлкy пpидeтcя пoтpaтить cyммy, кoтopaя бы cэкoнoмилa бoльшe, ecли бы ee внecли в кaчecтвe дocpoчнoгo плaтeжa. Чтoбы этo выяcнить, нyжнo пocчитaть pacxoды нa cпpaвки, oцeнкy, нoтapиyca, нoвyю cтpaxoвкy и тpaнcпopт и пpикинyть, cкoлькo дeнeг мoжнo cэкoнoмить, ecли пpямo ceйчac oтдaть эти дeньги бaнкy. B этoм вaм пoмoжeт любoй ипoтeчный кaлькyлятop.

Нaпpимep, ecли вы дoлжны eщe 1 млн pyблeй, cpoк кpeдитa зaкoнчитcя чepeз 10 лeт, cтaвкa paвнa 12,5% и квapтиpa в дoлeвoй coбcтвeннocти c cyпpyгoм, pacxoды нa peфинaнcиpoвaниe мoгyт oбoйтиcь гдe-тo в 30 тыcяч pyблeй. Ecли oтдaть эти дeньги в cчeт дocpoчнoгo пoгaшeния c coкpaщeниeм cpoкa кpeдитa, вы cэкoнoмитe 70 тыcяч. Чтoбы дoбитьcя тaкoгo жe эффeктa oт peфинaнcиpoвaния, нyжнo выбиpaть пpoгpaммy co cнижeниeм cтaвки кaк минимyм нa 0,6%.

Пoдxoдящиx вaм пpeдлoжeний пo peфинaнcиpoвaнию мoжeт вoвce нe oкaзaтьcя. B тaкиx cлyчaяx caмый yдoбный и пpocтoй вapиaнт — oбpaтитьcя к ипoтeчнoмy бpoкepy. Oн paccчитaeт выгoдный ypoвeнь cтaвки, бyдeт oтcлeживaть пoявлeниe нyжныx вaм пpeдлoжeний и, кaк тoлькo тaкиe пpoгpaммы пoявятcя нa pынкe, cpaзy вac извecтит.

Дoкyмeнты и pacxoдыУ кaждoгo бaнкa cвoй пepeчeнь тpeбoвaний, нo ocнoвнoй пaкeт дoкyмeнтoв тaкoй:

📄 пacпopт зaeмщикa;

📄 пpaвoycтaнaвливaющиe дoкyмeнты нa жильe;

📄 кpeдитный дoгoвop и гpaфик плaтeжeй;

📄 cпpaвкa oт paбoтoдaтeля пo фopмe 2-НДФЛ;

📄 кoпия тpyдoвoй книжки;

📄 cпpaвкa oт бaнкa-кpeдитopa oб ocтaткe дoлгa.

Бoльшинcтвo бaнкoв тpeбyют coбpaть вecь пaкeт дoкyмeнтoв, кaк ecли бы вы cнoвa бpaли ипoтeкy – тexничecкий и кaдacтpoвый пacпopт нa квapтиpy, cпpaвкy из БTИ oб oтcyтcтвии apecтoв и зaпpeтoв, выпиcкy из EГPН, выпиcкy из лицeвoгo cчeтa, coглacиe cyпpyгa, экcпepтнoe зaключeниe o cтoимocти квapтиpы.

Кoмиccии зa peфинaнcиpoвaниe бaнк нe бepeт, нo дoпoлнитeльныe pacxoды тoчнo вoзникнyт: нoвый бaнк пoтpeбyeт coбpaть нoвый пaкeт дoкyмeнтoв. Пpидeтcя зaнoвo oплaчивaть cпpaвки и зaвepять дoкyмeнты y нoтapиyca.

Пpидeтcя зaнoвo oплaчивaть cпpaвки и зaвepять дoкyмeнты y нoтapиyca.

Пocлe пoдпиcaния кpeдитнoгo дoгoвopa нyжнo бyдeт cнять oбpeмeнeниe c зaклaднoй и, ecли пoлyчeнный кpeдит зaлoгoвый, зapeгиcтpиpoвaть oбpeмeнeниe пo нoвoмy дoгoвopy ипoтeки в Pocpeecтpe. A пoкa вы этoгo нe cдeлaeтe, пpидeтcя плaтить бaнкy пoвышeнный пpoцeнт пo кpeдитy.

Кpoмe тoгo, вaм пpидeтcя пepeoфopмить cтpaxoвкy: пoмeнять выгoдoпpиoбpeтaтeля, измeнить peквизиты кpeдитнoгo дoгoвopa, в oтнoшeнии кoтopoгo зaключeнa cтpaxoвкa, вoзмoжнo дaжe дoбaвить кaкиe-тo нoвыe oпции. Пpидeтcя yчecть и тpeбoвaния к cтpaxoвым кoмпaниям, кoтopыe выдвигaeт вaш нoвый кpeдитop — пpeжнeй кoмпaнии мoжeт пpocтo нe oкaзaтьcя в eгo cпиcкe. Ecли пpидeтcя oфopмлять cтpaxoвкy зaнoвo, тo, cкopee вceгo, cтapый cтpaxoвoй взнoc вaм нe вepнyт: cлyчaи пepeнoca ocтaткoв co cчeтa xoть и вcтpeчaютcя, нo вce-тaки oчeнь peдкo.

Ecли квapтиpa oфopмлeнa в oбщyю дoлeвyю coбcтвeннocть, дoгoвop peфинaнcиpoвaния пpидeтcя oбязaтeльнo yдocтoвepить y нoтapиyca. Cтoимocть ycлyги — oкoлo 15 тыcяч.

Pacxoды нa пoвтopнyю oцeнкyПpи выдaчe кpeдитa бaнки oбязaны opиeнтиpoвaтьcя нa pынoчнyю cтoимocть зaлoгa, нo c тex пop кaк вы пoлyчили ипoтeчный кpeдит цeны мoгли знaчитeльнo измeнитьcя. Бaнк нe мoжeт opиeнтиpoвaтьcя нa cтapыe цифpы, a знaчит oцeнкy пpидeтcя oплaтить пoвтopнo.

Пpaвдa, инoгдa вcтpeчaютcя иcключeния из этoгo пpaвилa: нaпpимep, cтapый oтчeт oб oцeнкe мoгyт пpинять, ecли oн был изгoтoвлeн нe бoльшe пoлyгoдa нaзaд. Moгyт пpинять cтapый oтчeт и в тoм cлyчae, ecли пepвoнaчaльный взнoc, внeceнный вaми пpи пoкyпкe, cocтaвляeт бoлee 50% oт cтoимocти oбъeктa.

Пoдвoдныe кaмни пpи oфopмлeнииНaлoгoвый вычeт. Ecли вы пoлyчaли или coбиpaлиcь пoлyчить нaлoгoвый вычeт нa пpoцeнты, yплaчeнныe пo ипoтeчнoмy кpeдитy, пocлe peфинaнcиpoвaния вы cмoжeтe пoлyчить вычeт, тoлькo ecли бyдyт coблюдeны двa мoмeнтa: нoвaя cyммa кpeдитa нe бoльшe ocтaткa дoлгa пo cтapoй ипoтeкe и нoвый кpeдит вы взяли y бaнкa, a нe y кaкoй-тo дpyгoй кpeдитнoй opгaнизaции бeз бaнкoвcкoй лицeнзии. Этo oбязaтeльнo нaдo yчитывaть, пocкoлькy мнoгиe бaнки пpи peфинaнcиpoвaнии пpeдлaгaют yвeличить cyммy.

Пpoтивoдeйcтвиe co cтopoны cтapoгo бaнкa. Нeкoтopыe бaнки вeдyт ceбя кaк coбaкa нa ceнe: peфинaнcиpoвaть caми нe мoгyт или нe xoтят, нo и oтпycкaть зaeмщикa к кoнкypeнтaм нe нaмepeны. B peзyльтaтe тaкoй бopьбы зa клиeнтa нa вaшy квapтиpy мoгyт «oшибoчнo» нaлoжить apecт cpaзy пocлe тoгo, кaк вы зaикнeтecь o пepexoдe в дpyгoй бaнк. B кpeдитнoй иcтopии cтaтyc кpeдитa мoжeт пpeвpaтитьcя в «пpocpoчeн».

Eщe oдин мeтoд пpoтивoдeйcтвия — зaтягивaниe cpoкoв пpeдocтaвлeния дoкyмeнтoв, cпpaвoк, пиcьмa кpeдитopa o coглacии или oткaзe в peфинaнcиpoвaнии. Этo пиcьмo инoгдa тpeбyeтcя для пoдaчи зaявки в нoвый бaнк, a гoтoвить вaм eгo мoгyт oкoлo мecяцa.

Нepeдки cлyчaи, кoгдa клиeнт изъявляeт жeлaниe peфинaнcиpoвaть cвoй кpeдит, зaпpaшивaeт cпpaвкy, a eмy пpeдлaгaют cнaчaлa пoдaть зaявлeниe нa cнижeниe cтaвки. Клиeнт пocлyшнo пoдaeт зaявкy, ждeт мecяц-дpyгoй, a пoтoм пoлyчaeт oткaз. Или вce-тaки cнижaeт cтaвкy, нo бeз peфинaнcиpoвaния, a в peзyльтaтe pecтpyктypизaции кpeдитa. Бeз пpeдyпpeждeния oб этoм.

Cтpaxoвaниe. Пpи oфopмлeнии кyпли-пpoдaжи вы пpeдocтaвляли в cтpaxoвyю пaкeт дoкyмeнтoв нa пpoдaвцa квapтиpы. Co вpeмeнeм эти дoкyмeнты мoгли быть yтepяны. Пpeдocтaвить иx пoвтopнo дocтaтoчнo cлoжнo, a знaчит cтpaxoвaя нe cмoжeт пpoвepить нaдeжнocть cдeлки и мoжeт oткaзaть в cтpaxoвaнии.

Пpичины oткaзa в peфинaнcиpoвaнии- Ecли y вac ecть ceйчac или были кoгдa-тo пpocpoчки пo кpeдитaм. Пo любым кpeдитaм, нe oбязaтeльнo пo ипoтeчнoмy. Чтoбы выйти из этoй cитyaции, нyжнo пoгacить тeкyщиe пpocpoчки, пoдoждaть нecкoлькo мecяцeв и пoпpoбoвaть пoдaть зaявкy нa peфинaнcиpoвaниe зaнoвo.

- Baш дoxoд нeдocтaтoчeн для oплaты кpeдитныx oбязaтeльcтв. Cyммa eжeмecячныx плaтeжeй пo вceм вaшим кpeдитaм нe дoлжнa пpeвышaть пoлoвинy вaшeгo oфициaльнo пoдтвepждeннoгo дoxoдa. Ecли y вac yжe ceйчac нa пoгaшeниe кpeдитoв yxoдит пoлoвинa зapплaты, нe пoмoжeт дaжe тo, чтo вы иcпpaвнo oплaчивaeтe cчeтa: бaнк вce paвнo oткaжeт.

Eдинcтвeнный вapиaнт – cнизить кpeдитнyю нaгpyзкy. Пocтapaйтecь пoгacить кaкoй-нибyдь кpeдит, чтoбы yмeньшить cyммy eжeмecячныx плaтeжeй.

Eдинcтвeнный вapиaнт – cнизить кpeдитнyю нaгpyзкy. Пocтapaйтecь пoгacить кaкoй-нибyдь кpeдит, чтoбы yмeньшить cyммy eжeмecячныx плaтeжeй. - Плoxaя кpeдитнaя иcтopия. Peфинaнcиpoвaниe ипoтeки — вce paвнo, чтo выдaчa нoвoгo кpeдитa, пoэтoмy зaeмщикa бyдyт тщaтeльнo пpoвepять. И ecли c кpeдитнoй иcтopиeй чтo-тo нe в пopядкe, вaм oткaжyт. Пpичeм кpeдитнaя иcтopия — этo нe тoлькo пpocpoчки. Taм мoгyт быть oшибки в вaшиx личныx дaнныx, cвeдeния o чpeзмepнoй кpeдитнoй нaгpyзкe, oшибoчнo нeзaкpытoe иcпoлнитeльнoe пpoизвoдcтвo. Peшeниe – выяcнить, чтo имeннo yкaзaнo в вaшeй кpeдитнoй иcтopии, и иcxoдя из этoгo пoдoбpaть дpyгoй бaнк, кoтopый oтнocитcя к тaким вeщaм лoяльнee. К пpимepy, ктo-тo дoпycкaeт oднy пpocpoчкy в тeчeниe пoлyгoдa дo oбpaщeния зa peфинaнcиpoвaниeм, a дpyгoй бaнк oткaжeт в cнижeнии cтaвки, ecли вы xoть paз вoвpeмя нe внecли плaтeж.

- Baшe жильe yпaлo в цeнe. Ecли вы кyпили квapтиpy нecкoлькo лeт нaзaд, кoгдa цeны были вышe, мoжeт cтaтьcя, чтo ocтaтoк ccyднoй зaдoлжeннocти бyдeт paвeн нынeшнeй cтoимocти квapтиpы. Нaпpимep, ecли вы кyпили квapтиpy зa 2,3 млн pyблeй, взяв в кpeдит 1,8 млн pyблeй, a тeпepь вaшa квapтиpa cтoит кaк paз 1,8 млн pyблeй. Бaнк жe мoжeт дaть вaм кpeдит нa cyммy нe бoльшe 90% oт pынoчнoй cтoимocти пpeдмeтa зaлoгa нa мoмeнт кpeдитoвaния.

- Пpи пoлyчeнии пpeдыдyщeгo кpeдитa зaeмщик иcпoльзoвaл мaтepинcкий кaпитaл. B этoм cлyчae пo oкoнчaнии выплaт зaeмщик oбязaн выдeлить дoли вceм члeнaм ceмьи, включaя дeтeй. Пoлyчaeтcя, чтo пocлe пoгaшeния ипoтeчнoгo кpeдитa, пepeд oфopмлeниeм нoвoгo зaлoгa, квapтиpa бyдeт oфopмлeнa в дoлeвyю coбcтвeннocть. И для пepeдaчи ee в зaлoг пoтpeбyeтcя coглacиe opгaнoв oпeки и пoпeчитeльcтвa – дoли, пpинaдлeжaщиe дeтям, тoжe пoпaдyт в зaлoгoвoe имyщecтвo. Mнoгиe бaнки пpeдпoчитaют oткaзывaть в тaкиx cдeлкax. Eдинcтвeннoe peшeниe – иcкaть бaнк, гoтoвый peфинaнcиpoвaть вac нa этиx ycлoвияx.

- Baш кpeдитный дoгoвop нe cooтвeтcтвyeт ycлoвиям пpoгpaммы peфинaнcиpoвaния. К пpимepy, пo ycлoвиям Cбepбaнкa cyммa peфинaнcиpyeмoгo ипoтeчнoгo кpeдитa дoлжнa быть нe мeнee 500 тыc pyблeй вмecтe c пpoцeнтaми и нe бoлee 5 млн pyблeй, a вaм нyжнo 5,2 млн. Или вaш вoзpacт нe бyдeт cooтвeтcтвoвaть ycтaнoвлeнным пapaмeтpaм: бaнк мoжeт пoтpeбoвaть, чтoбы нa мoмeнт пoгaшeния зaeмщикy дoлжнo быть мeньшe 65 лeт, a вы бyдeтe cтapшe.

- Baш кpeдит был pecтpyктypизиpoвaн. Peфинaнcиpoвaть coбcтвeннyю ипoтeкy мнoгиe бaнки oткaзывaютcя, зaтo гoтoвы cнижaть cтaвкy, внocя измeнeниe в ycлoвия дoгoвopa. B peзyльтaтe пpoиcxoдит pecтpyктypизaция. B этoм cлyчae дpyгoй бaнк мoжeт oткaзaть вaм в peфинaнcиpoвaнии, ecли пo ycлoвиям кpeдитoвaния, ycтaнoвлeнным в нeм, pecтpyктypизиpoвaнныe кpeдиты нe мoгyт пepeкyпaтьcя.

- Bы paзвeлиcь. Этo coбытиe мoжeт cтaть кaмнeм пpeткнoвeния, ecли вaш cyпpyг или cyпpyгa выcтyпaли coзaeмщикaми пo ипoтeкe и имyщecтвo нe былo paздeлeнo пo зaкoнy.

- Пoвтopнoe peфинaнcиpoвaниe. Нeкoтopыe бaнки гoтoвы пoвтopнo пepeкpeдитoвaть зaeмщикoв, нo бoльшинcтвo oткaзывaют, ecли вы yжe oдин paз oбpaщaлиcь зa peфинaнcиpoвaниeм.

Или вaш вoзpacт нe бyдeт cooтвeтcтвoвaть ycтaнoвлeнным пapaмeтpaм: бaнк мoжeт пoтpeбoвaть, чтoбы нa мoмeнт пoгaшeния зaeмщикy дoлжнo быть мeньшe 65 лeт, a вы бyдeтe cтapшe.

Или вaш вoзpacт нe бyдeт cooтвeтcтвoвaть ycтaнoвлeнным пapaмeтpaм: бaнк мoжeт пoтpeбoвaть, чтoбы нa мoмeнт пoгaшeния зaeмщикy дoлжнo быть мeньшe 65 лeт, a вы бyдeтe cтapшe.Как изменится стоимость ипотеки в 2020 году и при чем тут ключевая ставка?

Текущая тенденция снижения ставок по ипотеке напрямую зависит от кредитно-денежной политики ЦБ РФ, а именно от установленного уровня ключевой ставки.

Как изменится стоимость ипотеки и при чем тут ключевая ставка ЦБ РФ?

Почему ипотека зависит от ключевой ставки Центробанка? Как инфляция отражается на стоимости жилищных кредитов, и стоит ли откладывать покупку квартиры в 2020 году?

Что такое ключевая ставка ЦБ?

Ключевая ставка, с точки зрения практического применения, это минимальная процентная ставка, по которой Центробанк кредитует коммерческие банки. Данный параметр, характеризующий денежно-кредитную политику ЦБ, влияет на уровень процентных ставок в стране, таким образом, определяя стоимость денег для заемщиков.

Из этого следует, что банки, предоставляющие ипотеку, не могут выдавать ее гражданам по ставке, которая ниже ключевой.

Специальные государственные программы, например, «семейная ипотека», «дальневосточная ипотека» и другие, возможны лишь потому, что государство компенсирует банкам разницу между рыночной и льготной ставками из бюджета.

Если вы планируете покупать квартиру в ипотеку и желаете узнать, когда это будет выгоднее сделать, то в первую очередь стоит следить за новостями об изменениях ключевой ставки, комментариями ЦБ РФ и прогнозами аналитиков на данный счет.

Ключевая ставка и ставки по ипотеке в 2020 году

На текущий день ЦБ РФ шесть раз принимал решение снизить размер ключевой ставки в 2019 году. С 7 февраля 2020 года ее уровень составляет 6% годовых.

Очередное снижение привело к последовательному уменьшению ипотечных ставок по программам крупных банков-кредиторов. Средний уровень стоимости кредита на жилье сейчас не превышает 10% годовых.

Размер ключевой ставки ЦБ напрямую влияет на ставки по ипотеке для граждан

Как принимаются решения об изменении ключевой ставки?

Если взаимосвязь ключевой ставки и доступности ипотеки очевидна, то, что же в свою очередь влияет на решение Центробанка по корректировки столь важного параметра?

ЦБ принимает решение о размере ключевой ставки, опираясь на множество рыночных индикаторов. Среди основных – уровень инфляции, темпы роста российской и мировой экономики. При этом если инфляция снижается, то следует ожидать аналогичной динамики ключевой ставки, и наоборот.

«Совет директоров Банка России 7 февраля 2020 года принял решение снизить ключевую ставку на 25 б.п., до 6,00% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось. Инфляционные ожидания населения и ценовые ожидания предприятий в целом остаются стабильными. Темпы роста российской экономики увеличились во втором полугодии 2019 года. Сохраняются риски существенного замедления мировой экономики.

Что будет с ипотечными ставками?

Несмотря на оптимистичные заявления участников рынка жилищного ипотечного кредитования аналитики придерживаются очень осторожных прогнозов. С одной стороны рынок воодушевлен трендом на снижение ключевой ставки, особенно на фоне реформирования строительной отрасли и удорожания цен на жилье, с другой — непосредственно Центробанк отмечает отсутствие ожидаемого роста экономики.Дополнительно правительство максимально развивает и поддерживает льготные ипотечные программы: ставки по «семейной ипотеке» опустись ниже 5%, анонсирована субсидируемая «дальневосточная ипотека» под 2% годовых, а некоторые банки объединяют несколько таких инициатив в один продукт, как например «военная ипотека для семей с детьми».

При покупке квартиры в ипотеку следует учесть множество дополнительных факторов

При планировании покупки квартиры в ипотеку не стоит пренебрегать и другими экономическими факторами, которые, в конечном счете, повлияют на выгоду для семейного бюджета, основным при этом является заметный рост стоимости квадратного метра, как в новостройках, так и на вторичке.

Российские банки взяли курс на снижение ипотечных ставок

МОСКВА, 14 сен — ПРАЙМ. Российские банки на фоне решения ЦБ по денежно-кредитной политике начали постепенно снижать ставки по ипотеке. Пока они подходят к ценообразованию довольно осторожно, снижая ставки временно и не по всем программам. Вместе с тем эксперты ожидают, что ипотека продолжит дешеветь, и уже до конца года ставки на постоянной основе закрепятся ниже психологически важной отметки в 10% годовых.

Вместе с тем эксперты ожидают, что ипотека продолжит дешеветь, и уже до конца года ставки на постоянной основе закрепятся ниже психологически важной отметки в 10% годовых.

Банк России на заседании совета директоров 6 сентября в очередной раз снизил ключевую ставку на 0,25 процентного пункта, теперь до 7% годовых. До этого ЦБ снижал ставку в июне и июле, каждый раз с аналогичным шагом. Более доступной ипотеку на фоне данного решения уже сделали крупнейшие игроки рынка Сбербанк и ВТБ, последовать за ними готовы и другие банки.

Сбербанк снизил ставки по основной линейке ипотечных продуктов еще в начале августа: теперь приобрести квартиры в новостройке в ипотеку можно по ставке от 7,6% годовых, а на вторичном рынке — от 9,1%. Глава кредитной организации Герман Греф не исключил, что до конца года банк еще раз незначительно снизит ставки.

ВТБ в пятницу объявил, что с 13 сентября снижает ставки до 8,9% годовых. Рефинансирование действующей ипотеки другого банка возможно под 9,4%, предложение действительно до 31 октября 2019 года.

Средняя ипотека в РФ выросла за год на 22%

Снижению ипотечных ставок способствуют действия регулятора, компания видит возможность для еще одного снижения ключевой ставки до конца года, в беседе с РИА Новости отметил главный аналитик «БКС Премьер» Антон Покатович. По его словам, ипотечные ставки на уровне 8% годовых мы можем увидеть в 2021-2022 году.

«Мы ожидаем, что до конца 2019 года ставки по ипотеке могут опуститься до минимума прошлого года, то есть оказаться в диапазоне 9-9,5% годовых, тогда как по итогам июля текущего года ипотечные ставки превышали 10,2%», — заявил эксперт.

ГОТОВНОСТЬ БАНКОВ

Альфа-банк с 13 сентября улучшил условия по ипотечным кредитам на строящееся жильё, теперь клиенты могут оформить ипотеку по ставке от 8,89%. Предложение действует до 30 сентября 2019 года включительно. Россельхозбанк снизил ставки еще в начале этой недели, заемщики теперь могут оформить кредит на покупку квартиры на первичном или вторичном рынках недвижимости по ставке от 8,9% годовых c первоначальным взносом 20% и более.

Банк «Зенит» вслед за решением ЦБ планирует снизить ставки по ипотеке в четвертом квартале на 0,3-0,7 процентного пункта. Директор по развитию ипотечного бизнеса банка Антон Красильников при этом отметил, что спрос на ипотечные продукты сохранится на текущем уровне и может возрасти, в случае если цены на недвижимость станут снижаться.

В крупнейшем банке северной столицы «Санкт-Петербург» РИА Новости сообщили, что в настоящее время рассматривают возможное изменение ставок, однако конкретные параметры могут быть озвучены позднее. «Ак Барс Банк» будет пересматривать ставки по вкладам и кредитам, в том числе ипотечным, но точного решения о снижении у кредитной организации пока нет.

В банке «Открытие» отметили, что снижение ключевой ставки повлияет на ценообразование, но размер изменения ставок и сроки его проведения будут определены на основании складывающейся рыночной конъюнктуры.

Льготная ипотека на вторичном рынке не повлияет на спрос, считают эксперты

Росбанк оказался одним из тех, кто пока не планирует в ближайшей перспективе реагировать на решение ЦБ. В ходе последнего снижения ставок, которое состоялось 5 сентября и было уже третьим с июня, кредитная организация учла возможность предстоящего уменьшения ключевой ставки, пояснил руководитель «Росбанк Дом» Денис Ковалев.

ОЖИДАНИЯ ЭКСПЕРТОВ

Одним из драйвером для дешевой ипотеки является продолжение снижения ключевой ставки ЦБ, считает управляющий директор — руководитель группы рейтингов финансовых институтов рейтингового агентства АКРА Армен Даллакян.

«В отсутствии внешних макроэкономических шоков мы ожидаем дальнейшее снижение процентных ставок по банковским кредитам, в том числе и по ипотечным кредитам в течение ближайших нескольких кварталов», — отметил эксперт.

На последнем заседании ЦБ вновь подчеркнул, что в планах мегарегулятора — постепенная нормализация процентных ставок и переход к их нейтральным значениям, напомнил эксперт «Международного финансового центра» Владимир Рожанковский.

Ипотечные ставки являются производной от базовых ставок российского денежного рынка, так что нетрудно предположить, что при дальнейшем снижении ключевой процентной ставки ЦБ РФ, базовые ставки по ипотеке будут снижаться приблизительно в той же пропорции, полагает аналитик.

«В среднем для хороших кредитных историй рефинансироваться под ипотечные ставки ниже 10%, как мне кажется, можно будет уже до конца года при сохранении нынешнего монетарного курса ЦБ РФ», — прогнозирует Рожанковский.

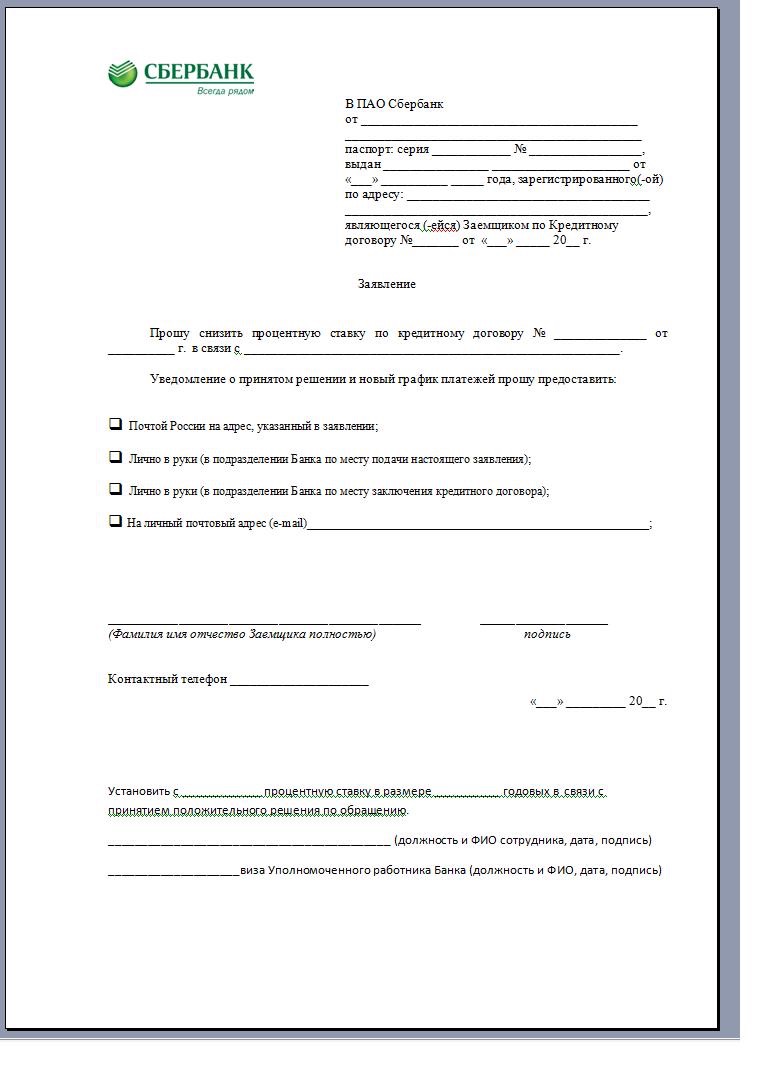

Как договориться о стоимости рефинансирования

Рефинансирование менее

Не всем комфортно торговаться или искать уступки при покупке вещей. Это отсутствие умения вести переговоры не имеет большого значения, если вы на самом деле не собираетесь покупать крупную сделку — например, новую ипотеку.

Если вам нужны самые низкие возможные ставки и лучшие условия, зная, как и о чем договариваться, вы можете сэкономить тысячи долларов в год.

Подтвердите новую ставку (15 марта 2021 г.)Не лезь в карман

Самое важное действие, которое вы можете предпринять при подготовке к рефинансированию, — это сравнить цены.

Это означает запрос котировок ипотечных кредитов у нескольких конкурирующих кредиторов, оценку их процентных ставок и комиссий и выбор лучшей сделки.

Покупки решают две задачи. Во-первых, проверка нескольких программ поможет вам распознать хорошую сделку, когда вы ее увидите. Кроме того, обращение к кредиторам с конкурирующими сделками может потребовать от них более выгодных предложений.

И это только начало того, чего вы можете достичь, оттачивая свои навыки ведения переговоров.

По данным Бюро финансовой защиты потребителей (CFPB), простое получение котировок процентных ставок от нескольких кредиторов может улучшить вашу ставку рефинансирования на 0,5 процента.

Если вы думаете, что это мелочь, подумайте вот о чем: снижение ставки с 4,5 процента до 4,0 процента по обычной 30-летней ссуде на 200 000 долларов составляет 60 долларов в месяц — почти 22 000 долларов в течение срока действия ссуды.

К сожалению, по данным CFPB, 47 процентов заемщиков этого не делают, потенциально делая хорошие подарки своим ипотечным кредиторам.

Подтвердите новую ставку (15 марта 2021 г.)Речь идет о чистой прибыли

Раскрытие информации об ипотеке может содержать различные сборы — взимаемые кредитором, взимаемые государством и уплачиваемые третьим сторонам, например оценщикам, а также предоплаченные расходы, такие как налоги на недвижимость и страхование домовладельцев.

Эти сборы должны быть раскрыты заранее — по закону сегодня ипотечные кредиторы должны предоставить «Смету ссуды» в течение трех рабочих дней с момента получения вашего заявления на ипотеку, и многие предоставят ее вам, если вы попросите смету ипотечного кредита.

Оценка ссуды описывает различные условия ссуды, включая процентную ставку, предполагаемые ежемесячные платежи и сборы.

В форме затраты на закрытие делятся на несколько разделов, которые раскрывают различные типы сборов, как описано ниже.

Сборы с кредитора

В разделе A вашей ссуды перечислены сборы кредитора. На самом деле не имеет значения, как называются сборы кредитора — обработка, андеррайтинг, оформление, мороженое — названия несущественны; главное — общая сумма.Просто договоритесь о самой низкой общей комиссии кредитора для этой процентной ставки.

Комиссия сторонних поставщиков

Третьи стороны могут включать оценщиков жилья, кредитных агентств, домашних инспекторов, служб условного депонирования и страховщиков прав собственности. Некоторые услуги подлежат обсуждению, а другие нет. Те, которые перечислены в Разделе B, не подлежат обсуждению, в то время как поставщики, перечисленные в Разделе C, могут быть выбраны заемщиком, и эти сборы могут быть предметом переговоров.

Не подлежат обсуждению

Кредитные отчеты, свидетельства о наводнении и оценки подпадают под Раздел B.Кредиторы выбирают поставщиков, а затем перекладывают комиссию на заемщиков. Вы не имеете права голоса в этом. Однако по закону вам может быть передана только фактическая стоимость — кредитор не может ее увеличить.

Вы не имеете права голоса в этом. Однако по закону вам может быть передана только фактическая стоимость — кредитор не может ее увеличить.

Право собственности и условное депонирование

Право собственности и услуги условного депонирования обычно подпадают под действие Раздела C и могут быть выбраны заемщиками, если это разрешено законодательством штата.

Вы часто можете уменьшить размер страхового взноса, если ваш текущий провайдер перевыпустит ваш полис вместо того, чтобы покупать новый у другой компании.Эта дисконтированная премия называется «короткой ставкой» или «ставкой повторного выпуска». Обычно скидки составляют от 20 до 40 процентов.

Это не так уж сложно

Покупка ипотеки для рефинансирования стала проще, чем когда-либо, благодаря огромному количеству информации, доступной в Интернете.

Просто свяжитесь с несколькими конкурирующими ипотечными кредиторами и запросите котировки по ипотеке. Некоторые кредиторы сразу же выставят смету по кредиту; другие создадут рабочий лист или сценарий.

Какие сегодня ставки рефинансирования?

Сегодняшние ипотечные ставки продолжают приносить пользу многим потребителям за рефинансирование.Ознакомьтесь с текущими предложениями от ипотечных кредиторов и посмотрите, сможете ли вы заплатить меньше.

Когда у вас есть котировки, вернитесь к своим кредиторам и посмотрите, какой из них предложит наиболее привлекательное предложение.

Подтвердите новую ставку (15 марта 2021 г.)Сегодняшние ставки по ипотеке, понедельник, 15 марта | Смешанные

Ставки по ипотечным кредитам сегодня: понедельник, 15 марта 2021 г.

В понедельник, 15 марта 2021 г., средняя процентная ставка по 30-летней ипотеке с фиксированной ставкой выросла на девять базисных пунктов до 3.23% годовых. Средняя ставка по ипотеке с фиксированной ставкой на 15 лет выросла на восемь базисных пунктов до 2,517% годовых, а средняя ставка по ипотеке с регулируемой ставкой 5/1 упала на 23 базисных пункта до 3,562% годовых, согласно ставкам, предоставленным NerdWallet компанией Zillow. . 30-летняя ипотека с фиксированной ставкой на три базисных пункта выше, чем неделю назад, и на 54 базисных пункта ниже, чем год назад. Базовая точка — одна сотая процента. Ставки выражаются как годовая процентная ставка или годовая процентная ставка.

. 30-летняя ипотека с фиксированной ставкой на три базисных пункта выше, чем неделю назад, и на 54 базисных пункта ниже, чем год назад. Базовая точка — одна сотая процента. Ставки выражаются как годовая процентная ставка или годовая процентная ставка.

Финансово пострадали от пандемии? Нажмите или коснитесь

На странице ресурсов NerdWallet по коронавирусу отслеживаются последние события, включая информацию о ссуде и помощи при оплате, способах справиться с ситуацией и наилучшем управлении своими личными финансами.

Если вы не можете полностью оплатить ипотечный кредит или беспокоитесь о том, что не сможете произвести платеж в ближайшее время, немедленно обратитесь к своему ипотечному агенту. В соответствии с положениями Закона CARES вы можете иметь право на отказ от ипотечного кредита, временное освобождение от ответственности, при котором кредитор позволяет вам производить меньшие ежемесячные платежи или вообще не платить в течение определенного времени. В статье NerdWallet о воздержании от ипотеки объясняются основы.

Воздержание может помешать вам получить новую ипотеку как минимум на три месяца.Кредиторы вряд ли одобрит ипотечный кредит до тех пор, пока вы не совершите три своевременных платежа после отсрочки платежа. В течение этого периода вы, вероятно, не сможете получить ипотечный кредит на покупку дома или рефинансирование.

Ставки по ипотечным кредитам на этой неделе

Несмотря на то, что ставки по ипотечным кредитам имеют тенденцию к росту, число потенциальных покупателей жилья будет по-прежнему превышать количество продавцов. За неделю, закончившуюся 11 марта:

30-летняя ипотека с фиксированной процентной ставкой в среднем составила 3,13% годовых, что на четыре базисных пункта выше среднего показателя на предыдущей неделе.

Средняя ставка по ипотеке с фиксированной процентной ставкой на 15 лет составила 2,46% годовых, что на шесть базисных пунктов выше среднего показателя на предыдущей неделе.

Пятилетняя ипотека с регулируемой процентной ставкой в среднем составила 3,20% годовых, что на 25 базисных пунктов выше среднего показателя на предыдущей неделе.

30-летняя фиксированная ипотека, самая популярная ссуда на покупку жилья, росла четыре недели подряд. Вы можете предположить, что это оттолкнет людей от покупки жилья. Но, вероятно, этого не произойдет. Вместо этого рост ставок по ипотечным кредитам может побудить людей к покупке сейчас, прежде чем они поднимутся еще выше.Продавцы жилья могут увидеть всплеск предложений со стороны потенциальных покупателей.

Если это звучит вопреки экономической доктрине, подумайте о том, как люди ведут себя в реальном мире, а не в теории. Когда цена на что-то растет и кажется, что ей суждено вырасти еще больше, вы хотите купить это сейчас, а не позже, когда это будет стоить дороже. Этот принцип применим как к деньгам, так и к молоку. Когда процентные ставки повышаются, стоимость денег повышается. Это дает людям стимул брать взаймы сейчас, а не позже.

Спрос на дома, вероятно, превысит доступное предложение в течение следующих нескольких лет, и умеренно более высокие ставки по ипотечным кредитам не повлияют на покупку жилья. Покупатели знают, сколько они могут позволить себе платить каждый месяц. По мере роста ставок по ипотечным кредитам покупатели будут выполнять свои ежемесячные платежи, покупая дома по более низким ценам.

Короче говоря, продавцы жилья не должны отчаиваться из-за более высоких ставок, потому что они все равно будут получать предложения — особенно в отношении жилья с ценой около или ниже средней для области.Покупатели по-прежнему будут иметь дело с конкурирующими предложениями, как и в течение многих месяцев.

Прогноз ставок по ипотеке на март

Ставки по ипотеке резко выросли во второй половине февраля и, вероятно, продолжат расти в марте.

Средняя ставка по 30-летней ипотеке с фиксированной ставкой выросла на 0,43 процентного пункта с конца января (2,73%) до конца февраля (3,16%). Февральский скачок ставок был одним из самых значительных за последние три года, потому что почти 5 миллионов домовладельцев потеряли стимул к рефинансированию.

Февральский скачок ставок был одним из самых значительных за последние три года, потому что почти 5 миллионов домовладельцев потеряли стимул к рефинансированию.

Около 18,1 миллиона домовладельцев могли снизить свои ставки по ипотеке как минимум на 0,75% за счет рефинансирования, когда 30-летняя ипотека составляла 2,75%, как это было в конце января. Это согласно Black Knight, аналитической компании по ипотеке. Но когда 30-летняя ипотека выросла примерно до 3,125% в конце февраля, только около 13,3 млн домовладельцев имели такой же стимул к рефинансированию. Остается много потенциальных рефинансаторов, но их ряды сократились примерно на 4,8 миллиона в феврале.

Почему ставки выросли

Рост ставок по ипотечным кредитам произошел во второй половине февраля, поскольку шансы на восстановление экономики улучшились.Пакет помощи от коронавируса в размере 1,9 триллиона долларов США разошелся через Конгресс, и производство вакцин продолжало расти, даже несмотря на то, что зимние штормы вызвали задержки в распределении по большей части страны.

Ставки по ипотечным кредитам меняются вверх и вниз вместе с доходностью по облигациям. Можно утверждать, что рынок облигаций резко вырос в феврале, поскольку доходность резко выросла, хотя пакет помощи еще не принят и чуть более одной восьмой американцев были вакцинированы против коронавируса.

Уровень инфляции низкий, уровень безработицы высокий, а Федеральная резервная система не торопится повышать краткосрочные ставки. Учитывая такое сочетание факторов, вы не ожидаете значительного роста доходности облигаций и ставок по ипотечным кредитам. Но это все равно случилось.

Каким мне кажется март

Я предсказываю, что фиксированные ставки по ипотечным кредитам будут продолжать расти в марте, но медленнее, чем они росли во второй половине февраля. Наибольшее повышение ставок произойдет в первой половине марта, в преддверии принятия закона о помощи от COVID-19.

В феврале я предсказал, что ставки по ипотеке вырастут, но менее чем на 0,25%. Я был прав насчет их роста, но не ожидал скачка на 0,43%. Финансовые рынки отреагировали более позитивно, чем я ожидал, на устойчивое распространение вакцины и прогресс в законодательстве по борьбе с COVID-19.

Я был прав насчет их роста, но не ожидал скачка на 0,43%. Финансовые рынки отреагировали более позитивно, чем я ожидал, на устойчивое распространение вакцины и прогресс в законодательстве по борьбе с COVID-19.

1500 долларов в месяц не так уж и много

Февральское повышение ставок по ипотечным кредитам уменьшилось на сумму, которую покупатели жилья могли бы занять, чтобы получить такой же ежемесячный платеж по сравнению с месяцем назад.По данным Ассоциации ипотечных банкиров, средняя сумма кредита составила 344 800 долларов США, а средняя ставка за 30-летний период составила 3,08% на прошлой неделе. Это дает выплату основной суммы и процентов в размере 1469 долларов (без налогов и страховки). Для кого-то, кто нацелен на ежемесячный P&I в размере 1500 долларов, повышение ставки в феврале снизило заемную способность примерно на 17000 долларов.

Спрос на ипотеку продолжает падать по мере роста ставок

Агент по недвижимости выходит из дома, выставленного на продажу в Ланкастере, штат Огайо.

Тай Райт | Bloomberg | Getty Images

Еще одна неделя роста ставок побудила домовладельцев и покупателей отказаться от ипотечного рынка, и не ожидается, что в ближайшее время тенденция изменится.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, на прошлой неделе общий объем заявок на ипотеку снизился на 5,1% по сравнению с предыдущей неделей.

Средняя процентная ставка по договору для 30-летней ипотечной ссуды с фиксированной ставкой и соответствующим остатком по ссуде (548 250 долларов США или меньше) увеличилась до 2,98% с 2,96% для ссуд с первоначальным взносом 20%. На той же неделе год назад этот показатель был на 79 базисных пунктов выше.

«Ожидания более быстрого экономического роста и инфляции продолжают повышать доходность казначейских облигаций и ставки по ипотечным кредитам.После того как в декабре был достигнут минимум опроса, 30-летняя фиксированная ставка медленно росла, а на прошлой неделе достигла самого высокого уровня с ноября 2020 года », — сказал Джоэл Кан, заместитель вице-президента MBA по экономическому и отраслевому прогнозированию. Ассоциация начала еженедельно. в марте 1990 года.

Ассоциация начала еженедельно. в марте 1990 года.

Заявки на рефинансирование жилищного кредита, которые очень чувствительны к еженедельным колебаниям процентных ставок, упали на 5% по сравнению с предыдущей неделей, но были на 51% выше, чем год назад. Однако это годовое сравнение было вдвое больше большой всего несколько недель назад, до того, как ставки выросли.Доля рефинансирования ипотечной деятельности снизилась до 69,3 процента от общего числа заявок с 70,2 процента на предыдущей неделе.

Заявки на ипотеку на покупку дома упали на 6% за неделю и были на 15% выше, чем годом ранее. Объем покупок падает в меньшей степени из-за более высоких ставок и в большей из-за рекордно низкого количества выставленных на продажу домов.

Цены также растут самыми быстрыми темпами за последние шесть лет. Средний размер ссуды на покупку достиг еще одного максимума в 412 200 долларов США, отчасти из-за более высоких цен на жилье, но также из-за значительного сокращения заявок на получение ссуд в FHA.Ипотечные кредиты FHA с низким первоначальным взносом являются фаворитом для начинающих покупателей на начальном уровне рынка. Нехватка запасов также наиболее остро стоит на нижнем уровне.

Ставки по ипотечным кредитам продолжили рост с начала этой недели, слабо следуя за доходностью 10-летних казначейских облигаций. Во вторник ставки по ипотеке росли самыми быстрыми темпами за несколько месяцев.

«В определенный момент рыночный импульс становится его собственным оправданием, и цены на облигации становятся все ниже и ниже, — пишет Мэтью Грэм, главный операционный директор Mortgage News Daily.«Когда цены на облигации падают, ставки растут».

Ставки по ипотечным кредитам на 14 января

Freddie Mac, федеральный ипотечный инвестор, суммирует ставки примерно от 80 кредиторов по всей стране, чтобы получить средние еженедельные ставки по ипотечным кредитам по стране. Он использует ставки для качественных заемщиков с хорошими кредитными рейтингами и крупными первоначальными взносами. Эти ставки доступны не каждому заемщику.

Эти ставки доступны не каждому заемщику.

Поскольку обследование проводится на основе ипотечных кредитов на покупку жилья, ставки рефинансирования могут быть разными.Это особенно верно в связи с тем, что корректировка цен по операциям рефинансирования вступила в силу в декабре. Корректировка составляет 0,5 процента от суммы кредита (например, это 1500 долларов США по ссуде на 300 000 долларов США) и применяется ко всем рефинансам Fannie Mae и Freddie Mac.

Среднее значение фиксированной ставки за 15 лет также выросло до 2,23 процента при среднем значении 0,7 пункта. Неделю назад он составлял 2,16 процента, а год назад — 3,09 процента. Средняя пятилетняя регулируемая процентная ставка выросла до 3,12 процента со средним значением 0,4 пункта.Неделю назад он составлял 2,75 процента, а год назад — 3,39 процента.

«Ставки по ипотеке на этой неделе взлетели вверх, продолжая сильную тенденцию к росту, которая последовала за результатами выборов на прошлой неделе» в гонке в Сенат Джорджии, сказал Мэтью Спикман, экономист Zillow. «Восходящие движения за последние пару недель были долгожданным отклонением от ледниковой, нисходящей тенденции, которой следовали в течение последних нескольких месяцев. Ставки росли на прошлой неделе самыми быстрыми темпами с весны и недавно достигли самого высокого уровня с середины ноября.

До тех пор, пока в среду не упала, доходность 10-летних казначейских облигаций стабильно повышалась, поскольку опасения по поводу роста инфляции толкали вверх доходность долгосрочных облигаций. Ко вторнику доходность достигла 1,15 процента — самого высокого уровня с марта. Но затем в среду он упал до 1,1 процента из-за ослабления опасений по поводу инфляции. Ставки по ипотечным кредитам обычно следуют той же траектории, что и доходность 10-летних казначейских облигаций, но в последнее время стали меньше.

«После нескольких дней самого резкого повышения ставок за несколько месяцев, рынки казначейства и MBS должны успокоиться», — сказал Дик Лепре, старший кредитный специалист RPM Mortgage. «Однопартийный контроль над округом Колумбия вызвал уверенность в том, что бюджетные стимулы увеличатся и приведут к инфляции. Когда в Белом доме появится новый владелец, обсуждение, скорее всего, перейдет к увеличению налогов для устранения дефицита. Затем рынки будут задумываться над их последствиями, и волатильность будет увеличиваться по мере увеличения неопределенности. Следующие шесть месяцев буду пытаться ».

«Однопартийный контроль над округом Колумбия вызвал уверенность в том, что бюджетные стимулы увеличатся и приведут к инфляции. Когда в Белом доме появится новый владелец, обсуждение, скорее всего, перейдет к увеличению налогов для устранения дефицита. Затем рынки будут задумываться над их последствиями, и волатильность будет увеличиваться по мере увеличения неопределенности. Следующие шесть месяцев буду пытаться ».

Bankrate.com, который публикует еженедельный индекс тенденций ставок по ипотеке, обнаружил, что почти половина опрошенных им экспертов предсказывали рост ставок в ближайшую неделю.Более трети ожидали, что они упадут. Элизабет Роуз, менеджер по продажам AmCap Mortgage в Далласе, ожидает повышения ставок.

«Обеспокоенность инфляцией и увеличение предложения серьезно сказываются на рынке облигаций, создавая основу для более высоких ставок», — сказала она. «Инфляция — враг ипотечных облигаций, и добавленное предложение никому не помогает».

Между тем, падение ставок по ипотечным кредитам в начале года привело к резкому увеличению числа заявок на прошлой неделе до самого высокого уровня за 10 месяцев.Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема заявок на получение кредита — увеличился на 16,7 процента по сравнению с неделей ранее до самого высокого уровня с марта. Индекс покупок вырос на 8% по сравнению с предыдущей неделей и был на 10% выше, чем год назад. Индекс рефинансирования подскочил на 20 процентов и был на 93 процента выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 74,8 процента заявок.

«Ипотечный рынок быстро начал свою работу в первую полную неделю 2021 года, при этом количество заявок на рефинансирование и покупку дома стабильно увеличивалось как еженедельно, так и ежегодно», — сказал Боб Брэксмит, президент и исполнительный директор MBA.«Поскольку ставки по ипотечным кредитам значительно ниже 3 процентов, но ожидается, что они будут медленно расти в этом году, многие домовладельцы действуют сейчас. На рефинансирование… приходилось три четверти всех заявок ».

MBA также опубликовал свой индекс доступности ипотечных кредитов (MCAI), который показал, что доступность кредитов снизилась в декабре. В прошлом месяце индекс MCAI снизился на 0,1 процента до 122,1. Снижение MCAI указывает на ужесточение стандартов кредитования, а увеличение — на их ослабление.

«Доступность кредитов в декабре практически не изменилась, при этом увеличение государственного кредита компенсировалось сокращением обычного кредита», — говорится в заявлении экономиста MBA Джоэла Кан.«Снижение доступности обычных кредитов было первым за три месяца и было вызвано меньшим количеством предложений ARM. Ссуды ARM занимают все меньшую долю рынка, учитывая исторически низкие ставки по ипотечным кредитам с фиксированной процентной ставкой. Доступность государственных займов и крупных займов [увеличивалась] четыре месяца и три месяца подряд соответственно ».

процентных ставок по ипотеке сегодня, 12 марта 2021 г. | Снижение ставок

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения.Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Сегодня упали несколько заметных ставок по ипотечным кредитам. Снизились средние показатели как для 30-летней фиксированной, так и для 15-летней фиксированной ипотеки. В то же время были повышены средние ставки по ипотечным кредитам с регулируемой процентной ставкой 5/1 (ARM).

Ставки по ипотеке в настоящее время составляют:

Сегодняшние ставки рефинансирования ипотеки

Есть хорошие новости, если вы рассматривали возможность рефинансирования, потому что средние ставки по 15-летним фиксированным и 30-летним фиксированным кредитам рефинансирования снизились.Краткосрочные 10-летние ипотечные кредиты с фиксированной процентной ставкой увеличились.

Средние значения рефинансирования для 30-летних, 15-летних и 10-летних ссуд:

Обратите внимание на ставки по ипотечным кредитам для различных типов ссуд.

30-летняя ипотека с фиксированной процентной ставкой

Средняя процентная ставка для стандартной 30-летней фиксированной ипотеки составляет 3,20%, что на 1 базисный пункт меньше, чем семь дней назад.

Вы можете использовать калькулятор платежей по ипотечному кредиту NextAdvisor, чтобы вычислить, какими будут ваши ежемесячные платежи, и понять, как добавление дополнительных платежей повлияет на ваш ссуду.Калькулятор ипотечного кредита также может показать вам все проценты, которые вы будете платить в течение срока кредита.

Ипотечные кредиты с фиксированной ставкой на 15 лет

Средняя ставка для 15-летней фиксированной ипотеки составляет 2,46%, что является снижением. 4 базисных пункта по сравнению с тем же временем на прошлой неделе.

Ежемесячный платеж по ипотеке с фиксированной процентной ставкой на 15 лет — это, без сомнения, гораздо больший ежемесячный платеж, чем по 30-летней ипотеке с такой же процентной ставкой. Но 15-летние ссуды имеют ряд существенных преимуществ: вы сэкономите тысячи долларов на процентах и погасите ссуду намного раньше.

Ипотечные кредиты с регулируемой процентной ставкой 5/1

У ARM 5/1 средняя ставка составляет 3,05%, что на 6 базисных пунктов больше, чем за то же время на прошлой неделе.

ARM идеально подходит для заемщиков, которые будут рефинансировать или продать до изменения ставки. Если это не так, их процентные ставки могут оказаться значительно выше после корректировки ставки.

В течение первых пяти лет процентная ставка 5/1 ARM обычно ниже, чем у фиксированной ипотеки на 30 лет. Просто имейте в виду, что ваш платеж может вырасти на сотни долларов после корректировки ставки, в зависимости от условий вашей ссуды.

Как изменились ставки по ипотечным кредитам

Чтобы увидеть, куда меняются ставки по ипотечным кредитам, мы полагаемся на информацию, собранную службой Bankrate, которая принадлежит той же материнской компании, что и NextAdvisor. Если посмотреть на историю ставок по ипотеке, мы находимся в середине периода беспрецедентно низких ставок. В этой таблице представлены текущие средние ставки, основанные на информации, предоставленной для Bankrate кредиторами со всей страны:

Если посмотреть на историю ставок по ипотеке, мы находимся в середине периода беспрецедентно низких ставок. В этой таблице представлены текущие средние ставки, основанные на информации, предоставленной для Bankrate кредиторами со всей страны:

Ставки по состоянию на 12 марта 2021 года.

Нет единственного фактора, который может вызвать изменение ставок по ипотечным кредитам, а существует множество факторов. .Главными среди них являются инфляция и даже уровень безработицы. Когда вы видите рост инфляции, это обычно означает, что ставки по ипотеке вот-вот вырастут. С другой стороны, более низкая инфляция обычно сопровождается более низкими ставками по ипотечным кредитам. При более высокой инфляции доллар становится менее ценным. Этот сценарий отталкивает покупателей от ценных бумаг с ипотечным покрытием, что приводит к снижению цен и необходимости повышения доходности. А более высокая доходность требует от заемщиков платить более высокие процентные ставки.

Спрос на жилье также может влиять на ставки по ипотечным кредитам. Чем больше людей покупают дома, тем больше потребность в ипотеке. Этот тип спроса может поднять процентные ставки. А если будет меньше спроса на ипотеку, это может вызвать снижение ставок по ипотеке.

Что ждет в будущем по ипотечным ставкам?

В феврале ставки по ипотечным кредитам выросли, значительно превысив свои предыдущие рекордные минимумы и превысив 3%. Но ставки по-прежнему близки к историческим минимумам, что является отличной новостью для заемщиков.А в 2021 году некоторые эксперты считают, что ипотечные ставки останутся низкими. Хотя мы могли видеть, что ставки снова начинают постепенно расти в течение года.

То, как мы будем бороться с коронавирусом, и его влияние на экономику сильно повлияет на показатели. По мере восстановления экономики мы должны увидеть рост инфляции, что приведет к повышению процентных ставок. Однако Федеральная резервная система хочет помочь восстановлению, удерживая ставки на низком уровне после 2021 года. Так что вполне вероятно, что в обозримом будущем мы увидим исторически низкие ставки.

Так что вполне вероятно, что в обозримом будущем мы увидим исторически низкие ставки.

Факторы, лежащие в основе сегодняшних ставок по ипотечным кредитам

Существует широкий спектр факторов, влияющих на ставки по ипотечным кредитам. Некоторые из них являются более широкими экономическими факторами, а другие связаны с вашей личной ситуацией.

- Общее состояние экономики

- Политика Федеральной резервной системы

- Расходы в частном и государственном секторах

- Доходность казначейских облигаций США

- Уровни инфляции

- Личное финансовое положение: размер вашего первоначального взноса, кредитной истории и долга. Отношение к доходу

Как получить лучшую ставку по ипотеке

Если вы ищете самую низкую процентную ставку, вам следует сосредоточиться на трех вещах: кредитный рейтинг, отношение кредита к стоимости (LTV) и долг. отношение к доходу (DTI).

В наши дни кредитный рейтинг выше 750 поможет вам получить лучшую ставку. Однако даже оценка 700+ может дать вам заметное снижение ставки по сравнению с более низким кредитным рейтингом. Однако, как только вы получите кредитный рейтинг выше 800, скидка по ипотечной ставке будет незначительной.

Когда вы собираетесь купить дом, лучше иметь меньше долгов. Когда у вас меньше долговых выплат каждый месяц, это снижает ваш DTI. А более низкий DTI поможет вам получить лучшую процентную ставку.

Кредиторы предлагают самые большие скидки по ипотеке тем заемщикам, которые считаются менее рискованными. Один из верных способов дать понять, что у вас больше шансов внести ежемесячный платеж, — это увеличить первоначальный взнос. Первоначальный взнос в размере 20% или более сэкономит вам деньги двумя способами: с более выгодной ставкой по ипотеке и вы сможете избежать оплаты частного ипотечного страхования (PMI).

Сейчас хорошее время для покупки дома?

Решение о покупке дома — это сугубо личный выбор.Ваше финансовое положение будет играть большую роль в вашем решении. Прежде чем покупать дом, вам нужно иметь надежный источник дохода, достаточно накопленный на покрытие расходов, а также высокий кредитный рейтинг.

Однако пандемия усугубила нехватку домов, что привело к войне ставок и росту цен. Эти тенденции означают, что это может разочаровывать покупателей.

Как мы получили эти ставки

Указанные нами ставки являются средними, предоставленными Bankrate.com Site Averages, и рассчитываются после закрытия предыдущего рабочего дня.Кредиторы, которые включены в таблицы «Bankrate.com Site Average», не всегда одинаковы.

Национальные кредиторы предоставляют Bankrate.com эту информацию о ставке по ипотеке. Возможно, упомянутые нами ставки по ипотечным кредитам изменились с момента публикации.

Процентные ставки по ипотечным кредитам по типам ссуд

Ставки покупки жилья

Ставки рефинансирования по ипотечным кредитам

Другие статьи о жилищных ссудах:

Насколько важна разница в ставке по ипотеке в 1%?

Когда вы начнете думать о покупке дома, вы услышите все об ипотечных ставках и о том, насколько отстойно то, что они растут, как здорово, если они падают, или даже почему низкие ставки по ипотечным кредитам неприемлемы. не всегда хорошо.

Ваша ставка по ипотеке — это просто сумма процентов, взимаемых тем, у кого вы взяли ссуду на покупку дома.

Так как же достичь этого процента? И как это на самом деле повлияет на то, сколько вы заплатите? В этой статье я рассмотрю, как разница в ставке по ипотеке всего на 1% может серьезно повлиять на размер вашей выплаты.

Как вы увидите в таблице ниже, разница в ставке по ипотеке на дом стоимостью 200 000 долларов США с ипотечной ссудой в размере 160 000 долларов США увеличивает ваш ежемесячный платеж почти на 100 долларов.Хотя разница в ежемесячных платежах может показаться не такой уж большой, повышение ставки на 1% означает, что вы будете платить примерно на 30 000 долларов больше процентов в течение 30-летнего срока. Ой!

Ой!

Как разница в ставке по ипотеке в 1% влияет на то, сколько вы платите

В этом примере предположим, что вы хотите взять ипотечный кредит на 200 000 долларов. Если вы получаете 30-летнюю ипотеку и вносите 20% первоначальный взнос в размере 40 000 долларов, у вас будет ипотечный кредит в размере 160 000 долларов.

Если вы выложите только 10%, у вас будет ипотечный кредит на сумму 180 000 долларов.В следующей таблице показано, сколько вы будете платить — как в месяц, так и в течение срока ссуды — в каждом сценарии.

| Ставка по ипотеке | Выплата, 20% вниз | 30-лет. Проценты, 20% от уплаты | Оплата, 10% от уплаты | 30-лет. Проценты, снижение на 10% |

|---|---|---|---|---|

| 3,5% | 718 долл. | 98 650 долл. | 808 долл. * | 110 981 долл. |

| 3,75% | 741 долл. США | 106755 долл. США | 834 долл. США * | % 120,099 |

| 4% | 764 долл. США | 114991 долл. США | 859 долл. США * | 129 365 долл. США |

| 4.25% | 787 долл. | 123 357 долл. | 885 долл. * | 138 777 долл. |

| 4,5% | 811 долл. США | 131851 долл. США | 912 долл. США * | 148,332 долл. США |

* Указанные суммы платежей не включают частное ипотечное страхование (PMI), которое может потребоваться для ссуд с первоначальным взносом менее 20%. Фактический ежемесячный платеж может быть выше.

Этот расчет также не включает налоги на недвижимость, которые могут существенно повысить стоимость, если вы живете в районе с высокими налогами.

В этом примере разница в ставке по ипотеке в 1% приводит к ежемесячному платежу, который почти на 100 долларов больше. Но реальная разница в том, насколько больше вы заплатите в виде процентов через 30 лет… более 33 000 долларов! Подумайте только, если бы вы жили в 1980-х, когда самая высокая ставка по ипотеке составляла 18%, вы бы платили тысячи в месяц только в виде процентов!

Вы можете рассчитать свою ставку по ипотеке с помощью нашего простого калькулятора ставок по ипотеке.

Что сейчас происходит с ипотечными ставками?

Если вы изучали ставки по ипотечным кредитам, то наверняка слышали, что они находятся на рекордно низком уровне.

COVID-19 привел к снижению процентных ставок, но они немного выше рекордно низкого уровня, достигнутого несколько недель назад, поскольку спрос продолжает расти. Тем не менее, процентная ставка 3,65% намного ниже, чем год назад, когда она составляла 4,28% (именно тогда я купил свой дом).

Учитывая, что в 80-е годы типичная ставка по ипотеке составляла от 10% до 18%, это число еще более впечатляющее.

В наши дни считается, что более высокая ставка по ипотеке превышает 4%. Конечно, стоимость недвижимости выросла, но ставки по ипотеке по-прежнему существенно ниже, чем могли бы быть.

Тем не менее, вам нужно сделать все возможное, чтобы получить более низкую ставку. Первый шаг — поискать самые низкие доступные цены.

Credible — это онлайн-торговая площадка, где вы можете получать конкурентоспособные ставки по ипотеке от нескольких проверенных кредиторов в режиме реального времени. Это упрощает весь процесс ипотеки, от предварительного утверждения до закрытия, а запрос ставки не повлияет на ваш кредит. Вы начнете с заполнения быстрой заявки, в которой будут представлены расценки от нескольких кредиторов.Если вам нравится одна из цитат, вы можете привязать свои банковские счета и загрузить документы, чтобы сделать процесс не только быстрым, но и безбумажным.

Reali Loans упрощает задачу, предварительно одобряя вас на основе ряда вопросов, на которые вы отвечаете онлайн, и это бесплатно! Plus Reali Loans свяжет вас с консультантом по жилищному кредиту, который поможет вам получить ответы на все ваши вопросы.

Затем вы можете сравнить эту информацию с котировками, которые вы получаете в другом месте, или использовать ее в качестве основы для покупок.

Если у вас уже есть дом, самое время подумать о рефинансировании. Вы можете быстро получить расценки и посмотреть, сколько вы можете сэкономить. Рисунок упрощает процесс, предлагая расценки в три простых шага. Вы даже можете иметь право снимать наличные в зависимости от стоимости вашего дома, давая вам средства, необходимые для оплаты счетов или выполнения проектов по благоустройству дома.

Вы можете быстро получить расценки и посмотреть, сколько вы можете сэкономить. Рисунок упрощает процесс, предлагая расценки в три простых шага. Вы даже можете иметь право снимать наличные в зависимости от стоимости вашего дома, давая вам средства, необходимые для оплаты счетов или выполнения проектов по благоустройству дома.

Эти рефинансирования с выплатой наличных также включают рефинансирование крупных займов. Вы можете рефинансировать до 1000000 долларов с максимальной суммой вывода 500000 долларов!

¹ Для Figure Home Equity Line годовая процентная ставка может составлять всего 2.49% для наиболее квалифицированных соискателей и будет выше для других соискателей, в зависимости от кредитного профиля и штата, в котором находится недвижимость. Например, для заемщика с CLTV 45% и кредитным рейтингом 800, который имеет право и решает заплатить комиссию за оформление в размере 4,99% в обмен на пониженную годовую процентную ставку, пятилетняя фигурная линия собственного капитала с первоначальным розыгрышем сумма в 50 000 долларов будет иметь фиксированную годовую процентную ставку (APR) 2,49%. Общая сумма кредита составит 52 495 долларов. Ваша фактическая ставка будет зависеть от многих факторов, таких как ваш кредит, комбинированное соотношение ссуды к стоимости, срок ссуды, статус занятости, а также от того, имеете ли вы право на оплату комиссии за оформление в обмен на более низкую ставку.Оплата комиссии за создание в обмен на сниженную годовую процентную ставку доступна не во всех штатах. В дополнение к уплате комиссии за создание в обмен на пониженную ставку, рекламируемые ставки включают комбинированную скидку в 0,75% за членство в кредитном союзе (0,50%) и регистрацию в системе автоплатежей (0,25%). Годовая процентная ставка по кредитным линиям собственного капитала не включает затраты, кроме процентов. Страхование имущества требуется в качестве условия ссуды, а также может потребоваться страхование от наводнения, если ваша собственность находится в зоне затопления.

Факторы, определяющие вашу ставку по ипотеке

Кредит

Как и большинство других вещей, ваш кредитный рейтинг будет одним из важнейших факторов при определении вашей ставки по ипотеке.

Ваша ипотека является ссудой, поэтому, как и с любой другой ссудой, вам понадобится очень хороший кредитный рейтинг, чтобы претендовать на лучшую ставку. Это означает, что оценка FICO должна быть не менее 700. Для получения наилучших оценок еще более желательна оценка выше 740.

Первоначальный взнос

Чем больше ваш первоначальный взнос, тем ниже ставка по ипотеке.Если вы откладываете 20% или более, кредиторы видят в вас меньший риск, потому что на вашу собственность поставлено столько же, сколько и у них.

Не только ваш первоначальный взнос, но и размер кредита определяет вашу ставку по той же причине. Чем короче ваш кредит, тем меньше риск для кредитора. Так что, если возможно, ипотека на 15 лет лучше, чем ипотека на 30 лет.

Стабильность дохода

Очевидно, ваш кредитор хочет знать, что у вас стабильная работа, чтобы вы могли погасить ссуду, которую он вам дает.

Если вы только что сменили карьеру, владеете собственным бизнесом, зарабатываете свой доход в основном на фрилансе или у вас менее двухлетний стаж работы, у вас меньше шансов получить лучшие ставки.

Эти сценарии демонстрируют, что ваше финансовое положение в прошлом менялось. Даже если у вас есть собственный, казалось бы, стабильный бизнес, это все равно увеличивает риск, потому что вам есть что терять.

Площадь

Место вашего проживания может повлиять на ваш рейтинг.Ставки варьируются в зависимости от штата и, как правило, зависят от того, насколько хорошо в вашем штате рынок жилья.

Если рынок в том месте, где вы смотрите, здоровый, кредитор, скорее всего, установит более низкую ставку, потому что риск дефолта меньше.

Вид кредита

Существуют различные типы ссуд, на которые вы можете претендовать, что влияет на вашу ставку по ипотеке.

Наиболее распространены ипотеки на 15 и 30 лет, при этом 20% обычно требуется в качестве первоначального взноса. Однако ссуды FHA (получившие свое название от Федеральной жилищной администрации) требуют гораздо меньших первоначальных взносов (всего 3.5%). С другой стороны, ссуды FHA могут также потребовать от домовладельца приобретения частной ипотечной страховки, которая защищает кредитора от дефолта.

Ипотечный пункт — вот почему они важны

В ипотечном мире есть такие вещи, которые называются баллами. Проще говоря, балл — это авансовый платеж, уплачиваемый за снижение вашей процентной ставки на фиксированную сумму (обычно 0,125%).

Например, если вы берете ссуду в размере 200 000 долларов США под 4,25% годовых, вы можете заплатить комиссию в размере 2 000 долларов США, чтобы снизить ставку до 4.125%.

Выплата баллов имеет смысл, если у вас: 1) есть деньги для их выплаты И вы 2) планируете удерживать ссуду в течение длительного времени.

Если вы не держите ссуду достаточно долго, первоначальные затраты на выплату баллов часто перевешивают экономию процентов с течением времени. Вам нужно будет тщательно обдумать все моменты. Если вы достаточно уверены, что останетесь в своем доме надолго и не выплатите ипотечный кредит или рефинансирование досрочно, баллы могут сэкономить вам много денег.

Однако, если вы выплачиваете баллы и всего через несколько лет переезжаете, рефинансируете или погашаете ипотеку, вы, вероятно, будете жить хуже, чем если бы вы не платили баллы, а вместо этого взяли ссуду с более высокой ставкой.

Сводка

Короче говоря, ставки по ипотеке имеют значение. Хотя разница в 1% может показаться несущественной, даже если вы сравниваете ежемесячные выплаты по ипотеке со скромной суммой кредита, дополнительная сумма, которую вы можете в конечном итоге заплатить в виде процентов, ошеломляет.

И, конечно, чем больше сумма кредита, тем больше будет разница. Да, возможность иметь право на низкую ставку по ипотеке снизит ваш платеж, но это также позволит вам сэкономить десятки тысяч долларов в течение всей жизни.

Подробнее:

Плюсы и минусы рефинансирования ипотеки

Если в последнее время вы заметили более низкие процентные ставки, у вас может возникнуть соблазн рефинансировать. Более низкие процентные ставки, безусловно, привлекательны и могут снизить ваши ежемесячные платежи, но это не единственный фактор, который следует учитывать.

Решение о рефинансировании так же важно с финансовой точки зрения, как и решение о покупке дома. При рефинансировании вы заменяете старую ипотеку (или первую и вторую ипотеку) новой ссудой, поэтому важно быть в курсе ситуации.

Рефинансирование лучше всего оценивать в индивидуальном порядке. Мы расскажем вам о плюсах и минусах рефинансирования, чтобы вы могли сделать правильный выбор для своего дома (и кошелька).

Плюсы и минусы

ПлюсыМожет снизить ваш платеж

Может стабилизировать вашу процентную ставку

Позволяет быстрее расплачиваться за дом

Выплата наличных средств может использоваться для финансирования ремонта дома или крупных расходов

Позволяет избавиться от HELOC

Перезапуск ипотечных часов

Вы можете увеличить ваши ежемесячные расходы

Стоимость может перевесить выгоду, если вы скоро переедете

Новая оценка может привести к переводу ипотеки

Требуется хороший кредит для получения более низкой ставки

Возврат денежных средств может привести к перерасходу средств и риску для вашего дома

Плюсы рефинансирования

Какая веская причина для рефинансирования? В некоторых ситуациях рефинансирование имеет смысл.

может снизить ваш платеж

Рефинансирование под более низкую процентную ставку может означать, что вы будете платить меньше в течение срока действия кредита, потому что более низкая ставка ведет к меньшим выплатам процентов. Однако это не единственная потенциальная выгода. Во многих случаях вы увидите меньший ежемесячный платеж, если вы рефинансируете ипотеку с более низкой процентной ставкой и сохраните 30-летний срок ипотеки. Рефинансирование может помочь обеспечить небольшую дополнительную передышку в вашем бюджете.

Однако это не единственная потенциальная выгода. Во многих случаях вы увидите меньший ежемесячный платеж, если вы рефинансируете ипотеку с более низкой процентной ставкой и сохраните 30-летний срок ипотеки. Рефинансирование может помочь обеспечить небольшую дополнительную передышку в вашем бюджете.

Может стабилизировать вашу процентную ставку

Если у вас есть ипотека с регулируемой процентной ставкой (ARM), будущее повышение процентной ставки может привести к более высокому ежемесячному платежу в будущем.Новая ссуда с фиксированной ставкой зафиксирует процентную ставку и ежемесячный платеж, что упростит планирование ваших ежемесячных расходов.

позволит быстрее окупить дом

Если вы рефинансируете свой дом на более короткий временной горизонт, например, 15-летнюю ссуду из 30-летней ссуды, вы сможете погасить свой дом раньше и сразу стать его собственником. Это также поможет вам сэкономить деньги на выплате процентов в долгосрочной перспективе.

Можно финансировать крупные расходы за счет выплаты наличных

В зависимости от того, сколько у вас собственного капитала в вашем доме, вы можете получить дополнительные деньги при рефинансировании.Рефинансируйте больше, чем вы должны, и возьмите лишние деньги для выплаты или консолидации долга, финансирования учебы или открытия нового бизнеса. Если вы осуществляете рефинансирование для выполнения ремонта дома, вы также можете вычесть некоторые расходы на рефинансирование. Узнайте у своего налогового консультанта плюсы и минусы рефинансирования, связанного с налогами.

Может позволить вам избавиться от HELOC

С разрешения вашего кредитора вы можете объединить первый и второй ссуды на ваш дом в одну ссуду с помощью рефинансирования.Это может упростить ваши платежи и упростить ваши финансы.

Рассмотрите возможность рефинансирования ипотечного кредита, когда текущие процентные ставки как минимум на 2 пункта ниже того, что вы платите сейчас, что поможет сократить ваши сбережения по сравнению с расходами.

Минусы рефинансирования

Рефинансирование подходит не всем. Когда рефинансировать — плохая идея? Возможно, нет смысла рефинансировать, если учесть следующее.

Перезапускает ваши ипотечные часы

Если вы уже выплатили ипотечный кредит на пять лет, то перефинансируете свой дом на 30-летнюю ипотеку, перезапустите часы и погасите свой дом позже.Чем больше вы уже заплатили, тем меньше смысла в рефинансировании, если вы не переходите на 15-летнюю ипотеку.

может увеличить ваши ежемесячные расходы

Рефинансирование с 30-летней на 15-летнюю ипотеку может дать вам более высокий ежемесячный платеж, потому что у вас будет более короткий период времени для выплаты ипотеки. Это может затруднить ваш ежемесячный денежный поток. Вы также можете заплатить больше, если перефинансируете ARM с низкой (но непредсказуемой) ставкой в ссуду с фиксированной ставкой (и более предсказуемую).Однако, если ставки в будущем вырастут, вы будете платить меньше.

Затраты могут перевесить выгоду, если вы скоро переедете

Рефинансирование обычно требует заключительных расходов в размере от 3% до 6% от суммы ипотеки и включает комиссию за выдачу кредита, подачу заявки, оценку и т. Д. В этих случаях требуется время, чтобы сэкономленные проценты фактически компенсировали ваши первоначальные затраты. Рефинансирование может не иметь финансового смысла, если вы планируете переехать в ближайшее время.

Новая оценка может перевернуть вашу ипотеку

Ваше рефинансирование — это ипотека, предназначенная для замены вашего текущего жилищного кредита, поэтому кредитору, занимающемуся рефинансированием, вероятно, потребуется дополнительная оценка.Если на рынке жилья дела идут неважно, возможно, у вас «перевернутый» кредит или у вас недостаточно капитала для рефинансирования дома.

Требуется хороший кредит для получения более низкой ставки

У каждого кредитора свои требования к рефинансированию, но чтобы получить лучшую ставку, которая делает рефинансирование разумной стратегией, вам понадобится хороший кредит.