Что делать, если банк отказывает в кредите — Инструкции и советы — Москва и Подмосковье

• Получить доступ к своей кредитной истории

Первым делом необходимо проверить собственную кредитную историю. Два раза в год можно сделать это бесплатно. В кредитной истории фиксируется информация обо всех кредитных обязательствах: где и когда человек брал средства взаймы, задерживал ли платежи, выступал ли созаемщиком и поручителем и т.п.

Для этого нужно отправить запрос в Центральный каталог кредитных историй. Великанова советует сделать это через портал Госуслуг. Выбрав нужную услугу, в разделе «Налоги и финансы» нужно ввести данные паспорта и СНИЛС. В личном кабинете появится информация обо всех бюро кредитных историй (БКИ), в которых хранится ваша кредитная история. Затем нужно обратиться в указанные БКИ либо онлайн, либо очно.

• Устранить ошибки и погасить мелкие задолженности

Бывает, что кредитная история испорчена в результате мелких технических или иных ошибок.

В таком случае надо обратиться в банк, предоставить документы о погашении кредита, попросить устранить ошибку, оплатить пени или иные мелкие суммы.

• Убедиться, что вы не стали жертвой мошенников

Кредитная история может быть испорчена из-за мошеннических действий. Это редкий случай, но он может произойти, например, при хищении паспорта, когда злоумышленники на имя гражданина получают заем. В итоге заем оказывается просрочен, это видят банки и отказывают в выдаче денег. В такой ситуации надо обращаться в правоохранительные органы.

• Оздоровить кредитную историю

Если кредитная история действительно была испорчена, для ее оздоровления Великанова рекомендует, например, оформить кредитную карту и пользоваться ей несколько месяцев, не задерживая платежи. Также можно купить технику в кредит, аккуратно соблюдая все обязательства.

Также можно купить технику в кредит, аккуратно соблюдая все обязательства.

Как начать копить деньги>>

Где взять кредит, если везде отказывают

Кредитование физлиц – одна из главных статей дохода для банков. Но далеко не все клиенты получают одобрение своих заявок. По каким причинам чаще всего банки отказывают потенциальным заемщикам?

Содержание

Скрыть- Основные причины отказа

- Другие причины отказов

- Как банки рассматривают заявки?

- Способы получить деньги

- Куда обращаться за ссудой?

- Получение денег через ломбард

- Донорские кредиты

- Займы у частных лиц

- Кредит у брокеров

- МФО

- Заем на кредитную карту

- Другие способы

Основные причины отказа

Одной из веских причин является недостаточный размер заработной платы заявителя. По закону ежемесячный платеж по кредиту не должен превышать половины дохода заемщика.

Такой же серьезной причиной считается плохая кредитная история у человека, обратившегося за кредитом.

В крупных банках почти всегда требуется обеспечение кредита в виде залога. Отсутствие или недостаточность его – еще один мотив для отказа клиенту.

Также в требованиях учреждения может значиться наличие поручительства. Если заявитель не сможет заручиться такой поддержкой, кредит ему вряд ли дадут.

Другие причины отказов

Закредитованность заявителя – наличие одного или нескольких действующих кредитов – может повлечь за собой отказ в выдаче очередного займа. Также серьезной проблемой является отсутствие постоянной или временной регистрации заявителя в регионе, где находится банк.

Неофициальная работа, серая зарплата не дают возможности представить справку 2-НДФЛ, которая требуется практически во всех банках. В таком случае приходится подтверждать свою состоятельность с помощью платежных документов, выписок из банковских счетов и т.

Как банки рассматривают заявки?

Прием и обработка заявок происходит в несколько этапов. Первый – это собеседование менеджера по кредитам с клиентом, во время которого ему задают вопросы о том, какой нужен кредит, на какую сумму, на какие цели и т.д. Вопросы могут быть неожиданными и на первый взгляд не относящимися к теме разговора. Это своеобразное анкетирование, в результате которого менеджер ставит оценку заявителю и вносит в программу свою метку, по которой банк выносит решение.

Следующим этапом будет запрос в бюро кредитных историй. Ответ приходит почти мгновенно. Если у клиента отрицательная история, может сразу же поступить отказ. Если нарушения незначительные, анкету отправят на дальнейшее рассмотрение.

И третий этап – скоринг, то есть, автоматизированная оценка клиента по специальной оценочной шкале. Каждый пункт в анкете получает баллы. Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

- Возраст заемщика. У людей среднего возраста больше шансов, меньше – у молодых клиентов.

- Пол. Женщинам отказ приходит реже.

- Наличие детей. Чем больше детей, тем меньше баллов.

- Образование. Высшее образование – это больше баллов.

Дальше ставятся баллы за должность, стаж, семейное положение, наличие личного имущества. При скоринговой оценке выявляется кредитоспособность клиента, также выясняется, склонен ли он к просрочкам.

После выяснения всех характеристик клиенту могут сразу одобрить заявку или отказать. А могут отправить на проверку в службу безопасности. Здесь перепроверяются все данные анкеты и скоринговой оценки, при необходимости делаются запросы в службу судебных приставов на предмет наличия долгов у гражданина. При благоприятной оценке заявка окончательно одобряется. Обычно на проверку по всем этапам уходит 2-3 рабочих дня.

Способы получить деньги

Если банк отказал в кредите, а деньги нужны срочно, придется искать другие способы взять их взаймы. Какие еще есть варианты?

Куда обращаться за ссудой?

Кроме крупных банков, в которые в первую очередь обращается потенциальный заемщик, есть еще коммерческие розничные банки. Наиболее лояльными в отношении заемщиков считаются:

- «Тинькофф Банк».

- «Восточный экспресс».

- «Ренессанс Кредит».

- «Русский Стандарт».

- КБ «Пойдем».

В этих учреждениях есть больше вероятности получить заем даже с испорченной кредитной историей. Но у них есть общая особенность – высокие процентные ставки.

Получение денег через ломбард

При наличии у заемщика личного имущества, которое можно заложить в ломбарде, он получит деньги в день обращения. Это могут быть изделия из драгоценных металлов, автомобиль, дорогостоящая техника, недвижимость. За залоговое имущество ломбарды дают не больше 50% рыночной стоимости. Никаких штрафов или пеней они не берут. Если клиент не выкупает свое имущество в срок, оно остается у ломбарда и реализуется.

Это могут быть изделия из драгоценных металлов, автомобиль, дорогостоящая техника, недвижимость. За залоговое имущество ломбарды дают не больше 50% рыночной стоимости. Никаких штрафов или пеней они не берут. Если клиент не выкупает свое имущество в срок, оно остается у ломбарда и реализуется.

Донорские кредиты

Люди, которым отказано в банковском займе, часто прибегают к услугам кредитных доноров. Это физлица, которые соглашаются за определенный процент оформить чужой кредит на себя, на том условии, что платежи фактическим должником будут вноситься своевременно. Есть два пути — обращаться в специально созданные конторы или искать подставного заемщика самостоятельно. Услуга не из дешевых: со всеми процентами, страховками и вознаграждением донору человек переплачивает иногда до 100%.

Займы у частных лиц

Есть немало лиц, зарабатывающих на процентах от ссужаемых другим денег. Это так называемые ростовщики. Самое простое — найти кредитора через знакомых. Оформление долга происходит быстро: заключается договор – долговая расписка заверяется у нотариуса (желательно) – выдаются деньги наличными. В Интернете есть риск нарваться на мошенников. Так, встречаются предложения, по которым нужно вносить предоплату, и это должно насторожить. Поэтому лучше обратить внимание на сервисы частных займов, где могут предоставить базу кредиторов в конкретном городе. Ставка начинается от 5-8% в месяц.

Оформление долга происходит быстро: заключается договор – долговая расписка заверяется у нотариуса (желательно) – выдаются деньги наличными. В Интернете есть риск нарваться на мошенников. Так, встречаются предложения, по которым нужно вносить предоплату, и это должно насторожить. Поэтому лучше обратить внимание на сервисы частных займов, где могут предоставить базу кредиторов в конкретном городе. Ставка начинается от 5-8% в месяц.

Кредит у брокеров

Кредитные брокеры охотно помогают неудачливым заемщикам найти способ получить деньги в долг. Они владеют большой базой данных и в короткий срок промониторят все финансовые учреждения, в которых реально можно взять кредит по конкретным параметрам клиента. В некоторых брокерских конторах есть услуга – защита интересов клиента в банках. За услуги брокера придется заплатить, обычно ставка составляет 15% от суммы кредита.

МФО

Если все другие способы занять денег не помогли, остается обратиться в МФО. Это крайний случай, потому что микрофинансовые организации ссужают средства под большие проценты, и есть риск оказаться в долговой яме. В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

Заем на кредитную карту

Дистанционный микрозайм на кредитную карту может выручить, когда срочно нужны деньги. При всей заинтересованности и дороговизне микрокредитования МФО предъявляют жесткие требования к пластику:

- Это должна быть именная карта нового образца VISA, Mastercard или Maestro, выпущенная в одном из банков РФ, с функцией 3D-SecureCode.

- Подключение СМС-банка.

- На счете должны быть минимальные средства для привязки и верификации карты.

Если карта подходит под все требования, микрофинансовая организация зачислит деньги быстро и без лишних проверок. Если нет – придется искать альтернативные варианты.

Другие способы

МФО может перечислить кредит другими способами:

- на дебетовую банковскую карту:

- на счет в банке;

- переводом через платежные системы «Contact», «Золотая корона» и др.

;

; - на электронные кошельки «Яндекс.Деньги», «Киви» и др.

;

;Какие банки дают кредит с плохой кредитной историей

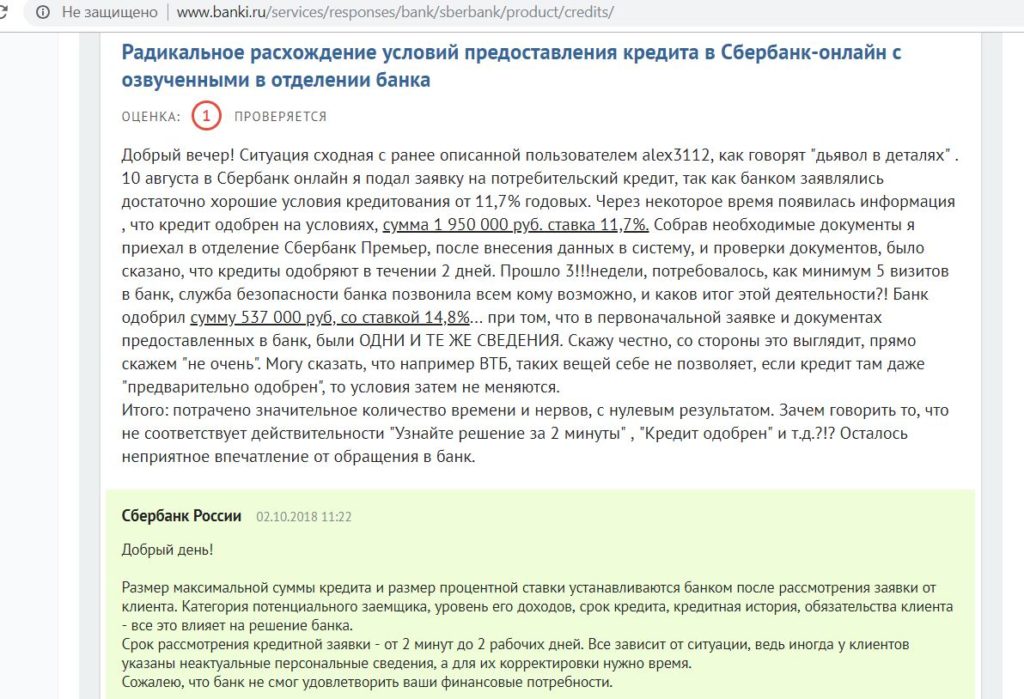

Фото: SolGar с сайта Pixabay.comПлохая кредитная история еще не означает, что ни один банк никогда не выдаст кредит. Банкам нужно зарабатывать, и предоставление кредитов весьма этому способствует, поэтому кредит, конечно, выдадут, но на определенных условиях.

Дайте банку денег, чтобы взять в долг

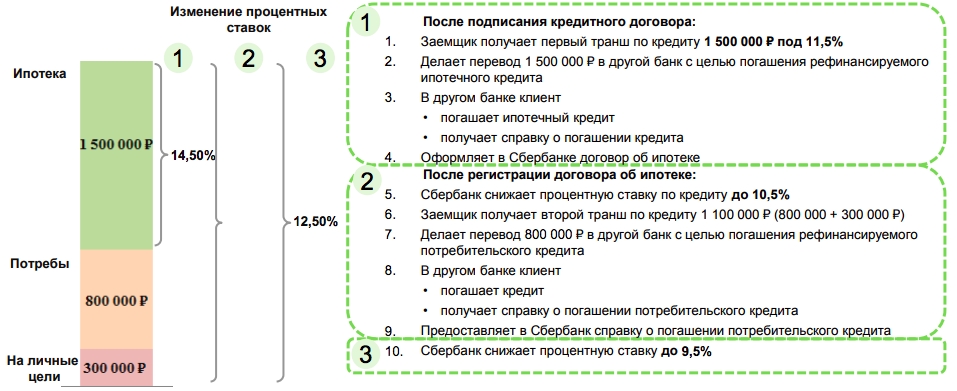

Понятно, что для банка выдать займ человеку с испорченной кредитной историей означает повышенные риски. Но финансисты нашли возможность держать эти риски в пределах допустимого коридора. Например, если у вас есть в банке депозит, а еще лучше — вы получаете в нем зарплату или пенсию, то ваши шансы на кредит неизмеримо вырастают, несмотря на плохую кредитную историю (КИ). Потому что у вас есть контролируемый банком источник погашения задолженности по кредиту. Этим же целям служат различного рола страховки при займе, если у вас непорядок с КИ — придется согласиться на все из них. Да, это удорожает стоимость кредита и увеличивает сумму ежемесячного платежа, но зато вы получите заемные деньги, раз уж вам они так нужны.

Да, это удорожает стоимость кредита и увеличивает сумму ежемесячного платежа, но зато вы получите заемные деньги, раз уж вам они так нужны.

Найдите поручителей, которым поверят банкиры

Хорошо банк реагирует на залог при кредитовании, в качестве которого может выступать жилье, земля, коммерческая недвижимость, автотранспорт, ценные бумаги. Найдите поручителей. Это могут быть как граждане с хорошей КИ, так и юридические лица (платёжеспособность компании легко проверить). На рынке можно встретить компании, предлагающие за плату стать вашим поручителем, но не стоит путать эту услугу с кредитным брокерством.

Серьезно снижает риски кредитора и повышает шансы заемщика наличие созаемщиков. Как правило, их должно быть не больше трех, но вам стоит привлекать максимальное число созаемщиков, так вы увеличиваете возможность получить кредит.

Побудьте 3 года хорошим заемщиком

Можно проскочить и без этих ухищрений, если за последние 3–4 года в вашей КИ зафиксировано аккуратное обслуживание кредитов в микрофинансовых организациях, а срывы, которые были раньше, больше не повторяются. КИ хранят 10 лет, но банки могут смотреть только наиболее свежую, актуальную информацию. Кроме того, банк может учесть обстоятельства невыполнения обязательств: увольнение, сокращение заработной платы, внезапная тяжелая болезнь или иные форс-мажоры. Естественно, эти данные банк получит только во время вашей беседы с кредитным инспектором. Лучше, если у вас будут подтверждающие рассказ документы. Совсем хорошо, если к моменту обращения за заемными средствами эти проблемы остались позади.

КИ хранят 10 лет, но банки могут смотреть только наиболее свежую, актуальную информацию. Кроме того, банк может учесть обстоятельства невыполнения обязательств: увольнение, сокращение заработной платы, внезапная тяжелая болезнь или иные форс-мажоры. Естественно, эти данные банк получит только во время вашей беседы с кредитным инспектором. Лучше, если у вас будут подтверждающие рассказ документы. Совсем хорошо, если к моменту обращения за заемными средствами эти проблемы остались позади.

Обращайтесь туда, где вас ждут

Есть ещё одна хитрость — обращаться в более молодые банки или недавно открывшиеся в регионе подразделения, им нужны новые клиенты, ради чего банкиры могут прикрыть глаза на недостатки КИ. Между крупным и известным банком и более мелким, но менее именитым, стоит выбрать второй — в нем процент повыше, но лояльнее относятся к клиентам.

Читайте также

В Нижегородской области вдвое снизился объем потребительского кредитованияЕсть банки со специальными программами кредитования клиентов с плохой КИ — обращайтесь к ним за займом в первую очередь, здесь вы будете более желанным персонажем, чем в кредитном учреждении без подобной программы.

Одиннадцать основных причин отказа в кредите

Многих из тех, кто пытается получить кредит, волнует вопрос, почему банки не одобряют заявки?!

К сожалению, банки, согласно своим правилам очень редко называют причину отказа. Если вам отказали в одном банке, не спешите сразу обращаться в другой.

Для начала стоит попробовать понять, в чем причина отказа?

Существует несколько причин, по которым отклоняются до 90 % всех заявок.

1. Первая и самая распространенная причина — так называемый недостаточный лимит кредитования. Что означает лишь одно — при вашем уровне дохода, ту сумму, которую вы запросили, банк выдать вам не может.

При этом на меньшую сумму банк, возможно, одобрил бы вам кредит, но кредитные специалисты не всегда это предлагают.

Кроме того, все потенциальные заемщики проверяются на наличие СТОП-условий.

2. Вы можете не подойти банку, по возрасту либо по региону проживания. Здесь стоит обратить внимание на указываемые банком условия выдачи кредита и не забыть их изучить перед подачей заявки.

3. Еще одним СТОП условием может стать наличие просроченных обязательств в других банках. Наличие просрочек вы можете уточнить, обратившись в бюро кредитных историй.

4. Также к СТОП условиям банки относят наличие у вас или ваших родственников судимости. Причем независимо от того погашена она на данный момент или нет.

5. Препятствием в получении кредита может стать и бракоразводный процесс. Здесь стоит сказать, что препятствием будет именно незавершенный на данный момент процесс развода. Если вы уже «в разводе» причиной для отказа в кредите это не будет.

6. Помимо перечисленных причин во многих банках СТОП условием является неофициальное трудоустройство. Трудоустроены вы официально или нет — легко проверить. Для этого уточните у работодателя идут ли отчисления в ПФ. Так как заключение Трудового Договора, само по себе, не подтверждает официального трудоустройства.

Трудоустроены вы официально или нет — легко проверить. Для этого уточните у работодателя идут ли отчисления в ПФ. Так как заключение Трудового Договора, само по себе, не подтверждает официального трудоустройства.

7. Часто получить отказ в кредите можно при наличии длительной задолженности по коммунальным платежам. Т.к. это говорит банку о вашей неплатежеспособности или халатному отношению к своевременному внесению платежей.

Даже если вам одобрили предварительную заявку и пригласили в офис, банк все равно может вам отказать

Почему?

8. Здесь в первую очередь причиной могут стать те же просрочки по кредитам в других банках. Если банк не обнаружил их на этапе одобрения начальной заявки, то уж при посещении вами офиса он точно будет знать обо всех ваших задолженностях на данный момент.

9. Иногда же причины отказа могут быть и несколько абсурдными. Например, если вы забежали в банк после работы в неопрятной рабочей одежде, то некоторые кредитные специалисты могут отказать и в связи с этим.

Например, если вы забежали в банк после работы в неопрятной рабочей одежде, то некоторые кредитные специалисты могут отказать и в связи с этим.

10. Или бывают ситуации, когда женщинам отказывают в оформлении кредита, предположив, что они беременны.

11. Также стоит отметить, что не стоит отправляться в банк за кредитом, находясь в состоянии алкогольного опьянения, пусть даже и легкого.

Может ли банк не дать кредит, если у заемщика были арестованы счета? | Личные деньги | Деньги

В каждом банке свои правила насчет отказа заемщикам в кредите. Одни финансовые организации не решаются давать в долг людям, отправившим заявки в несколько банков. Других смущает профессия или возраст потенциального клиента. Но чаще всего финансовые учреждения отказывают в кредитах людям с плохой кредитной историей.

В редакцию АиФ.ru обратилась наша читательница Анна. Несколько лет назад счета девушки были арестованы, но она вернула все долги и арест был снят. Она проверяла свою кредитную историю: все чисто. Но уже два банка отказали Анне в небольшом потребительском кредите. Могут ли эти отказы быть связаны с некогда арестованными счетами? Вместе с юристами разбирался АиФ.ru.

Банк не обязан сообщать причину отказа в кредите

Сейчас банки испытывают трудности с ликвидностью и начинают ужесточать программы кредитования, повышая требования к заемщикам. Именно поэтому заемщики, которые раньше получали кредиты без проблем, теперь сталкиваются со сложностями, не говоря о тех, кто был недобросовестным плательщиком, говорит адвокат Светлана Бурцева.

Действующее законодательство не обязывает финансовые учреждения называть причину отказа в выдаче кредита, и поэтому потенциальным заемщикам часто приходится ломать голову и пытаться разобраться, почему было получено отрицательное решение.

«В банковских структурах имеется двухступенчатая проверка для претендентов на получение денежных средств: скоринговая система и проверка штатными кредитными аналитиками.

Скоринговая система — это банковская программа, которая анализирует данные заемщика и дает ответ о возможности предоставления кредита. Кредитные аналитики оценивают риски при принятии решения о выдаче кредита и выносят окончательное решение по заявке. И тут большую роль играет кредитная история — документ, который хранится в бюро кредитных историй и в котором содержится вся информация о заемщике (в каком банке был получен кредит и как добросовестно исполнялись обязательства). Финансовые организации направляют в бюро кредитных историй информацию не только о выданных займах, но и обо всех заявках на их выдачу, а также отказах на эти заявки», — объясняет эксперт.

Если финансовую организацию смутит факт некогда арестованных счетов, она может отказать в кредите.

Являются ли действия банка законными?

«К сожалению, да, если это соответствует внутренним правилам банка, — поясняет адвокат Юлия Вербицкая. — Предоставляя кредит, банк должен проявлять разумную осторожность и исходить из высокой вероятности возврата кредитных средств».

— Предоставляя кредит, банк должен проявлять разумную осторожность и исходить из высокой вероятности возврата кредитных средств».

Она обращает внимание на то, что банки в России являются коммерческими предприятиями, деятельность которых сопряжена с рисками не вернуть одолженные заемщику деньги.

«В группу риска могут попасть как потенциальные заявители, ранее выступавшие в качестве судебных ответчиков по искам на значительные суммы, так и те физические и юридические лица, на расчетные счета которых был наложен арест», — добавляет она.

Что делать, если банк не дает в долг?

Есть несколько способов решения проблемы.

«Можно подождать и в течение 15 лет не подавать заявки на кредит. Срок хранения любой кредитной истории именно такой. Таким образом, по истечении данного срока кредитная история обнуляется, все можно начинать с чистого листа», — говорит Светлана Бурцева.

Если ждать 15 лет нет возможности и деньги нужны здесь и сейчас, можно взять кредит под залог недвижимости. «Попробуйте обратиться в разные банки, взять кредит под залог недвижимости, если это что-то срочное, или воспользоваться услугами банковского брокера. Это специалист, подбирающий кредитную организацию для клиента исходя из его кредитной истории», — подсказывает адвокат Владимир Постанюк.

«Попробуйте обратиться в разные банки, взять кредит под залог недвижимости, если это что-то срочное, или воспользоваться услугами банковского брокера. Это специалист, подбирающий кредитную организацию для клиента исходя из его кредитной истории», — подсказывает адвокат Владимир Постанюк.

По словам Бурцевой, можно также попробовать чаще брать краткосрочные кредиты в микрофинансовых организациях или банках, которые работают с рисковыми клиентами, и их добросовестно погашать. Вы улучшите свою кредитную историю, и тогда будет больше шансов не получить отказ из банка.

«И самое важное. Не забывайте реально оценивать свои возможности по исполнению обязательств перед кредитными организациями. Не берите сумму, которую вы отдать не в состоянии, и помните, что кредиты — это на крайний случай. Живите по средствам», — резюмирует эксперт.

Смотрите также:

Где взять кредит, если везде отказывают – причины отказа и способы получения денег

Нередко украинские граждане, которым отказали в кредите в украинских банках, обращаются в микрофинансовые организации (МФО). В МФО гораздо проще получить заемные средства, чем в банке.

В МФО гораздо проще получить заемные средства, чем в банке.

В микрокредитных компаниях более лояльно относятся к клиентам. Получить займ срочно без отказа и проверок может почти каждый желающий. Например, в компании Кет Кредит одобряют 90% поступивших заявок на кредит. В МФО более лояльно относятся к возрасту, социальному статусу, уровню доходу и кредитной истории, чем в банковских учреждениях. КэтКредит выдает кредит без справки о доходах, без залога и без поручителей. Для оформления кредита достаточно иметь при себе паспорт, идентификационный код и банковскую карту. В МФО CatCredit займ оформляется за 15 минут в режиме онлайн. Это очень удобно, безусловно. Поэтому услугами микрокредитования пользуются ежедневно сотни тысяч граждан нашей страны.

Но что делать, если в сфере микрокредитования потенциальный клиент компании получает отказ в займе?

Почему отказывают в кредите – основные причины

Микрофинансовые компании стараются помочь, как можно большему количеству людей, которые к ним обращаются. Но случается так, что даже МФО вынуждены отказать в кредите, хотя уровень требований к заемщикам у них – минимальный. Если заявку все-таки отклонили, то это могло произойти по следующим причинам:

Но случается так, что даже МФО вынуждены отказать в кредите, хотя уровень требований к заемщикам у них – минимальный. Если заявку все-таки отклонили, то это могло произойти по следующим причинам:

1. Плохая, даже нереально отрицательная, кредитная история. Несмотря на то, что МФО выдают кредиты лицам с плохим кредитным досье, они не заинтересованы выдавать деньги тем, кто вовсе никогда не выполняет свои обязательства перед кредиторами.

2. Недостаточная платежеспособность. Если у человека отсутствуют какие-либо источники дохода, это говорит о том, что свои обязательства перед МФО не будут выполнены согласно кредитному договору.

3. Высокая кредитная нагрузка. Если у клиента много открытых кредитов в других финансовых учреждениях, много кредитных карт и т.д., то есть вероятность, что такой заемщик также не сможет выплатить кредит вовремя.

4. Недостоверные данные. МФО мгновенно отклоняют заявки по кредитам, где указаны недостоверные данные, так как это говорит о мошенничестве со стороны заемщика.

Микрофинансовые организации точно также, как и банки не рассказывают почему отказали в кредите. Поэтому в отказе стоит разбираться самостоятельно, исходя из пунктов, которые указаны выше.

Альтернативные способы получения займа

Если с банками и МФО не удается договориться, тогда можно обратиться к следующим лицам или компаниям:

— Частный кредитор. Обращаться к таким лицам опасно, потому что их деятельность не регулируется действующим законодательством. Хотя эти лица не отказывают в займе из-за тех причин, которые описаны выше в этой статье.

— Ломбарды. Там также не имеет значение кредитное прошлое заемщика. Для оформления ссуды в ломбарде достаточно иметь документы, которые удостоверяют личность заемщика и залоговое имущество. В качестве залога могут выступать золотые и серебренные изделия, а также бытовая техника и гаджеты.

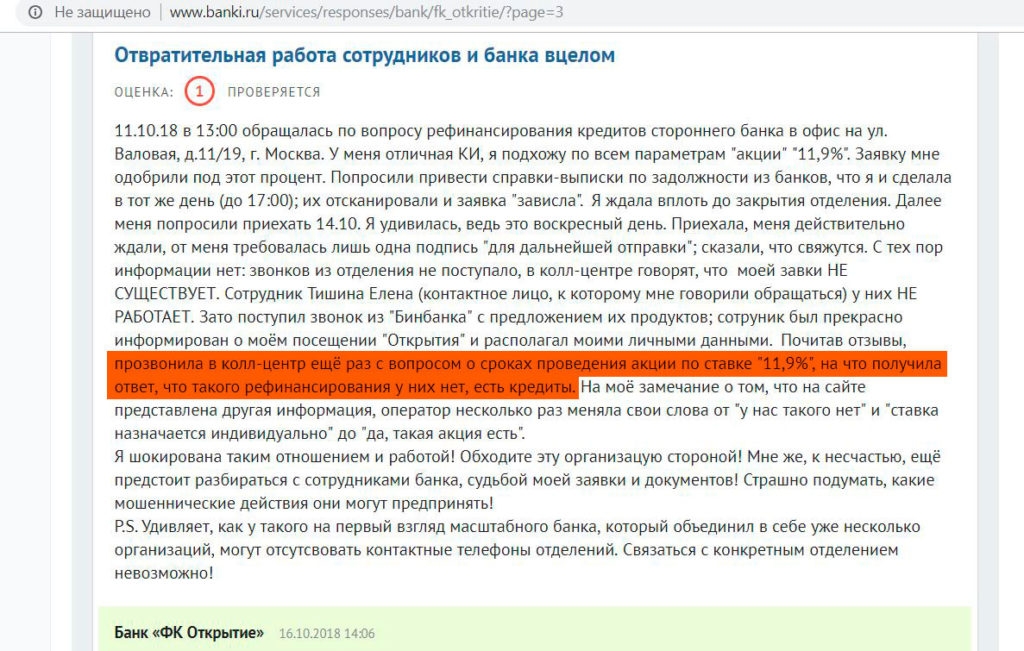

Вам откажут в автокредите — банки рассказали почему — журнал За рулем

Если в прошлом году было одобрено всего 51% заявок по автокредитам, то в этом — лишь 44%. Но это не значит, что кредитов стали выдавать меньше, просто спрос на них вырос.

В этом году банки стали более тщательно подходить к выдаче займов. В 2017 году они одобряли каждую третью заявку на кредит, для сравнения — в 2016-м было одобрено 57% заявок. Но при этом количество заявлений на кредиты выросло на 89%, и у банков появилась возможность вдумчивее подходить к выбору заемщиков, чтобы как можно больше кредитов было выплачено.

Какие кредиты банки одобряют охотнее? Разумеется, те, залогом по которым является имущество. Поэтому по ипотеке было одобрено 59% заявок, а по автокредитам — 44%. Для сравнения, по кредитам наличными — 33% положительных решений, а по кредитным картам — 31%.

Основных причин отказов в автомобильных кредитах пять. Первая и основная — кредитная политика банка — на нее приходится 48% всех отказов, свидетельствует статистика Объединенного кредитного бюро (ОКБ). Эта хитрая формулировка означает, что банк не работает с определенным типом заемщиков, например, с очень молодыми или малоопытными водителями. Заемщик может не проходить сразу по нескольким критериям, впрочем, банк не обязан раскрывать причину отказа.

Вторая по популярности причина — плохая кредитная история, из-за этого было отказано в автокредитах в 22,2% случаев. По причине избыточной кредитной нагрузки финансовые организации отказали в 7,6% случаев. По причине несоответствия данных в заявке кредиты не получили 5% заемщиков, еще 17,2% приходится на другие причины (отказ самого клиента в кредите из-за слишком высокой ставки или наличия более выгодного предложения от другого банка и т.д.).

Потенциальным заемщикам стоит учитывать, что плохая кредитная история и избыточная долговая нагрузка — самые тревожные причины, на этом основании отказывают в кредите практически все банки.

Причины отказа по автокредитам | 2017 год |

Кредитная политика банка/МФО | 48% |

Плохая кредитная история | 22,2% |

Избыточная кредитная нагрузка | 7,6% |

Несоответствие данных в заявке | 5,0% |

Другое (отказ клиента от кредита, т.д.) | 17,2% |

- Как приобрести автомобиль в кредит и не прогадать? Наш автор рассмотрел это на примере одного популярного автомобиля — Hyundai Solaris.

- Недавно гараж народного избранника Виталия Милонова пополнился рыжим универсалом Vesta SW Cross. Причем приобрел он его в кредит, потому что «…можно платить и ходить как король. Еще и на шаверму хватит».

Фото: depositphotos.com

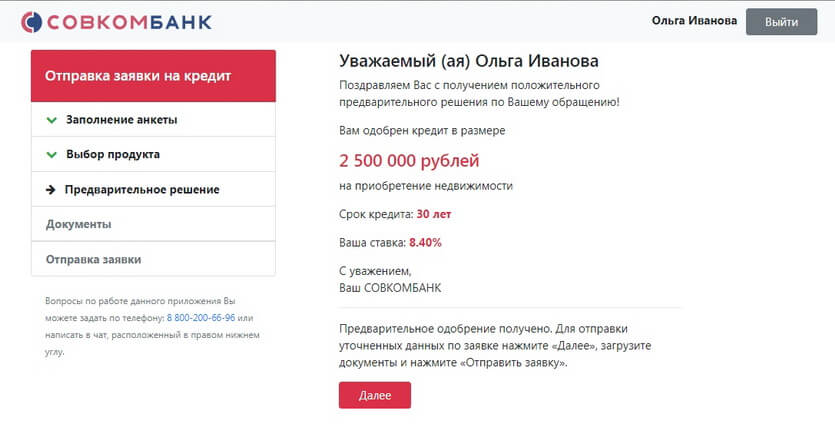

Что делать, если ваша заявка на ипотеку отклонена

Ваше заявление на ипотеку было отклонено. Эти слова звучат резко, но они не всегда означают, что вы не можете получить ипотечный кредит.

Если ваш кредитор отклонит ваш запрос о ссуде, не все может быть потеряно. После получения отказа вы должны предпринять несколько шагов, чтобы увидеть, как вы можете повысить свои шансы и получить ипотечный кредит в следующем заявлении.

Узнайте, почему вам отказали

Когда ваша кредитная заявка отклоняется, «это не должно быть сюрпризом», — говорит Брайан Косс, исполнительный вице-президент Mortgage Network Inc.«Ваш кредитный специалист должен был дать вам хорошую оценку».

Процесс подачи заявления на ипотеку является довольно строгим, независимо от того, с кем вы подаете заявление. В какой-то момент процесса, если вы получили одно или несколько предупреждений против вас, кредитный специалист должен указать вам, что вы не соответствуете требованиям.

«Кредитор должен предоставить вам причины, по которым вам было отказано, чтобы вы могли принять эту информацию близко к сердцу и использовать ее для определения способа решения проблем, чтобы вы могли получить лучшую финансовую основу и переквалифицироваться. позже », — говорит Брюс МакКлари, старший вице-президент по коммуникациям некоммерческого Национального фонда кредитного консультирования.

Существует ряд причин, по которым вам может быть отказано в выдаче ипотеки, в том числе:

- Изменения в вашем статусе занятости — Если вы недавно получили новую работу или были уволены, например

- Изменения в вашей кредитной истории или низкий кредитный рейтинг. На ваш кредитный рейтинг может повлиять ряд вещей, включая открытие или закрытие счетов кредитной карты, совершение крупной покупки, такой как автомобиль, или получение личной ссуды. По мере приближения к завершению сделки рекомендуется сохранить статус-кво с вашими финансами, чтобы избежать этих ловушек.

- Изменения в вашем доходе — Например, если вы снизили зарплату

- Слишком большой долг — Если у вас уже есть большой долг, кредиторы могут рассматривать ваше отношение долга к доходу как знак против вас и могут отклонить ваше заявление.

Проверьте свой кредит

Ваш кредитный рейтинг играет большую роль в определении того, на какие типы ссуд и процентные ставки вы имеете право. Обязательно внимательно изучите свой кредитный отчет и убедитесь, что в нем нет ошибок, которые могут снизить ваш рейтинг.

«Узнайте свой кредитный рейтинг и примите меры, чтобы обеспечить высокий кредитный рейтинг», — говорит Дэйв Меле, президент Homes.com.

Если ваш кредитный рейтинг невысокий и кредитор говорит вам, что именно поэтому вам отказали, не думайте, что это конец пути для вас и ссуды. Вы все равно можете претендовать на получение ссуды у другого кредитора. Например, обеспеченные государством ссуды, такие как ссуды от Федерального жилищного управления (FHA), VA или USDA, как правило, имеют более низкие кредитные лимиты, чем частные ипотечные кредиты.

Банки не всегда предлагают все виды ссуд, поэтому, если вам отказал тот же банк, в котором вы хранили наличные, во многих случаях это не вы, а они.

«Найдите кого-нибудь, кто работает в недепозитарном учреждении и работает с прямым ипотечным кредитором, а не с банком», — говорит Корви Урлинг, консультант по кредитам в LoanDepot. «Ипотечные кредиторы обычно имеют больший портфель, и тогда они будут иметь возможность предлагать доступ к различным программам, на которые вы можете претендовать.”

Вы также можете работать над улучшением своего кредита. Лучший способ сделать это — убедиться, что вы оплачиваете свои счета вовремя, но также неплохо минимизировать объем используемого кредита, сохраняя небольшой баланс на своих картах или вообще его не имея. Вы также можете воспользоваться программами увеличения кредита.

Выплатите свой долг

Даже при хорошем кредитном рейтинге кредиторы также смотрят, сколько денег вы должны по счетам по кредитным картам, платежам за автомобиль и студенческим займам, и сравнивают это с тем, сколько денег вы зарабатываете.Это известно как отношение долга к доходу или DTI, и оно может сыграть огромную роль в определении кредиторами вашего права на получение новой ссуды.

Например, если ваша заработная плата уже в основном потрачена на существующие высокие ежемесячные счета, кредиторы не будут уверены, что вы также сможете вносить ежемесячные платежи по ипотеке.

В большинстве случаев кредиторы хотят, чтобы DTI составлял менее 43 процентов. Если вы не подходите под этот профиль, есть способы преодолеть это число.

«Одна из важных вещей, которую вы можете сделать, — это погасить некоторые другие долги», — говорит Меле.«Кредитная карта — отличное место для начала».

Обратитесь за помощью в погашение студенческой задолженности

Сегодняшнее поколение покупателей жилья с гораздо большей вероятностью будет обременено долгами из-за своего образования, но это не означает, что они не могут купить дом.

Если ваша студенческая задолженность сдерживает вас, подумайте о плане погашения, основанном на доходе, который может сократить ваши ежемесячные платежные обязательства. Некоторые кредиторы могут также иметь определенные ипотечные продукты только для врачей, которые могут иметь заоблачные ссуды на обучение, но, как правило, также имеют заработную плату выше средней после работы.

Делайте покупки около

Вы не перестанете покупать одежду только потому, что первая вещь, которую вы примерили, не подошла, так что не делайте этой ошибки с ипотекой.

«Есть много людей, которые не являются плохими заемщиками, а просто имеют проблемы с кредитами», — говорит Раймонд Эшагян, президент GreenBox Loans.

Существуют ипотечные ссуды для самых разных покупателей, и то, что стандартная 30-летняя ссуда могла быть подходящей для пары с другой стороны улицы, не означает, что она подходит вам.

«Никогда не хочется класть все яйца в одну корзину. Было бы ужасно, если бы вы дошли до закрытия, и у вас впереди движущийся грузовик, и теперь вы не можете въехать в этот дом », — говорит Урлинг, который рекомендует заполнять заявки как минимум с двумя или тремя кредиторами, чтобы помочь покрыть расходы. вероятность получить отказ. «Потребитель не обязан брать ссуду в любой момент».

Нет обязательного периода ожидания после того, как вам было отказано, но поскольку заявка на ипотеку обычно включает проверку кредитоспособности, которая может снизить ваш балл, было бы неплохо немного подождать, чтобы успеть сгладить .

Содействующая сторона также может помочь вам получить квалификацию. Например, если вы молодой покупатель с кредитом ниже номинальной, но у ваших родителей более высокий кредитный рейтинг, и они готовы совместно подписать ваш кредит, вам будет легче получить одобрение.

Имейте в виду, что привлечение соавтора может немного усложнить вашу заявку, поскольку вам потребуется приложить больше подтверждающих документов.

Подробнее:

причин отказа в выдаче банковской ссуды

Если ваша заявка на получение личной ссуды, поданная в банк, будет отклонена, это может оставить вас в недоумении.Даже потребителям с хорошей кредитной историей может быть отказано в ссуде, оставив их спрашивать: «Почему мне отказали в ссуде?» *

На самом деле банки очень избирательны при одобрении заявок на получение кредита. У них обычно более низкий процент одобрения, чем у других типов кредиторов по ряду причин, что означает, что им сложно соответствовать критериям банка для получения личных кредитов.

Нажмите ЗДЕСЬ, чтобы подать заявку на получение личного кредита в LoanMe, или позвоните сегодня по телефону (833) 643-3555.

Однако, если заявка на получение индивидуальной ссуды отклонена, потребители имеют право знать, почему.Закон о равных возможностях кредитования гласит, что кредитор по закону обязан указать точную причину отклонения заявки соискателя кредита. В законе также говорится, что кредитор должен сообщить заявителям, которым было отказано, причину отказа в течение 60 дней. Однако иногда этого не происходит, если заявитель не добьется этого.

Наиболее частые причины, по которым банки отклоняют заявки на получение кредита для физических лиц, включают:

Отказ в связи с кредитным рейтингом

Банки часто отказывают соискателям ссуды из-за плохого или даже немного ниже среднего кредитного рейтинга.В некоторых случаях банки просто устанавливают пороговые значения кредитного рейтинга, и несоблюдение этих пороговых значений может привести к немедленному отказу. В этом случае банк должен сообщить заявителю, с каким кредитным бюро проводилась консультация. Банк также обязан сообщить заявителю его или ее кредитный рейтинг. Потенциальные заемщики имеют право получить бесплатную копию своего кредитного отчета после отказа. Потребители должны изучить отчет, чтобы убедиться, что в их кредитной истории нет ложной информации.Если есть неточности, им следует связаться с кредитным бюро, подать спор и работать над исправлением ошибки.

Недостаточный доход

Претенденты на получение ссуды для физических лиц должны подтвердить свой доход, чтобы получить одобрение банка-кредитора. Это необходимо для того, чтобы у заявителей были финансовые средства для возврата заемных средств. Тем, кто не зарабатывает достаточно денег и не может задокументировать другие источники дохода, часто отказывают. Тем, кто потерял работу или даже недавно перешел на новую работу, тоже могут отказать.Кандидатов, работающих не по найму, обычно просят предоставить доказательства, подтверждающие постоянный поток бизнеса. Им также, возможно, придется доказать наличие надежных долгосрочных контрактов для обеспечения стабильного дохода. Недостатки в любом из этих сценариев могут привести к тому, что банки откажут в выдаче ссуд.

Обилие долгов

Заявители на получение личных кредитов, обремененные чрезмерной задолженностью, обычно обнаруживают, что их заявки на получение кредита отклоняются традиционными кредиторами. Возможно, заявитель взял на себя недавнюю задолженность в виде автокредиты, ипотеки или студенческой ссуды.Быстрые изменения в структуре долга заявителя могут вызвать беспокойство у банков-кредиторов по поводу предоставления дополнительного кредита. В некоторых случаях повторная подача заявки в течение нескольких месяцев после первой заявки на ссуду может оказаться успешной, поскольку это дает заявителю время для подтверждения надежности.

Плохая документация

Банки обычно требуют большого количества документов при рассмотрении заявки на получение кредита. Кандидатам, не предоставившим необходимую документацию, может быть отказано. Отказ также может быть выдан, если есть несоответствия между документами, которые предоставляет заявитель, и информацией, которую подтверждает кредитор.Например, если заявитель утверждает, что он зарабатывает 75 000 долларов в год, но исследование банка показывает, что данное лицо зарабатывает 45 000 долларов, вероятно, будет отклонена заявка на получение кредита. В таком сценарии заявителю может быть предоставлена возможность предоставить дополнительные доказательства для документирования его или ее требования, но в противном случае заявка на ссуду будет отклонена.

Личный заем может быть решением

После того, как в банке по вашей личной заявке на ссуду будет отказано, заемщики могут задаться вопросом: «Куда я могу обратиться, чтобы получить ссуду?» Вместо использования собственного капитала или займов под пенсионные счета может быть более разумным с финансовой точки зрения подать заявку на получение личного кредита через нетрадиционного кредитора.Персональный заем LoanMe может своевременно предоставить от 2600 до 100000 долларов. Процесс подачи заявки прост и быстр. Кандидаты узнают, одобрены ли они, всего за один день. Прежде чем получить личную ссуду LoanMe, заявители всегда будут точно знать, сколько они должны ежемесячно, чтобы они могли заранее составить бюджет.

* Эта статья подготовлена исключительно для ознакомления. Представленная информация не является юридической, финансовой, налоговой или бухгалтерской консультацией, не должна рассматриваться как таковая и может быть изменена без предварительного уведомления. Утверждение кредита зависит от кредитных стандартов LoanMe, и фактические условия (включая фактическую сумму кредита) могут варьироваться в зависимости от заявителя. LoanMe требует наличия определенной подтверждающей документации для каждого нового приложения. Если у вас есть какие-либо вопросы по этому поводу, позвоните нам по телефону 844-311–2274. Ссуды в Калифорнии предоставляются в соответствии с лицензией № 603K061 о кредитных организациях Департамента надзора за бизнесом штата Калифорния. LoanMe также предлагает ссуды в некоторых других штатах, которые могут иметь более высокие минимальные суммы ссуды. Copyright © 2015 LoanMe, Inc. Все права защищены.

Как получить одобрение на получение личной ссуды

Есть много причин, по которым желать получить одобрение на получение личной ссуды. Возможно, вы хотите погасить кредитные карты с высокими процентами, профинансировать отпуск своей мечты или заплатить за свадьбу. Однако сначала вам нужно знать, как получить одобрение на получение личной ссуды.

Какой бы тип личной ссуды вы ни выбрали и подаете ли вы заявку через банк, кредитный союз или онлайн-кредитора, вот как получить одобрение на получение личной ссуды.

И когда вы будете готовы подать заявку, ознакомьтесь с нашим списком кредитных организаций с самым высоким рейтингом, чтобы найти подходящего для вас кредитора.

Повысьте свой кредитный рейтинг

Перед тем, как подать заявку на получение личной ссуды, проверьте свой кредитный рейтинг . Это трехзначное число, которое кредиторы используют, чтобы понять, насколько хорошо вы управляете кредитом. Хороший кредитный рейтинг означает, что у вас больше шансов получить одобрение на получение личной ссуды. Это также поможет вам получить лучшие процентные ставки.

Вот несколько способов улучшить свой кредитный рейтинг:

- Выплата долгов: Получение одобрения на получение личной ссуды зависит от хорошего отношения долга к доходу (DTI).DTI — это сумма ваших ежемесячных выплат по долгу, деленная на ваш ежемесячный валовой доход. Если вы тратите половину своего дохода (или больше) на выплату долга, постарайтесь снизить ежемесячные выплаты или увеличить свой доход.

- Консолидация платежей: Консолидация долга позволяет объединить несколько займов в один новый, желательно с более низкой процентной ставкой. Если вы изо всех сил выполняете платежи по кредитной карте, но не можете выплатить остаток, подумайте о переводе остатка (ов) на кредитную карту с 0% процентной ставкой, которую вы можете погасить до истечения периода поощрительных процентов.

- Устраните ошибки: Просмотрите каждую строку каждого из ваших кредитных отчетов в поисках неточностей. Нет ничего необычного в том, чтобы найти кредитные карты, которые были сняты кем-то с похожим именем, или остатки, которые вы выплатили много лет назад. Выделите каждую ошибку и свяжитесь либо с компанией, которая выпустила счет, либо с кредитной компанией.

- Используйте кредит ответственно: Выплачивайте все платежи вовремя, держите свой долг на управляемом уровне и не подавайте заявку на получение большого количества новых кредитов сразу.

Если вы подозреваете, что не получите одобрения на получение личной ссуды из-за плохой кредитной истории, можно подождать, пока ваше финансовое положение улучшится. Каждый раз, когда вы подаете заявку на ссуду, это считается серьезной проверкой вашего кредитного отчета. Жесткие запросы могут привести к падению вашего кредитного рейтинга, что в конечном итоге затруднит получение одобрения ссуды. Работайте над своим кредитом, пока у вас не будет хорошей или даже отличной оценки, что повысит ваши шансы получить одобрение на получение личной ссуды.

Докажите, что вы можете вернуть их

В конечном счете, кредиторы хотят знать, что ссудить вам деньги — это безопасная ставка. Чтобы получить одобрение на получение личной ссуды, вам необходимо показать, что вы можете вернуть ее вовремя и в полном объеме.

Если вы безработный, ознакомьтесь с нашим руководством по получению ссуды в период безработицы, чтобы узнать, что указывать в качестве дохода в заявлении на получение ссуды.

- Покажите стабильный доход: Любой кредитор захочет быть уверенным, что вы зарабатываете столько денег, сколько заявляете.Если вы работаете в компании, вам необходимо предъявить свои последние три квитанции о заработной плате и два года W-2. Если вы работаете не по найму, предоставьте кредитору выписки из банковского счета за три месяца и за два или три года 1099s. Кроме того, будьте готовы показать налоговые декларации за два года, если они их попросят (не все кредиторы).

- Показать другие источники дохода: Если у вас есть другие источники дохода — например, гонорары за произведения искусства, алименты, аннуитет или ежегодные финансовые подарки — предоставьте кредитору подтверждение этого дохода.Надежные вторичные источники дохода могут облегчить получение одобрения на получение личной ссуды.

- При необходимости обратитесь к консультанту: В случае, если вы не можете пройти квалификацию самостоятельно, подумайте о том, чтобы попросить кого-нибудь с хорошей кредитной историей подписать ссуду. Помните, что соучастник будет нести юридическую ответственность за выплату долга, если вы этого не сделаете, а это означает, что вам следует долго и серьезно подумать, чтобы попросить кого-то взять на себя эту ответственность. Это также означает, что вы обязаны делать все платежи вовремя и в полном объеме перед соавтором.Если у вас такой / такой кредит, и вы не можете найти соавтора, рассмотрите возможность получения личного кредита для получения справедливого кредита.

Найдите подходящего для вас кредитора

По мере того, как вы узнаете, как получить одобрение на получение личной ссуды, вы обнаружите, что тип ссуды, которую вы берете, и тип кредитора, с которым вы работаете, могут определить, получите ли вы одобрение или нет . Найдите время, чтобы найти то, что лучше всего подходит для вас и вашего финансового положения.

Тип ссуды

Одна из вещей, которую вам нужно решить, — это тип ссуды, в которой вы заинтересованы.Здесь мы рассматриваем необеспеченные, обеспеченные ссуды, ссуды с переменной и фиксированной ставкой.

- Необеспеченные ссуды физическим лицам не обеспечены залогом. В отличие от вашего жилищного или автокредитования, банк не имеет возможности вернуть что-либо, если вы перестанете производить платежи. По этой причине процентная ставка по этим займам обычно выше. Тем, у кого кредитный рейтинг выше 600 и 700, легче всего получить одобрение на получение необеспеченной личной ссуды.

- Обеспеченные личные ссуды обеспечены залогом, которым кредитор может вступить во владение, если вы не выплатите ссуду в соответствии с договоренностью.Важно отметить, что не каждый кредитор предлагает обеспеченные личные ссуды, но те, которые это делают, позволят вам обеспечить ссуду активом, таким как депозитный сертификат (CD) или сберегательный счет. Лучшим аспектом обеспеченных кредитов является то, что они предлагаются по более низким процентным ставкам (что приведет к меньшему ежемесячному платежу), хотя имейте в виду, что вы платите по более низкой ставке с риском потери залога. Важное примечание: Не дайте себя обмануть ссудами на покупку автомобиля (обеспеченными титулом на вашу машину) и ссудами до зарплаты (обеспеченными вашей следующей зарплатой).Они могут продаваться как «обеспеченные» ссуды, но не относятся к той же категории, что и обеспеченные ссуды, предлагаемые банком или кредитным союзом. См. Наш раздел о ссудах до зарплаты ниже.

- Ссуды с переменной ставкой идут с процентными ставками и платежами, которые могут меняться в течение срока ссуды.

- Ссуды с фиксированной ставкой — это ссуды с процентными ставками и платежами, которые остаются неизменными на протяжении всего срока действия ссуды. Прежде чем получить одобрение на получение личного кредита, решите, предпочитаете ли вы переменную или фиксированную ставку.

Тип кредитора

Тип кредита, который вас интересует, может помочь вам сузить кругозор, с которым вы хотите получить разрешение на получение личного кредита. Например, если вы знаете, что хотите получить ссуду с переменной ставкой, этот факт поможет вам сузить круг возможных вариантов. К кредиторам физических лиц относятся банки, кредитные союзы, онлайн-кредиторы и кредиторы до зарплаты. Вот разбивка каждого из них:

- Банки: Если у вас уже есть отношения с банком, вы можете обнаружить, что процесс подачи заявки проходит более гладко.Кроме того, работа с вашим домашним банком иногда дает вам небольшую скидку на процентную ставку. Банки предлагают более конкурентоспособные процентные ставки, чем многие другие кредиторы, и они могут зачислить средства на ваш счет в течение двух-трех дней. Обратной стороной является то, что вам, как правило, нужен кредит от хорошего до отличного, чтобы претендовать на получение банковского кредита. Кроме того, этот заем может сопровождаться комиссией за выдачу кредита.

- Кредитные союзы: Установленные отношения с кредитным союзом могут облегчить процесс получения разрешения на получение личной ссуды.Кроме того, в качестве участника вы можете иметь право на льготную процентную ставку. Кредитные союзы, как правило, предлагают очень конкурентоспособные процентные ставки и более низкие комиссионные, чем другие кредиторы. Некоторые кредитные союзы предоставляют ссуды членам с более низким кредитным рейтингом. К минусам можно отнести тот факт, что обычно вы должны быть членом кредитного союза, чтобы подать заявку на ссуду.

- Онлайн-кредиторы: Если у вас есть доступ к Интернету, вы можете подавать заявки из любого места, а решения о ссуде могут быть быстрыми.Минусы получения одобрения на получение личной ссуды онлайн-кредитором включают процентные ставки, которые сильно различаются в зависимости от кредитора. Вдобавок к этому большинство онлайн-кредиторов взимают комиссию за выдачу кредита.

- Кредиторы до зарплаты: Кредиторов до зарплаты следует избегать любой ценой. Получение одобрения на получение личной ссуды от кредитора до зарплаты стоит астрономически дорого. Платежи обычно должны быть произведены в следующий день выплаты жалованья, суммы ссуды обычно небольшие, а процентные ставки чрезвычайно высоки. Эти ссуды являются одним из самых дорогих способов занять деньги и запрещены в некоторых штатах.См. Наш раздел о ссудах до зарплаты ниже, чтобы понять, почему.

Никогда не уговаривайте себя получить одобрение на получение личной ссуды, которая, как вы знаете, будет плохо для вас в финансовом отношении. Вместо того, чтобы платить заоблачные проценты по ссуде от кредитора с низкими кредитными стандартами, найдите время, необходимое для того, чтобы привести свой кредит в порядок. Худшее, что вы можете сделать, — это зарыться в более глубокую яму, взяв ссуду, которая вам не подходит, и получить ежемесячный платеж, который вы не можете себе позволить.

Остерегайтесь кредиторов до зарплаты и ссуд до зарплаты

Мы включили сюда ссуды до зарплаты, потому что они существуют, и если вы в отчаянии, они могут показаться единственным вариантом.Однако процентные ставки по этим займам — которые варьируются от 390% до 780% — настолько высоки, что их может быть почти невозможно выплатить.

Кредиторы до выплаты жалованья могут быть законными в некоторых штатах, но нет никаких оснований утверждать, что взимаемые ими годовые процентные ставки являются законными. Фактически, ростовщик, вероятно, будет взимать более низкую годовую процентную ставку (хотя посещение ростовщика — еще худшая идея). Если у вас когда-либо возникает соблазн взять ссуду до зарплаты, вам лучше искать личную ссуду на случай плохой кредитной истории.

Какую максимальную сумму вы можете взять в долг?

Максимальная сумма, которую вы можете взять для получения личного кредита, зависит от того, насколько высоким будет соотношение вашего долга к доходу после предоставления ссуды.

Допустим, вы ищете ссуду с ежемесячным платежом в размере 495 долларов США, и у вас уже есть 1700 долларов платежа по долгу каждый месяц. Кредитор добавит выплату в размере 495 долларов США к вашим другим ежемесячным платежам в размере 1700 долларов США, что в сумме составит 2195 долларов США. А теперь представим, что у вас ежемесячный доход в 5000 долларов. Кредитор разделит 2195 долларов на 5000 долларов — и получит почти 44%. Скорее всего, надежный кредитор не собирается предоставлять ссуду, которая подталкивает вас к DTI в 44%. Вы должны стремиться к DTI 40% или ниже.

Если получение разрешения на получение личной ссуды заставит вас выйти за эту границу, вам следует подумать о корректировке суммы, выплате долга или подождать, пока вы не заработаете больше денег.

В чем разница между предварительной квалификацией и предварительным утверждением?

Если кредитор сообщает вам, что вы предварительно квалифицированы для получения ссуды, это означает, что он думает, что вы пройдете через процесс утверждения. Если кредитор сообщает вам, что вы получили предварительное одобрение, он предложил условное обязательство предоставить вам ссуду.Осторожно: некоторые кредиторы используют эти термины как синонимы. Если кто-то говорит вам, что вы прошли предварительную квалификацию или предварительно утверждены, спросите их, что именно они имеют в виду.

Процесс обычно выглядит следующим образом:

- Вы предварительно квалифицированы для получения ссуды и получаете представление о том, сколько вы можете занять

- Вы предоставляете достаточно финансовой информации, чтобы получить предварительное одобрение

- Кредитор тяжело переживает проверка кредитоспособности и сообщает вам, действительно ли вы получаете ссуду.

Во время предварительной квалификации кредитор дает вам представление о том, на какую сумму вы будете претендовать и какова может быть процентная ставка.Предварительное одобрение — это когда кредитор может запросить у вас документацию, касающуюся работы, дохода и удостоверения личности. Если до закрытия ссуды не возникнет ничего плохого, все в порядке.

Что происходит после предварительной квалификации?

После предварительной квалификации вы должны иметь хорошее представление о том, какой заем вы хотите взять, и каковы будут ставки и комиссии.

Как оказалось, получение разрешения на получение личного кредита может оказаться самой простой частью. Прежде чем подписывать кредитные документы, убедитесь, что вы понимаете, что подписываете.Первоначально указанная вами процентная ставка может не отражать, сколько вы заплатите за ссуду. Годовая процентная ставка, с другой стороны, лучше отражает, сколько вы будете платить ежегодно, потому что она включает такие вещи, как сборы за оформление, сборы за обработку и сборы за подготовку документов. Если вам непонятны сборы, спросите о них. Если ваш кредитный рейтинг достаточно высок, вы можете получить скидку.

Как личный заем влияет на ваш кредитный рейтинг?

Если вы каждый месяц своевременно вносите выплаты по ссуде, ваш кредитный рейтинг будет расти.Кроме того, если вы используете личную ссуду для погашения кредитных карт с высоким процентом, вы, вероятно, испытаете рост кредитного рейтинга. Но в краткосрочной перспективе ваша кредитоспособность упадет из-за жесткой проверки кредитоспособности, необходимой для утверждения ссуды.

Пожалуй, самое важное, что нужно помнить, когда дело доходит до утверждения личной ссуды, — это ценность беготни. Найдите время, чтобы присмотреться, чтобы получить одобрение на получение личного кредита, который соответствует вашему финансовому положению, стоит того, чтобы его получить и который принесет вам наибольшую пользу.Тот факт, что вы спросили, как получить разрешение на получение личной ссуды, означает, что вы вооружены знаниями.

Выписки со счета: 3 вещи, которые не хотят видеть ипотечные кредиторы

Что ипотечные кредиторы ищут в банковских выписках?

Когда вы подаете заявку на ипотеку, кредиторы просматривают ваши банковские выписки, чтобы убедиться, что вы можете позволить себе первоначальный взнос, расходы на закрытие и будущие платежи по ссуде.

У вас гораздо больше шансов получить одобрение, если в ваших банковских выписках не будет ничего сомнительного.

Проблемы с красным флагом для ипотечных андеррайтеров включают:

- Возвращенные чеки или NSF (сборы за недостаточность средств)

- Крупные депозиты без четко задокументированного источника

- Ежемесячные платежи на индивидуальный или нераскрытый кредитный счет

К счастью, вы можете исправить множество проблем, прежде чем они станут , ну вопросы. Вот что нужно искать и как справляться с обнаруженными проблемами.

Подтвердите право на покупку дома (11 марта 2021 г.)В этой статье (Перейти к…)

Как далеко кредиторы смотрят на банковские выписки?

Кредиторы обычно рассматривают 2 месяцы последних банковских выписок вместе с ипотечным кредитом заявление.

Вам необходимо предоставить банк выписки по всем счетам, на которых хранятся средства, которые вы будете использовать для получения ссуды.

Кредиторы используют эти банковские выписки чтобы проверить свои сбережения и денежный поток, проверьте необычную активность в своем счетов и убедитесь, что у вас нет недавних долгов.

Банк на два месяца выписки — это норма, потому что любые кредитные счета старше это должно было появиться в вашем кредитном отчете.

Одно редкое исключение — для самозанятых заемщиков, которые надеются получить квалификацию на основании банковских выписок, а не налоговых деклараций.В этом случае вам нужно будет предоставить банковские выписки за последние 12-24 месяцев.

Что андеррайтеры ищут в ваших банковских выписках

Андеррайтер — человек, который оценивает и утверждает ипотечные кредиты — будет искать четыре ключевых момента в ваших банковских выписках:

- Достаточно накопленных денежных средств для первоначального взноса и закрытия сделки

- Источник вашего первоначального взноса, который должен быть приемлемым в соответствии с рекомендациями кредитора

- Достаточный денежный поток или сбережения для ежемесячных выплат по ипотеке

- «Резервы», которые дополнительные средства, доступные на случай чрезвычайной ситуации

Обычно андеррайтер хочет видеть, что средства на ваших банковских счетах являются вашими, а не взятыми взаймы от кого-то другого (кроме как в виде подарка, оформленного в виде первоначального взноса).

Другими словами, любые средства, использованные для претендовать на получение ипотеки должны быть «привлечены и подготовлены».

«Источник» означает, что ясно, где деньги поступили, и любые необычные депозиты объясняются в письменной форме. И «Закаленный» обычно означает, что на вашем счету было не менее 60 дней. (Таким образом, средства должны отображаться в выписках по счету за два месяца, которые вы требуется предоставить.)

Банковские выписки также подтверждают андеррайтеры, что вы не открывали никаких кредитных счетов или не создавали новых долгов до получения ипотеки.

Проверяют ли кредиторы банковские выписки перед закрытием?

Кредиторы обычно не перепроверяют выписки из вашего банковского счета прямо перед закрытием. Они нужны только тогда, когда вы первоначально подать заявку и пройти андеррайтинг.

Однако есть несколько вещей, которые кредитор проведет перепроверку перед закрытием, в том числе:

- Кредитный рейтинг

- Кредитный отчет

- Занятость и доход

Вам следует избегать финансирования любого крупного покупки или открытие новых кредитных линий (например, кредитной карты) между ипотекой утверждение и закрытие.

Новые долги могут повлиять на ваш кредитный рейтинг, а также на отношение долга к доходу (DTI) и могут серьезно повлиять на одобрение вашего кредита и процентную ставку.

Кроме того, если что изменится с вашим доходом или работой до закрытия, сообщите своему кредитору немедленно, чтобы он мог решить, повлияет ли это на одобрение вашего кредита и помочь вам понять, как действовать.

Подтвердите право на покупку дома (11 марта 2021 г.)3 вещи, которые ипотечные кредиторы не хотят видеть в банковских выписках

Возможно, вы захотите взглянуть на свои банковские выписки глазами ипотечного страховщика, прежде чем превращать их в кредитора.

Это связано с тем, что кредитор ищет тревожные сигналы, обнаружение которых может потребовать подробных объяснений.

Андеррайтеры ипотечного кредита обучены выявлять неприемлемые источники средств, нераскрытые долги и неэффективное управление финансами при изучении ваших банковских выписок.

Вот три вещи, которые вы можете найти в своей банковской выписке, которые могут стать красным флагом для ипотечной компании.

1. Отклоненные чеки

Если на вашем текущем счете имеется множество овердрафтов или списаний NSF (недостаточность средств), андеррайтеры, скорее всего, придут к выводу, что вы не очень хорошо управляете своими финансами.

Нормативное агентство по ипотеке Freddie Mac заявляет, что требуется дополнительная проверка, если банковские выписки включают сборы NSF.

ссуд FHA требует, чтобы кредиторы вручную повторно одобряли заемщиков с NSF, даже если заемщик уже был одобрен компьютеризированной системой.

2. Крупные недокументированные депозиты

Негабаритные или нерегулярные банковские вклады могут указывать на то, что ваш первоначальный взнос, обязательные резервы или заключительные расходы происходят из неприемлемого источника.

Возможен заем. Например, вы можете получить денежный аванс на свою кредитную карту, который может не отображаться в вашем кредитном отчете.

Большой депозит также может указывать на «незаконный» подарок. Покупатель дома не может рассчитывать на помощь стороны, которая может получить выгоду от сделки, например продавца дома или агента по недвижимости.

Итак, что считают ипотечные кредиторы «большим» банковским вкладом?

- Fannie Mae Selling Guide гласит: «Когда используются банковские выписки (обычно за последние два месяца), кредитор должен оценить крупные депозиты, которые определяются как единичный депозит, превышающий 50 процентов от общего ежемесячного дохода, отвечающего критериям. кредит.»

- Точно так же Фредди Мак перечисляет« недавние крупные депозиты без приемлемого объяснения »в качестве красных флажков о том, какие кредиторы должны следить за заявителем.

Если вы не можете доказать с помощью документации, что источник крупного депозита приемлем в соответствии с В соответствии с рекомендациями программы, кредитор должен игнорировать средства и использовать все, что осталось, чтобы дать вам право на получение ссуды.

Если проверенных средств недостаточно для получения ссуды, вам нужно будет сэкономить еще одну часть денег — из приемлемого источника.

Тем не менее, заимствование первоначального взноса — это разрешено. Вам просто нужно сообщить, откуда поступили деньги на первоначальный взнос. Это следует считать «приемлемым» источником, например:

Если вы недавно получили крупный депозит — и это было не из одного из этих источников — вы можете подождать 60 дней, прежде чем подавать заявку на ипотеку.

В этот момент средства становятся «приправленными», то есть теперь они являются вашими средствами, несмотря на источник.

По-прежнему не рекомендуется брать средства у стороны, заинтересованной в сделке.Это нарушает множество других правил.

Но если член вашей семьи заплатил вам за недавний отпуск или вы продали машину тете и не задокументировали это, подождите 60 дней.

3. Регулярные платежи, нерегулярная деятельность

Следите за ежемесячным платежом, который не соответствует кредитному счету, указанному в вашем заявлении.

Как правило, ваш кредитный отчет будет включать ваши кредитные карты, автокредиты, студенческие ссуды и другие долговые счета.Но некоторые кредиторы не отчитываются перед крупными кредитными бюро.

Например, если вы получили частную, личную или коммерческую ссуду от физического лица, а не от банка, эти детали долга могут не отображаться в вашем кредитном отчете.

Ежемесячный автоматический платеж в размере 300 долларов, указанный в вашей банковской выписке, скорее всего, предупредит кредитора о неразглашении кредитного счета.

Подтвердите право на покупку дома (11 марта 2021 г.)Банк «VOD» (проверка депозита) не решит все проблемы с выпиской по счету

Проверки депозита, или VOD, — это формы, которые кредиторы могут использовать вместо банковских выписок.Вы подписываете разрешение, позволяющее вашему банковскому учреждению вручную заполнить форму, в которой указывается владелец счета и его текущий баланс.

видео по запросу уже много лет используются для «обхода» правил выписки из банка. Но не рассчитывайте, что они решат вышеперечисленные проблемы.

Во-первых, кредитор может запросить фактическую выписку из банка и игнорировать VOD, если он подозревает потенциальные проблемы.

Во-вторых, депозитарии также должны указывать средний баланс счета.Это может привести к обнаружению недавних крупных депозитов.

Например, если текущий баланс составляет 10 000 долларов, а средний баланс за два месяца — 2 000 долларов, вероятно, это был очень недавний и значительный депозит.

Кроме того, есть поле, в которое банк просят «включить любую дополнительную информацию, которая может помочь в определении кредитоспособности».

Вот где могут быть перечислены ваши NSF.

Есть веские причины перепроверить свои банковские выписки и заявку, прежде чем отправлять их своему кредитору.Суть в том, что вы не просто хотите быть честным — вы хотите не показаться нечестным.

Ваш кредитор не будет закрывать глаза на все, что сочтет подозрительным.

FAQ по выписке из ипотечного банка

Зачем ипотечным кредиторам выписки из банковского счета?Ипотечные кредиторы нуждаются в выписках из банковского счета, чтобы убедиться, что вы можете позволить себе оплату первоначального взноса и закрытия, а также ежемесячный платеж по ипотеке. Кредиторы используют ваши банковские выписки, чтобы проверить сумму, которую вы сэкономили, и источник этих денег.Они хотят видеть, что это действительно ваши деньги — или, по крайней мере, деньги из приемлемого источника, — а не скрытая ссуда или подарок, которые делают ваше финансовое положение лучше, чем оно есть на самом деле.

Сколько выписок по счету мне нужно для ипотеки?Ипотечные кредиторы обычно хотят видеть банковские выписки за последние два месяца.

Должен ли я раскрывать все банковские счета ипотечному кредитору?Если на банковском счете есть средства, которые вы будете использовать, чтобы получить право на получение ипотеки, вы должны сообщить об этом своему ипотечному кредитору.Это включает в себя любой счет со сбережениями или регулярным денежным потоком, который поможет вам покрыть ежемесячные платежи по ипотеке.

Что андеррайтеры ищут в банковских выписках?Когда андеррайтеры просматривают ваши банковские выписки, они хотят видеть, что у вас достаточно денег, чтобы покрыть ваш первоначальный взнос и расходы на закрытие. Некоторые типы ссуд требуют, чтобы на счету оставались ипотечные платежи на несколько месяцев в качестве «резервов» на случай чрезвычайных ситуаций. Другими словами, авансовые платежи не могут истощить ваш счет.

Андеррайтеры также хотят видеть, что все средства на ваших счетах «получены и обработаны». Это означает, что источник каждого депозита является приемлемым и проверенным, а средства находятся на счете достаточно долго, чтобы показать, что они не были ссудой в последнюю минуту или сомнительным депозитом.

Рассматривают ли ипотечные кредиторы сбережения?Да, ипотечный кредитор будет проверять все депозитарные счета в ваших банковских выписках, включая текущие и сберегательные, а также любые открытые кредитные линии.

Почему андеррайтер отказывает в ссуде?Страховщики могут отказать в ссуде по множеству причин. Двумя наиболее распространенными являются недостаточный кредит и высокое отношение долга к доходу. Что касается банковских выписок, андеррайтер может отказать в выдаче кредита, если источники средств не могут быть проверены или являются «неприемлемыми». Это может оставить заемщику слишком мало поддающихся проверке денежных средств, чтобы соответствовать требованиям.

Сколько времени нужно андеррайтеру, чтобы принять решение?Сроки андеррайтинга зависят от кредитора.Время, необходимое андеррайтеру для утверждения вашей ипотеки, может составлять от двух до трех дней или целую неделю. Крупные банки, как правило, действуют медленнее, чем небанковские ипотечные кредиторы.

Имеете ли вы право на получение ипотечной ссуды?

Выписки с банковского счета — лишь одна из многих факторы, на которые кредиторы обращают внимание при подаче заявления на ипотеку.

Практически все области вашего личного финансы будут под пристальным вниманием; включая ваш кредитный рейтинг и отчет, ваш существующие долги и любой источник дохода, который вы будете использовать для получения права на заем.

Эти факторы помогают определить, как размер кредита, на который вы имеете право, а также вашу процентную ставку. Очиститель ваши финансы смотрят по всем направлениям, тем более выгодная сделка вы, вероятно, заключите ваш новый жилищный заем или рефинансирование.

Подтвердите новую ставку (11 марта 2021 г.)

Что можно и нельзя делать перед одобрением личного кредита

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий.Для получения дополнительной информации см. Как мы зарабатываем деньги.

Подача заявки на предварительное одобрение — важный шаг к получению личной ссуды. И хотя это может показаться разделением волос, — это , отличный от официального утверждения.

Предварительное одобрение позволяет вам делать покупки у разных кредиторов без ущерба для вашего кредитного рейтинга, и это не гарантия того, что вы получите одобрение на получение личной ссуды. Вот что вам нужно знать.

Что такое предварительное одобрение личного кредита?

Предварительное одобрение — это предварительный шаг к получению одобрения личного кредита.«Хорошо бы сначала пройти процесс предварительного утверждения, просто чтобы знать, где вы находитесь», — говорит Трина Патель, менеджер по финансовым консультациям в Albert, приложении для управления деньгами.

При поиске вариантов ссуды и подаче заявки на предварительное одобрение кредиторы будут выполнять мягкую проверку кредитоспособности, которая не влияет на ваш кредит. Но когда вы официально подаете заявку на ссуду, это приводит к жесткой кредитной истории, которая имеет — и может оставаться в вашем кредитном отчете до двух лет.

Предварительное согласование всегда должно быть бесплатным.В процессе предварительного одобрения кредиторы проверят вашу кредитную историю, доход и другие активы. Их цель — «оценить вероятность того, что вы сможете погасить ссуду», — говорит Патель.

Если вы имеете право на предварительное одобрение, кредитор отправит вам письмо с предложением, указав сумму кредита, процентную ставку и другие условия. Если вы хотите принять предложение, вам нужно будет пройти формальный процесс подачи заявки, который требует предоставления документации, такой как квитанции о заработной плате, удостоверение личности и номер социального страхования.

Pro Tip

Перед тем, как принять предложение о личной ссуде, подумайте о том, что вы можете позволить себе платить ежемесячно. Не берите новые долги, не выяснив, может ли ваш бюджет их покрыть и можете ли вы погасить их в разумные сроки.

Имейте в виду, что предварительное одобрение не является обещанием. «Это не гарантирует, что вы получите одобрение», — говорит Тара Альдерете, директор по корпоративному обучению в Money Management International, некоммерческом финансовом консультационном и образовательном агентстве.«Если вы получите предварительное одобрение и что-то изменится [в вашем отчете о доходах или кредитных операциях], вам все равно может быть отказано в выдаче ссуды», — говорит Альдерете.

Как подать заявку на предварительное одобрение

Как правило, вот процесс подачи заявки на предварительное одобрение личного кредита.

- Заполните форму для предварительного одобрения на веб-сайте кредитора: Вас спросят о вашем доходе, занятости и долге, но на этом этапе вам не нужно предоставлять документальное подтверждение.

- Кредитор выполняет мягкую выдачу кредита : Кредитор изучит ваш отчет о кредитных операциях, включая историю платежей, и выяснит, заслуживаете ли вы доверия заемщик.

- Получите предложение о предварительном одобрении, если вы соответствуете требованиям : Если вы соответствуете требованиям для предварительного одобрения, кредитор продлит личное предложение о ссуде, которое будет включать максимальную сумму ссуды, которую он готов предоставить, процентную ставку и все остальные условия кредита. Однако, если вы не пройдете мягкую проверку кредитоспособности, ваша заявка будет отклонена.

- Примите решение : Вы можете либо принять предложение предварительного утверждения, либо отклонить его. Кредиторы расходятся во мнениях относительно того, как долго длится предварительное одобрение, но, скорее всего, оно продлится не дольше месяца.

- Предоставьте документацию: Если вы принимаете предложение, вам необходимо предоставить документы, подтверждающие ваш доход, занятость и / или имущество, а также личную информацию, например номер социального страхования.

Процесс подачи заявки на предварительное одобрение довольно прост, но есть некоторые вещи, которые необходимо учитывать при поиске и приеме личного кредитного специалиста.

До

Магазин около

Не обращайтесь к первому кредитору, который предлагает вам предварительное одобрение.Присмотритесь и посмотрите, какие виды ссуд есть. Мы рекомендуем подавать заявки на предварительное одобрение ссуд для физических лиц в банках, кредитных союзах, кредитных агрегаторах (например, LendingTree), одноранговых кредитных организациях (например, LendingClub) и специализированных кредитных организациях (например, SoFi). Забрасывайте сеть как можно шире.

Нет ограничений на количество предварительных согласований, на которые вы можете подать заявку. Поскольку для предварительного утверждения требуется только мягкая проверка кредитоспособности, на ваш кредит не повлияет слишком много заявок. «В этом прелесть возможности предварительного утверждения», — говорит Альдерете.«Вы можете получить хорошее представление о том, как будет выглядеть [личный заем], без ущерба для вашего кредита».

Ознакомьтесь с мелким шрифтом и условиями займа

Прочтите предложение полностью, прежде чем принять его. Вы хотите убедиться, что сумма ссуды и процентная ставка соответствуют вашим требованиям, но вам также необходимо пересмотреть другие условия ссуды, такие как комиссия за выдачу кредита (единовременные затраты на обработку ссуды, часто от 1% до 10% от суммы кредита). сумма кредита) и штрафы за досрочное погашение (комиссия, взимаемая с заемщика за досрочное погашение кредита).«Вы должны быть уверены, что не понесли ни одного из этих наказаний», — говорит Патель. «Если вы можете погасить ссуду раньше или можете внести немного больше в свой платеж, тогда вы сможете сделать это без дополнительной платы».

Не

Дайте истечению срока предварительного одобрения, прежде чем вы примете предложение.

Предложение с предварительным одобрением не будет длиться вечно. Вы не можете подать заявку на предварительное одобрение личной ссуды и сидеть на предложении несколько месяцев. «Вам нужно будет принять решение довольно быстро, обычно в течение недели или двух», — говорит Патель.Кредиторы знают, что финансовая ситуация может измениться, поэтому предварительное одобрение, как правило, является краткосрочной мерой для оценки вероятности возврата кредита.

Возьмите больше денег, чем вам нужно

Люди с хорошей кредитной историей могут получить предварительное одобрение на получение большего количества денег, чем они первоначально запрашивали. Однако то, что вы имеете право на получение большей суммы кредита, не означает, что вы должны ее принимать. «Если бы моя идея заключалась в том, чтобы получить личную ссуду в размере 5000 долларов на ремонт дома, я бы не стал ничего делать в связи с этим», — говорит Альдерете.«Это единственное, с чем сталкиваются люди — они хотели 5000 долларов, и их одобрили на получение 10 000 долларов, и они влезают в долги больше, чем планировали».

Калькулятор личного кредита

6 причин, по которым ваша заявка была отклонена + 7 советов для утверждения приложения и двойная проверка вашей информации также могут помочь вам избежать отказа.

6 распространенных причин, по которым кредиторы отклоняют ссуды для физических лиц

Ваш кредитор должен был предоставить вам причину своего отказа.

- Плохая кредитная история. Если вы совершили несколько просроченных платежей, не смогли выплатить ссуду или были в банкротстве, кредитор вряд ли одобрит вашу заявку на получение кредита. Проверьте свой кредитный рейтинг, чтобы увидеть, какие проблемы перечислены в вашем отчете.

- Недостаточный доход. Кредитор не утвердит вашу заявку, если вы не можете позволить себе ежемесячные платежи, связанные с получением кредита.

- Цель вашего кредита. Кредиторы с большей вероятностью одобрят ссуды на консолидацию долга или улучшение жилья, чем на каникулы или среднее образование. Если цель вашей ссуды не соответствует ожиданиям кредитора, ваша заявка не будет одобрена.

- Отсутствует информация. Кредиторы проверит данные, которые вы укажете в своем заявлении. Если вы ввели что-то неправильно, ваш кредитор, скорее всего, отклонит ваш запрос на финансирование.

- Нестабильная занятость. Кредиторы очень внимательно относятся к стабильности вашей работы. Ряд кредиторов настаивают на том, чтобы у вас была стабильная работа или хотя бы постоянный источник дохода.

- Слишком большая задолженность. Если у вас уже есть ссуда, кредитная карта или дополнительный долг, вам могут отказать. Это связано с тем, что соотношение вашего долга к доходу будет относительно высоким, что указывает на то, что вы, возможно, не сможете погасить ссуду.

7 способов увеличить ваши шансы на получение одобрения в будущем