8 правил для владельцев кредитных карт. Как правильно управлять долгами? :: Новости :: РБК Инвестиции

Мы давно привыкли пользоваться кредитками. Их легко получить, ими удобно пользоваться. Но с ними и легко угодить в «долговую яму». Рассказываем, как избежать проблем с кредитными картами

Фото: Sean MacEntee/Flickr

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

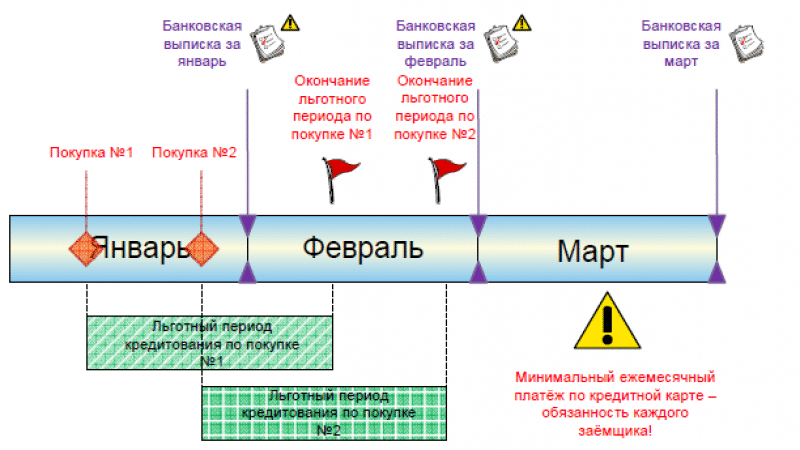

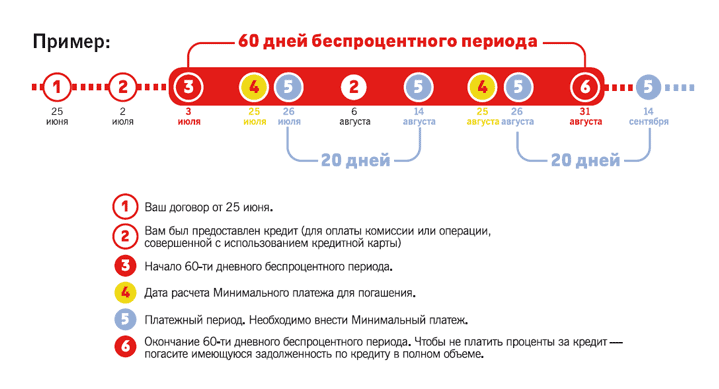

Правило первое: вовремя вносите платежи

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

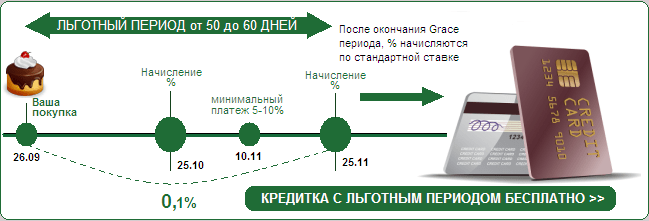

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Правило второе: никогда не используйте более 30% кредита

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент.

Правило третье: вникайте в условия кредитного договора

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Правило четвертое: проверяйте отчет по кредитной карте

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Правило пятое: тратьте деньги, планируя бюджет

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Правило шестое: планируйте будущие расходы

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Правило седьмое: соблюдайте баланс между тратами и доходами

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Правило восьмое: карт должно быть не слишком много и не слишком мало

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами.

Соблюдение этих восьми правил помогает избежать лишних трат по процентам и использовать деньги на кредитках с максимальной эффективностью и удовольствием.

Кредитные карты — оформить и получить банковскую кредитную карту по онлайн заявке в Россельхозбанке с условиями на 2020 год

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

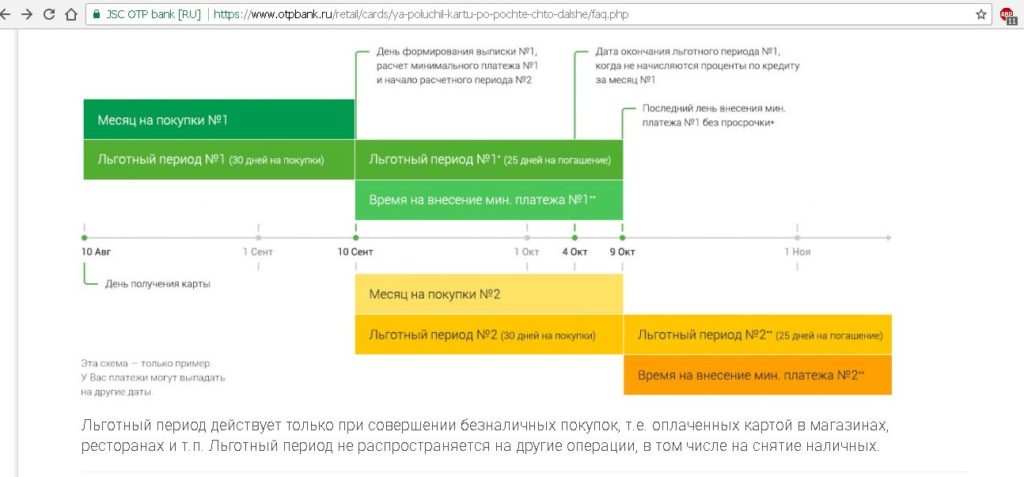

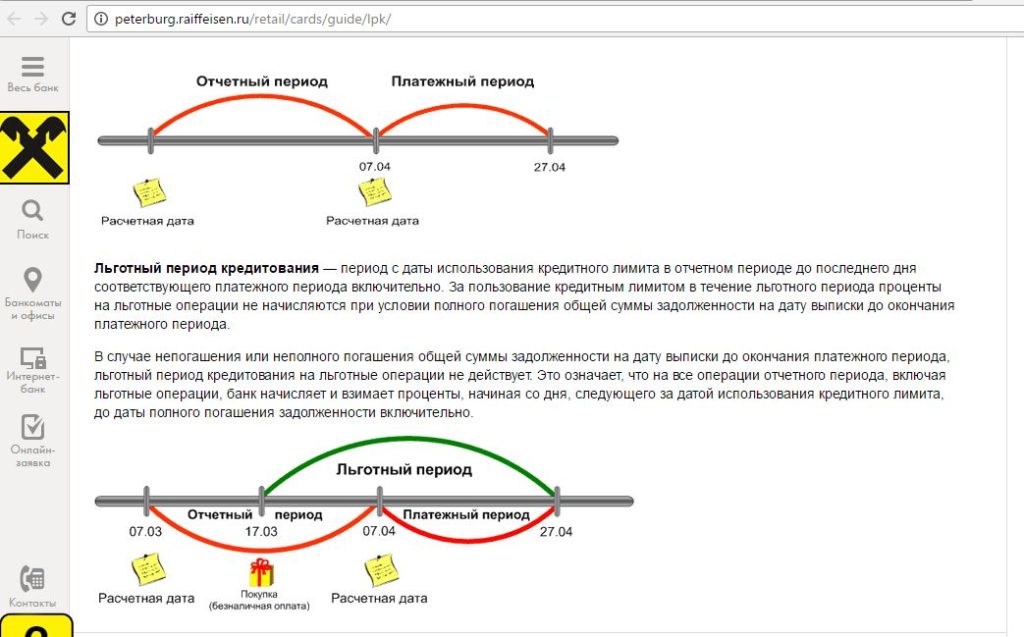

Почему кредитки с большим льготным периодом становятся интереснее кешбэка — Российская газета

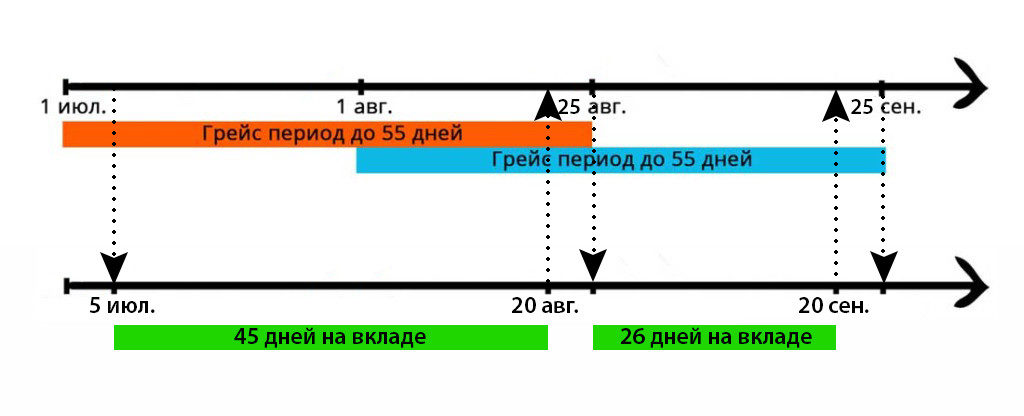

Долгий льготный период по кредитной карте (грейс-период) стал для клиентов банков в ряде случаев привлекательнее бонусов кешбэка, говорят данные исследования Google и подтверждают банкиры. С беспроцентным периодом соперничают и сравнительно недавно массово распространившиеся карты рассрочки. Конкуренция в сегменте кредитных карт растет, но окончательный выбор карточных преимуществ клиентом зависит от абсолютно разных мотивов.

С беспроцентным периодом соперничают и сравнительно недавно массово распространившиеся карты рассрочки. Конкуренция в сегменте кредитных карт растет, но окончательный выбор карточных преимуществ клиентом зависит от абсолютно разных мотивов.

Кредитные карты — один из самых популярных поисковых запросов в интернете наряду с ипотекой, вкладами и кредитами наличными, говорится в совместном исследовании Google и компании Tiburon. Опрос проводился среди российских интернет-пользователей 18-54 лет из городов-миллионников. По данным авторов исследования, потенциальная аудитория кредитных карт — почти три четверти населения крупных городов. 38 процентов опрошенных уже пользуются кредитными картами, 36 процентов потенциально готовы их использовать, а 27 процентов не собираются оформлять карты в ближайшие два года.

Главные причины, которые останавливают потенциальных клиентов, — боязнь лишних трат и страх попасть в «кредитное рабство» (об этом заявили 46 процентов респондентов). Среди других барьеров — отсутствие необходимости в дополнительных деньгах (39 процентов), высокая процентная ставка (34 процента), негативное отношение к использованию чужих денег (23 процента) и большая комиссия за снятие наличных (18 процентов).

Оформить новую карту клиентов банков заставляет в основном снижение процентной ставки (этот фактор отметили 60 процентов владельцев карт). Исследование показало любопытный результат: 46 процентов опрошенных может убедить оформить новую кредитку более долгий беспроцентный период, 41 процент — увеличение кредитного лимита, а лучшие условия кешбэка и меньшая стоимость годового обслуживания оказались только на четвертом месте с показателем 38 процентов.

На рынке действительно есть тенденция к увеличению спроса на кредитные карты с долгим грейс-периодом по сравнению с кредитными картами с кешбэком, говорит руководитель дирекции обслуживания физических лиц и малого бизнеса Райффайзенбанка Роман Зильбер. «Это обусловлено, в первую очередь, довольно большим спросом на заемные средства, во вторую — сутью продукта: кредитная карта — это денежный резерв с возможностью бесплатно им пользоваться определенное время. Большинству людей важнее экономить, чем получать бонусы за использование карты», — считает он.

Предложение клиентам кредиток с увеличенным грейс-периодом — очень перспективное направление работы, соглашается исполнительный директор кредитно-карточного бизнеса банка «Русский Стандарт» Ростислав Яныкин. При этом интерес клиентов к использованию карт с выгодными предложениями по кешбэку все-таки тоже увеличивается, уточняет он. «Аналитики банка отмечают уверенный рост оборотов по картам с программами лояльности. Стоит отметить, что активнее копят и тратят накопленные кешбэк-бонусы мужчины — 70 процентов», — говорит банкир. Самое большое количество бонусов клиенты накапливают в сегменте розничной торговли, на автозаправках, а также в ресторанах и в категории «развлечения» (кинотеатры, театры, концерты), рассказывает Яныкин.

Интерес клиентов к картам с большим грейс-периодом и к картам с кешбэком обусловлен разными мотивами: в первом случае им нужен комфортный срок для погашения кредита, во втором — удобный и выгодный платежный инструмент, отмечает вице-президент, директор департамента продуктов и портфельного менеджмента Тинькофф Банка Данил Анисимов.

По мнению вице-президента, начальника управления кредитных продуктов банка ВТБ Дмитрия Полякова, пока у клиентов востребованы оба продукта. «Грейс-период позволяет в течение определенного срока не платить проценты за использование заемных средств. Кешбэк возвращает часть денег клиентов на карту или в виде баллов, которые можно обменять на подарки. Для каждого клиента есть оптимальное соотношение баланса ценовых (ставка, размер комиссии, стоимость обслуживания) и неценовых параметров (размер кредитного лимита, длительность грейс-периода, программы лояльности)», — отмечает он.

Конкуренция в сегменте кредитных карт растет, говорит Анисимов. «Сейчас мы находимся на дне кризисного цикла, поэтому риски по этим продуктам сравнительно низкие: для увеличения продаж банки используют различные решения, в том числе — длинный грейс-период и рассрочки. Основная задача этих решений — привлечь и удержать клиентов», — объясняет он. По словам Анисимова, большинство клиентов находятся в грейс-периоде не всегда, а периодически, и поэтому приносят прибыль банкам. Если клиент пребывает в грейс-периоде постоянно (даже в стандартном, длиной 50-55 дней) и активно пользуется программой лояльности, то он, скорее всего, будет убыточен для банка.

Если клиент пребывает в грейс-периоде постоянно (даже в стандартном, длиной 50-55 дней) и активно пользуется программой лояльности, то он, скорее всего, будет убыточен для банка.

Конкуренция за клиента в сегменте кредитных карт будет только расти

Видна и четкая тенденция к запуску карт рассрочки, она даже более очевидна, чем по картам с долгим грейс-периодом, говорит Анисимов. Эти продукты похожи, соглашается Роман Зильбер. «Часть из них предполагают возможность покупки товаров в рассрочку только у определенного круга партнеров банка и не принимаются в других торговых точках. Другие позиционируются как универсальные с возможностью рассрочки до двух лет, однако такая рассрочка ограничена узким кругом партнеров, а на остальные покупки действует стандартный льготный период», — говорит он. По его словам, конкуренция в сегменте кредитных карт среди банков будет только обостряться — в том числе и по предложению кредиток с удлиненным грейс-периодом.

Инфографика: Инфографика «РГ» / Леонид Кулешов / Роман Маркелов

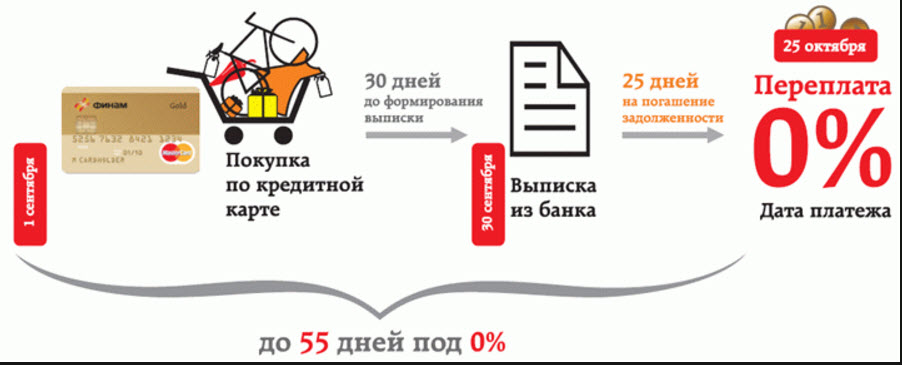

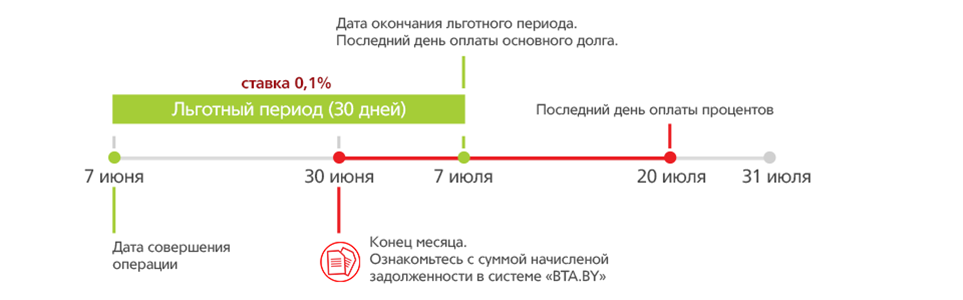

60 дней без процентов, кэшбэк до 22% у партнеров — Хоум Кредит Банк

Современный финансовый рынок предлагает выгодные платежные инструменты – кредитные карты с льготным периодом. Вы можете покупать товары/услуги без уплаты процентов банку – нужно лишь в срок возвращать деньги.

Вы можете покупать товары/услуги без уплаты процентов банку – нужно лишь в срок возвращать деньги.

Банк Хоум Кредит предлагает кредитные карты с большим льготным периодом: беспроцентное использование заемных средств длится до 51 дня. Также карты позволяют существенно экономить – по программе «Польза» с каждой покупки начисляются баллы, которые можно менять на рубли и тратить по своему усмотрению. Еще одно преимущество – простое и быстрое оформление. Кредитная карта с льготным периодом выдается без справок о доходах. Действующим клиентам нужен лишь паспорт, новым – паспорт и дополнительный документ из нашего списка.

Оформить заявку на карту

Услугами Банка Хоум Кредит пользуются миллионы российских граждан – мы находимся на 12 месте в стране по количеству выданных карт (данные аналитического агентства Frank Research Group на 31 марта 2017 года). Нам доверяют за надежность и лояльное отношение, за выгодные предложения и высокое качество сервиса.

Наша кредитная карта

- Кредитная карта Польза – процентная ставка при оплате товаров и услуг от 10,9% годовых.

Продукт подключен к программе «Польза» и даёт возможность вернуть часть потраченных денег – за каждую оплату товаров и услуг начисляется до 22% баллами.

Стандартные условия:

- Кредитная карта с льготным периодом

- До 22 % ( тексте указано до 10)

- Лимит до 700 000

Для мониторинга и управления счетами можно подключить удобные сервисы – мобильное приложение, интернет-банк, SMS-пакет. Они позволяют платить в интернете, отслеживать расходы, поступления средств и баллов.

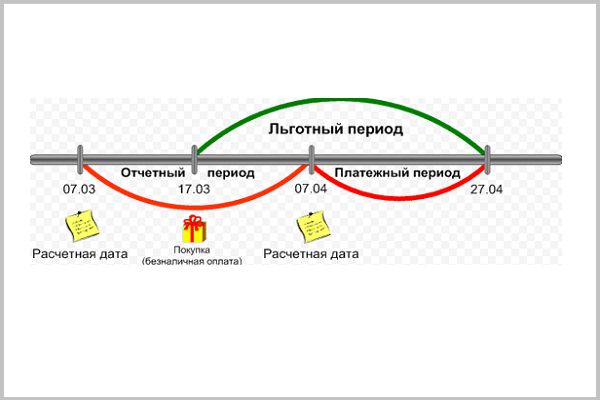

Банковские кредитные карты с льготным периодом: особенности

Чтобы пользоваться кредитом совершенно бесплатно, учитывайте все нюансы. Кредитные карты банков могут различаться льготным периодом – к примеру, мы не начисляем проценты от 20 до 51 дня. Льготный период – это Расчетный период

Льготный период – это Расчетный период

(1 месяц – 30 или 31 день) и Платежный период (20 дней). Поэтому на возврат денег по операции в самом начале Расчетного периода дается до 51 дня, в конце – от 20 дней.

Чтобы не запутаться в датах, погашайте долг полностью во время ежемесячной оплаты. Если не получается, ничего страшного – мы начислим проценты только на остаток задолженности. Также учитывайте, что кредитная карта выгодна при безналичной оплате товаров/услуг – снятие денег исключает оформление долга льготным периодом. То есть для максимальной выгоды картой нужно распоряжаться с умом.

Как оформить кредитную карту с льготным периодом?

Чтобы получить карту, обратитесь в офис Банка Хоум Кредит (адреса в своем городе смотрите на сайте). Чтобы узнать предварительное решение, заполните онлайн-заявку, не выходя из дома. При одобрении вам позвонит специалист и согласует визит в офис – при наличии всех документов оформить и получить кредитную карту с льготным периодом можно непосредственно в день обращения.

Вопросы и ответы | Банк УРАЛСИБ

Убедитесь, что ваш компьютер не заражён какими-либо вирусами. Установите и активизируйте антивирусные программы, старайтесь их постоянно обновлять. Только постоянное обновление антивирусных программ позволит вам своевременно обнаружить и предотвратить появление вируса.

Рекомендуется использовать программное обеспечение, которое отслеживает и борется с программным обеспечением Spyware. Spyware — вид программного обеспечения, который пытается запомнить ваши клавиатурные последовательности и передать их третьим лицам.

Настоятельно рекомендуется использование виртуальной клавиатуры при вводе пароля на всех этапах работы с Интернет-банком. Использование виртуальной клавиатуры позволит избежать компрометации пароля в случае заражения ПК программным обеспечением Spyware.

Рекомендуется использовать межсетевой экран (firewall) при входе в интернет или установить персональный межсетевой экран (firewall) на вашем компьютере. При использовании межсетевого экрана (firewall) несанкционированный вход в систему вашего компьютера через интернет будет весьма затруднен или предотвращён.

При использовании межсетевого экрана (firewall) несанкционированный вход в систему вашего компьютера через интернет будет весьма затруднен или предотвращён.

Используйте программное обеспечение (операционные системы, приложения) из проверенных и надёжных источников. Откажитесь от использования и инсталляции программного обеспечения из непроверенных источников.

В случае подключения через модем обратите, пожалуйста, внимание на набираемый номер. В случае обнаружения несовпадения номера удалите неизвестный вам номер.

Сконфигурируйте ваш обозреватель таким образом, чтобы установки настройки кэширования не допускали сохранения конфиденциальных страниц (SSL-page).

Контролируйте свою электронную почту, не открывайте сообщения от неизвестных адресатов, не передавайте свои личные данные. Никогда не открывайте подозрительные файлы, присланные вам по электронной почте. Не отвечайте на электронные письма, в которых якобы от имени банка, вас просят предоставить персональную информацию. Никогда не следуйте по ссылкам в таких письмах (даже на сайт банка), т.к. они могут вести на мошеннические сайты.

Никогда не следуйте по ссылкам в таких письмах (даже на сайт банка), т.к. они могут вести на мошеннические сайты.

Проверяйте адреса интернет-сайтов, к которым вы подключаетесь, т.к. злоумышленники могут использовать похожие названия для создания мошеннических ресурсов.

Избегайте пользоваться услугами интернет-ресурсов сомнительного содержания; зачастую они создаются специально для получения информации о банковских картах и последующего ее неправомерного использования.

Совершайте покупки только со своего компьютера, не пользуйтесь интернет-кафе и другими доступными средствами, где могут быть установлены программы-шпионы, запоминающие вводимые вами конфиденциальные данные.

Выбирайте нетривиальные пароли, которые не связаны с вашим днем рождения или другими персональными данными. Если возможно, выбирайте символьно-цифровые пароли. Не записывайте пароли и никому не сообщайте их. Если вы боитесь забыть свой пароль, придумайте понятную только вам систему его записи (например, в виде номера телефона или адреса в телефонной книжке).

Банк никогда не осуществляет рассылку электронных писем с просьбой предоставить конфиденциальную информацию, или таких, которые содержат компьютерные программы.

Если вы получили письмо от имени банка, содержание которого вызывает подозрение, либо с вами связались по телефону от имени банка, с просьбой установить некоторое программное обеспечение, просьба связаться со службой поддержки банка и уточнить ситуацию. Всегда используйте контактную информацию служб поддержки банка, указанную в официальных источниках информации, и не используйте контактную информацию, указанную в полученном письме или полученную в ходе телефонного разговора.

Любые электронные сообщения, отправленные с бесплатных почтовых служб интернета (@mail.ru, @yandex.ru, @rambler.ru, @gmail.com, @yahoo.com и т.п.), не являются почтой, отправленной банком.

Карта с льготным периодом кредитования

Подробнее

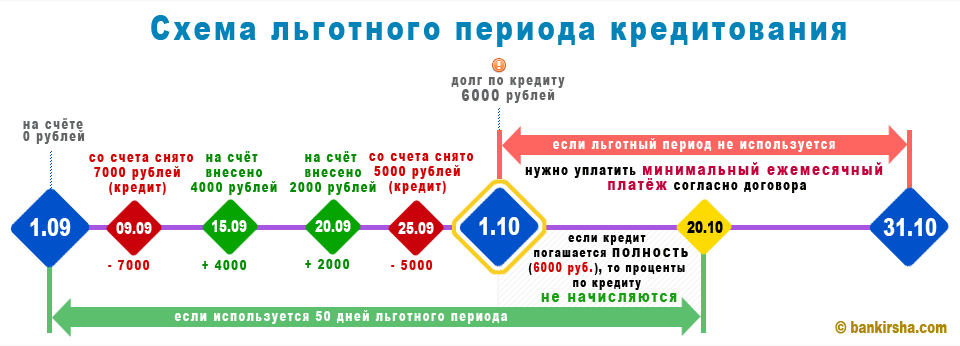

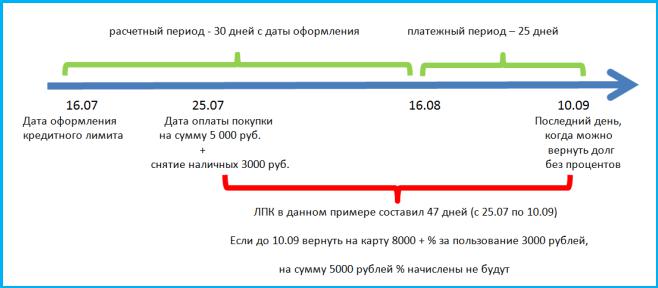

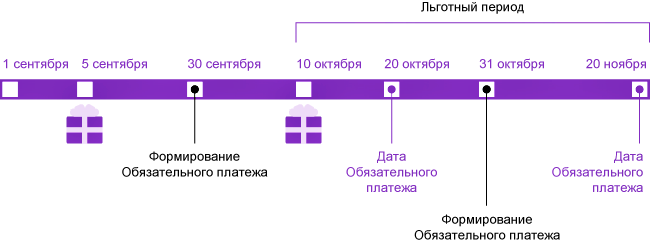

Для чего мне нужен льготный период кредитования?

Часто возникают ситуации, когда Вам необходимы дополнительные средства для оплаты Ваших расходов, как запланированных, так и неожиданных. Карта с кредитным лимитом и льготным периодом позволяет Вам совершать любые покупки, не неся при этом никаких дополнительных расходов (в случае погашения задолженности в течение 65 дней с момента оплаты).

Когда начинается и когда заканчивается льготный период?

Началом льготного периода является любой день календарного месяца, в котором произошло первое предоставление кредитных средств (включительно), а окончанием — дата, приходящаяся на 65-ый календарный день с первого дня действия льготного периода (включительно). Льготный период исчисляется в календарных днях. При полном погашении всей задолженности (с учетом процентов и комиссий, при наличии таковых) льготный период восстанавливается и вновь начинается при первом последующем использовании кредитных средств.

В случае если до даты окончания льготного периода (включительно) вся задолженность не погашена, то за льготный период пользования кредитными средствами осуществляется начисление процентов по ставке, указанной в программе кредитования.

Как я могу узнать, когда заканчивается льготный период кредитования?

Для Вашего удобства, Вы будете проинформированы о дате возникновения первой задолженности по льготному периоду кредитования и длительности льготного периода посредством SMS на Ваш мобильный телефон.

На какие операции распространяется льготный период кредитования?

Льготный период кредитования распространяется на:

- операции по оплате товаров/услуг с помощью карты, в т.ч. совершенные через Интернет;

- операции по переводу денежных средств со счета карты;

- снятие наличных в банкоматах Банка, а также банкоматах сторонних банков.

Действует ли льготный период при снятии наличных в банкоматах?

Да, льготный период распространяется, в том числе, и на снятие денежных средств в банкоматах и кассах банков, как в России, так и в любой стране мира. В случае погашения полной суммы задолженности в течение льготного периода проценты за пользование кредитными средствами (в т. ч. и полученные наличными) не взимаются.

ч. и полученные наличными) не взимаются.

Каким образом я могу погасить задолженность по карте с льготным периодом кредитования?

Вы можете погасить задолженность любым удобным для Вас способом:

Все комиссии уплачиваются сверх суммы платежа.

Что такое минимальный платеж в рамках льготного периода кредитования?

В случае если в дату окончания льготного периода задолженность не погашена, формируется минимальный платеж, включающий в себя 5% от суммы задолженности по состоянию на дату окончания льготного периода и сумму процентов, начисленных за фактические дни пользования кредитными средствами с начала льготного периода, которые подлежат уплате не позднее последнего дня месяца, следующего за месяцем окончания льготного периода.

В дальнейшем (если вся задолженность не погашена) ежемесячно, начиная с месяца, следующего за месяцем окончания льготного периода, по состоянию на 1 число месяца формируется минимальный платеж, составляющий 5% от задолженности, по состоянию на 1 число месяца и проценты, которые подлежат уплате не позднее последнего дня месяца следующего за месяцем формирования данных.

Если в указанный срок минимальный платеж, начисленные проценты (за период с даты начала льготного периода/с даты последней уплаты процентов по дату очередного внесения средств) и комиссии не погашены, будет взиматься штраф от суммы просроченного платежа за каждый календарный день просрочки. В случае образования просроченной задолженности неиспользованный лимит по карте блокируется.

Для определения точной суммы погашения минимального платежа — в день осуществления операции получите выписку или обратитесь к клиентскому менеджеру Банка.

Смогу ли я повторно воспользоваться условиями льготного периода?

Да, после полного погашения задолженности по карте уже на следующий день Вы сможете воспользоваться кредитными средствами с возможностями нового льготного периода кредитования, поскольку Ваш кредитный лимит является возобновляемым. Обратите внимание, что в том случае, если после внесения средств в тот же день будут проведены расходные операции по карте в рамках кредитного лимита, погашение задолженности и, фактически, окончание льготного периода зафиксировано не будет.

Специалисты Банка ответят на все возникающие у Вас вопросы по использованию карты с возобновляемым кредитным лимитом и льготным периодом кредитования.

Кредитная карта «Новая» с кэшбэком

Ставка по кредиту:

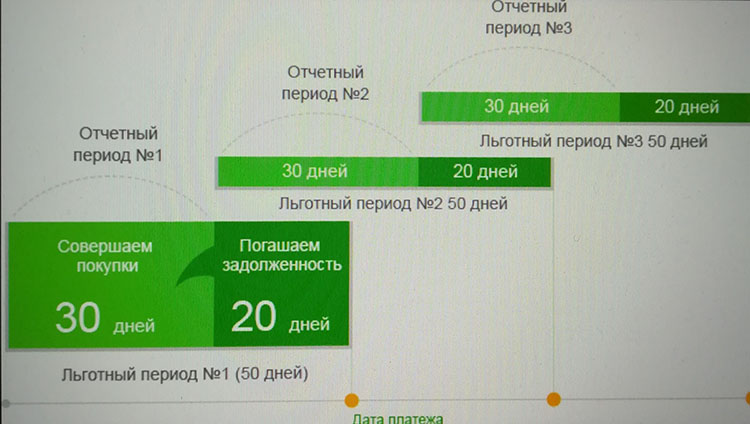

- 0,000001% годовых – в течение грейс-периода (30 дней)

- 27,99% годовых (СКО*, увеличенная на 19,24 процентных пункта)

Порядок предоставления кредита:

- установление лимита овердрафта на банковскую платёжную карточку Mastercard Standard (срок действия 5 лет)

- возобновляемая кредитная линия – 12 месяцев

Обеспечение по кредиту:

Так, карта «Новая» предусматривает манибэк 5% при оплате услуг в ресторанах, кафе, бассейнах, клубах здоровья, парках развлечений. При расчетах в гипермаркетах, на заправках сумма возврата составляет 3%, в иных категориях – 0,5%.

Банк Дабрабыт предлагает оформить кредитную карту онлайн. Для этого нужно нажать на кнопку «Оставить заявку», заполнить форму и дождаться звонка специалиста.

Особенности карточки «Новая»

Главное преимущество карты – 30-дневный льготный период кредитования, или грейс-период. Это срок, в течение которого можно пользоваться кредитными средствами с символическим процентом 0,000001%. Таким образом, карта с беспроцентным периодом дает возможность совершать нужные покупки и при этом экономить денежные средства.

Оформить карточку можно без справки о доходах – в этой ситуации максимальная сумма не превышает 5000 BYN. Вы можете не только осуществлять безналичные платежи, но и снимать наличные:

- в пределах лимита (50BYN/мес.) – включено, свыше лимита – 3,5% мин. 5 BYN в устройствах ОАО «Банк Дабрабыт»

- 3,5% мин. 5 BYN в устройствах банков-партнеров и других банков

Погашение задолженности возможно любым удобным способом: через интернет- или мобильный банк, на сайте банка или в кассах, через систему ЕРИП.

Если вам необходима консультация, свяжитесь с нашим менеджером:

- По телефону.

- Через Facebook, Viber, Telegram, Skype.

- В чате на сайте.

Льготный период по кредитной карте удерживает проценты

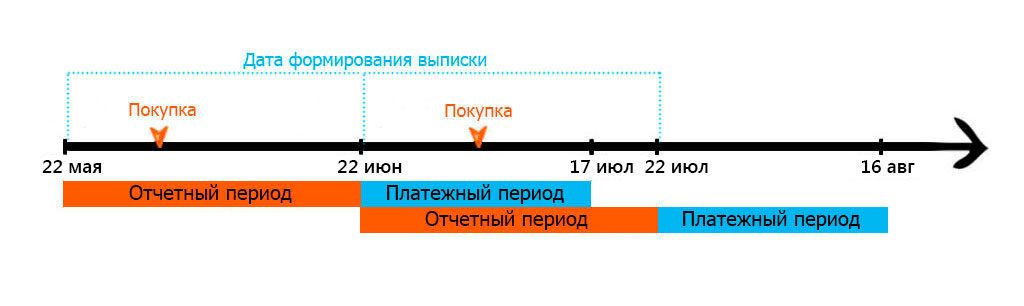

Если вы полностью выплачиваете свою кредитную карту каждый месяц, встроенная функция позволяет продлить время, необходимое для оплаты покупок, без начисления процентов. Секрет? Маленькая вещь, называемая льготным периодом кредитной карты.

Льготный период — это промежуток между окончанием платежного цикла вашей кредитной карты и сроком оплаты. По закону выписка по кредитной карте должна быть предоставлена вам не позднее, чем за 21 день до установленной даты, что дает вам возможность точно знать, сколько вы должны, и иметь время для ее погашения.

Как работают платежные циклы и льготные периоды

Ваша ежемесячная выписка по кредитной карте, конечно же, будет включать дату платежа. Но примерно за 21 день до этого наступает дата закрытия, которую иногда называют датой выписки. Это дата, когда ваш эмитент суммировал все транзакции, совершенные вами в течение предыдущего месяца, и готовился выставить вам счет за них. Любые транзакции, совершенные вами после даты закрытия, будут отражены в счете за следующий месяц.

Это дата, когда ваш эмитент суммировал все транзакции, совершенные вами в течение предыдущего месяца, и готовился выставить вам счет за них. Любые транзакции, совершенные вами после даты закрытия, будут отражены в счете за следующий месяц.

“

Если вы полностью погасите остаток в течение льготного периода, вы не будете платить никаких финансовых сборов за покупки, сделанные в течение этого платежного цикла.По сути, эмитент карты предоставил вам деньги бесплатно на три недели ».

С вас не будут взиматься проценты между датой закрытия и датой платежа. Если вы полностью погасите остаток в течение этого льготного периода, вы не будете платить никаких финансовых сборов за покупки, сделанные в течение этого платежного цикла. По сути, эмитент карты предоставил вам деньги бесплатно на три недели.

Вот пример. Вы совершаете покупку 22-го числа месяца, а платежный цикл вашей кредитной карты завершается 24-го числа.21-дневный льготный период начинается 24-го числа (дата закрытия) и заканчивается в дату платежа. Если вы оплатите всю покупку до окончания льготного периода, вы не будете платить проценты на деньги, взятые в долг для совершения покупки.

Если вы оплатите всю покупку до окончания льготного периода, вы не будете платить проценты на деньги, взятые в долг для совершения покупки.

Кстати, это касается только покупок. Льготные периоды не распространяются на выдачу наличных по кредитной карте или при использовании чеков, предоставляемых эмитентом кредитной карты. Вы сразу начнете начислять проценты, и процентная ставка может быть выше, чем та, которую взимает ваша кредитная карта за невыплаченный остаток.

Что произойдет, если вы не выплатите свой остаток полностью

Если вы не выплатите всю сумму, которую вы должны, к установленному сроку платежа, теперь у вас есть задолженность по кредитной карте, и с оставшейся суммы будут начислены проценты . Дополнительным последствием, которого вы можете не ожидать, является то, что, когда у вас есть баланс, эмитент вашей кредитной карты отменяет ваш льготный период.

Это означает, что вы не только будете платить проценты на невыплаченный остаток из предыдущего платежного цикла, но также начнете накапливать проценты по новым покупкам по мере их совершения.

«

Когда у вас есть остаток, эмитент вашей кредитной карты отменяет льготный период».

Время, необходимое для восстановления льготного периода за счет своевременных платежей, зависит от кредитной карты. Возможно, вам придется оплатить выписку вовремя и полностью в течение нескольких последовательных циклов выставления счетов, чтобы вернуть льготный период.

Если вы обнаружите, что большую часть месяцев несете баланс, тогда проценты будут для вас реальностью. В этом случае поищите карту с низким процентом, которая может снизить ваши платежи.

Вы можете увеличить льготный период более чем вдвое

Как вы можете продлить этот бесплатный кредит еще на более длительный срок? Понимая льготный период вашей карты и, если возможно, рассчитывая время совершения покупок соответственно.

Очевидно, вы не всегда можете предсказать, когда вам нужно будет потратить. Тормоза на машине или ремонт печи зимой не терпится. Но если вы планируете, скажем, когда покупать билеты на самолет в следующий отпуск, вы можете запланировать покупку таким образом, чтобы у вас было даже больше, чем 21-дневный льготный период, чтобы погасить свою кредитную карту, прежде чем вы понесете какие-либо проценты. .

Но если вы планируете, скажем, когда покупать билеты на самолет в следующий отпуск, вы можете запланировать покупку таким образом, чтобы у вас было даже больше, чем 21-дневный льготный период, чтобы погасить свою кредитную карту, прежде чем вы понесете какие-либо проценты. .

Если вы совершите крупную покупку сразу после закрытия периода выписки, у вас будет почти месяц до того, как эта транзакция появится в вашем счете, а затем у вас будет официальный льготный период после этого. Если вы будете осторожны, вы сможете погасить самые большие расходы за пару чеков, не взимая с вас процентов и не вкладывая средства на свой сберегательный счет.

“

Если вы совершите крупную покупку сразу после закрытия периода выписки, у вас есть почти месяц до того, как эта транзакция появится в вашем счете, а затем у вас будет официальный льготный период после этого.”

Например, если платежный цикл вашей кредитной карты заканчивается 24 числа месяца, вы можете купить эти билеты на самолет 25 числа. Платежный цикл следующего месяца закончится 24-го числа следующего месяца, после чего у вас будет 21-дневный льготный период, после чего счет будет подлежать оплате 15 или 16 числа следующего месяца. Между тем, если вам заплатят 1-го и 15-го числа, у вас может быть три или даже четыре зарплаты, прежде чем вам придется заплатить за поездку.

Платежный цикл следующего месяца закончится 24-го числа следующего месяца, после чего у вас будет 21-дневный льготный период, после чего счет будет подлежать оплате 15 или 16 числа следующего месяца. Между тем, если вам заплатят 1-го и 15-го числа, у вас может быть три или даже четыре зарплаты, прежде чем вам придется заплатить за поездку.

Предупреждение

Любая крупная покупка, которую вы еще не оплатили, ограничит ваши наличные деньги.Если возникнут чрезвычайные расходы, вы рискуете не иметь денег для оплаты большого счета по кредитной карте. Ведение отдельного сберегательного счета, предназначенного только для чрезвычайных ситуаций, может помочь вам избежать долгов.

Если вы не можете позволить себе полную оплату в установленный срок, сделайте хотя бы минимальный платеж. Вы начнете платить проценты и потеряете льготный период, но вы также не заплатите штраф за просрочку платежа и не повредите свой кредит.

“

Если вы не можете позволить себе полную оплату в установленный срок, сделайте хотя бы минимальный платеж.

”

”

”Понимание платежных циклов может облегчить расчет времени для крупных покупок, чтобы в полной мере воспользоваться льготным периодом вашей кредитной карты. Подумайте о резервном плане на случай, если вы не сможете оплатить выписку так быстро, как ожидали.

Разъяснение льготного периода кредитной карты

Большинство кредитных карт допускают льготный период, то есть время, в течение которого вы должны полностью оплатить свой баланс без финансовых сборов. Льготный период обычно начинается в первый день платежного цикла и заканчивается через определенное количество дней, в зависимости от эмитента кредитной карты.Периоды отсрочки обычно составляют от 21 до 25 дней. Более длительный льготный период дает вам больше времени, чтобы погасить остаток и избежать уплаты процентов.

По состоянию на 2019 год долг американцев составлял 14,15 триллиона долларов. Общий долг семьи сейчас на 26,8% выше минимума за 2 квартал 2013 года. Эти цифры подчеркивают, насколько важно прочитать на обратной стороне выписки по кредитной карте подробную информацию о конкретной продолжительности льготного периода и определить, как рассчитываются ваши финансовые расходы в касаемо вашего личного долга.

Если вам нужно сослаться на договор о кредитной карте, вы можете найти его копию на веб-сайте эмитента или отправить копию напрямую вам.

Закон о кредитных картах 2009 г.

Закон об ответственности и раскрытии информации по кредитным картам (CARD) был принят Конгрессом и подписан президентом США Бараком Обамой 22 мая 2009 года. Этот закон «основан на первом сильном шаге, предпринятом Федеральной резервной системой в направлении улучшения раскрытия информации и прекращения недобросовестной практики.»

До принятия закона банки могли повышать процентные ставки без предупреждения, изменять сроки платежа от одного месяца к другому и взимать «плату за бездействие», если клиент не использовал карту.

Согласно информационному бюллетеню Белого дома, некоторые важные элементы реформы в этом законе включают:

- Запреты на несправедливое повышение ставок: Финансовые учреждения больше не будут несправедливо повышать ставки, и потребители будут уверены, что процентные ставки по их существующим балансам не будут повышены.

- Предотвращает ловушки несправедливых сборов: Учреждения должны будут предоставить держателям карт разумное время для оплаты ежемесячного счета — не менее 21 календарного дня с момента отправки по почте. Закон также устраняет ловушки просроченной оплаты, такие как крайние сроки выходных, сроки оплаты, которые меняются каждый месяц, и крайние сроки выставления счетов, приходящиеся на середину дня.

- Раскрытие информации на простом / понятном языке: Условия контракта по кредитной карте будут раскрыты на языке, который потребители могут видеть и понимать, чтобы они могли избежать ненужных затрат и управлять своими финансами.

- Подотчетность: Этот закон поможет обеспечить подотчетность как эмитентов кредитных карт, так и регулирующих органов, которые несут ответственность за предотвращение недобросовестных действий и обеспечение защиты.

- Защита студентов и молодежи: Закон содержит новые меры защиты для студентов колледжей и молодых людей, включая требование о том, чтобы эмитенты карт и университеты раскрывали соглашения в отношении маркетинга или распространения кредитных карт среди студентов.

Когда у вас может не быть льготного периода

Некоторые типы транзакций с кредитными картами, такие как денежные авансы и переводы остатка, могут не допускать льготного периода. Таким образом, на эти транзакции начисляются проценты, как только деньги зачисляются на ваш счет, при условии, что у вас не действует промо-ставка 0%.

Для новых покупок по кредитной карте может не хватить льготного периода, если вы начнете платежный цикл с остатком. Если вы хотите избежать выплаты процентов по транзакции, у которой нет льготного периода, вам придется выплатить ее немедленно.

Чтобы полностью избежать комиссий и финансовых сборов по кредитной карте, вам необходимо ежемесячно выплачивать всю сумму на балансе и начинать платежный цикл с 0 долларов США.

Требование о передаче выписки по счету

Эмитенты кредитных карт должны отправить выписку по счету по почте не позднее, чем за 21 день до того, как комиссия будет снята с вашего счета. В выписке по кредитной карте не обязательно будет указываться, есть ли у вашего баланса льготный период, и это деталь, за которой вы должны следить самостоятельно, если хотите в полной мере воспользоваться ею.

Если вы ежемесячно вносите только минимальный платеж по кредитной карте, льготный период не применяется. С вас будут взиматься проценты на неоплаченный остаток плюс ваших новых покупок каждый месяц, пока вы полностью не выплатите остаток. Только тогда льготный период будет применяться к новым покупкам.

Период отсрочки платежа по займам

У ссуд также есть льготные периоды выплат, но они не такие, как у кредитной карты. Для ссуды льготный период наступает после наступления срока платежа, но когда он может быть осуществлен без штрафных санкций.Этот период обычно составляет около 15 дней. Обязательно проконсультируйтесь со своим кредитором, прежде чем предполагать, что у вас вообще есть льготный период.

Студенческие ссуды имеют шестимесячный льготный период после того, как вы закончите учебу или ваше зачисление упало ниже половины рабочего дня. По истечении этого шестимесячного льготного периода ваша студенческая ссуда подлежит погашению, и вы должны производить платеж каждый месяц.

По истечении этого шестимесячного льготного периода ваша студенческая ссуда подлежит погашению, и вы должны производить платеж каждый месяц.

По данным Министерства образования США, по большинству кредитов будут начисляться проценты в течение этого 6-месячного льготного периода, и вы можете выбрать выплату процентов в течение этого времени, чтобы предотвратить их добавление к основному балансу.

Что такое льготный период?

Многие кредитные карты предлагают льготный период, который представляет собой период времени между окончанием цикла выставления счетов и сроком оплаты счета. В течение льготного периода с вас могут не взиматься проценты по остатку, если вы выплачиваете их в установленный срок.

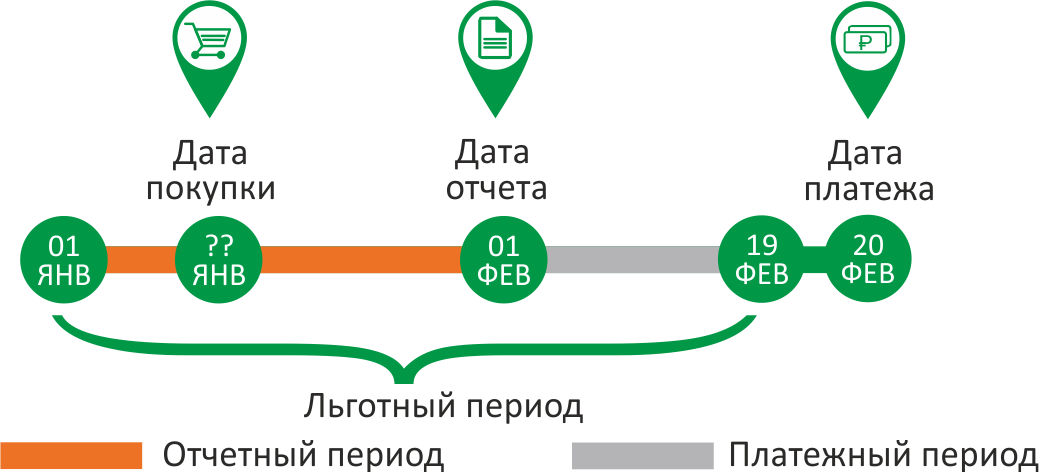

Льготные периоды зависят от эмитента карты, но должны составлять минимум 21 день с момента окончания цикла выставления счетов. Например, если ваш платежный цикл заканчивается первого числа каждого месяца, а ваш счет должен быть оплачен 22-го числа, ваш льготный период составляет 21 день.

Ниже CNBC Select отвечает на некоторые распространенные вопросы о льготных периодах кредитных карт.

Все ли кредитные карты имеют льготный период?

Нет, эмитенты карт не обязаны предлагать льготные периоды, хотя большинство из них это делают.

На какие транзакции распространяется льготный период?

Льготные периоды обычно не распространяются на все транзакции, совершаемые с помощью кредитной карты. Приемлемые транзакции часто ограничиваются новыми покупками.

Денежные авансы и переводы остатка обычно не имеют права на льготный период.Вместо этого по этим операциям начисляются проценты, начиная с даты операции. Однако, если у вас есть кредитная карта с переводом баланса, предлагающая начальную ставку 0% годовых, с вас не будут взиматься проценты в течение начального периода.

Что произойдет после льготного периода?

Если вы продолжите иметь баланс после окончания льготного периода, с вас будут взиматься проценты в соответствии с годовой процентной ставкой за обычную покупку (если ваша карта не предлагает начальный период 0% годовых). Например, если у вас есть кредитная карта с кодом 16.24% годовых, а ваш льготный период составляет 21 день, с любых остатков, оставшихся после 21-дневного льготного периода, будет взиматься годовая процентная ставка 16,24%.

Например, если у вас есть кредитная карта с кодом 16.24% годовых, а ваш льготный период составляет 21 день, с любых остатков, оставшихся после 21-дневного льготного периода, будет взиматься годовая процентная ставка 16,24%.

Вы можете столкнуться с пени за просрочку платежа сверх процентов, если вы не произведете хотя бы минимальную выплату до окончания льготного периода.

Где я могу найти льготный период моей кредитной карты?

Льготный период указан в соглашении с держателем карты. Скорее всего, он появится в таблице «процентные ставки и процентные сборы» на первой странице и в строке с указанием «как избежать выплаты процентов по покупкам» или «выплаты процентов.»

Вот пример того, как это может выглядеть в вашем соглашении с держателем карты:

Процентные ставки и процентные сборы

| Годовая процентная ставка (APR) для покупок | от 16,24% до 25,24%, в зависимости от вашего Кредитоспособность. Эти годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Эти годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Годовая процентная ставка для переводов баланса | от 16,24% до 25,24% в зависимости от вашей кредитоспособности. Эти годовые ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Годовая процентная ставка по авансам | 26,74%. Эта годовая процентная ставка будет зависеть от рынка в зависимости от основной ставки. |

| Как избежать выплаты процентов по покупкам | Срок платежа будет как минимум 21 день после закрытия каждого платежного цикла. Мы не будем взимать с вас проценты за покупки, если вы ежемесячно оплачиваете весь остаток в установленный срок. Мы начнем взимать проценты по переводам остатка и авансам наличными в день операции. |

В последней строке, озаглавленной «Как избежать выплаты процентов по покупкам», вы можете увидеть, что льготный период составляет «минимум 21 день». «

«

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select и не были рассмотрены, одобрены или иным образом подтверждены какой-либо третьей стороной.

Льготные периоды кредитной карты Разъяснение: что нужно знать

От редакции: содержание этой статьи основано только на мнениях и рекомендациях автора. Возможно, он не был рассмотрен, одобрен или иным образом одобрен эмитентом кредитной карты.Этот сайт может получить компенсацию через партнерство с эмитентом кредитной карты.

Льготный период кредитной карты — это промежуток времени от конца выписки по счету до даты, когда должна быть произведена оплата, в течение которого — если вы полностью оплатите счет — с вас не будут взиматься проценты по любым покупкам. Большинство эмитентов карт предлагают беспроцентный период для покупок, если пользователь соответствует определенным критериям, но особенности зависят от карты. Понимание того, как получить право на льготный период, может помочь вам избежать финансовых затрат на сотни или даже тысячи долларов.

Как работают льготные периоды?

Льготный период обычно длится от 21 до 25 дней после получения вами счета по кредитной карте. Хотя это и не является обязательным, большинство основных кредитных карт позволяют держателям карт избегать процентов, постоянно оплачивая свой счет в полном объеме в установленный срок. В соответствии с Законом о картах от 2009 года срок, при котором любой платеж считается просроченным, не может быть короче 21 дня после выставления счета покупателю. День оплаты счета обычно совпадает с окончанием льготного периода.Если срок платежа приходится на день, когда эмитент вашей карты не принимает платеж — например, выходные или праздничные дни — тогда платежи, принятые на следующий рабочий день, не считаются поздними. Это фактически переносит дату платежа назад и продлевает льготный период.

Когда вы платите полностью

Если вы полностью оплатите свою кредитную карту в течение льготного периода, вы сможете избежать выплаты процентов по большинству транзакций. Исключениями являются денежные авансы — например, использование вашей кредитной карты в банкомате — и переводы баланса, которые обычно начинают накапливать проценты, как только вы совершаете транзакцию, в зависимости от соглашения о вашей кредитной карте.Если вы используете эту функцию правильно, вы, по сути, получите беспроцентную ссуду от эмитента кредитной карты.

Исключениями являются денежные авансы — например, использование вашей кредитной карты в банкомате — и переводы баланса, которые обычно начинают накапливать проценты, как только вы совершаете транзакцию, в зависимости от соглашения о вашей кредитной карте.Если вы используете эту функцию правильно, вы, по сути, получите беспроцентную ссуду от эмитента кредитной карты.

Допустим, вы совершаете покупки с помощью кредитной карты в январе, на общую сумму 1000 долларов США, без снятия средств через банкомат или переводов баланса. В конце вашего цикла эмитент кредитной карты отправляет вам счет за этот цикл со сроком оплаты 25 февраля, то есть в рабочий день. Это 25-дневное окно — с 31 января по 25 февраля — является вашим льготным периодом, и если вы полностью оплатите остаток в течение этого времени, вы не будете платить проценты ни по одной из покупок, сделанных в январе.Вы также имеете право избежать уплаты процентов за покупки в следующем платежном цикле.

Когда вы носите весы

Если вы не полностью оплачиваете счет по кредитной карте за платежный цикл, то с вас обычно взимаются проценты с неоплаченной части вашего баланса и вы не имеете права избежать выплаты процентов по покупкам, сделанным в следующем платежном цикле. Неспособность полностью оплатить счет по кредитной карте может привести к тому, что вы будете платить проценты по будущим счетам до тех пор, пока вы не оплатите счет полностью за два последовательных цикла выставления счетов, хотя ваше право на возобновление льготного периода зависит от вашего конкретного соглашения о кредитной карте.

Неспособность полностью оплатить счет по кредитной карте может привести к тому, что вы будете платить проценты по будущим счетам до тех пор, пока вы не оплатите счет полностью за два последовательных цикла выставления счетов, хотя ваше право на возобновление льготного периода зависит от вашего конкретного соглашения о кредитной карте.

Допустим, вы совершаете покупку на сумму 1000 долларов 1 января, в первый день цикла выставления счетов по кредитной карте в течение месяца. Цикл выставления счетов заканчивается 31 января, а оплата должна быть произведена 25 февраля. Если вы заплатите только 900 долларов США из баланса к установленному сроку, вы должны будете выплатить проценты на оставшиеся 100 долларов США, а также любые новые покупки, сделанные в следующий день. платежный цикл.

Эмитенты кредитных карт часто позволяют вам возобновить льготный период, полностью оплатив счет за один или два последовательных расчетных периода.В соглашении о кредитной карте будет подробно описано, как или если вы можете получить право на избежание процентов после переноса баланса из одного платежного цикла в следующий.

Как избежать скользящего интереса

Выплата полной суммы остатка в последний день платежного цикла может помочь вам избежать потери процентов, которая может неожиданно привести к потере льготного периода или пропуску платежей. Поскольку проценты по-прежнему начисляются в дни между окончанием расчетного периода и днем оплаты счета, у вас может сложиться впечатление, что вы платите всю свою задолженность компании-эмитенту кредитной карты, но на самом деле все еще остается небольшая сумма. над.

Если вы перестанете проверять выписки по кредитной карте — потому что у вас сложится впечатление, что вы больше не задолжали эмитенту кредитной карты — и пропустите платеж, то вы не только будете наказаны штрафами за просрочку платежа и возмещением ущерба вашему кредиту, но и также потеряет право на льготный период в следующем платежном цикле.

Льготные периоды по эмитенту карты

Средняя продолжительность льготного периода для основных эмитентов карт, которые мы исследовали, составила 24 дня. Для этих эмитентов вы имели право на льготный период, если вы полностью оплачивали свой баланс в установленный срок каждого расчетного периода.Однако конкретные правила льготных периодов зависят от карты.

Для этих эмитентов вы имели право на льготный период, если вы полностью оплачивали свой баланс в установленный срок каждого расчетного периода.Однако конкретные правила льготных периодов зависят от карты.

Эмитент | Минимальная продолжительность льготного периода |

|---|---|

| Bank of America | 25 |

| American Express | 25 |

| Citibank | |

| Chase | 21 |

| Discover | 25 (23, если платежный цикл начинается в феврале) |

| Wells Fargo | 25 |

Bank of America, Citibank и American Express все заявили в соглашениях о кредитных картах, которые мы изучили, что для того, чтобы иметь право на льготный период, вы должны полностью выплатить свой баланс за предыдущие два цикла. Для карт этих эмитентов вы можете рассчитывать полностью оплатить ваш счет дважды после того, как у вас будет баланс, чтобы восстановить льготный период и перестать платить проценты по новым покупкам.

Для карт этих эмитентов вы можете рассчитывать полностью оплатить ваш счет дважды после того, как у вас будет баланс, чтобы восстановить льготный период и перестать платить проценты по новым покупкам.

Capital One, Chase, Discover и Wells Fargo заявили, что держатели карт имеют право на льготный период, если они заплатили полную сумму задолженности в предыдущем платежном цикле. В этих обстоятельствах — в зависимости от того, как эмитент вашей карты определяет «оплату в полном объеме» за цикл выставления счетов, вы можете рассчитывать полностью оплатить счет один раз, чтобы восстановить льготный период после сохранения баланса.

Подробную информацию о том, как работает льготный период для конкретной карты, можно найти в соглашении о кредитной карте, связанном с этой картой. Просматривая соглашение, найдите разделы с пометками «Когда мы взимаем проценты», «Льготные периоды» или «Периоды без процентов», чтобы узнать, как и когда можно избежать процентов. Бюро финансовой защиты потребителей ведет базу данных заархивированных договоров кредитных карт, если вы не можете найти их на веб-сайте продавца карт.

Льготный период (кредит)

Что такое льготный период (кредит)

Льготный период (кредит) — это количество дней между датой выписки по кредитной карте клиента и датой платежа, когда проценты не начисляются.Льготный период — это промежуток времени, в течение которого потребитель должен компании-эмитенту кредитной карты за новые покупки, сделанные в течение последнего платежного цикла, но с него не начисляются проценты. Льготный период применяется только в том случае, если потребитель полностью и вовремя оплатил последний счет по кредитной карте и не имел остатка ни на одной из частей предыдущего платежного цикла.

ПРОРЫВ Льготный период (кредит)

Льготные периоды обычно составляют около трех недель, поскольку федеральные правила требуют, чтобы эмитенты кредитных карт отправляли бумажные выписки по почте или доставляли электронные выписки (электронные выписки) по крайней мере за 21 календарный день до минимальной даты платежа.Например, если выписка выпущена 31 января, а платеж должен быть произведен 22 февраля, льготный период — это время между обеими датами. Держатели карт потеряют льготный период, если они не выплатят весь остаток по выписке в установленный срок.

Держатели карт потеряют льготный период, если они не выплатят весь остаток по выписке в установленный срок.

Последствия потери льготного периода могут быть значительными. Держателю карты придется платить проценты не только за непогашенный остаток, но и за новые покупки, как только они их совершат.

Льготные периоды обычно не применяются к денежным авансам или переводам остатка.За исключением тех, кто имеет право на участие в акции с годовой процентной ставкой 0%, держатели карт будут выплачивать проценты по этим транзакциям со дня их совершения.

Как применяются льготные периоды к прочим долговым обязательствам

В отношении некоторых других типов счетов льготный период означает время между датой платежа и датой просрочки платежа, когда применяется плата за просрочку платежа или другой штраф. Например, хотя платежи по ипотеке должны быть произведены первого числа месяца, обычно не взимается плата за просрочку платежа, если платеж поступает до 15 числа.

Льготный период кредитной карты не работает; он не продлевает эффективное окно своевременной оплаты после даты платежа.Держатели карт должны оплатить свой счет в установленный срок, чтобы избежать процентов и штрафов за просрочку платежа, а также сохранить льготный период для следующего платежного цикла.

Заемщики студенческой ссуды также могут воспользоваться льготным периодом. В этом случае выпускники колледжа могут отсрочить начало выплаты кредита до шести месяцев. Этот период ожидания после окончания учебы и до начала выплаты известен как льготный период. Льготные периоды могут быть продлены до трех лет, если заемщик проходит действительную службу в вооруженных силах.

Льготный период кредитной карты | Банковская ставка

Никто не любит платить проценты по кредитной карте. К счастью, большинство кредитных карт имеют встроенную функцию, которую держатели карт могут использовать для беспроцентной выплаты остатков: льготный период. Согласно Закону о кредитных картах от 2009 года, кредиторы по закону обязаны предоставлять держателям карт минимум 21 день между окончанием их ежемесячного платежного цикла и датой платежа. Большинство основных кредитных карт считают этот 21 день льготным периодом и не начинают взимать проценты с баланса этого платежного цикла до тех пор, пока льготный период не закончится.

Большинство основных кредитных карт считают этот 21 день льготным периодом и не начинают взимать проценты с баланса этого платежного цикла до тех пор, пока льготный период не закончится.

Процентные ставки по кредитным картам могут катапультировать ваш баланс с управляемого до непомерного — вот почему полная выплата остатков по ежемесячной выписке в течение льготного периода является одним из лучших способов избежать долгов по кредитной карте. Кроме того, если вы выплатите остаток до истечения льготного периода, вы сможете совершать покупки с помощью кредитной карты без выплаты процентов. Это беспроигрышный вариант.

Вот что вам нужно знать о льготных периодах, в том числе о том, как они работают, как долго они обычно длятся и можете ли вы потерять льготный период, если не погасите свой баланс полностью.

Какой льготный период по кредитной карте?

Льготный период кредитной карты — это период времени, в течение которого вы можете хранить баланс до того, как с него будут начислены проценты. Кредитные карты не обязаны предлагать льготные периоды, но большинство эмитентов кредитных карт предоставляют кредиторам льготные периоды — проверьте информацию о ставке и комиссии вашей кредитной карты, чтобы узнать, что предлагает ваш эмитент.

Кредитные карты не обязаны предлагать льготные периоды, но большинство эмитентов кредитных карт предоставляют кредиторам льготные периоды — проверьте информацию о ставке и комиссии вашей кредитной карты, чтобы узнать, что предлагает ваш эмитент.

В большинстве случаев льготный период по кредитной карте оформляется примерно так: «Срок платежа составляет не менее 21 дня после закрытия платежного цикла.Мы не будем взимать с вас проценты за новые покупки, если вы ежемесячно полностью оплачиваете остаток в установленный срок ». Обратите внимание на формулировку: если вы не погасите остаток по выписке полностью к установленному сроку, эмитент кредитной карты начнет взимать проценты как с вашего невыплаченного баланса , так и с новых покупок. Если вы полностью погасите свой баланс, с новых покупок не будут взиматься проценты — если, конечно, вы не сможете оплатить их до истечения льготного периода.

Пока вы остаетесь на балансе кредитной карты, вы можете списывать с нее новые покупки и оплачивать их без уплаты процентов. По окончании льготного периода как по невыплаченным, так и по новым балансам начнут начисляться проценты в соответствии с годовой процентной ставкой или годовой процентной ставкой вашей кредитной карты. Для некоторых типов транзакций, таких как денежные авансы, льготный период не распространяется, и проценты начнут начисляться сразу после завершения транзакции.

По окончании льготного периода как по невыплаченным, так и по новым балансам начнут начисляться проценты в соответствии с годовой процентной ставкой или годовой процентной ставкой вашей кредитной карты. Для некоторых типов транзакций, таких как денежные авансы, льготный период не распространяется, и проценты начнут начисляться сразу после завершения транзакции.

Какой типичный льготный период для кредитной карты?

Закон о кредитных картах от 2009 года гласит, что кредиторы должны предоставить потребителям минимум 21 день для погашения их ежемесячных остатков по счетам.Это означает, что между закрытием выписки и сроком оплаты у вас есть не менее 21 дня.

Для большинства основных кредитных карт льготный период составляет не менее 21 дня, чтобы дать держателям карт возможность беспроцентно погасить остаток по выписке. Фактически, некоторые из лучших кредитных карт предлагают льготные периоды продолжительностью 25 дней или дольше. Однако некоторые кредитные карты не предлагают льготных периодов — или предлагают только очень короткие льготные периоды. Обратите внимание на мелкий шрифт, чтобы вы точно знали, через сколько дней вам нужно погасить свой баланс, прежде чем начисляются проценты.

Обратите внимание на мелкий шрифт, чтобы вы точно знали, через сколько дней вам нужно погасить свой баланс, прежде чем начисляются проценты.

Как использовать льготный период, чтобы избежать процентов?

Лучший способ использовать льготный период, чтобы избежать процентов, — это выплачивать остаток по выписке каждый месяц полностью, вовремя. Если ваша кредитная карта предлагает льготный период, сумма денег, указанная в вашей выписке по кредитной карте, все равно будет в пределах льготного периода, когда ваш счет будет подлежать оплате. Выплачивайте всю сумму вовремя, и вам не придется платить проценты на остаток по выписке. Сделайте меньший платеж, и на оставшуюся сумму начнут начисляться проценты — как и любые новые покупки, списанные с карты.

Вам не нужно ежемесячно погашать общий баланс кредитной карты; просто баланс на вашем выписке. Любые новые платежи, добавленные к вашей кредитной карте после закрытия вашей выписки, будут включены в вашу следующую выписку и затем могут быть погашены.

Можно ли потерять льготный период по кредитной карте?

Если вы не погасите остаток по выписке полностью до окончания льготного периода, вы потеряете льготный период по своей кредитной карте. Это означает, что проценты по вашему текущему балансу и любым новым покупкам начнут немедленно начисляться.У вас больше не будет льготного периода, в течение которого вы можете беспроцентно оплачивать покупки.

Однако вы можете вернуть себе льготный период. Как только вы снова начнете полностью выплачивать свои остатки, эмитент вашей кредитной карты, вероятно, восстановит льготный период. Это означает, что в следующий раз, когда вы будете снимать покупки с карты, у вас снова будет льготный период, в течение которого вы сможете погасить остаток по выписке без выплаты процентов. Прежде чем возобновится льготный период, может пройти несколько платежных циклов, поэтому продолжайте погашать остаток по выписке в полном объеме, пока не получите обратно льготный период.

Почему с моей кредитной карты взимаются проценты?

Если с вашей кредитной карты начисляются проценты, это означает, что ваш баланс не покрывается льготным периодом. Возможно, ваша кредитная карта не предлагает льготный период, или, возможно, вы не погасили свой баланс до окончания льготного периода. В любом случае рекомендуется как можно быстрее погасить любой остаток, по которому начисляются проценты.

Возможно, ваша кредитная карта не предлагает льготный период, или, возможно, вы не погасили свой баланс до окончания льготного периода. В любом случае рекомендуется как можно быстрее погасить любой остаток, по которому начисляются проценты.

Если вы не хотите платить проценты по кредитной карте, у вас есть два варианта.Вы можете выплатить остаток до окончания льготного периода или подать заявку на получение кредитной карты с нулевым процентом, которая предлагает 0% годовых на покупки на срок до 15 месяцев. Прочтите наше руководство по процентам по кредитной карте, чтобы узнать больше о том, как работают проценты по кредитной карте, и помните, что проценты по кредитной карте составляют: это означает, что если вы хотите избежать задолженности по кредитной карте, вам следует воспользоваться льготными периодами.

Что такое льготный период для кредитной карты? Секрет избегания интереса

У нас есть секрет — секрет, о котором эмитенты кредитных карт не хотят, чтобы вы знали…

Если вы оплачиваете свой счет полностью каждый месяц, вам никогда не придется платить проценты за покупки с помощью большинства кредитных карт. Это означает, что вы можете получить преимущества и удобство использования кредитной карты без каких-либо дополнительных затрат для вас.

Это означает, что вы можете получить преимущества и удобство использования кредитной карты без каких-либо дополнительных затрат для вас.

Это все благодаря так называемому «льготному периоду» вашей кредитной карты.

Как работает льготный период по кредитной карте?

Льготный период кредитной карты приходится между завершением платежного цикла и датой платежа по выписке.

В течение этого времени вам не будут начисляться проценты по новым покупкам, сделанным в течение предыдущего платежного цикла (до тех пор, пока вы не восстанавливаете остаток на вашем счете из последней выписки).

Вот простой пример того, как может работать льготный период кредитной карты:

- Ваша учетная запись начинается с нулевого баланса.

- 1 июля вы покупаете билет на самолет за 500 долларов.

- Ваш платежный цикл завершается 15 июля.

- Ваш платеж должен быть произведен 5 августа.

Если вы полностью оплатите счет до 5 августа, с вас не будет начисляться проценты по покупке на 500 долларов. Это связано с беспроцентным льготным периодом вашей кредитной карты, который начался 15 июля. Вы должны ежемесячно выплачивать полную сумму выписки, чтобы льготный период оставался активным для будущих транзакций.

Это связано с беспроцентным льготным периодом вашей кредитной карты, который начался 15 июля. Вы должны ежемесячно выплачивать полную сумму выписки, чтобы льготный период оставался активным для будущих транзакций.

Чтобы получить более подробную информацию, прочтите наше руководство по оплате кредитной картой.

Все ли кредитные карты имеют льготный период?

Нет. Хотя большинство кредитных карт предлагают льготные периоды, вы должны прочитать мелкий шрифт в соглашении о кредитной карте, прежде чем делать какие-либо предположения.

Обычно вы увидите заявление о льготном периоде в условиях использования вашей карты.Вот что вы увидите в условиях для карты Chase Sapphire Preferred® (обзор) (по состоянию на 23.11.18):

Льготный период для привилегированной карты Chase Sapphire (по состоянию на 23.11.18). Изображение предоставлено: Чейз.

Обратите внимание, что даже если у вашей карты есть льготный период, эмитент вашей кредитной карты, скорее всего, заберет его, если вы начнете переносить баланс из месяца в месяц. Не имеет значения, возникла ли эта непогашенная задолженность в результате покупок, переводов баланса или денежных авансов — вы потеряете льготный период в любом случае.

Не имеет значения, возникла ли эта непогашенная задолженность в результате покупок, переводов баланса или денежных авансов — вы потеряете льготный период в любом случае.

Помните тот билет на самолет за 500 долларов из прошлого? Допустим, вы оплатили все, кроме 20 долларов. Хотя вы не будете нести штрафы за просрочку платежа, вы попросите эмитента отменить льготный период.

Это означает, что вы будете должны проценты на оставшиеся 20 долларов, а также начнете сразу же начислять проценты за любые новые покупки. (Теперь вы понимаете, почему мы всегда просим вас полностью оплатить выписку по кредитной карте?)

К счастью, штраф не будет длиться вечно: Обычно вы можете восстановить льготный период, полностью оплатив остаток по кредитной карте за два последовательных расчетных периода.

Какой типичный период отсрочки платежа для кредитной карты?

Начиная с 2010 г., в соответствии с Законом о картах, федеральные нормативные акты устанавливают, что между днем доставки счета компанией-эмитентом кредитной карты и датой платежа должно пройти не менее 21 дня. Если ваша компания-эмитент кредитной карты предлагает льготный период, он должен дать вам как минимум 21 день для выплаты нового баланса, прежде чем начисляются проценты. Как уже упоминалось, исключение составляют случаи, когда у вас уже есть непогашенный остаток на счете.

Если ваша компания-эмитент кредитной карты предлагает льготный период, он должен дать вам как минимум 21 день для выплаты нового баланса, прежде чем начисляются проценты. Как уже упоминалось, исключение составляют случаи, когда у вас уже есть непогашенный остаток на счете.

Другими словами, большинство кредитных карт дают вам не менее 21 дня до того, как вы начнете нести финансовые расходы .

Подробности уточняйте в условиях использования вашей кредитной карты. у вас может быть больше времени, чем вы думаете. Например, льготный период Capital One составляет 25–55 дней, а льготный период для карт Discover — не менее 23–25 дней.

Инсайдерский совет

К сожалению, не существует «льготного периода для поздней оплаты кредитной картой». Чтобы избежать штрафов за просрочку платежа, вам необходимо оплатить как минимум минимальную сумму по вашему счету в установленный срок.Но помните: если вы вносите только минимум и не оплачиваете остаток по выписке полностью, ваш эмитент аннулирует ваш льготный период. Это означает, что вы сразу начнете получать проценты по новым платежам.

Это означает, что вы сразу начнете получать проценты по новым платежам.

Продлевает ли изменение срока отсрочки льготный период?

Не совсем. Хотя вы можете изменить срок оплаты счета для большинства эмитентов, чтобы сделать его более удобным, это не повлияет на льготный период текущего цикла .

Для большинства карт изменение срока платежа обычно занимает не менее одного платежного цикла, а для некоторых эмитентов, таких как Amex и Citi, может потребоваться до трех платежных циклов.

Перевод? Изменение срока родов сейчас не даст вам дополнительной передышки.

Если у вас есть конкретные вопросы о вашей ситуации и сроках, мы рекомендуем обратиться напрямую к эмитенту вашей карты.

Если вы делаете крупную покупку, одна из разумных стратегий — сделать это сразу после даты закрытия вашего отчета.

Таким образом, ваш счет не будет подлежать оплате в течение примерно двух месяцев, что дает вам максимальный льготный период для «размещения» вашей покупки без взимания процентов.

Вот несколько примеров платежных циклов, чтобы проиллюстрировать это:

| Начало цикла | Конец цикла | Срок погашения |

|---|---|---|

| 9/27 | 26.10 | 23/11 |

| 10/27 | 26/11 | 23/12 |

| 27/11 | 26/12 | 1/23 |

Как видите, если вы сделали покупку 28 октября, ваш счет не будет подлежать оплате до 23 декабря.Это почти два месяца беспроцентной ссуды.

Кредитные карты не должны быть дорогими

Итак, теперь вы знаете секрет: кредитные карты не должны стоить ни копейки.

До тех пор, пока вы всегда оплачиваете счет вовремя и полностью — и пока у вашей карты есть льготный период, — вы никогда не будете должны ни копейки процентов за покупки. По пути вы можете заработать ценные награды в качестве дополнительного бонуса. Но помните, что льготные периоды обычно не применяются к переводам остатка и авансам наличными.