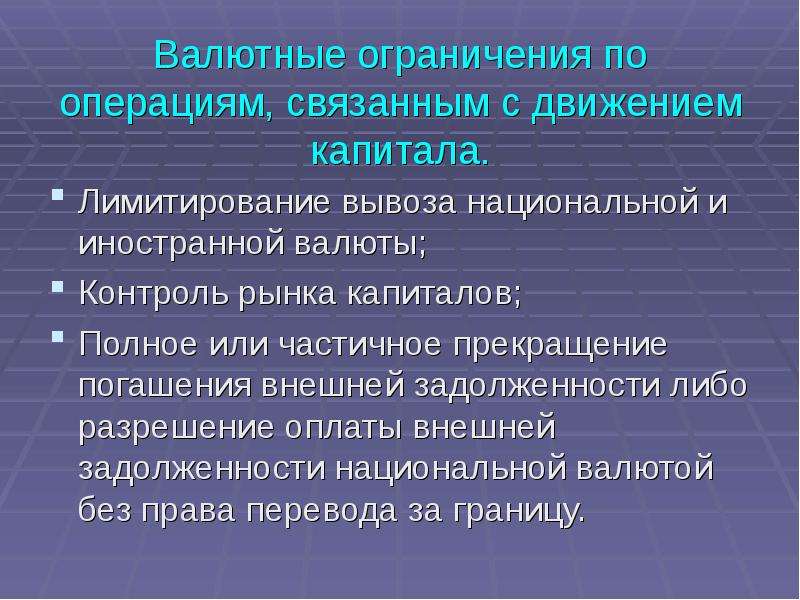

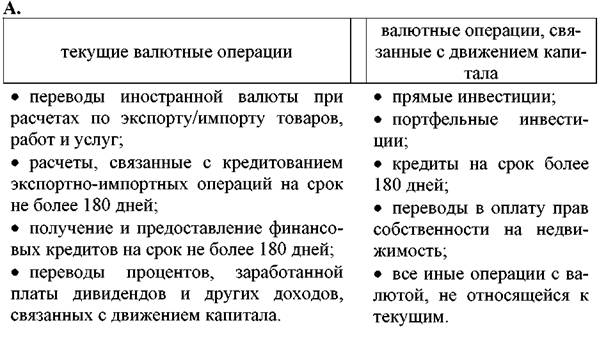

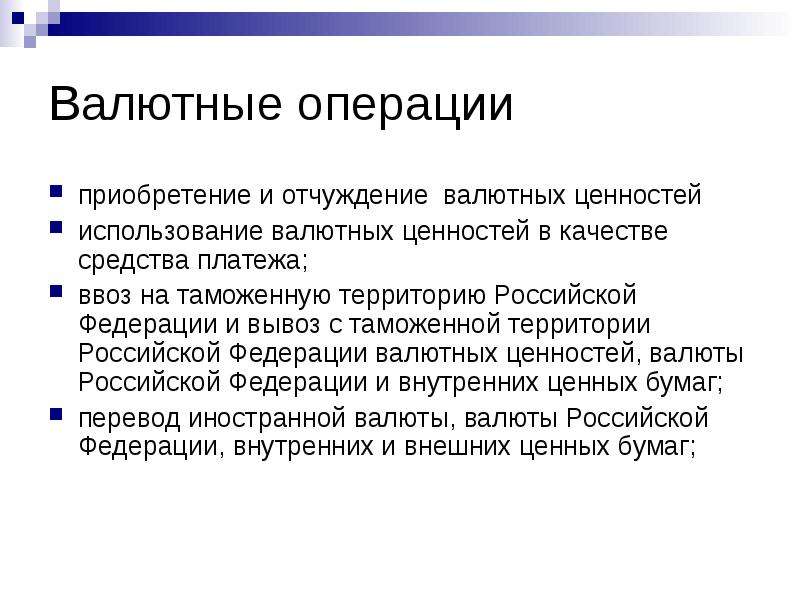

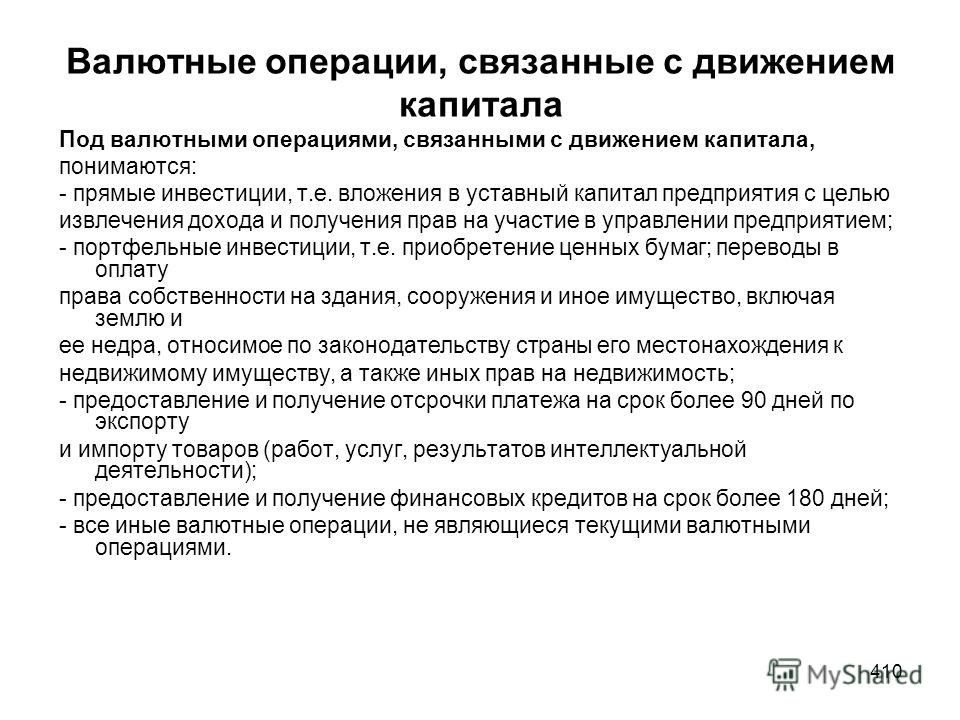

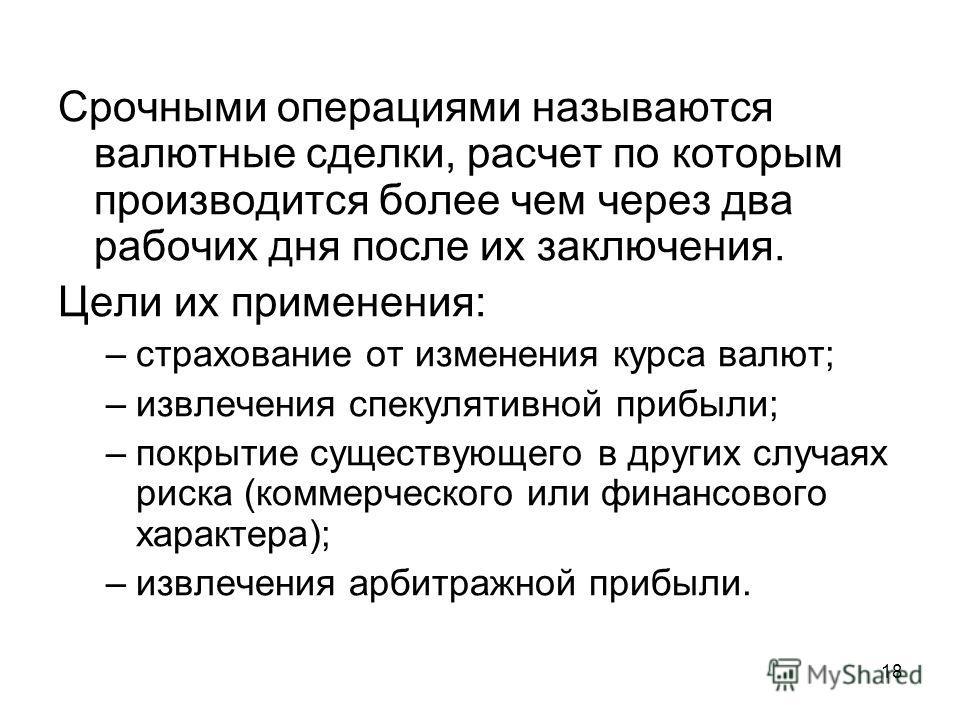

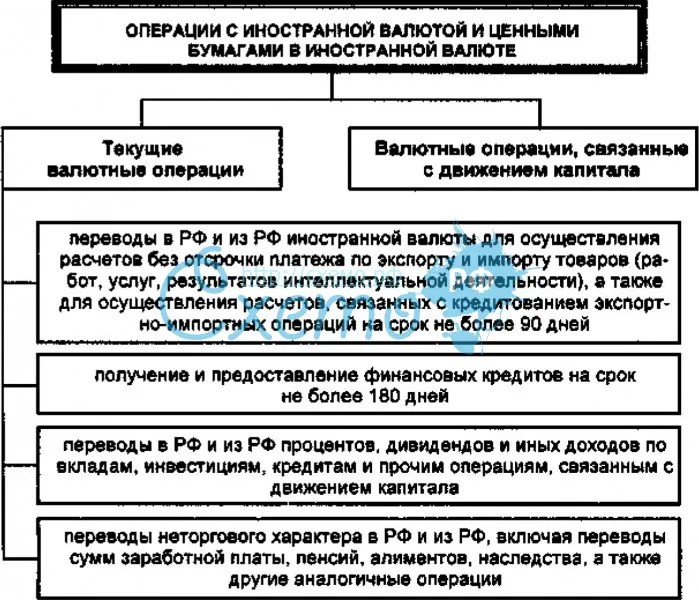

К валютным операциям, связанным с движением капитала, относятся:

— прямые инвестиции, т.е. вложения в уставный капитал организации с целью извлечения дохода и получения прав на участие в управлении организацией; — портфельные инвестиции, т.е. приобретение ценных бумаг; — переводы в оплату права собственности на здания, сооружения и иное имущество (включая землю и ее недра), относимое по законодательству страны к недвижимому имуществу; — предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг; — предоставление и получение финансовых кредитов на срок более 180 дней; — все иные валютные операции, не являющиеся текущими.

Уполномоченный банк открывает предприятию

один счет в любой конвертируемой валюте,

но возможно открытие счета в нескольких

валютах. Все валютные средства предприятия

подлежат хранению на валютном счете.

В соответствии с инструкцией ЦБ России

от 29.06.92 №7 «О порядке обязательной

продажи предприятиями, объединениями,

организациями части валютной выручки

через уполномоченные банки и проведения

операций на внутреннем валютном рынке

Российской Федерации» и последующими

дополнениями к ней вся выручка, поступающая

за экспорт товаров и оказанных услуг,

за исключением некоторых случаев,

оговоренные в инструкции, зачисляется

на транзитный валютный счет предприятия.

Затем предприятию (клиенту банка)

направляется выписка из счета и извещение.

При получении указанного извещения

предприятие в течение 14 дней дает

поручение банку на обязательную продажу

50%-ной валютной выручки и одновременное

перечисление оставшейся части выручки

на свой текущий валютный счет.

Оставшаяся валютная выручка на текущем валютном счете по распоряжению владельца счета может быть: 1) перечислена за границу по импортным операциям; 2) перечислена внешнеторговым организациям для оплаты импортируемых товаров; 3) продана на валютной бирже, аукционе; 4) переведена в оплату задолженности по кредитам в иностранной валюте; 5) использована для оплаты командировочных расходов, почтово-телеграфных услуг; 6) использована на другие цели с разрешения Министерства финансов РФ, ЦБР или уполномоченного банка.

По поручению граждан банки открывают

текущие счета и вклады в иностранной

валюте и осуществляют операции по ним.

Коммерческие уполномоченные банки при

получении заявления гражданина и

предъявлении удостоверения личности

открывают личный валютный счет. Затем

подписывается договор о текущем счете.

Кроме валютного обслуживания юридических и физических лиц уполномоченные банки производят продажу и покупку иностранной валюты по курсам, установленным указанными банками. Разница между курсами продажи и покупки не должна превышать 10%. За выполнение указанных операций банки взимают комиссионное вознаграждение согласно тарифам либо не взимают. Покупка и продажа наличной иностранной валюты производится операционными кассами банка либо его обменными пунктами.

23. Валютное регулирование и контроль ЦБ

РФ

Валютное регулирование и контроль ЦБ

РФ

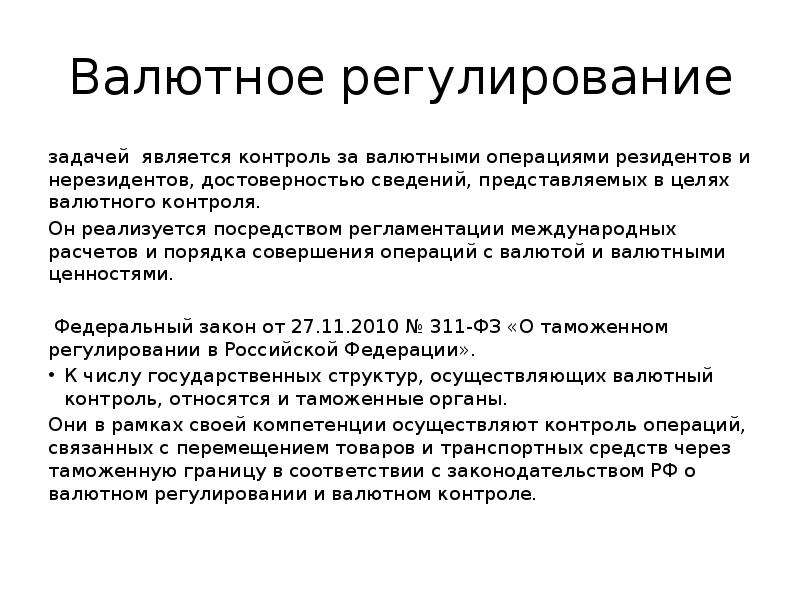

Валютное регулирование — деятельность государственных органов по управлению обращением валюты, контролю за валютными операциями, воздействию на валютный курс национальной валюты, ограничению использования иностранной валюты.

Валютный контроль – контроль со стороны государства за порядком приобретения юридическими и физическими лицами иностранной валюты и проведения валютных операций, за перемещением валюты через таможенную границу.

Создание действенного финансово-правового механизма валютного контроля является необходимым условием обеспечения государственных экономических интересов. Механизм валютного контроля за экспортными и импортными операциями позволяет также осуществлять их учет и выявлять нарушения валютного законодательства, допущенные в процессе исполнения внешнеэкономических сделок. Вместе с тем финансово-правовой механизм валютного контроля не должен ущемлять права подконтрольных субъектов. В этих целях валютным законодательством установлено, что резиденты и нерезиденты, осуществляющие в Российской Федерации валютные операции, имеют право:

а) знакомиться с актами проверок, проведенными органами и агентами валютного контроля;

б) обжаловать решения и действия (бездействие) органов и агентов валютного контроля и их должностных лиц в административном и судебном порядке;

в) на возмещение в установленном

законодательством порядке реального

ущерба, причиненного неправомерными

действиями (бездействием) органов и

агентов валютного контроля и их

должностных лиц.

При осуществлении валютных операций на территории Российской Федерации резиденты и нерезиденты обязаны:

а) представлять органам и агентам валютного контроля документы и информацию, связанные с проведением валютных операций, открытием и ведением счетов;

б) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора;

в) выполнять предписания органов валютного контроля об устранении выявленных нарушений актов валютного законодательства и актов органов валютного регулирования.

Осуществление контрольных мероприятий

в любой сфере финансовой деятельности,

а в валютной особенно, должно основываться

на адекватном законодательстве.

Несовершенство валютного законодательства,

просчеты и недостаток опыта в работе

контролирующих и правоохранительных

органов используются в криминальных

целях посредством совершения сделок,

наносящих ущерб экономической безопасности

государства.

Как показывает мировой опыт, только страны с мощным экономическим и финансовым потенциалом могут справиться с серьезными финансовыми проблемами без установления жесткого валютного контроля за международным движением платежей и капиталов. Несмотря на усиление в мире тенденции к отмене валютных ограничений, современное состояние экономики и финансов России, в значительной мере подорванное бесконтрольным вывозом национальных ресурсов, не позволяет в настоящее время полностью отказаться от применения государством мер валютного регулирования и контроля.

Одной из важнейших задач проводимых контрольных мероприятий должно стать своевременное выявление, пресечение и предотвращение нарушений установленных законодательством правил валютного регулирования, призванных обеспечить устойчивость национальной валюты РФ.

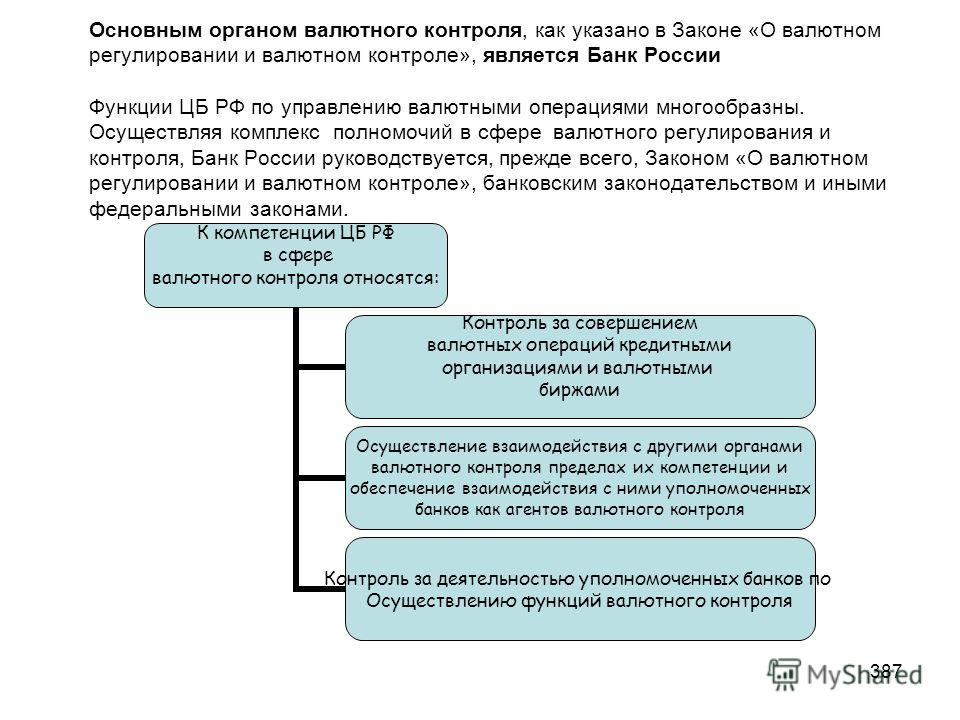

Валютный контроль и регулирование в

Российской Федерации осуществляется

Правительством Российской Федерации,

органами и агентами валютного контроля

в соответствии с Федеральным законом

и иными федеральными законами.

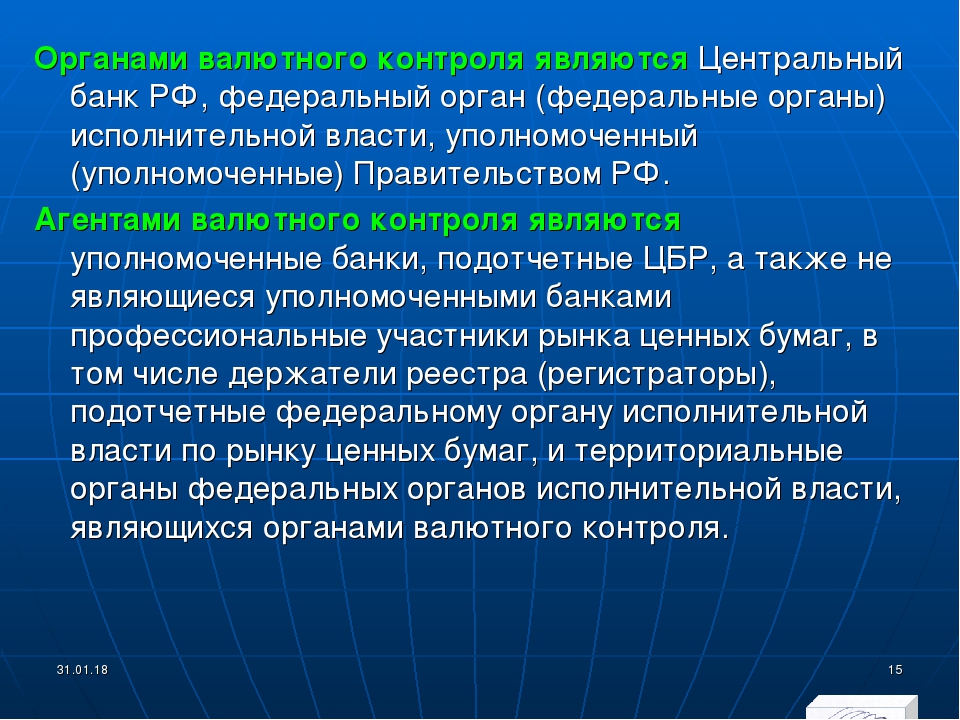

Органами валютного контроля и регулирования в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации.

Правительство Российской Федерации обеспечивает координацию деятельности в области валютного контроля федеральных органов исполнительной власти, являющихся органами валютного контроля, а также их взаимодействие с Центральным банком Российской Федерации.

1.3.1 Тест по основным понятиям валютных операций

Тестовые задания по основным понятиям валютных операций

Следует выбрать правильный вариант ответа:

1. Уполномоченный банк – это…

A. банк, выбранный клиентом для открытия валютного счета;

B. кредитная организация, уполномоченная клиентом открыть валютный счет;

C. кредитные организации, имеющие право осуществлять банковские операции со средствами в иностранной валюте;

2.

A. денежные чеки в национальной валюте;

B. расчетные чеки в иностранной валюте;

C. золото в слитках;

D. металлы платиновой группы;

3. На какие операции даёт право валютная лицензия? Продолжить:

A. простая валютная лицензия даёт право ____________________________

B. расширенная валютная лицензия даёт право_______________________

C. генеральная валютная лицензия даёт право________________________

4. Какие операции не относятся к текущим валютным операциям:

A. Ведение валютных счетов;

B. Взнос в уставный капитал нерезидента;

C. Депозитные;

D. Конверсионные;

5. Какие валютные операции связаны с движением капитала:

A. Кредитные;

B. Взнос в уставный капитал нерезидента;

C. Расчетные;

D. Осуществление совместной деятельности с нерезидентом за границей;

6. Выполнение каких валютных операций не требует разрешение ЦБ РФ:

A. Текущих;

Текущих;

B. Связанных с движением капитала;

7. Дать ответ: что понимается под валютным регулированием?

8. Валютный контроль – это __________________________________________

9. Органы валютного регулирования:

A. ЦБ РФ;

B. Правительство РФ;

C. Уполномоченные банки;

D. Министерство финансов;

10. Каким нормативно-правовым документом определяется порядок проведения операций с валютой:

A. ФЗ «О Центральном банке РФ»;

B. ФЗ «О банках и банковской деятельности»;

C. ФЗ «О валютном регулировании и валютном контроле»;

D. ФЗ «О национальной платежной системе»;

Валютные операции в 1С — БУХ.1С, сайт в помощь бухгалтеру

В статье эксперты 1С напоминают об особенностях бухгалтерского и налогового учета валютных операций в соответствии с законодательством РФ и рассказывают об отражении таких операций в «1С:Бухгалтерии 8» редакции 3.0. В программе никаких дополнительных настроек функциональности не требуется — валютные операции и их учет поддерживаются по умолчанию. При необходимости пользователь может вести учет по нескольким валютам, в том числе в условных единицах (у.е.).

При необходимости пользователь может вести учет по нескольким валютам, в том числе в условных единицах (у.е.).

Нормативное регулирование валютных операций

Осуществление валютных операций в Российской Федерации регулируется Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

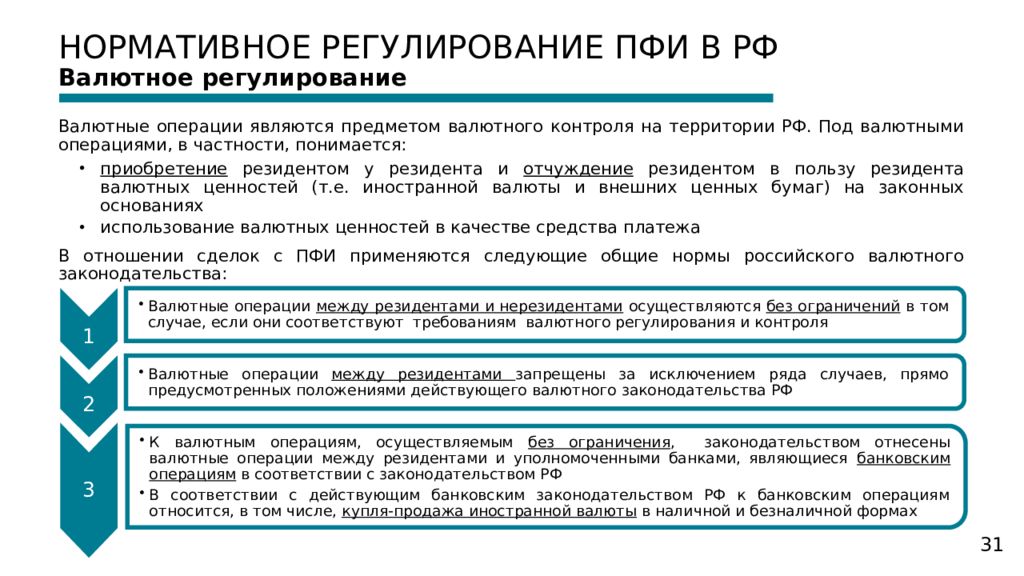

Понятие валютных операций приведено в пункте 9 статьи 1 Закона № 173-ФЗ. К валютным операциям относится, например, использование иностранной валюты в качестве средства платежа между контрагентами. Под валютными ценностями понимается иностранная валюта и внешние ценные бумаги (п. 5 ст. 1 Закона № 173-ФЗ).

Валютные операции в бухгалтерском учете

Особенности формирования в бухгалтерском учете и бухгалтерской отчетности организаций информации об активах и обязательствах, стоимость которых выражена в иностранной валюте (в том числе подлежащих оплате в рублях), установлены ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утв. приказом Минфина России от 27.11.2006 № 154н).

приказом Минфина России от 27.11.2006 № 154н).

Стоимость активов и обязательств, выраженных в иностранной валюте, при принятии к учету пересчитывается в рубли. Если сумма доходов или расходов выражена в иностранной валюте, ее также необходимо пересчитать в рубли при признании (п.п. 4, 9 ПБУ 3/2006).

При этом стоимость денежных средств, обязательств и требований, выраженных в иностранной валюте, наряду с рублевой оценкой дополнительно отражается записями в иностранной валюте (п.п. 7, 20 ПБУ 3/2006).

Под обязательствами и требованиями будем понимать:

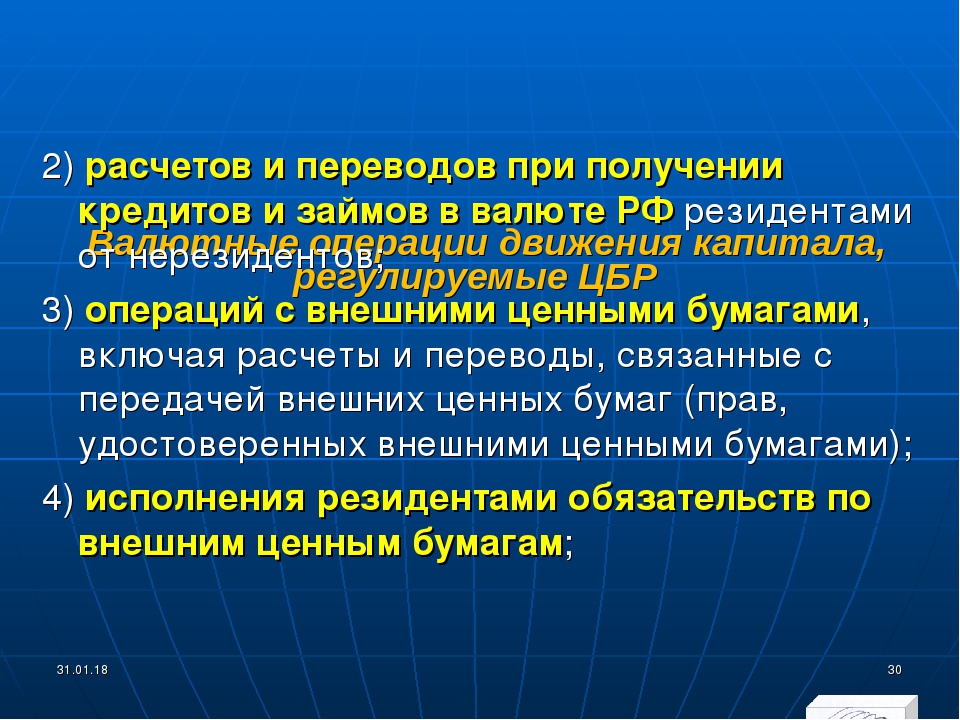

валютные операции, связанные с движением капитала

- валютные операции, связанные с движением капитала

банк.

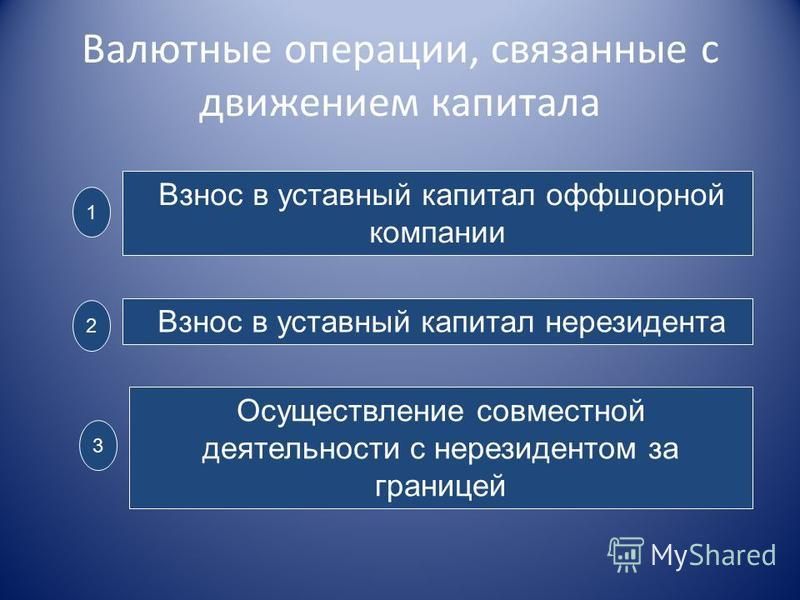

Валютными операциями, связанными с движением капитала, являются следующие валютные операции, проводимые между резидентами и нерезидентами:

• приобретение акций при их распределении среди учредителей, а также доли в уставном фонде или пая в имуществе нерезидентов;

• приобретение ценных бумаг, выпущенных резидентами или нерезидентами, за исключением приобретения акций при их распределении среди учредителей;

• переводы для осуществления расчетов по обязательствам, предусматривающим передачу имущества, относимого законодательством страны к недвижимому имуществу, либо прав на него;

• расчеты по сделкам, предусматривающим экспорт и (или) импорт товаров (работ, услуг), охраняемой информации, исключительных прав на результаты интеллектуальной деятельности, если срок между датой поступления денежных средств (платежа) и датой отгрузки (поступления) товара (выполнения работ, оказания услуг), передачи охраняемой информации, исключительных прав на результаты интеллектуальной деятельности превышает 180 дней, включая осуществление таких расчетов с использованием ценных бумаг, выполняющих функции расчетных документов, если срок платежа по ценной бумаге обеспечивает поступление (уплату) денежных средств в срок, превышающий 180 дней с (до) даты отгрузки (поступления) товара (выполнения работ, оказания услуг), передачи охраняемой информации, исключительных прав на результаты интеллектуальной деятельности;

• предоставление и получение кредитов и (или) займов на срок, превышающий 180 дней;

• иные валютные операции, не относимые к текущим валютным операциям.

Универсальный дополнительный практический толковый словарь. И. Мостицкий. 2005–2012.

- ВАЛЮТНЫЕ ОПЕРАЦИИ СВОП

- ВАЛЮТНЫЕ СПЕКУЛЯЦИИ

Смотреть что такое «валютные операции, связанные с движением капитала» в других словарях:

Валютные операции, связанные с движением капитала — а) прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;б) портфельные инвестиции, то есть приобретение ценных бумаг;в) переводы в оплату права… … Словарь: бухгалтерский учет, налоги, хозяйственное право

ВАЛЮТНЫЕ ОПЕРАЦИИ, СВЯЗАННЫЕ С ДВИЖЕНИЕМ КАПИТАЛА — термин, установленный в п. 10 ст. 1 Закона РФ № 3615 1, означающий: а) прямые инвестиции; б) портфельные инвестиции; в) переводы в оплату права собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по… … Энциклопедия российского и международного налогообложения

Валютные операции, связанные с движением капитала — а) прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием; б) портфельные инвестиции, то есть приобретение ценных бумаг; в) переводы в оплату права… … Словарь юридических понятий

Валютные операции, связанные с движением капитала — Операциями, связанными с движением капитала, являются: а) прямые инвестиции вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием, и портфельные инвестиции, направленные на… … Официальная терминология

ОПЕРАЦИИ ВАЛЮТНЫЕ, СВЯЗАННЫЕ С ДВИЖЕНИЕМ КАПИТАЛА — к В.

о.с.д.к. относят: а) прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием б) портфельные инвестиции, то есть приобретение ценных бумаг в) переводы в … Большой экономический словарьВАЛЮТНЫЕ ОПЕРАЦИИ — урегулированные национальным законодательством или международными соглашениями сделки, предметом которых являются валютные ценности. В международных соглашениях (торговых, кредитных, платежных идр.) устанавливаются правовые основы организации и… … Финансовый словарь

ВАЛЮТНЫЕ ОПЕРАЦИИ — урегулированные национальным законодательством или международным соглашением сделки, предметом которых являются валютные ценности (см. Валютные ценности). В соответствии со ст. 4 Закона от 22 июля 2003 г. О валютном регулировании и валютном… … Юридический словарь современного гражданского права

ВАЛЮТНЫЕ ОПЕРАЦИИ — термин, установленный в п.

7 ст. 1 Закона РФ № 3615 1, означающий: а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной… … Энциклопедия российского и международного налогообложенияВАЛЮТНЫЕ ОПЕРАЦИИ РЕЗИДЕНТОВ — в РФ валютные операции, совершаемые резидентами на территории РФ, являются объектом валютного регулирования в соответствии с нормами ст. 6 Закона РФ № 3615 1. Текущие валютные операции осуществляются резидентами без ограничений. Валютные операции … Энциклопедия российского и международного налогообложения

валютные операции — банк. • сделки, предусматривающие использование иностранной валюты, ценных бумаг в иностранной валюте, платежных документов в иностранной валюте; • сделки между резидентами и нерезидентами, предусматривающие использование местной валюты, ценных… … Универсальный дополнительный практический толковый словарь И.

Мостицкого

о.с.д.к. относят: а) прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием б) портфельные инвестиции, то есть приобретение ценных бумаг в) переводы в … Большой экономический словарь

о.с.д.к. относят: а) прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием б) портфельные инвестиции, то есть приобретение ценных бумаг в) переводы в … Большой экономический словарь 7 ст. 1 Закона РФ № 3615 1, означающий: а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной… … Энциклопедия российского и международного налогообложения

7 ст. 1 Закона РФ № 3615 1, означающий: а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной… … Энциклопедия российского и международного налогообложения Мостицкого

МостицкогоНормативные акты валютного контроля и регулирования – ПАО «Челиндбанк» — Челиндбанк

Письмо Банка России № 168-Т от 03.10.2014 года «О повышении внимания кредитных организаций к отдельным видам операций».

Краткое содержание: «Разъяснения касаются внешнеторговых контрактов, по которым в РФ ввозятся товары, оплачиваемые российскими резидентами путем перечисления денежных средств на счета резидентов Казахстана в банках данной Республики. Выявляются случаи, когда в рамках подобных сделок проводятся операции, действительными целями которых могут являться уклонение от уплаты налогов, оплата «серого» импорта, отмывание доходов, полученных преступным путем. В связи с этим Банк России рекомендует кредитным организациям при проведении расчетов по указанным контрактам запрашивать у российских резидентов заявление о ввозе товаров с отметками налогового органа о его принятии и документ, подтверждающий фактическую уплату косвенных налогов по импортированным товарам. Если названные документы не представлены в течение 2 месяцев с даты ввоза товаров, кредитной организации рекомендуется обеспечить повышенное внимание ко всем операциям российского резидента. Также целесообразно направить в уполномоченный орган информацию обо всех операциях такого клиента, совершенных в рамках внешнеторгового контракта. Кроме того, кредитная организация вправе отказать российскому резиденту в совершении денежного перевода».

Если названные документы не представлены в течение 2 месяцев с даты ввоза товаров, кредитной организации рекомендуется обеспечить повышенное внимание ко всем операциям российского резидента. Также целесообразно направить в уполномоченный орган информацию обо всех операциях такого клиента, совершенных в рамках внешнеторгового контракта. Кроме того, кредитная организация вправе отказать российскому резиденту в совершении денежного перевода».

Письмо Банка России № 157-Т от 16.11.2012 года «Об осуществлении уполномоченными банками валютного контроля за проведением резидентами валютных операций, связанных с оплатой товара, перемещаемого по территории Таможенного союза».

Краткое содержание: «Уполномоченные банки осуществляют валютный контроль в отношении операций, связанных с расчетами (переводами) по внешнеторговым сделкам, проводимым резидентами. Речь идет о контрактах (договорах), заключенных с нерезидентами, в соответствии с которыми товары перемещаются по территории Таможенного союза. В рамках контроля в уполномоченные банки, в частности, представляются транспортные документы. Разъяснено, какие документы относятся к таковым. Это, например, товарная и грузовая накладные, накладные «СМР» и «СМГС». Если резидент не предъявляет названные документы, а также представляет недостоверные или недействительные документы, уполномоченные банки отказывают в осуществлении валютной операции».

В рамках контроля в уполномоченные банки, в частности, представляются транспортные документы. Разъяснено, какие документы относятся к таковым. Это, например, товарная и грузовая накладные, накладные «СМР» и «СМГС». Если резидент не предъявляет названные документы, а также представляет недостоверные или недействительные документы, уполномоченные банки отказывают в осуществлении валютной операции».

Письмо Банка России№ 167-Т от 07.12.2012 года «О повышении внимания кредитных организаций к отдельным операциям клиентов».

Краткое содержание: «По итогам надзорной деятельности за кредитными организациями Банком России выявлено следующее. Наблюдается регулярное совершение денежных переводов клиентами кредитных организаций — резидентами на счета лиц, не являющихся резидентами Белоруссии и Казахстана. При этом средства перечисляются по внешнеторговым сделкам, предусматривающим ввоз товаров в Россию с территории Белоруссии или Казахстана. В качестве подтверждающих документов представляются товарно-транспортные накладные (товарно-сопроводительные документы), оформленные грузоотправителями Беларуссии или Казахстана. ЦБ РФ отмечает, что в достоверности указанных документов возникают сомнения».

ЦБ РФ отмечает, что в достоверности указанных документов возникают сомнения».

Письмо Банка России № 110-Т от 19 июня 2013 года «О повышении внимания кредитных организаций к отдельным операциям клиентов».

Краткое содержание: «В результате осуществления Банком России надзорной деятельности за кредитными организациями выявляются случаи, когда российскими резидентами — клиентами кредитных организаций в рамках выполнения внешнеторговых договоров (контрактов), по которым ввоз товаров на территорию Российской Федерации осуществляется с территории Республики Казахстан, денежные средства переводятся на счета, открытые в иностранных банках, находящихся за пределами территории Республики Казахстан».

Письмо Банка России от 10 июня 2013 г. N 104-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов».

Краткое содержание: «ЦБ РФ выявил случаи, когда российские резиденты-клиенты кредитных организаций в рамках внешнеторговых договоров (контрактов), предусматривающих ввоз в Россию товаров из Белоруссии, переводят средства на счета, открытые в иностранных банках, находящихся за пределами Белоруссии. Разъяснено, что такие операции могут проводиться для легализации преступных доходов, финансирования терроризма и в других противозаконных целых. Согласно законодательству Белоруссии и нормативным актам ее Национального банка, резиденты данной страны обязаны зачислять средства, поступающие в счет оплаты за поставляемые ими по внешнеторговым договорам (контрактам) товары (охраняемую информацию, исключительные права на результаты интеллектуальной деятельности), выполненные работы, оказанные услуги только на свои счета, открытые в банках республики. В случае выявления кредитными организациями фактов совершения клиентами указанных операций рекомендуется обеспечить повышенное внимание всем операциям такого лица, направить имеющуюся информацию, данные о клиенте и контрагентах в территориальное учреждение ЦБ РФ по месту нахождения».

Разъяснено, что такие операции могут проводиться для легализации преступных доходов, финансирования терроризма и в других противозаконных целых. Согласно законодательству Белоруссии и нормативным актам ее Национального банка, резиденты данной страны обязаны зачислять средства, поступающие в счет оплаты за поставляемые ими по внешнеторговым договорам (контрактам) товары (охраняемую информацию, исключительные права на результаты интеллектуальной деятельности), выполненные работы, оказанные услуги только на свои счета, открытые в банках республики. В случае выявления кредитными организациями фактов совершения клиентами указанных операций рекомендуется обеспечить повышенное внимание всем операциям такого лица, направить имеющуюся информацию, данные о клиенте и контрагентах в территориальное учреждение ЦБ РФ по месту нахождения».

Правовое регулирование валютных операций в РФ (стр. 4 из 5)

Также позицию Департамента валютного регулирования Центрального банка РФ по вопросу о сущности валютных операций демонстрирует следующее его разъяснение:

«Требуется ли разрешение Банка России на перевод иностранной валюты с текущего валютного счета юридического лица — резидента на открытый ему валютный вклад (депозит)?

Исходя из положений пункта 7 статьи 1 Закона Российской Федерации «О валютном регулировании и валютном контроле» перевод средств в иностранной валюте с текущего валютного счета юридического лица — резидента на валютный вклад (депозит) юридического лица — резидента при условии, что оба счета принадлежат одному и тому же лицу, нельзя отнести к валютным операциям, определяемым в указанном пункте вышеназванного Закона. При осуществлении данной операции отсутствует переход права собственности и иных прав на валютные ценности, не имеют места ввоз и пересылка в Российскую Федерацию, вывоз и пересылка из Российской Федерации валютных ценностей, а также эту валютную операцию нельзя назвать международным денежным переводом.

При осуществлении данной операции отсутствует переход права собственности и иных прав на валютные ценности, не имеют места ввоз и пересылка в Российскую Федерацию, вывоз и пересылка из Российской Федерации валютных ценностей, а также эту валютную операцию нельзя назвать международным денежным переводом.

Осуществление подобной операции регулируется главами 44 «Банковский вклад», 45 «Банковский счет» и главой 46 «Расчеты» Гражданского кодекса Российской Федерации. Таким образом, юридическое лицо — резидент вправе без разрешения Банка России осуществить перевод иностранной валюты со своего текущего валютного счета на открытый ему валютный вклад (депозит).» [29]

Департамент валютного регулирования Центрального банка РФ полагает, что перевод средств с текущего валютного счёта юридического лица-резидента на счёт его валютного вклада не означает перехода прав на валютные ценности. Он считает, что это валютная операция не является валютной операцией, связанной с движением капитала. Но к текущим валютным операциям она также не относится. Остаётся загадкой, на основании чего он делает вывод, что резидент вправе без разрешения Банка России осуществить перевод иностранной валюты со своего текущего валютного счёта на валютный вклад. Возможно, он полагает, что это действие не является валютной операцией.

Но к текущим валютным операциям она также не относится. Остаётся загадкой, на основании чего он делает вывод, что резидент вправе без разрешения Банка России осуществить перевод иностранной валюты со своего текущего валютного счёта на валютный вклад. Возможно, он полагает, что это действие не является валютной операцией.

В соответствии со стт.834 ГК РФ и 845 ГК РФ банковский вклад и банковский счёт являются самостоятельными видами договоров. Следовательно, перевод средств с текущего валютного счёта юридического лица-резидента на валютный вклад (депозит) является гражданско-правовой сделкой, так как означает заключение договора банковского валютного вклада между банком и юридическим лицом-резидентом. Между банком и его клиентом произошла сделка, изменившая их правоотношения по поводу иностранной валюты, объекта права, относящегося к валютным ценностям. Следовательно, это действие означает операцию, повлекшую переход иных прав на валютные ценности, так как у сторон в отношении иностранной валюты возникли новые гражданские права и обязанности. В данном случае произошла валютная операция, которую нельзя отнести к текущим. Следовательно, она является валютной операцией, связанной с движением капитала, и должна совершаться в порядке, установленном Центральным банком РФ, а именно, подлежит лицензированию Центрального банка РФ.

В данном случае произошла валютная операция, которую нельзя отнести к текущим. Следовательно, она является валютной операцией, связанной с движением капитала, и должна совершаться в порядке, установленном Центральным банком РФ, а именно, подлежит лицензированию Центрального банка РФ.

В правоприменительной практике это толкование Департамента валютного регулирования Центрального банка РФ означает, что он определяет валютные операции, связанные с движением капитала, не подлежащие его лицензированию, не только своими нормативными актами, но и своими информационными письмами, содержащими обобщения практики применения нормативных актов Банка России по вопросам валютного регулирования, которые, в свою очередь, нормативными актами не являются и не могут определять порядок совершения сделок с валютными ценностями в Российской Федерации, так как это противоречит и Гражданскому кодексу РФ, и закону о валютном регулировании.

Для правоприменительной практики важным является понимание сущности валютных операций, данное Высшим Арбитражным Судом РФ в обзоре практики разрешения арбитражными судами споров, связанных с применением валютного законодательства. В соответствии с п. 17 обзора Высшего Арбитражного Суда РФ «при проведении расчетов в иностранной валюте Закон о валютном регулировании рассматривает как валютную операцию платеж, а не гражданско-правовые сделки, послужившие основанием его совершения.

В соответствии с п. 17 обзора Высшего Арбитражного Суда РФ «при проведении расчетов в иностранной валюте Закон о валютном регулировании рассматривает как валютную операцию платеж, а не гражданско-правовые сделки, послужившие основанием его совершения.

Резидент, не имевший валютного счета в уполномоченном банке, заключил контракт с инофирмой на покупку товара. Условиями контракта предусматривалась аккредитивная форма расчетов и иностранная валюта платежа.

Платеж осуществляло третье лицо (резидент) за счет иностранной валюты, купленной в уполномоченном банке на рублевые средства резидента-контрактодержателя в соответствии с заключенным между ними договором.

Орган валютного контроля признал, что резидентом-контрактодержателем совершена операция по возложению исполнения обязательств в иностранной валюте на третье лицо, которая связана с использованием иностранной валюты в качестве средства платежа. Такая операция не названа Законом о валютном регулировании в числе текущих валютных операций (пункт 9 статьи 1), а значит, требовала разрешения Банка России (подпункт «е» пункт 10 статьи 1, пункт 2 статьи 6 Закона о валютном регулировании, пункт 4 раздела II, пункт 2 раздела III Основных положений о регулировании валютных операций). Поскольку резидент-контрактодержатель такого разрешения не имел, орган валютного контроля признал его действия незаконными и принял решение о применении к контрактодержателю санкций в сумме иностранной валюты, уплаченной за него третьим лицом, на основании подпункта «б» пункта 1 статьи 14 Закона о валютном регулировании.

Поскольку резидент-контрактодержатель такого разрешения не имел, орган валютного контроля признал его действия незаконными и принял решение о применении к контрактодержателю санкций в сумме иностранной валюты, уплаченной за него третьим лицом, на основании подпункта «б» пункта 1 статьи 14 Закона о валютном регулировании.

Резидент-контрактодержатель обратился в суд с требованием о признании решения органа валютного контроля недействительным.

Суд заявленное требование удовлетворил.

Согласно преамбуле Закона о валютном регулировании он определяет права юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями. К ним относятся иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни (пункт 4 статьи 1 Закона).

В соответствии с подпунктом «а» пункта 7 статьи 1 Закона валютными являются операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием иностранной валюты в качестве средства платежа. Расчеты в валюте Российской Федерации отнесены к валютным операциям, если они совершаются между резидентами и нерезидентами.

Расчеты в валюте Российской Федерации отнесены к валютным операциям, если они совершаются между резидентами и нерезидентами.

Резидент-контрактодержатель распорядительных сделок с валютными ценностями не совершал, иностранную валюту как средство платежа не использовал, в операциях по переходу прав на валютные ценности не участвовал и производил расчеты в валюте Российской Федерации с резидентом.

Возложение исполнения обязательства в иностранной валюте на третье лицо предоставляет третьему лицу соответствующие полномочия, но не создает обязанности последнего произвести исполнение помимо его воли и не тождественно исполнению обязательства в иностранной валюте. Такое возложение не обязывает его адресата действовать с нарушением законодательства и в том случае, когда оно содержится в гражданско-правовом договоре.

Валютная операция, предусмотренная подпунктом «а» пункта 7 статьи 1 Закона о валютном регулировании, представляет собой сделку, непосредственным результатом которой является переход прав на валютные ценности к другому лицу.

В приведенном примере валютной операцией является перевод иностранной валюты нерезиденту со стороны третьего лица, а не договор последнего с контрактодержателем. На совершенную же третьим лицом валютную операцию требовалось получение разрешения Банка России по следующим основаниям.

В соответствии с пунктом 1 Указа Президента Российской Федерации от 21.11.95 N 1163 «О первоочередных мерах по усилению системы валютного контроля в Российской Федерации» [30], абзацем вторым раздела 1 и абзацем первым пункта 2.1 совместной инструкции Банка России и ГТК России «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары» [31] расчеты по внешнеэкономическим сделкам резидентов, предусматривающим ввоз товаров на таможенную территорию Российской Федерации, осуществляются только через счета резидентов, заключивших или от имени которых заключены сделки с нерезидентами, если иное не разрешено Банком России.

Таким образом, в рассматриваемом случае нарушением валютного законодательства является осуществление третьим лицом — резидентом без получения последним разрешения Банка России расчетов в иностранной валюте по внешнеэкономическому контракту, предусматривающему импорт товаров в Российскую Федерацию, заключенному другим резидентом с нерезидентом. » [32]

» [32]

С данной позицией Высшего Арбитражного Суда РФ также нельзя согласиться по следующим основаниям:

Импортный контракт, предусматривающий расчёты в иностранной валюте, по действующему законодательству всегда будет являться валютной операцией (сделкой с валютной ценностью). Так как в данном случае происходит трансграничный расчёт, следовательно, говорить о невозможности исполнения обязательства в иностранной валюте в силу законодательного запрета не представляется возможным, и в данном случае нормы п.2 или п.3 ст.317 ГК РФ неприменимы.

Также нельзя говорить о том, что резидент-контрактодержатель распорядительных действий с валютными ценностями не совершал, так как в силу импортного контракта он обязуется уплатить определённую денежную сумму в иностранной валюте иностранному контрагенту.

К валютным операциям не относится использование валюты РФ в качестве средства платежа между: нерезидентами за пределами территории РФ

Из перечисленных пунктов: 1) слово «закладная», 2) денежная оценка имущества, 3) название кредитного договора или иного денежного обязательства, 4) указание суммы обязательства, 5) имя должника по обязательству, 6) имя залогодателя — закладная в обязательном порядке должна содержать

(*ответ*) все пункты

только 2,3,4,5

только 3,4

только 1,5,6

Из перечисленных: 1) простой ссудный счет, 2) контокоррентный счет, 3) специальный ссудный счет, 4) овердрафт, 5) отдельный ссудный счет — кредит без закрытия расчетного счета может осуществляться через

(*ответ*) только 1,3,5

только 2,3,5

только 2,3

только 1,3

Импортер обязан обеспечить ввоз в Российскую Федерацию товара, эквивалентного по стоимости уплаченным за него денежным средствам в иностранной валюте, а в случае непоставки товара — возврат указанных средств, ранее переведенных по импортному контракту иностранной стороне или ее приказу, в сроки, установленные контрактом, но не позднее _ календарных дней с даты перевода

(*ответ*) 180

270

360

90

Импортные товары не подлежат выпуску на таможне при

(*ответ*) наличии расхождений между документами или при отсутствии ксерокопии паспорта импортной сделки

отсутствии лицензии Центрального банка

запрете уполномоченного банка

наличии расхождений между документами только

Имущество, заложенное по договору об ипотеке, считается обремененным ипотекой с момента

(*ответ*) возникновения права залога

передачи имущества залогодержателю

предоставления кредита

подписания договора

Имущество, на которое установлена ипотека,

(*ответ*) остается у залогодателя в его владении и пользовании

не остается у залогодателя

остается у залогодателя в пользовании

остается у залогодателя в его владении

Имущество, находящееся в общей совместной собственности, может быть передано в залог только с согласия

(*ответ*) всех собственников

основного собственника

33% собственников

51% собственников

Ипотека предприятия распространяется на

(*ответ*) все его имущество

основные фонды, капитальные и финансовые вложения

оборотные средства

основные фонды

Ипотечный кредит обеспечивается залогом

(*ответ*) недвижимости

капитала

нематериального имущества

движимого имущества

Искусственное обесценение национальной валюты ниже ее реальной покупательной способности на внутреннем рынке есть метод

(*ответ*) валютного демпинга

таргетирования

регламентации правительством открытых валютных позиций

валютной интервенции

К валютным операциям не относится использование валюты РФ в качестве средства платежа между:

(*ответ*) нерезидентами за пределами территории РФ

нерезидентами и резидентами на территории РФ

резидентами и нерезидентами за пределами территории РФ

нерезидентами на территории РФ

26 Кодекс США § 988 — Учет некоторых операций с иностранной валютой | Кодекс США | Поправки к Закону США

1999 — п. (d) (2) (A) (i), (ii). Паб. L. 106–170 заменил «управлять» на «уменьшать».

(d) (2) (A) (i), (ii). Паб. L. 106–170 заменил «управлять» на «уменьшать».

1997 — п. (е). Паб. L. 105–34 изменены заголовок и текст подп. (e) в целом. До внесения поправок текст гласил: «Этот раздел должен применяться к сделкам по разделу 988, заключенным физическим лицом, только в той мере, в какой расходы, должным образом распределяемые на такие операции, соответствуют требованиям раздела 162 или 212 (кроме той части раздела 212, которая касается сделок. с расходами по налогам).”

1993 — п. (г) (1). Паб. В законах 103–66 заменено «раздел 475 или 1256» на «раздел 1256» и «разделы 475, 1092 и 1256» на «разделы 1092 и 1256».

1989 — п. (а). Паб. В L. 101–239 добавлено вводное положение «Несмотря на любые другие положения этой главы -».

1988 — п. (а) (3) (В) (i). Паб. L. 100–647, §1012 (v) (8), добавлен в конце: «Если физическое лицо не имеет налогового дома (в соответствии с таким определением), местом жительства такого лица будут Соединенные Штаты, если такое физическое лицо является гражданином США. Гражданин штата или иностранец-резидент и должен быть другой страной, кроме Соединенных Штатов, если такое физическое лицо не является гражданином Соединенных Штатов или иностранцем-резидентом.”

Гражданин штата или иностранец-резидент и должен быть другой страной, кроме Соединенных Штатов, если такое физическое лицо не является гражданином Соединенных Штатов или иностранцем-резидентом.”

Подсек. (a) (3) (B) (iii). Паб. L. 100–647, §1012 (v) (7), добавлен кл. (iii).

Подсек. (б) (3). Паб. L. 100–647, §1012 (v) (3) (A), добавлен п. (3).

Подсек. (c) (1) (B) (iii). Паб. L. 100–647, §6130 (a), вычеркнуты слова «если такой инструмент не будет выставлен на рынок в соответствии с разделом 1256, если он будет храниться в последний день налогового года» после слов «аналогичный финансовый инструмент».

Паб. L. 100–647, §1012 (v) (6), с поправками, п. (iii) в целом. До внесения изменений п. (iii) читать следующим образом: «Заключение или приобретение любого форвардного контракта, фьючерсного контракта, опциона или аналогичного финансового инструмента, если такой инструмент не имеет рыночной рыночной отметки в конце налогового года в соответствии с разделом 1256. ”

”

Подсек. (c) (1) (C) (i) (II). Паб. L. 100–647, §1012 (v) (3) (B), исправленный пп. (II) в целом. До внесения поправок, пп. (II) гласит следующее: «для целей определения прибыли или убытка в иностранной валюте от такой операции применяются параграфы (1) и (2) подпункта (b) путем замены« даты приобретения »на« дату резервирования »и «распоряжение» на «дату платежа» ».

Подсек. (c) (1) (D), (E). Паб. L. 100–647, §6130 (b), добавлены подпункты. (D) и (E).

Подсек.(c) (2) (C). Паб. L. 100–647, §1012 (v) (3) (C), вычеркнутый подпункт. (C) который определяет «дату бронирования» в случае транзакции, описанной в п. (1) (B) (iii) как дата открытия или приобретения позиции.

Подсек. (в) (3). Паб. L. 100–647, §1012 (v) (3) (D), пар. (3) в целом. До внесения изменений в п. (3) читать следующим образом: «Термин« дата платежа »означает —

«(A) в случае операции, описанной в пункте (1) (B) (i) или (ii), дата, на которую платеж произведен или получен, или

«(B) в случае операции, описанной в пункте (1) (B) (iii), дата совершения или получения платежа или дата прекращения прав налогоплательщика в отношении позиции. ”

”

Подсек. (в) (5). Паб. L. 100–647, §1012 (v) (2) (A), добавлен п. (5).

Подсек. (г) (1). Паб. L. 100–647, §1012 (v) (4), заменено «этот подзаголовок» на «этот раздел».

Дата вступления в силу поправки 1988 г.Паб. L. 100–647, раздел I, §1012 (v) (2) (B), 10 ноября 1988 г., 102 Stat. 3529, при условии, что:

«Поправка, внесенная в подпункт (A) [поправка к этому разделу], не применяется в любом случае, в котором налогоплательщик принимает или осуществляет поставку до 11 июня 1987 года».

Поправка разделом 1012 (v) (3), (4), (6) — (8) Pub.L. 100–647 действует, если не указано иное, как если бы оно было включено в положение Закона о налоговой реформе 1986 г., Pub. L. 99–514, к которому относится такая поправка, см. Раздел 1019 (a) Pub. L. 100–647, изложенный в примечании к разделу 1 этого заголовка.

Паб. L. 100–647, раздел VI, §6130 (d), 10 ноября 1988 г., 102 Stat. 3719, при условии, что:

«(1) В целом. Поправки, внесенные в этот раздел [поправки в этот раздел и раздел 1092 настоящего заголовка], должны применяться в отношении форвардных контрактов, фьючерсных контрактов, опционов и аналогичных инструментов, заключенных или приобретенных после 21 октября 1988 года. «(2) Время для избрания.

«(2) Время для избрания.Срок для проведения любых выборов в соответствии с подпунктами (D) или (E) статьи 988 (c) (1) Кодекса 1986 года не истекает раньше, чем через 30 дней после даты вступления в силу настоящего Закона [ноябрь. 10, 1988].

«(3) Переходные правила. «(А)Требования подпункта (IV) статьи 988 (c) (1) (E) (iii) Кодекса 1986 года (как добавлено в подпункте (b)) не применяются к периодам до даты вступления в силу настоящего Закона. .

«(B) В случае любого партнера в существующем партнерстве, требования в отношении 20-процентной доли владения, указанные в подпункте (I) такого раздела 988 (c) (1) (E) (iii), считаются выполненными в течение любого периода. в течение которого такой партнер не владеет процентной долей в капитале или прибыли такого партнерства, превышающей 33⅓ процента (или, если она ниже, самой низкой такой процентной долей такого партнера за любой предыдущий период после 21 октября 1988 г., в течение которого такое партнерство существует).Для целей предыдущего предложения термин «существующее партнерство» означает любое партнерство, если: «(я) такое партнерство существовало 21 октября 1988 г. , и на эту дату главным образом занималось покупкой и продажей опционов, фьючерсов или форвардов в отношении товаров, или

, и на эту дату главным образом занималось покупкой и продажей опционов, фьючерсов или форвардов в отношении товаров, или

заявление о регистрации было подано в отношении такого партнерства в Комиссию по ценным бумагам и биржам в указанную дату или ранее, и в таком заявлении о регистрации указано, что основная деятельность такого партнерства будет заключаться в покупке и продаже инструментов, указанных в пункте (i).”

Правила проведения валютных операций

- Правила определения суммы, сроков, характера и источника валютных прибылей и убытков представлены в разделе кода 988. Следующие операции включены в раздел кода 988.

- Распоряжение нефункциональной валютой.

- Операции, при которых налогоплательщик ссужает или заимствует средства посредством использования облигации, долгового обязательства, векселя, сертификата или других доказательств наличия задолженности.

- Операции, по которым налогоплательщик накапливает статью доходов или расходов, которая будет получена или выплачена в будущем, включая кредиторскую или дебиторскую задолженность, относящуюся к капитальным затратам.

- Операции, при которых налогоплательщик заключает форвардный контракт, фьючерсный контракт, валютные опционы или аналогичный финансовый инструмент. Операции раздела кода

- не включают какие-либо операции, заключенные физическим лицом, если только операция не связана с коммерческой или инвестиционной деятельностью.

- Вся сумма прибыли или убытка, возникающая в результате операции с иностранной валютой, связанной с долговым инструментом, дебиторской или кредиторской задолженностью, рассматривается как прибыль или убыток от иностранной валюты только в той степени, в какой она связана с изменением обменных курсов, которое происходит между моментом бронирования операции. дата и дата платежа.

- Если средний обменный курс соответствует данным финансового учета налогоплательщика, налогоплательщик может выбрать использование этого среднего обменного курса с интервалами в один квартал или менее для начисления и регистрации получения и выплаты сумм для удовлетворения торговых операций. дебиторская и кредиторская задолженность, выраженная в нефункциональной валюте.

дебиторская и кредиторская задолженность, выраженная в нефункциональной валюте.

дебиторская и кредиторская задолженность, выраженная в нефункциональной валюте.Налоговые последствия:

- Если отечественная корпорация, функциональная валюта которой — доллар США, осуществляет продажу на счете, выраженном в иностранной валюте, валовая прибыль от продажи признается отдельно от любых валютных прибылей или убытков, возникающих в связи с дебиторской задолженностью. номинированы в иностранной валюте.

- Прибыли и убытки от курсовой разницы, относящиеся к операциям по разделу 988 кода, рассматриваются как обычные доходы или убытки, и их источник определяется местожительством налогоплательщика или QBU налогоплательщика, в бухгалтерских книгах которого базовый актив, обязательство или статья доход или расход отражены правильно. Для целей этого правила источника резидентом США является любая корпорация, товарищество, траст или имущество, которое является лицом США, а также любое физическое лицо, имеющее налоговый дом в Соединенных Штатах.

Операции хеджирования:

Хеджирование и хеджируемая сделка подлежат интеграционному лечению только в том случае, если они соответствуют требованиям определения хеджируемых операций раздела кода 988. Раздел кода 988 включает следующие 3 категории операций хеджирования:

Хеджируемые долговые инструменты

Сюда входят хеджирование, связанное с операциями, в которых налогоплательщик ссужает или заимствует средства посредством использования облигации, долгового обязательства, векселя, сертификата или других свидетельств наличия задолженности.

Хеджируемые исполнительные договоры на товары и услуги

Сюда входят хеджирование, включающее исполнительные контракты на выплату или получение нефункциональной валюты в будущем в отношении продажи или покупки собственности или услуг в ходе обычной деятельности налогоплательщика.

Хеджирование на период между датой заключения сделки и датой расчета при покупке или продаже публично торгуемых акций или ценных бумаг.

Операции в иностранной валюте для личного пользования:

Прибыль в иностранной валюте, полученная физическим лицом от продажи иностранной валюты в личных сделках, не облагается налогом при условии, что прибыль не превышает 200 долларов США.Обратите внимание, что порог составляет 200 долларов за транзакцию, в отличие от совокупной прибыли в 200 долларов в год.

Артикул:

Практическое руководство по налогообложению международных операций в США 9 -е издание

Роберт Дж. Мисей мл.

Майкл С. Шадевальд

Издатели: Вольтер Клувер, CCH Incorporated.

Научная библиотека

Поисковые коннекторы

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск.Пробел между словами ищется как «И».

- И

Оба (или все) слова присутствуют в документе

Пример: Казначейство И «антиинверсия» И руководство [И должно быть прописными буквами]

- ИЛИ

Искать альтернативные термины

Пример: закон ИЛИ закон [ИЛИ должен быть прописным]

- «»

Точная фраза

Пример: «замаскированные продажи»

Пример: «Прибыль и убыток»

- *

Подстановочный знак / Корневой расширитель

Пример: Culberts * n получит Culbertson, Culbertsen и т.

Д.Пример: audit * извлечет все слова, начинающиеся с «audit», включая аудит, аудитор и аудит

- НЕ или —

Пример: История законодательного НЕ

Пример: законодательная — история [НЕ должен быть прописным]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Shepherd ~ получит Sheppard

- ()

Сгруппируйте термины вместе, чтобы построить поисковые запросы

Пример: (Швейцария ИЛИ Швейцария) И банк * И (запись или счет)

Д.

Д.Получение документов с цитатой налоговых аналитиков:

Поместите цитату в кавычки:

- «2014 TNT 66-1»

- «167 Налоговые ведомости 1765»

- «Tax Notes State, 17 июня 2019 г. , стр.1003 «

, стр.1003 «

, стр.1003 «Или воспользуйтесь полем TAX ANALYSTS CITATION в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит восстановить документ.

Поиск с ограничением по полю:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Раздел кода

- Заголовок / Заголовок

- Ссылка IRS *

- Резюме / Реферат

* Для поиска или извлечения федерального первоисточника используйте поиск в Tax Notes Research.

Свернуть справку Заявление №№ 133 о внедрении № B33

FASB: Встроенные производные инструменты: применимость пункта 15 к Встроенные опционы в иностранной валютеЗаявление 133 Проблема реализации № B33

| Заголовок: | Встроенные производные: Применимость параграфа 15 к встроенной иностранной валюте Параметры |

| Пункт ссылки: | 15, 21 (с) (1), 195, 311 |

| Дата удалена Доска: | 21 марта 2001 г. |

| Дата публикации в сайт: | 10 апреля 2001 г. |

| Дата публикации редакции на веб-сайте: | 1 мая 2003 г. |

| Пострадало: | Заявление FASB No.149, Поправка к Положению 133 о производных финансовых инструментах и хеджировании (с изменениями от 26 марта 2003 г.) |

ВОПРОС

Опцион на встроенную иностранную валюту, который просто вводит верхний или нижний предел для эквивалента функциональной валюты цена по договору купли-продажи, имеющая право на исключение в пункт 15, который требует при определенных обстоятельствах, чтобы встроенный производный инструмент в иностранной валюте не отделяется от основного контракта по нефинансовому инструменту (и считается производный инструмент) согласно пункту 12?

ИСТОРИЯ

В пункте 15 Положения 133 с изменениями, внесенными Положением 149, говорится:

Встроенный производный инструмент в иностранной валюте не должен отделяться от основного договора и считаться производным инструментом в соответствии с пунктом 12, если основной договор не является финансовым инструментом и требует платежа (ов), выраженного в (а) функциональной валюте любой существенной стороны.

* Если аналогичные транзакции для определенного продукта или услуги обычно выражаются в международной торговле в различных валютах, транзакция не подлежит исключению.

к этому контракту, (b) валюта, в которой цена приобретаемых или поставленных связанных товаров или услуг обычно выражается в международной торговле (например, U.S. доллар для операций с сырой нефтью), * (c) местная валюта любой существенной стороны контракта или (d) валюта, используемая существенной стороной контракта, как если бы она была функциональной валютой, поскольку первичная экономическая среда в которой действует партия, имеет высокий уровень инфляции (как указано в пункте 11 Положения 52). Оценка того, подпадает ли контракт под исключение, указанное в этом параграфе, должна выполняться только при заключении контракта. Неурегулированные операции с иностранной валютой, включая финансовые инструменты, которые являются денежными статьями и по которым основная выплата, процентные платежи или и то, и другое выражены в иностранной валюте, подпадают под требование Положения 52 о признании любых прибылей или убытков по операциям с иностранной валютой и должны не рассматриваются как содержащие встроенные производные инструменты в иностранной валюте в соответствии с настоящим Положением.

к этому контракту, (b) валюта, в которой цена приобретаемых или поставленных связанных товаров или услуг обычно выражается в международной торговле (например, U.S. доллар для операций с сырой нефтью), * (c) местная валюта любой существенной стороны контракта или (d) валюта, используемая существенной стороной контракта, как если бы она была функциональной валютой, поскольку первичная экономическая среда в которой действует партия, имеет высокий уровень инфляции (как указано в пункте 11 Положения 52). Оценка того, подпадает ли контракт под исключение, указанное в этом параграфе, должна выполняться только при заключении контракта. Неурегулированные операции с иностранной валютой, включая финансовые инструменты, которые являются денежными статьями и по которым основная выплата, процентные платежи или и то, и другое выражены в иностранной валюте, подпадают под требование Положения 52 о признании любых прибылей или убытков по операциям с иностранной валютой и должны не рассматриваются как содержащие встроенные производные инструменты в иностранной валюте в соответствии с настоящим Положением. Такой же запрет применяется к ценным бумагам, имеющимся в наличии для продажи или торговым ценным бумагам, денежные потоки которых выражены в иностранной валюте. _____________________

Такой же запрет применяется к ценным бумагам, имеющимся в наличии для продажи или торговым ценным бумагам, денежные потоки которых выражены в иностранной валюте. _____________________ Пункт 311 основания для выводов указывает

что «Правление решило, что важно, чтобы выплаты были

выражены в функциональной валюте как минимум одного существенная сторона сделки, чтобы гарантировать, что

иностранная валюта является неотъемлемой частью соглашения и, таким образом, считается

быть четко и тесно связано с условиями аренды.»

Заявление 133 «Проблема реализации № B4,« Иностранная валюта ».

Деривативы, «дополнительно поясняет», следует, что исключение

предусмотренный параграфом 15, неявно требует, чтобы другие аспекты

встроенного производного инструмента в иностранной валюте должны быть четко и

тесно связан с хозяином ».

Параграф 195 Приложения B описывает пример сфера применения Положения 133 для краткосрочной ссуды с вариант в иностранной валюте. Пункт 195 гласит:

Кредитор из США выдает ссуду под процентную ставку выше рыночной.Заем оформлен в Доллары США, функциональная валюта заемщика и заемщик имеет возможность погасить ссуду в долларах США или в фиксированной сумма указанной иностранной валюты.Область применения: Этот инструмент можно рассматривать как объединение кредита при преобладающих рыночные процентные ставки и вариант в иностранной валюте. Кредитор имеет выписал опцион в иностранной валюте, подвергая его изменениям иностранной валюты обменные курсы валют в течение непогашенного периода ссуды.Премия за опцион уплачена как часть процентов. показатель. Потому что у заемщика есть возможность погасить ссуду в США. долларов или фиксированной суммы в указанной иностранной валюте, положения пункта 15 не имеют отношения к этому примеру. Пункт 15 касается процентов, выраженных в иностранной валюте, или основные платежи, но не применяется к опционам в иностранной валюте.

Потому что вариант в иностранной валюте не совсем понятен

в связи с выдачей кредита, встроенный опцион должен быть отделен

из основного договора и учитывается обеими сторонами в соответствии с

к положениям настоящего Положения.Напротив, если оба

основной платеж и процентные платежи по кредиту были

выплачивается только фиксированной суммой в указанной иностранной валюте,

не будет встроенного производного инструмента в иностранной валюте в соответствии с

это утверждение.

Потому что вариант в иностранной валюте не совсем понятен

в связи с выдачей кредита, встроенный опцион должен быть отделен

из основного договора и учитывается обеими сторонами в соответствии с

к положениям настоящего Положения.Напротив, если оба

основной платеж и процентные платежи по кредиту были

выплачивается только фиксированной суммой в указанной иностранной валюте,

не будет встроенного производного инструмента в иностранной валюте в соответствии с

это утверждение.Пример

1 марта 20X0 года компания A входит в японскую

форвардный договор купли-продажи в иенах на покупку указанного

количество виджетов за шесть месяцев от компании B. Компания A

функциональной валютой является доллар США, а функциональной валютой компании Б является

JPY.Спотовый обменный курс JPY / USD в начале

соглашение составляет USD1.00 равняется JPY110. Компания А желает закрыть свои

риск обменного курса, гарантируя, что он никогда не будет платить больше

чем эквивалент JPY до 11,00 долларов США за виджет в обмен на

обязательство компании B о том, что она никогда не будет платить меньше, чем JPY

эквивалент 8,80 долларов США за виджет. Соглашение определяет цену

по следующему графику:

Соглашение определяет цену

по следующему графику:

Когда 1 доллар США равен … | Цена JPY за виджет составляет… |

Более 125 JPY | JPY, эквивалентная 11,00 долларов США |

Между 100 JPY и 125 JPY | 1100 иен |

Менее 100 иен | Йена, эквивалентная 8,80 доллара США |

Компания А подвержена валютному риску в диапазон между JPY100 и JPY125, тогда как Компания B подвержена риску вне этого диапазона.Ниже приведены различные сценарии:

Сценарий 1 | Сценарий 2 | Сценарий 3 | Сценарий 4 | Сценарий 5 | |

Курс валюты (JPY / USD) | 110/1 | 125/1 | 100/1 | 80/1 | 135/1 |

Цена покупки | 1,100 | 1,100 | 1,100 | 880 | 1,188 |

USD- | 10. | 8,80 | 11,00 | 11,00 | 8,80 |

00

00По сути, Компания А не зафиксировала цену в долларах или цена в японских йенах за купленные виджеты. Вместо этого, по желанию, Компания А зафиксировала ценовой диапазон в своей функциональной валюте. (USD) от 8,80 до 11,00 долларов за приобретенные виджеты. Финал цена, подлежащая уплате в этом диапазоне, будет определяться на основании обменный курс JPY / USD.Исходя из условий, договор содержит врезанный колпак и пол (опции). Для этого Например, предположим, что комбинация опционов представляет собой чистую приобретен опцион для компании А.

ОТВЕТ

Да. Обсуждение в пункте 15, касающееся

встроенные производные инструменты в иностранной валюте в

нефинансовые контракты должны были относиться ко всем встроенным

верхние или нижние пределы иностранной валюты в рамках таких контрактов.

Верхний предел или нижняя граница встроенной иностранной валюты (или их сочетание) в рамках нефинансового контракта будет считаться четко и тесно связанным с основным нефинансовым контрактом и, следовательно, не учитываться отдельно как производный инструмент, только если (1) нефинансовый контракт требует платеж (ы), выраженный в любой из валют, разрешенных параграфами 15 (a) — (d), (2) встроенный кэп или нижний предел (или их комбинация) не содержит функций кредитного плеча, и (или их комбинация) не представляет собой письменный или чистый письменный опцион.

В примере, приведенном в разделе фона,

поскольку (1) опционы номинированы в JPY / USD (функционал

валюты обеих сторон контракта), (2) нет

возможность кредитного плеча в опционных контрактах и (3)

комбинация опционов в иностранной валюте представляет собой чистую купленную

опционы, встроенные опционы в иностранной валюте в рамках компании А

договор купли-продажи подлежит исключению в целях

Бухгалтерский учет компании А.

Однако, когда встроенная крышка или пол (или их комбинация) представляет собой купленный или нетто купленный опцион для одной из сторон контракта он будет представлять собой письменный или сетевой письменный опцион контрагенту по этому контракту.В этом случае, этот контрагент не мог претендовать на исключение пункта 15 потому что критерий № 3 выше не будет соблюден (из-за встроенного верхний предел или нижний предел иностранной валюты (или их сочетание), представляющий письменный или чистый письменный опцион). Однако если встроенный производная представляет собой воротник с нулевой стоимостью (как описано в Заявление 133 Проблемы реализации № E2, «Общее хеджирование: Комбинация опционов »или № E5,« Общее хеджирование: комплексное » Комбинации опций «в зависимости от обстоятельств), обе стороны контракт будет соответствовать критерию № 3 выше и иметь право на участие за исключение.

Пример, приведенный в пункте 195, иллюстрирует финансовый инструмент, содержащий встроенную иностранную валюту опционный контракт, разрешающий погашение кредита в фиксированный сумма указанной валюты, которая не является функциональной валютой любой из сторон контракта. Напротив, параметры в пример для этого выпуска встроен в нефинансовую инструмента и номинированы в JPY / USD (функциональная валюты обеих сторон контракта). Следовательно, Пример в параграфе 195 не имеет отношения к данному Вопросу.

Кроме того, если финансовый или нефинансовый контракт содержал опцию, которая позволяла плательщику переводить средства в эквивалентная сумма в валюте, отличной от функциональной валюты существенной стороны контракта на дату платежа, что опцион не нужно отделять от основного контракта потому что эта опция просто позволяет плательщику сделать эквивалентную оплата в выбранной валюте (на основе текущего спотового Цены).

Обсуждение в пункте 15, касающееся встроенных производные инструменты в иностранной валюте в нефинансовых контракты не предназначались для всех встроенных иностранных валютные опционы в рамках таких контрактов.Руководство в этом выпуске не предназначен для рассмотрения всех возможных типов иностранной валюты опцион, который может быть встроен в нефинансовый контракт и аналогия с ответом, включенным в этот вопрос, не может быть подходит для таких опционов в иностранной валюте.

Вышеупомянутый ответ был автором FASB персонал и представляет точку зрения персонала, хотя Правление обсудили вышеупомянутый ответ на публичном собрании и решили не возражать против распространения этого ответа.Официальные позиции FASB определяется только после тщательной надлежащей правовой процедуры и обдумывание.

Учет некоторых операций в иностранной валюте

Раздел 988 Налогового кодекса, регулирующий определенные операции в иностранной валюте, облагает налогом определенные операции, определенные как «операции по разделу 988».

Общее правило заключается в том, что реализация любой нефункциональной валюты будет рассматриваться как операция по разделу 988.

Однако из общего правила есть исключения, особенно в отношении физических лиц, владеющих финансовыми активами и обязательствами в иностранной валюте.

Что такое транзакция по разделу 988?

Во-первых, давайте определим, что представляет собой транзакция по разделу 988.

Термин «транзакция по разделу 988» означает любую транзакцию, описанную в подпункте (B), если:

сумма, которую налогоплательщик имеет право получить (или обязан выплатить) по причине такой операции, составляет —

(i) выражено в нефункциональной валюте, или

(ii) определяется исходя из стоимости 1 или более нефункциональных валют.

(B) Для целей подпункта (A) в этом подпункте описаны следующие операции:

(i) Приобретение долгового инструмента или становление должником по долговому инструменту.

(ii) Начисление (или иной учет) для целей данного подзаголовка любой статьи расходов или валового дохода или поступлений, которые должны быть оплачены или получены после даты, на которую они были начислены или приняты во внимание.

(iii) Заключение или приобретение форвардных контрактов, фьючерсных контрактов, опционов или аналогичных финансовых инструментов.

Нефункциональная валюта

Термин «нефункциональная валюта» включает:

а) монета или валюта, и;

b) депозиты до востребования или срочные вклады, выраженные в нефункциональной валюте, или аналогичные инструменты, выпущенные банком или другим финансовым учреждением.

Для граждан США и иностранцев-резидентов их функциональной валютой является доллар США. Соответственно, все другие валюты можно отнести к «нефункциональной валюте».

Эффект этого раздела заключается в том, что прибыль или убыток от иностранной валюты, возникающие в момент выбытия актива или обязательства в валюте, отличной от доллара США, признаются налогоплательщиком либо как обычный доход, либо как обычный убыток.

Однако в некоторых случаях налогоплательщик может принять решение рассматривать прирост или убыток от иностранной валюты как прирост или убыток от прироста капитала — при условии, что решение об этом будет принято до конца дня заключения сделки.

Это правило применяется к форвардным контрактам, фьючерсным контрактам и опционам.

Исключение

Исключение из классификации в качестве транзакции согласно разделу 988 существует для индивидуальных налогоплательщиков, осуществляющих личные операции в нефункциональной валюте.

При условии, что расходы, относящиеся к финансовому инструменту, не соответствуют положениям любого из следующих разделов:

a) 162 — Торговые или деловые расходы, или;

б) 212 — Расходы на получение дохода, расходы, относящиеся к получению обычного дохода [1],

, то не должно быть операции по разделу 988 и требования о признании прибылей и убытков в иностранной валюте.

Как указано в Положении 1.988-1 — Некоторые определения и специальные правила:

‘Транзакция, заключенная физическим лицом, которое иначе квалифицируется как транзакция по разделу 988, должна считаться транзакцией по разделу 988 только в той степени, в которой расходы, должным образом отнесенные на такую транзакцию, соответствуют требованиям раздела 162 или 212 (кроме части раздела 212 о расходах, понесенных в связи с налогами) ».

Вот два примера из правил, которые устанавливают применение освобождения, доступного для физических лиц в соответствии с разделом 988:

Пример 1

X является гражданином США, поэтому его функциональной валютой является доллар США. 1 января 1990 года Джек заключает спотовый контракт на покупку 10 000 британских фунтов (£) за 15 000 долларов США с доставкой 3 января 1990 г. Сразу после доставки X приобретает при первоначальном выпуске облигацию в фунтах стерлингов с ценой выпуска £ 10 000.Облигации подлежат погашению 3 января 1993 г., проценты по ней выплачиваются в фунтах по ставке 10%, начисляемые раз в полгода, и не имеют скидки при первоначальном выпуске. Предположим, что все расходы, должным образом распределенные на эти транзакции, будут соответствовать требованиям раздела 212. Согласно § 1.988-2 (d) (1) (ii), заключение спотового контракта 1 января 1990 года не является транзакцией, предусмотренной разделом 988.

Приобретение фунтов 3 января 1990 г. по спотовому контракту представляет собой операцию по разделу 988 для целей определения базы X в фунтах.Распоряжение фунтами и приобретение облигации X являются сделками по разделу 988. Эти операции не исключаются из определения операции по разделу 988 в соответствии с параграфом (a) (9) этого раздела, поскольку расходы, должным образом относящиеся к таким операциям, соответствуют требованиям раздела 212 [2].

Пример 2

X является гражданином США, поэтому его функциональной валютой является доллар США. Готовясь к отпуску X, X покупает 1000 британских фунтов (£) в банке 1 июня 1989 года.В период отпуска X в Соединенном Королевстве, начиная с 10 июня 1989 г. и заканчивая 20 июня 1989 г., X тратит 500 фунтов стерлингов на гостиничные номера, 300 фунтов стерлингов на еду и 200 фунтов стерлингов на прочие расходы на отпуск. Расходы, должным образом распределенные на такое распоряжение, не соответствуют требованиям разделов 162 или 212. Таким образом, распоряжение фунтами X во время его отпуска не является операцией по разделу 988 [3].

Раздел 988 применяется к обязательствам, не относящимся к функциональной валюте, а также к активам.

Вот еще один иллюстративный пример из правил, который предполагает, что транзакция является транзакцией раздела 988.

Пример 3

(i) X — физическое лицо, использующее кассовый метод учета с долларом в качестве его функциональной валюты. 1 января 1992 г. X конвертирует 13 000 долларов в 10 000 британских фунтов (£) по спотовому курсу 1 фунт стерлингов = 1,30 доллара США и ссужает эти 10 000 фунтов стерлингов Y на 3 года.

Условия кредита предусматривают, что Y выплатит проценты в размере 1000 фунтов стерлингов 31 декабря 1992, 1993 и 1994 годов и выплатит X основную сумму в размере 10 000 фунтов стерлингов 31 декабря 1994 года.

Предположим, что спотовые ставки на соответствующие даты следующие:

Дата | Спот-курс (фунты в доллары) |

янв.1, 1992 | £ 1 = 1,30 $ |

31 декабря 1992 г. | £ 1 = 1,35 $ |

31 декабря 1993 г. | £ 1 = 1,40 $ |

31 декабря 1994 г. | £ 1 = 1,45 $ |

(ii) В соответствии с параграфом (b) (2) (ii) (B) этого раздела X будет переводить процентные платежи в размере 1000 фунтов стерлингов по спот-ставке на дату получения.Соответственно, X будет иметь процентный доход в размере 1350 долларов в 1992 году, 1400 долларов в 1993 году и 1450 долларов в 1994 году. Поскольку X является налогоплательщиком по кассовой основе, X не реализует курсовую прибыль или убыток при получении процентного дохода.

(iii) В соответствии с параграфом (b) (5) данного раздела, X получит курсовую прибыль после выплаты основной суммы в размере 10 000 фунтов стерлингов, определенной путем пересчета 10 000 фунтов стерлингов по спот-курсу на дату получения (10 000 фунтов стерлингов × 1,45 доллара США). = 14 500 долларов США) и вычитая из этой суммы, сумма определяется путем пересчета 10000 фунтов стерлингов по спотовому курсу на дату предоставления ссуды (10000 фунтов стерлингов × 1 доллар США.30 = 13000 долларов). Соответственно, Х получит курсовую прибыль в размере 1500 долларов при погашении ссуды 31 декабря 1994 г. [4].

Заключение

Подверженность граждан США и иностранцев-резидентов налогообложению США в связи с реализацией финансовых активов и обязательств, выраженных в иностранной валюте, в конечном итоге зависит от того, может ли выбывший актив или обязательство классифицироваться как «личное» согласно разделу 988 или нет. Это будет зависеть от того, есть ли расходы, должным образом относящиеся к активу или обязательству, в качестве торговых или коммерческих расходов или расходов на получение дохода.

Заявление об ограничении ответственности

В этой статье представлена общая информация, актуальная на момент публикации. Информация, содержащаяся в этой статье, не является советом, и на нее нельзя полагаться как таковую. Прежде чем предпринимать действия, основанные на информации, содержащейся в этой статье, следует обратиться за профессиональной консультацией.

NZ US Tax Specialists Ltd не несет никакой ответственности (включая, помимо прочего, любые прямые или косвенные косвенные расходы, убытки, ущерб или упущенную выгоду), возникающие в результате каких-либо действий или бездействия любой стороны в зависимости от того, будь то полностью или частично, на любую информацию.Любая сторона, полагающаяся на эту информацию, делает это на свой страх и риск.

[1] Не включает расходы, понесенные в связи с налогами.

[2] 26 CFR 1.988-2 — Признание и расчет курсовой прибыли или убытка.

[3] 26 CFR 1.988-2 — Признание и расчет курсовой прибыли или убытка.

[4] 26 CFR 1.988-2 — Признание и расчет курсовой прибыли или убытка.

Позиций виртуальной валюты и Правило чистых продаж

Налоговое законодательство содержит особые правила, запрещающие вычет убытков при продаже определенных активов, когда налогоплательщик приобретает такие же или практически аналогичные активы незадолго до или после продажи, которая вызвала убыток.Это правило, называемое правилом «чистых» продаж, применяется для предотвращения сообщения налогоплательщиками об убытках от продажи «акций» или «ценных бумаг» в соответствии с определением налогового законодательства. Поскольку виртуальные валюты не рассматриваются как акции или ценные бумаги для целей правил продажи мытья, правила запрета убытков I.R.C. § 1091, возможно, не должен применяться. Если применимо, эти правила не позволят налогоплательщикам сообщать о налоговых убытках без существенного изменения своего экономического положения. В этой статье рассматривается возможное применение правила продажи мытья к виртуальной валюте.(Обсуждение возможного применения правил двойного налогообложения для отсрочки налоговых убытков см. В статье Макдермотта «Когда позиции в виртуальной валюте подчиняются правилам двойного налогообложения».

Действие правила продажи стиркиНалогоплательщики не могут вычесть допустимые иным образом убытки, если убытки связаны с продажей или иным отчуждением акций или ценных бумаг, и налогоплательщики приобретают практически идентичные акции или ценные бумаги (путем покупки или в рамках налогооблагаемой операции) в течение периода, начинающегося за 30 дней до и заканчивающегося 30 дней после даты распоряжения (61-дневный запретный период; I.R.C. § 1091).

Налоговая база вновь приобретенных акций или ценных бумаг корректируется, чтобы отразить сумму убытка, который должен быть отложен и не подлежит немедленному вычету. Когда вновь приобретенные акции или ценные бумаги впоследствии выбывают, эта базовая корректировка означает, что налогоплательщики имеют большие убытки или меньшие прибыли, чтобы отразить ранее отложенные убытки.

Ограничено операциями с акциями или ценными бумагамиХотя фраза «акции или ценные бумаги» используется в различных положениях Кодекса в немного разных значениях, в I.R.C. §1091 или применимые правила Министерства финансов США. Что мы действительно знаем, так это то, что под акциями обычно понимаются акции корпорации. Ценные бумаги обычно относятся к векселям, облигациям, долговым обязательствам и другим свидетельствам задолженности. Некоторые положения Кодекса содержат более широкие определения ценных бумаг и включают опционы. Например, I.R.C. В § 1236 (c) определяется обеспечение для целей инвестиционных счетов дилеров, включая «любое доказательство заинтересованности или права подписаться или приобрести что-либо из вышеперечисленного.Когда I.R.C. В § 1091 были внесены поправки, предусматривающие, что правило продажи мытья включает заключение контракта или опцион на приобретение практически идентичных акций или ценных бумаг, Конгресс не пытался определить термин «акции или ценные бумаги». Скорее, он просто изменил I.R.C. § 1091 о включении в качестве «ценных бумаг» контрактов или опционов на приобретение акций или ценных бумаг.

Правило продажи стирки основано на механических правилах и определениях. Это не дает Казначейству широких полномочий по борьбе со злоупотреблениями для применения правила к операциям, выходящим за рамки акций или ценных бумаг.Кроме того, поскольку товары, товарные деривативы и фьючерсные контракты не являются акциями или ценными бумагами, правило «промывной» продажи к ним не применяется.

Приложение к виртуальной валютеВ Уведомлении 2014–21 гг. Налоговая служба (IRS) представила свое мнение о том, что конвертируемая виртуальная валюта является собственностью, а не иностранной валютой, для целей федерального налогообложения (2014–16 гг. I.R.B. 938). IRS не решает, подлежит ли виртуальная валюта налогообложению в качестве ценной бумаги. Для обсуждения того, когда виртуальная валюта рассматривается как ценная бумага для налоговых целей, см. Статью Макдермотта «Может ли позиция в виртуальной валюте рассматриваться как обеспечение для налоговых целей.Некоторые конвертируемые виртуальные валюты, такие как Биткойн, скорее всего, будут рассматриваться как «товары» для целей налогообложения, а не как фактические акции или ценные бумаги. В результате, убытки от продажи, обмена или другого распоряжения конвертируемой виртуальной валютой не откладываются согласно правилам чистых продаж.