Как избавиться от долгов по кредитам? C чего начать выплаты?

Шаг 1

Составьте полный список своих долгов

От ипотеки и автокредита до занятых у соседей денег «до получки». Все карточки, все рассрочки и т.п. Это должна быть таблица (в экселе или хотя бы на бумаге), в которой необходимо указать следующие параметры для каждого долга:

- кому и за что вы должны

- сколько должны («тело» кредита)

- реальная эффективная ставка кредита

- минимальный ежемесячный платёж

- планируемые выплаты (эта графа сначала останется пустой, вы её заполните позже)

Далее следует суммировать все, что вам нужно отдать. Какой бы не получилась цифра, её не стоит бояться. Главное, что первый шаг вы уже сделали – посмотрели в глаза своей беде.

Шаг 2

Начните с выплаты мелких долгов

Отсортируйте таблицу по размеру ставки – от большей к меньшей. Среди долгов с примерно одинаковой ставкой выше должны стоять меньшие по размеру.

- Приоритет меньшим долгам – имеет в первую очередь психологический смысл: когда вы увидите, что предпринимаемые усилия явным образом приносят результат в виде уменьшения количества кредитов, это подстегнёт ваше желание продолжать процесс

- К тому же, с меньшим количеством разных долгов работать проще

Шаг 3

Рефинансируйте

Если есть возможность, рефинансируйте часть долга. Сейчас это сделать сложно, особенно людям, ранее имевшим проблемы с выплатами кредитов, поэтому данный пункт – опция для счастливчиков, которые могут это сделать.

Сейчас это сделать сложно, особенно людям, ранее имевшим проблемы с выплатами кредитов, поэтому данный пункт – опция для счастливчиков, которые могут это сделать.

Если у вас есть возможность взять новый заём под относительно низкую процентную ставку, воспользуйтесь ею.

В некоторых случаях банки выдают немного больше требуемой на рефинансирование суммы, если вы получили дополнительные деньги, потратьте часть денег на оплату мелких долгов (в верхней части отсортированной таблицы).

Шаг 4

Найдите свой макисимум

Определите максимальную ежемесячную сумму, которую вы можете потратить на выплату долгов, и впишите её в таблицу как будущую общую сумму выплат.

Уменьшить другие расходы

Если вы всерьёз поставили себе цель избавиться от кредитов, возможно, есть смысл жёстко урезать остальные расходы на несколько месяцев, оставив лишь самые необходимые, чтобы увеличить сумму выплат

Ищите поддержку

Предупредите близких людей (от родственников до коллег), что вы «сели на финансовую диету» и попросите их не соблазнять вас приглашениями в рестораны, рассказами о новых гаджетах и т.

п. При необходимости заранее попросите прощения за ваш возможный отказ от подарков друзьям на дни рождения и т.п.

п. При необходимости заранее попросите прощения за ваш возможный отказ от подарков друзьям на дни рождения и т.п.Вместе веселее

Если вы решили экономить всей семьёй, явным образом договоритесь с партнёром и детьми/родителями, что будете друг друга контролировать в тратах, чтобы потом не было обид и недопонимания. В целом, «финансовая диета» – жёсткая мера, но это многому вас научит в сфере личных финансов

Пересмотрите расходы

Научитесь экономить через наши Советы по экономии, их можно применять в повседневной жизни, даже когда вы не выплачиваете долги

Чтобы не сдаться, нужно устраивать себе приятные дни, существует множество бесплатных способов хорошо провести время с семьёй и друзьями.

п. При необходимости заранее попросите прощения за ваш возможный отказ от подарков друзьям на дни рождения и т.п.

п. При необходимости заранее попросите прощения за ваш возможный отказ от подарков друзьям на дни рождения и т.п.Шаг 5

Спланируйте выплаты

В составленной вами таблице начните заполнять графу «планируемые выплаты» снизу вверх. Для всех кредитов, кроме самого верхнего, ставьте сумму, равную минимальному платежу. Для самого верхнего кредита используйте все деньги, оставшиеся от запланированной суммы выплат после заполнения остальной таблицы.

Для самого верхнего кредита используйте все деньги, оставшиеся от запланированной суммы выплат после заполнения остальной таблицы.

Такое распределение платежей позволит вам

Шаг 6

Автоматизируйте платежи

Настройте в вашем интернет-банке автоматические платежи на несколько месяцев вперёд по каждому кредиту. В качестве даты платежа указывайте не последний возможный день, а закладывайте хотя бы 3-4 дня запаса.

Если есть возможность выделить для всех или части платежей какой-то один день, сделайте это. Желательно, чтобы такой день был вскоре после обычной даты получения дохода (например, зарплаты), но не совсем близко, так как зарплата может задержаться на пару дней, что сорвёт выплату долгов

Настройте доставку сообщений об операциях на телефон и/или электронную почту

Если вы настроили один «день расплаты» в месяц, то возьмите в привычку заходить в интернет-банк на следующий день, чтобы проверить, что все выплаты прошли успешно

Шаг 7

Вложитесь по максимуму

При получении неожиданных доходов (премия, продажа имущества, наследство) направляйте их на погашение самого мелкого долга

После выплаты самого мелкого долга перераспределите высвободившиеся деньги на погашение следующего, сохранив по остальным только минимальные выплаты

Получится своеобразный эффект «снежного кома»: каждый следующий долг будет гаситься быстрее предыдущего

Шаг 8

Мотивируйте себя

Периодически пересматривайте вашу таблицу, вносите в неё произошедшие изменения. Держите её на виду. Явным образом отмечайте «закрытые» долги (зачёркивайте, меняйте цвет шрифта и т.п.), чтобы показать себе, что процесс успешно идёт.

Держите её на виду. Явным образом отмечайте «закрытые» долги (зачёркивайте, меняйте цвет шрифта и т.п.), чтобы показать себе, что процесс успешно идёт.

Вам нужна поддерживающая мотивация, особенно когда захочется всё бросить и потратить деньги на что-то приятное (а этот момент точно наступит). После выплаты долгов по кредитным картам, закрывайте их совсем (если не используете карты для каких-то схем, связанных с бонусами, грейс-периодами и т.п.).

Шаг 9

Не бойтесь долгов

Не каждый долг страшен, не каждый долг можно и нужно максимально быстро гасить, ограничивая себя во всём. Скажем, ипотека по разумной ставке – это нормальный инструмент, с которым можно прожить 15-20 лет, не страдая от потерь. Нет большого смысла портить себе жизнь на несколько лет, отказывая во всех удовольствиях, ради сокращения срока ипотеки на 3-4 года.

Грейс период

Кредитная карта с реально нужными вам (это важно) бонусами, кэшбеком и удобным грейс-периодом – хороший рабочий инструмент для внимательного и грамотного человека.

Но кредит за телефон или холодильник, микрокредиты по безумным ставкам, а также банковские потребительские кредиты заслуживают того, чтобы избавиться от них как можно быстрее. Это сделает вашу жизнь намного спокойнее и проще.

Как выбраться из долгов | Swedbank blogs

Кредиты уже давно стали неотъемлемой частью нашей жизни, позволяя быстрее приобретать вещи, на которые раньше приходилось копить месяцами, а иногда даже годами.

Но бывает, что обстоятельства меняются, и взятые кредиты превращаются в тяжелую и порой даже непосильную ношу.

Каждый сам кузнец своего бюджета

Самый худший способ избавиться от кредитов – это взять на себя новые долговые обязательства. Рано или поздно этот путь заведет вас в тупик. Результат – испорченная кредитная история, которая может затруднить получение банковских и других услуг, непомерные ежемесячные платежи, просроченные выплаты и т.д. Одно притягивает другое, и вот уже на вас катится огромный снежный ком, продолжая набирать скорость и массу. Бесспорно, ситуации и проблемы, с которыми могут столкнуться заемщики, бывают разными, каждая из них – особенная. Одни увлекаются «быстрыми деньгами», а потом вдруг понимают, что такое поведение начинает усложнять их жизнь. Другие оказываются в затруднительной ситуации, заболев, потеряв работу или потерпев фиаско в бизнесе. Поэтому одного универсального совета, который можно было бы дать всем, к сожалению, нет.

Бесспорно, ситуации и проблемы, с которыми могут столкнуться заемщики, бывают разными, каждая из них – особенная. Одни увлекаются «быстрыми деньгами», а потом вдруг понимают, что такое поведение начинает усложнять их жизнь. Другие оказываются в затруднительной ситуации, заболев, потеряв работу или потерпев фиаско в бизнесе. Поэтому одного универсального совета, который можно было бы дать всем, к сожалению, нет.

Избегайте импульсивных покупок! Старайтесь все необходимое приобретать в интернет-магазинах, которые позволяют без спешки совершать обдуманные покупки в рамках установленного бюджета. С психологической точки зрения отказаться от привычного уровня жизни порой бывает очень сложно, но, сделав шаг назад, вы потом снова сможете подниматься вверх, вооруженный ценным жизненным опытом.

Избегайте импульсивных покупок! Старайтесь все необходимое приобретать в интернет-магазинах, которые позволяют без спешки совершать обдуманные покупки в рамках установленного бюджета. С психологической точки зрения отказаться от привычного уровня жизни порой бывает очень сложно, но, сделав шаг назад, вы потом снова сможете подниматься вверх, вооруженный ценным жизненным опытом.

Малые кредиты давят. Как выбраться из замкнутого круга?

Человеку, который погряз в малых кредитах, порой кажется, что он попал в замкнутый круг. Небанковские кредиторы, как правило, предлагают объединить все кредиты, чтобы заемщик был должен только одной компании. Латвийская ассоциация альтернативных финансовых услуг, представляющая легальные небанковские кредитные учреждения, предлагает решение тем, кто уже не в состоянии выполнять свои кредитные обязательства. По словам экспертов, чтобы не допустить возникновения ситуации, при которой штрафные проценты вырастают больше основной суммы долга, нужно обратиться в компанию, в которой взят кредит, и договориться о постепенном погашении кредита.

У должника часто возникает ощущение, что он оказался один на один со своими проблемами: идти в банк не хватает смелости, потому что кажется, что решить проблему невозможно. Но очень важно помнить, что выход есть даже из самых сложных ситуаций. Нужно понимать, что большую роль в этом играет своевременный и откровенный разговор с кредитором, а также целенаправленный и дисциплинированный подход к упорядочению своих финансов и пересмотру повседневных трат. Например, банки предлагают реструктурировать кредит, что подразумевает под собой изменение условий договора займа, чтобы временно уменьшить сумму кредитных платежей и тем самым облегчить заемщику выполнение обязательств. Главная цель реструктуризации займа – добиться, чтобы заемщик снова мог выполнять свои обязательства в полном объеме. Кроме того, можно договориться о кредитных каникулах или отсрочке выплаты основной суммы кредита, а также о продлении срока кредита.

Метод снежного кома

Проблемы с погашением кредитов существуют во всем мире: люди порой любят тратить больше, чем могут заработать. Возможно, вам пригодятся разработанные американскими психологами советы, которые помогают постепенно избавиться от кредитов. Первый из них получил название «Метод снежного кома». Идея этого метода совсем проста. Составьте список всех ваших кредитов в зависимости от их суммы, от меньшей к большей.

Несомненно, оба этих метода требуют концентрации и самодисциплины, но мы уверены – вам это под силу!

Тем не менее, самое важно правило, которое нужно соблюдать всегда и везде: занимайте ответственно, оценивая свои возможности вернуть кредит!

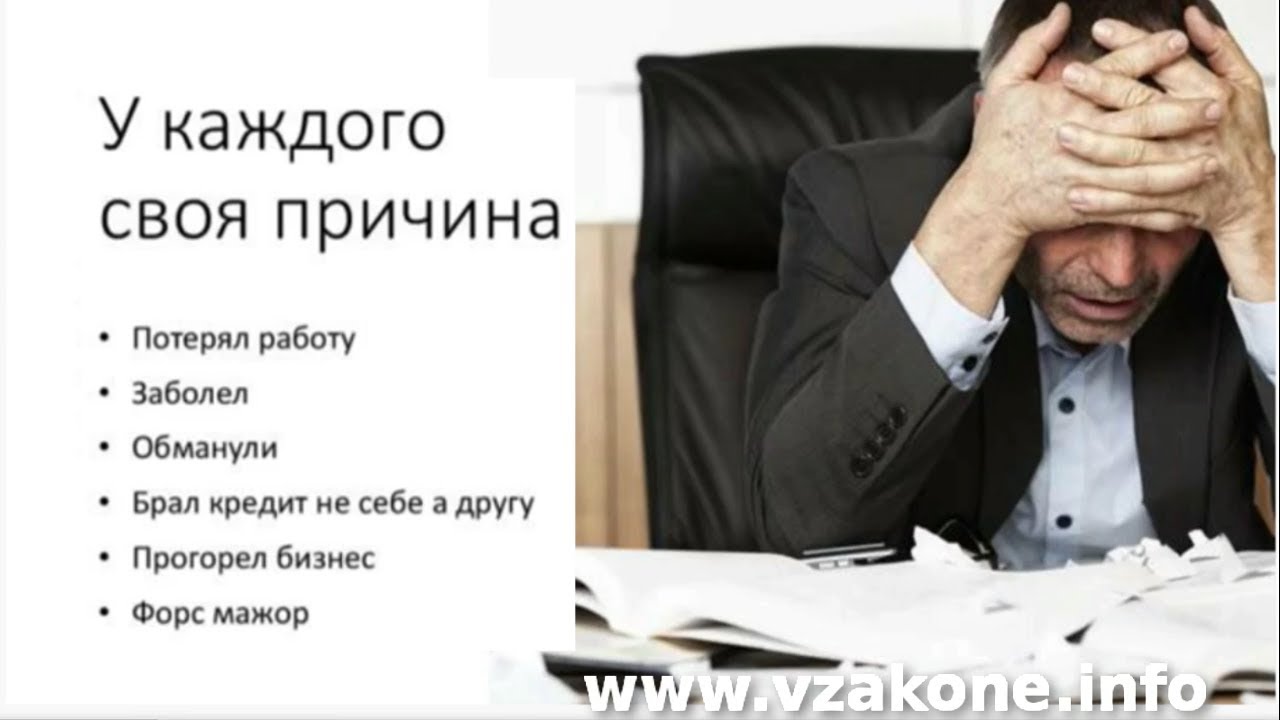

5 простых шагов – как навсегда избавиться от долгов и кредитов 👌🏼

Определите причину своих долгов

Прежде чем мы приступим к составлению плана атаки, давайте выясним, как вы оказались в этой непростой финансовой ситуации. Ведь если не

Ведь если не запомнить, где лежат грабли искоренить первопричину, вы вновь и вновь будете попадать в эту западню.

Помимо форс-мажорных обстоятельств существует две основные причины возникновения долгов:

Причина 1: Вы недостаточно зарабатываете. Разумеется, никто из нас не отказался бы от большего заработка. Но если дела настолько плохи, что вы то и дело выбираете между оплатой счёта за электричество и покупкой сезонной обуви, то самое время задуматься о поиске дополнительного дохода.

Причина 2: Вы неаккуратны в своих тратах. Совсем другое дело, если зарабатываете вы достаточно хорошо, но вам этого всё-равно… не достаточно. Признайтесь: нет ли у вас опасной зависимости от кофе с Русалкой на стаканчике? Не заказываете ли вы Убер ради поездки до булочной? Возьмите за правило вести учет трат, и вы быстро залатаете чёрную дыру, в которую ускользают ваши деньги.

Лучший трекер долгов

Теперь, когда мы определились с причиной, самое время перейти к решению проблемы.

Расставьте долги по старшинству

Если на вашей шее висит более одной задолженности, расставьте их по приоритету. Размер в данном случае не имеет значения, как и угрозы кредиторов. Значение имеет только процент по кредиту. Приоритет у долгов с самой высокой ставкой, поскольку они ведут к наибольшим переплатам в долгосрочной перспективе. Впрочем, противоположный подход тоже имеет свои плюсы. Если легкая расправа над мелким долгом внушает вам больше уверенности в собственных силах — вперёд, в атаку на мелкие кредиты!

Как погасить несколько долгов

Предположим, у вас есть задолженности по двум кредитным картам. Пытаясь закрыть обе из них на равных условиях, т.е. внося минимальный ежемесячный платеж, вы гонитесь за двумя зайцами, причем без ружья.

Минимальная сумма разработана банками лишь для того, чтобы в конечном итоге вы отдали им намного больше за счёт переплат

Вооружитесь методом Роберта Кийосаки, автора бестселлера «Богатый папа, бедный папа»./woman-looking-at-bills-and-receipts-on-floor-83590515-5b47947746e0fb0037fc3fc4.jpg) Суть его такова: вы выделяете из бюджета некую сумму, которую готовы вносить ежемесячно на одну из карт сверх минимального платежа. Как только одна из задолженностей будет покрыта, переключите внимание на вторую. Только теперь вы будете вносить ту же выделенную сумму плюс минимальный платеж по первой карте. Ваши ежемесячные затраты не изменяются, а «зайцы» при этом практически бегут вам навстречу.

Суть его такова: вы выделяете из бюджета некую сумму, которую готовы вносить ежемесячно на одну из карт сверх минимального платежа. Как только одна из задолженностей будет покрыта, переключите внимание на вторую. Только теперь вы будете вносить ту же выделенную сумму плюс минимальный платеж по первой карте. Ваши ежемесячные затраты не изменяются, а «зайцы» при этом практически бегут вам навстречу.

Сделайте долг главной статьей расходов

Взглянем правде в глаза: на оплату долгов должны уходить не те средства, что остались на счету в конце месяца, а те, что только что получили. Да, досадно. Да, от жёстких рамок может покалывать в боку. Зато как приятно вздохнуть с облегчением, когда уже в начале месяца вы сделали всё, что в ваших силах, чтобы расплатиться с долгом.

Используйте скрытые ресурсы

Проверьте, исчерпали ли вы все неочевидные источники дохода. Как насчёт налоговых вычетов по лечению, обучению или покупке недвижимости? Не пора ли выставить на продажу дедушкин граммофон или кухонный комбайн, который стоит без дела? Даже если по отдельности каждый из этих источников кажется вам лишь унылым ручейком, вместе они могут стать отличным подспорьем для сокращения вашего долга.

Не пытайтесь «козырнуть» новой картой

Ни при каких обстоятельствах не верьте именитым банкирам, убеждающим вас, что их кредитная карта поможет вам закрыть долг в другом банке. Будьте хитрее. Если все прочие варианты исчерпаны, обратитесь за потребительским кредитом: ставки по ним зачастую на порядок ниже, чем по кредитным картам.

И последний совет. Не смотрите на свои кредиты и займы, как на кабалу, которая мешает вам жить полной жизнью. На самом деле, это плата за бесценный опыт, который позволит вам изменить свой подход к финансам. И кто знает, возможно как раз благодаря этому опыту в будущем вы сможете позволить себе гораздо больше. Без долгов.

Как Избавиться От Долгов И Кредитов Повторяйте Этот Код Чтобы Выбраться Из Долговой Ямы

Как Избавиться От Долгов И Кредитов Повторяйте Этот Код Чтобы Выбраться Из Долговой Ямы. . Ваш путь к финансовой свободе. Запишитесь на марафон — — и заложите фундамент своего счастливого будущегоКак избавиться от кредитов? Ну, друзья, и снова любимая тема, да. Как избавиться от кредитов?В этом видео я дам вам ключ-пароль, который поможет вам выбраться из долгов, выбраться из долговой ямы и расплатиться с долгами.

Как избавиться от кредитов?В этом видео я дам вам ключ-пароль, который поможет вам выбраться из долгов, выбраться из долговой ямы и расплатиться с долгами.

Но, вообще, мое личное мнение, что самый лучший ключ-пароль — не брать. Не брать деньги в долг. Просто физически заставьте себя не брать в кредит.

Жмите на колокольчик, чтобы сразу получать уведомления о новых видео ????

Поделись этим видео с друзьями, оставляйте комментарии — —

Подписывайтесь на канал Мастер Фэн шуй Наталия Правдина. Исполнение желаний ➣

Добавляйтесь в соц. сети:

ВКонтакте

Фейсбук

Одноклассники

Инстаграм

Официальный сайт

???? Все акции, тренинги, актуальные новости в одном месте (следите за обновлениями) —

???? Самая актуальная информация по семинарам —

???? Заказать консультацию Наталии Правдиной —

???? Заказать талисманы —

???? Заказать Бусины Дзи для богатства и удачи —

— Сильный заговор на привлечение денег ???? Убирает все препятствия и открывает денежный канал

— Следуя этому закону денег, вы будете становиться богаче.

— Проговаривая эти лучшие аффирмации на деньги и успех, вы увидите, что деньги начнут появляться в вашей жизни

— Эта денежная мудра помогает создать мышление миллионера. Сделайте первый шаг к богатству

— Хотите стать богатым? Соблюдайте этот простой закон денег

— Аффирмация Санлайта и ВАЖНЕЙШИЙ закон нашей жизни. Вот от чего зависит ваш денежный поток

— Куда вложить деньги в первую очередь? Создайте свою финансовую безопасность

— Почему не все люди готовы стать богатыми? Это очень важный закон богатства

— Будьте внимательны к своим мыслям – они начало вашей новой жизни. Важный закон богатства

— Соблюдая этот закон богатства, вы начинаете привлекать деньги

— Самый ВАЖНЫЙ закон богатства. Следуйте ему и вы станете НЕПРИЛИЧНО богатым

— Важное правило богатства. Держите это у себя дома для привлечения денег

— Посадите это растение у себя дома для привлечения денег. Ритуал Фен Шуй на богатство

— Мощнейший духовный секрет. Как улучшить свою карму и круто изменить свою жизнь и стать богатым

— Как разбогатеть и привлечь деньги в свою жизнь? ГЛАВНЫЙ ЗАКОН БОГАТСТВА – об этом говорят все мудрецы

— Проверьте, чиста ли ваша карма? Как закон бумеранга влияет на судьбу человека

— СУПЕР МОЩНЫЙ ритуал на деньги ДЕНЕЖНЫЙ ПОТОК. Деньги начнут приходить из разных источников

— Создаем личный денежный талисман для кошелька по вашей дате рождения и начните привлекать большие деньги

— Эта шкатулка уже сегодня откроет денежный поток и начнет привлекать богатство в вашу жизнь

— Лучший совет, чтобы у вас всегда были большие деньги. Откройте свой денежный поток

- Категория

- Промо

Вместе с Как Избавиться От Долгов И Кредитов Повторяйте Этот Код Чтобы Выбраться Из Долговой Ямы так же смотрят:

Как избавиться от кредитных долгов в Челябинске | 74.ru

Вспоминая детали из прошлого, Сергей тяжело вздыхает. Год назад его жизнь превратилась в настоящий ад, и раньше он никогда бы не подумал, что дойдет до такого. Мужчина был обычным, среднестатистическим россиянином: имел стабильную работу, семью, в выходные встречался с друзьями… И, как и у большинства сограждан, у Сергея всегда был кредит, который нужно выплачивать.

— Сейчас не принято держать при себе хотелки. Мы привыкли получать, что желаем, здесь и сейчас: будь то новый смартфон, автомобиль или отпуск на море, — рассуждает герой этой истории. — Так было и со мной. Чтобы не отставать от друзей, коллег, я постоянно обновлял гаджеты, гардероб и машину, возил семью на море дважды в год. Думал, все так живут, берут кредит, выплачивают, потом по новой…

Мы привыкли получать, что желаем, здесь и сейчас: будь то новый смартфон, автомобиль или отпуск на море, — рассуждает герой этой истории. — Так было и со мной. Чтобы не отставать от друзей, коллег, я постоянно обновлял гаджеты, гардероб и машину, возил семью на море дважды в год. Думал, все так живут, берут кредит, выплачивают, потом по новой…

Но однажды Сергей не рассчитал свои силы — взял еще пару кредитов сразу после смены работы на более высокооплачиваемую. «На радостях», — так он комментирует свой импульсивный поступок. Деньги потратил на ремонт квартиры и пластическую операцию супруге. А потом внезапно потерял работу.

— Казалось бы, на новом месте все пошло хорошо, но это было недолго. Прошлой весной ударил кризис, всех сначала отправили на удаленку, а потом начали сокращать, — вспоминает Сергей. — Я тогда еще был на испытательном сроке, поэтому со мной попрощались быстро и без всяких выплат.

С поиском новой работы не сложилось: рынок труда оказался в сложном положении, безработица росла. Сергей, как и многие другие успешные в прошлом россияне, оказался «за бортом». Кредиты выплачивать было нечем, росли просрочки, и за дело взялись коллекторы.

Сергей, как и многие другие успешные в прошлом россияне, оказался «за бортом». Кредиты выплачивать было нечем, росли просрочки, и за дело взялись коллекторы.

— Однажды крепкие парни в темной одежде впервые остановили меня в подъезде и начали угрожать, только тогда я понял, куда себя загнал, — говорит Сергей. — На фоне постоянного напряжения у меня начались проблемы с нервной системой, я стал неадекватным, срывался на жене и детях, плохо спал, почти не ел… Еще немного, и я угодил бы в психушку.

Знакомые вовремя посоветовали мужчине юридическую фирму «Современная защита». Когда-то им помогли здесь в похожей ситуации, и у Сергея появилась надежда, которая укрепилась после звонка в компанию. Юрист внимательно выслушал, сразу рассказал, какие варианты развития событий есть и как решить проблему.

Как избавиться от кредитных долгов в Красноярске | НГС24

Эту историю Евгений вспоминать не любит, но согласился рассказать, чтобы помочь людям в таком же сложном положении. Около года назад друг предложил ему открыть бизнес на двоих и заняться перепродажей автозапчастей. Евгений согласился, потому что давно хотел уйти из работы по найму. Все накопления, что были, он пустил в свое дело, а его партнер обещал взять кредит, но в банке ему отказали. Тогда Евгений оформил кредит на себя.

Около года назад друг предложил ему открыть бизнес на двоих и заняться перепродажей автозапчастей. Евгений согласился, потому что давно хотел уйти из работы по найму. Все накопления, что были, он пустил в свое дело, а его партнер обещал взять кредит, но в банке ему отказали. Тогда Евгений оформил кредит на себя.

— Я подумал: мы же друзья, бизнес общий, потом сочтемся, — вздыхает герой этой истории. — Но всё как-то не заладилось сразу. Конкурентов на рынке было море, потом бахнул кризис, цены поднялись, а покупателей не прибавлялось. Но мы так просто не сдавались и продолжали вкладывать — в сайт, рекламу, аренду склада, зарплату сотрудникам…

Одним кредитом ограничиться не удалось, и Евгений взял второй. Так продолжалось несколько месяцев, пока друзья не поняли, что бизнесмены из них не получились. Они распродали остатки товаров и закрыли компанию, но кредиты остались, и их тоже нужно было закрывать. Евгений предложил бывшему партнеру поделить долги «по-братски».

— Я попросил его продать авто и закрыть хотя бы часть одного кредита, что, в принципе, логично — не только для себя же я его брал, — вспоминает мужчина. — Вот так и проверяются друзья. Товарищ мой отказался, сообщил, что машина нужна ему позарез, пойдет работать таксистом, чтобы хоть какие-то деньги заработать. Думаете, пошел? Ничего подобного. Сел на шею жене и на мои просьбы помочь с выплатой кредитов юлил и придумывал отговорки. Получается, все долги по кредитам упали на меня.

Новую работу с нормальной зарплатой найти никак не удавалось, Евгений подрабатывал то тут, то там. Тем временем по кредитам начались просрочки, повисли долги, и сотрудники банков обрывали телефон мужчине. За дело взялись коллекторы.

— Однажды два накачанных мужика поймали в подъезде мою жену. Она прибежала домой в слезах, набросилась на меня — ведь я втянул всю семью в огромные проблемы, — рассказывает Евгений. — Тогда я стал опасаться уже за жизнь своих близких и решил: с этим надо что-то делать.

Знакомые посоветовали мужчине обратиться в юридическую фирму «Современная защита». Евгений позвонил в компанию, думал, узнает, как обезопасить от коллекторов и оттянуть выплату долгов. Но юрист сообщил, что есть законное решение всех проблем мужчины — стать банкротом. Это позволит полностью избавиться от долгов и начать новую жизнь.

Как избавиться от денежных долгов

Вопрос избавления от долгов актуален для большинства из людей. Лишь немногие обладают такой ценной финансовой свободой и не обременены никакими долгами. Имеются ввиду как долги, взятые у друзей, знакомых, родственников, так и разные банковские кредиты. Долги являются одной из самых тяжелых и трудно носимых тяжестей. Особенно в моральном плане – давит на душу осознание того, что ты ДОЛЖЕН.

Есть несколько способов избавиться от долгов.

Начнем с тех, которые применять категорически нельзя:

Способ 1. Занять денег, чтобы рассчитаться со старыми долгами. Взять кредит в банке, чтобы погасить кредит в другом банке.

Запомните раз и навсегда! НИКОГДА ТАК НЕ ДЕЛАЙТЕ! Даже не думайте! Это долговая яма, из которой вы НИКОГДА не выберетесь. Особенно если речь о банковских кредитах. Не пользуйтесь этим способом даже под страхом смерти или еще чего-нибудь такого. Вы потом уже никогда не выберетесь из такой ямы и из такой жизни в стиле «там перезайму -тут перехвачу». В таком случае Вы обречены на жалкое существование ради того, чтобы отдать все долги.

Особенно если речь о банковских кредитах. Не пользуйтесь этим способом даже под страхом смерти или еще чего-нибудь такого. Вы потом уже никогда не выберетесь из такой ямы и из такой жизни в стиле «там перезайму -тут перехвачу». В таком случае Вы обречены на жалкое существование ради того, чтобы отдать все долги.

Способ 2. Взяв долг принять решение его не отдавать.

Таким образом вы конечно избавитесь от долга, НО помните о ваших кредиторах. Если это друзья и знакомые или родственники, то кто вы после этого? Как называется человек, который кидает близких людей? Придумайте ему название сами. А если ваш кредитор – банк? Банк за вами сам бегать не будет. Ваш долг будет передан в коллекторскую компанию (для тех кто не знает, коллекторская компания – организация, которая занимается возвратом долгов. Способов у них масса, от легальных до совсем нелегальных). А эти ребята с вами церемониться не будут. В общем, наживете себе кучу проблем, испортите много нервов, а деньги все равно вернете. Вот так вот.

Вот так вот.

Так что не стоит юлить и выкручиваться. Раз уж взяли в долг, будьте добры отдавать. Такой подход даст вам неоценимую пользу и преподаст вам урок, который вы усвоите на всю жизнь.

Давайте посмотрим, как же мы можем избавиться от долгов так сказать «легально». А очень просто – нужно просто ОТДАТЬ ДОЛГ. Вот и все. А как же это сделать?

Есть небольшая, но простая и доступная методика по быстрому возврату долгов.

Только стоит сразу предупредить, что это не случится за один день или неделю. Нужно поработать, но это будет очень полезно для вас.

Итак:

1. Вы должны точно знать сумму, которую вы должны. Если это кредит в банке, узнайте как начисляются проценты и сколько вы будете должны завтра, послезавтра.

Идея в том, чтобы вы в любой момент времени знали сумму, которую вы должны. Это довольно важно, так как когда у вас в голове есть конкретная сумма долга, вам психологически легче настроится на то, что ее нужно отдать, чем когда вы думаете – ой, я должен так много, что даже думать страшно!. Такой подход не поможет вам в скором избавлении от долгов.

Такой подход не поможет вам в скором избавлении от долгов.

2. Вы должны точно знать сумму вашего дохода в месяц и самое главное, РАСХОДОВ в месяц. Это ОЧЕНЬ ВАЖНО. От суммы расходов зависит многое в скорости избавления от долгов. Эти суммы вы должны знать точно, а не приблизительно, как многие полагают – типа, из месяца в месяц по разному. НЕТ, Вы должны эти суммы знать четко.

3. Вы должны тратить на жизнь меньше чем зарабатываете, а разницу сберегать. Вы должны начать делать сбережения в таком размере, в каком это возможно для Вас. Максимум, короче. И весь этот максимум нужно пустить на возврат долга или долгов.

Совет: не ленитесь и сберегайте максимум, который для вас приемлем. Никто не заставляет вас жить впроголодь и т.д., но помните, что долги, особенно кредиты банков – это дыры в вашем финансовом бюджете, это деньги которые вы могли бы потратить на себя. Поэтому в ваших интересах избавиться от них как можно быстрее.

Фото: rubic.us

Избавьтесь от долгов за 8 шагов

Американцы погребены в долгах по ипотеке, кредитным картам, личным ссудам, векселям и студенческим ссудам, и общая сумма задолженности растет. В 2020 году Experian сообщила, что средний американец должен примерно 92 727 долларов в общей сумме долга — это самая высокая сумма за всю историю США. Кто несет наибольшую задолженность? Члены поколения X должны ошеломляющие 140 643 доллара, за ними следуют бэби-бумеры (97 290 долларов) и миллениалы (87 448 долларов). Этот долг включает ипотечные кредиты, студенческие ссуды, кредитные карты и другие виды личных долгов.Взаимодействие с другими людьми

В 2020 году Experian сообщила, что средний американец должен примерно 92 727 долларов в общей сумме долга — это самая высокая сумма за всю историю США. Кто несет наибольшую задолженность? Члены поколения X должны ошеломляющие 140 643 доллара, за ними следуют бэби-бумеры (97 290 долларов) и миллениалы (87 448 долларов). Этот долг включает ипотечные кредиты, студенческие ссуды, кредитные карты и другие виды личных долгов.Взаимодействие с другими людьми

Скорее всего, если вы читаете эту статью, у вас наверняка есть долг на свое имя. И если вы оказались в финансовой яме из-за долгов, единственное реальное решение — это изменить свои долговые привычки и начать раскапывать свой выход, шаг за шагом.

Вот 8 способов избавиться от бремени долга.

Ключевые выводы

- Личный долг в США находится на рекордно высоком уровне в 2020 году.

- Если у вас большие долги. Немедленно прекратите пользоваться кредитными картами с высокой процентной ставкой и составьте план выплаты долгов.

- Некоторые эксперты рекомендуют сначала погасить кредитные карты с самыми высокими процентными ставками.

- Существуют программы прощения студенческих ссуд и программы погашения на основе дохода для тех, кто изо всех сил пытается выплатить свои ссуды на обучение.

- Долг может со временем повлиять на ваше психическое и физическое здоровье.

Почему стоит копать

Пребывание в долгах может быть тяжелым для вашего здоровья. Согласно исследованию Capital One, проведенному в 2020 году, беспокойство по поводу того, как оплачивать счета и борьба за сбережения на будущее, затрагивает более 50% американцев.А финансовый стресс может затруднить экономию, составление бюджета или даже составление списка покупок, который поможет вам не сбиться с пути в магазине.

Выбраться из долгов может улучшить ваше психическое и физическое здоровье. Освобождение от долгов большего дохода может означать большую финансовую уверенность, моральный дух и лучшие возможности откладывать на будущее.

Финансовые эксперты часто рекомендуют два способа решения проблемы долга. Метод «лавины» и метод «снежного кома». Оба плана могут помочь вам сконцентрировать свой подход к выплате долга.Лавинный подход означает, что вы сначала выплачиваете свои ссуды или кредитные карты с самыми высокими процентными ставками. Вы бросаете им столько денег, сколько можете, и платите минимум по всем остальным займам. Подход снежного кома предполагает, что вы сначала беретесь за самую низкую сумму долга, затем выплачиваете ее, а затем беретесь за следующую ссуду.

1. Лицом к музыке

Если вы пытались избавиться от счетов, выбрасывая их невскрытыми, первым делом нужно признать свои ошибки. Уберите свой кухонный стол и возьмите все свои кредитные отчеты, счета и бюджет — в основном все, что вы можете придумать, что касается ваших финансов.Начните добавлять.

Платежи по ссуде / кредитной карте и счета за предметы первой необходимости (например, за электроэнергию, тепло и воду) будут представлять собой ваши базовые платежи. Если они уже существенно превышают ваш чистый доход, вам придется либо существенно изменить свой образ жизни (продать дом, получить меньшую квартиру, устроиться на вторую работу), либо подать заявление о банкротстве. Или вы можете предпринять некоторые другие шаги в зависимости от того, где вы находитесь. Во-первых, вам нужно составить план.

Если они уже существенно превышают ваш чистый доход, вам придется либо существенно изменить свой образ жизни (продать дом, получить меньшую квартиру, устроиться на вторую работу), либо подать заявление о банкротстве. Или вы можете предпринять некоторые другие шаги в зависимости от того, где вы находитесь. Во-первых, вам нужно составить план.

2. Паломничество искупления

Не все долги одинаковы.При составлении плана вам необходимо установить иерархию между своими долгами и составить план нападения. Эксперты говорят, что в первую очередь нужно ориентироваться на долг под высокие проценты; далее — невычитаемый долг под низкие проценты; и долг, не подлежащий налогообложению. Говоря о долгах под высокие проценты, пора перестать ими пользоваться.

Держите одну кредитную карту на случай чрезвычайных ситуаций и полностью откажитесь от ношения остальных. В идеале вы должны попытаться накопить чрезвычайный фонд и заблокировать все свои карты. Пришло время диеты только за наличные, чтобы помочь вам придерживаться своего плана погашения.

3. Получить отчет о повреждениях

Следующим шагом является проверка вашего кредитного рейтинга и просмотр вашего кредитного отчета на предмет неточностей или моделей плохого поведения. Вы можете получить свой кредитный рейтинг так же, как кредиторы и арендодатели — в каждом из трех кредитных бюро, которые отчитываются по большей части потребительских кредитов — Experian, Equifax и TransUnion.

Хороший способ начать — это просмотреть свой кредитный отчет и свой кредитный рейтинг, и то и другое вы можете делать бесплатно, хотя вы можете получать свой отчет бесплатно только один раз в год.Помните, что не все бесплатные услуги по оценке кредитоспособности абсолютно бесплатны; некоторые могут настаивать на том, чтобы вы подписались на услугу кредитного мониторинга, за которую взимается ежемесячная плата, если вы не сможете ее отменить.

Получив отчет, проверьте его точность и определите учетные записи, снижающие ваш рейтинг. Достаточно одного или двух просроченных платежей, чтобы потребительский кредит перешел с зеленого рейтинга на красное. Если у вас есть просроченные платежи по всем вашим кредитным счетам, вы можете оказаться в категории «с высоким риском», несмотря на то, что прилежно выплачиваете кредиты (хотя и не вовремя).Это звучит придирчиво, но банки могут позволить себе быть осторожными, потому что у них есть огромное количество людей, ищущих ссуды.

Если у вас есть просроченные платежи по всем вашим кредитным счетам, вы можете оказаться в категории «с высоким риском», несмотря на то, что прилежно выплачиваете кредиты (хотя и не вовремя).Это звучит придирчиво, но банки могут позволить себе быть осторожными, потому что у них есть огромное количество людей, ищущих ссуды.

4. Начать контроль повреждений

Избавьтесь от проблемных счетов и вовремя погасите общий долг. Используйте автоматические платежи и сократите свой бюджет, чтобы держать свой долг под контролем. Это предотвратит ухудшение вашего кредитного рейтинга и со временем улучшит его. Если ваш кредитный рейтинг позволяет это, попробуйте получить более крупную ссуду с более низкой процентной ставкой и объединить все свои потребительские долги в эту ссуду.Это ускорит процесс выплаты долга, сведя к минимуму утечку процентов по вашим платежам.

Если ваш кредитный рейтинг позволяет это, вы можете рассмотреть предложение о переводе баланса с одной из ваших кредитных карт. Такие предложения могут позволить вам погасить задолженность быстрее путем перевода долга с высокой процентной ставкой на счет кредитной карты с годовой процентной ставкой 0% (APR) и льготным периодом платежа, который может длиться от шести до 18 месяцев в зависимости от предложение.

Такие предложения могут позволить вам погасить задолженность быстрее путем перевода долга с высокой процентной ставкой на счет кредитной карты с годовой процентной ставкой 0% (APR) и льготным периодом платежа, который может длиться от шести до 18 месяцев в зависимости от предложение.

Все, что это стоит на начальном этапе, — это комиссия за перевод баланса, которая обычно является фиксированной суммой или зависит от процента от суммы, которую вы переводите (обычно от 3% до 5%).Просто имейте в виду, что если вы не выплатите остаток к моменту окончания льготного периода, вы окажетесь на крючке из-за высоких процентных ставок по кредитной карте.

Кредитных линий

Если у вас есть доступ к кредитной линии, такой как кредитная линия под залог собственного капитала, вы также можете воспользоваться ею для погашения долга с более высокими процентами. Годовые процентные ставки по кредитным линиям выражены однозначными цифрами, а годовые процентные ставки по кредитным картам находятся в диапазоне от подросткового до среднего 20%.

Имейте в виду, что использование такой стратегии также должно сопровождаться тщательным изучением привычек в расходах.Использование кредитной линии для того, чтобы субсидировать плохие привычки тратить или жить не по средствам, — определенно плохая практика.

Хотя может показаться безопаснее закрыть одну или две кредитные карты, чтобы у вас не возникло соблазна их использовать, вместо этого положите их в ящик, потому что закрытие карт может повредить ваш кредитный рейтинг.

5. Используйте две лопаты

По возможности удваивайте выплаты по долгу с самыми высокими процентами. Хотя это не так эффективно, как консолидация, удвоение платежей может ускорить период окупаемости.После того, как вы устранили долг с наибольшим процентом, удвойте выплаты по долгу, следующему по величине. Эта стратегия называется долговой лавиной.

Вы будете последовательно увеличивать общую скорость уменьшения вашего долга и приближаться к магическому числу, которое банк ищет перед предоставлением консолидированной ссуды. Как только вы получите консолидированный заем, удвоение платежей заставит его исчезнуть намного быстрее.

Как только вы получите консолидированный заем, удвоение платежей заставит его исчезнуть намного быстрее.

6. Это мой долг, я сделаю это

Выбраться из долгов обычно означает принимать болезненные решения.Если вы слишком сильно отстали, возможно, пришло время принять решительные меры. Самые мягкие сокращения приходят в форме замены — однослойная одежда на двоих, прогулка в парке для членства в спортзале, «отдых в отпуске».

Более жесткие сокращения приходят в виде продажи тех несущественных вещей, без которых вы можете жить. Любые деньги, полученные от продажи второстепенных вещей, должны быть направлены на единовременный платеж в счет вашей ссуды под высокий процент.

Не закрывайте свои кредитные карты, когда у вас есть долги.Закрытие карт уменьшает общую сумму кредита, доступного вам, и увеличивает коэффициент использования кредита — две вещи, которые могут повредить ваш кредитный рейтинг.

7. Многие руки делают легкую работу

Один из разумных шагов в процессе выхода из долгов — это встретиться с кредитным консультантом, хотя этот вариант будет гораздо более полезен, если вы сделаете это до того, как отчаялись. Кредитный консультант даст много полезных советов и убедится, что вы на правильном пути со своими планами погашения.

Кредитный консультант даст много полезных советов и убедится, что вы на правильном пути со своими планами погашения.

Они также могут оказать поддержку при встречах с кредиторами, придавая профессиональный вес любым переговорам, которые вы хотите вести. Тем не менее, будьте осторожны с кредитными специалистами, которые взимают высокие комиссии, обслуживая столь же большое количество клиентов.

8. Пересмотр условий

Пришло время встретиться с вашими кредиторами. Сделайте домашнее задание перед отъездом и убедитесь, что все ваши документы в порядке. Если вы работаете с кредитным консультантом, заранее спланируйте свой подход.

Посетите кредитные учреждения, у которых есть непогашенные долги. Если вы задолжали более чем одному банку, начните с того банка, с которым у вас лучшая история. Назначьте время встречи и принесите отчет о повреждениях, свой новый денежный бюджет и скромную улыбку. Объясните шаги, которые вы уже предприняли, чтобы избежать дефолта по своим долгам, и попросите пересмотреть условия долга, которые у вас есть в этом учреждении.

Теперь, когда вы отказались от своих бесполезных способов кредитования и можете это доказать, банки с большей вероятностью позволят вам немного расслабиться.На этом этапе вы также можете обратиться за профессиональной помощью, обратившись в компанию по списанию долгов или в расчетную компанию.

Часто задаваемые вопросы о выплате долга

Как избавиться от долгов и одновременно сэкономить?

Да. Вы можете выбраться из долгов и в то же время сэкономить, но это требует планирования. Во-первых, разберитесь с долгом под высокие проценты и всегда платите минимальный остаток по своим кредитным картам и кредитам. Планируйте откладывать небольшой процент своей зарплаты на птичник при выплате ссуд.Даже небольшая сумма на сберегательном счете или счете денежного рынка со временем накапливается.

Еще один способ избавиться от студенческого долга (или любого вида долга) — подумать о поиске работы с более высокой зарплатой и выделить больше денег на выплату ссуд.

Как выбраться из долга за недвижимость?

В 2020 году ипотечный долг США вырос до триллионов долларов. Если ваш долг по ипотеке слишком высок, вы можете предпринять несколько шагов, чтобы снизить его.Во-первых, если ваш кредитный рейтинг достаточно высок, спросите своего ипотечного кредитора о рефинансировании ипотеки по более низкой процентной ставке. Таким образом вы сможете снизить свои платежи. Еще один способ избавиться от своей ипотечной задолженности — это внести дополнительные платежи в счет основной суммы вашего ипотечного кредита. Тем самым вы снизите общую сумму ипотеки.

Если вы действительно не можете выплатить ипотечный кредит, немедленно позвоните своему ипотечному кредитору. Спросите о разработке плана платежей или попросите внести изменения в ссуду.Вы могли бы подумать о продаже своего дома, если рыночные условия сильны, и погасить свои долги. Конечно, если вы пойдете по этому пути, вам нужно будет строить планы на новое жилье.

Как избавиться от студенческой задолженности?

Есть несколько стратегий для того, чтобы выбраться из задолженности по студенческой ссуде. Если у вас есть несколько студенческих ссуд, подумайте о рефинансировании ссуд в один платеж с более низкой процентной ставкой. Изучите программы прощения ссуд, обычно предлагаемые только по федеральным студенческим ссудам или программе погашения с учетом дохода.Взаимодействие с другими людьми

Если ваши студенческие ссуды являются частными, обратитесь к своим кредиторам, чтобы узнать, можете ли вы разработать план выплат с меньшей суммой денег, по крайней мере, временно.

Итог

Если вы не можете откопать себя, вам, возможно, придется объявить о банкротстве, что может испортить ваш кредитный рейтинг и лишить вас права на получение ссуд или кредита на долгие годы. Кроме того, студенческие ссуды могут не исчезнуть, даже если вы объявите о банкротстве.

Однако вы можете выбраться из большинства финансовых дыр, выполнив описанные здесь шаги.Некоторым достаточно того, что погрязнуть в долгах и выкапывать себе выход из положения достаточно, чтобы выключить их и накапливать новые долги в будущем. В конце концов, долги могут нанести ущерб не только вашим финансам, но и вашему психическому и физическому здоровью. Выплачивать долги, откладывать деньги на пенсию и личные сбережения и следить за тем, чтобы не снова залезть в долги, — все это способы построить безопасное финансовое будущее для себя и своих близких.

В конце концов, долги могут нанести ущерб не только вашим финансам, но и вашему психическому и физическому здоровью. Выплачивать долги, откладывать деньги на пенсию и личные сбережения и следить за тем, чтобы не снова залезть в долги, — все это способы построить безопасное финансовое будущее для себя и своих близких.

Как уменьшить или погасить долг

Между ипотекой, автокредитом, студенческими ссудами, кредитными картами и медицинскими счетами долг может выйти из-под контроля, прежде чем вы поймете, что происходит.Независимо от того, возник ли ваш долг из-за потери работы, непредвиденных расходов или перерасхода средств, его можно уменьшить и в конечном итоге устранить.

Решение проблемы долга требует времени и усилий, но сочетание стратегий и постоянство может помочь вам успешно выбраться из долга. Вот несколько советов, которые помогут вам выбраться из долгов.

Прекратить накопление долга

Сама по себе эта стратегия не поможет вам выбраться из долгов, но она не даст вам усложнить выплату.Уменьшите соблазн нарастить долги, сделав перерыв в использовании кредитных карт или даже заморозив кредит.

Замораживание кредита блокирует ваши кредитные отчеты для новых запросов, что затрудняет импульсную подачу заявки на новый кредит. Этот шаг обычно предназначен для минимизации кражи личных данных, но также может помочь вам избежать открытия новых кредитных линий (и увеличения задолженности).

Если у вас его еще нет, сейчас отличное время для создания бюджета. Бюджет помогает вам привести ваши расходы в соответствие с вашим доходом, максимально используя каждый поступающий доллар и гарантируя, что вам не нужно использовать кредитные карты или ссуды, чтобы сводить концы с концами.

Создайте чрезвычайный фонд

Вложение денег в чрезвычайный фонд может показаться нелогичным, если вы пытаетесь выбраться из долга — вы могли бы использовать эти деньги для выплаты долга вместо того, чтобы положить его на сберегательный счет, — но чрезвычайный фонд может фактически помешать вам создавать больше долга. Эти сбережения дают вам страховочную сетку, которую вы можете использовать на случай непредвиденных расходов, что избавляет вас от необходимости брать кредитную карту.

Идеальный фонд на случай чрезвычайных ситуаций покрывает расходы на жизнь от шести до 12 месяцев, но вы можете начать с накопления не менее 1000 долларов или того, что вы можете позволить себе сэкономить.

Используйте метод снежного кома долга

Чем меньше вы ежемесячно платите в счет погашения остатков задолженности, тем больше времени потребуется на их погашение. Проценты могут экспоненциально увеличить сроки выплаты долга, и по большинству остатков долга ежемесячно начисляются проценты.

Многие люди считают, что метод долгового снежного кома является хорошим способом погасить свой долг. Этот метод позволяет вам добиться заметного прогресса, выплачивая как можно больше ежемесячно до минимального баланса.Тем временем внесите минимальный платеж по всем остальным долгам, чтобы ваши счета оставались в хорошем состоянии. Как только вы выплатите этот самый маленький долг, переходите к новому минимальному балансу и продолжайте этот процесс, пока не погасите все свои счета.

Метод долговой лавины является альтернативой методу долгового снежного кома. Используя эту стратегию, вы начнете с выплаты как можно большей суммы в счет долга с самой высокой процентной ставкой. После выплаты вы переходите к балансу со следующей по величине процентной ставкой и так далее.

Попросите кредитора о более низкой процентной ставке

Более высокие процентные ставки удерживают вас в долгах дольше, потому что большая часть вашего платежа идет на ежемесячные проценты, а не на ваш фактический баланс. Однако процентные ставки могут быть предметом переговоров, и вы можете попросить эмитент вашей кредитной карты снизить вашу процентную ставку. Кредиторы делают это по своему усмотрению, поэтому клиенты с хорошей историей платежей с большей вероятностью смогут успешно договориться о более низких ставках.

Вы можете найти более низкую процентную ставку, просмотрев рекламные акции.Если вы используете перевод баланса для получения более низкой ставки, попробуйте погасить баланс до истечения срока действия промо-ставки. По истечении этого рекламного периода к вашему остатку будут применяться более высокие процентные ставки.

Увеличьте свой доход

Чем больше денег вы вложите в свой долг, тем быстрее вы сможете его погасить. Ищите способы найти дополнительные деньги, которые можно потратить на погашение долга. Например, вы можете заработать дополнительные деньги, продавая предметы из своего дома, начиная подработку или получая доход от хобби.Возможно, вы сможете заработать больше денег на своей постоянной работе, договорившись о повышении зарплаты или работая больше часов.

Выплата из пенсионного фонда

В крайних случаях вы можете рассмотреть возможность снятия денег со своего пенсионного счета для погашения долга.

Если вам не меньше 59½ лет, вам грозит штраф за досрочное снятие средств и дополнительные налоговые обязательства. Конкретный штраф, с которым вы столкнетесь, зависит от пенсионного счета, с которого вы снимаете деньги, и от того, как вы тратите деньги, но стандартным штрафом за досрочное снятие средств является налог в размере 10%.

К тому же, когда наступит выход на пенсию, ваших сбережений будет мало — не только из денег, которые вы сняли, но и из процентов, дивидендов и прироста капитала, которые вы могли бы заработать на эти деньги.

Можно взять взаймы из пенсионных планов, спонсируемых работой, например, 401 (k). Однако эта стратегия также сопряжена с риском. Если вы уволитесь с работы, вам придется выплатить ссуду в ускоренный срок, что может усугубить ваши долговые проблемы.

Обналичивание полиса страхования жизни

Возможно, вы накопили немного наличных по полису полного или универсального страхования жизни, которые вы можете использовать для погашения долга.Как и использование пенсионных фондов, это рискованная стратегия, которая может иметь налоговые последствия.

Обналичивание означает отказ от полиса страхования жизни, и он больше не будет действовать. Заимствование из вашего страхового полиса также может быть вариантом, но это может повлиять на пособие в случае смерти, которое получат ваши бенефициары.

Расчет долга

Урегулирование долга может быть решением, если ваши счета просрочены или вы должны больше денег, чем вы могли бы выплатить за несколько лет.При погашении долга вы просите кредитора принять единовременный единовременный платеж, размер которого меньше полного остатка, для полного погашения долга. Кредиторы обычно принимают предложения о расчетах только по счетам, не выполнившим обязательства или подверженным риску дефолта. Однако погашение долга может негативно повлиять на ваш кредитный рейтинг, поэтому его следует использовать только в крайнем случае.

Вы можете урегулировать долги самостоятельно, ведя переговоры напрямую со своими кредиторами, или можете получить помощь от уважаемой компании по облегчению долгового бремени.Остерегайтесь компаний, которые советуют вам намеренно задерживать платежи в надежде, что вы сможете погасить свой долг после дефолта ваших счетов.

Кредитное консультирование

Агентства кредитного консультирования — это организации, обычно некоммерческие, которые могут помочь в управлении вашими финансами и долгами. Когда дело доходит до выплаты долга, сертифицированные кредитные консультанты ведут переговоры с кредиторами от вашего имени, чтобы создать доступный план управления долгом. Каждый месяц вы будете отправлять единовременный платеж в агентство по кредитным консультациям, которое разделяет платеж и отправляет его вашим кредиторам от вашего имени.

План управления долгом, созданный совместно с кредитным консультантом, очень отличается от плана урегулирования долга — вы не обязаны просрочить кредитную консультацию, и цель состоит в том, чтобы полностью оплатить свои счета.

Вы можете найти кредитного консультанта через Национальный фонд кредитного консультирования или Американскую ассоциацию финансового консультирования. Обе организации предоставляют услуги кредитного консультирования через местные агентства-члены.

Итог

Хотя некоторые из этих шагов могут показаться незначительными — например, избежание нового долга и создание резервного фонда, — они важны для создания прочной финансовой основы, которая позволит вам успешно выплатить свой долг.Отслеживание вашего прогресса на этом пути поможет вам сосредоточиться и напомнит вам, что вы приближаетесь к своей цели по выплате долга.

27 способов выбраться из долга в 2021 году

Давайте поговорим о долге. Если вы задыхаетесь от бесконечной кучи платежей или просто готовы вкладывать эти ежемесячные платежи в свой кошелек , а не на чужой, вы попали в нужное место. Этот список из 27 способов погашения долга составлен для вас, чтобы вы смогли вернуть свой доход в 2021 году.

Как погасить долг: метод снежного кома долга

Прежде чем мы перейдем к практическим советам по более быстрому погашению долга, давайте поговорим о том, как справиться с долгом в целом. Чтобы это произошло, вы должны выполнить 7 детских шагов. Во-первых, убедитесь, что у вас есть 1000 долларов в стартовом фонде на случай чрезвычайных ситуаций. (Мы называем это «Детским шагом 1»). Затем идите ва-банк с «Детским шагом 2» — выплатите весь свой долг (кроме дома), используя метод, называемый долговым снежным комом. Вот как это работает:

- Перечислите свои долги от наименьшего к наибольшему независимо от процентной ставки.

- Атакуйте самый маленький долг с удвоенной силой, делая минимальные выплаты по остальным долгам.

- Как только вы выплатите самый маленький долг, возьмите этот платеж и примените его к следующему по размеру долгу.

- Повторяйте этот метод, пробиваясь сквозь долги.

Послушайте, Baby Step 2 у одних людей на завершение занимает несколько месяцев, а у других — несколько лет. Итак, если вы находитесь на этом шаге и сфокусированы на погашении последнего долга, вполне возможно, что рутина начинает становиться все хуже.. . ну помол. Может быть, вы устали и чувствуете, что вам понадобится целая вечность, чтобы избавиться от долгов. Но вы можете это сделать! Пришло время рассказать, как это сделать.

Как избавиться от долгов с помощью экономного образа жизни и умных покупок

1. Начать купон.

Вы, наверное, слышали это тысячу раз, но делаете ли вы это? Вы можете сэкономить кучу денег, просто показав купон кассиру. Просто убедитесь, что вы используете купоны на товары, которые уже покупаете, иначе вы можете перерасходовать средства на товары, которые никогда не будете использовать.Вот так у вас в кладовке остается 10 бутылок острой горчицы.

2. Попробуйте купить товар консигнацией.

Дети вырастают из одежды со скоростью света (по крайней мере, так кажется). И давайте будем честными: не стоит залезать в долги из-за постоянно меняющегося гардероба двухлетнего ребенка. Посетите местные консигнационные магазины, в которых продаются давно полюбившиеся наряды в хорошем состоянии. Если вы предпочитаете делать покупки в Интернете, не проблема. Такие сайты, как thredUP и Swap.com, — отличные ресурсы, где можно купить одежду для взрослых и детей за небольшую плату.

3. Обрежьте кабель.

Добро пожаловать в это тысячелетие, где вы можете смотреть большинство своих любимых шоу онлайн. Если вы еще не перерезали шнур, сделайте это! Ежемесячно вкладывайте этот 100-долларовый счет в погашение вашего долга и смотрите, как быстро начинает катиться снежный ком вашего долга.

4. Перестань ходить куда-нибудь поесть.

Мы поняли. Сходить в ресторан или покататься на машине намного проще, чем готовить еду дома. Но пока вы наслаждаетесь свободой готовить для этих придирчивых едоков, вы тратите гораздо больше на еду вне дома, чем на еду в ресторане.Хотите творческий способ пообщаться и разделить трапезу? Пригласите друзей на вечер тако вместо встречи в ресторане. И эй, если вы хотите потратиться на гуак, мы не судим.

5. План питания.

Хорошо, с практической точки зрения, если вы уберете рестораны со стола, как вы сможете делать это «поесть дома», не напрягаясь? Начать планирование еды! Вы уменьшите количество денег, которые вы тратите на еду каждый месяц. Это означает, что большая часть вашего с трудом заработанного дохода может пойти на выплату долга.

6. Расстаньтесь с баристой.

Если вы не знаете, куда уходят все ваши деньги каждый месяц, мы уверены, что ваша любимая кофейня сможет найти их для вас. Приготовление кофе дома — простой способ быстро сэкономить.

7. Посетите библиотеку.

Помните библиотеки? У них есть много книг и фильмов, которые вы можете посмотреть — бесплатно! Ваш кошелек никогда не любил ночь кино так, как сейчас.

8. Планируйте походы за продуктами.

Составьте список и придерживайтесь его! Просматривая проходы, используйте приложение-калькулятор на телефоне, чтобы убедиться, что вы придерживаетесь своего бюджета. Всегда ли в вашу корзину попадают импульсивные товары? Попробуйте заказать продукты в Интернете, а затем забрать их у тротуара в магазине. О, и никогда не делайте покупки на пустой желудок!

9. Избегайте дорогих увлечений.

У вас действительно есть 200 долларов в месяц, которые можно потратить на гольф? Ты серьезно? Но не только гольфистам нужно переосмыслить свои клубные взносы.Вы тратите кучу денег в магазинах для рукоделия, но так и не дошли до старта проекта? Магазины товаров для дома также могут стоить вам нескольких Вениаминов за одно посещение.

10. Откажитесь от абонемента в спортзал.

Вы все еще можете прогуляться на свежем воздухе — бесплатно. Собери друзей и создай беговой клуб. Или сделайте эти модные HIIT-тренировки в местном парке. Вы можете прийти в форму и стать здоровым, не тратя кучу денег. Затем переместите все, что вы сэкономите, к своей цели без долгов.

11.Найдите бесплатные развлечения.

Заморозьте на время расходы на развлечения. Это означает, что нельзя ходить в кино, на концерты, в мини-гольф, боулинг или на то, чем вы занимаетесь ради развлечения и за что стоит денег. Вместо этого попробуйте найти бесплатные способы развлечься. Пригласите детей в парк, прогуляйтесь или отправьтесь в поход, насладитесь бесплатным концертом или поищите бесплатное мероприятие в вашем районе.

Основные советы Дэйва Рэмси по выбору из долгов

12. Составьте бюджет!

Невозможно воплотить любую финансовую цель в реальность без бюджета! А с нашим полноправным членством Ramsey + вы узнаете все тонкости бюджетирования на наших цифровых курсах и примените все это на практике с помощью премиум-версии нашего инструмента бюджетирования EveryDollar.Послушайте: вы можете сколько угодно мечтать о том, чтобы быть свободным от долгов, но без бюджета вы просто продолжите мечтать.

13. Начните побочное выступление.

Начать свой бизнес еще никогда не было так просто! У вас есть умение создавать вещи? Продавайте свои товары в Интернете. Вы любитель животных? Начните гулять с собаками или сидеть с домашними животными. У тебя хороший глаз и хорошая камера? Начните брать клиентов на фотосессии. Бизнес-бутик Кристи Райт — отличный ресурс, чтобы показать вам, как превратить это хобби в серьезную машину для зарабатывания денег!

14.Найдите работу на неполный рабочий день.

Не хотите начать свой бизнес? Тогда рассмотрим другую сторону дела. Станьте водителем Lyft или Uber. Или доставить пиццу на ночь, чтобы заработать дополнительные деньги. Вы даже можете доставлять другие виды еды в свободное время, работая в таких местах, как Uber Eats или Grubhub. Конечно, вам придется отбросить свою гордость и отказаться от некоторых ночей и выходных, связанных с простоями. Но это небольшая жертва ради лишних денег в кармане.

15. Продам машину!

Средний ежемесячный платеж за новую машину составляет 554 доллара. 1 Это просто возмутительно! Подумайте, насколько быстрее мог бы развиться снежный ком вашего долга, если бы вы вкладывали в него 550 долларов каждый месяц.

16. Разрежьте свои кредитные карты.

Измельчите их. Сожги их. Стреляй в них. Вы никогда не выберетесь из долгов, пока не перестанете превращать их в образ жизни. Избавьтесь от этих кредитных карт и никогда не оглядывайтесь назад!

17. Используйте систему конвертов.

Когда вы платите наличными, вы фактически чувствуете, что ваши деньги уходят из ваших рук.Ой! Это никому не нравится. Люди, как правило, тратят меньше, расплачиваясь наличными. С системой конвертов вы увидите, что денежные средства уменьшаются, чтобы вы могли отслеживать, сколько вы тратите.

18. Прекратить инвестировать.

Ага, вы все правильно прочитали. И да, мы даже имеем в виду прекратить вносить свой вклад в ваш 401 (k). Прямо сейчас вы хотите, чтобы весь ваш доход был направлен на выплату долгов. Как только вы освободитесь от долгов и сэкономите от трех до шести месяцев расходов в чрезвычайном фонде, вы можете возобновить свои взносы.К тому времени вы перейдете на уровень «Baby Step 4» и сможете вкладывать 15% своего дохода на пенсию.

19. Выйдите из игры сравнения.

Вы знаете, кто победит в игре сравнения? Ни один. Никто. Прекратите пытаться не отставать от Джонсов! Помните, что сейчас вы живете как никто другой, чтобы потом вы могли жить и отдавать, как никто другой. Через 20 лет у вас не будет финансовых проблем в мире, в то время как у всех остальных будут автокредиты, ипотека и счета по кредитным картам.

20.Скажите детям, что у вас ограниченный бюджет.

Когда дело доходит до денег, дети могут быть худшим проводником, чем ваш желудок. Откровенно говорите с ними о том, что вы делаете и не имеют места в бюджете . И помните: никогда не бойтесь использовать это волшебное слово no .

21. Слушайте

The Ramsey Show .Прослушивание шоу воодушевит вас, когда вы почувствуете, что не продвигаетесь вперед. Каждый день наша команда помогает миллионам людей по всей стране обрести надежду и составить план на свои деньги.Эти успехи вдохновят вас продолжать двигаться вперед.

Другие творческие идеи, чтобы избавиться от долгов

22. Попросите прибавку.

Что тебе терять? Майкл Джордан всегда говорит: «Вы пропускаете 100% кадров, которые не делаете». Спасибо, Майк.

23. Научитесь говорить «нет».

Сделайте это новой частью вашего словарного запаса. Любить это. Прими это. Потому что, когда дело доходит до траты денег, вы говорите это довольно часто.

24.Продавайте товары на Facebook Marketplace или Craigslist.

Мусор для одного человека — сокровище для другого. Покопайтесь в детских комнатах и бездне своего туалета, чтобы найти вещи, с которыми вы можете расстаться, чтобы быстро заработать.

25. Заморозьте расходы.

Испытайте себя месяцем «ничего, кроме самого необходимого», иначе говоря, замораживанием расходов. Это отличный способ сэкономить дополнительные деньги, чтобы вы могли потратить их на достижение цели по выплате долга за этот месяц.

26.Давать больше.

Погодите, дайте? Да! Дача меняет вас. Это меняет ваш дух. Сделайте приоритетным в своем бюджете, независимо от вашего дохода, и вы почувствуете себя на миллион долларов.

27. Управляйте своими деньгами с Ramsey +.

Итак, мы поговорили о том, как Ramsey + помогает вам составлять бюджет, но есть еще больше способов помочь вам быстрее выплатить долг. Вы получите наше интерактивное приложение BabySteps, в котором будет интересно отслеживать прогресс выплаты долга.Кроме того, вы научитесь составлять наш пошаговый финансовый план. И это действительно работает. В течение первых 90 дней работы по плану средняя семья выплачивает долги на сумму 5 300 долларов. А прямо сейчас вы можете попробовать все это с помощью бесплатной пробной версии Ramsey +!

Вы, , можете расплатиться с долгами быстрее! Начните с БЕСПЛАТНОЙ пробной версии Ramsey +.

Вот и все — 25 способов расплатиться с долгами еще быстрее. Помните, ваше будущее стоит той работы, которую вы вложите сегодня. Ты можешь сделать это.Вы сделаете это.

Как избавиться от долгов

Избавление от долгов иногда кажется тяжелым сражением. Освобождение от студенческих ссуд, потребительских долгов и накопившихся медицинских счетов может оказаться самым сложным делом в жизни. Но объявление войны своему долгу — это только половина дела, и мы здесь, чтобы помочь с другой половиной! Потому что давайте будем честными, немного дополнительных денег идет на длинный путь к достижению этой будущей даты выплаты еще быстрее.

Поначалу это может быть непросто. Но если вы приложите нос к точильному камню, засучите рукава и приступите к делу, вы начнете «находить» деньги там, где никогда не считали возможным.

Мы обнаружили загрузок креативных идей, которые помогут вам заработать дополнительные деньги на людях, упорно трудящихся, чтобы погасить свои долги. Вдохновитесь чтением о том, как некоторые из этих людей встают на путь освобождения от долгов.

Вот семь идей для начала.. .

1. Начни свой долг как снежный ком

Если вы не знакомы с методом долгового снежного кома, нет, он не предполагает белого Рождества или снеговика с морковкой вместо носа. Лучше всего это можно описать в следующих четырех простых шагах:

Вы, , можете расплатиться с долгами быстрее! Начните с БЕСПЛАТНОЙ пробной версии Ramsey +.

Шаг 1: Перечислите свои долги от наименьшего к наибольшему независимо от процентной ставки.

Шаг 2: Сделайте минимальные платежи по всем своим долгам, кроме самого маленького.

Шаг 3: Выплатите как можно больше по самому маленькому долгу.

Шаг 4: Повторяйте, пока каждый долг не будет выплачен полностью.

Подобно тому, как снежный ком, катящийся по склону горы, начинается на вершине как обычная снежинка, так и снежному кому долга потребуется время, чтобы набрать скорость. Но как только это произойдет, этот финансовый мир станет ближе, чем когда-либо.

Вложение любых дополнительных денег, которые вы зарабатываете или ожидаете в свой долг, как снежный ком — всегда хорошая идея.Речь идет о годовых бонусах, неожиданных подарках, наградах и т. Д.

Бриттани С. получила подарочную карту на 250 долларов от своей энергетической компании и — вместо того, чтобы побаловать себя бесплатным выходом на улицу, — использовала ее для выплаты первого долга в своем списке. Хизер В. сделала то же самое с подарочной картой заправочной станции. Деньги могут не проявляться в виде подарочной карты, но каждый раз, когда у вас появляется немного лишних денег, используйте их как порцию адреналина, чтобы заработать снежный ком своего долга.

2.Жертвовать

Никто не выберется из долгов, не отказавшись от небольших удовольствий и удобств здесь или там. Но не упускать из виду приз, возможно, является самой важной частью того, чтобы пережить любой период самопожертвования. Это не всегда означает получение третьей работы на неполный рабочий день или выживание на рисе и бобах в течение целого года (хотя вы, безусловно, можете). Иногда жертва приходит в виде возможности.

Эмили У. и ее муж Брэндон У. отключили центральный кондиционер.. . в июле . . . в Южном Техасе. Но вместо того, чтобы сразу же взяться за кредитную карту, чтобы заменить свое устройство, они поторопились, победили жару и скопили достаточно денег, чтобы заплатить за новое устройство из кармана — не касаясь своего чрезвычайного фонда.

Но это даже не самое лучшее! Поскольку компания AC предложила 5% скидку на предоплату, они смогли сэкономить 147 долларов на своей покупке, которые они вложили прямо в свой долг. Поговорим о крутой награде.

Обратите внимание, что жертва приносит еще большую выгоду, которая поможет вам достичь вашей конечной цели — избавиться от долгов!

3.Возьмите дополнительную работу

Самый верный способ заработать дополнительный доход — это заняться побочной работой. Это может быть работа с частичной занятостью в сфере услуг, например, работа по несколько часов тут и там. Благодаря появлению смартфонов в нашу цифровую эпоху приложений для доставки стало пруд пруди — в 2018 году рынок онлайн-доставки еды стоил миллиарды. 1 Подумайте о Uber Eats, DoorDash, Instacart и Bite Squad, если у вас есть время в расписании.

Кэти Б., давняя домохозяйка, заработала 150 долларов на своем первом прямом депозите от Instacart и использовала их для оплаты последней кредитной карты. А Коди Ф., который заработал 45 долларов всего за полтора часа, рекомендует попробовать приложение для доставки, чтобы найти точки доступа во время обеденного перерыва, чтобы максимально сэкономить время и вернуть прибыль.

Если доставка — это не ваша сумка (каламбур), подумайте о том, чтобы заняться чем-нибудь из дома, например, понаблюдать за собакой. Такие компании, как Rover, платят до 1000 долларов в месяц за содержание собак. Пресытившись трафиком и взлетевшими ценами на газ, Энди С.из Южной Калифорнии использовал Rover, чтобы подзаработать. Если вы любите животных и часто остаетесь дома по выходным, это отличный способ заработать немного денег, а также завести новых пушистых друзей.

4. Играйте в полную силу

Работа может показаться немного легче, если она совпадает с одним или несколькими вашими увлечениями. Тщательно подумайте о своих сильных сторонах и талантах. Есть ли способ их творческой монетизации?

Остин П.строит индивидуальные раздвижные межкомнатные двери сарая для своих клиентов. Хлоя Р. открыла магазин Etsy, чтобы получить небольшой пассивный доход. А Кэролайн Б. летом преподает онлайн рано утром и вечером.

Может быть, для вас это дает уроки игры на фортепиано по выходным или ремонтирует те бесплатные предметы, которые вы нашли на Craigslist, для перепродажи. Вы не только будете активно преследовать свои увлечения (победа), но также будете стремиться к такому образу жизни без долгов (беспроигрышный вариант)! Если это не определение выигрышной комбинации, тогда что?

5.Продай свои вещи

Нет, мы не собираемся предлагать вам отнести эти семейные реликвии и коллекцию бесценных драгоценностей в ломбард и превратить их в мелкие деньги. Но стоит присмотреться ко всему своему имуществу и решить, что вам больше не нужно.

Может быть, это маленький столик, который вы нашли на блошином рынке семь лет назад. Может быть, он такой же большой, как ваша вторая машина. Что бы это ни было, подумайте о том, чтобы опубликовать его на Craigslist, Facebook Marketplace или eBay, чтобы узнать, есть ли заинтересованный покупатель, который заплатит вам за это.

Возьмите Кристи М., которая держалась за запасной каркас односпальной кровати. Вместо того, чтобы позволить ему продолжать собирать пыль, Кристи выставила его на продажу, и в течение пяти часов к ней обратилось множество заинтересованных людей. Теперь у Кристи есть лишние 50 долларов, чтобы погасить снежный ком долга по кредитной карте. Спорим, она лучше спит по ночам.

6. Покупайте подержанные вещи

Эта красивая, новая, блестящая машина может выглядеть заманчиво, сидя на углу автосалона, мимо которого вы проезжаете каждый день в дороге.И было бы здорово побаловать себя этим совершенно новым набором клюшек для гольфа, походным снаряжением, набором для столовой или. . .

Но покупка вещей в новом состоянии — самый быстрый способ прожечь карман. Пока вы не говорите себе, что вам нужна эта вещь сейчас , хорошие вещи могут случиться, когда вы будете ждать и искать более выгодную сделку у частного продавца.

Сара Дж. Хотела купить новый эллиптический тренажер, когда у нее сломался, но вместо того, чтобы броситься покупать что-то с утра, она ждала, и однажды поздно вечером ее муж нашел замену на торговой площадке Facebook всего за 75 долларов.Это была более старая модель, но она работала нормально.

Теперь у нее есть то, что она хочет, И есть деньги, которые она в противном случае потратила бы на то, чтобы бросить этот снежок.

7. Готовьте еду и покупайте с умом

Питание вне дома стало нормой в нашем обществе. С 2015 по 2016 год — впервые в истории — американцы тратили больше денег в барах и ресторанах, чем в продуктовых магазинах. 2 Но то, что все делают это, не означает, что вы должны это делать.На самом деле, есть дома и готовить еду на предстоящую неделю — это одни из самых простых вещей, которые вы можете сделать, чтобы высвободить средства для покрытия снежного кома долга.

Приготовление еды, в частности, является ключом к сдерживанию соблазна заказать в середине недели китайскую еду на вынос. Джини С. использует Mashup Mom, в котором есть еженедельный план питания, состоящий из ингредиентов, которые вы можете купить в Aldi всего за 60 долларов. 3 По рецептам можно приготовить шесть полных обедов для семьи из четырех человек (столько же можно потратить на средний обед на двоих в любом соседнем ресторане).Такие сбережения должны заставить вас голодать, чтобы погасить долг еще быстрее!

Пора заняться серьезным

Хотите еще большего? Присоединяйтесь к сообществу Ramsey Baby Steps и слушайте еще больше вдохновляющих историй о том, как люди серьезно относятся к выплате своих долгов. А если вы готовы навсегда отказаться от долгов и начать жить своей лучшей жизнью, посмотрите The Total Money Makeover , бестселлер Дэйва за все время, который помог миллионам людей навсегда взять под контроль свои финансы.

Выход из долгов | Информация для потребителей FTC

Проблемы с оплатой счетов? Вы боитесь потерять дом или машину? Ты не одинок. Многие люди в какой-то момент своей жизни сталкиваются с финансовым кризисом. Вот что вам нужно знать о том, как выбраться из долгов.

Как мне выбраться из долгов?

Начните с составления бюджета, плана того, как вы будете тратить деньги каждый месяц. Это поможет вам увидеть, как вы тратите свои деньги сейчас и как вы можете потратить деньги по-другому.

Чтобы составить бюджет:

- Соберите свои счета (коммунальные, страховые и т. Д.) И квитанции о выплате

- Посмотрите на квитанции, чтобы узнать, сколько вы обычно тратите на продукты, развлечения, транспорт, одежду и повседневные расходы

- сложите все ваши зарплаты и любой другой доход и вычтите ваши расходы из этого

Когда вы закончите, поищите в своем бюджете, что вы можете изменить, чтобы у вас оставалось больше денег на каждый месяц. Ваша цель — перестать увеличивать свой долг, а также выплатить уже имеющийся у вас долг, если это возможно.Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в публичной библиотеке и в книжных магазинах.

Что делать, если я задерживаю оплату счетов?

Не ждите. Позвоните своим кредиторам — компаниям, которым вы должны деньги. Сделайте это до того, как в дело вмешается сборщик долгов. Расскажите им, что происходит, и попробуйте разработать новый план платежей с меньшими выплатами, которыми вы сможете управлять.

Что делать, если мой долг уже перешел к взыскателю?

Вы можете поговорить со сборщиком хотя бы один раз, даже если вы не думаете, что у вас есть задолженность или не можете выплатить ее немедленно.Таким образом вы сможете подтвердить, действительно ли это ваша задолженность, и если это так, вы можете узнать у сборщика дополнительную информацию о нем. При разговоре с взыскателем долга будьте осторожны, сообщая свою личную или финансовую информацию, особенно если вы еще не знакомы с ним.

Также знайте правила, которым должен следовать сборщик долгов. Например, сборщик долгов должен сказать вам: сколько денег вы должны, кому вы должны эти деньги и что делать, если вы не думаете, что это ваш долг.И если вы сообщите сборщику в письменной форме, что не верите, что это ваш долг, он должен отправить вам по почте подтверждение долга, например копию счета на сумму, которую вы должны.

Коллектор также имеет правила взыскания долга. Например, коллектор не может:

- свяжется с вами до 8:00 или после 21:00, если вы не согласны

- свяжется с вами на работе, если инкассатор скажет, что вам не разрешено звонить туда

- Расскажите кому-нибудь о своей задолженности

- беспокоить или лгать вам

Если долг старый, проверьте законодательство своего штата, чтобы узнать, не истек ли срок давности.”

Когда у долга истек срок давности, коллектор больше не может подать на вас в суд и выиграть, чтобы получить его. В соответствии с законодательством некоторых штатов, если вы произведете платеж или предоставите письменное подтверждение своей задолженности, часы могут снова начать отсчет, поэтому важно проверить это, прежде чем что-либо платить. Узнайте больше о своих правах и правилах, которым должны следовать сборщики, на ftc.gov/debtcollection.

Что делать, если у меня возникли проблемы с выплатой ипотеки?

Если у вас задержка по ипотеке, немедленно обратитесь к кредитору.Не ждите, иначе кредитор может лишить вас права выкупа на ваш дом. Большинство кредиторов будут работать с вами, если посчитают, что вы действуете добросовестно и ваша ситуация временная.

Ваш кредитор может пожелать:

- уменьшить или приостановить платежи на короткое время

- продлите срок погашения, чтобы снизить ежемесячные платежи

Прежде чем согласиться на тарифный план, узнайте о любых дополнительных сборах или других последствиях. Если вы не можете разработать план со своим кредитором, обратитесь в некоммерческое консультационное агентство по жилищным вопросам.Вы можете связаться с бесплатным консультантом, сертифицированным HUD, по телефону 888-995-HOPE (4673). Вы также можете обратиться в местный офис Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа. Вам не нужно платить частной компании за эти услуги. И обязательно узнайте о признаках мошенничества с помощью помощи по ипотеке и о том, как их избежать, на ftc.gov/mortgage.

Что делать, если у меня возникли проблемы с выплатой долга за машину?