Как накопить на квартиру?

Без грабежа и финансовых махинаций. Такое возможно?

Сегодня популярно мнение, что с небольшой зарплатой накопить на квартиру нереально, поэтому многие обращаются за помощью к родственникам или берут ипотеку. Но большие переплаты (а чем дольше ипотека, тем больше вы переплатите), нестабильный рынок и перспектива на 15-20 лет впасть в зависимость от банка, вынуждает задуматься о накоплениях.

Привычки, которые помогут накопить

Заведите журнал бюджета

И не бросайте его. Для подсчета лучше всего подойдет табличка в Excel, но кто-то любит пользоваться тетрадями.

Только реальные суммы, сколько вы получаете и тратите, могут стать основой для жизнеспособного плана накоплений. Проанализировав записи за несколько месяцев, вы сможете понять, куда «утекают» деньги, какие траты оправданы, а какие нет, от чего можно отказаться, а что необходимо.

Рассчитайте основной расход

Сюда пойдут все необходимые траты: коммунальные услуги, аренда (если вы снимаете жилье), еда, транспорт, мелкие бытовые расходы. Если у вас есть регулярные траты, от которых вы не хотите отказываться — например, вы занимаетесь спортом и каждый месяц покупаете абонемент или тратитесь на персональные тренировки, — то добавляйте сюда и их.

Рекомендуем добавить небольшую сумму на приятные мелочи: походы в кафе или кино, мелкие покупки. Копить придется долго, а такие небольшие приятности помогут выдержать аскезу и не скатиться в хандру.

Определите минимальную сумму, которую готовы откладывать каждый месяц

И никогда не откладывайте меньше. Идеально, если эта минимальная сумма будет увеличиваться с каждым годом, чтобы вы быстрее смогли накопить цифру с шестью нулями.

Откройте вклад в банке

Деньги в конверте обесцениваются, а огромная пачка наличных вызовет у банка вопросы насчет их происхождения. Долгосрочный вклад под проценты с капитализацией поможет сберечь накопления от инфляции.

Бухгалтерия заначки: как правильно копить деньги на квартиру

Тонкости мотивации

Как ни странно, самое главное в вопросе накопления денег — это не расчет правильной суммы для ежемесячных отчислений и скрупулезное ведение домашней бухгалтерии, а грамотная мотивация.

«Если однажды утром вы проснулись и вдруг решили копить деньги на квартиру, потому что «солнышко в окно весело светило», то можете на этом и закончить. Это однозначный провал! Подходить к идее накопления денег на жилье нужно неторопливо и взвешенно, и главное найти правильный ответ на вопрос: а зачем вообще это нужно?», — рассуждает Егор Кузнецов, счастливый обладатель отдельного жилья, на которое они с супругой все-таки сумели накопить денег.

Конечно, для каждого человека найдется своя мотивация, но есть вещи, способные, по мнению Егора, максимально сконцентрировать человека на поставленной цели.

«У нас с супругой таким импульсом стало проживание в трехкомнатной квартире родителей с кучей родственников — семь человек, три поколения. Несмотря на то, что семья у нас дружная, жизнь по принципу «сарделек в банке» все равно не может проходить гладко. Напряжение растет, жажда собственного личного пространства становится все сильнее. Влезать в ипотечную кабалу не хотелось, поэтому после долгих раздумий и совещаний мы с женой твердо решили копить», — рассказывает Егор.

А вот для супругов Максима и Ольги Сорокиных стимулом к «экстренному» накоплению послужила ужасная ситуация со съемным жильем. «Мы долгое время арендовали квартиры, меняли их где-то раз в полтора года. И нас все устраивало, пока однажды ночью к нам не ворвалась куча пьяных мужчин, которые устроили настоящий погром, угрожали избить нас. Оказалось, что один из этих дебоширов был братом хозяйки квартиры, и у него имелся свой ключ. Он просто вошел, когда захотел. После этого мы поняли, что живем в чужом доме, и отчаянно захотели свою маленькую крепость. Шок и страх сделали свое дело», — вспоминают Сорокины.

Таким образом, стимул должен быть настолько мощным, чтобы его хватило на весь срок накоплений. Как правило, эти стимулы связаны с не самыми приятными ситуациями, зато они невероятно эффективны.

Командная игра

В ситуации накопления денег на жилье есть один важный нюанс, без которого затея обречена на неудачу, — работа в команде. Другими словами, собирать средства необходимо вдвоем или втроем, ведь тогда финансовая нагрузка ложится на плечи партнеров равномерно, а распределять доходы и расходы можно с большей эффективностью.

Но дело тут не только в экономической составляющей. «Вот скажите честно, сколько людей могут самостоятельно три-четыре раза в неделю заниматься спортом на дому, причем регулярно, из месяца в месяц? Единицы. Не зря для спорта придуманы парные или групповые занятия, так как тренировки в команде дисциплинируют и психологически подхлестывают заленившихся. То же касается и денежных накоплений — один партнер стимулирует другого, если тот дал слабину. Поэтому для одиночки это почти непосильное предприятие», — объясняет Сорокин.

Временной порог

Все опрошенные герои, пробовавшие накопить денег на жилье, единогласно утверждают, что подобное мероприятие должно иметь жесткие временные рамки и четкое обозначение суммы, которую нужно собрать во что бы то ни стало.

«Просто копить абстрактные деньги в никуда — пустое занятие. Обязательно нужно решить, какую конкретно сумму и в какие сроки вы откладываете», — настаивает Кузнецов.

При этом сумма должна быть адекватной финансовым возможностям людей. Соответственно, перед тем, как ее установить, следует проанализировать свои доходы и расходы и определиться, имеет ли смысл вообще браться за такое дело.

«Растягивать накопление денег более чем на четыре-пять лет нельзя. Это тот самый предельный срок, на который мы можем ужаться в запросах и лишить себя привычных удовольствий. Больший срок психологически измотает людей. Они возненавидят всю эту затею и в один прекрасный день обязательно сорвутся, потратив деньги на что попало», — утверждает экономист Елена Грачева, успешно накопившая деньги на квартиру.

Стартовая база

В большинстве случаев партнеры, откладывающие деньги на жилье, имеют какую-то стартовую сумму денег или иную материальную базу, которая также является отличным стимулом.

Начинать с нуля по силам людям с достатком выше среднего, так как они могут поддерживать уровень и темп накоплений.

Ну а людям со средними доходами лучше опереться на какой-то материальный фундамент, причем, находящийся в их собственности. При лучшем раскладе это может быть доля в наследованной квартире, или машина, которую можно продать, или уже имеющиеся сбережения.

Азы домашней бухгалтерии

С момента начала процесса накопления денег людям придется приучить себя к ведению домашней бухгалтерии. Для этого можно завести специальную тетрадь или создать файл на компьютере. Туда нужно вносить доходы (зарплату), составлять предварительный план расходов на месяц, а затем вносить абсолютно все траты вплоть до покупки хлеба с приложением чеков.

«Это нужно для того, чтобы в итоге видеть, где вы выбились из намеченного бюджета, насколько такие траты оправданны и придется ли больше экономить в следующем месяце», — поясняет Кузнецов.

«Хочу» и «надо»

Все совершаемые в накопительный период траты должны получать маркировку «хочу» или «надо». По словам Грачевой, это поможет уберечь людей от несанкционированных и пустых трат.

«Если в магазине ваша рука потянулась к какой-то вещи, спросите себя: это мне действительно необходимо или просто хочется? Наш хитрый ум, разумеется, может найти пользу даже в самых никчемных вещах, поэтому для надежности добавьте: я смогу без этого прожить? Простой пример: вот есть мыло и гель для душа, что из этого категорически необходимо, а что является предметом удовольствия, без которого можно и обойтись? Разумеется, мыло одерживает победу по уровню полезности. И, кстати, стоит оно дешевле геля», — замечает собеседница агентства.

Механизмы «воздержания»

Откладываемые на жилье деньги должны быть неприкосновенны. И самая важная задача — не потратить их раньше времени на другие нужды. Исключение составляют только серьезные проблемы со здоровьем, требующие дорогостоящего лечения, или какие-то чрезвычайные ситуации. «Отсутствие модной шубки на зиму чрезвычайной ситуацией не является», — иронизирует Грачева.

«Мы с женой настолько убедили себя в том, что деньги неприкосновенны, что иногда забывали, что они есть. Даже во время кризиса 2008 года, когда я потерял работу, мы не трогали сбережения. Да, около года пришлось жить на зарплату жены, занимать и перебиваться сдельной работой. Но после, когда я снова нашел стабильную работу с хорошим доходом, мы постепенно вошли в прежний режим накоплений», — делится опытом Кузнецов.

Впрочем, есть несколько способов, которые чисто технически ограничат доступ к заначке, замечает собеседник агентства. Во-первых, деньги нужно хранить в банке на сберегательной книжке. Ни в коем случае нельзя делать банковскую карту, с помощью которой можно легко их снять. Во-вторых, откладывать установленную сумму, необходимо сразу после получения зарплаты, лучше в тот же день. В противном случае соблазн потратить деньги может одержать верх.

Альтернативные удовольствия

Еще один тонкий нюанс, который, как ни странно, убережет партнеров по накоплениям, от растрат. «Обязательно включите удовольствия в список жизненно важных вещей. Разумеется, на период сбережений их придется пересмотреть. Выезды за границу, возможно, заменят пикники с шашлыками на свежем воздухе, отдых на родительской даче или просто пешие прогулки по паркам. Милые недорогие покупочки тоже периодически нужно себе позволять. Особенно радуют они, если преподносятся друг другу в качестве подарка», — рассуждает Сорокина.

Однако лучший вариант — найти себе хобби или занятие, которые не потребует серьезных затрат, но будет захватывать и приносить радость на протяжении всего периода накоплений. Лучше всего для этого, по мнению Кузнецова, подойдет спорт и творчество, так как здесь можно постоянно ставить цели и концентрировать внимание на их достижении. «Например, задайтесь целью за год накачать себе «кубики» на прессе или научиться шить вручную стеганые покрывала», — советует он.

Впрочем, при всех возможных методиках залогом успешного накопления денег на квартиру являются, как ни банально, самодисциплина, сила воли и страстное желание обрести свой собственный дом.

Как накопить на квартиру? Советы экспертов

Что делать, если зарплаты едва хватает на жизнь, а собственного жилья как не было, так и нет? Реально ли приобрести недвижимость или хотя бы накопить на первоначальный взнос по ипотеке? Стоит ли вообще пытаться и как не сдаться, столкнувшись с трудностями? «Крыша» составила примерный финансовый план, а также собрала советы, как избежать дыр в бюджете, передает корреспондент Tengrinews.kz.

В первую очередь надо понять: квартиры не будет никогда, если не запланировать ее покупку. Запланировать всерьез — значит начать откладывать, регулярно и целенаправленно. Только для начала предстоит понять, куда уходят деньги, научиться тратить и копить.

Сколько стоит жизнь?

К сожалению, официальных и в то же время объективных индикаторов доступности жилья нет. Существуют разные подходы: одни учитывают средние зарплаты и стоимость квадрата площади, другие предусматривают поправку на инфляцию, третьи привязаны к налогам и отчислениям…

Но любые научные теории рушатся, стоит только заглянуть в собственный кошелек после похода в магазин. Куда уходят деньги? Этот вопрос воспринимается как риторический, однако ответ на него есть, и весьма конкретный. На жизнь. Именно этот фактор учитывается в исследовании. Были взяты данные о рациональных нормах потребления продовольствия на одного человека в год (документ утвержден в рамках закона «О минимальных социальных стандартах и их гарантиях») и посещены точки закупки продуктов. Список включает порядка 50 позиций: хлеб, крупы, мясо, картофель, молочные продукты, масло, чай — ничего лишнего.

Сумма при этом впечатляет. За год, с учетом цен на сентябрь 2018 года, один человек съедает более 445 тысяч тенге, или порядка 37 тысяч в месяц. С учетом предложенных скидок и ярмарочных осенних цен на овощи — около 33 тысяч. Если семья состоит из трех человек, один из которых ребёнок, то теоретически расходы могут составлять 100 000 тенге. С поправкой на детские нормы потребления — чуть меньше. Зато с газировкой, чипсами, батончиками и кофе — больше.

Максимально урезать условный бюджет пропитания семьи за счет скидок и исключения кое-каких дорогих продуктов вроде меда, рыбы, колбас и консервов удалось до 60 000 тенге.

Приобрели предметы гигиены (зубная паста и мыло и другое), бытовую химию на месяц? Вряд ли удалось уложиться в 3 000 тенге. Пора подстричься? Приготовьте 2 000 тенге.

К расходам также следует прибавить плату за общественный транспорт. Это порядка 5 000 тенге на человека ежемесячно, если ездить без пересадок и такси.

Но и это еще не все. Канцтовары, связь, одежда, лекарства и то, что вы даже не заметили как купили — все это существенно бьет по бюджету. Если собрать все годовые затраты, легко набирается порядка 400 тысяч. Это около 30 тысяч тенге в месяц.

Тем временем расходы уже перевалили за 150 000 тенге, а значит, превысили среднюю зарплату, скорректированную на налоги. Главная проблема заключается в том, что весомую часть доходов у многих семей занимает еще и аренда квартиры — от 50 000 тенге за самые бюджетные варианты.

Если представить молодую пару с ребенком, которая живет на зарплату супруга (150 000 тенге) в арендованной квартире, то на потребление в лучшем случае остается 100 000 тенге, а это 1 000 тенге в день на человека (которые предстоит распределить на продукты, транспорт, гигиену). Если ко всему возникнут непредвиденные траты или образовались долги, экономить придется на всем и даже рациональные нормы потребления окажутся роскошью.

Но если совокупный доход семьи составляет порядка 200 000 тенге, а еще лучше 300 000 тенге, ситуация с жильем однозначно поправима. Планировать покупку квартиры в пределах 15 миллионов тенге вполне разумно, даже если зарплаты невелики.

Составляем финансовый план. Сколько откладывать?

Денег всегда либо нет, либо нет совсем, гласит известная пословица. Ваша задача — выяснить, куда они делись. Контролировать траты непросто, но существуют специальные методики. Есть много литературы по формированию семейного бюджета, но принципы общие, а детали отличаются незначительно. Для семьи, где супруги зарабатывают по 150 000 тенге и арендуют квартиру за 70 000 тенге, схема будет выглядеть примерно так:

1. Получаем зарплату (150 000 + 150 000 = 300 000 тенге).

2. Платим за аренду квартиры и комуслуги (70 000).

3. Остается 230 000. Из них 20 процентов сразу же откладываем на депозит (46 000).

4. 50 процентов, или 115 000 тенге, оставляем на покупки и текущие расходы (еда, транспорт, детсад и так далее).

Теоретически, если не выходить за рамки рекомендованных норм потребления, на еду для семьи понадобится 50-60 тысяч тенге. На транспорт («Онай», а не такси) — примерно 5 000 тенге. Детский сад — 20 000. В итоге останется еще 30 000 на покупки, которых нет в нормах потребления, или другие потребности. Желательно расходовать их экономно, тщательно анализируя каждую мелочь.

5. 30 процентов бюджета, или 69 000 тенге, выделяем на развлечения, отдых и прочие приобретения : кафе, одежда, косметика, техника и так далее. От импульсивных покупок стоит воздержаться, но урезать досуг менее чем до 10 процентов не рекомендуется — отсутствие отдыха может отразиться на общем настрое. Лучше вообще иметь отдельный бюджет на эти цели, а не расходовать весь лимит ежемесячно. Большие покупки также следует планировать заблаговременно.

В итоге такими темпами через 4,5 года первоначальный взнос в размере 3 миллиона тенге по программе «7-20-25» будет собран. Деньги, направленные на аренду и сбережения далее будут перенаправлены в счет погашения ипотеки. Но при этом финансовая подушка безопасности необходима. Не пренебрегайте этим правилом ни при каких условиях.

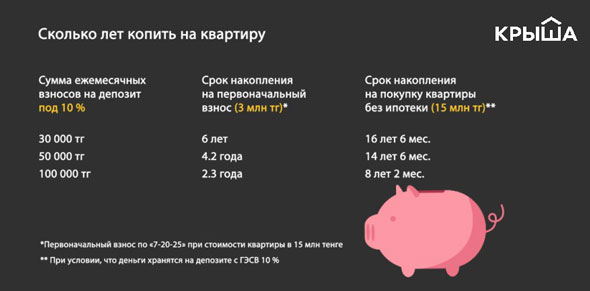

Долго ли копить?

Откладывая на депозит всего 30 000 тенге с каждой зарплаты, можно собрать первоначальный взнос (20 процентов по госпрограмме) за шесть лет. Далее арендные платежи будут примерно равны выплатам по ипотеке.

Если свободная сумма составляет уже 50 000, то взнос будет собран примерно за 4 года. При отчислениях в 100 000 тенге срок сократится до 2,2 года. Без ипотеки обойтись можно, но необходимые для приобретения квартиры 15 миллионов соберутся в лучшем случае за восемь лет.

Что мешает откладывать деньги?

Чтобы начать откладывать деньги при средней зарплате, несомненно, придется пересмотреть расходы. Например, отказаться от вредных привычек, а это не только алкоголь и курение.

Импульсивные покупки, или так называемые черные дыры, — то, что сводит на нет все попытки собрать значительную сумму. Эксперты, представители самых разных сфер, рассказали, как экономить правильно и эффективно, без лишних стрессов.

«Выкраивать средства на сбережения можно даже при небольшом бюджете. Для этого нужно составить финансовой план и систематизировать расходы. На первое время задача такова: понять, куда уходят деньги. По статистике, примерно 30 процентов поступающих средств попросту теряются — люди, которые не записывают траты, не могут вспомнить, на что ушли деньги. Чаще всего это мелочи, которые мы даже не замечаем. Если выявить свою финансовую дыру, можно перенаправить эти средства как раз на накопления. При этом просто считать доходы и расходы мало, нужно составить план и четко ему следовать. Взносы на сбережения должны стать ежемесячной традицией. Это может быть 20 процентов от доходов. Если предстоят крупные покупки, лучше предусмотреть для них отдельный бюджет и раздробить сумму на несколько месяцев.

Заработок и план поступлений нужно увеличивать. Пусть это будет хотя бы 5-10 тысяч в месяц, но так у вас будет стимул получать больше. Ищите дополнительный доход, хотя бы небольшой. За год можно собрать таким образом дополнительные 120 000 тенге.

Неплохо было бы также научиться инвестировать средства. Ценные бумаги выгоднее депозитов. Но в конечном итоге важна не столько доходность, сколько дисциплина — откладывать деньги нужно ежемесячно.

Финансовый план — это основа успеха, и он должен соответствовать цели. Если семья не ведет бюджет, то, прежде чем планировать что-либо, важно месяца три записывать все траты, вплоть до жвачки. Конечно, придется изменить подход к деньгам. Без этого как не было квартиры, так ее и не будет», — советует заместитель директора «Школы финансовой грамотности» Акжунис Брасилова.

По словам Акжунис Брасиловой, досуг, эмоциональные покупки, расходы на детей — вот три основных пути утечки средств. Чтобы убедиться в этом, достаточно зайти в любой ТРЦ. Покупки, которые совершаются в связи с необходимостью, — это скорее исключение. Ради интереса эксперты советуют заглянуть в шкаф и проверить, не накопилось ли там много лишнего.

«Есть два фактора, которые мешают человеку копить и заставляют тратить деньги. Первый — социальный. Сформировалось общество потребления, главные ценности которого — приобретать, потреблять, тратить. Если ты это делаешь, значит ты человек. Берут машины в кредит, но живут впроголодь. Устраивают дорогие свадьбы и потом разводятся, потому что негде и не на что жить. Все это способы поддержания самооценки. Второй фактор — личный. Есть индивидуальные психологические причины для компульсивной траты денег. Например, это трудное, бедное детство, проведенное в нужде. Либо человек пытается через покупки компенсировать недостаток любви, самоуважения, избавиться от тревоги. Это, кстати, общая тенденция — шопинг используется населением как антидепрессант.

Что касается общества, то «денежное давление» — это надолго, мы переболеем этим нескоро. Пересмотреть систему личных ценностей тоже сложно. Как правило, это достигается через переживания и опыт спустя годы. Какие мысли и установки могут помочь экономить деньги? Приведу пример: «Сейчас отказываю себе в чем-то, чтобы через некоторое время иметь гораздо больше».

Следует также почаще задавать себе вопросы: что будет, если я не буду копить (не накоплю) на жилье и что будет, если я накоплю? Важно признать, что зачастую расточительность — это защита от понимания того, что ты беден. Экономить — это не значит жить в нищете. Как раз транжиря человек делает себя бедным», — отмечает психотерапевт Александр Дружинин.

С чего начать?

Итак, каким бы ни был доход, важно научиться расходовать деньги рационально. В противном случае накопить солидную сумму попросту невозможно.

Изучите рынок жилья, определитесь с сегментом и ценой, поймите, какую примерно квартиру вы должны купить в итоге. Пусть это будет не центр, а однушка в пригороде — начните с малого. Составьте план расходов и четко придерживайтесь его. Откладывайте с каждой зарплаты не менее 20 процентов суммы на депозит.

Выделяйте определенные средства на продукты, досуг, одежду и так далее. Не выходите за установленные рамки.

Всегда составляйте список покупок, будь то еда или одежда. Это позволит избежать эмоциональных, спонтанных трат. И кстати, никогда не ходите в магазин или на рынок голодными — так вы точно потратите лишнее.

Следите за планом мероприятий и афишами, вступите в клубы по интересам — бесплатный или дешевый досуг найдется на любой вкус. Необязательно проводить выходные в ТРЦ.

Не сдавайтесь! Пару месяцев будет сложно, но потом новый образ жизни войдет в привычку и затянет, утверждают эксперты. Главное — не забывать: нет плана расходов — нет денег, нет денег — нет квартиры.

Доставим самые важные новости в ваш телефон. Нажмите здесь.

Как накопить на квартиру? — статьи о недвижимости Казахстана — Крыша

Что делать, если зарплаты едва хватает на жизнь, а собственного жилья как не было, так и нет? Реально ли приобрести недвижимость или хотя бы накопить на первоначальный взнос по ипотеке? Стоит ли вообще пытаться и как не сдаться, столкнувшись с трудностями? Мы составили примерный финансовый план, а также собрали советы, как избежать дыр в бюджете.

«Крыша» поднимает тему уровня жизни и доступности жилья не впервые. Год назад на сайте была опубликована статья, комментарии к которой заинтересовали разнообразием мнений. Одни люди делились своими житейскими историями и успехом, поддерживали тех, кто жаловался на усталость и напряжение от беспросветной экономии ради покупки квартиры. Другие отмечали, что пока не готовы к решительным действиям. «Один раз живём», — заявляли третьи, объясняя свою расточительность и, как следствие, отсутствие собственного угла.

Вывод напрашивается простой: порой скромные доходы далеко не единственное, что мешает эффективно копить на жильё.

В первую очередь надо понять: квартиры не будет никогда, если не запланировать её покупку. Запланировать всерьёз — значит начать откладывать, регулярно и целенаправленно. Только для начала предстоит понять, куда уходят деньги, научиться тратить и копить.

Сколько стоит жизнь?

К сожалению, официальных и в то же время объективных индикаторов доступности жилья нет. Существуют разные подходы: одни учитывают средние зарплаты и стоимость квадрата площади, другие предусматривают поправку на инфляцию, третьи привязаны к налогам и отчислениям…

Но любые научные теории рушатся, стоит только заглянуть в собственный кошелёк после похода в магазин. Куда уходят деньги? Этот вопрос воспринимается как риторический, однако ответ на него есть, и весьма конкретный. На жизнь. Именно этот фактор мы решили учесть в своём исследовании: взяли данные о рациональных нормах потребления продовольствия на одного человека в год (документ утверждён в рамках закона «О минимальных социальных стандартах и их гарантиях») и посетили точки закупки продуктов. Список включает порядка 50 позиций: хлеб, крупы, мясо, картофель, молочные продукты, масло, чай — ничего лишнего.

Сумма при этом впечатляет. За год, по нашим подсчётам (с учётом цен на сентябрь 2018 года), один человек съедает более 445 тысяч тенге, или порядка 37 тысяч в месяц. С учётом предложенных скидок и ярмарочных осенних цен на овощи — около 33 тысяч. Если семья состоит из трёх человек, один из которых ребёнок, то теоретически расходы могут составлять 100 000 тенге. С поправкой на детские нормы потребления — чуть меньше. Зато с газировкой, чипсами, батончиками и кофе — больше.

Максимально урезать условный бюджет пропитания семьи за счёт скидок и исключения кое-каких дорогих продуктов вроде мёда, рыбы, колбас и консервов удалось до 60 000 тенге.

Приобрели предметы гигиены (зубная паста и мыло и др.), бытовую химию на месяц? Вряд ли удалось уложиться в 3 000 тенге. Пора подстричься? Приготовьте 2 000 тенге.

К расходам также следует прибавить плату за общественный транспорт. Это порядка 5 000 тенге на человека ежемесячно, если ездить без пересадок и такси.

Но и это ещё не всё. Канцтовары, связь, одежда, лекарства и то, что вы даже не заметили, как купили, — всё это существенно бьёт по бюджету. Если собрать все годовые затраты, легко набирается порядка 400 тысяч. Это около 30 тысяч тенге в месяц.

Тем временем расходы уже перевалили за 150 000 тенге, а значит, превысили среднюю зарплату, скорректированную на налоги. Главная проблема заключается в том, что весомую часть доходов у многих семей занимает ещё и аренда квартиры — от 50 000 тенге за самые бюджетные варианты.

Если представить молодую пару с ребёнком, которая живёт на зарплату супруга (150 000 тенге) в арендованной квартире, то на потребление в лучшем случае остаётся 100 000 тенге — это 1 000 тенге в день на человека (которые предстоит распределить на продукты, транспорт, гигиену). Если ко всему возникнут непредвиденные траты или образовались долги, экономить придётся на всём и даже рациональные нормы потребления окажутся роскошью.

Но если совокупный доход семьи составляет порядка 200 000 тенге, а ещё лучше 300 000 тенге, ситуация с жильём однозначно поправима. Планировать покупку квартиры в пределах 15 миллионов тенге вполне разумно, даже если зарплаты невелики.

Составляем финансовый план. Сколько откладывать?

Денег всегда либо нет, либо нет совсем, гласит известная пословица. Ваша задача — выяснить, куда они делись. Контролировать траты непросто, но существуют специальные методики. Есть много литературы по формированию семейного бюджета, но принципы общие, а детали отличаются незначительно. Для семьи, где супруги зарабатывают по 150 000 тенге и арендуют квартиру за 70 000 тенге, схема будет выглядеть примерно так:

1. Получаем зарплату (150 000 + 150 000 = 300 000 тенге).

2. Платим за аренду квартиры и комуслуги (70 000).

3. Остаётся 230 000. Из них 20 % сразу же откладываем на депозит (46 000).

4. 50 %, или 115 000 тенге, оставляем на покупки и текущие расходы (еда, транспорт, детсад и т. д.).

Теоретически, если не выходить за рамки рекомендованных норм потребления, на еду для семьи понадобится 50–60 тыс. тенге. На транспорт («Онай», а не такси) — примерно 5 000 тенге. Детский сад — 20 000. В итоге останется ещё 30 000 на покупки, которых нет в нормах потребления или другие потребности. Желательно расходовать их экономно, тщательно анализируя каждую мелочь.

5. 30 % бюджета, или 69 000 тенге, выделяем на развлечения, отдых и прочие приобретения : кафе, одежда, косметика, техника и т. д. От импульсивных покупок стоит воздержаться, но урезать досуг менее чем до 10 % не рекомендуется — отсутствие отдыха может отразиться на общем настрое. Лучше вообще иметь отдельный бюджет на эти цели, а не расходовать весь лимит ежемесячно. Большие покупки также следует планировать заблаговременно.

В итоге такими темпами через 4.5 года первоначальный взнос в размере 3 млн тенге по программе «7-20-25» будет собран. Деньги, направленные на аренду и сбережения далее будут перенаправлены в счёт погашения ипотеки. Но при этом финансовая подушка безопасности необходима. Не пренебрегайте этим правилом ни при каких условиях.

Долго ли копить?

Откладывая на депозит всего 30 000 тенге с каждой зарплаты, можно собрать первоначальный взнос (20 % по госпрограмме) за шесть лет. Далее арендные платежи будут примерно равны выплатам по ипотеке.

Если свободная сумма составляет уже 50 000, то взнос будет собран примерно за 4 года. При отчислениях в 100 000 тенге срок сократится до 2.2 года. Без ипотеки обойтись можно, но необходимые на приобретение квартиры 15 млн соберутся в лучшем случае за восемь лет.

Что мешает откладывать деньги?

Чтобы начать откладывать деньги при средней зарплате, несомненно, придётся пересмотреть расходы. Например, отказаться от вредных привычек, а это не только алкоголь и курение.

Импульсивные покупки, или так называемые чёрные дыры, — то, что сводит на нет все попытки собрать значительную сумму. Эксперты, представители самых разных сфер, рассказали, как экономить правильно и эффективно, без лишних стрессов.

Акжунис Брасилова

заместитель директора «Школы финансовой грамотности»— Выкраивать средства на сбережения можно даже при небольшом бюджете. Для этого нужно составить финансовой план и систематизировать расходы. На первое время задача такова: понять, куда уходят деньги. По статистике, примерно 30 % поступающих средств попросту теряются — люди, которые не записывают траты, не могут вспомнить, на что ушли деньги. Чаще всего это мелочи, которые мы даже не замечаем. Если выявить свою финансовую дыру, можно перенаправить эти средства как раз на накопления. При этом просто считать доходы и расходы мало, нужно составить план и чётко ему следовать. Взносы на сбережения должны стать ежемесячной традицией. Это может быть 20 % доходов. Если предстоят крупные покупки, лучше предусмотреть для них отдельный бюджет и раздробить сумму на несколько месяцев.

Заработок и план поступлений нужно увеличивать. Пусть это будет хотя бы 5–10 тысяч в месяц, но так у вас будет стимул получать больше. Ищите дополнительный доход, хотя бы небольшой. За год можно собрать таким образом дополнительные 120 000 тенге.

Неплохо было бы также научиться инвестировать средства. Ценные бумаги выгоднее депозитов. Но в конечном итоге важна не столько доходность, сколько дисциплина — откладывать деньги нужно ежемесячно.

Финансовый план — это основа успеха, и он должен соответствовать цели. Если семья не ведёт бюджет, то, прежде чем планировать что-либо, важно месяца три записывать все траты, вплоть до жвачки. Конечно, придётся изменить подход к деньгам. Без этого как не было квартиры, так её и не будет.

По словам Акжунис Брасиловой, досуг, эмоциональные покупки, расходы на детей — вот три основных пути утечки средств. Чтобы убедиться в этом, достаточно зайти в любой ТРЦ. Покупки, которые совершаются в связи с необходимостью, — это скорее исключение. Ради интереса эксперты советуют заглянуть в шкаф и проверить, не накопилось ли там много лишнего.

Анастасия Плохих

стилист— Лишние вещи, купленные за немалые деньги, есть у большинства. Но можно выглядеть стильно и не тратить на это много. Главное — уметь сочетать вещи. Для этого нужен навык «насмотренности», проще говоря, умение видеть и мыслить образами. Можно тренироваться — просматривать картинки, модные блоги. Тогда даже на обычном вещевом рынке вам удастся подобрать правильные вещи.

Есть рациональный минимум, у каждого он свой и зависит от образа жизни. Для начала надо проанализировать своё время. Если 80 % дня вы проводите на работе, а 20 — с детьми на площадке или дома, то формировать базу следует по такому же принципу, иначе всегда будет нечего надеть. Одежды не должно быть много. В моде минимализм: вещей мало, но они вам идут и любимы. Несколько комплектов на сезон, и этого будет достаточно (выбор зависит от предпочтений и времени года).

Я советую сформировать отдельный бюджет на одежду и покупать всё в сезон скидок в соответствии со своим списком. Получится до 70 % экономии.

Специалист отмечает, что зачастую такой подход позитивно отражается не только на кошельке, но и на внешнем виде. При этом абсолютно урезать бюджет на внешний вид не стоит, это отразится на восприятии уровня жизни и настрое в целом.

О том, насколько важна мотивация и правильные мысли, говорит наш следующий эксперт.

Александр Дружинин

психотерапевт— Есть два фактора, которые мешают человеку копить и заставляют тратить деньги. Первый — социальный. Сформировалось общество потребления, главные ценности которого — приобретать, потреблять, тратить. Если ты это делаешь, значит ты человек. Берут машины в кредит, но живут впроголодь. Устраивают дорогие свадьбы и потом разводятся, потому что негде и не на что жить. Всё это способы поддержания самооценки. Второй фактор — личный. Есть индивидуальные психологические причины для компульсивной траты денег. Например, это трудное, бедное детство, проведённое в нужде. Либо человек пытается через покупки компенсировать недостаток любви, самоуважения, избавиться от тревоги. Это, кстати, общая тенденция — шопинг используется населением как антидепрессант.

Что касается общества, то «денежное давление» — это надолго, мы переболеем этим нескоро. Пересмотреть систему личных ценностей тоже сложно. Как правило, это достигается через переживания и опыт спустя годы. Какие мысли и установки могут помочь экономить деньги? Приведу пример: «Сейчас отказываю себе в чём-то, чтобы через некоторое время иметь гораздо больше».

Следует также почаще задавать себе вопросы: что будет, если я не буду копить (не накоплю) на жильё и что будет, если я накоплю? Важно признать, что зачастую расточительность — это защита от понимания того, что ты беден. Экономить — это не значит жить в нищете. Как раз транжиря человек делает себя бедным.

С чего начать?

Итак, каким бы ни был доход, важно научиться расходовать деньги рационально. В противном случае накопить солидную сумму попросту невозможно.

- Изучите рынок жилья, определитесь с сегментом и ценой, поймите, какую примерно квартиру вы должны купить в итоге. Пусть это будет не центр, а однушка в пригороде — начните с малого.

- Составьте план расходов и чётко придерживайтесь его. Откладывайте с каждой зарплаты не менее 20 % суммы на депозит.

- Выделяйте определённые средства на продукты, досуг, одежду и так далее. Не выходите за установленные рамки.

- Всегда составляйте список покупок, будь то еда или одежда. Это позволит избежать эмоциональных, спонтанных трат. И кстати, никогда не ходите в магазин или на рынок голодными — так вы точно потратите лишнее.

- Следите за планом мероприятий и афишами, вступите в клубы по интересам — бесплатный или дешёвый досуг найдётся на любой вкус. Необязательно проводить выходные в ТРЦ.

- Не сдавайтесь! Пару месяцев будет сложно, но потом новый образ жизни войдёт в привычку и затянет, утверждают эксперты.

Главное — не забывать: нет плана расходов — нет денег, нет денег — нет квартиры.

Как накопить на квартиру или дом. Составить личный план накопления денег для покупки квартиры

Узнайте как накопить на квартиру из зарплаты за короткий срок. Рекомендации, советы и инструкция по накоплению денежных средств для покупки квартиры, дома и другой недвижимости.

Как накопить деньги на собственную квартиру

Каждый человек мечтает о собственной недвижимости. Кто-то хочет обладать собственной квартирой, кто-то частным домом, а у кого-то мысли о громадной вилле у моря.

Независимо от того, о какой недвижимости мечтаете и хотите обладать ею, принципы как накапливать деньги для приобретения хоть квартиры, хоть виллы одно и те же. Давайте их, рассмотрим подробнее.

1. Составить личный план накопления денег для покупки квартиры

Начиная любое дело, а тем более приобретение собственной недвижимости, следует создать свой подробный план. При создании плана для покупки квартиры или другой недвижимости, нужно учесть все возможные, даже самые мелкие нюансы и детали. Чем подробнее будет составлен план покупки, тем легче будет купить квартиру в будущем.

Важным является постоянная корректировка плана, в зависимости от:

- Текущего финансового положения покупателя.

- Ситуации на рынке недвижимости.

- Других не предвиденных ситуаций.

Чем детальнее будет расписан план покупки, тем меньше трудностей возникнет при накоплении денег на квартиру. Следует учитывать: стоимость недвижимости на текущий момент, прогнозируемую через определенный период, какие вероятные суммы ежемесячно будут откладываться и как они будут работать, с каким агентством и нотариусом будет сотрудничество при заключении договора покупки и другое.

2. Начать откладывать больше денег со всех своих доходов

В составляемом плане для покупки собственной недвижимости, первым пунктом должен быть пункт об откладывании денег со своих доходов в процентном соотношении. Чем больше получится откладывать, тем скорее получится приобрести недвижимость.

Так как у каждого человека индивидуальный доход и может значительно отличатся,поэтому даже приблизительных сумм или процентного соотношения откладывания от дохода, не получится назвать. Каждый человек должен сам определить сколько он готов откладывать денег для покупки квартиры или дома.

Чтобы скорее приобрести собственную недвижимость, следует откладывать как можно больше со всех своих доходов!

3. Начать продуктивнее работать для увеличения доходов

Желание купить собственную недвижимость, должно двигать людей для более продуктивной работы, поиска дополнительного заработка, которые помогут накапливать деньги на квартиру намного быстрее, чем работать в обычном режиме.

Вспомните все свои навыки, с помощью которых сможете дополнительно заработать денег. Попробуйте себя в сфере продаж за процент, например: продажа страховых полисов, косметики, услуг. Используйте для дополнительного заработка в интернете — партнерские программы по привлечению клиентов в хостинг-компании, брокерские компании, интернет-магазины и другое.

4. Сбережения на квартиру должны работать

Все откладываемые деньги из своих доходов следует заставить работать. Если деньги будут складироваться «под матрас», они вряд ли сами приумножаться. Но если использовать надежные инвестиционные проекты с государственными гарантиями, то свои сбережения можно приумножить в несколько раз.

К надежным инвестициям с гарантиями, относятся:

- Банковские депозиты с капитализацией с государственными гарантиями по возврату вкладов.

- Государственные облигации.

- Акции «Голубых фишек».

Даже обычная капитализация сложных процентов банковских депозитов, способна увеличить вклад под 10% годовых за 10 лет более чем на +150%, а за 20 лет — более чем +600%!

$$$ Важно понять секреты денег, что чем дольше они работают, тем большую прибыль они приносят. $$$

5. Уменьшить свои расходы

Многие люди даже и не подозревают, сколько денег у них уходит на личные расходы. Свои затраты можно проследить, только в том случае, если вести учет своих расходов и доходов.

Начните вести учет доходов и расходов, с ежемесячным их анализом и оптимизацией. Старайтесь сокращать расходы, а доходы наоборот увеличивать. Результаты в первые несколько месяцев, удивят многих.

Сокращайте свои расходы, тратьте меньше на мелкие желания, покупайте только самое необходимое, чтобы ускорить процесс покупки личного жилья.

6. Не пользоваться ипотекой и другими займами при покупке квартиры

Планируя приобрести квартиру или дом, ни в коем случае не пользуйтесь ипотекой и другими видами кредитов, с помощью которых можно немедленно стать владельцем недвижимости.

Все виды кредитов, ориентированы на заработок банков или кредитных организаций, поэтому все условия в кредитных договорах, будут в их пользу. По факту, после покупки недвижимости в кредит, владельцем этой недвижимости, является банк или кредитная организация. Что означает, если при возникновении каких-либо затруднений с плательщиком кредита, недвижимость будет отобрана банком вместе со всеми произведенными взносами по договору.

Кроме того, что недвижимость по ипотеке не является собственностью покупателя, ему придется переплатить от стоимости недвижимости более 100%. То есть, при стоимости один миллион, придется заплатить два миллиона, которые будут распределены равными суммами на несколько лет и «общая картина скрыта от глаз» плательщика.

Многие кто оформляет договор ипотеки не осознает своей переплаты, до тех пор пока внимательно сам не пересчитает все взносы и комиссии которые следует произвести в течении срока действия договора.

7. Не могу, но надо!

Большинство людей, желающих обладать собственной квартирой при накоплении на нее денег, часто опускают руки не доходя до финишной черты. Понять их не сложно, ведь накопить крупную сумму денег под силу не каждому.

Если во время накопления и управления личными финансами на собственную недвижимость вдруг нападет апатия, следует заранее подготовится к ней. Для этого в своем плане по накоплению денег на квартиру, следует составить перечень мотиваций ради чего все было затеяно и которые смогут придать силы для продолжения накапливания денежных средств.

К мотивации следует записывать приятные для Вас моменты: что в собственной квартире можно начать собирать деньги на путешествия и другие ранее непозволительные желания, возможность комфортной жизни для своих детей и другие положительные моменты.

Заключение

Каждый человек обладающий целью, обязательно ее сможет достичь, но для этого придется приложить свои усилия. Чем больше усилий будет приложено, тем скорее цель будет достигнута.

На этом наша статья о том, как накопить на квартиру заканчивается. Желаем всем накопить и приобрести недвижимость своей мечты!

С уважением, Редакция сайта «AboutCash.ru».